Embed Size (px)

Citation preview

COMITÉ DE GESTIÓN GUBERNAMENTAL

Los Nuevos Enfoques en la Elaboración de Informes de Auditoría Gubernamental

EXPOSITOR: CPCC. Víctor Lázaro, Taboada Allende 14.MAY.2012

El Control Gubernamental• Consiste en la supervisión, vigilancia y verificación

de los actos y resultados de la gestión pública , ent ió l d d fi i i fi iatención al grado de eficiencia, eficacia,

transparencia y economía en el uso y destino de losrecursos y bienes del Estado.recursos y bienes del Estado.

• Asimismo, del cumplimiento de las normas legalesy de los lineamientos de política y planes de accióny de los lineamientos de política y planes de acción,el control gubernamental evalúa los sistemas deadministración, gerencia y control, con fines de sumejoramiento a través de la adopción de accionesmejoramiento a través de la adopción de accionespreventivas y correctivas pertinentes.

• El control gubernamental es Interno y ExternoEl control gubernamental, es Interno y Externo.

Tipos de Acción de Control.

I. AUDITORÍA FINANCIERA

II. EXÁMENES ESPECIALES

III. AUDITORÍA DE GESTIÓN

TIPOS DE TIPOS DE

AUDITORÍAAUDITORÍA

GUBERNAGUBERNA

TIPOS DE TIPOS DE

AUDITORÍAAUDITORÍA

GUBERNAGUBERNA

IV. AUDITORÍA AMBIENTAL

GUBERNAGUBERNA--

MENTALMENTAL

GUBERNAGUBERNA--

MENTALMENTAL

V. AUDIT. DEL PATRIM.CULT

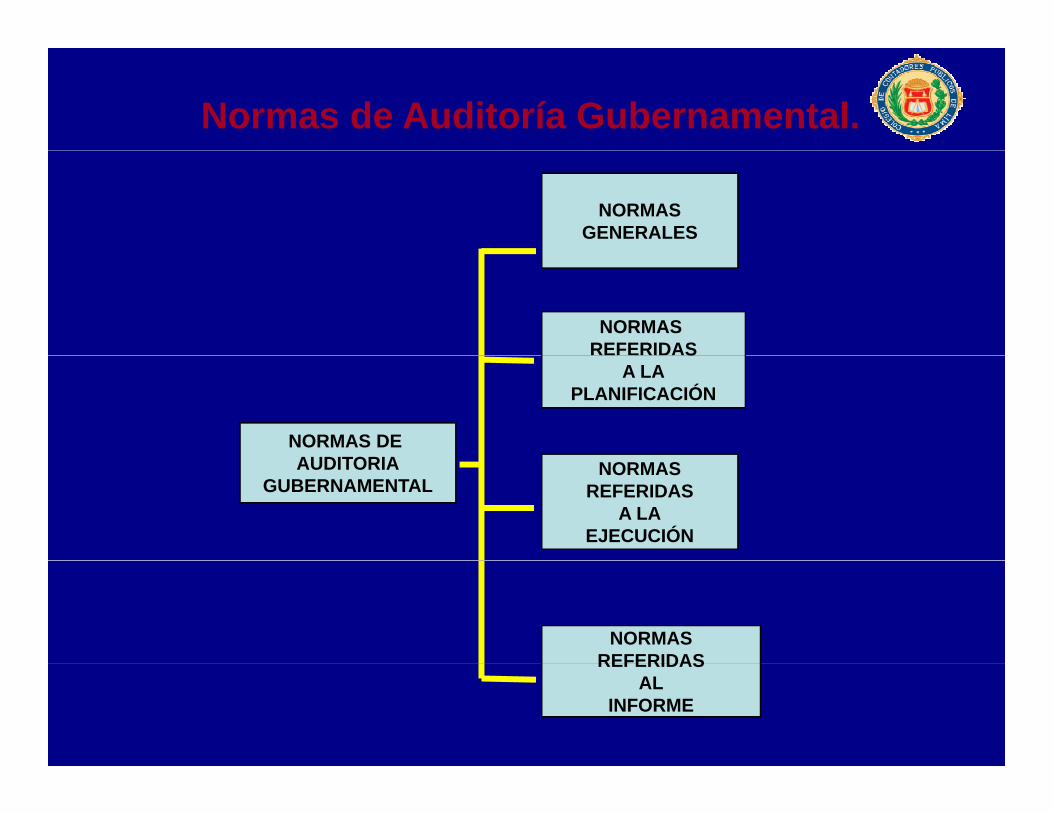

Normas de Auditoría Gubernamental.

NORMASGENERALES

NORMAS REFERIDAS

NORMAS DE AUDITORIA

SA LA

PLANIFICACIÓN

AUDITORIAGUBERNAMENTAL

NORMASREFERIDAS

A LAEJECUCIÓN

NORMASREFERIDASREFERIDAS

ALINFORME

IMPORTANCIA DE CADA UNA DE LAS FASESIMPORTANCIA DE CADA UNA DE LAS FASES DE LA AUDITORÍA GUBERNAMENTAL

PLANEAMIENTO EJECUCIÓN ELABORACIÓN SMCPLANEAMIENTO EJECUCIÓNDE INFORME

ASEGURAMIENTO DE LA CALIDADASEGURAMIENTO DE LA CALIDAD

EXÁMENES ESPECIALESEXÁMENES ESPECIALES.

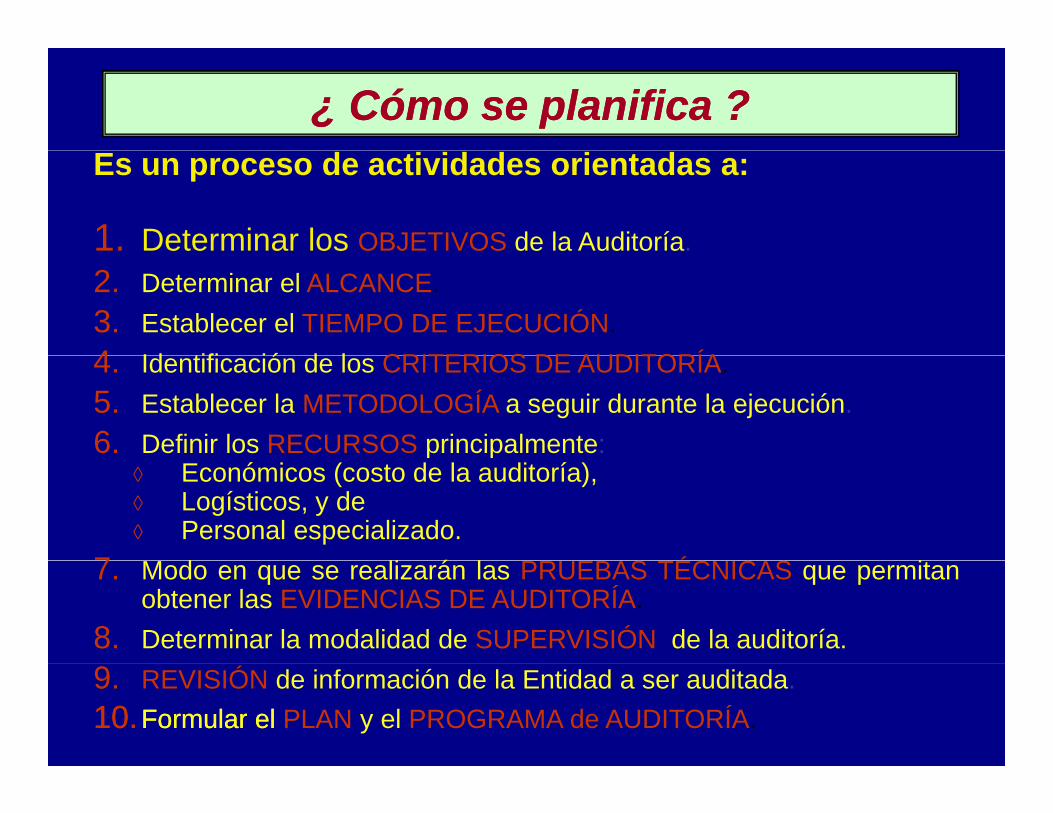

¿ Cómo se planifica ?¿ Cómo se planifica ?Es un proceso de actividades orientadas a:

1. Determinar los OBJETIVOS de la Auditoría.2. Determinar el ALCANCE.3. Establecer el TIEMPO DE EJECUCIÓN.4 Id tifi ió d l CRITERIOS DE AUDITORÍA4. Identificación de los CRITERIOS DE AUDITORÍA.5. Establecer la METODOLOGÍA a seguir durante la ejecución.6. Definir los RECURSOS principalmente:p p

◊ Económicos (costo de la auditoría),◊ Logísticos, y de◊ Personal especializado.

7 M d li á l PRUEBAS TÉCNICAS i7. Modo en que se realizarán las PRUEBAS TÉCNICAS que permitanobtener las EVIDENCIAS DE AUDITORÍA.

8. Determinar la modalidad de SUPERVISIÓN de la auditoría.9. REVISIÓN de información de la Entidad a ser auditada.10.10.FormularFormular elel PLAN y el PROGRAMA de AUDITORÍA.

PROGRAMA DE AUDITORIA

• Son guías de acción que describen los pasos ag q pseguir durante la fase de ejecución de unaauditoria.

• Documenta la relación lógica entre los objetivos ylos procedimientos de auditoria a realizarsedurante el trabajo de campodurante el trabajo de campo,

• Deben ser desarrollados después de obtener unaió d l tid d id tifi ácomprensión de la entidad, identificar áreas

críticas, evaluar riesgos, definir objetivos yalcance.

PROGRAMAS DE AUDITORIAPROGRAMAS DE AUDITORIAPermite la evaluación del avance del trabajo ymonitorear que los resultados estén de acuerdea los objetivos previstos.

L di i t d b iti btLos procedimientos deben permitir obtenerevidencias suficientes, competentes, relevantesy de calidad para sustentar las opiniones dely de calidad para sustentar las opiniones delauditor.

OcularV

E

ComparaciónObservación

Oral

E

R

I

IndagaciónEntrevista

TÉCNICASE it

I

F

I

Encuesta

AnalizarC fi ióDE

AUDITORÍAEscritaI

C

ConfirmaciónTabulaciónConciliación

Documental

A

CComprobaciónComputaciónRastreoI

Ó

RastreoRev. Selectiva

11

FísicaN Inspección

EVIDENCIA DE AUDITORÍA

El auditor debe obtener evidenciasuficiente, competente y relevantemediante la aplicación de pruebas decontrol y procedimientos sustantivos quele permitan fundamentar razonablementelos juicios y conclusiones que formule alorganismo, programa, actividad ofunción que sea objeto de auditoría.

ATRIBUTOS DE LA EVIDENCIA

S fi i i• Suficiencia• Competencia• Relevancia

ATRIBUTOS : SUFICIENCIA

Si es objetiva, convincente y basta parasustentar los hallazgos conclusiones ysustentar los hallazgos, conclusiones yrecomendaciones del auditor.

ATRIBUTOS: COMPETENCIA

Debe ser valida y confiable.Lo obtenido de fuentes independiente esmás confiable que lo obtenido en la propiaentidad auditadaLos documentos originales son másconfiables que las copias

ATRIBUTOS: RELEVANCIA

Se refiere a la relación que existe entre laevidencia y sus usoevidencia y sus usoLa información que se utilice para demostraro refutar un hecho será relevante si guardao refutar un hecho será relevante si guardarelación lógica y patente con los hechos.

HALLAZGO DE AUDITORÍA

17

NAGU 3.60 COMUNICACIÓN DE HALLAZGOS

Presuntas deficiencias o irregularidades

Resultado de Aplicación deprocedimientos de Auditoría

Materialidad, d t d f i d P/Tdocumentado, referenciados en P/T

NAGU 3.60 COMUNICACIÓN DE HALLAZGOS

Atributos de Hallazgos a comunicarseAtributos de Hallazgos a comunicarse

CondiciónCondición CriterioCriterio CausaCausa EfectoEfecto

NAGU 3.60 COMUNICACIÓN DE HALLAZGOS

LOS ELEMENTOS SON:

CONDICIÓN: LO QUE ES

CRITERIO: LO QUE DEBE SERCRITERIO: LO QUE DEBE SER

CAUSA: POR QUÉ SUCEDIÓ LACONDICIONCONDICION.

EFECTO : QUÉ HA ORIGINADO REAL YPOTENCIALMENTE.

ATRIBUTOS DEL HALLAZGOATRIBUTOS DEL HALLAZGO

CONDICIÓNCONDICIÓNCONDICIÓNCONDICIÓNLO QUE ESLO QUE ES

ATRIBUTOSDE LACRITERIOCRITERIO CAUSACAUSADE LA

OBSERVACIÓNCRITERIOCRITERIOLO QUE DEBERIA SERLO QUE DEBERIA SER

CAUSACAUSAPOR QUE SUCEDIOPOR QUE SUCEDIO

C OC OEFECTOEFECTOCONDICION VS. CRITERIOCONDICION VS. CRITERIO

Problemática frecuente en la Problemática frecuente en la formulación de los Hallazgos de formulación de los Hallazgos de

AuditoríaAuditoría

22

ERRORES DE FONDO DE UNDE UNERRORES DE FONDO DE UN DE UN HALLAZGOHALLAZGO

Información incompleta.No se identifica el QUIÉN, CÓMO, CUÁNDO, CUÁNTO.Dificultad para comprender los párrafos cargados y

confusos.L l t d l H ll tá i l tLos elementos del Hallazgo están incompletos.

El CRITERIO no se relaciona la CONDICIÓN.

Empleo de “Criterios” muy genéricos.

23

IDENTIFICACIÓN DEIDENTIFICACIÓN DE RESPONSABILIDADES

EL INFORME DE AUDITORÍAEL INFORME DE AUDITORÍA

IDENTIFICACIÓN DE RESPONSABILIDADES

ADMINISTRATIVA

CIVIL

PENAL

LEY N° 29622

DECRETO SUPREMO N° 023-2011-PCM

RESOLUCIONES DE DE CONTRALORÍA N° 309-2011-CG Y N° 333-2011-CG

RESPONSABILIDADES ADMINISTRATIVASRESPONSABILIDADES ADMINISTRATIVAS

LEVE

GRAVE

MUY GRAVEU G

ÍEL INFORME DE AUDITORÍA

LA OBSERVACIÓNLA OBSERVACIÓN

Las observaciones se refieren a los hallazgosdeterminados como resultado de la aplicaciónde los procedimientos de auditoría en armoníade los procedimientos de auditoría en armoníacon los objetivos establecidos, y constituyenlas deficiencias o irregularidades evidenciadaslas deficiencias o irregularidades evidenciadastécnicamente en la entidad auditada.

LA OBSERVACIÓNLA OBSERVACIÓNEs toda aquella información que a juicio del

dit it h hauditor, permita conocer hechos ocircunstancias. que incidan significativamenteen la gestión de la entidad auditadaen la gestión de la entidad auditada.

Considerando, las dificultades o,circunstancias en las que se desenvolvieronlos responsables de dicha gestión, sinperjuicio de la observancia de los requisitos deobjetividad e imparcialidad que deben guiar alauditor en la elaboración de su informeauditor en la elaboración de su informe.

LA OBSERVACIÓNLas observaciones fundamentan lasconclusiones y recomendaciones del informe,conclusiones y recomendaciones del informe,y deben cumplir los siguientes requisitos:

a.Estar basadas en hechos y respaldados conevidencias.

a.Ser objetivas.

a.Estar fundamentadas en una Iaborsuficiente que sirva de soporte para lasq p pconclusiones y recomendaciones.

Planeamiento

Ejecución

Seguimiento de Medidas Ejecución

Correctivas

Memorándum deEtapas

l d Informe de Auditoría

Gubernamental

Memorándum de Control Interno interrelacionados

e integrados del proceso de la Gubernamental

(Administrativo y /o Especial)

pauditoría

Informes de AuditoríaInformes de Auditoría

El informe de auditoría es el producto final del trabajo del auditor b t lgubernamental

Mediante el informe de auditoría, el auditor pone en conocimiento de la entidad examinada otros organismos y funcionarios públicos losla entidad examinada, otros organismos y funcionarios públicos los

resultados de su trabajo.

Informes de Auditoría

Debe contener la expresión de juiciosfundamentados en las evidencias obtenidas sinfundamentados en las evidencias obtenidas, sinocultar o desvirtuar los hechos que pueden inducir aerror. CGRCGR

Para emitir un informe es necesario que el auditorpractique un examen de acuerdo a las normas ypolíticas aplicables. OCIOCINormalmente es el único documento que emite el CGRo el OCI, como resultado de las auditorías efectuadas

l tid d úbli l S i d d da las entidades públicas, o las Sociedades deAuditoría, designadas por la CGR. SOASOA

Informes de AuditoríaInformes de Auditoría

Su contenido es muy importante para la administración de la entidad, así como para otros funcionarios de niveles más altos de gobierno, instituciones financieras y entidades que tengan relaciones con lainstituciones financieras y entidades que tengan relaciones con la

entidad examinada.

Fundamentalmente este documento permite tomar las accionesFundamentalmente este documento permite tomar las acciones correctivas necesarias por los funcionarios apropiados y en forma

oportuna en la gestión de la administración pública.

Informes de AuditoríaInformes de Auditoría

RESUMEN

Medio a través del cual el auditor, emite su juicio profesional sobre los aspectos examinados.

Expresión escrita donde el auditor expone su conclusión sobre la tarea auditora.

Estructura del Informe - CGR

Administrativo Especial

Título del Informe

NAGU 4.40 NAGU 4.50I. Introducción I. IntroducciónII. ObservacionesIII. ConclusionesIV Recomendaciones

II. Fundamentos de hechoIII. Fundamentos de derechoIV Identificación deIV. Recomendaciones

V. AnexosFirma

IV. Identificación de partícipes en los hechos

V. PruebasFirmaVI. RecomendacionesVII. Anexos

Síntesis Gerencial

SÍNTESIS GERENCIALSÍNTESIS GERENCIAL

Refleja el contenido del informe deRefleja el contenido del informe deuna manera clara y precisa

Presenta los aspectos masi t t d l i fimportantes del informe

No debe ser extensa

6. MEMORÁNDUM DE CONTROL INTERNO:

Si se emitió MemorándumSi se emitió MemorándumRespuesta de las accionescorrectivas por el Titular

7. OTROS ASPECTOS DE IMPORTANCIA :IMPORTANCIA :

El i i t d l difi lt dEl reconocimiento de las dificultades.El reconocimiento de logros.La adopción correctiva por parte de la Entidad.Eventos posteriores a la ejecución del trabajo de campotrabajo de campo.

II.OBSERVACIONES:

Situación deficiente y relevante.y

Resultado de la evaluaciónResultado de la evaluaciónefectuada.

De acuerdo a objetivosprevistos.

III. CONCLUSIONES:

Opiniones de carácter profesionalrespecto a observacionespDebidamente referenciadasPuede ser sobre aspectos diferentes aPuede ser sobre aspectos diferentes alas observaciones pero que esténexpuestos en el Informeexpuestos en el Informe

IV RECOMENDACIONESIV. RECOMENDACIONES

M did ífi l d i i t ióMedidas específicas para la administración.Son constructivas y fundamentadas en loshallazgosPromover superación de causas.Dirigidas al Titular o Funcionarios competentes.Constructivas y que posibiliten mejorasConstructivas y que posibiliten mejoras.Procesamiento de responsabilidades.Factibilidad de implementación.pSu costo debe corresponder a los beneficiosesperados

INFORME DE AUDITORÍA

FIRMA DEL INFORME.

ANEXOS:

Informes de especialistas.Documentos que no obran en la Entidad.qRelación de personal comprendido en las observaciones administrativas.Memorándum de Control InternoAcciones adoptadas por el Titularp p

ESTRUCTURA DE UN

INFORME ESPECIAL

NAGU 4.50

I INTRODUCCIÓNI. INTRODUCCIÓN1. Origen del Examen

2. Motivo

3. Alcance – Oficio de acreditación –Resolución de ContraloriaResolución de Contraloria

4. Entidad

5 Período5. Período

6. Áreas y Ámbito geográfico

7 Sustento Legal Ley Nº 27785 y NAGU7. Sustento Legal – Ley Nº 27785 y NAGU 4.50

8. Prueba preconstituidap

FUNDAMENTOS DE HECHOFUNDAMENTOS DE HECHO

FUNDAMENTOS DE DERECHO

IDENTIFICACIÓN DE PARTÍCIPES EN LOS HECHOS

PRUEBAS

RECOMENDACIONESRECOMENDACIONES

.

ANEXOS

Reflexión:

Nuestro País nos ha brindado las condiciones para serNuestro País, nos ha brindado las condiciones para serbuenos profesionales y buenas personas, por lo tanto, existeun compromiso como buenos ciudadanos, entre otros, deactuar diligentemente en el desempeño de nuestrasf i E í Efi i i Efi ifunciones, con Economía, Eficiencia, Eficacia yTransparencia. Asimismo, propender al desarrollo de nuestroentorno familiar, laboral, comunal, religioso, etc.

CPCC. VÍCTOR LÁZARO, TABOADA ALLENDEE mail: [email protected]