Embed Size (px)

Citation preview

Commissione del Comitato Scientificodella Fondazione dei Dottori

Commercialisti e degli EspertiContabili di Firenze

Area societaria

La revisione legale dei conti nelle piccole e medie imprese

GUIDA ALL’UTILIZZO DEL MATERIALE OPERATIVOPREDISPOSTO DALLA COMMISSIONE DI STUDIOPER L’APPLICAZIONE DEI PRINCIPI DI REVISIONEINTERNAZIONALI ALLE IMPRESE DI DIMENSIONIMINORI

Coordinatore

Marco Mainardi

Membri della commissione

Andrea Baldelli, Marino Bedini, Alice Cipparrone, Marco Dringoli, RiccardoGalardi, Roberto Giliberti, Fabio Giorgetti, Sara Girolami, StefanoGuidantoni, Francesco Lepri, Andrea Martelli, Siro Pardini, Daniele Pasquini,Stefano Pochini, Daniele Scannerini, Alessio Silvestri, Andrea Sfarra.

1

GUIDA ALL’UTILIZZO DEL MATERIALE OPERATIVO PREDISPOSTO DALLACOMMISSIONE DI STUDIO PER L’APPLICAZIONE DEI PRINCIPI DI REVISIONEINTERNAZIONALI ALLE IMPRESE DI DIMENSIONI MINORI

Indice Pag.

Prefazione (a cura di Marco Mainardi) 1

I. Le conferme esterne (a cura di Siro Pardini) 5

II. Il Cut-off (a cura di Riccardo Galardi) 9

III. L’inventario fisico (a cura di Riccardo Galardi) 12

IV. La ricerca delle fatture non registrate (a cura di Riccardo Galardi) 15

V. I fondi ammortamento – Ricalcolo (a cura di Andrea Martelli) 17

VI. Le analisi comparative (Analytical Review) (a cura di Alice Cipparrone) 19

VII. Le verifiche documentali (a cura di Riccardo Galardi) 22

VIII. L’informativa di bilancio (a cura di Marco Dringoli e Sara Girolami) 25

Appendice (a cura di Andrea Baldelli, Alice Cipparrone e Francesco Lepri) 30

1

Prefazione

Nel presentare il lavoro svolto della commissione di studio per «La revisione legaledei conti nelle piccole e medie imprese» istituita dalla Fondazione dei DottoriCommercialisti ed Esperti Contabili di Firenze (per brevità la «Commissione»), inqualità di coordinatore di tale gruppo di studio, mi preme delimitare il campod’indagine e la portata del lavoro svolto dai suoi componenti.La Commissione ha operato avendo come punto di partenza il documento messo inconsultazione dal CNDCEC nel settembre 2011 riguardante «L’applicazione deiprincipi di revisione internazionali alle imprese di dimensioni minori». Documento,come noto, reso pubblico nella sua versione definitiva nel febbraio 2012 (per brevità«Linee guida»).Il presente lavoro - si osservi sin d’ora - non intende sostituire le Linee guida quantopiuttosto fornire alcune ramificazioni operative ad oggi in concreto in esse nonesplicitate, col fine di agevolare la documentazione delle verifiche che il revisorelegale è chiamato a svolgere e con l’avvertenza che gli strumenti qui proposti noncostituiscono, né avrebbero potuto costituire, una sorta di interpretazione autenticadelle Linee guida, ma semplicemente intendono rappresentare dei suggerimentioperativi, peraltro non vincolanti.A ben vedere, si tratta comunque di procedure di raccolta di appropriati elementiprobativi circa l’attività svolta dal revisore legale, la cui formalizzazione è, di regola,nota alla ricorrente prassi professionale e tende ad essere sufficientementestandardizzata.E’ stato, quindi, possibile alla Commissione proporre una soluzione tecnicamentecondivisa pur lasciando al revisore legale il compito di adattare al caso concreto lecarte di lavoro proposte. A scanso di equivoci la Commissione precisa che lapredetta facoltà di adattamento deve essere intesa in senso ampio e cioè comecomprensiva della facoltà di integrare e/o addirittura sostituire le carte di lavoroproposte ove ritenuto necessario dal revisore, con conseguente adozione di diversee più idonee formalizzazioni eventualmente caratterizzate anche da un maggiorgrado di semplificazione.Esula - è bene chiarirlo - dai compiti della Commissione l’esame in astratto dellemodalità di adeguamento dei principi di revisione internazionali alle dimensioni e/ocomplessità dell’ente sottoposto a revisione e, in particolare, la definizione indettaglio del grado di proporzionalità di applicazione di tali principi. Compito questo,invece, proprio delle Linee guida.La questione sopra adombrata risulta peraltro oggetto della recente proposta didirettiva del Parlamento europeo e del Consiglio del 30/11/2011 che modifica ladirettiva 2006/43/CE relativa alla revisione legale dei conti annuali e dei conticonsolidati (2011/0389).L’intento del lavoro svolto dalla Commissione e qui presentato è statoessenzialmente - si noti bene, ancora una volta - di carattere operativo.La Commissione, nel prendere atto dell’approccio di revisione tradizionale adottatodalle Linee guida, ha ritenuto opportuno focalizzare la propria attenzione suiprogrammi di lavoro presentati in modo sintetico per le varie aree bilancionell’allegato n. 12 di tale documento. Detti programmi sono stati fedelmente trasfusinelle carte di lavoro per essere in tale contesto poi dettagliatamente – si direbbe -

2

“esplosi”. E’ questo il valore aggiunto del lavoro svolto da questa Commissione distudio. In questo contesto si è voluto fornire al revisore legale documenti in formatoexcel e apposite liste di controllo per la formalizzazione degli elementi probativi, purrammentando che la revisione non si sostanzia in un’automatica applicazione diliste di controllo standardizzate ma è - e resta sempre - un complesso e strutturatoragionamento economico svolto - si potrebbe dire - per tappe logiche successive.Processo che parte dalla identificazione e valutazione dei rischi di revisione, dallaformulazione della risposta a tali rischi in termini di procedure di verifica dasvolgere, dall’esame e valutazione degli appropriati e sufficienti elementi probativiraccolti per poi, infine, approdare all’espressione da parte del revisore del giudiziosul bilancio nel suo complesso, tramite l’emissione di apposita relazione.Due precisazioni. La prima, lo sviluppo dei programmi operativi si è concretizzatonella predisposizione di documenti in formato excel che saranno disponibili on linesul sito della Fondazione committente e/o nel CD allegato al presente scritto.La seconda, questo libro intende focalizzare la propria attenzione sulle principaliverifiche svolte nel corso della revisione legale del bilancio d’esercizio, presentandonel contempo le attività ad esse connesse e le relative proposte esemplificativedelle carte di lavoro conformi ai dettami del principio di revisione internazionale n.230. La scelta è così caduta essenzialmente su attività di verifica del revisore chetendono ad abbracciare più aree di bilancio, come, senza pretesa di completezza,le conferme esterne, i test di cut-off, le analisi comparative, le verifiche documentalie l’informativa di bilancio.

Inoltre, l’orizzonte del lavoro di questa Commissione si è esteso ad alcunetematiche privilegiate (continuità aziendale, calcolo della materialità, riepilogo delledifferenze di revisione). Anche a tale riguardo, la Commissione ha suggeritoapposite liste di controllo ed esempi di carte di lavoro.

Il metodo di lavoro seguito ha portato la Commissione a tracciare un particolarepercorso che ha visto nei principi di revisione internazionali nella versione clarified enelle Linee guida le stelle polari di riferimento per la revisione legale delle impresedi dimensioni minori. In verità, non si comprende come questa Commissioneavrebbe potuto fare diversamente, atteso che questa impostazione è quella cheemerge, in modo dirompente, dalle stesse Linee guida.E’ pertanto ai principi di revisione sopra menzionati e alle Linee guida che ilrevisore legale, nel rispetto di un ideale ordine di priorità, dovrà rifarsi per lo studiodei concetti fondamentali (significatività, rischio di revisione ect.) da applicare nellarevisione delle imprese di dimensioni minori, così come per la definizione di«impresa di dimensione minore» dovrà rifarsi all’apposito documento emesso dalCNDCEC del febbraio 2012. In altri termini, questo lavoro non vuol sostituire - né sivede come avrebbe potuto farlo - i principi di revisione applicabili né le predetteLinee guida, ma vuole soltanto fornire alcuni strumenti operativi aggiuntivi nellaforma di carte di lavoro per agevolare in concreto il lavoro da svolgere e la relativaformalizzazione strutturalmente organizzata.

3

Ciò detto, preciso l’elenco delle aree di bilancio per le quali la Commissione hapredisposto esempi di carte di lavoro riferite alle procedure di validità indicatenell’allegato 12 delle Linee guida e segnatamente:

Area A Immobilizzazioni immateriali Area B Immobilizzazioni materiali Area C Titoli e partecipazioni Area D Rimanenze Area E Crediti verso clienti e ricavi di vendita Area F Altri crediti Area G Disponibilità liquide e debiti finanziari Area H Ratei e Risconti attivi Area I Patrimonio netto Area L Fondi per rischi ed oneri Area M Costo del lavoro Area N Debiti verso fornitori e costi per acquisti Area O Altri debiti Area P Ratei e Risconti passivi Area Q Conti d’ordine Area R Conto economico

A conclusione di questa prefazione siano consentite alcune osservazioni in tema didocumentazione del lavoro di revisione. La domanda che potremmo porci e cherappresenta anche l’anima del presente lavoro di studio riguarda comedocumentare il lavoro di revisione svolto.

Come noto questa tematica è affrontata dal principio di revisione internazionale n.230 - La documentazione della revisione contabile, che detta le regole dicomportamento e fornisce linee guida utili per documentare la revisione legale delbilancio comprese considerazioni specifiche per le imprese di dimensioni minori(par. A16-A17). La documentazione del lavoro di revisione, intendendo con taletermine l’evidenza documentale delle procedure di revisione svolte, degli elementiprobativi pertinenti acquisiti e delle conclusioni raggiunte dal revisore:

aiuta il revisore nello svolgimento del suo lavoro e, in particolare, a fornire ladimostrazione che i principi di revisione sono stati correttamente seguiti. Lapredisposizione di adeguate carte di lavoro, infatti, è indispensabile al revisoreper dimostrare di aver pianificato e svolto la revisione in conformità ai principi direvisione applicabili nelle circostanze;

fornisce la prova dell’effettiva esecuzione del lavoro di revisione e delleconclusioni in base alle quali il revisore è giunto ad esprimere un giudizio sulbilancio esaminato (non si dimentichi che anche il giudizio senza rilievi richiedeun’adeguata motivazione sebbene questa sia destinata a rimanere formalizzatasolo nelle carte di lavoro e, quindi, non sia destinata ad affiorare a livelloespositivo nella relazione di revisione);

rende possibile il controllo del lavoro svolto dal revisore (anche ai fini divigilanza) in modo da permettere ad una persona competente di verificare le

4

conclusioni raggiunte in base alla sola documentazione predisposta dalrevisore.

In questa ottica negli esempi di carte di lavoro presentati sono stati indicati glielementi formarli contenuti normalmente in ogni carta di lavoro. Vediamoli.

Intestazione. La carta di lavoro deve contenere una intestazione dalla quale risulti:

la società revisionata; l’area o componente di bilancio; la denominazione del test svolto; la data di riferimento del bilancio d’esercizio.

Numerazione. A ciascuna carta viene dato un numero indice composto di regolada:

una lettera indicativa della sezione o area di bilancio (es. B ); un numero di pagina per l’identificazione (es. B1-B2-B3-B4, etc.)

Firma e data. Ciascun carta di lavoro deve essere firmata dal revisore che hasvolto il lavoro e da quello che ha fatto il riesame delle carte di lavoro econtraddistinta dalla data di termine del test di verifica. Con la sottoscrizione ilrevisore assume formalmente la responsabilità del lavoro svolto o del riesameeffettuato.

Ciò detto, infine, preciso che la valutazione sia dell’adeguatezza/completezza delleprocedure di verifica applicabili, sia delle esigenze che ciascuno specifico casoconcreto potrebbe prospettare, esula dai ben più umili compiti di questaCommissione.A conclusione di queste considerazioni, nella speranza di aver fornito utili servigialla prassi operativa, non resta che ringraziare i componenti la Commissione per illavoro svolto.

Marco Mainardi

5

Le principali attività svolte nel corso della revisione legale del bilancio

I. Le conferme esterne

A. PremessaCome indicato dal principio di revisione internazionale n. 505 - Le confermeesterne, si definisce “conferma esterna” il processo di acquisizione e divalutazione degli elementi probativi tramite una comunicazione diretta di unaterza parte in risposta ad una richiesta di informazioni su aspetti di unadeterminata voce, operazione o informazione che incidono su asserzioniformulate dalla direzione nel bilancio.

L’uso delle conferme esterne si rende necessario per acquisire elementiprobativi appropriati e sufficienti a sostegno di determinate asserzioni dibilancio. Nel procedere a tale determinazione, il revisore deve tener conto dellasignificatività dell’asserzione, del livello accertato dei rischi intrinseco e dicontrollo e di come gli elementi probativi ottenuti dalle altre procedure direvisione pianificate potranno ridurre il rischio di revisione ad un livello basso equindi accettabile per le asserzioni di bilancio interessate.

Il principio di revisione internazionale n. 500 - Gli Elementi Probativi dellaRevisione stabilisce che l’attendibilità degli elementi probativi è influenzatadalla loro origine e dalla loro natura. Esso indica che, in genere, gli elementiprobativi provenienti da fonti esterne sono maggiormente attendibili deglielementi probativi provenienti da fonti interne alla società revisionata e che glielementi probativi acquisiti in forma scritta sono più attendibili di quelli acquisitiin forma verbale. Pertanto, gli elementi probativi sotto forma di risposta scrittaalle richieste di conferma che il revisore riceve direttamente da terze parti, sevalutati singolarmente o complessivamente insieme agli altri elementi probatividerivanti da altre procedure, possono contribuire a ridurre ad un livello basso equindi accettabile il rischio di revisione relativo alle asserzioni in esame.

Nel caso di richiesta di conferma (detta anche “circolarizzazione”) di un debito,considerato che il rischio del revisore è la sua sottostima, si chiede al creditorel’invio del saldo, così da poterlo confrontare con il debito risultante nellacontabilità della società revisionata. Nel caso di circolarizzazione di un credito,considerato che il rischio di revisione è la sua sovrastima, si inviano lerisultanze della contabilità della società oggetto di revisione, chiedendoconferma degli importi, così che il debitore, se vede indicato un suo maggiordebito sarà interessato a richiederne la correzione.

B. Ambito applicativoLa circolarizzazione viene svolta per:

Istituti di credito, è svolta per tutti gli istituti con cui la società ha operatonell’esercizio oggetto di revisione legale. La risposta è predispostadall’istituto di credito su un modello ABI. Si ricorda che l’allegato 12“Esempio di piano di Revisione di dettaglio per le procedure di validità”delle Linee Guida prevede che la richiesta di conferma scritta venga

6

inviata a tutti gli istituti di credito con cui la società oggetto di revisione harapporti;

Consulenti della società, siano essi avvocati, fiscalisti, ect. che seguonocontenziosi in essere o potenziali (cfr. punto A17 e seg. Principio direvisione internazionale n. 501);

Depositari di titoli o beni dell’azienda oggetto di deposito, garanzia, pegnoe custodia;

Clienti, in questa ipotesi la circolarizzazione è attuata su base campionaria.L’ampiezza del campione dipende dal grado di affidabilità che il revisoreassegna al controllo interno. La selezione avviene su una lista dei clienti(c.d. partitario clienti) dalla quale risultano i saldi alla data di riferimento delbilancio - ipotesi questa più ricorrente - od una data antecedente osuccessiva, comunque quanto più prossima alla data di chiusuradell’esercizio. Preliminare operazione è la verifica della quadratura tra iltotale del partitario clienti ed il relativo saldo contabile. La conferma delcredito deve includere oltre al saldo risultante dal partitario clienti anche ilsaldo del credito verso il cliente circolarizzato rappresentato da ricevutebancarie.

Fornitori, in questa ipotesi la circolarizzazione è attuata su basecampionaria. L’ampiezza del campione dipende dal grado di affidabilitàche il revisore assegna al controllo interno La selezione avviene su unalista di fornitori (c.d. partitario fornitori) dalla quale risultano i saldi e ilprogressivo saldo avere alla data di riferimento del bilancio - ipotesi questapiù ricorrente - od una data antecedente o successiva, comunque quantopiù prossima alla data di chiusura dell’esercizio. La selezione deve tenerconto oltre che del saldo alla data della circolarizzazione anche del valoredegli acquisti effettuati nell’esercizio, ovvero del progressivo saldo avere.Come per i clienti, occorre preliminarmente verificare la corrispondenza deltotale del partitario fornitori con il relativo saldo contabile.

Nell’ipotesi in cui la data di circolarizzazione non corrisponda con la data dichiusura del bilancio è necessario effettuare specifiche procedure di raccordotra il saldo circolarizzato e quello alla data di bilancio. Tali procedure devonoessere rivolte all’analisi delle movimentazioni contabili avvenute nel periodooggetto di raccordo.

C. La formalizzazioneNel caso di circolarizzazione dei saldi clienti e fornitori, occorre, dopo averselezionato il campione al quale chiedere le informazioni, far predisporre lelettere di conferma saldi su carta intestata della società revisionata inconformità alle bozze di lettere indicate nelle Linee guida (Allegato 13 - Modellidi lettere di richiesta di conferma). Per i soggetti esteri è poi prassi predisporlein lingua inglese. La lettera di conferma deve essere firmata dal legalerappresentante della società revisionata o da un procuratore con adeguatadelega.

Nella busta di spedizione occorre inserire una ulteriore busta preaffrancata perla risposta con indicato l’indirizzo del revisore. A presidio dell’affidabilitàdell’intera procedura di circolarizzazione è responsabilità del revisore

7

procedere alla materiale spedizione delle lettere di conferma. Le lettere sonoinviate per posta e non è richiesto l’invio tramite raccomandata.

Nella lettera da inviare può essere opportuno indicare, in base ai tempi dellarevisione contabile, la data entro cui deve essere inviata la risposta.In caso di mancata risposta il revisore provvede ad inviare un sollecito, con lestesse modalità del primo invio.

Decorsi alcuni giorni dalla data fissata per l’ottenimento della risposta, al fine diottenere un maggiore successo è consigliabile far sollecitare telefonicamente lerisposte dal personale della società revisionata.

Copia delle risposte non in accordo è consegnata al cliente per lapredisposizione delle riconciliazioni dei saldi.Il revisore verifica gli importi in riconciliazione attraverso l’esame documentale.In caso di mancata risposta, è necessario eseguire adeguate procedurealternative.

Riepilogo delle principali attività nell’ambito della circolarizzazione conindicazione del soggetto deputato al loro svolgimento:

Attività Soggetto deputatoPredisposizione delle lettere di circolarizzazione Società revisionataInvio delle lettere di circolarizzazione RevisoreRicezione delle lettere di risposta alla circolarizzazione RevisorePredisposizione delle riconciliazioni Società revisionata

8

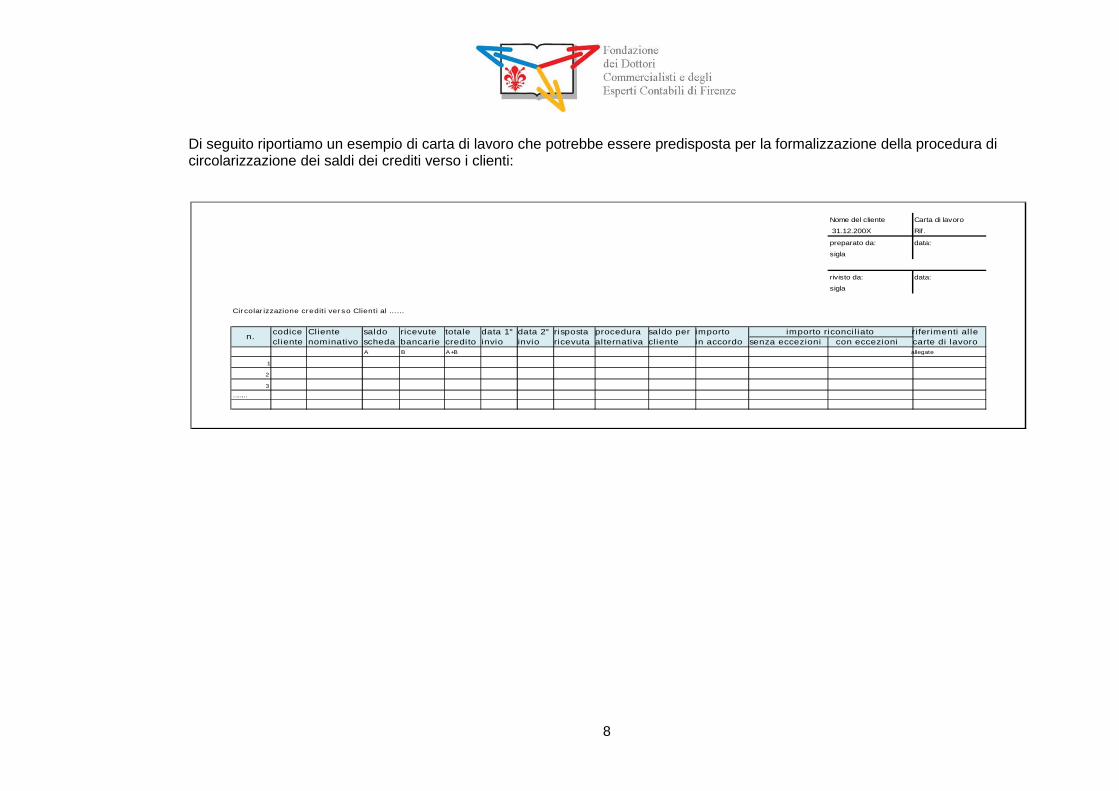

Di seguito riportiamo un esempio di carta di lavoro che potrebbe essere predisposta per la formalizzazione della procedura dicircolarizzazione dei saldi dei crediti verso i clienti:

Nome del cliente Carta di lavoro

31.12.200X Rif.

preparato da: data:

sigla

rivisto da: data:

sigla

Circolarizzazione crediti verso Clienti al ……

codice Cliente saldo ricevute totale data 1° data 2° risposta procedura saldo per importo riferimenti alle

cliente nominativo scheda bancarie credito invio invio ricevuta alternativa cliente in accordo senza eccezioni con eccezioni carte di lavoroA B A+B allegate

1

2

3

………

n.importo riconciliato

9

Nome del cliente Carta di lavoro

31.12.200X Rif.

preparato da: data:

sigla

rivisto da: data:

sigla

importo dei crediti alla data del ../../… 100%

importo totale dei crediti circolarizzati

numero risposte ricevute

importo totale procedure alternative

numero procedure alternative

Riepilogo risposte ricevute

importo crediti risposte ricevute

importo crediti risposte in accordo

importo crediti risposte riconciliate senza eccezioni

importo crediti risposte con eccezioni

Riepilogo procedure alternative

importo crediti procedure alternative

importo crediti procedure alternative senza eccezioni

importo crediti procedure alternative con eccezioni

Statistica circolarizzazione clienti importi %

10

II. Il Cut-off

A. PremessaL’attività di Cut-off viene svolta con lo scopo di verificare il rispetto del principio della competenzaeconomica nella rilevazione contabile degli accadimenti di gestione. In particolare, attraverso il Cut-off è possibile verificare la corretta correlazione tra la rilevazione contabile di una determinatatransazione e il momento di perfezionamento della stessa.

A titolo di esempio: la rilevazione contabile di un acquisto di beni avviene al momento del passaggiodi proprietà, sostanzialmente determinato dal trasferimento dei rischi ad essi relativi1; tale passaggiodetermina infatti il perfezionamento dell’acquisto e conseguentemente il momento in cui l’operazionesecondo i principi contabili di riferimento deve essere registrata in contabilità.

Il controllo circa la corretta rilevazione per competenza economica degli accadimenti di gestione èuna delle più importanti attività del revisore in quanto permette di accertare entro i limiti dellaragionevolezza che gli amministratori non abbiano posto in essere atti finalizzati a spostare parte delrisultato economico da un esercizio all’altro.

L’attività di Cut-off rientra nelle procedure di validità definite in sede di pianificazione. L’ampiezza delcampione che di volta in volta è scelto dipende dal livello di affidabilità dei sistemi di controllointerno.

B. Ambito applicativoLe operazioni oggetto del test di Cut-off sono originate da eventi sia di natura finanziaria cheoperativa. In particolare, i test in oggetto sono svolti con riferimento a:

i. entrate / uscite di magazzino;ii. acquisti;iii. vendite;iv. incassi;v. pagamenti.

I test di Cut-off sono pertanto previsti da programmi di lavoro relativi alle seguenti aree di bilancio:

a) Area D - Rimanenze;b) Area E - Crediti verso clienti e ricavi di vendita;c) Area N - Debiti verso fornitori e costi per acquisti;d) Area G - Disponibilità liquide e debiti finanziari.

Nella pratica i test di Cut-off relativi ad entrate / uscite di magazzino e acquisti / vendite sono svoltinell’ambito delle verifiche dell’area D - Rimanenze, mentre quelli relativi ad incassi e pagamentinell’ambito delle verifiche previste per l’area G - Disponibilità liquide e debiti finanziari.

1OIC 15 – I crediti – A Definizione caratteristiche e rilevazione: “ … In caso di vendita di beni, lo scambio dovrebbe considerarsi

avvenuto quando si è verificato il trasferimento del titolo di proprietà. Ciò si considera solitamente avvenuto alla data di spedizione o diconsegna per i beni mobili, secondo le modalità contrattuali dell'acquisto ed in base al trasferimento dei rischi dal punto di vista sostanziale…”

11

Il test di Cut-off svolto nell’ambito delle verifiche previste per l’area D - Rimanenze consiste nellaselezione delle:a) ultime entrate e uscite, nonché delle prime entrate e uscite risultanti dalla contabilità di magazzino

rispettivamente per l’esercizio oggetto di revisione contabile per l’esercizio successivo;b) ultime fatture emesse e ricevute, nonché le prime fatture emesse e ricevute risultanti dalla

contabilità generale rispettivamente per l’esercizio oggetto di revisione contabile e per l’eserciziosuccessivo.

In relazione a ciascuna transazione selezionata è svolta un’analisi documentale finalizzata adaccertare l’effettivo momento di passaggio della proprietà dei beni che hanno originato unmovimento del magazzino e conseguentemente di acquisto/vendita, nonché la coerenza delladocumentazione a supporto.

Il test di Cut-off svolto nell’ambito delle verifiche previste per l’area G - Disponibilità liquide e debitifinanziari consiste nella selezione degli ultimi movimenti bancari in entrata e in uscita dell’esercizio diriferimento e dei primi dell’esercizio successivo. Anche in questo caso per ogni transazioneselezionata è analizzata la documentazione a supporto al fine di accertare la coerenza del contenutocon le risultanze contabili.

12

C. La formalizzazioneDi seguito riportiamo un esempio di carta di lavoro che potrebbe essere predisposta per laformalizzazione dello svolgimento di un test di Cuf-off. In particolare, viene presentata laformalizzazione del test finalizzato alla verifica della corretta rilevazione per competenza economicadelle movimentazioni del magazzino e della coerenza con la documentazione a supporto e con irelativi acquisti e vendite rilevati in contabilità generale.

Nome del cliente Carta di lavoro

31.12.200X Rif.

preparato da: data:

sigla

rivisto da: data:

sigla

Cut-off acquisti e Cut-off vendite - Ultimi movimenti dell'esercizio chiuso al 31.12.200X

Selezionate dalla contabilità di magazzino le ultime [X] uscite di magazzino e le ultime [X] entrate dell'esercizio chiuso al 31.12.200X e verificata corretta

rilevazione in Co.Ge. al 31.12.200X

verificata corrispondenza con le rilevazioni delle movimentazioni in contabilità di magazzino al 31.12.200X

Descrizione

prodotto

N° Doc.

entrata/u

scita

Q.tà da

Doc.

entrata/u

scita

Anno fiscale di

rilevazione

dell'entrata/us

cita

N° Fattura

acquisto/ve

ndita

Data

fattura

acquisto/ve

ndita

Q.tà da

fattura

acquisto/ve

ndita

Costo/Ri

cavo

Anno fiscale di

contabilizzione

del

costo/ricavo

Commenti

(***)

Ultime [X] uscite

di magazzino:

Ultime [X] entrate

di magazzino:

Ultime [X] fatture

di vendita:

Ultime [X] fatture

di acquisto:

(*) (**)

Selezionate dal raccoglitore fatture emesse le ultime [X] fatture di vendita e dal raccoglitore fatture ricevute le ultime [X] fatture di acquisto e

(*) Verif icata corrispondenza con contabilità di magazzino per l'anno chiuso al 31.12.200X

(**) Verificata rilevazione del debito/credito e costo/ricavo in Co.Ge. al 31.12.200X

(***) Verif icata corretta rilevazione per competenza economica della transazione

13

III. L’inventario fisico

A. PremessaLa verifica dell’inventario fisico è una tra le attività che il revisore svolge al fine di accertare che ilvalore delle rimanenze di magazzino o delle immobilizzazioni materiali espresso nel bilancio oggettodi revisione contabile, rispettivamente alle voci C.I e B.II dello stato patrimoniale previsto dal CodiceCivile, siano rappresentativi di beni effettivamente esistenti, derivino da operazioni effettivamenteavvenute e correttamente rilevate in contabilità generale.

Con particolare riguardo alle rimanenze di magazzino il revisore accerta che le entrate ed uscite dibeni contabilizzate nel corso dell’esercizio siano a fronte di merce effettivamente ricevuta o spedita.

Relativamente alle immobilizzazioni materiali il revisore, oltre alle verifiche documentali che glipermetteranno la verifica del valore esposto in bilancio, accerta la loro effettiva esistenza fisica.Si sottolinea che le verifiche fisiche delle rimanenze di magazzino o delle immobilizzazioni materialirappresentano attività di revisione contabile che forniscono elementi probativi attendibili per quantoriguarda l’esistenza fisica delle attività oggetto delle stesse, ma non in merito ai diritti ed agli obblighidell’impresa relativi a tali attività o alla loro valutazione.

Si segnala inoltre che, con riferimento alla voce C.II.1 – Crediti verso clienti dello stato patrimonialeprevisto dal Codice Civile, è svolta una verifica fisica delle cambiali in portafoglio alla data diriferimento del bilancio.

Si segnala infine che, in alcune circostanze, l’attività di verifica fisica è svolta anche nell’ambito delleattività di revisione contabile previste nell’ambito dell’area G – Disponibilità liquide e mezzi finanziari.Lo svolgimento di tale verifica, non prevista dai programmi di lavoro contenuti nelle Linee guida, èopportuno nel caso in cui titoli azionari o obbligazionari, rappresentativi un valore significativo dellavoce B.III – Immobilizzazioni finanziarie o della voce C.III – Attività finanziarie che non costituisconoimmobilizzazioni non siano in deposito presso un istituto finanziario, bensì siano fisicamentecustoditi presso la società revisionata. In tali circostanze il revisore valuterà l’opportunità di integrarei programmi di lavoro con tali verifiche.

B. Ambito applicativoLe attività d’inventario fisico consistono nella verifica fisica di un campione di beni selezionatisecondo precisi criteri. Le modalità di svolgimento dei controlli variano a seconda che gli stessiabbiano ad oggetto cambiali in portafoglio, titoli obbligazionari o azionari depositati presso la societàrevisionata, immobilizzazioni materiali, rimanenze di magazzino.

Relativamente alle verifiche fisiche delle cambiali in portafoglio nonché quelle, peraltro eventuali, deititoli obbligazionari o azionari depositati presso la società revisionata, non sono previsti particolaricriteri selettivi, in quanto le stesse, se svolte, hanno ad oggetto tutti i titoli in deposito.In relazione alle immobilizzazioni materiali la verifica dell’esistenza fisica, prevista dal programma dilavoro relativo all’area B – Immobilizzazioni materiali, è svolta su un campione di cespiti in esserealla data di chiusura dell’esercizio oggetto della revisione contabile. Tale attività di verifica nonrichiede un particolare procedimento organizzativo, la selezione del campione è basata sullasignificatività di ciascun bene che concorre alla formazione del valore della voce B.II -Immobilizzazioni materiali dello stato patrimoniale previsto dal Codice Civile; pertanto saranno

14

oggetto di verifica fisica i cespiti di maggior valore rilevati contabilmente a tale data. Il numero di benioggetto di verifica dipende dal livello di copertura che si vuole raggiungere; livello espresso dallapercentuale ottenuta dal rapporto tra il valore dei cespiti selezionati per la verifica in oggetto e ilvalore totale dei cespiti risultante dalla contabilità generale alla data di chiusura dell’esercizio.

Tale percentuale è definita in sede di pianificazione in funzione del livello di affidabilità dato alsistema dei controlli interni.

Relativamente alla verifica fisica delle rimanenze di magazzino il procedimento, previsto dalprogramma di lavoro relativo all’area D – Rimanenze, è molto complesso. In particolare, tale attivitàrichiede:

a) che il revisore presenzi alla conta fisica svolta dalla società il cui bilancio è oggetto di revisionecontabile,

b) la selezione degli articoli che compongono il campione oggetto di conta fisica da parte delrevisore. La dimensione del campione varia in funzione del livello di affidabilità dato al sistema deicontrolli interni,

c) la conta fisica da parte del revisore dei codici selezionati,d) la comparazione delle risultanze della conta fisica svolta dal revisore con quelle della contabilità

di magazzino. Inoltre, nella circostanza in cui il revisore non abbia presenziato all’inventario fisicoalla data pianificata, le rilevazioni fisiche saranno da lui effettuate ad una data alternativa esaranno svolti dei controlli a campione sui movimenti intervenuti tra le due date,

e) l’analisi della documentazione comprovante i movimenti avvenuti tra la data di svolgimentodell’inventario fisico effettuato dalla società e quella di chiusura dell’esercizio, nel caso le duedate non coincidano.

Si segnala inoltre che nel corso dello svolgimento dall’attività indicata al sopra riportato punto (c), èopportuno che il revisore acquisisca informazioni circa:

i. lo stato generale di conservazione dei prodotti in magazzino, ove applicabile,ii. l’identificazione di aree di stoccaggio di prodotti obsoleti,iii. l’identificazione di aree di stoccaggio di prodotti di proprietà di terzi in deposito presso la società

revisionata,iv. l’esistenza di prodotti scaduti o prossimi alla scadenza, ove applicabile.

Si segnala infine che, se pur indirettamente, costituisce parte delle attività di verifica fisica lacircolarizzazione dei terzi presso i quali giacciono in deposito merci di proprietà della societàrevisionata. In particolare, a ciascuno di detti depositari dovrà essere inviata una richiesta diconferma delle quantità in giacenza e la risposta dovrà essere riconciliata con le risultanze dellacontabilità di magazzino.

C. La formalizzazioneDi seguito riportiamo un esempio di carta di lavoro che potrebbe essere predisposta per laformalizzazione delle risultanze dell’attività di inventario fisico svolta dal revisore, con particolareriguardo alla selezione dei codici e verifica della corrispondenza tra la conta del revisore e quellaposta in essere dalla società.

15

Nome del cliente Carta di lavoro

31.12.200X Rif.

preparato da: data:

Sigla

rivisto da: data:

Sigla

Inventario fisico

Ottenuto tabulato delle giacenze di magazzino valorizzato alla data della verif ica

Selezionato dal tabulato di magazzino un campione di codici e svolta la relativa conta f isica comparando

le risultanze della conta con le quantità riportate sul tabulato

Selezionati casualmente alcuni numeri di cartellino e svolta la conta fisica dei codici articolo riportati su

ciascun cartellino comparando le risultanze della conta con le quantità riportate sul cartellino

Descrizione

prodotto

Codice

prodotto

(*)

N°

cartellino

Q.tà da

tabulato

(*)

Q.tà da

cartellino

Q.tà da conta

fisica

Valore

giacenza (*)Commenti

xxxx

yyyy

zzzz

(*) Verif icata corrispondenza con tabulato di valorizzazione del magazzino alla data dell'inventario

16

IV. La ricerca delle fatture non registrate

A. PremessaL’attività di ricerca delle passività non registrate viene svolta con lo scopo di avere una ragionevolecertezza che alla data di riferimento del bilancio acquisti / vendite di competenza economicadell’esercizio siano stati rilevati contabilmente, ancorché a detta data non risultino emesse /pervenute le relative fatture. Pertanto, oggetto delle verifiche sulle fatture non registrate sono glistanziamenti per fatture da emettere e/o da ricevere, note di credito da emettere e/o da ricevere.

Così come per le procedure di Cut-off, le verifiche in oggetto permettono di accertare la correttarilevazione per competenza economica degli accadimenti di gestione. Grazie a tali verifiche è infattipossibile accertare, entro i limiti della ragionevolezza, che gli amministratori non abbiano posto inessere atti finalizzati a trasferire parte del risultato economico da un esercizio all’altro.

La sopra descritta attività di verifica rientra nelle procedure di validità definite in sede dipianificazione. L’ampiezza del campione che di volta in volta è scelto dipende dal livello di affidabilitàdei sistemi di controllo interno.

B. Ambito applicativoLe attività di verifica circa l’eventuale esistenza di fatture non registrate consistono nella selezione diun campione di fatture e note di credito e lo svolgimento di controlli che permettono di determinare lacompetenza economica di ciascuna di esse al fine di accertare la corretta contabilizzazione dellestesse.

I test di verifica circa le fatture non registrate sono previsti da programmi di lavoro relativi alleseguenti aree di bilancio:

a) Area E - Crediti verso clienti e ricavi di vendita;b) Area N - Debiti verso fornitori e costi per acquisti.

In termini generali, il test di verifica consiste nella selezione di un campione di fatture ricevutenell’anno successivo a quello di riferimento del bilancio oggetto di revisione contabile. Tali fatturesono estratte dal registro IVA delle vendite o degli acquisti a seconda che la verifica sia svoltanell’ambito dell’area E - Crediti verso clienti e ricavi di vendita o dell’area N - Debiti verso fornitori ecosti per acquisti. Per ciascun documento selezionato sono svolte analisi documentali finalizzate adaccertare la competenza economica dell’operazione. Una volta identificata la competenzaeconomica, per le fatture relative a ricavi / costi di competenza economica dell’esercizio oggettodella revisione contabile sarà verificata l’inclusione del relativo importo, al netto IVA, tra glistanziamenti rispettivamente per fatture da emettere e fatture da ricevere. Lo stesso procedimentoviene svolto per le note di credito da emettere e da ricevere.

Oltre al test sopra descritto, per le sole fatture da ricevere e da emettere, è svolto anche il testinverso; selezionando, dall’elenco fatture da ricevere e da emettere da cui si è originato lostanziamento in bilancio, un campione ritenuto significativo, si risale al documento fiscale ricevutonel corso dell’esercizio successivo quello cui il bilancio è riferito e si verifica la competenzaeconomica dell’operazione.

17

C. La formalizzazioneDi seguito riportiamo un esempio di carta di lavoro che potrebbe essere predisposta per laformalizzazione delle risultanze dell’attività di ricerca delle passività non registrate con particolareriguardo alle fatture da ricevere da fornitori.

Nome del cliente Carta di lavoro

31.12.200X Rif.

preparato da: data:

sigla

rivisto da: data:

sigla

Analisi Fatture da ricevere 31.12.200X

Di seguito si riporta il dettaglio delle fatture di importo superiore a xxxxx registrate nel registro IVA acquisiti dal

01.01.200X+1 al xx.xx. 200X+1

Per ciascuna fattura analizzata abbiamo verificato la competenza; per quelle di comptenza dell'esercizio 200X abbiamo

verif icato l'inclusione nell'elenco FdR al 31.12.200X

Fonte:

Data Importo € N° Fattura Ordine FornitoreCompetenza

200X / 200X+1

Inclusa

nell'elenco

FdR SI/NO

Descrizione

Ultimo protocollo Iva verificato: xxxxxxxx del xxxxxxxx

Fascicolo fatture acquisti

Criterio di selezione: Imponibili superiori a € xxxx

18

V. I fondi ammortamento – ricalcolo

A. PremessaIl ricalcolo dei fondi ammortamento permette di verificare la corretta determinazione dei fondiammortamento, rispetto a quanto previsto dagli statuiti principi contabili, con particolare riferimentoai seguenti aspetti:

valore ammortizzabile; periodo di vita utile stimato; metodo di ammortamento.

B. Ambito applicativoIl ricalcolo dei fondi ammortamento, previsto dal programma di lavoro relativo all'area A -Immobilizzazioni Immateriali ed all'area B - Immobilizzazioni Materiali, è svolto normalmente subase campionaria.

L’ampiezza del campione dipende dalla percentuale di copertura definita in sede di pianificazioneconsiderando il livello di affidabilità attribuito al sistema di controllo interno. Detta percentuale èdeterminata dal rapporto tra il valore dei fondi ammortamento selezionati per il ricalcolo e il valorecomplessivo dei Fondi Ammortamento iscritto nella contabilità generale, alla data di riferimentodell’esercizio.

In sede di ricalcolo dei Fondi Ammortamento selezionati, è opportuno che il revisore:

1) ottenga opportune informazioni circa la prassi e i metodi seguiti dall’azienda per il computo dellequote di ammortamento e ne accerti la conformità ai principi contabili di riferimento;

2) valuti la ragionevolezza delle stime su cui si basa il computo delle quote di ammortamento;3) ottenga un riepilogo delle movimentazioni storiche (incrementi e decrementi) che hanno

interessato il cespite per il quale si vuole procedere con il ricalcolo del relativo fondoammortamento ed, in particolare, ottenga un riepilogo dei movimenti dell’esercizio (saldi iniziali,decrementi, incrementi, saldi finali) intervenuti nei fondi ammortamento oggetto di ricalcolo.

Inoltre nell’ambito della attività di verifica dei Fondi Ammortamenti sono svolte le seguenti proceduredi revisione:

corrispondenza dei saldi iniziali con quelli finali del precedente esercizio; esattezza dei conteggi; correttezza delle registrazioni contabili relative agli incrementi ed ai decrementi più rilevanti del

periodo oggetto di verifica.

19

C. La formalizzazioneDi seguito riportiamo un esempio di carta di lavoro che potrebbe essere predisposta per la formalizzazione delle risultanzedell’attività di ricalcolo dei fondi ammortamento relativi alle immobilizzazioni materiali.

Nome del cliente Carta di lavoro

31.12.200X Rif.

preparato da: data:

sigla

rivisto da: data:

sigla

Ricalcolo Fondi Ammortamento

Ottenuto un riepilogo dei movimenti (saldi iniziali, decrementi, incrementi, saldi finali) intervenuti nell’esercizio oggetto di verif ica nei fondi ammortamento relativi alle

singole categorie di cespiti;

Ottenute informazioni dall'amministrazione circa la prassi e i metodi seguiti dall’azienda per il computo delle quote di ammortamento;

Selezionati dalla contabilità un campione di Fondi Ammortamento secondo la seguente metodologia (fornire dettagli del metodo di selezione seguito...)

Effettuato il relativo ricalcolo dei Fondi Ammortamento selezionati, confrontando i risultati del ricalcolo con i dati da CO.GE

importi in €/000

[DESCRIZIONE DELLA CATEGORIA]

[DESCRIZIONE DELLA CATEGORIA]

[DESCRIZIONE DELLA CATEGORIA]

TOTALI

TOTALI BILANCIO

% Scostamento

% Copertura

Delta NOTEAMM.Anno X

Ricalcolato

AMM.Anno

X da CO.GECATEGORIE CESPITI Costo

ALIQUOTA

AMM.TO

F.DO Anno X

da CO.GE

F.DO Anno X

RicalcolatoDelta

20

VI. Le analisi comparative (Analytical review)

A. PremessaCome indicato nel principio di revisione internazionale n. 520, per “procedure dianalisi comparativa” si intende l’analisi di indici ed andamenti di dati finanziari,patrimoniali ed economici significativi. Tali procedure includono la conseguenteanalisi delle fluttuazioni, delle incoerenze rispetto ad altri dati o informazionirilevanti e degli scostamenti rispetto ai valori passati o ai valori previsti.

Le analisi comparative vengono svolte sia quale strumento di analisi delbilancio nel suo insieme, nella fase di pianificazione e/o di verifica finale dellavoro di revisione, sia quali procedure di validità al fine di ridurre il rischio chenon siano rilevati eventuali errori significativi nelle specifiche asserzioni dibilancio. In tale ultimo caso vengono svolte in aggiunta ad altre procedure direvisione oppure possono essere utilizzate quali procedure di validità inassenza di altre procedure di revisione, ma solo in presenza di conti nonsingolarmente significativi e di una connessa valutazione del rischio intrinsecoe di controllo ad un livello basso.

B. Ambito applicativoLe procedure di analisi comparativa possono comprendere:

il confronto dei dati e delle informazioni finanziarie, patrimoniali edeconomiche della società con altri dati comparabili (le comparazioni sipossono effettuare, per esempio, tra i dettagli delle voci dell’esercizio ed icorrispondenti dettagli dell’esercizio precedente, oppure tra i dettagli dellevoci dell’esercizio ed i risultati che la società prevede di raggiungere(budget), oppure tra i dettagli delle voci dell’esercizio ed i dati di settoreetc.);

l’esame delle correlazioni esistenti tra i dati finanziari, patrimoniali edeconomici della società che è ipotizzabile, in base all’esperienza ed alleconoscenze acquisite, seguano un andamento prevedibile (ad esempioanalisi dell’andamento dell’incidenza percentuale di determinate tipologie dicosti sui ricavi delle vendite e delle prestazioni, così come analisidell’andamento del rapporto tra voci di conto economico e di statopatrimoniale o ad esempio analisi dell’andamento degli interessi passivisulla base dell’indebitamento medio bancario);

l’esame delle correlazioni esistenti tra i dati finanziari, patrimoniali edeconomici e dati significativi di altra natura (ad esempio andamento delrapporto tra costo complessivo del lavoro e numero di dipendenti).

L’impiego di procedure di analisi comparativa come procedure divalidità si basa sull’aspettativa che tra determinati dati esistano certerelazioni e che queste continuino ad esistere in assenza dicondizioni che facciano supporre il contrario e sull’analisi di eventualiandamenti anomali, cioè non in linea con le aspettative.

Le procedure di analisi comparativa utilizzate come procedure di validità sonoparticolarmente adatte, quindi, quando si effettuano con riferimento aoperazioni che tendono ad essere prevedibili nel tempo, ma possono trovare

21

applicazione perlopiù in tutte le aree di bilancio. Tali procedure sono, infatti,previste dai programmi di lavoro indicati nell’allegato 12 “Esempio di piano diRevisione di dettaglio per le procedure di validità” delle Linee guidarelativamente alle seguenti aree:

a) Area A – Immobilizzazioni Immateriali;b) Area B – Immobilizzazioni Materiali;c) Area C – Titoli e Partecipzioni;d) Area D - Rimanenze;e) Area E – Crediti verso clienti e ricavi di vendita;f) Area F – Altri Crediti;g) Area G – Disponibilità liquide e debiti finanziarih) Area H – Ratei e Risconti Attivii) Area L – Fondi per rischi e oneri;j) Area M – Costo del lavoro;k) Area N - Debiti verso fornitori e costi per acquisti;l) Area O – Altri Debitim)Area P – Ratei e Risconti Passivin) Area Q – Conti d’ordineo) Area R – Conto Economico

Infine, sono previste dal programma di lavoro relativo all’area delle Imposte sulReddito indicato nell’allegato 12 “Esempio di piano di Revisione di dettaglio perle procedure di validità” delle Linee guida.

C. La formalizzazioneDi seguito riportiamo un esempio di carta di lavoro che potrebbe esserepredisposta per l’analisi comparativa sulle voci di costo del personale.

A tal fine è opportuno riepilogare in un foglio di lavoro, per ciascuna categoriaprofessionale e per ciascun mese dell’anno, l’ammontare dei salari e stipendi,dei contributi previdenziali e dell’irpef ricavandoli dalla contabilità generale dellasocietà. In questo modo si può vedere se l’andamento dei costi nell’arcodell’anno è coerente con quanto previsto dal contratto di lavoro, ovvero sipossono costruire degli indici rappresentativi dell’incidenza dei contributiprevidenziali e dell’irpef per verificare che questa sia coerente con lalegislazione applicabile. Ancora, riportando anche il numero della forza lavoroper mese si può ottenere la retribuzione media pro-capite e verificarne lacoerenza con gli anni precedenti e con i contratti in essere presso la società.

22

Nome del cliente Carta di lavoro

31.12.200X Rif.

preparato da: data:

sigla

rivisto da: data:

sigla

Analisi di ragionevolezza costi del personale

Da predisporre per ciascuna categoria (impiegati, dirigenti, ecc..)

€/000 gennaio febbraio marzo aprile maggio giugno luglio agosto settembre ottobre novembre dicembre Totale

Salari e Stipendi 442 436 437 454 463 891 476 480 679 479 490 938 6.664

Contributi Previdenziali 137 134 143 146 147 258 161 160 186 160 178 132 1.942

IRPEF 100 98 95 111 97 163 136 122 132 115 114 190 1.473

% Contributi Previdenziali 31% 31% 33% 32% 32% 29% 34% 33% 27% 33% 36% 14% 29% X

% IRPEF 23% 22% 22% 24% 21% 18% 28% 25% 19% 24% 23% 20% 22% Y

Forza lavoro 212 209 209 216 221 225 234 237 234 236 242 242 Retribuzione pro-capite 2,09 2,09 2,09 2,10 2,10 3,97 2,03 2,03 2,90 2,03 2,03 3,87

Retribuzione Media 29 annuale a persona

: Verif icata coerenza con informativa di nota integrativa

: Verificata corrispondenza con CO.GE. e con bilancio

X: Verif icata ragionevolezza dell'incidenza dei contributi previdenziali

Y: Verif icata ragionevolezza dell'incidenza delle ritenute

Commenti: I picchi che si registrano a giugno e a dicembre sono legati alla tredicesima ed alla quattordicesima, mentre il picco che si registra a settembre è legato al pagamento dei premi al personale dipendente

0

100

200

300

400

500

600

700

800

900

1.000

gennaio febbraio marzo aprile maggio giugno luglio agosto settembre ottobre novembre dicembre

Salari e Stipendi

Contributi

Previdenziali

IRPEF

23

VII. Le verifiche documentali

A. PremessaSolitamente, anche se in misura che può variare nelle singole fattispecie, ilrevisore fa affidamento sul sistema di controllo interno. A tale proposito ilrevisore rileva, attraverso colloqui con la direzione della società revisionata, leprocedure aziendali previste per la contabilizzazione delle operazioni di venditae di acquisto; rilevazione che permette al revisore di valutare il grado diaffidabilità del sistema di controllo interno.

Le attività di verifica documentale, previste dai programmi di lavoro indicatinell’allegato 12 delle Linee guida, sono procedure di verifica a carattereispettivo, sebbene normalmente svolte con lo scopo di verificare il rispetto delleprocedure aziendali, sono qui impiegate come test di dettaglio in relazione allarilevazione in contabilità generale delle operazioni di acquisto e vendita postein essere dalla società revisionata.

Alla luce di quanto sopra indicato risulta che il numero delle operazioni divendita e di acquisto oggetto di verifica viene determinato in sede di redazionedel programma di revisione ed è funzione del livello di affidabilità assegnato aisistemi di controllo interno. In questa particolare circostanza tanto maggiore è illivello di affidabilità assegnato dal revisore al sistema di controllo interno tantopiù grande sarà il numero delle operazioni oggetto di verifica.

B. Ambito applicativoLe attività di verifica circa la corretta rilevazione delle operazioni poste inessere dalla società revisionata consistono nella selezione di un campione difatture di vendita e di acquisto, nonché di un campione di registrazioni contabilidi ricavi di vendita e di costi di acquisto e nello svolgimento per ciascuncampione selezionato di controlli che permettono di verificare il rispetto delleprocedure di registrazione contabile.

Le attività di verifica in oggetto sono previste da programmi di lavoro relativialle seguenti aree di bilancio:

a) Area E - Crediti verso clienti e ricavi di vendita;b) Area N - Debiti verso fornitori e costi per acquisti.

Le operazioni oggetto di verifica sono selezionate con criterio del tutto casualeindipendentemente dalla fonte della selezione, registri IVA (per fatture divendita e di acquisto) o libro giornale (per registrazioni contabili di ricavi divendita e di costi di acquisto). In relazione alle dimensioni del campione sirimanda a quanto precedentemente indicato al punto A.

Per ciascuna operazione selezionata il revisore verifica che tutte le rilevazionicontabili previste dal perfezionamento dell’acquisto o della vendita sino alpagamento o incasso del corrispettivo siano eseguite tempestivamente esupportate da adeguata documentazione, che sarà allegata alle carte di lavoro.

24

A titolo di esempio, con riferimento ad un acquisto di merci il revisore verifica:

i. la corretta rilevazione dell’entrata in magazzino sulla base delle indicazioniriportate nella documentazione di trasporto della merce, nonché nellacontrattualistica dalla quale risulta il momento di passaggio della relativaproprietà e quindi nella sostanza dei rischi originati dal possesso dellamerce;

ii. la rilevazione contabile del relativo costo nel rispetto della competenzaeconomica attraverso l’esame della fattura del fornitore;

iii. la registrazione del pagamento nel rispetto delle scadenze contrattualiacquisendo la documentazione bancaria ad esso inerente.

Nel caso la verifica riguardi la vendita di beni oggetto dellaproduzione/commercializzazione aziendale, i controlli saranno speculari aquelli sopra rappresentati.

C. La formalizzazioneDi seguito riportiamo un esempio di carta di lavoro che potrebbe esserepredisposta per la formalizzazione delle risultanze dell’attività di verificadocumentale con particolare riguardo alle operazioni di acquisto

25

.

Nome del cliente Carta di lavoro

31.12.200X Rif.

preparato da: data:

sigla

rivisto da: data:

sigla

Corretta rilevazione e classificazione contabile

- selezionato dai registri IVA acquisti le fatture di importo suporiore a xxxxx, secondo la logica di seguitro descritta (fornire dettagli del metodo di selezione seguito)

- svolto, per ciascuna fattura selezionata, le verifiche di seguito dettagliate e riepilogato le risultanze delle verifiche per Numero di conto COGE

N° docConto

economico

Stato

patrimoniale

Data

registrazioneData doc

N° DDt o

altro doc.

Data

contratto

o ordine

Fornitore DescrizioneDebito

in €

Costo

in €

Note su

condizioni di

acquisto

Chiusura

partita con

pagamento (*)

Totale Debito

Totale Costo

(*) Riportare i dettagli del pagamento risultanti da documentazione bancaria

Conto COGE Totale Verificato Totale conto % coperta

Debito in € Costo in €

Totale

Conto COGE Totale Verificato Totale conto % coperta

Totale

Riepilogo Conto Economico

Riepilogo Stato patrimoniale

Conto Descrizione

26

VIII. L’informativa di bilancio

A. PremessaE’ compito del revisore valutare che l’informativa di bilancio sia conforme alquadro normativo di riferimento. Per assolvere tale compito è necessariaun’accurata analisi della classificazione e della descrizione dell’informativa dibilancio.

La procedura di revisione relativa all’informativa di bilancio si sostanzia nelvalutare la forma, i criteri di redazione ed il contenuto del bilancio, e della notaintegrativa e di eventuale altra informativa.

La procedura dell’analisi dell’informativa di bilancio permette di rilevare se unavoce o un’operazione sono evidenziate, classificate e corredate da adeguatainformativa, in accordo con il quadro di riferimento relativo ai criteri di redazionedel bilancio.

B. Ambito applicativoLa procedura dell’analisi dell’informativa viene svolta in riferimento a:

analisi della terminologia utilizzata; analisi dei dettagli forniti; analisi della classificazione delle voci nei prospetti di bilancio; analisi dei criteri di determinazione degli importi iscritti.

L’analisi dell’informativa di bilancio trova applicazione in tutte le aree di bilanciopresenti nei fogli di lavoro.

C. La formalizzazioneOperativamente per svolgere la procedura di analisi dell’informativa di bilancioabbiamo fatto riferimento al documento Quaderni Assirevi N. 2 - Lista dicontrollo dei principi di redazione del bilancio d'esercizio - Società ai cui bilancisono applicabili le disposizioni degli Artt. 2434 e successivi del Codice Civile(dicembre 2010).

Il revisore è tenuto a verificare l’elenco delle affermazioni riportate nella lista dicontrollo e per ognuna di queste specificare un “SI” se la disposizione èapplicabile/l’informativa è stata data, un “NO” se la disposizione non è stataapplicata/l’informativa non è stata data, anche se è obbligatoria per la societàrevisionata e un N/A se la disposizione/l’informativa non è applicabile allasocietà revisionata oppure non è obbligatoria.

In caso di risposta negativa, nello spazio NOTE viene fornita adeguataspiegazione anche attraverso il rinvio alle carte di lavoro in cui la questione èstata trattata.

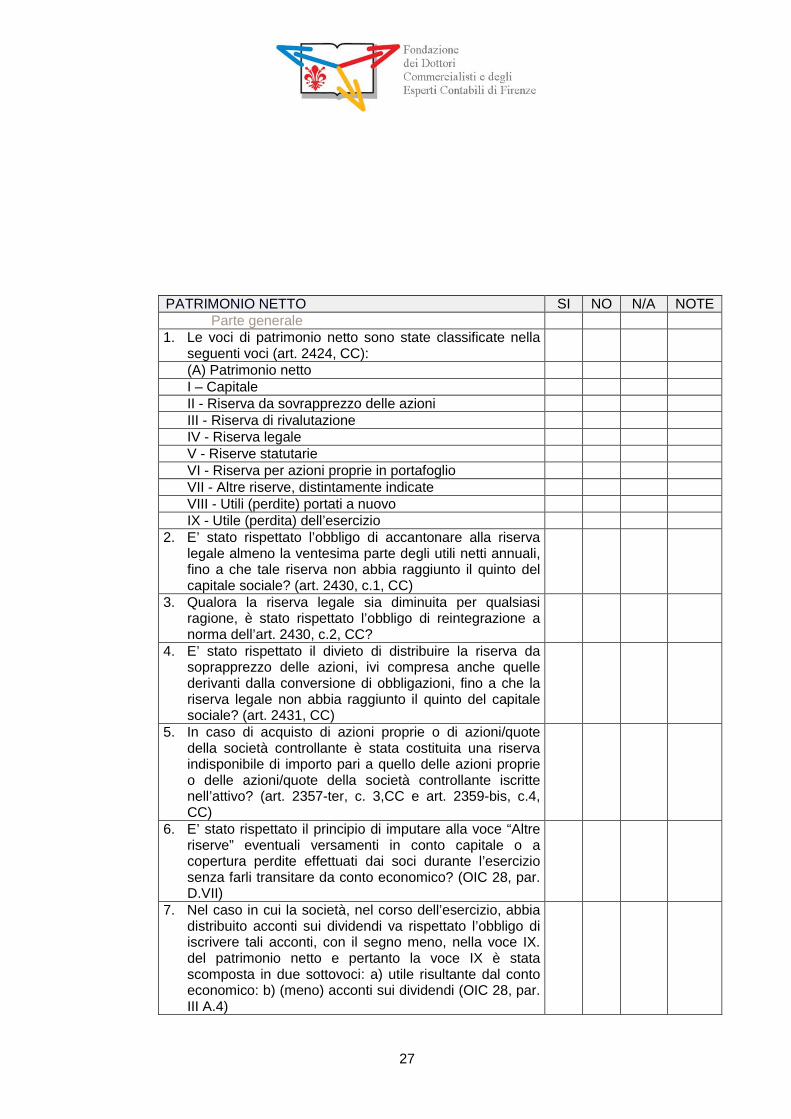

A titolo di esempio si riporta il foglio di lavoro costruito per la procedura dianalisi dell’informativa di bilancio per la posta Patrimonio Netto. La tabella sottoriportata è tratta dal documento Assirevi menzionato in precedenza.

27

PATRIMONIO NETTO SI NO N/A NOTEParte generale

1. Le voci di patrimonio netto sono state classificate nellaseguenti voci (art. 2424, CC):(A) Patrimonio nettoI – CapitaleII - Riserva da sovrapprezzo delle azioniIII - Riserva di rivalutazioneIV - Riserva legaleV - Riserve statutarieVI - Riserva per azioni proprie in portafoglioVII - Altre riserve, distintamente indicateVIII - Utili (perdite) portati a nuovoIX - Utile (perdita) dell’esercizio

2. E’ stato rispettato l’obbligo di accantonare alla riservalegale almeno la ventesima parte degli utili netti annuali,fino a che tale riserva non abbia raggiunto il quinto delcapitale sociale? (art. 2430, c.1, CC)

3. Qualora la riserva legale sia diminuita per qualsiasiragione, è stato rispettato l’obbligo di reintegrazione anorma dell’art. 2430, c.2, CC?

4. E’ stato rispettato il divieto di distribuire la riserva dasoprapprezzo delle azioni, ivi compresa anche quellederivanti dalla conversione di obbligazioni, fino a che lariserva legale non abbia raggiunto il quinto del capitalesociale? (art. 2431, CC)

5. In caso di acquisto di azioni proprie o di azioni/quotedella società controllante è stata costituita una riservaindisponibile di importo pari a quello delle azioni proprieo delle azioni/quote della società controllante iscrittenell’attivo? (art. 2357-ter, c. 3,CC e art. 2359-bis, c.4,CC)

6. E’ stato rispettato il principio di imputare alla voce “Altreriserve” eventuali versamenti in conto capitale o acopertura perdite effettuati dai soci durante l’eserciziosenza farli transitare da conto economico? (OIC 28, par.D.VII)

7. Nel caso in cui la società, nel corso dell’esercizio, abbiadistribuito acconti sui dividendi va rispettato l’obbligo diiscrivere tali acconti, con il segno meno, nella voce IX.del patrimonio netto e pertanto la voce IX è statascomposta in due sottovoci: a) utile risultante dal contoeconomico: b) (meno) acconti sui dividendi (OIC 28, par.III A.4)

28

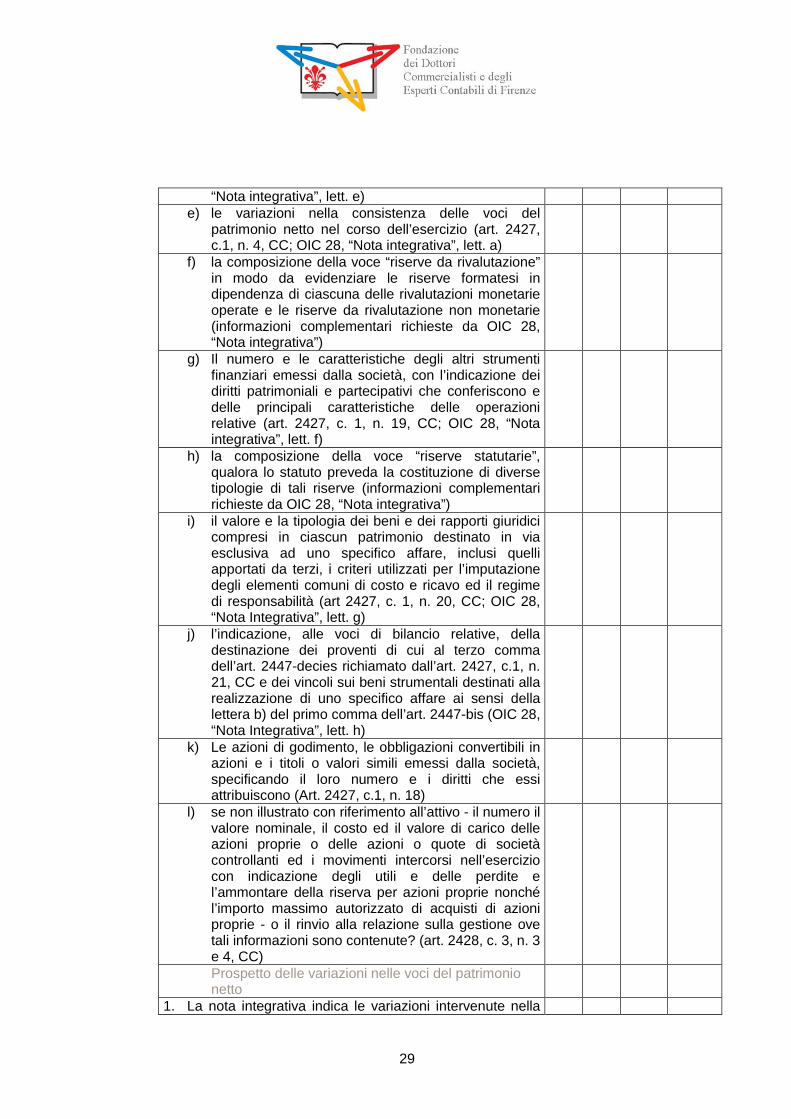

8. Nel caso in cui vi sia conferimento di beni in natura e lasuccessiva revisione della stima del perito dimostri che ilvalore dei conferimenti è inferiore di oltre un quinto alvalore peritale, l’importo, pari alla differenza fra il valoreoriginariamente contabilizzato e quello determinato insede di revisione della stima, è stato iscritto in un contodenominato “minusvalenza da apporto di beni in natura”a rettifica del patrimonio netto? (OIC 28, par. I.6)Tale minusvalenza è stata stornata qualora il socio abbiadeciso di reintegrare la propria quota di capitale?Se alla data di chiusura dell’esercizio la revisione dellaperizia non è stata ancora effettuata, ma potrebbeesserlo entro il termine per la redazione, il bilancio riflettegli effetti della revisione del valore? (OIC 28, par. I.6)Altrimenti, è data informativa in nota integrativa del fattoche la revisione è in corso? (OIC 28, par. I.6)Se la revisione della stima è stata effettuata, ma il socioentro la data di redazione del bilancio non ha comunicatola propria decisione, ne è stata data notizia nellarelazione sulla gestione fra i fatti di rilievo avvenuti dopola chiusura dell’esercizio e in nota integrativa acommento della revisione della stima peritale? (OIC 28,par. I.6)

9. La nota integrativa fornisce le seguenti informazioni:a) Per ciascuna voce di patrimonio netto, l’analitica

indicazione, con specificazione in appositi prospettidella loro origine, della possibilità di utilizzazione edistribuibilità, nonché della loro avvenutautilizzazione nei precedenti esercizi (art. 2427, c. 1,n. 7-bis; OIC 28, par. IV e Nota integrativa, lett. a”)

(la disponibilità deve essere intesa come la possibilità diutilizzazione della riserva, mentre per distribuibilità si deveintendere la possibilità di erogazione ai soci di sommeprelevabili in tutto o in parte dalla relativa riserva. Questoanche tenuto conto di particolari clausole statutarie esistentio da specifiche deliberazioni assembleari - OIC 28, par. IV)(nel silenzio della norma, è ragionevole assumere chel’avvenuta utilizzazione nei precedenti esercizi si riferiscaagli ultimi tre esercizi o, qualora vi fossero particolarisituazioni, ad un periodo superiore a tre (OIC 28, par. IV)

b) la composizione della voce “altre riserve” (art. 2427,c.1, n. 7, CC; OIC 28, “Nota integrativa”, lett. b)

c) il numero e il valore nominale di ciascuna categoriadi azioni della società e il numero e il valorenominale delle nuove azioni della società sottoscrittedurante l’esercizio (art. 2427, c.1, n. 17, CC; OIC 28,“Nota integrativa”, lett. d)

d) le azioni di godimento le obbligazioni convertibili inazioni e i titoli o valori simili emessi dalla società,specificando il loro numero e i diritti che essiattribuiscono (art. 2427, c.1, n. 18, CC; OIC 28,

29

“Nota integrativa”, lett. e)e) le variazioni nella consistenza delle voci del

patrimonio netto nel corso dell’esercizio (art. 2427,c.1, n. 4, CC; OIC 28, “Nota integrativa”, lett. a)

f) la composizione della voce “riserve da rivalutazione”in modo da evidenziare le riserve formatesi indipendenza di ciascuna delle rivalutazioni monetarieoperate e le riserve da rivalutazione non monetarie(informazioni complementari richieste da OIC 28,“Nota integrativa”)

g) Il numero e le caratteristiche degli altri strumentifinanziari emessi dalla società, con l’indicazione deidiritti patrimoniali e partecipativi che conferiscono edelle principali caratteristiche delle operazionirelative (art. 2427, c. 1, n. 19, CC; OIC 28, “Notaintegrativa”, lett. f)

h) la composizione della voce “riserve statutarie”,qualora lo statuto preveda la costituzione di diversetipologie di tali riserve (informazioni complementaririchieste da OIC 28, “Nota integrativa”)

i) il valore e la tipologia dei beni e dei rapporti giuridicicompresi in ciascun patrimonio destinato in viaesclusiva ad uno specifico affare, inclusi quelliapportati da terzi, i criteri utilizzati per l’imputazionedegli elementi comuni di costo e ricavo ed il regimedi responsabilità (art 2427, c. 1, n. 20, CC; OIC 28,“Nota Integrativa”, lett. g)

j) l’indicazione, alle voci di bilancio relative, delladestinazione dei proventi di cui al terzo commadell’art. 2447-decies richiamato dall’art. 2427, c.1, n.21, CC e dei vincoli sui beni strumentali destinati allarealizzazione di uno specifico affare ai sensi dellalettera b) del primo comma dell’art. 2447-bis (OIC 28,“Nota Integrativa”, lett. h)

k) Le azioni di godimento, le obbligazioni convertibili inazioni e i titoli o valori simili emessi dalla società,specificando il loro numero e i diritti che essiattribuiscono (Art. 2427, c.1, n. 18)

l) se non illustrato con riferimento all’attivo - il numero ilvalore nominale, il costo ed il valore di carico delleazioni proprie o delle azioni o quote di societàcontrollanti ed i movimenti intercorsi nell’eserciziocon indicazione degli utili e delle perdite el’ammontare della riserva per azioni proprie nonchél’importo massimo autorizzato di acquisti di azioniproprie - o il rinvio alla relazione sulla gestione ovetali informazioni sono contenute? (art. 2428, c. 3, n. 3e 4, CC)Prospetto delle variazioni nelle voci del patrimonionetto

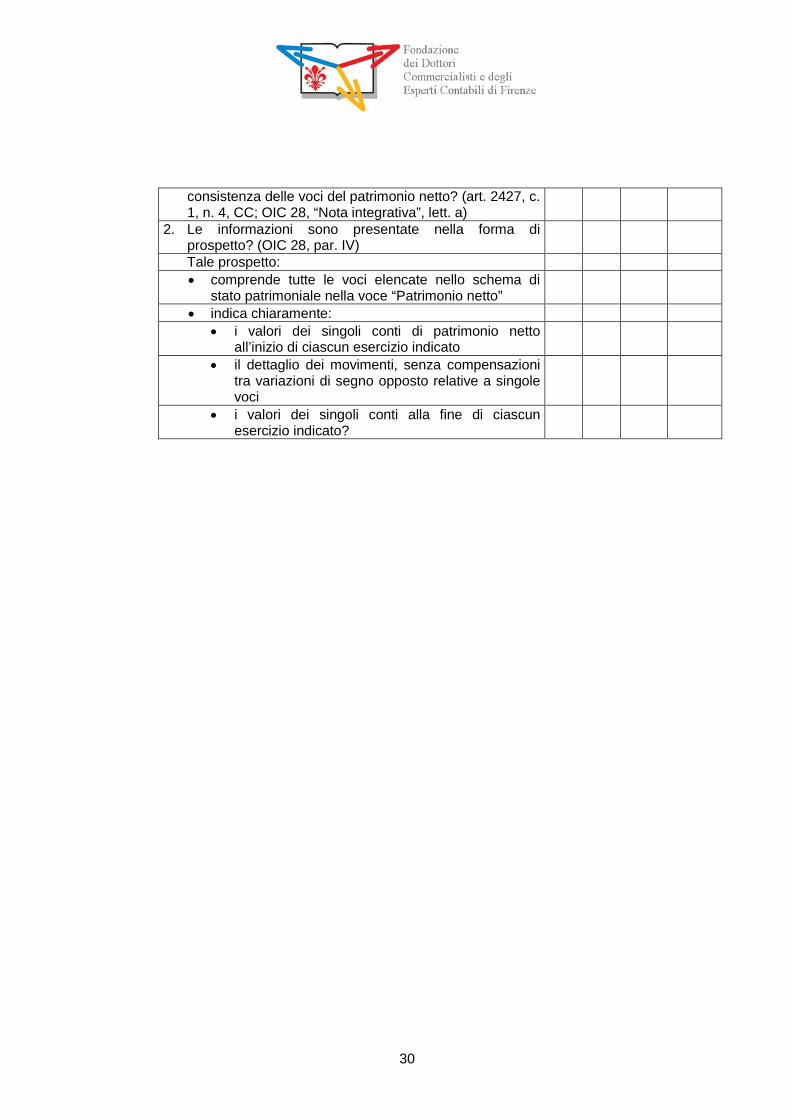

1. La nota integrativa indica le variazioni intervenute nella

30

consistenza delle voci del patrimonio netto? (art. 2427, c.1, n. 4, CC; OIC 28, “Nota integrativa”, lett. a)

2. Le informazioni sono presentate nella forma diprospetto? (OIC 28, par. IV)Tale prospetto:

comprende tutte le voci elencate nello schema distato patrimoniale nella voce “Patrimonio netto”

indica chiaramente:

i valori dei singoli conti di patrimonio nettoall’inizio di ciascun esercizio indicato

il dettaglio dei movimenti, senza compensazionitra variazioni di segno opposto relative a singolevoci

i valori dei singoli conti alla fine di ciascunesercizio indicato?

31

Appendice

Nell’appendice riportiamo la seguente documentazione:

Riepilogo degli errori riscontrati (a cura di Alice Cipparrone); La significatività (a cura di Francesco Lepri); Check list sulla continuità aziendale (a cura di Andrea Baldelli).

32

Riepilogo degli errori riscontratiNel corso dello svolgimento delle procedure di revisione il revisore può rilevaredelle criticità e, in particolare, può riscontrare degli errori negli importi di bilancioche possono comportare rettifiche o riclassifiche.

Tali errori emersi nel corso delle verifiche svolte sono dapprima consideratisingolarmente per valutarne la significatività. A tal fine il revisore considera ladimensione (significatività) dell’errore nonché la sua natura. Alcuni errori, infatti,possono essere considerati significativi anche se dal punto di vista strettamentequantitativo sono di importo inferiore alla significatività.

Dopo la valutazione della significatività dei singoli errori riscontrati, il revisoreprocede al loro riepilogo ed alla loro aggregazione (ad eccezione di quellichiaramente trascurabili) in una apposita carta di lavoro che costituirà elementoessenziale delle conclusioni raggiunte a supporto del giudizio del revisore sulbilancio.

Vi sono molti modi per aggregare gli errori al fine di evidenziarne il loro impattocomplessivo, ad esempio:

sul saldo di bilancio o classe di transazioni; sul totale delle attività o delle passività; sul totale dei ricavi; sul totale del risultato prima delle imposte (ed eventualmente delle operazioni

straordinarie); sul risultato netto.

Nel seguito riportiamo un esempio di errore riscontrato durante l’attività di revisionesul bilancio al 31.12.200X con i relativi impatti, un esempio dell’impatto dell’errorenell’esercizio chiuso al 31.12.200x + 1, cioè nell’esercizio successivo rispetto aquello in cui è stato riscontrato ed un esempio di carta di lavoro che potrebbeessere predisposta per formalizzare il riepilogo degli errori riscontrati.

ESEMPIOSulla base delle procedure di revisione svolte è emerso che nell’esercizio chiuso al31.12.200X, la società ha sottostimato il rischio legato ad una causa civile passiva.La società ha, infatti, accantonato nell’esercizio un importo pari ad €1.000 nel fondorischi e oneri, mentre, dalle procedure di revisione svolte (per es. risposta ricevutadal legale della società) è emerso che la probabile passività è di €3.500. Nelle cartedi lavoro relative alla revisione contabile del bilancio chiuso al 31.12.200X ladifferenza di revisione riscontrata può essere riepilogata come nella tabella 1.

Nell’esercizio chiuso al 31.12.200X + 1 la causa passiva si chiude e la società vienecondannata al pagamento di €3.500.

Al momento della rilevazione del debito di €3.500 nei confronti della controparte, lasocietà riverserà per €1.000 il fondo rischi e oneri e per €2.500 si iscriverà unasopravvenienza passiva a conto economico. Se la società avesse recepito la nostradifferenza di revisione accantonando, nell’esercizio chiuso al 31.12.200X, ulteriori

33

€2.500 al fondo rischi e oneri, la chiusura della causa nell'esercizio 200X + 1 nonavrebbe comportato impatti a conto economico in quanto il debito nei confronti dellacontroparte sarebbe stato iscritto per l'intero ammontare in contropartita all'utilizzodel fondo rischi. In sostanza, quindi, nell'esercizio 200X + 1 la società verrebbe adiscriversi un costo a conto economico di €2.500, la cui competenza eradell'esercizio 200X. Di conseguenza, la mancata correzione dell'errore nell'esercizio200X comporta che anche il conto economico dell'esercizio 200X + 1 non risulticorretto. La tabella 2 riporta il riepilogo degli errori relativi alla revisione contabiledel bilancio chiuso al 31.12.200X + 1:

34

Tabella 1Nome del cl iente Carta di lavoro

31.12.200X Ri f.

preparato da: data:

sigla

rivisto da: data:

sigla

Ammontari in €

PN 200X -1 CE 200X PN 200X

Rif. Carta di lavoro Descrizione dell'errore

Tipologia

di errore

(oggettivo

/proiettato

/stimato) Conto DR CR

Effetto sullo stato

patrimonia le

del l 'es erci zio

precedente (200X-1)

Effetto s ul conto economico

del l 'es erci zio corrente (200X)

Effetto sul lo stato

patrimonia le

del l 'es erci zio

corrente (200X)

Indicativo di carenze

nel sistema di controllo

interno? Indicativo di frodi?

Impatta sulla natura,

tempistica, estensione

delle procedure?

Accantonamento a Fondo Risci e Oneri 2.500

XXX Sottostima rischio causa passiva stimato Fondo Rischi e oneri 2.500 0 2.500- 2.500- SI/NO SI/NO SI/NO

Effetto aggregato degli errori non corretti (al lordo dell 'effetto fiscale): 0 2.500- 2.500-

Effetto fiscale (IRES): 0 688 688

Effetto fiscale (IRAP): (*) 0 98 98

Effetto aggregato degli errori non corretti (al netto dell'effetto fiscale): 0 1.715- 1.715-

Significatività: 3.000 3.000

Utile Netto da bilancio: 50.000

Incidenza % degli errori non corretti sull 'uti le netto: -3,43%

Patrimonio Netto da bilancio: 1.000.000

Incidenza % degli errori non corretti sul Patrimonio netto: -0,17%

(*): Si ipotizza che il costo non iscritto sia rilevante ai fini IRAP

SCRITTURA CONTABILE

35

Tabella 2Nome del cl iente Carta di l avoro

31.12.200X + 1 Rif.

preparato da: data:

sigla

rivisto da: data:

sigla

Ammontari in €PN 200X CE 200X + 1 PN 200X + 1

Rif. Carta di lavoro Descrizione dell'errore

Tipologia

di errore

(oggettivo

/proiettato

/stimato) Conto DR CR

Effetto sul l o s tato

patrimoni al e

del l 'esercizio

precedente (200X)

Effetto s ul conto economico

del l 'esercizio corrente (200X + 1)

Effetto s ul lo stato

patrimonia le

del l 'es erci zi o

corrente (200X + 1)

Indicativo di carenze

nel sistema di controllo

interno? indicativo di frodi?

Impatta sulla natura,

tempistica, estensione

delle procedure?

Sopravvenienze passive 2.500

XXX Sottostima rischio causa passiva oggettivo Patrimonio netto 2.500 2.500- 2.500 - SI/NO SI/NO SI/NO

Effetto aggregato degl i errori non corretti (al lordo dell 'effetto fiscale): 2.500- 2.500 -

Effetto fiscale (IRES): 687,5 -687,5 -

Effetto fiscale (IRAP): (*) 97,5 98- -

Effetto aggregato degli errori non corretti (al netto dell'effetto fiscale): 1.715- 1.715 -

Significatività: 3.000 3.000 3.000

Utile Netto da bilancio: 50.000

Incidenza % degl i errori non corretti sull'utile netto: 3,43%

Patrimonio Netto da bilancio: 1.000.000

Incidenza % degli errori non corretti sul Patrimonio netto: 0,00%

(*): Si ipotizza che il costo non iscritto sia rilevante ai fini IRAP

SCRITTURA CONTABILE

36

La significatività

Premessa

Il concetto di significatività (materialità) può essere riassunto come segue: errori o omissioni si considerano significativi se, individualmente o in

aggregato, possono influenzare le decisioni di natura economica degliutilizzatori del bilancio;

il giudizio sulla significatività è influenzato dalle specifiche circostanze di fatto edipende anche dalla natura e ammontare dell’errore;

si fa riferimento alle informazioni che possono interessare a gruppi diutilizzatori di bilancio e non a utilizzatore singolo.

Uno specifico livello di significatività può essere determinato per specifiche classi ditransazioni, conti di bilancio o casistiche di informativa.

Oltre alla significatività determinata ai fini dell’espressione del giudizio sul bilancionel suo complesso (Significatività di bilancio), deve essere determinata la“Significatività operativa” ai fini della definizione delle aree da analizzare e dei testda svolgere.

Ambito applicativo

Si fa riferimento al concetto di significatività nella fase di pianificazione del lavoro direvisione, nell’esecuzione dei test (ad esempio per quanto riguarda l’ampiezza deicampioni) e nella valutazione dei risultati. Alla luce di quanto sopra ladeterminazione della significatività, legata al giudizio professionale del revisore, puòtenere conto di molteplici fattori, afferenti l’azienda, il suo business e gli utilizzatoridel bilancio. Vediamoli.

Esempi di fattori relativi all’azienda ed al suo business:

società orientata al profitto; società di investimento/holding/Immobiliare; società non orientata al profitto (ad es. start up).

Esempi di utilizzatori del bilancio sono:

soci di riferimento dell’impresa; altri soci; responsabili delle attività di governance; istituzioni finanziarie (anche a seguito di esistenza di covenants); franchisors; principali finanziatori; dipendenti (es. per calcolo premio fine anno); clienti; fornitori; agenzie ed organizzazioni governative.

37

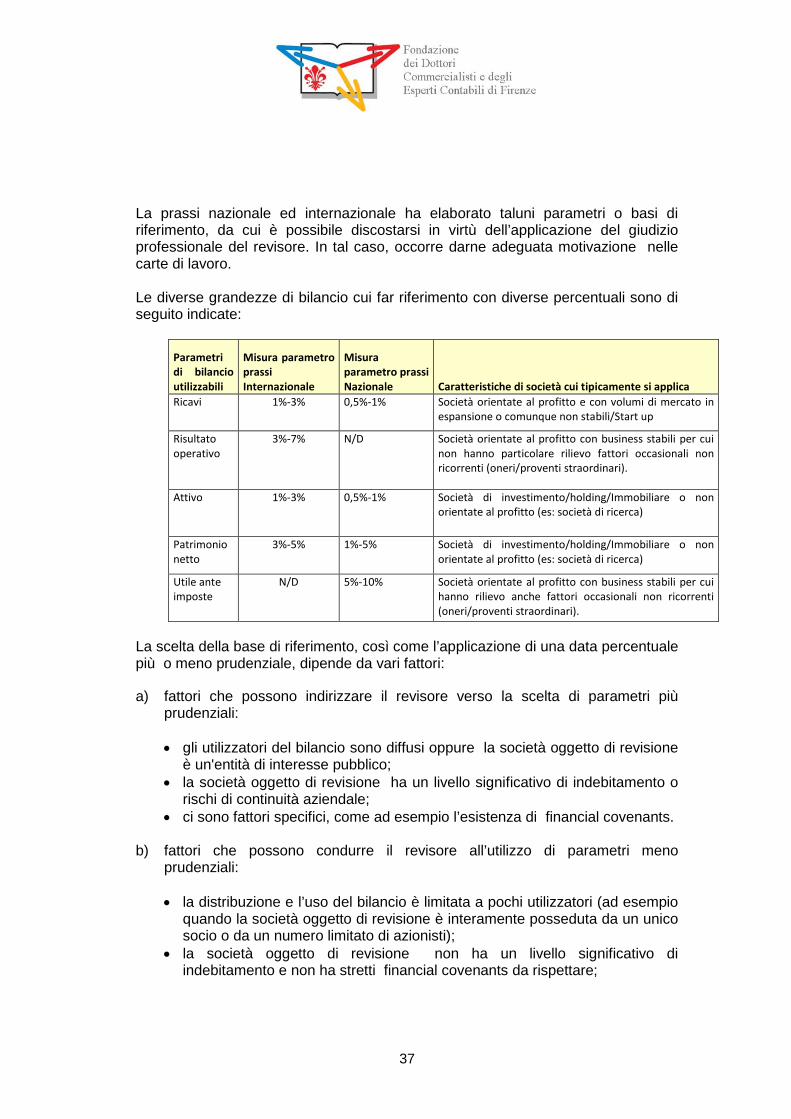

La prassi nazionale ed internazionale ha elaborato taluni parametri o basi diriferimento, da cui è possibile discostarsi in virtù dell’applicazione del giudizioprofessionale del revisore. In tal caso, occorre darne adeguata motivazione nellecarte di lavoro.

Le diverse grandezze di bilancio cui far riferimento con diverse percentuali sono diseguito indicate:

Parametridi bilancioutilizzabili

Misura parametroprassiInternazionale

Misuraparametro prassiNazionale Caratteristiche di società cui tipicamente si applica

Ricavi 1%-3% 0,5%-1% Società orientate al profitto e con volumi di mercato inespansione o comunque non stabili/Start up

Risultatooperativo

3%-7% N/D Società orientate al profitto con business stabili per cuinon hanno particolare rilievo fattori occasionali nonricorrenti (oneri/proventi straordinari).

Attivo 1%-3% 0,5%-1% Società di investimento/holding/Immobiliare o nonorientate al profitto (es: società di ricerca)

Patrimonionetto

3%-5% 1%-5% Società di investimento/holding/Immobiliare o nonorientate al profitto (es: società di ricerca)

Utile anteimposte

N/D 5%-10% Società orientate al profitto con business stabili per cuihanno rilievo anche fattori occasionali non ricorrenti(oneri/proventi straordinari).

La scelta della base di riferimento, così come l’applicazione di una data percentualepiù o meno prudenziale, dipende da vari fattori:

a) fattori che possono indirizzare il revisore verso la scelta di parametri piùprudenziali:

gli utilizzatori del bilancio sono diffusi oppure la società oggetto di revisioneè un'entità di interesse pubblico;

la società oggetto di revisione ha un livello significativo di indebitamento orischi di continuità aziendale;

ci sono fattori specifici, come ad esempio l’esistenza di financial covenants.

b) fattori che possono condurre il revisore all’utilizzo di parametri menoprudenziali:

la distribuzione e l’uso del bilancio è limitata a pochi utilizzatori (ad esempioquando la società oggetto di revisione è interamente posseduta da un unicosocio o da un numero limitato di azionisti);

la società oggetto di revisione non ha un livello significativo diindebitamento e non ha stretti financial covenants da rispettare;

38

la società oggetto di revisione è oggetto di supporto da parte del gruppo,ottiene il supporto finanziario dal gruppo e non dall’esterno, oppure in casi difinanziamento esterno i finanziatori sono garantiti dalla capogruppo;

la società oggetto di revisione opera in base ad uno schema per cui tutti isuoi costi sono riaddebitati al gruppo con una percentuale di mark-up.

A sua volta il revisore, nella determinazione della significatività operativa, chericordiamo essere inferiore rispetto a quella di bilancio (generalmente varia tratra il 60% e l’85% della stessa), può tenere conto di alcuni fattori checomportano l'utilizzo di percentuali più prudenziali, quali ad esempio:

storicità degli errori; analisi del rischio impresa; aspettativa su errori nell'esercizio.

Durante ed alla fine dello svolgimento delle attività di revisione il revisore è tenuto avalutare se, a seguito di determinati eventi, sia opportuno aggiornare leconsiderazioni svolte in fase di pianificazione del lavoro sulla significativitàdeterminata, sia essa la significatività sul bilancio nel suo complesso oppure quellaoperativa.

Il revisore dovrà inoltre, al termine del proprio lavoro, formare un riepilogo deglierrori identificati, a meno che questi non siano trascurabili. Il concetto di erroretrascurabili è diverso da quello di significatività (sia di bilancio che operativa). Glierrori trascurabili sono quegli errori che, sia singolarmente che in aggregato, siacome natura, importo o causa, non comportano chiaramente conseguenze. L’erroretrascurabile è generalmente determinato nell’ordine di grandezza del 5%-15%rispetto alla significatività operativa. Elementi che comportano l'utilizzo dipercentuali più prudenziali possono essere:

storicità errori; analisi del rischio impresa; aspettativa su errori nell'esercizio.

Si ricorda che, in base ai principi di revisione internazionali, l’elenco degli errorisopra evidenziato deve essere portato all’attenzione dei responsabili della societàallegandolo alla lettera di attestazione che la direzione deve fornire al revisore.

La formalizzazione

Di seguito riportiamo un esempio di carta di lavoro che potrebbe essere predispostaper la formalizzazione del riepilogo del calcolo della significatività di bilancio, dellasignificatività operativa e dell’errore trascurabile.

39

RIEPILOGO

Nome del cliente Carta di lavoro

31.12.200X Rif.

preparato da: data:

sigla

rivisto da: data:

sigla

Significatività del bilancio nel suo complesso Significatività operativaSoglia errore chiaramente

trascurabile

€ 150.000 € 127.500 € 19.125

40

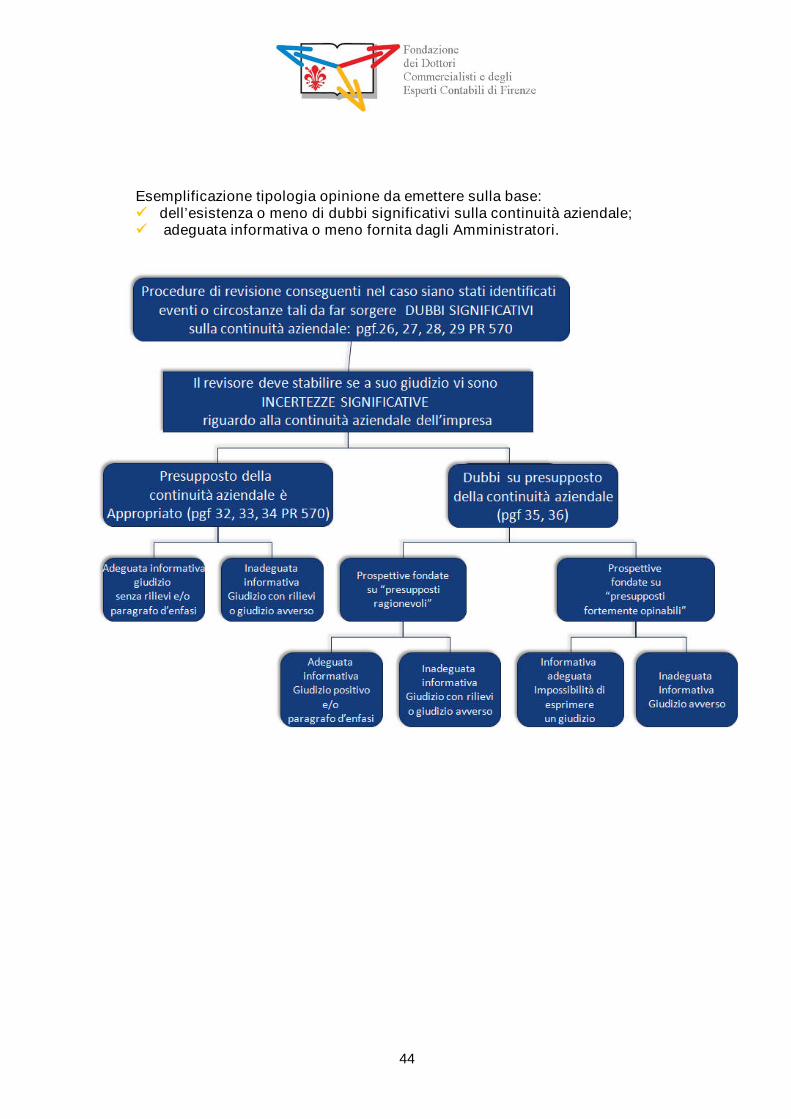

Check list sulla continuità aziendale