Embed Size (px)

Citation preview

Communauté Economique des Etats de l’Afrique Centrale (CEEAC)

Projet de document de

Politique Agricole Commune

(PAC)

Mai 2013

Avec les appuis techniques

Table des matièresTable des matières.................................................................................................................................2Liste des tableaux...................................................................................................................................3Liste des figures......................................................................................................................................3Liste des sigles........................................................................................................................................4Introduction...........................................................................................................................................5I. Le contexte du développement agricole de l’Afrique Centrale...........................................................6

1.1. Une bonne tenue de l’économie régionale.................................................................................61.2. Une population appelée à doubler tous les trente ans................................................................9

1.3. Une situation sociale en constante dégradation.......................................................................111.4. Une faible intégration du marché régional................................................................................13

II. L’agriculture dans l’économie des Etats de l’Afrique Centrale........................................................142.1. Une importante source d’emplois.............................................................................................142.2. Une source non négligeable de création de richesse................................................................152.3. Une modeste contribution aux recettes d’exportation.............................................................162.4. Une contribution mitigée à l’alimentation des populations......................................................172.5. La production agricole...............................................................................................................182.6. Les productions animales..........................................................................................................192.7. Les activités des pêches et de l’aquaculture..............................................................................222.8. La foresterie...............................................................................................................................242.9. Les performances du secteur agricole.......................................................................................26

III. Potentialités et contraintes du secteur agricole de l’Afrique Centrale............................................283.1. Les potentialités et les atouts du développement agricole en Afrique Centrale.......................28

3.1.1. Les potentialités naturelles.................................................................................................283.1.2. Un marché régional de plus de 140 millions de consommateurs.......................................283.1.3. L’existence d’institutions et d’acteurs de plus en plus engagés..........................................29

3.2. Les contraintes..........................................................................................................................31IV. Les enjeux et les défis de la politique agricole commune...............................................................33

4.1. La satisfaction des besoins alimentaires et nutritionnels..........................................................334.2. La gestion rationnelle des ressources productives....................................................................344.3. L’amélioration de l’insertion des produits agricoles, pastoraux, halieutiques et forestiers au marché.............................................................................................................................................35

V. Vision et objectifs de la politique agricole commune.......................................................................365.1. La vision.....................................................................................................................................365.2. Objectif général.........................................................................................................................36

VI. Les axes stratégiques d’intervention..............................................................................................376.1. Intensification de la production, pour améliorer la productivité et la compétitivité des différents sous-secteurs...................................................................................................................376.2. La conservation des ressources naturelles................................................................................386.3. La promotion des échanges des produits agricoles, pastoraux, halieutique et forestiers.........386.4. L’amélioration de l’accès des populations vulnérables à l’alimentation....................................39

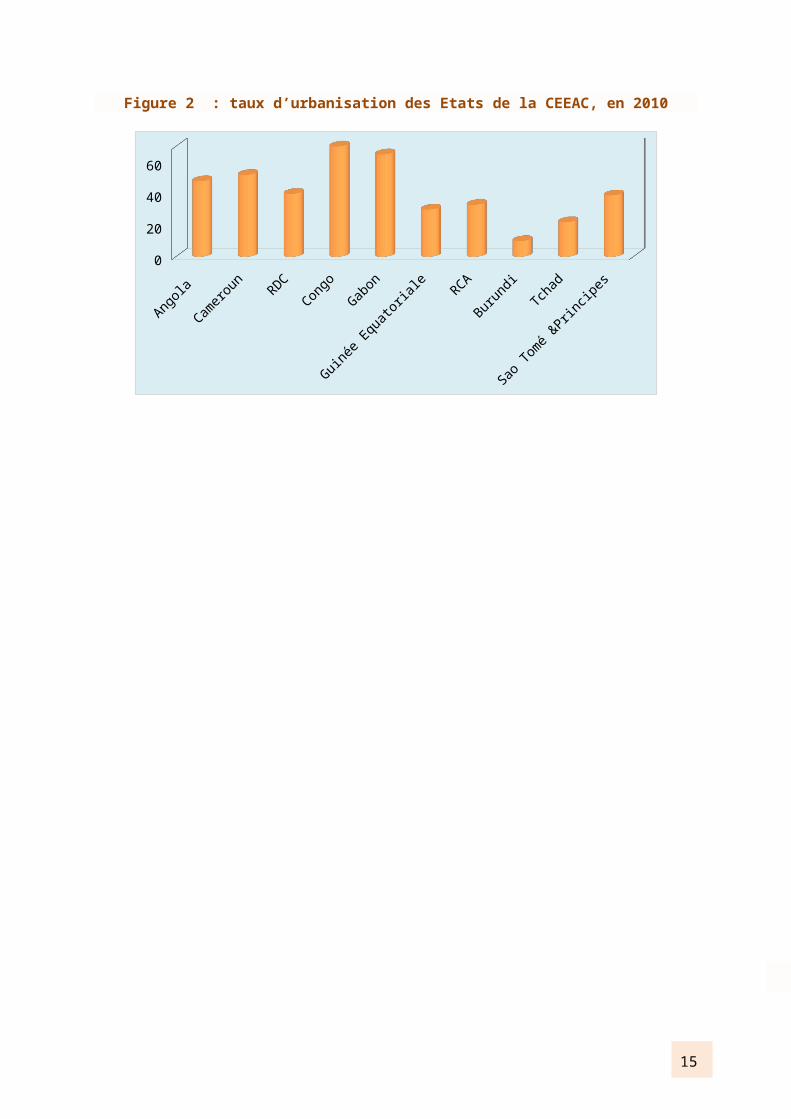

VII. Les principes, les stratégies et le dispositif de mise en œuvre.......................................................407.1. Les principes..............................................................................................................................407.2. La stratégie de mise en œuvre..................................................................................................407.3. Le dispositif de mise en œuvre.................................................................................................41

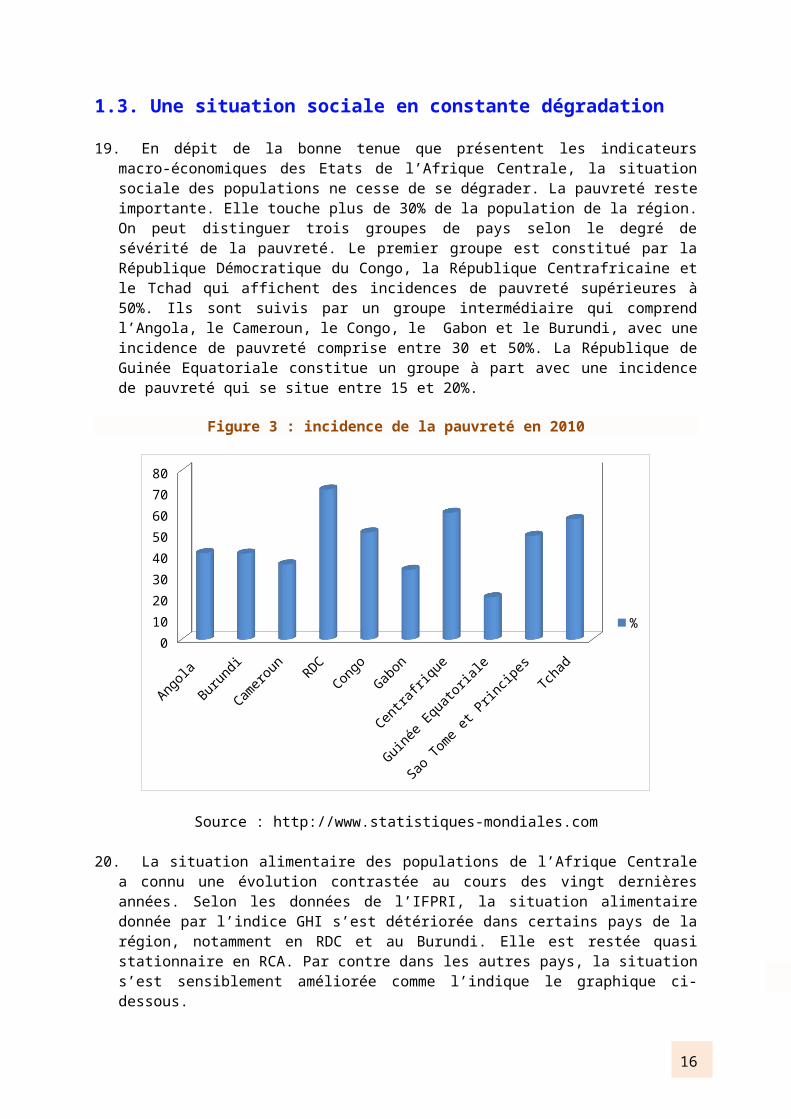

7.3.1. Le pilotage de la politique agricole régionale.....................................................................417.3.2. L’exécution des programmes et projets.............................................................................427.3.3. Le financement...................................................................................................................427.3.4. Le mécanisme de suivi- évaluation.....................................................................................43

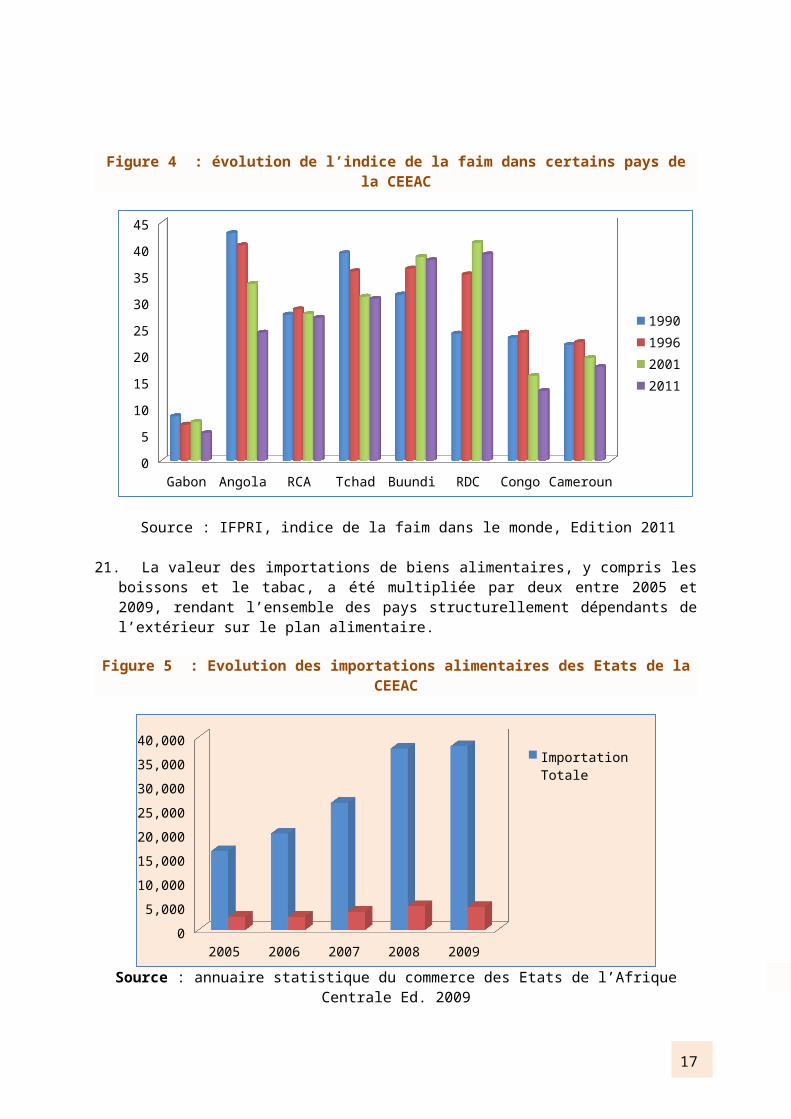

Bibliographie........................................................................................................................................44Annexes................................................................................................................................................45

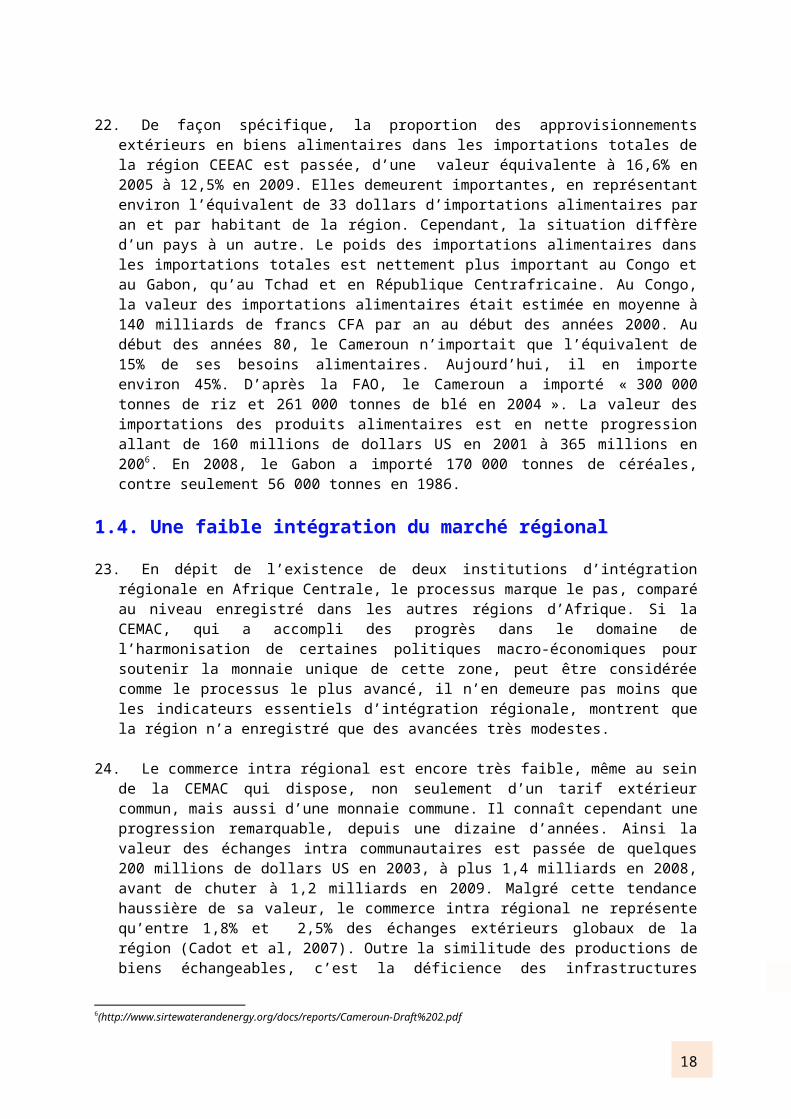

Liste des tableauxTableau 1 : Situation de quelques indicateurs macroéconomiques des Etats de la CEEAC en 2010....10Tableau 2 : Contribution du secteur forestier au PIB et aux recettes fiscales des pays du bassin du Congo...................................................................................................................................................25Tableau 3 : Evolution de la production agricole...................................................................................26

2

Tableau 4 : Evolution des importations alimentaires des pays de la CEEAC (en million de dollars US).............................................................................................................................................................45Tableau 5 : Proportion de la population évoluant dans l’agriculture en 2010......................................45Tableau 6 : contribution de l’agriculture au PIB en 2010.....................................................................45Tableau 7 : Evolution des exportations de produits agro-pastoraux....................................................45Tableau 8 : Etat de la population de la CEEAC mal nourrie en 2010.....................................................46Tableau 9 : Evolution de la production vivrière....................................................................................46Tableau 10 : Evolution de la production céréalière..............................................................................46Tableau 11 : Evolution de la production des plantes à racines et tubercules.......................................47Tableau 12 : Evolution de la production des bananes et plantains......................................................48Tableau 13 : Effectif du cheptel national (1000 têtes) en RCA..............................................................49Tableau 14 : Effectif du cheptel du Tchad............................................................................................49

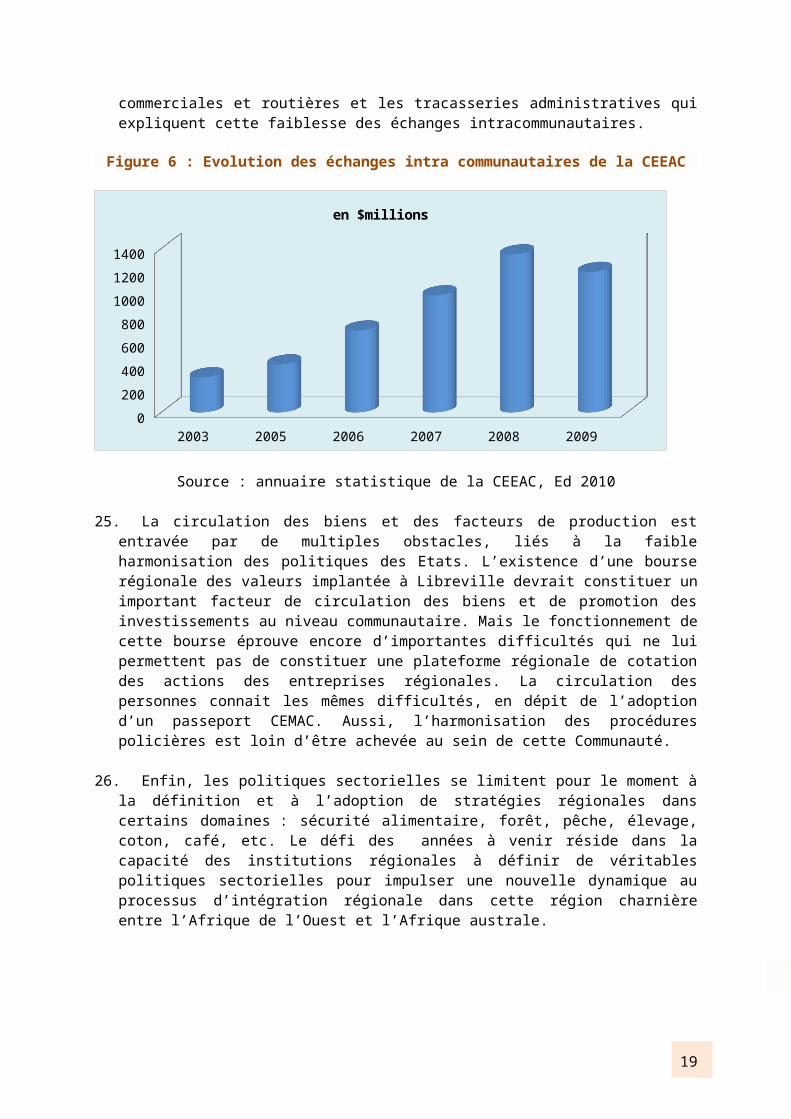

Liste des figuresFigure 1 : Evolution de la balance commerciale....................................................................................9Figure 2 : taux d’urbanisation des Etats de la CEEAC, en 2010............................................................10Figure 3 : incidence de la pauvreté en 2010.........................................................................................11Figure 5 : Evolution des importations alimentaires des Etats de la CEEAC..........................................12Figure 6 : Evolution des échanges intra communautaires de la CEEAC................................................13Figure 7 : Proportion de la population évoluant dans l'agriculture dans la zone CEEAC (%)...............15Figure 8 : contribution du secteur agricole au PIB des Etats de la CEEAC (%).......................................16Figure 9 : Proportion de la population sous nourrie par pays de la CEEAC..........................................17Figure 10 : Etat du cheptel des Etats de la CEEAC en 2010...................................................................20Figure 11 : production de viande par les Etats de l’Afrique Centrale en 2004......................................21Figure 12 : Etat des formations forestières du bassin du Congo..........................................................24Figure 13 Répartition des différentes productions agricoles vivrières en 2009.................................26Figure 14 : Evolution du cheptel des Etats de la CEEAC........................................................................27Figure 15 : Evolution de la la production céréalière.............................................................................47Figure 16 : Evolution de la production des racines et tubercules.........................................................48Figure 17 : Evolution de la production des bananes et plantains.........................................................49

3

Liste des siglesADIE Association pour le Développement de l’Information EnvironnementaleAPE Accord de Partenariat EconomiqueBDEAC Banque de Développement des Etats de l’Afrique CentraleBEAC Banque des Etats de l’Afrique CentraleCEA Commission Economique pour l’AfriqueCEBEVIRHA Commission Economique du Bétail, de la Viande et des Ressources HalieutiquesCEDEAO Communauté Economique des Etats de l’Afrique de l’OuestCEEAC Communauté Economique des Etats de l’Afrique CentraleCEFDHAC Conférence des Ecosystèmes de Forêts Denses Humides d’Afrique CentraleCEMAC Communauté Economique et Monétaire de l’Afrique CentraleCEPGL Communauté Economique des Pays des Grands LacsCOMESA Common Market for East and South AfricaCOMIFAC Commission des Forêts d’Afrique CentraleCOREP Commission Régionale des Pêche du Golfe de GuinéeFAO Organisation des Nations Unies pour l’Alimentation et l’AgricultureFSRDA Fonds Spécial Régional de Développement AgricoleHUB RURAL Plateforme d’Appui au Développement Rural et à la Sécurité Alimentaire en Afrique

de l’Ouest et du CentreNEPAD Nouveau Partenariat pour le Développement de l’AfriqueOCFDA Organisation pour la Conservation de la Faune SauvagePAC Politique Agricole CommunePDDAA Programme Détaillé de Développement de l’Agriculture AfricainePFBC Partenariat pour les Forêts du Bassin du CongoPIB Produit Intérieur BrutPNIA Programme National d’Investissement AgricolePRASAC Pôle Régional de Développement Agronomique des Savanes d’Afrique CentralePROPAC Plateforme des Organisations Paysannes de l’Afrique CentraleRAPAC Réseau des Aires Protégées d’Afrique CentraleRDC République Démocratique du CongoSADC Southern African Development CommunityTEC Tarif Extérieur CommunZEE Zones Economiques Exclusives

4

Introduction

1. La Communauté Economique des Etats de l’Afrique Centrale constitue un des grands ensembles économiques régionaux de l’espace subsaharien. Elle a été créée en 1983 à Libreville et regroupe actuellement dix Etats membres : la République d’Angola, la République du Burundi, la République du Cameroun, la République Centrafricaine, la République du Congo, la République Démocratique du Congo, la République du Gabon, la République de Guinée Equatoriale, la République Démocratique de Sao-Tomé et Principe et la République du Tchad. La CEEAC s’est fixée un haut objectif d'intégration portant sur « le renforcement de la coopération harmonieuse et une dynamique équilibrée et auto-entretenue dans tous les domaines de l’activité économique et sociale, en particulier dans les domaines de l’industrie, des transports et des communications, de l’énergie, de l’agriculture, des ressources naturelles, etc. ».

2. Après une période de ralentissement d’activités entre 1992 et 1998, due aux graves conflits politico-militaires qui ont touché sept des onze Etats membres12, la CEEAC a relancé ses activités en s’investissant dans plusieurs chantiers de l’intégration régionale. La construction des politiques sectorielles, celles relatives au commerce et à l’agriculture a constitué l’un des plus importants chantiers de cette redynamisation du processus d’intégration régionale.

3. Plusieurs stratégies ont été élaborées au niveau du secteur agricole, qui constitue un des fondements de l’économie de la région. A titre illustratif, les chefs d’Etat et de Gouvernement de la CEEAC ont adopté le Programme Régional de Sécurité Alimentaire en 2004. Au cours de la même année, ils ont pris la décision donnant mandat au Secrétariat Général de la CEEAC, de formuler et mette en œuvre la Politique Agricole Commune (PAC) en partenariat avec la FAO.

4. C’est dans ce contexte que la région a engagé en 2010 la formulation d’une politique agricole commune, suite à l’engagement que les Chefs d’Etats africains ont pris à Maputo, en 2003, de doter le NEPAD d’un volet agricole constitué par le Programme Détaillé de Développement de l’Agriculture Africaine (PDDAA).

5. Le présent document s’inscrit dans ce processus d’élaboration de la politique agricole régionale. A partir d’une synthèse de l’ensemble des stratégies et initiatives existantes, il met l’accent sur : le contexte et la justification de la politique agricole, le champ d'action concerné, les objectifs poursuivis, la vision partagée, les axes d’intervention, les principes directeurs et le dispositif institutionnel de mise en œuvre. Il fera l’objet d’une analyse et d'une validation par les acteurs de la région, notamment les organisations socioprofessionnelles agricoles, les experts des Etats membres et le Conseil des Ministres en charge de l’Agriculture, de l’Elevage, de la Pêche et de la Foresterie des Etats membres de la CEEAC.

6. Plusieurs travaux préparatoires à cet exercice ont déjà été réalisés. Ces études ont été menées en prélude à la formulation de la Politique agricole commune. Plusieurs autres travaux fondamentaux se sont ajoutés à ces documents de base, et ont contribué à clarifier les orientations de la stratégie agricole de la région. Il s’agit de la « stratégie de développement de la filière coton- textile- confection en Afrique Centrale », de « l’étude sur la mise en place du Fonds

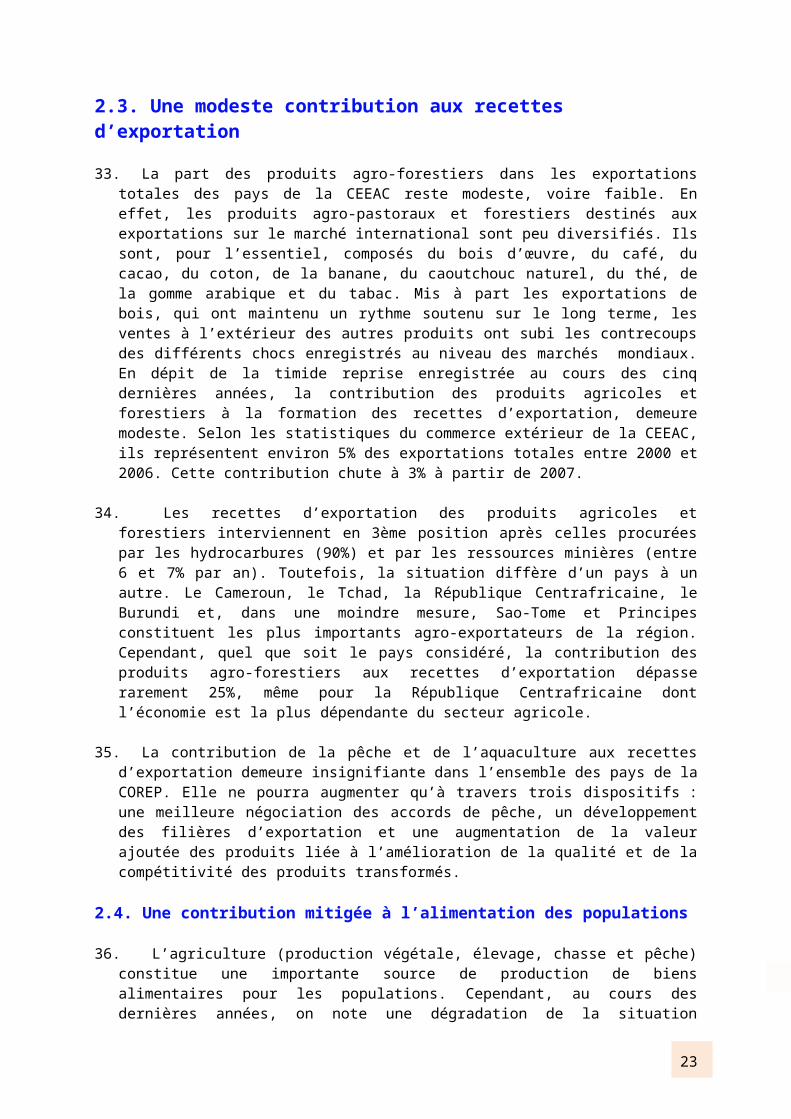

1

2 La CEEAC comptait au départ 0nze Etats : la République d’Angola, la République du Burundi, la République Unie du Cameroun, la République Centrafricaine, la République du Congo, la République Démocratique du Congo, la République Gabonaise, la République de Guinée Equatoriale, la République de Sao-Tomé et Principe et la République du Tchad et la République Rwandaise. Cette dernière s’est retirée de l’institution régionale en 2006.

5

Spécial Régional de Développement Agricole (FSRDA) », du « plan stratégique et opérationnel d’appui au PDDAA 2010-2014 », de la stratégie régionale de conservation, de gestion durable et concertée des écosystèmes forestiers d’Afrique Centrale de la COMIFAC, des travaux de la Commission Régionale des Pêches du Golfe de Guinée (COREP3) fondée en 1984 et de ceux de CEBEVIRHA, ainsi que la stratégie de développement agricole de la CEMAC et enfin de la stratégie Café.

7. La préparation de ce document s’est également appuyée sur de nombreuses données statistiques, recueillies principalement sur deux sites : celui de la FAO et de « statistiques mondiales.com ». En dépit de ces investigations, ce travail a souffert de l’absence de données récentes et fiables permettant d’avoir une appréciation correcte de la situation du secteur agricole dans son ensemble. Les informations disponibles sont encore plus imprécises en ce qui concerne les sous secteurs de l'élevage et de la pêche. L'absence de données récentes sur certains pays n'a favorisé ni les compilations, ni les comparaisons nécessaires à l'observation des tendances lourdes de l’ensemble du secteur agricole, au sens large du terme.

I. Le contexte du développement agricole de l’Afrique Centrale

8. L’Afrique Centrale est une mosaïque de pays aux trajectoires historiques et aux potentialités économiques fort contrastées. De nombreux pays ont connu des conflits intenses (guerre de libération, conflits civils) dont les séquelles sont encore vivaces. L’économie de la région repose sur l’exploitation des rentes des ressources naturelles, principalement les hydrocarbures, les minerais et le bois.

9. Une des caractéristiques de l’Afrique Centrale est la cohabitation d’au moins4deux processus d’intégration régionale : la Communauté Economique et Monétaire de l’Afrique Centrale, d’une part et la Communauté Economique des Etats de l’Afrique Centrale, d'autre part. Cette complexité du paysage institutionnel régional s’accompagne d’une fragmentation linguistique (Français, Portugais, Anglais et Espagnol) et monétaire (CFA, Franc Congolais, Franc Burundais, Kwanza de l’Angola et le Dobra de la République de Sao Tomé et Principes) ainsi que de nombreux obstacles à la libre circulation des personnes et des biens.

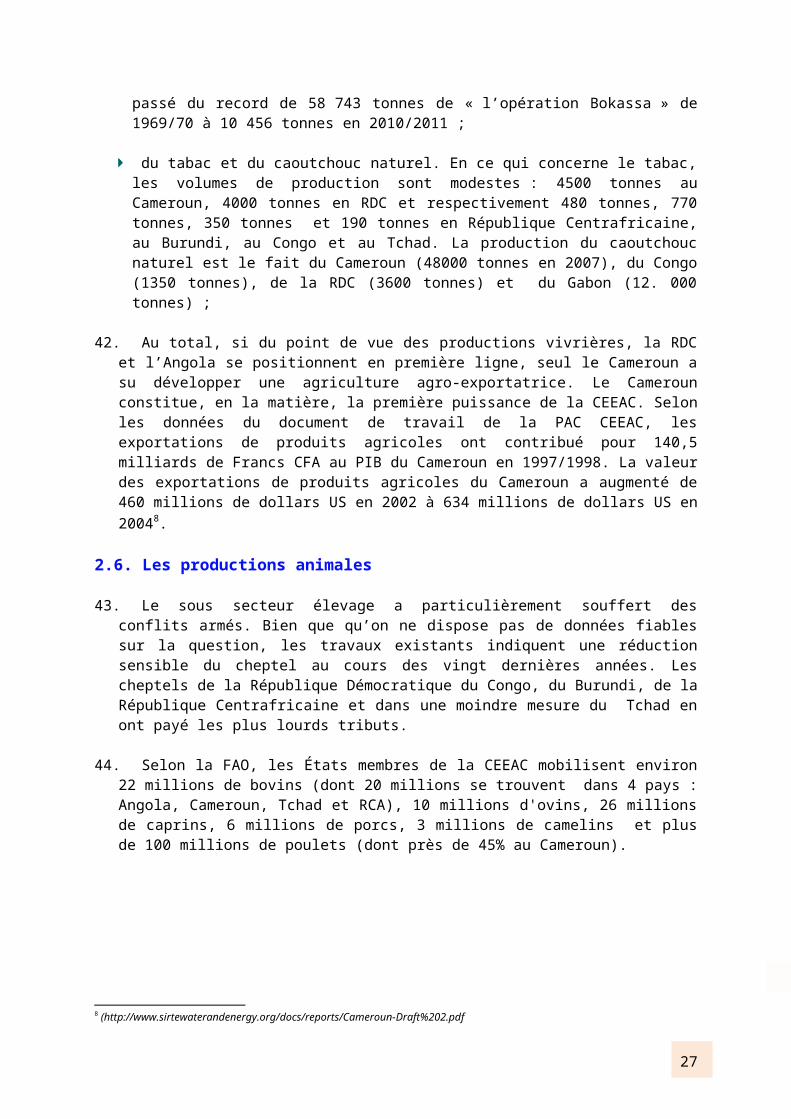

1.1. Une bonne tenue de l’économie régionale

10. Malgré cette situation économique et sociale fort contrastée entre les pays, la région a enregistré, depuis 2000, des résultats macroéconomiques intéressants, comparativement aux autres ensembles économiques de l’Afrique. La conjoncture économique a été bonne du fait de la bonne tenue des cours mondiaux des produits de base, notamment des hydrocarbures (six des dix Etats membres en sont producteurs et exportateurs nets) le bois, le cacao, la banane, coton, café, cacao, hévéa, gomme arabique et bien d’autres produits.

11. Cependant, la situation politique et sociale a été, dans un passé récent, marquée par de très fortes perturbations qui ont déstabilisé l’économie régionale jusqu’en 2000, avec la récurrence

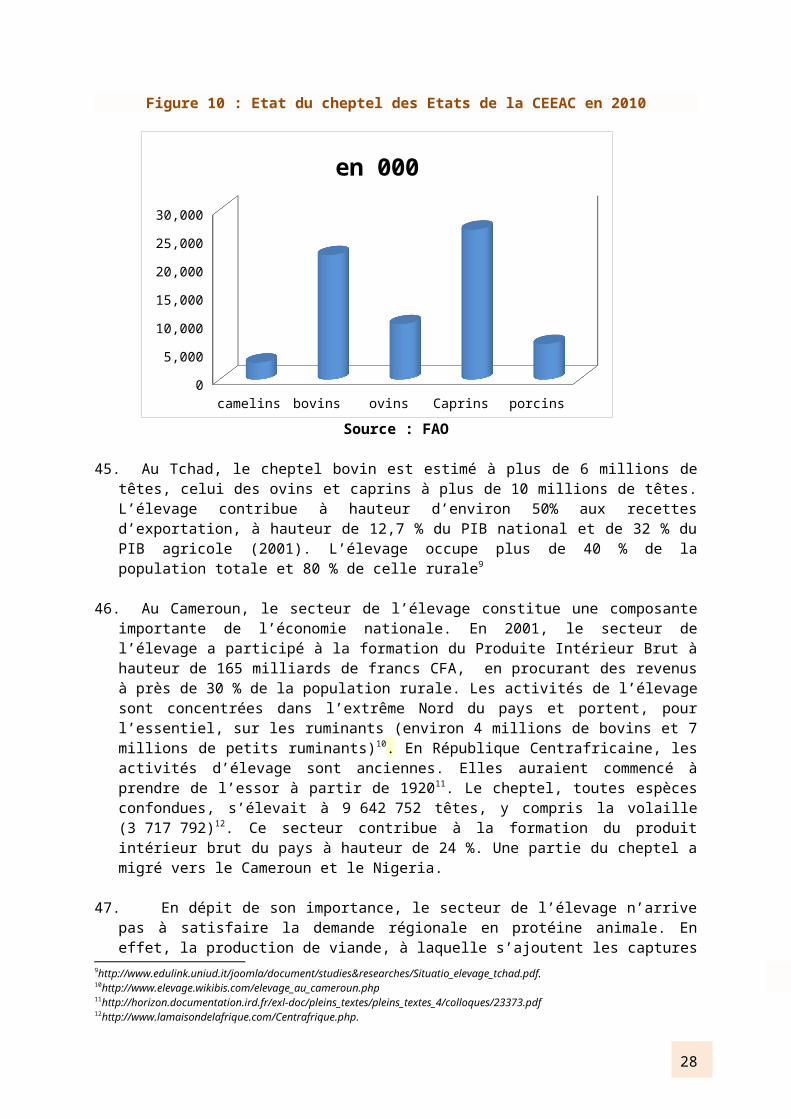

3Objectif du COREP, Être informé de la situation de la pêche dans la région couverte par la Convention et de recueillir toutes les données se rapportant à la pêche des ressources, de coordonner les politiques de pêche des Etats membres dans la région4 Certains pays de la CEEAC appartiennent à d’autres institutions d’intégration régionale. C’est le cas du Burundi et de la République Démocratique du Congo qui sont membres du COMESA, du Burundi qui est aussi membre de la CEPGL, et qui a adhéré à la Communauté Economique des Etats de l’Afrique de l’Est. L’Angola et la RDC sont aussi membres de Communauté pour le Développement de l’Afrique Australe (SADC).

6

de crises politico-militaires cycliques dans certains pays. Si la situation alimentaire n’est pas aussi préoccupante que celle enregistrée dans d’autres régions d’Afrique, des poches de pauvreté subsistent, avec un nombre croissant de personnes sous-alimentées et malnutries. Des poches d’insécurité alimentaire et nutritionnelle se rencontrent surtout dans les zones d'accueil des personnes déplacées par les différents conflits.

12. Le potentiel agricole de la région, qui constitue l’un des bassins de production les plus importants d'Afrique, est encore largement sous exploité. La région a davantage recours aux importations de produits alimentaires, pour satisfaire les besoins sans cesse croissants d’une population qui augmente et s’urbanise très rapidement, avec des habitudes de consommation de plus en plus extraverties.

13. La région CEEAC a enregistré une sorte d’embellie économique au cours des dix dernières années, du fait des importants efforts de redressement déployés par les Etats. La plupart des indicateurs macroéconomiques s’améliorent et les grands équilibres se sont consolidés. Le taux de croissance économique des Etats de la CEEAC est resté, non seulement positif, mais aussi assez soutenu sur le long terme, largement au dessus du taux de croissance de la population. En moyenne, il était estimé à 5,7 % en 2010 et se situait en 2011 et 2012 à environ 6%. A titre illustratif, la République Démocratique du Congo et le Congo, pays en pleine reconstruction post-conflit, ont affiché des taux de croissance respectifs de 7% et 9% en 20115.

14. Ces évolutions sont intervenues dans un contexte de relative maîtrise de l’inflation. La conjoncture économique de cette période est en grande partie due à l’émergence de nouveaux pays producteurs de pétrole, à savoir les Républiques de Guinée Equatoriale et du Tchad qui ont enregistré respectivement 38% et 28% de taux de croissance en 2004. L’augmentation substantielle de la capacité de production pétrolière de l’Angola y a aussi contribué, surtout que d'énormes investissements ont été opérés dans le pays, pour relancer une économie en partie retardée, voire détruite par la guerre de libération et le conflit civil qui l'a suivie.

5http://www.statistiques-mondiales.com

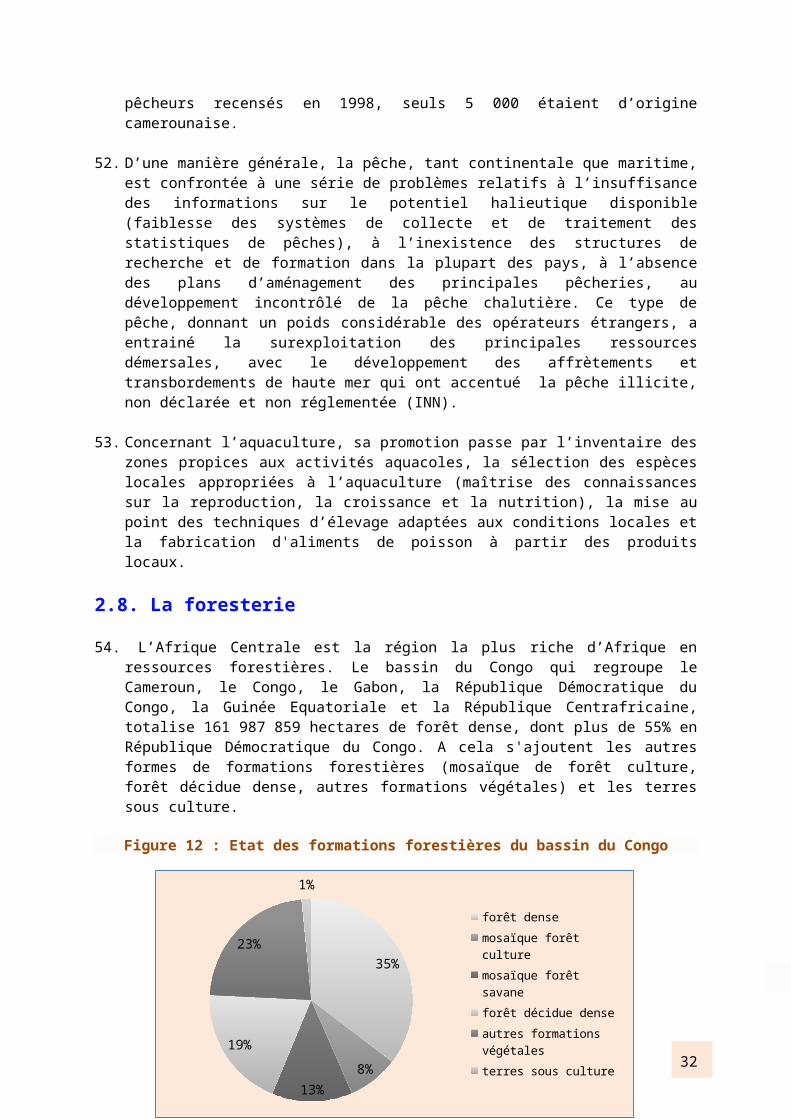

7

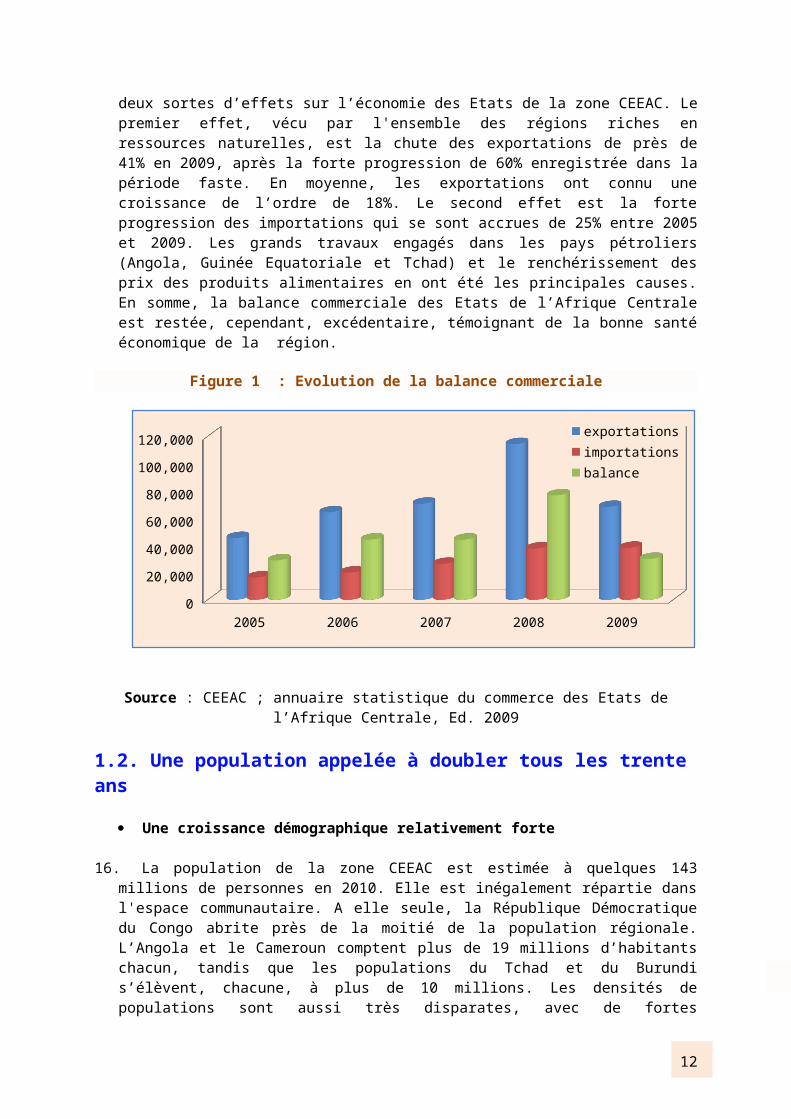

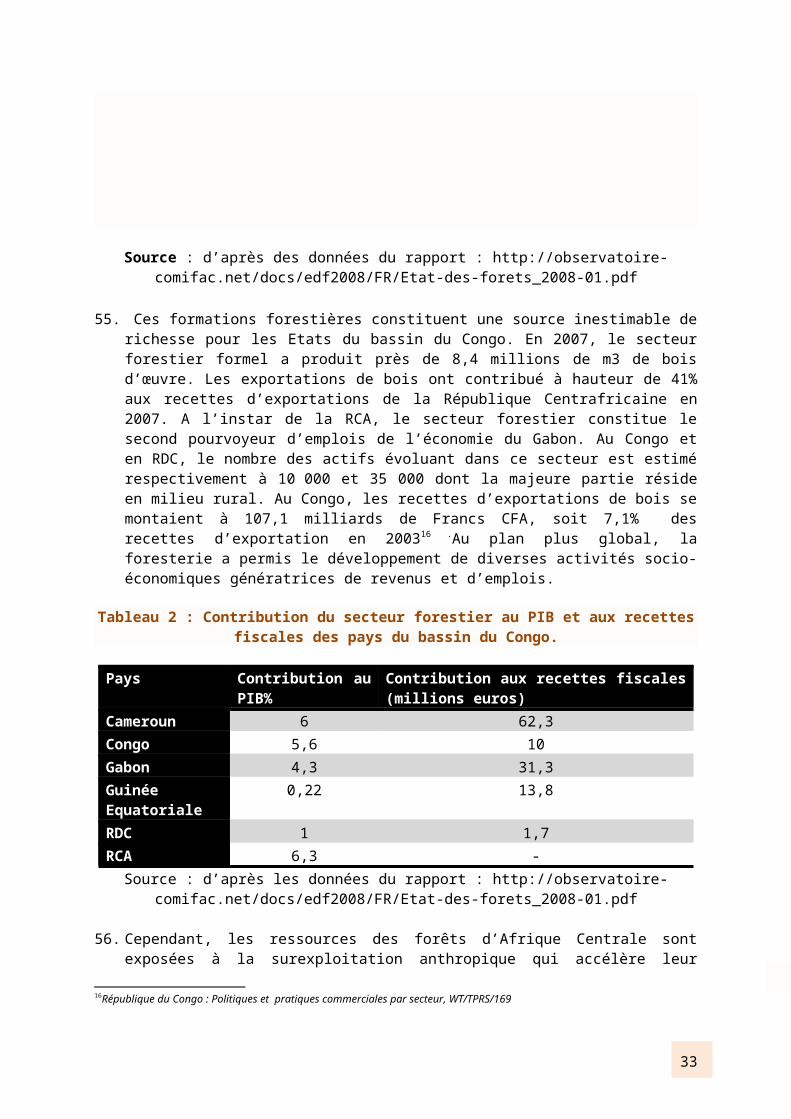

15. Cette relative bonne conjoncture économique a, donc, été soutenue jusqu’en 2008, date de déclenchement de la crise économique et financière internationale. Cette crise a produit deux sortes d’effets sur l’économie des Etats de la zone CEEAC. Le premier effet, vécu par l'ensemble des régions riches en ressources naturelles, est la chute des exportations de près de 41% en

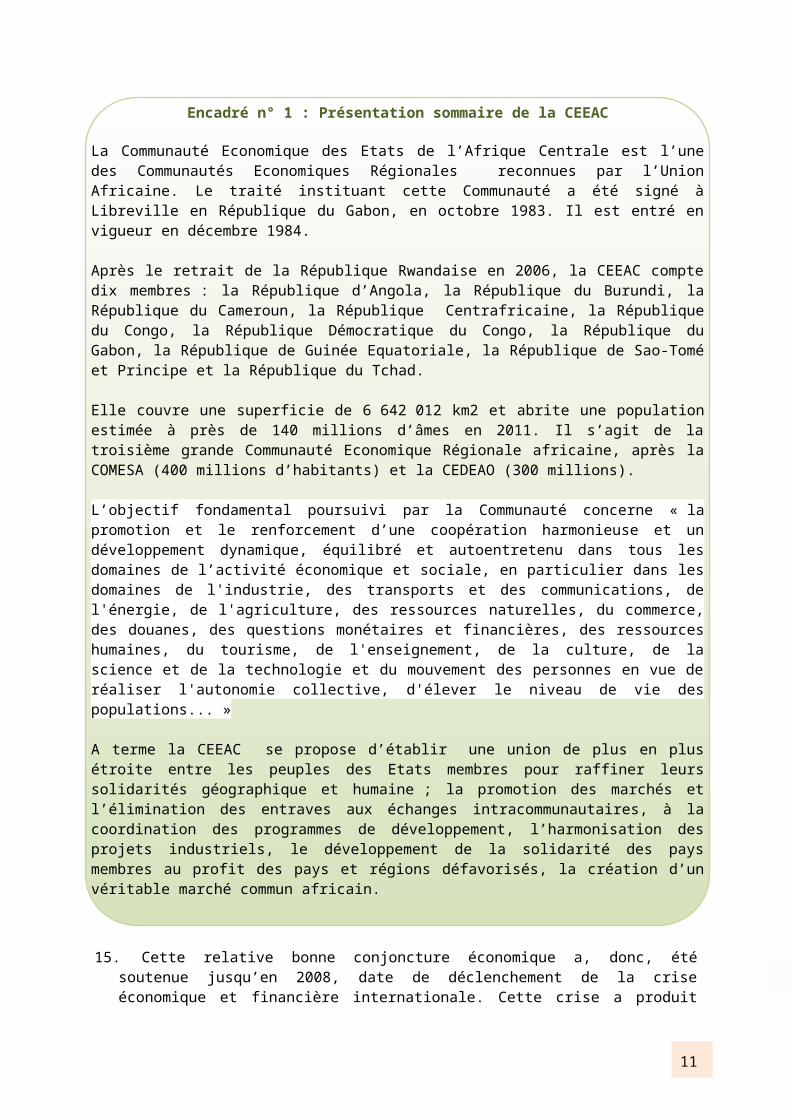

Encadré n° 1 : Présentation sommaire de la CEEAC

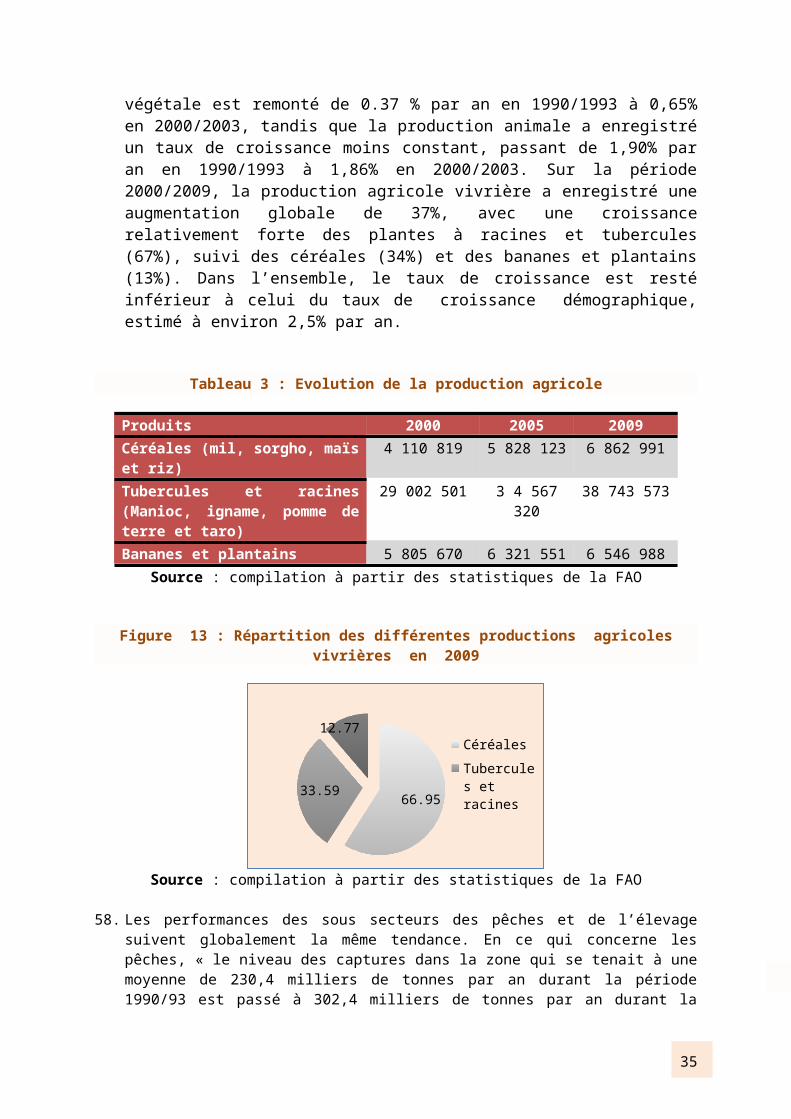

La Communauté Economique des Etats de l’Afrique Centrale est l’une des Communautés Economiques Régionales reconnues par l’Union Africaine. Le traité instituant cette Communauté a été signé à Libreville en République du Gabon, en octobre 1983. Il est entré en vigueur en décembre 1984.

Après le retrait de la République Rwandaise en 2006, la CEEAC compte dix membres : la République d’Angola, la République du Burundi, la République du Cameroun, la République Centrafricaine, la République du Congo, la République Démocratique du Congo, la République du Gabon, la République de Guinée Equatoriale, la République de Sao-Tomé et Principe et la République du Tchad.

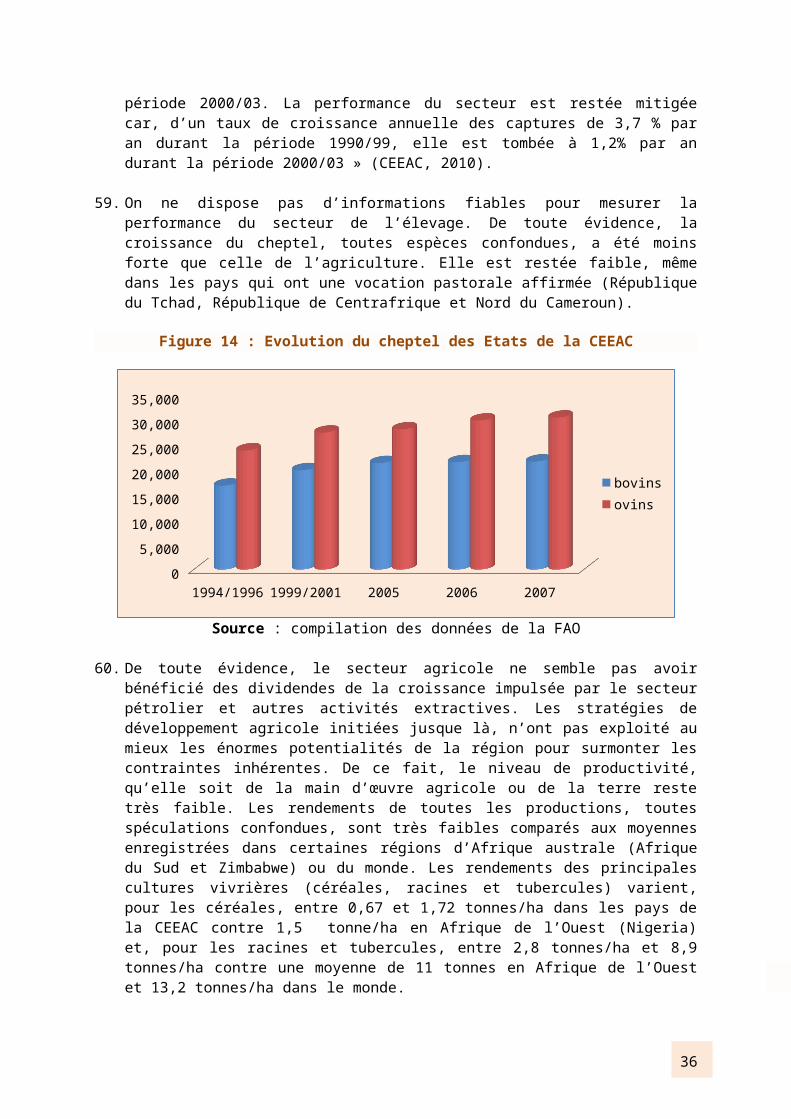

Elle couvre une superficie de 6 642 012 km2 et abrite une population estimée à près de 140 millions d’âmes en 2011. Il s’agit de la troisième grande Communauté Economique Régionale africaine, après la COMESA (400 millions d’habitants) et la CEDEAO (300 millions).

L’objectif fondamental poursuivi par la Communauté concerne « la promotion et le renforcement d’une coopération harmonieuse et un développement dynamique, équilibré et autoentretenu dans tous les domaines de l’activité économique et sociale, en particulier dans les domaines de l'industrie, des transports et des communications, de l'énergie, de l'agriculture, des ressources naturelles, du commerce, des douanes, des questions monétaires et financières, des ressources humaines, du tourisme, de l'enseignement, de la culture, de la science et de la technologie et du mouvement des personnes en vue de réaliser l'autonomie collective, d'élever le niveau de vie des populations... »

A terme la CEEAC se propose d’établir une union de plus en plus étroite entre les peuples des Etats membres pour raffiner leurs solidarités géographique et humaine ; la promotion des marchés et l’élimination des entraves aux échanges intracommunautaires, à la coordination des programmes de développement, l’harmonisation des projets industriels, le développement de la solidarité des pays membres au profit des pays et régions défavorisés, la création d’un véritable marché commun africain.

L’espace communautaire de la CEEAC est caractérisé par de nombreuses fragmentations de politiques commerciales, fiscales et monétaires. Au bloc des pays de la CEMAC qui ont en commun une monnaie et une convergence des politiques macro-économiques s’opposent les politiques des autres pays (Angola, République Démocratique du Congo, République Démocratique de Sao-Tomé et Principe). Sur cette fragmentation se superposent de nombreuses autres entraves aux échanges intracommunautaires dont le volume et la valeur sont inférieurs à 3% des transactions commerciales globales de l’ensemble des Etats de cette région.

8

2009, après la forte progression de 60% enregistrée dans la période faste. En moyenne, les exportations ont connu une croissance de l’ordre de 18%. Le second effet est la forte progression des importations qui se sont accrues de 25% entre 2005 et 2009. Les grands travaux engagés dans les pays pétroliers (Angola, Guinée Equatoriale et Tchad) et le renchérissement des prix des produits alimentaires en ont été les principales causes. En somme, la balance commerciale des Etats de l’Afrique Centrale est restée, cependant, excédentaire, témoignant de la bonne santé économique de la région.

Figure 1 : Evolution de la balance commerciale

Source : CEEAC ; annuaire statistique du commerce des Etats de l’Afrique Centrale, Ed. 2009

1.2. Une population appelée à doubler tous les trente ans

Une croissance démographique relativement forte

16. La population de la zone CEEAC est estimée à quelques 143 millions de personnes en 2010. Elle est inégalement répartie dans l'espace communautaire. A elle seule, la République Démocratique du Congo abrite près de la moitié de la population régionale. L’Angola et le Cameroun comptent plus de 19 millions d’habitants chacun, tandis que les populations du Tchad et du Burundi s’élèvent, chacune, à plus de 10 millions. Les densités de populations sont aussi très disparates, avec de fortes concentrations au Burundi (354 hts au Km2) et dans les provinces septentrionales de la République Démocratique du Congo, et un peuplement relativement lâche au Gabon (6 hts au Km2) et au Tchad (8,5 hts au Km2).

17. Le taux de croissance de la population est relativement élevé, mais nettement inférieur à celui qu’affichent d’autres régions d’Afrique. Il se situe autour de 2,5% avec de très fortes disparités entre les pays. Alors que l’Angola affiche le taux le plus faible de la zone, avec 1,9% par an, le Burundi présente le taux d’accroissement naturel le plus élevé avec 3,43 % par an. Avec ce niveau de taux de croissance démographique, la région Afrique Centrale devrait voir sa population doubler tous les trente ans.

2005 2006 2007 2008 20090

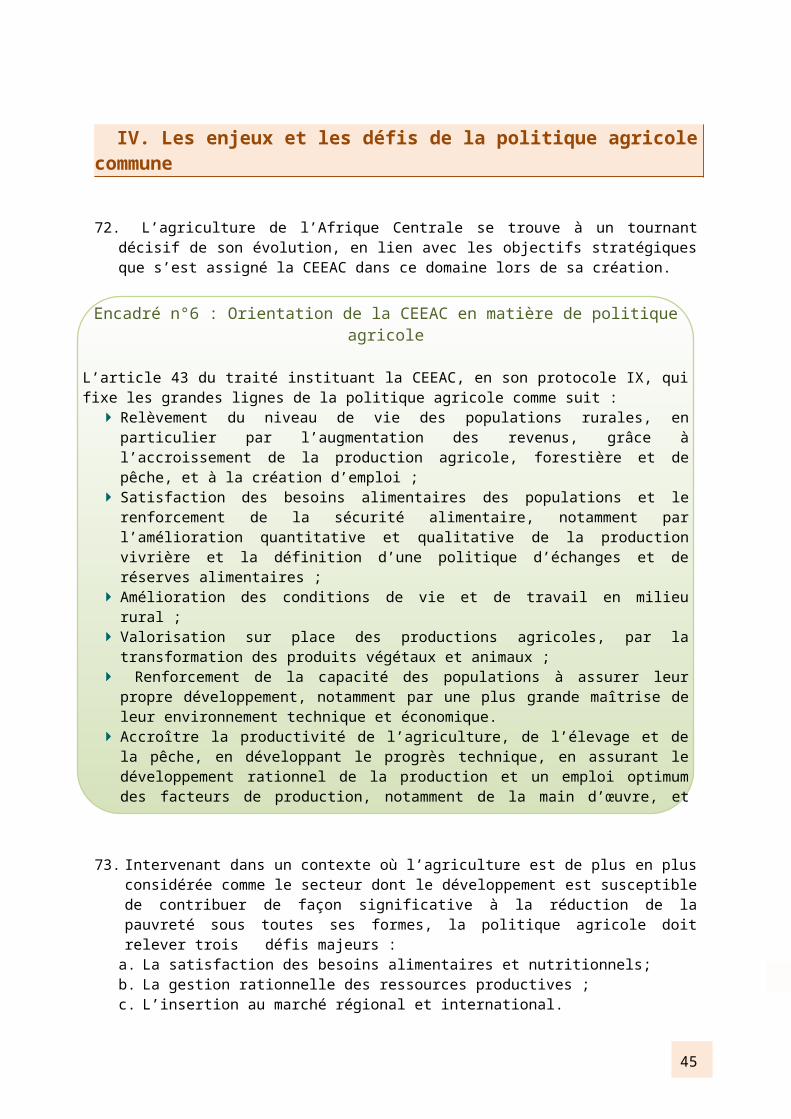

20,000

40,000

60,000

80,000

100,000

120,000 exportationsimportationsbalance

9

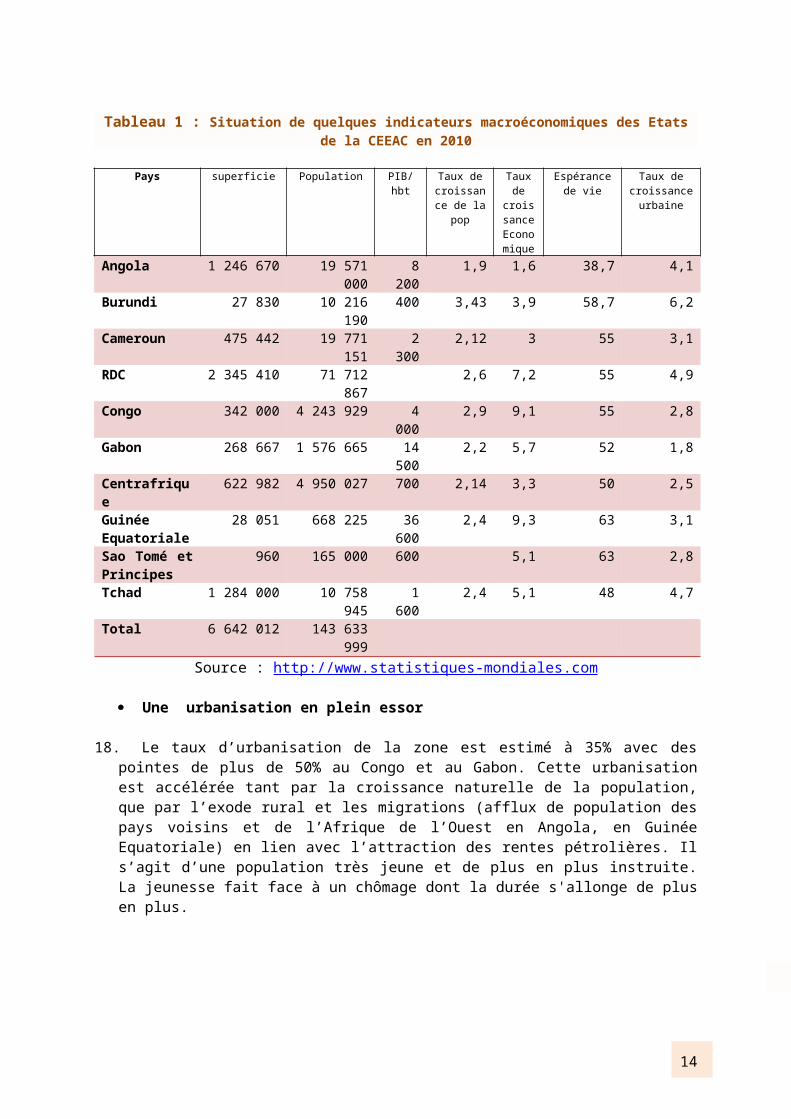

Tableau 1 : Situation de quelques indicateurs macroéconomiques des Etats de la CEEAC en 2010

Pays superficie Population PIB/hbt Taux de croissance de la pop

Taux de croissa

nce Economique

Espérance de vie

Taux de croissance

urbaine

Angola 1 246 670 19 571 000 8 200 1,9 1,6 38,7 4,1Burundi 27 830 10 216 190 400 3,43 3,9 58,7 6,2Cameroun 475 442 19 771 151 2 300 2,12 3 55 3,1RDC 2 345 410 71 712 867 2,6 7,2 55 4,9Congo 342 000 4 243 929 4 000 2,9 9,1 55 2,8Gabon 268 667 1 576 665 14 500 2,2 5,7 52 1,8

Centrafrique 622 982 4 950 027 700 2,14 3,3 50 2,5Guinée Equatoriale

28 051 668 225 36 600 2,4 9,3 63 3,1

Sao Tomé et Principes

960 165 000 600 5,1 63 2,8

Tchad 1 284 000 10 758 945 1 600 2,4 5,1 48 4,7Total 6 642 012 143 633 999

Source : http://www.statistiques-mondiales.com

Une urbanisation en plein essor

18. Le taux d’urbanisation de la zone est estimé à 35% avec des pointes de plus de 50% au Congo et au Gabon. Cette urbanisation est accélérée tant par la croissance naturelle de la population, que par l’exode rural et les migrations (afflux de population des pays voisins et de l’Afrique de l’Ouest en Angola, en Guinée Equatoriale) en lien avec l’attraction des rentes pétrolières. Il s’agit d’une population très jeune et de plus en plus instruite. La jeunesse fait face à un chômage dont la durée s'allonge de plus en plus.

Figure 2 : taux d’urbanisation des Etats de la CEEAC, en 2010

Angola

Camero

unRDC

CongoGab

on

Guinée Eq

uatoria

leRCA

BurundiTch

ad

Sao To

mé &Prin

cipes

010203040506070

10

1.3. Une situation sociale en constante dégradation

19. En dépit de la bonne tenue que présentent les indicateurs macro-économiques des Etats de l’Afrique Centrale, la situation sociale des populations ne cesse de se dégrader. La pauvreté reste importante. Elle touche plus de 30% de la population de la région. On peut distinguer trois groupes de pays selon le degré de sévérité de la pauvreté. Le premier groupe est constitué par la République Démocratique du Congo, la République Centrafricaine et le Tchad qui affichent des incidences de pauvreté supérieures à 50%. Ils sont suivis par un groupe intermédiaire qui comprend l’Angola, le Cameroun, le Congo, le Gabon et le Burundi, avec une incidence de pauvreté comprise entre 30 et 50%. La République de Guinée Equatoriale constitue un groupe à part avec une incidence de pauvreté qui se situe entre 15 et 20%.

Figure 3 : incidence de la pauvreté en 2010

Angola

Burundi

Camero

unRDC

CongoGab

on

Centra

frique

Guinée Eq

uatoria

le

Sao To

me et P

rincip

esTch

ad0

10

20

30

40

50

60

70

80

%

Source : http://www.statistiques-mondiales.com

20. La situation alimentaire des populations de l’Afrique Centrale a connu une évolution contrastée au cours des vingt dernières années. Selon les données de l’IFPRI, la situation alimentaire donnée par l’indice GHI s’est détériorée dans certains pays de la région, notamment en RDC et au Burundi. Elle est restée quasi stationnaire en RCA. Par contre dans les autres pays, la situation s’est sensiblement améliorée comme l’indique le graphique ci-dessous.

11

Figure 4 : évolution de l’indice de la faim dans certains pays de la CEEAC

Gabon Angola RCA Tchad Buundi RDC Congo Cameroun0

5

10

15

20

25

30

35

40

45

1990199620012011

Source : IFPRI, indice de la faim dans le monde, Edition 2011

21. La valeur des importations de biens alimentaires, y compris les boissons et le tabac, a été multipliée par deux entre 2005 et 2009, rendant l’ensemble des pays structurellement dépendants de l’extérieur sur le plan alimentaire.

Figure 5 : Evolution des importations alimentaires des Etats de la CEEAC

2005 2006 2007 2008 20090

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000 Importation Totale

Importation biens al-imentaires

Source : annuaire statistique du commerce des Etats de l’Afrique Centrale Ed. 2009

22. De façon spécifique, la proportion des approvisionnements extérieurs en biens alimentaires dans les importations totales de la région CEEAC est passée, d’une valeur équivalente à 16,6% en 2005 à 12,5% en 2009. Elles demeurent importantes, en représentant environ l’équivalent de 33 dollars d’importations alimentaires par an et par habitant de la région. Cependant, la situation diffère d’un pays à un autre. Le poids des importations alimentaires dans les importations totales est nettement plus important au Congo et au Gabon, qu’au Tchad et en République Centrafricaine. Au Congo, la valeur des importations alimentaires était estimée en moyenne à 140 milliards de francs CFA par an au début des années 2000. Au début des années 80, le

12

Cameroun n’importait que l’équivalent de 15% de ses besoins alimentaires. Aujourd’hui, il en importe environ 45%. D’après la FAO, le Cameroun a importé « 300 000 tonnes de riz et 261 000 tonnes de blé en 2004 ». La valeur des importations des produits alimentaires est en nette progression allant de 160 millions de dollars US en 2001 à 365 millions en 200 6. En 2008, le Gabon a importé 170 000 tonnes de céréales, contre seulement 56 000 tonnes en 1986.

1.4. Une faible intégration du marché régional

23. En dépit de l’existence de deux institutions d’intégration régionale en Afrique Centrale, le processus marque le pas, comparé au niveau enregistré dans les autres régions d’Afrique. Si la CEMAC, qui a accompli des progrès dans le domaine de l’harmonisation de certaines politiques macro-économiques pour soutenir la monnaie unique de cette zone, peut être considérée comme le processus le plus avancé, il n’en demeure pas moins que les indicateurs essentiels d’intégration régionale, montrent que la région n’a enregistré que des avancées très modestes.

24. Le commerce intra régional est encore très faible, même au sein de la CEMAC qui dispose, non seulement d’un tarif extérieur commun, mais aussi d’une monnaie commune. Il connaît cependant une progression remarquable, depuis une dizaine d’années. Ainsi la valeur des échanges intra communautaires est passée de quelques 200 millions de dollars US en 2003, à plus 1,4 milliards en 2008, avant de chuter à 1,2 milliards en 2009. Malgré cette tendance haussière de sa valeur, le commerce intra régional ne représente qu’entre 1,8% et 2,5% des échanges extérieurs globaux de la région (Cadot et al, 2007). Outre la similitude des productions de biens échangeables, c’est la déficience des infrastructures commerciales et routières et les tracasseries administratives qui expliquent cette faiblesse des échanges intracommunautaires.

Figure 6 : Evolution des échanges intra communautaires de la CEEAC

2003 2005 2006 2007 2008 20090

200

400

600

800

1000

1200

1400

en $millions

Source : annuaire statistique de la CEEAC, Ed 2010 25. La circulation des biens et des facteurs de production est entravée par de multiples obstacles, liés

à la faible harmonisation des politiques des Etats. L’existence d’une bourse régionale des valeurs implantée à Libreville devrait constituer un important facteur de circulation des biens et de promotion des investissements au niveau communautaire. Mais le fonctionnement de cette bourse éprouve encore d’importantes difficultés qui ne lui permettent pas de constituer une plateforme régionale de cotation des actions des entreprises régionales. La circulation des

6(http://www.sirtewaterandenergy.org/docs/reports/Cameroun-Draft%202.pdf

13

personnes connait les mêmes difficultés, en dépit de l’adoption d’un passeport CEMAC. Aussi, l’harmonisation des procédures policières est loin d’être achevée au sein de cette Communauté.

26. Enfin, les politiques sectorielles se limitent pour le moment à la définition et à l’adoption de stratégies régionales dans certains domaines : sécurité alimentaire, forêt, pêche, élevage, coton, café, etc. Le défi des années à venir réside dans la capacité des institutions régionales à définir de véritables politiques sectorielles pour impulser une nouvelle dynamique au processus d’intégration régionale dans cette région charnière entre l’Afrique de l’Ouest et l’Afrique australe.

II. L’agriculture dans l’économie des Etats de l’Afrique Centrale

27. L’agriculture au sens large du terme (productions végétales, animales, piscicoles, aquacoles et forestières) demeure une composante non négligeable des économies des Etats de l’Afrique Centrale. L’économie des Etats membres de la CEEAC repose principalement sur l’exploitation des ressources naturelles, les hydrocarbures notamment. Actuellement, six des dix pays membres de cette communauté économique (Angola, Guinée Equatoriale, Gabon, Congo, Cameroun et Tchad) sont producteurs et exportateurs de produits pétroliers. De ce fait, l’agriculture semble être reléguée au second plan, victime du syndrome hollandais 7. Elle se caractérise par l’absence de politiques volontaristes efficientes, entrainant une faible exploitation des énormes potentialités de la région et une productivité tout aussi faible.

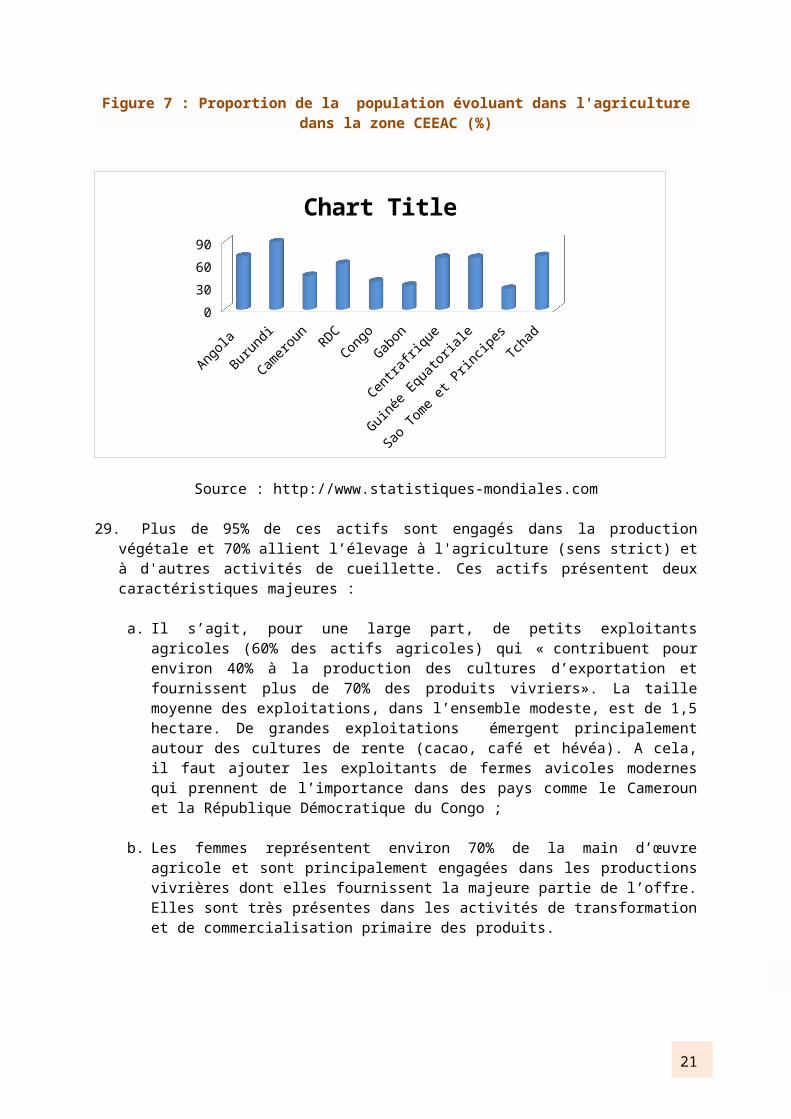

2.1. Une importante source d’emplois

28. En dépit de la prépondérance des hydrocarbures comme source principale de recettes extérieures, l’agriculture continue de jouer un rôle essentiel dans le développement économique et social en Afrique Centrale. Le secteur agricole demeure le premier employeur, tous pays confondus. Plus de 60 % de la population de la région vit en milieu rural et 50 % de la population active travaille dans le secteur agricole avec des disparités très marquées entre les Etats. La proportion des actifs évoluant dans l’agriculture est estimée à 89% au Burundi. Elle est supérieure à 65% dans les deux plus grands Etats producteurs de pétrole (Angola 70% et Guinée Equatoriale 68%).

7 L’expression fait référence aux difficultés de l’économie néerlandaise à la suite de la forte augmentation de ses exportations de gaz naturel. Cf Corden et Neary (1982), Harberger (1983), Neary et Wijnbergen (1986), EGG, Bach et Philippe, (1988).

14

Figure 7 : Proportion de la population évoluant dans l'agriculture dans la zone CEEAC (%)

Angola

Burundi

Camero

unRDC

CongoGab

on

Centra

frique

Guinée Eq

uatoria

le

Sao To

me et P

rincip

esTch

ad0

20

40

60

80

Chart Title

Source : http://www.statistiques-mondiales.com

29. Plus de 95% de ces actifs sont engagés dans la production végétale et 70% allient l’élevage à l'agriculture (sens strict) et à d'autres activités de cueillette. Ces actifs présentent deux caractéristiques majeures :

a. Il s’agit, pour une large part, de petits exploitants agricoles (60% des actifs agricoles) qui « contribuent pour environ 40% à la production des cultures d’exportation et fournissent plus de 70% des produits vivriers». La taille moyenne des exploitations, dans l’ensemble modeste, est de 1,5 hectare. De grandes exploitations émergent principalement autour des cultures de rente (cacao, café et hévéa). A cela, il faut ajouter les exploitants de fermes avicoles modernes qui prennent de l’importance dans des pays comme le Cameroun et la République Démocratique du Congo ;

b. Les femmes représentent environ 70% de la main d’œuvre agricole et sont principalement engagées dans les productions vivrières dont elles fournissent la majeure partie de l’offre. Elles sont très présentes dans les activités de transformation et de commercialisation primaire des produits.

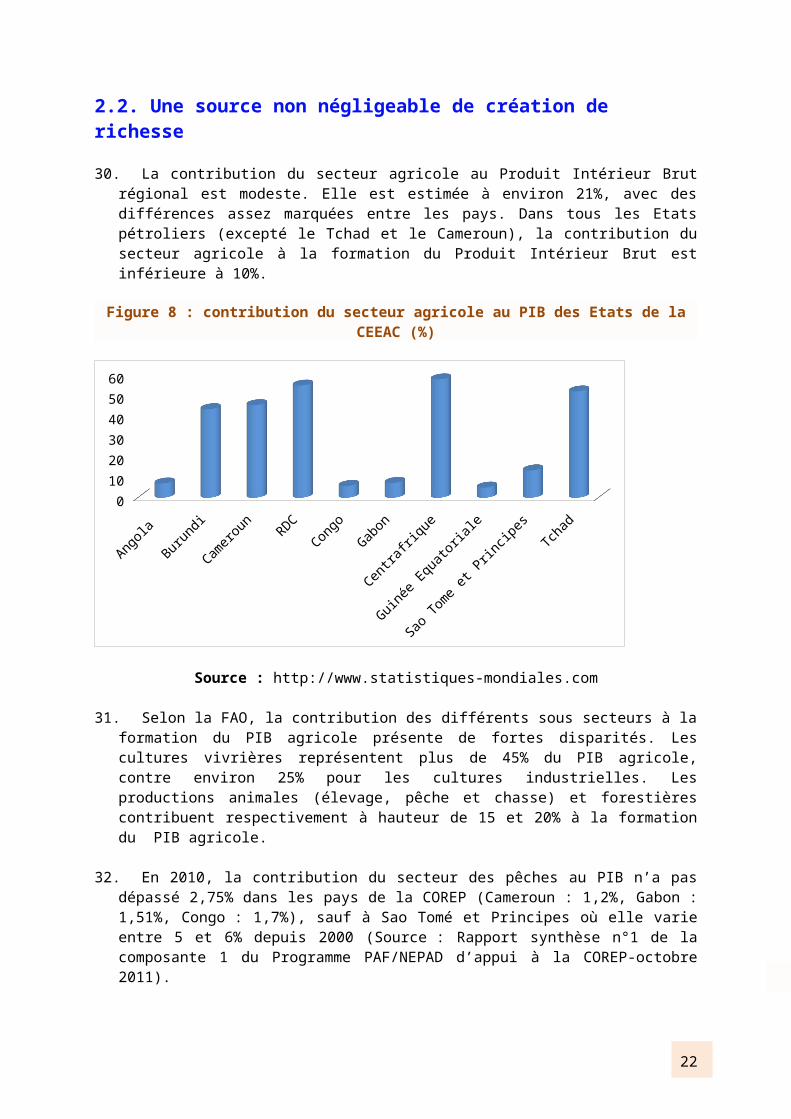

2.2. Une source non négligeable de création de richesse

30. La contribution du secteur agricole au Produit Intérieur Brut régional est modeste. Elle est estimée à environ 21%, avec des différences assez marquées entre les pays. Dans tous les Etats pétroliers (excepté le Tchad et le Cameroun), la contribution du secteur agricole à la formation du Produit Intérieur Brut est inférieure à 10%.

15

Figure 8 : contribution du secteur agricole au PIB des Etats de la CEEAC (%)

Angola

Burundi

Camero

unRDC

CongoGab

on

Centra

frique

Guinée Eq

uatoria

le

Sao To

me et P

rincip

esTch

ad0

10

20

30

40

50

60

Source : http://www.statistiques-mondiales.com

31. Selon la FAO, la contribution des différents sous secteurs à la formation du PIB agricole présente de fortes disparités. Les cultures vivrières représentent plus de 45% du PIB agricole, contre environ 25% pour les cultures industrielles. Les productions animales (élevage, pêche et chasse) et forestières contribuent respectivement à hauteur de 15 et 20% à la formation du PIB agricole.

32. En 2010, la contribution du secteur des pêches au PIB n’a pas dépassé 2,75% dans les pays de la COREP (Cameroun : 1,2%, Gabon : 1,51%, Congo : 1,7%), sauf à Sao Tomé et Principes où elle varie entre 5 et 6% depuis 2000 (Source : Rapport synthèse n°1 de la composante 1 du Programme PAF/NEPAD d’appui à la COREP-octobre 2011).

2.3. Une modeste contribution aux recettes d’exportation

33. La part des produits agro-forestiers dans les exportations totales des pays de la CEEAC reste modeste, voire faible. En effet, les produits agro-pastoraux et forestiers destinés aux exportations sur le marché international sont peu diversifiés. Ils sont, pour l’essentiel, composés du bois d’œuvre, du café, du cacao, du coton, de la banane, du caoutchouc naturel, du thé, de la gomme arabique et du tabac. Mis à part les exportations de bois, qui ont maintenu un rythme soutenu sur le long terme, les ventes à l’extérieur des autres produits ont subi les contrecoups des différents chocs enregistrés au niveau des marchés mondiaux. En dépit de la timide reprise enregistrée au cours des cinq dernières années, la contribution des produits agricoles et forestiers à la formation des recettes d’exportation, demeure modeste. Selon les statistiques du commerce extérieur de la CEEAC, ils représentent environ 5% des exportations totales entre 2000 et 2006. Cette contribution chute à 3% à partir de 2007.

34. Les recettes d’exportation des produits agricoles et forestiers interviennent en 3ème position après celles procurées par les hydrocarbures (90%) et par les ressources minières (entre 6 et 7% par an). Toutefois, la situation diffère d’un pays à un autre. Le Cameroun, le Tchad, la République Centrafricaine, le Burundi et, dans une moindre mesure, Sao-Tome et Principes constituent les plus importants agro-exportateurs de la région. Cependant, quel que soit le pays considéré, la contribution des produits agro-forestiers aux recettes d’exportation dépasse rarement 25%,

16

même pour la République Centrafricaine dont l’économie est la plus dépendante du secteur agricole.

35. La contribution de la pêche et de l’aquaculture aux recettes d’exportation demeure insignifiante dans l’ensemble des pays de la COREP. Elle ne pourra augmenter qu’à travers trois dispositifs : une meilleure négociation des accords de pêche, un développement des filières d’exportation et une augmentation de la valeur ajoutée des produits liée à l’amélioration de la qualité et de la compétitivité des produits transformés.

2.4. Une contribution mitigée à l’alimentation des populations

36. L’agriculture (production végétale, élevage, chasse et pêche) constitue une importante source de production de biens alimentaires pour les populations. Cependant, au cours des dernières années, on note une dégradation de la situation alimentaire des populations, avec l'accroissement de la proportion des populations malnutries et la persistance de poches de pauvreté. La production régionale n’arrive pas à couvrir les besoins d’une population sans cesse croissante, qui s’urbanise de plus en plus et dont les habitudes alimentaires sont largement extraverties. Selon les statistiques de la FAO, le déficit moyen en calorie est de 300 cal/jour/ par habitant (par rapport à la norme). La proportion de la population sous nourrie demeure dans l’ensemble importante. Elle a été accentuée par les crises politico-militaires que de nombreux pays ont enregistrées. Elle varie d’un pays à un autre, même si la RDC et le Burundi constituent les Etats où on enregistre les plus forts taux, avec respectivement 69 % et 62%.

37. Le poisson occupe une place importante dans les modes de consommation en Afrique Centrale dont les habitants en sont parmi les plus grands consommateurs (Congo : 29,2kg/habitant/an, Gabon : 37,5kg/habitant/an, Sao Tomé et Principes : 40kg/habitant/an), à part la République Démocratique du Congo où la consommation par habitant est la plus faible (5,71kg/habitant/an). La croissance démographique et la concentration des populations en périphéries urbaines ont induit un accroissement des besoins en protéines d’origine animale (poisson) qui se traduit par une augmentation des importations des produits de pêche : plus de 100.000 tonnes annuellement au Cameroun et en République Démocratique du Congo, 41.500 tonnes au Congo en 2010 (Source : Rapport synthèse n°1 de la composante 1 du Programme PAF/NEPAD d’appui à la COREP-octobre 2011).

Figure 9 : Proportion de la population sous nourrie par pays de la CEEAC

Angola

Burundi

Camero

unRDC

CongoGab

on

Centra

frique

Guinée Eq

uatoria

le

Sao-To

méTch

ad0

10203040506070

Axis Title

Source : http://www.statistiques-mondiales.com

17

38. Comme indiqué précédemment, le rythme d’accroissement de la production agricole est relativement plus lent que celui de la population régionale. Entre 1996 et 2008, la ration en kg EC/habitant par an est passée de 200kg à 140 kg au Burundi (FAO) par exemple. Sur la période 1995-2002, entre 12% et 31% des enfants de moins de cinq ans souffrent d’une déficience pondérale avec de fortes variations entre les pays. La situation n’est pas meilleure en République Démocratique du Congo, pays, qui compte le plus grand nombre de populations sous alimentées. Le Gabon, la Guinée Equatoriale et Sao-Tomé et Principe sont relativement bien lotis avec des taux qui sont inférieurs à 5%.

39. Au total, le secteur agricole joue un rôle important dans le développement économique de la région en dépit de sa faible contribution à la création de la richesse. Il constitue le premier secteur pourvoyeur d’emploi. La relative dégradation de la situation alimentaire des populations n’est pas seulement la conséquence des crises politiques et militaires que certains pays ont enregistrées, mais aussi celle de l’insuffisante exploitation des potentialités agricoles de la région.

2.5. La production végétale

40. L’Afrique Centrale fournit une gamme assez variée de productions végétales destinées, soit à l’alimentation des populations, soit aux exportations sur le marché international. Les productions végétales vivrières sont constituées principalement :

des plantes à racines et tubercules, qui constituent la base de l’alimentation des populations. Il s’agit principalement du manioc, des ignames et de la pomme de terre. Le volume de la production est passé globalement de quelques 26 millions de tonnes en 2002-2003 à environ 30 millions de tonnes en 2009 (FAO). La République Démocratique du Congo fournit plus de la moitié de cette offre, avec une production de l’ordre de 16 millions de tonnes. Elle est suivie respectivement par l’Angola (11millions de tonnes) et par le Cameroun (environ 3millions de tonnes). Cette production est dominée par le manioc ;

des céréales (mil, sorgho, maïs et riz), dont le volume de la production régionale avoisine les 6 millions de tonnes avec plus de la moitié fournie par le Tchad, suivi du Cameroun, de la République Démocratique du Congo et de l’Angola ;

des bananes et plantains, produits dans tous les pays. Le Cameroun, avec une production de près de 2,5 millions de tonnes par an, arrive en tête, suivi du Burundi (1,8 million) et de la République Démocratique du Congo (1,5 millions de tonnes) ;

des légumineuses, qui constituent une source non négligeable d’apports caloriques et protéiniques en Afrique Centrale. La production demeure cependant faible, environ un million de tonnes, générée principalement par le Cameroun (300 000 tonnes), le Burundi (285.000 tonnes), la République Démocratique du Congo, dans ses provinces septentrionales du Kivu (200.000 tonnes).

41. Les productions dites de rente portent sur un nombre restreint de spéculations. Il s’agit :du cacao, pour lequel le Cameroun vient largement en tête avec une production de l’ordre de 180 000 tonnes de fèves par an, suivi par la République Démocratique du Congo avec 5.600 tonnes, Sao-Tome et Principe (3.500 tonnes) et la Guinée Equatoriale (3000 tonnes) ;

du café où le Cameroun affiche une position de leader avec une production estimée en 2008 à 48 000 tonnes, suivis par la République Démocratique du Congo (32 000 tonnes) et le Burundi

18

(15 000 tonnes). La production de ce dernier pays a été pratiquement divisée par deux entre 2002 et 2007, passant de quelques 31000 tonnes à 15000 tonnes en raison de la guerre civile ;

du coton dont la production a subi les chocs et les imperfections du marché international. Il s'y ajoute l'impact des crises politico-militaires et de la faiblesse des réformes jugées insuffisantes et incomplètes, à l'échelle des pays. La production a même disparu dans des pays comme le Burundi et la République Démocratique du Congo. Dans les trois pays où la culture est toujours pratiquée, la production a évolué en dents de scie au cours des vingt dernières années. Le Cameroun, qui se positionne comme le premier pays cotonnier de la région, a vu sa production passer de 306 000 tonnes en 2004/2005 à 110 000 tonnes en 2009/2010, avant de remonter à 162 000 tonnes en 2010 /2011. Le Tchad et la République Centrafricaine sont dans une situation très difficile, avec une nette tendance baissière de la production. Celle du Tchad a été divisée par 7 en passant de 260 000 tonnes en 1997/1998 à 35 092 tonnes en 2010/2011. Le volume de la production de la République Centrafricaine est passé du record de 58 743 tonnes de « l’opération Bokassa » de 1969/70 à 10 456 tonnes en 2010/2011 ;

du tabac et du caoutchouc naturel. En ce qui concerne le tabac, les volumes de production sont modestes : 4500 tonnes au Cameroun, 4000 tonnes en RDC et respectivement 480 tonnes, 770 tonnes, 350 tonnes et 190 tonnes en République Centrafricaine, au Burundi, au Congo et au Tchad. La production du caoutchouc naturel est le fait du Cameroun (48000 tonnes en 2007), du Congo (1350 tonnes), de la RDC (3600 tonnes) et du Gabon (12. 000 tonnes) ;

42. Au total, si du point de vue des productions vivrières, la RDC et l’Angola se positionnent en première ligne, seul le Cameroun a su développer une agriculture agro-exportatrice. Le Cameroun constitue, en la matière, la première puissance de la CEEAC. Selon les données du document de travail de la PAC CEEAC, les exportations de produits agricoles ont contribué pour 140,5 milliards de Francs CFA au PIB du Cameroun en 1997/1998. La valeur des exportations de produits agricoles du Cameroun a augmenté de 460 millions de dollars US en 2002 à 634 millions de dollars US en 20048.

2.6. Les productions animales

43. Le sous secteur élevage a particulièrement souffert des conflits armés. Bien que qu’on ne dispose pas de données fiables sur la question, les travaux existants indiquent une réduction sensible du cheptel au cours des vingt dernières années. Les cheptels de la République Démocratique du Congo, du Burundi, de la République Centrafricaine et dans une moindre mesure du Tchad en ont payé les plus lourds tributs.

44. Selon la FAO, les États membres de la CEEAC mobilisent environ 22 millions de bovins (dont 20 millions se trouvent dans 4 pays : Angola, Cameroun, Tchad et RCA), 10 millions d'ovins, 26 millions de caprins, 6 millions de porcs, 3 millions de camelins et plus de 100 millions de poulets (dont près de 45% au Cameroun).

8 (http://www.sirtewaterandenergy.org/docs/reports/Cameroun-Draft%202.pdf

19

Figure 10 : Etat du cheptel des Etats de la CEEAC en 2010

camelins bovins ovins Caprins porcins0

5,000

10,000

15,000

20,000

25,000

30,000

en 000

Source : FAO

45. Au Tchad, le cheptel bovin est estimé à plus de 6 millions de têtes, celui des ovins et caprins à plus de 10 millions de têtes. L’élevage contribue à hauteur d’environ 50% aux recettes d’exportation, à hauteur de 12,7 % du PIB national et de 32 % du PIB agricole (2001). L’élevage occupe plus de 40 % de la population totale et 80 % de celle rurale9

46. Au Cameroun, le secteur de l’élevage constitue une composante importante de l’économie nationale. En 2001, le secteur de l’élevage a participé à la formation du Produite Intérieur Brut à hauteur de 165 milliards de francs CFA, en procurant des revenus à près de 30 % de la population rurale. Les activités de l’élevage sont concentrées dans l’extrême Nord du pays et portent, pour l’essentiel, sur les ruminants (environ 4 millions de bovins et 7 millions de petits ruminants)10. En République Centrafricaine, les activités d’élevage sont anciennes. Elles auraient commencé à prendre de l’essor à partir de 192011. Le cheptel, toutes espèces confondues, s’élevait à 9 642 752 têtes, y compris la volaille (3 717 792)12. Ce secteur contribue à la formation du produit intérieur brut du pays à hauteur de 24 %. Une partie du cheptel a migré vers le Cameroun et le Nigeria.

47. En dépit de son importance, le secteur de l’élevage n’arrive pas à satisfaire la demande régionale en protéine animale. En effet, la production de viande, à laquelle s’ajoutent les captures de chasse, encore importantes dans la région, demeure insuffisante pour satisfaire les besoins des populations de la région.

9http://www.edulink.uniud.it/joomla/document/studies&researches/Situatio_elevage_tchad.pdf. 10http://www.elevage.wikibis.com/elevage_au_cameroun.php11http://horizon.documentation.ird.fr/exl-doc/pleins_textes/pleins_textes_4/colloques/23373.pdf12http://www.lamaisondelafrique.com/Centrafrique.php.

20

Figure 11 : production de viande par les Etats de l’Afrique Centrale en 2004

Angola Burundi Cameroun RDC Congo Gabon Centrafrique Guinée Equatoriale

Sao Tomé et Principe

Tchad

150,000

23,000

219,000 211,000

31,000

3,200

127,000 125,000

Source : http://www.statistiques-mondiales.com

2.7. Les activités des pêches et de l’aquaculture

Encadré n° 2: La CEBEVIRHA : origine et objectifs

La Commission Economique du Bétail, de la Viande et des Ressources Halieutiques en UDEAC a été créée par le Conseil des Chefs d’Etat réuni en session ordinaire le 18 décembre 1987 à N’DJAMENA, en République du Tchad, à travers l’acte additionnel n° 20/87-UDEAC-475. Son siège est fixé à N’DJAMENA.

La CEBEVIRHA qui regroupe les six pays de la CEMAC s’est vue assigner quatre objectifs principaux : « Développer quantitativement et qualitativement les secteurs de l’élevage et de la pêche par : la mise en œuvre d’une politique intégrée d’aménagement des conditions de l’élevage et de la pêche au niveau de l’ensemble des Etats ;l’amélioration de l’état sanitaire du bétail et du poisson ;le contrôle sur les lieux de conditionnement des troupeaux et de l’environnement du poisson ;

la valorisation des produits et sous-produits de l’élevage et de la pêche en vue de permettre le développement d’industries dérivées ;Développer et harmoniser les échanges afin d’assurer une fluidité aussi grande que possible de la circulation du bétail, de la viande et des produits halieutiques entre les Etats membres, notamment en réduisant les contrôles administratifs, en simplifiant la fiscalité et en mettant en place une structure des prix adaptés pour encourager la production, la commercialisation et stimuler la consommation ;

Harmoniser et coordonner les politiques de l’élevage et de la pêche contenues dans les plans de développement des Etats membres, en vue de promouvoir une coordination des programmes de production, de traitement, de transport et de commercialisation de la viande et des produits halieutiques, ainsi que des activités de recherche dans les domaines de la production, de la santé animale, de l’exploitation et de la conservation des ressources halieutiques et du développement de l’aquaculture ;

Organiser la formation par la création d’établissements ou l’aménagement de ceux existants et le renforcement du personnel nécessaire à la réalisation des objectifs précités. »

Encadré n° 3 : La COREP dans la gestion des ressources halieutiques de l’Afrique Centrale

La Commission Régionale des Pêches du Golfe de Guinée est une institution spécialisée de la CEEAC créée en Juin 1984 à Libreville. Elle comprend la République d’Angola, la République du Cameroun, la République du Congo, la République Démocratique du Congo, la République Gabonaise, la République de Guinée Equatoriale et la République Démocratique de Sao-Tomé et Prince.

La Zone Economique Exclusive des pays membres de la COREP couvre une superficie de 1.032.455 km2, soit 21,85% des territoires terrestres. La productivité de cet espace maritime est favorisée par la présence des mangroves et, particulièrement, d’upwellings entre le Cap Lopez (0°) et le Cap Frio (17°S).

Cette zone dispose d’un potentiel halieutique global estimé à 1.832.600 tonnes dont 1.055.000 dans les eaux marines. Ce potentiel est constitué des poissons pélagiques (tant côtiers que hauturiers), des poissons démersaux, des crustacés et des céphalopodes.

La mission de la COREP se résume dans son objectif global qui consiste à assister les Etats Membres en vue de protéger et de mettre en valeur, de façon durable, les ressources halieutiques ainsi qu’à promouvoir le développement de l’aquaculture, en vue de maximiser l’exploitation des potentialités des milieux aquatiques et de garantir le bien-être du plus grand nombre des habitants. Pour atteindre cet objectif, elle s’est dotée d’un Plan d’Action Stratégique 2009-2015 (PAS) dont les principales activités de mise en œuvre concernent :

Convention régionale sur les conditions d’accès, d’exploitation et de commerce des ressources halieutiquesConvention régionale sur l’harmonisation des législations en matière de gestion des capacités des pêchesCanevas standard régional sur la collecte des statistiques des pêchesRegistres nationaux et registre régional des navires et flottilles de pêcheManuel des procédures et techniques de contrôle et surveillance des pêches

21

48. Les pêches constituent une activité économique importante en Afrique Centrale, qu’elle soit maritime ou continentale. Quant à la production de l’aquaculture, elle est si faible dans tous les pays de la sous-région que sa contribution à la sécurité alimentaire et à la création des richesses est tout à fait négligeable pour le moment.

49. la présence de réseaux hydrographiques denses, d’immenses zones inondables, de lagunes et de lacs font de la sous-région, non seulement un important réservoir d’eau douce, mais aussi un milieu favorable au développement de la pêche et de l’aquaculture, notamment dans les bassin de l’Ogooué (Gabon), du Congo (Angola, Congo, RD Congo, RCA et Cameroun), du lac Tchad (Tchad et Cameroun) et des lacs de la vallée du rift (Burundi et RD Congo).

50. Selon les statistiques de la FAO, l’Afrique Centrale capture, en moyenne moins de 500 000 tonnes de poissons par an. La République Démocratique du Congo, qui, avec 270 000 tonnes de prises par an, n’arrive qu’en 10ème position des captures au niveau mondial. Plus de 98% des captures sont opérées dans les eaux continentales13. Elle est suivi du Tchad, qui totalisait, jusqu’à une époque récente, environ 80 000 tonnes de prises par an, dont 50 000 tonnes au lac Tchad14. Les volumes de capture des autres pays sont relativement modestes : 55000 tonnes au Cameroun et 13 000 tonnes en République Centrafricaine. En 2010, le Cameroun a importé pour l’équivalent de 34,4 milliards15 de Francs CFA de poisson congelé contre 15,6 milliards de FCFA en 2004

51. En dépit du rôle important que joue ce secteur dans l’économie des Etats de la région, la pêche éprouve d’énormes difficultés à se développer. Les activités de pêche accusent une certaine récession, tant par le nombre des actifs qui y évoluent que par le volume des captures. Outre les effets de surexploitation des stocks de certaines espèces-cibles (Labeo altivelis dans le Complexe Luapula-MOëro) ou des changements climatiques (assèchement du Lac Tchad par exemple), c’est le caractère rudimentaire des techniques de pêche qui est la cause de ce faible niveau de captures. Cet impact technologique est plus net au niveau de la pêche continentale. En ce qui concerne la pêche maritime, elle est aux mains des pêcheurs étrangers que sont les exploitants artisanaux d'Afrique de l’Ouest et les chalutiers européens. Une étude signalait qu’au Cameroun, sur une population de 25 000 pêcheurs recensés en 1998, seuls 5 000 étaient d’origine camerounaise.

52. D’une manière générale, la pêche, tant continentale que maritime, est confrontée à une série de problèmes relatifs à l’insuffisance des informations sur le potentiel halieutique disponible (faiblesse des systèmes de collecte et de traitement des statistiques de pêches), à l’inexistence des structures de recherche et de formation dans la plupart des pays, à l’absence des plans d’aménagement des principales pêcheries, au développement incontrôlé de la pêche chalutière. Ce type de pêche, donnant un poids considérable des opérateurs étrangers, a entrainé la surexploitation des principales ressources démersales, avec le développement des affrètements et transbordements de haute mer qui ont accentué la pêche illicite, non déclarée et non réglementée (INN).

53. Concernant l’aquaculture, sa promotion passe par l’inventaire des zones propices aux activités aquacoles, la sélection des espèces locales appropriées à l’aquaculture (maîtrise des

13http://norois.revues.org/334114http://www.terre-itoyenne.org/fileadmin/admin/document/Synthese_petits_pecheurs_afrique_centrale.pdf15http://www.souslemanguier.com/nouvelles/news.asp?id=19&idnews=28419

Encadré n° 3 : La COREP dans la gestion des ressources halieutiques de l’Afrique Centrale

La Commission Régionale des Pêches du Golfe de Guinée est une institution spécialisée de la CEEAC créée en Juin 1984 à Libreville. Elle comprend la République d’Angola, la République du Cameroun, la République du Congo, la République Démocratique du Congo, la République Gabonaise, la République de Guinée Equatoriale et la République Démocratique de Sao-Tomé et Prince.

La Zone Economique Exclusive des pays membres de la COREP couvre une superficie de 1.032.455 km2, soit 21,85% des territoires terrestres. La productivité de cet espace maritime est favorisée par la présence des mangroves et, particulièrement, d’upwellings entre le Cap Lopez (0°) et le Cap Frio (17°S).

Cette zone dispose d’un potentiel halieutique global estimé à 1.832.600 tonnes dont 1.055.000 dans les eaux marines. Ce potentiel est constitué des poissons pélagiques (tant côtiers que hauturiers), des poissons démersaux, des crustacés et des céphalopodes.

La mission de la COREP se résume dans son objectif global qui consiste à assister les Etats Membres en vue de protéger et de mettre en valeur, de façon durable, les ressources halieutiques ainsi qu’à promouvoir le développement de l’aquaculture, en vue de maximiser l’exploitation des potentialités des milieux aquatiques et de garantir le bien-être du plus grand nombre des habitants. Pour atteindre cet objectif, elle s’est dotée d’un Plan d’Action Stratégique 2009-2015 (PAS) dont les principales activités de mise en œuvre concernent :

Convention régionale sur les conditions d’accès, d’exploitation et de commerce des ressources halieutiquesConvention régionale sur l’harmonisation des législations en matière de gestion des capacités des pêchesCanevas standard régional sur la collecte des statistiques des pêchesRegistres nationaux et registre régional des navires et flottilles de pêcheManuel des procédures et techniques de contrôle et surveillance des pêches

22

connaissances sur la reproduction, la croissance et la nutrition), la mise au point des techniques d’élevage adaptées aux conditions locales et la fabrication d'aliments de poisson à partir des produits locaux.

2.8. La foresterie

54. L’Afrique Centrale est la région la plus riche d’Afrique en ressources forestières. Le bassin du Congo qui regroupe le Cameroun, le Congo, le Gabon, la République Démocratique du Congo, la Guinée Equatoriale et la République Centrafricaine, totalise 161 987 859 hectares de forêt dense, dont plus de 55% en République Démocratique du Congo. A cela s'ajoutent les autres formes de formations forestières (mosaïque de forêt culture, forêt décidue dense, autres formations végétales) et les terres sous culture.

Figure 12 : Etat des formations forestières du bassin du Congo

Source : d’après des données du rapport : http://observatoire-comifac.net/docs/edf2008/FR/Etat-des-forets_2008-01.pdf

55. Ces formations forestières constituent une source inestimable de richesse pour les Etats du bassin du Congo. En 2007, le secteur forestier formel a produit près de 8,4 millions de m3 de bois d’œuvre. Les exportations de bois ont contribué à hauteur de 41% aux recettes d’exportations de la République Centrafricaine en 2007. A l’instar de la RCA, le secteur forestier constitue le second pourvoyeur d’emplois de l’économie du Gabon. Au Congo et en RDC, le nombre des actifs évoluant dans ce secteur est estimé respectivement à 10 000 et 35 000 dont la majeure partie réside en milieu rural. Au Congo, les recettes d’exportations de bois se montaient à 107,1 milliards de Francs CFA, soit 7,1% des recettes d’exportation en 200316 .Au plan plus global, la foresterie a permis le développement de diverses activités socio-économiques génératrices de revenus et d’emplois.

16République du Congo : Politiques et pratiques commerciales par secteur, WT/TPRS/169

35%

8%

13%

19%

23%

1%

forêt dense mosaïque forêt culturemosaïque forêt savane forêt décidue denseautres formations végétalesterres sous culture

23

Tableau 2 : Contribution du secteur forestier au PIB et aux recettes fiscales des pays du bassin du Congo.

Pays Contribution au PIB% Contribution aux recettes fiscales (millions euros)Cameroun 6 62,3Congo 5,6 10Gabon 4,3 31,3Guinée Equatoriale 0,22 13,8RDC 1 1,7RCA 6,3 -Source : d’après les données du rapport : http://observatoire-comifac.net/docs/edf2008/FR/Etat-

des-forets_2008-01.pdf

56. Cependant, les ressources des forêts d’Afrique Centrale sont exposées à la surexploitation anthropique qui accélère leur destruction. On estime à 934.000 ha soit 0,44%, la superficie déforestée par an dont 532.000 ha en RDC et 220.000 ha au Cameroun. Les guerres civiles en République Démocratique du Congo et en République Centrafricaine ont contribué à l'accélérer au cours des dernières années du fait de trafics clandestins de bois, d'exploitation sauvage des espèces fauniques. etc.

Encadré n°4 : la COMIFAC

La Commission des Forêts d’Afrique Centrale (COMIFAC) a été créée en 2005, à Brazzaville, Elle fonctionne comme un forum régional pour la conservation et la gestion durable des écosystèmes forestiers de l’Afrique Centrale. Elle regroupe la République du Cameroun, la République centrafricaine, la République Démocratique du Congo, la République de Guinée équatoriale, la République du Gabon, la République du Tchad, la République du Burundi, la République de Sao Tomé et Principe et la République du Rwanda.

Depuis sa création, la COMIFAC s'est attelée à définir un plan officiel de la convergence, des politiques forestières. Le Plan de Convergence (2003-2010), intègre l'harmonisation de la politique forestière et de la fiscalité, l'inventaire de la flore et la faune, la gestion des écosystèmes, la conservation de la biodiversité, l'utilisation durable des ressources naturelles, le renforcement des capacités et la recherche

La COMIFAC s’est aussi fixée pour objectif d’identifier et valoriser « les connaissances traditionnelles des populations locales sur la conservation des ressources naturelles et la dégradation des terres combats, en utilisant le potentiel scientifique et technique de la sous-région et les TIC pour améliorer la diffusion des résultats de la recherche sur la durabilité des terres.

24

2.9. Les performances du secteur agricole

57. Les performances du secteur agricole des Etats de la CEEAC sont dans l’ensemble très modestes comparées, non seulement aux potentiels résultant des atouts agro écologiques de la région, mais aussi aux niveaux atteints par d’autres régions du monde. La croissance de la production agricole, animale et halieutique reste dans l’ensemble faible. Selon le document de travail de la PAC, la région a enregistré un taux de croissance modeste passant de 0,09% par an durant la période 1990/1993 à 0,92% par an durant la période 2000/20003. Le taux de croissance de la production végétale est remonté de 0.37 % par an en 1990/1993 à 0,65% en 2000/2003, tandis que la production animale a enregistré un taux de croissance moins constant, passant de 1,90% par an en 1990/1993 à 1,86% en 2000/2003. Sur la période 2000/2009, la production agricole vivrière a enregistré une augmentation globale de 37%, avec une croissance relativement forte des plantes à racines et tubercules (67%), suivi des céréales (34%) et des bananes et plantains (13%). Dans l’ensemble, le taux de croissance est resté inférieur à celui du taux de croissance démographique, estimé à environ 2,5% par an.

Tableau 3 : Evolution de la production agricole

Produits 2000 2005 2009Céréales (mil, sorgho, maïs et riz) 4 110 819 5 828 123 6 862 991Tubercules et racines (Manioc, igname, pomme de terre et taro)

29 002 501 3 4 567 320 38 743 573

Bananes et plantains 5 805 670 6 321 551 6 546 988Source : compilation à partir des statistiques de la FAO

Figure 13 : Répartition des différentes productions agricoles vivrières en 2009

66.9533.59

12.77CéréalesTubercules et racinesBananes et plantains

Source : compilation à partir des statistiques de la FAO

58. Les performances des sous secteurs des pêches et de l’élevage suivent globalement la même tendance. En ce qui concerne les pêches, « le niveau des captures dans la zone qui se tenait à une moyenne de 230,4 milliers de tonnes par an durant la période 1990/93 est passé à 302,4 milliers de tonnes par an durant la période 2000/03. La performance du secteur est restée

25

mitigée car, d’un taux de croissance annuelle des captures de 3,7 % par an durant la période 1990/99, elle est tombée à 1,2% par an durant la période 2000/03 » (CEEAC, 2010).

59. On ne dispose pas d’informations fiables pour mesurer la performance du secteur de l’élevage. De toute évidence, la croissance du cheptel, toutes espèces confondues, a été moins forte que celle de l’agriculture. Elle est restée faible, même dans les pays qui ont une vocation pastorale affirmée (République du Tchad, République de Centrafrique et Nord du Cameroun).

Figure 14 : Evolution du cheptel des Etats de la CEEAC

1994/1996 1999/2001 2005 2006 20070

5,000

10,000

15,000

20,000

25,000

30,000

35,000

bovinsovins

Source : compilation des données de la FAO

60. De toute évidence, le secteur agricole ne semble pas avoir bénéficié des dividendes de la croissance impulsée par le secteur pétrolier et autres activités extractives. Les stratégies de développement agricole initiées jusque là, n’ont pas exploité au mieux les énormes potentialités de la région pour surmonter les contraintes inhérentes. De ce fait, le niveau de productivité, qu’elle soit de la main d’œuvre agricole ou de la terre reste très faible. Les rendements de toutes les productions, toutes spéculations confondues, sont très faibles comparés aux moyennes enregistrées dans certaines régions d’Afrique australe (Afrique du Sud et Zimbabwe) ou du monde. Les rendements des principales cultures vivrières (céréales, racines et tubercules) varient, pour les céréales, entre 0,67 et 1,72 tonnes/ha dans les pays de la CEEAC contre 1,5 tonne/ha en Afrique de l’Ouest (Nigeria) et, pour les racines et tubercules, entre 2,8 tonnes/ha et 8,9 tonnes/ha contre une moyenne de 11 tonnes en Afrique de l’Ouest et 13,2 tonnes/ha dans le monde.

61. Cette faible performance est le résultat de plusieurs facteurs, dont, notamment, le faible niveau d’intensification de l’agriculture. Le niveau d’utilisation des fertilisants chimiques de la région est des plus faibles au monde. Selon les statistiques de la FAO, « durant la période 2000-2003, l’intensité d’utilisation des engrais chimiques variait entre zéro kg/ha et 25,30 kg/ha et pour l’irrigation, la superficie irriguée variait entre zéro à 1,7 % de la superficie cultivée en céréales, racines, tubercules, coton et cultures maraîchères. Pour l’ensemble de la région, l’intensité de l’utilisation des engrais chimiques était de l’ordre de 12,6 kg/ha contre une moyenne à l’échelle mondiale de l’ordre de 158, kg/ha ». En ce qui concerne la maitrise de l’eau, sur un potentiel 14,2 millions d’hectares irrigables, seuls 601 000 ha (environ 4,20% de la superficie cultivée) étaient sous irrigation dans la zone (soit l’équivalent de la moyenne africaine ) contre 31,6 % dans le monde et 14% en Amérique latine et les Antilles, une zone ayant des densités de population et une dotation en ressources similaires aux pays de l’Afrique Centrale et du reste de l’Afrique sub-saharienne.

26

III. Potentialités et contraintes du secteur agricole de l’Afrique Centrale

3.1. Les potentialités et les atouts du développement agricole en Afrique Centrale

62. L’Afrique Centrale dispose d’énormes potentialités et atouts très largement sous exploités à ce jour. Il s’agit des conditions naturelles caractérisées par une large gamme d’écosystèmes favorables à la diversification des productions agro-sylvo-pastorales ; de l’importance du marché régional et des atouts de la position géographique de cette région par rapport aux autres parties de l’Afrique ainsi que du dynamisme des acteurs.

3.1.1. Les potentialités naturelles

63. La région Afrique Centrale est subdivisée en cinq zones agro-écologiques. a. La première est la zone saharienne localisée aux confins Nord de la République du Tchad.

Très austère, avec des précipitations excédant rarement les 300 mm par an, cette zone est propice aux cultures de dattes et à l’élevage de camelins et des ovins.

b. La seconde zone est la bande Sahélienne qui reçoit des précipitations de l’ordre de 300 à 700 mm par an. Localisée à l’extrême Nord du Cameroun et une bonne partie du Tchad, cette zone est favorable aux activités pastorales.

c. La troisième est la zone soudano-sahélienne à soudanienne, qui avec des hauteurs de précipitations comprises entre 700 et 1000 mm, est favorable au développement des activités agricoles sans recourir forcement à l’irrigation. C’est la zone de production par excellence des céréales sèches, du coton et de l’élevage des ruminants. Cette zone concerne le Cameroun, la RCA et le Sud du Tchad.

d. La quatrième zone agro-écologique est constituée par toute la bande forestière qui couvre plus de 50% de la superficie de la zone. Les hauteurs des précipitations dépassent les 4 000 mm par an. C’est la zone de production des plantes à racines et tubercules et surtout des cultures agro-forestières (café, cacao, hévéa, palmier à huile). C'est aussi l'espace de prédilection de la chasse.

e. Enfin interviennent les zones de montagnes, avec des micro climats favorables à une grande gamme de production allant de l’élevage, aux cultures de rente comme le café et le thé.

64. Ce potentiel résultant de la diversité des régimes climatiques est renforcé par deux autres atouts naturels :

a. La disponibilité de terre. Les ressources en terre de la sous région couvrent 346,2 millions d’hectares de forêts, 135,5 millions d’hectares de pâturage et 260,9 millions de terres arables. Une faible proportion de ces terres est actuellement exploitée ;

b. Une importante réserve de ressources en eaux internes renouvelables, estimée à 1715 km3, soit 44% des ressources internes du continent africain. La République Démocratique de Congo détient, à elle seule, 52% de ces réserves. La région dispose également de 10,26 millions d’hectares de terres irrigables, dont 2% environ sont actuellement mises en valeur.

3.1.2. Un marché régional de plus de 140 millions de consommateurs

27

65. Un des atouts majeurs du développement agricole en Afrique Centrale est l’existence d’un marché régional fort, aujourd’hui, de plus de 140 millions de consommateurs. Au rythme actuel de la croissance démographique de la zone, ce potentiel de consommateurs franchira la barre des 300 millions à l’horizon 2050. Il s’agit d’un marché porteur et, pour une large part, solvable au regard du niveau du pouvoir d’achat des consommateurs, si les ressources provenant des exportations des hydrocarbures sont équitablement réparties. Mieux, plus de la moitié de ces consommateurs vivra en milieu urbain, offrant une opportunité singulière d'accélération de la transformation de l’agriculture régionale. En effet, l’urbanisation induit une modification des habitudes alimentaires que les producteurs doivent saisir pour transformer leur système de culture et de production en réponse aux exigences du marché, en termes de régularité de l’offre, de compétitivité des prix et de disponibilité des produits en quantité suffisante. Pour relever de tels défis, l’agriculture régionale des Etats de l’Afrique Centrale doit opérer une transformation profonde de ses structures et de ses systèmes de production. Actuellement, une bonne partie des besoins alimentaires de ce marché est satisfaite par les importations en provenance du marché international, du fait, non seulement de l’insuffisance de production interne, mais aussi du fait d'obstacles à l’effectivité et à la fonctionnalité du marché régional.

3.1.3. L’existence d’institutions et d’acteurs de plus en plus engagés.

66. Un des atouts du secteur agricole en Afrique Centrale, comme partout ailleurs en Afrique, depuis une vingtaine d’années, est le fonctionnement d’un certain nombre d’institutions techniques engagées, tant dans la recherche que dans l’encadrement des activités agro-pastorales. Que ce soit dans les secteurs de l’élevage, de la pêche, de la foresterie, ou des productions végétales, l’Afrique Centrale s’est dotée d’institutions spécialisées dans chacun des domaines cités :