Embed Size (px)

Citation preview

COMPAÑÍA CERVECERÍAS UNIDAS S.A.

Reseña Anual de Clasificación Mayo 2013

Resumen de la Clasificación

2

Fortalezas y Factores de Riesgo

4

Antecedentes de la Compañía

5

Actividades y Negocios 6

Industria Cervecera 8

Hechos Relevantes 8

Análisis Financiero 9

Características de los Instrumentos

16

Anexos 18

Contenido:

Analista responsable:

Maricela Plaza [email protected]

2 896 82 00

2

Clasificación

Instrumento: Clasificación Tendencia

Líneas de Bonos N° 572 (Serie F, G, I); N° 573 (Serie H); N° 716, N° 717, N° 718 y Serie E

Títulos accionarios nemotécnico CCU

AA+

Primera Clase Nivel 1

Estable

Estable

Historia Clasificación

Instrumento: Actual Anterior

Líneas de Bonos N° 572 (Serie F, G, I); N° 573 (Serie H); N° 716, N° 717, N° 718 y Serie E

Títulos accionarios nemotécnico CCU

AA+

Primera Clase Nivel 1

AA+

Primera Clase Nivel 1

RESUMEN DE CLASIFICACIÓN

ICR Clasificadora de Riesgo ratifica en Categoría AA+ con Tendencia Estable, la solvencia y Líneas de Bonos N° 572 (Serie F, G, I); N° 573 (Serie H); N° 716, N° 717, N° 718 y Serie E de COMPAÑÍA CERVECERÍAS UNIDAS S.A. (en adelante CCU, la Compañía o la Sociedad). Asimismo, ratifica en Primera Clase Nivel 1 la clasificación de los títulos accionarios nemotécnico CCU. CCU, a través de sus subsidiarias, produce, embotella, vende y distribuye bebestibles. Participa en el negocio de cervezas, vinos, pisco, sidra, ron, otros licores, confites, alimentos listos para su consumo y en el negocio de bebidas no alcohólicas tales como gaseosas, néctares, aguas y bebidas funcionales. A partir del 2012, la Compañía también participa en el negocio de venta de aguas purificadas en botellones a hogares y oficinas. La Compañía tiene contratos de licencia con las multinacionales Heineken, Anheuser-Busch, PepsiCo, Paulaner, Schweppes, Guinness, Nestlé S.A. y Pernod Ricard. Además, ha desarrollado marcas propias entre las que destacan las cervezas Cristal y Escudo, las bebidas Bilz y Pap y los vinos del Grupo VSTP (Viña San Pedro Tarapacá). CCU es controlada por Inversiones y Rentas S.A. (IRSA), con el 66,1% de las acciones. IRSA es un negocio conjunto entre Quiñenco S.A. y Heineken Chile Limitada, ambos con una participación patrimonial de un 50%. La clasificación se sustenta en la estabilidad financiera de CCU, en su cartera de productos diversificada y en la experiencia de su controlador. Al respecto:

• Estabilidad financiera: CCU ha mostrado estabilidad financiera durante los últimos períodos, lo que se mantuvo en el 2012, aun considerando las alzas en los costos de energía y competitividad en la mayoría de los negocios, una situación argentina con alta inflación y una legislación de Tolerancia Cero en Chile, a partir de marzo de 2012. En 2012, la situación estable de la Compañía se refleja en los bajos niveles de endeudamiento

1 y de

endeudamiento financiero neto2 (0,87 veces y 0,23 veces respectivamente); en los altos niveles de cobertura de

gastos financieros netos3 (25,20 veces); en la cobertura de gastos financieros descontado el Capex

4 (12,84 veces)

y; en los niveles de deuda financiera neta sobre Ebitda (0,68 veces).

1 Endeudamiento = Pasivos Totales / Patrimonio Total 2 Endeudamiento Financiero neto = Deuda financiera neta / Patrimonio Total 3 Cobertura de Gastos Financieros Netos = Ebitda / (Gastos Financieros – Ingresos Financieros) 4 Cobertura de Gastos Financieros descontado Capex = (Ebitda – Capex) / (Gastos Financieros – Ingresos Financieros)

Estados Financieros: 31 de diciembre de 2012

3

• Cartera de productos diversificada: CCU comercializa una amplia cartera de productos bebestibles, tanto alcohólicos como no alcohólicos, que incluyen marcas propias, productos importados y a través de licencias.

• Experiencia del controlador: CCU es controlada indirectamente por Heineken, uno de los principales actores mundiales en la industria cervecera, con participación latinoamericana en Chile y Argentina (a través de CCU) y en la industria mexicana y brasileña (a través de FEMSA). Con Heineken, además mantiene vigentes contratos de licencia de distribución de productos.

La Compañía mantiene vigentes las Líneas de Bonos N° 572 (Serie F, G, I); N° 573 (Serie H); N° 716, N° 717, N° 718 y Serie E. Los Covenants asociados a la emisión se han cumplido a cabalidad a diciembre de 2012. Con respecto a los títulos accionarios, estos presentan alta actividad en el mercado, con presencia bursátil promedio de 100% durante los últimos doce meses y floating cercano al 38%.

DEFINICIÓN DE CATEGORÍAS

CATEGORÍA AA Corresponde a aquellos instrumentos que cuentan con una muy alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía. La subcategoría “+” denota una mayor protección dentro de la categoría AA. PRIMERA CLASE NIVEL 1 Títulos accionarios con la mejor combinación de solvencia y estabilidad de la rentabilidad del emisor y volatilidad de sus retornos.

La opinión de ICR Chile Clasificadora de Riesgo, no constituye en ningún caso una recomendación para comprar, vender o mantener un determinado instrumento. El análisis no es el resultado de una auditoría practicada al emisor, sino que se basa en información pública remitida a la Superintendencia de Valores y Seguros, a las bolsas de valores y en aquella que voluntariamente aportó el emisor, no siendo responsabilidad de la clasificadora la verificación de la autenticidad de la misma.

4

CCU Fecha Informe: Mayo.2013 INDUSTRIA BEBIDAS

FORTALEZAS Y FACTORES DE RIESGO

• Fortalezas

• Estabilidad financiera: CCU ha mostrado estabilidad financiera durante los últimos períodos, lo que se mantuvo en el 2012, aun considerando las alzas en los costos de energía y competitividad en la mayoría de los negocios, una situación argentina con alta inflación y una legislación de Tolerancia Cero en Chile a partir de marzo de 2012.

• Cartera de productos diversificada: CCU comercializa una amplia cartera de productos, dirigida a distintos tipos de consumidores. Participa en la industria de cervezas, vinos, pisco, sidra, ron, otros licores, confites, alimentos listos para su consumo, así como también en el negocio de bebidas no alcohólicas tales como gaseosas, néctares, aguas y bebidas funcionales y partir del 2012 también participa en el negocio de venta de aguas purificadas en botellones a hogares y oficinas.

• Experiencia del controlador: CCU es controlada indirectamente por Heineken, uno de los principales actores mundiales en la industria cervecera, con participación latinoamericana en Chile y Argentina (a través de CCU) y en la industria mexicana y brasileña (a través de FEMSA). Con Heineken, además mantiene vigentes contratos de licencia de distribución de productos.

• Factores de Riesgo

• Vaivenes de la economía: CCU está afecta a los vaivenes de las diferentes economías en las cuales tiene participación. Una menor actividad económica en algún país de destino, podría provocar una disminución en el consumo de los productos comercializados por la Compañía.

• Riesgo de tipo de cambio: Al tener ingresos de distintos mercados, conlleva un riesgo de tipo de cambio, principalmente del peso argentino.

• Costo de la materia prima: CCU compra malta, arroz y lúpulo para la cerveza, azúcar para las bebidas, uva para el vino y material de embalaje a productores locales o internacionales. Los precios de estos productos han experimentado fluctuaciones a través del tiempo y están influidos, además, por el tipo de cambio.

• Competencia en el mercado chileno: Para CCU, el principal competidor en Chile es Cervecería Chile S.A., una filial de Quilmes Industrial S.A., la mayor cervecera argentina y, desde enero de 2007, una filial de Companhia de Bebidas das Américas (“AmBev”). Cervecería Chile, en el pasado, ha utilizado una estrategia agresiva en descuento en precios, lo que de mantenerse en el futuro, podría provocar pérdidas de participación de mercado y de rentabilidad para CCU. Por otra parte, la Compañía también podría verse afectada por la entrada de nuevos competidores, productores locales o importadores.

• Productos sustitutos: El consumo de cerveza en Chile puede verse influido por cambios en los precios relativos de otras bebidas alcohólicas como el vino, licores u otros. Los aumentos en los precios de la cerveza pueden dar como resultado aumentos en el consumo de otros productos alcohólicos. A pesar de que la Compañía mantiene participación en la industria del vino, licores y otras bebidas, una disminución del precio de la cerveza podría tener efectos negativos en los resultados de la Compañía, al ser este producto el de mayor aporte a los ingresos de CCU.

• Competencia con líderes de la industria mundial: En Argentina, CCU se enfrenta a Quilmes, quien por su liderazgo dentro de ese país, puede beneficiarse de las economías de escala en la producción y distribución de cerveza. Para CCU, por tanto, el mercado argentino es de difícil aumento en participación de mercado.

• Inclusión de nuevas legislaciones: Si proyectos similares a la Ley chilena 20.580 (que modifica el límite al contenido de alcohol en la sangre al conducir) son aprobados, ello podría afectar el consumo de los productos CCU e impactar negativamente los resultados de la Compañía.

• Renovación de licencias: La mayoría de los acuerdos de licencias incluyen determinadas condiciones que deben ser cumplidas por CCU, de lo contrario, la Compañía se enfrenta al riesgo de perder anticipadamente una licencia en particular o a la no renovación de la misma. En específico, la licencia de CCU para distribuir Budweiser en Chile con Anheuser Busch (AB) mantiene una alta incertidumbre de renovación, dado que AB pertenece a la competencia de

5

CCU Fecha Informe: Mayo.2013 INDUSTRIA BEBIDAS

CCU, desde el 2008 (tras fusionarse con Inbev).

ANTECEDENTES DE LA COMPAÑÍA

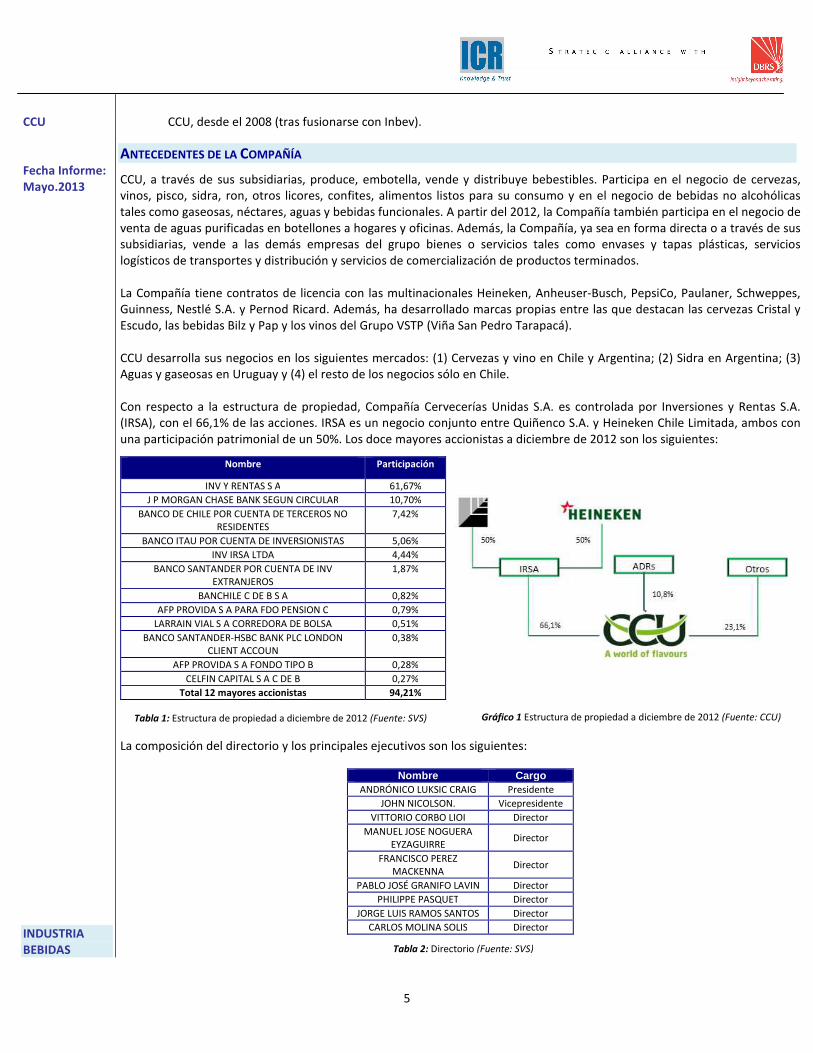

CCU, a través de sus subsidiarias, produce, embotella, vende y distribuye bebestibles. Participa en el negocio de cervezas, vinos, pisco, sidra, ron, otros licores, confites, alimentos listos para su consumo y en el negocio de bebidas no alcohólicas tales como gaseosas, néctares, aguas y bebidas funcionales. A partir del 2012, la Compañía también participa en el negocio de venta de aguas purificadas en botellones a hogares y oficinas. Además, la Compañía, ya sea en forma directa o a través de sus subsidiarias, vende a las demás empresas del grupo bienes o servicios tales como envases y tapas plásticas, servicios logísticos de transportes y distribución y servicios de comercialización de productos terminados. La Compañía tiene contratos de licencia con las multinacionales Heineken, Anheuser-Busch, PepsiCo, Paulaner, Schweppes, Guinness, Nestlé S.A. y Pernod Ricard. Además, ha desarrollado marcas propias entre las que destacan las cervezas Cristal y Escudo, las bebidas Bilz y Pap y los vinos del Grupo VSTP (Viña San Pedro Tarapacá). CCU desarrolla sus negocios en los siguientes mercados: (1) Cervezas y vino en Chile y Argentina; (2) Sidra en Argentina; (3) Aguas y gaseosas en Uruguay y (4) el resto de los negocios sólo en Chile. Con respecto a la estructura de propiedad, Compañía Cervecerías Unidas S.A. es controlada por Inversiones y Rentas S.A. (IRSA), con el 66,1% de las acciones. IRSA es un negocio conjunto entre Quiñenco S.A. y Heineken Chile Limitada, ambos con una participación patrimonial de un 50%. Los doce mayores accionistas a diciembre de 2012 son los siguientes:

Nombre Participación

INV Y RENTAS S A 61,67%

J P MORGAN CHASE BANK SEGUN CIRCULAR 10,70%

BANCO DE CHILE POR CUENTA DE TERCEROS NO RESIDENTES

7,42%

BANCO ITAU POR CUENTA DE INVERSIONISTAS 5,06%

INV IRSA LTDA 4,44%

BANCO SANTANDER POR CUENTA DE INV EXTRANJEROS

1,87%

BANCHILE C DE B S A 0,82%

AFP PROVIDA S A PARA FDO PENSION C 0,79%

LARRAIN VIAL S A CORREDORA DE BOLSA 0,51%

BANCO SANTANDER-HSBC BANK PLC LONDON CLIENT ACCOUN

0,38%

AFP PROVIDA S A FONDO TIPO B 0,28%

CELFIN CAPITAL S A C DE B 0,27%

Total 12 mayores accionistas 94,21%

La composición del directorio y los principales ejecutivos son los siguientes: Nombre Cargo

ANDRÓNICO LUKSIC CRAIG Presidente

JOHN NICOLSON. Vicepresidente

VITTORIO CORBO LIOI Director

MANUEL JOSE NOGUERA EYZAGUIRRE

Director

FRANCISCO PEREZ MACKENNA

Director

PABLO JOSÉ GRANIFO LAVIN Director

PHILIPPE PASQUET Director

JORGE LUIS RAMOS SANTOS Director

CARLOS MOLINA SOLIS Director

Tabla 2: Directorio (Fuente: SVS)

Tabla 1: Estructura de propiedad a diciembre de 2012 (Fuente: SVS) Gráfico 1 Estructura de propiedad a diciembre de 2012 (Fuente: CCU)

6

CCU Fecha Informe: Mayo.2013 INDUSTRIA BEBIDAS

Nombre Cargo PATRICIO JOTTAR NASRALLAH GERENTE GENERAL

FRANCISCO DIAZ FADIC GERENTE GENERAL COMPAÑÍA PISQUERA DE CHILE

PEDRO HERANE AGUADO GERENTE GENERAL VIÑA SAN PEDRO TARAPCA S.A.

STEPHEN KOLJATIC ARCOS GERENTE GENERAL FILIALES EN URUGUAY

RENE VAN DER GRAAF GERENTE GENERAL CERVECERA CCU CHILE LTDA.

RICARDO REYES MERCANDINO GERENTE CORPORATIVO ADMINISTRACION Y FINANZAS

MARCELA ACHURRA GONZALEZ GERENTE DE ASUNTOS LEGALES

ROELF DUURSEMA CONTRALOR GENERAL

FRANCISCO DIHARASARRI DOMINGUEZ GERENTE GENERAL EMBOTELLADORAS CHILENAS UNIDAS S.A.

PABLO DE VESCOVI EWING GERENTE CORPORATIVO DE RECURSOS HUMANOS

HUGO OVANDO ZALAZAR GERENTE CORPORATIVO DEC DESARROLLO

FERNANDO SANCHIS GERENTE GENERAL COMPAÑIA CERVECERIAS UNIDAS ARGENTINA S.A.

MARISOL BRAVO LENIZ GERENTE DE ASUNTOS CORPORATIVOS

ACTIVIDADES Y NEGOCIOS

CCU segmenta sus operaciones en las siguientes unidades de negocio:

1. Cervezas en Chile

CCU cuenta con cuatro plantas productivas ubicadas en las ciudades de Santiago, Temuco, Valdivia y Punta Arenas. La producción y distribución de cervezas incluye un amplio rango de marcas en los segmentos Premium y de precios populares, que son comercializadas bajo marcas propias, importadas y bajo licencia. Las marcas propias son Cristal, Cristal Black Lager, Cristal Light, Cristal CER0 0°, Escudo, Kunstmann, Royal Guard, Royal Light, Morenita, Dorada, Lemon Stones, Aysen y D’olbek. Las marcas bajo licencia son Heineken, Paulaner y Austral. Adicionalmente importa y comercializa cerveza Budweiser. Para la Compañía, Cristal es la marca con mayor volumen de ventas en Chile (43,5% del volumen de ventas chilenas totales del 2012), seguido por Escudo (34,7% del volumen de ventas chilenas). Las marcas Premium, donde destacan Heineken, Royal Guard, Budweiser, Austral, Kunstmann, Paulaner y D’olbek tuvieron un crecimiento de 2,9% con respecto al año anterior y aportaron con el 14,7% del volumen de ventas totales en Chile. A este último segmento, se incorporó en 2012 la marca Cristal Light.

2. CCU Argentina

En Argentina, CCU tiene tres plantas de producción, ubicadas en las ciudades de Salta, Santa Fe y Luján desde donde produce y comercializa cervezas producidas bajo licencias, importadas y de marcas propias. Sus principales marcas son Schneider, Santa Fe, Salta, Córdoba, Imperial, Bieckert y Palermo. Las marcas bajo licencia son Budweiser, Heineken y Otro Mundo. Asimismo, CCU importa las marcas Birra Moretti, Corona, Guinness, Negra Modelo, Paulaner y Kunstmann. Por otra parte, también exporta cerveza a diversos países principalmente bajo las marcas Schneider, Heineken y Budweiser. En diciembre de 2010, la Compañía entró en el negocio de la sidra a través de la toma de control de Sáenz Briones y de Sidra La Victoria. A su vez, también participa en el negocio de licores, los que se comercializan bajo la marca El Abuelo. En noviembre de 2012, CCU, través de la subsidiaria argentina CICSA, ingresó al negocio de la distribución de cerveza Heineken en Paraguay.

3. Bebidas sin alcohol

La Compañía, a través de su subsidiaria Embotelladoras Chilenas Unidas S.A. (ECUSA) es productor de bebidas no alcohólicas en Chile. Esto incluye bebidas gaseosas, aguas minerales y purificadas, jugos, néctares, té, bebidas deportivas y energéticas.

Tabla 3: Principales ejecutivos (Fuente: SVS)

7

5 Licencia por 10 años, renovables automáticamente en idénticas condiciones (Rolling Contract), cada año por un período de 10 años,

salvo aviso de no renovación. 6 Licencia por 10 años, renovables automáticamente, cada año por un período de 5 años, salvo aviso de no renovación. 7 Licencia renovable por períodos de 2 ó 3 años, sujeto al cumplimiento de las condiciones establecidas en el contrato. 8 Licencia renovable por períodos de 5 años, sujeto al cumplimiento de las condiciones establecidas en el contrato.

CCU Fecha Informe: Mayo.2013 INDUSTRIA BEBIDAS

CCU embotella y distribuye tanto marcas de propiedad de la Compañía como de terceros. Entre las marcas de propiedad de CCU destacan las gaseosas Bilz y Pap y Kem Piña, y las aguas minerales Cachantun, Porvenir y Manantial. De marcas de terceros, destacan las producidas bajo licencia de PepsiCo (Pepsi, Seven Up, Té Lipton y Gatorade), Schweppes Holding Limited (Orange Crush y Canada Dry), Nestlé S.A. (Nestlé Pure Life y Perrier) y Promarca (Watts). Las bebidas gaseosas, agua purificada y néctares de la Compañía son producidos en las plantas ubicadas en Santiago y Antofagasta y las aguas minerales son embotelladas en las plantas de la zona central del país: Coinco y Casablanca.

4. Vinos

CCU es productor de vinos en Chile a través de su subsidiaria Viña San Pedro Tarapacá S.A. (VSPT), compañía que produce y comercializa vinos ultra-premium, reserva, varietal y de precios populares, bajo las familias de marcas: Viña San Pedro, Viña Tarapacá, Viña Santa Helena, Viña Misiones de Rengo, Viña Mar, Casa Rivas, Viña Altaïr, Viña Leyda, Tamarí y Finca La Celia (las dos últimas de origen argentino).

5. Licores

La Compañía, a través de su filial Compañía Pisquera de Chile S.A. (CPCh) produce pisco en sus cinco plantas productivas ubicadas en Ovalle, Pisco Elqui, Salamanca, Monte Patria y Sotaquí. Las principales marcas producidas son pisco Mistral, Ruta Norte, Campanario, Control C, Tres Erres, Moai de Pisco Tres Erres, La Serena, y Horcón Quemado. En mayo de 2007, CPCh amplió su oferta de licores al ingresar al negocio del ron con el lanzamiento de Sierra Morena. El alcohol para producir el ron es importado, siendo envasado en la planta de Ovalle. En virtud de un contrato de distribución, en julio 2012 CPCh comienza la comercialización de los productos Pernod Ricard. Del mismo modo, en diciembre CPCh suscribió un contrato de licencia para la comercialización y distribución de la marca de pisco Bauzá en Chile, de la cual también mantiene el 49% de propiedad. La duración de las principales licencias que mantiene CCU son las siguientes:

Licencia Fecha de expiración

Watt's en envases rígidos, excepto cartón Indefinida

Pisco Bauzá Indefinida

Budweiser para Argentina y Uruguay Diciembre 2025

Heineken para Chile y Argentina5 10 años renovable

Heineken para Paraguay6 Noviembre 2022

Pepsi, Seven Up y Té Lipton Marzo 2020

Crush, Canada Dry (Ginger Ale, Agua Tónica y Limón Soda) Diciembre 2018

Budweiser para Chile Diciembre 2015

Austral Septiembre 2015

Gatorade7 Marzo 2015

Negra Modelo y Corona para Argentina Diciembre 2014

Nestlé Pure Life8 Diciembre 2017

Tabla 4: Duración de las licencias (Fuente: Estados financieros 2012 de CCU)

6. Snacks dulces

CCU participa en el negocio de los snacks dulces a través de la coligada Foods Compañía de Alimentos CCU S.A. (Foods) la que produce confites, galletas, cereales y productos horneados bajo las marcas Calaf, Natur y Nutrabien. Foods posee tres centros

8

9 Fuente: CorpResearch (“Perspectivas Industria y Actualización precio objetivo”, marzo de 2013); Formulario 20-F, CCU (2012). 10 Fuente: CorpResearch (“Perspectivas Industria y Actualización precio objetivo”, marzo de 2013); Formulario 20-F, CCU (2012).

CCU Fecha Informe: Mayo.2013 INDUSTRIA BEBIDAS

de producción: dos en Santiago (La Reina y Talagante) y uno en Talca.

INDUSTRIA CERVECERA

• Mercado latinoamericano9

En Latinoamérica, la industria de la cerveza está cubierta por competidores de gran tamaño, que han ido consolidando sus operaciones, durante los últimos años, a través de crecimiento inorgánico. Tal es el caso de ABInbev, SAB Miller y Heineken:

(1) ABInbev, a través de AmBev controla gran parte del mercado brasileño. Además tiene participación en Chile (por medio de Cervecerías Chile S.A.) y Argentina (a través de Quilmes Industrial S.A.). En 2012, ABInBev anunció la fusión con la cervecera mexicana Modelo, la que fue aprobada por las autoridades correspondientes en abril de 2013.

(2) SAB Miller tiene participación en Colombia, Perú, Ecuador y Centroamérica, a través de Bavaria (tras fusionarse ambas empresas en 2005). Además participa en el mercado argentino a través de Isenbeck.

(3) Heineken, con participación en Chile y Argentina a través de CCU. Adicionalmente participa en la industria mexicana y brasileña (a través de FEMSA).

Dadas las condiciones actuales en la industria, donde en el territorio latinoamericano las zonas están cubiertas por grandes cerveceras, una oportunidad de crecimiento es a través de la adquisición de embotelladores pequeños en zonas donde no existe una cervecera dominante.

• Mercado chileno10

En Chile, la industria de la cerveza la lidera CCU, empresa ligada a Heineken, siendo su principal competidor Cervecería Chile S.A., una filial de Quilmes Industrial S.A., la mayor cervecera argentina y, desde enero de 2007, una filial de Companhia de Bebidas das Américas (“AmBev”). Con Cervecerías de Chile en el mercado, CCU se ha enfrentado a un mayor nivel de competitividad. Con el fin de aumentar su participación en el mercado chileno, su competidor ha utilizado una estrategia agresiva en descuentos en precios. CCU, en cambio, reajusta los precios de todos sus segmentos en línea con la inflación de cada país donde opera, en el caso de Chile en torno a 2% - 3%. Con respecto a las legislaciones chilenas, el 15 de marzo de 2012 el Congreso promulgó la Ley 20.580, la que modifica el límite de alcohol permitido en la sangre al conducir, reduciendo este límite desde menos de 0,5 g/L a menos de 0,3 g/L.

HECHOS RELEVANTES

• En julio de 2012, la filial, Compañía Pisquera de Chile, en virtud de un contrato de distribución, comienza la comercialización de los productos Pernod Ricard.

• Con fecha 13 de septiembre de 2012, la Compañía adquirió el 100% de derechos accionarios de Marzurel S.A., Milotur S.A. y Coralina S.A., sociedades uruguayas que desarrollan el negocio de aguas minerales y bebidas gaseosas en dicho país.

• Con fecha 24 de diciembre de 2012, la Compañía adquirió el 51% de los derechos accionarios de Manantial S.A., sociedad chilena que desarrolla el negocio de aguas purificadas en botellones para hogar y oficinas mediante el uso de dispensadores. El monto desembolsado por esta transacción ascendió a $10.017.

• En septiembre y noviembre de 2012, a través de la subsidiaria CCU Inversiones S.A., se adquirió un porcentaje adicional de la propiedad de Viña San Pedro Tarapacá S.A., pasando de un 50,0% a un 60,4%. El monto desembolsado por esta transacción fue de $12.522 millones.

9

CCU Fecha Informe: Mayo.2013 INDUSTRIA BEBIDAS

• En diciembre de 2012, Compañía Pisquera de Chile suscribió un contrato de licencia para la comercialización y distribución de la marca de pisco Bauzá en Chile, de la cual además mantiene el 49% de propiedad.

• En el año 2012, CCU adoptó la aplicación de la Norma Internacional de Información Financiera Nº 11 de Acuerdos Conjuntos, por lo cual las inversiones mantenidas en Promarca S.A. y Compañía Pisquera Bauzá S.A., con un 50% y 49% de participación, respectivamente, se cambiaron desde el método de participación a la contabilización de los activos y pasivos con respecto a su participación en una operación conjunta. Este cambio significó consolidar éstas operaciones conjuntas con un impacto en el nivel de EBITDA de $2.417 millones.

ANÁLISIS FINANCIERO

I. Estado de Resultado

• Ingresos

Los ingresos consolidados de CCU, a diciembre de 2012, aumentaron un 10,9% respecto al año anterior (Gráfico 2). Influyó en esta variación, un aumento del 6,4% en volúmenes de venta y un incremento del 4,4% en el precio promedio.

En 2012, todos los segmentos de operación de CCU incrementaron sus ingresos con respecto al año anterior. El segmento licores creció un 24,8%, bebidas no alcohólicas un 17,6%, CCU Argentina un 13,6%, vinos un 8,1% y Cervezas Chile un 2,5% (Tabla 5).

Tabla 5: Resumen financiero por segmento de operación. No se incluyen ajustes de consolidación (Fuente: Estados financieros 2012 de CCU)

Con respecto a los ingresos 2012 de cada segmento:

- Cervezas en Chile: Incidió en el bajo crecimiento del volumen de ventas en Chile, la ley de ‘’Tolerancia Cero’’ aplicada a partir de marzo de 2012. Ésta tuvo impacto en las ventas de cervezas, especialmente durante las principales temporadas festivas. La variación del precio promedio en este segmento fue de 1,3%.

- CCU Argentina: En este mercado los volúmenes disminuyeron, lo que se compensó con el aumento de un 28,6% en el precio promedio. En 2012, la Compañía dio énfasis a la innovación en packaging (desarrollado en primera instancia para las marcas Schneider y El Imperial). Además, en diciembre de 2012 se lanzó Apple Storm, una nueva marca de sidra.

Gráfico 2: Ingresos consolidados (Fuente: Confección propia con

información de Estados Financieros de CCU)

Gráfico 3: Composición de los ingresos a diciembre de 2012 (Fuente:

Confección propia con información de Estados Financieros de CCU)

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

Dic-09 Dic-10 Dic-11 Dic-12

776.544838.258

969.5511.075.690

Ingresos (MM$)

Cervezas Chile

29,8%

CCU Argentina

23,3%

Bebidas no Alcohólicas

27,1%

Vinos13,9%

Licores5,9%

Composición de los ingresos 2012

10

11 Fuente: VSPT 12 Ganancia bruta = Ingresos – Costos de explotación. 13 Resultado Operacional = Margen Bruto + Otros ingresos – Costos de distribución – Gastos de Administración y ventas – Otros gastos

por función 14 Utilidad del ejercicio incluye participaciones controladoras y minoritarias

CCU Fecha Informe: Mayo.2013 INDUSTRIA BEBIDAS

- Bebidas sin alcohol: Influyó en el alza en volumen e ingresos por venta, la expansión a Uruguay y el crecimiento natural de la industria. El desempeño de este segmento de negocio debería continuar con buenos resultados, dado el aporte que debería efectuar el nuevo negocio de aguas purificadas en botellones para hogar y oficinas, incorporado a fines de 2012. La variación del precio promedio en este segmento fue de 2,0%.

- Vinos: Los ingresos consolidados de VSPT, a diciembre de 2012, aumentaron un 8,1% con respecto al año anterior, producto del aumento en las ventas tanto en el mercado doméstico como en exportaciones. El aumento de las exportaciones se debió principalmente al incremento de las ventas en mercados asiáticos y latinoamericanos. En el mercado local, VSPT mantuvo su liderazgo en la categoría de botellas finas, esto es, vino embotellado en un rango de precio sobre los $1.000 retail

11. La variación del precio promedio en este segmento fue de 3,3%.

- Licores: Influyó en el desempeño de este segmento, los productos Pernod Ricard y pisco Bauzá que se incorporaron en 2012 a la cartera de productos distribuidos por CCU. La variación del precio promedio en este segmento fue de 8,6%.

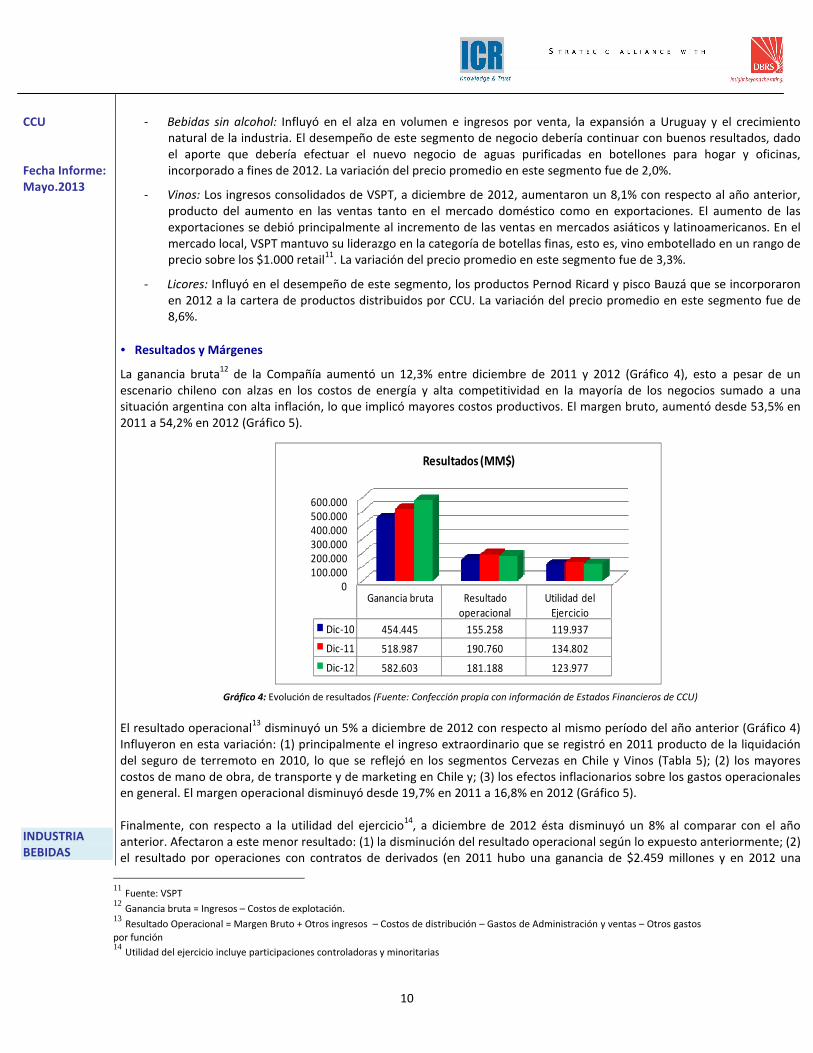

• Resultados y Márgenes

La ganancia bruta12

de la Compañía aumentó un 12,3% entre diciembre de 2011 y 2012 (Gráfico 4), esto a pesar de un escenario chileno con alzas en los costos de energía y alta competitividad en la mayoría de los negocios sumado a una situación argentina con alta inflación, lo que implicó mayores costos productivos. El margen bruto, aumentó desde 53,5% en 2011 a 54,2% en 2012 (Gráfico 5).

Gráfico 4: Evolución de resultados (Fuente: Confección propia con información de Estados Financieros de CCU) El resultado operacional

13 disminuyó un 5% a diciembre de 2012 con respecto al mismo período del año anterior (Gráfico 4)

Influyeron en esta variación: (1) principalmente el ingreso extraordinario que se registró en 2011 producto de la liquidación del seguro de terremoto en 2010, lo que se reflejó en los segmentos Cervezas en Chile y Vinos (Tabla 5); (2) los mayores costos de mano de obra, de transporte y de marketing en Chile y; (3) los efectos inflacionarios sobre los gastos operacionales en general. El margen operacional disminuyó desde 19,7% en 2011 a 16,8% en 2012 (Gráfico 5). Finalmente, con respecto a la utilidad del ejercicio

14, a diciembre de 2012 ésta disminuyó un 8% al comparar con el año

anterior. Afectaron a este menor resultado: (1) la disminución del resultado operacional según lo expuesto anteriormente; (2) el resultado por operaciones con contratos de derivados (en 2011 hubo una ganancia de $2.459 millones y en 2012 una

0100.000200.000300.000400.000500.000600.000

Ganancia bruta Resultado operacional

Utilidad del Ejercicio

Dic-10 454.445 155.258 119.937

Dic-11 518.987 190.760 134.802

Dic-12 582.603 181.188 123.977

Resultados (MM$)

11

15 Ebitda = Resultado operacional + depreciación y amortización 16 Capex = Compras de propiedades, planta y equipo según Estado de Flujo de Efectivo

CCU Fecha Informe: Mayo.2013 INDUSTRIA BEBIDAS

pérdida de $4.030 millones) y; (3) los mayores costos financieros (18,3% superiores en 2012 en relación al año anterior).

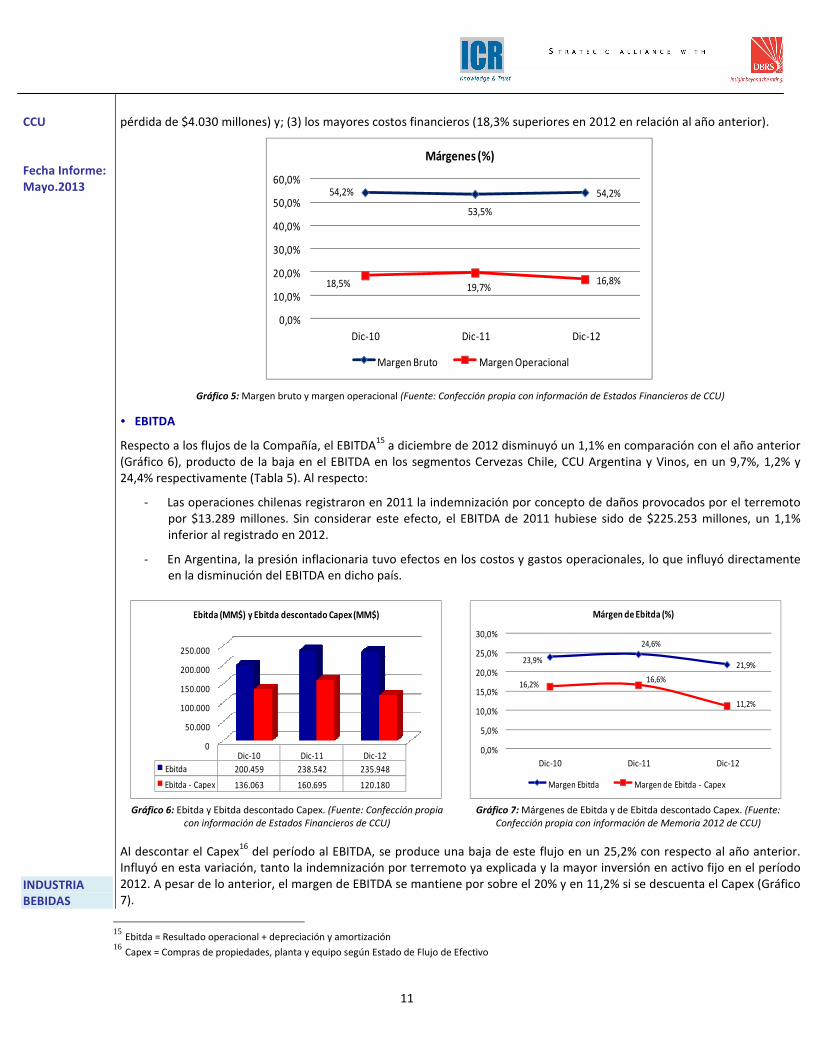

Gráfico 5: Margen bruto y margen operacional (Fuente: Confección propia con información de Estados Financieros de CCU)

• EBITDA

Respecto a los flujos de la Compañía, el EBITDA15

a diciembre de 2012 disminuyó un 1,1% en comparación con el año anterior (Gráfico 6), producto de la baja en el EBITDA en los segmentos Cervezas Chile, CCU Argentina y Vinos, en un 9,7%, 1,2% y 24,4% respectivamente (Tabla 5). Al respecto:

- Las operaciones chilenas registraron en 2011 la indemnización por concepto de daños provocados por el terremoto por $13.289 millones. Sin considerar este efecto, el EBITDA de 2011 hubiese sido de $225.253 millones, un 1,1% inferior al registrado en 2012.

- En Argentina, la presión inflacionaria tuvo efectos en los costos y gastos operacionales, lo que influyó directamente en la disminución del EBITDA en dicho país.

Al descontar el Capex

16 del período al EBITDA, se produce una baja de este flujo en un 25,2% con respecto al año anterior.

Influyó en esta variación, tanto la indemnización por terremoto ya explicada y la mayor inversión en activo fijo en el período 2012. A pesar de lo anterior, el margen de EBITDA se mantiene por sobre el 20% y en 11,2% si se descuenta el Capex (Gráfico 7).

Gráfico 6: Ebitda y Ebitda descontado Capex. (Fuente: Confección propia

con información de Estados Financieros de CCU)

Gráfico 7: Márgenes de Ebitda y de Ebitda descontado Capex. (Fuente:

Confección propia con información de Memoria 2012 de CCU)

54,2%

53,5%

54,2%

18,5% 19,7%16,8%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

Dic-10 Dic-11 Dic-12

Márgenes (%)

Margen Bruto Margen Operacional

0

50.000

100.000

150.000

200.000

250.000

Dic-10 Dic-11 Dic-12

Ebitda 200.459 238.542 235.948

Ebitda - Capex 136.063 160.695 120.180

Ebitda (MM$) y Ebitda descontado Capex (MM$)

23,9%

24,6%

21,9%

16,2%16,6%

11,2%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

Dic-10 Dic-11 Dic-12

Márgen de Ebitda (%)

Margen Ebitda Margen de Ebitda - Capex

12

17 Rotación de Inventario = Costo de Venta / Inventario promedio

CCU Fecha Informe: Mayo.2013 INDUSTRIA BEBIDAS

II. Balance General

• Activos

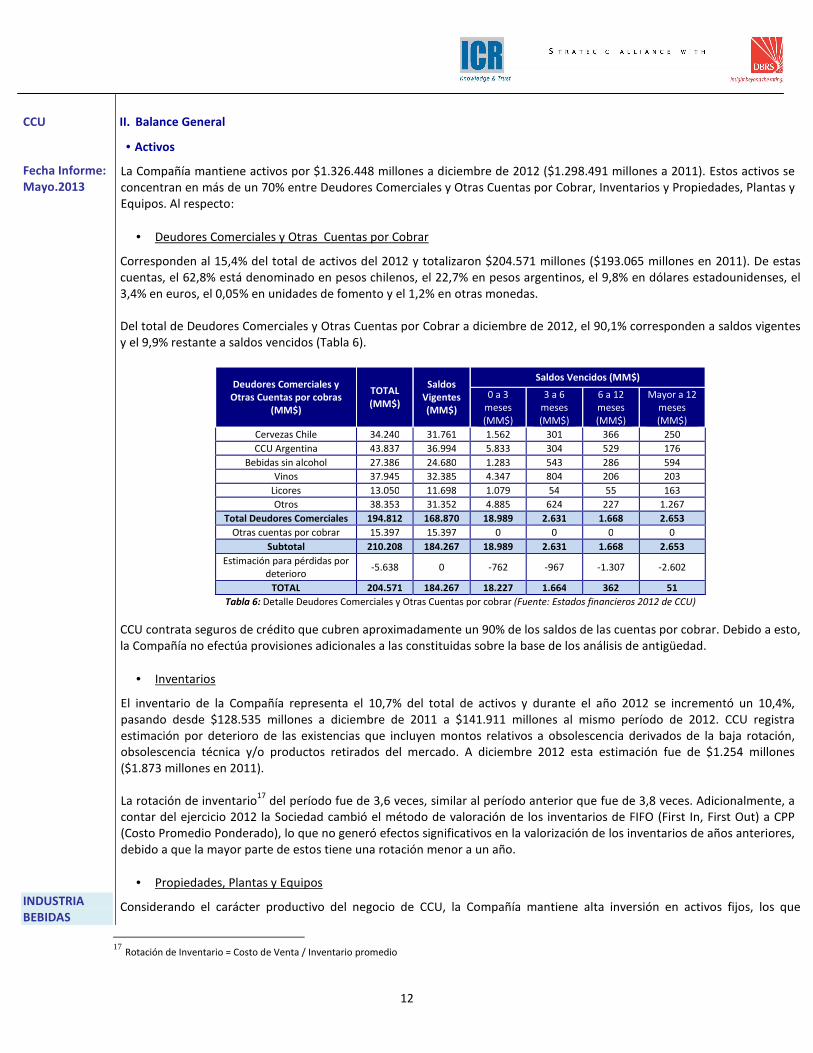

La Compañía mantiene activos por $1.326.448 millones a diciembre de 2012 ($1.298.491 millones a 2011). Estos activos se concentran en más de un 70% entre Deudores Comerciales y Otras Cuentas por Cobrar, Inventarios y Propiedades, Plantas y Equipos. Al respecto:

• Deudores Comerciales y Otras Cuentas por Cobrar

Corresponden al 15,4% del total de activos del 2012 y totalizaron $204.571 millones ($193.065 millones en 2011). De estas cuentas, el 62,8% está denominado en pesos chilenos, el 22,7% en pesos argentinos, el 9,8% en dólares estadounidenses, el 3,4% en euros, el 0,05% en unidades de fomento y el 1,2% en otras monedas. Del total de Deudores Comerciales y Otras Cuentas por Cobrar a diciembre de 2012, el 90,1% corresponden a saldos vigentes y el 9,9% restante a saldos vencidos (Tabla 6).

Deudores Comerciales y Otras Cuentas por cobras

(MM$)

TOTAL (MM$)

Saldos Vigentes (MM$)

Saldos Vencidos (MM$)

0 a 3 meses (MM$)

3 a 6 meses (MM$)

6 a 12 meses (MM$)

Mayor a 12 meses (MM$)

Cervezas Chile 34.240 31.761 1.562 301 366 250

CCU Argentina 43.837 36.994 5.833 304 529 176

Bebidas sin alcohol 27.386 24.680 1.283 543 286 594

Vinos 37.945 32.385 4.347 804 206 203

Licores 13.050 11.698 1.079 54 55 163

Otros 38.353 31.352 4.885 624 227 1.267

Total Deudores Comerciales 194.812 168.870 18.989 2.631 1.668 2.653

Otras cuentas por cobrar 15.397 15.397 0 0 0 0

Subtotal 210.208 184.267 18.989 2.631 1.668 2.653

Estimación para pérdidas por deterioro

-5.638 0 -762 -967 -1.307 -2.602

TOTAL 204.571 184.267 18.227 1.664 362 51

Tabla 6: Detalle Deudores Comerciales y Otras Cuentas por cobrar (Fuente: Estados financieros 2012 de CCU)

CCU contrata seguros de crédito que cubren aproximadamente un 90% de los saldos de las cuentas por cobrar. Debido a esto, la Compañía no efectúa provisiones adicionales a las constituidas sobre la base de los análisis de antigüedad.

• Inventarios

El inventario de la Compañía representa el 10,7% del total de activos y durante el año 2012 se incrementó un 10,4%, pasando desde $128.535 millones a diciembre de 2011 a $141.911 millones al mismo período de 2012. CCU registra estimación por deterioro de las existencias que incluyen montos relativos a obsolescencia derivados de la baja rotación, obsolescencia técnica y/o productos retirados del mercado. A diciembre 2012 esta estimación fue de $1.254 millones ($1.873 millones en 2011). La rotación de inventario

17 del período fue de 3,6 veces, similar al período anterior que fue de 3,8 veces. Adicionalmente, a

contar del ejercicio 2012 la Sociedad cambió el método de valoración de los inventarios de FIFO (First In, First Out) a CPP (Costo Promedio Ponderado), lo que no generó efectos significativos en la valorización de los inventarios de años anteriores, debido a que la mayor parte de estos tiene una rotación menor a un año.

• Propiedades, Plantas y Equipos

Considerando el carácter productivo del negocio de CCU, la Compañía mantiene alta inversión en activos fijos, los que

13

18 Corresponde a deuda financiera corriente y no corriente

CCU Fecha Informe: Mayo.2013 INDUSTRIA BEBIDAS

totalizaron $612.329 millones a diciembre de 2012 ($556.949 millones a diciembre de 2011) y corresponden al 46,2% del total de activos. Las mayores inversiones se concentran, principalmente, en las plantas que mantiene la Compañía: cuatro en el segmento Cervezas Chile, tres en el negocio CCU Argentina, cuatro en el negocio de bebidas no alcohólicas, siete en el segmento vino, cinco en licores y tres para snacks dulces.

• Pasivos

La Compañía mantiene pasivos por $615.929 millones a diciembre de 2012 ($613.706 millones en 2011), los que se concentran en casi un 70% entre deuda financiera y cuentas por pagar comerciales y otras cuentas por pagar. Al respecto:

• Cuentas por pagar comerciales y otras cuentas por pagar

Las cuentas por pagar comerciales y otras cuentas por pagar representan el 26,9% del total de pasivos de la Compañía y sumaron $165.392 millones a diciembre de 2012 ($165.553 millones a igual período de 2011). Corresponden principalmente a proveedores y están denominadas en un 65,6% en pesos chilenos, 6,2% en dólares, 3,1% en euro, 24,9% en pesos argentinos y 0,2% en otras monedas.

• Deuda Financiera

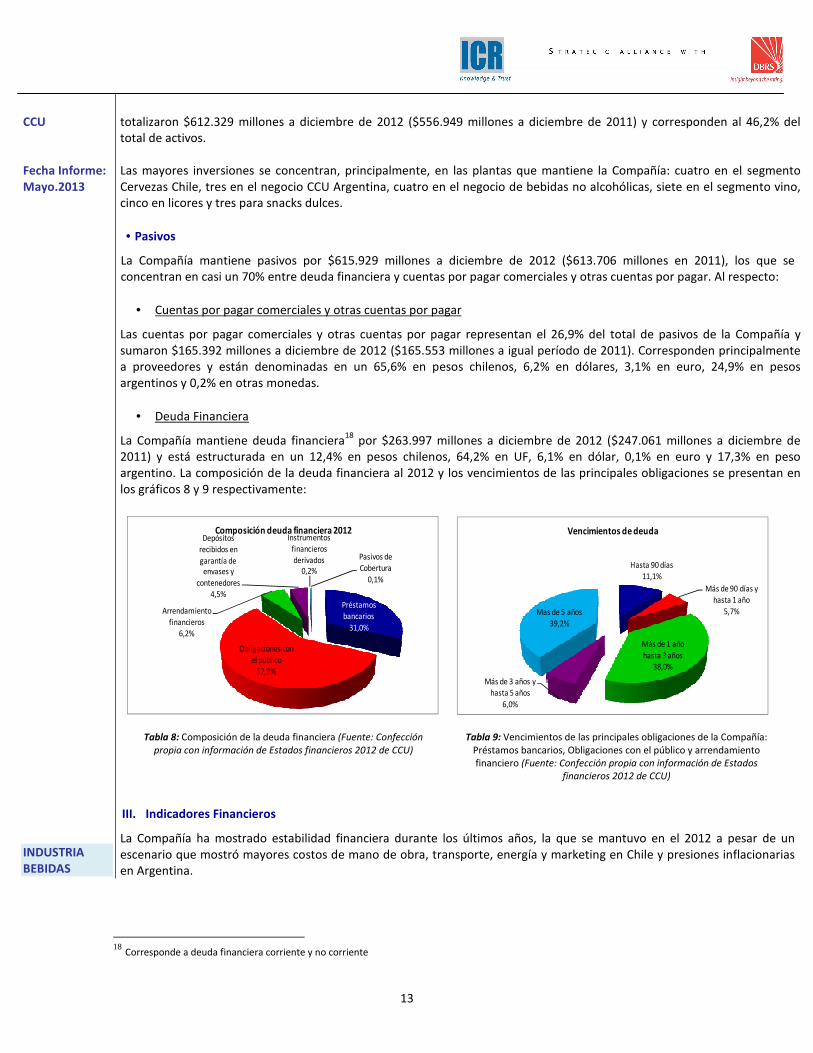

La Compañía mantiene deuda financiera18

por $263.997 millones a diciembre de 2012 ($247.061 millones a diciembre de 2011) y está estructurada en un 12,4% en pesos chilenos, 64,2% en UF, 6,1% en dólar, 0,1% en euro y 17,3% en peso argentino. La composición de la deuda financiera al 2012 y los vencimientos de las principales obligaciones se presentan en los gráficos 8 y 9 respectivamente:

III. Indicadores Financieros

La Compañía ha mostrado estabilidad financiera durante los últimos años, la que se mantuvo en el 2012 a pesar de un escenario que mostró mayores costos de mano de obra, transporte, energía y marketing en Chile y presiones inflacionarias en Argentina.

Tabla 8: Composición de la deuda financiera (Fuente: Confección

propia con información de Estados financieros 2012 de CCU)

Tabla 9: Vencimientos de las principales obligaciones de la Compañía: Préstamos bancarios, Obligaciones con el público y arrendamiento financiero (Fuente: Confección propia con información de Estados

financieros 2012 de CCU)

Préstamos bancarios

31,0%

Obligaciones con

el público57,9%

Arrendamiento financieros

6,2%

Depósitos recibidos en

garantía de envases y

contenedores4,5%

Instrumentos financieros derivados

0,2%

Pasivos de Cobertura

0,1%

Composición deuda financiera 2012

Hasta 90 días11,1%

Más de 90 días y hasta 1 año

5,7%

Más de 1 año

hasta 3 años38,0%

Más de 3 años y hasta 5 años

6,0%

Mas de 5 años

39,2%

Vencimientos de deuda

14

19 Cobertura de Gastos Financieros Netos = Ebitda / (Gastos Financieros – Ingresos Financieros) 20 Cobertura de Gastos Financieros descontado Capex = (Ebitda – Capex) / (Gastos Financieros – Ingresos Financieros) 21 Razón circulante = Activos Corrientes / Pasivos Corrientes y Razón ácida = (Activos Corrientes – Inventarios) / Pasivos Corrientes 22 Endeudamiento total = Pasivo Total / Patrimonio Total 23 Endeudamiento financiero = (Otros pasivos financieros corrientes + Otros pasivos financieros no corrientes) / Patrimonio Total 24 Endeudamiento financiero neto = (Otros pasivos financieros corrientes + Otros pasivos financieros no corrientes – Efectivo y

Equivales al Efectivo – otros activos financieros) / Patrimonio Total

CCU Fecha Informe: Mayo.2013 INDUSTRIA BEBIDAS

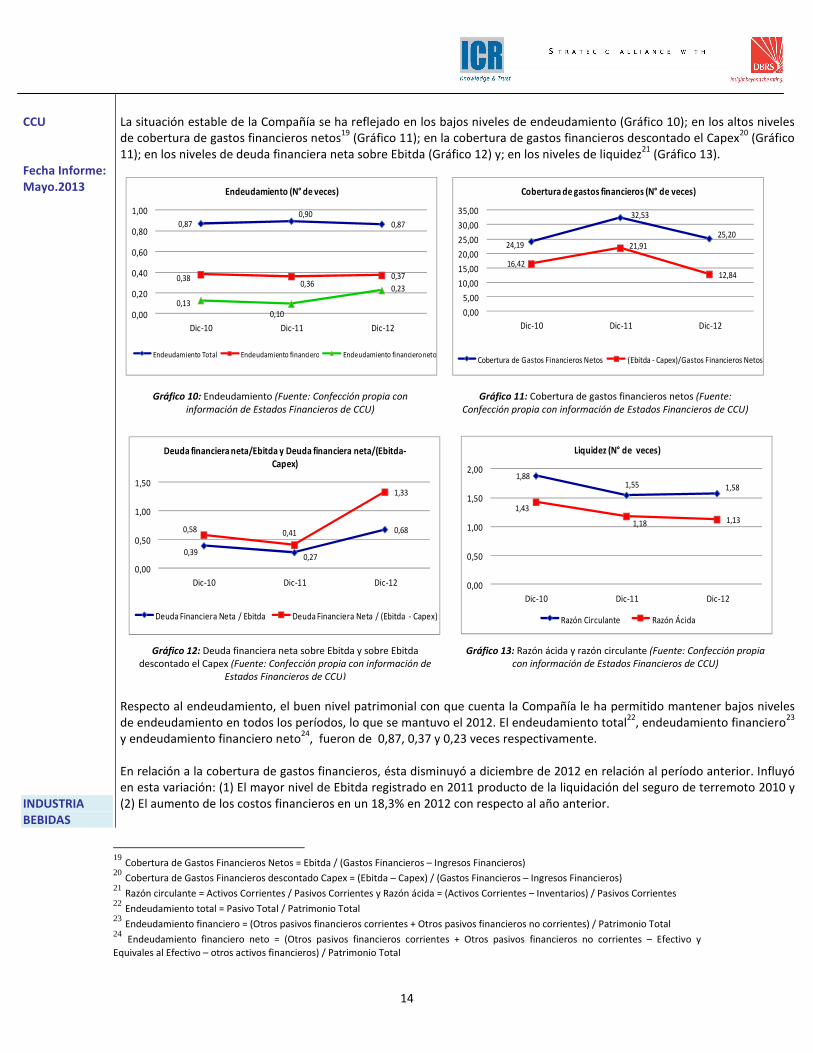

La situación estable de la Compañía se ha reflejado en los bajos niveles de endeudamiento (Gráfico 10); en los altos niveles de cobertura de gastos financieros netos

19 (Gráfico 11); en la cobertura de gastos financieros descontado el Capex

20 (Gráfico

11); en los niveles de deuda financiera neta sobre Ebitda (Gráfico 12) y; en los niveles de liquidez21

(Gráfico 13).

Respecto al endeudamiento, el buen nivel patrimonial con que cuenta la Compañía le ha permitido mantener bajos niveles de endeudamiento en todos los períodos, lo que se mantuvo el 2012. El endeudamiento total

22, endeudamiento financiero

23

y endeudamiento financiero neto24

, fueron de 0,87, 0,37 y 0,23 veces respectivamente. En relación a la cobertura de gastos financieros, ésta disminuyó a diciembre de 2012 en relación al período anterior. Influyó en esta variación: (1) El mayor nivel de Ebitda registrado en 2011 producto de la liquidación del seguro de terremoto 2010 y (2) El aumento de los costos financieros en un 18,3% en 2012 con respecto al año anterior.

Gráfico 10: Endeudamiento (Fuente: Confección propia con

información de Estados Financieros de CCU)

Gráfico 11: Cobertura de gastos financieros netos (Fuente:

Confección propia con información de Estados Financieros de CCU)

Gráfico 12: Deuda financiera neta sobre Ebitda y sobre Ebitda descontado el Capex (Fuente: Confección propia con información de

Estados Financieros de CCU)

Gráfico 13: Razón ácida y razón circulante (Fuente: Confección propia

con información de Estados Financieros de CCU)

0,870,90

0,87

0,380,36

0,37

0,130,10

0,23

0,00

0,20

0,40

0,60

0,80

1,00

Dic-10 Dic-11 Dic-12

Endeudamiento (N° de veces)

Endeudamiento Total Endeudamiento financiero Endeudamiento financiero neto

24,19

32,53

25,20

16,42

21,91

12,84

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

Dic-10 Dic-11 Dic-12

Cobertura de gastos financieros (N° de veces)

Cobertura de Gastos Financieros Netos (Ebitda - Capex)/Gastos Financieros Netos

0,390,27

0,680,58 0,41

1,33

0,00

0,50

1,00

1,50

Dic-10 Dic-11 Dic-12

Deuda financiera neta/Ebitda y Deuda financiera neta/(Ebitda-Capex)

Deuda Financiera Neta / Ebitda Deuda Financiera Neta / (Ebitda - Capex)

1,881,55 1,58

1,43

1,18 1,13

0,00

0,50

1,00

1,50

2,00

Dic-10 Dic-11 Dic-12

Liquidez (N° de veces)

Razón Circulante Razón Ácida

15

CCU Fecha Informe: Mayo.2013 INDUSTRIA BEBIDAS

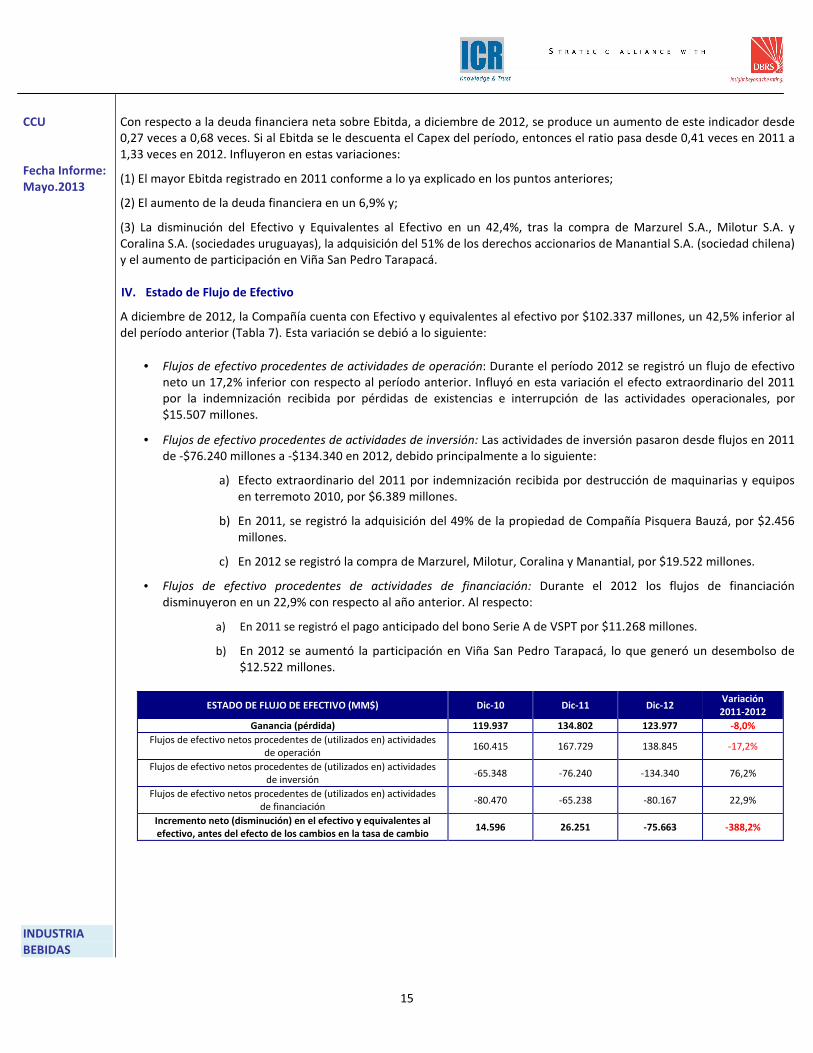

Con respecto a la deuda financiera neta sobre Ebitda, a diciembre de 2012, se produce un aumento de este indicador desde 0,27 veces a 0,68 veces. Si al Ebitda se le descuenta el Capex del período, entonces el ratio pasa desde 0,41 veces en 2011 a 1,33 veces en 2012. Influyeron en estas variaciones:

(1) El mayor Ebitda registrado en 2011 conforme a lo ya explicado en los puntos anteriores;

(2) El aumento de la deuda financiera en un 6,9% y;

(3) La disminución del Efectivo y Equivalentes al Efectivo en un 42,4%, tras la compra de Marzurel S.A., Milotur S.A. y Coralina S.A. (sociedades uruguayas), la adquisición del 51% de los derechos accionarios de Manantial S.A. (sociedad chilena) y el aumento de participación en Viña San Pedro Tarapacá. IV. Estado de Flujo de Efectivo

A diciembre de 2012, la Compañía cuenta con Efectivo y equivalentes al efectivo por $102.337 millones, un 42,5% inferior al del período anterior (Tabla 7). Esta variación se debió a lo siguiente:

• Flujos de efectivo procedentes de actividades de operación: Durante el período 2012 se registró un flujo de efectivo neto un 17,2% inferior con respecto al período anterior. Influyó en esta variación el efecto extraordinario del 2011 por la indemnización recibida por pérdidas de existencias e interrupción de las actividades operacionales, por $15.507 millones.

• Flujos de efectivo procedentes de actividades de inversión: Las actividades de inversión pasaron desde flujos en 2011 de -$76.240 millones a -$134.340 en 2012, debido principalmente a lo siguiente:

a) Efecto extraordinario del 2011 por indemnización recibida por destrucción de maquinarias y equipos en terremoto 2010, por $6.389 millones.

b) En 2011, se registró la adquisición del 49% de la propiedad de Compañía Pisquera Bauzá, por $2.456 millones.

c) En 2012 se registró la compra de Marzurel, Milotur, Coralina y Manantial, por $19.522 millones.

• Flujos de efectivo procedentes de actividades de financiación: Durante el 2012 los flujos de financiación disminuyeron en un 22,9% con respecto al año anterior. Al respecto:

a) En 2011 se registró el pago anticipado del bono Serie A de VSPT por $11.268 millones.

b) En 2012 se aumentó la participación en Viña San Pedro Tarapacá, lo que generó un desembolso de $12.522 millones.

ESTADO DE FLUJO DE EFECTIVO (MM$) Dic-10 Dic-11 Dic-12 Variación 2011-2012

Ganancia (pérdida) 119.937 134.802 123.977 -8,0%

Flujos de efectivo netos procedentes de (utilizados en) actividades de operación

160.415 167.729 138.845 -17,2%

Flujos de efectivo netos procedentes de (utilizados en) actividades de inversión

-65.348 -76.240 -134.340 76,2%

Flujos de efectivo netos procedentes de (utilizados en) actividades de financiación

-80.470 -65.238 -80.167 22,9%

Incremento neto (disminución) en el efectivo y equivalentes al efectivo, antes del efecto de los cambios en la tasa de cambio

14.596 26.251 -75.663 -388,2%

16

25 Se entiende como Total Activos no Gravados la cuenta Total Activos menos los activos dados en garantía para

caucionar obligaciones de terceros 26 Se entiende por Total Pasivos Ajustados No Gravados, el Total Pasivos menos los Dividendos provisionados según Política contenidos

en el Estado de Cambios al Patrimonio menos los pasivos garantizados.

CCU Fecha Informe: Mayo.2013 INDUSTRIA BEBIDAS

Efectos de la variación en la tasa de cambio sobre el efectivo y

equivalentes al efectivo -293 158 -66 -141,6%

Incremento (disminución) neto de efectivo y equivalentes al efectivo

14.304 26.409 -75.728 -386,8%

Efectivo y equivalentes al efectivo al principio del ejercicio 137.354 151.657 178.066 17,4%

Efectivo y equivalentes al efectivo al final del ejercicio 151.657 178.066 102.337 -42,5%

Tabla 7: Estado de Flujo de Efectivo (Fuente: Estados Financieros CCU)

CARACTERÍSTICAS DE LOS INSTRUMENTOS

1. Bonos

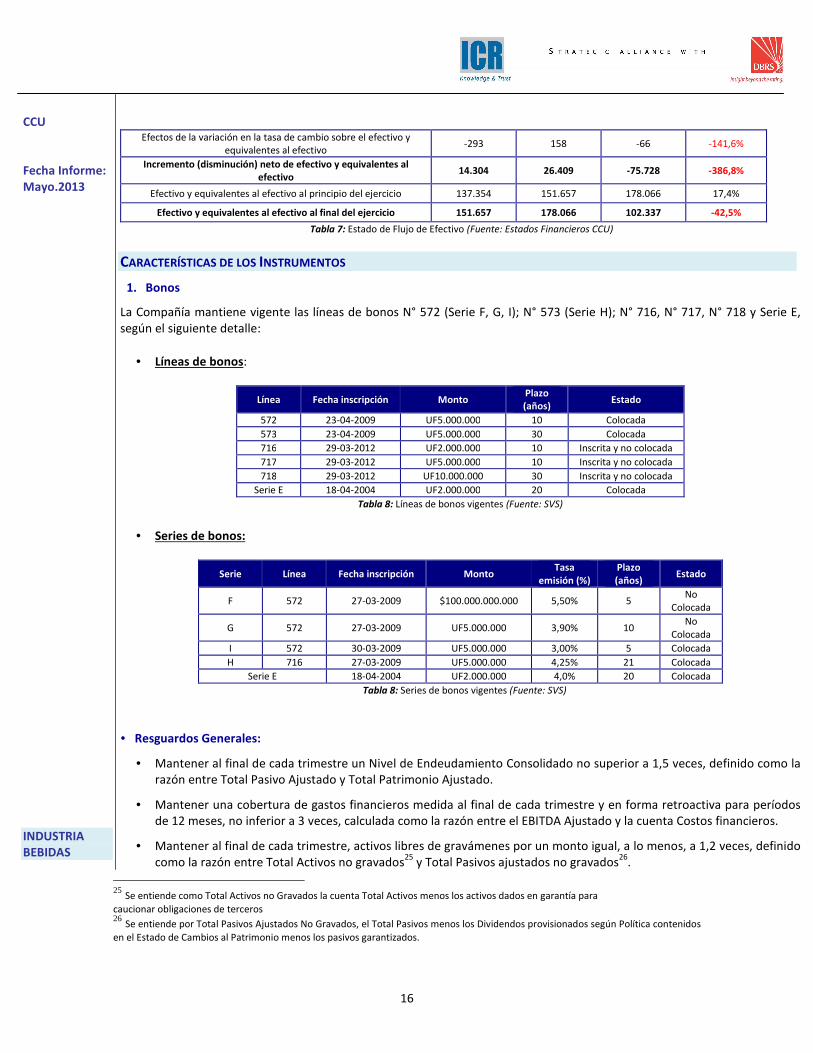

La Compañía mantiene vigente las líneas de bonos N° 572 (Serie F, G, I); N° 573 (Serie H); N° 716, N° 717, N° 718 y Serie E, según el siguiente detalle:

• Líneas de bonos:

Línea Fecha inscripción Monto Plazo (años)

Estado

572 23-04-2009 UF5.000.000 10 Colocada 573 23-04-2009 UF5.000.000 30 Colocada 716 29-03-2012 UF2.000.000 10 Inscrita y no colocada

717 29-03-2012 UF5.000.000 10 Inscrita y no colocada 718 29-03-2012 UF10.000.000 30 Inscrita y no colocada

Serie E 18-04-2004 UF2.000.000 20 Colocada

Tabla 8: Líneas de bonos vigentes (Fuente: SVS)

• Series de bonos:

Serie Línea Fecha inscripción Monto Tasa

emisión (%) Plazo (años)

Estado

F 572 27-03-2009 $100.000.000.000 5,50% 5 No

Colocada

G 572 27-03-2009 UF5.000.000 3,90% 10 No

Colocada

I 572 30-03-2009 UF5.000.000 3,00% 5 Colocada

H 716 27-03-2009 UF5.000.000 4,25% 21 Colocada

Serie E 18-04-2004 UF2.000.000 4,0% 20 Colocada

Tabla 8: Series de bonos vigentes (Fuente: SVS)

• Resguardos Generales:

• Mantener al final de cada trimestre un Nivel de Endeudamiento Consolidado no superior a 1,5 veces, definido como la razón entre Total Pasivo Ajustado y Total Patrimonio Ajustado.

• Mantener una cobertura de gastos financieros medida al final de cada trimestre y en forma retroactiva para períodos de 12 meses, no inferior a 3 veces, calculada como la razón entre el EBITDA Ajustado y la cuenta Costos financieros.

• Mantener al final de cada trimestre, activos libres de gravámenes por un monto igual, a lo menos, a 1,2 veces, definido como la razón entre Total Activos no gravados

25 y Total Pasivos ajustados no gravados

26.

17

CCU Fecha Informe: Mayo.2013 INDUSTRIA BEBIDAS

• Mantener al final de cada trimestre un Patrimonio Ajustado mínimo de $312.517 millones.

• Mantener, directa o indirectamente, la propiedad de más del 50% de las acciones suscritas y pagadas y de los derechos sociales de las siguientes sociedades: Cervecera CCU Chile Limitada, Embotelladoras Chilenas Unidas S.A. y Viña San Pedro Tarapacá S.A., excepto en los casos y bajo los términos establecidos en el contrato.

• Mantener, directamente o a través de una filial, la propiedad de la marca comercial “CRISTAL” denominativa para cerveza clase 32 del Clasificador Internacional, y no ceder su uso, excepto a sus sociedades filiales.

• No efectuar inversiones en instrumentos emitidos por personas relacionadas, excepto en los casos y bajo los términos establecidos en el contrato.

• No vender ni transferir activos del Emisor o de sus filiales que representen más del 25% del valor total de los activos consolidados.

A diciembre de 2012, la Compañía dio cumplimiento a todas las restricciones de emisión de bonos según el siguiente detalle:

Bono/Serie Covenant Restricción

Obtenido a

diciembre 2012

E

Endeudamiento <=1,5 0,73

Cobertura de Gastos Financieros

>=3 13,83

Activos libres de gravámenes

>1,2 2,37

Patrimonio Ajustado

>=$312.516,75 millones

$670.436 millones

H, I

Endeudamiento <=1,5 0,73

Cobertura de Gastos Financieros

>=3 13,83

Activos libres de gravámenes

>1,2 5,28

Patrimonio Ajustado

>=$312.516,75 millones

$670.436 millones

Tabla 9: Covenant al 2012 (Fuente: CCU)

2. Títulos accionarios

La Compañía mantiene en circulación títulos accionarios nemotécnico CCU los cuales mantienen alta actividad en el mercado, con presencia bursátil de 100% en los últimos 12 meses y un floating de 38% aproximadamente.

18

CCU Fecha Informe: Mayo.2013 INDUSTRIA BEBIDAS

ANEXOS

SITUACIÓN FINANCIERA CCU (MM$) Dic-10 Dic-11 Dic-12

Activos Corrientes 446.282 542.546 495.888

Activos No Corrientes 705.407 755.946 830.560

Activos Totales 1.151.689 1.298.491 1.326.448

Efectivo y Equivalentes 151.614 177.664 102.337

Otros Activos Financieros Corrientes 2.329 3.944 1.380

Inventarios 108.353 128.535 141.911

Pasivos Corrientes 236.958 350.771 314.530

Pasivos No Corrientes 299.657 262.935 301.400

Pasivos Totales 536.615 613.706 615.929

Deuda Financiera Corriente 12.822 76.105 54.874

Deuda Financiera No Corriente 220.145 170.955 209.123

Deuda Financiera Total 232.967 247.061 263.997

Deuda Financiera Neta 79.024 65.452 160.279

Patrimonio 615.074 684.786 710.518

Ingresos de Explotación 838.258 969.551 1.075.690

Costos de Explotación -383.813 -450.563 -493.087

Margen Bruto 454.445 518.987 582.603

Resultado Operacional 155.258 190.760 181.188

Ingresos Financieros 2.381 7.077 7.693

Gastos Financieros 10.669 14.411 17.055

Gastos Financieros Netos 8.288 7.334 9.362

Utilidad del Ejercicio 119.937 134.802 123.977

Razón Circulante 1,88 1,55 1,58

Razón Ácida 1,43 1,18 1,13

Endeudamiento Corto Plazo (Nº de Veces) 0,39 0,51 0,44

Endeudamiento Largo Plazo (Nº de Veces) 0,49 0,38 0,42

Endeudamiento Total (Nº de Veces) 0,87 0,90 0,87

Endeudamiento financiero (N° Veces) 0,38 0,36 0,37

Endeudamiento financiero neto (N° Veces) 0,13 0,10 0,23

Deuda Corto Plazo / Deuda Total (%) 44,16% 57,16% 51,07%

Deuda Largo Plazo / Deuda Total (%) 55,84% 42,84% 48,93%

Ebitda 200.459 238.542 235.948

Margen Ebitda 23,91% 24,60% 21,93%

Margen de Ebitda - Capex 16,23% 16,57% 11,17%

Cobertura de Gastos Financieros (Nº de Veces) 18,79 16,55 13,83

Cobertura de Gastos Financieros Netos (Nº de Veces) 24,19 32,53 25,20

Deuda Financiera CP / Ebitda (Nº de Veces) 0,06 0,32 0,23

Deuda Financiera LP / Ebitda (Nº de Veces) 1,10 0,72 0,89

Deuda Financiera Total / Ebitda (Nº de Veces) 1,16 1,04 1,12

Deuda Financiera Neta / Ebitda (Nº de Veces) 0,39 0,27 0,68

Deuda Financiera Neta / (Ebitda - Capex) (N° de Veces) 0,58 0,41 1,33

Capex 64.396 77.847 115.768

Ebitda - Capex 136.063 160.695 120.180

(Ebitda - Capex)/Gasto Financiero Neto 16,42 21,91 12,84

Margen Bruto (%) 54% 54% 54%

Margen Operacional (%) 19% 20% 17%