Embed Size (px)

Citation preview

Compétences financières des comités d’audit :

Qu’est-ce que cela signifie vraiment

dans le contexte des IFRS?

John Hughes, CALe 7 décembre 2010

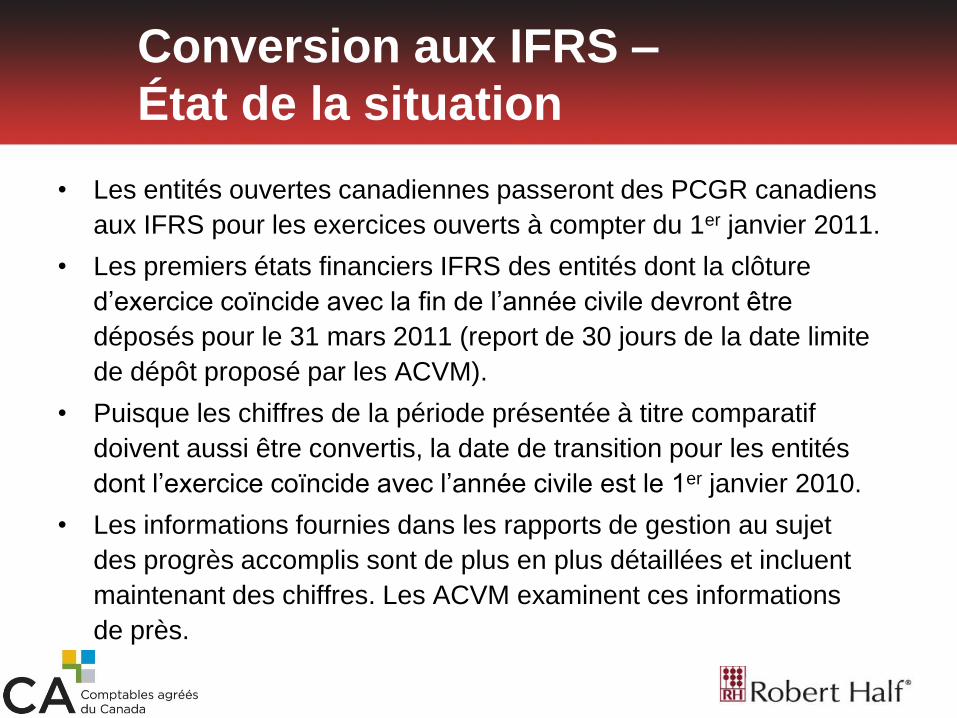

Conversion aux IFRS –

État de la situation

• Les entités ouvertes canadiennes passeront des PCGR canadiens

aux IFRS pour les exercices ouverts à compter du 1er janvier 2011.

• Les premiers états financiers IFRS des entités dont la clôture

d’exercice coïncide avec la fin de l’année civile devront être

déposés pour le 31 mars 2011 (report de 30 jours de la date limite

de dépôt proposé par les ACVM).

• Puisque les chiffres de la période présentée à titre comparatif

doivent aussi être convertis, la date de transition pour les entités

dont l’exercice coïncide avec l’année civile est le 1er janvier 2010.

• Les informations fournies dans les rapports de gestion au sujet

des progrès accomplis sont de plus en plus détaillées et incluent

maintenant des chiffres. Les ACVM examinent ces informations

de près.

Comités d’audit –

Exigences réglementaires

Dans le cas des émetteurs inscrits à la Bourse de Toronto, les membres du comité

d’audit (de vérification) doivent être indépendants et posséder des compétences

financières :

«Pour l'application du règlement, une personne possède des compétences

financières si elle a la capacité de lire et de comprendre un jeu d'états financiers qui

présentent des questions comptables d'une ampleur et d'un degré de complexité

comparables dans l'ensemble à ceux des questions dont on peut raisonnablement

penser qu'elles seront soulevées par les états financiers de l'émetteur.»

«Selon nous, il n'est pas nécessaire que les membres aient une connaissance

approfondie des PCGR et des NVGR pour posséder des compétences financières.»

«Le niveau de compréhension requis varie selon la complexité de l'activité exercée.

Par exemple, si l'émetteur est une institution financière d'une structure complexe,

le membre du comité de vérification devra posséder une meilleure formation et

une expérience plus grande que si l'émetteur exerçait une activité plus simple.»

Comités d’audit –

Que signifie l’adoption des IFRS?

Les ACVM n’ont pas proposé de modifier leur règlement sur le comité d’audit

en vue du passage aux IFRS, car les exigences fondamentales demeurent

inchangées.

Le comité d’audit doit, notamment :

• examiner les états financiers, les rapports de gestion et les communiqués

concernant les résultats annuels et intermédiaires de l'émetteur avant

leur publication;

• surveiller les travaux de l’auditeur externe, y compris approuver

au préalable tous les services non liés à l’audit que celui-ci fournit;

• établir des procédures concernant les plaintes externes reçues

par l’émetteur et l'envoi, anonyme, des préoccupations des salariés.

Le passage aux IFRS peut avoir des répercussions sur toutes ces exigences.

Comment?

Maintien des compétences financières

dans le contexte des IFRS

• Bien que les IFRS soient essentiellement «fondées sur des principes»,

la version actuelle du recueil compte tout de même 3 000 pages!

• La caractéristique «fondées sur des principes» se reflète davantage

dans la structure que dans la longueur et le niveau de détail des normes

– l’IASB voulant bien montrer comment toutes les conclusions détaillées

découlent d’un principe fondamental clairement défini.

• Un grand nombre de traitements prescrits et d’exigences subsistent.

Sans une connaissance et un degré de vigilance appropriés, il serait

facile d’oublier certains éléments.

Maintien des compétences financières

dans le contexte des IFRS (suite)

• Les membres des comités d’audit n’ont pas à savoir

préparer des états financiers ou mettre eux-mêmes

en œuvre le nouveau référentiel comptable. Ils doivent

toutefois être en mesure d’entrevoir les problèmes

pouvant survenir et d’intervenir en conséquence

auprès de la direction et des auditeurs.

Qu’est-ce qu’on entend par «normes

fondées sur des principes»?

• «Les principes fondamentaux doivent être énoncés clairement.

Les autres sous-principes doivent s’y rattacher dans une

structure arborescente. Les incohérences entre les différentes

normes doivent être résolues. Les principes doivent être

arrimés à un cadre conceptuel solide. Toute exception

doit être expliquée. Il se pourrait que l’on ait à s’éloigner

du cadre conceptuel si des opérations nouvelles indiquent

que celui-ci est désuet. Toute exception devrait servir

de base à des modifications ultérieures du cadre lui-même

pour que l’exception n’en soit plus une [...]»

Qu’est-ce qu’on entend par «normes

fondées sur des principes»? (suite)

• «L’utilisation de principes devrait éliminer le besoin de recourir

à des dispositions anti-évitement. Il est plus difficile de passer outre

à un principe bien pensé qu’à une règle précise que les ingénieurs

financiers peuvent contourner. Un principe illustré par un exemple

peut mettre fin au raisonnement selon lequel tout ce qui n’est pas

explicitement interdit est permis. Si l’exemple est une règle, les

ingénieurs auront tôt fait de trouver un moyen de l’esquiver.

Par exemple, s’il est stipulé qu’en présence des éléments A, B et C,

il faut faire X, alors les experts réorganiseront l’opération de sorte

qu’elle fasse intervenir les éléments B, C et D, pour ensuite dire

que l’opération n’était pas visée par la norme.»

(Traduction des propos tenus par David Tweedie, président de l’IASB,

à Toronto en avril 2008)

Les IFRS : un ensemble de normes

«fondées sur des principes»

• Parce qu’elles sont «fondées sur des principes»,

il est facile de dénaturer les IFRS, surtout lorsqu’on

les compare aux PCGR américains :

• «Ce qui me fait peur, ce n’est pas tant le caractère

mondialisé des IFRS (qui est déjà angoissant en soi),

mais la notion de principes qui en est le fondement

même. Tandis que les PCGR contiennent des règles

aussi étoffées que des articles d’encyclopédie sur toutes

les opérations possibles et imaginables, les IFRS, elles,

peuvent être interprétées par les comptables.»

(http://www.jrdeputyaccountant.com – septembre 2010)

Limites de l’approche

fondée sur des principes

• Inévitablement, même s’ils font preuve de toute

la diligence et l’intégrité possibles, les praticiens

utiliseront parfois des traitements différents pour

des opérations semblables.

• L’IASB soutiendrait sans doute que c’est là un faible

prix à payer pour le succès du projet, et qu’il ne faut pas

supposer que l’une ou l’autre des solutions est

forcément incorrecte.

• Test pour les autorités de réglementation,

les auditeurs, etc.

Défis posés par les IFRS –

États financiers

• Une grande part du savoir, des connaissances et de

l’expérience acquise en lien avec les PCGR canadiens n’est

plus tout à fait pertinente et peut même créer de la confusion

dans le contexte des IFRS.

• Par exemple, le fait d’avoir examiné des états financiers

canadiens pendant des années ne sera d’aucune utilité pour

déceler les nouvelles informations qui doivent être fournies

selon les IFRS et qui ont été omises, ou pour évaluer les

différents modèles utilisés pour la dépréciation, les provisions,

les immobilisations corporelles, etc.

• Certains éléments de présentation, tels que les mesures hors

PCGR, sont également différentes en IFRS.

Défis posés par les IFRS –

États financiers (suite)

• Certaines incidences sur la pratique sont subtiles et peuvent ne pas avoir

être traitées dans les résumés des différences entre les référentiels (par

exemple, les IFRS traitent davantage de l’utilisation des estimations de flux

de trésorerie aux fins des tests de dépréciation ou autres, et donnent plus

d’importance au recours à une vraie valeur actualisée pondérée par les

probabilités).

• Les détails de l’application peuvent souvent être imprécis (par exemple,

les sociétés forestières et d’autres entités doivent évaluer les «actifs

biologiques» à la juste valeur, mais la norme ne traite pas des questions

relatives à la présentation de la marge brute et d’autres questions de

logistique).

• On ne sait pas encore tout à fait dans quelle mesure les autorités de

réglementation canadiennes interviendront pour limiter le recours au

jugement à l’égard de certains points.

Certains éléments récurrents

dans les IFRS

• Utilisation accrue de la juste valeur

- Entraîne des variations plus fréquentes de la valeur de

certains éléments et une instabilité accrue des résultats.

• Focalisation importante sur les concepts fondamentaux

- Certains éléments relativement simples peuvent être

analysés différemment dans le contexte des IFRS.

• Grande place accordée aux informations à fournir, qui

donnent une idée des processus, des hypothèses et des

risques associés aux états financiers

- Les notes fournissent plus d’informations susceptibles

d’être utiles, mais elles sont également plus longues et plus

complexes.

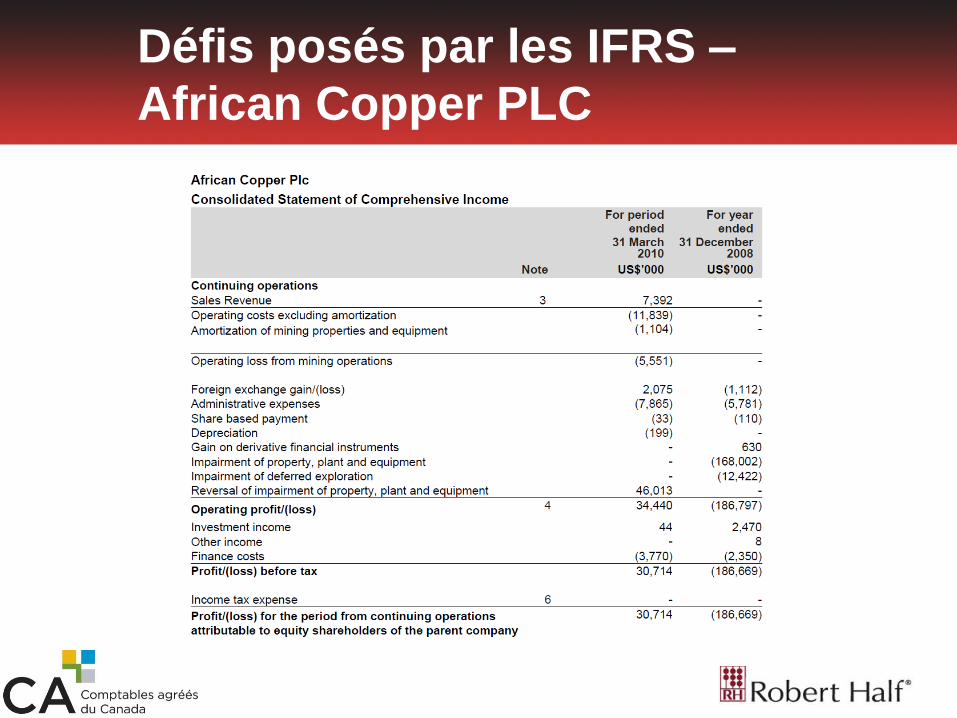

Défis posés par les IFRS –

African Copper PLC

Défis posés par les IFRS –

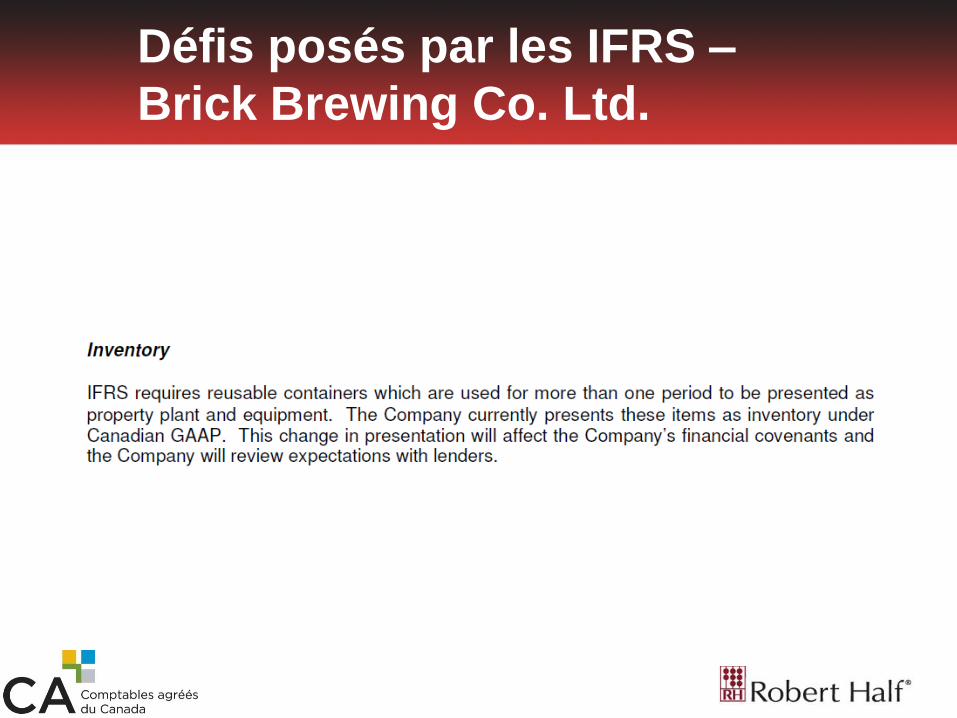

Brick Brewing Co. Ltd.

Défis posés par les IFRS –

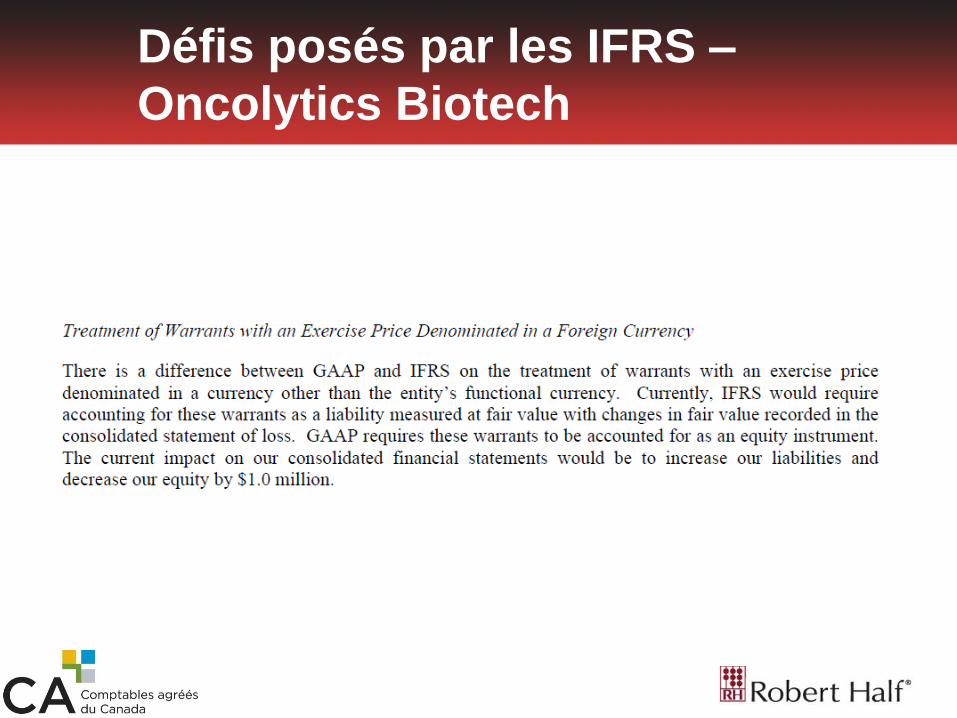

Oncolytics Biotech

Défis posés par les IFRS –

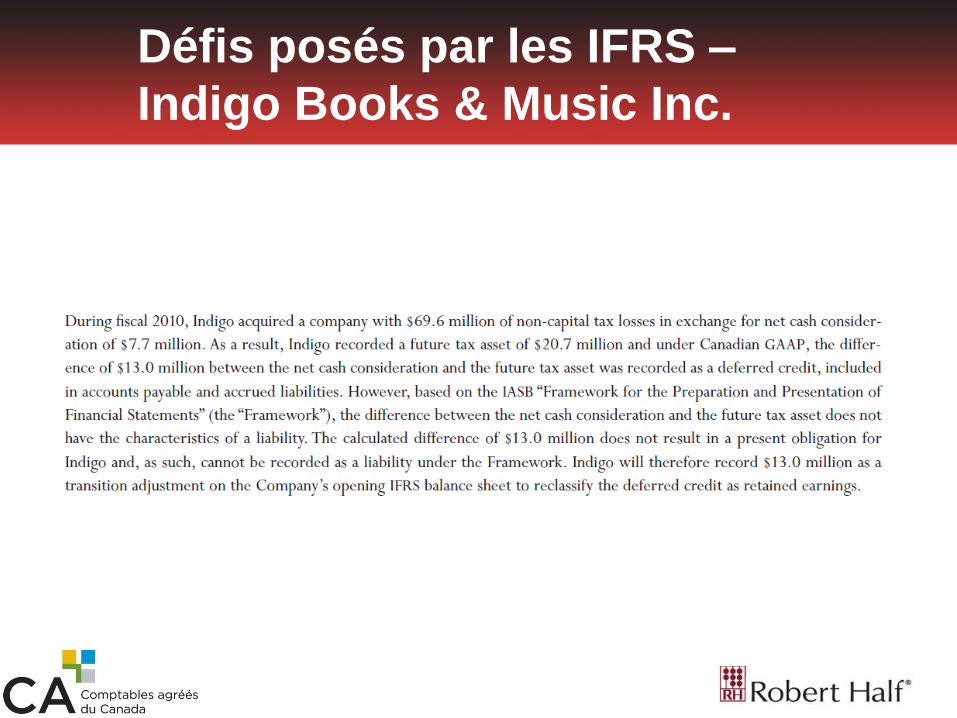

Indigo Books & Music Inc.

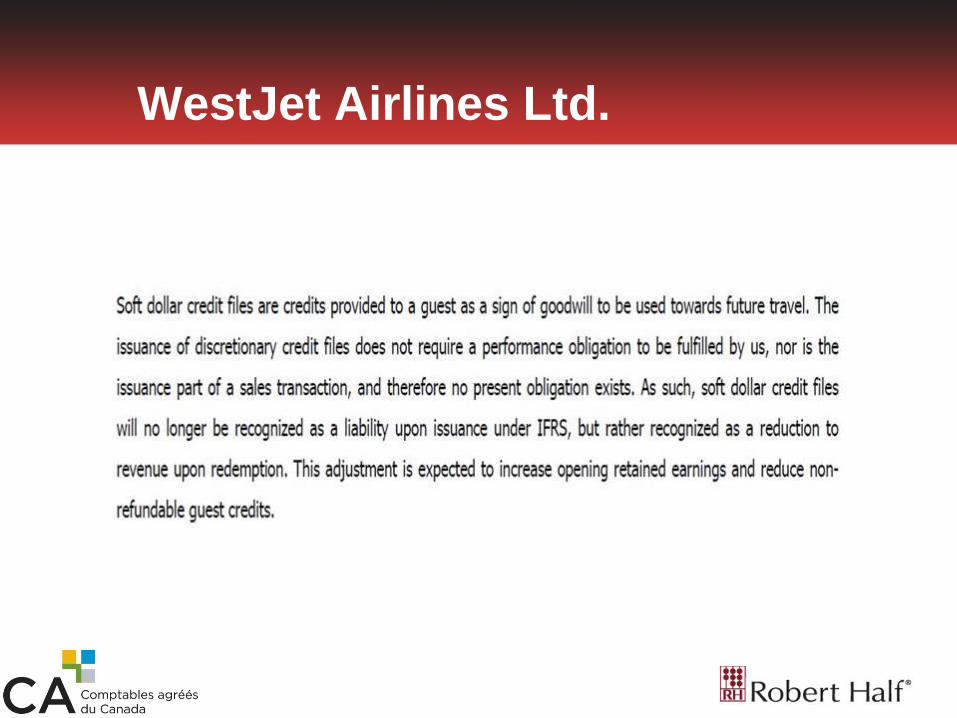

WestJet Airlines Ltd.

Première application –

Un défi en soi

• Selon le principe général, les premiers états financiers IFRS

sont préparés comme si les IFRS (dans la version

en vigueur à la date de clôture) avaient toujours été en

vigueur.

• En raison de considérations économiques, ce principe admet

diverses exceptions, dont certaines peuvent avoir une

incidence considérable sur les chiffres présentés, les travaux

à effectuer, ou les deux, selon les choix de la direction.

• Les éléments touchés comprennent les immobilisations

corporelles, les regroupements d’entreprises, les filiales

étrangères et les régimes d’avantages du personnel.

Première application –

Un défi en soi (suite)

• Il n’y a aucun moyen d’évaluer «globalement» l’approche

adoptée par la direction pour la première application des

IFRS, car les exigences sont très spécifiques.

• Les autorités de réglementation canadiennes seront

particulièrement attentives à l’information financière

présentée dans les premiers rapports IFRS.

• De nombreuses informations doivent être fournies dans

le cadre du basculement, et il faut veiller à ce qu’elles

n’embrouillent pas le portrait général de l’entreprise.

Première application –

Un défi en soi (suite)

• Certains éléments mentionnés dans les informations de transition exigées dans

les IFRS peuvent mettre en évidence des erreurs commises précédemment

dans l’application des PCGR canadiens.

• Par exemple, même si la méthode de comptabilisation et d’évaluation de la

dépréciation diffère d’un référentiel à l’autre, une très forte réduction de valeur

dans le bilan à la date de transition peut soulever des questions quant à la

justesse de l’évaluation selon les PCGR canadiens.

• De nouvelles dispositions ou obligations importantes peuvent s’appliquer

à des éléments qui, même s’ils n’étaient pas identifiés aussi précisément

dans les PCGR canadiens, auraient dû être mentionnés selon les principes

fondamentaux de ce référentiel.

• Les lacunes des PCGR canadiens doivent être traitées dans les rapports usuels

de 2010 (et, au besoin, en retraitant et en déposant à nouveau des documents

antérieurs), et non en apportant des ajustements attribuables aux IFRS.

Informations transitoires –

Principe de l’importance relative

• De nombreux éléments examinés pourraient au final ne

pas être significatifs, et d’autres pourraient ne pas être

suffisamment importants pour justifier la communication

d’informations.

• Toutefois, les autorités de réglementation et les

auditeurs, entre autres, s’attendent à un certain niveau

de transparence dans ces informations.

• Il serait prudent de traiter ces informations séparément,

comme un ensemble distinct sortant du cadre «normal»

des jugements concernant l’importance relative.

Défis posés par les IFRS –

Rapports de gestion

• Il faut trouver un équilibre entre les informations sur les activités et

les explications sur les répercussions des changements comptables.

• Les changements dans la présentation des états financiers

compliquent la présentation actuelle des rapports de gestion.

• On doit expliquer, dans le rapport de gestion, l’utilisation accrue des

estimations de la direction, entre autres.

• Des défis se posent au chapitre de la communication et

de la conformité.

• Il faudra peut-être recourir à des moyens de communication

complémentaires : séances d’information pour les parties prenantes,

documents supplémentaires sur le Web, etc.

Défis posés par les IFRS –

Rapports de gestion (suite)

• À court terme, on se focalisera sur les informations de

transition, qui sont surveillées de près par les ACVM.

• Bien que des informations quantitatives ne soient pas

exigées avant la publication des premiers états

financiers IFRS, les ACVM s’attendent à ce que de telles

informations soient fournies si elles sont «disponibles».

• Informations un peu plus quantifiées fournies au T2, et

progression en ce sens au T3.

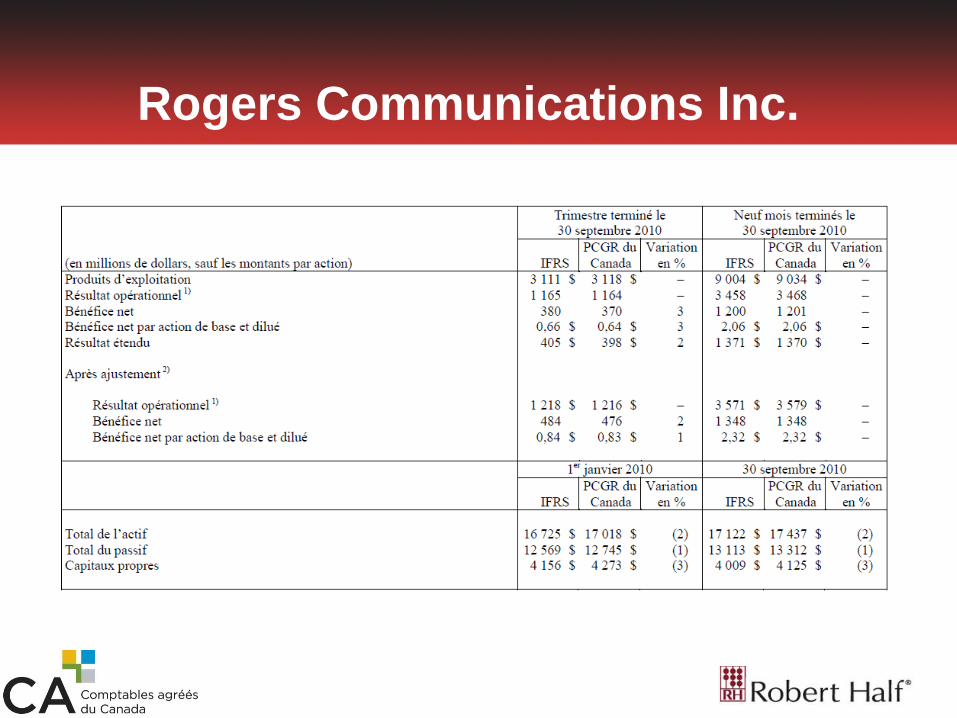

Rogers Communications Inc.

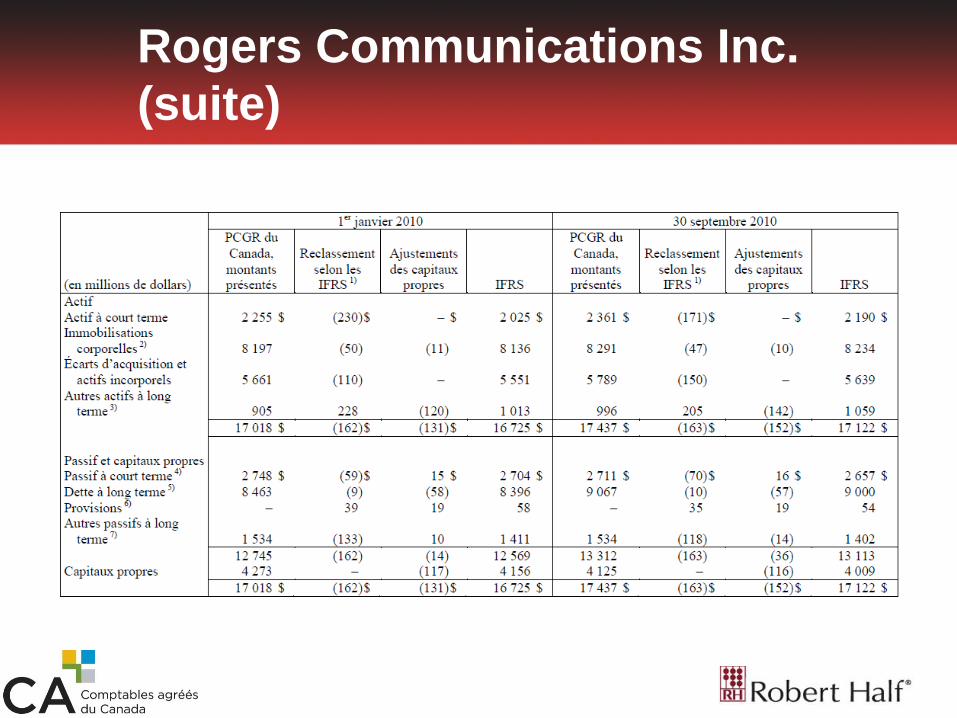

Rogers Communications Inc.

(suite)

Défis posés par les IFRS –

Attestations et contrôles

• Malgré toute la bonne volonté de chacun, il sera peut-être plus

difficile de valider les assertions sur l’image fidèle, car la présentation

et le contenu sont moins bien connus.

De nombreux défis se posent sur le plan des contrôles :

Ton donné par la direction – Le conseil et la haute direction seront

peut-être moins bien outillés pour déceler les erreurs.

Les contraintes de ressources et de temps peuvent poser problème

pour la séparation des tâches, la qualité des procédures d’examen et

d’autres éléments de contrôle.

Des difficultés liées à l’information peuvent survenir au moment de

déterminer ce qui constitue une déficience importante selon les IFRS

plutôt que selon les PCGR canadiens.

Stratégie possible en matière de

compétences financières

Processus en trois étapes :

1) Connaissances générales sur la structure et les grandes lignes

des IFRS (peuvent être acquises dans le cadre d’une formation

générale)

2) Formation axée sur les difficultés propres au secteur (des

programmes de formation appropriés sont peut-être offerts par des

fournisseurs externes)

3) Ateliers ciblés visant à dégager les incidences pour l’entité en

particulier (la meilleure solution est de faire appel à un fournisseur

externe pour des ateliers qui durent généralement une demi-

journée ou une journée, selon le niveau de complexité de

l’organisation)

Stratégie possible en matière de

compétences financières (suite)

Une remise à niveau annuelle des connaissances

est souhaitable :

• Le programme de travail relatif aux IFRS est très chargé

et certains éléments fondamentaux des normes

(dont la présentation du bilan et des résultats)

évolueront au cours des prochaines années.

• La compréhension des IFRS dans le contexte canadien

évoluera grandement avec la publication de lettres de

commentaires et d’avis par les autorités de réglementation

et d’autres intervenants.

Quelques conclusions…

• Les IFRS devraient occuper une place prédominante à l’ordre du

jour de chaque comité d’audit depuis un certain temps déjà.

• D’après ce que l’on a observé dans d’autres pays, il ressort

clairement que la direction a tendance à amorcer son projet de

conversion trop tard ou à sous-estimer les travaux nécessaires. Le

comité d’audit doit chercher à obtenir des renseignements sur le

progrès accompli par rapport à des étapes prédéfinies.

• Le comité d’audit ne peut intervenir de manière adéquate auprès de

la direction ou répondre aux critères en matière de compétences

financières sans avoir reçu une formation ciblée.

Des questions?