Embed Size (px)

Citation preview

1

COMPETENCIA EN LOS MERCADOS NACIONALES RESTRICCIONES A LA COMPETENCIA EN PARAGUAY

Y PROPUESTA DE TRABAJO

Econ. Miguel Osmar Núñez F.

La Constitución Nacional (Art. 107), conjuntamente con la Ley del Comerciante (1034/83, Título

IV), Ley de Marcas (1294/98, Título III), Código Civil (Ley 1183/85, Art 46), entre otros, han

garantizado la libre competencia, que es un principio constitucional de orden económico, es decir,

una directriz general que debe orientar las acciones de los poderes públicos.

Recientemente Paraguay, buscando promover y garantizar el desarrollo económico y bienestar

general ha alterado las reglas de juego de su economía con la promulgación de la Ley 4956/13 de

“Defensa de la Competencia” (LDC). El objeto de la LDC (Art. 1°) es “defender y promover la libre

competencia en los mercados”, pero debemos notar que es bastante amplio, no sólo obliga a la

autoridad a velar por la regulación de conductas anticompetitivas, sino también impone la

responsabilidad de promover y difundir una cultura de competencia.

Existen aún retos y desafíos que el Sistema de Defensa de la Competencia (SDC) debe considerar

para su efectiva aplicación práctica. Dado, que su institucionalidad también considera aquellas

entidades que por mandato de Ley, tienen jurisdicción sobre materias que afectan a la

competencia y el ejercicio de las libertades económicas de los agentes.

Entre los hitos se encuentran, el rol del estado como parte del sistema y como agente económico,

el desarrollo de marcos normativos pro-competitivos, la evolución continua de los mercados, el

alto nivel de informalidad de la economía, sumado a la actual coyuntura de pandemia.

I. MERCADOS NACIONALES

En Paraguay, la pandemia afectó la recuperación económica después del estancamiento en 2019.

El confinamiento golpeo a la actividad económica. El consumo e inversión se desplomaron. El

turismo y el comercio internacional básicamente desaparecieron. La recesión impactó las finanzas

públicas, debilitadas por la sequía del 2019, duplicando el déficit a casi 3% del PIB.

La pandemia ha alterado el funcionamiento de distintos sectores económicos. Las actividades más

afectadas han sido el comercio y los servicios, donde las micro, pequeñas y medianas empresas

(Mipymes) que más carecen de formalidad y soporte financiero son las protagonistas.

2

No obstante, las actividades básicas (alimentos, supermercados, farmacias, combustibles, sector

financiero, etc.), continuaron brindando servicios. Muchos sectores productivos han desarrollado

modalidades de comercio no presencial (electrónico, vía telefónica, delivery, etc.) mientras que

otros (confecciones, química y farmacéutica, etc.) han sufrido transformaciones productivas

(tapabocas, alcohol en gel, sanitizantes, etc.). Todo para adaptarse a la pandemia.

Los distintos sectores deberán contribuir a la eficiencia, buscando equilibrar el interés individual y

el bienestar social. Pero, no debemos pensar que ellos por sí mismos conducirán al equilibrio,

dado que los mercados no son perfectos. Por ello, la Competencia será primordial para la

reactivación económica. En ocasiones para reforzar el papel del mercado, y en otras para corregir

las fallas y asegurar el cumplimiento de los objetivos públicos.

Es posible que, ante la actual situación, las empresas formulen estrategias (especialmente frente a

competidores) para afrontar retos (continuidad de suministro, incrementos de costos, dificultades

logísticas, distribución e imprevisibilidad de la demanda, etc.). No obstante, la crisis económica no

justifica las conductas anticompetitivas (en particular los llamados carteles de crisis o la colusión

entre competidores, etc.).

La reapertura de las fronteras representa un factor positivo para la actividad económica y la

demanda. Según el BCP la variación del PIB para 2020 sería de -1,5%, pero la profundidad exacta

de la recesión es difícil de predecir aún, ya que persisten riesgos para la economía (factores

climáticos y rebrote del COVID-19).

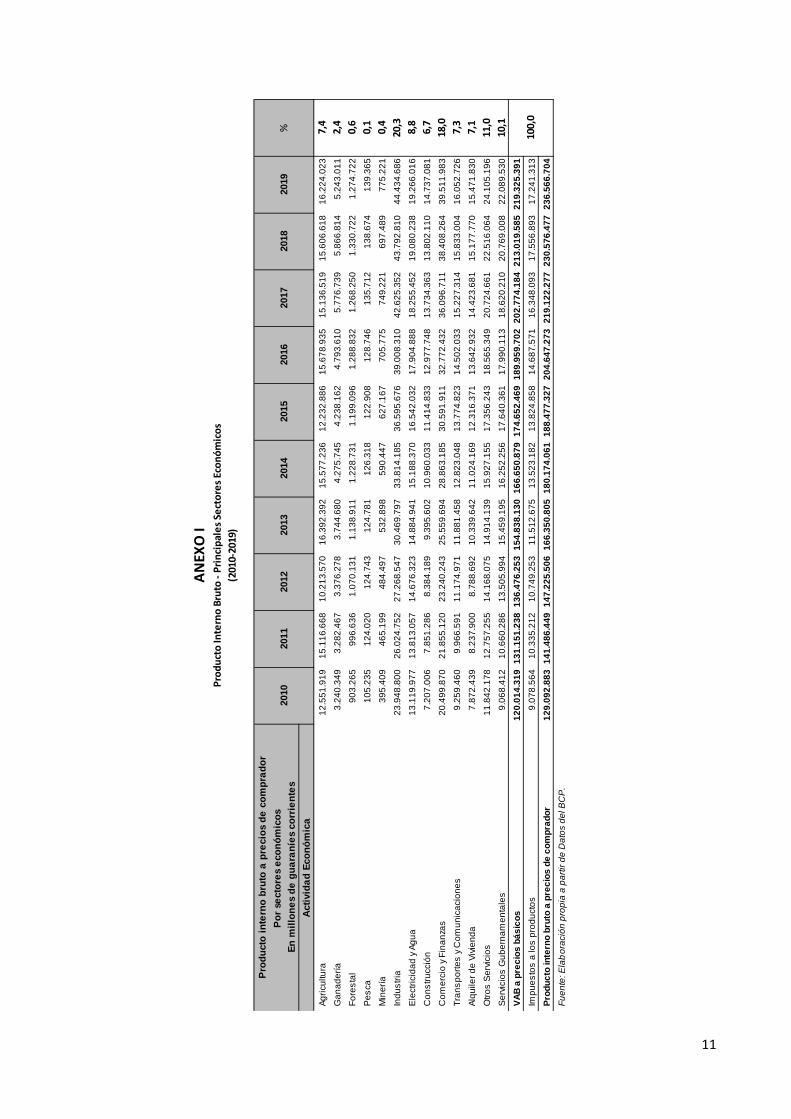

En materia de Competencia, los Mercados no son restrictos, pudiendo haber infinitos mercados

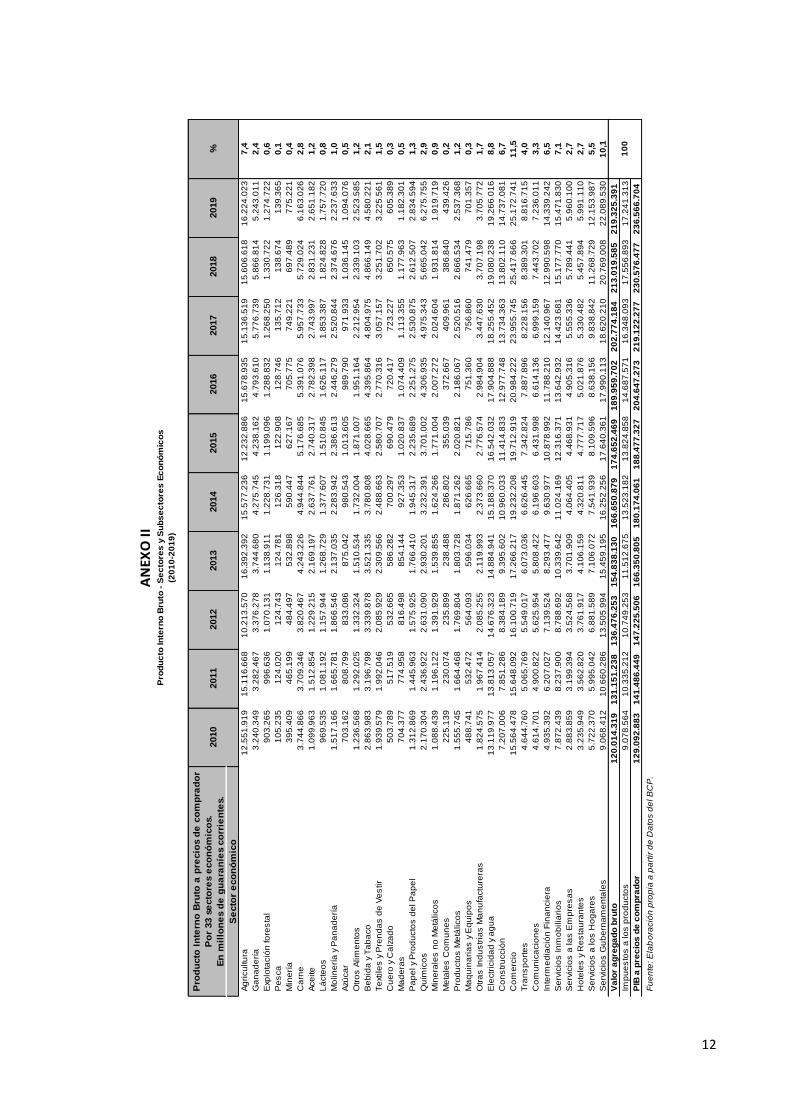

relevantes (productos y geográficos). A priori podemos clasificarlos según el PIB (US$ 38.738 en

2019) en 33 sub sectores (Anexo I y II): Industria (20,3%), Comercio y Finanzas (18%), Servicios

Gubernamentales (10,1%), Electricidad y Agua (8,8%), Agricultura (7,4%), Transporte y

Comunicaciones (7,3%), Servicios Inmobiliarios (7,1%), Construcción (6,7%), entre otros.

En ese sentido, en la organización histórica del mercado paraguayo, la importancia de la

infraestructura para el desarrollo económico justifico la intervención estatal y la regulación,

especialmente en las industrias de red. Asimismo, la evolución ha sido caracterizada por objetivos

de fortalecimiento de la estabilidad sistémica como un todo o de protección del consumidor, pero

sin análisis de competencia, transformando varios sectores en conglomerados que actualmente

concentran las participaciones de mercado.

3

II. RESTRICCIONES A LA COMPETENCIA

Marcos Normativos Sectoriales

El estado ha intervenido en los mercados para remediar las fallas y externalidades,

fundamentando económica y socialmente la regulación, imponiendo controles diseñados para

proteger a los consumidores. Pero es importante reconocer que algunas normas, condiciones o

restricciones implementadas, obstaculizan la competencia efectiva en los mercados.

Un marco normativo o regulatorio inadecuado puede considerase una barrera estática o exógena

que es susceptible de tener efectos contrarios y perjudiciales a la libre competencia, a la libre

empresa y al bienestar del propio consumidor. Debido a que pueden generar: i) Limitación del

número o variedad de proveedores; ii) Limitación de la capacidad competitiva de los proveedores;

iii) Reducción de los incentivos de los proveedores de competir vigorosamente; iv) Limitación de

las alternativas e información disponibles para los consumidores, entre otros.

Además de, favorecer prácticas anticompetitivas (acuerdos entre competidores, fijación de

cantidades y precios, etc.). Por un lado, impidiendo que proveedores con costos menores (mayor

eficiencia) ganen participación ofreciendo mejores condiciones a consumidores y por otro,

reduciendo incentivos para invertir e innovar mediante productos nuevos o de mejor calidad,

desincentivando a aquellos de menor capacidad, propiciando incluso la creación de mercados

informales.

Por eso, resulta imperioso valorar si los marcos legales o regulaciones sectoriales introducen de

forma desproporcionada efectos perniciosos sobre la competencia, que no se justifican por sus

propios objetivos o incluso que podrían mitigarse utilizando otra alternativa regulatoria.

Contrataciones Públicas

La contratación de bienes y servicios es una función estratégica que da forma a los resultados de

cualquier organización. Tanto organizaciones públicas como privadas utilizan licitaciones y

concursos para hacer compras. El objetivo es impulsar una competencia leal y abierta entre

proveedores fomentando la innovación, precios bajos o mejor calidad de suministros y servicios.

En la mayoría de los casos, sobre todo con grandes contratos, las licitaciones competitivas son la

forma más eficaz de contratación pública. Pero también son vulnerables a conductas ilegales y

anticompetitivas. Su complejidad y la cantidad importante de recursos financieros que involucra,

4

crean oportunidades e incentivos para comportamientos deshonestos (funcionarios públicos y

proveedores), que distorsionan los mercados.

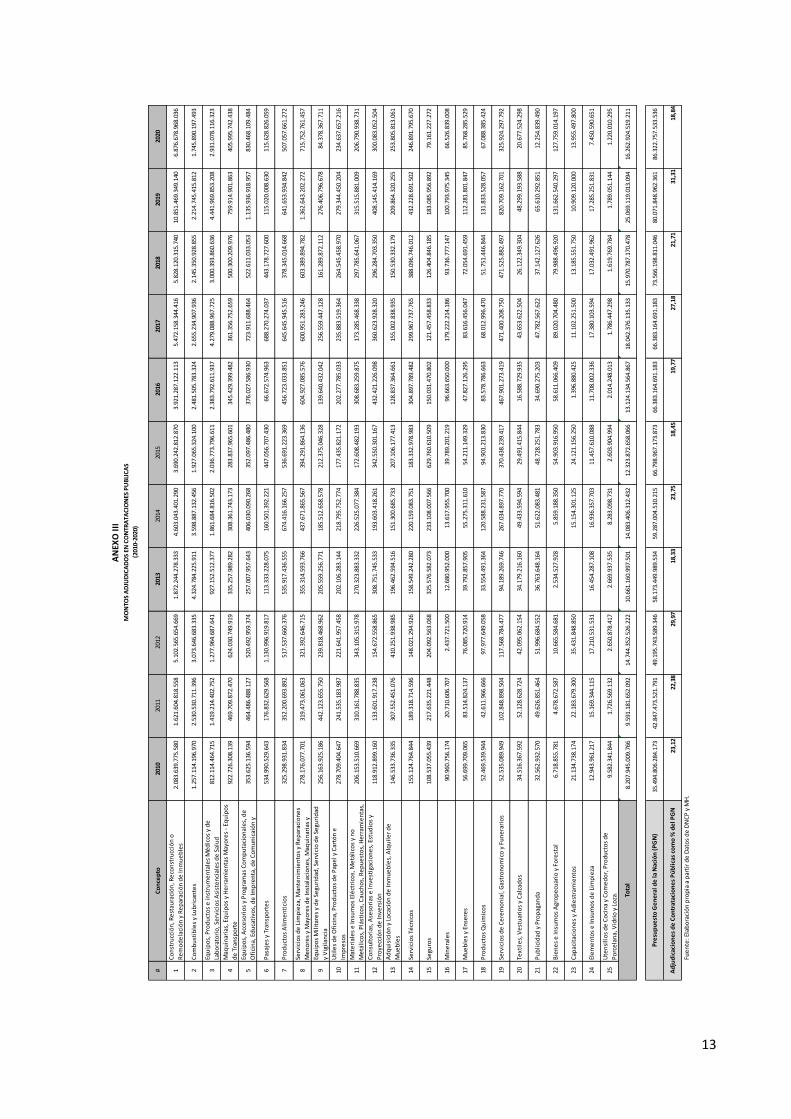

Para garantizar la eficiencia, el estado paraguayo ha establecido la DNCP y normas para garantizar

la integridad del proceso de adquisición. También ha tomado medidas para aumentar la

transparencia en los procesos de adquisiciones y aumentar la rendición de cuentas de la

administración pública. No obstante, la transparencia en los procesos debe tratarse con cuidado,

ya que la transparencia excesiva e innecesaria puede facilitar el logro de acuerdos

anticompetitivos.

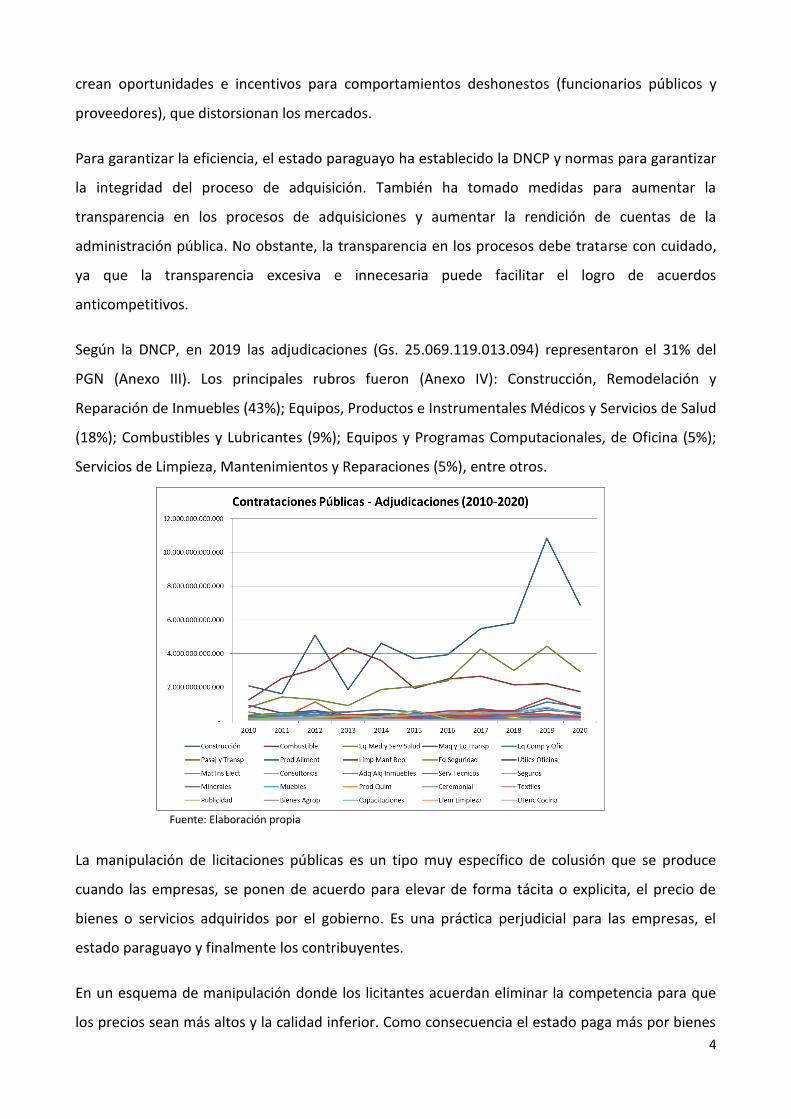

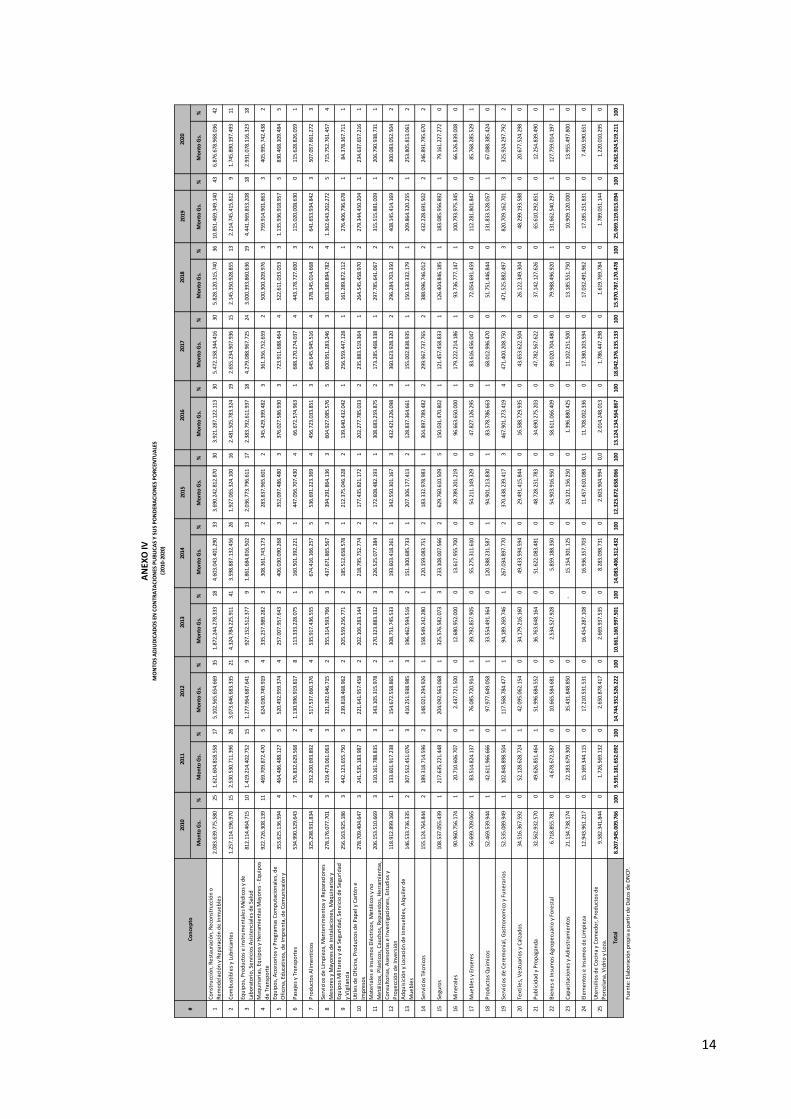

Según la DNCP, en 2019 las adjudicaciones (Gs. 25.069.119.013.094) representaron el 31% del

PGN (Anexo III). Los principales rubros fueron (Anexo IV): Construcción, Remodelación y

Reparación de Inmuebles (43%); Equipos, Productos e Instrumentales Médicos y Servicios de Salud

(18%); Combustibles y Lubricantes (9%); Equipos y Programas Computacionales, de Oficina (5%);

Servicios de Limpieza, Mantenimientos y Reparaciones (5%), entre otros.

Fuente: Elaboración propia

La manipulación de licitaciones públicas es un tipo muy específico de colusión que se produce

cuando las empresas, se ponen de acuerdo para elevar de forma tácita o explicita, el precio de

bienes o servicios adquiridos por el gobierno. Es una práctica perjudicial para las empresas, el

estado paraguayo y finalmente los contribuyentes.

En un esquema de manipulación donde los licitantes acuerdan eliminar la competencia para que

los precios sean más altos y la calidad inferior. Como consecuencia el estado paga más por bienes

5

y servicios, lo cual se traduce en pérdida de dinero y recursos públicos. La colusión en la

contratación también reduce la confianza en las organizaciones e instituciones públicas.

Informalidad y Comercio Ilegal

El daño que causa la economía informal no se limita a los impuestos, sino que se extiende también

a la competencia. Se estima que la economía subterránea (actividades legales e ilegales)

en Paraguay en 2018 representó unos US$ 16.522 millones (cerca del 40,3% del PIB).

Según la Asociación de Emprendedores del Paraguay, de 876.000 empresas que operan, 96,3% son

Mipymes, pero solo 27,9% son formales. Es decir, más del 70% son informales. Se da

principalmente por dos cuestiones, primero, la falta de incentivos a la formalización y segundo, el

alto costo y burocracia de la formalización.

La preocupación son las condiciones desfavorables (costos excesivos o pocos beneficios). Los

formales tienen costos que informales no, generando así la percepción de una competencia

desigual. Eso se reflejaría en una insatisfacción contra el Estado por falta de acciones para la

formalización efectiva que reduzca los costos de la informalidad y mejore la aplicación de las leyes.

Las dimensiones del comercio no registrado, son significativas en todas las etapas productivas. El

alto grado de informalidad y los cambios que sufren las formas de relacionamiento entre agentes

económicos en los sectores productivos otorgan una dificultad especial a las estadísticas

relativizando la participación de los agentes económicos.

En competencia, la principal dificultad es la obtención de información cuantitativa, dada la falta de

fuentes oficiales o primarias, dificultando la aplicación de procesos, ya que actores informales no

tienen estructuras legales o informaciones confiables (sin personería ni domicilio legal, ingresos

sub-valorados o no reportados, difícil identificación de elementos probatorios, difícil imputación

de conductas y definición de parámetros de sanción, etc.).

III. PROPUESTA DE TRABAJO

La LDC no impone a los agentes económicos la obligación efectiva de competir, ni dice por cuál

forma los agentes deben hacerlo. Sino que busca canalizar las fuerzas de mercado y las estrategias

de las empresas, en dirección a la competición y con ellas, a la innovación y la eficiencia, evitando

que el proceso competitivo sea restringido.

6

En Paraguay el principal desafío para la Defensa de la Competencia es la propia institucionalidad.

Durante los próximos años la administración pública, las empresas y los consumidores, deberán

atravesar un proceso gradual de aprendizaje y de internalización de las nuevas reglas de mercado.

La convivencia entre la CONACOM y las distintas instancias deberá ser más convergente. Para ello,

se priorizará una mayor y mejor interface con los distintos actores públicos y privados.

La relación existente con el Poder Judicial, por ejemplo refiere a que los actos administrativos de la

CONACOM podrían ser apelables o litigados en instancias judiciales. Por eso, se crearán

mecanismos que aporten elementos técnicos de análisis más a allá de los dictámenes emitidos, y

se capacitará a los magistrados, directa e indirectamente (Cooperación Internacional), a fin de

especializarlos para contar con elementos de juicio con desde la visión de la competencia.

Estudios Sectoriales

La competencia se sustenta en la perspectiva de Mercados Eficientes, por ellos se priorizarán

proyectos sectoriales de investigación para individualizar características estructurales,

institucionales y económicas (valor, tamaño, nivel de concentración, impacto en los consumidores,

dinámica comercial y estratégica, etc.) de los distintos mercados, para identificar las ineficiencias y

estimar el daño al bienestar, posibilitando tomar decisiones que beneficien a la competencia.

Los mercados reflejan elementos de su Macroentorno: i) Económicos (Renta, Capacidad de

Compra, Coyuntura); ii) Político-legales (Regulación, Costos y Rentabilidad Social, Grupos de

Interés, Zonas Económicas y Normas de Comercio); iii) Tecnológicos (Procesos Productivos, I+D,

Ciclos productivos); iv) Demográficos (Población); v) Socio-culturales (Creencia y Valores,

Estructuras Sociales); vi) Medio-ambientales (suministro alternativo).

Por ello, a la luz del entorno económico y legal, la CONACOM concentrará sus esfuerzos en el

estudio y monitoreo de mercados en sectores donde la competencia tenga impacto mayor y que

afecten a grupos significativos de consumidores: productos alimenticios, medicamentos, servicios

de salud, energía y combustibles, construcciones, telecomunicaciones, servicios bancarios y

financieros, mercados digitales, etc.; El objetivo es identificar riesgos a la competencia y

recomendar o implementar acciones correctivas (reformas normativas, investigaciones de

prácticas anticompetitivas, etc.).

7

Las causas de la informalidad son múltiples y, en su mayoría no guardan relación con la legalidad.

Entonces, sería ineficaz proceder a la formalización únicamente mediante una reforma legislativa,

debiendo existir una articulación eficiente entre distintas Políticas Públicas. Aunque no es

atribución de la CONACOM analizar la informalidad o eliminarla, se trabajará para priorizar el

estudio de ciertos sectores o eslabones productivos, a fin de poder estimar mejor el peso de la

informalidad y emitir recomendaciones que ayuden a reducir los obstáculos regulatorios o

barreras burocráticas (costos de formalización).

Debate Normativo y Abogacía

La defensa de la competencia es un objetivo que compete a todos los poderes públicos, debiendo

estos regular los mercados de forma eficiente a través de la implementación de principios de una

buena regulación desde el punto de vista de la competencia (necesidad y proporcionalidad,

mínima distorsión, eficacia, transparencia y predictibilidad) a fin de evitar restricciones

injustificadas.

En ocasiones la aplicación estricta de conceptos de competencia, a ciertos sectores con

características específicas, menos formales, con comportamientos cooperativos que generan

beneficios importantes, puede desincentivar determinado tipo de actividades. Entonces, ese

debate o discusión debe enmarcarse no solo en base a la competencia sino en el marco de las

políticas de desarrollo económico, formalización e inclusión.

Entre las acciones, se impulsará el análisis normativo de distintos sectores (telecomunicaciones,

tarjetas de crédito y débito, medios de pago electrónico, electricidad, plataformas digitales, etc.),

así como la simplificación de trámites administrativos, para evitar trabas o interferencias indebidas

a la competencia y a la formalización de los distintos sectores.

A fin de estimular la leal competición en mercados de bienes y servicios, se revisarán e impulsarán

modificaciones de marcos legales contrarios a la competencia. No solo de normas de rango mayor

(leyes o decretos), sino también de normas de rango menor (resoluciones, reglamentos) e incluso

actos administrativos que restrinjan la competencia, proponiendo alternativas normativas pro-

competitivas, a fin de proteger la libre empresa y el adecuado funcionamiento de los mercados.

Contrataciones Públicas

8

Se realizará el seguimiento detallado de los principales rubros adquiridos por el estado

(construcciones, medicamentos, salud, combustibles, etc.), a fin de identificar infracciones, aplicar

sumarios y sanciones pertinentes. Trabajando conjuntamente con la DNCP en el diseño y

elaboración de Guías, Pliegos de Bases y Condiciones con énfasis en competencia, a fin de

establecer un nuevo paradigma en el área.

Asimismo se trabajará en un Programa de Clemencia o delación premiada que permita fraccionar

estructuras cartelizadas. Además, se crearán instancias, mecanismos e instrumentos que

involucren a las distintas instituciones y funcionarios públicos, en cuanto a la transparencia en las

licitaciones públicas para la provisión de bienes y servicios, típicamente caracterizadas por

problemas asociados a acuerdos colusorios.

Promoción de la Competencia

Se concientizará a nivel nacional a los agentes económicos y a la población en general, por medio

de campañas educativas y comunicacionales a través de los distintos medios de disponibles

(televisión, radio, redes sociales, etc.), sobre el objetivo y alcance de la LDC y las conductas

prohibidas por la misma, así como las funciones de la autoridad.

Además, buscando desarrollar una mayor cultura de la competencia y fomentar buenas prácticas

empresariales, se difundirán y utilizarán casos nacionales, generando incentivos para que las

empresas alineen sus conductas a lo establecido por la LDC. Dado que muchas veces los debates

en torno a esos casos han quedado restrictos a espacios políticos, empresariales o académicos,

evidenciando que la sociedad no recibe las informaciones en nivel satisfactorio sobre dicho tema.

Asimismo, las distintas asociaciones y organizaciones son agentes estratégicos del sistema y serán

socios importantes para la CONACOM. Ya que no solo constituyen canales para difundir y

promover la cultura de mercado. Sino porque pueden colaborar en las investigaciones, con

información valiosa. El empoderamiento de este tipo de organizaciones así como su adecuada

capacitación en materia de la competencia, constituye un elemento fundamental dentro de la

estrategia que a seguir, a fin de hacer más eficaces y eficientes las políticas de competencia.

Descentralización y cooperación

Del total de casos conocidos extraoficialmente, un número significativo corresponde a conductas

anticompetitivas realizadas en Asunción y alrededores. Aunque esto resulta explicable en la

9

medida que la mayor parte de la actividad económica se concentra en la capital, también muestra

una menor focalización en el interior del país.

Dicha situación es delicada, dado que es en el interior donde la cultura de mercado está menos

difundida. Por ello, la CONACOM buscará fortalecer su capacidad de aplicación nacional a través

de convenios con gobiernos locales, a fin de lograr más eficacia y eficiencia no solo como

fiscalizadora sino como promotora de la competencia.

IV. CONCLUSION

El fortalecimiento de la competencia debe considerarse un objetivo transversal de la política de

Estado. Por eso, para un adecuado desarrollo e implementación de las políticas de competencia

será fundamental el conocimiento e internalización desde las esferas públicas y privadas de los

beneficios para la economía y los consumidores en general.

Si bien la discusión sobre la libre competencia está avanzada, queda mucho camino por recorrer. Y

sobre todo, es fundamental asegurar el privilegio de criterios técnicos sobre influencias y

presiones políticas y sobre la forma tradicional de operar de cada mercado en particular.

Otro punto tiene que ver con la lógica que opera el ambiente empresarial en Paraguay. Es

necesario promover cambios, de modo a tomar mayor conciencia de la ilegalidad y efecto

negativo de ciertas prácticas, muchas de las cuales están muy arraigadas (contactos entre

competidores por temas sensibles, abusos de empresas dominantes, conductas colusivas, etc.).

Eso constituye un proceso complejo que requiere no solo el cambio en las reglas formales que

rigen el comportamiento de los agentes económicos, sino la promoción de nuevos paradigmas de

comportamiento del estado, de las empresas y del consumidor. Así como la creación de espacios

de dialogo entre el Estado y la sociedad civil.

Finalmente, en cuanto a la recuperación económica la competencia será fundamental para que las

empresas compitan en igualdad de condiciones en cualquier sector productivo. Fomentando la

asignación eficiente de recursos, estimulando la inversión, la innovación y desarrollo económico.

Para que los precios se reduzcan, mejore la calidad, cantidad y variedad de productos,

posibilitando también la generación de empleo y bienestar de los consumidores.

10

I. BIBLIOGRAFIA

BCP. Banco Central del Paraguay. Cuentas Nacionales Anuales, Serie Histórica del PIB. https://www.bcp.gov.py/cuentas-nacionales-anuales-i631

CONSTITUCIÓN NACIONAL (1992). República del Paraguay.

DECRETO 1.490/2014. Por el cual se reglamenta la LEY N° 4.956/2013 “DEFENSA DE LA COMPETENCIA”.

DNCP. Dirección Nacional de Contrataciones Públicas. Sistema de Información Estadística (SIE). https://www.contrataciones.gov.py/dncp/sie.html

LEOPARDI MELLO, MARIA T., “Defesa da Concorrência” en KUPFER, D. & HASENCLEVER, L. (2002) (Org.) “Economia Industrial: Fundamentos Teóricos e Práticas no Brasil”. 9ª Tiragem. Editora Campus. Rio de Janeiro, Brasil.

LEY N° 1.034/1983. “Del Comerciante”. República del Paraguay.

LEY N° 1.183/1985. “Código Civil del Paraguay”. República del Paraguay.

LEY N° 1.294/1.998. “De Marcas”. República del Paraguay.

LEY N° 4.956/2013. “Defensa de la Competencia”. República del Paraguay.

MOTTA, MASSIMO (2018), “Política de Competencia, Teoría y Práctica”. Fondo de Cultura Económica, Universidad Nacional Autónoma de México, Comisión Federal de Competencia Económica, 1ª Edición en Español. México.

OECD (2011). “Herramientas para la Evaluación de la Competencia, Vol. I: Principios”. Versión 2.0.

OECD (2011). “Herramientas para la Evaluación de la Competencia, Vol. II: Guía”. Versión 2.0.

OECD (2015). “Combate a la Colusión en los Procesos de Contratación Pública en México”. Informe Analítico del Secretariado sobre Cumplimiento de la Legislación, Regulación y Prácticas de la CFE con las Mejores Prácticas de la OCDE.

PINTO JR., HELDER & FIANI, RONALDO, “Regulação Econômica” en KUPFER, D. & HASENCLEVER, L. (2002) (Org.) “Economia Industrial: Fundamentos Teóricos e Práticas no Brasil”. 9ª Tiragem. Editora Campus. Rio de Janeiro, Brasil.

PRADO, LUIS C., “Desenvolvimento Econômico, Regulação Econômica e Defesa da Concorrência: Reflexões sobre as novas formas de intervenção econômica em uma Política de Desenvolvimento” 32º Encontro Anual da ANPOCS, 2008.

SIGNES, IGNACIO & FERNANDEZ, ISABEL et al (2013). “Derecho de la Competencia”. Thomson Reuters, Editorial Aranzani. España.

UNCTAD (2004). “Manual para la Formulación y Aplicación de las Leyes de Competencia”.

11

Pro

du

cto

in

tern

o b

ruto

a p

recio

s d

e c

om

pra

do

r

Po

r se

cto

res

eco

nó

mic

os

En

mil

lon

es

de

gu

ara

níe

s co

rrie

nte

s

Acti

vid

ad

Eco

nó

mic

a

Ag

ricu

ltu

ra1

2.5

51

.91

91

5.1

16

.66

81

0.2

13

.57

01

6.3

92

.39

21

5.5

77

.23

61

2.2

32

.88

61

5.6

78

.93

51

5.1

36

.51

91

5.6

06

.61

81

6.2

24

.02

37,

4

Ga

na

de

ría

3.2

40

.34

93

.28

2.4

67

3.3

76

.27

83

.74

4.6

80

4.2

75

.74

54

.23

8.1

62

4.7

93

.61

05

.77

6.7

39

5.8

66

.81

45

.24

3.0

11

2,4

Fo

res

tal

90

3.2

65

99

6.6

36

1.0

70

.13

11

.13

8.9

11

1.2

28

.73

11

.19

9.0

96

1.2

88

.83

21

.26

8.2

50

1.3

30

.72

21

.27

4.7

22

0,6

Pe

sca

10

5.2

35

12

4.0

20

12

4.7

43

12

4.7

81

12

6.3

18

12

2.9

08

12

8.7

46

13

5.7

12

13

8.6

74

13

9.3

65

0,1

Min

erí

a3

95

.40

94

65

.19

94

84

.49

75

32

.89

85

90

.44

76

27

.16

77

05

.77

57

49

.22

16

97

.48

97

75

.22

10,

4

Ind

us

tria

23

.94

8.8

00

26

.02

4.7

52

27

.26

8.5

47

30

.46

9.7

97

33

.81

4.1

85

36

.59

5.6

76

39

.00

8.3

10

42

.62

5.3

52

43

.79

2.8

10

44

.43

4.6

86

20,3

Ele

ctr

icid

ad

y A

gu

a1

3.1

19

.97

71

3.8

13

.05

71

4.6

76

.32

31

4.8

84

.94

11

5.1

88

.37

01

6.5

42

.03

21

7.9

04

.88

81

8.2

55

.45

21

9.0

80

.23

81

9.2

66

.01

68,

8

Co

ns

tru

cció

n7

.20

7.0

06

7.8

51

.28

68

.38

4.1

89

9.3

95

.60

21

0.9

60

.03

31

1.4

14

.83

31

2.9

77

.74

81

3.7

34

.36

31

3.8

02

.11

01

4.7

37

.08

16,

7

Co

me

rcio

y F

ina

nza

s2

0.4

99

.87

02

1.8

55

.12

02

3.2

40

.24

32

5.5

59

.69

42

8.8

63

.18

53

0.5

91

.91

13

2.7

72

.43

23

6.0

96

.71

13

8.4

08

.26

43

9.5

11

.98

318

,0

Tra

ns

po

rte

s y

Co

mu

nic

acio

ne

s9

.25

9.4

60

9.9

66

.59

11

1.1

74

.97

11

1.8

81

.45

81

2.8

23

.04

81

3.7

74

.82

31

4.5

02

.03

31

5.2

27

.31

41

5.8

33

.00

41

6.0

52

.72

67,

3

Alq

uile

r d

e V

ivie

nd

a7

.87

2.4

39

8.2

37

.90

08

.78

8.6

92

10

.33

9.6

42

11

.02

4.1

69

12

.31

6.3

71

13

.64

2.9

32

14

.42

3.6

81

15

.17

7.7

70

15

.47

1.8

30

7,1

Otr

os

Se

rvic

ios

11

.84

2.1

78

12

.75

7.2

55

14

.16

8.0

75

14

.91

4.1

39

15

.92

7.1

55

17

.35

6.2

43

18

.56

5.3

49

20

.72

4.6

61

22

.51

6.0

64

24

.10

5.1

96

11,0

Se

rvic

ios

Gu

be

rna

me

nta

les

9.0

68

.41

21

0.6

60

.28

61

3.5

05

.99

41

5.4

59

.19

51

6.2

52

.25

61

7.6

40

.36

11

7.9

90

.11

31

8.6

20

.21

02

0.7

69

.00

82

2.0

89

.53

010

,1

VA

B a

pre

cio

s b

ás

ico

s1

20

.01

4.3

19

13

1.1

51

.23

81

36

.47

6.2

53

15

4.8

38

.13

01

66

.65

0.8

79

17

4.6

52

.46

91

89

.95

9.7

02

20

2.7

74

.18

42

13

.01

9.5

85

21

9.3

25

.39

1

Imp

ue

sto

s a

lo

s p

rod

ucto

s9

.07

8.5

64

10

.33

5.2

12

10

.74

9.2

53

11

.51

2.6

75

13

.52

3.1

82

13

.82

4.8

58

14

.68

7.5

71

16

.34

8.0

93

17

.55

6.8

93

17

.24

1.3

13

Pro

du

cto

in

tern

o b

ruto

a p

rec

ios

de

co

mp

rad

or

12

9.0

92

.88

31

41

.48

6.4

49

14

7.2

25

.50

61

66

.35

0.8

05

18

0.1

74

.06

11

88

.47

7.3

27

20

4.6

47

.27

32

19

.12

2.2

77

23

0.5

76

.47

72

36

.56

6.7

04

Fu

en

te: E

lab

ora

ció

n p

rop

ia a

pa

rtir

de

Da

tos d

el B

CP

.

100,

0

2016

2017

2018

2019

%

AN

EXO

IP

rod

uct

o In

tern

o B

ruto

- P

rin

cip

ale

s Se

cto

res

Eco

nó

mic

os

(201

0-20

19)

2010

2011

2012

2013

2014

2015

12

Pro

du

cto

In

tern

o B

ruto

a p

recio

s d

e c

om

pra

do

r

Po

r 33 s

ecto

res e

co

nó

mic

os.

En

mil

lon

es d

e g

ua

ran

íes c

orr

ien

tes.

Se

cto

r e

co

nó

mic

o

Ag

ricu

ltu

ra1

2.5

51

.91

91

5.1

16

.66

81

0.2

13

.57

01

6.3

92

.39

21

5.5

77

.23

61

2.2

32

.88

61

5.6

78

.93

51

5.1

36

.51

91

5.6

06

.61

81

6.2

24

.02

37

,4

Ga

na

de

ría

3.2

40

.34

93

.28

2.4

67

3.3

76

.27

83

.74

4.6

80

4.2

75

.74

54

.23

8.1

62

4.7

93

.61

05

.77

6.7

39

5.8

66

.81

45

.24

3.0

11

2,4

Exp

lota

ció

n fo

res

tal

90

3.2

65

99

6.6

36

1.0

70

.13

11

.13

8.9

11

1.2

28

.73

11

.19

9.0

96

1.2

88

.83

21

.26

8.2

50

1.3

30

.72

21

.27

4.7

22

0,6

Pe

sca

10

5.2

35

12

4.0

20

12

4.7

43

12

4.7

81

12

6.3

18

12

2.9

08

12

8.7

46

13

5.7

12

13

8.6

74

13

9.3

65

0,1

Min

erí

a3

95

.40

94

65

.19

94

84

.49

75

32

.89

85

90

.44

76

27

.16

77

05

.77

57

49

.22

16

97

.48

97

75

.22

10

,4

Ca

rne

3.7

44

.86

63

.70

9.3

46

3.8

20

.46

74

.24

3.2

26

4.9

44

.84

45

.17

6.6

85

5.3

91

.07

65

.95

7.7

33

5.7

29

.02

46

.16

3.0

26

2,8

Ace

ite

1.0

99

.96

31

.51

2.8

54

1.2

29

.21

52

.16

9.1

97

2.6

37

.76

12

.74

0.3

17

2.7

82

.39

82

.74

3.9

97

2.8

31

.23

12

.65

1.1

82

1,2

Lá

cte

os

96

9.5

35

1.0

81

.19

21

.15

7.9

44

1.2

68

.72

91

.37

7.6

07

1.5

10

.84

51

.62

6.1

17

1.8

53

.38

71

.82

4.8

28

1.7

57

.72

00

,8

Mo

lin

erí

a y

Pa

na

de

ría

1.5

17

.16

61

.66

5.7

81

1.8

66

.54

62

.13

7.0

35

2.2

83

.94

22

.38

6.6

13

2.4

46

.27

92

.52

0.8

44

2.3

74

.67

62

.23

7.6

33

1,0

Azú

ca

r7

03

.16

28

08

.79

98

33

.08

68

75

.04

29

80

.54

31

.01

3.6

05

98

9.7

90

97

1.9

33

1.0

36

.14

51

.09

4.0

76

0,5

Otr

os

Alim

en

tos

1.2

36

.56

81

.29

2.0

25

1.3

32

.32

41

.51

0.5

34

1.7

32

.00

41

.87

1.0

07

1.9

51

.16

42

.21

2.9

54

2.3

39

.10

32

.52

3.5

85

1,2

Be

bid

a y

Ta

ba

co

2.8

63

.98

33

.19

6.7

98

3.3

39

.87

83

.52

1.3

35

3.7

80

.80

84

.02

8.6

65

4.3

95

.86

44

.80

4.9

75

4.8

66

.14

94

.58

0.2

21

2,1

Te

xtile

s y

Pre

nd

as

de

Ve

stir

1.9

39

.57

91

.99

2.0

46

2.0

85

.92

92

.30

9.5

66

2.4

88

.66

32

.58

0.7

07

2.7

70

.31

63

.05

7.1

57

3.2

51

.70

23

.22

5.5

61

1,5

Cu

ero

y C

alz

ad

o5

03

.78

95

17

.51

95

32

.66

55

86

.28

27

00

.29

76

90

.47

97

20

.41

77

23

.22

76

50

.57

56

05

.38

90

,3

Ma

de

ras

70

4.3

77

77

4.9

58

81

6.4

98

85

4.1

44

92

7.3

53

1.0

20

.83

71

.07

4.4

09

1.1

13

.35

51

.17

7.9

63

1.1

82

.30

10

,5

Pa

pe

l y

Pro

du

cto

s d

el P

ap

el

1.3

12

.86

91

.44

5.9

63

1.5

75

.92

51

.76

6.4

10

1.9

45

.31

72

.23

5.6

89

2.2

51

.27

52

.53

0.8

75

2.6

12

.50

72

.83

4.5

94

1,3

Qu

ímic

os

2.1

70

.30

42

.43

6.9

22

2.6

31

.09

02

.93

0.2

01

3.2

32

.39

13

.70

1.0

02

4.3

06

.93

54

.97

5.3

43

5.6

65

.04

26

.27

5.7

55

2,9

Min

era

les

no

Me

tálico

s1

.08

8.4

39

1.1

96

.12

21

.39

1.9

29

1.5

39

.85

51

.62

4.2

66

1.7

71

.00

42

.00

7.2

72

2.0

24

.60

41

.93

1.8

14

1.9

19

.71

90

,9

Me

tale

s C

om

un

es

2

25

.13

92

30

.07

42

35

.89

92

38

.48

82

86

.80

23

55

.03

93

72

.66

74

09

.96

13

86

.84

04

39

.42

60

,2

Pro

du

cto

s M

etá

lico

s1

.55

5.7

45

1.6

64

.46

81

.76

9.8

04

1.8

03

.72

81

.87

1.2

62

2.0

20

.82

12

.18

6.0

67

2.5

20

.51

62

.66

6.5

34

2.5

37

.36

81

,2

Ma

qu

ina

ria

s y

Eq

uip

os

4

88

.74

15

32

.47

25

64

.09

35

96

.03

46

26

.66

57

15

.78

67

51

.36

07

56

.86

07

41

.47

97

01

.35

70

,3

Otr

as

In

du

str

ias

Ma

nu

factu

rera

s1

.82

4.5

75

1.9

67

.41

42

.08

5.2

55

2.1

19

.99

32

.37

3.6

60

2.7

76

.57

42

.98

4.9

04

3.4

47

.63

03

.70

7.1

98

3.7

05

.77

21

,7

Ele

ctr

icid

ad

y a

gu

a1

3.1

19

.97

71

3.8

13

.05

71

4.6

76

.32

31

4.8

84

.94

11

5.1

88

.37

01

6.5

42

.03

21

7.9

04

.88

81

8.2

55

.45

21

9.0

80

.23

81

9.2

66

.01

68

,8

Co

ns

tru

cció

n7

.20

7.0

06

7.8

51

.28

68

.38

4.1

89

9.3

95

.60

21

0.9

60

.03

31

1.4

14

.83

31

2.9

77

.74

81

3.7

34

.36

31

3.8

02

.11

01

4.7

37

.08

16

,7

Co

me

rcio

1

5.5

64

.47

81

5.6

48

.09

21

6.1

00

.71

91

7.2

66

.21

71

9.2

32

.20

81

9.7

12

.91

92

0.9

84

.22

22

3.9

55

.74

52

5.4

17

.66

62

5.1

72

.74

11

1,5

Tra

ns

po

rte

s4

.64

4.7

60

5.0

65

.76

95

.54

9.0

17

6.0

73

.03

66

.62

6.4

45

7.3

42

.82

47

.88

7.8

96

8.2

28

.15

68

.38

9.3

01

8.8

16

.71

54

,0

Co

mu

nic

acio

ne

s4

.61

4.7

01

4.9

00

.82

25

.62

5.9

54

5.8

08

.42

26

.19

6.6

03

6.4

31

.99

86

.61

4.1

36

6.9

99

.15

97

.44

3.7

02

7.2

36

.01

13

,3

Inte

rme

dia

ció

n F

ina

ncie

ra4

.93

5.3

92

6.2

07

.02

77

.13

9.5

24

8.2

93

.47

79

.63

0.9

77

10

.87

8.9

92

11

.78

8.2

10

12

.14

0.9

67

12

.99

0.5

98

14

.33

9.2

42

6,5

Se

rvic

ios

In

mo

bilia

rio

s7

.87

2.4

39

8.2

37

.90

08

.78

8.6

92

10

.33

9.6

42

11

.02

4.1

69

12

.31

6.3

71

13

.64

2.9

32

14

.42

3.6

81

15

.17

7.7

70

15

.47

1.8

30

7,1

Se

rvic

ios

a la

s E

mp

res

as

2.8

83

.85

93

.19

9.3

94

3.5

24

.56

83

.70

1.9

09

4.0

64

.40

54

.46

8.9

31

4.9

05

.31

65

.55

5.3

36

5.7

89

.44

15

.96

0.1

00

2,7

Ho

tele

s y

Re

sta

ura

nte

s3

.23

5.9

49

3.5

62

.82

03

.76

1.9

17

4.1

06

.15

94

.32

0.8

11

4.7

77

.71

75

.02

1.8

76

5.3

30

.48

25

.45

7.8

94

5.9

91

.11

02

,7

Se

rvic

ios

a lo

s H

og

are

s5

.72

2.3

70

5.9

95

.04

26

.88

1.5

89

7.1

06

.07

27

.54

1.9

39

8.1

09

.59

68

.63

8.1

56

9.8

38

.84

21

1.2

68

.72

91

2.1

53

.98

75

,5

Se

rvic

ios

Gu

be

rna

me

nta

les

9.0

68

.41

21

0.6

60

.28

61

3.5

05

.99

41

5.4

59

.19

51

6.2

52

.25

61

7.6

40

.36

11

7.9

90

.11

31

8.6

20

.21

02

0.7

69

.00

82

2.0

89

.53

01

0,1

Va

lor

ag

reg

ad

o b

ruto

1

20

.01

4.3

19

13

1.1

51

.23

81

36

.47

6.2

53

15

4.8

38

.13

01

66

.65

0.8

79

17

4.6

52

.46

91

89

.95

9.7

02

20

2.7

74

.18

42

13

.01

9.5

85

21

9.3

25

.39

1

Imp

ue

sto

s a

lo

s p

rod

ucto

s9

.07

8.5

64

10

.33

5.2

12

10

.74

9.2

53

11

.51

2.6

75

13

.52

3.1

82

13

.82

4.8

58

14

.68

7.5

71

16

.34

8.0

93

17

.55

6.8

93

17

.24

1.3

13

PIB

a p

rec

ios

de

co

mp

rad

or

12

9.0

92

.88

31

41

.48

6.4

49

14

7.2

25

.50

61

66

.35

0.8

05

18

0.1

74

.06

11

88

.47

7.3

27

20

4.6

47

.27

32

19

.12

2.2

77

23

0.5

76

.47

72

36

.56

6.7

04

Fu

en

te: E

lab

ora

ció

n p

rop

ia a

pa

rtir

de

Da

tos d

el B

CP

.

AN

EXO

II

Pro

du

cto

In

tern

o B

ruto

- S

ec

tore

s y

Su

bs

ec

tore

s E

co

nó

mic

os

(20

10

-20

19

)

10

0

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

%

13

#C

on

cep

to20

1020

1120

1220

1320

1420

1520

1620

1720

1820

1920

20

1C

on

stru

cció

n, R

est

aura

ció

n, R

eco

nst

rucc

ión

o

Re

mo

de

laci

ón

y R

ep

arac

ión

de

Inm

ue

ble

s2.

083.

639.

775.

580

1.

621.

604.

818.

558

5.

102.

565.

654.

669

1.

872.

244.

278.

333

4.

603.

043.

401.

290

3.

690.

242.

812.

870

3.

921.

287.

122.

113

5.

472.

158.

344.

416

5.

828.

120.

315.

740

10

.851

.469

.349

.140

6.87

6.67

8.96

8.03

6

2C

om

bu

stib

les

y Lu

bri

can

tes

1.25

7.11

4.19

6.97

0

2.53

0.53

0.71

1.39

6

3.07

3.64

6.68

3.33

5

4.32

4.78

4.22

5.91

1

3.59

8.88

7.13

2.45

6

1.92

7.06

5.32

4.10

0

2.48

1.50

5.78

3.32

4

2.65

5.23

4.90

7.93

6

2.14

5.35

0.92

8.85

5

2.21

4.74

5.41

5.81

2

1.74

5.89

0.19

7.49

3

3Eq

uip

os,

Pro

du

cto

s e

inst

rum

en

tale

s M

éd

ico

s y

de

Lab

ora

tori

o, S

erv

icio

s A

sist

en

cial

es

de

Sal

ud

812.

114.

464.

715

1.41

9.21

4.40

2.75

2

1.27

7.96

4.68

7.64

1

927.

152.

512.

377

1.86

1.68

4.81

6.50

2

2.03

6.77

3.79

6.61

1

2.38

3.79

2.61

1.93

7

4.27

9.08

8.96

7.72

5

3.00

0.39

3.86

0.63

6

4.44

1.96

9.85

3.20

8

2.93

1.07

8.11

6.32

3

4M

aqu

inar

ias,

Eq

uip

os

y H

err

amie

nta

s M

ayo

res

- Eq

uip

os

de

Tra

nsp

ort

e92

2.72

6.30

8.13

9

46

9.70

9.87

2.47

0

62

4.03

0.74

9.91

9

33

5.25

7.98

9.28

2

30

8.36

1.74

3.17

3

28

3.83

7.96

5.60

1

34

5.42

9.39

9.48

2

36

1.35

6.75

2.65

9

50

0.30

0.20

9.97

6

75

9.91

4.90

1.86

3

40

5.99

5.74

2.43

8

5Eq

uip

os,

Acc

eso

rio

s y

Pro

gram

as C

om

pu

taci

on

ale

s, d

e

Ofi

cin

a, E

du

cati

vos,

de

Imp

ren

ta, d

e C

om

un

icai

ón

y

353.

625.

136.

594

464.

486.

488.

127

520.

492.

959.

374

257.

007.

957.

643

406.

030.

090.

268

352.

097.

486.

480

376.

027.

586.

930

723.

911.

688.

464

522.

611.

033.

053

1.13

5.93

6.91

8.95

7

830.

468.

109.

484

6P

asaj

es

y Tr

ansp

ort

es

534.

990.

529.

643

176.

832.

629.

568

1.13

0.99

6.91

9.81

7

113.

333.

228.

075

160.

501.

392.

221

447.

056.

707.

430

66.6

72.5

74.9

63

688.

270.

274.

037

443.

178.

727.

600

115.

020.

008.

630

115.

628.

826.

059

7P

rod

uct

os

Ali

me

nti

cio

s32

5.29

8.93

1.83

4

35

2.20

0.69

3.89

2

51

7.53

7.66

0.37

6

53

5.91

7.43

6.55

5

67

4.41

6.16

6.25

7

53

6.69

1.22

3.36

9

45

6.72

3.03

3.85

1

64

5.64

5.94

5.51

6

37

8.34

5.01

4.66

8

64

1.65

3.93

4.84

2

50

7.05

7.66

1.27

2

8Se

rvic

ios

de

Lim

pie

za, M

ante

nim

ien

tos

y R

ep

arac

ion

es

Me

no

res

y M

ayo

res

de

Inst

alac

ion

es,

Maq

uin

aria

s y

278.

176.

077.

701

319.

473.

061.

063

321.

392.

646.

715

355.

314.

593.

766

437.

671.

865.

567

394.

291.

864.

136

604.

927.

085.

576

600.

951.

283.

246

603.

389.

894.

782

1.36

2.64

3.20

2.27

2

715.

752.

761.

457

9Eq

uip

os

Mil

itar

es

y d

e S

egu

rid

ad, S

erv

icio

de

Se

guri

dad

y V

igil

anci

a25

6.16

3.92

5.18

6

44

2.12

3.65

5.75

0

23

9.81

8.46

8.96

2

20

5.55

9.25

6.77

1

18

5.51

2.65

8.57

8

21

2.37

5.04

6.32

8

13

9.64

0.43

2.04

2

25

6.55

9.44

7.12

8

16

1.28

9.87

2.11

2

27

6.40

6.79

6.67

8

84

.378

.367

.711

10U

tile

s d

e O

fici

na,

Pro

du

cto

s d

e P

ape

l y C

artó

n e

Imp

reso

s27

8.70

9.40

4.64

7

24

1.53

5.18

3.98

7

22

1.64

1.95

7.45

8

20

2.10

6.28

3.14

4

21

8.79

5.75

2.77

4

17

7.43

5.82

1.17

2

20

2.27

7.78

5.03

3

23

5.88

3.51

9.36

4

26

4.54

5.45

8.97

0

27

9.34

4.45

0.20

4

23

4.63

7.65

7.21

6

11M

ate

rial

es

e In

sum

os

Elé

ctri

cos,

Me

táli

cos

y n

o

Me

táli

cos,

Plá

stic

os,

Cau

cho

s, R

ep

ue

sto

s, H

err

amie

nta

s,

206.

153.

510.

669

310.

161.

788.

835

343.

105.

315.

978

270.

323.

883.

332

226.

525.

077.

384

172.

608.

482.

193

308.

683.

259.

875

173.

285.

468.

338

297.

785.

641.

067

315.

515.

881.

009

206.

790.

938.

731

12C

on

sult

ori

as, A

seso

rias

e In

vest

igac

ion

es,

Est

ud

ios

y

Pro

yecc

ión

de

Inve

rsió

n11

8.91

2.89

9.16

0

13

3.60

1.91

7.23

8

15

4.67

2.55

8.86

5

30

8.75

1.74

5.53

3

19

3.60

3.41

8.26

1

34

2.55

0.30

1.16

7

43

2.42

1.22

6.09

8

36

0.62

3.92

8.32

0

29

6.28

4.70

3.35

0

40

8.14

5.41

4.16

9

30

0.08

3.05

2.50

4

13A

dq

uis

ició

n y

Lo

caci

ón

de

Inm

ue

ble

s, A

lqu

ile

r d

e

Mu

eb

les

146.

533.

736.

335

307.

552.

451.

076

410.

251.

938.

985

196.

462.

594.

516

151.

300.

685.

733

207.

106.

177.

413

128.

837.

364.

661

155.

002.

838.

935

150.

530.

332.

179

209.

864.

320.

255

253.

805.

813.

061

14Se

rvic

ios

Técn

ico

s15

5.12

4.76

4.84

4

18

9.31

8.71

4.59

6

14

8.02

1.29

4.92

6

15

8.54

9.24

2.28

0

22

0.15

9.08

3.75

1

18

3.33

2.97

8.98

3

30

4.89

7.78

9.48

2

29

9.96

7.73

7.76

5

38

8.09

6.74

6.01

2

43

2.22

8.69

1.50

2

24

6.89

1.79

5.67

0

15Se

guro

s10

8.53

7.05

5.43

9

21

7.63

5.22

1.44

8

20

4.09

2.56

3.06

8

32

5.57

6.58

2.07

3

23

3.10

8.00

7.56

6

62

9.76

0.61

0.50

9

15

0.03

1.47

0.80

2

12

1.45

7.45

8.83

3

12

6.40

4.84

6.18

5

18

3.08

5.95

6.89

2

79

.161

.227

.272

16M

ine

rale

s90

.960

.756

.174

20

.710

.606

.707

2.

437.

721.

500

12

.680

.952

.000

13

.617

.955

.700

39

.789

.201

.219

96

.663

.650

.000

17

9.22

2.21

4.18

6

93

.736

.777

.147

10

0.79

3.97

5.34

5

66

.526

.839

.008

17M

ue

ble

s y

Ense

res

56.6

99.7

09.0

65

83.5

14.8

24.1

37

76.0

85.7

20.9

14

39.7

92.8

57.9

05

55.2

75.3

11.6

10

54.2

11.1

49.3

29

47.8

27.1

26.2

95

83.6

16.4

56.0

47

72.0

54.6

91.4

59

112.

281.

801.

847

85.7

68.2

85.5

29

18P

rod

uct

os

Qu

imic

os

52.4

69.5

39.9

44

42.6

11.9

66.6

66

97.9

77.6

49.0

58

33.5

54.4

91.3

64

120.

588.

231.

587

94.9

01.2

13.8

30

83.5

78.7

86.6

63

68.0

12.9

96.4

70

51.7

51.4

46.8

44

131.

833.

528.

057

67.0

88.3

85.4

24

19Se

rvic

ios

de

Ce

rem

on

ial,

Gas

tro

no

mic

o y

Fu

ne

rari

os

52.5

35.0

89.9

49

102.

848.

898.

504

117.

568.

784.

477

94.1

89.2

69.7

46

267.

034.

897.

770

370.

438.

239.

417

467.

901.

273.

419

471.

400.

208.

750

471.

525.

882.

497

820.

709.

162.

701

325.

924.

297.

792

20Te

xtil

es,

Ve

stu

ario

s y

Cal

zad

os

34.5

16.3

67.5

92

52.1

28.6

28.7

24

42.0

95.0

62.1

54

34.1

79.2

16.1

60

49.4

33.5

94.5

94

29.4

91.4

15.8

44

16.5

88.7

29.9

35

43.6

53.6

22.5

04

26.1

22.3

49.3

04

48.2

99.1

93.5

88

20.6

77.5

24.2

98

21P

ub

lici

dad

y P

rop

agan

da

32.5

62.9

32.5

70

49.6

26.8

51.4

64

51.9

96.6

84.5

52

36.7

63.6

48.1

64

51.6

22.0

83.4

81

48.7

28.2

51.7

83

34.6

90.2

75.2

03

47.7

82.5

67.6

22

37.1

42.1

27.6

26

65.6

10.2

92.8

51

12.2

54.8

39.4

90

22B

ien

es

e In

sum

os

Agr

op

ecu

ario

y F

ore

stal

6.71

8.85

5.78

1

4.67

8.67

2.58

7

10.6

65.5

84.6

81

2.53

4.52

7.92

8

5.85

9.18

8.35

0

54.9

03.9

16.9

50

58.6

11.0

66.4

09

89.0

20.7

04.4

80

79.9

88.4

96.9

20

131.

662.

540.

297

127.

759.

014.

197

23C

apac

itac

ion

es

y A

die

stra

mie

nto

s21

.134

.738

.174

22

.183

.679

.300

35

.431

.848

.850

15

.154

.301

.125

24

.121

.156

.250

1.

396.

880.

425

11

.102

.251

.500

13

.185

.551

.750

10

.909

.120

.000

13

.955

.497

.800

24El

em

en

tos

e In

sum

os

de

Lim

pie

za12

.943

.961

.217

15

.169

.344

.115

17

.210

.531

.531

16

.454

.287

.108

16

.936

.357

.703

11

.457

.610

.088

11

.708

.002

.336

17

.380

.103

.594

17

.032

.491

.962

17

.285

.251

.831

7.

450.

590.

651

25U

ten

sili

os

de

Co

cin

a y

Co

me

do

r, P

rod

uct

os

de

Po

rce

lan

a, V

idri

o y

Lo

za.

9.58

2.34

1.84

4

1.72

6.56

9.13

2

2.65

0.87

8.41

7

2.66

9.93

7.53

5

8.28

3.09

8.73

1

2.60

3.90

4.99

4

2.01

4.24

8.01

3

1.78

6.44

7.29

8

1.61

9.76

9.78

4

1.78

9.05

1.14

4

1.22

0.01

0.29

5

8.20

7.94

5.00

9.76

6

9.59

1.18

1.65

2.09

2

14.7

44.3

52.5

26.2

22

10

.661

.160

.997

.501

14.0

83.4

06.3

12.4

32

12

.323

.872

.658

.066

13.1

24.1

34.5

64.8

67

18

.042

.376

.135

.133

15.9

70.7

87.1

70.4

78

25

.069

.119

.013

.094

16.2

62.9

24.5

19.2

11

35.4

94.8

06.2

84.1

73

42

.847

.473

.521

.791

49.1

95.7

43.5

89.3

46

58

.173

.449

.989

.534

59.2

87.0

04.5

10.2

15

66

.798

.967

.173

.873

66.3

83.1

64.6

91.1

83

66

.383

.164

.691

.183

73.5

66.1

98.8

11.0

46

80

.071

.848

.962

.361

86.3

22.7

57.5

33.5

36

23,1

222

,38

29,9

718

,33

23,7

518

,45

19,7

727

,18

21,7

131

,31

18,8

4

Fue

nte

: Ela

bo

raci

ón

pro

pia

a p

arti

r d

e D

ato

s d

e D

NC

P y

MH

.

AN

EXO

III

Tota

l

Pre

sup

ue

sto

Ge

ne

ral d

e la

Nac

ión

(P

GN

)

Ad

jud

icac

ion

es

de

Co

ntr

atac

ion

es

Pú

bli

cas

com

o %

de

l PG

N

MO

NTO

S A

DJU

DIC

AD

OS

EN C

ON

TRA

TAC

ION

ES P

UB

LIC

AS

(20

10-2

020)

14

2015

2019

Mo

nto

Gs.

%M

on

to G

s.%

Mo

nto

Gs.

%M

on

to G

s.%

Mo

nto

Gs.

%M

on

to G

s.%

Mo

nto

Gs.

%M

on

to G

s.%

Mo

nto

Gs.

%M

on

to G

s.%

Mo

nto

Gs.

%

1C

on

stru

cció

n, R

est

aura

ció

n, R

eco

nst

rucc

ión

o

Re

mo

de

laci

ón

y R

ep

arac

ión

de

Inm

ue

ble

s2.

083.

639.

775.

580

25

1.62

1.60

4.81

8.55

8

17

5.

102.

565.

654.

669

35

1.

872.

244.

278.

333

18

4.

603.

043.

401.

290

33

3.

690.

242.

812.

870

30

3.

921.

287.

122.

113

30

5.

472.

158.

344.

416

30

5.

828.

120.

315.

740

36

10

.851

.469

.349

.140

43

6.87

6.67

8.96

8.03

6

42

2C

om

bu

stib

les

y Lu

bri

can

tes

1.25

7.11

4.19

6.97

0

15

2.

530.

530.

711.

396

26

3.07

3.64

6.68

3.33

5

21

4.32

4.78

4.22

5.91

1

41

3.59

8.88

7.13

2.45

6

26

1.92

7.06

5.32

4.10

0

16

2.48

1.50

5.78

3.32

4

19

2.65

5.23

4.90

7.93

6

15

2.14

5.35

0.92

8.85

5

13

2.21

4.74

5.41

5.81

2

9

1.

745.

890.

197.

493

11

3Eq

uip

os,

Pro

du

cto

s e

inst

rum

en

tale

s M

éd

ico

s y

de

Lab

ora

tori

o, S

erv

icio

s A

sist

en

cial

es

de

Sal

ud

812.

114.

464.

715

10

1.

419.

214.

402.

752

15

1.27

7.96

4.68

7.64

1

9

92

7.15

2.51

2.37

7

9

1.86

1.68

4.81

6.50

2

13

2.03

6.77

3.79

6.61

1

17

2.38

3.79

2.61

1.93

7

18

4.27

9.08

8.96

7.72

5

24

3.00

0.39

3.86

0.63

6

19

4.44

1.96

9.85

3.20

8

18

2.93

1.07

8.11

6.32

3

18

4M

aqu

inar

ias,

Eq

uip

os

y H

err

amie

nta

s M

ayo

res

- Eq

uip

os

de

Tra

nsp

ort

e92

2.72

6.30

8.13

9

11

469.

709.

872.

470

5

624.

030.

749.

919

4

33

5.25

7.98

9.28

2

3

308.

361.

743.

173

2

28

3.83

7.96

5.60

1

2

345.

429.

399.

482

3

36

1.35

6.75

2.65

9

2

500.

300.

209.

976

3

75

9.91

4.90

1.86

3

3

405.

995.

742.

438

2

5Eq

uip

os,

Acc

eso

rio

s y

Pro

gram

as C

om

pu

taci

on

ale

s, d

e

Ofi

cin

a, E

du

cati

vos,

de

Imp

ren

ta, d

e C

om

un

icai

ón

y

353.

625.

136.

594

4

464.

486.

488.

127

5

520.

492.

959.

374

4

25

7.00

7.95

7.64

3

2

406.

030.

090.

268

3

35

2.09

7.48

6.48

0

3

376.

027.

586.

930

3

72

3.91

1.68

8.46

4

4

522.

611.

033.

053

3

1.

135.

936.

918.

957

5

830.

468.

109.

484

5

6P

asaj

es

y Tr

ansp

ort

es

534.

990.

529.

643

7

176.

832.

629.

568

2

1.13

0.99

6.91

9.81

7

8

11

3.33

3.22

8.07

5

1

160.

501.

392.

221

1

44

7.05

6.70

7.43

0

4

66.6

72.5

74.9

63

1

68

8.27

0.27

4.03

7

4

443.

178.

727.

600

3

11

5.02

0.00

8.63

0

0

115.

628.

826.

059

1

7P

rod

uct

os

Ali

me

nti

cio

s32

5.29

8.93

1.83

4

4

35

2.20

0.69

3.89

2

4

51

7.53

7.66

0.37

6

4

535.

917.

436.

555

5

67

4.41

6.16

6.25

7

5

536.

691.

223.

369

4

45

6.72

3.03

3.85

1

3

645.

645.

945.

516

4

37

8.34

5.01

4.66

8

2

641.

653.

934.

842

3

50

7.05

7.66

1.27

2

3

8Se

rvic

ios

de

Lim

pie

za, M

ante

nim

ien

tos

y R

ep

arac

ion

es

Me

no

res

y M

ayo

res

de

Inst

alac

ion

es,

Maq

uin

aria

s y

278.

176.

077.

701

3

319.

473.

061.

063

3

321.

392.

646.

715

2

35

5.31

4.59

3.76

6

3

437.

671.

865.

567

3

39

4.29

1.86

4.13

6

3

604.

927.

085.

576

5

60

0.95

1.28

3.24

6

3

603.

389.

894.

782

4

1.

362.

643.

202.

272

5

715.

752.

761.

457

4

9Eq

uip

os

Mil

itar

es

y d

e S

egu

rid

ad, S

erv

icio

de

Se

guri

dad

y V

igil

anci

a25

6.16

3.92

5.18

6

3

44

2.12

3.65

5.75

0

5

23

9.81

8.46

8.96

2

2

205.

559.

256.

771

2

18

5.51

2.65

8.57

8

1

212.

375.

046.

328

2

13

9.64

0.43

2.04

2

1

256.

559.

447.

128

1

16

1.28

9.87

2.11

2

1

276.

406.

796.

678

1

84

.378

.367

.711

1

10U

tile

s d

e O

fici

na,

Pro

du

cto

s d

e P

ape

l y C

artó

n e

Imp

reso

s27

8.70

9.40

4.64

7

3

24

1.53

5.18

3.98

7

3

22

1.64

1.95

7.45

8

2

202.

106.

283.

144

2

21

8.79

5.75

2.77

4

2

177.

435.

821.

172

1

20

2.27

7.78

5.03

3

2

235.

883.

519.

364

1

26

4.54

5.45

8.97

0

2

279.

344.

450.

204

1

23

4.63

7.65

7.21

6

1

11M

ate

rial

es

e In