Embed Size (px)

Citation preview

COMPETITIVIDADE DA INDÚSTRIA DE

TRANSFORMAÇÃO DE PLÁSTICO FACE À CONSOLIDAÇÃO DO SETOR

PETROQUÍMICO

Jorge Luiz Sellin Assalie (UFRJ) [email protected]

Rodolfo Bott Aquino (UFRJ) [email protected]

Este trabalho tem por objetivo realizar um diagnóstico do estado de

competitividade do setor de transformação de materiais plásticos face

à consolidação do elo a jusante da cadeia, indústria petroquímica, e o

elo a montante, onde se destacaam a indústria de bens de consumo,

construção civil, alimentícia e automotiva.

�Foram utilizados os modelos das 5 Forças de Porter e de Análise

SWOT para entender o ambiente competitivo e o posicionamento

estratégico do setor de transformação de plásticos ao longo da cadeia

de valor.

�

Palavras-chaves: Competitividade, consolidação, petroquímica,

transformação de plástico

XXVIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO A integração de cadeias produtivas com a abordagem da manufatura sustentável.

Rio de Janeiro, RJ, Brasil, 13 a 16 de outubro de 2008

XXVIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO A integração de cadeias produtivas com a abordagem da manufatura sustentável.

Rio de Janeiro, RJ, Brasil, 13 a 16 de outubro de 2008

2

1. Introdução

Na década de 90, o contexto internacional passou a condicionar fortemente a atuação das empresas brasileiras. Pressionados por grandes companhias que atuam no comércio mundial, os países passaram a formar blocos e a adotar políticas compatíveis com a nova ordem econômica mundial de globalização. Este movimento e a mudança de paradigma tecnológico vêm acelerando uma reestruturação mundial da indústria.

Dentro deste cenário, a concorrência tem-se tornado cada vez mais acirrada, sendo fundamental a adequação das empresas nacionais às modernas técnicas de gestão e à busca constante por produtividade e competitividade.

Como a competitividade industrial contribui para ampliar a renda e a oferta na economia, constituindo-se importante fator para o desenvolvimento quantitativo e qualitativo das demais atividades econômicas, faz-se necessário a elaboração e implementação de políticas industriais que fortaleçam e garantam a competitividade de determinados setores da economia (FERRAZ et al.,1995).

Coutinho (1994) destaca que os governos vêm agindo pragmaticamente na defesa ou no reforço da competitividade industrial procurando contrabalançar o grau elevado de abertura ao exterior, mobilizando instrumentos a fim de melhorar a competitividade de suas empresas, tanto no que se refere às exportações quanto em relação aos mercados internos, cada vez mais suscetíveis à concorrência externa.

Este trabalho tem por objetivo realizar um diagnóstico do estado de competitividade do setor de transformação de materiais plásticos face à consolidação do elo a jusante da cadeia, indústria petroquímica, e o elo a montante, onde se destacam a indústria de bens de consumo, construção civil, alimentícia e automotiva.

Primeiramente, o artigo apresenta um panorama do setor petroquímico a nível nacional e internacional, seguido de uma descrição das tendências para o setor e da estrutura da cadeia produtiva.

Por fim são apresentados os resultados da análise de competitividade com base no modelo das 5 forças de Porter e SWOT (Forças, fraquezas, ameaças e oportunidades).

XXVIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO A integração de cadeias produtivas com a abordagem da manufatura sustentável.

Rio de Janeiro, RJ, Brasil, 13 a 16 de outubro de 2008

3

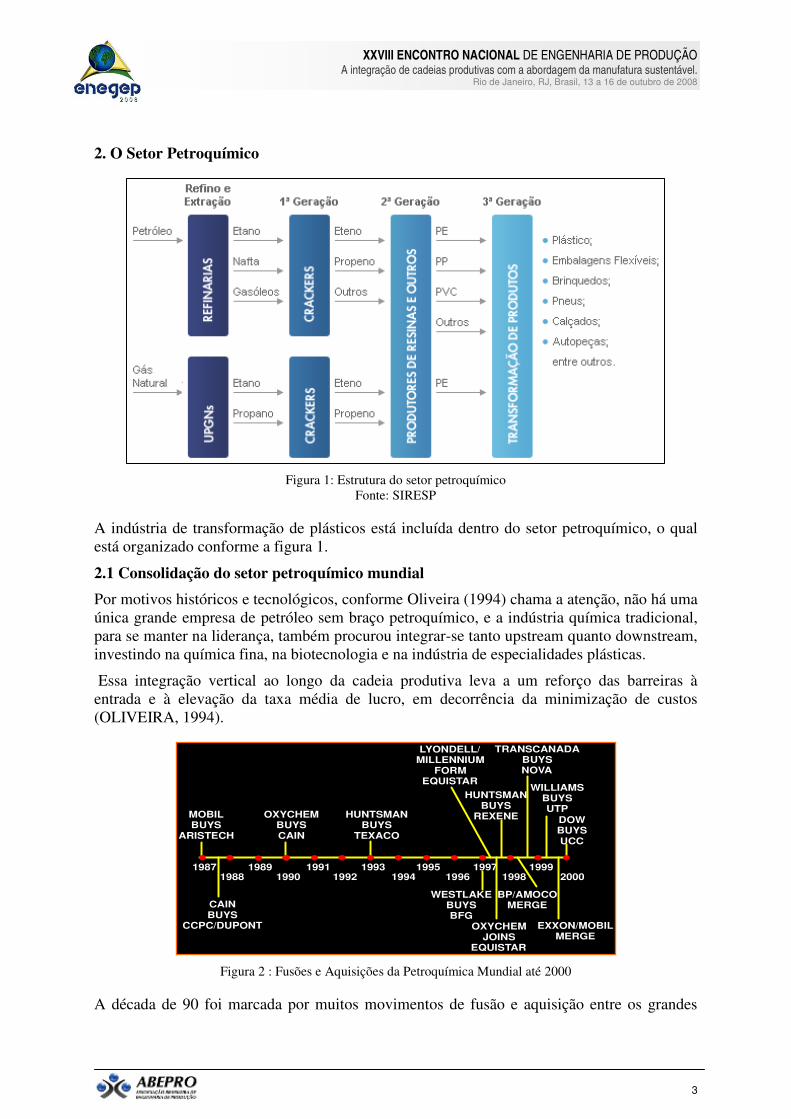

2. O Setor Petroquímico

Figura 1: Estrutura do setor petroquímico Fonte: SIRESP

A indústria de transformação de plásticos está incluída dentro do setor petroquímico, o qual está organizado conforme a figura 1.

2.1 Consolidação do setor petroquímico mundial

Por motivos históricos e tecnológicos, conforme Oliveira (1994) chama a atenção, não há uma única grande empresa de petróleo sem braço petroquímico, e a indústria química tradicional, para se manter na liderança, também procurou integrar-se tanto upstream quanto downstream, investindo na química fina, na biotecnologia e na indústria de especialidades plásticas.

Essa integração vertical ao longo da cadeia produtiva leva a um reforço das barreiras à entrada e à elevação da taxa média de lucro, em decorrência da minimização de custos (OLIVEIRA, 1994).

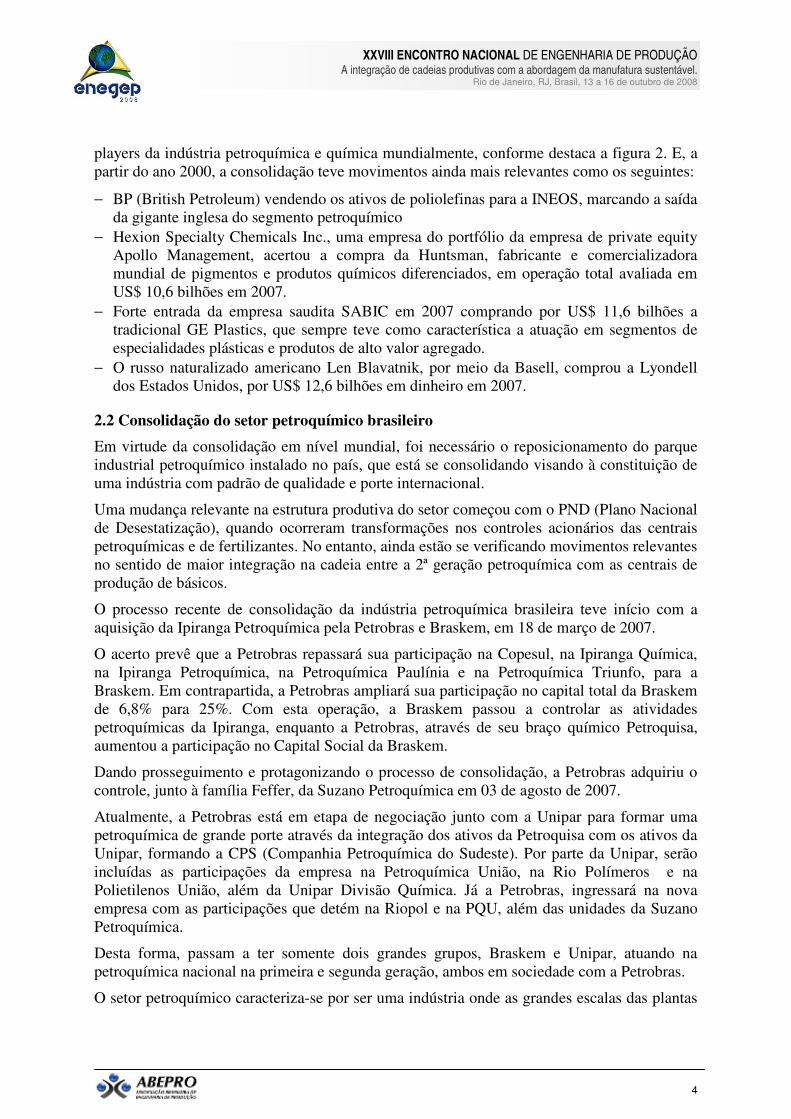

Figura 2 : Fusões e Aquisições da Petroquímica Mundial até 2000

A década de 90 foi marcada por muitos movimentos de fusão e aquisição entre os grandes

TRANSCANADA

BUYS

NOVA

WILLIAMS

BUYS

UTP

EXXON/MOBIL

MERGE

MOBIL

BUYS

ARISTECH

CAIN

BUYS

CCPC/DUPONT

OXYCHEM

BUYS

CAIN

HUNTSMAN

BUYS

TEXACO

LYONDELL/

MILLENNIUM

FORM

EQUISTAR

WESTLAKE

BUYS

BFG

OXYCHEM

JOINS

EQUISTAR

HUNTSMAN

BUYS

REXENE DOW

BUYS

UCC

BP/AMOCO

MERGE

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

XXVIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO A integração de cadeias produtivas com a abordagem da manufatura sustentável.

Rio de Janeiro, RJ, Brasil, 13 a 16 de outubro de 2008

4

players da indústria petroquímica e química mundialmente, conforme destaca a figura 2. E, a partir do ano 2000, a consolidação teve movimentos ainda mais relevantes como os seguintes:

− BP (British Petroleum) vendendo os ativos de poliolefinas para a INEOS, marcando a saída da gigante inglesa do segmento petroquímico

− Hexion Specialty Chemicals Inc., uma empresa do portfólio da empresa de private equity Apollo Management, acertou a compra da Huntsman, fabricante e comercializadora mundial de pigmentos e produtos químicos diferenciados, em operação total avaliada em US$ 10,6 bilhões em 2007.

− Forte entrada da empresa saudita SABIC em 2007 comprando por US$ 11,6 bilhões a tradicional GE Plastics, que sempre teve como característica a atuação em segmentos de especialidades plásticas e produtos de alto valor agregado.

− O russo naturalizado americano Len Blavatnik, por meio da Basell, comprou a Lyondell dos Estados Unidos, por US$ 12,6 bilhões em dinheiro em 2007.

2.2 Consolidação do setor petroquímico brasileiro

Em virtude da consolidação em nível mundial, foi necessário o reposicionamento do parque industrial petroquímico instalado no país, que está se consolidando visando à constituição de uma indústria com padrão de qualidade e porte internacional.

Uma mudança relevante na estrutura produtiva do setor começou com o PND (Plano Nacional de Desestatização), quando ocorreram transformações nos controles acionários das centrais petroquímicas e de fertilizantes. No entanto, ainda estão se verificando movimentos relevantes no sentido de maior integração na cadeia entre a 2ª geração petroquímica com as centrais de produção de básicos.

O processo recente de consolidação da indústria petroquímica brasileira teve início com a aquisição da Ipiranga Petroquímica pela Petrobras e Braskem, em 18 de março de 2007.

O acerto prevê que a Petrobras repassará sua participação na Copesul, na Ipiranga Química, na Ipiranga Petroquímica, na Petroquímica Paulínia e na Petroquímica Triunfo, para a Braskem. Em contrapartida, a Petrobras ampliará sua participação no capital total da Braskem de 6,8% para 25%. Com esta operação, a Braskem passou a controlar as atividades petroquímicas da Ipiranga, enquanto a Petrobras, através de seu braço químico Petroquisa, aumentou a participação no Capital Social da Braskem.

Dando prosseguimento e protagonizando o processo de consolidação, a Petrobras adquiriu o controle, junto à família Feffer, da Suzano Petroquímica em 03 de agosto de 2007.

Atualmente, a Petrobras está em etapa de negociação junto com a Unipar para formar uma petroquímica de grande porte através da integração dos ativos da Petroquisa com os ativos da Unipar, formando a CPS (Companhia Petroquímica do Sudeste). Por parte da Unipar, serão incluídas as participações da empresa na Petroquímica União, na Rio Polímeros e na Polietilenos União, além da Unipar Divisão Química. Já a Petrobras, ingressará na nova empresa com as participações que detém na Riopol e na PQU, além das unidades da Suzano Petroquímica.

Desta forma, passam a ter somente dois grandes grupos, Braskem e Unipar, atuando na petroquímica nacional na primeira e segunda geração, ambos em sociedade com a Petrobras.

O setor petroquímico caracteriza-se por ser uma indústria onde as grandes escalas das plantas

XXVIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO A integração de cadeias produtivas com a abordagem da manufatura sustentável.

Rio de Janeiro, RJ, Brasil, 13 a 16 de outubro de 2008

5

industriais são importantes fatores de competitividade (OLIVEIRA, 1994).

Ainda em relação à verticalização e consolidação da indústria, Montenegro e Filha (1997) destacam que a maximização da escala das plantas industriais permite redução substancial no investimento unitário, inibindo a entrada de novos produtores no mercado, e a grande escala empresarial é uma condição essencial para que as empresas possam se manter competitivas numa economia aberta, devido ao fato de que, dentre outros motivos, a capacidade de alavancagem está diretamente vinculada ao porte da empresa.

2.3 Primeira Geração de petroquímicos

Os petroquímicos de primeira geração, também ditos petroquímicos básicos, são produzidos nas centrais petroquímicas a partir da nafta ou do gás natural, ambos fornecidos pela Petrobras no contexto nacional.

No entanto, está em curso o projeto de um complexo petroquímico na cidade fluminense de Itaboraí, que produzirá petroquímicos básicos a partir de petróleo pesado do campo de Marlim, na Bacia de Campos, utilizando tecnologia inovadora (craqueamento catalítico fluido petroquímico) e diminuindo a dependência de nafta e gás do setor petroquímico.

Os produtos fornecidos pelas centrais petroquímicas são as olefinas (eteno, propeno e butadieno) e os aromáticos (benzeno, tolueno e xileno).

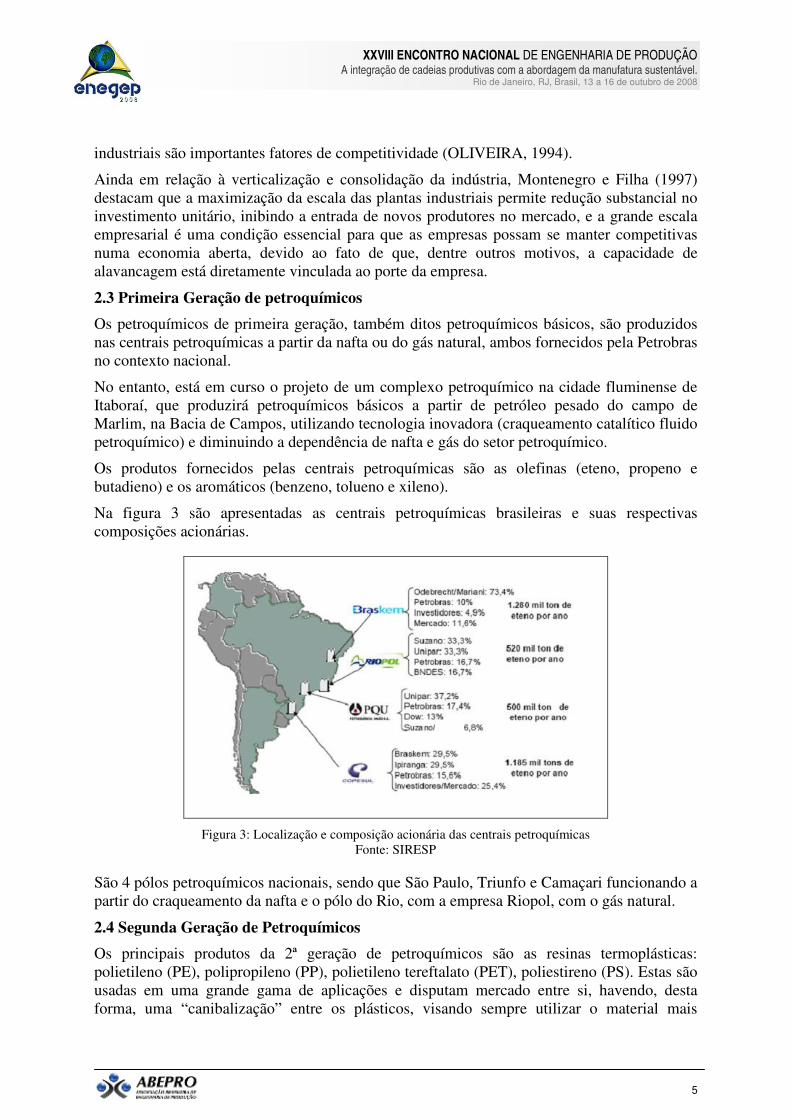

Na figura 3 são apresentadas as centrais petroquímicas brasileiras e suas respectivas composições acionárias.

Figura 3: Localização e composição acionária das centrais petroquímicas Fonte: SIRESP

São 4 pólos petroquímicos nacionais, sendo que São Paulo, Triunfo e Camaçari funcionando a partir do craqueamento da nafta e o pólo do Rio, com a empresa Riopol, com o gás natural.

2.4 Segunda Geração de Petroquímicos

Os principais produtos da 2ª geração de petroquímicos são as resinas termoplásticas: polietileno (PE), polipropileno (PP), polietileno tereftalato (PET), poliestireno (PS). Estas são usadas em uma grande gama de aplicações e disputam mercado entre si, havendo, desta forma, uma “canibalização” entre os plásticos, visando sempre utilizar o material mais

XXVIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO A integração de cadeias produtivas com a abordagem da manufatura sustentável.

Rio de Janeiro, RJ, Brasil, 13 a 16 de outubro de 2008

6

eficiente do ponto de vista do custo e que atenda as especificações técnicas do produto final como resistência ao impacto e à abrasão química, processabilidade e dureza

Face ao processo de consolidação, restarão apenas duas grandes empresas atuando na produção das resinas termoplásticas, que são as mesmas detentoras das centrais petroquímicas, Braskem e CPS.

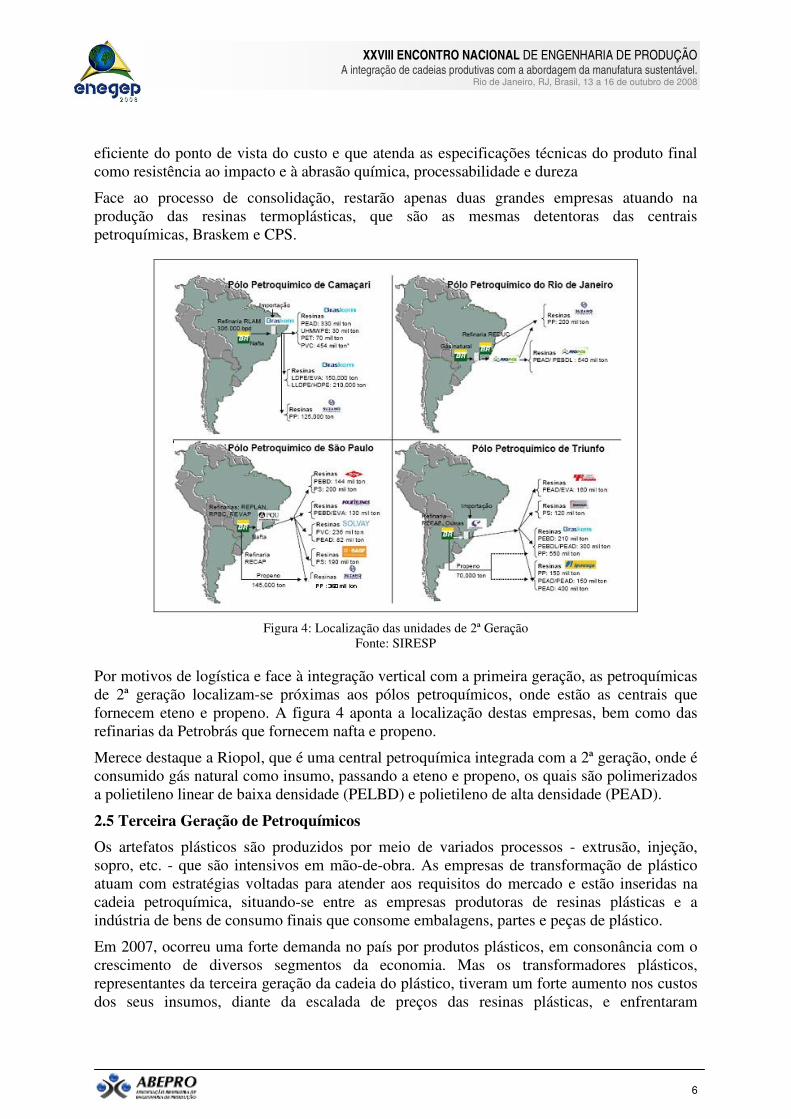

Figura 4: Localização das unidades de 2ª Geração Fonte: SIRESP

Por motivos de logística e face à integração vertical com a primeira geração, as petroquímicas de 2ª geração localizam-se próximas aos pólos petroquímicos, onde estão as centrais que fornecem eteno e propeno. A figura 4 aponta a localização destas empresas, bem como das refinarias da Petrobrás que fornecem nafta e propeno.

Merece destaque a Riopol, que é uma central petroquímica integrada com a 2ª geração, onde é consumido gás natural como insumo, passando a eteno e propeno, os quais são polimerizados a polietileno linear de baixa densidade (PELBD) e polietileno de alta densidade (PEAD).

2.5 Terceira Geração de Petroquímicos

Os artefatos plásticos são produzidos por meio de variados processos - extrusão, injeção, sopro, etc. - que são intensivos em mão-de-obra. As empresas de transformação de plástico atuam com estratégias voltadas para atender aos requisitos do mercado e estão inseridas na cadeia petroquímica, situando-se entre as empresas produtoras de resinas plásticas e a indústria de bens de consumo finais que consome embalagens, partes e peças de plástico.

Em 2007, ocorreu uma forte demanda no país por produtos plásticos, em consonância com o crescimento de diversos segmentos da economia. Mas os transformadores plásticos, representantes da terceira geração da cadeia do plástico, tiveram um forte aumento nos custos dos seus insumos, diante da escalada de preços das resinas plásticas, e enfrentaram

XXVIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO A integração de cadeias produtivas com a abordagem da manufatura sustentável.

Rio de Janeiro, RJ, Brasil, 13 a 16 de outubro de 2008

7

dificuldades para repassar esses aumentos para o mercado. (ABIPLAST, 2007)

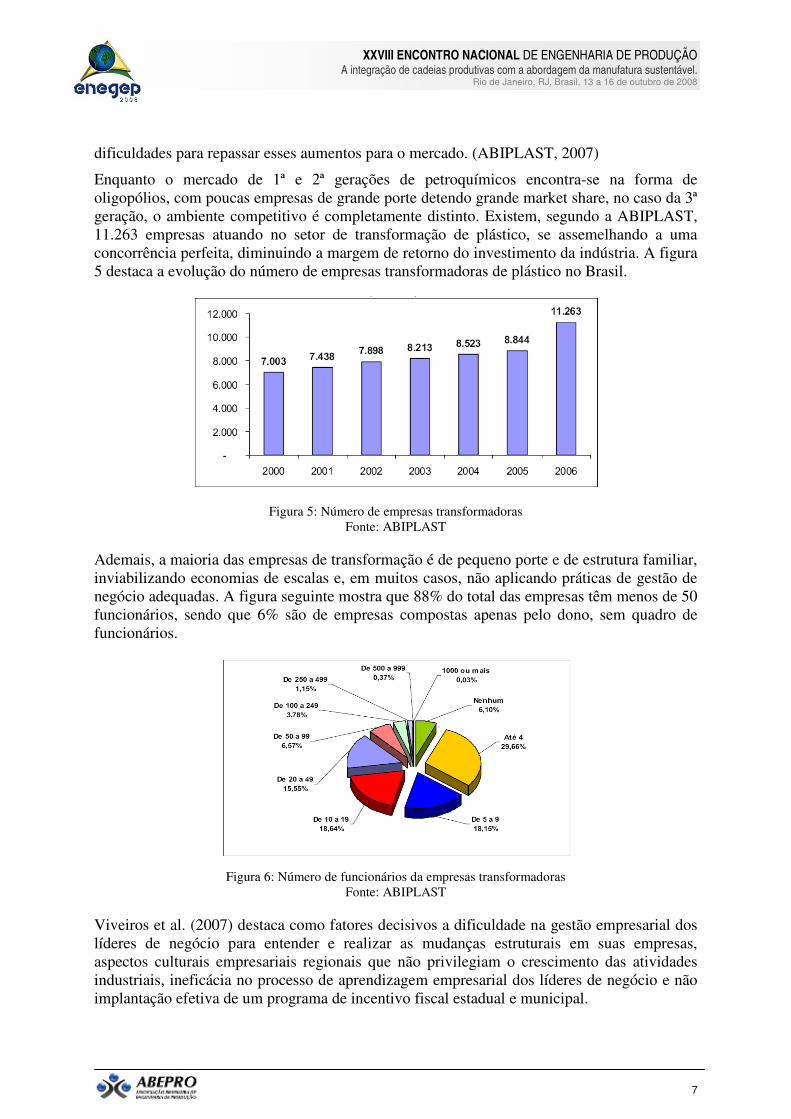

Enquanto o mercado de 1ª e 2ª gerações de petroquímicos encontra-se na forma de oligopólios, com poucas empresas de grande porte detendo grande market share, no caso da 3ª geração, o ambiente competitivo é completamente distinto. Existem, segundo a ABIPLAST, 11.263 empresas atuando no setor de transformação de plástico, se assemelhando a uma concorrência perfeita, diminuindo a margem de retorno do investimento da indústria. A figura 5 destaca a evolução do número de empresas transformadoras de plástico no Brasil.

Figura 5: Número de empresas transformadoras Fonte: ABIPLAST

Ademais, a maioria das empresas de transformação é de pequeno porte e de estrutura familiar, inviabilizando economias de escalas e, em muitos casos, não aplicando práticas de gestão de negócio adequadas. A figura seguinte mostra que 88% do total das empresas têm menos de 50 funcionários, sendo que 6% são de empresas compostas apenas pelo dono, sem quadro de funcionários.

Figura 6: Número de funcionários da empresas transformadoras Fonte: ABIPLAST

Viveiros et al. (2007) destaca como fatores decisivos a dificuldade na gestão empresarial dos líderes de negócio para entender e realizar as mudanças estruturais em suas empresas, aspectos culturais empresariais regionais que não privilegiam o crescimento das atividades industriais, ineficácia no processo de aprendizagem empresarial dos líderes de negócio e não implantação efetiva de um programa de incentivo fiscal estadual e municipal.

XXVIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO A integração de cadeias produtivas com a abordagem da manufatura sustentável.

Rio de Janeiro, RJ, Brasil, 13 a 16 de outubro de 2008

8

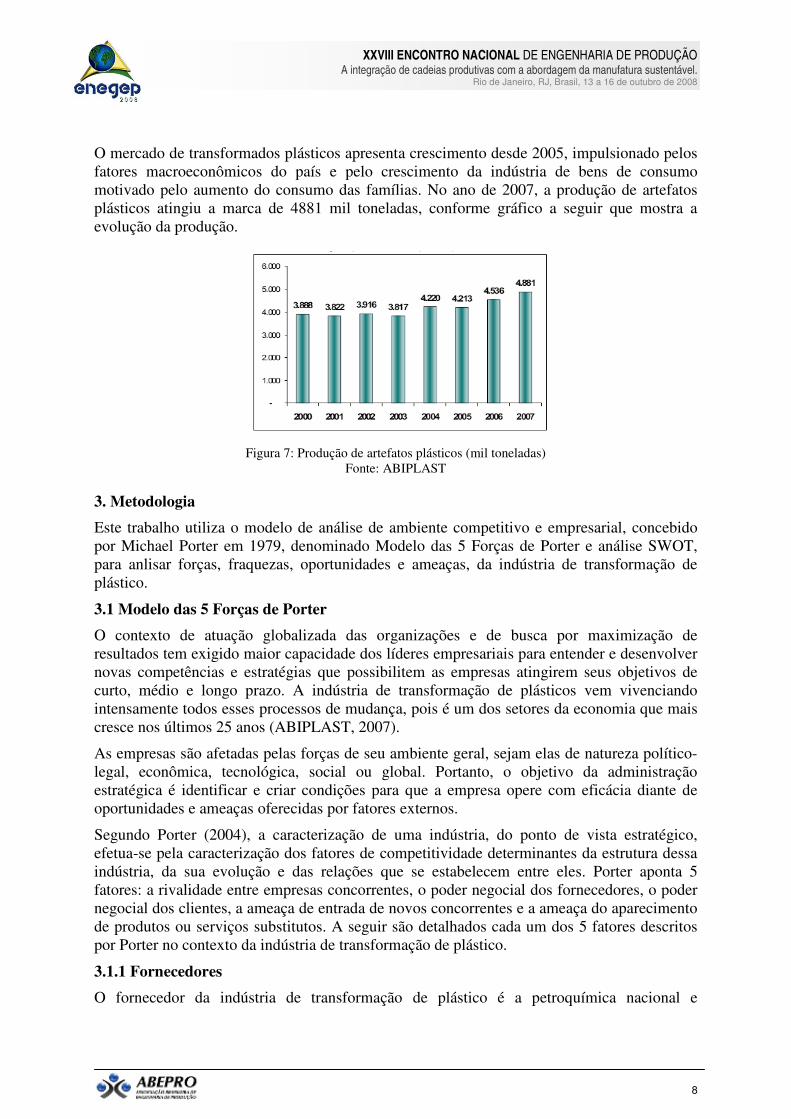

O mercado de transformados plásticos apresenta crescimento desde 2005, impulsionado pelos fatores macroeconômicos do país e pelo crescimento da indústria de bens de consumo motivado pelo aumento do consumo das famílias. No ano de 2007, a produção de artefatos plásticos atingiu a marca de 4881 mil toneladas, conforme gráfico a seguir que mostra a evolução da produção.

Figura 7: Produção de artefatos plásticos (mil toneladas) Fonte: ABIPLAST

3. Metodologia

Este trabalho utiliza o modelo de análise de ambiente competitivo e empresarial, concebido por Michael Porter em 1979, denominado Modelo das 5 Forças de Porter e análise SWOT, para anlisar forças, fraquezas, oportunidades e ameaças, da indústria de transformação de plástico.

3.1 Modelo das 5 Forças de Porter

O contexto de atuação globalizada das organizações e de busca por maximização de resultados tem exigido maior capacidade dos líderes empresariais para entender e desenvolver novas competências e estratégias que possibilitem as empresas atingirem seus objetivos de curto, médio e longo prazo. A indústria de transformação de plásticos vem vivenciando intensamente todos esses processos de mudança, pois é um dos setores da economia que mais cresce nos últimos 25 anos (ABIPLAST, 2007).

As empresas são afetadas pelas forças de seu ambiente geral, sejam elas de natureza político-legal, econômica, tecnológica, social ou global. Portanto, o objetivo da administração estratégica é identificar e criar condições para que a empresa opere com eficácia diante de oportunidades e ameaças oferecidas por fatores externos.

Segundo Porter (2004), a caracterização de uma indústria, do ponto de vista estratégico, efetua-se pela caracterização dos fatores de competitividade determinantes da estrutura dessa indústria, da sua evolução e das relações que se estabelecem entre eles. Porter aponta 5 fatores: a rivalidade entre empresas concorrentes, o poder negocial dos fornecedores, o poder negocial dos clientes, a ameaça de entrada de novos concorrentes e a ameaça do aparecimento de produtos ou serviços substitutos. A seguir são detalhados cada um dos 5 fatores descritos por Porter no contexto da indústria de transformação de plástico.

3.1.1 Fornecedores

O fornecedor da indústria de transformação de plástico é a petroquímica nacional e

XXVIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO A integração de cadeias produtivas com a abordagem da manufatura sustentável.

Rio de Janeiro, RJ, Brasil, 13 a 16 de outubro de 2008

9

internacional, que é notadamente marcado pela presença de grandes players da indústria do petróleo e química, que atuam com estruturas verticalizadas.

O preço das resinas plásticas no mercado internacional tem correlação direta com o preço da nafta que, por sua vez, oscila com a variação do preço do petróleo.

O poder negocial das petroquímicas é muito grande, uma vez que é um mercado oligopolizado tendo como cliente uma indústria pulverizada em diversas empresas. Desta forma, os transformadores possuem menos capacidade de negociação, ficando expostos a reajustes de preços na cadeia do petróleo, onde as alterações de custos são repassadas à transformação de plástico.

Em 2007, com a forte escalada do preço do petróleo a níveis recordes superiores a US$ 100, as petroquímicas promoveram elevados reajustes nos preços das resinas plásticas, que não se estenderam aos transformados plásticos, pressionando, assim, as margens da 3ª geração.

3.1.2 Clientes

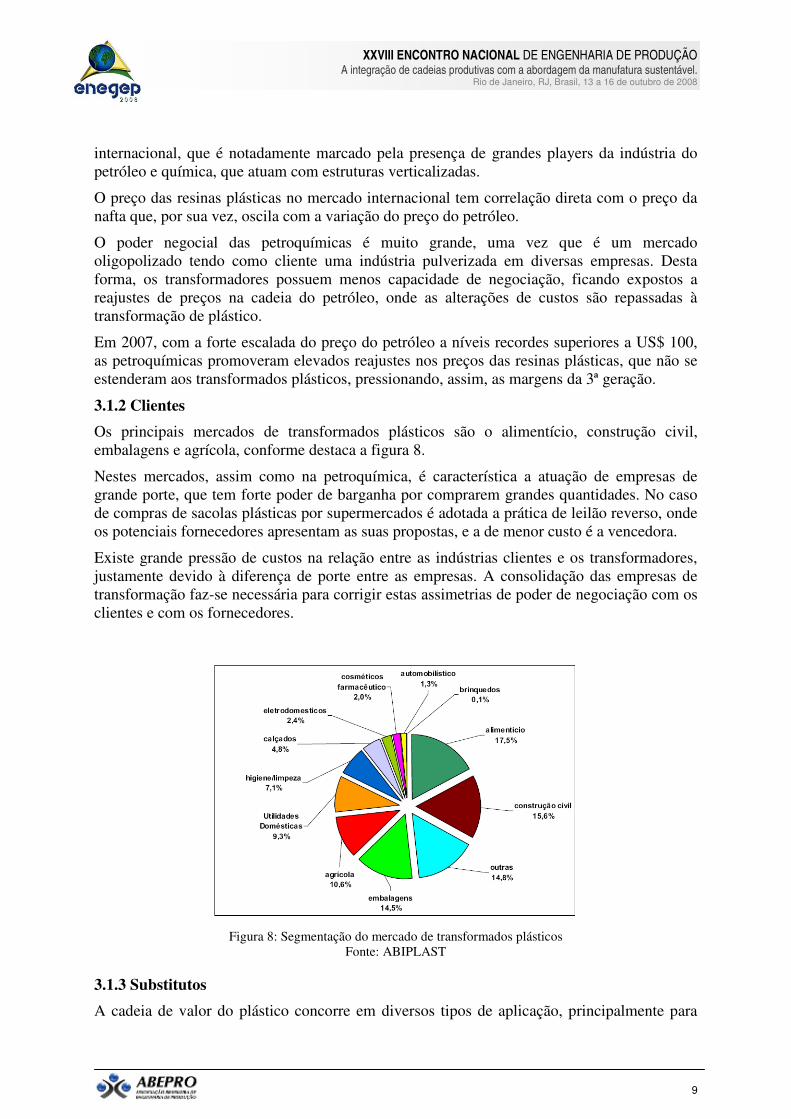

Os principais mercados de transformados plásticos são o alimentício, construção civil, embalagens e agrícola, conforme destaca a figura 8.

Nestes mercados, assim como na petroquímica, é característica a atuação de empresas de grande porte, que tem forte poder de barganha por comprarem grandes quantidades. No caso de compras de sacolas plásticas por supermercados é adotada a prática de leilão reverso, onde os potenciais fornecedores apresentam as suas propostas, e a de menor custo é a vencedora.

Existe grande pressão de custos na relação entre as indústrias clientes e os transformadores, justamente devido à diferença de porte entre as empresas. A consolidação das empresas de transformação faz-se necessária para corrigir estas assimetrias de poder de negociação com os clientes e com os fornecedores.

Figura 8: Segmentação do mercado de transformados plásticos Fonte: ABIPLAST

3.1.3 Substitutos

A cadeia de valor do plástico concorre em diversos tipos de aplicação, principalmente para

XXVIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO A integração de cadeias produtivas com a abordagem da manufatura sustentável.

Rio de Janeiro, RJ, Brasil, 13 a 16 de outubro de 2008

10

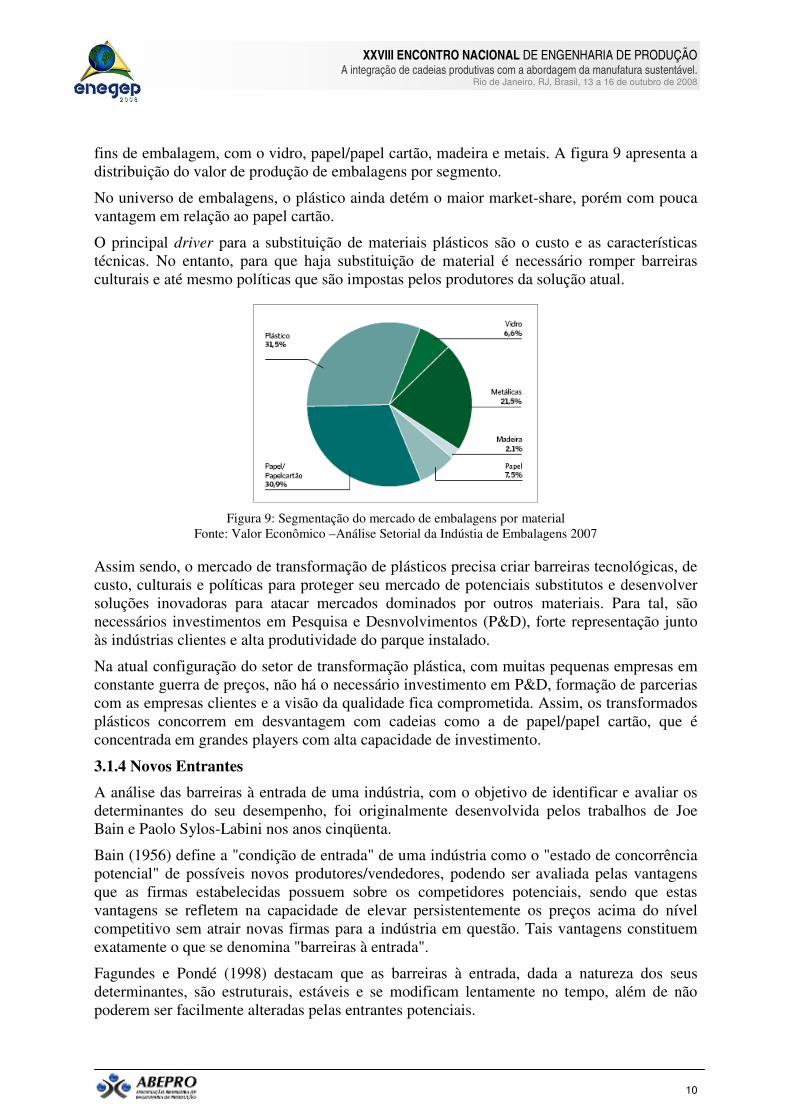

fins de embalagem, com o vidro, papel/papel cartão, madeira e metais. A figura 9 apresenta a distribuição do valor de produção de embalagens por segmento.

No universo de embalagens, o plástico ainda detém o maior market-share, porém com pouca vantagem em relação ao papel cartão.

O principal driver para a substituição de materiais plásticos são o custo e as características técnicas. No entanto, para que haja substituição de material é necessário romper barreiras culturais e até mesmo políticas que são impostas pelos produtores da solução atual.

Figura 9: Segmentação do mercado de embalagens por material Fonte: Valor Econômico –Análise Setorial da Indústia de Embalagens 2007

Assim sendo, o mercado de transformação de plásticos precisa criar barreiras tecnológicas, de custo, culturais e políticas para proteger seu mercado de potenciais substitutos e desenvolver soluções inovadoras para atacar mercados dominados por outros materiais. Para tal, são necessários investimentos em Pesquisa e Desnvolvimentos (P&D), forte representação junto às indústrias clientes e alta produtividade do parque instalado.

Na atual configuração do setor de transformação plástica, com muitas pequenas empresas em constante guerra de preços, não há o necessário investimento em P&D, formação de parcerias com as empresas clientes e a visão da qualidade fica comprometida. Assim, os transformados plásticos concorrem em desvantagem com cadeias como a de papel/papel cartão, que é concentrada em grandes players com alta capacidade de investimento.

3.1.4 Novos Entrantes

A análise das barreiras à entrada de uma indústria, com o objetivo de identificar e avaliar os determinantes do seu desempenho, foi originalmente desenvolvida pelos trabalhos de Joe Bain e Paolo Sylos-Labini nos anos cinqüenta.

Bain (1956) define a "condição de entrada" de uma indústria como o "estado de concorrência potencial" de possíveis novos produtores/vendedores, podendo ser avaliada pelas vantagens que as firmas estabelecidas possuem sobre os competidores potenciais, sendo que estas vantagens se refletem na capacidade de elevar persistentemente os preços acima do nível competitivo sem atrair novas firmas para a indústria em questão. Tais vantagens constituem exatamente o que se denomina "barreiras à entrada".

Fagundes e Pondé (1998) destacam que as barreiras à entrada, dada a natureza dos seus determinantes, são estruturais, estáveis e se modificam lentamente no tempo, além de não poderem ser facilmente alteradas pelas entrantes potenciais.

XXVIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO A integração de cadeias produtivas com a abordagem da manufatura sustentável.

Rio de Janeiro, RJ, Brasil, 13 a 16 de outubro de 2008

11

Propõem ainda que para analisar as barreiras a novos entrantes devem ser estudados 4 fatores:

− Diferenciação do produto

− Vantagens Absolutas de Custo

− Economias de Escala

− Investimentos Iniciais Elevados

No mercado de transformados plásticos existe alguma diferenciação do produto que é determinada pela capacitação que a empresas possui de produzir designs inovadores e elaborados, capazes de criar valor a um produto final, seja através de embalagens ou partes e peças plásticas. No entanto, do ponto de vista tecnológico, o acesso à tecnologia de máquinas para produzir artefatos plásticos é de fácil obtenção por novos entrantes. A diferenciação do produto, não se configura como forte barreira a novos entrantes.

Referente às vantagens absolutas de custo, Viveiros et al. (2007) destaca que o custo da resina plástica representa aproximadamente 50% do custo total, sendo o principal item de custo. Entretanto, se configura como forte ameaça à indústria nacional de transformação de plástico a importação de transformados chineses, que contam com ampla vantagem de custo de produção.

No Brasil, com poucas exceções como o segmento de filmes de BOPP onde há dois grande transformadores (Polo Filmes e Vitopel), são raras as empresas transformadoras de grande porte que obtenham economias de escala capazes de gerar vantagem competitiva. Na China as economias de escala formam grandes barreiras de entrada, a ponto dos transformados chineses se tornarem competitivos no mundo todo.

O investimento inicial para uma empresa transformadora é pequeno comparado a outros setores. Os principais ativos imobilizados são máquinas (injetoras, sopradoras, extrusoras, de rotomoldagem) e o terreno para constituição da indústria. Com a penetração de máquinas chinesas no mercado brasileiro, o custo de aquisição de máquinas chegou a cair para um terço do que era antes, diminuindo ainda mais a barreira a entrada de novas empresas.

3.2 Ambiente Competitivo

A análise do ambiente setorial indica que o poder de negociação dos fornecedores tem maior relevância para as empresas de transformação, porque as resinas representam cerca de 50% do custo de produção das embalagens plásticas. O poder de negociação dos compradores também possui um forte impacto no negócio, pois os segmentos de embalagens plásticas para alimentos, produtos petroquímicos, adubos, produtos farmacêuticos, cosméticos e óleos lubrificantes, estão cada vez mais concentrados em grandes grupos compradores, muitos deles multinacionais.(VIVEIROS et al.,2007). Consequentemente, as empresas transformadoras de plástico estão sendo pressionadas pelos dois lados no sentido de reduzir preços, aumentar a qualidade e serem inovadoras. (Fleury & Fleury, 2000)

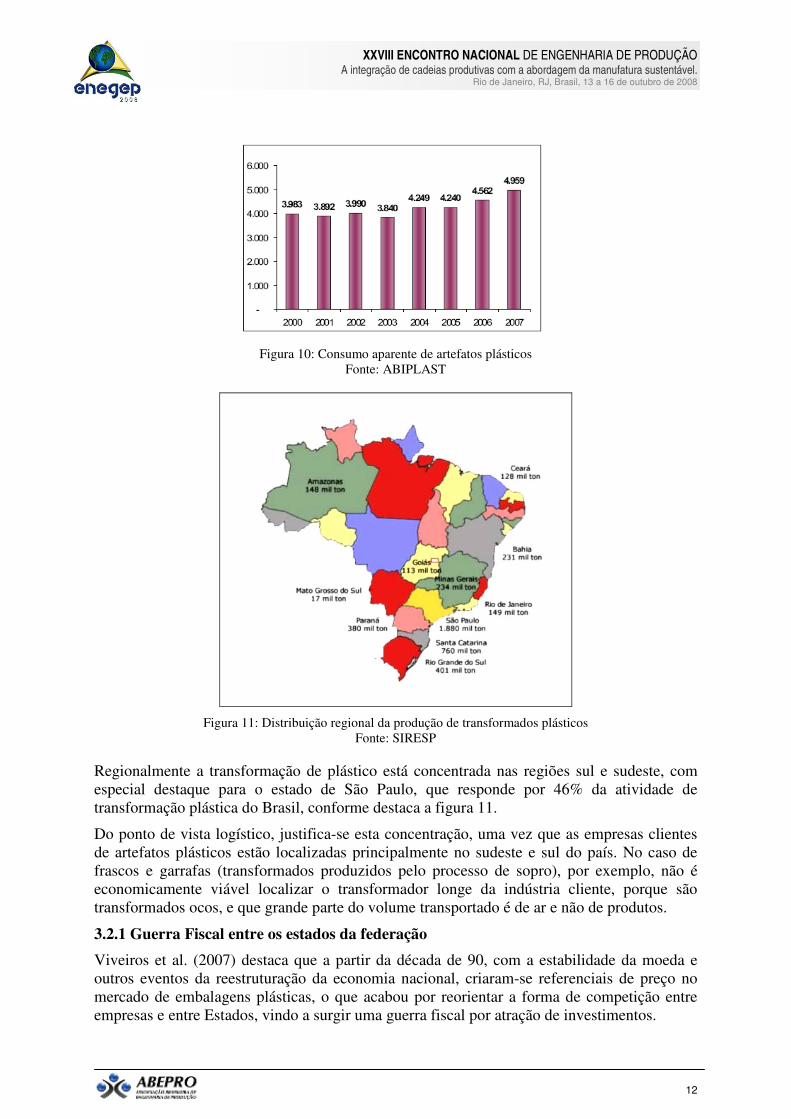

A figura 10 destaca o tamanho do mercado de transformados plásticos.

XXVIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO A integração de cadeias produtivas com a abordagem da manufatura sustentável.

Rio de Janeiro, RJ, Brasil, 13 a 16 de outubro de 2008

12

Figura 10: Consumo aparente de artefatos plásticos Fonte: ABIPLAST

Figura 11: Distribuição regional da produção de transformados plásticos Fonte: SIRESP

Regionalmente a transformação de plástico está concentrada nas regiões sul e sudeste, com especial destaque para o estado de São Paulo, que responde por 46% da atividade de transformação plástica do Brasil, conforme destaca a figura 11.

Do ponto de vista logístico, justifica-se esta concentração, uma vez que as empresas clientes de artefatos plásticos estão localizadas principalmente no sudeste e sul do país. No caso de frascos e garrafas (transformados produzidos pelo processo de sopro), por exemplo, não é economicamente viável localizar o transformador longe da indústria cliente, porque são transformados ocos, e que grande parte do volume transportado é de ar e não de produtos.

3.2.1 Guerra Fiscal entre os estados da federação

Viveiros et al. (2007) destaca que a partir da década de 90, com a estabilidade da moeda e outros eventos da reestruturação da economia nacional, criaram-se referenciais de preço no mercado de embalagens plásticas, o que acabou por reorientar a forma de competição entre empresas e entre Estados, vindo a surgir uma guerra fiscal por atração de investimentos.

XXVIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO A integração de cadeias produtivas com a abordagem da manufatura sustentável.

Rio de Janeiro, RJ, Brasil, 13 a 16 de outubro de 2008

13

A implantação dos programas de incentivos fiscais em alguns Estados acabou por criar a competição assimétrica entre as empresas de transformação de plásticos.

A Bahia implantou os projetos Bahiaplast e Desenvolve a partir de 1995 e Goiás efetivou, a partir de 1992, o programa de incentivos estaduais Fomentar e o programa federal do Fundo de Investimento do Centro-Oeste (FCO). O Rio de Janeiro instituiu o programa Rioplast em 1998, porém, efetivamente, o programa só começou a ser implantado em meados de 2005, quando da partida da Riopol.

4. Análise Swot

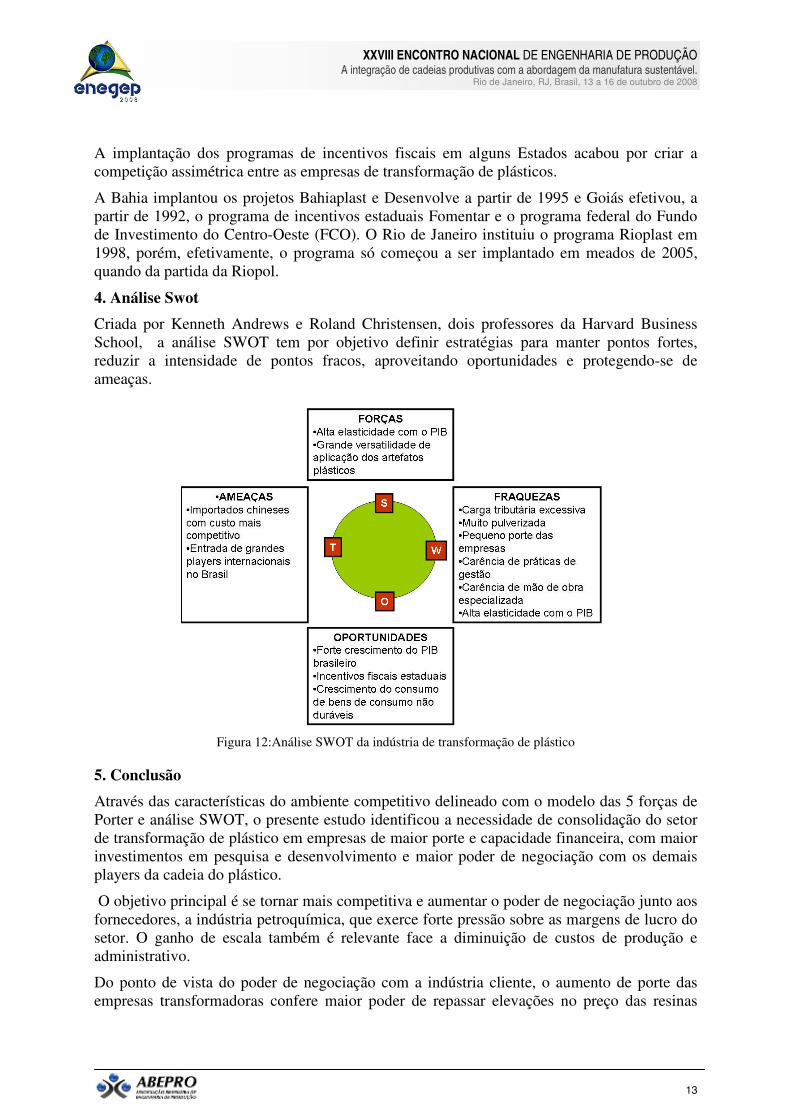

Criada por Kenneth Andrews e Roland Christensen, dois professores da Harvard Business School, a análise SWOT tem por objetivo definir estratégias para manter pontos fortes, reduzir a intensidade de pontos fracos, aproveitando oportunidades e protegendo-se de ameaças.

Figura 12:Análise SWOT da indústria de transformação de plástico

5. Conclusão

Através das características do ambiente competitivo delineado com o modelo das 5 forças de Porter e análise SWOT, o presente estudo identificou a necessidade de consolidação do setor de transformação de plástico em empresas de maior porte e capacidade financeira, com maior investimentos em pesquisa e desenvolvimento e maior poder de negociação com os demais players da cadeia do plástico.

O objetivo principal é se tornar mais competitiva e aumentar o poder de negociação junto aos fornecedores, a indústria petroquímica, que exerce forte pressão sobre as margens de lucro do setor. O ganho de escala também é relevante face a diminuição de custos de produção e administrativo.

Do ponto de vista do poder de negociação com a indústria cliente, o aumento de porte das empresas transformadoras confere maior poder de repassar elevações no preço das resinas

XXVIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO A integração de cadeias produtivas com a abordagem da manufatura sustentável.

Rio de Janeiro, RJ, Brasil, 13 a 16 de outubro de 2008

14

para os produtos transformados. Desta forma, a formação de preços e o estabelecimento do mark up, que indica o quanto o preço do produto está acima do seu custo de produção e distribuição, passa da indústria compradora de transformados para o setor produtor de artefatos plásticos.

Ratificando a necessidade de reestruturação do setor, a análise SWOT evidenciou, ainda, que a entrada forte de produtos chineses a preços mais competitivos que os nacionais se configura como principal ameaça à sobrevivência dos players nacionais de transformação de plástico. Neste aspecto, a consolidação em empresas de maior porte é importante porém não mitigadora do problema.

Recomenda-se, portanto, que o governo, através de políticas públicas, diminua a tributação sobre o setor, controle o aumento, por vezes bem aquém da inflação, do custo da energia elétrica e proponha mecanismos fiscais de proteção à entrada avassaladora de produtos chineses importados.

Por fim, este trabalho tem a intenção de evidenciar a perda de competitividade da indústria de transformação plástica, devido uma estrutura pulverizada que desfavorece a negociação com fornecedores e clientes. A formação de parcerias estratégicas entre os produtores de resinas, transformadores e órgãos públicos faz-se necessária para que a cadeia de produção do plástico nacional não sucumba as fortes ofensivas de importação dos transformados chineses e das resinas plásticas do Oriente Médio.

6. Referências

ABIPLAST - ASSOCIAÇÃO BRASILEIRA DA INDÚSTRIA DO PLÁSTICO. Perfil da Indústria

Brasileira de Transformação de Plástico 2007.

BAIN, J. Barriers to New Competition. Cambridge (Mass): Harvard University Press, 1956.

COUTINHO, L. & FERRAZ, J.C. Estudo da Competitividade da Indústria Brasileira. Campinas: Papirus,

1994.

FAGUNDES, J. & PONDÉ, J. Barreiras à Entrada e Defesa da Concorrência: Notas Introdutórias. Rio de

Janeiro: UFRJ/IE, 1998.

FERRAZ, J.C., KUPFER, D., HAGUENAUER, L. Made in Brazil: Desafios Competitivos para a Indústria.

Rio de Janeiro: Campus, 1995.

FLEURY, A. E FLEURY, M. T. Polímeros vol.10 n.3 São Carlos July/Sept. 2000.

MONTENEGRO, R. & FILHA, D. Estratégia de Integração Vertical e os Movimentos de Reestruturação nos

Setores Petroquímico e de Fertilizantes. Rio de Janeiro: Publicações BNDES, 1997.

OLIVEIRA, JOSÉ CLEMENTE. Firma e Quase Firma no Setor Industrial – o Caso da Petroquímica

Brasileira. Rio de Janeiro: UFRJ/IE, 1994 (TESE DE DOUTORADO).

PORTER, M.E. Estratégia Competitiva: Técnicas para Análise de Indústria e da Concorrência. 16. ed. Rio de

Janeiro: Elsevier, 2004.

SIRESP –SINDICATO DA INDÚSTRIA DE RESINAS PLÁSTICAS. Competitividade do Setor

Petroquímico / 3ª Geração, 2007.

VALOR ECONÔMICO. Análise setorial da Indústria de Embalagens, 2007.

VIVEIROS, H., FREITAS J., BARBOSA J. Gestão Estratégica e Competências dos Líderes de Negócio das

Empresas de Transformação de Embalagens Plásticas. São Paulo, 2007