Embed Size (px)

Citation preview

Subsecretaría de Programación EconómicaDirecciones de Información y Análisis Regional y Sectorial 1

Complejo Oleaginoso

Octubre 2011

Serie “Producción Regional por Complejos Productivos”

MECONMinisterio de Economía

y Finanzas Públicas

contacto: [email protected] / [email protected]

Secretaría de Política EconómicaSubsecretaría de Programación Económica

Dirección Nacional de Programación Económica Regional

Subsecretaría de Programación EconómicaDirecciones de Información y Análisis Regional y Sectorial 2

Contenidos

1. Esquema del Complejo2. Caracterización3. Estructura productiva4. Distribución Territorial5. Agentes Productivos6. Flujograma 7. Producción

Soja Girasol

8. Industrialización Aceites Biodiesel

9. Precios10. Comercio Exterior11. Políticas Públicas12. Desafíos13. Principales Indicadores14. Glosario

Subsecretaría de Programación EconómicaDirecciones de Información y Análisis Regional y Sectorial 3

Esquema del Complejo

Marco InstitucionalSector Público: INTA, MAGyP, ONCCA.Sector Privado: ACSOJA, ASAGIR, AAPRESID, AACREA, ASA, CADER, CIARA, Federación de Acopiadores de Granos.

Fuente: DIAR‐DIAS en base a ONCCA, Registro de Operadores, JJ Hinrichsen S.A. y CADER. Nota: (*) Cantidad de agentes.

EtapaIndustrial

DestinoFinal

AcopioMercado Interno

ProducciónPrimaria

Semillas

Soja y Girasol

Mercado Externo

73.000* 3.600*37*

Granos

Proveedo

res de

Insumos, biene

s de

capita

l y servicios

Biodiesel

Otros Complejos (Alimentos balanceados)

23*

19*

Aceite Refinado

Empresas Integradas

36*

IndustriaAlimenticia

Molienda (aceites crudos, harinas y pellets)

Subsecretaría de Programación EconómicaDirecciones de Información y Análisis Regional y Sectorial 4

Caracterización

• El Complejo Oleaginoso abarca desde la producción de granos hasta la industrialización de los mismos (aceites crudos y refinados, residuos de la industria aceitera procesados –pellets‐ y biodiesel).

• Dentro de la producción de oleaginosas realizada en el país, la de soja es la que reviste mayor importancia (representa el 84% de la producción total de aceites), seguida de lejos por la de girasol (15%). El resto de los aceites (maíz, oliva, algodón, maní, lino y colza) tienen una participación marginal.

• El importante dinamismo que presenta este complejo está asociado a la fuerte expansión que tuvo el cultivo de soja a partir de su introducción en el país en la década del ’70 hasta llegar a su evolución actual, momento en que ocupa más del 60% del total del área sembrada.

• Presenta un perfil fuertemente orientado al mercado externo. Constituye el principal complejo exportador de nuestro país (28% del total de las exportaciones), por encima de la cadena automotriz y petroquímica.

• Si bien la producción primaria involucra a una importante cantidad de productores (73 mil, mayormente de soja), solo el 6% de los mismos explican el 54% de la producción. Este reducido grupo, representativo de la agricultura a gran escala (pools de siembra), se ha consolidado como nuevo actor en la última década. Ocupan el rol de gerenciadores de los medios de producción de terceros a través de un modelo de organización de la producción basado en una red de contratos, que consiste en: arrendamiento de tierras ajenas; alquiler de equipos y maquinarias; uso masivo de nuevas tecnologías de proceso como la siembra directa y el doble cultivo (soja de 1º y soja de 2º) y nuevos paquetes de insumos en base a semillas genéticamente modificadas (soja RR), herbicidas asociados (glifosato) y fertilizantes.

• El grueso de la producción primaria de soja (75%) se destina a la industrialización, mientras que el resto se exporta. En el caso de la producción de girasol, la mayor parte se destina a la producción de aceites, siendo la exportación marginal.

• En la etapa industrial también existe una alta concentración: 5 de los 37 productores de aceites concentran el 60% de la capacidad instalada de molienda. Muchas de estas empresas suelen estar integradas con otras vinculadas a actividades que, en general, se ubican aguas arriba de la cadena: producción de semillas, siembra de oleaginosas en campos propios y producción de fertilizantes. Asimismo, la mayoría posee plantas de almacenamiento de granos y terminales portuarias propias, lo que permite la comercialización, exportación de granos y producción de aceites y pellets.

• Del total de la producción de aceite crudo de soja, el 67% se destina a la exportación, el 27% a la producción de biodiesel y el resto a la refinación (tanto para consumo doméstico como para otras industrias). Con relación al aceite de girasol, también el grueso se exporta (dos tercios del total) y el resto se refina principalmente para consumo doméstico (aceite comestible) y, en menor proporción, para uso industrial (margarinas, mayonesas, galletitas y otros alimentos).

• El proceso de refinación se encuentra concentrado en cinco grandes empresas que lideran el mercado interno. Los residuos o subproductos de la industria aceitera (harinas proteicas y tortas) se procesan y transforman en pellets para la fabricación de alimentos balanceados.

• Por último, el biodiesel, que en nuestro país se produce a partir del aceite crudo de soja, es un combustible renovable que cobró impulso a partir de la sanción de la Ley Nacional 26.093/06. En 2010 se estableció un porcentaje de mezcla del biodiesel (y bioetanol) con naftas y gasoil destinados al consumo interno, que actualmente es del 7%.

Subsecretaría de Programación EconómicaDirecciones de Información y Análisis Regional y Sectorial 5

Estructura productiva

Fuente: DIAR‐DIAS en base a MAGyP y ONCCA.Nota: (*) Datos correspondientes al año 2008.

Producción primaria de Soja por Estrato*

La Producción Primaria de Soja está concentrada en un grupo reducido de agentes productivos.• El 6% de los productores son grandes (más

de 1.500 tn./campaña), representando el 54% del total producido.

• El 94% restante son pequeños (menos de 1.500 toneladas/campaña), dando cuenta del 46% de la producción restante.

Capacidad de molienda de Soja y Girasol por Estrato**El sector industrial tiene, al igual

que el primario, un elevado grado de concentración:• El 11% de las empresas con capacidad de procesamiento de granos de más 20 mil tn./día explican el 51% de la molienda.•En el otro extremo, el 61% de las empresas, con capacidad para procesar hasta mil tn./día, representan el 4% de la molienda

Fuente: DIAR‐DIAS en base a J.J. Hinrichsen S.A.Nota: (**) Datos correspondientes al año 2010.

Producción de Aceites por empresa2010

Resto28%

Cargill15% Molinos

Río de la Plata13%

Terminal 6

12%Louis‐Dreyfus12%

Bunge Argentina

8%

Vicentín6%

Oleag. San

Lorenzo6%

• Las 7 principales empresas concentran alrededor del 70% de la capacidad de producción total de aceites.

• La competitividad de las mismas reside en su escala de producción y en su localización tanto cerca de los centros de abastecimiento de granos como de los puertos de salida de la producción.

Fuente: DIAR‐DIAS en base a J.J. Hinrichsen S.A,

49%

28%

9%4% 4% 6%6%

14%10%

7% 9%

54%

0%

10%

20%

30%

40%

50%

60%

Hasta 150 151 a 450 451 a 750 751 a 1000 1001 a1500

Más de1500

Tn/campaña por estrato

Participación en

el total Cant.de Productores

Toneladas

61%

21%

8% 11%4%

25%20%

51%

0%

10%

20%

30%

40%

50%

60%

70%

Hasta 1000 1001 a 10.000 10.001 a 20.000 Más de 20.000

Tn/día por estrato

Participación en

el total Cant.de Empresas

Capacidad

Subsecretaría de Programación EconómicaDirecciones de Información y Análisis Regional y Sectorial 6

Fuente: DIAR‐DIAS en base a CADER

Estructura productiva: Biodiesel

Capacidad de producción por empresa2010

Capacidad de producción por Estrato2010

Fuente: DIAR‐DIAS en base a CADER

Fuente: DIAR‐DIAS en base a CADER.

Capacidad de producción por tipo de empresa2010

Las grandes aceiteras representan el 56% de la capacidad productiva

4 empresas (3 de ellas aceiteras) explican un poco más de la mitad de la producción de biodiesel.

22%26%

52%

61%

26%

13%

0%

10%

20%

30%

40%

50%

60%

70%

Hasta 50 mil 51 a 200 mil Más de 200 mil

Tn./año por estrato

Participación en

el total

Cant.de empresas

Cap. de producción

• Actualmente, son 23 las empresas productoras de biodiesel en el país, de las cuales 6 son aceiteras que en forma individual o asociada con otras empresas han incursionado en esta actividad.

• El sector puede ser dividido en tres estratos según su capacidad productiva:

Superior (más de 200 mil tn./año): se ubican el 22% de las firmas (aceiteras e independientes grandes), que producen más del 60% del total de biodiesel.

Intermedio (entre 50 mil y 200 mil): se encuentran el 26% de las empresas (independientes grandes), que explican el 26% de la producción.

Bajo (menos de 50 mil) están el resto de las firmas con el 13% (independientes chicas) del total producido.

Grandes Aceiteras

56%Indepen‐dientes Grandes24%

Indepen‐dientes Chicas20%

Resto 32%

Pata‐gonia Bio‐energia10%

Unitec Bio9%

Renova19%

Ecofuel 10%

LDC Argen‐tina 12%

Viluco 8%

Subsecretaría de Programación EconómicaDirecciones de Información y Análisis Regional y Sectorial 7

Distribución Territorial: Soja

Superficie sembrada de Soja*

Fuente: DIAR‐DIAS en base a datos MAGyP.Nota: (*) Datos correspondientes al año 2009.

• El 84% de la superficie sembrada se encuentra en las provincias de Buenos Aires (29%), Córdoba (28%), Santa Fe (19%) y Entre Ríos (8%).

• En línea con lo anterior, casi el 80% de la producción se concentra en la región Centro y Bs. As. distribuyéndose, en orden decreciente, en Buenos Aires, Córdoba y Santa Fe. El resto se reparte entre las provincias del NOA y del NEA.

Salta

BuenosAires

Rio Negro

Córdoba

Chaco

La Pampa

Mendoza

SantaFe

La Rioja

Jujuy

Neuquen

San Juan

Catamarca

SanLuis

Formosa

Corrientes

EntreRíos

Sgo. delEstero

Misiones

Tucumán

CABA

1 ‐ 20.000

20.001 ‐ 50.000

50.001 ‐ 100.000

100.001 ‐ 500.000

500.001 ‐ 750.000

750.001 ‐ 1.000.000

> 1.000.000

Subsecretaría de Programación EconómicaDirecciones de Información y Análisis Regional y Sectorial 8

Distribución Territorial: Girasol

Superficie sembrada de Girasol*

• Buenos Aires concentra más de la mitad de la superficie sembrada (52%), seguida por La Pampa (18%), Santa Fe (10%) y Chaco (10%).

• En términos de producción, también Buenos Aires es la provincia más importante (representa el 68%), siendo el resto explicado por La Pampa y Santa Fe.

Salta

Ch b t

BuenosAires

Rio Negro

Córdoba

Chaco

La Pampa

Mendoza

SantaFe

La Rioja

Jujuy

Neuquen

San Juan

Catamarca

SanLuis

Formosa

Corrientes

EntreRíos

Sgo. delEstero

Misiones

Tucumán

CABA

5.001 ‐ 10.000< a 5.000

10.001 ‐ 20.00020.001 ‐ 30.00030.001 ‐ 50.00050.001 ‐ 100.000> a 100.000

Fuente: DIAR‐DIAS en base a datos MAGyP.Nota: (*) Datos correspondientes al año 2009.

Subsecretaría de Programación EconómicaDirecciones de Información y Análisis Regional y Sectorial 9

Distribución Territorial: Aceite

Tramo HidrovíaRosario‐ S.

Lorenzo‐ S. martín

• De las 51 plantas aceiteras en actividad (correspondientes a las 37 empresas), gran parte se localizan en Santa Fe (22) y en Buenos Aires (16), distribuyéndose el resto entre Córdoba (6), Entre Ríos (4), La Pampa (1), Salta (1) y Santiago del Estero (1).• La producción se encuentra fuertemente concentrada en Santa Fe (80%). Le siguen, en importancia, Buenos Aires (11%), Córdoba (5%) y Santiago del Estero (2%).

Localización de Aceiteras y Puertos de las Principales Empresas Exportadoras

Fuente: DIAR‐DIAS en base a J.J. Hinrichsen S.A.

Subsecretaría de Programación EconómicaDirecciones de Información y Análisis Regional y Sectorial 10

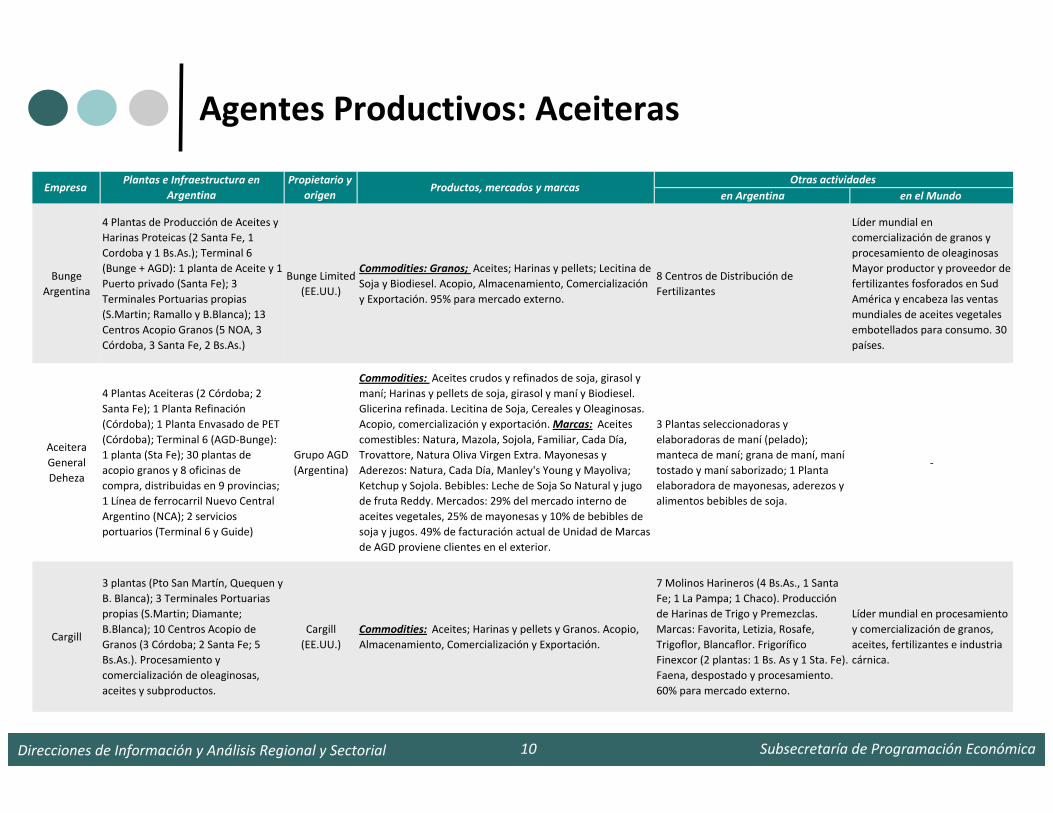

Agentes Productivos: Aceiteras

en Argentina en el Mundo

Bunge Argentina

4 Plantas de Producción de Aceites y Harinas Proteicas (2 Santa Fe, 1 Cordoba y 1 Bs.As.); Terminal 6 (Bunge + AGD): 1 planta de Aceite y 1 Puerto privado (Santa Fe); 3 Terminales Portuarias propias (S.Martin; Ramallo y B.Blanca); 13 Centros Acopio Granos (5 NOA, 3 Córdoba, 3 Santa Fe, 2 Bs.As.)

Bunge Limited(EE.UU.)

Commodities: Granos; Aceites; Harinas y pellets; Lecitina de Soja y Biodiesel. Acopio, Almacenamiento, Comercialización y Exportación. 95% para mercado externo.

8 Centros de Distribución de Fertilizantes

Líder mundial en comercialización de granos y procesamiento de oleaginosas Mayor productor y proveedor de fertilizantes fosforados en Sud América y encabeza las ventas mundiales de aceites vegetales embotellados para consumo. 30 países.

Aceitera General Deheza

4 Plantas Aceiteras (2 Córdoba; 2 Santa Fe); 1 Planta Refinación (Córdoba); 1 Planta Envasado de PET (Córdoba); Terminal 6 (AGD‐Bunge): 1 planta (Sta Fe); 30 plantas de acopio granos y 8 oficinas de compra, distribuidas en 9 provincias; 1 Línea de ferrocarril Nuevo Central Argentino (NCA); 2 servicios portuarios (Terminal 6 y Guide)

Grupo AGD (Argentina)

Commodities: Aceites crudos y refinados de soja, girasol y maní; Harinas y pellets de soja, girasol y maní y Biodiesel. Glicerina refinada. Lecitina de Soja, Cereales y Oleaginosas. Acopio, comercialización y exportación. Marcas: Aceites comestibles: Natura, Mazola, Sojola, Familiar, Cada Día, Trovattore, Natura Oliva Virgen Extra. Mayonesas y Aderezos: Natura, Cada Día, Manley's Young y Mayoliva; Ketchup y Sojola. Bebibles: Leche de Soja So Natural y jugo de fruta Reddy. Mercados: 29% del mercado interno de aceites vegetales, 25% de mayonesas y 10% de bebibles de soja y jugos. 49% de facturación actual de Unidad de Marcas de AGD proviene clientes en el exterior.

3 Plantas seleccionadoras y elaboradoras de maní (pelado); manteca de maní; grana de maní, maní tostado y maní saborizado; 1 Planta elaboradora de mayonesas, aderezos y alimentos bebibles de soja.

‐

Cargill

3 plantas (Pto San Martín, Quequen y B. Blanca); 3 Terminales Portuarias propias (S.Martin; Diamante; B.Blanca); 10 Centros Acopio de Granos (3 Córdoba; 2 Santa Fe; 5 Bs.As.). Procesamiento y comercialización de oleaginosas, aceites y subproductos.

Cargill (EE.UU.)

Commodities: Aceites; Harinas y pellets y Granos. Acopio, Almacenamiento, Comercialización y Exportación.

7 Molinos Harineros (4 Bs.As., 1 Santa Fe; 1 La Pampa; 1 Chaco). Producción de Harinas de Trigo y Premezclas. Marcas: Favorita, Letizia, Rosafe, Trigoflor, Blancaflor. Frigorífico Finexcor (2 plantas: 1 Bs. As y 1 Sta. Fe). Faena, despostado y procesamiento. 60% para mercado externo.

Líder mundial en procesamiento y comercialización de granos, aceites, fertilizantes e industria cárnica.

Otras actividadesPlantas e Infraestructura en Argentina

Empresa Productos, mercados y marcasPropietario y

origen

Subsecretaría de Programación EconómicaDirecciones de Información y Análisis Regional y Sectorial 11

Agentes Productivos (cont.)

en Argentina en el Mundo

Molinos Rio de La Palta

2 Plantas Aceiteras (Santa Fe); 9 Acopios de granos (6 Bs.As.,1 Cordoba, 1 Entre Ríos,1 Misiones).

Grupo Pérez Companc (Argentina)

Commodities: Aceites, Harinas y pellets; Biodiesel y Granos. Acopio, Almacenamiento, Comercialización y Exportación. Marcas : Cocinero, Lira, Blancaflor, Favorita, Patito, entre otros.

20 Establecimientos Ind: 1 Molienda de trigo candeal; 5 Plantas de pastas alimenticias (4 Bs.As.; 1 Italia); 1 Planta de acopio y estac. de yerba mate (Misiones); 4 Plantas de yerba mate, arroz y reboz (CABA, Bs.As., Santa Fe, Entre Ríos); 1 Planta de premezclas, horneables y gel (San Luis); 1 Planta de productos congelados (Bs.As.); 1 Planta de fiambres y chacinados (Bs.As.); 1 Planta de vegetales y congelados (San Juan); 2 Bodegas (Mendoza); 10 Centros de Distribución.

‐

Dreyfus

2 Plantas de Producción de Aceites y Harinas Proteicas (Santa Fe); 3 Terminales Portuarias propias (Gral Lagos; Timbúes; B.Blanca ‐en construcción‐); 14 Centros de Acopio (1 NEA, 3 Córdoba; 3 Santa Fe; 1 Entre Ríos; 6 Bs.As.)

Grupo Louis Dreyfus(Francia)

Commodities: Aceites; Harinas y pellets; Biodiesel y Granos. Acopio, Almacenamiento, Comercialización y Exportación. 95% para mercado externo.

Producción y Comercialización de semillas de oleaginosas

Procesamiento, trading y comercialización mundial de diversos commodities agrícolas (cereales y oleaginosos, aceites, café, algodón, azúcar, citrus, carnes, leche, etc.) y energéticos (petróleo, gas natural y electricidad). 53 países.

Vicentin

2 Plantas de aceites crudos (Santa Fe); 1 Planta de aceite refinado (Santa Fe); 1 Terminal Portuaria (San Lorenzo); 1 Planta de acopio y almacenamiento de granos (Santa Fe).

Grupo Vicentin

(Argentina)

Commodities : Aceites crudos de soja, girasol y algodón; Aceites refinados; Harinas y pellets de soja, girasol y algodón y Biodiesel. Acopio, comercialización y exportación de granos y fibra de algodón. Marcas : Vicentin, Óleo Mix, entre otras. Mercado: 7% de la producción de aceites crudos.

Algodonera Avellaneda: 6 Plantas Desmotadoras de algodón (1 Santa Fe, 3 Chaco, 1 Formosa, 1 Sgo. del Estero); 1 Hilandería y Tejeduría (Santa Fe). División Agroquimicos: Produccion y comercialización de líneas de herbicidas e insecticidas.

‐

EmpresaPlantas e Infraestructura en

ArgentinaPropietario y

origenProductos, mercados y marcas

Otras actividades

Subsecretaría de Programación EconómicaDirecciones de Información y Análisis Regional y Sectorial 12

Agentes Productivos (cont.)

Fuente: DIAR‐DIAS en base a ONCCA; J. J.Hinrichsen S.A. y páginas web de empresas.

en Argentina en el Mundo

Glencore / Oleaginosa Moreno

3 Plantas de aceite crudo (2 Bs.As.; 1 Entre Rios); Plantas de almacenaje y elevadores (Bahia Blanca y Quequén).

Grupo Glencore (Suiza)

Commodities: Aceites crudos de soja y girasol; Harinas de soja y girasol. Exportación de granos, aceites y subproductos.

Molino de Arroz (Corrientes); Molino de Arroz (Entre Rios); 2 centros de acopio de arroz (Entre Rios).

Energía, metales y commodities agrícolas. Plantas de crushing de soja en Brasil, de girasol en Ucrania, molinos de arroz en Uruguay, una red de originación en el Mar Negro con una capacidad de almacenaje de 3,5 millones de toneladas y 300.000 hectáreas de campos distribuidos entre Australia, Paraguay, Rusia, Ucrania y Kazajistán.

Nidera2 Plantas de aceites (Santa Fe y Bs.As.)

Grupo Nidera(Holanda)

Commodities: Granos; Aceites y Harinas y derivados. Recepción, almacenaje, acondicionamiento, comercialización y exportación. Marcas: Springfield, Campo Grande, Clarina y Legitimo.

Investigación, mejoramiento genético, producción y comercialización de híbridos y variedades para el mercado de semillas de maíz, girasol, sorgo, trigo y soja. Comercialización y distribución de una gran variedad de insumos agropecuarios (fertilizantes, herbicidas, fungicidas, etc.).

Subsidiarias en 22 países. Comercio y transporte marítimo de cereales, oleaginosas, aceites vegetales, arroz, entre otros.

Propietario y origen

Productos, mercados y marcasOtras actividades

EmpresaPlantas e Infraestructura en

Argentina

Subsecretaría de Programación EconómicaDirecciones de Información y Análisis Regional y Sectorial 13

Agentes Productivos: Biodiesel

Fuente: DIAR‐DIAS en base a CADER y páginas web de cada empresa.Nota: (*) Datos correspondientes al año 2011.

Empresa Integrantes Grupo Capacidad de

planta (tn/año). 2010

Ubicación de la plantaInicio de

actividades

Renova S.A.Molinos Rio de la Plata;

Glencore (Oleaginosa Moreno); Vicentin

Grupo Pérez Companc (Argentina); Grupo Glencore (Suiza); Grupo Vicentin

(Argentina)480.000 San Lorenzo (Santa Fe) 2007

LDC Argentina S.A.

LDC Argentina S.A. Grupo Louis Dreyfus

(Francia)305.000 Gral. Lagos (Santa Fe) 2008

Patagonia Bioenergìa

Cazenave; Energìa & solucionesCazenave y Asociados S.A. (Argentina); Energia & Soluciones SA (Argentina)

250.000 San Lorenzo (Santa Fe) 2009

Ecofuel (Terminal 6)

Aceitera General Deheza; Bunge Grupo AGD (Argentina); Bunge Limited

(EEUU)240.000 Pto. San Martin (Santa Fe) 2007

Unitec Bio Unitec Bio Unitec agro (Eurnekian) 230.000 Pto. San Martin (Santa Fe) 2008

Viluco SA Viluco S.A. Citrusvil ‐Grupo Lucci‐ (Argentina) 200.000 Frias‐Pinto (Sgo. del Estero) 2010

Explora Explora Grupo Meck (Chile) 120.000 Pto. San Martin (Santa Fe) 2008

Molinos Rio de la Plata

Molinos Rio de la Plata Grupo Pérez Companc (Argentina) 100.000 Rosario (Santa Fe) 2008

Diaser Diaser Efrain Szuchet 96.000Pque. Industrial San Luis (San

Luis)2007

Vicentin Vicentin Grupo Vicentin (Argentina) 63.400 Avellaneda (Santa Fe) 2007

Cargill Cargill Cargill (EE.UU.) 240.000* V. Gdor. Galvez (Santa Fe) Estimado Dic/2011

Subsecretaría de Programación EconómicaDirecciones de Información y Análisis Regional y Sectorial 14

67%

19%

8%

Flujograma

Fuente: DIAR‐DIAS de MAGyP e Indec.Nota: Datos correspondientes a 2010. Los porcentajes están referidos a los volúmenes.

Aceite Crudo

4.393 mill US$

Harinas

31.642 mil Tn.9.774 mill US$

.

Exportación4.732 mil Tn

3.959 mill US$

280 mill US$

82% 18%

20%

80%

5%

26%

30%

44%

Aceite Crudo

1.128 mil Tn.913 mill. US$

Exportación

511 mil Tn.467 mill de US$

183 mill. US$

Subproductos

1.192 mil Tn.

43%41%

55%

45%

3%

30%

1.219 mill. US$

Exportación168 mil Tn.176 mill. US$

560 mil Tn507 mill. US$

Industria109 mil Tn.

80 mill. de US$

Consumo Familiar

505 mil Tn.

682 mill. US$

50%

50%

67%

4986 mill. US$13.616 mil Tn.Exportación 26%

74%

Grano de Soja

52.680 mil Tn.

13.850 mill. US$

39.064 mil Tn.

10.271 mill. US$

Molienda

2%

98%

Grano de Girasol

2.820 mil Tn.

752 mill. US$

2.750 mil Tn.

733 mill. US$

Molienda

92 mill. US$70 mil Tn.Exportación

6.690 mil Tn.1.579 mill. US$

Cons. Interno

24.952 mil Tn.8.195 mill. US$

Exportación

606 mil Tn.93 mill. US$

Cons. Interno

586 mil Tn.90 mill. US$

Exportación

Aceite Refinado

600 mil Tn.

515 mill US$

Exportación21 mil Tn.26 mill.US$

Industria179 mil Tn.154 mill. U$$

7.032 mil Tn.

Biodiesel Cons. Int.

Biodiesel Expo1.358 mil Tn.

382 mil Tn.

Aceite Refinado

Subsecretaría de Programación EconómicaDirecciones de Información y Análisis Regional y Sectorial 15

Producción de Soja

Tras su introducción en 1996, la semilla transgénica fue rápidamente adoptada en nuestro país por diferentes motivos:

Creciente presencia en el país de grandes firmas multinacionales de insumos. Permite reducir los costos. En Argentina, a diferencia de los Estados Unidos, los agricultores no pagan derechos de patente por la soja RR (dado que no está patentada en el país) y están autorizados a guardar semillas para las próximas cosechas. Como resultado, en la actualidad, las semillas genéticamente modificadas cubren casi la totalidad del área sembrada de soja (en los Estados Unidos el 70%).

Evolución de la Superficie Sembrada y de la Producción(1989‐2011*)

Fuente: DIAR‐DIAS en base a MAGyP.Nota: (*) Estimado..

.

A nivel mundial, Argentina ocupa el 3° lugar en el ranking de productores de soja, detrás de EE.UU. y Brasil (USDA).

• En poco más de una década, tanto la superficie sembrada de soja como su producción presentaron un importante crecimiento, del 122% y 152% respectivamente.

• El fuerte dinamismo presentado por este cultivo se explica por el boom del nuevo paquete tecnólogico “Soja RR + Glifosato + Siembra directa”, cuya aplicación trajo, a su vez, aparejada un fuerte aumento de la productividad debido a:

Mayor y mejor control de malezas.

Mínima labranza que favorece la conservación del suelo al tiempo que reduce los ciclos de laboreo incentivando el doble cultivo sobre la misma tierra en una campaña agrícola.

• A partir de la aplicación de dicho paquete, la soja ha tenido una creciente participación en el total del área sembrada del país, siendo actualmente del 64%.

0

2.500

5.000

7.500

10.000

12.500

15.000

17.500

20.000

1989/90

1990/91

1991/92

1992/93

1993/94

1994/95

1995/96

1996/97

1997/98

1998/99

1999/00

2000/01

2001/02

2002/03

2003/04

2004/05

2005/06

2006/07

2007/08

2008/09

2009/10

2010/11*

Miles de

has.

0

10.000

20.000

30.000

40.000

50.000

60.000

Miles de

tn.

Producción Area Sembrada

Subsecretaría de Programación EconómicaDirecciones de Información y Análisis Regional y Sectorial 16

Producción de Girasol

Evolución de la Superficie Sembrada y de la Producción(1989‐2011*)

Fuente: DIAR‐DIAS en base a MAGyP.Nota: (*) Estimado..

• Luego de la caída evidenciada por el área sembrada y la

producción de girasol hacia finales de los años ’90 y

principios del 2000, ambas variables se mantuvieron

relativamente estables en torno a un determinado nivel:

en el caso de la superficie sembrada en las 2 millones de

hectáreas en tanto que en la producción en las 3,5

millones de toneladas.

• La estabilidad relativa de los últimos años se explica, en

gran medida, por:

Sustitución en el mercado interno por aceites

más baratos (soja), especialmente a partir de la

crisis económica del 2001.

Mayores facilidades y menores costos en el

cultivo de la soja frente a los problemas técnicos

asociados al girasol.

A nivel mundial, Argentina ocupa el 4° lugar como productor de girasol, detrás de Rusia, Ucrania y UE‐27 (USDA).

0

1.000

2.000

3.000

4.000

5.000

1989/90

1990/91

1991/92

1992/93

1993/94

1994/95

1995/96

1996/97

1997/98

1998/99

1999/00

2000/01

2001/02

2002/03

2003/04

2004/05

2005/06

2006/07

2007/08

2008/09

2009/10

2010/11*

Miles de

has

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

Miles de

tn.

Producción Area Sembrada

Subsecretaría de Programación EconómicaDirecciones de Información y Análisis Regional y Sectorial 17

Industrialización: Aceite

Evolución de la Producción de Aceite de Soja(2003‐2010)

Fuente: DIAR‐DIAS en base a MAGyP e Indec.

Evolución de la Producción de Aceite de Girasol (2003‐2010)

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

2003

2004

2005

2006

2007

2008

2009

2010

Miles de

tn.

‐20%

‐15%

‐10%

‐5%

0%

5%

10%

15%

20%

Var. anual (eje der.) Aceite de Soja

0

400

800

1.200

1.600

2.000

2003

2004

2005

2006

2007

2008

2009

2010

Miles de

tn.

‐30%‐20%‐10%0%10%20%30%40%50%

Var. anual (eje der.) Aceite de Girasol

Fuente: DIAR‐DIAS en base a MAGyP e Indec.

• En línea con la evolución seguida por la producción de granos, entre 2003 y 2010, la elaboración de aceite de soja creció un 50%, ubicándose el último año en las 6,9 millones de tn.• Asimismo, durante el período considerado hubo un aumento constante de la capacidad instalada, producto de las inversionesrealizadas por las aceiteras. Al respecto, entre 2000 y 2010, lacapacidad aumentó un 33%, pudiendo con ello llegar a procesar 152 mil tn. diarias.

En los últimos 7 años, la producción de aceite de girasol cayó un 19%, alcanzando en 2010 las 1,1 millones de tn. Esta merma se encuentra asociada a la caída experimentada en ese lapso por la producción de grano de girasol (pasó de las 3,7 mill. de tn en la campaña 2002/03 a las 2,2 mill. de tn. en la campaña 2009/10)

Según FAOSTAT, Argentina ocupa a nivel mundial:• 3° puesto como productor de aceite de soja, detrás de EE.UU. y China.• 3° como productor de aceite de girasol, luego de Rusia y Ucrania.

Subsecretaría de Programación EconómicaDirecciones de Información y Análisis Regional y Sectorial 18

Industrialización: Biodiesel

Evolución de la capacidad instalada de biodiesel(2007‐2011*)

Fuente: DIAR‐DIAS en base a CADER.

Nota: (*) Estimado.

0

500

1.000

1.500

2.000

2.500

3.000

3.500

2007 2008 2009 2010 2011*

Miles de

tn.

• La producción de biodiesel (a partir del aceite de soja)

comenzó a ser representativa a partir del 2007 (luego

de la sanción de la Ley 26.093/6).

• Entre 2007 y 2010, dicha producción más que se

cuatriplicó, pasando de las 560 mil tn. a 3 millones de

tn. Asimismo, en esos tres años se incorporaron una

importante cantidad de firmas a la actividad: en 2010

se contabilizaron 23 productores.

• El fuerte impulso evidenciado por este sector se

explica por un lado, por el aumento de la demanda

externa, en particular de la Unión Europea, que

estableció un corte del gasoil con un porcentaje

creciente de biodiesel y por el otro, con el surgimiento

de la demanda interna en 2010, tras el establecimiento

del cupo para la mezcla del biodiesel con naftas y

gasoil.

• Para 2011, se estima un crecimiento de la producción

del 24% anual, producto de la entrada de un nuevo

productor (Cargill) y la ampliación de varias plantas

existentes.

A nivel mundial, Argentina y Brasil compiten por el tercer puesto como productores de biodiesel, detrás de Alemania y Francia. En 2010 supero a EE.UU., país que hasta ese entonces ocupaba el segundo lugar después de Alemania.

Subsecretaría de Programación EconómicaDirecciones de Información y Análisis Regional y Sectorial 19

Precios de los Granos

Fuente: DIAR‐DIAS en base a MAGyP y Bolsa Cereales Bs. As.Nota: (*) Los datos de los precios internos corresponden, en el caso de la soja, a los de Dársena Rosario y en los de girasol, a los de Dársena Buenos Aires. El precio externo es el valor FOB en Puertos Argentinos.

Evolución de los Precios Internos y Externos Soja y Girasol*(1997‐2010)

• Los precios internacionales de los granos oleaginosos presentaron una marcada aceleración desde mediados del 2007 hasta alcanzar sus máximos históricos en julio del 2008, cuando rondaron los 600 US$/tonelada, valores muy superiores a los registros más altos de la década anterior (1996/97).

• Esta fuerte alza de precios se explica por:

Fuerte dinamismo de los mercados asiáticos, en particular China.

Reducción de los stocks debido al estancamiento de la producción en dos de los principales productores mundiales de soja ‐EE.UU. y Brasil‐. En tanto, las bajas tasas de interés de la Reserva Federal de Estados Unidos (FED) incentivaron la entrada de fondos especulativos en los mercados de commodities, potenciando aún más las subas.

• Tras la crisis financiera internacional de fines de 2008, los precios de las commodities cayeron abruptamente y, con ellos, los de la soja y el girasol. En 2009 el valor promedio de la soja registró una baja del 10% anual en tanto que el del girasol una reducción del 38% anual. En el caso de este último, un factor adicional fue la cosecha record en el hemisferio norte (Unión Europea, Ucrania y Rusia).

• Hacia fines de 2010, la recuperación de la demanda, la menor oferta de soja de Sudamérica (por déficits hídricos en la región) y la devastadora sequía en el mar Negro que afectó la cosecha de girasol, impulsaron nuevamente una fuerte suba deprecios, que en el caso del girasol llegó a superar el valor máximo alcanzado en 2008.

• En el mercado interno, los precios siguieron la trayectoria de los precios internacionales. No obstante, se ubicaron en un nivel inferior por efecto de los derechos de exportación.

Girasol

100

200

300

400

500

600

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

US$/Tn

Precio Interno Precio Externo

Soja

100

200

300

400

500

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

US$/Tn.

Precio Interno Precio Externo

Subsecretaría de Programación EconómicaDirecciones de Información y Análisis Regional y Sectorial 20

Precios de los Aceites

Fuente: DIAR‐DIAS en base a MAGyP y Bolsa Cereales Bs. As.Nota: (*) Los datos de los precios internos corresponden, en el caso de la soja, a los de Dársena Rosario y en los de girasol, a los de Dársena Bs.As.

• Los precios internacionales de los aceites de soja y girasol evidenciaron la misma evolución que sus respectivos granos: una fuerte suba en 2007/08, una brusca caída a fines del 2008, la estabilización entre mediados de 2009 y 2010 y un nuevo ciclo alcista desde fines de 2010 y comienzos de 2011.• En el caso de la soja, tanto el alza 2007/08 como la caída 2008/09 fue más pronunciada en el aceite que en el grano, lo que determinó que la relación de precios aceite/grano se ampliara. Luego, con la recuperación 2010/11, dicha relación se estabilizó alrededor de su promedio histórico (2,25). • En 2010, la equilibrada relación de precios se debió al brusco giro en el perfil de la demanda China: habiendo sido éste el principal importador de aceite de soja hasta el 2009, pasó a ser el principal comprador de granos a partir de 2010. Esta tendencia hacia el reemplazo de la importación de aceite por la de grano se mantuvo, aunque en forma mas atenuada, en los primeros meses del 2011.• En el mercado interno, si bien se transmiten las oscilaciones del mercado internacional de aceites, éstas han sido de menor intensidad debido al efecto moderador que ejercen las retenciones sobre los precios domésticos.

Evolución de los Precios Internos y Externos Aceites de Soja y de Girasol*

(1998‐2010)Aceite de Soja

200

400

600

800

1000

1200

1400

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

US$/Tn.

0

1

2

3

Aceite/Grano

Precio Interno Precio CIF Rotterdam

Precio FOB Puertos Arg. Aceite/Grano (eje der.)

Aceite de Girasol

200

400

600

800

1000

1200

1400

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

US$/Tn.

1

2

3

Aceite/Grano

Precio Interno Precio FOB Puertos Arg.

Aceite/Grano (eje der.)

Subsecretaría de Programación EconómicaDirecciones de Información y Análisis Regional y Sectorial 21

• Entre 2003 y 2010, las exportaciones del complejo crecieron a una tasa anual promedio del 12,6%, alcanzando el último año los 18.174 millones de dólares.• En 2010, los principales productos exportados fueron los pellets de soja y girasol (45%), seguido por los porotos de soja (27%) y el aceite de soja (23%).

Fuente: DIAR‐DIAS en base a IndecNota: (*) No incluye biodiesel.

Evolución de las Exportaciones del Complejo Oleaginoso*(2003‐2010)

Comercio Exterior

46%

27%

23%

4%

0

4.000

8.000

12.000

16.000

20.000

2003 2004 2005 2006 2007 2008 2009 2010

En m

ill. de US$

Pellets de soja y girasol Porotos de soja

Aceite de soja Resto

A nivel mundial, Argentina es: • 1° exportador de aceite de soja.

• 2º exportador de aceite de girasol, después de Ucrania.

• En 2010, China y UE‐27 fueron los principales destinos de las exportaciones del complejo, representando el 25% y el 22% del total, respectivamente. Aunque con una menor participación relativa, otros países hacia donde se dirigieron nuestras colocaciones fueron India, Irán, Indonesia y Sudáfrica.

• Si bien en los últimos años China ha sido el principal destino de las ventas externas de aceite de soja, en 2010 este país redujo sus compras a Argentina ‐arguyendo cuestiones de calidad‐, las que fueron parcialmente reemplazadas con mayores exportaciones a India e Irán.

Destino de las Exportaciones del Complejo Oleaginoso*2010

Resto35%

China25%

UE‐2722%

India6%

Irán6%

Indonesia3%

Sudáfrica3%

Fuente: DIAR‐DIAS en base a Indec.Nota: (*) No incluye biodiesel.

Subsecretaría de Programación EconómicaDirecciones de Información y Análisis Regional y Sectorial 22

Comercio Exterior

Fuente: DIAR‐DIAS en base a MAGyP y ONCCA.Nota: (*): Datos correspondientes al año 2009. Referido a las 36 empresas que exportaron ese año

Concentración de las Exportaciones de Soja*(% en toneladas)

Principales Exportadores de Grano de Soja*(% en toneladas)

Las exportaciones de grano de soja se encuentran fuertemente concentradas en un número reducido de empresas:

• Las cinco primeras explican el 66% de las ventas externas.

• Las diez primeras dan cuentan del 96%.

Cargill20%

Noble Grain13%

A.D.M.12%Bunge

11%

Dreyfus11%

Toepfer10%

Nidera10%

Resto 13%

Fuente: DIAR‐DIAS en base a MAGyP y ONCCA.Nota: (*) Datos correspondientes al año 2009.

Un poco más de la mitad del volumen exportado lo explican 4 empresas: Cargill, Noble Grain, ADM y Bunge.

96%

66%

0%

20%

40%

60%

80%

100%

0 5 10 15 20 25 30

Cantidad de Empresas

Participación en

el total

Subsecretaría de Programación EconómicaDirecciones de Información y Análisis Regional y Sectorial 23

Comercio Exterior: Biodiesel

• Entre 2007 y 2010, las exportaciones de biodiesel crecieron exponencialmente, alcanzando el último año los 1.219 millones de dólares.• En 2010, España y los Países Bajos representaron casi el 80% de las ventas externas. Esto refleja un cambio respecto de los años 2007/08 cuando EE.UU. constituía el principal destino. Hasta ese entonces, dicho país importaba biodiesel de Argentina para luego modificarlo mínimamente y reexportarlo a la Unión Europea (UE), cobrando un reembolso de 300 US$/Tn. Esta operatoria determinó una fuerte suba de los precios de exportación, alcanzando en 2008 un nivel record de 1.400 US$/tn. • A partir de 2009, con la eliminación del subsidio para los productos destinados al mercado externo, EE.UU. dejó de comprar biodiesel argentino y las ventas de nuestro país se redireccionaron hacia los países de la UE.• No obstante, una nueva normativa de la UE (“Directiva de Energía Renovable”) podría actuar como barrera al ingreso de biocombustible derivado de la soja, aunque la Argentina está negociando su flexibilización para poder ingresar a ese mercado sin inconvenientes.

Fuente: DIAR‐DIAS en base a Indec.

Evolución de las Exportaciones(2007‐2010)

España42%

Resto7%

Italia16%

Paises Bajos35%

Destino de las Exportaciones(2010)

Fuente: DIAR‐DIAS en base a Indec.

0

200

400

600

800

1.000

1.200

1.400

2007 2008 2009 2010

En mill.de US$/M

iles de

tn.

0

200

400

600

800

1.000

1.200

1.400

US$/Tn.

Valor Volumen US$/Tn.

Subsecretaría de Programación EconómicaDirecciones de Información y Análisis Regional y Sectorial 24

Políticas Públicas

• Fondo Federal Solidario: En 2009 se creó el Fondo Solidario (Dec. 206/2009), compuesto por el 30% de la recaudación en concepto de

derecho de exportación de la soja en todas sus variedades y sus derivados. Se distribuye a todas las provincias adheridas, en forma

automática, de acuerdo a los porcentajes de la Ley de Coparticipación Federal de Recursos Nacionales (23.548). Su finalidad es la

financiación de obras que contribuyan a la mejora de la infraestructura sanitaria, educativa, hospitalaria de vivienda y vial .

• Derechos de Exportación (DE): Actualmente los DE para porotos de soja son del 35%; semilla de girasol 32%; aceites de soja 32%;

aceites de girasol 30%; harinas y pellets de soja 32%; harinas y pellets de girasol 30% y biodiesel puro 20%.

• Precios en el mercado interno del aceite comestible fraccionado: En mayo de 2008 se firmó un convenio marco entre el ministerio de

Economía, los exportadores de aceites y subproductos de soja y girasol y los abastecedores del mercado interno de aceites comestibles

de hasta 5 litros por el cual se conformó un fondo fiduciario con el aporte de los exportadores, que compensarán a los abastecedores

de aceite comestible en el mercado interno, por las diferencias entre el precio FAS del aceite y el precio de abastecimiento en el

mercado local, que fija el Ministerio de Economía. Este régimen sustituyó al anterior régimen de compensaciones (Res. 9/2007 y

40/2007).

• Ley de Biocombustibles (26.093/06): estableció que a partir de 2010, la Secretaria de Energía (autoridad de aplicación) es quien fija el

cupo nacional de biodiesel y asigna las cantidades a producir entre los productores habilitados. La norma fijó un corte del 5% a partir

de enero de 2010, porcentaje que en el mes de julio de dicho año fue elevado al 7% (Res.554/2010). Actualmente, el cupo se

distribuye entre 19 plantas productoras, de las cuales el 40% son PyMEs y el resto grandes (aceiteras e independientes). Las PyMEs

destinan la totalidad de su producción al abastecimiento del cupo nacional en tanto que las grandes no más del 25%.

Subsecretaría de Programación EconómicaDirecciones de Información y Análisis Regional y Sectorial 2525

Desafíos

Tecnológicos

• Aumentar la productividad: para atender una demanda mundial creciente se pueden lograr mayores rendimientos a partir del

uso más eficiente de la tecnología. Para ello son necesarios la aplicación de genética, el uso de agroquímicos, el manejo del suelo

y el mayor uso de fertilizantes, teniendo en cuenta la sustentabilidad ambiental y social de dichas técnicas.

• Efectuar mejoras en biotecnología: constituyen otra alternativa para aumentar los rendimientos y lograr el aumento de la

producción de soja. La biotecnología aplicada a la semilla tiende a lograr la tolerancia al estrés térmico, hídrico (resistente a las

sequías) y a la salinidad. Promover un rol activo del Estado en el apoyo y regulación de los avances en esta materia.

• Avanzar en el desarrollo de productos de mayor valor agregado a partir de la soja, teniendo en cuenta que las múltiples

aplicaciones de dicho cultivo se dan tanto en el consumo humano y animal como en la salud y cosmética y los usos energéticos.

Logística e Infraestructura

• Mejorar la logística de cargas: Si la tendencia de crecimiento de la producción de granos continúa, será necesario articular los

componentes que intervienen en el traslado de la carga, a los efectos de optimizar el manejo de inventarios en todo el complejo.

En este contexto, la extensión del cultivo de soja hacia el NEA y NOA, regiones más distantes de los principales puertos de

exportación (Rosario y Bahía Blanca), implica mayores desafíos en materia logística, dado que la carga recorre mayores

distancias, involucrando no sólo a los granos, sino a todos los subproductos del complejo.

• Adecuación de la oferta de infraestructura: mayores volúmenes de carga exigen una mayor dotación de infraestructura. El

desafío consiste, tanto en la ampliación en términos de capacidad como, fundamentalmente, en lograr mejoras en la gestión de

la misma, optimizando el acervo disponible.

Subsecretaría de Programación EconómicaDirecciones de Información y Análisis Regional y Sectorial 26

Glosario

• AACREA: Asociación Argentina de Consorcios Regionales de Experimentación Agrícola.

• AAPRESID: Asociación Argentina de Productores de Siembra Directa.

• ACSOJA: Asociación de la Cadena de Soja de Argentina.

• ASA: Asociación Semilleros Argentinos.

• ASAGIR: Asociación Argentina de Girasol.

• CADER: Cámara Argentina de Energías Renovables.

• CIARA: Cámara de la Industria Aceitera de la República Argentina.

• DIAR: Dirección de Información y Análisis Regional.

• DIAS: Dirección de Información y Análisis Sectorial.

• FAS: Del inglés Free Alongside Ship (Libre al Costado del Buque).

• INDEC: Instituto Nacional de Estadísticas y Censos.

• INTA: Instituto Nacional de Tecnología Agropecuaria.

• MAGyP: Ministerio de Agricultura, Ganadería y Pesca.

• ONCCA: Oficina Nacional de Control Comercial Agropecuario.

• USDA: United States Department of Agriculture.

• VBP: Valor Bruto de Producción.

Subsecretaría de Programación EconómicaDirecciones de Información y Análisis Regional y Sectorial 27

Principales Indicadores

Dimensión Variable Valor Fuente

Volumen 2010 52,7 mill. de toneladasDinámica 2003‐10

Tasa acumulativa anual

Volumen 2010 2,8 mill. de toneladasDinámica 2003‐10

Tasa acumulativa anual

Volumen 2010 6,9 mill. de toneladasDinámica 2003‐10

Tasa acumulativa anual

Volumen 2010 1,1 mill. de toneladasDinámica 2003‐10

Tasa acumulativa anual

Volumen 2010 32,8 mill. de toneladasDinámica 2003‐10

Tasa acumulativa anual

Volumen 2010 1,9 mill. de toneladasDinámica 2003‐10

Tasa acumulativa anual

96.748 millones de pesos DIAR‐DIAS

Producción de Aceite Crudo de Girasol

MAGyP‐19,2%

6,1%

4,7%

50,3%

Producción de Grano de Soja

Producción de Aceite Crudo Soja

MAGyP

MAGyP

Producción de Grano de Girasol

MAGyP

VBP Complejo (Estimado 2010)

6,1%

‐7,1%

Producción de Harinas y Pellets de Soja y

GirasolMAGyP

Producción de Biodiesel

CADER

Dimensión Variable Valor Fuente

Productores (2008) 73.000

Molinos Aceiteros (2010) 37

Plantas Biodiesel(2010) 23

Producción primaria6% productores aportan

54% de la cosechaONCCA

Molinos Aceiteros7 empresas explican más del 70% de la producción

Hinrichsen

Plantas Biodiesel3 empresas concentran el

42% de capacidadCADER

Producción primaria32% Bs. As.; 25% Cordoba;

20% Santa FeMAGyP

Industrial81% Santa Fe; 11% Bs. As.;

5% CordobaHinrichsen

Mercado

Localización

ONCCA, Hinrichsen, CADER

Cantidad de Establecimientos

Dimensión Variable Valor Fuente

Valor 2010 19.210 mill. de dólaresDinámica 2003‐10

Tasa acumulativa anual% de la producción 79%

Valor 2010 5.078 mill. de dólaresDinámica 2003‐10

Tasa acumulativa anual% de la producción 21%

Valor 2010 4.426 mill. de dólaresDinámica 2003‐10

Tasa acumulativa anual% de la producción 18%

Valor 2010 8.285 mill. de dólaresDinámica 2003‐10

Tasa acumulativa anual% de la producción 34%

Valor 2010 1.219 mill. de dólaresDinámica 2003‐10

Tasa acumulativa anual% de la producción 5%

Indec

Exportaciones de Aceites Crudos de Soja

y Girasol

Indec

Indec

ExportacionesTotales

IndecExportaciones de

Grano de Soja y Girasol

Exportaciones de Biodiesel

Indec

15,1%

7,4%

13,8%

109,3%

13,2%

Exportaciones de Harinas y Pellets de

Soja y Girasol

Subsecretaría de Programación EconómicaDirecciones de Información y Análisis Regional y Sectorial 28

La publicación Complejo Oleaginoso pertenece a la Serie “Producción Regional por Complejos Productivos”, realizada en colaboración por la Dirección de Información y Análisis Regional a cargo del Lic. Ariel Filadoro y la Dirección de Información y Análisis Sectorial a cargo del Lic. Juan Pablo Dicovskiy.

Autores: Ing. Agr. Ana MarínLic. Gloria Pérez Constanzó

Colaboración: Beatriz Staiano

Edición técnica: Lic. María Josefina Grosso

Octubre 2011