Embed Size (px)

Citation preview

‥ 628 ‥

Fasecolda 35 años

Aspectos financieros

Comportamiento Financiero del Sector Asegurador

Análisis de Indicadores Financieros

Tatiana Criado, Arturo Nájera / Julio de 2011

‥ 629 ‥

Comportamiento Financiero del Sector Asegurador

1. RESEÑA HISTÓRICA

A lo largo de estos 35 años (1975-2010) la industria aseguradora ha registrado

cambios trascendentales en casi todos sus frentes, siguiendo la ruta impuesta

por diferentes coyunturas, algunas veces resultado de las tendencias del mer-

cado internacional, y en otras, por los cambios regulatorios nacionales. De

esta forma, el sector ha introducido cambios tan drásticos en sus prácticas

comerciales que lo han llevado a pasar súbitamente de un esquema de precios

regulados a otro de libre mercado, además de participar directamente en el

Sistema de Seguridad Social.

La década de los años ochenta no introdujo, en sí, cambios sustanciales al sector,

pero es recordada por la difícil crisis 6nanciera de 1982 que desencadenó la quiebra

del Grupo Grancolombiano y su intervención por parte del Gobierno.

El inicio de la década de los noventa estuvo enmarcado por diversos hechos

representativos para el sector, los cuales generaron el cambio estructural que

hoy se observa. Veamos:

La “desregulación” del sector por medio de la reforma 6nanciera de 1990,

que introdujo la libre competencia de productos (pólizas y tarifas).

El fortalecimiento de la actividad aseguradora mediante el establecimien-

to de capitales mínimos y niveles adecuados de solvencia, hechos que la

vincularon al nuevo esquema de competitividad.

La incursión en diferentes ramos de Seguridad Social, que permi-

tió la participación del sector en un nuevo mercado: rentas vitalicias,

‥ 630 ‥

Fasecolda 35 años

seguros previsionales, riesgos profesionales, enfermedades de alto costo

y otros ramos.

La modi6cación del régimen de inversiones y la introducción del sis-

tema de valoración de las mismas, lo que modi6có sustancialmente la

composición de los portafolios de las aseguradoras e indujo las escisiones

patrimoniales.

El incremento de la inversión extranjera, toda vez que permitió la libre

entrada de capitales al sector, hecho que actualmente se traduce en sana

competencia y fortalecimiento de la industria, con una alta participación

del capital foráneo.

La recomposición de esquema accionario de las compañías de reaseguro en

el exterior y la desaparición de las compañías locales en ese campo.

El reordenamiento del sector de corretaje de seguros en el exterior, que

llevó a que la propiedad de las 6rmas que desempeñan esa actividad pasara

a manos del capital extranjero.

1.1 Crisis "nanciera de 1982

A 6nales de la década de los años setenta, Colombia experimentaba una bo-

nanza cafetera que creó un ambiente de abundancia en la economía y grandes

oportunidades de negocios. Adicionalmente, las condiciones de acceso al crédito

externo eran favorables.

La liberalización del crédito incentivó el endeudamiento de las empresas, ge-

nerando una fuerte competencia de las entidades 6nancieras locales para in-

crementar sus captaciones y colocaciones en el mercado. Esto indujo a que las

tasas reales de interés se aumentaran sin tener consecuencias sobre la demanda

de los mismos. Adicionalmente, el dé6cit 6scal creció rápidamente.

‥ 631 ‥

Comportamiento Financiero del Sector Asegurador

Una vez que el sector real perdió el dinamismo de crecimiento1, la bonanza ca-

fetera 6nalizó y se revirtieron las condiciones del crédito externo. Las entidades

6nancieras locales quedaron atadas a altos costos de captación y a clientes con

menores posibilidades de pago. De otro lado, la debilidad institucional obligó

al Gobierno a adoptar una serie de medidas que abarcaron desde sanciones por

conductas impropias, hasta la intervención, nacionalización o liquidación de

bancos y compañías de 6nanciamiento comercial. De esta época se destaca la

intervención del Banco de Colombia en enero de 1986, que era la cabeza del

grupo Grancolombiano, en ese momento considerado como el mayor banco

privado del país.

Dado que la triangulación de las inversiones fue una de las principales causas

de la crisis de dicho Grupo, las autoridades 6nancieras tomaron las medidas

necesarias tendientes a restringir este tipo de operaciones.

1.2 Crisis "nanciera de 1998

A principios de la década de los noventa, el Estado reformó el sector 6nanciero

con el 6n de prevenir situaciones como las vividas en los ochenta y preparar

al país para competir de una forma más adecuada frente al mundo, dada la

proximidad de la apertura económica.

Como consecuencia de esta reforma se evidenció el incremento en el número de

entidades de intermediación 6nanciera2, se aumentó la inversión extranjera y se

disminuyó el peso de la banca o6cial dentro del sector bancario. Sin embargo,

1 Esta caída es atribuible a la recesión económica ocurrida entre 1981 y 1983, que afectó la actividad industrial y algunos sectores manufactureros y de servicios.

2 La mayoría de pequeño tamaño.

‥ 632 ‥

Fasecolda 35 años

también se concentró la propiedad por medio de conglomerados 6nancieros3.

El crecimiento del sector no fue acompañado por un crecimiento igualmente

dinámico de los organismos de vigilancia y control, los cuales se han venido

desarrollando más lentamente.

Dichas reformas llegaron en un momento en el que la economía, y en parti-

cular la demanda agregada, presentaban una fase de crecimiento acelerado. La

apertura de la cuenta de capitales y la liberalización 6nanciera se dieron a la

par de una entrada masiva de capitales al país. Ambos fenómenos desataron un

incremento en la demanda de crédito, caracterizados por un exceso de liquidez

y tasas nominales relativamente bajas.

Una vez más, las entidades 6nancieras entraron a competir por la colocación

de los créditos demandados, lo que motivó a algunas de ellas a incrementar su

exposición de riesgos sin la constitución de provisiones adecuadas.

El crecimiento de precios de los activos, especialmente de los bienes raíces y

la desaceleración del crecimiento económico a partir de 1996 di6cultaron a

los deudores el cumplimiento de los pagos para con las entidades 6nancieras,

al punto de que muchos de ellos optaron por devolver los bienes inmuebles

a dichas entidades. Igualmente se evidenció una disminución de las tasas de

ahorro, tanto pública como privada.

La crisis se acentuó con el incremento de las tasas de interés a partir de junio

de 1998, cuando el Banco de la República encaminó sus esfuerzos a defender la

3 Las utilidades reportadas por el sector 6nanciero motivaron la creación de nuevas entidades. La concentración de la propiedad se dio como consecuencia de la crisis, por la liquidación de algunas de estas nuevas empresas, así como la fusión y adquisición de otras por parte de los grandes bloques 6nancieros.

‥ 633 ‥

Comportamiento Financiero del Sector Asegurador

banda cambiaria. Este incremento de tasas afectó los ya deteriorados indicadores

de solvencia, rentabilidad y calidad de la cartera de las entidades.

El 16 de noviembre de 1998, el Gobierno Nacional acudió al estado de emergencia

económica, que buscó, además de resolver los problemas ya mencionados, detener

la pérdida de con6anza en el sistema de ahorro cooperativo, restablecer el equilibrio

económico, disminuir la morosidad de la cartera hipotecaria y dotar al Fondo de

Garantías Financieras, FOGAFIN, de recursos para ayudar al sector 6nanciero.

Así como sucedió en la crisis de los años ochenta, el Estado debió intervenir

entidades privadas, nacionalizando algunas de ellas4 e incluso liquidando al-

gunos bancos, como fue el caso del Andino, Pací6co y Sel6n.

1.3 La caída del dólar entre el 2003 y el 2004

El comportamiento de la tasa de cambio (pesos por dólar) en la economía

colombiana fue creciente desde 6nales de los sesenta, cuando el Gobierno

Nacional adoptó medidas que permitieran fomentar la política de comercio

exterior y manejo cambiario. En tal sentido se estableció el Decreto Ley 444

mediante el cual se buscaba controlar las crisis cambiarias que se venían presen-

tando hasta ese entonces. El esquema de devaluación progresiva fue conocido

como devaluación ‘gota a gota’.

Posteriormente, en 1994, se estableció un sistema mixto de control cambiario

conocido como bandas cambiarias, en donde se establecieron los topes máxi-

mos y mínimos entre los que podía >uctuar la tasa de cambio5, permitiendo al

4 Se o6cializaron Granahorrar, el Banco Uconal y la Corporación Financiera FES.

5 Se considera mixto toda vez que le permite a la tasa de cambio la movilidad que otorga el mercado, pero al tiempo es 6ja porque no puede sobrepasar unos límites establecidos por el banco central.

‥ 634 ‥

Fasecolda 35 años

banco central realizar las correcciones que fueran necesarias cuando la tasa de

cambio se acercara a alguno de los límites. Este esquema fue eliminado el 26 de

septiembre de 1999 dejando al país frente a un esquema de libertad cambiaria,

es decir, la obtenida como consecuencia de los movimientos del mercado. El

11 de febrero del año 2003, la tasa de cambio en Colombia alcanzó su máximo

histórico al llegar a $2.968 pesos por dólar, y durante los siguientes dos meses

>uctuó alrededor de los $2.943.

A partir de ese momento, y por primera vez desde 1967, comenzó en el país

un proceso de apreciación de la moneda6 similar al que vivieron algunos otros

países de América Latina, lo que llevó a que la tasa de cambio registrara niveles

muy inferiores a los vistos a principios de 2003. El 5 de enero de 2005, la tasa

de cambio fue de $2.315, es decir 22% menos de lo observado en su máximo

histórico. La revaluación del peso en el año 2003 fue de 3,02%, mientras que

la observada en el 2004 fue de 13,98%.

Lo anterior ha causado diversos efectos en la actividad económica. Por una

parte, se observa un alivio en las deudas contraídas en el exterior, y por otra,

los exportadores han recibido menores recursos en moneda local producto de

sus negocios, al tiempo que las importaciones de bienes y servicios registran

una disminución en su precio.

Para el caso del sector asegurador, la caída en el dólar implicó pérdidas, pro-

ducto de los menores ingresos 6nancieros que percibieron por las inversiones

en papeles del exterior, lo que afectó el resultado de la operación para dicho

período, especialmente en el 2004.

6 Se fortalece la moneda local frente a la extranjera.

‥ 635 ‥

Comportamiento Financiero del Sector Asegurador

1.4. Crisis %nanciera de 2008

La crisis 6nanciera de 2008 fue originada en Estados Unidos y ocasionada prin-

cipalmente por una crisis crediticia, hipotecaria y de con6anza en los mercados.

Ésta fue denominada la Crisis de las Hipotecas Subprime.

En Estados Unidos, las hipotecas de alto riesgo son conocidas como crédito

subprime, y éstas consisten en un tipo de hipoteca muy especial utilizado para

la adquisición de vivienda y especialmente dirigido aquellos clientes que se

caracterizan por tener escasa solvencia. La caída en el precio de las viviendas,

unida a la administración de la asignación de estos créditos a los usuarios con

mal historial y sin garantías para cumplir con el pago del crédito, derivó en el

colapso de la economía global.

Desde 2007 se enviaron señales de alarma respecto al alto riesgo que signi6caban

las hipotecas llamadas subprime7, que 6nalmente afectó no sólo a empresas del

sector inmobiliario, sino también de empresas con trascendencia mundial. En

principio fue la quiebra de los dos gigantes hipotecarios estadounidenses llamados

Fannie Mae y Freddie Mac, que pasó a control del Gobierno. Posteriormente, el

impacto se dio en cadena, llevando al colapso a instituciones 6nancieras como el

cuarto banco más grande de Estados Unidos, Lehman Brothers, y Merril Lynch.

La crisis 6nanciera por su parte afectó la economía colombiana por medio de

varios canales. La desaceleración del crecimiento mundial, producto de la crisis,

afectó el dinamismo de las exportaciones colombianas, la depreciación de la

moneda, la disminución los precios del carbón, el petróleo, entre otros.

7 Modalidad crediticia del mercado 6nanciero de Estados Unidos. Subprime Lending, United States Department of Housing and Urban Development.

‥ 636 ‥

Fasecolda 35 años

2. ESTADOS FINANCIEROS

En Colombia, el Decreto 2649 de 1993, en su capítulo IV, hace alusión a los

estados 6nancieros y sus elementos, entre ellos se destacan:

“Art. 19. Importancia. Los Estados 6nancieros, cuya preparación y

presentación es responsabilidad de los administradores del ente, son

el medio principal para suministrar información contable a quienes

no tienen acceso a los registros de un ente económico. Mediante una

tabulación formal de nombres y cantidades de dinero derivados de tales

registros, re>ejan, a una fecha de corte, la recopilación, clasi6cación y

resumen 6nal de los datos contables.

Art. 22. Estados %nancieros básicos. Son estados 6nancieros básicos:

1. El balance general.

2. El estado de resultados.

3. El estado de cambios en el patrimonio.

4. El estado de cambios en la situación 6nanciera, y

5. El estado de >ujos de efectivo “8

Para el análisis del presente capítulo, sólo se tendrán en cuenta los estados

6nancieros básicos denominados Balance General y Estado de Resultados,

correspondientes a las todas las compañías de seguros generales9, seguros de

vida y reaseguradoras existentes entre el período de 1975-2010.

8 Decreto 2649 de 1993 (diciembre 29), por el cual se reglamenta la contabilidad general y se expiden los principios o normas de contabilidad generalmente aceptados en Colombia.

9 Incluye las Sociedades Cooperativas de Seguros.

‥ 637 ‥

Comportamiento Financiero del Sector Asegurador

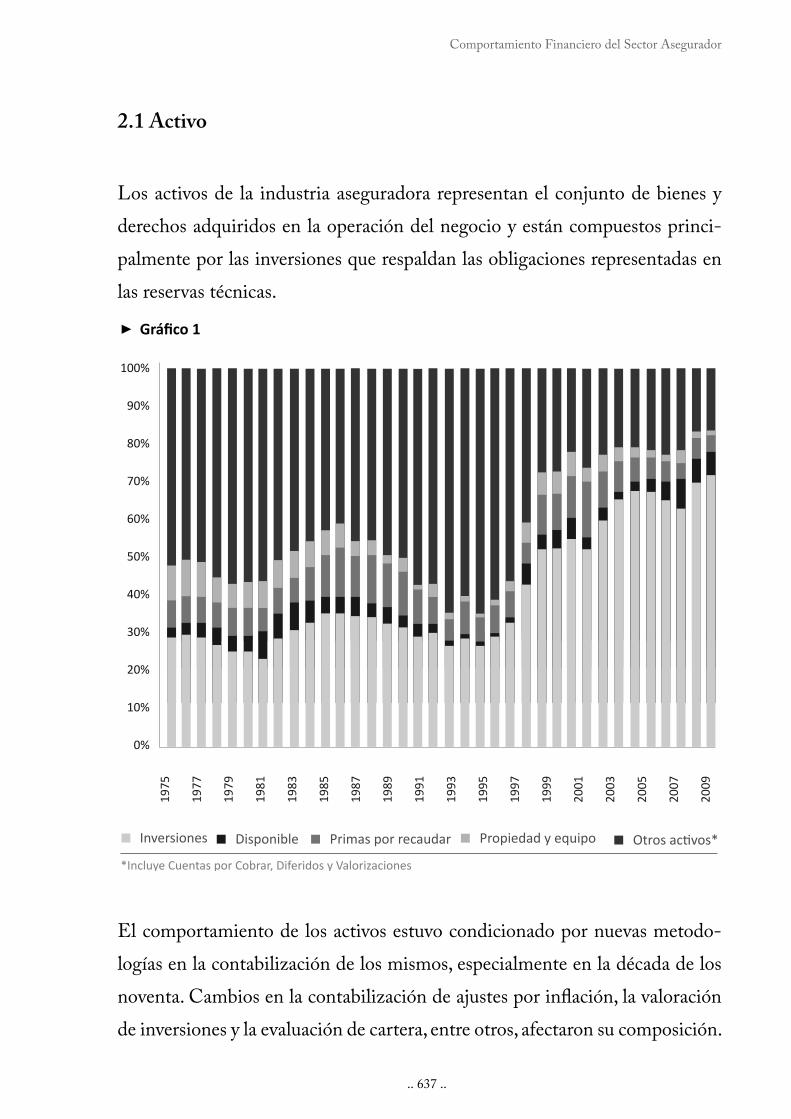

2.1 Activo

Los activos de la industria aseguradora representan el conjunto de bienes y

derechos adquiridos en la operación del negocio y están compuestos princi-

palmente por las inversiones que respaldan las obligaciones representadas en

las reservas técnicas.

El comportamiento de los activos estuvo condicionado por nuevas metodo-

logías en la contabilización de los mismos, especialmente en la década de los

noventa. Cambios en la contabilización de ajustes por in>ación, la valoración

de inversiones y la evaluación de cartera, entre otros, afectaron su composición.

*Incluye Cuentas por Cobrar, Diferidos y Valorizaciones

▶

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

Inversiones Propiedad y equipo Primas por recaudar Disponible

19

75

19

77

19

79

19

81

19

83

19

85

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

20

09

‥ 638 ‥

Fasecolda 35 años

Rubros tales como las inversiones, la cartera aseguradora, las valorizaciones e

incluso los activos 6jos, registraron modi6caciones como consecuencia de los

cambios introducidos en la normatividad.

A 6nales de la década de los ochenta y durante el inicio de los años noventa,

las tasas de in>ación alcanzaron niveles superiores al 30%, lo que motivó la

necesidad de disponer de estados 6nancieros que re>ejaran la pérdida del valor

del dinero en el tiempo. Por tal motivo, se introdujeron los ajustes por in>ación

que tenían por objeto hacer que rubros como el de las inversiones, los bienes

realizables y recibidos en pago y los activos 6jos se fueran actualizando con

el crecimiento del IPC. Este cambio, relevante para el mercado, contribuyó a

que los activos crecieran a un ritmo mayor al observado en años anteriores10.

Sin duda alguna, el efecto de dichos ajustes se sintió en mayor escala en

las compañías de seguros generales, puesto que dentro de los grupos ase-

guradores eran éstas las poseedoras del mayor volumen de activos 6jos y

de las inversiones.

Como resultado de los procesos de escisión realizados en las aseguradoras perte-

necientes a grandes grupos económicos en los años 1998 y 1999, se presentó una

fuerte disminución de los activos de la industria al trasladar parte de su portafolio

de inversiones a los holdings o sociedades administradoras de inversiones.

Del año 2001 en adelante, el crecimiento de los activos ha estado relacionado

directamente con el crecimiento de las inversiones que respaldan las reservas

técnicas, sin olvidar el ingreso de los activos que respaldaban las reservas de la

ARP del Seguro Social en el año 2008, como se explicará más adelante.

10 Los ajustes por in>ación fueron eliminados a partir del año 2001.

‥ 639 ‥

Comportamiento Financiero del Sector Asegurador

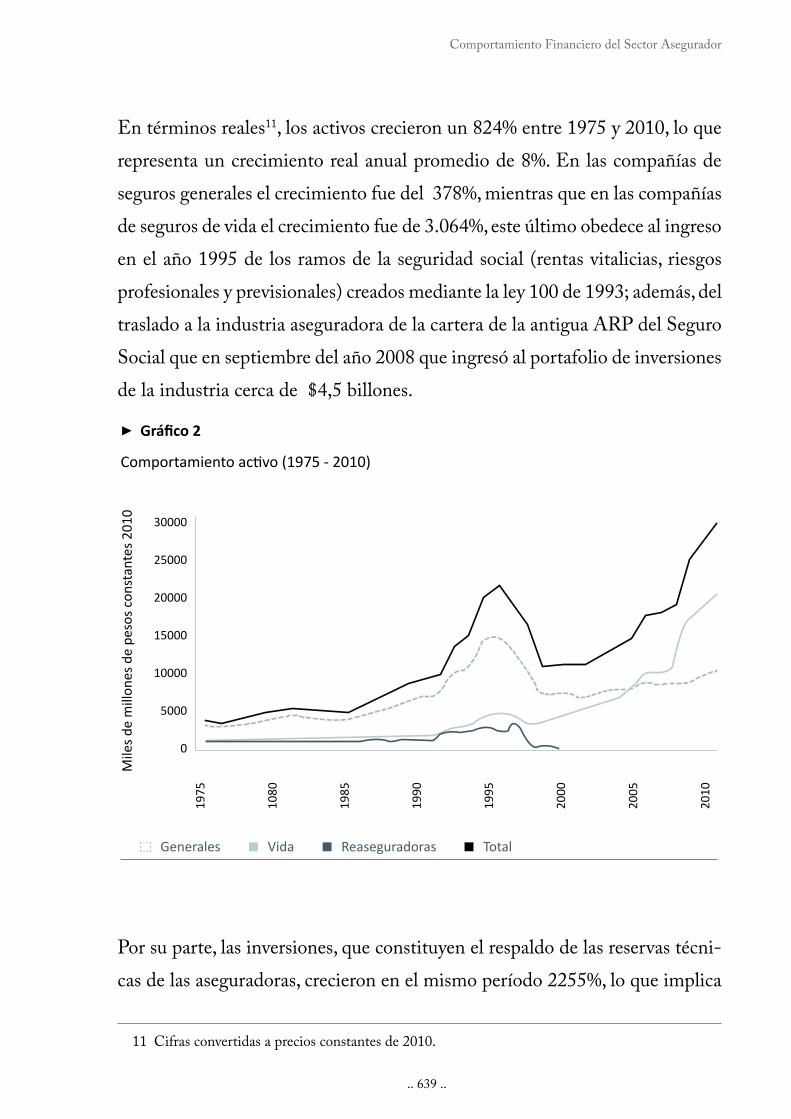

En términos reales11, los activos crecieron un 824% entre 1975 y 2010, lo que

representa un crecimiento real anual promedio de 8%. En las compañías de

seguros generales el crecimiento fue del 378%, mientras que en las compañías

de seguros de vida el crecimiento fue de 3.064%, este último obedece al ingreso

en el año 1995 de los ramos de la seguridad social (rentas vitalicias, riesgos

profesionales y previsionales) creados mediante la ley 100 de 1993; además, del

traslado a la industria aseguradora de la cartera de la antigua ARP del Seguro

Social que en septiembre del año 2008 que ingresó al portafolio de inversiones

de la industria cerca de $4,5 billones.

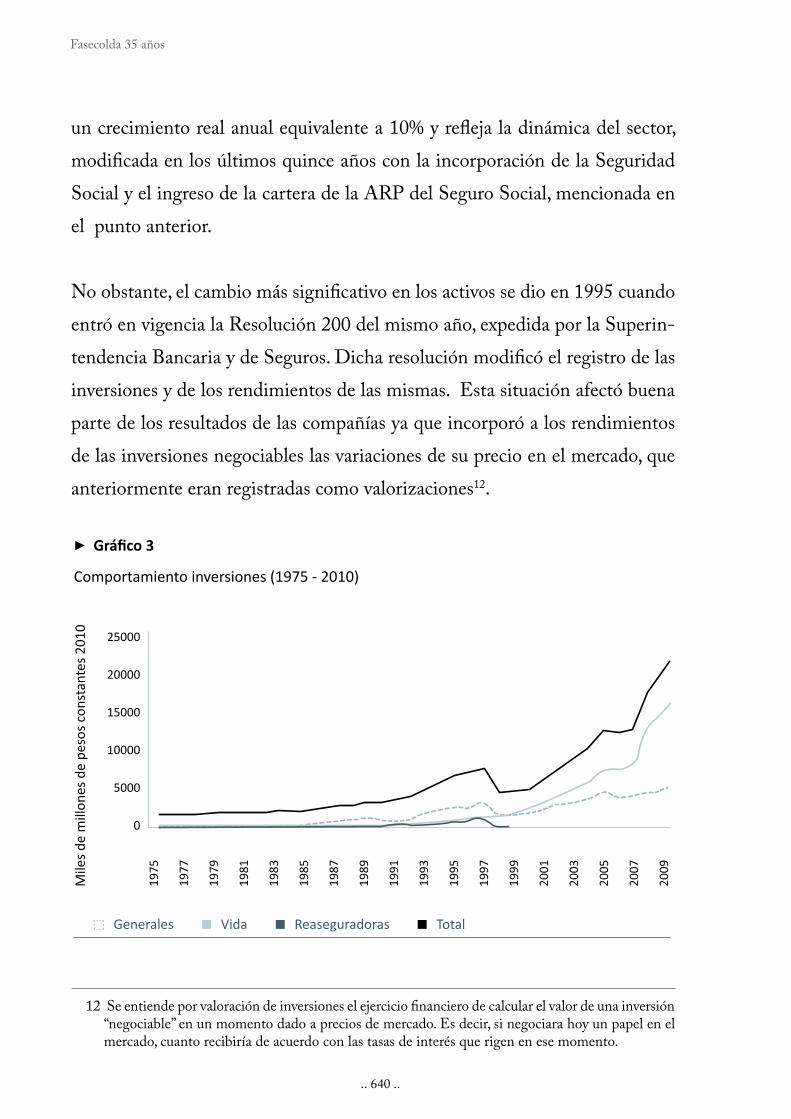

Por su parte, las inversiones, que constituyen el respaldo de las reservas técni-

cas de las aseguradoras, crecieron en el mismo período 2255%, lo que implica

11 Cifras convertidas a precios constantes de 2010.

▶

Generales Vida Reaseguradoras Total

‥ 640 ‥

Fasecolda 35 años

un crecimiento real anual equivalente a 10% y re9eja la dinámica del sector,

modi:cada en los últimos quince años con la incorporación de la Seguridad

Social y el ingreso de la cartera de la ARP del Seguro Social, mencionada en

el punto anterior.

No obstante, el cambio más signi:cativo en los activos se dio en 1995 cuando

entró en vigencia la Resolución 200 del mismo año, expedida por la Superin-

tendencia Bancaria y de Seguros. Dicha resolución modi:có el registro de las

inversiones y de los rendimientos de las mismas. Esta situación afectó buena

parte de los resultados de las compañías ya que incorporó a los rendimientos

de las inversiones negociables las variaciones de su precio en el mercado, que

anteriormente eran registradas como valorizaciones12.

12 Se entiende por valoración de inversiones el ejercicio :nanciero de calcular el valor de una inversión “negociable” en un momento dado a precios de mercado. Es decir, si negociara hoy un papel en el mercado, cuanto recibiría de acuerdo con las tasas de interés que rigen en ese momento.

▶

Comportamiento inversiones (1975 - 2010)

25000

20000

15000

10000

5000

0

Generales Vida Reaseguradoras Total

Mil

es

de

mil

lon

es

de

pe

sos

con

sta

nte

s 2

01

0

19

75

19

77

19

79

19

81

19

83

19

85

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

20

09

‥ 641 ‥

Comportamiento Financiero del Sector Asegurador

El efecto que la Resolución 200 provocó sobre los resultados de las compañías,

dependió de la conformación de portafolio de inversiones de cada una de ellas.

Pero no todas las inversiones en acciones afectaban el estado de resultados, pues

dicha resolución introducía la clasi*cación de inversiones en “negociables” y

“no negociables”, lo que implicaba que únicamente las inversiones “negociables”

afectaban el estado de resultados mientras que las “no negociables” continuaban

manteniendo las valorizaciones. A su vez, las inversiones de renta *ja que, con

anterioridad a la norma, sólo se registraban con su costo ajustado a la in0ación,

también deberían valorarse y registrar dicho efecto en el estado de resultados.

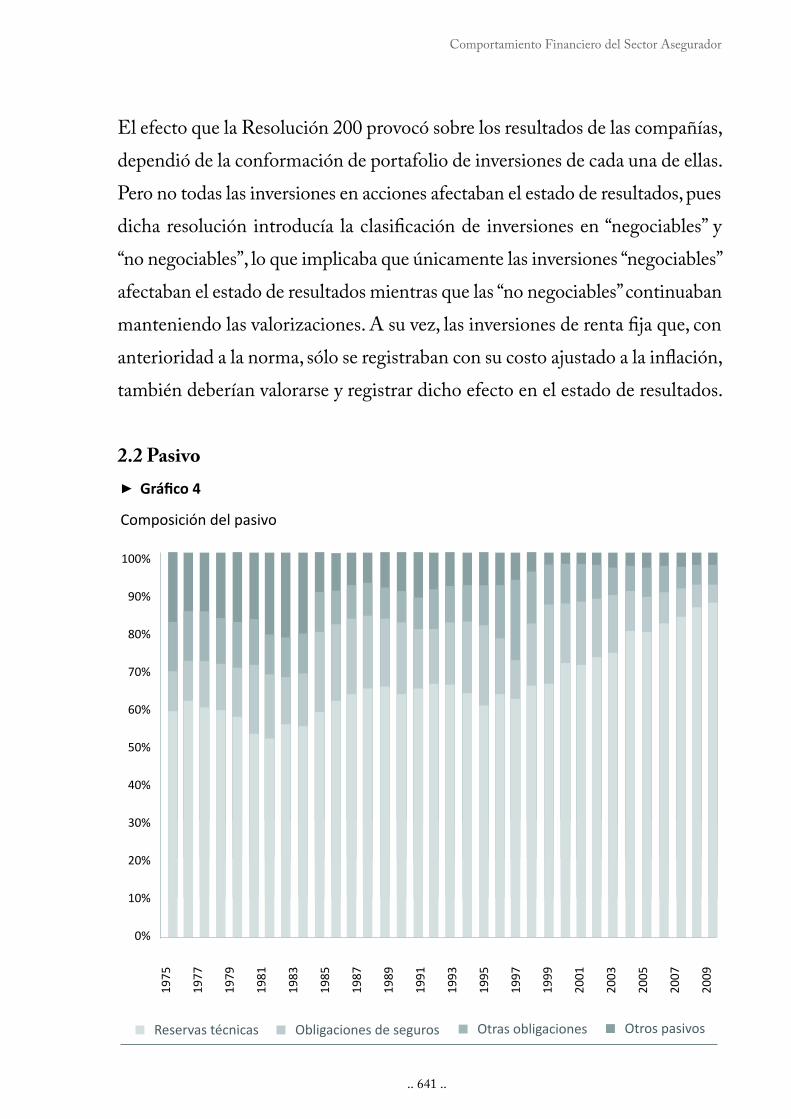

2.2 Pasivo

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

Reservas técnicas Otras obligaciones Obligaciones de seguros Otros pasivos

19

75

19

77

19

79

19

81

19

83

19

85

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

20

09

▶

Composición del pasivo

‥ 642 ‥

Fasecolda 35 años

Los pasivos del sector están constituidos por las obligaciones que las compa-

ñías de seguros tienen para con sus asegurados y terceros. Las reservas técnicas

representan el conjunto de obligaciones que las entidades aseguradoras tienen

con sus asegurados ya sea por primas no devengadas (reserva de riesgos en

curso), obligaciones futuras (reserva matemática) y siniestros (siniestros avisa-

dos, siniestros no avisados, desviación de la siniestralidad y reservas especiales).

Como es de esperar, las reservas técnicas constituyen el rubro más importante del

pasivo. Al inicio del período analizado representaban el 58%, mientras que en el año

2010 representaron el 87% del pasivo. Comportamiento que se explica por el compor-

tamiento exponencial de las reservas matemáticas de los ramos de la seguridad social.

Las reservas técnicas igualmente registraron variación en su estructura a lo largo

de los 35 años. Cambios tanto en su cálculo como en su composición fueron

factores que incidieron en sus movimientos.

De otra parte, con la incursión en los ramos de Seguridad Social, las reservas

registraron variaciones en su composición, puesto que se crearon nuevas reservas

sobre los ramos de riesgos profesionales y rentas vitalicias.

Sin embargo, el inicio de operaciones de las líneas de producción incorporadas por

la Ley 100 de 1993 han modi7cado la estructura de participación, al punto que

para el 2004 las reservas representaban el 79% del pasivo y su tendencia es creciente.

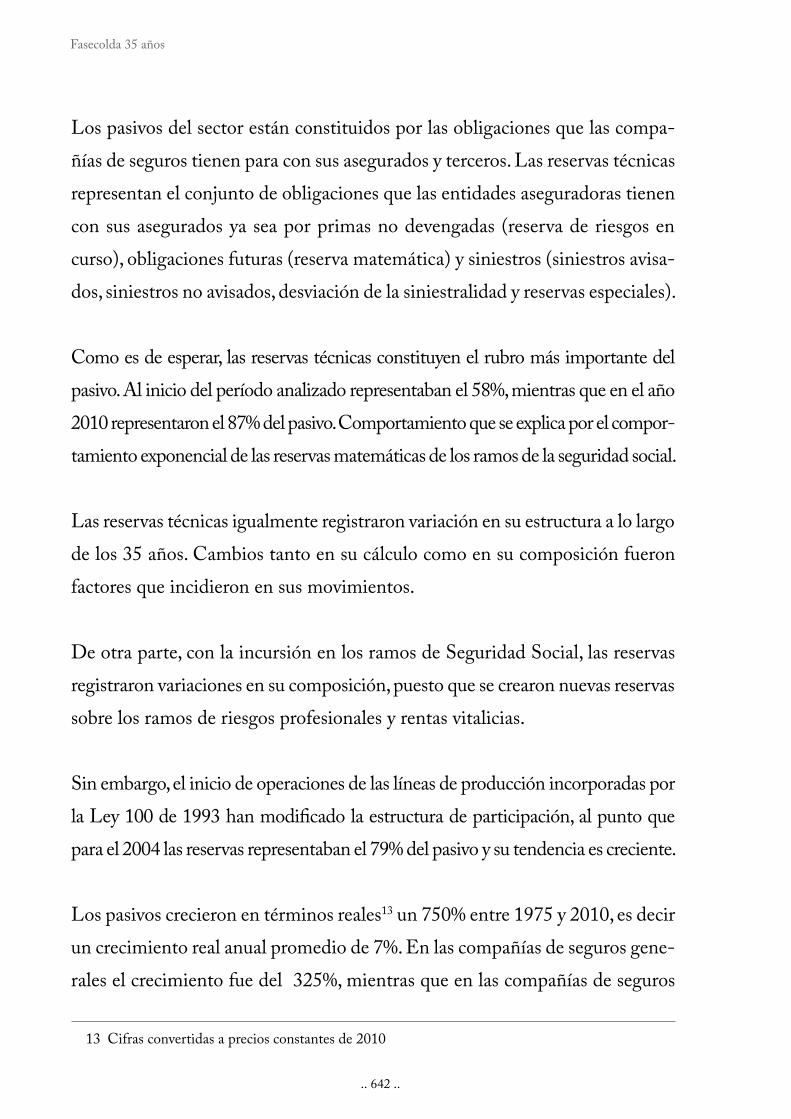

Los pasivos crecieron en términos reales13 un 750% entre 1975 y 2010, es decir

un crecimiento real anual promedio de 7%. En las compañías de seguros gene-

rales el crecimiento fue del 325%, mientras que en las compañías de seguros

13 Cifras convertidas a precios constantes de 2010

‥ 643 ‥

Comportamiento Financiero del Sector Asegurador

de vida el crecimiento fue de 2763%, este ultimo comportamiento obedece,

como se mencionó anteriormente, al ingreso en el año 1995 de los ramos de la

seguridad social (rentas vitalicias, riesgos profesionales y previsionales), hecho

por el cual las reservas incrementaron notablemente.

Adicionalmente, es claro que la tendencia en el comportamiento de las reservas

a lo largo del período analizado es creciente y sostenida dado el mismo com-

portamiento del negocio. Los ajustes hechos en materia de constitución de las

mismas, a principios de la década de los noventa, modi7caron su cálculo pero

no tuvieron mayor incidencia.

Sólo hasta la incursión de los ramos de Seguridad Social, la tendencia de las

reservas técnicas se modi7có sustancialmente en las compañías de vida e hizo

que ésta creciera de forma más acelerada a la de años anteriores. Adicionalmente

el traslado en septiembre de 2008, de las reservas de la ARP del Seguro Social,

generó un cambio importante en el monto de las reservas.

▶

Comportamiento pasivo (1975 - 2010)

25000

20000

15000

10000

5000

0

Generales Vida Reaseguradoras Total

Mil

es

de

mil

lon

es

de

pe

sos

con

sta

nte

s 2

01

0

19

75

10

80

19

85

19

90

19

95

20

00

20

05

20

10

‥ 644 ‥

Fasecolda 35 años

2.3 Patrimonio

El patrimonio es uno de los más importantes termómetros de los estados )nan-

cieros, en razón a que éste mide las incidencias directas en cuentas de capital,

valorizaciones, prima en colocación de acciones y el resultado del ejercicio.

Durante la primera mitad de la década de los noventa, las compañías de seguros

incrementaron el tamaño del patrimonio. La apertura económica que incor-

poró la libre competencia de las compañías nacionales con las compañías del

extranjero, obligó a las primeras a adecuarse en varios aspectos por la exigencia

que el mercado planteó. Adicionalmente, la entrada en vigencia de la Ley 100

de 1993 in2uyó al crecimiento patrimonial de las compañías de vida.

Por otra parte, el superávit por valoraciones fue afectado por el sistema de

valoración a tasa de mercado que trasladó parte de este rubro al valor de las

▶

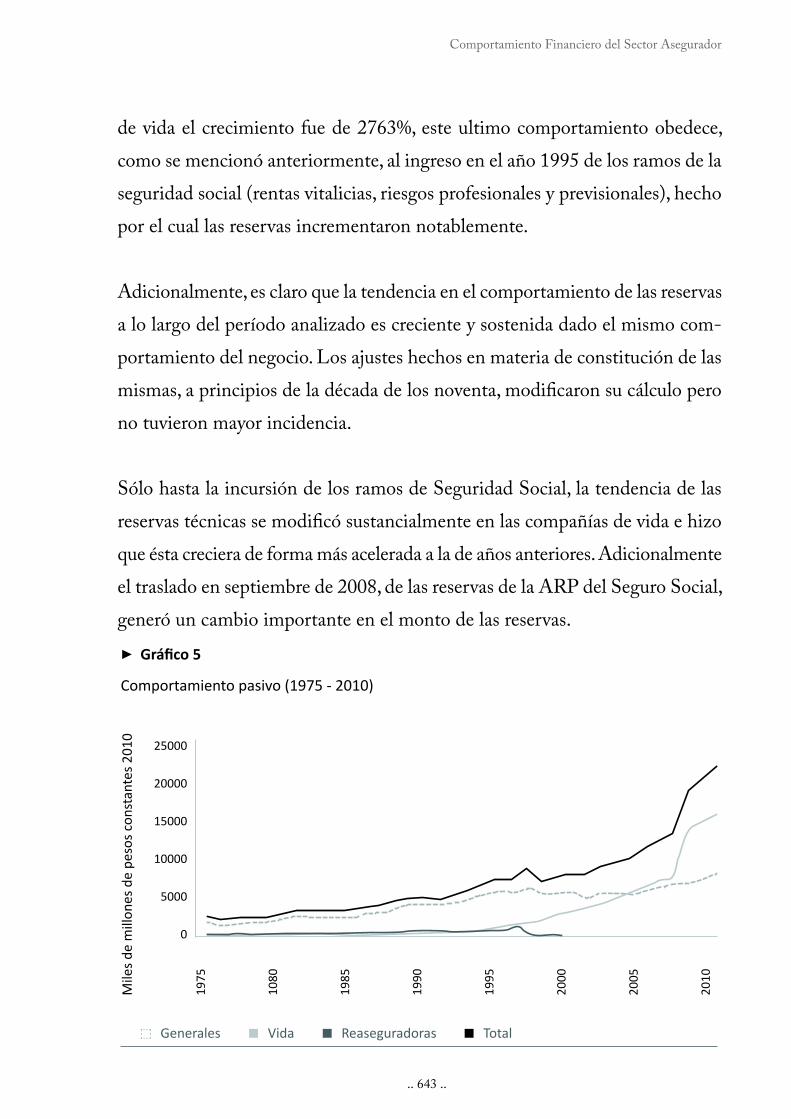

Comportamiento reservas técnicas (1975 - 2010)

25000

20000

15000

10000

5000

0

Generales Vida Reaseguradoras Total

Mil

es

de

mil

lon

es

de

pe

sos

con

sta

nte

s 2

01

0

19

75

10

80

19

85

19

90

19

95

20

00

20

05

20

10

‥ 645 ‥

Comportamiento Financiero del Sector Asegurador

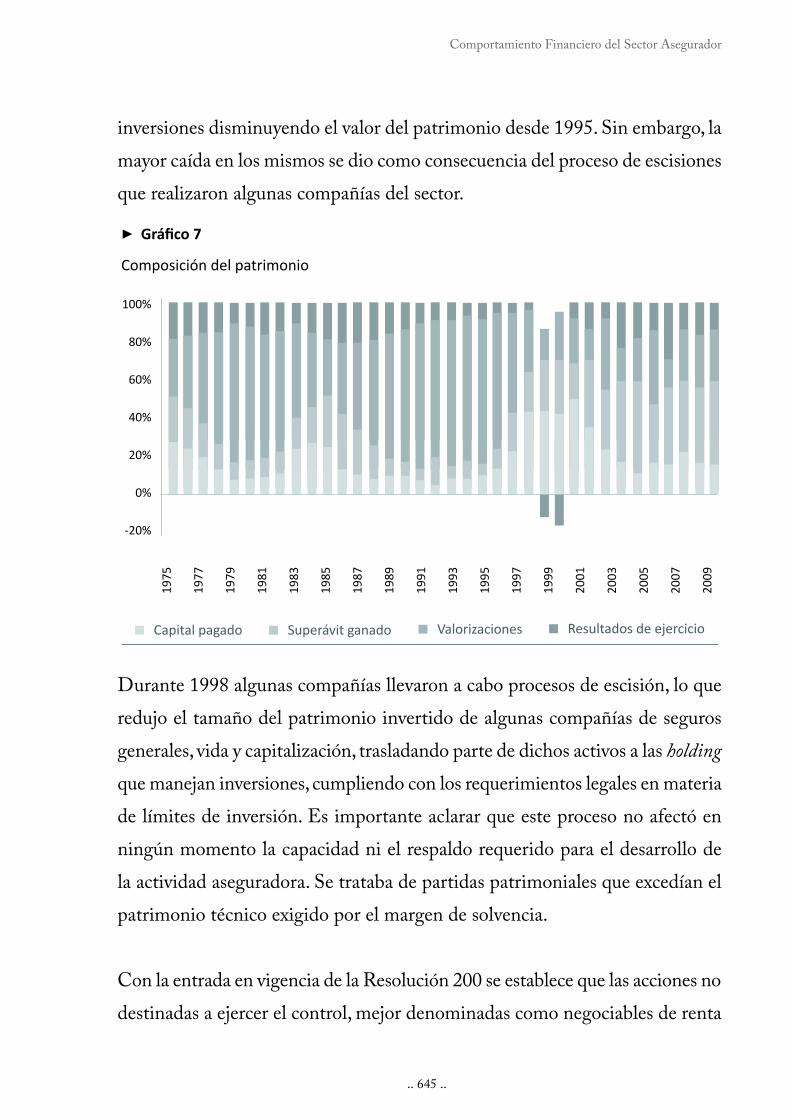

inversiones disminuyendo el valor del patrimonio desde 1995. Sin embargo, la

mayor caída en los mismos se dio como consecuencia del proceso de escisiones

que realizaron algunas compañías del sector.

Durante 1998 algunas compañías llevaron a cabo procesos de escisión, lo que

redujo el tamaño del patrimonio invertido de algunas compañías de seguros

generales, vida y capitalización, trasladando parte de dichos activos a las holding

que manejan inversiones, cumpliendo con los requerimientos legales en materia

de límites de inversión. Es importante aclarar que este proceso no afectó en

ningún momento la capacidad ni el respaldo requerido para el desarrollo de

la actividad aseguradora. Se trataba de partidas patrimoniales que excedían el

patrimonio técnico exigido por el margen de solvencia.

Con la entrada en vigencia de la Resolución 200 se establece que las acciones no

destinadas a ejercer el control, mejor denominadas como negociables de renta

100%

80%

60%

40%

20%

0%

-20%

Capital pagado Valorizaciones Superávit ganado Resultados de ejercicio

19

75

19

77

19

79

19

81

19

83

19

85

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

20

09

▶

Composición del patrimonio

‥ 646 ‥

Fasecolda 35 años

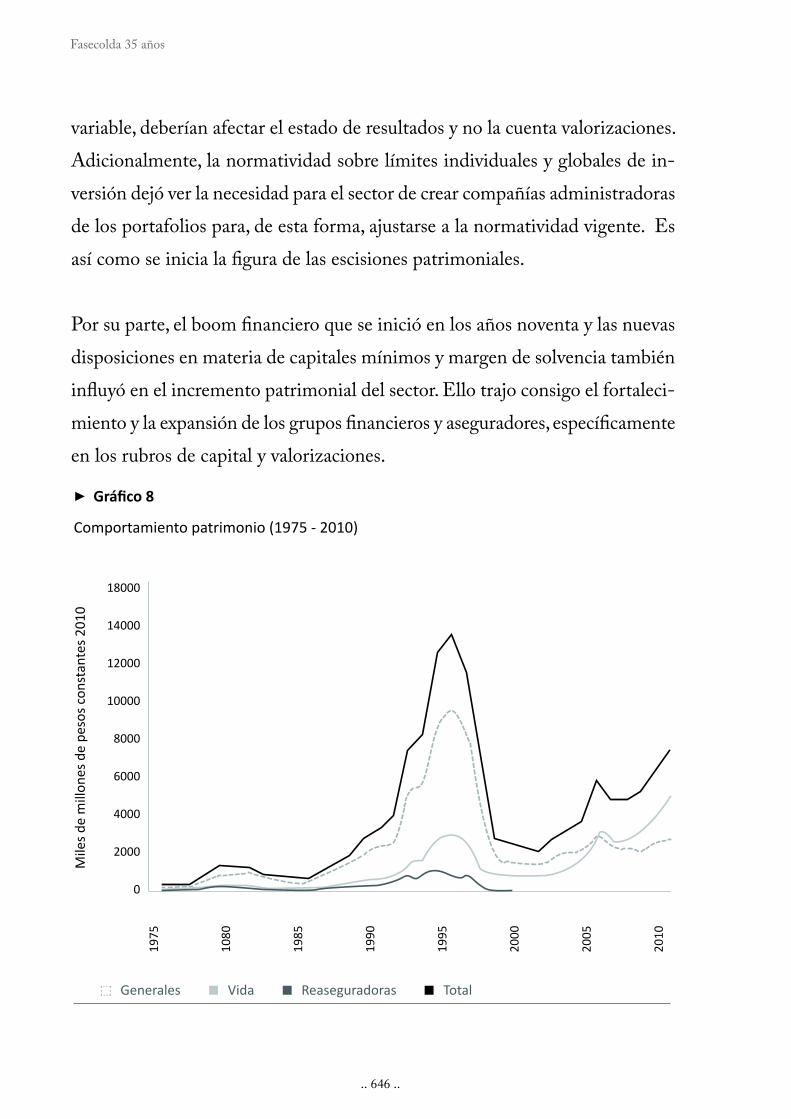

variable, deberían afectar el estado de resultados y no la cuenta valorizaciones.

Adicionalmente, la normatividad sobre límites individuales y globales de in-

versión dejó ver la necesidad para el sector de crear compañías administradoras

de los portafolios para, de esta forma, ajustarse a la normatividad vigente. Es

así como se inicia la )gura de las escisiones patrimoniales.

Por su parte, el boom )nanciero que se inició en los años noventa y las nuevas

disposiciones en materia de capitales mínimos y margen de solvencia también

in+uyó en el incremento patrimonial del sector. Ello trajo consigo el fortaleci-

miento y la expansión de los grupos )nancieros y aseguradores, especí)camente

en los rubros de capital y valorizaciones.

▶

Comportamiento patrimonio (1975 - 2010)

18000

14000

12000

10000

8000

6000

4000

2000

0

Generales Vida Reaseguradoras Total

Mil

es

de

mil

lon

es

de

pe

sos

con

sta

nte

s 2

01

0

19

75

10

80

19

85

19

90

19

95

20

00

20

05

20

10

‥ 647 ‥

Comportamiento Financiero del Sector Asegurador

Adicionalmente el proceso de capitalización necesario para absorber las obliga-

ciones procedentes de la ARP del seguro social se re&ejan en el comportamiento

del patrimonio desde el año 2008.

El patrimonio creció en términos reales14 un 1140% entre 1975 y 2010, es decir

un crecimiento real anual promedio de 11%. Cabe resaltar que para las com-

pañías de seguros generales el crecimiento fue del 612%, mientras que en las

compañías de seguros de vida el crecimiento fue de 4584%, con un promedio

de 16% anual.

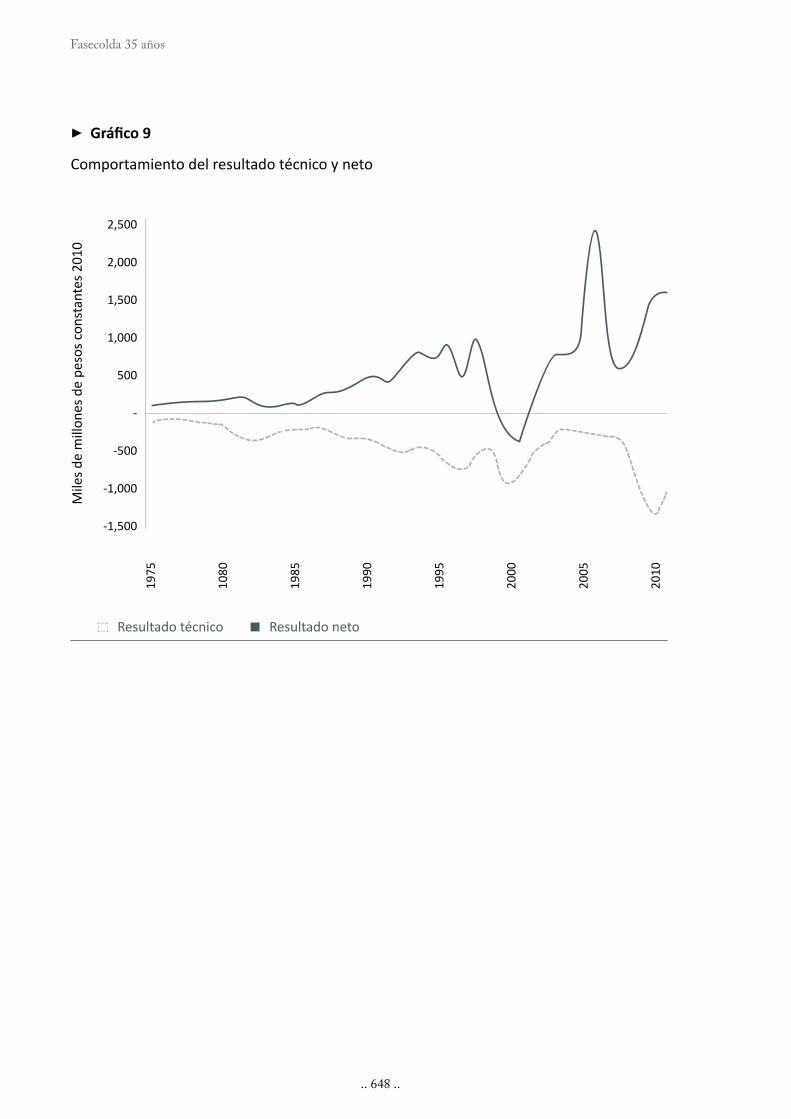

2.4 Resultado técnico y neto

El resultado técnico se de4ne como la utilidad o pérdida en la operación de

negocio de seguros, una vez deducidos los siniestros, las comisiones y los gastos

generales, sin incluir los rendimientos del portafolio de inversiones que en las

entidades aseguradoras se entienden como ingresos operacionales.

Se entiende por resultado neto la utilidad o pérdida 4nal obtenida por las

compañías, para lo cual se adiciona al resultado técnico el ingreso por el manejo

4nanciero y se descuentan los aportes de impuestos.

Durante todo el período de análisis la industria aseguradora colombiana ha

presentado pérdidas en su operación aseguradora, es decir que el monto de las

primas no ha alcanzado para cubrir los costos de la operación, sin embargo

los rendimientos obtenido en el portafolio de inversiones han permitido que

durante la mayor parte del período estudiado, las compañías de seguros en

Colombia hayan obtenido resultados netos positivos.

14 Cifras convertidas a precios constantes de 2010

‥ 648 ‥

Fasecolda 35 años

▶

Comportamiento del resultado técnico y neto

2,500

2,000

1,500

1,000

500

-

-500

-1,000

-1,500

Resultado técnico Resultado neto

Mil

es

de

mil

lon

es

de

pe

sos

con

sta

nte

s 2

01

0

19

75

10

80

19

85

19

90

19

95

20

00

20

05

20

10

‥ 649 ‥

Comportamiento Financiero del Sector Asegurador

3. ANÁLISIS FINANCIERO

El análisis &nanciero es un estudio basado en información contable, en el que,

mediante la utilización de sus cuentas, se generan indicadores o razones &nan-

cieras. Sin embargo, dicha información en ocasiones puede llegar a ser de muy

poca utilidad si no se interpreta y analiza a profundidad.

Es importante recordar que son los estados &nancieros los responsables de reportar

información sobre la situación actual y la trayectoria histórica de las compañías.

Por esta razón, su buen uso permite proporcionar a sus propietarios o directivos,

un panorama del efecto esperado de las decisiones estratégicas que se tomen.

Las razones o indicadores &nancieros son el producto de relacionar dos cifras

o cuentas bien sea del Balance General o del Estado de Pérdidas y Ganancias.

3.1 Indicadores de rentabilidad

La rentabilidad hace referencia a la remuneración recibida por el dinero in-

vertido denominada bene&cio, lucro, utilidad o ganancia. En el mundo de las

&nanzas es conocida como los dividendos percibidos de un capital invertido en

un negocio o empresa. La rentabilidad puede ser representada en forma relativa

(en porcentaje) o en forma absoluta (en valores).

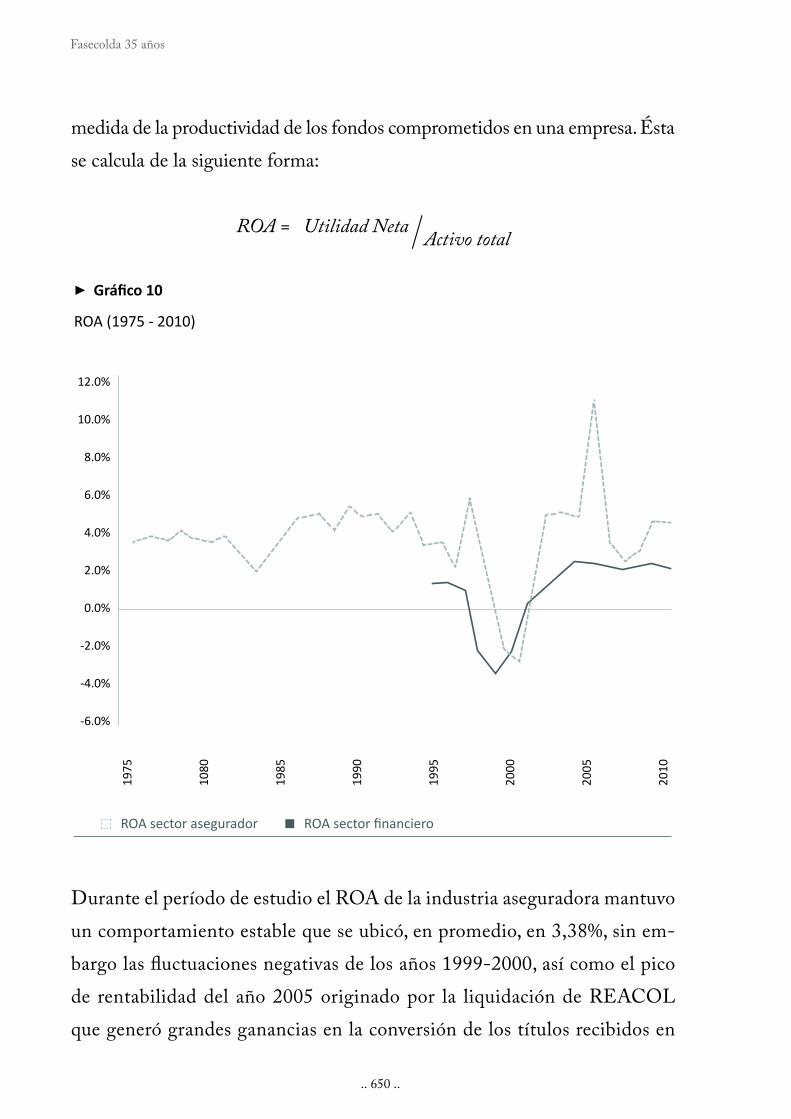

3.1.1. Rentabilidad del activo

La rentabilidad económica o del activo denominada ROA (Return on assets),

muestra la capacidad del activo en la generación de utilidades, es decir es la

‥ 650 ‥

Fasecolda 35 años

medida de la productividad de los fondos comprometidos en una empresa. Ésta

se calcula de la siguiente forma:

ROA = Utilidad Neta / Activo total

Durante el período de estudio el ROA de la industria aseguradora mantuvo

un comportamiento estable que se ubicó, en promedio, en 3,38%, sin em-

bargo las 6uctuaciones negativas de los años 1999-2000, así como el pico

de rentabilidad del año 2005 originado por la liquidación de REACOL

que generó grandes ganancias en la conversión de los títulos recibidos en

▶

ROA (1975 - 2010)

12.0%

10.0%

8.0%

6.0%

4.0%

2.0%

0.0%

-2.0%

-4.0%

-6.0%

ROA sector asegurador

19

75

10

80

19

85

19

90

19

95

20

00

20

05

20

10

‥ 651 ‥

Comportamiento Financiero del Sector Asegurador

el proceso, además de las buenas utilidades obtenidas en los años posterio-

res, llevaron a que el promedio durante la última década éste ascendiera al

4,63%. Para los 35 años de estudio los activos de la industria han rentado

un 3,5% en promedio.

Comparativamente con el sector /nanciero (excluyendo seguros), la industria

aseguradora obtiene una mayor rentabilidad de sus activos, fundamentalmente

porque los primeros tienen una razón de apalancamiento mayor lo que implica

un mayor costo /nanciero y en consecuencia una menor utilidad. En el año

2010, la rentabilidad del sector asegurador fue de 4,44%, es decir casi el doble

de la rentabilidad del sector /nanciero.

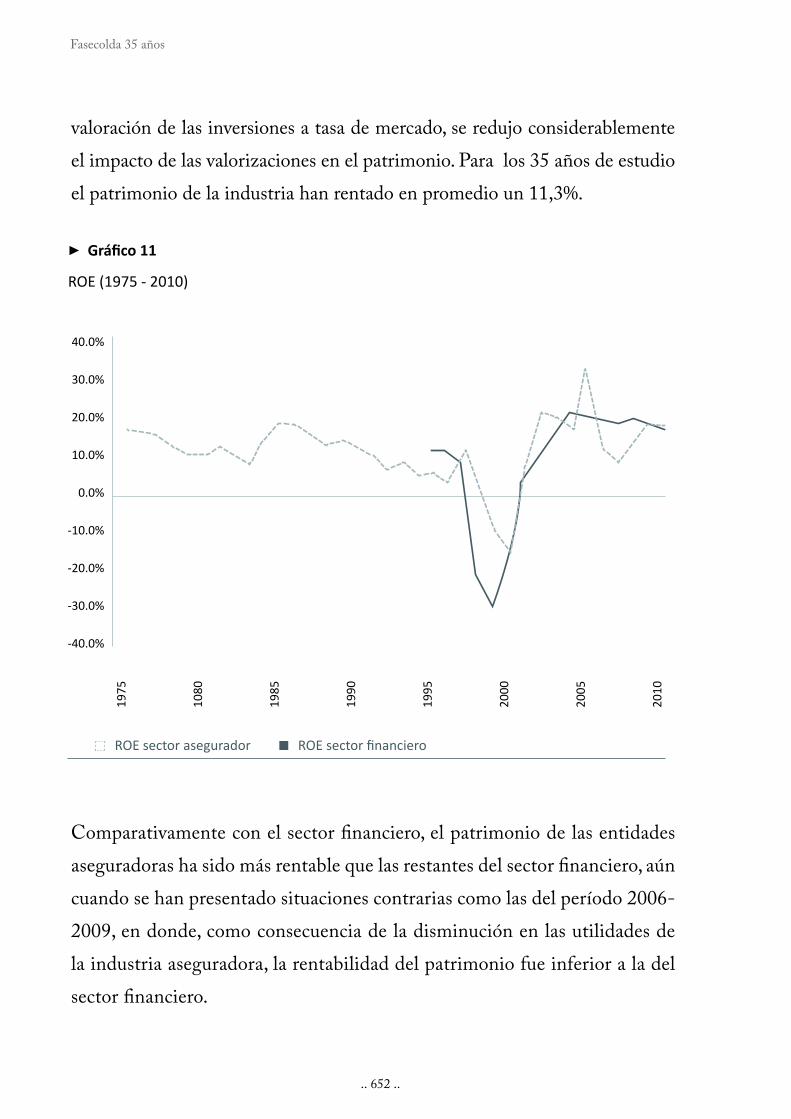

3.1.2 Rentabilidad del Patrimonio

La Rentabilidad del Patrimonio ROE (Return on Equity), más conocida

como retorno del capital, mide las utilidades como porcentaje del capital em-

presario o fondos propios.

ROE = Utilidad Neta / Patrimonio

El índice de rentabilidad del capital para el sector asegurador ha estado

afectado por las crisis económicas de 1982 y 1999, así como por el pico de

utilidades extraordinarias del año 2005 generadas por la ya mencionada li-

quidación de REACOL.

A su vez, el comportamiento de las valorizaciones hasta el año 1995 incidió no-

tablemente en el en la evolución del ROE, dado que el incremento en las mismas

representa un incremento patrimonial y como consecuencia una disminución

del indicador. A partir del año 1995 con la entrada en vigencia del sistema de

‥ 652 ‥

Fasecolda 35 años

valoración de las inversiones a tasa de mercado, se redujo considerablemente

el impacto de las valorizaciones en el patrimonio. Para los 35 años de estudio

el patrimonio de la industria han rentado en promedio un 11,3%.

Comparativamente con el sector /nanciero, el patrimonio de las entidades

aseguradoras ha sido más rentable que las restantes del sector /nanciero, aún

cuando se han presentado situaciones contrarias como las del período 2006-

2009, en donde, como consecuencia de la disminución en las utilidades de

la industria aseguradora, la rentabilidad del patrimonio fue inferior a la del

sector /nanciero.

▶

ROE (1975 - 2010)

40.0%

30.0%

20.0%

10.0%

0.0%

-10.0%

-20.0%

-30.0%

-40.0%

ROE sector asegurador

19

75

10

80

19

85

19

90

19

95

20

00

20

05

20

10

‥ 653 ‥

Comportamiento Financiero del Sector Asegurador

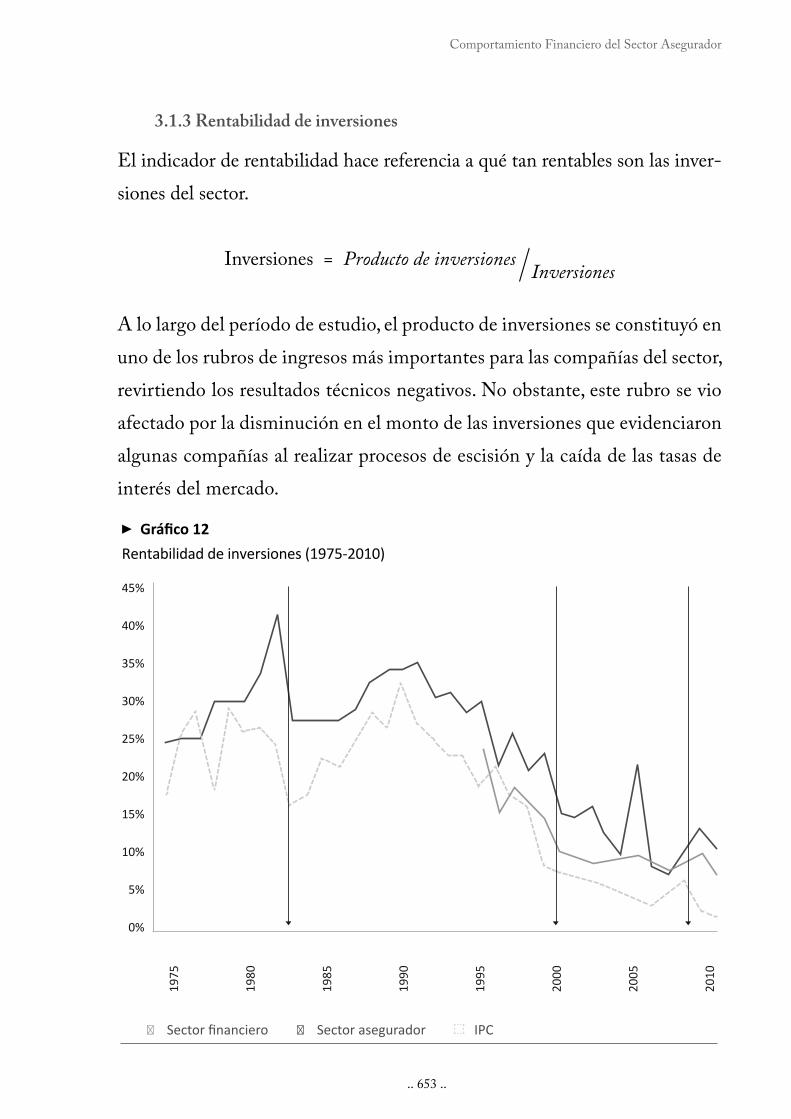

3.1.3 Rentabilidad de inversiones

El indicador de rentabilidad hace referencia a qué tan rentables son las inver-

siones del sector.

Inversiones = Producto de inversiones / Inversiones

A lo largo del período de estudio, el producto de inversiones se constituyó en

uno de los rubros de ingresos más importantes para las compañías del sector,

revirtiendo los resultados técnicos negativos. No obstante, este rubro se vio

afectado por la disminución en el monto de las inversiones que evidenciaron

algunas compañías al realizar procesos de escisión y la caída de las tasas de

interés del mercado.

▶

45%

40%

35%

30%

25%

20%

15%

10%

5%

0%

Sector asegurador IPC

19

75

19

80

19

85

19

90

19

95

20

00

20

05

20

10

Rentabilidad de inversiones (1975-2010)

‥ 654 ‥

Fasecolda 35 años

Las inversiones son un pilar fundamental en la generación de utilidades para

el sector asegurador, dado que estas entidades están obligadas a reservar parte

de las primas recibidas e invertir dichas reservas en títulos que generen la ren-

tabilidad su/ciente para hacer frente a las obligaciones adquiridas y, además,

generar ganancias para sus accionistas.

El régimen de inversiones de las entidades aseguradoras ha sufrido varios

cambios en el período de estudio, cambios que van desde lo estructural, donde

se de/nen la parte de las reservas sujetas al régimen, el tipo y característica de

títulos en que se puede invertir y los límites individuales de concentración,

hasta cambios de tipo operativo, como los cambios contables que establecen

la denominación, clasi/cación, métodos de valoración y contabilización de los

rendimientos.

Es importante destacar los siguientes cambios normativos ocurridos en el

período 1975-2010:

Ley 16 y decreto reglamentario 1568 de 1979 que establecieron régimen

de inversiones para las compañías de seguros generales y reaseguros.

Ley 45 de 1990 que modi/có el régimen de inversiones forzosas y estableció

el régimen de inversión de las reservas e inversiones admisibles.

Decretos 839, 2821 y 2921 de 1991 reglamentarios de la ley 45 de 1990

Resolución 200 de 1995 que estableció por primera vez el sistema de cla-

si/cación de las inversiones y su valoración a tasa de mercado en remplazo

del sistema de costo histórico que hasta ese momento aplicaba el sistema

/nanciero.

Decreto 094 de 2000 que modi/có el régimen de inversiones de las reservas

estableciendo la obligatoriedad de invertir el 100% de las mismas y reem-

‥ 655 ‥

Comportamiento Financiero del Sector Asegurador

plazó el régimen de inversiones admisibles por el de libre inversión para

los recursos diferentes a los que respaldan las reservas técnicas.

Decreto 2779 de 2001 que reglamentó el decreto 094 de 2000 estableciendo

los requerimientos mínimos para las inversiones de las reservas, así como

los límites globales e individuales de las mismas.

Circular externa 033 de 2002 que modi/có la clasi/cación de las inversiones

y estableció nuevas reglas de valoración.

Decreto 2953 de 2010 que estableció el nuevo régimen de inversiones de

las entidades aseguradoras.

Además de los cambios anteriormente mencionados también han incidido en

la rentabilidad de las inversiones, la disminución en las tasas de in7ación y de

interés que en la década de los ochenta se situaban alrededor de 25% y 32%

respectivamente, las revaluaciones del dólar que afectan los rendimientos de

las inversiones en moneda extranjera, las crisis económicas de los años 1982,

1999 y 2008 y los altos rendimientos generados en la liquidación de REACOL

en el año 2005.

3.2 Indicadores de Solvencia

La solvencia es entendida como la capacidad de una compañía de satisfacer

todas sus obligaciones /nancieras. Es decir, contar con los bienes y recursos

su/cientes para respaldar todos los pasivos que se hayan contraído, aún cuando

los bienes sean diferentes al efectivo.

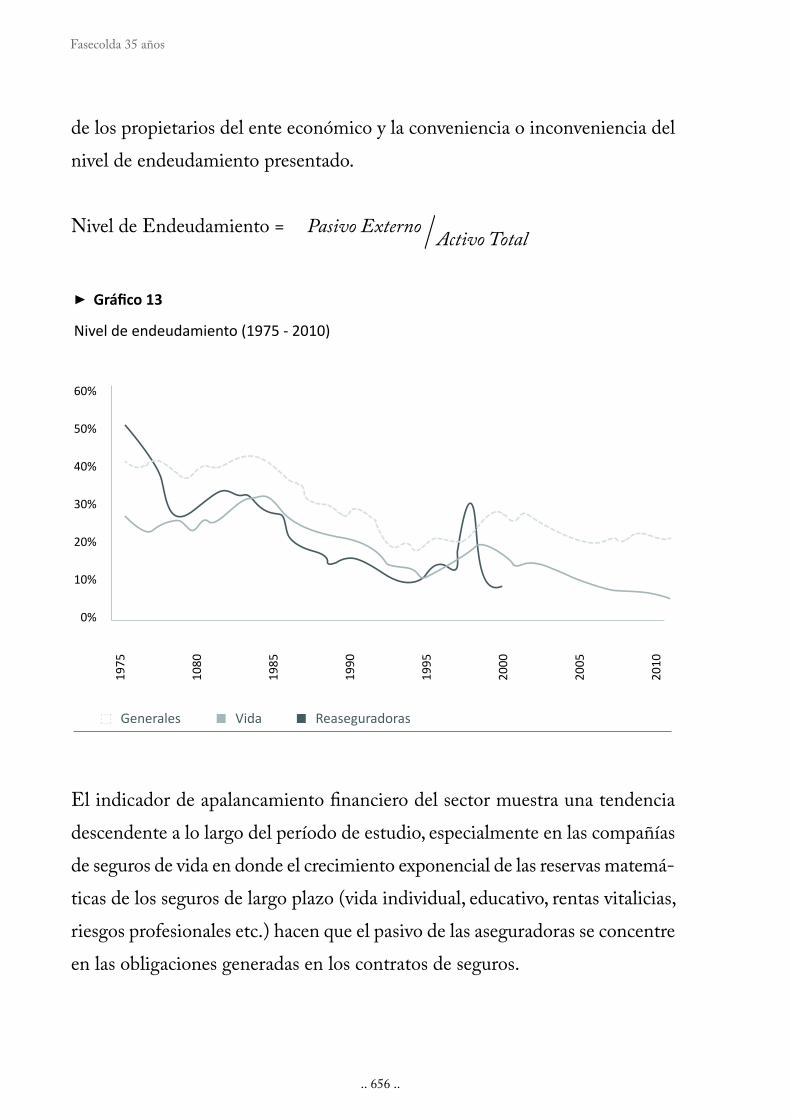

El indicador de nivel de endeudamiento es útil para señalar la proporción en la

que participan los acreedores en la estructura de /nanciación de la empresa. Así

mismo, sirve para identi/car el riesgo asumido por dichos acree dores, el riesgo

‥ 656 ‥

Fasecolda 35 años

de los propietarios del ente eco nómico y la conveniencia o inconveniencia del

nivel de endeuda mien to presentado.

Nivel de Endeudamiento = Pasivo Externo / Activo Total

El indicador de apalancamiento /nanciero del sector muestra una tendencia

descendente a lo largo del período de estudio, especialmente en las compañías

de seguros de vida en donde el crecimiento exponencial de las reservas matemá-

ticas de los seguros de largo plazo (vida individual, educativo, rentas vitalicias,

riesgos profesionales etc.) hacen que el pasivo de las aseguradoras se concentre

en las obligaciones generadas en los contratos de seguros.

▶

Nivel de endeudamiento (1975 - 2010)

60%

50%

40%

30%

20%

10%

0%

Generales Vida Reaseguradoras

19

75

10

80

19

85

19

90

19

95

20

00

20

05

20

10

‥ 657 ‥

Comportamiento Financiero del Sector Asegurador

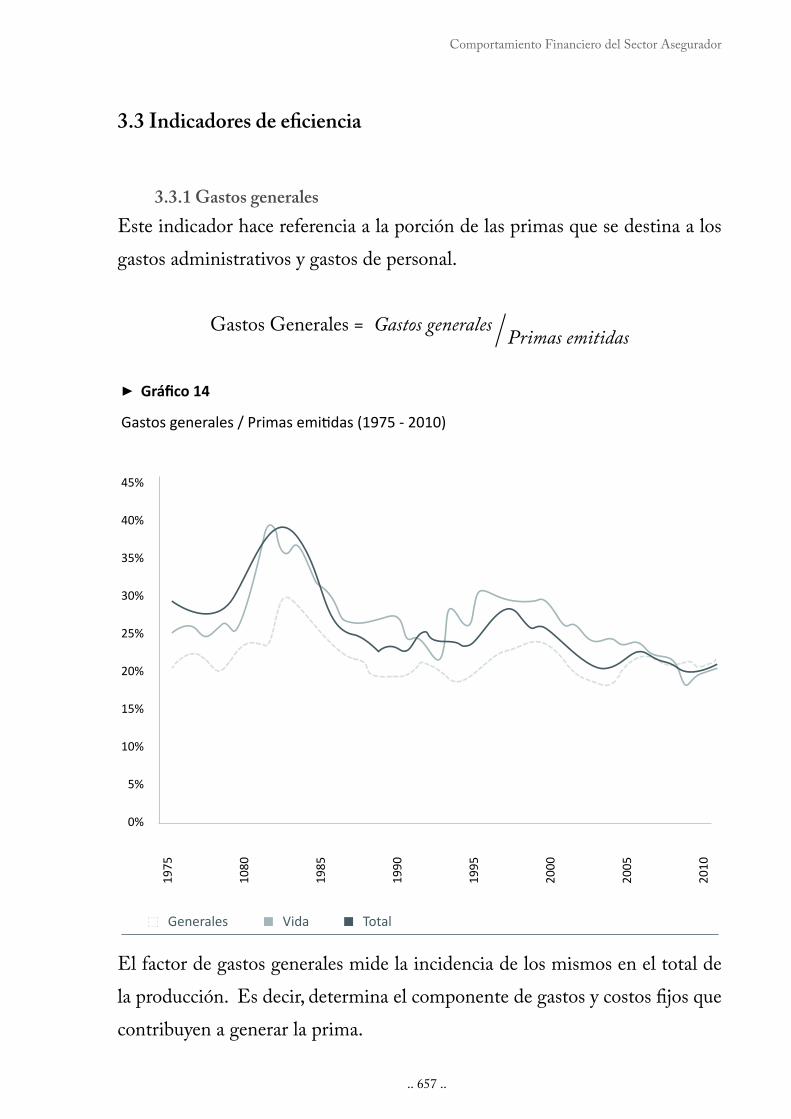

3.3 Indicadores de e"ciencia

3.3.1 Gastos generales

Este indicador hace referencia a la porción de las primas que se destina a los

gastos administrativos y gastos de personal.

Gastos Generales = Gastos generales / Primas emitidas

El factor de gastos generales mide la incidencia de los mismos en el total de

la producción. Es decir, determina el componente de gastos y costos 'jos que

contribuyen a generar la prima.

▶

Generales Total

‥ 658 ‥

Fasecolda 35 años

En promedio, la relación gastos a primas ha sido del 27%, es necesario acotar que

este indicador está afectado por el registro de operaciones que no corresponden

exactamente a la naturaleza de un gasto administrativo (costos de ventas, costos

de seguros, gastos .nancieros etc.), que el plan único de cuentas del sector

asegurador no contempla por separado y en consecuencia son registrados como

gastos administrativos.

Al observar la tendencia de este índice a lo largo de los últimos 35 años, se

obtiene un comportamiento decreciente, en términos generales. Sin embargo,

algunos períodos se caracterizaron por excesivos incrementos o disminuciones.

Como se mencionó anteriormente, la expansión del sector a principios de los

años ochenta indujo a un crecimiento de los gastos por encima de los volúme-

nes de producción obtenidos, situación que se revierte en la siguiente década.

Como es de esperarse, ésta relación se incrementó entre 1993 y 1998, por la

ya mencionada entrada en vigencia de la Ley 100 de 1993.Cabe destacar que

durante los últimos años, el sector viene realizando esfuerzos por incrementar

su productividad y disminuir este índice, de modo que ello les permita a las ase-

guradoras competir más adecuadamente y obtener resultados técnicos positivos.

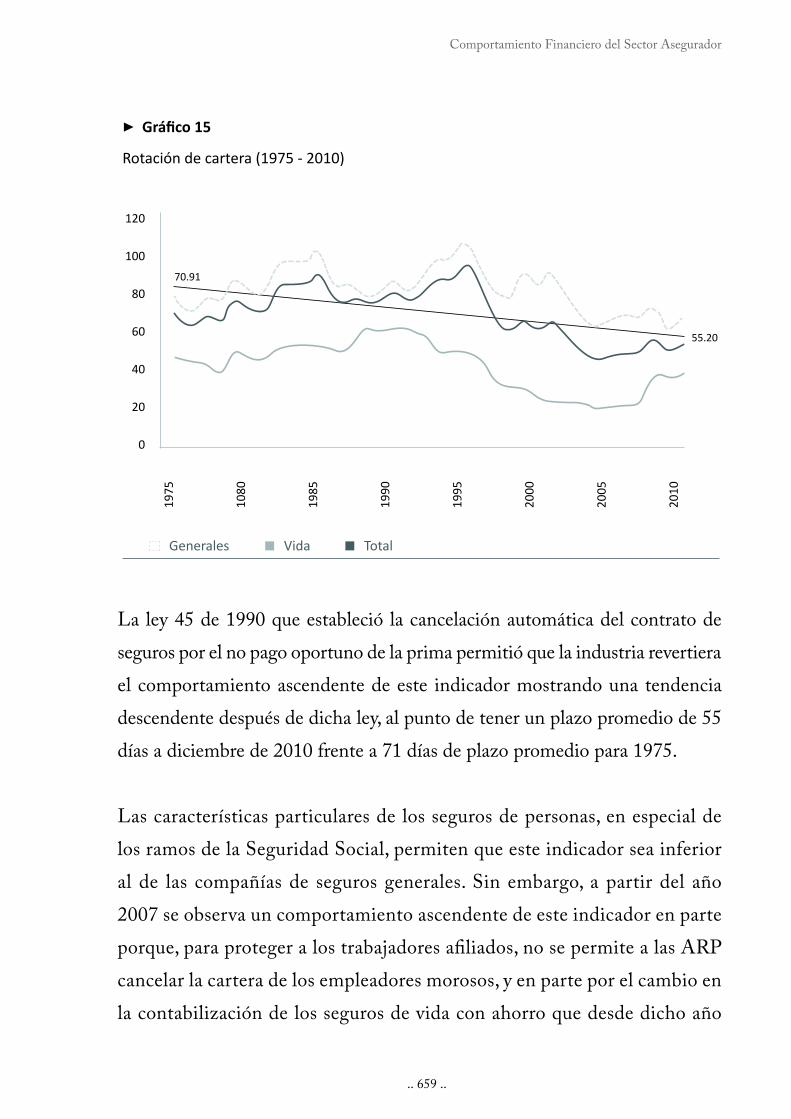

3.3.2 Rotación de cartera

El indicador de rotación de cartera, hace referencia el período del tiempo en el

que las primas por recaudar tardan en convertirse en efectivo.

Rotación de Cartera = Gastos generales / Primas emitidas

‥ 659 ‥

Comportamiento Financiero del Sector Asegurador

La ley 45 de 1990 que estableció la cancelación automática del contrato de

seguros por el no pago oportuno de la prima permitió que la industria revertiera

el comportamiento ascendente de este indicador mostrando una tendencia

descendente después de dicha ley, al punto de tener un plazo promedio de 55

días a diciembre de 2010 frente a 71 días de plazo promedio para 1975.

Las características particulares de los seguros de personas, en especial de

los ramos de la Seguridad Social, permiten que este indicador sea inferior

al de las compañías de seguros generales. Sin embargo, a partir del año

2007 se observa un comportamiento ascendente de este indicador en parte

porque, para proteger a los trabajadores a.liados, no se permite a las ARP

cancelar la cartera de los empleadores morosos, y en parte por el cambio en

la contabilización de los seguros de vida con ahorro que desde dicho año

▶

Rotación de cartera (1975 - 2010)

120

100

80

60

40

20

0

Generales Vida Total

19

75

10

80

19

85

19

90

19

95

20

00

20

05

20

10

70.91

55.20

‥ 660 ‥

Fasecolda 35 años

dejaron de registrar el componente de ahorro de la prima como un ingreso,

manteniendo el registro de la cartera por el total y aumentando de esta

forma el indicador de rotación.

‥ 661 ‥

Comportamiento Financiero del Sector Asegurador

REFERENCIAS

Fadul, William, 2002. “Rentabilidad: Principal objetivo del mercado asegurador co-

lombiano”, Federación de Aseguradores Colombianos, Fasecolda. Revista Mercado

Asegurador, No. 272 Edición Especial, Agosto.¡

Parra C.E. y Salazar N., 2000. “La crisis 0nanciera y la experiencia internacional”,

Departamento Nacional de Planeación, Unidad de Análisis Macroeconómico, enero.

Grupo de Estudios del Crecimiento Económico, GRECO, 2002. “El crecimiento

económico colombiano en el siglo XX”, Banco de la República.

Fernández Riva, Javier, 1994. “Sector 0nanciero: Motor de desarrollo”, Asociación

Nacional de Instituciones Financieras, ANIF, septiembre.

Federación de Aseguradores Colombianos, Fasecolda, 1975-2010. Estadísticas del

sector asegurador y de capitalización.