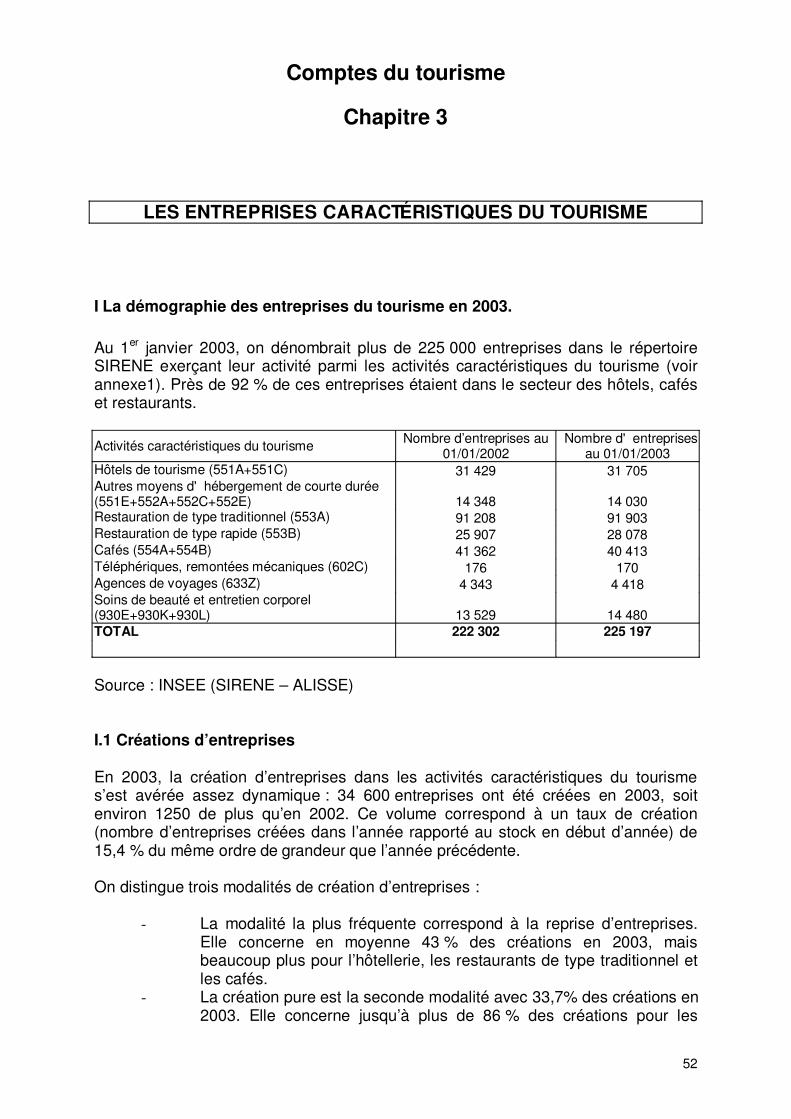

Embed Size (px)

Citation preview

les comptes du tourisme compte définitif 2002 compte provisoire 2003

Rapport présenté à la Commission des Comptes du Tourisme Mai 2004

Comptes du tourisme - Mai 2004 SOMMAIRE

Avant-propos. p2. Chapitre 1 : l’année touristique 2003. p.3. Le tourisme français en 2003 : un environnement général difficile. I Les déplacements des Français : Une fréquentation 2003 en faible augmentation dans un climat général peu favorable. p.4 . II Les visiteurs étrangers en France. p.10. III Le poste « voyages » de la balance des paiements en 2003. p.12. IV Le contexte du tourisme international en 2003. La compétitivité par les prix. Importants variations des taux de change. p.14. Méthode d’estimation des volumes d’arrivées et de nuitées des touristes non-résidents en France. p.16. V Les prix dans quelques activités caractéristiques. p.17. VI activité des entreprises touristiques. p.18.

VI.1 Hôtellerie homologuée. P.18. VI.2 Hôtellerie de plein air. p.24. VI.3 Résidences de tourisme. p.25. VI.4 La restauration traditionnelle.p.25. VI.5 Agences de voyage. p.25. VI.6 Les parcs récréatifs, musées et monuments. p.26. VI.7 Les transports. p.26.

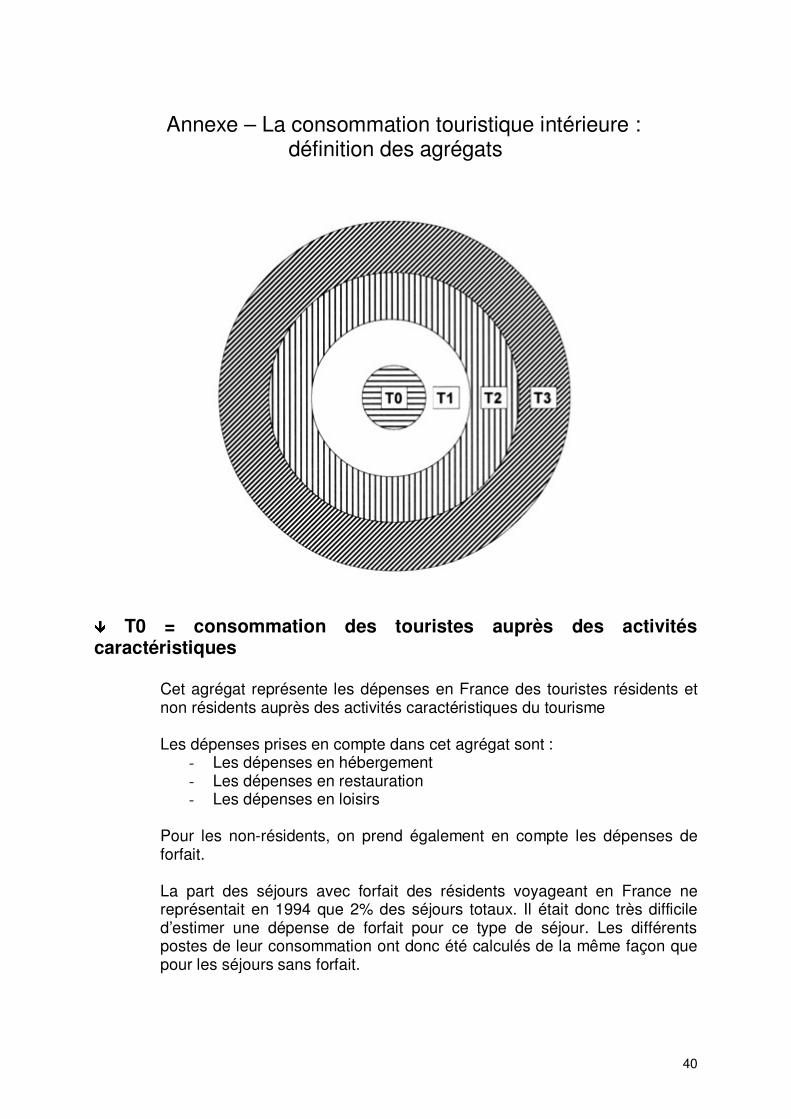

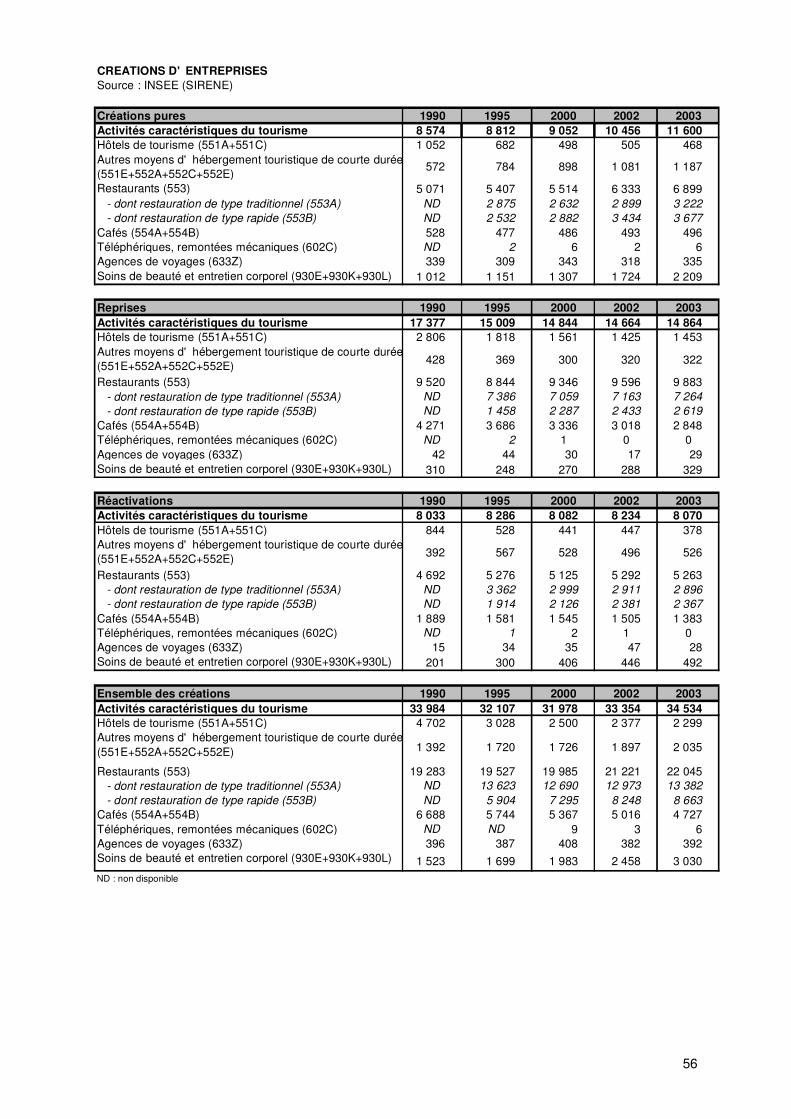

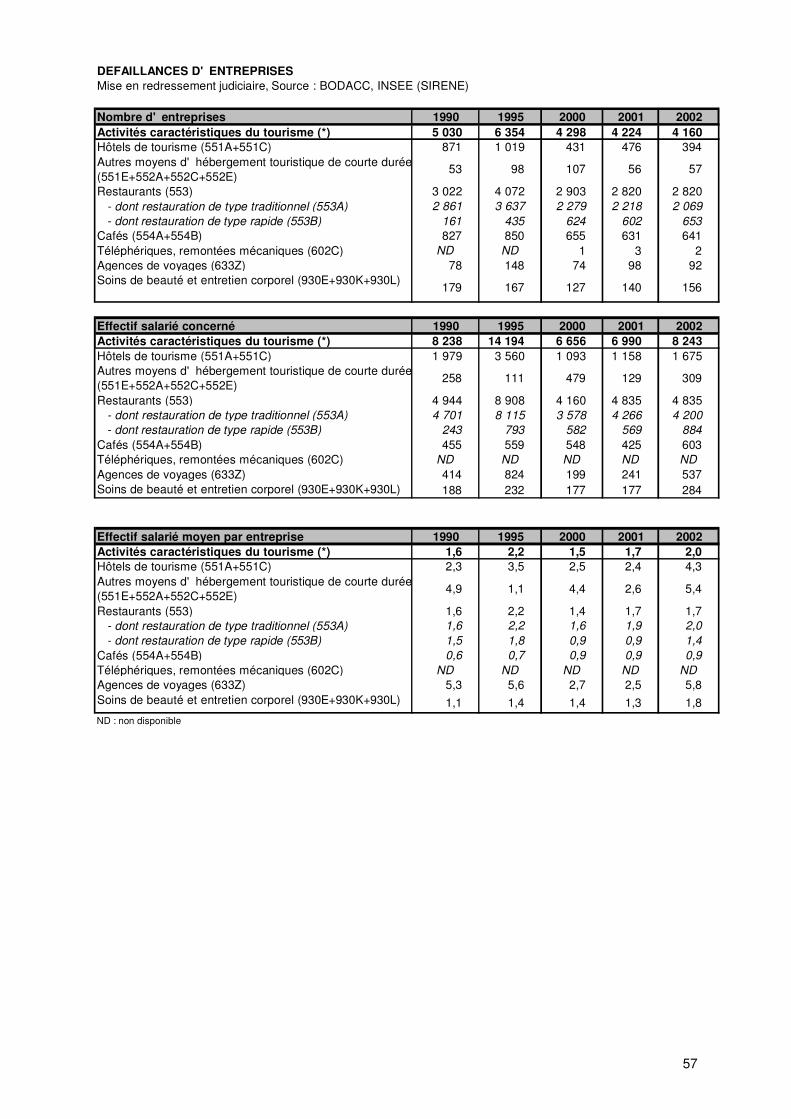

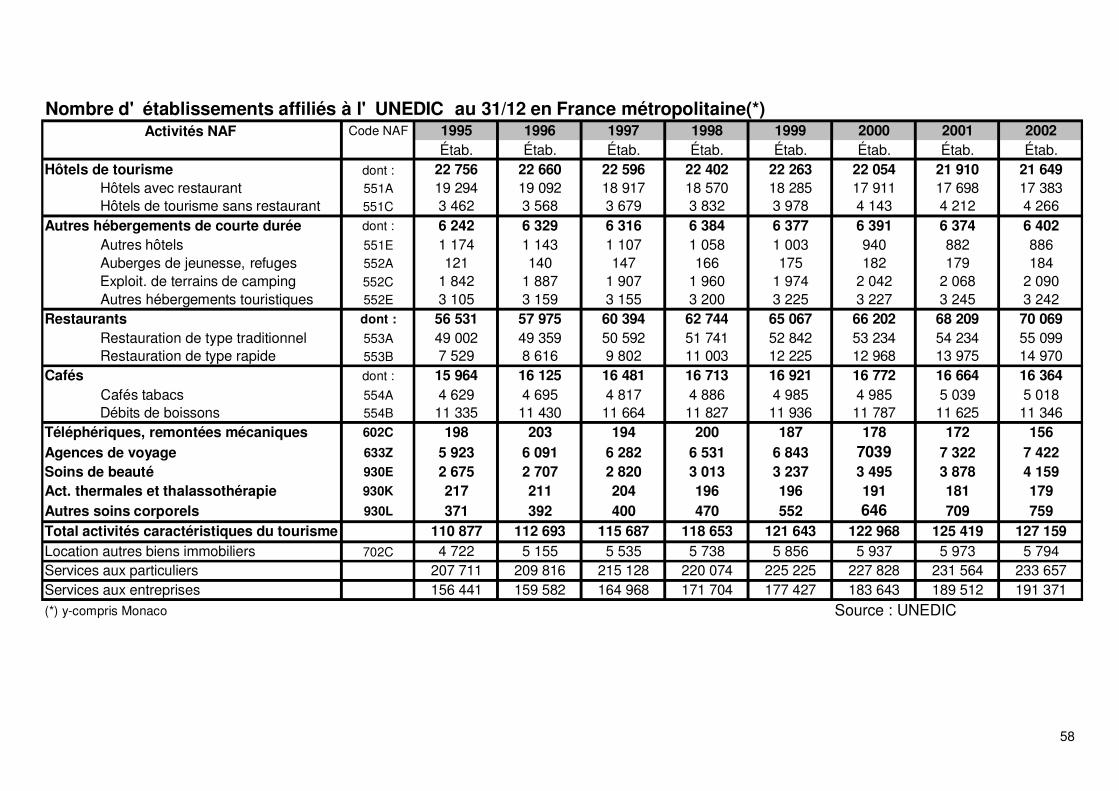

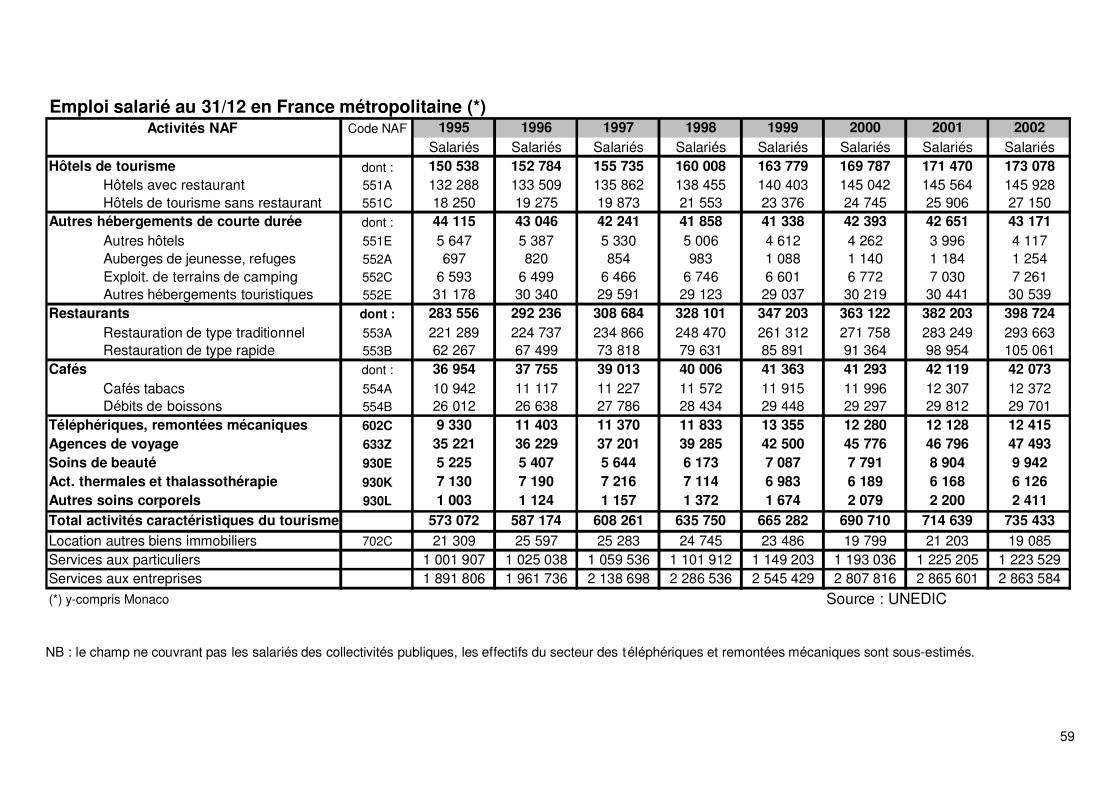

Liste des tableaux et graphiques. p.28. Chapitre 2. Les comptes du tourisme provisoires 2003 et définitifs 2002. p.33. 1. Légère progression en 2003 de la valeur de la consommation touristique. 2. Le poids de la consommation touristique dans le contexte national. 3. En 2003, augmentation de la consommations des résidents, baisse de la consommation des non-résidents. 4. Dépenses touristiques selon l’espace. 5. En longue période, stabilité du volume de la consommation touristique mais changement de sa composition entre résidents et non-résidents. 6. La consommation touristique en regard d’autres composantes de la consommation des ménages. Liste des tableaux et graphiques. p.39. Annexe. La consommation touristique intérieure : définition des agrégats. p.40. Chapitre 3. Les entreprises caractéristiques du tourisme. p.52. 1. La démographie des entreprises du tourisme en 2003. p.52. 2. L’emploi dans les activités caractéristiques du tourisme. p.53. Annexe. p.55 Liste des tableaux et graphiques. p. 55. Auteurs : p.62.

Avant - propos

La Direction du Tourisme présente une nouvelle livraison des comptes satellites du tourisme sous une forme désormais traditionnelle. Le document commence donc par un chapitre dans lequel on décrit l’année touristique 2003 à partir des indicateurs de base. Les informations disponibles concernent essentiellement la demande et surtout son volume. Les deux autres chapitres constituent les comptes satellites du tourisme proprement dits. Depuis deux ans maintenant, ces comptes sont établis en Euros. Les données sont provisoires en ce qui concerne 2003. Les comptes sont présentés sous la forme qui prévaut depuis quelques années et qui permet de disposer de données homogènes depuis 1990. Il convient de rappeler que parallèlement, des travaux se poursuivent pour élaborer des comptes conformes aux normes internationales adoptées par la Commission des statistiques de l’Organisation des Nations Unies en mars 2000. Le Comité Interministériel consacré au tourisme à l’automne 2003 a ainsi mis la refonte des comptes du tourisme au nombre des actions de la politique touristique.

3

Comptes du tourisme - CHAPITRE 1

L’ANNÉE TOURISTIQUE 2003

Introduction :

L’année touristique 2003 : le tourisme international en recul, le tourisme des Français en faible augmentation dans un climat général peu favorable.

Le tourisme français en 2003 : un environnement général difficile. L’environnement du tourisme français a été difficile en 2003 :

- En France même, plusieurs facteurs ont joué négativement sur le tourisme : la pollution du Prestige, la canicule, les incendies de forêt et l’annulation de festivals.

- Du point de vue de l’économie générale, la reprise attendue déjà depuis le

ralentissement de 2001 ne s’est manifestée sur un rythme encore modeste qu’à partir du second semestre 2003. Au total, pour l’année 2003, le Produit Intérieur Brut français n’aura augmenté en volume que de 0,5 % avec toutefois une croissance de la consommation effective des ménages un peu plus forte de 1,7 %

- En ce qui concerne le tourisme international, le contexte général de 2003 a été

troublé, comme les deux années précédentes, par des événements extérieurs entretenant un climat d’insécurité : guerre en Irak, épidémie de SRAS en Asie et dans le Pacifique. Un troisième facteur a joué négativement : la situation économique générale. Au total, d’après les premières estimations de l’Organisation Mondiale du Tourisme, le volume du tourisme mondial mesuré par les arrivées de touristes internationaux aurait baissé de plus de 1 % à 694 millions en 2003 contre 703 millions en 2002. une telle baisse est tout à fait inhabituelle pour le tourisme international qui a connu une croissance moyenne de 4,3 % par an entre 1990 et 2000 et une seule baisse de 0,5% en 2001 dans les années récentes. En fait, la situation est apparue contrastée suivant les zones :

• baisses fortes des arrivées en Asie et dans le Pacifique (-9%), baisse

notable en Amérique du Nord (-6,7%), baisse plus modérée en Europe occidentale (-1,4%)

• croissance forte en Amérique du Sud (+13,5%) et au Moyen Orient (+10,3), croissance encore importante en Afrique (+4,9%), en Amérique centrale (+3,4%) et en Europe centrale et orientale (+4,7%).

4

Le tourisme des Français s’est accru faiblement en 2003, nettement moins vite qu’en 2002 : le nombre total des séjours n’ a augmenté que de 0,8% en 2003 par rapport à l’année précédente qui avait connu une hausse de 4,3%; en terme de nuitées, la hausse n’est que de 0,1% en 2003 contre 3,3% en 2002. Ainsi se confirme la tendance à une réduction de la durée moyenne des déplacements qui prévaut depuis maintenant trois ans. Dans l’ensemble des déplacements des Français, les déplacements à l’étranger constituent une fraction limitée (10,6 % en séjours et 15,0 % en nuitées). En 2003, leur nombre total a progressé de 1,4 %, un peu plus vite (+2,3%) en ce qui concerne les courts séjours (3 nuits au plus) que les longs séjours (+1,1%). Le mouvement observé depuis plusieurs années de raccourcissement des durées de séjour se prolonge : le nombre total de nuitées passées à l’étranger baisse de 0,5%, le nombre de nuitées en courts séjours augmente d’1,7 %, celui en longs séjours baisse de 0,7 %. Ainsi, l’évolution de la fréquentation française en 2003 continue de marquer son autonomie par rapport à la conjoncture générale mais en sens inverse de 2002. En 2002, la croissance des déplacements touristiques était apparue un peu plus soutenue que la conjoncture générale ; en 2003, les comportements touristiques semblent avoir été particulièrement prudents alors que, de son côté, la consommation globale des ménages gardait un certain dynamisme : les ménages ont moins épargné (baisse d’un point du taux d’épargne) dans un contexte de progression très modeste du pouvoir d’achat du revenu disponible. La prudence des comportements touristiques se traduit encore par la prédominance accrue du recours au secteur non-marchand. Avec 75,0 millions d’arrivées de touristes étrangers, la France conserve sa place de première destination touristique mondiale devant l’Espagne (52,5 millions en 2003 soit + 0,3 % par rapport à 2002), les États-Unis ( 41,9 millions en 2002), l’Italie ( 36,4 millions en 2002, -5,8 % pour les 10 premiers mois de 2003) et la Chine (32,9 millions en 2003, –10,4 % par rapport à 2002).

I Les déplacements des Français Une fréquentation 2003 en faible augmentation dans un climat général peu favorable. Globalement, les déplacements touristiques des Français en 2003 connaissent une dynamique propre qui traduit la spécificité du tourisme dans l’économie. En 2003, les comportements prudents déjà à l’œuvre les années précédentes ont encore joué. Le dynamisme relatif du tourisme des Français en 2002 avait trouvé sa source dans les comportements de quelques catégories ciblées de la population, celles qui subissent le moins de contraintes en terme de disponibilité et/ou de moyens économiques pour voyager : les jeunes entre 15 et 24 ans et les seniors de plus de 65 ans, les personnes sans charge de famille et les cadres et professions libérales. En 2003, les deux premières catégories, les jeunes entre 15 et 24 ans et les seniors de plus de 65 ans cessent de tirer le mouvement d’ensemble : leur proportion parmi les personnes ayant voyagé, après avoir augmenté en 2002, revient en 2003 à peu près au niveau de 2001 :

5

- pour les 15-24 ans à 14,3% après 14,8 % en 2002 et 13,6 % en 2001. - Pour les plus de 65 ans à 18,6% après 19,0% en 2002 et 18,7% en 2001.

Par contre, le tourisme des personnes sans charge de famille ainsi que celui des cadres et des professions libérales restent relativement dynamiques par rapport aux autres catégories :

- pour les personnes n’ayant pas d’enfants, leur proportion atteint en 2003 67,3% après 67,0% en 2002 et 65,9% en 2001.

- pour les cadres et professions libérales, leur proportion atteint en 2003 14,9%

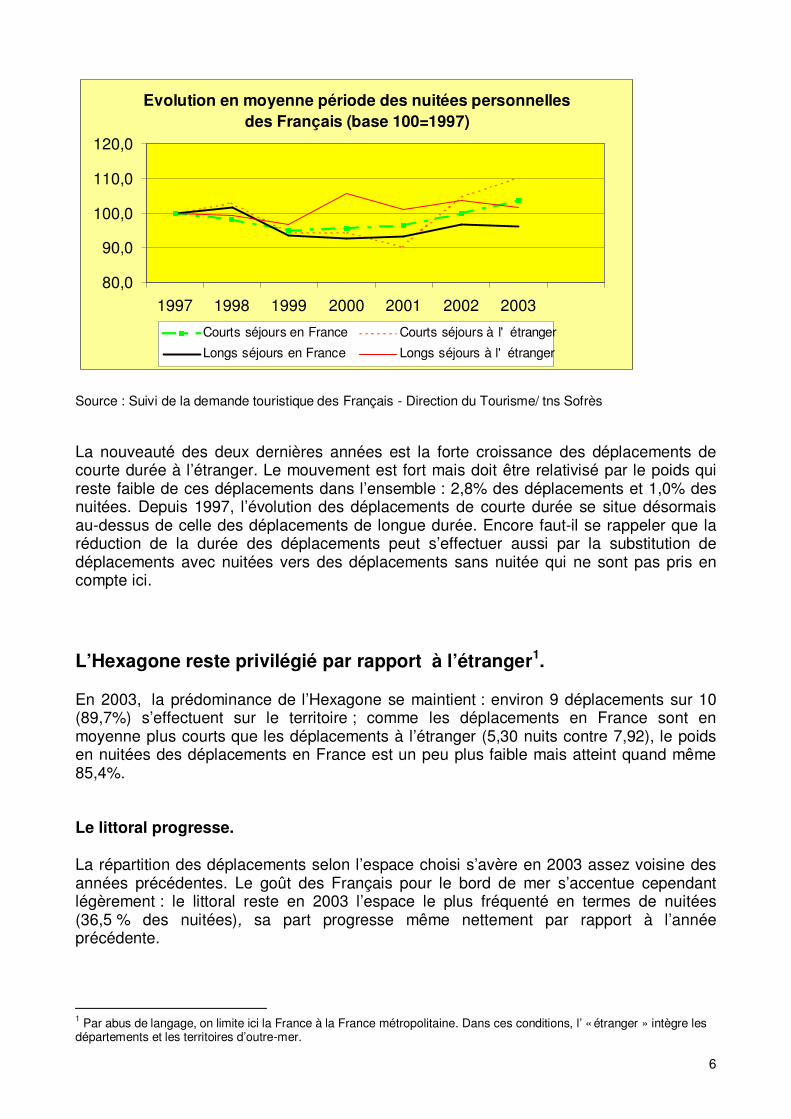

après 14,7 % en 2002 et 14,0% en 2001. On distingue classiquement les déplacements personnels et les déplacements professionnels parce qu’ils correspondent à des logiques très différentes. Les déplacements personnels sont bien plus nombreux que les déplacements professionnels. Les déplacements personnels des Français. Selon l’enquête de suivi de la demande touristique des Français (Direction du Tourisme/tns Sofrès), la tendance au raccourcissement de la durée des séjours constatée les années précédentes s’est confirmée au cours de l’année 2003 : à une légère croissance du nombre des séjours personnels (+0,7%) correspond une faible baisse (-0,1 %) du nombre des nuitées : la durée moyenne des séjours s’est ainsi établie à 5,57 nuits en 2003 contre 5,61 en 2002, soit une baisse de 0,7 %. Dans un contexte général peu dynamique, le goût des Français pour les courts séjours (séjours d’au plus trois nuits) se confirme en 2003 comme en 2002, particulièrement en ce qui concerne les déplacements à l’étranger. Évolution 2003/2002 En (%) Séjours France Étranger Ensemble Courts séjours +2,1 +5,2 +2,2 Longs séjours -1,1 0 -1,0 Ensemble +0,6 +1,4 +0,7 En (%) Nuitées France Étranger Ensemble Courts séjours +3,7 +5,1 +3,7 Longs séjours -0,6 -1,9 -0,8 Ensemble +0,2 -1,4 -0,1 Source : Suivi de la demande touristique des Français - Direction du Tourisme/tns Sofrès En moyenne période, si on prend la référence 1997, au-delà des fluctuations annuelles, les déplacements des Français s’avèrent présenter une image de stabilité.

6

Evolution en moyenne période des nuitées personnelles des Français (base 100=1997)

80,0

90,0

100,0

110,0

120,0

1997 1998 1999 2000 2001 2002 2003

Courts séjours en France Courts séjours à l'étranger

Longs séjours en France Longs séjours à l'étranger

Source : Suivi de la demande touristique des Français - Direction du Tourisme/ tns Sofrès La nouveauté des deux dernières années est la forte croissance des déplacements de courte durée à l’étranger. Le mouvement est fort mais doit être relativisé par le poids qui reste faible de ces déplacements dans l’ensemble : 2,8% des déplacements et 1,0% des nuitées. Depuis 1997, l’évolution des déplacements de courte durée se situe désormais au-dessus de celle des déplacements de longue durée. Encore faut-il se rappeler que la réduction de la durée des déplacements peut s’effectuer aussi par la substitution de déplacements avec nuitées vers des déplacements sans nuitée qui ne sont pas pris en compte ici. L’Hexagone reste privilégié par rapport à l’étranger1. En 2003, la prédominance de l’Hexagone se maintient : environ 9 déplacements sur 10 (89,7%) s’effectuent sur le territoire ; comme les déplacements en France sont en moyenne plus courts que les déplacements à l’étranger (5,30 nuits contre 7,92), le poids en nuitées des déplacements en France est un peu plus faible mais atteint quand même 85,4%. Le littoral progresse. La répartition des déplacements selon l’espace choisi s’avère en 2003 assez voisine des années précédentes. Le goût des Français pour le bord de mer s’accentue cependant légèrement : le littoral reste en 2003 l’espace le plus fréquenté en termes de nuitées (36,5 % des nuitées), sa part progresse même nettement par rapport à l’année précédente.

1 Par abus de langage, on limite ici la France à la France métropolitaine. Dans ces conditions, l’ « étranger » intègre les départements et les territoires d’outre-mer.

7

Comparaison 2003/2002 des séjours et des nuitées selon les espaces.

Part* dans les séjours 2002

Part* dans les séjours 2003

Part* dans les nuitées 2002

Part* dans les nuitées 2003

Mer 25,0% 25,6% 35,8% 36,5% Montagne 14,2% 13,9% 18,8% 18,0% Campagne 38,3% 38,1% 33,9% 34,4% Lac 3,6% 3,8% 4,9% 4,8% Ville 32,0% 31,4% 24,4% 22,9% *les totaux de chaque colonne dépassent 100 parce que des réponses multiples sont possibles. Source : Suivi de la demande touristique des Français - Direction du Tourisme/tns Sofrès Les motifs de déplacement : la part des voyages d’agrément en légère baisse entre 2002 et 2003. Parmi les motifs de déplacements personnels, on distingue les visites à famille, les visites à amis, les déplacements pour motifs d’agrément et une catégorie résiduelle de faible ampleur qui recueille les autres motifs. En 2003, les parts des motifs d’agrément et de visites à amis tendent à se réduire au profit des visites à la famille et des autres motifs. Évolution 2003/2002 des séjours et des nuitées selon les motifs de séjours.

Part dans les séjours 2002

Part dans les séjours 2003

Part dans les nuitées 2002

Part dans les nuitées 2003

Agrément 40,1% 39,7% 54,8% 54,3% Famille 41,5% 42,6% 31,1% 31,4% Amis 11,0% 10,5% 6,4% 6,0% Autres 7,4% 7,2% 7,7% 8,3%

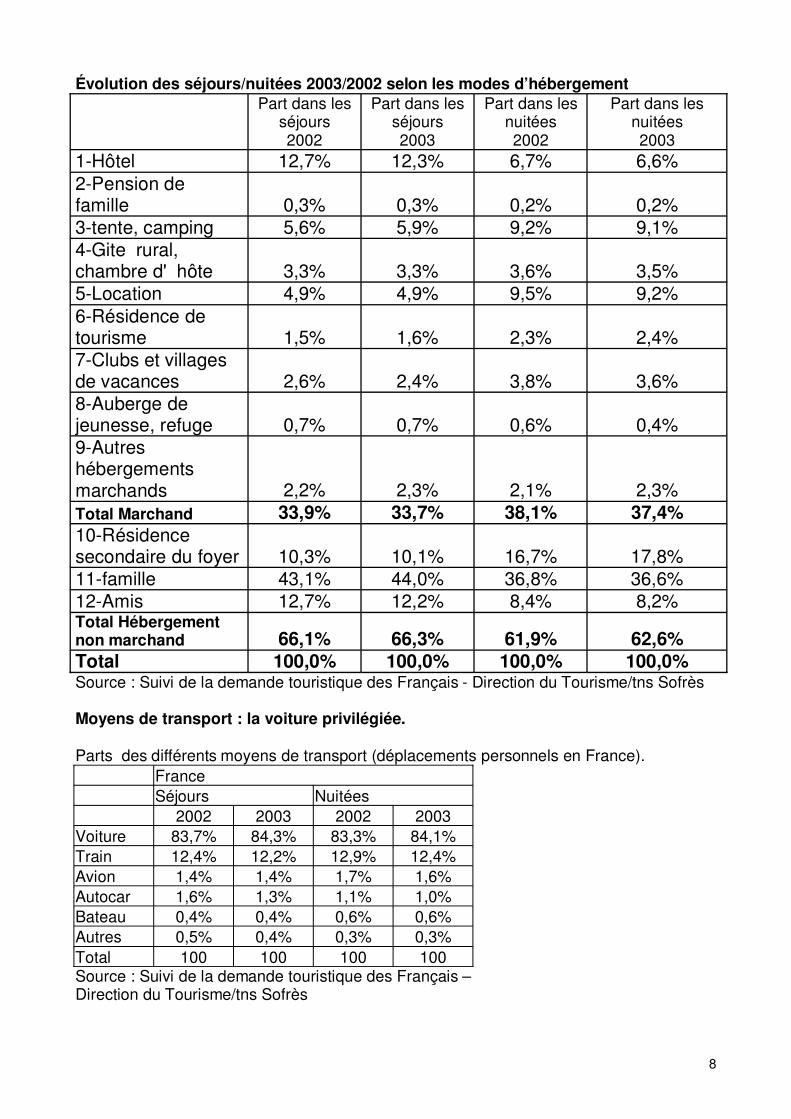

Total 100% 100% 100% 100% Source : Suivi de la demande touristique des Français - Direction du Tourisme/tns Sofrès Les hébergements : progression du secteur non-marchand avec utilisation plus intensive des résidences secondaires. Avant 2001, l’analyse par mode d’hébergement indiquait une progression du secteur marchand par rapport au secteur non -marchand qui restait prédominant avec plus de 60% des séjours et des nuitées. Depuis 2001, le mouvement s’est inversé avec la progression du non-marchand. En 2003, la part de marché du non-marchand progresse de 0,2 point pour le nombre de séjours et de 0,7 point pour le nombre des nuitées. A l’intérieur du secteur marchand, le tassement est assez réparti entre les différents modes d’hébergement ; seules, les résidences de tourisme progressent en 2003. Le secteur non-marchand voit donc sa part s’accroître surtout en terme de nuitées au profit essentiellement des résidences secondaires dont l’utilisation semble avoir été plus intensive en 2003 que l’année précédente.

8

Évolution des séjours/nuitées 2003/2002 selon les modes d’hébergement Part dans les

séjours 2002

Part dans les séjours 2003

Part dans les nuitées 2002

Part dans les nuitées 2003

1-Hôtel 12,7% 12,3% 6,7% 6,6% 2-Pension de famille 0,3% 0,3% 0,2% 0,2% 3-tente, camping 5,6% 5,9% 9,2% 9,1% 4-Gite rural, chambre d'hôte 3,3% 3,3% 3,6% 3,5% 5-Location 4,9% 4,9% 9,5% 9,2% 6-Résidence de tourisme 1,5% 1,6% 2,3% 2,4% 7-Clubs et villages de vacances 2,6% 2,4% 3,8% 3,6% 8-Auberge de jeunesse, refuge 0,7% 0,7% 0,6% 0,4% 9-Autres hébergements marchands 2,2% 2,3% 2,1% 2,3% Total Marchand 33,9% 33,7% 38,1% 37,4% 10-Résidence secondaire du foyer 10,3% 10,1% 16,7% 17,8% 11-famille 43,1% 44,0% 36,8% 36,6% 12-Amis 12,7% 12,2% 8,4% 8,2% Total Hébergement non marchand 66,1% 66,3% 61,9% 62,6% Total 100,0% 100,0% 100,0% 100,0% Source : Suivi de la demande touristique des Français - Direction du Tourisme/tns Sofrès Moyens de transport : la voiture privilégiée. Parts des différents moyens de transport (déplacements personnels en France). France Séjours Nuitées 2002 2003 2002 2003 Voiture 83,7% 84,3% 83,3% 84,1% Train 12,4% 12,2% 12,9% 12,4% Avion 1,4% 1,4% 1,7% 1,6% Autocar 1,6% 1,3% 1,1% 1,0% Bateau 0,4% 0,4% 0,6% 0,6% Autres 0,5% 0,4% 0,3% 0,3% Total 100 100 100 100 Source : Suivi de la demande touristique des Français – Direction du Tourisme/tns Sofrès

9

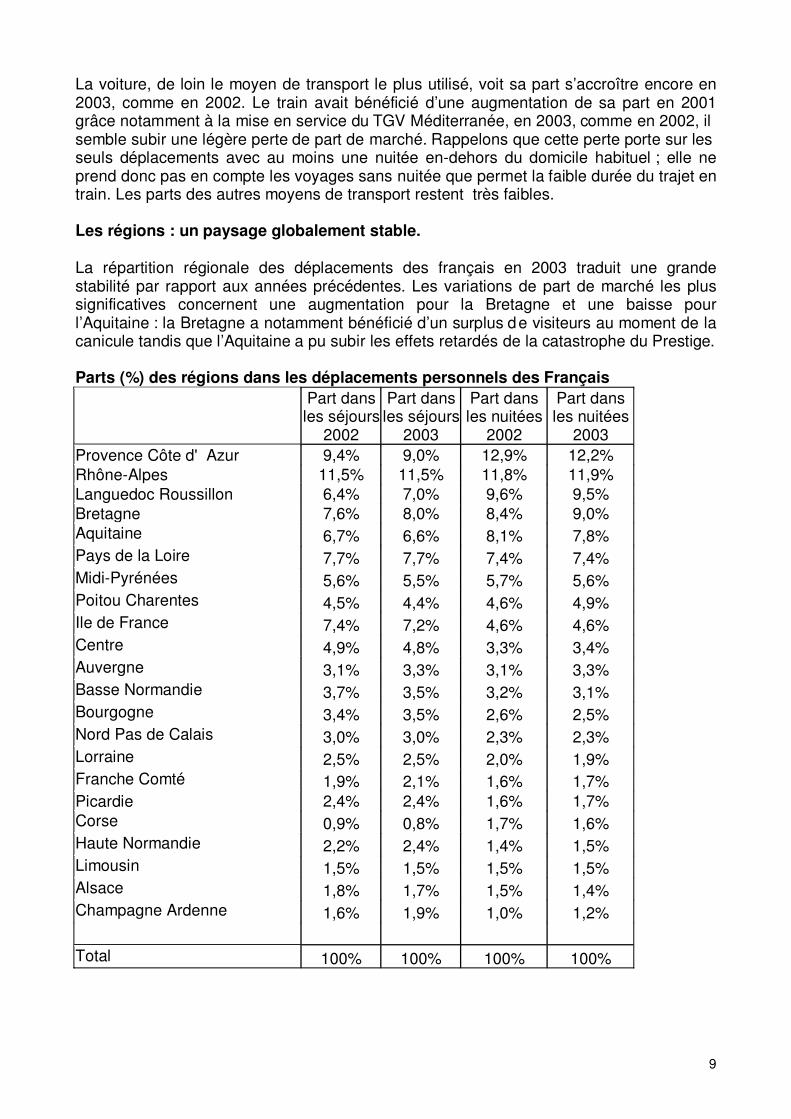

La voiture, de loin le moyen de transport le plus utilisé, voit sa part s’accroître encore en 2003, comme en 2002. Le train avait bénéficié d’une augmentation de sa part en 2001 grâce notamment à la mise en service du TGV Méditerranée, en 2003, comme en 2002, il semble subir une légère perte de part de marché. Rappelons que cette perte porte sur les seuls déplacements avec au moins une nuitée en-dehors du domicile habituel ; elle ne prend donc pas en compte les voyages sans nuitée que permet la faible durée du trajet en train. Les parts des autres moyens de transport restent très faibles. Les régions : un paysage globalement stable. La répartition régionale des déplacements des français en 2003 traduit une grande stabilité par rapport aux années précédentes. Les variations de part de marché les plus significatives concernent une augmentation pour la Bretagne et une baisse pour l’Aquitaine : la Bretagne a notamment bénéficié d’un surplus de visiteurs au moment de la canicule tandis que l’Aquitaine a pu subir les effets retardés de la catastrophe du Prestige. Parts (%) des régions dans les déplacements personnels des Français Part dans

les séjours 2002

Part dans les séjours

2003

Part dans les nuitées

2002

Part dans les nuitées

2003 Provence Côte d'Azur 9,4% 9,0% 12,9% 12,2% Rhône-Alpes 11,5% 11,5% 11,8% 11,9% Languedoc Roussillon 6,4% 7,0% 9,6% 9,5% Bretagne 7,6% 8,0% 8,4% 9,0% Aquitaine 6,7% 6,6% 8,1% 7,8% Pays de la Loire 7,7% 7,7% 7,4% 7,4% Midi-Pyrénées 5,6% 5,5% 5,7% 5,6% Poitou Charentes 4,5% 4,4% 4,6% 4,9% Ile de France 7,4% 7,2% 4,6% 4,6% Centre 4,9% 4,8% 3,3% 3,4% Auvergne 3,1% 3,3% 3,1% 3,3% Basse Normandie 3,7% 3,5% 3,2% 3,1% Bourgogne 3,4% 3,5% 2,6% 2,5% Nord Pas de Calais 3,0% 3,0% 2,3% 2,3% Lorraine 2,5% 2,5% 2,0% 1,9% Franche Comté 1,9% 2,1% 1,6% 1,7% Picardie 2,4% 2,4% 1,6% 1,7% Corse 0,9% 0,8% 1,7% 1,6% Haute Normandie 2,2% 2,4% 1,4% 1,5% Limousin 1,5% 1,5% 1,5% 1,5% Alsace 1,8% 1,7% 1,5% 1,4% Champagne Ardenne 1,6% 1,9% 1,0% 1,2% Total 100% 100% 100% 100%

10

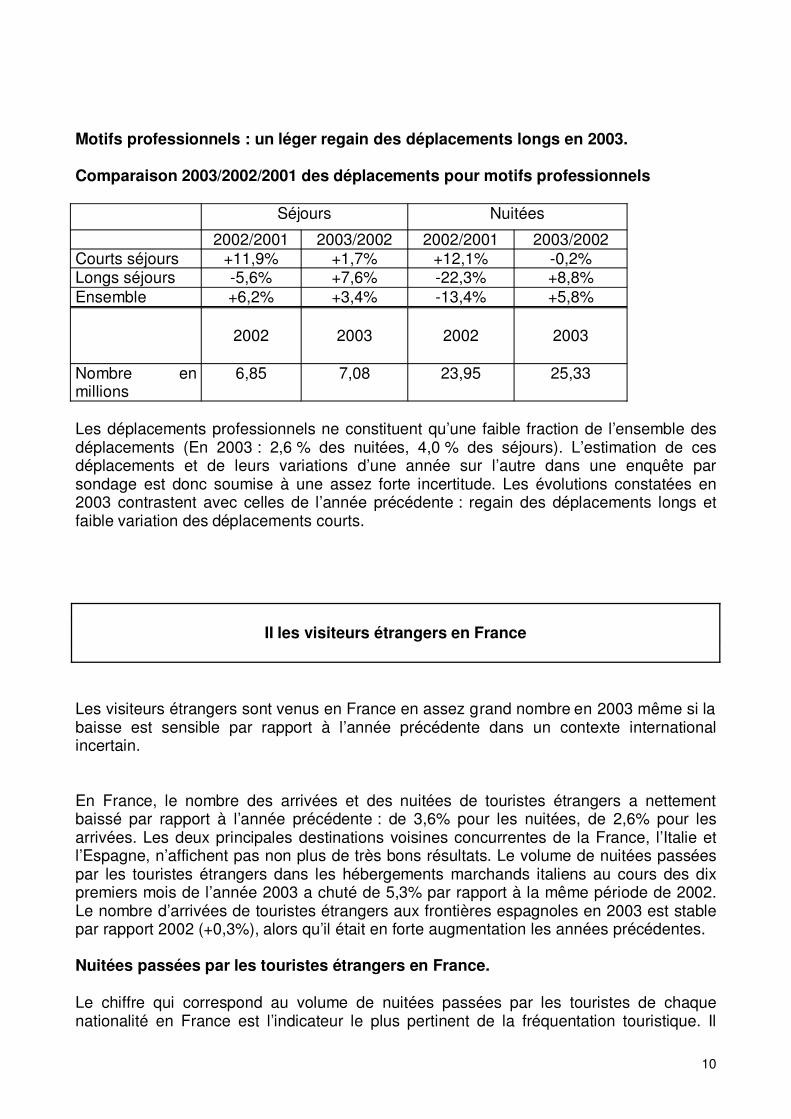

Motifs professionnels : un léger regain des déplacements longs en 2003. Comparaison 2003/2002/2001 des déplacements pour motifs professionnels Séjours Nuitées

2002/2001 2003/2002 2002/2001 2003/2002 Courts séjours +11,9% +1,7% +12,1% -0,2% Longs séjours -5,6% +7,6% -22,3% +8,8% Ensemble +6,2% +3,4% -13,4% +5,8%

2002

2003

2002

2003

Nombre en millions

6,85 7,08 23,95 25,33

Les déplacements professionnels ne constituent qu’une faible fraction de l’ensemble des déplacements (En 2003 : 2,6 % des nuitées, 4,0 % des séjours). L’estimation de ces déplacements et de leurs variations d’une année sur l’autre dans une enquête par sondage est donc soumise à une assez forte incertitude. Les évolutions constatées en 2003 contrastent avec celles de l’année précédente : regain des déplacements longs et faible variation des déplacements courts.

II les visiteurs étrangers en France

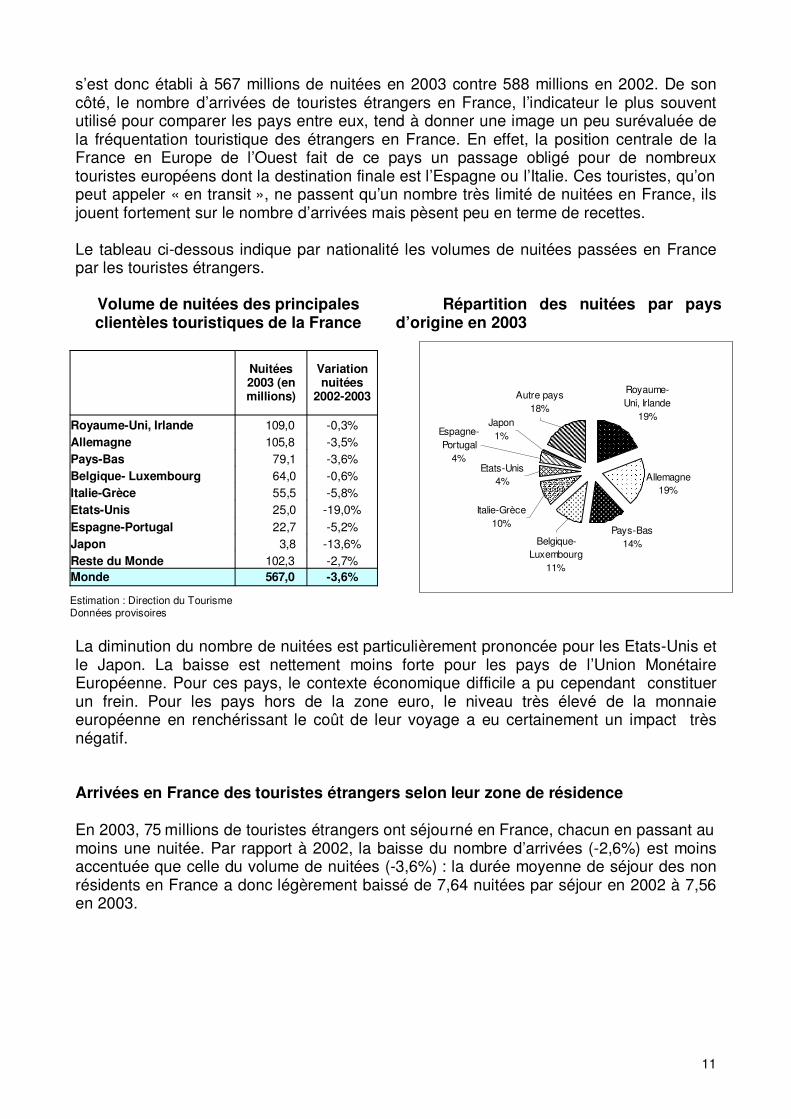

Les visiteurs étrangers sont venus en France en assez grand nombre en 2003 même si la baisse est sensible par rapport à l’année précédente dans un contexte international incertain. En France, le nombre des arrivées et des nuitées de touristes étrangers a nettement baissé par rapport à l’année précédente : de 3,6% pour les nuitées, de 2,6% pour les arrivées. Les deux principales destinations voisines concurrentes de la France, l’Italie et l’Espagne, n’affichent pas non plus de très bons résultats. Le volume de nuitées passées par les touristes étrangers dans les hébergements marchands italiens au cours des dix premiers mois de l’année 2003 a chuté de 5,3% par rapport à la même période de 2002. Le nombre d’arrivées de touristes étrangers aux frontières espagnoles en 2003 est stable par rapport 2002 (+0,3%), alors qu’il était en forte augmentation les années précédentes. Nuitées passées par les touristes étrangers en France. Le chiffre qui correspond au volume de nuitées passées par les touristes de chaque nationalité en France est l’indicateur le plus pertinent de la fréquentation touristique. Il

11

s’est donc établi à 567 millions de nuitées en 2003 contre 588 millions en 2002. De son côté, le nombre d’arrivées de touristes étrangers en France, l’indicateur le plus souvent utilisé pour comparer les pays entre eux, tend à donner une image un peu surévaluée de la fréquentation touristique des étrangers en France. En effet, la position centrale de la France en Europe de l’Ouest fait de ce pays un passage obligé pour de nombreux touristes européens dont la destination finale est l’Espagne ou l’Italie. Ces touristes, qu’on peut appeler « en transit », ne passent qu’un nombre très limité de nuitées en France, ils jouent fortement sur le nombre d’arrivées mais pèsent peu en terme de recettes. Le tableau ci-dessous indique par nationalité les volumes de nuitées passées en France par les touristes étrangers.

Volume de nuitées des principales clientèles touristiques de la France

Nuitées 2003 (en millions)

Variation nuitées

2002-2003

Royaume-Uni, Irlande 109,0 -0,3% Allemagne 105,8 -3,5% Pays-Bas 79,1 -3,6% Belgique- Luxembourg 64,0 -0,6% Italie-Grèce 55,5 -5,8% Etats-Unis 25,0 -19,0% Espagne-Portugal 22,7 -5,2% Japon 3,8 -13,6% Reste du Monde 102,3 -2,7% Monde 567,0 -3,6%

Estimation : Direction du Tourisme Données provisoires

Répartition des nuitées par pays d’origine en 2003

La diminution du nombre de nuitées est particulièrement prononcée pour les Etats-Unis et le Japon. La baisse est nettement moins forte pour les pays de l’Union Monétaire Européenne. Pour ces pays, le contexte économique difficile a pu cependant constituer un frein. Pour les pays hors de la zone euro, le niveau très élevé de la monnaie européenne en renchérissant le coût de leur voyage a eu certainement un impact très négatif. Arrivées en France des touristes étrangers selon leur zone de résidence En 2003, 75 millions de touristes étrangers ont séjourné en France, chacun en passant au moins une nuitée. Par rapport à 2002, la baisse du nombre d’arrivées (-2,6%) est moins accentuée que celle du volume de nuitées (-3,6%) : la durée moyenne de séjour des non résidents en France a donc légèrement baissé de 7,64 nuitées par séjour en 2002 à 7,56 en 2003.

� � � � � � � � � � � � � � � �� � � � � � � � � � � � � � � �� � � � � � � � � � � � � � � �� � � � � � � � � � � � � � � �� � � � � � � � � � � � � � � �� � � � � � � � � � � � � � � �� � � � � � � � � � � � � � � �� � � � � � � � � � � � � � � �

� � � � � � � � � � � � � �� � � � � � � � � � � � � �� � � � � � � � � � � � � �� � � � � � � � � � � � � �

� � � � � � � � � � � � �� � � � � � � � � � � � �� � � � � � � � � � � � �� � � � � � � � � � � � �

� � � � � � � � � � � � � � � � �� � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � �� � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � �� � � � � � � � � � � � � � � � �� � � � � � � � � � � � � � � �� � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � �� � � � � � � � � � � � � � � �� � � � � � � � � � � � � � � �� � � � � � � � � � � � � � � �

Royaume-Uni, Irlande

19%

Allemagne19%

Pays-Bas14%

Etats-Unis4%

Italie-Grèce10%

Belgique- Luxembourg

11%

Japon1%

Autre pays18%

Espagne-Portugal

4%

12

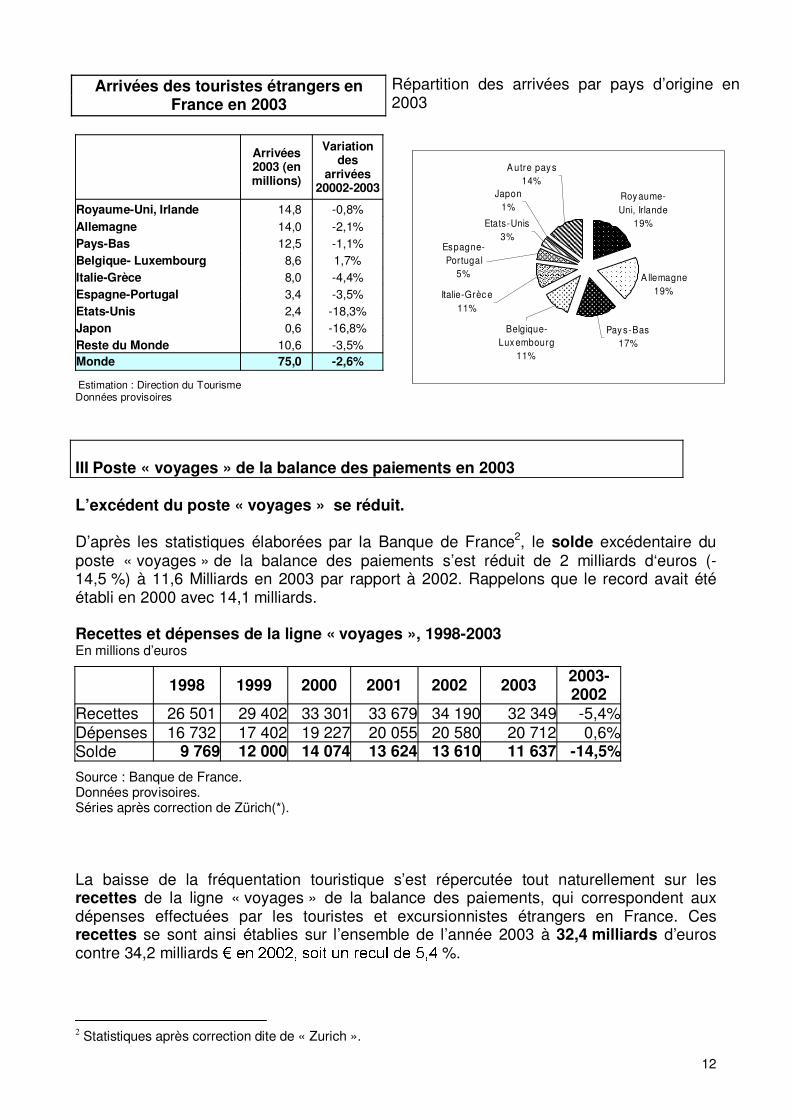

Arrivées des touristes étrangers en France en 2003

Arrivées 2003 (en millions)

Variation des

arrivées 20002-2003

Royaume-Uni, Irlande 14,8 -0,8% Allemagne 14,0 -2,1% Pays-Bas 12,5 -1,1% Belgique- Luxembourg 8,6 1,7% Italie-Grèce 8,0 -4,4% Espagne-Portugal 3,4 -3,5% Etats-Unis 2,4 -18,3% Japon 0,6 -16,8% Reste du Monde 10,6 -3,5% Monde 75,0 -2,6%

Estimation : Direction du Tourisme Données provisoires

Répartition des arrivées par pays d’origine en 2003

III Poste « voyages » de la balance des paiements en 2003 L’excédent du poste « voyages » se réduit. D’après les statistiques élaborées par la Banque de France2, le solde excédentaire du poste « voyages » de la balance des paiements s’est réduit de 2 milliards d‘euros (-14,5 %) à 11,6 Milliards en 2003 par rapport à 2002. Rappelons que le record avait été établi en 2000 avec 14,1 milliards.

Recettes et dépenses de la ligne « voyages », 1998-2003 En millions d’euros

1998 1999 2000 2001 2002 2003 2003-2002

Recettes 26 501 29 402 33 301 33 679 34 190 32 349 -5,4% Dépenses 16 732 17 402 19 227 20 055 20 580 20 712 0,6% Solde 9 769 12 000 14 074 13 624 13 610 11 637 -14,5% Source : Banque de France. Données provisoires. Séries après correction de Zürich(*). La baisse de la fréquentation touristique s’est répercutée tout naturellement sur les recettes de la ligne « voyages » de la balance des paiements, qui correspondent aux dépenses effectuées par les touristes et excursionnistes étrangers en France. Ces recettes se sont ainsi établies sur l’ensemble de l’année 2003 à 32,4 milliards d’euros contre 34,2 milliards � ��� ����������� � ������� �� � !�"��#�� $ %.

2 Statistiques après correction dite de « Zurich ».

% % % % % % % % % % % % % % %% % % % % % % % % % % % % % %% % % % % % % % % % % % % % %& & & & & & & & & & & & & & & && & & & & & & & & & & & & & & && & & & & & & & & & & & & & & && & & & & & & & & & & & & & & &

� � � � � � � � � � � � � � � � �� � � � � � � � � � � � � � � � �� � � � � � � � � � � � � � � � �

' ' ' ' ' ' ' ' ' ' ' ' ' '' ' ' ' ' ' ' ' ' ' ' ' ' '' ' ' ' ' ' ' ' ' ' ' ' ' '' ' ' ' ' ' ' ' ' ' ' ' ' '

( ( ( ( ( ( ( ( ( ( ( ( ( ( ( (( ( ( ( ( ( ( ( ( ( ( ( ( ( ( (

) ) ) ) ) ) ) ) ) ) ) ) ) ) ) )) ) ) ) ) ) ) ) ) ) ) ) ) ) ) )

� � � � � � � � � � � � � � �� � � � � � � � � � � � � � �� � � � � � � � � � � � � � �

* * * * * * * * * * * * ** * * * * * * * * * * * ** * * * * * * * * * * * *

+ + + + + + + + + + + + + ++ + + + + + + + + + + + + ++ + + + + + + + + + + + + +

A llemagne19%

Roy aume-Uni, Irlande

19%Etats-Unis3%

Japon1%

Pay s-Bas17%

A utre pay s14%

Espagne-Portugal

5%

Italie-Grèc e11%

Belgique- Lux embourg

11%

13

De leur côté, les dépenses des Français à l’étranger se sont montées à environ 20,7 milliards d’euros , en progression de 0,6 % par rapport aux 20,6 milliards de 2001. Recettes engendrées par les principales clientèles touristiques de la France

Répartition des recettes par pays d’origine

En millions d’euros

Recettes

2002 Recettes

2003 Evolution 2002/03

Royaume-Uni, Irlande 5 338 5 126 -4,0% Etats-Unis 5 176 4 090 -21,0% Allemagne 3 927 3 889 -1,0% Belgique- Luxembourg 3 099 3 177 2,5% Italie-Grèce 2 805 2 721 -3,0% Pays-Bas 1 931 1 922 -0,5% Espagne-Portugal 1 644 1 628 -1,0% Japon 898 755 -16,0% Reste du Monde 9 373 9 040 -3,6% Monde 34 190 32 349 -5,4% Estimation : Direction du Tourisme / Banque de France Série après correction de Zürich(*) Données provisoires

La baisse des recettes correspondant aux touristes en provenance des Etas-Unis est particulièrement prononcée. L’impact sur l’ensemble est d’autant plus prononcé sur le total des recettes que les touristes en provenance des Etats-Unis effectuent une dépense moyenne bien supérieure à celle des autres visiteurs. Pendant plus de trente ans, les Etats-Unis ont été le pays qui a le plus rapporté à la France en termes de recettes touristiques. En 2003, pour la deuxième année consécutive, les recettes britanniques devancent les recettes en provenance des Etats-Unis. D’un autre côté, on constate que la baisse des recettes est un peu plus accentuée que celle des nuitées : il semble probable que les touristes non originaires de la zone euro ont essayé de limiter leurs dépenses en France, en choisissant, par exemple, un mode d’hébergement meilleur marché que l’hôtellerie.

De façon synthétique, on peut procéder à une décomposition en quatre effets de la baisse de 5,4 % entre 2002 et 2003 des recettes du poste voyages de la balance des paiements :

- un effet prix de +2,0% qui correspond à l’augmentation des prix des produits et services consommés par les touristes (voir plus loin).

- Un effet de structure par nationalité. À des touristes de nationalités à niveau de dépense élevé (États-Unis, Japon) se sont substitués des touristes à niveau de dépenses nettement plus faible. Cet effet aurait joué dans le sens d’une réduction des recettes de l’ordre de 3 à 4%.

- Un effet volume lié à la baisse de 3,6 % du nombre total de nuitées. - La dernière composante, augmentation du volume de la dépense effectuée par

nuitée et par personne n’est pas observée directement. Comme la somme des trois autres effets conduit à une baisse comprise dans l’intervalle entre –5,6% et –4,6%, il faut supposer que la dernière composante serait restée à peu

, , , , , , , , , , , , , ,, , , , , , , , , , , , , ,, , , , , , , , , , , , , ,, , , , , , , , , , , , , ,- - - - - - - - - - - - - - - - -- - - - - - - - - - - - - - - - -- - - - - - - - - - - - - - - - -. . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . .

/ / / / / / / / // / / / / / / / // / / / / / / / // / / / / / / / /

0 0 0 0 0 0 0 0 00 0 0 0 0 0 0 0 00 0 0 0 0 0 0 0 00 0 0 0 0 0 0 0 0

1 1 1 1 1 1 1 1 1 1 1 1 1 11 1 1 1 1 1 1 1 1 1 1 1 1 11 1 1 1 1 1 1 1 1 1 1 1 1 1

2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 22 2 2 2 2 2 2 2 2 2 2 2 2 2 2 23 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3

4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 44 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 44 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 44 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 44 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4

Royaume-Uni, Irlande

16%

Etats-Unis13%

Allemagne12%

Belgique- Luxembourg

10%

Reste du Monde28%

Pays-Bas6%

Italie-Grèce8%

Espagne-Portugal

5%

Japon2%

14

près stable. C’est possible dans un contexte économique général peu porteur, notamment pour les pays européens.

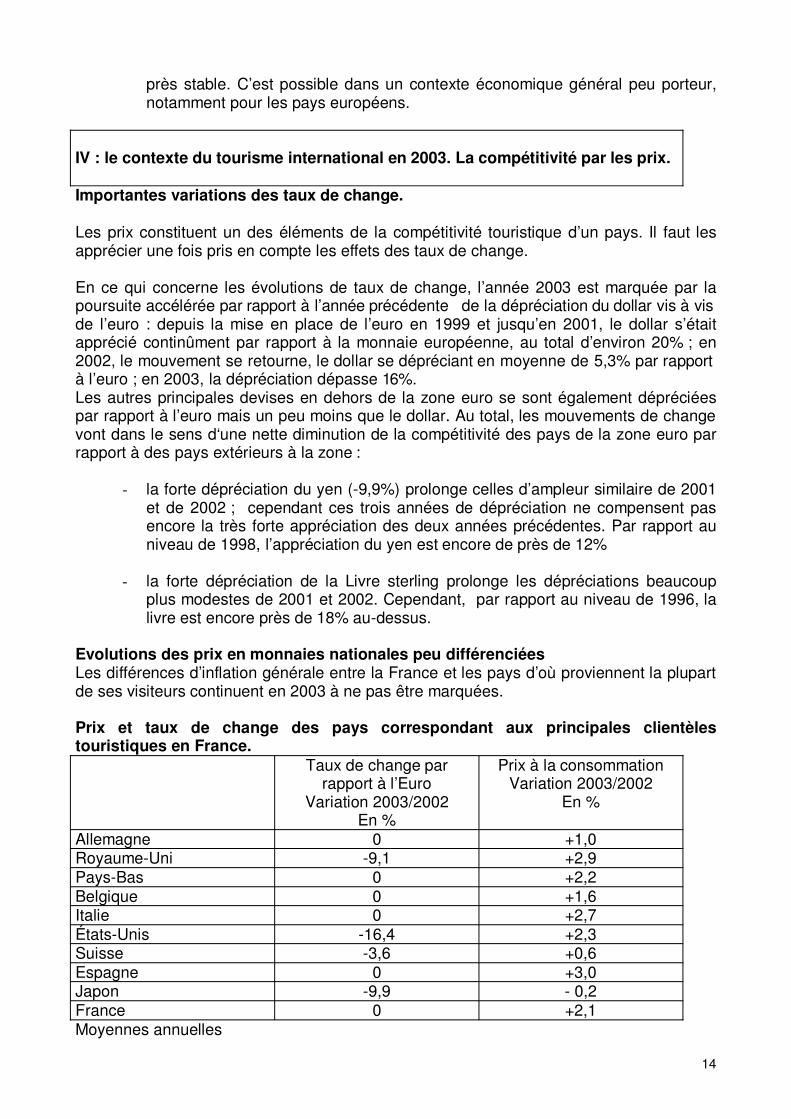

IV : le contexte du tourisme international en 2003. La compétitivité par les prix. Importantes variations des taux de change. Les prix constituent un des éléments de la compétitivité touristique d’un pays. Il faut les apprécier une fois pris en compte les effets des taux de change. En ce qui concerne les évolutions de taux de change, l’année 2003 est marquée par la poursuite accélérée par rapport à l’année précédente de la dépréciation du dollar vis à vis de l’euro : depuis la mise en place de l’euro en 1999 et jusqu’en 2001, le dollar s’était apprécié continûment par rapport à la monnaie européenne, au total d’environ 20% ; en 2002, le mouvement se retourne, le dollar se dépréciant en moyenne de 5,3% par rapport à l’euro ; en 2003, la dépréciation dépasse 16%. Les autres principales devises en dehors de la zone euro se sont également dépréciées par rapport à l’euro mais un peu moins que le dollar. Au total, les mouvements de change vont dans le sens d‘une nette diminution de la compétitivité des pays de la zone euro par rapport à des pays extérieurs à la zone :

- la forte dépréciation du yen (-9,9%) prolonge celles d’ampleur similaire de 2001 et de 2002 ; cependant ces trois années de dépréciation ne compensent pas encore la très forte appréciation des deux années précédentes. Par rapport au niveau de 1998, l’appréciation du yen est encore de près de 12%

- la forte dépréciation de la Livre sterling prolonge les dépréciations beaucoup

plus modestes de 2001 et 2002. Cependant, par rapport au niveau de 1996, la livre est encore près de 18% au-dessus.

Evolutions des prix en monnaies nationales peu différenciées Les différences d’inflation générale entre la France et les pays d’où proviennent la plupart de ses visiteurs continuent en 2003 à ne pas être marquées. Prix et taux de change des pays correspondant aux principales clientèles touristiques en France. Taux de change par

rapport à l’Euro Variation 2003/2002

En %

Prix à la consommation Variation 2003/2002

En %

Allemagne 0 +1,0 Royaume-Uni -9,1 +2,9 Pays-Bas 0 +2,2 Belgique 0 +1,6 Italie 0 +2,7 États-Unis -16,4 +2,3 Suisse -3,6 +0,6 Espagne 0 +3,0 Japon -9,9 - 0,2 France 0 +2,1 Moyennes annuelles

15

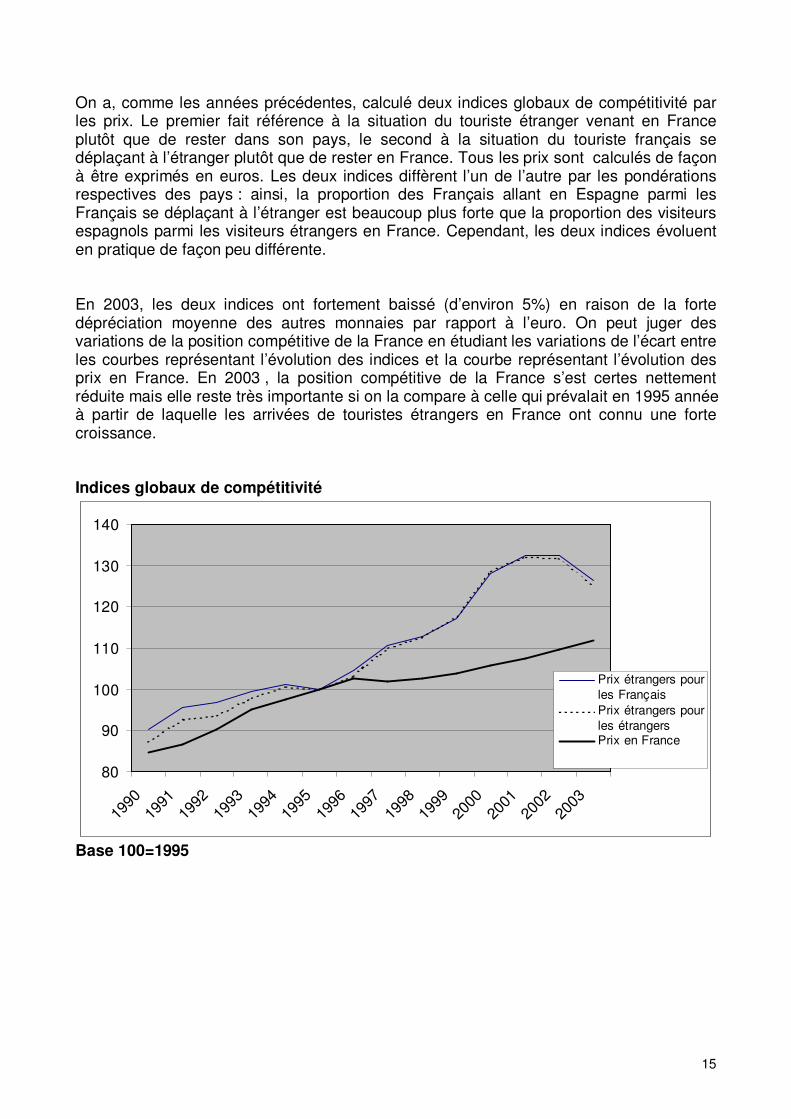

On a, comme les années précédentes, calculé deux indices globaux de compétitivité par les prix. Le premier fait référence à la situation du touriste étranger venant en France plutôt que de rester dans son pays, le second à la situation du touriste français se déplaçant à l’étranger plutôt que de rester en France. Tous les prix sont calculés de façon à être exprimés en euros. Les deux indices diffèrent l’un de l’autre par les pondérations respectives des pays : ainsi, la proportion des Français allant en Espagne parmi les Français se déplaçant à l’étranger est beaucoup plus forte que la proportion des visiteurs espagnols parmi les visiteurs étrangers en France. Cependant, les deux indices évoluent en pratique de façon peu différente. En 2003, les deux indices ont fortement baissé (d’environ 5%) en raison de la forte dépréciation moyenne des autres monnaies par rapport à l’euro. On peut juger des variations de la position compétitive de la France en étudiant les variations de l’écart entre les courbes représentant l’évolution des indices et la courbe représentant l’évolution des prix en France. En 2003 , la position compétitive de la France s’est certes nettement réduite mais elle reste très importante si on la compare à celle qui prévalait en 1995 année à partir de laquelle les arrivées de touristes étrangers en France ont connu une forte croissance. Indices globaux de compétitivité

80

90

100

110

120

130

140

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

Prix étrangers pourles FrançaisPrix étrangers pourles étrangersPrix en France

Base 100=1995

16

Méthode d’estimation des volumes d’arrivées et de nuitées des touristes non-résidents en France Jusqu’en 2001, la Banque de France publiait des séries mensuelles et ventilées par pays des recettes du poste voyage de la balance des paiements. Ces séries étaient établies à partir de données sur les moyens de paiement utilisés. La Direction du Tourisme estimait les volumes d’arrivées et de nuitées des touristes non-résidents en France en prenant pour référence les résultats de l’enquête aux frontières 1996 et en estimant les évolutions année après année en fonction des évolutions de plusieurs indicateurs économiques dont le principal était les recettes du poste voyage de la balance des paiements. Après le 1er janvier 2002, avec la mise en place de l’Euro fiduciaire, le système précédent n’a pu être poursuivi. Tant la Banque de France que la Direction du Tourisme ont été amenées à développer de nouvelles méthodologies. La Banque de France se sert notamment des informations qu’elle collecte sur l’utilisation des cartes bancaires. Les différentes estimations s’avèrent convergentes et conduisent à des résultats harmonisés. En ce qui concerne la Direction du tourisme, elle a développé une méthodologie en deux étapes d’estimation des volumes d’arrivées et de nuitées des touristes non-résidents en France : estimations des dépenses mensuelles des étrangers en France, d’abord, puis dans un second temps estimation des volumes annuels d’arrivées et de nuitées. 1) Estimation des recettes du poste voyage de la balance des paiements Pour chaque pays, afin d’estimer les recettes mensuelles du poste voyage de la balance des paiements, on développe un modèle statistique dans lequel sont pris en compte :

- Le passé, avant 2002, de la série chronologique des recettes du poste voyage du pays concerné.

- La série mensuelle des nuitées dans les hôtels classés français. - La série mensuelle des nuitées dans l’hôtellerie de plein air. - Les variations du taux de change entre l’Euro et la monnaie du pays d’origine.

Ce modèle prend également en compte plusieurs effets, comme « l’effet Pâques » - en effet, les recettes des mois de mars d'avril varient grandement en fonction de la date du week-end de Pâques-, ou l’effet du nombre jours ouvrables. 2) Estimation du nombre annuel de nuitées des touristes non-résidents en France Pour chaque pays, plusieurs données sont prises en compte pour estimer le nombre de nuitées passées sur le territoire français par les touristes étrangers : les recettes du poste voyage, bien sûr, mais aussi l’indice de la consommation privée des ménages en volume et l’indice français des prix à la consommation. L’estimation du nombre de nuitées repose sur l’hypothèse que l’évolution de la dépense moyenne par nuitée des touristes étrangers en France, déflatée de l’indice des prix, est égale à l’évolution de la consommation privée des ménages de leur pays d’origine. 3) Estimation du nombre d’arrivées des touristes non-résidents en France A partir du volume de nuitées des touristes non-résidents en France, on estime le nombre d’arrivées de ces touristes en faisant l’hypothèse que, pour chaque pays, l’évolution de la durée moyenne de séjour en hôtellerie est égale à l’évolution de la durée moyenne de séjours tous hébergements confondus.

17

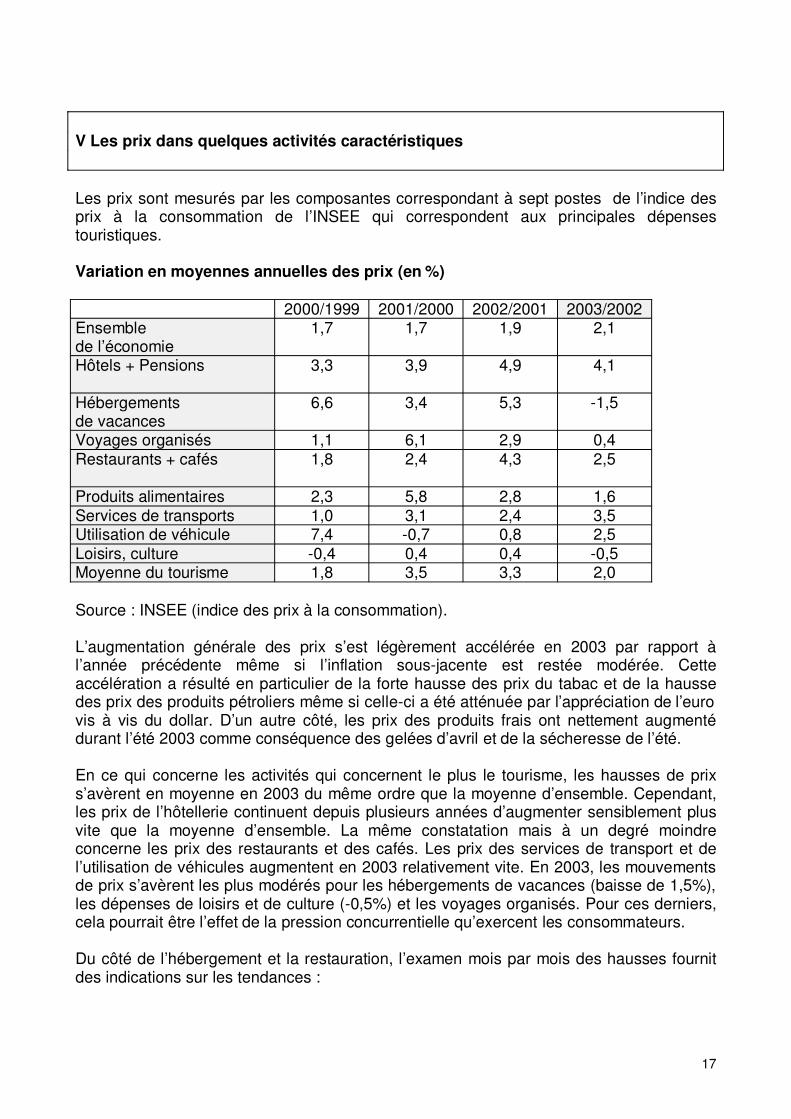

V Les prix dans quelques activités caractéristiques Les prix sont mesurés par les composantes correspondant à sept postes de l’indice des prix à la consommation de l’INSEE qui correspondent aux principales dépenses touristiques. Variation en moyennes annuelles des prix (en %) 2000/1999 2001/2000 2002/2001 2003/2002 Ensemble de l’économie

1,7 1,7 1,9 2,1

Hôtels + Pensions

3,3 3,9 4,9 4,1

Hébergements de vacances

6,6 3,4 5,3 -1,5

Voyages organisés 1,1 6,1 2,9 0,4 Restaurants + cafés

1,8 2,4 4,3 2,5

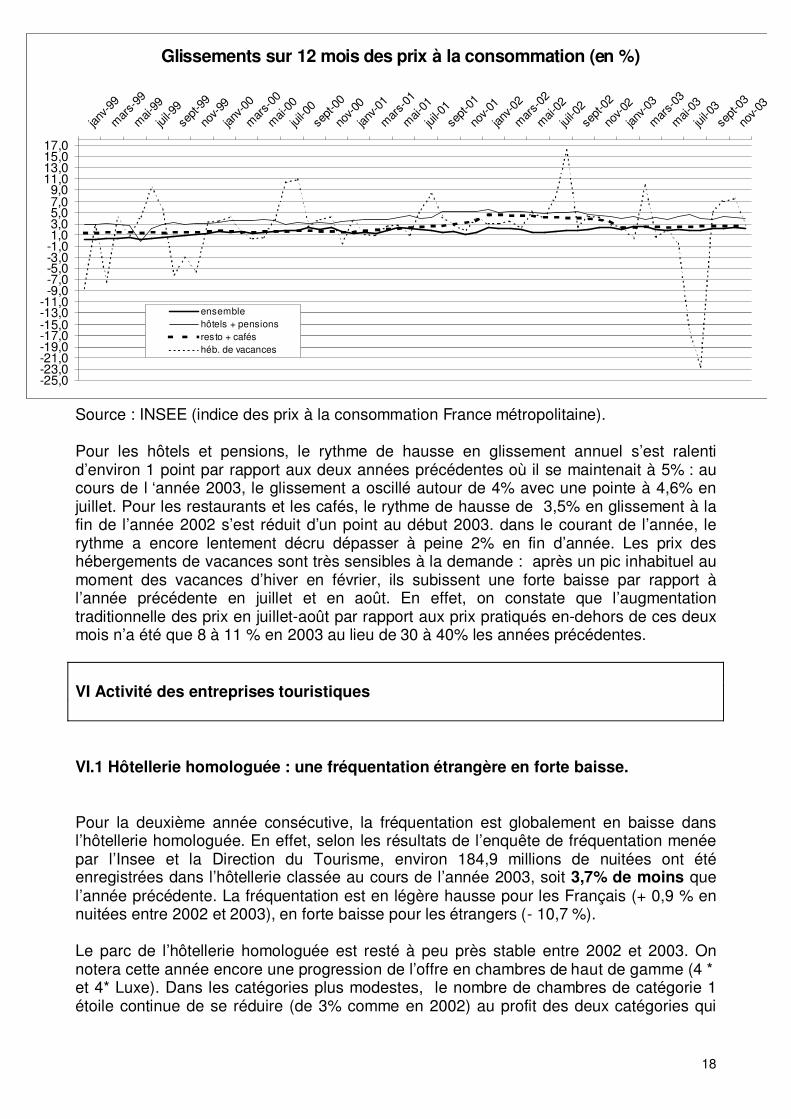

Produits alimentaires 2,3 5,8 2,8 1,6 Services de transports 1,0 3,1 2,4 3,5 Utilisation de véhicule 7,4 -0,7 0,8 2,5 Loisirs, culture -0,4 0,4 0,4 -0,5 Moyenne du tourisme 1,8 3,5 3,3 2,0 Source : INSEE (indice des prix à la consommation). L’augmentation générale des prix s’est légèrement accélérée en 2003 par rapport à l’année précédente même si l’inflation sous-jacente est restée modérée. Cette accélération a résulté en particulier de la forte hausse des prix du tabac et de la hausse des prix des produits pétroliers même si celle-ci a été atténuée par l’appréciation de l’euro vis à vis du dollar. D’un autre côté, les prix des produits frais ont nettement augmenté durant l’été 2003 comme conséquence des gelées d’avril et de la sécheresse de l’été. En ce qui concerne les activités qui concernent le plus le tourisme, les hausses de prix s’avèrent en moyenne en 2003 du même ordre que la moyenne d’ensemble. Cependant, les prix de l’hôtellerie continuent depuis plusieurs années d’augmenter sensiblement plus vite que la moyenne d’ensemble. La même constatation mais à un degré moindre concerne les prix des restaurants et des cafés. Les prix des services de transport et de l’utilisation de véhicules augmentent en 2003 relativement vite. En 2003, les mouvements de prix s’avèrent les plus modérés pour les hébergements de vacances (baisse de 1,5%), les dépenses de loisirs et de culture (-0,5%) et les voyages organisés. Pour ces derniers, cela pourrait être l’effet de la pression concurrentielle qu’exercent les consommateurs. Du côté de l’hébergement et la restauration, l’examen mois par mois des hausses fournit des indications sur les tendances :

18

Source : INSEE (indice des prix à la consommation France métropolitaine). Pour les hôtels et pensions, le rythme de hausse en glissement annuel s’est ralenti d’environ 1 point par rapport aux deux années précédentes où il se maintenait à 5% : au cours de l ‘année 2003, le glissement a oscillé autour de 4% avec une pointe à 4,6% en juillet. Pour les restaurants et les cafés, le rythme de hausse de 3,5% en glissement à la fin de l’année 2002 s’est réduit d’un point au début 2003. dans le courant de l’année, le rythme a encore lentement décru dépasser à peine 2% en fin d’année. Les prix des hébergements de vacances sont très sensibles à la demande : après un pic inhabituel au moment des vacances d’hiver en février, ils subissent une forte baisse par rapport à l’année précédente en juillet et en août. En effet, on constate que l’augmentation traditionnelle des prix en juillet-août par rapport aux prix pratiqués en-dehors de ces deux mois n’a été que 8 à 11 % en 2003 au lieu de 30 à 40% les années précédentes. VI Activité des entreprises touristiques VI.1 Hôtellerie homologuée : une fréquentation étrangère en forte baisse. Pour la deuxième année consécutive, la fréquentation est globalement en baisse dans l’hôtellerie homologuée. En effet, selon les résultats de l’enquête de fréquentation menée par l’Insee et la Direction du Tourisme, environ 184,9 millions de nuitées ont été enregistrées dans l’hôtellerie classée au cours de l’année 2003, soit 3,7% de moins que l’année précédente. La fréquentation est en légère hausse pour les Français (+ 0,9 % en nuitées entre 2002 et 2003), en forte baisse pour les étrangers (- 10,7 %). Le parc de l’hôtellerie homologuée est resté à peu près stable entre 2002 et 2003. On notera cette année encore une progression de l’offre en chambres de haut de gamme (4 * et 4* Luxe). Dans les catégories plus modestes, le nombre de chambres de catégorie 1 étoile continue de se réduire (de 3% comme en 2002) au profit des deux catégories qui

Glissements sur 12 mois des prix à la consommation (en %)

-25,0-23,0-21,0-19,0-17,0-15,0-13,0-11,0-9,0-7,0-5,0-3,0-1,01,03,05,07,09,0

11,013,015,017,0

janv-9

9

mars-9

9

mai-99

juil-9

9se

pt-99

nov-9

9

janv-0

0

mars-0

0

mai-00

juil-0

0se

pt-00

nov-0

0

janv-0

1

mars-0

1

mai-01

juil-0

1se

pt-01

nov-0

1

janv-0

2

mars-0

2

mai-02

juil-0

2se

pt-02

nov-0

2

janv-0

3

mars-0

3

mai-03

juil-0

3se

pt-03

nov-0

3

ensemblehôtels + pensionsresto + caféshéb. de vacances

19

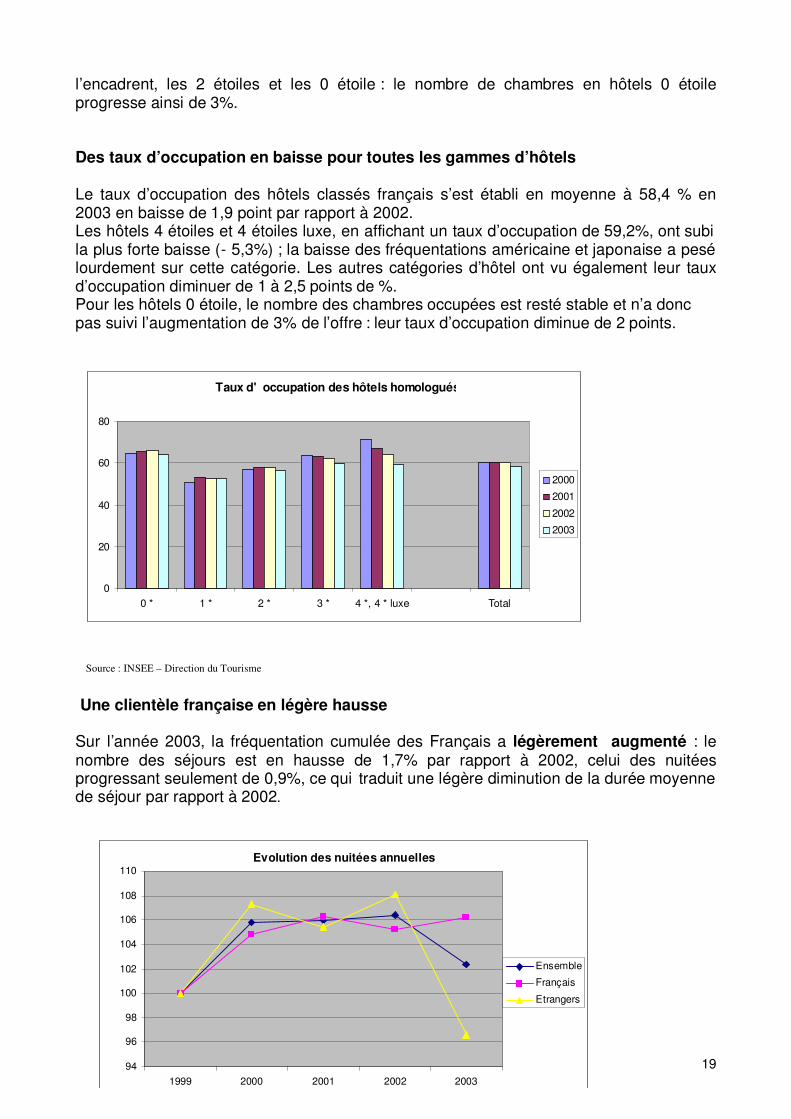

l’encadrent, les 2 étoiles et les 0 étoile : le nombre de chambres en hôtels 0 étoile progresse ainsi de 3%. Des taux d’occupation en baisse pour toutes les gammes d’hôtels Le taux d’occupation des hôtels classés français s’est établi en moyenne à 58,4 % en 2003 en baisse de 1,9 point par rapport à 2002. Les hôtels 4 étoiles et 4 étoiles luxe, en affichant un taux d’occupation de 59,2%, ont subi la plus forte baisse (- 5,3%) ; la baisse des fréquentations américaine et japonaise a pesé lourdement sur cette catégorie. Les autres catégories d’hôtel ont vu également leur taux d’occupation diminuer de 1 à 2,5 points de %. Pour les hôtels 0 étoile, le nombre des chambres occupées est resté stable et n’a donc pas suivi l’augmentation de 3% de l’offre : leur taux d’occupation diminue de 2 points. Source : INSEE – Direction du Tourisme Une clientèle française en légère hausse Sur l’année 2003, la fréquentation cumulée des Français a légèrement augmenté : le nombre des séjours est en hausse de 1,7% par rapport à 2002, celui des nuitées progressant seulement de 0,9%, ce qui traduit une légère diminution de la durée moyenne de séjour par rapport à 2002.

Taux d'occupation des hôtels homologués

0

20

40

60

80

0 * 1 * 2 * 3 * 4 *, 4 * luxe Total

2000

2001

2002

2003

Evolution des nuitées annuelles

94

96

98

100

102

104

106

108

110

1999 2000 2001 2002 2003

Ensemble

Français

Etrangers

20

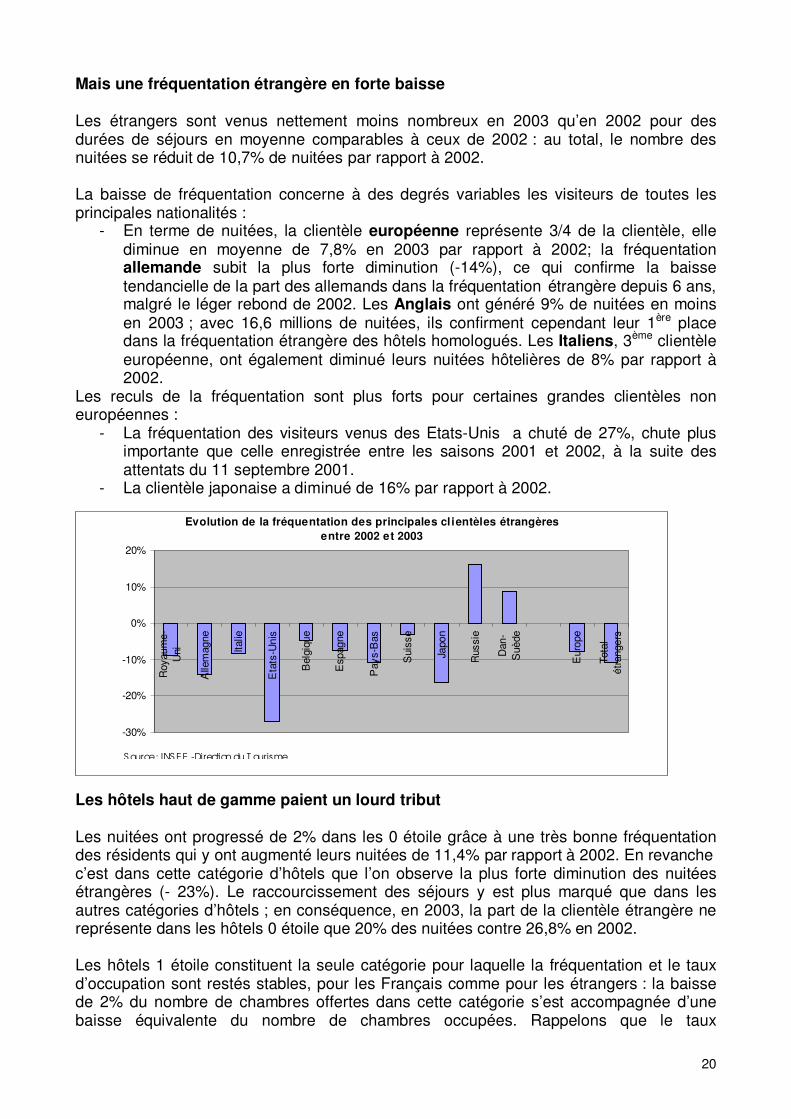

Mais une fréquentation étrangère en forte baisse Les étrangers sont venus nettement moins nombreux en 2003 qu’en 2002 pour des durées de séjours en moyenne comparables à ceux de 2002 : au total, le nombre des nuitées se réduit de 10,7% de nuitées par rapport à 2002. La baisse de fréquentation concerne à des degrés variables les visiteurs de toutes les principales nationalités :

- En terme de nuitées, la clientèle européenne représente 3/4 de la clientèle, elle diminue en moyenne de 7,8% en 2003 par rapport à 2002; la fréquentation allemande subit la plus forte diminution (-14%), ce qui confirme la baisse tendancielle de la part des allemands dans la fréquentation étrangère depuis 6 ans, malgré le léger rebond de 2002. Les Anglais ont généré 9% de nuitées en moins en 2003 ; avec 16,6 millions de nuitées, ils confirment cependant leur 1ère place dans la fréquentation étrangère des hôtels homologués. Les Italiens, 3ème clientèle européenne, ont également diminué leurs nuitées hôtelières de 8% par rapport à 2002.

Les reculs de la fréquentation sont plus forts pour certaines grandes clientèles non européennes :

- La fréquentation des visiteurs venus des Etats-Unis a chuté de 27%, chute plus importante que celle enregistrée entre les saisons 2001 et 2002, à la suite des attentats du 11 septembre 2001.

- La clientèle japonaise a diminué de 16% par rapport à 2002. Les hôtels haut de gamme paient un lourd tribut Les nuitées ont progressé de 2% dans les 0 étoile grâce à une très bonne fréquentation des résidents qui y ont augmenté leurs nuitées de 11,4% par rapport à 2002. En revanche c’est dans cette catégorie d’hôtels que l’on observe la plus forte diminution des nuitées étrangères (- 23%). Le raccourcissement des séjours y est plus marqué que dans les autres catégories d’hôtels ; en conséquence, en 2003, la part de la clientèle étrangère ne représente dans les hôtels 0 étoile que 20% des nuitées contre 26,8% en 2002. Les hôtels 1 étoile constituent la seule catégorie pour laquelle la fréquentation et le taux d’occupation sont restés stables, pour les Français comme pour les étrangers : la baisse de 2% du nombre de chambres offertes dans cette catégorie s’est accompagnée d’une baisse équivalente du nombre de chambres occupées. Rappelons que le taux

Evolution de la fréquentation des principales cl ientèles étrangèresentre 2002 et 2003

-30%

-20%

-10%

0%

10%

20%

Roy

aum

e-U

ni

Alle

mag

ne

Italie

Eta

ts-U

nis

Bel

giqu

e

Esp

agne

Pay

s-B

as

Sui

sse

Japo

n

Rus

sie

Dan

-S

uède

Eur

ope

Tota

lét

rang

ers

S ource : INS EE -Direction du T ourisme

21

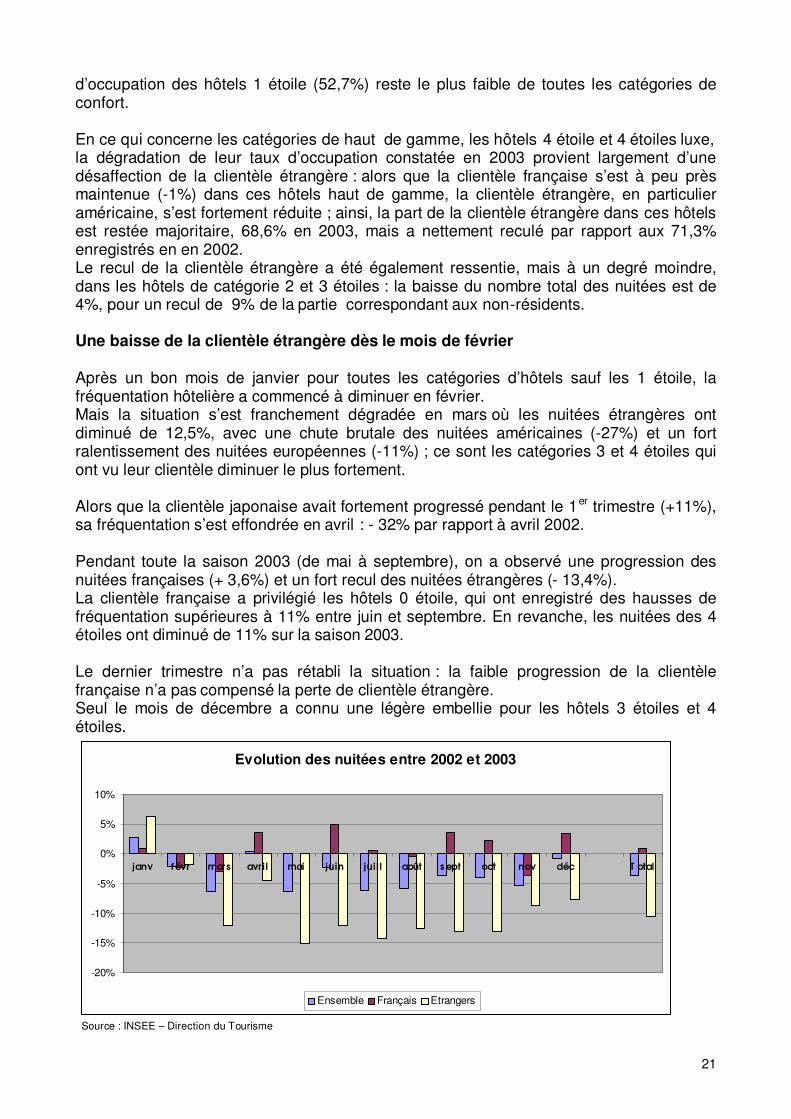

d’occupation des hôtels 1 étoile (52,7%) reste le plus faible de toutes les catégories de confort. En ce qui concerne les catégories de haut de gamme, les hôtels 4 étoile et 4 étoiles luxe, la dégradation de leur taux d’occupation constatée en 2003 provient largement d’une désaffection de la clientèle étrangère : alors que la clientèle française s’est à peu près maintenue (-1%) dans ces hôtels haut de gamme, la clientèle étrangère, en particulier américaine, s’est fortement réduite ; ainsi, la part de la clientèle étrangère dans ces hôtels est restée majoritaire, 68,6% en 2003, mais a nettement reculé par rapport aux 71,3% enregistrés en en 2002. Le recul de la clientèle étrangère a été également ressentie, mais à un degré moindre, dans les hôtels de catégorie 2 et 3 étoiles : la baisse du nombre total des nuitées est de 4%, pour un recul de 9% de la partie correspondant aux non-résidents. Une baisse de la clientèle étrangère dès le mois de février Après un bon mois de janvier pour toutes les catégories d’hôtels sauf les 1 étoile, la fréquentation hôtelière a commencé à diminuer en février. Mais la situation s’est franchement dégradée en mars où les nuitées étrangères ont diminué de 12,5%, avec une chute brutale des nuitées américaines (-27%) et un fort ralentissement des nuitées européennes (-11%) ; ce sont les catégories 3 et 4 étoiles qui ont vu leur clientèle diminuer le plus fortement. Alors que la clientèle japonaise avait fortement progressé pendant le 1er trimestre (+11%), sa fréquentation s’est effondrée en avril : - 32% par rapport à avril 2002. Pendant toute la saison 2003 (de mai à septembre), on a observé une progression des nuitées françaises (+ 3,6%) et un fort recul des nuitées étrangères (- 13,4%). La clientèle française a privilégié les hôtels 0 étoile, qui ont enregistré des hausses de fréquentation supérieures à 11% entre juin et septembre. En revanche, les nuitées des 4 étoiles ont diminué de 11% sur la saison 2003. Le dernier trimestre n’a pas rétabli la situation : la faible progression de la clientèle française n’a pas compensé la perte de clientèle étrangère. Seul le mois de décembre a connu une légère embellie pour les hôtels 3 étoiles et 4 étoiles.

Evolution des nuitées entre 2002 et 2003

-20%

-15%

-10%

-5%

0%

5%

10%

janv f évr mars avr i l mai juin jui l l août s ept oct nov déc T otal

Ensemble Français Etrangers

Source : INSEE – Direction du Tourisme

22

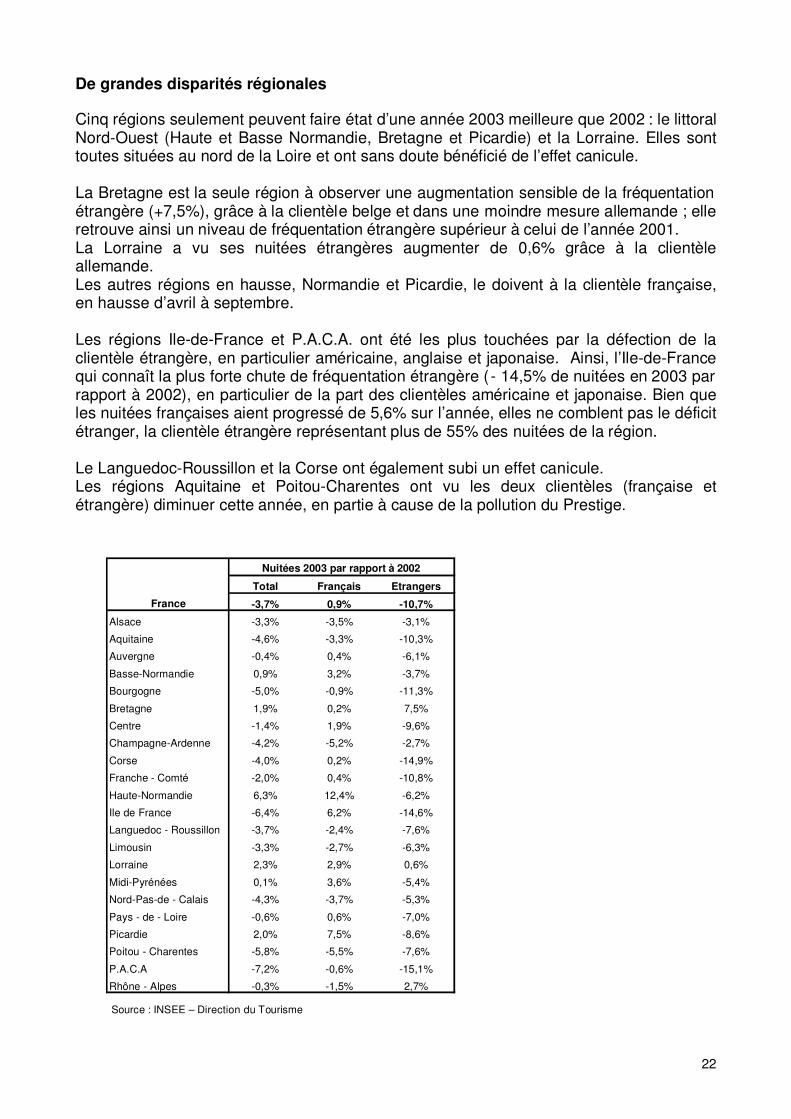

De grandes disparités régionales

Cinq régions seulement peuvent faire état d’une année 2003 meilleure que 2002 : le littoral Nord-Ouest (Haute et Basse Normandie, Bretagne et Picardie) et la Lorraine. Elles sont toutes situées au nord de la Loire et ont sans doute bénéficié de l’effet canicule. La Bretagne est la seule région à observer une augmentation sensible de la fréquentation étrangère (+7,5%), grâce à la clientèle belge et dans une moindre mesure allemande ; elle retrouve ainsi un niveau de fréquentation étrangère supérieur à celui de l’année 2001. La Lorraine a vu ses nuitées étrangères augmenter de 0,6% grâce à la clientèle allemande. Les autres régions en hausse, Normandie et Picardie, le doivent à la clientèle française, en hausse d’avril à septembre. Les régions Ile-de-France et P.A.C.A. ont été les plus touchées par la défection de la clientèle étrangère, en particulier américaine, anglaise et japonaise. Ainsi, l’Ile-de-France qui connaît la plus forte chute de fréquentation étrangère ( - 14,5% de nuitées en 2003 par rapport à 2002), en particulier de la part des clientèles américaine et japonaise. Bien que les nuitées françaises aient progressé de 5,6% sur l’année, elles ne comblent pas le déficit étranger, la clientèle étrangère représentant plus de 55% des nuitées de la région. Le Languedoc-Roussillon et la Corse ont également subi un effet canicule. Les régions Aquitaine et Poitou-Charentes ont vu les deux clientèles (française et étrangère) diminuer cette année, en partie à cause de la pollution du Prestige.

Source : INSEE – Direction du Tourisme

Total Français Etrangers

France -3,7% 0,9% -10,7%

Alsace -3,3% -3,5% -3,1%

Aquitaine -4,6% -3,3% -10,3%

Auvergne -0,4% 0,4% -6,1%

Basse-Normandie 0,9% 3,2% -3,7%

Bourgogne -5,0% -0,9% -11,3%

Bretagne 1,9% 0,2% 7,5%

Centre -1,4% 1,9% -9,6%

Champagne-Ardenne -4,2% -5,2% -2,7%

Corse -4,0% 0,2% -14,9%

Franche - Comté -2,0% 0,4% -10,8%

Haute-Normandie 6,3% 12,4% -6,2%

Ile de France -6,4% 6,2% -14,6%

Languedoc - Roussillon -3,7% -2,4% -7,6%

Limousin -3,3% -2,7% -6,3%

Lorraine 2,3% 2,9% 0,6%

Midi-Pyrénées 0,1% 3,6% -5,4%

Nord-Pas-de - Calais -4,3% -3,7% -5,3%

Pays - de - Loire -0,6% 0,6% -7,0%

Picardie 2,0% 7,5% -8,6%

Poitou - Charentes -5,8% -5,5% -7,6%

P.A.C.A -7,2% -0,6% -15,1%

Rhône - Alpes -0,3% -1,5% 2,7%

Nuitées 2003 par rapport à 2002

23

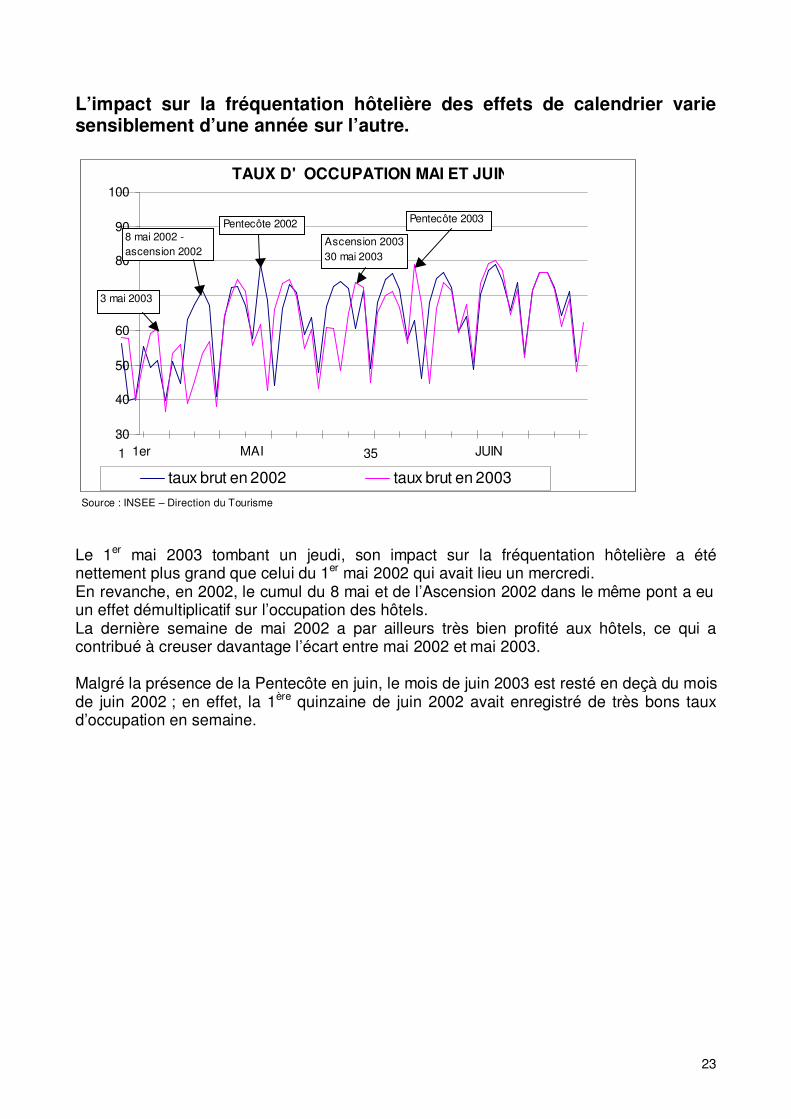

L’impact sur la fréquentation hôtelière des effets de calendrier varie sensiblement d’une année sur l’autre.

TAUX D'OCCUPATION MAI ET JUIN

30

40

50

60

70

80

90

100

1 35

taux brut en 2002 taux brut en 2003

8 mai 2002 - ascension 2002

Pentecôte 2002

Ascension 2003 30 mai 2003

Pentecôte 2003

MAI JUIN1er

3 mai 2003

Source : INSEE – Direction du Tourisme Le 1er mai 2003 tombant un jeudi, son impact sur la fréquentation hôtelière a été nettement plus grand que celui du 1er mai 2002 qui avait lieu un mercredi. En revanche, en 2002, le cumul du 8 mai et de l’Ascension 2002 dans le même pont a eu un effet démultiplicatif sur l’occupation des hôtels. La dernière semaine de mai 2002 a par ailleurs très bien profité aux hôtels, ce qui a contribué à creuser davantage l’écart entre mai 2002 et mai 2003. Malgré la présence de la Pentecôte en juin, le mois de juin 2003 est resté en deçà du mois de juin 2002 ; en effet, la 1ère quinzaine de juin 2002 avait enregistré de très bons taux d’occupation en semaine.

24

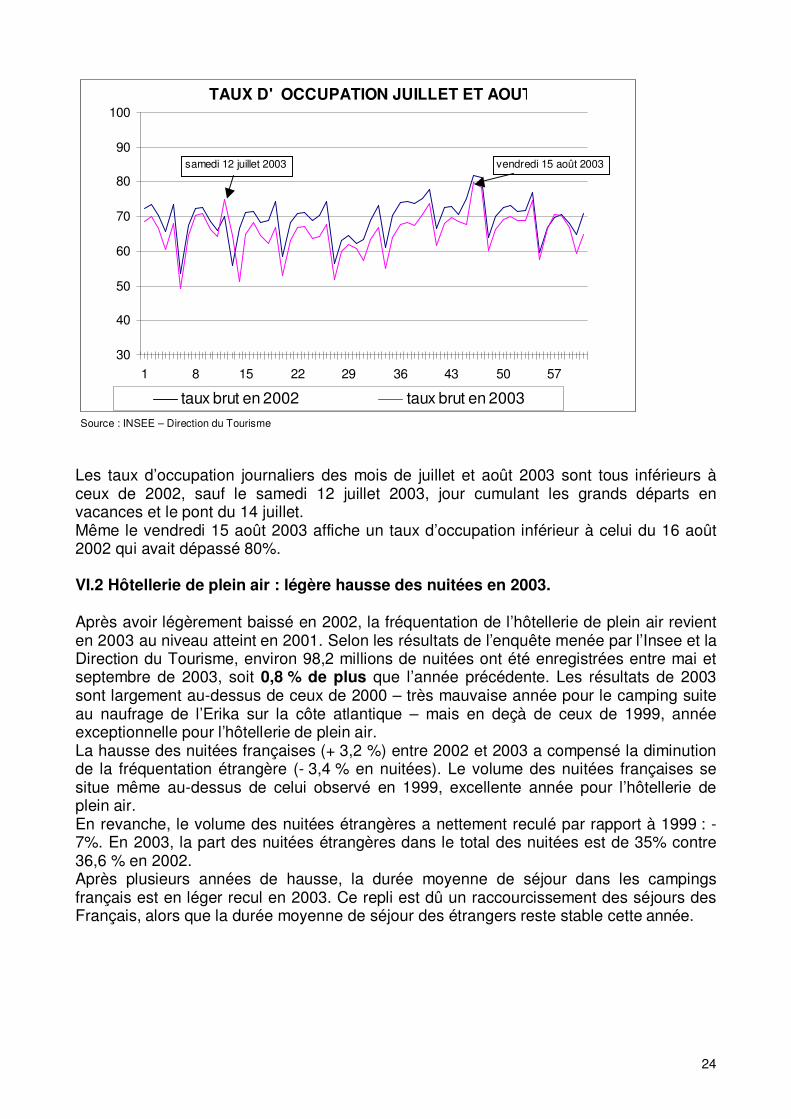

TAUX D'OCCUPATION JUILLET ET AOUT

30

40

50

60

70

80

90

100

1 8 15 22 29 36 43 50 57

taux brut en 2002 taux brut en 2003

samedi 12 juillet 2003 vendredi 15 août 2003

Source : INSEE – Direction du Tourisme Les taux d’occupation journaliers des mois de juillet et août 2003 sont tous inférieurs à ceux de 2002, sauf le samedi 12 juillet 2003, jour cumulant les grands départs en vacances et le pont du 14 juillet. Même le vendredi 15 août 2003 affiche un taux d’occupation inférieur à celui du 16 août 2002 qui avait dépassé 80%. VI.2 Hôtellerie de plein air : légère hausse des nuitées en 2003. Après avoir légèrement baissé en 2002, la fréquentation de l’hôtellerie de plein air revient en 2003 au niveau atteint en 2001. Selon les résultats de l’enquête menée par l’Insee et la Direction du Tourisme, environ 98,2 millions de nuitées ont été enregistrées entre mai et septembre de 2003, soit 0,8 % de plus que l’année précédente. Les résultats de 2003 sont largement au-dessus de ceux de 2000 – très mauvaise année pour le camping suite au naufrage de l’Erika sur la côte atlantique – mais en deçà de ceux de 1999, année exceptionnelle pour l’hôtellerie de plein air. La hausse des nuitées françaises (+ 3,2 %) entre 2002 et 2003 a compensé la diminution de la fréquentation étrangère (- 3,4 % en nuitées). Le volume des nuitées françaises se situe même au-dessus de celui observé en 1999, excellente année pour l’hôtellerie de plein air. En revanche, le volume des nuitées étrangères a nettement reculé par rapport à 1999 : - 7%. En 2003, la part des nuitées étrangères dans le total des nuitées est de 35% contre 36,6 % en 2002. Après plusieurs années de hausse, la durée moyenne de séjour dans les campings français est en léger recul en 2003. Ce repli est dû un raccourcissement des séjours des Français, alors que la durée moyenne de séjour des étrangers reste stable cette année.

25

VI.3 Résidences de tourisme : une année 2003 très moyenne. Selon le SNRT (Syndicat National des Résidences de Tourisme et de l’Hébergement Saisonnier), la saison estivale 2003 a été très moyenne comparé à l’année précédente qui avait marqué un net redressement après les événements du 11 septembre 2001. La baisse de la fréquentation des clientèles européennes, notamment allemandes, n’a pas été compensée par la clientèle nationale.

VI.4 La restauration traditionnelle : une année de recul. L’indicateur d’activité de la restauration traditionnelle (COE-UMIH) est établi en valeur ; chaque trimestre est notamment calculée la variation du chiffre d’affaires par rapport au trimestre correspondant de l’année précédente : Glissements sur un an (%) des chiffres d’affaires de la restauration traditionnelle. 1er trimestre 2ème trimestre 3ème trimestre 4ème trimestre 1999 +5,5 +5,9 +4,8 +4,5 2000 +8,0 +5,1 +3,8 +6,3 2001 +5,6 +4,6 +3,6 +2,5 2002 +8,0 +1,3 +7,2 +4,0 2003 -2,9 -3,4 -0,7 -1,0 Source : COE –UMIH L’année 2003 s’est avérée très difficile. Toute l’année les glissements en valeur se sont avérés négatifs alors même que les prix augmentaient d’environ 2,5%. VI.5 Agences de voyages : une année difficile. Selon l’enquête menée par le SNAV (Syndicat National des Agents de Voyages) et le COE (Centre d’Observation Économique), le chiffre d’affaires des agences de voyage a reculé (-2,0 %) en 2003 par rapport à 2002, année pour laquelle la baisse avait été plus modérée (-0,4%) après 8 année de progression. Le recul atteint 5,9 % en volume, c’est à dire après élimination de la hausse des prix contre –3,6% l’année précédente. Plusieurs facteurs peuvent être évoqués : -la faiblesse de la conjoncture générale

-les incertitudes internationales dans le secteur des voyages. - des transformations structurelles qui jouent sur l’activité des agences , notamment

la concurrence des agences qui opèrent sur Internet, le développement des compagnies aériennes à bas coûts, la réduction des commissions par air France depuis juillet 2002.

La billetterie représente le gros de l’activité des agences avec un peu moins des trois quarts du chiffre d’affaires. Elle a. particulièrement souffert de la mauvaise conjoncture et subit une chute en volume de 6,8 % de son chiffre d’affaires, mais seulement de 1,5 % en valeur parce que les prix y ont fait l’objet de hausses substantielles. Les voyages à forfait pèsent pour un peu plus de 20% dans le chiffre d’affaires des agences ; leur chiffre

26

d’affaires en valeur subit une baisse historique de 3,7%, une modeste hausse des prix n’ayant pas compensé une forte baisse du volume. VI.6 Les parcs récréatifs, musées et monuments Au moment de l’écriture de ces lignes, les données de fréquentation sont loin d’être toutes disponibles. Par ailleurs, pour l’appréciation des statistiques de fréquentation de chacun des sites, Il faut tenir compte de la dynamique propre à chaque site : nouvelles expositions, nouvelles attractions,… d’un côté, essoufflement éventuel de l’autre. Dans Paris et sa région, la fréquentation de plusieurs sites importants s’avère peu dynamique en 2003 : la fréquentation du musée du Louvre est pratiquement stable par rapport à l’année précédente, celle du musée d’Orsay recule de 14% après une année de rebond en 2002 qui avait suivi une année 2001 perturbée par des grèves et le climat d’insécurité après les attentats aux Etats-Unis ; en ce qui concerne la Tour Eiffel, elle a reçu 5,865 millions de visiteurs en 2003, soit 292 000 visiteurs de moins que l’année précédente. Pour les parcs à thèmes, leur fréquentation s’inscrit dans une logique de moyen-long terme. Avec l’ouverture d’un second parc en 2002, Eurodisney avait ainsi dépassé 13 millions de visiteurs par an. Cependant, en 2003 la fréquentation n’a pas atteint les objectifs. La résolution de la situation financière restait à trouver à l’entame de 2004. De son côté, le Parc Astérix après plusieurs années de tassement depuis 1999 voit sa fréquentation en progrès de 1,1 % en 2003 avec 1,770 million de visiteurs. Depuis son point haut de 1997, la fréquentation du Futuroscope subit une érosion continue qui se prolonge en 2003 : la fréquentation de plus de 2,6 millions de visiteurs en 1997 a été ainsi ramenée à 1,2 million en 2003. Des mouvements sociaux au printemps et la canicule de l’été ont contribué à ce résultat. L’objectif des dirigeants du site est d’atteindre au moins 1,5 million de visiteurs par an, ce qu’ils considèrent comme le seuil d’équilibre, à l’horizon 2005. VI.7 Les transports Aérien : nouveau recul du trafic intérieur, reprise de la croissance du trafic international. En 2003, le recul du trafic3 intérieur se poursuit et s’avère plus fort qu’en 2002. Outre la concurrence du TGV Sud-est, les autres facteurs qui ont joué portent sur la réduction de l’offre (disparition d’Air Lib, puis d’Aeris) et la hausse des tarifs. Le trafic3 international s’est avéré dynamique en 2003, notamment sous l’effet de l’extension du marché des compagnies à bas coûts sur l’Europe en ce qui concerne les aéroports de province.

Évolution du trafic passagers

entre 2001 et 2003

Trafic international Trafic intérieur

2002/2001 2003/2002 2002/2001 2003/2002

Aéroports de Paris +2,3 % -0,3% -3,9% -5,0%

Aéroports de province -1,4 % +4,2% -2,8% -4,3% Source : Direction des Transports Aériens.

3 Hors trafic de l’Outre-Mer

27

Ferroviaire : baisse de 1,9 % du trafic voyageurs en 2003 Après plusieurs années de croissance, les transports ferroviaires de voyageurs connaissent une année de baisse en 2003 sous l’effet de plusieurs facteurs :

- conjoncture économique médiocre. - Chute de fréquentation après les mouvements sociaux de juin. - Pause dans la montée en puissance des TGV. La fréquentation des TGV recule

ainsi de 0,8% en 2003 après une augmentation de 6,3% en 2002. Routier : progression de la circulation en 2003. Sur le réseau national, en 2003 la circulation des voitures particulières a augmenté de 1,6%, soit un peu moins vite que l’année précédente. Deux facteurs peuvent être évoqués pour expliquer ce ralentissement : la canicule de l’été et la hausse du prix du carburant (en moyenne de 2,2%) qui a suivi la baisse (-2,6%) de l’année précédente. Le trafic autoroutier continue à tirer la croissance d’ensemble.

Source : SETRA, ASFA

Évolution de la circulation 2002/2001

2003/2002

Ensemble +2,8% +1,6% Routes nationales +1,7% +1,2%

Autoroutes non concédées +2,1% +0,8%

Autoroutes concédées +4,7% +2,5%

28

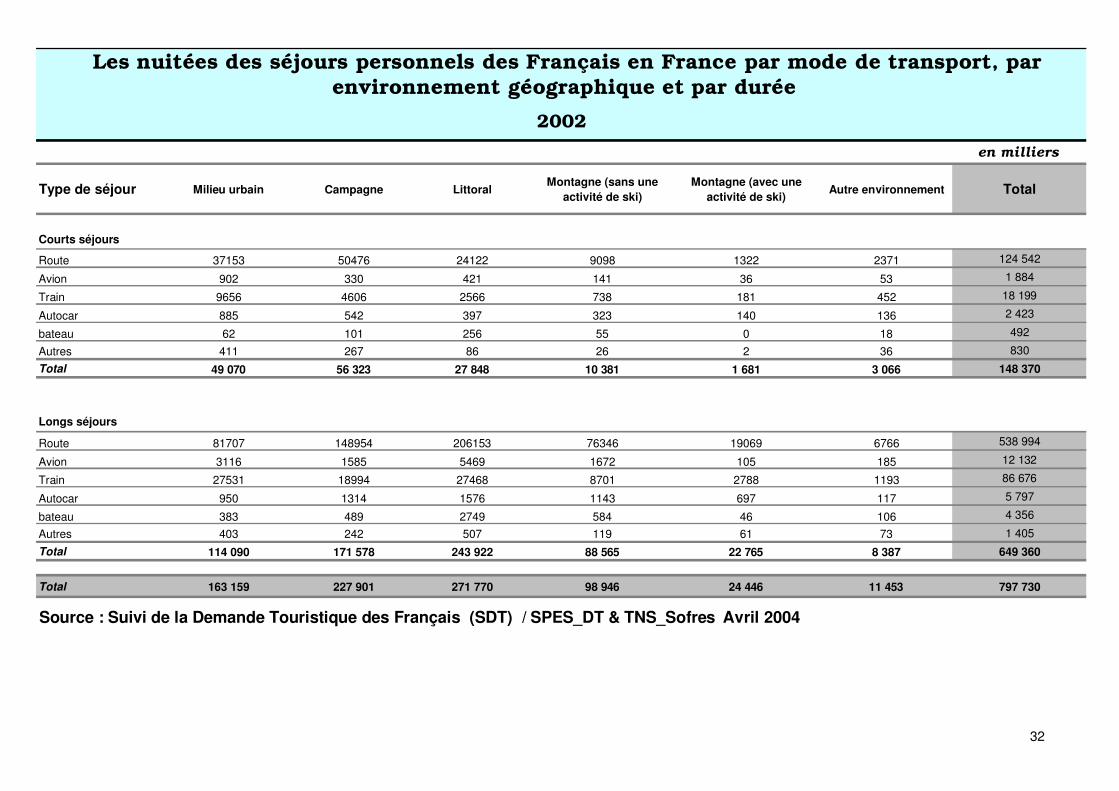

Liste des tableaux et graphiques Nuitées des séjours personnels des français par type d’hébergement, environnement géographique et durée : 2002, 2003 Nuitées des séjours personnels des français par mode de transport, environnement géographique et durée : 2002, 2003.

29

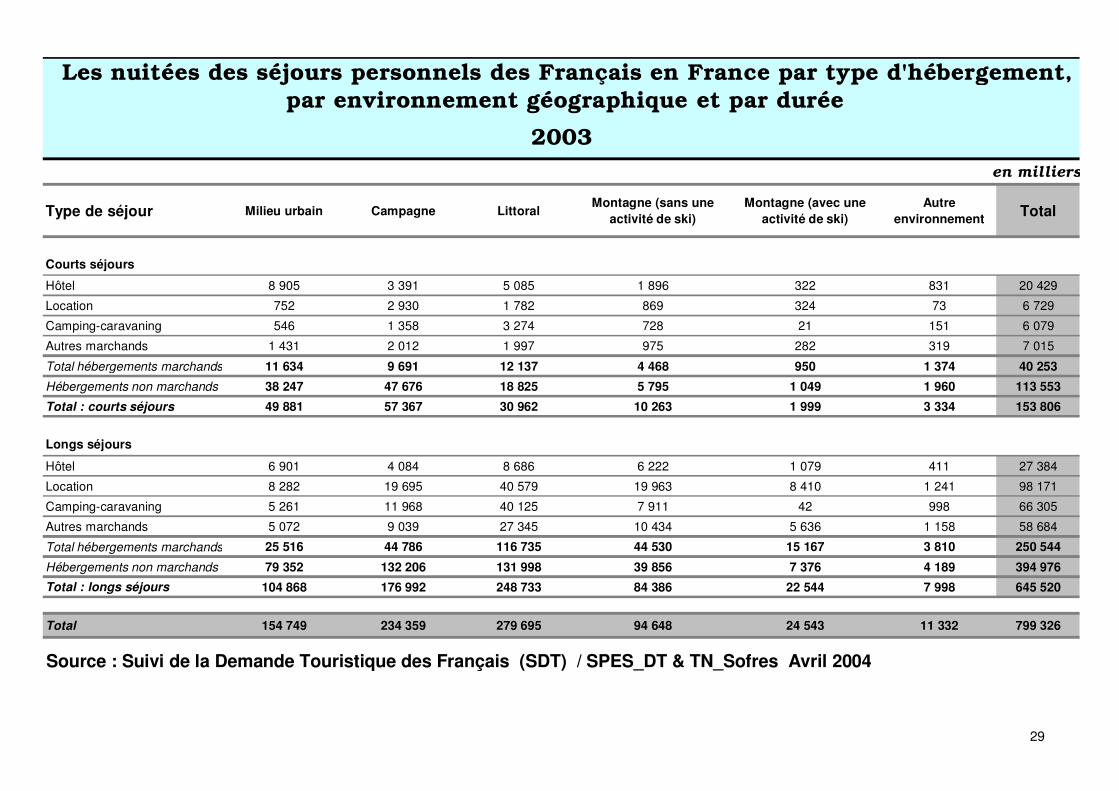

Les nuitées des séjours personnels des Français en France par type d'hébergement, par environnement géographique et par durée

2003en milliers

Type de séjour Milieu urbain Campagne LittoralMontagne (sans une

activité de ski)Montagne (avec une

activité de ski)Autre

environnement Total

Courts séjours

Hôtel 8 905 3 391 5 085 1 896 322 831 20 429

Location 752 2 930 1 782 869 324 73 6 729

Camping-caravaning 546 1 358 3 274 728 21 151 6 079

Autres marchands 1 431 2 012 1 997 975 282 319 7 015

Total hébergements marchands 11 634 9 691 12 137 4 468 950 1 374 40 253

Hébergements non marchands 38 247 47 676 18 825 5 795 1 049 1 960 113 553

Total : courts séjours 49 881 57 367 30 962 10 263 1 999 3 334 153 806

Longs séjours

Hôtel 6 901 4 084 8 686 6 222 1 079 411 27 384

Location 8 282 19 695 40 579 19 963 8 410 1 241 98 171

Camping-caravaning 5 261 11 968 40 125 7 911 42 998 66 305

Autres marchands 5 072 9 039 27 345 10 434 5 636 1 158 58 684

Total hébergements marchands 25 516 44 786 116 735 44 530 15 167 3 810 250 544

Hébergements non marchands 79 352 132 206 131 998 39 856 7 376 4 189 394 976

Total : longs séjours 104 868 176 992 248 733 84 386 22 544 7 998 645 520

Total 154 749 234 359 279 695 94 648 24 543 11 332 799 326

Source : Suivi de la Demande Touristique des Français (SDT) / SPES_DT & TN_Sofres Avril 2004

30

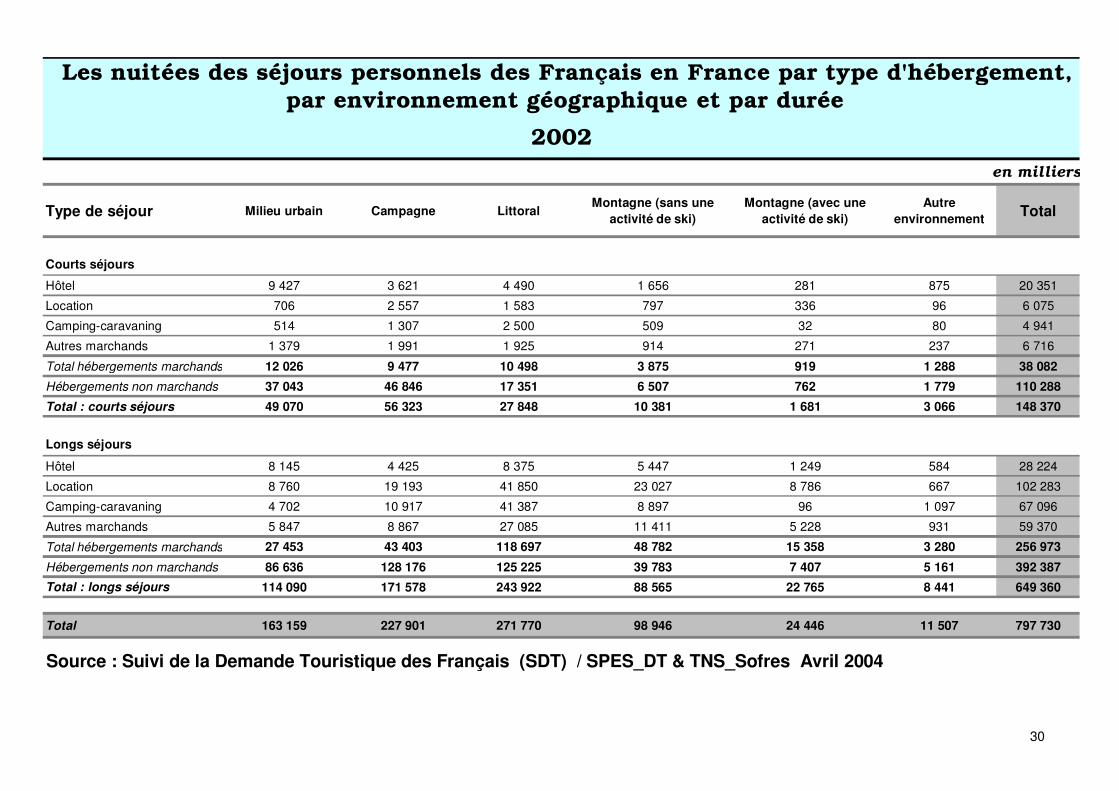

Les nuitées des séjours personnels des Français en France par type d'hébergement, par environnement géographique et par durée

2002en milliers

Type de séjour Milieu urbain Campagne LittoralMontagne (sans une

activité de ski)Montagne (avec une

activité de ski)Autre

environnement Total

Courts séjours

Hôtel 9 427 3 621 4 490 1 656 281 875 20 351

Location 706 2 557 1 583 797 336 96 6 075

Camping-caravaning 514 1 307 2 500 509 32 80 4 941

Autres marchands 1 379 1 991 1 925 914 271 237 6 716

Total hébergements marchands 12 026 9 477 10 498 3 875 919 1 288 38 082

Hébergements non marchands 37 043 46 846 17 351 6 507 762 1 779 110 288

Total : courts séjours 49 070 56 323 27 848 10 381 1 681 3 066 148 370

Longs séjours

Hôtel 8 145 4 425 8 375 5 447 1 249 584 28 224

Location 8 760 19 193 41 850 23 027 8 786 667 102 283

Camping-caravaning 4 702 10 917 41 387 8 897 96 1 097 67 096

Autres marchands 5 847 8 867 27 085 11 411 5 228 931 59 370

Total hébergements marchands 27 453 43 403 118 697 48 782 15 358 3 280 256 973

Hébergements non marchands 86 636 128 176 125 225 39 783 7 407 5 161 392 387

Total : longs séjours 114 090 171 578 243 922 88 565 22 765 8 441 649 360

Total 163 159 227 901 271 770 98 946 24 446 11 507 797 730

Source : Suivi de la Demande Touristique des Français (SDT) / SPES_DT & TNS_Sofres Avril 2004

31

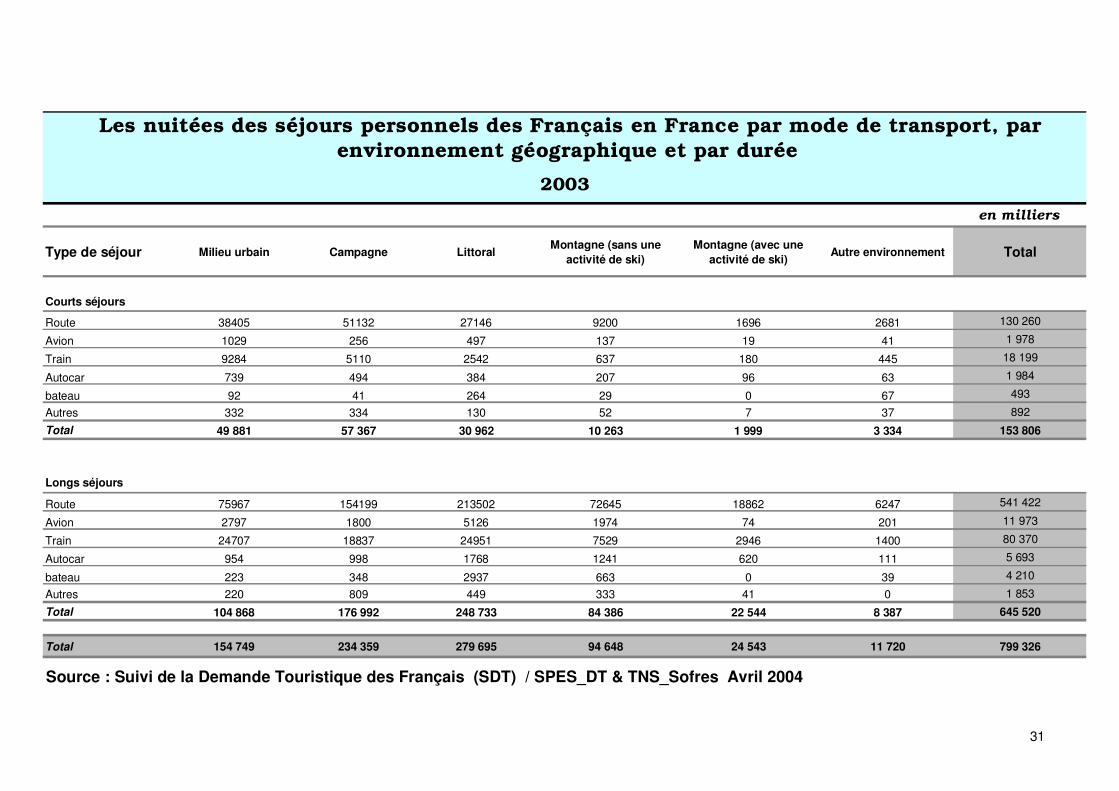

Les nuitées des séjours personnels des Français en France par mode de transport, par environnement géographique et par durée

2003

en milliers

Type de séjour Milieu urbain Campagne LittoralMontagne (sans une

activité de ski)Montagne (avec une

activité de ski)Autre environnement Total

Courts séjours

Route 38405 51132 27146 9200 1696 2681 130 260

Avion 1029 256 497 137 19 41 1 978

Train 9284 5110 2542 637 180 445 18 199

Autocar 739 494 384 207 96 63 1 984

bateau 92 41 264 29 0 67 493

Autres 332 334 130 52 7 37 892

Total 49 881 57 367 30 962 10 263 1 999 3 334 153 806

Longs séjours

Route 75967 154199 213502 72645 18862 6247 541 422

Avion 2797 1800 5126 1974 74 201 11 973

Train 24707 18837 24951 7529 2946 1400 80 370

Autocar 954 998 1768 1241 620 111 5 693

bateau 223 348 2937 663 0 39 4 210

Autres 220 809 449 333 41 0 1 853

Total 104 868 176 992 248 733 84 386 22 544 8 387 645 520

Total 154 749 234 359 279 695 94 648 24 543 11 720 799 326

Source : Suivi de la Demande Touristique des Français (SDT) / SPES_DT & TNS_Sofres Avril 2004

32

Les nuitées des séjours personnels des Français en France par mode de transport, par environnement géographique et par durée

2002

en milliers

Type de séjour Milieu urbain Campagne LittoralMontagne (sans une

activité de ski)Montagne (avec une

activité de ski)Autre environnement Total

Courts séjours

Route 37153 50476 24122 9098 1322 2371 124 542

Avion 902 330 421 141 36 53 1 884

Train 9656 4606 2566 738 181 452 18 199

Autocar 885 542 397 323 140 136 2 423

bateau 62 101 256 55 0 18 492

Autres 411 267 86 26 2 36 830

Total 49 070 56 323 27 848 10 381 1 681 3 066 148 370

Longs séjours

Route 81707 148954 206153 76346 19069 6766 538 994

Avion 3116 1585 5469 1672 105 185 12 132

Train 27531 18994 27468 8701 2788 1193 86 676

Autocar 950 1314 1576 1143 697 117 5 797

bateau 383 489 2749 584 46 106 4 356

Autres 403 242 507 119 61 73 1 405

Total 114 090 171 578 243 922 88 565 22 765 8 387 649 360

Total 163 159 227 901 271 770 98 946 24 446 11 453 797 730

Source : Suivi de la Demande Touristique des Français (SDT) / SPES_DT & TNS_Sofres Avril 2004

33

Comptes du tourisme CHAPITRE 2

Les comptes du tourisme provisoires 2003 et définitifs

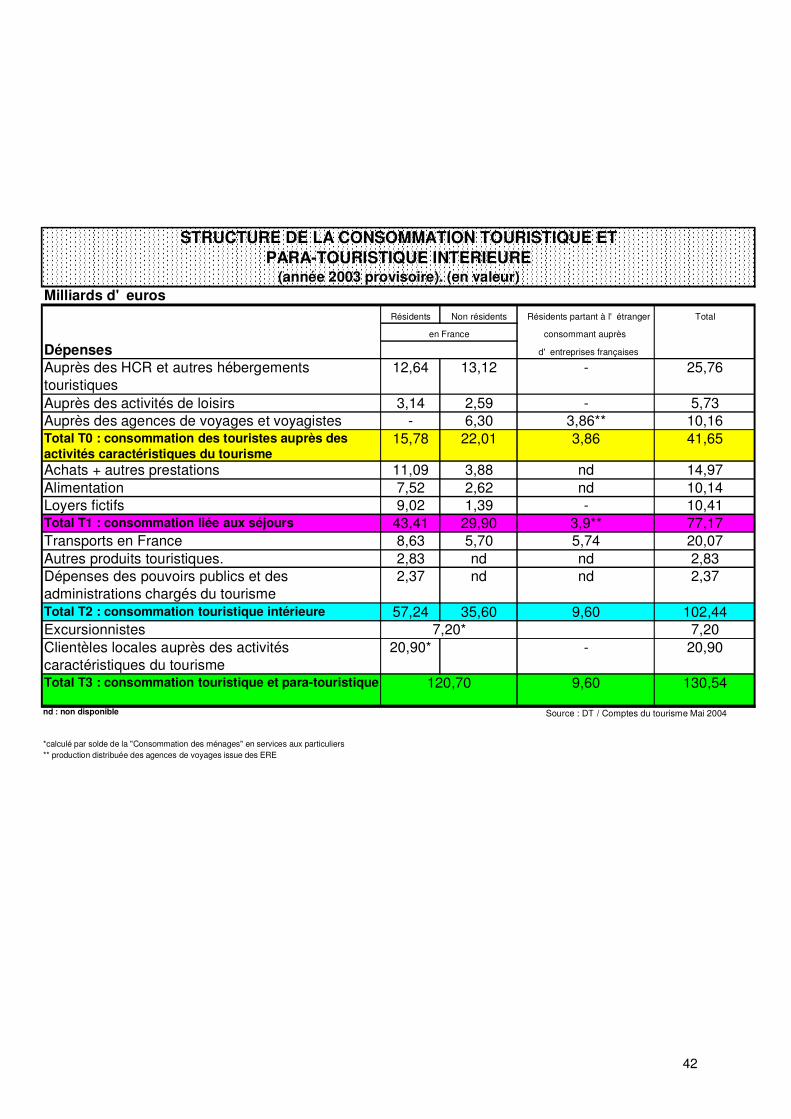

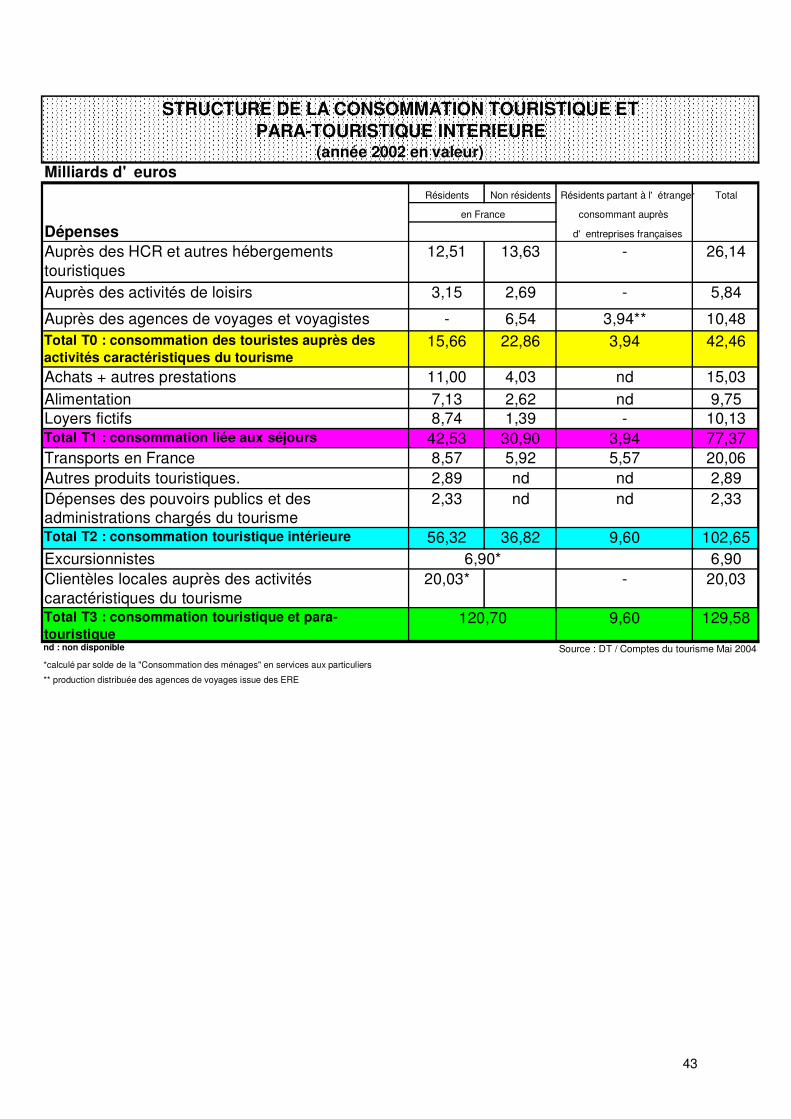

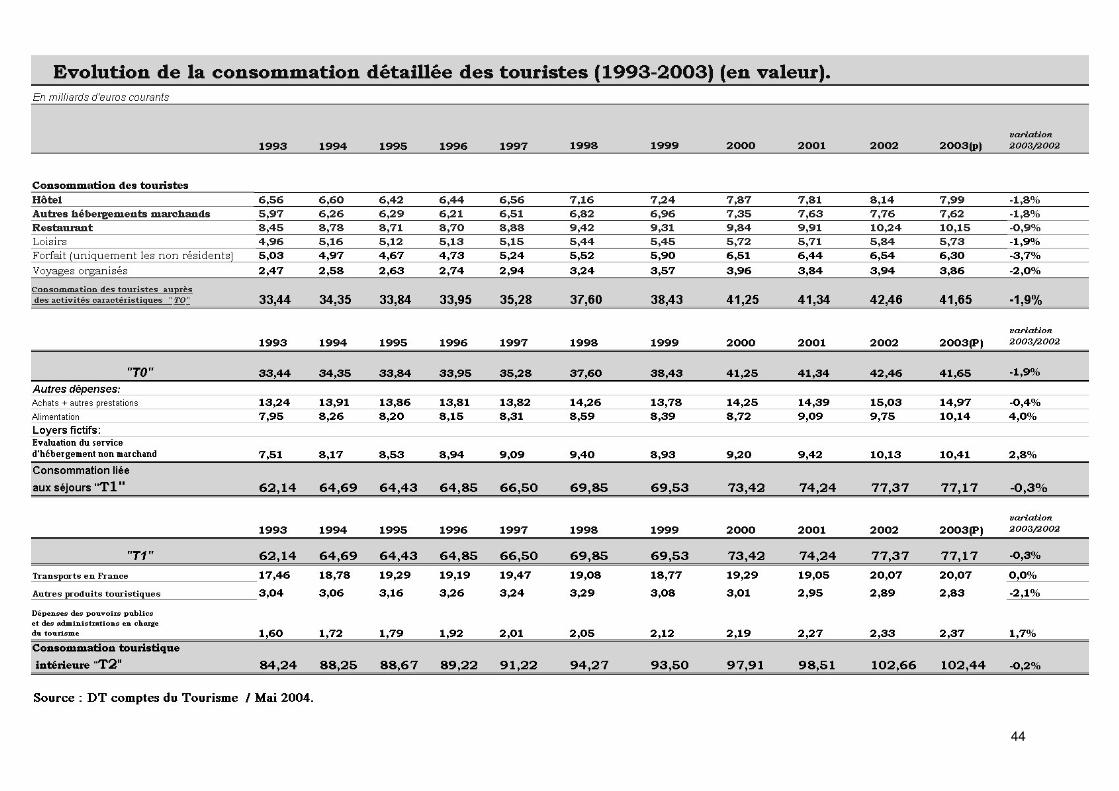

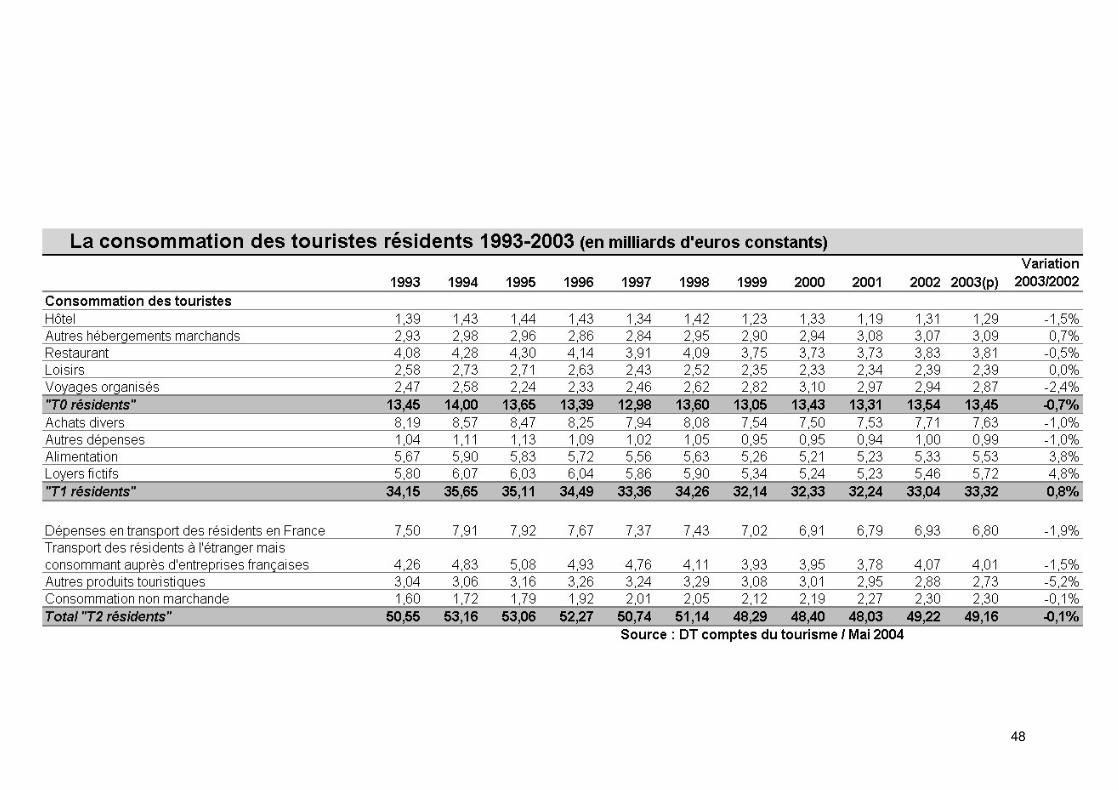

2002 Dans le chapitre 1, on a présenté l’année touristique 2003 à partir des données de base disponibles. Dans ce second chapitre, on présente les comptes satellites proprement dits, synthèse en valeur monétaire du tourisme de l’année 2003 dans les mêmes cadres comptables que les années précédentes. Il s’agit principalement de l’analyse de la consommation touristique intérieure. 1 – Une faible progression en 2003 de la valeur de la consommation touristique.

Globalement, la consommation touristique et para-touristique intérieure (T31) a atteint 130,5 milliards d’euros en valeur, soit seulement 0,7 % de plus qu’en 2002. 80% de cette consommation correspond à la consommation touristique proprement dite et 20% à la consommation para-touristique, celle des excursionnistes et de la clientèle locale. La composante proprement touristique (T2) a légèrement baissé : -0,2 %. La consommation des clientèles locales et des excursionnistes, on l’appelle aussi para-touristique, aurait augmenté de 4,3%. Cette dernière estimation est fragile parce qu’elle est calculée à partir de la différence entre la consommation des comptes nationaux pour les activités touristiques et la consommation proprement touristique calculée ici.

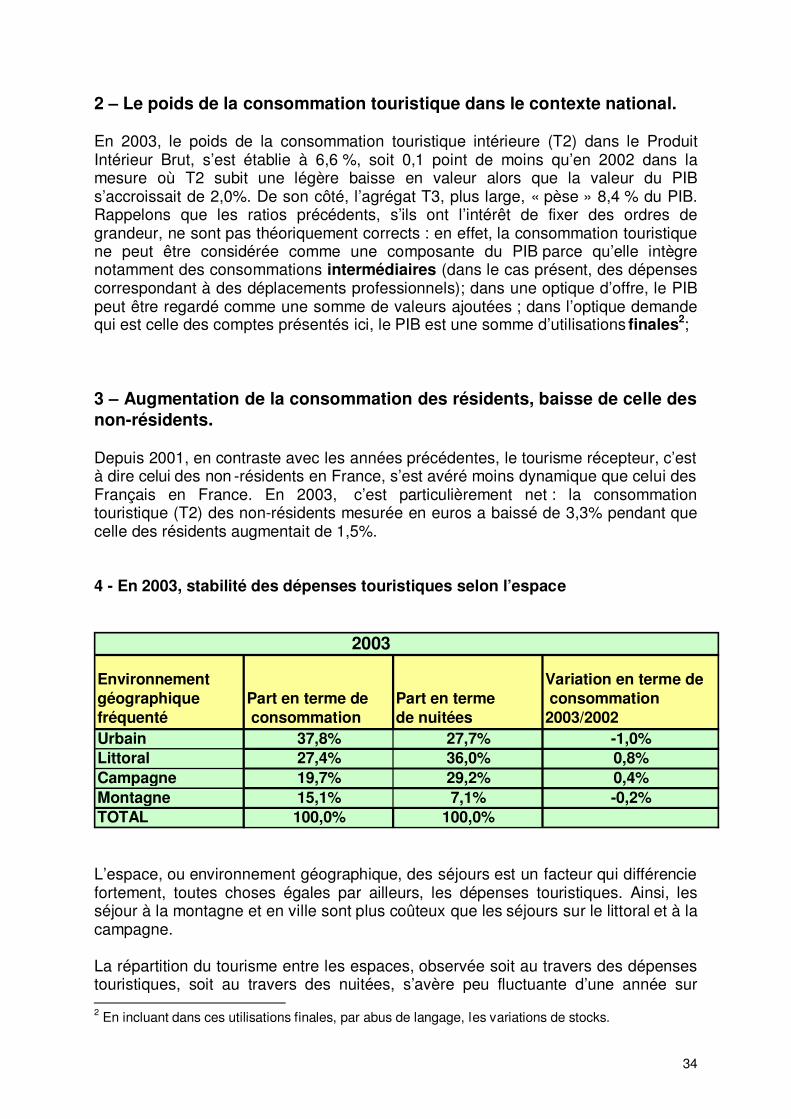

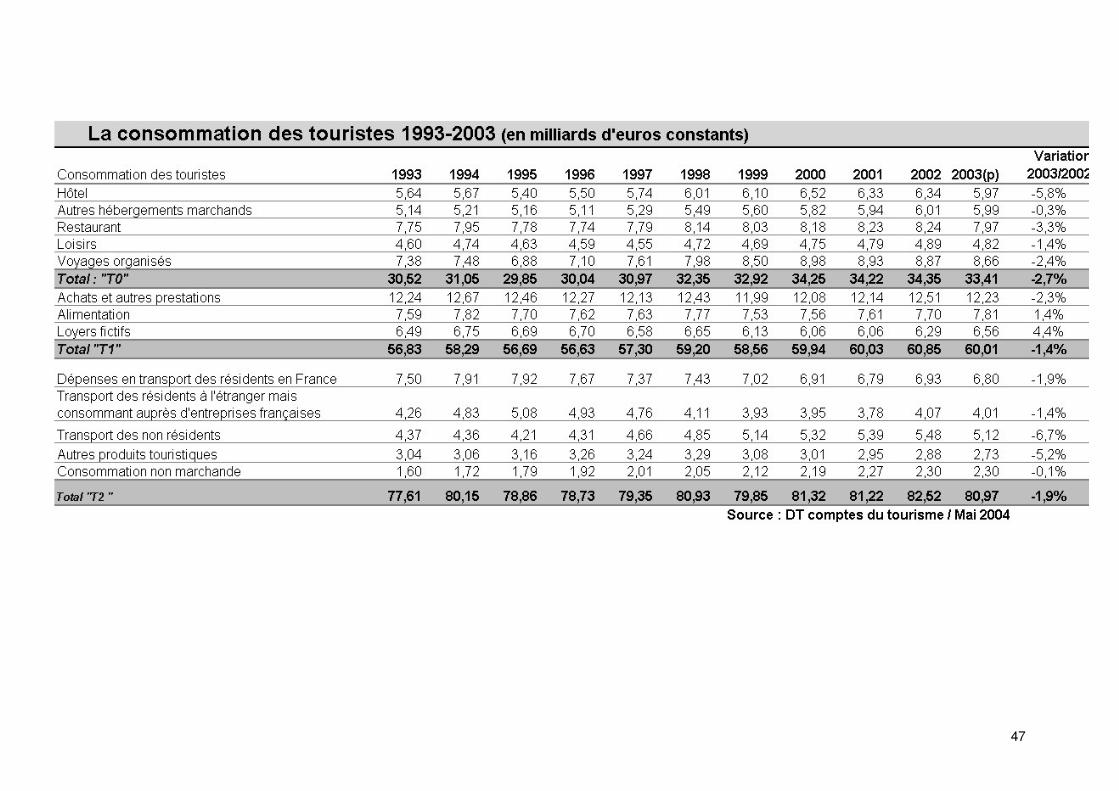

Les évolutions en valeur sont faibles et correspondent à des baisses assez

sensibles en volume puisque les variations de prix ont été en moyenne égales à 2,0% entre 2002 et 2003. Ainsi, les variations en volume s’avèrent très négatives notamment en ce qui concerne T0 (-2,7%). De son côté, l’agrégat le plus représentatif du tourisme proprement, dit T2, baisse en volume de 2,4 %. Ces reculs sont à mettre en regard de la croissance certes modeste mais cependant po sitive du PIB sur le même période (+0,5%).

1 Les concepts de consommation sont décrits en annexe.

34

2 – Le poids de la consommation touristique dans le contexte national.

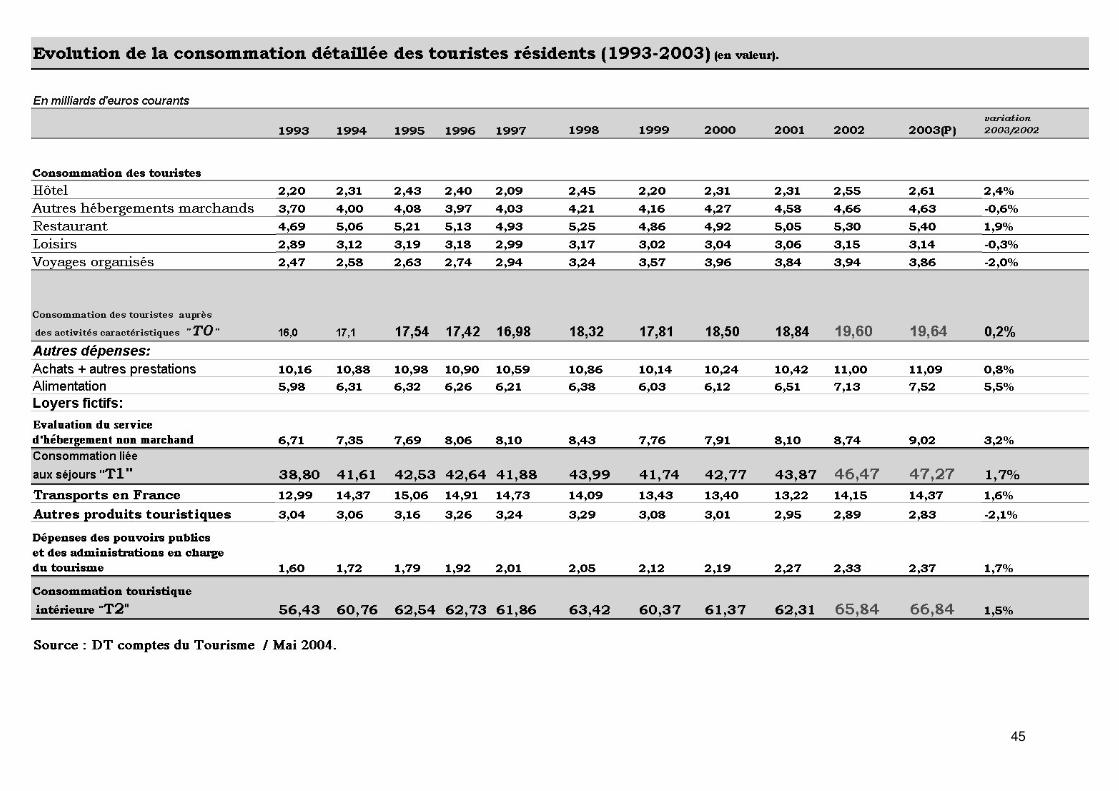

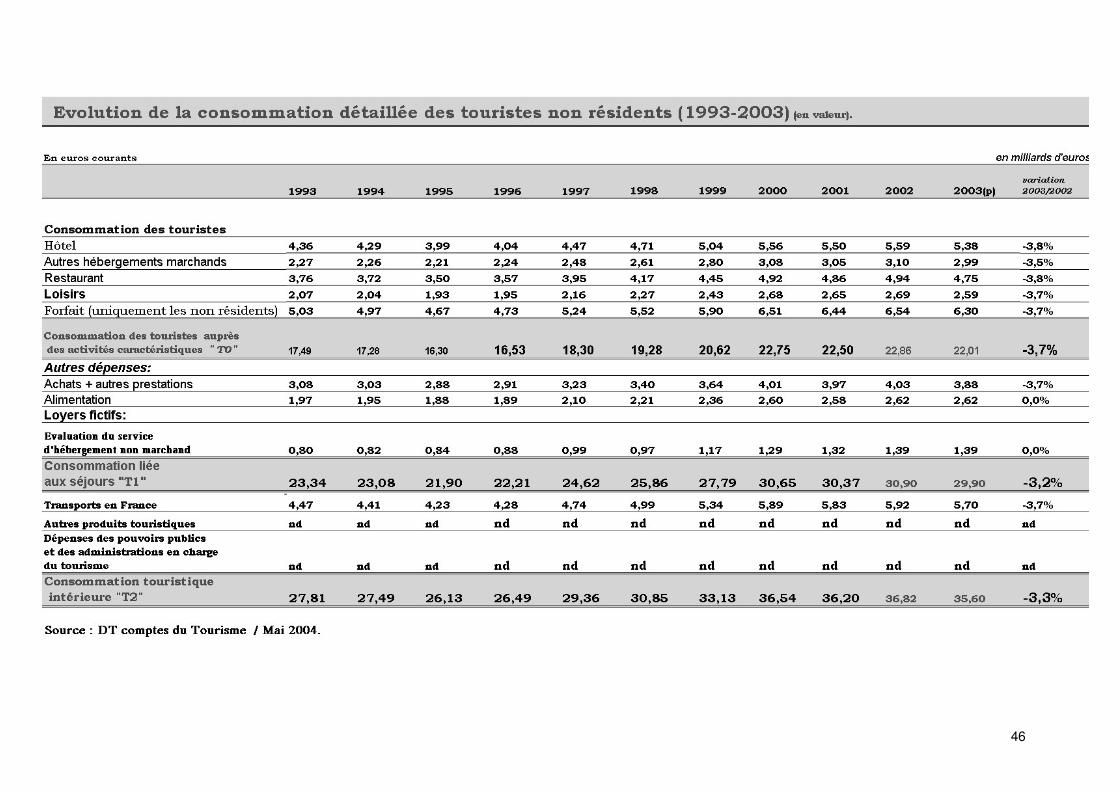

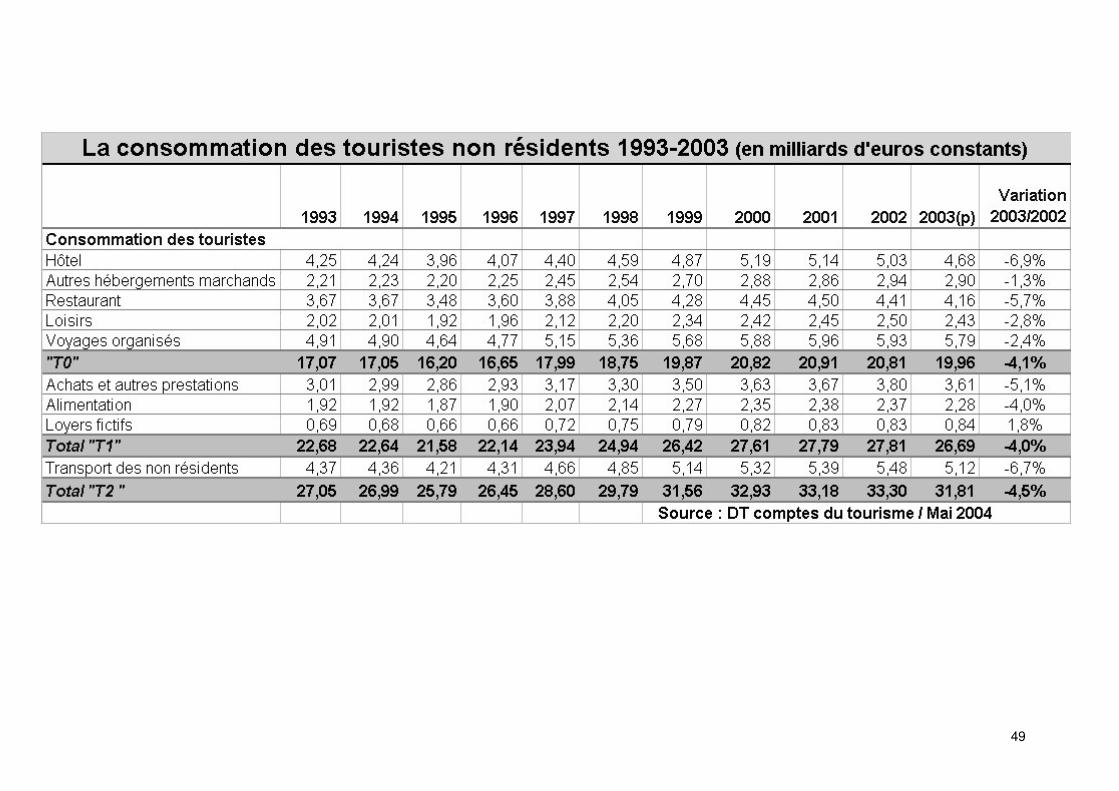

En 2003, le poids de la consommation touristique intérieure (T2) dans le Produit Intérieur Brut, s’est établie à 6,6 %, soit 0,1 point de moins qu’en 2002 dans la mesure où T2 subit une légère baisse en valeur alors que la valeur du PIB s’accroissait de 2,0%. De son côté, l’agrégat T3, plus large, « pèse » 8,4 % du PIB. Rappelons que les ratios précédents, s’ils ont l’intérêt de fixer des ordres de grandeur, ne sont pas théoriquement corrects : en effet, la consommation touristique ne peut être considérée comme une composante du PIB parce qu’elle intègre notamment des consommations intermédiaires (dans le cas présent, des dépenses correspondant à des déplacements professionnels); dans une optique d’offre, le PIB peut être regardé comme une somme de valeurs ajoutées ; dans l’optique demande qui est celle des comptes présentés ici, le PIB est une somme d’utilisations finales2; 3 – Augmentation de la consommation des résidents, baisse de celle des non-résidents. Depuis 2001, en contraste avec les années précédentes, le tourisme récepteur, c’est à dire celui des non -résidents en France, s’est avéré moins dynamique que celui des Français en France. En 2003, c’est particulièrement net : la consommation touristique (T2) des non-résidents mesurée en euros a baissé de 3,3% pendant que celle des résidents augmentait de 1,5%. 4 - En 2003, stabilité des dépenses touristiques selon l’espace

L’espace, ou environnement géographique, des séjours est un facteur qui différencie fortement, toutes choses égales par ailleurs, les dépenses touristiques. Ainsi, les séjour à la montagne et en ville sont plus coûteux que les séjours sur le littoral et à la campagne. La répartition du tourisme entre les espaces, observée soit au travers des dépenses touristiques, soit au travers des nuitées, s’avère peu fluctuante d’une année sur 2 En incluant dans ces utilisations finales, par abus de langage, les variations de stocks.

2003

Environnementgéographique fréquenté

Part en terme de consommation

Part en termede nuitées

Variation en terme de consommation 2003/2002

Urbain 37,8% 27,7% -1,0%Littoral 27,4% 36,0% 0,8%Campagne 19,7% 29,2% 0,4%Montagne 15,1% 7,1% -0,2%TOTAL 100,0% 100,0%

35

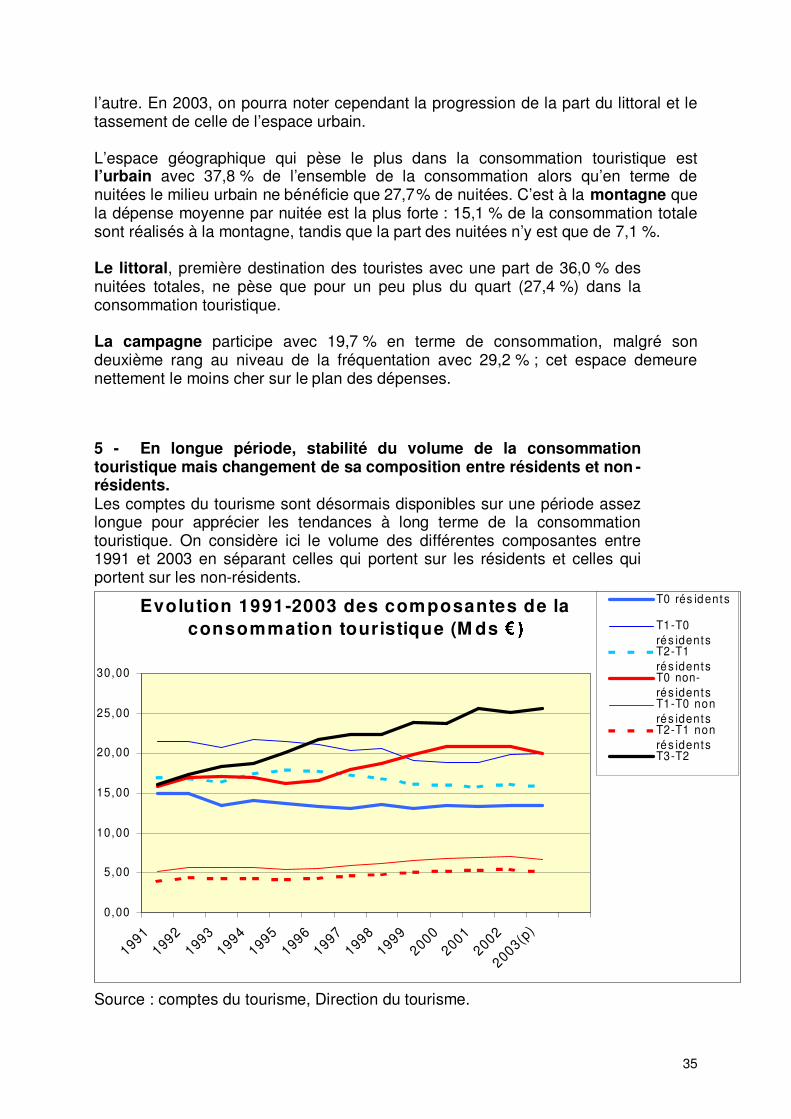

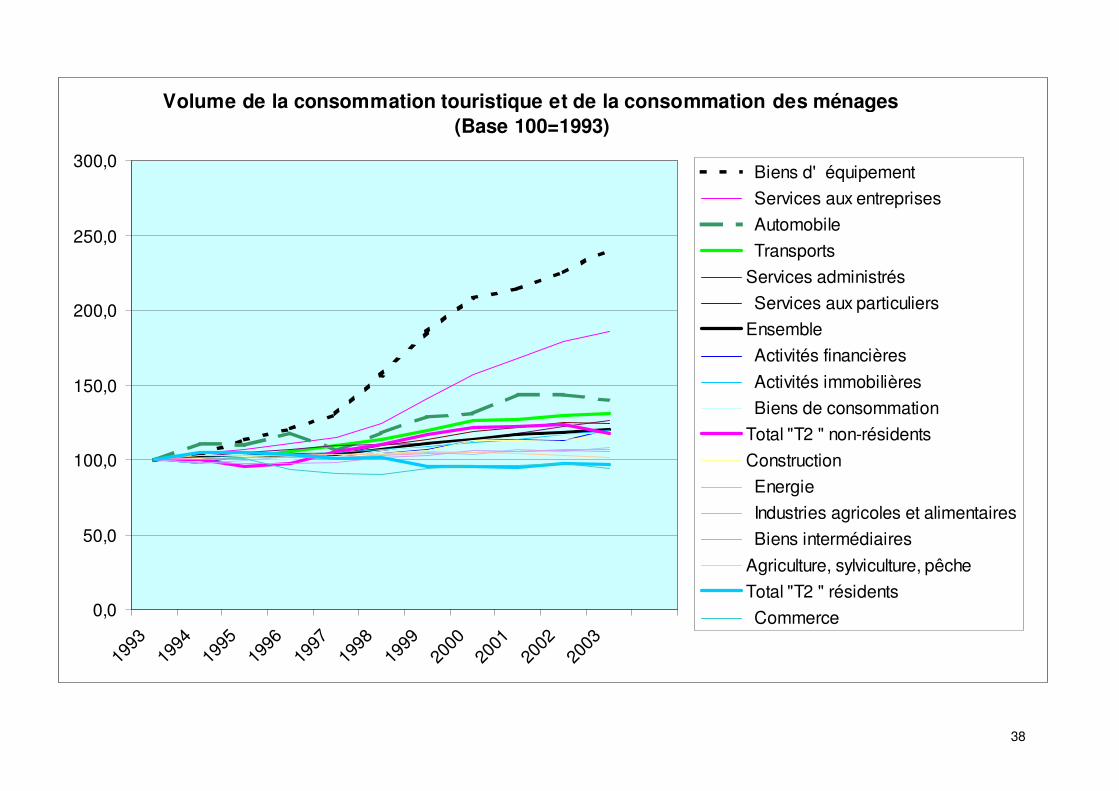

l’autre. En 2003, on pourra noter cependant la progression de la part du littoral et le tassement de celle de l’espace urbain. L’espace géographique qui pèse le plus dans la consommation touristique est l’urbain avec 37,8 % de l’ensemble de la consommation alors qu’en terme de nuitées le milieu urbain ne bénéficie que 27,7% de nuitées. C’est à la montagne que la dépense moyenne par nuitée est la plus forte : 15,1 % de la consommation totale sont réalisés à la montagne, tandis que la part des nuitées n’y est que de 7,1 %. Le littoral, première destination des touristes avec une part de 36,0 % des nuitées totales, ne pèse que pour un peu plus du quart (27,4 %) dans la consommation touristique. La campagne participe avec 19,7 % en terme de consommation, malgré son deuxième rang au niveau de la fréquentation avec 29,2 % ; cet espace demeure nettement le moins cher sur le plan des dépenses. 5 - En longue période, stabilité du volume de la consommation touristique mais changement de sa composition entre résidents et non -résidents. Les comptes du tourisme sont désormais disponibles sur une période assez longue pour apprécier les tendances à long terme de la consommation touristique. On considère ici le volume des différentes composantes entre 1991 et 2003 en séparant celles qui portent sur les résidents et celles qui portent sur les non-résidents. Source : comptes du tourisme, Direction du tourisme.

Evolution 1991-2003 des composantes de la consommation touristique (M ds

���

0,00

5,00

10,00

15,00

20,00

25,00

30,00

19911992

19931994

19951996

19971998

19992000

20012002

2003(p)

T0 rés idents

T1-T0rés identsT2-T1rés identsT0 non-rés identsT1-T0 nonrés identsT2-T1 nonrés identsT3-T2

36

Globalement, le volume de la consommation touristique a peu varié mais sa composition a évolué entre résidents et non-résidents. Pour les résidents, les trois composantes T0 (consommation auprès des activités caractéristiques du tourisme), T1-T0 (principalement la consommation sur les lieux de séjour) et T2-T1 (principalement les consommations extérieures au lieu de séjour) ont subi une lente érosion : -0,8 % par an en moyenne pour T0, -0,6% par an pour T1-T0 et T2-T1. Pour les non-résidents, les trois composantes correspondantes se sont accrues assez fortement entre 1996 et 2000 pour plafonner ensuite même en prenant en compte la baisse constatée en 2003 par rapport à 2002. En moyenne sur l’ensemble de la période, T0 aura crû au rythme moyen de +2,0 % par an (+2,2 % pour T1-T0 et +2,1% pour T2-T1). Ainsi, la part de la consommation des non-résidents dans le total s’est réduit de 8 points entre 1991 et 2003 (de 68% à 60%). La composante T3-T2 qui correspond à la consommation des clientèles locales et des excursionnistes auprès des activités caractéristiques a augmenté fortement sur toute la période : +4,0 % par an en moyenne. L’analyse suivante semble montrer que les excursions (déplacements à la journée sans nuitée passée à l’extérieur du domicile habituel) se sont développées fortement dans un contexte de transformation assez sensible de la structure de la consommation des ménages. 6 – La consommation touristique en regard d’autres composantes de la consommation des ménages. Les composantes de la consommation des ménages3 ont évolué à des rythmes très variés sur la période 1993-2003 (Cf. graphique p . 38). Les composantes les plus dynamiques sont liées principalement à trois grands axes : le logement et la vie à la maison (aménagement, équipement, …) l’automobile et les transports, la santé. De façon plus précise, on peut distinguer trois types d’évolution :

- Très forte croissance : le volume de la consommation de biens d’équipement fait plus que doubler en 10 ans ; la dépense en services rendus principalement aux entreprises (ces services comprennent la poste et la téléphonie) n’est pas loin de doubler.

- Croissance forte ou modérée qu’on peut arbitrairement quantifier depuis

40% jusqu’à 15% (soit des rythmes annuels moyens compris entre 3,4% et 1,4%) ; l’automobile est la composante la plus dynamique de cette catégorie malgré le plafonnement des années 2001 à 2003 ; le développement de la consommation de transports a été seulement un peu plus lent que celui de l’automobile. Ensuite, on trouve la consommation de

3 Cf. note méthodologique à la suite.

37

nombreux services (les services administrés (notamment services de santé), les services aux particuliers, les activités financières, activités immobilières). Les biens de consommation et les dépenses de construction complètent cette catégorie avec des évolutions plus modérées.

- Stabilité du volume de la consommation. Cette catégorie regroupe

principalement la consommation d’énergie, et les dépenses d’alimentation sous les deux formes des produits de l’agriculture et des produits des industries agro-alimentaires.

Par rapport à ces catégories, la consommation touristique se classe différemment pour les non-résidents et les résidents. La consommation des non-résidents se classe dans la catégorie intermédiaire des croissances fortes, la consommation des résidents se classe dans la troisième catégorie.

------------------------------------------------- Note méthodologique : concepts de consommation dans les comptes du tourisme et dans les comptes nationaux. La comparaison effectuée ici entre la consommation touristique et les composantes de la consommation finale des ménages doit être considérée avec des précautions théoriques.

1) Certes, le concept de consommation des comptes satellites du tourisme a été retenu aussi proche que possible du concept de consommation du cadre central de la comptabilité nationale. D’un autre côté, la consommation touristique n’est pas totalement une consommation finale puisqu’elle comprend notamment une partie de consommation intermédiaire, la dépense des voyageurs d’affaires.

2) Comme la consommation finale par produits des ménages, la consommation touristique est définie selon une approche territoriale. Cependant, le territoire concerné est plus restreint pour les comptes du tourisme puisque ces derniers n’intègrent pas encore les départements d’Outre-Mer (Guadeloupe, Guyane, Martinique, Réunion). Rappelons qu’au niveau de l’ensemble des biens et services, la consommation finale nationale est obtenue en retranchant à la consommation territoriale totale la consommation des non-résidents sur le territoire économique (cette consommation est reclassée en exportations) et en y ajoutant la consommation des résidents en-dehors du territoire national (cette seconde consommation est reclassée en importations). Cet ajustement est appelé correction territoriale. Il est estimé à partir des données du poste voyages de la balance des paiements. Insistons sur le fait que, dans la base 95 de la comptabilité nationale dont nous reprenons les données ici, la correction territoriale ne s’applique pas au niveau des produits mais seulement au niveau global.

38

Volume de la consommation touristique et de la consommation des ménages (Base 100=1993)

0,0

50,0

100,0

150,0

200,0

250,0

300,0

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

Biens d'équipement Services aux entreprises Automobile TransportsServices administrés Services aux particuliersEnsemble Activités financières Activités immobilières Biens de consommationTotal "T2 " non-résidentsConstruction Energie Industries agricoles et alimentaires Biens intermédiairesAgriculture, sylviculture, pêcheTotal "T2 " résidents Commerce

39