Embed Size (px)

Citation preview

COMISSÃO DAS COMUNIDADES EUROPEIAS

Bruxelas, 20.01.1999COM(98) 718 final

COMUNICAÇÃO DA COMISSÃO AO CONSELHO,

AO PARLAMENTO EUROPEU,AO COMITÉ DAS REGIÕES E

AO COMITÉ ECONÓMICO E SOCIAL

COMO ENCORAJAR ACOMPETITIVIDADE DAS EMPRESAS EUROPEIAS

FACE À MUNDIALIZAÇÃO

Embora os serviços da Comissão envidem todos os esforços no sentido de evitar eventuais erros ouomissões, os documentos divulgados não comprometem a Comissão e apenas a versão publicada no

Jornal Oficial das Comunidades Europeias faz fé.

2

COMUNICAÇÃO DA COMISSÃO

COMO ENCORAJAR ACOMPETITIVIDADE DAS EMPRESAS EUROPEIAS

FACE À MUNDIALIZAÇÃO

ÍNDICE

INTRODUÇÃO ............................................................................................................................................. 4

I. TENDÊNCIAS : O FENÓMENO DA MUNDIALIZAÇÃO ............................................................. 5

I.1. OS ELEMENTOS MOTORES DA MUNDIALIZAÇÃO............................................................. 6I.2. OS NOVOS FACTORES-CHAVE DA COMPETITIVIDADE................................................... 7� O ambiente multilateral: um novo quadro institucional........................................................ 7� Indústrias do conhecimento: o novo desafio ........................................................................ 8� Internet, comércio electrónico: novos meios de comunicação, novas práticas............... 8� Investigação e desenvolvimento tecnológico: um ciclo mais rápido ................................. 9� Pequenas e médias empresas: novos actores mundiais ................................................... 9� Emprego e qualidade da vida ............................................................................................... 10� Desenvolvimento sustentável e duradouro......................................................................... 10

II. POSIÇÃO DAS EMPRESAS EUROPEIAS FACE À MUNDIALIZAÇÃO: ELEMENTOS DEDIAGNÓSTICO.......................................................................................................................................... 11

II.1. COMPETITIVIDADE: A NECESSIDADE DE NOVAS DEFINIÇÕES ............................. 11II.2. UM POSICIONAMENTO MAIS TRADICIONAL QUE "INOVADOR" NO PLANOINDUSTRIAL ......................................................................................................................................... 11� Uma indústria europeia concorrencial mas insuficientemente especializada................ 11� Uma utilização modesta das tecnologias da informação.................................................. 13� A mundialização tardia dos serviços às empresas............................................................ 14

II.3. IDENTIDADE CULTURAL E SECTOR AUDIOVISUAL - UM DESAFIO E UMAOPORTUNIDADE................................................................................................................................. 14II.4. POLÍTICA CIENTÍFICA E TECNOLÓGICA: ESFORÇOS INSUFICIENTES EORGANIZAÇÃO PERFECTÍVEL ....................................................................................................... 15� Um nível e um aumento inferior dos recursos.................................................................... 15� Uma política fragmentada e pouco coordenada ................................................................ 16� Exploração pouco eficaz dos resultados da investigação ................................................ 16

II.5. UM SISTEMA POUCO EFICAZ NO DOMÍNIO DAS PATENTES E DO COMÉRCIODE LICENÇAS ...................................................................................................................................... 17II.6. ALIANÇAS, FUSÕES E AQUISIÇÕES NOS DOMÍNIOS DE PONTA: UMA CERTAINIBIÇÃO ............................................................................................................................................... 19� As fusões e as aquisições..................................................................................................... 19� As associações de investigação .......................................................................................... 19

II.7. A EUROPA NÃO VALORIZA SUFICIENTEMENTE O RISCO ....................................... 20

III. ORIENTAÇÕES PARA UMA NOVA POLÍTICA INDUSTRIAL ................................................ 21

III.1. PROMOVER A COMPETITIVIDADE NUMA PERSPECTIVA MUNDIAL ...................... 22� Adaptar os sistemas de aquisição de competências e encorajar o espíritoempreendedor .................................................................................................................................. 22� Aperfeiçoar o sistema de "investigação - exploração dos resultados" ........................... 23� Facilitar o assumir do risco ................................................................................................... 23� Reorientar as ajudas públicas às empresas para o investimento incorpóreo ............... 24� Valorizar os recursos humanos ............................................................................................ 24� Aumentar a mobilidade das pessoas................................................................................... 25

3

III.2. PROMOVER O ACESSO DAS EMPRESAS AO MERCADO MUNDIAL....................... 25� Continuar a valorizar as vantagens concorrenciais do Mercado Interno........................ 25� Assegurar uma concorrência eficaz que permita assumir o carácter mundial e inovadordos mercados ................................................................................................................................... 27� Prosseguir os esforços positivos de liberalização do sector público .............................. 29

III.3. PROMOVER O CONSENSO E CONDIÇÕES EQUITATIVAS A NÍVEL MUNDIAL .... 29� Promover a criação de um quadro concorrencial mundial ............................................... 29� Controlar a aplicação das normas ....................................................................................... 29� Defender as posições europeias: reforçar a vigilância, preparar as negociações,trabalhar em conjunto...................................................................................................................... 30� Estabelecer uma estreita coordenação a nível mundial ................................................... 31� Responsabilizar os industriais .............................................................................................. 31� Promover os interesses dos consumidores e dos utilizadores ........................................ 32

CONCLUSÕES.......................................................................................................................................... 32

ANEXO RESUMO..................................................................................................................................... 34

4

INTRODUÇÃO

Em vésperas do 3º milénio, a Europa encontra-se, com todas as suas forças efraquezas, com o seu mercado, as suas tradições e os seus valores,confrontada com uma aceleração da mundialização da economia. Este desafioexige não só uma adaptação das empresas mas também uma resposta política.

No clima de incerteza criada pelas recentes movimentações da economiamundial, o pólo de estabilidade económica e de crescimento não inflacionistaque é a União ilustra os benefícios da dinâmica da construção europeia. Aexperiência adquirida, os esforços realizados na construção do Mercado internoe a criação do euro constituem outras tantas vantagens.

A mundialização representa, para a Europa, mais uma oportunidade que umaameaça. Longe de constituir a causa do desemprego na Europa, é umapotencial fonte de criação de emprego. Existe uma estreita relação entre odesenvolvimento das trocas mundiais, o crescimento económico e o emprego:grande parte da prosperidade da União depende actualmente do comércio e doinvestimento internacional. No entanto, para conseguir tirar o melhor partido damundialização e defender o melhor possível os interesses dos seus cidadãos eda economia europeia, a União deverá adaptar-se sem demora à nova situaçãoe dotar-se das melhores ferramentas para a sua exploração.

É óbvio, contudo, que este processo de mundialização implica fases deajustamento que poderão causar inquietação ou mesmo acarretar alguns riscos,por exemplo em termos sociais e ambientais. Por essa razão, a protecção dosvalores europeus deve constituir, em paralelo com essa adaptação, tanto umobjectivo como uma vantagem para abordar em boas condições o fenómeno damundialização. Por outro lado, o desenvolvimento sustentável e duradouropassa, no caso da Europa, pela criação simultânea de condições económicas esociais que permitam preservar o ambiente, aumentar a competitividade econtribuir para a criação de empregos.

A competitividade das empresas também diz respeito aos cidadãos: temimplicações para o seu emprego actual e futuro, para as suas condições detrabalho e protecção social e para os impactos ambientais, questões de grandeimportância para todos os cidadãos; depende das suas competências,criatividade, capacidade de assumir riscos e inovar e do seu espíritoempreendedor.

A Europa dotou-se de uma política industrial cujo objectivo é aumentar acompetitividade das empresas numa economia aberta, concorrencial e quecontribua para reforçar a prioridade dada à política de emprego. As exigênciasda mundialização, juntamente com as preocupações dos cidadãos europeus,obrigam a que se coloquem questões sobre a pertinência dessa política e sobreas formas de reforçar a capacidade de estimular a inovação e o espíritoempreendedor na Europa.

A presente comunicação é um documento de reflexão que descreve osprincipais desafios com que a União europeia terá de se confrontar para tirarpartido da mundialização. Dá indicações sobre as pistas a explorar pela União esobre os instrumentos a criar e identifica as prioridades para a acção futura.Essas orientações integram-se na política geral da União, de reforço docrescimento e da criação de emprego, no âmbito do processo de reforma daeconomia, das directrizes para o emprego e das grandes orientações de políticaeconómica.

5

I. TENDÊNCIAS : O FENÓMENO DA MUNDIALIZAÇÃO

Fenómeno já antigo, a mundialização conheceu uma aceleração a seguir à2ª Guerra Mundial, em três fases sucessivas:

� Internacionalização do comércio (que tem vindo a crescer mais rapidamentedo que a produção desde os anos 50);

� Internacionalização dos fluxos de capitais (que aumentaram muito maisrapidamente do que o comércio desde os anos 80);

� Mais recentemente, mundialização dos fluxos de informação (que, por suavez, crescem muito mais rapidamente do que o comércio ou os fluxos decapitais). A mundialização tornou-se um elemento fundamental dedesenvolvimento para o conjunto das economias industrializadas eemergentes, bem como para a maioria das empresas dos sectoresprodutivos ou dos serviços.

� Desde 1950, o crescimento do comércio mundial de mercadorias tem excedido todos os anoso crescimento da produção mundial de mercadorias (6,3% em média anual, contra 4% para aprodução).

� Entre 1985 e 1997, os fluxos de investimentos directos no estrangeiro dos países da OCDEforam multiplicados por sete, passando de aproximadamente 50 000 milhões de dólares para382 000 milhões de dólares.

� Os pagamentos transfronteiras (honorários, taxas...) quadruplicaram desde 1983,ultrapassando actualmente os 50 000 milhões de dólares.

A abertura dos mercados mundiais à concorrência é uma realidade diária paraas empresas europeias, uma tendência histórica para a evolução da sociedadee das mentalidades, um factor de reflexão e um incentivo aos poderes públicospara que adaptem a regulamentação governamental. Caracterizada pelaintensificação dos fluxos transfronteiras, a mundialização implica ainda umaprofunda transformação das estruturas, da organização e da natureza docomércio internacional. Quase todos os sectores industriais atravessamprofundas transformações das suas estruturas. Estes fenómenos sãoparticularmente marcantes nos sectores que utilizam, cada vez mais, astecnologias de ponta, como a indústria automóvel, farmacêutica e dastelecomunicações. O impacto da mundialização toca igualmente os sectoresprodutivos mais tradicionais, como a indústria têxtil, que são objecto de tensõesrecorrentes a nível internacional.

Um dos principais aspectos da mundialização é a importância crescente dosserviços em relação aos produtos manufacturados e, mais recentemente, aemergência de uma nova forma de economia baseada na "ligação em redes".

6

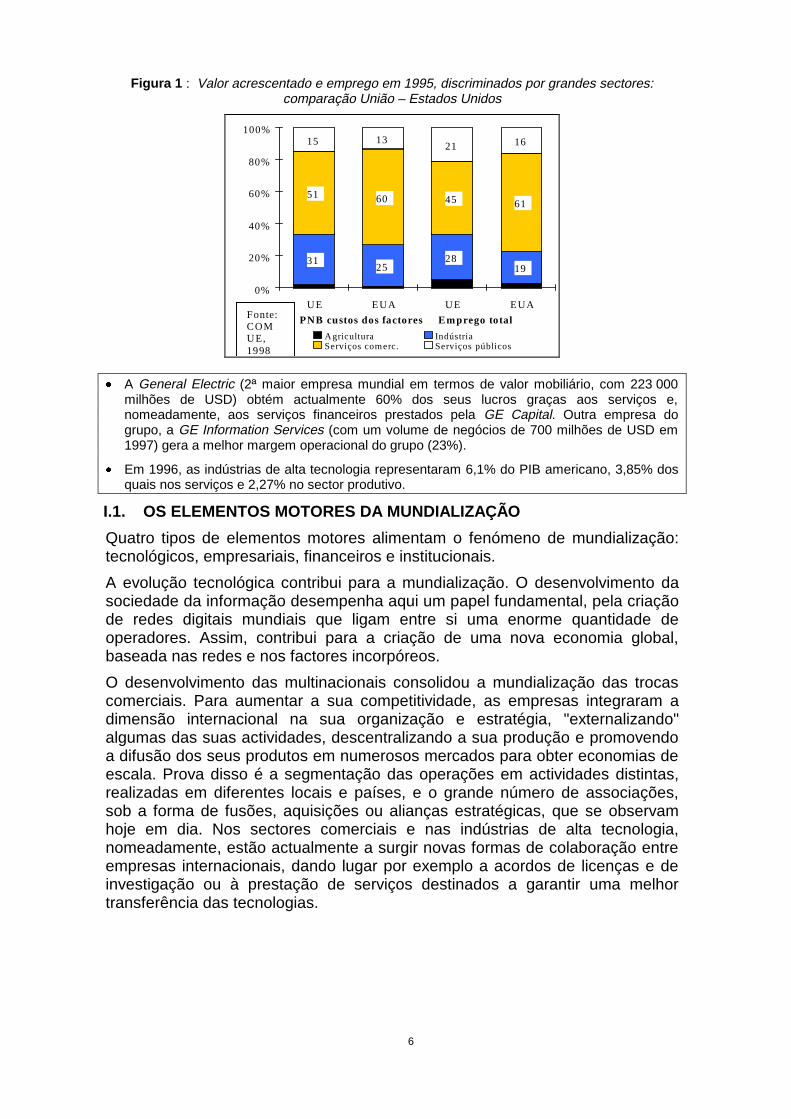

Figura 1 : Valor acrescentado e emprego em 1995, discriminados por grandes sectores:comparação União – Estados Unidos

3125

2819

51 60 45 61

15 1321 16

0%

20%

40%

60%

80%

100%

UE EUA UE EUA

PNB custos dos factores Emprego total

Agricultura IndústriaServiços comerc. Serviços públicos

Fonte:COMUE,1998

� A General Electric (2ª maior empresa mundial em termos de valor mobiliário, com 223 000milhões de USD) obtém actualmente 60% dos seus lucros graças aos serviços e,nomeadamente, aos serviços financeiros prestados pela GE Capital. Outra empresa dogrupo, a GE Information Services (com um volume de negócios de 700 milhões de USD em1997) gera a melhor margem operacional do grupo (23%).

� Em 1996, as indústrias de alta tecnologia representaram 6,1% do PIB americano, 3,85% dosquais nos serviços e 2,27% no sector produtivo.

I.1. OS ELEMENTOS MOTORES DA MUNDIALIZAÇÃO

Quatro tipos de elementos motores alimentam o fenómeno de mundialização:tecnológicos, empresariais, financeiros e institucionais.

A evolução tecnológica contribui para a mundialização. O desenvolvimento dasociedade da informação desempenha aqui um papel fundamental, pela criaçãode redes digitais mundiais que ligam entre si uma enorme quantidade deoperadores. Assim, contribui para a criação de uma nova economia global,baseada nas redes e nos factores incorpóreos.

O desenvolvimento das multinacionais consolidou a mundialização das trocascomerciais. Para aumentar a sua competitividade, as empresas integraram adimensão internacional na sua organização e estratégia, "externalizando"algumas das suas actividades, descentralizando a sua produção e promovendoa difusão dos seus produtos em numerosos mercados para obter economias deescala. Prova disso é a segmentação das operações em actividades distintas,realizadas em diferentes locais e países, e o grande número de associações,sob a forma de fusões, aquisições ou alianças estratégicas, que se observamhoje em dia. Nos sectores comerciais e nas indústrias de alta tecnologia,nomeadamente, estão actualmente a surgir novas formas de colaboração entreempresas internacionais, dando lugar por exemplo a acordos de licenças e deinvestigação ou à prestação de serviços destinados a garantir uma melhortransferência das tecnologias.

7

� Em 1998, o número de empresas multinacionais era superior a 45 000, que controlavam maisde 280 000 sucursais no mundo inteiro. Em 1994, essas empresas foram responsáveis porcerca de um terço da produção mundial, e as suas trocas internas representaramaproximadamente um terço do comércio mundial.

� Em 1997, a quantidade total de bens e de serviços produzidos pelas multinacionais nosmercados locais atingiu 6 000 000 de milhões de USD, ou seja, mais do que o volume total docomércio internacional a nível mundial.

Com o seu volume e liquidez, os mercados financeiros internacionaiscontribuem igualmente para a mundialização, facilitando a multiplicação defusões e aquisições transfronteiras. O carácter instantâneo e a volatilidade dosfluxos financeiros afectam directamente a gestão das empresas e daseconomias nacionais, como se pode verificar pelas turbulências monetárias efinanceiras na Ásia, na Rússia e noutros países de economia emergente. Nessecontexto, a chegada do euro criou um pólo de estabilidade monetária quecontribuirá para o crescimento e o emprego no Mercado Único. O euro será,além disso, uma ferramenta com a qual a UE poderá contribuir para uma maiorestabilidade do sistema monetário internacional.

Estas tendências económicas e financeiras foram tornadas possíveis graças afactores institucionais, nomeadamente a liberalização e abertura dos mercados,bem como o desmantelamento das tarifas aduaneiras (40% em 1948, 4% em1997) no âmbito do GATT. Os sucessivos acordos de liberalização no contextoda OMC deram uma contribuição significativa para o crescimento económico epara o melhoramento do nível de vida, criando novas oportunidades deemprego, por exemplo no sector das telecomunicações.

I.2. OS NOVOS FACTORES-CHAVE DA COMPETITIVIDADE

No novo ambiente dos mercados liberalizados e das redes abertas, asempresas europeias são directamente confrontadas com a concorrência, quetranscende as fronteiras sectoriais e geográficas. Os factores decompetitividade evoluem: a qualidade, a rapidez, a personalização, a imagemdos produtos e os serviços pós-venda impõem-se sobre os factores decompetitividade tradicionais. Estes novos dados exigem frequentementeinvestimentos incorpóreos, nomeadamente em organização, recursos humanosou investigação.

� O ambiente multilateral: um novo quadro institucional

A criação de novas estruturas e de processos multilaterais de regulação docomércio mundial está a substituir gradualmente o tradicional controlo a nívelnacional ou regional. Em si mesma, a mundialização não afecta a soberaniajurídica, mas reduz a margem de manobra unilateral e a sua eficácia para osgovernos nacionais. Por outro lado, aumenta as possibilidades de acção daUnião no plano multilateral. Assim, a política comercial está actualmente aabordar questões como as barreiras não tarifárias, nomeadamente noâmbito da Organização Mundial do Comércio. Paralelamente ao MercadoInterno da União, assiste-se gradualmente à integração regional das trocascomerciais, com o surgimento dos acordos NAFTA, MERCOSUR, ASEAN ouAPEC.

A criação da OMC é representativa dessa evolução. Os Estados que sãoPartes no acordo negoceiam acordos multilaterais, nos quais aceitamdeterminadas obrigações. Esse tipo de regulamentação internacional tendea substituir as formas nacionais de acção ou de intervenção, tornando assimurgente a definição de prioridades e de ideias inovadoras para gerir o

8

ambiente multilateral e para garantir a adopção de regras equilibradas emmatéria de concorrência no plano internacional (level playing field).

Diversos acordos prepararam uma maior abertura dos mercados mundiais,entre os quais se poderão referir os acordos da OMC relativos aos serviços eàs telecomunicações, o acordo sobre tecnologias da informação, os acordosde reconhecimento mútuo ou ainda os acordos TRIPS, relativos aos direitosda propriedade intelectual. O exemplo da aplicação do acordo de 1997 sobreas telecomunicações veio mostrar, no entanto, que continua a sernecessária uma intensa vigilância para verificar e garantir a total aplicaçãodos compromissos multilaterais assumidos pelos parceiros comerciais daEuropa.

� Indústrias do conhecimento: o novo desafio

As indústrias baseadas no conhecimento e, nomeadamente, as indústriasque se baseiam fundamentalmente na posse de direitos de autor ou de knowhow (p.ex.: indústrias do lazer, software, serviços às empresas) estão aultrapassar os sectores mais tradicionais em termos de crescimento, decapitalização e de capacidade de exportação.

Nesses domínios, os investimentos estão concentrados nos paísesindustrializados; os principais concorrentes da Europa não são as economiasem desenvolvimento, com baixos custos de mão-de-obra, mas sim osparceiros comerciais que dispõem das tecnologias mais avançadas.

Já em competição para a obtenção de recursos financeiros, as empresas epaíses competem também pelos recursos intelectuais: actualmente, o valorde uma empresa está mais relacionado com o seu potencial intelectual ecom a qualidade da sua organização do que com os seus activostradicionais.

As medidas específicas adoptadas pelos governos (p.ex.: aumento doscontingentes de vistos "alta tecnologia", que permite aos estrangeirosqualificados residir e trabalhar nos Estados Unidos) e os incentivoseconómicos oferecidos pela indústria (nomeadamente sob a forma deopções de aquisição) são utilizados para atrair e conservar as competênciasprovenientes da Europa ou dos países em desenvolvimento.

Com base numa permanente evolução dos conhecimentos, a economiaglobal cria necessidades em competências técnicas mas também em termosde capacidade de adaptação à diversidade cultural, a que os sistemasexistentes de ensino e de formação devem corresponder.

� Internet, comércio electrónico: novos meios de comunicação, novas práticas

Tendo em conta que a noção de distância se tornou caduca, o acesso aosmercados mundiais de que as empresas da União beneficiam tem comocontrapartida um acesso semelhante dos nossos concorrentes aosmercados europeus. Os sítios da World Wide Web utilizados paracomercializar bens e serviços podem ser visitados para comparação eanálise dos preços e da estratégia das empresas; as informações sobre ossalários praticados, por sua vez, também circulam mais rapidamente.

O comércio electrónico actua como um catalisador, sinónimo de grandetransparência dos mercados e de uma concorrência imediata a nívelmundial; representa um factor essencial de mutação e de incentivo daconcorrência, nomeadamente para sectores tradicionais como as indústrias

9

com grande intensidade de mão-de-obra. Favorece a difusão de produtos eserviços variados, que valorizam a diversidade do tecido produtivo e o knowhow europeu. Para as PME, os nichos de mercado, que eram os seus alvostradicionais, podem agora ser explorados a nível global: as novas empresasinovadoras e as PME podem aceder aos mercados mundiais e adquirirdimensão internacional imediatamente a partir da sua criação.

Ao mesmo tempo, o comércio electrónico faz surgir actividades inteiramentenovas, nomeadamente no domínio dos serviços de mediação (p.ex.:empresas de logística, serviços de certificação e autenticação, agências dequalificação para a concessão de crédito). Em 1996, a Internet foiresponsável pela criação de 1,1 milhões de novos empregos no mundo,760 000 dos quais nos Estados Unidos.

� Investigação e desenvolvimento tecnológico: um ciclo mais rápido

A investigação é cada vez mais realizada a nível global: as empresasamericanas, por exemplo, investem anualmente mais de 10 000 milhões dedólares em investigação e desenvolvimento fora dos Estados Unidos.

Além disso, embora ainda se lhe faça referência, nomeadamente pelaOrganização Mundial do Comércio, o modelo sequencial clássico dainvestigação (investigação fundamental pré-concorrencial � investigação naindústria � actividades de desenvolvimento pré-concorrencial) deverá serobjecto de reflexão tendo em conta a futura evolução neste domínio.

Tal como acontece na biotecnologia, alguns produtos, por vezes imprevistos,podem resultar directamente de trabalhos de investigação fundamental.Além disso, as novas técnicas de comunicação aceleraramsignificativamente a divulgação dos conhecimentos; durante a realização dosprojectos, há uma permanente troca de informações entre os diferentesparticipantes (universidades, laboratórios, industriais, utilizadores).

A organização das empresas em geral e a sua gestão tecnológicanomeadamente também se alteram sob a pressão dessa interactividadecrescente dos domínios de investigação: as empresas, que já nãoconseguem abranger com os seus próprios meios todos os domínios deinvestigação e de inovação, cooperam cada vez mais entre si, por vezesatravés de alianças estratégicas ou de empresas comuns, com aparticipação das universidades e dos centros de investigação públicos eprivados.

� Pequenas e médias empresas: novos actores mundiais

A criação de redes digitais veio diminuir o custo da entrada nos mercadosmundiais. Nos Estados Unidos, a economia digital baseia-se numa massacrítica de PME e de novas empresas inovadoras ligadas em rede. Ajudadaspela facilidade de acesso aos capitais, independentemente da etapa dedesenvolvimento em que se encontrem, essas empresas são capazes depassar muito rapidamente do simples conceito à posição de empresaslíderes a nível mundial no seu domínio de trabalho. Embora existam trêsvezes mais PME na Europa que nos Estados Unidos (15 milhões contra 5) aEuropa está atrasada neste processo.

O que está em causa é a criação de emprego: nos Estados Unidos, doisterços dos novos empregos criados durante os últimos 4 anos respeitam aempresas de alta tecnologia, das quais metade são PME; na Europa, 50%

10

dos novos empregos foram criados por 4% de PME com grande potencial decrescimento.

� Emprego e qualidade da vida

A conjugação das novas tecnologias e da mundialização dos mercadosaumenta as vantagens comparativas das economias industrializadas que seespecializaram em produtos que implicam um elevado grau deconhecimentos e de competências organizativas. Isto implica um importanteaumento dos investimentos em investigação e em educação e das despesasdas empresas em serviços, actividades caracterizadas por custos salariaismuito elevados. Ao contrário das ideias recebidas, se a adaptação às novascondições de competitividade for conduzida de forma activa, deverá acabarpor traduzir-se numa diminuição da taxa de desemprego. Foi isso, de resto,que se verificou ao longo dos últimos anos nos Estados Unidos. Asempresas de alta tecnologia foram responsáveis por 40% do crescimentoamericano nos últimos dois anos. As Orientações para o Emprego, de 1999,tal como o recente relatório da Comissão sobre as oportunidades deemprego na sociedade da informação, identificaram o potencial dessessectores em termos de crescimento e emprego na União e salientaram anecessidade de uma acção concertada para optimizar esse potencial.

Além disso, o rápido nascimento de novas tecnologias, ao criar anecessidade de novas habilitações, provoca a escassez temporária ou localde determinadas habilitações. Essas necessidades não satisfeitas coexistemcom um desemprego elevado noutras zonas.

� Desenvolvimento sustentável e duradouro

O conceito de "eco-eficiência" significa ter em conta o objectivo de produzirmais a partir de menos e, por conseguinte, de aumentar a produtividade dosrecursos naturais e de diminuir os custos. O conceito de "inovaçãoecológica", por outro lado, procura a sensibilização das empresas para umamaior protecção do ambiente no fabrico dos respectivos produtos e ao longode todo o seu ciclo de vida.

Além disso, não se pode esquecer que a capacidade das empresaseuropeias para antecipar normas ambiciosas em matéria ambiental constituiuma vantagem nos mercados mundiais, tanto no que respeita aos produtosacabados como às tecnologias "limpas" assim desenvolvidas. Esse factorpoderá igualmente contribuir para conservar ou mesmo para atrair umamão-de-obra qualificada para a Europa.

As diversas políticas associadas a esses objectivos são conduzidas de formacoerente em toda a Europa; reforçam-se mutuamente e deverão assimpermitir oferecer aos consumidores os produtos que desejam, aos cidadãosas condições de vida a que aspiram e às empresas os meios necessáriospara o aumento da sua competitividade.

11

II. POSIÇÃO DAS EMPRESAS EUROPEIAS FACE À MUNDIALIZAÇÃO:ELEMENTOS DE DIAGNÓSTICO

Face à mundialização, a competitividade das empresas europeias continua aser bastante elevada e está mesmo em progressão em determinados domínios.Esta constatação deve, no entanto, ser encarada com alguma prudência, dadoque a especialização da actual indústria europeia apresenta algumas fraquezas,nomeadamente no que respeita às indústrias de alta tecnologia.

As empresas europeias, por outro lado, utilizam menos e de forma mais limitadaos instrumentos de promoção da inovação (investigação, patentes, capital derisco, alianças estratégicas). A organização e as regras de funcionamentodesses instrumentos a nível europeu terão de continuar a ser melhoradas.

II.1. COMPETITIVIDADE: A NECESSIDADE DE NOVAS DEFINIÇÕES

A aceleração da mundialização, a rápida emergência de novas formas deconcorrência e o desaparecimento das tradicionais fronteiras entre sectoresindustriais impõem uma revisão do conceito de competitividade.

Uma vez que as empresas segmentam a "cadeia de valor" dos seus produtos eserviços por diversos mercados completamente distintos, deixam de serpertinentes os critérios tradicionais de separação em função dos diferentessectores industriais: a competitividade já não se mede para cada sector, masantes para cada actividade e para cada mercado.

Igualmente difícil de medir é a competitividade a nível nacional ou regional: como aumento dos investimentos cruzados transfronteiras, a descentralização dasoperações, as rápidas mudanças de propriedade e o advento do teletrabalho, aidentidade geográfica torna-se cada vez mais difusa.

Finalmente, caberá aqui notar que as posições concorrenciais baseadas numdomínio avançado das tecnologias ou num know how intelectual importante,embora capazes de gerar rapidamente valor acrescentado, são também muitomais voláteis.

II.2. UM POSICIONAMENTO MAIS TRADICIONAL QUE "INOVADOR" NOPLANO INDUSTRIAL

� Uma indústria europeia concorrencial mas insuficientemente especializada

Em termos gerais, as empresas do sector produtivo da União Europeia têmcontinuado a apresentar bons resultados nos mercados de exportação,demonstrando um elevado grau de competitividade num ambiente que écada vez mais mundial (ver Relatório sobre a Competitividade, de 1998). Assuas partes de mercado mantiveram-se estáveis ao longo da década de 90,com cerca de 27% do mercado mundial, enquanto que os Estados Unidos eo Japão viram diminuir as respectivas partes nesses mesmos mercados.Simultaneamente, o excedente comercial da União Europeia mais do quequadruplicou, atingindo 130 000 milhões de ecus em 1996, ou seja, 2% doPIB europeu. Esse excedente resulta do comércio da Europa com os paísesque não os Estados Unidos e o Japão. Em relação a estes dois países, abalança comercial europeia encontra-se, respectivamente, bastanteequilibrada e em défice marcado.

Com excepção dos Estados Unidos e do Japão, a União Europeia beneficiade condições comerciais vantajosas, que lhe permitem obter preços maiselevados pelas suas exportações do que os que tem de pagar pelas

12

importações. Esse facto resulta de uma especialização europeia emprodutos de valor acrescentado relativamente elevado. Em causa estão, porum lado, produtos tradicionais para os quais a Europa utiliza o seu know howtecnológico, a sua riqueza cultural e a competência da sua mão-de-obrapara se especializar em produtos de alto de gama e de qualidade elevada(p.ex.: têxteis, vestuário, mobiliário, produtos desportivos, turismo cultural ouartesanato) e, por outro em produtos tecnicamente sofisticados e sujeitos auma procura intensa (p.ex.: máquinas-ferramentas, veículos a motor eindústria química). Estes três últimos sectores geram, por si sós, umexcedente comercial superior ao excedente total da União Europeia.

Em contrapartida, a União Europeia mostra-se menos capaz e, portanto,pouco especializada nos segmentos de mercado de crescimento maisrápido, que se caracterizam por um progresso tecnológico acelerado, comopor exemplo toda a indústria das tecnologias da informação. O mesmoacontece nos segmentos de mercado onde há rápidas alterações do gostodos consumidores, que exigem uma forte diferenciação dos produtos eestratégias agressivas de marketing (nomeadamente através dapublicidade). Comparada com os Estados Unidos, a União Europeia sódispõe, portanto, de partes de mercado relativamente modestas nasindústrias que utilizam intensivamente a investigação e a publicidade.

� Entre 1995 e 1996, a indústria das tecnologias da informação e da electrónicaacrescentou 250 000 empregos à economia americana. Actualmente, 2 milhões deempregos derivam da indústria do software, com mais de 44 000 empresas. Osempregos nessas indústrias apresentam salários superiores em 73% à média dossalários do sector privado nos Estados Unidos.

As empresas de alta tecnologia "produzem" crescimento e arrastam consigo osrestantes sectores da economia. Ora, em diversos domínios inovadores e demuito grande valor acrescentado, a indústria europeia não se encontra na linhada frente.

13

Figura 2 : Saldos comerciais da UE por produtos de alta tecnologia, 1997

Fonte: Eurostat

� Uma utilização modesta das tecnologias da informação

No que respeita à utilização das tecnologias da informação, os mercados daUnião Europeia e dos Estados Unidos são hoje caracterizados por umcrescimento elevado, mas partindo de níveis muito diferentes.

A importância económica destas tecnologias, a sua difusão nos diferentessectores e a parte de investimento que representam para as empresas sãomais elevados nos Estados Unidos do que na Europa.

Figura 3 : Aumento da utilização das tecnologias da informação e das comunicações

�������� �� � ��� ������

�

���

���

���

����

��� ��� ��� ���

���

������ ������� ������ �����

� �� � �� � !

�

�

�

�

"

��� ��� ��� ���

�

������ Estados Unidos �����

Fonte: EITO,1998

Algumas empresas europeias utilizam estas tecnologias de forma excelente.Em média, no entanto, investem menos do que as suas homólogasamericanas ou japonesas em equipamentos e infra-estruturas, desde hámuitos anos. Além disso, a utilização das tecnologias continua em muitoscasos a ser tradicional (p.ex.: tratamento de texto, automatização dascadeias de produção), numa fase em que essas tecnologias já progrediramao ponto de se tornarem numa ferramenta comercial e de decisão.

-12

-10

-8

-6

-4

-2

0

2

4

6

8A

rmas

, mun

içõe

sTe

leco

mun

icaç

ões

Ins.

cien

t. m

ed.

Ene

r.nuc

l.etc

.

Máq

uina

s

Ele

ctró

nica

Ele

ctro

n. d

e co

ns.

Com

puta

dore

sP

rod.

Quí

mic

os

Aer

oesp

acia

l

Milh

ares

de

milh

ões

de e

cus

14

Figure 4 : Relação entre o número de ligações à Internet e o respectivo custo de utilização

Relação entre o número de ligações à Internete o res pect ivo custo

0

20

40

60

80

100

120

0 5 10 15 20 25 30 35

Penetração da Internet (%)

Cu

sto

da

lig

aç

ão

à I

nte

rne

it

t

USA

Canada

EL

IRL

A

I

F

E

UK

DNL

B

DKSE

FIN

Fonte: Cálculos da Com issão a partir de dados da OCDE e da NUA Ltd

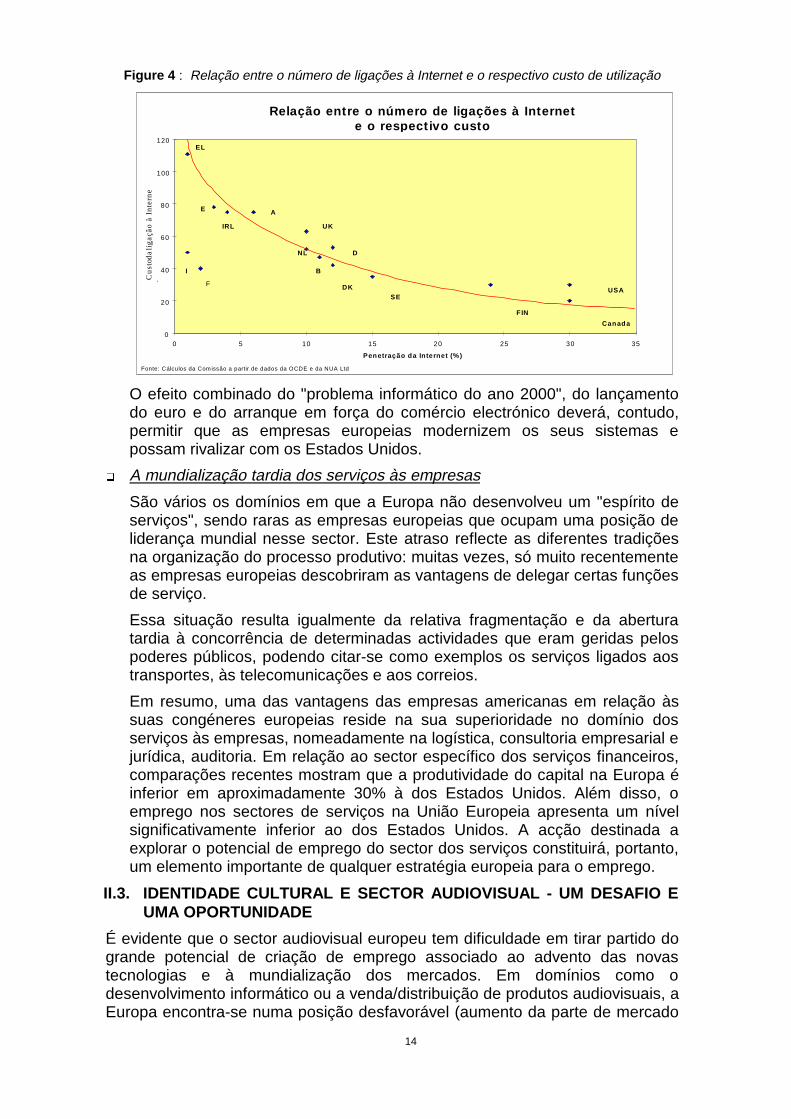

O efeito combinado do "problema informático do ano 2000", do lançamentodo euro e do arranque em força do comércio electrónico deverá, contudo,permitir que as empresas europeias modernizem os seus sistemas epossam rivalizar com os Estados Unidos.

� A mundialização tardia dos serviços às empresas

São vários os domínios em que a Europa não desenvolveu um "espírito deserviços", sendo raras as empresas europeias que ocupam uma posição deliderança mundial nesse sector. Este atraso reflecte as diferentes tradiçõesna organização do processo produtivo: muitas vezes, só muito recentementeas empresas europeias descobriram as vantagens de delegar certas funçõesde serviço.

Essa situação resulta igualmente da relativa fragmentação e da aberturatardia à concorrência de determinadas actividades que eram geridas pelospoderes públicos, podendo citar-se como exemplos os serviços ligados aostransportes, às telecomunicações e aos correios.

Em resumo, uma das vantagens das empresas americanas em relação àssuas congéneres europeias reside na sua superioridade no domínio dosserviços às empresas, nomeadamente na logística, consultoria empresarial ejurídica, auditoria. Em relação ao sector específico dos serviços financeiros,comparações recentes mostram que a produtividade do capital na Europa éinferior em aproximadamente 30% à dos Estados Unidos. Além disso, oemprego nos sectores de serviços na União Europeia apresenta um nívelsignificativamente inferior ao dos Estados Unidos. A acção destinada aexplorar o potencial de emprego do sector dos serviços constituirá, portanto,um elemento importante de qualquer estratégia europeia para o emprego.

II.3. IDENTIDADE CULTURAL E SECTOR AUDIOVISUAL - UM DESAFIO EUMA OPORTUNIDADE

É evidente que o sector audiovisual europeu tem dificuldade em tirar partido dogrande potencial de criação de emprego associado ao advento das novastecnologias e à mundialização dos mercados. Em domínios como odesenvolvimento informático ou a venda/distribuição de produtos audiovisuais, aEuropa encontra-se numa posição desfavorável (aumento da parte de mercado

15

dos filmes americanos de 56% para 78% em 10 anos, contra uma diminuição daparte europeia de 19% para 10%). Por conseguinte, a Europa deverá criarcondições para uma maior competitividade da sua indústria de produçãoaudiovisual e para afirmar a sua presença nos mercados de programas, empermanente expansão.

Existe actualmente um importante debate a nível mundial sobre oreconhecimento da especificidade do sector audiovisual e sobre a aplicação doprincípio da excepção cultural nas negociações internacionais sobre o comércioe as trocas. A diversidade das culturas e das línguas europeias não é umobstáculo à evolução deste sector, mas poderá originar de um verdadeiro "valoracrescentado europeu", ao garantir uma grande diversidade de programas, daqual o consumidor poderá extrair o que melhor corresponda às suasexpectativas.

II.4. POLÍTICA CIENTÍFICA E TECNOLÓGICA: ESFORÇOS INSUFICIENTESE ORGANIZAÇÃO PERFECTÍVEL

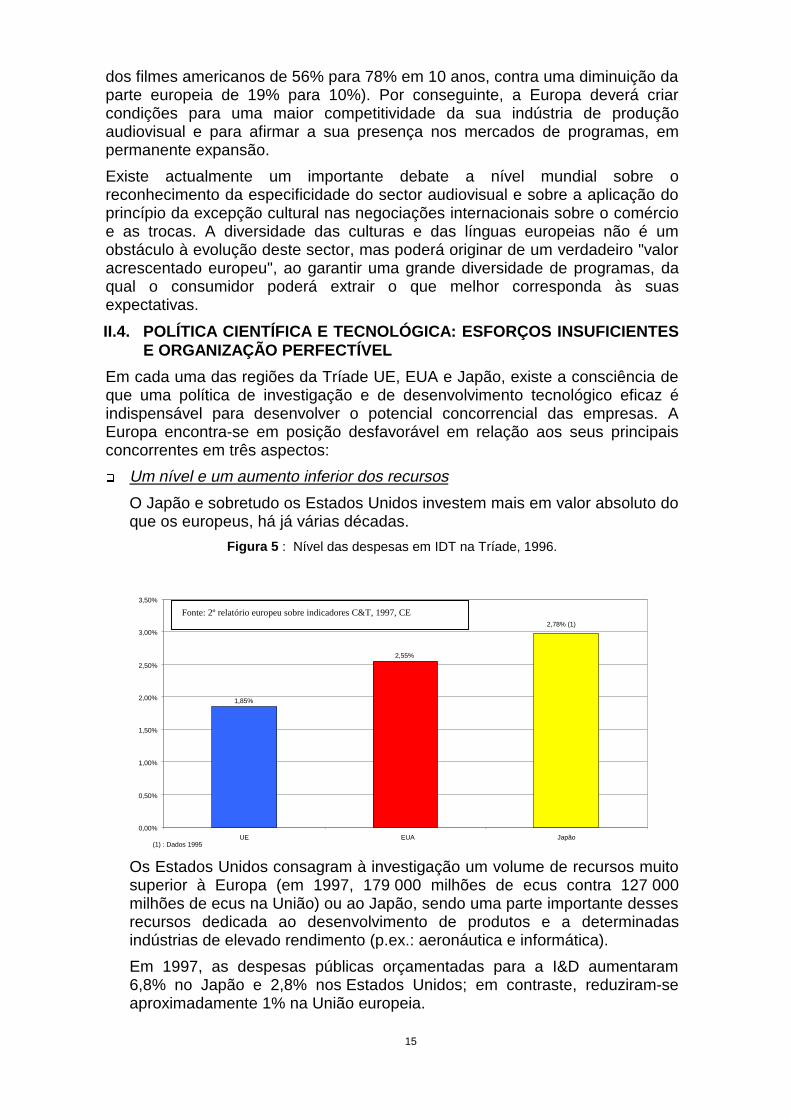

Em cada uma das regiões da Tríade UE, EUA e Japão, existe a consciência deque uma política de investigação e de desenvolvimento tecnológico eficaz éindispensável para desenvolver o potencial concorrencial das empresas. AEuropa encontra-se em posição desfavorável em relação aos seus principaisconcorrentes em três aspectos:

� Um nível e um aumento inferior dos recursos

O Japão e sobretudo os Estados Unidos investem mais em valor absoluto doque os europeus, há já várias décadas.

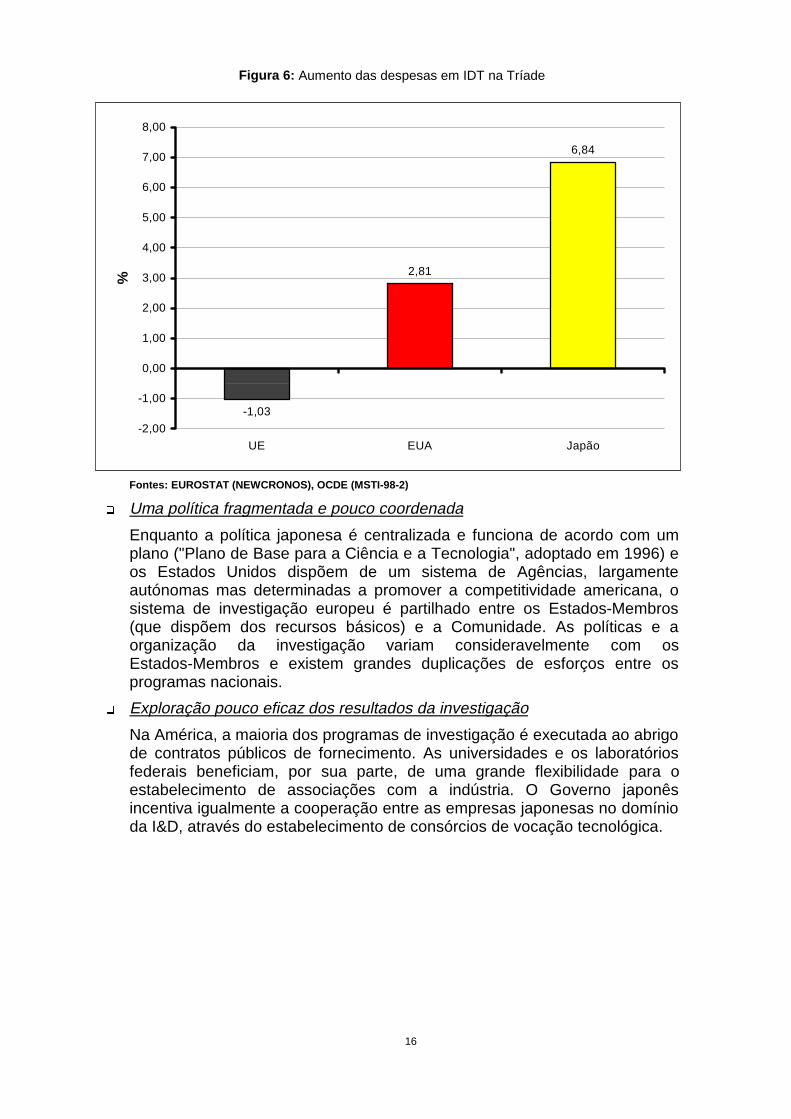

Figura 5 : Nível das despesas em IDT na Tríade, 1996.

1,85%

2,55%

2,78% (1)

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

3,00%

3,50%

UE EUA Japão

Fonte: 2º relatório europeu sobre indicadores C&T, 1997, CE

(1) : Dados 1995

Os Estados Unidos consagram à investigação um volume de recursos muitosuperior à Europa (em 1997, 179 000 milhões de ecus contra 127 000milhões de ecus na União) ou ao Japão, sendo uma parte importante dessesrecursos dedicada ao desenvolvimento de produtos e a determinadasindústrias de elevado rendimento (p.ex.: aeronáutica e informática).

Em 1997, as despesas públicas orçamentadas para a I&D aumentaram6,8% no Japão e 2,8% nos Estados Unidos; em contraste, reduziram-seaproximadamente 1% na União europeia.

16

Figura 6: Aumento das despesas em IDT na Tríade

Fontes: EUROSTAT (NEWCRONOS), OCDE (MSTI-98-2)

� Uma política fragmentada e pouco coordenada

Enquanto a política japonesa é centralizada e funciona de acordo com umplano ("Plano de Base para a Ciência e a Tecnologia", adoptado em 1996) eos Estados Unidos dispõem de um sistema de Agências, largamenteautónomas mas determinadas a promover a competitividade americana, osistema de investigação europeu é partilhado entre os Estados-Membros(que dispõem dos recursos básicos) e a Comunidade. As políticas e aorganização da investigação variam consideravelmente com osEstados-Membros e existem grandes duplicações de esforços entre osprogramas nacionais.

� Exploração pouco eficaz dos resultados da investigação

Na América, a maioria dos programas de investigação é executada ao abrigode contratos públicos de fornecimento. As universidades e os laboratóriosfederais beneficiam, por sua parte, de uma grande flexibilidade para oestabelecimento de associações com a indústria. O Governo japonêsincentiva igualmente a cooperação entre as empresas japonesas no domínioda I&D, através do estabelecimento de consórcios de vocação tecnológica.

-1,03

2,81

6,84

-2,00

-1,00

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

UE EUA Japão

%

17

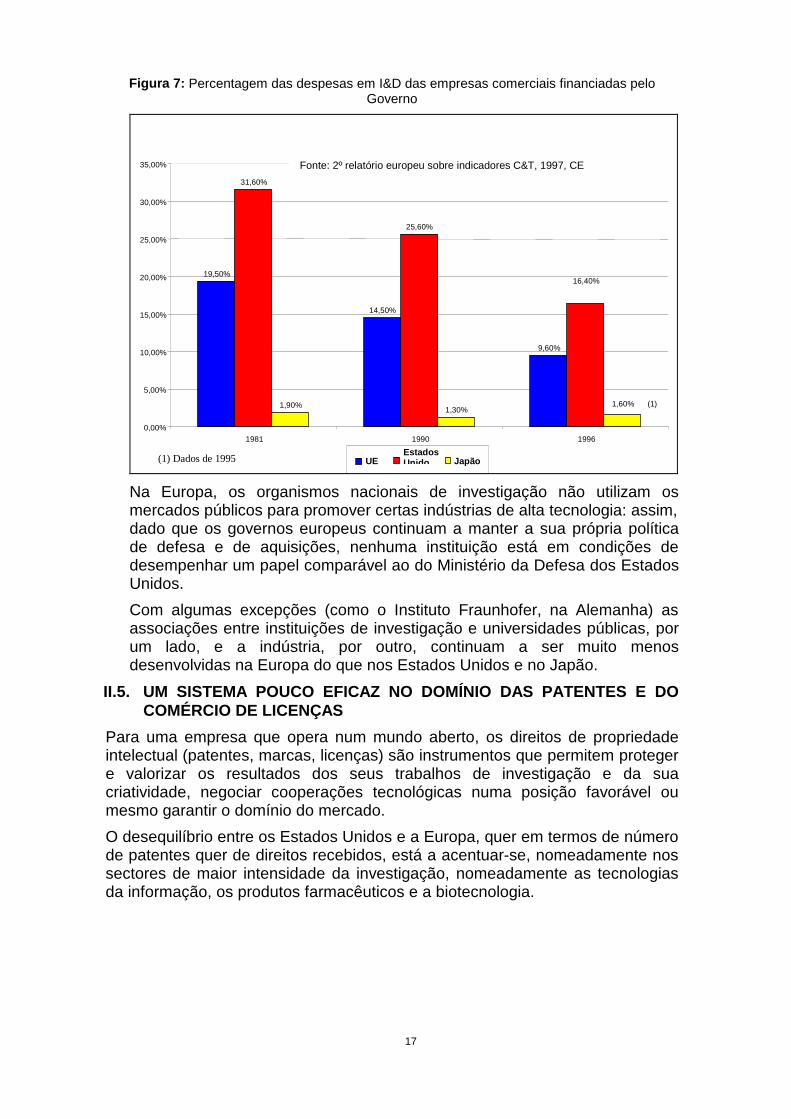

Figura 7: Percentagem das despesas em I&D das empresas comerciais financiadas peloGoverno

19,50%

14,50%

9,60%

31,60%

25,60%

16,40%

1,90%1,30%

1,60% (1)

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

1981 1990 1996

UEEstadosUnido Japão

Fonte: 2º relatório europeu sobre indicadores C&T, 1997, CE

(1) Dados de 1995

Na Europa, os organismos nacionais de investigação não utilizam osmercados públicos para promover certas indústrias de alta tecnologia: assim,dado que os governos europeus continuam a manter a sua própria políticade defesa e de aquisições, nenhuma instituição está em condições dedesempenhar um papel comparável ao do Ministério da Defesa dos EstadosUnidos.

Com algumas excepções (como o Instituto Fraunhofer, na Alemanha) asassociações entre instituições de investigação e universidades públicas, porum lado, e a indústria, por outro, continuam a ser muito menosdesenvolvidas na Europa do que nos Estados Unidos e no Japão.

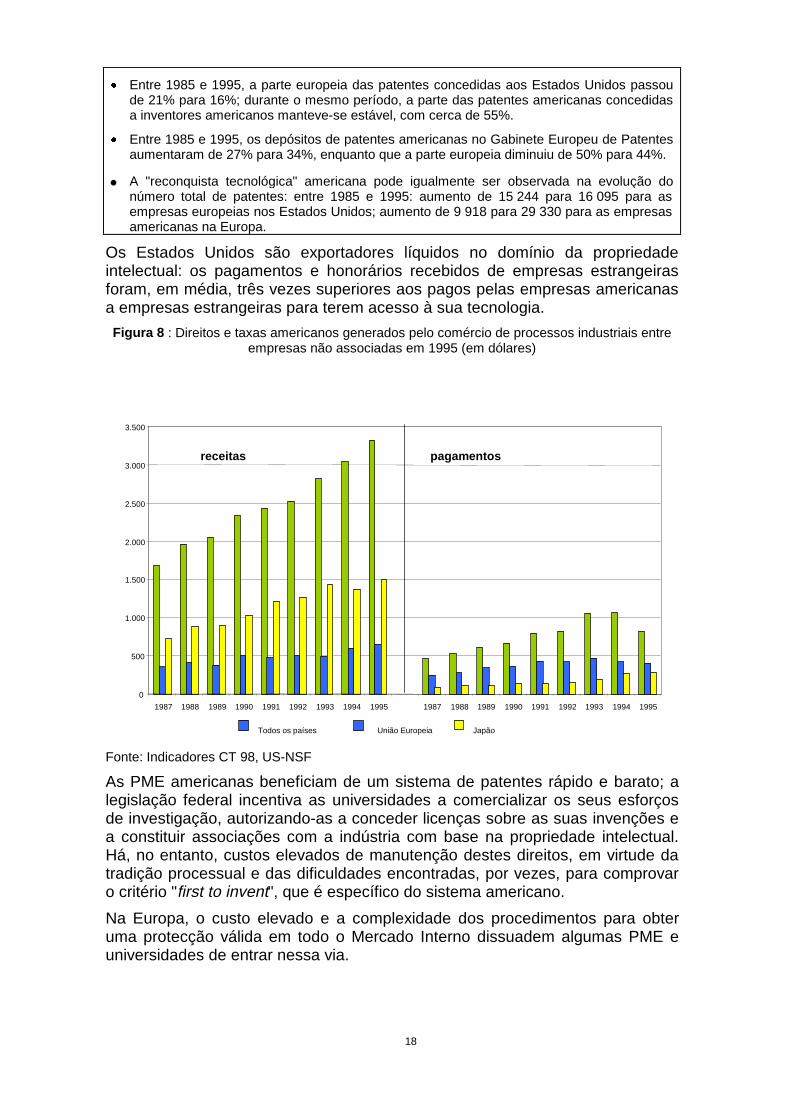

II.5. UM SISTEMA POUCO EFICAZ NO DOMÍNIO DAS PATENTES E DOCOMÉRCIO DE LICENÇAS

Para uma empresa que opera num mundo aberto, os direitos de propriedadeintelectual (patentes, marcas, licenças) são instrumentos que permitem protegere valorizar os resultados dos seus trabalhos de investigação e da suacriatividade, negociar cooperações tecnológicas numa posição favorável oumesmo garantir o domínio do mercado.

O desequilíbrio entre os Estados Unidos e a Europa, quer em termos de númerode patentes quer de direitos recebidos, está a acentuar-se, nomeadamente nossectores de maior intensidade da investigação, nomeadamente as tecnologiasda informação, os produtos farmacêuticos e a biotecnologia.

18

� Entre 1985 e 1995, a parte europeia das patentes concedidas aos Estados Unidos passoude 21% para 16%; durante o mesmo período, a parte das patentes americanas concedidasa inventores americanos manteve-se estável, com cerca de 55%.

� Entre 1985 e 1995, os depósitos de patentes americanas no Gabinete Europeu de Patentesaumentaram de 27% para 34%, enquanto que a parte europeia diminuiu de 50% para 44%.

� A "reconquista tecnológica" americana pode igualmente ser observada na evolução donúmero total de patentes: entre 1985 e 1995: aumento de 15 244 para 16 095 para asempresas europeias nos Estados Unidos; aumento de 9 918 para 29 330 para as empresasamericanas na Europa.

Os Estados Unidos são exportadores líquidos no domínio da propriedadeintelectual: os pagamentos e honorários recebidos de empresas estrangeirasforam, em média, três vezes superiores aos pagos pelas empresas americanasa empresas estrangeiras para terem acesso à sua tecnologia.

Figura 8 : Direitos e taxas americanos generados pelo comércio de processos industriais entreempresas não associadas em 1995 (em dólares)

0

500

1.000

1.500

2.000

2.500

3.000

3.500

1987 1988 1989 1990 1991 1992 1993 1994 1995 1987 1988 1989 1990 1991 1992 1993 1994 1995

Todos os países União Europeia Japão

receitas pagamentos

Fonte: Indicadores CT 98, US-NSF

As PME americanas beneficiam de um sistema de patentes rápido e barato; alegislação federal incentiva as universidades a comercializar os seus esforçosde investigação, autorizando-as a conceder licenças sobre as suas invenções ea constituir associações com a indústria com base na propriedade intelectual.Há, no entanto, custos elevados de manutenção destes direitos, em virtude datradição processual e das dificuldades encontradas, por vezes, para comprovaro critério "first to invent", que é específico do sistema americano.

Na Europa, o custo elevado e a complexidade dos procedimentos para obteruma protecção válida em todo o Mercado Interno dissuadem algumas PME euniversidades de entrar nessa via.

19

II.6. ALIANÇAS, FUSÕES E AQUISIÇÕES NOS DOMÍNIOS DE PONTA: UMACERTA INIBIÇÃO

Confrontadas com a crescente complexidade dos sistemas tecnológicos, com adiminuição dos ciclos de vida dos produtos de alta tecnologia e com o custoexponencial da sua concepção e desenvolvimento, as empresas são levadas acelebrar alianças para ter acesso a know how complementar, dividir os riscos ealargar as suas redes de distribuição no plano regional e mundial. Essasoperações são igualmente utilizadas como forma de criação rápida de valor faceao mercado.

� As fusões e as aquisições

As fusões e as aquisições nas diferentes indústrias tecnológicas, a nívelmundial, aumentaram 25% em 1997. Os compradores americanos estão naorigem de dois terços dessas transacções, essencialmente concretizadas natroca de títulos.

� Em 1993, o Secretário de Estado da Defesa dos EUA convidou as principais empresasamericanas do sector da defesa a agrupar-se. No plano jurídico, a simplificação da instruçãodos processos de fusão e das aquisições permitiu que se concretizassem váriasconsolidações importantes em sectores industriais já de si oligopolistas. No plano financeiro,o governo subvencionou as fusões, assumindo uma parte importante (até 50%, em certoscasos) dos custos associados às reestruturações.

� Actualmente, existe um desequilíbrio marcado entre as empresas americanas e europeias: asvendas de "material de defesa" das principais empresas americanas, Lockheed Martin eBoeing, são três vezes superiores às da principal empresa europeia, a British Aerospace; abalança comercial das vendas de equipamentos de defesa entre europeus e americanos édesfavorável à Europa num factor de 1 para 6.

� As associações de investigação

As associações de investigação à escala mundial aumentaram à taxa médiaanual de cerca de 11% entre 1980 e 1994, nomeadamente nos domínios dastecnologias da informação, da biotecnologia e dos novos materiais. Osacordos de I&D sem participação no capital constituem, desde meados dadécada de 80, a principal forma de cooperação industrial em matéria deinvestigação à escala mundial.

As empresas americanas concluem entre si quase 5 vezes mais aliançastecnológicas que as empresas europeias, que têm, geralmente, uma estratégiamais defensiva que agressiva face à concorrência mundial.

20

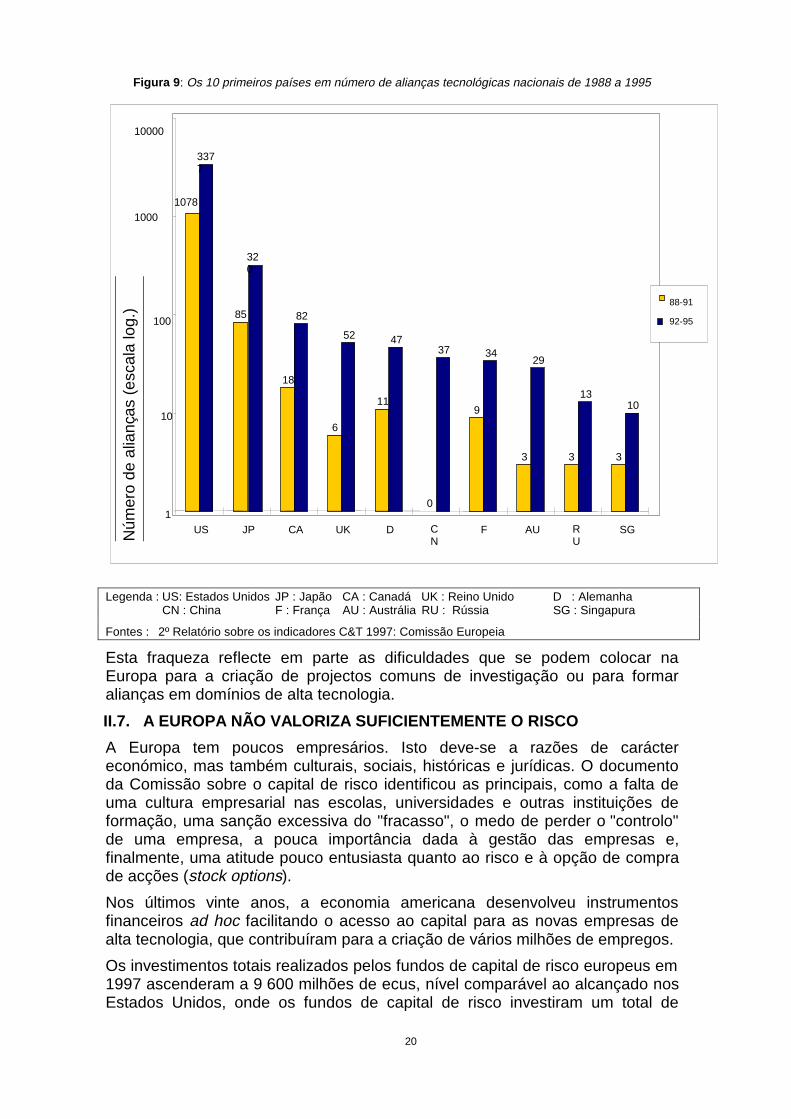

Figura 9 : Os 10 primeiros países em número de alianças tecnológicas nacionais de 1988 a 1995

85

18

6

11

0

9

3 3 3

3377

320

82

52 4737 34

29

1310

1078

1

10

100

1000

10000

US JP CA UK D CN

F AU RU

SG

88-91

92-95

Núm

ero

de a

lianç

as (

esca

la lo

g.)

Legenda : US: Estados Unidos JP : Japão CA : Canadá UK : Reino Unido D : AlemanhaCN : China F : França AU : Austrália RU : Rússia SG : Singapura

Fontes : 2º Relatório sobre os indicadores C&T 1997: Comissão Europeia

Esta fraqueza reflecte em parte as dificuldades que se podem colocar naEuropa para a criação de projectos comuns de investigação ou para formaralianças em domínios de alta tecnologia.

II.7. A EUROPA NÃO VALORIZA SUFICIENTEMENTE O RISCO

A Europa tem poucos empresários. Isto deve-se a razões de caráctereconómico, mas também culturais, sociais, históricas e jurídicas. O documentoda Comissão sobre o capital de risco identificou as principais, como a falta deuma cultura empresarial nas escolas, universidades e outras instituições deformação, uma sanção excessiva do "fracasso", o medo de perder o "controlo"de uma empresa, a pouca importância dada à gestão das empresas e,finalmente, uma atitude pouco entusiasta quanto ao risco e à opção de comprade acções (stock options).

Nos últimos vinte anos, a economia americana desenvolveu instrumentosfinanceiros ad hoc facilitando o acesso ao capital para as novas empresas dealta tecnologia, que contribuíram para a criação de vários milhões de empregos.

Os investimentos totais realizados pelos fundos de capital de risco europeus em1997 ascenderam a 9 600 milhões de ecus, nível comparável ao alcançado nosEstados Unidos, onde os fundos de capital de risco investiram um total de

21

10 300 milhões de ecus. No entanto, até agora as somas investidas em altatecnologia têm sido mínimas.

� Tecnologias da informação: Só em Silicon Valley, 11 novas empresas são criadas em cadasemana, e de 5 em 5 dias uma nova empresa é cotizada em Bolsa; 300 empresas de capitalde risco investem anualmente 1 000 a 3 000 milhões de USD em novos empreendimentos.Entre 1981 e 1990, o valor da indústria dos computadores pessoais passou de 0 para 100 000milhões de USD, tendo 70% das empresas sido apoiadas por capitais de risco. A Compaq, aCisco, a Sun, a Oracle e a Apple têm menos de 20 anos e nasceram com a ajuda do capitalde risco.

� Biotecnologia: esta indústria repousa em pequenas empresas inovadoras e dinâmicas,associando à investigação fundamental, nas universidades, uma capacidade de exploraçãoimediata dos resultados da investigação (aproximadamente 1 200 empresas nos EstadosUnidos, cerca de 1 000 na Europa). Estas novas empresas são parceiros fundamentais naestratégia de inovação das grandes empresas, nomeadamente das multinacionaisfarmacêuticas. Entre os factores desfavoráveis para as novas empresas europeias está adificuldade de acesso a capitais de risco e ao financiamento para os seus trabalhos de I&D(2 000 milhões de USD investidos na Europa, contra 8 500 milhões de USD nos EstadosUnidos, com lucros de, respectivamente, 3 000 e 16 500 milhões de USD).

A Europa tem vindo a aplicar, nos últimos anos, medidas correctivas com oobjectivo de desenvolver os mercados de capital de risco, mas os seus frutos sóirão surgir a médio prazo. O desempenho europeu continua a ser insuficienteem três planos:

� As empresas que ainda se encontram nas primeiras fases do seudesenvolvimento só receberam 7,4% dos investimentos totais dos fundoseuropeus de capital de risco, contra 34% nos Estados Unidos. As novasempresas americanas têm acesso a diversos modos de financiamento(capital de lançamento, capital de risco, business angels, associaçõesestratégicas) adaptados às diferentes fases do seu desenvolvimento, o quelhes permite crescer mais rapidamente do que as suas congénereseuropeias e chegar mais rapidamente a posições fortes no mercado mundial.

� A disponibilidade de um volume suficiente de projectos realmenteinovadores, susceptíveis de gerar valor rapidamente, nem sempre estáassegurada.

� Na Europa, os contratantes têm maior dificuldade de acesso aos mercados,que são mais fragmentados e com menos liquidez: em 1997, o NASDAQreuniu 7 vezes mais capital do que o EASDAQ, o NM e o AIM em conjunto (oNASDAQ foi criado em 1970, os seus equivalentes europeus 25 anosdepois).

No entanto, começa a surgir uma tendência positiva para o agrupamento ou acoordenação.

III. ORIENTAÇÕES PARA UMA NOVA POLÍTICA INDUSTRIAL

A análise das tendências mundiais e das posições europeias mostra como épertinente adaptar a política industrial, nomeadamente para generalizar acultura empresarial e o interesse no risco e para estimular o surgimento deempresas inovadoras capazes e desejosas de conquistar o mercado mundial.

Nesta perspectiva, todos os agentes económicos, sociais e institucionaisdeverão realizar um importante e urgente esforço de adaptação. A ligação emrede dessas entidades, favorecida pelas tecnologias da informação, é de grandevantagem para o reforço das sinergias e para o aumento da competitividade dotecido económico e social da União, melhorando sobretudo a troca de

22

informações e as associações e promovendo as redes transeuropeias. Parafomentar a adesão desses agentes a este movimento, deve ser dedicadaespecial atenção à negociação a nível internacional de condições equitativas,que respeitem o modelo económico e social europeu.

III.1. PROMOVER A COMPETITIVIDADE NUMA PERSPECTIVA MUNDIAL

Para melhorar a situação das empresas, deve ser colocada a tónica nosinvestimentos incorpóreos e no espírito empreendedor, com as seguintesprioridades:

� Adaptar os sistemas de aquisição de competências e encorajar o espíritoempreendedor

A distinção entre educação e formação tem vindo a diluir-se; entre o ensinoe o mercado do trabalho estão a surgir novas formas de transição. Estaevolução exige a adaptação do papel dos organismos públicos de ensino edas empresas e o aumento da sua colaboração mútua.

De entre as competências e os mecanismos necessários para abordar amundialização nas melhores condições, será necessário:

� Revalorizar as competências tecnológicas e assegurar a formaçãopermanente dos indivíduos ao longo de toda a sua vida profissional; esseprocesso passa pelo estabelecimento de grelhas de tipos e níveis decompetência que permitam a criação de sistemas de acreditação para aformação escolar e universitária de base e para as formaçõescomplementares e contínuas (na Europa faltam actualmente 500 000profissionais de informática e telecomunicações, e prevê-se que essenúmero aumente para 1 200 000 em 2002 se não for aplicada nenhumamedida correctiva);

� Reforçar o conhecimento e utilização das tecnologias da sociedade dainformação. Concretamente, deverão ser continuadas as iniciativas quevisam a introdução das tecnologias da informação e a utilização daInternet nas escolas da Europa;

� Aprender a trabalhar em grupos virtuais, se necessário à distância, commaior autonomia, faculdade criativa e empenhamento por parte doindivíduo e com uma abordagem menos hierárquica por parte dasorganizações;

� Aproximar os estudantes da cultura empresarial. O contacto comempresários de sucesso e o seu exemplo influenciam as atitudesculturais e estimulam o gosto pelo risco entre os jovens que acabaram asua formação. É necessário incentivar na Europa iniciativas do tipo"escolas de empresariado", como nos Estados Unidos;

� Desenvolver redes que associem a indústria e as universidades, de formaa aumentar a capacidade das empresas para absorver a transferência detecnologia, redes nas quais as PME inovadoras de alta tecnologiapoderão trabalhar em associação com o capital de risco e com asuniversidades. Diversos "pólos empresariais", como por exemplo a zonaempresarial de Cambridge, onde 1 200 empresas de alta tecnologiaempregam mais de 4 000 pessoas, já obtiveram resultados assinaláveis.

23

� Aperfeiçoar o sistema de "investigação - exploração dos resultados"

Em paralelo com os mecanismos criados a nível nacional (p.ex.: incentivosfiscais, mobilidade dos investigadores para as empresas) e com odesenvolvimento da contratação pública para incentivar o aparecimento demercados inovadores, devem ser desenvolvidos prioritariamente a níveleuropeu três eixos de acção:

� Melhorar o rendimento e os recursos da investigação; o conceito de"acções-chave", introduzido no 5º Programa-Quadro, deverá permitir umacolaboração mais estreita entre industriais, investigadores e utilizadores euma concentração dos esforços de I&D num número restrito deobjectivos sócio-económicos. Com o tempo, deve ser melhorada acoordenação entre a investigação comunitária e entre os váriosprogramas nacionais de investigação;

� Incentivar o capital de risco a valorizar os resultados dainvestigação comunitária; durante os últimos meses, a União Europeiamultiplicou as iniciativas de incentivo à utilização de capitais de risco paraactividades tecnológicas. Na Cimeira Europeia de Amsterdão, em Junhode 1997, foi decidido que 1 000 milhões de ecus do orçamento do BancoEuropeu de Investimentos seriam atribuídos, através do Fundo Europeude Investimento, a projectos inovadores. Um dos objectivos fundamentaisda política comunitária de investigação é, além disso, contribuir para autilização e a divulgação dos resultados da investigação. Nesse contexto,será importante continuar e alargar as acções do programa deinvestigação para a inovação, nomeadamente as destinadas a incentivara orientação dos fundos de capital de risco para as fases iniciais doinvestimento em inovação. O sucesso da iniciativa-piloto I-TEC, que jápermitiu seleccionar 28 fundos de investimento dispostos a mobilizar1 300 milhões de euros a partir de fundos privados, dos quais 500milhões serão especificamente consagrados a novas empresas de altatecnologia, permite prever o alargamento deste tipo de iniciativa noâmbito do 5º Programa-Quadro;

� Assegurar um melhor sistema de protecção da propriedade intelectual,modernizando o funcionamento do sistema europeu de patentes,desenvolvendo os serviços de mediação e adoptando a nível comunitárioas medidas necessárias para assegurar um acesso mais fácil àprotecção (criação de um instrumento comunitário único para a protecçãodas patentes, continuação da harmonização no domínio dos programasinformáticos, redução dos custos e dos prazos dos diferentesprocedimentos necessários, medidas específicas para as PME). Noquadro do Livro Verde sobre as patentes, a Comissão irá proporimportantes iniciativas para a realização desses objectivos.

� Facilitar o assumir do risco

O principal desafio neste domínio é superar a fragmentação que caracterizao mercado de capitais de risco na Europa. Não são apenas os investidores,mas igualmente os mercados, ponto de encontro para os investidores eempresas de forte crescimento, que devem melhorar a liquidez, atransparência e a segurança deste mercado. A aceitação desse desafio seráessencial para a criação de empregos. A Europa deve poder constituir um

24

bloco suficientemente forte de empresas em forte crescimento, a fim depermitir uma diversificação adequada do risco.

No entanto, só poderão ser assumidos riscos se forem eliminadas asbarreiras institucionais e regulamentares ao seu desenvolvimento e se formelhorado o regime fiscal aplicado ao capital de risco. Além disso, alegislação europeia em matéria de insolvência e de falência deveria autorizarum "direito ao fracasso", indispensável no processo contínuo deaprendizagem empresarial.

� Reorientar as ajudas públicas às empresas para o investimento incorpóreo

A competitividade da indústria europeia dependerá mais da sua capacidadede investir na investigação, formação e boa utilização das tecnologias dainformação do que de novas capacidades produtivas. Isso reflecte-se napolítica de ajudas estatais da Comissão. Convém também incentivar osEstados-Membros a desenvolver um ambiente financeiro, fiscal eregulamentar favorável aos investimentos das empresas em I&D e naformação do seu pessoal. A Comissão já começou a alterar a sua política deajudas estatais a fim de passar de uma atenção baseada no investimento(regional) material e na reestruturação para uma maior atenção à IDT e àformação. Adoptou recentemente orientações para as ajudas à formaçãoque aumentam a respectiva flexibilidade e intensidade.

Em matéria de ajudas à I&D, a futura revisão do seu enquadramento deveadaptar-se à evolução dos processos de investigação (tendo também emconta duas restrições: a coerência com as exigências da OrganizaçãoMundial do Comércio e o carácter operacional dos conceitos aprovados).

A possibilidade de ajudas para promover a cooperação entre diferentesactores com vista à realização de projectos importantes de interesseeuropeu é prevista no Tratado e poderia ser mais frequentemente invocadapelos Estados-Membros, desde que sejam respeitados os critériosestabelecidos pela Comissão. Finalmente, é necessário recordar que sópoderão ser autorizadas ajudas de incentivo, isto é, que permitam àsempresas realizar uma investigação qualitativa ou quantitativamente maisambiciosa, ou fazê-lo mais rapidamente.

Para a utilização das tecnologias da informação, deve ser também feito umesforço de divulgação das melhores práticas, nomeadamente através deinvestimentos do tipo dos Fundos Estruturais e de campanhas públicas deinformação.

� Valorizar os recursos humanos

Face à evolução demográfica na Europa, é essencial contribuir para aeducação ao longo de toda a vida, bem como estudar estratégias quepermitam não perder o know how e as competências adquiridas,nomeadamente graças a fórmulas de saída progressiva e não repentina davida activa, que permitam utilizar essas competências, por exemplo, emactividades não lucrativas. Esse mesmo imperativo de valorização do capitalhumano mostra por que razão a conservação ou o melhoramento do nível devida e da coesão social constituem um dos principais factores positivos dacompetitividade das empresas europeias: a política social é um factorprodutivo que traz benefícios à economia, ao emprego e à competitividade.A estratégia europeia para o emprego, baseada nos quatro pilares que são a"empregabilidade", a adaptabilidade, o espírito empreendedor e a igualdade

25

de oportunidades, tem uma grande contribuição a dar neste contexto. Oobjectivo será quantificar as oportunidades fornecidas pelo crescimentoeconómico e pela estabilidade macro-económica, reforçar as reformasestruturais e melhorar significativamente a taxa de emprego na Europa,aproximando-a do nível dos seus principais concorrentes, demonstrandoassim a prosperidade europeia e a sustentabilidade a longo prazo do modelosocial europeu. Outras prioridades, como por exemplo o melhoramento dohabitat urbano (que é objecto de uma acção do 5º Programa-Quadro),diversas formas de inovação social (p.ex.: crédito social, salário social) ou avalorização da riqueza e diversidade das culturas europeias, deveriamigualmente passar a ser consideradas como elementos fundamentais dacompetitividade europeia.

� Aumentar a mobilidade das pessoas

Tal como se salientava no plano de acção da Comissão para a livrecirculação dos trabalhadores, é importante aumentar a mobilidadeintra-comunitária das pessoas, quer para a competitividade europeia querpara o nível global de emprego. Um dos desafios importantes para acompetitividade consiste em aumentar a taxa de mobilidade intra-comunitária da mão-de-obra, que é particularmente baixa.

III.2. PROMOVER O ACESSO DAS EMPRESAS AO MERCADO MUNDIAL

Para poder abordar os mercados mundiais nas melhores condições, asempresas europeias devem poder beneficiar de novos progressos do MercadoInterno e de um enquadramento conforme ao Tratado, que permita efectuar asnecessárias reestruturações. A solidariedade, a igualdade de oportunidades, osserviços de interesse geral constituem valores fundamentais para a Europa. Aoreforçar a sua coesão económica e social, a Europa estará em melhor posiçãopara defender e promover esses valores.

� Continuar a valorizar as vantagens concorrenciais do Mercado Interno

O quadro do Mercado Interno fornece às empresas da União uma vantagemconcorrencial, na medida em que são incitadas a adquirir experiênciatransfronteiras e dimensão crítica. Com efeito, desde a criação da União, ocomércio de mercadorias entre os Estados-Membros duplicou,representando cerca de 17% do PIB da UE, enquanto as trocas entre a UE eo restante do mundo se mantiveram estáveis em cerca de 8-9% do PIB.

Este quadro poderá constituir um ponto de apoio para o estabelecimento deum consenso a nível mundial. Em casos, cada vez mais numerosos, dedimensão global, a União elabora quadros coerentes para a Europa e,paralelamente, entra em negociações com os seus parceiros para garantir amaior compatibilidade possível à escala mundial. A título de exemplo,refira-se:

� A normalização europeia: actua em apoio à regulamentação europeia ecomo plataforma intermédia para o estabelecimento de normas mundiais.

Tradicionalmente baseada em organismos de normalização oficiais, queasseguram legitimidade e visibilidade às especificações adoptadas, devefazer participar mais activamente a indústria e criar outros mecanismosmenos formais, quando a necessidade de um amplo consenso passepara segundo plano, após a necessidade de uma resposta rápida.

26

No âmbito das telecomunicações, por exemplo, a eficácia danormalização europeia foi demonstrada pelo sucesso mundial do sistemaGSM. Esta abordagem poderia ser aplicada à geração seguinte datelefonia móvel, a UMTS.

� O estatuto de empresa europeia: em preparação há vinte anos, esteprojecto parece estar próximo da sua conclusão. Juntamente com osfuturos trabalhos de coordenação das políticas fiscais, deverá permitirfacilitar a constituição de empresas verdadeiramente europeias. Trata-sede um desafio essencial, nomeadamente, para facilitar os agrupamentoseuropeus necessários para uma maior competitividade nos mercadosmundiais, como no caso da aeronáutica.

� A coordenação dos sistemas de tributação: a existência de quinzesistemas diferentes de tributação afecta negativamente o funcionamentodos mercados de bens e serviços, de capitais e de trabalho. Traduz-seem entraves às trocas comerciais e numa fragmentação do MercadoÚnico e, consequentemente, numa atribuição deficiente dos recursos.Assim, afecta directamente a competitividade global da Europa nosmercados mundiais, e aumenta também o risco de incentivar aconcorrência fiscal entre os Estados-Membros para atrair o investimento,sem efeito positivo directo para a Europa no seu conjunto. É por essarazão que se torna necessário, por um lado, garantir a coordenação daspolíticas fiscais a nível europeu e, por outro, continuar a harmonizaçãodos impostos indirectos.

� Os serviços às empresas: o Mercado Interno pode valorizar-se tambématravés da criação de serviços (p.ex.: jurídicos, contabilísticos) de nívelmundial, que transcendam as fronteiras; para tal, será necessáriointensificar os esforços de reconhecimento mútuo das habilitações.

� Os acordos de reconhecimento mútuo: esta abordagem, que foi aplicadacom sucesso para a criação do Mercado Interno, poderia ser utilizada noque se refere aos parceiros comerciais, desde que exista umenquadramento legal, que esteja garantido o benefício mútuo e que anegociação diga respeito a um "pacote" de disposições e não a medidasisoladas. Até à data, já foram assinados acordos de reconhecimentomútuo com a Austrália, a Nova Zelândia, o Canadá e os Estados Unidos.Os seus efeitos positivos foram sentidos nomeadamente pelas PME,mais sensíveis aos obstáculos de natureza regulamentar e normativasobre os mercados de exportação.

� A adaptação do quadro regulamentar à sociedade da informação: aUnião Europeia já realizou um trabalho legislativo importante, que seprolongará para adaptar a protecção da propriedade intelectual, garantira protecção da vida privada e criar um quadro favorável aodesenvolvimento do comércio electrónico e à livre circulação dos serviçosem linha (assinatura electrónica, contratos em linha, responsabilidadedos intermediários).

� A criação do euro: tem por objectivo garantir uma certa prosperidade eestabilidade no nosso continente e permitir que a Europa faça ouvir a suavoz na cena internacional. Espera-se que venha a ter um impacto positivosobre a actividade económica, nomeadamente sobre o crescimentoeconómico, o emprego e a competitividade das empresas. Assim, a nova

27

moeda melhorará a rentabilidade das empresas exportadoras e diminuiráo custo dos investimentos.

A maior transparência gerada pela introdução do euro aumentará, porsua vez, a pressão sobre a competitividade da economia da União eacentuará a necessidade de mercados eficazes e poderosos. O exercíciode reforma da economia acompanhará este processo de melhoramentodas estruturas económicas, tanto do Mercado Único como dos mercadosnacionais.

As empresas que têm actividades de exportação diminuirão muitos dosseus custos, como por exemplo os custos de conversão monetária nointerior da UE. O euro fará igualmente desaparecer os custos decobertura contra os riscos de câmbio na zona euro e, à medida dosprogressos na utilização internacional do euro, com muitos dos parceirosnão europeus.

A moeda única poderá também facilitar o acesso das empresaseuropeias a mercados em zonas monetárias que têm relaçõesprivilegiadas com países europeus (Europa Central e Oriental, BaciaMediterrânica, África Ocidental). Finalmente, ao liberalizar as poupançaseuropeias e atrair as poupanças mundiais, o euro dará às empresas apossibilidade de financiar os seus investimentos com menos despesas(aumento da massa monetária disponível, aumento da concorrência entreorganismos financeiros).

Por outro lado, os países que desejam tornar-se membros da União, aoadoptar o acervo comunitário, alargarão gradualmente a dimensão doMercado Interno. Esse facto reforça o reconhecimento internacional e aatracção exercida pela abordagem seguida e pelas medidas e consensoselaborados nesse quadro.

� Assegurar uma concorrência eficaz que permita assumir o carácter mundial einovador dos mercados

A política comunitária de concorrência desempenha um papel importante naforma como as indústrias se estruturam não só à escala europeia comotambém mundial. O seu papel é a criação de um ambiente concorrencialque beneficie os consumidores tanto em termos de preços como deinovação. A política de concorrência é, além disso, propícia à inovação, aoinvestimento e, finalmente, ao crescimento e emprego. A política deconcorrência já toma em consideração a evolução tecnológica e amundialização; no entanto, a aceleração e a amplitude dos actuaismovimentos de reestruturação nos diferentes domínios industriais a nívelmundial mostram o carácter dinâmico deste processo e exigem uma maiorreflexão neste sentido.

Geralmente, as empresas que evoluem num ambiente altamenteconcorrencial nos seus mercados de origem são as que se mostram melhorarmadas para enfrentar a mundialização. As políticas de concorrência e decompetitividade são complementares: a sua interacção contribui para osucesso da indústria europeia perante a mundialização.

Face a uma crescente pressão concorrencial, a política de concorrênciaeuropeia continuará a modernizar-se para acompanhar a mundialização,nomeadamente nos seguintes aspectos:

28

� Delimitação geográfica do mercado relevante: em várias sectoresindustriais, os factores empresariais, tecnológicos, financeiros einstitucionais da mundialização conduziram a um alargamento dosmercados em termos geográficos, passando do nível europeu ao nívelmundial. Os princípios contidos na recente comunicação da Comissãosobre a definição dos mercados relevantes permitem uma abordagemdinâmica na determinação do mercado geográfico em causa. Nessasindústrias, uma parte crescente das notificações de fusões e alianças naEuropa resulta da vontade das empresas europeias de se concentrarnas suas competências fundamentais e de adquirir uma dimensão críticaà escala mundial. No quadro pluri-sectorial das ajudas regionais aosgrandes projectos de investimento, recentemente aprovado, bem comonas novas regras a adoptar em breve para a ajuda a empresas emdificuldades, a Comissão indicou claramente que, se necessário, omercado geográfico relevante poderá ser considerado como mundial.

� Fase do ciclo de desenvolvimento em que se encontra um determinadomercado: na avaliação das posições dominantes num determinadomercado, no caso de um produto ou de um serviço inteiramente novo(p.ex.: novos serviços audiovisuais), uma aliança ou fusão de empresaspoderá encontrar-se temporariamente em posição de quase monopólio,sem que deva considerar-se, por isso, que virá a exercer um domíniopermanente.

Para tal, o mercado deve manter-se aberto a potenciais "novosparticipantes" e não devem existir entraves importantes à sua entrada nomercado. A acessibilidade do mercado deverá garantir que nenhumaempresa possa adquirir uma posição dominante duradoura.

� Os acordos verticais entre produtores e distribuidores são actualmenterevistos em profundidade, de forma a ter em conta as alteraçõesverificadas nos mercados e nos sistemas de distribuição. As mudançasforam provocadas por diversos factores, entre os quais a mundializaçãoe o progresso das tecnologias da informação. Subjacente a esta revisãoestá o desejo de adoptar uma abordagem mais económica, graças àqual apenas terão de ser verificados individualmente os acordos queconcedam às partes interessadas uma presença relativamente elevadano mercado em questão.

A existência de acordos horizontais de I&D entre empresas já beneficiaactualmente de um tratamento favorável no quadro das regras deconcorrência. Continua a ser necessário adoptar modalidades detratamento simplificadas e mais rápidas para os casos que impliquemacordos desse tipo, que não criam distorções da concorrência eestimulam as empresas europeias a recuperar o seu atraso através dealianças internacionais no domínio tecnológico. Desde Março de 1998que está em vigor um procedimento acelerado para as empresascomuns (joint-ventures) plenamente operacionais, que são actualmenteexaminadas tendo em conta os prazos curtos e determinados aplicáveisàs concentrações.

29

� Prosseguir os esforços positivos de liberalização do sector público

As políticas da União Europeia de liberalização dos sectores públicos comoa electricidade, o gás e as telecomunicações foram realizadas com êxito nosúltimos anos. O exemplo do sector das telecomunicações mostra que aabertura à concorrência de mercados anteriormente monopolistas permitiu aentrada de novos operadores. Assim, a liberalização do mercado das linhastelefónicas fixas e móveis resultou na diminuição dos preços e em melhoresserviços, em benefício do consumidor, mas incentivou também a indústria aposicionar-se fora da Europa e a procurar, com sucesso, aliançasinternacionais.

III.3. PROMOVER O CONSENSO E CONDIÇÕES EQUITATIVAS A NÍVELMUNDIAL

A Organização Mundial do Comércio (OMC), como instituição reconhecida paraa aplicação das regras económicas mundiais, é o quadro mais apropriado parao tratamento das questões ligadas a este domínio. Na perspectiva da novaronda de negociações da OMC ("Ronda do Milénio"), importa pois reflectir sobrea estratégia e os instrumentos a criar para estabelecer condições equitativas("level playing field") no plano da concorrência internacional, favorecendo aomesmo tempo para o aparecimento de alianças estratégicas a nível europeu.Trata-se, em termos gerais, de criar um quadro regulamentar adaptado aosdesafios da mundialização, dos mecanismos de controlo e da disciplina global.

� Promover a criação de um quadro concorrencial mundial

Para evitar conflitos legais e jurisdicionais, a União promove activamente umacordo sobre as regras de concorrência relativas ao tratamento das práticasanti-concorrenciais com efeitos internacionais por parte das empresas. AUnião e os seus Estados-Membros propuseram, para o próximo ciclo denegociações da OMC, a criação de um enquadramento para as regras daconcorrência.

As autoridades anti-trust dos países que participam na OMC deveriamdesenvolver princípios comuns mínimos, e deveria ser reforçada acooperação entre as autoridades de concorrência europeias e americanasno que respeita aos riscos do estabelecimento de posições dominantes.Além disso, nos domínios em que o Estado tenha um papel activo, como nacontratação pública, a acção da União deve ter por objectivo garantir que asregras de jogo (neste âmbito) dos nossos parceiros comerciais sejam, emprimeiro lugar, transparentes e facilitem depois a concorrência no mercado.

� Controlar a aplicação das normas

Será necessária uma grande vigilância para verificar a aplicação e aexecução dos compromissos multilaterais assumidos pelos parceiroscomerciais da União.

A União é actualmente o único membro da Tríade que aplica um sistemainterno de controlo das subvenções mais estrito do que o código definidopela OMC para os subsídios à I&D. Esta situação resulta obviamente daausência de coordenação a nível federal ou nacional das decisões deconcessão de ajudas públicas, como acontece em alguns países terceiros.

Dado que os concorrentes das indústrias europeias não estão sujeitos aesse sistema de controlo nacional das subvenções e que a OMC não dispõede um sistema de controlo adequado, a Comissão poderia propor o

30

desenvolvimento de um sistema de observação dos apoios públicos,nomeadamente à I&D, nos países industrializados, e realizar estudospormenorizados para comparar a abordagem europeia, americana ejaponesa nessa matéria.

� Defender as posições europeias: reforçar a vigilância, preparar asnegociações, trabalhar em conjunto

Para ser eficaz, a acção comunitária deverá ser apoiada pelosEstados-Membros e pelas empresas europeias, que deverão comunicar asinformações de que disponham sobre práticas ou regras discriminatórias.Este princípio foi aplicado no quadro da estratégia da União de acesso aosmercados, baseada numa estreita cooperação entre a Comissão, asadministrações nacionais e as empresas para identificar os entraves aocomércio e eliminá-los.

Na medida em que serão necessárias longas negociações para obter umresultado global, a resolução dessas dificuldades não poderá serinteiramente entregue a organizações mundiais como a OMC ou a OCDE.As acções da União deverão, se necessário, ser também empreendidas nodomínio da cooperação bilateral e de acordos comerciais entre a União epartes terceiras, sem com isso comprometer as posições da União nocontexto multilateral.

O objectivo geral da União consiste em assegurar às empresas europeias e,nomeadamente, às PME, possibilidades de investimento e de comércio emmercados terceiros. Nesse contexto, o regulamento relativo aos entraves aocomércio representa um instrumento útil para as PME desejosas de alargaras suas actividades aos mercados emergentes. Esse regulamento permiteàs próprias empresas, para além dos Estados-Membros e dos sectoresindustriais, denunciar as distorções comerciais que continuem a existir epermite ainda à Comissão tomar as medidas adequadas para eliminar todosos entraves que impeçam o acesso a mercados terceiros.

A colaboração entre entidades públicas e privadas europeias é tambémnecessária para ajudar a União a esclarecer e definir os seus principaisdomínios de negociação. A preparação e a apresentação de posiçõescomuns sobre aspectos internacionais, como por exemplo os serviços, oespaço (SGNS) ou a atribuição de frequências, reforça largamente acapacidade europeia para impor os seus interesses e pontos de vista.