Embed Size (px)

Citation preview

Comunidad de

Madrid

n nAgro^ I rr^entariaen !V^ADRID

Por: Juan Carlos Cid Dalama* y Vicente Parras Criado'

La I ndustria

adrid acoge en el sectoragroalimentario unquipamiento indus-

trial de gran importancia por su versa-tilidad y potencia, por su competitivi-dad y su capacidad como motor econó-mico.

A diferencia de otras regiones, el de-sarrollo de la Industria Agroalimenta-ria de la Comunidad de Madrid no seha producido por la existencia de unsector primario fuerte que imponga laindustrialización de sus productos

^'^Servicio de Aliinentación e Industrias Agroali-inentarias. Dirección General de A^•icult^ura.Connulidad de Madrid.

_ ^...^

^ ntosAl^meidadYMde

GARANTIA DE CALIDAD

para incrementar su valor añadido,sino por la presencia de un gran centrode consumo cada vez mayor y más exi-gente. Estos dos crecimientos, en ta-maño y en exigencia, progresivos desdelos años cincuenta hasta nuestros días,consecuencia de la fuerte emigracióninterior y del paralelo proceso de urba-nización de la sociedad española en ge-neral, y de la madrileña muy en parti-cular, han sido los que han conformadola evolución de la industria alimenta-ria madrileña hasta alcanzar sus ca-racterísticas actuales.

El alto nivel de exigencia del merca-

526 ^ ^

^ • • ^ ^ • ^

• '

, ,^--^ ^,,

• Ocho Sacudidores x ^^

• 340 ó 387 Caballos de Potencia

• 10.500 Litros de Tolva

• Agricultura de Precisión

RENDIMIENTO AL 100%Lo último en el mundo de las Cosechadoras de Cereale- CEREA - cosechando productividad y fiabilidad.

Garantizadas por Massey Ferguson.

^` ^'-^.R Fi^=c; -1- f ^ C:^.GE"81T

{• ^éQ3\f6F{

www.masseyferguson.com

INGENIERÍA PODEROSA. PRODUCTOS POTENTES.SERVICIO FUERTE.

MASSEY FER6LISON

Massey Ferguson es una marca de AGCO Corporation

Comunidad de

Madrid

do madrileño y el hecho de que, desdehace muchos años, el sector alimenta-rio haya sido uno de los más liberaliza-dos de la economía española, ha obliga-do a la industria agroalimentaria ma-drileña a ser muy competitiva, pasan-do así de basarse en el mercado local asituar aproximadamente e140 % de laproducción fuera de su Comunidad Au-tónoma.

Por otra parte, ese mismo crecimien-to unido a la situación geográfica que leconfiere claras ventajas en el campo dela logística, sus características socioe-conómicas, y una fuerza de trabajo al-tamente cualificada, que hacen de Ma-drid un centro financiero y tecnológicode primer nivel (no hay que dejar delado la existencia de seis grandes uni-versidades públicas con lo que ello su-pone no sólo de formación de profesio-nales sino de trabajo de investigación),han hecho también atractiva a la re-gión para las grandes empresas, de for-ma que en este sector conviven desde elpequeño obrador artesano hasta lasprincipales sociedades transnaciona-les.

MACROMAGNITUDES,LA INDUSTRIA EN CIFRAS

Como en cualquier otro sector econó-mico, para poder hacerse una idea de laimportancia del parque agroindustrialmadrileño lo más sencillo es recurrir asus macromagnitudes.

Así, la industria alimentaria de laComunidad de Madrid cuenta con unos1.700 establecimientos que se asientanen más de 100 municipios de nuestraregión, implantándose tanto en zonasindustriales como en zonas rurales.

Su producción conjunta supera los394.220 millones de euros (más de702.000 millones de pesetas), lo que su-pone cerca de un 11% de la producciónindustrial de Madrid.

Globalmente, el sector da ocupacióna más de 24.000 trabajadores, lo querepresenta el 8,5^o del empleo indus-trial de la Región. La participación fe-menina en esta masa laboral es del25°h, cifra superior a la media existen-te en el sector industrial, que alcanza el20,5^h.

A continuación se presenta un cua-dro comparativo entre la industriaagroalimentaria de la Comunidad de

528

-- ---- ___ _ _I^

otallndustria

-

lndustriaAlimentaria

Participaciónde la industria '

alimentariaen el conjunto ,i

del sectorindustrial

I Personal ocupado (media anual) 284.014 24.106 8,49%

i Horas trabajadas (unidades) 503.566.747 42.940.173 8,53%

•; Producción a salida de fábrica (sin IVA) 6.580.513.387 702.198.942 10,67%

^ Consumos intermedios (sin IVA) 4.363.723.531 490.817.146 11,25%

i 4.1 Consumo de materiales 3.234.439.920 380.404.298 11,76%

Í 4.2 Servicios exteriores 1.129.283.611 110.412.848 9,78%

' Valor añadido a coste de los factores 2.201.430.353 204.081.132 9,27%

5.1 Costes de personal 1.319.269.944 104.021.973 7,88%

5.2 Excedente bruto de explotación 882.160.409 100.059.159 11,34%

Gastos financieros 97.332.815 6.427.496 6,60% ,

(Datos económicos en miles de pesetas) Año 1999Fuente: Instituto de Estadística de la C.M.

Madrid y el conjunto de la industria enla región, que ofrece una referencia cla-ra de la significación de este gran sec-tor.

Tomando los datos anteriores como

UNMERCADO

EXIGENTE Y UNAINDUSTRIA

COMPETITIVA

referencia, la industria alimentariaocupa el cuarto lugar por personal ocu-pado dentro del total del sector indus-trial madrileño y el quinto por el valorde su producción.

En lo que respecta a su comparacióncon el conjunto de la industria agroali-mentaria nacional, Madrid se sitúa enel cuarto lugar por valor añadido y elprimero como autonomía uniprovin-cial.

En los gráficos podemos observar laevolución de la producción del sector envalor absoluto y e^presado como índicede producción industrial, observándoseque, una vez superada la crisis de los

115 -

110

105

100

95

90 -1993 1994 1995 1996 1997 1998 1999 2000 2001

Erdución del lnaioe de produaáón de la indusbia agraaNmentariade la Comurwdad de Madrid

Fuente: Instituto de Estadística de la Comunidad de Madrid

primeros años noventa, la industriaalimentaria ha manifestado una pau-latina consolidación y estabilidad en sudesarrollo y crecimiento.

Si tomamos las masas patrimonia-les como fuente para intentar obtenerun retrato del sector, en 1999 el valordel balance del sector superó los 3.100millones de euros, de los que 1.463 mi-llones correspondían a activos fijos(515.797 y 234.422 millones de pesetasrespectivamente). Por otra parte su ni-vel de endeudamiento era el segundomás bajo entre el conjunto de las activi-dades industr-iales en Madrid.

LA INDUSTRIA POR SECTORES

La diversidad y capacidad económi-ca que caracteriza a la industria agroa-limentaria madrileña se manifiestaclaramente al estudiar una muestrasignificativa de esta realidad.

Así, por número de empresas, perso-nal empleado y producción, los subsec-tores más destacados son el cárnico, elde panadería y pastelería, la produc-ción de lácteos y, lo que puede sorpren-der por su localización, el de productostransformados de la pesca.

Teniendo en cuenta su dimensión, elsector cárnico madrileño sobresale porsu importancia al representar su acti-vidad más del 9% del conjunto nacio-nal, y alrededor del 18% de la produc-ción final de la industria agroalimenta-ria de la Comunidad de Madrid.

El sector de los productos de la pescaes muy exigente en cuanto a la canti-dad y la calidad de sus productos. En

400,000 ^`MILLONES DE

EUROS

MERCAMADRID:1,8 MILLONES DE^ METROS

Madrid se comercializa cerca del 12%del total de la pesca marítima desem-barcada en España y el 39% del pro-ducto comercializado por los mayoris-tas. Aproximadamente, el 8% de lasimportaciones de pescado del conjuntonacional entran por esta Comunidad.

Respecto a los productos lácteos o elárea de la panadería y pastelería, estossectores son ejemplo de una caracterís-tica común en toda la industria agroali-mentaria madrileña; esto es, su activi-dad desarrolla una fuerte competenciaen donde convive la presencia de gran-des empresas multinacionales, quepresentan un amplio rango de referen-cias, junto con la labor de pequeñas so-ciedades especializadas en productosde alta calidad.

También hay que destacar el traba-jo asociado a determinadas produccio-nes alimentarias avaladas por distinti-vos de calidad, que recogen la excelen-cia de productos artesanos, especial-mente vinculados a la tradición de los

pueblos y tierras de la Comunidad deMadrid. Muestras del reconocimientoalcanzado en este ámbito podemos ha-llarlas en la Denominación de OrigenVinos de Madrid, las Indicaciones Geo-gráficas Anís de Chinchón o Carne dela Sierra de Guadarrama, la Denomi-nación de Calidad Aceitunas de CampoReal, o descubriendo los productos aco-^,^idos a la Indicación Agricultura Ecoló-gica de la Comunidad de Madrid.

En cuanto a la comercialización, unareferencia fundamental para conocerla dimensión del mercado madrileño esMercamadrid, el complejo de distribu-ción mayorista más importante de Eu-ropa. Con una superficie superior a 1,8millones de metros cuadrados, sus ins-talaciones reúnen, además de los mer-cados mayoristas de frutas y hortali-zas, de carnes y de pescados, una grancantidad de empresas de distribución,logística y actividades complementa-rias.

EL APOYO DE LA COMUNIDAD DEMADRID A LA INDUSTRIA AGROA-LIMENTARIA

La Consejería de Economía e Inno-vación Tecnológica a través de la Direc-ción General de Agricultura tiene dosobjetivos fundamentales dentro de suslineas de actuación. En primer lugarincentivar a la industria alimentariapara que realice inversiones en sus em-presas tendentes a ls introducción denuevas tecnologías y adecuación a lasnuevas tendencias del mercado, todoello con la finalidad de hacerlas mascompetitivas dentro de un mercadoque tiende de manera manifiesta a laglobalización. Por otro lado, se ha mar-cado la meta de dar a conocer los pro-ductos producidos o transformados enMadrid, que dada su extraordinaria ca-lidad, tienen posibilidades de competiren los mercados nacionales o interna-cionales.

Para alcanzar estos objetivos, se harealizado un esfuerzo en la captaciónde Fondos Europeos (Feoga- Garantía,Feder e Ifop ), del Ministerio de Agri-cultura, Pesca y Alimentación y de lapropia Comunidad de Madrid. Estosrecursos se han incorporado a progra-mas que abarcan el período comprendi-do entre los años 2000 y 2006, ambosinclusive, y que perniitirán a la indus-

529

Comunidad de

Madrid

tria alimentaria Madrileña realizar in-versiones por valor de 282 millones deeuros (unos 47.000 millones de pese-tas) que serán financiados con aporta-ciones publicas de mas de 72 millonesde euros (12.000 millones de ptas).

Estas inversiones están destinadasa financiar proyectos dirigidos a:

T Innovación tecnológica.* Creación de nuevas industrias en

el sector.* Mejora en la gestión integral de la

calidad de la empresa.^" Incorporación de nuevos productos

al mercado.* Adecuación a los nuevos requisitos

higiénico-sanitarios y medioambienta-les.

* Reducción del impacto ambiental yaprovechamiento de residuos contami-nantes

^" Mejora en la comercialización ypromoción de nuestros productos.

* Obtención y mantenimiento demarcas de calidad colectivas.

Todas estas actividades van encami-nadas a aumentar la competitividad de

las industrias, buscando potenciar lacalidad en el producto final y en la ges-tión que permita la mejora continua delas empresas.

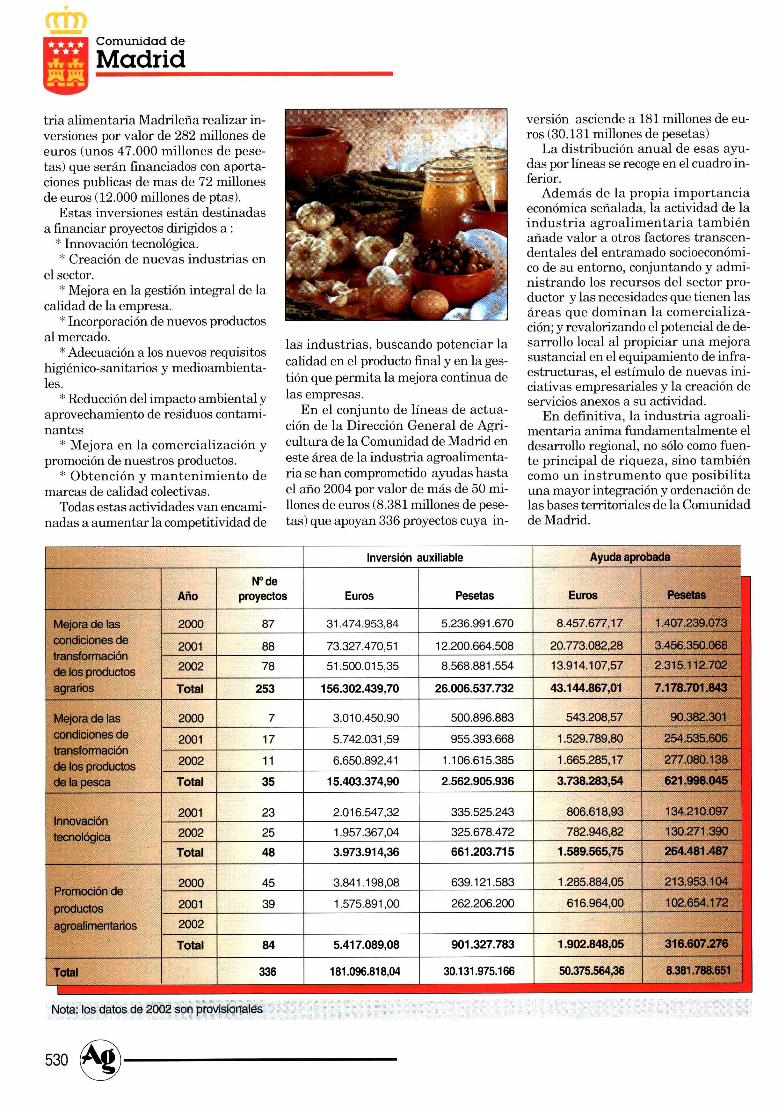

En el conjunto de líneas de actua-ción de la Dirección General de Agri-cultura de la Comunidad de Madrid eneste área de la industria agroalimenta-ria se han comprometido ayudas hastael año 2004 por valor de más de 50 mi-llones de euros (8.381 millones de pese-tas) que apoyan 336 proyectos cuya in-

versión asciende a 181 millones de eu-ros (30.131 millones de pesetas)

La distribución anual de esas ayu-das por líneas se recoge en el cuadro in-ferior.

Además de la propia importanciaeconómica señalada, la actividad de laindustria agroalimentaria tambiénañade valor a otros factores transcen-dentales del entramado socioeconómi-co de su entorno, conjuntando y admi-nistrando los recursos del sector pro-ductor y las necesidades que tienen lasáreas que dominan la comercializa-ción; y revalorizando el potencial de de-sarrollo local al propiciar una mejorasustancial en el equipamiento de infra-estructuras, el estímulo de nuevas ini-ciativas empresariales y la creación deservicios anexos a su actividad.

En definitiva, la industria agroali-mentaria anima fundamentalmente eldesarrollo regional, no sólo como fuen-te principal de riqueza, sino tambiéncomo un instrumento que posibilitauna mayor integración y ordenación delas bases territoriales de la Comunidadde Madrid.

_Inversión auxiliable Ayuda aprobada

AñoN° de

proyectos Euros Pesetas Euros Pesetas

Mejoradelas 2000 87 31.474.953,84 5.236.991.670 8.457.677,17 1.407:239.073

condiciones de 2001 88 73.327.470,51 12.200.664.508 20.773.082,28 3.456.350.068transformación

de los productos 2002 78 51.500.015,35 8.568.881.554 13.914,107,57 2.315.112.702

agrarios Total 253 156.302.439,70 26.006.537.732 43.144.867,01 7.178.701,843

Mejora de las 2000 7 3.010.450,90 500.896.883 543.208,57 90.382.301

condiciones de 2001 17 5.742.031,59 955.393.668 1.529.789,80 254.535.606transformaciónde los productos 2002 11 6.650.892,41 1.106.615.385 1.665.285,17 277.080.138

de la pesca Total 35 15.403.374,90 2.562.905.936 3.738.283,54 621.998.045

I ió2001 23 2.016.547,32 335.525.243 806.618,93 134.210:097

nnovac ntecnológica 2002 25 1.957.367,04 325.678.472 782.946,82 130.271.390

Total 48 3.973.914,36 661.203.715 1.589.565,75 264.481.487

2000 45 3.841.198,08 639.121.583 1.285.884,05 213.953.104Promocíón de

productos 2001 39 1.575.891,00 262.206.200 616.964,00 102.654.172 :

agroalimentarios 2002

Total 84 5.417.089,08 901.327.783 1.902.848,05 316.607.276

Total 336 181.096.818,04 30.131.975.166 50.375.564,36 8.381.788.651

Nota: los datos de 2002 són provisíonales

530