Embed Size (px)

DESCRIPTION

CONDUSEF REVISTA PROTECCION SERVICIOS FINANCIEROS

Citation preview

1A Y 4A 124.indd 3 23/06/10 13:54

QUEJAS, DENUNCIAS,SOLICITUDES, SUGERENCIAS,

CONSULTAS O RECONOCIMIENTOS

Titular del Órgano Interno de ControlLic. Manuel Galán Jiménez [email protected] 48 71 77 Fax 54 48 71 76

Titular de Quejas y de ResponsabilidadesLic. César Larriva Ruíz [email protected] 48 71 75

Porque nos interesa promover la transparencia dela gestión pública y lograr la participación ciudadana,

ponemos a su disposición los medios para presentar unaQueja, Denuncia, Solicitud, Sugerencia,

Consulta o Reconocimiento

Ayúdanos a combatir la Corrupción

No permitas irregularidades,

estamos para servirte

Ubicación:Av. Insurgentes Sur No. 762, Piso 9, Col. Del Valle, Mexico, D. F. 03100 Delegación Benito Juárez.

Horario

de Atención:

Lunes a Viernes

de 9:00

a 18:00 horas

1. Personalmente acudir al 9º piso, y presentarse

en el Área de Quejas.2. Vía telefónica por línea directa o a los números

54 48 71 80 y 01 800 71 71 7743. Por Buzones instalados en las áreas de

atención al público.

4. Página de internet http://www.condusef.gob.mx en el sitio del Órgano Interno de Control5. Correo electrónico: [email protected] atención de la C. Yolanda Rodríguez

Sánchez6. A través de la Secretaría de la Función Pública asesoría las 24 horas los 365 días del año

Sancionar las conductas indebidas,satisfacer las necesidades y expectativas

de los usuarios de la CONDUSEF, es tarea de todos

Distrito Federal: 2000 2000De Estados Unidos 1 800 475 [email protected]

2A Y 3A 124.indd 422A Y 3A 124.indd 42 23/06/10 13:5323/06/10 13:53

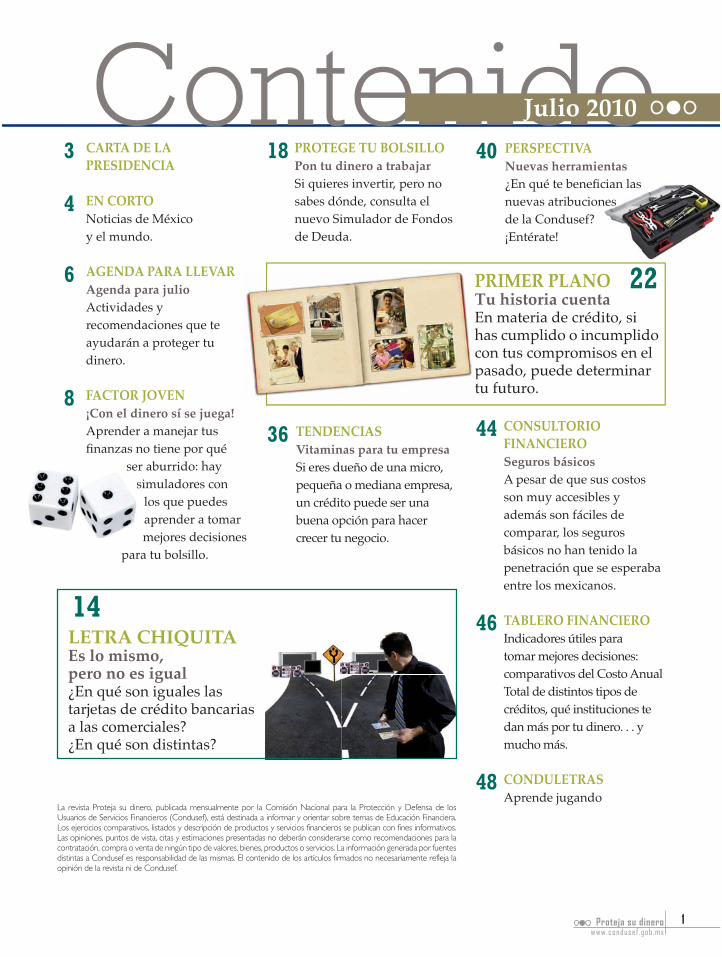

CARTA DE LA PRESIDENCIA

EN CORTONoticias de Méxicoy el mundo.

AGENDA PARA LLEVARAgenda para julioActividades y recomendaciones que te ayudarán a proteger tu dinero.

FACTOR JOVEN¡Con el dinero sí se juega!Aprender a manejar tus � nanzas no tiene por qué

ser aburrido: hay simuladores con

los que puedes aprender a tomar mejores decisiones

para tu bolsillo.

3

4

6

8

ContenidoJulio 2010

La revista Proteja su dinero, publicada mensualmente por la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), está destinada a informar y orientar sobre temas de Educación Financiera. Los ejercicios comparativos, listados y descripción de productos y servicios financieros se publican con fines informativos. Las opiniones, puntos de vista, citas y estimaciones presentadas no deberán considerarse como recomendaciones para la contratación, compra o venta de ningún tipo de valores, bienes, productos o servicios. La información generada por fuentes distintas a Condusef es responsabilidad de las mismas. El contenido de los artículos firmados no necesariamente refleja la opinión de la revista ni de Condusef.

22

LETRA CHIQUITAEs lo mismo, pero no es igual¿En qué son iguales las tarjetas de crédito bancarias a las comerciales?¿En qué son distintas?

14

36 TENDENCIASVitaminas para tu empresaSi eres dueño de una micro, pequeña o mediana empresa, un crédito puede ser una buena opción para hacer crecer tu negocio.

PROTEGE TU BOLSILLOPon tu dinero a trabajarSi quieres invertir, pero no sabes dónde, consulta el nuevo Simulador de Fondos de Deuda.

18 PERSPECTIVANuevas herramientas¿En qué te bene� cian las nuevas atribuciones de la Condusef? ¡Entérate!

40

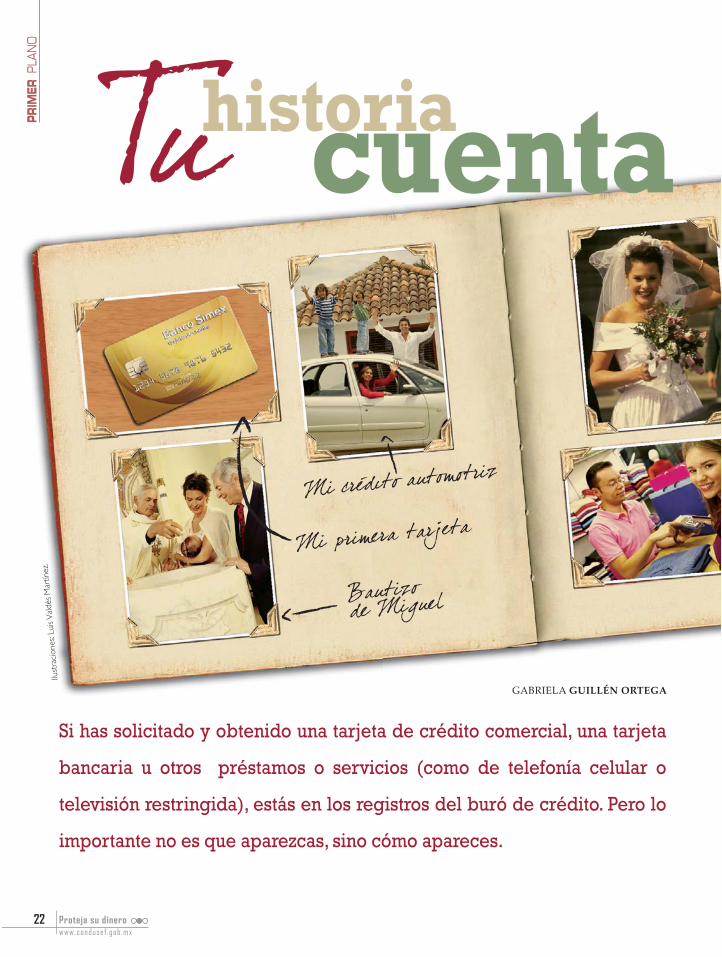

PRIMER PLANOTu historia cuentaEn materia de crédito, si has cumplido o incumplido con tus compromisos en el pasado, puede determinar tu futuro.

CONSULTORIO FINANCIEROSeguros básicosA pesar de que sus costos son muy accesibles y además son fáciles de comparar, los seguros básicos no han tenido la penetración que se esperaba entre los mexicanos.

TABLERO FINANCIEROIndicadores útiles para tomar mejores decisiones: comparativos del Costo Anual Total de distintos tipos de créditos, qué instituciones te dan más por tu dinero. . . y mucho más.

CONDULETRASAprende jugando

44

46

48

PTEhcptu

cian las nes

1www.condusef .gob.mx

Proteja su dinero

Contenido 124.indd 1 23/06/10 14:08

SEÑOR USUARIO:

Monitoreo Ciudadano dela Carta Compromiso al Ciudadano

Procedimiento Conciliatorio

Hacemos de su conocimiento que durante el 2007 se implementó en esta Comisión Nacional la fi gura de participación ciudadana denominada “MONITOREO CIUDADANO”.

Es un mecanismo de participación donde la sociedad civil organizada evalúa y asegura, que la institución está cumpliendo con los compromisos establecidos en la carta compromiso al ciudadano, además de realizar sugerencias en busca de enriquecer la calidad y fomentar la transparencia en los servicios públicos.

Para este primer ejercicio se contó con la participación de la Facultad de Derecho de la Barra Nacional de Abogados, A.C., quienes colaboraron en la evaluación y propusieron algunas acciones de mejora para nuestro servicio, sugerencias que ya se implementaron.

Lo anterior refrenda nuestro compromiso con la mejora continua y la búsqueda de la excelencia en el servicio.

Para mayor información usted podrá consultar nuestra página de internet:www.condusef.gob.mx en el apartado Carta Compromiso al Ciudadano.

Por su atención… Muchas Gracias. pagina 2 carta compromiso.indd 2 23/06/10 15:07

3www.condusef .gob.mx

Proteja su dinero

i has solicitado un préstamo, tienes tarjeta de crédito o has con-tratado servicios como telefonía móvil o televisión de paga, tu nombre aparece en los registros de las Sociedades de Informa-

ción Crediticia, conocidas coloquialmente como burós de crédito. Muchos usuarios piensan que aparecer en dichos registros es

malo, pues no saben que lo importante es la forma en que apareces: si pagas tus compromisos a tiempo, tu historial será positivo y ten-drás abiertas las puertas para futuros créditos. Por el contrario, si tienes incumplimientos o has dejado de pagar, tu historial será nega-tivo y será más difícil que quieran otorgarte nuevos préstamos. Sabe-mos que existen muchos mitos alrededor de la forma en que operan las Sociedades de Información Crediticia. Por ello dedicamos nues-tro artículo de Primer Plano a resolver tus dudas acerca del tema. Además te decimos cómo obtener e interpretar un documento en el que aparece registrada la forma en que has pagado tus créditos: tu Reporte de Crédito Especial.

Y es que el crédito bien utilizado puede ayudarnos a incrementar nuestro patrimonio e incluso a hacer crecer un negocio. Existen muy buenos créditos para las micro, pequeñas y medianas empresas, pero hay que saber dónde y cómo solicitarlos. En nuestra sección Tendencias encontrarás consejos y sugerencias útiles para acceder a un préstamo que puede ser estratégico para tu empresa.

Por otra parte, el año pasado se publicó en el Diario O� cial de la Federación un decreto que modi� ca tres leyes fundamentales para la vida � nanciera de nuestro país. En Perspectiva analizamos cómo, a raíz de dichos cambios, Condusef podrá ordenar a las entidades � nancie-ras, entre otras cosas, que realicen modi� caciones a sus modelos de contratos y a sus estados de cuenta, además de que adquiere faculta-des para ordenar la suspensión de publicidad de entidades � nancieras cuando induzca al error, implique inexactitud, sea falsa o engañosa.

Hemos armado un número que busca ofrecerte información, conse-jos y herramientas útiles para tu bolsillo.

La Presidencia

SPresidente

Luis Pazos de la Torre

Secretario de la Junta de GobiernoFernando Charleston Hernández

Vicepresidenta de DelegacionesMaria Isabel Velasco Ramos

Vicepresidente JurídicoBernardo Horacio Castellanos Fernández

Vicepresidente de Planeación y Administración

Lauro López Sánchez Acevedo

Vicepresidente TécnicoLuis Fabre Pruneda

Director General de Promoción de la Cultura Financiera

Arturo Luna Canales

Director de Promoción y Educación FinancieraMargarito Cruz Morales

Consejo EditorialArturo Luna Canales (coordinador)

José María AramburuLuis Alberto Amado Castro

David Mendoza

Editor responsableVicente A. Rodríguez Aguirre

Redacción

Gabriela Guillén OrtegaAna Eunice Rocha ChávezRossana Caballero Galván

Coordinador de Arte y DiseñoLuis Valdés Martínez

DiseñoArturo Olivier GonzálezArturo Vazquez ValdezOscar Tomás Martínez

Administración y DistribuciónGeorgina García González

Diseño de PortadaLuis Valdés Martínez

Proteja su DineroEs una revista mensual editada y publicada por la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros, ubicada en Insurgentes Sur 762, Col. del Valle, C.P. 03100, Deleg. Benito Juárez, México, D.F. Tel.: 54 48 70 00. Editor resposable: Vicente Alfonso Rodríguez Aguirre.

Distribución Condusef Insurgentes Sur 762, Col. del Valle, C.P 03100, Deleg. Benito Juárez, México, D.F. Certificado de Licitud de Título núm. 11251, Certificado de Licitud de Contenido ante la Comisión Calificadora de Publicaciones y Revistas Ilustradas de la Secretaría de Gobernación Núm. 7874, Certificado de Reserva de Derechos Núm. 04-2001-022314413700-102. Impresa en: Reproducciones Fotomecánicas, S.A. de C.V. Democracias núm. 116, Col. San Miguel Amantla, Deleg. Azcapotzalco. C.P. 02700, México, D.F.

Carta.indd 3 23/06/10 13:56

4www.condusef .gob.mxProteja su dinero

Nissan Tsuru4,466 unidades.

Nissan Pick up1,252 unidades.

Nissan Sentra800 unidades.

Se sofistica el lavado de dinero

Aumenta el robo de autos

7 589854256 87

LavaLana

������������������� ��������������������������������������������������������������

��������������� �������������������������� ������������ ��������������� ������ �����������

����������������������������� �������� �������������������� ������������� ����������������������

����� ���� ��� ������ �����!

JABÓN

Cada año ingresan a México en-tre 19,000 y 29,000 millones de dólares desde Estados Unidos provenientes de actividades ilí-citas, y aunque la mayoría entra como dinero en efectivo por vía terrestre, otra parte lo hace por métodos más so� sticados que buscan evitar los decomisos.

“Las empresas criminales tienden a dividirse conocimien-to y responsabilidades con el ob-jetivo de limitar el impacto de la aplicación de la ley”, dice un es-tudio elaborado por el Departa-mento de Seguridad Nacional de Estados Unidos en colabora-ción con la Secretaría de Hacien-da y Crédito Público de México presentado en junio pasado.

Te sugerimos evitar operacio-nes dudosas.

De acuerdo con un reporte difundido por la Asociación Mexicana de Insti-tuciones de Seguros (AMIS), el robo de automóviles en el país creció 15.8% en abril con respecto al mismo periodo del año pasado. A nivel nacional hay 14, 767 vehículos sin recuperarse, y los estados con mayor incidencia de este delito son el Estado de México, Distrito Federal, Nuevo León, Chihuahua, Jalisco, Sinaloa, Baja California, Puebla, Veracruz y Morelos.

De acuerdo con el reporte del primer cuatrimestre de este año, los es-tados que reportaron más unidades robadas fueron:

Los modelos de vehículos más robados son:

VW Jetta 4ª generación606 unidades.

VW Bora562 unidades

A un año de iniciar su funcionamiento, el Centro de Atención Personaliza-da (CAP) Saber Cuenta presta servicio gratuito y personalizado de aseso-ría � nanciera a nivel nacional de las 8 de la mañana a las 10 de la noche de lunes a viernes. Los números de teléfono son 12 26 88 33 (D.F.) y 01 800 8 27 22 23 (resto del país). Quienes usan los servicios del CAP buscan prin-cipalmente asesoría respecto a créditos (43.55% de las llamadas), el 18.51% consulta temas relacionados a pensiones, el 10.44% busca mejorar su ad-ministración � nanciera y el restante 6.40% pregunta sobre otros temas.

¿Alguna pregunta?

�

�

�

29.3%

2,58633.9%

1,95927.1%

5,19616.6%

1,79025.4%

4,7615.7%

En corto.indd 4 23/06/10 14:26

Proteja su dinero 5www.condusef .gob.mx

De los 10.6 millones de adultos ma-yores que existen en México, sólo 5 millones perciben algún tipo de pensión, ya sea del IMSS, ISSSTE o a través de programas sociales, se-gún dió a conocer el Instituto Na-cional de las Personas Adultas Mayores (Inapam). No obstante, dicho instituto reveló que la ma-yor parte de quienes reciben una ayuda económica no son capaces de solventar sus necesidades bási-cas, por lo que recurren al comer-cio informal.

¿Qué cuentas?

número de tarjetas de crédito existentes en México al primer trimestre de 2010.

21.9millones

número promedio de tarjetas canceladas al día para marzo de 2009.

8,615

Tarjetas de crédito

número promedio de tarjetas de crédito canceladas al día hasta marzo de 2010.

2,560

El número total de tarjetas de crédito se ubica en los niveles que había en

2006

Fuente: Condusef.

“Reciclan” casas en Infonavit

Con la vara que midas...

En México existe un potencial de 10,000 viviendas que fueron recupera-das por el Infonavit tras caer en cartera vencida que podrían ser rehabilitadas para colocarlas entre los derechoha-bientes. Con el objetivo de impulsar la movilidad de un sector y de las ca-sas recuperadas, el Instituto ofrece el � nanciamiento donde el crédito que se otorgue al empleado podrá apli-carse para adquirir este tipo de vivienda a un precio accesible.

El programa “Compra y Mejora de Vivienda” está dirigido a los tra-bajadores de todos los rangos salariales que cuenten con los 116 puntos o bien cumplan con los requisitos de la cali� cación anticipada.

Pensionados, menos de la mitad

Del 1 de enero al 31 de mayo de 2010, Profeco tra-mitó a más de 52,000 solicitudes de calibración de instrumentos de me-dición, lo que se traduce en la cali-bración y/o ajuste de más de 115 mil instrumentos, entre ellos básculas de bajo, mediano y alto alcance de medición, así como relojes registra-dores de tiempo, bombas despacha-doras de combustible, medidores de gas y alto � ujo, entre otros. Lo permite que los propietarios de los instrumentos y los consumidores tengan certidumbre respecto del co-rrecto funcionamiento de los instru-mentos empleados para determinar la tarifa o pre-cio por el ser-vicio o bien entregado.

Ello implica una contracción del

68%13.9% respecto a lo reportado

en marzo de 2009.

En corto.indd 5 23/06/10 14:26

6www.condusef .gob.mxProteja su dinero

Programa: Finanzas Personales Conductor: Gianco Abundiz CabreroEstación: 88.9 noticias FM (Gupo ACIR). Horario: de lunes a viernes de 21:00 a 22:00 hrs; sábado de 11:00 a 12:00, de 18:00 a 19:00 y de 23:00 a 23:59; domingo de 05:00 a 06:00, de 12:00 a 13:00, de 16:00 a 17:00 y de 23:00 a 23:59.

DINERO AL AIRE¿Quieres más consejos para tu bolsillo?Escucha:

PROS

PECT

IVA

BLOGS

Finanzas y bienestar: el ciclo de la vida. La exposición interactiva que Condusef promueve en sinergia con la Secretaría de Hacienda y Cré-dito Público (SHCP) y el Museo Interactivo de Economía (MIDE), continua-rá su recorrido por varias plazas del país: a partir del 1º de julio y hasta el 31 de agosto de 2010, se exhibirá en el Museo de la Ciudad en Cuernava-ca, Morelos. En esta exhibición, el visitante podrá descubrir e identificar los instrumentos financieros con los que puede apoyarse para alcanzar metas a lo largo de las diferentes etapas de la vida. Así mismo, reconocerá que la información y el buen manejo de los productos y servicios que conforman el Sistema Financiero le ayudarán a tomar mejores decisiones que se refle-jarán en bienestar presente y futuro. Avenida Morelos No. 179, Col. Cen-tro, Cuernavaca, Morelos, México. Entrada gratuita.

Taller de finanzas para niños: dinero, ahorro y bancosEste taller busca enseñar a los niños de manera sencilla el comportamiento económico del hogar. El taller se impartirá el 24 de julio de 10:00 a 4:00 hrs. con un costo de $1100, en el Hotel Bristol, ubicado en Plaza Necaxa 17, entre Río Pánuco y Río Sena. Para mayor información comunícate al teléfono 53-42-95-76 con el coordinador Ing. Marcos Astorga.

TALLER

EXPO

¡La economía y la bolsa mexicana de valores, la bolsa también es para niños! Este taller es especialmente para familiarizar al niño con términos de economía y las actividades de la bolsa de valores. El taller se impartirá el 3 de julio de de 10:00 a 14:00 hrs. con un costo de $1100, en el Hotel Bristol, ubicado en Plaza Necaxa 17, entre Río Pánuco y Río Sena. Para mayor información comunícate al teléfono 53-42-95-76 con el coordinador Ing. Marcos Astorga.

TALLER

En este blog no vas a aprender nada que te hará enrique-cer de la noche a la mañana. Al contrario, aquí encontrarás co-sas que harán que pienses de otra manera y veas el sistema económico (el tuyo personal, no el de tu país ni el del mundo) de otra manera.http://www.jovenindependiente.com/blog/

Es una comunidad de emprendedores, gerentes, empresarios, inversionistas, es-tudiantes de ciencias administrativas, bloggers, webmasters y en general de per-sonas a las que les gustan las finanzas.http://negociosyemprendimiento.com/el-juego-del-dinero-el-miedo-numero-uno/

Programa: Don DineroConductor: Alberto AguilarEstación: 88.1 FM o 1110 de AM (Grupo Radio Centro).Horario: de lunes a viernes de 20:00 a 21:00 hrs.

Programa: Información que sirveConductor: Raúl González Soto, Leonor y Javier Villalobos.Estación: 88.9 FM (Grupo ACIR).Horario: Primer domingo de cada mes a las 9:00 am.

Programa: No tires tu DineroConductor: David PáramoEstación: Reporte 98.5 FM (Grupo Imagen).Horario: de lunes a viernes de 17:00 a 18:00 hrs.

Programa: Negocios en ImagenConductor: Darío Celis y Mauricio Flores.Estación: 90.5 FM (Grupo Imagen).Horario: de lunes a viernes de 17:00 a 18:00 hrs.

Agenda 124.indd 6 23/06/10 13:56

7www.condusef .gob.mx

Proteja su dinero

Economía ¿qué es el dinero? Autor: Andrea Ruy SánchezEditorial: Artes de México y el MundoISBN: 9789706832856Este libro es una guía que plantea a los niños conceptos económicos; apren-derán a manejar su dinero, además de descubrir algunos de los secretos financieros.

PARA LEERINTERNET

Economía Emocional: en qué gastamos el dinero y porqué Autor: Matteo Motterlini Editorial: Editorial PaidósISBN: 9788449320941La economía emocional nos enseña a identificar las trampas cognitivas en las que corremos el riesgo de caer, en este libro encontrarás sugerencias y es-trategias adecuadas para que tomes las mejores decisiones económicas.

Para entender el dinero en los Estados Unidos Mexicanos Autor: Eduardo Turrent Díaz Editorial: Nostra EdicionesISBN: 9685447551La comprensión integral de la realidad social y políti-

ca de México requiere del conoci-miento de los principales actores e instituciones que rigen su sistema económico. Mediante una exposi-ción accesible y puntual este libro ofrece al lector un panorama com-pleto del funcionamiento, la estruc-tura y los fundamentos que rigen la dinámica de los fenómenos econó-micos en nuestro país.

Sitios web de Finanzas Personales

www.mide.org.mxTe ofrece información concreta del Museo, cuyo pro-pósito es la promoción de la educación financiera. En esta página encontrarás talleres, actividades en línea, la infor-mación que necesitas para acudir a los foros educativos, ho-rarios, fechas y los precios de las exposiciones.

http://revistadelconsumidor.gob.mxBrinda información de calidad, veraz y oportuna que equilibra la disparidad de las relaciones co-merciales entre productores que pueden ser muy fuertes y consu-midores desinformados.

www.veronicahuacuja.com.mx/index.htmlEs un sitio en donde encontrarás cuentos infantiles de educación financiera, noticias financieras, ta-lleres con temas financieros que se imparten en la casa del libro entre otras sorpresas.

www.finanzasparatodos.org.mxEste espacio de educación finan-ciera es para ti que quieres saber más de cómo manejar tu dinero, qué hacer con tus ahorros, qué seguro debes contratar y cuál crédito te conviene, entre mu-chas otras cosas.

Ecmqsc

vdmpm

Agenda 124.indd 7 23/06/10 13:56

8

FACT

OR J

OVEN

Proteja su dinerowww.condusef .gob.mx

Hay formas directas de aprender a

tomar mejores decisiones para tu bolsillo.

ROSSANA CABALLERO

Con el dinero… ¡sí se juega!

con el dinero si se juega.indd 8 23/06/10 14:27

9www.condusef .gob.mx

Proteja su dinero

ientras estabas en la cár-cel compraste tres hote-les, recibiste el alquiler

de cada uno, vendiste dos de los cuatro terrenos hipoteca-dos para pagar al banco una deuda... Y todo para no caer en bancarrota mientras jugabas “Monopolio”.

Hay juegos de mesa que te ayudan a saber cómo manejar tu dinero. A través de la simu-lación de casos, éstos pueden ayudarte a desarrollar habilida-des, conocimientos y estrategias financieras, además de fami-liarizarte con conceptos como presupuesto, ahorro, inversión, crédito y seguros.

Jugar es una de las formas que tenemos para aprender más rápida y fácilmente sin que nuestras decisiones tengan con-secuencias. Por eso, porque jue-gan, los niños captan tanto en tan poco tiempo. Loreto García Muriel, directora de Educación Financiera de Banamex, ha se-ñalado que los juegos financie-ros son la mejor alternativa para iniciar el entrenamiento de un buen administrador del dinero, pues con ellos aprenderás a to-mar mejores decisiones.

En la mayoría de los juegos de esta clase, la meta es ser el primero en obtener su liber-tad financiera. Esto no signi-fica alcanzar la riqueza: Helio Laguna y Raúl Estrada, crea-dores del juego “De emplea-do a Billonario”, dicen que la libertad financiera consiste en generar ingresos pasivos ma-yores a nuestros gastos. Dicho de otra manera, la libertad fi-nanciera es cubrir todas tus necesidades económicas sin tener que trabajar.

Esta libertad no se logra de la noche a la mañana, pues hay muchos facto-res involucrados en el camino. Salva-dor Tamayo Paz, in-versionista y dueño de Liverti, empresa dedicada a la edu-cación en finanzas personales, define el concepto de li-bertad financiera como “dejar de tra-bajar para los de-más y lograr que el dinero trabaje para ti (invirtiendo)”.

No obstante, se-gún la Encuesta Nacional en Vi-viendas sobre el Uso de Servicios Financieros, dis-tribuida en abril de 2009 por la Secretaría de Hacienda y Cré-dito Público (SHCP) sólo el 2.6% de la población bancarizada en México realiza algún tipo de inversión.

Con los juegos pones en prác-tica la capacidad de manejar, generar y conservar el dinero, anteponiendo la inversión como la clave para alcanzarla. Para te-ner éxito en los juegos financie-ros puede ser de utilidad seguir estos pasos:

1.- De� ne tus metasÉstas deberán ser

realistas, nada de sueños inalcanzables

como comprar una mansión o sa-carte la lotería. Te aconsejamos que establezcas metas a corto, mediano y a largo plazo.

M

Para ello, es conveniente que elabores un presupuesto, pues de este modo tendrás control so-bre tu dinero. Se le llama presu-puesto al registro que realizas mes con mes, donde plasmas por escrito cuánto dinero tienes (ingresos), y lo que gastas (egre-sos). Entre la gama de opciones que tienes para jugar a elaborar presupuestos están: “Decisiones de peso”, “Para quién trabajas” y “Mi domingo”.

2.- Empieza a ahorrar Después de la pri-mera ronda, supiste

acumular varios ingre-sos, ¡felicidades! El dinero que acumules te servirá para cubrir eventos inesperados o para sol-ventar en el corto plazo uno que otro deseo. Jugando “K bban”,

con el dinero si se juega.indd 9 23/06/10 14:27

10www.condusef .gob.mxProteja su dinero

FACT

OR J

OVEN

“Monopolio”, “De empleado a Billonario”, “Cash flow”, entre otros juegos, pondrás en prácti-ca tus habilidades en el ahorro.

3.- Maximiza tu ahorro La próxima jugada es el siguiente paso para generar ganan-

cias por medio de la in-versión. Aunque el ahorro y la inversión pueden confundirse, estos dos conceptos tienen ca-racterísticas encaminadas a fines distintos. Ahorrar es guardar una cantidad para cubrir algu-na necesidad o deseo, mientras que invertir es generar ganan-cias con ese ahorro y así incre-mentar el patrimonio. Invertir puede acercarte a la libertad fi-nanciera, es decir, a la meta del juego. Sin embargo ten en men-te que corres el riesgo de per-der dinero, situación que suele hacer que aumente el miedo en las personas para dar este paso. Con los juegos “De empleado a Billonario”y “Cash flow”, pue-des entrenarte para invertir ju-gando y aprender técnicas para comenzar a ganar más cada vez que sea tu turno de tirar.

4.- Crédito¿Llegaste a la ca-silla de bienes

raíces y no has re-unido el dinero suficiente para comprar otra propiedad? el cré-

dito es una herramienta que sir-ve para acelerar la creación de un patrimonio, siempre y cuan-do lo utilices con responsabili-dad. Para ello es necesario que conozcas si estás en condiciones de adquirir una deuda.

Revisa tu presupuesto y ana-liza tu situación financiera. De ese modo podrás conocer tu ca-pacidad de endeudamiento (lo que puedes destinar cada mes a pagar deudas por préstamos, hipotecas, o tarjetas de crédito). Una manera fácil de calcularlo es restarle a tus ingresos los gas-

tos y el ahorro, tomando este úl-timo como un hábito constante y no como una opción.

Mientras más dinámico e in-teractivo sea el aprendizaje, más fácil será el uso responsable de los productos bancarios y cre-diticios. Jorge Armando Pavón, director general de Technolo-gies, empresa creadora y dis-tribuidora del juego “K bban”, advierte: en el manejo de crédi-tos evita decisiones que puedan conducir al sobreendeudamien-to. Algunos juegos que te en-señan a manejar y a entender más la herramienta del crédito son: “Decisiones de peso”, “De empleado a Billonario”, “Cash flow”, “K bban” y “Monopolio”.

5.- Sé previsor Un terremo-to produjo da-ños en uno de

los tres hoteles que compraste al inicio del jue-go. Tal vez perder un hotel en “Monopolio” no te duela, pero imagínate perder tu casa por un desastre natural. No contar con un seguro que te proteja ante imprevistos puede poner en pe-ligro tu patrimonio, acarreando problemas financieros. Puedes asegurar tu vida, tu patrimo-nio, la educación de tus hijos, tu

salud, entre otras cosas. Juega “Decisiones de peso” y “Mono-polio” para conocer el mecanis-mo básico de un seguro.

6.- Prepárate para llegar a la meta

Como en los juegos, en la vida llega el momento de reti-

rarse. Esto es cuando dejas tu empleo de manera per-manente, por lo que tus recursos vendrán de lo que hayas ahorra-do o de las inversiones hechas. Comienza a prepararte para ese momento desde hoy: si cuentas con una Afore, ésta te permi-te ahorrar en una cuenta indivi-dual a largo plazo y acrecentar tu dinero por los rendimientos generados. Además puedes in-crementarlo más con las aporta-ciones voluntarias que realices. Es importante que estés cons-ciente de cuánto dinero tendrás en tu cuenta al momento de reti-rarte; si éste no es suficiente para

Jugar es una de las formas que tenemos para aprender más rápida y fácilmente sin que

nuestras decisiones tengan consecuencias.

Hace unas semanas Condusef presentó el nuevo Simulador de Fondos de In-versión de Deuda, consúltalo. Éste integra una base de datos con información histórica desde el año 2006, con lo que el número de fondos que se comparan supera más de mil alternativas de inversión. Para consultarlo, ingresa a http://portalif.condusef.gob.mx/conduseffondos/

con el dinero si se juega.indd 10 23/06/10 14:27

11

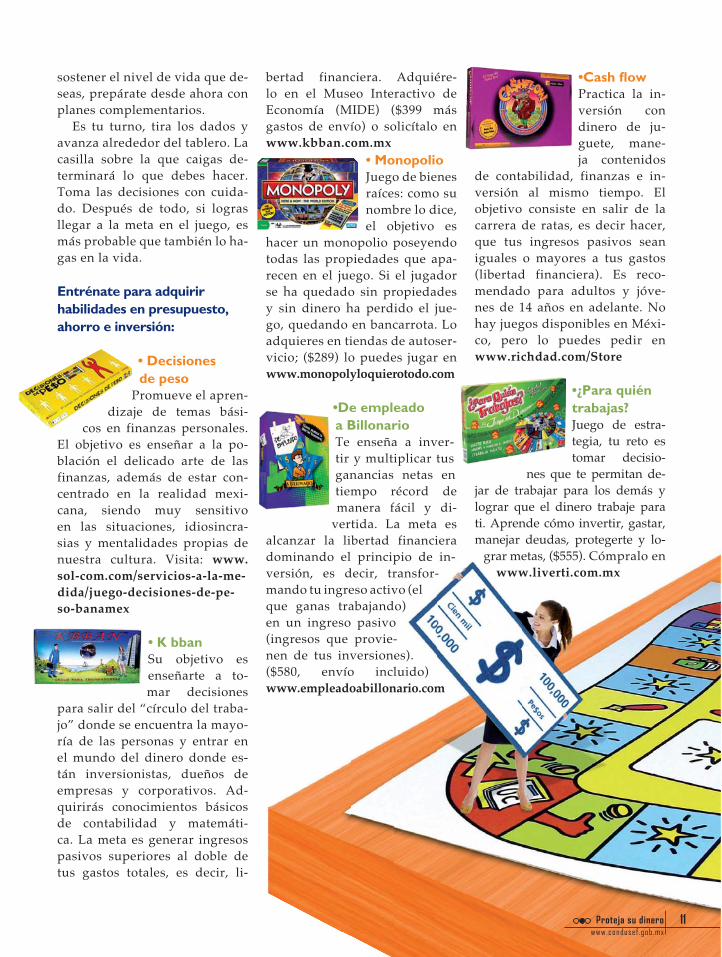

sostener el nivel de vida que de-seas, prepárate desde ahora con planes complementarios.

Es tu turno, tira los dados y avanza alrededor del tablero. La casilla sobre la que caigas de-terminará lo que debes hacer. Toma las decisiones con cuida-do. Después de todo, si logras llegar a la meta en el juego, es más probable que también lo ha-gas en la vida.

Entrénate para adquirir habilidades en presupuesto, ahorro e inversión:

• Decisiones de peso

Promueve el apren-dizaje de temas bási-

cos en finanzas personales. El objetivo es enseñar a la po-blación el delicado arte de las finanzas, además de estar con-centrado en la realidad mexi-cana, siendo muy sensitivo en las situaciones, idiosincra-sias y mentalidades propias de nuestra cultura. Visita: www.sol-com.com/servicios-a-la-me-dida/juego-decisiones-de-pe-so-banamex

• K bban Su objetivo es enseñarte a to-mar decisiones

para salir del “círculo del traba-jo” donde se encuentra la mayo-ría de las personas y entrar en el mundo del dinero donde es-tán inversionistas, dueños de empresas y corporativos. Ad-quirirás conocimientos básicos de contabilidad y matemáti-ca. La meta es generar ingresos pasivos superiores al doble de tus gastos totales, es decir, li-

bertad financiera. Adquiére-lo en el Museo Interactivo de Economía (MIDE) ($399 más gastos de envío) o solicítalo en www.kbban.com.mx

• MonopolioJuego de bienes raíces: como su nombre lo dice, el objetivo es

hacer un monopolio poseyendo todas las propiedades que apa-recen en el juego. Si el jugador se ha quedado sin propiedades y sin dinero ha perdido el jue-go, quedando en bancarrota. Lo adquieres en tiendas de autoser-vicio; ($289) lo puedes jugar en www.monopolyloquierotodo.com

•De empleado a Billonario Te enseña a inver-tir y multiplicar tus ganancias netas en tiempo récord de manera fácil y di-

vertida. La meta es alcanzar la libertad financiera dominando el principio de in-versión, es decir, transfor-mando tu ingreso activo (el que ganas trabajando) en un ingreso pasivo (ingresos que provie-nen de tus inversiones). ($580, envío incluido)www.empleadoabillonario.com

•Cash � owPractica la in-versión con dinero de ju-guete, mane-ja contenidos

de contabilidad, finanzas e in-versión al mismo tiempo. El objetivo consiste en salir de la carrera de ratas, es decir hacer, que tus ingresos pasivos sean iguales o mayores a tus gastos (libertad financiera). Es reco-mendado para adultos y jóve-nes de 14 años en adelante. No hay juegos disponibles en Méxi-co, pero lo puedes pedir enwww.richdad.com/Store

•¿Para quién trabajas? Juego de estra-tegia, tu reto es tomar decisio-

nes que te permitan de-jar de trabajar para los demás y lograr que el dinero trabaje para ti. Aprende cómo invertir, gastar, manejar deudas, protegerte y lo-

grar metas, ($555). Cómpralo en www.liverti.com.mx

con el dinero si se juega.indd 11 23/06/10 14:27

Crea corporaciones empresariales.http://www.megamagnate.com/Con éste juego aprenderás a dar los primeros pasos en el mundo de los negocios.

Para aprender a invertir

FACT

OR J

OVEN

•Mi domingo Para niños de seis años en adelan-te, fomenta el aho-rro, la inversión, el gasto inteligen-

te. Aprenderás que el dinero se gana a través del cumplimien-to de obligaciones. Una vez ganado el dinero, el reto es ha-cerlo crecer, ($249). Lo puedes adquirir a través de internet en www.liverti.com.mx

• Tiempo y Dinero Los niños aprenden a iden-tificar billetes y monedas de México, desarrollan su razonamiento matemáti-co, aprenden a leer el re-

loj y a valorar el tiempo como una inversión importante, ($80) www.liverti.com.mx

• Lotería de valores y dinero Para niños de tres años en adelante. Las cartas tienen elementos de di-nero ligados con temas de valores para que los

niños y sus familiares desarro-llen una cultura financiera, ($120) www.liverti.com.mx

• Trimemoria FinancieraPermite el aprendizaje básico del

sistema finan-ciero a través de conceptos, ilustraciones y asociaciones de elementos.

Los participantes deben es-tar atentos a los textos para po-der asociar una definición con su descripción correspondien-te. Lo adquieres vía telefóni-ca al 52 (55) 57-83-02-82 ($199). www.juegos� nancieros.com.mx

• Lotería Financiera Basado en la lotería clási-ca mexicana,

contiene textos que describen instituciones, instrumentos, enti-dades o un objeto � nanciero, por lo que los jugadores deben estar atentos a la descripción del con-cepto. Lo adquieres vía telefó-nica al 52 (55) 57 83 02 82 ($199) www.juegos� nancieros.com.mx

•Rompecabezas � nancieroEl jugador debe armar toda la

imagen que con-tiene a los princi-pales organismos dentro del Sistema Financiero. Lo ad-quieres vía telefó-

nica al 52 (55) 57 83 02 82 ($199.00)www.juegos� nancieros.com.mx

Juegos en línea

Descubre tu potencial para ganar dinero con el simulador bursátil.http://www.invertironline.com/juego/default.htm

Juego que funciona en Facebook, en donde pones en práctica la compra y venta de títulos accionarios. http://apps.facebook.com/mercado-accionario/

con el dinero si se juega.indd 12 23/06/10 14:27

13www.condusef .gob.mx

Proteja su dinero

con el dinero si se juega.indd 13 23/06/10 14:27

se slogan bien nos puede ayudar a de� nir lo que son las tarjetas de crédito ban-

carias y las comerciales. Las pri-meras son aquellas emitidas por una institución � nanciera, mien-tras que las segundas son emiti-das por tiendas de autoservicio o departamentales.

La principal coincidencia es que son un medio de pago; la principal diferencia es que la primera es de aceptación universal mientras que la segunda es de aceptación limi-tada. Esta es quizá una de las razo-

EMATIANA FLORES

Es lo mismo...pero

no es igual

LETR

A CH

IQUI

TA

www.condusef .gob.mxProteja su dinero14

Letra chiquita.indd 14 23/06/10 14:23

nes por las que su participación en el crédito al consumo, hasta ahora, no es signi� cativa.

Y es que con la � ebre del bro-te de bancos de nicho, muchos establecimientos comerciales es-tán aprovechando su cobertu-ra nacional para proporcionar a sus clientes servicios � nancieros a través de la constitución de un banco propio; claros ejemplos son Elektra, Coppel, Walmart, Famsa y también Soriana en asociación con Banamex. Incluso los hay que expiden tarjetas con todas las ca-racterísticas y atribuciones de una tarjeta de crédito bancaria por su propia cuenta, como el Palacio de Hierro, Liverpool y otras tiendas departamentales.

Es decir, paulatinamente se está diluyendo la línea que separa a una tarjeta comercial de una bancaria, aunque parece poco probable que desaparezcan las tarjetas comer-ciales, sobre todo las que manejan las tiendas especializadas.

Entonces ¿cuál me conviene? Seguramente ésta es una pregun-ta que muchos nos hemos formu-lado en algún momento. Ambas opciones tienen sus ventajas, des-ventajas y coincidencias. Analice-mos punto por punto:

Tasa de interésLas tasas de interés que aplican

a sus clientes las tarjetas comerciales suelen

ser más elevadas que las bancarias,

con la desventaja de que por lo general las primeras no aplican una tasa de interés diferenciada a sus clientes de acuerdo a sus hábitos de pago.

Por ejemplo, HSBC señala en un estado de cuenta que apli-ca una tasa de interés anual or-dinaria del 48.99% pero la tasa personalizada de un cliente es-pecífico es de 37.68%, la de otro u otros puede ser más baja o más alta, todo depende de sus hábi-tos de pago.

Por otra parte, en un ejem-plo independiente, un estado de cuenta de la tarjeta de El Palacio de Hierro le informa a su cliente que aplica una tasa ordinaria del 42.48%; ten presente que esta tasa es la misma para todos los clien-tes, sin tomar en cuenta sus hábi-tos de pago.

En este punto es pertinente se-ñalar que algunos bancos apli-can tasas de interés ordinarias a sus clientes de tarjetas de crédi-to que rebasan el 90% anual ¿En cuánto se ubicará la moratoria?

ComisionesEn el caso de la mayo-ría de las tarjetas co-

merciales, los clientes

no tienen que pagar

una anuali-dad, como

sí ocurre en el caso de las tarje-tas bancarias. Tampoco cobran por el manejo de tarjetas adi-cionales o reposición en caso de robo o extravío. En las bancarias los usuarios sí tienen que des-embolsar una cantidad por estos conceptos.

Aceptación como medio de pagoLa aceptación de una tarjeta de crédi-to bancaria es prác-

ticamente universal al contar con el respaldo de alguna de las em-presas de medios de pago Visa o MasterCard; es decir, con ellas se pueden pagar los consumos en cualquier establecimiento comer-cial que tenga convenio de acep-

tación a nivel nacional e in-ternacional, por lo que

hablamos

15www.condusef .gob.mx

Proteja su dinero

Letra chiquita.indd 15 23/06/10 14:23

1678 8941 2564

LETR

A CH

IQUI

TA

16www.condusef .gob.mxProteja su dinero

de cientos de miles de estableci-mientos comerciales adscritos.

En México se está buscan-do que todos los locales comer-ciales, sin importar su tamaño, acepten el pago electrónico (con tarjeta) para facilitarle a la gente el manejo de su dinero, además de ser un medio de pago más se-guro por suprimir la necesidad de cargar efectivo, pero lamenta-blemente hay mucho camino por recorrer en esta materia.

En contraste, las tarjetas comer-ciales sólo son aceptadas en su red o cadena de tiendas y/o en todos los establecimientos que pertenez-can al grupo o se asocien. Por ejem-plo, la tarjeta de crédito de Costco es válida para pagar consumos en Comercial Mexicana y los restau-rantes California, entre otros.

Otras, como la de El Palacio de Hierro, pueden utilizarse en boutiques de marcas de las que son distribuidores exclusivos.

Por su parte, Liver-pool también tiene convenio con algunas

boutiques para que sus tarjetas sean aceptadas como medio de pago. Pero además esta empre-sa comercial maneja también la tarjeta Liverpool Premium Card que funciona como una tarje-ta bancaria, toda vez que cuenta con el aval de Visa y por tanto, puede ser utilizada en estableci-mientos comerciales nacionales y extranjeros e incluso sus clien-tes pueden disponer de efectivo

en la red de cajeros automáti-cos, sólo que en esta versión la casa comercial sí cobra una cuota anual a los usuarios.

Promociones y descuentos

Tanto las tarjetas bancarias como las comercia-

les manejan pro-mociones exclusivas

para sus clientes en las que in-cluyen bienes y servicios a pre-cios preferenciales o el canje de puntos por éstos o de boletos de avión en el caso de las tarjetas que otorgan millas de acuerdo al consumo realizado.

Los tarjetahabientes de esta-blecimientos comerciales otor-gan promociones a sus clientes así como atractivos descuentos por departamento o � n de tem-

porada en toda la tienda, así como el reembolso inmediato de un porcentaje de la compra en un monedero electrónico o en puntos con los que pueden adquirir más mercancía de la tienda emisora.

Forma de pagoLas tarjetas de crédito bancarias otorgan bene� cios tales como com-

pras a meses sin intereses o con intereses para comodidad de sus clientes, aunque las primeras no

tu límitede crédito

8 mil

Letra chiquita.indd 16 23/06/10 14:23

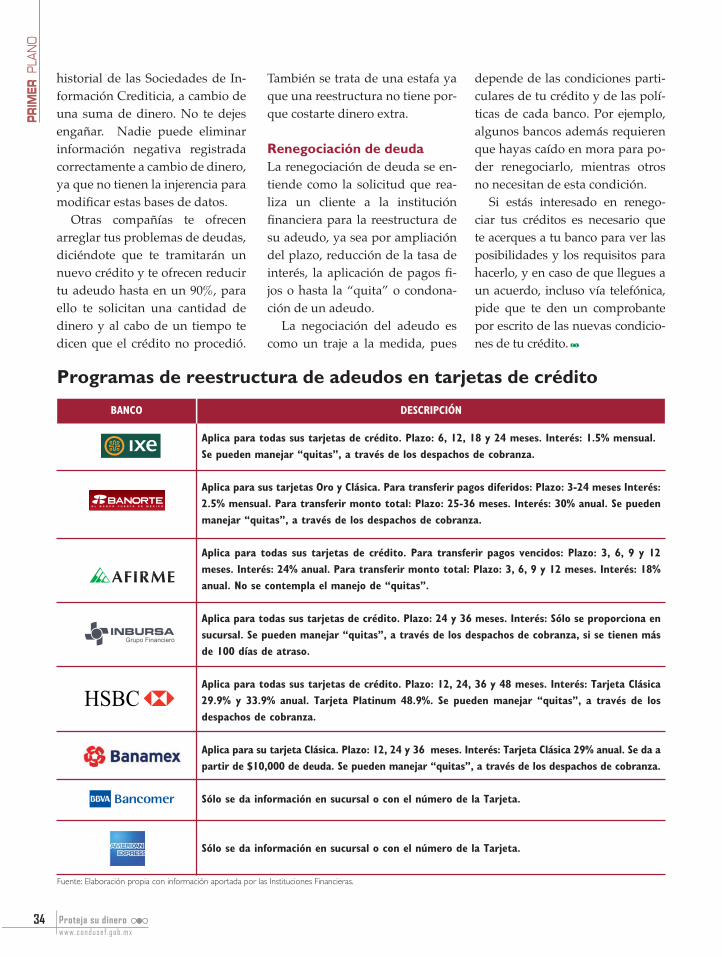

ses sin intereses y a través de crédito revolvente; sin embargo, también promocionan las com-pras a mensualidades fijas en la que sí se incluye el pago de intereses en el consumo de los clientes durante un periodo pre-viamente establecido. Este es-quema, en el caso de las tarjetas bancarias, sólo se permite cuan-do existe una reestructura del crédito de la tarjeta.

son permanentes y están condicio-nadas a convenios con los estable-cimientos comerciales.

También permiten el pago de impuestos y la domiciliación del pago de servicios, créditos y se-guros (teléfono, televisión de paga, agua, luz, gas, otras tarje-tas, otros créditos como el auto-motriz e hipotecario, etcétera).

Con las tarjetas comerciales puedes realizar compras a me-

Tarjetas marca compartida

Son las tarjetas comerciales que cuen-tan con el respaldo de un banco o en-tidad � nanciera. En el mercado esta opción no es la excepción; sin embar-go, no funcionan con todas las carac-terísticas y atribuciones de una tarjeta de crédito bancaria aunque su costo � -nanciero sí es similar.

Otros serviciosLas tarjetas bancarias

y comerciales dan a sus clientes la faci-

lidad de adquirir diver-sos seguros (vida, auto, casa,

médico, entre otros). Además cuentan con viajes a meses sin in-tereses. Pero algunas bancarias proporcionan a sus clientes un se-guro de viaje que incluye el equi-paje, y renta de auto, entre otros.

Concluyendo, ¿cuál conviene más? Eso depende de las nece-sidades y características de cada persona, pues mientras algunos dan prioridad al costo � nanciero, otros le otorgarán mayor peso a la aceptación. Como quiera que sea, es conveniente comparar, siem-pre, la tasa de interés, el CAT y el monto � nal a pagar por el bien o servicio que vayas a adquirir. Así, estarás decidiendo con conoci-miento de causa.

17www.condusef .gob.mx

Proteja su dinero

Consige Proteja su Dinero en:

Si deseas recibir cada mes la versión electrónica, escribe un correo a:[email protected] ¡Es gratis!

www.fondodeculturaeconomica.com.mx

Elsa Cecilia FrostCiudad de MéxicoCalle Allende s/n, entre Juárez y Madero, Col. Tlalpan Centro, C.P. 14000, Deleg. Tlalpan, México, D.F.Teléfono(s): (0155) 54 85 84 32 y 56 55 29 97

Rosario CastellanosCiudad de MéxicoTamaulipas 202, esq. Benjamín Hill, Col. Hipódromo de la Condesa, C.P. 06170, Deleg. Cuauhtémoc, México, D.F.Teléfono(s): (0155) 52 76 71 10 y 52 76 71 39

Un paseo por los librosCiudad de MéxicoPasaje Zócalo-Pino Suárez del Metro local 4, Col. Centro Histórico, C.P. 06060, Deleg. Cuauhtémoc, México, D. F.Teléfono(s): (0155) 55 22 30 78 y 16

Víctor L. UrquidiCiudad de MéxicoCamino al Ajusco 20, Col. Pedregal de Santa Teresa, C.P. 10740, Deleg. Tlalpan, México, D.F.Dentro de El Colegio de México.Teléfono(s): (0155) 54 49 30 00 ext. 1001

Salvador ElizondoCiudad de MéxicoAeropuerto Internacional de la Ciudad de México, Benito Juárez, Av. Capitán Carlos León González s/n, local A 95, sala D, Col. Peñón de los Baños, Terminal1, C.P. 15620, Deleg. Venustiano Carranza, México, D. F.Teléfono(s): (0155) 25 99 09 11 y 25 99 09 12

Trinidad Martínez TarragóCiudad de MéxicoCarretera México-Toluca KM. 16 1/2, 3655, Col. Lomas de Santa Fe, C.P. 01210, Deleg. Álvaro Obregón, México, D.F. Dentro del Centro de Investigación y Docencia Económicas (CIDE).Teléfono(s): (0155) 57 27 98 00 ext. 2906 y 2910Fax: (01 55) 57 27 29 10

Elena Poniatowska AmorEstado de MéxicoAv. Chimalhuacán s/n, esquina Clavelero, Col. Benito Juárez, C.P. 57000, Nezahualcóyotl, Estado de México.Teléfono(s): (01 55) 57 16 90 70 ext. 1724

José Luis MartínezGuadalajara, JaliscoAv. Chapultepec Sur 198, Col. Americana, C.P. 44310, Guadalajara, Jalisco.Teléfono(s): (0133) 36 15 12 14 con 7 líneas

Fray Servando Teresa de MierMonterrey, Nuevo LeónCalz. San Pedro 222 Norte, Col. Miravalle, C.P. 64660, Monterrey, N.L.Teléfono(s): (01 81) 83 35 03 19 y 71Fax: (01 81) 83 35 08 69

Luis González y GonzálezMorelia, MichoacánFrancisco I. Madero Oriente 369, Col. Centro, C.P. 58000, Morelia, Michoacán.Teléfono(s): (01 443) 3133-992

Juan José ArreolaCiudad de MéxicoEje Central Lázaro Cárdenas 24, esq. Venustiano Carranza, Col. Centro Histórico, C.P. 06300, Deleg. Cuauhtémoc, México, D.F.Teléfono(s): (0155) 55 18 32 25, 31 y 36Fax: (01 55) 55 18 32 42

En el I.P.N.Ciudad de MéxicoAv. IPN s/n, esq. Wilfrido Massieu, instalaciones del IPN Zacatenco, Col. Lindavista, C.P. 07738, Deleg. Gustavo A. Madero, México, D.F.Teléfono(s): (0155) 51 19 28 29 y 51 19 11 92

Alfonso ReyesCiudad de MéxicoCarr. Picacho-Ajusco 227, Col. Bosques del Pedregal, C.P. 14738 Deleg. Tlalpan, México, D.F.Teléfono(s): (0155) 52 27 46 81 y 82Fax: (01 55) 52 27 46 82

Daniel Cosío VillegasCiudad de MéxicoAv. Universidad 985, Col. Del Valle, C.P. 03100, Deleg. Benito Juárez, México, D.F.Teléfono(s): (0155) 55 24 89 33 y 55 24 12 61

Octavio PazCiudad de MéxicoAv. Miguel Ángel de Quevedo 115, Col. Chimalistac, C.P. 01070, Deleg. Álvaro Obregón, México, D.F.Teléfono(s): (0155) 54 80 18 01, 03, 05 y 06 Fax: (01 55) 54 80 18 04

Letra chiquita.indd 17 23/06/10 14:23

PROT

EGE

TU B

OLSI

LLO

ANA EUNICE ROCHA

Pon a trabajar Pon a trabajar tu dinerotu dinero

18www.condusef .gob.mxProteja su dinero

ara tener éxito en tus � nan-zas personales no sólo debes tener el hábito del ahorro,

también debes adoptar el hábito de invertir. Acumular dinero sin nin-gún propósito no te hará rico, pues en el largo plazo tu dinero perderá poder adquisitivo debido a la in� a-ción, es decir, al aumento general de los precios. Por ello te sugeri-mos ahorrar teniendo en mente un propósito especí� co, que puede ser desde crear un fondo para contin-gencias e imprevistos (como enfer-medades o accidentes), satisfacer necesidades o deseos en el corto plazo (comprar los tenis que tanto

P te gustan) o contar con un capital para invertir.

Si quieres alcanzar tus obje-tivos, es momento de pasar del ahorro a la inversión.

Sociedades de inversiónLas sociedades de inversión son alternativas que te permiten ac-ceder al mercado de valores con poco capital, muchas veces des-de $10,000. ¿Cómo operan? son un conjunto de pequeños inver-sionistas que reúnen su capital para acceder a la bolsa de valo-res, pues tener acceso a la bolsa de manera individual requiere montos considerables. La socie-dad de inversión o fondo de in-

Para cumplir metas de mayor plazo como la educación univer-sitaria de tus hijos pequeños o planear tu propio retiro, los ins-trumentos tradicionales como las cuentas de ahorro y los pagarés con rendimiento liqui-dable no son la mejor opción, pues son productos que te ofre-cen rendimientos muy por de-bajo de la in� ación, provocando que en el largo plazo tu dinero pierda valor y no alcances tus objetivos.

Si quieres alcanzar tus objetivos, Si quieres alcanzar tus objetivos,

es momento de pasar del ahorro a la inversión.es momento de pasar del ahorro a la inversión.

protege tu bolsillo 18 23/06/10 14:49

Proteja su dinero 19www.condusef .gob.mx

Proteja su dinero 19

versión es administrada por una operadora, la cual adquiere dife-rentes valores: acciones, obliga-ciones, valores gubernamentales, etcétera. Esta segmentación de la inversión total en diferen-tes instrumen-tos se denomina portafolio de in-versiones. Una de las ventajas de diversi� car, es decir, de distri-buir la inversión en distintas al-ternativas, es que se minimiza el grado de riesgo (si baja el valor de una de las acciones que con-forman el portafolio, esta baja puede compensarse con las ga-nancias de otras).

Al participar en una socie-dad de inversión, el inversionista compra acciones de ésta con-virtiéndose en socio, con lo cual participa de las ganancias y/o pérdidas generadas por el por-tafolio de inversiones. (Por eso al invertir debes considerar que tiene un riesgo implícito: en lu-gar de crecer, tu dinero puede disminuir).

Al comenzar a invertir lo me-jor es hacerlo en fondos de deuda, pues se caracterizan por su bajo riesgo de perder y porque gene-ran rendimientos estables: esto te dará seguridad; también son una buena alternativa para quienes necesitan retirar cantidades � jas con regularidad. Este tipo de fon-dos invierten el total de sus acti-vos en títulos de deuda públicos (cetes, por ejemplo) y privados (papel comercial, obligaciones, pagarés � nancieros, etcétera).

¿Cómo funciona este merca-do? Cuando un gobierno (fede-ral o estatal), una empresa o una institución � nanciera necesitan

dinero, emiten títulos de deu-da, que venden en el mercado para obtener el dinero que re-quieren para � nanciar sus proyectos.

Quien emite dichos títulos se compromete a devolver a los compradores el capital que in-virtieron más una tasa de interés, que será su ganancia. Los títu-los de deuda pueden ser de cor-to, mediano y largo plazo. Los de corto plazo son los papeles con un vencimiento inferior a un año; se considera como mediano plazo hasta tres años, y largo pla-zo, de tres en adelante.

Antes de tomar la decisión de invertir en uno u otro fondo, de-bes informarte sobre las opciones que existen en el mercado, com-parar los rendimientos y comi-siones que cobran, los tipos de sociedades de inversión en las que puedes participar de acuer-do a tu capital y per� l de inver-sionista, los grados de riesgo, horizontes de inversión y liqui-dez que ofrecen.

Para brindarte este tipo de información que te ayuda-rá a tomar decisiones acertadas, Condusef ha creado una nueva herramien-ta: el Simu-lador de Fondos de

Inversión de Deuda, donde po-drás consultar más de 1,000 alter-nativas. (Disponible en la páginahttp://portalif.condusef.gob.mx/conduseffondos/index.php).

También encontrarás consejos para antes y después de contra-tar un fondo, tus derechos como inversionista, comisiones aplica-bles y obligaciones � scales de las inversiones.

El portal te ofrece dos tipos de consulta:a) Si ya eres inversionista: si co-noces un fondo de inversión de deuda y quieres comparar su rendimiento con otros fondos si-milares en el mercado. En esta opción deberás indicar:•El nombre del fondo•El monto de tus ahorros y •El periodo de inversión.

Como resultado, el simulador te arrojará el lugar en rendimien-to que ocupa tu fondo frente a otras opciones similares en hori-zonte, liquidez y riesgo.

b) Si aún no eres inversio-nista: si des-conoces

Anímate a invertir, arma tu estrategia

y ¡haz que tu dinero comience a trabajar

por ti!

protege tu bolsillo 19 23/06/10 14:50

PROT

EGE

TU B

OLSI

LLO

20www.condusef .gob.mxProteja su dinero

sultar el objetivo, características, comisiones, montos mínimos de inversión, políticas de compra y venta de la sociedad: prospec-to de información (éste se pue-de consultar dando un clic en el nombre del fondo).

Tomar en cuenta la cantidad inicial que tienes (no debes invertir todo tu patrimonio, sólo una parte), el objetivo

que persigues, el rendimiento que deseas obtener, el grado de riesgo que estás dispuesto a asumir, el plazo que debes

esperar para obtener rendimientos (horizonte de inversión) y la frecuencia con que requieres tu dinero (liquidez).

Comparar los rendimientos históricos de la inversión elegida contra alternativas similares.

Informarte sobre las comisiones que aplican las empresas � nancieras que ofrecen el servicio.

Leer el contrato antes de � rmar.

Conocer las obligaciones y bene� cios � scales.

Preguntar por las políticas de retiro, que dependen de los momentos de liquidez del fondo.

Considerar que este tipo de inversiones no cuenta con el seguro de protección al ahorro del IPAB.

Antes de contratar debes:

Es importante que el contrato de in-termediación bursátil se celebre

con instituciones debidamente con-stituidas y autorizadas. Consulta en

la página web de la Condusef el Registro de Prestadores de Servicios (SIPRES), que

contiene datos generales de todos los inter-mediarios bursátiles autorizados:

http://sipres.condusef.gob.mx/home/

GlosarioCetes.Certi� cados de la Tesorería de la Federación: son títulos de crédito al porta-dor, emitidos y liquidables por el Gobierno Federal a su vencimiento; se emiten a pla-zos de 28, 91, 182, 360 y 782 días. Horizonte de inversión. Es el plazo (corto, mediano y largo) que ne-cesita la sociedad para que el portafolio de inversión comience a generar rendimientos. Liquidez.Lapso en el que puedes disponer del dinero invertido: diario, semanal, mensual, trimes-tral, principalmente. Éste puede consultarse en los prospectos de información emitidos por cada sociedad de inversión. Per� l de inversionista.Conjunto de características propias de un inversionista que determinan sus preferen-cias de inversión, principalmente son su to-lerancia al riesgo, horizonte de inversión y necesidades de liquidez.Prospecto de información.Documento que detalla las características, clasi� cación del capital, requisitos para ser accionista, políticas de inversión, de diver-si� cación, fechas para el retiro de dinero, comisiones, etcétera, de cada sociedad de inversión. Riesgo.Es la probabilidad de que los resultados � -nancieros sean mayores o menores a los esperados.

1

2

3

4

5

6

7

de fondos de inversión de deu-da, en este apartado podrás: •De� nir tu per� l de inversionista con sólo contestar cuatro preguntas y anotar el monto de tus ahorros. •Una vez de� nido tu per� l, de-berás registrar el periodo de in-versión y el simulador te arrojará alternativas de características simi-lares, accesibles a tu per� l y capital. •El simulador despliega el nombre de las instituciones en donde pue-des invertir: el nombre del fondo, el grado de riesgo, el periodo que necesitas para obtener rendimien-tos, el importe de las ganancias o

pérdidas que hubiera generado el fondo en el periodo elegido, y en total cuanto tendrías si hubieras invertido en ese periodo. •De manera adicional esta herra-mienta te proporciona los índices de riesgo: alfa y beta, de cada fon-do. Alfa: mide el número de veces que el rendimiento se encuentra por arriba o por debajo de la op-ción promedio de mercado (vola-tilidad) y beta: mide la correlación entre el fondo elegido y el indica-dor promedio de mercado (riesgo).

Además de la información an-terior, los usuarios podrán con-

protege tu bolsillo 20 23/06/10 14:50

Proteja su dinero 21www.condusef .gob.mx

PORTAFOLIO

Compra accionesde fondos

Sociedadesoperadorasde inversión

Firma un contrato

de inversión

2

2

2

3

FIRMAACCIONES

1

BANCO

CASA DE BOLSA

Con el dinero de todos los inversionistas se compran

valores bursátiles

4

5

valores bursátiles

6

Bolsa de valores El portafolio

es ahora másgrande

INDEPENDIENTE

DISTRIBUIDORAS

1

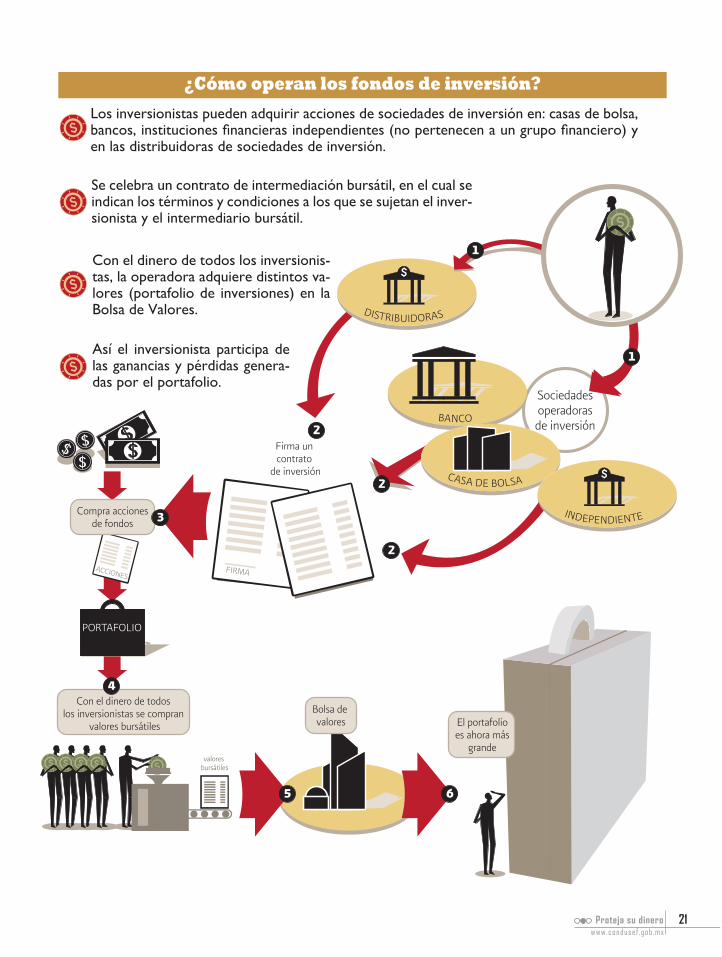

¿Cómo operan los fondos de inversión?

Los inversionistas pueden adquirir acciones de sociedades de inversión en: casas de bolsa, bancos, instituciones � nancieras independientes (no pertenecen a un grupo � nanciero) y en las distribuidoras de sociedades de inversión.

Se celebra un contrato de intermediación bursátil, en el cual se indican los términos y condiciones a los que se sujetan el inver-sionista y el intermediario bursátil.

Con el dinero de todos los inversionis-tas, la operadora adquiere distintos va-lores (portafolio de inversiones) en la Bolsa de Valores.

Así el inversionista participa de las ganancias y pérdidas genera-das por el portafolio.

protege tu bolsillo 21 23/06/10 14:50

22www.condusef .gob.mxProteja su dinero

PRIM

ERPR

IMER

PLA

NOPL

ANO

GABRIELA GUILLÉN ORTEGA

Si has solicitado y obtenido una tarjeta de crédito comercial, una tarjeta

bancaria u otros préstamos o servicios (como de telefonía celular o

televisión restringida), estás en los registros del buró de crédito. Pero lo

importante no es que aparezcas, sino cómo apareces.

Ilust

raci

ones

: Lui

s V

aldé

s M

artín

ez.

historia cuenta

Primer plano 124.indd 22 23/06/10 14:37

23www.condusef .gob.mx

Proteja su dinero

xisten muchos mitos alre-dedor de lo que puede ocu-rrir si dejas de pagar un

crédito, y buena parte de ellos tie-nen que ver con el buró de crédito: que si te retrasas unos días tendrás que cargar con una nota mala du-rante años; que da lo mismo pagar que no pagar, pues luego de cier-to número de años borran tu regis-tro; que por error pueden enviarte a la “lista negra” y luego no habrá

E

en que pagas y manejas tus adeu-dos comerciales, bancarios o cual-quier otro préstamo, así como la puntualidad con la que realizas tus pagos. Esta información se entrega a las empresas que otorgan créditos como bancos, hipotecarias, tiendas departamentales, empresas de � -nanciamiento automotriz, para que conozcan la experiencia de pago de sus clientes y decidan si les dan o no un nuevo crédito.

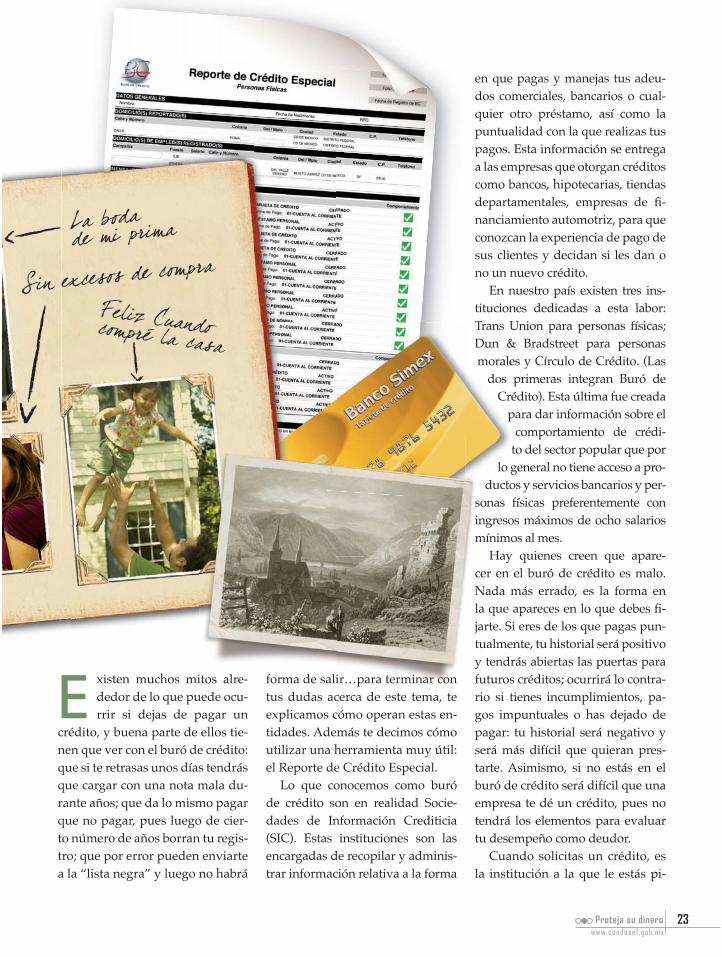

En nuestro país existen tres ins-tituciones dedicadas a esta labor: Trans Union para personas físicas; Dun & Bradstreet para personas morales y Círculo de Crédito. (Las

dos primeras integran Buró de Crédito). Esta última fue creada

para dar información sobre el comportamiento de crédi-

to del sector popular que por lo general no tiene acceso a pro-

ductos y servicios bancarios y per-sonas físicas preferentemente con ingresos máximos de ocho salarios mínimos al mes.

Hay quienes creen que apare-cer en el buró de crédito es malo. Nada más errado, es la forma en la que apareces en lo que debes � -jarte. Si eres de los que pagas pun-tualmente, tu historial será positivo y tendrás abiertas las puertas para futuros créditos; ocurrirá lo contra-rio si tienes incumplimientos, pa-gos impuntuales o has dejado de pagar: tu historial será negativo y será más difícil que quieran pres-tarte. Asimismo, si no estás en el buró de crédito será difícil que una empresa te dé un crédito, pues no tendrá los elementos para evaluar tu desempeño como deudor.

Cuando solicitas un crédito, es la institución a la que le estás pi-

forma de salir…para terminar con tus dudas acerca de este tema, te explicamos cómo operan estas en-tidades. Además te decimos cómo utilizar una herramienta muy útil: el Reporte de Crédito Especial.

Lo que conocemos como buró de crédito son en realidad Socie-dades de Información Crediticia (SIC). Estas instituciones son las encargadas de recopilar y adminis-trar información relativa a la forma

Primer plano 124.indd 23 23/06/10 14:37

24www.condusef .gob.mxProteja su dinero

PRIM

ER P

LANO

tógrafa, y consta que tiene ple-no conocimiento de: (i) el tipo de información que la SIC va a ven-der a dichas entidades y empre-sas; (ii) el uso que éstas le pueden dar a la información, y (iii) que és-tas podrán realizar consultas pe-riódicas del historial de crédito de dicha persona durante el tiempo que mantenga una relación credi-ticia con ellos.

Cabe aclarar que te encontrarás registrado en la SIC de la cual la empresa que te otorgó un crédito sea clienta, pudiendo ser Buró de Crédito, Círculo de Crédito o am-bas. Un criterio para estar en las dos SIC tiene que ver con el in-tercambio de bases primarias de datos que se realiza entre ambas

diendo el crédito quien decide a quién consultar, si a una o otra so-ciedad de información crediticia. La ley establece que las SIC sólo pueden dar información sobre una persona en dos casos: cuan-do un usuario solicita su Repor-te de Crédito Especial y cuando una empresa otorgante de crédi-to solicita el Reporte de Crédito de una persona, previa autorización de ésta. De acuerdo con la Ley, las SIC sólo pueden proporcionar un reporte de crédito de una perso-na física o una persona moral con créditos totales inferiores a 400 mil Udis a entidades � nancieras y em-presas comerciales si cuentan con la autorización expresa de dichas personas, mediante su � rma au-

sociedades. La base de datos pri-maria incluye solamente los regis-tros crediticios de las personas con retrasos en sus pagos y aquellos que hayan cometido fraudes.

Reporte de Crédito Especial Lo primero que tienes que hacer para conocer qué tan “limpio” o qué tan “manchado” está tu histo-rial de crédito, es consultar tu Re-porte de Crédito Especial (RCE). Éste es un documento en el que se presentan los últimos 24 meses de la historia de pago de cada crédito que hayas solicitado. A cada crédi-to le corresponde una cali� cación que depende de qué tan cumplido hayas sido para pagar ese présta-mo en especí� co.

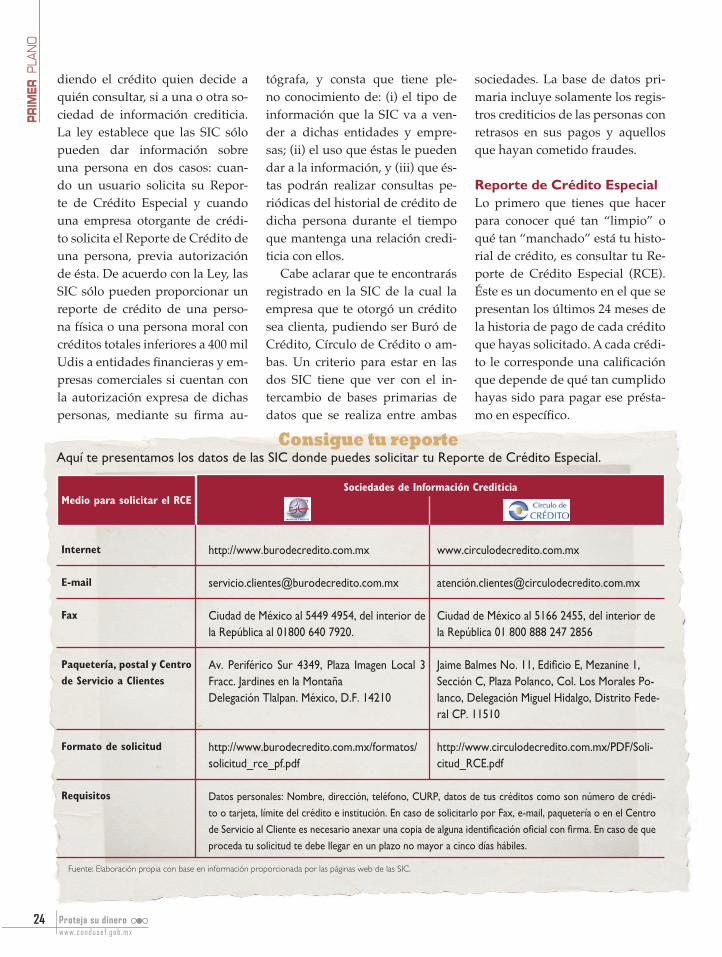

Consigue tu reporteAquí te presentamos los datos de las SIC donde puedes solicitar tu Reporte de Crédito Especial.

http://www.burodecredito.com.mx

Ciudad de México al 5449 4954, del interior de la República al 01800 640 7920.

Av. Periférico Sur 4349, Plaza Imagen Local 3 Fracc. Jardines en la MontañaDelegación Tlalpan. México, D.F. 14210

http://www.burodecredito.com.mx/formatos/solicitud_rce_pf.pdf

Medio para solicitar el RCE

Internet

Fax

Paquetería, postal y Centro de Servicio a Clientes

Formato de solicitud

Requisitos

www.circulodecredito.com.mx

atenció[email protected]

Ciudad de México al 5166 2455, del interior de la República 01 800 888 247 2856

Jaime Balmes No. 11, Edi� cio E, Mezanine 1, Sección C, Plaza Polanco, Col. Los Morales Po-lanco, Delegación Miguel Hidalgo, Distrito Fede-ral CP. 11510

http://www.circulodecredito.com.mx/PDF/Soli-citud_RCE.pdf

Fuente: Elaboración propia con base en información proporcionada por las páginas web de las SIC.

Sociedades de Información Crediticia

Datos personales: Nombre, dirección, teléfono, CURP, datos de tus créditos como son número de crédi-to o tarjeta, límite del crédito e institución. En caso de solicitarlo por Fax, e-mail, paquetería o en el Centro de Servicio al Cliente es necesario anexar una copia de alguna identi� cación o� cial con � rma. En caso de que proceda tu solicitud te debe llegar en un plazo no mayor a cinco días hábiles.

Primer plano 124.indd 24 23/06/10 14:38

25www.condusef .gob.mx

Proteja su dinero

Tienes derecho a pedir tu RCE de forma gratuita una vez cada 12 meses, siempre y cuando la entre-ga se realice por correo electróni-

co, internet o directamente en la o� cina de Atención a Clientes. En caso de que lo pidas por fax, co-rreo postal, mensajería o cuando solicites más de un Reporte en un período de 12 meses, el costo va desde los $30 a los $188.

Ahora bien: existen diferencias entre el RCE y el Reporte de Cré-dito que reciben las entidades � nancieras y empresas comer-ciales. El RCE incluye el nombre comercial de cada una de las en-tidades � nancieras y empre-sas comerciales que te han otorgado créditos, así como el nombre co-mercial, teléfono y di-rección de las entidades � nancieras y empresas comerciales que hayan consultado tu informa-ción en los últimos 24 me-ses. El Reporte de Crédito que reciben las empresas a las que autorizas con-sultar tu historial crediti-cio no contiene el nombre comercial de las entidades � nancieras y empresas co-merciales que te han otorga-do créditos, ni información referente a las consultas rea-lizadas por otras entidades y empresas.

Las Sociedades de Información Crediticia no están obligadas a in-cluir información relativa a la ca-li� cación crediticia y de riesgo, o

cualquier otro indicador de pre-dicción sobre la capacidad de pago al emitir reportes de crédito especiales.

Veamos ahora algunos mitos que rodean a las sociedades de in-formación crediticia:

El buró de crédito es una lista ne-gra: Falso. Las sociedades de in-formación crediticia contienen la información sobre la forma en que las personas han manejado sus créditos. Esto signi� ca que si

has tenido algún crédito con ins-tituciones bancarias, emisoras de tarjetas de servicio, empresas de � nanciamiento automotriz, hi-potecario y de bienes en general, arrendadoras, tiendas departa-mentales, empresas comerciales o compañías de servicios de comu-nicación (por ejemplo televisión por cable o telefonía celular) te en-cuentras registrado en las SIC, ya que todas aquéllas reportan su in-formación con las Sociedades.

El buró de crédito es quien auto-riza o rechaza los créditos: Falso. La labor de las SIC es proporcio-nar información sobre los créditos que tienen las personas, sin emi-tir opinión o juicio alguno. Son las empresas que ofrecen los créditos quienes deciden si los otorgan o no, basándose en sus políticas y en el historial de las personas.

¿Estás en el buró? Yo te borro… Falso. Ninguna persona puede borrar por su voluntad la infor-mación relativa a los créditos de la base de datos de las SIC. Pero exis-

La labor de las SIC es proporcionar información sobre los créditos que tienen las personas, sin emitir opinión o juicio.

Primer plano 124.indd 25 23/06/10 14:38

26www.condusef .gob.mxProteja su dinero

PRIM

ER P

LANO

ten casos que establece la Ley en los que se deberán eliminar los re-gistros de la base de datos siempre y cuando presenten adeudos me-nores a 400 mil UDIS (aproxima-damente 1, 700,000 pesos), que la persona no haya cometido fraude y que el crédito no se encuentre en un proceso judicial:

a) Registros con antigüedad igual o mayor a 72 meses, considerando el plazo a partir de que la institu-ción otorgante de crédito reportó la fecha de cierre o a partir de la última vez que fue reportado a la SIC.

b) Información que re� eje el in-cumplimiento ininterrumpido se deberá eliminar luego de 72 me-ses, contando a partir de la fecha del primer incumplimiento.

c) Créditos en los que existan tanto pagos como incumplimien-tos, se eliminará la información de cada período de incumplimiento en 72 meses, contados a partir de la fecha del primer incumplimien-to de cada período.

No pago, total, después de un tiempo me borrarán: Cierto. Sí, pero no cantes victoria. Aunque en la práctica tus adeudos con las observaciones respectivas se elimi-nan luego del período que determi-na la Ley, esto también te perjudica. En muchos casos, los otorgantes de crédito consideran que una perso-na que tiene mucho tiempo en la fuerza laboral y no cuenta con nin-gún registro de crédito es un mal pagador. Aunado a ello, el tiempo que estés con malas cali� caciones no podrás obtener un crédito con facilidad. Además recuerda que una vez que ingresas a una SIC no sales, pues tus datos generales

como nombre, apellido, RFC, di-recciones y quién ha consultado tu reporte nunca se eliminan.

Los períodos que comprenden las reglas del Banco de México para que la información de crédi-tos vencidos o bien la de créditos en que el otorgante ha dejado de actualizar los registros se eliminen son los siguientes:

a) Para deudas menores o igual a 25 UDIS (110.58 pesos) se elimi-narán en un plazo de un año.

b) Para deudas mayores de 25 UDIS hasta quinientas (2,211.469 pesos) se eliminarán en dos años.

c) Para deudas mayores al equi-valente de quinientas y hasta mil UDIS(4,422,938 pesos) en cuatro años.

d) Deudas mayores a 400 mil UDIS (1,769.175 pesos) no se eliminan.

La ley considera cartera vencida la de� nida como tal por la CNBV (que tenga 30 o incluso 90 días o

más de incumplimiento según el tipo de crédito) y que se deberá to-mar el valor de la UDI correspon-diente al primer día hábil del año calendario en que se deba llevar a cabo el borrado (En este caso, para � nes ilustrativos, se tomó el valor de la UDI con fecha del 4 de ju-nio: 4.42938 pesos). Estos criterios también aplican para las observa-ciones y anotaciones.

Si no pago, me envían a buró y ya no me darán otro crédito: De-pende. Las instituciones que otor-gan créditos reportan y actualizan de forma mensual la información que corresponde a sus clientes so-bre las características del crédito que le han otorgado, la forma en que realiza los pagos, así como si están al corriente o presentan atra-

!!

Primer plano 124.indd 26 23/06/10 14:38

27www.condusef .gob.mx

Proteja su dinero

Si no le pago a Hacienda me pue-de enviar al buró de crédito: esto puede ocurrir sólo bajo ciertas con-diciones. Primeramente, el Sistema de Administración Tributaria (SAT) proporciona a las SIC, desde 2008, información de los contribuyentes que cuenten con créditos � scales exigibles que no hayan sido liqui-dados ni garantizados en los pla-zos y términos que la ley establece. Un crédito de este tipo surge cuan-do un contribuyente incumplido se presenta ante el SAT para regulari-zar su situación, acordando pagar en ciertos plazos y montos. De tal forma que Hacienda no envía a los contribuyentes que tengan adeudos

sos. Existe una escala que represen-ta esta periodicidad en donde el 01 signi� ca que estás al corriente en tus pagos y va aumentando según el grado de atraso que llegues a te-ner conforme a la fecha de pago de tu crédito. Las claves continúan con el 02 (atraso de 1 a 29 días), 03 (atraso de 30 a 59 días), 04 (atraso de 60 a 89 días), 05 (atraso de 90 a 119 días), 06 (atraso de 120 a 149 días), 07 (atraso de 150 a 12 meses) y 96 (atraso mayor a 12 meses).

La cali� cación se realiza para cada crédito que tengas. Por lo que puedes tener un crédito al co-rriente, otro más o menos bien, otro vencido, etc.

� scales y estén pagando en parciali-dades de manera puntual.

Me pueden poner una nota mala por error: Falso. No hay notas ma-las, lo que reportan las acreedoras es información sobre el cumpli-miento de los pagos. La probabili-dad de que exista un error es muy baja pues existe progresión en las claves, una persona no puede pa-sar de 1 a un 6 si deja de pagar un mes. Aunado a esto, el marco le-gal vigente sanciona con una mul-ta a las instituciones otorgantes de crédito que proporcionen infor-mación imprecisa, cuando exista culpa grave, dolo o mala fe.

ReclamaciónPor ley tienes derecho a realizar dos reclamaciones anuales sin costo a las Sociedades de Información Crediticia en caso de no estar de acuerdo con tu Reporte de Crédito Espe-cial o tu Reporte de Crédito. Los motivos de la reclamación pueden ser por errores en tus datos personales como nombre, RFC, domicilio, fecha de nacimiento. También pue-des reclamar si en tu reporte aparecen créditos que no hayas solicitado, o si hay erro-res: créditos liquidados que aparezcan como vigentes, créditos pagados puntualmente y que aparezcan con retrasos, créditos que no aparezcan, saldos incorrectos, etc. Para hacer tu reclamación debes llenar una Solicitud de Aclaración, formato que en-cuentras en la página de internet de las sociedades. Debes anexar una copia de tu identi-� cación o� cial, copia de los documentos que respaldan tu aclaración, como estados de cuenta, recibos de pago; así como la copia de tu Reporte de Crédito Especial. Puedes hacer llegar esta documentación a través de correo electrónico, fax y paquete-ría, o en el D.F. puedes acudir a las o� cinas de Atención a Clientes de dichas empresas. Una vez que tu reclamación es recibida, la SIC veri� ca si los errores son atribui-bles a su operación. Si es así los debe corregir de forma inmediata. Si los errores son de competencia de otra entidad (� nanciera o comercial), la SIC se le hace lle-gar tu reclamación para obtener una respuesta. Todo este proceso puede durar un máximo de 45 días. En caso de que no hubiese una contestación por parte de la empresa a quien reclamas, la SIC deberá modi� car y actualizar tu reporte.

¿Y si no estoy satisfecho?Si tramitas una reclamación y no estás conforme con la respuesta, puedes so-licitar que en tu Reporte de Crédito se incluya, de forma gratuita, una decla-rativa, la cual es un texto de hasta 200 palabras explicando tu inconformidad; ésta será incluida en tu reporte. Para ello deberás llenar la solicitud que en-cuentras en la página de internet de la sociedad y enviarla por correo, fax o mensajería.

!!

Primer plano 124.indd 27 23/06/10 14:38

28www.condusef .gob.mxProteja su dinero

PRIM

ER P

LANO

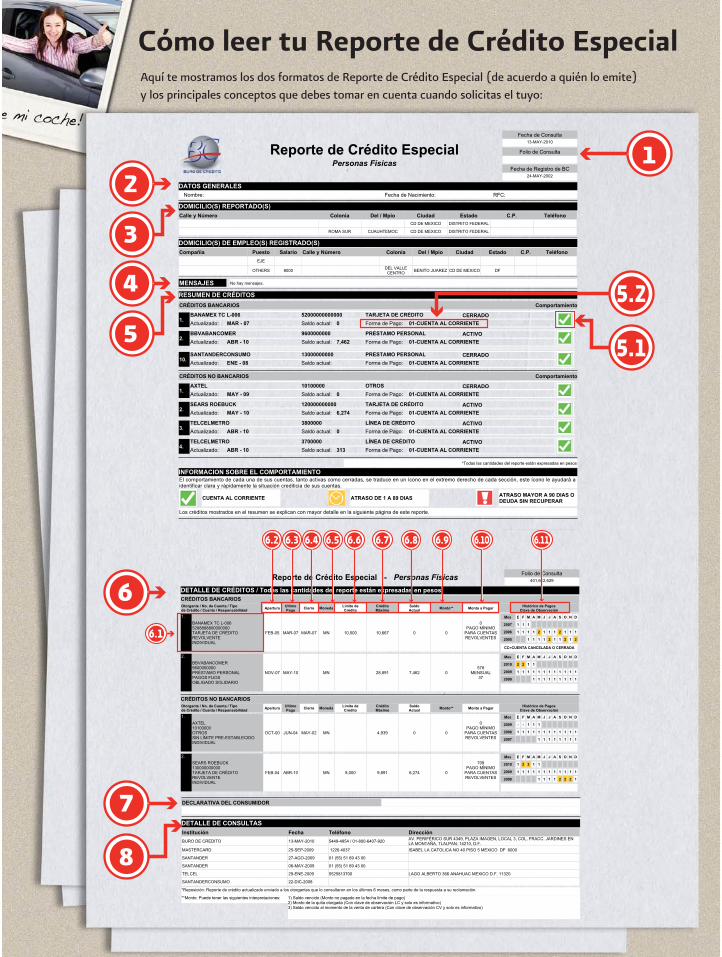

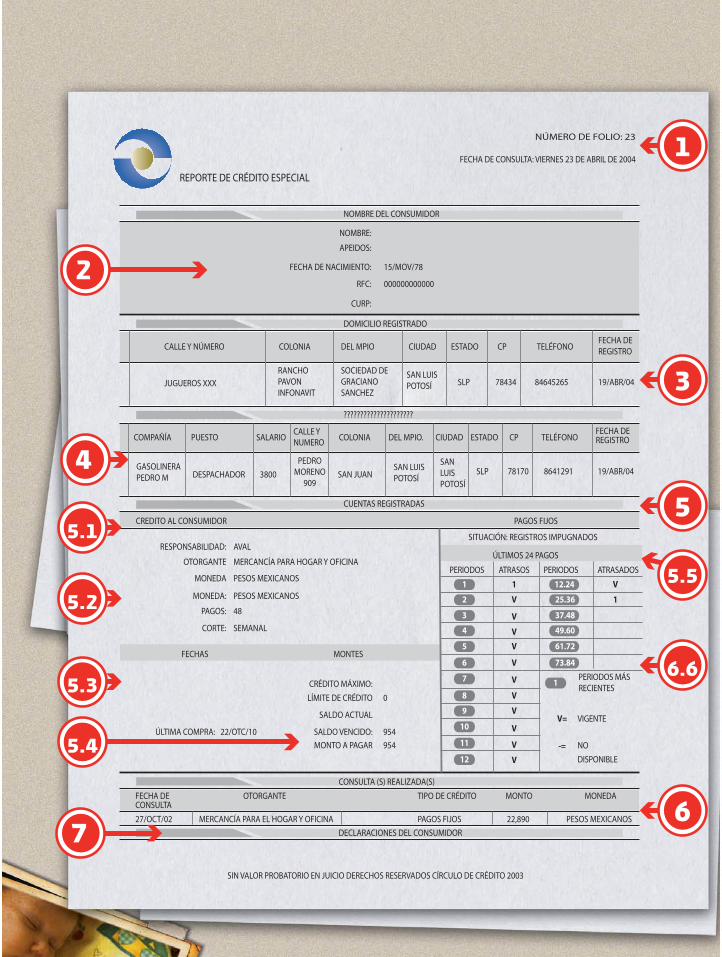

Reporte de Crédito EspecialFecha de Consulta

13-MAY-2010

Folio de Consulta

Fecha de Registro de BC24-MAY-2002

Personas Físicas

DATOS GENERALESNombre: Fecha de Nacimiento: RFC:

DOMICILIO(S) REPORTADO(S)Calle y Número TeléfonoC.P.Ciudad EstadoColonia Del / Mpio

CD DE MEXICO DISTRITO FEDERAL

CD DE MEXICO DISTRITO FEDERALROMA SUR CUAUHTEMOC

DOMICILIO(S) DE EMPLEO(S) REGISTRADO(S)Calle y Número TeléfonoC.P.Ciudad EstadoColonia Del / MpioCompañía SalarioPuesto

EJE

CD DE MEXICO DFDEL VALLECENTRO BENITO JUAREZ8000OTHERS

INFORMACION SOBRE EL COMPORTAMIENTOEl comportamiento de cada una de sus cuentas, tanto activas como cerradas, se traduce en un ícono en el extremo derecho de cada sección, este ícono le ayudará aidentificar clara y rápidamente la situación crediticia de sus cuentas.

Los créditos mostrados en el resumen se explican con mayor detalle en la siguiente página de este reporte.

CUENTA AL CORRIENTE ATRASO DE 1 A 89 DIAS ATRASO MAYOR A 90 DIAS ODEUDA SIN RECUPERAR

MENSAJES No hay mensajes.

RESUMEN DE CRÉDITOSCRÉDITOS BANCARIOS Comportamiento

BANAMEX TC L-006 52000000000000 TARJETA DE CRÉDITO CERRADOActualizado: Saldo actual: Forma de Pago:1. MAR - 07 0 01-CUENTA AL CORRIENTE

BBVABANCOMER 9600000000 PRÉSTAMO PERSONAL ACTIVOActualizado: Saldo actual: Forma de Pago:2. ABR - 10 7,462 01-CUENTA AL CORRIENTE

SANTANDERCONSUMO 13000000000 PRÉSTAMO PERSONAL CERRADOActualizado: Saldo actual: Forma de Pago:10. ENE - 08 01-CUENTA AL CORRIENTE

CRÉDITOS NO BANCARIOS Comportamiento

AXTEL 10100000 OTROS CERRADOActualizado: Saldo actual: Forma de Pago:1. MAY - 09 0 01-CUENTA AL CORRIENTE

SEARS ROEBUCK 120000000000 TARJETA DE CRÉDITO ACTIVOActualizado: Saldo actual: Forma de Pago:2. MAY - 10 6,274 01-CUENTA AL CORRIENTE

TELCELMETRO 3800000 LÍNEA DE CRÉDITO ACTIVOActualizado: Saldo actual: Forma de Pago:3. ABR - 10 0 01-CUENTA AL CORRIENTE

TELCELMETRO 3700000 LÍNEA DE CRÉDITO ACTIVOActualizado: Saldo actual: Forma de Pago:4. ABR - 10 313 01-CUENTA AL CORRIENTE

*Todas las cantidades del reporte están expresadas en pesos

Reporte de Crédito Especial Folio de ConsultaPersonas Físicas- 401,662,629

DETALLE DE CRÉDITOS / Todas las cantidades del reporte están expresadas en pesosCRÉDITOS BANCARIOSOtorgante / No. de Cuenta / Tipode Crédito / Cuenta / Responsabilidad

Histórico de PagosClave de Observación

SaldoActual

CréditoMáximo

Limite deCréditoMonedaCierreUltimo

PagoApertura Monto** Monto a Pagar

BANAMEX TC L-0065288888800000000TARJETA DE CRÉDITOREVOLVENTEINDIVIDUAL

010,66710,500MNMAR-07MAR-07FEB-05 0

0PAGO MÍNIMO

PARA CUENTASREVOLVENTES

Mes E F M A M J J A S O N D

2007 1 1 1

2006 1 1 1 1 2 1 1 1 2 1 1 1

2005 1 1 1 1 2 1 1 2 1 2

CC=CUENTA CANCELADA O CERRADA

1.

BBVABANCOMER9600000000PRÉSTAMO PERSONALPAGOS FIJOSOBLIGADO SOLIDARIO

7,46228,891MNMAY-10NOV-07 0578

MENSUAL37

Mes E F M A M J J A S O N D

2010 2 2 1 1

2009 1 1 1 1 1 1 1 1 1 1 1 1

2008 1 1 1 1 1 1 1 1 1

2.

CRÉDITOS NO BANCARIOSOtorgante / No. de Cuenta / Tipode Crédito / Cuenta / Responsabilidad

Histórico de PagosClave de Observación

SaldoActual

CréditoMáximo

Limite deCréditoMonedaCierreUltimo

PagoApertura Monto** Monto a Pagar

AXTEL10100000OTROSSIN LÍMITE PRE-ESTABLECIDOINDIVIDUAL

04,939MNMAY-02JUN-04OCT-00 0

0PAGO MÍNIMO

PARA CUENTASREVOLVENTES

Mes E F M A M J J A S O N D

2009 - - 1 1 1

2008 1 1 1 1 1 1 1 1 1 1 1 1

2007 1 1 1 1 1 1 1 1

1.

SEARS ROEBUCK130000000000TARJETA DE CRÉDITOREVOLVENTEINDIVIDUAL

6,2749,8918,000MNABR-10FEB-04 0

709PAGO MÍNIMO

PARA CUENTASREVOLVENTES

Mes E F M A M J J A S O N D

2010 1 2 2 1 1

2009 1 1 1 1 1 1 1 1 1 1 1 1

2008 1 1 1 1 2 2 2 1

2.

DECLARATIVA DEL CONSUMIDOR

DETALLE DE CONSULTASDirecciónInstitución TeléfonoFechaAV. PERIFÉRICO SUR 4349, PLAZA IMAGEN, LOCAL 3, COL. FRACC. JARDINES ENLA MONTAÑA, TLALPAN, 14210, D.F.BURO DE CREDITO 5449-4954 / 01-800-6407-92013-MAY-2010

ISABEL LA CATOLICA NO 40 PISO 5 MEXICO DF 6000MASTERCARD 1226 403725-SEP-2009

SANTANDER 01 (55) 51 69 43 0027-AGO-2009

SANTANDER 01 (55) 51 69 43 0006-MAY-2009

LAGO ALBERTO 366 ANAHUAC MEXICO D.F. 11320TELCEL 552581370029-ENE-2009

SANTANDERCONSUMO 22-DIC-2008

*Reposición: Reporte de crédito actualizado enviado a los otorgantes que lo consultaron en los últimos 6 meses, como parte de la respuesta a su reclamación.

**Monto: Puede tener las siguientes interpretaciones: 1) Saldo vencido (Monto no pagado en la fecha límite de pago)2) Monto de la quita otorgada (Con clave de observación LC y solo es informativo)3) Saldo vencido al momento de la venta de cartera (Con clave de observación CV y solo es informativo)

12

66.1

6.2 6.3 6.4 6.5 6.6 6.7 6.8 6.9 6.10 6.11

7

8

3

4

5

5.2

5.1

Cómo leer tu Reporte de Crédito EspecialAquí te mostramos los dos formatos de Reporte de Crédito Especial (de acuerdo a quién lo emite) y los principales conceptos que debes tomar en cuenta cuando solicitas el tuyo:

Primer plano 124.indd 28 23/06/10 14:38

29www.condusef .gob.mx

Proteja su dinero

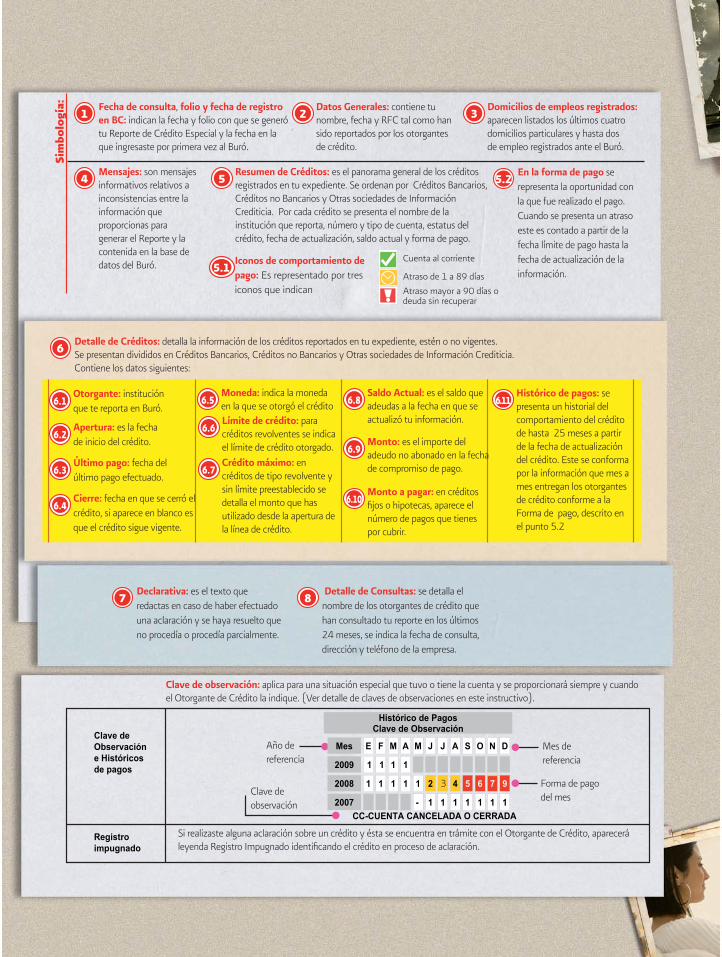

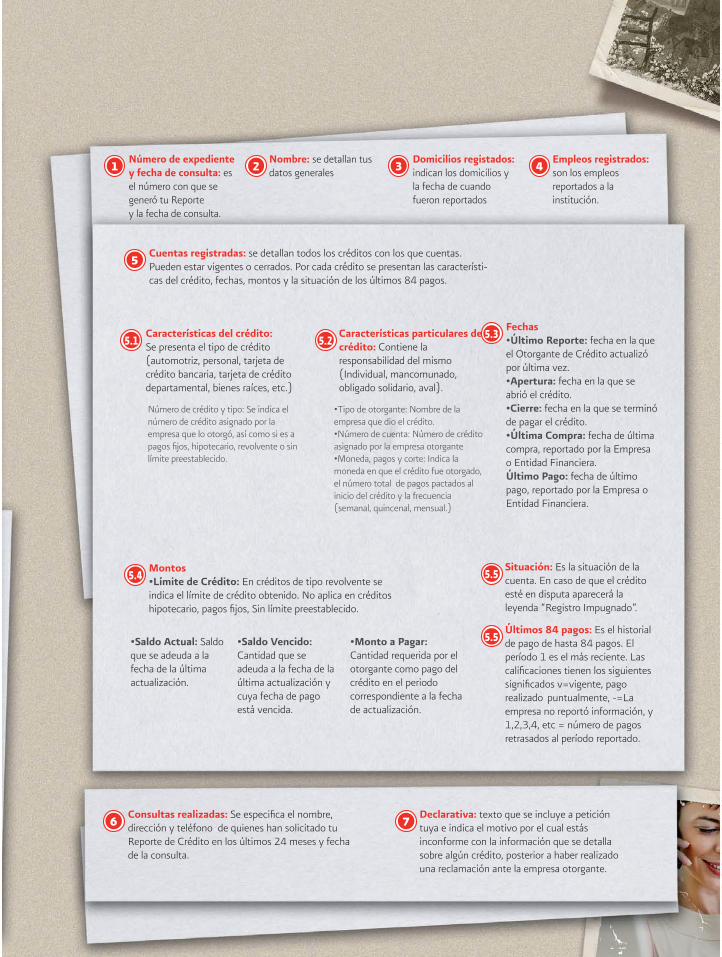

Fecha de consulta, folio y fecha de registro en BC: indican la fecha y folio con que se generó tu Reporte de Crédito Especial y la fecha en la que ingresaste por primera vez al Buró.

1Datos Generales: contiene tu nombre, fecha y RFC tal como han sido reportados por los otorgantes de crédito.

2Domicilios de empleos registrados: aparecen listados los últimos cuatro domicilios particulares y hasta dos de empleo registrados ante el Buró.

3

Mensajes: son mensajes informativos relativos a inconsistencias entre la información que proporcionas para generar el Reporte y la contenida en la base de datos del Buró.

4 En la forma de pago se representa la oportunidad con la que fue realizado el pago. Cuando se presenta un atraso este es contado a partir de la fecha límite de pago hasta la fecha de actualización de la información.

5.2Resumen de Créditos: es el panorama general de los créditos registrados en tu expediente. Se ordenan por Créditos Bancarios, Créditos no Bancarios y Otras sociedades de Información Crediticia. Por cada crédito se presenta el nombre de la institución que reporta, número y tipo de cuenta, estatus del crédito, fecha de actualización, saldo actual y forma de pago.

5

Iconos de comportamiento de pago: Es representado por tres iconos que indican

5.1

6Detalle de Créditos: detalla la información de los créditos reportados en tu expediente, estén o no vigentes. Se presentan divididos en Créditos Bancarios, Créditos no Bancarios y Otras sociedades de Información Crediticia. Contiene los datos siguientes:

Declarativa: es el texto que redactas en caso de haber efectuado una aclaración y se haya resuelto que no procedía o procedía parcialmente.