Embed Size (px)

Citation preview

REGIONEPIEMONTE

CONFIDI E POLITICHE PUBBLICHE

IN PIEMONTE

Attraverso questo studio si propone un’analisi del sistema dei confidi piemontesi finalizzata

alla elaborazione di alcune indicazioni di policy in merito alla governance regionale. Piu’ pre-

cisamente, il lavoro di ricerca è stato organizzato attorno a tre gruppi di obiettivi. Il primo

obiettivo, di natura essenzialmente descrittiva, è teso a quantificare alcune caratteristiche del

sistema dei confidi piemontese quali natura istituzionale, dimensioni, posizionamento geo-set-

toriale, relazioni banche-confidi relazioni tra confidi. Il secondo obiettivo ha riguardato, invece,

un approfondimento di alcune delle principali dinamiche evolutive in corso nel sistema dei

confidi. Infine, l' obiettivo centrale, volto a delineare il quadro d'insieme delle politiche pubbli-

che esistenti a diversi livelli di governo, a rilevarne il grado di utilizzo e gradimento da parte

dei confidi e ad analizzare e valutare le possibili opzioni per il decisore pubblico.

L’indagine si e’ basata su un metodo misto: a) la somministrazione face to face di questionari

ai rappresentanti dei confidi unitamente all’analisi di documentazione gestionale degli stessi

(la rilevazione ha compreso 22 confidi su 24); b) la realizzazione di interviste in profondita’

con testimoni privilegiati (funzionari pubblici, rappresentanti del sistema bancario, ricercatori);

c) la consultazione di dati secondari di varia fonte (Banca d’Italia, Sistema Informativo delle

Attivita’ Produttive della Regione Piemonte, e Artigiancassa).

Lo studio e’ stato realizzato dal Sistema Informativo delle Attività Produttive della Regione

Piemonte in collaborazione con il Laboratorio di politiche pubbliche, LaPo- COREP di Torino.

CO

NF

IDI

E P

OL

ITIC

HE

PU

BB

LIC

HE

IN

PIE

MO

NT

E

REGIONE

PIEMONTE

Sistema Informativo delle Attività Produttive

Via Pisano, 6 • 10152 Torino

Tel. +39 011 4325111 • Fax. +39 011 4325756

www.regione.piemonte.it/artig/dati.htm

e-mail: [email protected]

Sistema Informativo Attività ProduttiveLaboratorio di Polit iche - COREP

CONFIDI E POLITICHE PUBBLICHE IN PIEMONTE

Indagine sul s istema dei confidi piemontesi e implicazioni per le polit iche regionali

REGIONEPIEMONTE

ASSESSORATO SVILUPPO ECONOMICO: INDUSTRIA, PICCOLA E MEDIA IMPRESA, ARTIGIANATO, RICERCA, INNOVAZIONE, ENERGIA, TECNOLOGIA DELLE COMUNICAZIONI.Assessore: Massimo Giordano

DIREZIONE ATTIVITA’ PRODUTTIVEDirettore: Giuseppe BenedettoVia Pisano, 6 - 10152 TorinoTel: +00 39 0114321461 - Fax: +00 39 0114323483E-mail: [email protected]

SISTEMA INFORMATIVO ATTIVITA’ PRODUTTIVEResponsabile: Giuseppe FiorenzaTel: +00 39 0114325111 - Fax: +00 39 0114325756Dirigente in Staff: Clara MerloE-mail: [email protected]://www.regione.piemonte.it/artig/index.htm

Elaborazione dati e stesura rapporto di ricerca:Davide Azzolini - LaPo - Laboratorio di Politiche - TorinoPietro Zaccarel la - LaPo - Laboratorio di Politiche - Torino

Coordinamento e supporto metodologico:Emiliana Armano - Sistema Informativo Attività ProduttivePatrizia Saroglia - LaPo - Laboratorio di Politiche - Torino

Collaborazione e interviste:Sabrina Badalamenti Stagista del Master in Analisi delle Politiche Pubbliche - MAPP

Editing e stampa:Print Time Sas - Torino

Febbraio 2011

1

Ringraziamenti

Il gruppo di ricerca ringrazia tutti coloro che hanno contribuito allo sviluppo di questaricerca. In particolare la Regione Piemonte, che ha fortemente voluto la realizzazione diquesto lavoro, supportandolo direttamente per tutto il periodo dello svolgimentodell’indagine. I nostri ringraziamenti vanno in particolare a Lucia Barberis e GiuseppeBenedetto, rispettivamente Dirigente Settore Promozione, Sviluppo e Disciplinadell'Artigianato e Direttore Attività Produttive della Regione Piemonte per aver partecipatoalla discussione del rapporto intermedio di ricerca e più in generale per il costante eproficuo confronto in corso d’opera con i loro commenti e feedback.Molte indicazioni importanti ci sono giunte da: Vittorio Favetti (CCIAA Torino), AndreaFiniguerra (Finpiemonte), Roberto Genovese (Artigiancassa), Renato Lanzetti, AdrianoMaestri (ABI Piemonte), Davide Tortora (CCIAA Cuneo), Adriana Mauro (Ministero delloSviluppo Economico), Sara Kraus (Ufficio del Presidente del Comitato del Fondo diGaranzia per le PMI).Ringraziamo sentitamente tutti coloro che hanno gentilmente concesso le interviste, conla loro collaborazione e competenza ci hanno messo a disposizione preziosi saperi perl’elaborazione della ricerca empirica. Essa non sarebbe stata possibile senza la grandedisponibilità anche dei rappresentanti dei seguenti Confidi: Anna Mario Demo (AscomPiemonte), Vittorio Aghemo (Fidiconf Alessandria), Bertotti Giuseppe (CooperativaArtigiana del Canavese), Aldo Boffa (Cogart CNA), Bruno Bono e Gianluca Damilano(Confartigianato Fidi Cuneo), Gianmario Caramanna (Confartigianato Fidi Piemonte),Tiziano Coccio (Ascomfidi Langhe e Roero), Susanna Cravero e Piero Gulminetti(Cooperativa Libera Artigiana Tortona), Lorenzo Evola (Italia Comfidi), Alberto Ferruta(ASCOM Fidi Novara e VCO), Giuliano Franzini (Cooperativa CASA e Coordinamento106), Antonio Gagliano (Fidicom 1978), Antonella Garcin (Cooperativa Val Pellice),Giorgio Guarena (Unionfidi), Andrea Giotti (Eurofidi), Davide Martelli (Unione AgrifidiNovara e VCO), Giuseppe Mortara (ASCOM Alessandria), Luca Rebora (FidindustriaBiella), Enrico Rinaldi (Agricolfidi Nord Ovest), Bruno Scagliotti (Cooperativa Artigianadel Casalese), Diego Tampalini (Cooperativa CTS).

Il gruppo di ricerca

3

Indice

Introduzione 5

1. I mutamenti nel s istema dei confidi : una breve ricognizione del lo stato del l ’ar te 11

2. La “mappa” dei confidi piemontesi 21 2.1 Il mercato della garanzia in Piemonte 21 2.2 I confidi attivi sul territorio piemontese 242.3 La natura istituzionale dei confidi 27 2.4 Il ruolo delle associazioni di categoria 282.5 Il posizionamento geografico dei confidi 292.6 Classificazione dei confidi in base alla collocazione settoriale 322.7 Lo stock di garanzie rilasciate dai confidi 362.8 Il numero di soci dei confidi 382.9 I rapporti dei confidi piemontesi con il sistema bancario 412.10 Forme di garanzia e contro-garanzia 43 2.11 Le relazioni tra confidi 46

3. Le scelte strategiche dei confidi piemontesi 49 3.1 Le strategie dei confidi 107 49 3.2 Le strategie dei confidi 106 51 3.3 La diversificazione del posizionamento geografico 56 3.4 La diversificazione della collocazione settoriale 58 3.5 La diversificazione dell’offerta 58 3.6 Alcuni possibili scenari evolutivi nel sistema dei confidi piemontesi 59

4. Le polit iche per i confidi . Analis i degli interventi di pol i c ye del le modalità di uti l izzo da par te dei confidi piemontesi 67

4.1 Le politiche della Regione Piemonte 67 4.2 Gli interventi delle camere di commercio 69 4.3 Le politiche di livello nazionale: il Fondo Centrale di Garanzia 77 4.4 L’utilizzo degli strumenti di policy da parte dei confidi piemontesi 84 4.5 Il gradimento degli interventi pubblici tra i confidi piemontesi 87

5. Il contributo di questa r icerca e alcune possibi l i implicazioni di pol i c y per la Regione 95

5.1 Quale contributo conoscitivo per il decisore regionale? 95 5.2 Quali implicazioni di policy emergono dall’indagine? 99

Riferimenti bibl iografici 105

Riferimenti s itografici 107

4

Indice

Introduzione

Le motivazioni e la rilevanza dello studio

I consorzi di garanzia collettiva dei fidi (confidi) hanno acquisito negli ultimi anni un ruolodi primaria importanza nell’agevolazione dell’accesso al credito delle piccole e medie imprese(Banca d’Italia 2010). Recenti studi hanno peraltro dimostrato che la garanzia prestata daiconfidi influisce positivamente sulle condizioni a cui le imprese accedono ai prestiti bancari(Gambacorta et al. 2009). A livello regionale, il Piemonte si colloca tra le regioni con la piu’elevata incidenza della garanzia dei confidi sul totale dei prestiti bancari alle Pmi (Banca d’I-talia 2010). La crescente domanda di garanzie da parte degli istituti di credito contribuiscea rendere i confidi non solo degli attori centrali nell’intermediazione creditizia ma anchedegli importanti “strumenti di politica industriale”. E’ proprio a livello regionale che i confidiassumono un ruolo centrale nell’ambito delle politiche di sviluppo economico, essendo sem-pre più frequentemente coinvolti nell’implementazione di misure di agevolazione al creditodelle piccole imprese (AA.VV. 2010). All’interno di questo quadro, è importante che i governi regionali, e quindi anche la RegionePiemonte, acquisiscano elementi empirici solidi e costantemente aggiornati sul sistema deiconfidi. Sull’argomento lo stato della conoscenza è ancora sottosviluppato e frammentario.Rilevanti eccezioni, nella nostra regione, sono costituite da recenti lavori finalizzati a gettareluce sulle caratteristiche economiche di questi soggetti (Quaglia et al 2010, Quaglia e Bolo-gnese 2008). Il presente rapporto si propone di estendere l’attuale stato della conoscenzasul fenomeno in Piemonte, fornendo al decisore regionale alcuni elementi conoscitivi nuovied aggiornati sui confidi attivi in regione, sui processi evolutivi in corso, nonche’ sulle rela-zioni dei confidi con l’ente pubblico.

Gli obiettivi e i principali risultati della ricerca

La finalità di questo rapporto è quella di proporre al decisore regionale degli elementi em-pirici che possano orientare le decisioni in merito alla governance dei confidi piemontesi. Pergiungere a tale risultato, il lavoro di ricerca è stato organizzato attorno a tre gruppi di obiet-tivi. Il primo obiettivo, di natura essenzialmente descrittiva, è stato quello di definire le ca-ratteristiche principali del sistema dei confidi piemontese. Il secondo obiettivo ha riguardato,invece, un approfondimento di alcune delle principali dinamiche evolutive in corso nel si-stema. Infine, il terzo obiettivo è stato volto a delineare il quadro d’insieme delle politichepubbliche esistenti a diversi livelli di governo, nonche’ a rilevare il grado di utilizzo e gradi-mento degli interventi da parte dei confidi. Più nel dettaglio, il primo obiettivo della ricerca ha portato alla costruzione di una “mappa”dei confidi attivi in regione. Tale mappa ha la finalità di offrire un’istantanea del sistema dei

5

confidi piemontesi con riguardo ad alcune dimensioni-chiave, quali la natura istituzionaledei confidi, il collocamento geo-settoriale delle loro attività, alcuni indicatori dimensionali,nonche’ le relazioni confidi-banche e le relazioni tra confidi.

La “mappa” dei confidi piemontesi : principal i r isultat i

L’indagine realizzata ha portato a censire 24 confidi attivi sul territorio piemontese alla datadel 30 settembre 2010. Tale insieme di confidi mostra di essere altamente eterogeneo alproprio interno. In primo luogo, se si considera la natura istituzionale, si nota che la maggiorparte dei soggetti è composta da “confidi 106” (17), per quanto la componente di “confidi107” sia in continua crescita (cinque sono già 107 e due lo diventeranno nel 2011). Dal punto di vista del posizionamento geografico e della collocazione settoriale, la mag-gior parte dei confidi opera in ambiti territoriali circoscritti alla regione, o alla provinciadi riferimento, e prevalentemente all’interno di un unico settore produttivo. Tuttavia, nonmancano esempi di confidi dalla forte vocazione extra-regionale ed è evidente una ten-denza all’intersettorialità’. Dall’analisi è emersa una chiara correlazione tra dimensioneistituzionale ed espansione territoriale, mentre non sembra emergere una correlazionealtrettanto forte tra dimensione istituzionale e livello di intersettorialità.Concentrandosi su aspetti dimensionali dei confidi (indicizzati dallo stock di garanzie edal numero di soci), il sistema piemontese è caratterizzato in termini di volumi di garanziada una forte concentrazione: i principali quattro soggetti regionali, infatti, emettono oltreil 90% degli stock di garanzie emesse. Tuttavia, se ragioniamo in termini di soci il sistemaappare meno concentrato, con i confidi 106 che rappresentano circa un terzo delle im-prese piemontesi associate ad un consorzio di garanzia.In merito al rapporto confidi banche, è emerso come i confidi, indipendentemente dal nu-mero di convenzioni in atto, hanno relazioni intense con un numero ristretto di soggettibancari. La scelta di tali soggetti non sembra dipendere dal tipo di banca, ma è rivolta a queisoggetti che hanno maggiori quote di mercato nel territorio di riferimento del confidi.Infine, in termini di relazioni tra confidi, è emerso come due confidi su tre dichiarino diaver relazioni sistematiche con altri confidi. Tali relazioni, tuttavia, variano a seconda deltipo dei confidi. Sono in genere intense e finalizzate al raggiungimento di obiettivi comunitra i 106, mentre sono sporadiche e informali tra i 107.

6

Introduzione

Il secondo obiettivo della ricerca è stato quello di gettare luce sulla dinamicità interna al si-stema dei confidi, che, come abbiamo detto, vivono in questi anni rapide e continue tra-sformazioni. In particolare, ci siamo chiesti quali sono le principali dinamiche evolutive deisoggetti in questione con riguardo alla natura istituzionale (106 o 107), al posizionamentogeografico e alla collocazione settoriale.

Le scelte strategiche dei confidi : principal i r isultat i

Attraverso l’indagine emerge come – contrariamente a quanto si ritenga comunemente –i confidi non si trovano di fronte ad un “semplice” bivio, rimanere 106 o trasformarsi in107, ma piuttosto si trovino a dover scegliere tra molteplici percorsi evolutivi. Detto inaltri termini: “il problema strategico non è solo trasformarsi o meno in 107” (Parini 2009).La ricerca, senza avere pretesa di esaustività, ha portato ad individuare alcune dimensionievolutive particolarmente rilevanti: oltre alla natura istituzionale, vi sono processi di evo-luzione della collocazione settoriale, del posizionamento geografico e della diversifica-zione delle attività e dei servizi offerti dai confidi. Con riguardo alle prospettive future, l’evoluzione del mercato dei confidi 107 si sta svi-luppando in un’ottica sempre maggiormente sovra-regionale. Pertanto, anche lo scenariopiemontese è prevedibile che sarà caratterizzato nei prossimi anni dall’emergere di soggettinazionali, con un baricentro esterno alla Regione. A livello locale, il destino dei confidi 106 è al momento incerto. Questi soggetti in generenon intendono mutare la propria connotazione istituzionale e geo-settoriale. Tuttavia, e’ le-cito attendersi alcune trasformazioni in 107. In questa prospettiva, i percorsi evolutivi piùprobabili appaiono essere quelli interni alle sigle associative o a specifici ambiti territoriali.

Il terzo obiettivo è stato quello di approfondire il rapporto tra confidi e politiche pubbliche.La prima domanda che ci siamo posti è stata tesa a descrivere le principali misure di politicapubblica accessibili ai confidi piemontesi. Dopo aver ricostruito gli interventi pubblici a li-vello nazionale, regionale e camerale per i confidi, lo studio è stato rivolto a sondarne ilgrado di utilizzo e il gradimento da parte dei confidi piemontesi.

7

Introduzione

Le polit iche pubbliche per i confidi : principal i r isultat i

I confidi piemontesi usufruiscono di diversi tipi di intervento pubblico, i quali non deri-vano unicamente dall’ente di governo regionale (Fondo di patrimonializzazione e Fondodi Riassicurazione), ma anche dal livello nazionale (Fondo Centrale di Garanzia per lePiccole e Medie Imprese) e dal livello camerale.I dati indicano che gli strumenti piu’ utilizzati sono i contributi regionali di patrimonia-lizzazione e gli interventi di varia natura promossi dalle camere di commercio. Inoltre, iconfidi di maggiori dimensioni mostrano un maggiore utilizzo di interventi pubblici: ledifferenze rispetto ai piccoli sono particolarmente pronunciate con riguardo ai fondi delFondo Centrale di Garanzia e al Fondo di Riassicurazione Regionale. In generale i confidi, esprimono livelli di gradimento elevati per gli interventi della Re-gione, per quanto i confidi di maggiori dimensioni dichiarano un gradimento maggiorerispetto ai confidi 106 per quanto riguarda il fondo di riassicurazione. Al contrario, invece,i soggetti 106 mostrano invece un gradimento più elevato per gli interventi delle CCIAA,sebbene con una forte differenziazione tra province.

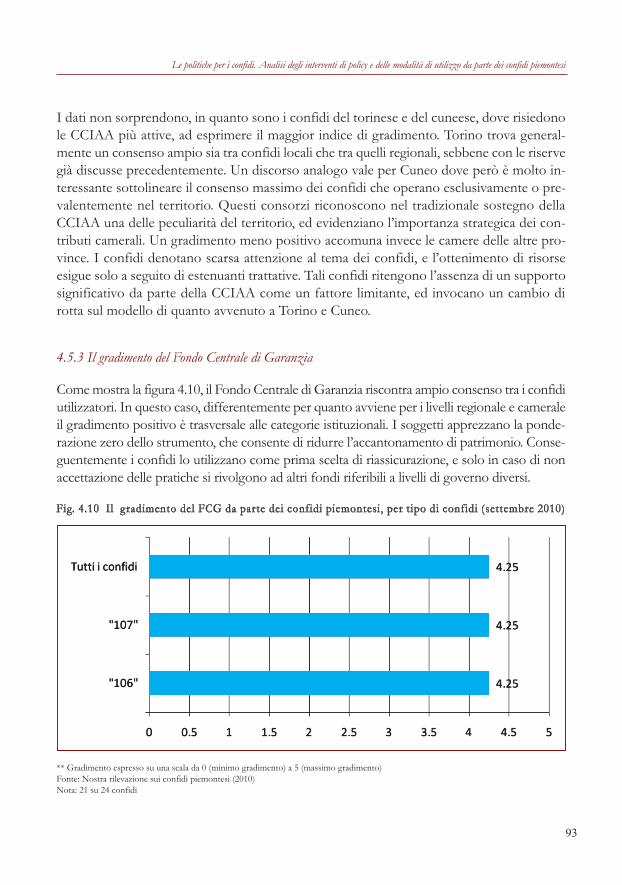

Metodologia della ricerca

L’ambizione di questa ricerca è quella di coniugare una “copertura” totale dei confidi attiviin regione con un metodo “misto” di raccolta dei dati, vale a dire basato su diverse fonti:interviste semi-standardizzate ai confidi, analisi documentali, interviste a testimoni privile-giati. Vale la pena sottolineare l’importanza di questo studio nella misura in cui comprendela totalità dei confidi attivi, e non solamente i soggetti di maggiori dimensioni. Questoaspetto non è secondario, in quanto i confidi sono espressione di territori e nicchie di mer-cato che per quanto piccole possono essere economicamente rilevanti nel contesto regionale,soprattutto considerate le continue evoluzioni del sistema. Per dare risposta agli obiettivi sopra esposti, lo studio è stato svolto avvalendosi di fontidati primarie e secondarie. Per fonti primarie intendiamo le informazioni raccolte presso iconfidi stessi. Tale attivita’ di rilevazione è stata preceduta da una serie di interviste inprofondità ad un panel di interlocutori privilegiati composto da funzionari della RegionePiemonte, della CCIIAA di Torino e Cuneo e del Fondo Centrale di Garanzia. Le intervisteai testimoni privilegiati sono state utili anche al fine di ricostruire le politiche dei tre entiper il sistema della garanzia. L’attività di rilevazione dei dati relativi ai confidi è stata quindicomposta da due fasi: • una prima fase di analisi documentale (bilanci e documentazione gestionale dei confidi);

8

Introduzione

• una seconda fase, consistita nella somministrazione di un questionario nei mesi di luglio-ottobre 20101, elaborato successivamente alle interviste ai testimoni privilegiati e all’analisidel quadro teorico di riferimento, finalizzata a raccogliere dati qualitativi e quantitativi e aesplorare gli ambiti tematici relativi agli obiettivi di ricerca sopra brevemente esposti2.Dei 24 confidi censiti, solo due confidi non hanno accettato di partecipare alla rivelazione,mentre per un confidi sono state raccolte solamente informazioni relative ai dati di bilancio.Infine, come fonti dati secondarie, abbiamo utilizzato dati di Banca d’Italia, dell’IndagineCongiunturale del Sistema informativo per le attività Produttive della Regione Piemonte, edi Artigiancassa.

Struttura del rapporto

Il rapporto è strutturato come segue. Nel primo capitolo si effettua una breve rassegna deiprincipali ambiti tematici rilevanti per la presente ricerca. Nel secondo capitolo, si proponeun quadro descrittivo generale dei confidi piemontesi, basato sui dati raccolti in questa in-dagine nonche’ su dati secondari. Nel terzo capitolo, proponiamo una descrizione delle at-tuali e future possibili strategie evolutive dei confidi piemontesi. Nel quarto capitolo offriamouna descrizione ad ampio spettro delle politiche per i confidi piemontesi, e proponiamo irisultati emersi dall’indagine con riguardo al grado di utilizzo e di gradimento dei vari stru-menti da parte dei confidi. Infine, nel capitolo conclusivo, viene proposta una rilettura deirisultati ottenuti nell’ottica di evidenziare i principali elementi di interesse nella prospettivadel decisore regionale.

9

Introduzione

1 Il questionario utilizzato contiene domande chiuse e domande aperte sui seguenti aspetti: organizzazione e prodotti dei confidi, posizionamentogeografico dell’attività, imprese e settori di attività, relazioni tra confidi, relazioni con le banche, relazioni con l’ente pubblico, atteggiamenti delconfidi rispetto alle politiche pubbliche. A parziale integrazione dei dati raccolti tramite le interviste e l’analisi della documentazione gestionalefornita dai confidi, sono state effettuate anche delle interviste telefoniche e delle richieste di integrazione di dati tramite posta elettronica. Ilquestionario e’ disponibile su richiesta agli autori.2 I dati mancanti vengono messi in evidenza nelle sezioni di esposizione dei risultati.

I mutamenti nel sistema dei confidi : una breve ricognizionedello stato del l ’ar te

I confidi svolgono un ruolo di primaria importanza nel finanziamento delle Pmi (Banca d’I-talia 2010). Tale importanza è stata peraltro recentemente confermata empiricamente da un’indagine della Banca d’Italia, dalla quale si apprende che le garanzie dei confidi contribui-scono ad abbattere in maniera significativa i tassi di interesse applicati dalle banche (Columbaet al. 2009). Tuttavia, i confidi rappresentano un sistema ampiamente differenziato al propriointerno e, di conseguenza, differenziata è anche la loro capacità di agevolare il credito delleimprese. In questo capitolo si offre una breve rassegna dello stato dell’arte, mettendo in evi-denza alcuni ambiti tematici e commentando i principali elementi conoscitivi acquisiti dallaletteratura. Questo capitolo ha anche lo scopo di definire alcuni termini e concetti che ver-ranno utilizzati nel prosieguo del testo e di contestualizzare i risultati della ricerca empiricacondotta in Piemonte nel più generale contesto italiano.La tematica di fondo è relativa al generale processo evolutivo che negli ultimi anni ha inte-ressato il sistema dei confidi italiani, e quindi anche piemontese. Più nel dettaglio, si consi-derano i seguenti cinque ambiti tematici:

le innovazioni istituzionali e organizzative che hanno interessato il mondo dei confidi a se-guito delle innovazioni normative in ambito italiano e internazionale;la tipologia delle garanzie attualmente prestate dai confidi, anche in conseguenza delle di-verse innovazioni normative;gli strumenti di policy attivabili in tema di sostegno alla garanzia alle imprese;le opzioni di policy esistenti in tema di organizzazione (istituzionale, territoriale e settoriale)dei confidi;il rapporto delle imprese artigiane con i confidi.

Il passaggio da un ‘sistema mutualistico’ ad un ‘sistema di mercato’

Il panorama delle garanzie alle piccole imprese italiane si caratterizza per la rilevante attivitàdei consorzi di garanzia collettiva dei fidi (confidi). I confidi sono nati negli anni Cinquantacome espressione associativa e cooperativa delle piccole imprese e con la finalità, mutualisticae no-profit, di agevolare l’accesso al credito bancario delle imprese associate e di sostenerele stesse in progetti di crescita e sviluppo. Il rapporto con le banche si è quindi tradizional-mente retto sul legame conoscitivo personale dei confidi con le imprese espressione del ter-ritorio. Un sistema fondato pertanto su principi mutualistici e fortemente radicatoterritorialmente, caratterizzato da un elevato numero di attori.Tale sistema, sulla spinta di forze di mercato e di rilevanti innovazioni normative, sta vivendonegli ultimi anni importanti e sostanziali evoluzioni. In primo luogo, il numero dei confidiha vissuto negli ultimi anni un continuo e sostenuto trend di contrazione e consolidamento.Dagli oltre 1000 confidi registrati nel 2005, nel 2009 si è passati a meno di 800, di cui circa

11

1-

-

--

-

500 attivi. Tale contrazione si è registrata a livello regionale a differenti velocità. Il Piemonteè annoverabile tra le regioni in cui il processo di contrazione dell’offerta di confidi è statopiù pronunciato, considerato che oggi il mercato delle garanzie si caratterizza per la presenzadi pochi e forti confidi (Quaglia et al. 2010).La notevole contrazione del numero dei confidi si è accompagnata ad un’accentuazionedella dimensionalità dei confidi stessi. Il passaggio da un sistema altamente frammentato adun sistema più razionalizzato, ancorchè si tratti di un processo largamente inconcluso, rap-presenta una risposta alla necessità dei confidi di meglio rapportarsi con un sistema bancario,al contrario molto concentrato (soprattutto in seguito alle recenti fusioni) (Parini 2009). Allostesso tempo il processo di razionalizzazione e consolidamento dei confidi comporta, se-condo molti osservatori, un rischio di “impallidimento” della connotazione mutualistica cheha tradizionalmente caratterizzato i confidi (AA.VV. 2010). Infatti, se da un lato il processodi consolidamento dei confidi può portare a dei guadagni in termini di economie di scala edi maggiore ‘potere contrattuale’ nei confronti delle banche, allo stesso tempo il rischio èquello di perdere l’elemento distintivo dei confidi: l’ancoramento territoriale, la conoscenzaapprofondita delle imprese e il rapporto personale con l’imprenditore. Semplificando, ci sitrova di fronte ad un trade-off: più si accelera il processo di fusione dei confidi, più elevato èil rischio di andare incontro a perdite in termini di “capitale di fiducia” tra confidi e imprese.Al contrario, più si mantiene la capillarità del sistema a livello territoriale, minori probabilitàsi avranno di riuscire ad abbattere il costo del denaro che le banche impiegano nei confrontidelle piccole imprese.

Le diverse forme di garanzia

Le principali innovazioni normative che hanno recentemente riguardato il sistema dei confidisono dovute sia ad interventi del legislatore nazionale, sia ad accordi di carattere internazio-nale: ci si riferisce alla nuova legislazione che disciplina l’attività di garanzia collettiva dei fidi(la c.d. Legge sui confidi), all’accordo interbancario di Basilea 2 e alla recente normativa eu-ropea in tema della revisione aiuti di stato, riguardante anche la garanzia.Con riguardo al primo pilastro dell’accordo ‘Basilea 2’, in sintesi, si ravvisano alcune conse-guenze rilevanti sull’operatività dei confidi: l’accordo introduce nuovi criteri oggettivi e sog-gettivi in tema di garanzie. Con riguardo ai criteri oggettivi, l’accordo di Basilea 2 distinguetra garanzie personali e reali. Tra le prime l’accordo prevede che l’abbattimento del rischiocreditizio sia attivabile su garanzie che presentino le seguenti caratteristiche oggettive:

dirette, in quanto devono rappresentare un diritto immediatamente esercitabile nei con-fronti del garante;esplicite, in quanto devono essere legate a esposizioni specifiche in modo che se ne possadefinire la portata in maniera chiara;

12

I mutamenti nel sistema dei confidi: una breve ricognizione dello stato dell’arte

•

•

irrevocabili, ovvero non deve essere presente nessuna clausola contrattuale che consentaal garante di annullare la copertura;incondizionate, nel senso che non vi devono essere clausole che consentano al garante dinon pagare tempestivamente in caso di inadempienza del debitore;A prima richiesta, ovvero attivabili a prima istanza a valere sul confidi.

Oltre a questi requisiti oggettivi, l’accordo prevede alcuni requisiti di carattere soggettivo.L’Accordo stabilisce che nel caso di una garanzia concessa dai confidi l’attenuazione del ri-schio si realizza attraverso la sostituzione del rating del confidi al rating dell’obbligato prin-cipale. L’accordo prevede inoltre che, per quanto concerne le garanzie personali, i soggettiammessi come sostituti siano enti pubblici, banche e altri operatori ad esse assimilabili osottoposti comunque a vigilanza della Banca d’Italia (purchè dotati di un rating o di unaprobabilità di default migliore del soggetto garantito) e, ancora, altri soggetti privati con unrating pari almeno ad A-. Nel panorama dei confidi italiani, pochi sono i soggetti in gradodi ottenere un tale valore di rating. In alternativa alle garanzie personali, sono ammesse ga-ranzie reali che, tuttavia, non possono più attivare, salvo casi specifici, il meccanismo delmoltiplicatore. Le garanzie personali di Confidi con un rating di almeno A- possono per-mettere di ridurre il coefficiente di ponderazione per la banca dal 100% (standard rating,75% nel caso di credito retail, ovvero per le Pmi) fino al 20%. Come vedremo, la normativaitaliana ha introdotto il modello istituzionale di confidi intermediario finanziario proprioper permettere ai confidi, se vigilati dalla Banca d’Italia, di attivare la ponderazione.Coerentemente con il quadro normativo derivante da Basilea 2, le garanzie prestate dai con-fidi alle banche possono essere classificate in quattro categorie derivanti dall’incrocio di unadoppia distinzione: la modalità di pagamento, che può essere a prima richiesta o sussidiaria,e la responsabilità del confidi, che può essere illimitata o limitata al fondo rischi.Con riguardo alle modalità di pagamento (o di escussione della garanzia):

Garanzia sussidiaria: in caso di default dell’impresa, la garanzia è accantonata dalla bancae definitivamente incassata dopo aver escusso, in via prioritaria, il debitore principaleed i suoi eventuali fideiussori. Tale forma di garanzia non riduce l’esposizione al rischiodegli istituti di credito, ma consente di contenere la perdita in caso di inadempienza daparte del prenditore.Garanzia a prima richiesta: Contrariamente alla garanzia sussidiaria, in caso di default del-l’azienda, la banca garantita ha il diritto di rivalersi direttamente (a prima domanda) sulconfidi direttamente.Con riguardo alla responsabilità del confidi nei confronti della banca si distingue tra:Responsabilità limitata: quando il confidi risponde solo per la quota del fondo rischi depo-sitato presso la banca;Responsabilità illimitata: quando il confidi risponde illimitatamente, quindi oltre il fondorischi; la garanzia è quindi a valere sul patrimonio.

13

I mutamenti nel sistema dei confidi: una breve ricognizione dello stato dell’arte

•

•

•

•

•

•

•

Dall’incrocio di queste due dimensioni, come detto, si ottiene una tipologia di garanzie aquattro modalità (tab. 1.1).

Tab. 1.1 La t ipologia del le garanzie dei confidi

Modalità di pagamento

Sussidiaria A prima richiesta

Responsabilità Limitata 1. Garanzia cappata (o segregata) 3. Tranched cover (garanzia di portafoglio)

Illimitata 2. Garanzia sussidiaria 4. Garanzia Basilea II compliant

La prima modalità è la garanzia di tipo segregato (o garanzia cappata), ovvero la garanzia incui il confidi risponde limitatamente al fondo rischi e la banca deve escutere la garanzia invia primaria nei confronti dell’impresa. La seconda modalità è una garanzia che, per quantodi responsabilità illimitata del confidi, non è ‘ Basilea 2 compliant’ in quanto prevede una mo-dalità di pagamento di tipo sussidiario e non diretto. Quindi, la quarta modalità è la garanzia‘Basilea 2 compliant’ per eccellenza, nel senso che prevede sia un pagamento a prima richie-sta che una responsabilità del confidi con il proprio patrimonio e quindi non limitatamenteal fondo di garanzia rischi. Infine, il terzo tipo di garanzia è una garanzia a prima richiestadi portafoglio, detta anche tranched-cover, la quale prevede che il confidi garantisce le c.d.prime perdite (junior risk) di un dato portafoglio di crediti stabilite al di sotto di un certo‘cap’ (stimato sulla base delle perdite attese del portafoglio), oltre al quale invece la bancanon ha garanzia (seconde perdite, o senior risk) (AA.VV. 2010).

Riassetto istituzionale e organizzativo dei confidi

Nel processo di trasformazione che ha caratterizzato il sistema dei confidi negli ultimi anni,oltre al trend di progressivo consolidamento e rafforzamento, si possono individuare due“assi”: un primo asse relativo alle trasformazioni istituzionali; e un secondo asse più legato al-l’organizzazione territoriale e settoriale dei confidi.Il primo punto della trasformazione riguarda il riassetto istituzionale. Il processo di contra-zione e rafforzamento è stato accompagnato infatti da un contestuale processo di differen-ziazione istituzionale. Tale processo è duplice: da un lato, si registra una distinzionefunzionale e verticale, dall’altro, invece, una distinzione orizzontale. Pertanto, con riguardo alla distinzione verticale, si registra una situazione in cui la ‘filiera’ dei

14

I mutamenti nel sistema dei confidi: una breve ricognizione dello stato dell’arte

confidi risulta organizzata verticalmente come rappresentato nella tabella 1.2.

Tab. 1.2 La fi l iera del la garanzia

Garante E’ il confidi che presta garanzie dirette alle banche

Co-garante E’ il soggetto che garantisce insieme al garante l’impresa richiedente il finanziamento. La garanzia anche in questo caso è costituita a favore dellabanca finanziatrice. Il co-garante risponde per la percentuale cogarantita.

Contro-garante E’ il soggetto che emette la garanzia a favore della banca e del confidi, e che risponde nei confronti della banca solo nel caso si registri un doppio default, dell’impresa e del confidi garante. Risponde invece nei confronti del confidi al momento del suo pagamento verso la banca.

Riassicuratore E’ un soggetto che garantisce unicamente il confidiFonte: Rossi e Gai (2009)

Sul fronte della distinzione ‘orizzontale’, invece, la legge 24 novembre 2003 n. 326, art. 13“Disciplina dell’attività di garanzia collettiva dei fidi” (la c.d. “Legge sui confidi”) ha intro-dotto importanti novità riguardo alla natura dei confidi e ai requisiti patrimoniali degli stessi.La norma ha disciplinato la trasformazione di questi in intermediari finanziari prevedendoi parametri patrimoniali di base che i confidi devono rispettare per poter esercitare il ruolodi prestatori di garanzie richiesto da Basilea 2 per l’attenuazione del rischio. La norma citata,inoltre, ha delegato alla Banca d’Italia l’adozione della normativa secondaria3 di attuazionedella legge 326/2003, adottata nel 2007 e nel 2008. Il quadro normativo risultante individuatre possibili categorie di soggetti (tab. 1.3).

15

I mutamenti nel sistema dei confidi: una breve ricognizione dello stato dell’arte

3 Non consideriamo le recenti novità contenute nel decreto legislativo del 30.07.2010, in quanto ancora inattuate al momento della stesura del testo.

Tab. 1.3 I tre t ipi ist ituzionali di confidi

Confidi tradizionali Caratteristiche/requisiti:(ex art. 106 T.U.B.) • patrimonio minimo di 250mila euro

• capitale sociale o fondo consortile di minimo 100.000 euro• ciascuna impresa non può detenere quota del fondo superiore a

20% o inferiore a 250 euro• previsti incentivi a fusioni, reti, fondi interconsortili

Principali vantaggi e svantaggi:• Non attivano la ponderazione, se non in casi particolari, ovvero

se hanno uno standard rating superiore ad A- o se operano con banche IRB.

Confidi Intermediari Criteri richiesti per l’iscrizione al 107 TUB:Finanziari • una soglia minima di garanzie prestate pari a 75mln(ex art. 107 T.U.B.) • un requisito minimo di patrimonializzazione: cioè un coefficiente

minimo di patrimonalizzazione (capitale a copertura del rischio / attivo a rischio) pari al 6%

• livello avanzato di sviluppo della qualità dell’organizzazione dei processi interni (risk management, governance, internal audit, sistema informativo).

Vantaggi:• Attivano la ponderazione 20% (indipendentemente dal loro rating)• Gestiscono fondi pubblici di agevolazione.

Banche di garanzia Oltre ai requisiti previsti per gli intermediari 107 sono richiesti:• Capitale minimo di 2 milioni € interamente versato• Almeno 200 soci• più altri requisiti.

Vantaggi:• Uno dei principali vantaggi rispetto al 107 è l’autorizzazione alla raccolta del pubblico risparmio.

16

I mutamenti nel sistema dei confidi: una breve ricognizione dello stato dell’arte

La trasformazione in intermediario finanziario vigilato è un processo oneroso per un confidi,il quale deve soddisfare, come abbiamo visto, tre gruppi di requisiti: volumi di garanzie,entità patrimoniale, processi organizzativi. Attualmente sono pochi i confidi sul panoramanazionale ad avere già ottenuto il riconoscimento di ‘intermediario vigilato’ (Quaglia et al.2010). In Piemonte, come vedremo, i confidi iscritti (o in procinto di essere iscritti) all’elencodegli intermediari finanziari vigilati sono cinque. Gli altri confidi invece si collocano su po-sizioni ‘attendiste’ oppure su posizioni espressamente rivolte a mantenere lo status istitu-zionale di 106 e quindi perseguire strategie rivolte ad aree di mercato non ‘coperte’ dai grandiconfidi e ad attivare la ponderazione del rischio di credito operando con banche dotate disistemi internal ratings-based (Quaglia e Bolognese 2008).Il secondo asse di trasformazione organizzativa ha a che vedere con gli aspetti della ‘territo-rializzazione‘ e della ‘settorializzazione‘. Come già detto, pur registrando le importanti evoluzioniavvenute negli ultimi anni, il panorama dei confidi italiani si presenta tuttora come un sistemaestremamente frammentato, sia territorialmente che settorialmente, non sempre quindi ingrado di relazionarsi positivamente con il sistema bancario, che al contrario, è progressiva-mente più concentrato (Parini 2009). Sulla doppia distinzione tra specializzazione settoriale, da un lato, e raggio d’azione territo-riale, dall’altro, Quaglia e Bolognese (2008) propongono una classificazione utile, non soloper un’analisi descrittiva dei confidi attuali ma anche nella prospettiva del futuro posiziona-mento strategico degli stessi nel mercato (tab. 1.4). La prima categoria individuata è quelladel “confidi universale”, che si rivolge alla generalità delle imprese su tutto il territorio na-zionale. La seconda è quella del “confidi sovra-regionale e settoriale”, che opera in favoredi uno specifico settore di imprese a livello nazionale. La terza e la quarta categoria com-prendono invece i confidi operanti a livello locale (provinciale/regionale) e che si distinguonotra loro per una clientela settoriale oppure intersettoriale.

Tab. 1.4 Classif icazione dei confidi in base al la settorial i tà e ter ritorial i tà

Settoriale Inter-settorialeRegionale Soggetto locale “di nicchia” Leader localeInter-regionale Soggetto globale ‘di nicchia’ Confidi universaleFonte: Quaglia e Bolognese (2008)

Tradizionalmente i confidi hanno operato a livello locale, rivolgendosi a specifici settori eco-nomici, spesso infatti si sono sviluppati all’interno di associazioni di categoria delle imprese.La tendenza oggi è quella di una maggiore diversificazione nella combinazione delle duecomponenti. In particolare si assiste, all’affermazione di confidi regionali inter-settoriali e,in misura minore, allo sviluppo di confidi inter-regionali e inter-settoriali (universali).

17

I mutamenti nel sistema dei confidi: una breve ricognizione dello stato dell’arte

Il Piemonte rappresenta un caso esemplare a livello nazionale per la presenza di due impor-tanti confidi ‘universali’, Eurofidi e Unionfidi, che figurano tra i confidi più patrimonializzatid’Italia (Quaglia et al. 2010), e che in Piemonte hanno trainato la crescita dello stock di ga-ranzie negli ultimi anni, puntando principalmente sul mercato extra-regionale. Eurofidi inparticolare, rappresenta un caso di primario interesse a livello nazionale anche per la suaoperatività standardizzata, la sua governance di tipo manageriale e la sistematicità dei suoirapporti con banche di grandi dimensioni (Parini 2009).

Le opzioni di policy di garanzia

Passando a considerare ora il tema dell’intervento pubblico, prendiamo in esame dapprima l’in-tervento riguardante le misure di garanzia e in un secondo momento l’intervento, più indiretto,rivolto alla struttura ed all’organizzazione del sistema dei confidi. Facciamo riferimento princi-palmente all’intervento di livello regionale, per quanto la riforma del Fondo Centrale di Garanziaper le Pmi rappresenti uno strumento di rilevanza nazionale, ancorchè parzialmente sotto-uti-lizzato (AA.VV. 2010) e ed esistano rilevanti interventi portati avanti a livello territoriale anchedalle Camere di Commercio (Unioncamere e Tagliacarne 2009). Con riguardo all’intervento sul fronte della garanzia, l’intervento pubblico può assumere quattromodalità prevalenti di intervento (Gai e Rossi 2009), riportate sinteticamente nella tabella 1.5.

Tab. 1.5 I quattro principali interventi di politica pubblica

Fonte: Gai e Rossi 2009

18

I mutamenti nel sistema dei confidi: una breve ricognizione dello stato dell’arte

Conferimento di risorse alpatrimonio dei confidi com-putabili nel patrimonio di vi-gilanza Rilascio di controgaranzia‘eligible’ (forma di fideius-sione personale)

Rilascio di controgaranzia/riassicurazione ‘cappata’

Utilizzo delle tranched-cover

Le risorse intervengono indirettamente sulla mitigazione del rischio dicredito in quanto sono finalizzate ad aumentare le disposizioni patrimo-niali del confidi, il quale di conseguenza può offrire alle banche un piùelevato plafond di garanzie.

L’esempio di riferimento è il Fondo centrale di garanzia per le Pmi, resoeligible per le banche e i confidi, e che quindi garantisce un coefficientedi ponderazione dello 0% per i finanziamenti effettuati.

Si intende la controgaranzia o riassicurazione cappata erogata da un fondodetenuto e gestito direttamente da soggetti pubblici (ad esempio Stato, Re-gioni, Cciaa, ecc.) o parapubblici (Finanziarie regionali, Confidi di secondolivello). In questo caso, differentemente dal caso precedente, non c’è una ga-ranzia personale dell’ente sovvenzionatore: l’intervento infatti avviene nei li-miti della capienza del fondo che non è nella disponibilità della banca e chequindi impedisce di rendere la garanzia eligible (sia nella forma «personale»che «reale») tanto per le banche quanto per i confidi.

E’ l’intervento pubblico che porta alla creazione di un fondo monetariopresso la banca finalizzato alla copertura delle c.d. ‘prime perdite’ di un por-tafoglio di crediti.

Le quattro modalità di intervento possono essere comparate in base alla loro capacità di ge-nerare maggiori volumi di credito erogato da parte delle banche (effetto moltiplicatore).Dalle simulazioni effettuate da Gai e Rossi (2009) è l’intervento di controgaranzia del FondoCentrale di Garanzia (contro-garanzia personale con coefficiente di ponderazione 0%) chepermette di ottenere il maggiore moltiplicatore delle risorse pubbliche in termini di creditoper le imprese (45,3). Un moltiplicatore elevato è stimato anche per gli interventi a sostegnodella patrimonalizzazione dei confidi (44,4). Il moltiplicatore viene stimato essere più con-tenuto nel caso delle tranched-cover (14,9). A riguardo, Erzegovesi (2007) dimostra tuttaviache la tranched-cover è considerabile un’efficiente opzione di garanzia alternativa all’iscrizioneal 107 e alla prestazione di garanzia personale, quando il confidi operi con banche che adot-tano sistemi basati sui rating interni (IRB). Nullo è invece il moltiplicatore nel caso delle con-trogaranzie/riassicurazioni cappate, che comunque contribuiscono a ridurre le perdite attese.

Le scelte organizzative a livello regionale

La seconda ‘leva pubblica’ è relativa agli interventi sugli assetti organizzativo-istituzionalidel sistema dei confidi. Su questo punto, la letteratura di settore e gli studi empirici nonsono altrettanto sviluppati. Ciò nonostante, dall’osservazione di alcuni casi regionali, sonoravvisabili alcuni elementi di interesse (Irpet 2008, AA.VV. 2010, Sistema informativo delleAttività Produttive della Regione Piemonte 2010, Osservatorio Economico Regionale del-l’Artigianato 2010). Come già visto, il sistema dei confidi è fortemente connotato territorialmente al punto chesi può parlare di tanti sistemi di garanzia quante sono le regioni italiane. Tuttavia, alcuni im-portanti elementi di novità emersi negli ultimi anni, con l’ampliamento dell’attività extra-re-gionale di alcuni confidi, possono essere considerati dei primi segnali di un attenuamentodella connotazione regionale del sistema, che potranno portare ad un sistema più ‘concor-renziale’ e intra-regionale’ e meno paragonabile al modello tedesco delle Buergschafstbanken,operanti rigorosamente all’interno del Land di appartenenza (Russo 2003, Osservatoriosull’Artigianato della Regione Piemonte 2008).Le politiche (organizzative) dei sistemi regionali di garanzia sembrano distinguersi tra modellipiù ‘interventisti’ in cui la Regione interviene direttamente nella filiera del sistema di garanziaattraverso la costituzione di (o la partecipazione in) soggetti controllati direttamente, e altrimodelli in cui la Regione limita il suo intervento ad interventi sulle garanzie. Pertanto sonoravvisabili almeno tre ‘modelli’ astratti di intervento su questo fronte, come riportato nellatabella 1.6.

19

I mutamenti nel sistema dei confidi: una breve ricognizione dello stato dell’arte

Tab. 1.6 Modell i di intervento sull ’organizzazione del s istema della garanzia

Fonte: Sistema informativo delle Attività Produttive della Regione Piemonte 2010

L’obiettivo generale del sostegno della crescita dimensionale dei confidi sembra accomunaretutte le regioni. Tuttavia, il già citato studio della Banca d’Italia (Columba et al. 2009) oltre astabilire che la garanzia di un confidi aiuta ad abbattere significativamente il costo del creditoper una piccola impresa, al netto di una serie di caratteristiche dell’impresa stessa, indica cheil tasso di interesse applicato dalla banca non è lineare rispetto alla dimensionalità del confidi(calcolata come numero di imprese associate) ed è negativamente correlato con l’entità deifondi pubblici stanziati sul fondo di garanzia del confidi. Più precisamente, infatti, secondolo studio, esiste una dimensione ottimale di confidi (ca. 8.500 imprese associate) oltre allaquale l’effetto ‘benefico’ dell’essere associato ad un confidi si inverte (a causa di fenomenidi free riding) ed esiste inoltre un effetto negativo dell’aumento di risorse pubbliche (a causadi comportamenti di moral hazard). Questo risultato, pertanto, suggerisce ai decisori pubblicidi adottare una certa cautela rispetto ad interventi di sostegno alla crescita incondizionata eillimitata dei confidi, nonché ad interventi di patrimonializzazione degli stessi.

20

I mutamenti nel sistema dei confidi: una breve ricognizione dello stato dell’arte

Modello del confidi unicodi primo grado

Modello del confidi unicodi secondo grado

Modello rete regionale digaranzia

Gli sforzi della Regione sono orientati alla razionalizzazione dei confididi primo grado, nell’ottica di giungere ad un confidi unico regionale in-tersettoriale. Un esempio di questo modello è ravvisabile in Piemonte.

In questo caso, gli sforzi sono tesi, non tanto a superare la frammenta-zione dei confidi di primo livello, quanto a rafforzare la funzione di con-trogaranzia attraverso la realizzazione di un soggetto unico di secondogrado, che funga da controgarante dei confidi minori di primo livellooperanti sul territorio. La Lombardia è un esempio di questo modello.

Il sistema ‘a rete’ prevede lo sforzo della regione di dar vita ad una reteregionale della garanzia attorno a pochi soggetti di grandi dimensionie fortemente connessi con la politica regionale. La Regione Toscanapersegue questo modello.

2La “mappa” dei confidi piemontesi

In questo capitolo viene fornito un quadro descrittivo del sistema dei confidi piemontesi.Dopo aver presentato e commentato alcuni dati secondari sulla rilevanza dei confidi nelmercato nazionale e piemontese (2.1), si propongono alcuni risultati descrittivi derivantidall’indagine condotta all’interno di questa ricerca sui confidi piemontesi. In particolare,una volta definito l’elenco dei soggetti attivi in regione (2.2), si classificano tali soggettiin base alla natura istituzionale (2.3), all’appartenenza ad associazioni di categoria (2.4),al posizionamento geografico (2.5), e al grado d’intersettorialità (2.6). Quindi, si pren-dono in considerazione alcuni indicatori fondamentali per descrivere la dimensione deiconfidi, quali lo stock di garanzie rilasciate (2.7) e il numero di soci (2.8). Analizziamopoi i rapporti tra confidi e sistema bancario (2.9), il quale determina in buona parte iltipo di garanzie che il confidi emette (2.10). Infine, analizziamo le relazioni esistenti traconfidi (2.11).

2.1 Il mercato del la garanzia in Piemonte

Come visto nel primo capitolo, un composito insieme di novità ha determinato negli ultimianni radicali trasformazioni ed una generale rivalutazione del ruolo dei confidi, la cui ga-ranzia, oggi, è un fattore sempre più significativo nei rapporti tra Pmi e sistema bancario. Alivello nazionale, una quota significativa dei prestiti alle piccole imprese (13,3%) risulta oggiessere garantito da un confidi (vedi tab. 2.1). Si tratta indubbiamente di una quota di mercatonon irrilevante, ancorché inferiore alla quota coperta dalle garanzie bancarie. In Piemonte dei 10,7 miliardi di euro concessi ad imprese con 20 o meno addetti 1,9 sonostati concessi a soggetti dotati della garanzia di un confidi (un’incidenza pari al 17,9%). Que-sto dato mostra un positivo scostamento rispetto alla media nazionale (+4,6 punti percen-tuali) e del Nord-Ovest (+4,3 punti percentuali), ed evidenzia come il Piemonte sia tra leregioni italiane più “favorevoli” all’attività dei confidi.

Tab 2.1 Prestit i garantit i da confidi in rapporto ai prestit i total i ad imprese con meno di 20addetti , per area geografica (%) (2009)

Piemonte 17,9%Nord Ovest 13,6%Italia 13,3%Fonte: Banca d’Italia (2010)

21

Complessivamente in Piemonte lo stock di garanzie in essere al 31.12.2009 ammontava a7341 milioni di euro, un dato in crescita dell’8,85% rispetto al 2008 e del 10,33% rispetto al2006 (Quaglia et al 2010). Per quanto riguarda il numero di imprese socie di un confidi inPiemonte, erano al 31.12.2009 circa 125.000, e pesavano per circa il 27% del totale delle im-prese piemontesi4.I dati finora commentati sono ulteriormente confermati nella loro sostanza dall’Analisi Con-giunturale dell’Artigianato del secondo semestre 2010, realizzata dal Sistema Informativodelle Attività Produttive (2010). Per la prima volta, la Regione Piemonte ha inserito nellapropria indagine sulle imprese artigiane delle domande espressamente mirate a sondare ilgrado di utilizzo dei confidi da parte delle imprese artigiane. Tale insieme di imprese non èrappresentativo dell’universo delle Pmi piemontesi, tuttavia costituisce un sotto-insieme diprimario interesse, particolarmente se si considera l’utilizzo della garanzia dei confidi. Infatti,come vedremo con maggior dettaglio nel paragrafo 2.5, le aziende di questo settore, in ra-gione della loro dimensionalità, mostrano tassi di utilizzo delle garanzie dei confidi più elevatirispetto alla media delle Pmi. Non è un caso, inoltre, se alcuni dei principali confidi operantiin Italia oggi sono espressione del mondo artigiano e se in Piemonte molti clienti dei confidisiano proprio artigiani (Quaglia e Bolognese 2008)5. Tale indagine, oltre a mostrare come la quasi totalita’ degli affidamenti bancari alle impreseartigiane e’ coperta da una garanzia, indica anche che il ricorso ai confidi sia prerogativa diuna minoranza di imprese artigiane. Infatti, il 13,3% delle imprese che hanno chiesto unprestito intervistate ha dichiarato di aver utilizzato una garanzia fidi. Anche in questo caso,i dati confermano che la banca resta il soggetto principale da cui le imprese ricevono garan-zie. Ad esse si sono rivolte circa i tre quarti degli intervistati (fig. 2.1).

22

La “mappa” dei confidi piemontesi

4 Su questi indicatori dimensionali-chiave, si vedano gli approfondimenti nei paragrafi 2.7 e 2.85 Inoltre, la già citata ricerca della Banca d’Italia (Columba et al. 2009) mette poi in evidenza come a parità di altre condizioni, un’impresaartigiana che riceve una garanzia di un confidi trae più beneficio in termini di abbattimento del costo del credito rispetto al beneficio che ottieneun’impresa non artigiana.

Fig. 2.1 Soggetto che ha garantito il prestito bancario, tra le imprese artigiane piemontesi (%)(2010, I semestre)

Fonte: Regione Piemonte (Analisi congiunturale artigianato, I semestre 2010)

Spostando l’attenzione sulla dimensione d’impresa, i dati Banca d’Italia rivelano come leimprese con meno di cinque addetti siano in media più propense a ricorrere ad un confidi.Come mostra la figura 2.2 esse pesano per il 67,2% nel gruppo delle imprese garantite daun confidi, mentre solo per il 53,4% nel gruppo delle non garantite.

Fig. 2.2 Ripartizione delle imprese garantite e non garantite per classe dimensionale, Piemonte(2009)

Fonte: Banca d’Italia (2010)

23

La “mappa” dei confidi piemontesi

Va segnalato, tuttavia, che l’analisi congiunturale sulle imprese artigiane piemontesi mettein evidenza l’esistenza di una correlazione più complessa tra dimensione d’impresa e pro-pensione al ricorso ad un confidi. Infatti, i dati della congiuntura indicano che la propensioneè massima per le imprese artigiane con un numero di dipendenti compreso tra 11 e 15, men-tre è sotto la media sia per le imprese con oltre 15 dipendenti, sia per le imprese individuali.

2.2 I confidi att ivi sul ter ritorio piemontese

In questo secondo paragrafo esponiamo l’elenco dei confidi piemontesi attivi al 30.09.2010.Prima di questo, tuttavia, vale la pena introdurre brevemente alcuni degli elementi peculiaridel sistema dei confidi piemontesi. Il primo di questi elementi è la pressoche’ totale impermeabilità del mercato della garanziapiemontese a confidi di altre regioni. La tab. 2.2 mette, infatti, in evidenza come il 97,1%degli affidati garantiti piemontesi si rivolga a confidi con sede legale Piemonte. Tale datoha un’evidente rilevanza sostantiva, in quanto mostra che la garanzia in Piemonte viene “ge-stita” internamente ai confini regionali. Tuttavia, come argomenteremo nel terzo capitolo,le evoluzioni future potranno determinare un maggior peso da parte di soggetti nazionalicon sede fuori dal Piemonte.

Tab 2.2 Numero di sog gett i garant i t i per col locazione geograf ica dei confidi , Piemonte(2009)

Soggetti 29.709 545 865 30.5946

garantiti 97,1 % 1,8% 2,8% /Fonte: Banca d’Italia (2010)

Il secondo elemento caratterizzante la nostra regione è relativo all’avanzato processo di ra-zionalizzazione, e quindi al contenuto numero di soggetti attivi. Tale situazione è il fruttodi un percorso che dura da diversi anni e che ha portato ad una radicale riduzione del numerodei confidi, ponendo il Piemonte all’avanguardia nel panorama nazionale (Sistema Infor-mativo delle Attività Produttive 2010).

24

La “mappa” dei confidi piemontesi

Confidi consede in regione

(unità e valore percentuale)

Confidi con sede in altre regioni

del Nord-Ovest (unità e valore percentuale)

Confidi di altre aree(unità e valore percentuale)

Totale (unità e valore percentuale)

6 Il totale differisce dalla somma delle colonne in quanto alcune imprese ricorrono a più confidi con diverse collocazioni geografiche.

La rapidità di tale processo ha però determinato incertezza rispetto all’effettivo numero diconfidi attivi sul territorio, alimentata dalla presenza di fonti contrastanti. E’ su questoaspetto che la nostra indagine empirica fornisce un primo importante risultato, cercando diricostruire un elenco dei confidi attivi in regione. Per realizzare tale mappatura si è procedutoad un’analisi incrociata di una serie di fonti, le quali hanno permesso di arrivare a definire lalista di confidi effettivamente operanti sul territorio. In particolare sono state utilizzate leseguenti fonti:

Siti internet dei confidi: l’esistenza di un confidi non è stata accertata sulla base dellasola esistenza del confidi, ma anche sulla presenza di aggiornamenti recenti che ne ac-certino l’attività;Elenchi di confidi scaricabili in Internet: in questo caso si tratta di dati discordanti enon sempre aggiornati, e che vanno quindi incrociati con altre fonti. Facciamo riferi-mento a tre documenti:

- Elenco fornito dal Ministero dell’Economia e delle Finanze- Elenco regionale disponibile sul sito confiditalia.org- Annuario Assoconfidi 2009-2010

Elenco dei confidi che hanno beneficiato di contributi regionali nell’ultimo anno; si tratta in questo caso di dati certi in quanto fornitici dalla Regione Piemonte.Informazioni reperite sui siti delle camere di commercio, in virtù di partecipazioni adeventuali bandi.Informazioni reperite mediante interviste con interlocutori privilegiati.

Da tale quadro si arrivati a definire che al 30.09.2010 in Piemonte fossero attivi 247 confididi primo grado, i quali sono stati raggruppati nella seguente tabella in base alla provincia incui hanno sede (tab. 2.3). La tabella mostra anche che i confidi sono collocati in tutte le Pro-vince del Piemonte, con la sola eccezione di Verbania. Tuttavia essi si concentrano princi-palmente nel torinese, e secondariamente nell’alessandrino e nel cuneese.

25

La “mappa” dei confidi piemontesi

7 E’ importante fare alcune precisazioni in merito ad Italia Comfidi, un soggetto che differentemente dagli altri 22 ha sede fuori regione, preci-samente a Firenze. In questo caso possiamo inserirlo nella nostra analisi per due motivi. In primo luogo perché ha un numero non irrilevantedi soci in Piemonte, pari a 5819 imprese. In secondo luogo perché il confidi è frutto di una fusione di quattro confidi aderenti a Confeserecenti,tra i quali figurava Ciessepi Piemonte.

•

•

•

•

•

Tab. 2.3 – L’elenco dei confidi di primo grado attivi in Piemonte, per provincia (settembre 2010)

Provincia Confidi

Torino • Eurofidi• Unionfidi• Cogart CNA• Confartigianato Fidi Piemonte• Ascomfidi Piemonte• Agricolfidi Nord-Ovest• Cooperativa artigiana di garanzia del Canavese• C.A.S.A• Cooperativa di garanzia per il finanziamento agli artigiani

della Val Pellice

Cuneo • Confartigianato Fidi Cuneo• Cooperativa CTS Provincia di Cuneo• ASCOM Fidi Langhe E Roero

Alessandria • ASCOM Fidi Alessandria• Fidicom 1978• Fidiconf Alessandria• Cooperativa di garanzia libera degli artigiani della zona di Tortona• Cooperativa artigiana di garanzia casalese s.c.r.l.

Novara • ASCOM Fidi Novara e V.C.O• Unione Agrifidi Novara e V.C.O

Vercelli • ASCOM Fidi Vercelli• Fincom

Biella • Fidindustria Biella

Asti • Confidi Asti Extra Regione • Italia Comfidi

Fonte: varie fonti

26

La “mappa” dei confidi piemontesi

2.3 La natura ist ituzionale dei confidi

La principale modalità di classificazione dei confidi è rappresentata dalla natura istituzionale(confidi 106, confidi 107, o “banca di garanzia”, si veda il capitolo uno per una descrizionedettagliata delle varie forme di confidi). Sulla base del loro posizionamento rispetto alla classificazione istituzionale, i 24 confidiattivi sono stati suddivisi in tre categorie8:

Confidi intermediari finanziari vigilati o che hanno già presentato domanda alla Bancad’Italia;Confidi che diventeranno nel 2011 intermediari finanziari vigilati in seguito a prossimefusioni;Confidi non intermediari finanziari vigilati.

Fig. 2.3 Ripar tizione dei confidi per natura ist ituzionale, Piemonte (settembre 2010)

Fonte: Nostra rilevazione sui confidi piemontesi (2010)Nota: Dati relativi a 24 confidi

Nella prima categoria inseriamo quei confidi che, adempiuti gli obblighi previsti dalla nor-mativa, hanno presentato domanda alla Banca d’Italia per essere iscritti all’elenco degli in-termediari finanziari vigilati. Per semplicità abbiamo considerato sia i soggetti che hannogià ottenuto l’iscrizione che quelli in procinto di ottenerla. Si tratta di Eurofidi, Unionfidi,Italia Comfidi, Confartigianato Fidi Piemonte e Cogart CNA. Nel grafico è stata poi indicata una seconda categoria di soggetti che nel 2011 muteranno

27

La “mappa” dei confidi piemontesi

8 Non esistono al momento “banche di garanzia”.

•

•

•

natura istituzionale andando a far parte di nuovi soggetti che assumeranno la forma di in-termediari vigilati. Si tratta di Fidindustria Biella e di Agricolfidi Nord Ovest.Il rimanente gruppo di confidi per ora rimane al di fuori dell’elenco degli intermediari fi-nanziari vigilati. Vedremo meglio successivamente le caratteristiche e le opzioni di scelta diquesti confidi. E’ tuttavia necessario premettere come sia sbagliato analizzare queste realtàcome un gruppo monolitico, in quanto ve ne fanno parte sia micro-soggetti con un carattereesclusivamente mutualistico e con un’organizzazione “minimale”, sia confidi con un volumerilevante, un’organizzazione complessa e che in alcuni casi sono leader di nicchie di mercato(si vedano i paragrafi 2.7 e 2.8 per alcuni dati dimensionali sui confidi).

2.4 Il ruolo del le associazioni di categoria

Gli organismi di rappresentanza delle categorie economiche hanno contribuito storicamentee contribuiscono tuttora alla configurazione del sistema dei confidi in modo determinante.In primo luogo incidono sul numero complessivo di confidi operanti in regione. In secondoluogo condizionano la dimensione settoriale dei confidi. Infine, come vedremo nel terzocapitolo, rappresentano la strada più probabile in vista di ulteriori, future razionalizzazioni. La figura 2.4 mette in evidenza che complessivamente in Piemonte operano sei confidi nonlegati ad associazioni di categoria e 18 confidi collegati ad una confederazione. Tra questinove fanno riferimento a due sigle del commercio, che rappresenta dunque il settore menorazionalizzato.

Fig 2.4 Ripar tizione dei confidi operanti per associazione di categoria riferimento, Piemonte(settembre 2010)

Fonte: Nostra rilevazione sui confidi piemontesi (2010)Nota: Dati relativi a 24 confidi

28

La “mappa” dei confidi piemontesi

Nelle confederazioni del comparto artigianale si è assistito negli ultimi anni ad un consistenteprocesso di razionalizzazione, che ha visto le strutture locali accedere a soggetti unici regio-nali. Questa trasformazione è stata completata in CNA, che ha un unico confidi per l’interoterritorio piemontese. In ambito Confartigianato la fusione dei soggetti di garanzia provin-ciali non ha riguardato il confidi di Cuneo, che ha scelto di rimanere indipendente e agisceprincipalmente nell’area del cuneese. Infine vi è un unico confidi espressione di Casartigiani,il quale opera principalmente nel torinese. Le sigle confederali del commercio non hanno invece optato per scelte analoghe a quelledell’artigianato. Un caso emblematico è quello della Confcommercio, alla quale sono collegatisei confidi di carattere provinciale o sub provinciale (si tratta dei cinque confidi ASCOM edella Cooperativa CTS). Di Confesercenti fanno invece parte tre confidi, Italia Comfidi, ilnuovo soggetto nazionale, Fidiconf Alessandria e Fincom. In questo caso è previsto chequalora, in tutto il territorio nazionale, un confidi della confederazione raggiunga la sogliadei 75milioni venga automaticamente inglobato in Italia Comfidi.In ambito agricolo, Coldiretti e Confagricoltura esprimono un unico soggetto, rispettiva-mente Agricolfidi Nord Ovest e Unione Agrifidi Novara e VCO.I tre soggetti di emanazione confindustriale, Unionfidi, Fidindustria Biella e Co. Gar. Astisono federati, al pari di altri 85 soggetti su tutto il territorio nazionale, in Federconfidi.

2.5 Il posizionamento geografico dei confidi

Un importante elemento di differenziazione tra i confidi piemontesi è relativo al loro posi-zionamento a livello geografico. Tale variabile è economicamente significativa in quanto re-stituisce un potenziale indicatore della configurazione imprenditoriale e delle dinamichefinanziarie della regione. Guardando di nuovo ai dati dell’analisi congiunturale del secondosemestre 2010, si evince che il ricorso ai confidi delle imprese artigiane è differenziato tra lediverse province (fig 2.5).

Fig. 2.5 Imprese ar t igiane garantite da confidi sul totale di imprese ar t igiane che hanno ot-tenuto un prestito bancario, per provincia, Piemonte (I semestre 2010)

Fonte: Regione Piemonte (Analisi congiunturale artigianato, I semestre 2010)

29

La “mappa” dei confidi piemontesi

Dai dati, almeno limitatamente alle imprese artigiane, si evince come un maggiore ricorsoai confidi non sia correlato ad una maggiore presenza di confidi che hanno sede legale sulterritorio di riferimento (vedi tab. 2.3). Al contrario, le province dove hanno sede il maggiornumero di confidi, Torino, Alessandria e Cuneo, sono quelle dove la propensione al ricorsoal confidi è più bassa.Ora analizziamo i dati raccolti attraverso la nostra indagine al fine di comprendere qual è ilposizionamento geografico dell’attività’ dei confidi. Complessivamente, sulla base della ri-partizione dei soci, i 21 confidi intervistati, possono essere divisi nelle seguenti categorie:

Confidi “extra-regionali”: si tratta di confidi che non hanno sede legale in Piemonte eil cui mercato principale non è rappresentato dalla nostra regione; per i quali, tuttavia,il Piemonte rappresenta una quota di mercato non trascurabile;Confidi “super-regionali”: si tratta di confidi che, pur avendo come sede operativa eprincipale area di mercato il Piemonte, hanno esteso la loro attività fuori regione in ma-niera significativa in termini di soci e di garanzie9;Confidi “regionali”: si tratta di confidi che operano in modo esclusivo o prevalente sututto il territorio regionale;Confidi “subregionali”: si tratta di confidi che operano in una porzione del territorioregionale, corrispondente ad almeno una provincia;Confidi “locali”: si tratta di confidi che operano principalmente in aree locali corri-spondenti nella maggior parte dei casi a porzioni di territorio di una singola provincia.

Come mostrato dalla figura 2.6 nella nostra regione prevalgono operatori con un’operativitàregionale o locale, nonostante a livello statutario 17 dei 21 soggetti intervistati prevedonodi estendere la propria azione anche al di fuori della regione. Di fatto, se si esclude ItaliaComfidi che ha sede a Firenze e un baricentro fuori dal Piemonte, sono soltanto tre i confidiche hanno una quota di soci fuori regione che raggiunge il 15%.

30

La “mappa” dei confidi piemontesi

•

•

•

•

•

9 Definiamo “super-regionali” i confidi che raggiungono la soglia del 15% di soci e/o volume di attività al di fuori del Piemonte

Fig. 2.6 Classif icazione dei confidi in base al posizionamento geografico, per natura ist itu-zionale, Piemonte (settembre 2010)

Fonte: Nostra rilevazione sui confidi piemontesi (2010)Nota: Dati relativi a 21 confidi

Dalla figura 2.6 emerge come vi sia una forte correlazione tra espansione geografica e naturaistituzionale. Tutti i confidi 107 hanno un’espansione almeno estesa all’intero territorio re-gionale, e in tre casi su cinque una componente extra regionale significativa. I confidi 106sono invece per gran parte di carattere subregionale o locale. Tale correlazione non devesorprendere, in quando connessa alle strategie dei confidi. Mentre i confidi maggiori miranoa massimizzare la diversificazione del rischio, i confidi minori puntano invece a diventareleader di specifiche nicchie di mercato, territoriali e/o settoriali.Tra i confidi 107 il soggetto extra-regionale è, come già evidenziato, Italia Comfidi, il qualepur avendo sede a Firenze e operatività su tutto il territorio nazionale, ha un volume di at-tività non residuale in Piemonte. Il confidi ha in Piemonte una delle quattro aree di riferi-mento, con circa il 9% dei soci in regione. Con sede in Piemonte, ma con vocazionesovra-regionale, Eurofidi ha quasi la metà dei suoi soci fuori regione,i quali incidono per il58% delle garanzie. Più limitata, ma comunque significativa la penetrazione di Unionfidi,che ha fuori regione il 16% dei soci, i quali pesano in termini di garanzia per il 27%. I rima-nenti due confidi intermediari vigilati si possono classificare come regionali, nonostante al-meno per quanto riguarda Confartigianato Fidi Piemonte vi è una quota di imprese nonpiemontesi rappresentante circa il 10% del totale.Tra i confidi 106 prevale una dimensione provinciale o locale. Questi soggetti hanno in ge-nere un volume d’affari esterno alla loro collocazione originaria non significativo, e strate-gicamente non sono interessati ad espandere il proprio bacino di riferimento. Tuttavia, comemostra la figura 2.6 non mancano alcune eccezioni. Il confidi super-regionale è Fidicom 1978, un soggetto con sede ad Alessandria ma che per-

31

La “mappa” dei confidi piemontesi

segue una politica di deterritorializzazione e di desettorializzazione. Fidicom ha circa 3/4dei soci fuori dalla nostra regione e in tutto il territorio nazionale. Seppur con volumi nonparagonabili a quelli dei soggetti intermediari, è allo stato attuale il confidi piemontese menolocalizzato.Fidindustria Biella e Agricolfidi Nord Ovest sono classificabili come regionali, in quanto laloro operatività è diffusa su tutto il territorio regionale. Tuttavia, ciò non significa che i duesoggetti non abbiano un territorio che rappresenti il principale bacino d’utenza. Nel caso diFidindustria il 60% dei soci proviene dalle aree del biellese e del vercellese, mentre per Agri-colfidi Nord Ovest l’86% delle imprese è collocato nelle province di Cuneo e Torino.Il gruppo dei confidi sub-regionali è rappresentato da quei soggetti che operano esclusiva-mente all’interno di una provincia o di più province limitrofe. Questo tipo di confidi è tipicodei soggetti di garanzia che sono collegati a associazioni di categoria. In questo gruppo rien-trano i confidi della Confcommercio delle province di Torino, Alessandria e dell’area No-vara-VCO, quello della Confesercenti di Alessandria, la Cooperativa C.A.S.A, ConfartigianatoFidi Cuneo e Unione Agrifidi Novara-VCO.Infine esistono sei confidi di carattere locale. Cooperativa CTS e Ascom Langhe e Roero,entrambi legati a Confcommercio, operano in due aree differenti della Provincia di Cuneo.Sebbene si tratti di confidi sub-provinciali i due soggetti si pongono come leader di settorenei rispettivi territori di riferimento. A questi si aggiungono cooperative del canavese, delcasalese, della Val Pellice e di Tortona, che operano in modo preponderante o esclusivonella loro porzione territoriale, e con volumi d’affari modesti.A completamento dell’analisi della dimensione geografica dei confidi è importante consi-derare la presenza di filiali o unità territoriali. Attualmente su 21 confidi intervistati, 13 di-chiarano di disporre di almeno un’unità oltre la sede centrale. Si tratta di un elementofondamentale nella penetrazione territoriale dei confidi, in quanto esercitano un fattore dicompetitività e un importante strumento di allargamento territoriale. Inoltre, queste strutturesi rivelano fondamentali per i grandi confidi, in quanto garantirebbero l’adeguata conoscenzadel territorio, altrimenti compromessa con l’accrescere della diffusione geografica.

2.6 Classif icazione dei confidi in base al la collocazione settoriale

L’attività di garanzia dei confidi mostra una sostanziale variabilità tra settori economici.Come evidenzia la tab. 2.4, le imprese con meno di 20 addetti con maggiore propensione alricorso ai confidi sono quelle del settore industriale. Queste imprese pur rappresentando il20,5% del totale, pesano per 32,8% nel gruppo delle garantite. Il ricorso ai confidi è signi-ficativo, seppur in modo meno marcato, anche tra le imprese del commercio, che rappre-sentano il 26,6% delle imprese garantite, pur costituendo il 23,3% del totale.

32

La “mappa” dei confidi piemontesi

Sottorappresentate nel gruppo dei garantiti sono le imprese dei settori agricoltura (-7,9), co-struzioni (-1,6) e altri servizi (-6,4).

Tab. 2.4 Ripartizione per settore economico delle imprese garantite e non garantite, Piemonte(2009)

Imp. garantite Imp. Non garantite Totale

Agricoltura 7,0 16,6 14,9Industria 32,8 17,8 20,5Costruzioni 13,9 15,9 15,5Commercio 26,6 22,2 23,0Altri Servizi 19,7 27,5 26,1Totale 100 100 100Fonte: Banca d’Italia 2010

Dai dati della Banca d’Italia emerge inoltre come il 46,8% delle imprese garantite con menodi 20 addetti sia artigiana, al cospetto di un peso complessivo sul totale delle imprese minoredel 30%. Secondo i dati dell’analisi congiunturale della Regione Piemonte, il ricorso ai confidiè di poco superiore alla media complessiva (13,3%) tra le imprese artigiane dei settori costru-zioni (15,2%) e servizi (15,1%), e ampiamente inferiore tra le artigiane manifatturiere (8,2%).Fatta questa premessa, va sottolineato come i confidi piemontesi conservano una connota-zione settoriale legata al bacino di utenza storico per quanto si stia assistendo ad un processodi progressivo abbattimento dei vincoli statutari. Ciò è particolarmente vero se si prendonoin considerazione i soggetti legati alle associazioni di categoria, che da queste attingono lagrande maggioranza dei propri soci. Possiamo suddividere i confidi in tre categorie, in base alla distribuzione tra settori deiloro soci:

Confidi mono-settoriale: è un confidi che mantiene un rigido vincolo settoriale, vale adire emette garanzie ad imprese di un unico settore produttivo;Confidi prevalentemente settoriale: è un confidi che, pur essendo aperto a tutti i settori,mantiene un rapporto privilegiato con uno specifico settore (usiamo come soglia il 70%dei soci appartenenti ad uno stesso settore: si tratta di una soglia evidentemente arbi-traria, che ha come unica finalità quella di discriminare tra confidi);Confidi intersettoriale: è un confidi in cui il settore prevalente è rappresentato in unamisura inferiore al 70% dei soci.

33

La “mappa” dei confidi piemontesi

•

•

•

Fig. 2.7 Classif icazione dei confidi per collocazione settoriale, Piemonte (31.12.2009)

Fonte: Nostra rilevazione sui confidi piemontesi (2010)Nota: Dati relativi a 19 confidi10

La figura 2.7 mette in evidenza come tra i confidi piemontesi vi sia ancora un basso livellodi intersettorialità. La maggioranza dei confidi (12) è classificabile come “prevalentementesettoriale”, anche usando una soglia molto elevata di soci appartenenti ad uno stesso settore(70%). I confidi mono-settoriali invece sono tre: Agricolfidi Nord Ovest, Unione AgrifidiNovara e VCO e Cooperativa CTS. Il gruppo dei quattro soggetti intersettoriali è compostoda Eurofidi, Unionfidi, Fidicom e la Cooperativa Casalese. I due soggetti 107 si caratteriz-zano per una ripartizione equilibrata tra i settori, se si eccettua il carattere residuale dell’a-gricoltura. Eurofidi ed Unionfidi hanno una ripartizione più omogenea tra i settori, mentreFidicom 1978 e la Cooperativa Casalese vedono invece una prevalenza rispettivamente dicommercio e artigianato con percentuali di poco inferiori alla soglia del 70% Dalle informazioni raccolte è inoltre emerso come non vi sia una stretta correlazione tranatura istituzionale e intersettorialità. Infatti, tra i confidi 107 esistono sia realtà intersettoriali,sia soggetti ancorati al bacino di utenza storica. Analogamente vi sono realtà sub-provincialiche mostrano un grado di intersettorialità superiore a quello di intermediari vigilati.Guardiamo ora più da vicino il gruppo numericamente più consistente, cioè i confidi classificaticome “prevalentemente settoriali”. Tali confidi mostrano una natura prevalentemente com-merciale o artigianale. Se analizziamo i confidi con prevalenza artigiana, emerge come in questo

34

La “mappa” dei confidi piemontesi

10 I dati raccolti non ci hanno permesso di classificare Fidindustria Biella e la Cooperativa Artigiana del Canavese. Nel caso del consorzio biellese,la ripartizione dei soci è indicata per settore merceologico e non per comparto. Tuttavia, dall’analisi dei dati emerge come il confidi bielleseabbia optato per una forte diversificazione del rischio, che lascia intuire un processo di intersettorializzazione. Rispetto al confidi del Canavese,il dato fornitoci non prevede una differenziazione tra imprese artigiane e industriali, la cui somma è stata indicata nel 75% dei soci. Considerandolo scarsissimo peso delle imprese industriali nei confidi di dimensioni limitate è probabile che questo confidi vada a collocarsi nelle vicinanzedella soglia del 70%.

gruppo compaiono i due confidi 107 legati a CNA e Confartigianato. Tuttavia, in entrambi icasi è in corso un percorso di apertura ad altri settori, con particolare riguardo verso il com-mercio. Il dato più significativo è quello di Cogart CNA che si avvicina alla soglia 70%, sotto laquale abbiamo definito un confidi come intersettoriale. Al contrario, Confartigianato Fidi Cuneosembra aver intrapreso il percorso opposto, avendo solo il 3% di impresa socie extra-artigiane.

Fig. 2.8 Percentuale di imprese socie ar t igiane e non ar tigiane tra i confidi classif icati come“prevalentemente settorial i ar t igiani”, Piemonte (31.12.2009)

Fonte: Nostra rilevazione sui confidi piemontesi (2010)

Tra i confidi prevalentemente settoriali del commercio si registra una situazione analoga(fig. 2.9).

Fig. 2.9 Percentuale di imprese socie commercial i e non commercial i tra i confidi classificaticome “prevalentemente settorial i commercial i”, Piemonte, (31.12.2009)

Fonte: Nostra rilevazione sui confidi piemontesi (2010)

35

La “mappa” dei confidi piemontesi

Anche in questo caso il gruppo è composto da confidi di dimensioni diverse, con la presenzadi un intermediario vigilato. Tuttavia, rispetto ai confidi prevalentemente artigiani, si registrauna minore differenza tra i due estremi.

2.7 Lo stock di garanzie r i lasciate dai confidi

Uno dei principali indicatori delle dimensioni di attività di un confidi è rappresentato dallostock di garanzie rilasciate. Da queste informazioni emerge molto chiaramente la forte con-centrazione del mercato dei confidi piemontesi. Uno studio recente ha messo in evidenzacome i primi quattro soggetti con sede in Piemonte (Eurofidi, Unionfidi, ConfartigianatoPiemonte, Cogart CNA) detengono circa il 95% delle quote di mercato piemontese e circail 28% del mercato nazionale (Quaglia et al 2010).Tralasciando il caso di Italia Comfidi, che rilascia in Piemonte circa il 7% del totale, vi è unaforte disparità tra i principali soggetti piemontesi concorrenti. Eurofidi rilascia uno stock digaranzie che è oltre il quadruplo di Unionfidi, il quale, a sua volta, ha un volume d’affariche è oltre il quintuplo di quelli dei due principali soggetti 107 di matrice artigiana. E’ tuttaviaimportante sottolineare che i tre principali consorzi rilasciano garanzie in modo significativoanche al di fuori del Piemonte. Conseguentemente il peso sul Piemonte dei tre soggetti varidimensionato (fig. 2.10).