Embed Size (px)

DESCRIPTION

SEGNALI POSITIVI ALLA VIGILIA DI UNA NUOVA STAGIONE DI PROGRAMMAZIONE

Citation preview

CongiunturaEconomica Abruzzese

Spedizione in a.p. 70% Div. Corr. D.C.I. AQPRIMO TRIMESTRE 2014 N. 1

La congiuntura manifatturieranel I trimestre 2014

I servizi innovativie tecnologici in AbruzzoSintesi della ricerca

> pag. 3

di Alberto BAZZUCCHI

Confindustria CRESA

SEGNALI POSITIVI ALLA VIGILIA DI UNA NUOVA STAGIONE DI PROGRAMMAZIONE

Congiuntura manifatturieraSerie storiche 2009/2014

> pag. 6

> pag. 10

Dopo quasi un biennio declinante, nei primi mesi del 2014 la produzione industriale in Abruzzo torna a mostrare un segno positivo. La buona performance dei livelli produttivi, accompagnata dai risultati positivi di tutti gli altri indicatori congiunturali - inclusi, per la prima volta dopo un lungo pe-

riodo negativo, gli ordinativi interni – è associata al miglioramento del clima di fiducia delle imprese. I dati del primo trimestre 2014 seguono un quadro congiunturale di costante, seppur lento, riequilibrio: a par-tire dai primi mesi del 2013 le nostre imprese avevano cominciato a “rimontare” dalla seconda, pesante, ondata di crisi del 2012, in un quadro di progressiva attenuazione degli orientamenti più inclini al pessimismo.La percezione diffusa di un miglioramento delle prospettive è, in effetti, il primo vero aspetto da sottolineare. Senza eccedere negli entusiasmi, l’arresto di una tendenza negativa che durava da circa due anni mostra come il tessuto economico abruzzese abbia proba-bilmente intrapreso un cammino, se non di vera e propria ripresa, almeno di stabilizzazione. Questo esito consentirà agli operatori regionali di tirare un po’ il fiato, perfezionare la propria riorganiz-zazione interna e guardare con più fiducia al futuro. Tuttavia, non va trascurato un contesto macroeconomico, attuale e in prospettiva, sfavorevole. I più recenti dati Prometeia, per il 2013

2

CONGIUNTURA ECONOMICA ABRUZZESE

Congiuntura Economica AbruzzesePeriodico trimestrale

Direttore responsabile: Francesco Prosperococco

Editore CRESA - Corso Vittorio Emanulele II, 86 - 67100 L’AquilaTel. 0862.25335 - Fax 0862.419951 - E-mail:[email protected]

Grafica: Studio Grafico Pierpaolo CeccarelliStampa: Tipolito 95Via Madonna Fore, 17 - L’Aquila - Tel. 0862.312959

Reg. Cancelleria Tribunale dell’Aquila n. 163Reg. Giornali del 17 marzo 1976ISSN 1721 - 1840

CRESA

Presidente: LORENZO SANTILLI

Consiglio di Amministrazione: LORENZO SANTILLI

GIUSTINO DI CARLANTONIO

DANIELE BECCI

SILVIO DI LORENZO

Direttore: FRANCESCO PROSPEROCOCCO

Comitato Scientifico: LUCIANO FRATOCCHI

PASQUALE LELIO IAPADRE

NICOLA MATTOSCIO

che in Abruzzo realizzano mezzi di trasporto, che trainano il sistema regionale soprattutto grazie alla loro maggiore apertura internazionale.In mezzo ci sono le medie imprese che registrano performance positive ma non particolarmente esal-tanti: il dato sulle medie imprese è particolarmente indicativo poiché si tratta del segmento in cui si svi-luppano tecnologie intermedie spesso dentro i confi-ni stessi dell’impresa e grazie al rapporto con clienti e fornitori. Le dinamiche interne ed esterne di questo corpo intermedio di imprese andrebbero monitora-te con maggiore attenzione e capacità analitica di quanto sia stato fatto finora.Ulteriore aspetto su cui richiamare l’attenzione sono le politiche di sostegno al tessuto produttivo locale. Siamo infatti alla vigilia di importanti decisioni che tracceranno la direzione di marcia della regione nel prossimo decennio. Ci riferiamo in particolare alla programmazione delle risorse comunitarie per lo svi-luppo e la coesione territoriale i cui contenuti saranno resi noti nelle loro linee definitive nei prossimi mesi. I risultati della programmazione 2007-2013 non sono stati esaltanti. Alla fine del 2013 la spesa certificata dell’Abruzzo risulta pari a meno di due terzi della dotazione totale, in linea con la media nazionale. Un risultato ritenuto da molte parti insoddisfacente soprattutto con riferimento al metodo con il quale le risorse sono state erogate. Le nuove risorse che saran-no stanziate per il periodo 2014-2020, ed il relativo cofinanziamento nazionale, dovranno essere utilizza-te in modo più tempestivo ed efficace di quanto avve-nuto per il bilancio europeo che si è appena chiuso. Ciò è reso indispensabile dall’urgenza di rilanciare lo sviluppo e la coesione territoriale ma, soprattutto, dalla necessità di contribuire, mediante un riscatto della qualità dell’azione pubblica, alla ripresa della produttività in tutte le aree della regione.

FRANCESCO PROSPEROCOCCO

indicano una contrazione del Pil dell’Italia pari a -1,9% rispetto all’anno precedente. La flessione delle attività in Abruzzo è stata più ampia della media na-zionale di 1 punto percentuale (-2,9%), superiore a quella media delle regioni del Mezzogiorno (-2,7%).Nel solo 2013 l’Italia ha subito una perdita di qua-si 500 mila posti di lavoro rispetto al 2012, che si è concentrata in due regioni del Nord (Veneto e Piemonte hanno assorbito rispettivamente l’11% ed il 9,5% del saldo negativo totale) e due del Mezzo-giorno (Puglia e Sicilia con, rispettivamente, il 17% ed il 15,4% del saldo negativo totale). L’Abruzzo ha fatto registrare una perdita di 18 mila unità, un nu-mero considerevole non solo in valore assoluto ma anche in termini procapite (cioè rapportato alle di-mensioni della popolazione regionale). Le prospet-tive per l’anno in corso - contenute nell’ultimo ag-giornamento degli Scenari per le economie locali curati da Prometeia – disegnano una evoluzione del Pil intorno all’1% nel 2014 per le regioni del Centro Nord ed una sostanziale stabilità per quelle del Sud. Il minor dinamismo previsto per il Mezzogiorno de-riva da una persistente stagnazione della domanda interna, a cui si accompagnerà ancora una caduta dell’export, anche se più contenuta di quella dello scorso anno. Soprattutto, sono le prospettive sull’oc-cupazione a restare ancorate a dinamiche negative.In questo percorso i dati ci aiutano a focalizzare con più chiarezza i punti sui quali bisogna agire: oltre ai diversi segnali incoraggianti, l’indagine evidenzia infatti alcune criticità sulle quali soffermarci. È signifi-cativo, in particolare, il dato sulla performance delle imprese per classe dimensionale. Assistiamo ad una crescita industriale spinta da un “motore e mezzo”, per così dire. Da una parte, infatti, le piccole impre-se appaiono ancora in forte difficoltà a causa della stagnazione del mercato interno e della minore ca-pacità di sfruttare i mercati esteri. Dall’altra parte, le imprese di maggiori dimensioni, in particolare quelle

PRIMO TRIMESTRE 2014 - N. 1

3

L’analisi congiunturale del primo trimestre 2014 sull’industria manifatturiera - realizzata dalla società Questlab su incarico del Cresa - è stata effettuata su un campione di 453 imprese con almeno 10 addetti.

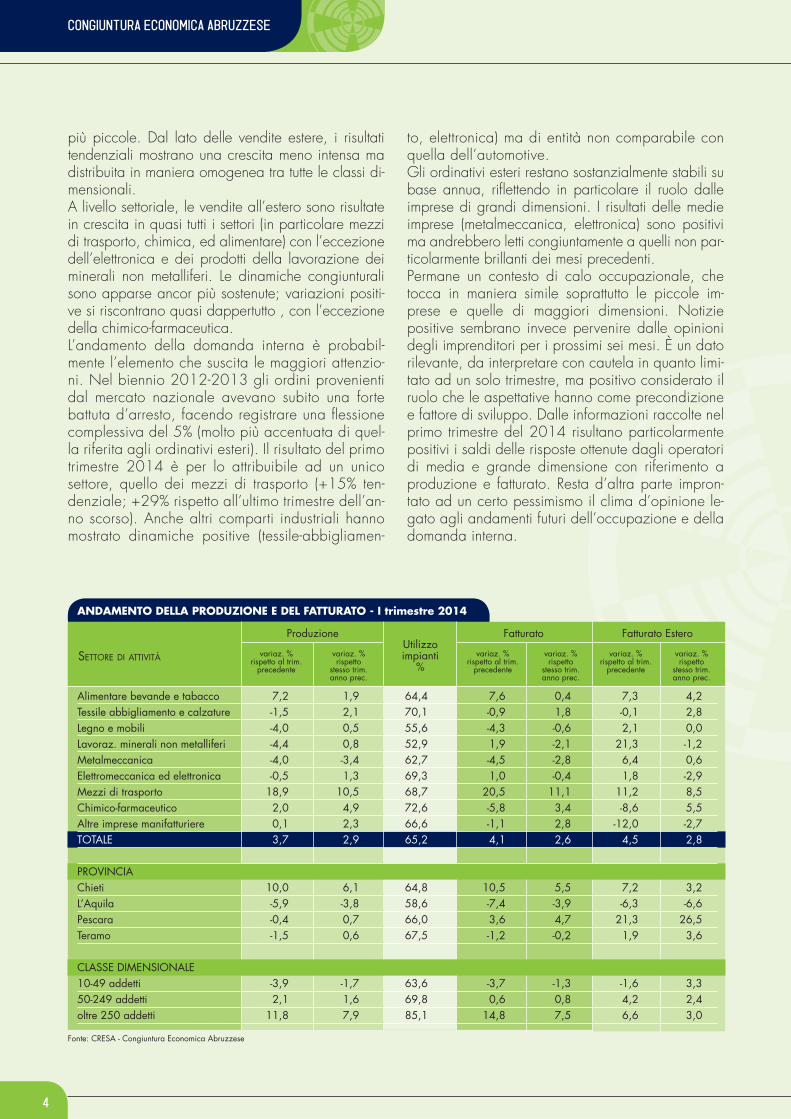

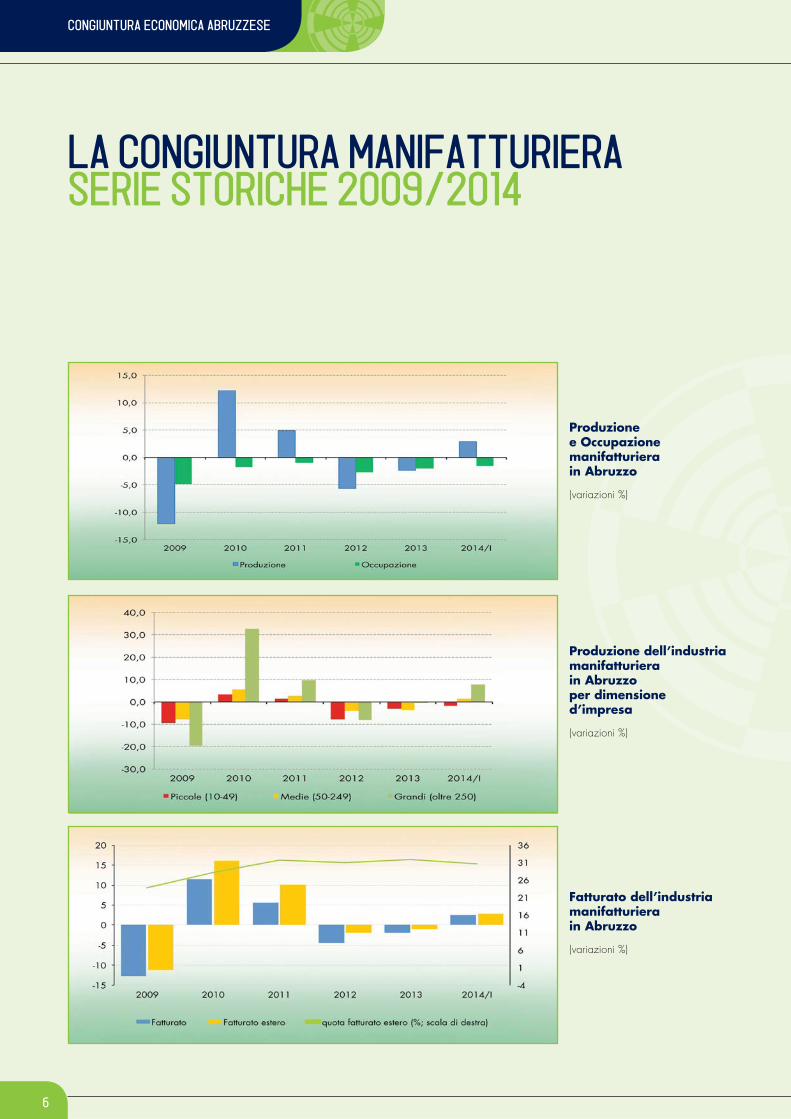

I risultati del primo trimestre segnalano un potenziale di svolta del ciclo industriale regionale coerente con il miglioramento del profilo congiunturale registrato nell’ultima parte dell’anno scorso. Il primo trimestre del 2014 ha fatto registrare un incremento tendenziale della produzione industria-le del 2,9% e del 3,7% rispetto all’ultimo trimestre dell’anno precedente. La ripresa della produzione è confermata anche dall’indicatore del grado di uti-lizzo degli impianti che si è attestato al 65% della piena capacità produttiva, ad un livello superiore a quello registrato in media nei trimestri precedenti.L’analisi per classe dimensionale fa emergere una dinamica particolarmente positiva della produzione per le grandi imprese (7,9%), seguite dalle medie (1,6%), mentre le microimprese hanno fatto registra-re ancora un calo tendenziale del -1,7%. Se ne trova riscontro nell’analisi delle variazioni relative al fatturato sia interno, che nelle imprese di mag-giori dimensioni mostra un aumento tendenziale del 7,5% (+15% sul trimestre precedente), sia estero cresciuto del 3%.Sotto il profilo settoriale, il primo trimestre del 2014 è stato caratterizzato da andamenti generalmente positivi, con l’unica eccezione per il settore della metalmeccanica. Su tutti, risalta la performance dei mezzi di trasporto che hanno fatto registrare un incre-mento del 10,5% su base annuale e di circa il 20% rispetto all’ultimo trimestre dell’anno scorso. Sotto il profilo territoriale questo andamento spiega il positi-vo risultato della provincia di Chieti che ha trainato il resto della regione, compensando, in particolare il negativo andamento della provincia aquilana. An-

che il comparto della farmaceutica ha fatto registrare un risultato positivo con una crescita tendenziale del 5% circa. La ripresa congiunturale in questo settore trova conferma anche dall’indicatore del grado di utilizzo degli impianti che si è attestato ad un livello superiore a quello di tutti gli altri settori (73%). Il rag-gruppamento dei beni alimentari ha confermato un trend positivo, pur continuando a scontare tuttavia una leggera perdita in termini occupazionali.Anche nel comparto delle lavorazioni tradizionali la situazione di difficoltà sembra essersi sensibilmen-te attenuata: nonostante le dinamiche congiunturali appaiano ancora negative in termini di produzione, l’andamento tendenziale ha mutato segno dopo due anni particolarmente critici. In particolare, sono da accogliere favorevolmente i segnali provenienti dalla domanda internazionale, che è aumentata più inten-samente rispetto a quella interna, seppure a fronte di ordini esteri che mostrano un calo tendenziale del 4%. Nel tessile-abbigliamento l’occupazione conti-nua a mostrare un andamento negativo, meno inten-so sia rispetto agli altri settori sia rispetto a quanto registrato nei trimestri precedenti. Tuttavia, occorrerà attendere che questi segnali si stabilizzino in qual-che misura per poter osservare e valutare in maniera meno approssimativa la direzione e l’intensità dei cambiamenti che hanno interessato l’industria regio-nale negli ultimi mesi. Il fatturato totale è cresciuto, in media, allo stesso ritmo di quello derivante dalle sole vendite estere ma sottende andamenti settoriali molto differenziati. Sot-to il profilo dimensionale, la crescita del fatturato to-tale è stata particolarmente significativa nelle impre-se con oltre 250 addetti, 7,5% il tendenziale, che sembrerebbe rivelare una maggiore rilevanza della componente interna rispetto a quella estera. Il risul-tato ottenuto dalle imprese di maggiori dimensioni ha in questo caso compensato quello delle imprese

LA CONGIUNTURA MANIFATTURIERANEL I TRIMESTRE 2014

di Alberto BAZZUCCHI Ricercatore CRESA

CONGIUNTURA ECONOMICA ABRUZZESE

4

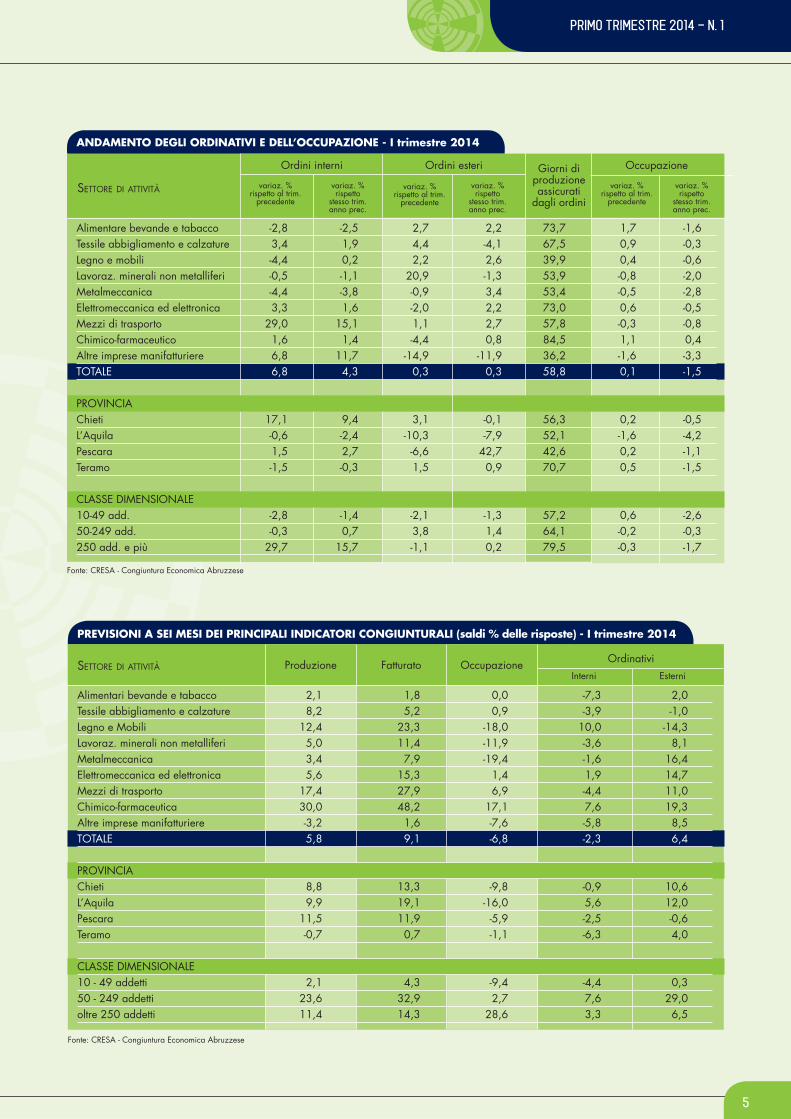

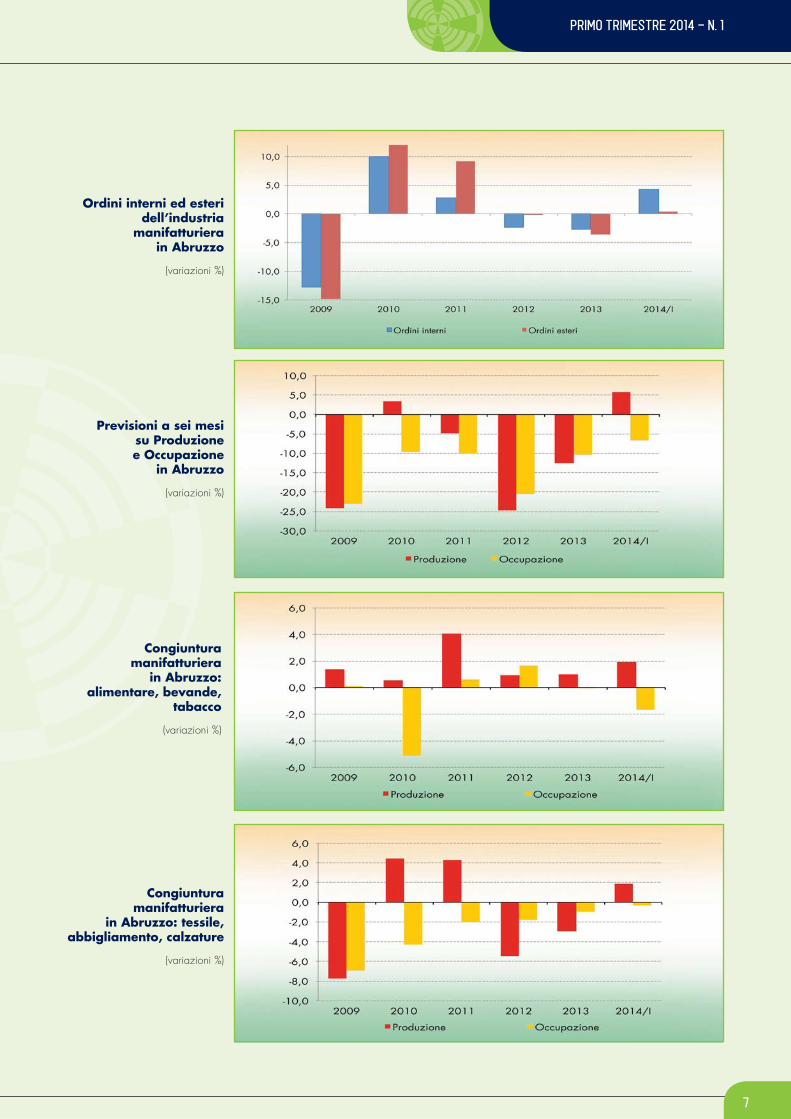

più piccole. Dal lato delle vendite estere, i risultati tendenziali mostrano una crescita meno intensa ma distribuita in maniera omogenea tra tutte le classi di-mensionali. A livello settoriale, le vendite all’estero sono risultate in crescita in quasi tutti i settori (in particolare mezzi di trasporto, chimica, ed alimentare) con l’eccezione dell’elettronica e dei prodotti della lavorazione dei minerali non metalliferi. Le dinamiche congiunturali sono apparse ancor più sostenute; variazioni positi-ve si riscontrano quasi dappertutto , con l’eccezione della chimico-farmaceutica. L’andamento della domanda interna è probabil-mente l’elemento che suscita le maggiori attenzio-ni. Nel biennio 2012-2013 gli ordini provenienti dal mercato nazionale avevano subito una forte battuta d’arresto, facendo registrare una flessione complessiva del 5% (molto più accentuata di quel-la riferita agli ordinativi esteri). Il risultato del primo trimestre 2014 è per lo attribuibile ad un unico settore, quello dei mezzi di trasporto (+15% ten-denziale; +29% rispetto all’ultimo trimestre dell’an-no scorso). Anche altri comparti industriali hanno mostrato dinamiche positive (tessile-abbigliamen-

to, elettronica) ma di entità non comparabile con quella dell’automotive. Gli ordinativi esteri restano sostanzialmente stabili su base annua, riflettendo in particolare il ruolo dalle imprese di grandi dimensioni. I risultati delle medie imprese (metalmeccanica, elettronica) sono positivi ma andrebbero letti congiuntamente a quelli non par-ticolarmente brillanti dei mesi precedenti. Permane un contesto di calo occupazionale, che tocca in maniera simile soprattutto le piccole im-prese e quelle di maggiori dimensioni. Notizie positive sembrano invece pervenire dalle opinioni degli imprenditori per i prossimi sei mesi. È un dato rilevante, da interpretare con cautela in quanto limi-tato ad un solo trimestre, ma positivo considerato il ruolo che le aspettative hanno come precondizione e fattore di sviluppo. Dalle informazioni raccolte nel primo trimestre del 2014 risultano particolarmente positivi i saldi delle risposte ottenute dagli operatori di media e grande dimensione con riferimento a produzione e fatturato. Resta d’altra parte impron-tato ad un certo pessimismo il clima d’opinione le-gato agli andamenti futuri dell’occupazione e della domanda interna.

ANDAMENTO DELLA PRODUZIONE E DEL FATTURATO - I trimestre 2014

Fonte: CRESA - Congiuntura Economica Abruzzese

SETTORE DI ATTIVITÀ variaz. % rispetto al trim.

precedente

variaz. %rispetto

stesso trim. anno prec.

Utilizzoimpianti

%variaz. %

rispetto al trim. precedente

variaz. %rispetto

stesso trim. anno prec.

variaz. % rispetto al trim.

precedente

variaz. %rispetto

stesso trim. anno prec.

Fatturato EsteroFatturatoProduzione

Alimentare bevande e tabacco 7,2 1,9 64,4 7,6 0,4 7,3 4,2Tessile abbigliamento e calzature -1,5 2,1 70,1 -0,9 1,8 -0,1 2,8Legno e mobili -4,0 0,5 55,6 -4,3 -0,6 2,1 0,0Lavoraz. minerali non metalliferi -4,4 0,8 52,9 1,9 -2,1 21,3 -1,2Metalmeccanica -4,0 -3,4 62,7 -4,5 -2,8 6,4 0,6Elettromeccanica ed elettronica -0,5 1,3 69,3 1,0 -0,4 1,8 -2,9Mezzi di trasporto 18,9 10,5 68,7 20,5 11,1 11,2 8,5Chimico-farmaceutico 2,0 4,9 72,6 -5,8 3,4 -8,6 5,5Altre imprese manifatturiere 0,1 2,3 66,6 -1,1 2,8 -12,0 -2,7TOTALE 3,7 2,9 65,2 4,1 2,6 4,5 2,8

PROVINCIA Chieti 10,0 6,1 64,8 10,5 5,5 7,2 3,2L’Aquila -5,9 -3,8 58,6 -7,4 -3,9 -6,3 -6,6Pescara -0,4 0,7 66,0 3,6 4,7 21,3 26,5Teramo -1,5 0,6 67,5 -1,2 -0,2 1,9 3,6 CLASSE DIMENSIONALE 10-49 addetti -3,9 -1,7 63,6 -3,7 -1,3 -1,6 3,350-249 addetti 2,1 1,6 69,8 0,6 0,8 4,2 2,4oltre 250 addetti 11,8 7,9 85,1 14,8 7,5 6,6 3,0

PRIMO TRIMESTRE 2014 - N. 1

5

ANDAMENTO DEGLI ORDINATIVI E DELL’OCCUPAZIONE - I trimestre 2014

Fonte: CRESA - Congiuntura Economica Abruzzese

SETTORE DI ATTIVITÀ variaz. % rispetto al trim.

precedente

variaz. %rispetto

stesso trim. anno prec.

variaz. % rispetto al trim.

precedente

variaz. %rispetto

stesso trim. anno prec.

variaz. % rispetto al trim.

precedente

variaz. %rispetto

stesso trim. anno prec.

OccupazioneOrdini esteriOrdini interni

Alimentare bevande e tabacco -2,8 -2,5 2,7 2,2 73,7 1,7 -1,6Tessile abbigliamento e calzature 3,4 1,9 4,4 -4,1 67,5 0,9 -0,3Legno e mobili -4,4 0,2 2,2 2,6 39,9 0,4 -0,6Lavoraz. minerali non metalliferi -0,5 -1,1 20,9 -1,3 53,9 -0,8 -2,0Metalmeccanica -4,4 -3,8 -0,9 3,4 53,4 -0,5 -2,8Elettromeccanica ed elettronica 3,3 1,6 -2,0 2,2 73,0 0,6 -0,5Mezzi di trasporto 29,0 15,1 1,1 2,7 57,8 -0,3 -0,8Chimico-farmaceutico 1,6 1,4 -4,4 0,8 84,5 1,1 0,4Altre imprese manifatturiere 6,8 11,7 -14,9 -11,9 36,2 -1,6 -3,3TOTALE 6,8 4,3 0,3 0,3 58,8 0,1 -1,5 PROVINCIA Chieti 17,1 9,4 3,1 -0,1 56,3 0,2 -0,5L’Aquila -0,6 -2,4 -10,3 -7,9 52,1 -1,6 -4,2Pescara 1,5 2,7 -6,6 42,7 42,6 0,2 -1,1Teramo -1,5 -0,3 1,5 0,9 70,7 0,5 -1,5 CLASSE DIMENSIONALE 10-49 add. -2,8 -1,4 -2,1 -1,3 57,2 0,6 -2,650-249 add. -0,3 0,7 3,8 1,4 64,1 -0,2 -0,3250 add. e più 29,7 15,7 -1,1 0,2 79,5 -0,3 -1,7

Giorni di produzione assicurati

dagli ordini

PREVISIONI A SEI MESI DEI PRINCIPALI INDICATORI CONGIUNTURALI (saldi % delle risposte) - I trimestre 2014

Fonte: CRESA - Congiuntura Economica Abruzzese

SETTORE DI ATTIVITÀ Produzione Fatturato Occupazione OrdinativiInterni Esterni

Alimentari bevande e tabacco 2,1 1,8 0,0 -7,3 2,0Tessile abbigliamento e calzature 8,2 5,2 0,9 -3,9 -1,0Legno e Mobili 12,4 23,3 -18,0 10,0 -14,3Lavoraz. minerali non metalliferi 5,0 11,4 -11,9 -3,6 8,1Metalmeccanica 3,4 7,9 -19,4 -1,6 16,4Elettromeccanica ed elettronica 5,6 15,3 1,4 1,9 14,7Mezzi di trasporto 17,4 27,9 6,9 -4,4 11,0Chimico-farmaceutica 30,0 48,2 17,1 7,6 19,3Altre imprese manifatturiere -3,2 1,6 -7,6 -5,8 8,5TOTALE 5,8 9,1 -6,8 -2,3 6,4 PROVINCIA Chieti 8,8 13,3 -9,8 -0,9 10,6L’Aquila 9,9 19,1 -16,0 5,6 12,0Pescara 11,5 11,9 -5,9 -2,5 -0,6Teramo -0,7 0,7 -1,1 -6,3 4,0 CLASSE DIMENSIONALE 10 - 49 addetti 2,1 4,3 -9,4 -4,4 0,350 - 249 addetti 23,6 32,9 2,7 7,6 29,0oltre 250 addetti 11,4 14,3 28,6 3,3 6,5

CONGIUNTURA ECONOMICA ABRUZZESE

6

LA CONGIUNTURA MANIFATTURIERASERIE STORICHE 2009/2014

Produzione e Occupazione manifatturiera in Abruzzo

(variazioni %)

Produzione dell’industria manifatturiera in Abruzzo per dimensione d’impresa

(variazioni %)

Fatturato dell’industria manifatturierain Abruzzo

(variazioni %)

PRIMO TRIMESTRE 2014 - N. 1

7

Previsioni a sei mesisu Produzione e Occupazione

in Abruzzo

(variazioni %)

Ordini interni ed esteri dell’industria

manifatturiera in Abruzzo

(variazioni %)

Congiuntura manifatturiera

in Abruzzo: alimentare, bevande,

tabacco

(variazioni %)

Congiuntura manifatturiera

in Abruzzo: tessile, abbigliamento, calzature

(variazioni %)

CONGIUNTURA ECONOMICA ABRUZZESE

8

Congiuntura manifatturierain Abruzzo: elettromeccanicaed elettronica

(variazioni %)

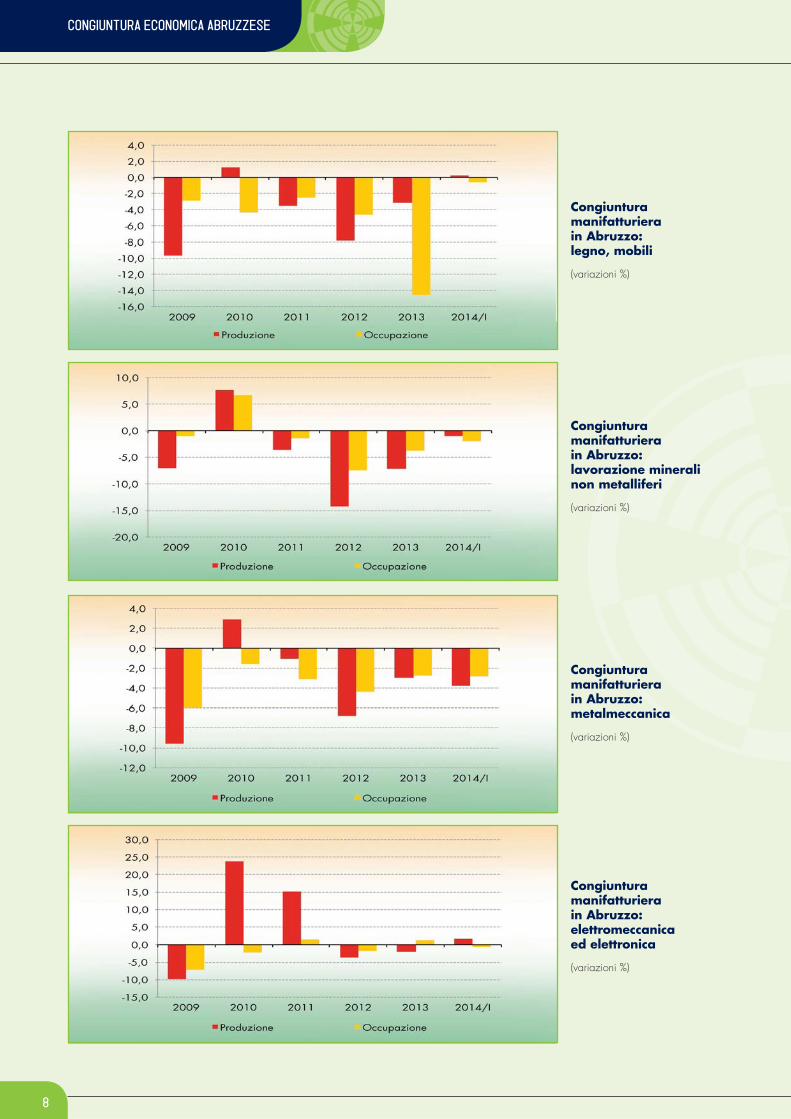

Congiuntura manifatturierain Abruzzo: metalmeccanica

(variazioni %)

Congiuntura manifatturiera in Abruzzo:lavorazione mineralinon metalliferi

(variazioni %)

Congiuntura manifatturiera in Abruzzo: legno, mobili

(variazioni %)

PRIMO TRIMESTRE 2014 - N. 1

9

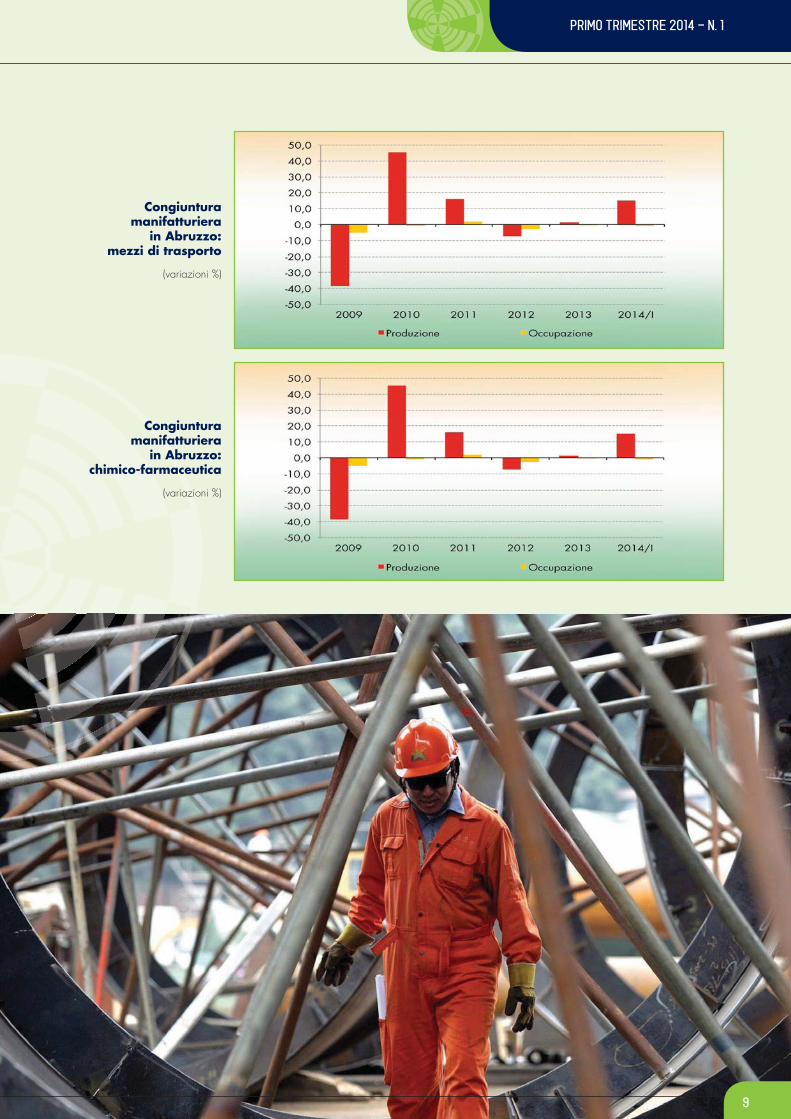

Congiuntura manifatturiera

in Abruzzo:mezzi di trasporto

(variazioni %)

Congiuntura manifatturiera

in Abruzzo:chimico-farmaceutica

(variazioni %)

ferenti come intensità. Nell’arco del decennio che si colloca all’incirca tra gli ultimi due censimenti ufficiali, il valore aggiunto manifatturiero si è ridotto meno che nel resto del paese (dal 22,5% al 20,2%) attestandosi nel 2010 su una quota sensibilmente superiore alla

CONGIUNTURA ECONOMICA ABRUZZESE

10

I SERVIZI INNOVATIVI E TECNOLOGICIIN ABRUZZO. SINTESI DELLA RICERCA

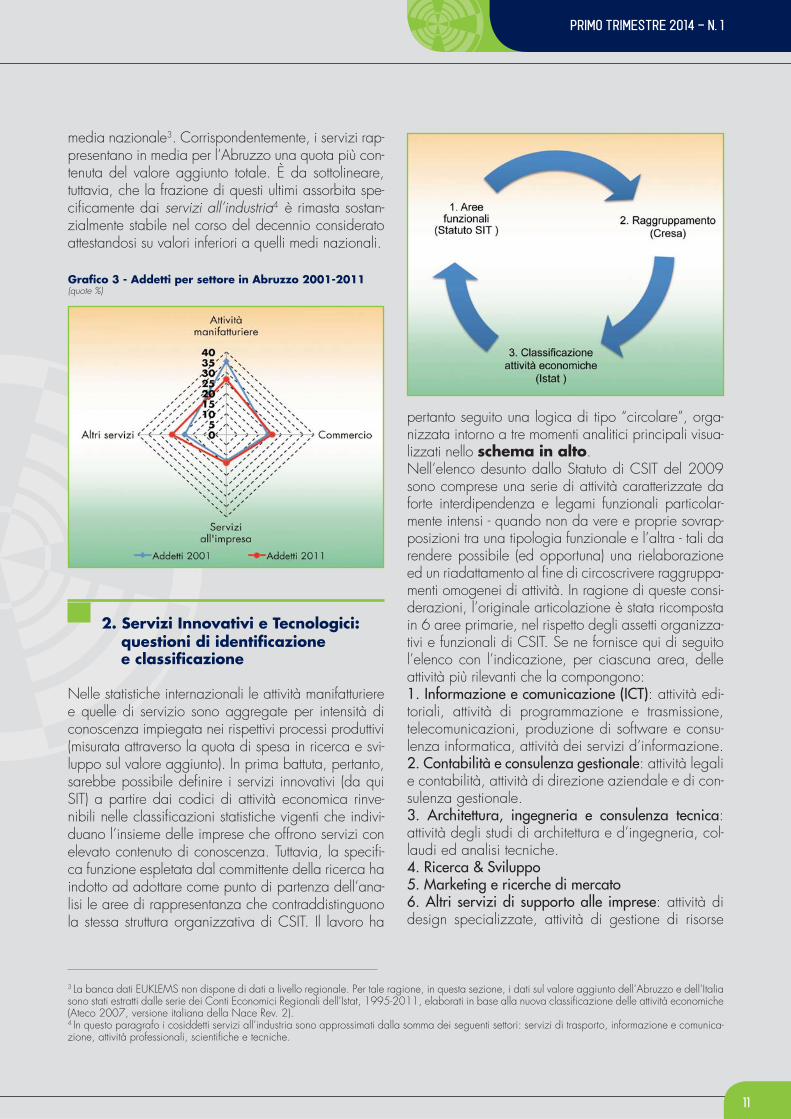

1. La “terziarizzazione”

La crescita del ruolo dei servizi innovativi nell’eco-nomia europea è testimoniata dal loro peso sempre più consistente sia in termini di valore aggiunto sia di addetti1. Questo fenomeno è stato più intenso nelle economie di più antica industrializzazione: nel Regno Unito la quota di addetti impegnati nel manifatturiero, che nel 1970 era pari a poco più del 31%, scende al 20% nel 1990 per poi contrarsi ulteriormente ne-gli anni successivi fino ad arrivare al 10% nel 2010. Parallelamente, il peso dei servizi ha conosciuto una notevole espansione passando dal 53% del 1970 a quasi il 78% nel 2010. In Francia in termini di valore aggiunto i servizi rivolti alle imprese valevano intorno al 16% nel 1970 per salire al 22% nel 2010; per l’occupazione, invece, il dato passa nel medesimo periodo dal 12% circa al 22%. Nei paesi di più re-cente industrializzazione il processo di trasformazione economica si sviluppa in tempi leggermente successivi ma è comunque molto vivace. In Italia, il peso degli addetti nei servizi si è portato dal 42% del 1970 al 69% del 2010; nonostante l’intensità di questo pro-gresso sia stata più elevata che altrove, lo sviluppo dei servizi nel nostro paese è ancora inferiore a quello presente nelle altre economie analizzate. Il grafico 1 illustra come siano stati soprattutto i servizi connessi all’industria2 a sperimentare un’espansione non tra-scurabile e ad incrementare significativamente il loro ruolo nelle economie avanzate.In Abruzzo l’evoluzione dell’occupazione e del valore aggiunto nei servizi presenta andamenti analoghi a quelli del resto del paese in termini di tendenza ma dif-

dell’economia in Europa, Italia e Abruzzo

1I dati utilizzati in questo paragrafo sono estratti da EU KLEMS, un data base creato nell’ambito di un progetto della Commissione Europea contenente diversi indicatori macroeconomici (crescita, produttività, occupazione, formazione di capitale e cambiamenti tecnologici) a livello settoriale per tutti i paesi membri dell’Unione Europea a partire dal 1970.2Comprendono: comunicazioni, R&S, informatica; trasporti e “altri servizi alle imprese”, che includono le attività legali, la contabilità, la consulenza fiscale e societaria, gli studi di mercato e i sondaggi di opinione, la consulenza commerciale e gestionale, gli studi di architettura e ingegneria. È da sotto-lineare che i dati disponibili non consentono di quantificare quante parte degli occupati in attività di trasporto, delle comunicazioni e tecnico-professionali siano effettivamente “al servizio” delle imprese manifatturiere piuttosto che delle famiglie.

Grafico 1 - Valore aggiunto manifatturiero (in % sul totale economia)

Grafico 2 Valore aggiunto dei servizi all’industria(in % sul totale economia)

Confindustria CRESA

PRIMO TRIMESTRE 2014 - N. 1

11

media nazionale3. Corrispondentemente, i servizi rap-presentano in media per l’Abruzzo una quota più con-tenuta del valore aggiunto totale. È da sottolineare, tuttavia, che la frazione di questi ultimi assorbita spe-cificamente dai servizi all’industria4 è rimasta sostan-zialmente stabile nel corso del decennio considerato attestandosi su valori inferiori a quelli medi nazionali.

2. Servizi Innovativi e Tecnologici:

Nelle statistiche internazionali le attività manifatturiere e quelle di servizio sono aggregate per intensità di conoscenza impiegata nei rispettivi processi produttivi (misurata attraverso la quota di spesa in ricerca e svi-luppo sul valore aggiunto). In prima battuta, pertanto, sarebbe possibile definire i servizi innovativi (da qui SIT) a partire dai codici di attività economica rinve-nibili nelle classificazioni statistiche vigenti che indivi-duano l’insieme delle imprese che offrono servizi con elevato contenuto di conoscenza. Tuttavia, la specifi-ca funzione espletata dal committente della ricerca ha indotto ad adottare come punto di partenza dell’ana-lisi le aree di rappresentanza che contraddistinguono la stessa struttura organizzativa di CSIT. Il lavoro ha

pertanto seguito una logica di tipo “circolare”, orga-nizzata intorno a tre momenti analitici principali visua-lizzati nello schema in alto.Nell’elenco desunto dallo Statuto di CSIT del 2009 sono comprese una serie di attività caratterizzate da forte interdipendenza e legami funzionali particolar-mente intensi - quando non da vere e proprie sovrap-posizioni tra una tipologia funzionale e l’altra - tali da rendere possibile (ed opportuna) una rielaborazione ed un riadattamento al fine di circoscrivere raggruppa-menti omogenei di attività. In ragione di queste consi-derazioni, l’originale articolazione è stata ricomposta in 6 aree primarie, nel rispetto degli assetti organizza-tivi e funzionali di CSIT. Se ne fornisce qui di seguito l’elenco con l’indicazione, per ciascuna area, delle attività più rilevanti che la compongono:1. Informazione e comunicazione (ICT): attività edi-toriali, attività di programmazione e trasmissione, telecomunicazioni, produzione di software e consu-lenza informatica, attività dei servizi d’informazione.2. Contabilità e consulenza gestionale: attività legali e contabilità, attività di direzione aziendale e di con-sulenza gestionale. 3. Architettura, ingegneria e consulenza tecnica: attività degli studi di architettura e d’ingegneria, col-laudi ed analisi tecniche.4. Ricerca & Sviluppo5. Marketing e ricerche di mercato6. Altri servizi di supporto alle imprese: attività di design specializzate, attività di gestione di risorse

3 La banca dati EUKLEMS non dispone di dati a livello regionale. Per tale ragione, in questa sezione, i dati sul valore aggiunto dell’Abruzzo e dell’Italia sono stati estratti dalle serie dei Conti Economici Regionali dell’Istat, 1995-2011, elaborati in base alla nuova classificazione delle attività economiche (Ateco 2007, versione italiana della Nace Rev. 2). 4 In questo paragrafo i cosiddetti servizi all’industria sono approssimati dalla somma dei seguenti settori: servizi di trasporto, informazione e comunica-zione, attività professionali, scientifiche e tecniche.

Grafico 3 - Addetti per settore in Abruzzo 2001-2011 (quote %)

questioni di identificazionee classificazione

CONGIUNTURA ECONOMICA ABRUZZESE

12

umane, attività di supporto per le funzioni d’ufficio, attività dei call center.Avuto riguardo a ciascuna voce di ogni singolo rag-gruppamento funzionale il passaggio successivo è stato quello di identificare i corrispondenti codici di attività economica, con un livello di dettaglio fino alla quarta cifra della classificazione Ateco 20075. In questo modo è stato possibile rispettare, da un lato, il vincolo di tipo funzionale/organizzativo associato alla natura rappresentativa dell’associazione impren-ditoriale committente e, dall’altro, il necessario col-legamento con la tassonomia standard delle attività economiche contemplate nello studio, ottemperando, nella massima misura possibile, alla logica di circola-rità che ci si era posti come premessa metodologica.

3. Caratteristiche strutturali

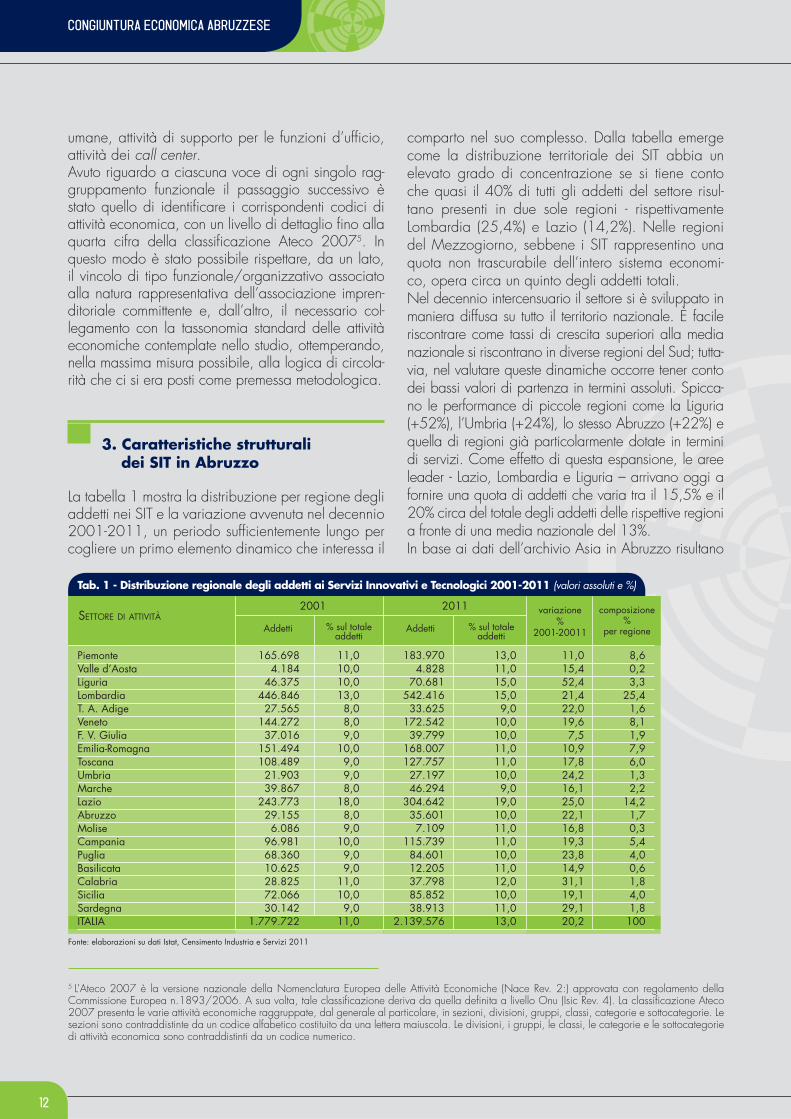

La tabella 1 mostra la distribuzione per regione degli addetti nei SIT e la variazione avvenuta nel decennio 2001-2011, un periodo sufficientemente lungo per cogliere un primo elemento dinamico che interessa il

comparto nel suo complesso. Dalla tabella emerge come la distribuzione territoriale dei SIT abbia un elevato grado di concentrazione se si tiene conto che quasi il 40% di tutti gli addetti del settore risul-tano presenti in due sole regioni - rispettivamente Lombardia (25,4%) e Lazio (14,2%). Nelle regioni del Mezzogiorno, sebbene i SIT rappresentino una quota non trascurabile dell’intero sistema economi-co, opera circa un quinto degli addetti totali. Nel decennio intercensuario il settore si è sviluppato in maniera diffusa su tutto il territorio nazionale. È facile riscontrare come tassi di crescita superiori alla media nazionale si riscontrano in diverse regioni del Sud; tutta-via, nel valutare queste dinamiche occorre tener conto dei bassi valori di partenza in termini assoluti. Spicca-no le performance di piccole regioni come la Liguria (+52%), l’Umbria (+24%), lo stesso Abruzzo (+22%) e quella di regioni già particolarmente dotate in termini di servizi. Come effetto di questa espansione, le aree leader - Lazio, Lombardia e Liguria – arrivano oggi a fornire una quota di addetti che varia tra il 15,5% e il 20% circa del totale degli addetti delle rispettive regioni a fronte di una media nazionale del 13%. In base ai dati dell’archivio Asia in Abruzzo risultano

5 L’Ateco 2007 è la versione nazionale della Nomenclatura Europea delle Attività Economiche (Nace Rev. 2:) approvata con regolamento della Commissione Europea n.1893/2006. A sua volta, tale classificazione deriva da quella definita a livello Onu (Isic Rev. 4). La classificazione Ateco 2007 presenta le varie attività economiche raggruppate, dal generale al particolare, in sezioni, divisioni, gruppi, classi, categorie e sottocategorie. Le sezioni sono contraddistinte da un codice alfabetico costituito da una lettera maiuscola. Le divisioni, i gruppi, le classi, le categorie e le sottocategorie di attività economica sono contraddistinti da un codice numerico.

dei SIT in AbruzzoTab. 1 - Distribuzione regionale degli addetti ai Servizi Innovativi e Tecnologici 2001-2011 (valori assoluti e %)

Fonte: elaborazioni su dati Istat, Censimento Industria e Servizi 2011

SETTORE DI ATTIVITÀAddetti % sul totale

addetti

composizione%

per regione

20112001

Piemonte 165.698 11,0 183.970 13,0 11,0 8,6Valle d’Aosta 4.184 10,0 4.828 11,0 15,4 0,2Liguria 46.375 10,0 70.681 15,0 52,4 3,3Lombardia 446.846 13,0 542.416 15,0 21,4 25,4T. A. Adige 27.565 8,0 33.625 9,0 22,0 1,6Veneto 144.272 8,0 172.542 10,0 19,6 8,1F. V. Giulia 37.016 9,0 39.799 10,0 7,5 1,9Emilia-Romagna 151.494 10,0 168.007 11,0 10,9 7,9Toscana 108.489 9,0 127.757 11,0 17,8 6,0Umbria 21.903 9,0 27.197 10,0 24,2 1,3Marche 39.867 8,0 46.294 9,0 16,1 2,2Lazio 243.773 18,0 304.642 19,0 25,0 14,2Abruzzo 29.155 8,0 35.601 10,0 22,1 1,7Molise 6.086 9,0 7.109 11,0 16,8 0,3Campania 96.981 10,0 115.739 11,0 19,3 5,4Puglia 68.360 9,0 84.601 10,0 23,8 4,0Basilicata 10.625 9,0 12.205 11,0 14,9 0,6Calabria 28.825 11,0 37.798 12,0 31,1 1,8Sicilia 72.066 10,0 85.852 10,0 19,1 4,0Sardegna 30.142 9,0 38.913 11,0 29,1 1,8ITALIA 1.779.722 11,0 2.139.576 13,0 20,2 100

Addetti % sul totaleaddetti

variazione%

2001-20011

dei SIT in Abruzzo

PRIMO TRIMESTRE 2014 - N. 1

13

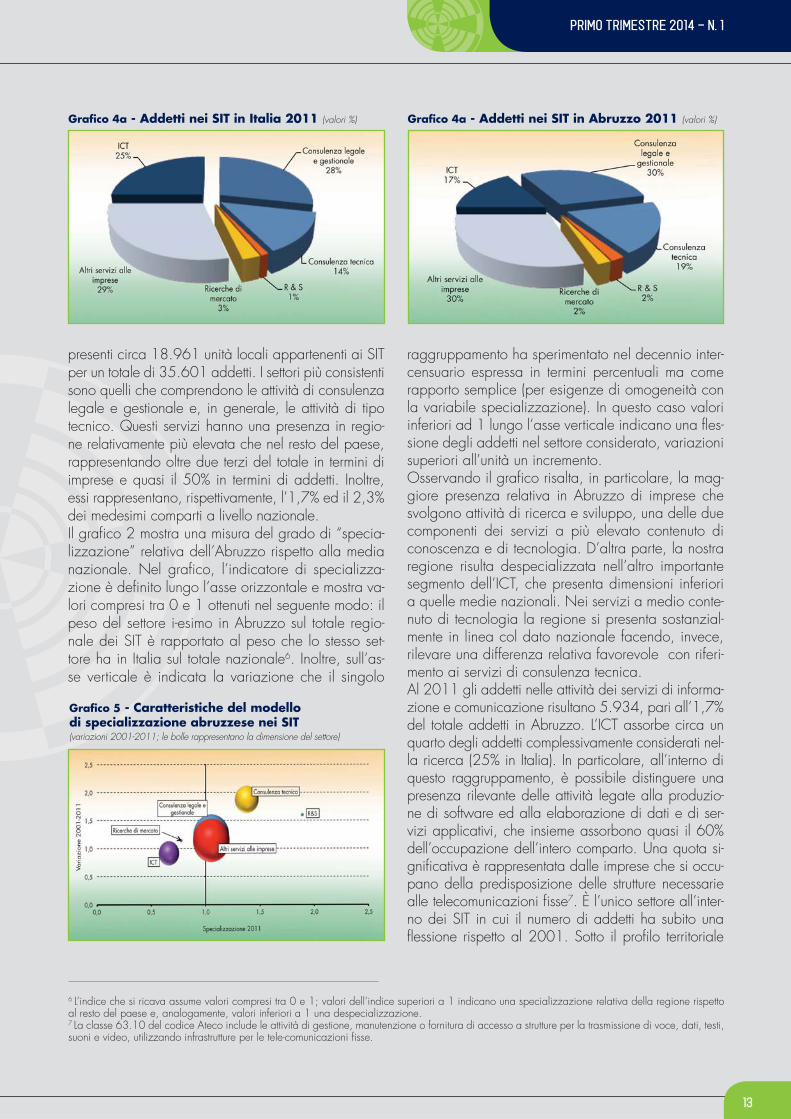

presenti circa 18.961 unità locali appartenenti ai SIT per un totale di 35.601 addetti. I settori più consistenti sono quelli che comprendono le attività di consulenza legale e gestionale e, in generale, le attività di tipo tecnico. Questi servizi hanno una presenza in regio-ne relativamente più elevata che nel resto del paese, rappresentando oltre due terzi del totale in termini di imprese e quasi il 50% in termini di addetti. Inoltre, essi rappresentano, rispettivamente, l’1,7% ed il 2,3% dei medesimi comparti a livello nazionale. Il grafico 2 mostra una misura del grado di “specia-lizzazione” relativa dell’Abruzzo rispetto alla media nazionale. Nel grafico, l’indicatore di specializza-zione è definito lungo l’asse orizzontale e mostra va-lori compresi tra 0 e 1 ottenuti nel seguente modo: il peso del settore i-esimo in Abruzzo sul totale regio-nale dei SIT è rapportato al peso che lo stesso set-tore ha in Italia sul totale nazionale6. Inoltre, sull’as-se verticale è indicata la variazione che il singolo

raggruppamento ha sperimentato nel decennio inter-censuario espressa in termini percentuali ma come rapporto semplice (per esigenze di omogeneità con la variabile specializzazione). In questo caso valori inferiori ad 1 lungo l’asse verticale indicano una fles-sione degli addetti nel settore considerato, variazioni superiori all’unità un incremento.Osservando il grafico risalta, in particolare, la mag-giore presenza relativa in Abruzzo di imprese che svolgono attività di ricerca e sviluppo, una delle due componenti dei servizi a più elevato contenuto di conoscenza e di tecnologia. D’altra parte, la nostra regione risulta despecializzata nell’altro importante segmento dell’ICT, che presenta dimensioni inferiori a quelle medie nazionali. Nei servizi a medio conte-nuto di tecnologia la regione si presenta sostanzial-mente in linea col dato nazionale facendo, invece, rilevare una differenza relativa favorevole con riferi-mento ai servizi di consulenza tecnica.Al 2011 gli addetti nelle attività dei servizi di informa-zione e comunicazione risultano 5.934, pari all’1,7% del totale addetti in Abruzzo. L’ICT assorbe circa un quarto degli addetti complessivamente considerati nel-la ricerca (25% in Italia). In particolare, all’interno di questo raggruppamento, è possibile distinguere una presenza rilevante delle attività legate alla produzio-ne di software ed alla elaborazione di dati e di ser-vizi applicativi, che insieme assorbono quasi il 60% dell’occupazione dell’intero comparto. Una quota si-gnificativa è rappresentata dalle imprese che si occu-pano della predisposizione delle strutture necessarie alle telecomunicazioni fisse7. È l’unico settore all’inter-no dei SIT in cui il numero di addetti ha subito una flessione rispetto al 2001. Sotto il profilo territoriale

Grafico 4a - Addetti nei SIT in Abruzzo 2011 (valori %)Grafico 4a - Addetti nei SIT in Italia 2011 (valori %)

Grafico 5 - Caratteristiche del modello di specializzazione abruzzese nei SIT (variazioni 2001-2011; le bolle rappresentano la dimensione del settore)

6 L’indice che si ricava assume valori compresi tra 0 e 1; valori dell’indice superiori a 1 indicano una specializzazione relativa della regione rispetto al resto del paese e, analogamente, valori inferiori a 1 una despecializzazione.7 La classe 63.10 del codice Ateco include le attività di gestione, manutenzione o fornitura di accesso a strutture per la trasmissione di voce, dati, testi, suoni e video, utilizzando infrastrutture per le tele-comunicazioni fisse.

CONGIUNTURA ECONOMICA ABRUZZESE

14

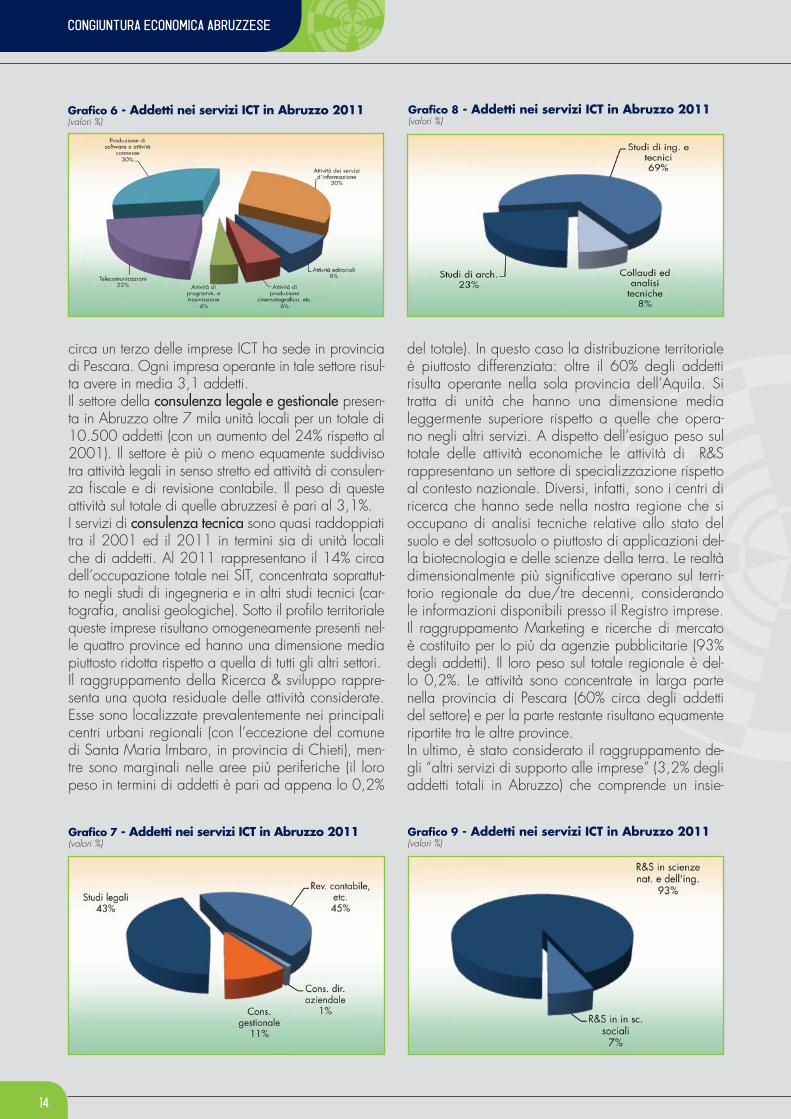

circa un terzo delle imprese ICT ha sede in provincia di Pescara. Ogni impresa operante in tale settore risul-ta avere in media 3,1 addetti.Il settore della consulenza legale e gestionale presen-ta in Abruzzo oltre 7 mila unità locali per un totale di 10.500 addetti (con un aumento del 24% rispetto al 2001). Il settore è più o meno equamente suddiviso tra attività legali in senso stretto ed attività di consulen-za fiscale e di revisione contabile. Il peso di queste attività sul totale di quelle abruzzesi è pari al 3,1%. I servizi di consulenza tecnica sono quasi raddoppiati tra il 2001 ed il 2011 in termini sia di unità locali che di addetti. Al 2011 rappresentano il 14% circa dell’occupazione totale nei SIT, concentrata soprattut-to negli studi di ingegneria e in altri studi tecnici (car-tografia, analisi geologiche). Sotto il profilo territoriale queste imprese risultano omogeneamente presenti nel-le quattro province ed hanno una dimensione media piuttosto ridotta rispetto a quella di tutti gli altri settori.Il raggruppamento della Ricerca & sviluppo rappre-senta una quota residuale delle attività considerate. Esse sono localizzate prevalentemente nei principali centri urbani regionali (con l’eccezione del comune di Santa Maria Imbaro, in provincia di Chieti), men-tre sono marginali nelle aree più periferiche (il loro peso in termini di addetti è pari ad appena lo 0,2%

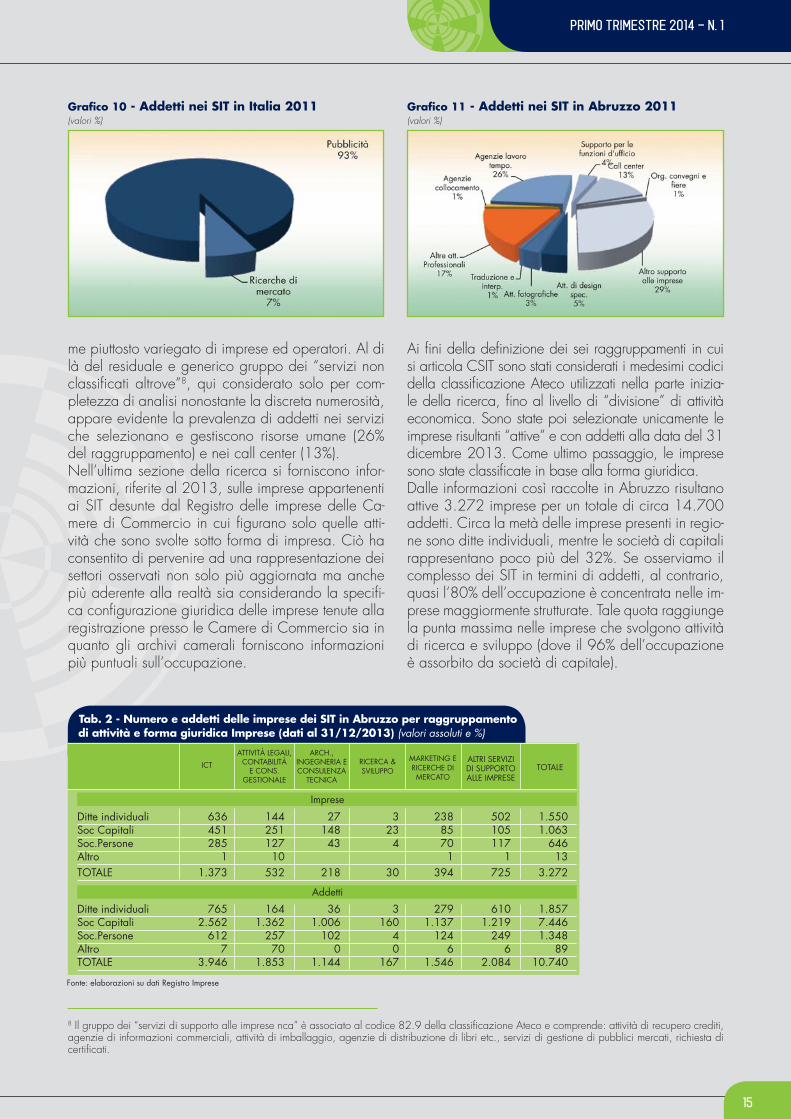

del totale). In questo caso la distribuzione territoriale è piuttosto differenziata: oltre il 60% degli addetti risulta operante nella sola provincia dell’Aquila. Si tratta di unità che hanno una dimensione media leggermente superiore rispetto a quelle che opera-no negli altri servizi. A dispetto dell’esiguo peso sul totale delle attività economiche le attività di R&S rappresentano un settore di specializzazione rispetto al contesto nazionale. Diversi, infatti, sono i centri di ricerca che hanno sede nella nostra regione che si occupano di analisi tecniche relative allo stato del suolo e del sottosuolo o piuttosto di applicazioni del-la biotecnologia e delle scienze della terra. Le realtà dimensionalmente più significative operano sul terri-torio regionale da due/tre decenni, considerando le informazioni disponibili presso il Registro imprese.Il raggruppamento Marketing e ricerche di mercato è costituito per lo più da agenzie pubblicitarie (93% degli addetti). Il loro peso sul totale regionale è del-lo 0,2%. Le attività sono concentrate in larga parte nella provincia di Pescara (60% circa degli addetti del settore) e per la parte restante risultano equamente ripartite tra le altre province.In ultimo, è stato considerato il raggruppamento de-gli “altri servizi di supporto alle imprese” (3,2% degli addetti totali in Abruzzo) che comprende un insie-

Grafico 6 - Addetti nei servizi ICT in Abruzzo 2011 (valori %)

Grafico 8 - Addetti nei servizi ICT in Abruzzo 2011(valori %)

Grafico 7 - Addetti nei servizi ICT in Abruzzo 2011(valori %)

Grafico 9 - Addetti nei servizi ICT in Abruzzo 2011(valori %)

PRIMO TRIMESTRE 2014 - N. 1

15

Ai fini della definizione dei sei raggruppamenti in cui si articola CSIT sono stati considerati i medesimi codici della classificazione Ateco utilizzati nella parte inizia-le della ricerca, fino al livello di “divisione” di attività economica. Sono state poi selezionate unicamente le imprese risultanti “attive” e con addetti alla data del 31 dicembre 2013. Come ultimo passaggio, le imprese sono state classificate in base alla forma giuridica. Dalle informazioni così raccolte in Abruzzo risultano attive 3.272 imprese per un totale di circa 14.700 addetti. Circa la metà delle imprese presenti in regio-ne sono ditte individuali, mentre le società di capitali rappresentano poco più del 32%. Se osserviamo il complesso dei SIT in termini di addetti, al contrario, quasi l’80% dell’occupazione è concentrata nelle im-prese maggiormente strutturate. Tale quota raggiunge la punta massima nelle imprese che svolgono attività di ricerca e sviluppo (dove il 96% dell’occupazione è assorbito da società di capitale).

me piuttosto variegato di imprese ed operatori. Al di là del residuale e generico gruppo dei “servizi non classificati altrove”8, qui considerato solo per com-pletezza di analisi nonostante la discreta numerosità, appare evidente la prevalenza di addetti nei servizi che selezionano e gestiscono risorse umane (26% del raggruppamento) e nei call center (13%).Nell’ultima sezione della ricerca si forniscono infor-mazioni, riferite al 2013, sulle imprese appartenenti ai SIT desunte dal Registro delle imprese delle Ca-mere di Commercio in cui figurano solo quelle atti-vità che sono svolte sotto forma di impresa. Ciò ha consentito di pervenire ad una rappresentazione dei settori osservati non solo più aggiornata ma anche più aderente alla realtà sia considerando la specifi-ca configurazione giuridica delle imprese tenute alla registrazione presso le Camere di Commercio sia in quanto gli archivi camerali forniscono informazioni più puntuali sull’occupazione.

Grafico 10 - Addetti nei SIT in Italia 2011(valori %)

Grafico 11 - Addetti nei SIT in Abruzzo 2011(valori %)

8 Il gruppo dei “servizi di supporto alle imprese nca” è associato al codice 82.9 della classificazione Ateco e comprende: attività di recupero crediti, agenzie di informazioni commerciali, attività di imballaggio, agenzie di distribuzione di libri etc., servizi di gestione di pubblici mercati, richiesta di certificati.

Fonte: elaborazioni su dati Registro Imprese

ATTIVITÀ LEGALI, CONTABILITÀ

E CONS. GESTIONALE

ARCH., INGEGNERIA E CONSULENZA

TECNICA

RICERCA & SVILUPPO

MARKETING E RICERCHE DI MERCATO

ALTRI SERVIZI DI SUPPORTO ALLE IMPRESE

Ditte individuali 636 144 27 3 238 502 1.550Soc Capitali 451 251 148 23 85 105 1.063Soc.Persone 285 127 43 4 70 117 646Altro 1 10 1 1 13TOTALE 1.373 532 218 30 394 725 3.272

Ditte individuali 765 164 36 3 279 610 1.857Soc Capitali 2.562 1.362 1.006 160 1.137 1.219 7.446Soc.Persone 612 257 102 4 124 249 1.348Altro 7 70 0 0 6 6 89TOTALE 3.946 1.853 1.144 167 1.546 2.084 10.740

TOTALE

Tab. 2 - Numero e addetti delle imprese dei SIT in Abruzzo per raggruppamento di attività e forma giuridica Imprese (dati al 31/12/2013) (valori assoluti e %)

ICT

Imprese

Addetti

CENTRO REGIONALE DI STUDI E RICERCHE ECONOMICO SOCIALI

Istituito dalle Camere di Commercio d’Abruzzo

Sede Legale: L’Aquila - Corso Vittorio Emanulele II, 86Sede Provvisoria: L’Aquila - Via Portici di San Bernardino, 2Tel. 0862.25335 - Fax 0862.419951 - E-mail:[email protected] - www.abruzzo.congiuntura.it

CongiunturaEconomica Abruzzese