Embed Size (px)

Citation preview

BOLETÍN ECONÓMICO Agosto 2018

Código: F-CIES-03

El CIES-COHEP tiene a bien presentar a consideración de las gremiales

empresariales, el Boletín Económico correspondiente al mes de Agosto de 2018,

con información oficial disponible al día.

Nuestro objetivo es el poder proporcionar un instrumento que permita tomar

decisiones sobre una base científica del comportamiento de las principales

variables económicas que consideramos de interés para las organizaciones

empresariales.

CONSEJO HONDUREÑO DE LA EMPRESA PRIVADA

1.- COMPORTAMIENTO DE LA ECONOMIA INTERNACIONAL

PERSPECTIVAS PARA LAS AMÉRICAS: UNA RECUPERACIÓN MÁS DIFÍCIL

La actividad económica de América Latina sigue

recuperándose. Tras el repunte de la demanda interna de

2017, liderado principalmente por el consumo, la inversión al

fin empieza a tomar fuerza. A nivel general, se espera que la

región crezca un 1.6% en 2018 y un 2.6% en 2019: un

crecimiento mayor que el 1.3% en 2017.

Si bien el crecimiento se está acelerando en algunos países,

la recuperación se ha tornado más difícil para algunas de las

economías más grandes, ya que las vulnerabilidades

específicas de algunos países amplificaron las presiones del

mercado a nivel mundial.

Fuerzas externas opuestas

El crecimiento de Estados Unidos mantiene su ritmo sólido,

lo que beneficia las economías de la región que tienen

vínculos estrechos con ese país. Del mismo modo, el

aumento de los precios de las materias primas apoya los

países exportadores de la región.

Sin embargo, las condiciones de demanda mundial y

financiamiento se complicaron. El aumento de la demanda

mundial no es en todos los países tan significativo como se esperaba, lo que acentuó los riesgos a la baja para la

demanda externa de la región. Al mismo tiempo, si bien siguen siendo acomodaticias, las condiciones mundiales de

financiamiento se están endureciendo gradualmente. Las presiones del mercado financiero han sido especialmente

pronunciadas en países con fundamentos económicos más débiles, o en países en los que hay incertidumbre en

materia de política y en torno a las políticas. El aumento de los conflictos y las tensiones en relación con el comercio

mundial está incrementando los riesgos a la baja para las perspectivas actuales, lo que incluye el posible impacto

sobre la incertidumbre y la inversión.

Fuerzas internas variadas

Algunos países exportadores de materias primas están disfrutando una recuperación en términos de confianza de

las empresas y de los consumidores, lo que impulsa la demanda interna. En otros países, la incertidumbre interna

disminuyó o desapareció con el final del ciclo electoral.

De cualquier modo, se prevé que la demanda interna se debilitará en algunas economías grandes, debido a la

incertidumbre relacionada con las próximas elecciones o a las políticas de consolidación a corto plazo. Al mismo

tiempo, es probable que el apoyo de la política monetaria se reduzca a futuro, ya que muchos bancos centrales de

la región suspendieron su ciclo expansivo de política monetaria.

En América Central y la República Dominicana, el crecimiento robusto de Estados Unidos y el mayor nivel de

remesas vinculado con la incertidumbre acerca de sus políticas migratorias a futuro, siguen respaldando un

desempeño de crecimiento sólido en 2018. De cualquier modo, la incertidumbre política en Nicaragua y las

interrupciones transitorias del sector de la construcción en Panamá han debilitado la demanda interna, lo que ha

llevado a una leve corrección a la baja del crecimiento regional de 2018, que sería del 4%.

Fuente: FMI

2.- SECTOR REAL

2.2 INDICE DE ACTIVIDAD ECONOMICA (IMAE)

Entorno Centroamericano

A abril de 2018, según el Índice Mensual de Actividad

Económica (IMAE) que mide la trayectoria de los volúmenes

producidos de los bienes y servicios por país de la región

Centroamericana, mostró una evolución positiva, impulsada

por las actividades económicas de: Intermediación

Financiera y de Seguros, Industria Manufacturera;

Agropecuario; Comunicaciones; y Comercio.

A pesar de mantenerse el crecimiento en terreno positivo, la

desaceleración observada en las economías de la región, ha

tenido como explicación el menor crecimiento de las

actividades agropecuarias, construcción y financiera.

Adicionalmente, otros factores que explican este

comportamiento son el menor dinamismo de las remesas, el

consumo y el comportamiento a la baja de los precios internacionales de algunos bienes agroindustriales

exportables, combinados con el alza en los precios de los combustibles.

Contexto Nacional

La actividad productiva del país, según la serie

original del IMAE, creció 3.7% al cierre de mayo de

2018 (5.1% en 2017); por su parte, la serie de

tendencia ciclo alcanzó una variación interanual de

3.8% (5.6 % en mayo de 2017).

Las actividades económicas que destacan por su

contribución al resultado global fueron:

1. Intermediación Financiera, Seguros y Fondos

de Pensiones;

2. Industria Manufacturera;

3. Comercio y Correo y Telecomunicaciones;

4. Electricidad;

5. Construcción;

6. Transporte y Almacenamiento; y

7. Agricultura, Ganadería, Silvicultura y Pesca.

2.3.-INDICE DE PRECIOS AL CONSUMIDOR (IPC)

La inflación mensual, medida a través de la variación del

Índice de Precios al Consumidor (IPC), fue de 0.38% en julio

de 2018, siendo influenciada en mayor medida por la subida de

precio de algunos alimentos perecederos y los preparados en

restaurantes, así como en el servicio de agua potable en una

región del país.

Con el resultado mensual, se registra una inflación

acumulada de 2.42%, misma que denota menores presiones

inflacionarias que las observadas a julio de 2016 (2.58%) y

2017 (2.90%); mientras que la inflación interanual se ubicó en

4.23%, lo que al compararla con la inflación interanual

registrada en el mismo mes del año 2017 (3.64%), resultó ser

superior en 0.59 puntos porcentuales.

En el mes en análisis, los rubros con mayor contribución a la inflación fueron “Alimentos y Bebidas no Alcohólicas”

con 0.14% y “Alojamiento, Agua, Electricidad, Gas y Otros Combustibles” con 0.09 %; rubros que en conjunto

representan 60.5% de la inflación total del mes. En orden de importancia le siguieron: “Hoteles, Cafeterías y

Restaurantes” con 0.05%; “Cuidado Personal” 0.04%; “Muebles y Artículos para la Conservación del Hogar” 0.03%;

“Prendas de Vestir y Calzado” 0.02% y “Salud” y “Recreación y Cultura” con 0.01%, cada uno. En sentido contrario,

“Transporte” reportó una contribución negativa durante el mes (0.01 puntos porcentuales).

2.4.- COSTO DE CANASTA BÁSICA ALIMENTARIA (CBA)

Al cierre de julio de 2018, el costo promedio de la CBA en Tegucigalpa y SPS, alcanzó L. 5,817.88, que representó

un aumento de L. 19.30 (0.33%), con respecto al costo de junio del mismo año que fue de L. 5,798.58. Por su parte,

al contrastar con igual período de 2017, se muestra un incremento de L. 118.76 (2.08%). El comportamiento

observado de junio a julio de 2018, es consecuencia principalmente del aumento de precios en productos

importantes de la CBA, tales como la leche en polvo de 400 gramos con L. 3.50 (4.70%); la libra de tajo de res en L.

1.98 (2.83%); el aceite vegetal de 16 onzas en L. 1.23 (4.86%), la libra de repollo verde en L. 0.30 (5.77%); y la libra

de cebolla amarilla de L. 0.80 (9.06). Sin embargo, dicho aumento se compensó con la reducción de precios de

otros productos de la CBA, entre los cuales destacaron la libra de frijoles rojos con L. 0.37 (-2.76%); la libra de arroz

clasificado en L. 0.15 (-1.50%); el huevo de gallina en L. 0.10 (-3.52%); la libra de mantequilla crema en L. 0.89 (-

2.64%), entre otros productos.

De los 30 productos de la CBA que monitorea el COHEP en Tegucigalpa, el 43.33% (13 productos) registraron

aumentos; igual cantidad presentaron reducciones; y cuatro mantuvieron su precio, entre los cuales destacan la

tortilla de maíz en L. 0.66 y la libra de arroz en L. 10.05. Entre tanto, San Pedro Sula registró aumentos en 14

productos (46.67%), 13 disminuyeron (43.33%) y mantuvieron su precio la tortilla de maíz en L. 0.78, la libra de

carne de pollo en L. 25.88 y la naranja piña dulce en L. 2.00 la unidad. En términos generales, el costo promedio

de la CBA durante 2018 muestra una tendencia ligeramente creciente, con variaciones no significativas.

Similar comportamiento se muestra con relación a igual período de 2017.

Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre

2012 4,987.93 4,956.95 5,051.20 5,052.35 5,044.15 4,981.74 4,989.12 5,037.81 5,155.69 5,180.26 5,124.65 5,147.09

2013 4,934.66 4,994.19 5,013.72 5,036.88 5,023.52 5,048.97 5,067.42 5,078.75 5,078.72 5,079.36 5,089.83 5,105.69

2014 5,145.25 5,155.89 5,168.65 5,190.65 5,269.21 5,316.73 5,366.89 5,398.31 5,415.47 5,457.26 5,530.00 5,529.04

2015 5,508.24 5,499.90 5,502.64 5,511.34 5,528.18 5,531.47 5,550.20 5,564.84 5,562.84 5,551.01 5,517.86 5,504.81

2016 5,507.49 5,556.90 5,563.41 5,579.58 5,574.30 5,597.68 5,609.52 5,613.37 5,605.79 5,591.03 5,596.21 5,606.98

2017 5,605.56 5,621.36 5,637.89 5,638.97 5,654.14 5,673.06 5,699.12 5,706.40 5,686.48 5,678.85 5,692.67 5,730.56

2018 5,735.17 5,749.29 5,759.40 5,776.19 5,781.23 5,798.58 5,817.88

5,735.17 5,749.29 5,759.40 5,776.19 5,781.23 5,798.58 5,817.88

4,800.00

5,000.00

5,200.00

5,400.00

5,600.00

5,800.00

6,000.00

Lem

pir

as

Comportamiento del Costo Promedio de la CBA en Teg. y SPS durante Enero 2012 a Juio de 2018

Fuente: Elaboración propia, conforme a datos obtenidos en los monitoreos de precios de la CBA que se realizan semanalmente en Tegucigalpa y San Pedro Sula.

3.- SECTOR EXTERNO

3.1.- EXPORTACIONES

A mayo del presente año, el monto de las exportaciones FOB de mercancías generales fue US$2,091.4 millones,

menor en US$37.9 millones en comparación al monto acumulado en el mismo período de 2017 (US$2,129.3

millones), destacando por Rama de Actividad Económica las que agrupan los productos agroindustriales (54.4% del

total) y manufactureros (21.8%).

PRINCIPALES RESULTADOS DE LAS EXPORTACIONES POR ACTIVIDAD ECONÓMICA

AGROINDUSTRIAL

La actividad agroindustrial generó divisas a mayo de

2018 por un monto de US$1,137.5 millones, las que

disminuyeron en US$142.7 millones con relación a las

obtenidas en el intervalo de enero a mayo del año

previo; esencialmente por la reducción de US$133.3

millones en las exportaciones de café, hecho

vinculado a la baja del 14.6% en el precio

internacional del grano (existencia de una sobreoferta

de café en el mercado mundial y la especulación de

una mejor cosecha por parte de Brasil). Asimismo, el

volumen exportado de dicho grano cayó en 109.5

miles de sacos de 46 kilos (1.9%), contrastados con

los comercializados a mayo de 2017.

MANUFACTURERA

Los ingresos originados por los envíos de productos manufactureros al exterior ascendieron a US$455.6 millones,

superiores en US$65.2 millones a los captados en igual período del año anterior (US$390.4 millones), destacando

las exportaciones de hierro y sus manufacturas que reportaron un valor de US$79.9 millones, mayores en US$17.7

millones al año previo; asociado al alza en su precio (12.2%) y volumen (14.4%), bienes destinados en su mayoría a

los mercados de Guatemala, Nicaragua y El Salvador.

AGRÍCOLA

De la actividad agrícola se contabilizaron exportaciones valoradas en US$399.5 millones, aumento de US$9.0

millones respecto a lo obtenido en el mismo intervalo del año precedente. Destacan los envíos externos de banano

con US$230.7 millones (57.7% del total agrícola), mostrando un crecimiento de 1.2%, sustentado por el alza de

14.9% en su precio y la recuperación en el volumen exportado durante el mes de mayo.

MINERÍA

Los bienes clasificados en la actividad minera sumaron un valor US$98.8 millones, superiores en US$30.6 millones

(44.9%) respecto del valor totalizado en igual período de 2017, efecto de una mayor demanda por parte del

mercado internacional, especialmente de países como los EUA, Bélgica y Corea del Sur.

3.2.- IMPORTACIONES

Las importaciones CIF totalizaron un valor de US$4,217.2 millones, mostrando un incremento de 10.3%, en relación

al monto observado en el mismo lapso del año anterior; explicado principalmente por el aumento en las compras de

materias primas, bienes de capital y bienes de consumo, cuya participación en su conjunto representó un 78.7% del

total adquirido desde el exterior.

PRINCIPALES RESULTADOS DE LAS IMPORTACIONES POR ACTIVIDAD ECONÓMICA

BIENES DE CONSUMO

En el lapso analizado, se realizaron importaciones de bienes de consumo por un valor de US$1,343.1 millones,

US$92.6 millones más que las contabilizadas a mayo de 2017 (US$1,250.5 millones). Este comportamiento se

debió en parte al incremento de US$40.9 millones registrado en las compras de bienes semiduraderos, los cuales

acumularon un monto de US$573.9 millones; sobresaliendo en este grupo, celulares (traídos de EUA), televisores

(México) y motocicletas (China).

MATERIAS PRIMAS Y PRODUCTOS

INTERMEDIOS

Las importaciones de materias primas y

productos intermedios durante enero-mayo de

este año registraron un monto US$1,315.2

millones, US$140.5 millones sobre el valor

registrado en igual período de 2017

(US$1,174.7 millones), vinculado al mayor

ingreso de insumos para la industria (11.2%

interanual), entre ellos: trigo, rollos de papel y

cartón (elaboración de material de empaque) y

aceites vegetales; procedentes en su mayoría

de los EUA.

COMBUSTIBLES, LUBRICANTES Y

ENERGÍA ELÉCTRICA

El valor importado de combustibles, lubricantes y energía eléctrica fue de US$630.0 millones, superior en US$38.5

millones en comparación al valor reportado en el intervalo de enero-mayo de 2017; asociado al alza de 23.6% en el

precio internacional de los derivados del petróleo, lo que fue contrarrestado parcialmente por la reducción en el

volumen importado en el orden de 1.0 millones de barriles (11.9%)

BIENES DE CAPITAL

La erogación de divisas para la obtención de bienes de capital fue US$622.2 millones, US$110.6 millones (20.0%)

más interanualmente; alza que se explica principalmente por el incremento en las compras de bienes para la

industria (US$86.5 millones), tales como máquinas y aparatos para tex-turar, blanquear y teñir (para empresas

dedicadas a la manufactura) y para la fabricación industrial de bebidas, importadas en su mayoría desde los EUA,

Alemania, México y Brasil.

3.3.- BALANZA COMERCIAL

A mayo del presente año, la balanza comercial presentó un

déficit de US$2,125.8 millones, mayor en US432.7 millones

al observado en similar lapso de 2017; explicado

primordialmente por un crecimiento en las importaciones de

bienes de consumo, materias primas, y bienes de capital.

El resultado de las transacciones comerciales con los EUA

fue deficitario en US$1,021.8 millones, reflejando un alza de

25.0% respecto al déficit registrado durante el mismo

período de 2017; lo anterior, atribuido al mayor valor de las

importaciones de los derivados del petróleo, teléfonos

celulares y automóviles tipo turismo. Asimismo, el

intercambio comercial con Centroamérica mostró un saldo

negativo de US$420.7 millones, que significó una reducción

de US$91.9 millones (17.9% interanual) en relación al

déficit reflejado a mayo de 2017; esto debido a una disminución de 6.4% en las importaciones (principalmente de

productos de panadería, papel higiénico y aceites de petróleo procedentes de Guatemala).

Con Europa se registró un superávit comercial de US$393.2 millones, destacando las exportaciones de café, aceite

de palma, camarón, melones y sandías, entre otras. En tanto, con el Resto del Mundo se experimentó un déficit de

US$1,076.4 millones, reflejando un incremento de US$167.0 millones, vinculado con el mayor número de compras

al exterior de materias primas y bienes de capital para la industria.

3.4.- TIPO DE CAMBIO REAL

El tipo de cambio del Lempira frente al dólar estadounidense, reflejó al término del mes de julio del presente año

un valor de L 24.1541 lo que representa un aumento de L 0.56 respecto del tipo de cambio registrado durante el

mismo período del año anterior (L 23.5990 /US$), lo que en términos relativos significó una depreciación interanual

de 2.35%. Por su parte al comparar este valor con respecto al tipo de cambio del mes de diciembre del 2017 (L

23.7229), significó un leve aumento de L 0.43, es decir una depreciación del lempira en términos relativos respecto

del dólar de 1.82%.

El Índice del Tipo de Cambio Efectivo Real

(ITCER) Global, en junio del presente año,

mostró un incremento mensual de 0.20%;

indicando una pérdida teórica de competitividad

de las exportaciones hondureñas respecto a las

de sus principales socios comerciales. El

resultado mensual del ITCER se explica por la

mayor inflación interna, con relación al promedio

ponderado de la inflación de los principales

socios comerciales; aunado a la depreciación

registrada en la cesta de monedas de estos

socios, frente al dólar de los Estados Unidos de

América (EUA), que superó la experimentada por

el lempira.

A nivel regional, durante el mes en análisis, se

registró ganancia teórica de competitividad de 0.32% frente a los EUA y de 0.21% con los socios centroamericanos,

en ambos casos por la mayor depreciación registrada en el tipo de cambio del lempira. En sentido contrario, con el

resto del mundo se experimentó pérdida teórica de 1.60%, propiciada por las depreciaciones cambiarias del peso

mexicano, el yuan y el euro; así como, la mayor inflación interna en Honduras en comparación a la que presentaron

estos socios.

La variación interanual del ITCER Global se mantiene posicionada en el área de ganancia teórica de competitividad,

al registrar una variación relativa de -0.51%; propiciada por la mayor depreciación del lempira (2.17%) comparada

con la de los socios comerciales (0.37%), brecha que fue atenuada parcialmente por la diferencia existente entre la

inflación interna (4.15%) y la externa (2.70%).

3.5.- RESERVAS INTERNACIONALES NETAS

Al 26 de julio del año 2018, el saldo de las RIN se ubicó en US$4,805.3 millones, superior en US$19.7 millones al

saldo del cierre de 2017, el comportamiento del año fue originado por compra neta de divisas en US$1,291.4

millones y donaciones por US$14.6 millones; valores contrarrestados por importación de combustibles en US$856.2

millones, otros egresos netos de US$261.5 millones (depósitos para encaje) y servicio neto de deuda por US$168.6

millones.

La cobertura de las Reservas Internacionales Netas, según la metodología del Fondo Monetario Internacional (FMI)

se situó en 5.0 meses de importación de bienes y servicios.

3.6.- REMESAS FAMILIARES

Al 26 de julio de 2018, el ingreso de divisas vía remesas familiares remitidas por hondureños viviendo en el exterior

se ubicó en US$2,734.1 millones, monto que al compararlo con el valor acumulado a la misma fecha del año 2017

(US$ 2,503.8 millones), permitió contabilizar incrementos absolutos por US$ 230.3 millones, que en valores relativos

significó un 9.2%.

4.-FINANZAS PÚBLICAS

4.1.- COMPORTAMIENTO DE LOS INGRESOS DEL GOBIERNO CENTRAL AL 6 DE AGOSTO DEL AÑO 2018

Los ingresos del Gobierno Central aprobados por el Congreso Nacional para el ejercicio fiscal 2018 fueron de

L140,750.5 millones, mismos que en el transcurrir del presente año han sido objeto de modificaciones

presupuestarias, presentando alzas y bajas a nivel de las instituciones que lo conforman, que se han traducido en

un incremento como lo refleja el presupuesto vigente por el orden de L 498.7 millones, situación que aun refleja una

carencia en materia de planificación por parte del gobierno al momento de su formulación presupuestaria.

La importante cantidad de recursos presupuestados por el Gobierno Central bajo la definición de Ingresos

Tributarios observa a la fecha del 6 de agosto del año en curso, una captación acumulada por el orden de L 59,452.1

millones, que en términos relativos implica un 58.1% de ejecución, que según las autoridades tributarias estuvo de

acuerdo con la programación establecida a esa fecha.

Los otros renglones importantes de ingresos en que se apoya el Gobierno para hacer frente a su presupuesto de

gasto, están constituidos por el grupo de Transferencias y Donaciones de Capital, en su mayoría provenientes de

apoyos financieros que todavía ejecuta la cooperación internacional, producto de la señalización que aun ostenta

Honduras, como país que necesita de apoyo externo en condiciones preferenciales.

De igual manera resultan ser muy importantes, las operaciones gubernamentales por el lado de la consecución de

recursos vía préstamos externos e internos, los cuales en su conjunto totalizan a la fecha del análisis L 13,424.4

millones, que en términos de ejecución significaron un 47.3% de la meta prevista. Sin duda esta consecución de

recursos que año con año se pliegan a los recursos tributarios y a los no tributarios, con fines de afrontar los

consecutivos aumentos por el lado del gasto, en especial el corriente, se han venido convirtiendo en el Talón de

Aquiles, dado el incremento significativo destinado para el pago de servicios de la deuda, cuyo monto no ha

permitido un mayor destino de recursos a otras áreas sumamente prioritarias, como son las de educación, salud y

vivienda.

En resumen, los ingresos captados por el gobierno han significado L 78,454.1 millones, sonsacados de operaciones

empresariales y de las familias en un 75.8%, destinados finalmente al desarrollo de actividades que muy limitada

injerencia han tenido para el desarrollo de la inversión privada, así como para hacer frente de manera sostenible al

alto nivel de pobreza existente en el país.

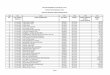

INGRESOS del GOBIERNO CENTRAL de HONDURAS al 6 de AGOSTO 2018 Millones de Lempiras

Ingresos Presupuesto

Aprobado Presupuesto

Vigente Presupuesto Devengado

% Ejecución Devengado/

Vigente

Ingresos Tributarios 102,413.5 102,413.5 59,452.1 58.1 Ingresos No Tributarios 3,999.0 4,299.1 2,361.9 54.9 Venta de Bienes y Servicios del G.C. 554.2 560.6 273.8 48.8 Renta de la Propiedad 22.1 22.4 1,057.5 4,721.0 Transferencias y Donaciones Corrientes 85.0 85.0 85.0 100.0 Transferencias y Donaciones de Capital 4,157.1 4,349.0 1,786.6 41.1 Disminución de Inversión Financiera 1,129.0 1,129.0 12.8 1.1 Endeudamiento Público 21,130.2 21,130.2 10,695.5 50.6 Obtención de Préstamos 7,260.4 7,260.4 2,728.9 37.6

Total 140,750.5 141,249.2 78,454.1 55.5

Fuente: SEFIN

En lo referente al comportamiento de los Ingresos Tributarios, siempre acumulado al 6 de agosto del año en curso,

el mismo puede ser observado por renglón involucrado en el siguiente cuadro:

Comportamiento de los Ingresos Tributarios del Gobierno Central

Al 6 de Agosto del año 2018 Millones de Lempiras

Rubro Presupuesto

Aprobado Presupuesto

Vigente Presupuesto Devengado

% Ejecución Dev./Vigente

Impuesto Sobre la Renta 33,690.5 33,690.5 20,406.5 60.6

Sobre la Renta Personas Naturales 924.7 924.7 757.5 81.9 Sobre La Renta Personas Jurídicas 5,630.0 5,630.0 6408.6 113.8 Pagos a Cuenta 10,958.0 10,958.0 4243.4 38.7 Retención en la Fuente 5,200.2 5,200.2 2921.7 56.2 Retención Artículos 5 y 25 5,050.0 5,050.0 3155.6 62.5 Retención por Mora 1,025.0 1,025.0 473.8 46.2 Retención de Intereses Art. 9 923.4 923.4 546.7 59.2 Ganancias de Capital 320.0 320.0 191.1 59.7 Aportación Solidaria 2,286.0 2,286.0 917.5 40.1 Ganancias de Capital (ZOLITUR) 17.1 17.1 15.8 92.4 Alquiler Habitacional (10%) 17.0 17.0 17.4 102.4 10% sobre Excedentes Operaciones Centros Educativos 7.7 7.7 8.5 110.4 Retención Anticipo ISR (1.0%) 430.0 430.0 226 52.6 Percepción Anticipo Renta Natural 0.8 0.8 0 0.0 Percepción Anticipo Renta Jurídica 0.6 0.6 0 0.0 Pagos a Cuenta Aportación Solidaria 0.0 0.0 522.9 -

Impuesto Sobre la Propiedad 688.4 688.4 497.5 72.3

Sobre Tradición de Inmuebles 350.0 350.0 238 68.0

Al Activo Neto 337.9 337.9 259.5 76.8 Sobre Tradición Demanda Tierras 0.5 0.5 0 0.0

Impuesto Producción, Consumo y Ventas 46,354.1 46,354.1 26421.5 57.0

Impuesto Sobre Ventas 15% 40,626.4 40,626.4 23063.2 56.8 Impuesto Sobre Ventas 18% 1,727.0 1,727.0 1099.9 63.7 Impuesto Sobre Servicios Actividades Específicas 17,713.6 17,713.6 9748.1 55.0

Aportes Atención Programas Sociales 13,547.1 13,547.1 7567.6 55.9 Impuesto Sobre Importaciones 3,948.4 3,948.4 2370.9 60.0 Impuesto a Beneficios Eventuales y Juegos de Azar 18.5 18.5 7.8 42.3 Total 102,413.5 102,413.5 59,452.3 58.1

Fuente: SEFIN

El presupuesto Devengado totalizó L 59,452.3 millones, que relacionado a los L 102,413.5 millones presupuestados

como Ingresos Tributarios para todo el año 2018, significó un 58.1% de ejecución. De los tres renglones de ingresos

más representativos, como ser el Impuesto sobre la Renta; el Impuesto sobre Producción, Consumo y Ventas y el

Impuesto sobre Servicios y Actividades Específicas, el primero es el que mayor grado de ejecución ha alcanzado en

función de su meta programada, 60.6% versus el 57% y 55% de ejecución observado en los dos restantes grupos.

Resulta interesante observar por el lado del Impuesto sobre la Renta, como en su gran mayoría los renglones han

alcanzado porcentajes de ejecución que superan fácilmente el 50%, incluso algunos por encima del 100% de la

meta proyectada. Se observa como los renglones de Renta de Personas Naturales, Renta de Personas Jurídicas y

el de Pagos a Cuenta (primer pago a cuenta de 2018), registran porcentajes de ejecución verdaderamente

significativos.

Igual tendencia observan los renglones Impuestos sobre Ventas del 15% e Impuesto sobre Ventas del 18%,

considerados los más representativos, del grupo Producción, Consumo y Ventas, presentando porcentajes de

ejecución respecto de sus ingresos proyectados de 56.8% y 63.7% respectivamente.

Conclusiones:

El Presupuesto de Ingresos 2018 aprobado para el Gobierno Central, ha sufrido modificaciones presupuestarias

durante los primeros siete meses del presente año, que han incidido para que éste se haya incrementado en L

498.7 millones.

El porcentaje de ejecución de captación de Ingresos Tributarios, por el orden de 58.1%, en función del

comportamiento observado en cada uno de los renglones que lo conforman, puede ser considerado muy

satisfactorio para los intereses gubernamentales.

De los tres renglones de captación de ingresos más representativos dentro de los Ingresos Tributarios, el

relacionado al Impuesto sobre la Renta, observa a la fecha del presente análisis, la ejecución más alta respecto

de su monto anual proyectado, eso en relación a los niveles de ejecución de los grupos Impuesto sobre

Producción, Consumo y Ventas y el de Servicios y Actividades Específicas.

Los renglones involucrados en cada uno de los grupos tributarios mencionados en el acápite anterior, han tenido

en la generalidad de los casos porcentajes de ejecución bastante significativos.

El monto de ingresos proyectados para todo el 2018, vinculado a Impuesto sobre la Renta a Personas

Jurídicas, fue cubierto en más del 100% durante los primeros siete meses del año. Asimismo el monto de

ingresos proyectados a ser captados a través de la aplicación del Impuesto a Personas Naturales, a cinco

meses para que finalice el presente período fiscal lleva un altísimo porcentaje de ejecución (81.9%).

El 75.8% de los ingresos gubernamentales captados durante los primeros siete meses del presente año, se han

derivado de aplicación de tributos a las empresas y familias, con la consecuente limitación por parte de las

primeras de incrementar inversiones y generar nuevos empleos, así como una mayor capacidad familiar para

hacer frente a sus necesidades de tipo social.

5. SECTOR MONETARIO

5.1.- CREDITO AL SECTOR PRIVADO

En el informe semanal del Banco Central de

Honduras se indica que saldo del crédito al sector

privado otorgado por el sistema financiero bancario

al 26 de julio de 2018 fue de L 290,552.8 millones

(49.9% del PIB), mayor en L 16,135.3 millones

(5.9%) al registrado a diciembre de 2017( L

274,417.5).

A su vez, dicho saldo representó un incremento

interanual de L 29,209.3 millones (11.2%), mientras

que en similar fecha de 2017 fue de L 22,291.1

millones (9.3%). El resultado de 2018 se derivó del

alza en moneda nacional de L 15,221.7 millones

(8.1%) y en moneda extranjera por L 13,987.6

millones (18.9%).

Cabe señalar, que el crédito total otorgado a las empresas privadas registró una variación interanual de 17.0% y a

los hogares 4.5%. En tanto el crédito en moneda extranjera a las empresas crece 23.5% y el de los hogares cae

6.3%.

Así mismo, cifras del boletín estadístico del BCH, revelan que al mes de abril de 2018, los prestamos nuevos de

bancos comerciales al sector privado tanto en moneda nacional como en moneda extranjera sumaron L 304,537.0

millones, monto que al ser comparado, con los préstamos otorgados en similar fecha del 2017, indican un aumento

de L 45,598.8 millones.

Por su parte al analizarlo según destino por sector económico, un 36% se ubicó en el al sector de consumo, seguido

de un 24% para el sector comercio, 13% para el sector de industria, 12% hacia el sector servicios, 10% dirigido al

sector de propiedad raíz y finalmente el sector agropecuario con solo un 6%.

5.2.-TASAS DE INTERES

El comportamiento de las tasas de interés nominales en Moneda Nacional y Extranjera del Sistema Financiero

Nacional, ha mostrado a lo largo del 2018 un comportamiento con leves variaciones.

Al comparar las tasas activas y pasivas en moneda nacional, se observa que las mismas registraron entre el mes de

enero y el mes de junio de 2018 una leve disminución de 0.38 puntos porcentuales caso de las activas y 0.08 puntos

porcentuales en las pasivas. En moneda extranjera las tasas activas manifestaron a lo largo del mismo período un

leve aumento de 0.02 puntos porcentuales, por el contrario la tasa pasiva en moneda extranjera, presentó una leve

disminución de 0.09 puntos porcentuales.

Vinculado al comportamiento de las tasas de interés, el Directorio del Banco Central de Honduras (BCH) ha

mantenido la Tasa de Política Monetaria (TPM) en 5.50% desde el mes de junio del 2016, producto del

positivismo revelado en el comportamiento del Índice Mensual de Actividad Económica (IMAE), la tendencia hacia la

baja de la inflación respecto a diciembre del año anterior, el crecimiento de las exportaciones y el incremento en la

captación de divisas a través del envío de remesas familiares, propiciando con ello un comportamiento en el nivel

de reservas internacionales netas que permiten una cobertura de 5 meses de importación de bienes y servicios.

Nota: A partir de enero 2017, la CNBS implementó las Normas Internacionales de Información Financiera (NIIF) en

los balances contables de los Bancos Comerciales, Sociedades Financieras y BANHPROVI, permitiendo cambios en

el cálculo de las tasas de interés activas y pasivas.

5.3.- OPERACIONES DEL MERCADO BURSATIL

18.09 18.16 18.19 18.02 18.02 17.71

4.74 4.71 4.66 4.73 4.73 4.66

0

2

4

6

8

10

12

14

16

18

20

Fuente: BCH

Tasas de Interes en Moneda Nacional Activa y Pasiva 2018

Tasa Activa Tasa Pasiva

8.18 8.20 8.23 8.27 8.20 8.20

2.07 2.04 1.98 2.06 2.04 1.98

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

Fuente: BCH

Tasas de Interes en Moneda ExtranjeraActiva y pasiva 2018

Tasa Activa Tasa Pasiva

Durante el mes de Julio de 2018 los valores transados en la Bolsa Centroamericana de Valores, S.A. (BCV)

ascendieron a L 46,214.0 Millones lo que representa un decrecimiento de L 19,722.45 Millones, - 30% en términos

porcentuales con relación al mes de Junio anterior, esto debido a la disminución en el volumen transado de las

Subastas de Instrumentos Públicos (BCH y SEFIN), así como a la reducción en el valor Transado por el Sector

Privado.

Los valores negociados están

representados principalmente por

títulos emitidos en el Sector Público,

con valor de L 45,421.1 Millones,

equivalentes al 98.28% del total; de

estos, L43,886.3 Millones equivalentes

al 94.96% del total están representados

por Letras de Liquidez emitidas por el

BCH a 1 y 3 días plazo; L 1,522.5

Millones equivalentes al 3.29% del

total están representados por Letras

Estructurales y Bonos emitidos por

BCH a plazos de 69 y 343 días plazo;

SEFIN descendió significativamente en

sus negociaciones en un -81.34%,

equivaliendo el monto colocado 0.03%

de lo emitido por el Sector Público, a 5,410 días plazo; El Mercado Primario Privado menguó significativamente en

sus movimientos, logrando en su valor transado total tan solo L 0.6 Millones de Lempiras, representado del total

transado mensual un 0.001%. En lo relativo al comportamiento en el Mercado Secundario, este presentó un alza en

la negociación de instrumentos públicos y privados con tasas atractivas; para el Sector Público se logró un valor

transado de L 768.7 Millones y en el Sector Privado se transaron L 23.7 Millones, simbolizando el Mercado

Secundario porcentualmente el 1.7% del total emitido en el mes de julio.

6.- REGISTROS MERCANTILES

6.1 COMPARATIVO DE EMPRESAS INSCRITAS

El informe ejecutivo de operaciones del Registro Mercantil de

Francisco Morazán, proporcionado por la Cámara de Comercio e

Industrias de Tegucigalpa (CCIT), muestra que en el periodo enero-

julio del año 2018 el número de empresas inscritas disminuyó en

725 (15%) en comparación con las registradas en el mismo periodo

del 2017.

El número acumulado de empresas inscritas a julio del presente año

se constituyó en un 33% como comerciante social, equivalente a

1,440 nuevas inscripciones, cantidad que al compararla con las

empresas que se inscribieron bajo esa misma denominación durante

el mismo período del 2017 (1,557) resultó ser inferior en 117

inscripciones (-6%).

Por su parte los registros de comerciantes individuales que

representaron el 67% restante de empresas constituidas, significaron

2,840 nuevas inscripciones, cantidad que al ser comparada con las inscritas durante el mismo periodo del 2017,

resultó ser inferior en 635 inscripciones, que en términos porcentuales implicó una disminución de 18%.

Así mismo, durante el presente año el registro mercantil de Tegucigalpa, inscribe "Sociedades en Línea", y de

acuerdo al informe, al mes de julio se registraron 128 nuevas empresas, bajo esta denominación.

Ene-Jul 2017 Ene-Jul 2018

3,475

2,840

1,557 1,440

Comparativo Comerciantes Inscritos

Comerciante Individual Comerciante Social

Entre los factores que pueden estar incidiendo en la disminución de inscripción de empresas sobresalen los efectos

de la perturbación de que fue objeto nuestra economía a finales del año anterior e inicios del presente, a raíz del

conflicto socio político derivado del período eleccionario de noviembre 2017, así como el desestimulo que aún

observan muchos pequeños empresarios por querer formalizarse, producto de la aplicación de impuestos y de

trámites administrativos considerados engorrosos.

6.2 INSCRIPCIONES DE GARANTIAS MOBILIARIAS

La Garantía Mobiliaria constituye un tipo de garantía real, otorgada sobre un bien mueble, en la cual es fundamental

la existencia de la movilización; es decir, se debe permitir el comercio y que el deudor utilice la garantía para auto

liquidar la deuda. En el préstamo comercial se utilizan como garantía bienes comerciales, bienes muebles, y sí se

permite que el deudor transforme, venda y utilice esos bienes, ya que con esto el acreedor aumenta las

probabilidades de que la deuda le sea cancelada, puesto que el deudor va a recibir dinero por la transformación,

venta o utilización de dichos bienes y tendrá la capacidad de asumir la deuda, de una mejor forma (auto liquidación).

Las inscripciones de garantías mobiliarias al mes de julio del 2018 totalizaron 10,322, lo que significó un incremento

de 8% respecto a las registradas en el mismo periodo del año 2017.

8.- SECTOR VIVIENDA Y CONSTRUCCIÓN

La Cámara Hondureña de la Industria de la Construcción (C.H.I.C.O.) calcula y procesa “El Índice Inflacionario del Sector Vivienda (IISV) y “El Costo del Metro Cuadrado de Construcción”, el tipo de vivienda que se tomó como base o referencia para hacer el cálculo se denomina “Unidad Típica o Básica”, cuyas principales características son: Área Techada de 48.60 m2, Área de Piso 40.50 m2, consta de 2 habitaciones, baño, cocina y sala comedor.

Al mes de Julio de 2018 el índice inflacionario del sector vivienda presenta una variación de 0.00% con

respecto al mes anterior (Junio 2018) y refleja una variación interanual promedio de 4.70%.

Años/ Tipo

empresa 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 Total

Comerciante

Individual 4,349 5,787 5,191 4,693 3,634 3,414 3,152 3,528 3,931 6,054 5,211 5,310 2,840 57,094

Comerciante

Social 1,868 2,029 1,966 1,522 1,823 1,948 1,552 1,618 1,983 2,478 2,430 2,427 1,440 25,084

TOTAL 6,2177,816

25% +

7,157

8% -

6,215

13%-

5,457

12%-

5,362

1.7%-

4,704

12%-

5,146

9%+

5,914

14%+

8,532

44.27%+

7,641

10.44% -7,737

+1.26%4,280 82,178

CUADRO DE INSCRIPCIÓN DE EMPRESAS

Mes 2017 2018

Enero 1,373 1,588

Febrero 1,332 1,305

Marzo 1,238 1,102

Abril 1,436 1,955

Mayo 1,471 1,528

Junio 1,426 1,506

Julio 1,272 1,338

Total 9,554 10,322

COMPARATIVO ANUAL DE INSCRIPCIONES REALIZADAS EN EL REGISTRO DE GARANTIAS MOBILIARIAS 2018

2014 VRS2013

2015 VRS 2014

2016 VRS 2015

2017 VRS 2016

2018 VRS 2017

Incremento anual

81.24% 52.27% 6.97% -9.51% 8.03%

11,378

17,32518,534

16,772

10,322

2014 2015 2016 2017 Ene-Jul

Por su parte el costo por metro cuadrado de construcción se ubicó al mes de julio del 2018 en L 4,864.64, dicho

costo no representa variación respecto al costo registrado durante el mes anterior (L 4,864.64). Su comportamiento

a lo largo del año anterior y el presente año se puede observar en el siguiente gráfico:

8.COMPORTAMIENTO DE LOS COMMODITIES

ÍNDICE DE PRECIOS DE LOS ALIMENTOS DE LA FAO

En vista que no se dispone de información actualizada del comportamiento de los principales commodities agrícolas

que habitualmente se incluye en el informe, se recurrió al informe del índice de precios de los alimentos de la FAO,

que se publica mensualmente. Se trata de una medida de la variación mensual de los precios internacionales de

una canasta de productos alimenticios, en base al promedio de los índices de precios de cinco grupos de productos

básicos, ponderado con las cuotas medias de exportación de cada uno de los grupos tomando como año base el

período 2002-2004.

En consecuencia, de acuerdo al informe, el índice de precios de los alimentos de la FAO se situó en julio de

2018 en un promedio de 168.8 puntos, que representa una disminución de 6.5 puntos (un 3.7%) con respecto a

junio de 2018 y 10.3 puntos (un 3,7 %) menos que en el mismo período del año pasado. La caída de julio significó el

primer descenso intermensual del valor del índice desde diciembre de 2017, debido a una notable reducción de los

valores de todos los subíndices.

Relacionado con el índice de precios de los cereales de la FAO en julio

se registró un promedio de 160.9 puntos, que significa 3.6% menos que

en junio del presente. El descenso de julio obedeció a una mayor

debilidad de las cotizaciones del trigo, el maíz y el arroz para la

exportación. Los precios internacionales del trigo se redujeron en general

en la primera mitad del mes, aunque hacia finales de la segunda

quincena las inquietudes acerca de las perspectivas sobre la producción

en la Federación de Rusia y la Unión Europea (UE) comenzaron a

impulsar al alza el valor de las exportaciones.

En los mercados de cereales secundarios, los precios del maíz se vieron

sometidos a una presión general a la baja, motivado en gran parte a una

escasa demanda y perspectivas positivas sobre la producción en los

Estados Unidos. No obstante, de manera similar como sucedió en los

mercados de trigo, los valores del maíz registraron un firme aumento

hacia finales de mes, a causa de las preocupaciones respecto de la

meteorología y un ritmo más acelerado de las exportaciones. Los

precios internacionales del arroz también cayeron ante la presión

ejercida por la débil demanda de las variedades de arroz de India y arroz aromático, así como por los movimientos

de los tipos de cambio en algunos de los principales países exportadores.

En el mismo informe de la FAO se indica, que el índice de precios de

los aceites vegetales se situó en promedio en 141.9 puntos en julio,

con una contracción de 2.9 % con respecto al de junio, representando la

sexta caída de forma consecutiva y el nivel más bajo en dos años y

medio. El último descenso, es consecuencia fundamentalmente del

debilitamiento del valor de los aceites de palma y soya. En este

contexto, los precios internacionales del aceite de palma

continuaron con su tendencia decreciente, bajo la influencia del

escaso dinamismo de la demanda vía exportaciones, las cuantiosas

existencias de los principales países productores y las expectativas de

una mayor producción en los próximos meses.

Igual que en el caso del aceite de soya, la nueva caída de los precios

se debió en gran medida al efecto indirecto de la debilidad del mercado

de la mismo y a tasas de trituración persistentemente elevadas en los

Estados Unidos, que se vieron respaldadas por la conveniencia de los

márgenes de trituración. Por otra parte, los valores del aceite de colza

mostraron una tendencia creciente, motivados por un aumento de la

demanda de los productores de biodiésel y perspectivas negativas de

cosechas en la UE.

Asimismo, el índice de precios de la carne de la FAO registró en julio un promedio de 170.7 puntos, un 1.9% por

debajo del valor revisado de junio. La revisión al alza de junio refleja principalmente un aumento marcado de los

precios de la carne de bovino en el Brasil que obedece a una disminución de las exportaciones tras problemas

logísticos ocasionados por la prolongada huelga de conductores de camiones. En tal sentido, el índice se redujo en

algunos puntos en julio, en parte debido a la normalización gradual de las exportaciones de carne del Brasil. En

general, los precios de la carne de bovino disminuyeron, igual comportamiento mostraron las carnes de cerdo y

aves de corral. No obstante, los precios de la carne de ovino aumentaron en menor proporción, como consecuencia

de la fuerte demanda de importaciones, especialmente de China y los Estados Unidos.

De igual forma, el índice de precios de los productos lácteos de la FAO se situó en julio en un promedio de

199.1 puntos, 6.6% menos que en junio. En consonancia, los precios internacionales de los productos lácteos

disminuyeron, siendo las caídas más importantes las registradas en la mantequilla y los quesos. También se

debilitaron los precios de la leche entera en polvo y la leche desnatada en polvo. Los mercados de productos

lácteos continuaron reflejando presiones a la baja, respaldados por la abundancia de suministros para fines de

exportación, entre los cuales es importante destacar las óptimas perspectivas sobre la producción en Nueva

Zelandia.

Entre tanto, la misma fuente de la FAO muestra que el índice de precios del azúcar registró en julio un promedio

de 166.7 puntos, 6% menos que en junio y cerca de 20 % por debajo de su nivel en el mismo período del año

pasado. Este comportamiento obedece, en gran parte a una mejora de las perspectivas sobre la producción en los

principales países productores de azúcar, especialmente en la India y Tailandia. Las expectativas de una reducción

en la producción de azúcar en el Brasil, el mayor productor y exportador del mundo, por las condiciones de sequía

prolongada, así como por el mayor uso de caña de azúcar para producir etanol, provocaron la caída de los precios

internacionales del azúcar.

9.-LECTURA RECOMENDADA

LA IGUALDAD SALARIAL, ASIGNATURA MUNDIAL PENDIENTE

https://blog-dialogoafondo.imf.org/?p=9741