Embed Size (px)

Citation preview

Act. Luis J. Álvarez Marcén

Noviembre 27 de 2017

Consideraciones de los Seguros de Daños Catastróficos

1. Cifras de contexto

2. Sismicidad en México

3. Cambios Regulatorios

4. ¿Qué sigue? …

Consideraciones de los Seguros de Daños Catastróficos

Agenda

Consideraciones de los Seguros de Daños Catastróficos

1. Cifras de Contexto

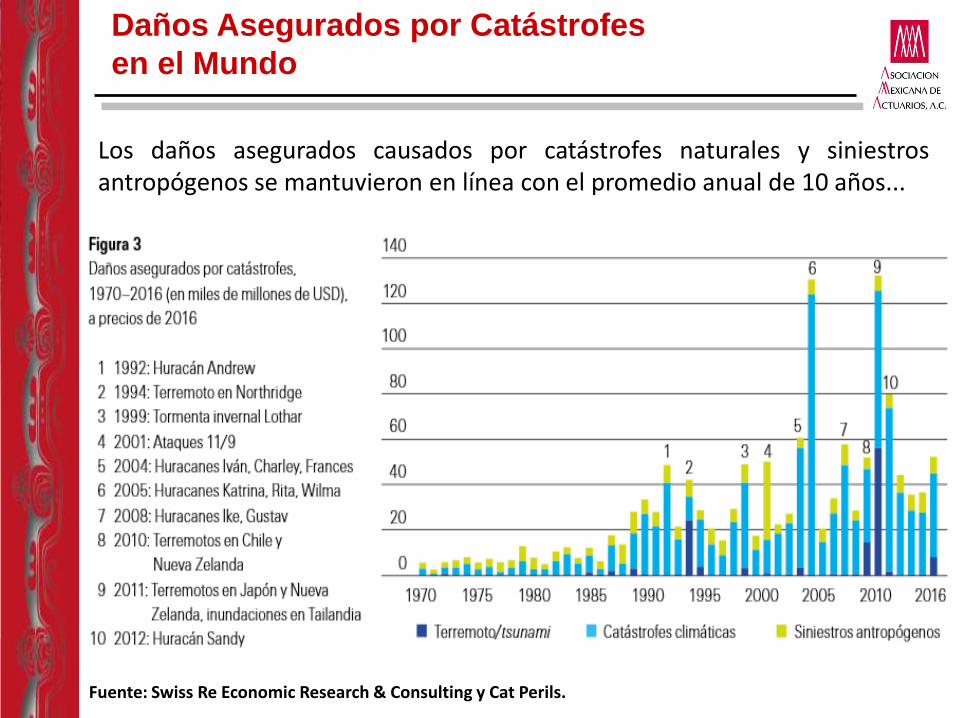

Daños Asegurados por Catástrofes

en el Mundo

Fuente: Swiss Re Economic Research & Consulting y Cat Perils.

En 2016 se produjeron 327 eventos catastróficos en todo el mundo, por debajo de los 356 en 2015. De estos, 191 fueron catástrofes naturales (199 en 2015) y 136 fueron siniestros antropógenos (157 en 2015).

Fuente: Swiss Re Economic Research & Consulting y Cat Perils.

Los daños asegurados causados por catástrofes naturales y siniestrosantropógenos se mantuvieron en línea con el promedio anual de 10 años...

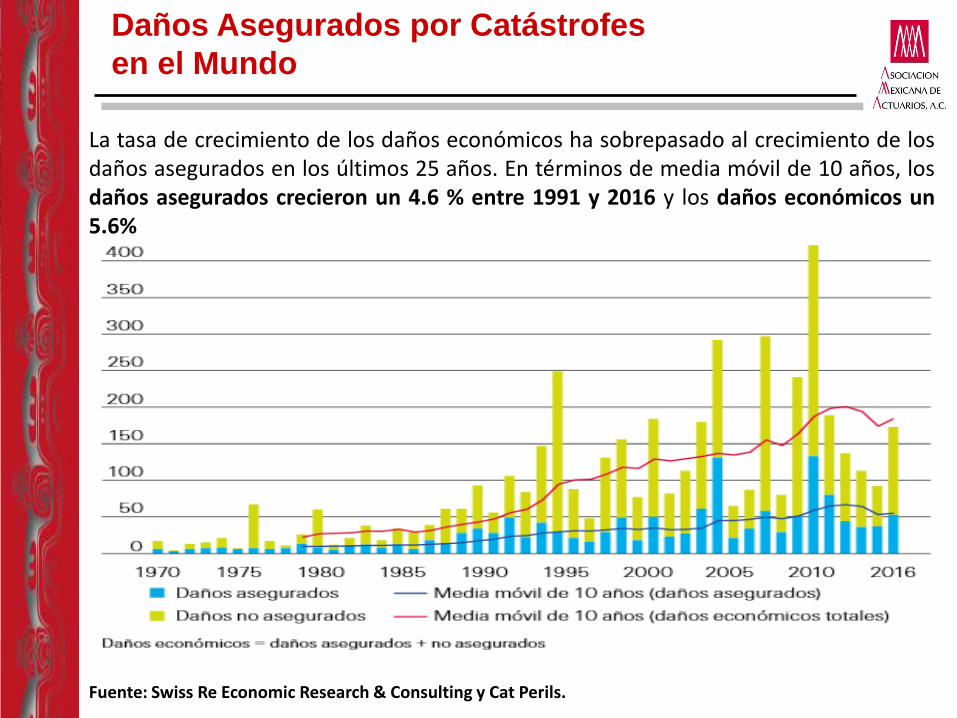

Daños Asegurados por Catástrofes

en el Mundo

Fuente: Swiss Re Economic Research & Consulting y Cat Perils.

La tasa de crecimiento de los daños económicos ha sobrepasado al crecimiento de losdaños asegurados en los últimos 25 años. En términos de media móvil de 10 años, losdaños asegurados crecieron un 4.6 % entre 1991 y 2016 y los daños económicos un5.6%

Daños Asegurados por Catástrofes

en el Mundo

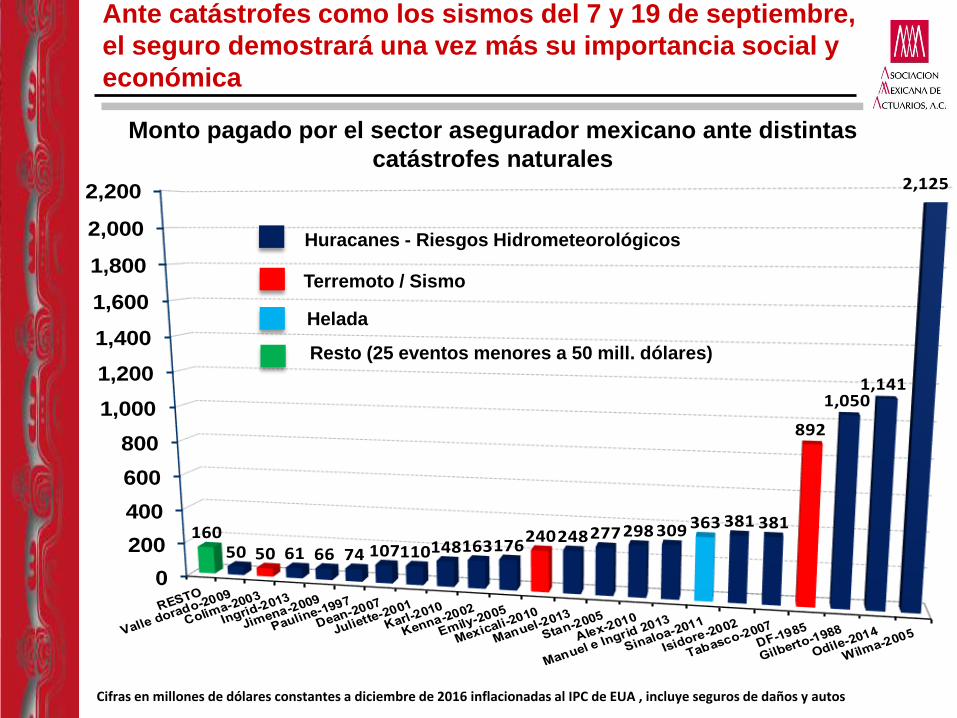

Nuestro país, puesto a prueba en 2017

Ante catástrofes como los sismos del 7 y 19 de septiembre,

el seguro demostrará una vez más su importancia social y

económica

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

2,200

16050 50 61 66 74 107110148163176

240248277298 309 363 381 381

892

1,0501,141

2,125

Cifras en millones de dólares constantes a diciembre de 2016 inflacionadas al IPC de EUA , incluye seguros de daños y autos

Monto pagado por el sector asegurador mexicano ante distintas

catástrofes naturales

Huracanes - Riesgos Hidrometeorológicos

Terremoto / Sismo

Helada

Resto (25 eventos menores a 50 mill. dólares)

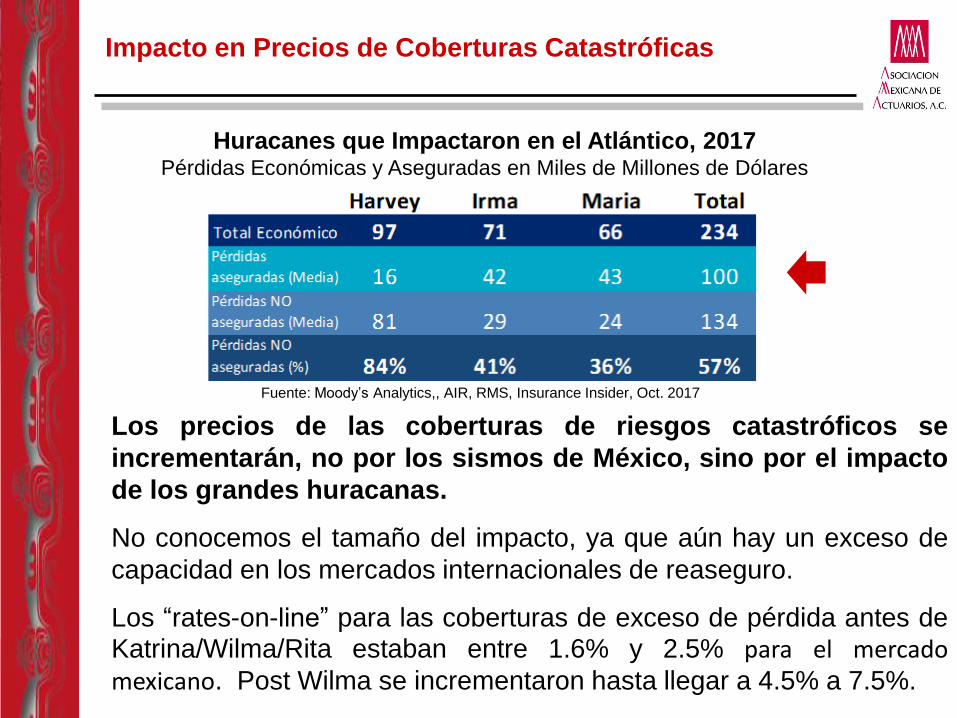

Impacto en Precios de Coberturas Catastróficas

Los precios de las coberturas de riesgos catastróficos se

incrementarán, no por los sismos de México, sino por el impacto

de los grandes huracanas.

No conocemos el tamaño del impacto, ya que aún hay un exceso de

capacidad en los mercados internacionales de reaseguro.

Los “rates-on-line” para las coberturas de exceso de pérdida antes deKatrina/Wilma/Rita estaban entre 1.6% y 2.5% para el mercadomexicano. Post Wilma se incrementaron hasta llegar a 4.5% a 7.5%.

Huracanes que Impactaron en el Atlántico, 2017Pérdidas Económicas y Aseguradas en Miles de Millones de Dólares

Fuente: Moody’s Analytics,, AIR, RMS, Insurance Insider, Oct. 2017

Ecosistema del Manejo de Catástrofes

en México

Fuente: información obtenida de los SESAs 2013 reportada por las compañías de seguros asociadas a la AMIS.

Conciencia Social

Resilencia Estructural

Sociedad

Civil

Medios de Comunicación

Universidades y

Centros de

Investigación

Entes reguladores

Industria Constructora

(Empresas constructoras y

Asociaciones del rubro)

Gobiernos estatales

Comisiones nacionales

para regulación de la

construcción

Secretaría del Medio

Ambiente (SEMARNAT)

Fondos de prevención del

Gobierno

(FOPREDEN)

Protección Civil

(SINAPROC)

Secretaría de

Gobernación

(SEGOB)

Secretaría de Desarrollo

Socia (SEDESOL)

Prep de emergencia

Cruz Roja

Brigadistas y

Voluntarios

Ejército y Marina

Sec. de Salud (SSA)

Secretaría de la

Defensa Nacional

(SEDENA)

Secretaría de Hacienda y

Crédito público

(SHCP)

Centro de

Instrumentación y

Riesgos Sísmicos

Servicio

Meteorológico

Nacional (SMN)

Servicio Geológico

Nacional (SGN)

Centro Nacional de

Prevención de

Desastres

(CENAPRED)

Servicios de

Información

Estadística

Organismos Públicos Organismos Privados

Comisiones Normativas de

seguros y finanzas

(CNSF) (CONDUSEF)

Secretaría de Economía

(SE)

Mecanismos de Prevención Mecanismos de Alivio

Preparación FinancieraIndustria de Seguros

(Aseguradoras, Reaseguradoras,

Asociaciones de aseguradoras)

Transferencia del

Riesgo

(Bonos y Fondos Cat)

Banca de Inversión

(Nacional e

Internacional)

Fondos de ayuda

del Gobierno

(FONDEN)

Fondos de

ayuda

estatales

Fuente: Deloitte, estudio para AMIS, 2013

El papel del seguro en Catástrofes Naturales

Fuente: Deloitte, estudio para AMIS, 2013 Fuente: Deloitte, estudio para AMIS, 2013

28.6 millones de

viviendas habitadas4

3.7 millones de

unidades

económicas2

19 mil

unidades

económicas2

61

entidades1

≈ MXP$11.4 billones3

($0.4 M por vivienda)

MXP$6 billones2

($1.6 M por unidad

económica)

$15 mil

millones

de pesos2

$1.7 billones

de pesos1

Segmentos de mercado

Gobierno

Agroindustria

Empresas

Personas

Nivel de

cobertura

Insuficiente

Adecuado

Insuficiente

Bajo

Áreas de oportunidad

• Bajo nivel de penetración

• Falta de cultura de aseguramiento

• Únicamente 40% de la población es

derechohabiente y de estos solo el

10% tiene capacidad de pago para

una vivienda

• Distintos niveles de vulnerabilidad

por zona

• La oferta actual no cubre a micro,

pequeñas y medianas empresas

que representan el 99% de las

unidades económicas

• Sector subsidiado por el Estado

• Bajo el esquema actual, público y

privado concursan por el contrato de

cobertura

• Opera bajo un marco regulatorio

distintos

• Nivel de cobertura insuficiente

• Alto porcentaje de primas cedidas

• Falta de información

PÚBLICO –

PRIVADO

PÚBLICO –

PRIVADO

PRIVADO

PRIVADO

Seguro

Fuentes: 1 SHCP; 2 Censos económicos, INEGI; 3 CNN Expansión; 4 CONAVI

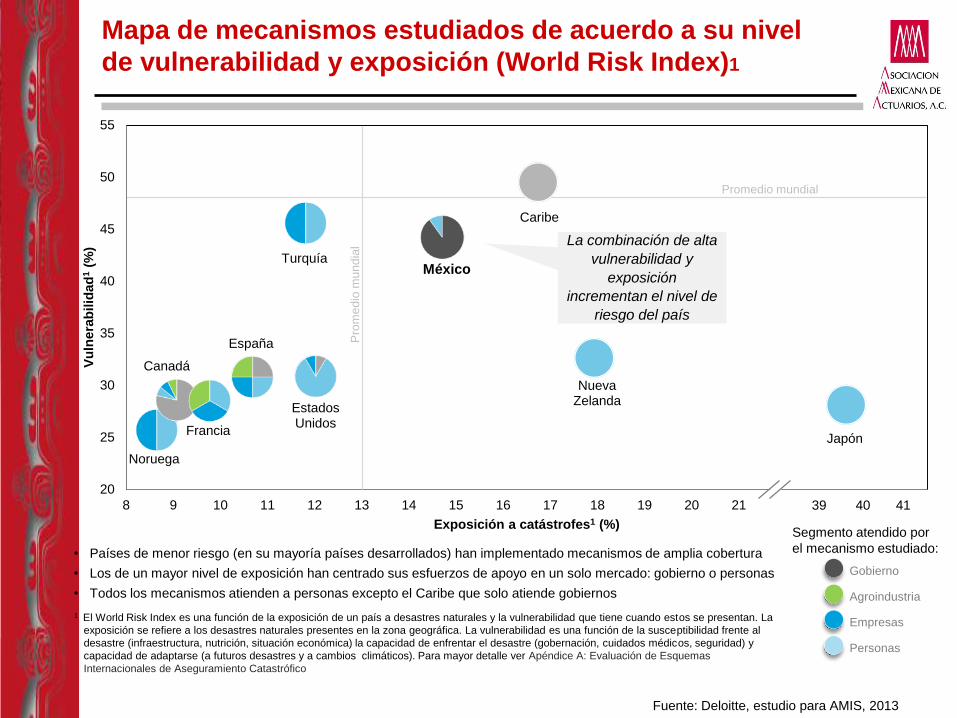

Mapa de mecanismos estudiados de acuerdo a su nivel

de vulnerabilidad y exposición (World Risk Index)1

Fuente: Deloitte, estudio para AMIS, 2013

Japón

Caribe

MéxicoTurquía

Nueva Zelanda

Estados Unidos

España

Francia

Canadá

Noruega

20

25

30

35

40

45

50

55

8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25

Vu

lnera

bilid

ad

1(%

)

Exposición a catástrofes1 (%)

• Países de menor riesgo (en su mayoría países desarrollados) han implementado mecanismos de amplia cobertura

• Los de un mayor nivel de exposición han centrado sus esfuerzos de apoyo en un solo mercado: gobierno o personas

• Todos los mecanismos atienden a personas excepto el Caribe que solo atiende gobiernos

39 40 41

Agroindustria

Empresas

Personas

Gobierno

Segmento atendido por

el mecanismo estudiado:

Promedio mundial

Pro

me

dio

mu

nd

ial La combinación de alta

vulnerabilidad y

exposición

incrementan el nivel de

riesgo del país

1 El World Risk Index es una función de la exposición de un país a desastres naturales y la vulnerabilidad que tiene cuando estos se presentan. La

exposición se refiere a los desastres naturales presentes en la zona geográfica. La vulnerabilidad es una función de la susceptibilidad frente al

desastre (infraestructura, nutrición, situación económica) la capacidad de enfrentar el desastre (gobernación, cuidados médicos, seguridad) y

capacidad de adaptarse (a futuros desastres y a cambios climáticos). Para mayor detalle ver Apéndice A: Evaluación de Esquemas

Internacionales de Aseguramiento Catastrófico

Fuente: Deloitte, estudio para AMIS, 2013

Reasegu-

radoras

Asegu-

radoras

Clientes

Reasegurador

Asociación con

aseguradoras

Asegurador directo

Asistencia

post-catástrofe

Aseguradoras

Clientes

Caribe

México

JapónFlorida

Luisiana

Los principales segmentos de mercado cubiertos por los mecanismos de apoyo son el de personas y

empresas, en los que un mecanismo de pool permite niveles de eficiencia mayor a través de una mejor

administración y gestión del riesgo (economías de escala).

Asimismo, se observa un mayor alcance, de segmentos de mercado cubiertos, en aquellos países con un

nivel de exposición menor (e.g. Francia, España, Noruega)

California

Francia

España

NoruegaN Zelanda

Canadá

TurquíaEEUU

INDICADOR:

Mercado atendido

Marco regulatorioC

anal

Agroindustria Empresas Personas

Mercado restringido

Mercado libre

LEYENDA

Gobierno

Tamaño Índice de riesgo

Sin

obligatoriedad

Obligatoriedad

total de oferta

Obligatoriedad de

oferta y demanda

Obligatoriedad

de compra

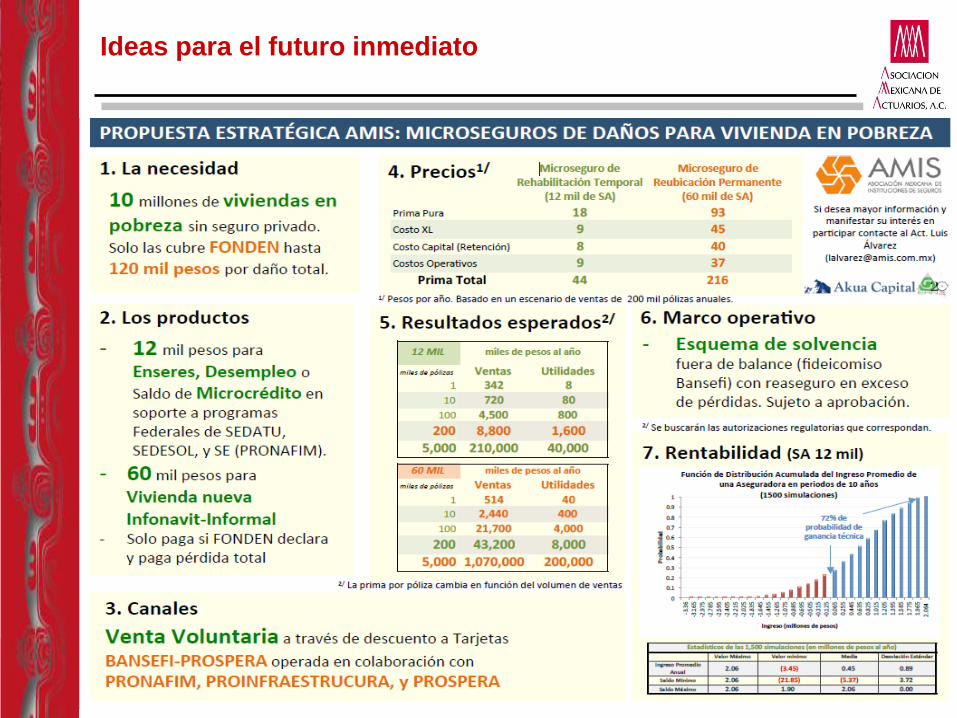

Ideas para el futuro inmediato

Ideas para el futuro inmediato

Fuente: Deloitte, estudio para AMIS, 2013

Reasegu-

radoras

Asegu-

radoras

Clientes

Reasegurador

Asociación con

aseguradoras

Asegurador directo

Asistencia

post-catástrofe

Aseguradoras

ClientesMarco regulatorio

Canal

Agroindustria Empresas

Personas

Mercado restringido

Mercado libre

LEYENDA

Gobierno

+II. Disruptivo

I. Evolutivo

III. Complementario

Sin

obligatoriedad

Obligatoriedad

total de oferta

Obligatoriedad de

oferta y demanda

Obligatoriedad

de compra

Se presentan tres propuestas para mecanismos de apoyo para México:

I. Evolutivo: propone mejoras para el mecanismo existente (FONDEN)

II. Disruptivo: propone remplazar el mecanismo actual por uno que maximice la preparación

financiera

III. Complementario: propone mantener las soluciones actuales y complementarlas con soluciones

para los sectores actualmente desatendidos

Esquema actual

Ideas para el futuro inmediato

Consideraciones de los Seguros de Daños Catastróficos

2. Sismicidad en México

México en el “anillo de fuego”

Ante Terremotos

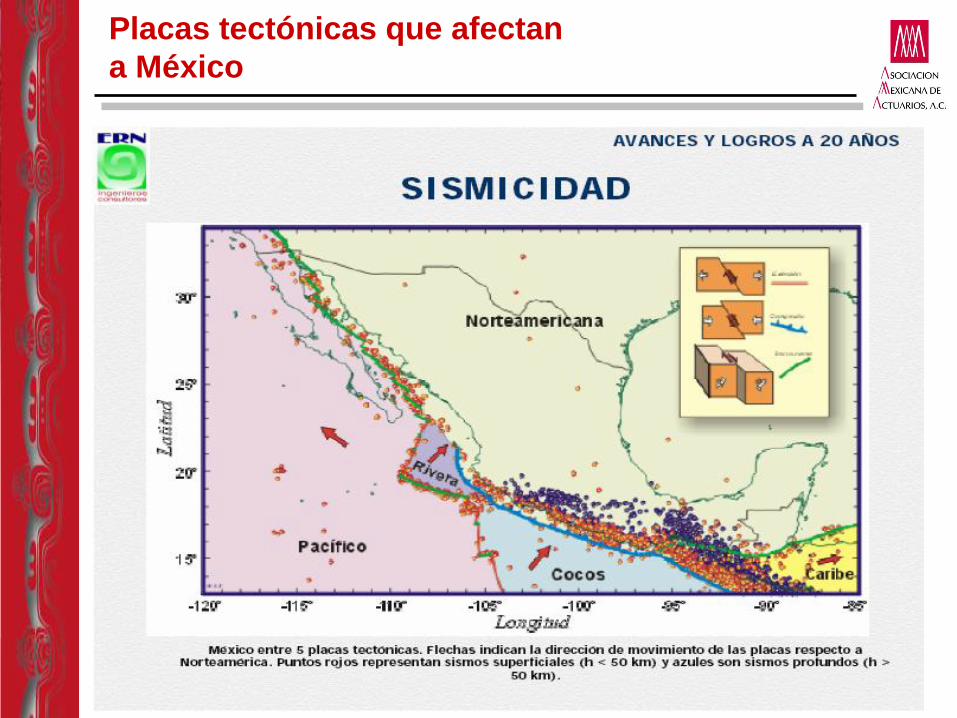

Placas tectónicas que afectan

a México

Placas tectónicas que afectan

a México

El Sismo de 8.2 de Chiapas-Oaxaca y

otros Sismos

Efectos Locales de los Sismos en la

Ciudad de México

…Generando nuevas zonas sísmicas

(aún no reconocidas por las tarifas de

las aseguradoras)

… Pero incluidas en los modelos de

simulación de reservas del sector

asegurador.

Una parte importante del agua que

sale de los grifos de la ciudad de

México sigue saliendo del subsuelo,

lo que produce que:

- La ciudad siga hundiéndose

- Se formen deformaciones en el

comportamiento del subsuelo

…Y que el suelo tenga periodos de

oscilación diferenciados que

magnifican las ondas de los sismos

La Ciudad de México sigue hundiéndose, aunque el gobierno ya modificó los

lugares de extracción de agua hacia la periferia… generando problemas en

otras zonas.

Evolución de hundimientos en la Ciudad de México

Fuente: Presentación Ing. César Buenrostro en AMIS , “Los Sistemas de Drenaje y Desagüe Pluvial de la Ciudad de México y su Area

Metropolitana”, 29jun05.

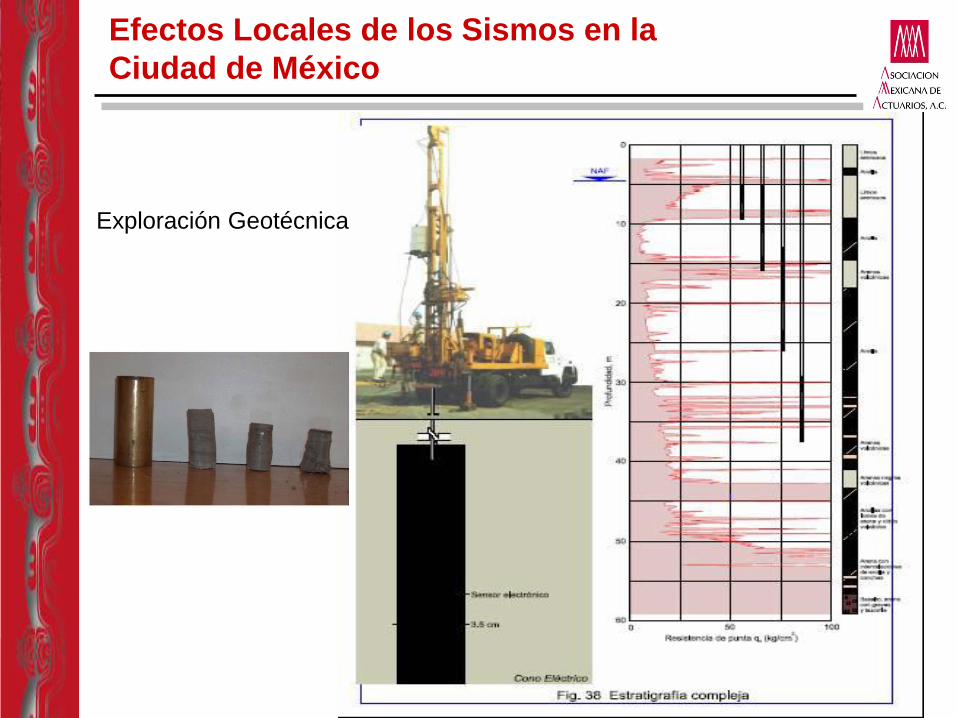

Efectos Locales de los Sismos en la

Ciudad de México

Efectos Locales de los Sismos en la

Ciudad de México

Exploración Geotécnica

Efectos Locales de los Sismos en la

Ciudad de México

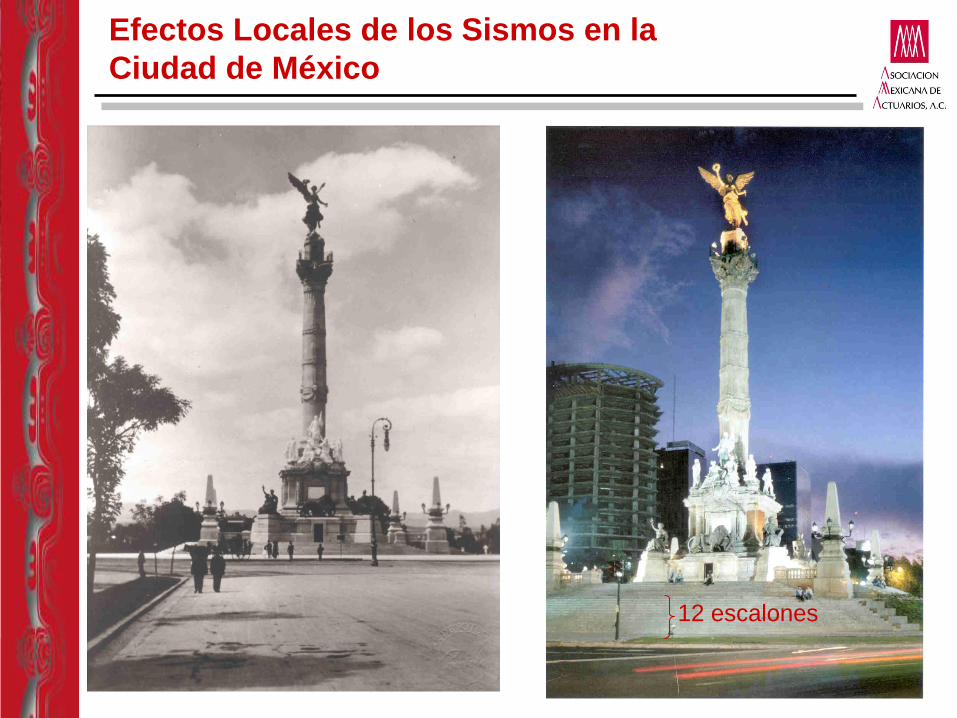

¿Qué pasa cuando algo está bien cimentado?

10 escalones

Efectos Locales de los Sismos en la

Ciudad de México

12 escalones

Efectos Locales de los Sismos en la

Ciudad de México

¡¡¡Escalas diferentes!!!

Comportamiento del Suelo y Hundimientos Diferenciales

El Sismo del 19 de Septiembre

de 1985

El Sismo del 19 de Septiembre

de 1985

Número aproximado de Construcciones en el D.F. 1,000,000

Número de Construcciones Dañadas 60,000 = 6%

Monto total aproximado de la Pérdida: 4,000 millones de dólares

Número de pólizas con reclamación: 7,000 pólizas

La Triste Realidad

• Pérdida Total 4,000 millones US 100.0%

• Pérdidas Reclamadas 400 millones US 10.0%

• Pérdida a cargo de Asegurados

por infraseguros 75 millones US 1.9%

• Pérdidas Aseguradas 325 millones US 8.1%

• Contribución de Asegurados por

Coaseguros y Deducibles 85 millones US 2.1%

• Pérdidas Indemnizadas 240 millones US 6.0%

Un Recuento del Sismo de 1985

Fuente: AMIS “Datos Relevantes del Terremoto del 19 de Septiembre de 1985”

32 años después…

Fuente: Periódico Reforma

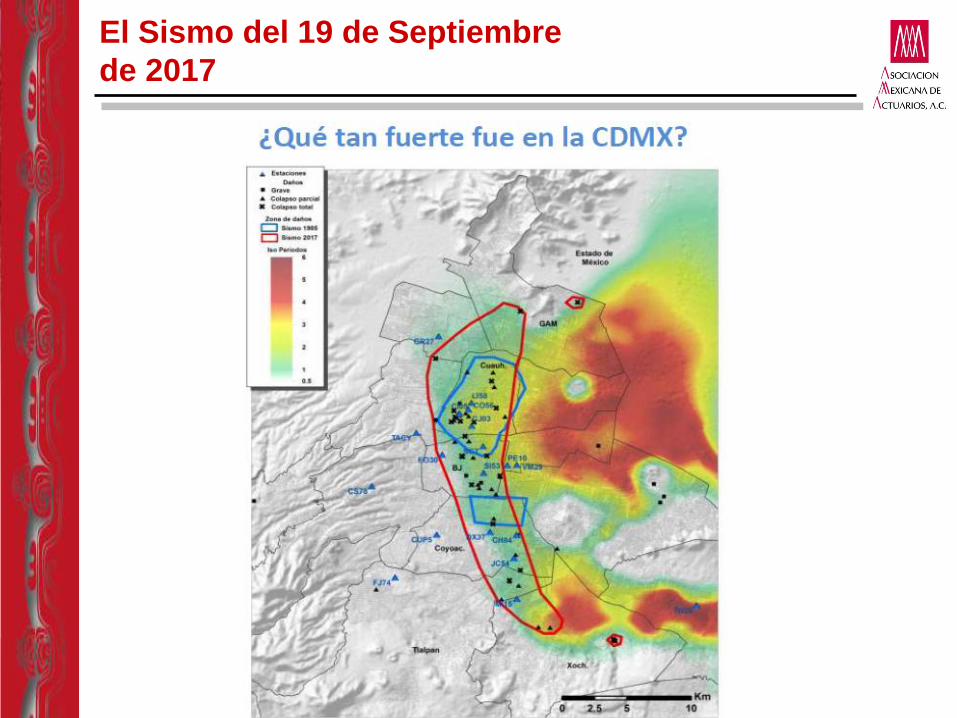

El Sismo del 19 de Septiembre

de 2017

El Sismo del 19 de Septiembre

de 2017

Consideraciones de los Seguros de Daños Catastróficos

3. Cambios Regulatorios

Circular Modificatoria 18/17

Agropecuario

El máximo a la reserva (𝐿í𝑚𝐴𝑦𝐴), se determinará, como el máximo entre la

pérdida máxima probable promedio de los últimos 5 años (𝑃𝑀𝐿𝑝𝑟𝑜𝑚) y la

pérdida máxima probable del ejercicio de reporte de que se trate (𝑃𝑀𝐿5):

𝐿í𝑚𝐴𝑦𝐴 = 𝑚á𝑥{𝑃𝑀𝐿𝑝𝑟𝑜𝑚, 𝑃𝑀𝐿5}

𝑃𝑀𝐿5: es la pérdida máxima probable del ejercicio de reporte que debe

calcularse como:

𝑃𝑀𝐿5 = 𝑃𝑀𝐿𝑅5,𝑡𝑟𝑖𝑚_4𝑅𝑉 + 𝑃𝑀𝐿𝑅5,𝑡𝑟𝑖𝑚_4

𝑅𝑁𝑉

𝑃𝑀𝐿𝑅5,𝑡𝑟𝑖𝑚_4𝑅𝑉 : riesgos valuables,

𝑃𝑀𝐿𝑅5,𝑡𝑟𝑖𝑚_4𝑅𝑁𝑉 : riesgos no valuables.

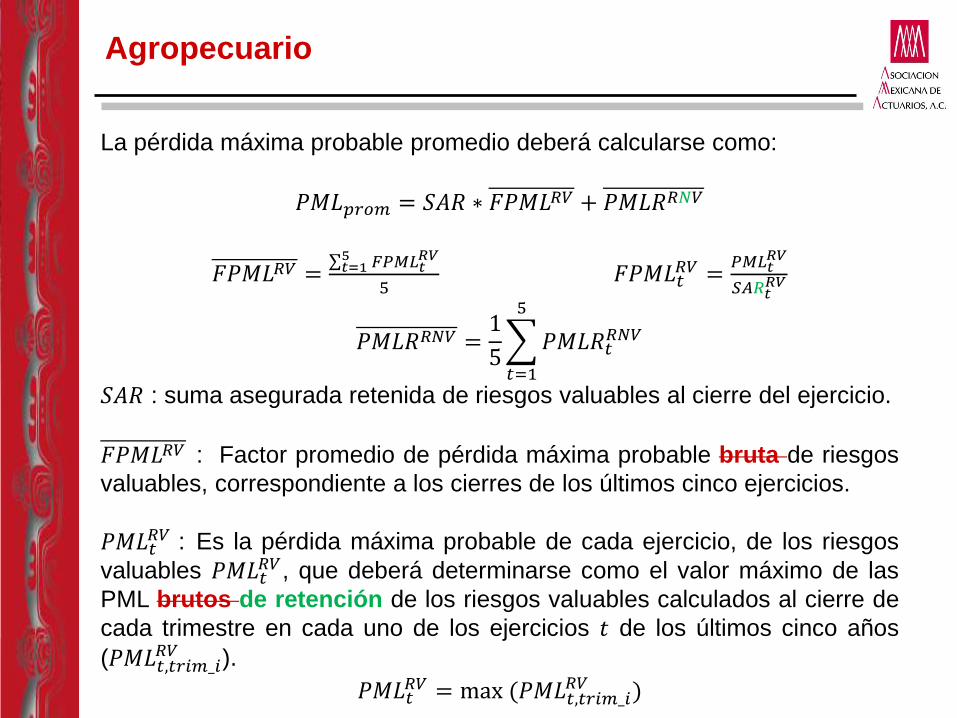

Agropecuario

La pérdida máxima probable promedio deberá calcularse como:

𝑃𝑀𝐿𝑝𝑟𝑜𝑚 = 𝑆𝐴𝑅 ∗ 𝐹𝑃𝑀𝐿𝑅𝑉 + 𝑃𝑀𝐿𝑅𝑅𝑁𝑉

𝐹𝑃𝑀𝐿𝑅𝑉 =σ𝑡=15 𝐹𝑃𝑀𝐿𝑡

𝑅𝑉

5𝐹𝑃𝑀𝐿𝑡

𝑅𝑉 =𝑃𝑀𝐿𝑡

𝑅𝑉

𝑆𝐴𝑅𝑡𝑅𝑉

𝑃𝑀𝐿𝑅𝑅𝑁𝑉 =1

5

𝑡=1

5

𝑃𝑀𝐿𝑅𝑡𝑅𝑁𝑉

𝑆𝐴𝑅 : suma asegurada retenida de riesgos valuables al cierre del ejercicio.

𝐹𝑃𝑀𝐿𝑅𝑉 : Factor promedio de pérdida máxima probable bruta de riesgos

valuables, correspondiente a los cierres de los últimos cinco ejercicios.

𝑃𝑀𝐿𝑡𝑅𝑉 : Es la pérdida máxima probable de cada ejercicio, de los riesgos

valuables 𝑃𝑀𝐿𝑡𝑅𝑉, que deberá determinarse como el valor máximo de las

PML brutos de retención de los riesgos valuables calculados al cierre de

cada trimestre en cada uno de los ejercicios 𝑡 de los últimos cinco años

(𝑃𝑀𝐿𝑡,𝑡𝑟𝑖𝑚_𝑖𝑅𝑉 ).

𝑃𝑀𝐿𝑡𝑅𝑉 = max (𝑃𝑀𝐿𝑡,𝑡𝑟𝑖𝑚_𝑖

𝑅𝑉 )

Agropecuario

𝑃𝑀𝐿𝑡𝑅𝑉 : Es la pérdida máxima probable de cada ejercicio, de los riesgos

valuables 𝑃𝑀𝐿𝑡𝑅𝑉, que deberá determinarse como el valor máximo de las

PML brutos de retención de los riesgos valuables calculados al cierre de

cada trimestre en cada uno de los ejercicios 𝑡 de los últimos cinco años

(𝑃𝑀𝐿𝑡,𝑡𝑟𝑖𝑚_𝑖𝑅𝑉 ).

Vigencia

Año n Año n+1 Año n+2 Año n+3

Agropecuario

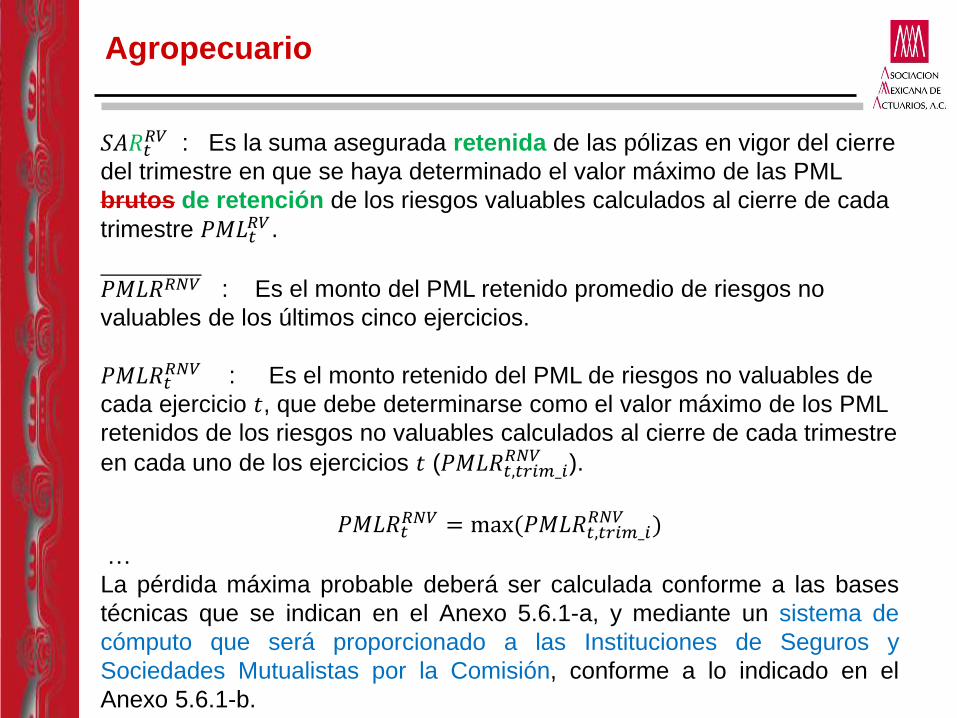

𝑆𝐴𝑅𝑡𝑅𝑉 : Es la suma asegurada retenida de las pólizas en vigor del cierre

del trimestre en que se haya determinado el valor máximo de las PML

brutos de retención de los riesgos valuables calculados al cierre de cada

trimestre 𝑃𝑀𝐿𝑡𝑅𝑉.

𝑃𝑀𝐿𝑅𝑅𝑁𝑉 : Es el monto del PML retenido promedio de riesgos no

valuables de los últimos cinco ejercicios.

𝑃𝑀𝐿𝑅𝑡𝑅𝑁𝑉 : Es el monto retenido del PML de riesgos no valuables de

cada ejercicio 𝑡, que debe determinarse como el valor máximo de los PML

retenidos de los riesgos no valuables calculados al cierre de cada trimestre

en cada uno de los ejercicios 𝑡 (𝑃𝑀𝐿𝑅𝑡,𝑡𝑟𝑖𝑚_𝑖𝑅𝑁𝑉 ).

𝑃𝑀𝐿𝑅𝑡𝑅𝑁𝑉 = max(𝑃𝑀𝐿𝑅𝑡,𝑡𝑟𝑖𝑚_𝑖

𝑅𝑁𝑉 )

…

La pérdida máxima probable deberá ser calculada conforme a las bases

técnicas que se indican en el Anexo 5.6.1-a, y mediante un sistema de

cómputo que será proporcionado a las Instituciones de Seguros y

Sociedades Mutualistas por la Comisión, conforme a lo indicado en el

Anexo 5.6.1-b.

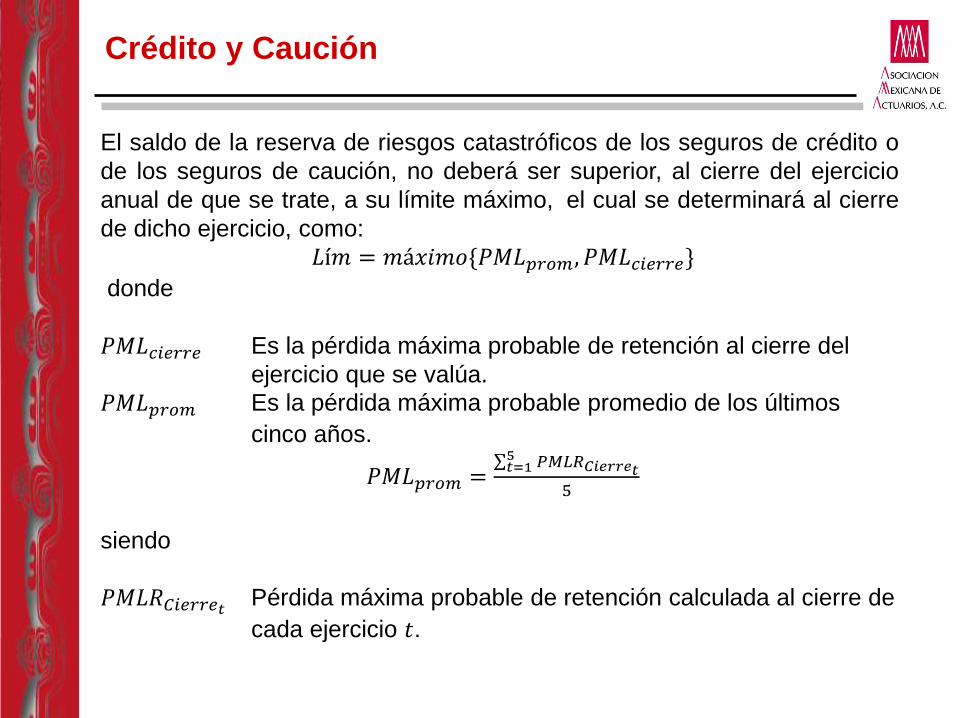

Crédito y Caución

El saldo de la reserva de riesgos catastróficos de los seguros de crédito o

de los seguros de caución, no deberá ser superior, al cierre del ejercicio

anual de que se trate, a su límite máximo, el cual se determinará al cierre

de dicho ejercicio, como:

𝐿í𝑚 = 𝑚á𝑥𝑖𝑚𝑜{𝑃𝑀𝐿𝑝𝑟𝑜𝑚, 𝑃𝑀𝐿𝑐𝑖𝑒𝑟𝑟𝑒}

donde

𝑃𝑀𝐿𝑐𝑖𝑒𝑟𝑟𝑒 Es la pérdida máxima probable de retención al cierre del

ejercicio que se valúa.

𝑃𝑀𝐿𝑝𝑟𝑜𝑚 Es la pérdida máxima probable promedio de los últimos

cinco años.

𝑃𝑀𝐿𝑝𝑟𝑜𝑚 =σ𝑡=15 𝑃𝑀𝐿𝑅𝐶𝑖𝑒𝑟𝑟𝑒𝑡

5

siendo

𝑃𝑀𝐿𝑅𝐶𝑖𝑒𝑟𝑟𝑒𝑡 Pérdida máxima probable de retención calculada al cierre de

cada ejercicio 𝑡.

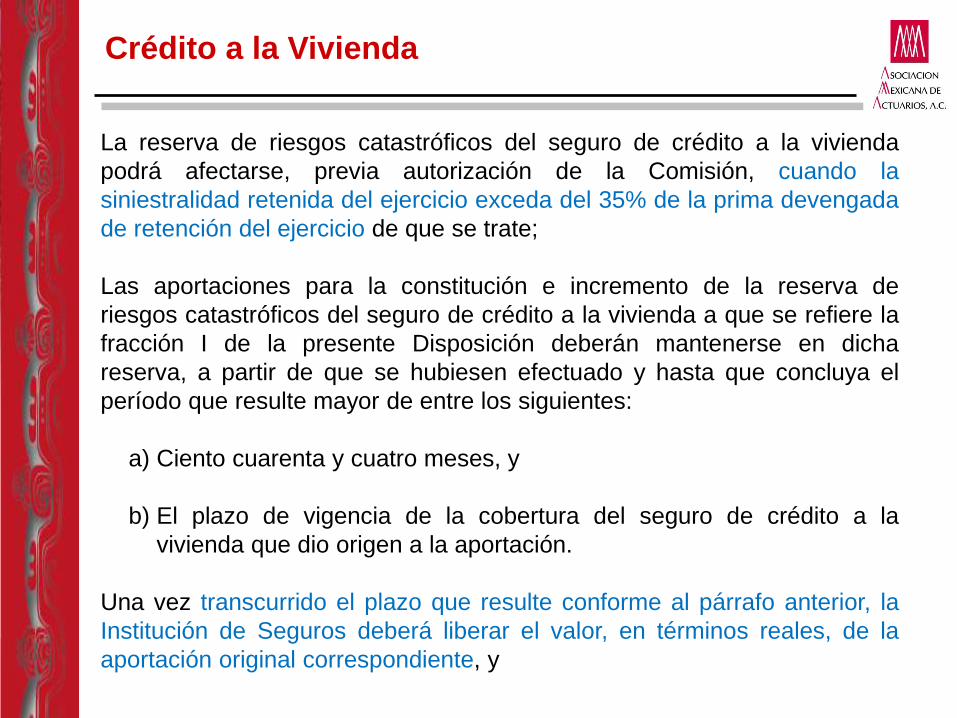

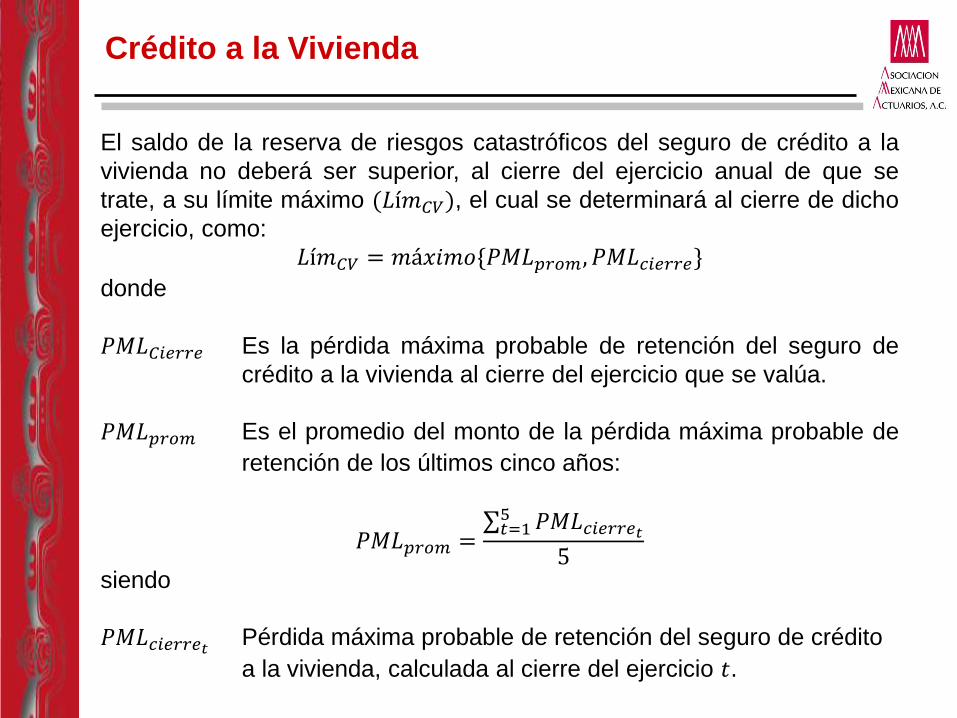

Crédito a la Vivienda

La reserva de riesgos catastróficos del seguro de crédito a la vivienda

podrá afectarse, previa autorización de la Comisión, cuando la

siniestralidad retenida del ejercicio exceda del 35% de la prima devengada

de retención del ejercicio de que se trate;

Las aportaciones para la constitución e incremento de la reserva de

riesgos catastróficos del seguro de crédito a la vivienda a que se refiere la

fracción I de la presente Disposición deberán mantenerse en dicha

reserva, a partir de que se hubiesen efectuado y hasta que concluya el

período que resulte mayor de entre los siguientes:

a) Ciento cuarenta y cuatro meses, y

b) El plazo de vigencia de la cobertura del seguro de crédito a la

vivienda que dio origen a la aportación.

Una vez transcurrido el plazo que resulte conforme al párrafo anterior, la

Institución de Seguros deberá liberar el valor, en términos reales, de la

aportación original correspondiente, y

Crédito a la Vivienda

El saldo de la reserva de riesgos catastróficos del seguro de crédito a la

vivienda no deberá ser superior, al cierre del ejercicio anual de que se

trate, a su límite máximo (𝐿í𝑚𝐶𝑉), el cual se determinará al cierre de dicho

ejercicio, como:

𝐿í𝑚𝐶𝑉 = 𝑚á𝑥𝑖𝑚𝑜{𝑃𝑀𝐿𝑝𝑟𝑜𝑚, 𝑃𝑀𝐿𝑐𝑖𝑒𝑟𝑟𝑒}

donde

𝑃𝑀𝐿𝐶𝑖𝑒𝑟𝑟𝑒 Es la pérdida máxima probable de retención del seguro de

crédito a la vivienda al cierre del ejercicio que se valúa.

𝑃𝑀𝐿𝑝𝑟𝑜𝑚 Es el promedio del monto de la pérdida máxima probable de

retención de los últimos cinco años:

𝑃𝑀𝐿𝑝𝑟𝑜𝑚 =σ𝑡=15 𝑃𝑀𝐿𝑐𝑖𝑒𝑟𝑟𝑒𝑡

5siendo

𝑃𝑀𝐿𝑐𝑖𝑒𝑟𝑟𝑒𝑡 Pérdida máxima probable de retención del seguro de crédito

a la vivienda, calculada al cierre del ejercicio 𝑡.

Huracán y otros Riesgos Hidrometeorológicos

El saldo de la reserva de riesgos catastróficos de los seguros de huracán y

otros riesgos hidrometeorológicos no deberá ser superior, al cierre del

ejercicio anual de que se trate, a su límite máximo (𝐿í𝑚𝐻), el cual se

determinará al cierre de dicho ejercicio, como el 90% del máximo entre la

pérdida máxima probable promedio de los últimos cinco años, 𝑃𝑀𝐿𝑝𝑟𝑜𝑚, y

la pérdida máxima probable calculada al cierre del ejercicio, 𝑃𝑀𝐿𝑐𝑖𝑒𝑟𝑟𝑒:

𝐿í𝑚𝐻 = 0.90 ∗ 𝑚á𝑥𝑖𝑚𝑜{𝑃𝑀𝐿𝑝𝑟𝑜𝑚, 𝑃𝑀𝐿𝑐𝑖𝑒𝑟𝑟𝑒}

donde

𝑃𝑀𝐿𝑝𝑟𝑜𝑚 = 𝑆𝐴𝑅 ∗ 𝐹𝑃𝑀𝐿𝑅𝑉 + 𝑃𝑀𝐿𝑅𝑅𝑁𝑉

𝑃𝑀𝐿𝑐𝑖𝑒𝑟𝑟𝑒 = 𝑃𝑀𝐿𝑅𝑅𝑉 + 𝑃𝑀𝐿𝑅𝑅𝑁𝑉

𝑆𝐴𝑅 Suma asegurada retenida de riesgos valuables al cierre del

ejercicio que se valúa.

Huracán y otros Riesgos Hidrometeorológicos

𝐹𝑃𝑀𝐿𝑅𝑉 Factor promedio de pérdida máxima probable de riesgos

valuables, correspondiente a los cierres de los últimos 5 años:

𝐹𝑃𝑀𝐿𝑅𝑉 =σ𝑡=15 𝐹𝑃𝑀𝐿𝑡

𝑅𝑉

5

𝐹𝑃𝑀𝐿𝑡𝑅𝑉 =

𝑃𝑀𝐿𝑡𝑅𝑉

𝑆𝐴𝑅𝑡𝑅𝑉

siendo

𝑃𝑀𝐿𝑡𝑅𝑉 Pérdida máxima probable bruta retenida de riesgos valuables

al cierre del ejercicio 𝑡.

𝑆𝐴𝑅𝑡𝑅𝑉 Suma asegurada bruta retenida de riesgos valuables al cierre

del ejercicio 𝑡.

𝑃𝑀𝐿𝑅𝑅𝑉 Pérdida máxima probable de retención de riesgos valuables al

cierre del ejercicio que se valúa.

𝑃𝑀𝐿𝑅𝑅𝑁𝑉 Pérdida máxima probable de retención de riesgos no valuables

al cierre del ejercicio que se valúa.

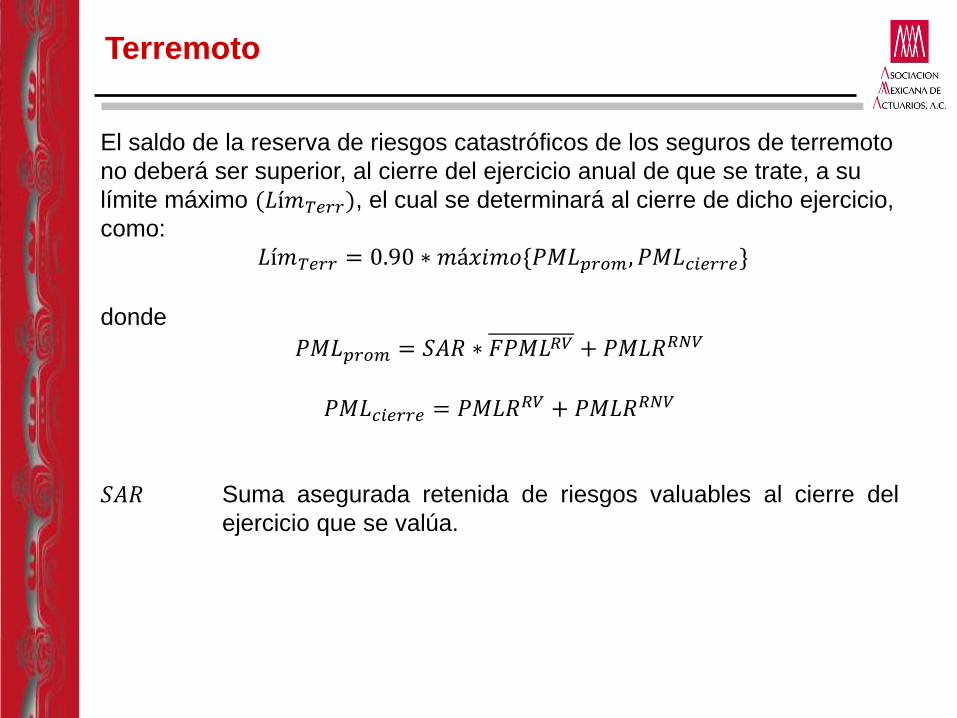

Terremoto

El saldo de la reserva de riesgos catastróficos de los seguros de terremoto

no deberá ser superior, al cierre del ejercicio anual de que se trate, a su

límite máximo (𝐿í𝑚𝑇𝑒𝑟𝑟), el cual se determinará al cierre de dicho ejercicio,

como:

𝐿í𝑚𝑇𝑒𝑟𝑟 = 0.90 ∗ 𝑚á𝑥𝑖𝑚𝑜{𝑃𝑀𝐿𝑝𝑟𝑜𝑚, 𝑃𝑀𝐿𝑐𝑖𝑒𝑟𝑟𝑒}

donde

𝑃𝑀𝐿𝑝𝑟𝑜𝑚 = 𝑆𝐴𝑅 ∗ 𝐹𝑃𝑀𝐿𝑅𝑉 + 𝑃𝑀𝐿𝑅𝑅𝑁𝑉

𝑃𝑀𝐿𝑐𝑖𝑒𝑟𝑟𝑒 = 𝑃𝑀𝐿𝑅𝑅𝑉 + 𝑃𝑀𝐿𝑅𝑅𝑁𝑉

𝑆𝐴𝑅 Suma asegurada retenida de riesgos valuables al cierre del

ejercicio que se valúa.

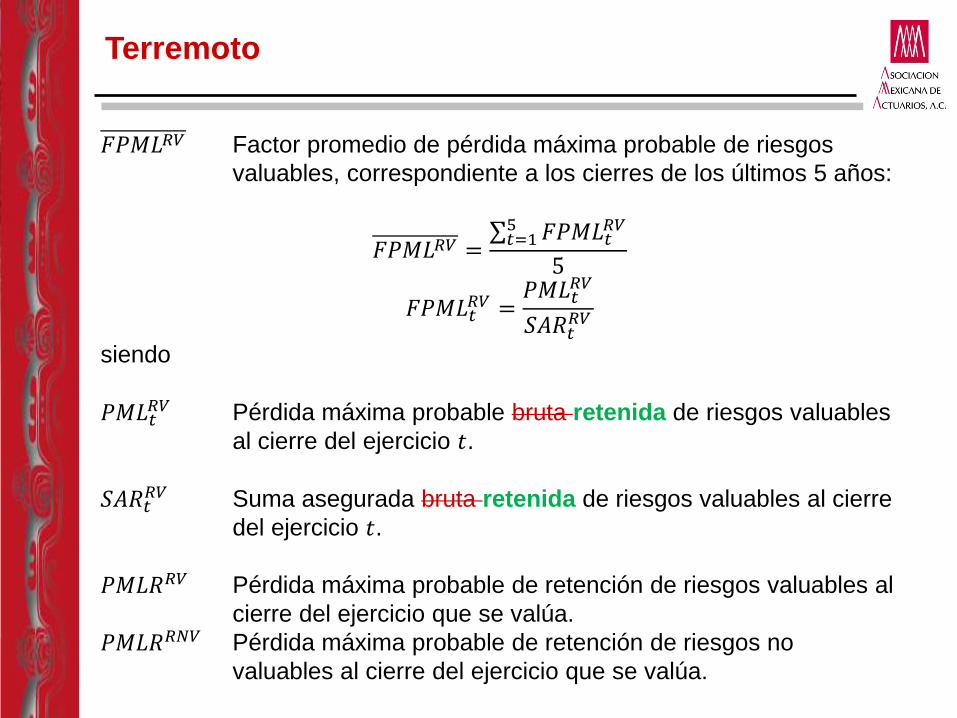

Terremoto

𝐹𝑃𝑀𝐿𝑅𝑉 Factor promedio de pérdida máxima probable de riesgos

valuables, correspondiente a los cierres de los últimos 5 años:

𝐹𝑃𝑀𝐿𝑅𝑉 =σ𝑡=15 𝐹𝑃𝑀𝐿𝑡

𝑅𝑉

5

𝐹𝑃𝑀𝐿𝑡𝑅𝑉 =

𝑃𝑀𝐿𝑡𝑅𝑉

𝑆𝐴𝑅𝑡𝑅𝑉

siendo

𝑃𝑀𝐿𝑡𝑅𝑉 Pérdida máxima probable bruta retenida de riesgos valuables

al cierre del ejercicio 𝑡.

𝑆𝐴𝑅𝑡𝑅𝑉 Suma asegurada bruta retenida de riesgos valuables al cierre

del ejercicio 𝑡.

𝑃𝑀𝐿𝑅𝑅𝑉 Pérdida máxima probable de retención de riesgos valuables al

cierre del ejercicio que se valúa.

𝑃𝑀𝐿𝑅𝑅𝑁𝑉 Pérdida máxima probable de retención de riesgos no

valuables al cierre del ejercicio que se valúa.

Consideraciones de los Seguros de Daños Catastróficos

4. ¿Qué sigue?

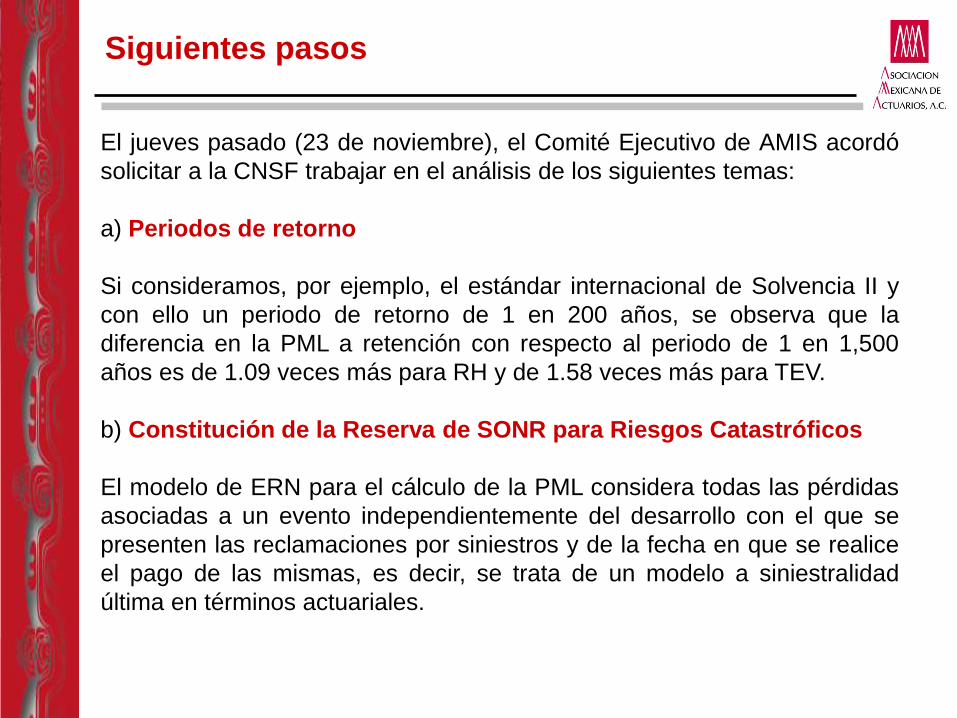

Siguientes pasos

El jueves pasado (23 de noviembre), el Comité Ejecutivo de AMIS acordó

solicitar a la CNSF trabajar en el análisis de los siguientes temas:

a) Periodos de retorno

Si consideramos, por ejemplo, el estándar internacional de Solvencia II y

con ello un periodo de retorno de 1 en 200 años, se observa que la

diferencia en la PML a retención con respecto al periodo de 1 en 1,500

años es de 1.09 veces más para RH y de 1.58 veces más para TEV.

b) Constitución de la Reserva de SONR para Riesgos Catastróficos

El modelo de ERN para el cálculo de la PML considera todas las pérdidas

asociadas a un evento independientemente del desarrollo con el que se

presenten las reclamaciones por siniestros y de la fecha en que se realice

el pago de las mismas, es decir, se trata de un modelo a siniestralidad

última en términos actuariales.

Siguientes pasos

c) Modelo de Cálculo de RCS

Se considera que sería adecuado realizar modificaciones en la fórmula

general de RCS de riesgos catastróficos para integrar dentro de ésta los

elementos de riesgos de default de los reaseguradores y el riesgo de

mercado de los activos relacionados con esta reserva.

d) Reglas de Inversión de las Reservas Catastróficas

Se considera que las aseguradoras podrían obtener un mejor rendimiento

de sus portafolios equilibrando el RCS que les corresponde, optimizando

con ello sus rendimientos sin poner en riesgo la solvencia ni la liquidez en

sus pagos de siniestros por estos riesgos.

e) Reglas de afectación de las reservas basadas en el cálculo de una

PML

Analizar el que para riesgos hidrometeorológicos y terremoto pueda usarse

una sola PML (en reaseguro los contratos de exceso de pérdida

catastróficos cubren ambos riesgos).

Siguientes pasos

f) Reglas de uso de las reservas catastróficas

Analizar los criterios y condiciones para el uso de las reservas

g) Riesgos No Valuables

Entendemos que la firma ERN se encuentra trabajando en una mejora

para la estimación de estos riesgos, ya que las estimaciones actuales

establecidas en la CUSF podrían ser objeto de mejora.