Embed Size (px)

Citation preview

«Contabilidad Financiera (NIIF-Pyme) y

Contabilidad tributaria: Una Decisión

pendiente»

Relator: Fernando Urra Jara

Director Depto. de Administración y Economía

Descripción: Síntesis de las Normas Internacionales de Contabilidad

para Pyme. comprensibles para los empresarios, ventajas y desventajas

de la contabilidad tradicional (tributaria) importancia de la contabilidad

para la gestión de negocios.

Contenido:

Aspectos relevantes de las Normas de Contabilidad aplicables a la Pyme.

Análisis comparativo de la NIIF Pyme y la Contabilidad Tributario tradicional.

Usos de la contabilidad para el control y toma de decisión empresariales

.

Jueves 25.07.2017 de 18:30 a 20:00 horas

Contabilidad Financiera (NIIF-Pyme) y

Contabilidad tributaria: Una Decisión pendiente

CONTABILIDAD FINANCIERA

La Contabilidad registra los hechos económicos que a diario ocurren en la empresa, mediante procedimientos técnicos y normas, generando informes periódicos ( Balance, Estado de Resultados) para los diversos usuarios, a fin de conocer la situación financiera y económica de la empresa, para el control y toma de decisiones .

OBJETIVOS DE LA CONTABILIDAD

• Proveer información financiera y económica confiable y oportuna a los usuarios para la toma de decisiones (mensual, anual)

• Herramienta de control de las actividades y operaciones de la empresa.

• Evaluar los resultados y gestión a través de indicadores

• Determinar la base imponible de impuesto a la renta

• Justificar Inversiones

• Valor defensivo.

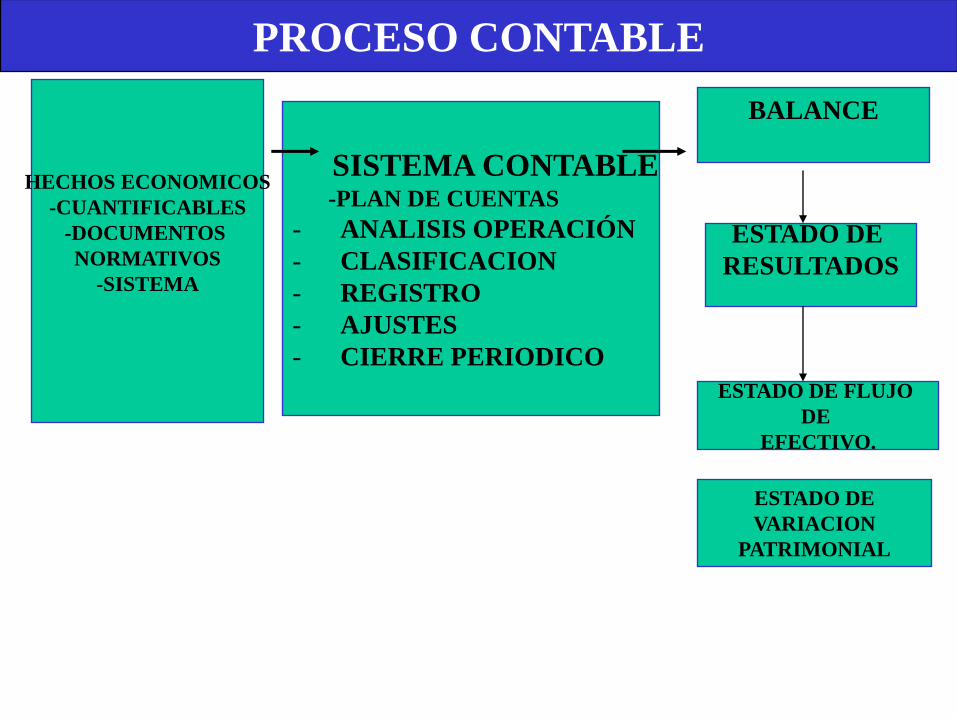

HECHOS ECONOMICOS

-CUANTIFICABLES

-DOCUMENTOS

NORMATIVOS

-SISTEMA

SISTEMA CONTABLE-PLAN DE CUENTAS

- ANALISIS OPERACIÓN

- CLASIFICACION

- REGISTRO

- AJUSTES

- CIERRE PERIODICO

BALANCE

PROCESO CONTABLE

ESTADO DE

RESULTADOS

ESTADO DE FLUJO

DE

EFECTIVO.

ESTADO DE

VARIACION

PATRIMONIAL

CONVERGENCIA DE NORMAS CONTABLES CHILENAS A

NORMAS INTERNACIONALES

Hasta el año 2008, las normas contables en Chile eran la emitidas por el Colegio de Contadores de Chile AG.

Producto de la adopción de Chile a las Normas Internacionales de Contabilidad (NIC/NIIF) a contar del 1 de Enero del 2009 estas son las normas vigentes en Chile para las grandes empresas.

Para las pequeñas y medianas empresas, a contar del 01.01.2013 rigen las NIIF para Pymes.

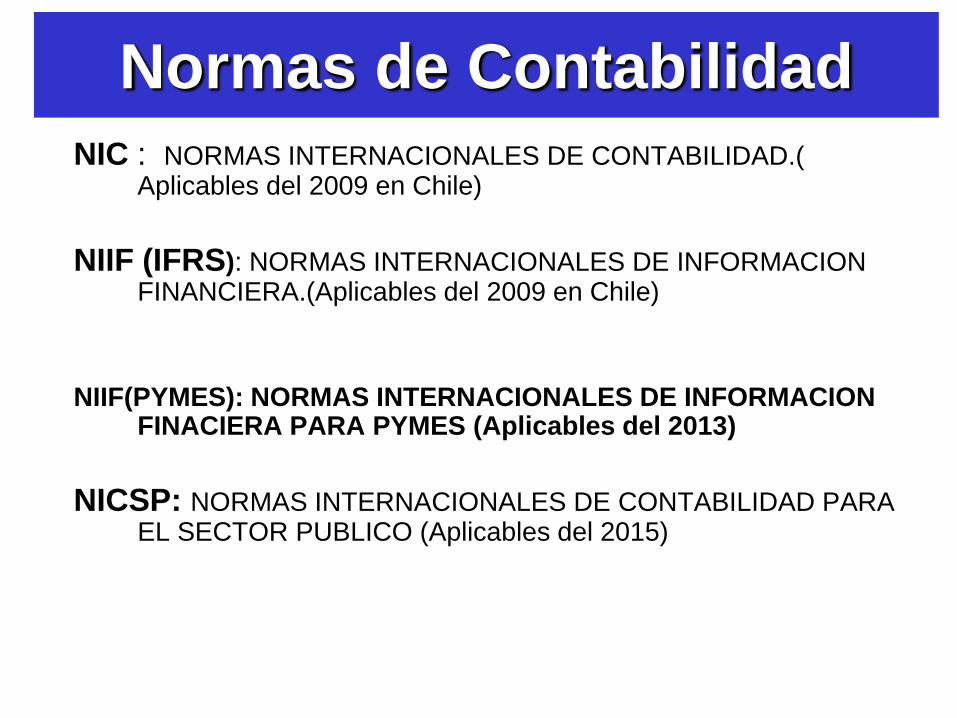

Normas de Contabilidad

NIC : NORMAS INTERNACIONALES DE CONTABILIDAD.( Aplicables del 2009 en Chile)

NIIF (IFRS): NORMAS INTERNACIONALES DE INFORMACION FINANCIERA.(Aplicables del 2009 en Chile)

NIIF(PYMES): NORMAS INTERNACIONALES DE INFORMACION FINACIERA PARA PYMES (Aplicables del 2013)

NICSP: NORMAS INTERNACIONALES DE CONTABILIDAD PARA EL SECTOR PUBLICO (Aplicables del 2015)

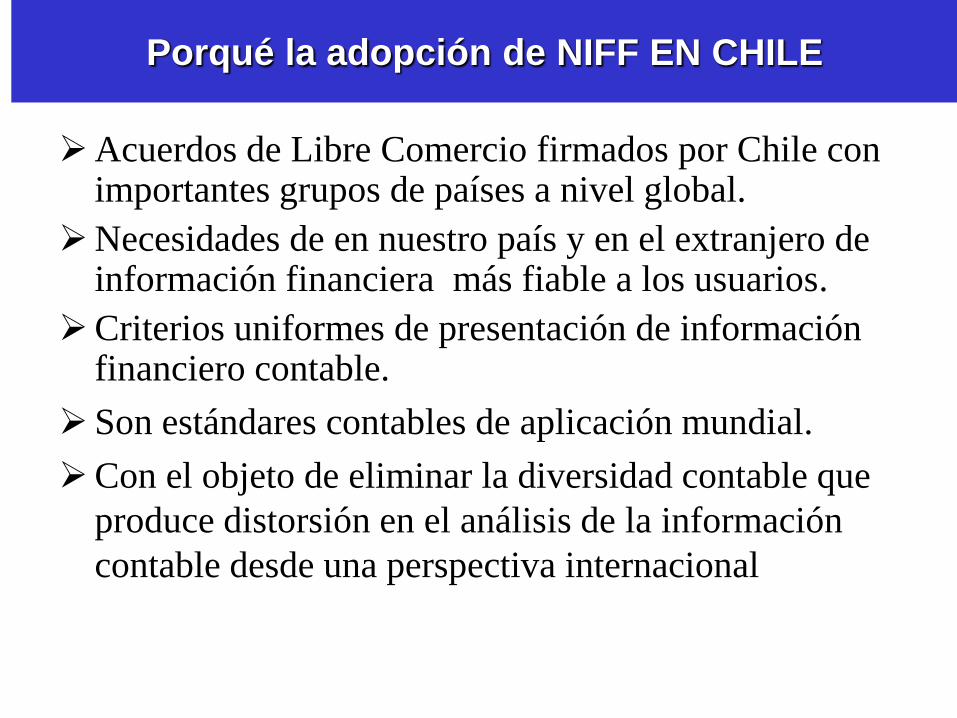

Porqué la adopción de NIFF EN CHILE

Acuerdos de Libre Comercio firmados por Chile con importantes grupos de países a nivel global.

Necesidades de en nuestro país y en el extranjero de información financiera más fiable a los usuarios.

Criterios uniformes de presentación de información financiero contable.

Son estándares contables de aplicación mundial.

Con el objeto de eliminar la diversidad contable que

produce distorsión en el análisis de la información

contable desde una perspectiva internacional

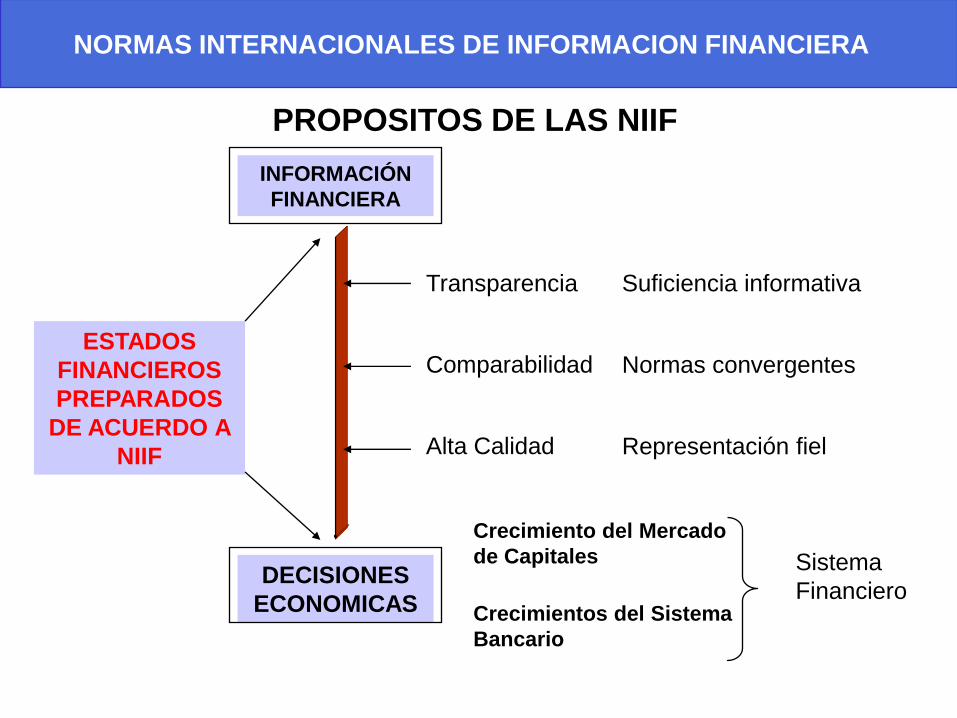

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA

PROPOSITOS DE LAS NIIF

INFORMACIÓN

FINANCIERA

Transparencia

Comparabilidad

Alta Calidad

DECISIONES

ECONOMICAS

Suficiencia informativa

Normas convergentes

Representación fiel

ESTADOS

FINANCIEROS

PREPARADOS

DE ACUERDO A

NIIF

Crecimiento del Mercado

de Capitales

Crecimientos del Sistema

Bancario

Sistema

Financiero

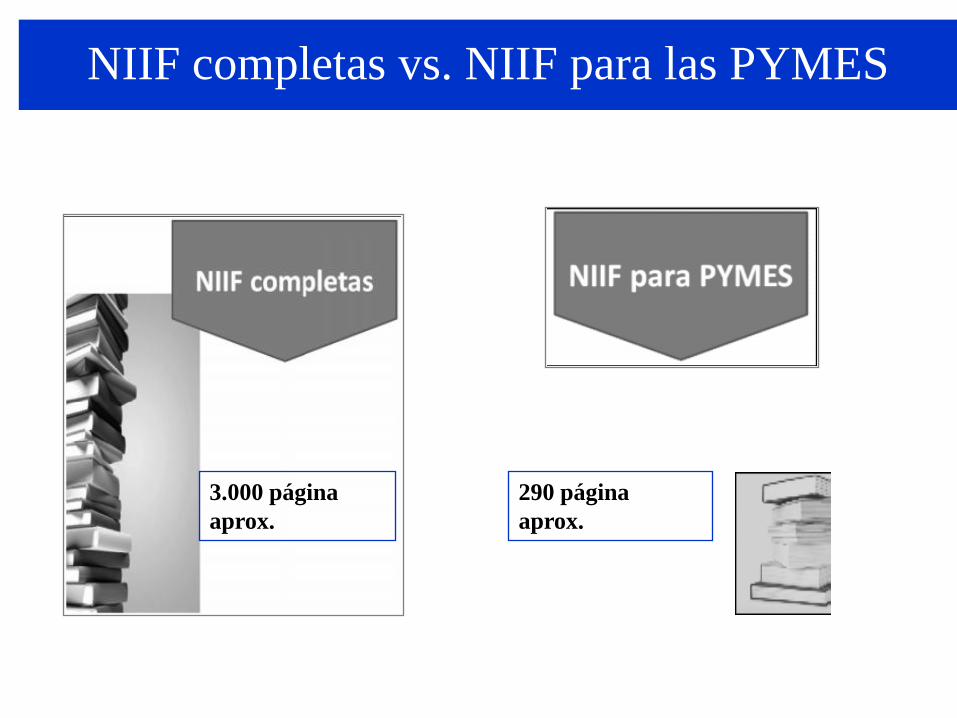

NIIF completas vs. NIIF para las PYMES

3.000 página

aprox.

290 página

aprox.

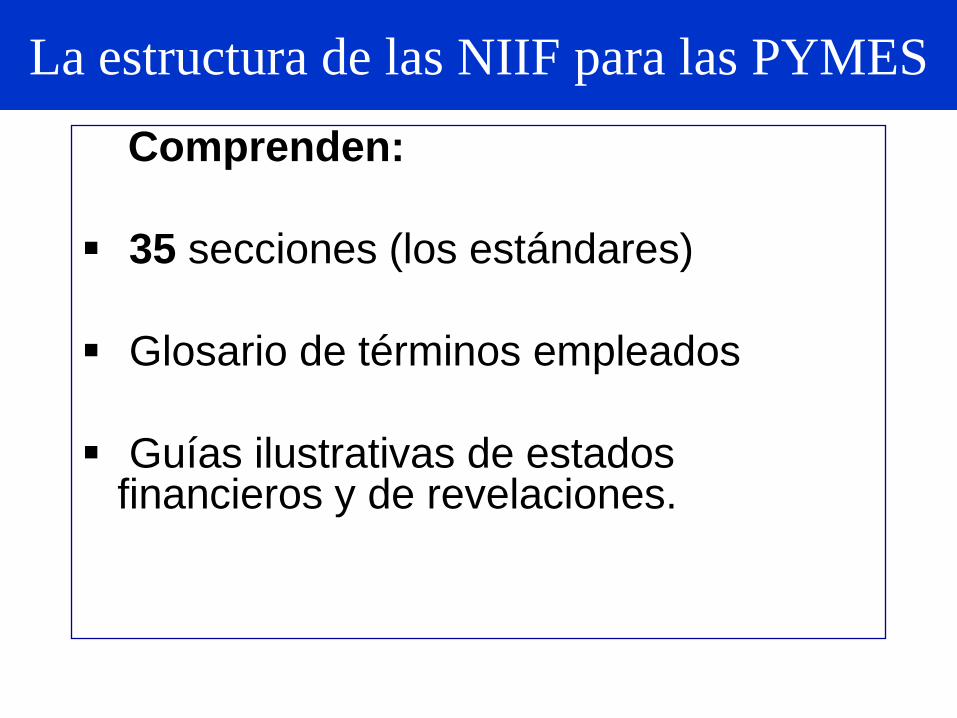

La estructura de las NIIF para las PYMES

Comprenden:

35 secciones (los estándares)

Glosario de términos empleados

Guías ilustrativas de estados financieros y de revelaciones.

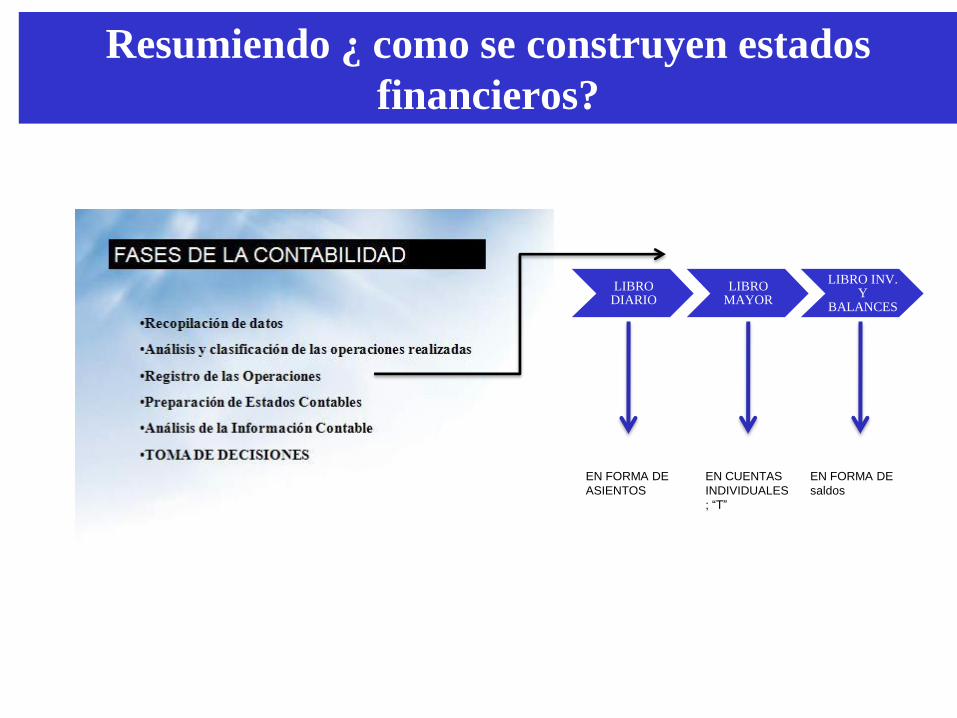

Resumiendo ¿ como se construyen estados

financieros?

LIBRO DIARIO

LIBRO MAYOR

LIBRO INV. Y

BALANCES

EN FORMA DE

ASIENTOS

EN CUENTAS

INDIVIDUALES

; “T”

EN FORMA DE

saldos

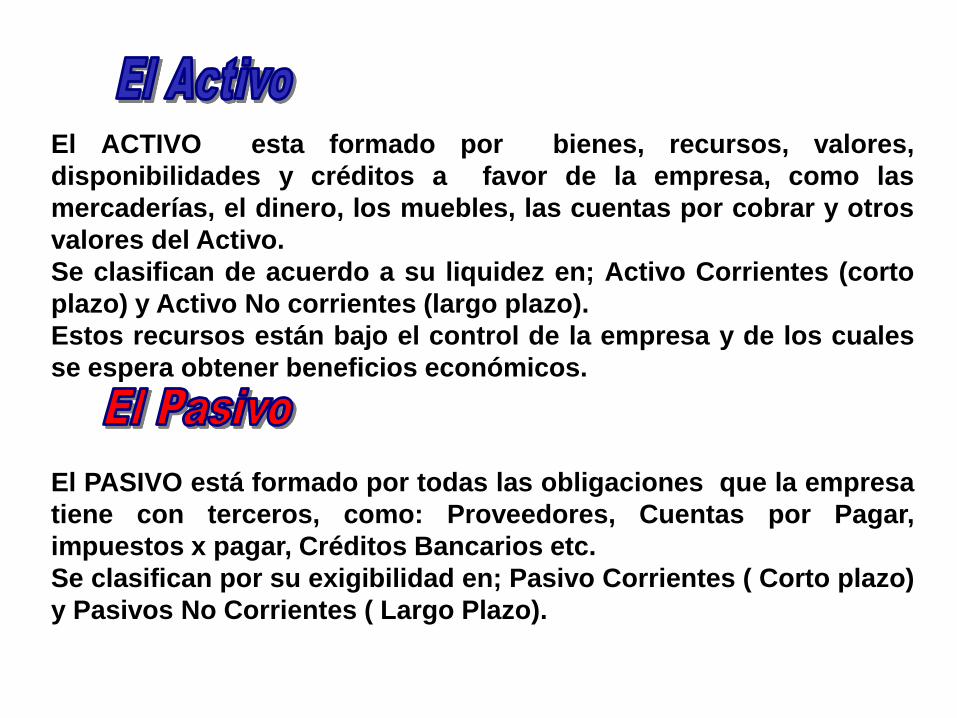

El ACTIVO esta formado por bienes, recursos, valores,

disponibilidades y créditos a favor de la empresa, como las

mercaderías, el dinero, los muebles, las cuentas por cobrar y otros

valores del Activo.

Se clasifican de acuerdo a su liquidez en; Activo Corrientes (corto

plazo) y Activo No corrientes (largo plazo).

Estos recursos están bajo el control de la empresa y de los cuales

se espera obtener beneficios económicos.

El PASIVO está formado por todas las obligaciones que la empresa

tiene con terceros, como: Proveedores, Cuentas por Pagar,

impuestos x pagar, Créditos Bancarios etc.

Se clasifican por su exigibilidad en; Pasivo Corrientes ( Corto plazo)

y Pasivos No Corrientes ( Largo Plazo).

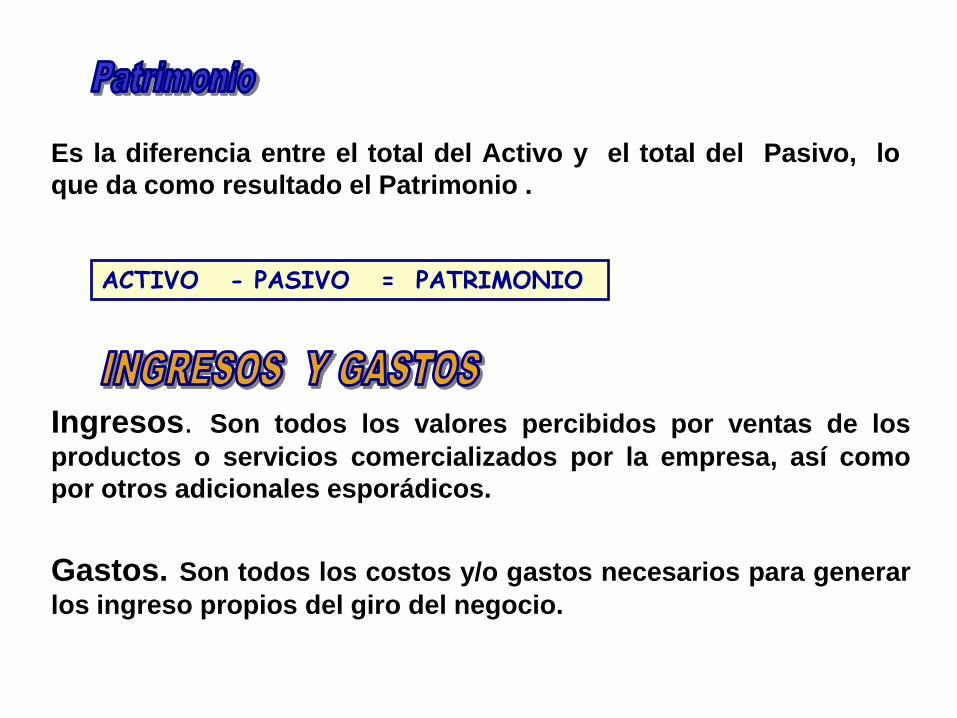

Es la diferencia entre el total del Activo y el total del Pasivo, lo

que da como resultado el Patrimonio .

ACTIVO - PASIVO = PATRIMONIO

Ingresos. Son todos los valores percibidos por ventas de los

productos o servicios comercializados por la empresa, así como

por otros adicionales esporádicos.

Gastos. Son todos los costos y/o gastos necesarios para generar

los ingreso propios del giro del negocio.

Ecuación Contable

ACTIVOS = PASIVOS + CAPITAL

ACTIVOS

1.000.000

PASIVOS

400.000

CAPITAL

600.000

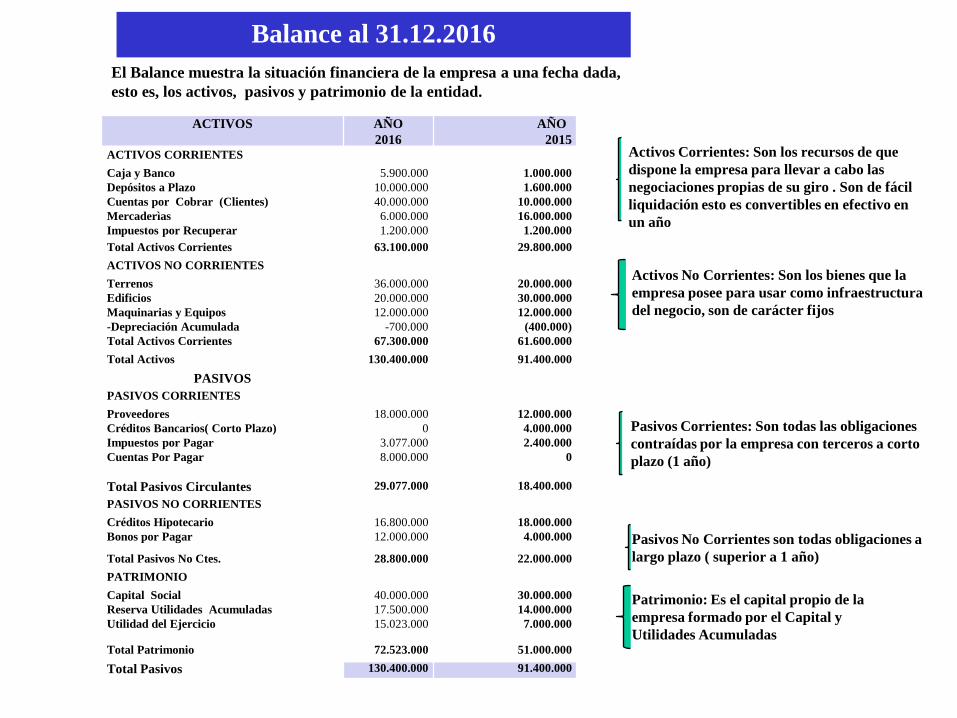

Balance al 31.12.2016

ACTIVOS AÑO

2016

AÑO

2015ACTIVOS CORRIENTES

Caja y Banco

Depósitos a Plazo

Cuentas por Cobrar (Clientes)

Mercaderìas

Impuestos por Recuperar

5.900.000

10.000.000

40.000.000

6.000.000

1.200.000

1.000.000

1.600.000

10.000.000

16.000.000

1.200.000

Total Activos Corrientes 63.100.000 29.800.000

ACTIVOS NO CORRIENTES

Terrenos

Edificios

Maquinarias y Equipos

-Depreciación Acumulada

36.000.000

20.000.000

12.000.000

-700.000

20.000.000

30.000.000

12.000.000

(400.000)

Total Activos Corrientes 67.300.000 61.600.000

Total Activos 130.400.000 91.400.000

PASIVOS

PASIVOS CORRIENTES

Proveedores

Créditos Bancarios( Corto Plazo)

Impuestos por Pagar

Cuentas Por Pagar

18.000.000

0

3.077.000

8.000.000

12.000.000

4.000.000

2.400.000

0

Total Pasivos Circulantes 29.077.000 18.400.000

PASIVOS NO CORRIENTES

Créditos Hipotecario

Bonos por Pagar

16.800.000

12.000.000

18.000.000

4.000.000

Total Pasivos No Ctes. 28.800.000 22.000.000

PATRIMONIO

Capital Social

Reserva Utilidades Acumuladas

Utilidad del Ejercicio

40.000.000

17.500.000

15.023.000

30.000.000

14.000.000

7.000.000

Total Patrimonio 72.523.000 51.000.000

Total Pasivos 130.400.000 91.400.000

Activos Corrientes: Son los recursos de que

dispone la empresa para llevar a cabo las

negociaciones propias de su giro . Son de fácil

liquidación esto es convertibles en efectivo en

un año

Activos No Corrientes: Son los bienes que la

empresa posee para usar como infraestructura

del negocio, son de carácter fijos

Pasivos Corrientes: Son todas las obligaciones

contraídas por la empresa con terceros a corto

plazo (1 año)

Pasivos No Corrientes son todas obligaciones a

largo plazo ( superior a 1 año)

Patrimonio: Es el capital propio de la

empresa formado por el Capital y

Utilidades Acumuladas

El Balance muestra la situación financiera de la empresa a una fecha dada,

esto es, los activos, pasivos y patrimonio de la entidad.

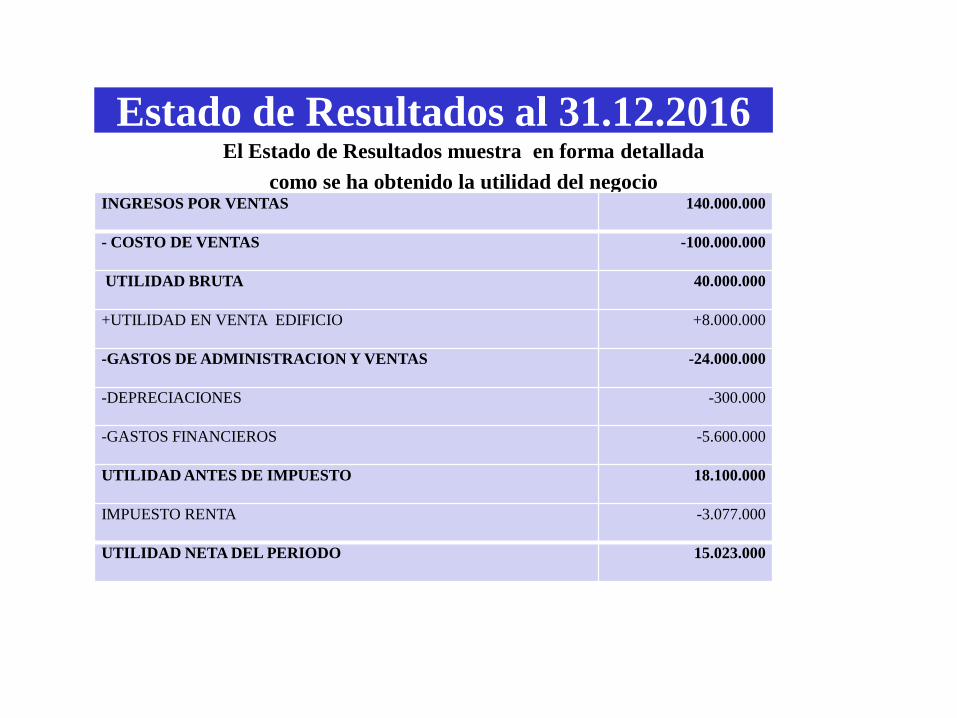

Estado de Resultados al 31.12.2016El Estado de Resultados muestra en forma detallada

como se ha obtenido la utilidad del negocioINGRESOS POR VENTAS 140.000.000

- COSTO DE VENTAS -100.000.000

UTILIDAD BRUTA 40.000.000

+UTILIDAD EN VENTA EDIFICIO +8.000.000

-GASTOS DE ADMINISTRACION Y VENTAS -24.000.000

-DEPRECIACIONES -300.000

-GASTOS FINANCIEROS -5.600.000

UTILIDAD ANTES DE IMPUESTO 18.100.000

IMPUESTO RENTA -3.077.000

UTILIDAD NETA DEL PERIODO 15.023.000

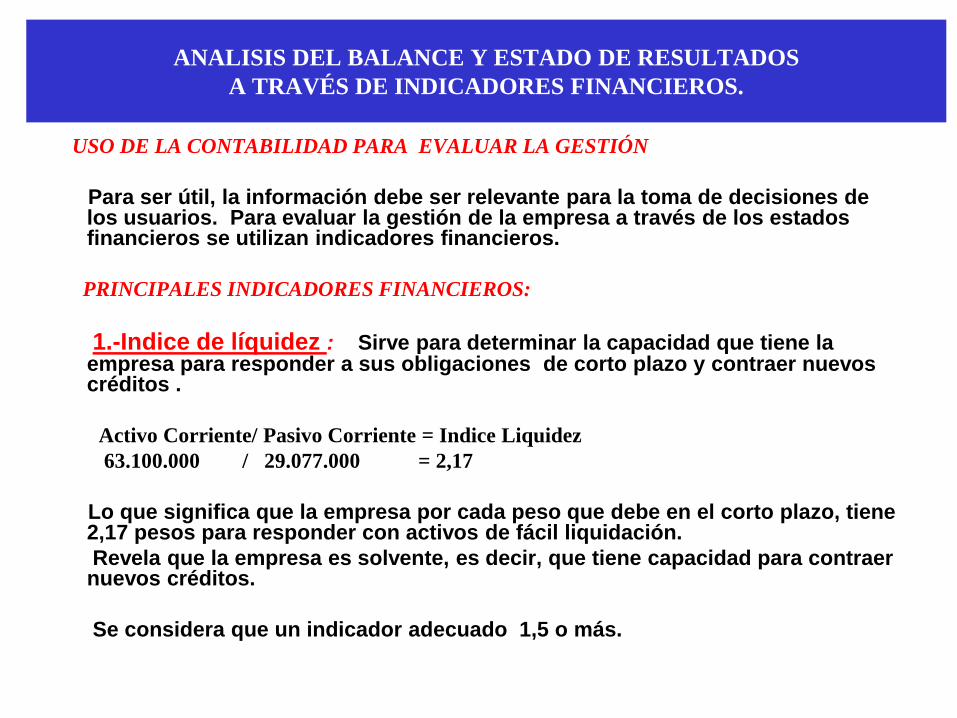

USO DE LA CONTABILIDAD PARA EVALUAR LA GESTIÓN

Para ser útil, la información debe ser relevante para la toma de decisiones de los usuarios. Para evaluar la gestión de la empresa a través de los estados financieros se utilizan indicadores financieros.

PRINCIPALES INDICADORES FINANCIEROS:

1.-Indice de líquidez : Sirve para determinar la capacidad que tiene la empresa para responder a sus obligaciones de corto plazo y contraer nuevos créditos .

Activo Corriente/ Pasivo Corriente = Indice Liquidez

63.100.000 / 29.077.000 = 2,17

Lo que significa que la empresa por cada peso que debe en el corto plazo, tiene 2,17 pesos para responder con activos de fácil liquidación.

Revela que la empresa es solvente, es decir, que tiene capacidad para contraer nuevos créditos.

Se considera que un indicador adecuado 1,5 o más.

ANALISIS DEL BALANCE Y ESTADO DE RESULTADOS

A TRAVÉS DE INDICADORES FINANCIEROS.

ANALISIS DEL BALANCE Y ESTADO DE RESULTADOS A TRAVÉS

DE INDICADORES FINANCIEROS.

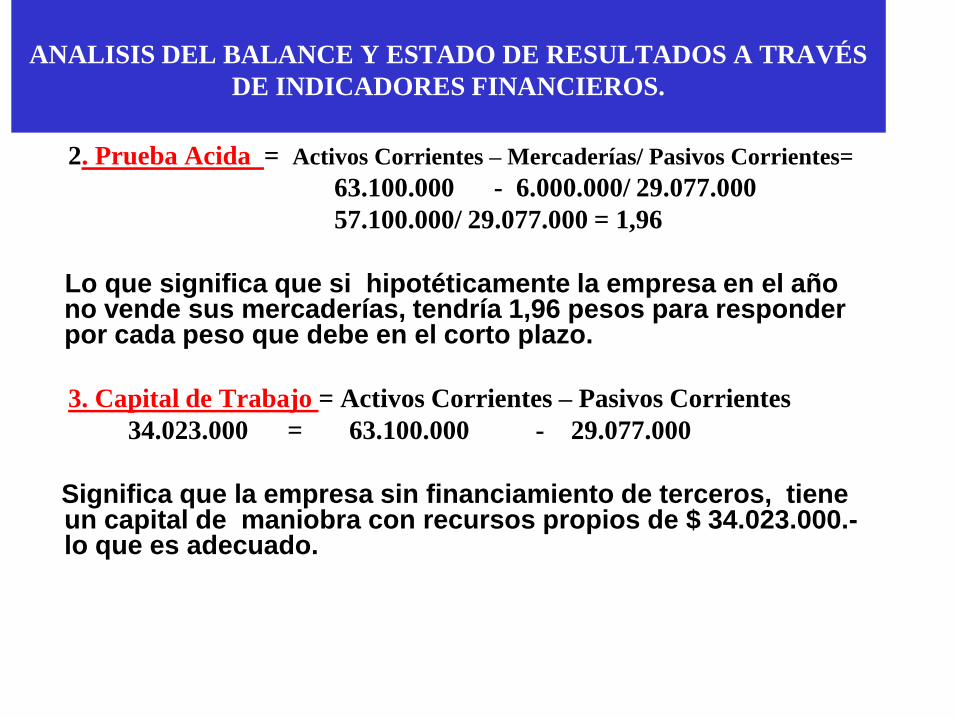

2. Prueba Acida = Activos Corrientes – Mercaderías/ Pasivos Corrientes=

63.100.000 - 6.000.000/ 29.077.000

57.100.000/ 29.077.000 = 1,96

Lo que significa que si hipotéticamente la empresa en el año no vende sus mercaderías, tendría 1,96 pesos para responder por cada peso que debe en el corto plazo.

3. Capital de Trabajo = Activos Corrientes – Pasivos Corrientes

34.023.000 = 63.100.000 - 29.077.000

Significa que la empresa sin financiamiento de terceros, tiene un capital de maniobra con recursos propios de $ 34.023.000.-lo que es adecuado.

ANALISIS DEL BALANCE Y ESTADO DE RESULTADOS

A TRAVÉS DE INDICADORES FINANCIEROS.

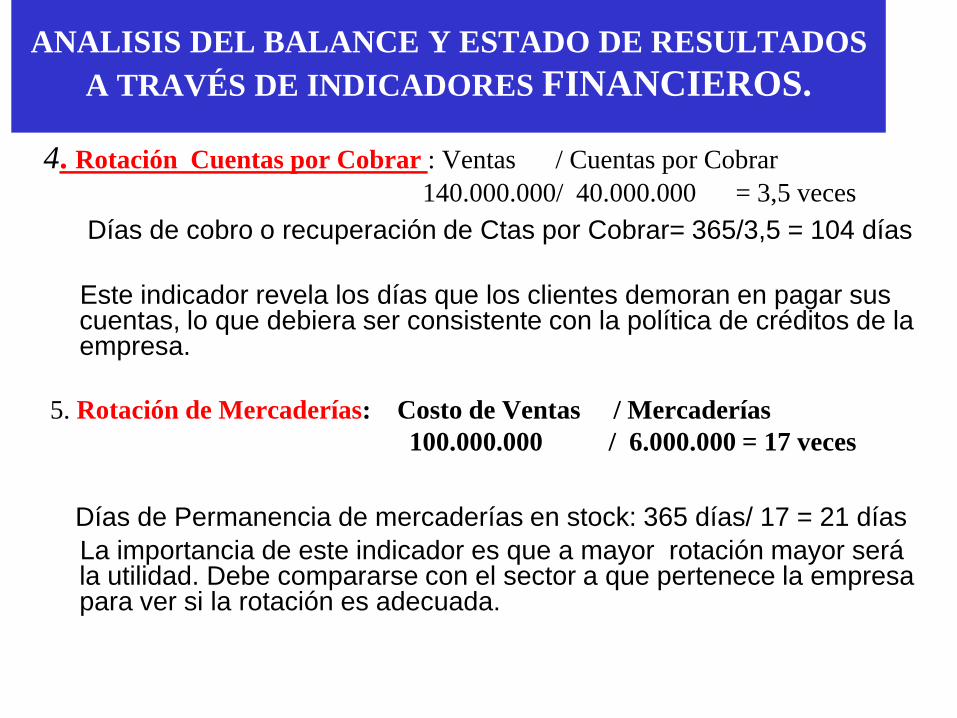

4. Rotación Cuentas por Cobrar : Ventas / Cuentas por Cobrar

140.000.000/ 40.000.000 = 3,5 veces

Días de cobro o recuperación de Ctas por Cobrar= 365/3,5 = 104 días

Este indicador revela los días que los clientes demoran en pagar sus cuentas, lo que debiera ser consistente con la política de créditos de la empresa.

5. Rotación de Mercaderías: Costo de Ventas / Mercaderías

100.000.000 / 6.000.000 = 17 veces

Días de Permanencia de mercaderías en stock: 365 días/ 17 = 21 días

La importancia de este indicador es que a mayor rotación mayor será la utilidad. Debe compararse con el sector a que pertenece la empresa para ver si la rotación es adecuada.

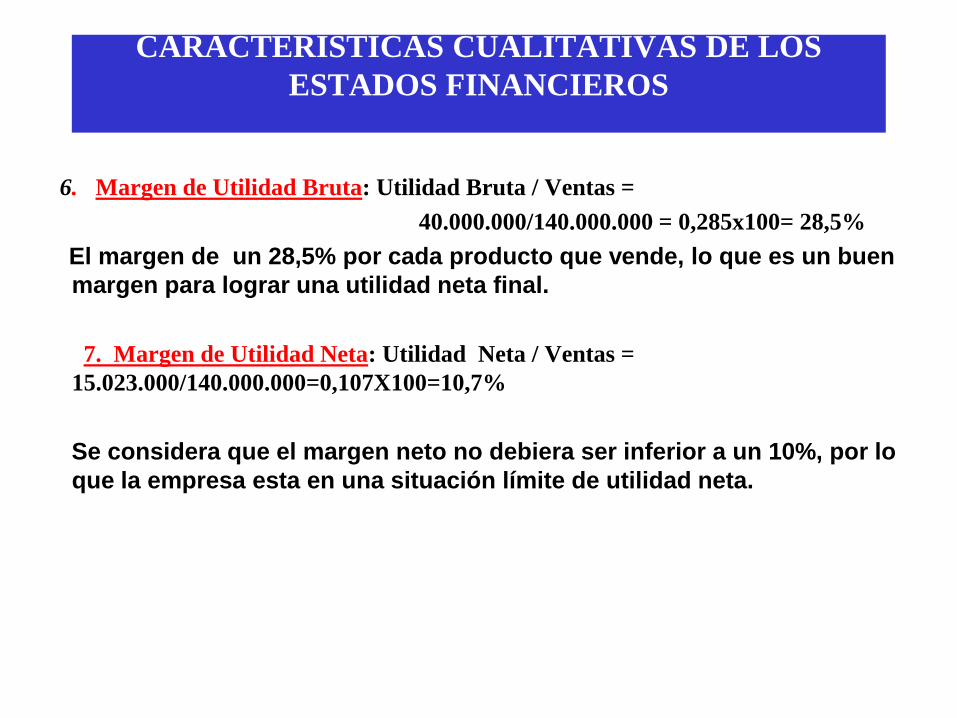

6. Margen de Utilidad Bruta: Utilidad Bruta / Ventas =

40.000.000/140.000.000 = 0,285x100= 28,5%

El margen de un 28,5% por cada producto que vende, lo que es un buen

margen para lograr una utilidad neta final.

7. Margen de Utilidad Neta: Utilidad Neta / Ventas =

15.023.000/140.000.000=0,107X100=10,7%

Se considera que el margen neto no debiera ser inferior a un 10%, por lo

que la empresa esta en una situación límite de utilidad neta.

CARACTERISTICAS CUALITATIVAS DE LOS

ESTADOS FINANCIEROS

ANALISIS DEL BALANCE Y ESTADO DE RESULTADOS A TRAVÉS

DE INDICADORES FINANCIEROS.

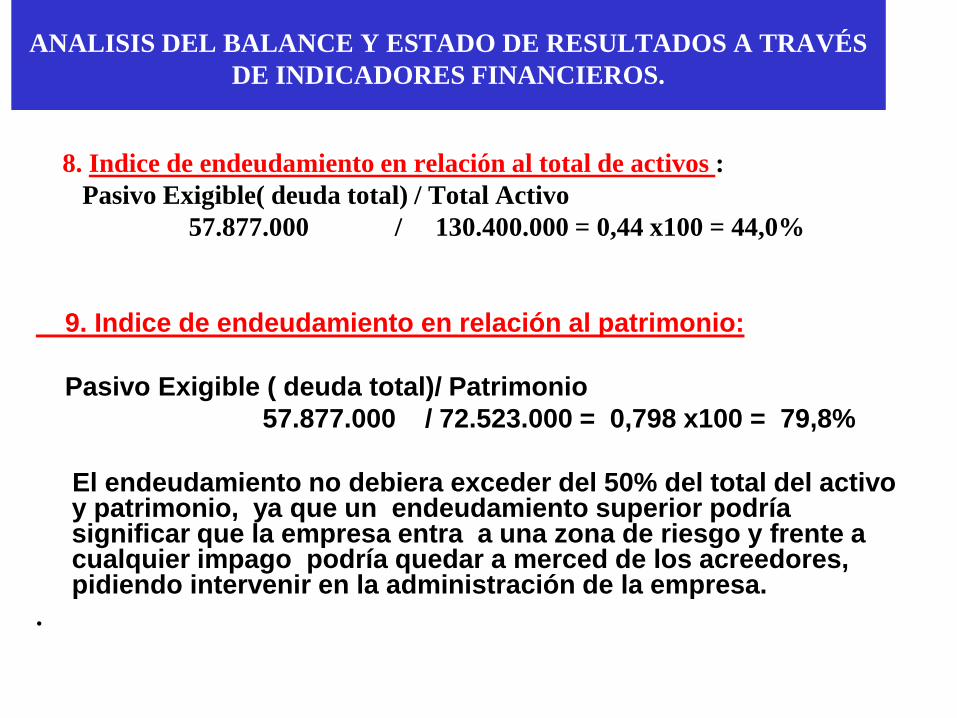

8. Indice de endeudamiento en relación al total de activos :

Pasivo Exigible( deuda total) / Total Activo

57.877.000 / 130.400.000 = 0,44 x100 = 44,0%

9. Indice de endeudamiento en relación al patrimonio:

Pasivo Exigible ( deuda total)/ Patrimonio

57.877.000 / 72.523.000 = 0,798 x100 = 79,8%

El endeudamiento no debiera exceder del 50% del total del activo y patrimonio, ya que un endeudamiento superior podría significar que la empresa entra a una zona de riesgo y frente a cualquier impago podría quedar a merced de los acreedores, pidiendo intervenir en la administración de la empresa.

.

ANALISIS DEL BALANCE Y ESTADO DE RESULTADOS A TRAVÉS

DE INDICADORES FINANCIEROS.

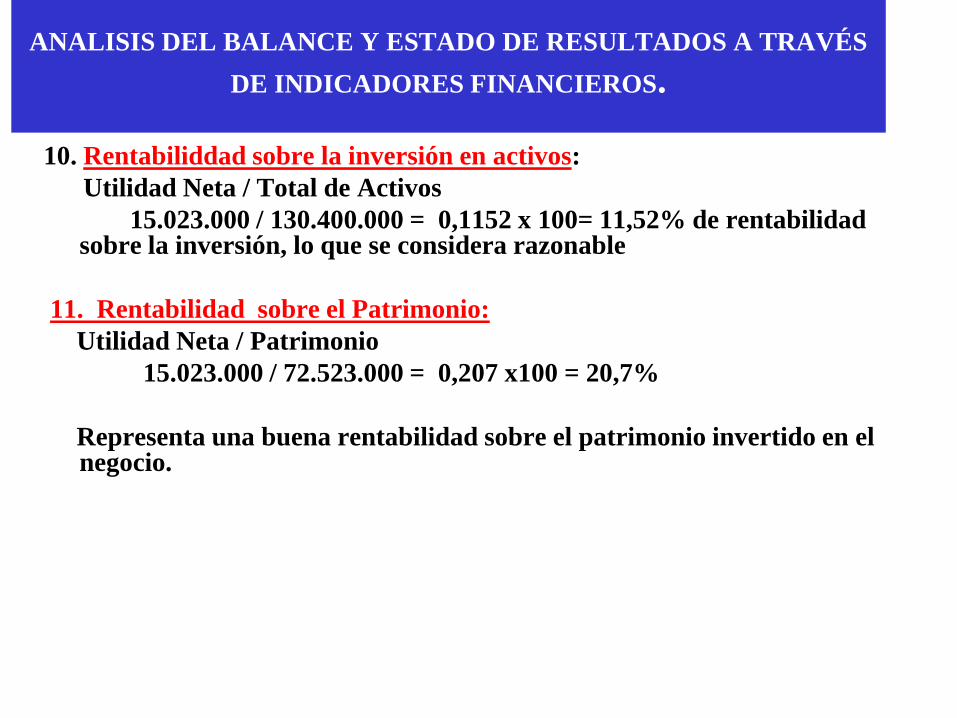

10. Rentabiliddad sobre la inversión en activos:

Utilidad Neta / Total de Activos

15.023.000 / 130.400.000 = 0,1152 x 100= 11,52% de rentabilidad sobre la inversión, lo que se considera razonable

11. Rentabilidad sobre el Patrimonio:

Utilidad Neta / Patrimonio

15.023.000 / 72.523.000 = 0,207 x100 = 20,7%

Representa una buena rentabilidad sobre el patrimonio invertido en el negocio.

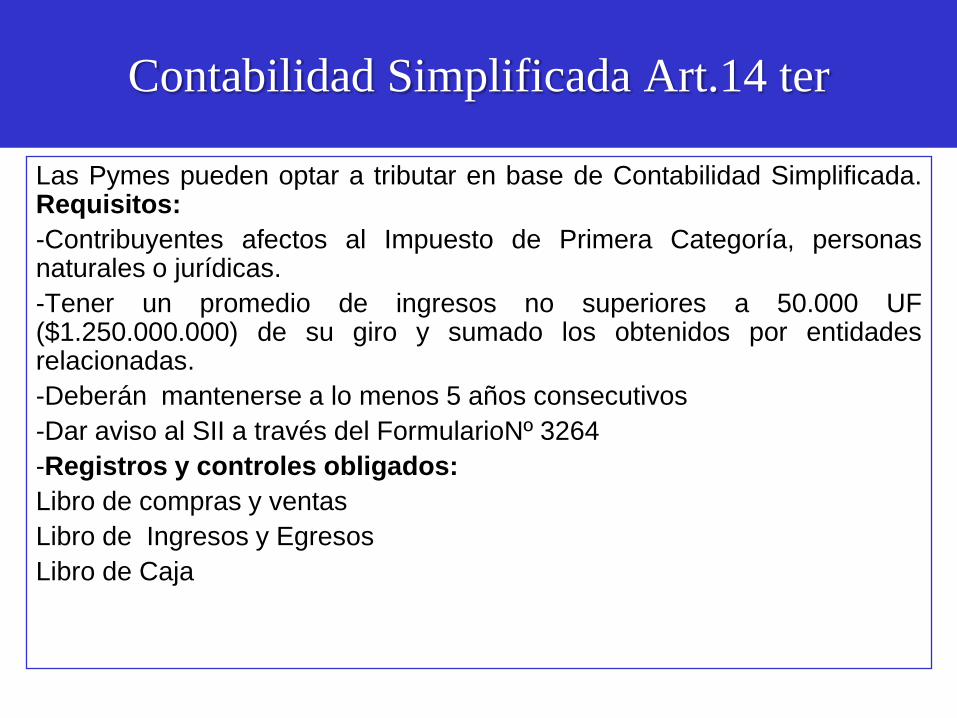

Contabilidad Simplificada Art.14 ter

Las Pymes pueden optar a tributar en base de Contabilidad Simplificada.Requisitos:

-Contribuyentes afectos al Impuesto de Primera Categoría, personasnaturales o jurídicas.

-Tener un promedio de ingresos no superiores a 50.000 UF($1.250.000.000) de su giro y sumado los obtenidos por entidadesrelacionadas.

-Deberán mantenerse a lo menos 5 años consecutivos

-Dar aviso al SII a través del FormularioNº 3264

-Registros y controles obligados:

Libro de compras y ventas

Libro de Ingresos y Egresos

Libro de Caja

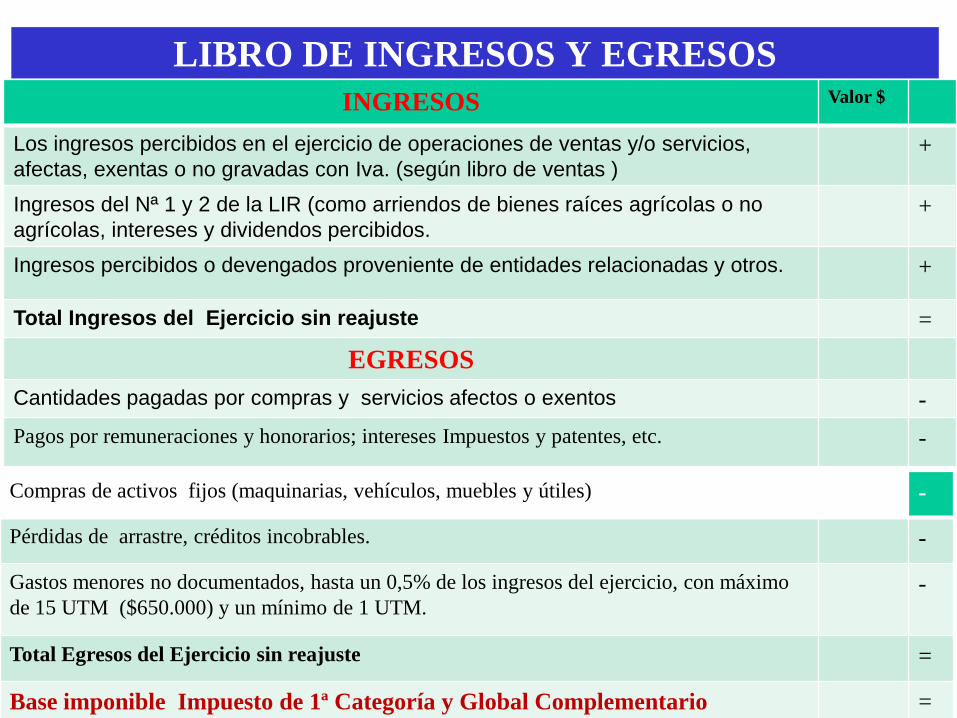

LIBRO DE INGRESOS Y EGRESOS

INGRESOS Valor $

Los ingresos percibidos en el ejercicio de operaciones de ventas y/o servicios,

afectas, exentas o no gravadas con Iva. (según libro de ventas )+

Ingresos del Nª 1 y 2 de la LIR (como arriendos de bienes raíces agrícolas o no

agrícolas, intereses y dividendos percibidos.+

Ingresos percibidos o devengados proveniente de entidades relacionadas y otros. +

Total Ingresos del Ejercicio sin reajuste =

EGRESOS

Cantidades pagadas por compras y servicios afectos o exentos -

Pagos por remuneraciones y honorarios; intereses Impuestos y patentes, etc. -

Compras de activos fijos (maquinarias, vehículos, muebles y útiles) -

Pérdidas de arrastre, créditos incobrables. -

Gastos menores no documentados, hasta un 0,5% de los ingresos del ejercicio, con máximo

de 15 UTM ($650.000) y un mínimo de 1 UTM.-

Total Egresos del Ejercicio sin reajuste =

Base imponible Impuesto de 1ª Categoría y Global Complementario =

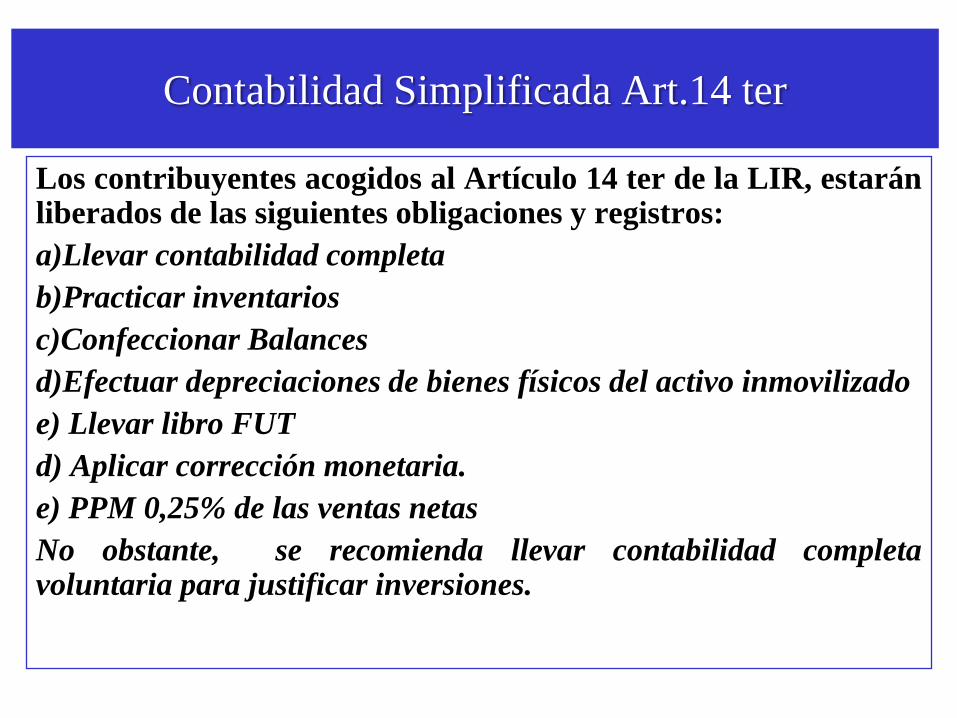

Contabilidad Simplificada Art.14 ter

Los contribuyentes acogidos al Artículo 14 ter de la LIR, estaránliberados de las siguientes obligaciones y registros:

a)Llevar contabilidad completa

b)Practicar inventarios

c)Confeccionar Balances

d)Efectuar depreciaciones de bienes físicos del activo inmovilizado

e) Llevar libro FUT

d) Aplicar corrección monetaria.

e) PPM 0,25% de las ventas netas

No obstante, se recomienda llevar contabilidad completavoluntaria para justificar inversiones.

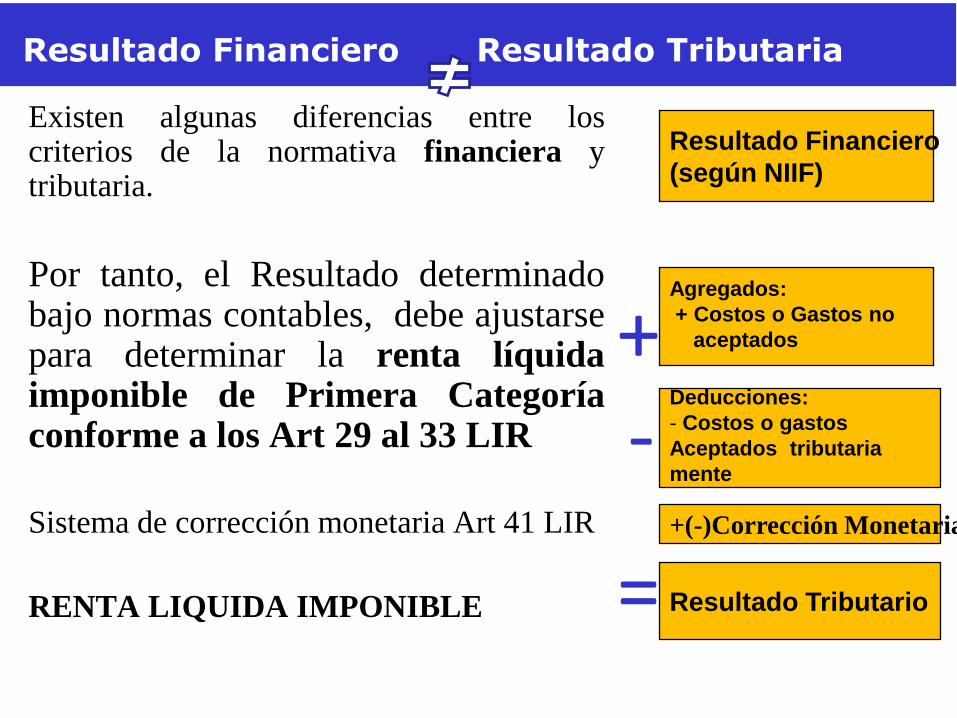

Resultado Financiero

(según NIIF)

Agregados:

+ Costos o Gastos no

aceptados

Deducciones:

- Costos o gastos

Aceptados tributaria

mente

Resultado Tributario

+(-)Corrección Monetaria

=

+-

Existen algunas diferencias entre loscriterios de la normativa financiera ytributaria.

Por tanto, el Resultado determinadobajo normas contables, debe ajustarsepara determinar la renta líquidaimponible de Primera Categoríaconforme a los Art 29 al 33 LIR

Sistema de corrección monetaria Art 41 LIR

RENTA LIQUIDA IMPONIBLE

Resultado Financiero Resultado Tributaria.

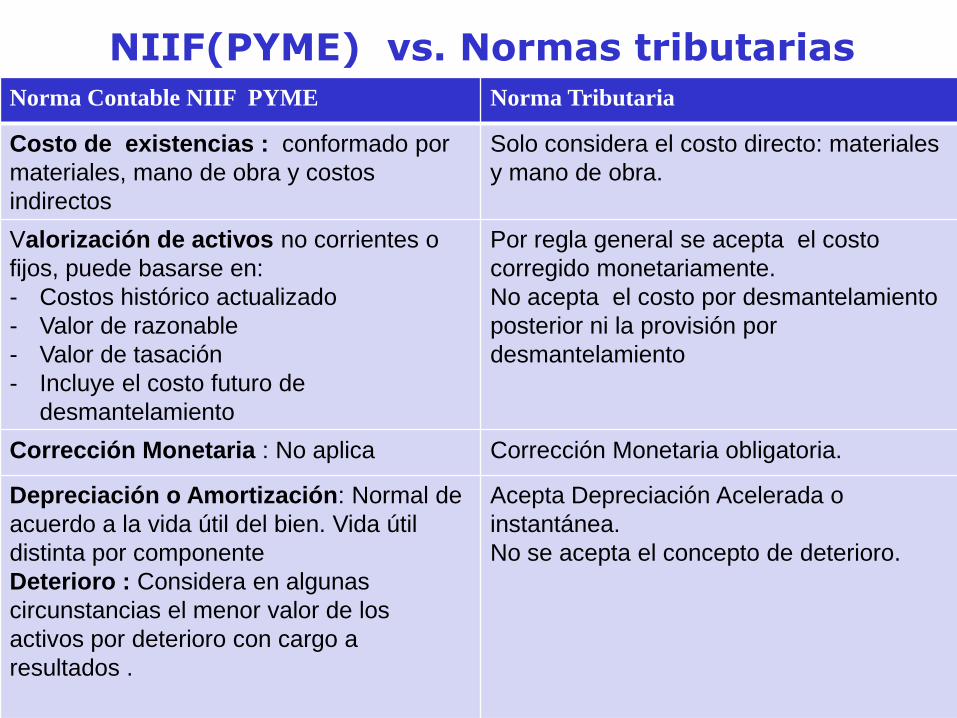

NIIF(PYME) vs. Normas tributariasNorma Contable NIIF PYME Norma Tributaria

Costo de existencias : conformado por

materiales, mano de obra y costos

indirectos

Solo considera el costo directo: materiales

y mano de obra.

Valorización de activos no corrientes o

fijos, puede basarse en:

- Costos histórico actualizado

- Valor de razonable

- Valor de tasación

- Incluye el costo futuro de

desmantelamiento

Por regla general se acepta el costo

corregido monetariamente.

No acepta el costo por desmantelamiento

posterior ni la provisión por

desmantelamiento

Corrección Monetaria : No aplica Corrección Monetaria obligatoria.

Depreciación o Amortización: Normal de

acuerdo a la vida útil del bien. Vida útil

distinta por componente

Deterioro : Considera en algunas

circunstancias el menor valor de los

activos por deterioro con cargo a

resultados .

Acepta Depreciación Acelerada o

instantánea.

No se acepta el concepto de deterioro.

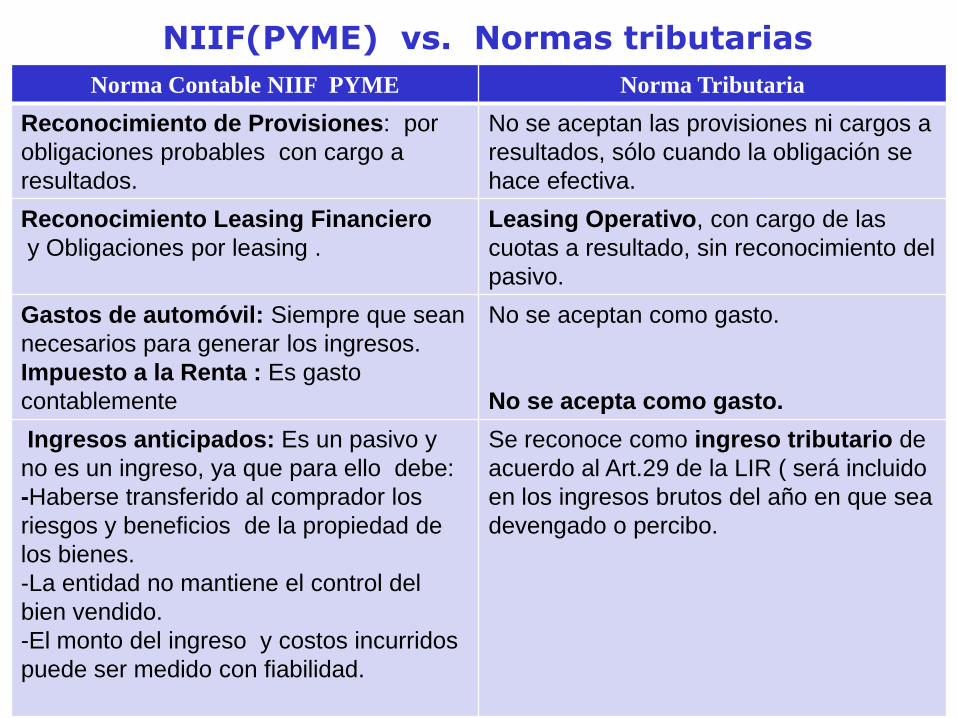

NIIF(PYME) vs. Normas tributarias

Norma Contable NIIF PYME Norma Tributaria

Reconocimiento de Provisiones: por

obligaciones probables con cargo a

resultados.

No se aceptan las provisiones ni cargos a

resultados, sólo cuando la obligación se

hace efectiva.

Reconocimiento Leasing Financiero

y Obligaciones por leasing .

Leasing Operativo, con cargo de las

cuotas a resultado, sin reconocimiento del

pasivo.

Gastos de automóvil: Siempre que sean

necesarios para generar los ingresos.

Impuesto a la Renta : Es gasto

contablemente

No se aceptan como gasto.

No se acepta como gasto.

Ingresos anticipados: Es un pasivo y

no es un ingreso, ya que para ello debe:

-Haberse transferido al comprador los

riesgos y beneficios de la propiedad de

los bienes.

-La entidad no mantiene el control del

bien vendido.

-El monto del ingreso y costos incurridos

puede ser medido con fiabilidad.

Se reconoce como ingreso tributario de

acuerdo al Art.29 de la LIR ( será incluido

en los ingresos brutos del año en que sea

devengado o percibo.

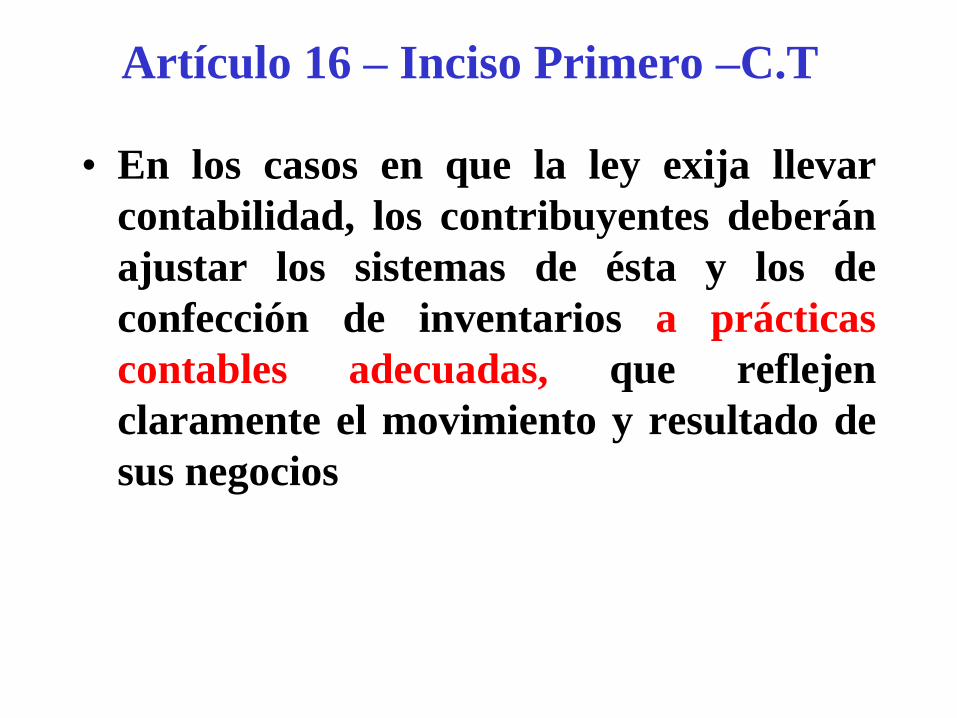

Artículo 16 – Inciso Primero –C.T

• En los casos en que la ley exija llevar

contabilidad, los contribuyentes deberán

ajustar los sistemas de ésta y los de

confección de inventarios a prácticas

contables adecuadas, que reflejen

claramente el movimiento y resultado de

sus negocios

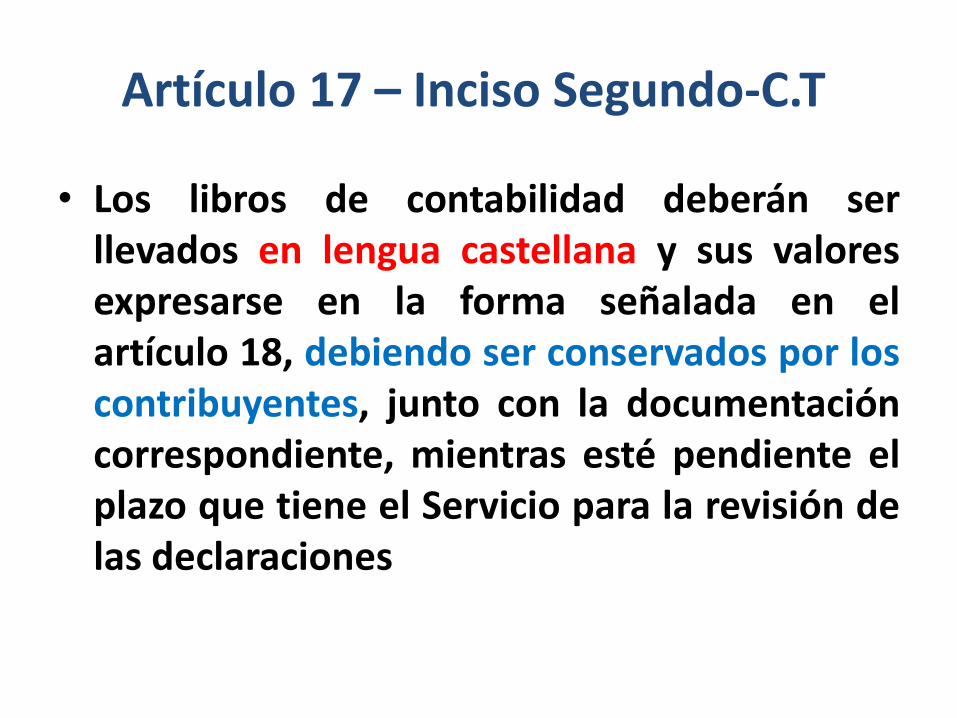

Artículo 17 – Inciso Segundo-C.T

• Los libros de contabilidad deberán serllevados en lengua castellana y sus valoresexpresarse en la forma señalada en elartículo 18, debiendo ser conservados por loscontribuyentes, junto con la documentacióncorrespondiente, mientras esté pendiente elplazo que tiene el Servicio para la revisión delas declaraciones

SII – Oficio N° 3.104

• Importante es conocer lo que el SII le contesta alColegio de Contadores sobre la aplicación de las IFRS

• Oficio N° 3.104 de fecha 28.06.2006

• Al versar sobre una materia estrictamente contable yfinanciera, no le corresponde opinar, pues susfacultades están circunscritas para emitirpronunciamientos sobre normas de caráctertributaria.

• Los contribuyentes deberán continuar efectuando losajustes necesarios al resultado contable que arroje elestado financiero preparado conforme a dicho plan