Embed Size (px)

Citation preview

LICENCIATURA EM ECONOMIA

CONTABILIDADE II

1º ANO ANO LECTIVO 2007/2008

IV. Consolidação de contas

Contabilidade II (LEC110)

� 1. Perímetro de consolidação� 2. Métodos de consolidação� 3. Alguns ajustamentos

III. Consolidação de Contas

LICENCIATURA EM ECONOMIA

CONTABILIDADE II

1º ANO ANO LECTIVO 2007/2008

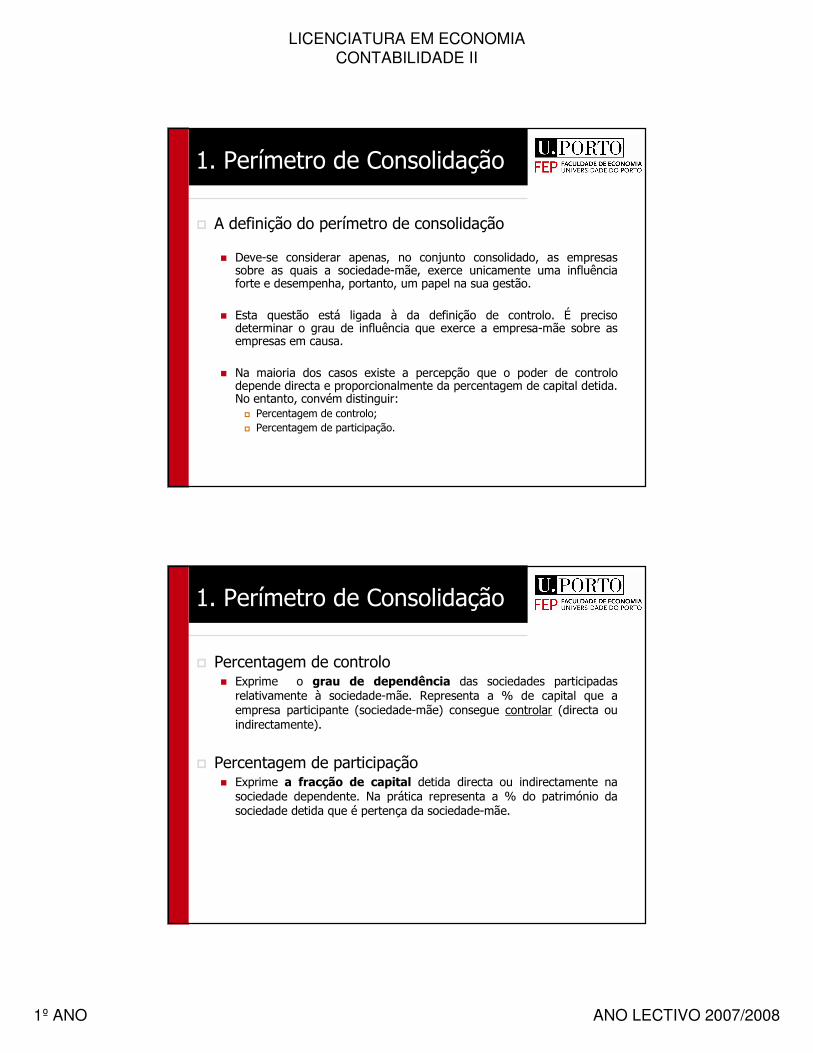

� A definição do perímetro de consolidação

� Deve-se considerar apenas, no conjunto consolidado, as empresas sobre as quais a sociedade-mãe, exerce unicamente uma influência forte e desempenha, portanto, um papel na sua gestão.

� Esta questão está ligada à da definição de controlo. É preciso determinar o grau de influência que exerce a empresa-mãe sobre as empresas em causa.

� Na maioria dos casos existe a percepção que o poder de controlo depende directa e proporcionalmente da percentagem de capital detida. No entanto, convém distinguir:

� Percentagem de controlo;� Percentagem de participação.

1. Perímetro de Consolidação

� Percentagem de controlo� Exprime o grau de dependência das sociedades participadas relativamente à sociedade-mãe. Representa a % de capital que a empresa participante (sociedade-mãe) consegue controlar (directa ou indirectamente).

� Percentagem de participação� Exprime a fracção de capital detida directa ou indirectamente na sociedade dependente. Na prática representa a % do património da sociedade detida que é pertença da sociedade-mãe.

1. Perímetro de Consolidação

LICENCIATURA EM ECONOMIA

CONTABILIDADE II

1º ANO ANO LECTIVO 2007/2008

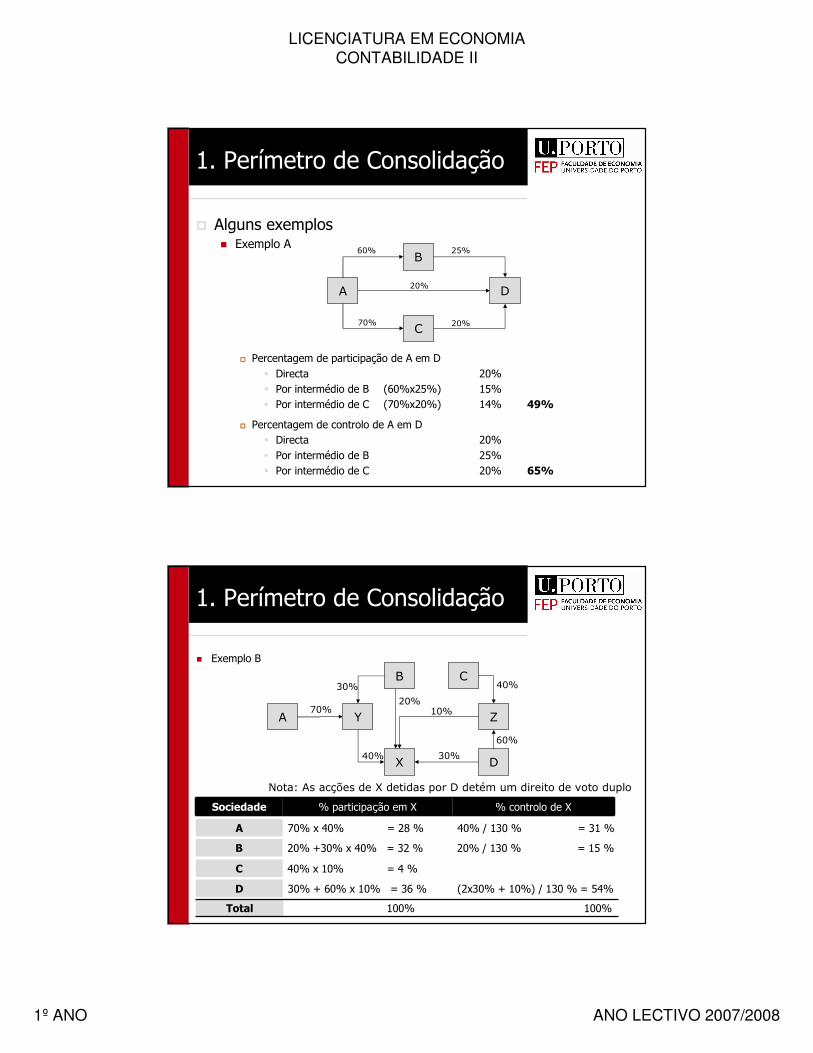

� Alguns exemplos� Exemplo A

B

D

C

A

60% 25%

20%

20%

70%

� Percentagem de participação de A em D� Directa 20%� Por intermédio de B (60%x25%) 15%� Por intermédio de C (70%x20%) 14% 49%

� Percentagem de controlo de A em D� Directa 20%� Por intermédio de B 25%� Por intermédio de C 20% 65%

1. Perímetro de Consolidação

� Exemplo B

B

D

C

A

40%

10%

60%

20%

40%

Y

X

Z

30%

30%

70%

Nota: As acções de X detidas por D detém um direito de voto duplo

Sociedade % participação em X % controlo de X

A 70% x 40% = 28 % 40% / 130 % = 31 %

B 20% +30% x 40% = 32 % 20% / 130 % = 15 %

C 40% x 10% = 4 %

D 30% + 60% x 10% = 36 % (2x30% + 10%) / 130 % = 54%

Total 100% 100%

1. Perímetro de Consolidação

LICENCIATURA EM ECONOMIA

CONTABILIDADE II

1º ANO ANO LECTIVO 2007/2008

� Por fim convém referir que:

� A determinação da percentagem de controlo deveria efectuar-se tendo em conta o grau de dispersão das acções e do grau de presença, de coesão e de participação dos pequenos accionistas.

� No entanto, por uma questão de prudência (que não deve ser aplicada sistematicamente) os cálculos são efectuados supondo que as acções não detidas pela empresa-mãe se encontram todas reunidas numa “só mão”.

� A escolha do método de consolidação a adoptar vai depender do tipo de controlo que se exerce sobre as entidades consolidadas.

1. Perímetro de Consolidação

��� 1. Per1. Per1. Perííímetro de consolidametro de consolidametro de consolidaçççãoãoão� 2. Métodos de consolidação��� 3. Alguns ajustamentos3. Alguns ajustamentos3. Alguns ajustamentos

III. Consolidação de Contas

LICENCIATURA EM ECONOMIA

CONTABILIDADE II

1º ANO ANO LECTIVO 2007/2008

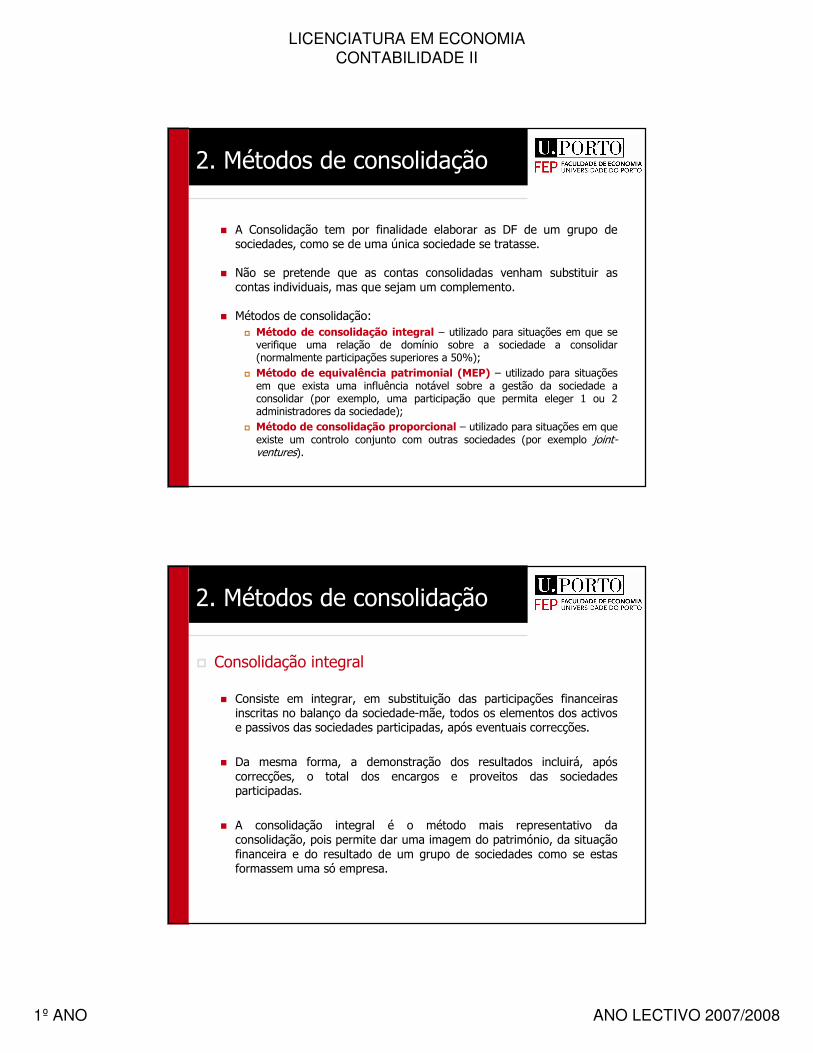

� A Consolidação tem por finalidade elaborar as DF de um grupo de sociedades, como se de uma única sociedade se tratasse.

� Não se pretende que as contas consolidadas venham substituir as contas individuais, mas que sejam um complemento.

� Métodos de consolidação:� Método de consolidação integral – utilizado para situações em que se verifique uma relação de domínio sobre a sociedade a consolidar (normalmente participações superiores a 50%);

� Método de equivalência patrimonial (MEP) – utilizado para situações em que exista uma influência notável sobre a gestão da sociedade a consolidar (por exemplo, uma participação que permita eleger 1 ou 2 administradores da sociedade);

� Método de consolidação proporcional – utilizado para situações em que existe um controlo conjunto com outras sociedades (por exemplo joint-ventures).

2. Métodos de consolidação

� Consolidação integral

� Consiste em integrar, em substituição das participações financeiras inscritas no balanço da sociedade-mãe, todos os elementos dos activos e passivos das sociedades participadas, após eventuais correcções.

� Da mesma forma, a demonstração dos resultados incluirá, após correcções, o total dos encargos e proveitos das sociedades participadas.

� A consolidação integral é o método mais representativo da consolidação, pois permite dar uma imagem do património, da situação financeira e do resultado de um grupo de sociedades como se estas formassem uma só empresa.

2. Métodos de consolidação

LICENCIATURA EM ECONOMIA

CONTABILIDADE II

1º ANO ANO LECTIVO 2007/2008

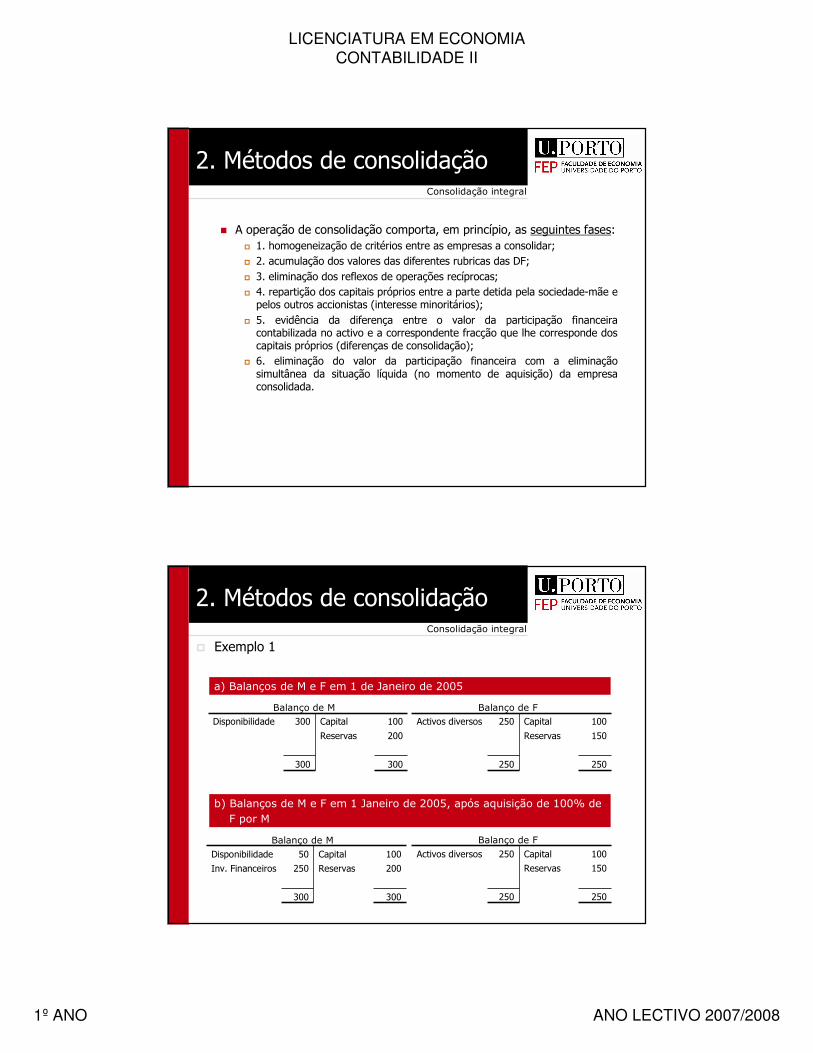

� A operação de consolidação comporta, em princípio, as seguintes fases:� 1. homogeneização de critérios entre as empresas a consolidar;� 2. acumulação dos valores das diferentes rubricas das DF;� 3. eliminação dos reflexos de operações recíprocas;� 4. repartição dos capitais próprios entre a parte detida pela sociedade-mãe e pelos outros accionistas (interesse minoritários);

� 5. evidência da diferença entre o valor da participação financeira contabilizada no activo e a correspondente fracção que lhe corresponde dos capitais próprios (diferenças de consolidação);

� 6. eliminação do valor da participação financeira com a eliminação simultânea da situação líquida (no momento de aquisição) da empresa consolidada.

Consolidação integral

2. Métodos de consolidação

� Exemplo 1

Balanço de M

300300

200Reservas250Inv. Financeiros

100Capital50Disponibilidade

Balanço de F

250250

150Reservas

100Capital250Activos diversos

b) Balanços de M e F em 1 Janeiro de 2005, após aquisição de 100% de F por M

Balanço de M

300300

200Reservas

100Capital300DisponibilidadeBalanço de F

250250

150Reservas

100Capital250Activos diversos

a) Balanços de M e F em 1 de Janeiro de 2005

Consolidação integral

2. Métodos de consolidação

LICENCIATURA EM ECONOMIA

CONTABILIDADE II

1º ANO ANO LECTIVO 2007/2008

(continuação)

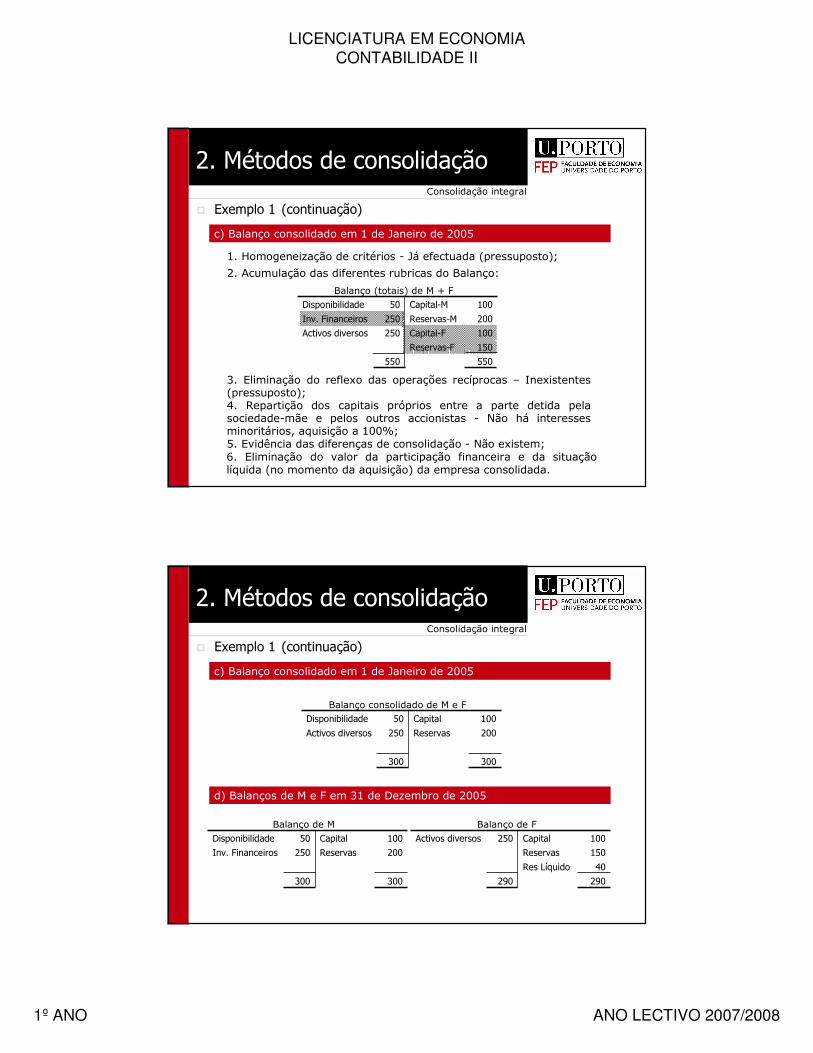

c) Balanço consolidado em 1 de Janeiro de 2005

1. Homogeneização de critérios - Já efectuada (pressuposto);

3. Eliminação do reflexo das operações recíprocas – Inexistentes (pressuposto);4. Repartição dos capitais próprios entre a parte detida pela sociedade-mãe e pelos outros accionistas - Não há interesses minoritários, aquisição a 100%;5. Evidência das diferenças de consolidação - Não existem;6. Eliminação do valor da participação financeira e da situação líquida (no momento da aquisição) da empresa consolidada.

Balanço (totais) de M + F

550550

100Capital-F250Activos diversos

200Reservas-M250Inv. Financeiros

100Capital-M50Disponibilidade

150Reservas-F

2. Acumulação das diferentes rubricas do Balanço:

Consolidação integral

2. Métodos de consolidação

� Exemplo 1

c) Balanço consolidado em 1 de Janeiro de 2005

Balanço consolidado de M e F

300300

200Reservas250Activos diversos

100Capital50Disponibilidade

Balanço de M

300300

200Reservas250Inv. Financeiros

100Capital50Disponibilidade

Balanço de F

290290

40Res Líquido

150Reservas

100Capital250Activos diversos

d) Balanços de M e F em 31 de Dezembro de 2005

Consolidação integral

2. Métodos de consolidação

(continuação)� Exemplo 1

LICENCIATURA EM ECONOMIA

CONTABILIDADE II

1º ANO ANO LECTIVO 2007/2008

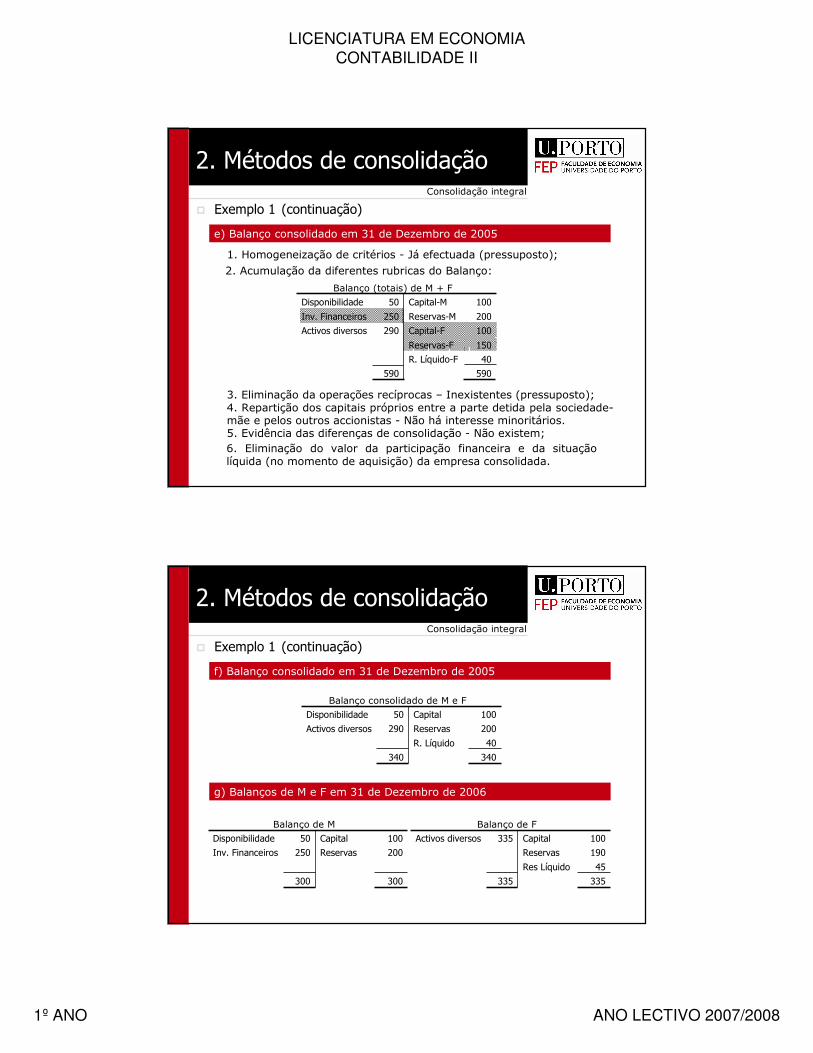

e) Balanço consolidado em 31 de Dezembro de 2005

1. Homogeneização de critérios - Já efectuada (pressuposto);

3. Eliminação da operações recíprocas – Inexistentes (pressuposto);4. Repartição dos capitais próprios entre a parte detida pela sociedade-mãe e pelos outros accionistas - Não há interesse minoritários. 5. Evidência das diferenças de consolidação - Não existem;6. Eliminação do valor da participação financeira e da situação líquida (no momento de aquisição) da empresa consolidada.

Balanço (totais) de M + F

590590

100Capital-F290Activos diversos

200Reservas-M250Inv. Financeiros

100Capital-M50Disponibilidade

40R. Líquido-F

150Reservas-F

2. Acumulação da diferentes rubricas do Balanço:

Consolidação integral

2. Métodos de consolidação

(continuação)� Exemplo 1

f) Balanço consolidado em 31 de Dezembro de 2005

Balanço consolidado de M e F

340340

40R. Líquido

200Reservas290Activos diversos

100Capital50Disponibilidade

Balanço de M

300300

200Reservas250Inv. Financeiros

100Capital50Disponibilidade

Balanço de F

335335

45Res Líquido

190Reservas

100Capital335Activos diversos

g) Balanços de M e F em 31 de Dezembro de 2006

Consolidação integral

2. Métodos de consolidação

(continuação)� Exemplo 1

LICENCIATURA EM ECONOMIA

CONTABILIDADE II

1º ANO ANO LECTIVO 2007/2008

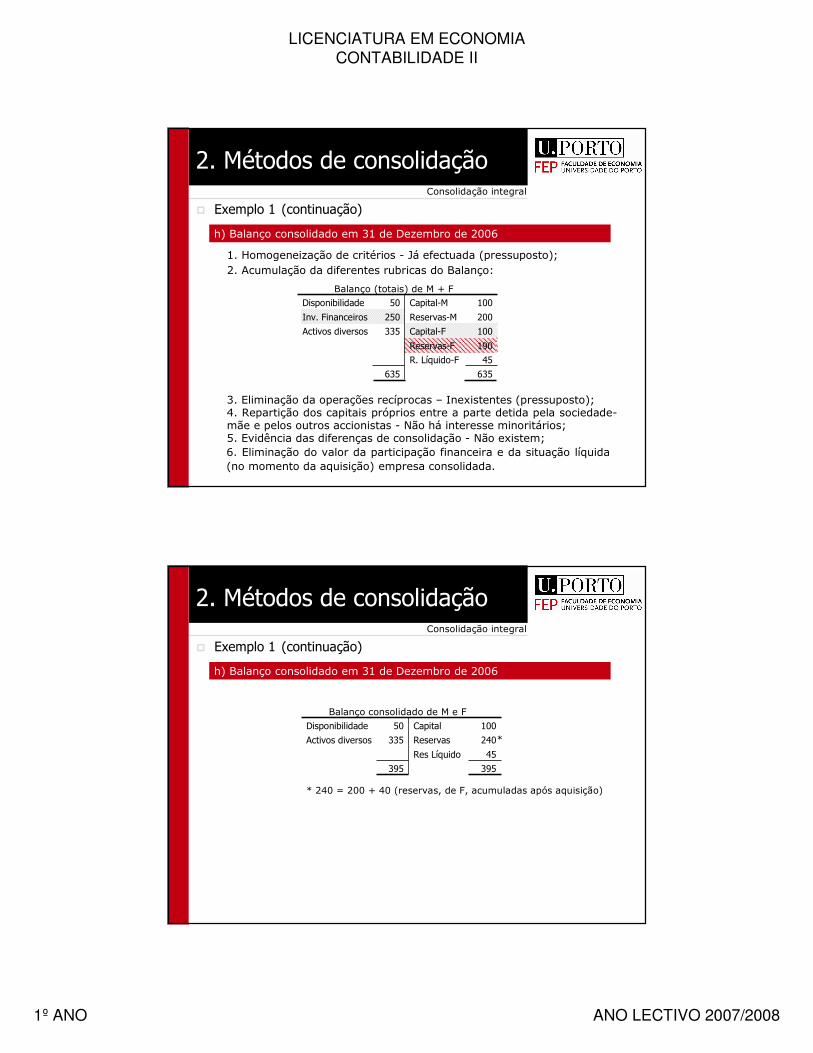

h) Balanço consolidado em 31 de Dezembro de 2006

1. Homogeneização de critérios - Já efectuada (pressuposto);

6. Eliminação do valor da participação financeira e da situação líquida (no momento da aquisição) empresa consolidada.

Balanço (totais) de M + F

635635

100Capital-F335Activos diversos

200Reservas-M250Inv. Financeiros

100Capital-M50Disponibilidade

45R. Líquido-F

190Reservas-F

2. Acumulação da diferentes rubricas do Balanço:

3. Eliminação da operações recíprocas – Inexistentes (pressuposto);4. Repartição dos capitais próprios entre a parte detida pela sociedade-mãe e pelos outros accionistas - Não há interesse minoritários;5. Evidência das diferenças de consolidação - Não existem;

Consolidação integral

2. Métodos de consolidação

(continuação)� Exemplo 1

h) Balanço consolidado em 31 de Dezembro de 2006

Balanço consolidado de M e F

395395

45Res Líquido

240Reservas335Activos diversos

100Capital50Disponibilidade

* 240 = 200 + 40 (reservas, de F, acumuladas após aquisição)

*

Consolidação integral

2. Métodos de consolidação

(continuação)� Exemplo 1

LICENCIATURA EM ECONOMIA

CONTABILIDADE II

1º ANO ANO LECTIVO 2007/2008

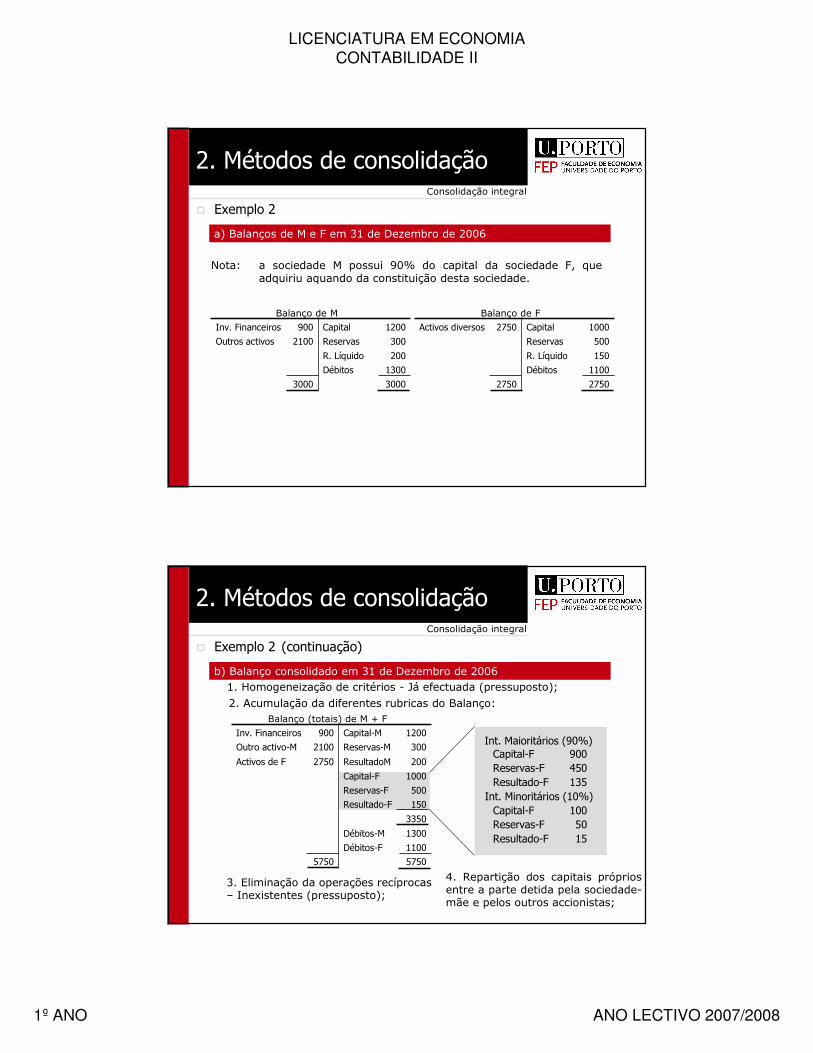

� Exemplo 2

a) Balanços de M e F em 31 de Dezembro de 2006

Nota: a sociedade M possui 90% do capital da sociedade F, que adquiriu aquando da constituição desta sociedade.

Balanço de M

30003000

200R. Líquido

300Reservas2100Outros activos

1200Capital900Inv. Financeiros

1300Débitos

Balanço de F

27502750

150R. Líquido

500Reservas

1000Capital2750Activos diversos

1100Débitos

Consolidação integral

2. Métodos de consolidação

4. Repartição dos capitais próprios entre a parte detida pela sociedade-mãe e pelos outros accionistas;

135Resultado-F450Reservas-F900Capital-F

15Resultado-F50Reservas-F100Capital-F

Int. Maioritários (90%)

Int. Minoritários (10%)

(continuação)

b) Balanço consolidado em 31 de Dezembro de 20061. Homogeneização de critérios - Já efectuada (pressuposto);

3. Eliminação da operações recíprocas – Inexistentes (pressuposto);

2. Acumulação da diferentes rubricas do Balanço:Balanço (totais) de M + F

300Reservas-M2100Outro activo-M

1200Capital-M900Inv. Financeiros

57505750

3350

1100Débitos-F

1300Débitos-M

150Resultado-F

200ResultadoM2750Activos de F

500Reservas-F

1000Capital-F

Consolidação integral

2. Métodos de consolidação

� Exemplo 2

LICENCIATURA EM ECONOMIA

CONTABILIDADE II

1º ANO ANO LECTIVO 2007/2008

b) Balanço consolidado em 31 de Dezembro de 2006

Balanço (totais) de M + F

300Reservas-M2100Outro activo-M

1200Capital-M900Inv. Financeiros

57505750

1100Débitos-F

165Int. Minorit.

Capital-F

200ResultadoM2750Activos de F

Int. Maioritários

135ResultadoF

450Reservas-F

900

1300Débitos-M

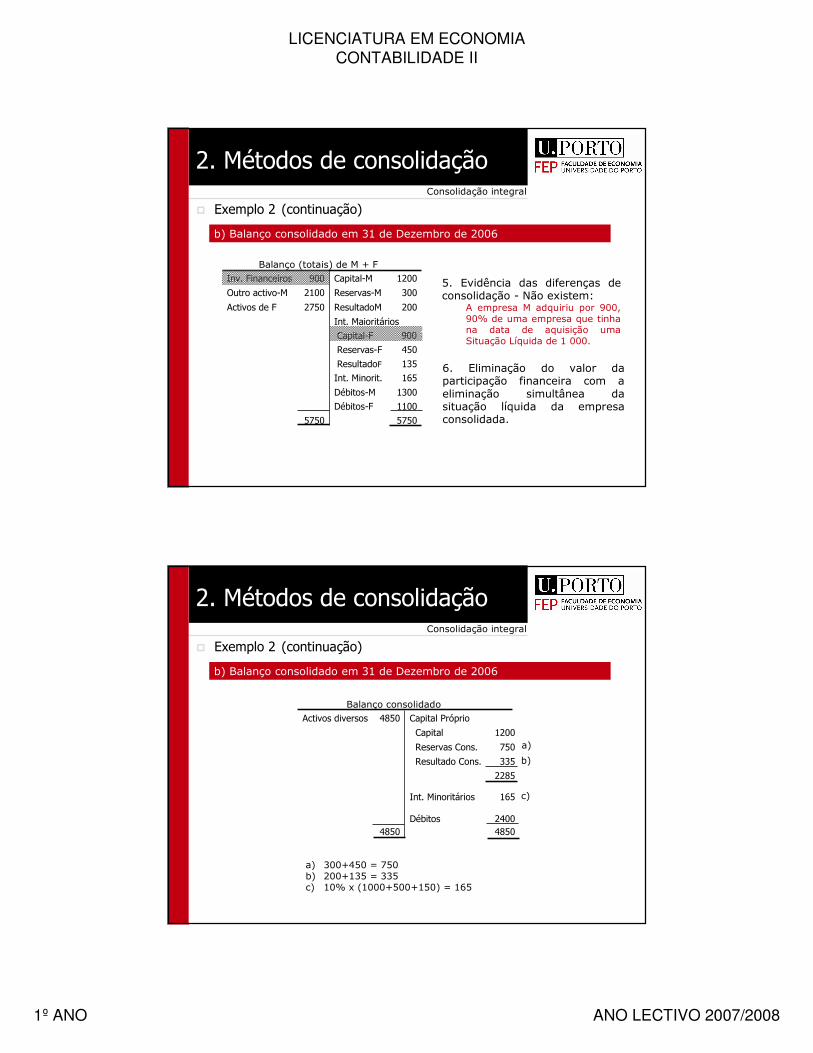

5. Evidência das diferenças de consolidação - Não existem:

A empresa M adquiriu por 900, 90% de uma empresa que tinha na data de aquisição uma Situação Líquida de 1 000.

6. Eliminação do valor da participação financeira com a eliminação simultânea da situação líquida da empresa consolidada.

Consolidação integral

2. Métodos de consolidação

(continuação)� Exemplo 2

b) Balanço consolidado em 31 de Dezembro de 2006

Balanço consolidado

1200Capital

Capital Próprio4850Activos diversos

485048502400Débitos

165Int. Minoritários

750Reservas Cons.

2285

335Resultado Cons.

a)

b)

c)

a) 300+450 = 750b) 200+135 = 335c) 10% x (1000+500+150) = 165

Consolidação integral

2. Métodos de consolidação

(continuação)� Exemplo 2

LICENCIATURA EM ECONOMIA

CONTABILIDADE II

1º ANO ANO LECTIVO 2007/2008

� A construção da demonstração dos resultados em consolidação integral segue uma lógica semelhante:

� acumulam-se os valores das diferentes rubricas de custos e proveitos (após correcções) das sociedades consolidante e consolidadas.

� Exemplo 2 (continuação)

c) Demonstração de Resultados de M e F em 31 de Dezembro de 2006

Sociedade M Sociedade F

Vendas 3000 2500

Custos 2600 2200

Imposto sobre o rendimento 200 150

Resultado líquido 200 150

Consolidação integral

2. Métodos de consolidação

� Exemplo 2 (continuação)

c) Demonstração de Resultados Consolidada em 31 de Dezembro de 2006

Consolidado

Vendas 5500

Custos de Exploração 4800

Imposto sobre o rendimento 350

Resultado líquido 350

Interesse Minoritários 15

Resultado líquido após Interesses Minoritários 335

Consolidação integral

2. Métodos de consolidação

LICENCIATURA EM ECONOMIA

CONTABILIDADE II

1º ANO ANO LECTIVO 2007/2008

� Equivalência patrimonial� Deve ser aplicada:

� nas sociedades sobre as quais a sociedade-mãe exerce unicamente uma influência notável;

� sociedades onde seria aplicável os outros dois métodos, mas que por apresentarem estruturas de contas diferentes a sua consolidação por aqueles métodos mostra-se imprópria.

� Este método corresponde à substituição no balanço da empresa-mãe do valor contabilístico da participação pelo valor proporcional que lhe corresponde do Capital Próprio da empresa participante.

� Não se trata propriamente dum verdadeiro procedimento de consolidação, mas sim de um processo de substituição do valor (histórico) da participação financeira pelo valor contabilístico da empresa detida.

2. Métodos de consolidação

� A aplicação do método consiste no seguinte:� Balanço:

� Determinação da diferença entre o valor contabilístico da participação financeira, i.e., o custo de aquisição e o valor que proporcionalmente lhe corresponde nos Capitais Próprios da empresa participada, no momento se aplica este método pela primeira vez ou na data de aquisição.

� Contabilização da diferença, afectando o montante das participações financeiras em contrapartida da conta “Diferenças de Consolidação”, se positiva ou em contrapartida do Capital Próprio, se for negativa.

� Contabilização na proporção dos capitais detidos de todos os movimentos ocorridos na empresa detida que afectam o seu valor.

Equivalência Patrimonial

2. Métodos de consolidação

LICENCIATURA EM ECONOMIA

CONTABILIDADE II

1º ANO ANO LECTIVO 2007/2008

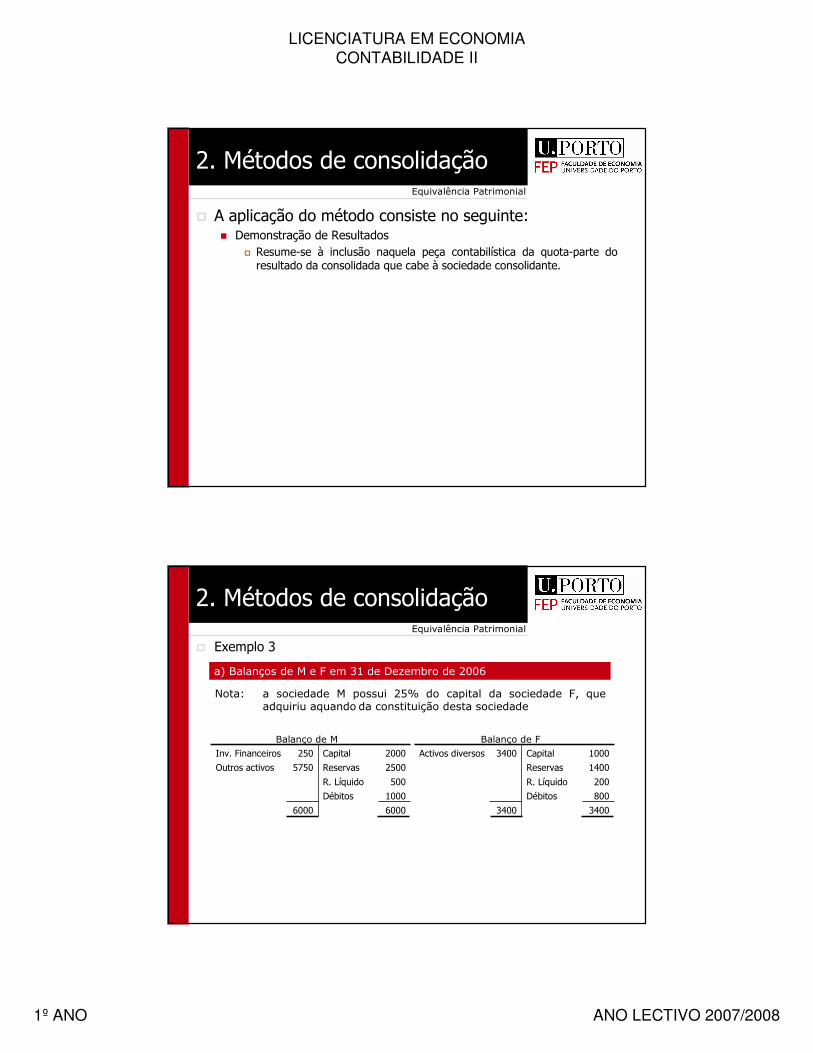

� A aplicação do método consiste no seguinte:� Demonstração de Resultados

� Resume-se à inclusão naquela peça contabilística da quota-parte do resultado da consolidada que cabe à sociedade consolidante.

Equivalência Patrimonial

2. Métodos de consolidação

� Exemplo 3

a) Balanços de M e F em 31 de Dezembro de 2006

Nota: a sociedade M possui 25% do capital da sociedade F, que adquiriu aquando da constituição desta sociedade

Balanço de M

60006000

500R. Líquido

2500Reservas5750Outros activos

2000Capital250Inv. Financeiros

1000Débitos

Balanço de F

34003400

200R. Líquido

1400Reservas

1000Capital3400Activos diversos

800Débitos

Equivalência Patrimonial

2. Métodos de consolidação

LICENCIATURA EM ECONOMIA

CONTABILIDADE II

1º ANO ANO LECTIVO 2007/2008

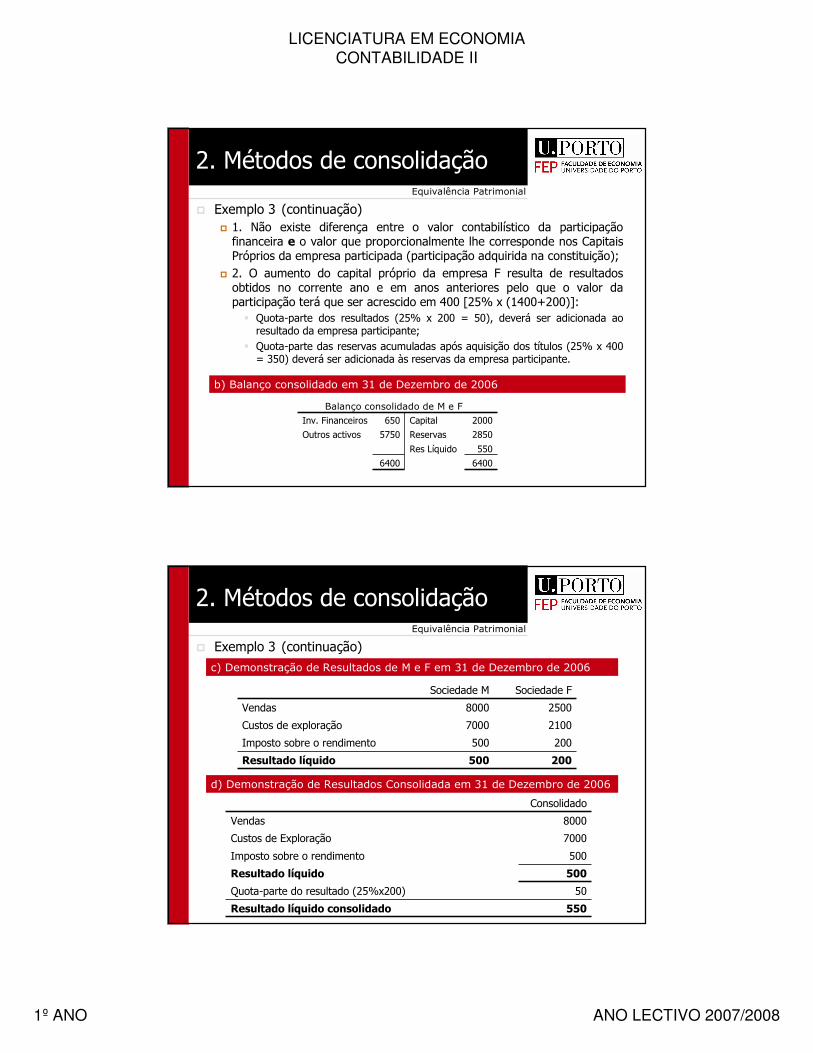

� 1. Não existe diferença entre o valor contabilístico da participação financeira e o valor que proporcionalmente lhe corresponde nos Capitais Próprios da empresa participada (participação adquirida na constituição);

� 2. O aumento do capital próprio da empresa F resulta de resultados obtidos no corrente ano e em anos anteriores pelo que o valor daparticipação terá que ser acrescido em 400 [25% x (1400+200)]:

� Quota-parte dos resultados (25% x 200 = 50), deverá ser adicionada ao resultado da empresa participante;

� Quota-parte das reservas acumuladas após aquisição dos títulos (25% x 400 = 350) deverá ser adicionada às reservas da empresa participante.

(continuação)

b) Balanço consolidado em 31 de Dezembro de 2006

Balanço consolidado de M e F

64006400

550Res Líquido

2850Reservas5750Outros activos

2000Capital650Inv. Financeiros

Equivalência Patrimonial

2. Métodos de consolidação

� Exemplo 3

c) Demonstração de Resultados de M e F em 31 de Dezembro de 2006

Sociedade M Sociedade F

Vendas 8000 2500

Custos de exploração 7000 2100

Imposto sobre o rendimento 500 200

Resultado líquido 500 200

d) Demonstração de Resultados Consolidada em 31 de Dezembro de 2006

Consolidado

Vendas 8000

Custos de Exploração 7000

Imposto sobre o rendimento 500

Resultado líquido 500

Quota-parte do resultado (25%x200) 50

Resultado líquido consolidado 550

Equivalência Patrimonial

2. Métodos de consolidação

(continuação)� Exemplo 3

LICENCIATURA EM ECONOMIA

CONTABILIDADE II

1º ANO ANO LECTIVO 2007/2008

(continuação)� Exemplo 3c) Demonstração de Resultados de M e F em 31 de Dezembro de 2004

Sociedade M Sociedade F

Vendas 8000 2500

Custos de exploração 7000 2100

Imposto sobre o rendimento 500 200

Resultado líquido 500 200

d) Demonstração de Resultados Consolidada em 31 de Dezembro de 2004

Consolidado

Vendas 8000

Custos de Exploração 7000

Imposto sobre o rendimento 500

Resultado líquido 500

Quota-parte do resultado (25%x200) 50

Resultado líquido consolidado 550

Equivalência Patrimonial

2. Métodos de consolidação

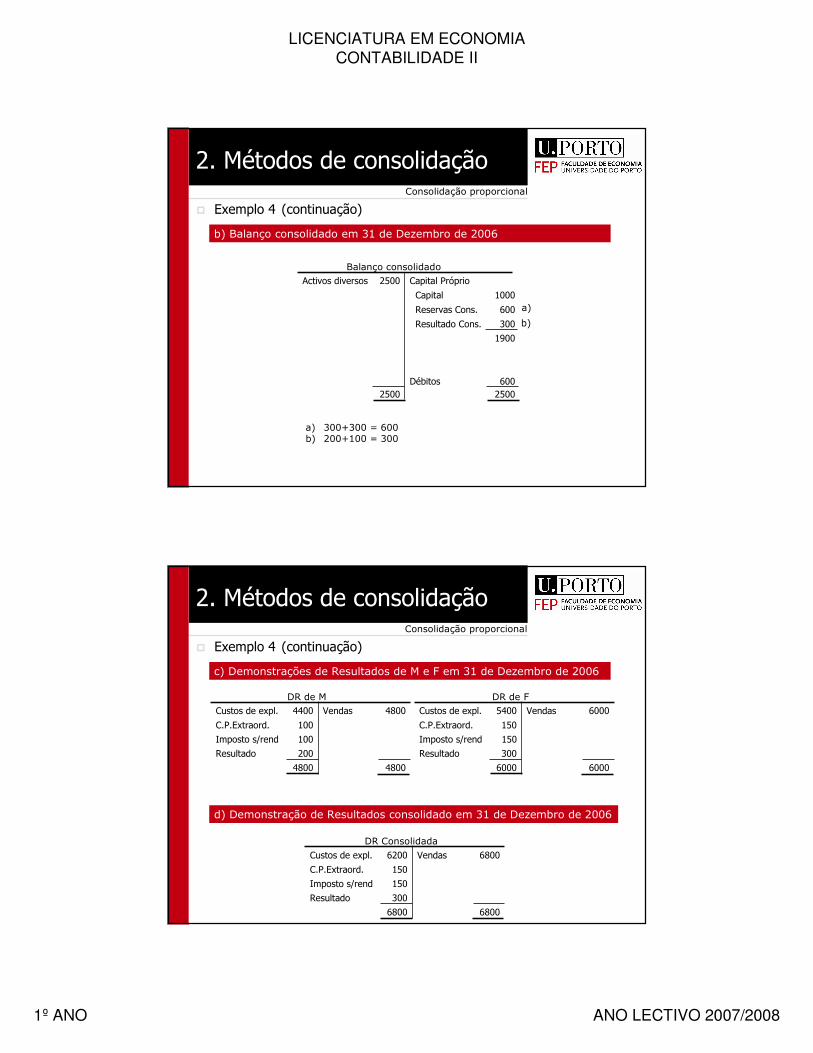

� Consolidação proporcional� Utilizado em situações em que existe um controlo conjunto com outras sociedades.

� Consiste em integrar, nas contas da sociedade participante, a fracção representativa das suas participações nos elementos da conta de resultados e do balanço da sociedade consolidante, após eventuais correcções, e eliminando as operações e contas recíprocas.

� A operação de consolidação comporta, em princípio, as mesmas fases da consolidação integral (com excepção dos interesses minoritários), mas só se acumulam os valores das diferentes rubricas correspondentes às fracções de capital detidas pela empresa consolidante.

� Dos três é o menos utilizado, pois não faz muito sentido somar “fracções” de balanços ou de contas de resultados quando, na realidade, muitos desses elementos não são fraccionáveis, ou ao sê-lo perdem todo o seu significado.

2. Métodos de consolidação

LICENCIATURA EM ECONOMIA

CONTABILIDADE II

1º ANO ANO LECTIVO 2007/2008

2. Métodos de consolidaçãoConsolidação proporcional

� Exemplo 4

a) Balanços de M e F em 31 de Dezembro de 2006

Nota: a sociedade F foi constituída com o capital de 1500, subscrito em partes iguais pelos grupos M, X e Y

Balanço de M

20002000

200R. Líquido

300Reservas1500Outros activos

1000Capital500Inv. Financeiros

500Débitos

Balanço de F

30003000

300R. Líquido

900Reservas

1500Capital3000Activos diversos

300Débitos

(continuação)

b) Balanço consolidado em 31 de Dezembro de 2006

1. Homogeneização de critérios - Já efectuada (pressuposto);

3. Eliminação da operações recíprocas – Inexistentes (pressuposto);4. NÃO HÁ INTERESSES MINORITÁRIOS; 5. Evidência das diferenças de consolidação - Não existem;

Consolidação proporcional

2. Métodos de consolidação

2. Acumulação da diferentes rubricas do Balanço:

Balanço de M + F

300Reservas-M1500Outro activo-M

1000Capital-M500Inv. Financeiros

30003000

100Débitos-F

Capital-F200ResultadoM1000Activos de F

100ResultadoF

300Reservas-F

500

500Débitos-M 6. Eliminação do valor da participação financeira com a eliminação simultânea da situação líquida da empresa consolidada.

� Exemplo 4

LICENCIATURA EM ECONOMIA

CONTABILIDADE II

1º ANO ANO LECTIVO 2007/2008

b) Balanço consolidado em 31 de Dezembro de 2006

Balanço consolidado

1000Capital

Capital Próprio2500Activos diversos

25002500600Débitos

600Reservas Cons.

1900

300Resultado Cons.

a)

b)

a) 300+300 = 600b) 200+100 = 300

2. Métodos de consolidaçãoConsolidação proporcional

(continuação)� Exemplo 4

2. Métodos de consolidaçãoConsolidação proporcional

c) Demonstrações de Resultados de M e F em 31 de Dezembro de 2006

DR de M

48004800

100Imposto s/rend

100C.P.Extraord.

4800Vendas4400Custos de expl.

200Resultado

DR de F

60006000

150Imposto s/rend

150C.P.Extraord.

6000Vendas5400Custos de expl.

300Resultado

d) Demonstração de Resultados consolidado em 31 de Dezembro de 2006

DR Consolidada

68006800

150Imposto s/rend

150C.P.Extraord.

6800Vendas6200Custos de expl.

300Resultado

(continuação)� Exemplo 4

LICENCIATURA EM ECONOMIA

CONTABILIDADE II

1º ANO ANO LECTIVO 2007/2008

��� 1. Per1. Per1. Perííímetro de consolidametro de consolidametro de consolidaçççãoãoão��� 2. M2. M2. Mééétodos de consolidatodos de consolidatodos de consolidaçççãoãoão� 3. Alguns ajustamentos

III. Consolidação de Contas

� As contas consolidadas devem fornecer uma representação da situação patrimonial e dos resultados do grupo de empresas como se de uma sóentidade jurídica se tratasse.

� As DF deverão, portanto, reflectir unicamente as relações das empresas do grupo com terceiros.

� Mas as contas individuais fazem aparecer, entre outras, as posições e fluxos relativas às operações realizadas entre as unidades consolidadas

� É necessário, portanto, eliminar os reflexos contabilísticos dessas operações – Ajustamentos de consolidação (exemplos):

� A) Eliminação de resultados internos decorrentes de operações com elementos do activo de exploração;

� B) Eliminação de resultados internos de operações com elementos do activo imobilizado;

� C) Distribuição de dividendos;� D) Diferenças de consolidação.

3. Alguns ajustamentos

LICENCIATURA EM ECONOMIA

CONTABILIDADE II

1º ANO ANO LECTIVO 2007/2008

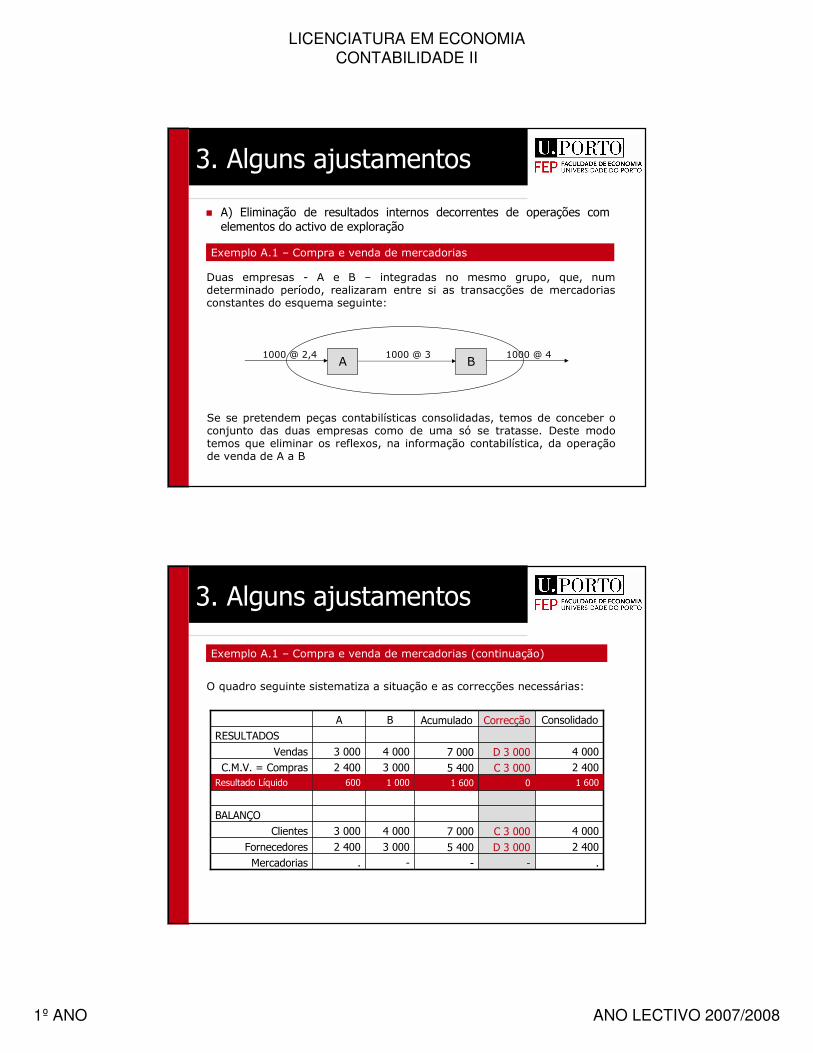

� A) Eliminação de resultados internos decorrentes de operações com elementos do activo de exploração

Exemplo A.1 – Compra e venda de mercadorias

Duas empresas - A e B – integradas no mesmo grupo, que, num determinado período, realizaram entre si as transacções de mercadorias constantes do esquema seguinte:

A B1000 @ 2,4 1000 @ 3 1000 @ 4

Se se pretendem peças contabilísticas consolidadas, temos de conceber o conjunto das duas empresas como de uma só se tratasse. Deste modo temos que eliminar os reflexos, na informação contabilística, da operação de venda de A a B

3. Alguns ajustamentos

-D 3 000C 3 000

0

C 3 000D 3 000

Correcção

Exemplo A.1 – Compra e venda de mercadorias (continuação)

O quadro seguinte sistematiza a situação e as correcções necessárias:

MercadoriasFornecedores

ClientesBALANÇO

Resultado Líquido

C.M.V. = ComprasVendas

RESULTADOS

.2 4003 000

600

2 4003 000

A

-3 0004 000

1 000

3 0004 000

B

-5 4007 000

1 600

5 4007 000

Acumulado

.2 4004 000

1 600

2 4004 000

Consolidado

3. Alguns ajustamentos

LICENCIATURA EM ECONOMIA

CONTABILIDADE II

1º ANO ANO LECTIVO 2007/2008

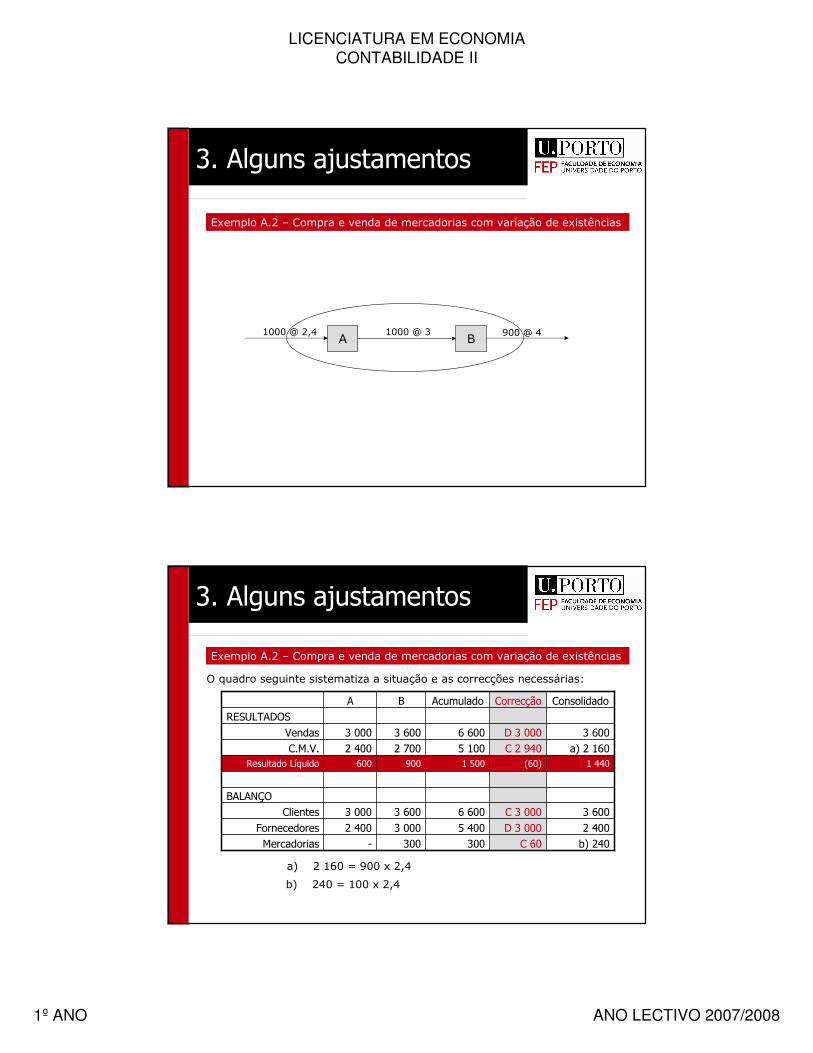

Exemplo A.2 – Compra e venda de mercadorias com variação de existências

A B1000 @ 2,4 1000 @ 3 900 @ 4

3. Alguns ajustamentos

O quadro seguinte sistematiza a situação e as correcções necessárias:

C 60D 3 000C 3 000

(60)

C 2 940D 3 000

Correcção

MercadoriasFornecedores

ClientesBALANÇO

Resultado Líquido

C.M.V.Vendas

RESULTADOS

-2 4003 000

600

2 4003 000

A

3003 0003 600

900

2 7003 600

B

3005 4006 600

1 500

5 1006 600

Acumulado

b) 2402 4003 600

1 440

a) 2 1603 600

Consolidado

Exemplo A.2 – Compra e venda de mercadorias com variação de existências

a) 2 160 = 900 x 2,4

b) 240 = 100 x 2,4

3. Alguns ajustamentos

LICENCIATURA EM ECONOMIA

CONTABILIDADE II

1º ANO ANO LECTIVO 2007/2008

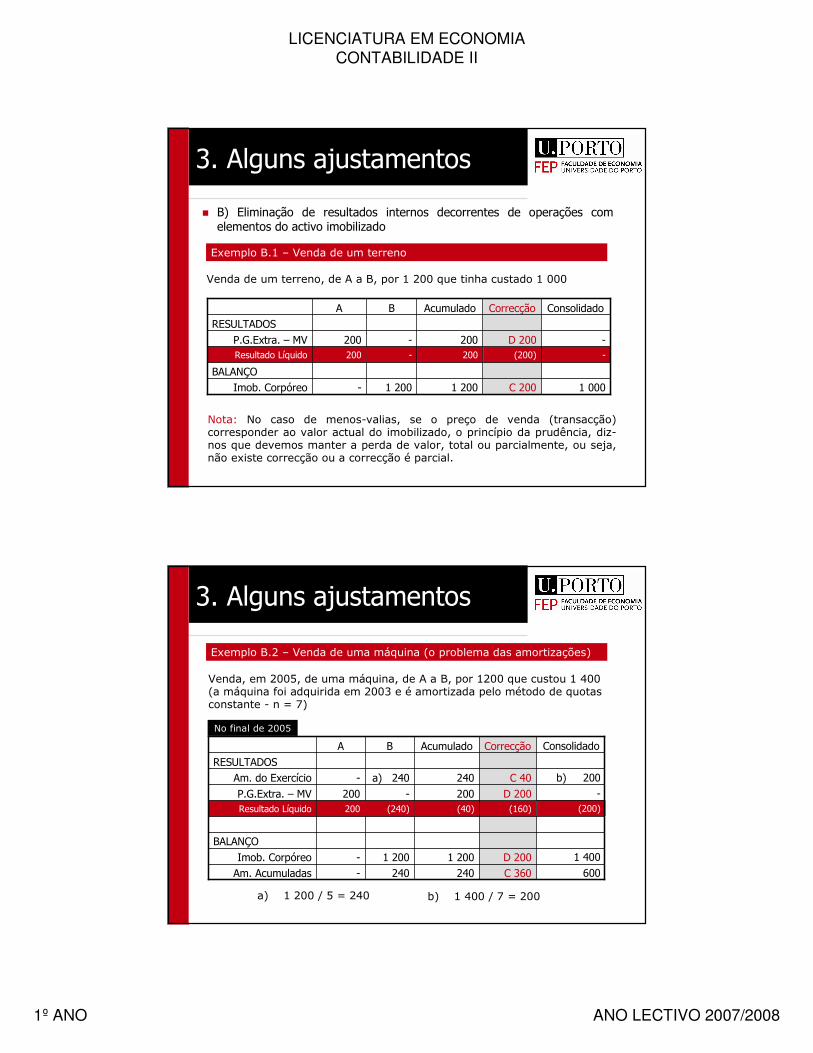

� B) Eliminação de resultados internos decorrentes de operações com elementos do activo imobilizado

Exemplo B.1 – Venda de um terreno

Venda de um terreno, de A a B, por 1 200 que tinha custado 1 000

C 200

(200)

D 200

Correcção

-

200

200

A

1 200

-

-

B

1 200

200

200

Acumulado

1 000

-

-

Consolidado

Imob. CorpóreoBALANÇO

Resultado Líquido

P.G.Extra. – MVRESULTADOS

Nota: No caso de menos-valias, se o preço de venda (transacção) corresponder ao valor actual do imobilizado, o princípio da prudência, diz-nos que devemos manter a perda de valor, total ou parcialmente, ou seja, não existe correcção ou a correcção é parcial.

3. Alguns ajustamentos

Exemplo B.2 – Venda de uma máquina (o problema das amortizações)

Venda, em 2005, de uma máquina, de A a B, por 1200 que custou 1 400 (a máquina foi adquirida em 2003 e é amortizada pelo método de quotas constante - n = 7)

C 360D 200

(160)

D 200 C 40

Correcção

Am. AcumuladasImob. Corpóreo

BALANÇO

Resultado Líquido

P.G.Extra. – MVAm. do Exercício

RESULTADOS

--

200

200-

A

2401 200

(240)

-a) 240

B

2401 200

(40)

200240

Acumulado

6001 400

(200)

-b) 200

Consolidado

No final de 2005

a) 1 200 / 5 = 240 b) 1 400 / 7 = 200

3. Alguns ajustamentos

LICENCIATURA EM ECONOMIA

CONTABILIDADE II

1º ANO ANO LECTIVO 2007/2008

D 200C 40

D 200C 320

40

-C 40

Correcção

BALANÇOImob. CorpóreoAm. Acumuladas

R. Transitados - MVR. Transitados - Am.

Resultado Líquido

P.G.Extra. – MVAm. do Exercício

RESULTADOS

No final de 2006

Exemplo B.2 – Venda de uma máquina (o problema das amortizações)

--

200(400)

-

--

A

1 200480

-(240)

(240)

-240

B

1 200480

200(640)

(240)

-240

Acumulado

1 400800

-(600)

(200)

-200

Consolidado

3. Alguns ajustamentos

� C) Eliminação dos reflexos relacionados com a distribuição de dividendos� Os dividendos recebidos por uma sociedade-mãe no exercício N, aumenta o seu resultado do exercício N, enquanto que constituem uma parte do resultado das filiais do exercício N-1 (já foi tido em conta nos resultados consolidados do exercício N-1).

� Há, pois, que diminuir a conta de "proveitos financeiros" consolidada do exercício N do montante correspondente, por contrapartida da conta de reservas consolidadas (ou "resultados transitados").

� Poderá não ter impacto ao nível dos resultados consolidados, mas tê-los-á se houver retenção na fonte de imposto sobre o rendimento

3. Alguns ajustamentos

LICENCIATURA EM ECONOMIA

CONTABILIDADE II

1º ANO ANO LECTIVO 2007/2008

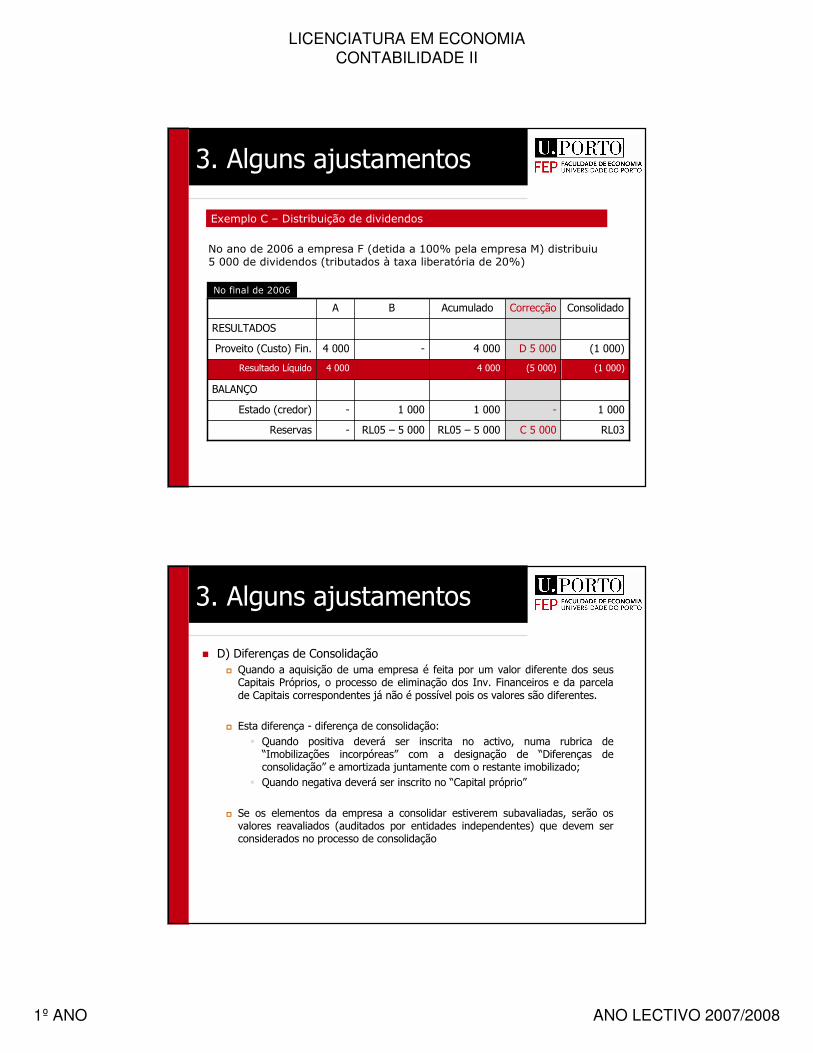

Exemplo C – Distribuição de dividendos

No ano de 2006 a empresa F (detida a 100% pela empresa M) distribuiu 5.000 de dividendos (tributados à taxa liberatória de 20%)

C 5 000

-

(5 000)

D 5 000

Correcção

-

-

4 000

4 000

A

RL05 – 5 000

1 000

-

B

RL05 – 5 000

1 000

4 000

4 000

Acumulado

RL03

1 000

(1 000)

(1 000)

Consolidado

BALANÇO

Reservas

Estado (credor)

Resultado Líquido

Proveito (Custo) Fin.

RESULTADOS

No final de 2006

3. Alguns ajustamentos

� D) Diferenças de Consolidação� Quando a aquisição de uma empresa é feita por um valor diferente dos seus Capitais Próprios, o processo de eliminação dos Inv. Financeiros e da parcela de Capitais correspondentes já não é possível pois os valores são diferentes.

� Esta diferença - diferença de consolidação:� Quando positiva deverá ser inscrita no activo, numa rubrica de “Imobilizações incorpóreas” com a designação de “Diferenças de consolidação” e amortizada juntamente com o restante imobilizado;

� Quando negativa deverá ser inscrito no “Capital próprio”

� Se os elementos da empresa a consolidar estiverem subavaliadas, serão os valores reavaliados (auditados por entidades independentes) que devem ser considerados no processo de consolidação

3. Alguns ajustamentos

LICENCIATURA EM ECONOMIA

CONTABILIDADE II

1º ANO ANO LECTIVO 2007/2008

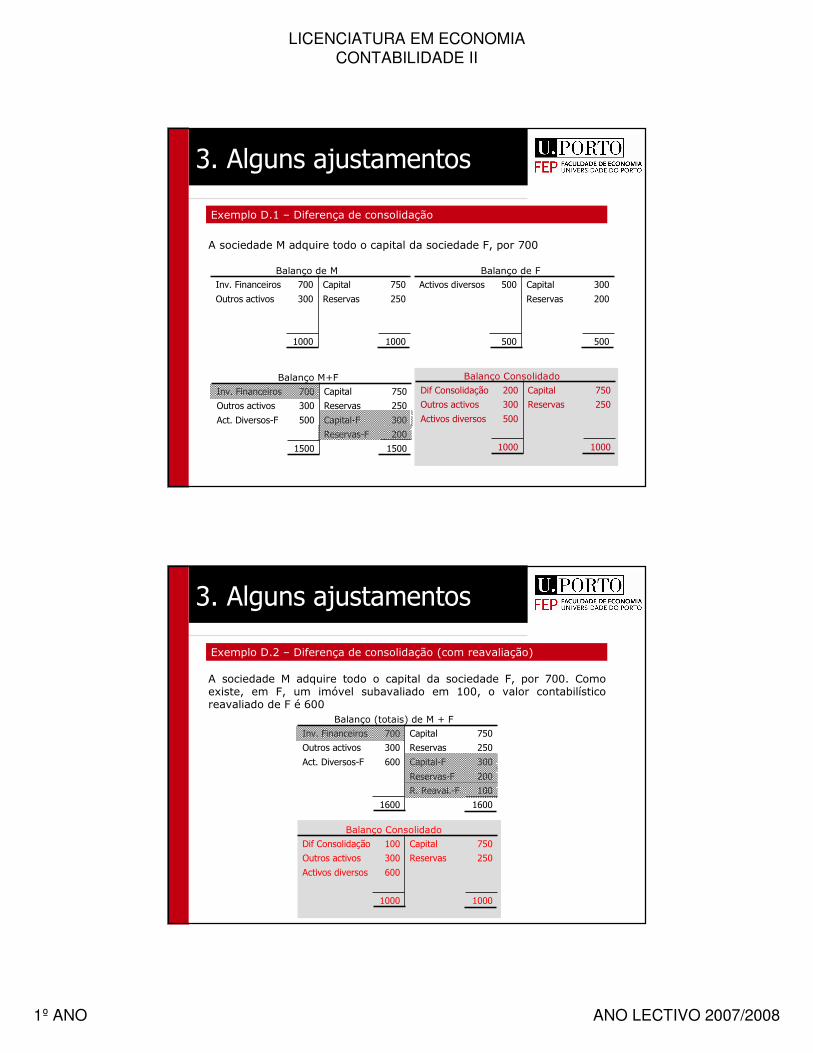

Exemplo D.1 – Diferença de consolidação

A sociedade M adquire todo o capital da sociedade F, por 700

Balanço de M

10001000

250Reservas300Outros activos

750Capital700Inv. FinanceirosBalanço de F

500500

200Reservas

300Capital500Activos diversos

Balanço Consolidado

10001000

500Activos diversos

250Reservas300Outros activos

750Capital200Dif ConsolidaçãoBalanço M+F

15001500

300Capital-F500Act. Diversos-F

250Reservas300Outros activos

750Capital700Inv. Financeiros

200Reservas-F

3. Alguns ajustamentos

Exemplo D.2 – Diferença de consolidação (com reavaliação)

A sociedade M adquire todo o capital da sociedade F, por 700. Como existe, em F, um imóvel subavaliado em 100, o valor contabilístico reavaliado de F é 600

Balanço Consolidado

10001000

600Activos diversos

250Reservas300Outros activos

750Capital100Dif Consolidação

Balanço (totais) de M + F

16001600

300Capital-F600Act. Diversos-F

250Reservas300Outros activos

750Capital700Inv. Financeiros

100R. Reaval.-F

200Reservas-F

3. Alguns ajustamentos

LICENCIATURA EM ECONOMIA

CONTABILIDADE II

1º ANO ANO LECTIVO 2007/2008

� NOTA FINAL� Quer no método de equivalência patrimonial (MEP) quer no método de consolidação integral, o impacto das eliminações deve ser repartido entre a empresa consolidante e os interesses minoritários, na proporção devida;

� No entanto, esta diminuição dos interesses minoritários não épacífica. Algumas normas prevêem a possibilidade de limitar o montante de eliminação à parcela referente à sociedade consolidante, ou de operar uma eliminação imputável em 100% à sociedade consolidante

3. Alguns ajustamentos