Embed Size (px)

Citation preview

Contabilidade Pública

voltada ao edital do cargo de

Analista de Finanças

Prof. M. Sc. Giovanni Pacelli

Turma IGEPP 2012

Dúvidas Email:[email protected]

1

Objetivos do curso

•Preparar os “concurseiros” para o concurso da CGU 2012 voltado ao cargo de Analista de Finanças e Controle.

Prof. M. Sc. Giovanni Pacelli 2

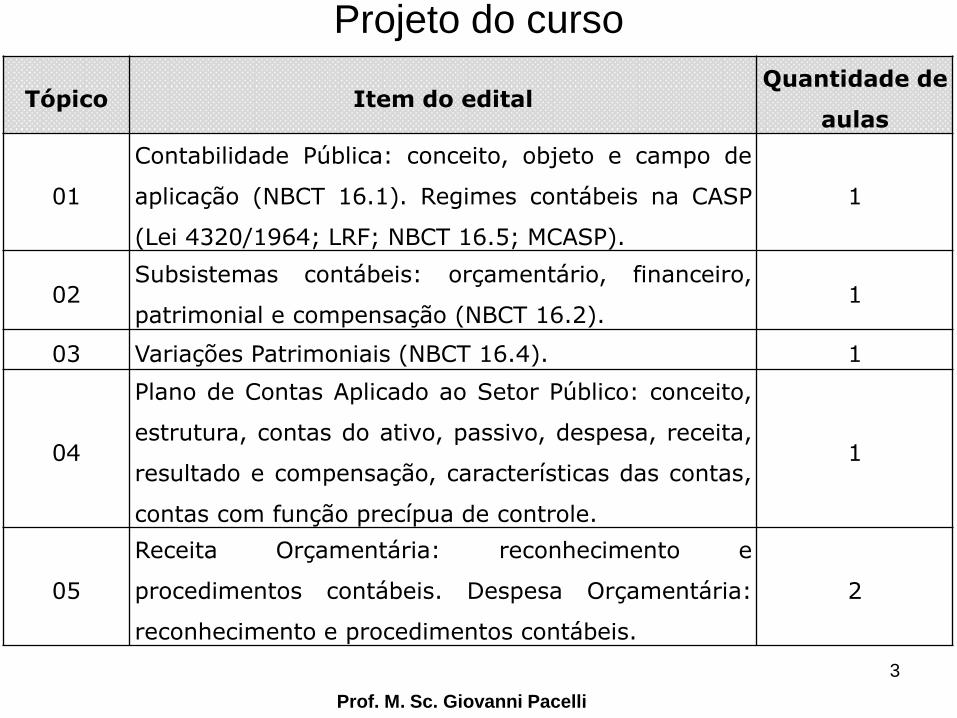

Projeto do curso

Prof. M. Sc. Giovanni Pacelli

3

Tópico Item do edital Quantidade de

aulas

01

Contabilidade Pública: conceito, objeto e campo de

aplicação (NBCT 16.1). Regimes contábeis na CASP

(Lei 4320/1964; LRF; NBCT 16.5; MCASP).

1

02 Subsistemas contábeis: orçamentário, financeiro,

patrimonial e compensação (NBCT 16.2). 1

03 Variações Patrimoniais (NBCT 16.4). 1

04

Plano de Contas Aplicado ao Setor Público: conceito,

estrutura, contas do ativo, passivo, despesa, receita,

resultado e compensação, características das contas,

contas com função precípua de controle.

1

05

Receita Orçamentária: reconhecimento e

procedimentos contábeis. Despesa Orçamentária:

reconhecimento e procedimentos contábeis.

2

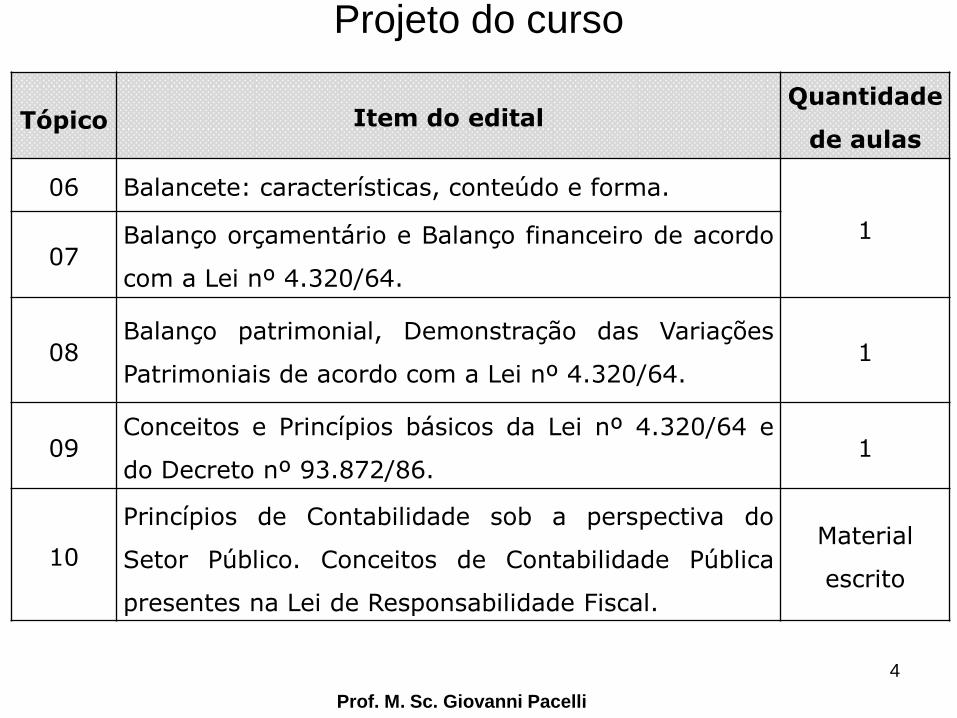

Projeto do curso

Prof. M. Sc. Giovanni Pacelli

4

Tópico Item do edital Quantidade

de aulas

06 Balancete: características, conteúdo e forma.

1 07

Balanço orçamentário e Balanço financeiro de acordo

com a Lei nº 4.320/64.

08 Balanço patrimonial, Demonstração das Variações

Patrimoniais de acordo com a Lei nº 4.320/64. 1

09 Conceitos e Princípios básicos da Lei nº 4.320/64 e

do Decreto nº 93.872/86. 1

10

Princípios de Contabilidade sob a perspectiva do

Setor Público. Conceitos de Contabilidade Pública

presentes na Lei de Responsabilidade Fiscal.

Material

escrito

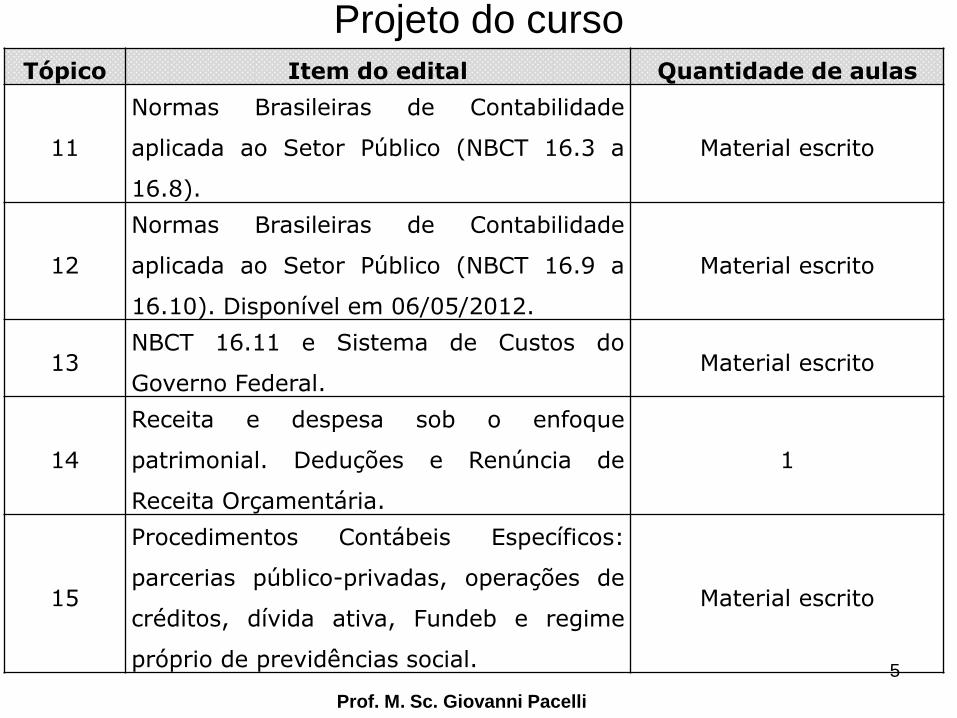

Projeto do curso

Prof. M. Sc. Giovanni Pacelli

5

Tópico Item do edital Quantidade de aulas

11

Normas Brasileiras de Contabilidade

aplicada ao Setor Público (NBCT 16.3 a

16.8).

Material escrito

12

Normas Brasileiras de Contabilidade

aplicada ao Setor Público (NBCT 16.9 a

16.10). Disponível em 06/05/2012.

Material escrito

13 NBCT 16.11 e Sistema de Custos do

Governo Federal. Material escrito

14

Receita e despesa sob o enfoque

patrimonial. Deduções e Renúncia de

Receita Orçamentária.

1

15

Procedimentos Contábeis Específicos:

parcerias público-privadas, operações de

créditos, dívida ativa, Fundeb e regime

próprio de previdências social.

Material escrito

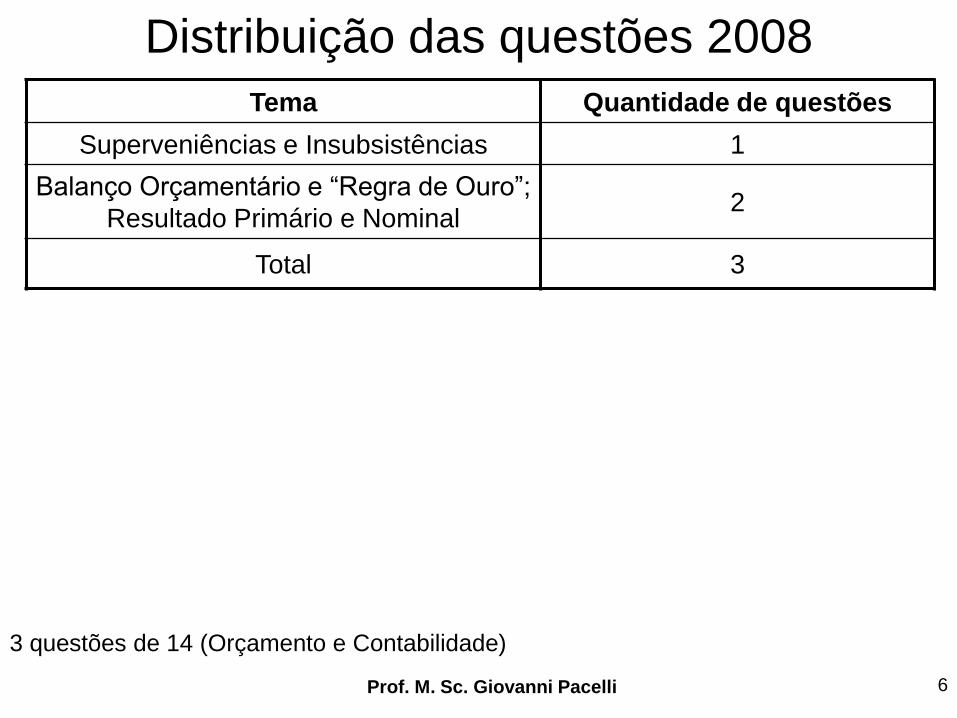

Distribuição das questões 2008

Prof. M. Sc. Giovanni Pacelli 6

Tema Quantidade de questões

Superveniências e Insubsistências 1

Balanço Orçamentário e “Regra de Ouro”;

Resultado Primário e Nominal 2

Total 3

3 questões de 14 (Orçamento e Contabilidade)

Motivação

•Não há aprendizagem sem motivação, assim um aluno está motivado quando sente necessidade de aprender o que está sendo tratado. Por meio dessa necessidade, o aluno se dedica às tarefas inerentes até se sentir satisfeito.

Prof. M. Sc. Giovanni Pacelli 7

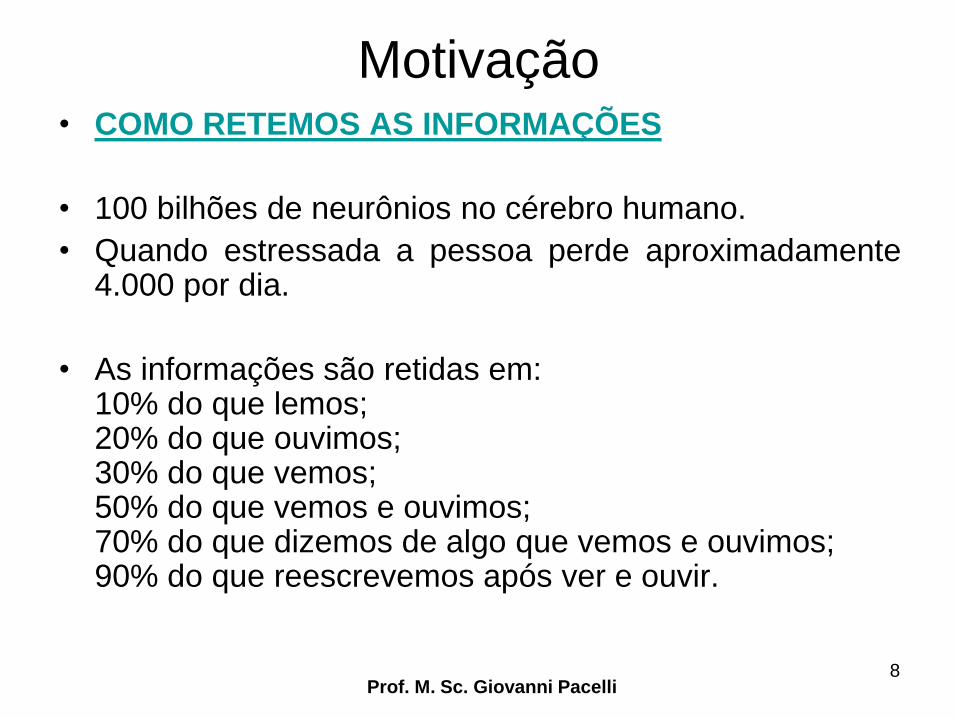

Motivação • COMO RETEMOS AS INFORMAÇÕES

• 100 bilhões de neurônios no cérebro humano.

• Quando estressada a pessoa perde aproximadamente 4.000 por dia.

• As informações são retidas em: 10% do que lemos; 20% do que ouvimos; 30% do que vemos; 50% do que vemos e ouvimos; 70% do que dizemos de algo que vemos e ouvimos; 90% do que reescrevemos após ver e ouvir.

Prof. M. Sc. Giovanni Pacelli 8

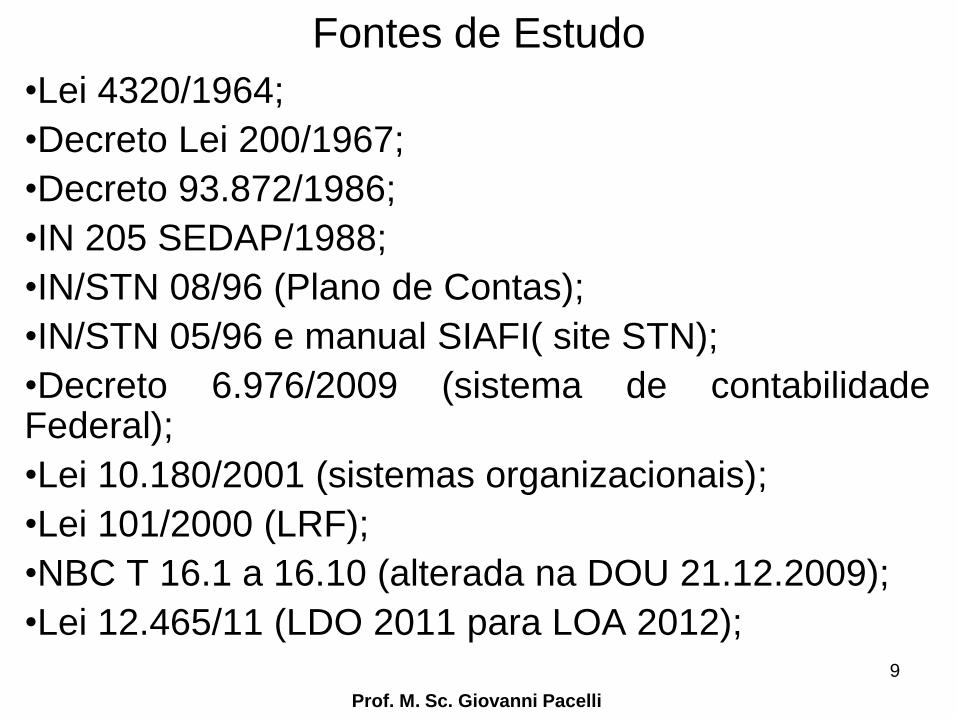

Fontes de Estudo

•Lei 4320/1964;

•Decreto Lei 200/1967;

•Decreto 93.872/1986;

•IN 205 SEDAP/1988;

•IN/STN 08/96 (Plano de Contas);

•IN/STN 05/96 e manual SIAFI( site STN);

•Decreto 6.976/2009 (sistema de contabilidade Federal);

•Lei 10.180/2001 (sistemas organizacionais);

•Lei 101/2000 (LRF);

•NBC T 16.1 a 16.10 (alterada na DOU 21.12.2009);

•Lei 12.465/11 (LDO 2011 para LOA 2012);

Prof. M. Sc. Giovanni Pacelli

9

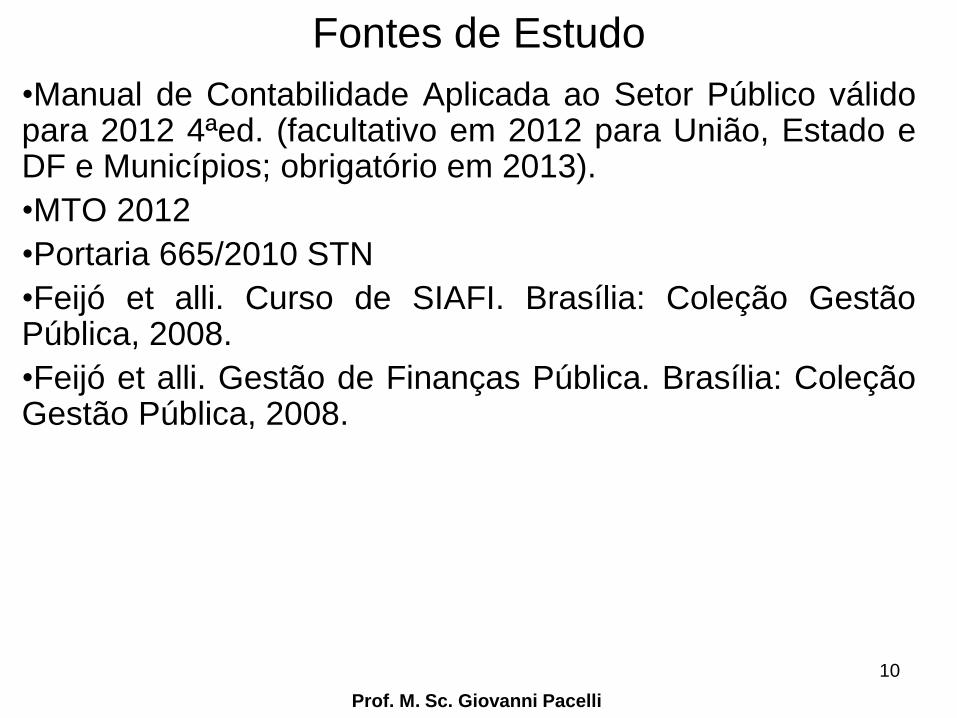

Fontes de Estudo

•Manual de Contabilidade Aplicada ao Setor Público válido para 2012 4ªed. (facultativo em 2012 para União, Estado e DF e Municípios; obrigatório em 2013).

•MTO 2012

•Portaria 665/2010 STN

•Feijó et alli. Curso de SIAFI. Brasília: Coleção Gestão Pública, 2008.

•Feijó et alli. Gestão de Finanças Pública. Brasília: Coleção Gestão Pública, 2008.

Prof. M. Sc. Giovanni Pacelli

10

11

http://www.elsevier.com.br/site/institucional/Minha-pagina-autor.aspx?seg=1&aid=88733

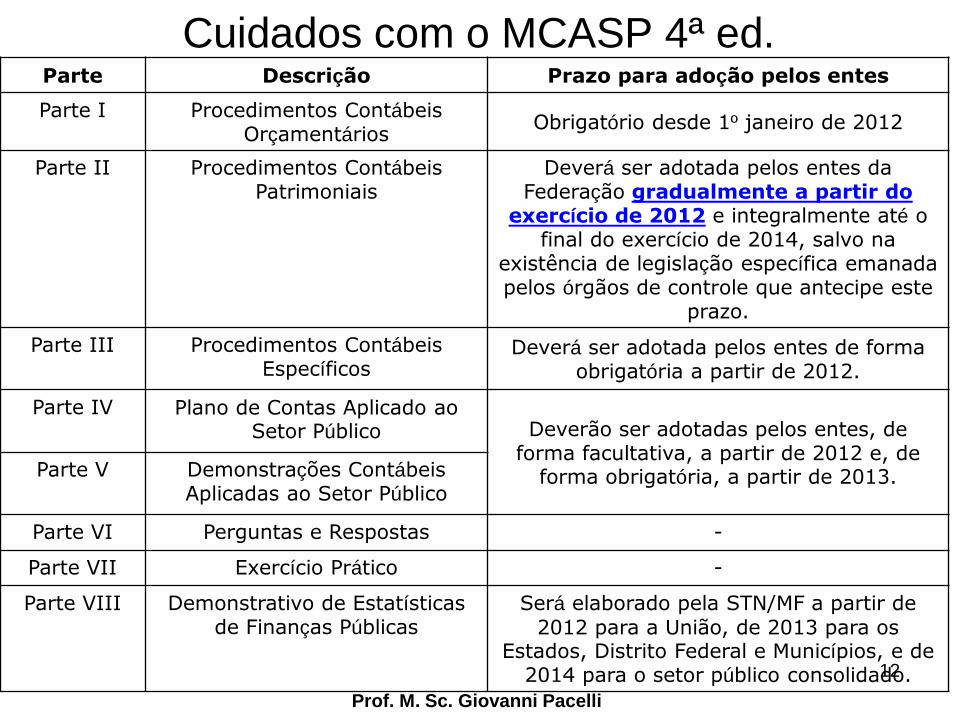

Cuidados com o MCASP 4ª ed.

Prof. M. Sc. Giovanni Pacelli

12

Parte Descrição Prazo para adoção pelos entes

Parte I Procedimentos Contábeis Orçamentários

Obrigatório desde 1º janeiro de 2012

Parte II Procedimentos Contábeis Patrimoniais

Deverá ser adotada pelos entes da Federação gradualmente a partir do

exercício de 2012 e integralmente até o final do exercício de 2014, salvo na

existência de legislação específica emanada pelos órgãos de controle que antecipe este

prazo.

Parte III Procedimentos Contábeis Específicos

Deverá ser adotada pelos entes de forma obrigatória a partir de 2012.

Parte IV Plano de Contas Aplicado ao Setor Público Deverão ser adotadas pelos entes, de

forma facultativa, a partir de 2012 e, de forma obrigatória, a partir de 2013. Parte V Demonstrações Contábeis

Aplicadas ao Setor Público

Parte VI Perguntas e Respostas -

Parte VII Exercício Prático -

Parte VIII Demonstrativo de Estatísticas de Finanças Públicas

Será elaborado pela STN/MF a partir de

2012 para a União, de 2013 para os Estados, Distrito Federal e Municípios, e de

2014 para o setor público consolidado.

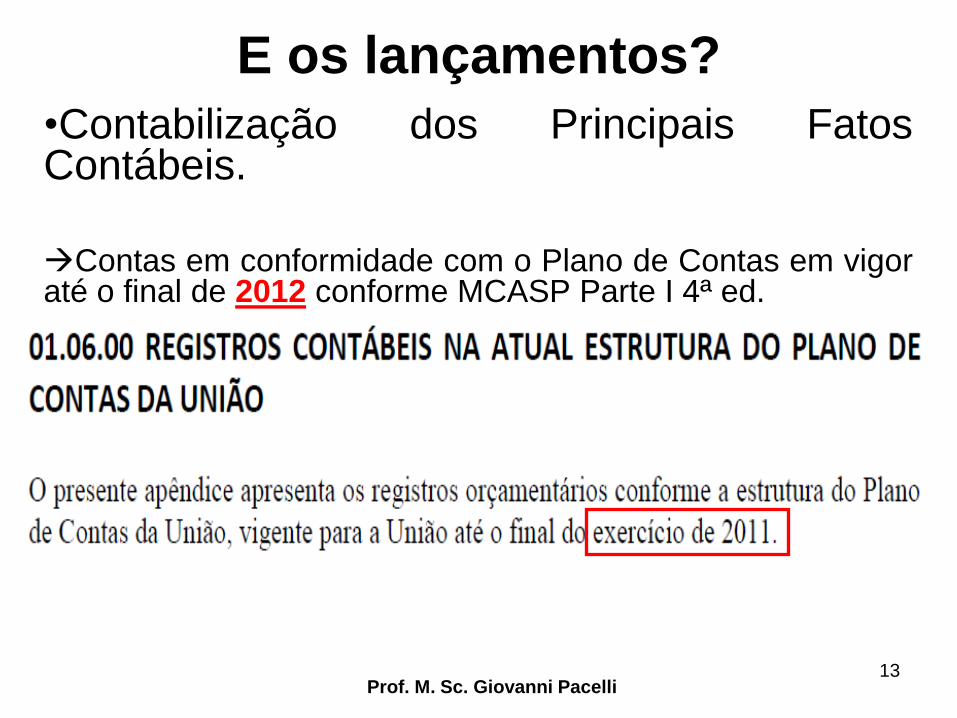

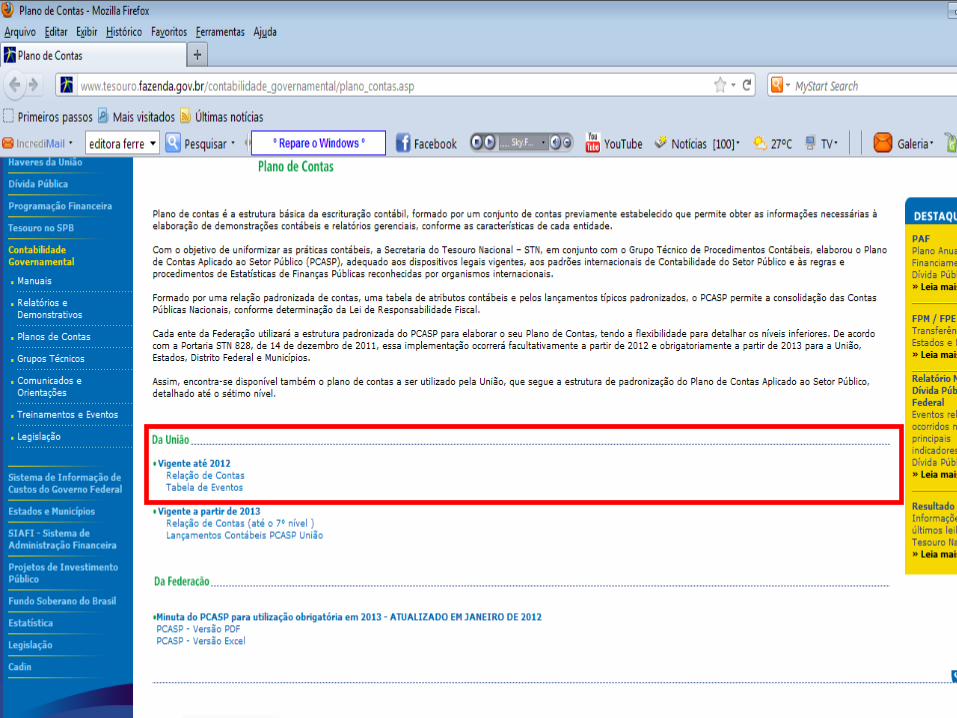

E os lançamentos?

•Contabilização dos Principais Fatos Contábeis.

Contas em conformidade com o Plano de Contas em vigor até o final de 2012 conforme MCASP Parte I 4ª ed.

Prof. M. Sc. Giovanni Pacelli 13

Prof. M. Sc. Giovanni Pacelli 14

Metodologia

Prof. M. Sc. Giovanni Pacelli 15

• Aula expositivas (slides, anotações e exercícios

selecionados);

• Exercícios da banca ESAF complementados com os

das demais bancas.

Tópico 1: Contabilidade Pública: conceito,

objetivo e regime; campo de aplicação.

• Conceito da Contabilidade Pública

• Objetivo da Contabilidade Pública

• Objeto da Contabilidade Pública

• Interesses da Contabilidade Pública

• Campo de atuação Contabilidade Pública

• Patrimônio Público

• Regime da Contabilidade Pública

Prof. M. Sc. Giovanni Pacelli 16

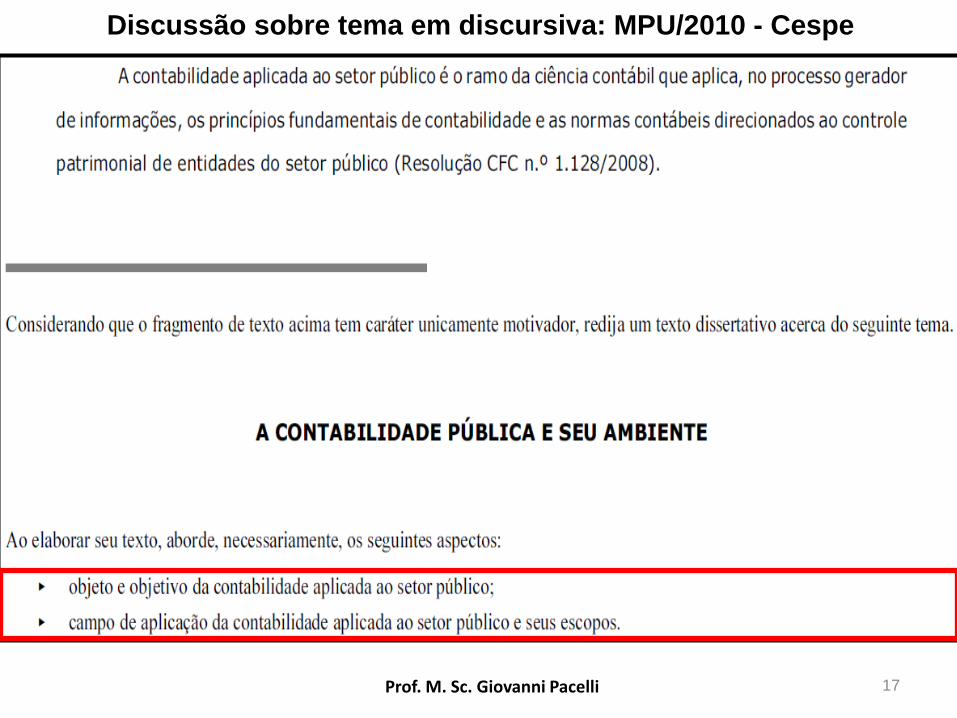

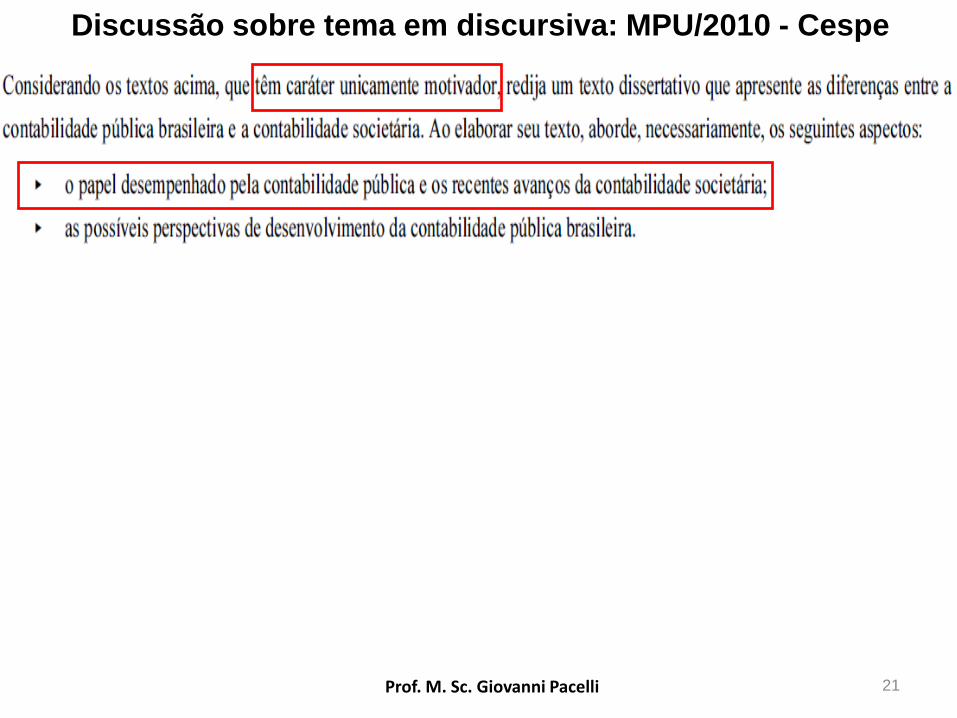

Discussão sobre tema em discursiva: MPU/2010 - Cespe

Prof. M. Sc. Giovanni Pacelli 17

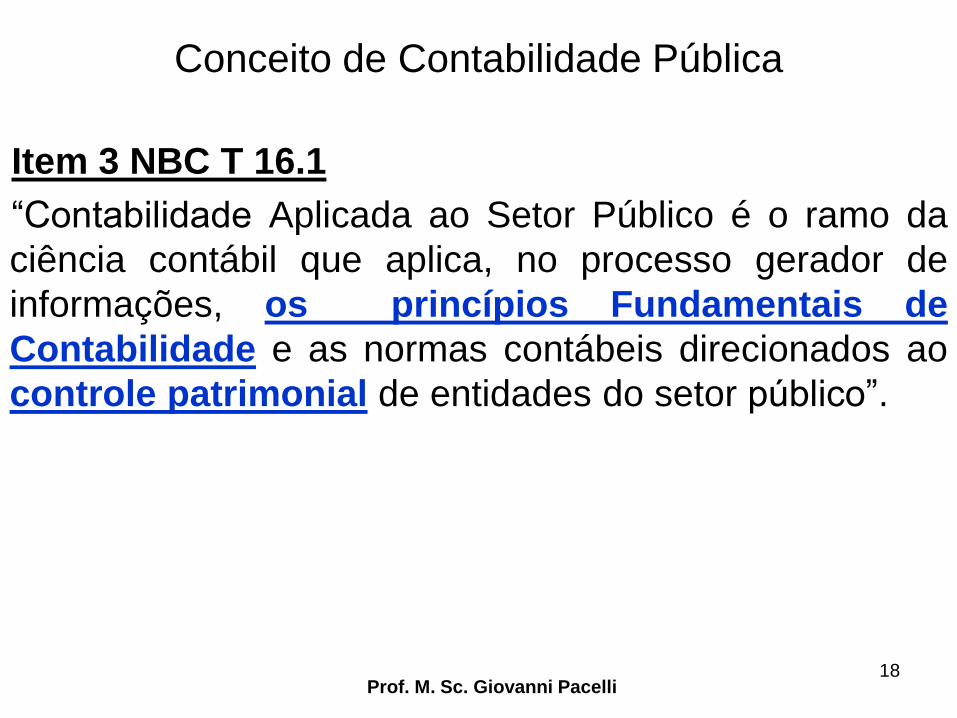

Conceito de Contabilidade Pública

Item 3 NBC T 16.1

“Contabilidade Aplicada ao Setor Público é o ramo da

ciência contábil que aplica, no processo gerador de

informações, os princípios Fundamentais de

Contabilidade e as normas contábeis direcionados ao

controle patrimonial de entidades do setor público”.

Prof. M. Sc. Giovanni Pacelli 18

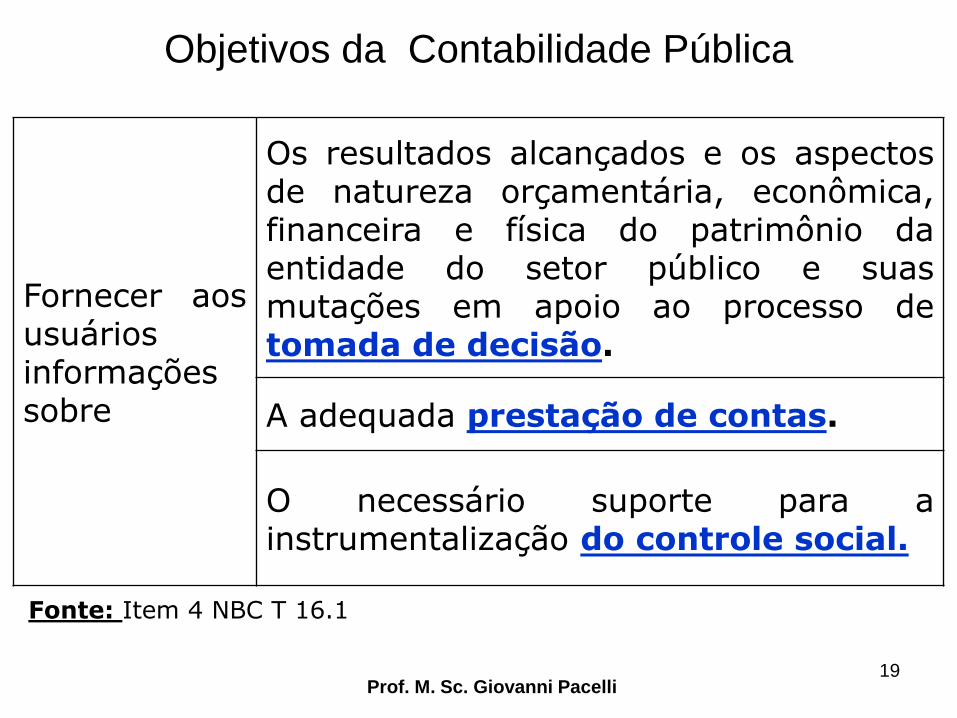

Objetivos da Contabilidade Pública

Prof. M. Sc. Giovanni Pacelli 19

Fornecer aos usuários informações sobre

Os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade do setor público e suas mutações em apoio ao processo de tomada de decisão.

A adequada prestação de contas.

O necessário suporte para a instrumentalização do controle social.

Fonte: Item 4 NBC T 16.1

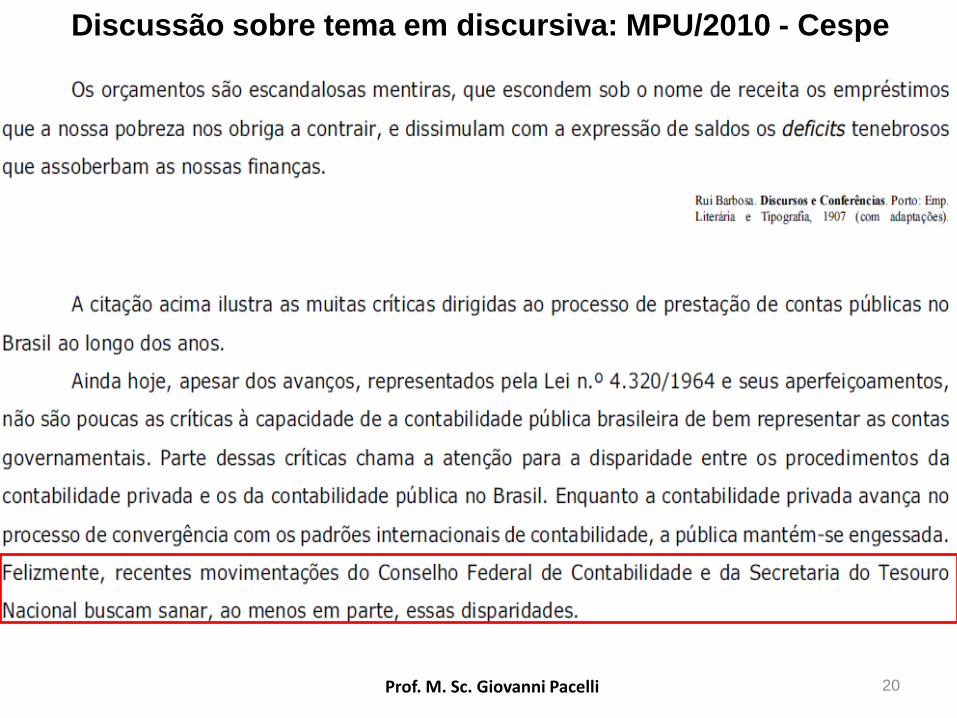

Discussão sobre tema em discursiva: MPU/2010 - Cespe

Prof. M. Sc. Giovanni Pacelli 20

Discussão sobre tema em discursiva: MPU/2010 - Cespe

Prof. M. Sc. Giovanni Pacelli 21

Objeto da Contabilidade Pública

• Patrimônio Público ( item 5 da NBC T 16.1)

Prof. M. Sc. Giovanni Pacelli 22

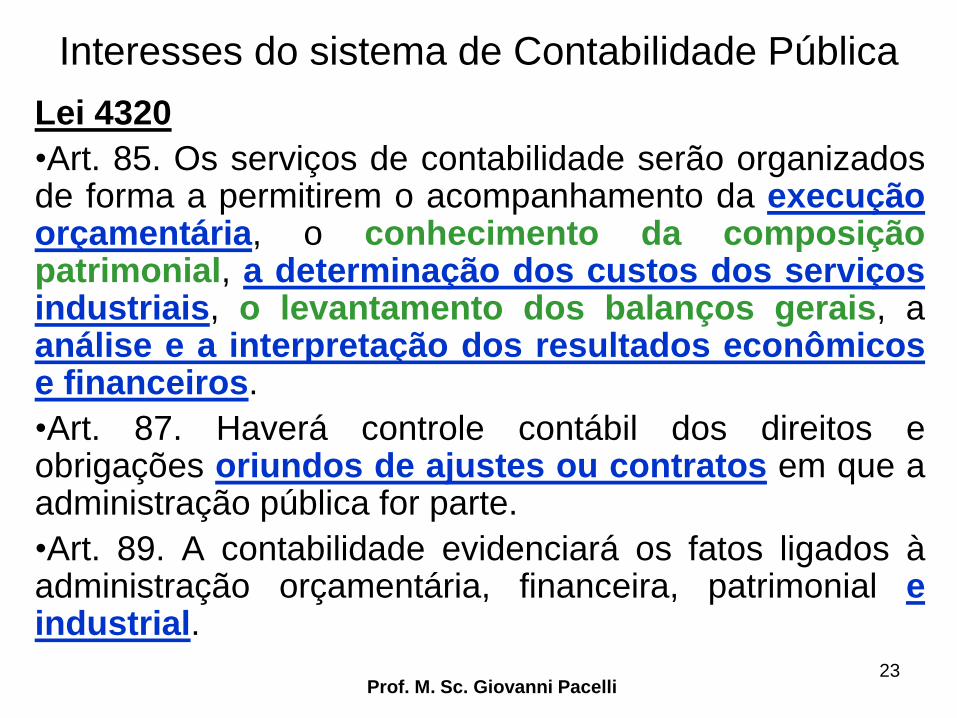

Interesses do sistema de Contabilidade Pública

Lei 4320

•Art. 85. Os serviços de contabilidade serão organizados de forma a permitirem o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial, a determinação dos custos dos serviços industriais, o levantamento dos balanços gerais, a análise e a interpretação dos resultados econômicos e financeiros.

•Art. 87. Haverá controle contábil dos direitos e obrigações oriundos de ajustes ou contratos em que a administração pública for parte.

•Art. 89. A contabilidade evidenciará os fatos ligados à administração orçamentária, financeira, patrimonial e industrial.

Prof. M. Sc. Giovanni Pacelli 23

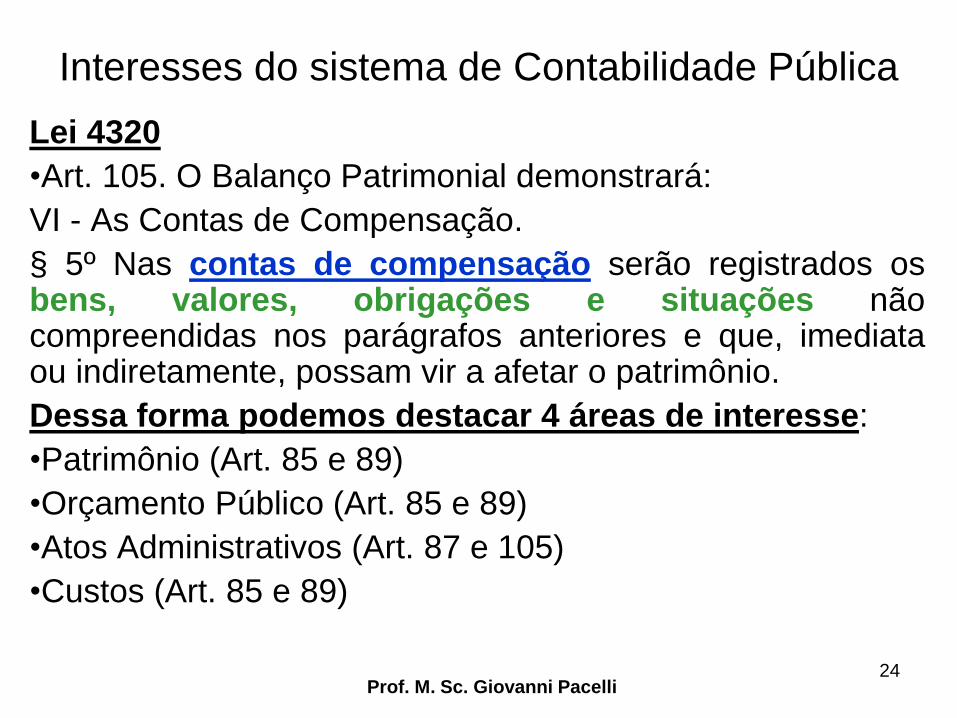

Interesses do sistema de Contabilidade Pública

Lei 4320

•Art. 105. O Balanço Patrimonial demonstrará:

VI - As Contas de Compensação.

§ 5º Nas contas de compensação serão registrados os bens, valores, obrigações e situações não compreendidas nos parágrafos anteriores e que, imediata ou indiretamente, possam vir a afetar o patrimônio.

Dessa forma podemos destacar 4 áreas de interesse:

•Patrimônio (Art. 85 e 89)

•Orçamento Público (Art. 85 e 89)

•Atos Administrativos (Art. 87 e 105)

•Custos (Art. 85 e 89)

Prof. M. Sc. Giovanni Pacelli 24

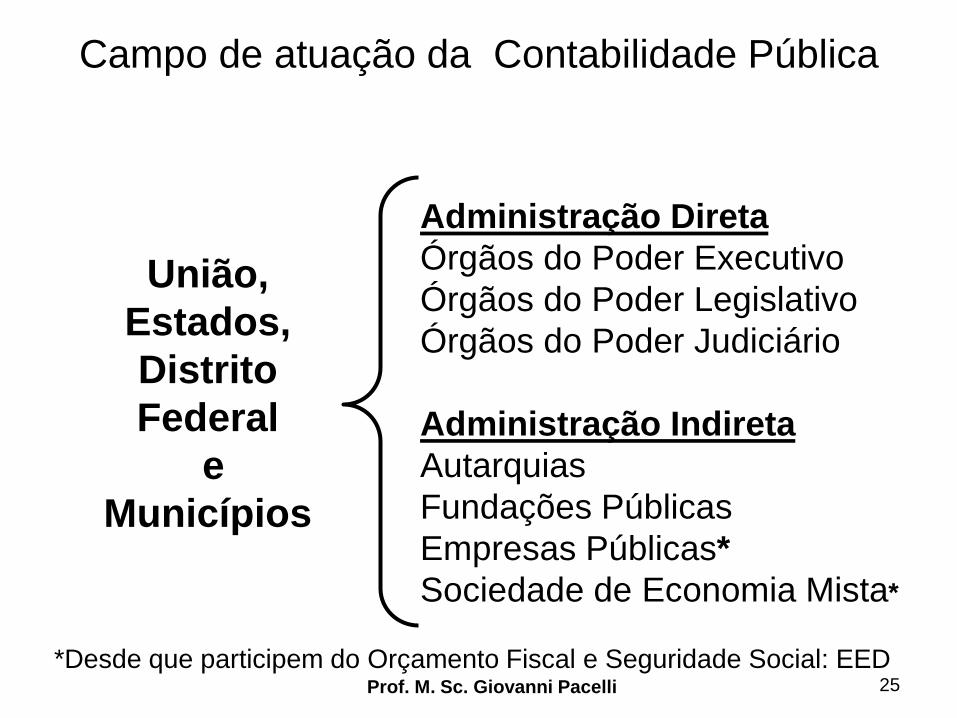

Campo de atuação da Contabilidade Pública

União,

Estados,

Distrito

Federal

e

Municípios

Administração Direta

Órgãos do Poder Executivo

Órgãos do Poder Legislativo

Órgãos do Poder Judiciário

Administração Indireta

Autarquias

Fundações Públicas

Empresas Públicas*

Sociedade de Economia Mista*

*Desde que participem do Orçamento Fiscal e Seguridade Social: EED Prof. M. Sc. Giovanni Pacelli 25

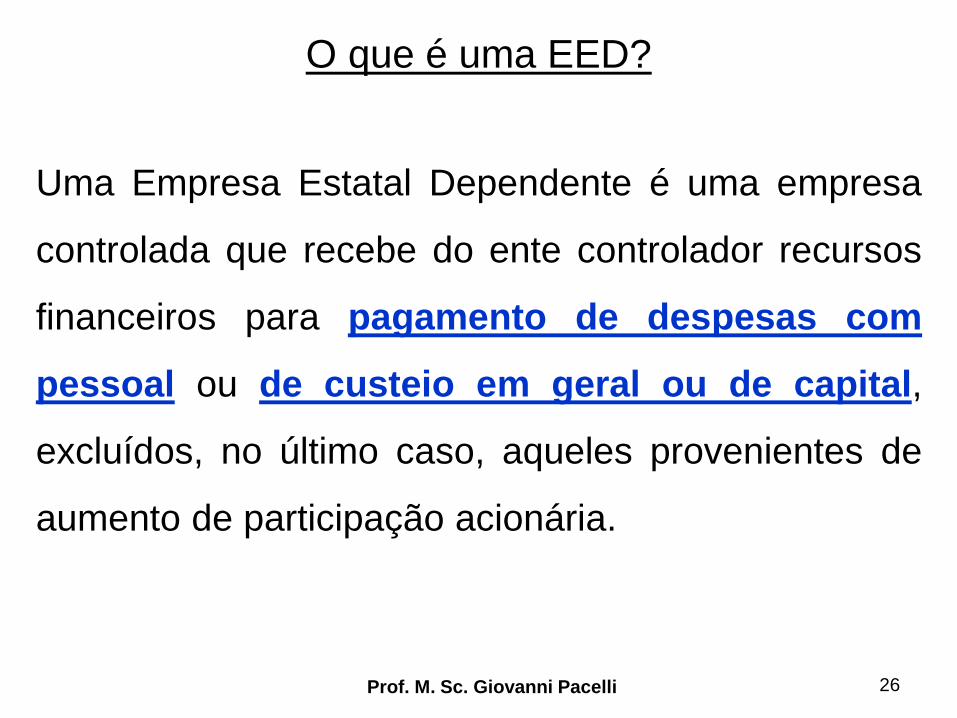

O que é uma EED?

Uma Empresa Estatal Dependente é uma empresa

controlada que recebe do ente controlador recursos

financeiros para pagamento de despesas com

pessoal ou de custeio em geral ou de capital,

excluídos, no último caso, aqueles provenientes de

aumento de participação acionária.

Prof. M. Sc. Giovanni Pacelli 26

Prof. M. Sc. Giovanni Pacelli 27

Prof. M. Sc. Giovanni Pacelli 28

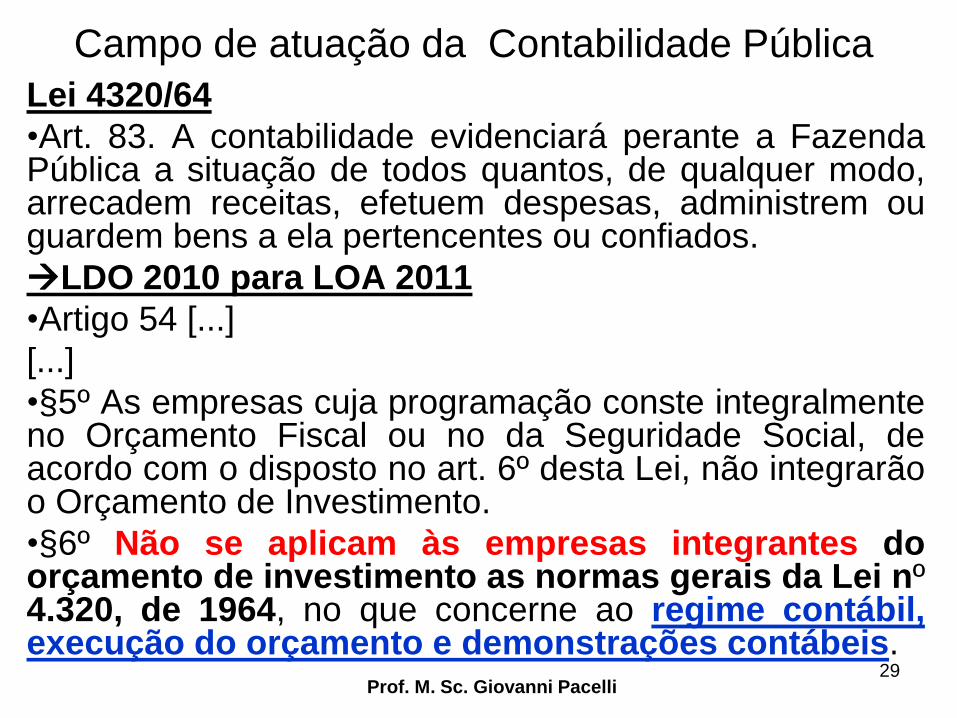

Campo de atuação da Contabilidade Pública

Lei 4320/64

•Art. 83. A contabilidade evidenciará perante a Fazenda Pública a situação de todos quantos, de qualquer modo, arrecadem receitas, efetuem despesas, administrem ou guardem bens a ela pertencentes ou confiados.

LDO 2010 para LOA 2011

•Artigo 54 [...]

[...]

•§5º As empresas cuja programação conste integralmente no Orçamento Fiscal ou no da Seguridade Social, de acordo com o disposto no art. 6º desta Lei, não integrarão o Orçamento de Investimento.

•§6º Não se aplicam às empresas integrantes do orçamento de investimento as normas gerais da Lei nº 4.320, de 1964, no que concerne ao regime contábil, execução do orçamento e demonstrações contábeis.

Prof. M. Sc. Giovanni Pacelli 29

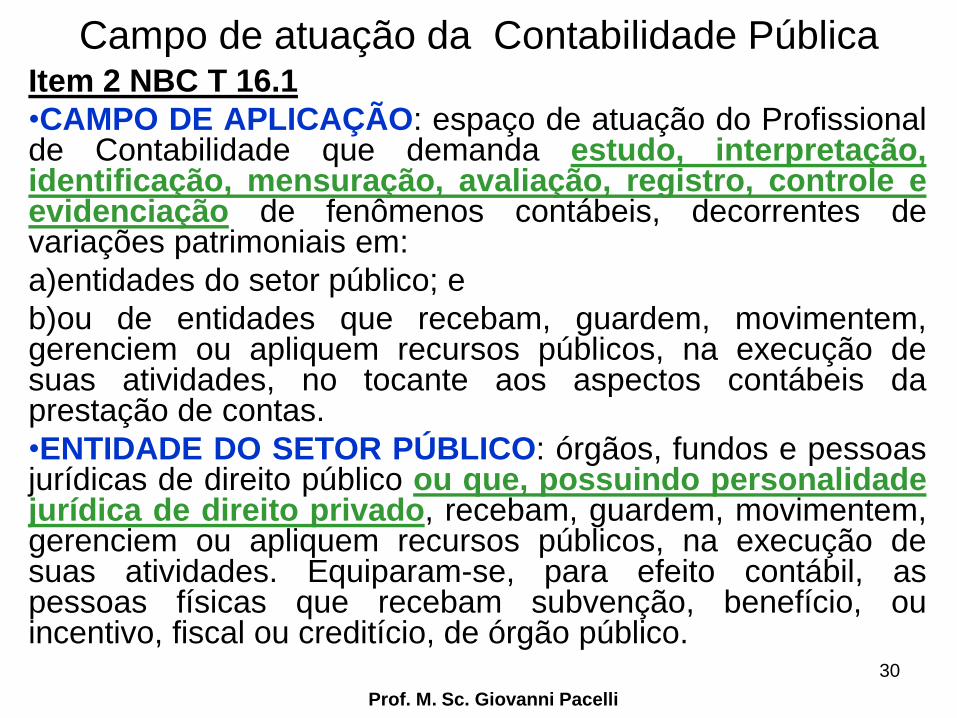

Campo de atuação da Contabilidade Pública Item 2 NBC T 16.1

•CAMPO DE APLICAÇÃO: espaço de atuação do Profissional de Contabilidade que demanda estudo, interpretação, identificação, mensuração, avaliação, registro, controle e evidenciação de fenômenos contábeis, decorrentes de variações patrimoniais em:

a)entidades do setor público; e

b)ou de entidades que recebam, guardem, movimentem, gerenciem ou apliquem recursos públicos, na execução de suas atividades, no tocante aos aspectos contábeis da prestação de contas.

•ENTIDADE DO SETOR PÚBLICO: órgãos, fundos e pessoas jurídicas de direito público ou que, possuindo personalidade jurídica de direito privado, recebam, guardem, movimentem, gerenciem ou apliquem recursos públicos, na execução de suas atividades. Equiparam-se, para efeito contábil, as pessoas físicas que recebam subvenção, benefício, ou incentivo, fiscal ou creditício, de órgão público.

Prof. M. Sc. Giovanni Pacelli

30

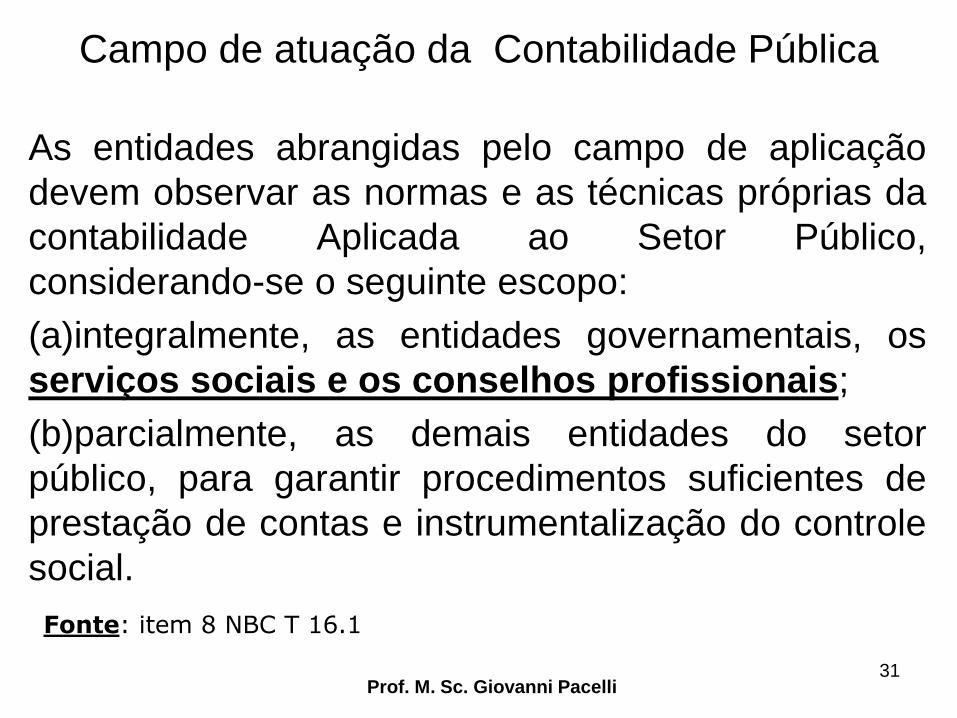

Campo de atuação da Contabilidade Pública

As entidades abrangidas pelo campo de aplicação

devem observar as normas e as técnicas próprias da

contabilidade Aplicada ao Setor Público,

considerando-se o seguinte escopo:

(a)integralmente, as entidades governamentais, os

serviços sociais e os conselhos profissionais;

(b)parcialmente, as demais entidades do setor

público, para garantir procedimentos suficientes de

prestação de contas e instrumentalização do controle

social.

Prof. M. Sc. Giovanni Pacelli 31

Fonte: item 8 NBC T 16.1

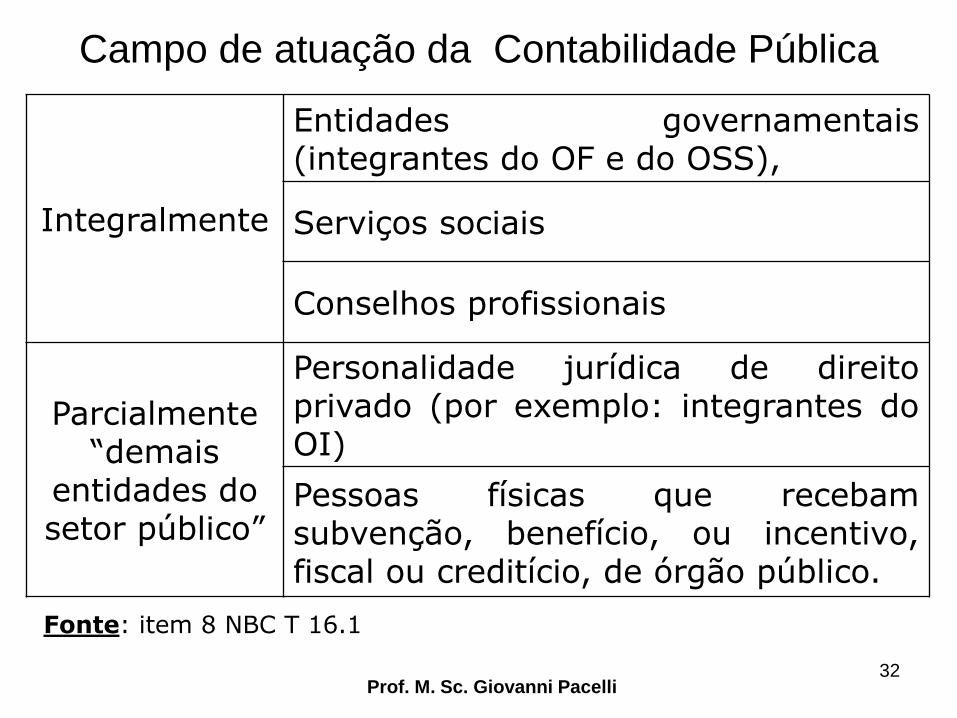

Campo de atuação da Contabilidade Pública

Prof. M. Sc. Giovanni Pacelli 32

Integralmente

Entidades governamentais (integrantes do OF e do OSS),

Serviços sociais

Conselhos profissionais

Parcialmente “demais

entidades do setor público”

Personalidade jurídica de direito privado (por exemplo: integrantes do OI)

Pessoas físicas que recebam subvenção, benefício, ou incentivo, fiscal ou creditício, de órgão público.

Fonte: item 8 NBC T 16.1

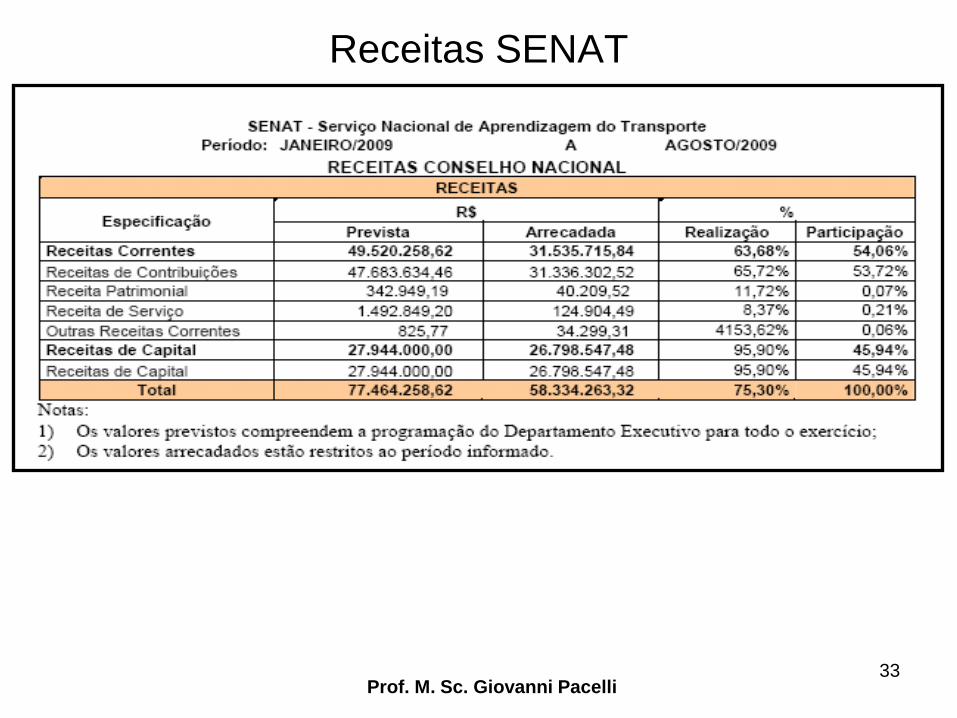

Receitas SENAT

Prof. M. Sc. Giovanni Pacelli 33

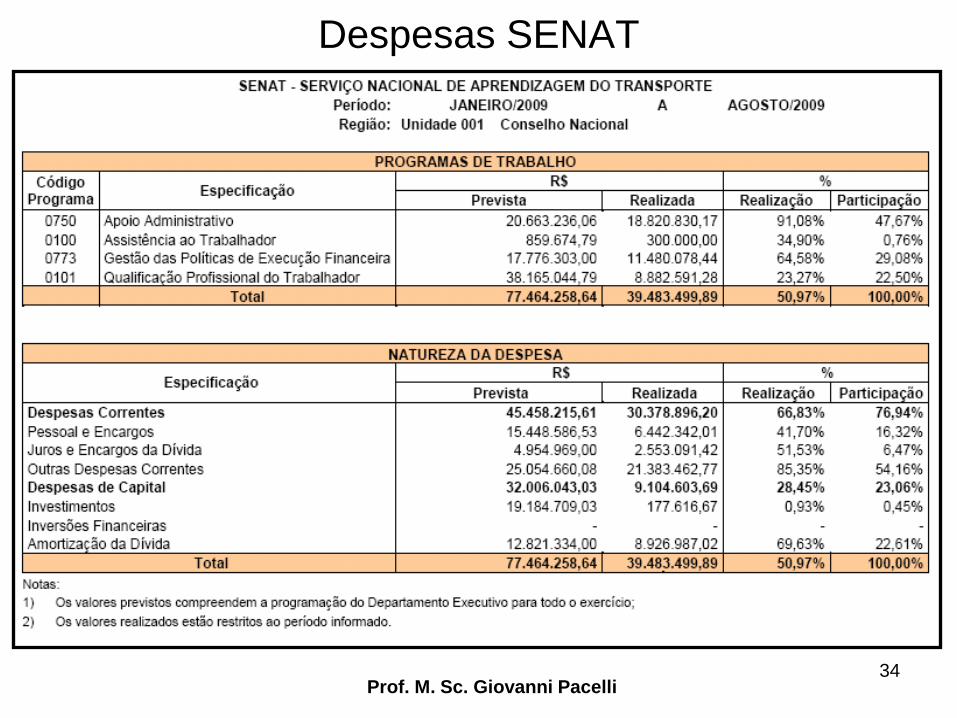

Despesas SENAT

Prof. M. Sc. Giovanni Pacelli 34

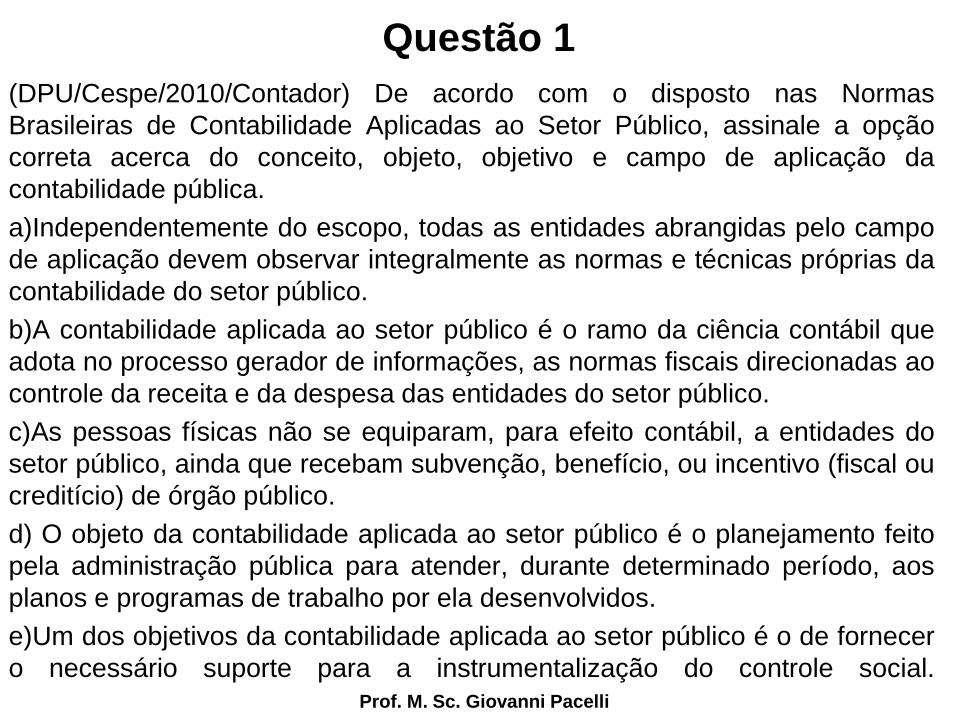

Questão 1

(DPU/Cespe/2010/Contador) De acordo com o disposto nas Normas

Brasileiras de Contabilidade Aplicadas ao Setor Público, assinale a opção

correta acerca do conceito, objeto, objetivo e campo de aplicação da

contabilidade pública.

a)Independentemente do escopo, todas as entidades abrangidas pelo campo

de aplicação devem observar integralmente as normas e técnicas próprias da

contabilidade do setor público.

b)A contabilidade aplicada ao setor público é o ramo da ciência contábil que

adota no processo gerador de informações, as normas fiscais direcionadas ao

controle da receita e da despesa das entidades do setor público.

c)As pessoas físicas não se equiparam, para efeito contábil, a entidades do

setor público, ainda que recebam subvenção, benefício, ou incentivo (fiscal ou

creditício) de órgão público.

d) O objeto da contabilidade aplicada ao setor público é o planejamento feito

pela administração pública para atender, durante determinado período, aos

planos e programas de trabalho por ela desenvolvidos.

e)Um dos objetivos da contabilidade aplicada ao setor público é o de fornecer

o necessário suporte para a instrumentalização do controle social.

Prof. M. Sc. Giovanni Pacelli

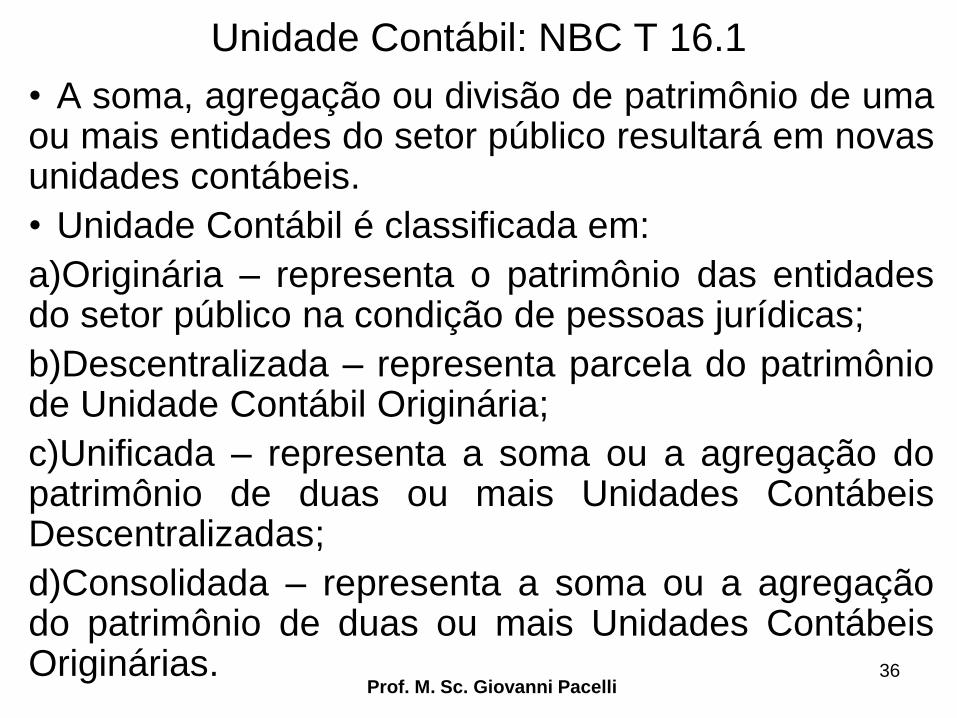

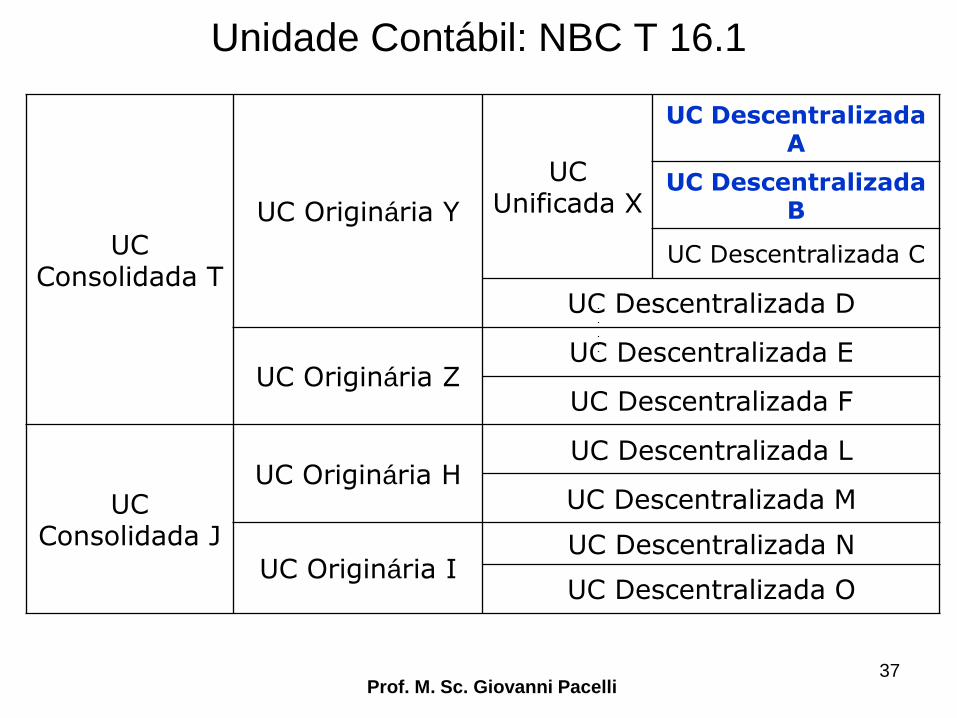

Unidade Contábil: NBC T 16.1

• A soma, agregação ou divisão de patrimônio de uma ou mais entidades do setor público resultará em novas unidades contábeis.

• Unidade Contábil é classificada em:

a)Originária – representa o patrimônio das entidades do setor público na condição de pessoas jurídicas;

b)Descentralizada – representa parcela do patrimônio de Unidade Contábil Originária;

c)Unificada – representa a soma ou a agregação do patrimônio de duas ou mais Unidades Contábeis Descentralizadas;

d)Consolidada – representa a soma ou a agregação do patrimônio de duas ou mais Unidades Contábeis Originárias.

Prof. M. Sc. Giovanni Pacelli 36

Unidade Contábil: NBC T 16.1

Prof. M. Sc. Giovanni Pacelli 37

UC Consolidada T

UC Originária Y

UC Unificada X

UC Descentralizada A

UC Descentralizada B

UC Descentralizada C

UC Descentralizada D

UC Originária Z UC Descentralizada E

UC Descentralizada F

UC Consolidada J

UC Originária H UC Descentralizada L

UC Descentralizada M

UC Originária I UC Descentralizada N

UC Descentralizada O

Questão 2

(SAD/PE/Cespe/2010) É classificada como unificada a

unidade contábil que representa a soma ou a

agregação do patrimônio de duas ou mais unidades

contábeis originárias.

Prof. M. Sc. Giovanni Pacelli

38

Patrimônio Público

Dicas:

-Identificar a constituição do Patrimônio Público;

-Diferenciar os tipos de bens públicos.

Prof. M. Sc. Giovanni Pacelli 39

Patrimônio Público

Item 3 NBC T 16.2

Patrimônio Público é o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do setor público, que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor público e suas obrigações.

Prof. M. Sc. Giovanni Pacelli 40

Patrimônio Público

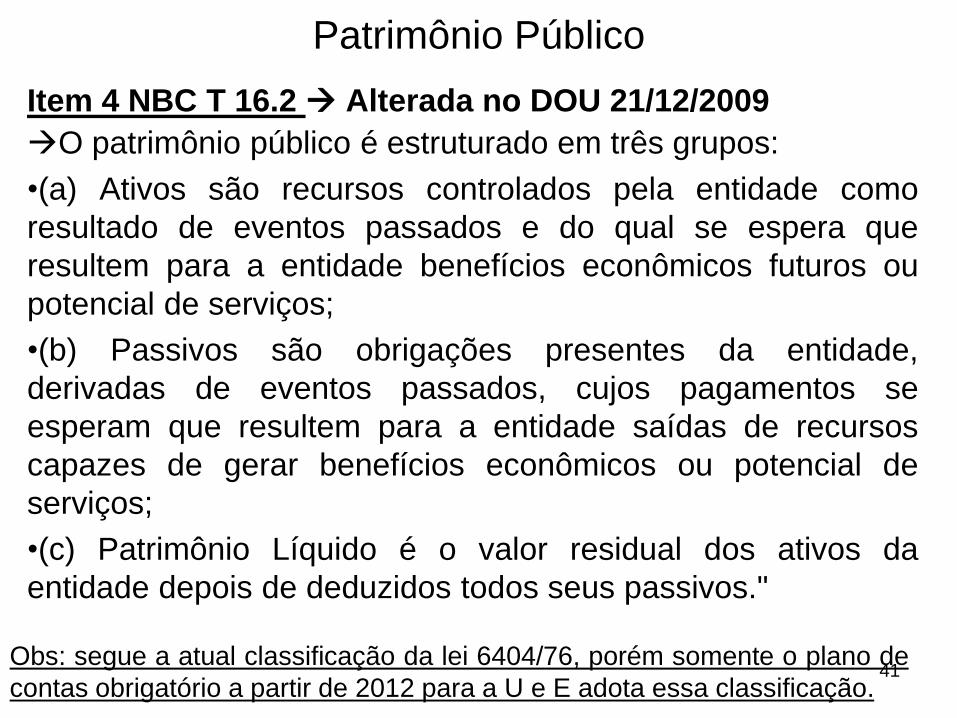

Item 4 NBC T 16.2 Alterada no DOU 21/12/2009

O patrimônio público é estruturado em três grupos:

•(a) Ativos são recursos controlados pela entidade como

resultado de eventos passados e do qual se espera que

resultem para a entidade benefícios econômicos futuros ou

potencial de serviços;

•(b) Passivos são obrigações presentes da entidade,

derivadas de eventos passados, cujos pagamentos se

esperam que resultem para a entidade saídas de recursos

capazes de gerar benefícios econômicos ou potencial de

serviços;

•(c) Patrimônio Líquido é o valor residual dos ativos da

entidade depois de deduzidos todos seus passivos."

Obs: segue a atual classificação da lei 6404/76, porém somente o plano de

contas obrigatório a partir de 2012 para a U e E adota essa classificação. 41

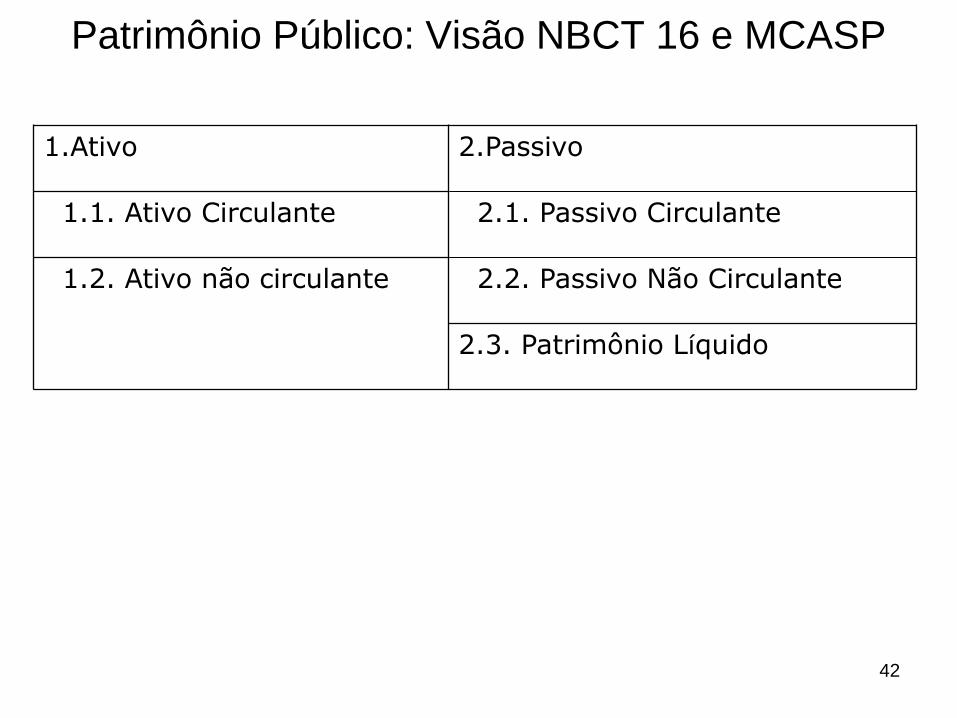

Patrimônio Público: Visão NBCT 16 e MCASP

42

1.Ativo 2.Passivo

1.1. Ativo Circulante 2.1. Passivo Circulante

1.2. Ativo não circulante 2.2. Passivo Não Circulante

2.3. Patrimônio Líquido

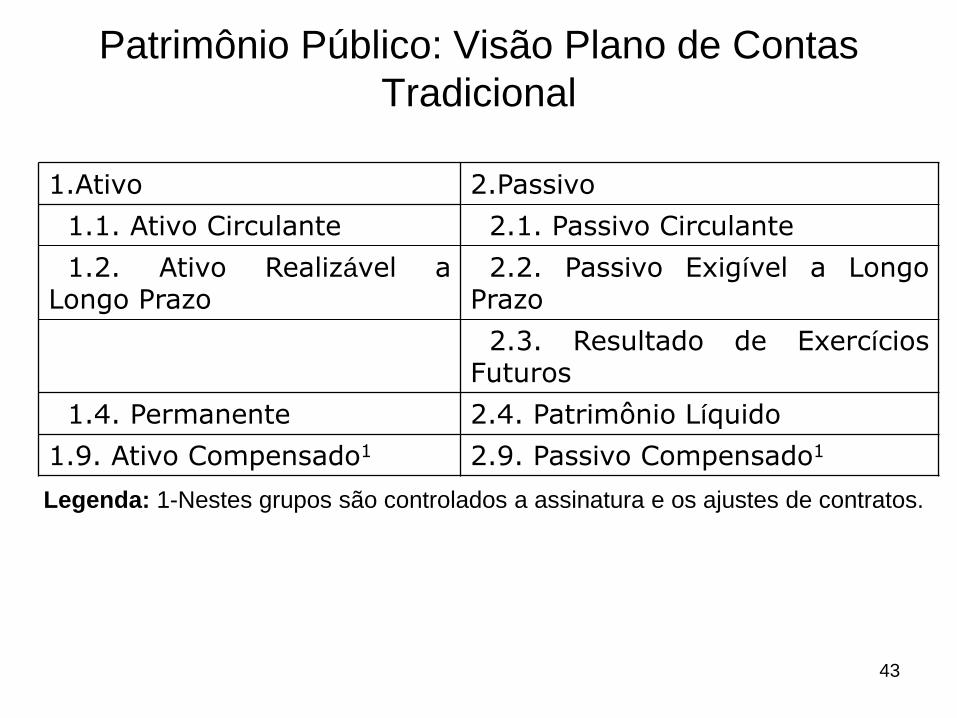

Patrimônio Público: Visão Plano de Contas

Tradicional

43

1.Ativo 2.Passivo

1.1. Ativo Circulante 2.1. Passivo Circulante

1.2. Ativo Realizável a Longo Prazo

2.2. Passivo Exigível a Longo Prazo

2.3. Resultado de Exercícios Futuros

1.4. Permanente 2.4. Patrimônio Líquido

1.9. Ativo Compensado1 2.9. Passivo Compensado1

Legenda: 1-Nestes grupos são controlados a assinatura e os ajustes de contratos.

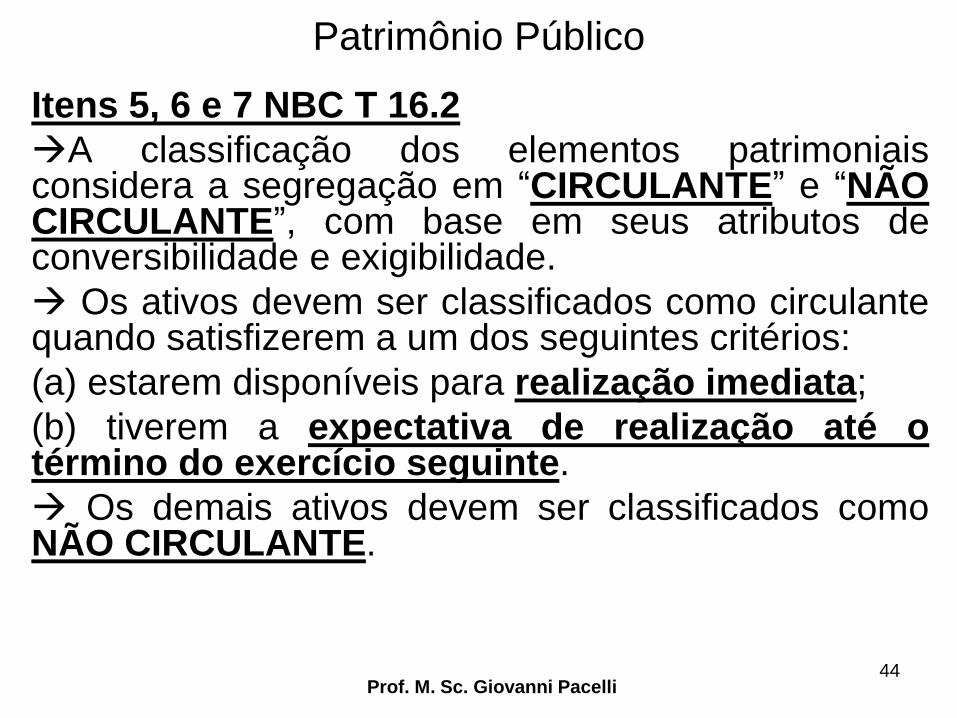

Patrimônio Público

Itens 5, 6 e 7 NBC T 16.2

A classificação dos elementos patrimoniais considera a segregação em “CIRCULANTE” e “NÃO CIRCULANTE”, com base em seus atributos de conversibilidade e exigibilidade.

Os ativos devem ser classificados como circulante quando satisfizerem a um dos seguintes critérios:

(a) estarem disponíveis para realização imediata;

(b) tiverem a expectativa de realização até o término do exercício seguinte.

Os demais ativos devem ser classificados como NÃO CIRCULANTE.

Prof. M. Sc. Giovanni Pacelli 44

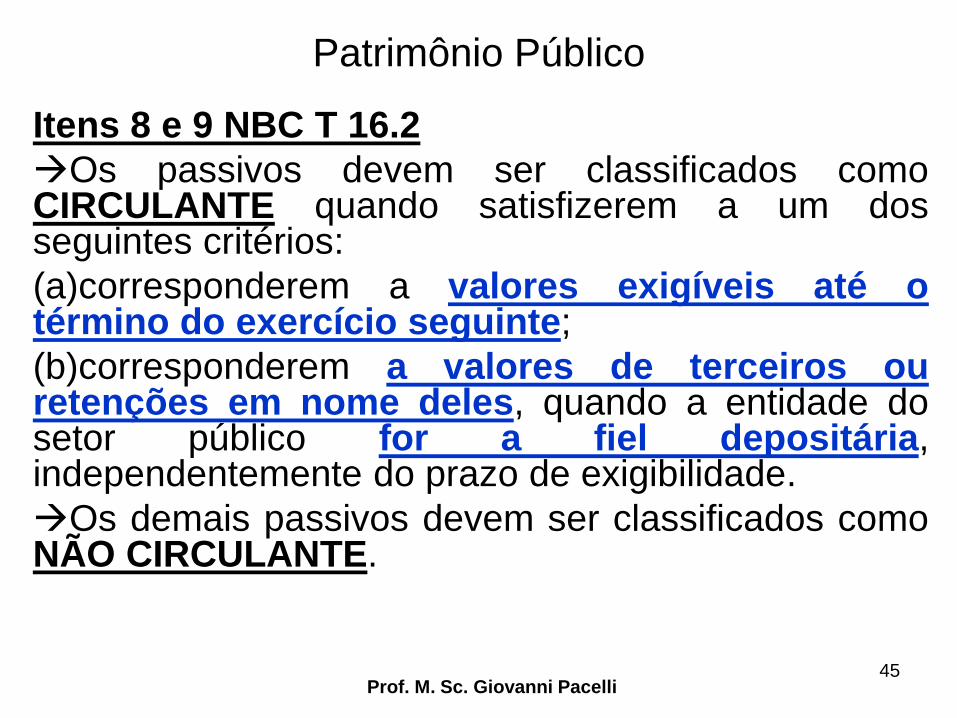

Patrimônio Público

Itens 8 e 9 NBC T 16.2

Os passivos devem ser classificados como CIRCULANTE quando satisfizerem a um dos seguintes critérios:

(a)corresponderem a valores exigíveis até o término do exercício seguinte;

(b)corresponderem a valores de terceiros ou retenções em nome deles, quando a entidade do setor público for a fiel depositária, independentemente do prazo de exigibilidade.

Os demais passivos devem ser classificados como NÃO CIRCULANTE.

Prof. M. Sc. Giovanni Pacelli 45

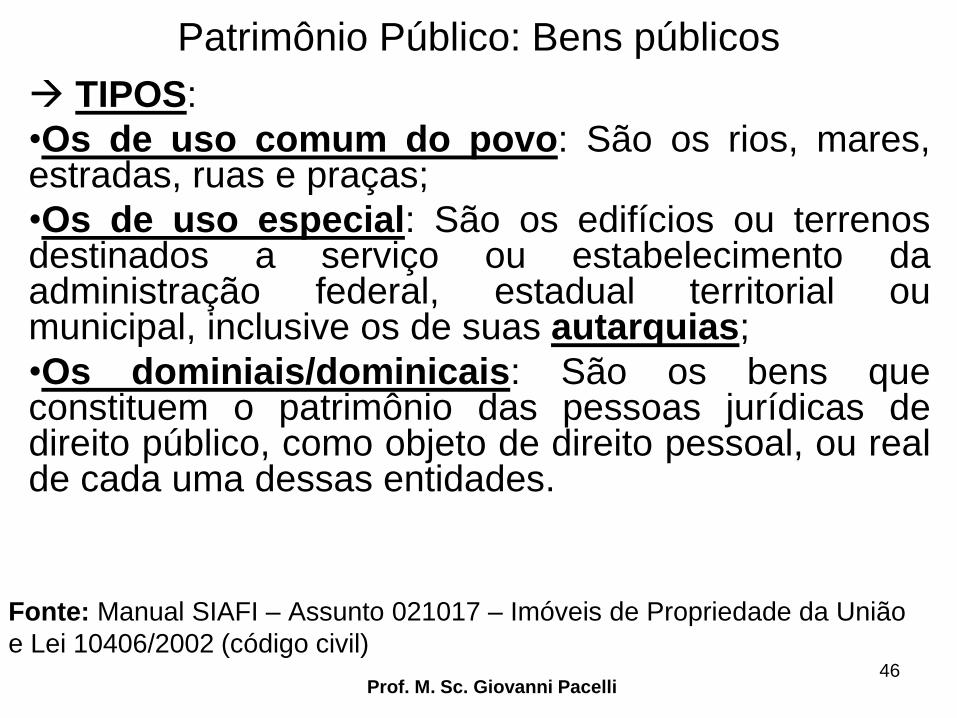

Patrimônio Público: Bens públicos

TIPOS:

•Os de uso comum do povo: São os rios, mares, estradas, ruas e praças;

•Os de uso especial: São os edifícios ou terrenos destinados a serviço ou estabelecimento da administração federal, estadual territorial ou municipal, inclusive os de suas autarquias;

•Os dominiais/dominicais: São os bens que constituem o patrimônio das pessoas jurídicas de direito público, como objeto de direito pessoal, ou real de cada uma dessas entidades.

Prof. M. Sc. Giovanni Pacelli

Fonte: Manual SIAFI – Assunto 021017 – Imóveis de Propriedade da União

e Lei 10406/2002 (código civil) 46

Patrimônio Público: Bens públicos

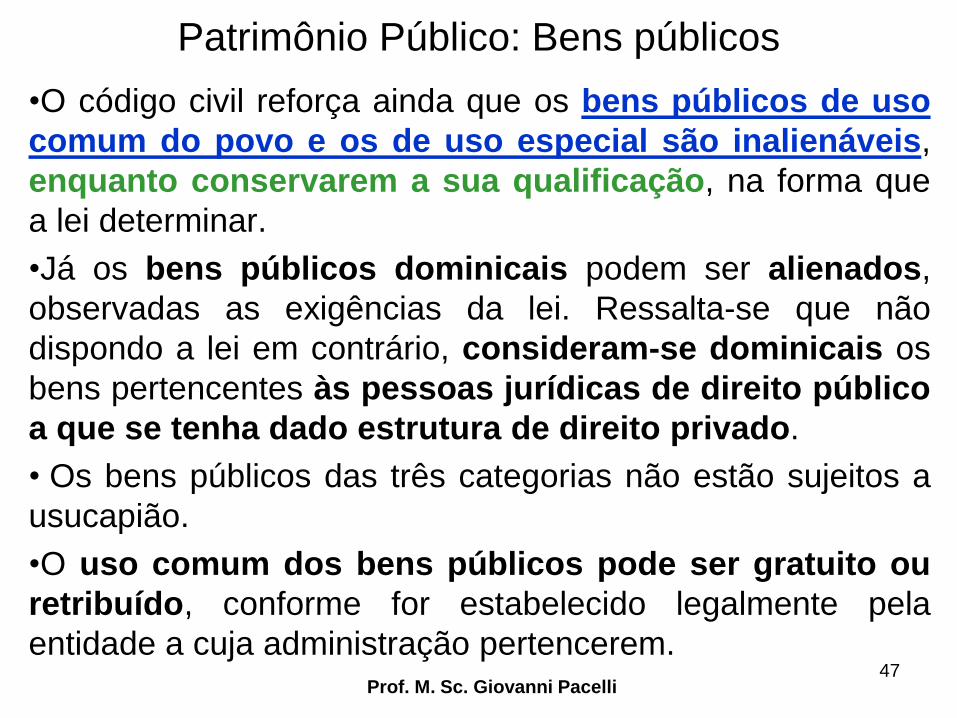

•O código civil reforça ainda que os bens públicos de uso

comum do povo e os de uso especial são inalienáveis,

enquanto conservarem a sua qualificação, na forma que

a lei determinar.

•Já os bens públicos dominicais podem ser alienados,

observadas as exigências da lei. Ressalta-se que não

dispondo a lei em contrário, consideram-se dominicais os

bens pertencentes às pessoas jurídicas de direito público

a que se tenha dado estrutura de direito privado.

• Os bens públicos das três categorias não estão sujeitos a

usucapião.

•O uso comum dos bens públicos pode ser gratuito ou

retribuído, conforme for estabelecido legalmente pela

entidade a cuja administração pertencerem. Prof. M. Sc. Giovanni Pacelli

47

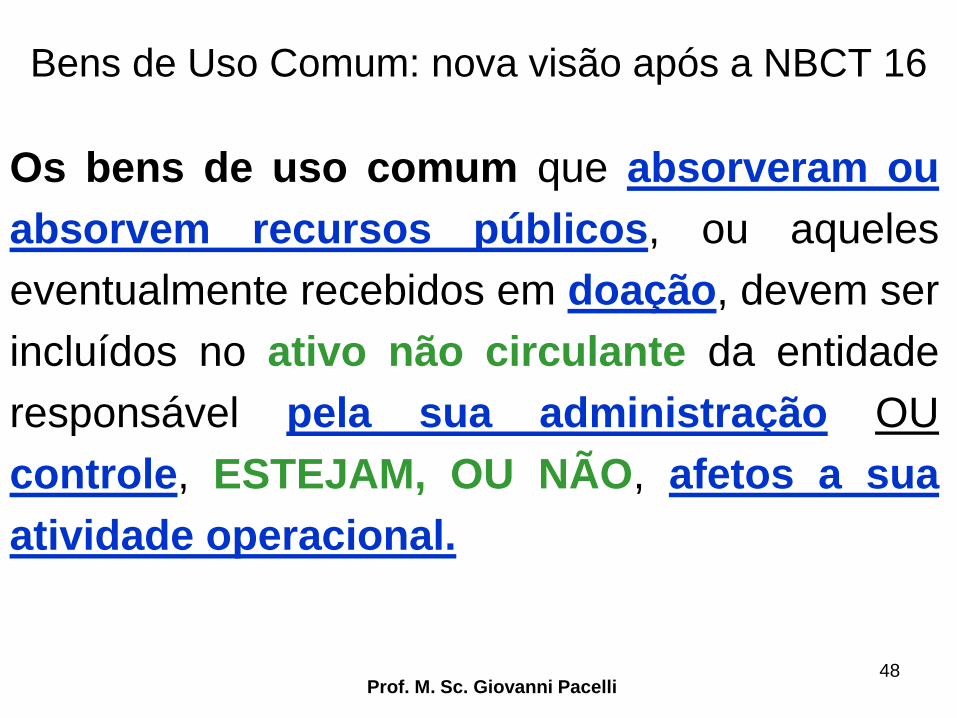

Bens de Uso Comum: nova visão após a NBCT 16

Os bens de uso comum que absorveram ou

absorvem recursos públicos, ou aqueles

eventualmente recebidos em doação, devem ser

incluídos no ativo não circulante da entidade

responsável pela sua administração OU

controle, ESTEJAM, OU NÃO, afetos a sua

atividade operacional.

Prof. M. Sc. Giovanni Pacelli 48

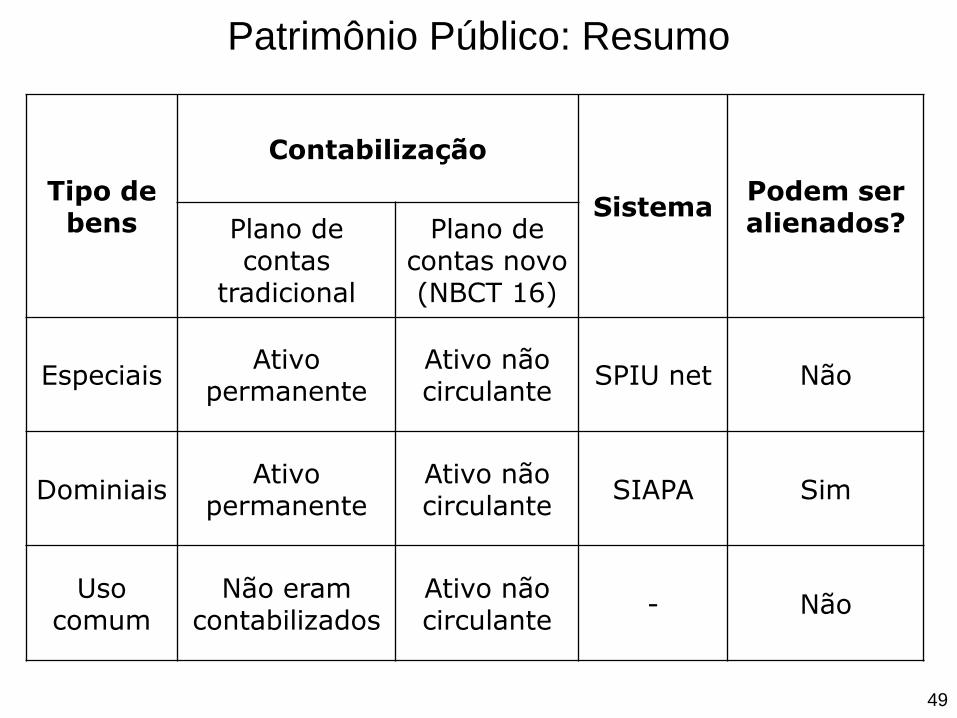

Patrimônio Público: Resumo

49

Tipo de bens

Contabilização

Sistema Podem ser alienados? Plano de

contas tradicional

Plano de contas novo (NBCT 16)

Especiais Ativo

permanente Ativo não circulante

SPIU net Não

Dominiais Ativo

permanente Ativo não circulante

SIAPA Sim

Uso comum

Não eram contabilizados

Ativo não circulante

- Não

Questões 3, 4 e 5

3.(ANA/ESAF/2009/Contador) As estradas construídas pelo governo federal são consideradas bens de uso especial nos seus primeiros cinco anos de uso, em razão dos valores necessários à sua manutenção.

4.(ANA/ESAF/2009/Contador) A classificação dos bens imóveis de uso especial nas contas adequadas do imobilizado depende da correta classificação desses bens no sistema informatizado de controle - SPIUnet.

5.(ANA/ESAF/2009/Contador) Os bens imóveis dominiais / dominicais são registrados e controlados pelo mesmo sistema que controla os bens de uso especial, embora os registros contábeis sejam feitos de forma manual.

Prof. M. Sc. Giovanni Pacelli

50

Regime da CASP

Dicas:

-Saber identificar no enunciado das questões a qual

tipo regime a mesma se refere.

-Diferenciar os dois tipos de regimes.

Prof. M. Sc. Giovanni Pacelli 51

Qual o regime da CASP?

Prof. M. Sc. Giovanni Pacelli 52

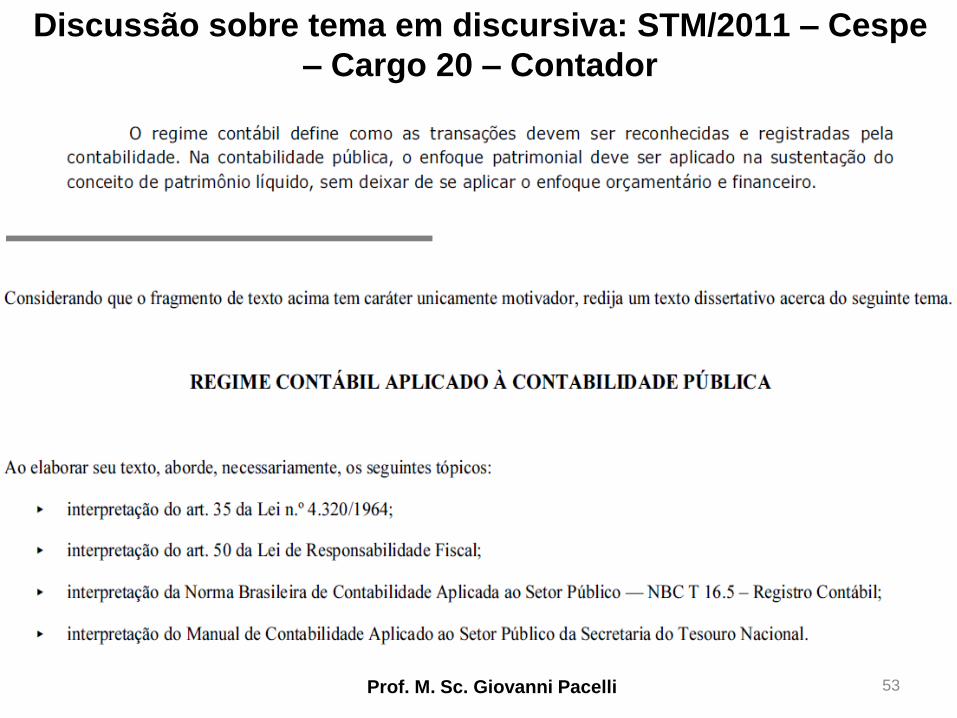

Discussão sobre tema em discursiva: STM/2011 – Cespe

– Cargo 20 – Contador

Prof. M. Sc. Giovanni Pacelli 53

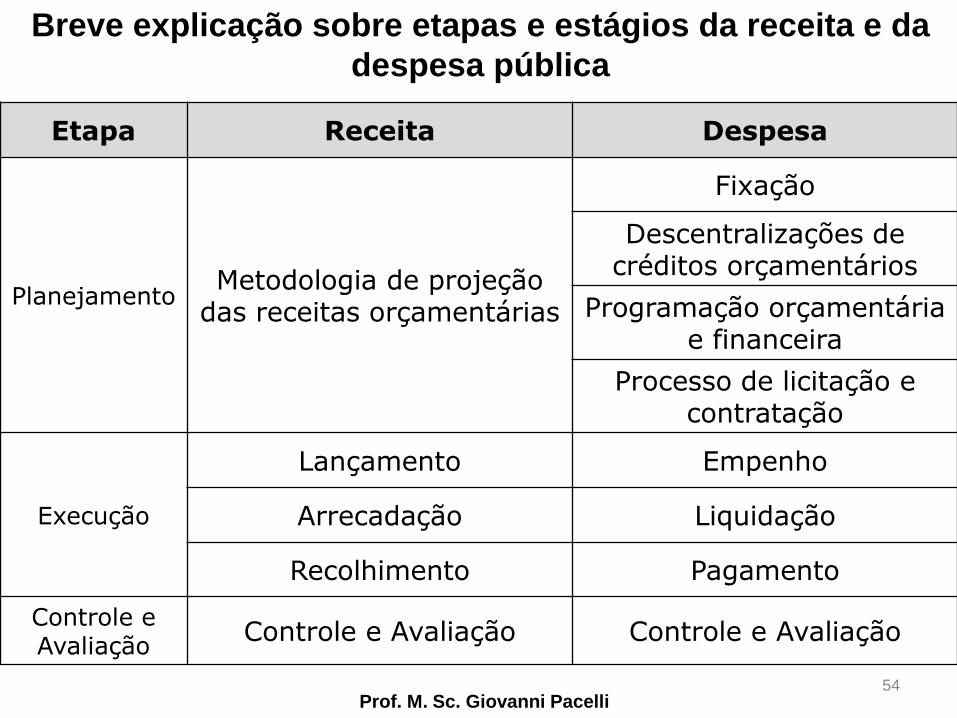

Breve explicação sobre etapas e estágios da receita e da

despesa pública

Prof. M. Sc. Giovanni Pacelli 54

Etapa Receita Despesa

Planejamento Metodologia de projeção

das receitas orçamentárias

Fixação

Descentralizações de créditos orçamentários

Programação orçamentária e financeira

Processo de licitação e contratação

Execução

Lançamento Empenho

Arrecadação Liquidação

Recolhimento Pagamento

Controle e Avaliação

Controle e Avaliação Controle e Avaliação

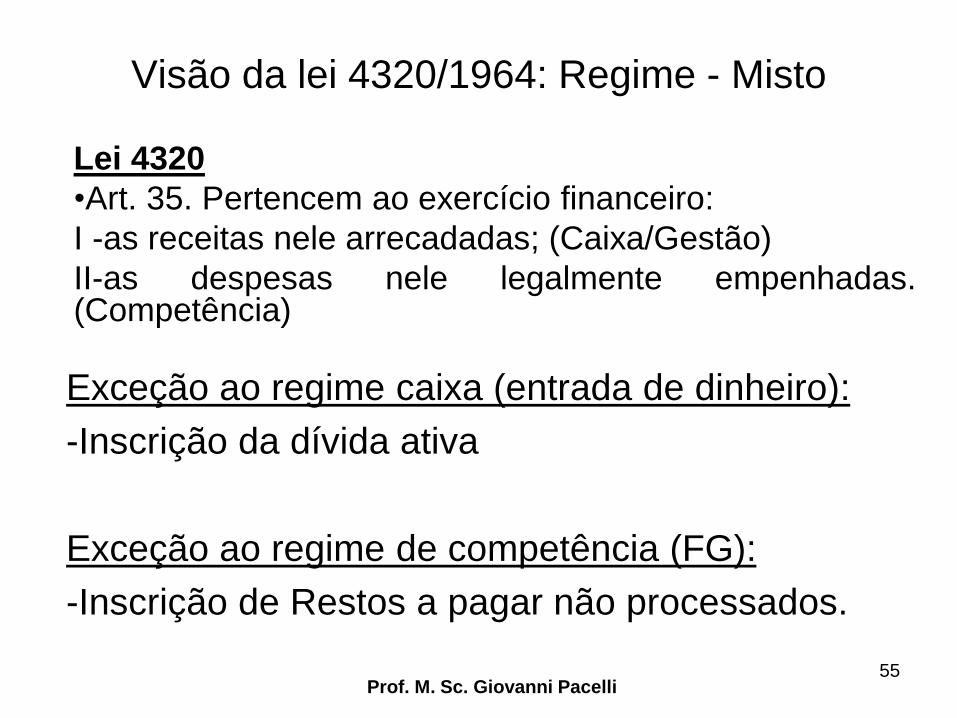

Visão da lei 4320/1964: Regime - Misto

Exceção ao regime caixa (entrada de dinheiro):

-Inscrição da dívida ativa

Exceção ao regime de competência (FG):

-Inscrição de Restos a pagar não processados.

Prof. M. Sc. Giovanni Pacelli 55

Lei 4320

•Art. 35. Pertencem ao exercício financeiro:

I -as receitas nele arrecadadas; (Caixa/Gestão)

II-as despesas nele legalmente empenhadas. (Competência)

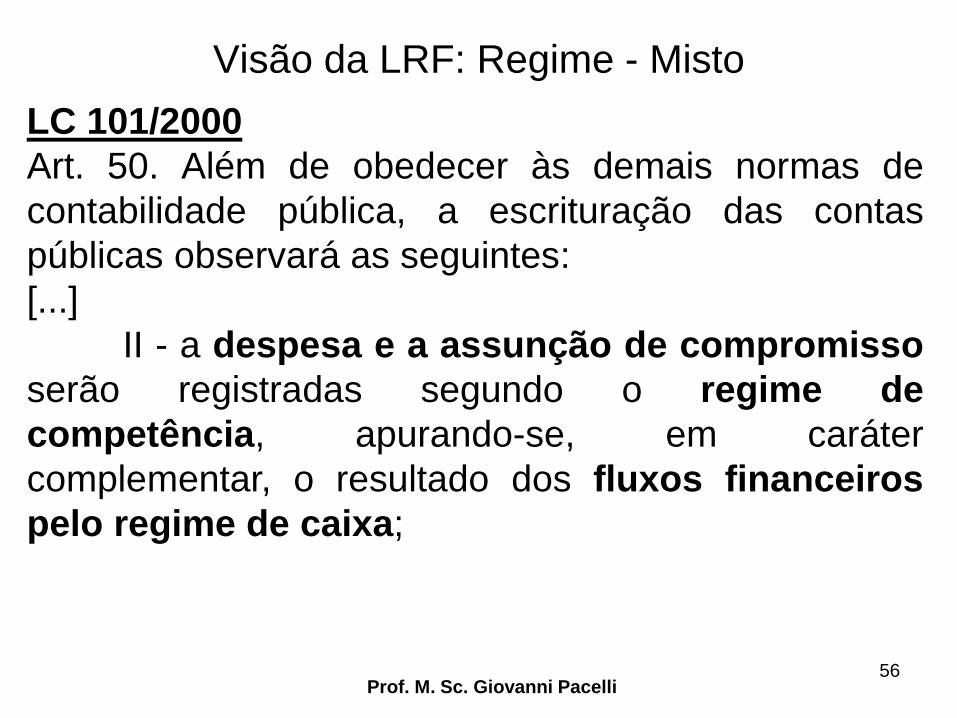

Visão da LRF: Regime - Misto

Prof. M. Sc. Giovanni Pacelli 56

LC 101/2000

Art. 50. Além de obedecer às demais normas de

contabilidade pública, a escrituração das contas

públicas observará as seguintes:

[...]

II - a despesa e a assunção de compromisso

serão registradas segundo o regime de

competência, apurando-se, em caráter

complementar, o resultado dos fluxos financeiros

pelo regime de caixa;

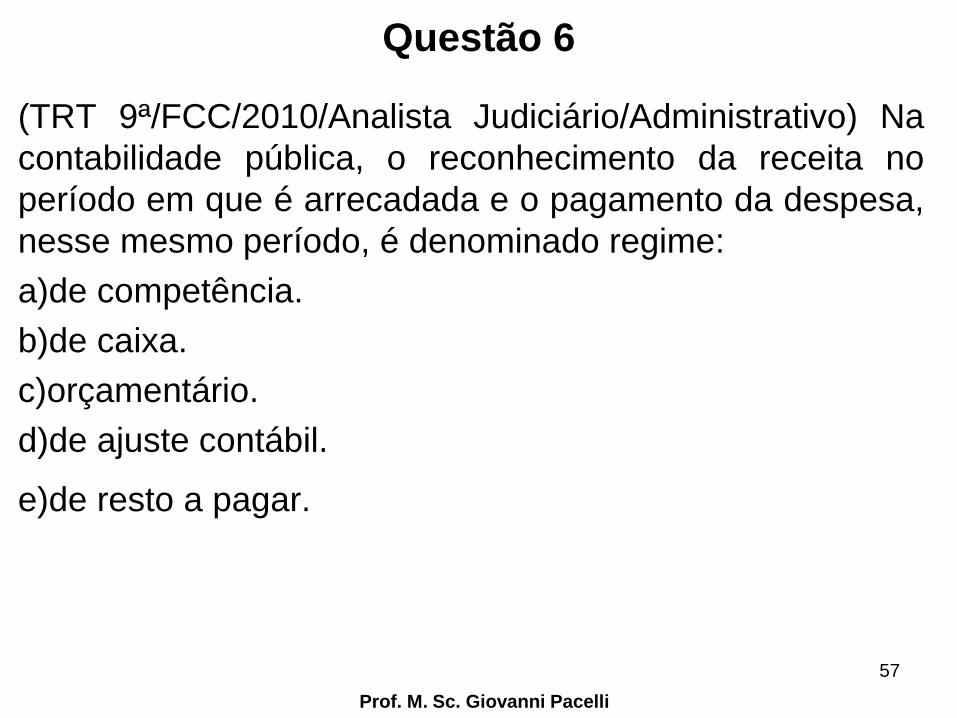

Questão 6

(TRT 9ª/FCC/2010/Analista Judiciário/Administrativo) Na

contabilidade pública, o reconhecimento da receita no

período em que é arrecadada e o pagamento da despesa,

nesse mesmo período, é denominado regime:

a)de competência.

b)de caixa.

c)orçamentário.

d)de ajuste contábil.

e)de resto a pagar.

Prof. M. Sc. Giovanni Pacelli

57

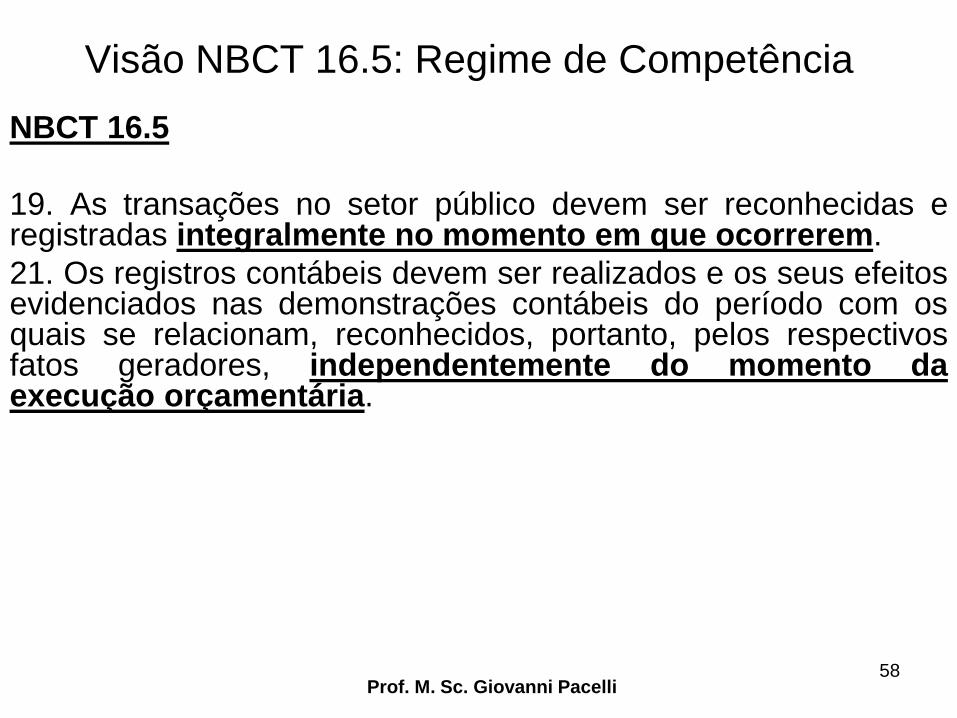

Visão NBCT 16.5: Regime de Competência

Prof. M. Sc. Giovanni Pacelli 58

NBCT 16.5

19. As transações no setor público devem ser reconhecidas e registradas integralmente no momento em que ocorrerem.

21. Os registros contábeis devem ser realizados e os seus efeitos evidenciados nas demonstrações contábeis do período com os quais se relacionam, reconhecidos, portanto, pelos respectivos fatos geradores, independentemente do momento da execução orçamentária.

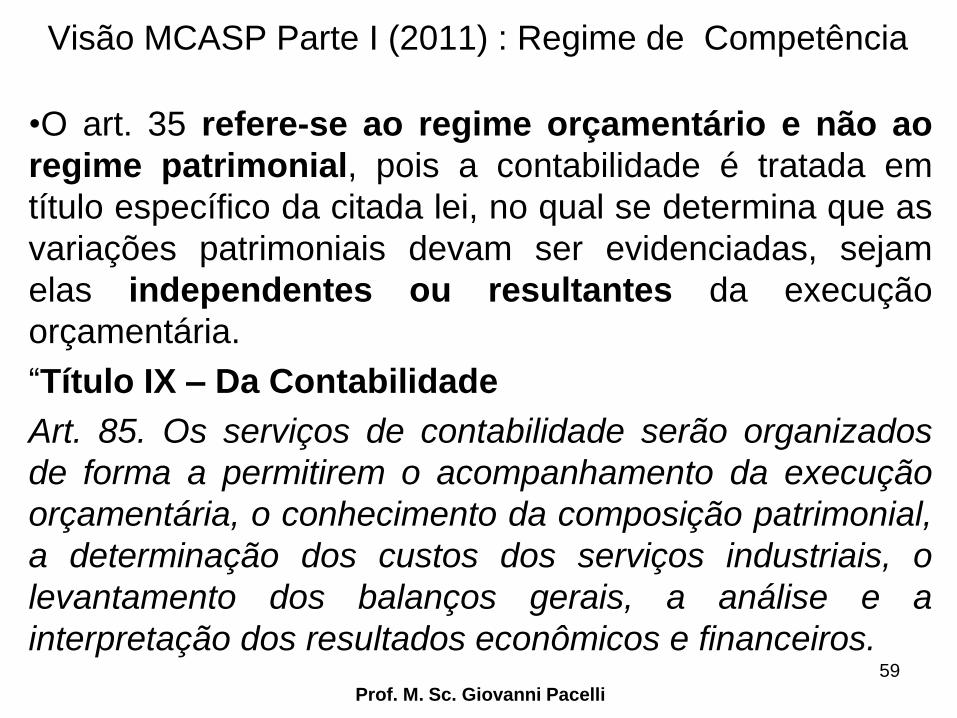

•O art. 35 refere-se ao regime orçamentário e não ao

regime patrimonial, pois a contabilidade é tratada em

título específico da citada lei, no qual se determina que as

variações patrimoniais devam ser evidenciadas, sejam

elas independentes ou resultantes da execução

orçamentária.

“Título IX – Da Contabilidade

Art. 85. Os serviços de contabilidade serão organizados

de forma a permitirem o acompanhamento da execução

orçamentária, o conhecimento da composição patrimonial,

a determinação dos custos dos serviços industriais, o

levantamento dos balanços gerais, a análise e a

interpretação dos resultados econômicos e financeiros.

Prof. M. Sc. Giovanni Pacelli

Visão MCASP Parte I (2011) : Regime de Competência

59

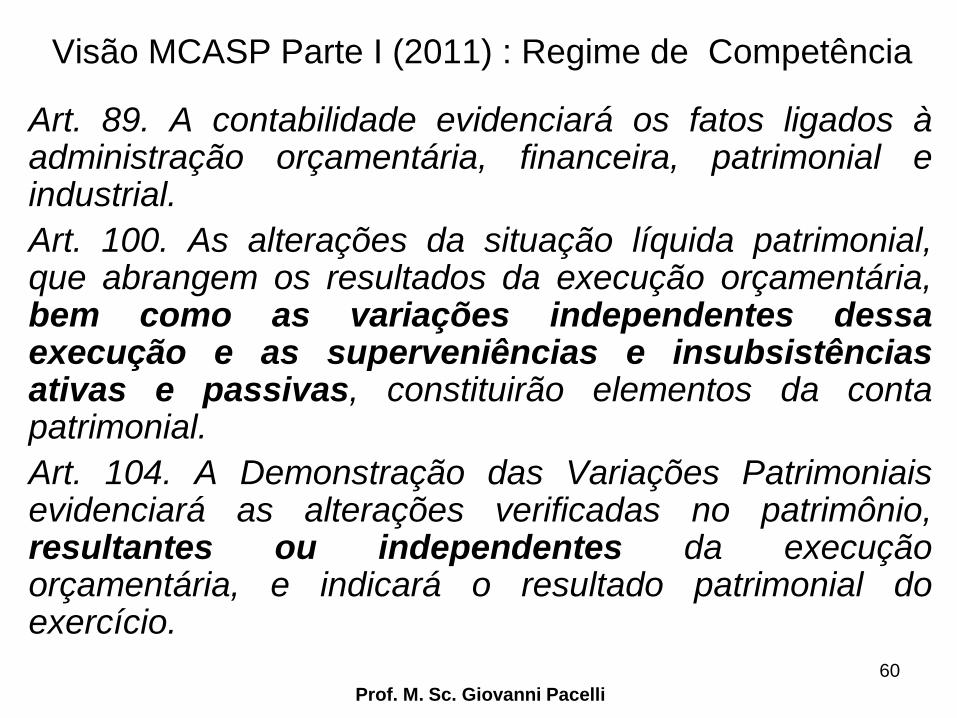

Art. 89. A contabilidade evidenciará os fatos ligados à administração orçamentária, financeira, patrimonial e industrial.

Art. 100. As alterações da situação líquida patrimonial, que abrangem os resultados da execução orçamentária, bem como as variações independentes dessa execução e as superveniências e insubsistências ativas e passivas, constituirão elementos da conta patrimonial.

Art. 104. A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

Prof. M. Sc. Giovanni Pacelli

Visão MCASP Parte I (2011) : Regime de Competência

60

•Observa-se que, além do registro dos fatos ligados à

execução orçamentária, exige-se a evidenciação dos fatos

ligados à administração financeira e patrimonial, de

maneira que os fatos modificativos sejam levados à conta

de resultado e que as informações contábeis permitam o

conhecimento da composição patrimonial e dos resultados

econômicos e financeiros de determinado exercício.

•A contabilidade deve evidenciar, tempestivamente, os

fatos ligados à administração orçamentária, financeira e

patrimonial, gerando informações que permitam o

conhecimento da composição patrimonial e dos resultados

econômicos e financeiros.

Prof. M. Sc. Giovanni Pacelli

61

Visão MCASP Parte I (2011) : Regime de Competência

•Portanto, com o objetivo de evidenciar o impacto no

patrimônio, deve haver o registro da variação

patrimonial aumentativa, independentemente da

execução orçamentária, em função do FATO

GERADOR, observando-se os princípios da

competência e da oportunidade.

Prof. M. Sc. Giovanni Pacelli

62

Visão MCASP Parte I (2011) : Regime de Competência

Prof. M. Sc. Giovanni Pacelli

63

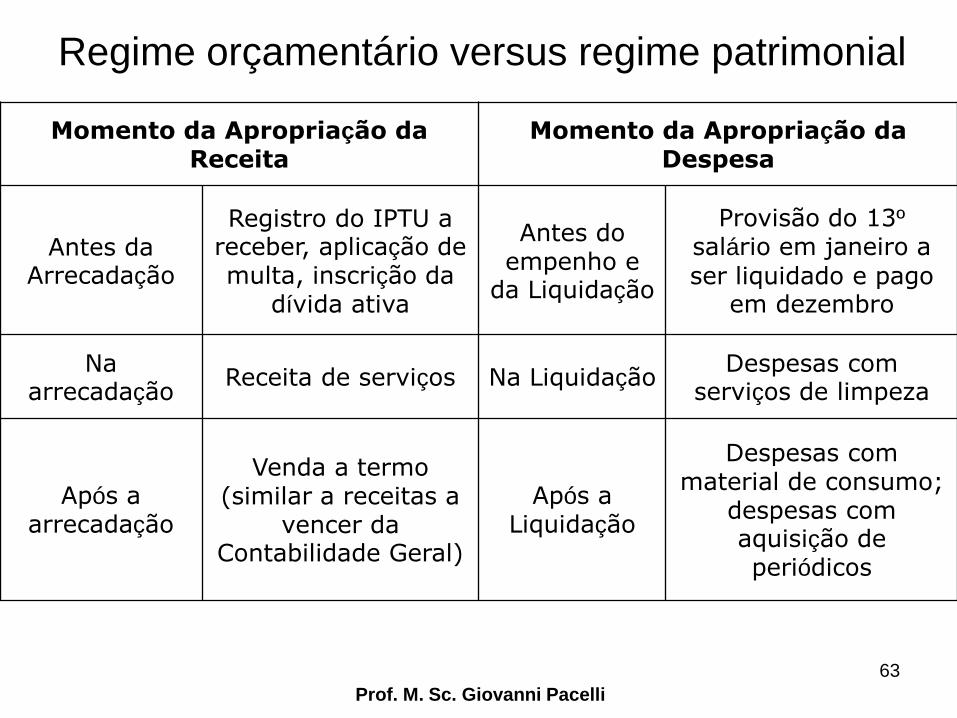

Regime orçamentário versus regime patrimonial

Momento da Apropriação da Receita

Momento da Apropriação da Despesa

Antes da Arrecadação

Registro do IPTU a receber, aplicação de multa, inscrição da

dívida ativa

Antes do empenho e

da Liquidação

Provisão do 13º salário em janeiro a

ser liquidado e pago em dezembro

Na arrecadação

Receita de serviços Na Liquidação Despesas com

serviços de limpeza

Após a arrecadação

Venda a termo (similar a receitas a

vencer da Contabilidade Geral)

Após a Liquidação

Despesas com material de consumo;

despesas com aquisição de periódicos

Questões 7 e 8

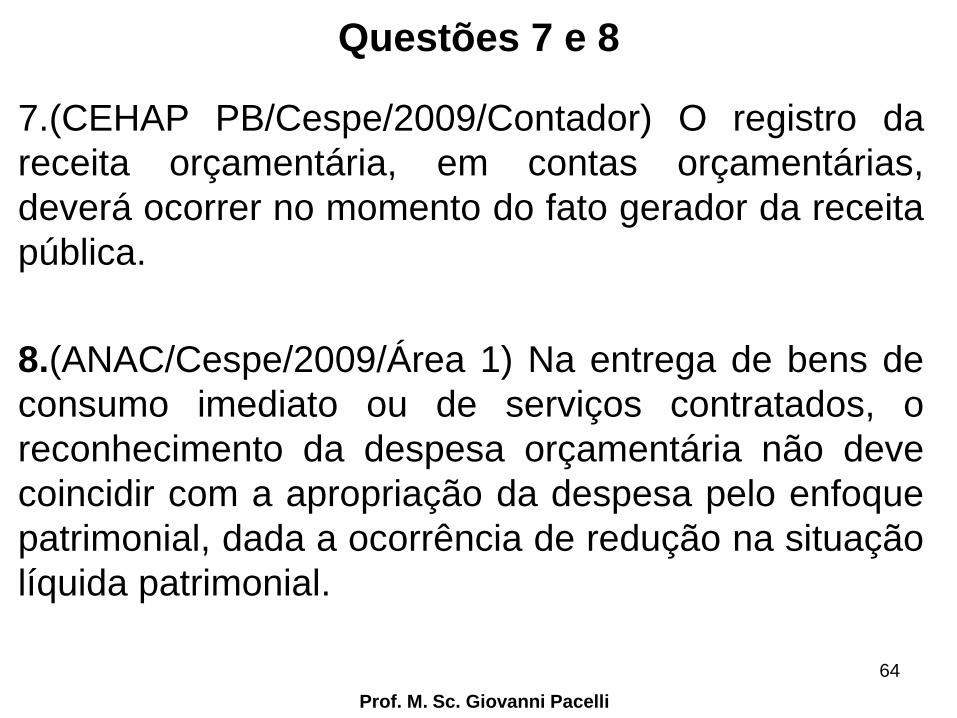

7.(CEHAP PB/Cespe/2009/Contador) O registro da

receita orçamentária, em contas orçamentárias,

deverá ocorrer no momento do fato gerador da receita

pública.

8.(ANAC/Cespe/2009/Área 1) Na entrega de bens de

consumo imediato ou de serviços contratados, o

reconhecimento da despesa orçamentária não deve

coincidir com a apropriação da despesa pelo enfoque

patrimonial, dada a ocorrência de redução na situação

líquida patrimonial.

Prof. M. Sc. Giovanni Pacelli

64

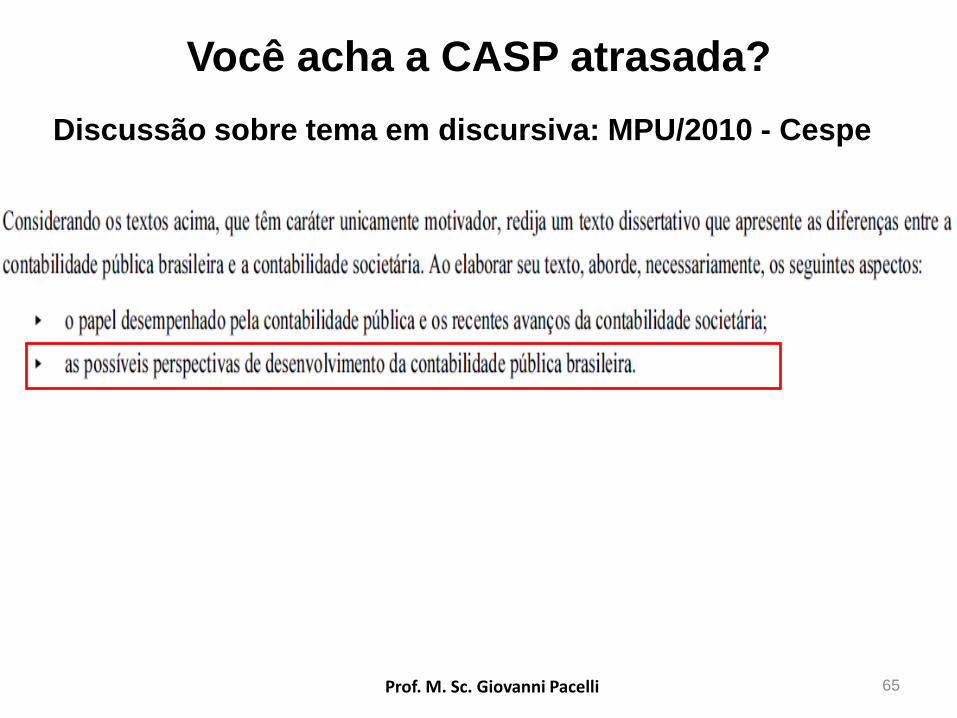

Discussão sobre tema em discursiva: MPU/2010 - Cespe

Prof. M. Sc. Giovanni Pacelli 65

Você acha a CASP atrasada?

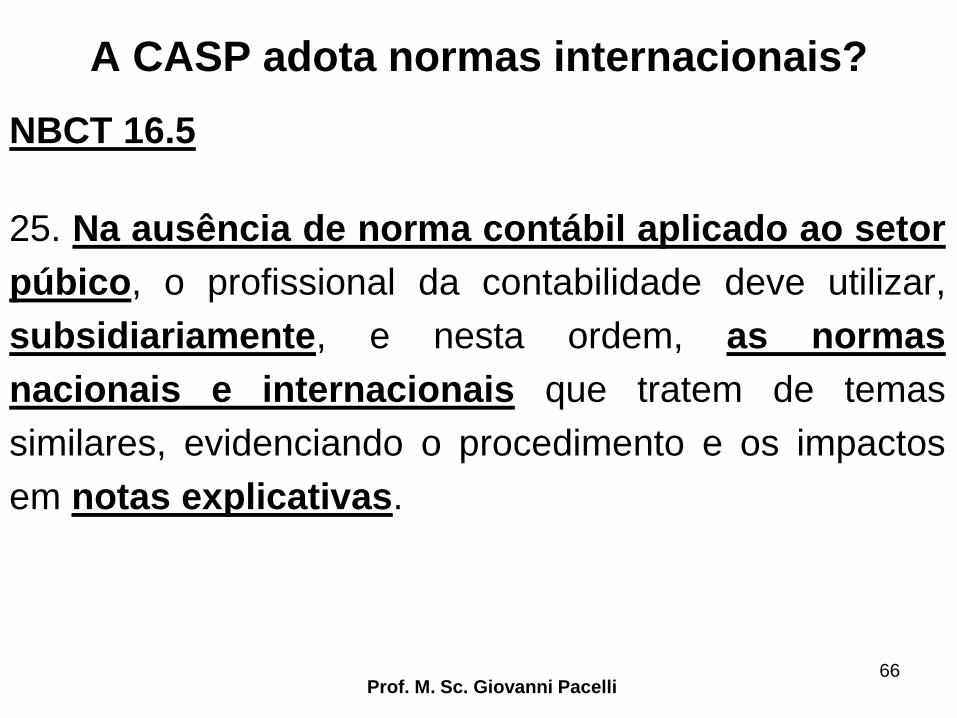

A CASP adota normas internacionais?

NBCT 16.5

25. Na ausência de norma contábil aplicado ao setor

púbico, o profissional da contabilidade deve utilizar,

subsidiariamente, e nesta ordem, as normas

nacionais e internacionais que tratem de temas

similares, evidenciando o procedimento e os impactos

em notas explicativas.

Prof. M. Sc. Giovanni Pacelli 66

Exercícios de Reforço

Prof. M. Sc. Giovanni Pacelli 67