Embed Size (px)

Citation preview

UniKore-CorsodiContabilitàeBilanciodelleAziendePubbliche

12/12/16

ProfRobertoAgnello-A.A.2016/2017 1

+

Gli enti pubblici del servizio sanitario nazionale

Organizzazione, sistema contabile e sistema di controllo interno

Università degli Studi di Enna – “Kore” Facoltà di scienze economiche e giuridiche

Lezioni di Contabilità e Bilancio

delle Aziende Pubbliche

Prof. Roberto Agnello Anno accademico 2016-2017

+ Le tappe storiche del SSN La cassa mutua, il riordino, l’aziendalizzazione, la regionalizzazione

UniKore-CorsodiContabilitàeBilanciodelleAziendePubbliche

12/12/16

ProfRobertoAgnello-A.A.2016/2017 2

+

Nascita del SSN e delle USL

n 1948: art.32 Cost: “La Repubblica tutela la salute come fondamentale diritto dell’individuo e interesse della collettività e garantisce cure gratuite agli indigenti…”

n 1958: viene istituito il Ministero della Sanità

n 1968: nascono gli Enti Ospedalieri e l’assistenza ospedaliera

n 1970: vengono istituite le Regioni

n 1977: termina il trasferimento delle funzioni e competenze dallo Stato alle Regioni

Art.1 della Legge 833/1978 “La Repubblica tutela la salute come fondamentale diritto dell’individuo e interesse della collettività mediante il Servizio Sanitario Nazionale”

+Le USL (unità sanitarie locali)

n Assolve ai compiti del SSN in uno specifico ambito territoriale: compreso da 50.000 a 200.000 abitanti, in funzione delle caratteristiche fisiche, sociali ed economiche della zona.

n Realizza l’integrazione orizzontale dei processi di offerta: dalle cure primarie dei presidi ospedalieri alla tutela della salute mentale, ai consultori familiari…

n Ente operativo dei Comuni: privo di una propria natura giuridica

n Articolabili distretti sanitari di base, ovvero strutture “tecnico-funzionali per l’erogazione dei servizi di primo livello e di pronto intervento”

UniKore-CorsodiContabilitàeBilanciodelleAziendePubbliche

12/12/16

ProfRobertoAgnello-A.A.2016/2017 3

+

Aziendalizzazione

n Definisce i principi relativi ai livelli di assistenza sanitaria uniformi e obbligatori

n Definisce i principi organizzativi delle USL in Aziende infraregionali con personalità giuridica (ASL o ASP)

n Definizione poteri di DG, DA e DS

n Definisce la rete ospedaliera e i rapporti tra SSN e Università

n Riordina la disciplina dei ticket e dei prelievi contributivi

n Attribuisce alle Regioni contributi per le prestazioni sanitarie localmente riscossi

D.Lgs. 502/1992

+

Razionalizzazione del SSN

n Sostiene il completamento del sistema di aziendalizzazione e regionalizzazione del SSN e il potenziamento del ruolo dei Comuni

n Introduce l’Atto aziendale per la definizione degli assetti organizzativi e gestionali

n Focalizza l’attenzione sulla qualità, appropriatezza ed efficacia delle prestazioni e definisce livelli essenziali e uniformi di assistenza: ü cosa dovrebbe offrire il SSN (efficacia,

appropriatezza, economicità);

ü quanto si dovrebbe spendere per tali livelli

ü sviluppo dei fondi integrativi

n Abolisce la contabilità finanziaria a favore di quella economica

Riforma Bindi (o riforma ter)

Nasce il concetto di “Aziende” la cui attività deve rispondere a criteri di efficacia, efficienza ed economicità e rispettare il vincolo del pareggio di bilancio.

UniKore-CorsodiContabilitàeBilanciodelleAziendePubbliche

12/12/16

ProfRobertoAgnello-A.A.2016/2017 4

+segue

Razionalizzazione del SSN

n Prevede un nuovo sistema di controllo dell’attività su diversi livelli: ü controllo amministrativo-contabile

ü controllo di gestione

ü valutazione della dirigenza (criteri globali, non solo finanziari, per la valutazione dei DG)

n Sancisce il rapporto di lavoro esclusivo per i medici

n Sottolinea la rilevanza del Distretto riportandone modalità di individuazione e funzioni

Riforma Bindi (o riforma ter)

+La regionalizzazione: Legge Costituzionale 3/2001

n Lo Stato ha legislazione esclusiva solo nella determinazione dei livelli essenziali di assistenza (LEA).

n Si riconosce autonomia finanziaria di entrata e di spesa alle Regioni.

n Il Referendum costituzionale del 7/10/2001 (riforma del Titolo V della Carta Costituzionale) sancisce una diversa ripartizione delle competenze legislative tra lo Stato e le Regioni e identifica:

ü aree di legislazione esclusiva dello Stato,

ü aree di legislazione concorrente

ü aree di legislazione esclusiva delle Regioni

MINISTERO Indirizzo e coordinamento

REGIONI Recepimento orientamenti e

trasformazione in direttive

UniKore-CorsodiContabilitàeBilanciodelleAziendePubbliche

12/12/16

ProfRobertoAgnello-A.A.2016/2017 5

+La struttura organizzativa del SSN

Ministero della Salute

Regioni Conferenza permanente per i rapporti tra lo Stato e Regioni Assessorato alla Salute

ASL/AO Comuni

+ Riforma Sistema Sanitario Siciliano Il modello di governance introdotto dalla Legge Regionale 5/2009

UniKore-CorsodiContabilitàeBilanciodelleAziendePubbliche

12/12/16

ProfRobertoAgnello-A.A.2016/2017 6

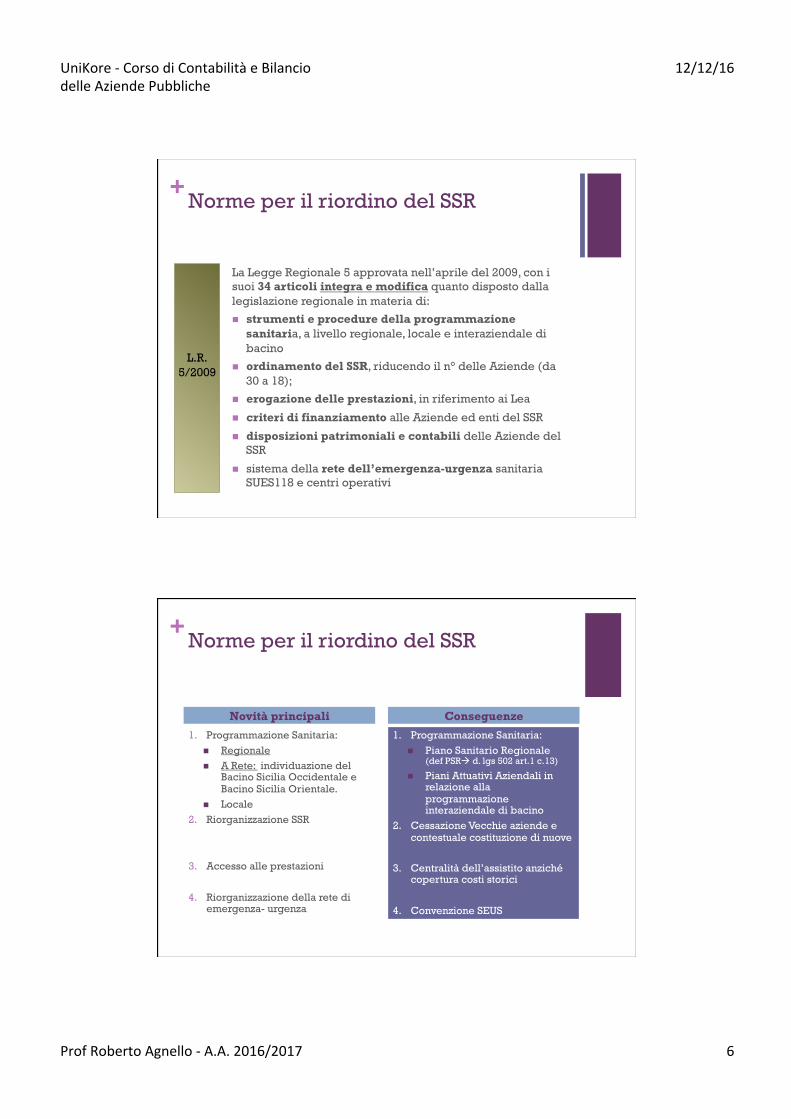

+

La Legge Regionale 5 approvata nell’aprile del 2009, con i suoi 34 articoli integra e modifica quanto disposto dalla legislazione regionale in materia di:

n strumenti e procedure della programmazione sanitaria, a livello regionale, locale e interaziendale di bacino

n ordinamento del SSR, riducendo il n° delle Aziende (da 30 a 18);

n erogazione delle prestazioni, in riferimento ai Lea

n criteri di finanziamento alle Aziende ed enti del SSR

n disposizioni patrimoniali e contabili delle Aziende del SSR

n sistema della rete dell’emergenza-urgenza sanitaria SUES118 e centri operativi

L.R. 5/2009

Norme per il riordino del SSR

+Norme per il riordino del SSRLa transizione post riforma SSR

1. Programmazione Sanitaria: n Regionale n A Rete: individuazione del

Bacino Sicilia Occidentale e Bacino Sicilia Orientale.

n Locale 2. Riorganizzazione SSR

3. Accesso alle prestazioni

4. Riorganizzazione della rete di emergenza- urgenza

1. Programmazione Sanitaria: n Piano Sanitario Regionale

(def PSRà d. lgs 502 art.1 c.13) n Piani Attuativi Aziendali in

relazione alla programmazione interaziendale di bacino

2. Cessazione Vecchie aziende e contestuale costituzione di nuove

3. Centralità dell’assistito anziché copertura costi storici

4. Convenzione SEUS

Novità principali Conseguenze

UniKore-CorsodiContabilitàeBilanciodelleAziendePubbliche

12/12/16

ProfRobertoAgnello-A.A.2016/2017 7

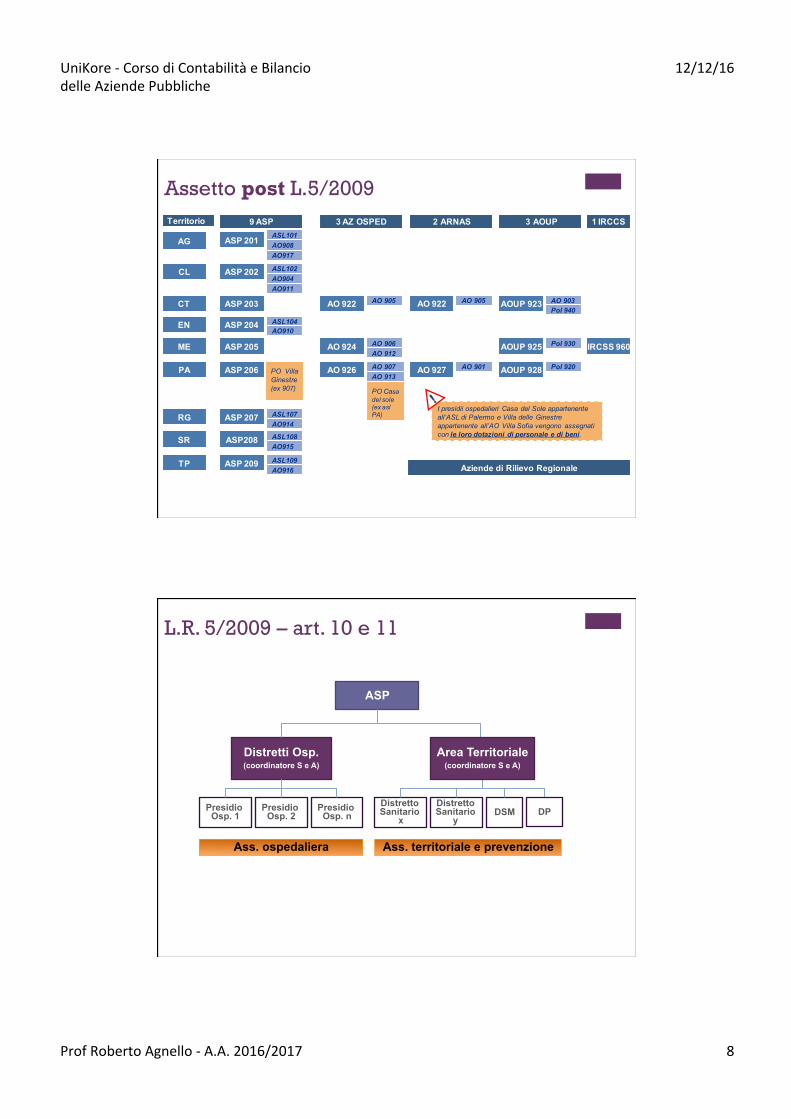

Assetto ante L.5/2009

1 IRCCS3 POL9 ASL

Aziende di Rilievo Regionale

Territorio

Regione

2 ARNAS15 AZIENDE OSPEDALIERE

ASL 101AG AO 908 AO 917

ASL 104EN AO 910

IRCCS 960POL 930ASL 105ME AO 906 AO 912

POL 920ASL 106PA AO 901AO 907 AO 913

ASL 107RG AO 914

ASL108SR AO 915

ASL 109TP AO 916

ASL 102CL AO 911AO 904

POL 940ASL 103CT AO 902AO 909AO 905 AO 909

+

Solo per il periodo di

transizione SET – DIC 2009 !!

N.18 nuove aziende al posto delle precedenti N.30

n dotate di personalità giuridica e autonomia patrimoniale;

n subentrano nelle funzioni, nelle attività e nelle competenze nonché in tutti i rapporti giuridici attivi e passivi delle aziende soppresse;

n acquisiscono i beni immobili delle ex aziende individuati con decreti del Presidente della Regione;

n mantengono contabilità per la gestione corrente separata da quella per la gestione riferita alle aziende soppresse.

L.R. 5/2009

Art.8

UniKore-CorsodiContabilitàeBilanciodelleAziendePubbliche

12/12/16

ProfRobertoAgnello-A.A.2016/2017 8

Assetto post L.5/2009

Aziende di Rilievo Regionale

Territorio

AG

CL

TP

RG

SR

9 ASP

ASP 201 ASL101AO908AO917

ASP 202 ASL102AO904AO911

EN ASP 204 ASL104AO910

ASP 207 ASL107AO914

ASP208 ASL108AO915

ASP 209 ASL109AO916

3 AZ OSPED 2 ARNAS 3 AOUP

CT ASP 203 AO 922 AO 905 AO 922 AO 905 AOUP 923 AO 903Pol 940

1 IRCCS

ME ASP 205 AO 924 AO 906AO 912

AOUP 925 Pol 930 IRCSS 960

PA ASP 206 AO 926

PO Casa del sole(ex asl PA)

AO 907AO 913

AO 927 AO 901 AOUP 928 Pol 920PO Villa Ginestre(ex 907)

I presidii ospedalieri Casa del Sole appartenente all’ASL di Palermo e Villa delle Ginestre appartenente all’AO Villa Sofia vengono assegnati con le loro dotazioni di personale e di beni.

!!

ASP

Distretti Osp. (coordinatore S e A)

Presidio Osp. 1

Presidio Osp. 2

Presidio Osp. n

Distretto Sanitario

x

Distretto Sanitario

y DSM

Ass. ospedaliera Ass. territoriale e prevenzione

DP

L.R. 5/2009 – art. 10 e 11

Area Territoriale (coordinatore S e A)

UniKore-CorsodiContabilitàeBilanciodelleAziendePubbliche

12/12/16

ProfRobertoAgnello-A.A.2016/2017 9

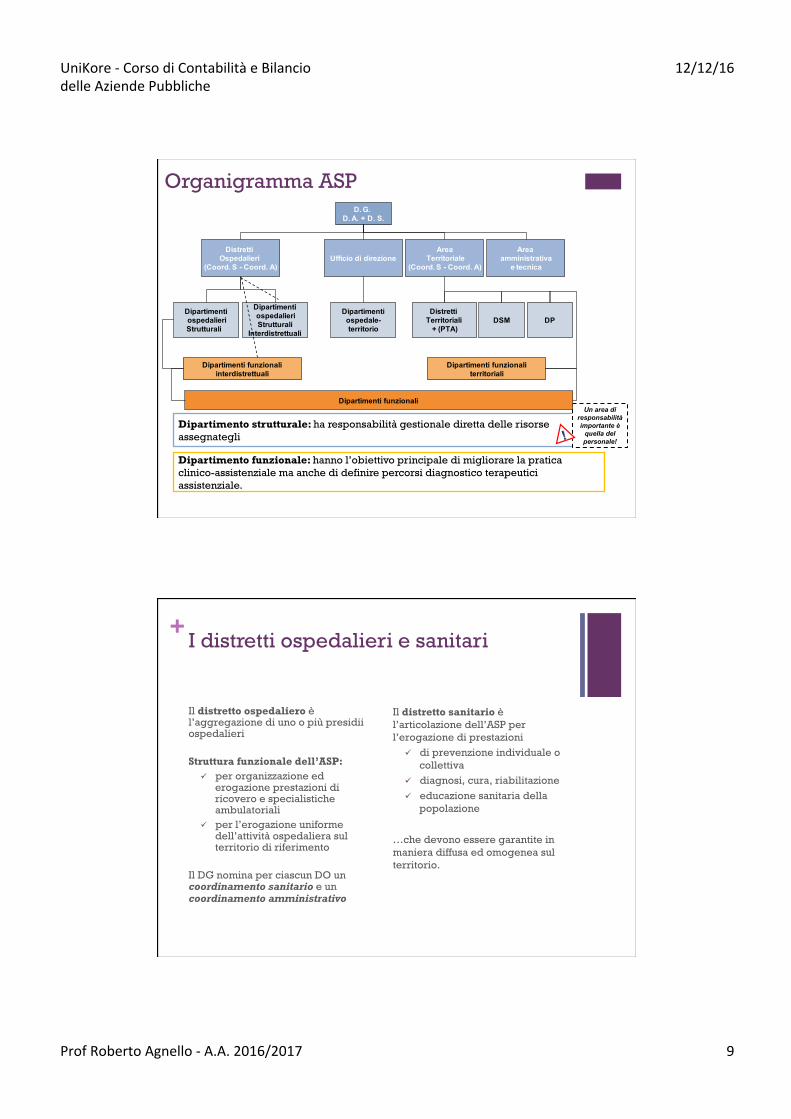

Dipartimento strutturale: ha responsabilità gestionale diretta delle risorse assegnategli

Dipartimento funzionale: hanno l’obiettivo principale di migliorare la pratica clinico-assistenziale ma anche di definire percorsi diagnostico terapeutici assistenziale.

Un area di responsabilità importante è

quella del personale!

Organigramma ASP D. G.

D. A. + D. S.

Dipartimenti funzionali interdistrettuali

Dipartimenti funzionali

DistrettiOspedalieri

(Coord. S - Coord. A)

Distretti Territoriali

+ (PTA)DSM DP

Ufficio di direzioneArea

Territoriale(Coord. S - Coord. A)

Area amministrativa

e tecnica

DipartimentiospedalieriStrutturali

Interdistrettuali

DipartimentiospedalieriStrutturali

Dipartimenti ospedale-territorio

Dipartimenti funzionali territoriali

!!

+I distretti ospedalieri e sanitari

Il distretto ospedaliero è l’aggregazione di uno o più presidii ospedalieri Struttura funzionale dell’ASP:

ü per organizzazione ed erogazione prestazioni di ricovero e specialistiche ambulatoriali

ü per l’erogazione uniforme dell’attività ospedaliera sul territorio di riferimento

Il DG nomina per ciascun DO un coordinamento sanitario e un coordinamento amministrativo

Il distretto sanitario è l’articolazione dell’ASP per l’erogazione di prestazioni

ü di prevenzione individuale o collettiva

ü diagnosi, cura, riabilitazione ü educazione sanitaria della

popolazione

…che devono essere garantite in maniera diffusa ed omogenea sul territorio.

UniKore-CorsodiContabilitàeBilanciodelleAziendePubbliche

12/12/16

ProfRobertoAgnello-A.A.2016/2017 10

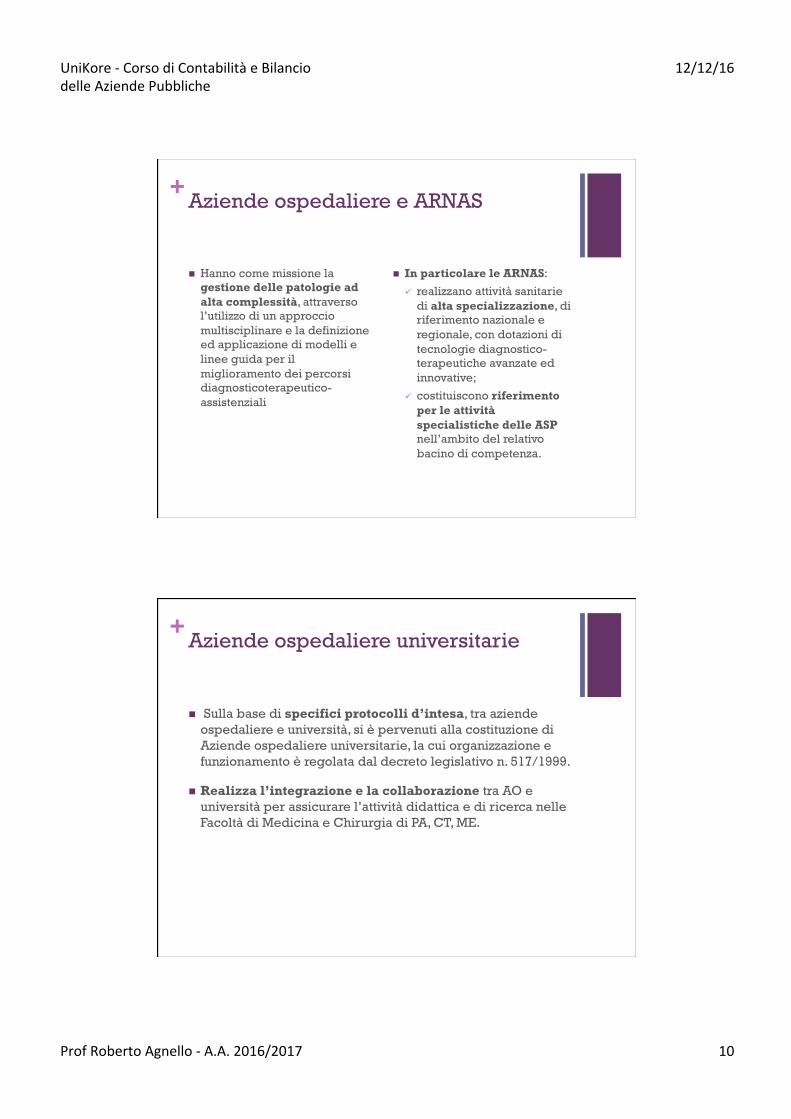

+Aziende ospedaliere e ARNAS

n Hanno come missione la gestione delle patologie ad alta complessità, attraverso l’utilizzo di un approccio multisciplinare e la definizione ed applicazione di modelli e linee guida per il miglioramento dei percorsi diagnosticoterapeutico-assistenziali

n In particolare le ARNAS:

ü realizzano attività sanitarie di alta specializzazione, di riferimento nazionale e regionale, con dotazioni di tecnologie diagnostico-terapeutiche avanzate ed innovative;

ü costituiscono riferimento per le attività specialistiche delle ASP nell’ambito del relativo bacino di competenza.

+Aziende ospedaliere universitarie

n Sulla base di specifici protocolli d’intesa, tra aziende ospedaliere e università, si è pervenuti alla costituzione di Aziende ospedaliere universitarie, la cui organizzazione e funzionamento è regolata dal decreto legislativo n. 517/1999.

n Realizza l’integrazione e la collaborazione tra AO e università per assicurare l’attività didattica e di ricerca nelle Facoltà di Medicina e Chirurgia di PA, CT, ME.

UniKore-CorsodiContabilitàeBilanciodelleAziendePubbliche

12/12/16

ProfRobertoAgnello-A.A.2016/2017 11

+La programmazione sanitaria regionale e locale

n Programmazione regionale PSR

ü in coerenza con il PSN, definisce strumenti e priorità per garantire l’erogazione delle prestazioni del SSR in riferimento ai Lea e agli indirizzi regionali.

ü durata 3 anni.

n Programmazione locale - Piani attuativi

ü ASP e AO programmano, nei limiti delle risorse disponibili, dei vincoli e dei termini previsti dal PSR, le attività da svolgere nel periodo di vigenza del PSR stesso.

ü ASP, AO e AOU concorrono allo sviluppo del SSR attraverso programmazione interaziendale di bacino finalizzata all’ottimale integrazione delle attività sanitarie delle Aziende.

+Sistemi di controllo e valutazioni DG

L’Assessorato della salute:

n verifica la conformità alla programmazione sanitaria nazionale e regionale dei seguenti atti: ü Atto aziendale; ü Bilancio d’esercizio; ü Dotazioni organiche complessive; ü Piani attuativi aziendali; ü Atti della programmazione regionale definiti a livello di bacino.

n verifica della qualità delle prestazioni e dei percorsi assistenziali

n controllo dei risultati conseguiti dai direttori generali in relazione agli obiettivi programmatici assegnati.

n assicura il monitoraggio informatizzato delle attività e delle prestazioni erogate dalle strutture sanitarie pubbliche e private nonché la verifica dei flussi e dei dati economici gestionali.

UniKore-CorsodiContabilitàeBilanciodelleAziendePubbliche

12/12/16

ProfRobertoAgnello-A.A.2016/2017 12

+La Rete dell’emergenza-urgenza SEUS 118

n Il sistema regionale di emergenza – urgenza si articola in:

ü sistema territoriale di emergenza (ad es. postazioni di soccorso territoriale, punti territoriali di emergenza, servizi di continuità assistenziali)

ü sistema ospedaliero (ad.es. pronto soccorso ospedaliero, dipartimento di emergenza/urgenza).

n Operano 4 Centrali operative che coordinano il servizio nei rispettivi ambiti di riferimento (ricevono richieste d’intervento, valutano il grado di complessità etc)

CONVENZIONE SEUS 118 – DPSà PIANO INDUSTRIALE SEUS 118

+ Amministrazione, finanza e controllo del SSN D.Lgs. 502/1992 “Riordino della disciplina in materia sanitaria,a norma dell’art. 1 della legge 23 ottobre 1992, n. 421” Titolo II del D.Lgs. 118/2011

UniKore-CorsodiContabilitàeBilanciodelleAziendePubbliche

12/12/16

ProfRobertoAgnello-A.A.2016/2017 13

+

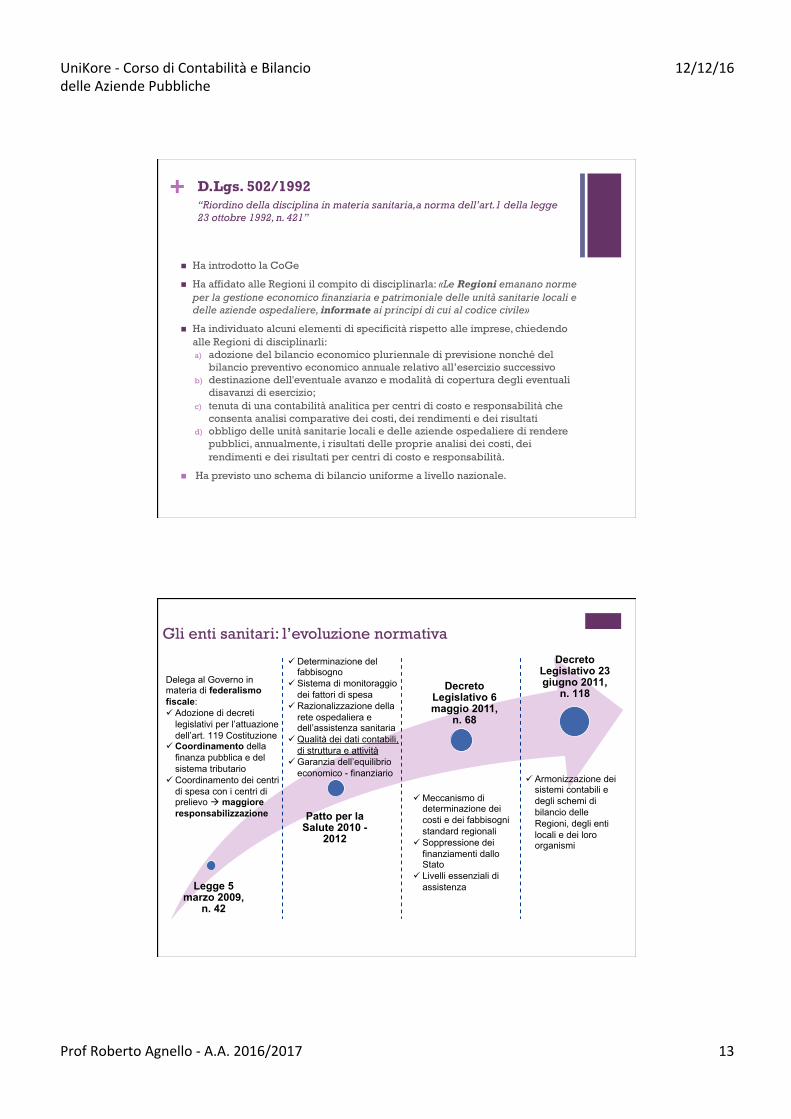

n Ha introdotto la CoGe

n Ha affidato alle Regioni il compito di disciplinarla: «Le Regioni emanano norme per la gestione economico finanziaria e patrimoniale delle unità sanitarie locali e delle aziende ospedaliere, informate ai principi di cui al codice civile»

n Ha individuato alcuni elementi di specificità rispetto alle imprese, chiedendo alle Regioni di disciplinarli: a) adozione del bilancio economico pluriennale di previsione nonché del

bilancio preventivo economico annuale relativo all’esercizio successivo b) destinazione dell'eventuale avanzo e modalità di copertura degli eventuali

disavanzi di esercizio; c) tenuta di una contabilità analitica per centri di costo e responsabilità che

consenta analisi comparative dei costi, dei rendimenti e dei risultati d) obbligo delle unità sanitarie locali e delle aziende ospedaliere di rendere

pubblici, annualmente, i risultati delle proprie analisi dei costi, dei rendimenti e dei risultati per centri di costo e responsabilità.

n Ha previsto uno schema di bilancio uniforme a livello nazionale.

D.Lgs. 502/1992 “Riordino della disciplina in materia sanitaria,a norma dell’art.1 della legge 23 ottobre 1992, n. 421”

Legge 5 marzo 2009,

n. 42

Patto per la Salute 2010 -

2012

Decreto Legislativo 6 maggio 2011,

n. 68

Delega al Governo in materia di federalismo fiscale: ü Adozione di decreti

legislativi per l’attuazione dell’art. 119 Costituzione

ü Coordinamento della finanza pubblica e del sistema tributario

ü Coordinamento dei centri di spesa con i centri di prelievo à maggiore responsabilizzazione

ü Determinazione del fabbisogno

ü Sistema di monitoraggio dei fattori di spesa

ü Razionalizzazione della rete ospedaliera e dell’assistenza sanitaria

ü Qualità dei dati contabili, di struttura e attività

ü Garanzia dell’equilibrio economico - finanziario

Decreto Legislativo 23 giugno 2011,

n. 118

ü Meccanismo di determinazione dei costi e dei fabbisogni standard regionali

ü Soppressione dei finanziamenti dallo Stato

ü Livelli essenziali di assistenza

ü Armonizzazione dei sistemi contabili e degli schemi di bilancio delle Regioni, degli enti locali e dei loro organismi

Gli enti sanitari: l’evoluzione normativa

UniKore-CorsodiContabilitàeBilanciodelleAziendePubbliche

12/12/16

ProfRobertoAgnello-A.A.2016/2017 14

+

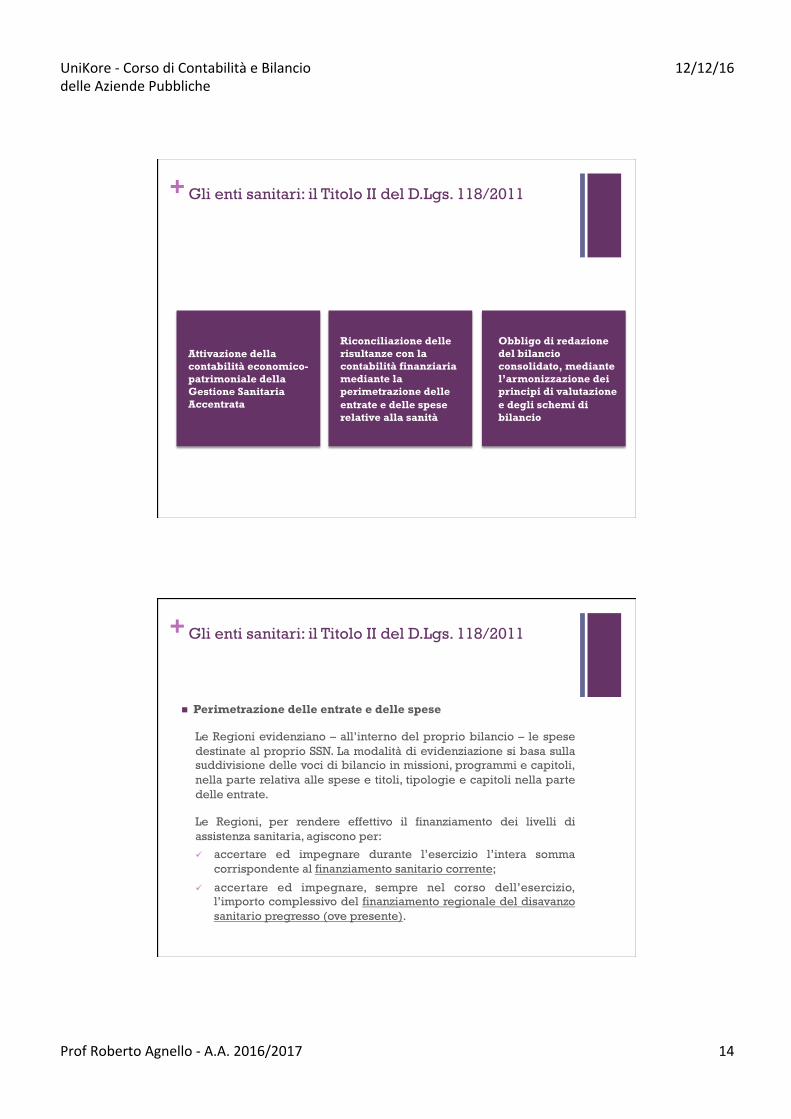

Riconciliazione delle risultanze con la contabilità finanziaria mediante la perimetrazione delle entrate e delle spese relative alla sanità

Attivazione della contabilità economico-patrimoniale della Gestione Sanitaria Accentrata

Obbligo di redazione del bilancio consolidato, mediante l’armonizzazione dei principi di valutazione e degli schemi di bilancio

Gli enti sanitari: il Titolo II del D.Lgs. 118/2011

+

n Perimetrazione delle entrate e delle spese

Le Regioni evidenziano – all’interno del proprio bilancio – le spese destinate al proprio SSN. La modalità di evidenziazione si basa sulla suddivisione delle voci di bilancio in missioni, programmi e capitoli, nella parte relativa alle spese e titoli, tipologie e capitoli nella parte delle entrate.

Le Regioni, per rendere effettivo il finanziamento dei livelli di assistenza sanitaria, agiscono per:

ü accertare ed impegnare durante l’esercizio l’intera somma corrispondente al finanziamento sanitario corrente;

ü accertare ed impegnare, sempre nel corso dell’esercizio, l’importo complessivo del finanziamento regionale del disavanzo sanitario pregresso (ove presente).

Gli enti sanitari: il Titolo II del D.Lgs. 118/2011

UniKore-CorsodiContabilitàeBilanciodelleAziendePubbliche

12/12/16

ProfRobertoAgnello-A.A.2016/2017 15

+

n Attivazione di conti correnti di tesoreria intestati alla sanità

Per garantire la trasparenza e confrontabilità dei flussi di cassa rigurardanti il fabbisogno sanitario regionale standard, occorrerà:

Ø Versare nei conti di tesoreria unica le risorse per il finanziamento sanitario standard;

Ø Destinare ulteriori risorse per il finanziamento del SSN in determinati conti correnti intestati ai tesorieri delle Regioni per la sanità.

Con il fine di effettuare una rilevazione SIOPE le regioni sono identificate da distinti codici – ente, relativi alla gestione sanitaria e a quella non sanitaria.

Gli enti sanitari: il Titolo II del D.Lgs. 118/2011

+

n Attivazione della G.S.A.

• Le Regioni che prendono la decisione di gestire in maniera diretta una quota del finanziamento del proprio servizio sanitario dovranno creare, all’interno della propria struttura organizzativa, un particolare centro di responsabilità che assumerà la denominazione di “gestione sanitaria accentrata presso la Regione”.

• Attivazione della contabilità economico-patrimoniale per la rilevazione – in maniera sistematica e continuativa – dei rapporti (economici, patrimoniali e finanziari) che intercorrono tra la Regione stessa e lo Stato, le altre Regioni, la aziende sanitarie.

Gli enti sanitari: il Titolo II del D.Lgs. 118/2011

UniKore-CorsodiContabilitàeBilanciodelleAziendePubbliche

12/12/16

ProfRobertoAgnello-A.A.2016/2017 16

+

ü Regolare tenuta dei libri contabili e della contabilità

ü Riconciliazione dei dati della gestione accentrata con le risultanze del bilancio finanziario

ü Riconciliazione dei dati di cassa

ü Coerenza dei dati inseriti nei modelli ministeriali di rilevazione dei conti con le risultanze della contabilità

ü Corrispondenza del bilancio alle risultanze della contabilità

INDIVIDUAZIONE DELLE RESPONSABILITÀ

Rilevazione degli accadimenti gestionali

Elaborazione e adozione del bilancio di esercizio della gestione sanitaria accentrata

Compilazione dei modelli ministeriali CE e SP 000

Redazione del bilancio sanitario consolidato

Riconciliazione con le risultanze del bilancio finanziario

Riconciliazione dei dati di cassa (Tesoreria Sanità)

Responsabile della Gestione Sanitaria Accentrata

Terzo “Certificatore”

Gli enti sanitari: il Titolo II del D.Lgs. 118/2011

È formato dagli stessi documenti che compongono il bilancio preventivo economico annuale. Il patrimonio netto consolidato deve essere rappresentato dalla somma dei valori di patrimonio netto degli enti consolidati.

L’approvazione del bilancio preventivo dovrà avvenire entro il 31 dicembre dell’anno precedente a quello a cui si riferiscono i bilanci.

Entro 60 giorni dall’approvazione, i bilanci verranno pubblicati, in modo integrale e con lo scopo di dare trasparenza, sul sito web della Regione stessa.

L’approvazione dei bilanci d’esercizio degli enti da parte della Giunta dovrà avvenire entro il 31 maggio dell’anno successivo.

Il bilancio consolidato dovrà essere approvato dalla Giunta entro il termine del 30 giugno dell’anno successivo.

Entro 60 giorni dall’approvazione, i bilanci verranno pubblicati, in modo integrale e con lo scopo di dare trasparenza , sul sito web della Regione stessa.

La Giunta Regionale approva il

Bilancio preventivo economico annuale consolidato del SSR

Bilancio d’esercizio consolidato del SSR

Bilancio consolidato del Servizio Sanitario Regionale

UniKore-CorsodiContabilitàeBilanciodelleAziendePubbliche

12/12/16

ProfRobertoAgnello-A.A.2016/2017 17

+

n Le Aziende del SSN dovranno redigere PREVENTIVAMENTE:

n un bilancio economico annuale che risulti coerente con la programmazione sanitaria e con la programmazione economico-finanziaria:

o nel bilancio economico annuale preventivo è compreso: un bilancio economico preventivo e un piano dei flussi di cassa.

n una nota illustrativa

n un piano degli investimenti

n una relazione predisposta dal direttore generale.

o nella relazione redatta dal direttore generale dovranno essere indicati, in maniera evidente, i collegamenti intercorrenti con gli altri atti di programmazione aziendali e regionali.

Gli enti sanitari: il Titolo II del D.Lgs. 118/2011

+

n Destinazione dei risultati economici positivi: n eventuali risultati positivi di esercizio degli enti del SSR,

dovranno essere destinati:

o per ripianare eventuali perdite manifestatesi in esercizi pregressi;

o nel caso si concretizzasse una eccedenza (un surplus), essa verrà utilizzata come accantonamento a riserva ed anche per coprire le perdite del servizio sanitario regionale.

n “Si conviene che eventuali risparmi nella gestione del servizio sanitario nazionale effettuati dalle Regioni rimangono nella disponibilità delle Regioni stesse” (Intesa Stato-Regioni e Province autonome, 3 Dicembre 2009, nuovo Patto per la Salute 2010-2012).

Gli enti sanitari: il Titolo II del D.Lgs. 118/2011

UniKore-CorsodiContabilitàeBilanciodelleAziendePubbliche

12/12/16

ProfRobertoAgnello-A.A.2016/2017 18

+

n Approvazione del bilanci consuntivi da parte degli enti del SSN: n Si dispone che il bilancio d’esercizio dovrà essere approvato entro

il 30 aprile dell’anno successivo a quello preso come riferimento e che verrà quindi:

ü adottato dal direttore generale per aziende sanitarie locali, aziende ospedaliere, istituti di ricovero e cura pubblici a carattere scientifico, aziende ospedaliere universitarie integrate con il Servizio sanitario nazionale.

ü adottato dal responsabile della gestione sanitaria (accentrata presso la Regione), invece, per gli enti citati sempre nell’articolo 19 comma 2 lettera b) punto i)

Gli enti sanitari: il Titolo II del D.Lgs. 118/2011

+

n Gli enti indicati dal comma 2 lettera c) dell’articolo 19 dovranno anche inviare al responsabile della gestione sanitaria accentrata sia il bilancio di esercizio che le relazione del collegio sindacale.

n Gli istituti zooprofilattici indicati dal Decreto Legislativo n. 270 del 1993 devono trasmettere sempre entro il 30 aprile dell’anno dopo (rispetto a quello di riferimento) al Ministero della Salute il bilancio di esercizio e la relativa relazione del collegio dei revisori.

Gli enti sanitari: il Titolo II del D.Lgs. 118/2011

UniKore-CorsodiContabilitàeBilanciodelleAziendePubbliche

12/12/16

ProfRobertoAgnello-A.A.2016/2017 19

+

n Spetta alla Giunta regionale approvare:

o il bilancio preventivo economico annuale consolidato del SSR;

o il bilancio d’esercizio consolidato del SSR.

n Per redigere i bilanci consolidati si devono porre in essere le indicazioni presenti nel Decreto Legislativo n. 127 del 1991.

o Il patrimonio netto consolidato deve essere rappresentato dalla somma dei valori di patrimonio netto degli enti consolidati.

o Con un DPCM (Decreto del Presidente del Consiglio dei Ministri) verranno definiti i principi per l’attuazione delle previsione di un ulteriore bilancio consolidato.

o Il bilancio preventivo economico annuale consolidato è formato dagli stessi documenti che compongono il bilancio preventivo economico annuale.

Gli enti sanitari: il Titolo II del D.Lgs. 118/2011

+

n È la Giunta regionale l’organo incaricato di approvare i bilanci preventivi economici annuali degli enti indicati all’articolo 19 comma 2 lettere b), punto i) e c).

n Il termine per l’adempimento di quest’azione è il 31 dicembre dell’anno precedente a quello a cui si riferiscono i bilanci economici preventivi. Entro 60 giorni dall’approvazione, i bilanci di cui si sta trattando verranno pubblicati, in modo integrale e con lo scopo di dare trasparenza , sul sito web della Regione stessa.

Gli enti sanitari: il Titolo II del D.Lgs. 118/2011

UniKore-CorsodiContabilitàeBilanciodelleAziendePubbliche

12/12/16

ProfRobertoAgnello-A.A.2016/2017 20

+

Si è stabilito che nella nota integrativa al bilancio di esercizio consolidato siano inseriti:

n il prospetto che dimostri il pieno collegamento tra le poste iscritte nel bilancio d’esercizio consolidato e quelle, invece, iscritte nel rendiconto di contabilità finanziaria;

n un prospetto relativo alle aziende indicate nella lettera c) del comma secondo dell’articolo 19 di cui sopra, in merito alle loro partecipazioni e che attesti determinati punti, quali la denominazione, la sede, l’importo totale dell’attivo, l’importo del patrimonio netto, l’utile o perdita dell’ultimo esercizio ecc.;

n un prospetto, in questo caso relativo ad ogni altra società partecipata o ente che dipende dalla Regione – che sostanzialmente usufruisca di una quota del finanziamento del fabbisogno sanitario regionale standard o di ulteriori somme destinate al finanziamento del servizio sanitario regionale – in cui vengano riportate denominazione, sede, importo totale dell’attivo, l’ammontare del patrimonio netto, l’utile o perdita dell’ultimo esercizio, oltre che la quota posseduta dalla Regione stessa.

Gli enti sanitari: il Titolo II del D.Lgs. 118/2011

+

n L’approvazione dei bilanci d’esercizio degli enti dovrà avvenire entro il 31 maggio dell’anno successivo, mentre il bilancio consolidato dovrà essere approvato entro il termine del 30 giugno dell’anno successivo.

n Entro 60 giorni dalla loro approvazione, i bilanci di cui sopra dovranno essere resi pubblici attraverso il sito internet della Regione.

n Il soggetto responsabile della gestione sanitaria accentrata può decidere particolari obblighi informativi nei confronti degli enti.

Gli enti sanitari: il Titolo II del D.Lgs. 118/2011

UniKore-CorsodiContabilitàeBilanciodelleAziendePubbliche

12/12/16

ProfRobertoAgnello-A.A.2016/2017 21

+

n La riclassificazione dei dati contabili degli enti viene realizzata utilizzando la rilevazione SIOPE.

n Con un DPCM (Decreto del Presidente del Consiglio) verrà definito lo schema con cui si realizzerà la transcodifica delle voci presenti nei modelli LA, CE ed SP, operazioni che devono essere poste in essere per classificare la spesa in base alle missioni e ai programmi.

Gli enti sanitari: il Titolo II del D.Lgs. 118/2011

+ Principali similitudini e differenze tra il D.Lgs.118/2011 e il Codice Civile

Posta di bilancio Codice civile D.Lgs 118/2011 Costo delle rimanenze di beni fungibili CMP – FIFO - LIFO CMP

Ammortamento delle immobilizzazioni materiali e immateriali

Ammortamento a quote costanti

Ammortamento a quote costanti definite dal decreto o in deroga dalla Regione

Contributi in conto capitale

Imputati fra i proventi del conto economico, secondo un criterio sistematico e razionale, negli esercizi necessari a correlarli ai costi ad essi riferibili.

Iscritti in una voce di patrimonio netto. Se utilizzati per l’acquisizione di cespiti, vengono stornati a proventi con un criterio sistematico, commisurato all’ammortamento dei cespiti cui si riferiscono, producendo la sterilizzazione dell’ammortamento stesso.

UniKore-CorsodiContabilitàeBilanciodelleAziendePubbliche

12/12/16

ProfRobertoAgnello-A.A.2016/2017 22

+ Principali similitudini e differenze tra il D.Lgs.118/2011 e il Codice Civile

Posta di bilancio Codice civile D.Lgs 118/2011 Contributi per ripiano perdite

Il Codice Civile dedica gli articoli 2446 e 2447 alla fattispecie connessa alla riduzione di capitale in caso di perdite.

Rilevati in un’apposita voce di PN in base al provvedimento di assegnazione. Al momento dell’incasso il contributo viene stornato e portato a diretta riduzione della perdita all’interno della voce “utili e perdite portate a nuovo”.

Contributi di parte corrente

Vincolati: riscontati per commisurarli ai costi sostenuti. Indistinti: maturati ed esigibili.

Vincolati: se non utilizzati vanno accantonati in un apposito fondo spese per essere rese disponibili negli esercizi successivi di effettivo utilizzo

+Il sistema di controllo interno nella pubblica amministrazione Origini e complessità della nascita dei controlli interni nella Pubblica Amministrazione

UniKore-CorsodiContabilitàeBilanciodelleAziendePubbliche

12/12/16

ProfRobertoAgnello-A.A.2016/2017 23

+ Origine: la crisi finanziaria e valutaria del 1992 fu il motore del cambiamento dei sistemi di controllo interno ancora in corso.

n Nei due anni al successivi al ‘92 fu avviata un’enorme riforma della pubblica amministrazione italiana e furono applicati nuovi strumenti per la qualità dei servizi resi ai cittadini.

21/6/2016 lira-ciampi-258.jpg (258×258)

http://i.res.24o.it/images2010/SoleOnLine5/_Immagini/Notizie/Italia/2012/09/lira-ciampi-258.jpg?uuid=2d1b16dc-f799-11e1-b0e0-a35df2acab2c 1/1

n URP

n Carta dei servizi

n Standard di qualità dei servizi

n …….

+ Gli aspetti peculiari e le complessità che caratterizzano la P.A.

n L’operare principalmente in una situazione di monopolio n la mancanza di concorrenza

rende difficile valutare l’utilità del servizio e della sua efficienza da parte degli stakeholder.

n Difficoltà di distinguere risultati da conseguenze n I servizi pubblici hanno la

duplice natura di servire prestazioni contestualmente consumate, in cui è decisivo il contributo dell’utente oltre a quello dell’erogatore.

n La precedente copertura dei costi n Essendo comunque coperti

comportano delle implicazioni per il marketing, su cui manca la leva del prezzo.

n Interrelazione tra politica, politiche e democrazia n La P.A. è strettamente legata al

ciclo politico e alla democrazia.

UniKore-CorsodiContabilitàeBilanciodelleAziendePubbliche

12/12/16

ProfRobertoAgnello-A.A.2016/2017 24

+ FASE N. 1 Art. n.1 Decreto Legislativo 30 luglio 1999, n. 286

Le pubbliche amministrazioni si dotano di strumenti adeguati a:

n garantire la legittimità, regolarità e correttezza dell'azione amministrativa (controllo di regolarità amministrativa e contabile);

n verificare l'efficacia, efficienza ed economicità dell'azione amministrativa al fine di ottimizzare, anche mediante tempestivi interventi di correzione, il rapporto tra costi e risultati (controllo di gestione);

n valutare le prestazioni del personale con qualifica dirigenziale (valutazione della dirigenza);

n valutare l'adeguatezza delle scelte compiute in sede di attuazione dei piani, programmi ed altri strumenti di determinazione dell'indirizzo politico, in termini di congruenza tra risultati conseguiti e obiettivi predefiniti (valutazione e controllo strategico).

+ FASE N. 2 Decreto Legislativo 27 ottobre 2009, n. 150 e Decreto Legislativo 30 giugno 2011, n. 123

n Si delineano tre aspetti fondamentali per favorire il controllo interno nella P.A. n la separazione tra direzione politica e dirigenza pubblica;

n l’istituzione di organismi indipendenti di valutazione della performance;

n l’istituzione della Commissione per la valutazione, la trasparenza e l’integrità delle amministrazioni pubbliche (Civit oggi ANAC).

n Si definiscono i soggetti interni a cui competono le funzioni di controllo, possono essere così identificati: n la funzione di Controllo della gestione;

n la funzione di Controllo dei dirigenti;

n la funzione dell’Internal auditing;

n il Collegio sindacale

UniKore-CorsodiContabilitàeBilanciodelleAziendePubbliche

12/12/16

ProfRobertoAgnello-A.A.2016/2017 25

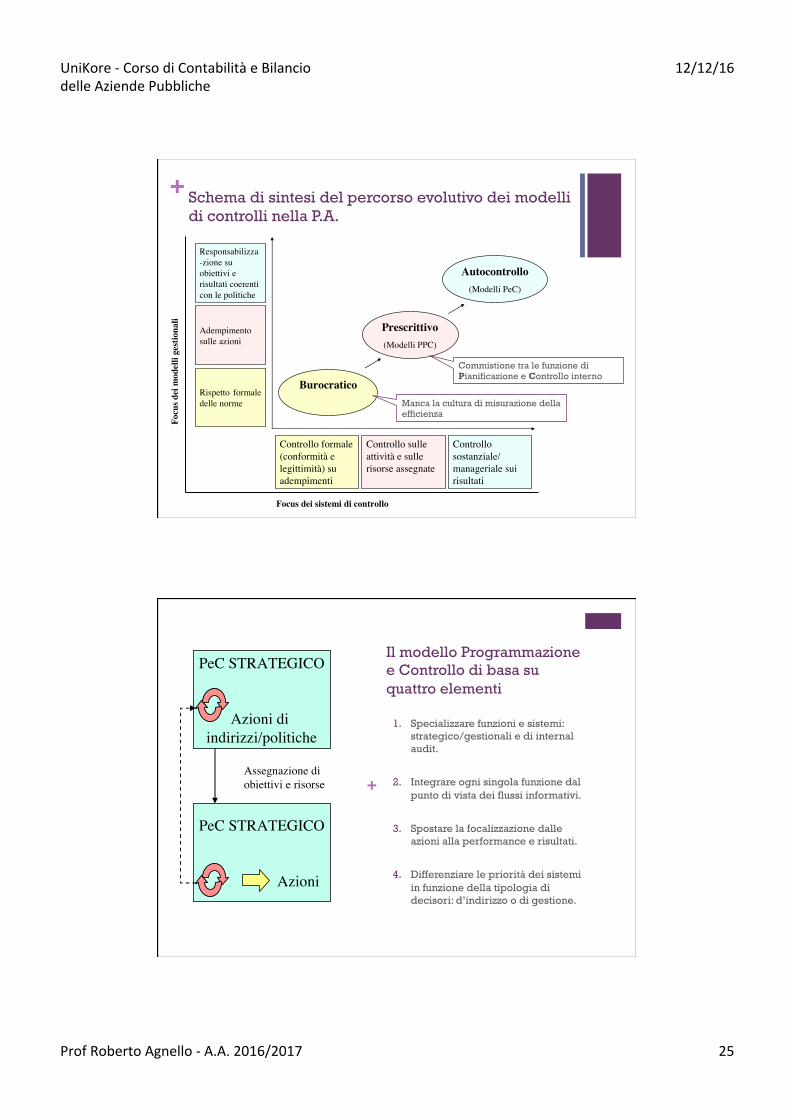

+ Schema di sintesi del percorso evolutivo dei modelli di controlli nella P.A.

9

1.2. ll percorso evolutivo dei controlli interni nella PA

Prima di descrivere il sistema di controllo interno oggi, è necessario riepilogare il percorso

evolutivo dei modelli di controllo nella PA (vedi figura n. 1).

Figura 1

Responsabilizza-zione su obiettivi e risultati coerenti con le politiche

Adempimento sulle azioni

Rispetto formale delle norme

Controllo formale (conformità e legittimità) su adempimenti

Prescrittivo(Modelli PPC)

Autocontrollo(Modelli PeC)

Burocratico

Focus dei sistemi di controllo

Focu

sdei

mod

elli

gest

iona

li

Controllo sulle attività e sulle risorse assegnate

Controllo sostanziale/ manageriale sui risultati

Sull’asse verticale sono indicate le modalità con le quali la struttura organizzativa articola

il rapporto fra i vari livelli gerarchici; l’asse orizzontale individua il sistema dei controlli.

Lo stadio di partenza del controllo burocratico è basato sul controllo formale degli

adempimenti e sul rispetto formale delle norme.

Manca la cultura di misurazione della efficienza

Commistione tra le funzione di Pianificazione e Controllo interno

+

Il modello Programmazione e Controllo di basa su quattro elementi

12

quanto anche a livello strategico deve esserci un ciclo di autocontrollo. L’organo di

indirizzo deve avere degli strumenti che possano supportare e definire gli indirizzi e le

politiche da perseguire e capaci di valutare gli impatti di tali politiche per autocorreggersi.

Nel secondo momento abbiamo la ricaduta verso l’area gestionale (e quindi dei centri di

responsabilità) degli obiettivi e delle risorse associate chiudendo il triangolo

programmazione/obiettivi/risorse. Il ciclo gestionale, che prevede comunque una fase di

programmazione ed una di controllo, è assolutamente indipendente da quello a livello

strategico, anche se è strettamente integrato dal punto di vista informativo (feedback

dall’area gestionale verso l’area strategica). La fase di controllo deve prevedere l’analisi e

lo studio dei casi di eventuali scostamenti rispetto ad obiettivi prefissati, e trasmettere

affidabili e puntuali feedback all’area di riferimento incaricata di rideterminare gli

obiettivi (vedi la figura n. 2).

Figura 2

PROGRAMMAZIONESTRATEGICA

Rendiconti alla linea gerarchica

CONTROLLO DI GESIONTE

Prescrizioni di azioni

PeC STRATEGICO

Azioni di indirizzi/politiche

PeC STRATEGICO

Azioni

Assegnazione di obiettivi e risorse

Dal CONTROLLO PRESCRITTIVO All’AUTOCONTROLLO

1. Specializzare funzioni e sistemi: strategico/gestionali e di internal audit.

2. Integrare ogni singola funzione dal punto di vista dei flussi informativi.

3. Spostare la focalizzazione dalle azioni alla performance e risultati.

4. Differenziare le priorità dei sistemi in funzione della tipologia di decisori: d’indirizzo o di gestione.

UniKore-CorsodiContabilitàeBilanciodelleAziendePubbliche

12/12/16

ProfRobertoAgnello-A.A.2016/2017 26

+ Cos’è il controllo interno nella P.A.

Il controllo interno è il processo (svolto dal vertice dell’organizzazione) finalizzato a fornire una ragionevole sicurezza sul conseguimento degli obiettivi rientranti nelle seguenti categorie:

n Efficacia ed efficienza delle attività operative.

Ø Controllo di tipo operativo

n Salvaguardia dei beni aziendali (patrimonio). Ø Controllo di tipo operativo

n Attendibilità delle informazioni di bilancio. Ø Controllo di tipo finanziario-contabile

n Conformità alle leggi ed ai regolamenti in vigore.

Ø Controllo di conformità

+ Gli elementi costitutivi del sistema di controllo interno

n Ambiente di controllo n Valori, competenze, stile di direzione,

assegnazione di autorità, risorse in campo…

n Valutazione del rischio n Attività volte ad individuare ed analizzare i fattori

che possono pregiudicare il raggiungimento degli obiettivi.

n Attività di controllo n Attività volte a garantire la realizzazione di

obiettivi e procedure attuative Aziendali.

n Informazione e comunicazione n Attività di diffusione delle informazioni di

natura contabile, sull’attività operativa e sull’ambiente in cui opera l’Azienda.

n Monitoraggio n Attività volte ad assicurare che il sistema di

controllo interno sia sempre aggiornato e adatto all’Azienda.

16/6/2016 coso-i-cube1.png (603×537)

https://topcontrol.files.wordpress.com/2010/03/coso-i-cube1.png 1/1

UniKore-CorsodiContabilitàeBilanciodelleAziendePubbliche

12/12/16

ProfRobertoAgnello-A.A.2016/2017 27

+ Gli obiettivi che si possono ottenere mediante l’impiego di un buon sistema di controllo interno

n Responsabilizzazione sui risultati.

n Formalizzazione triangolo: responsabilità – obiettivi – risorse.

n Specializzazione verso gli ambiti d’intervento.

n Facilitazione dei controlli verso gli enti collegati (es. GSA e Consolidato Regionale)

n Miglioramento del coordinamento tra i deversi attori.

n Eliminazione delle diseconomie.

+ Fattori che influenzano lo sviluppo del controllo interno nella P.A.

n La scarsità delle risorse

n Un modificato rapporto tra la P.A. ed il cittadino

n Il susseguirsi di interventi normativi in materia di:

21/6/2016 lampiris-overshootday_0-300x3031.jpeg (300×303)

http://www.befan.it/wp-content/uploads/2014/08/lampiris-overshootday_0-300x3031.jpeg 1/1

ü Efficienza ed economicità

ü Monitoraggio investimenti

ü Valutazione della gestione delle risorse

ü Normative UE sull’utilizzo dei fondi strutturali

UniKore-CorsodiContabilitàeBilanciodelleAziendePubbliche

12/12/16

ProfRobertoAgnello-A.A.2016/2017 28

+

Il P.A.C. Percorso Attuativo di Certificabilità dei dati e dei bilanci delle aziende del SSN

In sanità, nel corso degli anni, sono emerse sempre maggiori difficoltà nel disporre di dati contabili omogenei e attendibili, attraverso i quali ricostruire la dimensione economica complessiva del settore e la sua sostenibilità in termini di mantenimento degli equilibri di bilancio.

+ Principali fattori all’origine della poca attendibilità dei dati contabili delle aziende del SSN

n Coesistenza di sistemi contabili che rispondevano a diversi principi e logiche (finanziaria per i bilanci delle regioni ed economica per le aziende sanitarie) con difficoltà di conciliazione tra i due sistemi.

n Non omogenee discipline di dettaglio, che ogni Regione ritiene di adottare nella propria autonomia, rendendo approssimativo il confronto dei dati tra enti di regioni diverse.

n Difficoltà nella rintracciabilità dei flussi “intragruppo”, che complica la ricostruzione di un “consolidato” del settore sanitario in grado di evidenziare anche l’incidenza degli organismi partecipati sull’effettivo risultato economico finanziario dell’intero settore.

n Disomogeneità in ordine alla classificazione e all’aggregazione di alcune poste di bilancio, sulle quali spesso non viene rispettato il principio di competenza economica con effetti sulla rappresentazione veritiera e corretta dei risultati.

UniKore-CorsodiContabilitàeBilanciodelleAziendePubbliche

12/12/16

ProfRobertoAgnello-A.A.2016/2017 29

+Le tappe verso la certificabilità.

Ø 2009 - PATTO PER LA SALUTE 2010-2012 ü Si delibera l’impegno delle regioni ad

avviare “un percorso che garantisca l’accertamento della qualità delle procedure amministrativo-contabili”.

Ø 2011 – VALUTAZIONE STRAORDINARIA ü Si prova con “un’attività straordinaria

di ricognizione” dello stato delle procedure amministrativo contabili”.

Ø 2011 - D.LEG. 118 E CASISTICA APPLICATIVA ü Si definisce il framework giuridico-

contabile.

Ø 2012 - DECRETO CERTIFICABILITÀ ü Si definisce il concetto di Certificabilità.

Ø 2013 - DECRETO PAC ü Si pongono i paletti del PAC (obiettivi

minimi) e si da un significato chiaro e concreto al Percorso da seguire.

+ Decreto “Certificabilità”

n Il 17 settembre 2012, il Ministero della Salute di concerto con il Ministero dell’Economia e delle Finanze hanno emanato il “Decreto Certificabilità” con il quale si obbligano tutti gli Enti del Servizio Sanitario Nazionale (SSN) a “garantire, sotto la responsabilità ed il coordinamento delle Regioni di appartenenza, la certificabilità dei propri dati e dei propri bilanci”.

n Per certificabilità, si intende l’applicazione di una regolamentazione della materia contabile e di un sistema di procedure amministrativo-contabili che ponga gli enti sanitari nella condizione, in ogni momento, di sottoporsi con esito positivo alle verifiche ed alle revisioni contabili stabilite nel medesimo decreto.

n Ai fini della condizione di certificabilità, le regioni hanno avviato un percorso attuativo della certificabilità, al completamento del quale la stessa condizione è verificata con periodicità annuale attraverso la revisione contabile del bilancio dell’ente.

UniKore-CorsodiContabilitàeBilanciodelleAziendePubbliche

12/12/16

ProfRobertoAgnello-A.A.2016/2017 30

+Decreto PAC

n Il 1 marzo 2013, il Ministero della Salute di concerto con il Ministero dell’Economia e delle Finanze hanno emanato il Decreto di “Definizione dei Percorsi Attuativi della Certificabilità” delle Aziende del SSN con il quale si obbligano tutte le Aziende del SSN ad implementare azioni, concrete e misurabili, dirette a garantire quegli elevati standard organizzativi, contabili e procedurali, indispensabili alla certificazione esterna (esternal audit) dei dati e dei bilanci delle Aziende stesse.

n Vengono elencati una serie di obiettivi organizzativi, contabili e procedurali (suddivisi per area di bilancio) che ciascuna Regione, imponendo alle proprie aziende sanitarie azioni concrete e misurabili, deve dimostrare raggiunti e applicati entro il 2017.

+

Obiettivi

E1) Dimostrare l’effettiva esistenza fisica (magazzini – reparti/servizi – terzi) delle scorte. E2) Individuare i movimenti in entrata ed in uscita e il momento effettivo di trasferimento del titolo di proprietà delle scorte. E3) Rilevare gli aspetti gestionali e contabili delle scorte garantendo un adeguato livello di correlazione tra i due sistemi. E4) Definire ruoli e responsabilità connessi al processo di rilevazione inventariale delle scorte (magazzini – reparti/servizi - terzi) al 31 dicembre di ogni anno. E5) Calcolare il turnover delle scorte in magazzino e delle scorte obsolete (scadute e/o non più utilizzabili nel processo produttivo). E6) Disporre di un sistema contabile/gestionale per la rilevazione e classificazione delle scorte che consenta, tra l’altro, di correlare: documenti d’entrata e fatture da ricevere; scarichi e prestazioni attive. E7) Gestire i magazzini in modo da garantire: la separazione tra funzioni di contabilità di magazzino e di contabilità generale; la verifica tra merci ricevute e quantità ordinate; la rilevazione e la tracciabilità degli scarichi di magazzino e dei trasferimenti al reparto; la riconciliazione tra quantità inventariate e quantità rilevate e valorizzate in contabilità generale.

PAC - RIMANENZE

UniKore-CorsodiContabilitàeBilanciodelleAziendePubbliche

12/12/16

ProfRobertoAgnello-A.A.2016/2017 31

+

Obiettivi

§ D.1. Separare le responsabilità nelle fasi di gestione, autorizzazione, esecuzione e contabilizzazione delle transazioni.

§ D.2. Realizzare inventari fisici periodici.

§ D.3. Proteggere e salvaguardare i beni.

§ D.4. Predisporre, con cadenza almeno annuale, un piano degli investimenti.

§ D.5. Individuare separatamente i cespiti acquisiti con contributi in conto capitale, i cespiti acquistati con contributi in conto esercizio, i conferimenti, i lasciti, le donazioni.

§ D.6. Accertare l’esistenza dei requisiti previsti per la capitalizzazione in bilancio delle manutenzioni straordinarie.

§ D.7. Riconciliare, con cadenza periodica, le risultanze del libro cespiti con quelle della contabilità generale.

PAC - IMMOBILIZZAZIONI