Embed Size (px)

Citation preview

Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC

Gennaio 2010 | www.estv.admin.ch

Info IVA 16

Contabilità e fatturazione

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

© Edito dall’Amministrazione federale delle contribuzioni, Berna Febbraio 2010

Osservazioni preliminari

Espressioni che possono indicare una forma femminile o maschile non verranno in seguito distinte nella presente pubblicazione ma saranno utilizzate nell’una o nell’altra forma e sono considerate equivalenti.

Abbreviazioni

AFC Amministrazione federale delle contribuzioniAFD Amministrazione federale delle doganeart. articoloCHF Franchi svizzeriCO Legge federale del 30 marzo 1911 di complemento del Codice civile svizzero

(Libro quinto: Diritto delle obbligazioni; RS 220)cpv. capoversoDFF Dipartimento federale delle finanzeE-fattura fattura elettronicaEUR EuroIVA Imposta sul valore aggiuntolett. letteraLIFD Legge federale del 14 dicembre 1990 sull’imposta federale diretta (RS 642.11)LIVA Legge federale del 12 giugno 2009 concernente l’imposta sul valore aggiunto

(RS 641.20)n. numeroN.IVA Numero di registro dei contribuenti IVAOelDI Ordinanza del DFF dell’11 dicembre 2009 concernente dati ed informazioni elettronici

(RS 641.201.511)OIVA Ordinanza del 27 novembre 2009 concernente l’imposta sul valore aggiunto

(RS 641.201)Olc Ordinanza del 24 aprile 2002 sulla tenuta e la conservazione dei libri di commercio

(Ordinanza sui libri di commercio; RS 221.431)RS Raccolta sistematica del diritto federale

Aliquote d’imposta valevoli fino al 31 dicembre 2010:

Aliquota normale 7,6 %; aliquota ridotta 2,4 %; aliquota speciale 3,6 %

Aliquote d’imposta valevoli dal 1° gennaio 2011:

Aliquota normale 8,0 %; aliquota ridotta 2,5 %; aliquota speciale 3,8 %

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Contabilità e fatturazione

3

Spiegazioni introduttive riguardanti la presente info IVA

Basi legali:contabilità: articolo 70 LIVA e articoli 122–125 OIVA;fatturazione: articoli 26 e 27 LIVA nonché articolo 57 OIVA.

La presente info IVA “Contabilità e fatturazione” dà informazioni sulla tenuta dei libri contabili e delle registrazioni nonché sulla forma e il contenuto delle fatture.

Valevole con l’entrata in vigore il 1° gennaio 2010 della legge federale del 12 giugno 2009 concernente l’imposta sul valore aggiunto (LIVA).

Le informazioni contenute nella presente pubblicazione devono essere consi-derate come spiegazioni dell’AFC riguardanti la LIVA e l’OIVA.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 16

4

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Contabilità e fatturazione

5

Indice delle materie

1 Contabilità . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71.1 Aspetti generali. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71.2 Obbligo generale di tenuta della contabilità secondo il CO. . . . . . . . . . . . . . . . . 71.3 Obbligo di registrazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81.4 Conseguenze di una tenuta della contabilità lacunosa . . . . . . . . . . . . . . . . . . . . 81.5 Verificabilità . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81.6 Conservazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91.6.1 Sistema di conservazione. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91.6.2 Periodo di conservazione. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91.7 Trattamento dell’IVA nella contabilità. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101.8 Sistema di rendiconto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111.9 Metodi di rendiconto. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111.9.1 Metodo effettivo. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111.9.2 Metodo delle aliquote saldo o delle aliquote forfetarie . . . . . . . . . . . . . . . . . . . . 131.10 Presentazione dei giustificativi e agevolazione dei controlli fiscali . . . . . . . . . . . . 14

2 Fatturazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 152.1 Fattura (concetto) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 152.2 Forma e contenuto delle fatture . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 152.3 Ulteriori spiegazioni in relazione ai requisiti delle fatture. . . . . . . . . . . . . . . . . . . 172.4 Esempi di fatture e ricevute di cassa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 182.4.1 Fatture con un’unica aliquota d’imposta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 182.4.2 Fatture con differenti aliquote d’imposta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 202.4.3 Fatture con differenti aliquote d’imposta e costi accessori . . . . . . . . . . . . . . . . . 222.4.4 Operazioni di compensazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 222.4.5 Fatture in valuta estera . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 262.5 Fattura elettronica (E-fattura). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 292.6 Dichiarazione fiscale inesatta o non rettificata (art. 27 LIVA) . . . . . . . . . . . . . . . . 29

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 16

6

Allegato

I Guida decisionale IVA alla fine dell’esercizio contabile . . . . . . . . . . . . . . . . . . . . 30

II Riconciliazione della cifra d’affari per l’esercizio contabile dal 1° gennaio al 31 dicembre 2010. Rendiconto secondo le controprestazioni ricevute; contabilizzazione al netto. Esclusivamente cifre d’affari imponibili all’aliquota normale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

III Riconciliazione della cifra d’affari per l’esercizio contabile dal 1° gennaio al 31 dicembre 2010. Rendiconto secondo le contro prestazioni convenute; contabilizzazione al lordo. Sia cifre d’affari imponibili all’aliquota normale sia cifre d’affari imponibili all’aliquota ridotta . . . . . . . . . . . . . . . . . . . . 34

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Contabilità e fatturazione

7

1 Contabilità1.1 Aspetti generali

Le seguenti indicazioni mirano a facilitare il rilevamento contabile dell’IVA. Una contabilità tenuta in modo regolare sotto il profilo formale e materiale è un presupposto importante per il corretto rilevamento dell’IVA. L’IVA richiede un certo adattamento della contabilità alle specificità di questa imposta. Nella maggior parte dei casi potrebbero bastare la creazione di conti o di codici supplementari per l’IVA nonché un adattamento dei giornali e dei libri ausiliari esistenti.

Per i libri contabili, i giustificativi contabili e la corrispondenza d’affari nelle procedure amministrative e di ricorso si applica il principio del libero apprezza-mento delle prove (art. 81 cpv. 3 LIVA). Nonostante la libertà dei mezzi di prova vale ancora il principio secondo cui l’onere della prova per fatti che riducono o annullano l’imposta spetta al contribuente.

1.2 Obbligo generale di tenuta della contabilità secondo il CO

Le imprese tenute a iscriversi nel registro di commercio hanno l’obbligo di tenere una contabilità ai sensi dell’articolo 957 segg. CO. I libri contabili devono essere tenuti in modo regolare per via scritta, elettronica o in forma analoga e devono essere adattati alla peculiarità nonché all’importanza dell’impresa. I fatti contabilizzabili devono essere rilevati nei conti in modo razionale, sistematico, ordinato e completo (obbligo di tenuta della contabi-lità).

Va altresì osservato che già l’obbligo di iscrizione nel registro di commercio determina l’obbligo di tenuta della contabilità. Chi omette l’iscrizione è comunque obbligato alla tenuta dei libri contabili.

In via integrativa, alle disposizioni generali relative alla tenuta della contabilità si applicano particolari disposizioni per le società obbligate alla tenuta dei libri contabili secondo il diritto in materia di società anonime (art. 662 segg. CO). Vi rientrano le società anonime, le società a garanzia limitata, le società in accomandita per azioni nonché le società cooperative di credito e le società mutue d’assicurazione. Inoltre, devono essere osservate le norme speciali per la tenuta della contabilità di singoli rami economici (p. es. banche, casse di risparmio, fondi di investimento, società di assicurazione).

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 16

8

1.3 Obbligo di registrazione

I contribuenti che secondo il CO non sono obbligati alla tenuta dei libri conta-bili devono allestire delle distinte degli attivi e dei passivi, delle entrate e delle uscite come anche degli apporti e dei prelevamenti privati (art. 125 cpv. 2 LIFD). I fatti aziendali vanno registrati tempestivamente in maniera cronolo-gica progressiva, ossia immediatamente dopo il loro realizzarsi e pertanto in modo aggiornato. I requisiti dell’obbligo di registrazione sono determinati dal genere e dall’entità dell’attività lucrativa indipendente. Il contribuente deve effettuare le registrazioni delle entrate e uscite in modo completo e veritiero senza possibilità di modifica. Per tutte le entrate e le uscite, oltre alla data del fatto aziendale, in genere vanno indicati anche i nomi del fornitore della pre-stazione (prestatore) e del destinatario. Per le uscite va sempre indicato anche il motivo o lo scopo del pagamento.

1.4 Conseguenze di una tenuta della contabilità lacunosa

Una tenuta della contabilità lacunosa come pure la mancanza di chiusure, documenti e giustificativi possono avere ripercussioni negative specialmente nel caso di controlli fiscali e comportare una valutazione approssimativa dell’IVA da parte dell’AFC (art. 79 LIVA).

1.5 Verificabilità

La verificabilità in contabilità è una componente importante che garantisce la documentazione formale. Per verificabilità si intende la possibilità di seguire i fatti aziendali dal singolo giustificativo passando per la contabilità sino al ren-diconto IVA e viceversa. Questa verificabilità – anche con sondaggi – deve essere assicurata in modo tempestivo e in ogni momento. In questo contesto è irrilevante l’esistenza o il genere di mezzi tecnici impiegati per la tenuta dei libri contabili e dell’archiviazione. La verificabilità richiede in particolare:

l una struttura chiara dei libri contabili nonché testi contabili comprensibili nella contabilità e nei giornali;

l giustificativi con riferimenti di allibramento e di pagamento;l una classificazione e una conservazione ordinate e sistematiche dei libri

contabili e dei giustificativi.

Le registrazioni contabili collettive vanno possibilmente evitate. Se ad esempio nei conti della contabilità generale sono evidenziate solamente registrazioni contabili collettive, occorre assicurare che sia garantita la verificabilità tramite giornali separati.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Contabilità e fatturazione

9

In caso di sistemi non collegati è necessaria almeno una caratteristica comune atta ad assicurare la verificabilità. In questo caso va osservato che l’accesso casuale a tutti i dati registrati sia possibile tramite funzioni di ricerca e filtro.

In presenza di un’associazione logica degli articoli contabili con l’archivio elet-tronico risulta più semplice se sono visualizzabili tutti i giustificativi relativi al fatto aziendale.

1.6 Conservazione1.6.1 Sistema di conservazione

Il conto economico e il bilancio devono essere conservati per iscritto e firmati (art. 961 CO). Gli altri libri contabili, i documenti contabili e la corrispondenza d’affari possono essere conservati anche per via elettronica o in forma ana-loga, purché possano essere resi leggibili in ogni momento.

I libri contabili, i documenti contabili e la corrispondenza d’affari che sono conservati esclusivamente per via elettronica o in forma analoga hanno la stessa forza probatoria di quelli che sono leggibili senza mezzi ausiliari. I rischi legati alla distruzione dei supporti informatici originari sono a carico dell’im-presa tenuta alla conservazione. I supporti informatici autorizzati sono definiti nell’articolo 9 Olc. Inoltre, per la garanzia di queste premesse devono essere osservate anche le disposizioni dell’OelDI.

L’autenticità e l’integrità dei dati trasmessi per via elettronica (F cifra 2.5) devono rimanere verificabili sino al momento della prescrizione. Stampando i dati elettronici (fatture) queste caratteristiche sono perse. Pertanto, non è consentita l’archiviazione esclusivamente in formato di stampa o su micro-fiche.

Per i libri contabili, i documenti contabili e la corrispondenza d’affari che sono conservati per via elettronica, la verifica dei dati deve essere possibile durante l’intero periodo di conservazione stabilito per legge. Le registrazioni devono potere essere rese leggibili in qualsiasi momento. I mezzi ausiliari necessari vanno messi a disposizione della persona incaricata del controllo (art. 122 e 123 OIVA).

1.6.2 Periodo di conservazione

I libri contabili e i giustificativi, ordinati in base al periodo fiscale, devono essere conservati sino al momento della prescrizione assoluta del credito fiscale, in ogni caso almeno per 10 anni. Gli articolo 957 e 962 CO trovano applicazione. Valgono come giustificativi la corrispondenza, le ordinazioni, le

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 16

10

fatture dei fornitori, le copie delle fatture emesse, i contratti di vendita, i giu-stificativi di pagamento, i nastri di cassa, le decisioni di imposizione all’impor-tazione e all’esportazione dell’AFD, i libri ausiliari, i giustificativi interni quali rapporti di lavoro, le cartelle d’officina o di laboratorio, i buoni di scarico di magazzino, i riepiloghi per i rendiconti IVA, i rendiconti IVA ecc.

I giustificativi in relazione ai beni immobili vanno conservati per 20 anni (p. es. fatture dei fornitori, rendiconti IVA, contratti di vendita ecc.). Se allo scadere di questo termine di conservazione il credito fiscale a cui si riferiscono i docu-menti non è ancora prescritto, l’obbligo di conservare i documenti si protrae sino allo scadere della prescrizione. Pertanto, si raccomanda di conservare tutti i documenti necessari. Per il resto devono essere osservate le ulteriori disposizioni secondo l’Olc.

1.7 Trattamento dell’IVA nella contabilità

L’IVA è di principio parte integrante delle controprestazioni per le prestazioni imponibili. Tuttavia, nella contabilità del contribuente essa riveste piuttosto carattere di una partita transitoria. Applicando il metodo effettivo, l’imposta precedente nel rendiconto IVA può essere dedotta del tutto o in parte dall’IVA dovuta sulla cifra d’affari. Un’eccedenza d’IVA dovuta sulla cifra d’affari va versata all’AFC; un’eccedenza d’imposta precedente viene rimborsata o accreditata dall’AFC.

Poiché l’IVA rappresenta una partita transitoria dal punto di vista contabile, si raccomanda di contabilizzare l’IVA dovuta sulla cifra d’affari su un conto separato “IVA dovuta”. L’IVA deducibile pagata o da pagare al momento dell’acquisto ai prestatori contribuenti è quindi registrata sul conto imposta precedente su “Costi del materiale e prestazioni di servizi” oppure sul conto imposta precedente su “Investimenti e altri costi d’esercizio”.

FLe modalità di compilazione dei rendiconti IVA sono descritte nell’info IVA “Rendiconto e versamento dell’imposta”.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Contabilità e fatturazione

11

1.8 Sistema di rendiconto

Nel rendiconto secondo le controprestazioni convenute la controprestazione va dichiarata nel rendiconto fiscale del periodo in cui le prestazioni sono state fatturate. In caso di pagamenti anticipati per prestazioni non esenti dall’im-posta, la controprestazione va dichiarata nel periodo fiscale nel quale la con-troprestazione è stata incassata. Lo stesso vale per le prestazioni senza emis-sione di fattura (art. 40 cpv. 1 lett. c LIVA).

L’imposta precedente può essere dedotta nel periodo fiscale nel quale il con-tribuente ha ricevuto la fattura. Di regola, per l’attribuzione della fattura al corrispondente periodo fiscale è determinante la data della fattura.

Nel rendiconto secondo le controprestazioni ricevute (è necessaria l’autorizza-zione dell’AFC) il debito fiscale sorge al momento in cui il contribuente riceve effettivamente la controprestazione. L’imposta precedente può essere fatta valere nel periodo fiscale nel quale il contribuente ha pagato la fattura.

Il sistema di rendiconto scelto deve essere mantenuto per almeno un periodo fiscale (art. 39 cpv. 3 LIVA).

1.9 Metodi di rendiconto1.9.1 Metodo effettivo

In caso di rendiconto secondo il metodo effettivo si raccomanda di rilevare l’IVA in contabilità al netto. Ciò significa che costi e ricavi nella contabilità alla fine della procedura contabile risultano allibrati senza IVA. Con questa proce-dura l’IVA dovuta sulla cifra d’affari è contabilizzata sul conto “IVA dovuta” e l’IVA deducibile al momento dell’acquisto pagata o da pagare ai prestatori contribuenti su conti separati “Imposta precedente”.

FLe modalità di compilazione dei rendiconti IVA sono descritte nell’info IVA “Rendiconto e versamento dell’imposta”.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 16

12

EsempiContabilizzazioni con il conto IVA dovuta Dare AvereVendita a credito di una videocameraper CHF 2367.20Crediti per forniture e prestazioni 2’367.20Ricavi dell’attività commerciale 7,6 % 2’200.00IVA dovuta 167.20

Riparazione di una bicicletta in contanti per CHF 161.40Cassa 161.40Ricavi della produzione 7,6 % 150.00IVA dovuta 11.40

EsempiContabilizzazioni con il conto imposta precedente Dare AvereAcquisto a credito di pezzi di ricambio per CHF 538.00Debiti per forniture e prestazioni 538.00Costi per materiale 7,6 % 500.00Imposta precedente su costi del materiale eprestazioni di servizi 38.00

Acquisto di una calcolatrice tascabile in contanti per CHF 80.70Cassa 80.70Costi del materiale d’ufficio 7,6 % 75.00Imposta precedente su investimenti ealtri costi d’esercizio 5.70

OsservazioneIn luogo dei concetti di debitori e creditori vengono utilizzate le denomina-zioni del diritto delle società anonime “Crediti per forniture e prestazioni” ovvero “Debiti per forniture e prestazioni”.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Contabilità e fatturazione

13

1.9.2 Metodo delle aliquote saldo o delle aliquote forfetarie

In caso di rendiconto con il metodo delle aliquote saldo o delle aliquote forfe-tarie, l’IVA è calcolata in base alla cifra d’affari lorda. L’imposta dovuta sulla cifra d’affari va pertanto rilevata con un’ulteriore registrazione contabile. A causa della riconciliazione della cifra d’affari e del principio che vieta la com-pensazione si raccomanda di registrare separatamente l’IVA da versare al più tardi entro la fine del periodo di rendiconto.

FPer ulteriori informazioni vedi le info IVA “Aliquote saldo” e “Aliquote forfetarie” e l’esempio seguente.

EsempioL’ufficio contabile X SA allestisce il rendiconto secondo le controprestazioni ricevute e con il metodo delle AS. Per la tenuta della contabilità fattura a Y Sagl un onorario di 2690 franchi (inclusi CHF 190.00 di IVA). L’ufficio contabile X SA riceve il pagamento tramite banca.

Dare AvereBanca 2’690.00Ricavi delle prestazioni di servizi 2’690.00Costi IVA * 156.00IVA dovuta ** 156.00

* Il conto “Costi IVA” contiene l’imposta che va versata all’AFC, calcolata con l’aliquota saldo, e

figura a conto economico quale diminuzione dei ricavi.

** L’aliquota saldo applicabile per la tenuta della contabilità è del 5,8 %.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 16

14

1.10 Presentazione dei giustificativi e agevolazione dei controlli fiscali

Tra i compiti dell’AFC rientra l’esecuzione di controlli fiscali. Il contribuente è tenuto, conformemente all’articolo 68 capoverso 1 LIVA, ad aiutare l’AFC. A tal fine è indispensabile comunicare, su richiesta dell’AFC, tutte le informa-zioni necessarie per l’accertamento dell’assoggettamento, per il calcolo dell’IVA sulla cifra d’affari e per il calcolo dell’imposta precedente. Ciò deve avvenire gratuitamente e coscienziosamente. Nell’ambito dei controlli fiscali è inoltre importante produrre o presentare all’AFC la documentazione contabile come giustificativi contabili e schede contabili dai quali si devono evincere i fatti concernenti forniture, prestazioni di servizi, fattispecie di consumo pro-prio o per casi d’imposta precedente (art. 128 OIVA). Se l’AFC ha annunciato un controllo fiscale, è utile mettere a disposizione i documenti seguenti:

l le schede della contabilità generale;l i libri ausiliari e accessori;l la contabilità analitica;l i conti economici;l i bilanci;l i rapporti di revisione e i rendiconti di gestione;l l’inventario e gli elenchi dell’attivo circolante, dell’attivo fisso e del capi-

tale estraneo;

come pure tutte le altre registrazioni, i documenti e i giustificativi che servono a comprovare la completezza e la regolarità dei libri contabili. È fatto salvo il segreto professionale tutelato dalla legge.

Come ausilio alla presente info IVA sono allegati una guida decisionale nonché esempi per la riconciliazione della cifra d’affari, che possono essere impiegati per l’allestimento della documentazione contabile. Questi ausili non hanno pretesa di completezza.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Contabilità e fatturazione

15

2 Fatturazione2.1 Fattura (concetto)

Ai fini dell’IVA per fattura si intende qualsiasi documento con il quale per una prestazione viene conteggiata a un terzo una controprestazione, indipenden-temente da come questo documento viene designato nelle transazioni com-merciali (art. 3 lett. k LIVA). A titolo di esempio perciò sono considerati fatture le ricevute, gli scontrini di cassa, i contratti e le note di credito del prestatore, ma non gli avvisi di addebito per pagamenti con carte di credito.

2.2 Forma e contenuto delle fatture

Su richiesta del destinatario della prestazione il prestatore rilascia una fattura che specifichi chiaramente il fornitore, il destinatario e il genere della presta-zione (art. 26 LIVA).

Sulle fatture o su altri giustificativi di conteggio rilasciati a destinatari delle prestazioni contribuenti nonché ad acquirenti con domicilio o sede all’estero (con diritto al rimborso dell’IVA) devono figurare di regola i seguenti elementi:

a) il nome e il luogo del prestatore come appare nelle transazioni commer-ciali;

b) il nome e il luogo del destinatario della prestazione come appare nelle transazioni commerciali;

c) il genere, l’oggetto e l’entità della prestazione;

d) il N.IVA, con il quale il prestatore è iscritto nel registro dei contribuenti;

e) la data o il periodo della fornitura della prestazione, se non sono identici alla data della fattura;

f) l’ammontare della controprestazione;

g) l’aliquota d’imposta applicabile e l’ammontare d’imposta dovuto sulla controprestazione; se la controprestazione comprende l’imposta, è suffi-ciente indicare l’aliquota d’imposta applicabile.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 16

16

EsempioFattura con un’unica aliquota d’imposta e indicazione esplicita dell’importo IVA

L. Z U R I N I (a)Mobili per ufficio FatturaVia San Gottardo 1326710 BiascaN.IVA 900 005 (d)

Biasca, 26 marzo 2010

(b) A. Bernasconi & Co.Costruzioni metallicheVia Aeroporto 176962 Agno

Nostra fornitura del 19 marzo 2010 (e)

1 fotocopiatrice marca X, tipo C apparecchio n. KYRO 1731 (c)

(f) CHF 5’500.00IVA 7,6 % (g) CHF 418.00

Totale CHF 5’918.00Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Contabilità e fatturazione

17

2.3 Ulteriori spiegazioni in relazione ai requisiti delle fatture

l Il prestatore, il destinatario e il genere della prestazione devono essere identificabili.

l Come nomi sono ammesse anche le cosiddette insegne (p. es. “Ristorante Centrale”).

l Se sono eseguite prestazioni sottoposte ad aliquote d’imposta diverse, per il rendiconto IVA è necessaria una ripartizione in funzione delle aliquote d’imposta. Pertanto, tali prestazioni vanno sempre fatturate separata-mente. Se il destinatario della prestazione non è contribuente, è suffi-ciente una suddivisione per aliquota d’imposta.

l In caso di trasferimento di un patrimonio o di parte di esso tramite proce-dura di notifica (art. 38 LIVA) nelle fatture (F cifra 2.1) non è ammessa l’indicazione dell’IVA. Tuttavia, sugli stessi giustificativi va indicata con una relativa annotazione l’applicazione della procedura di notifica.

l Se si applica l’imposizione di gruppo non è ammessa alcuna indicazione dell’IVA sulle transazioni all’interno del gruppo (giustificativi).

l Se in sostituzione della fattura da parte del prestatore viene emessa una nota di credito da parte del destinatario, vanno indicati il destinatario della nota di credito (prestatore) con tutti gli elementi necessari. L’indicazione del N.IVA è auspicabile se il prestatore è contribuente.

N Le ricevute di cassa per importi fino a 400 franchi (incluse le imposte) non devono necessariamente contenere indicazioni relative al destinatario della prestazione (acquirente). Lo stesso vale per gli scontrini di casse registratrici.Sos

tituita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 16

18

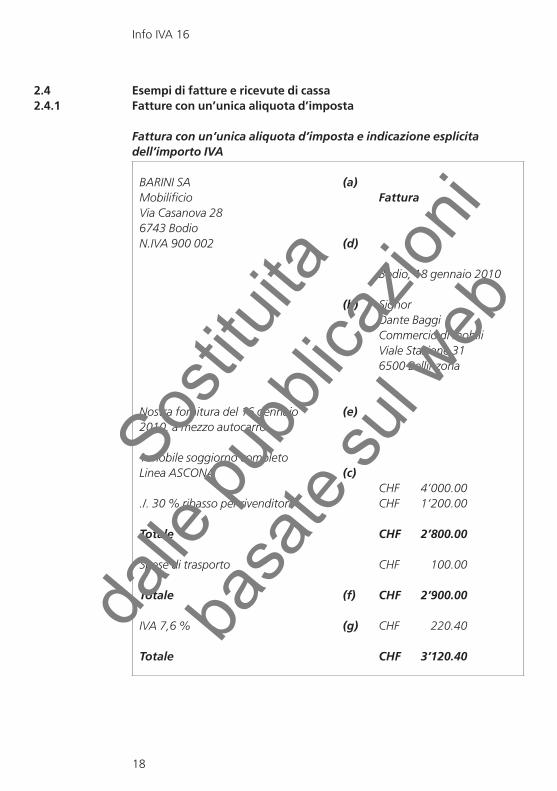

2.4 Esempi di fatture e ricevute di cassa2.4.1 Fatture con un’unica aliquota d’imposta

Fattura con un’unica aliquota d’imposta e indicazione esplicita dell’importo IVA

BARINI SA (a)Mobilificio FatturaVia Casanova 286743 BodioN.IVA 900 002 (d)

Bodio, 18 gennaio 2010

(b) SignorDante BaggiCommercio di mobiliViale Stazione 316500 Bellinzona

Nostra fornitura del 16 gennaio 2010, a mezzo autocarro

(e)

1 mobile soggiorno completo Linea ASCONA (c)

CHF 4’000.00./. 30 % ribasso per rivenditori CHF 1’200.00

Totale CHF 2’800.00

Spese di trasporto CHF 100.00

Totale (f) CHF 2’900.00

IVA 7,6 % (g) CHF 220.40

Totale CHF 3’120.40

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Contabilità e fatturazione

19

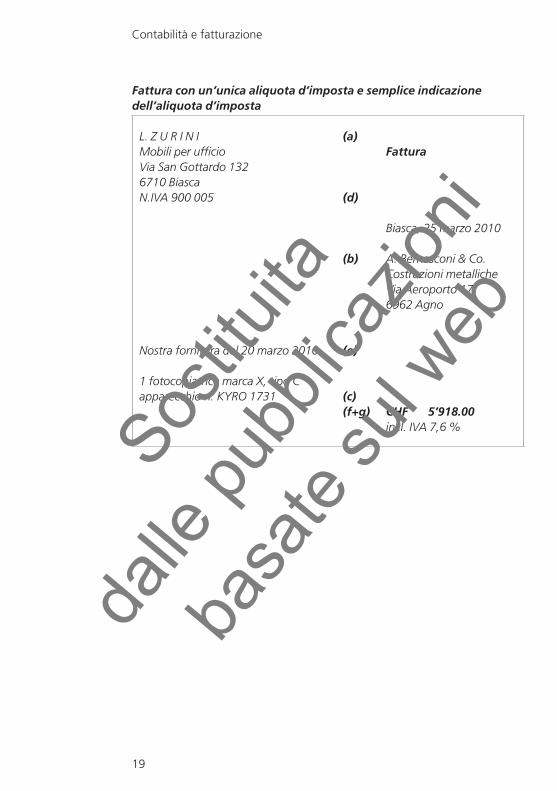

Fattura con un’unica aliquota d’imposta e semplice indicazione dell’aliquota d’imposta

L. Z U R I N I (a)Mobili per ufficio FatturaVia San Gottardo 1326710 BiascaN.IVA 900 005 (d)

Biasca, 25 marzo 2010

(b) A. Bernasconi & Co.Costruzioni metallicheVia Aeroporto 176962 Agno

Nostra fornitura del 20 marzo 2010 (e)

1 fotocopiatrice marca X, tipo C apparecchio n. KYRO 1731 (c)

(f+g) CHF 5’918.00incl. IVA 7,6 %Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 16

20

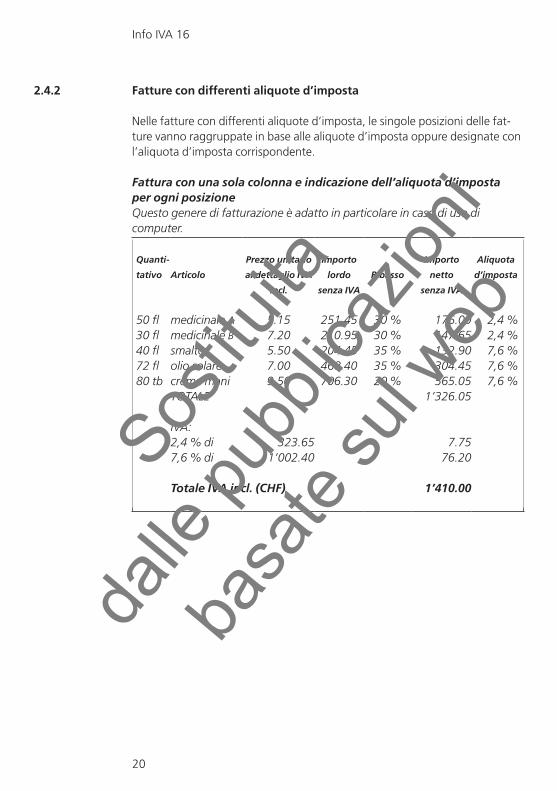

2.4.2 Fatture con differenti aliquote d’imposta

Nelle fatture con differenti aliquote d’imposta, le singole posizioni delle fat-ture vanno raggruppate in base alle aliquote d’imposta oppure designate con l’aliquota d’imposta corrispondente.

Fattura con una sola colonna e indicazione dell’aliquota d’imposta per ogni posizioneQuesto genere di fatturazione è adatto in particolare in caso di uso di computer.

Quanti-

tativo Articolo

Prezzo unitario

al dettaglio IVA

incl.

Importo

lordo

senza IVA

Ribasso

Importo

netto

senza IVA

Aliquota

d’imposta

50 fl medicinale A 5.15 251.45 30 % 176.00 2,4 %30 fl medicinale B 7.20 210.95 30 % 147.65 2,4 %40 fl smalto 5.50 204.45 35 % 132.90 7,6 %72 fl olio solare 7.00 468.40 35 % 304.45 7,6 %80 tb crema mani 9.50 706.30 20 % 565.05 7,6 %

TOTALE 1’326.05

IVA:2,4 % di 323.65 7.757,6 % di 1’002.40 76.20

Totale IVA incl. (CHF) 1’410.00

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Contabilità e fatturazione

21

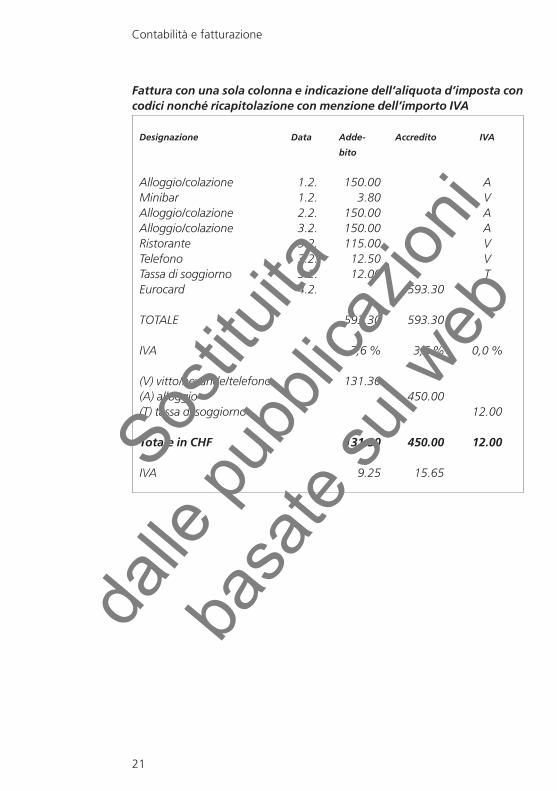

Fattura con una sola colonna e indicazione dell’aliquota d’imposta con codici nonché ricapitolazione con menzione dell’importo IVA

Designazione Data Adde-

bito

Accredito IVA

Alloggio/colazione 1.2. 150.00 AMinibar 1.2. 3.80 VAlloggio/colazione 2.2. 150.00 AAlloggio/colazione 3.2. 150.00 ARistorante 3.2. 115.00 VTelefono 3.2. 12.50 VTassa di soggiorno 3.2. 12.00 TEurocard 4.2. 593.30

TOTALE 593.30 593.30

IVA 7,6 % 3,6 % 0,0 %

(V) vitto/bevande/telefono 131.30(A) alloggio 450.00(T) tassa di soggiorno 12.00

Totale in CHF 131.30 450.00 12.00

IVA 9.25 15.65Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 16

22

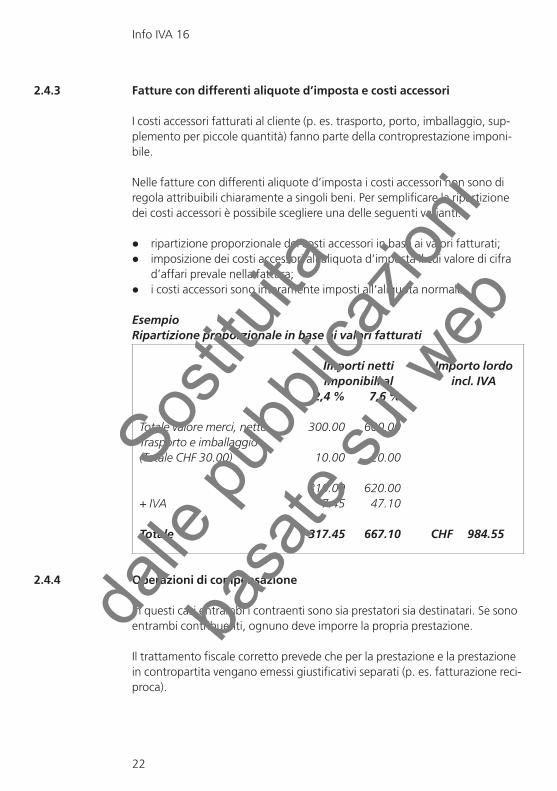

2.4.3 Fatture con differenti aliquote d’imposta e costi accessori

I costi accessori fatturati al cliente (p. es. trasporto, porto, imballaggio, sup-plemento per piccole quantità) fanno parte della controprestazione imponi-bile.

Nelle fatture con differenti aliquote d’imposta i costi accessori non sono di regola attribuibili chiaramente a singoli beni. Per semplificare la ripartizione dei costi accessori è possibile scegliere una delle seguenti varianti:

l ripartizione proporzionale dei costi accessori in base ai valori fatturati;l imposizione dei costi accessori all’aliquota d’imposta il cui valore di cifra

d’affari prevale nella fattura;l i costi accessori sono interamente imposti all‘aliquota normale.

EsempioRipartizione proporzionale in base ai valori fatturati

Importi netti imponibili al

Importo lordo incl. IVA

2,4 % 7,6 %

Totale valore merci, netto 300.00 600.00Trasporto e imballaggio(Totale CHF 30.00) 10.00 20.00

310.00 620.00+ IVA 7.45 47.10

Totale 317.45 667.10 CHF 984.55

2.4.4 Operazioni di compensazione

In questi casi entrambi i contraenti sono sia prestatori sia destinatari. Se sono entrambi contribuenti, ognuno deve imporre la propria prestazione.

Il trattamento fiscale corretto prevede che per la prestazione e la prestazione in contropartita vengano emessi giustificativi separati (p. es. fatturazione reci-proca).

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Contabilità e fatturazione

23

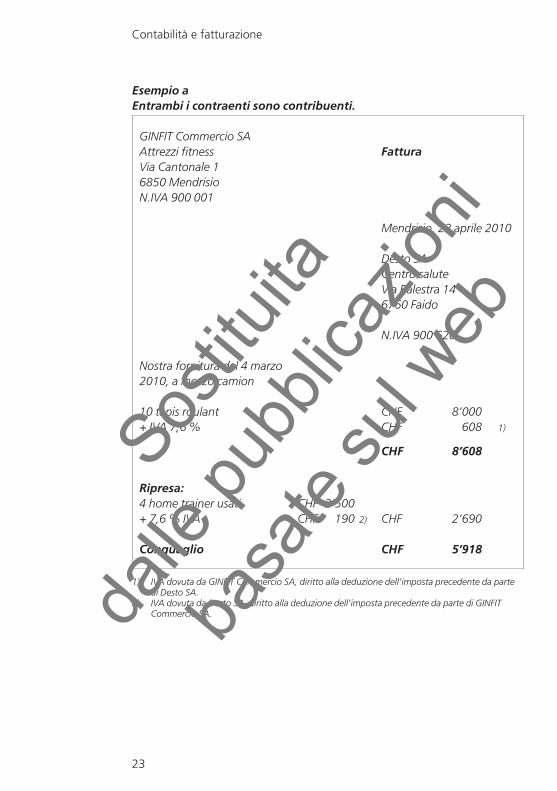

Esempio aEntrambi i contraenti sono contribuenti.

GINFIT Commercio SAAttrezzi fitness FatturaVia Cantonale 16850 MendrisioN.IVA 900 001

Mendrisio, 22 aprile 2010

Desto SACentro saluteVia Balestra 146760 Faido

N.IVA 900 620

Nostra fornitura del 4 marzo 2010, a mezzo camion

10 tapis roulant CHF 8’000+ IVA 7,6 % CHF 608 1)

CHF 8’608

Ripresa:4 home trainer usati CHF 2’500+ 7,6 % IVA CHF 190 2) CHF 2’690

Conguaglio CHF 5’918

1) IVA dovuta da GINFIT Commercio SA, diritto alla deduzione dell’imposta precedente da parte di Desto SA.

2) IVA dovuta da Desto SA, diritto alla deduzione dell’imposta precedente da parte di GINFIT Commercio SA.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 16

24

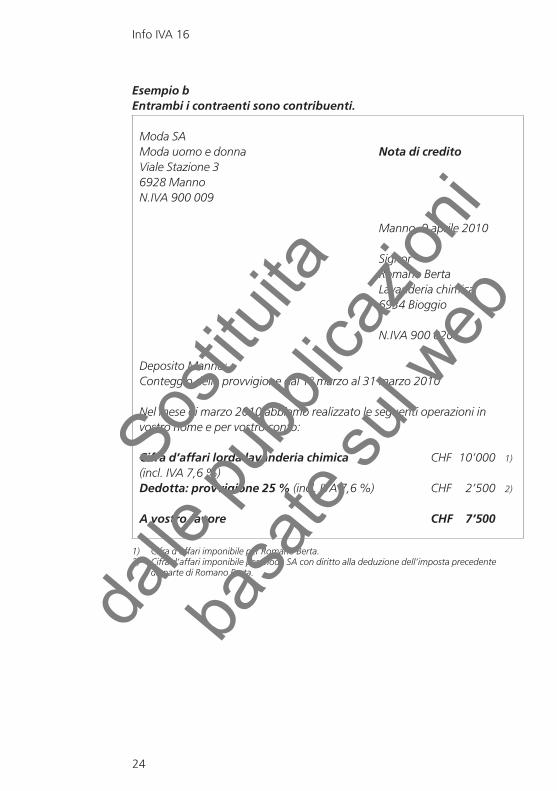

Esempio bEntrambi i contraenti sono contribuenti.

Moda SAModa uomo e donna Nota di creditoViale Stazione 36928 MannoN.IVA 900 009

Manno, 9 aprile 2010

SignorRomano BertaLavanderia chimica6934 Bioggio

N.IVA 900 020

Deposito Manno:Conteggio della provvigione dal 1° marzo al 31 marzo 2010

Nel mese di marzo 2010 abbiamo realizzato le seguenti operazioni in vostro nome e per vostro conto: Cifra d’affari lorda lavanderia chimica (incl. IVA 7,6 %)

CHF 10’000 1)

Dedotta: provvigione 25 % (incl. IVA 7,6 %) CHF 2’500 2)

A vostro favore CHF 7‘500

1) Cifra d’affari imponibile per Romano Berta.2) Cifra d’affari imponibile per Moda SA con diritto alla deduzione dell’imposta precedente

da parte di Romano Berta.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Contabilità e fatturazione

25

Esempio cSoltanto l’emittente della fattura è contribuente.

TELEVISIONE SAVia Basilea 6 Fattura6850 MendrisioN.IVA 900 011

Mendrisio, 4 febbraio 2010

SignorAlessio VitaliImpiegato di commercioVia Vallone 46710 Biasca

Nostra fornitura del 22 gennaio 2010

1 televisore Tom incl. IVA 7,6 % CHF 3’225 1)

Ripresa dell’apparecchio usato CHF 325 2)

Conguaglio CHF 2’900

1) Cifra d’affari imponibile per Televisione SA.2) Per questo importo non può figurare alcun riferimento all’IVA.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 16

26

2.4.5 Fatture in valuta estera

In quali casi una fattura è ritenuta emessa in moneta svizzera rispetti-vamente in valuta estera?

Per determinare se vanno applicate le regole IVA valide per i documenti in moneta svizzera o per i documenti in valuta estera, di principio il criterio deli-mitativo è il contenuto del giustificativo (fattura, ricevuta di cassa, scon-trino di casse registratrici e di sistemi informatici).

a) Sono considerati giustificativi in moneta svizzera

l i giustificativi nei quali le singole prestazioni sono indicate in moneta svizzera. Il totale della fattura è riportato in moneta svizzera e, a titolo integrativo, anche in valuta estera;

l i giustificativi nei quali le singole prestazioni sono indicate sia in moneta svizzera sia in valuta estera (sistema a due colonne).

b) Sono considerati giustificativi in valuta estera

l i giustificativi nei quali le singole prestazioni sono indicate in valuta estera. Il totale della fattura è riportato in valuta estera e, a titolo com-plementare, può essere indicato anche in moneta svizzera.

F Per maggiori dettagli in merito al corso di conversione vedi l’info IVA “Base di calcolo e aliquote d’imposta”.Sos

tituita

dalle

pubb

licaz

ioni

basa

te su

l web

Contabilità e fatturazione

27

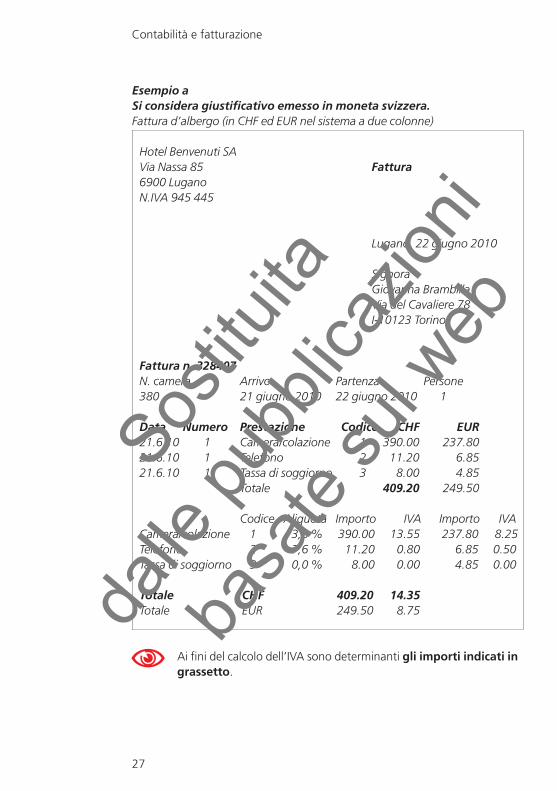

Esempio aSi considera giustificativo emesso in moneta svizzera.Fattura d’albergo (in CHF ed EUR nel sistema a due colonne)

Hotel Benvenuti SAVia Nassa 85 Fattura6900 LuganoN.IVA 945 445

Lugano, 22 giugno 2010

SignoraGiovanna BrambillaVia del Cavaliere 78I-10123 Torino

Fattura n. 328407N. camera Arrivo Partenza Persone380 21 giugno 2010 22 giugno 2010 1

Data Numero Prestazione Codice CHF EUR21.6.10 1 Camera/colazione 1 390.00 237.8021.6.10 1 Telefono 2 11.20 6.8521.6.10 1 Tassa di soggiorno 3 8.00 4.85 Totale 409.20 249.50

Codice Aliquota Importo IVA Importo IVACamera/colazione 1 3,6 % 390.00 13.55 237.80 8.25Telefono 2 7,6 % 11.20 0.80 6.85 0.50Tassa di soggiorno 3 0,0 % 8.00 0.00 4.85 0.00

Totale CHF 409.20 14.35Totale EUR 249.50 8.75

N Ai fini del calcolo dell’IVA sono determinanti gli importi indicati in grassetto.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 16

28

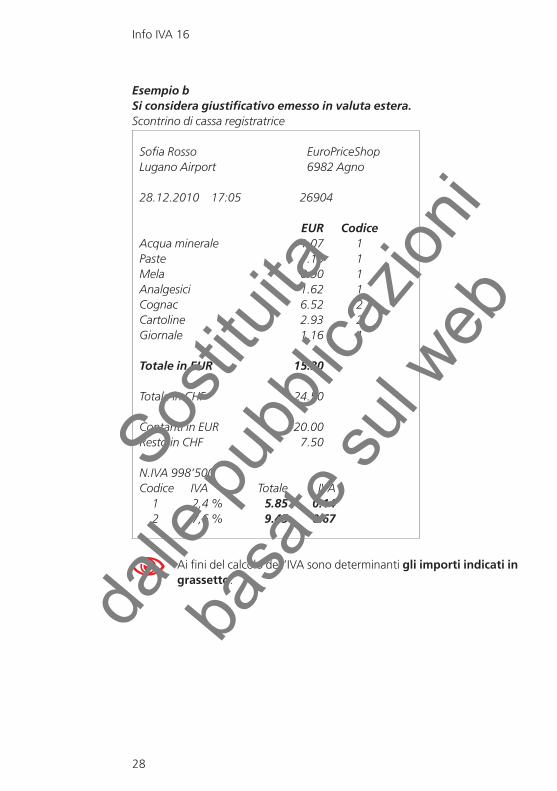

Esempio bSi considera giustificativo emesso in valuta estera.Scontrino di cassa registratrice

Sofia Rosso EuroPriceShopLugano Airport 6982 Agno

28.12.2010 17:05 26904

EUR CodiceAcqua minerale 1.07 1Paste 1.10 1Mela 0.90 1Analgesici 1.62 1Cognac 6.52 2Cartoline 2.93 2Giornale 1.16 1

Totale in EUR 15.30

Totale in CHF 24.50

Contanti in EUR 20.00Resto in CHF 7.50

N.IVA 998’500Codice IVA Totale IVA 1 2,4 % 5.85 0.14 2 7,6 % 9.45 0.67

N Ai fini del calcolo dell’IVA sono determinanti gli importi indicati in grassetto.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Contabilità e fatturazione

29

2.5 Fattura elettronica (E-fattura)

I dati (p. es. fatture) trasmessi elettronicamente rilevanti per la deduzione dell’imposta precedente, la determinazione o la riscossione dell’imposta costi-tuiscono un giustificativo soltanto se sono comprovate l’origine e l’integrità. Per assicurare tali condizioni, l’OelDI prevede la firma elettronica dei dati tra-smessi. I requisiti delle firme elettroniche nel settore dell’IVA corrispondono a quelli soddisfatti dalle firme elettroniche avanzate (art. 2 OelDI). Se le fatture sono stampate queste caratteristiche vanno perdute. Nonostante la libertà dei mezzi di prova vale il principio secondo cui l’onere della prova per fatti che riducono o annullano l’imposta spetta al contribuente.

2.6 Dichiarazione fiscale inesatta o non rettificata (art. 27 LIVA)

Chi non è iscritto nel registro dei contribuenti o applica la procedura di noti-fica secondo l’articolo 38 LIVA non può menzionare l’imposta sulle fatture.

Chi menziona un’imposta in una fattura senza esservi autorizzato o indica un’imposta troppo elevata per una prestazione deve l’imposta indicata salvo che:

l effettui una correzione della fattura mediante un documento ricettizio che rinvia alla fattura originale annullandola oppure;

l provi che non ne risulta una perdita d’imposta per la Confederazione; non vi è perdita d’imposta segnatamente se il destinatario della fattura non ha dedotto l’imposta precedente o se l’imposta precedente dedotta è stata rimborsata alla Confederazione.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 16

30

AllegatoI Guida decisionale IVA alla fine dell’esercizio contabile

Spiegazione:

La presente guida decisionale deve servire al contribuente come ausilio per l’allestimento della documentazione contabile. È generica e non entra nelle specifiche peculiarità delle imprese (F cifra 1.10).

Domande:È stata effettuata una riconciliazione delle cifre d’affari?

L’articolo 128 capoverso 2 OIVA definisce più precisamente quali sono i requi-siti che la riconciliazione deve soddisfare. Dalla riconciliazione delle cifre d’af-fari deve risultare come si sia raggiunta la concordanza tra la dichiarazione per il periodo fiscale e la chiusura di fine anno, considerando le diverse ali-quote d’imposta oppure le aliquote saldo o forfetarie.

Nella riconciliazione delle cifre d’affari avete pensato anche ai seguenti fatti aziendali (elenco non esaustivo)?

l I ricavi registrati nei conti dei costi (diminuzioni delle spese);l la controprestazione per l’uso dei veicoli da parte del personale;l vendite di mezzi aziendali (p. es. veicoli);l i pagamenti anticipati;l le diminuzioni dei ricavi;l le perdite su debitori;l le operazioni di chiusura dei conti come le delimitazioni temporali e mate-

riali, gli accantonamenti e le rettifiche interne non rilevanti per la cifra d’affari.

È stata effettuata una riconciliazione dell’imposta precedente?

Dalla riconciliazione delle imposte precedenti deve risultare come si sia rag-giunta la concordanza tra le imposte precedenti registrate nei relativi conti o in altri documenti e le imposte precedenti dichiarate.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Contabilità e fatturazione

31

Nell’ambito della riconciliazione dell’imposta precedente avete pensato ad esempio anche ai seguenti punti?

l L’imposta precedente fatta valere in relazione all’imposta sugli acquisti;l le registrazioni in relazione al calcolo delle correzioni della deduzione

dell’imposta precedente o alle riduzioni della deduzione dell’imposta pre-cedente.

Avete effettuato la correzione della deduzione dell’imposta prece-dente per le quote private (art. 30 e 31 LIVA)?

l Esempio di quote private: spese dell’auto;l Esempi di prelevamenti in natura: alimenti, tabacchi ecc.

F Per ulteriori dettagli vedi l’info IVA “Quote private” come pure i prome-moria N1/2007 e N2/2007 (Imposta federale diretta).

Avete effettuato le correzioni della deduzione dell’imposta precedente per doppia utilizzazione (art. 30 LIVA)?

Se utilizzate beni e prestazioni di servizi sia per prestazioni che danno diritto alla deduzione dell’imposta precedente, sia per prestazioni che non vi danno diritto (prestazioni al di fuori della vostra attività imprenditoriale o prestazioni escluse dall’imposta), siete tenuti a correggere proporzionalmente la dedu-zione dell’imposta precedente.

F Info IVA “Deduzione dell’imposta precedente e correzioni della deduzione dell’imposta precedente”

Avete effettuato le riduzioni della deduzione dell’imposta precedente (art. 33 LIVA)?

I flussi di mezzi finanziari che non sono considerati controprestazioni possono comportare una riduzione della deduzione dell’imposta precedente. Ciò vale in particolare per sussidi e tasse turistiche da uffici turistici e dalle società di sviluppo turistico.

F Info IVA “Sussidi e doni”

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 16

32

II Riconciliazione della cifra d’affari per l’esercizio contabile dal 1° gen-naio al 31 dicembre 2010. Rendiconto secondo le controprestazioni ricevute; contabilizzazione al netto. Esclusivamente cifre d’affari imponibili all’aliquota normale

A CIFRA D’AFFARI SECONDO CONTABILITÀ

Imponibilealiquota normale

CHF

Ricavi della produzione 725’000Ricavi dell’attività commerciale 1’652’000Ricavi d’esercizio secondo conto economico IVA escl. 2’377’000

+ Crediti per forniture e prestazioni all’inizio dell’esercizio

88’000

./. Crediti per forniture e prestazioni alla fine dell’esercizio

-102’000

+ Lavori in corso all’inizio dell’esercizio 11’000./. Lavori in corso alla fine dell’esercizio -16’000Ricavi d’esercizio dopo assestamento (incasso) 2’358’000

Controprestazione per uso dei veicoli da parte del personale 14’000

Totale cifra d’affari rilevante IVA escl. 2’372’000

IVA dovuta contabilizzata 180’272

Totale cifra d’affari secondo contabilità IVA incl. 2’552’272

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Contabilità e fatturazione

33

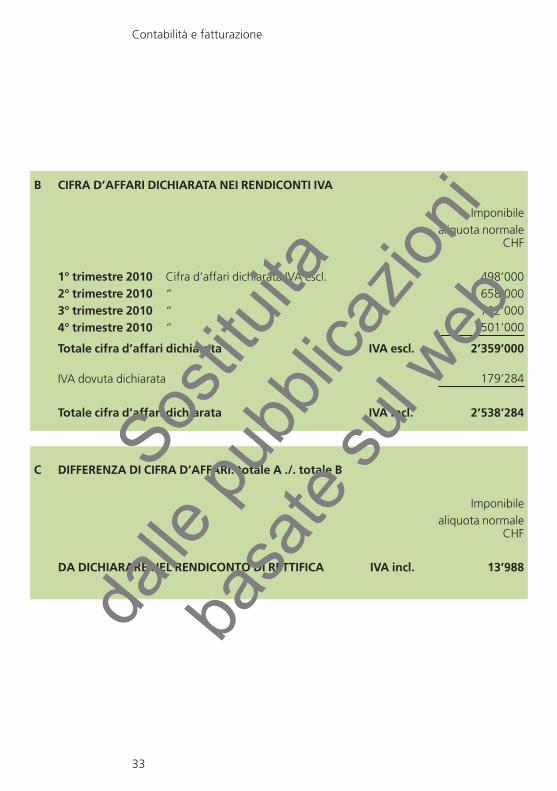

B CIFRA D’AFFARI DICHIARATA NEI RENDICONTI IVA

Imponibilealiquota normale

CHF

1° trimestre 2010 Cifra d’affari dichiarata IVA escl. 498’0002° trimestre 2010 “ 658’0003° trimestre 2010 “ 702’0004° trimestre 2010 “ 501’000

Totale cifra d’affari dichiarata IVA escl. 2’359’000

IVA dovuta dichiarata 179’284

Totale cifra d’affari dichiarata IVA incl. 2’538’284

C DIFFERENZA DI CIFRA D’AFFARI: totale A ./. totale B

Imponibilealiquota normale

CHF

DA DICHIARARE NEL RENDICONTO DI RETTIFICA IVA incl. 13’988

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 16

34

III Riconciliazione della cifra d’affari per l’esercizio contabile dal 1° gen-naio al 31 dicembre 2010. Rendiconto secondo le contro prestazioni convenute; contabilizzazione al lordo. Sia cifre d’affari imponibili all’aliquota normale sia cifre d’affari imponibili all’aliquota ridotta

A CIFRA D’AFFARI SECONDO CONTABILITÀ

Imponibile Imponibilealiquota normale

aliquota ridotta

TOTALE

CHF CHF CHF

Ricavi dell’attività commerciale,aliquota normale

3’598’000

3’598’000

Ricavi dell’attività commerciale,aliquota ridotta

2’361’000

2’361’000

Ricavi delle prestazioni di servizi 158’000 158’000

Ricavi d’esercizio secondo conto economico 3’756’000 2’361’000 6’117’000(prima del trasferimento dell’IVA)

Totale cifra d’affari secondo contabilità IVA incl. 3’756’000 2’361’000 6’117’000

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Contabilità e fatturazione

35

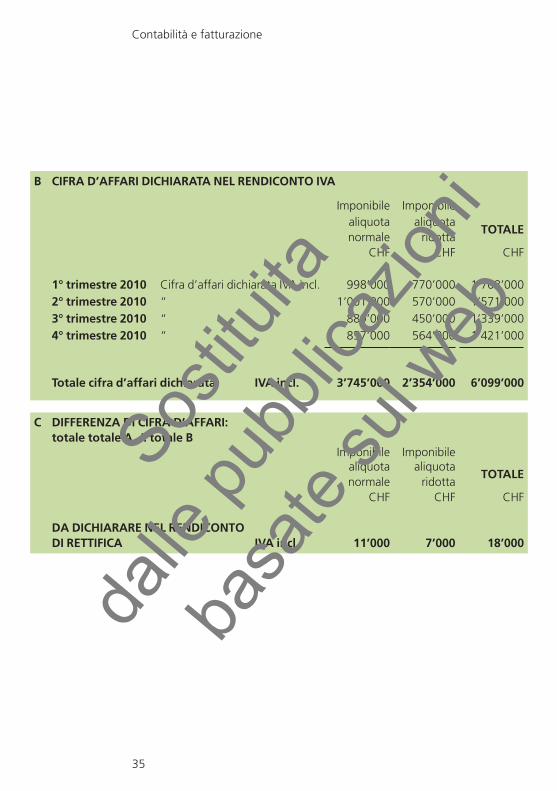

B CIFRA D’AFFARI DICHIARATA NEL RENDICONTO IVA

Imponibile Imponibilealiquota normale

aliquota ridotta

TOTALE

CHF CHF CHF

1° trimestre 2010 Cifra d’affari dichiarata IVA incl. 998’000 770’000 1’768’0002° trimestre 2010 “ 1’001’000 570’000 1’571’0003° trimestre 2010 “ 889’000 450’000 1’339’0004° trimestre 2010 “ 857’000 564’000 1’421’000

Totale cifra d’affari dichiarata IVA incl. 3’745’000 2’354’000 6’099’000

C DIFFERENZA DI CIFRA D’AFFARI: totale totale A ./. totale B

Imponibile Imponibilealiquota normale

aliquota ridotta

TOTALE

CHF CHF CHF

DA DICHIARARE NEL RENDICONTO DI RETTIFICA IVA incl. 11’000 7’000 18’000

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Competenze

L’Amministrazione federale delle contribuzioni (AFC) è competente per• la riscossione dell’imposta sulle prestazioni eseguite sul territorio svizzero;• la riscossione dell’imposta sull’acquisto di prestazioni eseguite da imprese

con sede all’estero.

L’Amministrazione federale delle dogane (AFD) è competente per• la riscossione dell’imposta sull’importazione di beni.

Le informazioni rilasciate da altri uffici non sono giuridicamente vincolanti.

Potete raggiungere la Divisione principale IVA come segue:per scritto: Amministrazione federale delle contribuzioni Divisione principale dell’imposta sul valore aggiunto Schwarztorstrasse 50 3003 Berna

per fax: 031 325 75 61

per e-mail: [email protected] Vogliate assolutamente indicare il vostro indirizzo postale, il vostro numero di telefono e, se disponibile, il vostro N.IVA.

Le pubblicazioni dell‘AFC riguardanti l‘IVA sono ottenibili:• in forma elettronica tramite internet: www.estv.admin.ch (Webcode: d_03417_it)

• in forma cartacea: Ufficio federale delle costruzioni e della logistica UFCL

Distribuzione pubblicazioni Stampati IVA 3003 Berna

www.bundespublikationen.admin.ch

605.525.16 I

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web