Embed Size (px)

Citation preview

Contents

1 Introduction 1

1.1 Typologie des externalités . . . . . . . . . . . . . . . . . . . . . . . . . . 3

1.2 Un exemple avec deux agents: externalité bilatérale en équilibre partiel . 4

1.2.1 En concurrence . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

1.2.2 Optimum social . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

1.3 La non unicité de l’optimum social: l’importance de la répartition . . . . 9

2 La correction des externalités 12

2.1 Introduction: les marchés incomplets . . . . . . . . . . . . . . . . . . . . 12

2.2 Les causes des déficiences de marché . . . . . . . . . . . . . . . . . . . . 13

2.3 La fusion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

2.4 Les droits de propriété et le théorème de Coase . . . . . . . . . . . . . . 16

2.4.1 La négociation parfaite . . . . . . . . . . . . . . . . . . . . . . 16

2.4.2 Les droits de propriété . . . . . . . . . . . . . . . . . . . . . . . . 20

2.5 Les taxes ou subventions pigouviennes . . . . . . . . . . . . . . . . . . . 23

2.6 Le débat autour du double dividende . . . . . . . . . . . . . . . . . . . . 24

2.7 Une externalité publique: la pollution de l’air . . . . . . . . . . . . . . . 28

3 L’offre publique de biens publics: vote majoritaire et mécanisme de

Groves 31

3.1 Le mécanisme de Groves-Clarke . . . . . . . . . . . . . . . . . . . . . . . 31

4 Autres instruments gouvernementaux 33

4.1 Les normes ou quotas. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

4.2 Vaut-il mieux réglementer les prix ou les quantités? . . . . . . . . . . . . 36

4.2.1 Quel instrument donne le meilleur résultat et en quelles circon-

stances? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

4.2.2 Interprétation et récapitulation . . . . . . . . . . . . . . . . . . . 40

5 La tragédie des richesses communes 41

5.1 Optimum social . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

5.2 Libre accès . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

5.3 Supplément: le libre accès: un équilibre non coopératif . . . . . . . . . 43

5.4 Supplément: Le libre accès est un équilibre non coopératif: quand est-il

correct de l’analyser selon la formulation traditionnelle de la trajédie des

ressources communes, sans recourir à la théorie des jeux? . . . . . . . . . 44

Rappel sur les externalités

1 Introduction

Définition 1 On dit qu’il y a externalité lorsque les actes d’un agent affectent directe-

ment l’environnement d’autres agents, sans que lui-même n’en subisse directement les

1

conséquences (fumée polluante par exemple).

Dans leur définition d’une externalité, Hartwick et Olewiler (1996) ajoutent la condi-

tion suivante: Les agents affectés n’ont aucun controle sur les actes d’autres agents qui

les affectent parce que les nuisances ou bénéfices en cause n’ont aucune valeur d’échange

explicite: il n’existe pas de marché pour ces types particuliers de biens. De même Varian

indique que la caractéristique fondamentale des externalités est l’existence de biens qui

intéressent les individus mais ne sont pas vendus sur des marchés. Je crois que cette

condition est plutôt une explication à l’existence d’une externalité dans une économie

de marché et non pas un élément de définition de la notion d’externalité. En fait il ex-

iste d’autres institutions et formes d’organisation qui peuvent éliminer les externalités.

Exemples?

L’externalité pécuniaire, qui résulte de l’impact des actes d’un agent sur l’environnement

d’autres agents par l’intermédiaire du système des prix, ne fait pas partie des externalités

(non pécuniaires) dont il est question ici, parce que son effet est indirect. Le traitement

des externalités pécuniaires est particulier; nous ne l’aborderons pas ici, sinon pour re-

marquer que les externalités pécuniaires ne posent pas de problème lorsque les conditions

de la concurrence parfaite sont satisfaites. En revanche, il suffit de penser au monopole

pour trouver un exemple d’externalité pécuniaire socialement nuisible.

Le premier théorème du bien-être, qui établit l’optimalité de l’équilibre concurrentiel

décentralisé, ne tient pas en présence d’externalités non pécuniaires. La raison est que

le système de prix ne donne pas les indications appropriées aux agents, soit du fait

que certains prix sont inappropriés, soit du fait que certains prix manquent carrément

(marchés incomplets).

Les solutions aux problèmes d’externalités sont essentiellement

• l’introduction de taxes pigouviennes; ces taxes corrigent toute distorsion que subi-rait un prix par suite d’une externalité;

• les activités de défense ou d’autoprotection;

2

• l’introduction de marchés pour les éléments (émissions polluantes par exemple) quicausent l’externalité;

• l’établissement de droits de propriétés sur les éléments causant l’externalité.

Ces solutions ne sont pas sans liens les unes avec les autres, et sont intimement liées à

des considérations de coûts de transaction et d’information. Nous allons d’ailleurs arguer

que coûts de transaction et information incomplète sont deux façons d’appréhender la

même réalité.

1.1 Typologie des externalités

• Externalités de production ou de consommation;

• Externalités bilatérales vs multilatérales

• parmi les multilatérales: externalités privées (depletable) ou rivales sont carac-térisées par le fait que la part subie par un agent réduit d’autant celle subie par

d’autres (stockage de déchets); le contraire est vrai dans le cas des ext. non rivales

(publiques, undepletable) (ondes radio; paysages).

• Externalités bilatérales vs multilatérales

• Ext. transférables (déchets)

• Ext. diffuses: la source n’est pas clairement identifiable (non-point source, nontraceable): pollution d’une rivière par l’agriculture par exemple.

• Ext. localisables: On sait quels agents ou quelles régions sont affectées.

• Externalités statiques vs dynamiques, avec effet instantané ou persistant

• Externalités stock ou externalités flux.

3

Les émissions de GES constituent une externalité diffuse multilatérale non rivale,

non transférable (sauf création d’instrument de transfer), mal localisable, dynamique, à

effet persistant.

1.2 Un exemple avec deux agents: externalité bilatérale en équilibre partiel

Les deux agents peuvent être des firmes ou des consommateurs. Notons ¡

¢et

¡

¢leurs utilités respectives, où et sont les quantités de biens marchands

choisies (consommées dans le cas de consommateurs; produites pour des firmes) par

et et est une nuisance, disons de A à B. Nous considérerons que les biens marchand

consommés (par les consommateurs) ou produits (s’il s’agit de firmes) sont les mêmes

et ont donc le même prix.

Prenons l’exemple de deux firmes, qui va nous mener à l’interprétation standard

graphique de l’externalité, et à quelques remarques sur la notion d’O.P., sa détermination

et son unicité.

Dans cet exemple on va voir que l’opt. de P. correspond à la maximisation de la

somme des profits des firmes; ce n’est pas sa définition cependant et nous établirons le

résultat en partant de la définition de l’OP. Dans cet exemple, l’OP sera unique mais il

faut garder à l’esprit que l’unicité est l’exception plutot que la règle, alors que la majorité

des analyses d’externalité sont faites dans un cadre où l’OP est unique. Dans un premier

temps, je traiterai explicitement et simultanément du bien marchand et de la nuisance,

pour mettre en évidence que leurs quantités sont conjointement déterminées. Une fois

explicité cet aspect, je concentrerai comme il est d’usage l’analyse sur la nuisance.

On a

¡

¢=

¡

¢= −

¡

¢

¡

¢=

¡

¢= −

¡

¢La firme A impose une nuisance à B: pour petit il est moins coûteux de produire

en polluant plus que de produire en polluant moins:

¡

¢ 0 ∈ [0 ) mais

ceci a une limite: à un certain niveau de pollution, , la relation disparaît ou s’inverse:

4

¡

¢ ≥ 0 ∈ [∞).Pour la firme B,

¡

¢ 0 et

¡

¢ ≥ 0On souligne que la nuisance n’est pas un bien marchand, si bien qu’il n’y a ni prix ni

transactions sur . Nous allons comparer l’allocation des ressources en régime de marché

concurrentiel incomplet avec l’optimum social.

1.2.1 En concurrence

Nous avons donc un bien marchand et une externalité non marchande . L’entreprise

B ne peut choisir que ( est choisi par l’autre firme); j’omets d’indicer par et

les quantités lorsque l’information est évidente:

( ) = (1)

Quant à l’entreprise A, ses décisions en concurrence portent sur et et les cpo sont:

= 0 ou = ( ) et (2)

( ) = 0 c’est-à-dire − = 0 (3)

Exemple: ( ) = + 2

2− + + 52; = 1; avec 0 0 0;

( ) = + 2

2++ 52

• On a = − = − (− ) = 0; par ailleurs,

= − + doit égaler :

() = − +

En substituant () dans (= − ), on a

( () ) = − (− ( − + )) = 0

− ¡− 2¢+ ( − ) = 0

= ( − )

(− 2); dont il suit = − +

2 ( − )

(− 2)

Avec = 1, = 1, = −1 et = 2 on a = (−)(−2) = 2;

= − +2(−)(−2) = 4.

5

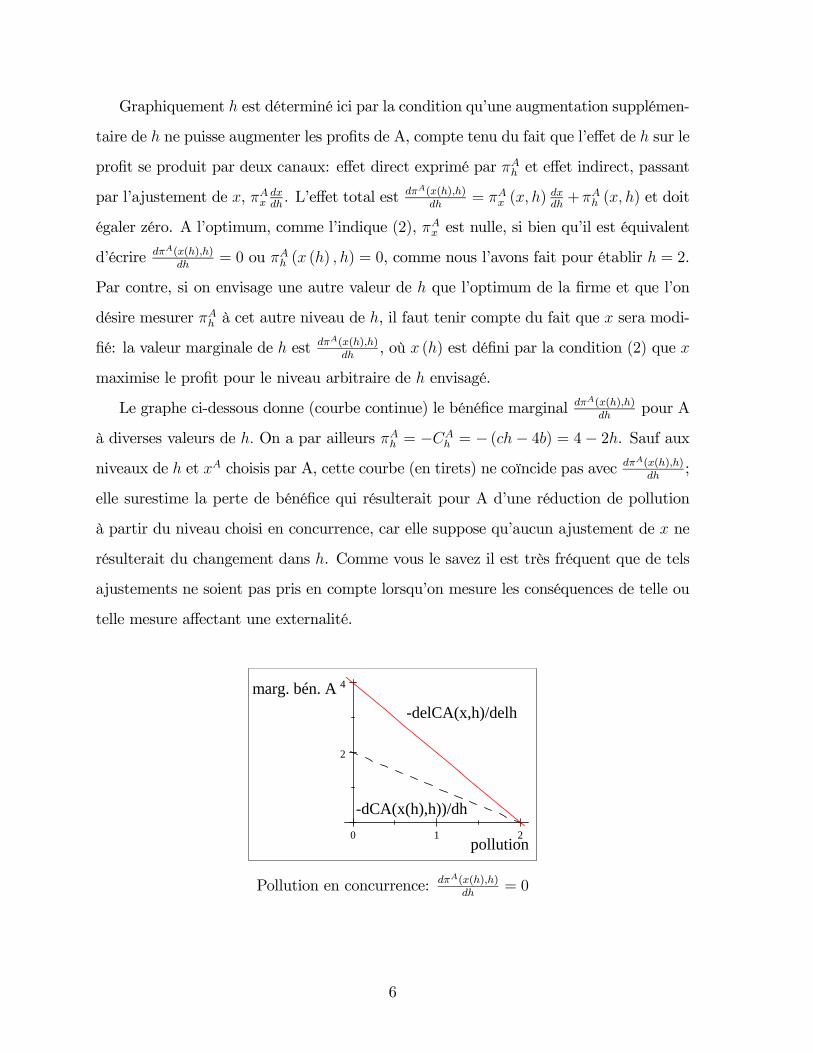

Graphiquement est déterminé ici par la condition qu’une augmentation supplémen-

taire de ne puisse augmenter les profits de A, compte tenu du fait que l’effet de sur le

profit se produit par deux canaux: effet direct exprimé par et effet indirect, passant

par l’ajustement de , . L’effet total est

(())

= ( )

+ ( ) et doit

égaler zéro. A l’optimum, comme l’indique (2), est nulle, si bien qu’il est équivalent

d’écrire(())

= 0 ou ( () ) = 0, comme nous l’avons fait pour établir = 2.

Par contre, si on envisage une autre valeur de que l’optimum de la firme et que l’on

désire mesurer à cet autre niveau de , il faut tenir compte du fait que sera modi-

fié: la valeur marginale de est(())

, où () est défini par la condition (2) que

maximise le profit pour le niveau arbitraire de envisagé.

Le graphe ci-dessous donne (courbe continue) le bénéfice marginal(())

pour A

à diverses valeurs de On a par ailleurs = − = − (− 4) = 4− 2. Sauf aux

niveaux de et choisis par A, cette courbe (en tirets) ne coïncide pas avec(())

;

elle surestime la perte de bénéfice qui résulterait pour A d’une réduction de pollution

à partir du niveau choisi en concurrence, car elle suppose qu’aucun ajustement de ne

résulterait du changement dans . Comme vous le savez il est très fréquent que de tels

ajustements ne soient pas pris en compte lorsqu’on mesure les conséquences de telle ou

telle mesure affectant une externalité.

0 1 2

2

4

pollution

marg. bén. A

-delCA(x,h)/delh

-dCA(x(h),h))/dh

Pollution en concurrence:(())

= 0

6

1.2.2 Optimum social

Qu’est-ce qui serait désirable socialement (à supposer que la société est réduite à ces

2 agents)?

Laméthode habituelle pour caractériser un Optimum de Pareto: Max le profit

ou l’utilité de l’un sous contrainte que l’autre atteigne un niveau minimum d’utilité. Il

faut réfléchir à la nature du problème: ici le niveau d’utilité désiré, disons pour B, peut

être obtenu par le planificateur en imposant un transfert entre les agents, indépendam-

ment du niveau des variables et : l’optimum de Pareto se définit en choisissant à la

fois la répartition de la richesse à l’aide du transfert, et l’allocation des ressources,

par choix des variables réelles et .

max

¡

¢− | − ¡

¢+ ≥

Le Lagrangien est

¡

¢=

¡

¢− − £− +

¡

¢− ¤

On voit que ne sera fini que si = 1. Mais dans ce cas le Lagrangien se réduit à

¡ 1

¢=

¡

¢− + − ¡

¢Le pb de départ a donc été scindé en deux parties, dont l’une donne le Lagrangien

dégénéré ci-dessus (il n’y a pas de contrainte) qui correspond au problème:

max

¡

¢− + − ¡

¢(efficacite)

c’est-à-dire à maximiser la somme des profits des firmes par choix de (on

note que n’est qu’une constante dans ce pb).

L’autre partie du problème, le choix de , c’est-à-dire la répartition, se traite séparé-

ment: une fois déterminés comme solution du pb ci-dessus, on tire de

− ¡

¢+ = (repartition)

Contrairement aux situations où l’optimum de Pareto dépend de la richesse (répar-

tition) - situations faisant intervenir un ou plusieurs consommateurs; situations faisant

7

intervenir plusieurs biens dont la contribution à l’utilité doit rester distincte; situations

où les transferts sont impossibles - l’optimum est ici unique (système de 3 équations en

, et dont la solution ne dépend pas de ). Les cpo sont en effet:

¡

¢=

¡

¢= et

¡

¢ ¡≡ −

¢=

¡

¢au lieu de

¡

¢= 0 en concurrence

La dernière équation dit: le bénéfice marginal de la pollution ¡

¢pour la

firme A (graphe précédent et ci-dessous; ligne en tirets) doit être égal au coût marginal

de la pollution pour la firme B = (ligne croissante ci-dessous). Mais comme

cette condition doit être observée lorsque les quantités sont elles-mêmes optimisées,

la condition devient(())

=

(())

(noter que dans l’exemple(())

et

sont identiques). Rappel des paramètres: = 1, = 1, = −1 et = 2.L’optimum social est ∗ = 1. Noter qu’en déterminant cet optimum de façon erronée

sur la courbe de la dérivée partielle on aurait un niveau désirable de pollution plus élevé.

0.0 0.5 1.0 1.5 2.00

1

2

3

4

pollution

coût marg.

-dCA(x(h),h))/dhdCB(x(h),h))/dh

Pollution socialement optimale et concurrence

Remarques:

1. Très souvent on voit des analyses où une baisse de pollution est étudiée sans tenir

compte des ajustements des autres variables (production par ex.) que celà va

8

provoquer; ici cela reviendrait à oublier de substituer la valeur optimisée de

dans la function , ce qui revient à utiliser la courbe continue rouge au lieu de

la pointillée noire.

2. Maximiser la somme des profits des 2 firmes équivaut à les considérer comme une

seule entité, comme si elles avaient fusionné. La fusion peut mener à la cartélisa-

tion; ici aucun pouvoir de marché n’est envisagé: les firmes ont par hypothèse un

comportement concurrentiel sur les marchés qui existent et le prix est exogène.

Le problème est que l’une impose un coût à l’autre (externalité) et que ce coût est

imposé directement, sans transaction (échange, recours à un marché). La fusion

remplace le marché manquant en forçant la firme A à tenir compte des coûts qu’elle

impose à la firme B comme elle serait obligée de le faire si elle devait acheter à la

firme 2 le droit de polluer.

3. Avant la fusion le coût de pollution était extérieur à la firme polluante (externalité);

après la fusion la nouvelle firme maximise la somme des profits des 2 anciennes

firmes; elle tient donc compte des coûts que sa première composante impose à la

2ème: on dit qu’il y a eu internalisation de l’externalité.

1.3 La non unicité de l’optimum social: l’importance de la répartition

Si le produit ou l’action à externalité n’affecte pas directement l’utilité des agents en

cause, mais n’affecte leur utilité que par l’intermédiaire de leur revenu (cas du profit

dans l’exemple précédant), alors il y a séparation entre le problème de l’efficacité sociale

et celui de la répartition: on peut optimiser la répartition par choix du transfert tout en

maximisant le profit conjoint. Quelle que soit la répartition envisagée, l’internalisation

de l’externalité dans ce cas requiert la maximisation du profit conjoint et ceci correspond

en général à un niveau unique pour le produit ou l’action à externalité (niveau unique

de pollution optimale). C’est ce qui se passe dans l’exemple précédant où la pollution

n’affecte l’agent B que par l’intermédiaire de ses profits (par ex. la firme B peut être

une entreprise de pêche dont les coûts sont augmentés par la nuisance). C’est souvent

9

le cadre d’analyse utilisé, parce qu’il est simple. Notez aussi que l’on emploie souvent

ce cadre d’analyse pour proposer des allocations efficaces (niveau de pollution) sans

pour autant envisager de transfert. C’est souvent cette propension à négliger les effets

redistributifs qui rend politiquement inacceptables les propositions des économistes.

Un cas de figure différent, sans doute plus fréquent, est celui où la pollution af-

fecte directement l’utilité de l’agent B (par exemple si l’agent B est un petit pêcheur

qui consomme des biens et, à son grand déplaisir, consomme également la nuisance,

involontairement); de même il est possible que la pollution affecte directement l’utilité

du producteur (qui doit faire un effort physique, indépendamment de ses profits, pour

se soustraire à la pollution; son utilité dépend de cet effort et de son profit). Dans ce

cas on constate que l’optimum de Pareto n’est pas unique en général. Il dépend de

la répartition de la richesse (des revenus le plus souvent) entre les agents. Même si les

transferts sont possibles, on ne peut plus dans ce cas séparer le problème de la correction

de l’externalité de celui de la distribution des richesses.

Lorsque la richesse (et donc la répartition de la richesse) est une considération, alors

l’optimum de Pareto n’est pas unique et le niveau optimum de l’externalité ne l’est pas

non plus mais dépend de la répartition de la richesse.

Reprenons l’exemple qui précède en le transposant au cas de deux consommateurs

(plutôt que deux firmes); on peut interpréter comme le bien composite et comme

le revenu de l’agent, qui est consacré entièrement à l’acquisition du bien composite;

le transfert permet maintenant au pêcheur d’acheter plus de bien composite, mais la

pollution intervient tout de même dans son utilité: elle améliore l’utilité de A et réduit

celle de B. Le Lagrangien est

¡

¢=

¡ −

¢− £−

¡ +

¢¤où = est le revenu avant transfert du pêcheur et = celui du pollueur.

Contrairement à ce qui se passait précédemment, la cpo par r. à n’implique plus

= 1: −

+

= 0⇒

=

10

et la valeur correspondante de sera affectée par via la contrainte = est le

rapport des utilités marginales du revenu pour les deux agents. Si A est pauvre et B

riche ( élevé), 1

Si l’on prend et les revenus avant transfert (donc les et ) comme donnés, la

solution du problème consiste à trouver , le transfert et le niveau de pollution . Elle

est donnée par la résolution d’un système de 3 équations normalement non séparables

en . (Dans l’exemple que nous avons traité plus haut, on pouvait trouver et

séparément, puis trouver )

En général, la solution dépend de tous les paramètres, en particulier elle dépend

de , qui correspond à la répartition de la richesse

Théorème 1 Une condition nécessaire et suffisante pour qu’il n’y ait pas d’effet de

richesse est que les fonctions d’utilité soient quasi-linéaires dans la richesse (Varian

p.594). Dans ce cas, le niveau de nuisance optimal est unique.

Une fonction ( 1 ) est q-linéaire en si elle peut s’écrire = +

(1 )).

Une fonction d’utilité Cobb-Douglas ( − ), par exemple, n’est pas q-linéaire.

Le transfert est une manière efficace de modifier la répartition; dans l’exemple des

deux firmes, si les transferts n’étaient pas possibles, il faudrait utiliser la pollution pour

chercher à atteindre à la fois un objectif de consommation et un objectif de répartition.

Si le transfert ne coûte rien, un planificateur doit y recourir

Il est intéressant de revenir à l’exemple initial des deux firmes et de voir l’importance

de la possibilité de transfert dans ce contexte. En l’absence de transfert, ¡

¢=

−¡

¢, peut s’écrire ( ) = −

³

´avec = . Cette fonction

n’est pas nécessairement quasi-linéaire; elle le serait si on pouvait l’écrire − ( )

Autorisons les transferts; les revenus des agents deviennent − et + . Doncon a

¡

¢= − −

¡

¢ou encore

¡

¢= −

¡

¢avec

11

= − . Ici, n’entre pas dans la deuxième fonction qui est fonction de 2

variables distinctes de . La fonction est donc quasi-linéaire en et le théorème

s’applique.

Cela étant, comme on l’a montré dans l’exemple où les transferts sont autorisés, mais

les agents économiques sont des consommateurs, la possibilité de faire des transferts ne

rend pas nécessairement la fonction d’objectif non linéaire mais c’est le cas lorsque

l’exemple porte sur deux firmes.

2 La correction des externalités

2.1 Introduction: les marchés incomplets

L’internalisation est le remède à une externalité. Il s’agit d’internaliser dans les ob-

jectifs des décideurs les coûts associés aux externalités. Ceci peut vouloir dire modifier

les objectifs des décideurs (ex: taxes Pigouviennes) ou encore changer les décideurs

(fusions).

Avant d’envisager les corrections, il est bon d’examiner plus en détails les circon-

stances ou causes des externalités. Les économistes ont tendance à ramener toutes les

causes à une forme ou l’autre de déficience de marché. Il faut en réalité voir le marché

comme une institution importante parmi les autres. Il y a externalité lorsqu’aucune

institution, marché ou autre, ne permet d’internaliser (dans l’objectif des agents qui en

sont responsables) des coûts ou bénéfices qui affectent d’autres agents. Le mariage per-

met d’internaliser certaines externalités; certaines formes d’organisation sociales (droit

de regard et de coercition du groupe sur certains actes individuels) ont pour résultat (et

ont probablement survécu pour cette raison) d’internaliser certaines externalités.

Etant donné le rôle primordial des marchés dans la vie économique et le succès de

cette forme d’organisation, il est néamoins utile d’examiner les externalités qui subsistent

dans les économies de marché comme des externalités attribuables à des déficiences de

marché.

Définition 2 On dit que les marchés sont complets lorsque qu’il y a assez de marchés

12

(fonctionnant bien!) pour couvrir toutes les transactions envisageables en toutes circon-

stances.

L’existence de marchés suppose un système de droits de propriétés (explicites ou

implicites: je suis plus fort donc....) sur les biens et actifs, avec les propriétés suivantes:

1. complets: tous les biens ou nuisances, ainsi que les les actifs ou les dettes et

engagements, sont couverts

2. exclusifs: tous les bénéfices et coûts d’un bien ou actif reviennent à son propriétaire;

3. transférables: tous les droits de propriété doivent être transférables sur une base

volontaire.

4. sûrs: les droits sont respectés

2.2 Les causes des déficiences de marché

Voir aussi le chapitre 2 de Grafton et al (2004).

• L’externalité (précisément la nuisance ou le bienfait; on appelle parfois externalitéle ’produit’ en cause autant que le phénomène) n’est pas appropriable. Il y a non

exclusion: on ne peut pas empêcher quelqu’un de consommer l’externalité: si une

firme polluante réduit ses émissions elle ne peut empêcher les gens d’en profiter,

donc elle ne peut se faire payer pour la réduction.

• Le problème de non exclusion sera souvent exacerbé s’il y a non rivalité dans laconsommation du bien: si quelqu’un consomme le bien, celui-ci reste intact, pour

la consommation de quelqu’un d’autre. On dit que l’externalité est de nature

publique. Par exemple, si quelqu’un respire un air pollué, la personne voisine

respirera exactement le même air pollué; si un passant admire les fleurs de mon

jardin, ces fleurs seront aussi belles pour le passant suivant. L’externalité entre

le jardinier et le premier passant est minuscule, négligeable pour la société, trop

13

petite en tout cas pour couvrir le coût d’une transaction entre le jardinier et le

passant.

• Mais s’il y a un grand nombre de petites externalités par suite de la non rivalité,la valeur en jeu peut devenir conséquente. Malheureusement, contrairement à ce

qui ce passe avec les biens normaux lorsque les enjeux deviennent importants,

les coûts de transaction risquent d’être élevés lorsqu’il y a bcp de monde en

présence.

• Les droits de propriété mal définis constituent une situation où les coûts detransaction sont trop élevés pour les bénéfices qui peuvent résulter des transactions.

Par exemple si un réglement définit un droit des résidents d’une région à un air pur,

il sera moins coûteux d’établir un marché par lequel une association de résidents, ou

un gouvernement, percevrait des droits de pollution au nom des résidents. Moins

coûteux notamment parce que les firmes polluantes auront moins de latitude pour

contester le droit de l’organisme en question à percevoir les droits.

• Les agents manquent d’information sur les activités qui les affectent. cf le com-portement ’discret’ des entreprises polluantes ou dont les activités comportent des

risques pour leurs employés ou pour les populations environnantes. Ici il n’y a pas

de marché parce qu’il n’y a pas de demande, faute d’information.

• Les marchés sont trop petits ou trop coûteux. Un marché est petit (thin) lorsqu’iln’y a pas assez d’acteurs ni de transactions possibles. Par exemple dans le fameux

exemple des ruches et du verger, il n’y a que deux agents; une transaction est

peut-être possible entre ces agents, mais pas dans le cadre d’un marché. On imag-

ine cependant assez bien qu’un contrat, pas nécessairement écrit, entre les deux

protagonistes puisse régler le problème.

• Plus généralement toutes les causes standard de déficience de marché s’appliquentau contexte des externalités (voir hypothèses de la concurrence parfaite).

14

En résumé les marchés constituent un bon mode d’allocation lorsqu’il y a de nbx

acteurs et des coûts de transaction faibles.

Dans le cas d’externalités publiques, il y a bcp d’acteurs mais les coûts de transactions

sont élevés.

Lorsque l’externalité est de nature privée (bilatérale ou impliquant peu d’acteurs), le

marché ne peut jouer de rôle; en revanche des initiatives privées comme la fusion ou la

négociation ont des chances de pouvoir réaliser l’internalisation, surtout si des droits de

propriété bien définis rendent les coûts de transaction plus faibles. Nous allons examiner

quelques modes d’internalisation plus en détail.

2.3 La fusion

Nous avons vu que la fusion de firmes pouvait constituer une façon d’internaliser une

externalité. Notez que si le pêcheur est un individu et non une firme, ceci est plus difficile,

parce qu’une multitude de dimensions humaines interviennent dans la définition d’un

individu, dont beaucoup ne sont pas aliénable (ne peuvent se vendre) ce qui interdit

la fusion. Une institution comme le mariage est peut-être ce qui s’approche le plus près

de la notion de fusion. De fait il est facile de penser à certaines externalités entre deux

individus dont cette institution réalise, plus ou moins bien, l’internalisation.

Pour revenir aux firmes, on peut penser qu’elles résultent du regroupement d’activités

parcellaires; beaucoup d’externalités sont ainsi internalisées et il n’est pas nécessaire de

recourir à des transactions sur des marchés, ni à des transactions contractuelles, pour

coordonner ces activités efficacement. Pourquoi toutes les activités ne sont-elles pas ainsi

intégrées dans le cadre d’une mégafirme, un peu comme dans le grand projet communiste

centralisé? Il arrive un point où l’agrandissement et l’intégration imposent autant de

coûts (perte de contrôle, etc.) qu’ils n’apportent de gain d’efficacité par l’internalisation

des externalités. C’est une des grandes idées développées par Coase pour expliquer ’la

firme’. Une idée qui n’est donc pas sans rapport avec cette autre idée de Coase que nous

allons aborder maintenant avec le théorème de Coase.

15

2.4 Les droits de propriété et le théorème de Coase

Théorème de Coase: Peu importe les droits de propriété, en l’absence de coûts

de transaction, la négociation entre parties mène à une allocation Pareto-efficace.

Nous discuterons plus bas de la portée du théorème. Commençons par l’illustrer

dans un cas simple. Reprenons l’exemple des 2 firmes traité au début de ce chapitre,

et supposons que, de par la loi, la firme B est une entreprise de pêche, et a droit à

une rivière sans pollution: = 0. La firme A est une firme dont l’activité pollue l’eau.

Supposons en outre que ce droit de propriété est échangeable (transférable):

le pêcheur peut vendre le droit d’émettre tout niveau 0.

2.4.1 La négociation parfaite

Coase envisage des conditions de négociations qui seraient l’analogue de la concurrence

parfaite sur un marché. La firme A n’a pas le droit de polluer sauf si elle obtient de la

firme B l’autorisation de le faire: elle doit payer l’autre pour polluer.

C’est l’analogue d’une dotation initiale. C’est aussi ce que l’on entend par l’existence

d’un droit de propriété bien établi: la firme B possède un droit à de l’eau propre.

Je reviendrai sur l’idée qu’en l’absence de coût de transaction, ce droit est forcément

défini.

Nous nous intéressons à la pollution qui résultera de la négociation entre les deux

firmes dans ce contexte. Le théorème dit qu’elle sera Pareto optimale.

Nous allons continuer à utiliser l’exemple traité plus haut. Ayant bien souligné

l’importance de l’ajustement du (ou des) bien marchand lorsque le niveau de nuisance

est modifié, je me concentre sur le niveau de nuisance en utilisant maintenant directe-

ment les fonctions ( () ) et ( () ); je fais les changements de notation

() ≡ ( () ) et () ≡ ( () )

Pour les paramètres des exemples traités plus haut, nous avons:

() = 52 − 2+ et () = 52 +

16

où et sont des paramètres fixes. La notation désigne maintenant la dérivée,

par rapport à la seule variable possible, et non pas une dérivée partielle.

Le montant que choisirait A en l’absence de droit à respecter et en l’absence d’opportunité

de négociation serait = 2¡ = 0

¢. Le montant socialement désirable serait ∗ = 1¡−

= ⇔ −+ 2 =

¢.

Etant donné que le droit de la firme B à de l’eau propre est aliénable (transférable),

celle-ci peut demander un montant () à la firme A pour l’autoriser à émettre le niveau

. Le problème auquel fait face la firme A est donc max − ()− () La cpo

est (étant donné que ça n’a aucun impact sur le problème, je ne traite pas du choix de

)

− () = 0 () (4)

est déterminé ici par la condition qu’une augmentation supplémentaire de ne puisse

augmenter les profits de A. Il dépend de la fonction qu’aura choisie B.

Coase argumente, sans donner de preuve, qu’une telle situation, dans des conditions

optimales de négociation qui ne sont pas plus farfelues que celles de la concurrence

parfaite lorsqu’il y a des marchés, aboutira à ce que la condition ci-dessus détermine un

niveau de qui soit socialement optimal.

17

0 1 20

1

2

3

pollution

t

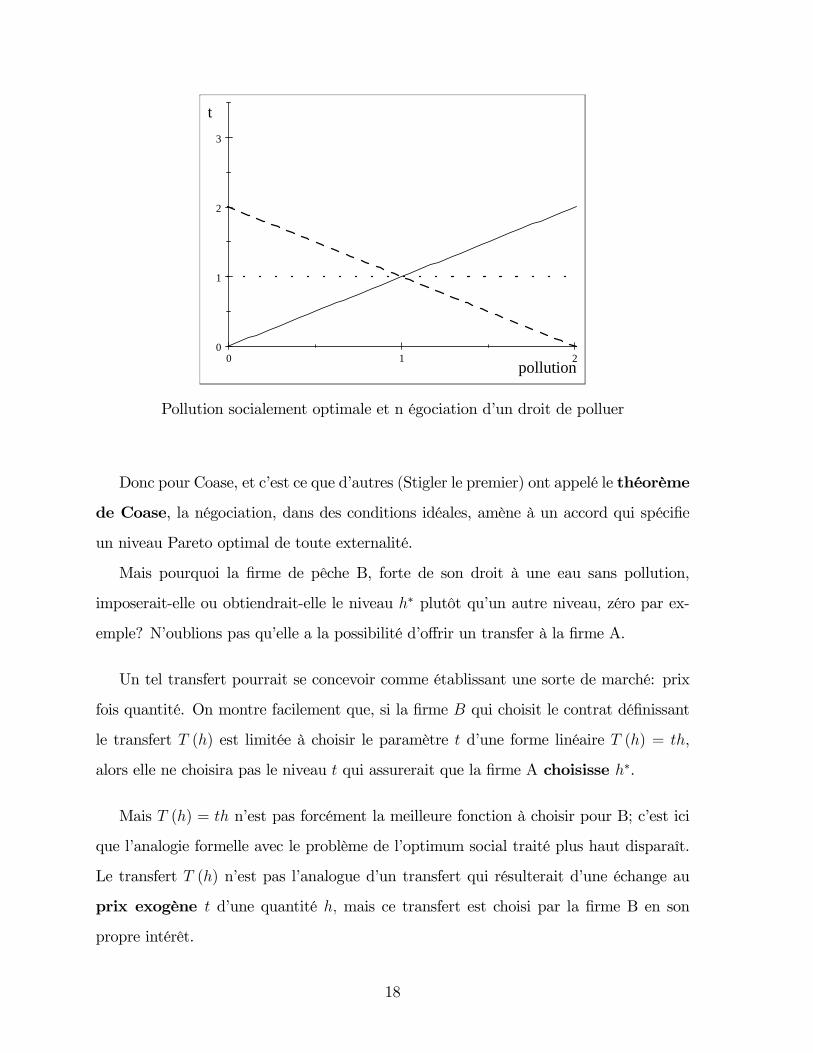

Pollution socialement optimale et n égociation d’un droit de polluer

Donc pour Coase, et c’est ce que d’autres (Stigler le premier) ont appelé le théorème

de Coase, la négociation, dans des conditions idéales, amène à un accord qui spécifie

un niveau Pareto optimal de toute externalité.

Mais pourquoi la firme de pêche B, forte de son droit à une eau sans pollution,

imposerait-elle ou obtiendrait-elle le niveau ∗ plutôt qu’un autre niveau, zéro par ex-

emple? N’oublions pas qu’elle a la possibilité d’offrir un transfer à la firme A.

Un tel transfert pourrait se concevoir comme établissant une sorte de marché: prix

fois quantité. On montre facilement que, si la firme qui choisit le contrat définissant

le transfert () est limitée à choisir le paramètre d’une forme linéaire () = ,

alors elle ne choisira pas le niveau qui assurerait que la firme A choisisse ∗.

Mais () = n’est pas forcément la meilleure fonction à choisir pour B; c’est ici

que l’analogie formelle avec le problème de l’optimum social traité plus haut disparaît.

Le transfert () n’est pas l’analogue d’un transfert qui résulterait d’une échange au

prix exogène d’une quantité mais ce transfert est choisi par la firme B en son

propre intérêt.

18

Reste l’analogie essentielle: en cherchant son intérêt de façon décentralisée, la firme

aboutit à une solution socialement optimale.

On va montrer qu’il existe une fonction () qui permet à B de tirer le maximum de

sa situation privilégiée (droit à l’eau propre) et qui en outre incite la firme A à choisir

= ∗: le théorème s’applique dans cet exemple.

• Le pollué applique une tarification non linéaire (analogie avec le monopole

discriminant): () = () ∗ où joue le rôle d’un prix unitaire qui serait

variable et contrôlé par la firme B. Dans le paradigme du marché concurrentiel

parfait, on considère que les informations sont communiquées entre les agents par

les prix. Chacun est parfaitement informé sur les prix et sur les caractéristiques

des biens ou services échangés. Il est possible qu’un vendeur connaisse les prix que

le marché donnerait hors de l’équilibre (par ex. ce que tel client serait prêt à payer

pour une quantité plus faible), ou qu’un client connaisse les coûts marginaux hors

de l’équilibre, mais cette information leur est de toute façon inutile: si un vendeur

essaie d’extraire un montant plus élevé d’un client en limitant son offre, un autre

vendeur se substituera à lui.

On analyse en général le monopole de la même manière: le monopole propose un

prix unitaire et un seul; il peut manipuler ce prix mais sans discriminer en fonction

des quantités achetées ou des clients. Lorsqu’au contraire le monopole ne traite

pas chaque client ou chaque unité vendue de la même manière, on parle de mono-

pole discriminant. Contrairement à la situation de concurrence parfaite, il y a un

gain à discriminer pour le monopole. Les pratiques discriminatoires sont cepen-

dant souvent impossibles car elles exigent beaucoup d’information; lorsqu’elles sont

possibles elles sont souvent interdites. On se rappelle que lemonopole discrimi-

nant est Pareto efficace et que ses profits sont plus élevés que ceux du monopole

conventionel car il prélève la totalité du surplus du consommateur.

Dans le contexte de la négociation bilatérale, supposons que la firme B possède

19

l’information sur la courbe . Il est alors dans son intérêt d’en faire usage, ce qu’elle

ne ferait pas en proposant un tarif unitaire constant .

La firme B a intérêt à extraire de la firme A toute rente (toute baisse de coût que

cette dernière peut obtenir en polluant); et elle peut le faire car elle a le droit d’exiger

= 0 donc de monayer toute augmentation de au-dessus de zéro dans la mesure où

A ne lui préfère pas Elle doit donc lui proposer un tarif qui prélève de A toute rente qui

résulterait de l’augmentation de au-dessus de zéro:

() =

Z

0

− () (5)

Dans ce cas les gains net de A sontR 0−

() − () = 0 quelle que soit la quantité

produite: en conséquence, A est indifférente entre tous les niveaux de pollution. En

échange d’un montant négligeable elle acceptera de produire n’importe quel niveau de

Quel niveau de est-il optimum pour B? La réponse s’obtient en maximisant son

profit (ou utilité) sous la contrainte () est donné par (5): max− () + (). La

cpo est 0 () = () c’est-à-dire

− () =

()

c’est bien la condition de l’optimum social. Nous avons montré que, dans le cas d’une

externalité bilatérale où l’une des parties possède un droit de propriété (à l’eau pure

ici), la négociation mène à un niveau Pareto optimal de l’externalité à condition qu’il y

ait parfaite information: le théorème (plutôt la conjecture) de Coase s’applique dans ce

cas. On peut établir des résultats similaires dans les situations multilatérales, chaque

fois que les droits de propriété sont bien définis et les coûts de transaction et négociation

sont nuls.

2.4.2 Les droits de propriété

Jusqu’à Coase les plus sophistiqués d’entre nous considéraient que les pbs d’externalité se

posaient en raison de l’absence d’un marché fonctionnant normalement pour la nuisance

20

ou le bien public. Des droits de propriété bien définis permettent l’apparition d’un

marché et aident donc à éviter l’externalité. Ce qu’ajoute Coase, c’est qu’il n’est pas

nécessaire qu’existe un marché. A partir du moment où les droits de propriété sont bien

établis et que les autres conditions du théorème (absence de coût de transaction) sont

satisfaites, la négociation entre les parties joue le même rôle que celui d’un marché.

Le rôle minimal de l’état consisterait alors à établir judicieusement les droits de

propriété manquants, ce qui comprend notamment leur application.

Mais l’analyse de Coase va plus loin. Supposons au contraire que c’est la firme

A qui a le droit de polluer. Elle produit normalement (en l’absence de contrainte

réglementaire et de possibilité de négociation). La firme de pêche peut lui proposer de

la payer pour réduire sa pollution. La firme A est maintenant payée pour polluer moins

et c’est elle qui choisit le contrat (); toujours en ignorant le choix des ce qui ne

change rien au résultat étant donné la définition des fonctions et ) on a

() = − () + () et

() = − ()− ()

La différence est que c’est maintenant la firme B qui paie l’autre et A qui extrait la rente

de B grace à son choix du contrat. Cette rente est le gain (baisse de coût) résultant

d’une baisse de pollution à partir du niveau initial de = 2. Précisément, pour extraire

toute la rente de B, A propose à B de payer le tarif () =R 2 () . On note que

0 () = − ().

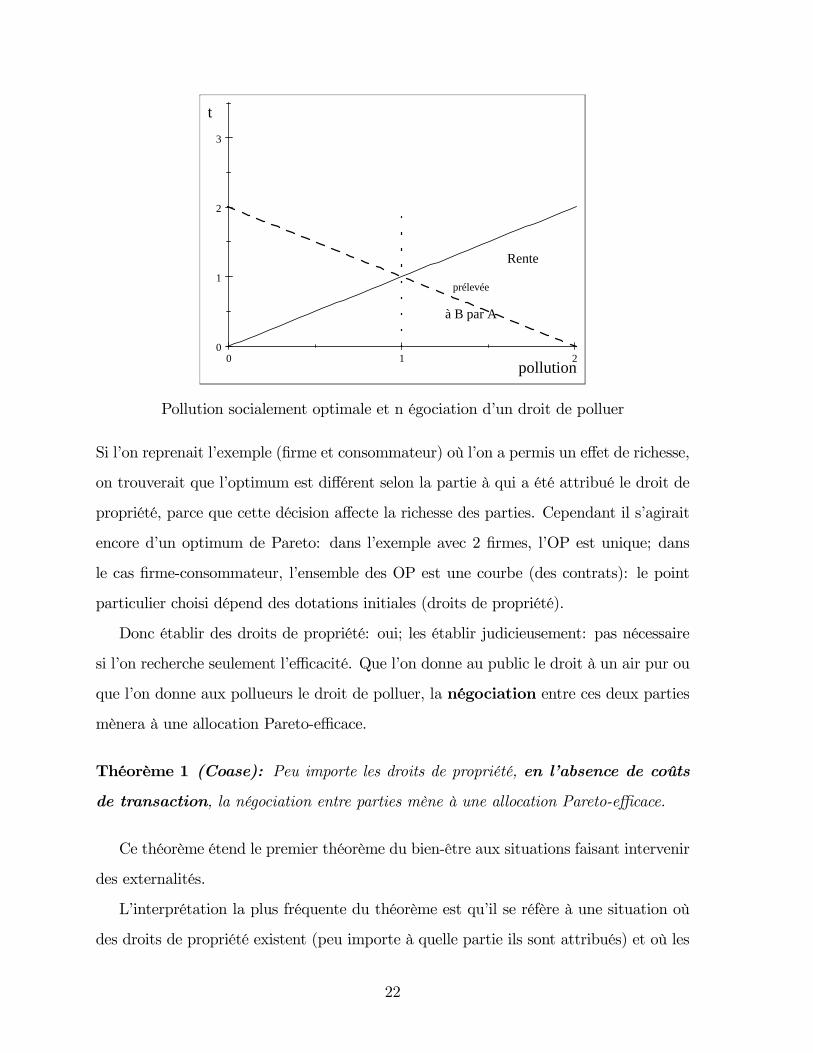

Comme lorsque B était favorisée dans l’attribution des droits de propriété, on voit

qu’un tel tarif mène à un optimum de Pareto, défini par la cpo de la maximisation de :

− () + 0 () = 0 =

(). La différence est dans le partage de rente: tout pour

B dans le cas précédent; tout pour A ici. (− : pointillés, bénéf. marg. du pollueur;

: coût marg. du pollué, en continu)

21

0 1 20

1

2

3

pollution

t

Rente

prélevée

à B par A

Pollution socialement optimale et n égociation d’un droit de polluer

Si l’on reprenait l’exemple (firme et consommateur) où l’on a permis un effet de richesse,

on trouverait que l’optimum est différent selon la partie à qui a été attribué le droit de

propriété, parce que cette décision affecte la richesse des parties. Cependant il s’agirait

encore d’un optimum de Pareto: dans l’exemple avec 2 firmes, l’OP est unique; dans

le cas firme-consommateur, l’ensemble des OP est une courbe (des contrats): le point

particulier choisi dépend des dotations initiales (droits de propriété).

Donc établir des droits de propriété: oui; les établir judicieusement: pas nécessaire

si l’on recherche seulement l’efficacité. Que l’on donne au public le droit à un air pur ou

que l’on donne aux pollueurs le droit de polluer, la négociation entre ces deux parties

mènera à une allocation Pareto-efficace.

Théorème 1 (Coase): Peu importe les droits de propriété, en l’absence de coûts

de transaction, la négociation entre parties mène à une allocation Pareto-efficace.

Ce théorème étend le premier théorème du bien-être aux situations faisant intervenir

des externalités.

L’interprétation la plus fréquente du théorème est qu’il se réfère à une situation où

des droits de propriété existent (peu importe à quelle partie ils sont attribués) et où les

22

coûts de transaction sont nuls. L’interprétation à mon avis correcte (voir aussi Usher

97) est qu’en l’absence de coûts de transaction, des droits de propriété sont trivialement

présents. Par exemple dans une société sans aucune institution, les droits de chacun

sont précisés par la force de chacun: si le pêcheur peut détruire la firme s’il le désire,

c’est le pêcheur qui de facto possède le droit à l’eau propre; s’il n’a aucun pouvoir sur

la firme, c’est elle qui a le droit de polluer. Dans un contexte aussi primitif, l’absence

de coût de transaction veut dire que le pêcheur et la firme n’ont pas besoin de gaspiller

des ressources à se battre, ou à se menacer, pour vérifier qui est le plus fort, et que leur

négociation Coasienne est très simple, chacun sachant exactement ce chacun est prêt à

donner ou accepter.

A mon avis le fait que soient établis des droits de propriété (la condition souvent

invoquée que les droits de propriétés doivent être bien définis) implique souvent que

les coûts de transaction sont alors plus faibles. Quand on dit que les droits de propriétés

ne sont pas (ou sont mal) définis, on veut dire dire en fait que les coûts de transaction

sont très élevés. Apparemment Coase lui-même n’était pas conscient de cet élément

lorsqu’il a publié son article ’The Problem of Social Cost’, mais il semble se ranger à se

point de vue dans les commentaires qu’il donne dans le volume publié à la suite de son

prix Nobel.

2.5 Les taxes ou subventions pigouviennes

Réinterpréter dans la sous-section 2.4.1. Comme est une taxe, elle ne peut pas être

manipulée par les firmes. Les firmes max. leurs profits avec donnée. Si le régulateur

fixe = (

∗) et fait payer cette taxe unitaire à A, le niveau Pareto efficace ∗ sera

choisi. Le même niveau sera choisi si la taxe totale est, non pas ∗ , avec = (

∗),

mais + ∗ ou est tout transfert fixe positif ou négatif qui ne rende pas négative la

rente de A ou de B: Taxer ou subventionner peut être rendu formellement équivalent à

attribuer les droits de propriété à l’une ou l’autre des parties. Par exemple en choississant

tel que la rente de A est nulle, on a le cas où B a droit à une eau propre dans un

cadre de négociation à la Coase.

23

2.6 Le débat autour du double dividende

La raison d’être d’une taxe Pigouvienne comme la taxe sur le carbone ou les différentes

taxes sur les émissions de polluants ou sur les produits polluants est d’internaliser les

externalités. L’un des avantages de cet instrument, contrairement aux formules décen-

tralisées à la Coase est précisément qu’il rapporte de l’argent à l’état tout en corrigeant

une distorsion. Dans un contexte de second rang, où l’état intervient un peu partout

dans l’économie, on a l’impression que l’état peut, en y recourrant, remplacer des taxes

distordantes existant ailleurs dans l’économie par une taxation qui, au contraire, corrige:

la substitution de taxes pigouviennes à des taxes distordantes peut produire un double

dividende en décourageant les activités nuisibles tout en réduisant le coût de distorsion

du système fiscal.

Le message essentiel de Bovenberg et Mooij (1994, AER et autres réf. dans Assouline

et Lemiale 99) est que, contrairement à l’intuition, la taxe environnementale tend à être

plus distordante que d’autres taxes: elle exacerbe plutôt qu’elle ne corrige les distorsions

fiscales existantes, même et a fortiori si le rendement de la taxe est utilisé pour diminuer

d’autres taxes.

Bovenberg et Mooij posent le problème (p. 1085):

()pollution levies are an efficient instrument for achieving environmental

objectives (see e.g., William J. Baumol and Wallace E. Oates, 1988). Some

have gone even further to suggest that environmental taxes may yield benefits

over and above a cleaner environment. In particular, governments can use

the revenues from pollution taxes to decrease other, distortionary taxes. In

this way, environmental taxes may yield a "double dividend" - not only a

cleaner environment, but also a less distortionary tax system.

() We demonstrate that, in the presence of preexisting distortionary

taxes, the optimal pollution tax typically lies below the Pigovian tax, which

fully internalizes the marginal social damage from pollution. Intuitively,

the collective good of environmental quality directly competes with other

24

collective goods. Hence, the marginal costs of environmental policy rise with

the marginal cost of public funds.

Ce résultat provient des ajustements qui interviennent en équilibre général lorsqu’une

taxe est ajoutée dans un secteur: la répartition de l’activité se modifie; la main-d’oeuvre

se déplace. Ces phénomènes se produisent que l’on parte d’une situation d’optimum de

premier rang (first best) ou de deuxième rang (second best), c’est-à-dire d’une situation

qui n’est pas Pareto optimale, en raison de la présence de taxes distordantes dans le

système et/ou, de la présence d’externalités.1

B et M formulent un modèle parcimonieux pour faire apparaître ces phénomènes:

deux biens, l’un ’propre’, l’autre polluant sont consommés en quantités et par

chacun des ménages, en plus d’un bien public pur, consommé en quantité collec-

tivement.

La production. Le travail est le seul input de production et produit indifféremment

toute combinaison des trois biens, avec une productivité constante:

= + + (6)

Les unités sont normalisées de sorte que les taux marginaux de transformation entre les

biens soient unitaires.

Le ménage et l’environnement. L’ utilité du ménage type = ( )

dépend de la consomation des biens, du loisir , du bien public conventionnel (éclairage

des rues, ou armée), mais aussi de la qualité de l’environnement , laquelle est affectée

par la production du bien sale, en quantité :

= () (7)

avec () 0. Une externalité se produit par laquelle les consommateurs ne

tiennent pas compte des effets de leur consommation du bien sale sur l’environnement.

Elle peut être corrigée par une taxe Pigouvienne .

1Typiquement les taxes se justifient par la nécessité de financer les biens publics (voir le problème

de Ramsey, de la taxation optimale).

25

Le problème du ménage.

Chaque ménage choisit et en prenant et comme donnés, sous la

contrainte budgétaire

+ (1 + ) = (1− )(1− ) (8a)

où et sont respectivement la taxe sur le travail et la taxe sur le bien polluant

(Pigouvienne de préférence); on normalise le temps disponible d’un ménage à 1, si bien

que le travail est = 1− .

Le budget du gouvernement:

= + (9)

Le problème du double dividende et des taxes en général.

La société peut-elle gagner sur deux fronts en corrigeant une externalité par une tax

Pigouvienne? Gagner au niveau environnement parce que la taxe fait augmenter et

que 0; gagner par ailleurs du fait que la taxe soulage la contraite budgétaire du

gouvernement, qui pourrait ainsi augmenter ou réduire (voir (9))? Pour répondre

avec certitude, il faut étudier, au-delà de l’impact direct des taxes en équilibre partiel,

la façon dont s’ajustent les variables de choix des consommateurs à l’équilibre général:

.

Si les taxes sont modifiés, sous contrainte d’équilibre budgétaire du gouvernement

(9), l’effet sur le bien-être d’un ménage est

= −

+

+

+

()

En utilisant les cpo du problème du ménage et l’équation (6) sur la technologie, on

élimine et on obtient

= +

∙ −

()

µ−

()

¶¸ (10)

où est le Lagrangien associé à la contrainte budgétaire du ménage et s’interprète donc

comme l’utilité marginale du revenu. On note qu’il n’y a pas séparation entre revenu et

autres variables contrairement à l’exemple donné plus haut.

26

Cette expression montre clairement que tout changement d’utilité tenant compte à

l’équilibre des réactions des ménages à des changements de taxes, va dépendre de l’effet

sur l’offre de travail et du changement de production du bien sale. Ce dernier affecte

les revenus fiscaux via et l’utilité directement (

()).

Le premier rang. Une exception importante à cet arbitrage entre et se produit

si = 0, c’est-à-dire à l’optimum de premier rang (first best). Supposons en effet que

le gouvernement n’ait pas de bien public à financer ou que ce bien public soit financé

par ailleurs, par des revenus fiscaux ne causant pas de distorsion (ex: redevances neutres

sur une ressource). La contrainte budgétaire du gouvernement (9) n’existe plus; le gou-

vernement peut agir comme planificateur bienveillant en choisissant la taxe pigouvienne

de façon à maximiser le bien-être de la société (par ex. maximiser la somme des

utilités comme dans l’exemple initial de la Section 1.1.2) sans autre contrainte que les

cpo du problème du ménage (les mêmes qui ont été substituées pour obtenir (10)). La

cpo pour le choix de par le planificateur voudra que = 0 et donc, de (10), il vient:

=

µ−

()

¶C’est la taxe pigouvienne: le bénéfice environmental de réduire la consommation du

bien sale compense exactement la perte de revenu fiscal (retourné aux consommateurs)

Le second rang

Lorsque = 0, le terme en (changement d’utilité associé au déplacement du

travail d’un secteur à l’autre) disparait. Mais si 0, il faut comparer les effets

associés à à ceux associés à pour connaitre l’effet d’une taxe sur le bien sale.

Les calculs seront facilités par l’hypothèse de séparabilité entre l’impact des biens

publics et et celui des biens conventionnels et du loisir dont l’impact est regroupé

dans une fonction ( ;()), elle-même séparable en :

= (( ;())) (11)

La technique utilisée par les auteurs consiste à log-linéariser le système de façon

à comparer des changements relatifs plutot que des changements de niveau (plus de

27

problème d’unités, de fonction d’utilité non cardinale...). Sous les hypothèses faites les

auteurs montrent que la variation relative de travail (au total, peu importe le secteur)

peut s’écrire (la notation e signifie ;

≡ e, etc.)

e ≡

= [ − 1] e

[ − 1] est l’élasticité salaire de l’offre de travail (non compensée). Si cette élas-ticité est positive, l’offre de travail non compensée est croissante dans le salaire.

Encore quelques calculs mènent à une expression qui lie e avec e et qui pour finir

permet d’établir que l’effet EG sur d’introduire une tax pigovienne qui réduirait

est négatif (baisse d’offre de travail) si, comme on le vérifie empiriquement, l’élasticité

salaire de l’offre de travail (non compensée) [ − 1] est positive. Mais dans ce cas lesrevenus fiscaux issus de la taxation du travail diminuent: pas de double dividende.

Comme ils l’expliquent p. 1087,

L’effet négatif sur l’emploi est du à une baisse du slaire réel après taxe, qui érode

l’incitation à travailler. Cette baisse se produit parce que la baisse du taux de taxation

du travail, induite par les revenus de la nouvelle taxe pigouvienne, ne compense pas

entièrement les travailleurs pour la perte de revenu causée par cette dernière (la tax

pigouvienne). Cette limitation provient du fait que la taxe environmentale (pigouvienne)

réduit la production du bien sale, si bien que sa base s’en trouve érodée, suffisamment

érodée pour que le salaire réel après impôt diminue.

Une autre façon intuitive de voir est la suivante: la taxe environnementale, avec sa

base étroite, est un mauvais instrument pour financer les biens publics, plus mauvais en

tout cas que la taxe sur le revenu, dont la base est plus large et qui, en conséquence,

cause une moins grande distorsion au panier choisi par les consommateurs.

2.7 Une externalité publique: la pollution de l’air

Jusqu’ici nous avons négligé la dimension publique de certaines externalités. Notre

exemple de la firme polluante et du pêcheur ne faisait intervenir que 2 acteurs alors que

28

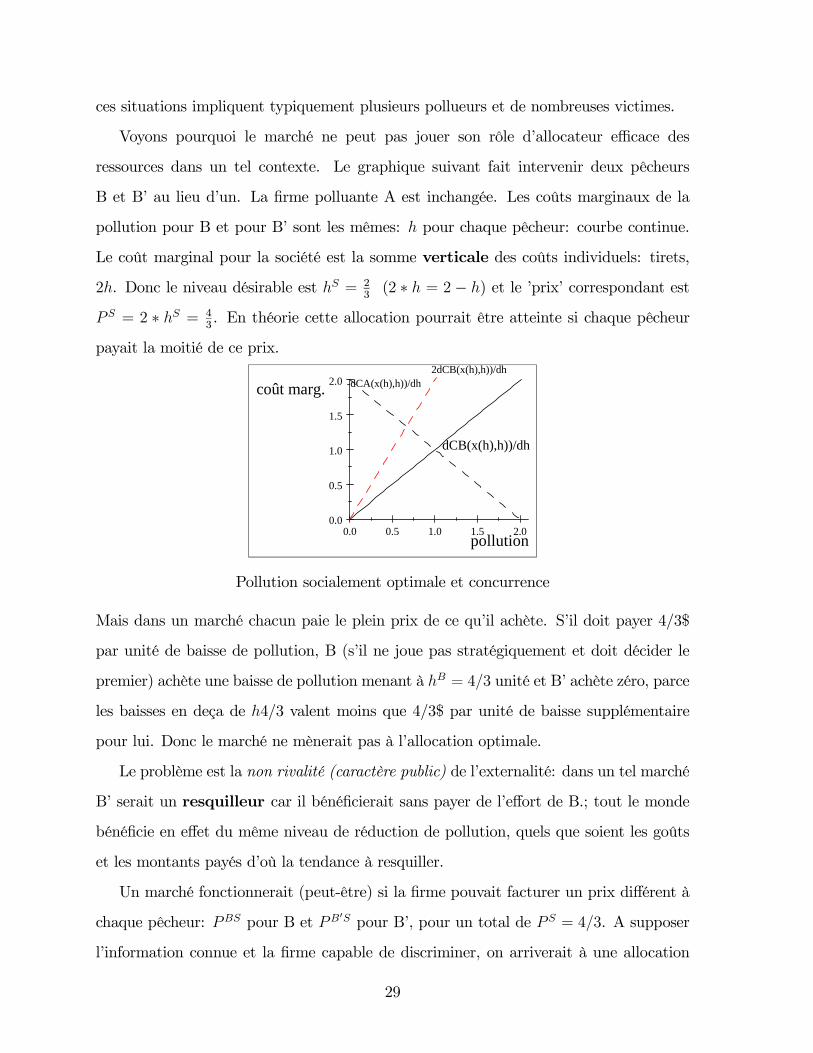

ces situations impliquent typiquement plusieurs pollueurs et de nombreuses victimes.

Voyons pourquoi le marché ne peut pas jouer son rôle d’allocateur efficace des

ressources dans un tel contexte. Le graphique suivant fait intervenir deux pêcheurs

B et B’ au lieu d’un. La firme polluante A est inchangée. Les coûts marginaux de la

pollution pour B et pour B’ sont les mêmes: pour chaque pêcheur: courbe continue.

Le coût marginal pour la société est la somme verticale des coûts individuels: tirets,

2. Donc le niveau désirable est = 23(2 ∗ = 2− ) et le ’prix’ correspondant est

= 2 ∗ = 43. En théorie cette allocation pourrait être atteinte si chaque pêcheur

payait la moitié de ce prix.

0.0 0.5 1.0 1.5 2.00.0

0.5

1.0

1.5

2.0

pollution

coût marg. -dCA(x(h),h))/dh2dCB(x(h),h))/dh

dCB(x(h),h))/dh

Pollution socialement optimale et concurrence

Mais dans un marché chacun paie le plein prix de ce qu’il achète. S’il doit payer 4/3$

par unité de baisse de pollution, B (s’il ne joue pas stratégiquement et doit décider le

premier) achète une baisse de pollution menant à = 43 unité et B’ achète zéro, parce

les baisses en deça de 4/3 valent moins que 4/3$ par unité de baisse supplémentaire

pour lui. Donc le marché ne mènerait pas à l’allocation optimale.

Le problème est la non rivalité (caractère public) de l’externalité: dans un tel marché

B’ serait un resquilleur car il bénéficierait sans payer de l’effort de B.; tout le monde

bénéficie en effet du même niveau de réduction de pollution, quels que soient les goûts

et les montants payés d’où la tendance à resquiller.

Un marché fonctionnerait (peut-être) si la firme pouvait facturer un prix différent à

chaque pêcheur: pour B et 0 pour B’, pour un total de = 43. A supposer

l’information connue et la firme capable de discriminer, on arriverait à une allocation

29

optimale (avec extraction de la rente au profit de la firme: cf monopole discriminant).

Pb information, complexité: coûts de transaction.

Nous avons présenté l’analyse traditionnelle du bien public. Cette analyse est elle

aussi mise en cause par le théorème de Coase: en l’absence de coût de transaction (et ceci

veut dire notamment information parfaite: chacun sait ce que vaut la baisse de pollution

pour chaque pêcheur et ce qu’elle coûte à la firme) les 2 pêcheurs peuvent négocier sans

coût la façon dont il vont partager le prix à payer à la firme pour obtenir le niveau de

pollution désirable.

Note: s’il y a plusieurs firmes le problème se complique du choix de la contribution de

chaque firme à la baisse de pollution: les coûts marginaux doivent être égalisés. Chaque

firme doit recevoir le même prix unitaire , la firme 1 contribuant pour 1 et la firme

2 pour 2 unités à la réduction totale de Toute formule où les coûts marginaux ne

seraient pas égalisés impliquerait que la même baisse de pollution peut être réalisée à

moindre coût.

Parmi les corrections envisagées jusqu’ici y en a-t-il une qui semble plus appropriée

dans ce genre de situation? Beaucoup ont tendance à dire qu’une solution avec inter-

vention gouvernementale est plus appropriée. C’est probablement exact si le problème

du resquillage est faible, par exemple si les pêcheurs sont identiques. Dans ce cas il est

sans doute moins coûteux que le gouvernement subventionne les baisses de pollution au

moyen d’une subvention unitaire et se finance en collectant chez les pêcheurs. (ou de

façon équivalente que le gouvernement taxe etc.). Cette formule sera moins coûteuse

que l’approche décentralisée si le gouvernement est plus efficace que, par exemple, une

association de pêcheurs ne le serait pour effectuer ce genre d’opération. Il se peut que le

gouvernment ait en effet moins de difficulté au niveau d’imposer son chiffre etc. Lorsque

le problème d’information et de resquillage est important, alors le gouvernement

fait face au probleme bien connu de l’offre publique de biens publics: comment inciter

les bénéficiaires (ici les bénéficiaires d’une baisse de pollution) à révéler leurs véritables

préférences à l’égard du bien public?

30

3 L’offre publique de biens publics: vote majoritaire et mécanisme de

Groves

Pour simplifier j’élimine par hypothèse tout problème au niveau de l’offre de réduction

de pollution: le gouvernement sait comment obtenir efficacement une baisse de pollution

donnée et à quel coût. Et son problème est seulement de décider si oui ou non il impose

une baisse et laquelle. Oui si le bénéfice excède le coût; non sinon. Son problème est

donc de savoir ce que vaut l’amélioration pour les bénéficiaires. Si le gouvernement

demande à chacun de contribuer pour le montant que vaut l’amélioration pour lui, tout

le monde a intérêt à dissimuler et à ’resquiller’ pour essayer d’obtenir les bénéfices sans

contribuer au coût. Le mécanisme de Groves-Clarke constitue une manière de contrer

ce problème.

Nous supposerons les préfér. q-linéaire: dans ce cas le niveau socialement désirable

est indpdt de la richesse donc du mode de financement. Le gouvernement n’observe

pas les préférences qui correspondent aux tableaux ci-dessous. Le gouvernement peut

annoncer toute règle concernant le mode de financement du projet (ex la contribution

de chacun).

3.1 Le mécanisme de Groves-Clarke

Pour illustrer la procédure, nous simplifions encore le problème: il n’y a qu’un niveau de

réduction possible de la pollution. Par ailleurs, dans cette procédure, il n’est pas imposé

que le financement soit équilibré. Le gouvernement peut répartir les charges à son gré

indépendamment des goûts des gens et il n’est pas tenu à l’équilibre budgétaire. Enfin

on n’envisage pas de possibilité de faillite chez les individus.

Dans ce contexte, la décision publique à prendre est de choisir entre pollution ré-

duite (si le bénéfice total excède le coût) et statu quo (si le coût excède le bénéfice);

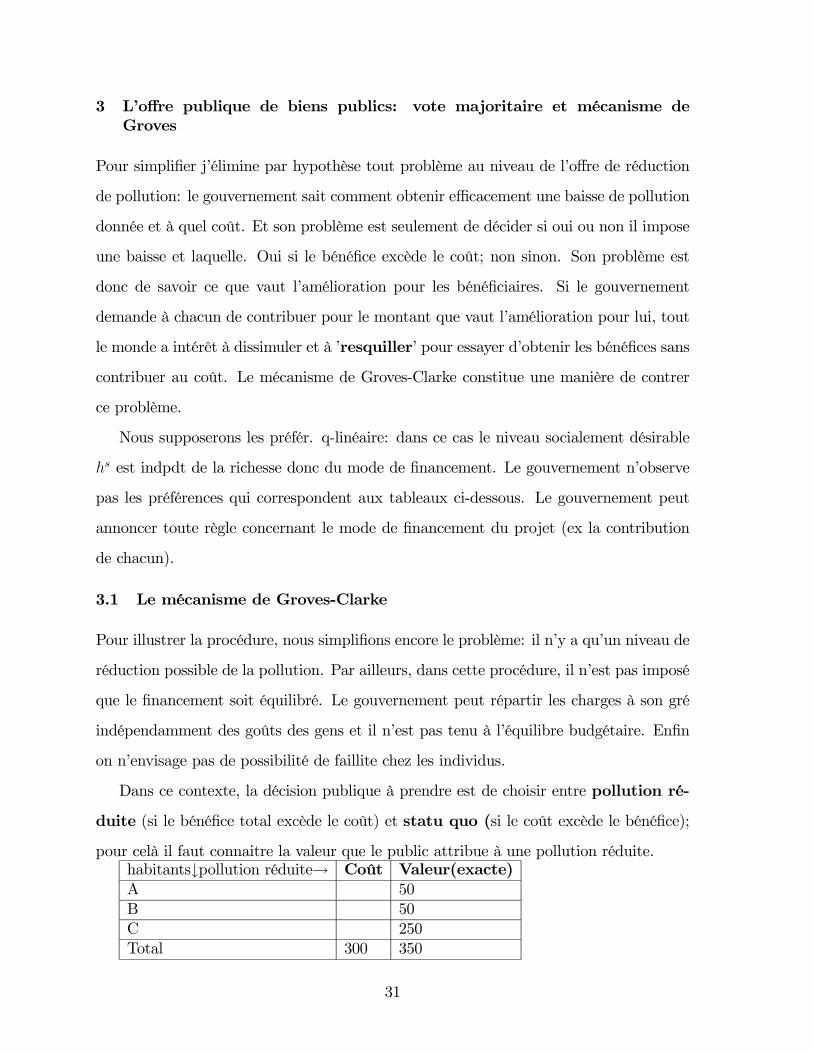

pour celà il faut connaitre la valeur que le public attribue à une pollution réduite.habitants↓pollution réduite→ Coût Valeur(exacte)

A 50

B 50

C 250

Total 300 350

31

1. Deux exemples de procédures naives

1. Financement au pro rata de la valeur déclarée: chacun a intérêt à déclarer zéro

2. Coûts indiv. prédéterminés et déclarations individuelles de la valeur (valeur

≥ 0). SiP on adopte.

Problème: si, pour la contribution individuelle qu’on lui annonce en cas d’adoption

(par exemple si la contribution individuelle est fixée à 100$ par personne), C a

intérêt à l’adoption, il n’a qu’à majorer son évaluation: en déclarant que la baisse

vaut pour lui plus de 300$, sachant qu’il ne paiera que 100$, il est certain que le

projet sera adopté même si A et B déclarent que le projet vaut zéro pour eux.

(Voir tableau en mettant 0 à A et B)

2. Le mécanisme de Groves

1. assigner =

2. déclaration de valeur nette (peut être fausse...)

3. siP

0 on construit sinon on s’abstient

4. L’agent pivot paie une taxe en plus de son :

=X6=

si pas fourniture

= −X6=

si fourniture

Définition 2 agent pivot: celui qui, si on enlève sa déclaration, fait s’inverser la déci-

sion.

Exemple:habitants participation au coût Valeur attribuée au projet (exacte) Valeur nette (exa

A 100 45 -55

B 100 55 -45

C 100 250 150

Total 300 350 50

Dans cet exemple, si les habitants annoncent la valeur exacte qu’ils attribuent au

projet, le projet sera adopté.

32

Agent pivot: si on enlève A,P

= −45 + 150 = 105 : décision inchangée; si on

enlève B: décision inchangée; si on enlève C,P

= −55−45 = −100: décision inversée:C est l’agent pivot. Comme la décision est de fournir le bien public, C va payer en plus

de son = −P

6= = − [−55− 45] = 100.On peut vérifier que chacun a intérêt à révéler la valeur exacte. C a-t-il intérêt a

mentir sur son ? La seule façon de faire changer sa situation serait pour C de faire

changer la décision (s’il ment sans faire changer la décision, ça ne change rien pour lui).

Donc si C déclare 100, disons 90, la décision est inversée; il n’est plus l’agent pivot

puisqu’en enlevant C, on ne changerait pas la décision. Donc C a zéro au lieu de 150-100.

Il n’a pas intérêt à dissimuler.

A aimerait mieux que le projet ne se fasse pas. Il pourrait, en réduisant son à

-110, faire inverser la décision. Mais s’il déclare -110, A devient agent pivot. comme il

n’y a pas fourniture il doit payer = + = −45 + 150 = 105: au lieu de -55, Ase retrouve avec -105: il n’a pas intérêt à tricher.

On constate que, bien que l’allocation qui résulte de la décision (adopter dans notre

exemple) soit Pareto optimale, sa mise en oeuvre comporte une baisse d’utilité pour A

et B. Ces baisses sont inférieures au gain de C, mais il n’y a pas de transfert de C à A

et B pour les compenser.

4 Autres instruments gouvernementaux

Les taxes et subventions peuvent être assises sur les émanations mais aussi sur d’autres

inputs ou outputs. C’est très souvent le cas parce que les émanations elles-mêmes sont

difficilement mesurables et observables. Par exemple:

• taxes sur les carburants ou taxes sur les autos plutot que sur la fumée émise.

• taxes sur certains équipements de pêche plutôt que sur les prises

Dans tous ces cas, on provoque des distorsions par rapport à l’optimum: une taxe sur

les carburants réduira la consommation de carburant mais ne rendra pas nécessairement

les moteurs moins polluants. Une taxe sur certains inputs de pêche incitera à l’utilisation

33

d’autres inputs moins efficaces, ce qui réduira les prises mais augmentera les coûts plus

qu’il ne serait nécessaire.

Nous avons mentioné l’équivalence des taxes et subsides sur l’externalité. Rappelons

que lorsqu’existent des effets de richesse les optima de Pareto qui résultent de taxes

peuvent être très différents de ceux qui résultent de subsides. Si l’on subventionne les

firmes pour ne pas polluer, on augmente leurs profits; à long terme celà provoque l’entrée

de nouvelles firmes polluantes. Le niveau de pollution, bien qu’efficace, sera plus élevé

que si l’on avait taxé. Un problème similaire se pose si l’on donne des compensations

aux pêcheurs tout en limitant leur activité: le nombre de pêcheurs, s’il est trop élevé, le

restera et ne sera jamais compatible avec une activité normale et l’utilisation de moyens

efficaces pour chacun.

4.1 Les normes ou quotas.

Il faut distinguer entre quotas individuels ou agrégés. Les quotas individuels trans-

férables constituent des instruments efficaces dans les contextes institutionels et infor-

mationnels où ils peuvent être appliqués.

Imaginons le contexte suivant: des pêcheurs nombreux sont en concurrence pour

l’exploitation d’une pêcherie limitée. Il y a problème de libre accès et de surexploitation

de la ressource.

Une taxe individuelle du montant socialement optimal ∗ que chaque pêcheur paierait

sur ses prises règlerait le problème de surpêche. Comme on l’a vu plus haut, cette

taxe peut s’assortir de n’importe quel transfert fixe, positif ou négatif. La principale

difficulté pour la recherche d’une exploitation efficace de la ressource est de trouver la

taxe socialement optimale ∗; en général cette taxe dépend de la répartition de la richesse.

Se pose aussi le problème des institutions. De quels outils dispose le gouvernement?

Pourquoi la taxe Pigouvienne plutot qu’un autre instrument?

Pour tout modèle d’information parfaite, en l’absence de limites à l’intervention

gouvernementale autre que le libre accès des pêcheurs à la ressources, à une taxe optimale

∗ correspond une prise collective de poissons ∗, un nombre de pêcheurs d’équilibre ∗

34

et une prise individuelle ∗ Dans ce modèle, il est alors équivalent de fixer ∗ et ∗;

dans ce cas les ∗ pêcheurs prélèveront ∗∗ et l’écart entre la valeur de la prise marginale

et son coût marginal sera alors ∗.

Maintenant si l’on s’éloigne un peu du modèle où la seule imperfection est le libre

accès, il se peut qu’il soit coûteux pour le gouvernement d’établit et de percevoir une

taxe optimale et plus facile de fixer un quota. Dans ce cas, fixer ∗ serait préférable à

fixer ∗

Mais une fois envisagée cette faiblesse du gouvernement, on peut en envisager d’autres.

Par exemple il peut être facile de fixer mais difficile de fixer d’autant que les

pêcheurs ne sont pas forcément identiques. Dans ce cas on peut distribuer des quotas

individuels à certains pêcheurs, pour un total deP

= Les prises correspon-

dront alors au niveau agrégé choisi, mais l’allocation des quotas entre les pêcheurs risque

d’être inefficace.

Pour rendre efficace l’allocation des quotas entre les pêcheurs, le gouvernement peut

étudier les dossiers indidividuels des pêcheurs et se charger de l’allocation, ou déléguer ce

rôle à une quelconque association ou coopérative, ou encore le gouvernment peut rendre

ces quotas individuels transférables. Dans ce cas les échanges de quotas individuels

permettront une réallocation efficace, les quotas allant aux pêcheurs les plus efficaces

ou en ayant le plus besoin. Sous quelles conditions cela est-il possible? Pensons au

théorème de Coase. Si les transactions individuelles se font sans coût, aucun problème.

Sinon le gouvernement peut (peut-être) réduire ces coûts en organisant un marché. Des

quotas individuels transférables (QIT) ou échangeables semblent alors la panacée.

Mais récapitulons et comparons avec la taxe Pigouvienne. Nous venons de voir qu’on

pouvait remplacer sous certaines conditions la taxe ∗ par un système où sont distribués

des QIT pour un total de ∗ et ces QIT sont échangeables par transactions individuelles

ou dans le cadre d’un marché organisé (ex bourse des droits d’émission de carbone) qui

mène à une structure avec ∗ pêcheurs ayant acquis ∗ QIT. En fait la notion de QIT

est considérée comme une application du théorème de Coase. Comme l’indique Stavins

(2012), Crocker (1966) et Dales (1968) ont proposé chacun de leur coté un système

35

de permis de pollution exploitant le faible coût pour leurs détenteurs d’échanger ces

permis; le régulateur dans ce cas se contente de choisir la quantité totale (le ’cap’) et

les détenteurs de permis échangent les permis avec des coûts de transaction négligeables

(le régulateur a peut-être aussi la charge de fournir un cadre à ces transactions de façon

qu’elles soient en effet peu coûteuses: bourse carbone par exemple)

Certains affirment, souvent passionnément, que ce dernier système est meilleur. En

2007 et 2008, l’humeur est à un retour à la taxe pour le carbone (Voir syllabus: The

Economist , Jun 14th 2007 Tradable emissions permits are a popular, but inferior, way

to tackle global warming; William D. Nordhaus (2007) etc.). En matière de pêche voir

The Economist, Sept. 20th, 2008 qui relatent des études empiriques montrant que les

pêcheries avec QIT sont en meilleure posture que les autres (mais quelles autres, celles

où l’on n’a rien essayé?)

Crocker, T. D. (1966) “The Structuring of Atmopheric Pollution Control Systems”

in Wolozin, H. The Economics of Air Pollution W. W. Norton and Co., New York.

Dales, J. H. (1968) “Land, Water, and Ownership” Canadian Journal of Economics

1(4), 791-804.

4.2 Vaut-il mieux réglementer les prix ou les quantités?

La taxe Pigouvienne est un outil qui réglemente les prix. Les quotas sont des instruments

qui spécifient les quantités. Comme on vient de le rappeler, il n’y a aucune raison

théorique intrinsèque de privilégier l’un ou l’autre. Weitzman, dans un article de 1974,

clarifie la question et propose une façon de décider au cas par cas, c’est-à-dire une façon

dépendant du cas particulier envisagé.

L’analyse part d’une version modifié du modèle de base d’externalité étudié plus

haut. L’optimum social était donné par − (

∗) = (

∗) dans la notation de ces

notes; il est donné par 0(∗) = 0(∗) dans la notation de Weitzman, avec ”()

0 ”() 0 0(0) 0(0), and 0() 0() pour suffisamment élevé. De plus, ilfaut penser à comme à la quantité d’un produit (alors que est une nuisance); 0 est un

coût marginal de production: c’est la courbe d’offre; 0 est un bénéfice marginal: c’est

36

la courbe de demande. Il n’y a pas de marché; il est désirable de réglementer en fixant,

soit = ∗ soit, ce qui est équivalent, = ∗ où est le prix unitaire, qui peut très bien

être une taxe Pigouvienne. Si le produit envisagé se vend au prix pour une quantité

l’optimum peut être indifféremment caractérisé par ∗ ou ∗. Une autre différence

importante avec le modèle de la firme qui impose une nuisance à une autre firme, est

que chez Weitzman, la firme qui choisit le niveau de est celle dont le coût marginal est

0; l’autre le demandeur, prend acte de la production et du bénéfice marginal 0 que

cette production lui procure. C’est un modèle d’offre et demande sans marché.

Supposons maintenant le régulateur incertain des coûts et bénéfices. les v.a. et ,

que l’on pose indépendantes l’une de l’autre, affectent respectivement les fonctions de

coûts et bénéfices qui deviennent ( ) = ( ). Dans un contexte de premier rang

où le régulateur pourrait attendre la réalisation des v.a. avant d’édicter prix ou quantité,

ces quantité et prix optimaux dépendraient des valeurs prises par et : ∗ ( ) et

∗ ( ) satisfaisant

(∗ ( ) ) = (

∗ ( ) ) ≡ ∗ ( )

Il y aurait une infinité de prix et quantités possibles selon les réalisations des v.a., mais

autant prix que quantité correspondrait à la solution du même problème caractérisée

par la condition ci-dessus.

Lorsqu’il doit décider avant la réalisation des v.a., le régulateur a un problème dif-

férent, dit de second rang (second best). Tous les problèmes n’utilisant pas l’info ex

post sont des pbs de second best. Weitzman se concentre sur celui consistant à choisir

soit un prix soit une quantité ex ante. Les niveaux de production ex post seront

sous optimaux mais correspondront au mieux au l’on peut faire en choisissant ex ante.

Question: vaut-il mieux dans ce cas choisir quantité ou prix? La réponse dépend de la

forme des fonctions de coût et bénéfice.

Choix optimum (second best) de quantité. Il faut que la quantité choisie

maximise l’espérance de bénéfice net:

= argmax

(( )− ( )) (12)

37

La cpo est

[( ))] = [( )] (13)

Choix optimum de prix. Il faut que le prix choisi maximise l’espérance de bénéfice

net. Pour cela le régulateur anticipe l’effet de son annonce de prix sur les profits (ex

de la firme polluante). Cette dernière choisira ex post sa quantité compte tenu du prix

annoncé et de la valeur réalisée de de façon à max. ses profits − (). La conditionde p o est

( ( ) ) = (14)

Ce qui donne l’offre ex post de la firme en fonction du prix fixé par le régulateur:

= ( )

Anticipant ce choix de quantité par la firme, le régulateur doit choisir de façon à max

l’espérance des bénéfices nets:

= argmax

(( ( ) )− ( ( ) )) (15)

La cpo est

[( ( ) )) ∗ ( )] = [( ( ) ) ∗ ( )]

On peut remplacer ( ( ) ) en vertu de (14) et sortir de l’opérateur d’espérance

ce qui donne:

= [( ( ) )) ∗ ( )]

[ ( )](16)

La quantité correspondante est obtenue en insérant dans ( )

e () = ( ) (17)

Noter que ne dépend pas des va car il est établi à partir d’espérances alors que e ()dépend de car elle est choisie par la firme ex post. De même ne dépend d’aucune va.

Les problèmes (12) et (15) diffèrent par l’insertion de la fonction de réaction dans

le problème de prix (15). En général donc ils donnent deux solutions différentes (paires

38

( )). Toutes deux sont second best, c’est-à-dire que (e () )) 6= (e () ) et( )) 6= ( ), mais elles ne sont pas identiques; comme on vient de le voir, en

présence d’incertitude, le prix et la quantité transmettent leur message de contrôle de

façons différentes.

4.2.1 Quel instrument donne le meilleur résultat et en quelles circonstances?

On veut comparer [(e () )− (e () )] à [( )− ( )]. Se souvenir que

ne dépend d’aucune v.a. et que e () dépend de la v.a. qui affecte le coût de lanuisance. On peut obtenir une évaluation approximative en recourant à une expansion

de Taylor autour du point . Pour une combinaison donnée ( ), ceci donne

( ) = ( ) + ( ) ( − ) +1

2 ( ) ( − )

2+

( ) = ( ) + ( ) ( − ) +1

2 ( ) ( − )

2+ 0

qui peut s’écrire

( ) ∼= ( ) + ( 0 + ()) ( − ) +1

2 00 ( − )

2(18)

( ) ∼= ( ) + (0 + ()) ( − ) +1

200 ( − )

2(19)

où 0 et 0 sont des constantes indépendantes de et parce qu’on a isolé l’influence de

ces variables dans les termes et , tandis que 00 et 00 sont des constantes également,

mais parce qu’on fait une approximation au 2èem degré. On peut en outre choisir

sans perte de généralité la transformation ( 0 + ()) ≡ ( ) de façon telle que

( ()) = 0. De même on peut choisir la constant 0 telle que ( ()) = 0. Il

s’ensuit que ( () ()) = 0 puisque et ne sont pas corrélées. Les fonctions

() (respectivement ()) constituent les déplacements verticaux de la fonction de

coût marginal (respectivement de bénéfice marginal) à partir d’un niveau 0 (respt 0)

donné selon les réalisations de la var. aléatoire (respectivement ).

En différenciant (18) et (19) par rapport à on a

( ) = 0 + () + 00 ( − ) (20)

39

et

( ) = 0 + () +00 ( − ) (21)

Comme [( ))] = [( )] en vertu de la cpo (13) et que par construction

( ()) = ( ()) = 0, on obtient les interprétations suivantes:

0 = ( ( ))

0 = ( ( ))

00 = ( )

00 = ( )

avec, de par (13),

0 = 0 (22)

4.2.2 Interprétation et récapitulation

La tâche que nous nous sommes fixée est de comparer [(e () )− (e () )],l’espérance mathématique du bénéfice net d’instaurer ex ante, c’est-à-dire avant la réal-

isation des aléas, un contrôle sur les prix, à [( )− ( )], l’espérance mathéma-

tique du bénéfice net d’instaurer un contrôle sur les quantités. On a montré que ces

grandeurs dépendent des déplacements verticaux () et () des courbes de coût mar-

ginal et revenu marginal dûs aux variables aléatoires qui les affectent (à partir de niveaux

de référence 0 et 0), et des courbures 00 et 00 de ces fonctions. Il reste à appliquer

les formules (18) et (19) pour les valeurs particulières de , e () et intervenant dansla différence:

∆ = [(e () )− (e () )]− [( )− ( )]

On sait que e () = ( ) par (17) où la fonction se calcule à partir de la cpo (14)

en y substituant (20) :

( ) ∼= +− 0 − ()

00 (23)

qui implique

( ) ∼= 1

00 (24)

40

Il faut aussi substituer dans en utilisant (16) ce qui donne, compte tenu de (24)

= [ ( ( ) )]

En remplaçant dans (21) par l’expression (23) puis en remplaçant ci-dessus, on

obtient (compte tenu que () = () = 0)

∼= 0 +00

00 (− 0)

qui implique

= 0 = 0

et, enfin !, en combinant cette dernière information avec (17) et (23)

e () = − ()

00

Weitzman peut maintenant substituer toutes les valeurs intervenant dans ∆ Il rem-

place en outre () par après avoir montré que c’est xxl’écart-type? la variance du

coût marginal. La différence ∆ d’espérance de gain entre un instrument contrôlant le

prix et un instrument controlant la quantité est

∆ ∼= 200

2 002 +2

2 00

FAIRE INTERPRÉTATION GRAPHIQUE.

5 La tragédie des richesses communes

Imaginez un lac poissoneux auquel ont accès librement les 100 pêcheurs d’un village qui

possèdent chacun un bateau identique. La quantité totale de poissons récoltés − 2

dépend du nombre total d’heures (=effort) par an consacré par les pêcheurs à leur

activité ( = 00001). Une heure d’activité coûte = 8 à chaque pêcheur et chaque