Embed Size (px)

Citation preview

1

TEMA 1

Mercados a Plazo: Contratos

Forward y de Futuros

2

Esquema

1. Mercado

2. Mercado al contado y mercado a plazo

3. Toma de posiciones y resultados en el mercado a plazo

4. Cancelación de una posición en el mercado a plazo

5. Liquidación mediante entrega efectiva o por diferencias

6. Cobertura, especulación y arbitraje

7. El riesgo de negociación en el mercado a plazo

8. Forward y futuros

3

Forma de poner en contacto a agentes interesados en comprar y vender un activo con unas determinadas reglas.

Por tanto, los elementos de un mercado son:

1. Un activo más o menos homogéneo.

2. Agentes interesados en comprar y/o vender el activo

3. Alguna forma de poner en contacto a compradores y vendedores.

4. Un mínimo de convenciones aceptadas por los participantes.

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Mercado

4

El concepto de mercado relevante para nosotros:

1. Se negocia un activo muy bien definido, muy homogéneo.

2. Los agentes son numerosos, profesionales y bien informados. Los precios reflejan la información disponible en cada momento y los precios futuros son impredecibles.

3. El mecanismo que pone en contacto a los participantes es muy eficiente:

a) la decisión de hacer una transacción se puede ejecutar inmediatamente

b) los costes de hacer la transacción son prácticamente nulos.

4. Funciona sobre un conjunto de reglas muy bien definido que permite centrar la negociación exclusivamente en el precio y cantidad.

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Mercado

5

En el mercado al contado: transacción y liquidación son simultáneas.

Ejemplo 1

Compro hoy una acción de Telefónica al precio 20€. Al cabo de una semana la cotización de telefónica es de 17€. Resultado:

Ejemplo 2

Compro hoy una acción de Telefónica al precio 20€. Al cabo de una semana la vendo siendo la cotización de telefónica de 17€. Resultado:

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Mercado al Contado y Mercado a Plazo

6

Observaciones:

- No debemos confundir resultado y realización del resultado.Económicamente lo importante es el resultado, no si se ha realizado o no.

- El mero hecho de tomar una posición no produce, per se, ni beneficio ni pérdida.

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Mercado al Contado y Mercado a Plazo

7

Ejemplo 3

Vendo hoy una acción de Terra al precio de 25€. Al cabo de un mes la

cotización de Terra es de 19€. Resultado:

Ejemplo 4

Vendo hoy una acción de Terra al precio 25€. Al cabo de una semana la

compro siendo la cotización de Terra de 19€. Resultado:

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Mercado al Contado y Mercado a Plazo

8

En el mercado a plazo: la liquidación tiene lugar en una fecha futura. Especificación de la transacción: precio, cantidad y fecha de liquidación.

Ejemplo 5

Existe el mercado de acciones de Repsol con entrega el día 1 de agosto. Un inversor decide el 1 de mayo comprar una acción de Repsol con entrega el 1 de agosto que se negocia a 23€.

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Mercado al Contado y Mercado a Plazo

9

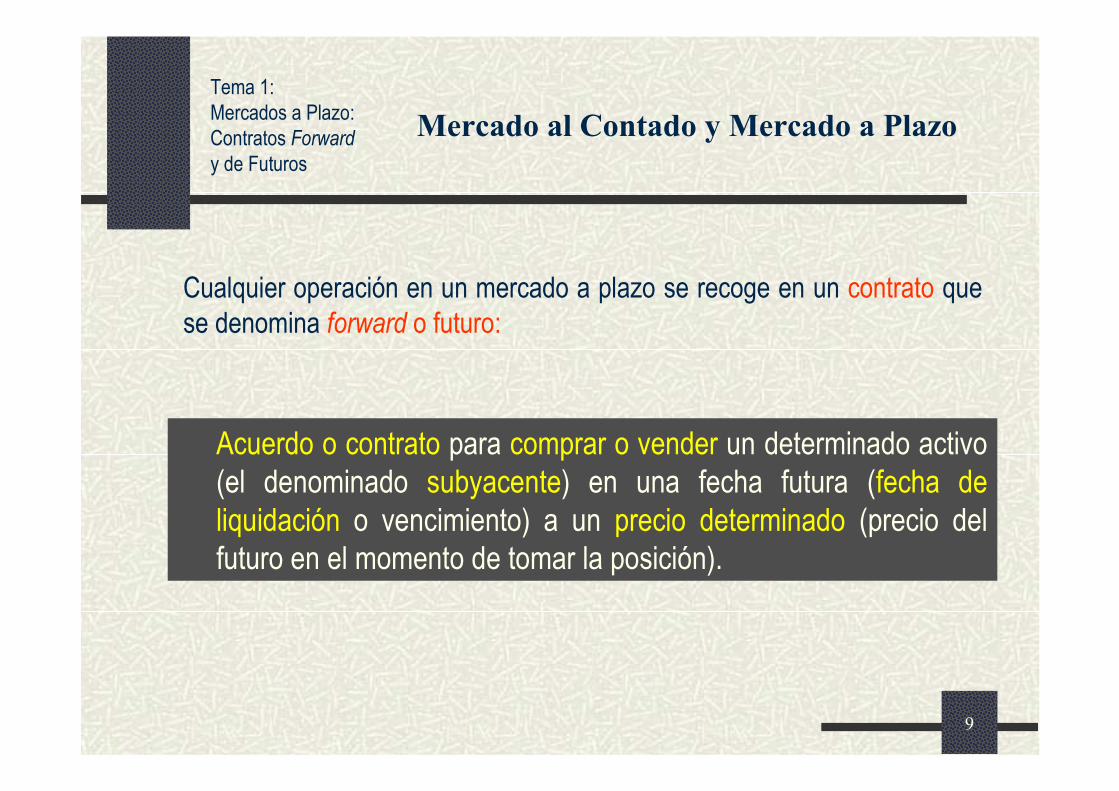

Cualquier operación en un mercado a plazo se recoge en un contrato que

se denomina forward o futuro:

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Mercado al Contado y Mercado a Plazo

Acuerdo o contrato para comprar o vender un determinado activo

(el denominado subyacente) en una fecha futura (fecha de

liquidación o vencimiento) a un precio determinado (precio del

futuro en el momento de tomar la posición).

10

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Mercado al Contado y Mercado a Plazo

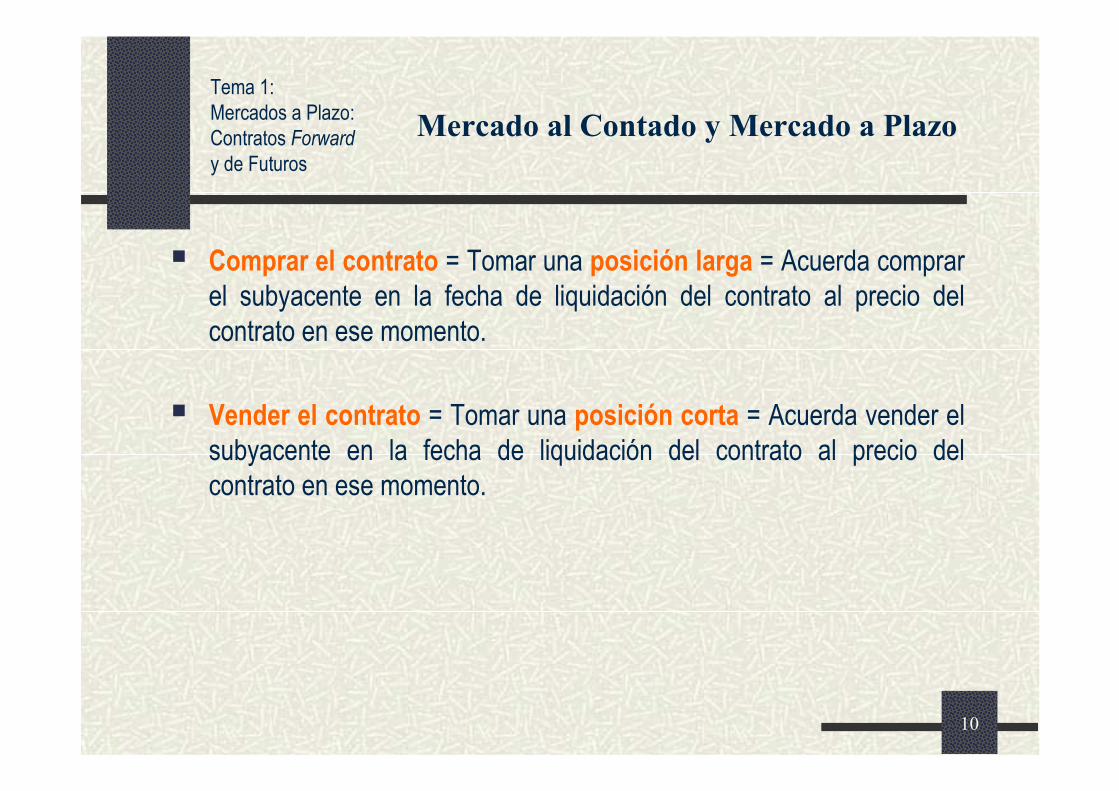

� Comprar el contrato = Tomar una posición larga = Acuerda comprar

el subyacente en la fecha de liquidación del contrato al precio del

contrato en ese momento.

� Vender el contrato = Tomar una posición corta = Acuerda vender el

subyacente en la fecha de liquidación del contrato al precio del

contrato en ese momento.

11

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Mercado al Contado y Mercado a Plazo

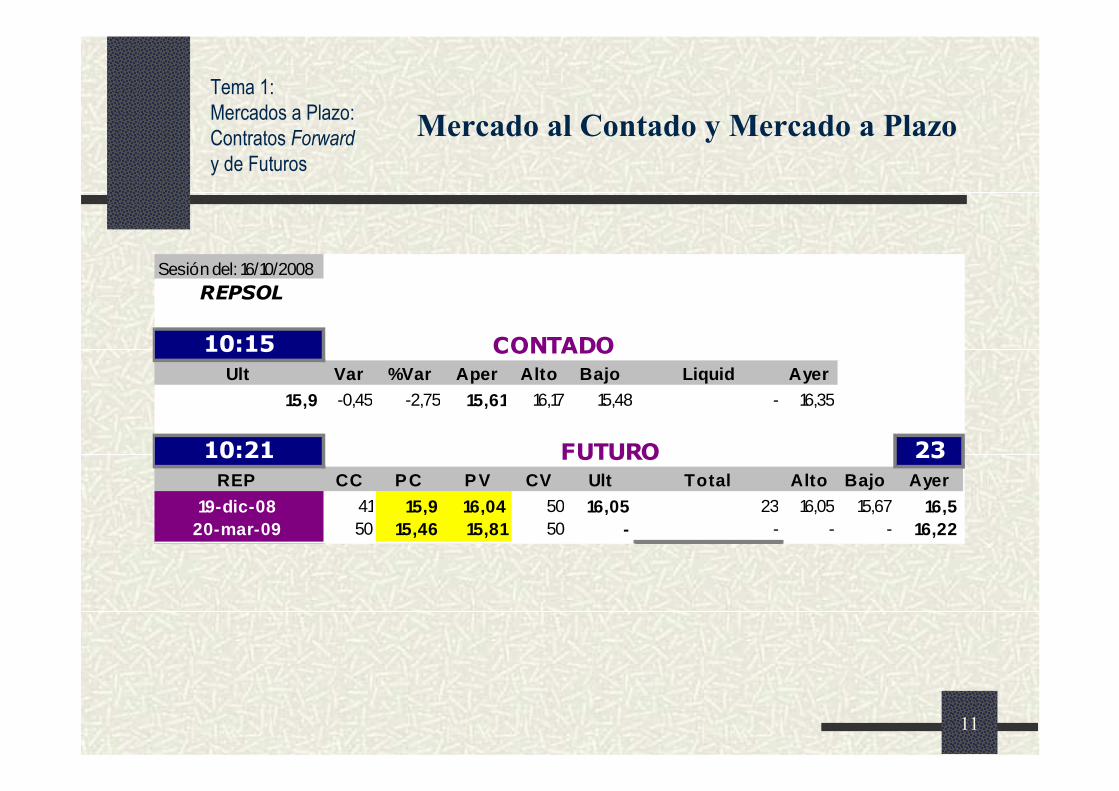

Sesión del: 16/10/2008 REPSOL

10:15

Ult Var %Var Aper Alto Bajo Liquid Ayer

15,9 -0,45 -2,75 15,61 16,17 15,48 - 16,35

10:21 23

REP CC PC P V CV Ult Total Alto Bajo Ayer

19-dic-08 41 15,9 16,04 50 16,05 23 16,05 15,67 16,520-mar-09 50 15,46 15,81 50 - - - - 16,22

CONTADO

FUTURO

12

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Mercado al Contado y Mercado a Plazo

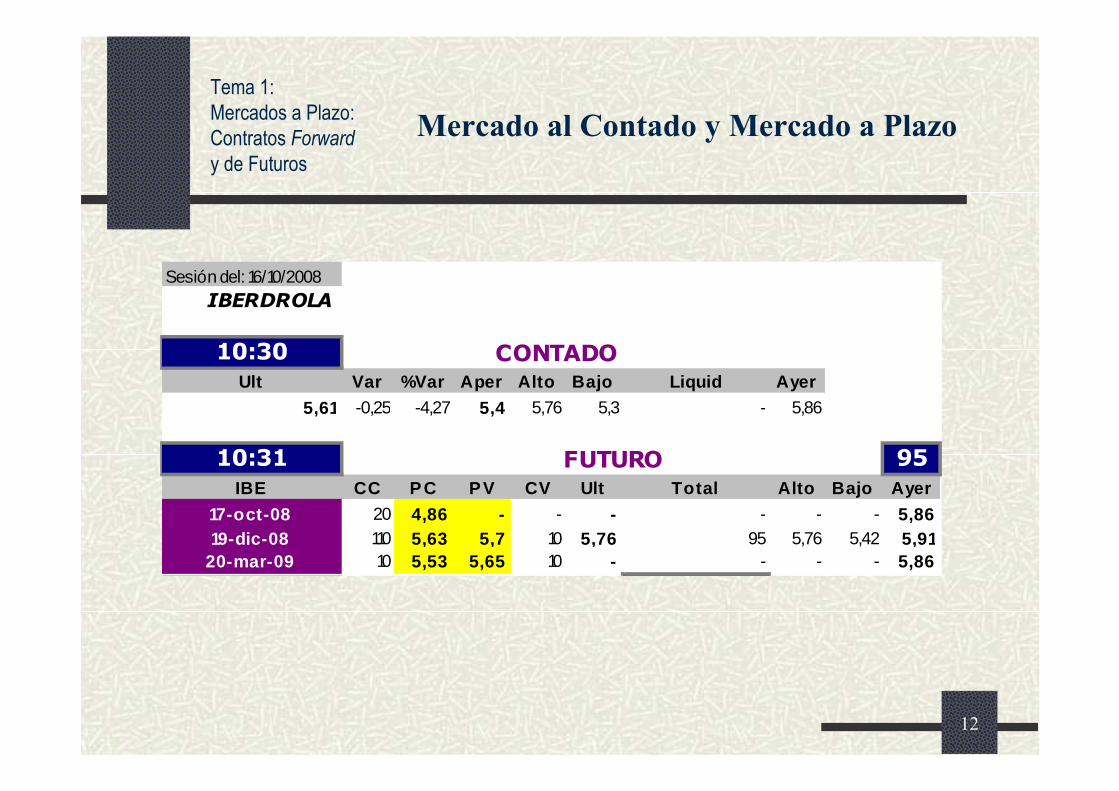

Sesión del: 16/10/2008 IBERDROLA

10:30

Ult Var %Var Aper Alto Bajo Liquid Ayer

5,61 -0,25 -4,27 5,4 5,76 5,3 - 5,86

10:31 95

IBE CC PC PV CV Ult Total Alto Bajo Ayer

17-oct-08 20 4,86 - - - - - - 5,8619-dic-08 110 5,63 5,7 10 5,76 95 5,76 5,42 5,91

20-mar-09 10 5,53 5,65 10 - - - - 5,86

CONTADO

FUTURO

13

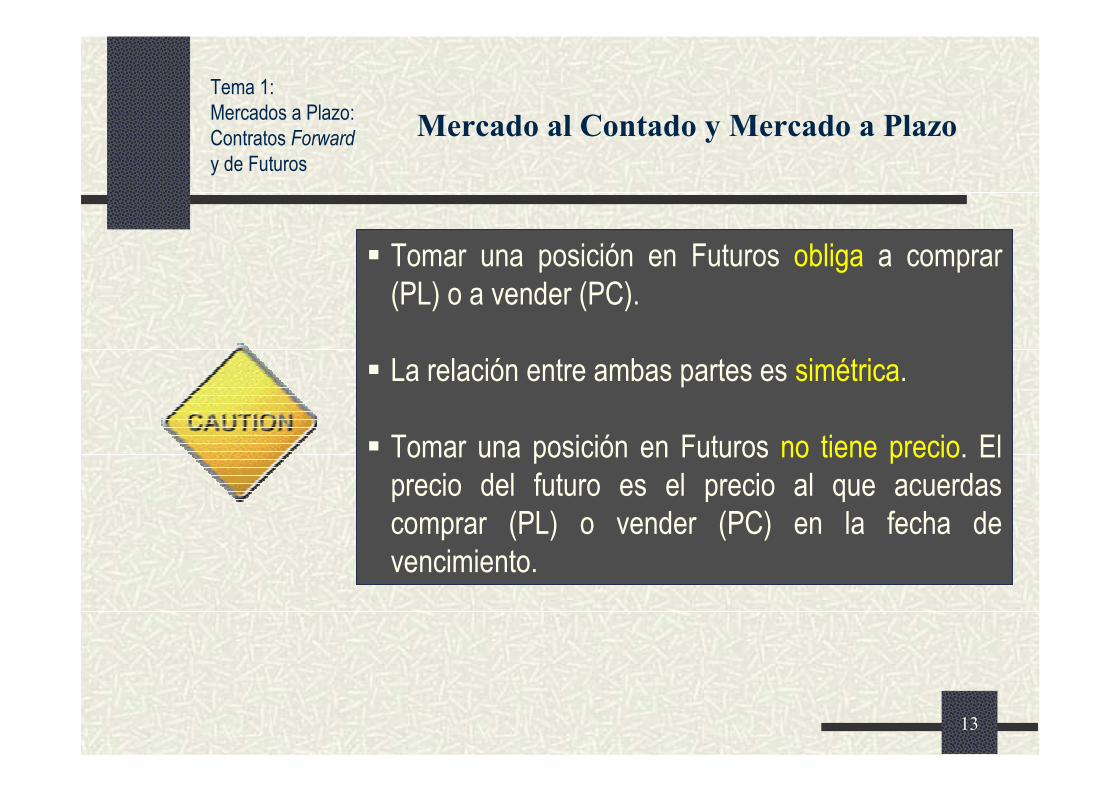

� Tomar una posición en Futuros obliga a comprar

(PL) o a vender (PC).

� La relación entre ambas partes es simétrica.

� Tomar una posición en Futuros no tiene precio. El

precio del futuro es el precio al que acuerdas

comprar (PL) o vender (PC) en la fecha de

vencimiento.

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Mercado al Contado y Mercado a Plazo

14

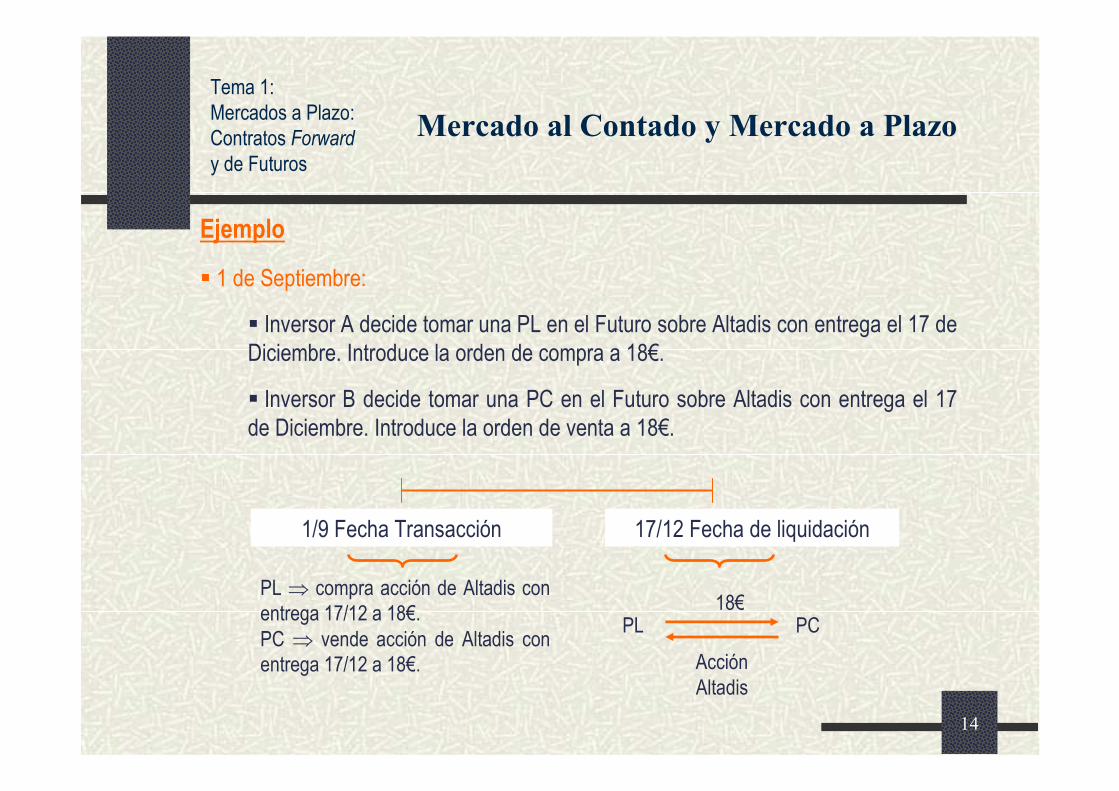

Ejemplo

� 1 de Septiembre:

� Inversor A decide tomar una PL en el Futuro sobre Altadis con entrega el 17 de

Diciembre. Introduce la orden de compra a 18€.

� Inversor B decide tomar una PC en el Futuro sobre Altadis con entrega el 17

de Diciembre. Introduce la orden de venta a 18€.

18€

Acción

Altadis

1/9 Fecha Transacción 17/12 Fecha de liquidación

PL ⇒ compra acción de Altadis con

entrega 17/12 a 18€.

PC ⇒ vende acción de Altadis con

entrega 17/12 a 18€.

PL PC

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Mercado al Contado y Mercado a Plazo

15

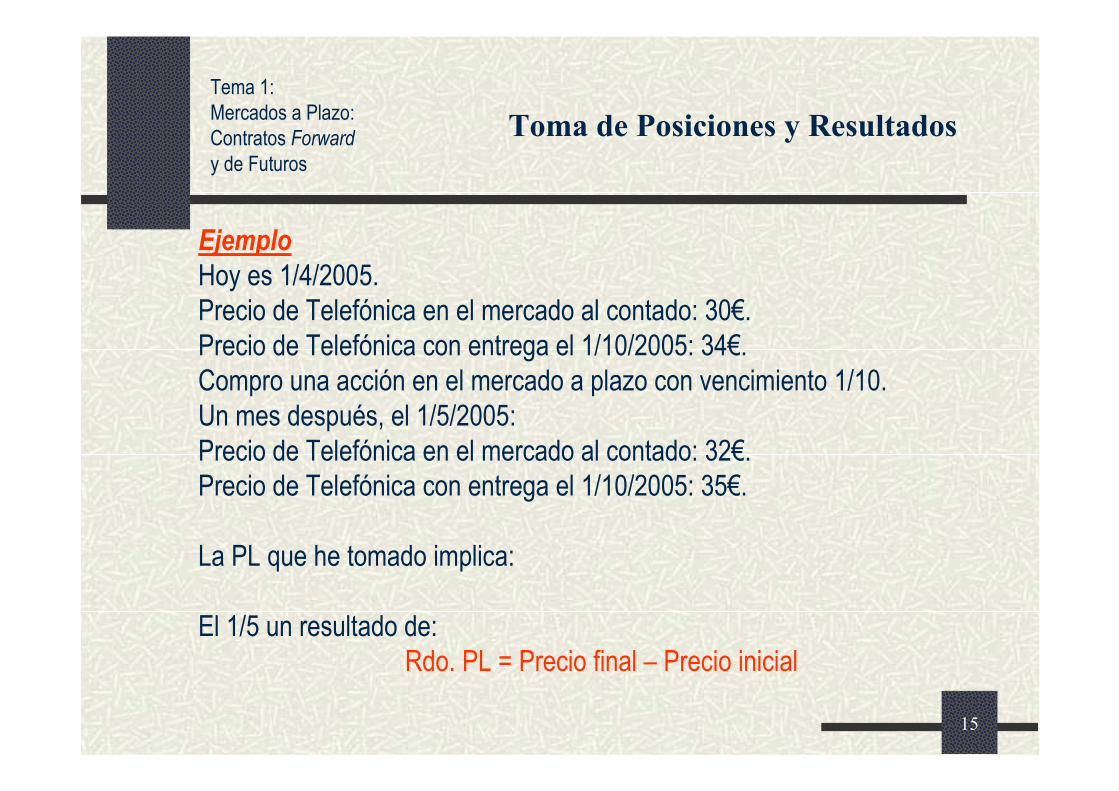

Ejemplo

Hoy es 1/4/2005.

Precio de Telefónica en el mercado al contado: 30€.

Precio de Telefónica con entrega el 1/10/2005: 34€.

Compro una acción en el mercado a plazo con vencimiento 1/10.

Un mes después, el 1/5/2005:

Precio de Telefónica en el mercado al contado: 32€.

Precio de Telefónica con entrega el 1/10/2005: 35€.

La PL que he tomado implica:

El 1/5 un resultado de:

Rdo. PL = Precio final – Precio inicial

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Toma de Posiciones y Resultados

16

Ejemplo

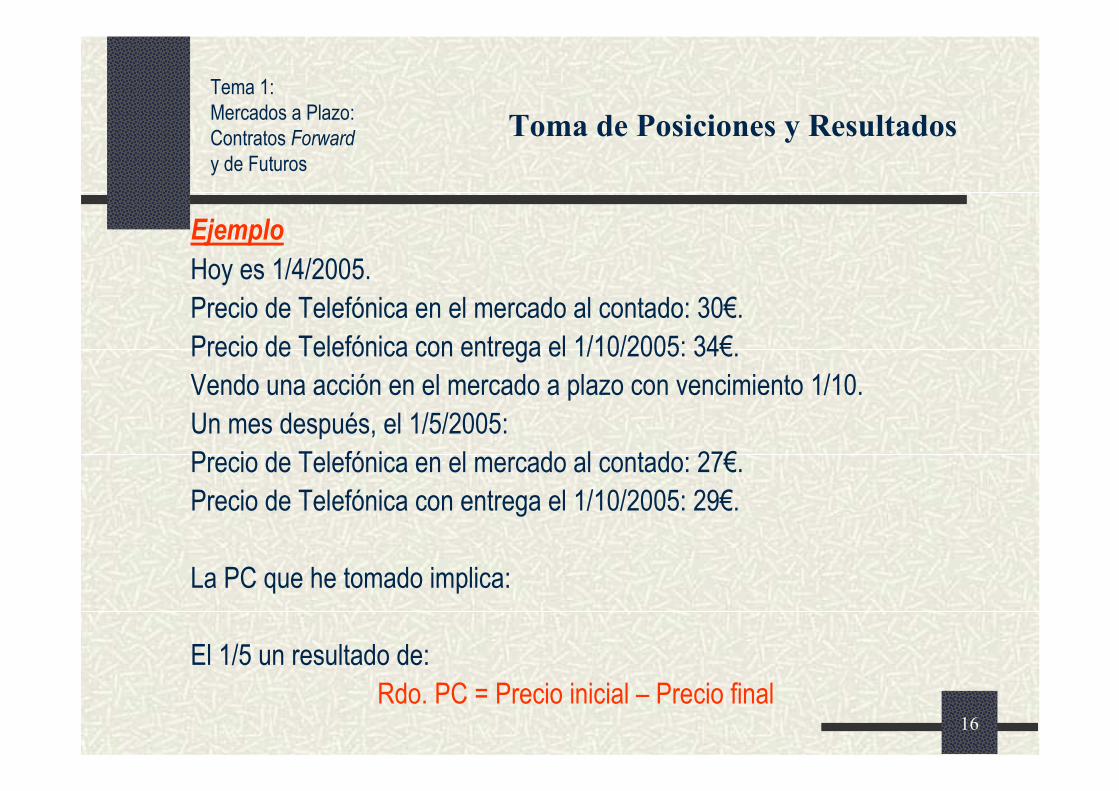

Hoy es 1/4/2005.

Precio de Telefónica en el mercado al contado: 30€.

Precio de Telefónica con entrega el 1/10/2005: 34€.

Vendo una acción en el mercado a plazo con vencimiento 1/10.

Un mes después, el 1/5/2005:

Precio de Telefónica en el mercado al contado: 27€.

Precio de Telefónica con entrega el 1/10/2005: 29€.

La PC que he tomado implica:

El 1/5 un resultado de:

Rdo. PC = Precio inicial – Precio final

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Toma de Posiciones y Resultados

17

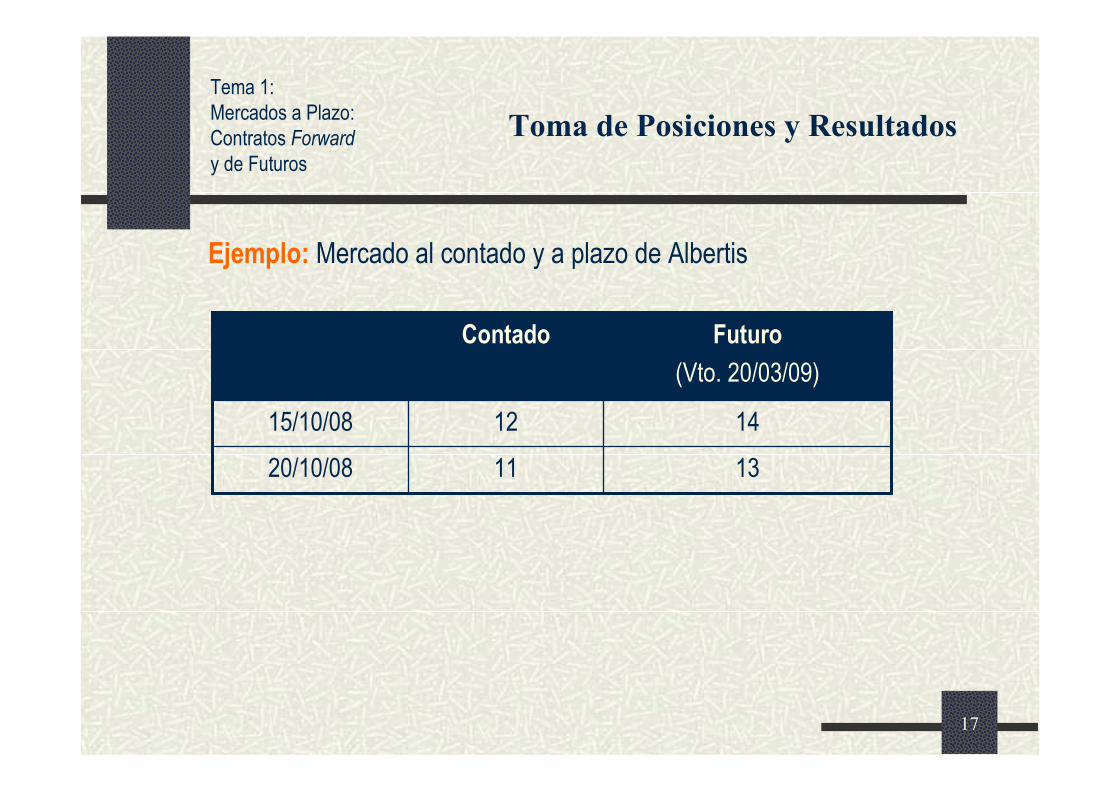

Ejemplo: Mercado al contado y a plazo de Albertis

131120/10/08

141215/10/08

Futuro

(Vto. 20/03/09)

Contado

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Toma de Posiciones y Resultados

18

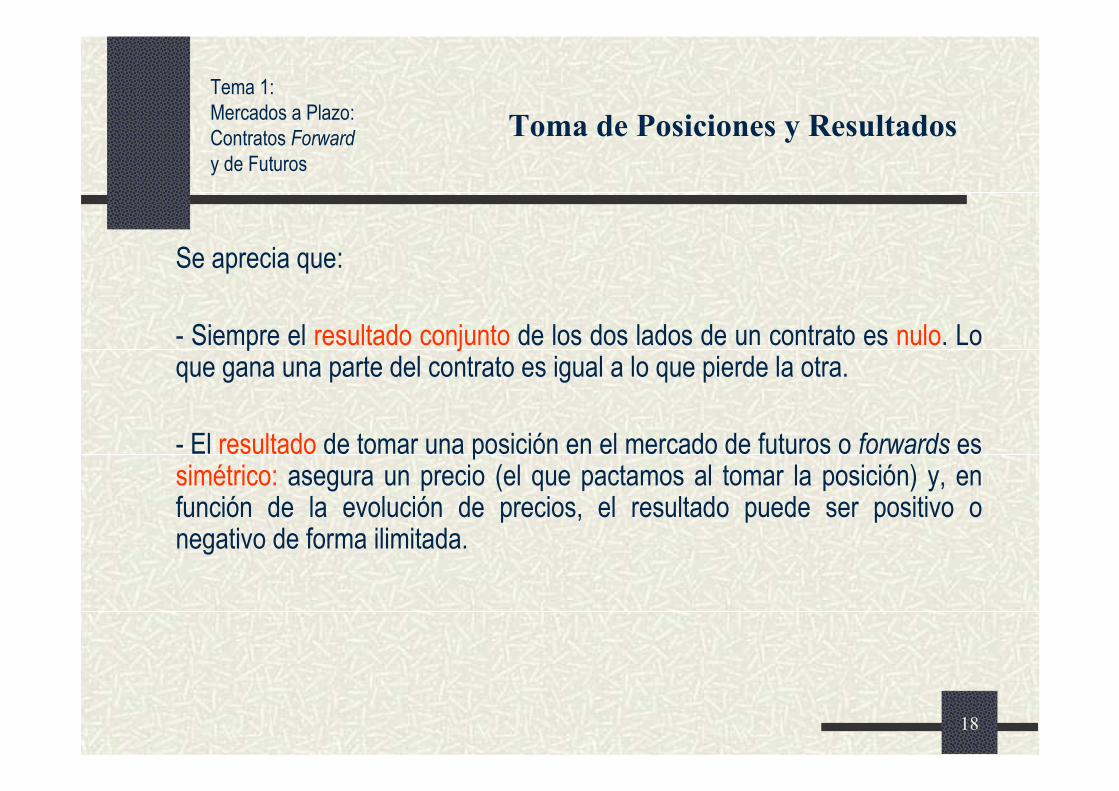

Se aprecia que:

- Siempre el resultado conjunto de los dos lados de un contrato es nulo. Lo que gana una parte del contrato es igual a lo que pierde la otra.

- El resultado de tomar una posición en el mercado de futuros o forwards es simétrico: asegura un precio (el que pactamos al tomar la posición) y, en función de la evolución de precios, el resultado puede ser positivo o negativo de forma ilimitada.

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Toma de Posiciones y Resultados

19

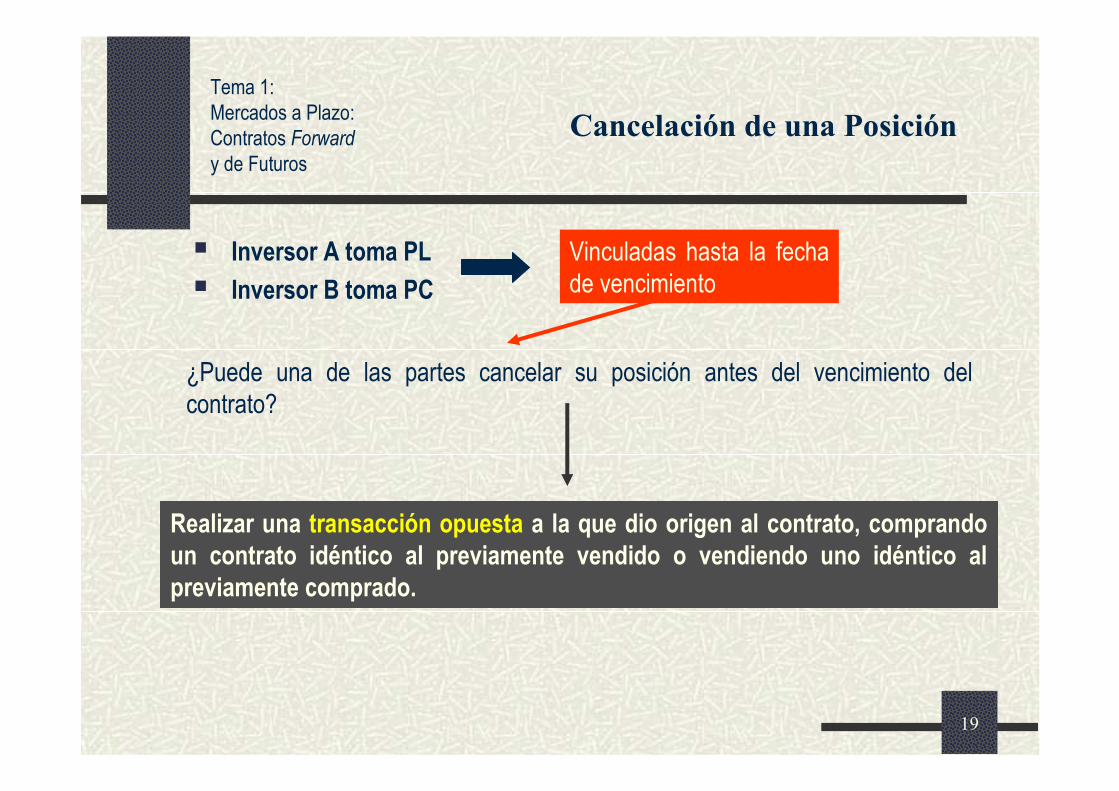

Realizar una transacción opuesta a la que dio origen al contrato, comprando

un contrato idéntico al previamente vendido o vendiendo uno idéntico al

previamente comprado.

� Inversor A toma PL

� Inversor B toma PC

Vinculadas hasta la fecha

de vencimiento

¿Puede una de las partes cancelar su posición antes del vencimiento del

contrato?

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Cancelación de una Posición

20

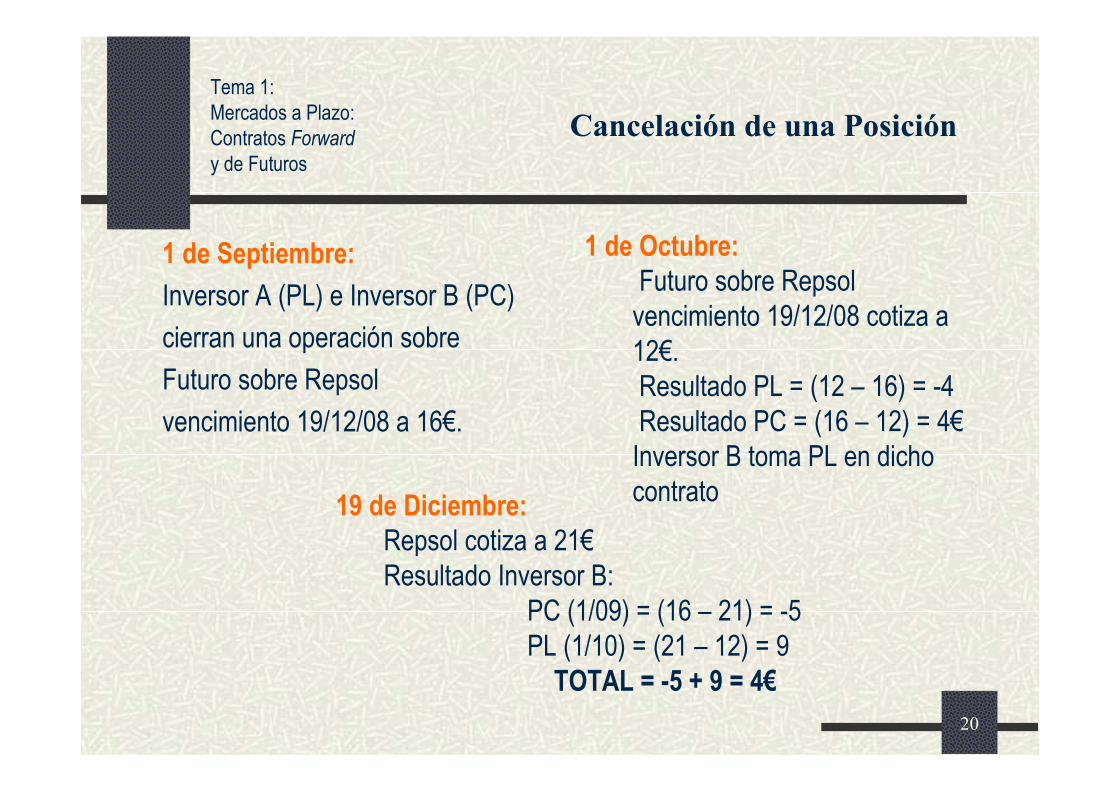

1 de Septiembre:

Inversor A (PL) e Inversor B (PC)

cierran una operación sobre

Futuro sobre Repsol

vencimiento 19/12/08 a 16€.

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Cancelación de una Posición

1 de Octubre:

Futuro sobre Repsol

vencimiento 19/12/08 cotiza a

12€.

Resultado PL = (12 – 16) = -4

Resultado PC = (16 – 12) = 4€

Inversor B toma PL en dicho

contrato19 de Diciembre:

Repsol cotiza a 21€

Resultado Inversor B:

PC (1/09) = (16 – 21) = -5

PL (1/10) = (21 – 12) = 9

TOTAL = -5 + 9 = 4€

21

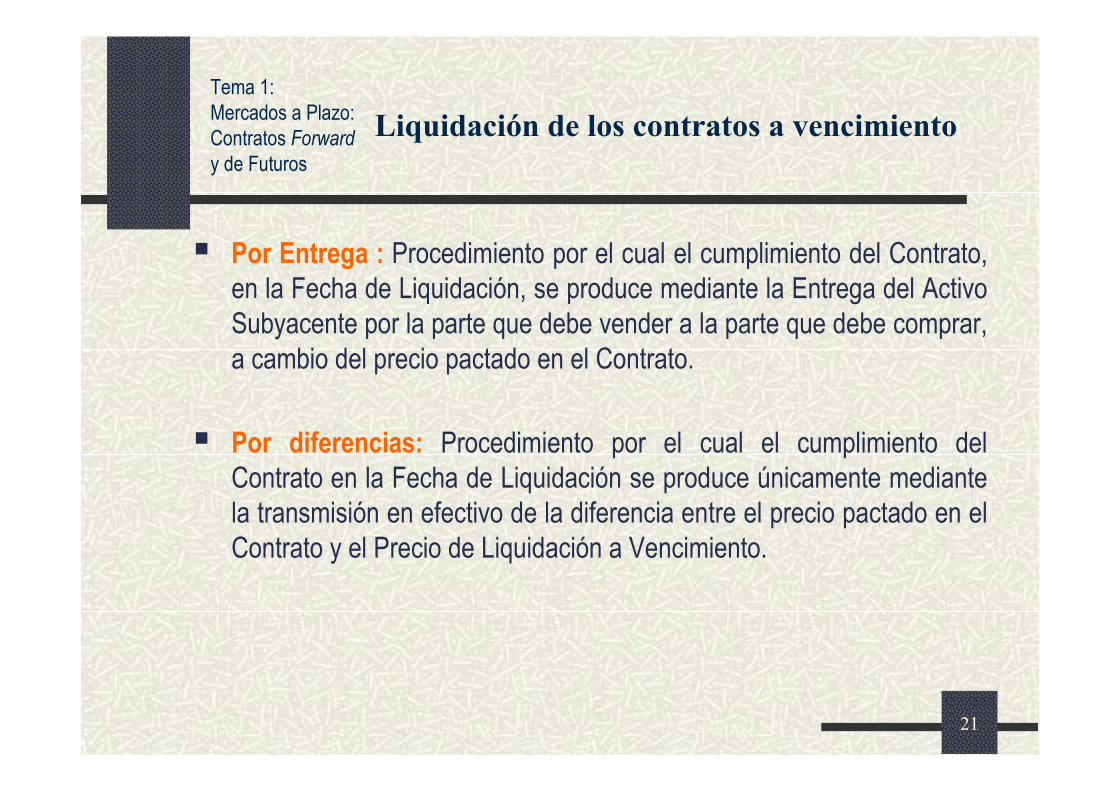

� Por Entrega : Procedimiento por el cual el cumplimiento del Contrato,

en la Fecha de Liquidación, se produce mediante la Entrega del Activo

Subyacente por la parte que debe vender a la parte que debe comprar,

a cambio del precio pactado en el Contrato.

� Por diferencias: Procedimiento por el cual el cumplimiento del

Contrato en la Fecha de Liquidación se produce únicamente mediante

la transmisión en efectivo de la diferencia entre el precio pactado en el

Contrato y el Precio de Liquidación a Vencimiento.

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Liquidación de los contratos a vencimiento

22

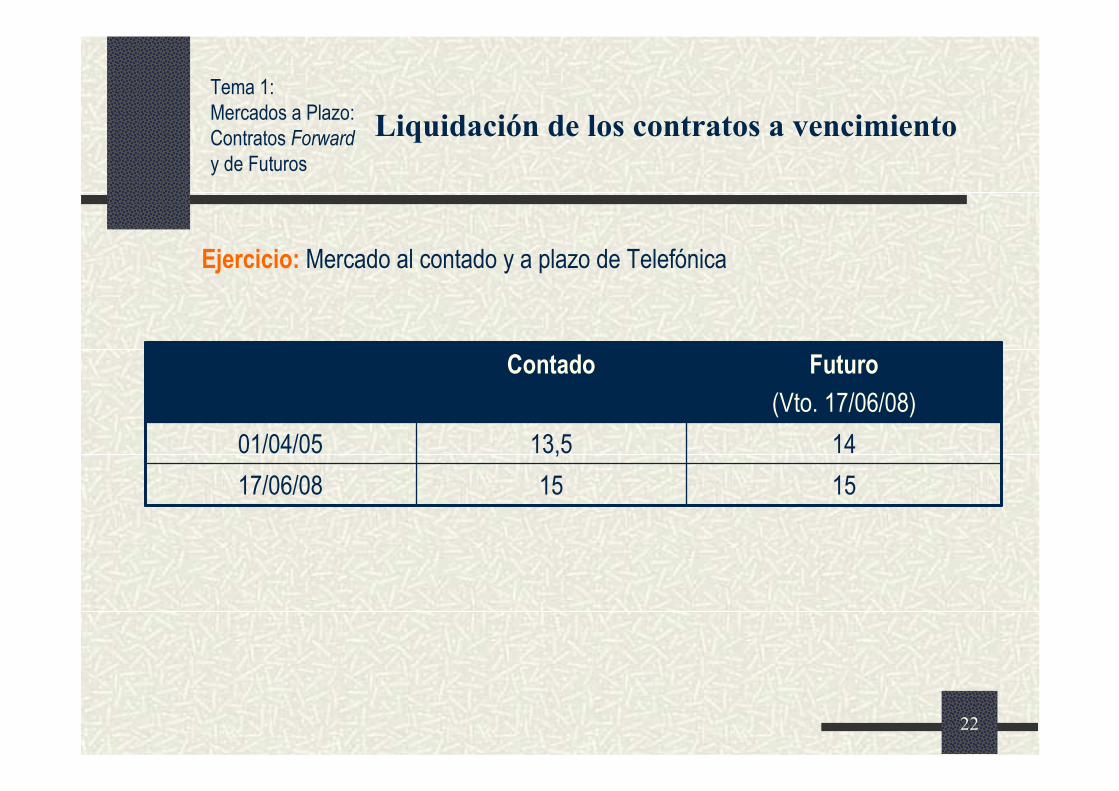

Ejercicio: Mercado al contado y a plazo de Telefónica

151517/06/08

1413,501/04/05

Futuro

(Vto. 17/06/08)

Contado

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Liquidación de los contratos a vencimiento

23

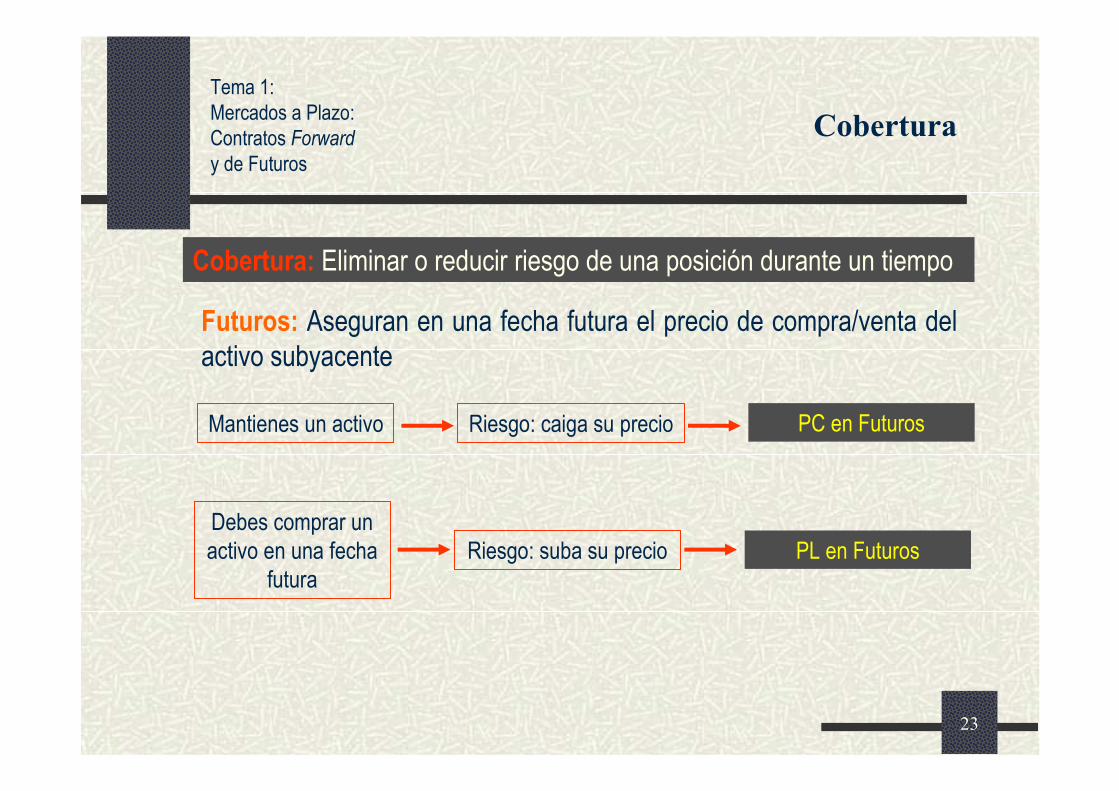

Cobertura: Eliminar o reducir riesgo de una posición durante un tiempo

Futuros: Aseguran en una fecha futura el precio de compra/venta del

activo subyacente

Mantienes un activo Riesgo: caiga su precio PC en Futuros

Debes comprar un

activo en una fecha

futura

Riesgo: suba su precio PL en Futuros

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Cobertura

24

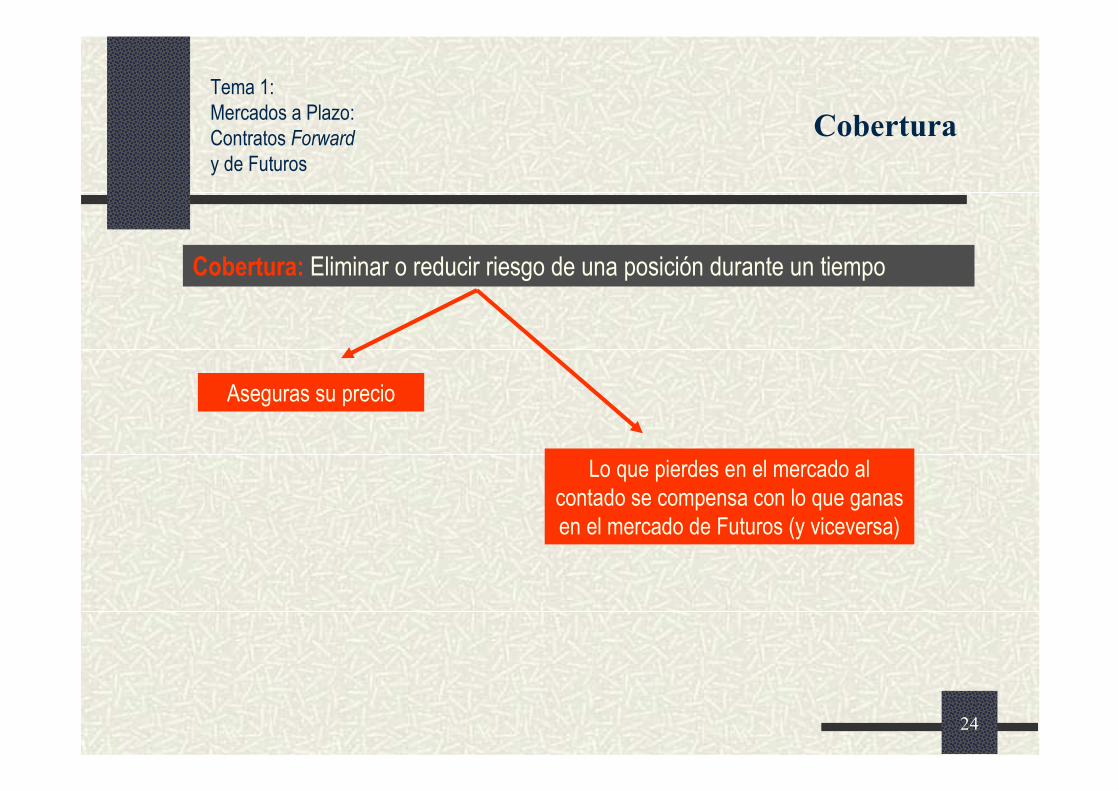

Cobertura: Eliminar o reducir riesgo de una posición durante un tiempo

Aseguras su precio

Lo que pierdes en el mercado al

contado se compensa con lo que ganas

en el mercado de Futuros (y viceversa)

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Cobertura

25

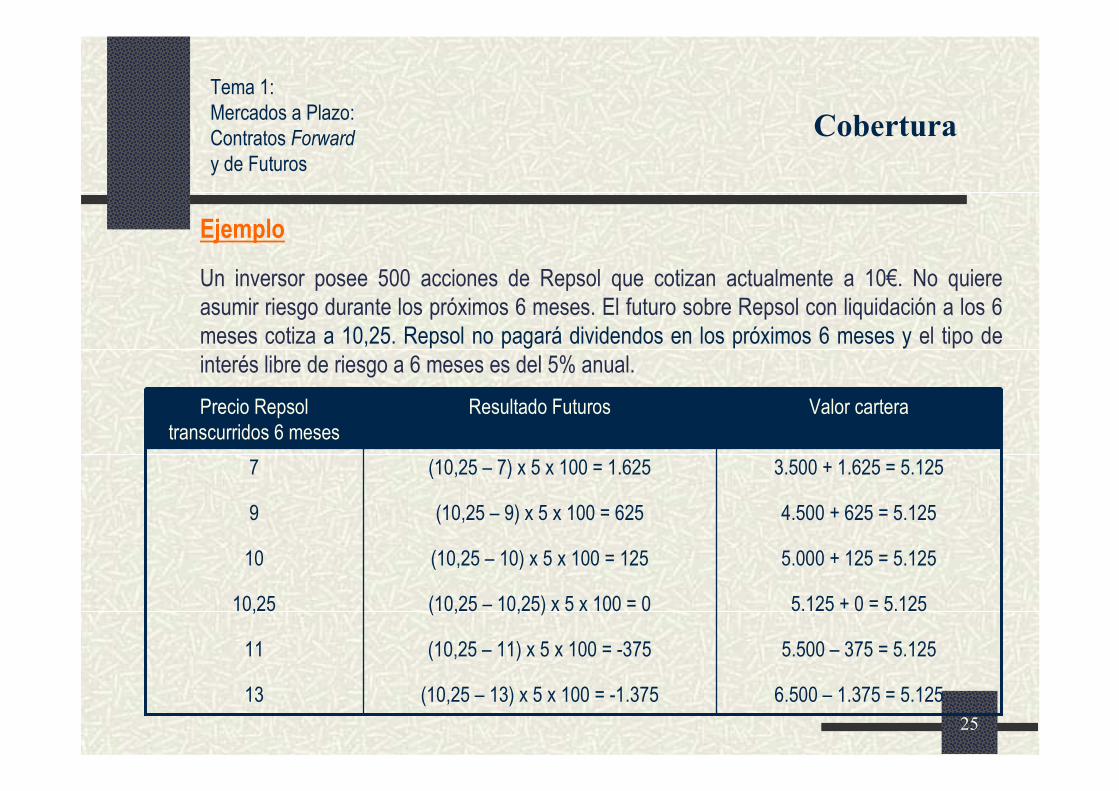

Ejemplo

Un inversor posee 500 acciones de Repsol que cotizan actualmente a 10€. No quiere

asumir riesgo durante los próximos 6 meses. El futuro sobre Repsol con liquidación a los 6

meses cotiza a 10,25. Repsol no pagará dividendos en los próximos 6 meses y el tipo de

interés libre de riesgo a 6 meses es del 5% anual.

5.125 + 0 = 5.125(10,25 – 10,25) x 5 x 100 = 010,25

6.500 – 1.375 = 5.125(10,25 – 13) x 5 x 100 = -1.37513

5.500 – 375 = 5.125(10,25 – 11) x 5 x 100 = -37511

5.000 + 125 = 5.125(10,25 – 10) x 5 x 100 = 12510

4.500 + 625 = 5.125(10,25 – 9) x 5 x 100 = 6259

3.500 + 1.625 = 5.125(10,25 – 7) x 5 x 100 = 1.6257

Valor carteraResultado FuturosPrecio Repsol

transcurridos 6 meses

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Cobertura

26

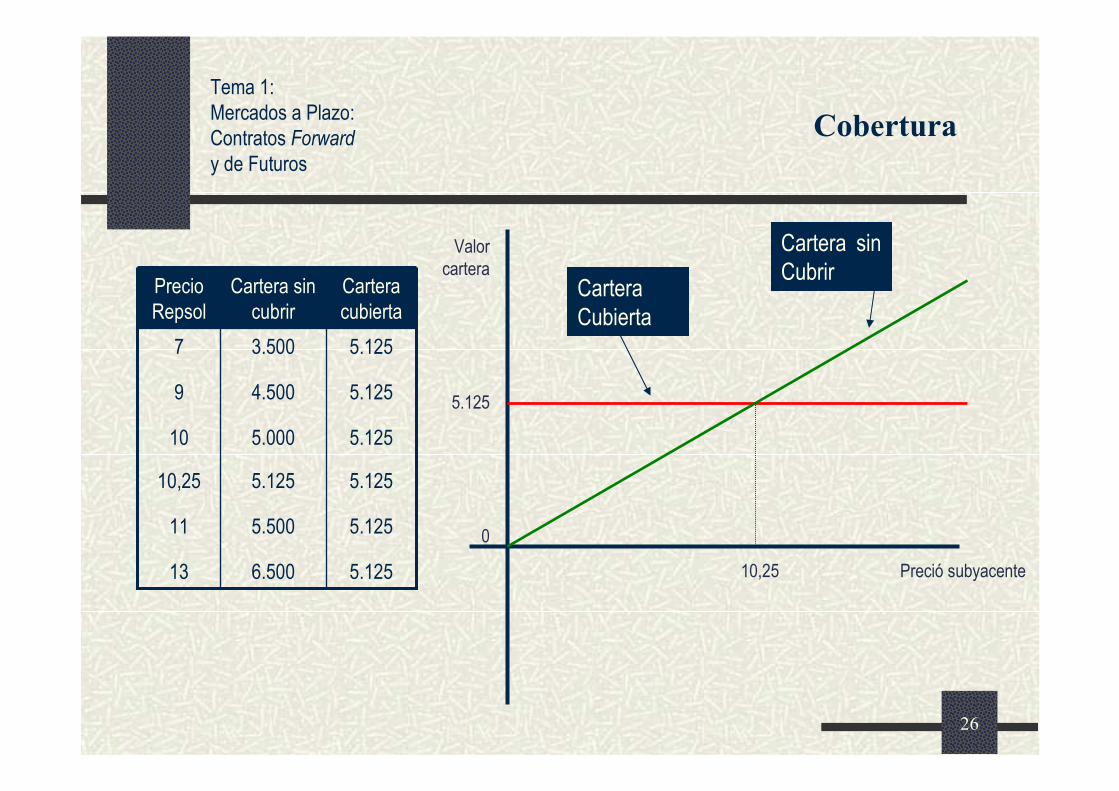

5.1255.12510,25

5.1256.50013

5.1255.50011

5.1255.00010

5.1254.500 9

5.1253.500 7

Cartera

cubierta

Cartera sin

cubrir

Precio

Repsol

Valor

cartera

5.125

0

10,25 Preció subyacente

Cartera

Cubierta

Cartera sin

Cubrir

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Cobertura

27

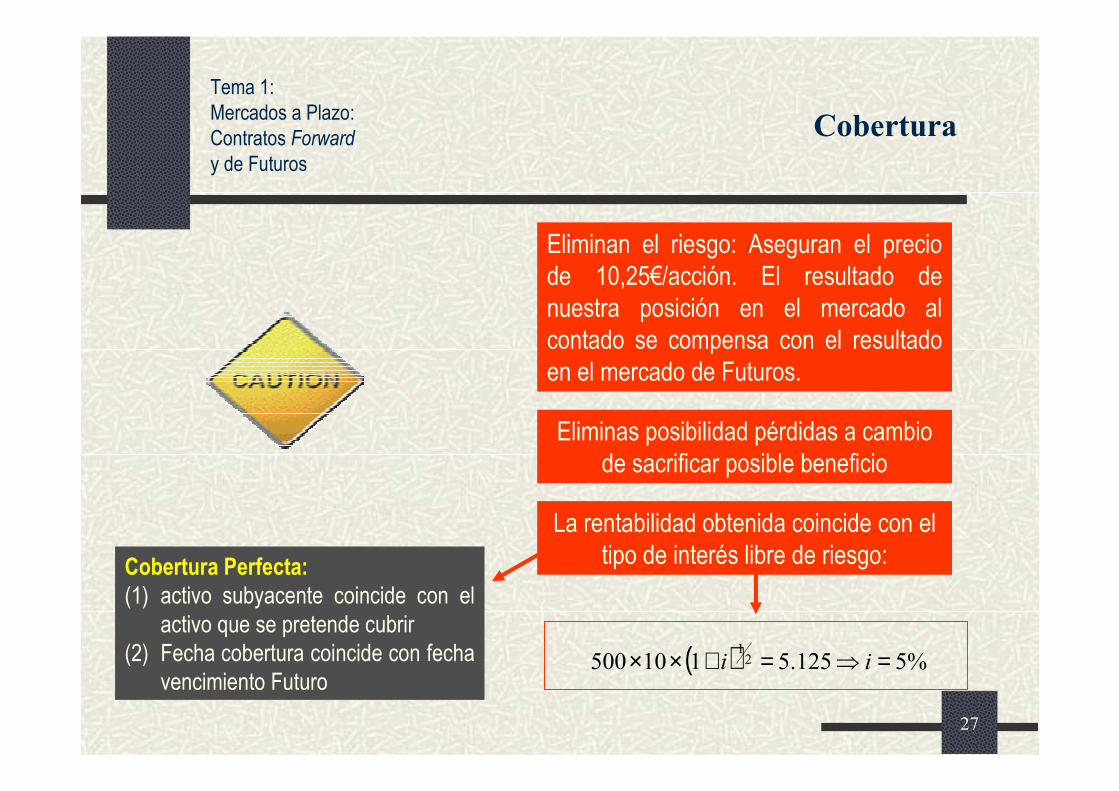

Eliminan el riesgo: Aseguran el precio

de 10,25€/acción. El resultado de

nuestra posición en el mercado al

contado se compensa con el resultado

en el mercado de Futuros.

Eliminas posibilidad pérdidas a cambio

de sacrificar posible beneficio

La rentabilidad obtenida coincide con el

tipo de interés libre de riesgo:

( ) %5125.5110500 21

=⇒=+×× ii

Cobertura Perfecta:

(1) activo subyacente coincide con el

activo que se pretende cubrir

(2) Fecha cobertura coincide con fecha

vencimiento Futuro

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Cobertura

28

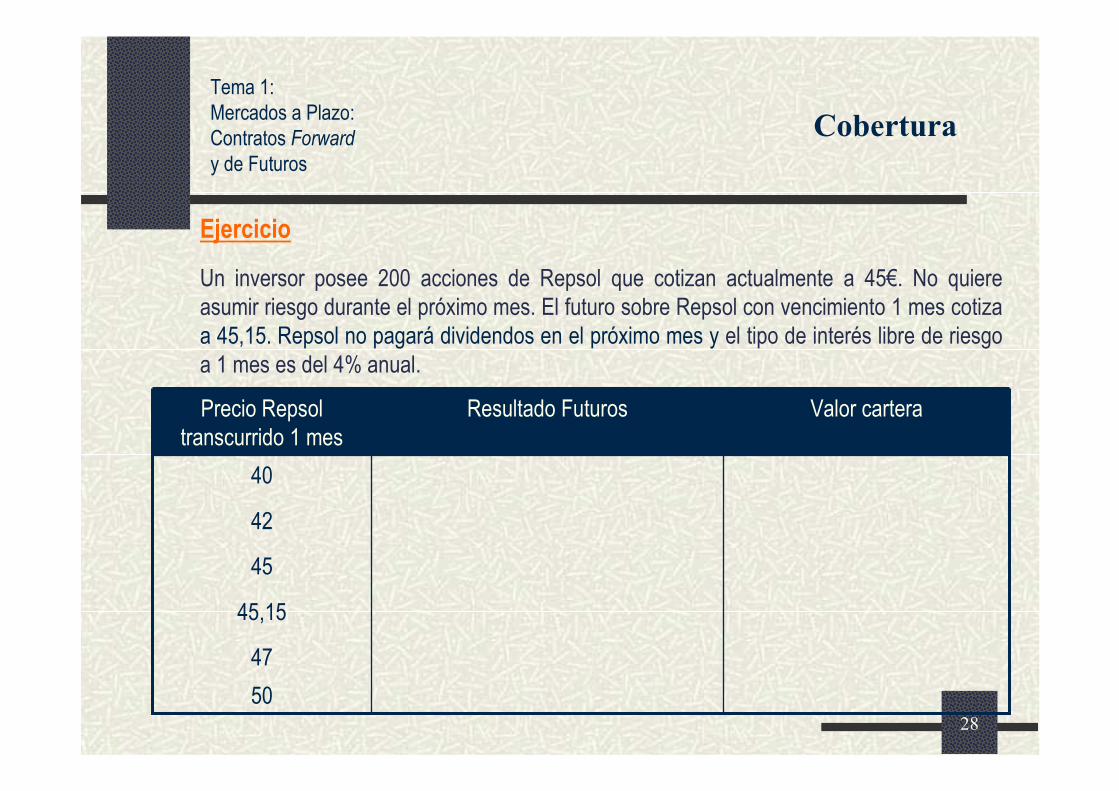

Ejercicio

Un inversor posee 200 acciones de Repsol que cotizan actualmente a 45€. No quiere

asumir riesgo durante el próximo mes. El futuro sobre Repsol con vencimiento 1 mes cotiza

a 45,15. Repsol no pagará dividendos en el próximo mes y el tipo de interés libre de riesgo

a 1 mes es del 4% anual.

50

47

45,15

45

42

40

Valor carteraResultado FuturosPrecio Repsol

transcurrido 1 mes

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Cobertura

29

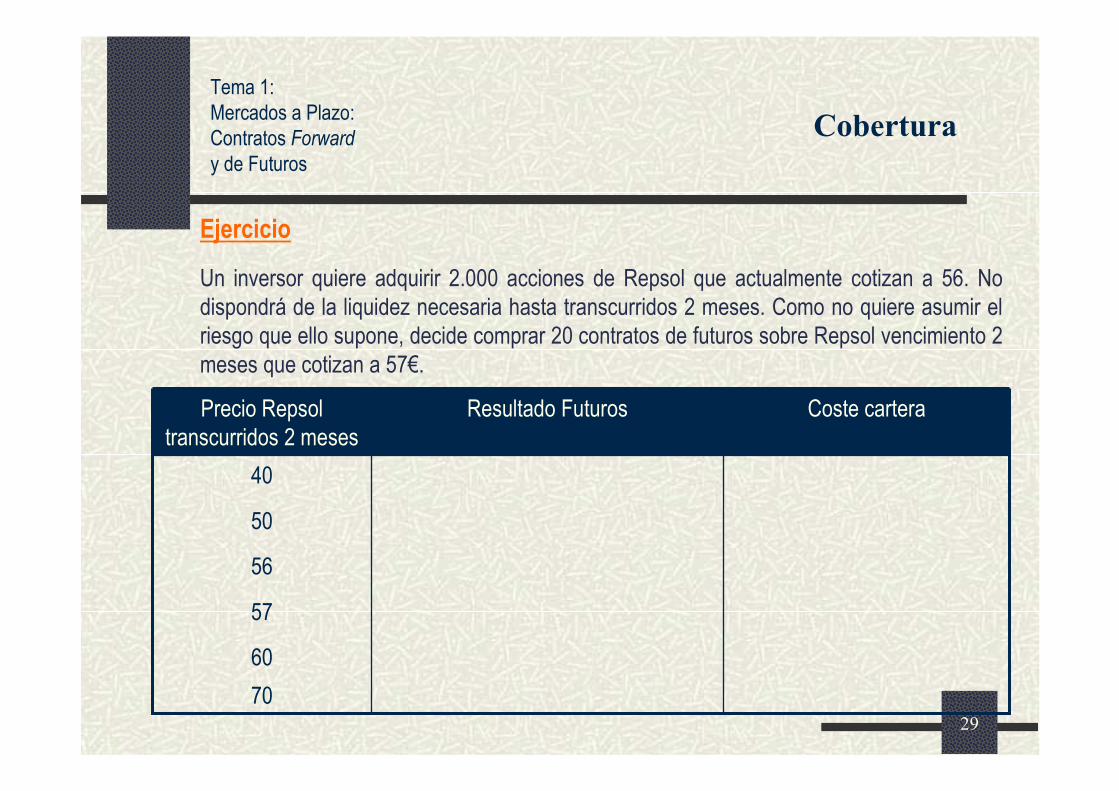

Ejercicio

Un inversor quiere adquirir 2.000 acciones de Repsol que actualmente cotizan a 56. No

dispondrá de la liquidez necesaria hasta transcurridos 2 meses. Como no quiere asumir el

riesgo que ello supone, decide comprar 20 contratos de futuros sobre Repsol vencimiento 2

meses que cotizan a 57€.

70

60

57

56

50

40

Coste carteraResultado FuturosPrecio Repsol

transcurridos 2 meses

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Cobertura

30

Especulación: Consiste en realizar una transacción coherente con una

determinada anticipación

Con futuros: no necesitas capital para tomar posiciones

Apalancamiento

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Especulación

31

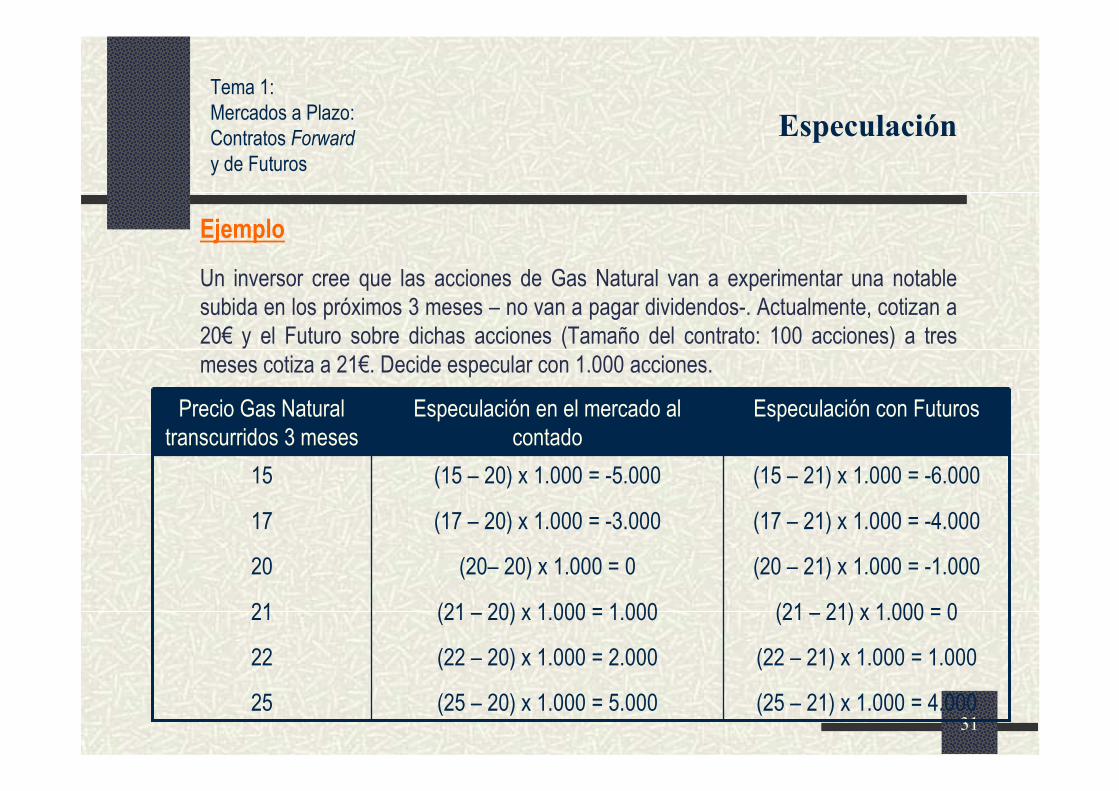

Ejemplo

Un inversor cree que las acciones de Gas Natural van a experimentar una notable

subida en los próximos 3 meses – no van a pagar dividendos-. Actualmente, cotizan a

20€ y el Futuro sobre dichas acciones (Tamaño del contrato: 100 acciones) a tres

meses cotiza a 21€. Decide especular con 1.000 acciones.

(22 – 21) x 1.000 = 1.000(22 – 20) x 1.000 = 2.00022

(25 – 21) x 1.000 = 4.000(25 – 20) x 1.000 = 5.00025

(21 – 21) x 1.000 = 0(21 – 20) x 1.000 = 1.00021

(20 – 21) x 1.000 = -1.000(20– 20) x 1.000 = 020

(17 – 21) x 1.000 = -4.000(17 – 20) x 1.000 = -3.00017

(15 – 21) x 1.000 = -6.000(15 – 20) x 1.000 = -5.00015

Especulación con FuturosEspeculación en el mercado al

contado

Precio Gas Natural

transcurridos 3 meses

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Especulación

32

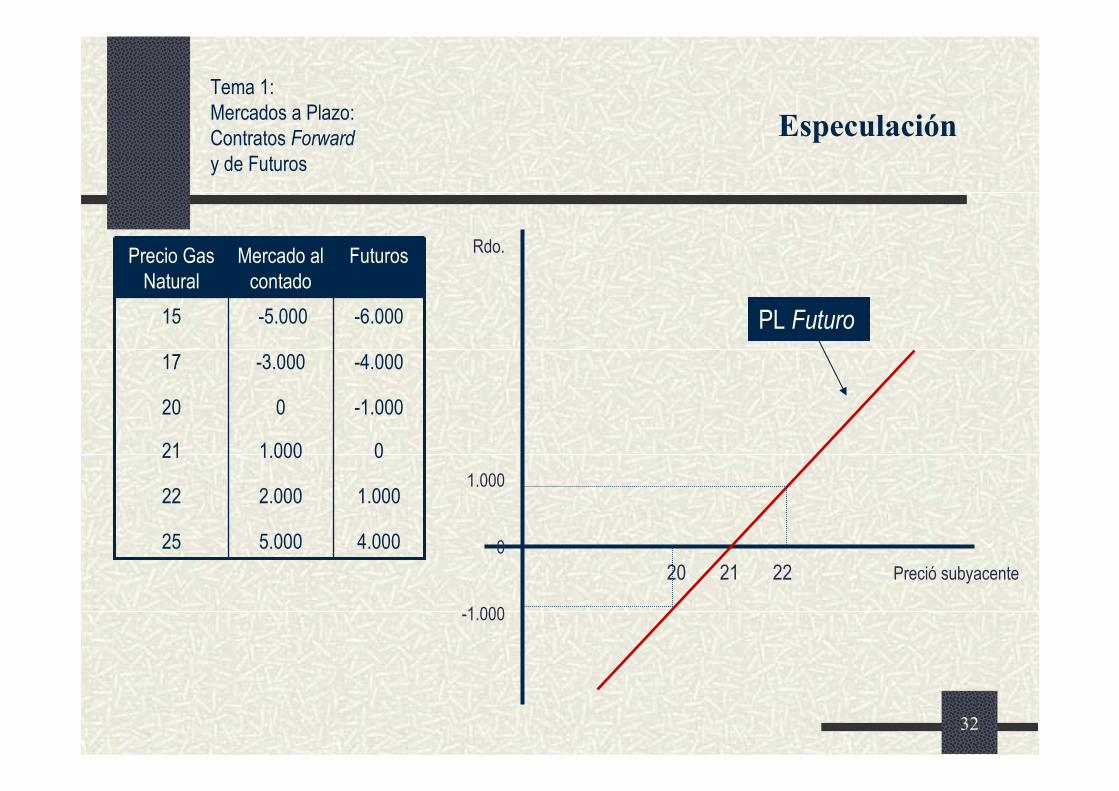

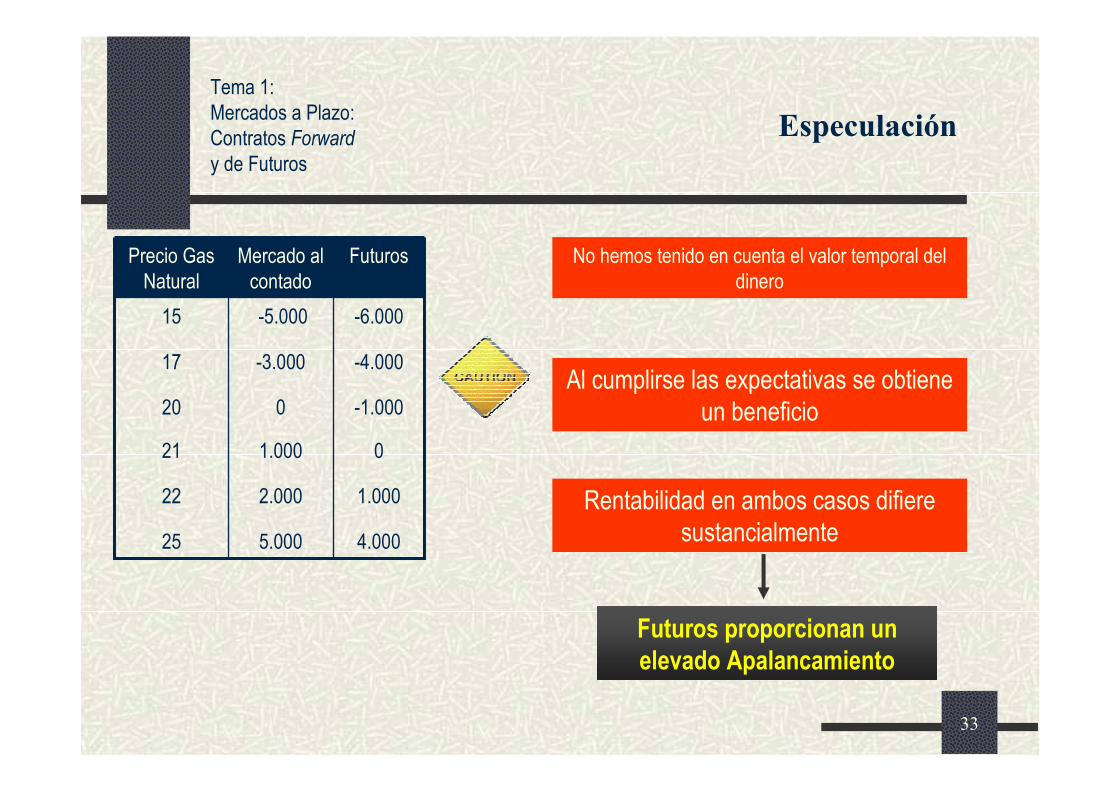

1.0002.00022

4.0005.00025

01.00021

-1.000020

-4.000-3.00017

-6.000-5.00015

FuturosMercado al

contado

Precio Gas

Natural

Rdo.

1.000

0

-1.000

20 21 22 Preció subyacente

PL Futuro

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Especulación

33

1.0002.00022

4.0005.00025

01.00021

-1.000020

-4.000-3.00017

-6.000-5.00015

FuturosMercado al

contado

Precio Gas

Natural

Al cumplirse las expectativas se obtiene

un beneficio

No hemos tenido en cuenta el valor temporal del

dinero

Rentabilidad en ambos casos difiere

sustancialmente

Futuros proporcionan un

elevado Apalancamiento

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Especulación

34

Arbitraje: Supone la obtención de un beneficio libre de riesgo por medio de

transacciones simultáneas en dos o más mercados. Beneficio seguro con

inversión nula.

Precio (teórico) de un Futuro: Aquel que no permite el arbitraje

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Arbitraje

La existencia de inversores que continuamente buscan oportunidades de

arbitraje provoca que la existencia de estas oportunidades sea mínima y

que duren poco tiempo y, precisamente, la ausencia de oportunidades de

arbitraje en el mercado es el supuesto que rige en la teoría de valoración

de activos derivados.

35

� Riesgo de Mercado = Imposibilidad de predecir con exactitud los

precios en el futuro de los activos. Se asume en el Mercado al

Contado como en el Mercado de Futuros

� Riesgo de Crédito = Riesgo que asume una de las partes ante el

posible incumplimiento de la otra.

Club muy exclusivo: Mercados forward

Pagar entrada y estar siempre al día:

Mercado de futuros

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Riesgo de Negociación

36

Son mercados no organizados, mercados OTC (Over The Counter). No hay una institución central que organice y regule el mercado.

Las características más relevantes:

- Las operaciones se realizan entre instituciones financieras o entre instituciones financieras y empresas.

- Los contratos se negocian de forma bilateral, por lo que, son contratos “a medida”.

- El tamaño mínimo de cada contrato es muy elevado.

- La información sobre precios y volumen de transacciones es incompleta y discontinua.

- No hay flujos de caja ni entrega de activo hasta el vencimiento del contrato.

- Las posiciones no se compensan.

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Mercados Forward

37

Hay que distinguir:

- El precio forward, el precio que asigna el mercado al acuerdo para comprar o vender un activo en una fecha futura.

- El precio de entrega de un forward, el precio a plazo acordado entre las partes que coincide con el precio forward en ese momento.

- Valor del contrato forward, “diferencia entre el precio de entrega del forward y el precio forward”.

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Mercados Forward

38

Son mercados organizados. Existe una institución central que lo organiza y regula. http://www.meff.es http://www.mfao.es

Las características más relevantes:

- La negociación es bilateral sobre unos contratos plenamente estandarizados

- El tamaño mínimo de las transacciones es relativamente pequeño.

- Todo el mundo puede participar en la negociación.

- La información sobre precios y volumen de transacciones es completa y continua.

- Se controla el riesgo de crédito a través del mercado (institución) al obligar a los inversores a realizar un depósito de garantía (entrada) y realizar el marking-to-market, el ajuste al mercado diario, la liquidación diaria de pérdidas y ganancias (estar siempre al día).

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

Mercados de Futuros

39

Actúa de mediador en las transacciones de futuros asumiendo y gestionando el riesgo de crédito o de contrapartida de las operaciones.

- Exige garantías a los miembros del mercado por las posiciones tomadas por cuenta propia o por cuenta de sus clientes.

- Los miembros del mercado exigen a sus clientes, agentes o inversores particulares, garantías por sus posiciones tomadas.

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

La Cámara de Compensación

40

Si un inversor desea tomar una posición en futuros deberá hacerlo a través de un agente autorizado y éste:

- Exigirá a su cliente un depósito inicial de garantía en la denominada cuenta de garantía.

- Realizará, al finalizar cada día de negociación, el denominado ajuste al mercado, marking-to-market o liquidación de pérdidas y ganancias.

- Exigirá una garantía adicional o de variación siempre que la cuenta de garantía pase a tener un saldo inferior a un determinado nivel, denominado saldo de mantenimiento, por un importe que permita llegar al nivel del saldo inicial.

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

La Cámara de Compensación

41

- El inversor tiene derecho a retirar de la cuenta de garantía las cantidades

que excedan del depósito inicial.

- Hay agentes que remuneran la cuenta de garantía por lo que no supone

un coste real.

- Las garantías son las mismas para posiciones cortas y largas.

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

La Cámara de Compensación

42

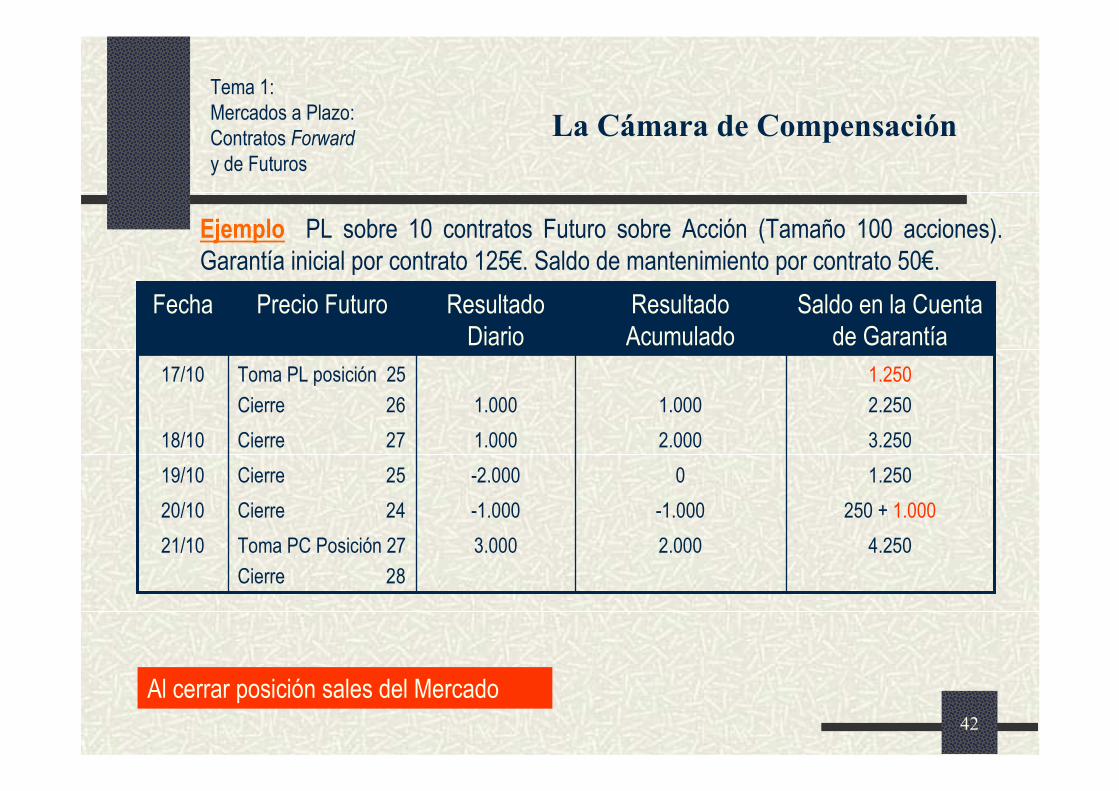

Ejemplo PL sobre 10 contratos Futuro sobre Acción (Tamaño 100 acciones).

Garantía inicial por contrato 125€. Saldo de mantenimiento por contrato 50€.

4.2502.0003.000Toma PC Posición 27

Cierre 28

21/10

250 + 1.000-1.000-1.000Cierre 2420/10

1.2500-2.000Cierre 2519/10

3.2502.0001.000Cierre 2718/10

1.250

2.2501.0001.000

Toma PL posición 25

Cierre 26

17/10

Saldo en la Cuenta

de Garantía

Resultado

Acumulado

Resultado

Diario

Precio FuturoFecha

Al cerrar posición sales del Mercado

Tema 1:

Mercados a Plazo:

Contratos Forward

y de Futuros

La Cámara de Compensación