Embed Size (px)

DESCRIPTION

control interno

Citation preview

E4 NUÑEZ

UNIVERSIDAD PERUANA LOS ANDES

FACULTAD DE CIENCIAS ADMINISTRATIVAS Y CONTABLESCICLO: VIICURSO: CONTROL INTERNOFECHA: 16/10/15ALUMNA: GIANELLA ANTUANE NUÑEZ ATAUQUEPROFESOR: CPC MANUEL LEÒN RUIZ

--------------------------------------------------------------------------------------------------------------------

I. DESARROLLO DE LA SESIÒN DE APRENDIZAJE

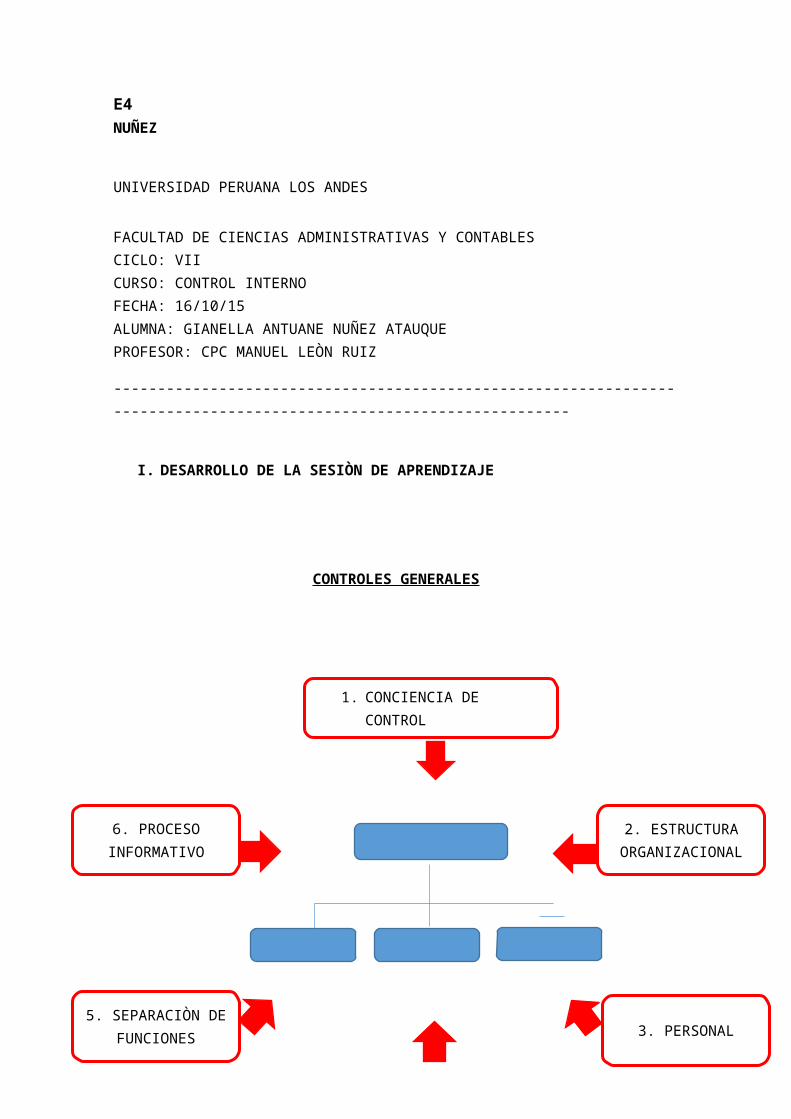

CONTROLES GENERALES

1. CONCIENCIA DE CONTROL

3. PERSONAL

4. PROTECCIÒN DE ACTIVOSY REGISTROS

2. ESTRUCTURAORGANIZACIONAL

6. PROCESOINFORMATIVO

5. SEPARACIÒN DEFUNCIONES

LOS CICLOS DE INFORMACIÒN CONTABLE

Ejemplo:

Un ciclo de información contable está constituido por el flujo de información que va desde la cuenta del mayor general por el tratamiento contable del intercambio hasta los soportes documentales que contienen los datos inherentes a dicho intercambio.

Ejemplo:

60 40 42 20 61

10

X X X X XX

X

FACTURAS DELPROVEEDOR

CANCELACIÒNPAGO DE CHEQUE EVIDENCIA DE

AUDITORIA

SOPORTESDOCUMENTALES

n

Cantidad Precio Saldos Descripción

Para generar los datos contenidos en el mayor, el proceso contable debe capturar los datos de cantidad, precio, descripción al intercambio para luego tratar dichos datos de tal manera que luego de efectuar sucesivos tratamientos, dichos datos generen los saldos del mayor.

PUNTOS DE CONTROL

Los intercambios de información están sujetos a error, estos pueden responder a cantidad de intercambios y al tratamiento a cada uno de sus atributos. A tales efectos y con el objetivo de lograr estados contables exactos se deben introducir mecanismos de control que detecten tales errores, que seguro serán los procesos donde se produce el intercambio de información. Tal se denomina punto de control.

SEGREGACIÒN DE FUNCIONES

COMPRAS

PAGOS

GIRO DE CHEQUES PAGOS EN EFECTIVO

RETIENE

VENTAS

COBROS

COBRO DE CHEQUES COBRO EN

EFECTIVO

NO DEPOSITA

CARRUSEL!!

COMPROMISO ACEPTACIÒN REGISTRO

UNOSOLO

POSICION DE FRAUDE UOCULTAMIENTO DE ERROR

OBSERVACIÒN EN AUDITORÌA

Cuando No existe una correcta aplicación de los Principios de Contabilidad Generalmente Aceptados estamos ante un error o una irregularidad, si el error o la irregularidad es material estamos ante un hallazgo de Auditoría.

El hallazgo de Auditoría tiene 4 componentes que son la observación en sí:

1. CONDICIÒN.- Es el cómo está.2. CRITERIO.- Es el cómo debió ser.3. EFECTO.- Constituye el agravio.4. CAUSA.- Determina las responsabilidades.

La observación de Auditoria es la única que puede demostrar de una manera lógica y coherente las evidencias.

OBSERVACIÒN DE AUDITORÌA

HUMANO

DOLO

APLICACIÒN INCORRECTA DE LOS

PRINCIPIOS DE CONTABILIDAD

GENERALMENTE ACEPTADOS

ERROR O IRREGULARIDAD

HALLAZGO DE

AUDITORÌA

MATERIAL

OBSERVACIÒN

1. CONDICIÒNComo está.

4. CAUSA 2. CRITERIOResponsable Como debió ser

3. EFECTOAgravio

SE MUESTRA LA EVIDENCIA

CONTROL DE POBLACIÒN EN EL PROCESAMIENTO

COSTO DE VENTAS UNIDADES VENDIDAS

COMPRAS 100 1º 6

SALDO FINAL (80) 2º 4

3º 8

20 18

Diseñados para impedir o detectar errores por discrepancia entre los datos que están procesados y la transacción económica que representan.

ESTADO DE SITUACIÒNFINANCIERA

ESTADO DE RESULTADOSINTEGRALES

COMPRAS

60 Compras 40 Tributos, contraprestaciones

y aportes al sistema de pensiones por pagar 42 Cuentas por pagar

Comerciales

_________ x _________20 Mercaderías

61 Variación de Existencias

VENTAS

12 Cuentas por cobrar 40 Tributos, contraprestaciones y aportes al sistema de pensiones por pagar 70 Ventas

_________ x _________

69 Costo de Venta 20 Mercaderías

COSTO DE VENTA

DISCREPANCIA

ERROR O IRREGULARIDAD SI ES MATERIAL ES

UNA OBSERVACIÒN

UNIDADES

Es decir si la transacción económica es ingresos, mercaderías, resultado por ventas, entonces existe un control de población sumando las facturas de un periodo y cruzarla con costo de mercaderías + resultado por ventas.

CONTROLES DE RECONCILIACIÒN

Dos registros diferentes pero coincidentes en totales.

CLIENTES CUENTA 12

100

100 120

RECONCILIACIÒN; CRUCE DE INFORMACIÒN Y DETERMINACIÒN DE DIFERENCIAS

SE IDENTIFICA EL ERROR O LAIRREGULARIDAD Y DETERMINA A DIFERENCIA; EL PORQUE DE = 20

Es un tipo de procesamiento que puede detectar, el procesamiento tanto de errores de población como la exactitud e integridad, en las etapas de procesamiento a través de dos corrientes de información, que en algún punto estas se separan para ofrecer dos o más registros diferentes, pero deben coincidir en cuanto a sus totales.

X X X X X X X X 20 40 40 120

A B C 12 104 12 105 12 106