Embed Size (px)

Citation preview

BILANCIO 2015 COOPERATIVA VENETA SCOUT NOTA INTEGRATIVA Pag. 6

Cooperativa Veneta Scout Società Cooperativa

Padova - via R. Fowst, 9

NOTA INTEGRATIVA

al bilancio di esercizio al 31/12/2015

REDATTO IN FORMA ABBREVIATA

Signori Soci, il bilancio che sottoponiamo alla Vostra approvazione,

costituito da Stato Patrimoniale, Conto Economico e dalla presente

Nota Integrativa, è stato redatto secondo i criteri previsti dal decreto

legislativo n° 127/91, in attuazione delle Direttive del Consiglio delle

Comunità Europee n° 78/660 e n° 83/349 in materia societaria.

In applicazione di quanto citato nell'art. 2435-bis del Codice Civile, ci

si è avvalsi della facoltà di redigere la presente nota in forma

abbreviata, in quanto non sono stati superati i limiti indicati nel primo

comma del succitato articolo.

Per quanto riguarda i criteri seguiti nella gestione sociale per il

conseguimento degli scopi statutari, come richiesto dalla legge 59/92,

si precisa che l’attività della nostra società, anche nel 2015 ha

pienamente rispettato il dettato dell’art. 4 del nostro Statuto, ispirando

la sua azione ai principi della mutualità e proponendo ai soci gli

articoli richiesti nel migliore rapporto possibile tra qualità e prezzo ed i

servizi più qualificati in risposta alle loro esigenze associative di

formazione, organizzazione e coordinamento.

Nella presente nota gli importi sono stati espressi al centesimo di

Euro per maggior chiarezza.

La valutazione delle voci di bilancio è stata fatta ispirandosi a criteri

BILANCIO 2015 COOPERATIVA VENETA SCOUT NOTA INTEGRATIVA Pag. 7

generali di prudenza e competenza nella prospettiva della

continuazione dell’attività.

I criteri utilizzati nella formazione del bilancio chiuso al 31/12/2015

sono quelli dettati dagli artt. 2423 e seguenti del C.C. e sono i

medesimi del precedente esercizio; in particolare si evidenzia che

nemmeno negli esercizi precedenti si era proceduto a rilevare nel

bilancio civilistico accantonamenti e rettifiche di valore in esclusiva

applicazione di norme tributarie.

I criteri di valutazione adottati nella formazione del bilancio,

conformemente alle disposizioni di cui all’articolo 2426 del C.C., sono

stati i seguenti:

Le immobilizzazioni materiali sono iscritte al costo di acquisto e non

hanno subito alcuna rivalutazione.

Il costo di acquisto è comprensivo degli oneri accessori di diretta

imputazione, quali le spese di trasporto e le spese di installazione,

ove esistenti. Le spese di manutenzione e riparazione delle

immobilizzazioni tecniche sono imputate direttamente al Conto

Economico dell’esercizio, salvo quelle che, avendo natura

incrementativa del valore del bene, sono portate ad incremento del

valore del cespite.

Esse vengono diminuite annualmente dalle quote di ammortamento il

cui importo complessivo è indicato nella relativa voce dello Stato

Patrimoniale.

Le quote di ammortamento, imputate a Conto Economico, sono state

determinate tenendo conto della residua possibilità di utilizzazione e,

BILANCIO 2015 COOPERATIVA VENETA SCOUT NOTA INTEGRATIVA Pag. 8

in particolare, dell'utilizzo, della destinazione e della durata

economico-tecnica dei cespiti.

Le aliquote di ammortamento rappresentative della residua possibilità

di utilizzazione, non sono modificate rispetto all'esercizio precedente,

e sono le seguenti:

• Impianti di sollevamento e generici 7,5%

• Mobili ufficio 12%

• Attrezzature 15%

• Macchine elettroniche ufficio 20%

• Fabbricati 3%

• Impianti interni di comunicazione 25%

• Arredamento 15%

• Mobili e arredamento Ostello per la gioventù 10%

• Impianti specifici Ostello per la gioventù 12%

• Attrezzatura Ostello per la gioventù 25%

• Costruzioni leggere Ostello per la gioventù 10%

• Impianti Generici Ostello per la gioventù 8%

Nell’esercizio in cui il cespite viene acquisito l’ammortamento viene

ridotto forfetariamente alla metà, nella convinzione che ciò

rappresenti una ragionevole approssimazione della distribuzione

temporale degli acquisti nel corso dell’esercizio. Nel caso in cui,

indipendentemente dall’ammortamento già contabilizzato, risulti una

perdita durevole di valore, l’immobilizzazione viene

corrispondentemente svalutata; se in esercizi successivi vengono

BILANCIO 2015 COOPERATIVA VENETA SCOUT NOTA INTEGRATIVA Pag. 9

meno i presupposti della svalutazione, viene ripristinato il valore

originario.

I beni di costo unitario sino ad Euro 516,46, suscettibili di autonoma

utilizzazione, sono stati ammortizzati completamente nell’esercizio. Si

rileva, a tale riguardo, che tali beni sono costantemente rinnovati e

che il loro ammontare complessivo è scarsamente significativo

rispetto al valore complessivo delle immobilizzazioni materiali e

dell’ammortamento delle stesse.

Le immobilizzazioni immateriali sono iscritte in bilancio al costo di

acquisto e rettificate dai corrispondenti fondi di ammortamento; si

riferiscono a spese pluriennali per l'acquisto di software per

l'informatizzazione della gestione amministrativa-contabile, spese per

ricerca e pubblicità, spese per manutenzioni straordinarie,

ammortizzati in un periodo di cinque esercizi, e oneri accessori per

l’ottenimento di un mutuo aperto nel 2010 con Banca Etica

ammortizzati sulla base della durata del finanziamento.

Le immobilizzazioni il cui valore economico alla data di chiusura

dell'esercizio risulti durevolmente inferiore al costo, ammortizzato

secondo i criteri sopraccitati, vengono svalutate fino a concorrenza

del loro valore economico. Se vengono meno le ragioni che hanno

determinato questa svalutazione, si procede al ripristino del costo.

Le immobilizzazioni finanziarie sono costituite da partecipazioni,

valutate in base al prezzo d'acquisto comprensivo degli oneri

accessori, pari al loro valore nominale.

BILANCIO 2015 COOPERATIVA VENETA SCOUT NOTA INTEGRATIVA Pag. 10

I crediti sono iscritti in bilancio al valore di presumibile di realizzo.

Non è peraltro stato stanziato alcun fondo svalutazione, in quanto il

valore presumibile di realizzo si ritiene essere pari al valore nominale

dei crediti (sia di natura commerciale che di natura non commerciale).

Le disponibilità liquide sono esposte al valore nominale.

I debiti sono indicati al loro valore nominale, modificato in occasione

di resi o di rettifiche di fatturazione.

I ratei e i risconti sono calcolati in base al principio della

competenza economica e temporale in applicazione del principio di

correlazione dei costi e dei ricavi in ragione di esercizio.

Le rimanenze di merci sono valutate al minor valore tra costo di

acquisto, comprensivo degli oneri accessori, e valore di realizzo

desumibile dall’andamento di mercato.

La configurazione di costo adottata per i beni fungibili è il Costo

Medio Ponderato. Il valore così determinato non differisce in modo

apprezzabile dai costi correnti alla chiusura dell’esercizio.

Il Fondo TFR rappresenta l’effettivo debito maturato verso i

dipendenti al netto delle somme anticipate, in conformità di legge e

dei contratti di lavoro vigenti.

Il fondo corrisponde al totale delle singole indennità maturate a favore

dei dipendenti alla data di chiusura del bilancio, al netto degli acconti

erogati, ed è pari a quanto si sarebbe dovuto corrispondere ai

dipendenti nell'ipotesi di cessazione del rapporto di lavoro in tale

data.

Non sono stati stanziati nell’esercizio e non sono presenti in bilancio

BILANCIO 2015 COOPERATIVA VENETA SCOUT NOTA INTEGRATIVA Pag. 11

fondi per rischi ed oneri.

Patrimonio netto . Il capitale sociale, è iscritto al valore nominale

delle quote. Le riserve sono iscritte al valore nominale.

Le imposte sono accantonate secondo il principio di competenza e

rappresentano pertanto:

- gli accantonamenti per imposte liquidate o da liquidare per

l'esercizio, determinate secondo le aliquote e le norme vigenti;

- l'ammontare delle imposte differite o pagate anticipatamente in

relazione a differenze temporanee sorte o annullate nell'esercizio.

Il riconoscimento dei ricavi è stato fatto al momento del

trasferimento della proprietà, che normalmente si identifica con la

consegna dei beni.

I ricavi di natura finanziaria e quelli derivanti da prestazioni di servizi

vengono riconosciuti in base alla competenza temporale.

Il riconoscimento dei costi è determinato in base al principio della

competenza temporale.

Non vi sono beni nel patrimonio aziendale per i quali siano state

eseguite rivalutazioni in base a norme di legge, né sono stati imputati

oneri finanziari ai conti iscritti all'attivo.

VARIAZIONI NELLE VOCI DI BILANCIO

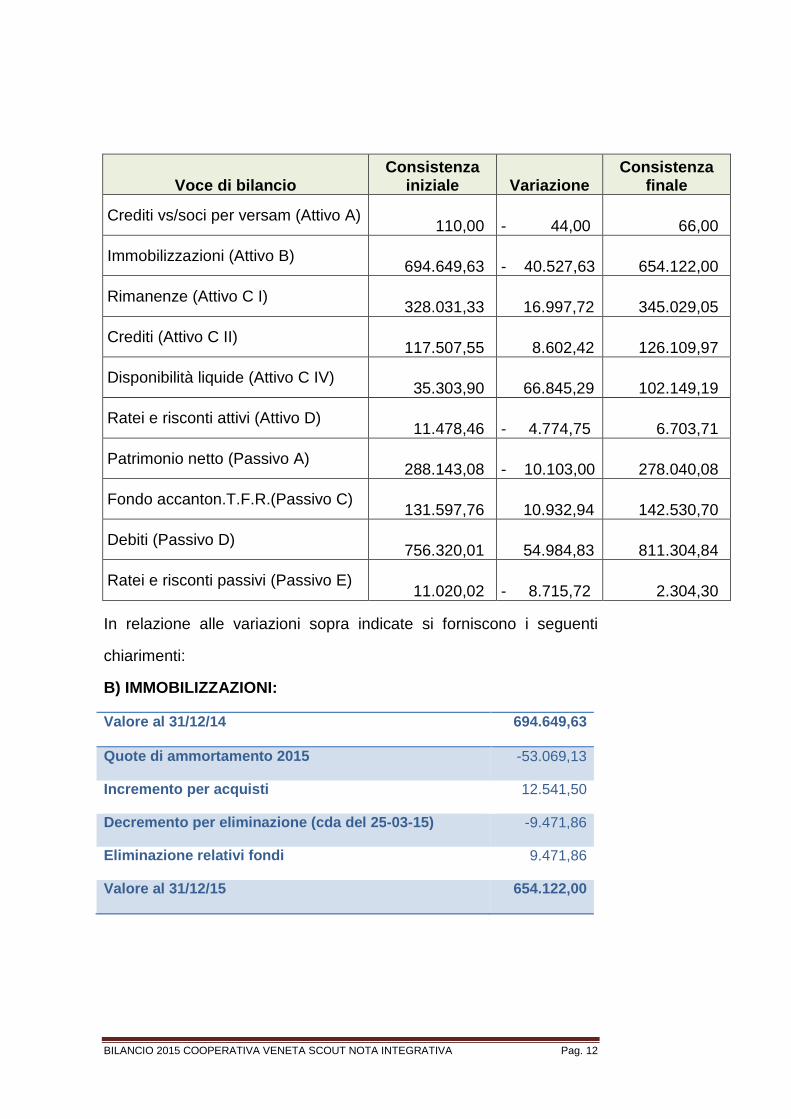

Le variazioni intervenute nella consistenza delle voci dell'attivo e del

passivo sono le seguenti (valori espressi in Euro)

BILANCIO 2015 COOPERATIVA VENETA SCOUT NOTA INTEGRATIVA Pag. 12

Voce di bilancio Consistenza

iniziale Variazione Consistenza

finale

Crediti vs/soci per versam (Attivo A) 110,00 - 44,00 66,00

Immobilizzazioni (Attivo B) 694.649,63 - 40.527,63 654.122,00

Rimanenze (Attivo C I) 328.031,33 16.997,72 345.029,05

Crediti (Attivo C II) 117.507,55 8.602,42 126.109,97

Disponibilità liquide (Attivo C IV) 35.303,90 66.845,29 102.149,19

Ratei e risconti attivi (Attivo D) 11.478,46 - 4.774,75 6.703,71

Patrimonio netto (Passivo A) 288.143,08 - 10.103,00 278.040,08

Fondo accanton.T.F.R.(Passivo C) 131.597,76 10.932,94 142.530,70

Debiti (Passivo D) 756.320,01 54.984,83 811.304,84

Ratei e risconti passivi (Passivo E) 11.020,02 - 8.715,72 2.304,30

In relazione alle variazioni sopra indicate si forniscono i seguenti

chiarimenti:

B) IMMOBILIZZAZIONI: Valore al 31/12/14 694.649,63

Quote di ammortamento 2015 -53.069,13

Incremento per acquisti 12.541,50

Decremento per eliminazione (cda del 25 -03-15) -9.471,86

Eliminazione relativi fondi 9.471,86

Valore al 31/12/15 654.122,00

BILANCIO 2015 COOPERATIVA VENETA SCOUT NOTA INTEGRATIVA Pag. 13

Si evidenzia che nel bilancio 2014 era stato erroneamente indicato

quale saldo delle immobilizzazioni l’importo di € 744.751,63 anziché

694.649,63 in quanto l’accantonamento al fondo di bonifica e

ripristino era stato riclassificato nella voce B.3 altri fondi per rischi ed

oneri anziché nella voce B.II.1.b tra i fondi ammortamento terreni e

fabbricati.

Le partecipazioni iscritte nelle immobilizzazioni rappresentano un

investimento duraturo da parte della società.

Le partecipazioni iscritte al costo di acquisto non hanno subito

svalutazioni per perdite durevoli di valore; non si sono verificati casi di

“ripristino di valore”.

Nessuna partecipazione immobilizzata ha subito cambiamento di

destinazione.

Su nessuna partecipazione immobilizzata esistono restrizioni alla

disponibilità da parte della società partecipante, né esistono diritti

d'opzione o altri privilegi.

Nessuna società partecipata ha deliberato nel corso dell'esercizio

aumenti di capitale a pagamento o gratuito.

Nessuna operazione significativa è stata posta in essere con società

partecipate.

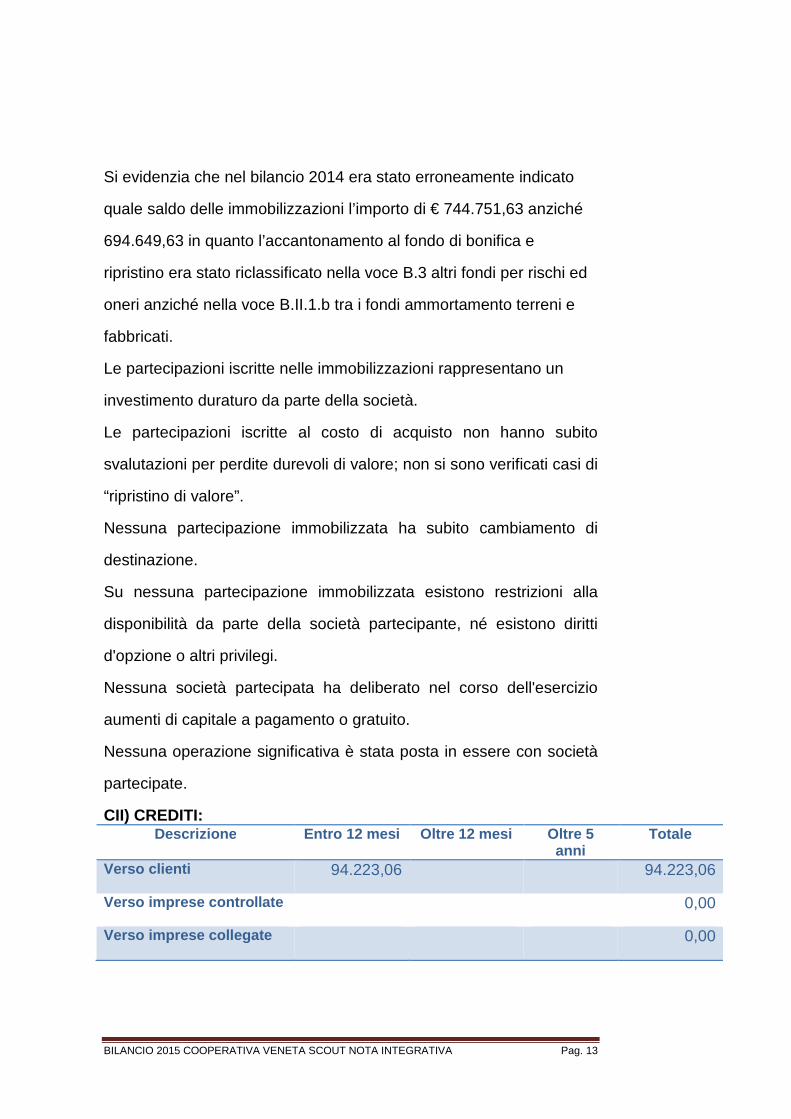

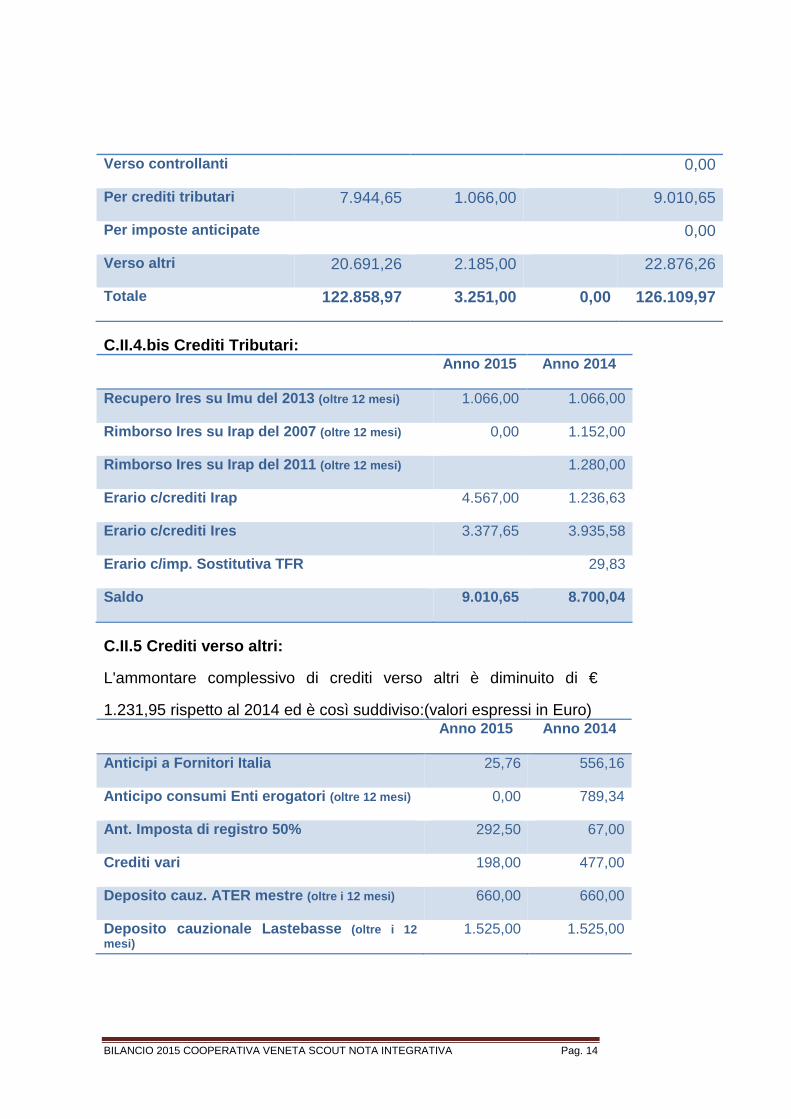

CII) CREDITI: Descrizione Entro 12 mesi Oltre 12 mesi Oltre 5

anni Totale

Verso clienti 94.223,06 94.223,06

Verso imprese controllate 0,00

Verso imprese collegate 0,00

BILANCIO 2015 COOPERATIVA VENETA SCOUT NOTA INTEGRATIVA Pag. 14

Verso controllanti 0,00

Per crediti tributari 7.944,65 1.066,00 9.010,65

Per imposte anticipate 0,00

Verso altri 20.691,26 2.185,00 22.876,26

Totale 122.858,97 3.251,00 0,00 126.109,97

C.II.4.bis Crediti Tributari: Anno 2015 Anno 2014

Recupero Ires su Imu del 2013 (oltre 12 mesi) 1.066,00 1.066,00

Rimborso Ires su Irap del 2007 (oltre 12 mesi) 0,00 1.152,00

Rimborso Ires su Irap del 2011 (oltre 12 mesi) 1.280,00

Erario c/crediti Irap 4.567,00 1.236,63

Erario c/crediti Ires 3.377,65 3.935,58

Erario c/imp. Sostitutiva TFR 29,83

Saldo 9.010,65 8.700,04

C.II.5 Crediti verso altri:

L'ammontare complessivo di crediti verso altri è diminuito di €

1.231,95 rispetto al 2014 ed è così suddiviso:(valori espressi in Euro) Anno 2015 Anno 2014

Anticipi a Fornitori Italia 25,76 556,16

Anticipo consumi Enti erogatori (oltre 12 mesi) 0,00 789,34

Ant. Imposta di registro 50% 292,50 67,00

Crediti vari 198,00 477,00

Deposito cauz. ATER mestre (oltre i 12 mesi) 660,00 660,00

Deposito cauzionale Lastebasse (oltre i 12 mesi)

1.525,00 1.525,00

BILANCIO 2015 COOPERATIVA VENETA SCOUT NOTA INTEGRATIVA Pag. 15

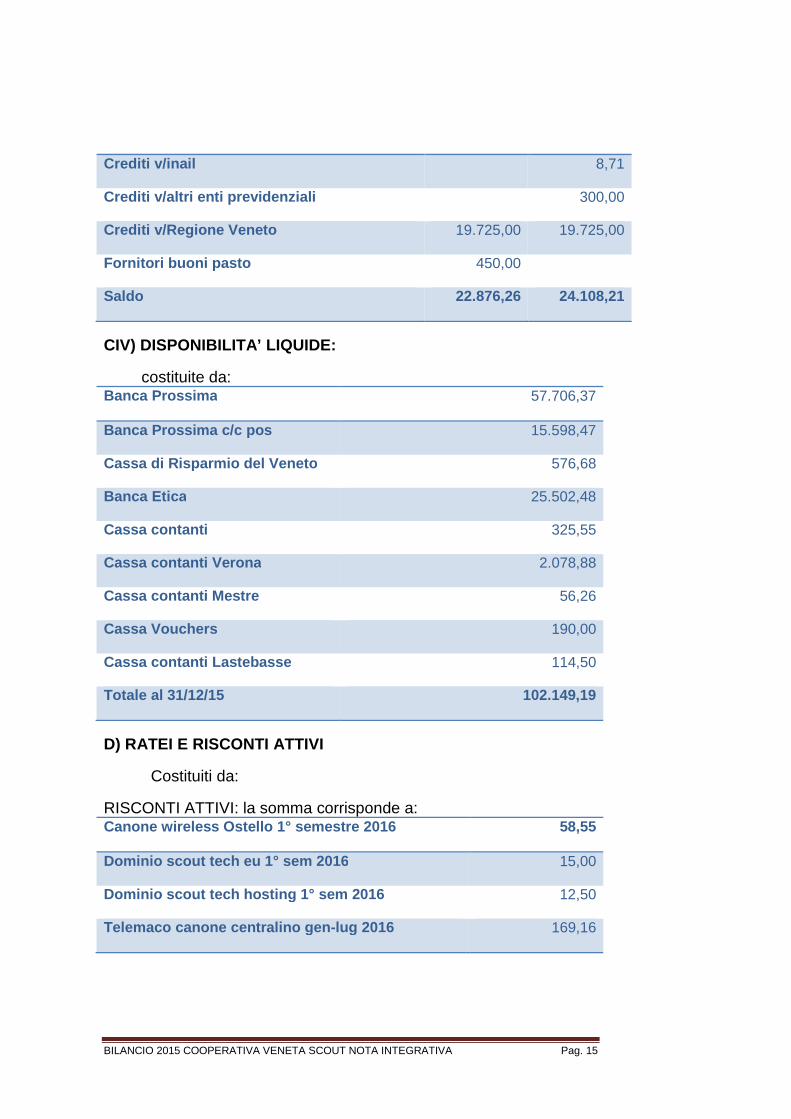

Crediti v/inail 8,71

Crediti v/altri enti previdenziali 300,00

Crediti v/Regione Veneto 19.725,00 19.725,00

Fornitori buoni pasto 450,00

Saldo 22.876,26 24.108,21

CIV) DISPONIBILITA’ LIQUIDE:

costituite da: Banca Prossima 57.706,37

Banca Prossima c/c pos 15.598,47

Cassa di Risparmio del Veneto 576,68

Banca Etica 25.502,48

Cassa contanti 325,55

Cassa contanti Verona 2.078,88

Cassa contanti Mestre 56,26

Cassa Vouchers 190,00

Cassa contanti Lastebasse 114,50

Totale al 31/12/15 102.149,19

D) RATEI E RISCONTI ATTIVI

Costituiti da:

RISCONTI ATTIVI: la somma corrisponde a: Canone wireless Ostello 1° semestre 2016 58,55

Dominio scout tech eu 1° sem 2016 15,00

Dominio scout tech hosting 1° sem 2016 12,50

Telemaco canone centralino gen -lug 2016 169,16

BILANCIO 2015 COOPERATIVA VENETA SCOUT NOTA INTEGRATIVA Pag. 16

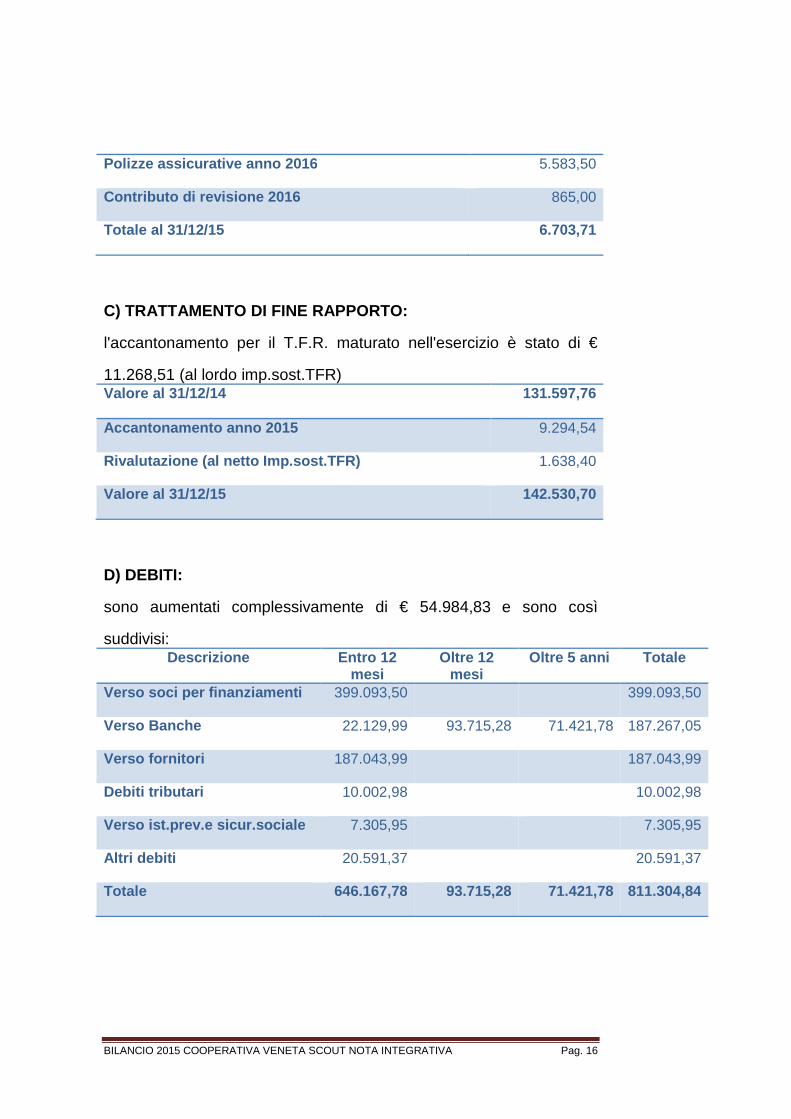

Polizze assicurative anno 2016 5.583,50

Contributo di revisione 2016 865,00

Totale al 31/12/15 6.703,71

C) TRATTAMENTO DI FINE RAPPORTO:

l'accantonamento per il T.F.R. maturato nell'esercizio è stato di €

11.268,51 (al lordo imp.sost.TFR) Valore al 31/12/14 131.597,76

Accantonamento anno 2015 9.294,54

Rivalutazione (al netto Imp.sost.TFR) 1.638,40

Valore al 31/12/15 142.530,70

D) DEBITI:

sono aumentati complessivamente di € 54.984,83 e sono così

suddivisi: Descrizione Entro 12

mesi Oltre 12

mesi Oltre 5 anni Totale

Verso soci per finanziamenti 399.093,50 399.093,50

Verso Banche 22.129,99 93.715,28 71.421,78 187.267,05

Verso fornitori 187.043,99 187.043,99

Debiti tributari 10.002,98 10.002,98

Verso ist.prev.e sicur.sociale 7.305,95 7.305,95

Altri debiti 20.591,37 20.591,37

Totale 646.167,78 93.715,28 71.421,78 811.304,84

BILANCIO 2015 COOPERATIVA VENETA SCOUT NOTA INTEGRATIVA Pag. 17

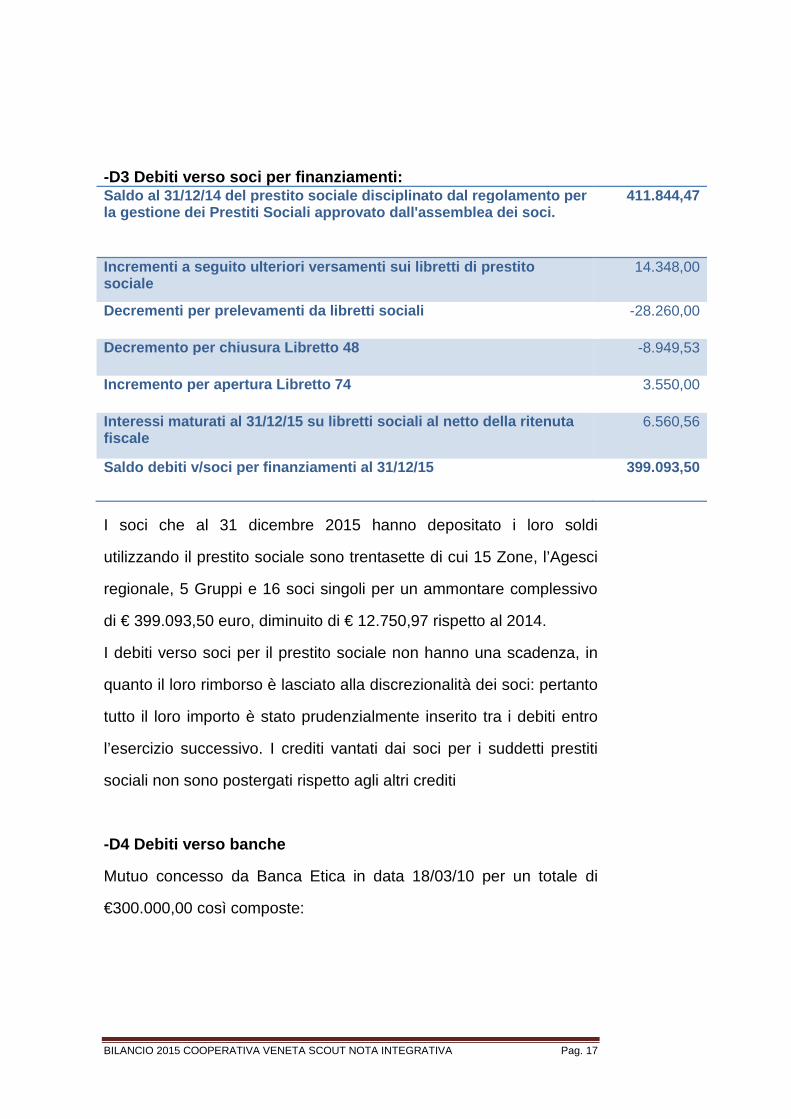

-D3 Debiti verso soci per finanziamenti: Saldo al 31/12/14 del prestito sociale disciplinato dal regolamento per la gestione dei Prestiti Sociali approvato dall'ass emblea dei soci.

411.844,47

Incrementi a seguito ulteriori versamenti sui libre tti di prestito sociale

14.348,00

Decrementi per prelevamenti da libretti sociali -28.260,00

Decremento per chiusura Libretto 48 -8.949,53

Incremento per apertura Libretto 74 3.550,00

Interessi maturati al 31/12/15 su libretti sociali al netto della ritenuta fiscale

6.560,56

Saldo debiti v/soci per finanziamenti al 31/12/15 399.093,50

I soci che al 31 dicembre 2015 hanno depositato i loro soldi

utilizzando il prestito sociale sono trentasette di cui 15 Zone, l’Agesci

regionale, 5 Gruppi e 16 soci singoli per un ammontare complessivo

di € 399.093,50 euro, diminuito di € 12.750,97 rispetto al 2014.

I debiti verso soci per il prestito sociale non hanno una scadenza, in

quanto il loro rimborso è lasciato alla discrezionalità dei soci: pertanto

tutto il loro importo è stato prudenzialmente inserito tra i debiti entro

l’esercizio successivo. I crediti vantati dai soci per i suddetti prestiti

sociali non sono postergati rispetto agli altri crediti

-D4 Debiti verso banche

Mutuo concesso da Banca Etica in data 18/03/10 per un totale di

€300.000,00 così composte:

BILANCIO 2015 COOPERATIVA VENETA SCOUT NOTA INTEGRATIVA Pag. 18

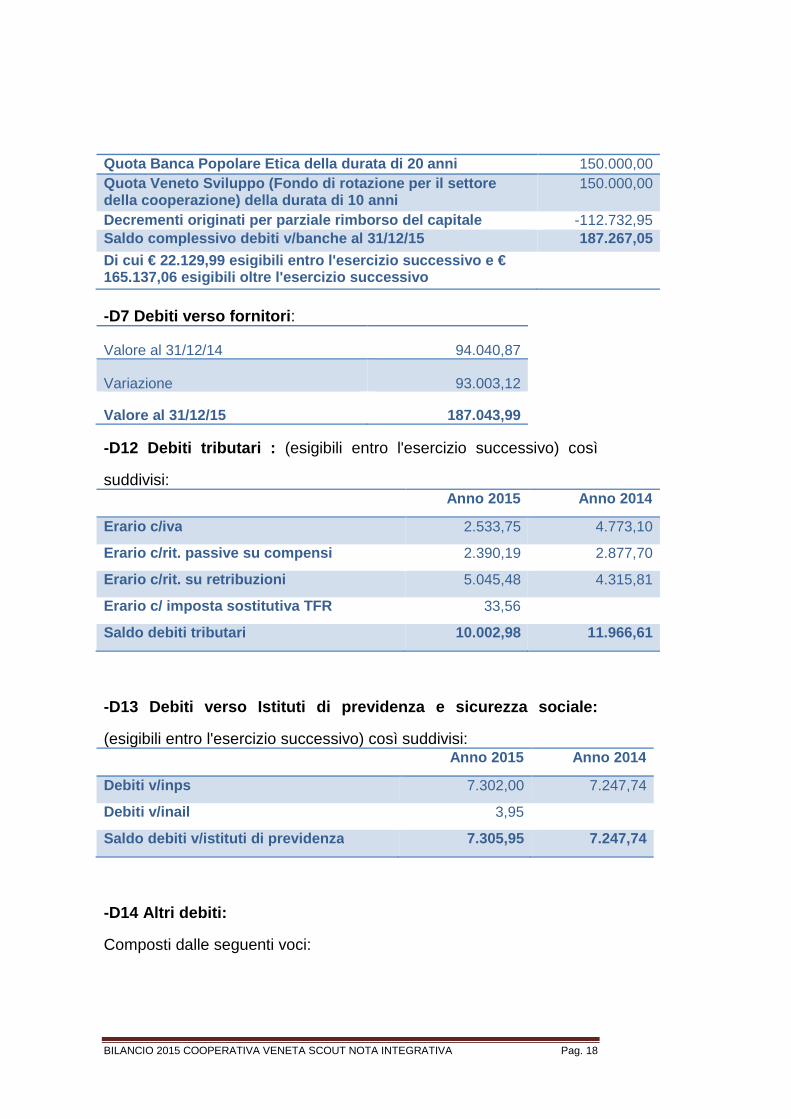

Quota Banca Popolare Etica della durata di 20 anni 150.000,00 Quota Veneto Sviluppo (Fondo di rotazione per il se ttore della cooperazione) della durata di 10 anni

150.000,00

Decrementi originati per parziale rimborso del capi tale -112.732,95 Saldo complessivo debiti v/banche al 31/12/15 187.267,05

Di cui € 22.129,99 esigibili entro l'esercizio successivo e € 165.137,06 esigibili oltre l'esercizio successivo

-D7 Debiti verso fornitori :

Valore al 31/12/14 94.040,87

Variazione 93.003,12

Valore al 31/12/15 187.043,99

-D12 Debiti tributari : (esigibili entro l'esercizio successivo) così

suddivisi: Anno 2015 Anno 2014

Erario c/iva 2.533,75 4.773,10

Erario c/rit. passive su compensi 2.390,19 2.877,70

Erario c/rit. su retribuzioni 5.045,48 4.315,81

Erario c/ imposta sostitutiva TFR 33,56

Saldo debiti tributari 10.002,98 11.966,61

-D13 Debiti verso Istituti di previdenza e sicurezz a sociale:

(esigibili entro l'esercizio successivo) così suddivisi: Anno 2015 Anno 2014

Debiti v/inps 7.302,00 7.247,74

Debiti v/inail 3,95

Saldo debiti v/istituti di previdenza 7.305,95 7.247,74

-D14 Altri debiti:

Composti dalle seguenti voci:

BILANCIO 2015 COOPERATIVA VENETA SCOUT NOTA INTEGRATIVA Pag. 19

Anno 2015 Anno 2014

Locatari c/cauzioni 1.709,48 1.360,23

Soci c/restituzione quote sociali 175,00 9,00

Spesa per Ostello anticipata da consigliere 316,43 40,00

Dipendenti c/retribuzioni 5.876,00 6.499,00

Anticipi da clienti 375,50 1.846,80

Anticipi per soggiorni a Lastebasse 2.500,00 2.115,00

Costi differiti dipendenti 9.624,75 9.683,10

Anticipi da studenti in appartamento 353,90

Buoni acquisto x fornitori beni usati 14,21

Saldo Altri debiti entro 12 mesi 20.591,37 21.907,03

I "Debiti verso fornitori" sono iscritti al netto degli sconti commerciali;

gli sconti cassa sono invece rilevati al momento del pagamento. Il

valore nominale di tali debiti è stato rettificato, in occasione di resi o

abbuoni (rettifiche di fatturazione), nella misura corrispondente

all'ammontare definito con la controparte.

E) RATEI E RISCONTI PASSIVI

Composti da RATEI PASSIVI la somma corrisponde a: Canoni Setefi 2015 per POS Sede + filiali Verona e Mestre 747,00

Commissioni Setefi su transato POS Dicembre 2015 607,76

Competenze Banca prossima al 31 -12-15 471,92

Rimborsi spese Consiglieri anno 2015 438,70

Spese condominiali Verona saldo 2015 38,92

Totale al 31/12/15 2.304,30

BILANCIO 2015 COOPERATIVA VENETA SCOUT NOTA INTEGRATIVA Pag. 20

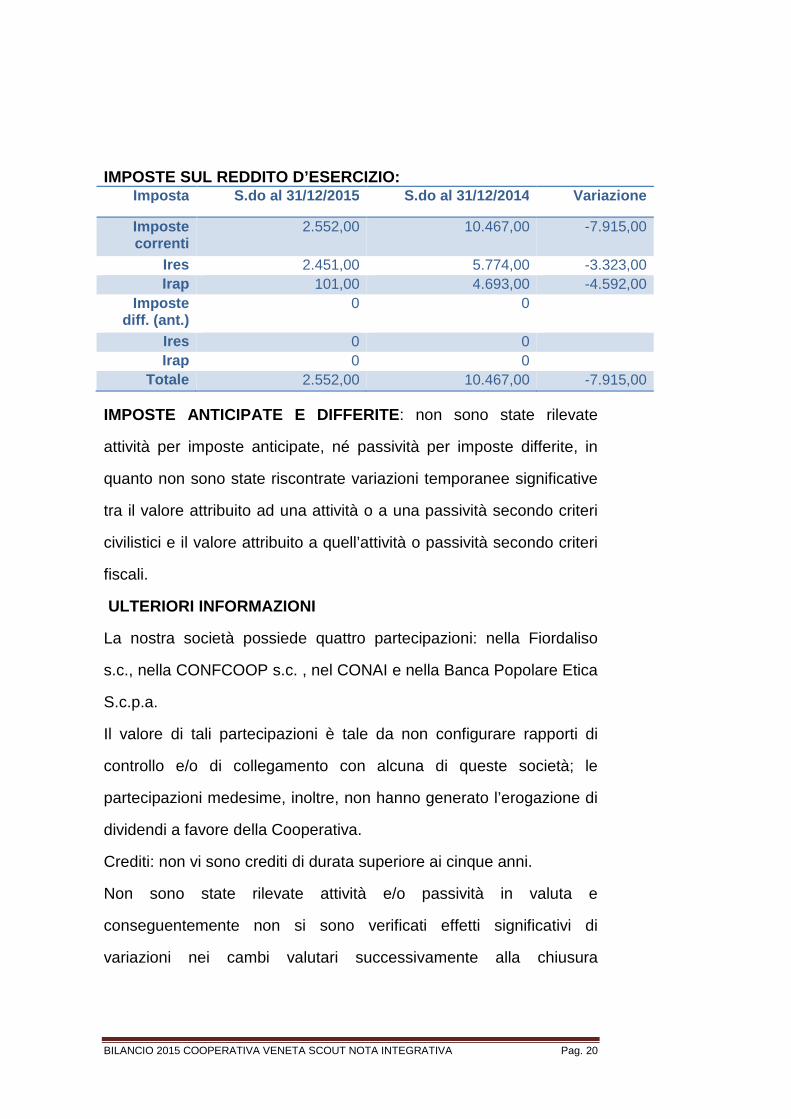

IMPOSTE SUL REDDITO D’ESERCIZIO: Imposta S.do al 31/12/2015 S.do al 31/12/2014 Variazione

Imposte correnti

2.552,00 10.467,00 -7.915,00

Ires 2.451,00 5.774,00 -3.323,00 Irap 101,00 4.693,00 -4.592,00

Imposte diff. (ant.)

0 0

Ires 0 0 Irap 0 0

Totale 2.552,00 10.467,00 -7.915,00

IMPOSTE ANTICIPATE E DIFFERITE : non sono state rilevate

attività per imposte anticipate, né passività per imposte differite, in

quanto non sono state riscontrate variazioni temporanee significative

tra il valore attribuito ad una attività o a una passività secondo criteri

civilistici e il valore attribuito a quell’attività o passività secondo criteri

fiscali.

ULTERIORI INFORMAZIONI

La nostra società possiede quattro partecipazioni: nella Fiordaliso

s.c., nella CONFCOOP s.c. , nel CONAI e nella Banca Popolare Etica

S.c.p.a.

Il valore di tali partecipazioni è tale da non configurare rapporti di

controllo e/o di collegamento con alcuna di queste società; le

partecipazioni medesime, inoltre, non hanno generato l’erogazione di

dividendi a favore della Cooperativa.

Crediti: non vi sono crediti di durata superiore ai cinque anni.

Non sono state rilevate attività e/o passività in valuta e

conseguentemente non si sono verificati effetti significativi di

variazioni nei cambi valutari successivamente alla chiusura

BILANCIO 2015 COOPERATIVA VENETA SCOUT NOTA INTEGRATIVA Pag. 21

dell’esercizio.

Non sono state effettuate nell’esercizio operazioni che prevedono

l’obbligo per l’acquirente di retrocessione a termine.

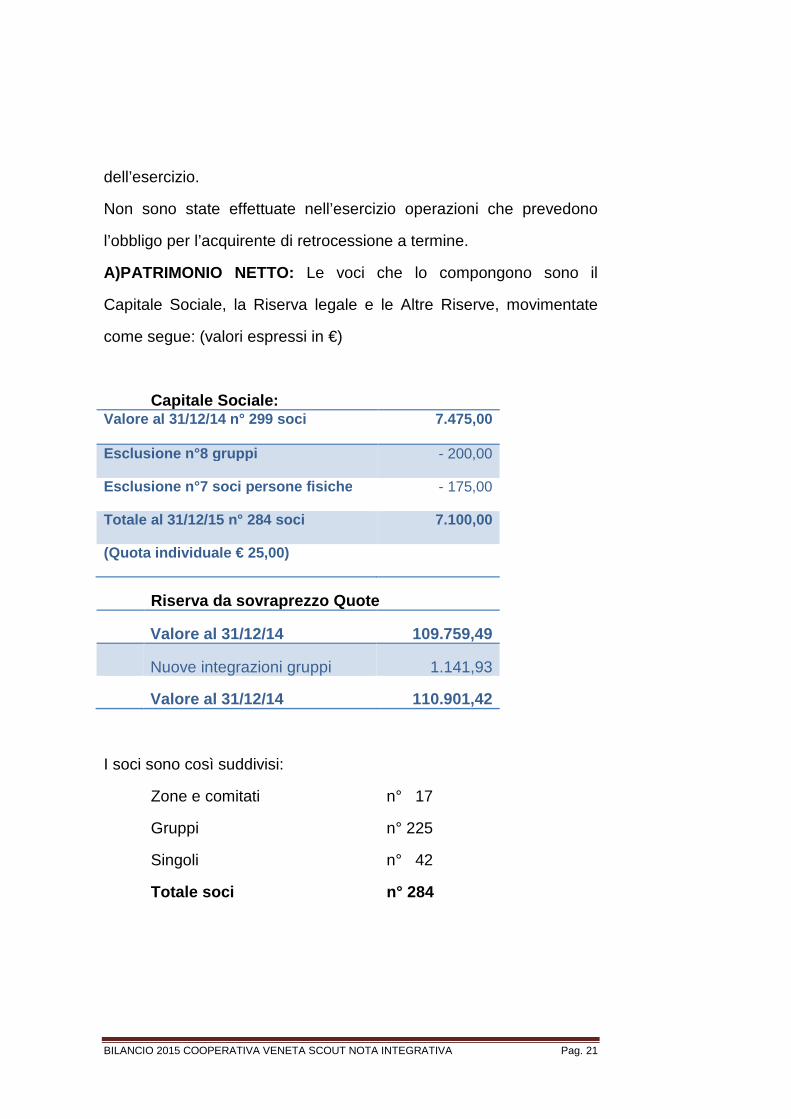

A)PATRIMONIO NETTO: Le voci che lo compongono sono il

Capitale Sociale, la Riserva legale e le Altre Riserve, movimentate

come segue: (valori espressi in €)

Capitale Sociale: Valore al 31/12/14 n° 299 soci 7.475,00

Esclusione n°8 gruppi - 200,00

Esclusione n°7 soci persone fisiche - 175,00

Totale al 31/12/15 n° 284 soci 7.100,00

(Quota individuale € 25,00)

Riserva da sovraprezzo Quote

Valore al 31/12/14 109.759,49

Nuove integrazioni gruppi 1.141,93

Valore al 31/12/14 110.901,42

I soci sono così suddivisi:

Zone e comitati n° 17

Gruppi n° 225

Singoli n° 42

Totale soci n° 284

BILANCIO 2015 COOPERATIVA VENETA SCOUT NOTA INTEGRATIVA Pag. 22

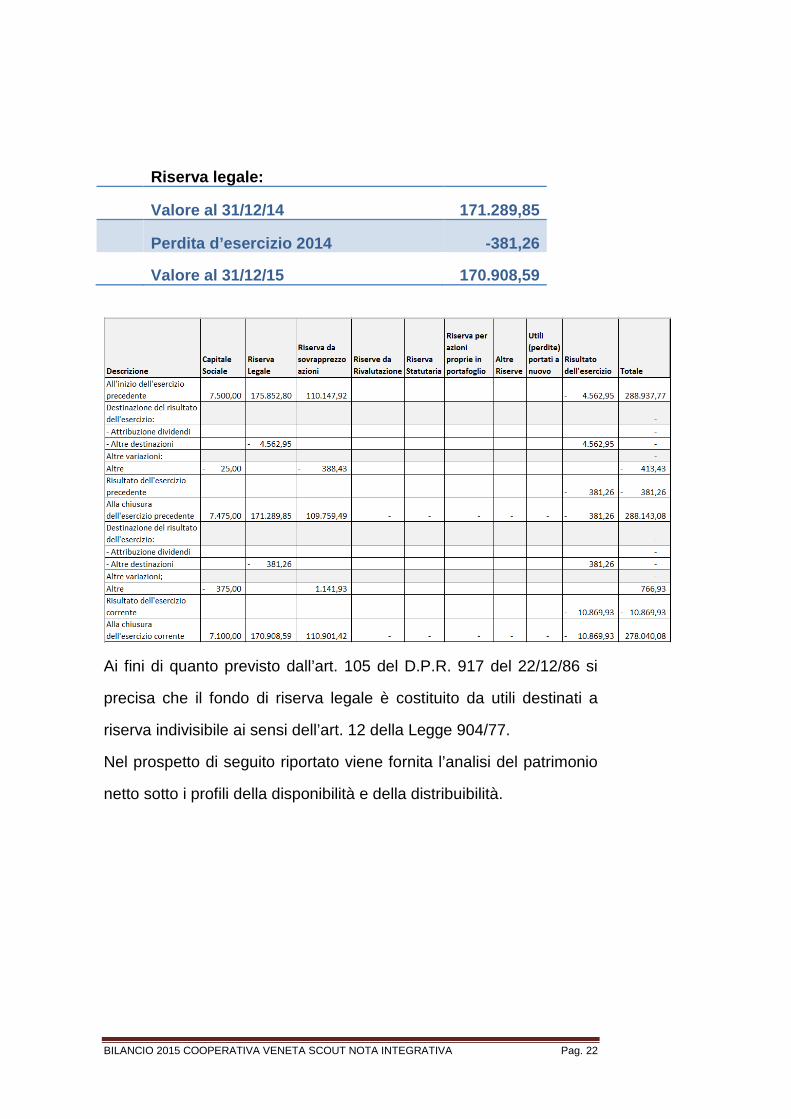

Riserva legale:

Valore al 31/12/14 171.289,85

Perdita d’esercizio 2014 -381,26

Valore al 31/12/15 170.908,59

Ai fini di quanto previsto dall’art. 105 del D.P.R. 917 del 22/12/86 si

precisa che il fondo di riserva legale è costituito da utili destinati a

riserva indivisibile ai sensi dell’art. 12 della Legge 904/77.

Nel prospetto di seguito riportato viene fornita l’analisi del patrimonio

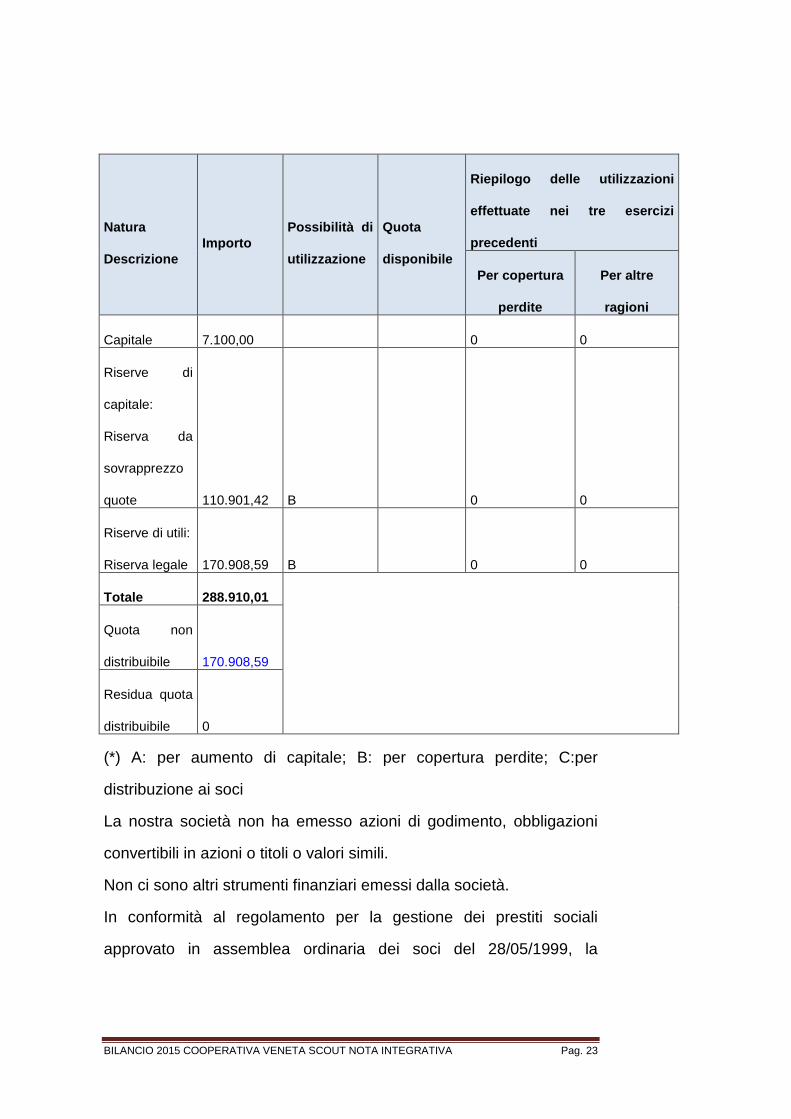

netto sotto i profili della disponibilità e della distribuibilità.

BILANCIO 2015 COOPERATIVA VENETA SCOUT NOTA INTEGRATIVA Pag. 23

Natura

Descrizione Importo

Possibilità di

utilizzazione

Quota

disponibile

Riepilogo delle utilizzazioni

effettuate nei tre esercizi

precedenti

Per copertura

perdite

Per altre

ragioni

Capitale 7.100,00 0 0

Riserve di

capitale:

Riserva da

sovrapprezzo

quote 110.901,42 B 0 0

Riserve di utili:

Riserva legale

170.908,59

B

0

0

Totale 288.910,01

Quota non

distribuibile 170.908,59

Residua quota

distribuibile 0

(*) A: per aumento di capitale; B: per copertura perdite; C:per

distribuzione ai soci

La nostra società non ha emesso azioni di godimento, obbligazioni

convertibili in azioni o titoli o valori simili.

Non ci sono altri strumenti finanziari emessi dalla società.

In conformità al regolamento per la gestione dei prestiti sociali

approvato in assemblea ordinaria dei soci del 28/05/1999, la

BILANCIO 2015 COOPERATIVA VENETA SCOUT NOTA INTEGRATIVA Pag. 24

Cooperativa detiene al 31/12/15 un ammontare di Euro 399.093,50 di

finanziamento fruttifero da soci senza alcuna scadenza e che può

essere richiesto in restituzione dai soci entro l’anno. I libretti sono

intestati a 15 comitati di zona, il comitato Regionale, 5 gruppi e 16

soci singoli. Si attesta che la Cooperativa presenta il seguente

rapporto percentuale tra patrimonio netto e finanziamenti fruttiferi dei

soci:

31/12/2015 31/12/2014

A) Patrimonio netto 278.040,08 288.143,08

B) Finanziamenti fruttiferi soci 399.093,50 411.844,47

Rapporto fra A e B (B/A*100) 143,54 142,93

In assenza di adesione della Cooperativa a schemi di garanzia, il

rapporto 3:1 è stato rispettato quale media aritmetica nel corso del

2015. Il tasso passivo pagato dalla Cooperativa è stato pari al 2,20%

lordo per tutte le somme per un totale di Euro 8.865,61 lordi.

Il comma 465 della Legge Finanziaria prevede che gli interessi sui

prestiti sociali siano indeducibili per la parte che eccede il tasso

minimo degli interessi spettanti ai detentori dei buoni postali fruttiferi,

aumentata dello 0,90%. Considerando che il tasso minimo nel corso

dell’anno 2015 ammonta all’0,10% da ciò la soglia di indeducibilità

riguarda la parte che eccede il tasso del 1,00% quindi gli interessi dati

sono stati considerati deducibili solo fino all’importo di Euro 4.040,58

ai fini delle imposte sui redditi per la Cooperativa.

Non sono presenti finanziamenti destinati ad uno specifico affare.

La società non detiene beni in leasing.

BILANCIO 2015 COOPERATIVA VENETA SCOUT NOTA INTEGRATIVA Pag. 25

REQUISITI DI MUTUALITA’ PREVALENTE

A norma delle disposizioni del codice civile, che richiamano ed

assorbono quelle previste dall’art.2 della legge 31 gennaio 1992 n.59,

di seguito vengono illustrati i criteri seguiti nella gestione sociale per il

conseguimento dello scopo mutualistico.

A tal fine, ai sensi dell’art. 2513, comma 1, codice civile, si evidenzia

che i ricavi derivanti dalle vendite dei beni e dalle prestazioni dei

servizi verso i soci, classificabili nella voce A1 del conto economico,

risultano essere pari a € 826.542,75, mentre i ricavi totali iscrivibili

nella voce A1 del conto economico risultano pari a € 967.714,29 ne

discende che le vendite ai soci sono state pari al 85,41% dei ricavi

totali e che la condizione posta dall’art. 2512, comma 1, n. 1), codice

civile, risulta pienamente soddisfatta.

RISTORNI AI SOCI

Nelle Cooperative di consumo, come la nostra, possono essere

assegnati ai soci dei Ristorni, nel caso in cui l’attività svolta dalla

Cooperativa nei loro confronti generi un utile e nel limite massimo di

tale utile.

Con riferimento all’esercizio chiuso in perdita al 31/12/15 la

Cooperativa non ha assegnato alcun dividendo o ristorno ai soci.

Gli amministratori attestano che anche nel corso del 2015 sono state

registrate separatamente, fra gli scambi economici, le operazioni che

hanno interessato i soci da quelle con terzi.

Ai sensi dell’art. 2545 quinquies, 2 comma, si attesta che non sono

stati deliberati né distribuiti dividendi fra i propri soci.

BILANCIO 2015 COOPERATIVA VENETA SCOUT NOTA INTEGRATIVA Pag. 26

In relazione alle determinazioni assunte dagli amministratori con

riguardo all’ammissione ed all’esclusione di soci sono stati seguiti i

criteri elencati negli artt.9,10,11,12,13,14 dello Statuto sociale

RELAZIONE SUI CRITERI SEGUITI NELLA GESTIONE SOCIAL E

E PER IL CONSEGUIMENTO DELLO SCOPO MUTUALISTICO

Ai sensi dell’art. 2 della Legge 59/92, si precisa che durante

l’esercizio 2015 la Cooperativa è stata gestita dagli amministratori

con criteri informati allo statuto ed ai principi di mutualità prevalente,

nell’ottica di fornire ai soci beni e servizi utili per lo svolgimento delle

attività associative.

Nel corso dell’anno si è provveduto ad una riorganizzazione del

personale e delle mansioni svolte dallo stesso ed in particolare si è

accentrata la funzione amministrativo-contabile su un'unica persona

al fine di snellire i procedimenti ed avere un unico referente. La

persona che precedentemente si occupava, in parte,

dell’amministrazione è stata reimpiegata con la mansione di addetta

alla vendita all’interno del negozio per offrire un miglior servizio al

pubblico, anche nell’ottica di svincolare maggiormente il direttore

dalle mansioni di addetto alla vendita per potergli permettere di

adoperarsi per una migliore organizzazione generale della

cooperativa. Abbiamo, comunque, ritenuto importante distaccare per

un pomeriggio alla settimana il direttore presso la filiale di Mestre al

fine di ampliare l’orario di apertura ed offrire un miglior servizio ai

soci.

Per quanto riguarda la filiale di Mestre, inoltre, si è iniziata una

BILANCIO 2015 COOPERATIVA VENETA SCOUT NOTA INTEGRATIVA Pag. 27

valutazione in merito ad una nuova ricollocazione ampliando gli spazi

attuali.

Anche, ma non solo, a seguito di questa riorganizzazione il cda ha

voluto porre l’attenzione sulla formazione del personale ed in tal ottica

è stato organizzato a settembre un incontro che abbiamo aperto

anche al personale delle altre cooperative per gli addetti alla vendita,

con particolare riferimento al rapporto con la clientela, sviluppando la

competenza nel saper consigliare e proporre i prodotti. Il personale

amministrativo ha partecipato a corsi di formazione sull’uso di

software in gestione alla cooperativa e per la tenuta della contabilità e

redazione del bilancio. A tal proposito si evidenzia, infatti, che la

nostra cooperativa, fra le poche cooperative scout in Italia, è

autonoma nella tenuta contabile e nella redazione del bilancio in

quanto l’apporto del commercialista è finalizzato solamente per la

consulenza ed il controllo degli atti redatti internamente. Sono state

fatte migliorie anche nel campo informatico con l’acquisto di un nuovo

server, condiviso anche con l’agesci e con la sostituzione di computer

in uso al personale. Si è iniziato un percorso di collaborazione con

altre cooperative ed in particolare con quelle delle regioni confinanti al

fine di ottimizzare i magazzini per avere gli stessi prodotti ed avere

una maggior capacità di trattiva con i fornitori, trovare insieme un

identità specifica di negozio scout ed ottimizzare la comunicazione

con l’esterno. Nell’ottica della collaborazione con le altre cooperative

ed in visione della possibilità di fornirci tutti quanti di un unico sistema

informatico gestionale si è data la possibilità ad alcune cooperative di

BILANCIO 2015 COOPERATIVA VENETA SCOUT NOTA INTEGRATIVA Pag. 28

condividere il nostro server per l’installazione dei loro programmi

gestionali, questo ha comportato un risparmio da parte di queste

cooperative che non hanno dovuto acquistare nuovi server ed un

vantaggio per la cooperativa veneta scout che si avvale di una

connessione più stabile e sicura grazie all’implementazione della

stessa a cura e spese delle altre cooperative. Si è ribadita

l’importanza della comunicazione sia informativa, sia pubblicitaria

verso i soci e i non soci ed in particolare si è continuata la

collaborazione con l’agesci per una newsletter e si è fatta una

campagna pubblicitaria con la distribuzione di volantini nei quartieri

vicini alla filiale di Verona oltre all’affissione di alcuni manifesti su un

circuito pubblicitario legato a fermate urbane dell’autobus nel comune

di Verona. Si è deciso di programmare per il 2016 una serie di

interventi presso le zone Agesci alle quali i nostri soci appartengono,

al fine di approfondire con gli stessi l’importanza della Cooperativa sia

in quanto inserita nel più ampio sistema commerciale dell’Agesci che

in funzione dell’attività con ragazzi. E’ proseguita la gestione

dell’ostello di Lastebasse le cui prenotazioni vengono organizzate

direttamente da Padova; un membro del cda segue direttamente la

gestione dell’Ostello che risulta essere così migliorata. Sono stati fatti

diversi lavori edili nella sede di Padova per una migliore

organizzazione degli spazi ed inoltre si sono realizzati alcuni

interventi di manutenzione ordinaria per il rifacimento di un balcone,

la sistemazione di alcune perdite sulla copertura e la parziale

tinteggiatura della facciata.

BILANCIO 2015 COOPERATIVA VENETA SCOUT NOTA INTEGRATIVA Pag. 29

INFORMAZIONI INTEGRATIVE : Per quanto riguarda la relazione

sulla gestione prevista dall'art. 2428 del Codice Civile ci si è avvalsi

della facoltà di non compilarla, come previsto nell'ultimo comma

dell'art. 2435-bis del Codice Civile, e in proposito si forniscono le

seguenti informazioni previste dai n. 3 e 4 del citato art. 2428 Codice

Civile:

n° 3: la nostra società non possiede né direttamente né tramite

società fiduciaria o interposta persona, azioni proprie o azioni o quote

di società controllanti;

n° 4: durante l'esercizio non vi sono stati né acquisti né vendite di

azioni o quote di cui al precedente punto sia diretti che tramite società

fiduciarie o interposta persona.

CONCLUSIONI: Alla luce di quanto sopra il bilancio 2015 chiude con

una perdita di € 10.869,93.

Per quanto riguarda le imposte sul reddito di competenza

dell’esercizio 2015, quest’anno si registrano imposte correnti per Euro

2.552,00.

Conseguentemente nel bilancio 2015 non vi sono ristorni da

assegnare (così come avvenuto anche nel 2014).

Il bilancio chiude in sofferenza che viene imputata alla voce fondo di

riserva che per anni è stato incrementato proprio per far fronte a

questi momenti di difficoltà.

Riteniamo che le notizie e i dati contenuti nella nota integrativa

illustrino in maniera esaustiva il bilancio che Vi presentiamo. Si

chiede pertanto l’approvazione proponendo di coprire la perdita di

BILANCIO 2015 COOPERATIVA VENETA SCOUT NOTA INTEGRATIVA Pag. 30

esercizio di € 10.869,93 con l’utilizzo delle riserva legale indivisibile.

Il Presidente del Consiglio di Amministrazione

della Cooperativa Veneta Scout s.c.

Alessandro Donadi