Embed Size (px)

Citation preview

Coordenação dos Investimentos no Transporte e

Produção de Electricidade: Estudo da Interligação

Portugal-Espanha-França

João Gustavo da Cunha Feio

Dissertação para a Obtenção de Grau de Mestre em

Engenharia Electrotécnica e de Computadores

Orientador: Prof. Doutor João José Esteves Santana

Júri

Presidente: Prof. Doutor Rui Manuel Gameiro de Castro

Orientador: Prof. Doutor João José Esteves Santana

Vogal: Prof. Doutor Antero Miguel Lopes Moreira da Silva

Março de 2015

ii

iii

Agradecimentos

Este trabalho marca o fim de uma etapa importante na minha vida, a qual não poderia ter percorrido

sozinho, pelo que quero agradecer a todos aqueles que nela foram importantes.

Em primeiro lugar, agradeço ao Professor Doutor João Santana que, enquanto docente, me motivou

e transmitiu o gosto pela área, com o seu conhecimento, experiência e capacidade de ensino; e que,

enquanto orientador, a sua dedicação, disponibilidade, apoio, ajuda e paciência foram fundamentais

para o desenvolvimento e conclusão desta dissertação.

Em segundo lugar, um agradecimento aos Professores Doutores Hung-Po Chao e Robert Butler

Wilson – professores da Stanford University e autores do artigo em que este trabalho se baseia – com

quem tive o privilégio de contactar e cujo auxílio prestado, esclarecimentos e a rápida disponibilização

de materiais, foram fundamentais para o desenvolvimento do estudo aqui descrito.

Agradeço ao colega Engenheiro Ruben Couto Costa que também teve um papel fundamental para a

o desenvolvimento deste trabalho, nomeadamente na implementação do modelo de análise utilizado,

bem como na disponibilização dos materiais por ele utilizados na realização da sua dissertação de

mestrado.

Um profundo agradecimento aos meus pais – as mais importantes figuras da minha vida – pela

oportunidade que me deram em prosseguir os estudos superiores, pelas condições favoráveis que

sempre me proporcionaram, pelas palavras de apoio e incentivo nos momentos mais difíceis…por

tudo!

Ao meu irmão, pela amizade, companheirismo, apoio, optimismo e estímulo que sempre me deu e

que foram fundamentais para chegar até aqui. Agradeço-lhe, também, a ajuda na revisão deste

trabalho e o auxílio prestado na implementação do modelo matemático.

Aos meus amigos e colegas, por me terem acompanhado durante o meu percurso, pela paciência e

amizade e que foram decisivos para o meu sucesso académico e pessoal. Um especial

agradecimento à Inês do Ó, à Lígia Fernandes, ao Pedro Lima e ao Rui Neto, por terem sido os

amigos, além de colegas de curso.

Finalmente, agradeço a todos aqueles que não referi e que, directa ou indirectamente, acreditaram

em mim e me apoiaram nesta caminhada.

iv

v

Abstract

With the liberalization of the electricity industry, notorious organizational changes were introduced as

well as new challenges within the sector. Vertically integrated companies, characteristics of the

traditional sector, were dismantled and competition was introduced in the generation sector. In a

deregulated electrical industry, the transmission has a key role in the proper functioning of the energy

market.

An efficient transmission capacity must ensure the fair access to the energy for all the stakeholders,

mitigating the market power of producers and increasing competition in the electricity generation, as

well as ensuring the integration of the increasingly decentralized production.

Due to the role of the transmission sector in this restructured industry, planning and expanding the

electricity network is a complex and extremely important process. Investments in transmission shall

enable and encourage an efficient system expansion. Consequently, an impact distribution analysis of

a transmission investment is a key tool for a proper planning.

This work consists in a theoretical study of the electricity transmission sector in a restructured industry,

particularly with regard to the interconnection between Portugal, Spain and France. For this purpose, a

previously established analytical model is applied, due to a three nodes and two transmission lines

network. The aim of this study is to identify which parties are benefited and which are harmed in a

transmission investment between the three countries in this network. Optimal results will be presented

and, hence, conclusions will be drawn, allowing to achieve the objectives of this study.

Keywords: Electrical Transmission, Transmission Investments, Cost-Benefit Analysis,

Transmission Network Planning

vi

vii

Resumo

Com a liberalização da indústria eléctrica introduziram-se alterações notórias a nível organizacional,

bem como novos desafios dentro do sector. As empresas verticalmente integradas, características do

sector tradicional, foram desmanteladas e a concorrência foi introduzida no sector da produção.

Numa indústria eléctrica desregulada, a transmissão, que continua regulada, desempenha um papel

fundamental no bom funcionamento do mercado de energia.

Uma capacidade de transporte eficiente deve garantir o livre e justo acesso à energia a todos os

intervenientes, mitigando o poder de mercado dos produtores e aumentando a concorrência a nível

da produção eléctrica, bem como garantir a integração da crescente produção descentralizada.

Considerando o papel desempenhado pelo sector do transporte nesta indústria reestruturada, o

planeamento e expansão da rede constitui um processo complexo e de extrema importância. Os

investimentos em transmissão devem possibilitar e incentivar uma expansão eficiente do sistema.

Como consequência, uma análise da distribuição de impactos relativos a um investimento no

transporte de electricidade constitui uma ferramenta fundamental para um correcto planeamento.

Neste trabalho é feita uma análise teórica sobre o sector do transporte de electricidade numa

indústria reestruturada, nomeadamente no que concerne à interligação entre Portugal, Espanha e

França. Para o efeito, é aplicado um modelo matemático, previamente estabelecido, para uma rede a

três nós e duas linhas de transmissão. Pretende-se com isto identificar as partes beneficiadas e

prejudicadas num investimento em transmissão de energia eléctrica, entre os três países constituintes

desta rede. Serão apresentados resultados optimizados e, daí, serão retiradas conclusões, permitindo

cumprir os objectivos deste estudo.

Palavras-chave: Transporte de Energia Eléctrica, Investimentos em Transmissão, Análise Custo-

Benefício, Planeamento da Rede de Transporte

viii

ix

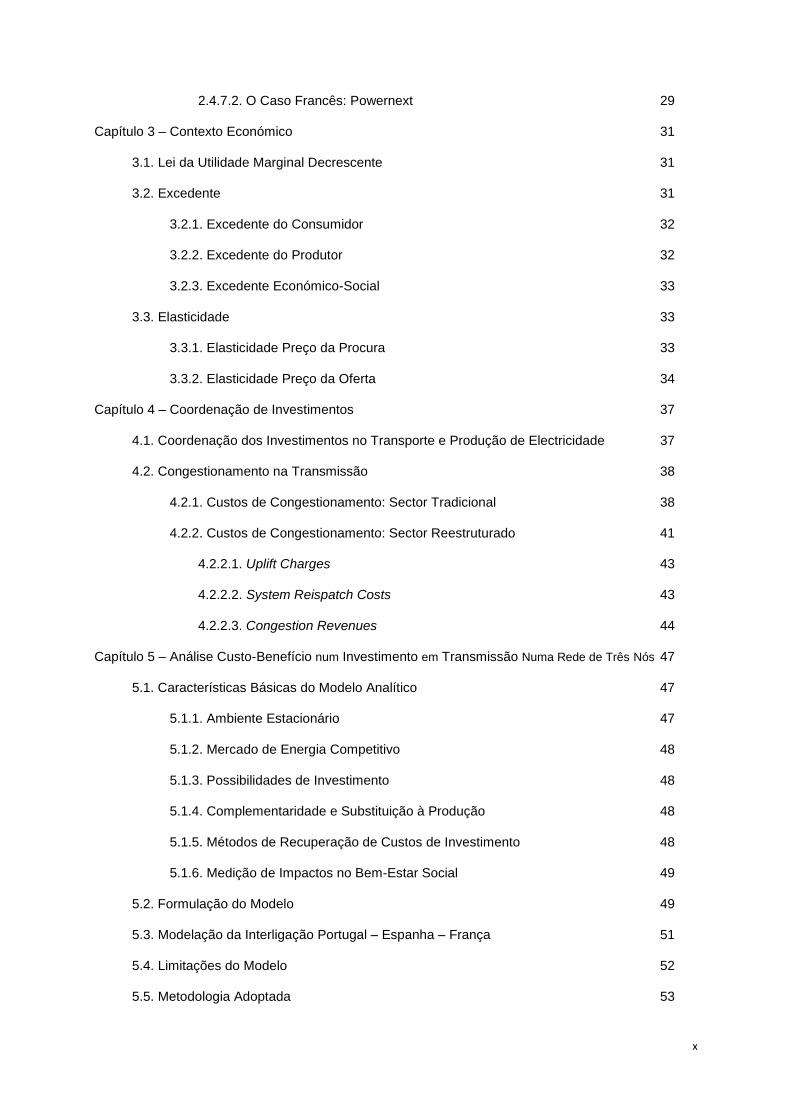

Índice

Capítulo 1 – Introdução 1

1.1. Contexto 1

1.2. Objectivos 2

1.3. Estado da Arte 2

1.4. Estrutura 4

Capítulo 2 – Contexto do Mercado Eléctrico 7

2.1. Caracterização do Sector Electroprodutor Nacional (SEN) 7

2.1.1. Overview 7

2.1.2. Procura 8

2.1.3. Oferta 10

2.2. Caracterização do Sector Electroprodutor Espanhol 12

2.2.1. Overview 12

2.2.2. Procura 13

2.2.3. Oferta 14

2.3. Caracterização do Sector Electroprodutor Francês 16

2.3.1. Overview 16

2.3.2. Procura 16

2.3.3. Oferta 17

2.4. A Liberalização do Sector Eléctrico 19

2.4.1. Organização do Sistema Eléctrico 19

2.4.2. O Mercado de Energia 21

2.4.3. Regulação 23

2.4.4. Contratos Bilaterais 23

2.4.5. Planeamento e Expansão da Rede de Transporte 24

2.4.5.1. Sector Eléctrico Tradicional 24

2.4.5.2. Sector Eléctrico Reestruturado 25

2.4.6. Sector Tradicional versus Sector Reestruturado 27

2.4.7. Enquadramento no Mercado Europeu de Electricidade 27

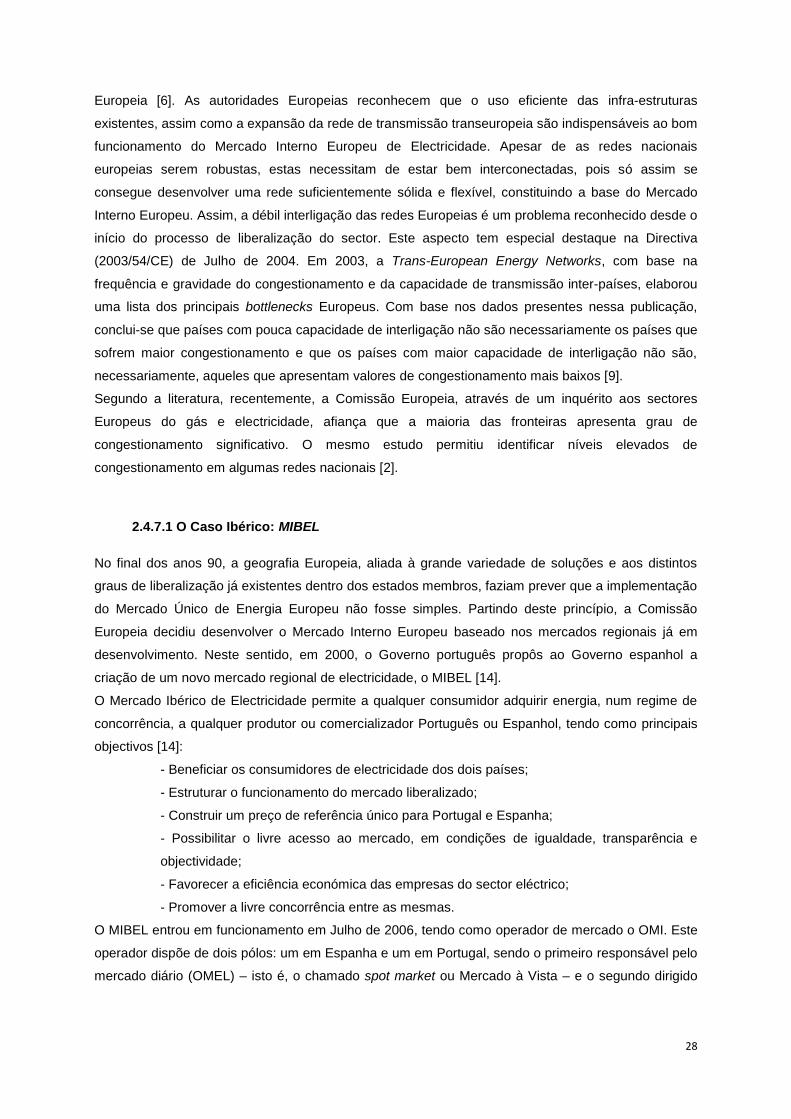

2.4.7.1. O Caso Ibérico: MIBEL 28

x

2.4.7.2. O Caso Francês: Powernext 29

Capítulo 3 – Contexto Económico 31

3.1. Lei da Utilidade Marginal Decrescente 31

3.2. Excedente 31

3.2.1. Excedente do Consumidor 32

3.2.2. Excedente do Produtor 32

3.2.3. Excedente Económico-Social 33

3.3. Elasticidade 33

3.3.1. Elasticidade Preço da Procura 33

3.3.2. Elasticidade Preço da Oferta 34

Capítulo 4 – Coordenação de Investimentos 37

4.1. Coordenação dos Investimentos no Transporte e Produção de Electricidade 37

4.2. Congestionamento na Transmissão 38

4.2.1. Custos de Congestionamento: Sector Tradicional 38

4.2.2. Custos de Congestionamento: Sector Reestruturado 41

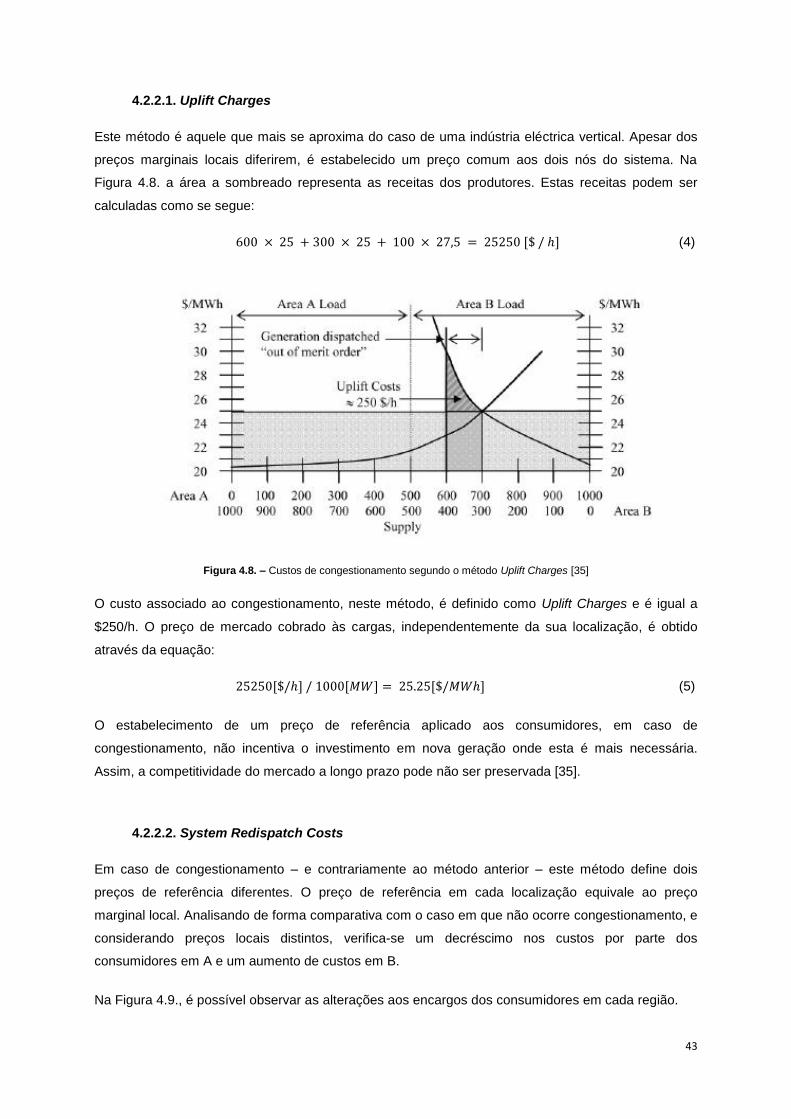

4.2.2.1. Uplift Charges 43

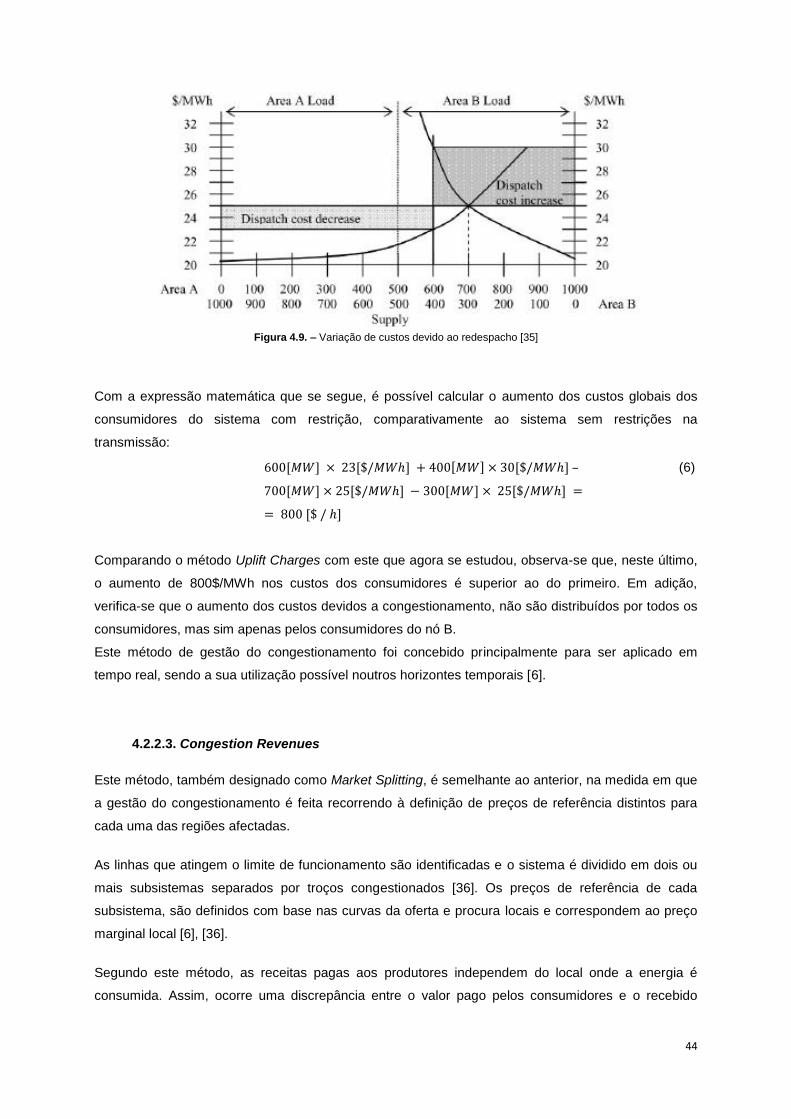

4.2.2.2. System Reispatch Costs 43

4.2.2.3. Congestion Revenues 44

Capítulo 5 – Análise Custo-Benefício num Investimento em Transmissão Numa Rede de Três Nós 47

5.1. Características Básicas do Modelo Analítico 47

5.1.1. Ambiente Estacionário 47

5.1.2. Mercado de Energia Competitivo 48

5.1.3. Possibilidades de Investimento 48

5.1.4. Complementaridade e Substituição à Produção 48

5.1.5. Métodos de Recuperação de Custos de Investimento 48

5.1.6. Medição de Impactos no Bem-Estar Social 49

5.2. Formulação do Modelo 49

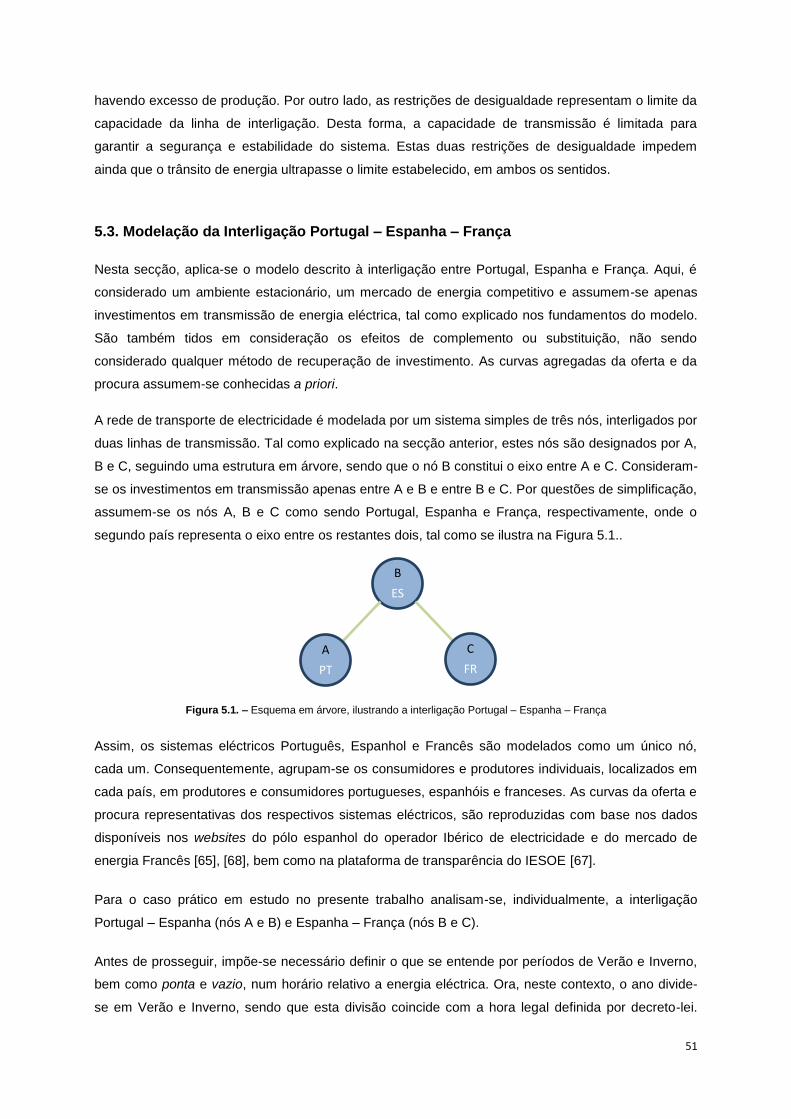

5.3. Modelação da Interligação Portugal – Espanha – França 51

5.4. Limitações do Modelo 52

5.5. Metodologia Adoptada 53

xi

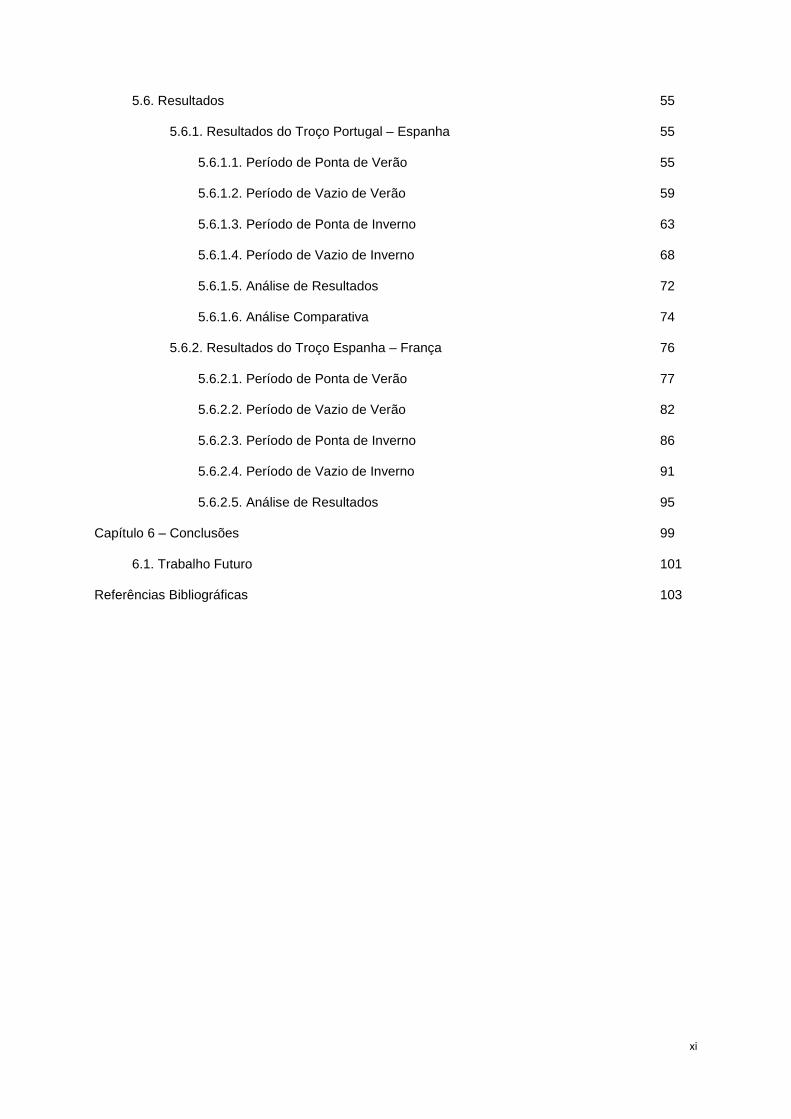

5.6. Resultados 55

5.6.1. Resultados do Troço Portugal – Espanha 55

5.6.1.1. Período de Ponta de Verão 55

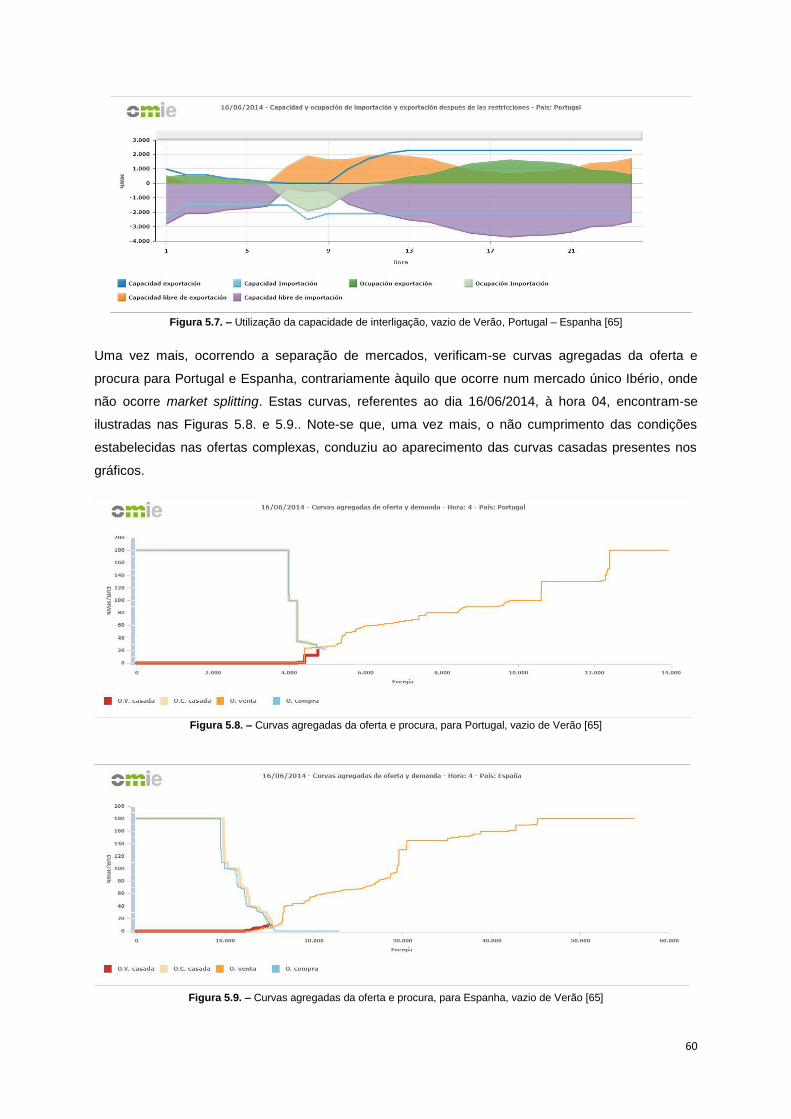

5.6.1.2. Período de Vazio de Verão 59

5.6.1.3. Período de Ponta de Inverno 63

5.6.1.4. Período de Vazio de Inverno 68

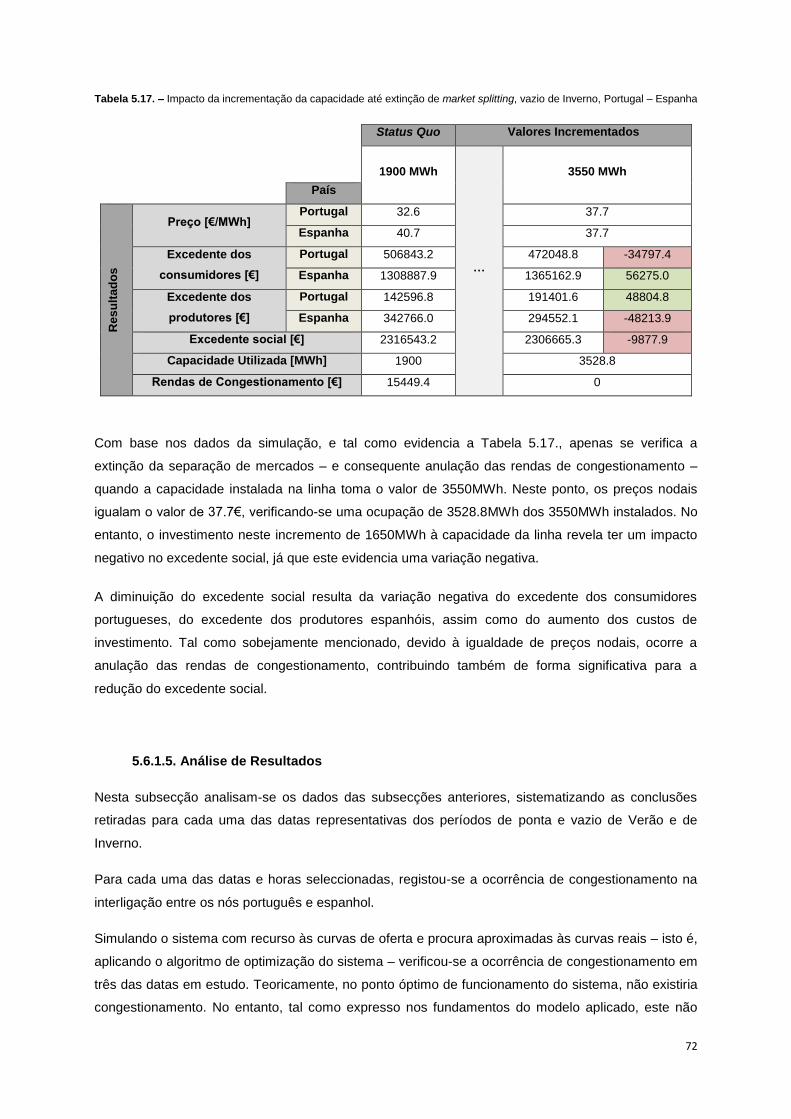

5.6.1.5. Análise de Resultados 72

5.6.1.6. Análise Comparativa 74

5.6.2. Resultados do Troço Espanha – França 76

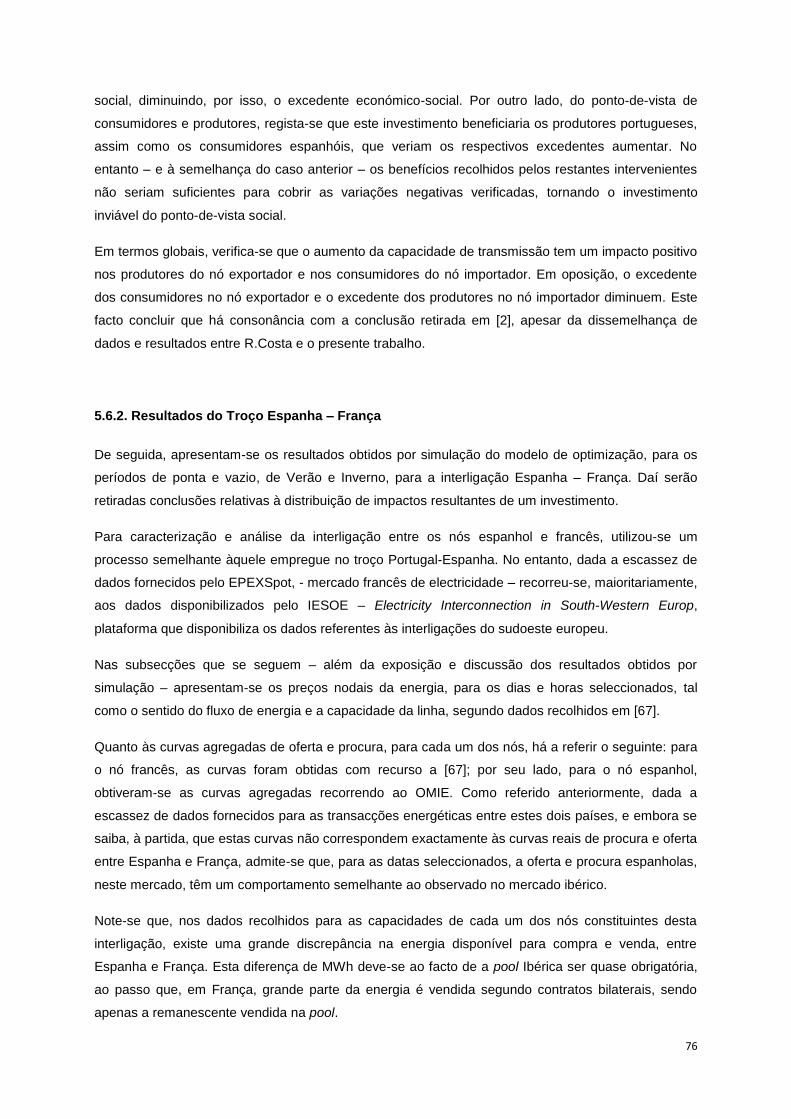

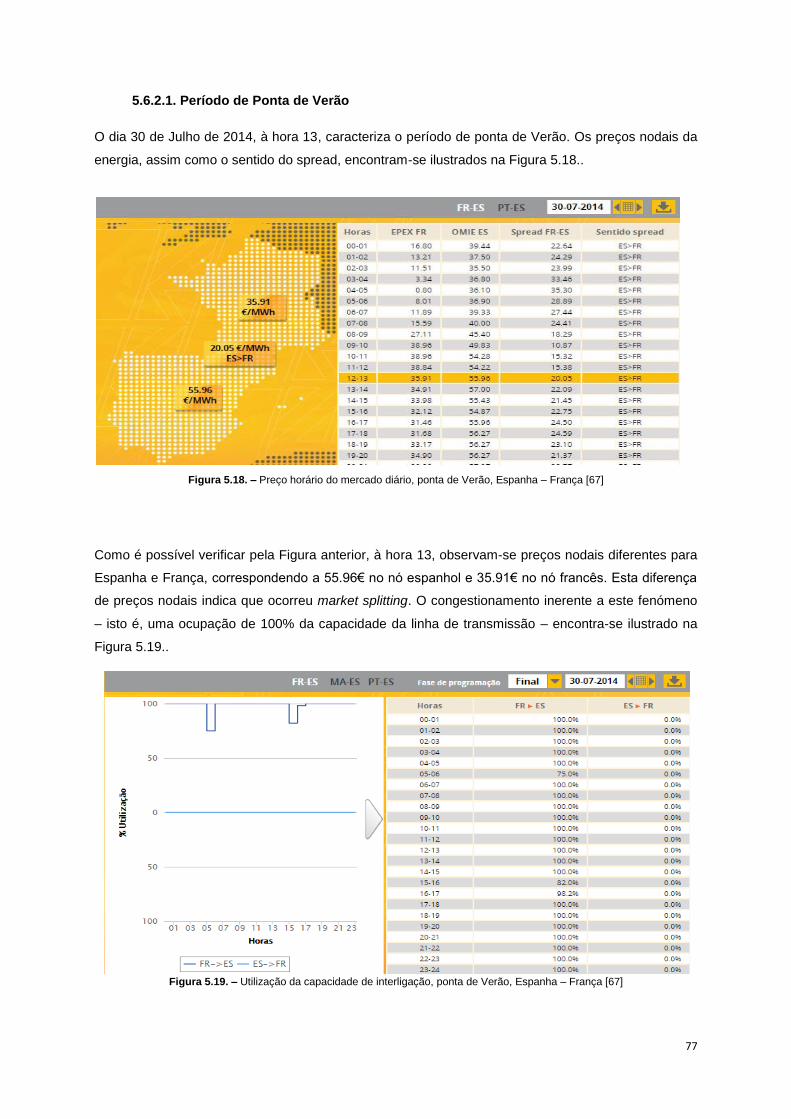

5.6.2.1. Período de Ponta de Verão 77

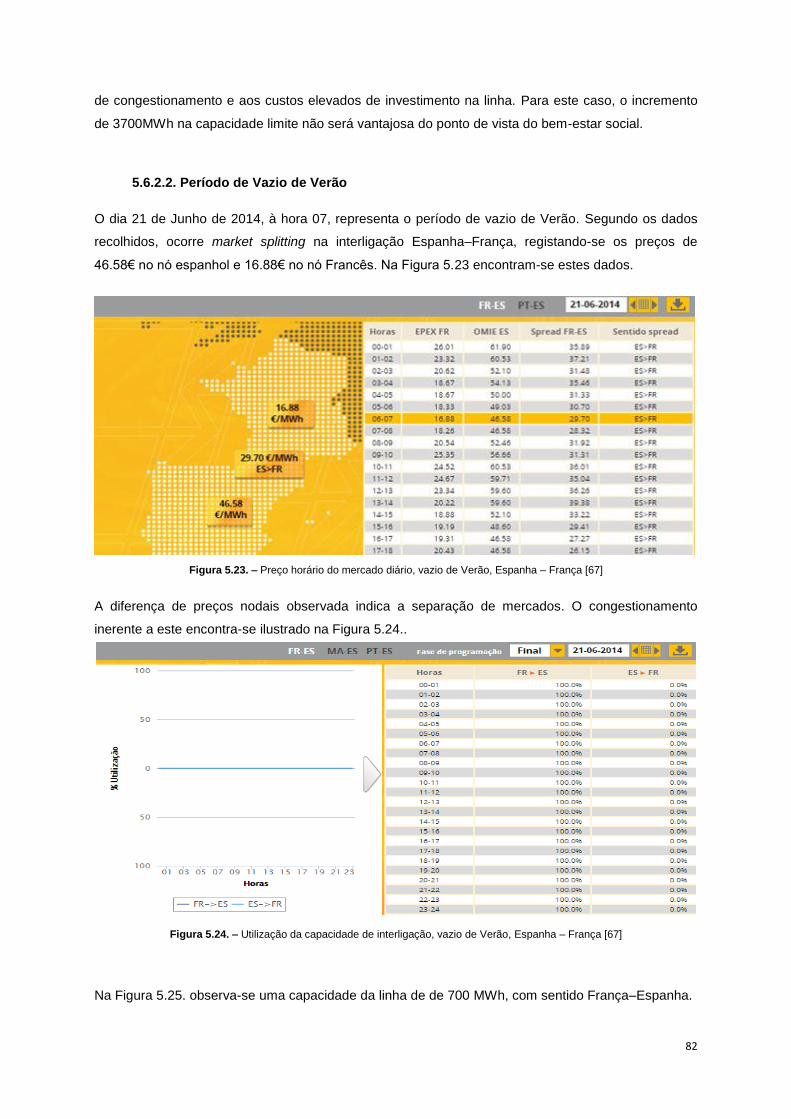

5.6.2.2. Período de Vazio de Verão 82

5.6.2.3. Período de Ponta de Inverno 86

5.6.2.4. Período de Vazio de Inverno 91

5.6.2.5. Análise de Resultados 95

Capítulo 6 – Conclusões 99

6.1. Trabalho Futuro 101

Referências Bibliográficas 103

xii

xiii

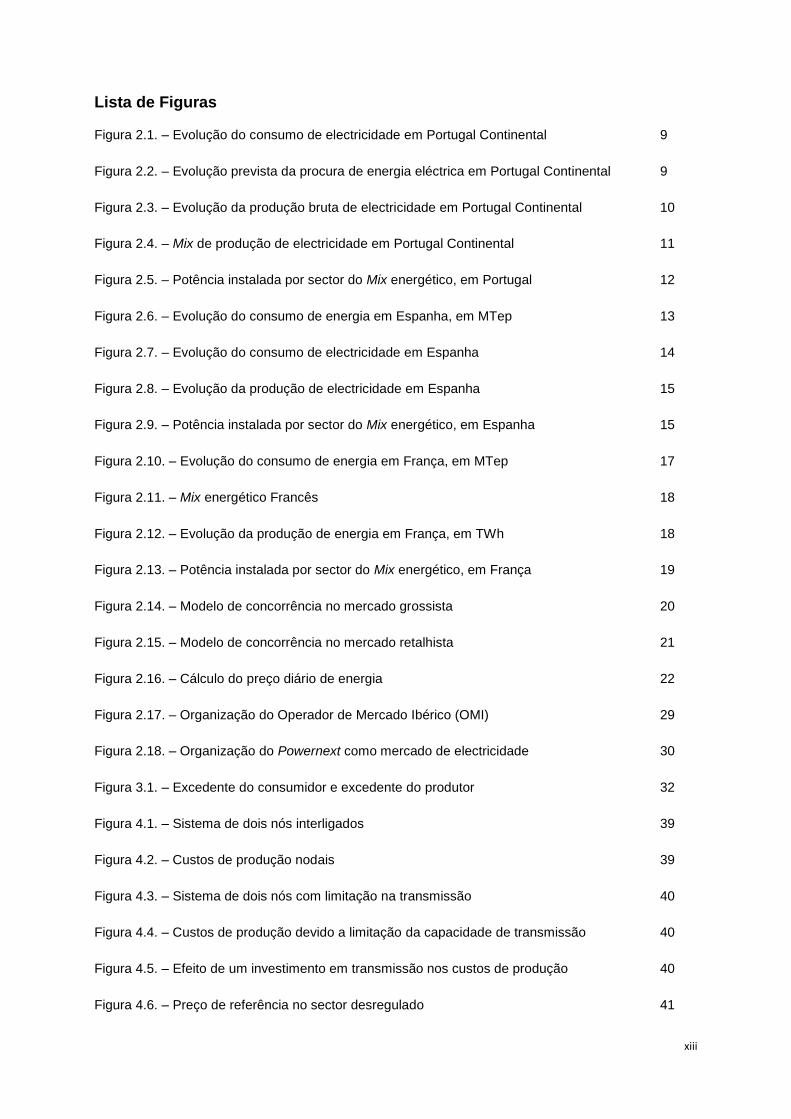

Lista de Figuras

Figura 2.1. – Evolução do consumo de electricidade em Portugal Continental 9

Figura 2.2. – Evolução prevista da procura de energia eléctrica em Portugal Continental 9

Figura 2.3. – Evolução da produção bruta de electricidade em Portugal Continental 10

Figura 2.4. – Mix de produção de electricidade em Portugal Continental 11

Figura 2.5. – Potência instalada por sector do Mix energético, em Portugal 12

Figura 2.6. – Evolução do consumo de energia em Espanha, em MTep 13

Figura 2.7. – Evolução do consumo de electricidade em Espanha 14

Figura 2.8. – Evolução da produção de electricidade em Espanha 15

Figura 2.9. – Potência instalada por sector do Mix energético, em Espanha 15

Figura 2.10. – Evolução do consumo de energia em França, em MTep 17

Figura 2.11. – Mix energético Francês 18

Figura 2.12. – Evolução da produção de energia em França, em TWh 18

Figura 2.13. – Potência instalada por sector do Mix energético, em França 19

Figura 2.14. – Modelo de concorrência no mercado grossista 20

Figura 2.15. – Modelo de concorrência no mercado retalhista 21

Figura 2.16. – Cálculo do preço diário de energia 22

Figura 2.17. – Organização do Operador de Mercado Ibérico (OMI) 29

Figura 2.18. – Organização do Powernext como mercado de electricidade 30

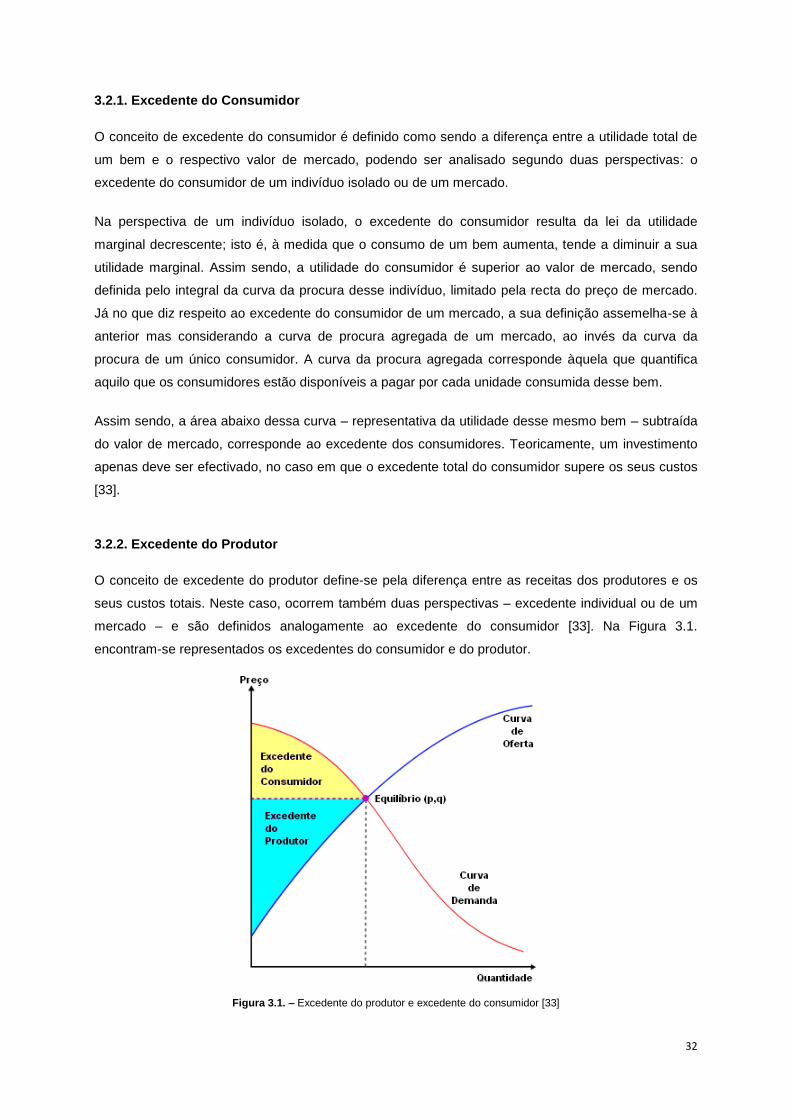

Figura 3.1. – Excedente do consumidor e excedente do produtor 32

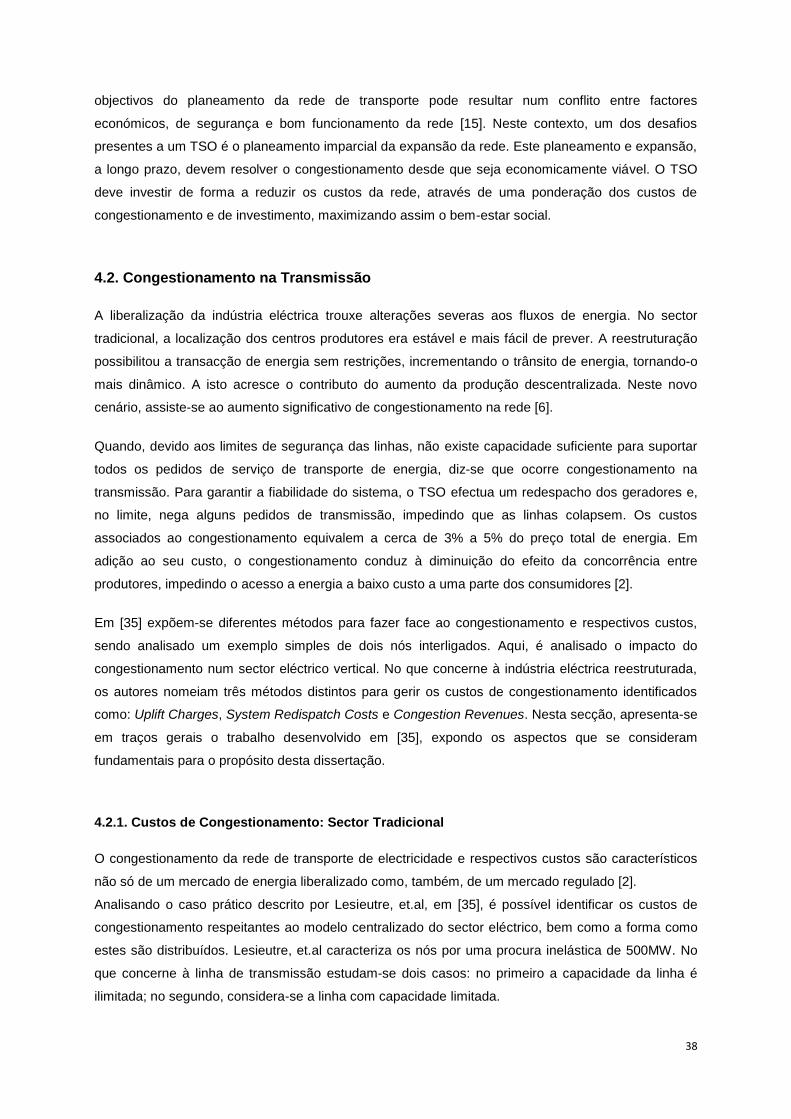

Figura 4.1. – Sistema de dois nós interligados 39

Figura 4.2. – Custos de produção nodais 39

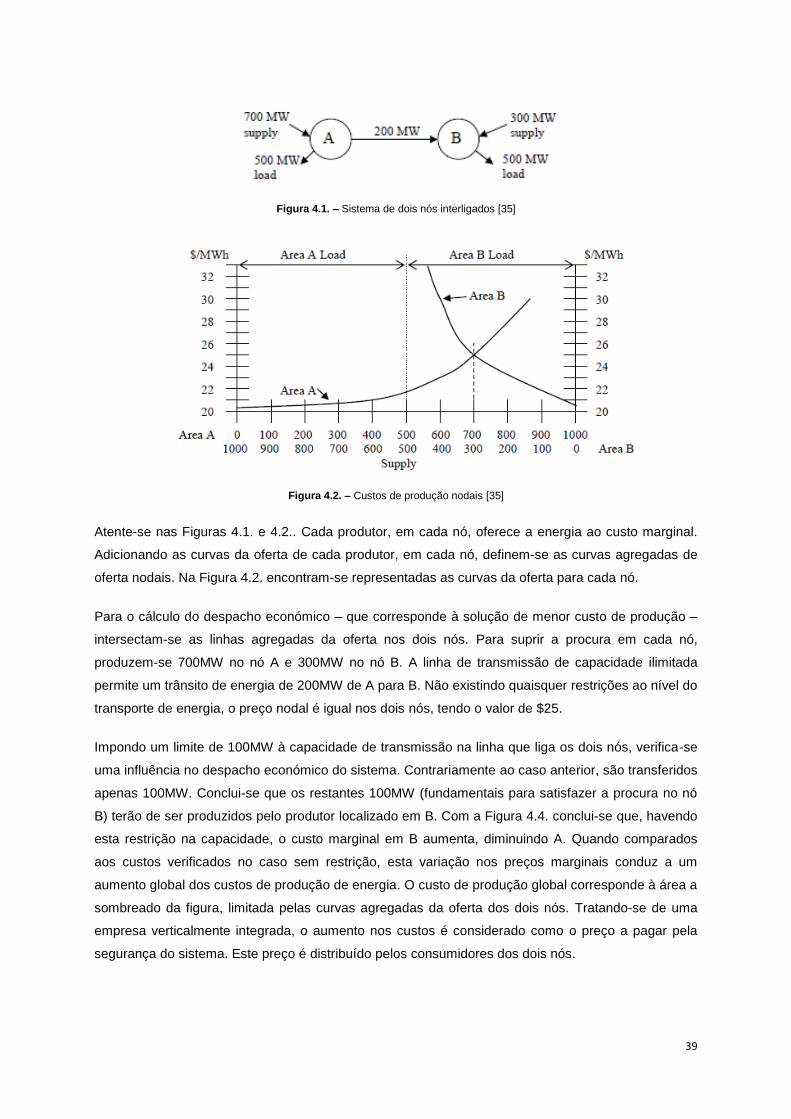

Figura 4.3. – Sistema de dois nós com limitação na transmissão 40

Figura 4.4. – Custos de produção devido a limitação da capacidade de transmissão 40

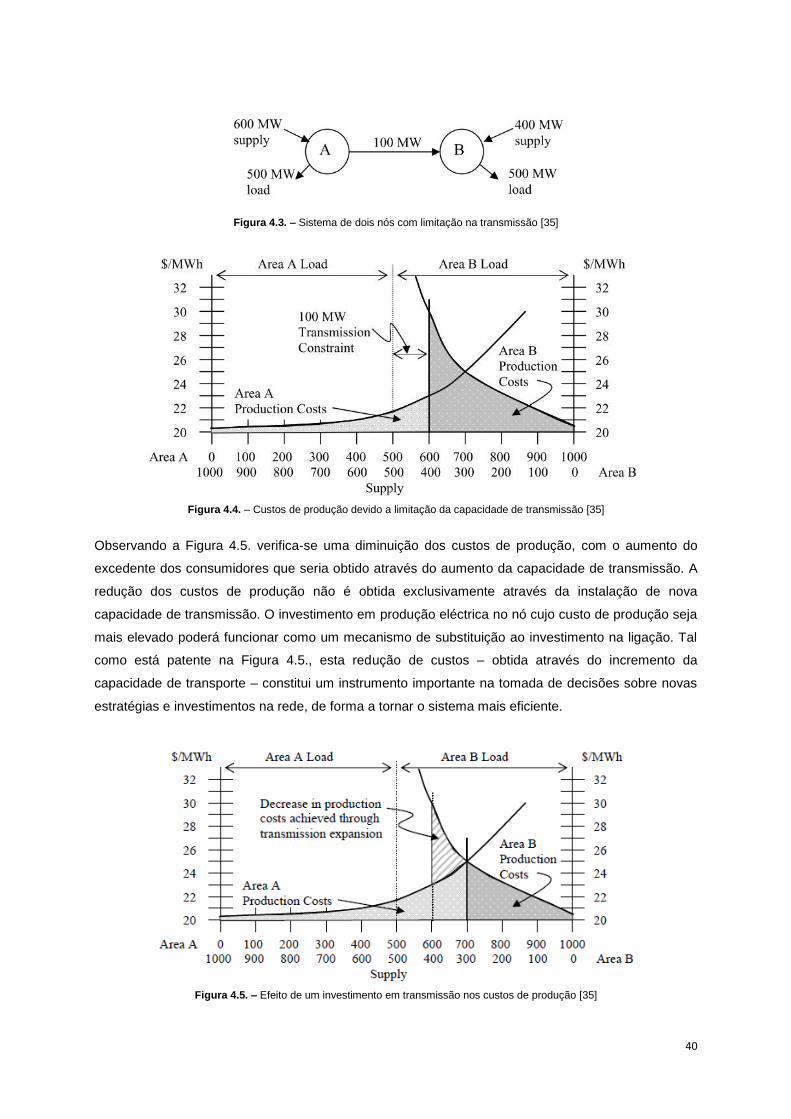

Figura 4.5. – Efeito de um investimento em transmissão nos custos de produção 40

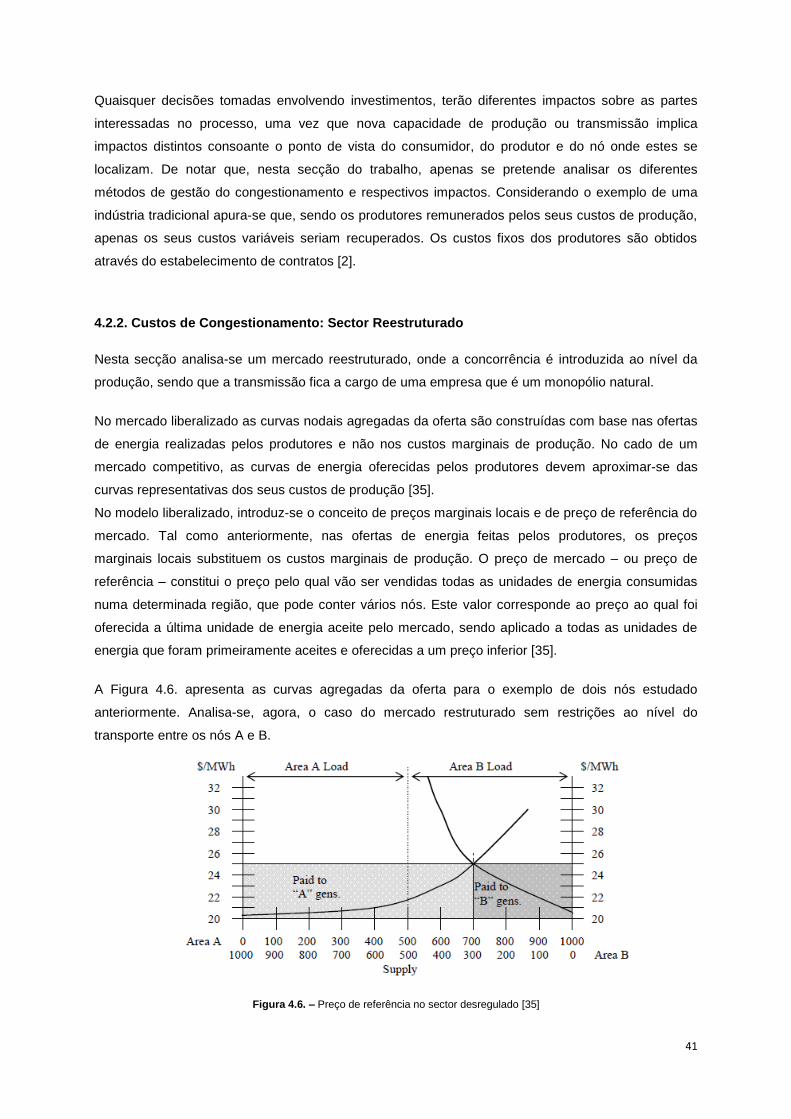

Figura 4.6. – Preço de referência no sector desregulado 41

xiv

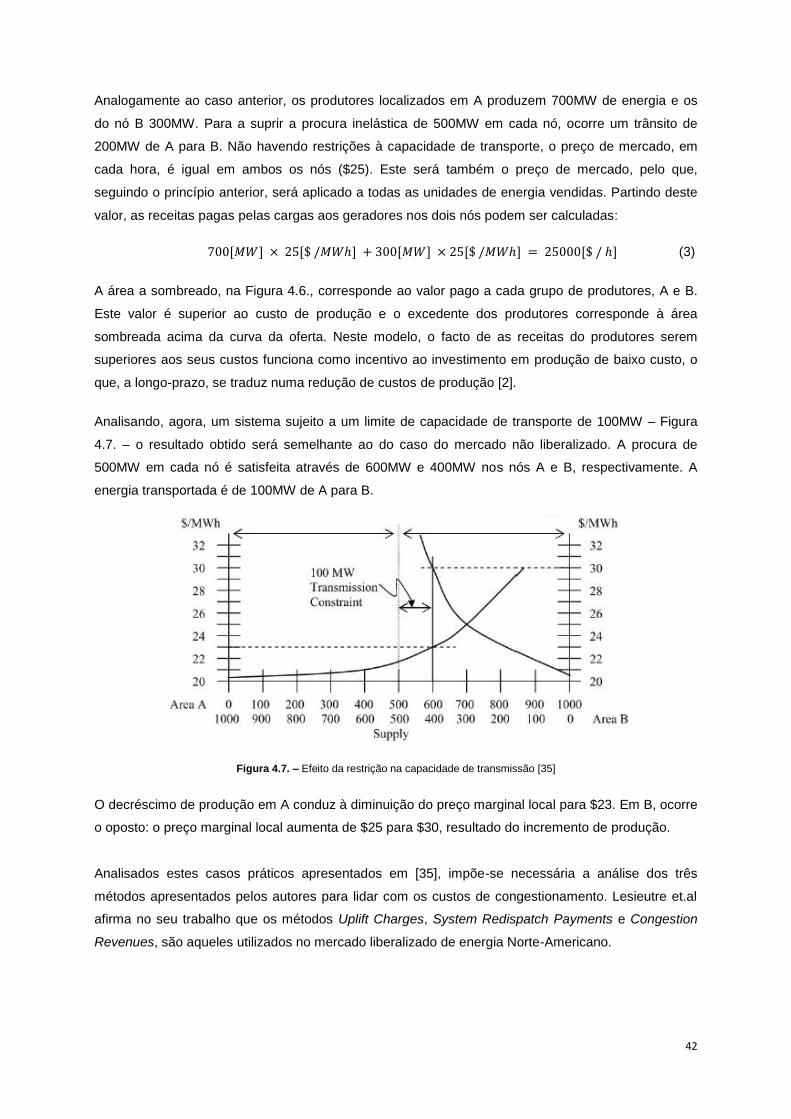

Figura 4.7. – Efeito da restrição na capacidade de transmissão 42

Figura 4.8. – Custos de congestionamento segundo o método Uplift Charges 43

Figura 4.9. – Variação de custos devido ao redespacho 44

Figura 5.1. – Esquema em árvore, ilustrando a interligação Portugal – Espanha – França 51

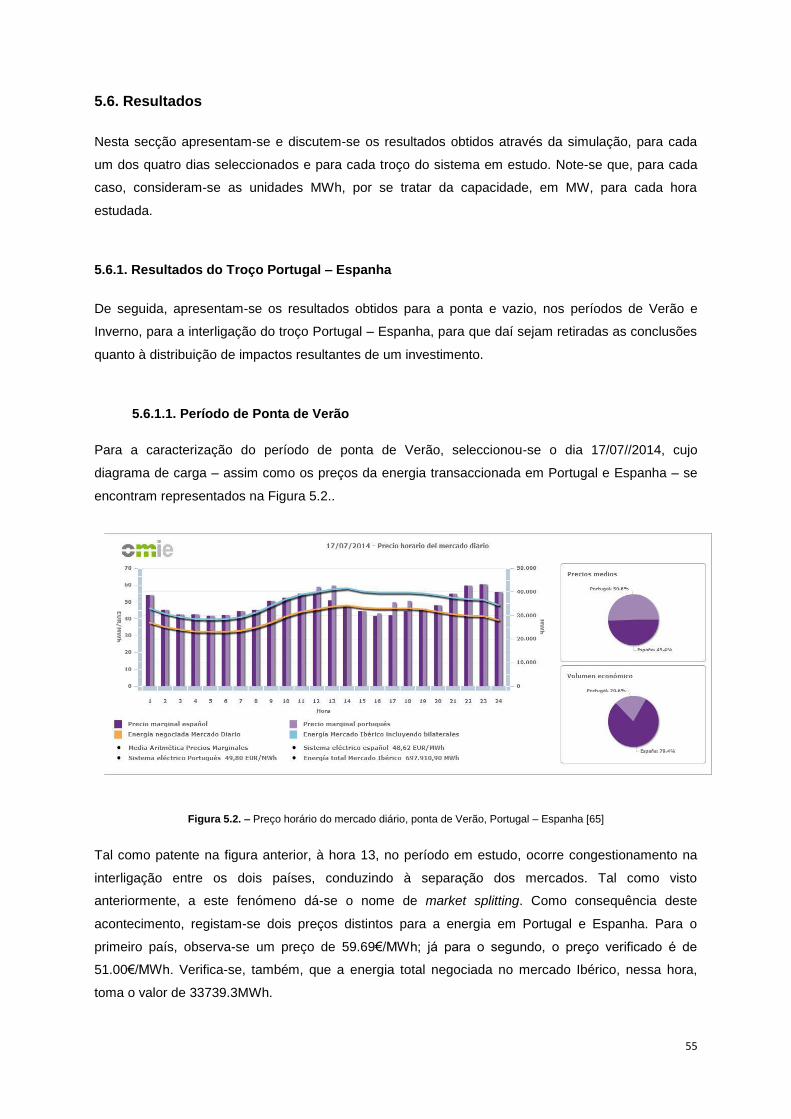

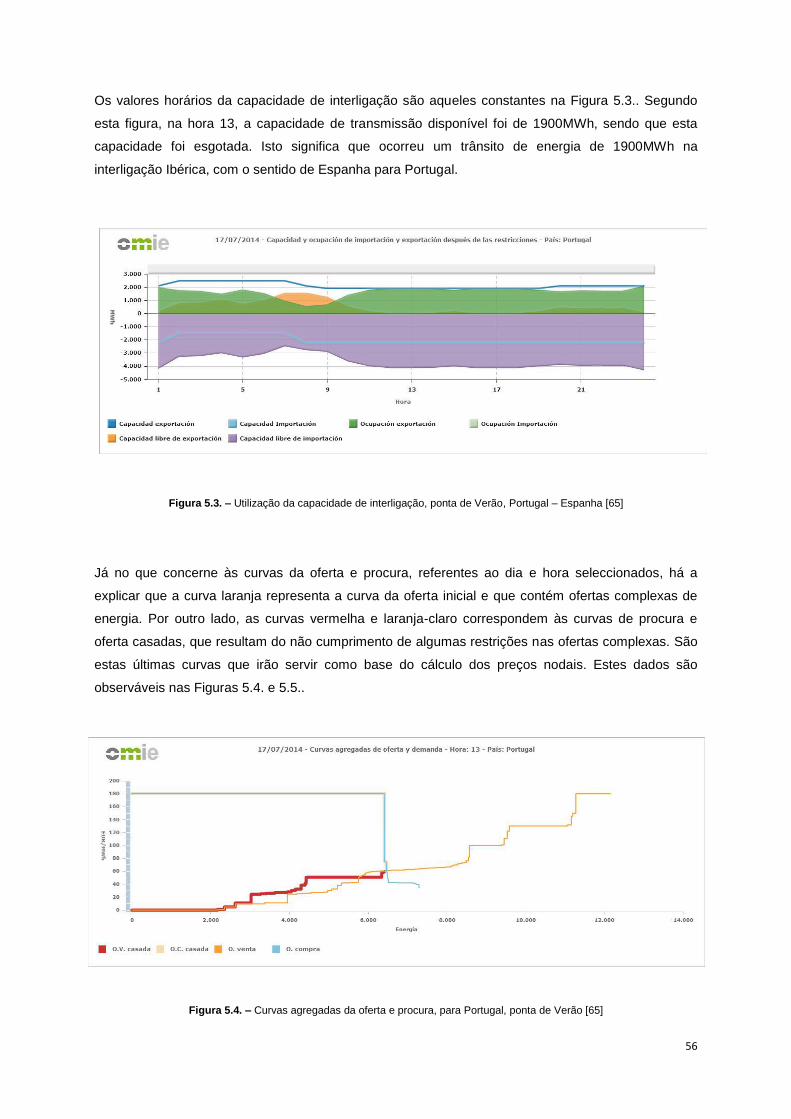

Figura 5.2. – Preço horário do mercado diário, ponta de Verão, Portugal – Espanha 55

Figura 5.3. – Utilização da capacidade de interligação, ponta de Verão, Portugal – Espanha 56

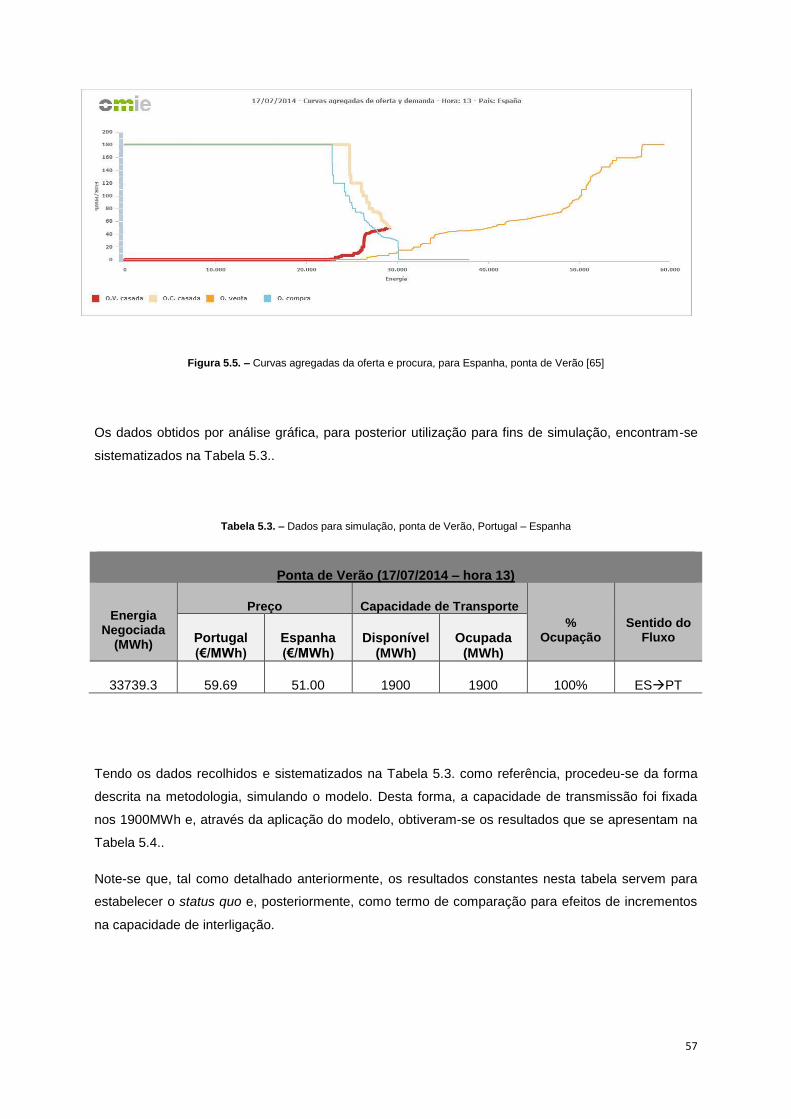

Figura 5.4. – Curvas agregadas da oferta e procura, para Portugal, ponta de Verão 56

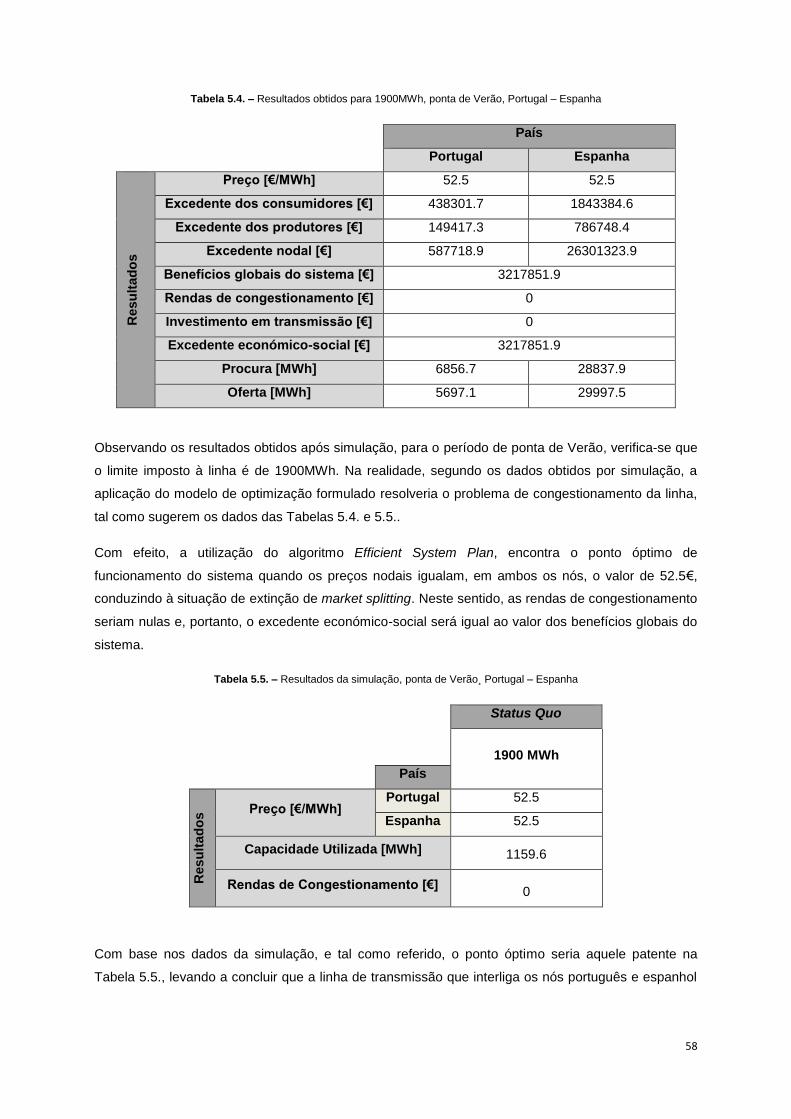

Figura 5.5. – Curvas agregadas da oferta e procura, para Espanha, ponta de Verão 57

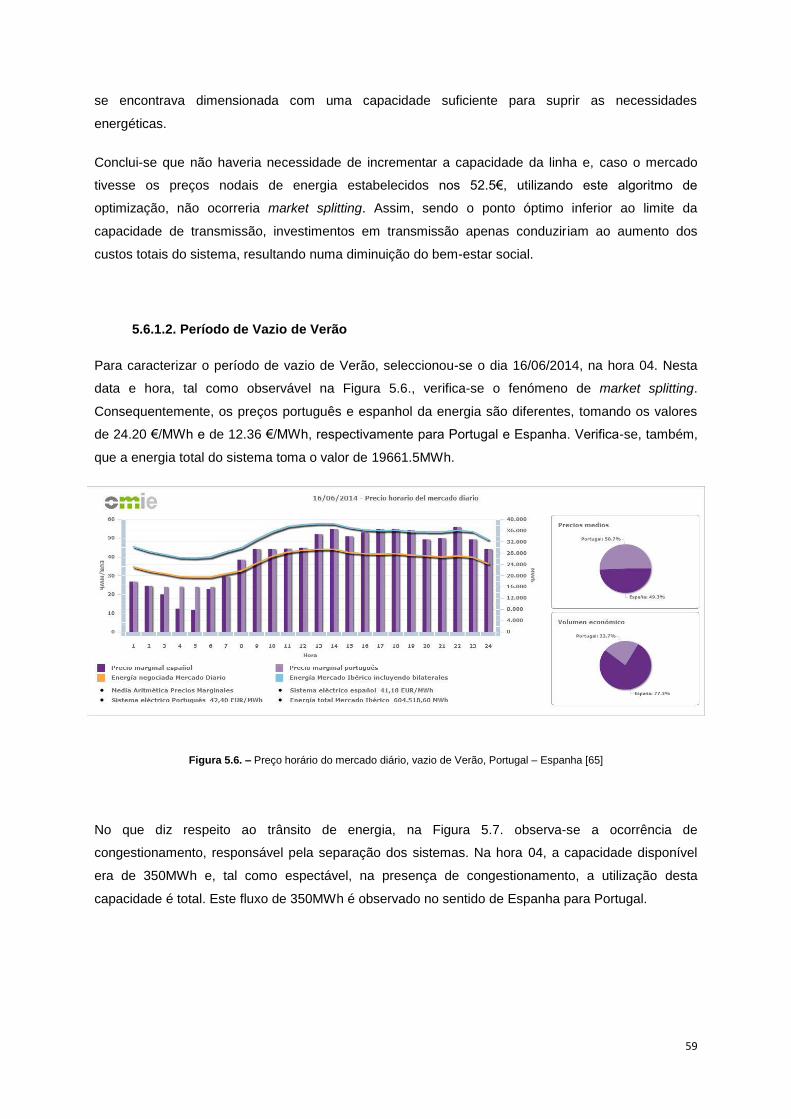

Figura 5.6. – Preço horário do mercado diário, vazio de Verão, Portugal – Espanha 59

Figura 5.7. – Utilização da capacidade de interligação, vazio de Verão, Portugal – Espanha 60

Figura 5.8. – Curvas agregadas da oferta e procura, para Portugal, vazio de Verão 60

Figura 5.9. – Curvas agregadas da oferta e procura, para Espanha, vazio de Verão 60

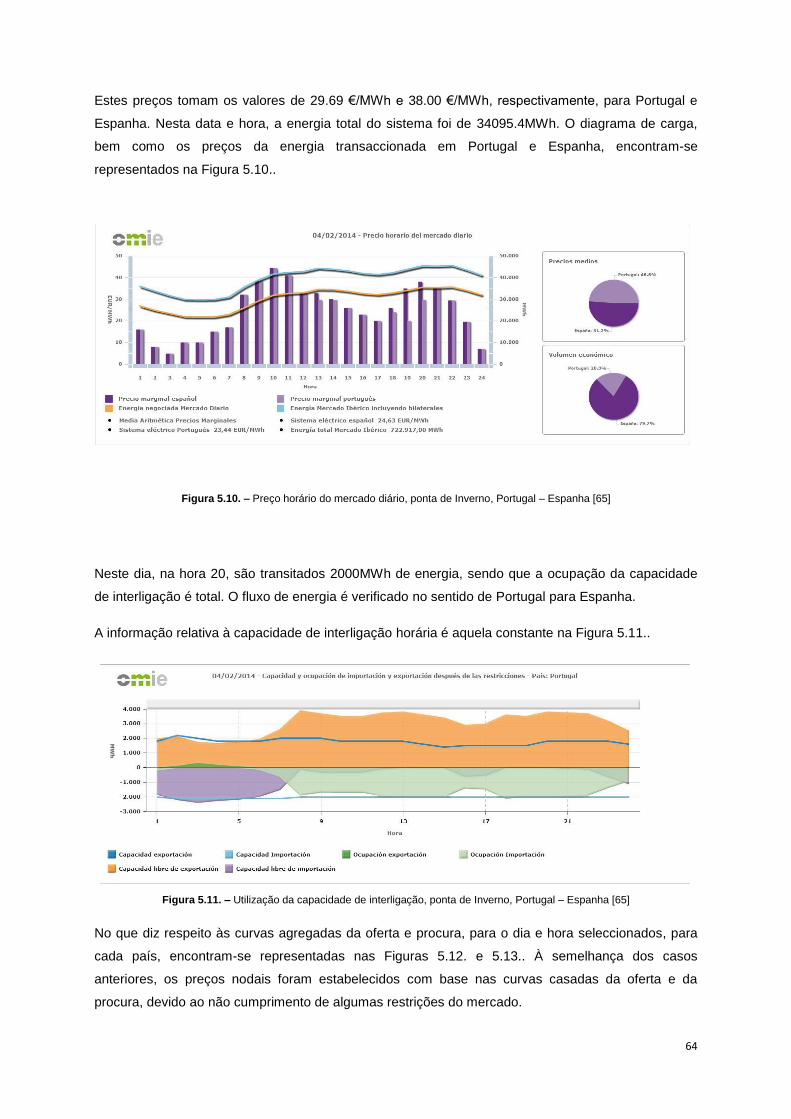

Figura 5.10. – Preço horário do mercado diário, ponta de Inverno, Portugal – Espanha 64

Figura 5.11. – Utilização da capacidade de interligação, ponta de Inverno, Portugal –

Espanha 64

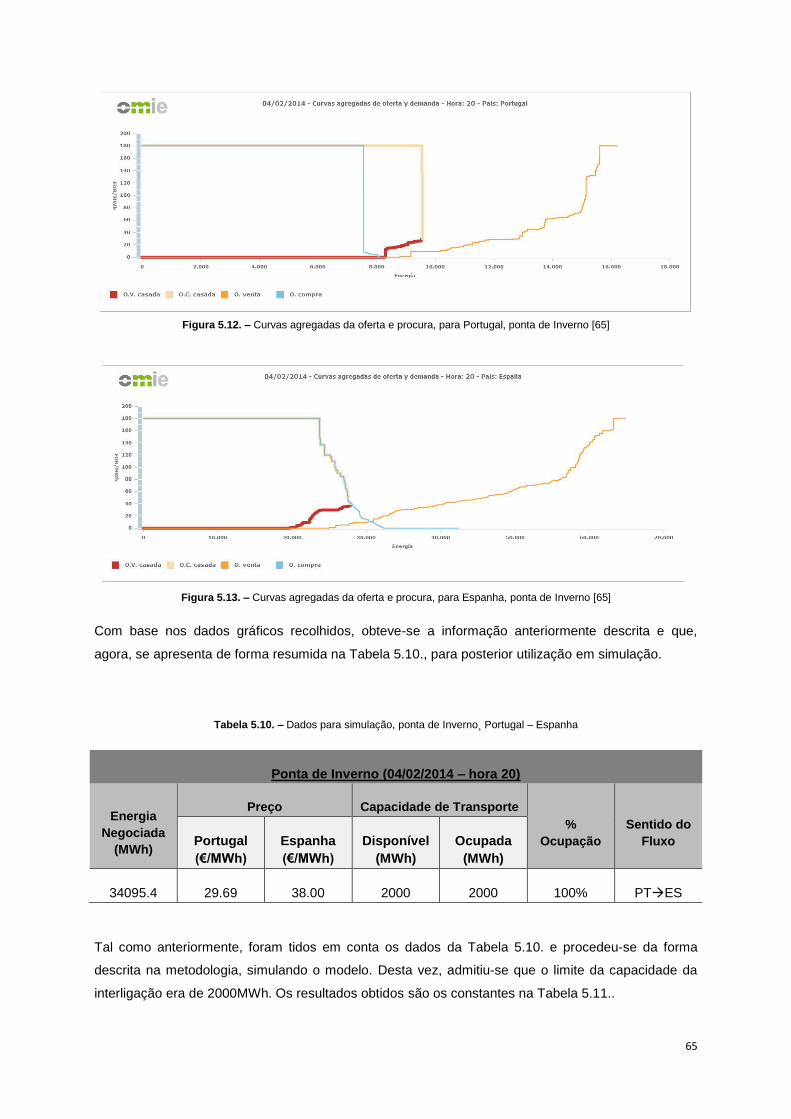

Figura 5.12. – Curvas agregadas da oferta e procura, para Portugal, ponta de Inverno 65

Figura 5.13. – Curvas agregadas da oferta e procura, para Espanha, ponta de Inverno 65

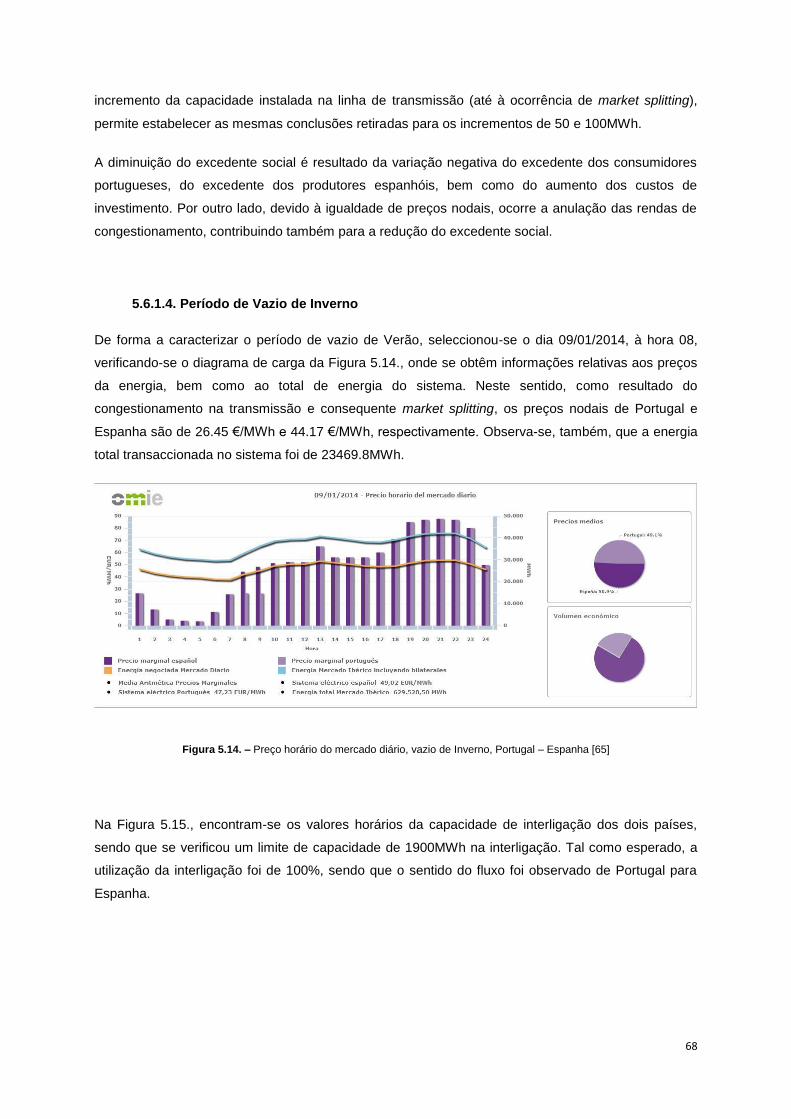

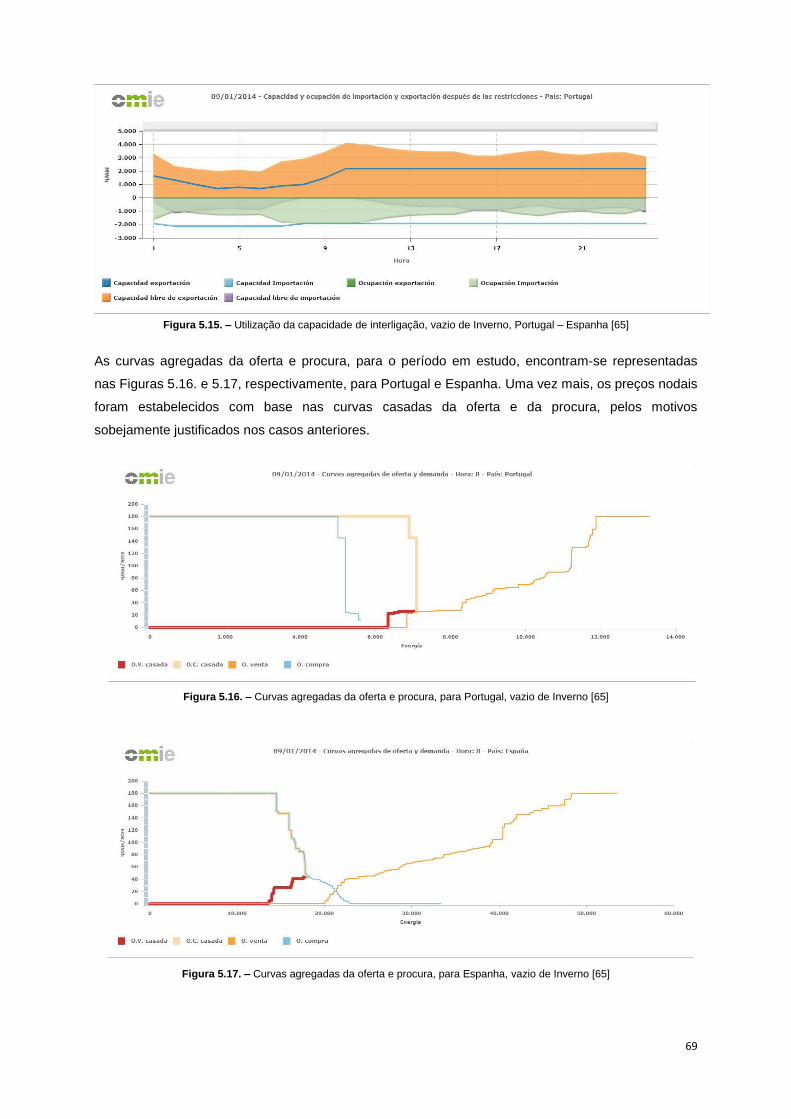

Figura 5.14. – Preço horário do mercado diário, vazio de Inverno, Portugal – Espanha 68

Figura 5.15. – Utilização da capacidade de interligação, vazio de Inverno, Portugal –

Espanha 69

Figura 5.16. – Curvas agregadas da oferta e procura, para Portugal, vazio de Inverno 69

Figura 5.17. – Curvas agregadas da oferta e procura, para Espanha, vazio de Inverno 69

Figura 5.18. – Preço horário do mercado diário, ponta de Verão, Espanha – França 77

Figura 5.19. – Utilização da capacidade de interligação, ponta de Verão, Espanha – França 77

Figura 5.20. – Saldo e sentido do fluxo energético, ponta de Verão, Espanha – França 78

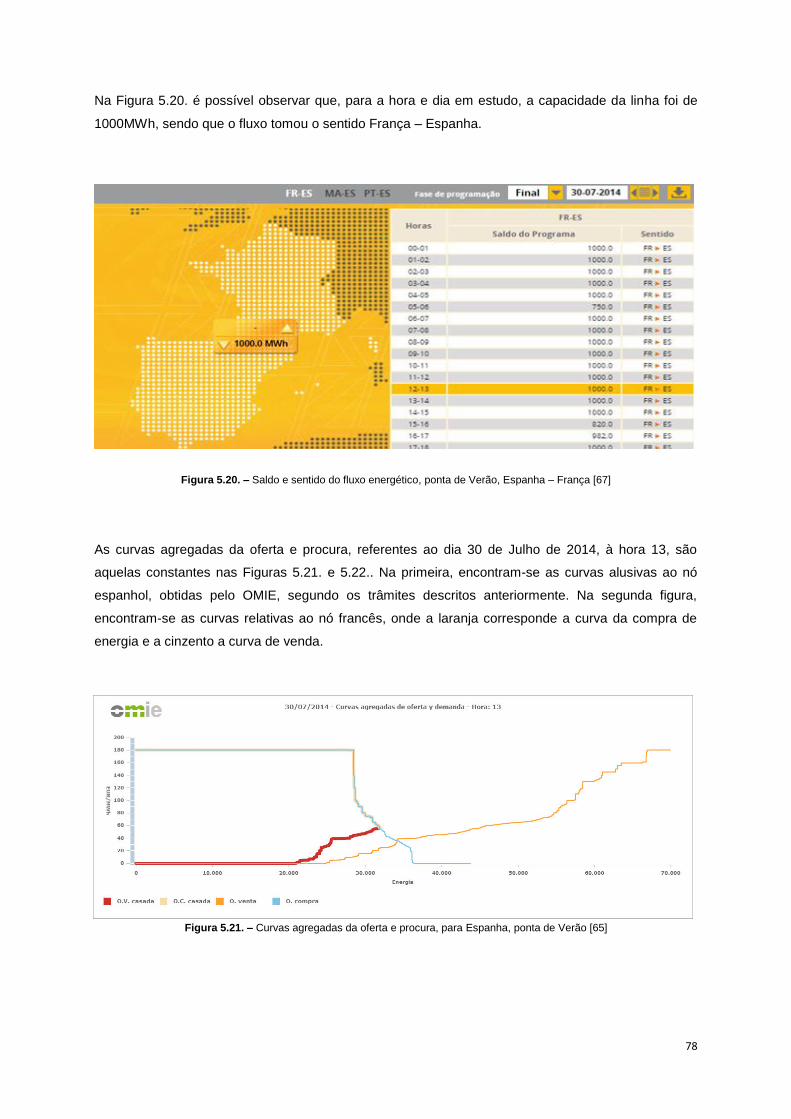

Figura 5.21. – Curvas agregadas da oferta e procura, para Espanha, ponta de Verão 78

Figura 5.22. – Curvas agregadas da oferta e procura, para França, ponta de Verão 79

xv

Figura 5.23. – Preço horário do mercado diário, vazio de Verão, Espanha – França 82

Figura 5.24. – Utilização da capacidade de interligação, vazio de Verão, Espanha – França 82

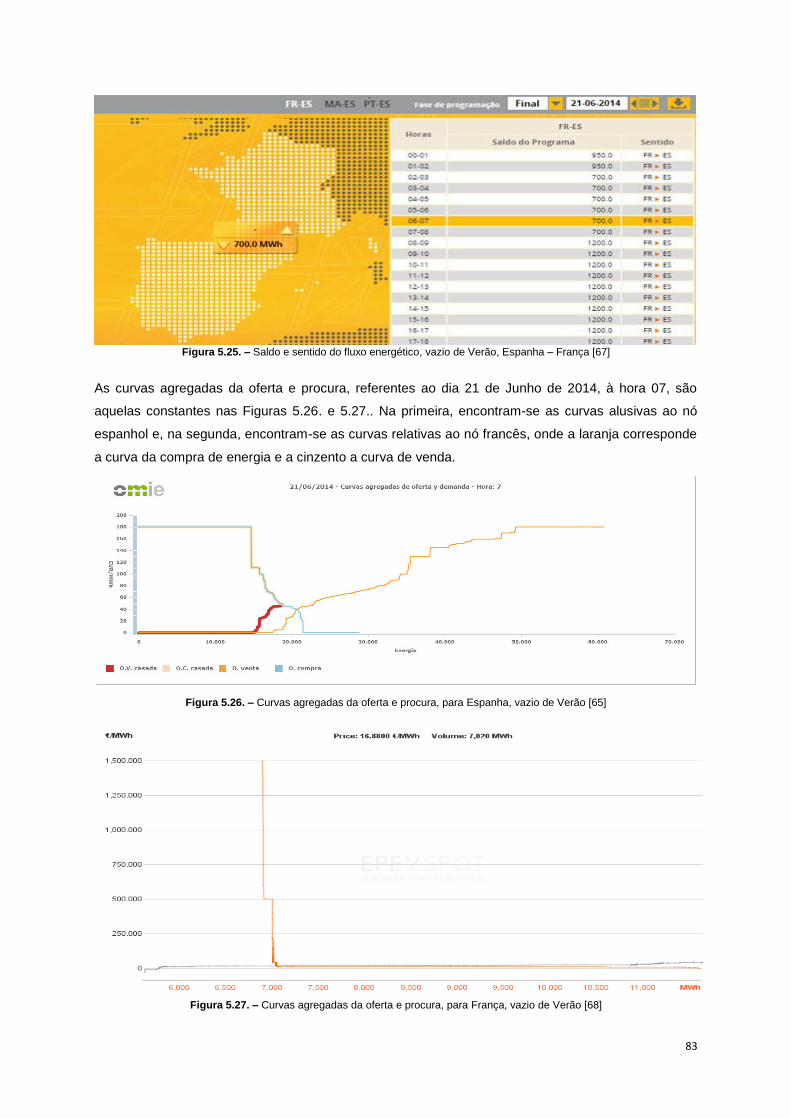

Figura 5.25. – Saldo e sentido do fluxo energético, ponta de Verão, Espanha – França 83

Figura 5.26. – Curvas agregadas da oferta e procura, para Espanha, vazio de Verão 83

Figura 5.27. – Curvas agregadas da oferta e procura, para França, vazio de Verão 83

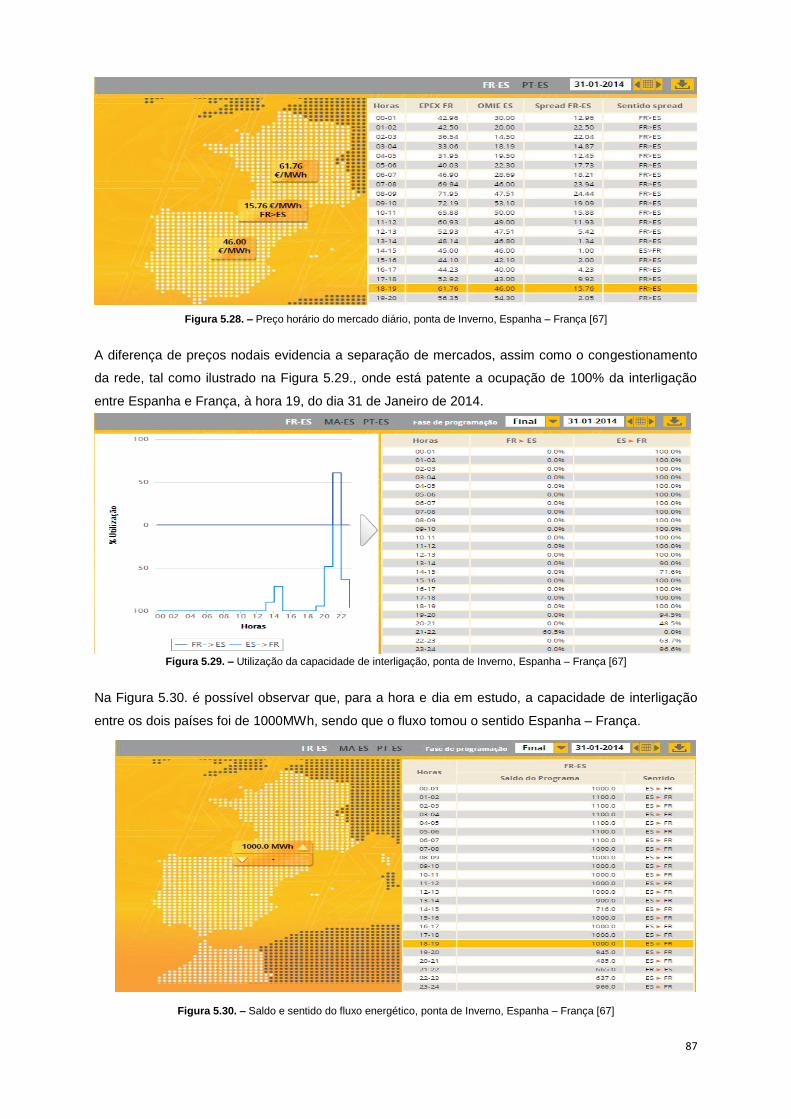

Figura 5.28. – Preço horário do mercado diário, ponta de Inverno, Espanha – França 87

Figura 5.29. – Utilização da capacidade de interligação, ponta de Inverno, Espanha –

França 87

Figura 5.30. – Saldo e sentido do fluxo energético, ponta de Inverno, Espanha – França 87

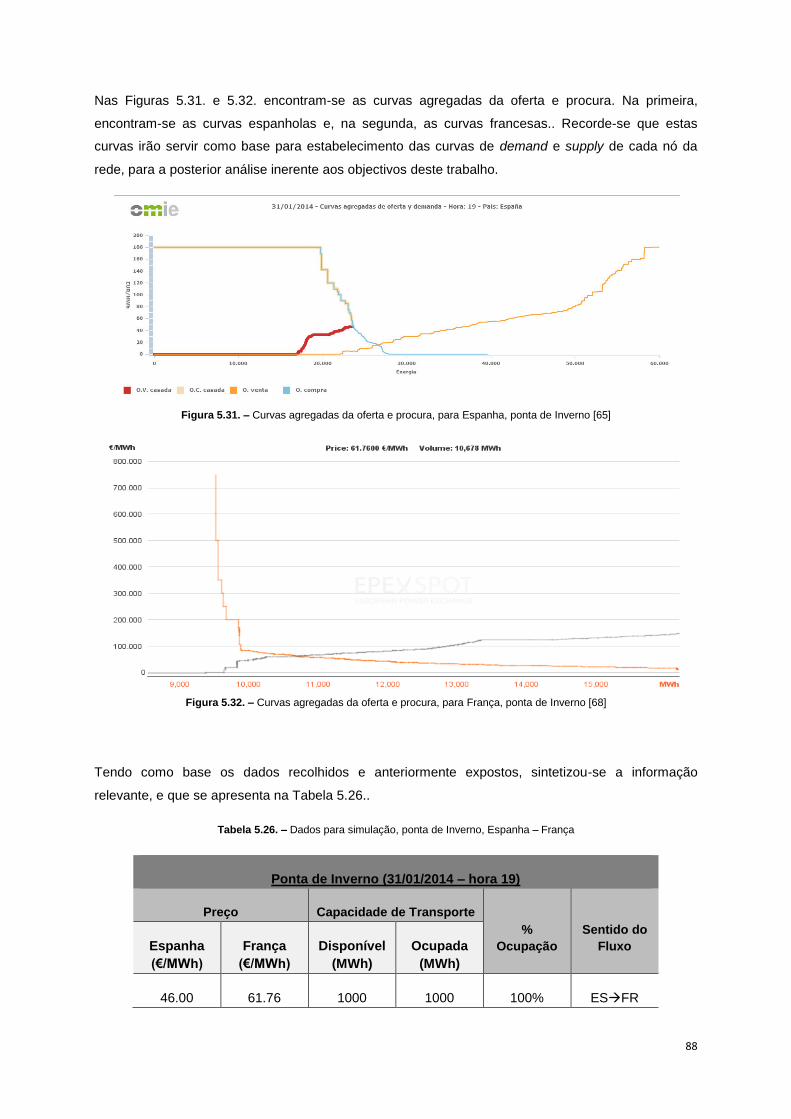

Figura 5.31. – Curvas agregadas da oferta e procura, para Espanha, ponta de Inverno 88

Figura 5.32. – Curvas agregadas da oferta e procura, para França, de ponta de Inverno 88

Figura 5.33. – Preço horário do mercado diário, vazio de Inverno, Espanha – França 91

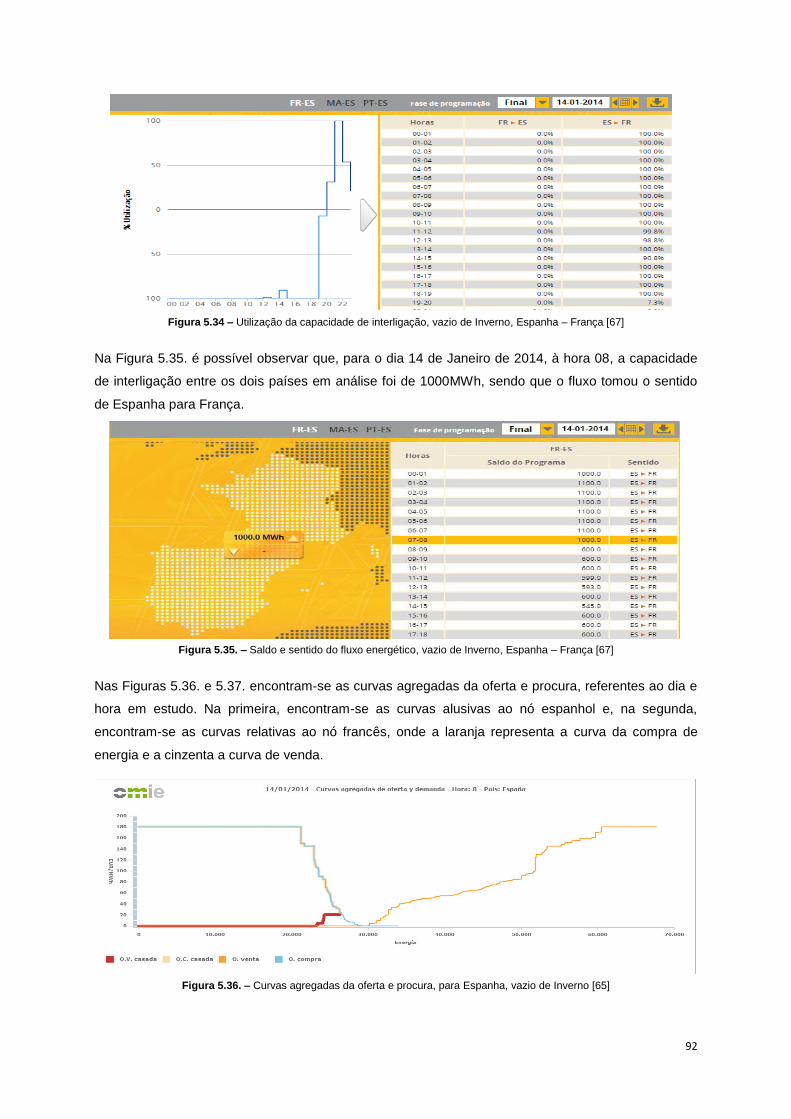

Figura 5.34. – Utilização da capacidade de interligação, vazio de Inverno, Espanha – França 92

Figura 5.35. – Saldo e sentido do fluxo energético, ponta de Inverno, Espanha – França 92

Figura 5.36. – Curvas agregadas da oferta e procura, para Espanha, vazio de Inverno 92

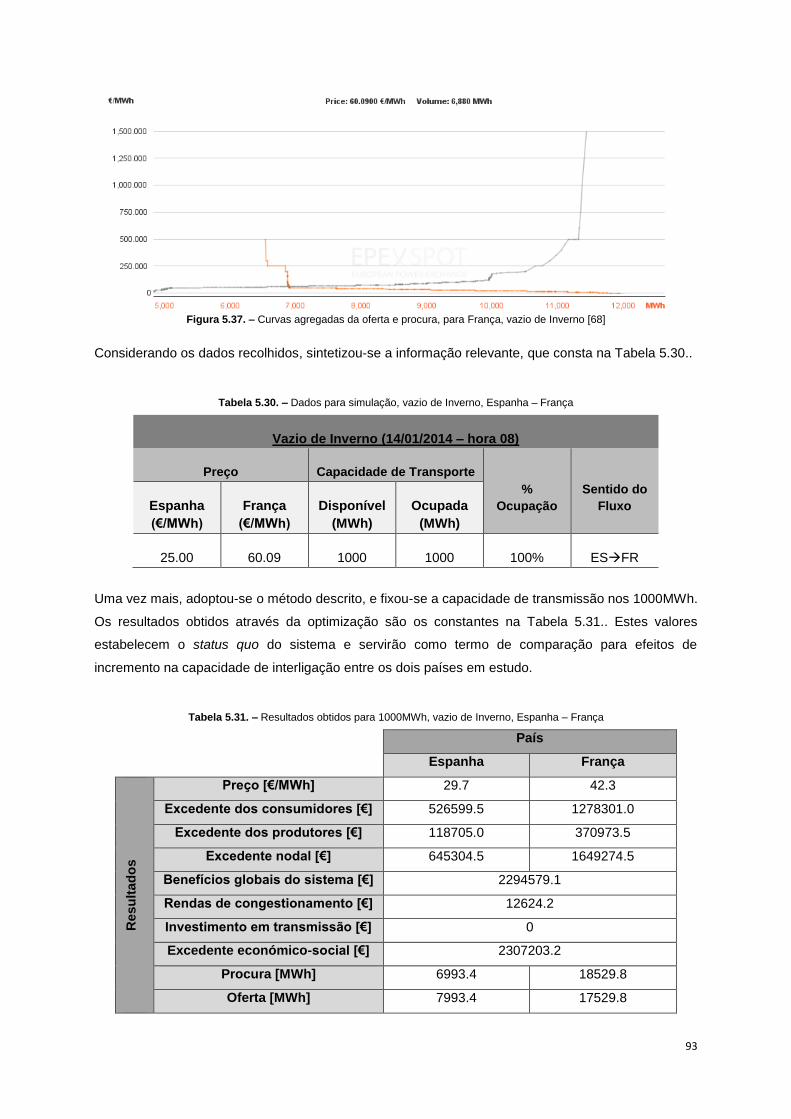

Figura 5.37. – Curvas agregadas da oferta e procura, para França, vazio de Inverno 93

xvi

Lista de Tabelas

Tabela 2.1. – Alterações trazidas ao sector eléctrico, com a reestruturação 27

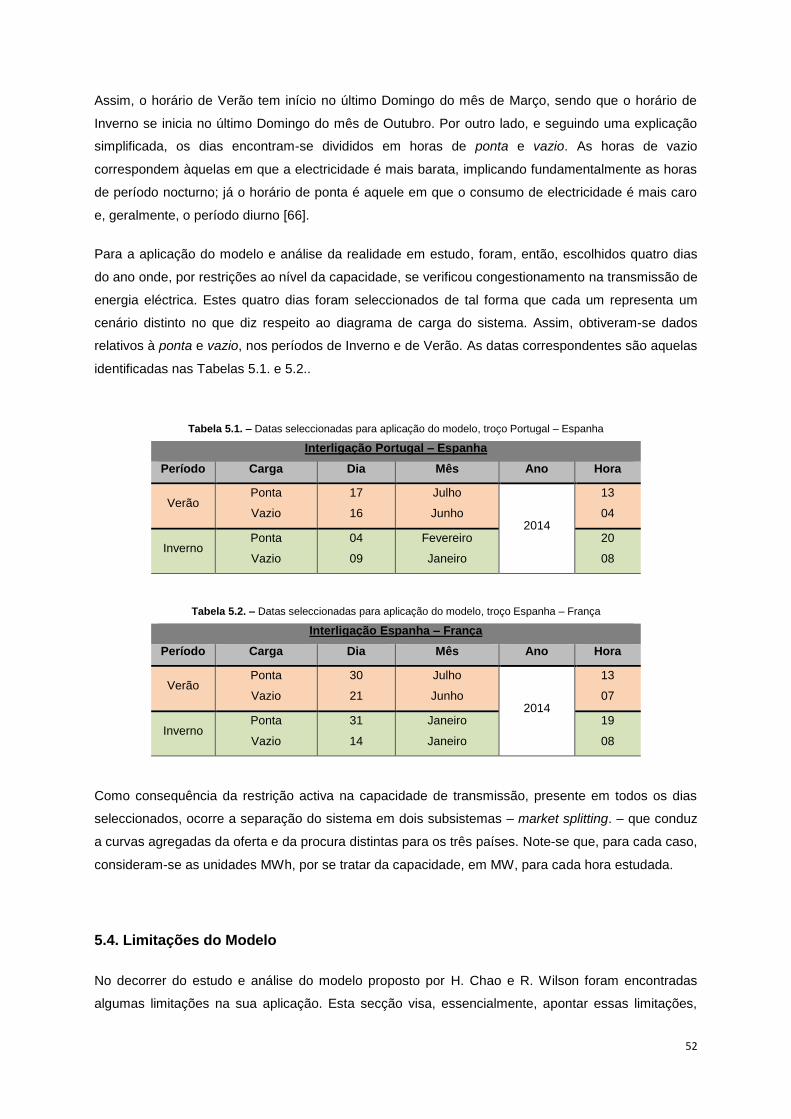

Tabela 5.1. – Datas seleccionadas para aplicação do modelo, troço Portugal – Espanha 52

Tabela 5.2. – Datas seleccionadas para aplicação do modelo, troço Espanha – França 52

Tabela 5.3. – Dados para simulação, ponta de Verão, Portugal – Espanha 57

Tabela 5.4. – Resultados obtidos para 1900MWh, ponta de Verão, Portugal – Espanha 58

Tabela 5.5. – Resultados da simulação, ponta de Verão, Portugal – Espanha 58

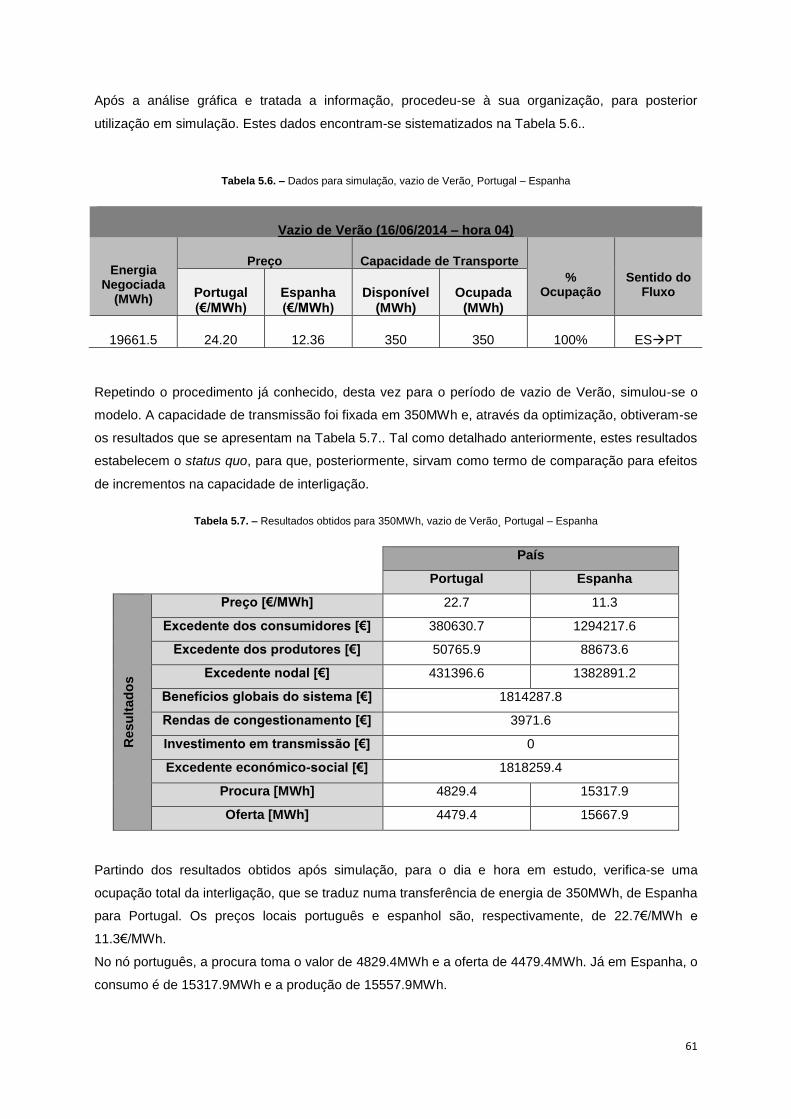

Tabela 5.6. – Dados para simulação, vazio de Verão, Portugal – Espanha 61

Tabela 5.7. – Resultados obtidos para 350MWh, vazio de Verão, Portugal – Espanha 61

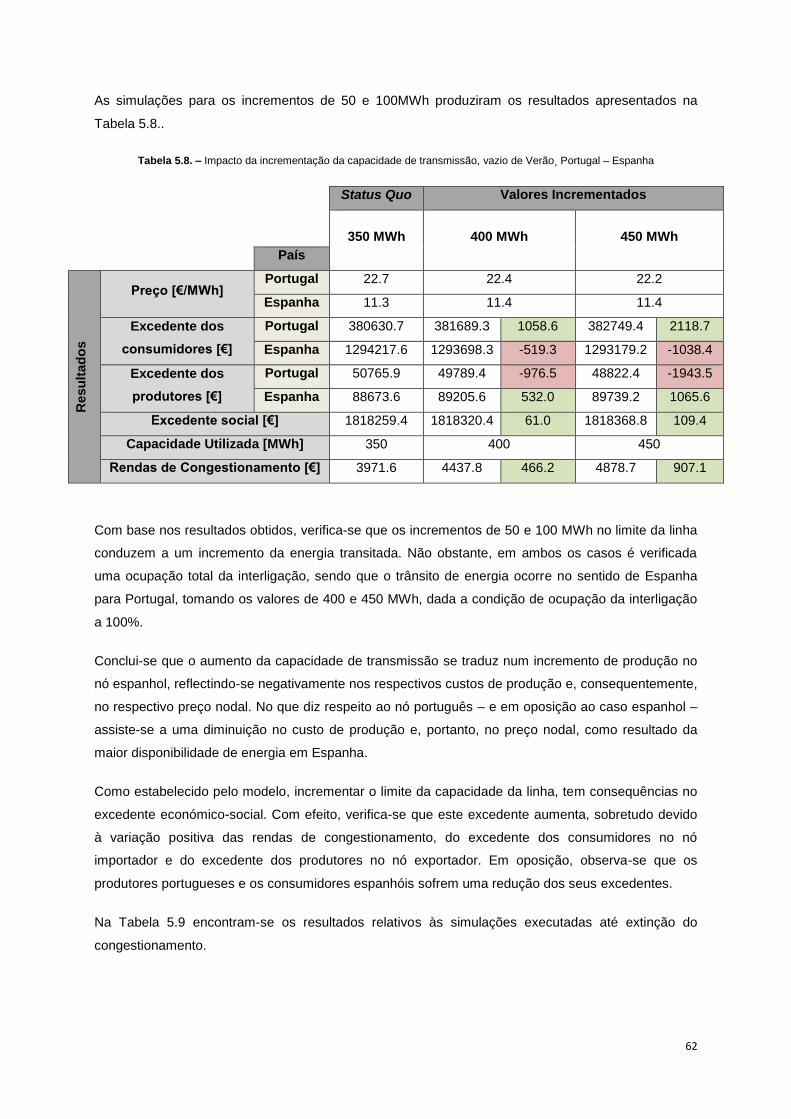

Tabela 5.8. – Impacto da incrementação da capacidade de transmissão, vazio de Verão,

Portugal – Espanha 62

Tabela 5.9. – Impacto da incrementação da capacidade, até extinção de market splitting, vazio

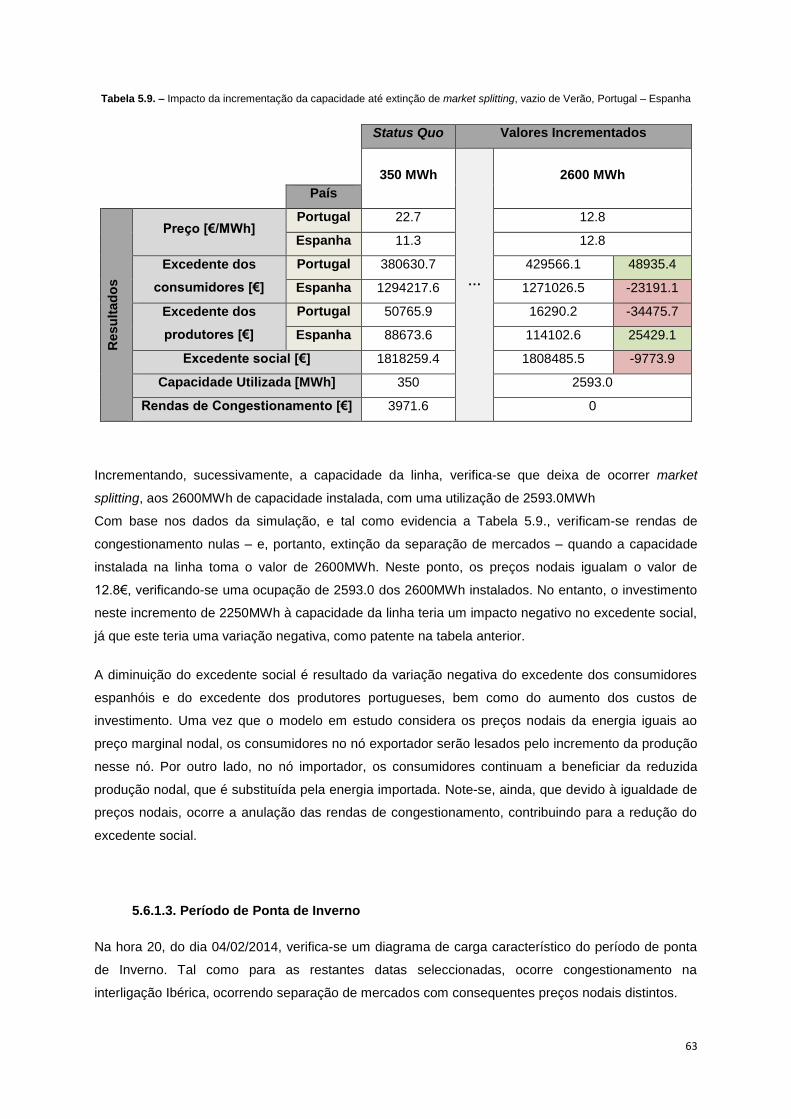

de Verão, Portugal – Espanha 63

Tabela 5.10. – Dados para simulação, ponta de Inverno, Portugal – Espanha 65

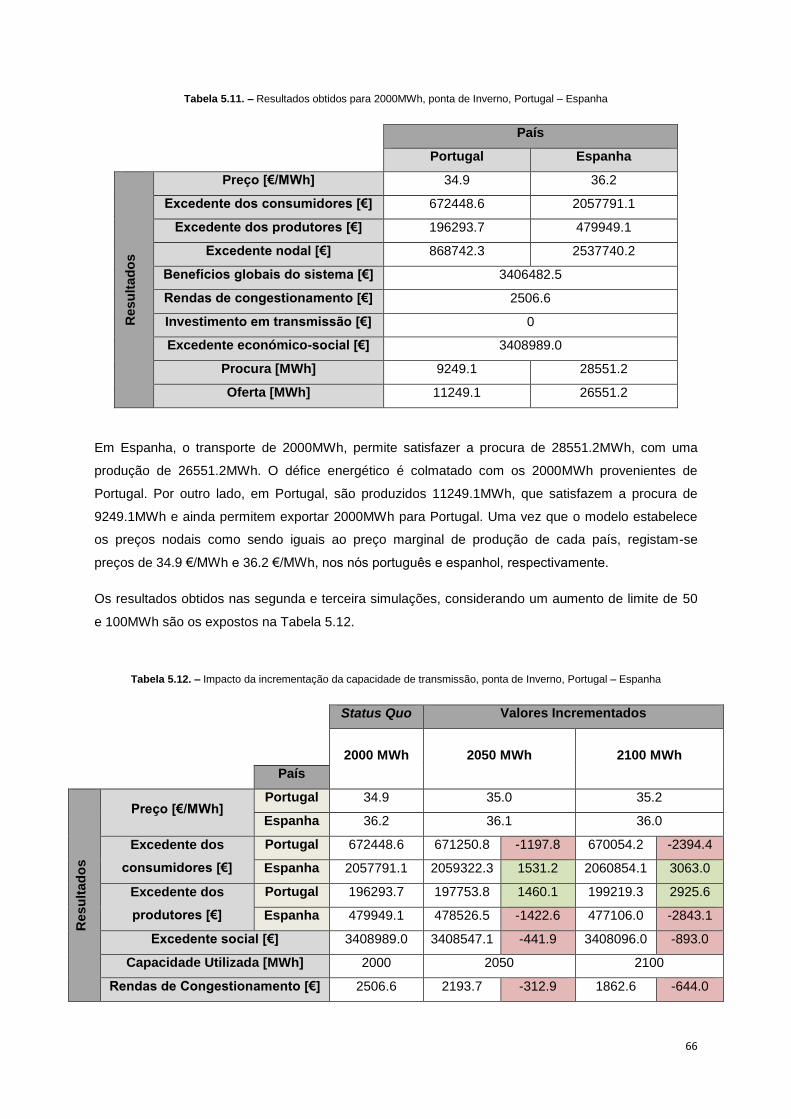

Tabela 5.11. – Resultados obtidos para 2000MWh, ponta de Inverno, Portugal – Espanha 66

Tabela 5.12. – Impacto da incrementação da capacidade de transmissão, ponta de Inverno,

Portugal – Espanha 66

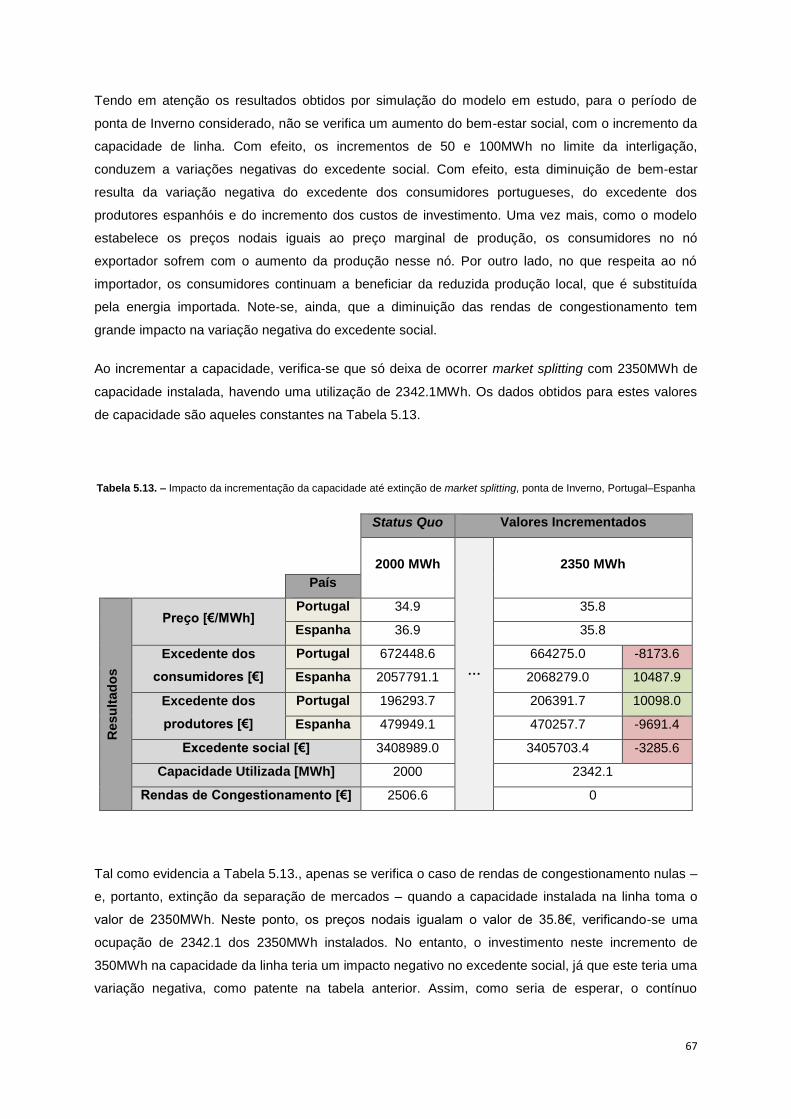

Tabela 5.13. – Impacto da incrementação da capacidade até extinção de market splitting, ponta

de Inverno, Portugal – Espanha 67

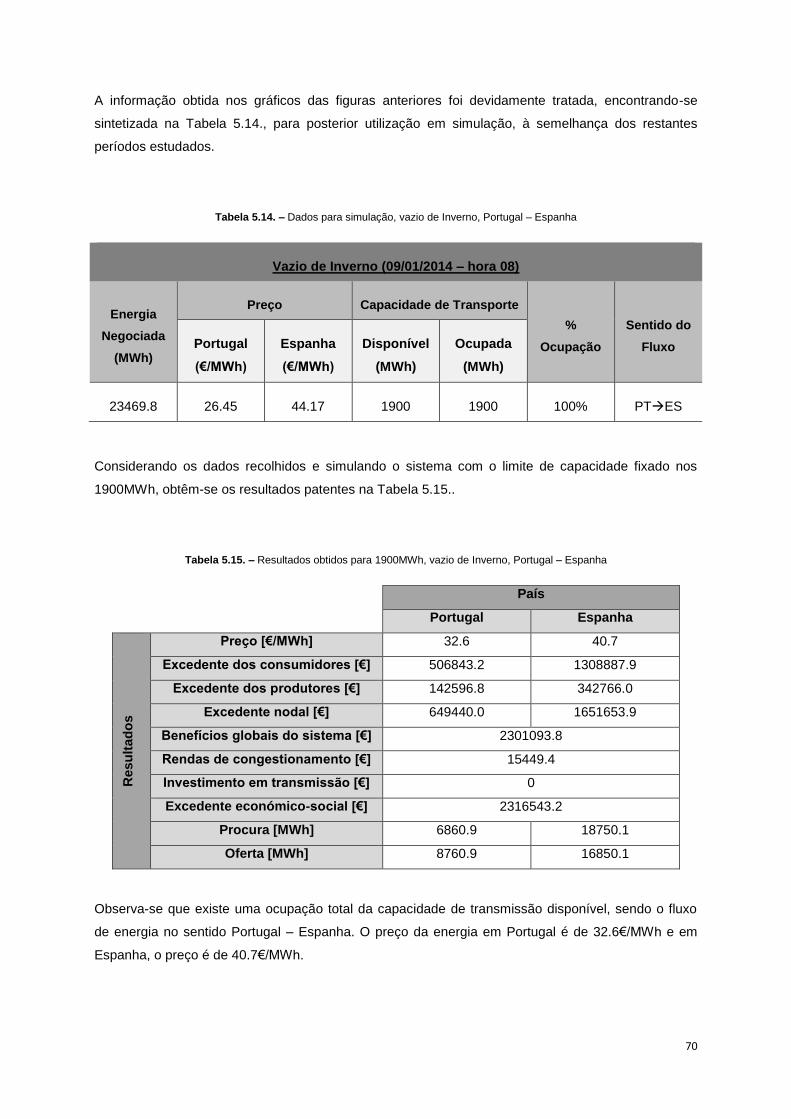

Tabela 5.14. – Dados para simulação, vazio de Inverno, Portugal – Espanha 70

Tabela 5.15. – Resultados obtidos para 1900MWh, vazio de Inverno, Portugal – Espanha 70

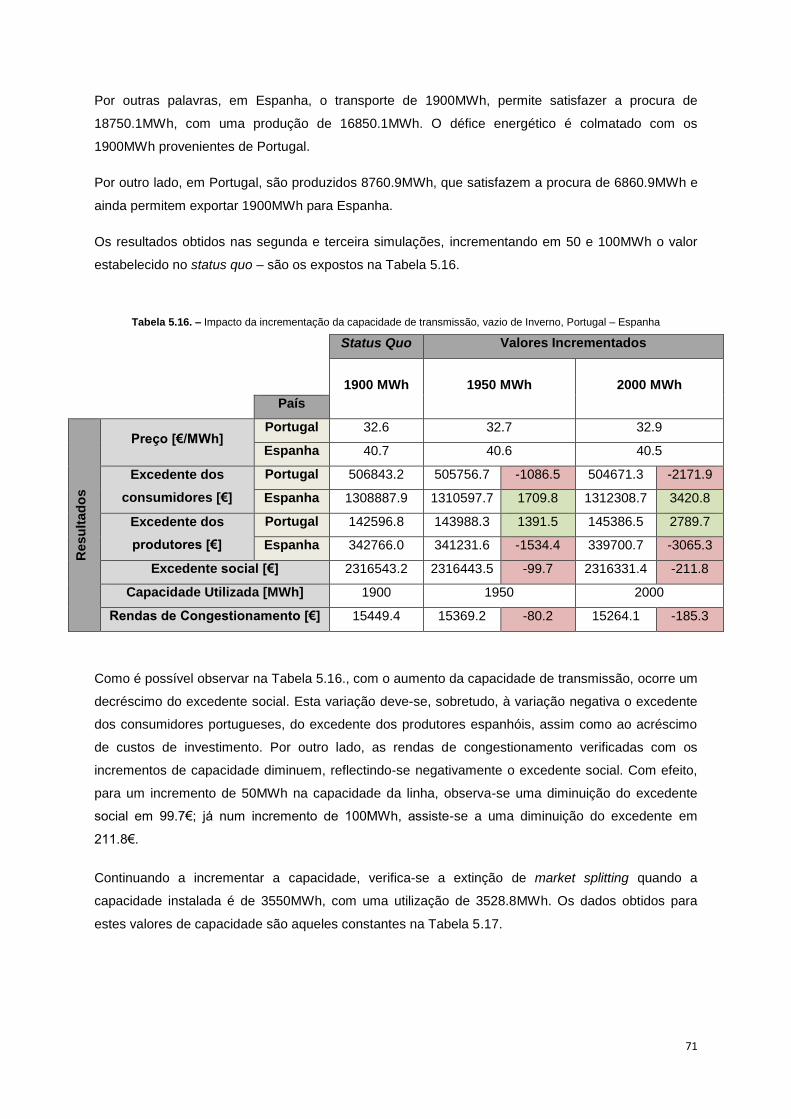

Tabela 5.16. – Impacto da incrementação da capacidade de transmissão, vazio de Inverno,

Portugal – Espanha 71

Tabela 5.17. – Impacto da incrementação da capacidade até extinção de market splitting, vazio

de Inverno, Portugal – Espanha 72

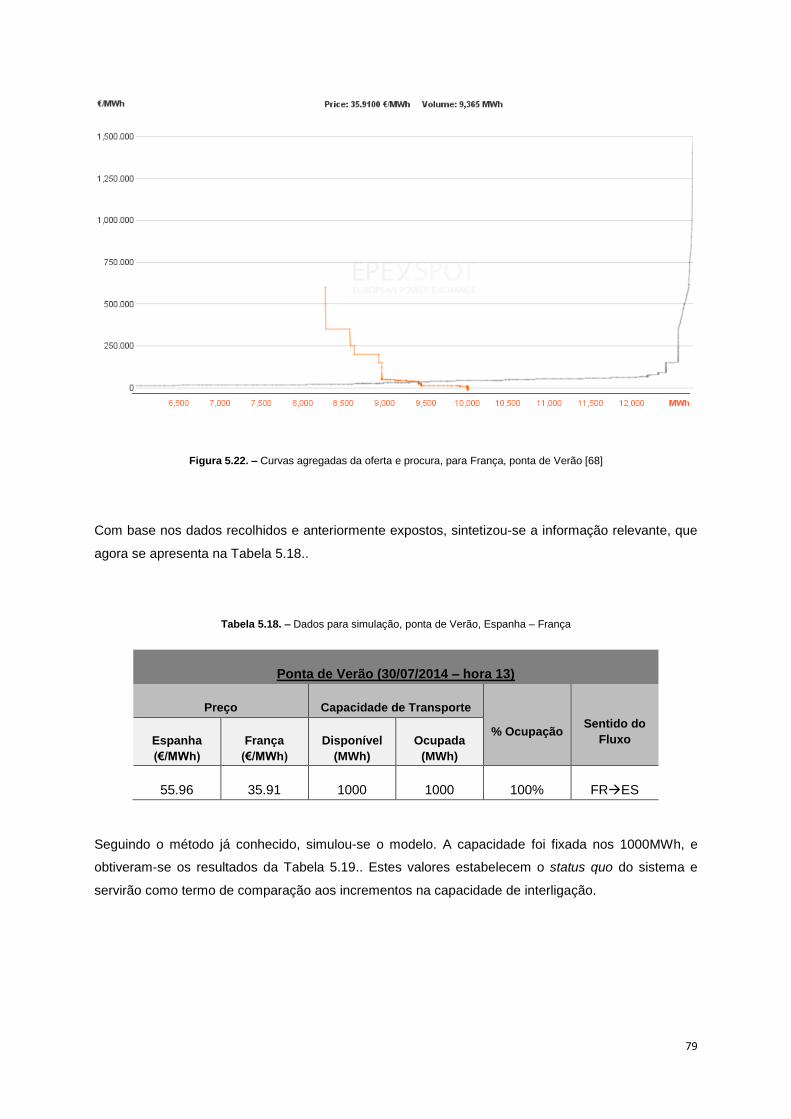

Tabela 5.18. – Dados para simulação, ponta de Verão, Espanha – França 79

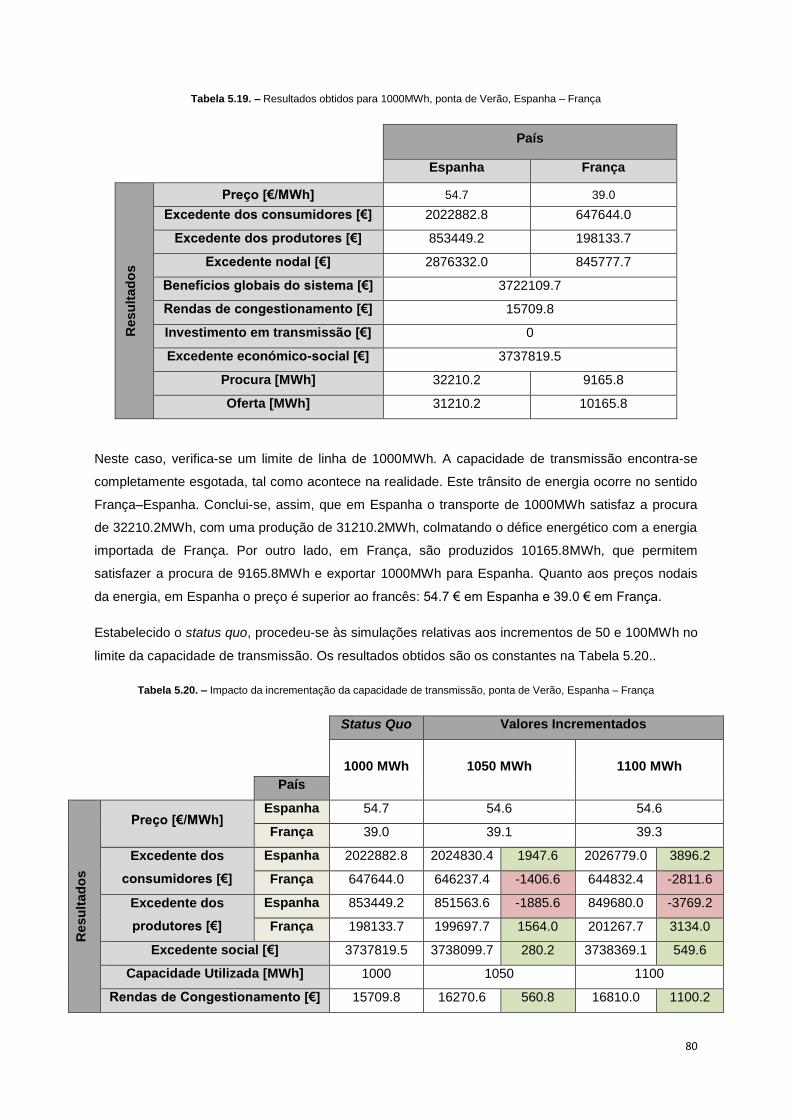

Tabela 5.19. – Resultados obtidos para 1000MWh, ponta de Verão, Espanha – França 80

xvii

Tabela 5.20. – Impacto da incrementação da capacidade de transmissão, ponta de Verão,

Espanha – França 80

Tabela 5.21. – Impacto da incrementação da capacidade até extinção de market splitting, ponta

de Verão, Espanha – França 81

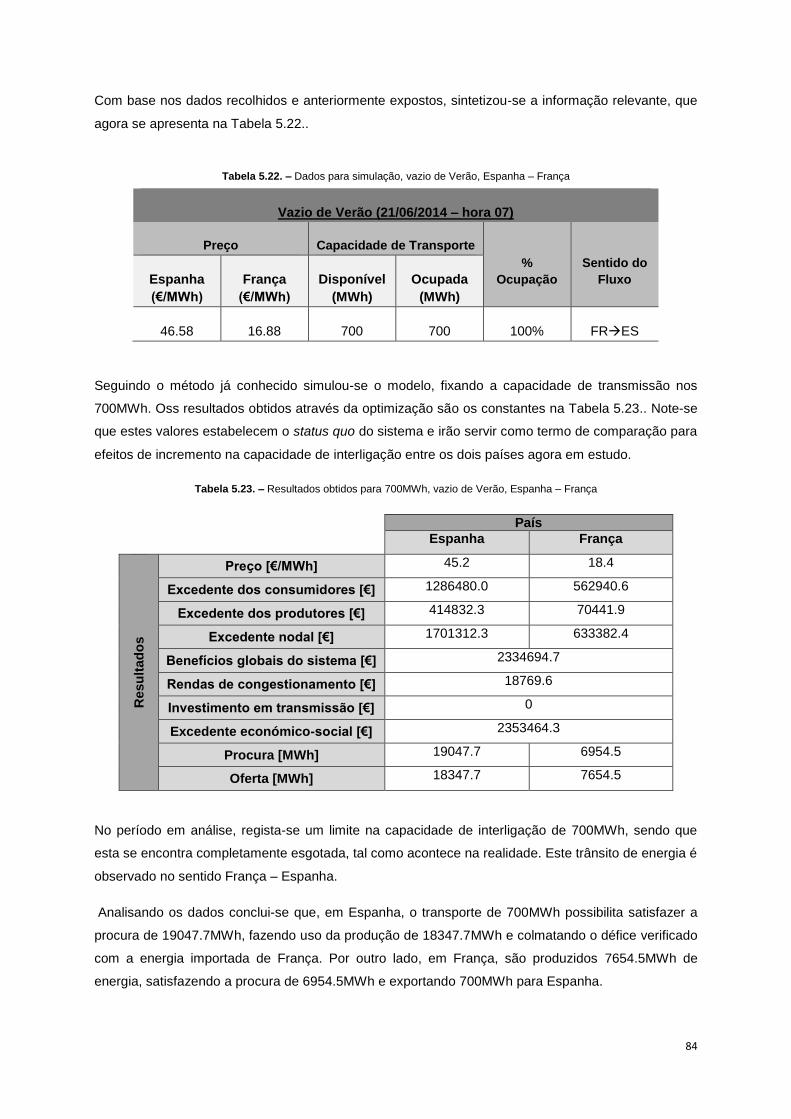

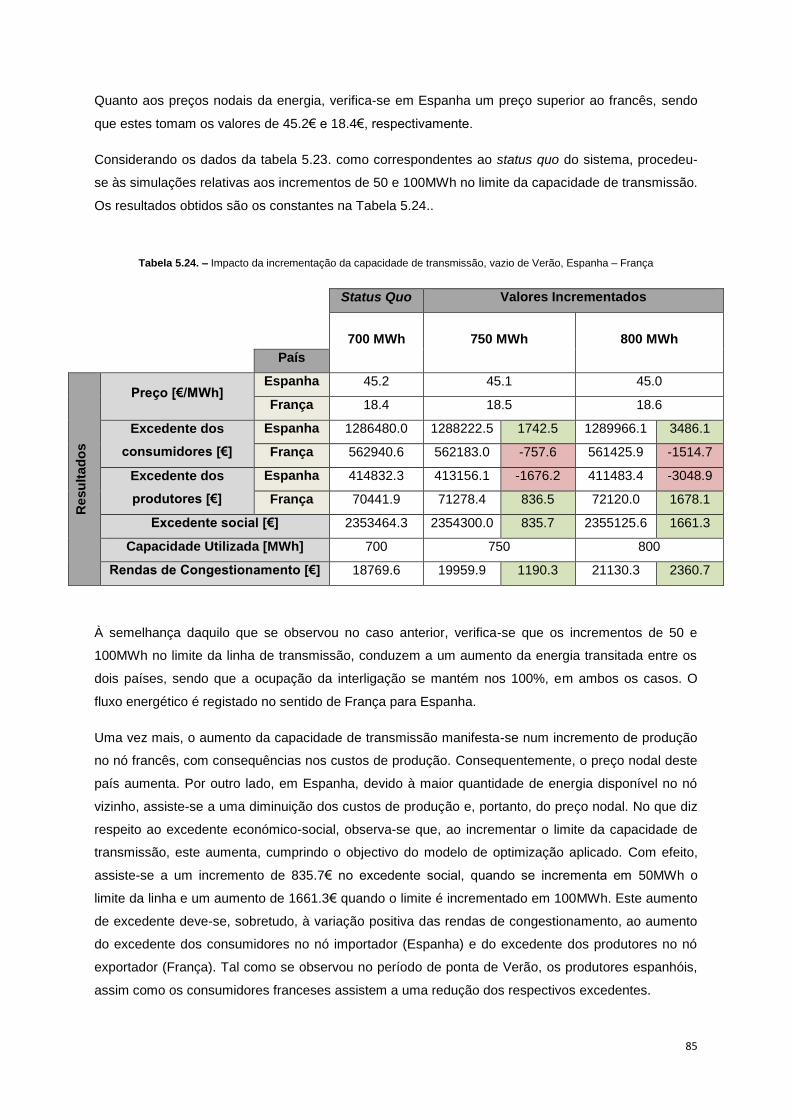

Tabela 5.22. – Dados para simulação, vazio de Verão, Espanha – França 84

Tabela 5.23. – Resultados obtidos para 700MWh, vazio de Verão, Espanha – França 84

Tabela 5.24. – Impacto da incrementação da capacidade de transmissão, vazio de Verão,

Espanha – França 85

Tabela 5.25. – Impacto da incrementação da capacidade até extinção de market splitting, vazio

de Verão, Espanha – França 86

Tabela 5.26. – Dados para simulação, ponta de Inverno, Espanha – França 88

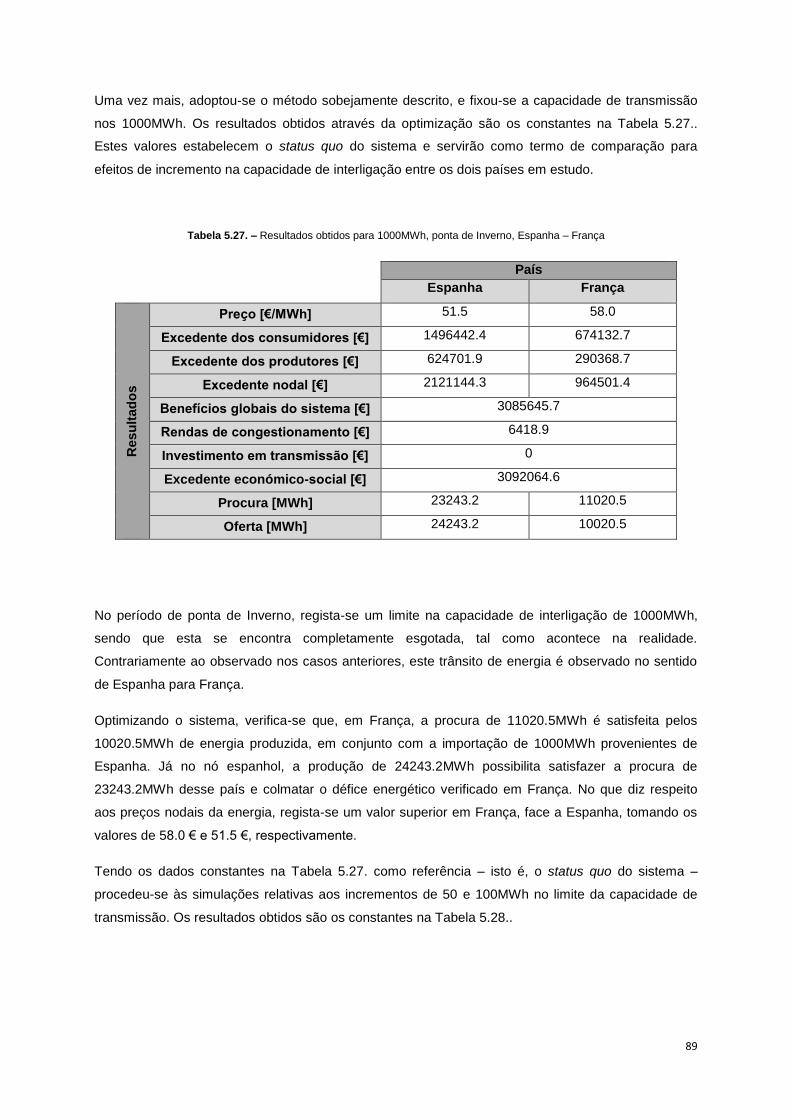

Tabela 5.27. – Resultados obtidos para 1000MWh, ponta de Inverno, Espanha – França 89

Tabela 5.28. – Impacto da incrementação da capacidade de transmissão, ponta de Inverno,

Espanha – França 90

Tabela 5.29. – Impacto da incrementação da capacidade até extinção de market splitting, ponta

de Inverno, Espanha – França 90

Tabela 5.30. – Dados para simulação, vazio de Inverno, Espanha – França 93

Tabela 5.31. – Resultados obtidos para 1000MWh, vazio de Inverno, Espanha – França 93

Tabela 5.32. – Impacto da incrementação da capacidade de transmissão, vazio de Inverno,

Espanha – França 94

Tabela 5.33. – Impacto da incrementação da capacidade até extinção de market splitting, vazio

de Inverno, Espanha – França 95

xviii

Acrónimos ou Lista de Abreviações

COMEL Compañia Operadora del Mercado Eléctrico

CPI Consumer Price Index

CE Comissão Europeia

EBIT Earnings Before Interest and Taxes - lucros antes de juros e impostos de renda

EC European Comission

EDF Electricité de France

EDP Energias de Portugal

ENTSO-E European Network of Transmission System Operator for Electricity

ERSE Entidade Reguladora dos Serviços Energéticos

IESOE Electricity Interconnection in South-Western Europe

MIBEL Mercado Ibérico de Electricidade

OECD Organization for Economic Co-operation and Development

OMIE Operador de Mercado Ibérico de Electricidade

ORT Operador da Rede de Transporte

REE Red Eléctrica de España

REN Rede Eléctrica Nacional

RNT Rede Nacional de Transporte

ROE Return On Equity

RTE Réseau de Transport d’Électricité

SEN Sector Electroprodutor Nacional

tcma taxa de crescimento médio anual

TSO Transmission System Operator

xix

1

Capítulo 1 – Introdução

1.1. Contexto

No passado, empresas verticalmente integradas coordenavam os investimentos em capacidade de

produção (ou geração) e transporte (ou transmissão) de energia. Com a liberalização da indústria

eléctrica foram introduzidas alterações notórias a nível organizacional, bem como novos desafios

dentro do sector. Desmantelaram-se as empresas verticalmente integradas e foi introduzida a

concorrência na produção de energia eléctrica, ao passo que os segmentos do transporte e da

distribuição se mantiveram regulados. O objectivo desta liberalização do mercado é, a longo prazo e

segundo a literatura, aumentar a eficiência e redução de custos do sistema eléctrico. Presentemente,

um Operador da Rede de Transporte (ORT ou TSO, do inglês), regulado, gere a infra-estrutura do

transporte e do mercado de serviços de energia.

A introdução destas alterações no sector resultou no aparecimento dos mercados de energia que,

agora, oferecem ao consumidor a possibilidade de escolher livremente o seu fornecedor.

Num sistema de electricidade, dois elementos essenciais são as capacidades de produção e de

transporte. Os investimentos nessas capacidades são determinantes básicos do desempenho desse

sistema [1]. Embora, no passado, todas as decisões associadas ao mercado fossem centralizadas

em sistemas integrados verticalmente, no actual sistema de mercado liberalizado a coordenação dos

investimentos em capacidade de produção e de transporte é uma tarefa difícil, tornando-se um

problema constante em sistemas como o actual [1].

Um TSO planeia a maioria dos projectos e investimentos em transporte de energia, enquanto as

empresas comerciais privadas escolhem os investimentos em geração numa base mercantil. É,

então, importante para o processo de planeamento reconhecer o papel dos investimentos privados e

assegurar a equidade na distribuição desses mesmos benefícios por todas as partes envolvidas no

processo. Isto inclui prever a capacidade de produção dos mercados, comparando os projectos de

transporte regulados e os privados, e comparando soluções de transmissão e geração para

problemas específicos [1].

Esses aspectos do planeamento e previsão exigem novas ferramentas. Nesse sentido, um TSO tem

a seu cargo o papel de antecipar os incentivos para os investimentos, estimar os impactos de

projectos regulados e privados sobre os preços de energia e, consequentemente, sobre o bem-estar

de todos os participantes nos mercados de energia.

Como o período de planeamento de transmissão é muito superior ao da geração [1], tais modelos são

imprescindíveis para permitir uma coordenação eficiente dos investimentos em projectos pré-

existentes e na previsão de novos projectos ou novas alternativas comerciais. Assim, as estimativas

de preços e de impactos no bem-estar são de extrema utilidade, pois um projecto de transporte de

energia e respectiva alocação de custos deve ser aprovado, se possível, pelas partes interessadas.

2

Desta forma, tendo em consideração a elevada importância da rede de transporte, bem como o

aumento da complexidade do planeamento da sua expansão e as necessidades futuras de

investimento no segmento, impõe-se como uma ferramenta fundamental uma análise económica

sobre um possível projecto. É na sequência de suprir essa necessidade de análise, que surge este

trabalho.

1.2. Objectivos

Esta dissertação tem como objectivo analisar o segmento da transmissão num sector eléctrico

liberalizado, pelo que se pretende revisitar alguns aspectos teóricos pertinentes relativos à

transmissão eléctrica.

Pretende-se também propor um plano, apoiado por um modelo matemático, que analise a distribuição

de impactos relativos a um investimento em transmissão. Este plano, que servirá como uma

ferramenta para a identificação de alguns dos principais efeitos das estratégias de investimento no

sector, identificará claramente a distribuição dos custos e benefícios resultantes, entre os

participantes do mercado, num investimento em transporte de electricidade. Para isso, ter-se-á por

base o modelo proposto por H. Chao e R. Wilson no artigo “Economic Analysis of Distribuitional

Impacts of Transmission Investments” [3].

O foco principal deste estudo é a distribuição de benefícios e custos sobre todas as partes afectadas

por um possível investimento no transporte de electricidade na interligação entre Portugal, Espanha e

França. Assim, recorre-se ao modelo estabelecido a três nós e duas linhas de transmissão. Desta

forma, será possível não só analisar um futuro investimento na interligação Ibérica, mas também na

interligação dos Pirenéus e o respectivo impacto em todas as partes envolvidas. Note-se que, na

verdade, o modelo é apenas descrito como sendo a “duas linhas de transmissão” de forma a tornar

mais simples a compreensão do conceito subjacente; na verdade, a rede é mais complexa do que

isso. De facto, a energia não flui apenas em duas linhas, mas sim através de uma rede que interliga

nós constituintes desse sistema.

1.3. Estado da Arte

O trabalho desenvolvido pretende dar continuidade e complementar o trabalho levado a cabo por R.

Costa na dissertação “Coordenação dos Investimentos no Transporte e Produção de Electricidade”

[2], cujo estudo se baseia na aplicação de um modelo de análise da distribuição de impactos num

investimento em transmissão na interligação Ibérica, a dois nós – Portugal e Espanha.

No seu trabalho, o modelo aplicado por R. Costa teve como base um dos modelos de análise de

impactos económicos apresentados por H. Chao e R. Wilson no artigo preliminar e não publicado

3

“Economic Analysis of Distribuitional Impacts of Transmission Investments” [3]. Para diferentes

objectivos, os modelos estabelecidos em [3] calculam o ponto óptimo de funcionamento do sistema

eléctrico, onde as variáveis de optimização são os preços nodais e a capacidade de transmissão a

instalar. Em [3], os autores propõem diferentes modelos para análise de impactos num investimento

em transmissão, sendo estes modelos classificados em dois grupos. Por um lado, são estabelecidos

os modelos que consideram investimentos privados; por outro, aqueles que consideram

investimentos regulados.

O modelo escolhido por R. Costa para a aplicação à realidade Ibérica, denomina-se Efficient System

Plan e insere-se no segundo grupo, considerando somente os investimentos regulados. Este modelo

foi projectado com o intuito de maximizar o bem-estar social, sendo o ponto óptimo obtido pelo

modelo, aquele que corresponde ao excedente social bruto máximo. O excedente social é bruto, uma

vez que não considera qualquer tipo de distribuição dos custos de investimento [2].

As conclusões do autor de [2] face a esse estudo coincidiram com o esperado teoricamente: o

aumento da capacidade de transmissão tem um impacto positivo nos produtores do nó exportador e

nos consumidores do nó importador. Por outro lado, o autor verificou uma diminuição do excedente

dos consumidores no nó exportador e do excedente dos produtores no nó importador, concluindo

assim, que, como Portugal tem tido um saldo importador positivo, os consumidores portugueses em

conjunto com os produtores espanhóis são quem beneficia de um possível investimento na

interligação [2].

No entanto, o trabalho desenvolvido por R. Costa apenas foca a interligação entre Portugal e

Espanha. Contudo, a interligação Ibérica não apresenta níveis de congestionamento muito elevados,

pelo que se considera de maior pertinência a elaboração deste estudo tendo em conta a interligação

eléctrica nos Pirenéus, entre Espanha e França, por ser considerada um dos bottlenecks da rede

Europeia.

Esta abordagem não é feita no estudo de R. Costa e, é na tentativa de suprir esta necessidade de

resolver as lacunas existentes que, no presente trabalho, será feita uma análise semelhante, mas

contando com a introdução de um terceiro nó, que representa França, e uma nova linha de

transmissão. Desta forma, torna-se possível a análise de um investimento futuro na interligação

Ibérica, mas também na interligação dos Pirenéus e o respectivo impacto no bem-estar de todas as

partes envolvidas nesse processo.

Estas lacunas, que constituem pontos-chave neste estudo, podem ser colmatadas utilizando um

modelo como o proposto por Hung-po Chao e Robert Wilson, em [3]. Neste sentido, este será o

modelo-base da consecução dos objectivos propostos para o estudo que se pretende desenvolver.

4

1.4. Estrutura

Serve o presente trabalho como suporte para uma explicação detalhada das decisões tomadas no

âmbito da dissertação de mestrado “Coordenação dos Investimentos no Transporte e Produção de

Electricidade: Estudo da Interligação Portugal-Espanha-França”. Este documento funciona, também,

como meio de exposição e discussão do trabalho desenvolvido no sentido de cumprir os objectivos

propostos.

Este documento encontra-se dividido em seis capítulos. No primeiro e presente capítulo é feita uma

introdução ao tema do trabalho, são definidos os objectivos e é apresentada a estrutura da

dissertação.

No segundo capítulo é feita a contextualização do tema, segundo um estudo teórico de alguns dos

aspectos mais importantes relativos ao mercado de electricidade. Este capítulo está dividido em

quatro secções. Na primeira secção, é feita uma caracterização do sector electroprodutor nacional no

que respeita à sua organização e evolução da oferta e da procura de energia eléctrica. Nas segunda

e terceira secções é feita a mesma análise, mas com respeito ao sistema eléctrico Espanhol e

Francês, respectivamente. A quarta secção diz respeito à liberalização do sector eléctrico; faz-se uma

revisão da organização do sistema eléctrico, define-se o mercado de energia e revêem-se aspectos

relacionados com a regulação do sector e contratos bilaterais, bem como o planeamento e expansão

da rede de transporte de energia eléctrica, distinguindo o sector tradicional do reestruturado. Aqui, é

também feito um enquadramento do trabalho no Mercado Europeu de Electricidade, com particular

ênfase ao caso Ibérico – e, portanto, ao MIBEL – e ao caso Francês – nomeadamente no que se

refere ao Powernext.

No terceiro capítulo contextualiza-se o tema no âmbito da Economia, subdividindo-se o estudo em

três secções. Na primeira aborda-se a Lei da Utilidade Marginal, na segunda o conceito de

excedente, dando particular destaque ao excedente do consumidor, ao excedente do produtor e ao

económico-social. Na terceira e última secção deste capítulo aborda-se o conceito de elasticidade,

definindo a elasticidade da procura e a elasticidade da oferta.

No capítulo seguinte, aborda-se a coordenação dos investimentos em energia eléctrica. O capítulo

divide-se em duas secções. Na primeira é feita uma introdução à coordenação dos investimentos em

transporte e produção de electricidade, bem como os impactos decorrentes desses investimentos. Na

segunda secção aborda-se o tema do congestionamento em transmissão eléctrica, sendo analisados

os custos de congestionamento no sector eléctrico tradicional e num sector reestruturado. Neste

último caso, são apresentados três métodos diferentes para fazer face aos custos de

congestionamento.

No quinto capítulo é feito um estudo da distribuição de impactos num investimento em transmissão

eléctrica, aplicando um modelo analítico ao caso prático da interligação entre Portugal, Espanha e

França. Este capítulo encontra-se dividido em seis secções. Na primeira estabelecem-se as

5

características básicas do modelo analítico. Na segunda é formulado e detalhado esse modelo, para

posterior aplicação. Na terceira secção é proposta uma solução para adaptar esse modelo de

optimização ao caso prático em estudo. Na secção seguinte apontam-se as limitações encontradas

no modelo a aplicar e, com base nesses limites, adopta-se a metodologia que se descreve na quinta

secção deste capítulo. Na sexta e última secção são apresentados e discutidos os resultados das

simulações do modelo, distinguindo as interligações Portugal – Espanha e Espanha – França,

particularmente no que se refere aos períodos de ponta e vazio de Verão e Inverno.

Finalmente, no sexto e último capítulo, são apresentadas as conclusões decorrentes do estudo

desenvolvido e são feitas algumas sugestões para um trabalho futuro.

6

7

Capítulo 2 – Contexto do Mercado Eléctrico

Nas secções que se seguem, procura-se enquadrar o presente trabalho, revisitando e definindo os

conceitos que se consideram de maior pertinência para este estudo, no âmbito da transmissão

eléctrica numa indústria liberalizada, tendo em vista a melhor compreensão do modelo que se

pretende aplicar.

2.1. Caracterização do Sector Electroprodutor Nacional (SEN)

2.1.1 Overview

Nos últimos 40 anos o sector eléctrico português sofreu uma grande evolução do ponto de vista

estrutural, regulamentar e da propriedade dos activos envolvidos.

Antes de 1970, o sector baseava-se na coexistência de diversas companhias eléctricas, umas

orientadas para a produção de energia, outras para a distribuição, sendo apenas uma dedicada ao

transporte de energia eléctrica. Estas empresas sofreram um processo de nacionalização e, em 1976,

foi constituída a empresa pública Electricidade de Portugal (EDP) que integrou todas as funções das

empresas absorvidas. Desta forma, a EDP passou a ser a empresa que se dedicava à produção,

transporte e distribuição de energia eléctrica no país. Este conceito monopolizador de estrutura

vertical vigorou não só em Portugal, mas também em diversos países do mundo.

Funcionando como um monopólio do Estado, a EDP investiu, explorou e alargou o sector eléctrico. A

década de oitenta correspondeu a uma fase de múltiplos esforços no que respeita ao

desenvolvimento do sector eléctrico, tendo-se realizado operações de electrificação de grandes áreas

de superfície e investido no reforço das estruturas já existentes [54].

No início dos anos noventa, na Europa, manifestou-se um movimento que levou à liberalização do

sector eléctrico. Em Portugal, a liberalização foi estabelecida pelo Decreto-Lei n.º 182/95, a 27 de

Julho de 1995. A nova legislação publicada estruturava o sector eléctrico nacional em termos de um

sistema de serviço público e de um sistema explorado segundo as leis de mercado.

Assim, deu-se o início de uma série de transformações que têm continuado até aos dias de hoje. A

empresa EDP, uma empresa pública monopolista e verticalmente integrada, foi reestruturada e

parcialmente privatizada, promovendo a coexistência de várias empresas em áreas geográficas bem

definidas e a separação entre produção, transporte e distribuição de energia eléctrica [52]. No

entanto, apesar de a EDP começar a enfrentar concorrência na actividade de produção, manteve o

regime monopolista nas actividades de transporte e de distribuição. Como tal, ainda no âmbito do

pacote legislativo de 1995, foi criada a Entidade Reguladora do Sector Eléctrico, actualmente

designada por Entidade Reguladora dos Serviços Energéticos (ERSE), à qual foram atribuídas as

funções de índole regulamentar, sancionatória e administrativa. O actual modelo de operação

comercial do sistema eléctrico português também deriva do pacote legislativo de 1995.

8

Inserida no processo de liberalização dos sectores eléctricos a nível europeu a ERSE tem vindo a

definir, de forma progressiva desde 1999, os limiares de elegibilidade. O dia 4 de Setembro de 2006

marca o fim do processo iniciado em 1999, permitindo a todos os clientes o acesso ao mercado.

Assim, a partir dessa data, todos as instalações, independentemente do nível de tensão a que estão

ligados às redes, têm condições para eleger o seu fornecedor de electricidade.

Em 2006, foram estabelecidos os princípios de organização e funcionamento do sistema eléctrico

nacional como é conhecido hoje em dia, bem como as regras gerais aplicáveis ao exercício das

actividades de produção, transporte, distribuição e comercialização, tendo por finalidade o incremento

de um mercado livre e concorrencial.

Acompanhando o movimento de reestruturação já realizado ou em preparação nos mais diversos

países da Europa, o SEN encontra-se em fase de progressiva liberalização. Está a atravessar uma

fase transitória em que a regulamentação deverá ser flexível para proporcionar aos agentes que

actuam no sector a possibilidade de se adaptarem de forma progressiva às novas formas de

funcionamento do sistema e à evolução das relações entre eles [55].

Em traços gerais, estas foram as alterações mais notórias no SEN. Resta analisar a procura e a

oferta de energia em Portugal, de forma a melhor compreender estas mudanças.

2.1.2. Procura

A crise económica que se tem sentido até aos dias de hoje contribuiu, não só para uma redução dos

consumos de energia, como também para a redução das pontas de carga (potência), representando

um comportamento atípico face à sua evolução nos últimos anos. Nesse sentido, os montantes de

investimento na RNT apresentam, desde logo e para um período previsional de curto e médio prazo

(2014-2018), uma redução na ordem dos 36%, face a períodos anteriores [4].

A procura de electricidade em Portugal continental cresceu consideravelmente no período 2000-2007

com uma taxa de crescimento médio anual (tcma) de cerca de 2.0%. Entre 2007 e 2009 houve um

decréscimo na procura e, em 2010, houve novamente um crescimento, embora menos considerável.

Em 2011, o consumo total no continente foi de 46.7 TWh, correspondendo a uma quebra de -3% face

a 2010, verificando-se uma inversão no crescimento do consumo que se tinha registado de 2009 para

2010. O peso da electricidade no consumo total de energia final tem vindo a aumentar

significativamente nos últimos anos, sendo que em 2011 representava 1/4 do consumo total de

energia final. Relativamente ao consumo de electricidade per capita em 2011, verificou-se um

consumo de 4.65MWh/habitante, o que representa um aumento de 20% face a 2000 e de 3% em

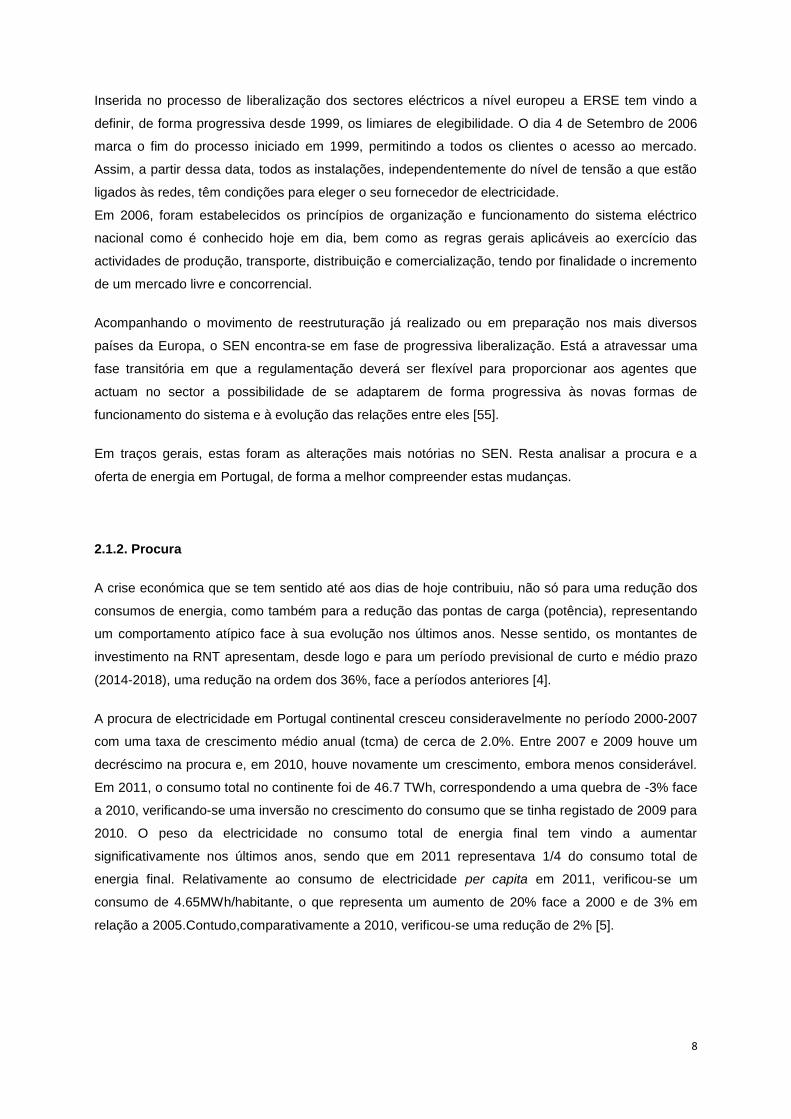

relação a 2005.Contudo,comparativamente a 2010, verificou-se uma redução de 2% [5].

9

Figura 2.1 – Evolução do consumo de electricidade em Portugal Continental [5]

Este fenómeno de variação súbita na evolução dos consumos dificulta o exercício previsional da

evolução da ponta nacional de consumo e, por maioria de razão, também a determinação das pontas

em cada ponto de entrega [4].

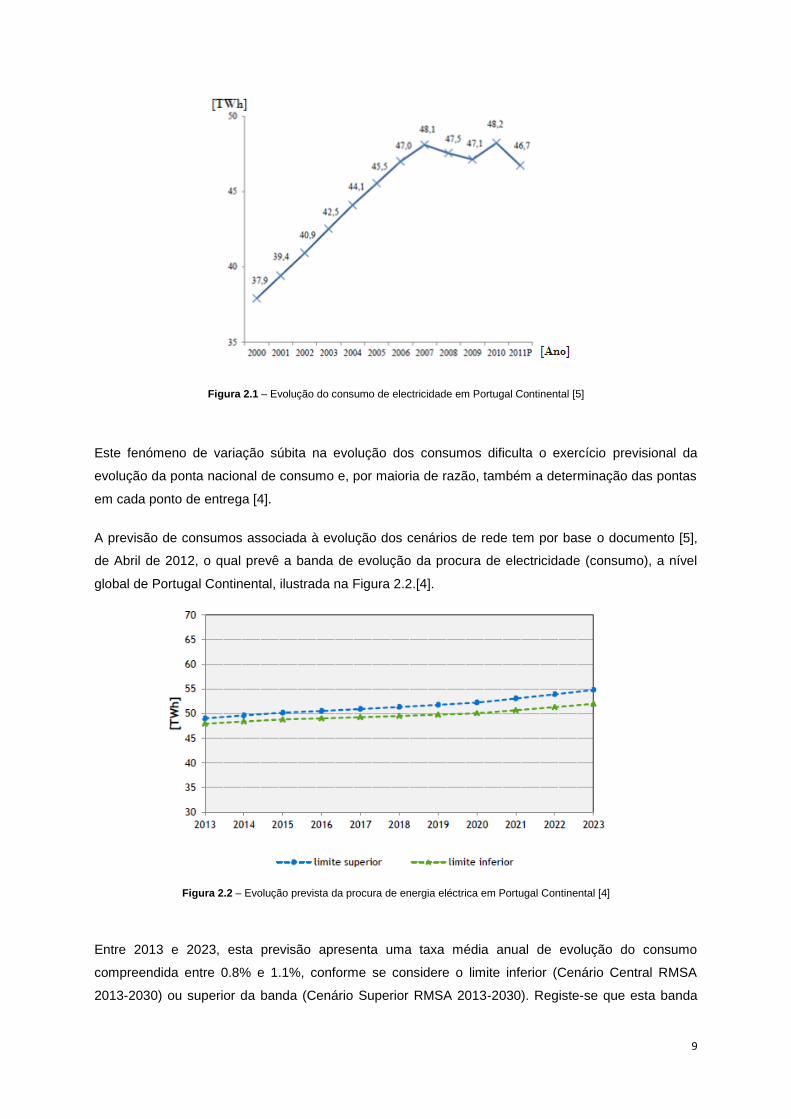

A previsão de consumos associada à evolução dos cenários de rede tem por base o documento [5],

de Abril de 2012, o qual prevê a banda de evolução da procura de electricidade (consumo), a nível

global de Portugal Continental, ilustrada na Figura 2.2.[4].

Figura 2.2 – Evolução prevista da procura de energia eléctrica em Portugal Continental [4]

Entre 2013 e 2023, esta previsão apresenta uma taxa média anual de evolução do consumo

compreendida entre 0.8% e 1.1%, conforme se considere o limite inferior (Cenário Central RMSA

2013-2030) ou superior da banda (Cenário Superior RMSA 2013-2030). Registe-se que esta banda

10

foi desenvolvida no pressuposto de “temperatura média”, com identificação das variáveis relevantes

para a evolução económica em Portugal [4].

2.1.3. Oferta

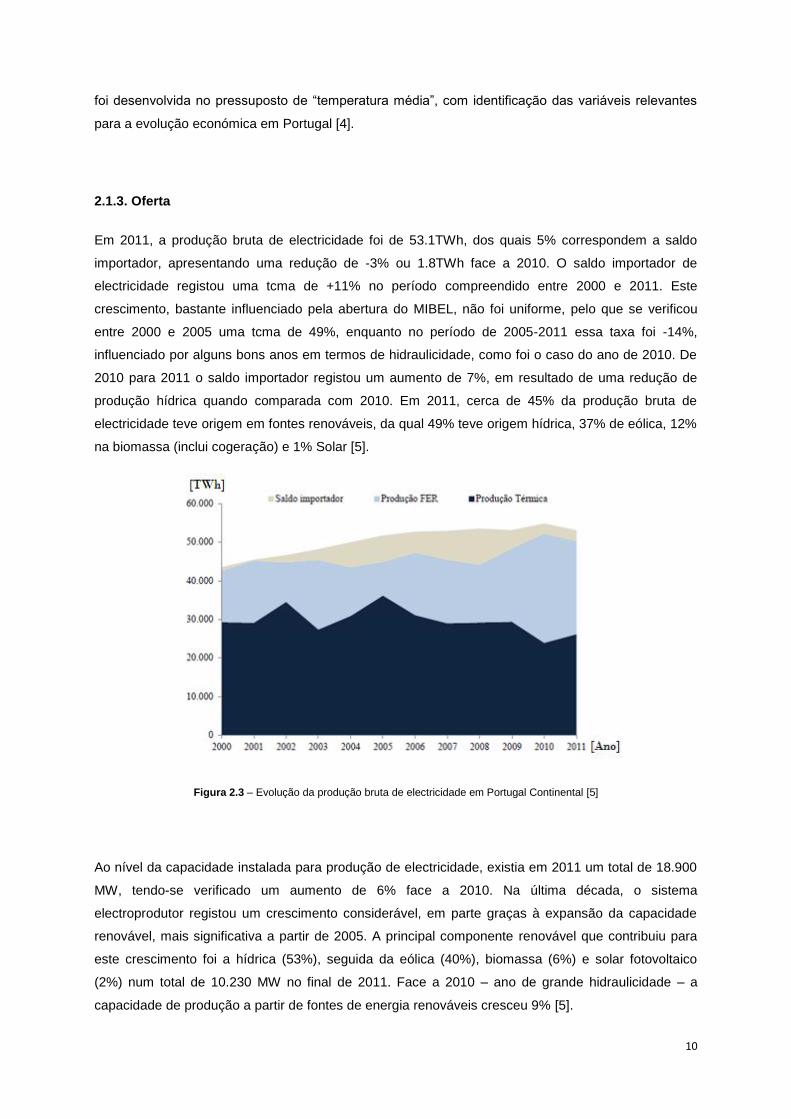

Em 2011, a produção bruta de electricidade foi de 53.1TWh, dos quais 5% correspondem a saldo

importador, apresentando uma redução de -3% ou 1.8TWh face a 2010. O saldo importador de

electricidade registou uma tcma de +11% no período compreendido entre 2000 e 2011. Este

crescimento, bastante influenciado pela abertura do MIBEL, não foi uniforme, pelo que se verificou

entre 2000 e 2005 uma tcma de 49%, enquanto no período de 2005-2011 essa taxa foi -14%,

influenciado por alguns bons anos em termos de hidraulicidade, como foi o caso do ano de 2010. De

2010 para 2011 o saldo importador registou um aumento de 7%, em resultado de uma redução de

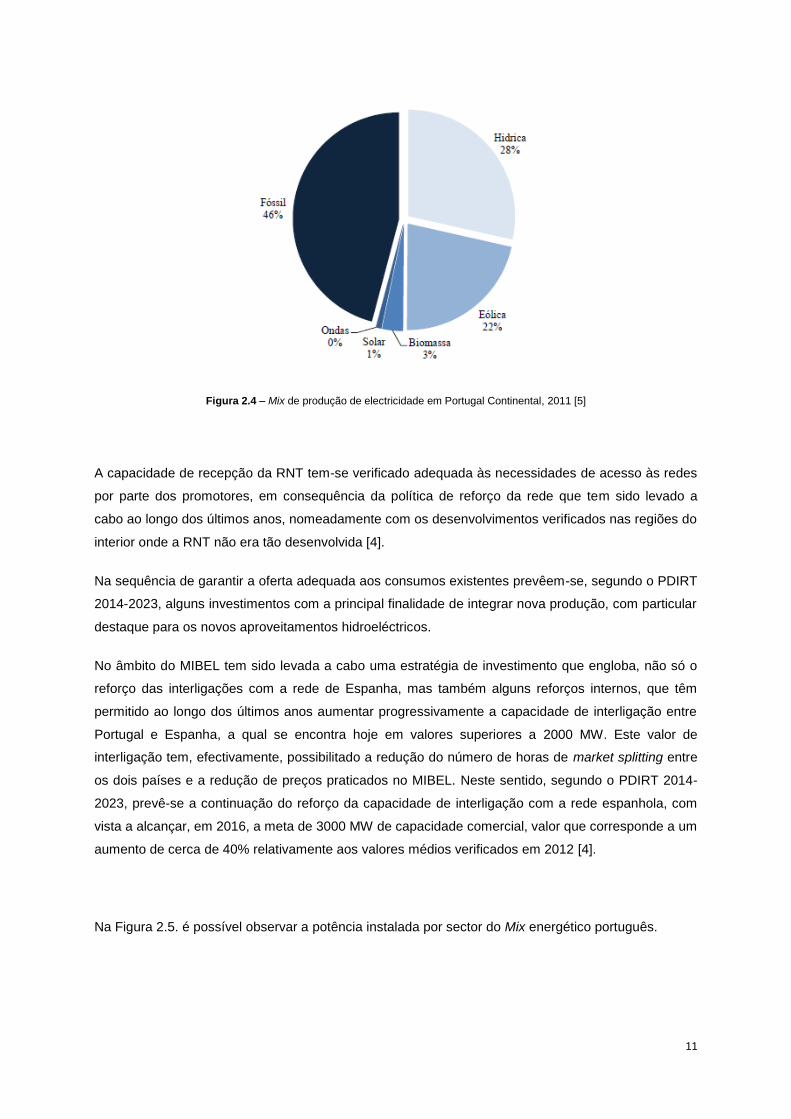

produção hídrica quando comparada com 2010. Em 2011, cerca de 45% da produção bruta de

electricidade teve origem em fontes renováveis, da qual 49% teve origem hídrica, 37% de eólica, 12%

na biomassa (inclui cogeração) e 1% Solar [5].

Figura 2.3 – Evolução da produção bruta de electricidade em Portugal Continental [5]

Ao nível da capacidade instalada para produção de electricidade, existia em 2011 um total de 18.900

MW, tendo-se verificado um aumento de 6% face a 2010. Na última década, o sistema

electroprodutor registou um crescimento considerável, em parte graças à expansão da capacidade

renovável, mais significativa a partir de 2005. A principal componente renovável que contribuiu para

este crescimento foi a hídrica (53%), seguida da eólica (40%), biomassa (6%) e solar fotovoltaico

(2%) num total de 10.230 MW no final de 2011. Face a 2010 – ano de grande hidraulicidade – a

capacidade de produção a partir de fontes de energia renováveis cresceu 9% [5].

11

Figura 2.4 – Mix de produção de electricidade em Portugal Continental, 2011 [5]

A capacidade de recepção da RNT tem-se verificado adequada às necessidades de acesso às redes

por parte dos promotores, em consequência da política de reforço da rede que tem sido levado a

cabo ao longo dos últimos anos, nomeadamente com os desenvolvimentos verificados nas regiões do

interior onde a RNT não era tão desenvolvida [4].

Na sequência de garantir a oferta adequada aos consumos existentes prevêem-se, segundo o PDIRT

2014-2023, alguns investimentos com a principal finalidade de integrar nova produção, com particular

destaque para os novos aproveitamentos hidroeléctricos.

No âmbito do MIBEL tem sido levada a cabo uma estratégia de investimento que engloba, não só o

reforço das interligações com a rede de Espanha, mas também alguns reforços internos, que têm

permitido ao longo dos últimos anos aumentar progressivamente a capacidade de interligação entre

Portugal e Espanha, a qual se encontra hoje em valores superiores a 2000 MW. Este valor de

interligação tem, efectivamente, possibilitado a redução do número de horas de market splitting entre

os dois países e a redução de preços praticados no MIBEL. Neste sentido, segundo o PDIRT 2014-

2023, prevê-se a continuação do reforço da capacidade de interligação com a rede espanhola, com

vista a alcançar, em 2016, a meta de 3000 MW de capacidade comercial, valor que corresponde a um

aumento de cerca de 40% relativamente aos valores médios verificados em 2012 [4].

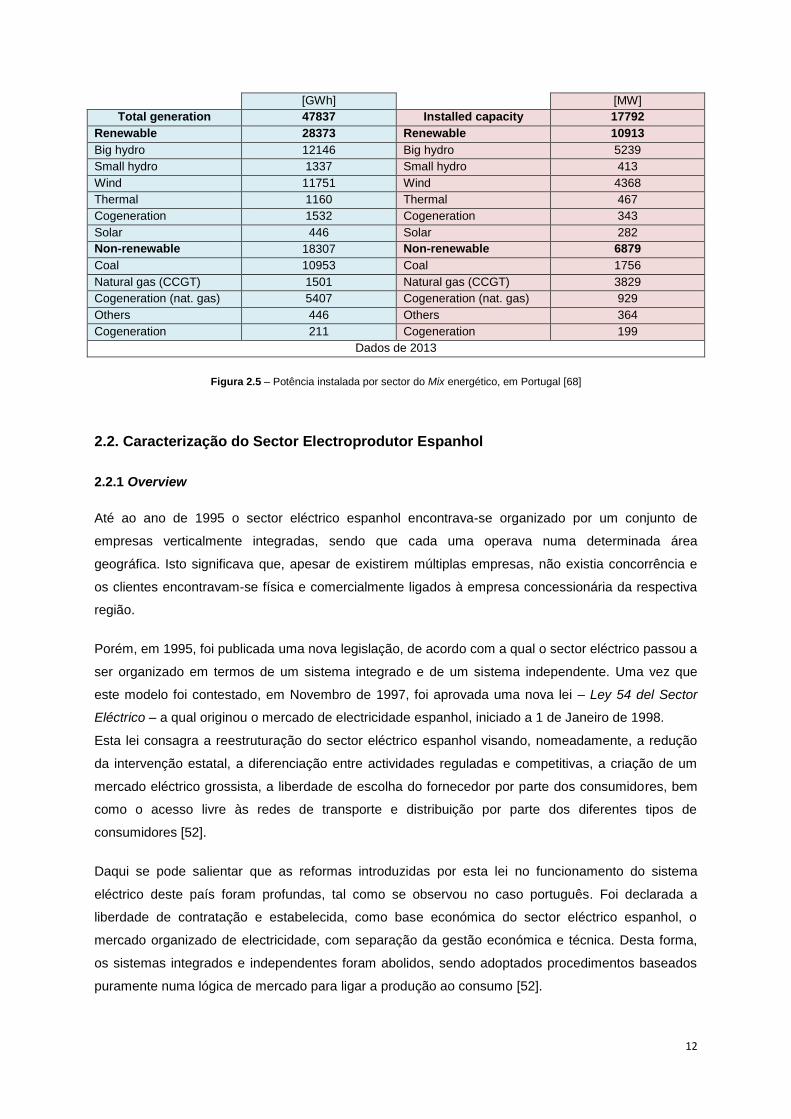

Na Figura 2.5. é possível observar a potência instalada por sector do Mix energético português.

12

[GWh] [MW]

Total generation 47837 Installed capacity 17792

Renewable 28373 Renewable 10913

Big hydro 12146 Big hydro 5239

Small hydro 1337 Small hydro 413

Wind 11751 Wind 4368

Thermal 1160 Thermal 467

Cogeneration 1532 Cogeneration 343

Solar 446 Solar 282

Non-renewable 18307 Non-renewable 6879

Coal 10953 Coal 1756

Natural gas (CCGT) 1501 Natural gas (CCGT) 3829

Cogeneration (nat. gas) 5407 Cogeneration (nat. gas) 929

Others 446 Others 364

Cogeneration 211 Cogeneration 199

Dados de 2013

Figura 2.5 – Potência instalada por sector do Mix energético, em Portugal [68]

2.2. Caracterização do Sector Electroprodutor Espanhol

2.2.1 Overview

Até ao ano de 1995 o sector eléctrico espanhol encontrava-se organizado por um conjunto de

empresas verticalmente integradas, sendo que cada uma operava numa determinada área

geográfica. Isto significava que, apesar de existirem múltiplas empresas, não existia concorrência e

os clientes encontravam-se física e comercialmente ligados à empresa concessionária da respectiva

região.

Porém, em 1995, foi publicada uma nova legislação, de acordo com a qual o sector eléctrico passou a

ser organizado em termos de um sistema integrado e de um sistema independente. Uma vez que

este modelo foi contestado, em Novembro de 1997, foi aprovada uma nova lei – Ley 54 del Sector

Eléctrico – a qual originou o mercado de electricidade espanhol, iniciado a 1 de Janeiro de 1998.

Esta lei consagra a reestruturação do sector eléctrico espanhol visando, nomeadamente, a redução

da intervenção estatal, a diferenciação entre actividades reguladas e competitivas, a criação de um

mercado eléctrico grossista, a liberdade de escolha do fornecedor por parte dos consumidores, bem

como o acesso livre às redes de transporte e distribuição por parte dos diferentes tipos de

consumidores [52].

Daqui se pode salientar que as reformas introduzidas por esta lei no funcionamento do sistema

eléctrico deste país foram profundas, tal como se observou no caso português. Foi declarada a

liberdade de contratação e estabelecida, como base económica do sector eléctrico espanhol, o

mercado organizado de electricidade, com separação da gestão económica e técnica. Desta forma,

os sistemas integrados e independentes foram abolidos, sendo adoptados procedimentos baseados

puramente numa lógica de mercado para ligar a produção ao consumo [52].

13

Na sequência deste facto, foi criado o operador de mercado – que no caso espanhol se refere à

Compañia Operadora del Mercado Eléctrico Espanhol (COMEL) – para organizar e gerir o pool,

sendo também criado o operador de segurança – que no caso espanhol se refere à Rede Eléctrica de

España (REE) – para explorar a rede de transmissão de energia eléctrica.

Com a criação deste sistema, a produção de energia eléctrica passou a ser gerida por mecanismos

de mercado. As transacções começaram a ser efectuadas por intermédio de um mercado de

electricidade organizado (a pool), com programas baseados em propostas de venda por parte da

produção e propostas de compra por parte do consumo, bem como por contratos bilaterais e

contratos de carácter financeiro realizados entre quaisquer duas partes interessadas [53].

Tal como para o caso português, descreveu-se o sector eléctrico espanhol em traços gerais,

evidenciando as alterações notórias que se fizeram sentir com a sua reestruturação. De forma a

complementar esta descrição e facilitar a compreensão da evolução do sector em Espanha, analisa-

se, de seguida, a procura e oferta de energia naquele país.

2.2.2. Procura

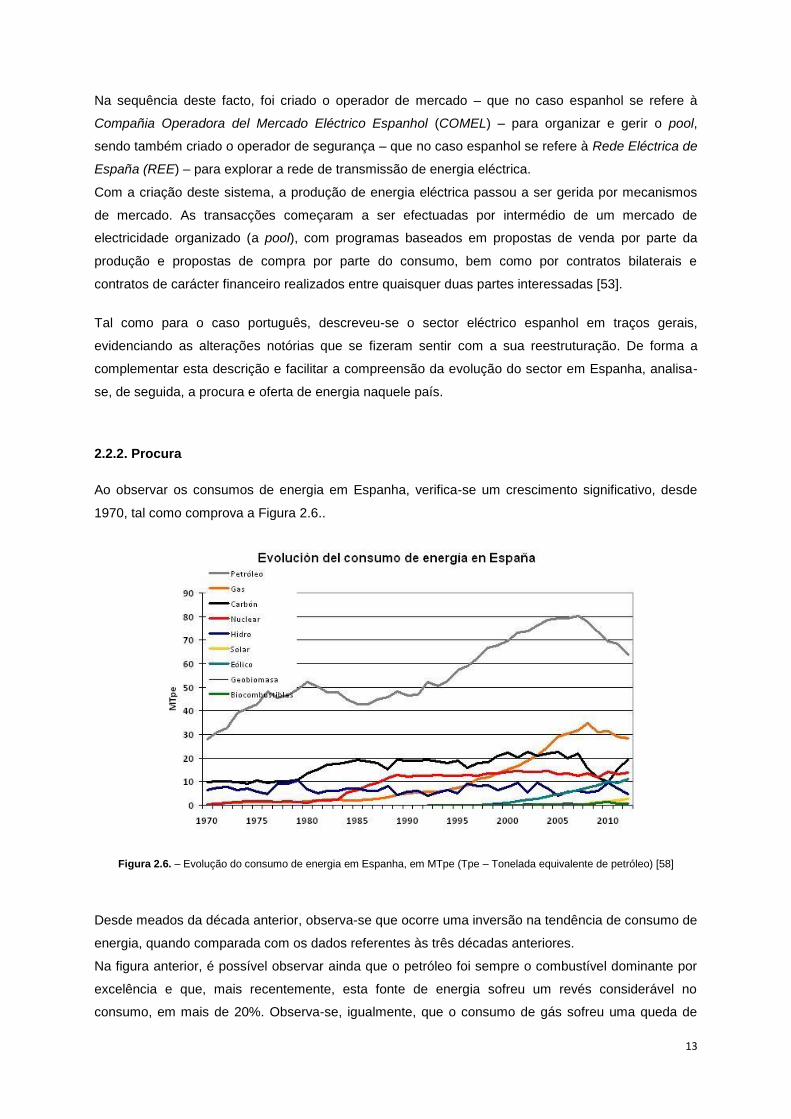

Ao observar os consumos de energia em Espanha, verifica-se um crescimento significativo, desde

1970, tal como comprova a Figura 2.6..

Figura 2.6. – Evolução do consumo de energia em Espanha, em MTpe (Tpe – Tonelada equivalente de petróleo) [58]

Desde meados da década anterior, observa-se que ocorre uma inversão na tendência de consumo de

energia, quando comparada com os dados referentes às três décadas anteriores.

Na figura anterior, é possível observar ainda que o petróleo foi sempre o combustível dominante por

excelência e que, mais recentemente, esta fonte de energia sofreu um revés considerável no

consumo, em mais de 20%. Observa-se, igualmente, que o consumo de gás sofreu uma queda de

14

19% desde 2008 e que o consumo de carvão decresceu em 12%. No que respeita ao consumo de

energia nuclear, verifica-se que não ocorreram alterações significativas entre 2005 e 2008. A REE

justifica este facto com a não existência de novas centrais a entrar em produção [58].

Quanto à energia hidroeléctrica, a par da fonte energética anterior, não se observam alterações

consideráveis nos consumos, ainda que a sua variação seja maior. As pequenas variações

verificadas devem-se, sobretudo, à pluviosidade ocorrida nesse período de tempo, conduzindo,

portanto, a anos hidrológicos mais ou menos constantes.

De forma inversa àquilo que aconteceu com as fontes de energia anteriores, as estatísticas da eólica

e solar parecem seguir o seu crescimento ascendente nos consumos. Este facto é explicado pelas

medidas governamentais de atribuição de subsídios para a criação de novas instalações solares e

eólicas, entre 2009 e 2010, segundo a REE.

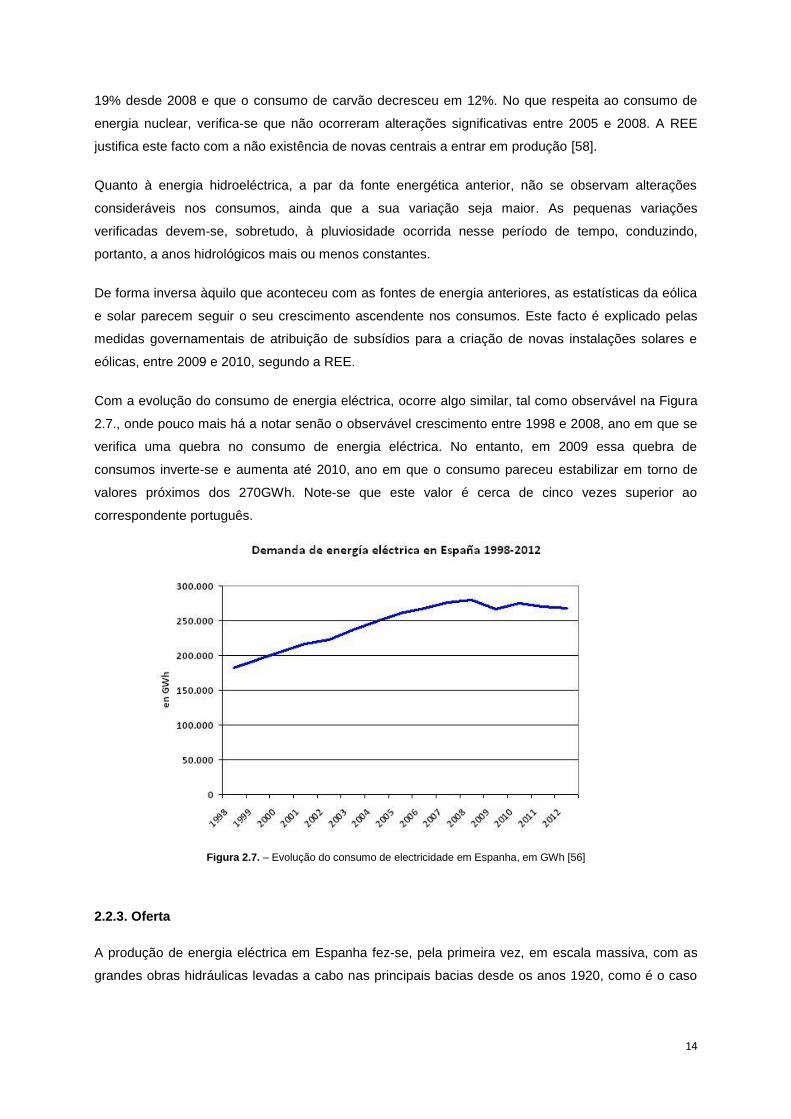

Com a evolução do consumo de energia eléctrica, ocorre algo similar, tal como observável na Figura

2.7., onde pouco mais há a notar senão o observável crescimento entre 1998 e 2008, ano em que se

verifica uma quebra no consumo de energia eléctrica. No entanto, em 2009 essa quebra de

consumos inverte-se e aumenta até 2010, ano em que o consumo pareceu estabilizar em torno de

valores próximos dos 270GWh. Note-se que este valor é cerca de cinco vezes superior ao

correspondente português.

Figura 2.7. – Evolução do consumo de electricidade em Espanha, em GWh [56]

2.2.3. Oferta

A produção de energia eléctrica em Espanha fez-se, pela primeira vez, em escala massiva, com as

grandes obras hidráulicas levadas a cabo nas principais bacias desde os anos 1920, como é o caso

15

das obras dos Saltos del Duero – projecto hidroeléctrico na fronteira entre Portugal e Espanha, para

aproveitamento da bacia hidrográfica do rio Douro.

Actualmente, encontram-se em funcionamento seis centrais nucleares em Espanha: Santa María de

Garoña, Almaraz I e II, Ascó I e II, Cofrentes, Vandellós II e Trillo. No ano de 2009, 19% da energia

eléctrica produzida em Espanha proveio de fontes nucleares [58].

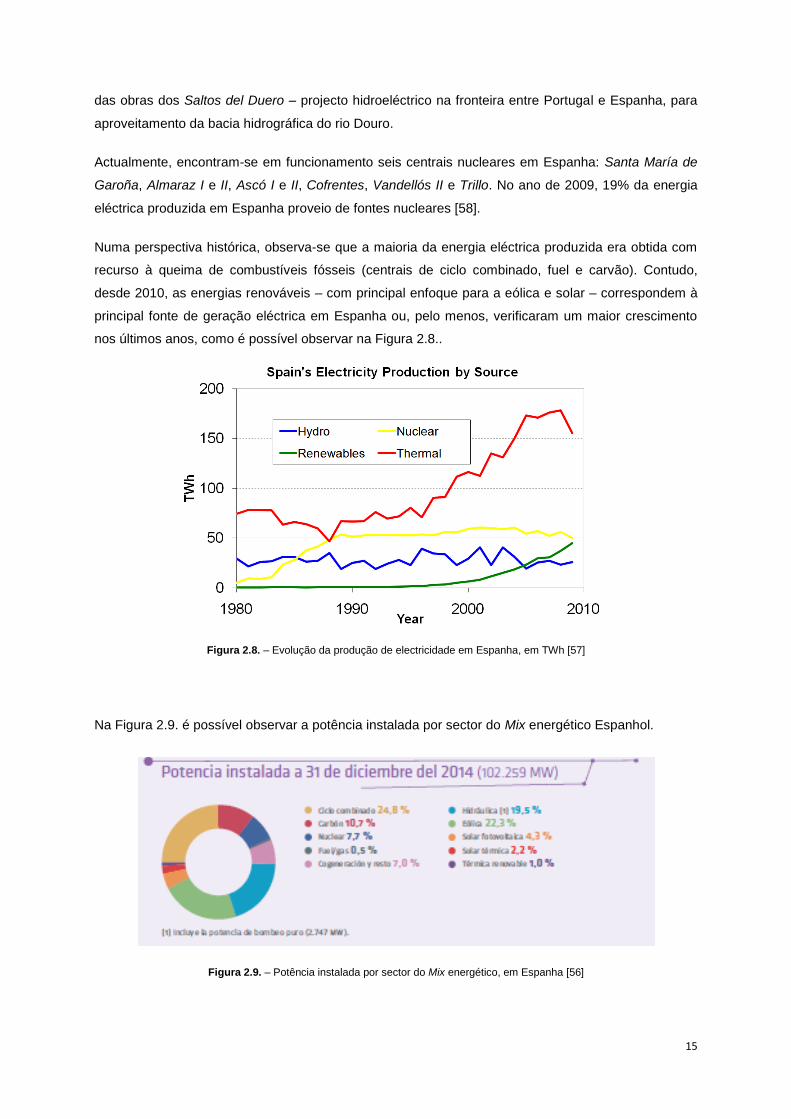

Numa perspectiva histórica, observa-se que a maioria da energia eléctrica produzida era obtida com

recurso à queima de combustíveis fósseis (centrais de ciclo combinado, fuel e carvão). Contudo,

desde 2010, as energias renováveis – com principal enfoque para a eólica e solar – correspondem à

principal fonte de geração eléctrica em Espanha ou, pelo menos, verificaram um maior crescimento

nos últimos anos, como é possível observar na Figura 2.8..

Figura 2.8. – Evolução da produção de electricidade em Espanha, em TWh [57]

Na Figura 2.9. é possível observar a potência instalada por sector do Mix energético Espanhol.

Figura 2.9. – Potência instalada por sector do Mix energético, em Espanha [56]

16

2.3. Caracterização do Sector Electroprodutor Francês

2.3.1 Overview

Em França, à semelhança dos países anteriormente descritos, o mercado de energia tem sofrido um

processo de liberalização progressivo, como resultado do plano europeu para o estabelecimento de

um mercado único que ponha fim aos monopólios nacionais. Neste sentido, foram tomadas medidas

legislativas e regulatórias, sendo a principal datada de 9 de Maio de 2011, data em que foi revisto e

actualizado o Código Francês da Energia, em conformidade as alterações de paradigma que

actualmente se experienciam.

Estas alterações legislativas e regulamentares fizeram-se sentir, principalmente, no antigo monopólio

concedido à companhia eléctrica Electricité de France (EDF), no que respeita à produção, transporte

e distribuição de electricidade.

Com as directivas da Comissão Europeia de 1996 e 1998 – que visavam a promoção de um mercado

de energia interno eficiente, aberto à concorrência – o processo de reestruturação e liberalização do

sector desenrolou-se gradualmente, à semelhança daquilo que ocorreu em Portugal e Espanha,

sendo que o ano de 2000 foi considerado o ano de viragem do panorama energético daquele país.

Porém, até ao ano de 2004, apenas indústrias de grande dimensão eram abrangidas pelas medidas

tomadas. A partir desse ano, o mercado concorrencial foi aberto a todos os consumidores

profissionais e, a 1 de Julho de 2007, o mercado passou a estar disponível – segundo as novas

regras – a todos os consumidores, incluindo os particulares e residenciais.

As trocas comerciais de energia são feitas segundo os mesmos princípios a nível europeu, sendo

que, para o efeito, foi criado um mercado de energia, em moldes semelhantes ao caso português e

espanhol [60].

2.3.2. Procura

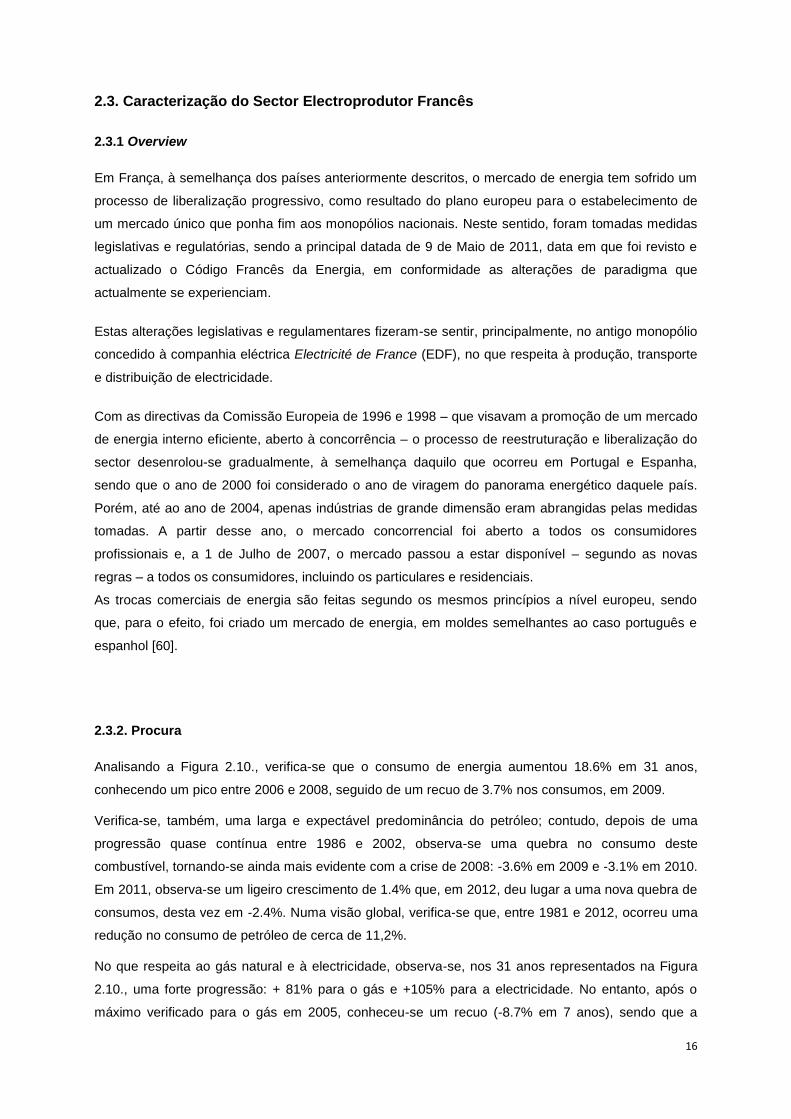

Analisando a Figura 2.10., verifica-se que o consumo de energia aumentou 18.6% em 31 anos,

conhecendo um pico entre 2006 e 2008, seguido de um recuo de 3.7% nos consumos, em 2009.

Verifica-se, também, uma larga e expectável predominância do petróleo; contudo, depois de uma

progressão quase contínua entre 1986 e 2002, observa-se uma quebra no consumo deste

combustível, tornando-se ainda mais evidente com a crise de 2008: -3.6% em 2009 e -3.1% em 2010.

Em 2011, observa-se um ligeiro crescimento de 1.4% que, em 2012, deu lugar a uma nova quebra de

consumos, desta vez em -2.4%. Numa visão global, verifica-se que, entre 1981 e 2012, ocorreu uma

redução no consumo de petróleo de cerca de 11,2%.

No que respeita ao gás natural e à electricidade, observa-se, nos 31 anos representados na Figura

2.10., uma forte progressão: + 81% para o gás e +105% para a electricidade. No entanto, após o

máximo verificado para o gás em 2005, conheceu-se um recuo (-8.7% em 7 anos), sendo que a

17

electricidade decresceu 3.3% em 2009. Assim, conclui-se que a crise económica quebrou o ímpeto

até então verificado: os consumos de 2012 encontraram-se ao nível daqueles observados em 2008.

Quanto ao carvão, observa-se um declínio ininterrupto (-60% em 31 anos), contrariando o

crescimento de +84% verificado nas energias renováveis.

Em 2012, o consumo de energia distribuiu-se da seguinte forma: carvão 3.5%, petróleo e derivados

42.7%, gás natural 21.0%, electricidade 23.9% e energias renováveis 9% [61].

Figura 2.10. – Evolução do consumo de energia em França, em Mtep – Mega toneladas equivalentes de petróleo [61]

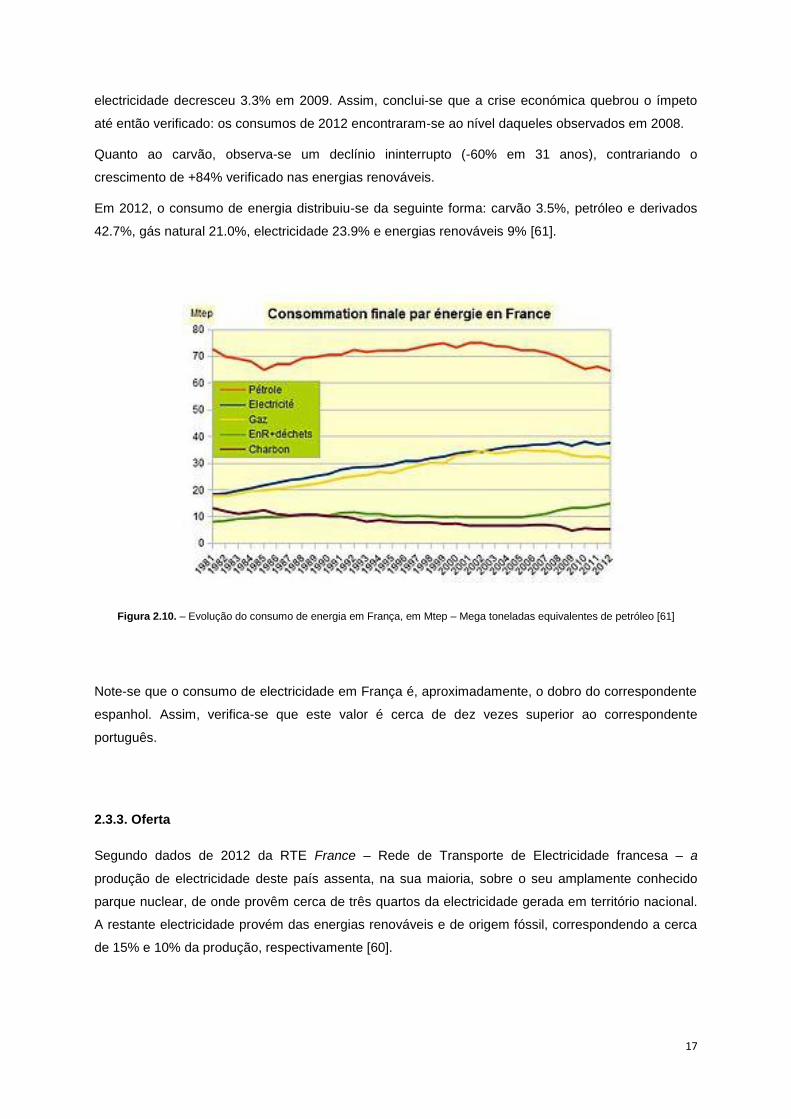

Note-se que o consumo de electricidade em França é, aproximadamente, o dobro do correspondente

espanhol. Assim, verifica-se que este valor é cerca de dez vezes superior ao correspondente

português.

2.3.3. Oferta

Segundo dados de 2012 da RTE France – Rede de Transporte de Electricidade francesa – a

produção de electricidade deste país assenta, na sua maioria, sobre o seu amplamente conhecido

parque nuclear, de onde provêm cerca de três quartos da electricidade gerada em território nacional.

A restante electricidade provém das energias renováveis e de origem fóssil, correspondendo a cerca

de 15% e 10% da produção, respectivamente [60].

18

Figura 2.11. – Mix energético Francês [59]

De acordo com a RTE, em 2012, a produção de energia primária local atingiu 139.1 Mtep, dos quais

118.8 Mtep em forma de electricidade, principalmente a partir da energia nuclear: cerca de 74,8% da

electricidade gerada.

Com efeito, estes dados colocam o país como o segundo maior produtor desta fonte de energia no

mundo, a seguir aos Estados Unidos. Enquanto geradores de energia nuclear com fins de produção

de electricidade, França ocupa o primeiro lugar na lista mundial de produtores. Ainda nesse período

de tempo e de acordo com a rede de transporte de electricidade francesa, a restante produção de

energia eléctrica foi assegurada a partir de fontes renováveis (16,4%) e de origem fóssil (8.8%).

Da parcela referente às energias renováveis, destaca-se a energia hidroeléctrica, cuja contribuição

pesou 11,8% para a produção de electricidade. Em menor medida, destaca-se a energia solar, com

uma parcela de 0.7% e a eólica contribuindo com 2.8%. Nas energias de origem fóssil, a RTE

evidencia as centrais térmicas que perfizeram a totalidade da parcela de 8.8% que contribuiu para a

produção de electricidade daquele país.

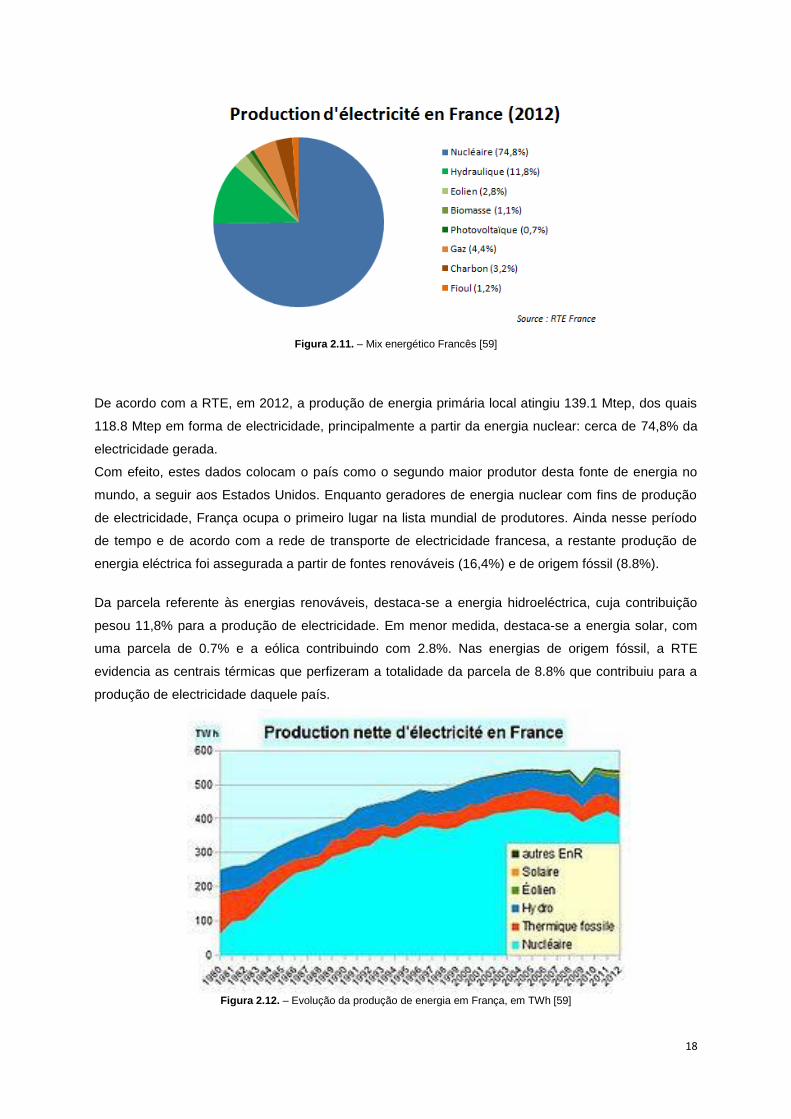

Figura 2.12. – Evolução da produção de energia em França, em TWh [59]

19

Como é observável na Figura 2.12., ocorreu um aumento quase contínuo na produção de energia de

origem nuclear, térmica fóssil e hídrica – com principal destaque para a primeira fonte energética –

sendo que, em 2009 se verificou uma quebra de 6.7% nas produções que, tal como verificado

anteriormente, foi acompanhada pelo decréscimo na procura, sendo justificada pela crise económica

que se fez sentir.

Em 2010 voltou a ocorrer um aumento na produção de electricidade, sendo que as energias de

origem renovável – destacando-se a eólica e solar – começaram a ter uma notoriedade que, até

então, não era observada.

Segundo dados da RTE France, em 2013, a produção líquida de electricidade aumentou para

550.9TWh, sendo que as centrais nucleares produziram cerca de 73.3% deste valor, as hídricas

13.8%, as centrais térmicas 8.1%, as eólicas 2.9%, as fotovoltaicas 0.8% e outras fontes de energia

renovável contribuíram com 1.1% para a produção eléctrica deste país.

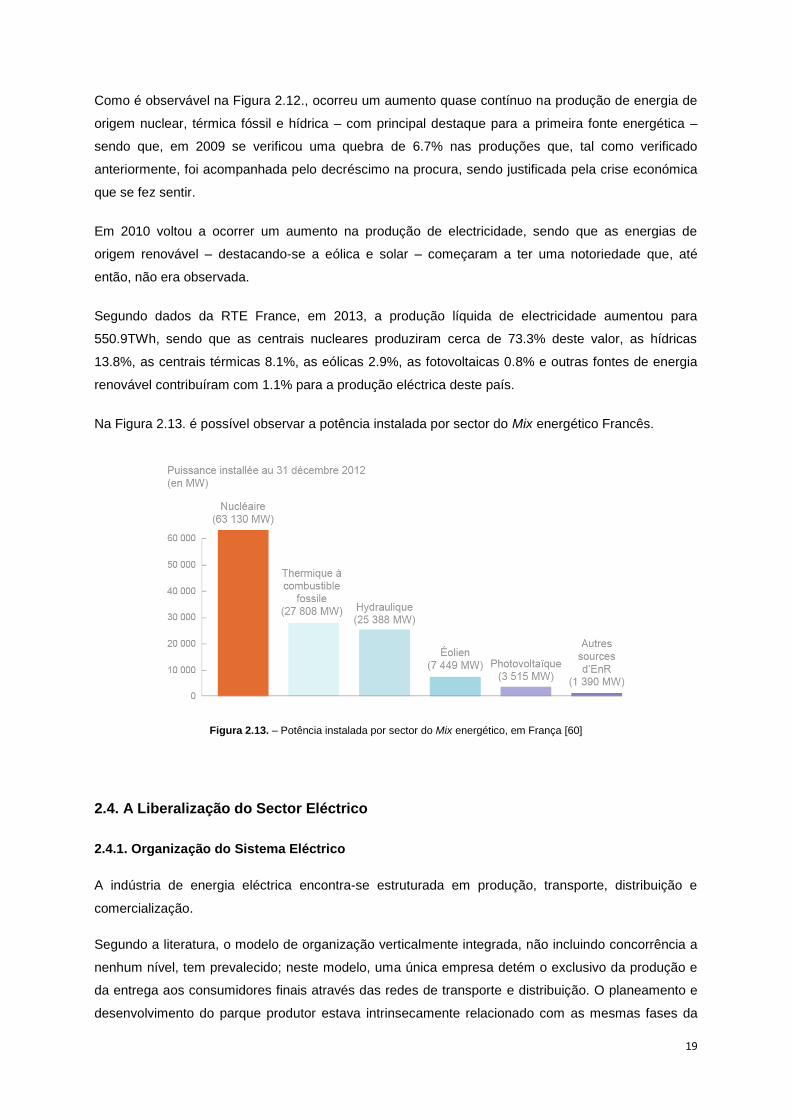

Na Figura 2.13. é possível observar a potência instalada por sector do Mix energético Francês.

Figura 2.13. – Potência instalada por sector do Mix energético, em França [60]

2.4. A Liberalização do Sector Eléctrico

2.4.1. Organização do Sistema Eléctrico

A indústria de energia eléctrica encontra-se estruturada em produção, transporte, distribuição e

comercialização.

Segundo a literatura, o modelo de organização verticalmente integrada, não incluindo concorrência a

nenhum nível, tem prevalecido; neste modelo, uma única empresa detém o exclusivo da produção e

da entrega aos consumidores finais através das redes de transporte e distribuição. O planeamento e

desenvolvimento do parque produtor estava intrinsecamente relacionado com as mesmas fases da

20

rede de transporte de energia. A coordenação deste processo era feita de forma a garantir que a

totalidade da procura era satisfeita, ao mesmo tempo que o sistema eléctrico funcionava dentro de

limites que garantissem a segurança e fiabilidade do mesmo [6]. As decisões sobre investimentos em

transmissão eram tomadas de forma central, conjuntamente com as decisões associadas aos

investimentos em geração. Baseados nas previsões da procura da energia eléctrica, as empresas

optavam pela construção de novas centrais de determinado tipo ou por contratos de importação de

energia, sendo que os investimentos na rede de transporte eram realizados em concordância com os

investimentos em geração, bem como com as necessidades de importação e a localização das

cargas [9].

Recentemente, desmantelaram-se as empresas verticalmente integradas e iniciou-se a liberalização

do sector. Este processo baseia-se na introdução de concorrência na geração e comercialização de

energia, conferindo aos consumidores a poder de optar livremente pelo seu fornecedor de

electricidade [10]. A concorrência foi introduzida na produção e comercialização de electricidade,

enquanto a transmissão se manteve um monopólio natural regulado [9].

Associada à liberalização e à construção do mercado interno de electricidade está um esperado

aumento da concorrência, com reflexos ao nível dos preços e da melhoria da qualidade de serviço, a

que deverá, na teoria, corresponder uma maior satisfação dos consumidores de energia eléctrica [11].

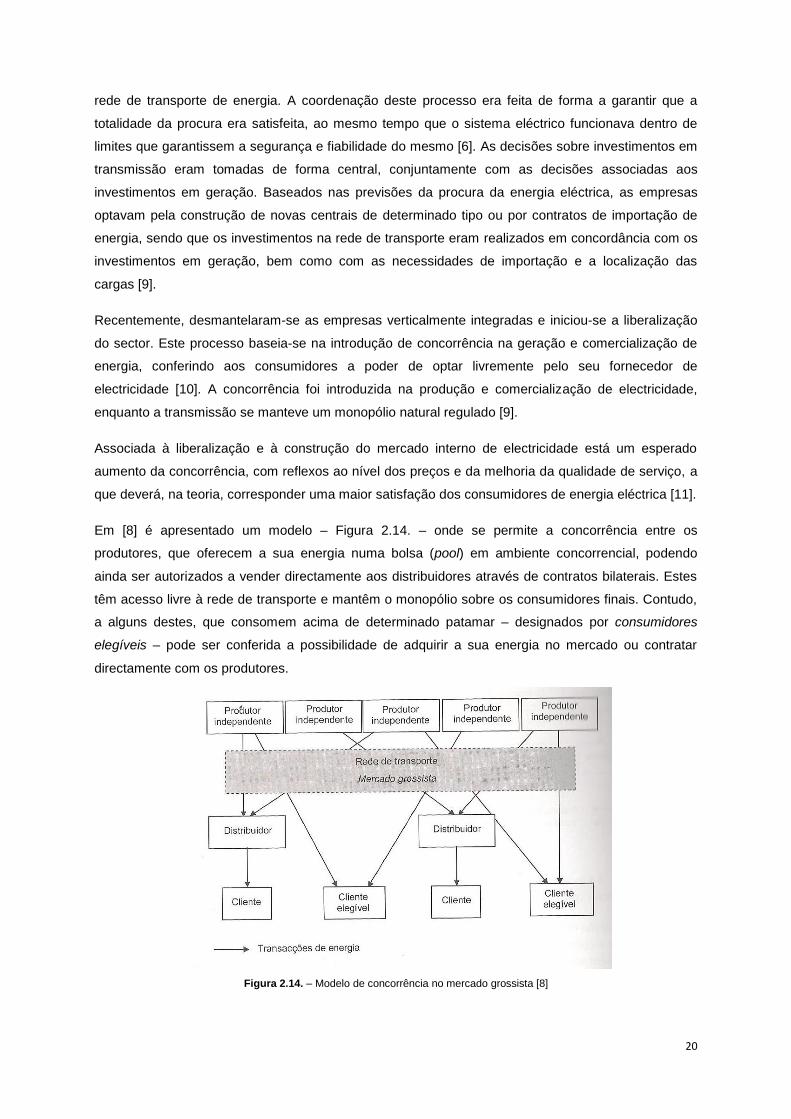

Em [8] é apresentado um modelo – Figura 2.14. – onde se permite a concorrência entre os

produtores, que oferecem a sua energia numa bolsa (pool) em ambiente concorrencial, podendo

ainda ser autorizados a vender directamente aos distribuidores através de contratos bilaterais. Estes

têm acesso livre à rede de transporte e mantêm o monopólio sobre os consumidores finais. Contudo,

a alguns destes, que consomem acima de determinado patamar – designados por consumidores

elegíveis – pode ser conferida a possibilidade de adquirir a sua energia no mercado ou contratar

directamente com os produtores.

Figura 2.14. – Modelo de concorrência no mercado grossista [8]

21

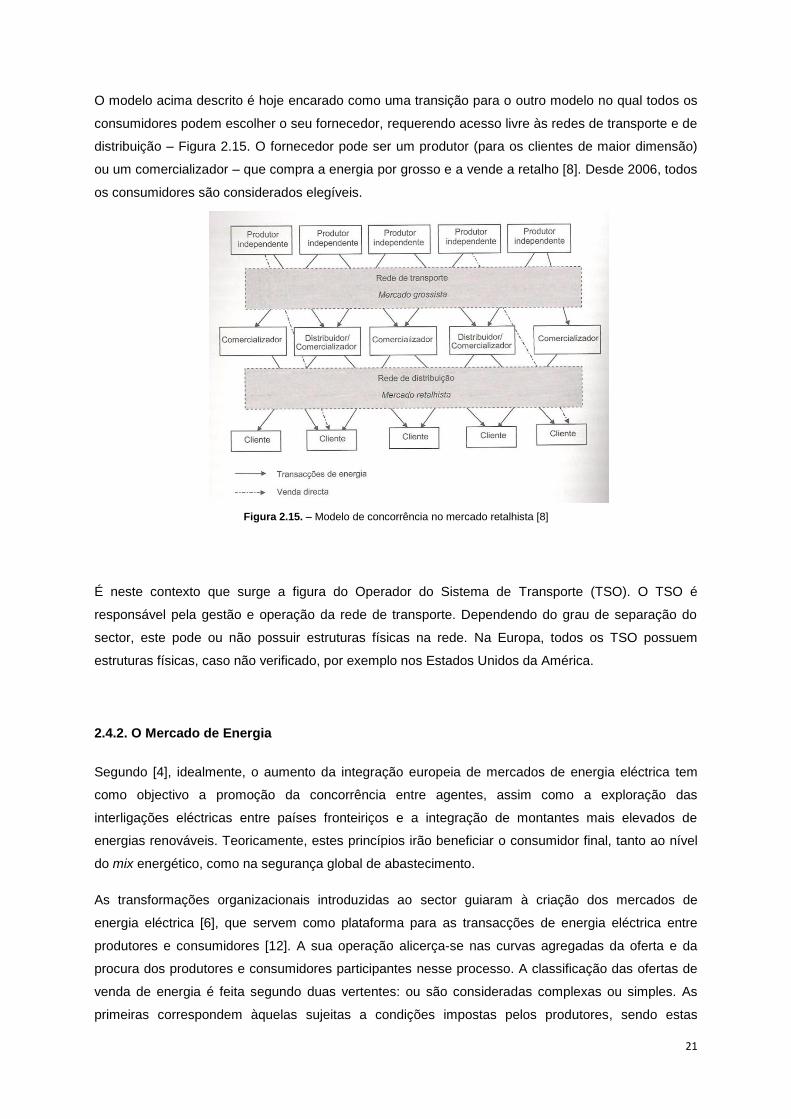

O modelo acima descrito é hoje encarado como uma transição para o outro modelo no qual todos os

consumidores podem escolher o seu fornecedor, requerendo acesso livre às redes de transporte e de

distribuição – Figura 2.15. O fornecedor pode ser um produtor (para os clientes de maior dimensão)

ou um comercializador – que compra a energia por grosso e a vende a retalho [8]. Desde 2006, todos

os consumidores são considerados elegíveis.

Figura 2.15. – Modelo de concorrência no mercado retalhista [8]

É neste contexto que surge a figura do Operador do Sistema de Transporte (TSO). O TSO é

responsável pela gestão e operação da rede de transporte. Dependendo do grau de separação do

sector, este pode ou não possuir estruturas físicas na rede. Na Europa, todos os TSO possuem

estruturas físicas, caso não verificado, por exemplo nos Estados Unidos da América.

2.4.2. O Mercado de Energia

Segundo [4], idealmente, o aumento da integração europeia de mercados de energia eléctrica tem

como objectivo a promoção da concorrência entre agentes, assim como a exploração das

interligações eléctricas entre países fronteiriços e a integração de montantes mais elevados de

energias renováveis. Teoricamente, estes princípios irão beneficiar o consumidor final, tanto ao nível

do mix energético, como na segurança global de abastecimento.

As transformações organizacionais introduzidas ao sector guiaram à criação dos mercados de

energia eléctrica [6], que servem como plataforma para as transacções de energia eléctrica entre

produtores e consumidores [12]. A sua operação alicerça-se nas curvas agregadas da oferta e da

procura dos produtores e consumidores participantes nesse processo. A classificação das ofertas de

venda de energia é feita segundo duas vertentes: ou são consideradas complexas ou simples. As

primeiras correspondem àquelas sujeitas a condições impostas pelos produtores, sendo estas

22

condições de natureza física ou económica. No acto da proposta de compra ou venda de energia,

cada participante no mercado identifica o dia, a hora, o preço e a respectiva quantidade. Todas as

ofertas efectuadas são reunidas, de forma a obter a curva agregada da procura, para determinada

região e data. A curva agregada da oferta é construída com base nas ofertas de energia realizadas

pelos produtores e, similarmente, à dos consumidores [12].

A reestruturação da indústria eléctrica permitiu que os produtores possam estabelecer livremente os

preços das suas ofertas de venda. Assim, as curvas dos custos de produção – próprias do modelo

regulado – são substituídas pelas curvas das ofertas. Se o mercado for competitivo, apesar dos

produtores poderem escolher o preço das suas ofertas de energia, a curva agregada da oferta no

modelo desregulado deve aproximar-se da curva agregada dos custos de produção [2].

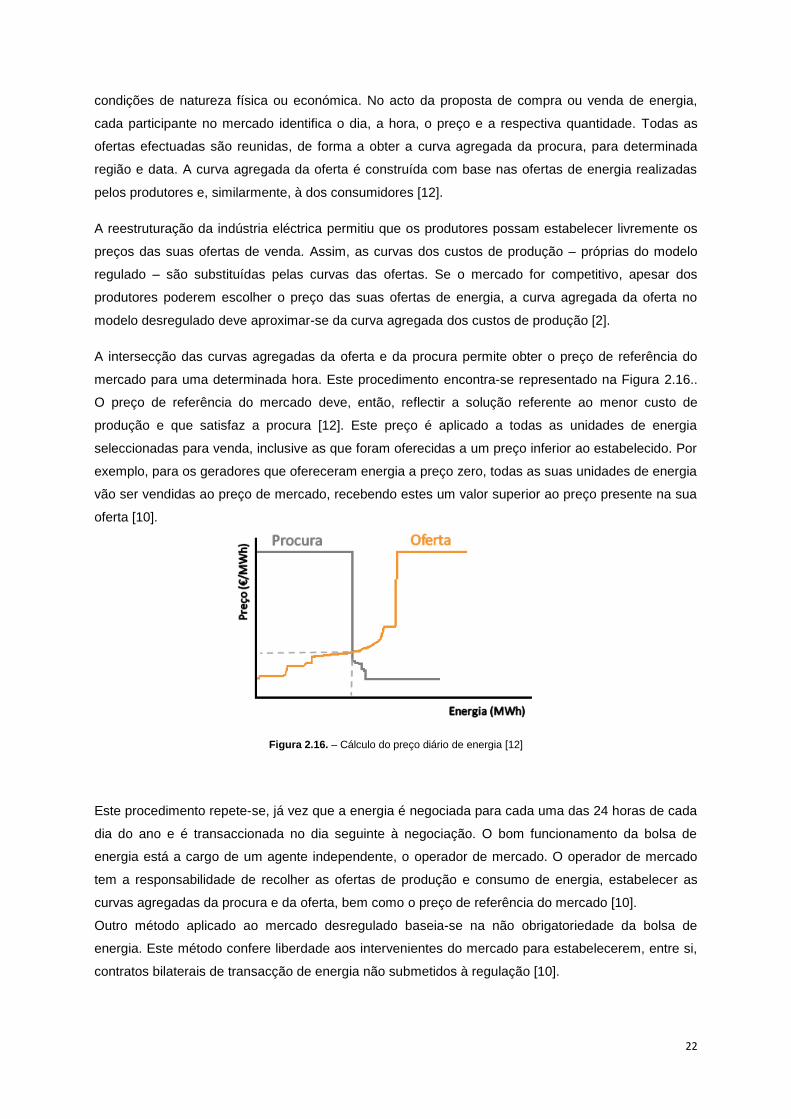

A intersecção das curvas agregadas da oferta e da procura permite obter o preço de referência do

mercado para uma determinada hora. Este procedimento encontra-se representado na Figura 2.16..

O preço de referência do mercado deve, então, reflectir a solução referente ao menor custo de

produção e que satisfaz a procura [12]. Este preço é aplicado a todas as unidades de energia

seleccionadas para venda, inclusive as que foram oferecidas a um preço inferior ao estabelecido. Por

exemplo, para os geradores que ofereceram energia a preço zero, todas as suas unidades de energia

vão ser vendidas ao preço de mercado, recebendo estes um valor superior ao preço presente na sua

oferta [10].

Figura 2.16. – Cálculo do preço diário de energia [12]

Este procedimento repete-se, já vez que a energia é negociada para cada uma das 24 horas de cada

dia do ano e é transaccionada no dia seguinte à negociação. O bom funcionamento da bolsa de

energia está a cargo de um agente independente, o operador de mercado. O operador de mercado

tem a responsabilidade de recolher as ofertas de produção e consumo de energia, estabelecer as

curvas agregadas da procura e da oferta, bem como o preço de referência do mercado [10].

Outro método aplicado ao mercado desregulado baseia-se na não obrigatoriedade da bolsa de

energia. Este método confere liberdade aos intervenientes do mercado para estabelecerem, entre si,

contratos bilaterais de transacção de energia não submetidos à regulação [10].

23

2.4.3. Regulação

A abertura do mercado da produção eléctrica constitui outra alteração introduzida ao sector, com a

reestruturação. No entanto, os segmentos do transporte e distribuição eléctrica mantêm-se um

monopólio, sendo que a sua existência – quer seja um monopólio público ou privado – determina a

necessidade de uma acção reguladora, que deve ser exercida pelo estado ou delegada numa

entidade independente [10].

Nesse sentido, as actividades de transporte, distribuição, comercialização de electricidade de último

recurso e de operação logística de mudança de comercializador estão sujeitas a regulação, exercida

pelo regulador energético. No caso português, trata-se da Entidade Reguladora dos Serviços

Energéticos – ERSE. Por outro lado, a segurança no abastecimento é garantida pelo Estado, através

da DGEG, a quem compete a monitorização da segurança no abastecimento [8].

O transporte de energia eléctrica é algo complexo, dificultando a regulação de uma empresa deste

sector. A acrescer a estas dificuldades, o aspecto da flutuabilidade da procura torna a ocupação da

capacidade de transmissão num problema. O maior desafio inerente a esta regulação prende-se com

a optimização do investimento, que deve incentivar uma expansão eficiente da rede, minimizando os

custos de investimento [2].

A regulação de uma empresa de transporte de energia eléctrica deve ponderar objectivos como a

garantia da viabilidade financeira da empresa regulada, a estimulação da prestação justa e adequada

do serviço, bem como incitar a minimização de custos de operação ou motivar a expansão eficiente

da rede. Este último aspecto é principalmente relevante, pois a expansão óptima da rede constitui um

factor crítico para o bom funcionamento do modelo liberalizado do sector [1], [2].

Neste sentido, a regulação económica do sector será tanto mais perfeita quanto melhor for capaz de

criar mecanismos que incentivem as empresas monopolistas a comportar-se como as empresas que

actuam no mercado concorrencial, estimulando a eficiência e a inovação e permitindo-lhes

apropriarem-se, ainda que temporariamente, dos ganhos conseguidos [8].

2.4.4. Contratos Bilaterais

Este modelo de transacção de energia permite que as empresas dos diversos segmentos do sector

energético – produtores, distribuidores, consumidores e comercializadores – negoceiem de forma

directa e livre os preços e condições dos contratos de aquisição de energia. As condições negociadas

– volumes de energia e respectiva data e local da entrega ao comprador – devem considerar os

limites técnicos da rede eléctrica, assim como a sua segurança. Em particular, os contratos devem

ser comunicados à entidade responsável pela rede de transporte, de forma a garantir que a

segurança da rede não é posta em causa [13].

Os contratos bilaterais têm a vantagem de permitir uma maior segurança face à estabilidade dos

preços, já que possibilita a manutenção do mesmo preço de energia durante longos períodos de

24

tempo (seis meses ou mais), evitando a exposição à volatilidade dos preços de mercado. Contudo,

apresenta algumas desvantagens, como é o caso da possibilidade de não contribuir para um

despacho optimizado [13].

Tal como referido, em termos práticos, a comercialização é normalmente efectuada de dois modos

distintos, seja com recurso aos mercados organizados em bolsa (a pool) ou directamente através

destes contratos bilaterais. Enquanto no primeiro caso, os participantes actuam num leilão,

submetendo ao operador de mercado licitações de venda e de compra de energia para determinado

período, nos contratos bilaterais, os diferentes agentes negoceiam directamente os preços, volumes

de energia e duração dos contratos, não sendo necessário recorrer à bolsa para contratar

electricidade.

2.4.5. Planeamento e Expansão da Rede de Transporte

Num mercado liberalizado, a rede de transporte desempenha um papel fundamental. A transmissão é

indispensável para que a procura de energia eléctrica seja satisfeita pela oferta, garantindo a

segurança e a fiabilidade de todo o sistema [2]. Com a liberalização do sector, a transmissão é

também responsável pelo bom funcionamento do mercado. Uma capacidade de transmissão eficiente

garante o livre e justo acesso de todos os intervenientes à energia de baixo custo, mitiga o poder de

mercado por parte dos geradores e aumenta a concorrência a nível da produção eléctrica [2], [7].

Mais recentemente, a rede de transporte tem que garantir a integração da produção descentralizada,

principalmente eólica, que altera fortemente os perfis de produção de electricidade [2], [6].

O planeamento e expansão da rede de transmissão numa indústria eléctrica reestruturada torna-se

num processo complexo, principalmente devido aos investimentos em geração de electricidade serem

feitos por empresas privadas, com base em sinais de mercado. Além disso, a conclusão de uma nova

linha de transmissão demora, regra geral, significativamente mais tempo do que um investimento em

produção [1], [2].

2.4.5.1. Sector Eléctrico Tradicional

Considerando o sector eléctrico verticalmente integrado – dito tradicional – o planeamento da rede

encontra-se centralizado na empresa gestora de todo o sector. Assim, os investimentos em transporte

de electricidade têm por base a necessidade de garantir a segurança e fiabilidade do sistema, bem

como satisfazer o crescimento da procura. Por seu turno, o planeamento do sistema eléctrico baseia-

se na redução de custos [17].

Segundo [17], no sector tradicional, os investimentos em transmissão são de menor valor quando

comparados com a instalação de nova capacidade de produção. Assim, geralmente, o processo de

expansão da rede é feito numa forma sequencial, isto é, a instalação de nova capacidade de

transmissão segue os investimentos em geração. Por outras palavras, os autores do artigo declaram

25

que, primeiramente, é construída a capacidade de geração – resultante no custo de produção mais

baixo – e, só depois, é construída uma linha ou aumentada a capacidade de uma já existente; desta

forma, procura-se potenciar ao máximo a nova capacidade de produção.

Com recurso a estudos económicos pode concluir-se que, nalguns casos concretos, um investimento

em transmissão é suficiente para satisfazer o crescimento da procura, não havendo a necessidade de

instalar nova capacidade de produção. Noutros casos, os investimentos em transmissão são

justificados exclusivamente pela garantia de segurança do sistema. Face ao exposto, é possível

inferir que o planeamento e expansão da rede de transporte – bem como do sistema eléctrico em

geral – consiste num problema de minimização de custos, cujas restrições são a segurança e

fiabilidade do sistema [17].

2.4.5.2. Sector Eléctrico Reestruturado

Com a reestruturação do sector eléctrico e o aumento da incerteza no planeamento da rede de

transporte, novos objectivos foram traçados. Assim, com a expansão da rede de transporte, pretende-

se permitir a competitividade no sector, bem como a livre entrada de todos os participantes no

mercado; além disso, procura-se manter, em todos os instantes, a estabilidade do sistema [18], [19].

Em [19], Buygi conclui que este processo tem como principal função a satisfação das expectativas de

todos os intervenientes no mercado. Em adição, o autor reúne os objectivos esperados pelas partes

interessadas face a um novo projecto na rede de transporte de electricidade:

1. Incentivo e facilitação da concorrência no mercado eléctrico;

2. Acesso indiscriminado a energia de baixo custo;

3. Minimização dos riscos de investimento;

4. Minimização dos custos do investimento e operação;

5. Aumento da fiabilidade da rede;

6. Aumento da flexibilidade do operador do sistema;

7. Redução dos custos da rede;

8. Diminuição dos impactos ambientais;

9. Aumento do valor global do sistema.

No mesmo trabalho, Buygi afirma que o aumento da incerteza é outro factor que diferencia o

planeamento numa indústria regulada face à desregulada. Assim, o autor identifica essas fontes de

incerteza associadas à indústria desregulada:

1. Cargas;

2. Custos de produção e, consequentemente, as ofertas dos produtores;

3. Potência e ofertas de produtores independentes;

4. Transacções de energia com outras áreas e países;

5. Colapso ou encerramento de geradores ou linhas;

6. Expansão ou recuo de produção;

26

7. Expansão ou recuo do consumo;

8. Instalação, encerramento ou reparação de instalações da rede;

9. Custos de expansão de transmissão;

10. Regras de mercado.

Face ao exposto, considerando esta mudança de paradigma e tendo em conta estes novos desafios

presentes no planeamento da rede, impôs-se o necessário desenvolvimento de novos métodos e

critérios.

Nesse sentido, em [22] propõe-se um método de planeamento da rede baseado em padrões de

trânsito de energia distintos. Por outro lado, em [23], desenvolve-se um plano de expansão da rede,

combinando um trânsito de energia probabilístico óptimo e uma tomada de decisão incerta.

Choi, et.al, em [24], apresenta um plano a médio prazo, com recurso a programação linear.

Recorrendo também a programação linear – embora numa formulação mista – os autores de [25]

desenvolvem um plano a longo praxo, para um mercado de electricidade. Em [20] propõe-se um

algoritmo genético para a expansão de um sistema de transmissão. Por outro lado, em [26] e [27]

apresentam-se modelos de expansão baseados na segurança e fiabilidade do sistema.

Sauma e Oren, em [28], expõem um estudo que envolve os critérios económicos a considerar no

planeamento da rede. Por seu turno, em [29], F. Wu explica um modelo que tem em conta

investimentos privados em transmissão e que emite sinais de mercado aos produtores.

Em [30] analisa-se um caso prático aplicado à realidade do TSO italiano, estudando um plano de

desenvolvimento da rede realizado por um TSO proactivo. Em [21] consideram-se diferentes planos

de expansão da capacidade de produção, sendo seleccionado aquele que produz melhores

resultados para os produtores. Posteriormente – e para o mesmo plano de expansão da geração –

são estudados diversos planos de expansão da rede, seleccionando aquele que melhor mitiga o

poder de mercado. Já em [31], F.Wu analisa a evolução dos investimentos em transmissão num

ponto de vista económico e de engenharia. Buygi, em [19], apresenta um método probabilístico que

calcula a função densidade de probabilidade dos preços nodais e, no mesmo trabalho, apresenta

diferentes modelos comerciais. Em [32] é apresentado um modelo analítico de multicamadas e, em

[18], os diferentes métodos de expansão são classificados, sendo feita uma sumarização dos

métodos não determinísticos.

No entanto, e apesar de existirem todos estes métodos de expansão do sistema, é necessária uma

análise económica – além do estudo técnico – sendo imperativo que esta permita estudar os

diferentes impactos de um novo projecto em transmissão, considerando todos os pontos de vista e

obtendo informação relevante acerca dos benefícios recolhidos por todos os participantes no

processo [17].

É neste sentido que se apresentará, mais adiante neste trabalho, uma breve introdução aos conceitos

económicos mais relevantes para o estudo que se pretende efectuar.

27

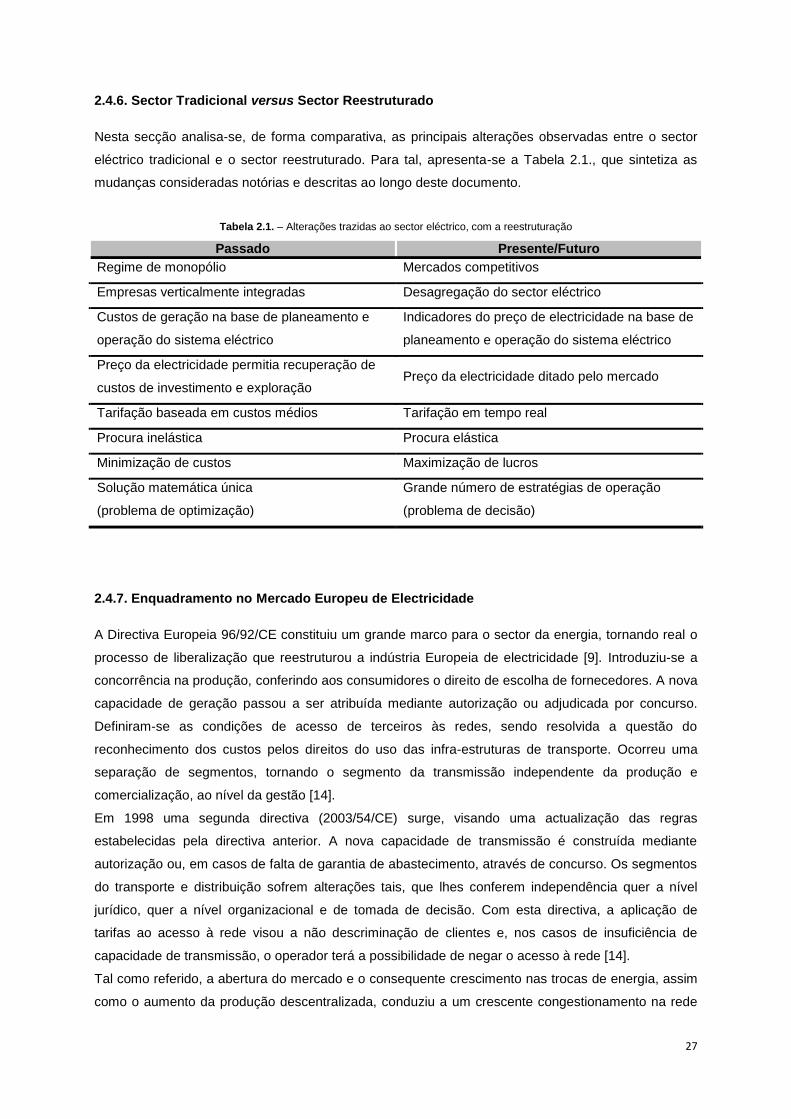

2.4.6. Sector Tradicional versus Sector Reestruturado

Nesta secção analisa-se, de forma comparativa, as principais alterações observadas entre o sector

eléctrico tradicional e o sector reestruturado. Para tal, apresenta-se a Tabela 2.1., que sintetiza as

mudanças consideradas notórias e descritas ao longo deste documento.

Tabela 2.1. – Alterações trazidas ao sector eléctrico, com a reestruturação

Passado Presente/Futuro

Regime de monopólio Mercados competitivos

Empresas verticalmente integradas Desagregação do sector eléctrico

Custos de geração na base de planeamento e

operação do sistema eléctrico

Indicadores do preço de electricidade na base de

planeamento e operação do sistema eléctrico

Preço da electricidade permitia recuperação de

custos de investimento e exploração Preço da electricidade ditado pelo mercado

Tarifação baseada em custos médios Tarifação em tempo real

Procura inelástica Procura elástica

Minimização de custos Maximização de lucros

Solução matemática única

(problema de optimização)

Grande número de estratégias de operação

(problema de decisão)

2.4.7. Enquadramento no Mercado Europeu de Electricidade

A Directiva Europeia 96/92/CE constituiu um grande marco para o sector da energia, tornando real o