Embed Size (px)

Citation preview

Aufbruch nach Westen – Chinesische Direktinvestitionen in Deutschland

西方大开发―中资企业对德国直接投资

Cora Jungbluth

Aufbruch nach Westen – Chinesische Direktinvestitionen in Deutschland

西方大开发―中资企业对德国直接投资2. aktualisierte Auflage

Cora Jungbluth

4

5

Inhalt

Vorwort 7

Die wichtigsten Ergebnisse im Überblick 8

10 Empfehlungen zum Umgang mit chinesischen Investitionen 10

I. Neue Märkte, neue Technologien: China auf dem Weg nach Westen 12

II. Zwischen Optimismus und Misstrauen: Reaktionen auf chinesische Investitionen in Deutschland und den USA 16

III. Going out – Chinas Strategie zur Förderung von Investitionen im Ausland 21

1. LiberalisierungdesGenehmigungsverfahrensunddesDevisenerwerbs 23

2. AufbauvonServiceangebotenfürchinesischeUnternehmen 25

IV. Motive für chinesische Direktinvestitionen 26

1. ZugangzuMärktenundVertriebsstrukturenimAusland 26

2. LangfristigeSicherungderRohstoff-undEnergieversorgung 27

3. TechnologieerwerbzumAufstieginderglobalenWertschöpfungskette 28

V. Globale Entwicklungstrends chinesischer Direktinvestitionen 29

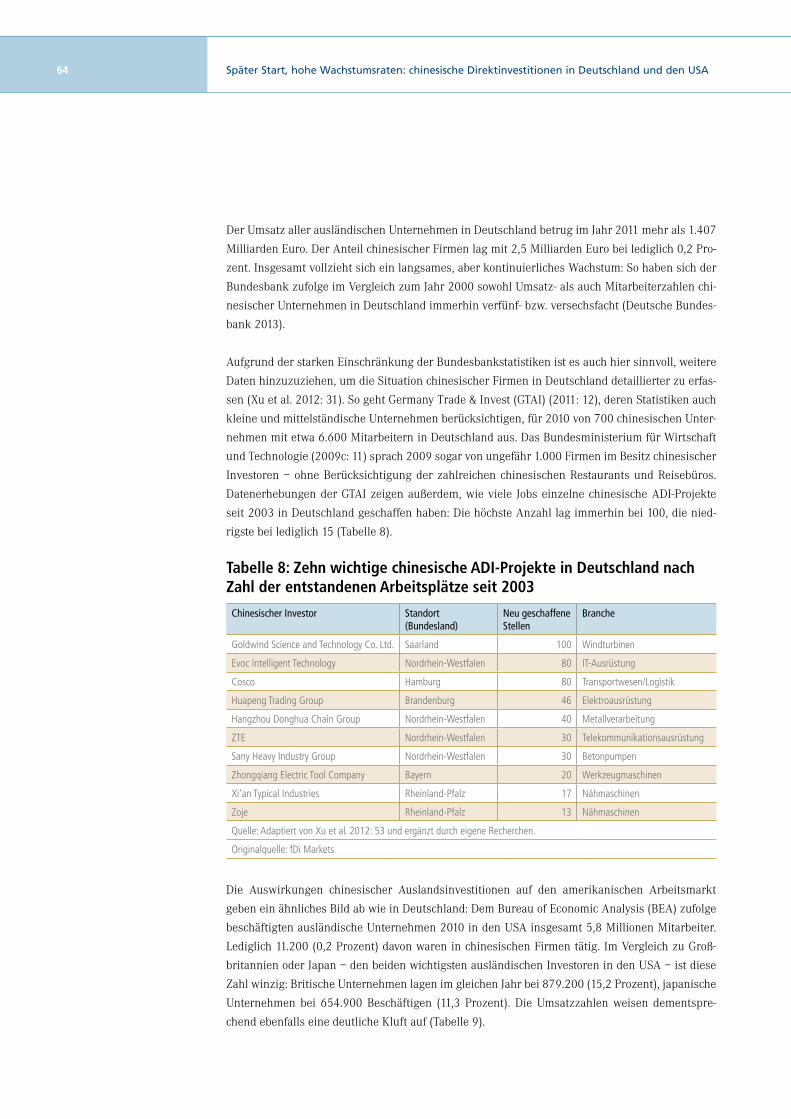

VI. Später Start, hohe Wachstumsraten: chinesische Direktinvestitionen in Deutschland und den USA 36

1. AndereLänder,andereDaten–ähnlicheTrends 38

2. ProduktionundDienstleistungenimFokuschinesischerInvestoren 42

3. ÜbernahmenalsbevorzugteInvestitionsstrategie 47

Inhalt

6 Inhalt

4. GrundsatzderGleichbehandlung:FörderungundAnreizefür

DirektinvestitioneninDeutschlandunddenUSA 49

5. UmgangmitausländischenInvestoren:OffenheitinDeutschland,

KontrolleindenUSA? 55

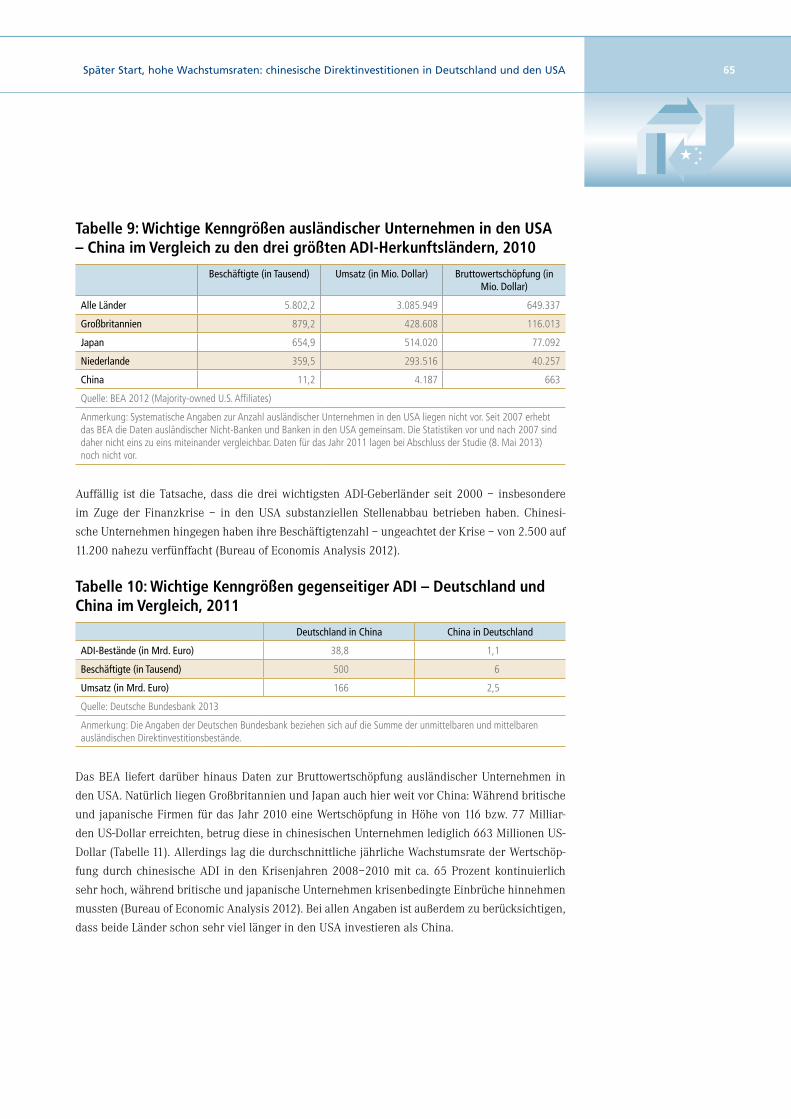

6. DiewirtschaftlicheBedeutungchinesischerDirektinvestitionen–nochgering,

abermitPotenzial 63

VII. Beispiele chinesischer Übernahmen in Deutschland 67

1. PutzmeisterundSany:den„Kommunisten“einTorzurWelt 68

2. KiekertundNorthLingyunIndustrial:HoffnungaufSynergieeffekte 71

3. SunwaysundLDKSolar:eineBeziehungunterschlechtenVorzeichen 73

4. Strategien,Motive,Herausforderungen–Erkenntnisseausden

Unternehmensbeispielen 75

VIII. Ausblick: die Zukunft chinesischer Direktinvestitionen in Deutschland und den USA 78

Appendix: das Problem unterschiedlicher Statistiken zu ausländischen Direktinvestitionen 80

Abbildungsverzeichnis 83

Tabellenverzeichnis 84

Literaturverzeichnis 85

7Vorwort

Vorwort

ZunehmendechinesischeInvestitionenhierzulandesindeinnochjungesPhänomen.UnsereStu-

diesolldasPotenzialdieserEntwicklungaufzeigen,aberauchaufdieHerausforderungenauf-

merksammachen,diedamiteinhergehen.AusunsererAnalyseleitenwirzehnEmpfehlungenab,

diesichanEntscheidungsträgerinPolitikundWirtschaftinDeutschland,aberauchinChinarich-

ten.Wirhoffen,damiteinenfaktenbasiertenBeitragfüreinemöglicheAusgestaltungderbilatera-

lenInvestitionsbeziehungenzwischendenbeidenLändernzuleisten.

DieIdeefürdievorliegendeStudiegehtaufeineenglischsprachigePublikationdesWashingtoner

BürosderBertelsmannStiftungmitdemTitel„CashinHand–ChineseForeignDirectInvestment

intheU.S.andGermany“zurück.VerfasstwurdesievonTingXu(SeniorProjectManager,Ber-

telsmannFoundation)undDr.ThießPetersen(SeniorExpert,BertelsmannStiftung)inKoopera-

tionmitTianlongWang(AssociateProfessor,ChinaCenterforInternationalEconomicExchanges).

DieseStudiefokussiertinihrerAnalyseunddendarausabgeleitetenEmpfehlungenvorallemauf

chinesischeDirektinvestitionenindenUSA.

DieStudie„AufbruchnachWesten–ChinesischeDirektinvestitioneninDeutschland“vollziehteinen

PerspektivenwechselundstelltdieSituationchinesischerUnternehmeninDeutschlandinsZentrum

derAnalyse.SiebehandeltdasThemaaufderBasisvonaggregiertenDateneinerseitsausmakro-

ökonomischerPerspektive,begibtsichzumanderenanhandvondreikonkretenFallstudienzuaktu-

ellenFirmenübernahmenchinesischerInvestoreninDeutschlandaberauchaufdieMikroebene.

AndieserStellemöchtenwirunsganzherzlichbeidenExpertenundKollegenbedanken,dieuns

beiderErstellungderStudieunterstütztunddiemitihremWissenundihrenErfahrungeneinen

wertvollenBeitraggeleistethaben.BesondererDankgebührtNorbertScheuch(Vorsitzenderder

GeschäftsleitungderPutzmeisterHoldingGmbH),Ulrich-NicolausKranz(Vorstandsmitgliedder

KiekertAG),Dr.HaraldSchäfer(LeiterUnternehmenskommunikationderSunwaysAG),OlafReus

undCarstenSenz(HuaweiTechnologies),derLutherRechtsanwaltsgesellschaft;OliverWack(Ver-

bandDeutscherMaschinen-undAnlagenbau;sowieYiCao(GermanyTrade&Invest).EricBonse

(freierJournalist),ClaraHelming,Ye-OneRhieundDr.PeterWalkenhorst(BertelsmannStiftung)

habenunsbeidenRecherchen,derErstellungderFallstudienundderÜberarbeitungderStudie

tatkräftigunterstützt.

HelmutHauschild(ProgramDirector,BertelsmannSiftung)hatdiesesProjektdurchseineUnter-

stützungundseinEngagementermöglicht.SeinekritischeAuseinandersetzungmitdemvorlie-

gendenTexthat entscheidenddazubeigetragen,dieArgumentation schärferherauszuarbeiten

unddieErgebnissepointiertdarzustellen.FürdiesenEinsatzgebührtihmganzbesondererDank.

Cora Jungbluth

ProjectManager,BertelsmannStiftung

Gütersloh,imApril2013

8 Die wichtigsten Ergebnisse im Überblick

Die wichtigsten Ergebnisse im Überblick

• Die chinesischeRegierung fördertmit der sogenannten „Going-out“-Strategie („zouchuqu“

zhanlüe)AuslandsinvestitionenchinesischerUnternehmen inRegionenund Industrien,die

siealsstrategischwichtigeinstuft.SeitEinführungderStrategieimJahr2000sinddiejähr-

lichenInvestitionsströmeausChinanachAngabenderKonferenzderVereintenNationenfür

HandelundEntwicklung(UNCTAD)von0,9MilliardenDollarauf65MilliardenDollarimJahr

2011ummehralsdasSiebzigfachegestiegen.

• ZentraleZielederGoing-out-StrategiesinddieVerringerungderExportabhängigkeitChinas,

derZugangzuwichtigenMärkten,RohstoffenundSchlüsseltechnologiensowiederAufstieg

inderglobalenWertschöpfungskette.DergeographischeFokusderStrategieliegtaufdenent-

wickeltenMärktenEuropasundNordamerikas.

• Deutschlandwird inden Investitionsleitfädenstaatlicherchinesischer Institutionenexplizit

alswichtigesundpolitischerwünschtesZiellandfürInvestitionenhervorgehoben,vorallem

imMaschinenbauundinderAutomobilindustrie.ZudembetonendiesePublikationen,dass

ausländischeUnternehmeninDeutschlandimWesentlichendengleichenMarktzuganghaben

wiedeutscheUnternehmen.AuschinesischerSichtistDeutschlanddamitvongroßerOffen-

heitgeprägtundwirdalsInvestitionszielsehrpositivwahrgenommen.

• Chinas Investitionsoffensive nach Westen startet von einem niedrigem Niveau, jedoch mit

hohenWachstumsraten:Zwischen2003und2011habensichdemchinesischenHandelsmi-

nisteriumzufolgediejährlichenDirektinvestitionenausChinainDeutschlandvonnur25Mil-

lionenDollarauf512MillionenDollarmehralsverzwanzigfacht.UnsererPrognosezufolge

kamenallein2012neue chinesischeDirektinvestitionen inHöhevon626MillionenDollar

hinzu–einZuwachsvonetwa22ProzentimVergleichzumVorjahr.SetztsichdiesesWachs-

tumfort,werdensichchinesischeInvestitioneninDeutschlandbiszumJahr2020auf2,1Mil-

liardenDollarnochmalsmehralsverdreifachen.

• ChinesischeDirektinvestitionenhaben inDeutschlandunddenUSAArbeitsplätzegeschaf-

fenundWachstumsimpulsegesetzt.GelegentlichgeäußerteBefürchtungen,siehätteninder

SummeJobsvernichtet,sindunzutreffend.ImGegenteilhabenchinesischeFirmenineinigen

FällendurchdieÜbernahmeinsolventerUnternehmensogargefährdeteArbeitsplätzeerhal-

ten.DaessichbeichinesischenDirektinvestitionenumeinrelativjungesPhänomenhandelt,

istesfüreineabschließendeAussagezurArbeitsplatzbilanzallerdingsnochzufrüh.

• ChinesischeUnternehmensetzenzunehmendaufdieÜbernahmebestehendereuropäischer

und US-amerikanischer Firmen anstelle von Neugründungen eigener Tochterunternehmen

(sogenannteGreenfieldInvestments).DerVorteilbeiÜbernahmenliegtfürsieimErwerbvon

Technologie,etabliertenVertriebsstrukturenundbekanntenMarken.

9Die wichtigsten Ergebnisse im Überblick

• Seit2009sindesmehrheitlichprivatechinesischeUnternehmen,diedeutscheFirmenakqui-

rieren.StaatlichechinesischeUnternehmen,diebis2008alsKäuferdeutscherFirmenüberwo-

gen,spieltenzuletzteinegeringereRolle.DiesstehtimGegensatzzuröffentlichenWahrneh-

mung,chinesischeInvestorenseienüberwiegendinStaatsbesitz.Weltweithaltenzwarnoch

immerStaatsunternehmendieMehrheitderchinesischenDirektinvestitionsbeständeimAus-

land.IhrAnteilistjedochseitJahrenrückläufig.

• DieüberwiegendeZahldervonchinesischenInvestorenübernommenendeutschenUnterneh-

menistdemMittelstandzuzuordnen.DiechinesischenKäuferfindendortdasgesuchteKnow-

how,verbundenmiteingespieltenVertriebsstrukturenundweltweitbekanntenIndustriemar-

ken.DieübernommenenMittelständlerwiederumprofitierenhäufigvoneinemverbesserten

MarktzuganginChinaundvonderZuführungfrischenKapitals.VielemittelständischeFami-

lienunternehmeninDeutschlandhabenNachfolgesorgenundsuchendeshalbnachexternen

Investoren.DachinesischeUnternehmenhäufigeinlangfristigesEngagementinDeutschland

beabsichtigen,begegnetihnenderdeutscheMittelstandzunehmendaufgeschlossen.

• InDeutschlandunterliegenausländischeDirektinvestitionengeringerenKontrollenalsinden

USA,wodieBehördendieÜbernahmevonUS-UnternehmeninsicherheitsrelevantenBran-

cheninEinzelfällenverbotenhaben.ChinesischeInvestorenwarendavonüberdurchschnitt-

lichhäufigbetroffen.DeutschlandgiltdeshalbbeichinesischenUnternehmenalsderoffenere

Investitionsstandort.DerschnelleAnstiegchinesischerInvestitioneninDeutschlandinjüngs-

terZeitsowiedieAussagenchinesischerRegierungs-undUnternehmensvertreterdeutenda-

raufhin,dasssichDeutschlandbeiInvestorenausderVolksrepublikwegenseinerOffenheit

gegenüberdenUSAWettbewerbsvorteileverschaffthat.

• In Deutschland gelten für ausländische Investoren die gleichen Rechtsvorschriften wie für

deutscheUnternehmen,zumBeispielbeiderBesteuerungunddemZugangzuSubventionen.

In China dagegen unterliegen chinesische und ausländische Unternehmen zum Teil unter-

schiedlichenRegelungenoderwerdenvonstaatlichenStellendefactounterschiedlichbehan-

delt.DieseAsymmetrieindenWettbewerbsbedingungenwirdvondeutschenUnternehmen

regelmäßigkritisiertundistfürdiedeutsch-chinesischenWirtschaftsbeziehungeneinbelas-

tenderFaktor.

• Chinesische Investoren stoßen in Deutschland und den USA auf Vorbehalte in Politik und

Öffentlichkeit.IndenUSAsinddieVorbehaltestärkerausgeprägt.SiereichenvonderAngst

vorungewolltemTechnologietransferundunfairenWettbewerbspraktikenbishinzumVor-

wurf der Industriespionage. Angesichts der wachsenden Finanzkraft von Staatsfonds aus

SchwellenländernwirdaberauchinderEuropäischenUnionderRufnachschärferenKontrol-

lenausländischerInvestorenlauter.ChinastehtdabeiimZentrum.DasKlimadesMisstrau-

ensgegenüberChinawirdvonchinesischenInvestorenalsungerechtfertigtempfundenund

zunehmendkritisiert.

10 10 Empfehlungen zum Umgang mit chinesischen Investitionen

10 Empfehlungen zum Umgang mit chinesischen

Investitionen

1. Chinesische Investitionen haben positive Wirkungen für den Wirtschaftsstandort Deutsch-

land.SiesolltendeshalbinDeutschlandwillkommenseinundingleicherWeisegezieltange-

worbenwerdenwieDirektinvestitionenausanderenLändern.

2. DiewachsendePräsenzchinesischerUnternehmeninDeutschlandisteinganznormalesPhä-

nomen. Historisch betrachtet haben sich Unternehmen schon immer internationalisiert und

dabeizunehmendaußerhalbihresHeimatmarktesinvestiert,wennihreWettbewerbsfähigkeit

undFinanzkrafteinbestimmtesNiveauerreichthatten.InsgesamthatDeutschlandbisherposi-

tiveErfahrungenmitchinesischenInvestorengemacht,auchhinsichtlichderSchaffungunddes

ErhaltsvonArbeitsplätzen.DiessolltenPolitikundWirtschaftdeutlicherkommunizieren.

3. FürwestlicheLänderstellenchinesischeInvestorenwegenderUnterschiedeimWirtschafts-

modell, im Rechtssystem und in der Geschäftskultur eine besondere Herausforderung dar.

PolitikundWirtschaftinDeutschlandsinddaraufbisherunzureichendvorbereitet.Siesoll-

tengemeinsameineStrategieentwickeln,umdasPotenzialchinesischerInvestitionenfürden

StandortDeutschlandoptimalzunutzenunddenHerausforderungenmitAugenmaßbegeg-

nenzukönnen.

4. SowohldeutschenalsauchchinesischenUnternehmenerscheintdas Investitionsumfeld im

jeweilsanderenLandkomplexundintransparent,dasieausunterschiedlichengeschäftlichen,

politischenundkulturellenPerspektivenherausagieren.EinbessererAustauschzwischen

Politik,VerbändenundUnternehmenisterforderlich,umdiegegenseitigenErwartungenzu

klärenundMissverständnisseabzubauen.DieEinrichtungvon„AnlaufstellenzurErleichte-

rungvonInvestitionen“,wiesiebeidenerstendeutsch-chinesischenRegierungskonsultatio-

nen2011vereinbartundzumTeilbereitsumgesetztwurde,bildeteineguteGrundlage.Doch

dieZuständigkeitensindgegenwärtignochaufzuvieleverschiedeneAkteureverteilt.Beide

Ländermüssensiestärkerbündeln,umdieInvestitionenchinesischerunddeutscherUnter-

nehmenimjeweilsanderenLandzuerleichtern.

5. DieBundesregierung solltederneuen chinesischenRegierungunterXi JinpingundLiKe-

qiangumgehendVerhandlungenaufMinisterebeneüberdieAngleichungderWettbewerbsbe-

dingungenfürdeutscheInvestoreninChinaundchinesischeInvestoreninDeutschlandanbie-

ten.DieGesprächesollteneinemstriktenZeitplanmitklardefiniertenZwischenergebnissen

folgen.FürChinasWirtschaftistDeutschlandderwichtigsteHandelspartnerinEuropa.Für

DeutschlandwiederumistChinaderwichtigsteWirtschaftspartnerinderWachstumsregion

Asien.DieseaktuellstarkenVerhandlungspositionensolltenDeutschlandundChinanutzen.

AngesichtsdergutenbilateralenBeziehungenhatdieBundesregierungbessereChancenals

jezuvor,mitihrenAnliegeninPekingGehörzufinden.GleichesgiltfürChinainBerlin.

1110 Empfehlungen zum Umgang mit chinesischen Investitionen

6. DiechinesischeRegierungsolltefürmehrTransparenzimVerhältniszwischenUnternehmen

undStaatsorgen,umVorbehalteinDeutschlandabzubauen.DieEigentumsverhältnisseinvie-

lenchinesischenUnternehmensindfürAußenstehendeeine„blackbox“.Dasgiltauchfürdie

Bedingungen,zudenenstaatlicheUnternehmenKrediteundProduktionsmittelbeziehen.Die

Aussage,dassStaatsunternehmen„normale“Wirtschaftsakteureseien,istnichtausreichend,

umdieBedenkenwestlicherPartnerzuzerstreuen.

7. DeutschlandsolltekeinestrengerenKontrollenfürausländischeDirektinvestitioneneinfüh-

renundsichvergleichbarenBestrebungenaufEU-Ebeneentgegenstellen.Restriktionendieser

ArtwidersprechendemGrundgedankeneinesoffenenInvestitionsregimes,dasfürDeutsch-

land als Exportnation lebenswichtig ist. Zudem verfügt Deutschland seit der Novelle des

Außenwirtschaftsgesetzes2009überdieMöglichkeit,Firmenübernahmeninfürdienationale

SicherheitrelevantenBereichenzuüberprüfenundgegebenenfallszuverbieten.WeitereKon-

trollenwärenkontraproduktiv,uminLändernwieChinafürmehrOffenheitzuwerbenund

gleicheWettbewerbsbedingungenfürausländischeInvestorenzuerreichen.

8. OffeneKommunikationundmaximaleTransparenztragenmaßgeblichdazubei,möglicheVor-

behaltegegendenneuenchinesischenEigentümerimFalleeinerÜbernahmezuminimieren.

KäuferundVerkäufergleichermaßenmüssendieBedenkenbeidenbetroffenenMitarbeitern

undKundensowie inderöffentlichenMeinungamStandortdesUnternehmenssehrernst

nehmen.DiesgiltauchfürdieZeitnachderÜbernahme.FürchinesischeInvestoren,diemit

Deutschlandnichtvertrautsind,empfiehltsichdieBeauftragungeinererfahrenenKommuni-

kationsagentur.

9. DirektinvestitionenchinesischerUnternehmenimAuslandmüsseninChinaineinemkomple-

xenVerfahrenvonstaatlichenStellengenehmigtwerden,dassichoftmalsüberMonatehin-

zieht.DieskannzueinerlangenPhasederUnsicherheitfürdenchinesischenInvestorund

dasdeutscheUnternehmeneinschließlichderbetroffenenMitarbeiterführen.Diechinesische

RegierungsolltefürmehrTransparenzhinsichtlichdesGenehmigungsverfahrenssorgenund

dessenLiberalisierungweitervorantreiben.

10.Deutsche Branchenverbände sollten über die Formulierung einer China-Strategie für ihre

Mitgliedsunternehmen nachdenken. Diese sollte sowohl die Situation deutscher Unterneh-

men in China als auch den Umgang mit chinesischen Investitionen in der jeweiligen Bran-

cheinDeutschlandabdecken.DabeisolltendieVerbändeberücksichtigen,dasssieinZukunft

selbsteinStückweit„chinesischer“werdenkönnten,wennzudenMitgliedernimmermehrin

Deutschlandansässige chinesischeUnternehmenzählen.Bedürfnisseund Interessendieser

neuenMitgliedergruppesolltengezieltindieArbeitderVerbändeeingebundenwerden.

12 Neue Märkte, neue Technologien: China auf dem Weg nach Westen

I. Neue Märkte, neue Technologien: China auf dem

Weg nach Westen

KulturschockinAichtalimbeschaulichenSchwabenland:PlötzlichistderobersteChefdeswich-

tigstenArbeitgebersindem10.000-Einwohner-StädtcheneinChineseundderdeutscheGeschäfts-

führer lernt ganz selbstverständlich Chinesisch. Als am 27. Januar 2012 die Übernahme des

Weltmarktführers für Betonpumpen, der Putzmeister Holding GmbH, durch den chinesischen

Maschinenbauer Sany Group zu einem Kaufpreis von etwa einer halben Milliarde Euro publik

wurde,beganninAichtaleineneueZeitrechnung.„MitPutzmeistererobertChinadieWelt“,ver-

kündetederSchwarzwälderBote(18.April2012)bereitswenigeWochennachderAkquisitionund

sprachvoneinem„Präzedenzfall,deranderen[chinesischen]InvestoreninDeutschlanddenWeg

ebnenkönnte“.NochseiensolcheÜbernahmenselten,resümiertedieBadischeZeitung(19.April

2012).DochSany-ChefWengenLianghabenungezeigt,„wiemanesmacht“.

Was auf den ersten Blick exotisch anmutet, wird in Deutschland zunehmend zur Normalität:

UnternehmenausChinakaufendeutscheWettbewerber.SeiteinigenJahreninvestierenFirmen

ausderVolksrepublikverstärktindenentwickeltenIndustrieländern:Immerhäufigerberichten

MedienüberchinesischeInvestitionsprojekteinEuropaundNordamerika.InDeutschlandstehen

vorallemderMaschinenbau,dieAutomobilindustrieundin jüngsterZeitauchderBereichder

ErneuerbarenEnergienaufderEinkaufsliste.MussDeutschlandeine„China-Invasion“fürchten,

wieeinegroßedeutscheBoulevard-Zeitung2011infettgedrucktenLetternwarnte?

Faktist,dassdasInteressechinesischerInvestorenamWirtschaftsstandortDeutschlandinden

vergangenenJahrenstarkzugenommenhat.DieZahlderÜbernahmendeutscherUnternehmen

durchchinesischeKäuferistkontinuierlichgestiegen:Zwischen2001und2013gingenunseren

Recherchenzufolgemindestens44deutscheUnternehmenmiteinemJahresumsatzvonmindes-

tensfünfMillionenEuroganzoderanteiliginchinesischenBesitzüber(Tabelle1).Direktinves-

titionen aus China haben sich damit von einer Randerscheinung zu einem regelmäßig auftre-

tendenPhänomenimdeutschenWirtschaftsgeschehengewandelt.DieöffentlicheWahrnehmung

dieserEntwicklungschwanktzwischenOptimismusundMisstrauen:EinerseitsbestehtdieHoff-

nung,InvestitionenausChinakönntensichalsRetterinderNoterweisenundmittelständischen

UnternehmenmitFinanzproblemenausderKlemmehelfenoderinFamilienunternehmendieoft

ungeklärteNachfolgelösen.AndererseitsverfolgenMedien,PolitikundGewerkschaftengerade

dieInvestitionenindendeutschenMittelstand,demvieleWeltmarktführerangehören,miteinem

gewissen Misstrauen. Die Bedenken sind groß, dass qualifizierte Arbeitsplätze und wertvolle

SpitzentechnologiennachChinaabgezogenwerden.ZudembestehengroßeUnterschiedeinder

GeschäftskulturzwischendeutschenundchinesischenUnternehmen,die–sodieBefürchtung–

PotenzialfürKonfliktebergenkönnten.

13Neue Märkte, neue Technologien: China auf dem Weg nach Westen

Tabelle 1: Übernahmen und Beteiligungen chinesischer Investoren in Deutschland, 2001–2013Jahr Zielunternehmen1 Insolvent zum

Zeitpunkt der Übernahme

Branche Chinesischer Investor Mehrheitliche Eigentumsform2 des Investors

2013 Pfaff nein Näh- und Schweißmaschinen Shanggong Shenbei Group staatlich2012 Sunways nein Photovoltaik LDK Solar Group privat2012 Aweco nein Haushaltsgerätezulieferer Zhejiang Sanhua Group privat2012 Q-Cells/Solibro ja Photovoltaik Hanergy Holdings Group privat2012 Kion nein Flurförderzeuge Weichai Power/Shandong Heavy Industry Group staatlich2012 Schwing nein Betonpumpen Xuzhou Construction Machinery Group staatlich2012 Putzmeister nein Betonpumpen Sany Heavy Industry Group privat2012 Kiekert nein Automobilzulieferer North Lingyun Industrial Group/Norinco Group staatlich2012 Tailored Blanks nein Automobilzulieferer Wuhan Iron and Steel Corporation (WISCO) staatlich2012 Saunalux k. A. Saunaanlagen und -zubehör Saunaking privat2012 Intermix nein Fahr- und Spezialmischer Sany Heavy Industry Group/Putzmeister privat2012 Wumag Texroll nein Walzen und Maschinen Fudi Zhejiang privat2011 Medion nein Verbraucherelektronik Lenovo Group privat2011 ATB Nordenham k.A. Antriebstechnik Wolong Holding privat2011 Saargummi ja Automobilzulieferer Chongqing Light & Textile Group staatlich2011 Sellner Gruppe ja Automobilzulieferer Ningbo Huaxiang Electronic privat2011 KSM Castings nein Automobilzulieferer Citic Dicastal Wheel Manufacturing staatlich2011 Preh k.A. Automobilzulieferer Joyson Investment privat2011 Emag Salach nein Werkzeugmaschinen Jiangsu Jinsheng Industry privat2011 Vivanco Gruppe k.A. Verbraucherelektronik/

TelekommunikationNingbo Ship Investment Group k.A.

2011 KHD Humboldt Wedag k.A. Zementanlagen Catic Beijing staatlich2011 OPS Ingersoll Fundenerosion k.A. Fräs- und Funkenerosions-

maschinenGuangdong Greatoo Molds/Leeport Holdings privat

2011 Güstrower Wärmepumpen k.A. Wärmepumpen Smart Heat privat2011 Format Tresorbau k.A. Sicherheitstechnik Dutech/Tri Star Group k.A.2011 Drossbach ja Maschinenbau Dalian Sunlight Machinery privat2011 Rohde & Schwarz Professional Mobile Radio nein Mobilfunk Hytera Communications privat2010 Brückner Technology k.A. Maschinen zur Kunststoff-

verarbeitungZheijang Nanyang Technology privat

2009 Assyst Bullmer ja Schneidemaschinen New Jack Sewing Machine/Topcut Gersthofer privat2008 KSL Kuttler Automation Systems k.A. Photovoltaik Suntech Power privat2008 Vensys Energy nein Windkraftanlagen Goldwind Science and Technology Co. Ltd. staatlich2008 HPTec k.A. Werkzeuge Minmetals staatlich2007 Zhafir Plastics Machinery k.A. Spritzgießmaschinen Haitian International k.A.2006 aba z&b Schleifmaschinen k.A. Schleifmaschinen Hangzhou Machine Tool Group staatlich2005 Grosse Jacquard Webereimaschinen ja Webereimaschinen Hisun Group staatlich2005 Dürkopp Adler nein Nähmaschinen Shanggong Shenbei Group staatlich2005 Kelch ja Werkzeugmaschinen Harbin Measuring and Cutting Tool Group staatlich2005 Waldrich Coburg ja Werkzeugmaschinen Beijing No. 1 Machine Tool Plant staatlich2004 Schiess ja Werkzeugmaschinen Shenyang Machine Tool Group staatlich2004 Wohlenberg ja Werkzeugmaschinen Shanghai Electric Group staatlich2004 Lutz Maschinen- und Gerätebau ja Werkzeugmaschinen Zhongqiang Electric Tool Company privat2004 F. Zimmermann k.A. Fräsmaschinen Dalian Machine Tool Group staatlich2003 Welz Gas Cylinder ja Druckgasflaschen Shanghai Huasheng/ Huapeng Trading Group privat2002 Schneider Elektronik ja Verbraucherelektronik TCL Group k.A.2001 Hirschfelder Leinen und Textil ja Flachsverarbeitung D'Long International Strategic Investment privatQuelle: Maaß & Müller 2006: 429, BGM Associates 2013: 16 sowie eigene Recherchen und Zusammenstellung. Stand: 7. Mai 20131 Erfasst wurden Beteiligungen an deutschen Unternehmen mit einem Jahresumsatz von mindestens fünf Millionen Euro. Lediglich bei sieben Unternehmen konnten keine genauen Angaben zum Umsatz ausfindig gemacht werden. Aufgrund der Branchenzugehörigkeit und der Produktpalette ist jedoch davon auszugehen, dass auch die Umsätze dieser Firmen die Fünf-Millionen-Marke mindestens erreichen oder sogar weit darüber liegen. Die Zusammenstellung erhebt keinen Anspruch auf Vollständigkeit.2 Angaben zur Eigentumsform des chinesischen Investors beziehen sich jeweils auf die Muttergesellschaft.

14 Neue Märkte, neue Technologien: China auf dem Weg nach Westen

DievorliegendeStudieanalysiertdieEntwicklungchinesischerDirektinvestitionen inDeutsch-

landanhandvonStatistikenundFallbeispielenundvergleichtsiemitderEntwicklungindenUSA.

EinbesonderesAugenmerkgiltdabeidemregulatorischenUmfeldaufbeidenSeitendesAtlan-

tiks.DieStudieuntersuchtdieChancenundRisikenchinesischerDirektinvestitionenmitdem

Ziel,eindifferenziertesBilddieser fürDeutschlandzunehmendwichtigenEntwicklungzuver-

mitteln.

Deutschland und die USA gehören unter den westlichen Industrieländern zu den wichtigsten

StandortenfürchinesischeInvestoren.DieUSAgenießentraditionelldenRufeinesoffenenund

liberalenWirtschaftsstandortesundsindgegenwärtigdasweltweitführendeZiellandfürausländi-

scheDirektinvestitionen(ADI)(UNCTAD2012).AuchchinesischeInvestorenhabeninderVergan-

genheitdieUSAfavorisiert:UnterdenwestlichenIndustrieländernhatbislangnurAustralien–

aufgrundseinerreichenRohstoffvorkommenundderfürChinagünstigenLageimPazifik–mehr

chinesischeADIempfangen.1

DeutschlandwiederumgehörtzudenwichtigstenEmpfängerländerninnerhalbderEuropäischen

Union(EU):DiejährlichenDirektinvestitionenausChinanachDeutschlandhabensichzwischen

2003und2011–alsoinnurneunJahren–verzwanzigfacht,wennauchausgehendvoneinem

sehrniedrigenNiveau(MOFCOM2012).Esbietetsichdaheran,Deutschlandalsaufstrebenden

Standort chinesischerDirektinvestitionenunddieUSAalsbesondersgefragtesZiellandeinan-

dergegenüberzustellen,umbestehendeUnterschiedeundkünftigeTrendschinesischerADI in

Deutschlandherauszuarbeiten.

ChinaalsAuslandsinvestoristnochkeineswegseineSelbstverständlichkeit,sondernstehtstell-

vertretendfüreinvergleichsweisejungesPhänomen,demwestlicheIndustrieländernmittlerweile

sehrvielAufmerksamkeitwidmen:diezunehmendeInternationalisierungvonUnternehmenaus

den Entwicklungs- und Schwellenländern. Lange Zeit wurden Direktinvestitionen wegen ihrer

KomplexitätundKapitalintensitätalsDomänewestlicherUnternehmenangesehen.Währenddie

FolgenvonADIausdenIndustrieländerninwenigerentwickelteLänderinderWissenschaftaus-

führlichanalysiertwurden,gibteszurumgekehrtenRichtung,alsoDirektinvestitionenausEnt-

wicklungs-undSchwellenländerninentwickelteLänder,bislangnurwenigeUntersuchungen(vgl.

Nunnenkamp2012:14).

UnterdenSchwellenländerngehörtChina(ohneHongkong)mittlerweilezudenmitAbstandwich-

tigstenDirektinvestoren.BeidenBeständenanDirektinvestitionenimAuslandlagChina2011an

ersterStelle,beidenjährlichenAusgabenfürDirektinvestitionenimAuslandnachRusslandan

zweiterStelle(UNCTAD2012).ZumbesserenVerständnisderHintergründedieserEntwicklung

werden indenKapiteln IIIbisVdieverbesserten innerchinesischenRahmenbedingungen,die

zentralenMotivesowiedieglobalenTrendschinesischerDirektinvestitionenerläutert.

1 Offshore-FinanzzentrenwiedieCaymanoderVirginIslandssindhiernichtberücksichtigt.

15Neue Märkte, neue Technologien: China auf dem Weg nach Westen

DarananschließendanalysiertKapitelVIdieZusammensetzungunddieAuswirkungenchine-

sischerInvestitioneninDeutschlandunddenUSA.Außerdemwirddargelegt,dasschinesische

UnternehmenindenbeidenLändernaufjeweilsunterschiedlicheRahmenbedingungenundHer-

ausforderungenstoßen.DreiaktuelleFallbeispielechinesischerFirmenübernahmenveranschauli-

chenschließlichdieSituationinDeutschland.

ImfolgendenAbschnittgehenwirjedochzunächstnäheraufdieöffentlicheWahrnehmungchine-

sischerInvestitioneninDeutschlandunddenUSAein.DeutlichwirdhierderHandlungsbedarf,

umeinedifferenzierteWahrnehmungchinesischerInvestitioneninderÖffentlichkeitundmehr

TransparenzbezüglichihrerChancenundRisikenzuerreichen.

16 Zwischen Optimismus und Misstrauen

II. Zwischen Optimismus und Misstrauen: Reaktionen auf

chinesische Investitionen in Deutschland und den USA

„ChinesenmachenimMittelstandfetteBeute“(Wirtschaftswoche,26.November2012)und„Ame-

rikaaufderHutvorChinasEinkaufstour“(DaytonDailyNews,5.Mai2012)–unterdiesenund

ähnlichenSchlagzeilenberichtendieMedienaufbeidenSeitendesAtlantiksseiteinigenJahren

überchinesische Investitionen.StetsschwingendabeiBedenkenmit,dasssolche Investitionen

dieZielländermöglicherweiseübervorteilen:ArbeitsplätzekönntenverlagertundsensibleTech-

nologiennachChinatransferiertwerden.DavieleInvestorenchinesischerHerkunftnochimmer

–zumindestanteilig–inStaatsbesitzsind,könntezudem,insbesondereausUS-amerikanischer

Sicht,dienationaleSicherheitbedrohtsein.AllerdingsfindensichauchpositiveStimmeninder

Presse,diedieVorzügechinesischerInvestitionenfürdieWirtschaftsstandorteDeutschlandund

USAunterstreichen.Sostelltez.B.derChina-SprecherderdeutschenWirtschaftundstellvertre-

tendeVorstandsvorsitzendederBASF,MartinBrudermüller,fest,dassADIausChina„keinAngst-

szenario, sondern eine Win-win-Situation“ seien (Handelsblatt, 13. Juni 2012: 15). Und in den

USAbeschäftigenchinesischeUnternehmenbereits„mindestens10.000Amerikaner“(Washing-

tonPost,19.Januar2011).

NichtnurindenMedien,auchaufpolitischerEbenegehendieMeinungeninDeutschlandund

denUSAüberADIausChinaauseinander.SogibtsichDeutschlandfürchinesischeInvestitionen

einerseitsrelativoffen.AndererseitshabennationaleSicherheitsbedenkenimZugederDiskus-

sionumInvestitionenvonStaatsfondsausEntwicklungs-undSchwellenländernindenvergange-

nenJahrenzunehmendanBedeutunggewonnen.AuchhinsichtlichchinesischerDirektinvestitio-

nenherrschtUnsicherheit,wieausgeprägtderstaatlicheEinflussdahintertatsächlichist,undob

daherstärkereKontrollensinnvollseinkönnten.BislangwurdeinDeutschlandjedochnochkeine

InvestitionausChinauntersagt,obgleichdies–zumindestbeiFirmenübernahmenmiteineraus-

ländischenBeteiligungab25Prozent– seit einerNovelledesAußenwirtschaftsgesetzes2009

möglichwäre.FürKonfliktesorgenallerdingsBranchen,indenenDumping-Vorwürfegegenchi-

nesische Hersteller erhoben werden, wie aktuell in der Solarindustrie. Hinter dem sprunghaft

angestiegenen chinesischen Export von Solarzellen sowie der neuerdings steigenden Zahl von

ÜbernahmendeutscherSolarherstellerdurch chinesischeWettbewerberwerden staatlicheKre-

diteundSubventionenvermutet.AllerdingssindauchdieSubventionenwestlicherRegierungen,

diedenAusbauErneuerbarerEnergienimeigenenLandforcieren,mitschuldigandenweltweiten

ÜberkapazitäteninderSolarbranche.

Beidenzweitendeutsch-chinesischenRegierungskonsultationeninPekingimAugust2012griff

BundeskanzlerinAngelaMerkeldasThemamitdemZielauf,dieausdeutscherSichtunfairenchi-

nesischenSubventionspraktikeneinzudämmen.Gleichzeitigabernahmsieeinevermittelnde,auf

DeeskalationzielendePositionein,indemsiesichdeutlichgegeneinAnti-Dumping-Verfahrender

EU-Kommission gegen chinesische Solarprodukte aussprach. Eine gesprächsorientierte Lösung

seisinnvoller,betonteMerkel(SüddeutscheZeitung,30.August2012).

17Zwischen Optimismus und Misstrauen

IndenUSAdagegenwurdenchinesischeImportevonSolarproduktenbereitsmitStrafzöllenvon

bis zu250Prozentbelegt (ManagerMagazin,11.Oktober2012).Generell ist diedort vorherr-

schendeHaltunggegenüberChinasehrviel zwiespältigerundvongrößerenpolitischenSpan-

nungengeprägt,alsdiesinDeutschlandderFallist.AufBundesebenestehensichdiebeidengro-

ßenParteiengegenüber:DieRepublikanerhabeninBezugaufdieWirtschaftsbeziehungenmit

ChinaerheblicheSkepsis.Die2012RepublicanPlatformhebtindieserHinsichtvorallemstaat-

licheSubventionenundunfaireWettbewerbspraktikenhervor, die amerikanische Investitionen

inChinaerschweren.HierseizunächsteinmalReziprozitäterforderlich (GOP2012).Präsident

BarackObamaundseinVizeJosephBidenhingegenhabenchinesischeInvestitionenindenUSA

imOktober2011erstmalsganzexplizitwillkommengeheißenundaufderenpositiveEffektefür

dieamerikanischeWirtschaftverwiesen(CouncilonForeignRelations2012).

EinegewisseEinigkeitüberdiepolitischenLagerhinwegherrschtindenUSAbeiInvestitionenin

sensibleIndustrien,dieeinewichtigeRollefürdienationaleSicherheitspielen,wiezumBeispiel

die Telekommunikationsbranche. In diesen Bereichen macht sich parteiübergreifend das Miss-

trauengegenübervermeintlichvonpolitischenInteressengesteuertenchinesischenUnternehmen

bemerkbarundhatinderVergangenheitbereitsmehrfachzumScheiternchinesischerInvestiti-

onsprojektebeigetragen.EinprominentesBeispielwardasVetovonPräsidentObamamittenim

Wahlkampf2012gegendieÜbernahmevonvierWindkraftprojekteninOregondurchdiechinesi-

scheRallsCorporation,dievonzweiderVizepräsidentenderchinesischenSanyGroupkontrolliert

wird(TheWhiteHouse2012).UrsachewarennationaleSicherheitsbedenken,dasichdieAnlagen

inunmittelbarerNähezueinerMarinetestbasisbefinden.

InDeutschlandhatesbisherkeinenFalleinerBlockadeodereinesVerbotschinesischerDirektin-

vestitionengegebenunddieBundesregierungwilldiesauchkünftigvermeiden.Sieversuchtviel-

mehr,positiveSignalenachChinazusendenundUnternehmenausderVolksrepublikzuermuti-

gen,nachDeutschlandzukommen.SobetonteWirtschaftsministerPhilippRösler:

„WirwollenaufräumenmitdemVorurteil,dasschinesischeInvestitionenhierschädlich

wären.DasGegenteilistderFall.Unddeshalbsindsiehierauchausdrücklichwillkom-

men“(zitiertnachHandelsblatt,13.Juni2012:15).

DennDeutschlandistalsExportnationundwichtigereuropäischerWirtschaftsstandortinhohem

MaßeaufdiegegenseitigeOffenheitbeiHandelundInvestitionenangewiesen:SoistdieNach-

frageausChinafürwichtigedeutscheBranchenwiedieAutomobilindustrieunddenMaschinen-

baueinzentralesElementderWachstumsstrategie.

Allerdings sind Deutschland und China bei Direktinvestitionen noch weit von gleichen Wettbe-

werbsbedingungen entfernt: Aus deutscher Sicht stoßen chinesische Unternehmen hierzulande

aufvergleichsweisegeringeSchwierigkeiten,währenddeutscheFirmeninChinaeinemundurch-

dringlichenBürokratie-Dschungel,mangelnderRechtssicherheitundzumTeildiskriminierenden

PraktikenvonSeitenderBehördenausgeliefertsind.Sodrängendieinstitutionellenundrechtli-

18 Zwischen Optimismus und Misstrauen

chenRahmenbedingungenausländischeUnternehmen,aberauchchinesischePrivatunternehmen,

gegenüberStaatsunternehmengenerellindieDefensive:LetzterewerdenbeiderKreditvergabe,

beimAnkaufvonGrundundBodenundoftmalsauchbeiGerichtsverfahrenbevorzugt.2Beider

VergabeöffentlicherAufträgeunterliegenausländischeInvestorenebenfallseinemunfairenWett-

bewerb,dersiegegenüberinländischenBieterndiskriminiert(JungbluthundHauschild2012:8).

Diese unausgewogene Situation in den Investitionsbeziehungen innerhalb der drei Länder –

China,DeutschlandunddenUSA–verdeutlichtderFDIRegulatoryRestrictivenessIndex(RRI)

derOrganisationfürWirtschaftlicheZusammenarbeitundEntwicklung(OECD).DieserIndexfasst

folgendevierBereichezueinemGesamtwertzusammen,derzwischen0(offen)und1(geschlos-

sen)liegt(vgl.OECD2012):

(1) BeschränkungenfürausländischesKapital;

(2) KontrollenausländischerDirektinvestitionenundGenehmigungsvorschriften;

(3) VorschriftenfürdasFührungspersonal;

(4) sonstigeEinschränkungenfürausländischeUnternehmenwiebeispielsweiseinBezugaufden

ErwerbvonGrundbesitzoderdieRückführungvonGewinnenundKapital.

DemOECD-RankingzufolgeistDeutschlandimVergleichzuChinaunddenUSAgegenüberADI

mitAbstandamoffenstenundnahm2012von56untersuchtenLänderndenneuntenPlatzein

(RRI=0,023).DieUSAerreichtentrotzihrerReputationalssehroffeneVolkswirtschaftlediglich

Rang35(RRI=0,089),währendChinadasSchlusslichtbildete (RRI=0,407):SeinIndexwerthat

sichimVergleichzurErstauflagedesIndex1997(RRI=0,633)zwardeutlichverbessert,esblieb

jedochinallenfünfAktualisierungenaufdemletztenPlatz(Tabelle2).DieForderungausdenRei-

henderIndustrieländer,dassfürausländischeUnternehmenbeiihrenInvestitioneninChinadie

gleichenBedingungengeltensollenwiefürchinesischeFirmenimAusland,istalsonochlange

nichterfüllt.ZwarhatsichauchdiedeutschePositionimRRIüberdieJahreleichtverschlechtert.

JedochliegtDeutschlandnochimmermitdeutlichemAbstandvorChinaunddenUSA.

Das regulatorische Umfeld für ADI und die generelle Einschätzung der Sicherheitsinteressen

unterscheidensichinDeutschlandunddenUSAerheblich.SogibtesindenUSAeineigenstän-

2 HintergrundgesprächmitderLutherRechtsanwaltsgesellschaftvom8.November2012.

Tabelle 2: China, Deutschland und die USA im FDI Regulatory Restrictiveness Index, 1997–2012

1997 2003 2006 2010 2011 2012

Rang von 43 Ländern

Rang von 44 Ländern

Rang von 45 Ländern

Rang von 48 Ländern

Rang von 53 Ländern

Rang von 56 Ländern

China 43 44 45 48 53 56

Deutschland 4 6 7 8 9 9

USA 19 24 28 33 34 35

Quelle: OECD 2012

19Zwischen Optimismus und Misstrauen

digesGremium,dasCommitteeonForeignInvestmentintheUnitedStates(CFIUS),zurÜberwa-

chungundGenehmigungvonÜbernahmenamerikanischerFirmendurchausländischeInvesto-

ren.DasCFIUShatdasMandat,solcheÜbernahmenbeiGefahrenfürdieSicherheitderUSAzu

verhindern.InDeutschlanderlaubtdasAußenwirtschaftsgesetzseitderNovelle2009zwareben-

falls,dassdasBundeswirtschaftsministeriumdieÜbernahmedeutscherUnternehmendurchaus-

ländischeInvestorenüberprüft.EineUntersagunghatesbisherjedochnichtgegeben.

ChinesischeInvestorenhaben indenbeidenLänderndahersehrunterschiedlicheErfahrungen

hinsichtlichderInvestitionsbedingungengemacht.DieUSAwerdeninChinamittlerweilealsein

Landwahrgenommen,dasgegenüberchinesischenADInurwenigtransparentist.2011kritisierte

der damalige Handelsminister Chen Deming kritisierte deutlich die mangelnde Offenheit des

CFIUS-GenehmigungsprozessesfürFirmenübernahmenindenUSA:

„ObwohlnureineMinderheit[derInvestorenausChina]zurückgewiesenwird,könnten

einigechinesischeFirmen,diesichgeradeimAnfangsstadiumeinerAuslandsinvestition

befinden,ausFurchtvoreinerZurückweisungseitensderUSAeinenRückziehermachen.

Wir hoffen, dass die zuständigen Vermittlungsstellen und Regierungsbehörden in den

USAunsklarersagenkönnen,wo[chinesischeUnternehmen]investierenkönnenundwo

nicht“(Caixin,10.Mai2011).

DeutschlandwirdaufgrundseinergrößerenOffenheitvonchinesischerSeitehingegennursel-

tenaufdieseWeisekritisiert,stehtchinesischenADIallerdingsauchnichtvollkommenbeden-

kenlosgegenüber.InsbesonderedaszunehmendeinternationaleEngagementchinesischerStaats-

fondswiederChina InvestmentCorporation (CIC), löste2007auchhierzulandeeine intensive

Debattedarüberaus,obDeutschlandsichgegenderenAktivitätenabsichernmüsse.DerDebatte

gingeineErklärungChinasvoraus,WährungsreserveninHöhevon200MilliardenUS-Dollarin

dieCICüberführenzuwollen.DerSachverständigenratzurBegutachtungdergesamtwirtschaftli-

chenEntwicklungbeschäftigtesichdaherinseinemJahresgutachten2007/2008intensivmitdie-

semThema.ImFazitlehntederRatdieaktiveEinschränkungausländischerInvestorendurcheine

VerschärfungderInvestitionsgesetzeinDeutschlandexplizitab(SachverständigenratzurBegut-

achtungdergesamtwirtschaftlichenEntwicklung2007:434).

EinigeMonate späterveröffentlichteauchdieEuropäischeKommissioneinenBerichtmitdem

Titel„ACommonEuropeanApproachtoSovereignWealthFunds“,derzumgleichenErgebniskam

wiederSachverständigenrat(CommissionoftheEuropeanCommunities2008).DasEuropäische

Parlament(EP)gingineinerEntschließungvon2009sogareinenSchrittweiter,indemesexpli-

zit„dieInvestitionendeschinesischenStaatsfondsundstaatlicherchinesischerUnternehmenin

derEuropäischenUnion,diezurSchaffungvonArbeitsplätzenundzumWachstumbeitragen,zum

beiderseitigenNutzensindundfürausgewogeneInvestitionsströmesorgen“,begrüßte(Europäi-

schesParlament,5.Februar2009).DieEntschließungbetonteaberauchdieBedeutungderRezip-

rozitätindengegenseitigenInvestitionsbeziehungen,diefüreuropäischeUnternehmeninChina

bislangnochnichtgegebensei.

20 Zwischen Optimismus und Misstrauen

InjüngsterZeitallerdingshatimEuropäischenParlamenteinSinneswandelstattgefundenund

derTongegenüberChina istdeutlichschärfergeworden: IneinerEntschließungvonMai2012

zudensino-europäischenHandelsbeziehungenfordertedasEPdieEinrichtungeinesGremiums

aufEU-EbenemitähnlichenBefugnissenwiedasCFIUS.AufdieseWeisesollenFirmenübernah-

mendurchUnternehmenausLändernwieChina,indenenderStaateinenerheblichenEinfluss

aufdasWirtschaftsgeschehenhat,stärkerkontrolliertunddieInteressendereuropäischenWirt-

schaftbessergeschütztwerden.AußerdemmüssedieEUgegenüberChinavieldeutlicherauffai-

rengegenseitigenHandels-undInvestitionsbeziehungenbestehen(EuropäischesParlament23.

Mai2012).

21Going out – Chinas Strategie zur Förderung von Investitionen im Ausland

III. Going out – Chinas Strategie zur Förderung von

Investitionen im Ausland

WährendChinasAuslandsinvestitionenzwischen1990und2000aufniedrigemNiveaustagnier-

ten,sindsieseitEinführungderGoing-out-Strategie(zouchuquzhanlüe)imJahr2000kontinu-

ierlichgestiegen.MitdieserStrategiebekenntsichdiechinesischeRegierungeindeutigzueiner

aktivenFörderungchinesischerADI.Dem2012WorldInvestmentReportderKonferenzderVer-

eintenNationenfürHandelundEntwicklung(UNCTAD)zufolgeerreichtenChinasNettokapitalab-

flüssedurchADIimJahr2011insgesamt65,1MilliardenDollar.ImVergleichzu68,8Milliarden

DollarimVorjahrwardamitzwareinleichterRückgangzuverbuchen,insgesamtlässtsichseit

2000jedocheinAnstiegumdasSiebzigfacheverzeichnen(Abbildung1).ChinesischeAuslandsin-

vestitionenmachten2011einenAnteilvon3,8ProzentandenglobalenADIaus.Siewarendamit

nachderRussischenFöderationdiezweithöchsteninderGruppederEntwicklungs-undSchwel-

lenländerundlagenweltweitanneunterStelle,nochvorDeutschland.EineStudiedesUS-ameri-

kanischenThinkTankAsiaSocietyprognostiziert,dassdieADI-StrömeausChinaimJahr2020

bei100bis200MilliardenDollarliegenwerden(RosenundHanemann2011:22).

Diese eindrucksvolle quantitative Zunahme chinesischer Auslandsinvestitionen ging Hand in

Hand mit einem starken Wandel der chinesischen ADI-Politik in den vergangenen 30 Jahren.

NachEinführungderReform-undÖffnungspolitikEndeder1970erJahrelagderaußenwirtschaft-

Quelle: UNCTAD 2012

Abbildung 1: Jährliche chinesische ADI, 1990–2011 (in Millionen Dollar)

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

2011201020092008200720062005200420032002200120001999199819971996199519941993199219911990

Finanzkrise

Going-out-Strategie

22 Going out – Chinas Strategie zur Förderung von Investitionen im Ausland

licheSchwerpunktzunächstdarauf,ausländischeInvestitionennachChinazulocken.Aufdiese

WeisesolltendringendbenötigtesKapitalundKnow-howinsLandgelangen.Auslandsinvestiti-

onenchinesischerUnternehmenwurdenhingegenmittelseinesrestriktivenGenehmigungsver-

fahrensundstrengerDevisenkontrollen starkeingeschränkt.Die chinesischeRegierungwollte

aufdieseWeisedievorhandenenRessourcenfürdenAufbaudernationalenWirtschaftbündeln

unddenAbflussdamalsnochknapperWährungsreservenverhindern.Zudemfehlteeschinesi-

schenUnternehmenaninternationalerErfahrungundManagementkompetenz.Sieerhieltenoft-

malserstüberJointVenturesmitausländischenUnternehmen,dieinvielenBranchennurinVer-

bindungmiteinemchinesischenPartnerinvestierendurften,zunehmenddieMöglichkeit,solche

Kapazitätenaufzubauen(vgl.Jungbluth2012:96f.).

ZuBeginnder1990erJahreerfolgtenersteLiberalisierungsansätzedesADI-RegimesdurchPar-

teiundRegierung.SoschlugderdamaligeParteichefJiangZeminaufdem14.ParteitagderKom-

munistischen Partei Chinas (KPCh) im Oktober 1992 erstmals vor, Auslandsinvestitionen und

diegrenzüberschreitendeExpansionchinesischerUnternehmenaktivauszuweiten(Jiang1992).

Dadurch kündigte sich bereits eine allmähliche Richtungsänderung in der ADI-Politik an. Im

nächstenArbeitsberichtundindarananschließendenRegierungsdokumentenwurdendieEmp-

fehlungenkonkreter:Siesahenvor,„qualifizierteUnternehmen“undUnternehmen„mitkompa-

rativenWettbewerbsvorteilen“imAuslandinvestierenzulassen,umstarkechinesische„Global

Players“aufzubauen(Jiang1997,MOFERT1999).

ChinaswachsendeBedeutungfürdieWeltwirtschaftunddernahendeBeitrittzurWelthandels-

organisation(WTO)spieltenfürdieseEntwicklungeineSchlüsselrolle:EinestärkereEinbindung

chinesischerUnternehmenindasinternationaleWirtschaftsgeschehenerschienvordiesemHin-

tergrundzunehmendunabdingbar.ZudemverfügteChinazudiesemZeitpunktbereitsübereinen

Devisenüberschuss,weshalbdieAngstvoreinemunkontrolliertenKapitalabflussdeutlichnach-

gelassenhatte.EineklareZäsurimchinesischenADI-RegimeerfolgteschließlichimOktober2000

mitderoffiziellenEinführungderGoing-out-Strategie:DieFörderungvonADIausChinawurde

damiterstmalsaufeineEbenemitADIinChinagestelltundzueinemintegralenBestandteilder

nationalenReformpolitik erklärt (XinhuaGroup2001). ImZentrumderStrategie stehen sechs

Bereiche,indenenchinesischeUnternehmenbeiihrenAuslandsaktivitätenbesondersgefördert

undunterstütztwerdensollen:3

(1) ErschließungvonRessourcenundRohstoffenimAusland,dieimInlandknappsindundzent-

raleBedeutungfürdievolkswirtschaftlicheEntwicklunghaben;

(2) WeiterentwicklungvonProjekten,diedemExportchinesischerTechnologien,Produkteund

AnlagenmitkomparativenVorteilendienensowiedenEinsatzchinesischerArbeitskräfteim

Auslandfördern;

(3) Errichtung von Forschungs- und Entwicklungszentren im Ausland, um lokal vorhandene

Hochtechnologien,ManagementexpertisenundFachkräftebessernutzenzukönnen;

(4) AusweitungvonFinanzierungsmöglichkeitenaninternationalenKapitalmärkten;

3 Vgl.hierzudiedetailliertenAusführungenbeiJungbluth2011:98–101.

23Going out – Chinas Strategie zur Förderung von Investitionen im Ausland

(5) AusbautechnologischerKooperationenimAusland;

(6) StärkungdereigeneninternationalenWettbewerbsfähigkeit,durchdieErschließungvonAus-

landsmärkten,denAufbaueigenerMarkenunddieEtablierungglobalerVertriebsstrukturen.

DiekonkreteUmsetzungderGoing-out-StrategieerfolgtimWesentlichendurchzweiMaßnahmen-

kataloge:ZumeinenhandeltessichumdieLiberalisierungderGenehmigungsverfahrensowohl

fürADIgenerell als auch fürdenDevisenerwerb.ZumanderenhabenstaatlicheStellen, allen

vorandasHandelsministerium(MinistryofCommerce,MOFCOM),einebreitePaletteanServi-

ceangebotenaufgebaut,dieUnternehmenbeiihrenAuslandsinvestitionenunterstützensollen.

1. Liberalisierung des Genehmigungsverfahrens und des Devisenerwerbs

Die Vereinfachung des ADI-Genehmigungsverfahrens wurde im Wesentlichen durch die „Ent-

scheidungüberdieReformdesInvestitionsregimes“desStaatsratsausdemJahr2004festgelegt.

WeitereErlassedesMOFCOMundderNationalenEntwicklungs-undReformkommission(Nati-

onalDevelopmentundReformCommission,NDRC)folgten2004,2009undzuletzt2011.Wich-

tigeSchrittewarendiedeutlicheAnhebungdesInvestitionsvolumens,dasineinemkomplexen

ProzesssowohlvonlokaleralsauchvonzentralerEbenesowieinbestimmtenFällenauchnoch

vomStaatsratgenehmigtwerdenmusste(Staatsrat2004).DamiteinhergingeineklarereAuftei-

lungderZuständigkeiteninnerhalbdesGenehmigungsverfahrens:GegenwärtigistdieNDRCfür

AuslandsinvestitionenimRohstoffsektorverantwortlich,diezwischen30und300MillionenDol-

larliegen.NDRCundMOFCOMgenehmigenADIinanderenSektorenzwischen10und100Mil-

lionenDollar.

DerStaatsratistnurnochdanndirektamGenehmigungsverfahrenbeteiligt,wennrohstoffbezo-

gene Investitionen300MillionenDollarundInvestitionen inanderenBereichen100Millionen

Dollar übersteigen. Investitionsprojekte, die unterhalb der genannten Summen liegen, werden

lediglich auf lokalerEbenegenehmigt.ChinesischeUnternehmen inunmittelbaremBesitzder

ZentralregierungwendensichnachwievordirektandiezuständigenzentralenStellen.Zusätz-

lichwurdendieFristenfürdasGenehmigungsverfahrenvonADIverkürzt.DieneuenRegelungen

schreibenvor,dassdieDauerdesgesamtenVerfahrens20bis30Arbeitstagenichtüberschreiten

sollte.FürADIunter10MillionenDollar,dienichtdenRohstoffsektorbetreffen,wurdedieFrist

sogarvonbisher15bis20TagenaufdreiWerktagereduziert(Ibid.sowieMOFCOM2009,NDRC

2011a).

DieEntwicklungderchinesischenDevisenreserven,die innerhalbeines Jahrzehntsvon165,57

MilliardenDollarEnde2000aufbeinahe3,3BillionenDollarimSeptember2012gestiegensind

(SAFE2012),stellteeinewichtigeVoraussetzungfürdieLiberalisierungdesZugangszuauslän-

discherWährungdar.Darausergab sichausSichtderRegierungdieNotwendigkeit, einegrö-

ßereDiversifizierungdesInvestitionsportfolioszuzulassenundneueAnlageformenimAusland

24 Going out – Chinas Strategie zur Förderung von Investitionen im Ausland

zuermöglichen.DerzeitistzwarnochimmerdergrößteTeilderchinesischenDevisenreservenin

–mehrheitlichUS-amerikanischen–Staatsanleiheninvestiert.AberauchdieAnleihentiefver-

schuldeterMitgliedstaatenderEurozonenehmenzu.DarüberhinausgeltenADI,insbesonderein

FormvonÜbernahmenausländischerUnternehmendurchchinesischeFirmen,alswichtigeMög-

lichkeit,dasADI-PortfolioinsgesamtzudiversifizierenundKapitalrenditenzuoptimieren(Söhn

2010:525).

Der Erwerb ausländischer Währung zum Einsatz in ADI-Projekten chinesischer Unternehmen

wurdeindenletztenJahrendahererheblichvereinfacht.EinzentralerSchrittzurLiberalisierung

erfolgteimJuli2009durchdie„BestimmungenüberdieDevisenverwaltunginBezugaufinländi-

scheInstitutionen“derStaatlichenDevisenverwaltung(StateAdministrationofForeignExchange,

SAFE).NachdiesenBestimmungendürfenchinesischeUnternehmenzurFinanzierungvonAus-

landsinvestitionenauffünfverschiedeneQuellenzurückgreifen:

(1) eigeneDevisenbestände;

(2) mitRenminbiangekaufteDevisenundSachkapital;

(3) inländische Kredite in Devisen, die in Übereinstimmung mit den relevanten chinesischen

GesetzenundRegulierungenstehen;

(4) immaterielleVermögenswerte;

(5) imAuslandentstandeneProfiteausbereitsgetätigtenADI;

(6) sonstigevonderSAFEgenehmigteDevisenquellen.

InfolgedieserRegelungenwurdeauchdiegesonderteÜberprüfungvonADI-Projektendurchdie

SAFEabgeschafft,diezuvoralsBestandteildesGenehmigungsverfahrenszusätzlicherforderlich

gewesen war. Unternehmen müssen für den Devisenerwerb bei den zuständigen Banken nun

lediglichdie„BescheinigungfürAuslandsinvestitionen“,diesienacherfolgreichemAbschlussdes

GenehmigungsverfahrensvoneinerlokalenZweigstellederSAFEerhalten,vorlegen(SAFE2009).

TrotzdieserbereitsdurchgeführtenLiberalisierungsmaßnahmenbleibenbeideVerfahrenjedoch

komplexundzumTeilintransparent.FürchinesischeUnternehmen,dieimAuslandinvestieren

wollen,stellensieeinenerheblichenbürokratischenAufwanddar.ZudemkannesbeiFirmenüber-

nahmenimAuslandzueinerlangenPhasederUnsicherheitfürdenchinesischenInvestorunddas

betroffeneUnternehmenkommen.

25Going out – Chinas Strategie zur Förderung von Investitionen im Ausland

2. Aufbau von Serviceangeboten für chinesische Unternehmen

DiechinesischeRegierungsorgtseitEinführungderGoing-out-StrategiefürdenAufbaugrund-

legenderServiceangebote,umchinesischeUnternehmenbeiderDurchführungvonAuslandsin-

vestitionenstärkerzuunterstützen.InsbesondereindenBereichenFinanzierung,Versicherung,

Devisen, Besteuerung, Personalwesen, Recht, Informationsdienste und Ausreisebestimmungen

sollendieBedingungenfürADIverbessertwerden(YaoundLin2011:133).ZurErleichterungder

FinanzierungvonADIhatdieRegierungseit2000vierkleinereFondseingerichtet.Dabeihan-

deltessichumdenMarktentwicklungsfondsfürkleineundmittlereUnternehmen(2000)–diese

habentraditionellbesondereProbleme,anKreditezugelangen–,denSpezialfondsfürwirtschaft-

licheundtechnischeZusammenarbeitimAusland(2005),denSpezialfondszurRisikoerkundung

vonRohstofferschließung(2005)unddenSpezialfondsfürdieTextilindustrie(2006)(ibid.:138).

ÜberdasMOFCOMundseinelokalenZweigstellenstehtchinesischenUnternehmeninzwischen

eineVielzahlanInformationenzuausländischenMärktenzurVerfügung,diezumTeilunkompli-

ziertonlinezugänglichsind.Weiterhinorganisierendie fürADIzuständigenRegierungsstellen

Workshops,SeminareundTrainingsfürUnternehmen,dieimAuslandinvestierenwollen.Aller-

dings isthierbeidieBeteiligung invielenFällenaufstaatlicheUnternehmenodersogenannte

Schwerpunktunternehmen,diebereitsauflokalerEbenegesondertgefördertwerden,beschränkt

(Jungbluth2011:140f.).

Dies istein Indizdafür,dassdieRegierungnachwievordaran festhält,Auslandsinvestitionen

chinesischerUnternehmenbiszueinemgewissenGradzukontrollierenundanzuleiten.Der11.

Fünfjahresplan(2006–2010)führtan,dassdieRegierungchinesischeUnternehmen,diedieent-

sprechenden Voraussetzungen aufweisen, bei der Durchführung von Investitionen im Ausland

unterstützt.Dadurchstelltsiejedochauchklar,dasssiekeineInvestitionenumderInvestitionen

willenfördert,sonderneineklareunternehmensinterneStrategieerkennbarseinmuss.

AusdemPlangehtzudemhervor,dassdieRegierungdengrundsätzlichenSchutzvonAuslands-

investitionen(z.B.beidrohenderEnteignung)gewährleistet,Unternehmengleichzeitigaberihr

eigenesRisikomanagementverbessernmüssen(XinhuaGroup2006).Deraktuelle12.Fünfjah-

resplan(2011–2015)betontdaher,dassverstärktStudienzuInvestitionsstandortenimAusland

durchgeführtwerdensollen,umdieInformations-undDatenbasisfürchinesischeUnternehmen

zuverbessern.Außerdemwirdhervorgehoben,dassChinasInteressenimAuslandauchbeider

DurchführungvonADIgewahrtwerdenmüssen(NDRC2011b).

26 Motive für chinesische Direktinvestitionen

IV. Motive für chinesische Direktinvestitionen

DerobengeschildertewirtschaftspolitischeSinneswandelinBezugaufchinesischeADIbrachte

zumeinenweitreichendeÄnderungendernationalenRahmenbedingungenmitsich:Diechinesi-

scheRegierungermutigtUnternehmenmittlerweileverstärkt,höherwertigeProdukteherzustel-

lenundeigenständigeInnovationenvoranzutreiben,uminderglobalenWertschöpfungsketteauf-

zusteigen.Denn Investitionen inentwickeltenMärktenverschaffenchinesischenUnternehmen

ZugangzueinerkaufkräftigenKundschaft,zutechnischemundgeschäftlichemKnow-howsowie

zuprestigeträchtigenProduktenundfortschrittlichenTechnologien(Jungbluth2012:96).Ausdie-

sem Grund verschieben sich chinesische ADI auch immer mehr in Richtung der entwickelten

LänderindenUSAundEuropa.ZumanderenhatsichimvergangenenJahrzehntauchdasinter-

nationaleUmfeldfürchinesischeUnternehmenerheblichgewandelt.DieseEntwicklungensind

wesentlicheMotivefürchinesischeDirektinvestitionenimAusland.

1. Zugang zu Märkten und Vertriebsstrukturen im Ausland

ChinasIntegrationindieWeltwirtschaftistindenvergangenenJahrenerheblichvorangeschritten,

diegegenseitigenAbhängigkeitensindstetiggestiegen.DasLandhatsichzur„FabrikderWelt“

undeinerführendenExportnationentwickelt:2009lösteesDeutschlandalsExportweltmeister

ab.Durchdie ausgeprägteExportorientierungder chinesischenWirtschafthängenchinesische

UnternehmensehrstarkvonihrenAbsätzenaufausländischenMärktenunddendamitverbunde-

nenRisikenab.Daserweistsichalsbesondersproblematisch,daesihnenbisheroftnochschwer

fällt,eigeneeffizienteStrukturenfürdeninternationalenVertriebaufzubauen.SoistChinasFer-

tigungsbranchezwar ingroßemUmfangangrenzüberschreitendenProduktionslinienbeteiligt.

AllerdingssindchinesischeProduktions-undExportunternehmenzueinemGroßteilalsHerstel-

lervonOriginalteilenfürausländischeMarkenunternehmenaktiv,derenVertriebvondenMar-

kenherstellernselbstabgewickeltwird,inderRegelüberHandelsplätzewieHongkong.Aufdiese

WeisehabenchinesischeProduzentenkeineMöglichkeit,ihreVertriebskanäleimAuslandselbst

zusteuernundsicheineneigenständigenMarktzugangzuverschaffen(Xuetal.2012:12).

IndenvergangenenJahrenhabenchinesischeUnternehmen jedochzunehmenddenAnspruch

entwickelt, ihre internationalen Geschäftstätigkeiten selbstständig zu koordinieren und eigene

VertriebsstrukturenimAuslandaufzubauen.MitgrenzüberschreitendenFusionenundÜbernah-

men(mergersandacquisitions,M&A)lässtsichdiesesZielsehrvielschnellererreichenalsdurch

Neuansiedlungen(ibid.:13).HierinliegteinerderGründe,weshalbderM&A-Anteilandenchi-

nesischen ADI kontinuierlich zunimmt. M&A ermöglichen es chinesischen Unternehmen, ihre

GeschäftsstrukturenindenAuslandsmärktenzuoptimierenundWettbewerbsvorteileaufinter-

nationalerEbenezugewinnen.DazugehörenauchderAufbaueigeneroderderErwerbfremder

MarkensowiederAusbaueigenständigerForschungundEntwicklung(Jungbluth2011:207f.und

214f.).

27Motive für chinesische Direktinvestitionen

2. Langfristige Sicherung der Rohstoff- und Energieversorgung

MitChinasweltwirtschaftlicherRolleals„FabrikderWelt“ist–trotzkrisenbedingterEinbrüche–

aucheinsprunghafterAnstiegdesEnergie-undRohstoffverbrauchseinhergegangen.Mithohem

Ressourcen-undEnergieeinsatzsicherteChinavorallemdieFunktionstüchtigkeitdesboomen-

denExportsektors.DieProdukte,diechinesischeUnternehmenfürdenExportproduzieren,zeich-

nensichvorallemdurchressourcenintensive,starkumweltbelastendeProduktionstechnikenmit

geringer Wertschöpfung und geringen Anforderungen an Kapital und Technologie aus. Chinas

Rohstoffreservenreichendaherschonlängstnichtmehraus,umdengewaltigenVerbrauchder

Exportwirtschaftzudecken(Xuetal.2012:13).SomitistdasLandaufImporteausanderenLän-

dernangewiesen.UmeinegrößereVersorgungssicherheitzugewährleisten,hatdiechinesische

RegierungrohstoffbezogeneADIzueinemintegralenBestandteilderGoing-out-Strategiegemacht

(Jungbluth2011:100).

StaatlicheEnergie-undRohstoffkonzerneinvestierendaherseiteinigenJahrenverstärktimAus-

landundversuchen, sichZugangzustrategischwichtigenRohstoffquellenzusichern.Nurauf

dieseWeisekannChinadieStabilitätseineraufdenglobalenMarktausgerichtetenWertschöp-

fungskettegewährleisten.Mitder rasantenEntwicklungder internationalenKapitalmärktehat

außerdem die Spekulation mit Rohstoffen stark zugenommen. Das hat dazu geführt, dass die

Rohstoffpreise insgesamtvolatilergewordensindundsichzunehmendeineEntkoppelungvon

derdurchAngebotundNachfragebestimmtenPreisbildungbemerkbarmacht.ADIchinesischer

UnternehmenimRohstoffsektorkönnenChinahelfen,dieFluktuationundUngewissheithinsicht-

lichderRohstoffkostenbesserabzufedern.DafürgründenchinesischeFirmenJointVenturesmit

Unternehmen,dieinderErkundung,EntwicklungundProduktionvonEnergieundRessourcen

tätigsindodererwerbenderenAnteile(Xuetal.:13).

BeiderErschließungvonRohstoffenstehenchinesischeUnternehmenjedochvordemProblem,

dasssiealsNachzügleragieren:WesentlicheVorkommenbefindensichbereits indenHänden

westlicherKonzerne.ChinesischeFirmeninvestierendaheroftinLändernwieSudanoderIran,

dieaufgrundinternationalerEmbargosoderVerordnungenvonanderenUnternehmengemieden

werden.DaswiederumführtzueinerPolitisierungchinesischerEnergie-undRohstoffinvestitio-

nenimAusland.ChinawirdvoralleminwestlichenLändernderVorwurfgemacht,Fragender

MenschenrechteundderpolitischenEthikbeiseinerInvestitionspolitikzuvernachlässigen(vgl.

Jungbluth2011:197).

28 Motive für chinesische Direktinvestitionen

3. Technologieerwerb zum Aufstieg in der globalen Wertschöpfungskette

ChinasressourcenintensivesEntwicklungsmodellbürdetdemLandundseinerBevölkerungeine

sehr hohe Umweltbelastung und einen extrem verschwenderischen Faktoreneinsatz auf. Auf-

grunddiesermangelndenNachhaltigkeitwirddasModell langfristignichtaufrechtzuerhalten

sein.Hinzukommt,dassdieKostenfürdenFaktorArbeitinChinarapideansteigenunddamitder

VorteilniedrigerLohnkosten,aufdenendie„FabrikderWelt“basiert,schnellabnimmt.Chinawill

inderglobalenWertschöpfungskettedaherqualitativaufsteigen(Xuetal.2012:14).

DarüberhinausstößtdervonderchinesischenRegierunggeförderte–nicht immer freiwillige

–TransfervonTechnologieüberdiezumTeilobligatorischeGründungsino-ausländischerJoint

VenturesinChinaanseineGrenzen:UmdieseProblematikzuvermeiden,gehenindenIndust-

rien,indenendiesmöglichist,einezunehmendeAnzahlanausländischenUnternehmenmittler-

weileüberhundertprozentigeTöchterindenchinesischenMarkt.UndderinternationaleDruck

aufChinawächst,auchstrategischeBranchen(z.B.Automobil,Banken,Versicherungen),woder-

zeitnoch Joint-Venture-Zwangherrscht, vollständig zuöffnen.DieErschließungvonHochtech-

nologienüberAuslandsinvestitionenistdahereinweitereserklärtesZielderGoing-out-Strategie

(Jungbluth2011:214f.).

ChinesischeUnternehmenverschaffensichvordiesemHintergrundzunehmenddurchM&Ain

denentwickeltenLändernZugangzufortschrittlichenTechnologienundF&E-Kompetenzen.Auf

dieseWeisesparensieZeitundGeld,diesieansonsteninkostspieligeeigeneForschungsaktivitä-

teninvestierenmüssten.Zudemhoffensie,durchbereitsausgereifteF&E-Strukturenleichterzur

globalenSpitzenforschungaufschließenundihreinternationaleWettbewerbsfähigkeitlangfristig

stärkenzukönnen.GeradefürHochtechnologiebranchenwiedieInformations-undKommunikati-

onstechnologieoderdenWerkzeugmaschinenbauistdietechnologischeAufholjagdfürChinavon

großerBedeutung(ibid.:215).DeutschlandunddieUSAsindfürChinaaufgrundihreshohenEnt-

wicklungsniveauswichtigeDreh-undAngelpunkte,umdabeierfolgreichzusein.

29Globale Entwicklungstrends chinesischer Direktinvestitionen

V. Globale Entwicklungstrends chinesischer

Direktinvestitionen

GegenwärtigwerdenDatenzuchinesischenAuslandsinvestitionennichtnacheinheitlichenKrite-

rienerhoben.HerkunftslandundZielländerverfügenüberjeweilsunterschiedlicheAnsätzeund

InstitutionenzurDatenerhebung.HinzukommeninternationaleStatistikenwiediederUNCTAD,

dieDatenreihenübereinen längerenhistorischenZeitraumkompilieren(vgl.Abbildung1:21).

GenerellistdieDatenlagezuchinesischenADIalsosehrheterogenundschwierigzuhandhaben.4

JenachgewünschterPerspektiveistesdahersinnvoll,unterschiedlicheDatenquellenzuRatezie-

henunddiesebeiBedarfauchmiteinanderzukombinieren.DetaillierteErläuterungenzuden

BesonderheitenderverschiedenenDatensätze,ihrerMethodikundADI-Definitionenfindensich

imAppendixderStudie(S.80f.).

DieoffiziellenchinesischenDatenzuADIliefertdasStatistical Bulletin of China‘s Outward

Foreign Direct Investment,dasMOFCOMundSAFEseit2003gemeinsammitdemNationalen

StatistikamteinmalimJahrherausgeben.DasBulletinistaucheinewichtigeQuelle,wennesum

diesystematischeAufschlüsselungchinesischerADInachSektoren,RegionenundGeschäftsfel-

dernimAllgemeinengeht(MOFCOMetal.2012:59).AufGrundlagedieserDatenmaterialienlas-

sensichsechsTrendsinderEntwicklungchinesischerADIherausarbeiten:5

1) DiestetigeZunahme chinesischer ADIhältseit2003ununterbrochenan.Chinawarauch

trotz der Auswirkungen der globalen Wirtschaftskrise 2009 in der Lage, sein hohes Wirt-

schaftswachstum aufrechtzuerhalten. Das wirkte sich positiv auf die Auslandsinvestitionen

chinesischerUnternehmenaus,die–inklusivefinanzbezogenerADI–indenKrisenjahren

2008und2009bei55,9bzw.56,5MilliardenDollarlagen.ImJahr2011erreichtensieden

Rekordwert von 74,7 Milliarden Dollar. Die durchschnittliche jährliche Wachstumsrate der

ADI-StrömeausChinabetrugzwischen2003und2011bemerkenswerte50,8Prozent(Abbil-

dung2).

2) ChinesischeADI-Beständewerdennachwie vor vonStaatsunternehmen (SU) dominiert.

AllerdingshatderAnteilgroßangelegterInvestitionsprojektevonSUetwasnachgelassen.Pri-

vateUnternehmenstoßenaufgrundihreseingeschränktenZugangszuKapitalundTechnolo-

giesowieihresfehlendenMarkteinflussesnochimmeraufgroßeProblemebeiderDurchfüh-

rungvonADIundtragendeshalbvergleichsweisewenigzudiesenbei.2011hieltenSU62,7

ProzentderchinesischenADI-Bestände,wohingegenPrivatunternehmenauflediglich1,7Pro-

zentkommen.DieübrigenAnteileverteilensichderKlassifizierungdesMOFCOMzufolgeauf

überwiegendgemischteEigentumsformen,wiez.B.KollektivunternehmenoderUnternehmen

mitbeschränkterHaftung(Abbildung3).DerAnteilderSUistindenvergangenenzehnJah-

renallerdingskontinuierlichgesunken.

4 Vgl.Schüler-Zhou,Yun/Schüller,Margot(2009).DieseProblematikbetrifftallerdingsnichtnurAuslandsinvestitionen,sondernchinesischeWirtschaftsstatistikengenerell.EineausführlicheAbhandlunghierzufindetsichbeiFischer,Doris(2002).

5 DieSystematisierungderTrendsorientiertsichandenAusführungenbeiXuetal.2012:6–11.

30 Globale Entwicklungstrends chinesischer Direktinvestitionen

3) ChinesischeM&A habenindenvergangenenJahren–ausgehendvonknappeinemFünftelder

gesamtenADI-StrömefürdasersteErhebungsjahr2003–deutlichzugenommen,weisenaber

prozentualgesehenstarkeSchwankungenzwischeneinzelnenJahrenauf:SomachtenM&Aim

Jahr 2008, insbesondere durch krisenbedingte Investitionsgelegenheiten, mehr als die Hälfte

derchinesischenAuslandsinvestitionenaus.DanachisteindeutlicherRückgangbisaufetwas

mehralseinDrittelimJahr2011zuverzeichnen(Abbildung4).Weltweitbetrachtetsindnachwie

vorNeuansiedlungen(GreenfieldInvestments)diedominierendeFormchinesischerADI.M&A

erleichternchinesischenUnternehmenjedochdenZugangzuMärkten,RohstoffenundTechnolo-

gien.AußerdemtragensiezurinternationalenDiversifizierungundzumErwerbglobalerMarken

bei.Esistdaherzuerwarten,dasschinesischeM&AimAuslandweiterhinzunehmenwerden.

4) Diesektorale ZusammensetzungderjährlichenchinesischenADIhatsichindenvergangenenJah-

renstarkdiversifiziertunddecktnundiemeistenWirtschaftszweigeab.Insgesamterfolgten90Pro-

zentderAuslandsinvestitionenausChinaimJahr2011indenBereichenLeasingundunternehmens-

naheDienstleistungen,Bergbau,Finanzwesen,Groß-undEinzelhandel,Produktion,Transportund

Logistik(Abbildung5).InvestitioneninderFinanzbranchenehmendabeiamschnellstenzu.Diese

wachsendeDiversifizierunglässtsichaufdiegenerellzunehmendeIntegrationChinasindieWelt-

wirtschaftzurückführen.InternationalitätwirdmehrundmehrzueinerNotwendigkeit,wodurchsich

zwangsläufigdieMotivationchinesischerUnternehmenerhöht,aufglobalerEbenezuexpandieren.

Quelle: MOFCOM et al. 2012, 2011a, 2004a

Abbildung 2: Wachstumsraten der jährlichen chinesischen ADI im Vorjahresvergleich, 2003–2011 (in Prozent)

0

10

20

30

40

50

60

70

80

90

100

110

120

130

201120102009200820072006200520042003

5,5

1,1

21,7

8,5

92,6

110,9

50,3

43,8

123

Proz

ent

Durchschnittliches Wachstum für den Zeitraum 2003–2011= 50,8 Prozent

Anmerkung: Ab 2007 enthalten die Angaben des MOFCOM auch finanzbezogene ADI.

31Globale Entwicklungstrends chinesischer Direktinvestitionen

Quelle: MOFCOM et al. 2012

Abbildung 3: Chinesische ADI-Bestände nach Eigentumsform1, 2011 (in Prozent)

Sonstige 0,2%

Staatsunternehmen 62,7%

Unternehmen mit beschränkter Haftung

24,9%

Aktiengesellschaften 7,6%

Genossenschaftlich organisierte Unternehmen 1,6%

Privatunternehmen 1,7%

Ausländische Unternehmen 0,9%

Kollektivunternehmen 0,2% Unternehmen mit Kapital-beteiligung aus Hongkong/Macao/Taiwan 0,2%

1 Eigentumsform gemäß der Klassifizierung in MOFCOM et al. 2012

0

10

20

30

40

50

60

201120082003

Quelle: MOFCOM et al. 2012, 2009, 2004a

Abbildung 4: M&A-Anteil an den jährlichen chinesischen ADI für die Jahre 2003, 2008 und 2011 (in Prozent)

36%

54%

18%

Proz

ent

32 Globale Entwicklungstrends chinesischer Direktinvestitionen

5) Dergeographische SchwerpunktderjährlichenchinesischenADIliegtderzeitnochimmer

aufAsien.DessenAnteilgehtjedochkontinuierlichzurückundsank2011vonzweiDritteln

imVorjahraufknappüber60Prozent.EuropasAnteilmachteelfProzentausundnähertsich

damitLateinamerikaan,dasmit14ProzentderzeitnochimmerdiezweitwichtigsteRegionfür

chinesischeADIist–allerdingsmitsinkenderTendenz.Nordamerikakonnte2011lediglich

3,3ProzentderInvestitionenausChinaaufsichvereinigen(Abbildung6).Bislanggehenalso

nochetwavierFünftelderchinesischenADI-StrömeinandereEntwicklungs-undSchwellen-

länder.DiedortigenBeständebelaufensichsogarauffast90Prozent(Abbildung7).Dasliegt

vorallemdaran,dasssichderZugangzudenkomplexenausgereiftenMärktenindenent-

wickeltenLändernwesentlichschwierigergestaltetalsdort.InEntwicklungsländernkönnen

chinesischeUnternehmennochmiteinerNiedrigpreisstrategieimlokalenWettbewerbbeste-

hen.VielederEntwicklungs-undSchwellenländerinAsienundLateinamerikasindaußerdem

reichanBodenschätzen,dieChinafürseineWirtschaftsentwicklungdringendbenötigt.

Quelle: MOFCOM et al. 2012

Abbildung 5: Jährliche chinesische ADI nach Branchen, 2011 (in Millionen Dollar)

0 5.000 10.000 15.000 20.000 25.000 30.000

Sonstige

Hotel- und Gastronomiegewerbe

Wasserbau-, Umwelt- und Infrastrukturmanagement

Haushaltsnahe und andere Dienstleistungen

Wissenschaftliche Forschung, Technologie-Dienstleistungen und

geologische Untersuchungen

Informationstechnologie

Land-und Forstwirtschaft, Tierzucht, Fischerei

Bauwesen

Produktion und Bereitstellung von Strom, Gas und Wasser

Immobilien

Transport, Warenlagerung und Postservice

Finanzsektor

Produktion

Groß- und Einzelhandel

Bergbau

Leasing und unternehmens-nahe Dienstleistungen

Millionen Dollar

25.597,3

706,6

14.446,0

10.324,1

7.041,2

6.070,5

2.563,9

1.974,4

1.875,4

1.648,2

797,8

776,5

328,6

131,5

116,9

255,3

33Globale Entwicklungstrends chinesischer Direktinvestitionen

Quelle: MOFCOM et al. 2012

Abbildung 6: Jährliche chinesische ADI nach Regionen, 2011 (in Prozent)

Afrika 4,3%

Asien 60,9%

Lateinamerika 16%

Nordamerika 3,3%Ozeanien 4,4%

Europa 11,1%(davon EU 10,1% )

Quelle: MOFCOM et al. 2012

Abbildung 7: Chinesische ADI-Bestände nach Regionen, 2011 (in Prozent)

Afrika 3,8%

Lateinamerika 13%

Nordamerika 3,2%Ozeanien 2,8%

Asien 70,4%

Europa 5,8%(davon EU 4,8% )

34 Globale Entwicklungstrends chinesischer Direktinvestitionen

DieZielländerwiederumkönnen(chinesisches)Kapitalgutgebrauchen,umdieEntwicklung

ihrer eigenen Wirtschaft voranzutreiben. An den Jahresstatistiken des MOFCOM lässt sich

allerdingssehen,dassderTrendseitEinführungderGoing-out-StrategietrotzallerSchwierig-

keiteninRichtungentwickelteLändergeht:IhrAnteilandenADI-Strömenhatsichvonrund

fünfProzentimJahr2003aufknappunter20ProzentimJahr2011vervierfacht.Langfristig

bietensichchinesischenUnternehmendortdielukrativerenEntwicklungsmöglichkeiten.

6) Die wichtigsten entwickelten Zielländer in Europa und Nordamerika waren 2011 Frank-

reich,dieUSAundGroßbritannien.DeutschlandlagbeidenADI-StrömenansechsterStelle

(Tabelle3).Chinesische Investitionen indenUSAhabensichzwischen2003und2011von

65,1Millionenauf1,8MilliardenDollarnahezuverdreißigfacht.InsbesondereseitBeginnder

Finanz- und Wirtschaftskrise 2007/2008 ist hier ein steiler Aufwärtstrend zu verzeichnen

(Abbildung8:37).Einebensolchermachtsichauch inDeutschland, jedocherstseit2010,

bemerkbar.InsgesamtsinddiechinesischenADI-StrömenachDeutschlandvongeradeeinmal

25,1MillionenDollarimJahr2003auf512,4MillionenDollarimJahr2011ummehralsdas

Zwanzigfachegestiegen(Abbildung8:37).InnerhalbderEUspieltDeutschlandeinewichtige

RollealsZiellandundwarindenJahren2005–2006und2008sogarSpitzenreiter,bevores

2009vonLuxemburgundGroßbritannienüberholtwurde.Frankreichlagnochbis2010deut-

lichhinterDeutschland.DerEinstiegderChina InvestmentCorporationbeiGazdeFrance

Suez2011katapultiertechinesischeInvestitioneninFrankreichjedochweiternachvorne:Der

Deallagbei2,3MilliardenEuro(DeBrauwBlackstoneWestbroek2012).2011stelltefürFrank-

reichinsoferneinAusnahmejahrdarundlässtnichtaufeinenanhaltendenTrendschließen.

Tabelle 3: Wichtige entwickelte Zielländer jährlicher chinesischer ADI in Europa und Nordamerika, 2011 (in Millionen Dollar und Prozent)

Millionen Dollar Prozent

1. Frankreich 3.482 4,7

2. USA 1.811 2,4

3. Großbritannien 1.420 1,9

4. Luxemburg 1.265 1,7

5. Kanada 554 0,74

6. Deutschland 512 0,69

Quelle: MOFCOM et al. 2012

Anmerkung: Noch 2010 hatte Frankreich lediglich 26,4 Millionen Dollar und damit gerade einmal 0,04 Prozent der gesam-ten chinesischen ADI-Ströme empfangen. Der große Sprung im Jahr 2011 war vor allem dem Einstieg der China Investment Corporation bei Gaz de France Suez in Höhe von 2,3 Milliarden Euro geschuldet.

35Globale Entwicklungstrends chinesischer Direktinvestitionen

InsgesamtsindchinesischeADIinderEUnochschnellergestiegenalsindenUSA:2011lagen

siemit7,6MilliardenDollarummehralsdasVierzigfachehöherals2003(185MillionenDol-

lar).DieschnelleZunahmederAuslandsinvestitionenchinesischerUnternehmeninderEUund

denUSAlässtsichunseresErachtensimWesentlichenaufdreiFaktorenzurückführen:Erstens

sinddurchdieFinanzkrisevieleInvestitionsgelegenheiten,voralleminFormvonUnterneh-

mensübernahmen,entstanden.ZweitenssinddieseRegionenimweltweitenVergleichdurch

einerelativhohepolitischeStabilitätundrechtlicheSicherheitsowieeinenoch immerhohe

Kaufkraftgekennzeichnet.DrittenskommtkeinUnternehmeninseinerInternationalisierungs-

strategieandiesenbeidenzentralenMärktenvorbei.OhnederenDurchdringungistderAuf-

baueinerwirklichglobalenUnternehmens-undVertriebsstrukturheutzutageeinvergebliches

Unterfangen.

36 Später Start, hohe Wachstumsraten: chinesische Direktinvestitionen in Deutschland und den USA

VI. Später Start, hohe Wachstumsraten: chinesische

Direktinvestitionen in Deutschland und den USA

DerfolgendeTeilunsererStudiebefasstsichmitdemrelativneuenTrendeinesverstärktenInter-

esseschinesischerUnternehmenanInvestitioneninentwickeltenLändernwieDeutschlandund

denUSA.GenerellsinddiesebeidenLänderbedeutendeStandortefürausländischeDirektinvesti-

tionen.DieUSAverfügenimAllgemeinenzwarüberoffeneundattraktivewirtschaftlicheRahmen-

bedingungen.AuchsindsieinwichtigenIndizeszumländerspezifischenGeschäftsumfeld–wie

z.B.demAtKearneyFDIConfidenceIndexoderdemEaseofDoingBusinessReport–regelmäßig

indenvorderenRängenvertreten(vgl.Xuetal.2012:32).SpeziellinBezugaufADIschneidendie

USA–wiedereingangserwähnteFDIRegulatoryRestrictivenessIndex(RRI)zeigt–jedochweni-

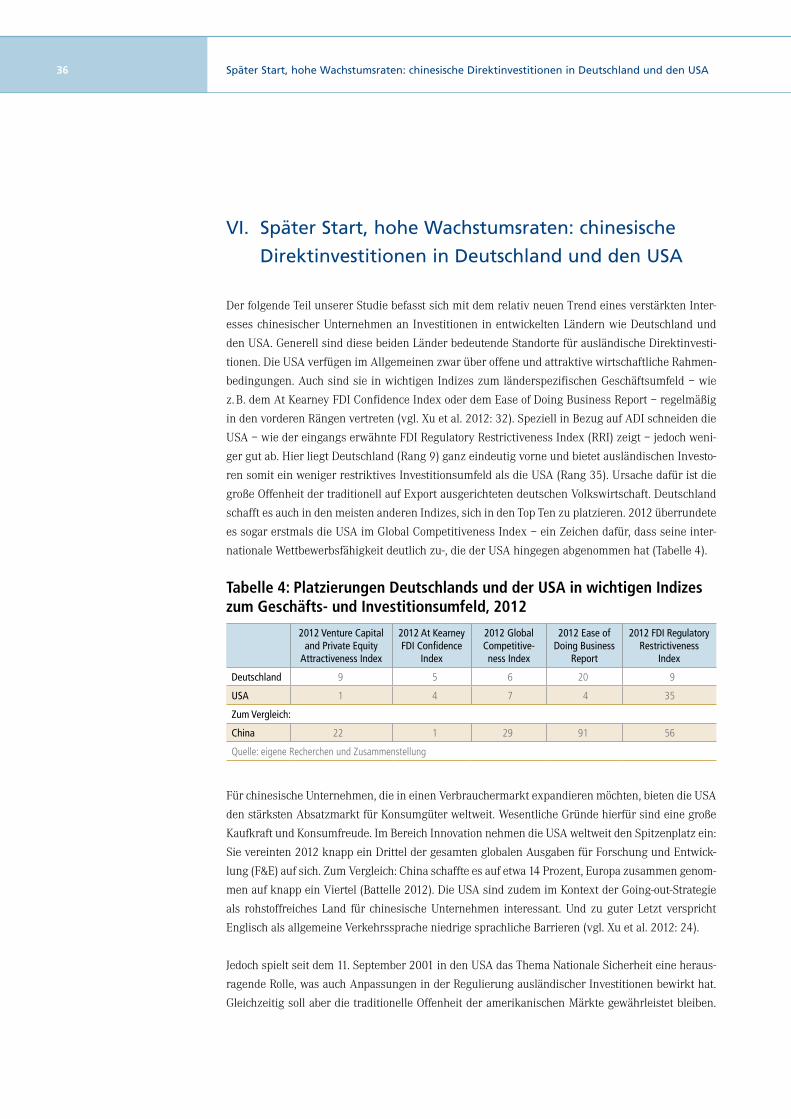

gergutab.HierliegtDeutschland(Rang9)ganzeindeutigvorneundbietetausländischenInvesto-

rensomiteinwenigerrestriktivesInvestitionsumfeldalsdieUSA(Rang35).Ursachedafüristdie

großeOffenheitdertraditionellaufExportausgerichtetendeutschenVolkswirtschaft.Deutschland

schafftesauchindenmeistenanderenIndizes,sichindenTopTenzuplatzieren.2012überrundete

essogarerstmalsdieUSAimGlobalCompetitivenessIndex–einZeichendafür,dassseineinter-

nationaleWettbewerbsfähigkeitdeutlichzu-,diederUSAhingegenabgenommenhat(Tabelle4).

FürchinesischeUnternehmen,dieineinenVerbrauchermarktexpandierenmöchten,bietendieUSA

denstärkstenAbsatzmarktfürKonsumgüterweltweit.WesentlicheGründehierfürsindeinegroße

KaufkraftundKonsumfreude.ImBereichInnovationnehmendieUSAweltweitdenSpitzenplatzein:

Sievereinten2012knappeinDritteldergesamtenglobalenAusgabenfürForschungundEntwick-

lung(F&E)aufsich.ZumVergleich:Chinaschaffteesaufetwa14Prozent,Europazusammengenom-

menaufknappeinViertel(Battelle2012).DieUSAsindzudemimKontextderGoing-out-Strategie

als rohstoffreichesLand fürchinesischeUnternehmen interessant.UndzuguterLetztverspricht

EnglischalsallgemeineVerkehrsspracheniedrigesprachlicheBarrieren(vgl.Xuetal.2012:24).

Jedochspieltseitdem11.September2001indenUSAdasThemaNationaleSicherheiteineheraus-

ragendeRolle,wasauchAnpassungeninderRegulierungausländischerInvestitionenbewirkthat.

GleichzeitigsollaberdietraditionelleOffenheitderamerikanischenMärktegewährleistetbleiben.

Tabelle 4: Platzierungen Deutschlands und der USA in wichtigen Indizes zum Geschäfts- und Investitionsumfeld, 2012

2012 Venture Capital and Private Equity

Attractiveness Index

2012 At Kearney FDI Confidence

Index

2012 Global Competitive-ness Index

2012 Ease of Doing Business

Report

2012 FDI Regulatory Restrictiveness

Index

Deutschland 9 5 6 20 9

USA 1 4 7 4 35

Zum Vergleich:

China 22 1 29 91 56

Quelle: eigene Recherchen und Zusammenstellung

37Später Start, hohe Wachstumsraten: chinesische Direktinvestitionen in Deutschland und den USA

DieseEntwicklunghatzueinemSpagatzwischenpolitischenAnreizenfürADIaufdereinenSeite

undneuenVorschriftenzurbesserenKontrollevonADIaufderanderenSeitegeführt(ibid.:32).

InnerhalbEuropasstelltDeutschlandeinausgesprochenattraktivesZiellandfürchinesischeADI

dar:DeutscheTechnologienundMarkengenießenebensowiedasLabel„MadeinGermany“in

ChinaeinesehrhoheReputation.DurchInvestitioneninDeutschlandkönnenchinesischeUnter-

nehmendavonprofitieren.DeutschlandverfügtwiedieUSAüberexzellentepersonelleRessour-

cen,dieForschungundEntwicklungaufhöchstemNiveauerlauben.DieReformendervergan-

genenJahrehabendazubeigetragen,denArbeitsmarktzuflexibilisieren. InnerhalbderEUist

DeutschlanddergrößteLändermarktmiteinerderkaufkräftigstenKonsumentenstrukturen.Chi-

nesischeUnternehmenkönnensichdurchADIZugangzudiesemVerbrauchersegmentverschaf-

fen.AufgrundseinerzentralenLagegiltDeutschlandunterInvestorenaußerdemals„Tornach

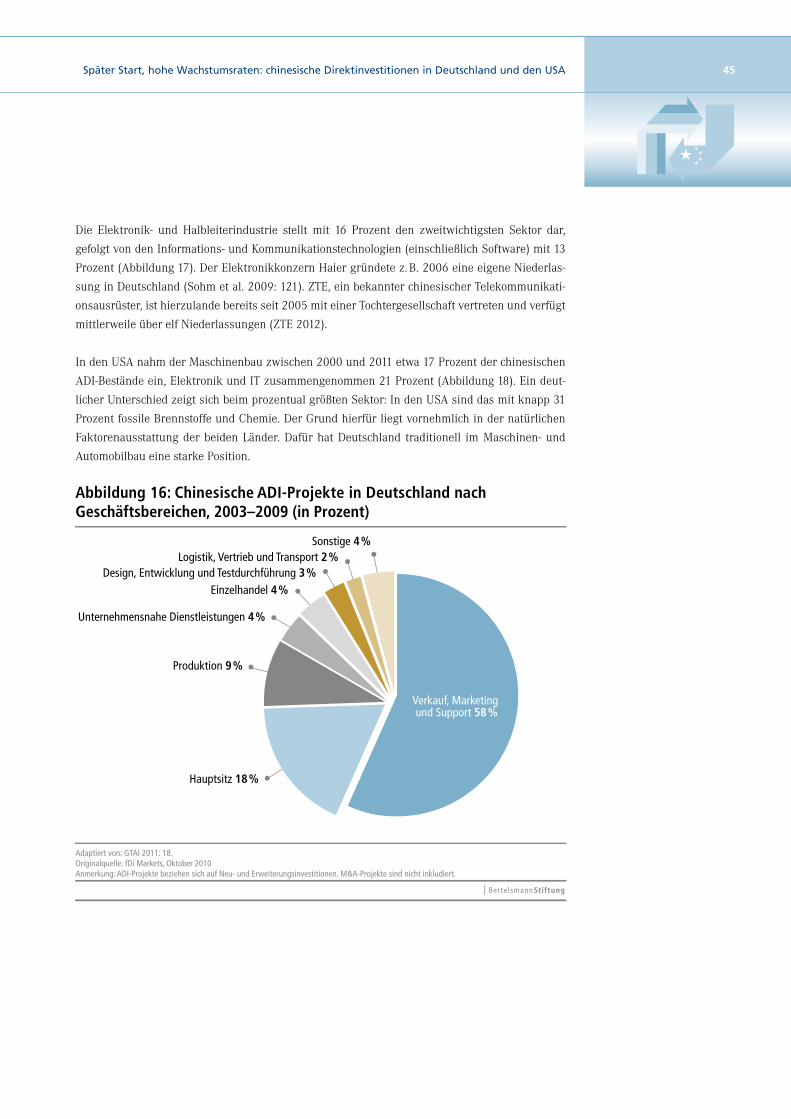

Europa“(vgl.Jungbluth2012:97ff.).

UnsererPrognosezufolgewerdenchinesischeInvestitioneninDeutschlandunddenUSAinden

kommenden Jahrendaherweiterhinschnell zunehmen:2020werdenUnternehmenausChina

hierzulandemehralszweiMilliardenDollar,indenUSAetwasiebenMilliardenDollarinvestie-

ren.DieEUbautihrenAbstandalswichtigsteEmpfängerregionchinesischerADIinderGruppe

derentwickeltenLändergegenüberdenUSAweiteraus:IndieEUwerden2020voraussichtlich