Embed Size (px)

Citation preview

Anno Accademico 2020/2021IL SISTEMA TRIBUTARIO

La funzione fiscale

Dott.ssa Marcella Martis

Corso di diritto tributario

SOMMARIO • La funzione fiscale in generale;• Le entrate dello Stato;• Le prestazioni patrimoniali imposte;• L’autonomia ed il particolarismo del sistema tributario;• La nozione di tributo• La struttura giuridica del tributo;• La classificazione dei tributi;• L’imposta;• La tassa;• I contributi;• Cenni monopoli fiscali;• I tributi ambientali. Cenni;• L’interesse fiscale.

La funzione fiscale in generaleLa Funzione fiscale è elemento qualificante la sovranità.L’acquisizione di flussi di entrate finanziarie derivanti dall’incasso dei tributiapplicati sui consociati è una delle funzioni primarie dell’organizzazionesociale.La capacità di realizzare attività pubbliche a vantaggio dei membri dellacomunità dipende dalla quantità delle risorse finanziarie acquisite.Nello Stato le entrate derivano tipicamente dai tributi.

Funzione primaria della fiscalità o strutturale:Acquisire un flusso di entrate stabili da mettere al servizio delle esigenze dispese della collettività individuate nel bilancio pubblico.Funzione secondaria della fiscalità:Consiste nella ripartizione del carico fiscale tra i vari consociati secondo unalogica di solidarietà sociale e di equità distributiva – dovrebbe garantire unaredistribuzione delle risorse a favore dei soggetti più bisognosi.Altre funzioni collaterali della fiscalità: tributo come funzione disincentivanteo al contrario come elemento di stimolo per lo sviluppo e la promozione diattività produttive

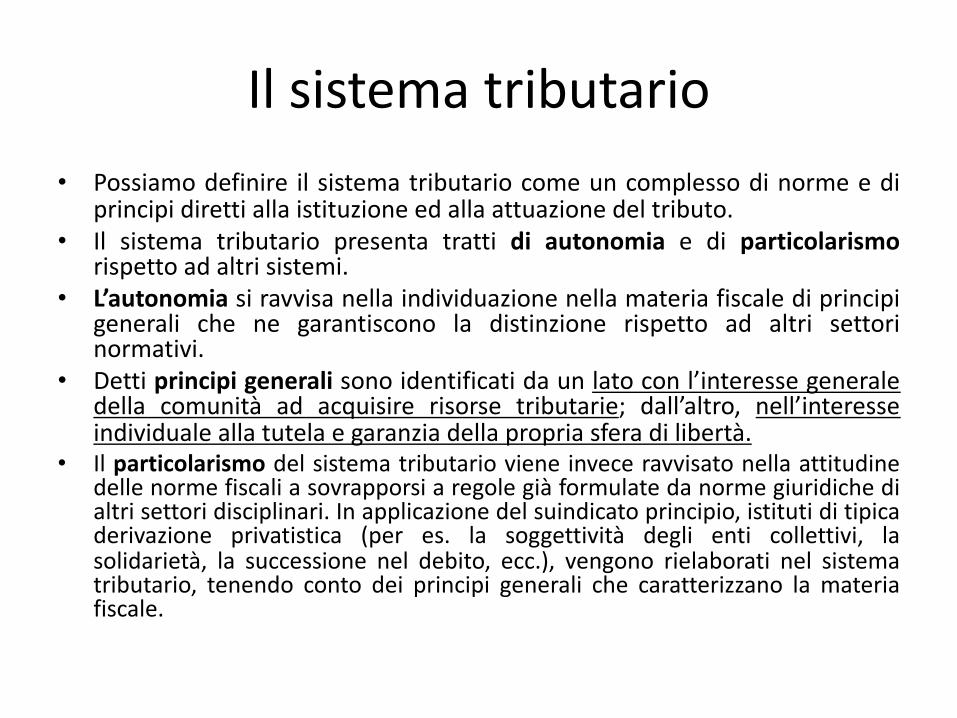

Il sistema tributario• Possiamo definire il sistema tributario come un complesso di norme e di

principi diretti alla istituzione ed alla attuazione del tributo.• Il sistema tributario presenta tratti di autonomia e di particolarismo

rispetto ad altri sistemi.• L’autonomia si ravvisa nella individuazione nella materia fiscale di principi

generali che ne garantiscono la distinzione rispetto ad altri settorinormativi.

• Detti principi generali sono identificati da un lato con l’interesse generaledella comunità ad acquisire risorse tributarie; dall’altro, nell’interesseindividuale alla tutela e garanzia della propria sfera di libertà.

• Il particolarismo del sistema tributario viene invece ravvisato nella attitudinedelle norme fiscali a sovrapporsi a regole già formulate da norme giuridiche dialtri settori disciplinari. In applicazione del suindicato principio, istituti di tipicaderivazione privatistica (per es. la soggettività degli enti collettivi, lasolidarietà, la successione nel debito, ecc.), vengono rielaborati nel sistematributario, tenendo conto dei principi generali che caratterizzano la materiafiscale.

Segue. il sistema fiscale

• La nozione di sistema fiscale è formulata in modo espresso da alcunenorme costituzionali.

• Per es. art.53, 2 comma, dove viene stabilito che il sistema tributario èinformato a criteri di progressività;

• Nell’art.117, comma 2, dove si afferma che tra le materie di competenzaesclusiva della potestà normativa dello Stato rientra “il sistema tributariodello Stato”;

• Nell’art.117, comma 4, dove è previsto che tra le materie di legislazioneconcorrente rientra il “coordinamento della finanza pubblica e del sistematributario”.

• Il sintagma “sistema tributario” viene utilizzato nelle varie normecostituzionali per indicare un complesso di tributi sottoposti ad unadeterminata regola.

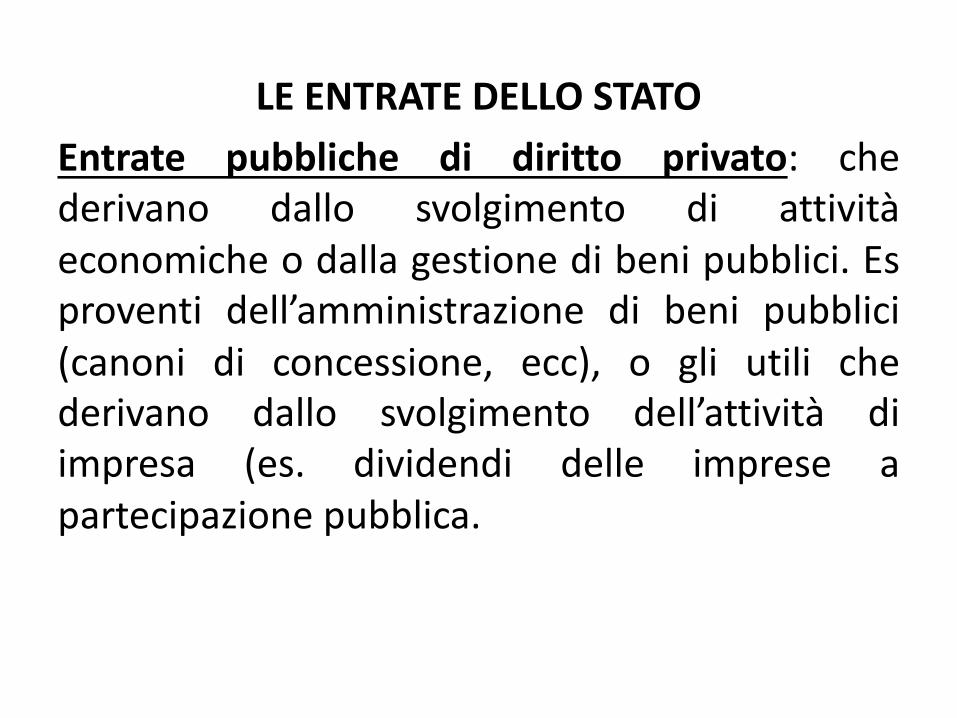

LE ENTRATE DELLO STATOEntrate pubbliche di diritto privato: chederivano dallo svolgimento di attivitàeconomiche o dalla gestione di beni pubblici. Esproventi dell’amministrazione di beni pubblici(canoni di concessione, ecc), o gli utili chederivano dallo svolgimento dell’attività diimpresa (es. dividendi delle imprese apartecipazione pubblica.

Entrate di tipo coattivo o iure imperiiLa fonte di dette entrate è riconducibile all’esercizio di un poteredi supremazia. Sono entrate acquisite con prelievo coattivo acarico del consociato.1) Sanzioni a contenuto patrimoniale (prestazione come

conseguenza di una trasgressione di una norma giuridica);2) Prestiti forzosi – finanziamento a favore dello Stato – con

piano di rimborso ed interessi;3) Ablazioni (es espropriazioni);4) I tributi.

Le prestazioni patrimoniali imposte• Nell’ambito delle prestazioni patrimoniali imposte riveste una particolare

importanza il principio della riserva di legge, che disciplina la fasenormogenetica delle entrate coattive.

• In particolare l’art.23 della cost. stabilisce che “Nessuna prestazionepatrimoniale o personale può essere imposta se non in base alla legge”,quindi tale principio regola il sistema delle fonti normative.

• La regola della riserva di legge riguarda sia le prestazioni patrimoniali chele prestazioni personali (per es. il servizio militare – le prestazioni deimedici in caso di emergenza), imposte dallo Stato ai cittadini.

• Le prestazioni patrimoniali, imposte autoritativamente dallo Stato o daaltri enti pubblici, rappresentano un genus che comprende tutte ledecurtazioni patrimoniali subite dal consociato obbligatoriamente in basead una legge.

• All’interno del genus citato si ricomprendono varie species, tra cui le piùrilevanti sono costituite dal tributo che si caratterizza per la funzionefiscale perseguita.

Segue prestazioni patrimoniale imposte• Devono escludersi dalle prestazioni patrimoniali imposte quelle non

ispirate ad una logica di depauperamento, ma finalizzate asostituire beni o diritti con altri beni (ad es. espropriazioni perpubblica utilità dove il bene viene sostituito con un indennizzopubblico).

• La giurisprudenza costituzionale e la dottrina sono giunte allaconclusione che all’interno delle prestazioni imposte, sianoriconducibili anche quelle prestazioni patrimoniali stabiliteintegralmente in maniera autoritativa ad es. regolazione dei prezzidei medicinali, sconti sui prodotti farmaceutici, canoneradiotelevisivo, ecc.

LA NOZIONE DI TRIBUTO

Il tributo viene identificato con riferimento a 4 elementi- Depauperamento patrimoniale del consociato;- Coattività della prestazione patrimoniale richiesta al consociato;- Destinazione del gettito ad enti pubblici;- Funzione pubblica della prestazione patrimoniale.Tale prestazione richiesta al consociato determina un depaup. Del patrimonioa favore della collettività.La coattività riguarda la fonte della prestazione rappresentata dalla legge.Infatti, il contenuto e le modalità della prestazione tributaria sonodeterminate per via doverosa e/o coattiva e non sono rimesse ad unnegoziato volontario tra le parti.Il gettito che proviene dalle prestazioni patrimoniali richieste ai consociatideve essere destinato ad enti pubblici (Stato, regioni, enti locali).La funzione del prelievo va ricondotta ad un interesse generale dello Statocomunità (interesse fiscali, vd. Infra) ed è funzionale a favorire in viasolidaristica le finalità collettive.

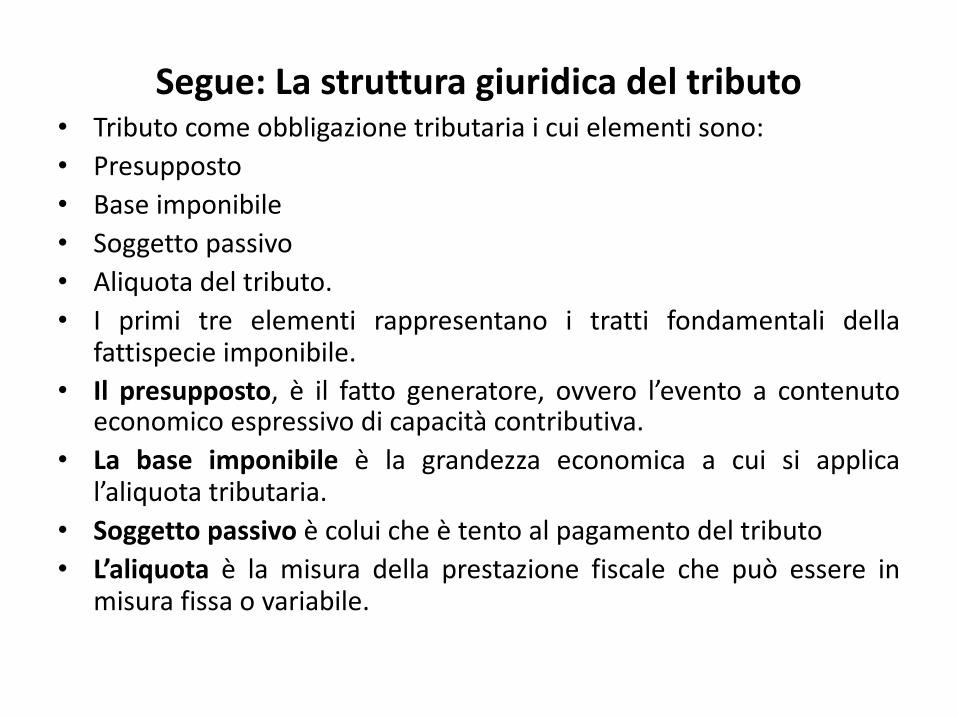

Segue: La struttura giuridica del tributo• Tributo come obbligazione tributaria i cui elementi sono:• Presupposto• Base imponibile• Soggetto passivo• Aliquota del tributo.• I primi tre elementi rappresentano i tratti fondamentali della

fattispecie imponibile.• Il presupposto, è il fatto generatore, ovvero l’evento a contenuto

economico espressivo di capacità contributiva.• La base imponibile è la grandezza economica a cui si applica

l’aliquota tributaria.• Soggetto passivo è colui che è tento al pagamento del tributo• L’aliquota è la misura della prestazione fiscale che può essere in

misura fissa o variabile.

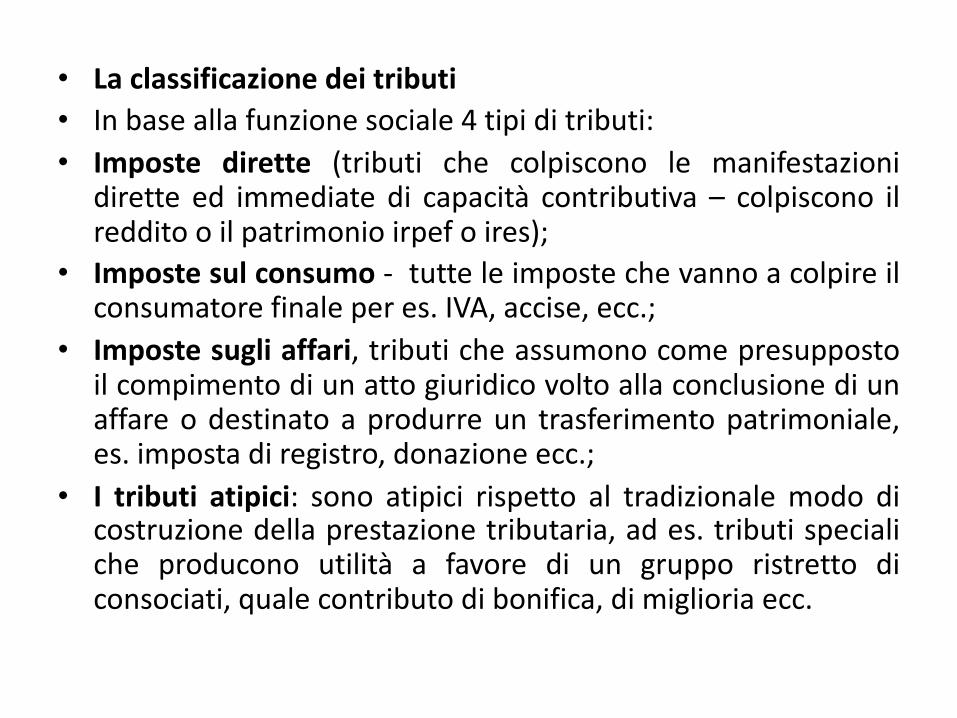

• La classificazione dei tributi• In base alla funzione sociale 4 tipi di tributi:• Imposte dirette (tributi che colpiscono le manifestazioni

dirette ed immediate di capacità contributiva – colpiscono ilreddito o il patrimonio irpef o ires);

• Imposte sul consumo - tutte le imposte che vanno a colpire ilconsumatore finale per es. IVA, accise, ecc.;

• Imposte sugli affari, tributi che assumono come presuppostoil compimento di un atto giuridico volto alla conclusione di unaffare o destinato a produrre un trasferimento patrimoniale,es. imposta di registro, donazione ecc.;

• I tributi atipici: sono atipici rispetto al tradizionale modo dicostruzione della prestazione tributaria, ad es. tributi specialiche producono utilità a favore di un gruppo ristretto diconsociati, quale contributo di bonifica, di miglioria ecc.

Segue: Classificazione tributi - Finanza localeIn tema di finanza regionale si distinguono tributi propri (es imposta sulle discariche o la tassa di concessioneregionale), nonché l’attribuzione del gettito di tributi erariali (come l’irap)Nella finanza degli enti locali sono previsti tributi propri (quali l’ICI, tarsu, tosap), nonchè l’addizionale di tributierariali.

Caratteristiche strutturali del tributoAltra classificazione:Imposta – prestazione patrimoniale coattiva dovuta dal soggetto passivo in base ad unpresupposto che esclude ogni relazione specifica con le attività di un ente pubblico. Lastruttura dell’imposta si caratterizza sostanzialmente per la mancanza dellacommutatività con la prestazione di un servizio pubblico. Si parla di tributo acausale.Tassa – maggiori difficoltà di riconoscimento per l’elevato grado di commutatività. Sipuò qualificare come una prestazione tributaria il cui presupposto include una attivitàdella pubblica amministrazione non necessariamente favorevole, riconducibile alcontribuente e che viene prelevata in occasione dell’erogazione del servizio.Contributo – viene considerata una figura peculiare di tributo che consiste nellaprestazione pecuniaria obbligatoria a favore dello stato o di altro ente pubblico. Dettaprestazione viene richiesta in ragione dello svolgimento di una attività amministrativadelimitata e singola rivolta a fornire un servizio specifico ed individuato. Ecco perché ilcontributo non trova il proprio fondamento nel dovere indiscriminato dipartecipazione alla spesa pubblica generale. Si distinguono i contributi conpresupposto reale (contributi di miglioria – bonifica, ecc) e i prelievi obbligatori chetraggono fondamento da attività di spesa pubblica in settori diversi. Poi vi sono icontributi che riguardano i servizi sociali.

Classificazione delle imposte

Le imposte si distinguono principalmente sulla base del criterio ricostruttivo del presupposto:a) Imposte dirette ed indirette, dove le prime esprimono direttamente la forza economica

del soggetto passivo (es. imposte sul reddito e sul patrimonio); nelle indirette ilpresupposto esprime indirettamente la capacità contributiva del soggetto (per es impostesul consumo ecc);

b) Imposte personali o reali: le prime, il presupposto include elementi riferiti alla persona delcontribuente (imposte sul reddito); reali, assume elementi oggettivi o di fatto;

c) Imposte progressive, proporzionale e miste: progressive l’aliquota cresce e varia in misurapiù che proporzionale rispetto alla base imponibile; proporzionale, la variazionedell’aliquota è costante quindi proporzionale rispetto al variare della base imponibile;miste;

d) Istantanee e periodiche: in quelle istantanee il presupposto si verifica con il compimentodi un solo atto o fatto (es. imposte sui trasferimenti); nelle periodiche il presupposto èindividuato con riferimento ad un periodo prolungato nel corso del quale si manifestanouna serie espressiva di elementi di capacità contributiva (es. imposte sul reddito..);

e) Imposte erariali e locali;f) Imposte addizionali e sovraimposte: addizionale si applica una aliquota incrementale

all’imposta già esistente; sovraimposta, invece è un tributo sovrapposto all’impostaesistente, con carattere di autonomia disciplinare;

g) Imposte surrogatorie e sostitutive

Segue: I monopoli.Nel monopolio pubblico un ente pubblico è titolare del potere di

produrre – importare o vendere beni in regime di esclusiva sulmercato.Questo consente all’ente pubblico di imporre un presso superiore aquello che sarebbe applicabile in regime di concorrenza economica.Il monopolio può essere costituito per- Esigenze di sviluppo della collettività – tutela di ordine pubblico;- Non solo per esigenze di ordine fiscale. Problema di compatibilità

tra l’art.41 e l’art.43 della cost.- Si assiste ad una progressiva soppressione dei monopoli fiscali in

accordo con le linee direttrici dell’ordinamento comunitario art.37TFUE.

- .

TRIBUTI AMBIENTALISi è diffusa la convinzione che lo sviluppo del mercato comuneeuropeo non possa prescindere da standard ambientaliadeguati – per assicurare un livello di crescita economicasostenibile ed ecocompatibile.L’ordinamento comunitario in tale contesto ha promosso unapluralità di interventi normativi, per es. il principio “chi inquinapaga”, quale fondamento della istituzione di misure economichevolte a costituire un deterrente rispetto ad attività inquinanti(art.191 del TFUE). La norma non prevede comunque un obbligoincondizionato degli stati membri di introdurre strumentigiuridici di carattere ambientale

L’INTERESSE FISCALEE’ diretto a tutelare e difendere l’obiettivo di acquisizione dellerisorse finanziarie fondamentali per garantire la vitalità e losviluppo della collettività, anche per ipotesi in contrasto con leesigenze dei diritti di libertà e di proprietà dell’individuo.Ciò si giustifica per la matrice comunitaria, infatti, l’interessefiscale è costituito dagli interessi pubblici rivolti alla difesa divalori fondamentali e superiori della società.E’ un interesse che si riferisce all’intera società, condizionefondamentale per la tutela dei valori costituzionali, quali dignità,libertà, sicurezza e sviluppo, per il loro riconoscimentopresuppongono la sussistenza di una organizzazione stataledotata di risorse adeguate. Quindi l’apporto tributario èfondamentale.

Segue: l’interesse fiscale• Quindi ogni individuo manifesta una naturale tensione verso l’interesse fiscale che si

può qualificare come un irrinunciabile diritto sociale che spetta ad ogni membro che faparte della collettività interessata.

• L’interesse fiscale si può quindi ricondurre all’interno dei diritti sociali condizionatistante la mancanza di un diritto da far valere nei confronti di singole amministrazionidello Stato per richiedere determinate prestazioni a proprio favore.

• E’ anche collegato con il principio di uguaglianza sostanziale di cui all’art.3, comma 2della Cost., infatti l’interesse collettivo verso il quale si indirizza l’obiettivo delreperimento delle risorse finanziarie necessarie per le spese pubbliche, è l’interessedella società.

• I caratteri dell’interesse fiscale• Predisposizione di meccanismi normativi di contenimento dell’evasione o

dell’elusione fiscale al fine di garantire l’effettività della pretesa tributaria;• Quindi normativa semplice e certezza dell’adempimento tributario;• In secondo luogo, l’individuazione di meccanismi normativi diretti a

favorire il controllo e la vigilanza dei comportamenti dei contribuenti daparte degli uffici dell’Amministrazione finanziaria, nonché a contenere glispazi di autonomia negoziale che possono portare alla scelta di figurecontrattuali elusive di obblighi tributari.

Segue. I caratteri dell’interesse fiscale• Un ulteriore carattere dell’interesse fiscale tende alla ricerca

di modelli normativi destinati a promuovere l’adempimentospontaneo dei contribuenti rispetto agli obblighi tributari,ovvero la creazione di meccanismi deterrenti rispettoall’adempimento tributario

Le fonti del diritto tributario

• La locuzione fonti del diritto viene utilizzata sia per indicare le fonti diproduzione che le fonti di cognizione.

• Per fonti di cognizione si intendono i documenti e le altre prove volte arendere conoscibili le norme vigenti, mentre per fonti di produzione siintendono tutti gli atti ed i fatti ai quali viene riconosciuta l’attitudine aprodurre diritto.

• I rapporti tra le fonti sono regolati dal criterio gerarchico secondo il qualela fonte di grado superiore stabilisce le condizioni o fissa i limiti di validitàdella fonte collocata la grado inferiore.

• La gerarchia delle fonti è delineata dall’art.1 delle disposizioni preliminarial codice civile del 1942 che vede al vertice:

• Costituzione• Leggi ed altri atti aventi forza di legge dello Stato e delle regioni;• Leggi parlamentari e atti governativi;• Regolamenti governativi;• Regolamenti di altre autorità;• Consuetudini.

Segue: fonti del diritto• Perché il principio di gerarchia delle fonti produca effetti devono essere

rispettate due condizioni:• Unicità dell’ordinamento giuridico statale;• L’esclusione dal territorio nazionale di ogni altra autorità dotata di potere

normativo.• In realtà il sistema delle fonti come delineato risente sia della pressione

del diritto comunitario, sia della conquistata autonomia normativa delleregioni (alle quali è stato conferito un potere normativo operante allostello livello gerarchico della legge formale), oltre ad una potestàimpositiva primaria in materia di tributi regionali e locali.

• Anche la pressione del diritto comunitario ha reso più complessa laricostruzione del rapporto tra ordinamento nazionale e ordinamentiesterni. Infatti la partecipazione all’Unione Europea ha determinato unacessione di sovranità e di potere legislativo alle istituzioni europee

Segue fonti del diritto

• Il sistema delle fonti è più complesso rispetto alla originariaricostruzione tratta dalle preleggi e dalla Costituzione.

• Il criterio gerarchico deve essere affiancato e/o sostituito dalcriterio di competenza.

ATTUALMENTECostituzioneTrattati e diritto comunitario derivato;Leggi costituzionali e leggi ordinarie (dello Stato e delleRegioni)Fonti secondarie - regolamenti

Segue: il principio della riserva di leggeLa Costituzione contiene sia norme sulla produzione sia norme definitesostanziali (delimitando il contenuto che una norma può assumere - per es.art.2-3 sull’uguaglianza anche tributaria e 53).Tra le norme sulla produzione vd. Art.75, 2 co., sul divieto del referendumabrogativo, art.81, 3 co., art.23 e gli artt.117-120 cost

RISERVA DI LEGGERappresenta l’evoluzione storica ed il compimento del principio garantisticodel consenso al tributo già codificato nell’art.30 dello Statuto Albertino:“Nessun tributo può essere imposto o riscosso se non è stato consentito dalleCamere e sanzionato dal re”.Nella costituzione repubblicana tale concetto ha assunto un ruolo piùcomplesso, come emerge dalla sua collocazione nel titolo dedicato ai“Rapporti civili”: il consenso all’imposizione in funzione prevalente di“tutela di interessi generali” e solo in via indiretta di “interessi privati”

Segue: riserva di leggeLa ratio della riserva di legge

Requisito formale: garantisce che il prelievo si fondi e troviprima legittimazione solo nella legge;Requisito sostanziale: rappresenta un limite sostanzialeall’imposizione stessa, con i principi di capacità contributiva e diprogressività.Il significato della norma è chiaro: le scelte di politica tributariasono riservate al legislatore ordinario e dunque sottratte alpotere esecutivo.La legge è uno strumento ideale per attuare i valoricostituzionali, sia per la collegialità e la democraticità dell’organodi cui è emanazione, sia per la pubblicità e articolazione delprocedimento.

Segue: riserva di leggeCiò trova conferma dalla collocazione del principio di riserva di legge inuna costituzione rigida che esclude la legittimità di norme aventivalore di legge ordinaria con esso contrastanti.La riserva di legge di cui all’art.23 è una riserva relativa ovvero èriservata alla legge in senso formale la disciplina degli elementiidentificativi essenziali della prestazione impositiva, lasciando ladisciplina di dettaglio ad atti normativi diversi, questo per poterdisciplinare gli aspetti più tecnici o specifici, per i quali la legge formaleo altro atto di pari grado potrebbero non essere idonei.Quindi non si esclude che il precetto dell’art.23 possa essere integratoda provvedimenti amministrativi diretti a determinare elementi opresupposti della prestazione, purchè risulti assicurata l’esclusione diun uso arbitrario della discrezionalità amministrativa. Quindi i marginidi discrezionalità lasciati alla P.A. nella determinazione in concretodella prestazione devono essere stabiliti da criteri idonei.

1. Riserva di leggeElementi essenziali che identificano la prestazione patrimoniale imposta:Devono essere identificati con legge:Il presupposto, ovvero il fatto al verificarsi del quale la prestazione è dovuta;I soggetti passivi;La base imponibile e l’aliquota,mentre la disciplina dell’attuazione dell’imposta (accertamento e riscossione) puòessere rimessa dal legislatore a fonti subordinate purchè con l’indicazione diprincipi e di criteri volti ad evitare l’arbitrio dell’Amministrazione e di assicurare lacorrispondenza della capacità contributiva colpita dalla legge con quellaconcretamente assoggettata al tributo.Con il tempo il vincolo sancito dall’art.23 sembra essersi allentato, anche nellagiurisprudenza della Corte Costituzionale, che ne ha relativizzato la portata.La riserva posta dall’art.23 si riferisce alle leggi ed agli atti aventi forza di legge,quindi anche leggi delle regioni e delle provincie autonome di Trento e Bolzano,ma anche ai decreti legge e ai decreti delegati

Segue. Riserva di leggeCi si chiede se la riserva di legge si possa estendere anche agli enti locali.Due tesiI) Secondo una parte della dottrina gli enti locali avrebbero una autonomia

normativa garantita dall’art.119 della cost. che gli consentirebbe diindividuare la base imponibile e la misura massima dei tributi locali;

II) Secondo altra dottrina, dalla lettura sistematica del testo costituzionale,emerge il primato della legge statale, ed afferma che il potereimpositivo riconosciuto alle Regioni e agli enti locali sia tutt’altro cheincondizionato. Infatti la riforma del titolo V della cost. non hamodificato l’art.23, quindi la potestà legislativa è riconosciuta solo alleregioni, potendo gli altri enti locali emanare atti normativi di naturaregolamentare.

Art.23 e primato del diritto comunitarioGli atti normativi degli organi dell’unione europea sono sottrattiall’operatività della riserva di legge

Segue riserva di leggeArt. 23 e fonti secondarieNei settori riservati alla legge, parte della dottrina, ritiene che i regolamenti inmateria di prestazioni patrimoniali imposte debbano essere autorizzati odelegati.Secondo altra dottrina, il rapporto tra regolamento e legge non sarebbe diautorizzazione ma di subordinazione.In ogni caso nella prassi si ricorre sia a regolamenti autorizzati o delegati, sia aregolamenti subordinati

LA LEGGE IN SENSO FORMALE ALTRI ATTI AVENTI FORZA DI LEGGELe leggi ordinarie sono subordinate gerarchicamente alla cost., masovraordinate rispetto alle altre fonti.La legge è individuata in base ad un tipico criterio formale, emanatadall’organo parlamentare con le procedure previste dalla Cost.Gli atti equipollenti sono rappresentati sostanzialmente dal decretolegislativo (art.76 cost l’esercizio della funzione legislativa non può esseredelegato al Governo, se non con determinazione di principi e criteri direttiviper tempo limitato ed oggetti definiti”) e dal decreto legge (art.77 cost).

Segue. Legge statale

• Con il decreto legislativo, i principi generali sono stabiliti dalla legge delega,emanata dal Parlamento. Il potere delegabile al Governo non puòcorrispondere a quello di cui sono titolari le Camere in base all’art.70 cost.

• Il Governo dovrà uniformarsi ai principi ed ai criteri direttivi indicati dalParlamento.

• La potestà del Governo è temporanea ed ha oggetti determinati• Purtroppo in materia tributaria l’attività legislativa è spesso delegata

soprattutto per la sua tecnicità.• Vi è anche un uso ripetuto della delega

• DECRETI LEGGE• I decreti legge sono invece caratterizzati dalla provvisorietà e dalla precarietà.

Lo scopo è quello di contenere misure puntuali e concrete volte ad affrontarel’imprevedibile. Dovrebbero operare per un massimo di 60 giorni.

• La prassi tuttavia evidenzia un uso anomale del decreto legge anche in assenzadei presupposti di necessità e di urgenza di cui all’art.77 cost

Segue decreti leggeSi precisa infatti che il ricorso al decreto legge in materia tributaria è piuttostofrequente soprattutto per modificare le aliquote , ecc.

STATUTO DEI DIRITTI DEL CONTRIBUENTE Tra le fonti del diritto tributario un ruolo di rilievo lo assume lo statuto dei dirittidel contribuenteSi tratta di un insieme di norme contenute in una legge ordinaria – che non harango costituzionale – Tali norme sono equi-ordinate alle leggi ordinarie e quindipossono essere abrogate o derogate da legge ordinaria successiva.Le norme dello Statuto per autoqualificazione sono da considerarsi comeattuazione dei principi costituzionali rilevanti nella materia tributaria, per cui purnon assumendo il parametro costituzionale, devono considerarsi alla stregua diprincipi generali dell’ordinamento fiscale, idonei a fungere da criteri rilevanti perl’interpretazione adeguatrice delle norme fiscali vigenti.Tali principi generali costituiscono un vincolo per l’interprete? No ma rilevanocome criterio ermeneutico.Pur essendo presente una clausola di autorafforzamento, che stabilisce il divietodi derogare alle disposizioni statutarie tramite leggi speciali e comunque solo informa esplicita, non conduce ad attribuire allo Statuto una forza superiore.

Segue StatutoSono ravvisabili nello Statuto regole dirette ad elevare il grado di chiarezza etrasparenza delle disposizioni legislative tributarie (cfr. art.2);

E’ stabilito il divieto di introdurre nuovi tributi attraverso il ricorso al decretolegge (cfr. art.4);

E’ prevista inoltre una peculiare disciplina per la retroattività (art.3)

I regolamentiLe fonti secondarie riguardanti i tributi statali possono essere ricondotteessenzialmente ai regolamenti che sono atti non aventi forza di leggeemanati dall’esecutivo che dispongono in via generale ed astratta. Possonoessere emanati esclusivamente nell’ambito delle materie di competenzaesclusiva (ai sensi dell’art.117, secondo comma della Cost.).Sono quindi invalidi i regolamenti governativi o di altri organi dello Statoemanat in materie diverse.Esistono diverse tipologie di regolamenti:- esecutivi che contengono disposizioni di dettaglio o comunque necessarie

all’attuazione della legge;- Integrativi, che vanno a disciplinare spazi non regolati dalla legge e quindi

integrano i contenuti della disciplina legale;- Autonomi;- Di organizzazione, che disciplinano le modalità di organizzazione

dell’attività amministrativa;- Regolamenti ministeriali.

Convenzioni internazionali contro la doppia imposizione

Altra fonte sono le convenzioni in oggetto, ovvero accordi per lo più bilateraliche lo Stato italiano stipula con altri paesi al fine di evitare che possa prodursiuna doppia imposizione di una stessa fattispecie.

Sentenze della Corte CostituzionaleLe norme di rango primario adottate dall’ordinamento giuridico possonoessere sottoposte al sindacato di legittimità da parte della Cortecostituzionale.A seguito di detto rinvio una norma di rango ordinaria può essere considerataillegittima per violazione di un precetto costituz..Non solo la sentenza della Corte cost. può anche intervenire per indicare unaspecifica interpretazione della norma oggetto del giudizio.In entrambi i casi citati la sentenza della Corte Cost. costituisce una fonte deldiritto in quanto interviene erga omnes sulla efficacia ovvero sullainterpretazione costituzionalmente orientata della norma

Principio di capacità contributiva – art.53 cost.

Nella cost. le norme rivolte a regolare il rapporto tributario sono l’art.53, il cuiprimo comma stabilisce che “tutti sono tenuti a concorrere alle spese pubbliche inragione della loro capacità contributiva”, mentre il 2 comma prevede che ilsistema tributario è informato a criteri di progressività.La prestazione tributaria può comunque essere modulata e ridotta tramite leagevolazioni fiscali introdotte a seguito del riconoscimento di altri valori stabilitiin altre norme costituzionali, per es. art.31 per la promozione della famiglia;art.32 per la tutela del diritto alla salute; art.36 per la tutela del lavoro ecc.Trova il suo antecedente nell’art.25 dello Statuto albertino del 1948 dove vienedisposto che “i regnicoli (cioè i cittadini) contribuiscono indistintamente nellaproporzione dei laro averi, ai carichi dello Stato”.In tale disposizione viene indicato sia l’obbligo di contribuzione alle spesepubbliche a carico dei consociati, sia la fissazione di un limite al potereimpositivo che consiste nella proporzionalità con gli averi (da intendersi comepatrimonio a disposizione del contribuente).

Segue capacità contributivaIl dovere di contribuzione si estende a tutti, cioè a tutti coloro cheappartengono alla comunità statale;In secondo luogo il criterio del riparto è da individuare nella capacitàcontributiva;E’ un principio collegato all’interesse fiscale che nella sua accezione forte èdiretto a tutelare e difendere l’obiettivo di acquisizione delle risorsefinanziarie per garantire la vitalità e lo sviluppo della collettività interessata.

L’art.53 si collega con l’art.2 della cost. che esprime la regola fondamentaledella solidarietà.In passato era considerato come una scatola vuota avente una portataessenzialmente programmatica e non precettiva.Successivamente detto principio è stato recuperato dalla dottrina in chiavegiuridica inquadrandolo come norma dotata di reale portata precettiva.Si parla di criterio distributivo del carico fiscale riconducibile alla forzaeconomica del soggetto.

Segue capacità contributiva

Funzione capacità contributivaViene intesa come limite assoluto idoneo a vincolare il legislatore ordinario –limitandone la discrezionalità.

CARATTERI- Deve individuarsi un fatto suscettibile di esprimere una potenzialità

economica;- Il soggetto chiamato al pagamento deve essere quello che ha realizzato il fatto

indice di capacità contributiva;- Il minimo vitale deve essere rispettato. Infatti, è prevista una intangibilità ai

fini fiscali della parte di ricchezza destinata al soddisfacimento dei bisogniessenziali dell’individuo e dei suoi familiari. Il minimo vitale è una formulaelastica e relativa, determinabile in relazione al momento storico;

- Ambito territoriale della cap. contri. : è applicabile ai soggetti residenti edanche a quelli non residenti, purchè gli atti e le attività da essi svolte abbianoun collegamento oggettivo con il territorio;

Segue capacità contributiva

La capacità contributiva si applica a tutte le prestazioni imposte conesclusione delle sanzioni tributarie.

Effettività ed attualità della capacità contributivaDeve essere possibile ricostruire in maniera analitica l’indice di potenzialitàeconomica assunto a presupposto di imposta.Pertanto si escludono nella ricostruzione del presupposto di imposta lepresunzioni, ammettendo solo quelle che si fondano su un adeguatoschema probabilistico.In ogni caso deve essere prevista la possibilità per il contribuente di fornire laprova contraria rispetto alle presunzioni legali al fine di consentire unaricostruzione delle effettiva potenzialità economica espressa dal fatto indicedi capacità contributiva.Attualità: il fatto indice di capacità contributiva assunto a presupposto diimposta deve mantenere un collegamento temporale con la potenzialitàeconomica espressa dal contribuente

Segue capacità contributivaI problemi maggiori in ordine alla portata applicativa delrequisito di attualità sono due:- Legittimità dei Tributi retroattivi: ovvero la legittimità dipresupposti di imposta avvenuti prima dell’entrata in vigore dellanorma impositrice.- l’ammissibilità di prelievi fiscali anticipati rispetto al

verificarsi del presupposto di imposta.Secondo la Corte Costituzionale, eventuali deroghe oattenuazioni del requisito di attualità non possono esseregiustificate soltanto dall’interesse fiscale ma devono fondarsi suadeguati livelli di ragionevolezza e coerenza.

LE PRESUNZIONI LEGALISul tema delle presunzioni legali la Corte cost. è in più occasioni intervenutaammettendo le presunzioni quali meccanismi normativi riconducibiliall’interesse fiscale.La corte richiama infatti le esigenze di semplificazione dei meccanismiimpositivi;Di efficienza nella dimostrazione dei fatti rilevanti ai fini della tassazione;Di attenuazione dei fenomeni evasivi, evidenziando come la finalità dellepresunzioni legali sia quella di procedere ad una predeterminiazione dellafattispecie impositiva.Sul tema sono intervenute diverse sentenze della Corte cost.: cfr. sent161/1965; 109/1967, in tema di presunzioni di beni nell’asse ereditario; sent.77/1967 relativa agli acconti di imposta.Vi sono tuttavia altre sentenze della Corte che pongono in risalto il profilo dieffettività della forza economica espresso dal fatto-indice assunto dal legis. apresupposto di imposta e che evidenziano un carattere recessivo delle regolepresuntive.

Segue: presunzioniIn ogni caso prescindendo dalle decisioni richiamate, più sbilanciate a favoredell’interesse fiscale, viene a delinearsi nella giurisprudenza della corte cost.la convinzione che i criteri presuntivi di costruzione della fattispecieimpositiva siano giustificati perché fondati su elementi tratti dalla comuneesperienza e dotati quindi di una portata razionale, oltrechè coerente conaltri valori costituzionali.La soluzione possibile è quella di trovare un contemperamento tra l’interessefiscale e la capacità contributiva, attraverso la predisposizione di presunzionia carattere relativo.Quali sono i poteri attribuiti ai contribuenti in ordine alla prova contraria allepresunzioni legali relative?E’ evidente che detti poteri non devono essere assoggettati a limiti econdizioni che di fatto svuoterebbero il diritto alla difesa spettante alcontribuente

L’interpretazioneNell’ordinamento tributario non esistono regole peculiari per l’interpretazione,ma trovano applicazione le norme generali del diritto comune. Art.12, comma 1dispo. Prel. Al codice civile ai sensi del quale: “nell’applicare la legge non si puòattribuire ad essa altro senso che quello fatto palese dal significato proprio delleparole secondo la connessione di esse e dalla intenzione del legislatore”.1) Interpretazione letterale o grammaticale: In primo luogo occorre pertantoprocedere ad una interpretazione letterale degli enunciati nel tempo e nel luogoin cui il legislatore gli ha adottati.L’enunciato normativo deve poi essere interpretato nella sua accezione tecnica.E’ ammessa anche l’interpretazione estensiva (ovvero estendere il significatodella norma fino al più ampio significato con essa compatibile) e restrittiva.2) Interpretazione logico-sistematica: assumono rilievo la connessione delleparole tra loro e la ratio legis, ovvero l’intenzione del legislatore, entrambe allabase della interpretazione sistematica. Infatti, l’intenzione del legislatore quandoemana un enunciato, non deve intendersi in senso soggettivo, ma oggettivo.

Segue: l’interpretazioneL’interpretazione sistematica, infatti, ha lo scopo di ricomporre ad unità ecoerenza l’insieme delle norme giuridiche dell’ordinamento.3) Interpretazione adeguatrice: l’interprete segue la soluzione ermeneuticapiù conforme alle regole costituzionali.In mancanza di specifiche regole sull’interpretazione, l’interprete dovrà tenerconto di questi criteri per risolvere le antinomie: gerarchia – competenza especialità.

Soggetti dell’interpretazioneAutentica

Giurisprudenziale Dottrinale

Funzione nomofilattica della Corte CostituzionaleEfficacia delle sentenze interpretative di rigetto della Corte Costituzionale

Segue l’interpretazioneCon lo Statuto dei diritti del contribuente, il legislatore ha elaborato un nucleo diprincipi cui far riferimento nella interpretazione sistematica delle numerose leggifiscali vigenti nel nostro ordinamento.In sostanza nel caso di dubbio ermeneutico, viene riconosciuta una superiorità aiprincipi di cui allo Statuto rispetto alla legislazione di settore, pertanto, il dubbiointerpretativo o applicativo sul significato o sulla portata di qualsiasi disposizionetributaria, deve essere risolto dall’interprete in senso più conforme ai principistatutari.In questo modo l’interpretazione viene orientata a garantire il contribuente.

L’ANALOGIAIn base all’art.12, 2 comma delle preleggi, in presenza di ipotesi non disciplinatedalla legge “si ha riguardo a disposizioni che regolano casi simili o materieanaloghe”, tale procedimento non è utilizzabile per le leggi penali e per quelle chefanno eccezione a regole generali o ad altre leggi.Pertanto, per la materia tributaria, considerata eccezionale, non si potrebbe farricorso all’analogia in ipotesi non disciplinate dalla legge perché incide sullacapacità contributiva del soggetto e sul suo patrimonio. Per le normeprocedimentali tributarie in via generale è ammessa.Per le norme processuali è esclusa

Segue: AnalogiaParte della dottrina analizzando le norme impositrici, hanno eccepitol’illegittimità dello strumento analogica per effetto del principio della riservadi legge.Trattasi di posizione superata dalla dottrina successiva e dalla giurs della Cortecost.In ogni caso in relazione alle norme di agevolazione fiscale permane il divietodi analogia.Parte della dottrina, ha ammesso l’applicazione alla disciplina tributaria deicanoni ermeneutici di diritto comune, ma ha evidenziato la difficoltà diutilizzare lo strumento dell’analogia.Altra dottrina, infine nega categoricamente l’applicabilità dell’analogia sia allenorme impositrici, sia a quelle che stabiliscono esenzioni o agevolazioni.

• L’interpello• Con il termine “interpello” ci si riferisce genericamente alle richieste del

contribuente, finalizzate a sollecitare un intervento interpretativo da partedell’Amm. Fin..

• E’ tuttavia importante disaminare gli effetti che la risposta al quesito puòprodurre in ragione dell’oggetto e della sussistenza dei presupposti previstidalla legge.

• La disciplina sugli interpelli è stata riscritta dal d.lgs. 156/2015, in attuazionedella delega fiscale 23/2014.

• Con la circolare 9/E dell’Agenzia delle Entrate sono state fornite delleindicazioni sulla nuova disciplina degli interpelli.

• La circolare passa in rassegna le diverse tipologie di interpello, che in virtùdelle modifiche introdotte dal decreto delegato, sono state introdottenell’art.11 dello statuto.

• In particolare, il decreto ha eliminato diverse forme di interpello obbligatorioper alleggerire gli adempimenti a carico dei contribuenti, ha ridotto i tempi dirisposta da parte dell’Amm. e, a garanzia del contribuente, ha esteso la regoladel silenzio assenso a tutte le tipologie di interpello

Segue interpelloVi sono 4 tipologie di interpello- ordinario e qualificatorio: viene richiesto un parere con riguardo ad un casoconcreto e personale, quando vi sono condizioni di obiettiva incertezza sullacorretta interpretazione di tali disposizione (inte. Puro), ed alla correttaqualificazione di fattispecie alla luce delle disposizioni tributarie applicabili allemedesime.Probatorio che raggruppa tutte quelle istanze volte ad ottenere un parere sullasussistenza delle condizioni o sulla idoneità degli elementi probatori richiesti dallanorma ai fini dell’accesso ad un determinato regime fiscale.La norma parla di “casi espressamente previsti”, così scegliendo un approccio sullatassatività dei casi, potendo essere utilizzato solo per quelle ipotesiespressamente previste nelle disposizioni sostanziali di riferimento (con ilrichiamo in dette previsioni dell’art.11, comma 1 lett.b).Il riferimento della norma all’accesso ad un determinato regime va interpretato insenso ampio. E’ merito del recente decreto aver distinto la categoria degliinterpelli probatori rispetto agli interpelli disapplicativi alla quale la primacategoria risultava storicamente affine.Detta distinzione è importante per la facoltatività delle prime, rispetto alleseconde. Inoltre, in quello probatorio viene addossata sul contribuente l’onere difornire nell’istanza ogni elemento di valutazione utile ai fini della risposta.

Segue interpelloInterpello antiabuso. L’art.11, comma 1, lett. c, ha introdotto in linea dicontinuità con le previsioni di cui all’art.10 bis dello Statuto, la figuradell’interpello antiabuso, con l’intento di sostituire l’interpello antielusivo dicui all’art.21, comma 9, legge 413 del 1991.Attualmente quando ci si riferisce all’abuso in generale si prende inconsiderazione qualsiasi operazione posta in essere e si chiede un parereall’amministrazione in ordine all’abusività di una determinata operazione ofattispecie, dovendo però indicare:- gli elementi qualificanti l’operazione o le operazioni;Il settore impositivo rispetto al quale l’operazione pone il dubbio applicativo;Le norme di riferimento e le ragioni extrafiscali, anche di ordine organizzativoche rispondono a finalità di miglioramento strutturale e funzionaledell’impresa.

Segue l’interpelloInterpello disapplicativo è rimasta l’unica ipotesi di interpello obbligatorio. Sitratta dell’interpello già previsto nell’art.37 bis del DPR 600/73, il qualeconsente al contribuente di chiedere un parere in ordine alla sussistenzadelle condizioni che legittimano la disapplicazione di norme tributarie, cheallo scopo di contrastare comportamenti elusivi, limitano deduzioni,detrazioni, crediti di imposta o altre posizioni soggettive del soggetto passivo

![Diritto Processuale Tributario 2 - lumsa.ittoken_custom_uid]/DIRITTO... · Diritto Processuale Tributario 2. Programma del corso: parte generale • - Gli organi del contenzioso tributario:](https://img.pdfslide.tips/doc/110x75/5c6a0c3e09d3f26b7d8c1111/diritto-processuale-tributario-2-lumsait-tokencustomuiddiritto-diritto.jpg)