Embed Size (px)

Citation preview

ORDINE DOTTORI COMMERCIALISTIdi Ivrea-Pinerolo-Torino

Gruppo di Lavoro “Rapporti Internazionali”

CORSO INTRODUTTIVO DI FISCALITA’INTERNAZIONALE E COMUNITARIA

I prezzi di trasferimento

Mauro Ranalli

Torino, 25 gennaio 2006

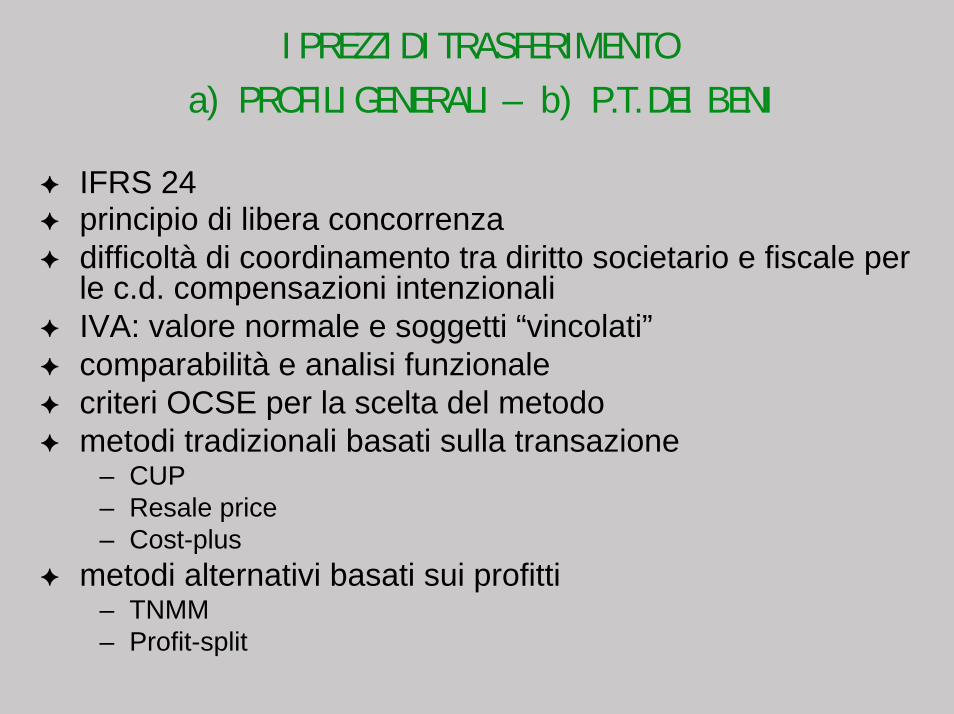

I PREZZI DI TRASFERIMENTO

a) PROFILI GENERALI – b) P.T. DEI BENI

! IFRS 24! principio di libera concorrenza ! difficoltà di coordinamento tra diritto societario e fiscale per

le c.d. compensazioni intenzionali! IVA: valore normale e soggetti “vincolati” ! comparabilità e analisi funzionale! criteri OCSE per la scelta del metodo! metodi tradizionali basati sulla transazione

– CUP– Resale price– Cost-plus

! metodi alternativi basati sui profitti– TNMM– Profit-split

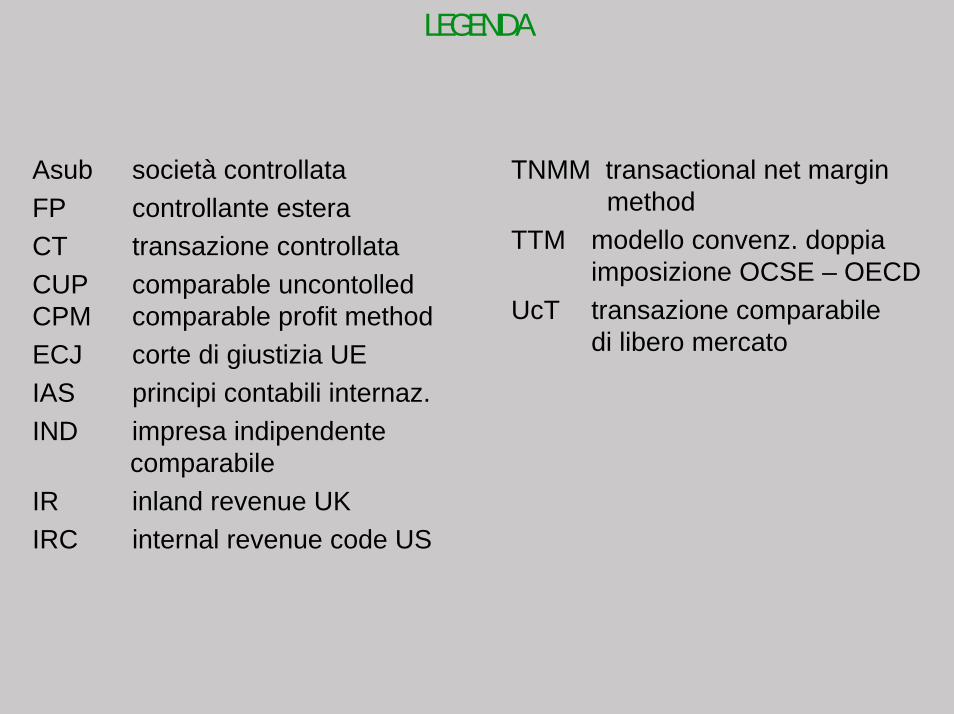

LEGENDA

TNMM transactional net margin method

TTM modello convenz. doppia imposizione OCSE – OECD

UcT transazione comparabile di libero mercato

Asub società controllataFP controllante esteraCT transazione controllataCUP comparable uncontolledCPM comparable profit methodECJ corte di giustizia UEIAS principi contabili internaz.IND impresa indipendente

comparabileIR inland revenue UKIRC internal revenue code US

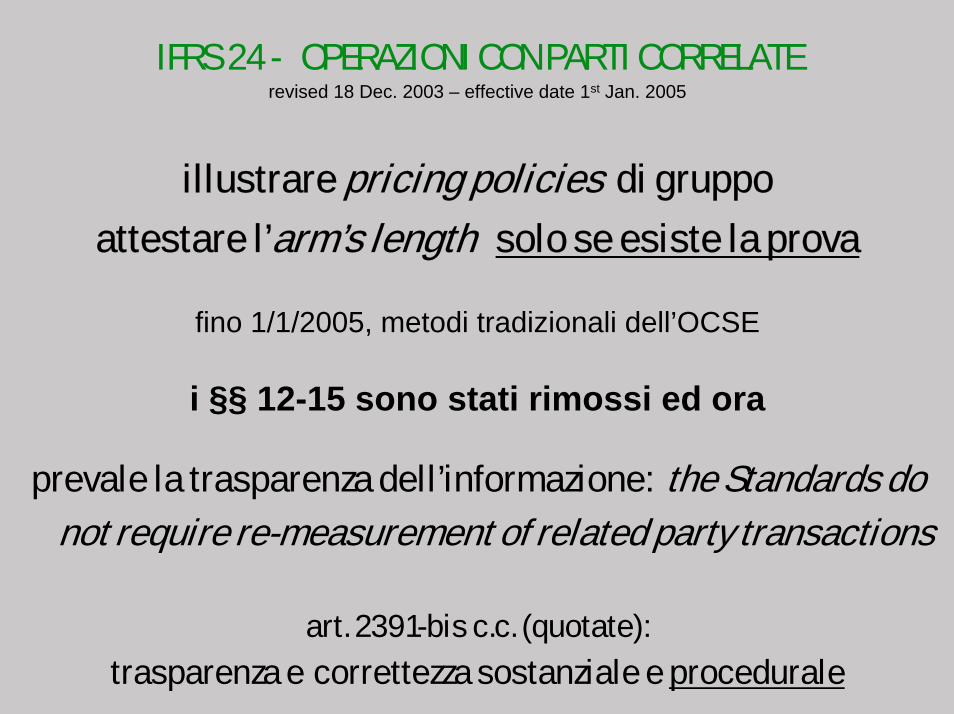

IFRS 24 - OPERAZIONI CON PARTI CORRELATErevised 18 Dec. 2003 – effective date 1st Jan. 2005

illustrare pricing policies di gruppo

attestare l’arm’s length solo se esiste la prova

fino 1/1/2005, metodi tradizionali dell’OCSE

i §§ 12-15 sono stati rimossi ed ora

prevale la trasparenza dell’informazione: the Standards do not require re-measurement of related party transactions

art. 2391-bis c.c. (quotate):

trasparenza e correttezza sostanziale e procedurale

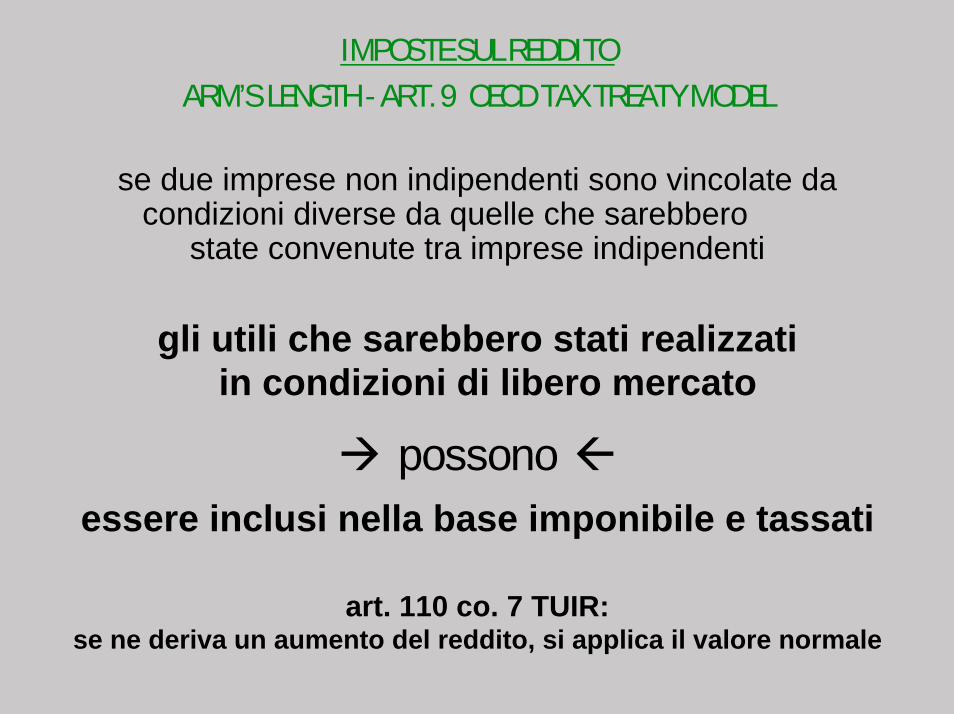

IMPOSTE SUL REDDITO

ARM’S LENGTH - ART. 9 OECD TAX TREATY MODEL

se due imprese non indipendenti sono vincolate da condizioni diverse da quelle che sarebbero

state convenute tra imprese indipendenti

gli utili che sarebbero stati realizzati in condizioni di libero mercato

! possono "essere inclusi nella base imponibile e tassati

art. 110 co. 7 TUIR:se ne deriva un aumento del reddito, si applica il valore normale

IMPOSTE SUL REDDITOARM’S LENGTH: METODI TRADIZIONALI

confrontare la CT(transazione controllata)

con una UcT (uncontrolled: transazione con - o tra – imprese

indipendenti)

tratta le società del gruppo come entità separate

OCSE: - prevalenza dei metodi basati sulle transazioni;

- rifiuto delle apportionment formulae

CRITICITA’ DEI METODI TRADIZIONALI

beni e servizi ad alta specializzazione

beni immateriali unici e di valore

SOCIETARIOATTIVITA’ di DIREZIONE e COORDINAMENTO

art. 2497- ter c.c.

le decisioni influenzate dall’altrui attività di D&C devono essere analiticamente

motivate e recare puntuale indicazionedelle ragioni e degli interessi che le

hanno determinate

BILANCIAMENTO degli INTERESSI

RISULTATO COMPLESSIVO

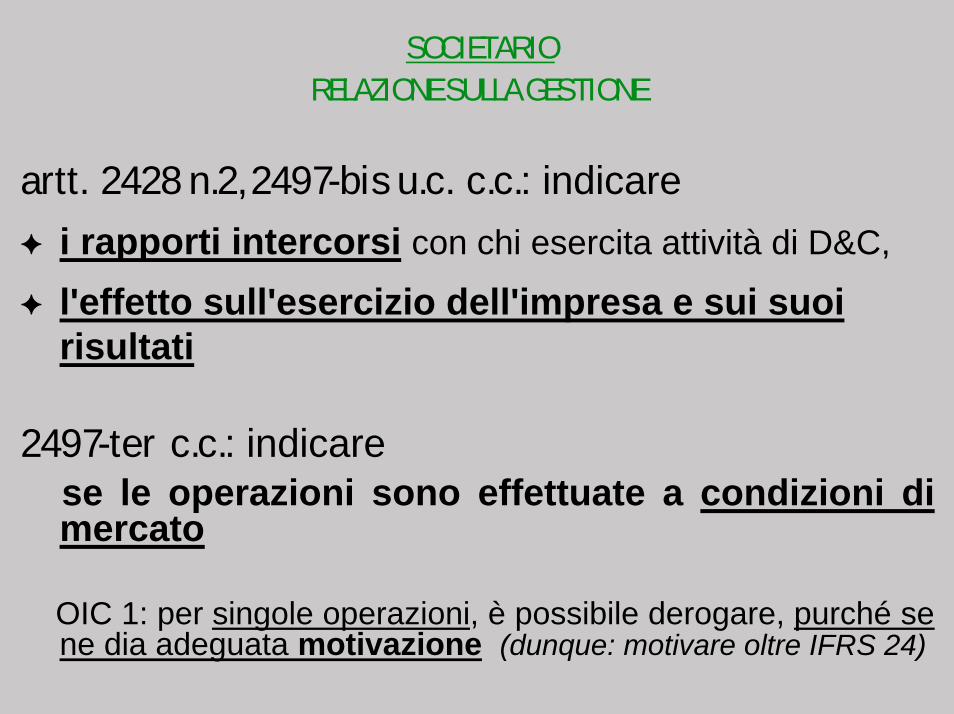

SOCIETARIORELAZIONE SULLA GESTIONE

artt. 2428 n.2, 2497-bis u.c. c.c.: indicare! i rapporti intercorsi con chi esercita attività di D&C,

! l'effetto sull'esercizio dell'impresa e sui suoi risultati

2497-ter c.c.: indicarese le operazioni sono effettuate a condizioni di mercato

OIC 1: per singole operazioni, è possibile derogare, purché se ne dia adeguata motivazione (dunque: motivare oltre IFRS 24)

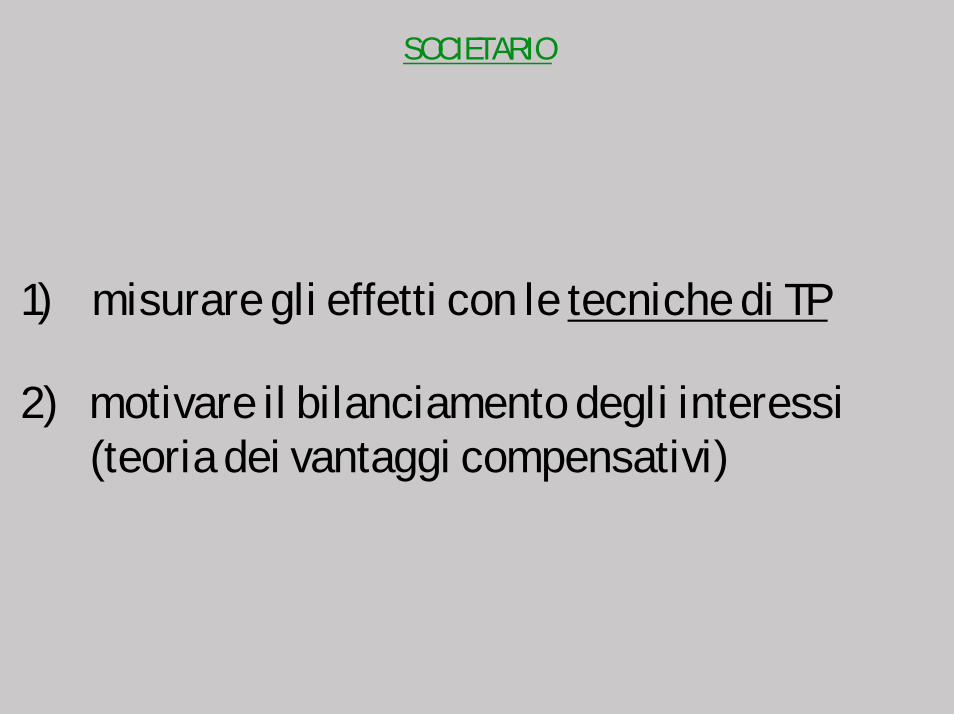

SOCIETARIO

1) misurare gli effetti con le tecniche di TP

2) motivare il bilanciamento degli interessi (teoria dei vantaggi compensativi)

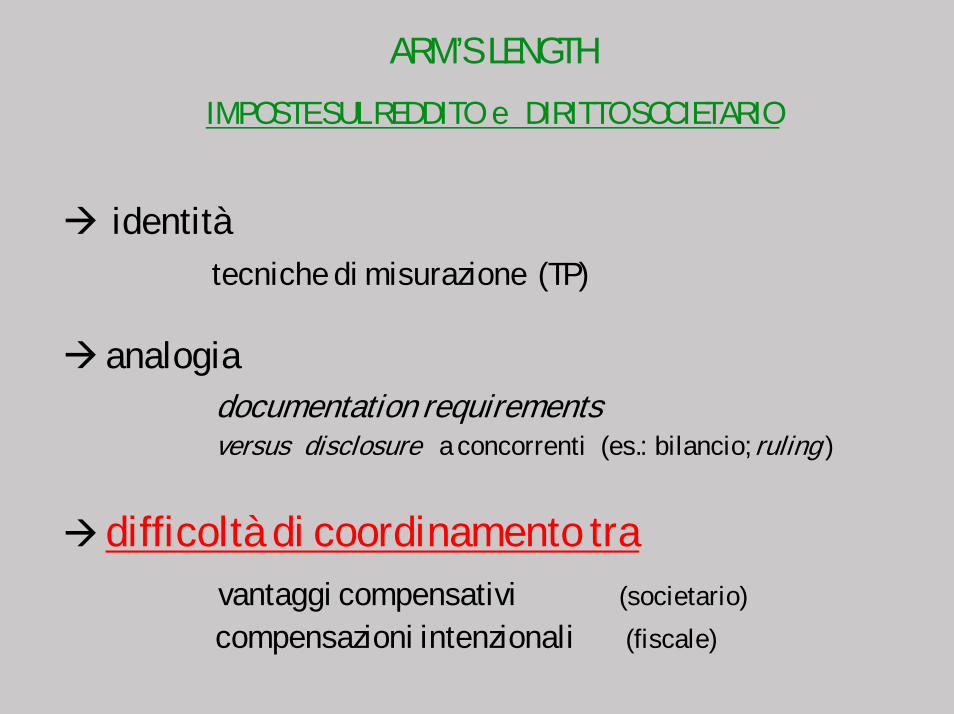

ARM’S LENGTH

IMPOSTE SUL REDDITO e DIRITTO SOCIETARIO

! identitàtecniche di misurazione (TP)

! analogia documentation requirementsversus disclosure a concorrenti (es.: bilancio; ruling )

!difficoltà di coordinamento travantaggi compensativi (societario)

compensazioni intenzionali (fiscale)

SOCIETARIOTEORIA DEI VANTAGGI COMPENSATIVI

art. 2497 c.c.non c’è responsabilità se manca il danno alla luce del risultato complessivo

art. 2634 c.c. (infedeltà patrimoniale)non si considera ingiusto il profitto del gruppo, se è compensato da vantaggi, conseguiti o fondatamente prevedibili, derivanti alla controllata dall’appartenenzaal gruppo

VANTAGGI COMPENSATIVI

Teoria dei vantaggi compensativi:dall’operazione determinata dall’attività di D&C possono derivare benefici futuri alla controllata, anche indiretti ?

Mancanza di omogeneità tra i vantaggi compensativi e il concetto fiscale di compensazione intenzionale

VANTAGGI COMPENSATIVI

valutare il risultato complessivo (art. 2497 c.c)

Si può prescindere da proporzionalità tra svantaggi e vantaggi.

Se il risultato complessivo dell’attività D&C denota un

bilanciamento degli interessiè allora legittimo il singolo atto gestorio che – in sé

considerato – potrebbe integrare un pregiudizio perciò, occorre indicare gli interessi la cui valutazione ha

influito sulla decisione (art. 2497-ter c.c.)

VANTAGGI COMPENSATIVI

valutare se le decisioni soggette a D&C, nella loro concatenazione, denotano la salvaguardia

dell’interesse della controllata

i benefici indiretti derivanti alla controllata dell’appartenenza al gruppo devono essere realie comprovati; possono essere non immediati, ma

devono essere chiaramente individuati e ragionevolmente certi

SOCIETARIO

EFFETTIVITA’ AB ORIGINE DEI VANTAGGI COMPENSATIVI

1) clausole di adeguamento, di salvaguardia;

2) re-measurement del bilanciamento degli interessi al modificarsi dei piani pluriennali

art. 2391-bis: correttezza proceduralenozione di balancing payment nei CCA e nel UK Finance Act 2004

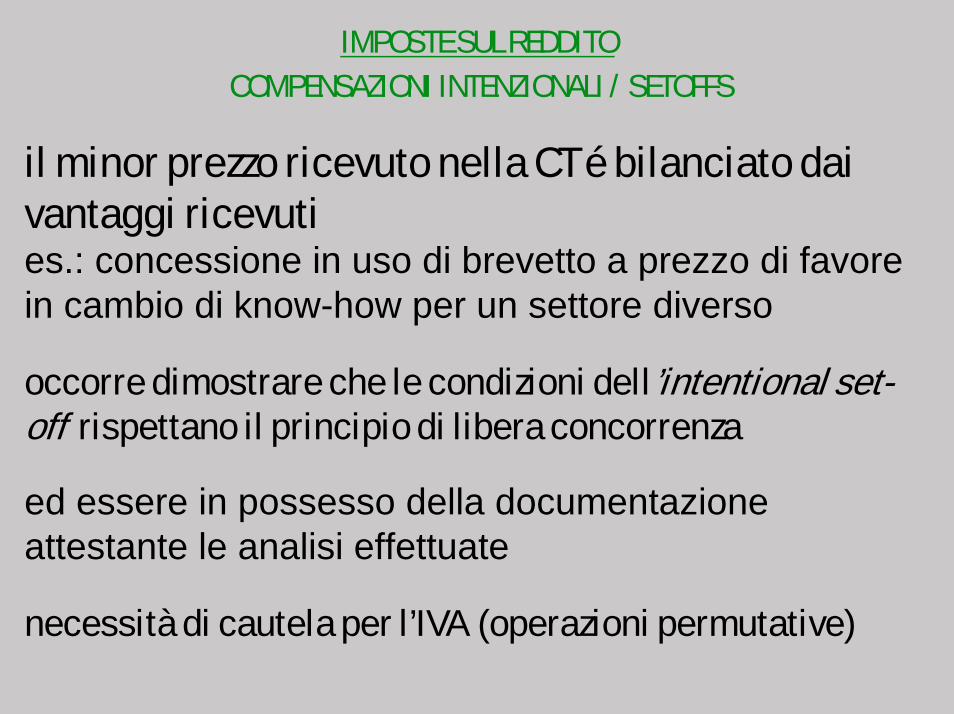

IMPOSTE SUL REDDITOCOMPENSAZIONI INTENZIONALI / SETOFFS

il minor prezzo ricevuto nella CT é bilanciato dai vantaggi ricevuties.: concessione in uso di brevetto a prezzo di favore in cambio di know-how per un settore diverso

occorre dimostrare che le condizioni dell’intentional set-off rispettano il principio di libera concorrenza

ed essere in possesso della documentazione attestante le analisi effettuate

necessità di cautela per l’IVA (operazioni permutative)

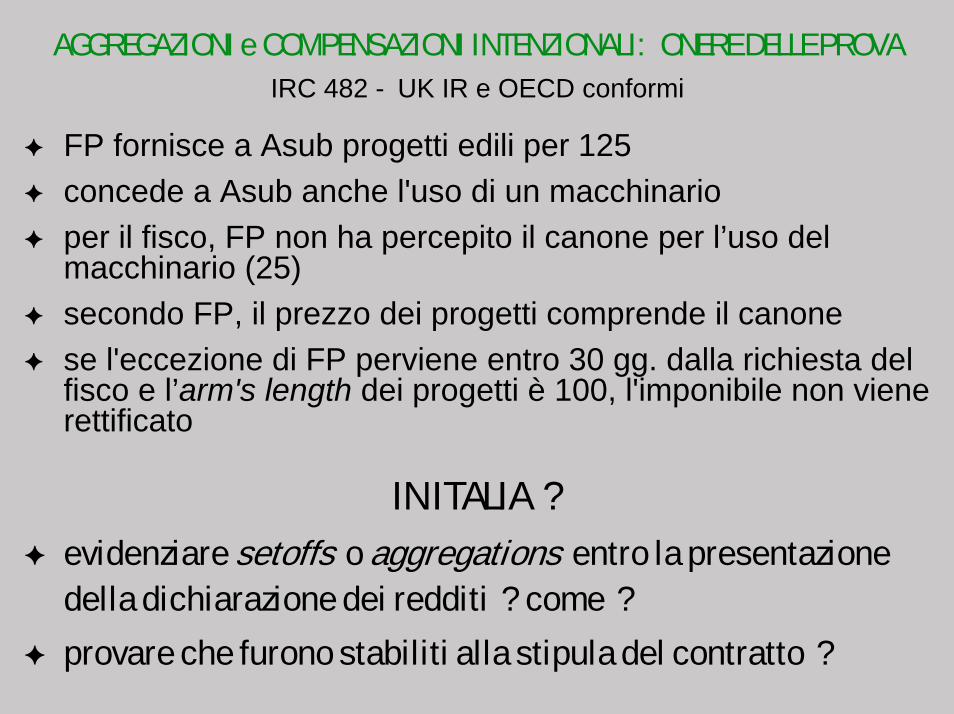

AGGREGAZIONI e COMPENSAZIONI INTENZIONALI: ONERE DELLE PROVAIRC 482 - UK IR e OECD conformi

! FP fornisce a Asub progetti edili per 125 ! concede a Asub anche l'uso di un macchinario! per il fisco, FP non ha percepito il canone per l’uso del

macchinario (25)! secondo FP, il prezzo dei progetti comprende il canone! se l'eccezione di FP perviene entro 30 gg. dalla richiesta del

fisco e l’arm's length dei progetti è 100, l'imponibile non viene rettificato

IN ITALIA ?! evidenziare setoffs o aggregations entro la presentazione

della dichiarazione dei redditi ? come ?

! provare che furono stabiliti alla stipula del contratto ?

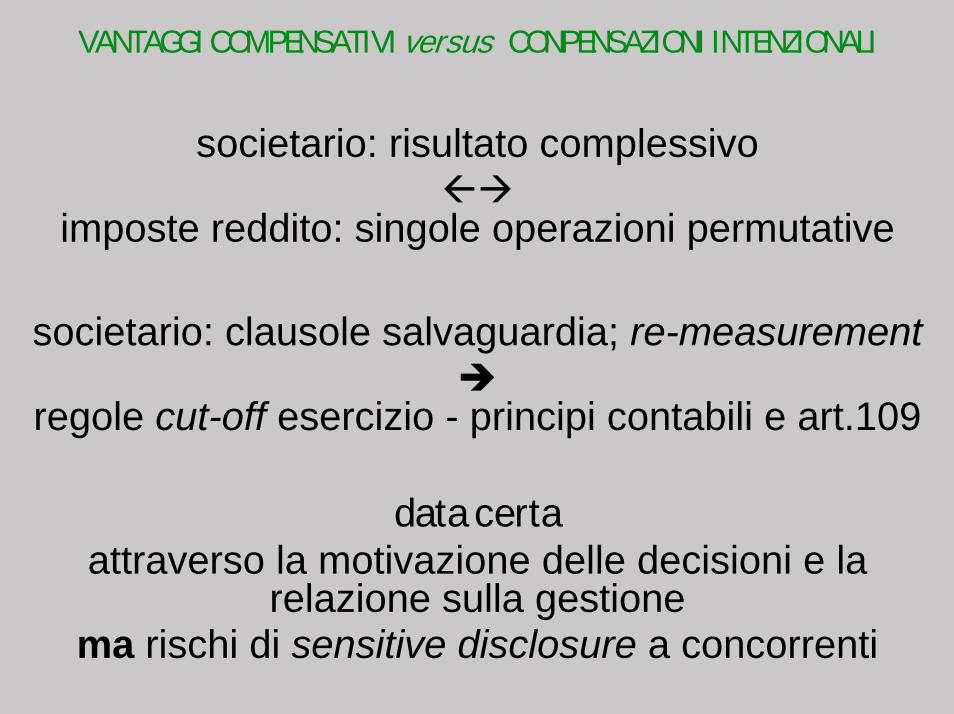

VANTAGGI COMPENSATIVI versus CONPENSAZIONI INTENZIONALI

societario: risultato complessivo"!

imposte reddito: singole operazioni permutative

societario: clausole salvaguardia; re-measurement#

regole cut-off esercizio - principi contabili e art.109

data certaattraverso la motivazione delle decisioni e la

relazione sulla gestionema rischi di sensitive disclosure a concorrenti

IVA

art. 1 § 3 del progetto di direttiva COM (2005) 89 del 16/3/2005; modifica all’ art. 11 Dir. 77/388/CE. Parere CESE del 14/12/05.

se è un’operazione tra “soggetti vincolati” (vincoli di proprietà, giuridici, finanziari, gestionali o familiari)

se si tratta di fattispecie elusiva

se c’è differenza significativa tra prezzo e valore normale

allora la base imponibile è il VALORE NORMALE

Fattispecie elusive• acquirente con pro-rata di indetraibilità: prezzo notevolm.< V.N. • cedente con pro-rata di indetraibilità: prezzo > V.N. • operazione esente: prezzo notevolm. < V.N.

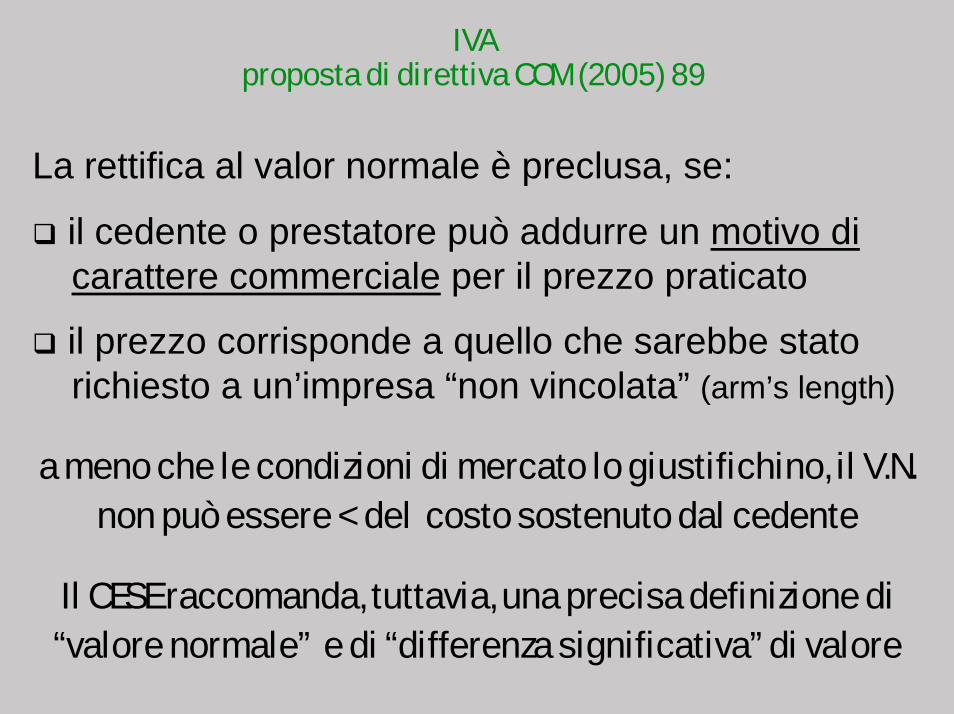

IVAproposta di direttiva COM (2005) 89

La rettifica al valor normale è preclusa, se:

$ il cedente o prestatore può addurre un motivo dicarattere commerciale per il prezzo praticato

$ il prezzo corrisponde a quello che sarebbe stato richiesto a un’impresa “non vincolata” (arm’s length)

a meno che le condizioni di mercato lo giustifichino, il V.N. non può essere < del costo sostenuto dal cedente

Il CESE raccomanda, tuttavia, una precisa definizione di “valore normale” e di “differenza significativa” di valore

INTRODUZIONE AI METODI TRADIZIONALI:LA COMPARABILITÀ

caratteristiche dei beni o dei servizi

funzioni svolte dalle parti

situazione economicai mercati devono essere comparabili, ad es. per dimensione, livello della concorrenza, potere di acquisto, domanda, disponibilità di beni succedanei, …

termini contrattuali

strategie commerciali

L’ANALISI FUNZIONALE

diligente analisi dell’effettiva comparabilitàtenendo conto di qualsiasi differenza economica-mente rilevante (es.: differenti livelli di rischio)

l’analisi funzionale identifica e confronta le attività economicamente rilevanti progettazione, produzione, assemblaggio, ricerca e sviluppo, servizi, acquisti, distribuzione, marketing, pubblicità, trasporti, finanziamenti, management

Inoltre, considera - per frequenza, natura e valore -le responsabilità assunte e i rischi

RISCHI

! di mercato: rischio Paese, fluttuazione costi/prezzi

! sulle giacenze e sui fixed assets impiegati

! verso i consumatori, ambientali, …

! impairment degli intangibles

! finanziari: volatilità dei tassi

! sui crediti commerciali

LA SCELTA DEL METODO (OCSE)

non è di norma necessario applicare più metodi

attenersi a standard di comparabilità elevati e ad un rapporto diretto e accurato con la transazione

i metodi alternativi hanno ambito di applicazione limitato

rifiutata l’apportionment formula

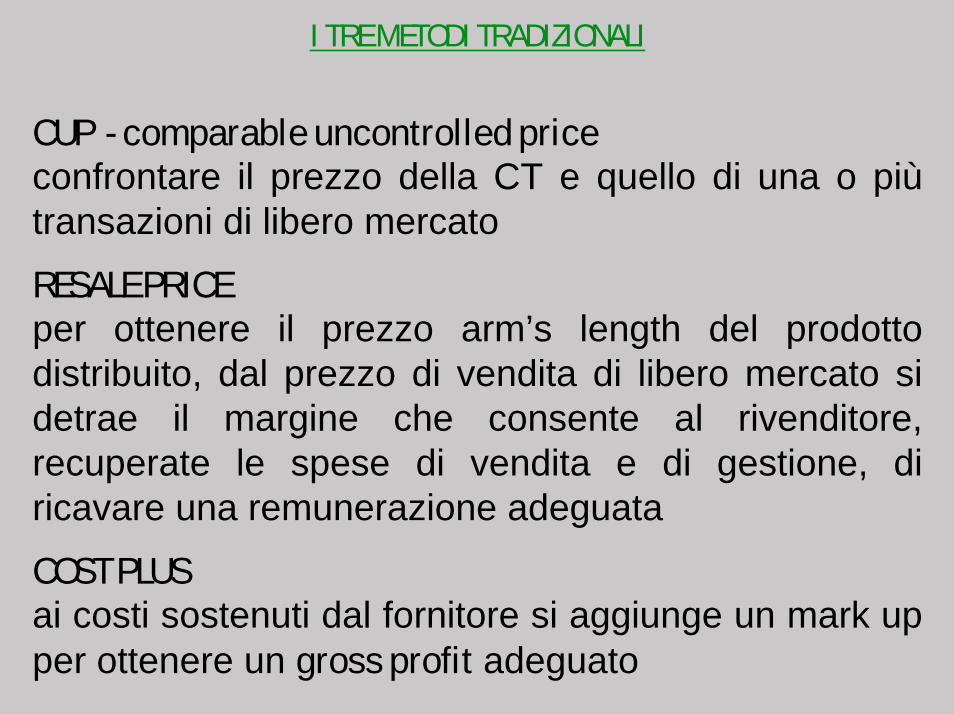

I TRE METODI TRADIZIONALI

CUP - comparable uncontrolled price confrontare il prezzo della CT e quello di una o più transazioni di libero mercato

RESALE PRICE per ottenere il prezzo arm’s length del prodotto distribuito, dal prezzo di vendita di libero mercato si detrae il margine che consente al rivenditore, recuperate le spese di vendita e di gestione, di ricavare una remunerazione adeguata

COST PLUSai costi sostenuti dal fornitore si aggiunge un mark up per ottenere un gross profit adeguato

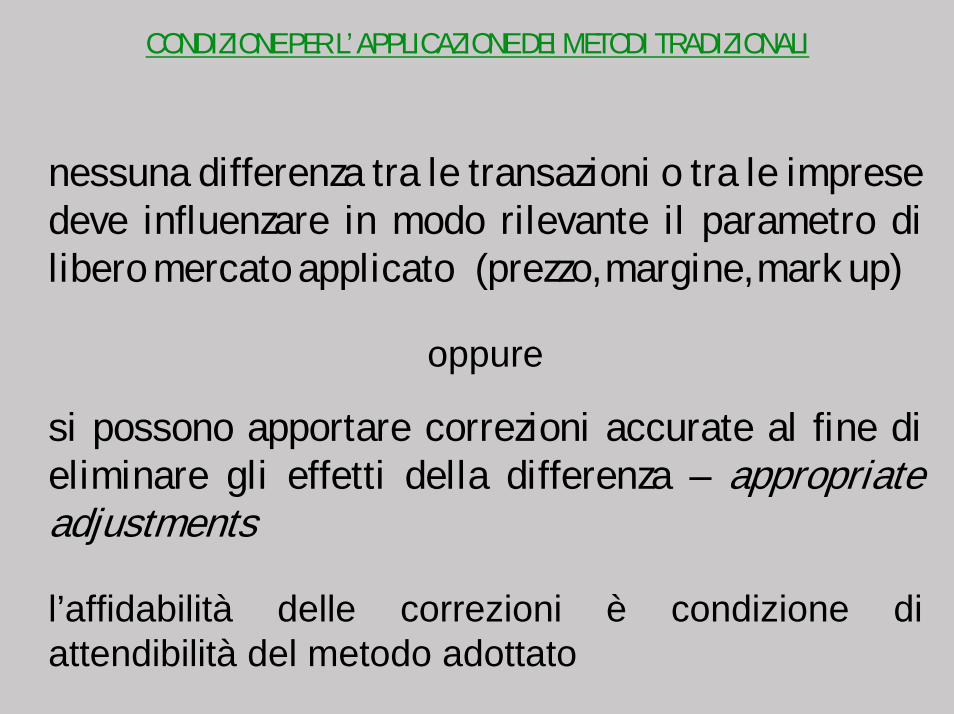

CONDIZIONE PER L’ APPLICAZIONE DEI METODI TRADIZIONALI

nessuna differenza tra le transazioni o tra le imprese deve influenzare in modo rilevante il parametro di libero mercato applicato (prezzo, margine, mark up)

oppure

si possono apportare correzioni accurate al fine di eliminare gli effetti della differenza – appropriate adjustments

l’affidabilità delle correzioni è condizione di attendibilità del metodo adottato

CUP

avvertenze per l’applicazione

è il metodo migliore quando è possibile individuare transazioni comparabili di libero mercato – i beni devono essere comparabili

occorre prestare anche attenzione alle funzioni svolte (ad es., considerando l’effetto di funzioni commerciali più ampie)

criticità precisione degli appropriate adjustmentsnecessari sotto il profilo della comparabilità

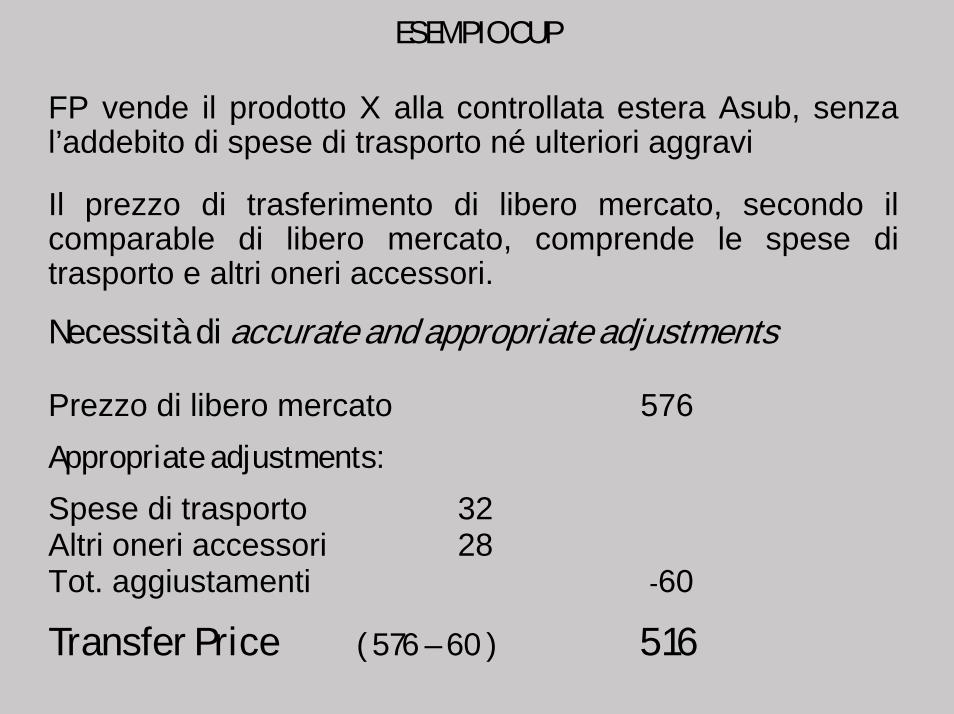

ESEMPIO CUP

FP vende il prodotto X alla controllata estera Asub, senza l’addebito di spese di trasporto né ulteriori aggravi

Il prezzo di trasferimento di libero mercato, secondo il comparable di libero mercato, comprende le spese di trasporto e altri oneri accessori.

Necessità di accurate and appropriate adjustments

Prezzo di libero mercato 576Appropriate adjustments:

Spese di trasporto 32Altri oneri accessori 28Tot. aggiustamenti -60

Transfer Price ( 576 – 60 ) 516

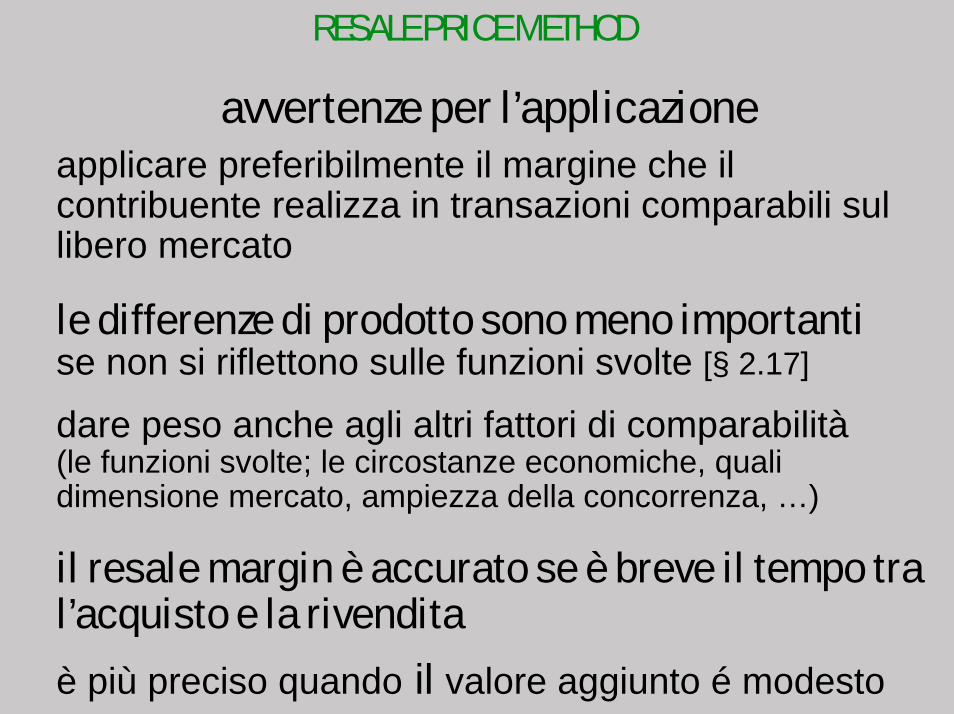

RESALE PRICE METHOD

avvertenze per l’applicazioneapplicare preferibilmente il margine che il contribuente realizza in transazioni comparabili sul libero mercato

le differenze di prodotto sono meno importanti se non si riflettono sulle funzioni svolte [§ 2.17]

dare peso anche agli altri fattori di comparabilità (le funzioni svolte; le circostanze economiche, quali dimensione mercato, ampiezza della concorrenza, …)

il resale margin è accurato se è breve il tempo tra l’acquisto e la rivendita

è più preciso quando il valore aggiunto é modesto

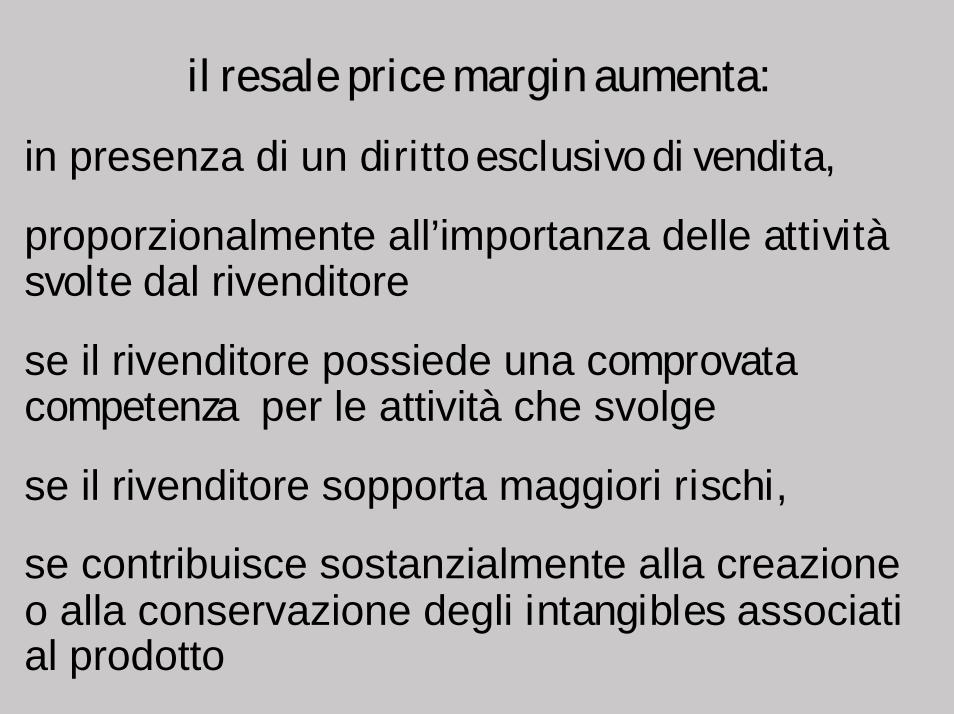

il resale price margin aumenta:

in presenza di un diritto esclusivo di vendita,

proporzionalmente all’importanza delle attività svolte dal rivenditore

se il rivenditore possiede una comprovata competenza per le attività che svolge

se il rivenditore sopporta maggiori rischi,

se contribuisce sostanzialmente alla creazione o alla conservazione degli intangibles associati al prodotto

affidabilità del resale price

è più utile se applicato alle opérations de commercialisation [§2.14]

quando le CT e le UcT sono comparabili in tutte le caratteristiche diverse dal prodotto, il metodo del resale price più affidabile del CUP, a meno che, nell’applicazione del CUP, possano computarsi correzioni sufficientemente accurate [§ 2.19]

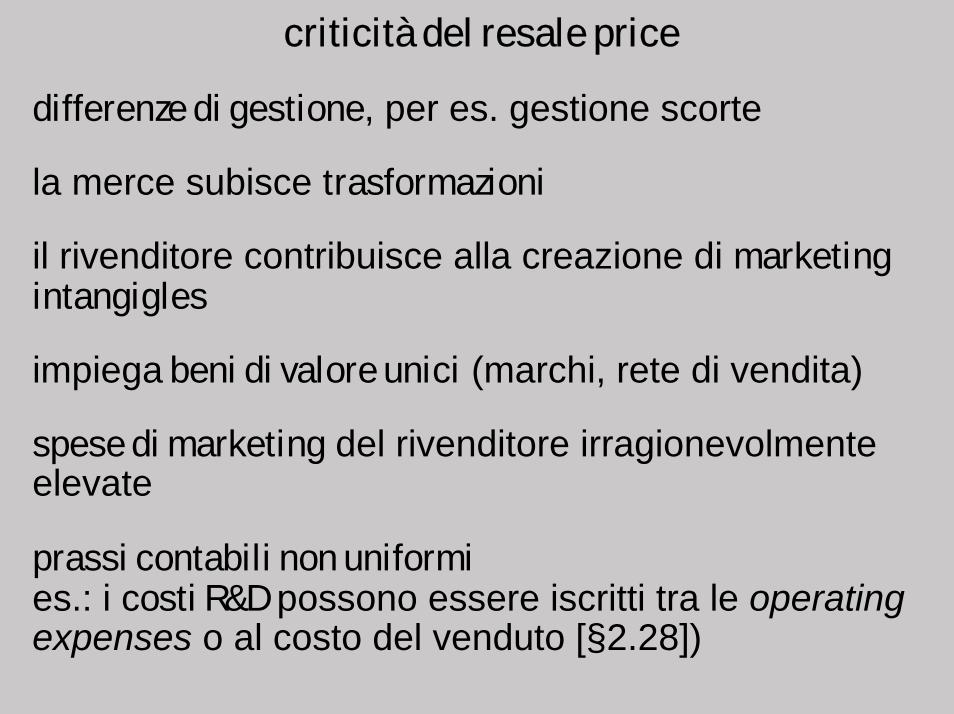

criticità del resale price

differenze di gestione, per es. gestione scorte

la merce subisce trasformazioni

il rivenditore contribuisce alla creazione di marketing intangigles

impiega beni di valore unici (marchi, rete di vendita)

spese di marketing del rivenditore irragionevolmente elevate

prassi contabili non uniformies.: i costi R&D possono essere iscritti tra le operatingexpenses o al costo del venduto [§2.28])

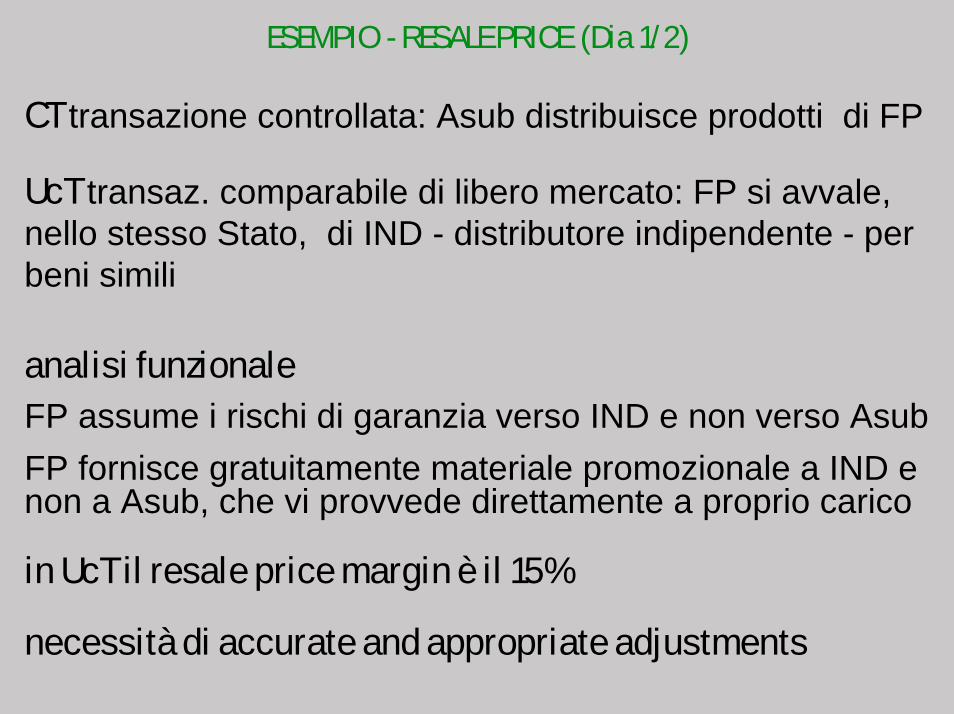

ESEMPIO - RESALE PRICE (Dia 1/2)

CT transazione controllata: Asub distribuisce prodotti di FP

UcT transaz. comparabile di libero mercato: FP si avvale, nello stesso Stato, di IND - distributore indipendente - per beni simili

analisi funzionaleFP assume i rischi di garanzia verso IND e non verso AsubFP fornisce gratuitamente materiale promozionale a IND e non a Asub, che vi provvede direttamente a proprio carico

in UcT il resale price margin è il 15%

necessità di accurate and appropriate adjustments

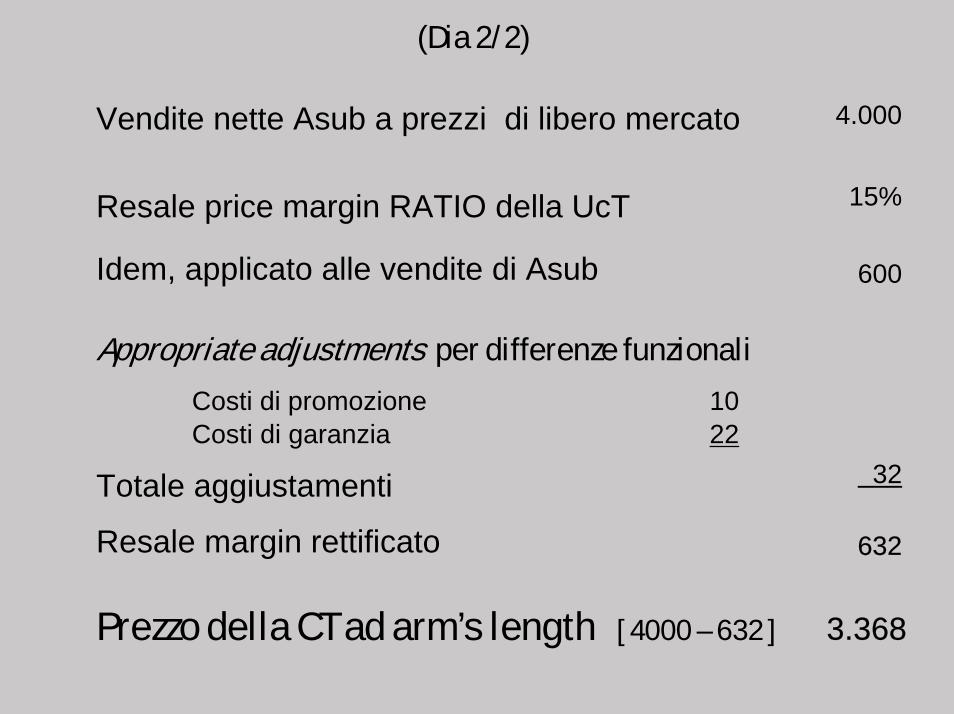

(Dia 2/2)

4.000Vendite nette Asub a prezzi di libero mercato

15%Resale price margin RATIO della UcT

Idem, applicato alle vendite di Asub 600

Appropriate adjustments per differenze funzionali

10Costi di promozioneCosti di garanzia 22

32 Totale aggiustamenti

Resale margin rettificato 632

Prezzo della CT ad arm’s length [ 4000 – 632 ] 3.368

COST PLUS

una percentuale di ricarico (mark up) appropriata viene aggiunta al costo di produzione per ottenere il gross profit in condizioni arm’s length

il cost plus utilizza il gross profit (il gross profit deve essere coerente con quello di libero mercato): si considerano i costi di produzione, diretti e indiretti

in ciò, il cost plus si distingue dal TNMM - metodo del margine netto della transazione - che considera l’operating profit (il margine operativo al netto delle operating expenses, comprese quelle generali, amministrative, di supervisione)

avvertenze per l’applicazionemeglio applicare il mark up di libero mercato della stessa impresa

attenzione alle funzioni svolte,

attenzione a differente struttura dei costi di produzione e alle tecniche di contabilizzazione dei costi diretti/indiretti

i costi devono essere comparabili (per es., si utilizza uno stabilimento proprio, in leasing, oppure in locazione ?)

ambito applicazione e affidabilità!non esistono produttori di beni simili, oppure

!si tratta della produzione di semilavorati in virtù di accordi di fornitura a lungo termine, oppure

!si tratta di servizi

criticità del cost plus

costi e periodo di riferimento:determinazione dei costi diretti e indiretti di produzione uniforme e costante nel tempoes.: materie prime e lavoro: costi storici o medi ? capi-tale fisso: costi storici o di sostituzione ? suddivisione tra costi fissi-variabili; ripartizione costi comuni

necessario comprendere le ragioni di livelli di costi diversi:inefficienza produttiva? casi fortuiti (seconda giovinezza della R&D) ? funzioni supplementari di produzioni diverse da quella in esame? diversa struttura del capitale di rischio e del capitale investito ?

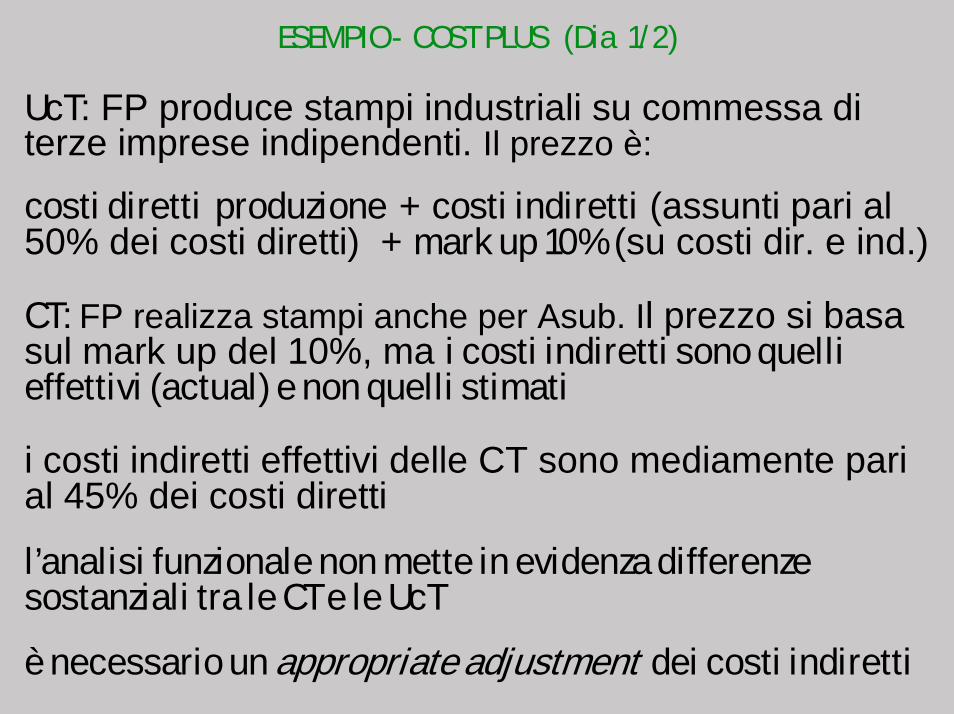

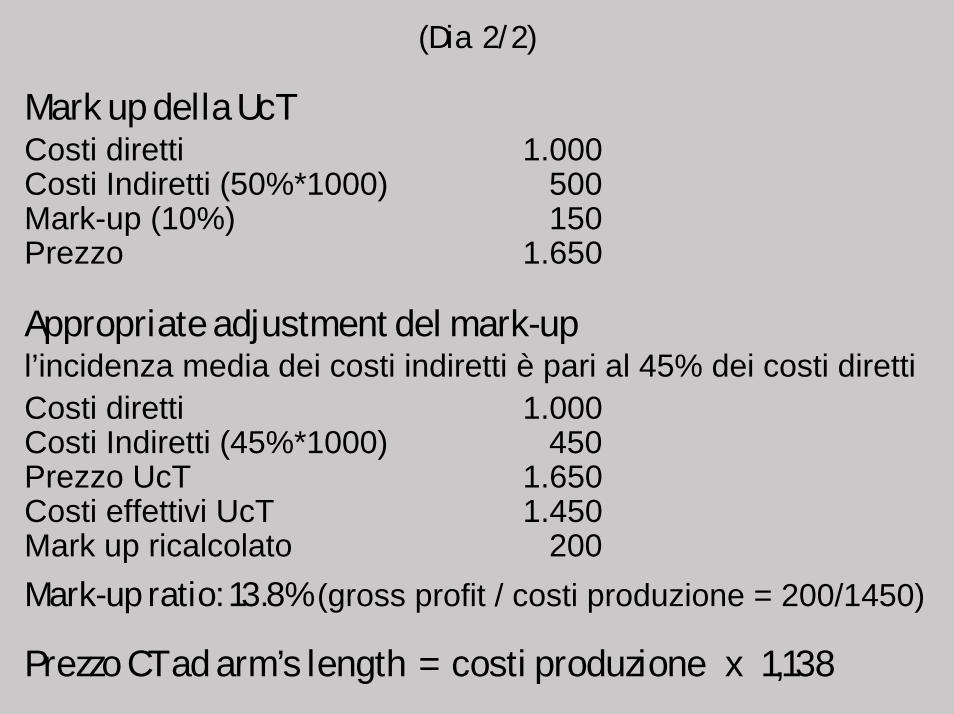

ESEMPIO - COST PLUS (Dia 1/2)

UcT: FP produce stampi industriali su commessa di terze imprese indipendenti. Il prezzo è:

costi diretti produzione + costi indiretti (assunti pari al 50% dei costi diretti) + mark up 10% (su costi dir. e ind.)

CT: FP realizza stampi anche per Asub. Il prezzo si basa sul mark up del 10%, ma i costi indiretti sono quelli effettivi (actual) e non quelli stimati

i costi indiretti effettivi delle CT sono mediamente pari al 45% dei costi diretti

l’analisi funzionale non mette in evidenza differenze sostanziali tra le CT e le UcT

è necessario un appropriate adjustment dei costi indiretti

(Dia 2/2)

Mark up della UcTCosti diretti 1.000Costi Indiretti (50%*1000) 500Mark-up (10%) 150Prezzo 1.650

Appropriate adjustment del mark-upl’incidenza media dei costi indiretti è pari al 45% dei costi direttiCosti diretti 1.000Costi Indiretti (45%*1000) 450 Prezzo UcT 1.650Costi effettivi UcT 1.450Mark up ricalcolato 200Mark-up ratio: 13.8% (gross profit / costi produzione = 200/1450)

Prezzo CT ad arm’s length = costi produzione x 1,138

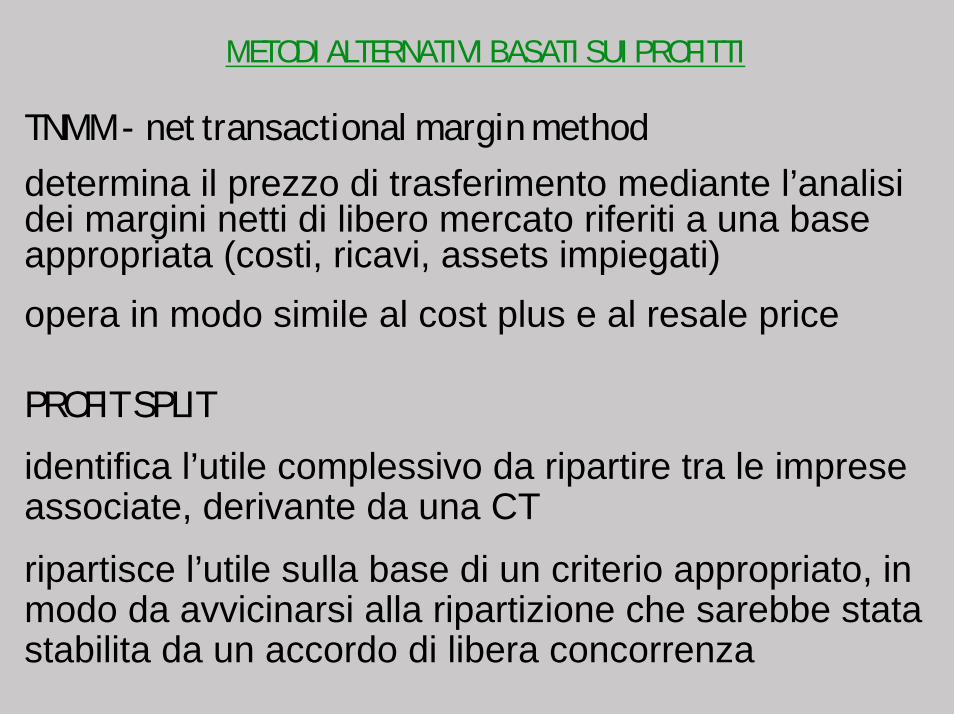

METODI ALTERNATIVI BASATI SUI PROFITTI

TNMM - net transactional margin method

determina il prezzo di trasferimento mediante l’analisi dei margini netti di libero mercato riferiti a una base appropriata (costi, ricavi, assets impiegati)opera in modo simile al cost plus e al resale price

PROFIT SPLIT

identifica l’utile complessivo da ripartire tra le imprese associate, derivante da una CT

ripartisce l’utile sulla base di un criterio appropriato, in modo da avvicinarsi alla ripartizione che sarebbe stata stabilita da un accordo di libera concorrenza

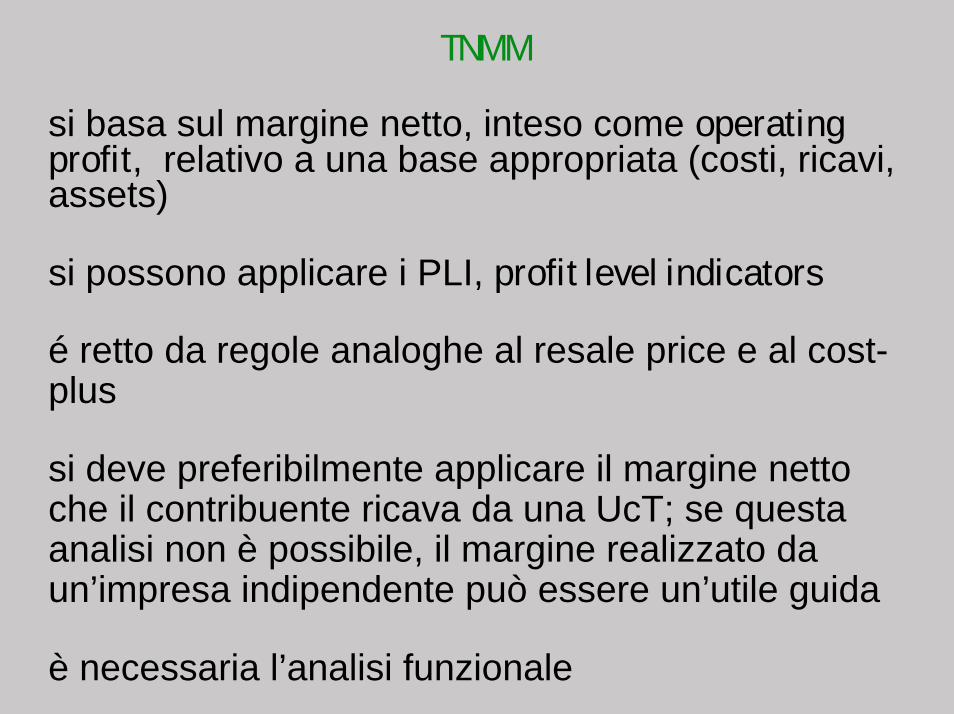

TNMM

si basa sul margine netto, inteso come operating profit, relativo a una base appropriata (costi, ricavi, assets)

si possono applicare i PLI, profit level indicators

é retto da regole analoghe al resale price e al cost-plus

si deve preferibilmente applicare il margine netto che il contribuente ricava da una UcT; se questa analisi non è possibile, il margine realizzato da un’impresa indipendente può essere un’utile guida

è necessaria l’analisi funzionale

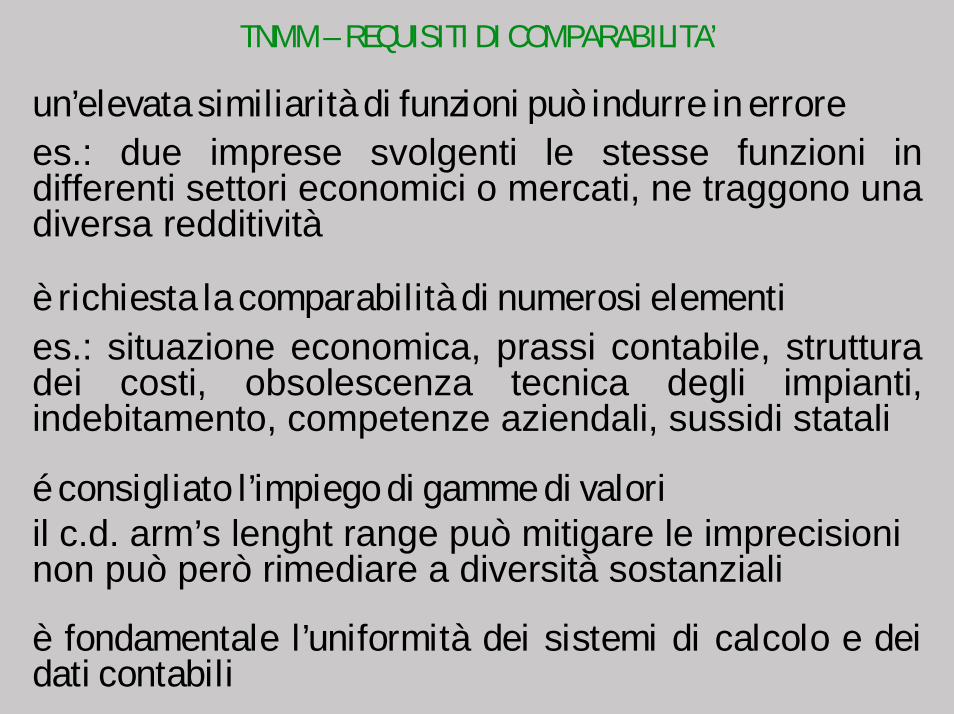

TNMM – REQUISITI DI COMPARABILITA’

un’elevata similiarità di funzioni può indurre in errorees.: due imprese svolgenti le stesse funzioni in differenti settori economici o mercati, ne traggono una diversa redditività

è richiesta la comparabilità di numerosi elementies.: situazione economica, prassi contabile, struttura dei costi, obsolescenza tecnica degli impianti, indebitamento, competenze aziendali, sussidi statali

é consigliato l’impiego di gamme di valoriil c.d. arm’s lenght range può mitigare le imprecisioninon può però rimediare a diversità sostanziali

è fondamentale l’uniformità dei sistemi di calcolo e dei dati contabili

TNMM/CPM "! COST PLUS (IRC 482)

il cost plus è preferito al TNMM/CPM se è possibile apportare accurati correttivi

per tener conto delle differenze non radicali messe in evidenza dall’analisi funzionale e dai criteri contabili es.: imputazione a costo del venduto o a spese operative

TNMM - CPM è invece preferito in presenza di differenze sostanziali messe in evidenza dall’analisi funzionale

infatti, le diverse funzioni si riflettono sulle spese operative, cosicché

differenti funzioni! diversi gross profit margin (cost plus), ma livelli simili di operating profit (TNMM e CPM)

PROFIT SPLIT

si basa sull’utile della transazione, e:

identifica l’utile complessivo da ripartirederivante da un transazione controllata;

ripartisce l’utile in modo da avvicinarsi alla suddivisione che sarebbe stata prevista e attuata in un accordo tra imprese indipendenti.

PROFIT SPLIT - RESIDUAL ANALYSIS

la ripartizione dei profitti avviene in due fasi

PRIMA FASEa ciascun partecipante viene attribuito un utile sufficiente affinché gli sia assicurata una remunerazione standard per il tipo di transazione effettuata, tenendo conto dei fattori produttivi impiegati.

la remunerazione standard viene determinata sulla base delle indicazioni del mercato per situazioni comparabili, senza considerare il rendimento attribuibile ai beni unici e di valore utilizzati

SECONDA FASE

ogni utile residuo viene ripartito tra le parti sulla base dell’analisi di fatti e circostanze che potrebbero indicare come esso verrebbe ripartito tra imprese indipendenti tenendo

conto dei beni immateriali di valore apportati

CRITICITA’ DEL PROFIT SPLIT

spesso, per allocare il residual profit – fase 2 - si utilizza il valore relativo degli intangibles utilizzati

si confronta l'incidenza sui ricavi delle spese di R&D e/o di Mark. Dev., dopo averle capitalizzate con criteri omogenei

si ottengono i ratio di incidenza, sui ricavi globali della CT, che esprimono il valore relativo degli intangibles.

il procedimento presenta alcune criticità

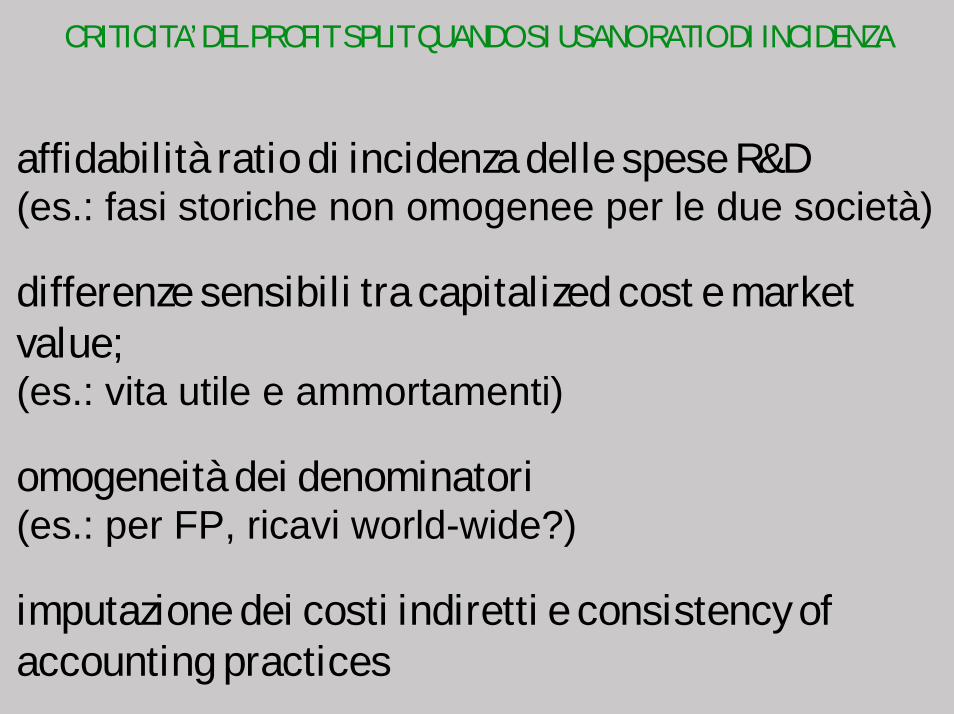

CRITICITA’ DEL PROFIT SPLIT QUANDO SI USANO RATIO DI INCIDENZA

affidabilità ratio di incidenza delle spese R&D(es.: fasi storiche non omogenee per le due società)

differenze sensibili tra capitalized cost e market value; (es.: vita utile e ammortamenti)

omogeneità dei denominatori(es.: per FP, ricavi world-wide?)

imputazione dei costi indiretti e consistency of accounting practices

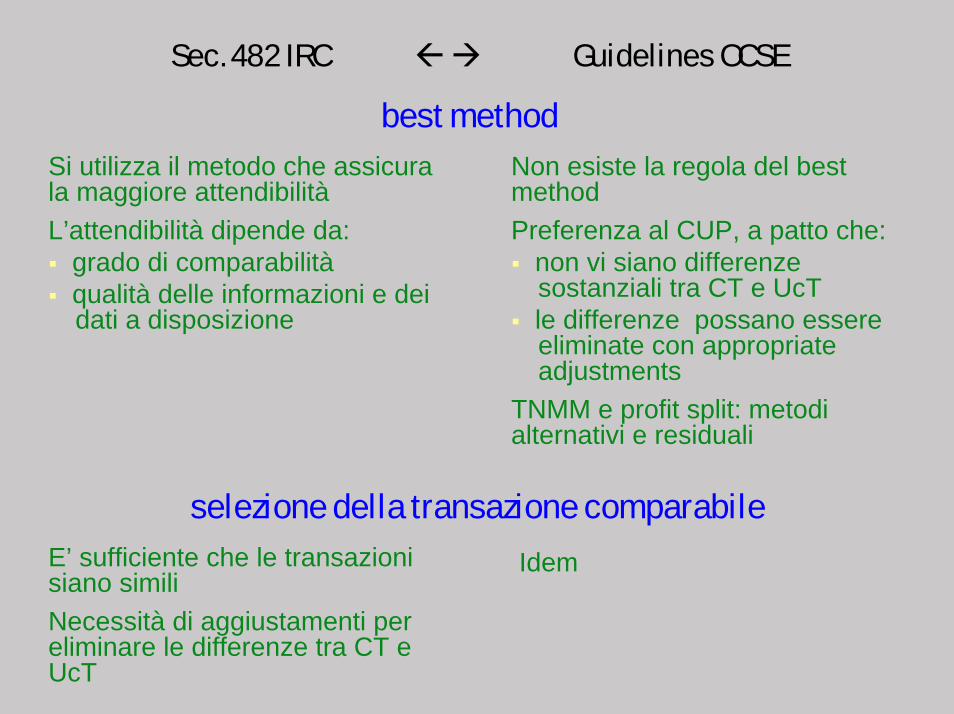

Sec. 482 IRC "! Guidelines OCSE

best methodSi utilizza il metodo che assicura la maggiore attendibilitàL’attendibilità dipende da:% grado di comparabilità% qualità delle informazioni e dei

dati a disposizione

Non esiste la regola del best methodPreferenza al CUP, a patto che:% non vi siano differenze

sostanziali tra CT e UcT% le differenze possano essere

eliminate con appropriate adjustments

TNMM e profit split: metodi alternativi e residuali

selezione della transazione comparabileE’ sufficiente che le transazioni siano similiNecessità di aggiustamenti per eliminare le differenze tra CT e UcT

Idem

Sec. 482 IRC "! Guidelines OCSE

analisi funzionaleIl grado di comparabilità é influenzato da:% funzioni svolte% beni utilizzati% termini contrattuali% valutazione del rischio% contesto economico% caratteristiche del prodotto e

del servizio% circostanze particolari, per es.:

- strategie di mantenimento della quota di mercato

- differenze geografiche dei mercati

- eventuali risparmi della localizzazione (location savings)

Il grado di comparabilità é influenzato da:% funzioni svolte% beni utilizzati% termini contrattuali% valutazione del rischio% contesto economico% caratteristiche particolari del

prodotto o del servizio% strategie d’impresa, per es.di penetrazione del mercato

% altri fattori che determinano le strategie di marketing

Sec. 482 IRC "! Guidelines OCSE

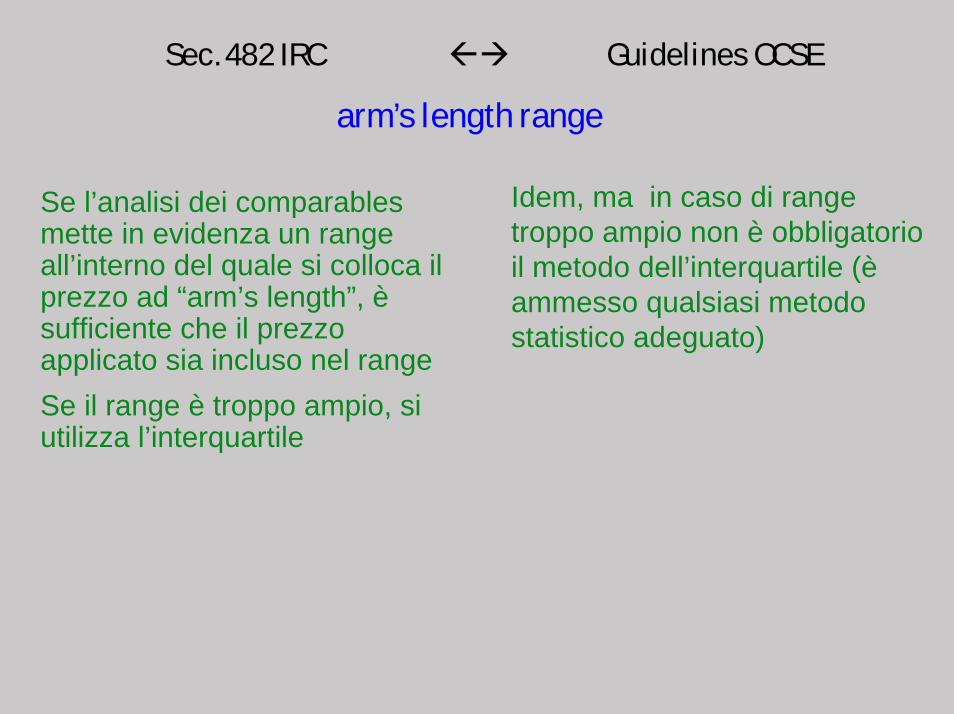

arm’s length range

Se l’analisi dei comparables mette in evidenza un range all’interno del quale si colloca il prezzo ad “arm’s length”, è sufficiente che il prezzo applicato sia incluso nel rangeSe il range è troppo ampio, si utilizza l’interquartile

Idem, ma in caso di rangetroppo ampio non è obbligatorio il metodo dell’interquartile (è ammesso qualsiasi metodo statistico adeguato)

Sec. 482 IRC "! Guidelines OCSE

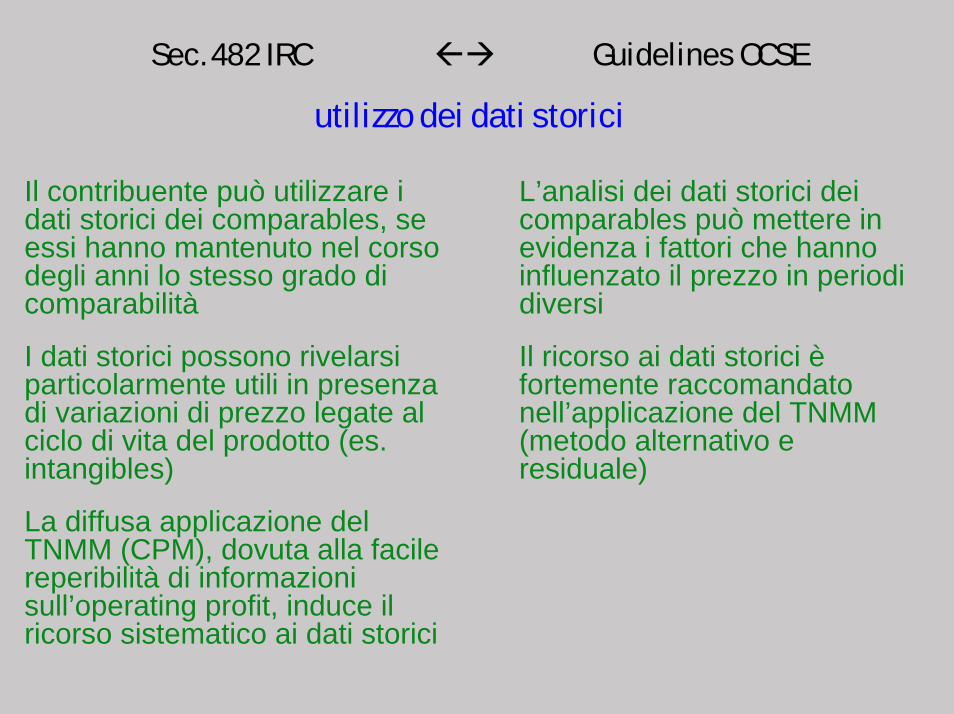

utilizzo dei dati storici

L’analisi dei dati storici deicomparables può mettere in evidenza i fattori che hanno influenzato il prezzo in periodi diversi

Il ricorso ai dati storici è fortemente raccomandato nell’applicazione del TNMM (metodo alternativo e residuale)

Il contribuente può utilizzare i dati storici dei comparables, se essi hanno mantenuto nel corso degli anni lo stesso grado di comparabilità

I dati storici possono rivelarsi particolarmente utili in presenza di variazioni di prezzo legate al ciclo di vita del prodotto (es. intangibles)

La diffusa applicazione del TNMM (CPM), dovuta alla facile reperibilità di informazioni sull’operating profit, induce il ricorso sistematico ai dati storici

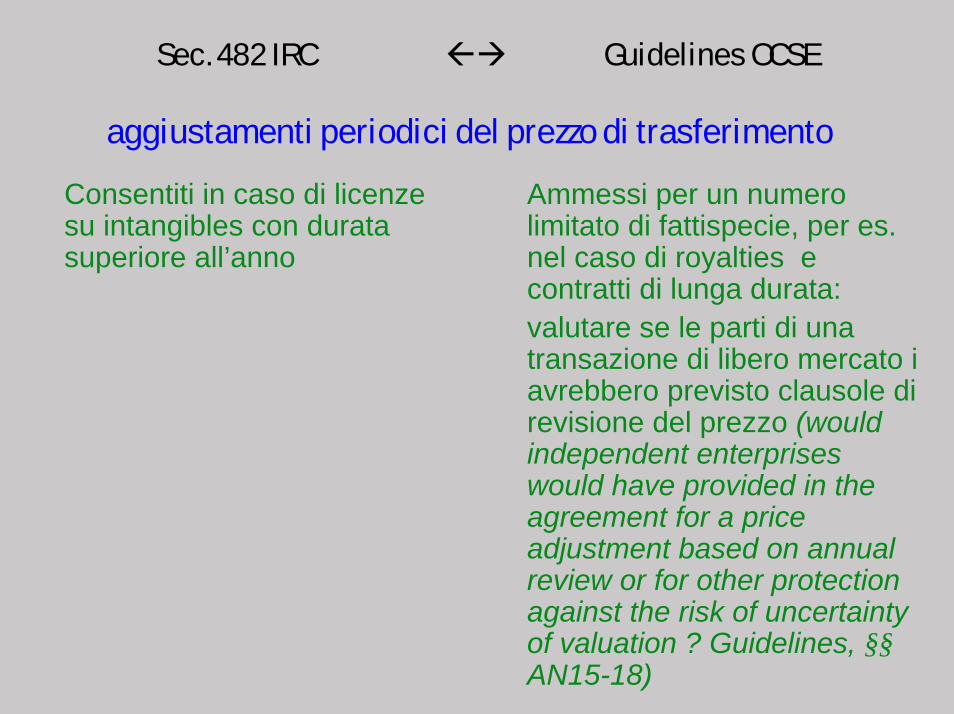

Sec. 482 IRC "! Guidelines OCSE

aggiustamenti periodici del prezzo di trasferimento

Consentiti in caso di licenze su intangibles con durata superiore all’anno

Ammessi per un numero limitato di fattispecie, per es. nel caso di royalties e contratti di lunga durata: valutare se le parti di una transazione di libero mercato i avrebbero previsto clausole di revisione del prezzo (would independent enterprises would have provided in the agreement for a price adjustment based on annual review or for other protection against the risk of uncertainty of valuation ? Guidelines, §§AN15-18)

Sec. 482 IRC "! Guidelines OCSE

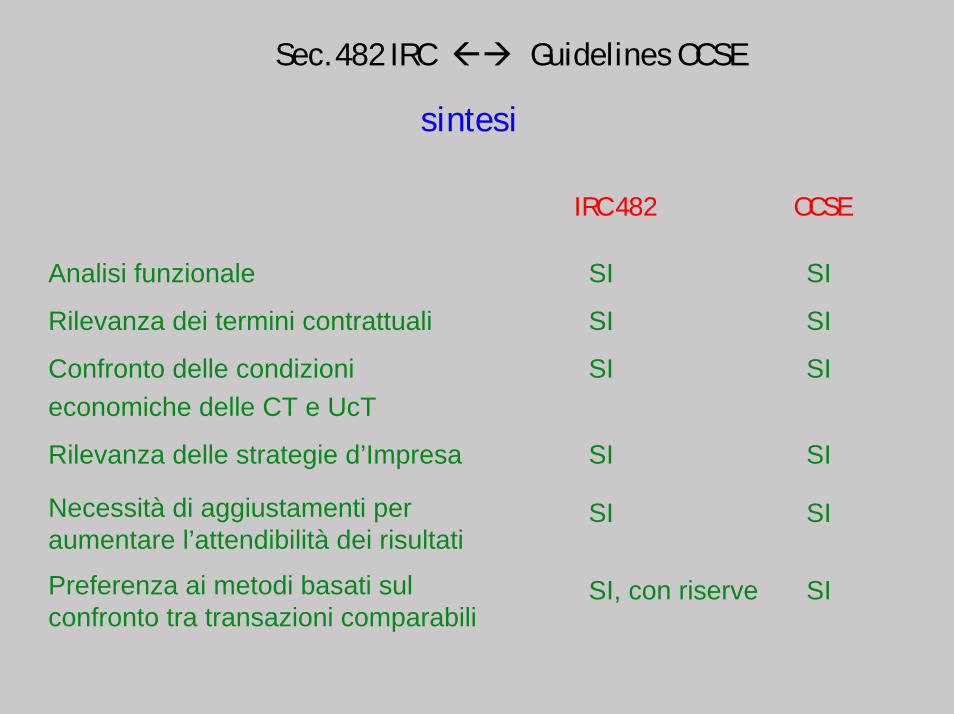

sintesi

SISIRilevanza delle strategie d’Impresa

SISI, con riservePreferenza ai metodi basati sul confronto tra transazioni comparabili

SISINecessità di aggiustamenti per aumentare l’attendibilità dei risultati

SISIConfronto delle condizioni economiche delle CT e UcT

SISIRilevanza dei termini contrattuali

SISIAnalisi funzionale

OCSEIRC 482

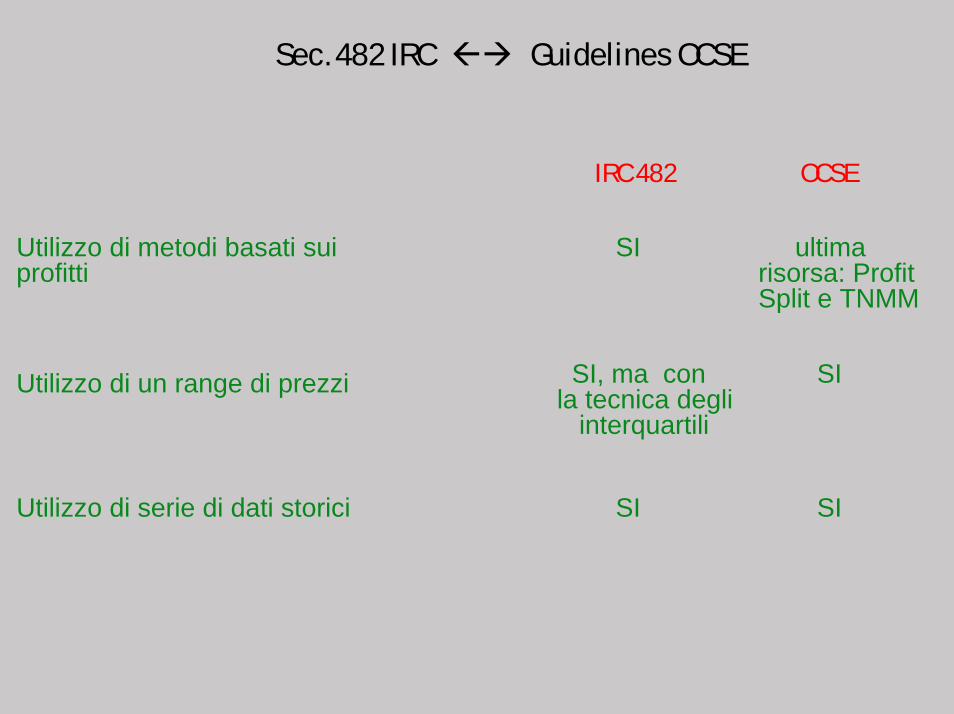

Sec. 482 IRC "! Guidelines OCSE

ultima risorsa: ProfitSplit e TNMM

SIUtilizzo di metodi basati sui profitti

SISIUtilizzo di serie di dati storici

SISI, ma con la tecnica degli

interquartiliUtilizzo di un range di prezzi

OCSEIRC 482