Embed Size (px)

Citation preview

UNIVERSIDAD TECNICA DEL NORTE

FACULTAD DE CIENCIAS ADMINISTRATIVAS Y

ECONOMICASCOSTOS DE OPERACIÓN Y DE

FINANCIACION TOTALES

INTEGRANTES:LOVATO MARJORIELLORE DAYANATORRES MARIBEL

9N0 SEMESTRE CONTABILIDAD C2

1. COSTOS DE VENTAS 2. GASTOS OPERATIVOS3. COSTOS FINANCIEROS

COSTOS DE OPERACIÓN Y DE FINANCIACIÓN TOTALES

COSTO DE VENTAS (O DE PRODUCCIÓN VENDIDA)

Son los costos que se generan en el proceso de transformar las materias primas en productos terminados

EJEMPLO:Materiales e insumos.-

Mano de Obra Directa

Gastos Generales de Fabricación.

MATERIALES E INSUMOS

Son los materiales que serán sometidos a operaciones de transformación o manufactura para su cambio físico y/o químico, antes de que puedan venderse como productos terminados.

EJEMPLO

•Materia prima• Materiales y componentes industriales• Materiales auxiliares y suministros de fabrica• Servicios (agua, luz , gas, etc.)

MANO DE OBRA DIRECTA

Son los salarios, prestaciones y obligaciones que den lugar de todos los trabajadores de la fabrica, cuya actividad se puede identificar o cuantificar plenamente con los productos terminados

GASTOS GENERALES DE FABRICACION

Por lo general son costos fijos

•Mano de obra indirecta• Material auxiliar: combustibles y lubricantes, útiles de aseo, etc.• Suministros de oficina• Servicios: energía, comunicaciones• Repuestos • Reparación y mantenimiento• Seguros• Arriendos

DEPRECIACION

Se define como el desgaste, el deterioro, el envejecimiento y la falta de adecuación u obsolescencia que sufren los bienes tangibles a medida que pasa el tiempo,

EJEMPLO

EdificiosMaquinaria y equiposVehículosHerramientasMuebles y enseres

GASTOS OPERATIVOS

Gastos Administrativo

s

Sueldos y SalariosSuministros de oficina

ServiciosComunicaciones

Gastos de ingenieríaAlquileresSeguros

Impuestos

Gastos de ventas

Capacitación de vendedores y comerciantesPropaganda

Gastos de viajesServicios postventas

Gastos de distribución

Contenedores y embalajes

Fletes y transportecomisiones

Amortización de diferidos

Estos gastos corresponden a la

amortización de los gastos preoperativos

o inversiones amortizables

COSTOS FINANCIEROSLos costos financieros son las retribuciones que se deben pagar como consecuencia de la necesidad de contar con fondos para mantener en el tiempo activo que permitan el funcionamiento operativo de la compañía.

• Intereses pagados por préstamos. • Comisiones y otros gastos bancarios.• Impuestos derivados de las transacciones financieras.

COSTOS UNITARIOSCOSTOS FIJOSCosto fijos son los que se tienen que pagar sin importar si la empresa produce mayor o menor cantidad de productos.

AlquileresAmortizaciones o depreciacionesSeguros Impuestos fijosSueldo y cargas sociales de encargados, supervisores,

gerentes, etc.

Costo Fijo TotalEs la suma de todos los costos fijos de la empresa

Costo Fijo UnitarioEs el costo fijo total dividido por la cantidad de productos fabricados o servicios brindados.

Costo fijo Unitario = Costo Fijo Total / Cantidad

COSTOS VARIABLES

Los costos variables son los que se cancelan de acuerdo al volumen de producción. Por ejemplo:

Mano de obra directa (a destajo, por producción o por tanto).

Materias Primas directas.Materiales e Insumos directos.Impuestos específicos.Envases, Embalajes y etiquetas.Comisiones sobre ventas.

Costo Variable UnitarioEs el costo que se asigna directamente a cada unidad de producto.

Costo Variable TotalEs el costo que resulta de multiplicar el costo variable unitario por la cantidad de productos fabricados o servicios vendidos en un período determinado

Costo Variable Total = Costo Variable Unitario X Cantidad

PUNTO DE EQUILIBRIOEs aquel punto de actividad (volumen de ventas) en donde los ingresos son iguales a los costos, es decir, es el punto de actividad en donde no existe utilidad ni pérdida.

1) •Obtener una primera simulación que nos permita saber a partir de qué cantidad de ventas empezaremos a generar utilidades.

2) •Conocer la viabilidad de un proyecto

3) •saber a partir de qué nivel de ventas puede ser recomendable cambiar un Costo Variable por un Costo Fijo o viceversa

PUNTO DE EQUILIBRIO

Pasos para hallar y analizar el punto de equilibrio

1. Definir costos

En primer lugar debemos definir nuestros costos.

Pasos para hallar y analizar el punto de equilibrio

4. Aplicar fórmula del punto de equilibrio

Pe = CF / (PVU – CVU)

EJEMPLO DE CÓMO HALLAR Y ANALIZAR EL PUNTO DE EQUILIBRIO

Una empresa dedicada a la comercialización

de camisas vende camisas a un precio de

US$40, el costo de cada camisa es de US$24,

se paga una comisión de ventas por US$2, y

sus gastos fijos (alquiler, salarios, servicios,

etc.) ascienden a US$3 500. ¿Cuál es el punto

de equilibrio en unidades de venta y en

dólares?

a. Hallando el punto de equilibrio:PVU = 40CVU: 24 +

2 = 26CF = 3500

b. Aplicando la fórmula:Pe = CF /

(PVU – CVU)c.Pe =

3500 / (40 – 26)

Pe = 250 und.d. Pe en

unidades monetarias= 250 x

40 = US$10 000

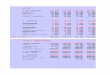

EJEMPLO DE CÓMO HALLAR Y ANALIZAR EL PUNTO DE EQUILIBRIO

VENTAS (PVU * Q) 40 * 250 10.000

(-) COSTO VARIABLE (CVU*Q)

26 * 250 -6.500

(-) COSTO FIJO -3.500

UTILIDAD NETA $0

COMPROBANDO

CONCLUSIÓN

El punto de equilibrio es de 250 unidades, es decir, se necesita vender 250 camisas para que los ingresos sean iguales a los costos; por tanto, a partir de la venta de 251 camisas, recién se estaría empezando a generar utilidades, mientras que la venta de 249 camisas o de un número menor significaría perdidas.

PREGUNTAS DE APRENDIZAJE

1. ¿Cuáles son las (3) categorías principales en que se dividen los costos de operación y de financiamiento ?

2 . ¿Por qué esta constituido el costo de ventas?

3 . ¿Cuáles son los rubros principales que forman los gastos operativos?

4 . ¿Cómo se calculan los costos unitarios?

1. COSTOS DE VENTAS 2. GASTOS OPERATIVOS3. COSTOS FINANCIEROS

Materiales e insumosMano de Obra DirectaGastos Generales de Fabricación

1. Gastos Administrativos2. Gastos de Ventas3. Gastos de Distribución4. Amortización de Diferidos

Dividiendo los costos totales entre el número de unidades que se prevé producir en un periodo determinado

5. ¿Por qué es importante el conocimiento del costo unitario?

6. ¿A qué se define como punto de Equilibrio?

7. ¿A qué se define como Costos Fijos?

8. ¿A qué se define como Costos Variables?

Es aquel punto de actividad (volumen de ventas) en donde los ingresos son iguales a los costos, es decir, es el punto de actividad en donde no existe utilidad ni perdida.

Son aquellos que no dependen del nivel de actividad de la empresa, sino que son una cantidad determinada, independiente del volumen de producción de la empresa.

Son aquellos que dependen del nivel de producción, y no necesariamente en forma proporcional.

Porque al compararlo con el precio de venta es posible estimar la ganancia por unidad de B y/o S.