Embed Size (px)

Citation preview

COSTOS UNO, COSTOS DOS, COSTOS

ESTRATEGICOS, COSTOS POR PROCESOS LA

PIEDRA EN EL ZAPATO PARA LOS ESTUDIANTES

UNIVERSITARIOS EN ALGUNAS UNIVERSIDADES

DE LA CIUDAD DE MEDELLÍN

Autor:

Hugo Alejandro Pérez Velásquez Contador Público / Docente

Estudiante gestión de las Organizaciones UNAD Empresa Universidad Cooperativa de Colombia

Empresa Universidad Remington Docente Universitario hugohass28otmail.com; 3012587131

Medellín, Colombia, Septiembre 9, 10, 11 de 2015

RESUMEN

Se analizará la respuesta de los Docentes de Costos y de los Alumnos de tres universidades

prestigiosas de la Ciudad de Medellín frente a las dificultades presentadas por los estudiantes

Universitarios, el grado de dificultad y la falta de aceptación de módulos y asignaturas tan

importantes en la vida profesional de nuestros Contadores.

Se realizara un estudio de las dificultades y de los temores que presentan los alumnos de los

programas de Contaduría de cuatro universidades de reconocido prestigio de la Ciudad de

Medellín.

La correcta implementación de las normas refleja la imagen fiel de la situación financiera de

la empresa, a través de los Costos la empresa puede identificar este reflejo.

El estudio y consulta que se presenta en este resumen tiene un carácter crítico y de

concientización frente a los módulos propuestos en diferentes pensum y micro-currículos de

algunas de las universidades de la ciudad.

PALABRAS CLAVES

COSTOS BASICO: Es la valoración monetaria de los gastos incurridos y aplicados en la

obtención de un bien. Incluye el costo de los materiales, mano de obra y los gastos indirectos

de fabricación cargados a los trabajos en su proceso. Se define como el valor de los insumos

que requieren las unidades económicas para realizar su producción de bienes y servicios

COSTOS ESTRATEGICOS: Se considera el análisis de costos como el proceso para

estimar el impacto financiero que pueden ejercer decisiones alternativas gerenciales, los

datos de costos se utilizan para desarrollar estrategias superiores, con objeto de alcanzar

ventajas competitivas que se puedan mantener.

UNIVERSITARIOS: Alumno en una Universidad

se aplica a la persona que trabaja, estudia o ha estudiado en la universidad.

ABSTRACT SUMMARY IN ENGLISH FOREIGN LANGUAGE

Response Cost Teachers and Students from three prestigious universities in the city of

Medellín will be analyzed against the difficulties presented by University students, the

degree of difficulty and lack of acceptance of modules and important subjects in life our

professional Accountants.

A study of the difficulties and fears that the students of Accounting programs four major

universities in the city of Medellín was made.

The correct implementation of the rules reflects fairly the financial position of the company,

through the costs the company can identify this reflex.

The study and consultation presented in this summary has a critical awareness and character

against the proposed modules in different curriculum and micro-curricula of some of the

universities in the city.

KEYWORDS

BASIC COST: The monetary valuation of costs incurred and applied in obtaining a good.

Includes the cost of materials, labor and manufacturing overhead charged to jobs in the

process. It is defined as the value of inputs that require economic units for production of

goods and services

STRATEGIC COSTS: cost analysis as the process is considered to estimate the financial

impact can perform managerial decision alternatives, cost data are used to develop superior

strategies in order to achieve competitive advantages that can be maintained.

COLLEGE: Student at a university applies to the person working, studying or have studied

at university.

MARCO TEORICO

Este trabajo de investigación está realizado con los aportes fieles de tres Universidades

reconocidas de la ciudad de Medellín, con información suministrada por Notas de grupos de

costos de las diferentes universidades y con cuestionarios realizados a los Alumnos de dichas

Universidades.

METODOLOGÍA

La técnica de realización del trabajo es cualitativa y cuantitativa, una técnica MIXTA, puesto

que la investigación arroja resultados de los dos tipos.

Módulos y propuestas de Micro-currículos de algunas de las universidades:

UNIVERSIDAD COOPERATIVA DE COLOMBIA

MICROCURRÍCULOS DE ASIGNATURAS

Seccional: MEDELLÍN

1. Facultad: Ciencias Económicas, Administrativas y Afines 2. Programa: Administración

de Empresas 3. Área: Contable 4. Asignatura: Costos Estratégicos5. Problema:¿Las

competencias desarrolladas por los estudiantes en el desarrollo de la asignatura, le permitirán

dar valor agregado en su ejercicio profesional en economías globalizadas y altamente

competitivas? 6. Unidad No. :UNO 7. Temática: Costos Estándar

8. Contenidos: Características

Conceptos básicos

Determinación de estándares por cada elemento del costo

Análisis de variaciones

Contabilizaciones

Aplicaciones

9. Método: Informativo, participativo, crítico, reflexivo, propositivo

10.FORMA ESTRATEGIAS 14.

MEDIOS

11.

H.T.P

12.

H.T.I

13. Momento

Presencial

Exposición

magistral

Casos y solución de

problemas

Tablero

Video Bean

18

3

15.

Autoaprendizaje

Consultas

bibliográficas

Talleres

Lecturas

complementarias

Biblioteca

Documentos

Internet

6

16. Trabajo en

Equipos

Consultas

Exposiciones

Talleres

Biblioteca

Internet

4

2

17.

Acompañamiento

Asesoría Personal

Virtual

18. Evaluación

Pruebas Escritas

Talleres Ensayos

Fotocopias

Correo

electrónico

19. Competencias para el Desarrollo del Ser Competencias para el Desarrollo del Ser:

Desarrollo de competencias y valores como la responsabilidad, objetividad y solidaridad.

20. Competencias para el Desarrollo del Conocer: Conocimiento de los conceptos

fundamentales de la contabilidad de gestión y su importancia en economías globalizadas y

M

IC

EA

de alta competencia.

21. Competencias para el Desarrollo del Hacer: Aplicación de los conocimientos teóricos en

su ejercicio profesional para solucionar problemas. Toma de decisiones a corto. Planeación y

control organizacional.

22. Bibliografía

1. Escobar Bolívar, Jorge. Sistemas de Costos. EAFIT.

2. Hargadon, Bernard. Contabilidad de Costos. Editorial Norma.

3. Pollimeni, Fabossi y otros. Contabilidad de Costos.

4. Mallo, Kaplan y otros. Contabilidad de Costes y de Gestión. Editorial Pirámide.

5. Ramírez Padilla, José Noel. Contabilidad administrativa. Sexta edición.

6. Escobar Bolívar. Jorge. Fundamentos de Contabilidad Gerencial. EAFIT.

7. Becker y Jacobsen. Contabilidad Administrativa.

23. Total Horas Presenciales : 22, total horas independientes: 11

La dimensión pedagógica como parte integral de la propuesta educativa del Proyecto

Educativo Institucional (PEI), está orientada por la Vicerrectoría Académica y el comité del

currículo, y fundamenta su actuación en el cumplimiento de las directrices institucionales

referidas en el Modelo Pedagógico y sus componentes específicos en la educación

presencial, a distancia y virtual. El modelo pedagógico de la CUR responde al modelo del

ser Humano, que dentro del proceso integrado de la formación superior, se propone entregar

a la sociedad un profesional que debe responder a ciertas características.

Los costos estándar en su definición es un costo que se aplica antes del inicio del proceso de

producción determinado en forma técnica o a partir de la experiencia de personas

responsables de los procesos productivos de la empresa.

CORPORACIÓN UNIVERSITARIA DE COLOMBIA IDEAS Facultad de

Contaduría Pública CONTABILIDAD DE COSTOS

OBJETIVO GENERAL: Conseguir que el estudiante interprete y aplique los

conocimientos necesarios de la teoría y práctica de los costos por proceso.

METODOLOGIA:

a. En cada tema o unidad el profesor hará las explicaciones teóricas necesarias y la

elaboración de ejercicios para una mayor comprensión de la materia.

b. En cada unidad los alumnos desarrollarán ejercicios prácticos individualmente o en

grupo, trabajos que serán desarrollados y evaluados posteriormente.

c. En los temas en donde se haga necesario el alumno hará investigación para

profundizar en ellos.

CONCEPTO DE COSTO.

Elementos del costo de producción, los tres elementos del costo de producción.

La producción tiene tres elementos

MATERIA PRIMA.

Es el primer elemento del costo y comprende los materiales que guardan una relación directa

con el producto terminado bien sea por su clara identificación o lo relevante de su valor, es

decir, aquellos elementos que forman parte integral del producto

MANO DE OBRA.

Segundo elemento del costo, Para la transformación de los materiales directos, en productos

terminados, hace falta el trabajo humano por el cual la empresa paga una remuneración

llamada salario. Los trabajadores de producción son de diversas clases. Algunos intervienen

con su acción directa en la fabricación de los productos bien sea manualmente o accionando

máquinas que transforman la materia prima en productos acabados.

COSTOS INDIRECTOS DE FABRICACION

Es el tercer elemento del costo, incluye aquellas erogaciones necesarias para producir,

diferentes de la mano de obra y las materias primas. Y se compone de:

CIF MATERIALES REPUESTOS Y ACCESORIOS

Elementos físicos diferentes de las materias primas que se requieren para obtener un

producto terminado y no están físicamente en este, entre estos materiales tenemos:

Materiales

Lubricantes, Combustibles, grasas

Repuestos Piñones, Poleas, Bandas, motores

Mano de obra indirecta

Toda contraprestación al personal de producción diferente de los operarios, como Gerente de

producción, jefe de planta, electricistas, supervisores, ingeniero industrial, secretarias,

personal de mantenimiento, mecánicos, celadores.

Los CIF son desembolsos necesarios para elaborar el producto final que por sus

características de valor y/o variedad no son identificables en el producto final. Como pueden

ser la Depreciación del equipo, las pólizas de seguros, los arrendamientos de la planta de

producción o equipos, impuestos municipales (predial y valorización), fletes de poco valor

en la compra de M.P, servicios públicos de la fábrica.

Costos de distribución

Son aquellos costos que se generados en la distribución de los bienes vendidos.

Algunas fórmulas relativas a los elementos del costo

Costo primo. La suma de los primeros elementos del costo, se interpreta como los

elementos primarios para elaborar el producto final.

COSTO PRIMO = MP + MOD

Costo de Conversión: Es el valor de los elementos del costo necesarios para convertir o

transformar las materias primas en un producto terminado.

COSTO DE CONVERSIÓN = M.O.D + C.I.F

Costo de fabricación: Son los que permiten obtener determinados bienes a partir de otros,

mediante el empleo de un proceso de transformación. Por ejemplo: Costo de la materia

prima y materiales que intervienen en el proceso productivo, Sueldos y cargas sociales del

personal de producción, Depreciaciones del equipo productivo, Costo de los Servicios

Públicos que intervienen en el proceso productivo, Costo de envases y embalajes, Costos de

almacenamiento, depósito y expedición.

Costo de fabricación= MP + MOD + CIF

Costo total: Es la sumatorio de todos los costos que se tienen para producir un bien o un

servicio. Como puede ser:

Costo Total = Costos de fabricación + Costos de Distribución + Costos de Ventas

Costo unitario: Es el costo que se asigna directamente a cada unidad de producto o cada

servicio prestado. Comprende la unidad de cada materia prima o materiales utilizados para

fabricar una unidad de producto terminado, así como la unidad de mano de obra directa, la

unidad de envases y embalajes, la unidad de

Costo Unitario = Costo Total / Número de unidades Producidas Resulta de

Precio de venta: El precio de venta es el valor de los productos o servicios que se venden a

los clientes. La determinación de este valor, es una de las decisiones estratégicas más

importantes ya que, el precio, es uno de los elementos que los consumidores tienen en cuenta

a la hora de comprar lo que necesitan. En la determinación del precio, es necesario tomar en

cuenta los objetivos de la empresa y la expectativa del cliente.

El precio de venta es igual al costo total del producto más la ganancia.

Precio de Venta = Costo Total unitario + Utilidad

ó

Costo Total + Gastos Comerciales + Gastos Financieros + Utilidad

El concepto de "contribución marginal" es muy importante en las decisiones de mantener,

retirar o incorporar nuevos productos de la empresa, por la incidencia que pueden tener los

mismos en la absorción de los "costos fijos" y la capacidad de "generar utilidades".

Punto de Equilibrio: Se dice que una Empresa está en su Punto de Equilibrio cuando no

genera ni Ganancias, ni Pérdidas. Es decir cuando el Beneficio es igual a cero.

Para un determinado costo fijo de la Empresa, y conocida la Contribución Marginal de cada

producto, se puede calcular las cantidades de productos o servicios y el monto total de ventas

necesario para no ganar ni perder; es decir para estar en Equilibrio.

La fórmula para el cálculo, es la siguiente:

En el caso (a) el punto de equilibrio está expresado en cantidades de producto. Y en el caso

(b) en montos de venta.

PALABRAS CLAVES

COSTOS BASICO: Es la valoración monetaria de los gastos incurridos y aplicados en la

obtención de un bien. Incluye el costo de los materiales, mano de obra y los gastos indirectos

de fabricación cargados a los trabajos en su proceso. Se define como el valor de los insumos

que requieren las unidades económicas para realizar su producción de bienes y servicios

COSTOS ABC: El costeo basado en actividades es una metodología que permite realizar un

costeo estratégico de actividades, procesos, productos, clientes canales de distribución,

familias de productos, distribuidoras, sucursales o cualquier segmento de negocio que se

desee medir. La metodología se basa en que, a través de drivers o inductores de costos, se

hace la asignación de los costos a los diferentes productos, clientes canales de distribución

en función al consumo de recursos y de la demanda de actividades que cada uno de los

segmentos tiene.

COSTOS ESTRATEGICOS: Se considera el análisis de costos como el proceso para

estimar el impacto financiero que pueden ejercer decisiones alternativas gerenciales, los

datos de costos se utilizan para desarrollar estrategias superiores, con objeto de alcanzar

ventajas competitivas que se puedan mantener.

COSTOS ESTANDAR: es una medida de qué tanto debe costar producir una unidad de

producto o servicio siempre bajo condiciones de eficiencia, es decir sin desperdicios, tiempo

ocioso, etc. El Costo Estándar de un producto está compuesto por los costos de los

componentes requeridos para elaborar dicho producto.

COSTOS POR PROCESOS: es aquel mediante el cual los costos de producción se cargan

a los procesos u operaciones, y se promedian entre las unidades producidas. Se emplean

principalmente cuando un producto terminado es el resultado de una operación más

o menos continua.

UNIVERSITARIOS: Alumno matriculado en una Universidad,

se aplica a la persona que trabaja, estudia o ha estudiado en la universidad.

ABSTRACT SUMMARY IN ENGLISH FOREIGN LANGUAGE

Response Cost Teachers and students from three prestigious universities in the city of

Medellin will be analyzed against the difficulties presented by the university students, the

degree of difficulty and lack of acceptance of modules and important subjects in life our

professional Accountants.

A study of the difficulties and fears that the students of Accounting programs four major

universities in the city of Medellin was made.

The correct implementation of the rules reflects the true picture of the financial situation of

the company, through the costs the company can identify this reflex.

The study and consultation that is presented in this summary is a critical awareness and

character against the proposed modules in different micro-curriculum and curricula of some

universities in the city.

There is the importance of costs as a factor in this era of globalization and the intensive use

of ICT in enterprises in order to improve their competitiveness and permanence in an

increasingly competitive, interconnected and more demanding world, rationale in the

preparation of the new public accounting professionals. Company that knows its costs is

doomed to disappear from the economic world.

CONCEPT OF CHARGE.

Elements of cost of production, the three elements of production cost.

Production has three elements

• MATERIALS.

• LABOR.

• GENERAL CONSTRUCTION COSTS.

RAW MATERIAL.

It is the first element of cost and includes materials that have a direct relation to the finished

product either by its clear identification or relevant to their value, that is, those elements that

are an integral part of the product

LABOR.

Second item of cost, to the transformation of direct materials, finished products, human labor

is needed whereby the company pays a remuneration called wages. Production workers are

of various kinds. Some involved with direct action in the manufacture of products either

manually or operating machines that transform raw materials into finished products.

The workers compensation when work as such, is what constitutes the cost of direct labor,

second integral element of the total cost of the finished product. Direct labor component:

INDIRECT COSTS OF PRODUCTION

It is the third element of cost, includes those expenditures necessary to produce, different

from labor and raw materials. And it consists of:

VAT MATERIALS PARTS AND ACCESSORIES

Different physical elements of raw materials required for a finished product and are not

physically in this, among these materials are:

Materials

Lubricants, fuels, fats

Accessories

Meters, molds, ruler, pencils, scissors, cardboard

Indirect labor

All consideration different production staff of operators, as production manager, plant

manager, electricians, supervisors, industrial engineer, secretaries, maintenance workers,

mechanics, guards.

The CIF are expenditure to make the final product whose characteristics of value and / or

range are not identifiable in the final product. Such as equipment depreciation, insurance

policies, leases production plant or equipment, municipal taxes (property and valuation),

loads of little value in buying MP, utilities factory.

Distribution costs

They are those costs that are generated in the distribution of goods sold.

DIFFERENCES BETWEEN COSTS AND EXPENSES

Cost: It's all disbursement, past, present or future, which involves the production process,

whose value is included in the products and accounting is observed in inventories,

capitalized costs are recoverable disbursements.

Expenditure: Is any disbursement or expenditure relating to the administrative and sales

departments, whose value is consumed in the reporting period is a non-capital disbursement

consumed in the company.

KEYWORDS

BASIC COSTS: The monetary valuation of the expenses incurred and applied in obtaining

a good. It includes the cost of materials, labor and manufacturing overhead charged to work

in the process. It is defined as the value of inputs that require economic units for production

of goods and services

ABC COSTS: The activity-based costing is a methodology that allows a strategic costing

activities, processes, products, customers, distribution channels, product families,

distributors, branches or business segment to be measured. The methodology is based on

that, through drivers and cost drivers, the allocation of costs to products, customers

distribution channels according to resource consumption and the demand for activities is that

each of the segments It has.

STRATEGIC COSTS: cost analysis as the process is considered to estimate the financial

impact of alternative decisions can exercise management, cost data are used to develop

superior strategies in order to achieve competitive advantages can be sustained.

STANDARD COSTS: A measure of how much it should cost to produce a unit of product

or service provided under conditions of efficiency, ie no waste, downtime, etc. The standard

cost of a product consists of the costs of the components required to produce that product.

PROCESS COST: the one by which production costs are charged to the processes or

operations, and averaged between units produced. They are primarily used when a finished

product is the result of a more or less continuous operation.

COLLEGE: Student at a university applies to the person working, studying or have studied

at university.

MARCO TEORICO

Este trabajo de investigación está realizado con los aportes fieles de tres Universidades

reconocidas de la ciudad de Medellín, con información suministrada por Notas de grupos de

costos de las diferentes universidades y con cuestionarios realizados a los Alumnos de dichas

Universidades, y basada en la encuesta realizada a los alumnos y egresados de dichas

universidades.

Que es el proceso de aprendizaje de los programas de Costos?

Nuestra economía ha evolucionada a tal punto, que quienes no se aboquen a enfrentar la

competencia, a crear ventajas competitivas, a aumentar la eficiencia y a eliminar el

despilfarro, tienden a salir del mercado. Lo que no se costea no se evalúa, y lo que no se

evalúa, ni se controla y por ende no se mejora. En un ambiente de alta competencia solo

vivirán los eficientes, aquellos que logren administrar sus recursos con racionalidad,

permitiendo márgenes de rentabilidad positivos y garantizando la formulación de una

solución estratégica a la crisis de las empresas.

La asignatura de Costos está orientada hacia la gestión diligente de los recursos, más que a la

sola técnica de los registros de una contabilidad de costos.

No interesa tanto el costo, como lo que se puede hacer con él. Los costos son una

herramienta básica para demostrar y garantizar la viabilidad empresarial.

Las finalidades más importantes de los costos es que son la medida monetaria del valor de

los inventarios de producción en proceso y de artículos terminados, información básica para

la determinación de las utilidades.

La perspectiva de los costos proporciona información sobre las causas que generan la

actividad y el análisis de cómo se realizan las tareas. Uno de los problemas (en los actuales

sistemas de gestión) para reducir los costos es que se desconoce la causa ó inductor del

costo.

La Razón de ser de los costos es el Beneficio-Costo, compara el valor actual de las entradas

de efectivo futuras con el valor actual, tanto del desembolso original como de otros gastos en

que se incurran en el período de operación, o sea de los beneficios y costos actualizados.

Así mismo, la contabilidad de costo se relaciona principalmente con la acumulación y el

análisis de la información de costos para uso interno, con el fin de ayudar a la gerencia en la

planeación, el control y la toma de decisiones. Por lo tanto, es necesario conocer los

diferentes sistemas de evaluación y determinación del costo, ya que este proporciona

información financiera para planear, evaluar, controlar y asegurar las actividades de los

recursos de la empresa.

La revolución industrial hacia el año 1.776, trae las grandes fábricas, crearon el ambiente

propicio para un nuevo desarrollo de las técnicas de la contabilidad de costos, la asignación

de los costes indirectos para calcular los costos completos de los productos, la

contabilización de los activos a su valor de adquisición y el índice de rentabilidad del capital

invertido por división.

En la evolución de la contabilidad de costos se comienza controlando y contabilizando el

ciclo de las materias primas, desde las compras hasta la identificación del consumo de las

mismas en la fabricación de los productos. La contabilidad de costos históricos o

resultantes, represento un avance sustancial, en materia de información para quienes tenían

que gerenciar empresas. El conocimiento de costos unitarios y la información analítica

suministrada por la contabilidad de costos permitieron comparar, la atención se centró sobre

el conocimiento de los costos de producción ya que la preocupación de quienes dirigían

empresas pasaba por cómo atender la demanda incesante. Las empresas industriales

consideraban que sus procedimientos de acumulación de costos constituían secretos

industriales, puesto que el sistema de información financiera no incluía las bases de datos y

archivos de la contabilidad de costos.

Aparece el costeo ABC o también llamado “Basado en actividades”, el cual tuvo como

promotores, este modelo, sin duda alguna, ha sido el más efectivo de todos hasta nuestros

días, ya que permite tener una mayor exactitud en la asignación de los costos de las

empresas, y permite además, la visión de ellas por actividad.

Fue el que desarrolló la contabilidad analítica, la asignación de los costes indirectos, el

cronometraje y el seguimiento de los tiempos de mano de obra directa, los estándares, la

asignación de los costes indirectos mediante los tiempos de la mano de obra o de los tiempos

de máquina, la gestión de las existencias y de las materias y la remuneración al rendimiento

METODOLOGÍA

La institución contemporánea, indistintamente de sus objetivos e intereses, se reconoce como

el espacio propicio para consultar diversas posibilidades de verdad, para averiguar y analizar

hechos y datos, para plantearse interrogantes, para analizarlos y escudriñarles bajo todas las

luces para despejar incógnitas, para estudiar a los que nos precedieron discutiendo sus

hipótesis, teorías e interpretaciones con el fin de ir decidiendo como asumir sus aciertos y

desaciertos.

La técnica de realización del trabajo es cuantitativa, no experimental, Interdisciplinaria /

Critica, la población dirigida es para los alumnos que ya han cursado por las asignaturas de

Costos Uno Básicos, Costos ABC, Costos Estratégicos, Costos Estándar, Costos por

Procesos que tienen y tuvieron dificultades en el aprendizaje de las asignaturas de Costos en

algunas universidades del Municipio de Medellín como son la Universidad Cooperativa de

Colombia, La Corporación Universitaria Remington, la Universidad María Cano, la

Corporación Universitaria de Colombia IDEAS, utilizando la información que eh obtenido

como docente de Catedra de estas Universidades y con el Apoyo de Docentes Colegas

Compañeros de dichas Universidades; se desarrolla el trabajo en una Encuesta dirigida a esta

misma población tomando como base un total de 150 encuestas debidamente tabuladas y

expresadas en gráficos de observación de resultados; el periodo de análisis de este trabajo de

investigación es de los últimos cuatro años (2011, 2012, 2013, y 2014), de los cuales se

determinara los Gráficos con las Notas de varios Grupos de las diferentes Asignaturas de

Costos.

Se Utiliza Calculo de Muestra Aleatoria para determinar las notas promedio de los Alumnos

de las diferentes asignatura tomándose una Población de 70 Notas generando un Muestreo

Aleatorio de 47 estudios en las Diferentes Áreas.

Para el cálculo del tamaño de

la muestra se usó:

Donde N=550; Z=0,95; p=0,9;

q=0,1 y d=0,05.

Tamaño de la muestra 46,70016 RESULTADOS

Numerador 24,20208 RESULTADOS

Denominador 0,518244 RESULTADOS

N (Población) 70

Z 1,96 3,8416

p 0,9 Probabilidad de si ocurrencia

q 0,1 Probabilidad de no ocurrencia.

Margen de error 0,05 0,0025

1 1 4 60

2 2 65 13

3 3 16 9

2 4 4 27 61

5 5 46 18

6 6 19 1

7 7 3 12

2 8 8 33 43

9 9 19 10

10 10 70 40

11 11 25 49

12 12 57 40

13 13 51 60

14 14 32 21

15 15 11 61

2 16 16 70 6

2 17 17 27 39

18 18 19 38

19 19 19 33

20 20 68 15

21 21 17 43

22 22 70 46

23 23 5 48

24 24 26 14

25 25 22 38

26 26 54 60

27 27 25 17

28 28 70 16

29 29 18 8

30 30 1 53

31 31 2 5

32 32 4 61

33 33 63 69

34 34 57 7

35 35 30 50

36 36 46 16

37 37 50 8

2 38 38 67 4

39 39 44 61

2 40 40 44 3

41 41 39 23

42 42 9 17

2 43 43 5 53

44 44 33 50

45 45 1 61

46 46 61 26

47 47 18 4

48 48

49 49

2 50 50

51 51

52 52

2 53 53

54 54

55 55

56 56

57 57

58 58

59 59

3 60 60

5 61 61

62 62

63 63

64 64

65 65

66 66

67 67

68 68

69 69

70 70

POBLACION

Muestreo

Aleatorio

Simple

Muestreo

Aleatorio

Simple

El resultado de las notas de varios grupos de costos de las Universidades modelo en

investigación, se presentara en cuadros individuales por año de investigación, arrojando una

estadística promedio de notas con un rango de 0,0 a 2,9 para alumnos que pierden la

asignatura y de 3,0 a 5,0 para los alumnos que ganan; se presentaran otros cuadros

estadísticos con rangos de 0,0 a 1,0, de 1,1 a 2,0, de 2,1 a 3,0, de 3,1 a 4,0 y de 4,1 a 5,0,

para concluir en un análisis de los alumnos que ganan y están en un promedio sobre cuatro

(4,0).

Se determinan los gráficos de la tabulación de las encuestas realizadas, esta encuesta cuenta

con un total de 30 preguntas dirigidas a las dificultades que puede tener un alumno en las

asignaturas de Costos, el resultado se analizara de acuerdo con los valores expresados en las

respuestas con calificación de 1 a 5, donde 1 es Malo ( ); 2 es Regular; 3 es Aceptable; 4 es

Bueno (a) ; 5 es Excelente, con las respuestas expresadas en a) SI ( ) b) NO ( )

con Justificación Corta, y con preguntas de única respuesta.

Para la explicación de los Resultados obtenidos se utilizaran varios Cuadros en tablas de

Frecuencias por Asignatura de Costos con las notas de los alumnos en los años propuestos

cada cuadro de análisis contendrá su respectiva grafica Circular, estas gráficas expresan los

resultados de una manera practica en su entendimiento. Finalmente se hace un análisis de las

encuestas presentadas en la investigación generando varios cuadros adicionales con las

respectivas Graficas de Barras y las respuestas de justificación en algunos casos que presenta

una expresión exacta de los encuestados Estudiantes y Egresados de Contaduría.

La muestra aleatoria es lo suficientemente fuerte para determinar con precisión que los

cálculos son 95% confiables, sumado a esto que la información es suministrada por un ente

regulador del orden Nacional como es la Superintendencia de Economía Solidaria.

Encuesta:

COSTOS UNO, COSTOS ABC, COSTOS ESTRATEGICOS, COSTOS ESTANDAR,

COSTOS POR PROCESOS LA PIEDRA EN EL ZAPATO PARA LOS

ESTUDIANTES UNIVERSITARIOS EN ALGUNAS UNIVERSIDADES DE LA

CIUDAD DE MEDELLÍN EN LOS AÑOS 2011, 2012, 2013 Y 2014

CUESTIONARIO DE PROYECTO INVESTIGACION:

Objetivo: Medir e identificar las dificultades, los inconvenientes y los problemas que

representan las asignaturas de costos en los estudiantes de contaduría que realizan estos

cursos universitarios.

Fecha: Febrero 27 de 2015 a Marzo 12 de 2015

Encuestador: Hugo Alejandro Pérez Velásquez

Ciudad: Medellín

N° de Encuestas: 150 encuestas realizadas.

N° de Preguntas Realizadas: 30 Preguntas.

Respuestas con calificación de 1 a 5 ( ) donde

1 es Malo; 2 es Regular; 3 es Aceptable; 4 es Bueno; 5 es Excelente.

1) Considera usted los Costos como una Asignatura Fundamental para su vida Profesional?

Con una frase corta diga Porque:

a) SI ( ) b) NO ( )

Frase Corta: _______________________________________________________

2) Dentro de las Asignaturas de Costos de las cuales usted ha cursado, cual ha presentado

mayor dificultad en su aprendizaje?

a) Costos I ( ) b) Costos II ( ) c) Costos Estratégicos ( ) d) Costos Estándar ( ) e)

Costos por Procesos ( ).

3) La dificultad que se presenta en las asignaturas de Costos en las Universidades es por?

a) La complejidad de la Información ( ) b) Falta de dominio del tema del docente ( ) c)

Demasiada Información en corto tiempo ( ) d) Fallas en Asignaturas Prerrequisito ( )

e) Faltas de experiencias prácticas ( ).

4) Considera usted que los docentes universitarios se encuentran capacitados teóricamente y

con experiencia práctica en las asignaturas de Costos?

Califique de 1 a 5 su respuesta ( ).

1 es Malo; 2 es Regular; 3 es Aceptable; 4 es Bueno; 5 es Excelente.

5) Son los costos o pueden ser una expectativa interesante para su vida Profesional, cuando

termine su capacitación profesional considera trabajar en esta Área Laboral? Con una

frase corta diga Porque:

a) SI ( ) b) NO ( )

Frase Corta: _______________________________________________________

6) Considera usted la asignatura de Costos I como compleja en su Información teórico-

práctica?

Califique de 1 a 5 su respuesta ( ).

1 es Malo; 2 es Regular; 3 es Aceptable; 4 es Bueno; 5 es Excelente.

7) La asignatura de Costos I contiene demasiada teoría difícil de asimilar, cree usted que la

forma actual de aprendizaje es la más adecuada en esta asignatura?

Califique de 1 a 5 su respuesta ( ).

1 es Malo; 2 es Regular; 3 es Aceptable; 4 es Bueno; 5 es Excelente.

8) La asignatura de Costos I en su parte Practica está basada en la realidad de las empresas,

su aprendizaje tubo visitas prácticas en empresas?

a) SI ( ) b) NO ( ).

9) La diferencia de los Costos y los gastos es Determinada en la Asignatura de Costos I,

esta afirmación quedo claramente estructurada para su formación profesional?

a) SI ( ) b) NO ( ).

10) En Costos I son los tres elementos del Costo la Parte Fundamental de los costos,

identifica claramente sus bases y su composición?

Califique de 1 a 5 su respuesta ( ).

1 es Malo; 2 es Regular; 3 es Aceptable; 4 es Bueno; 5 es Excelente.

11) Considera usted la asignatura de Sistema de Costos ABC es como compleja en su

Información teórico-práctica, puede ser aplicada en su formación profesional?

Califique de 1 a 5 su respuesta ( ).

1 es Malo; 2 es Regular; 3 es Aceptable; 4 es Bueno; 5 es Excelente.

12) La asignatura de Sistema de Costos ABC contiene demasiada teoría difícil de asimilar,

cree usted que a través de la Investigación sea la forma de aprendizaje más adecuada en

esta asignatura?

Califique de 1 a 5 su respuesta ( ).

1 es Malo; 2 es Regular; 3 es Aceptable; 4 es Bueno; 5 es Excelente.

13) La asignatura de Sistema de Costos ABC en su parte Practica está basada en la realidad

de las empresas que trabajan con su esquema, su aprendizaje tubo visitas prácticas en

empresas?

a) SI ( ) b) NO ( ).

14) La asignatura de Sistema de Costos ABC que se fundamenta en las Actividades puede

ser estudiada en compañía de otros modelos de costos?

a) SI ( ) b) NO ( ).

15) La asignatura de Sistema de Costos ABC tiene una serie de Aplicaciones Prácticas en las

empresas de servicios este modelo le fue enseñado con alguna estructura practica?

Califique de 1 a 5 su respuesta ( ).

1 es Malo; 2 es Regular; 3 es Aceptable; 4 es Bueno; 5 es Excelente.

16) Considera usted la asignatura de Costos Estratégicos como compleja en su Información

Practica Herramienta Administrativa, puede ser aplicada en su formación profesional?

Califique de 1 a 5 su respuesta ( ).

1 es Malo; 2 es Regular; 3 es Aceptable; 4 es Bueno; 5 es Excelente.

17) La asignatura Costos Estratégicos contiene Aplicaciones Administrativas Formuladas,

cree usted que a través de la un estudio practico sea la forma de aprendizaje más

adecuada en esta asignatura?

Califique de 1 a 5 su respuesta ( ).

1 es Malo; 2 es Regular; 3 es Aceptable; 4 es Bueno; 5 es Excelente.

18) La asignatura de Costos Estratégicos en su parte Practica está basada en la realidad de las

empresas que trabajan con toma de decisiones, su aprendizaje tubo visitas prácticas en

empresas?

a) SI ( ) b) NO ( ).

19) La asignatura Costos Estratégicos que se fundamenta en los Puntos de Equilibrio puede

ser estudiada en compañía de otros modelos de costos?

a) SI ( ) b) NO ( ).

20) La asignatura Costos Estratégicos tiene una serie de Aplicaciones Prácticas en las

empresas de costos tradicionales este modelo le fue enseñado con alguna estructura

practica?

Califique de 1 a 5 su respuesta ( ).

1 es Malo; 2 es Regular; 3 es Aceptable; 4 es Bueno; 5 es Excelente.

21) Considera usted la asignatura de Costos Estándar como compleja en su Información

Teórica la formulación de tiempos y procesos la hace ver así, el estudio de esta

asignatura puede ser aplicada en su formación profesional?

Califique de 1 a 5 su respuesta ( ).

1 es Malo; 2 es Regular; 3 es Aceptable; 4 es Bueno; 5 es Excelente.

22) La asignatura Costos Estándar contiene Intervenciones con otras Áreas Profesionales

como la Ingeniería Industrial, cree usted que a través de la un estudio practico sea la

forma de aprendizaje más adecuada en esta asignatura?

Califique de 1 a 5 su respuesta ( ).

1 es Malo; 2 es Regular; 3 es Aceptable; 4 es Bueno; 5 es Excelente.

23) La asignatura de Costos Estándar en su parte Practica está basada en la realidad de las

empresas que trabajan con una producción estandarizada, su aprendizaje tubo visitas

prácticas en empresas?

a) SI ( ) b) NO ( ).

24) La asignatura Costos Estándar que se fundamenta en la estandarización de la producción

en tiempos cortos reales puede ser estudiada en compañía de otros modelos de costos?

a) SI ( ) b) NO ( ).

25) La asignatura Costos Estándar tiene una serie de Aplicaciones Prácticas en las empresas

de confecciones, este modelo le fue enseñado con alguna estructura practica en clase?

Califique de 1 a 5 su respuesta ( ).

1 es Malo; 2 es Regular; 3 es Aceptable; 4 es Bueno; 5 es Excelente.

26) Considera usted la asignatura de Costos Por Procesos como compleja en su Información

Practica la acumulación de los procesos la hace ver así, el estudio de esta asignatura

puede ser aplicada en su formación profesional?

Califique de 1 a 5 su respuesta ( ).

1 es Malo; 2 es Regular; 3 es Aceptable; 4 es Bueno; 5 es Excelente.

27) La asignatura Costos Por Procesos contiene y permite clasificar, acumular, controlar y

asignar costos de un proceso a otro, cree usted que a través de la un estudio practico sea

la forma de aprendizaje más adecuada en esta asignatura?

Califique de 1 a 5 su respuesta ( ).

1 es Malo; 2 es Regular; 3 es Aceptable; 4 es Bueno; 5 es Excelente.

28) La asignatura de Por Procesos en su parte Practica está basada en la realidad de las

empresas que trabajan con una producción desarrollada en procesos, su aprendizaje tubo

visitas prácticas en empresas?

a) SI ( ) b) NO ( ).

29) La asignatura Costos Por Procesos que se fundamenta en los procesos de elaboración de

un producto, esta puede ser estudiada en compañía de otros modelos de costos?

a) SI ( ) b) NO ( ).

30) La asignatura Costos Por Procesos tiene una serie de Aplicaciones Prácticas en las

empresas de desarrollo industrial, este modelo le fue enseñado con alguna estructura

practica en clase?

Califique de 1 a 5 su respuesta ( ).

1 es Malo; 2 es Regular; 3 es Aceptable; 4 es Bueno; 5 es Excelente.

Las respuestas presentadas en las encuestas se analizan de acuerdo al nivel de cada una de

las preguntas que tienen un significado del resultado encontrado. Para la explicación de los

Resultados obtenidos se utilizaran varios Cuadros en tablas de Excel y varios gráficos que

expresan los resultados de una manera practica en su entendimiento, cada cuadro se verá

representado por una gráfica, las cuales podrán cambiar de tipo y estilo (Grafico de

Columnas, Grafico de Barras, Grafico Circular, y Grafico de Áreas).

Se analizara el 100% de las encuestas para determinar con precisión de los cálculos son al

100% confiables, sumado a esto que la información es suministrada por los alumnos y

egresados de las diferentes universidades analizadas en la investigación y publicación.

RESULTADOS

Los resultados determinados en la investigación del artículo se basan en las tablas de

frecuencias de las Notas de los alumnos en las diferentes periodos y Asignaturas de Costos

Uno Básicos, Costos ABC, Costos Estratégicos, Costos Estándar, Costos por Procesos que

tienen y tuvieron dificultades en el aprendizaje de las asignaturas de Costos en algunas

universidades del Municipio de Medellín como son la Universidad Cooperativa de

Colombia, La Corporación Universitaria Remington, la Universidad María Cano, la

Corporación Universitaria de Colombia IDEAS, este resultado será medido porcentualmente

para determinar la calidad de la educación en las asignaturas en estudio, tomando como base

que las notas de excelente rendimiento son las que se encuentran en el rango más alto 4,1 a

5,0.

Los resultados obtenidos en las encuestas realizadas se basan en las tablas de frecuencia de

acuerdo con las preguntas utilizadas en bloques de 5 preguntas por tabla en un orden de la 1°

a la 5°, de la 6° a la 10°, de la 11° a la 15°, de la 16° a la 20°, de la 21° a la 25° y por ultimo

de 26° a la 30°.

CUADROS DE DISTIBUCION DE FRECUENCIAS DE NOTAS POR ASIGNATURA Y

PERIODOS

La metodología de los cuadros, se refleja la valoración de las notas por frecuencias

porcentuales, con las cuales se llagan a varias respuestas y conclusiones de la investigación

para cada periodo en estudio.

Notas Costos Uno 2011 CASOS % ACUM %

entre 0,0 / 1,0 0 0% 0%

entre 1,1 / 2,0 2 4% 4%

entre 2,1 / 3,0 1 2% 6%

entre 3,1 / 4,0 26 55% 62%

entre 4,1 / 50 18 38% 100%

Total 47 100%

DISTRIBUCION DE FRECUENCIAS COSTOS UNO

0% 4%

2%

56%

38%

Distrib Frecuencia Notas Costos Uno Año 2011

entre 0,0 /1,0

entre 1,1 /2,0

entre 2,1 /3,0

entre 3,1 /4,0

entre 4,1 /50

El comportamiento de las Notas de la Asignatura de Costos Uno para el año 2011, tiene una

alta concentracion en mas del la mitad de las notas evaluadas, en el rango de 3,1 al 4,0; lo

que nos demuestra que la calidad y el conocimiento adquirido es bajo un promedio es muy

mediocre.

El comportamiento de las Notas de la Asignatura de Costos Uno para el año 2012, tiene una

alta concentracion en mas del la mitad en un 60% de las notas evaluadas, en el rango de 4,1

al 5,0; lo que nos demuestra que la calidad y el conocimiento adquirido comparado con el

periodo anterior mejora significativamente, mejora la parte de desercion y de baja

calificacion.

Notas Costos Uno 2012 CASOS % ACUM %

entre 0,0 / 1,0 0 0% 0%

entre 1,1 / 2,0 0 0% 0%

entre 2,1 / 3,0 0 0% 0%

entre 3,1 / 4,0 19 40% 40%

entre 4,1 / 50 28 60% 100%

Total 47 100%

0% 0%

0%

40%

60%

Distrib Frecuencia Notas Costos Uno Año 2012

entre 0,0 /1,0

entre 1,1 /2,0

entre 2,1 /3,0

entre 3,1 /4,0

entre 4,1 /50

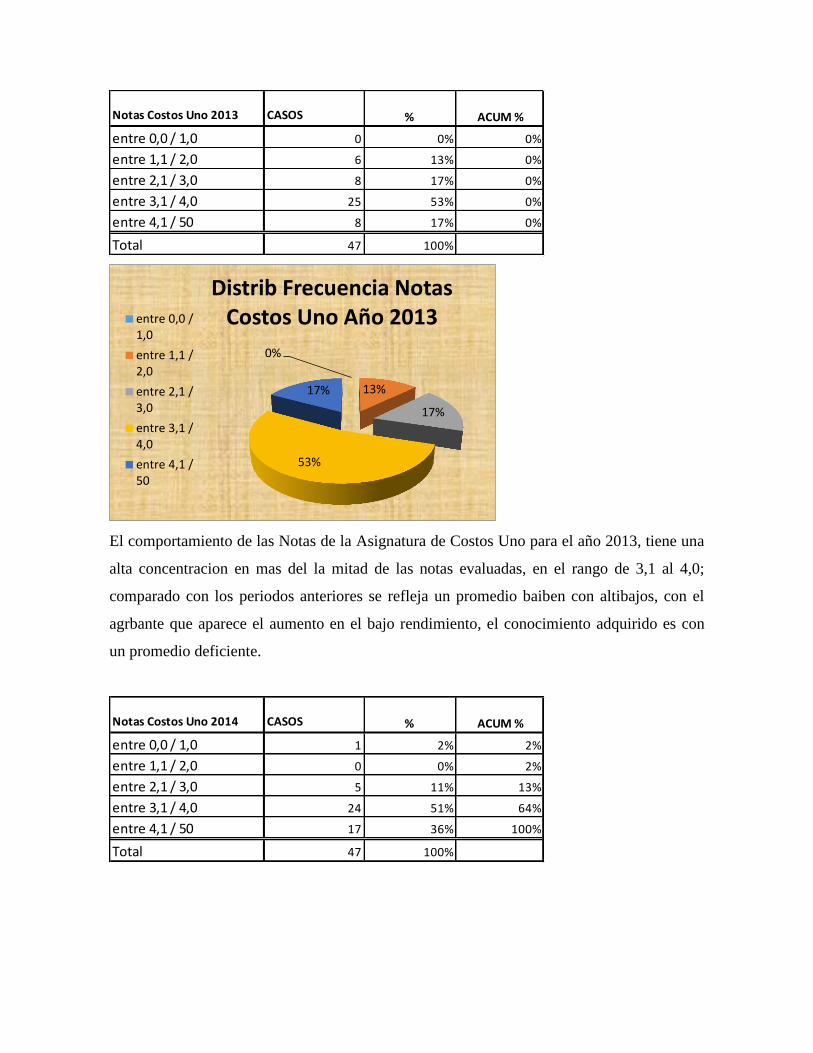

El comportamiento de las Notas de la Asignatura de Costos Uno para el año 2013, tiene una

alta concentracion en mas del la mitad de las notas evaluadas, en el rango de 3,1 al 4,0;

comparado con los periodos anteriores se refleja un promedio baiben con altibajos, con el

agrbante que aparece el aumento en el bajo rendimiento, el conocimiento adquirido es con

un promedio deficiente.

Notas Costos Uno 2013 CASOS % ACUM %

entre 0,0 / 1,0 0 0% 0%

entre 1,1 / 2,0 6 13% 0%

entre 2,1 / 3,0 8 17% 0%

entre 3,1 / 4,0 25 53% 0%

entre 4,1 / 50 8 17% 0%

Total 47 100%

0%

13%

17%

53%

17%

Distrib Frecuencia Notas Costos Uno Año 2013

entre 0,0 /1,0

entre 1,1 /2,0

entre 2,1 /3,0

entre 3,1 /4,0

entre 4,1 /50

Notas Costos Uno 2014 CASOS % ACUM %

entre 0,0 / 1,0 1 2% 2%

entre 1,1 / 2,0 0 0% 2%

entre 2,1 / 3,0 5 11% 13%

entre 3,1 / 4,0 24 51% 64%

entre 4,1 / 50 17 36% 100%

Total 47 100%

El comportamiento de las Notas de la Asignatura de Costos Uno para el año 2014, tiene un

comportamiento similar al periodo anterior con alta concentracion en el rango de 3,1 al 4,0.

Como resultado de la Asignatura de Costos Uno, se deternina que la concentracion de las

notas esta en el promedio regular de 3,1 al 4,0 y si la pretencion de las universidades que

apoyan este estudio es la de mejorar la calidad y competitividad en la educacion hay que

realizar un buen esfuerzo en esta asignatura.

Para analizar la asignatura de Costos Uno en los cuatro periodos, se concluye que esta tiene

una regularidad en las notas promedio, los alumnos no se apropian del conocimiento, en sus

distintas dimensiones.

2% 0%

11%

51%

36%

Distrib Frecuencia Notas Costos Uno Año 2014

entre 0,0 /1,0

entre 1,1 /2,0

entre 2,1 /3,0

entre 3,1 /4,0

entre 4,1 /50

Notas Costos ABC

2011 CASOS % ACUM %

entre 0,0 / 1,0 3 6% 6%

entre 1,1 / 2,0 3 6% 13%

entre 2,1 / 3,0 12 26% 38%

entre 3,1 / 4,0 18 38% 77%

entre 4,1 / 50 11 23% 100%

Total 47 100%

DISTRIBUCION DE FRECUENCIAS COSTOS ABC

El comportamiento de las Notas de la Asignatura de Costos ABC para el año 2011, tiene una

alta concentracion en el rango de asignatura perdida en un 42% lo que significa que hay una

mortandad significativa en alumnos que pierden el curso.

6% 6%

26%

38%

24%

Distrib Frecuencia Notas Costos ABC Año 2011

entre 0,0 / 1,0

entre 1,1 / 2,0

entre 2,1 / 3,0

entre 3,1 / 4,0

entre 4,1 / 50

Notas Costos ABC

2012 CASOS % ACUM %

entre 0,0 / 1,0 3 6% 6%

entre 1,1 / 2,0 7 15% 21%

entre 2,1 / 3,0 3 6% 28%

entre 3,1 / 4,0 31 66% 94%

entre 4,1 / 50 3 6% 100%

Total 47 100%

7% 15%

6%

66%

6%

Distrib Frecuencia Notas Costos ABC Año 2012

entre 0,0 / 1,0

entre 1,1 / 2,0

entre 2,1 / 3,0

entre 3,1 / 4,0

entre 4,1 / 50

El comportamiento de las Notas de la Asignatura de Costos ABC para el año 2012,

disminuye el rango de asignatura perdida en un 28% lo que significa que hay un

mejoramiento en las notas pero sigue siendo alto para los alumnos que pierden el curso.

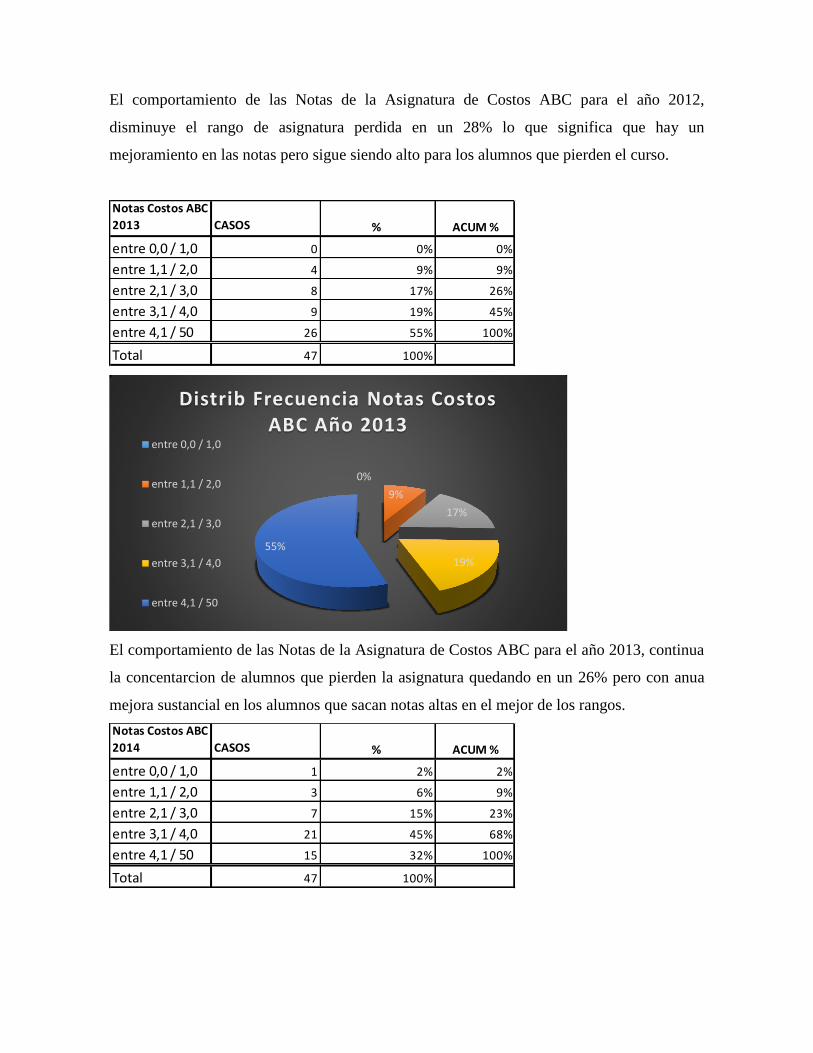

El comportamiento de las Notas de la Asignatura de Costos ABC para el año 2013, continua

la concentarcion de alumnos que pierden la asignatura quedando en un 26% pero con anua

mejora sustancial en los alumnos que sacan notas altas en el mejor de los rangos.

Notas Costos ABC

2013 CASOS % ACUM %

entre 0,0 / 1,0 0 0% 0%

entre 1,1 / 2,0 4 9% 9%

entre 2,1 / 3,0 8 17% 26%

entre 3,1 / 4,0 9 19% 45%

entre 4,1 / 50 26 55% 100%

Total 47 100%

0%

9%

17%

19%

55%

Distrib Frecuencia Notas Costos ABC Año 2013

entre 0,0 / 1,0

entre 1,1 / 2,0

entre 2,1 / 3,0

entre 3,1 / 4,0

entre 4,1 / 50

Notas Costos ABC

2014 CASOS % ACUM %

entre 0,0 / 1,0 1 2% 2%

entre 1,1 / 2,0 3 6% 9%

entre 2,1 / 3,0 7 15% 23%

entre 3,1 / 4,0 21 45% 68%

entre 4,1 / 50 15 32% 100%

Total 47 100%

El comportamiento de las Notas de la Asignatura de Costos ABC para el año 2014, baja la

calidad del periodo anterio y decae en un rango promedio mediocre, persiste la

concentracion de los alumnos que pierden la Asignatura.

En conclusion para las notas de la asignatura de costos ABC tiene una alta concentracion en

las notas perdidas es un atenuante constante, pueden haber fallas de fondo en la asignatura.

2%

6% 15%

45%

32%

Distrib Frecuencia Notas Costos ABC Año 2014

entre 0,0 / 1,0

entre 1,1 / 2,0

entre 2,1 / 3,0

entre 3,1 / 4,0

entre 4,1 / 50

Notas Costos

Estrategicos 2011 CASOS % ACUM %

entre 0,0 / 1,0 1 2% 2%

entre 1,1 / 2,0 4 9% 11%

entre 2,1 / 3,0 4 9% 19%

entre 3,1 / 4,0 10 21% 40%

entre 4,1 / 50 28 60% 100%

Total 47 100%

DISTRIBUCION DE FRECUENCIAS COSTOS ESTRATEGICOS

El comportamiento de las Notas de la Asignatura de Costos Estrategicos para el año 2011,

tiene una alta concentracion en los rangos de asignatura ganada en un promedio de 81% con

buen nivel de aceptacion..

2%

8% 9%

21% 60%

Distrib Frecuencia Notas Costos Estrategicos Año 2011

entre 0,0 / 1,0

entre 1,1 / 2,0

entre 2,1 / 3,0

entre 3,1 / 4,0

entre 4,1 / 50

Notas Costos

Estrategicos 2012 CASOS % ACUM %

entre 0,0 / 1,0 0 0% 0%

entre 1,1 / 2,0 2 4% 4%

entre 2,1 / 3,0 7 15% 19%

entre 3,1 / 4,0 20 43% 62%

entre 4,1 / 50 18 38% 100%

Total 47 100%

0% 4%

15%

43%

38%

Distrib Frecuencia Notas Costos Estrategicos Año 2012

entre 0,0 / 1,0

entre 1,1 / 2,0

entre 2,1 / 3,0

entre 3,1 / 4,0

entre 4,1 / 50

El comportamiento de las Notas de la Asignatura de Costos Estrategicos para el año 2012,

continua con la concentracion de asignatura ganada en un promedio de 81% pero el nivel

baja a una gran parte de rendimiento regular.

El comportamiento de las Notas de la Asignatura de Costos Estrategicos para el año 2013,

presenta una dificulta grabe donde aparece un 43% en eun rango de perdidas demasiado alto

para esta asignatura.

Notas Costos

Estrategicos 2013 CASOS % ACUM %

entre 0,0 / 1,0 2 4% 4%

entre 1,1 / 2,0 7 15% 1%

entre 2,1 / 3,0 11 23% 0%

entre 3,1 / 4,0 16 34% 0%

entre 4,1 / 50 11 23% 0%

Total 47 100%

4%

15%

24%

34%

23%

Distrib Frecuencia Notas Costos Estrategicos Año 2013

entre 0,0 / 1,0

entre 1,1 / 2,0

entre 2,1 / 3,0

entre 3,1 / 4,0

entre 4,1 / 50

Notas Costos

Estrategicos 2014 CASOS % ACUM %

entre 0,0 / 1,0 3 6% 6%

entre 1,1 / 2,0 7 15% 21%

entre 2,1 / 3,0 13 28% 49%

entre 3,1 / 4,0 15 32% 81%

entre 4,1 / 50 9 19% 100%

Total 47 100%

El comportamiento de las Notas de la Asignatura de Costos Estrategicos para el año 2014,

persiste en una alta concentracion de perdida en la asignatura con un 49% casi la mitad es

muy preocupante.

En conclusión para la asignatura de Costos Estratégicos en los dos últimos periodos declina

gravemente en los rangos de Perdida por bajo rendimiento.

6%

15%

28% 32%

19%

Distrib Frecuencia Notas Costos Estrategicos Año 2014

entre 0,0 / 1,0

entre 1,1 / 2,0

entre 2,1 / 3,0

entre 3,1 / 4,0

entre 4,1 / 50

Notas Costos

Estandar 2011 CASOS % ACUM %

entre 0,0 / 1,0 2 4% 4%

entre 1,1 / 2,0 8 17% 21%

entre 2,1 / 3,0 15 32% 53%

entre 3,1 / 4,0 9 19% 72%

entre 4,1 / 50 13 28% 100%

Total 47 100%

DISTRIBUCION DE FRECUENCIAS COSTOS ESTANDAR

El comportamiento de las Notas de la Asignatura de Costos Estandar para el año 2011, tiene

una alta concentracion en los rangos de asignatura perdida en un promedio de 53%

superando mas de la mitad de las notas altamente preocupante.

El comportamiento de las Notas de la Asignatura de Costos Estandar para el año 2012, tiene

una alta concentracion en los rangos de asignatura perdida en un promedio de 59%

4%

17%

32% 19%

28%

Distrib Frecuencia Notas Costos Estandar Año 2011

entre 0,0 /1,0

entre 1,1 /2,0

entre 2,1 /3,0

entre 3,1 /4,0

entre 4,1 /50

Notas Costos

Estandar 2012 CASOS % ACUM %

entre 0,0 / 1,0 6 13% 13%

entre 1,1 / 2,0 10 21% 34%

entre 2,1 / 3,0 12 26% 60%

entre 3,1 / 4,0 13 28% 87%

entre 4,1 / 50 6 13% 100%

Total 47 100%

13%

21%

25%

28%

13%

Distrib Frecuencia Notas Costos Estandar Año 2012

entre 0,0 /1,0

entre 1,1 /2,0

entre 2,1 /3,0

entre 3,1 /4,0

entre 4,1 /50

superando mas de la mitad de las notas altamente preocupante, con el agravante que un 39%

pierde sin posibilidad de habilitar la asignatura.

El comportamiento de las Notas de la Asignatura de Costos Estandar para el año 2013,

continua con la percepcion de los periodos anteriores y en aumento con un 60% de perdida.

Notas Costos

Estandar 2013 CASOS % ACUM %

entre 0,0 / 1,0 4 9% 9%

entre 1,1 / 2,0 8 17% 26%

entre 2,1 / 3,0 16 34% 60%

entre 3,1 / 4,0 9 19% 79%

entre 4,1 / 50 10 21% 100%

Total 47 100%

9% 17%

34%

19%

21%

Distrib Frecuencia Notas Costos Estandar Año 2013

entre 0,0 /1,0

entre 1,1 /2,0

entre 2,1 /3,0

entre 3,1 /4,0

entre 4,1 /50

Notas Costos

Estandar 2014 CASOS % ACUM %

entre 0,0 / 1,0 2 4% 4%

entre 1,1 / 2,0 4 9% 13%

entre 2,1 / 3,0 16 34% 47%

entre 3,1 / 4,0 11 23% 70%

entre 4,1 / 50 14 30% 100%

Total 47 100%

El comportamiento de las Notas de la Asignatura de Costos Estandar para el año 2014,

persiste en unas notas perdidas altas para este periodo es de 47%.

En conclusion es una Asignatura de alta mortandad estudiantil con una consideracion

profunda, es necesario desarrollar un estudio analitico frente a la asignatura.

El comportamiento de las Notas de la Asignatura de Costos Por Procesos para el año 2011,

tiene una alta concentracion en los rangos de aceptabilidad del 55% con un porcentaje

significativo en el rengo Mediocre.

4%

9%

34%

23%

30%

Distrib Frecuencia Notas Costos Estandar Año 2014

entre 0,0 /1,0

entre 1,1 /2,0

entre 2,1 /3,0

entre 3,1 /4,0

entre 4,1 /50

Notas Costos por Procesos

2011 CASOS % ACUM %

entre 0,0 / 1,0 1 2% 2%

entre 1,1 / 2,0 8 17% 19%

entre 2,1 / 3,0 12 26% 45%

entre 3,1 / 4,0 16 34% 79%

entre 4,1 / 50 10 21% 100%

Total 47 100%

DISTRIBUCION DE FRECUENCIAS COSTOS POR PROCESO

2%

17%

26% 34%

21%

Distrib Frecuencia Notas Costos por Procesos Año 2011

entre 0,0 / 1,0

entre 1,1 / 2,0

entre 2,1 / 3,0

entre 3,1 / 4,0

entre 4,1 / 50

El comportamiento de las Notas de la Asignatura de Costos Por Procesos para el año 2012,

tiene una alta concentracion en los rangos de aceptabilidad del 59% con un porcentaje

significativo en el rango de perdida en un 41%.

Notas Costos por Procesos

2012 CASOS % ACUM %

entre 0,0 / 1,0 0 0% 0%

entre 1,1 / 2,0 7 15% 15%

entre 2,1 / 3,0 12 26% 40%

entre 3,1 / 4,0 11 23% 64%

entre 4,1 / 50 17 36% 100%

Total 47 100%

0%

15%

26%

23%

36%

Distrib Frecuencia Notas Costos por Procesos Año 2012

entre 0,0 / 1,0

entre 1,1 / 2,0

entre 2,1 / 3,0

entre 3,1 / 4,0

entre 4,1 / 50

Notas Costos por

Procesos 2013 CASOS % ACUM %

entre 0,0 / 1,0 3 6% 6%

entre 1,1 / 2,0 6 13% 19%

entre 2,1 / 3,0 12 26% 45%

entre 3,1 / 4,0 15 32% 77%

entre 4,1 / 50 11 23% 100%

Total 47 100%

6%

13%

26% 32%

23%

Distrib Frecuencia Notas Costos por Procesos Año 2013

entre 0,0 / 1,0

entre 1,1 / 2,0

entre 2,1 / 3,0

entre 3,1 / 4,0

entre 4,1 / 50

El comportamiento de las Notas de la Asignatura de Costos Por Procesos para el año 2013,

tiene una alta concentracion en los rangos de aceptabilidad del 55% con un porcentaje

significativo en el rengo Mediocre y con un porcentaje significativo en el rengo en el rango

de perdida en un 45%.

El comportamiento de las Notas de la Asignatura de Costos Por Procesos para el año 2014,

tiene una alta concentracion en los rangos de aceptabilidad del 53% con un porcentaje

significativo en el rengo de perdida en un 47%.

En conclusión esta asignatura contiene un promedio muy regular en notas, lo que nos indica

que es alto el promedio de los alumnos que pierden la asignatura.

Conclusión general de las asignaturas, están pasando por una transición de dificultad, dados

los promedios y porcentajes tan altos de alumnos que pierden, considerando desarrollar un

análisis a través de la encuesta como estudio directo con los alumnos y egresados de las

diferentes universidades en estudio, y de las posibles razones para estos resultados tan

desastrosos para una asignatura de tan alta importancia en la vida profesional de nuestros

estudiantes y egresados, no sé dónde van a parar las altas deserciones que se demuestran

gráficamente en esta investigación.

Notas Costos por

Procesos 2014 CASOS % ACUM %

entre 0,0 / 1,0 2 4% 4%

entre 1,1 / 2,0 5 11% 15%

entre 2,1 / 3,0 15 32% 47%

entre 3,1 / 4,0 9 19% 66%

entre 4,1 / 50 16 34% 100%

Total 47 100%

4%

11%

32%

19%

34%

Distrib Frecuencia Notas Costos por Procesos Año 2014

entre 0,0 / 1,0

entre 1,1 / 2,0

entre 2,1 / 3,0

entre 3,1 / 4,0

entre 4,1 / 50

TABLAS DE FRECUENCIA DE COMPORTAMIENTO EN EL TIEMPO

DETERMINADAS POR ASIGNATURA

COSTOS UNO AÑO 2011 AÑO 2012 AÑO 2013 AÑO 2014

entre 0,0 / 1,0 0 0 0 1

entre 1,1 / 2,0 2 0 6 0

entre 2,1 / 3,0 1 0 8 5

entre 3,1 / 4,0 26 19 25 24

entre 4,1 / 50 18 28 8 17

Total 47 47 47 47

TABLA DE FRECUENCIA COMPORTAMIENTO EN EL TIEMPO DE COSTOS UNO

0

5

10

15

20

25

30

AÑO 2011 AÑO 2012 AÑO 2013 AÑO 2014

entre 0,0 / 1,0 0 0 0 1

entre 1,1 / 2,0 2 0 6 0

entre 2,1 / 3,0 1 0 8 5

entre 3,1 / 4,0 26 19 25 24

entre 4,1 / 50 18 28 8 17

TABLA DE FRECUENCIA COMPORTAMIENTO EN EL TIEMPO DE COSTOS UNO

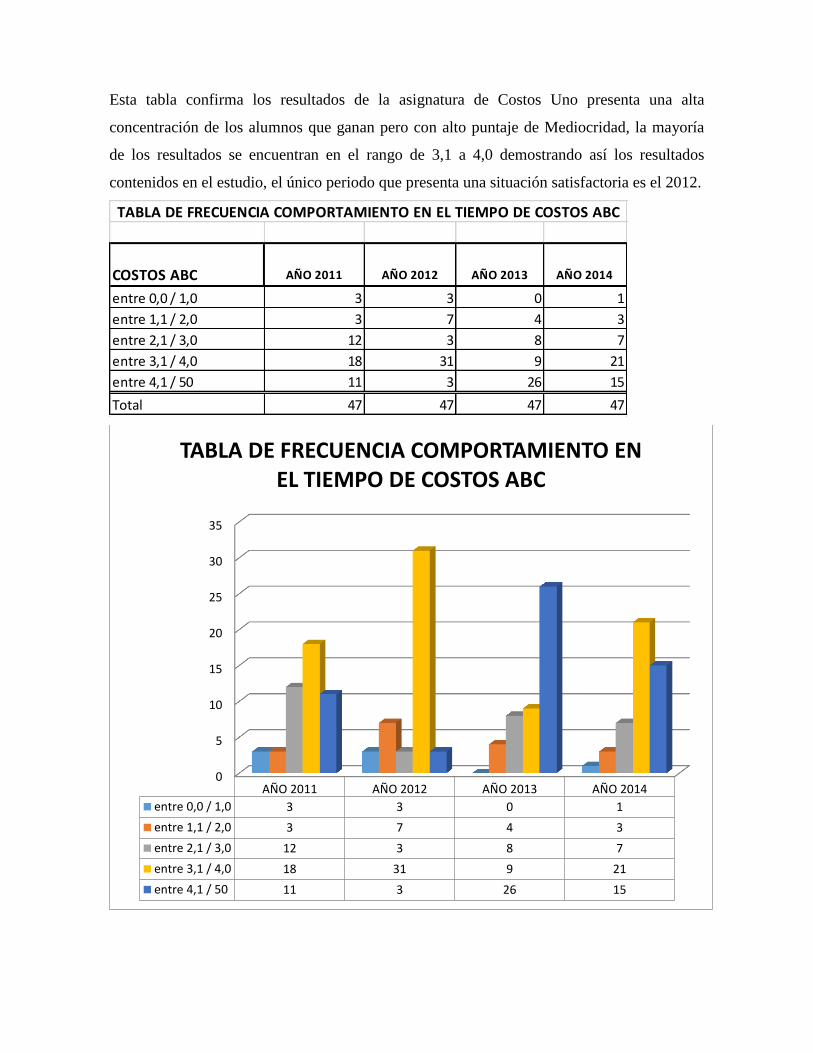

Esta tabla confirma los resultados de la asignatura de Costos Uno presenta una alta

concentración de los alumnos que ganan pero con alto puntaje de Mediocridad, la mayoría

de los resultados se encuentran en el rango de 3,1 a 4,0 demostrando así los resultados

contenidos en el estudio, el único periodo que presenta una situación satisfactoria es el 2012.

COSTOS ABC AÑO 2011 AÑO 2012 AÑO 2013 AÑO 2014

entre 0,0 / 1,0 3 3 0 1

entre 1,1 / 2,0 3 7 4 3

entre 2,1 / 3,0 12 3 8 7

entre 3,1 / 4,0 18 31 9 21

entre 4,1 / 50 11 3 26 15

Total 47 47 47 47

TABLA DE FRECUENCIA COMPORTAMIENTO EN EL TIEMPO DE COSTOS ABC

0

5

10

15

20

25

30

35

AÑO 2011 AÑO 2012 AÑO 2013 AÑO 2014

entre 0,0 / 1,0 3 3 0 1

entre 1,1 / 2,0 3 7 4 3

entre 2,1 / 3,0 12 3 8 7

entre 3,1 / 4,0 18 31 9 21

entre 4,1 / 50 11 3 26 15

TABLA DE FRECUENCIA COMPORTAMIENTO EN EL TIEMPO DE COSTOS ABC

Esta tabla nos muestra concentraciones reguladas en el rango de 3,1 a 4,0 con un atenuante

en los rangos de pérdidas que empiezan a crecer, es de reconocer el periodo 2013 donde

muestra una buena referencia de calidad y concentración de notas en el mejor de los rangos

4,1 a 5,0.

COSTOS

ESTRATEGICOS AÑO 2011 AÑO 2012 AÑO 2013 AÑO 2014

entre 0,0 / 1,0 1 0 2 3

entre 1,1 / 2,0 4 2 7 7

entre 2,1 / 3,0 4 7 11 13

entre 3,1 / 4,0 10 20 16 15

entre 4,1 / 50 28 18 11 9

Total 47 47 47 47

TABLA DE FRECUENCIA COMPORTAMIENTO EN EL TIEMPO DE COSTOS ESTRATEGICOS

Esta tabla nos muestra un primer periodo con excelentes resultados donde predomina la

concentración de notas en el mejor de los rangos de 4,1 a 5,0, pero empieza en los otros

periodos a declinar hasta llegar al punto que los rangos de perdidas están muy parejos y con

el agravante que el rango inferior de 0,0 a 1,0 coge fuerza en los dos últimos periodos.

Esta es una asignatura de alto valor, los temas son fundamentales para la toma de decisiones

y dar una alta competitividad en áreas internacionales.

0

5

10

15

20

25

30

AÑO 2011 AÑO 2012 AÑO 2013 AÑO 2014

entre 0,0 / 1,0 1 0 2 3

entre 1,1 / 2,0 4 2 7 7

entre 2,1 / 3,0 4 7 11 13

entre 3,1 / 4,0 10 20 16 15

entre 4,1 / 50 28 18 11 9

TABLA DE FRECUENCIA COMPORTAMIENTO EN EL TIEMPO DE COSTOS ESTRATEGICOS

Esta tabla nos demuestra que Costos Estandar es una de las asignatura de Costos que tiene

mayores problemas sus resultados en el rango de 2,1 a 3,0 son muy altos, si embargo pueden

entrar a competir con el rango mas alto que es de 4,1 a 5,0, esto significa que las notas estan

polarizadas en estos tipos de rangos, la suceptibilidad de las notas en los dos primeros

0

2

4

6

8

10

12

14

16

AÑO 2011 AÑO 2012 AÑO 2013 AÑO 2014

entre 0,0 / 1,0 2 6 4 2

entre 1,1 / 2,0 8 10 8 4

entre 2,1 / 3,0 15 12 16 16

entre 3,1 / 4,0 9 13 9 11

entre 4,1 / 50 13 6 10 14

TABLA DE FRECUENCIA COMPORTAMIENTO EN EL TIEMPO DE COSTOS ESTANDAR

COSTOS

ESTANDAR AÑO 2011 AÑO 2012 AÑO 2013 AÑO 2014

entre 0,0 / 1,0 2 6 4 2

entre 1,1 / 2,0 8 10 8 4

entre 2,1 / 3,0 15 12 16 16

entre 3,1 / 4,0 9 13 9 11

entre 4,1 / 50 13 6 10 14

Total 47 47 47 47

TABLA DE FRECUENCIA COMPORTAMIENTO EN EL TIEMPO DE COSTOS ESTANDAR

periodos muestran una mortandad de estudiantes que no tienen la posibilidad de recuperar la

asignatura.

En esta tabla de Costos por Procesos reafirma las dificultades por las que pasan los alumnos

en cualquiera de las áreas de costos, se percibe una regularidad en las bajas notas donde la

suma de los tres rangos inferiores alcanzan de una manera muy cercana a los rangos

superiores, casi que estamos sacando un 50% de nuestros alumnos bajo unas condiciones de

mediocridad.

COSTOS POR

PROCESOS AÑO 2011 AÑO 2012 AÑO 2013 AÑO 2014

entre 0,0 / 1,0 1 0 3 2

entre 1,1 / 2,0 8 7 6 5

entre 2,1 / 3,0 12 12 12 15

entre 3,1 / 4,0 16 11 15 9

entre 4,1 / 50 10 17 11 16

Total 47 47 47 47

TABLA DE FRECUENCIA COMPORTAMIENTO EN EL TIEMPO DE COSTOS POR PROCESOS

0

2

4

6

8

10

12

14

16

18

AÑO 2011 AÑO 2012 AÑO 2013 AÑO 2014

entre 0,0 / 1,0 1 0 3 2

entre 1,1 / 2,0 8 7 6 5

entre 2,1 / 3,0 12 12 12 15

entre 3,1 / 4,0 16 11 15 9

entre 4,1 / 50 10 17 11 16

TABLA DE FRECUENCIA COMPORTAMIENTO EN EL TIEMPO DE COSTOS POR PROCESOS

Como resultados de las encuestas realizadas a los estudiantes y egresados de las diferentes

instituciones en estudio, nos confirma que las asignaturas de costos tiene un alto grado de

dificultad y se les convierte en unas de las asignaturas más difíciles y cruciales de la

profesión contable, la mayoría son conscientes de la importancia y del valor que tienen

dentro de los estudios profesionales de Contador Público y de los tecnólogos contables. Es

considerada y comparada con otras asignaturas como las Tributarias y las Contabilidades,

pero con un grado de respeto superior porque se les convierte en una de las herramientas en

las otras de las asignaturas contables.

Dentro de estos resultados esta la responsabilidad nuestra y de las facultades de tener y

exigir plantas docentes con mayor capacidad, con alta participación de las áreas productivas.

Son consideradas como cruciales las visitas practicas como complemento de lo teórico,

como aprendizaje evolutivo dentro de la verdadera enseñanza y enfrentamiento real con las

empresas, la visión de poder observar en la empresa lo que está viendo en aula es

considerado un aporte cierto y efectivo en la vida profesional del estudiante.

DISCUSIÓN

Considero que los resultados de las notas arrojan unos resultados muy preocupantes y

dicientes frente al bajo rendimiento de los estudiantes, para el buen desarrollo profesional de

nuestros egresados, son estos los resultados de un toque de alarma para nosotros los docentes

que aplicamos nuestra capacidad en esta área de la profesión contable como son los

COSTOS.

Para nadie es un secreto que los costos son asignaturas que contienen su grado de dificultad,

pero no son imposibles de preparar y estudiar con responsabilidad, con tenacidad, con

empeño, con esfuerzo y con reconocimiento de parte de los docentes en cómo estamos

entregando nuestro conocimiento.

Para profundizar en la discusión es necesario analizar varias de las preguntas de la encuesta

Dentro de una de las preguntas de la encuesta esta:

1) Considera usted los Costos como una Asignatura Fundamental para su vida Profesional?

Con una frase corta diga Porque:

a) SI ( ) b) NO ( )

Frase Corta: _______________________________________________________

Como respuesta TEXTUAL dicen los encuestados,

Si Porque es una Herramienta para la toma de decisiones.

Si Porque son la base para identificar el valor de un Activo o producto.

5) Son los costos o pueden ser una expectativa interesante para su vida Profesional, cuando

termine su capacitación profesional considera trabajar en esta Área Laboral? Con una

frase corta diga Porque:

a) SI ( ) b) NO ( )

Frase Corta: _______________________________________________________

Si Para aprender a manejar los costos de mi propia empresa.

Si es un Área que requiere constante aprendizaje.

En ninguna de las preguntas donde se realizan prácticas reales con las empresas obtuvo un

buen puntaje, y de manera muy respetuosa todavía hay estudiantes que se encuentran con

docentes que les Falta Dominio del Tema, respuesta textual de la encuesta en la pregunta,

3) La dificultad que se presenta en las asignaturas de Costos en las Universidades es por?

La complejidad de la Información ( ) b) Falta de dominio del tema del docente ( )

Somos responsables por la mediocridad de nuestros alumnos? “hay una piedra en el

zapato de cada uno de nosotros” para nuestros alumnos se llama COSTOS, para

nosotros una CAPACITACIÓN RESPONSABLE sobre cada uno de nuestros

estudiantes.