Costos y Presupuesto de obra.El anlisis de los costos de un

proyectoes uno de los aspectosms importantes a considerar en la

planeacin del proyecto, dada lanecesidad inminente del equipo del

proyecto de estimar el valor total del proyecto y poder definir las

posibles fuentes de financiacin, como tambin el programa de

desembolsosparalelo conel cronograma de actividades del proyecto.

Los costos de un proyecto pueden ser directos e indirectos.37.1

Costos DirectosLos costosdirectos, se refieren al costo de aquellos

recursos que hacen parte de las actividades y que tienen una

relacin directa con la elaboracin del bien o prestacin del servicio

razn de ser del proyecto. Por ejemplo: costo de la mano de obra

para realizarlas actividades del proyecto; el costo de los

materiales que consume el proyecto y que se vuelven parte del

producto final; costo de los contratos de servicios externos

contratados para realizar una parte del proyecto; costo de

laherramienta y equipos utilizados para la realizacinde las

actividades del proyecto dirigidas a elaborar el producto

final.37.2 Costos IndirectosLoscostos indirectos, se refieren al

costo de aquellos recurso que participanen las actividades del

proyecto, mas no de forma directa. Se clasifican en:Gastos de

administracin: salario del gerente del proyectoy personal

administrativo del proyecto.Gastos generales: arriendos, servicios,

mantenimiento de vehculos, papelera, pruebas de laboratorio, entre

otros.Generalmente, se tienden a calcular los costos indirectos

como un porcentaje de los costos directos.37.3 Elaboracin del

presupuesto.El costo total de un proyecto es la suma total de los

costos directos e indirectos del proyecto. Para determinar este

costo total, se hace necesario elaborar un presupuesto total del

proyecto, el cual comprende presupuesto decostos directos y

presupuesto de costos indirectos del proyecto.Ahora bien, para

elaborar el presupuesto de costos directos de un proyecto se

requiere: Primero, extractar dela EDTdel proyecto la lista de las

actividades necesarias para llevar a buen trmino el proyecto. En

segundo lugar, determinar los recursos y la cantidad necesaria de

stos, para llevar a cabo cada una de las actividades del proyecto;

estos recursos pueden ser tecnologa, materiales, mano de obra,

entre otros. En tercer lugar, se determina un costo aproximado de

estosrecursos. En cuarto lugar, se determina el costo de cada

actividad, haciendo la sumatoria de los costos de los recursos

asignados a sta. Finalmente,se elabora el presupuesto de costos

directos del proyecto haciendo la sumatoria de los costos de cada

una de las actividades involucradas en elproyecto.En la elaboracin

del presupuesto decostos directosen proyectos de construccin,al

anlisis previo de asignacin de recursosa cada actividad, se le

denomina anlisis de precios unitarios. Observemos un ejemplo:Se

tiene la actividad Viga de Amarre. Para poder desarrollar la

actividad viga de amarre se requieren los siguientesrecursos:

concreto corriente de 2500 PSI, repisa ordinaria; tabla burra,

vibrador a gasolina, mano de obra y puntilla. A continuacin con

esta informacin se har el anlisis de costos de los recursos

necesarios para elaborar un metro cbico de viga de amarre

as:ANLISIS DE PRECIOS UNITARIOS: ACTIVIDAD VIGA DE AMARRE

(m3)RECURSOSUnidadCantidad.PrecioTotal

CONCRETO CORRIENTE 2500 PSIM1,1300556330612

REPISA ORDINARIO3 Mml3,1110093138

TABLA BURRA ORDINARIO 0.30ml3,5217005984

VIBRADOR A GASOLINAdd0,0419720789

MANO DE OBRA AAhc1210202122424

PUNTILLA CON CABEZA 2lb1,4717822620

VALOR UNITARIO(Costo de1 m3de viga de amarre)465.566

Fuente: pgina web:www.losconstructores.com-En la

columnarecursos, se describen uno a uno los recursos necesarios

para llevar a cabo actividad.-En la columnaUnidad, se coloca la

unidad de medida de cada uno de los recursos.-En la

columnacantidad, se coloca la cantidad del recursonecesario para

llevar a cabo un metro cbico de viga de amarre. Tambin es llamada

esta columnarendimiento.-En la columnaprecio, se coloca el costo de

unitario de cada recurso.-En columnatotal,se determina el costo

total de cada recurso en la elaboracin de un metro cbico de viga de

amarre; ste se determina multiplicando las columnas cantidad y

precio.-En la filaValor unitario, se determina el costo unitario de

la actividad viga de amarre; ste se calcula por medio de la

sumatoria de los costos totales de los recursos.Una vez hecho

elanlisis de precios unitariosa cada una de las actividades

directas del proyecto, se realiza el cuadro resumen decostos

directosdel proyecto, que agrupa los costos directos totales de las

actividades del proyectoas:COSTOS DIRECTOS DEL

PROYECTOACTIVIDADESUnidadCantidad.Valor unitarioValor Total

TOTAL COSTOS DIRECTOS DEL PROYECTO

-En la columnaactividades, se definen las actividades directas

del proyecto.-En la columnaUnidad, se coloca la unidad de medida de

cada actividad.-En la columnacantidad, se coloca la cantidad de la

actividad.-En la columnavalor unitario, se coloca el costo de

unitario de cadaactividad; ste, es el obtenido en el anlisis de

precios unitarios.-En columnavalor total,se determina el costo

total de cada actividad; ste se determina multiplicando las

columnas cantidad y valor unitario.-En la filaCostos directos del

proyecto, se determina el costo directo del proyecto; ste se

calcula por medio de la sumatoria de los costos totales de las

actividades.Por otra parte, en construccin el anlisis de loscostos

indirectosdel proyecto, se pueden determinar de dos formas:

1. Determinando uno a uno los gastos generales y de

administracin del proyecto.GASTOS GENERALESITEMUnidadCantidadValor

unitarioValor total

TOTAL GASTOS GENERALES:

-En la columnatem, se definen las actividades o recursos que

repercuten indirectamente en el proyecto yque se denominan gastos

generales, tales como: papelera, laboratorio, seguridad industrial,

topografa, servicios pblicos, mantenimiento equipos, entre

otros.

-En la columnaUnidad, se coloca la unidad de medida de cada

tem.-En la columnacantidad, se coloca la cantidad de cada tem.-En

la columnavalor unitario, se coloca el costo de unitario de

cadatem.-En columnavalor total,se determina el costo total de cada

tem; ste se determina multiplicando las columnas cantidad y valor

unitario.-En la filagastos generales, se determina los gastos

generalesdel proyecto; stos se calculan por medio de la sumatoria

de los costos totales de las actividades.

Tambin, se utiliza el anterior formatopara determinar los gastos

de administracin, tales como: salario director y residente del

proyecto, salario de la secretaria, almacenista, celador,

inspector, entre otros. Ahora bien, una vez determinados los gastos

generales y de administracin del proyecto, se calcula la utilidad

esperada, la cual se considera como un porcentaje de los costos

directos del proyecto. Finalmente, la suma de los gastos generales,

gastos de administracin y utilidad, corresponde a los costos

indirectos del proyecto.

2. Definiendo los costos indirectos como un porcentaje de los

costos directos; a esto se le denomina AIU (Administracin,

imprevistos y utilidad).Finalmente, una vez elaborado el

presupuesto de costos directos e indirectos, se calcula el

presupuesto total del proyecto as:Costo Total del proyecto =CD +

CI

37.4 Ejemplo de aplicacin.A continuacin, se elaborar el

presupuestopara el ejemplo de la vivienda unifamilar planteado en

la leccin 36, numeral 36.1.

a) Inicialmente, a partir dela EDT, se elabora el listado de

actividades del proyecto:PROYECTO CONSTRUCCION VIVIENDA

UNIFAMILIAR

1. PRELIMINARES

1.1 Localizacin y replanteo

1.2 Limpieza y descapote

2. CONSTRUCCION

2.1 Cimentacin

2.1.1 Excavacin

2.1.2 Concreto ciclpeo

2.1.3 Vigas de Amarre

2.2 Estructura

2.2.1 Muro estructural en ladrillo, 1er piso

2.2.2 Losa maciza de entrepiso h = 0,12

2.2.3 Escaleras

2.2.4 Muro estructural en ladrillo a cubierta

2.2.5 Cubierta

2.2.6 Contrapiso

2.2.7 Placa tanque de agua

2.3 Acabados

2.3.1 Mampostera estructural

2.3.1.1 Paete muros y placa

2.3.1.2 Filos y dilataciones

2.3.1.3 Pintura

2.3.2 Pisos y enchapes

2.3.2.1 Enchape baos

2.3.2.2 Alistado de pisos

2.3.2.3 Pisos

2.3.3 Carpintera

2.3.3.1 Metlica

2.3.3.1.1 Marcos puertas

2.3.3.1.2 Puerta acceso y patio

2.3.3.1.3 Ventanas

2.3.3.2Madera

2.3.3.2.1 Puertas interiores

2.3.3.2.2 Closet

2.3.4 Vidrios y cerraduras

2.3.4.1Cerradura acceso y patio

2.3.4.2 Cerradura puertas interiores

2.3.4.3 Vidrios

2.4 Instalaciones Domiciliarias

2.4.1Hidrosanitarias

2.4.1.1Acometida hidrulica

2.4.1.2 Caja contador

2.4.1.3 Instalacin hidrulica PVC 1/2"

2.4.1.4 Lavadero

2.4.1.5 Ducha

2.4.1.6 Lavamanos

2.4.1.7 Lavaplatos

2.4.1.8 Sanitario

2.4.1.9 Tanque de agua

2.4.1.10 Punto de desage3 "y 4"

2.4.1.11 Caja de inspeccin 40 X 40

2.4.2 Elctricas

2.4.2.1 Acometida elctrica

2.4.2.2 Tablero cuatro circuitos

2.4.2.4 Salida lmpara + roseta

2.4.2.3 Salida PVC + toma

3. ASEO FINAL

b) Anlisis de precios unitarios APU:Se procede a elaborar el APU

de cada una de las actividades del proyecto agrupadas por

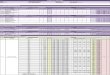

captulos:c) Costos Directos = Cuadro ResumenCOSTOS DIRECTOS

CONSTRUCCION VIVIENDA UNIFAMILIAR

ACTIVIDADUnidadCantidadValor unitarioValor Total

1. PRELIMINARES

1.1 Localizacin y replanteom254.001628$ 87,889

1.2 Limpieza y descapotem310.8014255$ 153,958

2. CIMENTACION

2.1 Excavacinm39.0026369$ 237,317

2.2 Concreto ciclpeom37.49162745$ 1,218,963

2.3 Vigas de Amarrem31.71465566$ 796,118

3,ESTRUCTURA

3,1 Muro estructural en ladrillo, 1er pisom299.6747578$

4,742,049

3,2 Losa maciza de entrepiso h = 0,12m230.9362772$ 1,941,547

3,3 Escaleras macizasm30.60693973$ 416,384

3,4 Muro estructural en ladrillo a cubiertam2120.0047578$

5,709,300

3,5 Cubierta en teja espaolam237.3834157$ 1,276,785

3,6Contrapisoe =0,08m229.2536178$ 1,058,198

3,7 Placa tanque de agua e = 0,10m21.4458546$ 84,307

3,8 Hierro 60,000 PSIton0.792015962$ 1,582,530

3,9 Hierro 37000 PSIton0.231980864$ 451,637

4 ACABADOS

Muros

4,1 Paetem2445.007877$ 3,505,407

4,2 Filos y dilatacionesml379.902576$ 978,729

4,3 Pintura dos manos sobre paetem2445.002935$ 1,306,204

Pisos y enchapes

4,4 Enchape baosm24.4141991$ 185,181

4,5 Alistado de pisosm262.8812061$ 758,383

4,6 Pisosm262.8825628$ 1,611,519

Carpintera metlica

4,7 Marcos puertasun6.0023642$ 141,849

4,8 Puerta acceso y patiom24.0040273$ 161,092

4,9 Ventanasm22.2722435$ 50,928

Carpintera madera

4,10 Puertas interioresun4.0050075$ 200,300

4,11 Closethm24.00180000$ 720,000

Vidrios y cerraduras

4,12Cerradura acceso y patioun2.0035320$ 70,640

4,13 Cerradura puertas interioresun4.0037640$ 150,560

4,14 Vidriosm22.2723191$ 52,642

5. INSTALACIONES HIDROSANITARIAS

5,1 Acometida hidrulicaun1.00159050$ 159,050

5,2 Caja contadorun1.0050368$ 50,368

5,3 Instalacin hidrulica PVC 1/2"ml15.007192$ 107,875

5,4 Lavaderoun1.0047182$ 47,182

5,5 Duchaun1.0018700$ 18,700

5,6 Lavamanosun1.0055000$ 55,000

5,7 Lavaplatosun1.0025000$ 25,000

5,8 Sanitarioun1.00191400$ 191,400

5,9 Tanque de aguaun1.00192478$ 192,478

5,10 Punto de desague3 "y 4"un2.0097125$ 194,249

5,11 Caja de inspeccin 40 X 40un3.0075809$ 227,427

6, INSTALACIONES ELECTRICAS

6,1 Acometida Elctricaml30.0046200$ 1,386,000

6,2 Tablero de 4 circuitosun1.0041335$ 41,335

6,3 Salida lmpara + rosetaun10.0061740$ 617,397

6,4 Salida PVC + Tomaun7.0037585$ 263,098

7. ASEO GENERALgl1.00120000$ 120,000

TOTAL COSTOS DIRECTOS$ 33,346,977

d) Costos Indirectos

COSTOS INDIRECTOS

Los costos indirectos del proyecto, se considerarn como un

porcentaje de los costos directos. Este porcentaje, se denomina

AIU, y para el ejemplo, ser del15%, distribuido de la siguiente

manera: 10% administracin, 1% imprevistos y 4% utilidad.

Costos directos =33,346,977

AIU =15%

Administracin: Costo Directo * 10%3,334,698

Imprevistos = Costo Directo * 1 %333,470

Utilidad = Costo Directo * 4%1,333,879

Costo indirecto = Costo directo * AIU5,002,047

e) Costo total de la propuestaEl costos total de la propuesta

es: Costos directos + Costos indirectosCosto total propuesta = $

33.346.977 + $ 5.002.047 = $ 38.349.024

A este costo total, es necesario sumarle el IVA del 16% sobre la

utilidad as:Utilidad = Costo Directo * 4% = $ 1.333.879IVA del 16%

sobre la utilidad = $1.333.879 * 16% = $213.421

Luego,Costo total del proyecto = Costos directos + costos

indirectos + IVA utilidad.Costo total del proyecto = $ 33.346.977 +

$ 5.002.047 + $213.421Costo total del proyecto = $ 38.562.444.

TOTAL COSTOS INDIRECTOS$ 5,002,047

TOTAL COSTOS DIRECTOS$ 33,346,977

IVA 16% sobre utilidad = utilidad * 16%$ 213,421

COSTO TOTAL PROPUESTA:

$ 38,562,444

Pgina 10 de 10