Embed Size (px)

DESCRIPTION

En este documento te presentamos la guía básica para la realización de un presupuesto de obra hecho por alumnos de la facultad de arquitectura de la U.N.A.M.

Citation preview

ostos y presupuesto de obraC

Nombres; Cruz Carranza Mariano

Villaseñor Fuente Marco

Taller: Carlos Lazo Barreiro

Materia: Construcción

Profesor: Ortiz Palma Alfonso

Costos y Presupuesto de obra.El análisis de los costos de un proyecto es uno de los aspectos más importantes a considerar en la planeación del proyecto, dada la necesidad inminente del equipo del proyecto de estimar el valor total del proyecto y poder definir las posibles fuentes de financiación, como también el programa de desembolsos paralelo con el cronograma de actividades del proyecto. Los costos de un proyecto pueden ser directos e indirectos.

37.1 Costos Directos

Los costos directos, se refieren al costo de aquellos recursos que hacen parte de las actividades y que tienen una relación directa con la elaboración del bien o prestación del servicio razón de ser del proyecto. Por ejemplo: costo de la mano de obra para realizar las actividades del proyecto; el costo de los materiales que consume el proyecto y que se vuelven parte del producto final; costo de los contratos de servicios externos contratados para realizar una parte del proyecto; costo de la herramienta y equipos utilizados para la realización de las actividades del proyecto dirigidas a elaborar el producto final.

37.2 Costos Indirectos

Los costos indirectos, se refieren al costo de aquellos recurso que participan en las actividades del proyecto, mas no de forma directa. Se clasifican en:

Gastos de administración: salario del gerente del proyecto y personal administrativo del proyecto.

Gastos generales: arriendos, servicios, mantenimiento de vehículos, papelería, pruebas de laboratorio, entre otros.

Generalmente, se tienden a calcular los costos indirectos como un porcentaje de los costos directos.

37.3 Elaboración del presupuesto.

El costo total de un proyecto es la suma total de los costos directos e indirectos del proyecto. Para determinar este costo total, se hace necesario elaborar un presupuesto total del proyecto, el cual comprende presupuesto de costos directos y presupuesto de costos indirectos del proyecto.

Ahora bien, para elaborar el presupuesto de costos directos de un proyecto se requiere: Primero, extractar de la EDT del proyecto la lista de las actividades necesarias para llevar a buen término el proyecto. En segundo lugar, determinar los recursos y la cantidad necesaria de éstos, para llevar a cabo

cada una de las actividades del proyecto; estos recursos pueden ser tecnología, materiales, mano de obra, entre otros. En tercer lugar, se determina un costo aproximado de estos recursos. En cuarto lugar, se determina el costo de cada actividad, haciendo la sumatoria de los costos de los recursos asignados a ésta. Finalmente, se elabora el presupuesto de costos directos del proyecto haciendo la sumatoria de los costos de cada una de las actividades involucradas en el proyecto.

En la elaboración del presupuesto de costos directos en proyectos de construcción, al análisis previo de asignación de recursos a cada actividad, se le denomina análisis de precios unitarios. Observemos un ejemplo:

Se tiene la actividad Viga de Amarre. Para poder desarrollar la actividad viga de amarre se requieren los siguientes recursos: concreto corriente de 2500 PSI, repisa ordinaria; tabla burra, vibrador a gasolina, mano de obra y puntilla. A continuación con esta información se hará el análisis de costos de los recursos necesarios para elaborar un metro cúbico de viga de amarre así:

ANÁLISIS DE PRECIOS UNITARIOS: ACTIVIDAD VIGA DE AMARRE (m3)

RECURSOSUnida

dCantida

d. Precio Total

CONCRETO CORRIENTE 2500 PSIM³ 1,1 30055

6 330612REPISA ORDINARIO 3 M ml 3,11 1009 3138TABLA BURRA ORDINARIO 0.30 ml 3,52 1700 5984VIBRADOR A GASOLINA dd 0,04 19720 789MANO DE OBRA AA hc 12 10202 122424PUNTILLA CON CABEZA 2 lb 1,47 1782 2620VALOR UNITARIO

(Costo de 1 m3 de viga de amarre) 465.566

-En la columna recursos, se describen uno a uno los recursos necesarios para llevar a cabo actividad.

-En la columna Unidad, se coloca la unidad de medida de cada uno de los recursos.

-En la columna cantidad, se coloca la cantidad del recurso necesario para llevar a cabo un metro cúbico de viga de amarre. También es llamada esta columna rendimiento.

-En la columna precio, se coloca el costo de unitario de cada recurso.

-En columna total, se determina el costo total de cada recurso en la elaboración de un metro cúbico de viga de amarre; éste se determina multiplicando las columnas cantidad y precio.

-En la fila Valor unitario, se determina el costo unitario de la actividad viga de amarre; éste se calcula por medio de la sumatoria de los costos totales de los recursos.

Una vez hecho el análisis de precios unitarios a cada una de las actividades directas del proyecto, se realiza el cuadro resumen de costos directos del proyecto, que agrupa los costos directos totales de las actividades del proyecto así:

COSTOS DIRECTOS DEL PROYECTO

ACTIVIDADES Unidad

Cantidad.

Valor unitari

o

Valor Total

TOTAL COSTOS DIRECTOS DEL PROYECTO

-En la columna actividades, se definen las actividades directas del proyecto.

-En la columna Unidad, se coloca la unidad de medida de cada actividad.

-En la columna cantidad, se coloca la cantidad de la actividad.

-En la columna valor unitario, se coloca el costo de unitario de cada actividad; éste, es el obtenido en el análisis de precios unitarios.

-En columna valor total, se determina el costo total de cada actividad; éste se determina multiplicando las columnas cantidad y valor unitario.

-En la fila Costos directos del proyecto, se determina el costo directo del proyecto; éste se calcula por medio de la sumatoria de los costos totales de las actividades.

Por otra parte, en construcción el análisis de los costos indirectos del proyecto, se pueden determinar de dos formas:

1. Determinando uno a uno los gastos generales y de administración del proyecto.

GASTOS GENERALES

ITEM Unidad Cantidad Valor unitario

Valor total

TOTAL GASTOS GENERALES:

-En la columna ítem, se definen las actividades o recursos que repercuten indirectamente en el proyecto y que se denominan gastos generales, tales como: papelería, laboratorio, seguridad industrial, topografía, servicios públicos, mantenimiento equipos, entre otros.

-En la columna Unidad, se coloca la unidad de medida de cada ítem.

-En la columna cantidad, se coloca la cantidad de cada ítem.

-En la columna valor unitario, se coloca el costo de unitario de cada ítem.

-En columna valor total, se determina el costo total de cada ítem; éste se determina multiplicando las columnas cantidad y valor unitario.

-En la fila gastos generales, se determina los gastos generales del proyecto; éstos se calculan por medio de la sumatoria de los costos totales de las actividades.

También, se utiliza el anterior formato para determinar los gastos de administración, tales como: salario director y residente del proyecto, salario de la secretaria, almacenista, celador, inspector, entre otros. Ahora bien, una vez determinados los gastos generales y de administración del proyecto, se calcula la utilidad esperada, la cual se considera como un porcentaje de los costos directos del proyecto. Finalmente, la suma de los gastos generales, gastos de administración y utilidad, corresponde a los costos indirectos del proyecto.

2. Definiendo los costos indirectos como un porcentaje de los costos directos; a esto se le denomina AIU (Administración, imprevistos y utilidad).

Finalmente, una vez elaborado el presupuesto de costos directos e indirectos, se calcula el presupuesto total del proyecto así:

Costo Total del proyecto = CD + CI

37.4 Ejemplo de aplicación.

A continuación, se elaborará el presupuesto para el ejemplo de la vivienda unifamiliar planteado en la lección 36, numeral 36.1.

a) Inicialmente, a partir de la EDT, se elabora el listado de actividades del proyecto:

PROYECTO CONSTRUCCION VIVIENDA UNIFAMILIAR

1. PRELIMINARES1.1 Localización y replanteo1.2 Limpieza y descapote2. CONSTRUCCION2.1 Cimentación2.1.1 Excavación2.1.2 Concreto ciclópeo2.1.3 Vigas de Amarre2.2 Estructura2.2.1 Muro estructural en ladrillo, 1er piso2.2.2 Losa maciza de entrepiso h = 0,122.2.3 Escaleras2.2.4 Muro estructural en ladrillo a cubierta2.2.5 Cubierta2.2.6 Contrapiso2.2.7 Placa tanque de agua2.3 Acabados2.3.1 Mampostería estructural2.3.1.1 Pañete muros y placa2.3.1.2 Filos y dilataciones2.3.1.3 Pintura2.3.2 Pisos y enchapes2.3.2.1 Enchape baños2.3.2.2 Alistado de pisos2.3.2.3 Pisos2.3.3 Carpintería2.3.3.1 Metálica2.3.3.1.1 Marcos puertas2.3.3.1.2 Puerta acceso y patio2.3.3.1.3 Ventanas2.3.3.2 Madera2.3.3.2.1 Puertas interiores2.3.3.2.2 Closet

2.3.4 Vidrios y cerraduras2.3.4.1 Cerradura acceso y patio2.3.4.2 Cerradura puertas interiores2.3.4.3 Vidrios2.4 Instalaciones Domiciliarias2.4.1Hidrosanitarias2.4.1.1 Acometida hidráulica2.4.1.2 Caja contador2.4.1.3 Instalación hidráulica PVC 1/2"2.4.1.4 Lavadero2.4.1.5 Ducha2.4.1.6 Lavamanos2.4.1.7 Lavaplatos2.4.1.8 Sanitario2.4.1.9 Tanque de agua2.4.1.10 Punto de desagüe 3 " y 4"2.4.1.11 Caja de inspección 40 X 402.4.2 Eléctricas2.4.2.1 Acometida eléctrica2.4.2.2 Tablero cuatro circuitos2.4.2.4 Salida lámpara + roseta2.4.2.3 Salida PVC + toma3. ASEO FINAL

b) Análisis de precios unitarios APU: Se procede a elaborar el APU de cada una de las actividades del proyecto agrupadas por capítulos:

c) Costos Directos = Cuadro Resumen

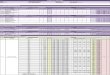

COSTOS DIRECTOSCONSTRUCCION VIVIENDA UNIFAMILIAR

ACTIVIDADUnidad

Cantidad

Valor unitario

Valor Total

1. PRELIMINARES1.1 Localización y replanteo m2 54.00 1628 $ 87,8891.2 Limpieza y descapote m3 10.80 14255 $ 153,9582. CIMENTACION2.1 Excavación m3 9.00 26369 $ 237,3172.2 Concreto ciclópeo m3 7.49 162745 $ 1,218,963

2.3 Vigas de Amarre m3 1.71 465566 $ 796,1183,ESTRUCTURA3,1 Muro estructural en ladrillo, 1er piso m2 99.67 47578 $ 4,742,0493,2 Losa maciza de entrepiso h = 0,12 m2 30.93 62772 $ 1,941,5473,3 Escaleras macizas m3 0.60 693973 $ 416,3843,4 Muro estructural en ladrillo a cubierta m2 120.00 47578 $ 5,709,3003,5 Cubierta en teja española m2 37.38 34157 $ 1,276,7853,6 Contrapiso e =0,08 m2 29.25 36178 $ 1,058,1983,7 Placa tanque de agua e = 0,10 m2 1.44 58546 $ 84,3073,8 Hierro 60,000 PSI ton 0.79 2015962 $ 1,582,5303,9 Hierro 37000 PSI ton 0.23 1980864 $ 451,6374 ACABADOSMuros4,1 Pañete m2 445.00 7877 $ 3,505,4074,2 Filos y dilataciones ml 379.90 2576 $ 978,7294,3 Pintura dos manos sobre pañete m2 445.00 2935 $ 1,306,204Pisos y enchapes4,4 Enchape baños m2 4.41 41991 $ 185,1814,5 Alistado de pisos m2 62.88 12061 $ 758,3834,6 Pisos m2 62.88 25628 $ 1,611,519Carpintería metálica4,7 Marcos puertas un 6.00 23642 $ 141,8494,8 Puerta acceso y patio m2

4.00 40273$ 161,092

4,9 Ventanas m2 2.27 22435 $ 50,928Carpintería madera4,10 Puertas interiores un 4.00 50075 $ 200,3004,11 Closeth m2 4.00 180000 $ 720,000Vidrios y cerraduras4,12 Cerradura acceso y patio un 2.00 35320 $ 70,6404,13 Cerradura puertas interiores un 4.00 37640 $ 150,5604,14 Vidrios m2 2.27 23191 $ 52,6425. INSTALACIONES HIDROSANITARIAS5,1 Acometida hidráulica un 1.00 159050 $ 159,050

5,2 Caja contador un 1.00 50368 $ 50,3685,3 Instalación hidráulica PVC 1/2" ml 15.00 7192 $ 107,8755,4 Lavadero un 1.00 47182 $ 47,1825,5 Ducha un 1.00 18700 $ 18,7005,6 Lavamanos un 1.00 55000 $ 55,0005,7 Lavaplatos un 1.00 25000 $ 25,0005,8 Sanitario un 1.00 191400 $ 191,4005,9 Tanque de agua un 1.00 192478 $ 192,4785,10 Punto de desagüe 3 " y 4" un 2.00 97125 $ 194,2495,11 Caja de inspección 40 X 40 un 3.00 75809 $ 227,4276, INSTALACIONES ELECTRICAS6,1 Acometida Eléctrica ml 30.00 46200 $ 1,386,0006,2 Tablero de 4 circuitos un 1.00 41335 $ 41,3356,3 Salida lámpara + roseta un 10.00 61740 $ 617,3976,4 Salida PVC + Toma un 7.00 37585 $ 263,0987. ASEO GENERAL gl 1.00 120000 $ 120,000

TOTAL COSTOS DIRECTOS

$ 33,346,97

7

d) Costos Indirectos

COSTOS INDIRECTOSLos costos indirectos del proyecto, se considerarán como un porcentaje de los costos directos. Este porcentaje, se denomina AIU, y para el ejemplo, será del 15%, distribuido de la siguiente manera: 10% administración, 1% imprevistos y 4% utilidad.Costos directos = 33,346,977AIU = 15%Administración: Costo Directo * 10% 3,334,698Imprevistos = Costo Directo * 1 333,470

%Utilidad = Costo Directo * 4% 1,333,879Costo indirecto = Costo directo * AIU 5,002,047

e) Costo total de la propuesta

El costos total de la propuesta es: Costos directos + Costos indirectos

Costo total propuesta = $ 33.346.977 + $ 5.002.047 = $ 38.349.024

A este costo total, es necesario sumarle el IVA del 16% sobre la utilidad así:

Utilidad = Costo Directo * 4% = $ 1.333.879

IVA del 16% sobre la utilidad = $1.333.879 * 16% = $213.421

Luego,

Costo total del proyecto = Costos directos + costos indirectos + IVA utilidad.

Costo total del proyecto = $ 33.346.977 + $ 5.002.047 + $213.421

Costo total del proyecto = $ 38.562.444.

TOTAL COSTOS INDIRECTOS $ 5,002,047TOTAL COSTOS DIRECTOS $ 33,346,977IVA 16% sobre utilidad = utilidad * 16% $ 213,421COSTO TOTAL PROPUESTA:

$ 38,562,444