Embed Size (px)

Citation preview

Maîtrise

d’économétrie

Cours

d’économétrie

Chapitre

4-Modèles

structurelsetvariables

explicativesendogènes.

Jean-Marc

Robin

Paris

1-Panthéon

-Sorb

onne

1

1Introd

uction

Modèle

structurel=modèle

quiinterprètelerésidu

théoriqueenluidonnant

lesens

d’unchoc

oud’une

variabled’hétérogénéité

individuelleinobservée.

Unmodèle

descriptifdécrit

lescorrélations

entreune

variabledépendante

etdes

variablesexplicatives

sanspour

autantrévéler

parlàune

relationdecausalité.

Dans

untelmodèle,

lathéorie

sous-jacenten’im

pliquepas

forcément

l’indépendanceentre

lerésidu

etlesvariables

explicatives.Dans

cecas,on

ditque

lesvariables

explicativessont

endogènes(par

oppositionàexogènes).

Unmodèle

linéairedonc

certainesvariables

explicativessont

endogènesest

ditmodèle

appa-rem

ment

linéaire.Onappelle

variableinstrum

entaleouinstrum

entune

variableexogène

corréléeàlavariable

endogène.

2

2Différentes

causes

possib

lesdel’en

dogén

éité

2.1Lasim

ultan

éité-Exem

ple:lemodèle

d’équ

ilibreoffre-d

emande.

Lathéorie

économique

del’équilibre

entrel’offre

etladem

andenous

apprendqu’il

n’yapas

àproprem

entparler

derelation

decause

àeffet

entreprix

etventes

:cesont

deuxrésultats

simultanés

del’équilibre

concurrentieldemarché

quifaitque

leprix

trouvesavaleur

d’équilibrelorsque

ladem

andedebien

estégale

àl’offre.

Pour

unevaleur

uduchoc

dedem

andeetune

valeurvd’un

chocd’offre,le

prixd’équilibre

p ∗

esttelque

:D(p ∗,u

)=S(p ∗,v

)

oùS(p,v

)et

D(p,u

)sont

lesfonctions

ded’offre

etdedem

ande.Parexem

ple:

½D(p,u

)=a+bp+u

S(p,v

)=α+βp+v

Soitunéchantillon

deNcouples

(pi ,y

i ),i=1,...,N

,devariables

deprix

(pi )etdeventes

(yi ).U

nmodèle

structurelsupposera:

yi=D(p

i ,ui )=S(p

i ,vi ).

C’est

unsystèm

ede2équations

à2inconnues

(piet

yi )qui

détermine

piet

yienfonctions

deschocs

d’offresetdedem

andevi et

ui :(

pi=

α−a

b−β+

vi −

ui

b−β

yi=

bα−aβ

b−β+

bvi −

βui

b−β

.

3

Supposonsmaintenant

qu’onrégresse

yi sur

pi .A

dmettons

queleschocs

ui et

vi sont

iidetde

moyenne

nulle.L’estim

ateurdes

MCOducoeffi

cientde

pi est

:

bb= P

i (pi −

p)(y

i −y)

Pi (p

i −p)2

= Pi (v

i −ui )(bv

i −βui )

Pi (v

i −ui )2

.

Depar

laLGN,

1N Xi

(vi −

ui )(bv

i −βui )

P→E(v

i −ui )(bv

i −βui )=bE

v2i+βE

u2i −

(b+β)Cov(u

i ,vi )

1N Xi

(vi −

ui )2

P→E(v

i −ui )2=Ev2i+Eu2i −

2Cov(u

i ,vi )

Onvoit

doncque

bbP→

bEv2i+βE

u2i −

(b+β)Cov(u

i ,vi )

Ev2i+Eu2i −

2Cov(u

i ,vi )

.

Cad bb

neconverge

niversbnivers

β.

Larégression

descriptivede

yisur

pidécrit

lacorrélation

temporelle

entreprix

etquantité

échangéemaisneperm

etd’inférer

lesparam

ètresstructurels

deséquations

d’offreetdedem

ande.Ellen’a

doncaucune

valeurprédictive.

4

2.2Hétérogén

éitéinobservée

Exem

ple1(ren

ouvellem

entdestocks).

Onobserve

ainsique

lacorrélation

entrela

quantitéachetée

d’unbien

stockable(y)

commelescéréales

depetit

déjeuner,parexem

ple,etla

duréeséparant

ladate

d’achatduprochain

renouvellement

(x)estnégative.

Résultat

estcontraire

auxprédictions

d’unemodèle

derenouvellem

entdestocks.Siun

ménage

achèteplus

qued’habitude

pourune

raisonoupour

uneautre

(promotion

parexem

ple),ilva

retarderlemoment

duprochain

achat.Onpeut

expliquercephénom

èneensuggérant

quelapopulation

desacheteurs/consom

mateurs

decéréales

esthétérogène

:lespetits

consommateurs

achètentàlafois

enmoins

grandequantité

etmoins

souvent.

Régression dans la

population des grosconsom

mateurs

Régression dans la

population des petitsconsom

mateurs

Régression dans la

population totaledurées inter-achats

quantitésFig.1—Régression

dansunmélange

depopulations

5

Exem

ple2(ren

dements

del’éd

ucation

).Théorie

ducapital

humain

:salaire

y=pro-

ductivitémarginale

=fonction

ducapitalhum

ainHetd’aléas

(exogènes)deparcours

η:

yi=a+bH

i +ηi ,

b>0.

Lecapitalhum

ainestfonction

deladotation

initialedel’individu

ε,deson

éducationx(négligeons

l’expériencepour

simplifier)

:H

i=xi +

εi .

L’éducation

dépenddes

qualitésindividuelles

intrinsèquesdel’individu

etdeson

environnement

familial(ε)

etd’aléas

exogènese:

xi=βεi +

ei ,

β>0.

Eliminons

Hi du

système:

½yi=a+bx

i +bε

i +ηi ,

xi=βεi +

ei .

Silaqualité

individuelleεi est

aumoins

partiellement

inobservable,lerésidus

delarégression

dusalaire

surl’éducation,

ui=bε

i +ηi ,est

corréléavec

xi :

Cov(x

i ,ui )=Cov(βεi +

ei ,bε

i +ηi )=βbV

εi

ensupposant

ηi et

ei indépendants.

Cecifait

quel’estim

ateurdes

MCOsurestim

elerendem

entdel’éducation

:

bb=

1N Pi (x

i −x)(y

i −y)

1N Pi (x

i −x)2

P→Cov(x

i ,yi )

Vxi

=Cov(x

i ,a+bx

i +ui )

V(βεi +

ei )

=bV

xi +Cov(x

i ,ui )

βVεi +Vei

=b+

βbV

εi

βVεi +Vei>b.

6

2.3Leserreu

rsdemesu

re

Considérons

unmodèle

linéaire:

yi=a+bx ∗i

+ui ,

E(u

i |x ∗i )=0.

Supposonsque

l’onobserve

x ∗iavec

erreur:

xi=x ∗i+εi ,

E(ε

i |x ∗i ,ui )=0.

Alors,

yi=a+bx

i +ui −

bεi ,

avec:

Cov(x

i ,ui −

bεi )=Cov(x ∗i

+εi ,u

i −bε

i )=−bV

εi .

L’estim

ateurdes

MCOduparam

ètrede

xi dans

larégression

deyi sur

xi avec

constanteest:

bb=

1N Pi (x

i −x)(y

i −y)

1N Pi (x

i −x)2

P→Cov(x

i ,yi )

Vxi

=b+Cov(x

i ,ui −

bεi )

V(x ∗i+εi )

=b−

bVεi

Vx ∗i+Vεi ∈

]0,b[.

Ilestdonc

biaisévers

0.

7

3Données

depanel

Lefait

dedisposer

deséries

d’observationspour

chaqueindividu

ouménage

dupanel,perm

etderésoudre

engrande

partielesproblèm

esliés

àlaprésence

d’hétérogénéitéinobservée.

Soityitlaquantité

decéréales

depetit

déjeunerachetée

parleménage

iaucours

dutièm

eachat.Soit

xitladurée

séparantletièm

eachat

du(t−

1)ième.

Onpostule

unlien

structurelentreyitet

xitdelaform

e:

yit=a+bx

it +ui +

vit ,

E(u

i )=0,

E(v

it )=0,

oùui est

lavariable

d’hétérogénéitéindividuelle

etvit un

chocreprésentant

l’ensembledes

sourcesnon

prévisiblesdedélaidans

lerenouvellem

ent“norm

al”des

achats.Onsuppose

quepour

unménage

idonné

ladurée

moyenne

derenouvellem

entd’achat

estune

fonctionde

ui :

E(x

it |ui )=αui ,

α<0.

Soitunéchantillon

d’observations{(xi1 ,...,x

iTi ,y

i1 ,...,yiT

i ),i=1,...,N

},oùTi est

lenom

bred’achats

enregistrésaucours

delapériode

d’enquêtepour

leménage

i.Supposonslesobservations

correspondantàdes

ménages

différentsindépendantes.

8

Estim

ateurdesMCO.Supposons

queTi=

ki T,ki>0,où

Test

ladurée

d’enquête.De

sorteque

T→∞⇒

Ti →∞,∀i.

Quand

Net

Ttendent

versl’infini,

bb= P

i,t (xit −

x)(y

it −y)

Pi,t (x

it −x)2

P→N→∞

T→∞

Cov(x

it ,yit )

Vxit

=b+Cov(x

it ,ui +

vit )

Vxit

=b+Cov(x

it ,ui )

Vxit

=b+αE

u2i

Vxit.

NB:Cov(x

it ,ui )=Exit u

i=E[x

it E(u

i |xit )]=Eu2i .

Onvoit

quesiα

<0(les

grosconsom

mateurs

achètentenplus

grandequantité

etplus

souvent),l’estim

ateurdes

MCOest(asym

ptotiquement)

biaisénégativem

ent.

9

Estim

ateurWithin.Unefaçon

simpledesedébarrasser

duparam

ètred’hétérogénéité

estde

calculerlarelation

entrelesécarts

deyitet

xitetleurs

moyennes

individuelles:

yi•=1Ti

Ti

Xt=1

yit ,

xi•=1Ti

Ti

Xt=1

xit ,

vi•=1Ti

Ti

Xt=1

vit .

Ona:

yit −

yi•=b(x

it −xi• )+vit −

vi•

pourtout

i=1,...,N

ettout

t=1,...,T

i .L’estim

ateurdes

MCOappliqués

àcette

régressionestditwithin

ouintra.

Ilsera

convergentàcondition

que:

Cov(x

it −xi• ,v

it −vi• )=0,

cequi,en

général,supposeque,pour

chaqueménage,chaque

xit dans

xi•soit

orthogonalàchaque

vit 0dans

vi•:

∀t,τ

,Cov(v

it ,xiτ )=0.

Laperturbation

vitestorthogonale

aupassé,

auprésent

etaufutur

dexit .Onditque

(xit )est

fortement,

oustrictem

ent,exogène

parrapport

àlasérie

deschocs

(vit ).

10

Différen

cesprem

ières.Dans

quellemesure

l’hypothèsed’exogénéité

forteest-elle

accep-table?

Dans

l’exempleconsidéré,un

chocpositifsur

yit (cad

vit>0;une

promotion

parexem

ple)conduit

vraisemblablem

entàretarder

l’achatsuivant

(xi,t+

1augm

ente).End’autres

termes:

Cov(v

it ,xi,t+

1 )>0.

Enrevanche,

ilest

natureldesupposer

queque

lechoc

présentvitest

indépendantdes

chocspassés

:∀τ≤

t,Cov(v

it ,xiτ )=0.

Cette

propriétéestlapropriété

d’exogénéitéfaible

de(x

it )par

rapportà(v

it ).Plutôt

quelesdifférences

parrapport

auxmoyennes

individuelles,considérons

lesdifférences

premières

quiéliminent

aussil’hétérogénéitéindividuelle

ui :

yit −

yi,t−

1=b(x

it −xi,t−

1 )+vit −

vi,t−

1 .

LesMCOappliqués

àcette

régressionsont

convergentssi

Cov(x

it −xi,t−

1 ,vit −

vi,t−

1 )=0.

L’hypothèse

d’exogénéitéfaible

nesuffi

tpas

àvalider

cettecondition

puisquesous

cettecondition,

Cov(x

it −xi,t−

1 ,vit −

vi,t−

1 )=−Cov(x

it ,vi,t−

1 ),

quin’est

généralement

pasnulle.

Laméthode

desvariables

instrumentales

permetd’obtenir

unestim

ateurconvergent

eninstrum

entantxit −

xi,t−

1par

xi,t−

1et

xi,t−

2 .

11

4Laméth

odedesvariab

lesinstru

mentales

4.1Modèles

apparem

ment

linéaires

SoitNtriplets

devariables

aléatoires(y

i ,xi ,u

i )indépendants,

àvaleurs

dansR×R

K×R.

Unmodèle

apparemment

linéaireestune

relation

yi=x 0i β

0+ui

oùEui=0etCov(u

i ,xi )6=

0.Lavariable

xi est

alorsdite

endogènepar

rapportàui .

Unmodèle

apparemment

linéaireest

fondamentalem

entunmodèle

linéairedans

lequelona

“oublié”des

variablesquise

retrouventdans

lerésidus

etquiont

lemalheur

d’êtrecorrélées

aveclesautres

variablesexplicatives

nonomises.

Ondécom

poselevecteur

desKvariables

explicativesenune

partiex1i ∈

RK1endogène

etune

partiex2i ∈

RK2exogène

(K1+K2=

K),i.e.

Cov(u

i ,x2i )=0.Levecteur

x2iadm

eten

particulier1com

mecom

posantesila

régressioncontient

uneconstante.

12

4.2Non-convergen

cedel’estim

ateurdesmoindres

carrésord

inaires

Considérons

toutd’abord

l’estimateur

desMCOde

β0:

bβMCO= Ã

NXi=1

xi x 0i !

−1

NXi=1

xi y

i= Ã

NXi=1

xi x 0i !

−1

NXi=1

xi (x 0i β

+ui )

=β0+ Ã

NXi=1

xi x 0i !

−1

NXi=1

xi u

i .

LaLGNs’applique

lorsqueN→∞:1N

NXi=1

xi x 0i

P−→

Exi x 0i

et1N

NXi=1

xi u

iP−→

Exi u

i=Cov(x

i ,ui ).

Etdonc

bβMCO

P−→

β0+(Exi x 0i ) −

1Exi u

i|

{z}

=γ0

.

L’estim

ateurdes

MCOestdonc

biaiséasym

ptotiquement,le

biaisétant

égalàγ0 .

13

4.3Instru

ments

Onappelle

instru

ment

ouvariab

leinstru

mentale

toutevariable

noncorrélée

avecla

perturbationui .Unvecteur

zi ∈

RHd’instrum

entssatisfait

donclacondition

d’orthogonalitésuivante

:Cov(z

i ,ui )=Ezi u

i=0.

(ortho)

Levecteur

x2i est

unensem

bled’instrum

entsparticulier.Sile

vecteurdes

variablesendogènes

contientplusieurs

transformations

nonlinéaires

d’unemêmevariable,

ilestnaturel

d’introduiredans

laliste

desinstrum

entsdeces

variableslesmêmestransform

ationsnon

linéaires.L’hypothèse

(ortho)estsouvent

remplacée

parlacondition

d’indépendancesuivante

:

E(u

i |zi )=0.

(indep)

Cette

hypothèserevient

àsupposer

queui est

noncorrélée

avecn’im

portequelle

fonctionde

zi .

Exem

ples

d’instru

ments.

Pour

instrumenter

l’éducation,onaessayé

desvariables

tellesque

l’âgeminim

umauquelon

quittel’école

(quipeutvarier

d’unerégion,d’un

étatàl’autre),la

proximitédes

étudiantsaux

écoles,lescoûts

d’inscriptiondans

lesuniversités,...

14

4.4Identifi

cation

Lacondition

d’orthogonalité(ortho)

peutêtre

réécritecom

mesuit

:

E[zi (y

i −x 0i β

0 )]=0.

Soitencore

lesystèm

edecondition

identifiantessuivantes

:

E(z

i yi )=(Ezi x 0i )

β0 .

(ident)

Cette

conditiondéfinit

unsystèm

ede

Héquations

àKinconnues

β0 .

Ondira

quelesystèm

e(ident)

identifieleparam

ètrestructurel

β0s’il

existeune

solutionunique,égale

àlavraie

valeurdes

paramètres,à

cesystèm

e.SiH

<K,àl’évidence,

β0n’est

pasidentifié,puisqu’ily

amoins

d’équationsque

devariables.

Lemodèle

estditsous-identifié.

SiH=Ketlerang

deEzi x 0i est

égalàK,on

ditque

lemodèle

estjuste

identifié.Si

H>

K,rang(E

zi x 0i )

=Ketaucun

instrument

n’estune

combinaison

linéairedes

autres,alors

lemodèle

estditsur-identifié,ce

quiestsouhaitable

carlasur-identification

autoriseletest

delavalidité

desinstrum

ents(cfinfra).

Levecteur

desinstrum

entszi contient

aumoins

levecteur

desvariables

explicativesexogènes

x2i .Ilest

doncnécessaire

detrouver

aumoins

K1instrum

entssupplém

entairesz1i pour

identifierlemodèle,un,au

moins,pour

chaquevariable

explicativeendogène.

15

4.5Moindres

carrésindirects

SiH=KetsiE

zi x 0i est

inversible,alors

E(z

i yi )=(Ezi x 0i )

β0 ⇐⇒

β0=(Ezi x 0i ) −

1Ezi y

i .

L’estim

ateurdes

Moindres

Carrés

Indirectsconsiste

àrem

plaçerlesespérances

pardes

moyennes

:

bβMCI= Ã

1N

NXi=1

zi x 0i !

−1

1N

NXi=1

zi y

i=(Z

0X) −1Z

0y,

ennotant

Z=(z 0i ),

X=(x 0i )

ety=(y

i ).L’estim

ateurdes

MCOest

unestim

ateurdes

MCI

particulier:Z=X.

SiH

>K,onseram

èneaucas

précédentensélectionnant

Kcom

binaisonslinéaires

desinstrum

ents:Azi ,où

Aestune

matrice

K×H,de

pleinrang.O

nconstruit

delasorte

uneclasse

d’estimateur

:

bβMCI (A)= Ã

NXi=1

Azi x 0i !

−1

NXi=1

Azi y

i=(A

Z0X) −1A

Z0y.

(NB:AZ0=

A(z1 ,...,z

N)=(A

z1 ,...,A

zN)amêmedim

ensionque

X0.)

Remarqu

e:Lesrésidusbu

i=yi −

x 0i bβMCI (A)sont

orthogonauxaux

instruments

Azi .Eneffet

:

AZ0 ³y−

X bβMCI (A) ´=AZ0 ³I−

X(A

Z0X) −1AZ0 ´y= ³

AZ0−

AZ0X(A

Z0X) −1AZ0 ´y=0.

16

4.5.1√N-convergen

ceetnorm

alitéasym

ptotiqu

edel’estim

ateurdesMCI.

Theorem

1Onsuppose

que1)lemodèle

estidentifié

(E(z

i x 0i )derang

K),2)lestriplets

(xi ,z

i ,ui )

sontindépendants

etdemêmeloi,

et3)E(u2i |z

i )=

σ20 .L’estim

ateurdes

MCI, bβ

MCI (A),pour

toutmatrice

desélection

A,estconvergent

etasym

ptotiquement

normal:

√N ³bβ

MCI (A)−

β0 ´

L→N(0,Σ

(A)),

avecΣ(A)=σ20[AE(z

i x 0i )] −1AE(z

i z 0i )A0[E(x

i z 0i )A0] −1

Proof.

Ona:

bβMCI= Ã

1N

NXi=1

zi x 0i !

−1

1N

NXi=1

zi y

i=β0+ Ã

1N

NXi=1

zi x 0i !

−1

1N

NXi=1

zi u

i .

Laconvergence

découlesimplem

entdelaloides

grandsnom

bres:

1N

NXi=1

zi u

iP−→

N−→∞E(z

i ui )=0.

Deplus,

√N ³bβ

MCI −

β0 ´= Ã

1N

NXi=1

zi x 0i !

−1√

N1N

NXi=1

zi u

i .

17

Or,puisque

ui est

indépendantdes

instruments

:

V(z

i ui )=E(z

i z 0i u2i )=E £z

i z 0i E(u2i |z

i ) ¤=σ20 E(z

i z 0i )

etlanorm

alitéasym

ptotiquedécoule

directement

duthéorèm

elimitecentrale

:

√N1N

NXi=1

zi u

iL→N(0,σ

20 Ezi z 0i ).

D’où

√N ³bβ

MCI −

β0 ´= Ã

1N

NXi=1

zi x 0i !

−1√

N1N

NXi=1

zi u

i

L−→

N−→∞(Ezi x 0i ) −

1N(0,σ

20 Ezi z 0i )

=N(0,Σ

)

avecΣ=σ20(Ezi x 0i ) −

1(Ezi z 0i )(Exi z 0i ) −

1.

CQFD

Remarqu

e:Onpeut

remplacer

lamatrice

desélection

Apar

unematrice

aléatoire bAconver-

geantenprobabilité

versune

matrice

Adeplein

rangsans

modifier

lerésultat

duthéorèm

e.

18

4.6Estim

ateuràvariab

lesinstru

mentales

optim

alou

estimateu

rdes

doubles

moindres

carrés

Onvient

dedéfinir

uneclasse

d’estimateurs

convergentsetasym

ptotiquement

normaux,

celledes

estimateurs

desMCIpour

toutematrice

desélection

A∈RK×Hdeplein

rang.L’estim

a-teur

àvariables

instrumentales

optimalouestim

ateurdes

doublesmoindres

carrés(2M

C)est

l’estimateur

desMCIdevariance

minim

ale.

Theorem

2Ilexiste

unematrice

desélection bA ∗

optimale

ausens

où bβMCI ( bA ∗)

estdevariance

minim

aledans

laclasse

desestim

ateurs bβMCI (A),Aquelconque

:

bA ∗=

NXi=1

xi z 0i Ã

NXi=1

zi z 0i !

−1

=X0Z(Z

0Z) −1.

L’estim

ateur bβMCI ( bA ∗)

estappelé

estimateur

desdoubles

moindres

carrés(2M

C).Ils’écrit

:

bβ2M

C=(X

0PZX) −1X

0PZy

oùPZ=Z(Z

0Z) −1Z

0estleprojecteur

orthogonaldansl’espace

engendrépar

lescolonnes

deZ.

19

Remarqu

es:

1.L’estim

ateurdes

Doubles

Moindres

Carrés bβ

2MCs’appelle

ainsiparcequ’ils’obtient

endeux

étapesdeMCO:

(a)Onrégresse

d’abordchaque

variableexplicative

endogènesurles

instruments,pourobtenir

laprévision bX

=PZX.Noter

quesi

Zcontient

aumoins

lescolonnes

deX2 ,alors

PZX2=

X2 .Onneprojettera

doncque

lesous

ensemble

X1devariables

explicativesendogènes

surlesinstrum

ents.

(b)Onrégresse

ensuiteysur bX

.

2.Lesrésidusbu

i=yi −

x 0i bβ2M

Csont

orthogonauxaux

instruments

optimaux

A∗z

i=bx

i .Ilsontdonc

enparticulier

orthogonauxaux

variablesdecontrôles

x2i(les

variablesexogènes

dela

régressionstructurelle).

20

4.7Prop

riétésasym

ptotiqu

esdel’estim

ateurdes2M

C

L’estim

ateurdes

2MCétant

unestim

ateurdes

MCI,si

1.lemodèle

estidentifié

(E(z

i x 0i )derang

K),

2.lestriplets

(xi ,z

i ,ui )sont

indépendantsetdemêmeloi,et

3.E(u2i |z

i )=σ20 ,

ilestconvergent

etasym

ptotiquement

normal,i.e.:

√N( bβ2M

C −β0 )

L→N(0,Σ

∗),

où

Σ∗=

Σ µplim

N→∞ bA ∗ ¶

=E(x

i z 0i )[E(z

i z 0i )] −1E(z

i x 0i ),

careneffet

:bA ∗=

X0ZN µ

Z0ZN ¶

−1

P→E(x

i z 0i )[E(z

i z 0i )] −1.

21

Remarqu

es:

1.Unestim

ateurdelamatrice

devariance-covariance

asymptotique

de bβ2M

Cest

bΣ(A)

N=bσ

22MC Ã

NXi=1 bx

i bx 0i !−1

=bσ22M

C( bX

0bX) −1,

oùbσ22M

C=

1N PNi=1 ³

yi −

x 0i bβ2M

C ´2

=1N P

Ni=1 bu

2i .

2.Noter

qu’enrégressant

ysur bX

=PZXpar

MCO,on

obtientbien

uneévaluation

desécarts-

typesasym

ptotiquesérronée,à

savoir:eσ

2( bX0bX) −1,où

eσ2=1N

NXi=1

(yi −bx 0i bβ

2MC) 2.

C’est

pourquoiilvautmieux

utiliserlesprogram

mesde2MCdes

logicielsstatistiques

quandilsexistent

sil’on

veuts’épargner

lacorrections

desécarts-type

parlefacteur

multiplicatif

bσ2M

C/eσ

.

3.Lamatrice

devariance-covariance

asymptotique

pourrésidus

hétéroscédastiquesest

bΣhet (A

∗)N

= ÃNXi=1 bx

i bx 0i !−1 Ã

NXi=1 bu

2i bxi bx 0i !Ã

NXi=1 bx

i bx 0i !−1

=( bX

0bX) −1 ³bX

0diag ¡bu

2i ¢bX ´( bX

0bX) −1

(matrice

deWhite).

22

4.8Larégression

augmentée

Notonsbv

1i levecteur

desrésidus

delarégression

desvariables

endogènesx1i sur

lesinstrum

entszi .Notons

aussiX1=(x 01i )

et bV1=(bv 01i )

:

bV1=(I−

PZ)X

1=M

ZX1 ,

avecM

Z=I−

PZ.

Theorem

3L’estim

ateurdes

MCOdes

paramètres

dexidans

larégression

augmentée

deyisur

xi

etbv1iestl’estim

ateurdes

2MC.

Proof

:Eneffet,

celui-cis’obtient

enrégressant

yisur

laprojection

orthogonaledes

xisur

l’orthogonaldel’espace

engendrépar

lesrésidusbv

1i (régressionpartitionnée)

:hI−

MZX1(X

01 MZX1 ) −

1X01 M

Z iX= hI−

MZX1(X

01 MZX1 ) −

1X01 M

Z i(X

1:X2 )

=((I−

MZ)X

1:X2 )

=(P

ZX1:X2 )

=PZX.

oùlaseconde

égalitéprovient

deceque

MZX2=0silevecteur

desinstrum

entscontient

aumoins

lesvariables

exogènesx2i .

23

4.9Test

d’exogén

éité.

Demêmel’estim

ateurdes

MCObc

desparam

ètresdebv

1is’obtient

enrégressant

yisur

laprojection

orthogonaledesbv

1i surl’orthogonalde

l’espaceengendré

parlesvariables

xi :

(I−PX) bV1=

MXM

ZX1

=M

XX1 −

MXPZX1

=−M

XPZX1(parce

queM

XX1=0).

C’est-à-dire

:bc=−(X

01 PZM

XPZX1 ) −

1X01 P

ZM

Xy.

Sousl’hypothèse

nulled’exogénéité

deX1(etde

X2 ),

H0:Cov(x

i ,ui )=0,

1NZ0M

Xy=1NZ0M

X(X

β0+u)=1NZ0M

Xu=

Z0uN↓P0

−Z0XN↓P

Ezi x 0i ³

X0XN ´−

1

↓P

(Exi x 0i ) −

1

Xu

N↓P0

P→0.

Donc

:bcP→0.

(Vérifier

quetoutes

lesmatrices

delaform

uledebc

serecom

posentsous

formedemoyennes.)

24

Parailleurs,bc

secom

portantcom

meune

moyenne

ilestfacile

demontrer

que √Nbc

estasym

p-totiquem

entnorm

al.Deplus,sous

H0:

V(bc|X

,Z)=σ20(X

01 PZM

XPZX1 ) −

1.

Ils’ensuitdonc

:

Theorem

4Lastatistique

deWald

:cW=

1

bσ22M

C bc 0(X01 P

ZM

XPZX1 )bc

suit,sousl’hypothèse

nulle,uneloidu

χ2àK1degrés

deliberté,

oùK1estlenom

bredevariables

explicativesendogènes

(i.e.lenom

bredecolonnes

deX1 ).

Onrejettera

l’exogénéitédes

variablesexplicatives

auseuil

αsi

cW>χ21−

α (K1 ).

Remarqu

e:Onmontre

quebcestliébijectivem

entà bβ

2MC − bβ

MCO .L

etest

précédentestdonc

équivalentautest

d’Hausm

anfondé

surlacom

paraisonde bβ

2MCà bβ

MCO .

25

4.10Test

devalid

itédesvariab

lesinstru

mentales

Pour

testersilevecteur

zides

Hinstrum

entsestexogène,

onrégressera

lesrésidusbu

isur

levecteur

zi ,puis

oncalculera

lecoeffi

cientdedéterm

inationnon

centrédecette

régression(R

2).

Theorem

5Sous

l’hypothèsenulle

denon

corrélationdes

perturbationsui avec

lesvariables

zi ,NR2

suitune

loidu

χ2àH−K=

H1 −

K1degrés

deliberté,

oùH1est

lenom

bred’instrum

entsautres

queles

K2variables

explicativesexogènes)

:

NR2

L→H0

χ2H1 −

K1 .

Remarqu

es:

1.Parconstructionbu

i estorthogonalaux

variablesdecontrôle

x2i .P

ratiquement,on

régresseradoncbu

i surlesinstrum

entssupplém

entairesz1i .

2.Letest

devalidité

desinstrum

entsesttout

simplem

entd’un

testdeWald

delanullité

desparam

ètresdelarégression

debui sur

z1i .

3.Silemodèle

estjuste

identifié(H

=K,ou

H1=K1 ),alors

NR2=0,carbu

i ⊥zi .

4.Onpeut

procéderpar

élimination

successive:sicertains

seulement

descoeffi

cientsde

z1i sont

significatifs,onlesrejette

etonrecom

mence

laprocédure

d’estimation

des2MCàzéro.

5.Ilrevientaumêmederégresser

lesrésidus

delarégression

augmentéebε

i =yi −

x 0i bβ2M

C −bv 01i bc=

bui −bv 01i bc

surz1i ,carbv

1i ⊥zi .

26

5Résu

médelamarch

eàsuivre

Soitlarégression

:yi=x 01i β

1+x 02i β

2+ui=x 0i β

+ui

oùx1i estun

vecteurdevariablesendogèneset

x2i estun

vecteurdevariablesexplicativesexogènes.

Soitz1i un

vecteurd’instrum

entsautres

queceux

quicomposent

x2i ,et

dedim

ensionsupérieure

(ouégale)

àcelle

dex1i .

Pratiquem

ent,onprocèdera

delafaçon

suivante:

1.Régression

instru

mentale

:Régresser

(parMCO)x1i sur

zi=(x2i ,z

1i ).

2.Régression

augmentée

ettest

d’exogén

éité:Calculerbv

1i lerésidu

delarégression

instrumentale

précédente,etrégresser

(parMCO)yisur

x1i ,

x2ietbv

1i .Onobtient

ainsil’estim

ateurdes

doublesmoindres

carrés bβ2M

C.Sileparam

ètreassocié

àbv1iestsignificatif,

onrejette

l’hypothèsed’exogénéité

dex1i .

3.Test

devalid

itédesinstru

ments

:Dans

lecas

seulement

oùlemodèle

estsuridentifié

(plusd’instrum

entsque

devariables

explicatives),régresser(par

MCO)bu

i=yi −

x 0i bβ2M

Cou

lesrésidus

delarégression

augmentée

surz1i .Sil’estim

ateurdes

MCOdes

coefficients

dez1i

estsignificatif,

onrejette

l’hypothèsed’exogénéité

dez1i(de

validitéoud’adm

issibilitédes

variablesinstrum

entales).Onpeut

procéderpar

élimination

successive:sicertains

seulement

descoeffi

cientsde

z1i sont

significatifs,onlesrejette

etonrecom

mence

laprocédure

àzéro.

27

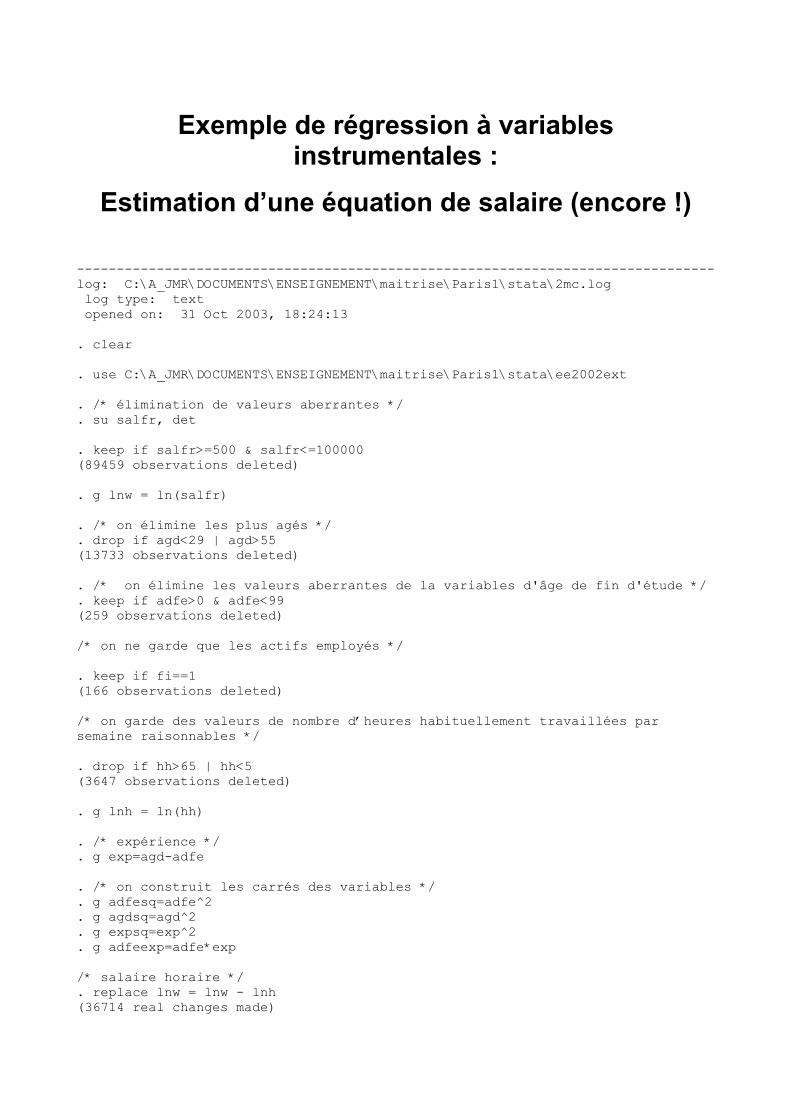

Exemple de régression à variables instrumentales :

Estimation d’une équation de salaire (encore !)

-------------------------------------------------------------------------------- log: C:\A_JMR\DOCUMENTS\ENSEIGNEMENT\maitrise\Paris1\stata\2mc.log log type: text opened on: 31 Oct 2003, 18:24:13 . clear . use C:\A_JMR\DOCUMENTS\ENSEIGNEMENT\maitrise\Paris1\stata\ee2002ext . /* élimination de valeurs aberrantes */ . su salfr, det . keep if salfr>=500 & salfr<=100000 (89459 observations deleted) . g lnw = ln(salfr) . /* on élimine les plus agés */ . drop if agd<29 | agd>55 (13733 observations deleted) . /* on élimine les valeurs aberrantes de la variables d'âge de fin d'étude */ . keep if adfe>0 & adfe<99 (259 observations deleted) /* on ne garde que les actifs employés */ . keep if fi==1 (166 observations deleted) /* on garde des valeurs de nombre d’heures habituellement travaillées par semaine raisonnables */ . drop if hh>65 | hh<5 (3647 observations deleted) . g lnh = ln(hh) . /* expérience */ . g exp=agd-adfe . /* on construit les carrés des variables */ . g adfesq=adfe^2 . g agdsq=agd^2 . g expsq=exp^2 . g adfeexp=adfe*exp /* salaire horaire */ . replace lnw = lnw - lnh (36714 real changes made)

/* nombre d’enfants moins de 3 ans, entre 4 et 6, entre 7 et 18 et 18 plus */ . g enf4_6 = enf6-enf3 . g enf7_18 = enf18-enf6 . g enf18p = enfc90-enf18 . /* on dichotomise la variable de type de ménage : . TYMEN90R > Type de ménage (code regroupé) > 1 ménages d'une seule personne > 2 ménages de plus d'une personne, sans famille > 3 familles monoparentales > 4 couples sans enfant > 5 couples avec enfant(s) > */ . tab tymen90r, gen(tymen) tymen90r | Freq. Percent Cum. ------------+----------------------------------- 1 | 4160 11.33 11.33 2 | 501 1.36 12.70 3 | 2646 7.21 19.90 4 | 6260 17.05 36.95 5 | 23147 63.05 100.00 ------------+----------------------------------- Total | 36714 100.00 /* histograme des heures pour les hommes */ . gr hh if s==1, bin(30) saving(2mc_hhom,replace) xlab(5 10 20 30 35 40 45 50 55)

Fraction

hh5 10 20 30 35 40 45 50 55

0

.482527

/* histogramme des heures pour les femmes */ . gr hh if s==2, bin(30) saving(2mc_hfem,replace) xlab(5 10 20 30 35 40 45 50 55)

Fraction

hh5 10 20 30 35 40 45 50 55

0

.3654

On étudie la relation du salaire horaire au nombre d’heures ouvrées par semaine pour les femmes . /* MCO */ . reg lnw adfe adfesq exp expsq lnh if s==2 Source | SS df MS Number of obs = 17942 -------------+------------------------------ F( 5, 17936) = 1048.27 Model | 793.557801 5 158.71156 Prob > F = 0.0000 Residual | 2715.5633 17936 .151402949 R-squared = 0.2261 -------------+------------------------------ Adj R-squared = 0.2259 Total | 3509.1211 17941 .19559228 Root MSE = .38911 ------------------------------------------------------------------------------ lnw | Coef. Std. Err. t P>|t| [95% Conf. Interval] -------------+---------------------------------------------------------------- adfe | .1578508 .0070257 22.47 0.000 .1440797 .1716219 adfesq | -.0019447 .0001694 -11.48 0.000 -.0022767 -.0016127 exp | .0237646 .0016142 14.72 0.000 .0206007 .0269285 expsq | -.0002091 .0000347 -6.03 0.000 -.000277 -.0001411 lnh | -.0457925 .0088012 -5.20 0.000 -.0630436 -.0285413 _cons | 2.873953 .076017 37.81 0.000 2.724952 3.022953 ------------------------------------------------------------------------------ L’effet des heures semble négatif. Voyons si c’est dû à une problème d’endogénéité.

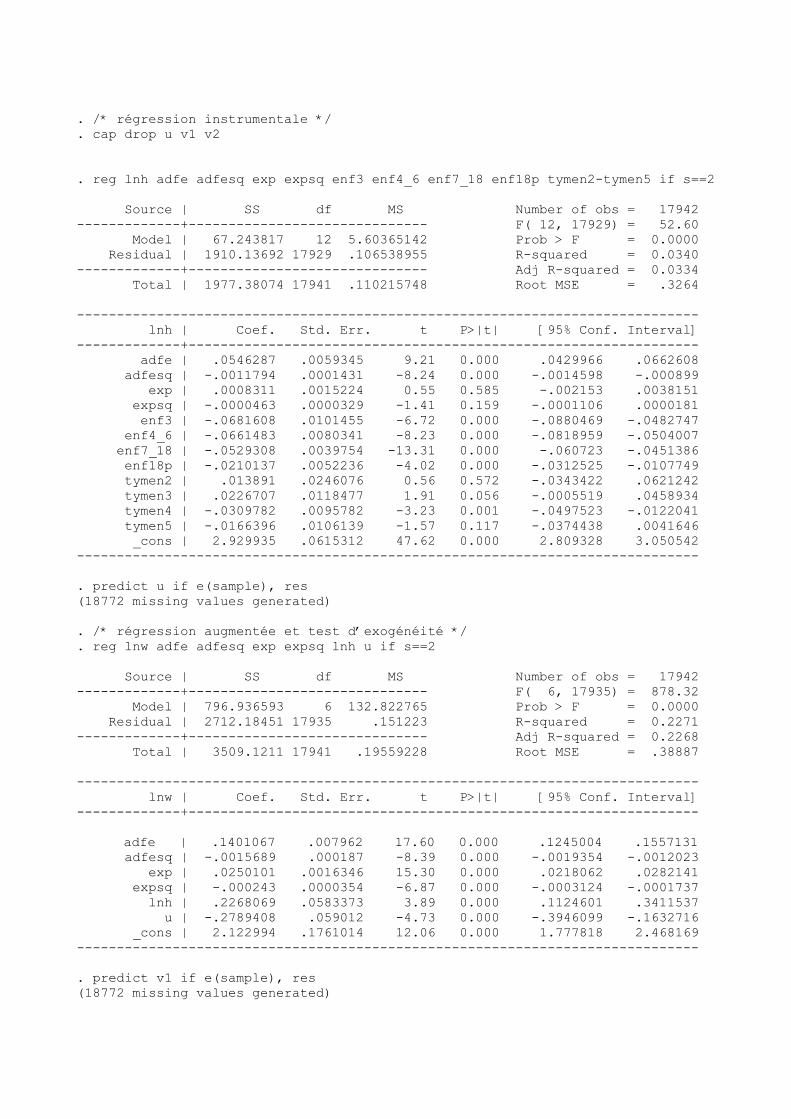

. /* régression instrumentale */ . cap drop u v1 v2 . reg lnh adfe adfesq exp expsq enf3 enf4_6 enf7_18 enf18p tymen2-tymen5 if s==2 Source | SS df MS Number of obs = 17942 -------------+------------------------------ F( 12, 17929) = 52.60 Model | 67.243817 12 5.60365142 Prob > F = 0.0000 Residual | 1910.13692 17929 .106538955 R-squared = 0.0340 -------------+------------------------------ Adj R-squared = 0.0334 Total | 1977.38074 17941 .110215748 Root MSE = .3264 ------------------------------------------------------------------------------ lnh | Coef. Std. Err. t P>|t| [95% Conf. Interval] -------------+---------------------------------------------------------------- adfe | .0546287 .0059345 9.21 0.000 .0429966 .0662608 adfesq | -.0011794 .0001431 -8.24 0.000 -.0014598 -.000899 exp | .0008311 .0015224 0.55 0.585 -.002153 .0038151 expsq | -.0000463 .0000329 -1.41 0.159 -.0001106 .0000181 enf3 | -.0681608 .0101455 -6.72 0.000 -.0880469 -.0482747 enf4_6 | -.0661483 .0080341 -8.23 0.000 -.0818959 -.0504007 enf7_18 | -.0529308 .0039754 -13.31 0.000 -.060723 -.0451386 enf18p | -.0210137 .0052236 -4.02 0.000 -.0312525 -.0107749 tymen2 | .013891 .0246076 0.56 0.572 -.0343422 .0621242 tymen3 | .0226707 .0118477 1.91 0.056 -.0005519 .0458934 tymen4 | -.0309782 .0095782 -3.23 0.001 -.0497523 -.0122041 tymen5 | -.0166396 .0106139 -1.57 0.117 -.0374438 .0041646 _cons | 2.929935 .0615312 47.62 0.000 2.809328 3.050542 ------------------------------------------------------------------------------ . predict u if e(sample), res (18772 missing values generated) . /* régression augmentée et test d’exogénéité */ . reg lnw adfe adfesq exp expsq lnh u if s==2 Source | SS df MS Number of obs = 17942 -------------+------------------------------ F( 6, 17935) = 878.32 Model | 796.936593 6 132.822765 Prob > F = 0.0000 Residual | 2712.18451 17935 .151223 R-squared = 0.2271 -------------+------------------------------ Adj R-squared = 0.2268 Total | 3509.1211 17941 .19559228 Root MSE = .38887 ------------------------------------------------------------------------------ lnw | Coef. Std. Err. t P>|t| [95% Conf. Interval] -------------+----------------------------------------------------------------

adfe | .1401067 .007962 17.60 0.000 .1245004 .1557131 adfesq | -.0015689 .000187 -8.39 0.000 -.0019354 -.0012023 exp | .0250101 .0016346 15.30 0.000 .0218062 .0282141 expsq | -.000243 .0000354 -6.87 0.000 -.0003124 -.0001737 lnh | .2268069 .0583373 3.89 0.000 .1124601 .3411537 u | -.2789408 .059012 -4.73 0.000 -.3946099 -.1632716 _cons | 2.122994 .1761014 12.06 0.000 1.777818 2.468169 ------------------------------------------------------------------------------ . predict v1 if e(sample), res (18772 missing values generated)

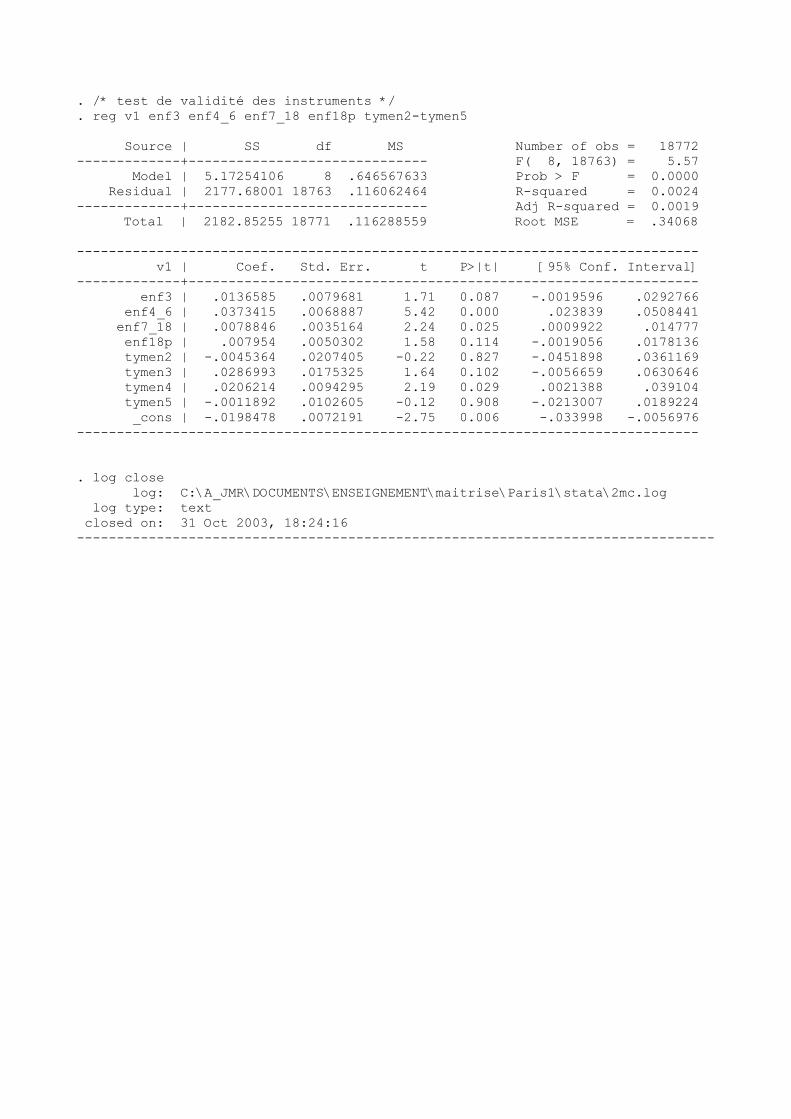

. /* Doubles moindres carrés; on vérifie que l’on obtient les memes resultants qu’avec la regression augmentée. Attention, les écarts-types sont maintenant correctement calculés. Il faut le faire. */ . reg lnw adfe adfesq exp expsq lnh (adfe adfesq exp expsq enf3 enf4_6 enf7_18 enf18p tymen2-tymen5) if s==2 Instrumental variables (2SLS) regression Source | SS df MS Number of obs = 17942 -------------+------------------------------ F( 5, 17936) = 992.78 Model | 648.312757 5 129.662551 Prob > F = 0.0000 Residual | 2860.80834 17936 .159500911 R-squared = 0.1848 -------------+------------------------------ Adj R-squared = 0.1845 Total | 3509.1211 17941 .19559228 Root MSE = .39938 ------------------------------------------------------------------------------ lnw | Coef. Std. Err. t P>|t| [95% Conf. Interval] -------------+---------------------------------------------------------------- lnh | .2268069 .0599128 3.79 0.000 .1093722 .3442417 adfesq | -.0015689 .0001921 -8.17 0.000 -.0019453 -.0011924 exp | .0250101 .0016787 14.90 0.000 .0217197 .0283006 expsq | -.000243 .0000363 -6.69 0.000 -.0003143 -.0001718 adfe | .1401067 .008177 17.13 0.000 .1240789 .1561345 _cons | 2.122994 .180857 11.74 0.000 1.768496 2.477491 ------------------------------------------------------------------------------ L’effet des heures est maintenant positif! . predict v2 if e(sample), res (18772 missing values generated) . /* test de validité des instruments */ . reg v1 enf3 enf4_6 enf7_18 enf18p tymen2-tymen5 Source | SS df MS Number of obs = 17942 -------------+------------------------------ F( 8, 17933) = 19.46 Model | 23.3451969 8 2.91814962 Prob > F = 0.0000 Residual | 2688.83931 17933 .149938064 R-squared = 0.0086 -------------+------------------------------ Adj R-squared = 0.0082 Total | 2712.18451 17941 .151172427 Root MSE = .38722 ------------------------------------------------------------------------------ v1 | Coef. Std. Err. t P>|t| [95% Conf. Interval] -------------+---------------------------------------------------------------- enf3 | .0729737 .0115218 6.33 0.000 .0503899 .0955575 enf4_6 | .023434 .0091804 2.55 0.011 .0054395 .0414285 enf7_18 | -.0068706 .0045338 -1.52 0.130 -.0157572 .002016 enf18p | -.0279757 .0060472 -4.63 0.000 -.0398288 -.0161225 tymen2 | -.0936865 .0291624 -3.21 0.001 -.1508476 -.0365254 tymen3 | -.0461614 .0140048 -3.30 0.001 -.0736121 -.0187106 tymen4 | -.0355229 .0112179 -3.17 0.002 -.057511 -.0135347 tymen5 | -.0410792 .0125423 -3.28 0.001 -.0656633 -.0164951 _cons | .0421319 .0088072 4.78 0.000 .0248689 .059395 ------------------------------------------------------------------------------ . reg v2 enf3 enf4_6 enf7_18 enf18p tymen2-tymen5

Source | SS df MS Number of obs = 17942 -------------+------------------------------ F( 8, 17933) = 18.44 Model | 23.3451968 8 2.9181496 Prob > F = 0.0000 Residual | 2837.46314 17933 .158225793 R-squared = 0.0082 -------------+------------------------------ Adj R-squared = 0.0077 Total | 2860.80834 17941 .159456459 Root MSE = .39778 ------------------------------------------------------------------------------ v2 | Coef. Std. Err. t P>|t| [95% Conf. Interval] -------------+---------------------------------------------------------------- enf3 | .0729737 .0118359 6.17 0.000 .0497742 .0961732 enf4_6 | .023434 .0094307 2.48 0.013 .0049489 .0419191 enf7_18 | -.0068706 .0046574 -1.48 0.140 -.0159995 .0022583 enf18p | -.0279757 .0062121 -4.50 0.000 -.040152 -.0157994 tymen2 | -.0936865 .0299575 -3.13 0.002 -.1524061 -.0349669 tymen3 | -.0461614 .0143867 -3.21 0.001 -.0743606 -.0179621 tymen4 | -.0355229 .0115238 -3.08 0.002 -.0581105 -.0129352 tymen5 | -.0410792 .0128843 -3.19 0.001 -.0663336 -.0158248 _cons | .0421319 .0090474 4.66 0.000 .0243982 .0598657 ------------------------------------------------------------------------------ On vérifie que l’on obtiant la même chose que l’on calcule les résidus de la régression augmentée ou les « vrais » résidus y – x*bchapeau. . reg v2 adfe adfesq exp expsq enf3 enf4_6 enf7_18 enf18p tymen2-tymen5 Source | SS df MS Number of obs = 17942 -------------+------------------------------ F( 12, 17929) = 16.04 Model | 30.3779284 12 2.53149404 Prob > F = 0.0000 Residual | 2830.43041 17929 .157868839 R-squared = 0.0106 -------------+------------------------------ Adj R-squared = 0.0100 Total | 2860.80834 17941 .159456459 Root MSE = .39733 ------------------------------------------------------------------------------ v2 | Coef. Std. Err. t P>|t| [95% Conf. Interval] -------------+---------------------------------------------------------------- adfe | -.0091564 .007224 -1.27 0.205 -.0233161 .0050032 adfesq | .0002358 .0001741 1.35 0.176 -.0001056 .0005771 exp | .0086009 .0018532 4.64 0.000 .0049685 .0122334 expsq | -.0001435 .00004 -3.59 0.000 -.0002219 -.0000651 enf3 | .0965983 .01235 7.82 0.000 .0723911 .1208054 enf4_6 | .0394309 .0097798 4.03 0.000 .0202615 .0586003 enf7_18 | -.0090951 .0048393 -1.88 0.060 -.0185805 .0003903 enf18p | -.0362683 .0063587 -5.70 0.000 -.0487319 -.0238047 tymen2 | -.0971944 .0299545 -3.24 0.001 -.1559082 -.0384807 tymen3 | -.0512542 .0144221 -3.55 0.000 -.0795229 -.0229854 tymen4 | -.0391355 .0116594 -3.36 0.001 -.061989 -.016282 tymen5 | -.0453082 .0129202 -3.51 0.000 -.070633 -.0199835 _cons | .0232622 .0749013 0.31 0.756 -.1235516 .170076 ------------------------------------------------------------------------------ On voit aussi que les variables de contrôle sont par construction des instruments dont la validité n’est pas testable.

Maintenant les hommes . /* MCO */ . reg lnw adfe adfesq exp expsq lnh if s==1 Source | SS df MS Number of obs = 18772 -------------+------------------------------ F( 5, 18766) = 1159.75 Model | 678.70377 5 135.740754 Prob > F = 0.0000 Residual | 2196.42586 18766 .117042836 R-squared = 0.2361 -------------+------------------------------ Adj R-squared = 0.2359 Total | 2875.12963 18771 .153168698 Root MSE = .34212 ------------------------------------------------------------------------------ lnw | Coef. Std. Err. t P>|t| [95% Conf. Interval] -------------+---------------------------------------------------------------- adfe | .1184042 .0056926 20.80 0.000 .1072461 .1295623 adfesq | -.0012375 .0001375 -9.00 0.000 -.0015071 -.0009679 exp | .0274074 .0014027 19.54 0.000 .024658 .0301568 expsq | -.0002412 .0000296 -8.15 0.000 -.0002993 -.0001832 lnh | -.1678299 .0137146 -12.24 0.000 -.1947118 -.140948 _cons | 3.919431 .0749315 52.31 0.000 3.772559 4.066304 ------------------------------------------------------------------------------ . /* régression instrumentale */ . cap drop u v1 v2 . reg lnh adfe adfesq exp expsq enf3 enf4_6 enf7_18 enf18p tymen2-tymen5 if s==1 Source | SS df MS Number of obs = 18772 -------------+------------------------------ F( 12, 18759) = 16.51 Model | 6.53563666 12 .544636388 Prob > F = 0.0000 Residual | 619.007693 18759 .032997905 R-squared = 0.0104 -------------+------------------------------ Adj R-squared = 0.0098 Total | 625.54333 18771 .033324987 Root MSE = .18165 ------------------------------------------------------------------------------ lnh | Coef. Std. Err. t P>|t| [95% Conf. Interval] -------------+---------------------------------------------------------------- adfe | .0130577 .0030554 4.27 0.000 .0070689 .0190465 adfesq | -.0002313 .0000738 -3.13 0.002 -.000376 -.0000867 exp | .0018461 .000807 2.29 0.022 .0002644 .0034279 expsq | -.0000355 .0000171 -2.08 0.038 -.0000689 -1.98e-06 enf3 | -.0089413 .0043847 -2.04 0.041 -.0175358 -.0003468 enf4_6 | -.0080126 .0037557 -2.13 0.033 -.0153741 -.0006511 enf7_18 | -.000781 .0019273 -0.41 0.685 -.0045588 .0029967 enf18p | -.006694 .0027537 -2.43 0.015 -.0120915 -.0012965 tymen2 | -.0383295 .0110621 -3.46 0.001 -.0600122 -.0166468 tymen3 | -.0246041 .0093614 -2.63 0.009 -.0429533 -.0062549 tymen4 | .0138131 .0050908 2.71 0.007 .0038346 .0237916 tymen5 | .0284692 .0054939 5.18 0.000 .0177007 .0392378 _cons | 3.413456 .0315398 108.23 0.000 3.351635 3.475277 ------------------------------------------------------------------------------ . predict u if e(sample), res (17942 missing values generated)

. /* régression augmentée */ . reg lnw adfe adfesq exp expsq lnh u if s==1 Source | SS df MS Number of obs = 18772 -------------+------------------------------ F( 6, 18765) = 991.87 Model | 692.277085 6 115.379514 Prob > F = 0.0000 Residual | 2182.85254 18765 .116325742 R-squared = 0.2408 -------------+------------------------------ Adj R-squared = 0.2405 Total | 2875.12963 18771 .153168698 Root MSE = .34107 ------------------------------------------------------------------------------ lnw | Coef. Std. Err. t P>|t| [95% Conf. Interval] -------------+---------------------------------------------------------------- adfe | .0921038 .0061754 14.91 0.000 .0799994 .1042081 adfesq | -.0007766 .0001436 -5.41 0.000 -.0010581 -.0004951 exp | .0216875 .0014953 14.50 0.000 .0187566 .0246184 expsq | -.0001309 .0000312 -4.19 0.000 -.0001922 -.0000697 lnh | 1.867185 .1888875 9.89 0.000 1.496948 2.237422 u | -2.045734 .1893843 -10.80 0.000 -2.416944 -1.674523 _cons | -3.036926 .6483048 -4.68 0.000 -4.307662 -1.76619 ------------------------------------------------------------------------------ . predict v1 if e(sample), res (17942 missing values generated) . . /* 2mc */ . reg lnw adfe adfesq exp expsq lnh (adfe adfesq exp expsq enf3 enf4_6 enf7_18 enf18p tymen2-tymen5) if s==1 Instrumental variables (2SLS) regression Source | SS df MS Number of obs = 18772 -------------+------------------------------ F( 5, 18766) = 528.80 Model | -1898.28583 5 -379.657167 Prob > F = 0.0000 Residual | 4773.41546 18766 .2543651 R-squared = . -------------+------------------------------ Adj R-squared = . Total | 2875.12963 18771 .153168698 Root MSE = .50435 ------------------------------------------------------------------------------ lnw | Coef. Std. Err. t P>|t| [95% Conf. Interval] -------------+---------------------------------------------------------------- lnh | 1.867185 .2793149 6.68 0.000 1.319702 2.414667 adfesq | -.0007766 .0002124 -3.66 0.000 -.0011928 -.0003603 exp | .0216875 .0022111 9.81 0.000 .0173535 .0260216 expsq | -.0001309 .0000462 -2.83 0.005 -.0002215 -.0000404 adfe | .0921038 .0091318 10.09 0.000 .0742046 .1100029 _cons | -3.036926 .9586721 -3.17 0.002 -4.91601 -1.157842 ------------------------------------------------------------------------------

. /* test de validité des instruments */

. reg v1 enf3 enf4_6 enf7_18 enf18p tymen2-tymen5 Source | SS df MS Number of obs = 18772 -------------+------------------------------ F( 8, 18763) = 5.57 Model | 5.17254106 8 .646567633 Prob > F = 0.0000 Residual | 2177.68001 18763 .116062464 R-squared = 0.0024 -------------+------------------------------ Adj R-squared = 0.0019

Total | 2182.85255 18771 .116288559 Root MSE = .34068 ------------------------------------------------------------------------------ v1 | Coef. Std. Err. t P>|t| [95% Conf. Interval] -------------+---------------------------------------------------------------- enf3 | .0136585 .0079681 1.71 0.087 -.0019596 .0292766 enf4_6 | .0373415 .0068887 5.42 0.000 .023839 .0508441 enf7_18 | .0078846 .0035164 2.24 0.025 .0009922 .014777 enf18p | .007954 .0050302 1.58 0.114 -.0019056 .0178136 tymen2 | -.0045364 .0207405 -0.22 0.827 -.0451898 .0361169 tymen3 | .0286993 .0175325 1.64 0.102 -.0056659 .0630646 tymen4 | .0206214 .0094295 2.19 0.029 .0021388 .039104 tymen5 | -.0011892 .0102605 -0.12 0.908 -.0213007 .0189224 _cons | -.0198478 .0072191 -2.75 0.006 -.033998 -.0056976 ------------------------------------------------------------------------------ . log close log: C:\A_JMR\DOCUMENTS\ENSEIGNEMENT\maitrise\Paris1\stata\2mc.log log type: text closed on: 31 Oct 2003, 18:24:16 --------------------------------------------------------------------------------

![Culture Généraleecours.sciences-po.fr/resources/documents/cg_19_reve_et_politique.… · John Stuart Mill, De la liberté, 1859 : « […] la seule fin pour laquelle les hommes](https://img.pdfslide.tips/doc/110x75/6045fb8844d9ae19e839426f/culture-gn-john-stuart-mill-de-la-libert-1859-la-seule-fin-pour.jpg)