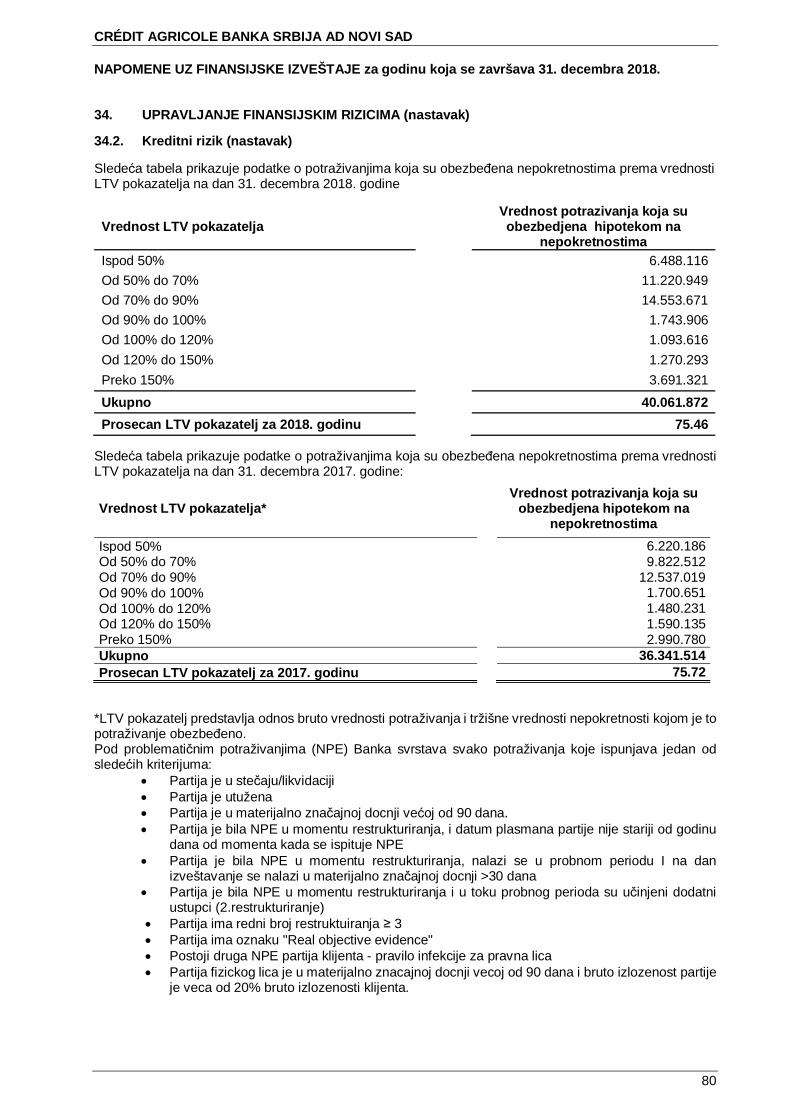

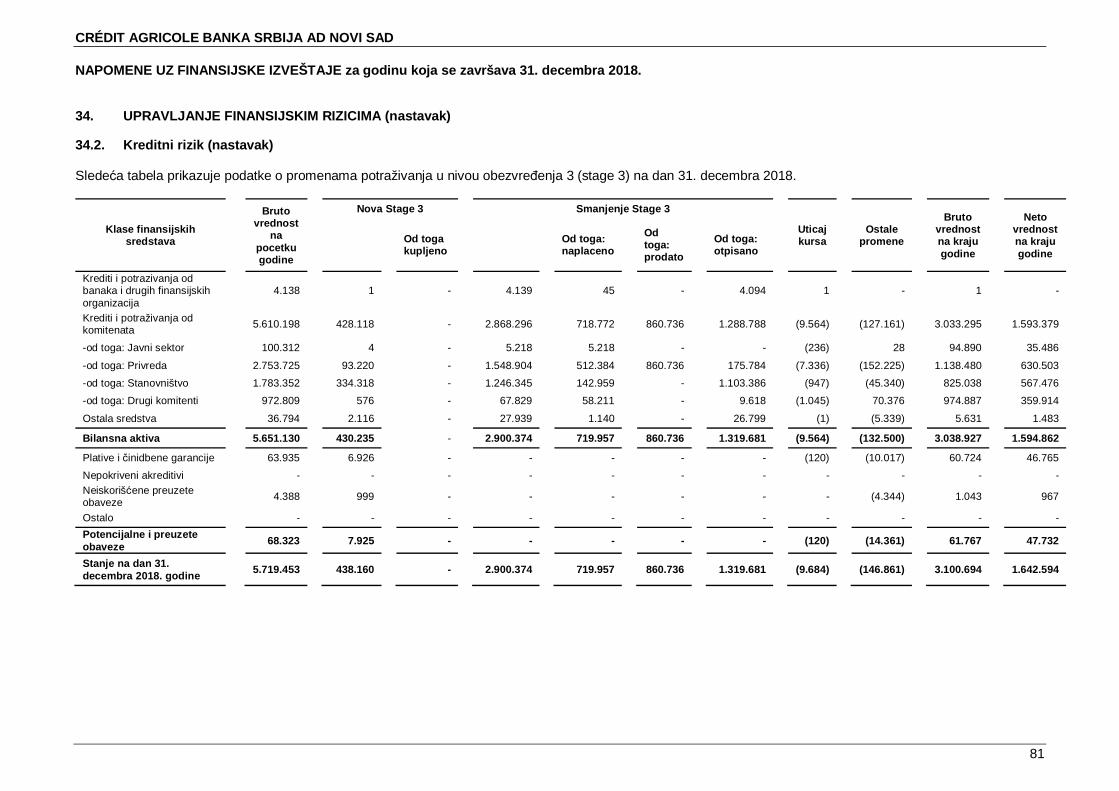

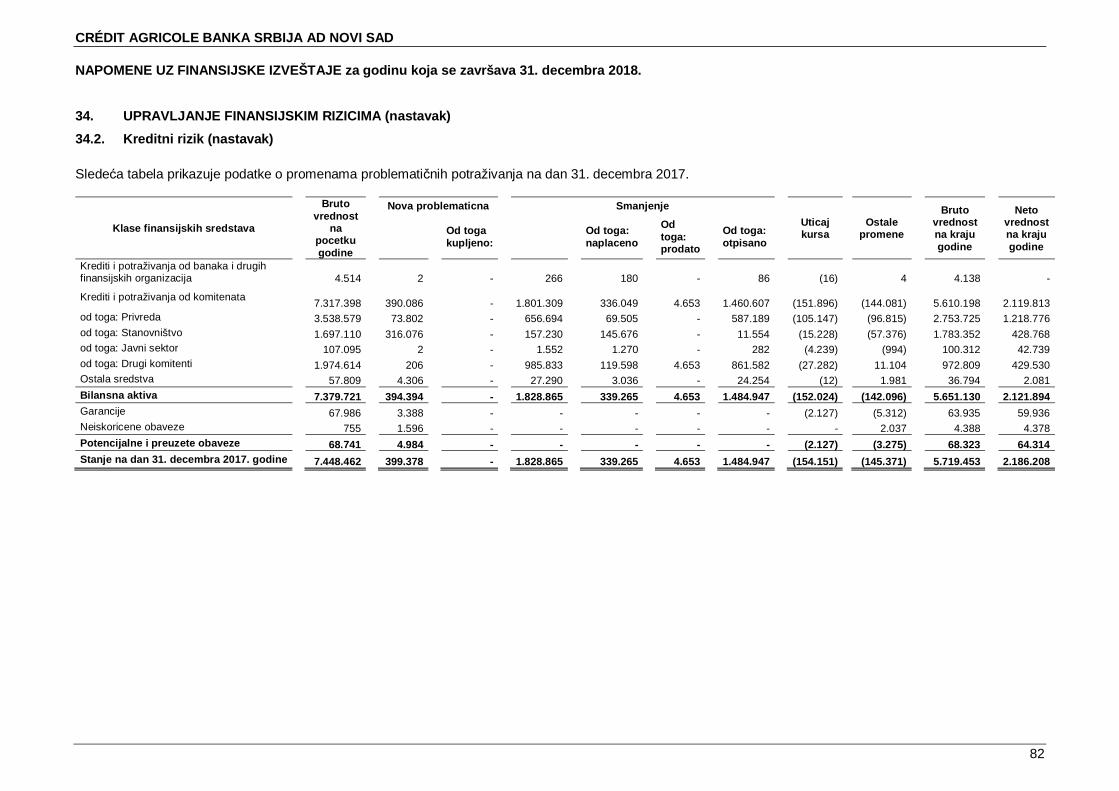

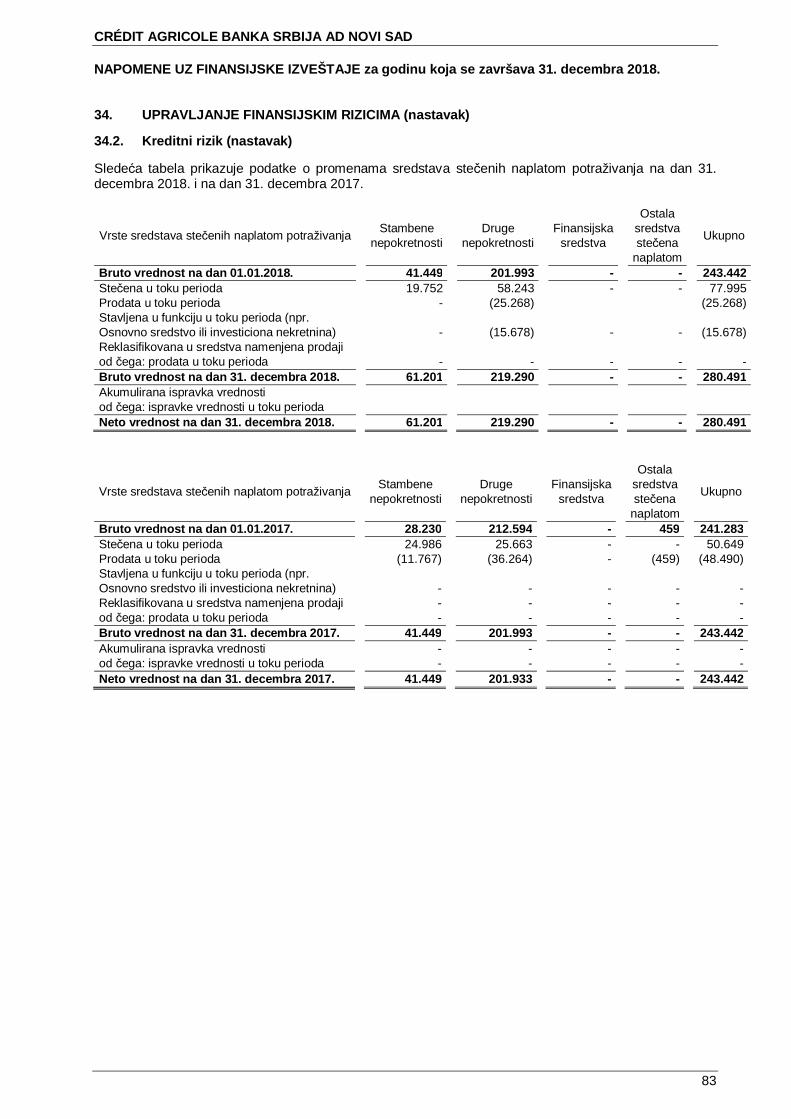

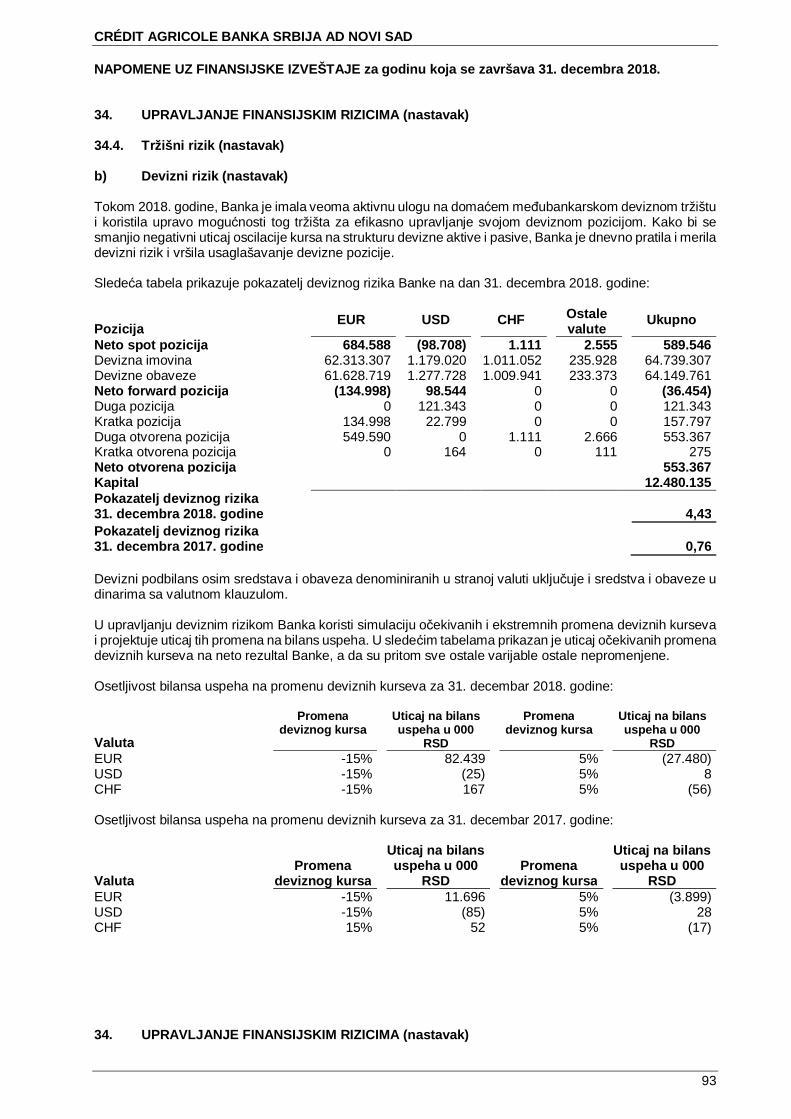

Embed Size (px)

Citation preview

CRÉDIT AGRICOLE BANKA SRBIJA A.D. NOVI SAD

FINANSIJSKI IZVEŠTAJI NA DAN I ZA GODINUKOJA SE ZAVRŠAVA 31. DECEMBRA 2018. GODINE

SADRŽAJ

IZVEŠTAJ NEZAVISNOG REVIZORA

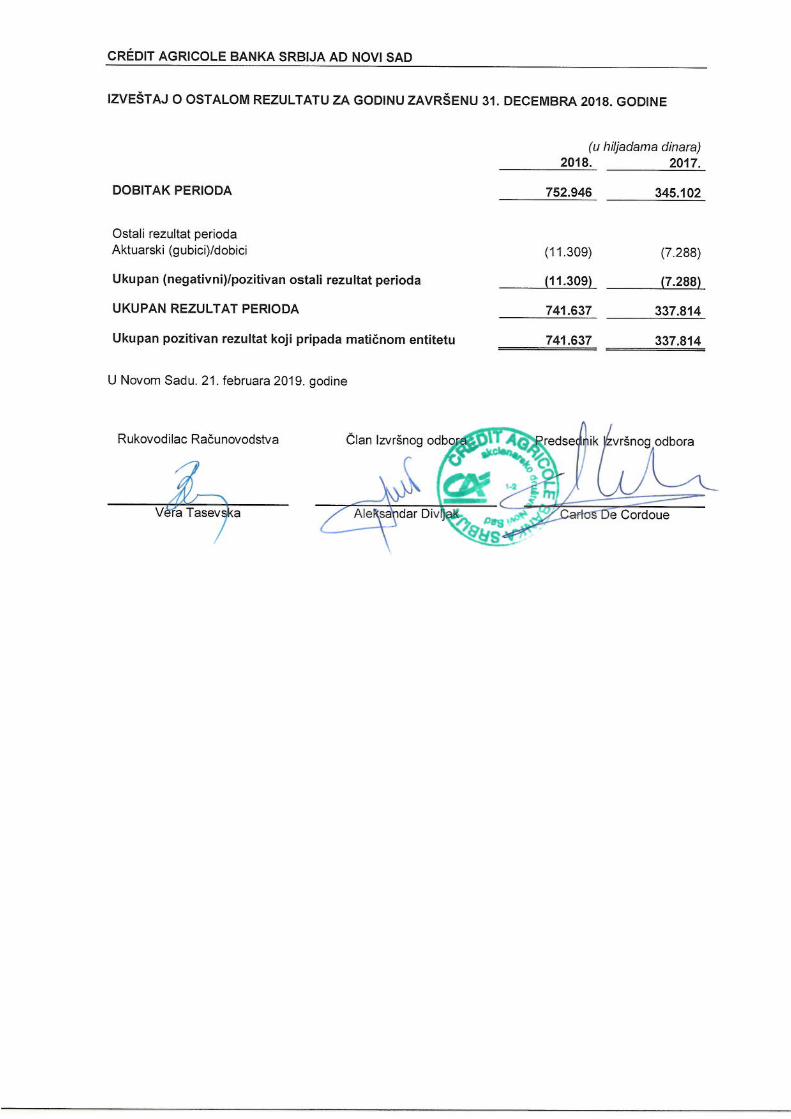

BILANS USPEHA

IZVEŠTAJ O OSTALOM REZULTATU

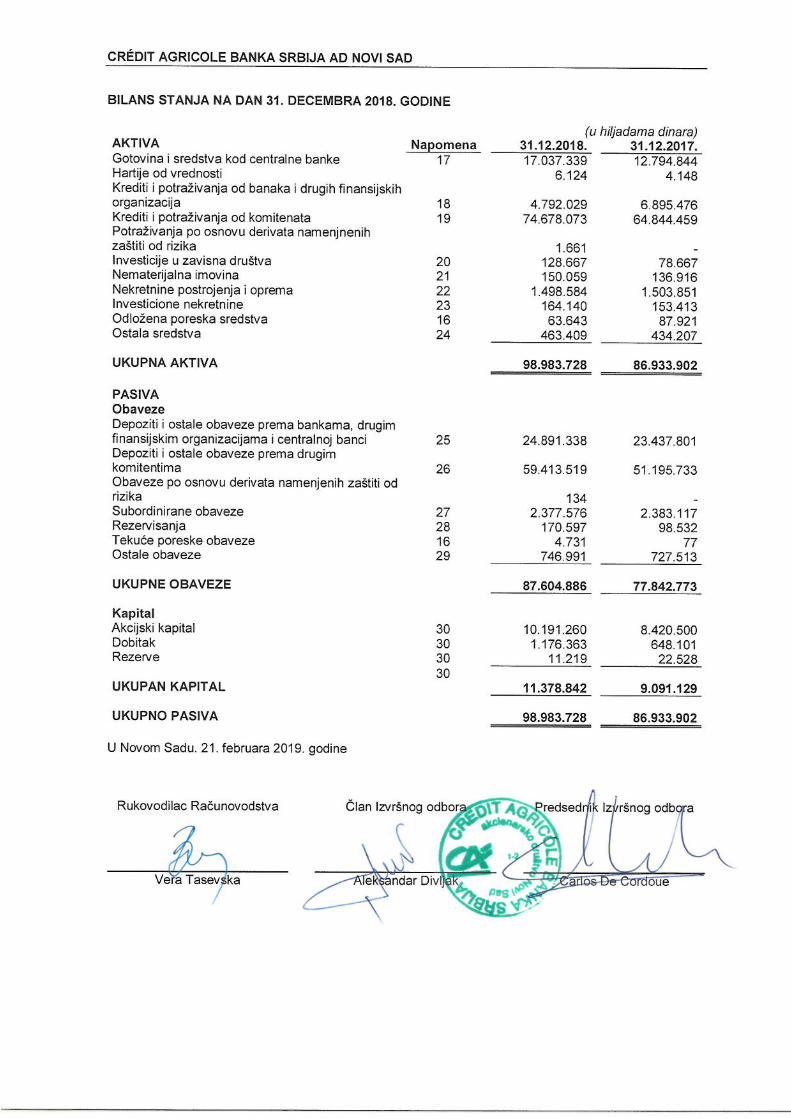

BILANS STANJA

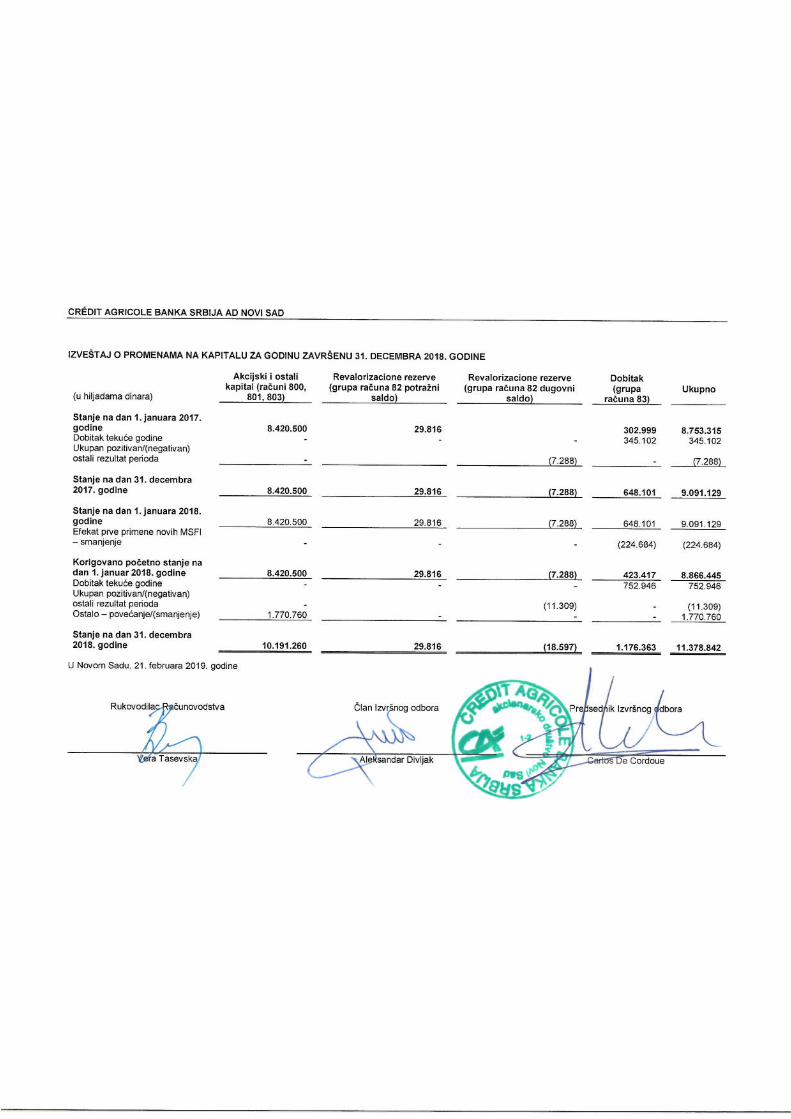

IZVEŠTAJ O PROMENAMA NA KAPITALU

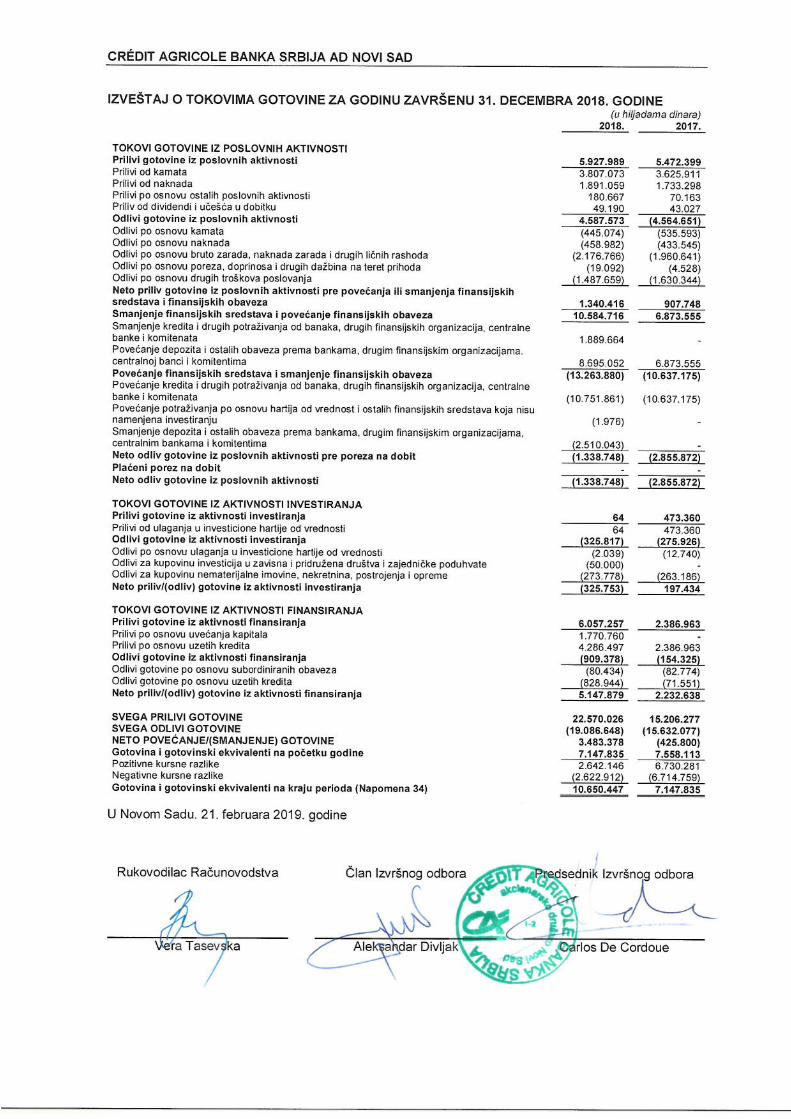

IZVEŠTAJ O TOKOVIMA GOTOVINE

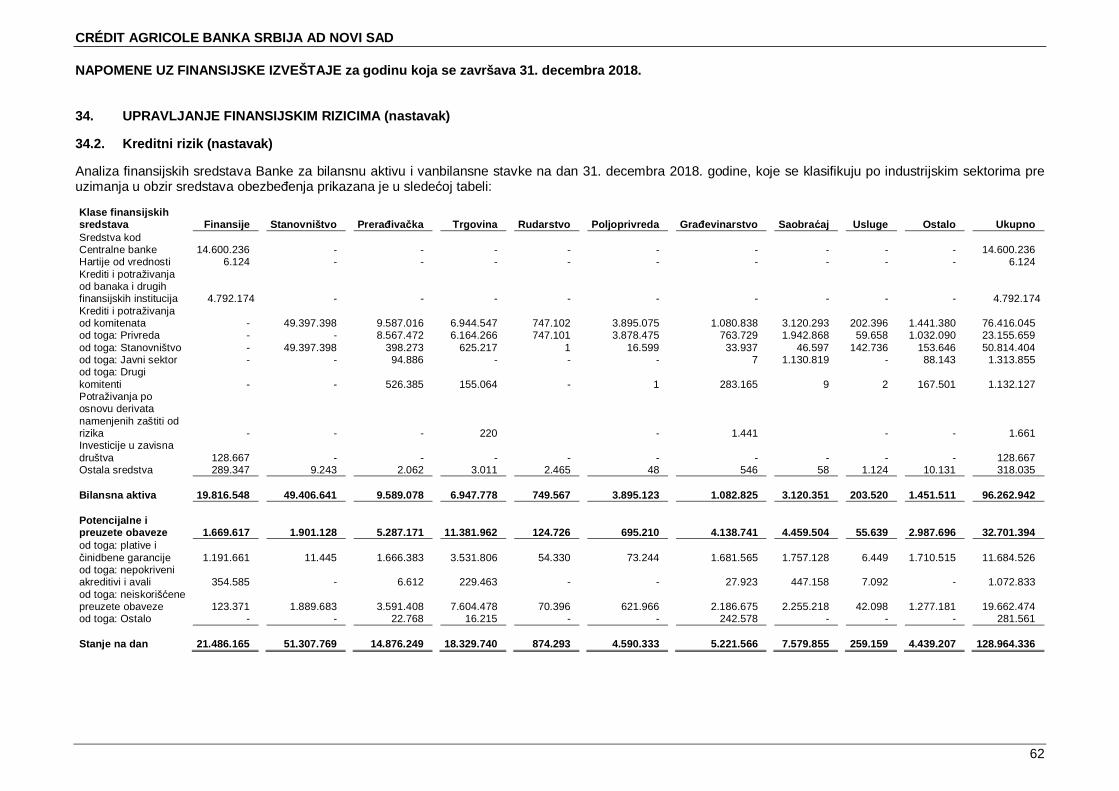

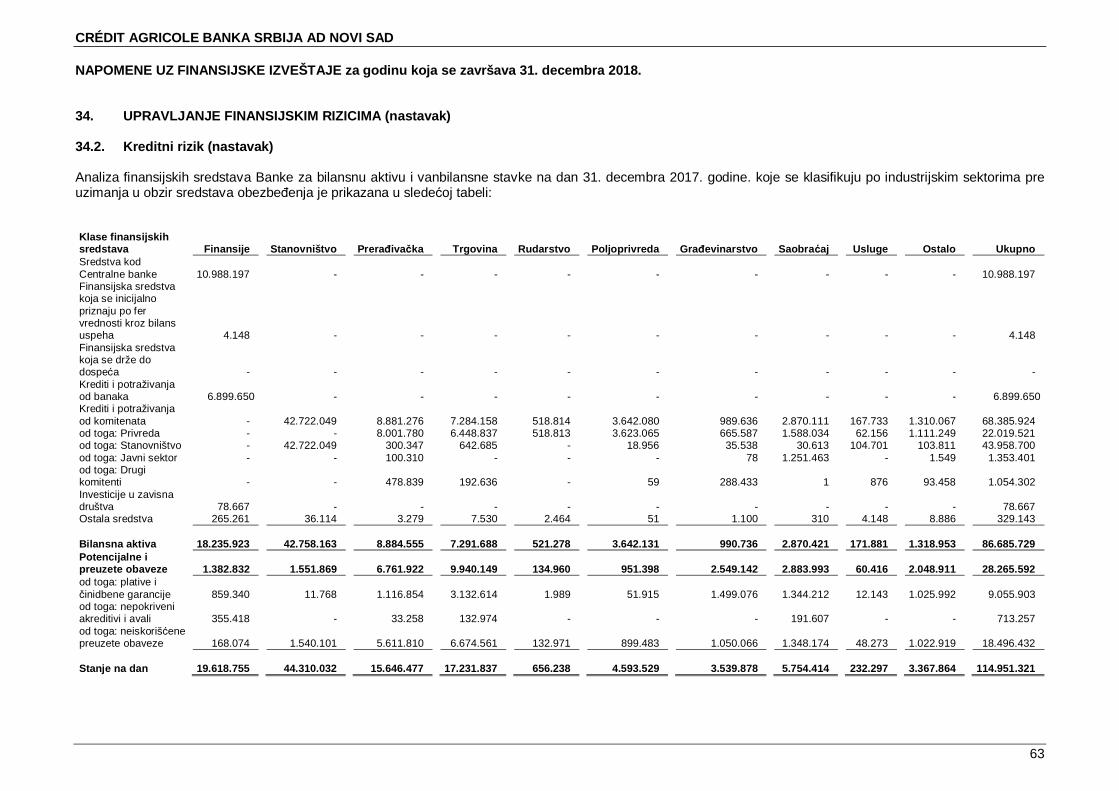

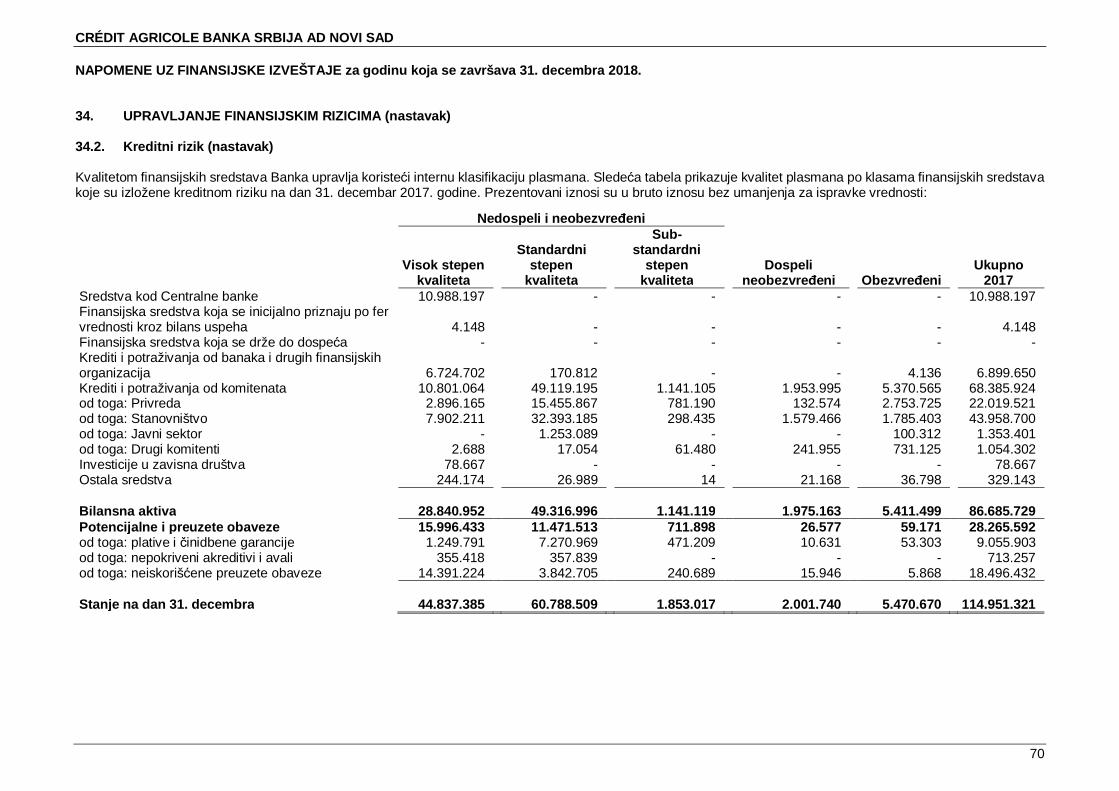

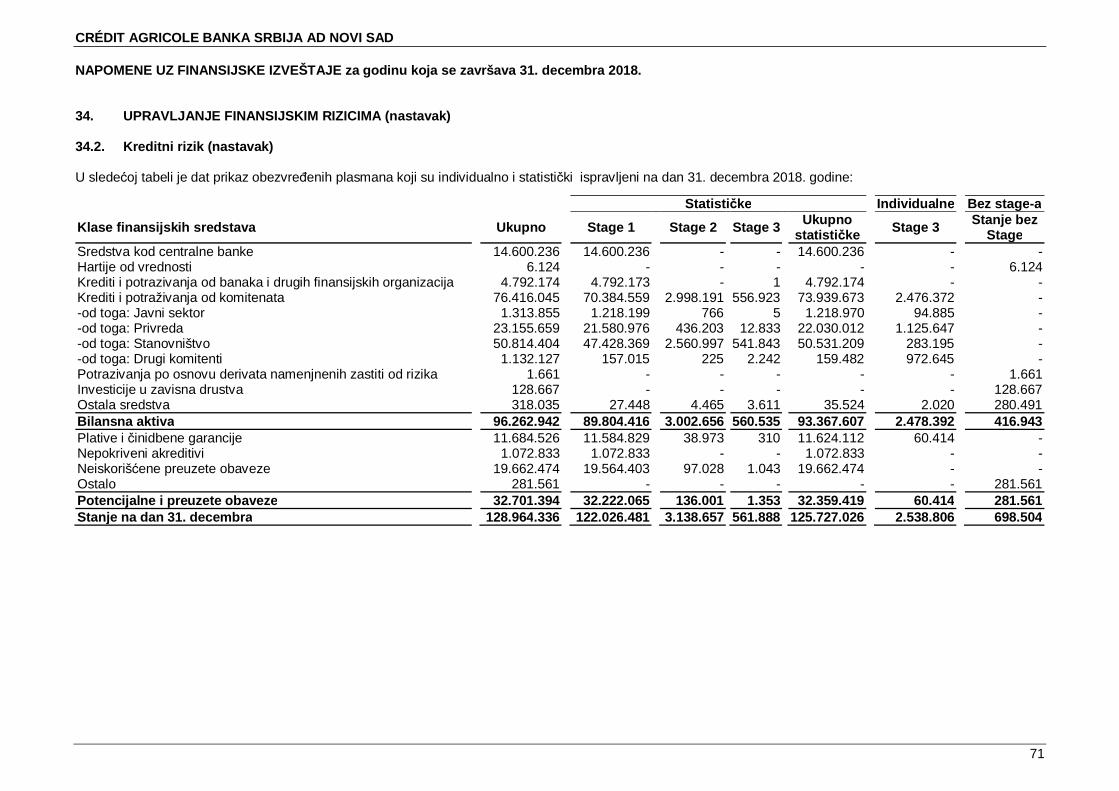

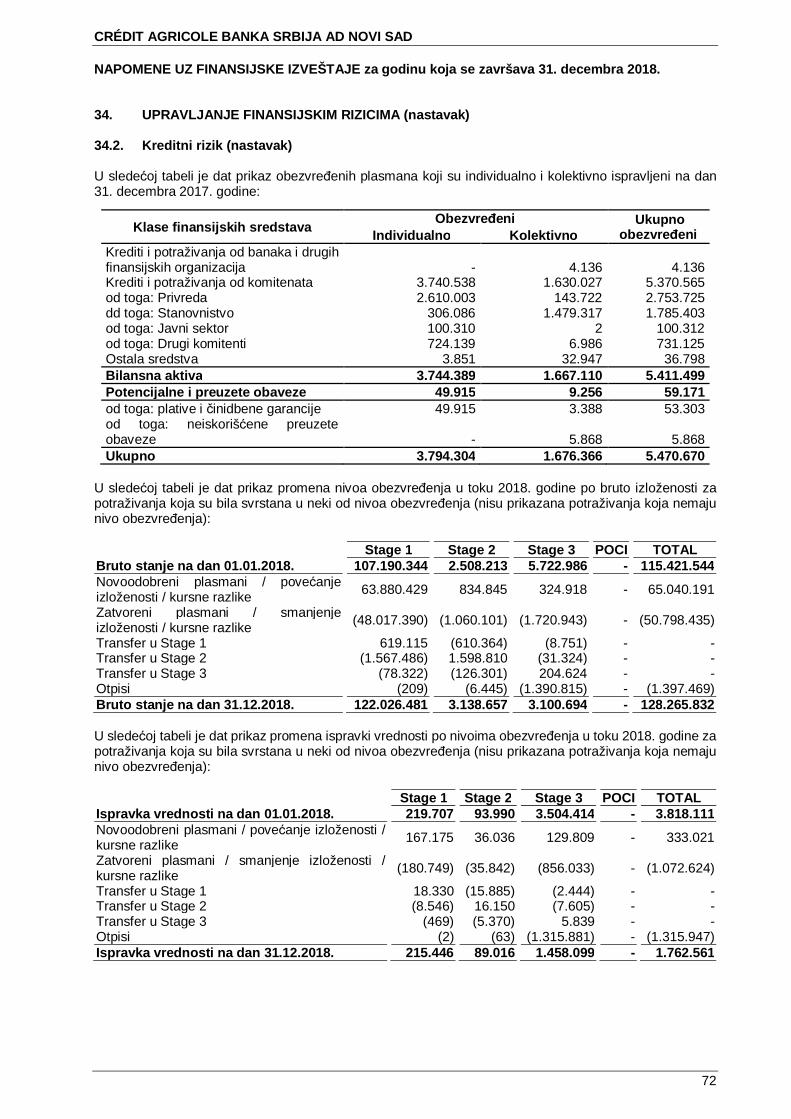

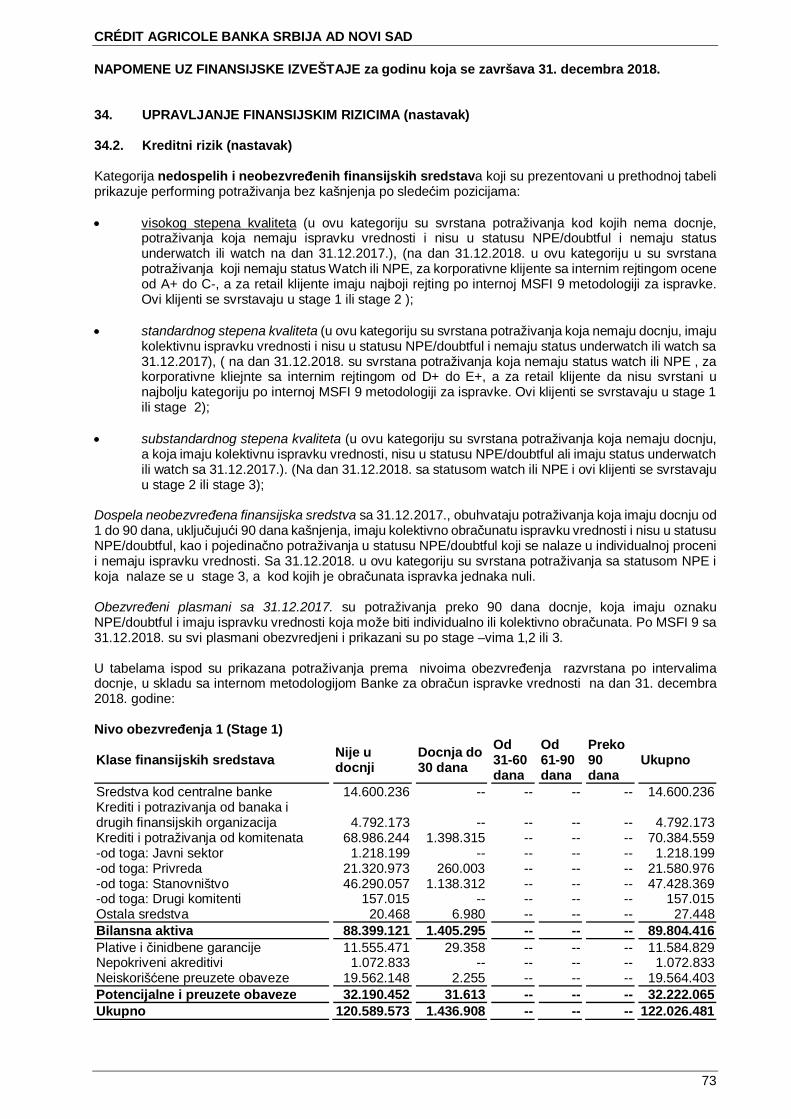

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE

CRÉDIT AGRICOLE BANKA SRBIJA AD NOVI SAD

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2018.

1

1. OSNOVNE INFORMACIJE

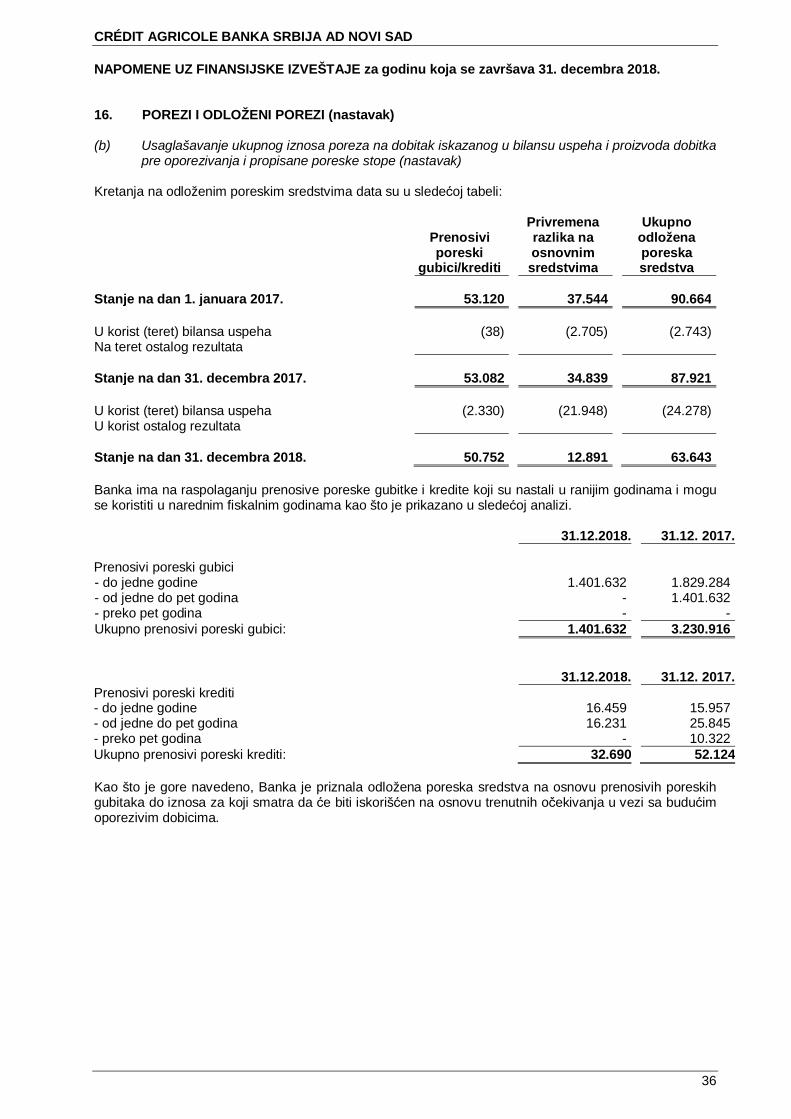

Credit Agricole Banka Srbija a.d. Novi Sad (u daljem tekstu: Banka) je osnovana 15. avgusta 1991. godinepod nazivom Yuco – Bank a.d. Novi Sad, u skladu sa Ugovorom o osnivanju i Odlukom Narodne bankeJugoslavije od 19. februara 1992. godine. Banka je registrovana kod Privrednog suda u Novom Sadu 3.marta 1992. godine. Od 20. septembra 2001. godine Banka je poslovala pod nazivom Meridian Bank a.d.Novi Sad, u skladu sa Odlukom Privrednog suda, u Novom Sadu br. Fi. 2766/07. Od 13. marta 2006. godinerešenjem broj 110567-2006 Agencije za privredne registre Republike Srbije Banka je izvršila promenunaziva u Meridian Bank – Credit Agricole Group Akcionarsko društvo Novi Sad i promenu skraćenog nazivau MEBA – CA GROUP AD NOVI SAD.

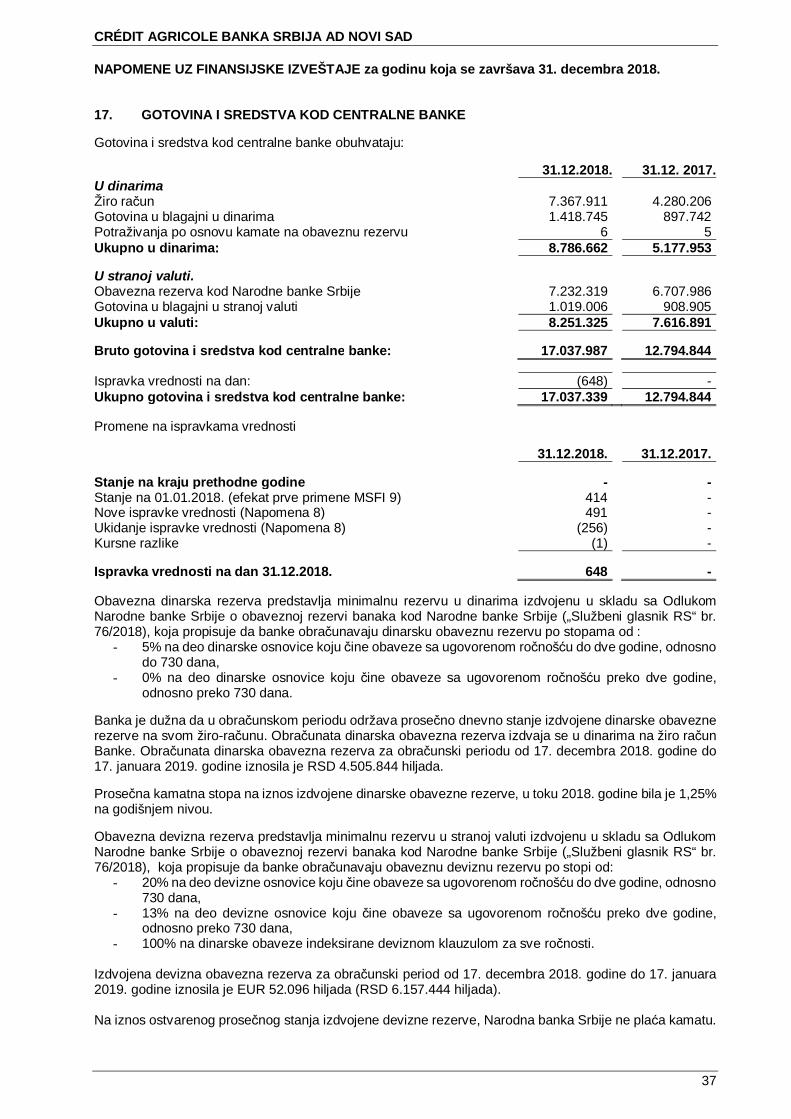

Na osnovu Rešenja br. BD 137033/2009 Agencije za privredne registre od 04.09.2009. godine Banka jepromenila naziv iz MERIDIAN BANK – CREDIT AGRICOLE GROUP u CREDIT AGRICOLE BANKASRBIJA, odnosno puno poslovno ime glasi: CREDIT AGRICOLE BANKA SRBIJA AKCIONARSKODRUŠTVO NOVI SAD, BRAĆE RIBNIKARA 4-6.

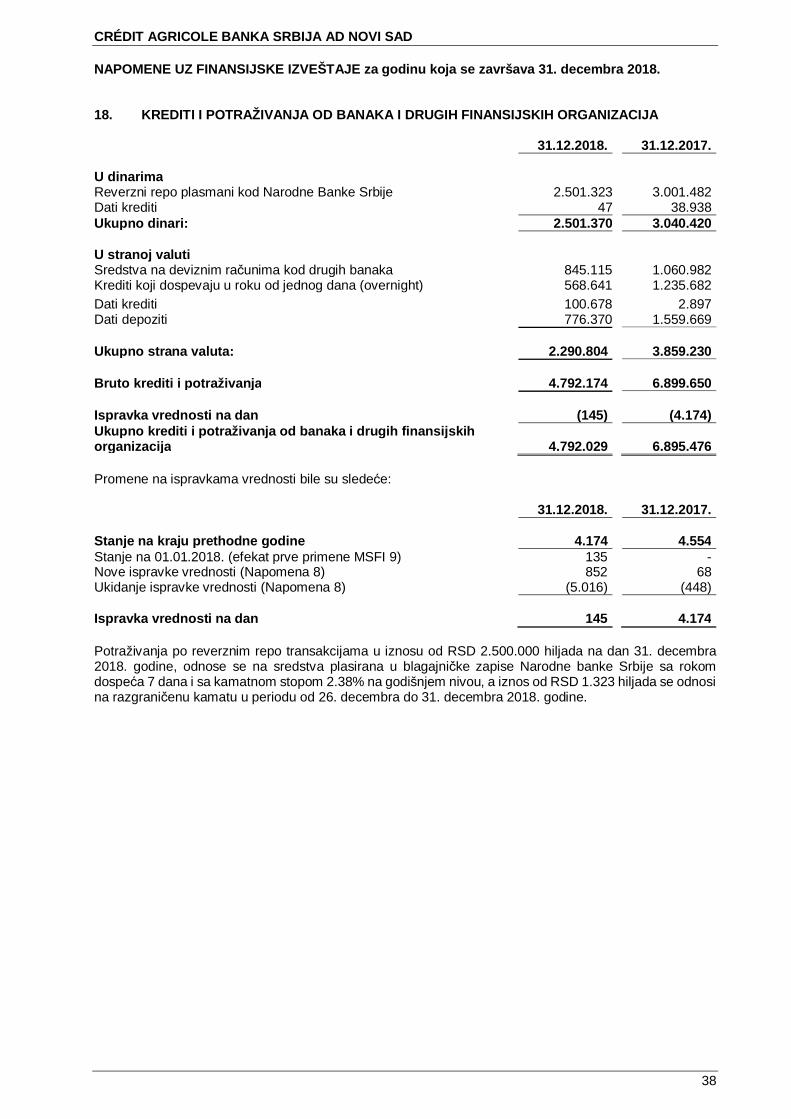

Realizacijom XVIII emisije akcija u junu 2005. godine, Banka je postala deo Credit Agricole S.A. Paris,jedne od najvećih evropskih grupacija. Akcionar Banke na dan 31.decembar 2018. godine je Credit AgricoleS.A. Paris sa 100% učešća.

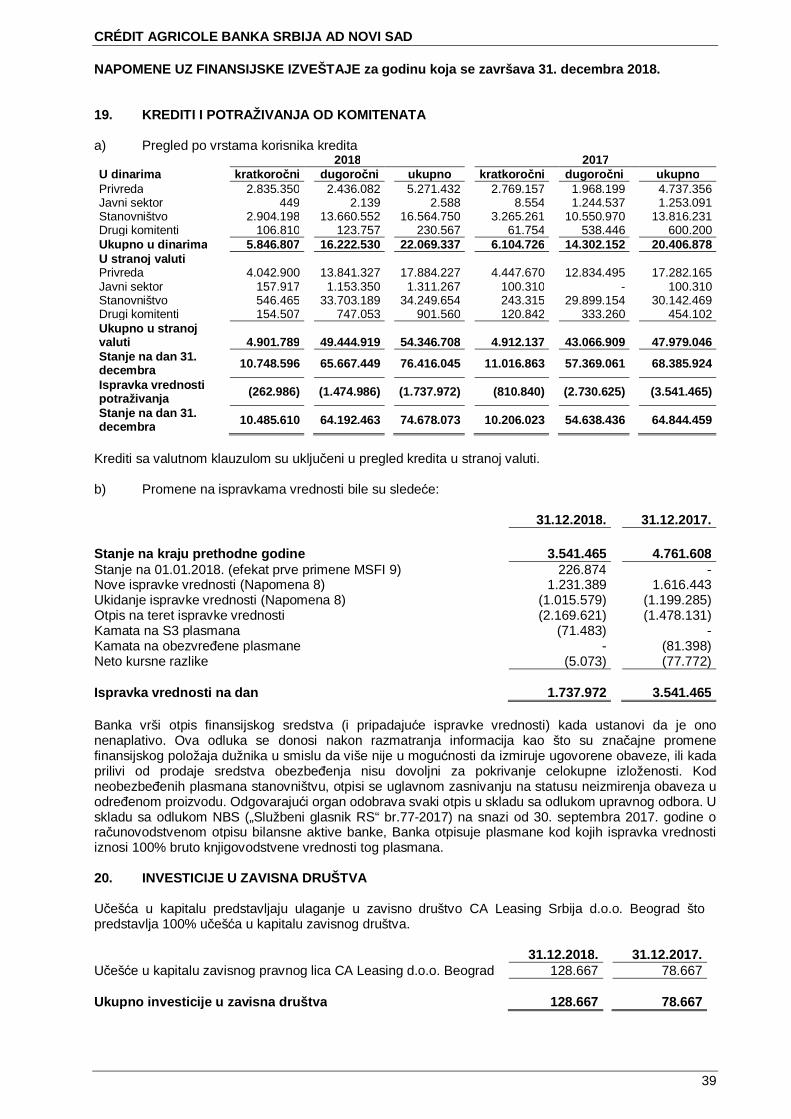

U skladu sa Zakonom o bankama, Ugovorom o osnivanju i Statutom, Banka je registrovana da obavljasledeće poslove:

· Depozitne poslove (primanje i polaganje depozita),· Kreditne poslove (davanje i uzimanje kredita),· Devizne, devizno-valutne i menjačke poslove,· Poslove platnog prometa,· Izdavanje platnih kartica,· Poslove s hartijama od vrednosti (izdavanje hartija od vrednosti, poslovi kastodi banke i dr.),· Brokersko-dilerske poslove,· Izdavanje garancija, avala i drugih oblika jemstva (garancijski posao),· Kupovinu, prodaju i naplatu potraživanja (faktoring, forfeting i dr.),· Poslove zastupanja u osiguranju, uz prethodnu saglasnost Narodne banke Srbije,· Poslove za koje je ovlašćena zakonom i· Druge poslove čija je priroda srodna ili povezana s poslovima iz tačke 1. do 11. ovog stava, a u

skladu sa Osnivačkim aktom i Statutom Banke.

Organi Banke su: Skupština Banke, Upravni odbor, Izvršni odbor i Odbori.

Banka obrazuje Odbor za praćenje poslovanja Banke (Odbor za reviziju), Odbor za nagrade i naknade,Kreditni odbor, Odbor za upravljanje aktivom i pasivom.

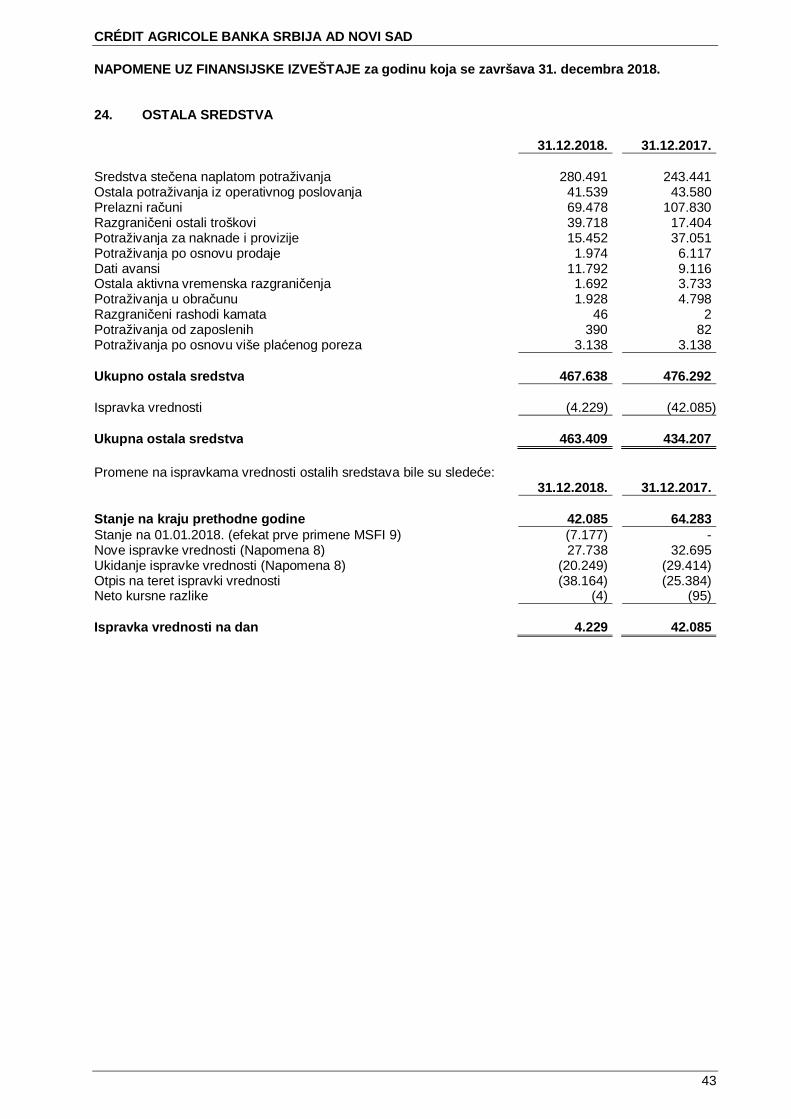

Predsednika i članove Upravnog odbora Banke imenuje Skupština Banke na period od četiri godine, poprethodno pribavljenoj saglasnosti Narodne banke Srbije. Upravni odbor bira i razrešava predsednika ičlanove Izvršnog odbora Banke.

Banka poslovanje obavlja u svom sedištu u Novom Sadu, u ulici Braće Ribnikara 4-6 i u 82 filijale u svimvećim gradovima Srbije (31. decembar 2018. godine – 82 filijale).

Banka je na dan 31. decembra 2018. godine imala 940 zaposlenih (31. decembar 2017. godine – 932zaposlenih). Poreski identifikacioni broj Banke je 101697525. Matični broj Banke je 08277931.

Finansijski izveštaji Banke za godinu koja je završena na dan 31. decembra 2018. godine su na predlogUpravnog odbora Banke odobreni od strane Skupštine Banke, na sednici održanoj 21. februara 2019.godine.

CRÉDIT AGRICOLE BANKA SRBIJA AD NOVI SAD

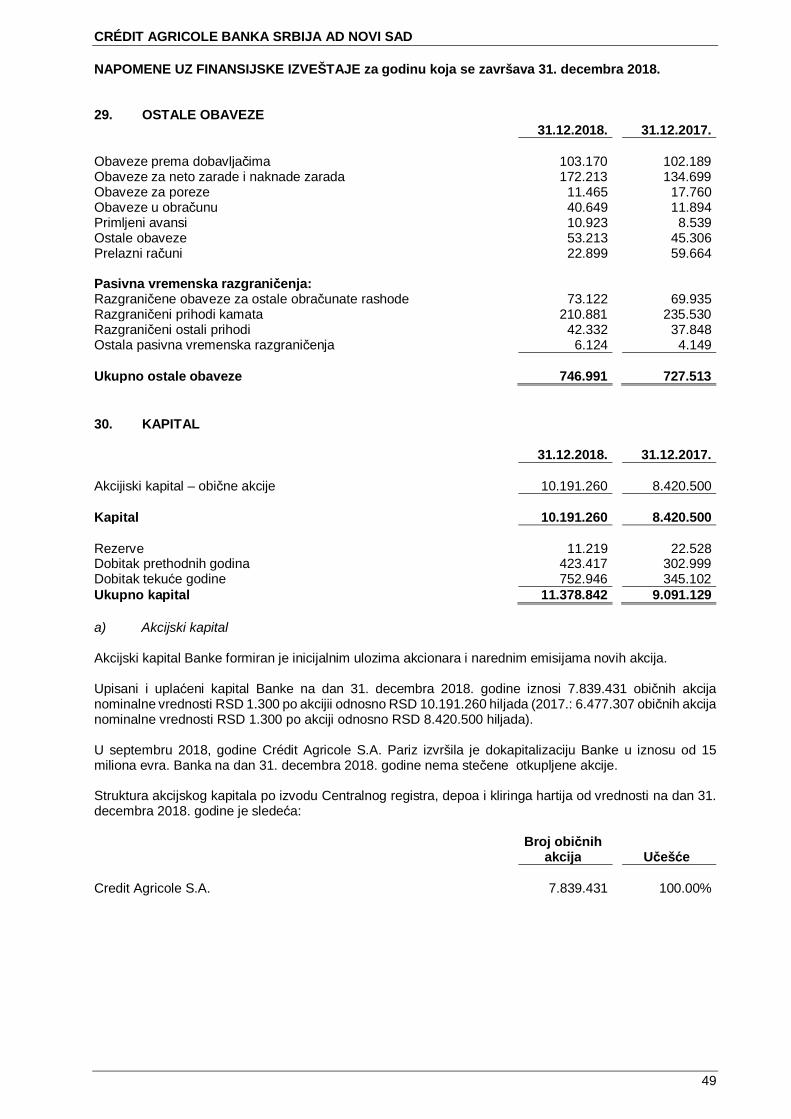

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2018.

2

2. OSNOVE ZA SASTAVLJANJE I PRIKAZIVANJE FINANSIJSKIH IZVEŠTAJA

2.1 Osnove za sastavljanje i prikazivanje finansijskih izveštaja

Finansijski izveštaji Banke za 2018. godinu sastavljeni su u skladu sa Međunarodnim standardimafinansijskog izveštavanja (“MSFI“) i propisima Narodne Banke Srbije koji regulišu finansijsko izveštavanjebanaka.

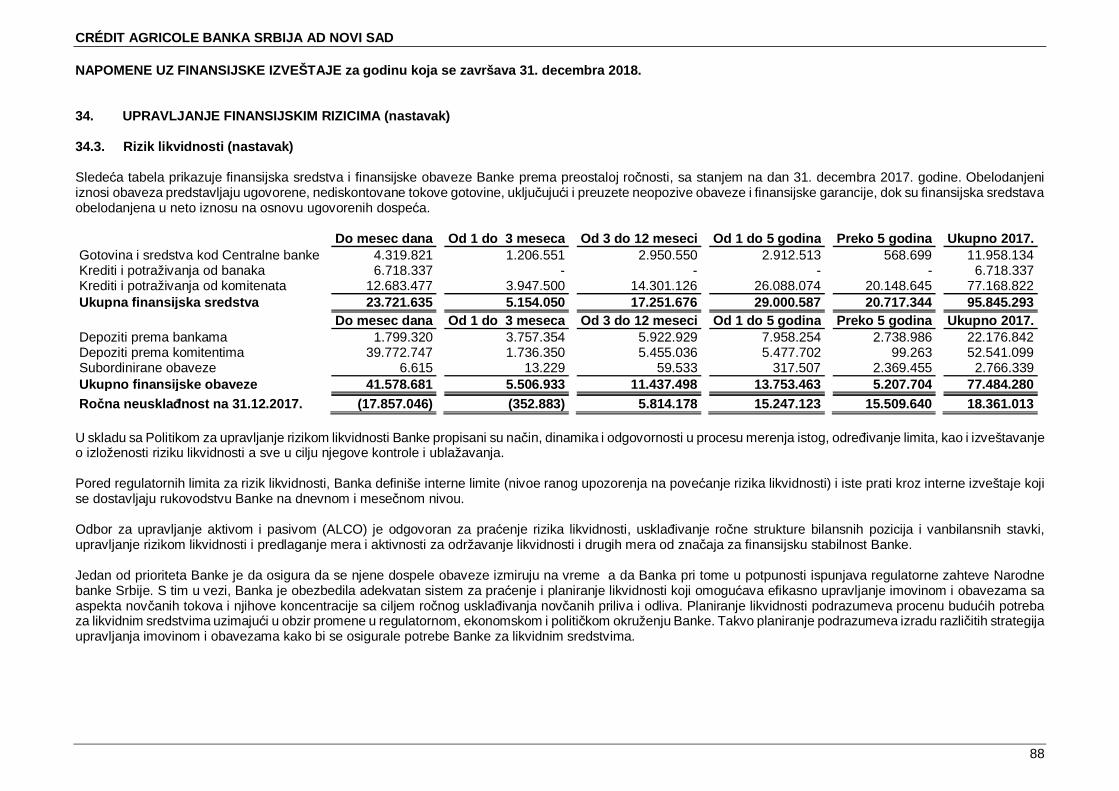

Priloženi finansijski izveštaji su prikazani u formi propisanoj Odlukom o obrascima i sadržini pozicija uobrascima finansijskih izveštaja za banke (Službeni glasnik Republike Srbije broj 101/2017, 38/2018 i103/2018).

Priloženi finansijski izveštaji predstavljaju pojedinačne finansijske izveštaje koji uključuju potraživanja,obaveze, rezultate poslovanja, promene na ostalom rezultatu, promene na kapitalu i tokove gotovineBanke. Banka je sastavila ove pojedinačne finansijske izveštaje za potrebe Narodne banke Srbije u skladusa lokalnom regulativom. Banka je takođe sastavila konsolidovane finansijske izveštaje u skladu saMeđunarodnim standardima finansijskog izveštavanja za Banku i svoje povezano lice (Grupu). Korisniciovih finansijskih izveštaja bi trebalo da ih posmatraju zajedno sa kosolidovanim finansijskim izveštajimaGrupe na dan i za godinu koja se završila 31. decembra 2018. godine, kako bi stekli potpune informacije ofinansijskom položaju, rezultatima poslovanja i promenama u finansijskom položaju Grupe kao celine.Metod priznavanja ulaganja u kapital zavisnih društava je prikazan u napomeni 3.12, a detalji o ulaganjimau zavisna društva su prikazani u napomeni 20.

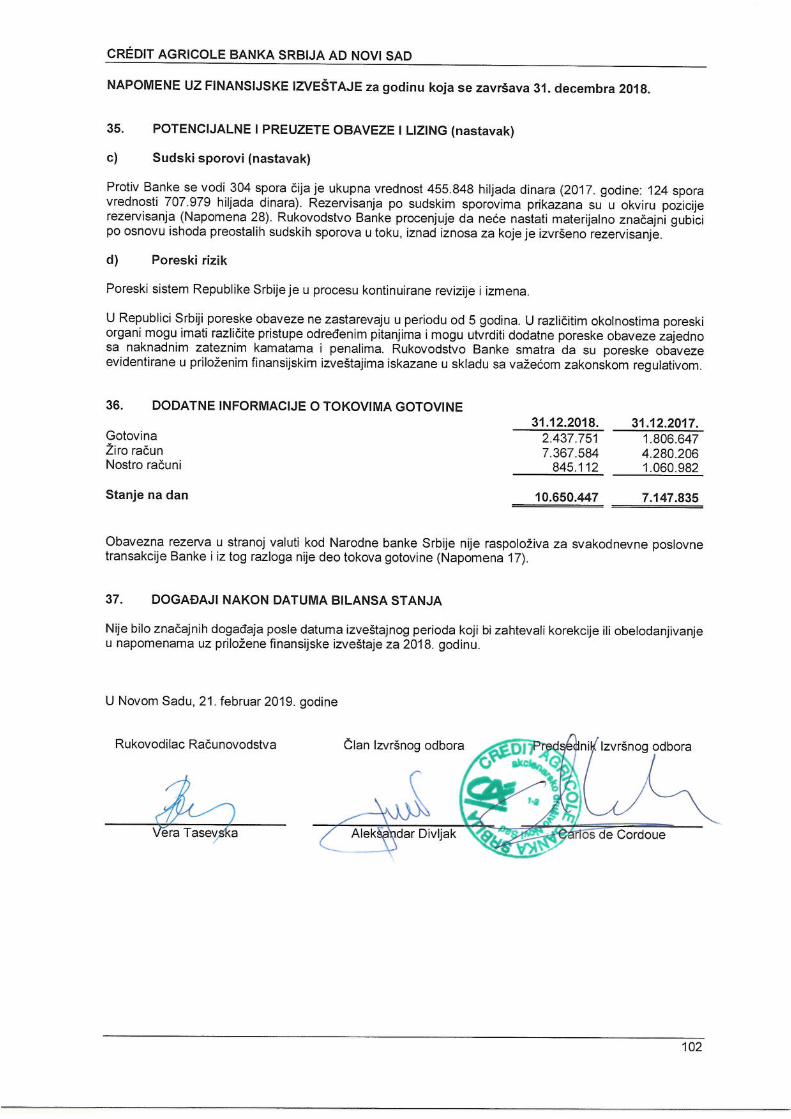

Priloženi finansijski izveštaji su sastavljeni u skladu sa konceptom istorijskog troška, izuzev za sledećestavke koje se vrednuju po fer vrednosti: derivate i finansijska sredsva koja po fer vrednosti preko bilansauspeha. Finansijski izveštaji Banke su iskazani u hiljadama dinara (RSD ’000,) osim ukoliko nije drugačijenaznačeno. Dinar predstavlja zvaničnu izveštajnu valutu u Republici Srbiji.

Finansijski izveštaji su pripremljeni na bazi koncepta nastavka poslovanja koji podrazumeva da će Bankanastaviti sa poslovanjem u predvidljivoj budućnosti.

Sastavljanje finansijskih izveštaja u sladu sa MSFI podrazumeva upotrebu procena i pretpostavki koje utičuna iznose sredstava i obaveza o kojima se izveštava i na obelodanjivanje uslovnih finansijskih obaveza nadatum finansijskih izveštaja i iznosa prihoda i rashodi o kojima se izveštava tokom izveštajnog perioda.Iako se ove procene rukovodstva zasnivaju na najboljem znanju o tekućim događajima i aktivnostima,stvarni rezultati se naposletku mogu razlikovati od procena. Oblasti koje podrazumevaju viši stepenprosuđivanja ili složenosti, ili oblasti gde su pretpostavke i procene značajne za finansijske izveštajeobelodanjene su u Napomeni 4.

Banka je u sastavljanju priloženih finansijskih izveštaja primenila računovodstvene politike obelodanjene udaljem tekstu Napomene 3.

Banka nije korigovala uporedne podatke iz prethodne godine vezano za promene u klasifikaciji ivrednovanju finansijskih sredstava i finansijskih obaveza odnosno obezvređenja po tom osnovu. Razlikeknjigovodstvenih vrednosti finansijskih sredstava i finansijskih obaveza nastale zbog primene MSFI 9,priznate su u okviru kapitala na poziciji neraspoređena dobit na dan 01. januara 2018. godine kao korekcijapočetnog stanja.

Najznačajnije izmene u pozicijama Bilansa stanja i Bilansa uspeha u 2018. godini u odnosu na 2017.godinu, kao i efekti prve primene MSFI 9, prikazani su u okviru tačke 4.3. odnosno 4.4. Napomena.

CRÉDIT AGRICOLE BANKA SRBIJA AD NOVI SAD

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2018.

3

2. OSNOVE ZA SASTAVLJANJE I PRIKAZIVANJE FINANSIJSKIH IZVEŠTAJA (nastavak)

2.2. Izmene i dopune MSFI čije su stupanje na snagu i primena obavezni u tekućoj godini

Usvojene računovodstvene politike su u skladu sa onima iz prethodne finansijske godine, izuzev sledećihizmenjenih MSFI koji su usvojena od strane Banke od 1. januara 2018. godine:

· MSFI 9 Finansijski InstrumentiPoslednje izdanje MSFI 9 Finansijski Instrumenti odražava se na sve faze projekta finansijskihinstrumenata i zamenjuje MRS 39 Finansijski Instrumenti: Klasifikaciju i merenje, kao i svaprethodna izdanja MSFI 9. Standard uvodi nove uslove za klasifikaciju i merenje, umanjenjevrednosti i računovodstvo hedžinga. Pogledati napomenu 4. “Efekat prve primene MSFI 9“.

· MSFI 15 Prihodi iz ugovora sa kupcimaMSFI 15 uspostavlja model od pet koraka koji će se primenjivati na prihode ostvarene izugovora sa kupcima (uz ograničen broj izuzetaka), nezavisno od vrste prihoda ili industrije.Zahtevi ovog standarda će se takođe primenjivati na priznavanje i merenje dobitaka i gubitakaod prodaje određene nefinansijske imovine, koja nije posledica uobičajenih aktivnosti Društva(npr. prodaja stalne materijalne ili nematerijalne imovine). Standard zahteva detaljnaobelodanjivanja, uključujući razvrstavanje ukupnih prihoda, informacije o obavezama činjenjaiz ugovora, promene u stanju imovine i obaveza po između perioda, kao i ključne procene.Efekat ovog standarda nema značajan uticaj na finanijske izveštaje Banke.

· MSFI 15 Prihodi iz ugovora sa kupcima (Pojašnjenja)Cilj izmene ovog standarda je pojašnjenje namere koju je Odbor za međunarodneračunovodstvene standarde imao pri definisanju zahteva u MSFI 15 Prihodi iz ugovora sakupcima, naročito u delu koji se odnosi na računovodstveno obuhvatanje identifikovanihobaveza činjenja, pojašnjavajući princip „posebnog identifikovanja“, principal-agent problem(procena da li je Društvo principal ili agent), kao i primenu principa kontrole i principalicenciranja, obezbeđujući dodatne smernice za računovodstveni tretman intelektualne svojinei autorskih honorara. Pojašnjenja takođe obezbeđuju dodatne praktične savete za društva kojaće primenjivati MSFI 15 potpuno retrospektivno, ili koja će izabrati primenu modifikovanogretrospektivnog pristupa. Efekat ovog standarda nema značajan uticaj na finanijske izveštajeBanke.

· MSFI 2 Klasifikacija i vrednovanje transakcija plaćanja akcijama (Izmene)Izmene ovog standarda se odnose na zahteve računovodstvenog prikazivanja efekataispunjavanja i neispunjavanja uslova sticanja kod vrednovanja transakcija akcijama izmirenimu gotovini, kod transakcija plaćanja akcijama sa karakteristikama neto poravnanja prilikomobračuna obaveze poreza po odbitku i kod izmene odredbi i uslova plaćanja akcijama, kojemenjaju klasifikaciju transakcije zasnovane na gotovini do transakcija plaćanja akcijamazasnovane na kapitalu. Efekat ovog standarda nema značajan uticaj na finanijske izveštajeBanke.

· MRS 40 Transferi na investicione nekretnine (Izmene)Izmene ovog standarda pojašnjavaju kada Banka treba da izvrši transfer imovine, uključujući iimovinu u pripremi ili razvoju u, ili iz investicionih nekretnina. Izmene navode da promenaupotrebe nastaje kada imovina ispuni, ili prestane da ispunjava definiciju investicionenekretnine a postoje dokazi promene upotrebe iste. Puka promena namere rukovodstva u vezisa načinom korišćenja imovine ne pruža dokaze o promeni upotrebe iste. Efekat ovogstandarda nema značajan uticaj na finanijske izveštaje Banke.

CRÉDIT AGRICOLE BANKA SRBIJA AD NOVI SAD

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2018.

4

2. OSNOVE ZA SASTAVLJANJE I PRIKAZIVANJE FINANSIJSKIH IZVEŠTAJA (nastavak)

2.2. Izmene i dopune MSFI čije su stupanje na snagu i primena obavezni u tekućoj godini(nastavak)

· IFRIC tumačenje 22: Transakcije u stranoj valuti i avansno razmatranjeData interpretacija tumači računovodstvo transakcija koje obuhvataju avansni prijem ili naplatuu stranoj valuti. Tumačenje obuhvata transakcije u stranoj valuti u situaciji kada entitet priznajenemonetarna sredstva ili obaveze, nastale zbog avansnog prijema ili plaćanja, a pre nego štoentitet prizna relevantnu imovinu, trošak ili prihod. Interpretacija navodi da datum transakcije,za svrhu određivanja odgovarajućeg deviznog kursa, je datum inicijalnog priznavanjanemonetarnog unapred plaćenog sredstva ili obaveze za odložene prihode. Ukoliko postoji višetransakcija avansnog prijema ili plaćanja, u tim situacijama entitet mora da odredi datumtransakcije za svaku transakciju avansnog prijema ili plaćanja. Efekat ovog standarda nemaznačajan uticaj na finanijske izveštaje Banke.

· Odbor za međunarodne računovodstvene standarde (IASB) je izdao Ciklus godišnjihpoboljšanja MSFI 2014 – 2016, koji predstavlja skup izmena i dopuna postojećih MSFI. Neočekuje se da će efekti ovih poboljšanja imati značajan uticaj na finanijske izveštaje Banke.

o MRS 28 Investicije u pridružene entitete: Izmene pojašnjavaju da primena fervrednovanja kroz bilans uspeha investicije u pridružene entitete ili joint venture(organizacije zajedničkog ulaganja) koji je pod kontrolom entiteta koji je organizacijazajedničkog kapitala (venture capital), ili drugog kvalifikovanog entiteta, je moguća zasvaku investiciju u pridružene entitete ili u joint venture na pojedinačnoj osnovi („investicijapo investicija“) nakon inicijalnog priznavanja.

2.3. Standardi koji su izdati ali još uvek nisu stupili na snagu i nisu ranije usvojeni

· MSFI 16 LizingStandard je primenljiv počev od ili pose 1. januara 2019. godine. MSFI 16 definiše prinicipe zapriznavanje, merenje prezentaciju i obelodanjivanje lizinga za obe strane u ugovoru, odnosnoza kupca („zajmoprimca“) i za dobavljača („zajmodavca“). Novi standard zahteva dazajmoprimac prizna većinu zajmova u svojim finansijskim izveštajima. Zajmoprimci će imatijedan računovodstveni model za sve vrste lizinga, uz pojedine izuzetke. Računovodstvozajmodavca ostaje suštinski nepromenjeno. Pogledati napomenu ZZ za efekte primene ovogstandarda.

· Izmena u MSFI 10 Konsolidovani finansijski izveštaji i MRS 28 Investicije u pridruženeentitete: Prodaja aktive između investitora i zavisnog društvaIzmene i dopune ukazuju na poznato neslaganje zahteva u MSFI 10 i onih u MRS 28, vezanihza prodaju ili unošenje aktive između investitora i njegovih zavisnih društava i zajedničkihulaganja. Glavna posledica izmena odnosi se na to da je ukupan gubitak ili dobitak priznat kadatransakcija tangira poslovanje, bez obzira da li je reč o zavisnom društvu ili ne. Delimičandobitak ili gubitak je priznat kada transakcija tangira aktivu koja predstavlja biznis, čak i kadaje ova aktiva deo zavisnog društva. U decembru 2015. godine, Odbor za međunarodneračunovodstvene standarde odložio je datum primene ovog standarda na neodređeno vremečekajući ishod istraživanja vezano za metod učešća. Ne očekuje se da će efekti ovih izmenaimati značajan uticaj na finanijske izveštaje Banke.

· MSFI 9: Funkcija pretplate sa negativnom nadoknadom (izmena i dopuna)Izmene i dopune standarda su primenjive za period počev od ili posle 1. januara 2019. godine,sa mogućnošću ranijeg početka primene. Izmena i dopuna omogućava da finansijska imovinasa funkcijom pretplate koja dozvoljava ili zahteva od ugovorne strane u ugovoru ili da plati iliprimi razumnu kompenzaciju za raniji raskid ugovora (tako da iz perspektive vlasnika imovinemože biti "negativne nadoknade“), da bude vrednovana po amortizovanom trošku ili po fervrednosti kroz ostali rezultat. Ne očekuje se da će efekti ovih izmena imati značajan uticaj nafinanijske izveštaje Banke.

CRÉDIT AGRICOLE BANKA SRBIJA AD NOVI SAD

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2018.

5

2. OSNOVE ZA SASTAVLJANJE I PRIKAZIVANJE FINANSIJSKIH IZVEŠTAJA (nastavak)

2.3. Standardi koji su izdati ali još uvek nisu stupili na snagu i nisu ranije usvojeni (nastavak)

· MRS 28: Dugoročna ulaganja u pridruženim preduzećima i zajedničkim ulaganjima(Izmene i dopune)Izmene i dopune standarda su primenjive za period počev od ili posle 1. januara 2019. godine,sa mogućnošću ranijeg početka primene. Izmene i dopune se odnose na to da li merenje,osobito zahteva za umanjenje (ispravku) vrednosti, dugoročnih ulaganja u pridružena društvai zajedničke poduhvate koji, u suštini, čine deo "neto investicije" u pridruženom društvu ilizajedničkom poduhvatu, treba da budu regulisani MSFI 9, MRS 28 ili kombinacijom oba.Izmene i dopune objašnjavaju da Društvo treba da primeni MSFI 9 Finansijski instrumenti, prenego što primeni MRS 28, na dugoročna ulaganja za koje se ne primenjuje metod kapitala(equity metod). U primeni MSFI 9, entitet ne uzima u obzir bilo kakva prilagođavanjaknjigovodstvenog iznosa dugoročnih ulaganja koji proističu iz primene MRS 28. Ne očekuje seda će efekti ovih izmena imati značajan uticaj na finanijske izveštaje Banke.

· IFRIC tumačenje 23: Neizvesnost u pogledu tretmana poreza na dobitTumačenje stupa na snagu za period počev od 1. januara 2019. godine ili kasnije, mogućnošćuranijeg početka primene. Tumačenje se odnosi na računovodstveni tretman poreza na dobit, uokolnostima kada poreski tretman podrazumeva neizvesnost koja utiče na primenu MRS 12.Tumačenje pruža smernice za razmatranje neizvesnih poreskih tretmana (pojedinačno ili ucelini), potencijalno ispitivanje od strane poreskih vlasti, kao i prikladne metode za reflektovanjetih neizvesnosti i računovodstveno obuhvatanje used promene okolnosti i činjenica. Ne očekujese da će efekti ovih tumačenja imati značajan uticaj na finanijske izveštaje Banke.

· MRS 19: Izmene, ograničenje ili izmirenja plana primanja zaposlenih (Izmena)Izmene standarda stupaju na snagu za period počev od 1. januara 2019. godine ili kasnije samogućnošću ranijeg početka primene. Izmene standarda uslovljavaju entitete da uzimaju uobzir ažurirane aktuarske pretpostavke kako bi utvrdili tekuće troškove i neto kamatu zapreostali period godišnjeg izveštavanja nakon što je na snagu stupila izmena, ograničenje iliizmirenje plana primanja zaposlenih. Izmene standarda takođe pojašnjavaju kakoračunovodstvo za izmene, ograničenje ili izmirenje plana primanja zaposlenih utiče na primenuzahteva za ograničenje imovine. Ne očekuje se da će efekti ovih izmena imati značajan uticajna finanijske izveštaje Banke.

· Konceptualni okvir za finansijsko izveštavanjeOdbor za međunarodne računovodstvene standarde je izdao prerađeni Konceptualni okvir zafinansijsko izveštavanje 29. marta 2018. godine. Ovaj okvir postavlja sveobuhvatan skupkoncepta za finansijsko izveštavanje, uvođenje standarda, smernice potrebne onima kojipripremaju dosledne računovodstvene politike kao i pomoć ostalima kojima je u cilju darazumeju i tumače standarde. Odbor je takođe izdao poseban prateći dokument, Izmene idopune referenci u konceptualnom okviru MSFI standarda, koji predstavlja izmene onihstandarda na koje je uticano, kako bi se ažurirale i reference izmenjenog Konceptualnog okvira.Cilj izmene referenci je da podrži prelaz na novi konceptualni okvir za kompanije koje razvijajuračunovodstvene politike koristeći konceptualni okvir u slučajevima kada u pojedinimtransakcijama MSFI nisu primenljivi. Za one koji pripremaju računovodstvene politikezasnovane na Konceptualnom okviru, na snazi je za period od ili nakon 1. januara 2020.

· MSFI 3: Poslovne kombinacije (Izmena)Odbor za međunarodne računovodstvene standarde je izdao izmene u Definiciji poslovanja(Izmene u MSFI 3) sa ciljem rešavanja poteškoća entitetima tokom utvrđivanja toga da li sustekli biznis ili imovinu. Ove izmene se odnose na poslovne kombinacije kojima je dan sticanjau prvom godišnjem izveštajnom periodu koji počinje na dan, ili nakon 1. januara 2020. godine,kao i imovinskim sticanjima koja se dese na ili nakon tog perioda, sa mogućnošću ranijegpočetka primene. Ne očekuje se da će efekti ovih izmena imati značajan uticaj na finanijskeizveštaje Banke.

CRÉDIT AGRICOLE BANKA SRBIJA AD NOVI SAD

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2018.

6

2. OSNOVE ZA SASTAVLJANJE I PRIKAZIVANJE FINANSIJSKIH IZVEŠTAJA (nastavak)

2.3. Standardi koji su izdati ali još uvek nisu stupili na snagu i nisu ranije usvojeni (nastavak)

· MRS 1 Prezentacija finansijskih izveštaja i MRS 8 Računovodstvene politike, promeneračunovodstvenih procenama i greške: 'Definicija materijalnosti' (Izmene)Izmene standarda stupaju na snagu za period počev od 1. januara 2019. godine ili kasnije samogućnošću ranijeg početka primene. Izmene pojašnjavaju definiciju materijalnosti i način nakoji se primenjuje. Nova definicija navodi da, 'Informacija je materijalna ako njeno izostavljanjeili pogrešno prikazivanje može da utiče na odluke koje primarni korisnici finansijskih izveštajaopšte namjene donose na osnovu tih finanijskih izveštaja, koji pružaju finansijske informacije uvezi sa konkretnim društvom koje izveštava. Pored toga, objašnjenja koja prate definiciju supoboljšana. Izmene i dopune su takođe dovele do toga da definicija materijalnosti budekonzistentna kroz sve MSFI standarde. Ne očekuje se da će efekti ovih izmena imati značajanuticaj na finanijske izveštaje Banke.

· Odbor za međunarodne računovodstvene standarde je izdao Ciklus godišnjihpoboljšanja MSFI 2015 – 2017, koji predstavlja skup izmena i dopuna MSFI. Izmene i dopunesu primenljive za godišnji period počev od ili nakon 1. januara 2019. godine. Ne očekuje se daće efekti ovih poboljšanja imati značajan uticaj na finanijske izveštaje Banke.

o MSFI 3 Poslovne kombinacije i MSFI 11 Zajednička ulaganja i aranžmani: Izmene idopune MSFI 3 razjašnjavaju da, kada entitet stekne kontrolu nad poslovanjem kojepredstavlja zajedničko ulaganje, ponovo se odmerava interes koji ima u tom poslu. Sadruge strane, izmene i dopune u okviru MSFI 11 objašnjavaju da, kada entitet steknezajedničku kontrolu nad poslom koji predstavlja zajedničko ulaganje, ne vrši se ponovnoodmeravanje celokupnog prethodno stečenog interesa u aranžmanu.

o MRS 12 Porez na dobit: Izmene i dopune standarda, razjašnjavaju da posledice plaćanjapo osnovu finansijskih instrumenata klasifikovanih kao kapital, na porez na dobit, treba dabudu priznate uzimajući u obzir gde su priznate prošle transakcije ili događaji koji sugenerisali raspodeljivu dobit.

o MRS 23 Troškovi pozajmljivanja: Izmene i dopune standarda, razjašnjavaju 14. pasusstandarda, kada je sredstvo spremno za svoju namenjenu upotrebu ili prodaju, a troškovipozajmljivanja, koji su direktno u vezi sa sredstvom, ostanu neplaćeni – treba da buduuključeni u finansijske obaveze entiteta.

CRÉDIT AGRICOLE BANKA SRBIJA AD NOVI SAD

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2018.

7

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA

Osnovne računovodstvene politike primenjene za sastavljanje finansijskih izveštaja navedene su u daljemtekstu.

3.1. Uporedni podaci

U ovim finansijskim izvještajima, Banka je primenila MSFI 9 i MSFI 7R, koji se primjenjuju za godišnjeperiode koji počinju 1. januara 2018. godine.

Banka nije prepravila uporedne informacije za 2017. godinu za finansijske instrumente u okviru MSFI 9.Prema tome, uporedne informacije za 2017. godinu objavljene su prema MRS 39 i nisu uporedive sainformacijama objavljenim za 2018. godinu. Razlike koje proizlaze iz usvajanja MSFI 9 direktno su priznateu zadržanoj dobiti od 1. januara 2018. godine i objavljene su u Napomeni 4.

3.2. Funkcionalna i izveštajna valuta

Osnovne računovodstvene politike primenjene za sastavljanje finansijskih izveštaja navedene su u daljemtekstu. Ove politike su dosledno primenjene na sve prikazane godine, osim ako nije drugačije naznačeno.

Iznosi u priloženim finansijskim izveštajima Banke iskazani su u hiljadama dinara, osim ukoliko nijedrugačije naznačeno. Dinar (RSD) predstavlja funkcionalnu i izveštajnu valutu Banke. Sve transakcije uvalutama koje nisu funkcionalna valuta, tretiraju se kao transakcije u stranim valutama.

3.3. Preračunavanje stranih valuta

Stavke uključene u finansijske izveštaje Banke odmeravaju se korišćenjem valute primarnog privrednogokruženja u kojem Banka posluje (funkcionalna valuta). Finansijski izveštaji su prikazani u hiljadama dinara(RSD), koji predstavlja funkcionalnu i izveštajnu valutu Banke.

Poslovne promene nastale u stranoj valuti su preračunate u dinare po srednjem kursu Narodne bankeSrbije, koji je važio na dan poslovne promene.

Pozitivne ili negativne kursne razlike nastale prilikom poslovnih transakcija u stranoj valuti i prilikompreračuna pozicija bilansa stanja iskazanih u stranoj valuti knjižene su u korist ili na teret bilansa uspehakao prihodi ili rashodi od kursnih razlika u okviru pozicije „neto prihodi / rashodi od kursnih razlika i efekataugovorene valutne klauzule“.

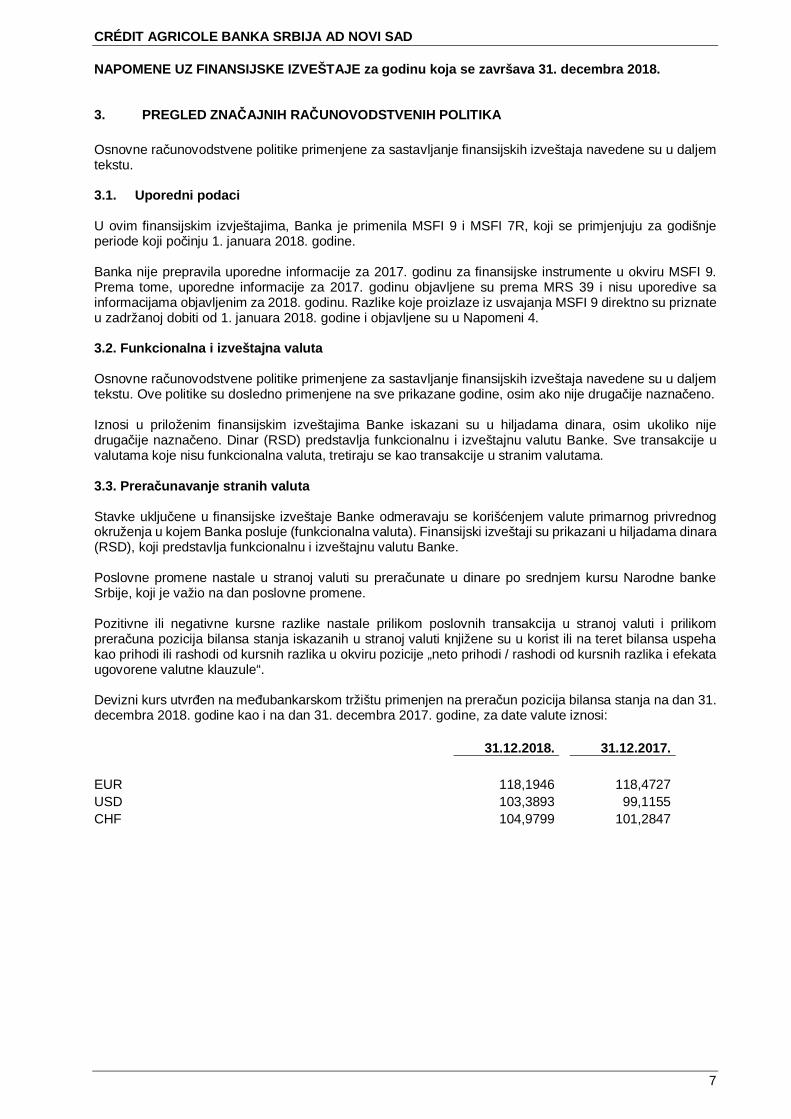

Devizni kurs utvrđen na međubankarskom tržištu primenjen na preračun pozicija bilansa stanja na dan 31.decembra 2018. godine kao i na dan 31. decembra 2017. godine, za date valute iznosi:

31.12.2018. 31.12.2017.

EUR 118,1946 118,4727USD 103,3893 99,1155CHF 104,9799 101,2847

CRÉDIT AGRICOLE BANKA SRBIJA AD NOVI SAD

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2018.

8

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (nastavak)

3.4. Promene u klasifikacijama i merenjima

Da bi se utvrdila njihova kategorija klasifikacije i merenja, MSFI 9 zahteva da se sva finansijska sredstva,osim kapitalnih instrumenata i derivata, procenjuju u zavisnosti od kombinacije poslovnog modela entitetaza upravljane imovinom i karakteristika ugovorenih novčanih tokova instrumenata.

Promene u izračunavanju umanjenja vrednosti prema MSFI 9 je fundamentalno promenilo računovodstvoBanke vezano za kreditne gubitke, tako što se MRS 39 pristup u nastalim gubicima zamenio sa unapredočekivanim kreditnim gubitkom (expected credit loss - ECL).

3.5. Prihodi i rashodi od kamata

Prihodi i rashodi od kamata, uključujući i zateznu kamatu i ostale prihode i ostale rashode vezane zakamatonosnu aktivu, odnosno kamatonosnu pasivu, obračunati su po načelu uzročnosti prihoda i rashodai uslovima iz obligacionog odnosa, koji su definisani ugovorom između Banke i komitenta.

Politka u primeni od 1. januara 2018. godine

Banka priznaje prihode I rashode od kamata u bilansku uspeha na osnovu metode efektivne kamatnestope, koja predstavlja stopu koja precizno diskontuje procenjena buduća plaćanja ili primanja krozočekivani životni vek finansijskog instrumenta, na bruto knjigovodstvenu vrednost finansijskog sredstva(amortizovana vrednost pre umanjenja za očekivane reditne gubitke) ili amortizovanu vrednost finansijskeobaveze.

Za finansijske instrumente koji nisu kreditno obezvređeni u momentu odobrenja, niti su pretrpeli značajnumodifikaciju ugovorenih novčanih tokova kao kreditno obezvređeni (nisu POCI), Banka prilikom obračunaefektivne kamatne stope procenjuje buduće novčane tokove uzimajući u obzir sve ugovorene uslovefinansijskog instrumenta, ali bez očekivanih kreditnih gubitaka. U slučaju kredita koji su POCI, Bankaobračunava efektivnu kamatnu stopu usklađena za kreditni rizik, korišćenjem procenjenih budućih novčanihtokova koji uključuju očekivane kreditne gubitke.

Banka priznaje prihode od kamana na finansijska koja se vrednuju po amortizovanoj vrednosti kao i nadužničke instrumente koji se vrednuju preko ostalog rezultata, a rashode od kamata priznaje na finansijskeobaveze koje se vrednuju po amortizovanoj vrednosti.

Naknada za odobravanje kredita, koja čini deo efektivne kamatne stope, evidentira se u okviru prihoda irashoda od kamata. Naknade za odobravanje kredita se obračunavaju i naplaćuju jednokratno unapred,razgraničavaju se i diskontuju metodom efektivne kamatne stope, tokom perioda trajanja kredita.

Politika do 1. januara 2018. godine

Za sve finansijske instrumente vrednovane po amortizovanoj vrednosti i kamatonosne finansijskeinstrumente raspoložive za prodaju i finansijske instrumente po fer vrednosti kroz bilans uspeha prihodi ilirashodi od kamata se priznaju po efektivnoj kamatnoj stopi, koja predstavlja stopu koja precizno diskontujeprocenjena buduća plaćanja ili primanja kroz očekivani životni vek finansijskog instrumenta ili kada je toprikladno, u kraćem vremenskom periodu, na neto knjigovodstvenu vrednost finansijskih sredstava ilifinansijskih obaveza.

Metod efektivne kamatne stope je metod koji računa troškove otplate finansijskih sredstava ili finansijskihobaveza kao i troškove dodeljivanja kamatnih prihoda ili kamatnih troškova u određenom periodu. Efektivnakamatna stopa je stopa koja tačno diskontuje procenjena buduća plaćanja ili primanja kroz očekivani životnivek finansijskog instrumenta ili, kada je to prikladno, u kraćem vremenskom periodu na netoknjigovodstvenu vrednost finansijskih sredstava ili finansijskih obaveza.

Kada se računa efektivna kamatna stopa, Banka procenjuje tokove gotovine uzimajući u obzir sveugovorene uslove finansijskog instrumenta (na primer, mogućnost plaćanja unapred), ali ne uzima u obzirbuduće kreditne gubitke. Obračun uključuje sve naknade i iznose plaćene ili primljene između dve ugovornestrane koje su sastavni deo efektivne kamatne stope, troškove transakcija i sve druge premije ili diskonte.

Prihodi od kamata na imovinu kojom se trguje i finansijsku imovinu koja se obavezno meri po fer vrednostikroz bilans uspeha priznaju se na osnovu ugovorene kamatne stope u neto prihodu od trgovanja odnosnoneto dobicima/gubicima od finansijske imovine merene po fer vrednosti kroz dobitak ili gubitak.

CRÉDIT AGRICOLE BANKA SRBIJA AD NOVI SAD

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2018.

9

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (nastavak)

3.6. Prihodi i rashodi od naknada i provizija

Prihodi i rashodi od naknada i provizija nastali pružanjem, odnosno korišćenjem bankarskih usluga, priznajuse po načelu uzročnosti prihoda i rashoda, odnosno na obračunskoj osnovi i utvrđuju se za period kada suostvareni, tj. kada je usluga pružena.

Naknade i provizije prevashodno čine naknade za usluge platnog prometa, izdate garancije i drugebankarske usluge.

3.7. Prihodi od dividendi

Banka priznaje prihode od dividendi kada ustanovi pravo na naplatu dividende.

3.8. Početno priznavanje finansijskih instrumenata

Finansijska sredstva i finansijske obaveze, osim kredita, avansa datih dobavljačima kao i obaveza premadeponentima inicijalno se priznaju u skladu sa datumom zaključenja ugovora. Krediti i avansi premadobavljačima priznaju se u skladu sa datumom plasmana sredstava na račun klijenta odnosno uplatomavansa na račun dobavljača. Banka priznaje obaveze prema deponentima u skladu sa datumomdeponovanja sredstava u Banku.

3.9. Finansijska sredstva - politika do 31. decembra 2017. godine

Rukovodstvo Banke vrši klasifikaciju finansijskih instrumenata pri inicijalnom priznavanju. Klasifikacijafinansijskih instrumenata prilikom početnog priznavanja zavisi od svrhe zbog koje su finansijski instrumentistečeni i njihovih karakteristika.

Klasifikacija finansijskih sredstava

Do 1. januara 2018. godine, Banka je, u skladu sa MRS 39, prilikom inicijalnog priznavanja, klasifikovalasvoju finansijsku imovinu u sledeće kategorije:

a) Krediti i potraživanjab) Finansijska sredstva raspoloživa za prodajuc) Finansijska sredstva koja se drže do dospećad) Finansijska sredstva po fer vrednosti kroz bilans uspeha

a) Krediti i potraživanja

Krediti i potraživanja su nederivatna finansijska sredstva sa fiksnim ili odredivim isplatama koja nisu kotiranana aktivnom tržištu.

Krediti i plasmani bankama i komitentima odobreni od strane Banke evidentiraju se u bilansu stanja odmomenta prenosa sredstava korisniku kredita. Svi krediti i pozajmice se inicijalno priznaju po fer vrednosti.

Na dan bilansa stanja krediti su iskazani po amortizovanoj vrednosti korišćenjem efektivne kamatne stope,umanjenoj za ispravku vrednosti po osnovu obezvređenja. Amortizovana vrednost se obračunava uzimajućiu obzir sve popuste ili premije prilikom sticanja i naknade i troškove koji su integralni deo efektivne kamatnestope. Amortizacija se uključuje u prihode od kamata u bilansu uspeha. Gubici od obezvređenja se priznajuu okviru neto rashoda po osnovu obezvređenja finansijskih sredstava u bilansu uspeha.

Banka sa svojim komitentima ugovara valutnu klauzulu kod pojedinih plasmana i to kod kredita u dinarima,za koje je ugovorena zaštita od rizika vezivanjem za kurs dinara u odnosu na EUR, koji su revalorizovaniu skladu sa konkretnim ugovorom za svaki kredit.

Dobici i gubici nastali po osnovu primene valutne klauzule evidentiraju se u bilansu uspeha kao prihodi,odnosno rashodi od kursnih razlika i po osnovu efekata ugovorene valutne klauzule.

CRÉDIT AGRICOLE BANKA SRBIJA AD NOVI SAD

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2018.

10

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (nastavak)

3.9. Finansijska sredstva - politika do 31. decembra 2017. godine (nastavak)

Klasifikacija finansijskih sredstava (nastavak)

b) Finansijska sredstva raspoloživa za prodaju

Hartije od vrednosti koje su namenjene da se drže na neodređeni vremenski period, a koje mogu bitiprodate usled potrebe za obezbeđenjem likvidnosti ili izmena u kamatnim stopama, kursevima stranihvaluta ili cena kapitala, klasifikuju se kao “hartije od vrednosti raspoložive za prodaju”.

Nakon inicijalnog priznavanja, hartije od vrednosti raspoložive za prodaju se iskazuju po fer vrednosti. Fervrednost hartija od vrednosti raspoloživih za prodaju koje se kotiraju na berzi zasniva se na tekućim cenamaponude. Nerealizovani dobici i gubici po osnovu hartija od vrednosti raspoloživih za prodaju evidentiraju seu okviru ostalog ukupnog rezultata, dok se hartija od vrednosti ne proda, naplati ili na drugi način realizuje,ili dok ta hartija od vrednosti nije obezvređenja. Kad se hartije od vrednosti raspoložive za prodaju otuđe ilikada im se umanji vrednost, kumulirane korekcije fer vrednosti priznate u okviru ukupnog ostalog rezultatase prenose u bilans uspeha.

Prihodi od kamata na dužničke hartije od vrednosti se priznaju u bilansu uspeha u okviru prihoda odkamata, metodom efektivne kamatne stope.

Učešća u kapitalu drugih pravnih lica koja nemaju kotiranu tržišnu cenu na aktivnom tržištu i za koje suostali metodi razumnog procenjivanja neodgovarajući, izuzeta su od vrednovanja po tržišnoj vrednosti iiskazuju se po nabavnoj vrednosti, umanjenoj za ispravku vrednosti.

Dividende stečene tokom držanja finansijskih sredstava raspoloživih za prodaju su uključene u ostaleposlovne prihode i učešća u kapitalu kada je nastalo pravo na priliv po osnovu dividende.

Kada su u pitanju učešća u kapitalu i ostale hartije od vrednosti raspoložive za prodaju, Banka na danbilansa stanja vrši procenu da li postoje objektivni dokazi da je jedno ili više ulaganja obezvređeno. Uslučaju učešća u kapitalu drugih pravnih lica klasifikovanih kao raspoloživih za prodaju, u objektivne dokazese svrstavaju značajan ili prolongiran pad fer vrednosti ulaganja ispod nabavne vrednosti.

Kada postoje dokazi o obezvređenju, kumulativni dobitak, vrednovan kao razlika između nabavne cene itekuće fer vrednosti, umanjen za bilo koji gubitak usled obezvređenja tog ulaganja, koje je prethodnopriznato na teret bilansa uspeha, se uklanja iz kapitala i priznaje se na teret bilansa uspeha. Ispravkevrednosti po osnovu obezvređenja učešća u kapitalu se ne ukidaju preko bilansa uspeha, već se povećanjefer vrednosti, nakon priznatog obezvređenja, priznaje direktno u korist kapitala. Ispravke vrednosti poosnovu obezvređenja učešća u kapitalu, koja se ne kotiraju na aktivnom tržištu i čija se fer vrednost nemože pouzdano utvrditi, se procenjuju kao razlika između njihove knjigovodstvene vrednosti i sadašnjevrednosti očekivanih budućih tokova gotovine, priznaju se na teret bilansa uspeha i ne ukidaju do prestankapriznavanja sredstva

CRÉDIT AGRICOLE BANKA SRBIJA AD NOVI SAD

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2018.

11

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (nastavak)

3.9. Finansijska sredstva - politika do 31. decembra 2017. godine (nastavak)

Klasifikacija finansijskih sredstava (nastavak)

c) Finansijska sredstva koja se drže do dospeća

Hartije od vrednosti koje se drže do dospeća su finansijska sredstva sa fiksnim plaćanjima ili plaćanjimakoja mogu da se utvrde i sa fiksnim dospećem, za koje Banka ima pozitivnu nameru i sposobnosti da ihdrži do dospeća.

Nakon inicijalnog priznavanja, hartije od vrednosti koje se drže do dospeća evidentiraju se po amortizovanojvrednosti korišćenjem metoda efektivne kamatne stope, umanjenoj za ispravke vrednosti, odnosno gubitakpo osnovu obezvređenja. Amortizovana vrednost obračunava se uzimajući u obzir sve diskonte ili premijepri kupovini u toku perioda dospeća.

Prihodi po osnovu obračunatih kamata na ove instrumente se obračunavaju metodom efektivne kamatnestope i iskazuju se u okviru prihoda od kamata.

Banka vrši individualnu procenu da bi utvrdila da li postoje objektivni dokazi o obezvređenju ulaganja uhartije od vrednosti koje se drže do dospeća. Ukoliko postoje objektivni dokazi da je došlo do obezvređenja,iznos gubitka usled obezvređenja hartija od vrednosti koje se drže do dospeća obračunava se kao razlikaizmeđu knjigovodstvene vrednosti ulaganja i sadašnje vrednosti očekivanih tokova gotovine eskontovanihpo originalnoj kamatnoj stopi ulaganja i iskazuje se u bilansu uspeha kao rashod indirektnih otpisaplasmana po osnovu obezvređenja finansijskih sredstava.

Ukoliko, u narednoj godini, dođe do smanjenja iznosa procenjenog obezvređenja kao posledica nekogdogađaja koji je usledio nakon priznavanja obezvređenja, svaki iznos obezvređenja koji je prethodnopriznat se umanjuje i efekti se evidentiraju u korist bilansa uspeha.

d) Finansijska sredstva po fer vrednosti kroz bilans uspeha

Ova kategorija uključuje dve podkategorije finansijskih sredstava: ona koja se drže radi trgovanja i ona kojase vode po fer vrednosti kroz bilans uspeha.

Finansijska sredstva se klasifikuju kao sredstva za trgovanje ako su pribavljena radi prodaje ili ponovnekupovine u kratkom roku, radi ostvarivanja dobitaka iz kratkoročnih promena cena istih ili su derivati.Navedena sredstva se evidentiraju u bilansu stanja po fer vrednosti.

Svi dobici i gubici koji nastaju prilikom vrednovanja i prodaje finansijskih sredstava po fer vrednosti iskazujuse u bilansu uspeha.

U okviru redovnog poslovanja Banka zaključuje ugovore o derivatnim finansijskim instrumentima u svrhuupravljanja valutnim rizikom, rizikom likvidnosti i kamatnim rizikom, stoga se ti finansijski instrumenti držeprvenstveno radi trgovanja.

Banka je u okviru ove grupe svrstala valutni forward (terminske kupoprodaje deviza sa klijentima). To jefinansijski derivat koji se vodi u bilansu stanja po fer vrednosti, dok se sve promene fer vrednostievidentiraju u bilansu uspeha u korist prihoda, odnosno na teret rashoda perioda na koji se odnose.

Fer vrednosti se dobijaju na osnovu kotiranih cena na aktivnim tržištima, kao i primenom različitih tehnikaprocene, uključujući diskontovanje novčanih tokova, pri čemu se efekat promene fer vrednosti evidentira ubilansu uspeha kao pozitivna (povećanje fer vrednosti) ili negativna (smanjenje fer vrednosti) nerealizovanakursna razlika. Takođe, pozitivna fer vrednost derivata se prikazuje kao sredstvo, a negativna fer vrednostderivata kao obaveza u bilansu stanja. Metodologija koju Banka primenjuje za određivanje vrednostiderivata konzistentna je sa opšteprihvaćenim metodologijama na tržištu i u najvećoj mogućoj meriinkorporira tržišne faktore (srednji zvanični kurs, tržišne kamatne stope). Izvršenjem ugovorenih prava iobaveza po derivatu, odnosno razmenom ugovorenih gotovinskih tokova, prestaje njegovo priznavanjekroz bilans stanja i bilans uspeha. Krajnji efekat kursnih razlika se u tom trenutku evidentira na računurealizovanih kursnih razlika, a sva prethodna knjiženja fer vrednosti i njene promene kroz nerealizovanekursne razlike se storniraju.

CRÉDIT AGRICOLE BANKA SRBIJA AD NOVI SAD

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2018.

12

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (nastavak)

3.9. Finansijska sredstva - politika do 31. decembra 2017. godine (nastavak)

Umanjenje vrednosti finansijskih plasmana i rezervisanja za rizike

U skladu sa internom politikom Banke, na svaki izveštajni datum Banka procenjuje da li postoje objektivnidokazi obezvređenja (umanjenja) vrednosti finansijskog sredstva ili grupe finansijskih sredstava. Smatrase da je finansijsko sredstvo ili grupa finansijskih sredstava obezvređena ako, i samo ako, postoje objektivnidokazi obezvređenja, koji proizilaze iz jednog ili više događaja nastalih nakon inicijalnog priznavanjasredstva i taj događaj (ili događaji) utiče na procenjene buduće tokove gotovine finansijskog sredstva iligrupe finansijskih sredstava koji se pouzdano mogu proceniti.

Dokazi o obezvređenju uključuju indikacije da se jedan dužnik ili grupa dužnika suočava sa značajnimfinansijskim poteškoćama, docnje pri servisiranju kamate ili glavnice, verovatnoće da će doći do stečaja ilineke druge finansijske reorganizacije i kada dostupni podaci pokazuju da je došlo do merljivog smanjenjabudućih tokova gotovine, kao što su promene u okviru neizmirenih obaveza ili ekonomskih uslova, koji suu korelaciji sa odstupanjima od ugovorenih uslova.

Prilikom procene obezvređenja kredita i plasmana bankama i komitentima vrednovanih po amortizovanojnabavnoj vrednosti, Banka prvo vrši individualnu procenu da utvrdi da li postoje objektivni dokazi oobezvređenju za svako finansijsko sredstvo koje je individualno značajno, kao i grupnu procenu zafinansijska sredstva koja nisu individualno značajna.

Ukoliko Banka utvrdi da ne postoje objektivni dokazi o obezvređenju za finansijska sredstva za koja jevršena individualna procena, Banka svrstava takva sredstva u grupu finansijskih sredstava sa sličnimkarakteristikama kreditnog rizika i vrši grupnu procenu obezvređenja. Sredstva za koja se vrši individualnaprocena obezvređenja i za koja se priznaje gubitak po osnovu obezvređenja nisu uključena u grupnuprocenu obezvređenja.

Objektivnim dokazima obezvređenja Banka smatra:

· Značajne finansijske probleme emitenta ili dužnika,· Kršenje ugovornih obaveza, kao što je kašnjenje u plaćanju ugovorene otplate glavnice ili kamate,· Ukoliko Banka učini zajmoprimcu iz ekonomskih ili pravnih razloga koji se odnose na finansijske

probleme zajmoprimca, ustupak koji zajmodavac inače ne bi razmatrao,· Ukoliko postaje verovatno da će nad zajmoprimcem biti pokrenut stečajni postupak,· Nestanak aktivnog tržišta za konkretno finansijsko sredstvo zbog finansijskih problema· Dostupne podatke koji ukazuju da postoji merljivo smanjenje procenjenih budućih tokova gotovine

od neke grupe finansijskih sredstava od početnog priznavanja tih sredstava, iako se to smanjenjejoš ne može povezati sa pojedinačnim finansijskim sredstvima u toj grupi, uključujući nepovoljnepromene u statusu zajmoprimca u grupi u pogledu plaćanja ili nacionalne ili lokalne ekonomskeuslove koji su u korelaciji sa neizvršenjima obaveza po osnovu sredstava u Banci.

Ukoliko postoje objektivni dokazi da je došlo do gubitka usled obezvređenja, iznos gubitka se vrednuje kaorazlika između knjigovodstvene vrednosti sredstva i sadašnje vrednosti budućih tokova gotovine (neuzimajući u obzir očekivane kreditne gubitke koji još uvek nisu nastali) diskontovanih po originalnojefektivnoj kamatnoj stopi za to finansijsko sredstvo. Ukoliko kredit ima varijabilnu kamatnu stopu, koristi setekuća efektivna kamatna stopa. Kalkulacija sadašnje vrednosti procenjenih budućih tokova gotovinefinansijskog sredstva koje je obezbeđeno kolateralom, pored redovnih priliva iz poslovne aktivnosti,reflektuje i tokove gotovine koji mogu nastati po osnovu realizacije instrumenata obezbeđenja.

Metodologije i pretpostavke koje se koriste za procenu budućih tokova gotovine se prate i koriguju nagodišnjoj osnovi kako bi odslikale stvarnu procenu kreditnog rizika i smanjile razliku između procenjenih iostvarenih iznosa po osnovu gubitka.

Knjigovodstvena vrednost sredstva se smanjuje korišćenjem računa ispravke vrednosti, a gubici nastali poosnovu umanjenja vrednosti kredita i potraživanja, kao i ostalih finansijskih sredstava vrednovanih poamortizovanoj vrednosti i kreditno rizičnih vanbilansnih stavki se priznaju kao rashod po osnovuobezvređenja finansijskih sredstava.

CRÉDIT AGRICOLE BANKA SRBIJA AD NOVI SAD

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2018.

13

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (nastavak)

3.9. Finansijska sredstva - politika do 31. decembra 2017. godine (nastavak)

Umanjenje vrednosti finansijskih plasmana i rezervisanja za rizike (nastavak)

Krediti i sa njima povezana ispravka vrednosti se u potpunosti isknjižavaju kada ne postoje realni izgledida će sredstva u budućnosti biti nadoknađena, kada su kolaterali realizovani ili je izvršen prenos kolaterala

na Banku. Ukoliko, tokom naredne godine, dođe do smanjenja ili povećanja iznosa priznatog gubitka usledobezvređenja, koje nastaje kao posledica nekog događaja koji se desio nakon ranije priznatogobezvređenja, prethodno priznat gubitak po osnovu obezvređenja se povećava ili smanjuje korigovanjemračuna ispravke vrednosti.

Budući tokovi gotovine koji se odnose na grupu finansijskih sredstava koji su predmet grupne proceneobezvređenja se procenjuju na osnovu istorijskih iskustava o gubicima po osnovu sredstava sa sličnimkarakteristikama kreditnog rizika. Istorijska iskustva se koriguju na osnovu dostupnih tekućih podataka kakobi se odrazili efekti tekućih uslova koji nisu imali uticaja na godine na kojima se zasniva istorijsko iskustvo,kao i da bi se uklonili efekti uslova koji su postojali tokom istorijskog perioda, a ne postoje na dan bilansastanja. Metodologija i pretpostavke koje se koriste za procenu budućih tokova gotovine se redovnopregledaju da bi se smanjile razlike između procenjenih iznosa i stvarnog iskustva po osnovu gubitka.

U svrhe procene obezvređenja na grupnom nivou, finansijska sredstva se grupišu na osnovu internogsistema klasifikacije koji Banka koristi uzimajući u obzir karakteristike kreditnog rizika kao što su vrstaplasmana, industrija, geografska lokacija, vrste kolaterala, postojanje dospelih potraživanja i ostalerelevantne faktore.

Reprogramirani krediti

Kada je u mogućnosti, Banka se radije opredeljuje da reprogramira kredite nego da realizuje sredstavaobezbeđenja. To može da podrazumeva produženje roka otplate kao i nove uslove kreditiranja, pri čemuse nakon izmene nekih od uslova kredita on više ne smatra dospelim. Banka kontinuirano prati i kontrolišereprogramirane kredite, kako bi se osiguralo buduće plaćanje, ali se i dalje vrši individualna ili grupnaprocena obezvređenja, primenom prvobitne efektivne kamatne stope.

3.10. Finansijska sredstva (politika od 1. januara 2018. godine)

Klasifikacija finansijskih sredstava

Od 1. januara 2018. godine, Banka, u skladu sa MSFI 9, klasifikuje finansijska sredstva prilikominicijalnog priznavanja u sledeće kategorije:

a) Finansijska sredstva po amortizovanoj vrednosti;b) Finansijska sredstva po fer vrednosti kroz ostali rezultat ilic) Finansijska sredstva po fer vrednosti kroz bilans uspeha

CRÉDIT AGRICOLE BANKA SRBIJA AD NOVI SAD

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2018.

14

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (nastavak)

3.10. Finansijska sredstva (politika od 1. januara 2018. godine) (nastavak)

Klasifikacija finansijskih sredstava (nastavak)

a) Finansijska sredstva po amortizovanoj vrednosti

Od 1. januara 2018. godine, Banka meri plasmane bankama i klijentima i ostala finansijska ulaganja poamortizovanoj vrednosti ukoliko su ispunjena oba navedena uslova:

· Finansijsko sredstvo se drži u svrhu prikupljanja ugovorenih novčanih tokova; i· Ugovorni uslovi finansijskog sredstva daju na određene datume novčane tokove koji su isključivo

isplate glavnice i kamate (SPPI) na iznos neotplaćene glavnice.

Poslovni model:

Poslovni model Banke odražava način na koji Banka upravlja grupama finansijskih sredstava kako biostvarila svoje poslovne ciljeve.

Poslovni model Banke ne procenjuje svaki pojedinačni finansijski instrument, već procenjuje grupe srodnihfinansijskih instrumenata u okviru portfolija i zasniva se na sledećim faktorima:

· Kako su ocenjeni rezultati poslovnog modela kao i kako je procenjena finansijska imovinaobuhvaćena tim modelom i kako se o tome obaveštava rukovodstvo Banke;

· Rizici koji utiču na rezultat poslovnog modela (kao i finansijsku imovinu obuhvaćenu tim poslovnimmodelom) i kako se upravlja tim rizicima

· Važni aspekti procene u okviru poslovnog modela su očekivana učestalost, vrednost i vremeplasmana.

Procena poslovnog modela je zasnovana na razumnim očekivanim scenarijima bez uzimanja u obzir“najgoreg slučaja” ili “ stresnog slučaja”. Ukoliko su novčani tokovi nakon inicijalnog priznavanja realizovanina drugačiji način od prvobitnih očekivanja Banke, Banka ne menja klasifikaciju preostalih finansijskihsredstava koja se nalaze u poslovnom modelu, ali uzima u obzir ove informacije kada procenjujenovonastala ili tek kupljena finansijska sredstva.

SPPI test:

Banka procenjuje ugovorne uslove finansiranja proverom kroz SSPI (Solely Payment of Principal andInterest) test.

Glavnica se u smislu ovog testa definiše kao fer vrednost finansijskog sredstva prilikom inicijalnogpriznavanja i može se menjati tokom veka trajanja finansijskog sredstva (npr. ako postoje otplate glavnice).

Najznačajniji elementi kamate su vremenska vrednost novca i kreditni rizik povezan sa iznosom nedospeleglavnice tokom određenog vremenskog perioda, administrativne troškove i profitnu marginu. Prilikomsprovođenja SPPI testa, Banka uzima u obzir relevantne faktore kao što su valuta finansijske imovine iperiod u kome se obračunava kamatna stopa.

Ukoliko finansijsko sredstvo ispuni kriterijume SPPI testa, Banka vrši vrednovanje ovakvog finansijskogsredstva po amortizovanoj vrednosti.

Finansijsko sredstvo se mora vrednovati po fer vrednosti ukoliko se ugovoreni novčani tokovi ne odnoseisključivo na plaćanje glavnice i kamate na neizmireni dug.

CRÉDIT AGRICOLE BANKA SRBIJA AD NOVI SAD

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2018.

15

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (nastavak)

3.10. Finansijska sredstva (politika od 1. januara 2018. godine) (nastavak)

Klasifikacija finansijskih sredstava (nastavak)

b) Finansijska sredstva po fer vrednosti kroz ostali rezultat

Dužnički instrumenti:

Banka po MSFI 9 primenjuje novu kategoriju finansijskih sredstava merenih po fer vrednosti kroz ostalirezultat kada su ispunjena oba sledeća uslova:

· Instrument se drži u okviru poslovnog modela čiji se cilj postiže prikupljanjem ugovorenih novčanihtokova i prodajom finansijske imovine; i

· Ugovoreni uslovi finansijskog sredstva prolaze SPPI test.

Ovi instrumenti obuhvataju imovinu koja je ranije, po MRS 39, bila klasifikovana kao finansijska ulaganjaraspoloživa za prodaju. Dužnički instrumenti po fer vrednosti kroz ostali rezultat naknadno se mere po fervrednosti sa dobicima i gubicima koji nastaju zbog promena u fer vrednosti priznatih u ostalom rezultatu.Prihodi od kamata i dobici i gubici od kursnih razlika priznaju se u bilansu uspeha na isti način kao i zafinansijsku imovinu merenu po amortizovanom trošku. ECL (Expected Credit Loss) za dužničkeinstrumente merene po fer vrednosti kroz ostali rezultat ne umanjuju knjigovodstvenu vrednost ovefinansijske imovine u izveštaju o finansijskom rezultatu, koja se meri po fer vrednosti. Umesto toga, iznoskoji je jednak rezervisanju za kreditne gubitke koji bi nastali da je imovina vrednovana po amortiziovanomtrošku priznaje se u ostalom rezultatu kao akumulirani iznos umanjenja vrednosti, uz odgovarajući efekatna bilans uspeha. Akumulirani gubitak priznat u ostalom rezultatu se reklasifikuje u bilans uspeha priprestanku priznavanja imovine.

Kada Banka drži više od jednog ulaganja u iste hartije od vrednosti, smatra se da se odlažu po metodi prviulazni-prvi izlazni. Prillikom prestanka priznavanja, kumulativni dobici ili gubici koji su prethodno priznati uostalom rezultatu, reklasifikuju se iz ostalog rezultata u bilans uspeha.

Vlasnički instrumenti:

Po inicijalnom priznavanju, Banka povremeno izabere da neopozivo klasifikuje neke vlasničke instrumentekao vlasničke instrumente po fer vrednosti kroz ostali rezultat kada ispunjavaju definiciju Kapitala po MRS32 Finansijski instrumenti: Prezentacija i ne drže se kao namijenjeni za trgovanje. Ovakva klasifikacija seodređuje po principu instrument-po-instrument.

Dobici i gubici na ovim vlasničkim instrumentima se ne reklasifikuju u profit. Dividende se priznaju u bilansuspeha kao i drugi operativni prihodi kada se utvrdi pravo na isplatu, osim kada Banka ima koristi od takvihprihoda kao povrat dela troškova instrumenta, u tom slučaju se takvi dobici evidentiraju u ostalom rezultatu.Vlasnički instrumenti po fer vrednosti kroz ostali rezultat nisu predmet procene umanjenja vrednosti.

c) Finansijska sredstva po fer vrednosti kroz bilans uspeha

Finansijska sredstva i finansijske obaveze u ovoj kategoriji se ne drže za trgovanje i obavezno se prilikominicijalnog priznavanja moraju meriti po fer vrednosti kroz bilans uspeha prema MSFI 9 kada je ispunjenjedan od sledećih kriterijuma:

· Klasifikacija eliminiše ili značajno smanjuje nekonzistentan tretman koji bi inače nastao od merenjasredstava ili obaveza ili priznavanja dobitaka ili gubitaka na drugačijoj osnovi; ili

· Obaveze su deo grupe finansijskih obaveza, kojima se upravlja i čija se vrednost utvrđuje kao fervrednost, u skladu sa dokumentovanim upravljanjem rizicima ili investicionom strategijom.

Finansijska sredstva i finansijske obaveze po fer vrednosti kroz bilans uspeha evidentiraju se u bilansustanja po fer vrednosti. Promene fer vrednosti evidentiraju se u bilansu uspeha, izuzev promena fervrednosti obaveza nastalih zbog promena u kreditnom riziku Banke. Takve promene u fer vrednostievidentiraju se u rezervi kroz ostali rezultat i ne reklasifikuju se u bilans uspeha. Kamata zarađena ili nastalana instrumentima po fer vrednosti kroz bilans uspeha obračunata je u prihodima ili rashodima od kamata.Kamata zarađena na imovini koja se obavezno meri po fer vrednosti kroz bilans uspeha se evidentirakorišćenjem ugovorene kamatne stope. Prihod od dividendi od vlasničkih instrumenata po fer vrednosti seevidentira u bilansu uspeha kao ostali operativni prihod kada je utvrđeno pravo na isplatu.

CRÉDIT AGRICOLE BANKA SRBIJA AD NOVI SAD

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2018.

16

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (nastavak)

3.10. Finansijska sredstva (politika od 1. januara 2018. godine) (nastavak)

Umanjenje vrednosti finansijske imovine

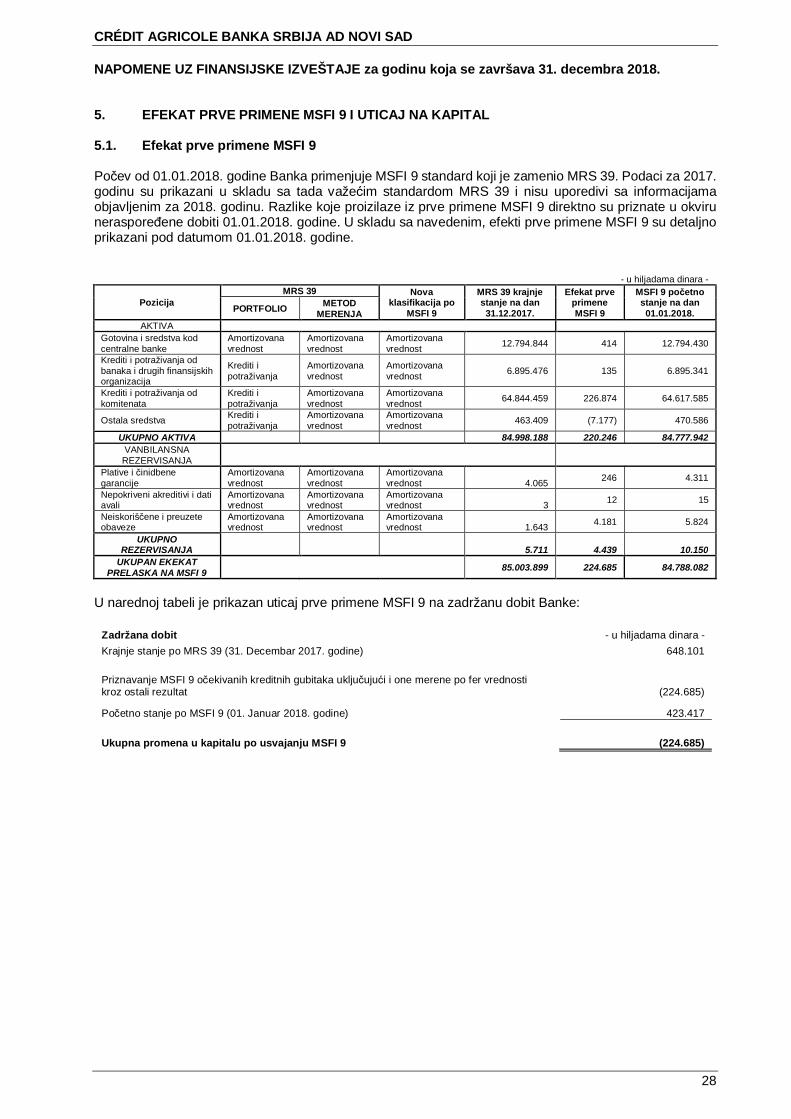

Kada je reč o proceni gubitaka po osnovu obezvređenja kredita, Banka vrši pregled kreditnog portfolija, uslučaju da se radi o rezervisanjima na grupnoj osnovi (bez obzira da li se nalaze u statusu neizmirenjaobaveza ili ne) najmanje jednom mesečno u cilju procene umanjenja njihove vrednosti. Individualnaprocena ispravke vrednosti se radi u skladu sa promenama pretpostavki za obračun budućih novčanihtokova, a njihovo revidiranje najmanje jednom kvartalno.

Prilikom procene obezvređenja na grupnoj osnovi, Banka koristi statističke modele istorijskih trendovaverovatnoće nastanka gubitka, oporavka i naplate i nastalih gubitaka. Rukovodstvo Banke vrši procene nabazi iskustva o ostvarenim gubicima po kreditima iz prethodnih perioda za sva sredstva sa karakteristikamakreditnog rizika i objektivnim dokazima o umanjenju vrednosti sličnom onom kreditnom portfoliju koji jepostojao u vreme planiranja budućih novčanih tokova. Metodologija i pretpostavke koje se koriste zaprocenjivanje iznosa i rasporeda budućih tokova gotovine redovno se revidiraju radi smanjenja svih razlikaizmeđu procenjenih i ostvarenih gubitaka.

Obezvređenje sredstava koja se vode po amortizovanoj vrednosti se utvrđuje kao razlika izmeđuknjigovodstvene vrednosti finansijskog sredstva i sadašnje vrednosti očekivanih novčanih tokovadiskontovanih originalnom efektivnom kamatnom stopom. Gubici se priznaju u bilansu uspeha i odražavajuse u promenama ispravke vrednosti kredita. Kada naknadni događaj dovede do smanjenja iznosa ispravkevrednosti, prethodno priznati gubitak od obezvređenja se ukida kroz bilans uspeha.

Usvajanje MSFI 9 je fundamentalno promenilo metodologiju umanjenja vrednosti kredita Bankezamenjujući MRS 39 pristup nastalih gubitaka sa ECL pristupom uzimanja u obzir budućih događaja.

Banka je uspostavila politiku za izvršenje procene, na kraju svakog izveštajnog perioda, o tome da li jekreditni rizik finansijskog instrumenta značajno porastao od početnog priznavanja, uzimajući u obzirpromenu rizika neizvršenja obaveza tokom preostalog veka trajanja finansijskog instrumenta.

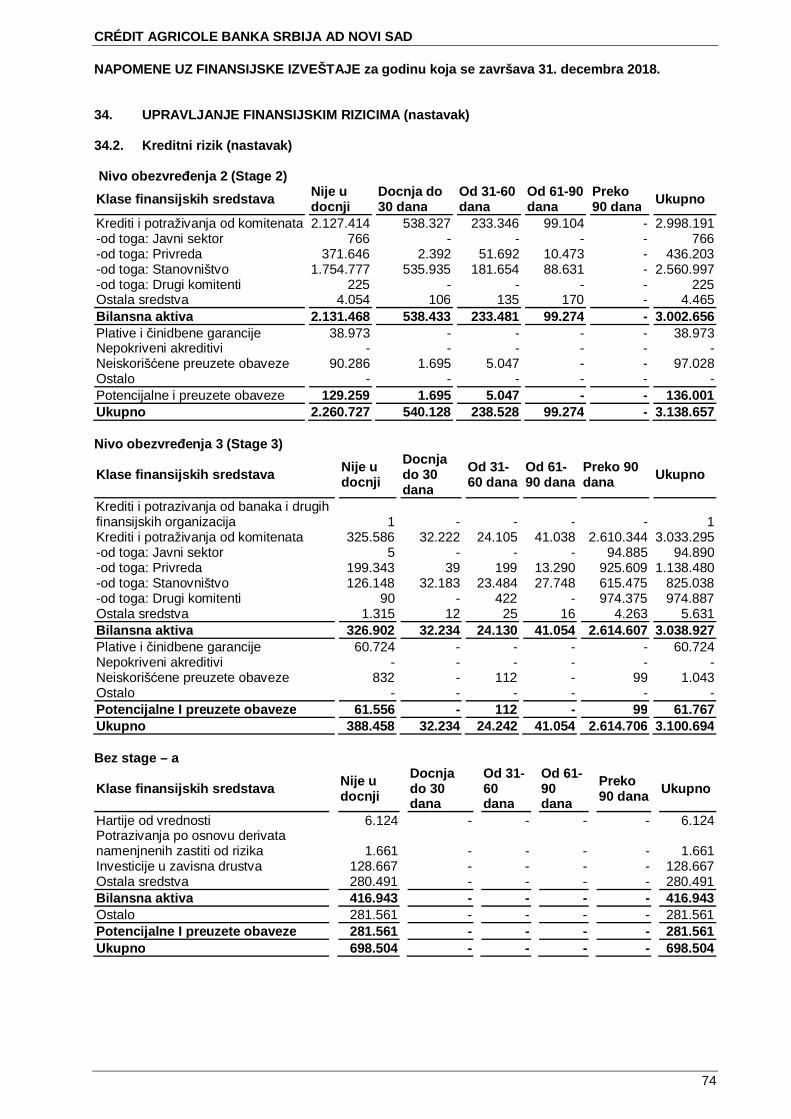

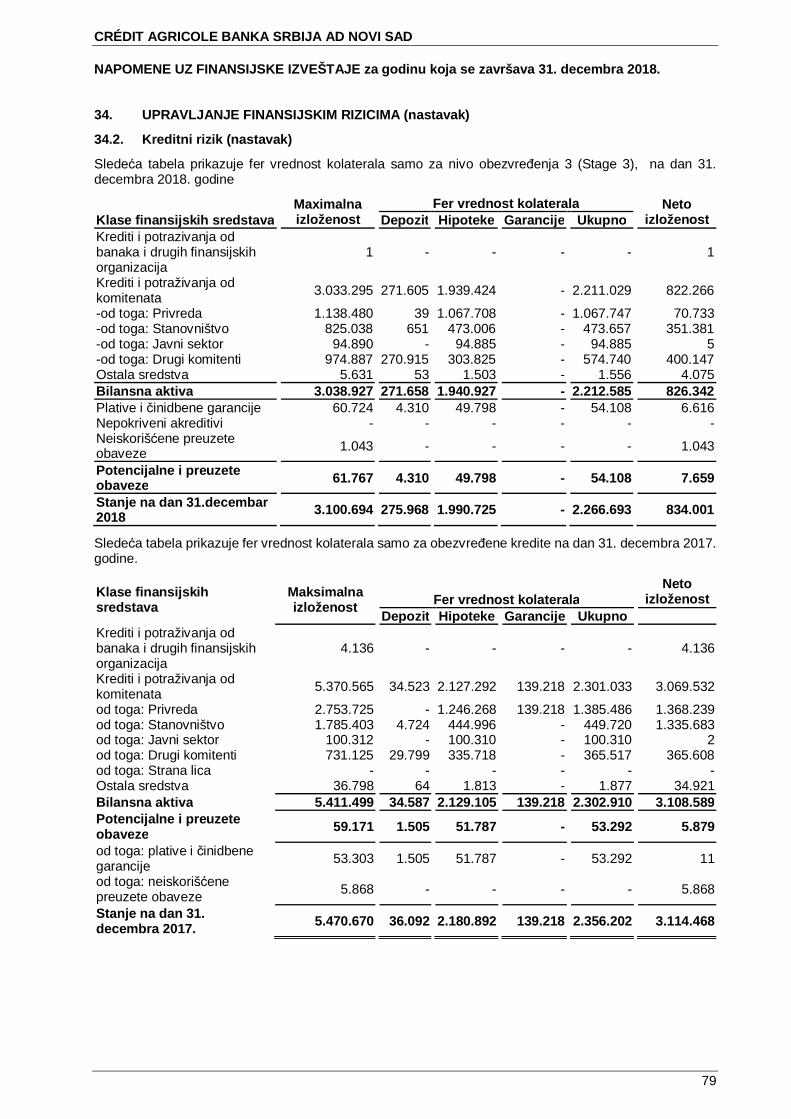

Na osnovu navedenog procesa, Banka grupiše kredite u Stage 1, Stage 2 i Stage 3 kako je opisano unastavku:

· Stage 1: Kada se krediti prvi put priznaju, Banka priznaje rezervisanje na osnovu 12mECL-a. Stage1 krediti takođe uključuju i one u kojima je kreditni rizik poboljšan kao i kredite reklasifikovane izStage 2.

· Stage 2: Kada je kredit pokazao značajan porast kreditnog rizika od nastanka, Banka evidentirarezervisanje za očekivane kreditne gubitke tokom veka trajanja (LTECL). Krediti iz Stage 2 takođeuključuju one kojima je kreditni rizik poboljšan kao i kredite reklasifikovane iz Stage 3.

· Stage 3: Za zajmove umanjene za kreditne gubitke, Banka evidentira rezervisanje za LTECL.

Za finansijsku imovinu za koju Banka nema opravdanih očekivanja za povrat ili celokupnog neizmirenogiznosa, ili njegovog dela, bruto knjigovodstvena vrednost finansijske imovine se smanjuje. Ovo se smatra(delimičnim) prestankom priznavanja finansijskog sredstva.

CRÉDIT AGRICOLE BANKA SRBIJA AD NOVI SAD

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2018.

17

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (nastavak)

3.10. Finansijska sredstva (politika od 1. januara 2018. godine) (nastavak)

Umanjenje vrednosti finansijske imovine (nastavak)

Izračunavanje ECL-a

Banka izračunava ECL na osnovu scenarija verovatnoće za merenje očekivanih nedostataka u gotovini,diskontovanih približno EKS-om. Manjak gotovine predstavlja razliku između tokova gotovine dospevajusubjektu u skladu sa ugovorom i novčanim tokovima koje entitet očekuje da primi. Način ECL izračuna jeprikazan u nastavku, a ključni elementi su:

· PD (Probability of default) Verovatnoća neispunjenja obaveza je procena verovatnoće neispunjenjaobaveza u datom vremenskom periodu. Neispunjenje obaveza se može desiti samo u određenovreme tokom procenjenog perioda, ukoliko se nije prethodno prestalo sa priznavanjem proizvodaa još uvek je u portfoliju.

· EAD (Exposure at default) Izloženost prilikom neispunjenja obaveza predstavlja zbir bilansneizloženost i vanbilansne izloženosti pomnožene faktorom konverzije (CCF) i umanjen za iznoskolaterala na koga je primenjen procenat za priznavanje. Faktor konverzije (CCF) je verovatnoćada će vanbilansna izloženost postati bilansna izloženost u slučaju nastupanja statusa neizmirivanjaobaveza (default).

· CCF (Credit Conversion Factor) Banka je definisala svoju metodologiju za faktore konverzijekredita kako bi se pravilno prikazala proporcija neiskorišćenog okvira i / ili odobrenih garancija zakoje Banka očekuje da će biti povučene ili plaćene pre nastanka neizvršenog događaja.

· LGD (Loss given default) Gubitak u slučaju neizmirenja obaveza je procena gubitka koji se javlja uslučaju neizmirenja obaveza u određeno vrjeme. Zasniva se na razlici između ugovorenih novčanihtokova i novčanih tokova koje bi kreditor očekivao da primi. U svrhu izračunavanja očekivanihkreditnih gubitaka obračunava se samo neobezbeđeni LGD i koristi u konačnom obračunu. U ovojfazi ne postoji plan da buduća predviđanja utiču na LGD za koje se pretpostavlja da će bitikonstantni tokom vremena. Ovo se obično izražava kao procenat EAD-a.

Modeli ECL metoda su dati u nastavku:· Stage 1: 12mECL obračunava se kao deo LTECL, koji predstavljaju ECL koji proizilaze iz događaja

koji dovode do nemogućnosti otplate finasijskijskih instrumenata, a koji su mogući u roku od 12meseci od dana izveštavanja. Banka računa 12mECL rezervisanje za umanjenje vrednosti naosnovu očekivanog neispunjenja obaveza u vremenskom periodu od 12 meseci nakon datumaizvštavanja. Ove očekivane 12-mesečne verovatnoće su primenjene na predviđanje EAD ipomnožene sa očekivanim LGD a zatim diskontovane na osnovu približne vrednosti originalneEKS.

· Stage 2: Kada se identifikuje značajno povećanje kreditnog rizika od momenta plasiranjasredstava, Banka evidentira rezervisanje za LTECL. Metodologija je slična prethodno objašnjenoj,s tim da je PD procenjen na osnovu čitavog životnog veka instrumenta.

· Stage 3: Za kredite koji su umanjeni za kreditne gubitke, Banka priznaje ukupne kreditne gubitkeza ove kredite. Metod je sličan onome primenjenom u Stage 2, sa PD postavljenom na 100%.

Uticaj budućih makroekonomskih očekivanja na obračun ECL-a

U skladu sa stavom B5.5.50 standarda MSFI 9, Banka je odlučila da prilikom obračuna ECL-a primenifaktore predviđanja makroenokonskih scenarija za buduće tri godine. Banka trenutno bira jedan scenarioza koji se kaže da je "osnovni".

U ovom trenutku koncept "predviđanja budućnosti" primenjuje se samo na PD krive.

Banka koristi referentni standard ECB koji je povezan sa stres testom 2017. godine koji primenjuje šokoveza naredne 3 godine. Ovi šokovi menjaju prosečnu PD terminsku struktura u trajanju od tri godine, a zatimse primenjuje povratak u proseku za pet godina.

CRÉDIT AGRICOLE BANKA SRBIJA AD NOVI SAD

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2018.

18

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (nastavak)

3.10. Finansijska sredstva (politika od 1. januara 2018. godine) (nastavak)

Umanjenje vrednosti finansijske imovine (nastavak)

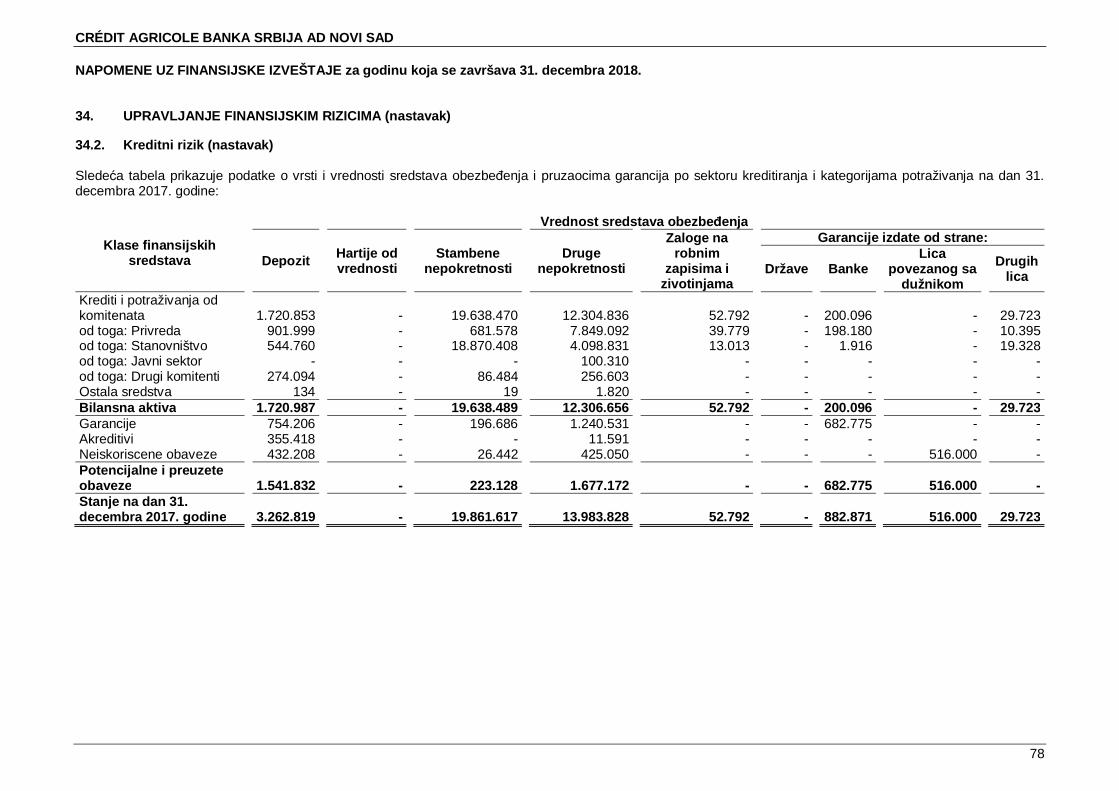

Vrednovanje kolaterala

Kako bi se ublažio kreditni rizik vezan za finansijsku imovinu, Banka nastoji da koristi kolaterale. Kolateralse može pojaviti u različitim oblicima, kao što su gotovina, hartije od vrednosti, akreditivi / garancije,nekretnine, potraživanja, zalihe, ostala nefinansijska imovina i kreditna poboljšanja kao što su sporazumi onetiranju. Računovodstvena politika Banke za kolaterale ista je u MSFI-u 9 kao i u MRS-u 39. Kolaterali,osim preuzetih kolaterala, ne evidentiraju se finansijskim izveštajima Banke. Međutim, fer vrednostkolaterala utiče na obračun ECL. Obično se ECL procenjuje na minimalnu vrednost nakon nastanka, azatim se ponovo procenjuje na tromesečnoj osnovi. Međutim, određeni kolaterali, na primer, gotovina ilihartije od vrednosti, vrednuju se na dnevnom nivou.

Banka koristi trenutne podatke na tržištu za vrednovanje finansijske imovine koja se drži kao kolateral.Ostala finansijska imovina čiju tržišnu vrednost nije lako utvrditi, vrednuje se primenom modela.Nefinansijski kolaterali, kao što su nekretnine, vrednuju se na osnovu podataka koje pružaju agenti zanekretnine ili na osnovu indeksa cena nekretnina.

Modifikacije i prestanak priznavanja finansijskih sredstava

Banka prestaje da priznaje finansijsko sredstvo, kao što je kredit, kada se pregovaraju uslovi i odredbe dote mere da, u suštini, on postaje novi kredit, uz razliku priznatu kao dobit ili gubitak od prestanakapriznavanja, u meri u kojoj gubitak zbog umanjenja vrednosti još uvek nije evidentiran. Novopriznati kreditise klasifikuju kao Stage 1 za potrebe merenja ECL-a.

Prilikom procene da li prestati sa priznavanjem kredita kupcu ili ne, između ostalog, Banka razmatrasledeće faktore:

• Promena valute kredita• Promena ugovorne strane• Ako je modifikacija takva da instrument više ne ispunjava SPPI kriterijume.

Ako izmjena ne rezultira u novčanim tokovima koji su bitno različiti, modifikacija ne dovodi do prestankapriznavanja. Na osnovu promene u novčanim tokovima diskontovanim po originalnom EKS-u, Bankaevidentira dobita ili gubitak zbog modifikacije u meri u kojoj gubitak zbog umanjenja vrednosti još uvek nijeevidentiran.

3.11. Preuzeti kolaterali

Vezano za preuzete kolaterale, računovodstvena politika Banke prema MSFI 9 ostaje nepromenjena uodnosu na MRS 39. Politika Banke treba da utvrdi da li se preuzeta imovina može iskoristiti za internepotrebe ili je treba prodati. Imovina namjenjena za interne potrebe prenosi se na relevantnu kategorijuimovine, po preuzetoj vrednosti. Imovina za koju je određeno da je treba prodati prebacuje se na imovinunamenjenu prodaji, po fer vrijednosti (ako je u pitanja finansijska imovina), a za imovinu koja nije finansijska,po fer vrednosti umanjenoj za trošak prodaje na dan preuzimanja, a u skladu sa politikom Banke. Bilo kojivišak sredstava vraća se dužnicima.

3.12. Investicije u kapitalu zavisnih pravnih lica

Zavisno pravno lice je onaj entitet nad kojim Banka ima kontrolu. Kontrola je uspostavljena kada je Bankaizložena, ili ima prava na, varijabilnim prinosima po osnovu učešća u entitetu u koji je investirala i imasposobnost da utiče na te prinose po osnovu moći koju ima nad entitetom u koji je investirala.

Banka na dan 31. decembra 2018. godine, poseduje 100% vlasništva privrednog društva CA Leasing d.o.o.Beograd. Učešće u kapitalu navedenog zavisnog pravnog lica iskazano je po nabavnoj vrednosti.

CRÉDIT AGRICOLE BANKA SRBIJA AD NOVI SAD

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2018.

19

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (nastavak)

3.13. Poslovi kupovine i ponovne prodaje hartija od vrednosti (Reverzni repo poslovi)

Hartije od vrednosti kupljene po ugovoru, kojim je utvrđeno da će se ponovo prodati na tačno određeni danu budućnosti su priznati u bilansu stanja kao krediti i potraživanja od banaka i drugih finansijskihorganizacija. Razlika između kupovne cene i cene po ponovnoj prodaji se tretira kao prihod po osnovukamate i priznaje se tokom trajanja ugovora primenom metode efektivne kamatne stope.

3.14. Derivati priznati po fer vrednosti kroz bilans uspjeha

Derivat je finansijski instrument ili drugi ugovor sa sve tri sledeće karakteristike:· Njegova vrijednost se mijenja ovisno o promjeni određene kamatne stope, cijene finansijskog

instrumenta, cijene robe, deviznog kursa, indeksa cijena ili stopa, kreditnog rejtinga ili kreditnogindeksa ili drugih varijabli, pod uslovom da u slučaju nefinansijske varijable ta varijabla nijespecifična za stranku ugovora (to jest, "osnovna varijabla").

· Ne zahtijeva početno neto ulaganje ili početno neto ulaganje koje je manje od onog koje bi sezahtijevalo za druge vrste ugovora od kojih bi se očekivalo da na sličan način odražavaju promjenetržišnih faktora.

· Podmiruje se na budući datum.Banka ulazi u transakcije derivatima sa različitim ugovornim stranama. Derivati se evidentiraju po fervrijednosti kao sredstva kada je njihova fer vrijednost pozitivna i kao obaveza kada je njihova fer vrijednostnegativna. Promjene u fer vrijednosti derivata uključuju se u neto prihod od trgovanja.

3.15. Gotovina i gotovinski ekvivalenti

U Izveštaju o tokovima gotovine pod gotovinom i gotovinskim ekvivalentima podrazumevaju se novčanasredstva na žiro računu Banke i računima blagajne (dinarske i devizne) i devizna sredstva na računima koddomaćih i stranih banaka sa originalnom ročnošću do tri meseca.

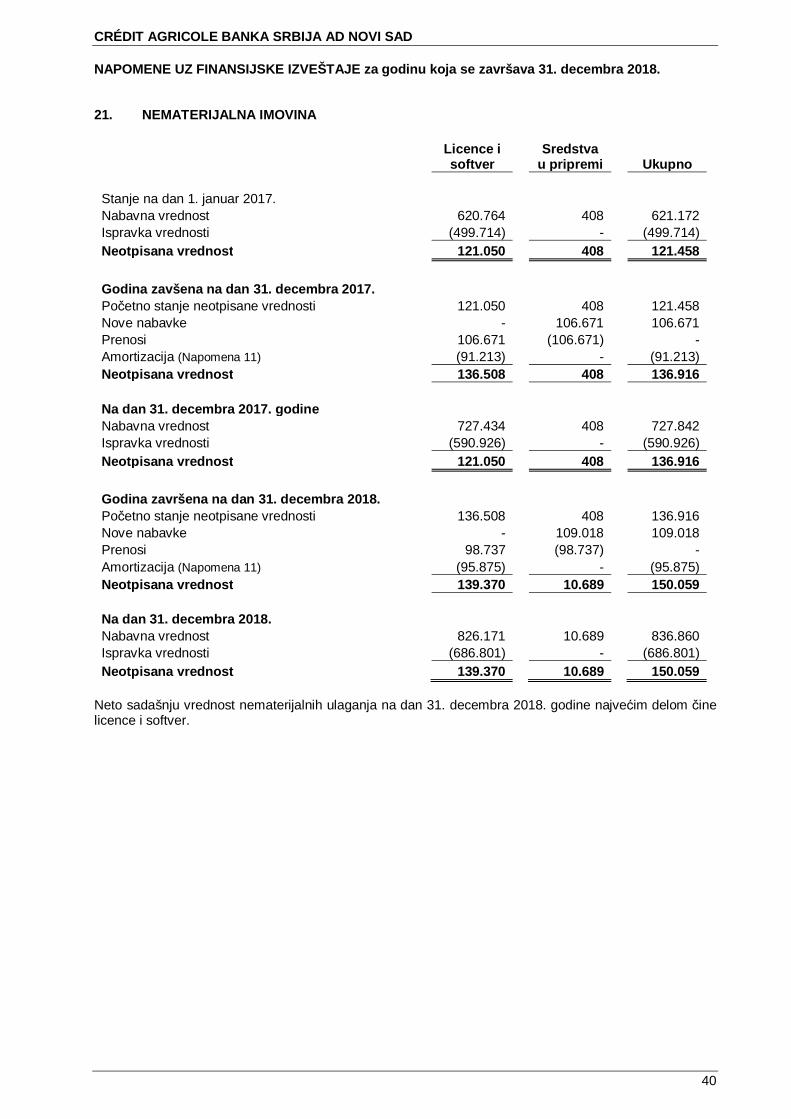

3.16. Nematerijalna imovina

Nematerijalna imovina se iskazuju po nabavnoj vrednosti umanjenoj za akumuliranu ispravku vrednosti ieventualne gubitke po osnovu umanjenja vrednosti sredstava.

Nematerijalnu imovinu Banke najvećim delom čine licence za računarske softvere, koje imaju ograničenvek upotrebe.

Licence računarskih softvera kapitalizuju se u iznosu troškova nastalih prilikom sticanja i stavljanja uupotrebu softvera. Ovi troškovi se amortizuju tokom njihovog procenjenog veka upotrebe i perioda na kojisu licence izdate.

Izdaci vezani za razvoj ili održavanje kompjuterskih softverskih programa priznaju se kao trošak u periodukada nastanu. Izdaci direktno povezani sa identifikovanim i unikatnim softverskim proizvodima kojekontroliše Banka i koji će verovatno generisati ekonomsku korist veću od troškova duže od godinu dana,priznaju se kao nematerijalna imovina.Amortizacija se obračunava na nabavnu vrednost nematerijalnih ulaganja po proporcionalnom metodu,primenom amortizacionih stopa, koje su određene tako da se izvrši njihovo potpuno amortizovanje u tokukorisnog veka trajanja. Obračun amortizacije nematerijalneh imovine počinje od narednog meseca od kadase ova sredstva stave u upotrebu.

Korisni vek trajanja u 2018. godini :

Softver 5 godinaLicence i ostala nematerijalna imovina 5 godina

Period i metod amortizacije za nematerijalnu imovinu sa ograničenim vekom upotrebe se proveravajunajmanje jednom godišnje.

CRÉDIT AGRICOLE BANKA SRBIJA AD NOVI SAD

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2018.

20

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (nastavak)

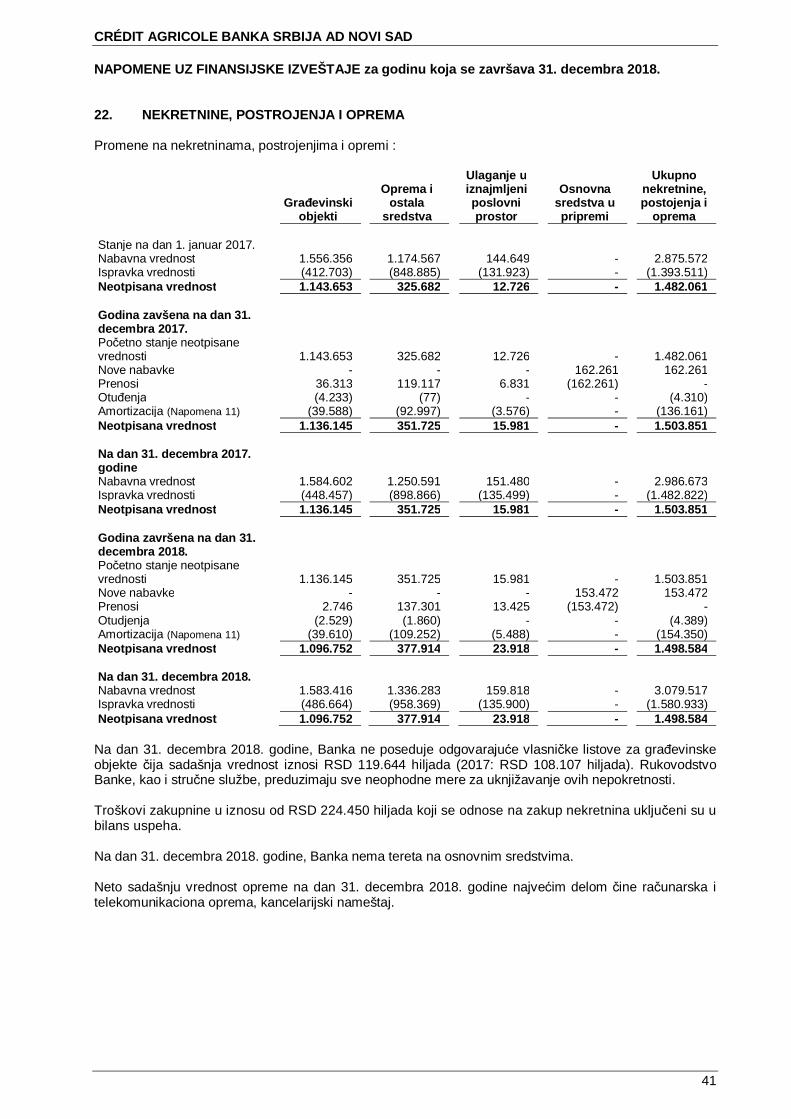

3.17. Nekretnine, postrojenja, oprema i investicione nekretnine

a) Nekretnine, postrojenja i oprema

Nekretnine, postrojenja i opremu čine građevinski objekti, oprema, ostala osnovna sredstva i ulaganja utuđa osnovna sredstva radi obavljanja delatnosti.

Nekretnine, postrojenja i oprema se iskazuju po nabavnoj vrednosti umanjenoj za akumuliranu ispravkuvrednosti i eventualne gubitke po osnovu umanjenja vrednosti sredstava.

Naknadni troškovi se uključuju u nabavnu vrednost sredstava ili priznaju kao posebno sredstvo, kako jeprikladno, samo kada postoji verovatnoća da će Banka u budućnosti imati ekonomske koristi od togsredstva i ako se njegova vrednost može pouzdano utvrditi. Svi drugi troškovi tekućeg održavanjaevidentiraju se na teret bilansa uspeha tokom finansijskog perioda u kojem nastaju.

Amortizacija nekretnina, postrojenja i opreme obračunava se primenom proporcionalne metode, kojom senabavna vrednost otpisuje tokom procenjenog veka trajanja sredstva. Obračun amortizacije počinje odnarednog meseca od kada se ova sredstva stave u upotrebu.

Korisni vek trajanja u 2018. godini :

Opis

Građevinski objekti 40 godinaKompjuterska oprema 3 - 7 godinaNameštaj i druga oprema 5 - 7 godinaPutnička vozila 5 godina

Nekretnine, postrojenja i oprema se isknjižavaju iz evidencije po otuđenju, zbog tehničke zastarelosti ilikada se ne očekuje buduća ekonomska korist od upotrebe. Dobici ili gubici po osnovu prodaje ili otpisaosnovnog sredstva (utvrđeni kao razlika između neto prodajne vrednosti i neto knjigovodstvene vrednosti)priznaju se u bilansu uspeha odgovarajućeg perioda.

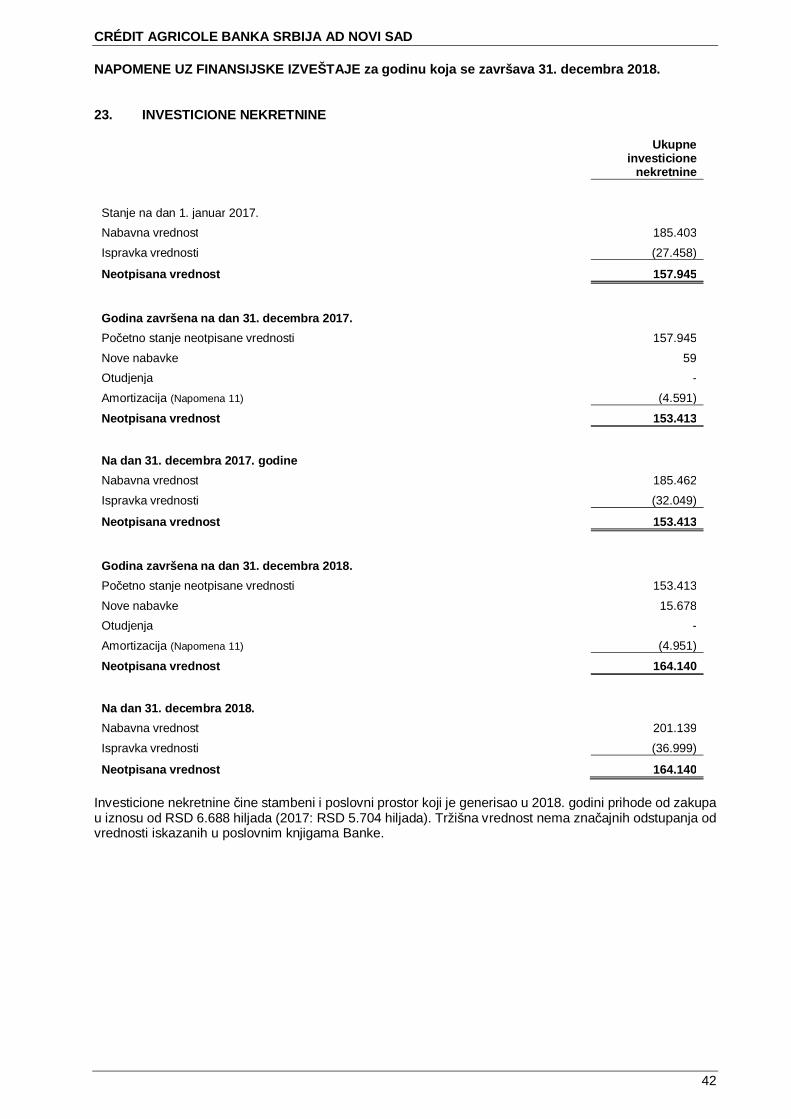

b) Investicione nekretnine

Investiciona nekretnina je nekretnina ili deo nekretnine, koju Banka drži radi ostvarivanja prihoda odizdavanja nekretnine ili radi uvećanja vrednosti kapitala ili radi i jednog i drugog.

Početno merenje investicione nekretnine prilikom sticanja (nabavke) vrši se po nabavnoj vrednosti. Pripočetnom merenju, zavisni troškovi nabavke uključuju se u nabavnu vrednost.

Nakon početnog priznavanja, naknadno vrednovanje investicione nekretnine vrši se primenom metodenabavne vrednosti umanjene za ukupnu obračunatu amortizaciju i obezvređenje.

Amortizacija se obračunava po stopama koje obezbeđuju nadoknađivanje vrednosti investicionihnekretnina u toku njihovog korisnog veka trajanja.

Razlika između fer vrednosti primljenih sredstava i prodajne vrednosti investicionih nekretnina prilikomprodaje priznaje se u bilansu uspeha u periodu u kome je prodaja izvršena, a potraživanje po osnovuprodate i razmenjene investicione nekretnine inicijalno se vrednuje u visini fer vrednosti.

Ako postoje bilo kakve indicije da je došlo do umanjenja vrednosti investicione nekretnine, Bankaprocenjuje nadoknadivu vrednost kao veću od upotrebne vrednosti i fer vrednosti umanjene za troškoveprodaje. Knjigovodstvena vrednost investicione nekretnine se otpisuje do njene nadoknadive vrednosti krozbilans uspeha.

CRÉDIT AGRICOLE BANKA SRBIJA AD NOVI SAD

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2018.

21

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (nastavak)

3.17. Nekretnine, postrojenja, oprema i investicione nekretnine (nastavak)

Gubitak zbog umanjenja vrednosti priznat u prethodnim godinama se stornira ukoliko je bilo naknadnepromene u pretpostavkama korišćenim u utvrđivanju nadoknadive vrednosti sredstva.

Naknadni izdaci se kapitalizuju samo kada je verovatno da će buduće ekonomske koristi povezane sa timizdacima pripasti Banci i da može pouzdano da se izmeri. Svi ostali troškovi tekućeg održavanja teretetroškove perioda u kome nastanu.

Kada investicionu nekretninu koristi Banka kao vlasnik, ona se reklasifikuje na nekretnine, postrojenja iopremu, i njena knjigovodstvena vrednost na dan reklasifikacije postaje njena zatečena vrednost koja ćese nadalje amortizovati.

3.18. Obezvređenje nefinansijskih sredstava

Saglasno usvojenoj računovodstvenoj politici, na dan izveštavanja, rukovodstvo Banke analizira vrednostipo kojima su prikazana nematerijalna ulaganja i osnovna sredstva Banke. Ukoliko postoji indikacija da jeneko sredstvo obezvređeno, nadoknadiv iznos te imovine se procenjuje kako bi se utvrdio iznosobezvređenja. Ukoliko je nadoknadivi iznos nekog sredstva procenjen kao niži od vrednosti po kojoj je tosredstvo prikazano, postojeća vrednost tog sredstva se umanjuje do visine nadoknadive vrednosti, kojupredstavlja vrednost veća od fer vrednosti sredstva umanjene za troškove prodaje i vrednosti u upotrebi.Gubitak zbog obezvređenja se priznaje u iznosu razlike, na teret rashoda.

Nefinansijska sredstva kod kojih je došlo do umanjenja vrednosti se revidiraju na svaki izveštajni periodzbog mogućeg ukidanja umanjenja vrednosti.

3.19. Zakup/Lizing

Primena MRS 17 do 31. decembra 2018. godine

a) Finansijski lizing – Banka kao zakupac

Lizing je klasifikovan kao finansijski u slučaju kada je ugovorom regulisano: da se ovlašćenje držanja ikorišćenja predmeta lizinga prenosi na Banku kao korisnika lizinga za vreme trajanja ugovora, da se pravosvojine nad sredstvom prenosi na korisnika lizinga pod uslovima određenim u ugovoru, period trajanjalizinga je približno jednak korisnom veku upotrebe sredstava i vrednost ugovora o lizingu približno jejednaka nabavnoj vrednosti sredstava.

Finansijski lizing, kada je Banka zakupac, priznaje se u okviru osnovnih sredstava sa odgovarajućomobavezom prema zakupodavcu koja se iskazuje u okviru ostalih obaveza. Kapitalizovana sredstva uzetapod lizing se amortizuju tokom perioda trajanja lizinga.

Lizing rate se raspoređuju na finansijski rashod i smanjenje obaveze po osnovu lizinga kako bi se ostvarilakonstantna kamatna stopa na preostali iznos obaveza. Finansijski rashodi se priznaju direktno na teretbilansa uspeha u okviru rashoda od kamata.

b) Operativni lizing – Banka kao zakupodavac i zakupac

Zakup sredstava kod kojih su sve koristi i rizici u vezi sa vlasništvom zadržani kod zakupodavca odnosnonisu preneti na zakupca, evidentiran je kao operativni lizing.

Banka uglavnom zaključuje ugovore o poslovnom zakupu. Ukupna plaćanja po osnovu poslovnog zakupaterete rashode u bilansu uspeha na osnovi proporcionalnoj periodu zakupa. Kada se poslovni lizing okončapre isteka perioda zakupa, svaka se isplata koju zahteva zakupodavac kao kaznu, priznaje kao rashod uperiodu u kome se desio prestanak zakupa.

CRÉDIT AGRICOLE BANKA SRBIJA AD NOVI SAD

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2018.

22

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (nastavak)

3.20. Primanja zaposlenih

a) Porezi i doprinosi za obavezno socijalno osiguranje

U skladu sa propisima koji se primenjuju u Republici Srbiji, Banka obračunava i plaća doprinose zapenziono i zdravstveno osiguranje i doprinose za osiguranje od nezaposlenosti po stopama utvrđenimzakonom na bazi bruto zarada zaposlenih. Banka ima zakonsku obavezu da izvrši prenos obustavljenihsredstava u korist odgovarajućih državnih fondova. Banka nije u obavezi da zaposlenim isplaćujenaknade koje predstavljaju obavezu Penzionog fonda Republike Srbije. Troškovi doprinosa priznaju se ubilansu uspeha u istom periodu kao i troškovi zarada na koje se odnose. Banka nema dodatnih obavezaza naknade zaposlenima po ovom osnovu.

b) Otpremnine prilikom odlaska u penziju

Banka nema sopstvene penzione fondove i po tom osnovu nema identifikovane troškove na dan 31.decembra 2018. godine.

U skladu sa Zakonom o radu i internim Pravilnikom o radu Banke, Banka je dužna da zaposlenom isplatiotpremninu prilikom odlaska u penziju ili pri prestanku radnog odnosa po sili zakona zbog gubitka radnesposobnosti u visini dve bruto zarade po zaposlenom, isplaćene u privredi Republike Srbije, premaposlednjem objavljenom podatku republičkog organa nadležnog za poslove statistike.

Pravo na ove naknade je obično uslovljeno ostajanjem zaposlenog lica u službi do starosne graniceodređene za penzionisanje ili do ostvarenja minimalnog radnog staža. Očekivani troškovi za pomenutenaknade se akumuliraju tokom perioda trajanja zaposlenja. Banka nema preuzetu obavezu isplatejubilarnih nagrada.

Rezervisanja za otpremnine formirana su korišćenjem izveštaja nezavisnog aktuara i ista su iskazana uiznosu sadašnje vrednosti očekivanih budućih isplata (Napomena 26). Aktuarski dobici, nastali na osnovuefekata promena u demografskim, finansijskim i iskustvenim pretpostavkama koje je aktuar koristio zaobračun rezervacija za buduće obaveze po osnovu otpremnine za odlazak u penziju, evidentirani su u koristostalog rezultata.

3.21. Tekući i odloženi porez na dobit

a) Tekući porez

Porez na dobit predstavlja iznos koji se obračunava i plaća u skladu sa odredbama Zakona o porezu nadobit pravnih lica Republike Srbije. Banka tokom godine porez na dobit plaća u vidu mesečnih akontacija,čiju visinu utvrđuje na osnovu Poreske prijave za akontaciono – konačno utvrđivanje poreza na dobitpravnih lica, za prethodnu godinu. Konačna poreska osnovica, na koju se primenjuje propisana stopaporeza na dobit pravnih lica od 15%, utvrđuje se Poreskim bilansom obveznika poreza na dobit pravnihlica.