Embed Size (px)

Citation preview

Creșterea pieței FMCG nu a mai venit anul trecut doar din expansiune

Creșterea pieței FMCG nu a mai venit anultrecut doar din expansiune 19 Mar 2018 | de Alina Stan

[1]

Expansiunea rețelelor internaționale pe formatul de proximitate nu maieste de ceva timp un element strategic „nice to have”. Cele 219magazine inaugurate anul trecut pe acest segment reprezintă dovadacea mai clară. Însă cel mai puternic argument stă în spatele cifrelorrealizate, în condițiile în care supermarketurile au ajuns să dețină 56%cotă valorică din vânzările industriei realizate în marile rețele demagazine, în creștere cu 8% față de 2016, arată datele celui mai recentraport al companiei RetailZoom.

În ediția specială din luna ianuarie a revistei analizam în detaliudinamica expansiunii în retailul modern, iar concluziile au fost cât sepoate de clare. Efervescența s-a menținut în zona supermarketurilor și aproximității, segmente care au atras împreună nu mai puțin de 300 deinaugurări. Formatul de proximitate rămâne un pion esențial înstrategia retailerilor, aici fiind operate 219 deschideri, în timp ce

Pagina 1 din 5

Creșterea pieței FMCG nu a mai venit anul trecut doar din expansiune

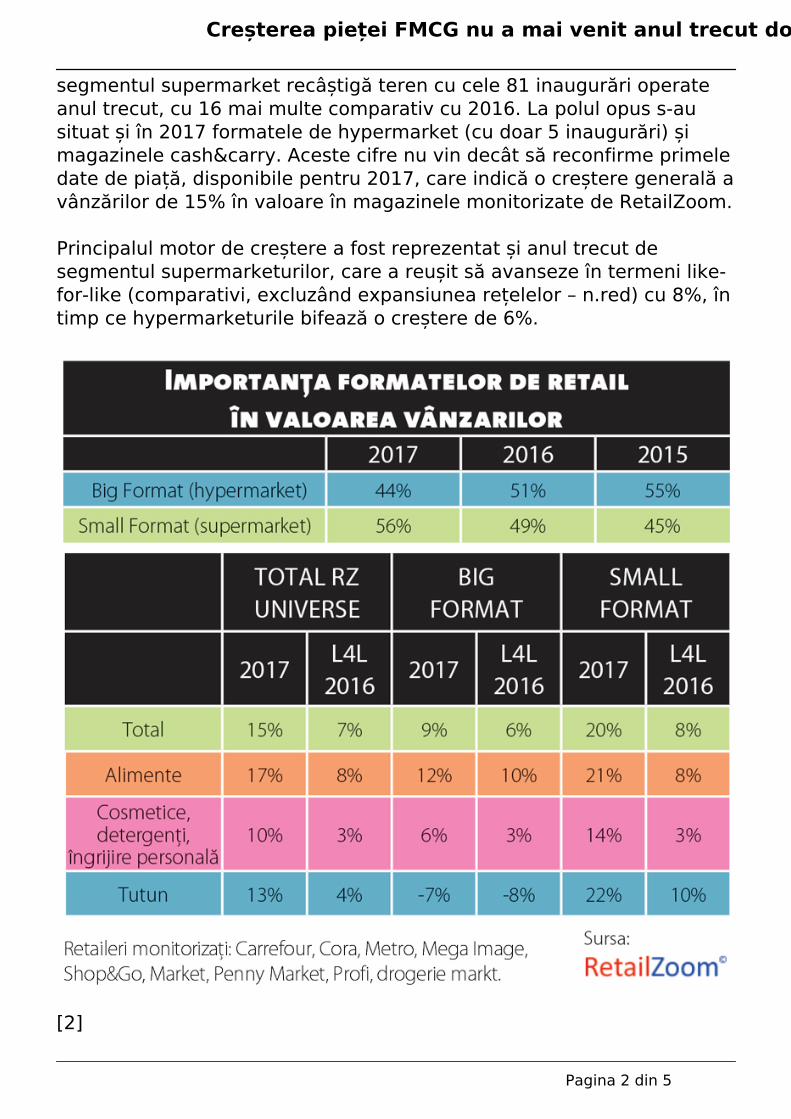

segmentul supermarket recâștigă teren cu cele 81 inaugurări operateanul trecut, cu 16 mai multe comparativ cu 2016. La polul opus s-ausituat și în 2017 formatele de hypermarket (cu doar 5 inaugurări) șimagazinele cash&carry. Aceste cifre nu vin decât să reconfirme primeledate de piață, disponibile pentru 2017, care indică o creștere generală avânzărilor de 15% în valoare în magazinele monitorizate de RetailZoom.

Principalul motor de creștere a fost reprezentat și anul trecut desegmentul supermarketurilor, care a reușit să avanseze în termeni like-for-like (comparativi, excluzând expansiunea rețelelor – n.red) cu 8%, întimp ce hypermarketurile bifează o creștere de 6%.

[2]

Pagina 2 din 5

Creșterea pieței FMCG nu a mai venit anul trecut doar din expansiune

Cine sunt campionii creșterilor valorice?

Privind detaliat în cadrul principalelor grupe de produse, alimentele seaflă în continuare în topul celor mai mari creșteri ale vânzărilor valorice,cu o majorare de 17%, din care 8% pe un univers comparabil demagazine. Din nou, avansul cel mai mare înregistrat de aceastăcategorie poate fi observat tot pe segmentul supermarketurilor, undecreșterea este de 21%, în timp ce în cazul hypermarketurilor majorareaeste de doar 12%.

Aici, cele mai mari creșteri vin din ouă (+38%), carne proaspătă cugramaj fix (+31%), unt (+30%), brandy (+27%) și pâine ambalată(+26%). Topul mai cuprinde vodka (+23%), lapte (+22%), zahăr,înghețată, fructe și legume proaspete, fiecare dintre aceste categoriiavând un avans valoric de 20%. La polul opus, cele mai mici creșteri aufost înregistrate de ulei (+8%) și pâine ambalată în magazin (+1%).

Segmentul „drug” (cosmetice, detergenți, îngrijire personală – n.red) și-a majorat vânzările valorice cu 10%, creșterea fiind mai pronunțată înformatul de proximitate (14%), în timp ce în cazul hypermarketurilorritmul de creștere ajunge la 6%. O tendință care este vizibilă încă deanul trecut se referă la creșterea categoriilor complementareproduselor de strictă necesitate. Astfel, pe prima poziție în clasament seaflă produsele de curățare a feței, cu o creștere de 25%, dintre care 16procente pe univers comparabil, urmate de produsele de machiaj(+20%), șervețele pentru bebeluși (+18%), urmate îndeaproape deprezervative (+16%), balsamul de rufe și șervete de hârtie pentrubucătărie, fiecare cu un avans valoric de 14%. În schimb, deși per totalau înregistrat o evoluție pozitivă, categorii precum șervețelele de masă,detergentul de rufe sau produsele de îngrijire a corpului au raportat undeclin pe univers comparabil cuprins între -1% și -3%.

Evoluție sănătoasă în categoriile fructe și legume

Pentru că se numără printre segmentele cu cele mai importante creșteriîn valoarea vânzărilor, merită să analizăm cu atenție performanțacategoriilor fructe și legume la nivelul anului trecut.În ceea ce privește evoluția valorii vânzărilor, cele două categorii aubifat anul trecut o creștere similară - de 20%, în timp ce volumic (în kg)lucrurile stau diferit: legumele proaspete au înregistrat un avans de17%, în timp ce fructele și-au majorat volumul vânzărilor cu 8%. Deremarcat este faptul că ponderea promoțiilor în cele două categorii a

Pagina 3 din 5

Creșterea pieței FMCG nu a mai venit anul trecut doar din expansiune

scăzut cu 4% comparativ cu 2016, până la 36%. O sensibilitate ușor maimare în privința activităților promoționale poate fi totuși observată încazul legumelor (38% valoric, 43% volumic).Dacă ne uităm la evoluția categoriei de fructe proaspete cele mai maricreșteri sunt înregistrate de mango (90%), avocado (66%) sau pomelo(44%), în timp ce în cazul kiwi avansul a fost unul moderat - 3%,grapefruit (4%), portocale (4%). Clementinele și lămâile au afișat oevoluție negativă, de -7%, respectiv -2%.

În cazul legumelor proaspete, în topul vânzărilor se află conopida (38%),urmată de pătrunjel (35%), vinete (31%) și mărar (31%). Creșterifrumoase, de două cifre, se pot vedea și în cazul castraveților (29%),roșiilor (29%), ciupercilor (28%) sau ardeilor (28%). În schimb, scăderiau fost înregistrate în cazul cepei (-9%) și al țelinei (-1%).

Un lucru este cert însă: cumpărăturile săptămânale în cazul celor douăcategorii de produse analizate au continuat să se mute ușor și sigur înformatele mari de retail, fenomen sesizabil în ultimul an și jumătate. Celmai probabil această evoluție va continua, alimentată și de programeleimplementate de marile rețele de magazine în vederea susțineriiproducătorilor locali.

Cât de mult mai contează promoțiile?

Întrucât am amintit mai sus ce rol joacă promoțiile în cazul a douăcategorii-locomotivă pentru vânzările din retailul modern, esteimportant de observat impactul pe care îl au acest tip de activități îndinamica vânzărilor. Astfel, dacă ne uităm la segmentul food, pondereapromoțiilor în valoarea vânzărilor a scăzut ușor de la 19% în 2016 la17% anul trecut. Subcategoriile de alimente încă sensibile la activitățipromoționale sunt zahărul (39%), legumele proaspete (38%), fructeleproaspete (36%), cafeaua (33%), berea (31%).În segmentul drug, categoriile de produse care dețin cele mai mariponderi sunt gelurile de duș (44%), detergenții de rufe (41%), pasta dedinți (40%), deodorantele (40%). Deși vorbim de procente importante,care nu scad sub 20% în cazul niciunei subcategorii, și în ceea ceprivește acest segment se poate observa o diminuare a importanțeipromoțiilor, de la 37% pondere valorică în 2016 la 33% la nivelul anuluitrecut.

Răspunsul mărcilor private la creșterea puterii de cumpărare

Pagina 4 din 5

Creșterea pieței FMCG nu a mai venit anul trecut doar din expansiune

Ponderea mărcilor private în vânzările FMCG din România s-a menținutși anul trecut sub media țărilor din Europa de Est (17%), fiind de pestedouă ori mai mică decât procentul înregistrat la nivelul Europei de Vest(30%). Din discuțiile pe care le-am avut cu reprezentanții marilor rețelecomerciale, situația poate fi pusă pe seama continuării creșterii puteriide cumpărare și a orientării spre brandurile naționale, care în perioadapost-criză au devenit aspiraționale pentru aceștia.

Deși în categoria food ponderea mărcilor private în valoarea vânzărilora scăzut ușor anul trecut la 15%, față de 16% în 2016, existăsubcategorii unde acest tip de produse joacă încă un rol important.Acesta este și cazul ouălor (55%), uleiului (46%), sortimentelor de carneproaspătă (34%), laptelui (29%) sau a nucilor și semințelor (28%). Lapolul opus, mărcile private sunt mai puțin vizibile în cazul vinurilor (2%),berii (3%), legumelor proaspete (3%) și articolelor gastronomice pentrugrătar, importanța scăzând spre 0% pentru fructe proaspete.

În ceea ce privește segmentul „drug”, ponderea private label a rămasconstantă în ultimii doi ani, la 12%. Topul categoriilor unde cotamărcilor private rămâne ridicată este condus de prosoapele de hârtiepentru bucătărie (59%), urmate de șervețele pentru bebeluși (41%),hârtie igienică (40%). Procente de o singură cifră se pot observa încazul unor articole precum șampon (4%), deodorant (2%), balsampentru rufe (2%), detergenți de rufe (1%).

Articole Asemănătoare

Source URL: https://revistaprogresiv.ro/articole/cresterea-pietei-fmcg-nu-mai-venit-anul-trecut-doar-din-expansiune

Legături[1] https://revistaprogresiv.ro/sites/default/files/article/images/cos_de_cumparaturi_2.jpg[2] http://www.magazinulprogresiv.ro/sites/default/files/219-sub-lun-gr.jpg

Pagina 5 din 5