Embed Size (px)

Citation preview

185Cuad. Adm. Bogotá (Colombia), 23 (41): 185-211, julio-diciembre de 2010

* EsteartículoesproductodelproyectodeinvestigaciónRiesgo operativo: parte I,patrocinadoporelCESA,Bogotá,Colombia.VersionesdeestetrabajosepresentaronenelVISimposioNacionalyIIIInternacionaldeDocentesdeFinanzas,Bogotá,juniode2009,seleccionadacomolamejorponenciadelevento;19ºSimposiodeEstadística,Me-dellín,Colombia,juliode2009;SeminariodeEconomíadelBancodelaRepública,juniode2009,enlaAsobancaria,juliode2009,ySeminariodeInvestigacióndelCESA,abrilde2009.Elartículoserecibióel10-04-2010yseaprobóel28-09-2010.

** MagísterenIngenieríaIndustrial,UniversidaddelosAndes,Bogotá,Colombia,2000;EspecialistaenMatemáticasAvanzadas,UniversidadNacionaldeColombia,Bogotá,Colombia,2003;IngenieroIndustrial,UniversidaddelVa-lle,Cali,Colombia,1997.Profesorinvestigador,ColegiodeEstudiosSuperioresdeAdministración(CESA).Correoelectrónico:[email protected].

CuantifiCaCión del riesgo operativo en entidades

finanCieras en Colombia*

Andrés Mora Valencia**

186 Cuad. Adm. Bogotá (Colombia), 23 (41): 185-211, julio-diciembre de 2010

Andrés MorA VAlenciA

Cuantificacióndelriesgooperativoenentidades

financierasenColombia

ResumenEl propósito del artículo es responder si es posible implementar modelos de medición avanzada para cuantificar riesgo operativo en instituciones financieras en Colombia. Así, se comparan dos modelos desde el enfoque de distribución de pérdidas agregadas, por medio de simulaciones de Montecarlo. Este enfo-que se basa en la teoría de riesgos de seguros para obtener la distribución de pérdidas y estimar el valor en riesgo al 99,9% en un período de un año. El pri-mer modelo, propuesto por Böcker y Klüppelberg, se obtiene con una fórmula cerrada cuando las pérdidas se ajustan a una distribución subexponencial. El otro modelo está basado en la teoría del valor extremo. Al aplicarlo a las pérdi-das por riesgo operativo del 2008 de las entidades financieras colombianas, se encuentra que la máxima pérdida esperada en el 99,9% de los mejores casos es de 3,2 mil millones de pesos, considerado “razonable” según los activos.

Palabras clave: Riesgo operativo, enfoque de distribución de pérdidas agregadas, distribución

subexponencial, teoría del valor extremo.

QuantifyingOperatingRiskinFinancial

InstitutionsinColombia

AbstRActThis article aims to determine if advanced measuring models can be implemen-ted to quantify operating risk in financial institutions in Colombia. Thus, two mo-dels are compared from the aggregate loss distribution approach, using Monte-carlo simulations. That approach is based on the insurance risk theory to obtain loss distribution and estimate the value at risk at 99.9% for a one-year period. The first model, proposed by Böcker and Klüppelberg, is obtained by using a closed formula when losses adjust to a subexponential distribution. The second model is based on the extreme value theory. Upon applying it to the Colombian financial institutions’ losses due to operating risk in 2008, the author found that the maximum expected loss in 99.9% of the best cases is COP 3,200,000,000, which is considered “reasonable” based on their assets.

Key words: Operating risk, aggregate loss distribution approach, subexponential distribution,

extreme value theory.

QuantificaçãodoriscooperacionalementidadesfinanceirasnaColômbia

ResumoO propósito do artigo é responder se é possível implementar modelos de me-dição avançada para quantificar risco operacional em instituições financeiras na Colômbia. Dessa forma, comparam-se dois modelos desde o enfoque de distribuição de perdas agregadas, através de simulações de Monte Carlo. Es-te enfoque se baseia na teoria de riscos de seguros para obter a distribuição de prejuízo e estimar o valor em risco em 99,9% em um período de um ano. O primeiro modelo, proposto por Böcker e Klüppelberg, é obtido usando uma fórmula fechada quando as perdas se ajustam a uma distribuição sub-exponen-cial. O outro modelo está baseado na teoria do valor extremo. Ao aplicá-lo às perdas por risco operacional de 2008 das entidades financeiras colombianas, encontra-se que o prejuízo máximo esperado para 99,9% dos melhores casos é de 3,2 bilhões de pesos, considerado “razoável” de acordo com os ativos.

Palavras chave: Risco operacional, enfoque de distribuição de perdas agregadas, distribuição

sub-exponencial, teoria do valor extremo.

187Cuad. Adm. Bogotá (Colombia), 23 (41): 185-211, julio-diciembre de 2010

cuAntificAción del riesgo operAtiVo en entidAdes finAncierAs en coloMbiA

Introducción

DeacuerdoconlaSuperintendenciaFinan-cieraensuCircular041del2007,elriesgo operativoesla“Posibilidaddeincurrirenpérdidaspordeficiencias, fallaso inade-cuaciones,enelrecursohumano,lospro-cesos,latecnología,lainfraestructuraoporlaocurrenciadeacontecimientosexternos.Estadefiniciónincluyeelriesgolegalyre-putacional,asociadosatalesfactores”;peroladefinicióndeBasileaIIexcluyeelriesgoestratégicoyelreputacional.Generalmente,enlosbancossepresentariesgooperativoporelmalfuncionamientodelasunidadeseneltrabajodiariosevuelvemásunacuestióndecontroldecalidad,quecualquierotracosa.

Enelpunto3.2.4.3delamismaCircularseexigequelaunidadderiesgooperativodelasentidadesdesarrollelosmodelosdemedicióndelriesgooperativo;noobstante,sindatosdepérdida,esimposibletenerunmodelodemedición,yparaelloserecomiendaunpla-zodeentretresycincoañosparaconstruirbasesdedatosdepérdidas(puestoquelama-yoríadeloseventosqueoriginanpérdidaenriesgooperativosonmuypocofrecuentesy,porlotanto,unperíodocortoderegistrodedichoseventosnogeneraríaunaestimaciónconfiabledelriesgo).Sinembargo,elComitédeBasilearecomiendausarescenarioscomoelmétodoprincipalparamedirriesgossilosdatoshistóricossoninsuficientes.

ElComitédeBasileaproponetresenfoquesparacalcularlosrequerimientosdecapitalporriesgooperativo:(1)enfoquedeindi-cadorbásico(oBasic Indicator Approach[BIA]),(2)enfoqueestándar(Standardized

Approach[SA])y(3)enfoquedemediciónavanzada(Advanced Measurement Appro-ach[AMA]).LasregulacionesdelComitédeBasileaparecenestarencaminadasaquelosbancosadaptenelenfoqueAMAdentrodesussistemasdegestiónderiesgooperati-vo.Deestamanera,secreequeenelfuturolagranmayoríadelasentidadesfinancierasincorporaránlosmodelosAMAy,porende,esteseráelenfoqueestándarparalagestiónderiesgooperativo.Actualmente,losenfo-quesBIAySAsonlosmásllamativos,porrequerirmenorcostodeinversión;peroenelfuturoperderánsurelevancia,debidoaquenocumplencontodoslosrequisitosdeunaadecuadagestiónderiesgos(Krauja-lis,KarpavičienėyAurelijus,2006).OtraventajadelenfoqueAMAesquepareceserqueelcapitalregulatorioestimadoresultasermenorqueeldelosotrosdosenfoques(Moosa,2007).

Sinembargo,implementarelenfoqueAMArequierecumplirciertascondiciones.SegúnelComitédeBasilea,unaentidadfinancieraquequieraimplementarunmodeloAMAes-táobligadaaseguirlossiguientesrequisitos:(1)lajuntadirectivaolagerencia,depen-diendodesusfunciones,estarinvolucradaenelsistemadeadministraciónderiesgooperativo,y(2)lasentidadesfinancieras,te-nerunsistemadeadministración,elcualesconceptualmenteimplementadoconintegri-dad.Asímismo,contarconlosrecursossufi-cientesparaelusodelenfoqueenlaslíneasdenegocio,asícomolosprocedimientosdecontrolyauditoría.

DentrodelosmodelosAMAsedescribentresmetodologías:enfoquedemedicióninterna

188 Cuad. Adm. Bogotá (Colombia), 23 (41): 185-211, julio-diciembre de 2010

Andrés MorA VAlenciA

(Internal Measurement Approach [IMA]),enfoquededistribucióndepérdidas(Loss Distribution Approach [LDA])ycuadrosdemando(scorecards).EstedocumentosecentraenelmodeloLDAparacalcularries-gooperativoynotrataloselementosadicio-nalesparaunaadecuadagestiónderiesgooperativo.

Estamosinteresadosencalcularmedidasderiesgoparaestimaruncapital regulatoriobasadoenunvalorenriesgo(VaR)al99,9%paraunperíododeunaño.Muchosbancosenelmundocalculanmedidasderiesgoconunaconfiabilidaddeentreel99,96%yel99,98%(Jobst,2007).BasileaIIreconocesietetiposderiesgosyocholíneasoperativasparalosbancos.Losriesgosoperativos(olostiposdepérdida)seclasificanasí:

• Fraudeinterno.• Fraudeexterno.• Relacioneslaborales.• Clientes.• Dañosaactivosfísicos.• Fallastecnológicas.• Ejecuciónyadministracióndeprocesos.

Yclasificalaslíneasoperativas(olíneasdenegocios)delasiguientemanera:

• Finanzascorporativas.• Emisión,negociaciónyventa.• Bancapersonalyminorista.• Bancacomercial.• Compensación,liquidaciónyregistro.• Serviciosycustodiadevalores.• Administracióndeactivos.• Serviciosdecomprayventa.

Losanexos1y2describencondetallelostiposderiesgosoperativos(TR)ylaslíneasoperativas(LO),respectivamente,deacuer-doconlaregulacióncolombiana,aunquenonecesariamenteunaentidadfinancieradebacontarcontodaslaslíneasoperativasmen-cionadasenlosanexos.

EstedocumentodescribedosmetodologíasdecálculoderiesgooperativoapartirdemodelosLDA.Deestamanera,elartícu-losedivideen:sección1,quedescribelosmodelosAMA,mientraslasección2pre-sentalosestudiospreviosparaimplemen-tarmodelosAMA.Lasección3introducelosmodelosLDA,uncasoespecíficodelosmodelosAMA,ypresentalosdosmétodosparaestimarelvalorenriesgooperacional(OpVaR).Enlasección4seencuentranlassimulacionesqueusanlosmétodosdescritosenlasecciónanterior,apérdidasagregadascuandolasseveridadessedistribuyensegúnelmodelodePareto.Enlasección5seapli-caelmétododemáximaverosimilituddeWeissman(MLE-W)paraestimarelOpVaRcondatosdepérdidasporriesgooperativoreportadosporlasinstitucionesfinancierasenColombiaparael2008.Finalmenteenlaúltimasecciónseconcluye.

1. Modelos de enfoque de medición avanzada

LosmodelosAMAsebasanenelcálculointernodeunaentidadfinancieradelafre-cuenciaylaseveridad(montodepérdida)poruneventoderiesgooperativo.Losmo-delosLDAcombinanlasdistribucionesdefrecuenciayseveridadparaconstruiruna

189Cuad. Adm. Bogotá (Colombia), 23 (41): 185-211, julio-diciembre de 2010

cuAntificAción del riesgo operAtiVo en entidAdes finAncierAs en coloMbiA

distribucióndepérdidastotalesy,conbaseenestadistribución,calcularlamedidaderiesgorequeridacomouncuantildedichadistribución.Lasestimacionesdepoten-cialespérdidasporriesgooperativobajoelenfoqueAMAestánsujetasalassiguientescondiciones:

• Datosinternos.• Datosexternos.• Análisisdeescenarios.• Entornodelnegocioyfactoresdecontrol

interno.

Jobst(2007)resumelostresenfoquesquesevanausarenlacuantificacióndelriesgooperativoy,comosemencionó,esteartículotrataunodelosmétodosdelenfoqueAMA.Comolasdistribucionesdepérdidaporries-gooperativoexhibencolaslargas,elcálculodelVaRtradicionalsequedacortoenlame-dicióndealtoscuantilesendistribucionesdeestetipo.Paraelloseutilizalateoríadelvalorextremo,quecorrigelasimperfeccionesdeunVaRtradicional.Talteoría1esunaherra-mientaestadísticaquedesarrollatécnicasymodelosparadescribirlosresultadosinespe-rados,anormalesoextremos,comoeventosderiesgooperativo.

2. Estudios previos

Moosa(2007)resumeestudiosempíricosderiesgooperativo.Paratratarelproblemadedatos,AllenyBali(2004)estimaronunmo-

1 UnaampliadescripcióndelateoríadelvalorextremosepresentaenEmbrechts,KlüppelbergyMikosch(1997);McNeil,FreyyEmbrechts(2005);BalkemayEmbrechts(2007);Beirlant,Goegebeur,SegersyTeugels(2004);ReissyThomas(1997).

deloderiesgooperativoparainstitucionesfinancierasusandoseriesdetiempomensua-lesderetornosdeaccionesdesde1973hastael2003.Conellorepresentaronelmodeloatravésdeunmodeloderegresión.Lasprin-cipalesvariablesexplicativasrepresentanriesgocrediticio,riesgodetasadeinterés,riesgocambiarioyriesgodemercado.Porconsiguiente,elresiduodeestemodelore-presentaelriesgooperativo.Losautoresen-contraronquelasinstitucionesfinancierastienenconsiderablesgradosdeexposiciónalriesgooperativoresidualquenohabíansidogestionadoshastaesemomento.

EndeFontnouvelle,DeJesus-RueffyRo-sengren(2006),lacantidaddecapitalparasoportarelriesgooperativo,amenudo,exce-deráelcapitalparariesgodemercadoysusestimadosseránconsistentesconelniveldecapitalquealgunasinstitucionesfinancierasdegrantamañoestánasignandoparaelries-gooperativo(entredosysietemildemillo-nesdedólares).Deestamanera,semuestraquelaspérdidasporriesgooperativosonunafuenteimportantederiesgoparalosbancos.Losautorestambiénencontraronqueladis-tribucióndepérdidasobservadasvaríasig-nificativamenteporlíneaoperativa.Tambiénconcluyeronquetrabajarcondatosinternosyexternosdeeventosrarosdegranimpactopodríamejorarsignificativamentelosmode-losderiesgooperativodelosbancos.Des-deelpuntodevistametodológico,seaplicala técnicapicossobreelumbral(POT)2adatosdefuentescomoOpRisk Analyticsy

2 DeFontnouvelleetal.(2006)argumentanelusodees-tatécnicabasándoseelteoremadePickands-Balkema-deHaan,segúnelcualladistribucióndepérdidasqueexcedeunumbrallosuficientementealtoconvergea

190 Cuad. Adm. Bogotá (Colombia), 23 (41): 185-211, julio-diciembre de 2010

Andrés MorA VAlenciA

OpVantage,afindeestimarlosparámetrosycuantilesdelasdistribucionesdelasseve-ridades.

EndeFontnouvelle,RosengrenyJordan(2004)seusaronlosdatosdepérdida(The 2002 Operational Risk Loss Data Collection Exercise [LDCE])deseisgrandesbancosyseencontróquelosdetiposdeevento(otambiénconocidoscomotiposdepérdida)sonbastantesimilaresatravésdelosbancosanalizados.Además,losresultadossoncon-sistentesconlascifrasdecapitaleconómicoreveladasporalgunosbancosdegranesca-la.Ensuanálisisdescriptivodelosdatos,estosdatosdepérdidaparalamayoríadelaslíneasoperativasytiposdepérdidapuedenserbienmodeladospordistribucionestipo-Pareto(véaseDefinición6),mientrasqueparaelresto,laspérdidasexhibencolasmuylargas.

Losautoresajustandistribucionesdeseve-ridadparamétricaalosdatosdepérdidaportipodeeventoylíneaoperativa,ycomoestasdistribucionesexhibencolaslargas,utilizanlatécnicadelateoríadelvalorextremoba-sadoenregresión3,propuestoporHuisman,Koedijk,KoolyPalm(2001),paraestimarlosparámetrosdeladistribuciónymedidasderiesgo.Paramodelarlafrecuenciadelaspérdidasporriesgooperativo, losautoresconsideraron ladistribuciónPoissony ladistribuciónbinomialnegativa.Finalmente,

unadistribucióngeneralizadadePareto(GPD).Laspérdidasqueusansuperanelmillóndedólares.

3 DeFontnouvelleetal.(2004)sustentanelusodeestatécnicaparareducirelsesgoquesepresentaalestimarlosparámetrosdeladistribuciónconlateoríadelvalorextremocuandolamuestradedatosespequeña.

afindeencontrarlafuncióndedistribucióndepérdidas,combinaronladistribucióndefrecuenciasconladeseveridades,mediantesimulaciónMonteCarlo,ydeestamaneracalcularonelcapitaleconómicocomouncuantilalto(puedeseral99,9%)deestadis-tribución.

Moscadelli(2004)tambiénanalizólosdatosdeLCDEycomparólasensibilidaddeanáli-sistradicionalescomúnmenteutilizadosenelcampodeactuaciónconmétodosdevaloresextremosparaestimarlasdistribucionesdeseveridades.Elautorhallóquelateoríadeva-loresextremossedesempeñamejorquelosmétodostradicionalesentodaslasocholí-neasoperativas.Otroresultadoimportanteesquelaestimacióndelíndicedevalorextremodelasdistribucionesdeseveridadesparatreslíneasoperativasessignificativamente(al95%)mayorqueuno.Estasdistribucionesexhibencolasextremadamentelargasysonconocidascomomodelosdemediainfinita(infinite mean models)ysusproblemashansidoanalizadosydiscutidosporNešlehová,Chávez-DemoulinyEmbrechts(2006),espe-cialmenteenloconcernientealanosubadi-tividaddelVaR,estoes,queelVaRpuedeguiaracargosdecapitalabsurdamentealtosenestoscasos(modelosdemediainfinita).Ensusejemplos,losautoresmostraronqueelVaRnoessubaditivoparafuncionesdedis-tribuciónconcolasextremadamentelargasconíndicesdevalorextremomayoresqueuno,severidadesindependientesyparaunpercentilsuficientementegrande.

Adicionalmente,siseusaunamedidaco-herentealriesgo,quecumpleelaxiomadesubaditividad(comoelconditional tail ex-

191Cuad. Adm. Bogotá (Colombia), 23 (41): 185-211, julio-diciembre de 2010

cuAntificAción del riesgo operAtiVo en entidAdes finAncierAs en coloMbiA

pectation4),estamedidanoestádefinidaparalosmodelosdemediainfinita.EnunestudiosimilaraldeMoscadelli,Wei(2006)utilizódatosdelabaseOpVarparacalcularelriesgooperativoagregadoenlascolas,implemen-tandounenfoquebayesiano,afindeestimarladistribucióndefrecuencias,yladistribu-cióndelasseveridades,introduciendounacovariación.Weiconcluyeque“laprincipalfuerzadelrequerimientodecapitaleslacoladeladistribuciónyeltamañodeunbanco”(2006,p.3).AcontinuaciónsepresentanlosmodelosLDA,elcentrodeestudiodeesteartículo.

3. Enfoque de distribución de pérdidas

LosmodelostipoLDAseoriginanenlateo-ríaderiesgodeseguros.PrimeroserevisaelmodeloestándarLDA,quecomprendelosmodelosdePoissoncompuestoybinomialnegativo,comocasosespeciales.Dadoquelasseveridades tienendistribucionesconcolaslargas,seusaelresultadodeBöckeryKlüppelberg,dondelosautoresobtienenunaaproximaciónaunaformacerradadelOpVaR.LosmodelosLDAsecomponendetreselementosprincipalmente:(a)elcompo-nentedefrecuencia,esdecir,elnúmerodepérdidas;(b)elcomponentedeseveridad,esdecir,lacantidaddelaspérdidasindividua-les,y(c)laspérdidastotales,queseobtienede“componer”ladistribucióndelafrecuen-ciaconladelaseveridad.Lassiguientesde-

4 Conditional tail expectation (CTE)al99,9%secalculacomoCTE99,9%=E(L |L>VaR99,9%),dondeE(.)eselvaloresperadoyL.representalaspérdidas.

finicionesyejemplossontomadosdeBöckeryKlüppelberg(2005).

Definición 1 (estándar LDA):

• Elprocesodeseveridad:lasseveridades(Xk)k∈Nsonvariablesaleatoriaspositivasindependienteseidénticamentedistribui-das(iid)quedescribenlamagnituddecadaeventodepérdida.

• Elprocesodefrecuencia:elnúmeroN(t)deeventosdepérdidaenelintervalodetiempo[0,t]parat≥0esaleatorio.Elproceso de recuentoresultante(N(t))t≥0esgeneradoporunasucesióndepuntos(T(n))n≥1devariablesaleatoriasnonega-tivasquesatisfacen:

0≤T1≤T2≤… y N(t)=sup{n≥1:Tn≤t},t≥0

• Elprocesodeseveridadyelprocesodefrecuenciaseasumenindependientes.

• Elprocesodepérdidaagregada:lapérdi-daagregadaS(t)altiempotconstituyeunproceso:

S t X tii

N t

( )= ≥=

( )

∑1

0, .

EstadefiniciónnorequierequelamediaolavarianzadelasseveridadesXkseafinita;Moscadelli(2005)encuentraquedistribu-cionesusadasparamodelarseveridadesenriesgooperativoexhibencolasmuylargas,dondetalesmomentosnosepuedencalcular.

192 Cuad. Adm. Bogotá (Colombia), 23 (41): 185-211, julio-diciembre de 2010

Andrés MorA VAlenciA

Ejemplo 1 (Poisson-LDA y binomial-nega-tiva-LDA):

• ElPoisson-LDAesunaestándarLDA,donde(N(t))t≥0esunprocesodePoissonhomogéneoconintensidadλ>0,enpar-ticular:

P N t n p n etn

ntt

n

( )=( )= ( )=( )

∈−λ λ

!, N0

P N t n p n etn

ntt

n

( )=( )= ( )=( )

∈−λ λ

!, N0

• Labinomial-negativa-LDAesunaestán-darLDA,donde(N(t))t≥0estádadoporunprocesobinomialnegativoqueparaβ,γ>0,satisface:

P N t n p nnn t

ttt( )=( )= ( )=

+ −

+

+

γ ββ β

γ1

∈n

n, N0

P N t n p nnn t

ttt( )=( )= ( )=

+ −

+

+

γ ββ β

γ1

∈n

n, N0

LadistribuciónbinomialnegativaesunamezclagammadeunadistribucióndePois-

son,esdecir,estapuedeversecomounadis-tribucióndePoissondondeelparámetrodeintensidadλesunavariablealeatoriaquesedistribuyegamma.N0denotaelconjuntodelosenterosnonegativos.

Distribuciones de severidad subexponen-ciales (S).Porlogeneral,lasdistribucionesdepérdidaenriesgooperativoexhibenco-laslargas.

AlgunasdeestasdistribucionessemuestranenelCuadro1ypertenecenalaclasella-madadistribuciones subexponencialesysedenotacomoF∈S(véaseelapéndiceA3deEmbrechtsetal.,1997,paramásdetalles).OtrosejemplosdeestasdistribucionessonBurr,BenktandertipoIyIIylog-gamma.Estasdistribucionesobtienensunombre,de-bidoaquesuscolasdecaenmáslentamentequelasdeunaexponencial.ξesconocidoco-moelparámetrodeíndicedevalorextremo.

Lapropiedaddelasdistribucionessubexpo-nencialesesquelacoladelasumadenva-

Cuadro 1

Distribuciones de severidad más populares

Nombre Función de distribución Parámetros

Lognormal F x x( )= −

Φ

ln µσ

μ ∈ R, σ > 0

Weibull F x x( )= − −

−

1 expθ

τ

θ > 0, 0 < τ < 1

Pareto F x x( )= − +

−

1 11

θ

ξ

ξ, θ > 0

Nota:Φeslafuncióndedistribuciónnormalestándar.

Fuente:tomadodeKlüppelbergyBöcker(2005).

193Cuad. Adm. Bogotá (Colombia), 23 (41): 185-211, julio-diciembre de 2010

cuAntificAción del riesgo operAtiVo en entidAdes finAncierAs en coloMbiA

riablesaleatoriassubexponencialestieneelmismoordendemagnituddelacoladelava-riablemáximaentreellas.Másformalmente:

limPr

Pr max , ,, .

x

n

n

X X xX X x

n→∞

+ + >( )>( )( )

= ≥1

1

1 2

para alg˙ n

limPr

Pr max , ,, .

x

n

n

X X xX X x

n→∞

+ + >( )>( )( )

= ≥1

1

1 2

para alg˙ n paraalgún

Segúnesto,lasumadenseveridadesiidesprobablementemásgrande,debidoaqueunodelostérminosdelasumaesgrandeo,enotraspalabras,enriesgooperativo,gran-despérdidassedebenprincipalmenteaunagranpérdidaindividual,másquealaconse-cuenciadepérdidasindependientespequeñasacumuladas.Algunosautoresdenominanes-tehechocomoelparadigmadequeunagranpérdidacausalaruina:“One big loss causes the ruin paradigm”.

Entre tanto, la distribución de la pérdida agregadaestádadapor:

G x S x

p n S x N t n

p n F x

t t

tn

t

tn

n

( ) = ≤( )

= ( ) ≤ ( )=( )

= ( ) ( )

=

∞

=

∞∗

∑

∑

Pr

Pr |0

0

G x S x

p n S x N t n

p n F x

t t

tn

t

tn

n

( ) = ≤( )

= ( ) ≤ ( )=( )

= ( ) ( )

=

∞

=

∞∗

∑

∑

Pr

Pr |0

0

G x S x

p n S x N t n

p n F x

t t

tn

t

tn

n

( ) = ≤( )

= ( ) ≤ ( )=( )

= ( ) ( )

=

∞

=

∞∗

∑

∑

Pr

Pr |0

0

G x S x

p n S x N t n

p n F x

t t

tn

t

tn

n

( ) = ≤( )

= ( ) ≤ ( )=( )

= ( ) ( )

=

∞

=

∞∗

∑

∑

Pr

Pr |0

0

DondeF(x)=Pr(Xk ≤x)es lafunciónde

distribucióndeXk,yF x X xni

i

n∗

=

( )= ≤

∑Pr

1

es

laconvolucióndeF.Paralamayoríadelasdistribucionesdeseveridadesyfrecuencia,Gtnopuedesercalculadademaneraanalí-tica.Existenmétodosdeaproximaciónparasolucionaresteproblema,comoelalgoritmo

recursivodePanjer,simulaciónMontecarloylatransformadarápidadeFourier.

UnaalternativaparaestimarelOpVaR,queestádadoporcuantilesaltosdeladistribu-cióndepérdidaagregadaGt,esconcentrar-seenlacoladerechadeestadistribuciónenlugardeladistribuciónentera.Unresultadoimportanteenactuaríaesqueparaunmo-deloestándarLDAconseveridadessubex-ponencialesbajocondicionesdébilesdere-gularidadyparaunvalordet >0fijo(véaseteorema1.3.9deEmbrechtsetal.,1997)setieneque:

G x E N t F x xt ( ) ( )( ) ( ) →∞~ , , (1)

DondeE(N(t))eselvaloresperadode lafrecuenciadepérdidas,yF x F x( )= − ( )1 yG x G x( )= − ( )1 sonlasdistribucionesdelascolasdelasseveridadesydelapérdidaagre-gadarespectivamente.Elsímbolo“~”signi-ficaqueelcocienteentreelladoderechoyelladoizquierdodelaecuación(1)tiendeaunocuandoxtiendeavaloresmuygrandes.

Sehamostradoquelarelaciónen(1)secum-plecuandoseusanmodelosdePoisson-LDAybinomial-negativa-LDA(véanseejemplos1.3.10y1.3.11,deEmbrechtsetal.,1997).Estos resultadosson importantespara laestimacióndelOpVaR,comoseverámásadelante.

Ejemplo 2 (modelo compuesto Poisson-subexponencial [SCP]). Esteesunmodelodepérdidaagregadadondeladistribucióndelaseveridadessubexponencialyladis-tribucióndelasfrecuenciassigueunprocesohomogéneodePoisson.Estoes:

194 Cuad. Adm. Bogotá (Colombia), 23 (41): 185-211, julio-diciembre de 2010

Andrés MorA VAlenciA

• Elprocesodeseveridad:lasseveridades(Xk)k∈Nsonvariablesaleatoriaspositivas(iid)confuncióndedistribuciónsubex-ponencialquedescribenlamagnituddecadaeventodepérdida.

• Elprocesodefrecuencia:elnúmeroN(t)deeventosdepérdidaenelintervalodetiempo[0,t]parat≥0esaleatorio,don-de(N(t))t≥0esunprocesohomogéneodePoissonconintensidadλ>0:

P N t n p n etn

ntt

n

( )=( )= ( )=( )

∈−λ λ

!, N0

P N t n p n etn

ntt

n

( )=( )= ( )=( )

∈−λ λ

!, N0

• Elprocesodeseveridadyelprocesodefrecuenciaseasumenindependientes.

• Elprocesodepérdidaagregada:lapérdi-daagregadaS(t)altiempotconstituyeunproceso:

S t X tii

N t

( )= ≥=

( )

∑1

0, .

3.1 Estimación del OpVaR: método de Böcker y Klüppelberg (BK)

UsandoladefinicióndelVaRcomocuantil(véaseDefinición2)ylarelaciónen(1),Böc-keryKlüppelberg(2005)obtuvieronunafór-mulaanalíticaparaestimarelOpVaRenmo-delosLDA,quesemuestraenelTeorema1.

Definición 2 (VaR).SupongaqueGtes ladistribucióndepérdidaagregada.EntonceselVaRaltiempotconunaconfiabilidadαse

definecomoelα-cuantildeladistribucióndepérdida:

VaR t tGα α α( )= ( ) ∈( )← , ,0 1

DondeG x R G xt t← ( )= ∈ ( )≥{ }α αinf : ,0<α

<1,eslainversageneralizadadeGt.SiGtescontinuaentoncesVaR t tGα α( )= ( )−1

Usando(1)losautoresobtuvieronunafór-mulaasintóticaparaOpVaR.

Teorema 1 (OpVaR analítico).ConsidereunmodeloestándarLDAparaunt>0fijoyunaseveridadsubexponencialconfuncióndedis-tribuciónF.Asumaademásqueelestimadodecolaen(1)secumple.EntonceselVaRt (α)satisfacelaaproximación:

VaR FE N t

ot αα

α( )= −−( )( )

+ ( )( )

→← 1 1 1 1 1, .

VaR FE N t

ot αα

α( )= −−( )( )

+ ( )( )

→← 1 1 1 1 1, . (2)

LademostracióndeesteteoremasepuedeencontrarenKlüppelbergyBöcker(2005).DondeF←eslainversageneralizadadeF,E(N(t))eselvaloresperadodelafrecuenciadepérdidasyαeslaprobabilidadalaquesequierecalcularelVaR.Elteorematienedosresultadosimportantes:primero,elOpVaRanivelesaltosdeconfiabilidadsólodependedelacolaynodelcuerpodeladistribucióndelapérdidadeseveridades.Segundo, lafrecuenciaentraen(2)amaneradevalores-perado;enconsecuencia,lasobredispersiónmodeladaporladistribuciónbinomialnega-tivanotieneefectoasintóticoenelcálculodelOpVaR.

195Cuad. Adm. Bogotá (Colombia), 23 (41): 185-211, julio-diciembre de 2010

cuAntificAción del riesgo operAtiVo en entidAdes finAncierAs en coloMbiA

Elresultadoobtenidoen(2)sedaparaunaclasegeneraldemodelosLDA.Afindeobte-nerunaaproximacióndeprimerordenparaelOpVaR,bastacombinar(2)conlacoladeladistribuciónsubexponencialdelaseveridadF.ElCuadro2muestraaproximacionesdeprimerordendelVaRt(α)conalgunasfuncio-nessubexponencialesdeseveridad.

Cuadro 2

Aproximación de primer orden del VaRt(α) cuando α → 1 para la distribución de pérdida

agregada con distribuciones de severidad más comunes*

Función VaRt(α)

Lognormal exp µ σα

−−( )( )

−Φ 1 1E N t

Weibull θα

τ

lnE N t( )( )−

1

1

Pareto θα

ξ

E N t( )( )−

−

11

*Siseasumeque ladistribucióndefrecuenciassigueunprocesohomogéneodePoissonE(N(t))=λt,ysiesbinomialnegativa,E(N(t))=γt/β.

Fuente:tomadodeKlüppelbergyBöcker(2005).

Lassiguientesdefinicionessepuedenen-contrarenEmbrechtsetal.(1997)ysondeimportanciaparaenunciarelTeorema2,másadelante.

Definición 3 (función de variación lenta).Unafunciónpositiva,Lebesgue-medibleLen(0,∞)esdevariaciónlentaen∞si:

lim , .u

L uxL u

x→∞

( )( )= >1 0

Ejemplosdefuncionesdevariaciónlentasonlasconstanteslogarítmicas,potenciasdelo-garitmosyfuncionesdelogaritmositerados.

Definición 4 (funciones de variación regu-lar).Seafunafunciónpositivamedible.Siparaalgúnρ ∈R:

lim , ,t

f xtf t

x x→∞

−( )( )= >ρ 0 (3)

Entoncesfsedenominadevariaciónregularconíndiceρ.Notodaslasfuncionesdevaria-ciónregularsonfuncionessubexponenciales,porejemplo,ladistribucióndeWeibulldecolalargayladistribuciónlog-normal.

Definición 5 (colas de distribución de variación regular).SeaXunavaria-ble aleatoria con cola de distribuciónF x F x X x( ) = − ( )= >( ): Pr1 para x > 0. SiparaF larelación(3)sedaparaalgúnρ≥0,entoncesXsedenominavariaciónregularconíndice–ρysedenotaporF RV∈ −ρ

.Lacantidadρsedenominatambiénelíndice de la coladeF.

SedefineRV RV:=≥

−

ρρ

0

Teorema 2 (OpVaR analítico para el modelo SCP).Considereelmodelodepérdidaagre-gadaSCP:

• SiF S RV RV∈ ∩ ∪( )∞ entoncesVaRt(α)estáasintóticamentedadopor:

VaR F

tt ααλ

α( ) −−

→←~ , .1 1 1

196 Cuad. Adm. Bogotá (Colombia), 23 (41): 185-211, julio-diciembre de 2010

Andrés MorA VAlenciA

• LacoladeladistribucióndeseveridadperteneceaRV-ρparaρ>0,esdecirF x x L x( )= ( )−ρ parax≥0yparaalgunafuncióndevariaciónlentaLsiysólosi:

VaR t Lt α

λα α

αρ

( )−

−

→~ , .

11

11

1

Donde Lesunafuncióndevariaciónlenta.

LademostracióndeesteteoremasepuedeencontrarenBöckeryKlüppelberg(2006).Elproblemaquesurgealaplicarherramien-tasdelateoríadelvalorextremoesqueendatosempíricos,porlogeneral, Lnoseco-noce;perosiasumimosunafuncióndedistri-buciónparamodelarseveridades,lafuncióndevariaciónlentasíseconoce.ElsiguienteejemploestomadodeBöckeryKlüppelberg(2005).

Ejemplo 3 (modelo Pareto-LDA).Elmode-loPareto-LDAesunmodeloestándarLDAdadoen laDefinición1,conseveridades(Xk)k∈NdistribuidassegúnelmodelodePare-to,esdecir,paraparámetrosξ,θ>0:

F x x x( )= +

>−

1 01

θ

ξ

, .

ComoresultadodelTeorema1:

VaRE N t

t α θα

α

ξ

( )( )( )−

→~ , .

11(4)

Enrealidad,cualquierdistribucióndeseveri-dadquesatisfaceF x x( ) ( )−~ θ

ξ1 cuandox→∞seobtienedelaaproximacióndadaen(4).

Acontinuaciónsepresentaotrametodolo-gíaalternaparacalcularelriesgooperativobasándoseenherramientasdelateoríadelvalorextremo.

3.2 Estimación del OpVaR: método de máxima verosimilitud de Weissman

Otraalternativaesestimarcuantiles,enes-pecialparariesgooperativo,mediantelateo-ríadelvalorextremo.Existendosclasesdemodelosparatratarvaloresextremos:block maxima(máximosporbloque)yPOT.Esteúltimoeslatécnicamásusadaparaanalizarlacoladeunafuncióndedistribución.Lasdostécnicassebasanenmodelosdistribucio-nalesobtenidosapartirdeteoríasasintóticas.

Elproblemaconestosmétodoseslaestima-cióndelosparámetrosdelasdistribucioneslímites,enparticularelparámetrodeforma(tambiénllamadoelíndicedevalorextremo[ξ]),elcualdeterminaelcomportamientodelosvaloresextremos.DeterminarelumbralenelmétodoPOTconllevauntrade-offen-tresesgoyvarianzaenlaestimacióndelosparámetrosdelafuncióndedistribuciónqueseasumeparaajustarlosvaloresextremos.

Elusarmétodosbasadosencuantiles(porejemplo,elestimadordeHill)tambiénde-pendedelaelecciónapropiadadeestadís-ticosordenadossuperiores.Elegirelumbralóptimo(enelmétodoPOT)conllevaalmis-

197Cuad. Adm. Bogotá (Colombia), 23 (41): 185-211, julio-diciembre de 2010

cuAntificAción del riesgo operAtiVo en entidAdes finAncierAs en coloMbiA

moproblemadeelegirelnumeroóptimokdeestadísticosordenadossuperiores(enelestimadordeHill).Siseutilizaelmétodoblock maxima,elsesgosepresentaconblo-quesmuypequeñosyvarianzaenelcasocontrario.

Deestamanera,laestimacióndelíndicedevalorextremoseconvierteenunproblemaimportanteparacalculardemaneraconfiablecuantilesaltoscomounamedidaderiesgo,siguiendolateoríadelvalorextremo;sinem-bargo,laseleccióndek(odelumbral)paraestimarelíndicedevalorextremonoesunatareafácil.EnMora(2009)setrataestepro-blemaysepresentaunanálisiscomparativodealgunosestimadoresdelíndicedelvalorextremo.Enestasecciónseutilizaelméto-doMLEparaunmodeloderegresiónexpo-nencial(ERM),yasíobtenerunestimadodelíndicedeladistribucióndepérdidasyelestimadordeWeissman,afindecalcularelcuantilaltocomomedidadeOpVaR.

Beirlant,Dierckx,GoegebeuryMatthys(1999)introducenunmodeloderegresiónexponencialbasándoseenlog-espaciadosentreestadísticosordenadosconsecutivosyextremosdeunadistribucióntipoPareto,afindereducirelsesgoquesepresentaenlaestimacióndelíndicedevalorextremoenelgráficodeHill.

Definición 6 (distribuciones tipo Pareto).UnadistribucióntipoParetoodecolaslargasesunadistribuciónFquesatisface:

1 01− ( )= ( ) →∞ >−F x x L x xξ ξ, , ,

DondeLesunafuncióndevariaciónlentaparatodox>0.LasdistribucionestipoParetotambiénsedenominandistribuciones con co-la de Pareto.Ejemplosdeestasson:gammainversa,tdeStudent,log-gamma,FyBurr.

Encuantoalaseleccióndek,existenvariosmétodosadaptativosparaescoger—véase,porejemplo,lasección4.7deBeirlantetal.(2004)ylasreferenciasallícontenidas—.Unmétodopuedeserminimizarelerror cuadrático medio asintótico(AMSE,porsusiglaeninglés)delestimadordeHill,queestádadopor:

AMSE A ABias

kb

k n

H

k n

H

k n

H

n k

ξ ξ ξ

ξρ

, , ,

,

var( ) ( ) ( )( ) = ( )+ ( )

= +−

2

1

2

.

kk

bk k

k n k

k

= +−

>

arg min;

,

10

2 2

1ξ

ρ ,

x b r

y X x knn k n k n

H= + +

++

−

( )log log ,, ,ξ

11

−++

−log , log ,

kn

Xn k n

11

Q p X kn pn k n k n

H� �1 11

−( ) = +++( )

−

( )exp log log, ,ξ

=++( )

= −−

( )

X kn p

k nn k n

k nH

,

,

, , ,11

1 1ξ�

… ..

Dondeξeselíndicedevalorextremo(tam-biénconocidocomoelparámetrodeforma),ρesconocidoenlateoríadelvalorextremocomoelparámetrodesegundoorden,keselsubíndicedelestadísticodeordenybesunafuncióntalqueb(x)→0cuandox→∞.Laideaesestimarelk óptimomedianteelesti-madordeHill(véase,porejemplo,lasección4deBeirlantetal.,1999),donde:

AMSE A ABias

kb

k n

H

k n

H

k n

H

n k

ξ ξ ξ

ξρ

, , ,

,

var( ) ( ) ( )( ) = ( )+ ( )

= +−

2

1

2

.

kk

bk k

k n k

k

= +−

>

arg min;

,

10

2 2

1ξ

ρ ,

x b r

y X x knn k n k n

H= + +

++

−

( )log log ,, ,ξ

11

−++

−log , log ,

kn

Xn k n

11

Q p X kn pn k n k n

H� �1 11

−( ) = +++( )

−

( )exp log log, ,ξ

=++( )

= −−

( )

X kn p

k nn k n

k nH

,

,

, , ,11

1 1ξ�

… ..

ˆ, ˆ ˆξ ρb y denotanlosestimadoresdemáximaverosimilituddeξ,byρrespectivamente,ysonobtenidosmedianteelmétodoMLEparaelmétododeregresiónexponencial.

198 Cuad. Adm. Bogotá (Colombia), 23 (41): 185-211, julio-diciembre de 2010

Andrés MorA VAlenciA

Sobreelestimador de Weissman,asumaquelalinealidadenelgráficodecuantilesdePa-reto(véasesección1.2.1deBeirlantetal.,2004)persistedesdelaskobservacionesmásgrandes(hastainfinito),entoncespodemosusarlalíneaconecuación:

AMSE A ABias

kb

k n

H

k n

H

k n

H

n k

ξ ξ ξ

ξρ

, , ,

,

var( ) ( ) ( )( ) = ( )+ ( )

= +−

2

1

2

.

kk

bk k

k n k

k

= +−

>

arg min;

,

10

2 2

1ξ

ρ ,

x b r

y X x knn k n k n

H= + +

++

−

( )log log ,, ,ξ

11

−++

−log , log ,

kn

Xn k n

11

Q p X kn pn k n k n

H� �1 11

−( ) = +++( )

−

( )exp log log, ,ξ

=++( )

= −−

( )

X kn p

k nn k n

k nH

,

,

, , ,11

1 1ξ�

… ..

Ancladoenelpunto −++

−log , log ,

kn

Xn k n

11 .

Seax=–logpparaobtenerelestimadodeQ(1–p):

AMSE A ABias

kb

k n

H

k n

H

k n

H

n k

ξ ξ ξ

ξρ

, , ,

,

var( ) ( ) ( )( ) = ( )+ ( )

= +−

2

1

2

.

kk

bk k

k n k

k

= +−

>

arg min;

,

10

2 2

1ξ

ρ ,

x b r

y X x knn k n k n

H= + +

++

−

( )log log ,, ,ξ

11

−++

−log , log ,

kn

Xn k n

11

Q p X kn pn k n k n

H� �1 11

−( ) = +++( )

−

( )exp log log, ,ξ

=++( )

= −−

( )

X kn p

k nn k n

k nH

,

,

, , ,11

1 1ξ�

… ..

Dondepesunnúmeromuypequeñoentre0y1.ParaseleccionarelkóptimoseminimizaelAMSEconelmétodoMLEparaelmétododeregresiónexponencial.

4. Simulación

EstasecciónpresentasimulacionesMonte-carlodepérdidasporriesgooperativoutili-zandolosdosmétodos5vistosparacalcular

5 ParaelmétodoBKseutilizalafórmula(4)yparaMLE-WseutilizanlosscriptsenS-PLUS,elaboradosporBeirlantetal.(2004),ysepuedenencontrarenhttp://ucs.kuleuven.be/Wiley/index.html(capítulo4).Losarchivosqueseutilizaronfueron:Hill2oQV.SSCparaestimarel índicedevalorextremo,medianteelMLEparaelmodeloderegresiónexponencialy

OpVar(BKyMLE-W)paramodelosPare-to-LDA(comoenelEjemplo3),esdecir,laseveridadsedistribuyesegúnelmétododeParetoconparametrosξ=0,6,1y1,7ylafrecuenciadeloseventosdepérdida(enes-tassimulaciones)sedistribuyesegúnPoissonconunparámetroλiguala100.

4.1 Caso 1

Estecasoesunasimulaciónde100.000reali-zacionesdeunmodeloPareto-PoissonLDAconλ=100paraPoisson.LosparámetrosdeladistribucióndeParetosonθ =1yξ =0,6(1/1,7)(Gráfico1yCuadro3).

Cuadro 3

Estimación de OpVaR para los datos simulados del Gráfico 1

Método 99,8% 99,85% 99,9% 99,95%

Método BK 581 688 873 1.313

Método MLE-W 813 922 1.101 1.491

Cuantil empírico 824 923 1.091 1.470

Fuente:elaboraciónpropia.

ElvalordeXn – k,nusadoes669,3dadoqueelkóptimoes311cuandoseminimizaelAMSE(0,06%)porelmétododeMLEparaelmétododeregresiónexponencial.

4.2 Caso 2

ElCaso2esunasimulaciónde100.000rea-lizacionesdeunmodeloPareto-PoissonLDAconλ=100paraPoisson.Losparámetrosde

Hillkopt.SSCparaencontrarelvalordekóptimo,queminimizaelAMSEalestimaríndicemencionado.

199Cuad. Adm. Bogotá (Colombia), 23 (41): 185-211, julio-diciembre de 2010

cuAntificAción del riesgo operAtiVo en entidAdes finAncierAs en coloMbiA

ladistribuciónParetosonθ=1yξ=1(Grá-fico2yCuadro4).

Cuadro 4

Estimación de OpVaR para los datos simulados del Gráfico 2

Método 99,8% 99,85% 99,9% 99,95%

Método BK 50.000 66.667 100.000 200.000

Método MLE-W 58.150 77.533 116.299 232.596

Cuantil empírico 57.275 77.952 127.127 239.002

Fuente:elaboraciónpropia.

ElvalordeXn – k,nusadoes6.882,021dadoqueelkóptimoes1.689cuandoseminimi-zaelAMSE(0,06%)porelmétododeMLEparaelmétododeregresiónexponencial.

4.3 Caso 3

Estecasocontieneunmodelodemediainfi-nitaparalaseveridadyesunasimulaciónde100.000realizacionesdeunmodeloPareto-PoissonLDAconλ=100paraPoisson.Lospa-rámetrosdeladistribucióndeParetosonθ=1yξ=1,42(1/0,7)(Gráfico3yCuadro5).

Gráfico 1

Simulación de 100.000 datos de un modelo de Pareto-Poisson LDA (CPoi[100,Pa(1,1/1,7)])

6.000

4.000

2.000

0

0 100.00080.00020.000 40.000 60.000

Pérd

idas

Fuente:elaboraciónpropia.

200 Cuad. Adm. Bogotá (Colombia), 23 (41): 185-211, julio-diciembre de 2010

Andrés MorA VAlenciA

Cuadro 5

Estimación de OpVaR para los datos simulados del Gráfico 3

Método (‘000) 99,8% 99,85% 99,9% 99,95%

Método BK 5.162 7.786 13.895 37.402

Método MLE-W 4.931 7.338 12.851 33.496

Cuantil empírico 5.255 8.408 14.868 36.977

Fuente:elaboraciónpropia.

ElvalordeXn – k,nusadoes24.541,6dadoqueelkóptimoes9.275cuandoseminimizaelAMSE(0,02%)porelmétododeMLEparaelmétododeregresiónexponencial.

4.4 Comentarios

En los resultadosde lassimulacionesseobservaqueelOpVaRcalculadomedianteelmétodoMLE-WseaproximamásaloscuantilesempíricosdelasdistribucionesdepérdidasimuladasparaloscasosdondelasseveridadessedistribuyenParetoconpa-rámetrosξ=0,6y1;sinembargo,cuandolaseveridadsedistribuyeParetoconpará-metroξ=1,42,elmétodoquedaunmejoraproximadoalcuantilempíricoesBK.Esteúltimocaso,comoyasehabíamencionado,correspondealoscasosde“mediainfinita”,

Gráfico 2

Simulación de 100.000 datos de un modelo Pareto-Poisson LDA (CPoi[100,Pa(1,1)])

1.4*10^7

10^7

6*10^6

2*10^6

0

0 100.00080.00020.000 40.000 60.000

Pérd

idas

Fuente:elaboraciónpropia.

201Cuad. Adm. Bogotá (Colombia), 23 (41): 185-211, julio-diciembre de 2010

cuAntificAción del riesgo operAtiVo en entidAdes finAncierAs en coloMbiA

dondelasdistribucionesdeseveridadesex-hibencolasextremadamentelargasyelcál-culotradicionaldeVaRpuedeguiaracargosdecapitalabsurdamentealtosenestoscasos.

5. Caso colombiano

Enestecasoseutilizaronlaspérdidasenmi-lesdepesosporsiniestros-riesgooperativoquereportaronlasentidadesfinancieras6alaSuperintendenciaFinancieradeColombia

6 Delas32entidadesfinancierasanalizadas,15corres-pondenabancos;una,acorporaciónfinanciera;nueve,acompañíasdefinanciamientocomercial;una,aunor-ganismocooperativodegradosuperior;dos,abancosdesegundopiso,ycuatro,acooperativasfinancieras.

enel2008(véasehtt://www.superfinancie-ra.gov.co).ElanálisispreviodelosdatosseresumeenelCuadro6.

Cuadro 6

Resumen de las estadísticas más importantes de las pérdidas por riesgo operativo de las entidades financieras en Colombia para el 2008

Media 2.744.544,95

Desviación estándar 6.980.589,88

Mediana 191.296,46

Coeficiente de asimetría 4,42

Curtosis 23,10

Fuente:elaboraciónpropia.

Gráfico 3

Simulación de 100.000 datos de un modelo Pareto-Poisson LDA (CPoi[100,Pa(1,1/0,7)])

1.5*10^10

10^10

5*10^10

0

0 100.00080.00020.000 40.000 60.000

Pérd

idas

Fuente:elaboraciónpropia.

202 Cuad. Adm. Bogotá (Colombia), 23 (41): 185-211, julio-diciembre de 2010

Andrés MorA VAlenciA

ComosepuedeobservarenelCuadro6,losdatosexhibenaltacurtosisyasimetríaposi-tiva,esdecir,unadistribucióndelosdatosconcolaquetiendeaserlargaaladerecha,datostípicosqueseanalizanbajolateoríadelvalorextremo.Conestosdatosdepérdidaseconstruyeunadistribuciónempíricadepérdidasdelsectorfinancieroypormediodeunapruebadebondaddeajuste7seestimalafunciónparamétricaquemejorseajustaalosdatosreales.EnelCuadro7semuestraelvalordelestadísticobajolapruebaKolo-mogorov-Smirnov(K-S).

Cuadro 7

Prueba de bondad de ajuste para los datos de pérdida de las entidades financieras en

Colombia (2008)

Posición Distribución K-S

1 Log-normal 0,09 (0,93)

2 Gamma 0,12 (0,76)

3 Normal 0,31 (0,00)

Fuente:elaboraciónpropia.

Para32datosconunasignificanciadel5%,elvalorcríticodelapruebaK-Sesde0,211.Enparéntesisseencuentraelvalordepdelaprueba;porlotanto,nohayevidenciaes-tadísticaparaaceptarladistribuciónnormal

7 Variostextosexplicanlastrespruebasmáscomún-menteusadas.Véase,porejemplo,EvansyOlson(2002)paraunabrevedescripcióndeestaspruebas.ElmétodoK-Sesmejorquechi-cuadrado(χ2)paratamañospequeñosdemuestracomoenestecaso;sinembargo,lapruebaA-Dponderalasdiferenciasentrelasdistribucionesensuscolasenmayormedidaqueensusrangosmedios.Lahipótesisnuladeestasprue-basesquenohaydiferenciassignificativasentreladistribuciónempíricaylateórica.EnesteartículoseusaelpaqueteRiskSimulatorpararealizarlapruebadebondaddeajuste.

comounbuenajustealosdatosempíricos8.Siseutilizaelvalordepcomométododepo-sicionamiento,lafunciónquemejorseajustaparaestecasoesladistribuciónlog-normal,mediantelapruebaK-S.

Conestafunciónprobabilísticasegeneraunadistribucióndepérdidasmediantelasimula-ciónMontecarlo.Alsimular100.000datosdistribuidoslog-normalconlosparámetrosobtenidosdelapruebadebondaddeajuste,seobtieneelGráfico4.

Cuandoelgráficode losexcesosmedios(mean excess plot)presentaunalíneacre-cientesepuededecirquesondatoscondistri-bucióndecolaslargas;locontrariosucederíaparadatoscondistribucióndecolascortas.Ladistribuciónlog-normalesuncasotípicodedistribuciónconcolaslargas.Loscuanti-lesexponencialesseilustranenelGráfico5.

Laformacóncavaapartirdelalínearectaenestetipodegráficomuestraquelosdatosexhibencolaslargas.Ladistribuciónlog-nor-malesmuyutilizadaenelsectordeseguros,paramodelargrandespérdidasporsinies-tros(véase,porejemplo,Mikosch[2004],tabla3.2.19),yeslaqueseusaparaesti-marelcuantilal99,9%medianteelmétodoMLE-W,porserunadistribuciónsubexpo-nencial,comoyasevio.

ElvalorenmilesdepesosdeXn – k,nusadoes1.276.262.099,dadoqueelkóptimoes262cuandoseminimizaelAMSE(0,34%)por

8 Sedicequenohayevidenciaestadísticaparaaceptarlahipótesisnulasielvalordepesmenoralniveldesignificancia.

203Cuad. Adm. Bogotá (Colombia), 23 (41): 185-211, julio-diciembre de 2010

cuAntificAción del riesgo operAtiVo en entidAdes finAncierAs en coloMbiA

Conclusiones

Enestedocumentoseprobarondosmétodosparacuantificarriesgooperativoal99,9%deconfiabilidadendistribucionesdeseveridaddeParetocondiferentesvaloresdeparáme-trodeforma.ComoloanotanensuartículoNešlehováetal.(2006),elVaResasintóti-camentesuperaditivoparadistribucionesdepérdidaconcolasmuylargas,estoes,sumarindividualmenteelVaRsubestimaríael“ver-dadero”VaRparadistribucionesdepérdidaconíndicesdevalorextremomayoresqueuno.Portalrazónsepruebanlosdosnuevos

elmétododeMLEparaelmétododeregre-siónexponencialelvalordelíndicedelvalorextremoes0,9473697.Conestosdatosal99,9%deconfiabilidadlapérdidamáximaporriesgooperativoparaelsectorfinancierocolombianoenel2009,enmilesesdepesoscolombianos,es3.189.988.440,calculadomedianteelestimadordeWeissman.Esteni-veldecapitalseconsidera“razonable”enelsentidodeDuttayPerry(2006),esdecir,silarazóndecapital/totaldeactivosestáporde-bajodel3%.Considerandolas32entidadesquereportaronpérdidaporriesgooperativo,estarazónesdel1,7%.

Gráfico 4

Excesos medios para 100.000 datos simulados de una distribución log-normal

5*10^10

3*10^10

10^10

0

0 8*10^102*10^10 4*10^10 6*10^10

Mea

m E

xces

s

Threshold

Fuente:elaboraciónpropia.

204 Cuad. Adm. Bogotá (Colombia), 23 (41): 185-211, julio-diciembre de 2010

Andrés MorA VAlenciA

métodosquereducenesteproblemaalcuan-tificarriesgooperativo.

UnmétodonovedosoeselpropuestoporBöckeryKlüppelberg,quienesobtienenunafórmulaexplícitaparaestimarelOpVaRcuandolosdatosdepérdidaexhibencolaslargas.Dehecho,enlaprácticalaspérdidasporriesgooperativoexhibencolaslargas,comosevetambiénenelcasocolombiano.Elotrométodo(MLE-W)estábasadoenlateoríadelvalorextremoyseempleóunadelastécnicasparaestimarelíndicedevalorextremo(queesunodelosproblemaspor

resolverenlaaplicacióndelateoría;véaseEmbrechts,2009),desarrolladaporBeirlantyotros investigadores.ConestevalorseusóelestimadordeWeissmanparacalcu-larelcuantilal99,9%,comoestimadodelOpVaR.

LosresultadosdelasimulaciónmuestranqueelmétodoMLE-Wfuncionabastantebienparadistribucionesdepérdidaconcolasnotanlargas;mientrasquelafórmulaexplíci-tadeBöckeryKlüppelbergtieneunamejoraproximacióncuandolacoladeladistribu-ciónesextremadamentelarga.

Gráfico 5

Cuantiles exponenciales para 100.000 datos simulados de una distribución log-normal

12

10

8

6

4

2

0

0 5*10^10 10^10 1.5*10^11

Expo

nent

ial Q

uant

iles

Ordered Data

Fuente:elaboraciónpropia.

205Cuad. Adm. Bogotá (Colombia), 23 (41): 185-211, julio-diciembre de 2010

cuAntificAción del riesgo operAtiVo en entidAdes finAncierAs en coloMbiA

SibienvariosautorescuestionanelusodemetodologíasAMA,porsermáscostosasycomplejasparasuaplicación,asuvezsonmássensiblesalriesgoypermitenmedirdemaneramásconfiableelriesgooperativo.ElmétodoBKesmuyfácildeimplementarysusresultadossonbastantebuenos,deacuerdoconlassimulacionesenestedocumentoylastambiénrealizadasensuartículodel2005.Deestamanera,conestedocumentosepretendebrindarherramientasútilesyconfiablesalasentidadesfinancierasbajoelmarcoregula-toriocolombianoylascaracterísticasdeunadistribucióndepérdidasporriesgooperativoencontradasenlapráctica.Siempreycuandosecumplanlosrequisitosmencionadosenlasección2,lasentidadesfinancierascolom-bianasestaránmejorpreparadasparacumplirconsusrequerimientosregulatoriosypreve-nirgrandespérdidasporriesgooperativo.

Unproblemaactualeslanodisponibilidaddebasesdedatosdepérdidasporriesgoope-rativoparaaplicarlosmétodosaquídescri-tos.Portalrazón,sóloseaplicóelmétodoMLE-Wparaelcasocolombianoyseesperaquecuandosecuentencondichasinforma-ciones,elsectorfinancieropuedacompartirestosdatosconlaacademia,preocupacióntambiéncompartidaporimportantesinves-tigadoreseneltema(Nešlehováetal.,2006).

ComofuturainvestigaciónsepodríautilizarelrefinamientopropuestoporBöckerySprit-tullaalOpVaRanalíticopresentadoporBöc-keryKlüppelbergparacuantificarelriesgooperativo,medianteelsupuestodequelasdistribucionesdeseveridadtienenmediafi-nitayquesegúnlosautoressereduceelerrordeaproximaciónalOpVaR.

Agradecimientos

Elautoragradecelasvaliosassugerenciasyrecomendacionesdelosevaluadoresanóni-mos,queayudaronsignificativamenteame-jorarlaversiónpreviadeesteartículo.

Referencias

Allen,L.andBaliT.G.(2004).Cyclicality in ca-tastrophic and operational risk measurements.Unpublishedpaper.NewYork:CityUniversityofNewYork.

Balkema,G.andEmbrechtsP.(2007).High risk scenarios and extremes: A geometric approach.s.l.:ZürichLecturesinAdvancedMathematics-EuropeanMathematicalSociety.

Beirlant,J.;Goegebeur,Y.;Segers,J.andTeugels,J.(2004).Statistics of extremes:theory and appli-cations. NewYork:JohnWiley&Sons.

Beirlant,J.;DierckxG.;Goegebeur,Y.andMatthys,G.(1999).Tailindexestimationandanexpo-nentialregressionmodel.Extremes,2,177-200.

Böcker,K.andKlüppelberg,C.(2005).OperationalVaR:aclosed-formapproximation.RISK Maga-zine,December,90-93.

—(2006).Multivariate models for operational risk.Munich:MunichUniversityofTechnology.

DeFontnouvelle,P.;DeJesus-Rueff,J.andRosen-gren,E.(2006).Capitalandrisk:Neweviden-ceonimplicationsoflargeoperationallosses.Journal of Money, Credit and Banking,38,1819-1846.

206 Cuad. Adm. Bogotá (Colombia), 23 (41): 185-211, julio-diciembre de 2010

Andrés MorA VAlenciA

DeFontonouvelle,P.;Rosengren,E.andJordan,J.(2004).Implications of alternative operational risk modelling techniques.Unpublishedpaper.Boston:FederalReserveBank.

Degen,M.;Embrechts,P. andLambrigger,D.(2007).Thequantitativemodelingofoperationalrisk:betweeng-and-handEVT.ASTIN Bulletin, 37,265-291.

Dutta,K.andPerry,J.(2006).A tale of tails: An empirical analysis of loss distribution models for estimating operational risk capital.WorkingPaperNo.06-13.Boston:FederalReserveBank.

Embrechts,P.(2009).LinearcorrelationandEVT:propertiesandcaveats.Journal of Financial Econometrics,7(1),30-39.

—;Klüppelberg,C.andMikosch,T.(1997).Mode-lling extremal events for insurance and finance.Berlin:Springer.

Evans,J.R.andOlson,D.L.(2002).Introduction to Simulation and Risk Analysis (2nded.).NewJersey:PrenticeHall.

Huisman,R.;Koedijk,K.;Kool,C.andPalm,F.(2001).Tail-indexestimatesinsmallsamples.Journal of Business and Economic Statistics,19,208-216.

Jobst,A.(2007).ThetreatmentofoperationalriskundertheNewBaselframework:Criticalissues.Journal of Banking Regulation,8(4),316-352.

Kraujalis,Š.;Karpavičienė,E.andAurelijus,C.(2006).Thespecificsofoperational riskas-sessmentmethodologyrecommendedbyBaselII.Engineering Economics,3(48).Recuperado

el25denoviembrede2010,dehttp://www.ktu.lt/lt/mokslas/zurnalai/inzeko/48/1392-2758-2006-3-48-07.pdf.

McNeil,A.J.;Frey,R.andEmbrechts,P.(2005).Quantitative risk management: concepts, te-chniques and tools.Princeton:PrincetonUni-versityPress.

Mikosch,T.(2004).Non-life insurance mathema-tics: an introduction with stochastic processes.Berlin:SpringerVerlag.

Moosa,I. (2007).Operationalrisk:asurvey.Fi-nancial Markets, Institutions & Instruments,16(4),167-200.

Mora,A.(2009).Un estudio comparativo de algunos estimadores del índice de valor extremo.Bogotá:ColegiodeEstudiosSuperioresdeAdministra-ción(CESA).

Moscadelli,M.(2004).The modelling of operatio-nal risk: Experience with the analyisis of the data collected by the Basel Committee.Bancad’Italia,TemididiscussionedelServizioStudi,517,July.

Nešlehová,J.;Chávez-Demoulin,V.andEmbrechts,P.(2006).Infinite-meanmodelsandtheLDAforoperationalrisk.Journal of Operational Risk,1(1),3-25.

Reiss,R.-D.andThomas,M.(1997).Statistical analysis of extreme values.Basel:Brikhäuser.

Wei,R.(2006).Quantificationofoperationallossesusingfirm-specificinformationandexternalda-tabases.Journal of Operational Risk,1(4),3-34.

207Cuad. Adm. Bogotá (Colombia), 23 (41): 185-211, julio-diciembre de 2010

cuAntificAción del riesgo operAtiVo en entidAdes finAncierAs en coloMbiA

Anexo 1

Tipos de riesgo

Tipo de riesgo Descripción

Fraude internoActos que de forma intencionada buscan defraudar o apropiarse indebidamente de activos de la entidad o incumplir normas o leyes, en los que está implicado, al menos, un empleado o administrador de la entidad.

Fraude externo Actos, realizados por una persona externa a la entidad, que buscan defraudar, apro-piarse indebidamente de activos o incumplir normas o leyes.

Relaciones laborales Actos que son incompatibles con la legislación laboral, con los acuerdos internos de trabajo y, en general, la legislación vigente sobre la materia.

Clientes Fallas negligentes o involuntarias de las obligaciones frente a los clientes y que impiden satisfacer una obligación profesional frente a estos.

Daños a activos físicos Pérdidas derivadas de daños o perjuicios a activos físicos de la entidad.

Fallas tecnológicas Pérdidas derivadas de incidentes por fallas tecnológicas.

Ejecución y administración de procesos Pérdidas derivadas de errores en la ejecución y administración de los procesos.

Fuente:tomadodelaSuperintendenciaFinancieradeColombia.

Anexo 2

Clasificación de las líneas operativas

N° Líneas operativas (Nivel 1) N° Líneas operativas

(Nivel 2) Descripción

1 Finanzas corpora-tivas

1.1 Finanzas corporativas Evaluación y estructuración financiera de proyectos. Asesoría en licitaciones y en esquemas de participa-ción privada en proyectos. Optimización de estructuras financieras. Valoración de proyectos de privatizaciones, fusiones y adquisiciones. Asesoría en estructuraciones, emisiones y colocaciones de instrumentos financieros al mejor esfuerzo. Asesoría en materia de estructura-ción del capital, en estrategia industrial y en cuestio-nes afines o relacionadas. Estudios de inversiones. Análisis financiero.

1.2 Finanzas de administra-ciones locales/públicas

1.3 Banca de inversión

1.4 Servicios de asesora-miento

2 Emisión, negocia-ción y venta

2.1 Ventas

Negociación en posición propia sobre operaciones o valores de derivados con subyacente valores, con in-dependencia de sus características. Valores adquiridos en desarrollo de contratos de underwriting. Emisión de deuda o acciones.

2.2 Creación de mercado

2.3 Posición propia

2.4 Tesorería

2.5 Emisión

Continúa

208 Cuad. Adm. Bogotá (Colombia), 23 (41): 185-211, julio-diciembre de 2010

Andrés MorA VAlenciA

N° Líneas operativas (Nivel 1) N° Líneas operativas

(Nivel 2) Descripción

3 Banca personal y minorista 3.1 Banca personal y mino-

rista

Recepción de depósitos en cualquier modalidad. Otor-gamiento de créditos en las modalidades de microcré-dito, consumo, vivienda y, en general, cualquier ope-ración activa de crédito que celebren con sus clientes. Para la clasificación de las actividades en esta línea se deberá tener en cuenta que la actividad de captación y colocación de recursos se circunscribe únicamente a personas naturales y microempresas, según definición de la Ley 590 del 2000 con sus modificaciones o adicio-nes. Sin embargo, en el caso de créditos de vivienda se deben excluir los otorgados para financiar proyectos de construcción con independencia de si se otorgan a persona natural o jurídica.

4 Banca comercial 4.1 Banca comercial

Recepción de depósitos en cualquier modalidad. Otor-gamiento de créditos en las modalidades de comercial, vivienda y en general cualquier clase de operación ac-tiva de crédito. Para la clasificación de las actividades en esta línea se deberá tener en cuenta que la actividad de captación y colocación de recursos se circunscribe únicamente a personas jurídicas excepto microempre-sas. En los créditos de vivienda solamente se deben incluir los otorgados para financiar proyectos de cons-trucción con independencia de si se otorgan a persona natural o jurídica.

5 Compensación, li-quidación y registro

5.1 Compensación, pago y li-quidación

Prestación de servicio de compensación como con-traparte central de operaciones. Administración de sistemas de compensación y liquidación de operacio-nes. Administración de las garantías otorgadas para la compensación, pago y liquidación de operaciones. Administración de sistemas de pago de bajo y alto valor.

5.2 Registro de operacionesRegistro de operaciones realizadas por las bolsas de valores, agropecuarias y sistemas de negociación que no impliquen compensación y liquidación.

6 Servicios de agen-cia

6.1 Custodia

Custodia y administración de instrumentos financieros por cuenta de clientes, incluidos el depósito y servi-cios conexos como la gestión de efectivo y de garan-tías reales.

6.2 Agente de transferencias Obrar como agente de transferencia.

7 Administración de activos

7.1 Administración de fondos Administración de fondos o recursos distintos de los señalados en las líneas operativas números 8 a 12.

7.2 Almacenamiento de ac-tivos

Almacenamiento y administración general de mercan-cías de terceros en bodegas propias o particulares como consignatarios o como parte de la prestación de un servicio. Expedición de certificados de depósito de mercancías y bonos de prenda.

Continúa

209Cuad. Adm. Bogotá (Colombia), 23 (41): 185-211, julio-diciembre de 2010

cuAntificAción del riesgo operAtiVo en entidAdes finAncierAs en coloMbiA

N° Líneas operativas (Nivel 1) N° Líneas operativas

(Nivel 2) Descripción

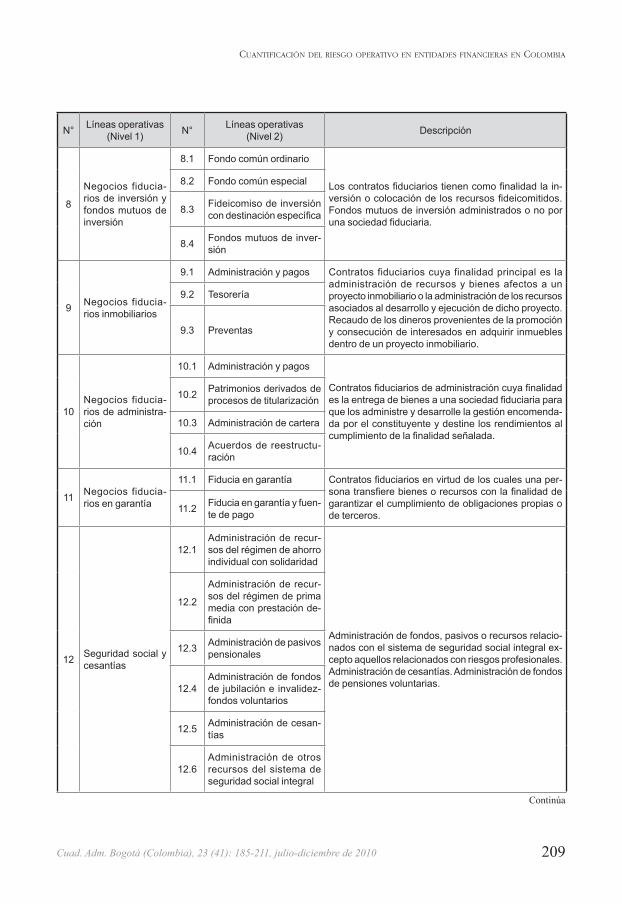

8

Negocios fiducia-rios de inversión y fondos mutuos de inversión

8.1 Fondo común ordinario

Los contratos fiduciarios tienen como finalidad la in-versión o colocación de los recursos fideicomitidos. Fondos mutuos de inversión administrados o no por una sociedad fiduciaria.

8.2 Fondo común especial

8.3 Fideicomiso de inversión con destinación específica

8.4 Fondos mutuos de inver-sión

9 Negocios fiducia-rios inmobiliarios

9.1 Administración y pagos Contratos fiduciarios cuya finalidad principal es la administración de recursos y bienes afectos a un proyecto inmobiliario o la administración de los recursos asociados al desarrollo y ejecución de dicho proyecto. Recaudo de los dineros provenientes de la promoción y consecución de interesados en adquirir inmuebles dentro de un proyecto inmobiliario.

9.2 Tesorería

9.3 Preventas

10Negocios fiducia-rios de administra-ción

10.1 Administración y pagos

Contratos fiduciarios de administración cuya finalidad es la entrega de bienes a una sociedad fiduciaria para que los administre y desarrolle la gestión encomenda-da por el constituyente y destine los rendimientos al cumplimiento de la finalidad señalada.

10.2 Patrimonios derivados de procesos de titularización

10.3 Administración de cartera

10.4 Acuerdos de reestructu-ración

11 Negocios fiducia-rios en garantía

11.1 Fiducia en garantía Contratos fiduciarios en virtud de los cuales una per-sona transfiere bienes o recursos con la finalidad de garantizar el cumplimiento de obligaciones propias o de terceros.

11.2 Fiducia en garantía y fuen-te de pago

12 Seguridad social y cesantías

12.1Administración de recur-sos del régimen de ahorro individual con solidaridad

Administración de fondos, pasivos o recursos relacio-nados con el sistema de seguridad social integral ex-cepto aquellos relacionados con riesgos profesionales. Administración de cesantías. Administración de fondos de pensiones voluntarias.

12.2

Administración de recur-sos del régimen de prima media con prestación de-finida

12.3 Administración de pasivos pensionales

12.4Administración de fondos de jubilación e invalidez-fondos voluntarios

12.5 Administración de cesan-tías

12.6Administración de otros recursos del sistema de seguridad social integral

Continúa

210 Cuad. Adm. Bogotá (Colombia), 23 (41): 185-211, julio-diciembre de 2010

Andrés MorA VAlenciA

N° Líneas operativas (Nivel 1) N° Líneas operativas

(Nivel 2) Descripción

13 Comisión y corre-taje 13.1 Intermediación de valores,

seguros y reaseguros

Intermediación para la negociación de operaciones y valores de derivados con subyacente valores, con in-dependencia de sus características. Valores adquiridos en desarrollo de contratos de underwriting. Recepción y transmisión de órdenes de clientes en relación con uno o más instrumentos financieros. Ejecución de órdenes en nombre de clientes. Actividad de intermediación de seguros, reaseguros y de capitalización.

14 Seguros de perso-nas

14.1 Exequias

Celebración de contratos de seguros de personas, en los ramos señalados en el nivel 2.

14.2 Accidentes personales

14.3 Colectivo vida

14.4 Educativo

14.5 Vida grupo

14.6 Salud

14.7 Vida individual

14.8 Pensiones voluntarias

14.9 Previsional de invalidez y sobrevivencia

14.10 Enfermedades de alto costo

14.11 Pensiones Ley 100

14.12 Pensiones con conmuta-ción pensional

14.13 Riesgos profesionales

14.14 SOAT

15 Seguros de daños

15.1 Automóviles

Celebración de contratos de seguros de daños, en los ramos señalados en el nivel 2.

15.2 Incendio y terremoto

15.3 Sustracción

15.4 Corriente débil

15.5 Lucro cesante

15.6 Montaje y rotura de ma-quinaria

15.7 Minas y petróleos

15.8 Vidrios

Continúa

211Cuad. Adm. Bogotá (Colombia), 23 (41): 185-211, julio-diciembre de 2010

cuAntificAción del riesgo operAtiVo en entidAdes finAncierAs en coloMbiA

N° Líneas operativas (Nivel 1) N° Líneas operativas

(Nivel 2) Descripción

15 Seguros de daños

15.9 Agrícola

Celebración de contratos de seguros de daños, en los ramos señalados en el nivel 2.

15.10 Semovientes

15.11 Todo riesgo contratista

15.12 Hogar

15.13 Transporte

15.14 Aviación

15.15 Navegación y casco

16Seguros patrimo-niales y de respon-sabilidad

16.1 Cumplimiento

Celebración de contratos de seguros patrimoniales y de responsabilidad en los ramos señalados en el nivel 2.

16.2 Manejo

16.3 Desempleo

16.4 Responsabilidad civil

16.5 Crédito comercial, crédito a la exportación

17 Reaseguros 17.1 Actividad de reaseguros Asunción de riesgos derivados de contratos de rea-seguro.

18 Actividades no fi-nancieras

18.1 Servicios tecnológicos Prestación de servicios tecnológicos (hardware, soft-ware y telecomunicaciones) por parte de las entidades a personas naturales o jurídicas.

18.2 Servicios generales

Servicios y productos de carácter general ofrecidos a personas naturales y jurídicas, que no pueden catalo-garse en ninguna de las líneas establecidas y que no tienen una relación directa con servicios tecnológicos o aduaneros.

18.3 Servicios aduaneros Intermediación aduanera en los diferentes procesos y modalidades de comercio internacional.

19 Actividades institu-cionales 19.1 Institucionales

Actividades que no pueden ser catalogadas en ninguna línea operativa de las señaladas y que están relaciona-das con el funcionamiento administrativo o de apoyo de las entidades.

Fuente:tomadodelaSuperintendenciaFinancieradeColombia.