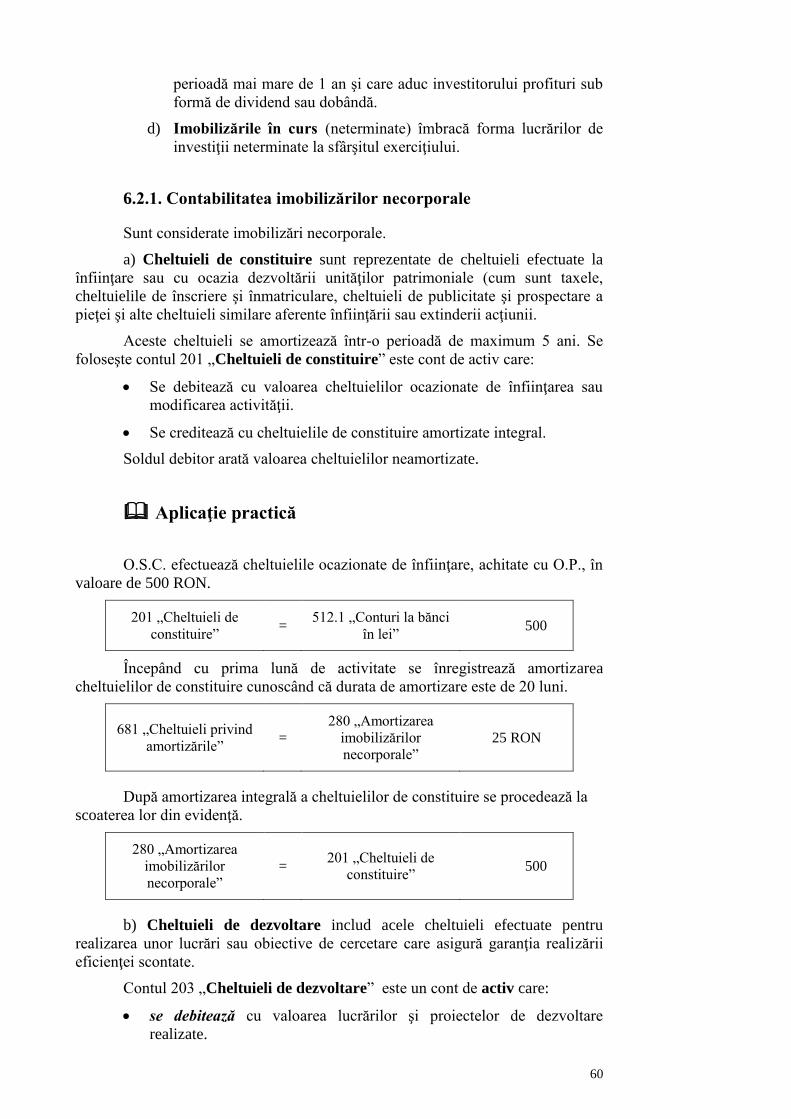

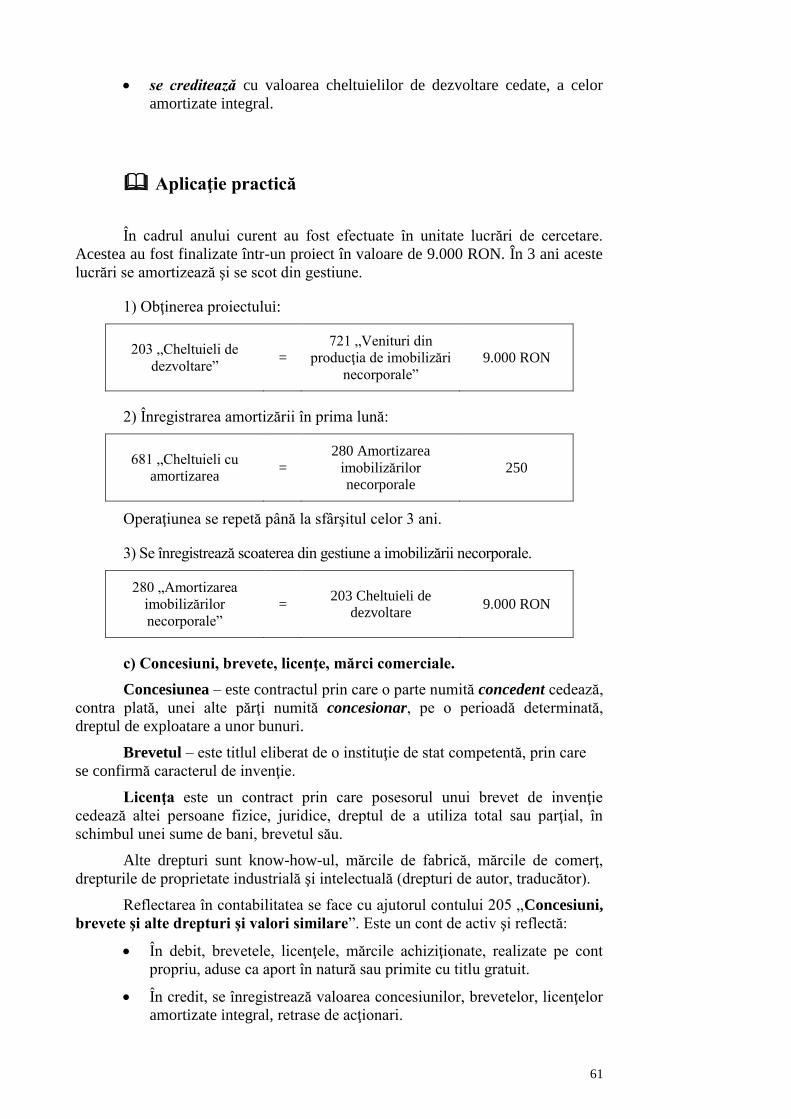

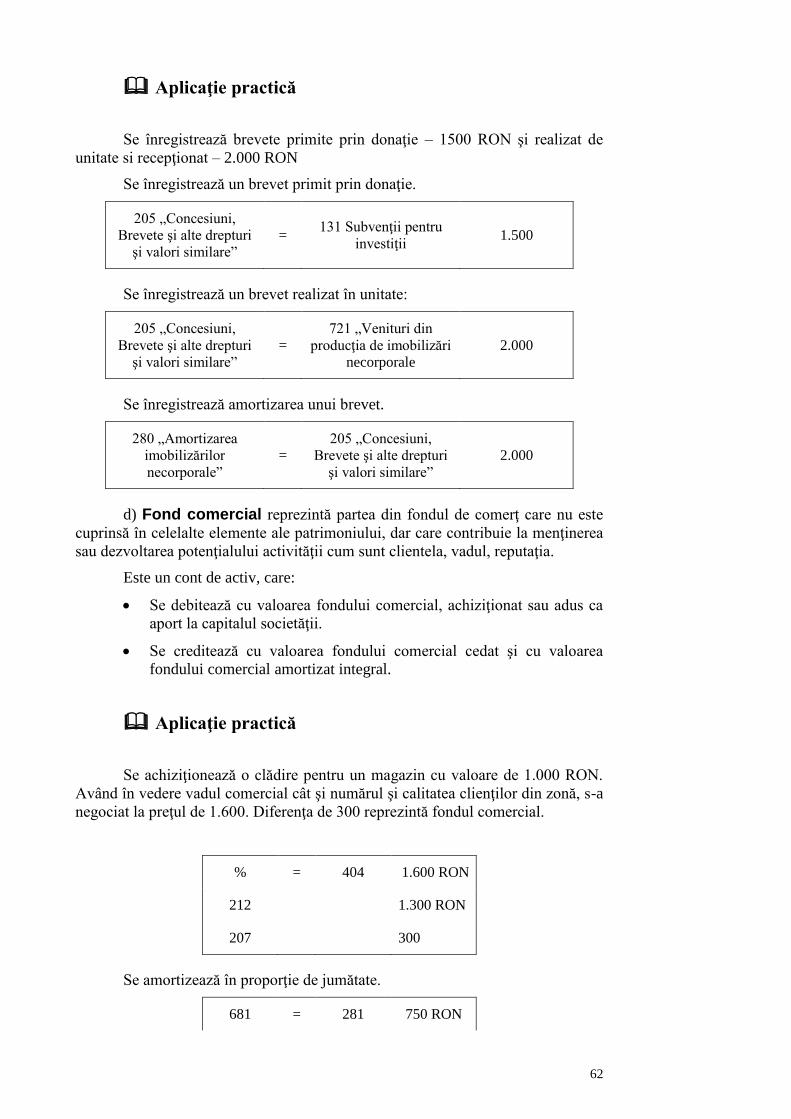

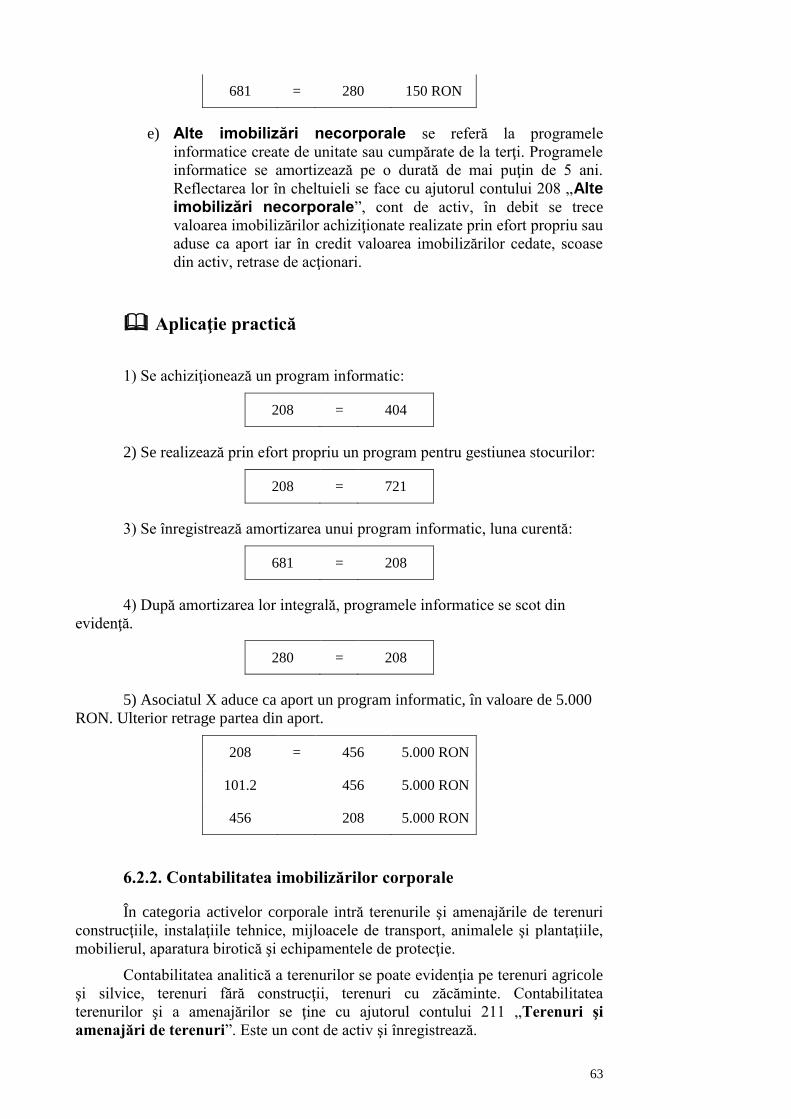

Embed Size (px)

DESCRIPTION

totul despre contabilitate in domeniul zootehnic

Citation preview

5

CCOONNTTAABBIILLIITTAATTEE SSII AANNAALLIIZZAA

EECCOONNOOMMIICCOO FFIINNAANNCCIIAARRAA

CCUURRSS CCOONNTTAABBIILLIITTAATTEE

6

IINNTTRROODDUUCCEERREE

Agricultura, cu particularităţile ei ca ramură, în general, şi cu specific de la

zonă la zonă, impune pentru cel ce execută o activitate de conducere în cadrul

acesteia de a dispune la timp şi într–o formă adecvată de informaţii economice.

Informaţiile economice necesare desfăşurării unei activităţi eficiente se

găsesc înregistrate în contabilitate – care prin metodele pe care le foloseşte,

permite cunoaşterea de ansamblu a situaţiei, dar şi a celor mai amănunţite

aspecte.

Datele şi informaţiile contabile reflectă situaţia trecută şi prezentă, având

un caracter de operativitate şi, în acelaşi timp şi date ce privesc tendinţele de

dezvoltare în viitor. Fără o evidenţă strictă a realităţii şi un control permanent nu

se poate asigura o conducere optimă a activităţii.

Lucrarea de faţă se adresează în primul rând studenţilor din învăţământul

agronomic şi specialiştilor din agricultură a căror pregătire economică se

completează cu noţiuni de contabilitate, conform noului sistem de contabilitate

din România.

Întrucât lucrarea cuprinde elemente de contabilitate tratate mai mult sau

mai puţin în detaliu, rămânem recunoscătoare celor care au observaţii, sugestii şi

recomandări.

7

CAPITOLUL I

IMPORTANŢA, OBIECTUL ŞI METODA

CONTABILITĂŢII

1.1. Contabilitatea – componentă de bază a evidenţei economice

1.2. Obiectul contabilităţii

1.3. Metoda contabilităţii

1.1. Contabilitatea – componentă de bază a evidenţei economice

Dezvoltarea societăţii umane sub aspect tehnic, economic şi ştiinţific a dus

la creşterea volumului de informaţii care trebuiesc culese, prelucrate şi utilizate în

folosul acestei societăţi.

Informaţia – în sensul larg al cuvântului, este o comunicare verbală,

scrisă sau în imagini despre un eveniment, un fenomen, un obiect sau persoană,

care fiind înţeleasă, declanşează diferite acţiuni. Conţinutul informaţiilor poate fi

economic, tehnic, cultural, ştiinţific etc. şi în funcţie de acesta, exprimarea se

poate face în cuvinte, cifra, puncte, imagini sau semne convenţionale.

Informaţiile economice se exprimă în cifre şi reflectă fenomenele

economice care au loc într–o unitate de producţie, legate de: existenţa, mişcarea şi

transformarea elementelor patrimoniale, eficienţa folosirii lor în procesul de

producţie şi raporturile economice care apar în procesul social–economic.

Informaţiile economice sunt variate şi se pot clasifica după următoarele

criterii (11):

a) după conţinut:

informaţii de planificare sau programare;

informaţii efective;

informaţii de control.

b) după forma de prezentare:

informaţii orale;

informaţii scrise;

informaţii audiovizuale;

c) după etalonul de exprimare:

informaţii cantitative;

informaţii valorice;

d) după sfera de cuprindere:

informaţii sintetice;

informaţii analitice;

e) după scopul pentru care sunt folosite:

8

informaţii de conducere;

informaţii de raportare;

informaţii de corectare a activităţii;

f) după timpul de reflectare:

informaţii active (curente);

informaţii pasive (trecute);

informaţii previzionale (de viitor).

Cunoaşterea completă a activităţii desfăşurate în cadrul unităţilor

economice se realizează cu ajutorul sistemului informaţional economic care este

reprezentat de totalitatea metodelor, procedeelor şi mijloacelor utilizate în

procesul informaţional – sistem organizat de culegere, înregistrare, transmitere şi

prelucrare a datelor (12).

Sistemul informaţional economic are ca obiectiv principal asigurarea

datelor şi informaţiilor referitoare la procesele şi fenomenele economice care au

loc în unităţile economice, necesare organelor de conducere şi control, în procesul

elaborării deciziilor şi transpunerea lor în realitate.

Sistemul informaţional reprezintă un element esenţial în fundamentarea şi

elaborarea deciziei, dar şi un instrument de executare a deciziilor elaborate la

diferite niveluri. Prin aceasta, sistemul informaţional are un rol important în

gestionarea şi controlul asupra activităţii desfăşurate.

Sistemul informaţional economic se delimitează în timp şi spaţiu.

Delimitarea în timp se face pe perioade de gestiune sau pe exerciţii financiar–

contabile, iar delimitarea în spaţiu se face pe verigi ale economiei naţionale şi pe

unităţi patrimoniale (13).

În unităţile economice informaţiile servesc la rezolvarea problemelor

curente, analiza obiectivă a activităţii desfăşurate în perioada trecută şi la

elaborarea strategiilor viitoare, de perspectivă.

Evidenţa economică este o parte a sistemului informaţional economic,

fiind principala sursă de informaţii.

Înscrierea (consemnarea) într–o anumită ordine şi pe baza unor principii

stabilite, a fenomenelor social–economice care se desfăşoară într–un anumit loc şi

timp se numeşte evidenţă economică (6).

Evidenţa economică s–a dezvoltat treptat, fiind alcătuită din trei

componente, nemijlocit legate între ele şi anume: evidenţa tehnic–operativă,

evidenţa statistică şi evidenţa contabilă (1).

evidenţa tehnic–operativă este evidenţa care înregistrează fenomenele

tehnice şi economice în momentul când au loc şi la locul unde se desfăşoară.

Această evidenţă se numeşte şi evidenţă primară, iar datele (informaţiile)

prezentate de ea, se pot analiza şi interpreta în continuare.

În agricultură se folosesc evidenţele tehnico–operative specifice ramurilor

de producţie vegetală, zootehnică etc., reprezentate de documente de evidenţă şi

registre de contabilitate.

evidenţa statistică este evidenţa care înregistrează fenomenele de

origine socială – în ansamblul lor şi stabileşte indicatori referitori la avuţia

naţională, venitul naţional, produsul intern brut, finanţele statului, populaţia şi

gradul ei de ocupare, nivelul de trai material etc.

9

evidenţa contabilă este evidenţa care înregistrează sistematic şi

neîntrerupt procesele economice şi rezultatele obţinute la nivel de unitate

economică sau centralizat la nivelul ramurilor şi a economiei naţionale.

Evidenţa economică foloseşte ca unităţi de măsură a fenomenelor

economice care au loc – diferite mărimi de referinţă (etaloane de evidenţă):

etalonul natural, etalonul monetar şi etalonul muncă (13).

Etalonul natural exprimă conţinutul cantitativ al fenomenelor economice

şi foloseşte ca unităţi de măsură: kg, tone, litri, bucăţi, capete. Acest etalon poate

fi folosit la măsurarea numai a elementelor patrimoniale şi fenomenelor omogene,

asemănătoare sau cel mult a acelora care pot fi măsurate cu ajutorul unui etalon

natural–convenţional. În agricultură un astfel de etalon convenţional este hectarul

arătură normală la adâncimea de 18–20 cm (ha.a.n.).

Etalonul monetar (sau valoric) se foloseşte pentru exprimarea calitativă a

fenomenelor economice, permiţând centralizarea şi gruparea fenomenelor

economice, indiferent de conţinutul lor. Cu ajutorul acestui etalon se măsoară în

expresie valorică (bănească), atât patrimoniul, cât şi procesele de producţie.

Etalonul muncă folosit pentru exprimarea activităţilor desfăşurate în

unităţile economice, stabilind productivitatea muncii, dreptul de retribuire etc.

Cea mai mare parte a informaţiilor care formează sistemul informaţional al

unei unităţi, sunt culese şi prelucrate de către contabilitate (evidenţa contabilă) –

aceasta conferind contabilităţii locul de componentă principală a sistemului

informaţional economic.

Contabilitatea se caracterizează prin:

foloseşte un raţionament specific, o terminologie adecvată şi procedee

proprii de culegere şi transmitere a datelor şi a informaţiilor;

principala sursă de date şi informaţii o reprezintă documentele de

evidenţă, care stau la baza înregistrării fiecărei operaţiuni economice,

indiferent de conţinutul său;

foloseşte ca principal etalon de evidenţă, etalonul monetar.

Principalele funcţii îndeplinite de contabilitate în cadrul evidenţei

economice sunt: de informare, de control, juridică şi previzională.

Funcţia de informare se referă la cunoaşterea patrimoniului, a

proceselor economice, a rezultatelor obţinute şi a tuturor fenomenelor economice

care au loc într–o unitate economică, permiţând elaborarea deciziilor.

Funcţia de control proprie contabilităţii, prin care se verifică activitatea

desfăşurată, utilizarea şi păstrarea elementelor patrimoniale, respectarea normelor

de consum, folosirea capacităţilor de producţie, înregistrarea corectă a muncii

desfăşurate şi calculul corect al drepturilor cuvenite etc.

Contabilitatea este un principal mijloc de gestiune.

Funcţia juridică prin care informaţiile (datele) furnizate de către

contabilitate au şi calitate juridică, fiind simplu de interpretat şi analizat, operative

şi în totalitate oneste.

Contabilitatea se conturează ca disciplină, odată cu apariţia în anul 1494 a

primului tratat tipărit, intitulat: „Summa di arithmetica, geometria, proportioni et

proportionalita” a călugărului franciscan Luca Paciolo. În această lucrare, în

partea I–a, secţiunea a II–a „Tratatus de computis et scripturis” (Tratatul de

10

conturi) sunt prezentate principiile şi metodele contabilităţii în partidă dublă

(Scrittura deppia), a căror utilizare este astăzi generală.

De–a lungul timpului contabilitatea şi–a perfecţionat continuu metodele şi

instrumentele de lucru, reprezentând un element de progres în dezvoltarea

societăţii umane.

Trecerea de la o economie supercentralizată la o economie de piaţă –

impune şi modificarea unor legi economice care guvernează economia naţională.

Contabilitatea trebuie să fie flexibilă, ancorată în structura organizatorică a

fiecărei ramuri economice şi să o deservească pe aceasta. În acest sens, este

elaborată „Legea contabilităţii“ (nr. 82/1991), cadrul juridic de desfăşurare a

contabilităţii, în care se specifică (sub formă de articole de lege) următoarele (19):

importanţa contabilităţii ca instrument de cunoaştere, control şi

gestiune a patrimoniului;

agenţii economici unde se aplică: regiile autonome, societăţile

comerciale, instituţiile publice, unităţile cooperatiste, asociaţiile,

persoane juridice şi persoanele fizice care au calitatea de comercianţi;

contabilitatea se ţine în limba română şi în moneda naţională;

repere pentru principalele obiective ale contabilităţii referitoare la

contabilitatea patrimoniului, a mijloacelor fixe, a valorilor materiale, a

cheltuielilor, a veniturilor şi a profitului sau pierderii;

modul de efectuare a inventarierilor;

documentele şi registrele de contabilitate utilizate şi modul lor de

întocmire;

întocmirea bilanţului contabil şi a contului „Profit şi pierdere”;

contravenţii şi infracţiuni la lege.

1.2. Obiectul contabilităţii

Contabilitatea este o ştiinţă, o disciplină independentă, cu un obiect

propriu de cercetare şi cu o anumită sferă de aplicare. Contabilitatea are ca

obiective: pe de o parte, reflectarea curentă şi controlul gospodăririi elementelor

patrimoniale, aflate în proprietatea agenţilor economici şi, pe de altă parte,

urmărirea activităţii desfăşurate şi stabilirea rezultatelor economico–financiare.

Contabilitatea este principalul instrument de cunoaştere, gestiune şi control

al patrimoniului şi al rezultatelor obţinute.

Contabilitatea are la bază două principii:

principiul dublei reprezentări a patrimoniului, atât după componenţa

sa, cât şi după forma de proprietate;

principiul dublei înregistrări a operaţiunilor economice, care creează

un flux continuu între mijloace şi surse (13).

Contabilitatea se ocupă de următoarele aspecte:

existenţa, mişcarea şi transformarea elementelor patrimoniale. Acest

patrimoniu este considerat, din două puncte de vedere deosebite: sub

11

aspectul componenţei şi al modului de întrebuinţare – ca active şi sub

aspectul provenienţei – ca pasive;

relaţiile care se stabilesc în cadrul unităţii, ca urmare a participării la

activitate a forţei de muncă dar şi în afara ei prin contactul nemijlocit

cu diferiţi parteneri ca furnizori, clienţi, bancă etc;

calcularea şi stabilirea rezultatelor economico–financiare obţinute

într–o perioadă de timp şi aportul fiecărei persoane la acestea.

Contabilitatea întreprinderii (firmei, societăţii etc.) este organizată în dublu

circuit:

contabilitatea generală sau financiară;

contabilitatea internă sau de gestiune.

Contabilitatea generală sau financiară are ca obiect: circuitul

patrimonial al întreprinderii luat ca entitate patrimonială. Furnizează informaţii

despre situaţia patrimoniului, valoarea cheltuielilor efectuate, valoarea veniturilor

realizate şi mărimea rezultatelor economico-financiare.

Aceste informaţii pot fi folosite de managerii unităţii, acţionari sau

asociaţi, furnizori şi clienţi, bănci, organisme guvernamentale etc.

Are un caracter obligatoriu şi se bazează pe norme unitare privind

organizarea şi conducerea acesteia.

Contabilitatea internă sau de gestiune are ca obiect: evidenţa, calculul,

analiza şi controlul costurilor şi a rezultatelor pe:

feluri de produse obţinute, lucrări executate şi servicii prestate;

subdiviziuni organizatorice interne.

Furnizează informaţii necesare pentru fundamentare deciziilor privind

gestionarea unităţii patrimoniale.

Se organizează la nivelul fiecărei unităţi patrimoniale, în funcţie de

specificul activităţii.

Contabilitatea are două dimensiuni: macroeconomică şi microeconomică.

Contabilitatea se aplică în fiecare unitate economică, indiferent de forma de

proprietate şi de activitatea desfăşurată, iar prin centralizare în fiecare ramură şi pe

întreaga economie naţională.

Principalul obiectiv al contabilităţii constă în furnizarea unei imagini fidele

asupra situaţiei patrimoniului şi a rezultatelor întreprinderii.

Pentru realizarea acestui obiectiv, contabilitatea trebuie să respecte

următoarele principii (15):

Principiul continuităţii activităţii potrivit căruia se presupune că

unitatea economică într-un viitor previzibil, fără a intra în stare de

lichidare sau de reducere a activităţii;

Principiul permanenţei metodelor care conduce la continuarea

aplicării normelor de evaluare şi înregistrarea elementelor

patrimoniale şi a rezultatelor economice, pe durata fiecărui exerciţiu

financiar-contabil;

12

Principiul prudenţei care impune respectarea normelor de evaluare a

patrimoniului şi a activităţii desfăşurate, prin nesupraevaluarea

veniturilor sau supraevaluarea cheltuielilor.

Principiul independenţei exerciţiilor care presupune delimitarea în

timp a veniturilor şi a cheltuielilor aferente activităţilor desfăşurate şi

stabilirea rezultatelor economic pentru fiecare exerciţiu financiar-

contabil în parte.

Ocupându–se de aspectele generale, contabilitatea din unităţile agricole

trebuie să ţină cont şi de specificul activităţilor din agricultură. Astfel, în

agricultură se folosesc mijloace cum sunt: pământul – limitat ca întindere şi stabil,

efectivele de animale, păsări şi albine şi plantaţiile de pomi şi vie.

De asemenea, agricultura prezintă unele particularităţi care impun

contabilităţii şi urmărirea acestora, cum sunt: ciclul de producţie este relativ

îndelungat, producţia obţinându–se în mod sezonier, consumurile din producţia

proprie fiind destul de mari (seminţe, material de plantat, furaje) şi nu în ultimul

rând, depedenţa produselor obţinute de factorii naturali de mediu, în ceea ce

priveşte calitatea şi cantitatea ei.

1.3. Metoda contabilităţii

Contabilitatea, ca orice ştiinţă, are o metodă proprie de cercetare.

Trăsăturile metodei contabilităţii constau în faptul că proprietatea este dublu

reprezentată, sub formă de elemente patrimoniale şi sursele lor de formare şi că

permanent reflectă modificările pe care acestea le suportă (17). Deci,

contabilitatea are o singură metodă de cercetare, formată dintr–un ansamblu de

procedee independente, dintre care unele sunt specifice metodei contabilităţii, iar

altele se întâlnesc şi la alte ştiinţe.

Procedeele specifice metodei contabilităţii sunt: bilanţul contabil,

contul contabil şi balanţa de verificare.

Bilanţul contabil este procedeul care prezintă situaţia patrimoniului la un

moment dat, atât sub formă de elemente concrete, numite „active”, cât şi sub

forma surselor care le–au format, numite „pasive” în expresie valorică. Aceasta

este exprimarea globală a elementelor care alcătuiesc patrimoniul.

Bilanţul este un important instrument de conducere şi control.

Contul contabil este procedeul care prezintă existenţa, dar şi toate

modificările unui singur element de patrimoniu. Contul reflectă dinamica

patrimoniului în detaliu, pentru fiecare în parte. Specific pentru conturi este dubla

înregistrare a operaţiunilor economice, prin care se asigură exactitatea şi controlul

matematic al acestora. Exprimarea se face folosind atât etalonul monetar, dar şi

cel natural.

Balanţa de verificare este procedeul care serveşte la verificarea periodică

a exactităţii datelor înregistrate în conturi şi la centralizarea acestor informaţii,

pentru a da o imagine de ansamblu asupra elementelor patrimoniale şi a mişcării

lor în decursul unei perioade. Prezentând situaţia la sfârşitul unei perioade, balanţa

de verificare se foloseşte şi la întocmirea bilanţului, făcând astfel legătura între

aceste procedee.

13

Procedeele contabilităţii comune şi altor discipline economice sunt documentaţia, evaluarea, calculaţia, inventarierea.

Documentaţia este procedeul prin care înregistrarea operaţiunilor

economice în contabilitate se face prin consemnarea lor în acte scrise, numite

documente. Acestea se întocmesc în momentul şi la locul unde se produc

operaţiunile economice şi fac dovada efectuării lor.

Evaluarea este procedeul prin care se face exprimarea, în etalon monetar

(valoric) a tuturor mijloacelor, proceselor, etc., reflectate în contabilitate. Acest

procedeu permite generalizarea şi însumarea în mod unitar a tuturor proceselor

economice din unitate.

Calculaţia este procedeul de determinare, pe baza datelor înregistrate în

contabilitate a diferitelor categorii de costuri (de producţie, de aprovizionare etc.)

adică a cheltuielilor de producţie pe unitatea de produs.

Inventarierea este procedeul prin care se face confruntarea periodică a

datelor înregistrate cu realitatea, în vederea stabilirii eventualelor neconcordanţe

dintre valorile existente în unitatea economică şi valorile rezultate din

contabilitate.

Pe lângă aceste procedee, contabilitatea ca orice ştiinţă foloseşte şi altele

ca: observarea, raţionamentul, comparaţia, clasificarea, analiza etc.

Intrebari

1. Care este obiectul contabilitatii?

2. Care sunt procedeele specifice contabilitatii?

3. Care sunt principiile contabilitatii?

14

CAPITOLUL II

BILANŢUL CONTABIL

2.1. Fundamentarea contabilă a patrimoniului

2.2. Dubla reprezentare a patrimoniului în bilanţul contabil

2.3. Conţinutul şi structura bilanţului

2.4. Modificări ale patrimoniului şi reflectarea lor în bilanţ

2.1. Fundamentarea contabilă a patrimoniului

Unităţile care desfăşoară activităţi de producţie şi economice, denumite

„agenţi economici” (societăţi comerciale, instituţii publice, regii autonome,

asociaţii etc.) dispun de un patrimoniu, reprezentat de: totalitatea bunurilor

materiale şi nemateriale dar şi de totalitatea drepturilor şi obligaţiilor cu valoare

economică.

Patrimoniul devine obiect de studiu al contabilităţii numai dacă acesta este

utilizat în activitatea economică pentru obţinerea de bunuri şi servicii supuse

tranzacţiilor de vânzare–cumpărare sau în activităţi administrative, sociale,

culturale etc.

Pentru reprezentarea patrimoniului, contabilitatea utilizează un procedeu

propriu numit bilanţ contabil.

Bunurile materiale şi nemateriale, precum şi drepturile şi obligaţiile care

alcătuiesc un patrimoniu, se regăsesc sub denumirea de „active” şi „pasive” ale

bilanţului contabil.

ACTIVELE DE BILANŢ sunt reprezentate de „mijloacele economice”

diferenţiate între ele după: caracteristici proprii, valoare, durată de utilizare şi

modul de folosire.

Se disting două grupe de active:

A. ACTIVE IMOBILIZATE

B. ACTIVE CIRCULANTE

A. ACTIVELE IMOBILIZATE cuprind valori economice a căror

perioadă de utilizare este mai mare de un an de zile şi participă la mai multe

circuite economice.

Aceste active se mai numesc şi active fixe şi sunt reprezentate de:

a) imobilizări necorporale;

b) imobilizări corporale;

c) imobilizări financiare.

15

a) Imobilizările necorporale sunt reprezentate de acele valori economice

care nu îmbracă forma de bunuri materiale concrete, cum sunt:

– cheltuieli de constituire care cuprind cheltuielile cu înfiinţarea,

dezvoltarea şi fuzionarea unităţilor patrimoniale, taxe, cheltuieli de

înscriere şi înmatriculare, cheltuieli cu emiterea şi vânzarea de acţiuni,

cheltuieli de prospectare a pieţei şi de publicitate.

– cheltuieli de cercetare şi dezvoltare cuprind resursele economice

alocate pentru tehnologii noi, produse noi şi investiţii eficiente şi utile.

– cheltuieli comerciale efectuate pentru păstrarea şi dezvoltarea

nivelului de activitate al unităţii (clientela, vadul comercial, firma,

reclama).

b) Imobilizările corporale cuprind bunurile materiale de folosinţă

îndelungată şi sunt reprezentate de:

– terenuri;

– amenajări de terenuri;

– construcţii;

– echipamente tehnologice (maşini, utilaje şi instalaţii de lucru);

– aparate şi instalaţii de măsurare, control şi reglare;

– mijloace de transport;

– animale şi plantaţii;

– mobilier, aparatură birotică, echipamente de protecţie a valorilor

umane şi materiale.

Terenurile, diferite după modul de utilizare, amplasare, grad de fertilitate,

etc.

Aceste active, cu excepţia terenurilor, îşi pierd în timp din valoarea lor, ca

urmare a uzurii determinată de utilizarea lor, acţiunea factorilor naturali şi a

progresului tehnic.

Constatarea pierderii din valoare şi includerea sa în costuri poartă

denumirea de amortizare.

c) Imobilizările financiare cuprind valori financiare investite de unităţile

economice în patrimoniul altor societăţi sub formă de titluri de valoare,

împrumuturi acordate etc.

B. ACTIVELE CIRCULANTE cuprind valori economice care îşi schimbă

forma materială şi utilitatea în cadrul circuitului economic şi au o perioadă de

rotaţie mai mică de un an de zile.

Caracterul dinamic al acestor active de patrimoniu este reliefat şi de

formele diferite pe care le îmbracă în unele faze de activitate, ca de exemplu:

disponibilităţile băneşti se transformă în materiale, materii prime cu prilejul

aprovizionării, care la rândul lor, în faza de producţie, devin produse, produşi şi

care prin valorificare, în faza de desfacere devin temporar creanţe (clienţi) sau

redevin disponibilităţi băneşti.

Activele circulante sunt numeroase şi diferite, putând fi grupate distinct în

trei categorii:

16

a) stocuri şi producţia în curs de execuţie;

b) creanţe sau valori în curs de decontare;

c) mijloace circulante de trezorerie.

a) Stocurile şi producţia în curs de execuţie cuprind acele valori

economice care sunt, fie folosite, fie obţinute. Ele se prezintă sub formă de:

materii prime, materiale consumabile, producţia în curs de fabricaţie,

semifabricatele, produsele finite, mărfurile, ambalajele şi obiectele de inventar. În

unităţile agricole, acestei categorii mai aparţin şi animalele şi păsările de producţie

şi reproducţie, animalele tinere şi la îngrăşat şi coloniile de albine.

b) Creanţele sau valorile în curs de decontare sunt valori

economice avansate altor persoane juridice sau agenţi economici pentru care

urmează să se încaseze un echivalent valoric, în bani, poartă denumirea de

"clienţi", iar în muncă prestată "Debitori".

Acestei categorii de active mai aparţin şi dobânzile de încasat.

c) Mijloacele circulante de trezorerie cuprind valori economice sub

formă de bani sau care îndeplinesc funcţia de bani.

Se găsesc sub formă de numerar în casieria unităţii, ca depozite bancare în

conturi curente sau disponibil, carnete de cecuri cu limită de sumă şi acreditive.

Activele de regularizare sunt valori care nu au încă un statut definit, ele

urmând să capete forma finală pe parcursul perioadei de gestiune viitoare. De

exemplu: cheltuieli înregistrate în avans, active în curs de clarificare, chirii, taxe,

dobânzi plătite anticipat, diferenţe nefavorabile din conversia datoriilor şi

creanţelor în devize (valută) etc.

PASIVELE DE BILANŢ sunt reprezentate de modul de finanţare a

patrimoniului, adică surse economice care pot fi proprii şi străine.

Se disting trei grupe de pasive:

A. PASIVE PROPRII ŞI ASIMILATE CELOR PROPRII

B. PASIVE ATRASE ŞI ÎMPRUMUTATE

C. PASIVE DE REGULARIZARE

A. PASIVELE PROPRII reprezintă finanţarea proprie a activului de către

titularul de patrimoniu prin contribuţia sa materială sub formă de capital

individual (pentru întreprinderile individuale), capital social (pentru

întreprinderile societare) şi de autofinanţare.

În această categorie sunt incluse şi diferitele rezerve constituite din profit,

subvenţiile pentru investiţii de la buget şi diferitele fonduri ca: fondul de

dezvoltare, fondul de participare la profit, alte fonduri.

B. PASIVELE ATRASE ŞI ÎMPRUMUTATE, cunoscute şi sub

denumirea de datorii, arată finanţarea patrimoniului făcută prin atragerea de

capital de la terţi sau prin împrumuturi de la instituţiile bancare.

Semnificative sunt următoarele categorii de datorii: financiare, comerciale,

fiscale, salariale şi sociale.

Datoriile financiare – reprezentate de creditele bancare şi de la alte

instituţii de credit. Acestea sunt pe termen lung sau mediu şi pe termen scurt,

purtătoare de dobânzi şi garantate cu activele unităţii.

17

Datoriile comerciale – apar ca urmare a relaţiilor economice pe care

unitatea economică le are cu diverşi furnizori de bunuri materiale sau prestări

servicii.

Datoriile fiscale, salariale şi sociale, cuprind obligaţiile sub formă de

impozite şi taxe faţă de bugetul statului, salariile şi alte drepturi cuvenite

angajaţilor, contribuţia la asigurări sociale şi la fondul de şomaj, precum şi alte

datorii.

Din această categorie de pasive mai fac parte şi creditorii diverşi care

cuprind datoriile neincluse în categoriile prezentate mai sus.

C. PASIVELE DE REGULARIZARE sunt surse care nu au un statut

definitiv.

Din această categorie fac parte: veniturile înregistrate în avans (chirii, taxe,

dobânzi încasate anticipat) şi diferenţe favorabile din conversia creanţelor

(drepturilor şi datoriilor în devize (valută). Ele reprezintă nişte profituri latente.

2.2. Dubla reprezentare a patrimoniului în bilanţul contabil

Dubla reprezentare a patrimoniului realizează legătura cauzată dintre

obiectul şi metoda contabilităţii şi reprezintă un principiu de bază al contabilităţii.

Prin „dubla reprezentare” se înţelege reflectarea în contabilitate, cu

ajutorul datelor, a patrimoniului unei unităţi sub cele două aspecte: concret-

materiale şi abstract al provenienţei.

Prezentarea sub dublu aspect a patrimoniului este impusă de necesitatea

cunoaşterii situaţiei economico-financiare a fiecărei unităţi patrimoniale şi se face

în contabilitate cu ajutorul unui procedeu specific numit „bilanţ contabil”.

Dubla reprezentare a patrimoniului în bilanţul contabil se face în cele două

secţiuni distincte ale acestuia numite activ şi pasiv, în care se vor înscrie „activele

de bilanţ” şi respectiv „pasivele de bilanţ”.

Patrimoniul poate fi abordat şi din alt punct de vedere şi anume: utilizări

= resurse. Acestea fiind concretizate astfel:

Utilizări = mijloace reprezentare de existenţe de active şi

Resurse = surse reprezentate de existenţe de pasiv

2.3. Conţinutul şi structura bilanţului

Termenul de bilanţ vine de la cuvântul italian „bilancia” cu origine în

latină: bi şi lany (două talere), adică o balanţă cu două braţe în care se înscriu

distinct – într–o parte ACTIVELE, iar în cealaltă parte – PASIVELE.

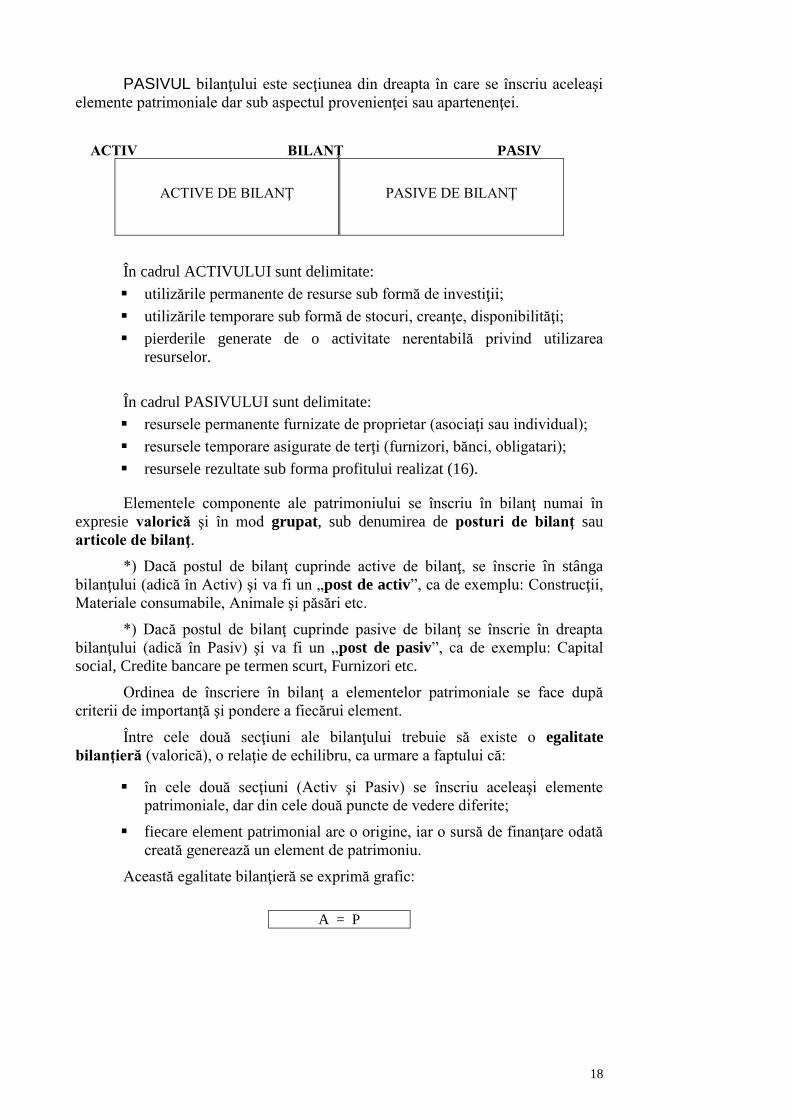

Bilanţul contabil este un procedeu al contabilităţii de reprezentare a

patrimoniului şi se prezintă sub forma unui tabel cu două secţiuni distincte:

ACTIV şi PASIV.

ACTIVUL bilanţului este secţiunea din stânga în care se înscriu elementele

de patrimoniu sub aspectul lor concret, material, după componenţa pe care o au.

18

PASIVUL bilanţului este secţiunea din dreapta în care se înscriu aceleaşi

elemente patrimoniale dar sub aspectul provenienţei sau apartenenţei.

ACTIV BILANŢ PASIV

ACTIVE DE BILANŢ

PASIVE DE BILANŢ

În cadrul ACTIVULUI sunt delimitate:

utilizările permanente de resurse sub formă de investiţii;

utilizările temporare sub formă de stocuri, creanţe, disponibilităţi;

pierderile generate de o activitate nerentabilă privind utilizarea

resurselor.

În cadrul PASIVULUI sunt delimitate:

resursele permanente furnizate de proprietar (asociaţi sau individual);

resursele temporare asigurate de terţi (furnizori, bănci, obligatari);

resursele rezultate sub forma profitului realizat (16).

Elementele componente ale patrimoniului se înscriu în bilanţ numai în

expresie valorică şi în mod grupat, sub denumirea de posturi de bilanţ sau

articole de bilanţ.

*) Dacă postul de bilanţ cuprinde active de bilanţ, se înscrie în stânga

bilanţului (adică în Activ) şi va fi un „post de activ”, ca de exemplu: Construcţii,

Materiale consumabile, Animale şi păsări etc.

*) Dacă postul de bilanţ cuprinde pasive de bilanţ se înscrie în dreapta

bilanţului (adică în Pasiv) şi va fi un „post de pasiv”, ca de exemplu: Capital

social, Credite bancare pe termen scurt, Furnizori etc.

Ordinea de înscriere în bilanţ a elementelor patrimoniale se face după

criterii de importanţă şi pondere a fiecărui element.

Între cele două secţiuni ale bilanţului trebuie să existe o egalitate

bilanţieră (valorică), o relaţie de echilibru, ca urmare a faptului că:

în cele două secţiuni (Activ şi Pasiv) se înscriu aceleaşi elemente

patrimoniale, dar din cele două puncte de vedere diferite;

fiecare element patrimonial are o origine, iar o sursă de finanţare odată

creată generează un element de patrimoniu.

Această egalitate bilanţieră se exprimă grafic:

A = P

19

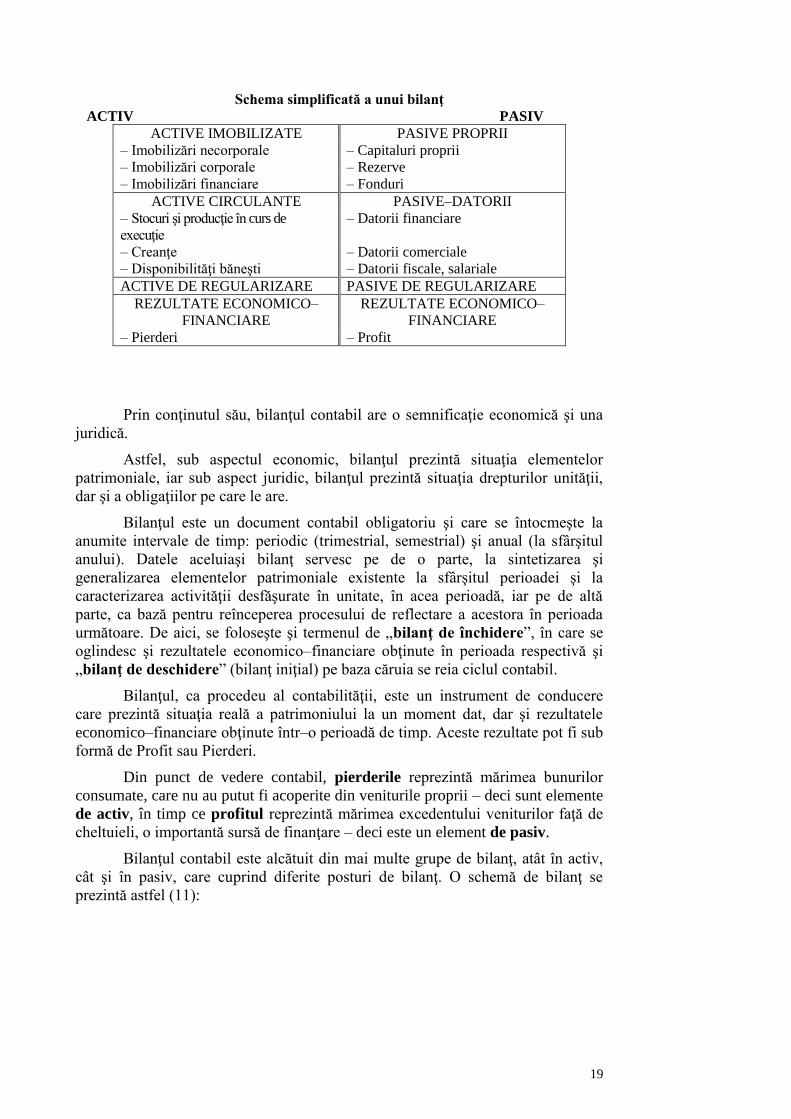

Schema simplificată a unui bilanţ

ACTIV PASIV

ACTIVE IMOBILIZATE PASIVE PROPRII

– Imobilizări necorporale – Capitaluri proprii

– Imobilizări corporale – Rezerve

– Imobilizări financiare – Fonduri

ACTIVE CIRCULANTE PASIVE–DATORII

– Stocuri şi producţie în curs de

execuţie

– Datorii financiare

– Creanţe – Datorii comerciale

– Disponibilităţi băneşti – Datorii fiscale, salariale

ACTIVE DE REGULARIZARE PASIVE DE REGULARIZARE

REZULTATE ECONOMICO–

FINANCIARE

REZULTATE ECONOMICO–

FINANCIARE

– Pierderi – Profit

Prin conţinutul său, bilanţul contabil are o semnificaţie economică şi una

juridică.

Astfel, sub aspectul economic, bilanţul prezintă situaţia elementelor

patrimoniale, iar sub aspect juridic, bilanţul prezintă situaţia drepturilor unităţii,

dar şi a obligaţiilor pe care le are.

Bilanţul este un document contabil obligatoriu şi care se întocmeşte la

anumite intervale de timp: periodic (trimestrial, semestrial) şi anual (la sfârşitul

anului). Datele aceluiaşi bilanţ servesc pe de o parte, la sintetizarea şi

generalizarea elementelor patrimoniale existente la sfârşitul perioadei şi la

caracterizarea activităţii desfăşurate în unitate, în acea perioadă, iar pe de altă

parte, ca bază pentru reînceperea procesului de reflectare a acestora în perioada

următoare. De aici, se foloseşte şi termenul de „bilanţ de închidere”, în care se

oglindesc şi rezultatele economico–financiare obţinute în perioada respectivă şi

„bilanţ de deschidere” (bilanţ iniţial) pe baza căruia se reia ciclul contabil.

Bilanţul, ca procedeu al contabilităţii, este un instrument de conducere

care prezintă situaţia reală a patrimoniului la un moment dat, dar şi rezultatele

economico–financiare obţinute într–o perioadă de timp. Aceste rezultate pot fi sub

formă de Profit sau Pierderi.

Din punct de vedere contabil, pierderile reprezintă mărimea bunurilor

consumate, care nu au putut fi acoperite din veniturile proprii – deci sunt elemente

de activ, în timp ce profitul reprezintă mărimea excedentului veniturilor faţă de

cheltuieli, o importantă sursă de finanţare – deci este un element de pasiv.

Bilanţul contabil este alcătuit din mai multe grupe de bilanţ, atât în activ,

cât şi în pasiv, care cuprind diferite posturi de bilanţ. O schemă de bilanţ se

prezintă astfel (11):

20

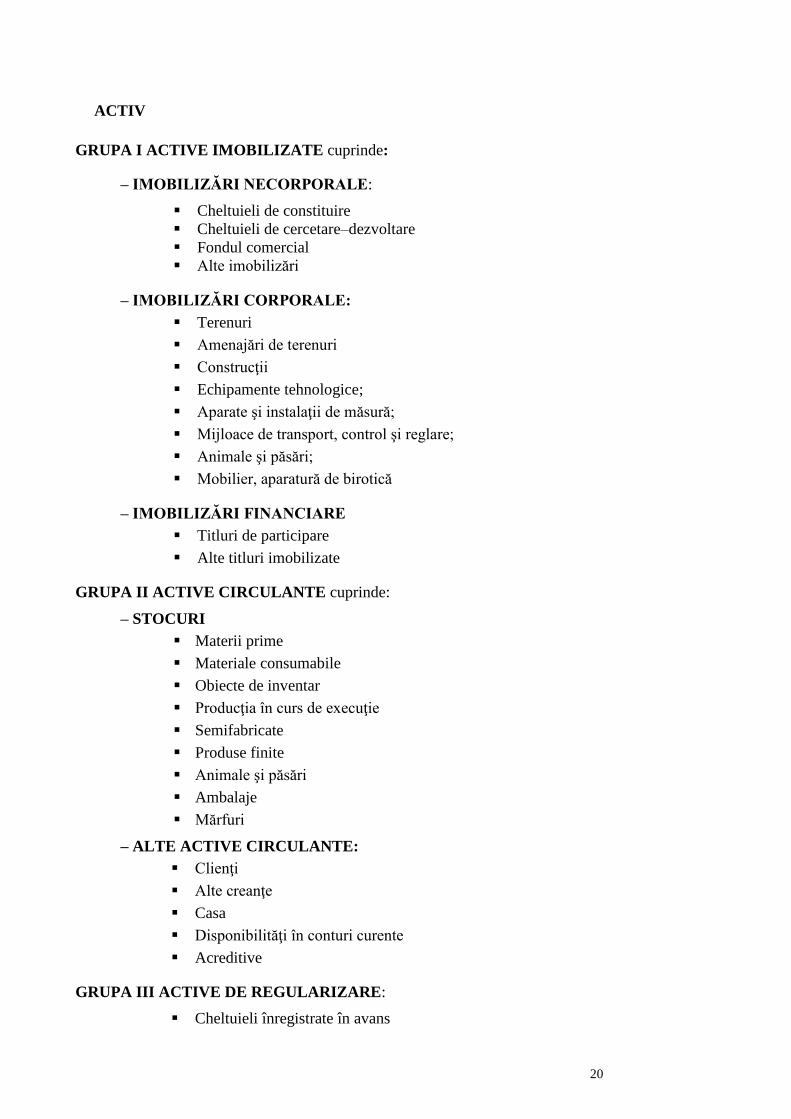

ACTIV

GRUPA I ACTIVE IMOBILIZATE cuprinde:

– IMOBILIZĂRI NECORPORALE:

Cheltuieli de constituire

Cheltuieli de cercetare–dezvoltare

Fondul comercial

Alte imobilizări

– IMOBILIZĂRI CORPORALE:

Terenuri

Amenajări de terenuri

Construcţii

Echipamente tehnologice;

Aparate şi instalaţii de măsură;

Mijloace de transport, control şi reglare;

Animale şi păsări;

Mobilier, aparatură de birotică

– IMOBILIZĂRI FINANCIARE

Titluri de participare

Alte titluri imobilizate

GRUPA II ACTIVE CIRCULANTE cuprinde:

– STOCURI

Materii prime

Materiale consumabile

Obiecte de inventar

Producţia în curs de execuţie

Semifabricate

Produse finite

Animale şi păsări

Ambalaje

Mărfuri

– ALTE ACTIVE CIRCULANTE:

Clienţi

Alte creanţe

Casa

Disponibilităţi în conturi curente

Acreditive

GRUPA III ACTIVE DE REGULARIZARE:

Cheltuieli înregistrate în avans

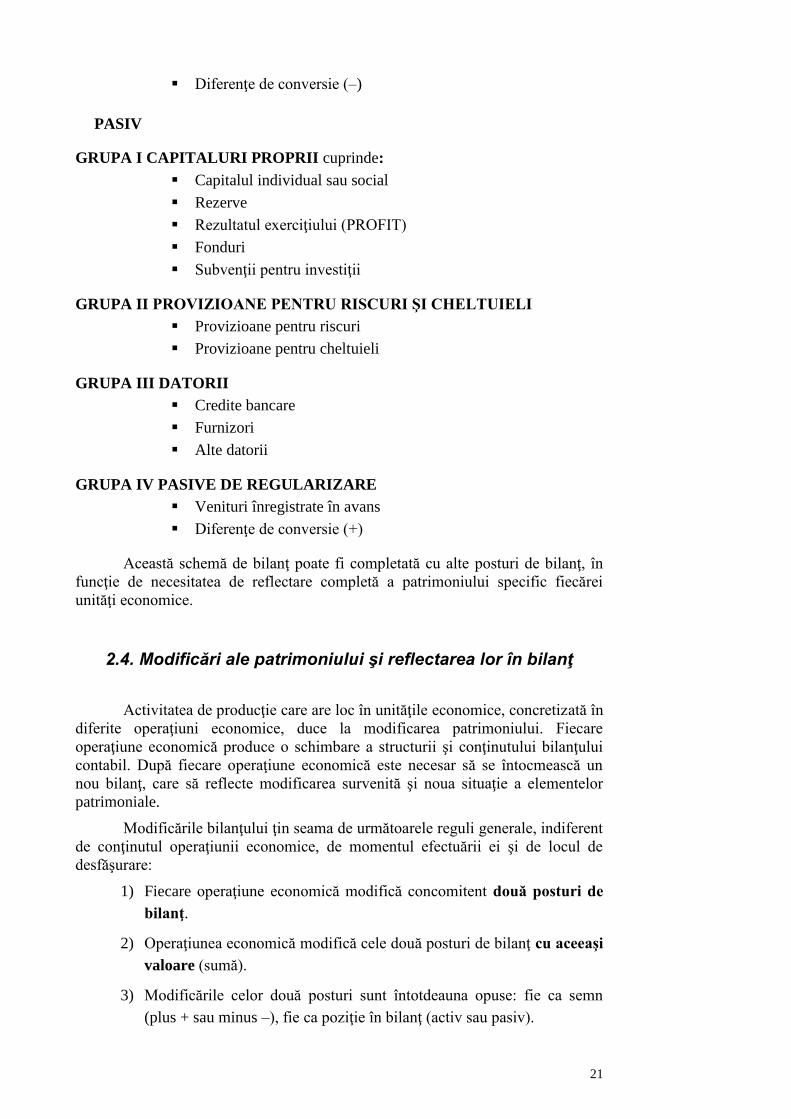

21

Diferenţe de conversie (–)

PASIV

GRUPA I CAPITALURI PROPRII cuprinde:

Capitalul individual sau social

Rezerve

Rezultatul exerciţiului (PROFIT)

Fonduri

Subvenţii pentru investiţii

GRUPA II PROVIZIOANE PENTRU RISCURI ŞI CHELTUIELI

Provizioane pentru riscuri

Provizioane pentru cheltuieli

GRUPA III DATORII

Credite bancare

Furnizori

Alte datorii

GRUPA IV PASIVE DE REGULARIZARE

Venituri înregistrate în avans

Diferenţe de conversie (+)

Această schemă de bilanţ poate fi completată cu alte posturi de bilanţ, în

funcţie de necesitatea de reflectare completă a patrimoniului specific fiecărei

unităţi economice.

2.4. Modificări ale patrimoniului şi reflectarea lor în bilanţ

Activitatea de producţie care are loc în unităţile economice, concretizată în

diferite operaţiuni economice, duce la modificarea patrimoniului. Fiecare

operaţiune economică produce o schimbare a structurii şi conţinutului bilanţului

contabil. După fiecare operaţiune economică este necesar să se întocmească un

nou bilanţ, care să reflecte modificarea survenită şi noua situaţie a elementelor

patrimoniale.

Modificările bilanţului ţin seama de următoarele reguli generale, indiferent

de conţinutul operaţiunii economice, de momentul efectuării ei şi de locul de

desfăşurare:

1) Fiecare operaţiune economică modifică concomitent două posturi de

bilanţ.

2) Operaţiunea economică modifică cele două posturi de bilanţ cu aceeaşi

valoare (sumă).

3) Modificările celor două posturi sunt întotdeauna opuse: fie ca semn

(plus + sau minus –), fie ca poziţie în bilanţ (activ sau pasiv).

22

4) Indiferent dacă valoarea totală a bilanţului se modifică sau nu după

înregistrarea operaţiunii economice, egalitatea dintre activ şi pasiv

rămâne permanent (ca lege de bază a contabilităţii).

Folosind simbolurile de A – pentru activ, P – pentru pasiv şi X – pentru

modificare, aceste reguli generale se pot scrie sub forma unor formule de

modificare a bilanţului astfel:

1) Creşterea unui post activ, cu o anumită sumă şi în acelaşi timp şi cu

aceeaşi sumă, micşorarea altui post de activ, pasivul rămânând neschimbat:

A + X – X = P

Această formulă se foloseşte pentru a reflecta o modificare de structură în

componenţa activelor de bilanţ.

ACTIV BILANŢ PASIV

+X

Neschimbat

–X

A + X – X = P

2) Creşterea unui post de pasiv, cu o anumită sumă şi în aceleaşi timp şi cu

aceeaşi sumă micşorarea altui post de pasiv, activul rămânând neschimbat:

A = P + X – X

Această formulă se foloseşte pentru a reflecta o modificare de structură în

componenţa pasivelor de bilanţ.

ACTIV BILANŢ PASIV

+X

Neschimbat

–X

A = P+X-X

Aceste două modificări poartă denumirea de mişcări permutative şi se

caracterizează prin aceea că nu modifică valoarea totală a bilanţului.

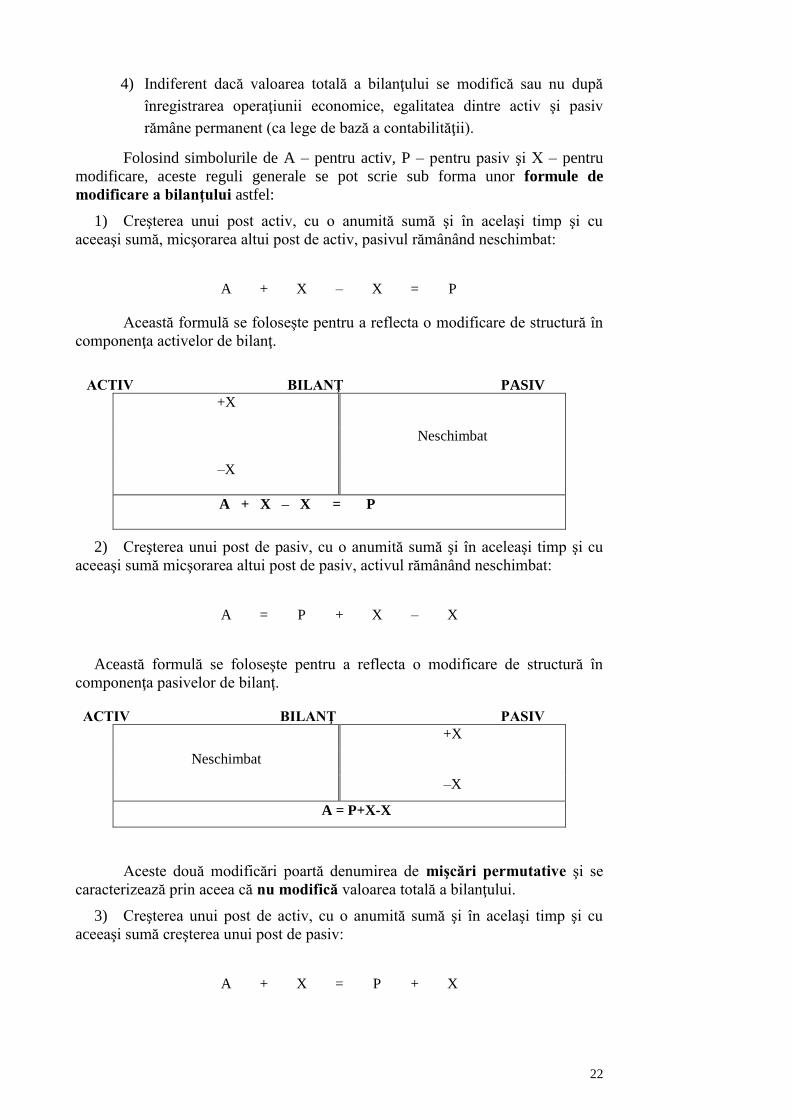

3) Creşterea unui post de activ, cu o anumită sumă şi în acelaşi timp şi cu

aceeaşi sumă creşterea unui post de pasiv:

A + X = P + X

23

Această formulă se foloseşte pentru a reflecta o modificare de structură (în

sensul +) în componenţa, atât a activelor cât şi a pasivelor de bilanţ.

ACTIV BILANŢ PASIV

+ X + X

A + X = P + X

4) Micşorarea unui post de activ, cu o anumită sumă şi în acelaşi timp, şi cu

aceeaşi sumă micşorarea unui post de pasiv:

A – X = P – X

Această formulă se foloseşte pentru a reflecta o modificare de structură (în

sensul –) în componenţa întregului patrimoniu.

ACTIV BILANŢ PASIV

– X – X

A – X = P – X

Aceste modificări poartă denumirea de mişcări opuse şi se caracterizează

prin aceea că modifică valoarea totală a bilanţului, în sensul şi cu suma

operaţiunii economice înregistrate.

24

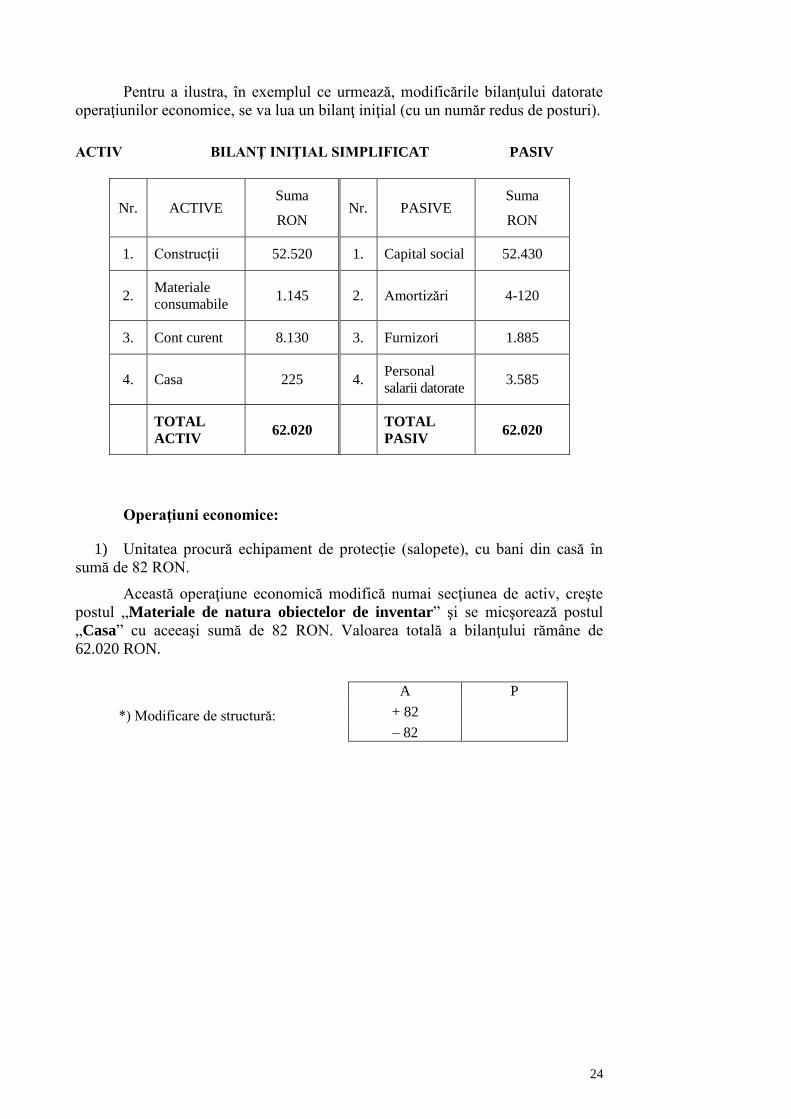

Pentru a ilustra, în exemplul ce urmează, modificările bilanţului datorate

operaţiunilor economice, se va lua un bilanţ iniţial (cu un număr redus de posturi).

ACTIV BILANŢ INIŢIAL SIMPLIFICAT PASIV

Nr. ACTIVE Suma

RON Nr. PASIVE

Suma

RON

1. Construcţii 52.520 1. Capital social 52.430

2. Materiale

consumabile 1.145 2. Amortizări 4-120

3. Cont curent 8.130 3. Furnizori 1.885

4. Casa 225 4. Personal

salarii datorate 3.585

TOTAL

ACTIV 62.020

TOTAL

PASIV 62.020

Operaţiuni economice:

1) Unitatea procură echipament de protecţie (salopete), cu bani din casă în

sumă de 82 RON.

Această operaţiune economică modifică numai secţiunea de activ, creşte

postul „Materiale de natura obiectelor de inventar” şi se micşorează postul

„Casa” cu aceeaşi sumă de 82 RON. Valoarea totală a bilanţului rămâne de

62.020 RON.

A P

*) Modificare de structură: + 82

– 82

25

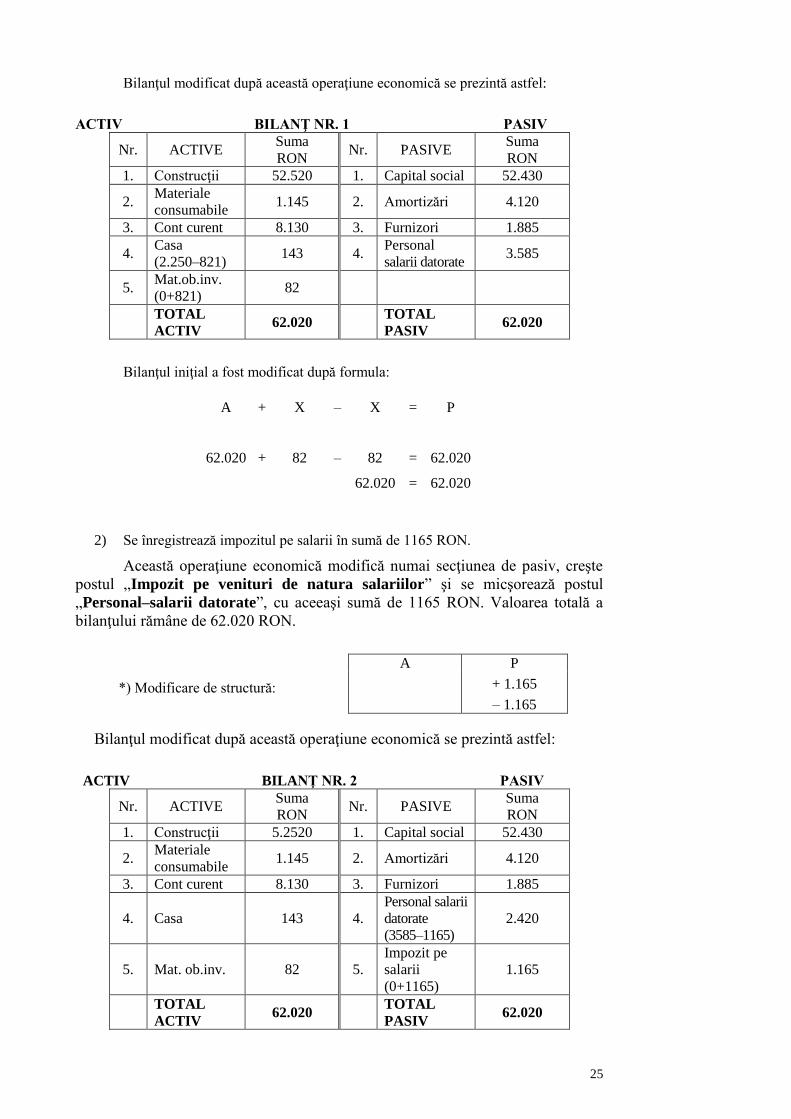

Bilanţul modificat după această operaţiune economică se prezintă astfel:

ACTIV BILANŢ NR. 1 PASIV

Nr. ACTIVE Suma

RON Nr. PASIVE

Suma

RON

1. Construcţii 52.520 1. Capital social 52.430

2. Materiale

consumabile 1.145 2. Amortizări 4.120

3. Cont curent 8.130 3. Furnizori 1.885

4. Casa

(2.250–821) 143 4.

Personal

salarii datorate 3.585

5. Mat.ob.inv.

(0+821) 82

TOTAL

ACTIV 62.020

TOTAL

PASIV 62.020

Bilanţul iniţial a fost modificat după formula:

A + X – X = P

62.020 + 82 – 82 = 62.020

62.020 = 62.020

2) Se înregistrează impozitul pe salarii în sumă de 1165 RON.

Această operaţiune economică modifică numai secţiunea de pasiv, creşte

postul „Impozit pe venituri de natura salariilor” şi se micşorează postul

„Personal–salarii datorate”, cu aceeaşi sumă de 1165 RON. Valoarea totală a

bilanţului rămâne de 62.020 RON.

A P

*) Modificare de structură: + 1.165

– 1.165

Bilanţul modificat după această operaţiune economică se prezintă astfel:

ACTIV BILANŢ NR. 2 PASIV

Nr. ACTIVE Suma

RON Nr. PASIVE

Suma

RON

1. Construcţii 5.2520 1. Capital social 52.430

2. Materiale

consumabile 1.145 2. Amortizări 4.120

3. Cont curent 8.130 3. Furnizori 1.885

4. Casa 143 4.

Personal salarii

datorate

(3585–1165)

2.420

5. Mat. ob.inv. 82 5.

Impozit pe

salarii

(0+1165)

1.165

TOTAL

ACTIV 62.020

TOTAL

PASIV 62.020

26

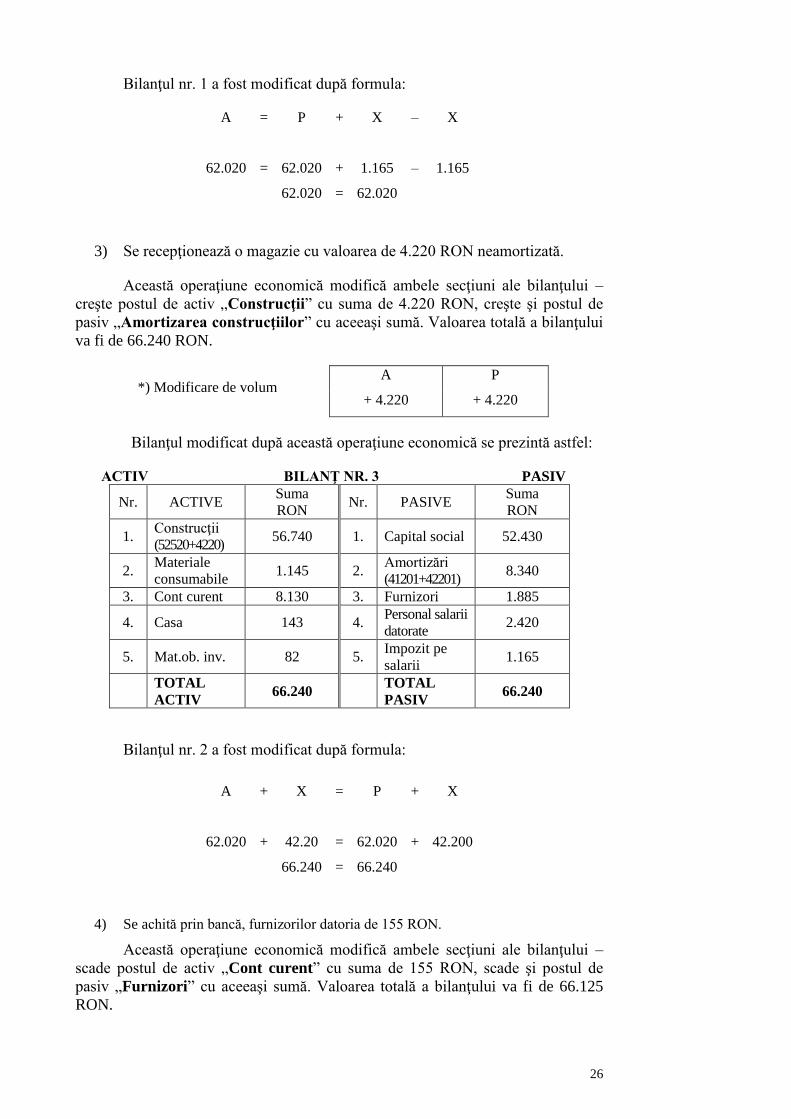

Bilanţul nr. 1 a fost modificat după formula:

A = P + X – X

62.020 = 62.020 + 1.165 – 1.165

62.020 = 62.020

3) Se recepţionează o magazie cu valoarea de 4.220 RON neamortizată.

Această operaţiune economică modifică ambele secţiuni ale bilanţului –

creşte postul de activ „Construcţii” cu suma de 4.220 RON, creşte şi postul de

pasiv „Amortizarea construcţiilor” cu aceeaşi sumă. Valoarea totală a bilanţului

va fi de 66.240 RON.

*) Modificare de volum A P

+ 4.220 + 4.220

Bilanţul modificat după această operaţiune economică se prezintă astfel:

ACTIV BILANŢ NR. 3 PASIV

Nr. ACTIVE Suma

RON Nr. PASIVE

Suma

RON

1. Construcţii

(52520+4220) 56.740 1. Capital social 52.430

2. Materiale

consumabile 1.145 2.

Amortizări

(41201+42201) 8.340

3. Cont curent 8.130 3. Furnizori 1.885

4. Casa 143 4. Personal salarii

datorate 2.420

5. Mat.ob. inv. 82 5. Impozit pe

salarii 1.165

TOTAL

ACTIV 66.240

TOTAL

PASIV 66.240

Bilanţul nr. 2 a fost modificat după formula:

A + X = P + X

62.020 + 42.20 = 62.020 + 42.200

66.240 = 66.240

4) Se achită prin bancă, furnizorilor datoria de 155 RON.

Această operaţiune economică modifică ambele secţiuni ale bilanţului –

scade postul de activ „Cont curent” cu suma de 155 RON, scade şi postul de

pasiv „Furnizori” cu aceeaşi sumă. Valoarea totală a bilanţului va fi de 66.125

RON.

27

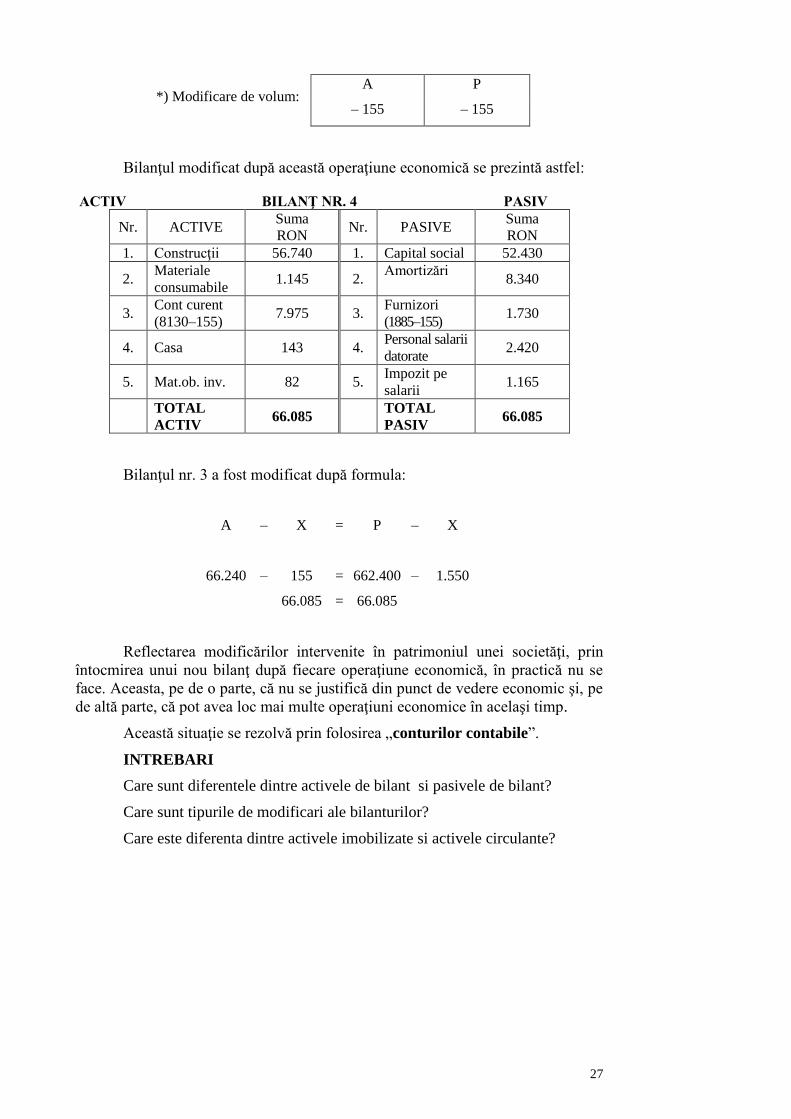

*) Modificare de volum: A P

– 155 – 155

Bilanţul modificat după această operaţiune economică se prezintă astfel:

ACTIV BILANŢ NR. 4 PASIV

Nr. ACTIVE Suma

RON Nr. PASIVE

Suma

RON

1. Construcţii 56.740 1. Capital social 52.430

2. Materiale

consumabile 1.145 2.

Amortizări

8.340

3. Cont curent

(8130–155) 7.975 3.

Furnizori

(1885–155) 1.730

4. Casa 143 4. Personal salarii

datorate 2.420

5. Mat.ob. inv. 82 5. Impozit pe

salarii 1.165

TOTAL

ACTIV 66.085

TOTAL

PASIV 66.085

Bilanţul nr. 3 a fost modificat după formula:

A – X = P – X

66.240 – 155 = 662.400 – 1.550

66.085 = 66.085

Reflectarea modificărilor intervenite în patrimoniul unei societăţi, prin

întocmirea unui nou bilanţ după fiecare operaţiune economică, în practică nu se

face. Aceasta, pe de o parte, că nu se justifică din punct de vedere economic şi, pe

de altă parte, că pot avea loc mai multe operaţiuni economice în acelaşi timp.

Această situaţie se rezolvă prin folosirea „conturilor contabile”.

INTREBARI

Care sunt diferentele dintre activele de bilant si pasivele de bilant?

Care sunt tipurile de modificari ale bilanturilor?

Care este diferenta dintre activele imobilizate si activele circulante?

28

CAPITOLUL III

CONTUL CONTABIL

3.1. Contul contabil – importanţă, funcţii, conţinut şi forma grafică

3.2. Regulile de funcţionare a conturilor

3.3. Corespondenţa conturilor, analiza contabilă, formula contabilă şi dubla înregistrare în conturi

3.4. Clasificarea conturilor

3.1. Contul contabil – importanţă, funcţii, conţinut şi formă grafică

Bilanţul – ca procedeu al contabilităţii prezintă situaţia globală a

elementelor patrimoniale existente în unitate la data întocmirii acestuia. Urmărirea

însă neîntreruptă a mişcării elementelor patrimoniale prin întocmirea de bilanţuri

succesive, nu este posibilă, atât ca volum mare de calcule, cât şi ca necesitate de

cunoaştere detaliată a fiecărui element în parte . Această necesitate de cunoaştere

amănunţită a situaţiei reale şi a tuturor modificărilor suferite de elementele

patrimoniale este rezolvată cu ajutorul conturilor (12).

Prin cont se înţelege un calcul economic, prezentat într–o formă

specială, cu ajutorul căruia se urmăreşte în expresie valorică (uneori şi

cantitativă) existenţa şi mişcarea unui anumit element patrimonial (mijloc

economic, proces economic sau sursă de formare) (7).

Denumirea de cont, provine din cuvântul italian „conto”, care înseamnă

socoteală, evidenţă şi care dă şi denumirea de „contabilitate”.

Între cele două procedee ale contabilităţii, bilanţ şi cont, există şi

asemănări (amândouă se ocupă de patrimoniu), dar şi deosebiri (bilanţul prezintă

totalitatea elementelor patrimoniale, iar contul, existenţa şi toate modificările

fiecărui element patrimonial.

Contul este cel mai important procedeu al contabilităţii prin funcţiile pe

care le îndeplineşte:

funcţia economică (reflectă existenţa şi mişcarea mijloacelor,

proceselor şi surselor economice);

funcţia statistică (înregistrează toate valorile ce privesc existenţa şi

mişcările elementelor de patrimoniu);

funcţia de calcul (stabileşte prin calcul existenţa în orice moment a

elementelor de patrimoniu);

funcţia de control (verifică modul în care se folosesc mijloacele şi

sursele economice);

funcţia de grupare (înregistrează operaţiunile economice pe feluri de

mişcări – creşteri sau micşorări).

Modificările care au loc datorită operaţiunilor economice pot fi în sensul

„+” (creşteri, sporiri, intrări, obţineri, etc.) şi în sensul „–” (micşorări, scăderi,

29

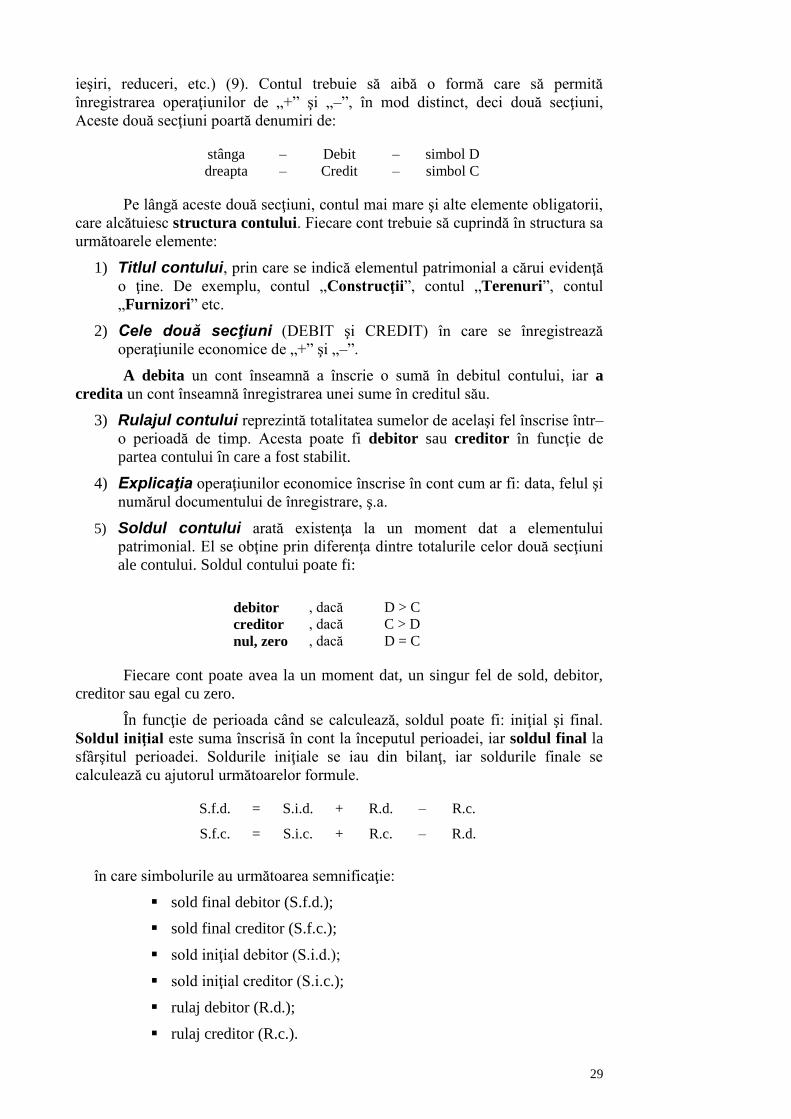

ieşiri, reduceri, etc.) (9). Contul trebuie să aibă o formă care să permită

înregistrarea operaţiunilor de „+” şi „–”, în mod distinct, deci două secţiuni,

Aceste două secţiuni poartă denumiri de:

stânga – Debit – simbol D

dreapta – Credit – simbol C

Pe lângă aceste două secţiuni, contul mai mare şi alte elemente obligatorii,

care alcătuiesc structura contului. Fiecare cont trebuie să cuprindă în structura sa

următoarele elemente:

1) Titlul contului, prin care se indică elementul patrimonial a cărui evidenţă

o ţine. De exemplu, contul „Construcţii”, contul „Terenuri”, contul

„Furnizori” etc.

2) Cele două secţiuni (DEBIT şi CREDIT) în care se înregistrează

operaţiunile economice de „+” şi „–”.

A debita un cont înseamnă a înscrie o sumă în debitul contului, iar a

credita un cont înseamnă înregistrarea unei sume în creditul său.

3) Rulajul contului reprezintă totalitatea sumelor de acelaşi fel înscrise într–

o perioadă de timp. Acesta poate fi debitor sau creditor în funcţie de

partea contului în care a fost stabilit.

4) Explicaţia operaţiunilor economice înscrise în cont cum ar fi: data, felul şi

numărul documentului de înregistrare, ş.a.

5) Soldul contului arată existenţa la un moment dat a elementului

patrimonial. El se obţine prin diferenţa dintre totalurile celor două secţiuni

ale contului. Soldul contului poate fi:

debitor , dacă D > C

creditor , dacă C > D

nul, zero , dacă D = C

Fiecare cont poate avea la un moment dat, un singur fel de sold, debitor,

creditor sau egal cu zero.

În funcţie de perioada când se calculează, soldul poate fi: iniţial şi final.

Soldul iniţial este suma înscrisă în cont la începutul perioadei, iar soldul final la

sfârşitul perioadei. Soldurile iniţiale se iau din bilanţ, iar soldurile finale se

calculează cu ajutorul următoarelor formule.

S.f.d. = S.i.d. + R.d. – R.c.

S.f.c. = S.i.c. + R.c. – R.d.

în care simbolurile au următoarea semnificaţie:

sold final debitor (S.f.d.);

sold final creditor (S.f.c.);

sold iniţial debitor (S.i.d.);

sold iniţial creditor (S.i.c.);

rulaj debitor (R.d.);

rulaj creditor (R.c.).

30

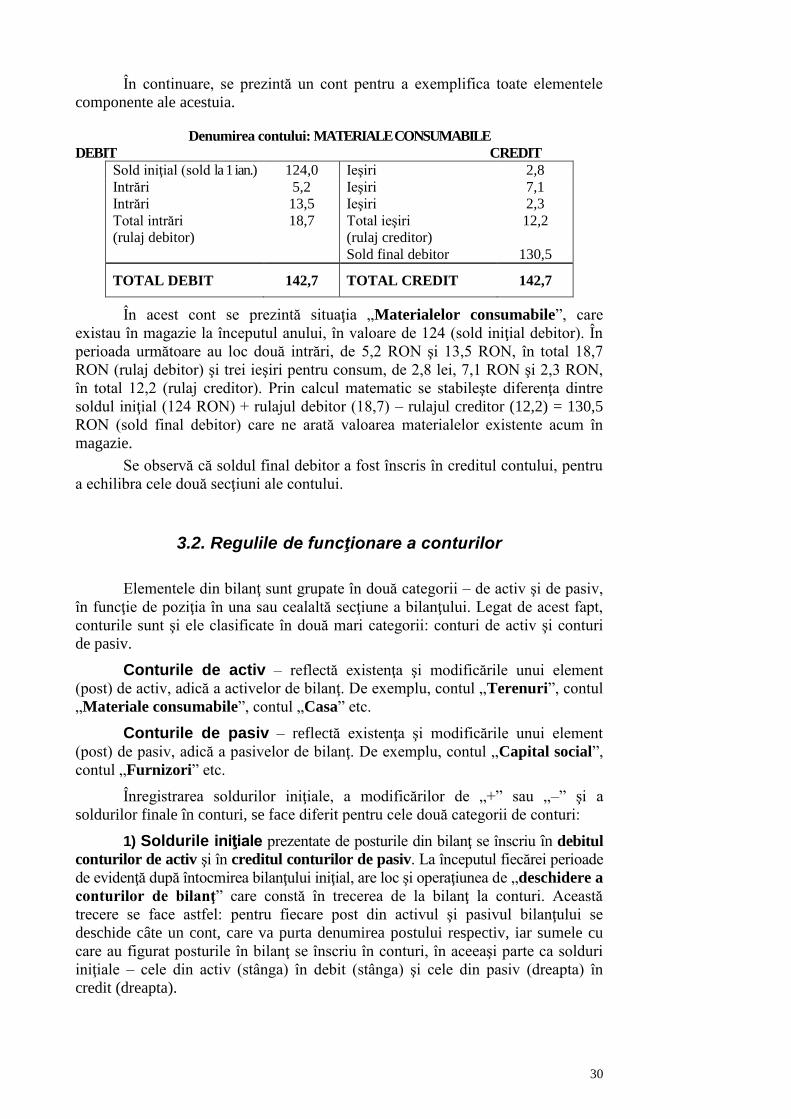

În continuare, se prezintă un cont pentru a exemplifica toate elementele

componente ale acestuia.

Denumirea contului: MATERIALE CONSUMABILE

DEBIT CREDIT

Sold iniţial (sold la 1 ian.) 124,0 Ieşiri 2,8

Intrări 5,2 Ieşiri 7,1

Intrări 13,5 Ieşiri 2,3

Total intrări

(rulaj debitor)

18,7 Total ieşiri

(rulaj creditor)

12,2

Sold final debitor 130,5

TOTAL DEBIT 142,7 TOTAL CREDIT 142,7

În acest cont se prezintă situaţia „Materialelor consumabile”, care

existau în magazie la începutul anului, în valoare de 124 (sold iniţial debitor). În

perioada următoare au loc două intrări, de 5,2 RON şi 13,5 RON, în total 18,7

RON (rulaj debitor) şi trei ieşiri pentru consum, de 2,8 lei, 7,1 RON şi 2,3 RON,

în total 12,2 (rulaj creditor). Prin calcul matematic se stabileşte diferenţa dintre

soldul iniţial (124 RON) + rulajul debitor (18,7) – rulajul creditor (12,2) = 130,5

RON (sold final debitor) care ne arată valoarea materialelor existente acum în

magazie.

Se observă că soldul final debitor a fost înscris în creditul contului, pentru

a echilibra cele două secţiuni ale contului.

3.2. Regulile de funcţionare a conturilor

Elementele din bilanţ sunt grupate în două categorii – de activ şi de pasiv,

în funcţie de poziţia în una sau cealaltă secţiune a bilanţului. Legat de acest fapt,

conturile sunt şi ele clasificate în două mari categorii: conturi de activ şi conturi

de pasiv.

Conturile de activ – reflectă existenţa şi modificările unui element

(post) de activ, adică a activelor de bilanţ. De exemplu, contul „Terenuri”, contul

„Materiale consumabile”, contul „Casa” etc.

Conturile de pasiv – reflectă existenţa şi modificările unui element

(post) de pasiv, adică a pasivelor de bilanţ. De exemplu, contul „Capital social”,

contul „Furnizori” etc.

Înregistrarea soldurilor iniţiale, a modificărilor de „+” sau „–” şi a

soldurilor finale în conturi, se face diferit pentru cele două categorii de conturi:

1) Soldurile iniţiale prezentate de posturile din bilanţ se înscriu în debitul

conturilor de activ şi în creditul conturilor de pasiv. La începutul fiecărei perioade

de evidenţă după întocmirea bilanţului iniţial, are loc şi operaţiunea de „deschidere a

conturilor de bilanţ” care constă în trecerea de la bilanţ la conturi. Această

trecere se face astfel: pentru fiecare post din activul şi pasivul bilanţului se

deschide câte un cont, care va purta denumirea postului respectiv, iar sumele cu

care au figurat posturile în bilanţ se înscriu în conturi, în aceeaşi parte ca solduri

iniţiale – cele din activ (stânga) în debit (stânga) şi cele din pasiv (dreapta) în

credit (dreapta).

31

ACTIV BILANŢ INIŢIAL

PASIV

posturi de activ

(solduri iniţiale

debitoare)

posturi de pasiv

(solduri iniţiale

creditoare)

A=P

CONT DE ACTIV CONT DE PASIV

DEBIT CREDIT DEBIT CREDIT

SOLD

INITIAL

SOLD

INITIAL

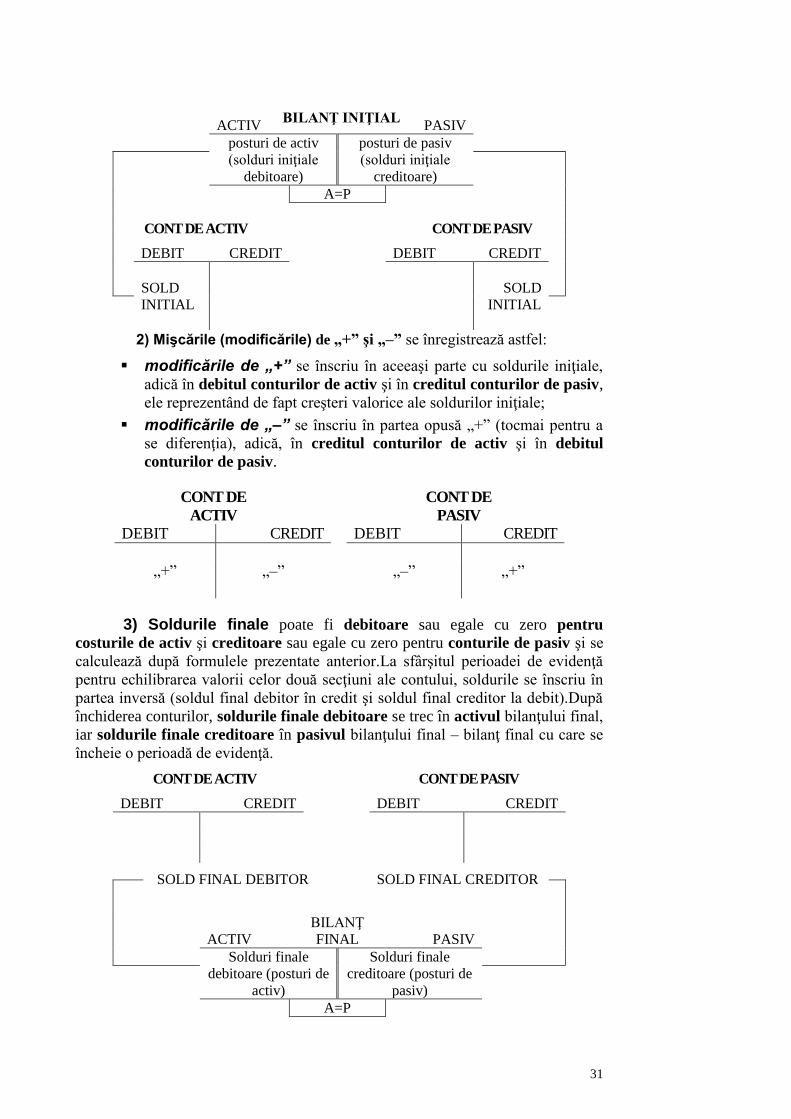

2) Mişcările (modificările) de „+” şi „–” se înregistrează astfel:

modificările de „+” se înscriu în aceeaşi parte cu soldurile iniţiale,

adică în debitul conturilor de activ şi în creditul conturilor de pasiv,

ele reprezentând de fapt creşteri valorice ale soldurilor iniţiale;

modificările de „–” se înscriu în partea opusă „+” (tocmai pentru a

se diferenţia), adică, în creditul conturilor de activ şi în debitul

conturilor de pasiv.

CONT DE

ACTIV

CONT DE

PASIV

DEBIT CREDIT DEBIT CREDIT

„+” „–”

„–” „+”

3) Soldurile finale poate fi debitoare sau egale cu zero pentru

costurile de activ şi creditoare sau egale cu zero pentru conturile de pasiv şi se

calculează după formulele prezentate anterior.La sfârşitul perioadei de evidenţă

pentru echilibrarea valorii celor două secţiuni ale contului, soldurile se înscriu în

partea inversă (soldul final debitor în credit şi soldul final creditor la debit).După

închiderea conturilor, soldurile finale debitoare se trec în activul bilanţului final,

iar soldurile finale creditoare în pasivul bilanţului final – bilanţ final cu care se

încheie o perioadă de evidenţă.

CONT DE ACTIV CONT DE PASIV

DEBIT CREDIT DEBIT CREDIT

SOLD FINAL DEBITOR

SOLD FINAL CREDITOR

ACTIV

BILANŢ

FINAL PASIV

Solduri finale

debitoare (posturi de

activ)

Solduri finale

creditoare (posturi de

pasiv)

A=P

32

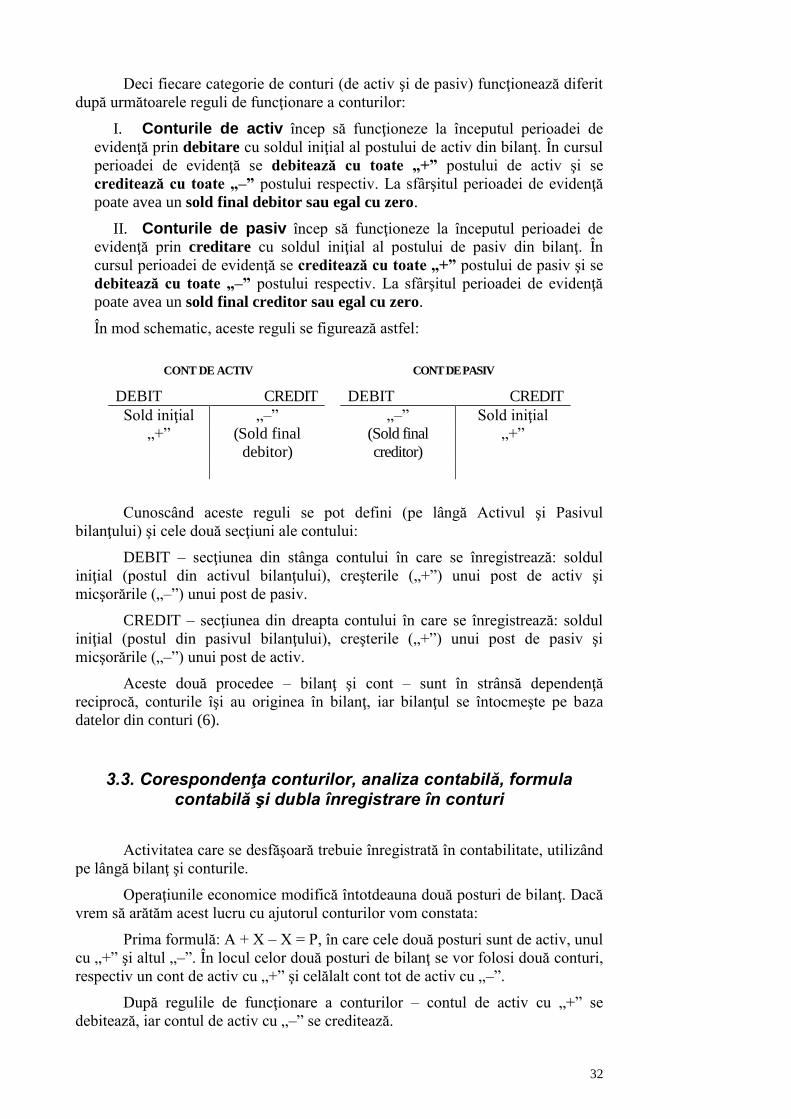

Deci fiecare categorie de conturi (de activ şi de pasiv) funcţionează diferit

după următoarele reguli de funcţionare a conturilor:

I. Conturile de activ încep să funcţioneze la începutul perioadei de

evidenţă prin debitare cu soldul iniţial al postului de activ din bilanţ. În cursul

perioadei de evidenţă se debitează cu toate „+” postului de activ şi se

creditează cu toate „–” postului respectiv. La sfârşitul perioadei de evidenţă

poate avea un sold final debitor sau egal cu zero.

II. Conturile de pasiv încep să funcţioneze la începutul perioadei de

evidenţă prin creditare cu soldul iniţial al postului de pasiv din bilanţ. În

cursul perioadei de evidenţă se creditează cu toate „+” postului de pasiv şi se

debitează cu toate „–” postului respectiv. La sfârşitul perioadei de evidenţă

poate avea un sold final creditor sau egal cu zero.

În mod schematic, aceste reguli se figurează astfel:

CONT DE ACTIV

CONT DE PASIV

DEBIT CREDIT DEBIT CREDIT

Sold iniţial „–” „–” Sold iniţial

„+” (Sold final

debitor)

(Sold final

creditor)

„+”

Cunoscând aceste reguli se pot defini (pe lângă Activul şi Pasivul

bilanţului) şi cele două secţiuni ale contului:

DEBIT – secţiunea din stânga contului în care se înregistrează: soldul

iniţial (postul din activul bilanţului), creşterile („+”) unui post de activ şi

micşorările („–”) unui post de pasiv.

CREDIT – secţiunea din dreapta contului în care se înregistrează: soldul

iniţial (postul din pasivul bilanţului), creşterile („+”) unui post de pasiv şi

micşorările („–”) unui post de activ.

Aceste două procedee – bilanţ şi cont – sunt în strânsă dependenţă

reciprocă, conturile îşi au originea în bilanţ, iar bilanţul se întocmeşte pe baza

datelor din conturi (6).

3.3. Corespondenţa conturilor, analiza contabilă, formula contabilă şi dubla înregistrare în conturi

Activitatea care se desfăşoară trebuie înregistrată în contabilitate, utilizând

pe lângă bilanţ şi conturile.

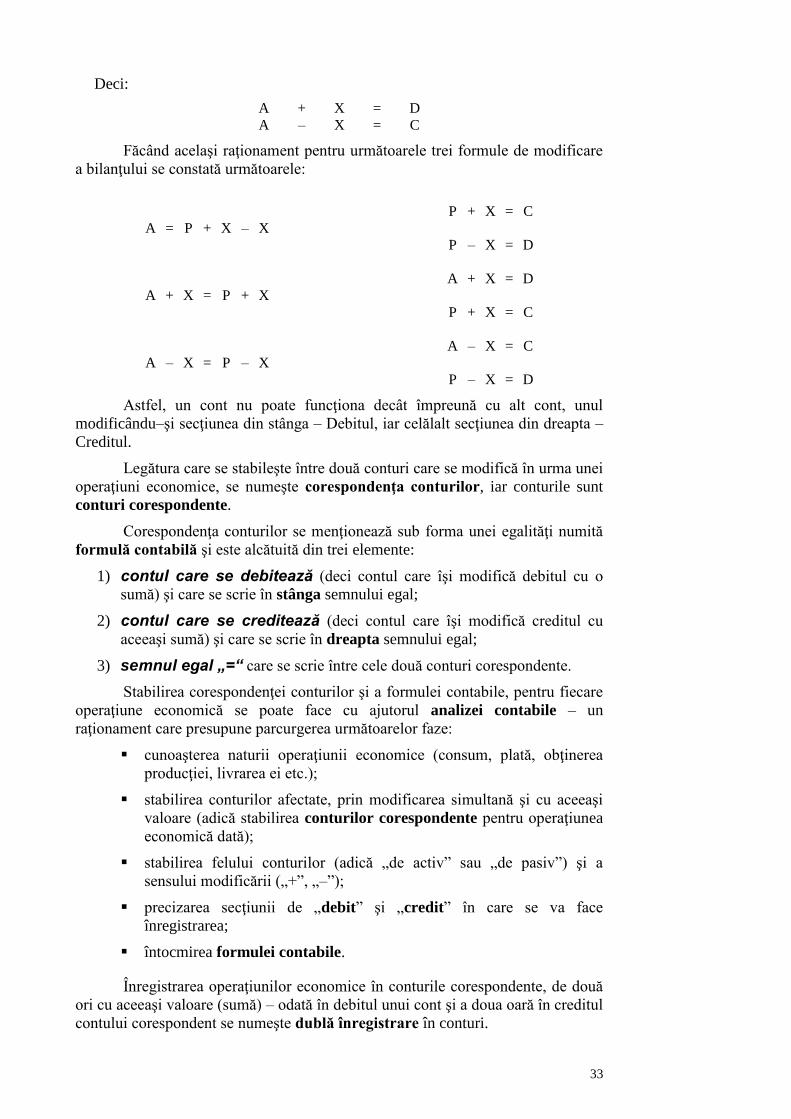

Operaţiunile economice modifică întotdeauna două posturi de bilanţ. Dacă

vrem să arătăm acest lucru cu ajutorul conturilor vom constata:

Prima formulă: A + X – X = P, în care cele două posturi sunt de activ, unul

cu „+” şi altul „–”. În locul celor două posturi de bilanţ se vor folosi două conturi,

respectiv un cont de activ cu „+” şi celălalt cont tot de activ cu „–”.

După regulile de funcţionare a conturilor – contul de activ cu „+” se

debitează, iar contul de activ cu „–” se creditează.

33

Deci:

A + X = D

A – X = C

Făcând acelaşi raţionament pentru următoarele trei formule de modificare

a bilanţului se constată următoarele:

P + X = C

A = P + X – X

P – X = D

A + X = D

A + X = P + X

P + X = C

A – X = C

A – X = P – X

P – X = D

Astfel, un cont nu poate funcţiona decât împreună cu alt cont, unul

modificându–şi secţiunea din stânga – Debitul, iar celălalt secţiunea din dreapta –

Creditul.

Legătura care se stabileşte între două conturi care se modifică în urma unei

operaţiuni economice, se numeşte corespondenţa conturilor, iar conturile sunt

conturi corespondente.

Corespondenţa conturilor se menţionează sub forma unei egalităţi numită

formulă contabilă şi este alcătuită din trei elemente:

1) contul care se debitează (deci contul care îşi modifică debitul cu o

sumă) şi care se scrie în stânga semnului egal;

2) contul care se creditează (deci contul care îşi modifică creditul cu

aceeaşi sumă) şi care se scrie în dreapta semnului egal;

3) semnul egal „=“ care se scrie între cele două conturi corespondente.

Stabilirea corespondenţei conturilor şi a formulei contabile, pentru fiecare

operaţiune economică se poate face cu ajutorul analizei contabile – un

raţionament care presupune parcurgerea următoarelor faze:

cunoaşterea naturii operaţiunii economice (consum, plată, obţinerea

producţiei, livrarea ei etc.);

stabilirea conturilor afectate, prin modificarea simultană şi cu aceeaşi

valoare (adică stabilirea conturilor corespondente pentru operaţiunea

economică dată);

stabilirea felului conturilor (adică „de activ” sau „de pasiv”) şi a

sensului modificării („+”, „–”);

precizarea secţiunii de „debit” şi „credit” în care se va face

înregistrarea;

întocmirea formulei contabile.

Înregistrarea operaţiunilor economice în conturile corespondente, de două

ori cu aceeaşi valoare (sumă) – odată în debitul unui cont şi a doua oară în creditul

contului corespondent se numeşte dublă înregistrare în conturi.

34

Această „lege” a dublei înregistrări în conturi, alături de principiul

„egalităţii bilanţiere” stau la baza întregii contabilităţi, motiv pentru care aceasta

se numeşte şi „contabilitate în partidă dublă” sau „sistem de contabilitate

digrafic”.

În funcţie de complexitatea operaţiunii economice şi de numărul conturilor

corespondente, formulele contabile sunt:

formule simple – când un singur cont se debitează şi un singur cont

corespondent se creditează;

formule compuse – când se debitează sau creditează un singur cont

şi se creditează sau debitează mai multe conturi corespondente.

În aceste formule complexe, valoarea (suma) înregistrată este aceeaşi.

Pentru mai buna înţelegere a noţiunilor arătate mai sus, transpunem

exemplele de la capitolul II (Bilanţ) la sistemul de conturi.

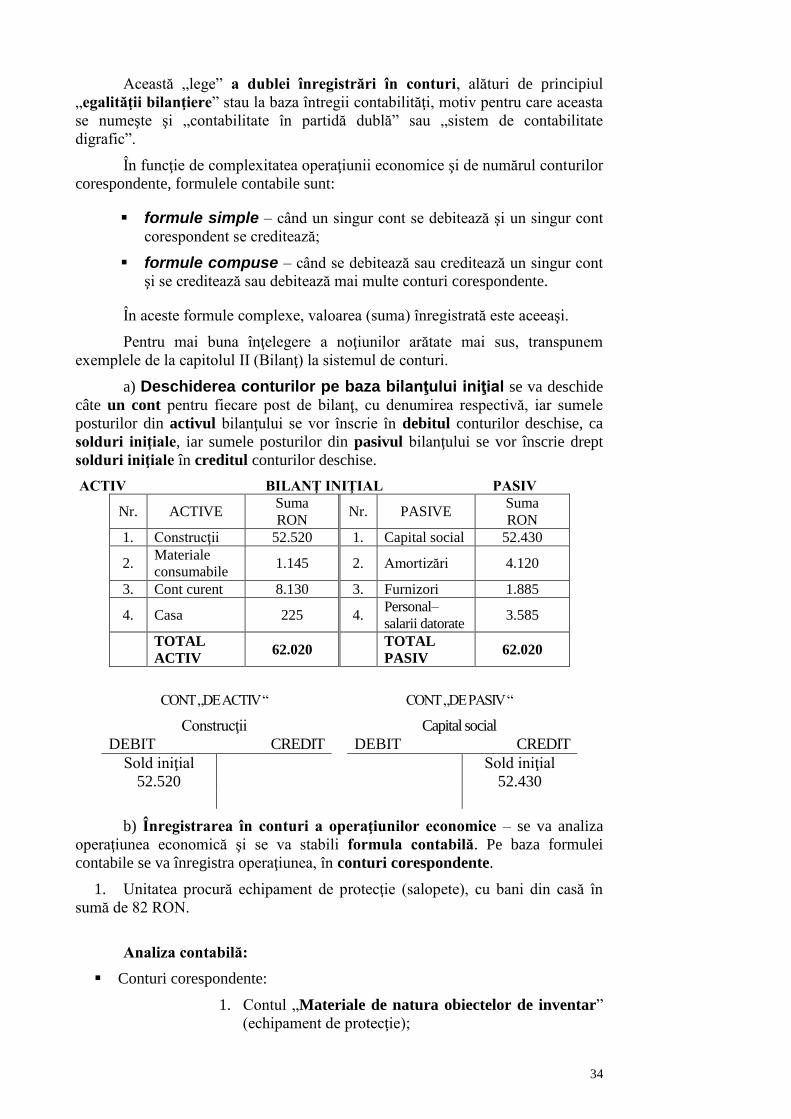

a) Deschiderea conturilor pe baza bilanţului iniţial se va deschide

câte un cont pentru fiecare post de bilanţ, cu denumirea respectivă, iar sumele

posturilor din activul bilanţului se vor înscrie în debitul conturilor deschise, ca

solduri iniţiale, iar sumele posturilor din pasivul bilanţului se vor înscrie drept

solduri iniţiale în creditul conturilor deschise.

ACTIV BILANŢ INIŢIAL PASIV

Nr. ACTIVE Suma

RON Nr. PASIVE

Suma

RON

1. Construcţii 52.520 1. Capital social 52.430

2. Materiale

consumabile 1.145 2. Amortizări 4.120

3. Cont curent 8.130 3. Furnizori 1.885

4. Casa 225 4. Personal–

salarii datorate 3.585

TOTAL

ACTIV 62.020

TOTAL

PASIV 62.020

CONT „DE ACTIV “

Construcţii

CONT „DE PASIV “

Capital social

DEBIT CREDIT DEBIT CREDIT

Sold iniţial Sold iniţial

52.520 52.430

b) Înregistrarea în conturi a operaţiunilor economice – se va analiza

operaţiunea economică şi se va stabili formula contabilă. Pe baza formulei

contabile se va înregistra operaţiunea, în conturi corespondente.

1. Unitatea procură echipament de protecţie (salopete), cu bani din casă în

sumă de 82 RON.

Analiza contabilă:

Conturi corespondente:

1. Contul „Materiale de natura obiectelor de inventar”

(echipament de protecţie);

35

2. Contul „Casa” (bani în casieria unităţii).

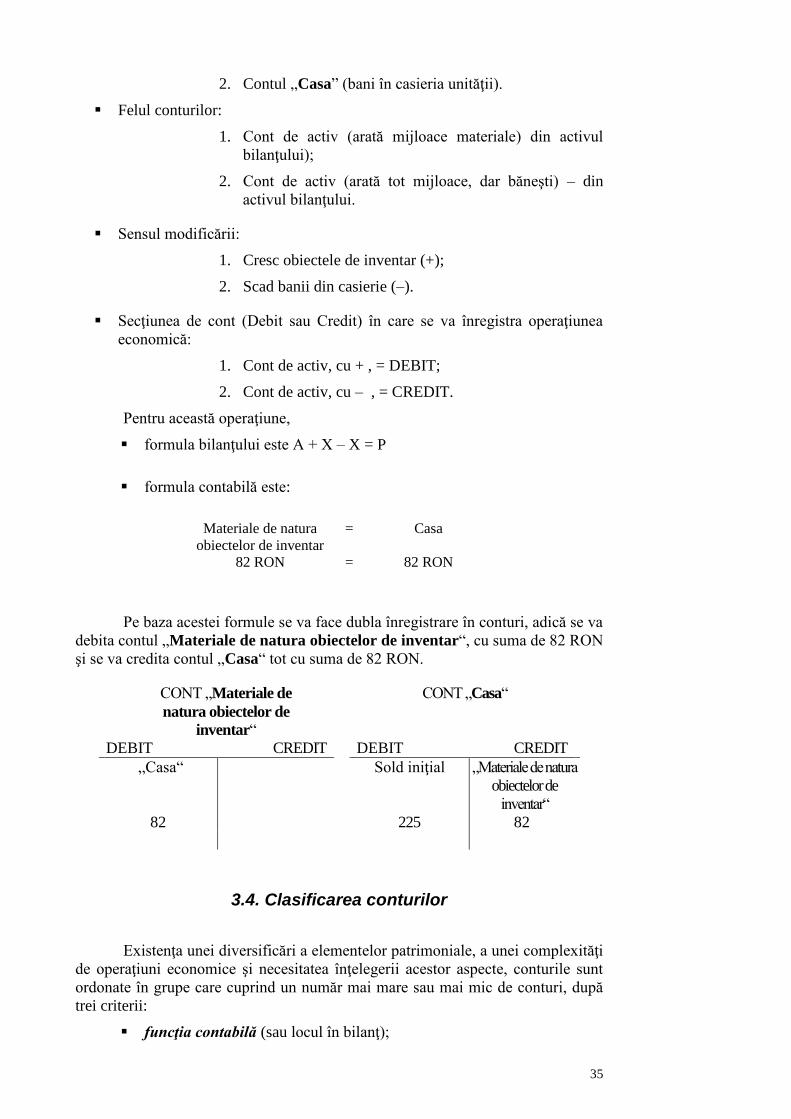

Felul conturilor:

1. Cont de activ (arată mijloace materiale) din activul

bilanţului);

2. Cont de activ (arată tot mijloace, dar băneşti) – din

activul bilanţului.

Sensul modificării:

1. Cresc obiectele de inventar (+);

2. Scad banii din casierie (–).

Secţiunea de cont (Debit sau Credit) în care se va înregistra operaţiunea

economică:

1. Cont de activ, cu + , = DEBIT;

2. Cont de activ, cu – , = CREDIT.

Pentru această operaţiune,

formula bilanţului este A + X – X = P

formula contabilă este:

Materiale de natura

obiectelor de inventar

= Casa

82 RON = 82 RON

Pe baza acestei formule se va face dubla înregistrare în conturi, adică se va

debita contul „Materiale de natura obiectelor de inventar“, cu suma de 82 RON

şi se va credita contul „Casa“ tot cu suma de 82 RON.

CONT „Materiale de

natura obiectelor de

inventar“

CONT „Casa“

DEBIT CREDIT DEBIT CREDIT

„Casa“ Sold iniţial „Materiale de natura

obiectelor de

inventar“

82 225 82

3.4. Clasificarea conturilor

Existenţa unei diversificări a elementelor patrimoniale, a unei complexităţi

de operaţiuni economice şi necesitatea înţelegerii acestor aspecte, conturile sunt

ordonate în grupe care cuprind un număr mai mare sau mai mic de conturi, după

trei criterii:

funcţia contabilă (sau locul în bilanţ);

36

sfera de cuprindere (sau detalierea conţinutului);

conţinutul lor economic.

I. Clasificarea conturilor după funcţia contabilă

S–a arătat că la originea conturilor stă bilanţul şi că locul pe care–l ocupă

conturile în bilanţ este dat de cele două secţiuni ale acestuia (15). Din acest punc

de vedere conturile se împart în conturi „de activ” şi conturi „de pasiv”.

Conturile de activ se folosesc pentru posturile din activul

bilanţului, care reflectă activele unităţii. Aceste conturi au funcţie

contabilă de activ şi înregistrează operaţiunile economice după regula

arătată. Exemple de conturi: contul „Terenuri“, „Construcţii”, contul

„Materiale consumabile“, contul „Produse finite“, etc.

Conturile de pasiv se folosesc pentru posturile din pasivul

bilanţului, care reflectă pasivele unităţii. Aceste conturi au funcţie

contabilă de pasiv şi înregistrează operaţiunile economice după

regula arătată. Exemple de conturi: contul „Capital social“, contul

„Furnizori“, etc.

Pe lângă aceste două grupe de conturi se folosesc şi conturile

bifuncţionale, care pot aparţine, succesiv, în funcţie de soldul pe care îl au – la un

moment dat, conturilor de activ sau celor de pasiv, deci ele nu au un loc stabil în

bilanţ. Un astfel de cont este contul „Profit şi pierdere” care atunci când are un

sold final creditor, acesta reprezintă Profitul obţinut şi se înscrie în pasivul

bilanţului, iar când soldul final este debitor, arată Pierderile înregistrate şi se

înscrie în activul bilanţului.

II. Clasificarea conturilor după sfera de cuprindere

Pentru cunoaşterea volumului şi a structurii patrimoniului se folosesc

conturi care au un conţinut global (de ansamblu) şi conturi de detaliu. Prima

categorie o reprezintă conturile sintetice, iar a doua – conturile analitice.

Conturile sintetice – sunt conturile care au o sferă de cuprindere mare şi

exprimă în etalon valoric situaţia de ansamblu a elementelor patrimoniale ale

unităţii.

Conturile sintetice formează ceea ce se numeşte contabilitatea sintetică.

În literatura de specialitate, conturile sintetice sunt şi ele grupate în conturi

sintetice de gradul I şi conturi sintetice de gradul II (subconturi), după specificul

fiecărei grupe de conturi (14).

Conturi sintetice sunt: contul „Materiale consumabile“, contul

„Furnizori“ etc.

Conturile sintetice nu prezintă şi aspecte de detaliu, care sunt necesare

pentru cunoaşterea completă a realităţii din unitate. În acest scop se folosesc

conturi cu o sferă de cuprindere mai restrânsă, numite conturi analitice. Aceste

conturi prezintă amănunţit (în funcţie de specific şiu de necesităţi) componentele

conturilor sintetice. Totalitatea conturilor analitice deschise la un moment dat

37

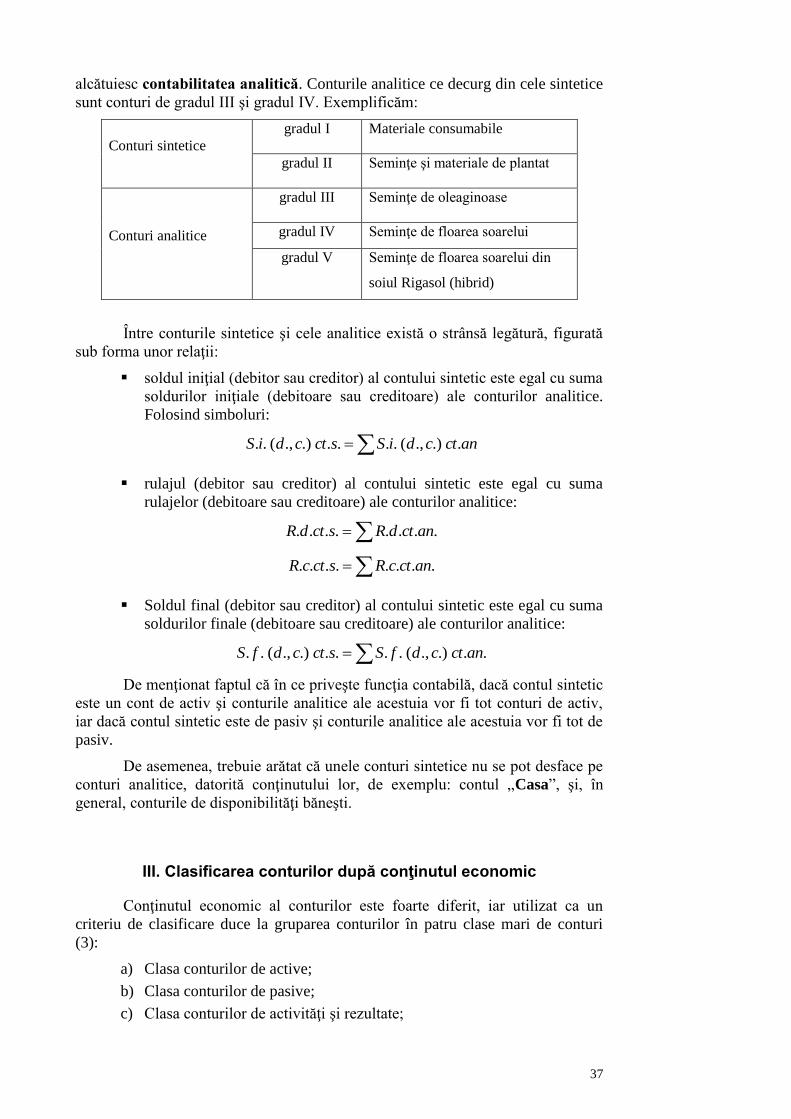

alcătuiesc contabilitatea analitică. Conturile analitice ce decurg din cele sintetice

sunt conturi de gradul III şi gradul IV. Exemplificăm:

Conturi sintetice

gradul I Materiale consumabile

gradul II Seminţe şi materiale de plantat

Conturi analitice

gradul III Seminţe de oleaginoase

gradul IV Seminţe de floarea soarelui

gradul V Seminţe de floarea soarelui din

soiul Rigasol (hibrid)

Între conturile sintetice şi cele analitice există o strânsă legătură, figurată

sub forma unor relaţii:

soldul iniţial (debitor sau creditor) al contului sintetic este egal cu suma

soldurilor iniţiale (debitoare sau creditoare) ale conturilor analitice.

Folosind simboluri:

anctcdiSsctcdiS ..).,(.....).,(..

rulajul (debitor sau creditor) al contului sintetic este egal cu suma

rulajelor (debitoare sau creditoare) ale conturilor analitice:

........ anctdRsctdR

........ anctcRsctcR

Soldul final (debitor sau creditor) al contului sintetic este egal cu suma

soldurilor finale (debitoare sau creditoare) ale conturilor analitice:

...).,(.....).,(.. anctcdfSsctcdfS

De menţionat faptul că în ce priveşte funcţia contabilă, dacă contul sintetic

este un cont de activ şi conturile analitice ale acestuia vor fi tot conturi de activ,

iar dacă contul sintetic este de pasiv şi conturile analitice ale acestuia vor fi tot de

pasiv.

De asemenea, trebuie arătat că unele conturi sintetice nu se pot desface pe

conturi analitice, datorită conţinutului lor, de exemplu: contul „Casa”, şi, în

general, conturile de disponibilităţi băneşti.

III. Clasificarea conturilor după conţinutul economic

Conţinutul economic al conturilor este foarte diferit, iar utilizat ca un

criteriu de clasificare duce la gruparea conturilor în patru clase mari de conturi

(3):

a) Clasa conturilor de active;

b) Clasa conturilor de pasive;

c) Clasa conturilor de activităţi şi rezultate;

38

d) Clasa conturilor de ordine şi evidenţă.

a) Clasa conturilor de active cuprinde conturi care arată existenţa şi

modificările elementelor patrimoniale active. Aceste conturi au o funcţie contabilă

de activ şi se foloseşte regula de funcţionare arătată pentru aceste conturi.

În această clasă de conturi întâlnim două grupe distincte de conturi:

1. grupa conturilor de active imobilizate care cuprinde conturi pentru

evidenţa imobilizărilor necorporale, corporale şi financiare, ca de exemplu: contul

„Terenuri”, contul „Construcţii”;

2. grupa conturilor de active circulante care cuprinde conturi pentru

activele circulante existente în unitate şi diferenţiate în:

subgrupa conturilor de stocuri şi producţie, ca de exemplu: contul

„Materii prime”, contul „Materiale consumabile”, contul „Materiale

de natura obiectelor de inventar”, contul „Produse finite”, contul

„Animale şi păsări”, contul „Ambalaje”, etc.

subgrupa conturilor de creanţe care arată drepturile unităţii şi cuprinde

conturile: „Clienţi” şi „Debitori”;

subgrupa conturilor de disponibilităţi băneşti care cuprinde contul

„Casa”, contul „Conturi curente la bănci”, etc.

b) Clasa conturilor de pasive cuprinde conturi care arată existenţa şi

modificările elementelor patrimoniale pasive. Aceste conturi au o funcţie contabilă de

pasiv şi se foloseşte regula de funcţionare arătată pentru aceste conturi.

În această clasă de conturi întâlnim două grupe de conturi:

1. grupa conturilor de pasive proprii, care cuprinde conturi de capital

individual şi social, rezerve şi fonduri cu scop determinat: contul „Capital

social”, contul „Rezerve”, etc.

2. grupa conturilor de pasive atrase şi împrumutate reprezentate de datoriile

unităţii şi diferenţiate în:

subgrupa conturilor de datorii financiare ce cuprinde contul „Credite

bancare pe termen lung” şi contul „Credite bancare pe termen scurt”;

subgrupa conturilor de datorii comerciale, cu contul „Furnizori”;

subgrupa conturilor de datorii fiscale, salariale şi sociale ce cuprinde

conturile „Personal – salarii datorate”, contul „Asigurări sociale”,

contul „Impozitul pe venituri de natura salariilor”, contul „Ajutor de

şomaj” etc.

c) Clasa conturilor de activităţi şi rezultate cuprinde conturi care arată

activitatea desfăşurată, cheltuielile efectuate, veniturile obţinute şi rezultatele

economico–financiare înregistrate. Aceste conturi au funcţii diferite, unele fiind

conturi de activ, altele de pasiv şi unele chiar bifuncţionale.

Această clasă de conturi cuprinde cinci grupe de conturi.

1. grupa conturilor de cheltuieli care înregistrează consumurile de

mijloace materiale, de muncă şi băneşti. Aceste conturi au funcţie

contabilă de activ: contul „Cheltuieli cu materii prime”, contul

39

„Cheltuieli cu salariile personalului”, contul „Cheltuieli cu

impozite, taxe”, etc.

2. grupa conturilor de venituri care înregistrează veniturile obţinute din

diferite surse: contul „Venituri din vânzarea produselor finite”,

contul „Venituri din lucrări executate şi servicii prestate”, contul

„Venituri din dobânzi”, etc.

3. grupa conturilor de rezultate cuprinde contul „Profit şi pierdere”,

care înscrie în Debit – cheltuieli efectuate iar în Credit – veniturile

obţinute. Bifuncţionalitatea acestui cont constă în soldul final de la

sfârşitul anului, stabilit pe întreaga unitate economică, sold care arată

Pierderile înregistrate sau Profitul obţinut.

4. grupa conturilor delimitative cuprinde conturi care se folosesc ca o

particularitate a activităţii, ce se poate extinde pe mai multe perioade

de gestiune. Aceste conturi separă cheltuielile şi veniturile care

privesc perioada viitoare de cele curente. După funcţia contabilă pot fi

conturi de activ, contul „Cheltuieli înregistrate în avans” şi de

pasiv, contul „Venituri înregistrate în avans”.

5. grupa conturilor rectificative cu rolul de a corecta (rectifica) valoarea

unor mijloace economice, în vederea stabilirii unor valori reale.

De exemplu, mijloacele fixe, prin utilizare îndelungată îşi pierd o parte din

însuşiri, adică se uzează. Uzura mijloacelor fixe atrage după sine şi diminuarea

valorii iniţiale pe care au avut–o, calcule care se fac cu ajutorul contului

rectificativ „Amortizări privind imobilizările corporale“.

d) Clasa conturilor de ordine şi evidenţă cuprinde conturi care

reflectă valori materiale sau băneşti aflate temporar în unitate, fără a face parte din

patrimoniul acesteia, de aceea, se mai numesc şi conturi extrapatrimoniale, conturi

în afara bilanţului sau conturi speciale. Se regăsesc ca: „Imobilizări corporale

luate în chirie”; „Valori materiale primite spre prelucrare sau reparare”;

„Garanţii primite”.

INTREBARI

1. Ce este contul contabil

2. Care sunt functiile contului contabil

3. Care sunt regulile de functionare a conturilor

40

CAPITOLUL IV

BALANŢA DE VERIFICARE

4.1. Conţinutul şi funcţiile balanţei de verificare

4.2. Clasificarea balanţei de verificare

4.3. Erorile de înregistrare identificate cu ajutorul balanţei de verificare

4.1. Conţinutul şi funcţiile balanţei de verificare

Contabilitatea, ca sursă de informaţii pentru conducerea, organizarea şi

desfăşurarea activităţii unei unităţi economice, trebuie să reflecte realitatea. În

acest scop, contabilitatea utilizează un instrument propriu de verificare a

respectării conceptelor de bază: dubla reprezentare din bilanţ şi dubla înregistrare

în conturi, instrument numit – balanţa de verificare.

Balanţa de verificare este un tablou care cuprinde: simbolul şi

denumirea conturilor folosite în cursul perioadei de gestiune, soldurile iniţiale,

rulajele debitoare şi creditoare şi soldurile finale (7).

Balanţa de verificare controlează exactitatea înregistrărilor din conturi prin

existenţa unor egalităţi valorice şi anume:

totalul (suma soldurilor iniţiale debitoare) este egal cu totalul (suma)

soldurilor iniţiale creditoare, deoarece aceste totaluri reprezintă activul

şi pasivul bilanţului iniţial, care sunt în relaţia

A = P

...... ciSdiS

Dacă nu există această egalitate valorică înseamnă că soldurile iniţiale au

fost preluate greşit din bilanţ şi se fac corecturile necesare;

totalul (suma) rulajelor debitoare este egal cu totalul (suma) rulajelor

creditoare, ca urmare a dublei înregistrări în conturi:

.... cRdR

Dacă nu există această egalitate valorică înseamnă că înregistrarea în

conturi a fost făcută greşit şi se fac corecturile necesare:

totalul (suma) soldurilor finale debitoare egal cu totalul (suma)

soldurilor finale creditoare, deoarece aceste totaluri reprezintă activul şi

pasivul bilanţului final, întocmit tocmai pe baza acestor solduri finale:

...... cfSdfS

Dacă nu există această egalitate valorică înseamnă că soldurile finale au

fost greşit calculate şi se refac calculele respective.

Cu toate aceste posibilităţi de îndreptare a diferitelor erori de înregistrare

în conturi, balanţa de verificare are această funcţie limitată.

41

Pe lângă această funcţie de bază (funcţie de control) balanţa de verificare

mai îndeplineşte şi:

funcţia de legătură între contul sintetic şi conturile analitice ale

acestuia, prin întocmirea balanţelor de verificare analitice;

funcţia de legătură între conturi şi bilanţ, prin folosirea datelor din

balanţă (solduri finale) la întocmirea bilanţului final;

funcţia de grupare, centralizare a datelor din contabilitate, înregistrate

pe o perioadă de timp dată, într–o singură situaţie care furnizează o

gamă variată de informaţii economice.

Din cele afirmate până acum, rezultă că balanţa de verificare este un

procedeu de bază al contabilităţii care înlesneşte cunoaşterea principalelor aspecte

ale activităţii desfăşurate.

4.2. Clasificarea balanţei de verificare

Balanţele de verificare sunt de mai multe feluri, în funcţie de felul

conturilor pe care le conţin şi după forma pe care o au (10). După conturile

conţinute, balanţele sunt sintetice (generale) care concentrează toate conturile

sintetice utilizate în contabilitate într–o anumită perioadă şi balanţe analitice

întocmite pentru fiecare cont sintetic şi cuprind toate conturile analitice

dependente de acesta.

După forma pe care o au balanţele de verificare pot fi cu două, trei sau

patru serii de egalităţi şi balanţa model „şah”.

Balanţa de verificare cu două serii de egalităţi, este cea mai simplă balanţă

şi cuprinde:

I serie: rulaje debitoare şi creditoare (Rd, Rc);

II serie: solduri finale debitoare şi creditoare (Sfd, Sfc).

De regulă, această balanţă se întocmeşte lunar şi se numeşte balanţă de

rulaje.

Balanţa de verificare cu trei serii de egalităţi, este cea mai des folosită şi

are, faţă de balanţa cu două serii, o serie de egalităţi în plus – solduri iniţiale

debitoare şi creditoare (Sid, Sic).

Deci:

I serie: Sid şi Sic (solduri iniţiale debitoare şi creditoare);

II serie: Rd şi Rc (rulaje debitoare şi creditoare);

III serie: Sfd şi Sfc (solduri finale debitoare şi creditoare).

Balanţa de verificare cu patru serii de egalităţi are o serie de egalităţi în

plus, faţă de cea cu trei serii – sume debitoare şi creditoare (Smd, Smc). Acestea

se calculează:

Smd = Sid + Rd

42

Smc = Sic + Rc

Deci:

I serie: Sid şi Sic (solduri iniţiale debitoare şi creditoare);

II serie: Rd şi Rc (rulaje debitoare şi creditoare);

III serie: Smd şi Smc (sume debitoare şi creditoare)

IV serie: Sfd şi Sfc (solduri finale debitoare şi creditoare).