Embed Size (px)

Citation preview

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03

Aula Ministrada pelo Prof. Tatiana Scaranello 28/11/2017

E-mail: [email protected]

AULA 24 – DECADÊNCIA

- Decadência é forma de extinção do crédito tributário,

- A Decadência tributária é distinta da decadência civil.

- A Decadência no direito tributário não é interrompida.

- Fundamentadas no Princípio da segurança jurídica: o devedor não pode ficar esperando por

todo o sempre a cobrança de determinada dívida.

Defende a premissa que não se pode dever para sempre.

A decadência se aplica para o fisco e para o contribuinte.

Se não houve a observação do prazo de decadência, o fisco não pode postular o recebimento.

- A doutrina diverge, uns definem como causa da extinção de crédito tributário outros da

obrigação tributária.

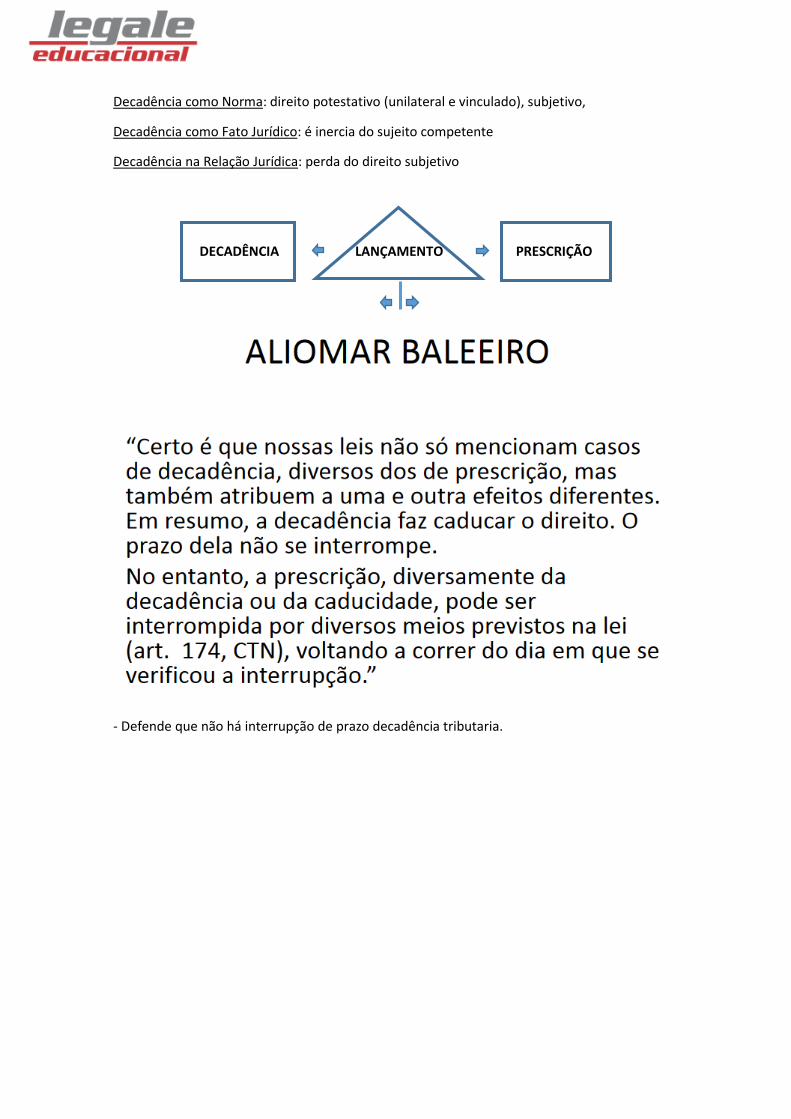

Decadência como Norma: direito potestativo (unilateral e vinculado), subjetivo,

Decadência como Fato Jurídico: é inercia do sujeito competente

Decadência na Relação Jurídica: perda do direito subjetivo

DECADÊNCIA LANÇAMENTO PRESCRIÇÃO

- Defende que não há interrupção de prazo decadência tributaria.

- Com a extinção do direito subjetivo do fisco em constituir o credito tributário, nasce o direito

do contribuinte em não ter o credito constituído.

Com a prática do fato do direito abstrato, surge o direito objetivo no caso concreto.

A obrigação é ilíquida, pois é preciso o lançamento para instrumentalizar e consequentemente

liquida-la para assim apurar o valor a ser pago.

Observação: 4ª espécie de lançamento tributário.

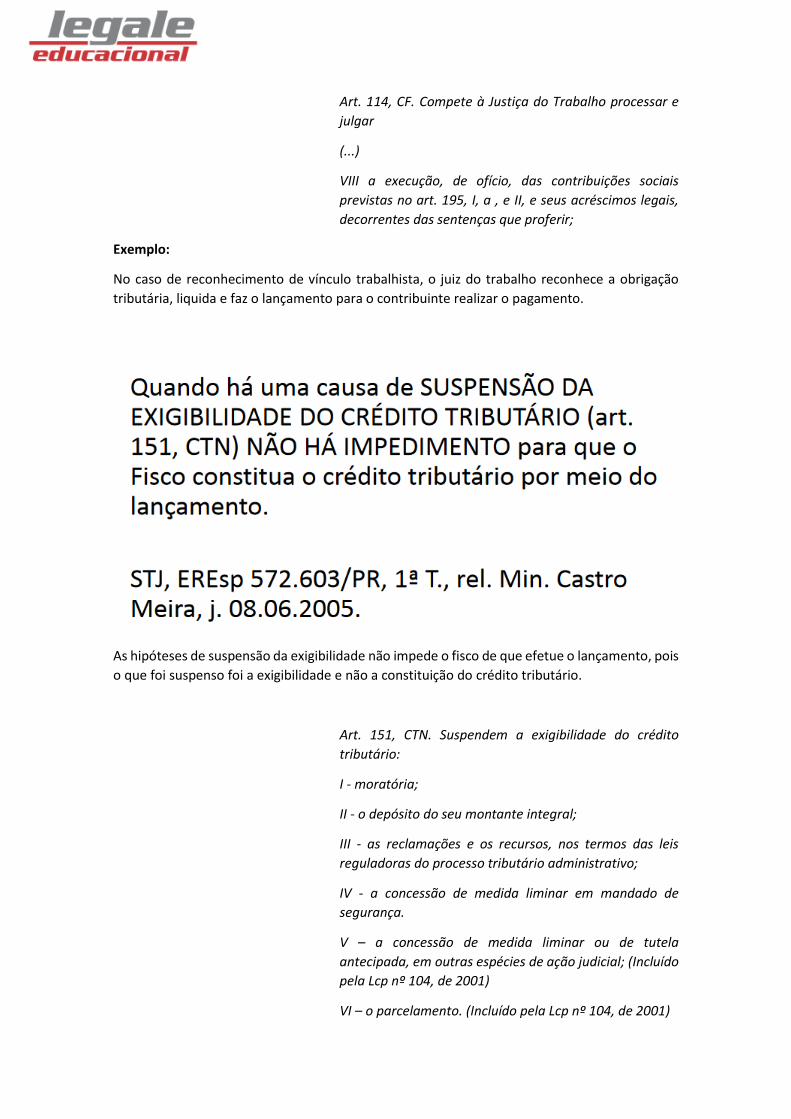

- Juiz do trabalho constituindo o crédito tributário,

Art. 114, CF. Compete à Justiça do Trabalho processar e

julgar

(...)

VIII a execução, de ofício, das contribuições sociais

previstas no art. 195, I, a , e II, e seus acréscimos legais,

decorrentes das sentenças que proferir;

Exemplo:

No caso de reconhecimento de vínculo trabalhista, o juiz do trabalho reconhece a obrigação

tributária, liquida e faz o lançamento para o contribuinte realizar o pagamento.

As hipóteses de suspensão da exigibilidade não impede o fisco de que efetue o lançamento, pois

o que foi suspenso foi a exigibilidade e não a constituição do crédito tributário.

Art. 151, CTN. Suspendem a exigibilidade do crédito

tributário:

I - moratória;

II - o depósito do seu montante integral;

III - as reclamações e os recursos, nos termos das leis

reguladoras do processo tributário administrativo;

IV - a concessão de medida liminar em mandado de

segurança.

V – a concessão de medida liminar ou de tutela

antecipada, em outras espécies de ação judicial; (Incluído

pela Lcp nº 104, de 2001)

VI – o parcelamento. (Incluído pela Lcp nº 104, de 2001)

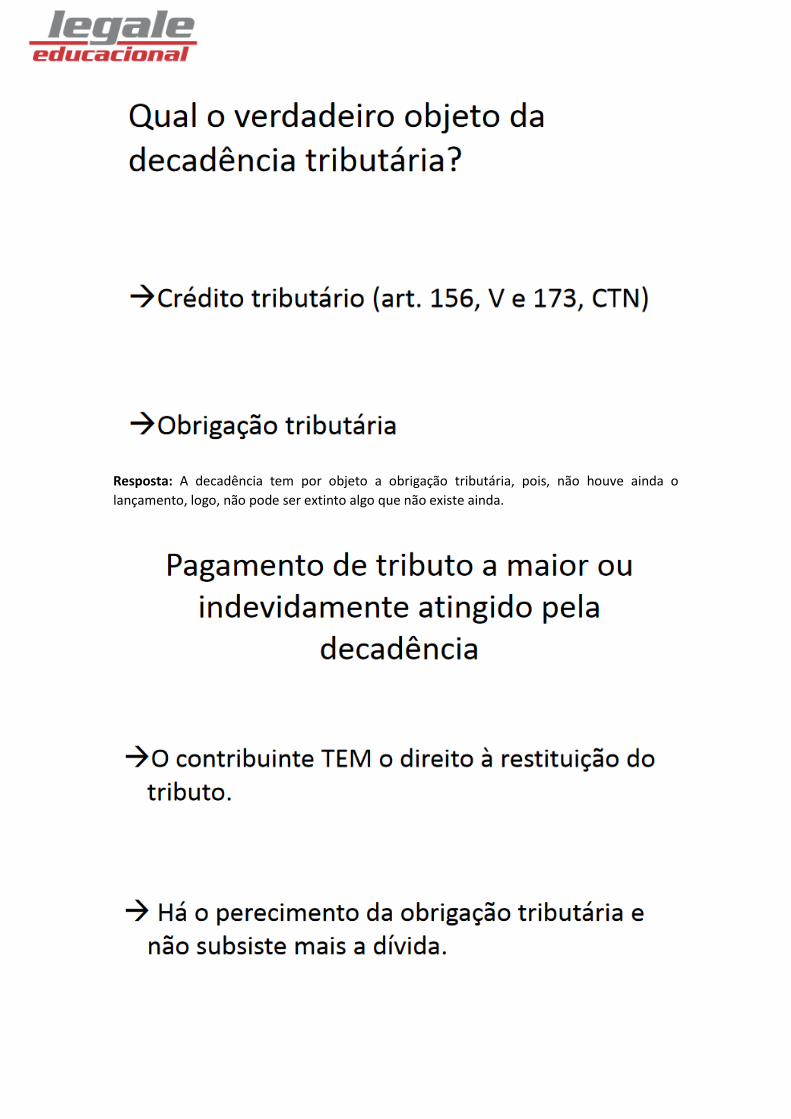

Resposta: A decadência tem por objeto a obrigação tributária, pois, não houve ainda o

lançamento, logo, não pode ser extinto algo que não existe ainda.

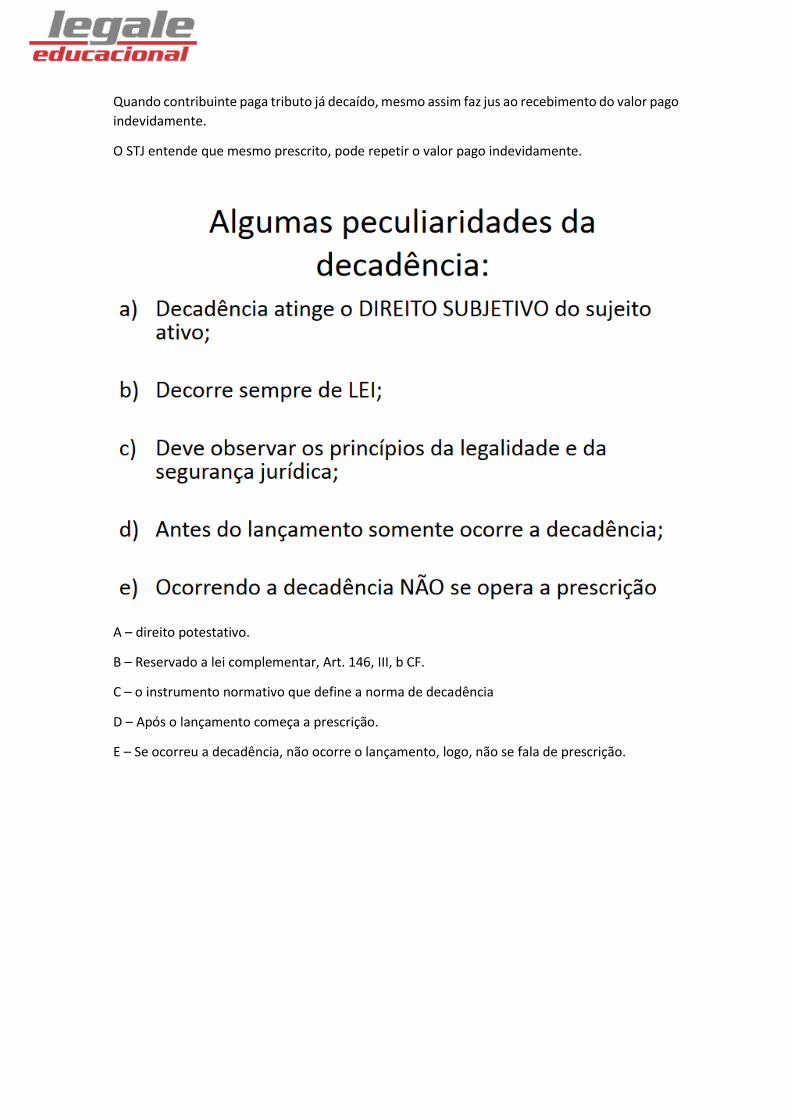

Quando contribuinte paga tributo já decaído, mesmo assim faz jus ao recebimento do valor pago

indevidamente.

O STJ entende que mesmo prescrito, pode repetir o valor pago indevidamente.

A – direito potestativo.

B – Reservado a lei complementar, Art. 146, III, b CF.

C – o instrumento normativo que define a norma de decadência

D – Após o lançamento começa a prescrição.

E – Se ocorreu a decadência, não ocorre o lançamento, logo, não se fala de prescrição.

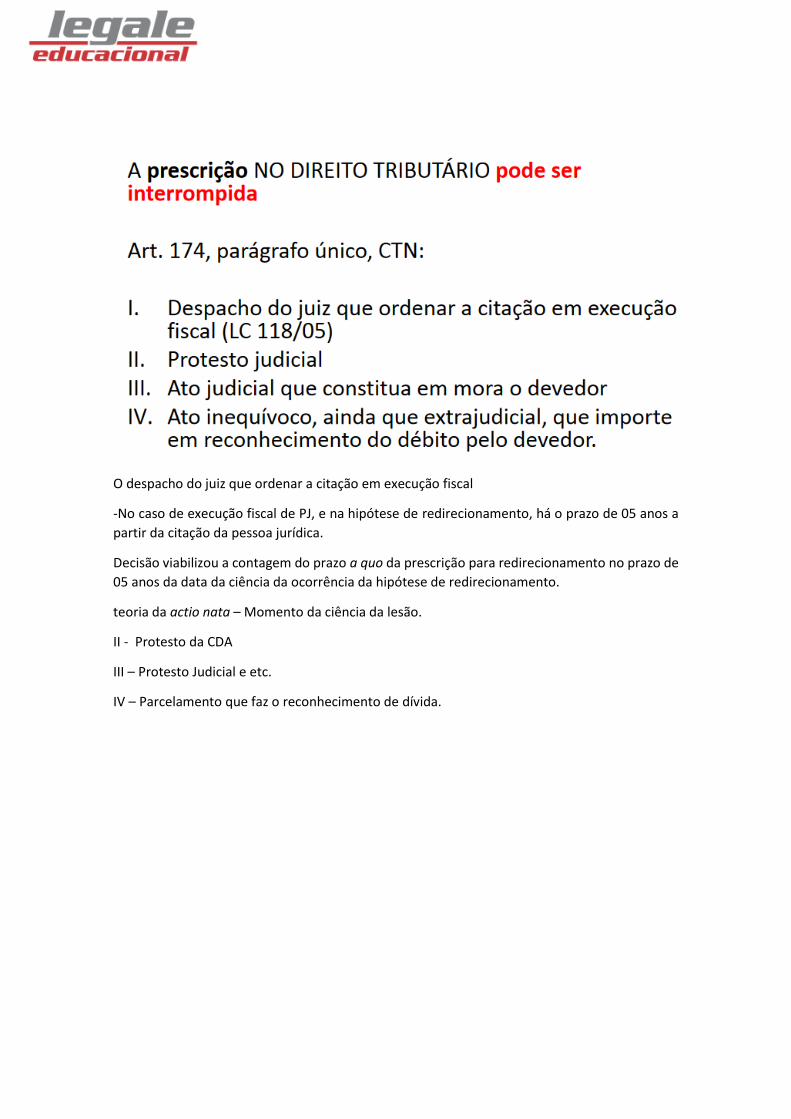

O despacho do juiz que ordenar a citação em execução fiscal

-No caso de execução fiscal de PJ, e na hipótese de redirecionamento, há o prazo de 05 anos a

partir da citação da pessoa jurídica.

Decisão viabilizou a contagem do prazo a quo da prescrição para redirecionamento no prazo de

05 anos da data da ciência da ocorrência da hipótese de redirecionamento.

teoria da actio nata – Momento da ciência da lesão.

II - Protesto da CDA

III – Protesto Judicial e etc.

IV – Parcelamento que faz o reconhecimento de dívida.

A súmula reconheceu a inconstitucionalidade de decreto lei e lei ordinária quando tratou de

decadência.

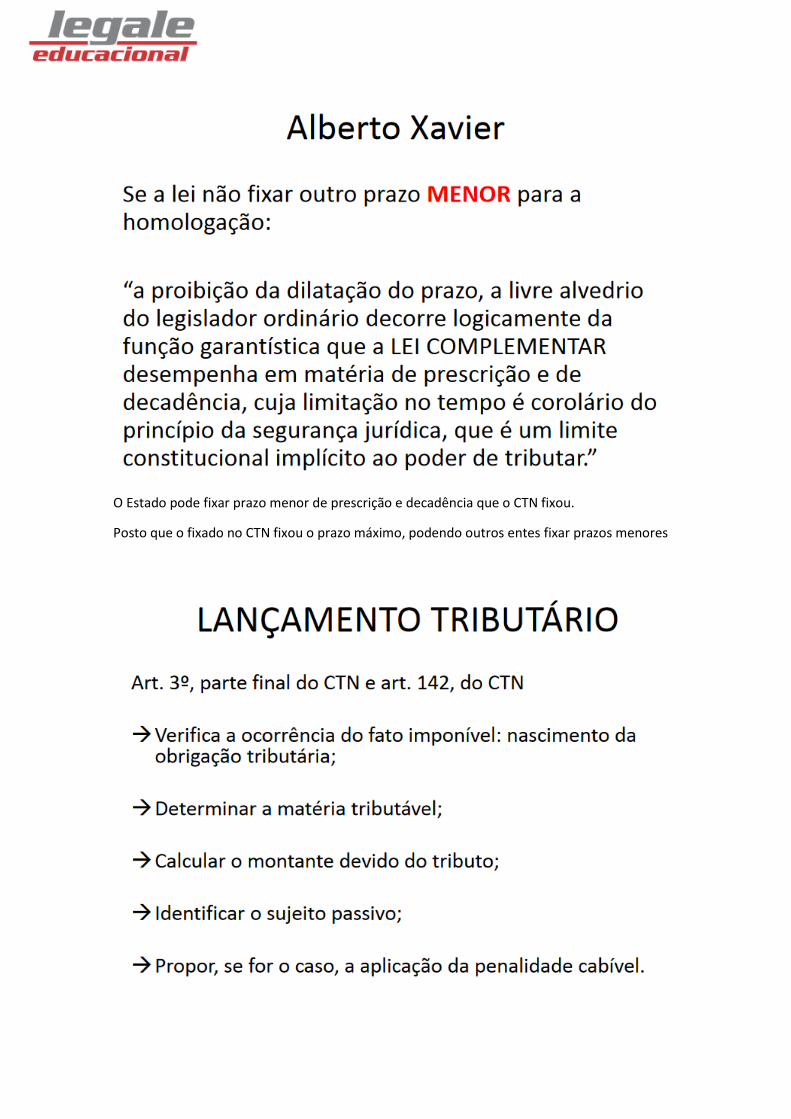

O Estado pode fixar prazo menor de prescrição e decadência que o CTN fixou.

Posto que o fixado no CTN fixou o prazo máximo, podendo outros entes fixar prazos menores

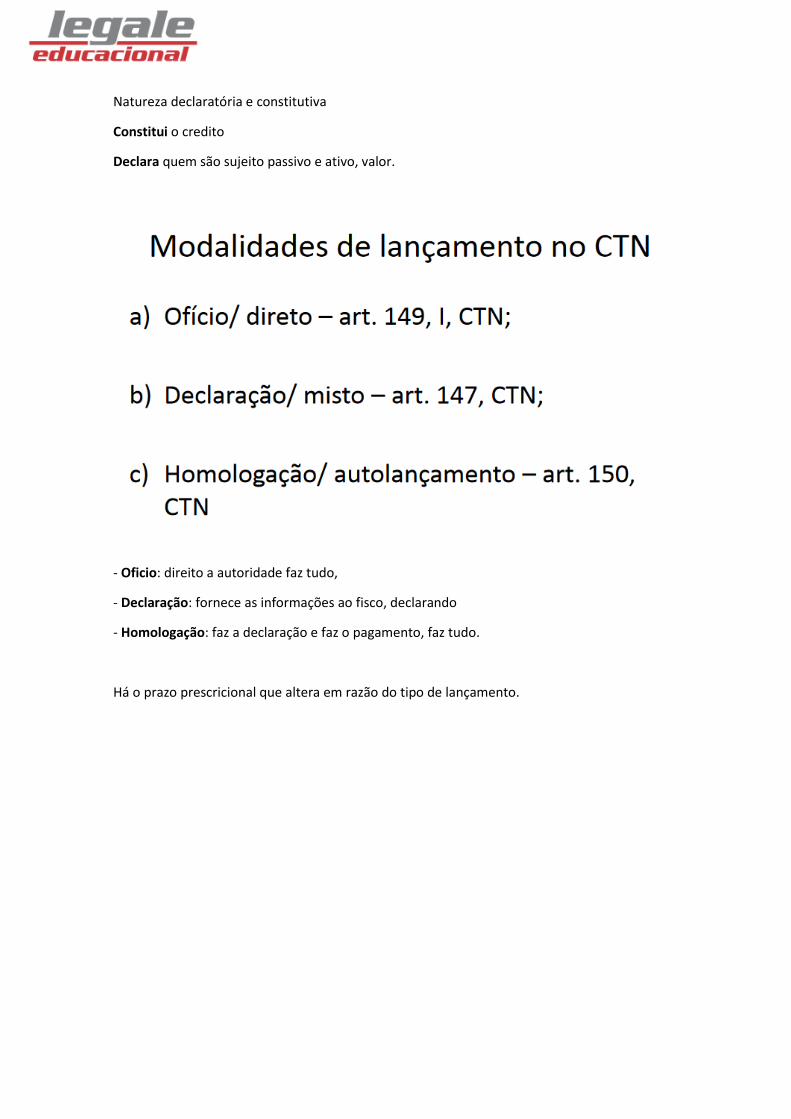

Natureza declaratória e constitutiva

Constitui o credito

Declara quem são sujeito passivo e ativo, valor.

- Oficio: direito a autoridade faz tudo,

- Declaração: fornece as informações ao fisco, declarando

- Homologação: faz a declaração e faz o pagamento, faz tudo.

Há o prazo prescricional que altera em razão do tipo de lançamento.

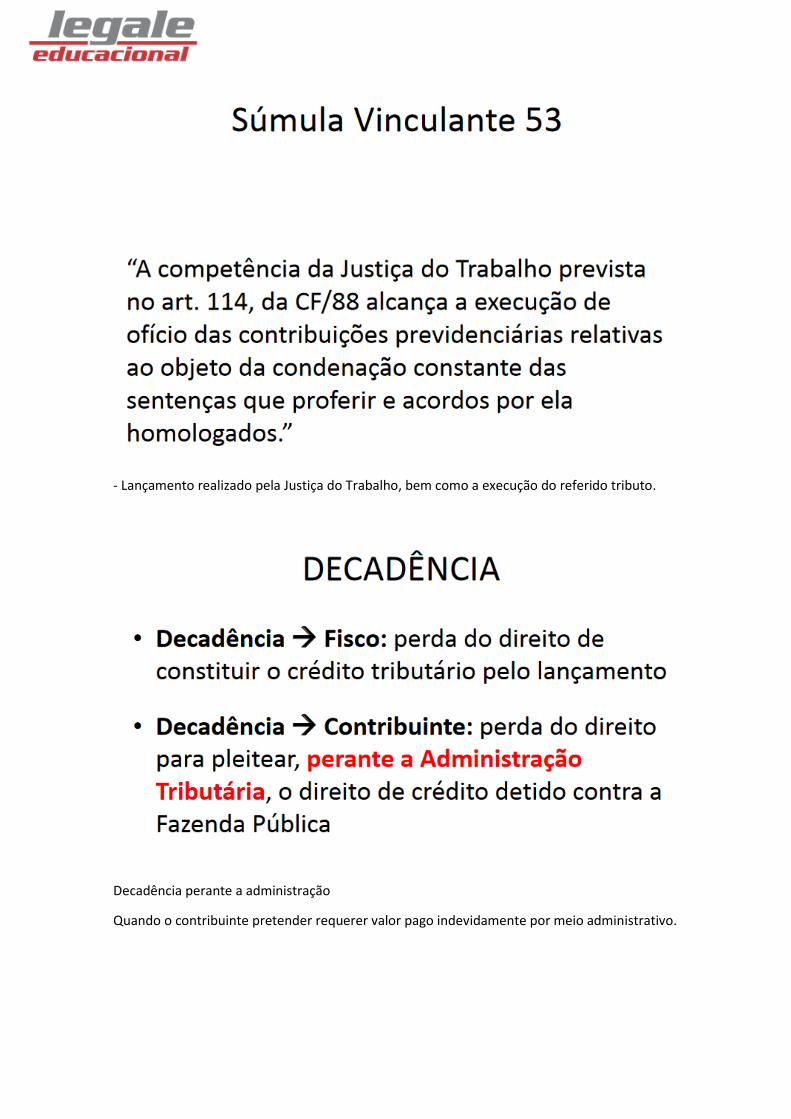

- Lançamento realizado pela Justiça do Trabalho, bem como a execução do referido tributo.

Decadência perante a administração

Quando o contribuinte pretender requerer valor pago indevidamente por meio administrativo.

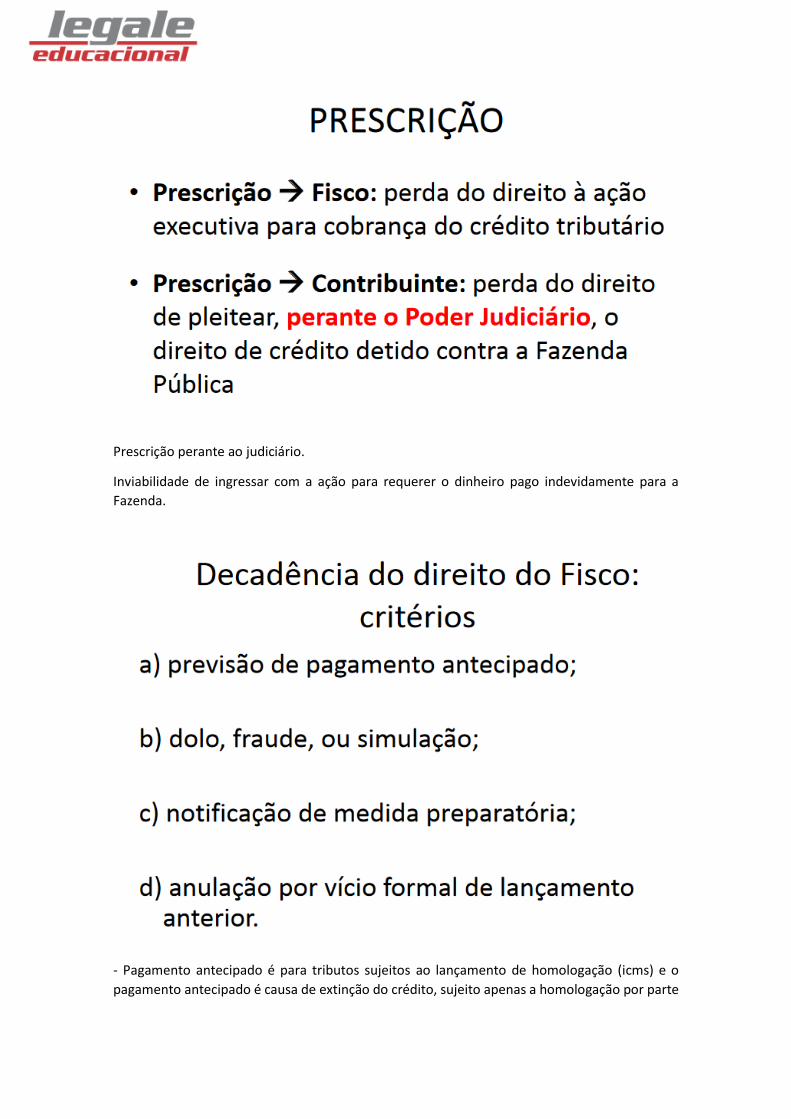

Prescrição perante ao judiciário.

Inviabilidade de ingressar com a ação para requerer o dinheiro pago indevidamente para a

Fazenda.

- Pagamento antecipado é para tributos sujeitos ao lançamento de homologação (icms) e o

pagamento antecipado é causa de extinção do crédito, sujeito apenas a homologação por parte

da fazenda. Termo a quo da contagem de prescrição para entrar com ação de repetição de

indébito de pagamento efetuado a maior.

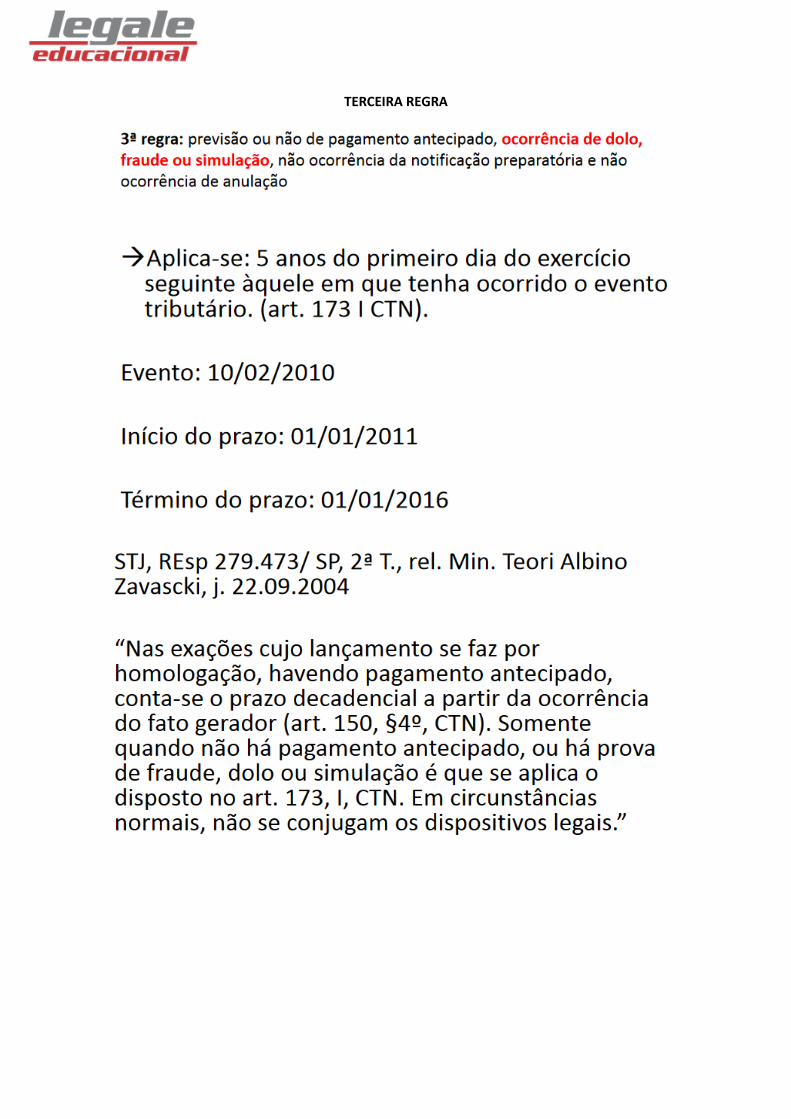

- dolo, fraude ou simulação.

- Medida preparatória (fisco confiscando os livros)

- Apenas vicio formal

PRAZOS DECADÊNCIA

PRIMEIRA REGRA

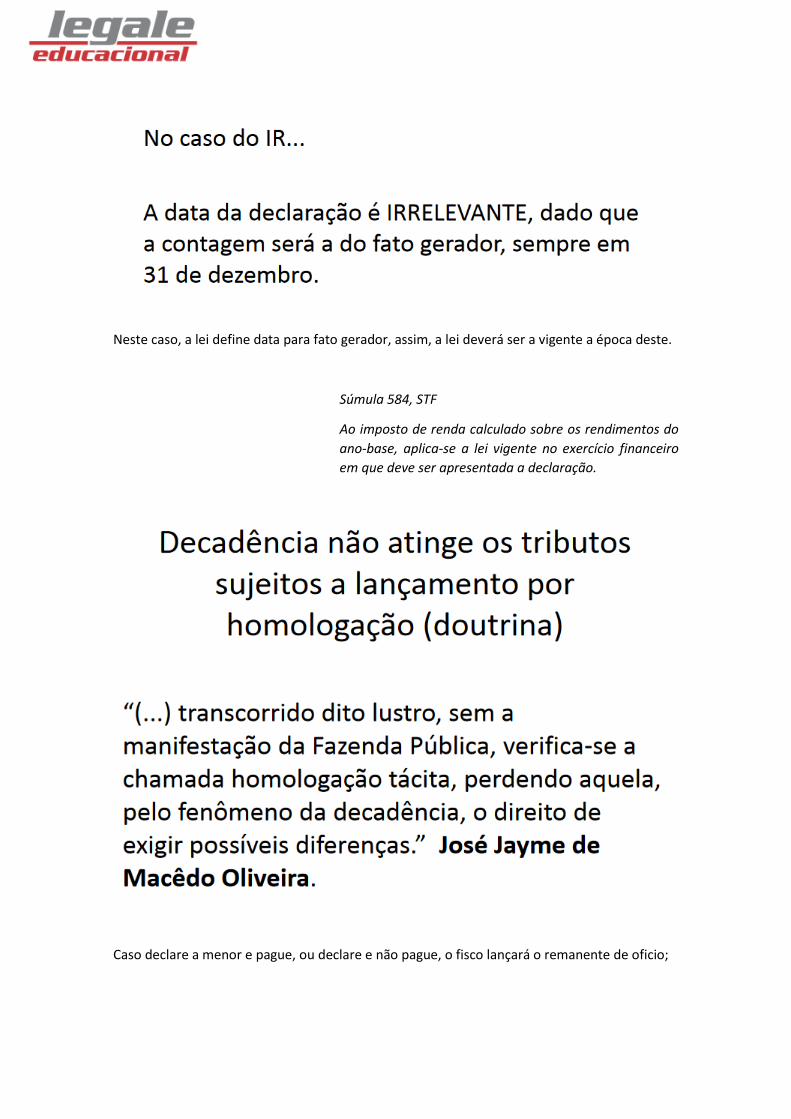

No dia 11/02/2015 já está decaído,

Neste caso, a lei define data para fato gerador, assim, a lei deverá ser a vigente a época deste.

Súmula 584, STF

Ao imposto de renda calculado sobre os rendimentos do

ano-base, aplica-se a lei vigente no exercício financeiro

em que deve ser apresentada a declaração.

Caso declare a menor e pague, ou declare e não pague, o fisco lançará o remanente de oficio;

Quem atua é o contribuinte para realizar o lançamento e não a fazenda.

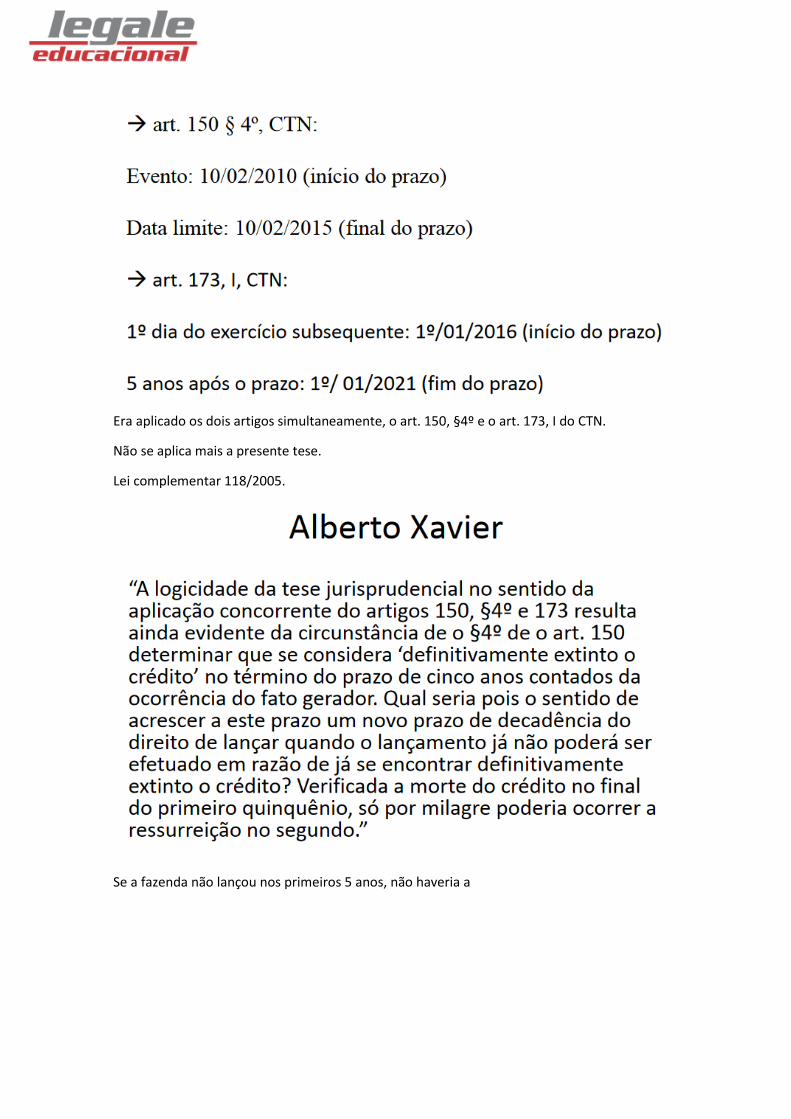

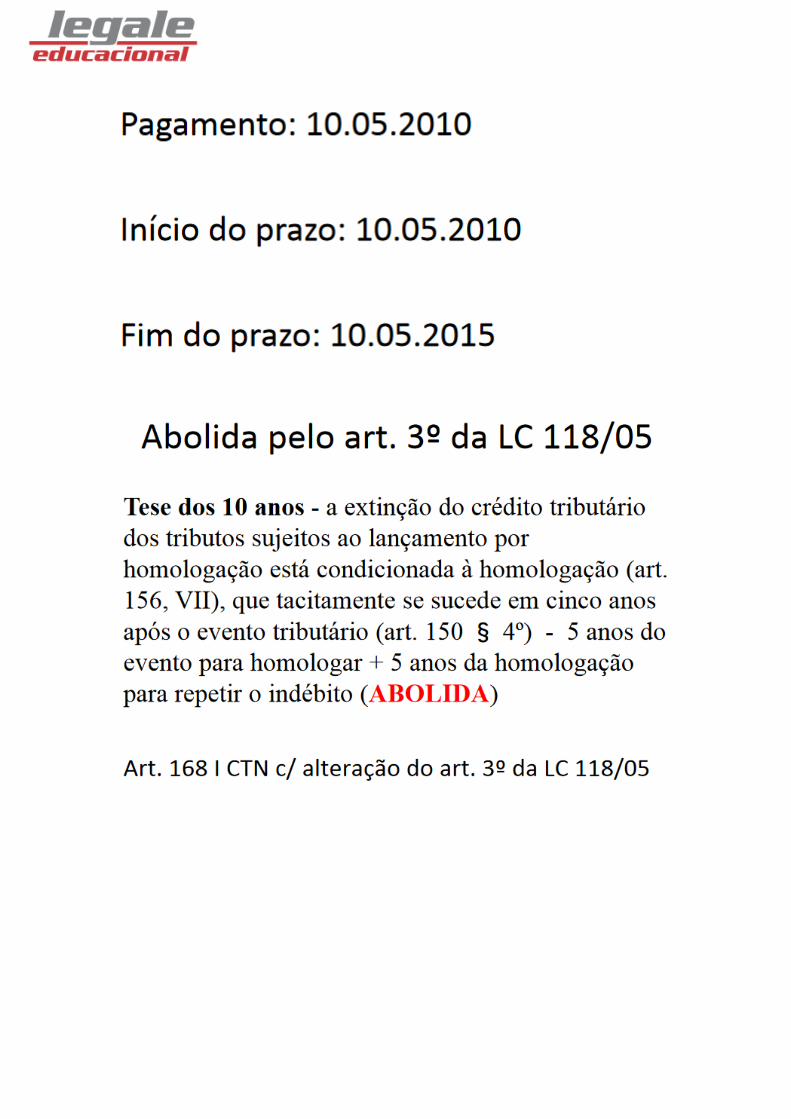

Antes, a tese dos 5 + 5 havia um prazo decadencial de 10 anos, pois a interpretação era em

conjunto com o art. 173 CTN.

Era aplicado os dois artigos simultaneamente, o art. 150, §4º e o art. 173, I do CTN.

Não se aplica mais a presente tese.

Lei complementar 118/2005.

Se a fazenda não lançou nos primeiros 5 anos, não haveria a

SEGUNDA REGRA

Em 02/01/2016 já estará decaído.

Evento tributário = fato gerador

Apenas para quem declara e não paga

SÚMULA N. 360, STJ - O benefício da denúncia espontânea

não se aplica aos tributos sujeitos a lançamento por

homologação regularmente declarados, mas pagos a

destempo.

Observação: Apenas os declarados não podem ser objetos de denuncia espontânea.

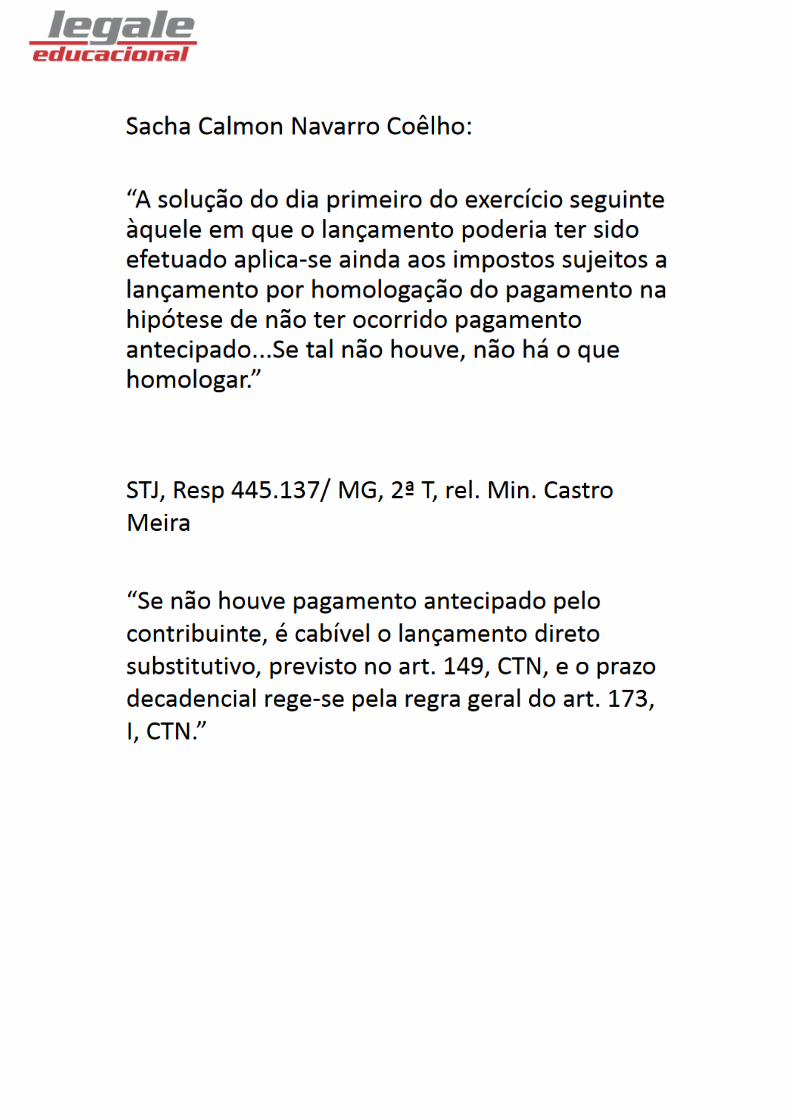

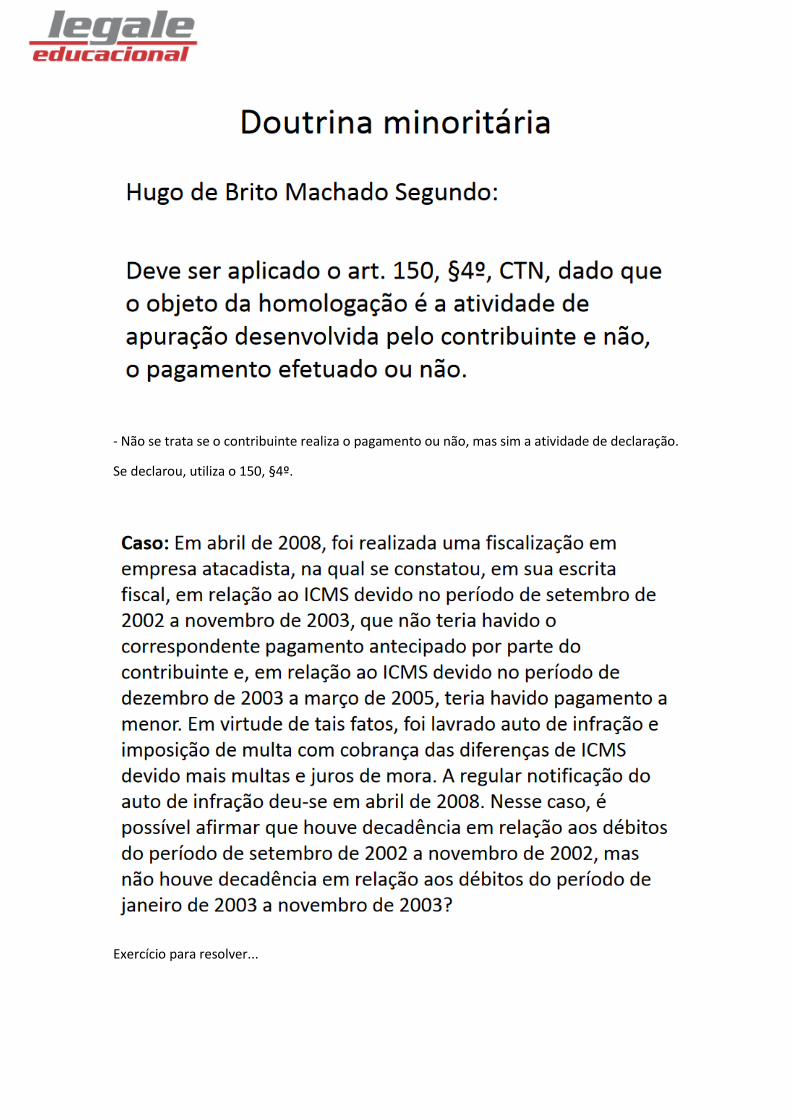

- Não se trata se o contribuinte realiza o pagamento ou não, mas sim a atividade de declaração.

Se declarou, utiliza o 150, §4º.

Exercício para resolver...

TERCEIRA REGRA

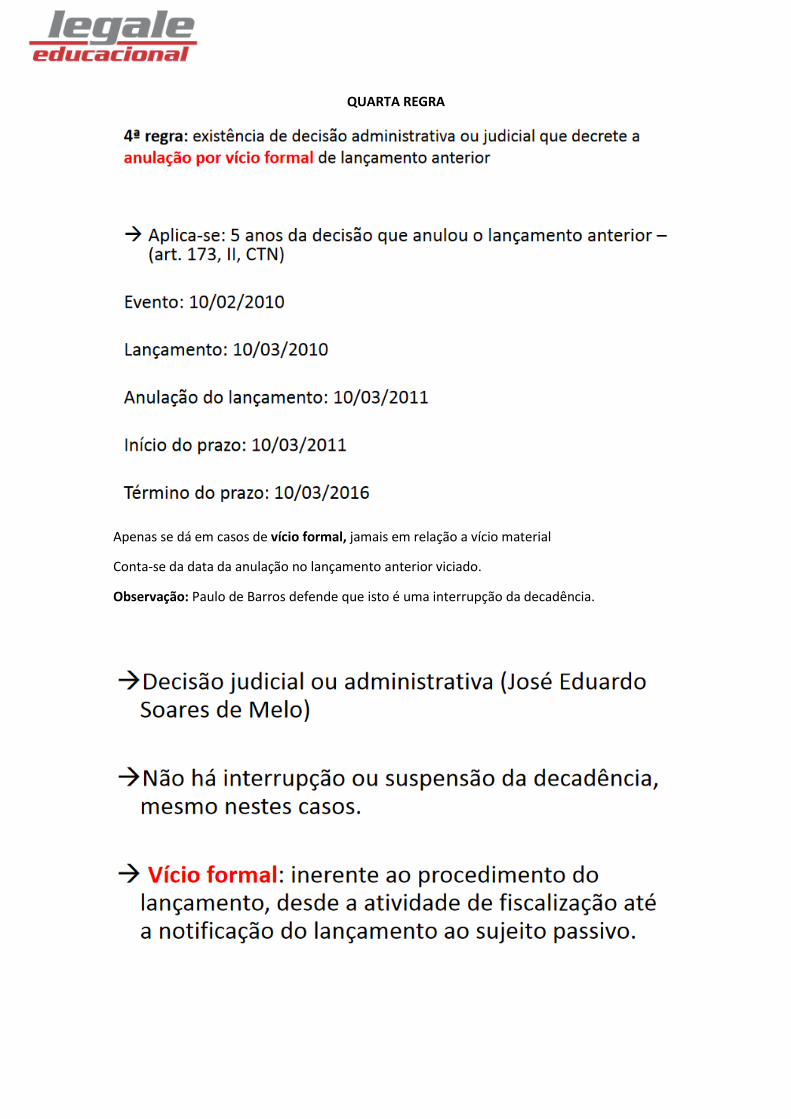

QUARTA REGRA

Apenas se dá em casos de vício formal, jamais em relação a vício material

Conta-se da data da anulação no lançamento anterior viciado.

Observação: Paulo de Barros defende que isto é uma interrupção da decadência.

Resposta: Neste caso não houve decadência.

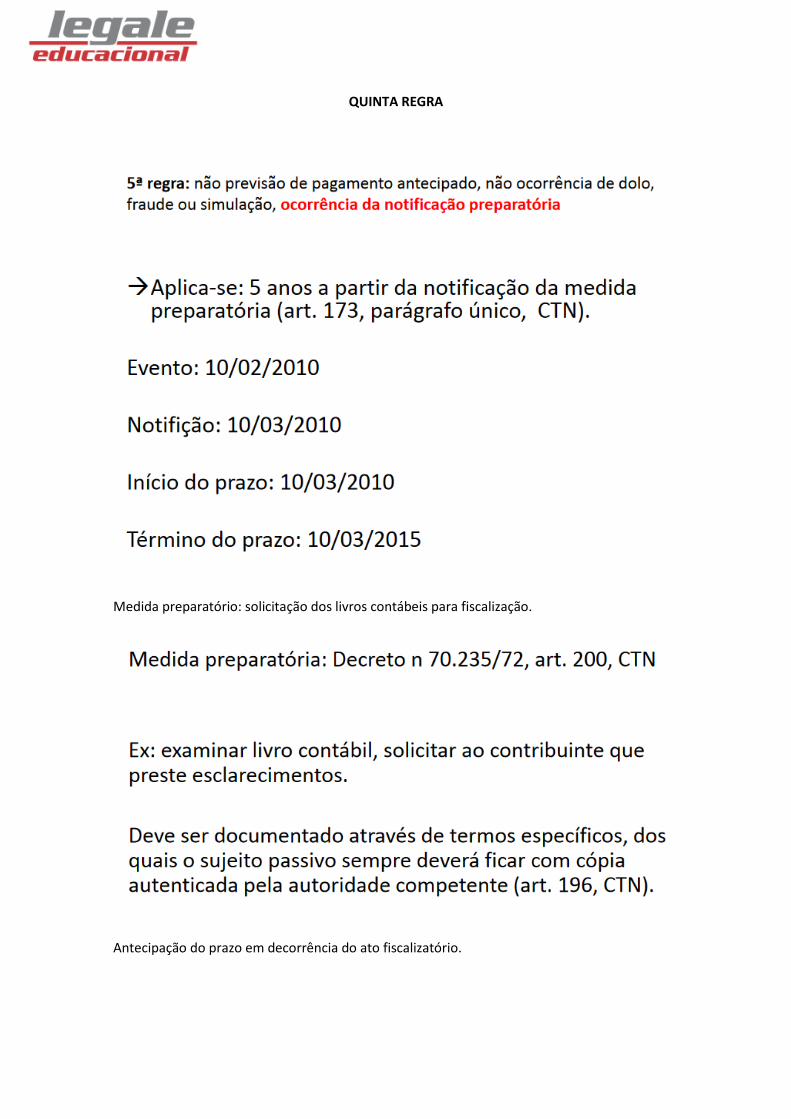

QUINTA REGRA

Medida preparatório: solicitação dos livros contábeis para fiscalização.

Antecipação do prazo em decorrência do ato fiscalizatório.

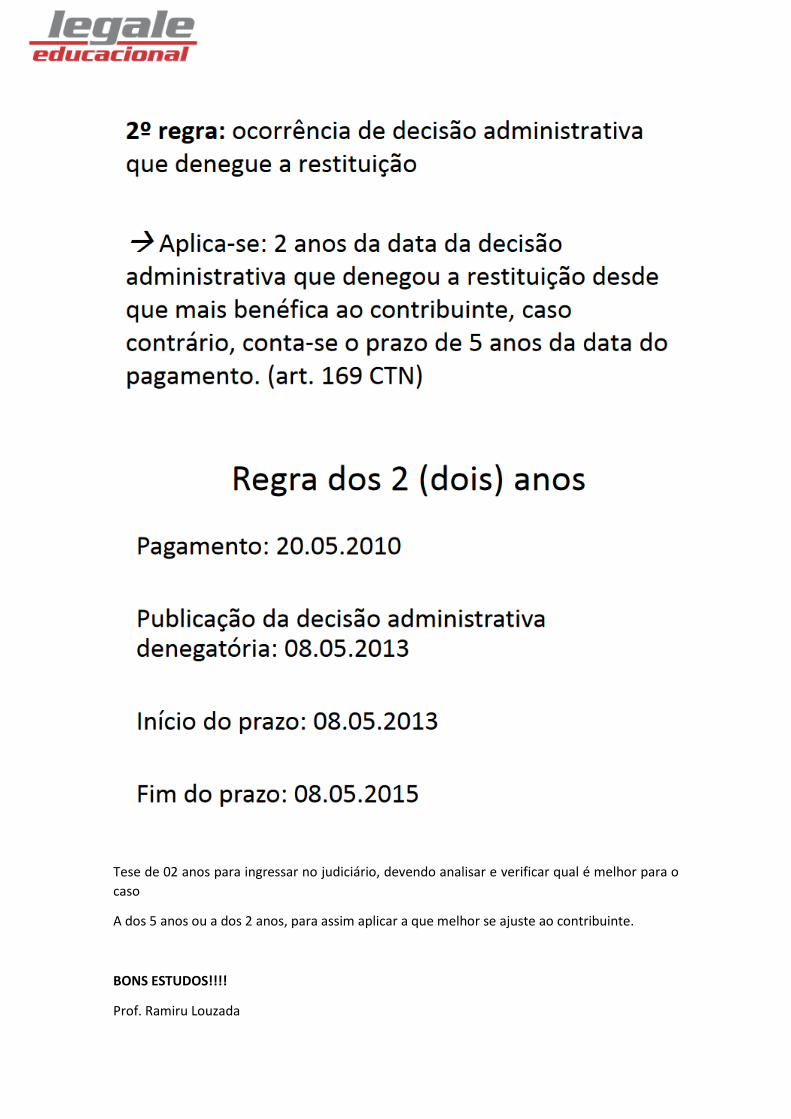

- 05 anos para postular no judiciario

Tese de 02 anos para ingressar no judiciário, devendo analisar e verificar qual é melhor para o

caso

A dos 5 anos ou a dos 2 anos, para assim aplicar a que melhor se ajuste ao contribuinte.

BONS ESTUDOS!!!!

Prof. Ramiru Louzada