Embed Size (px)

Citation preview

Custos e Competitividade do

Setor de O&G

Maio 2016

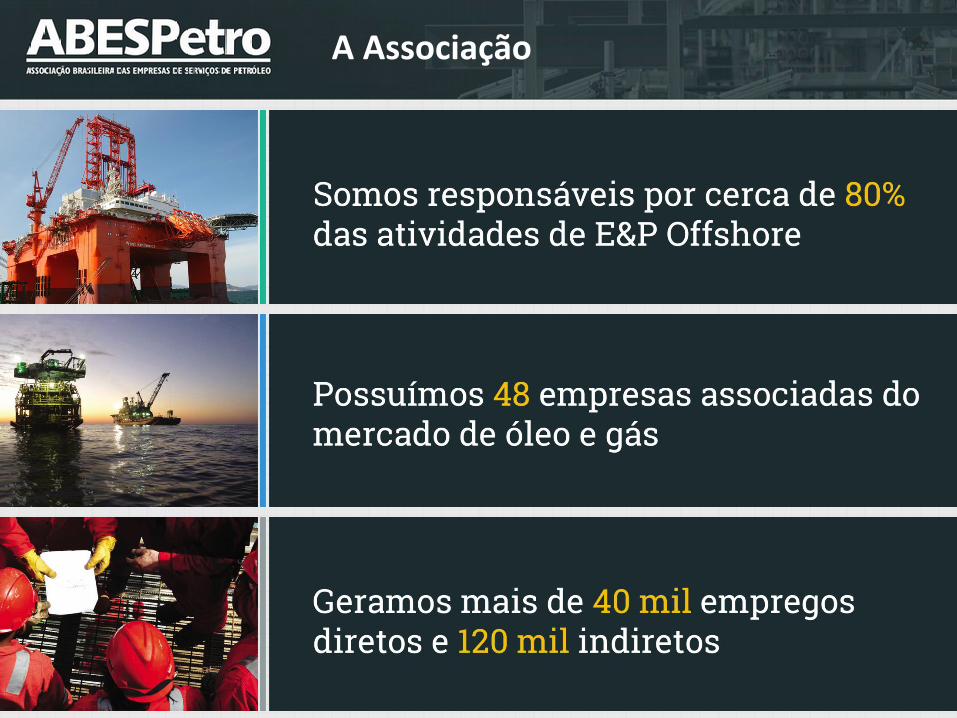

A Associação

Segmentos das empresas associadas

48 Empresas Associadas

Copyright © 2015 Accenture All rights reserved.

5

Ambiente Operacional

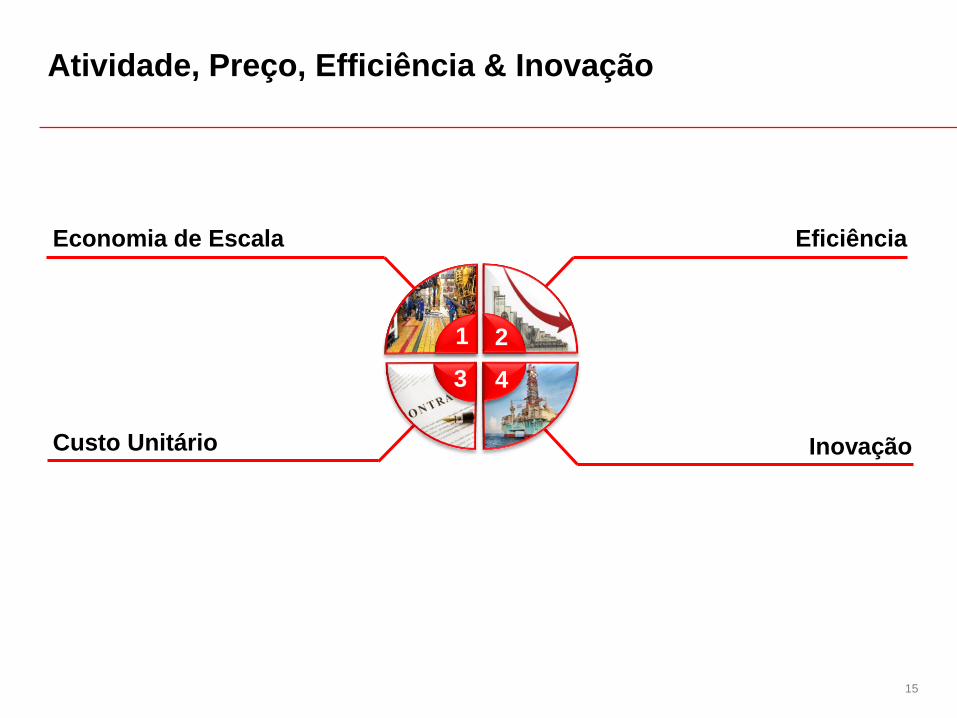

Quatro componentes principais que impactam a cadeia O&G

21

3 4

Eficiência

Custo Unitário Inovação

Complexidade dos projetos, tipo

de hidrocarboneto, profundidade

dos reservatórios,

características das rochas

Excelência na implantação de

projetos, eficiência operacional

e integração entre os diversos

elos da cadeia

Balanço entre oferta e demanda

de produtos, serviços e

equipamentos com implicação

nos seus custos

Colaboração, alinhamento de

incentivos e desenvolvimento

tecnológico

Copyright © 2015 Accenture All rights reserved.

6

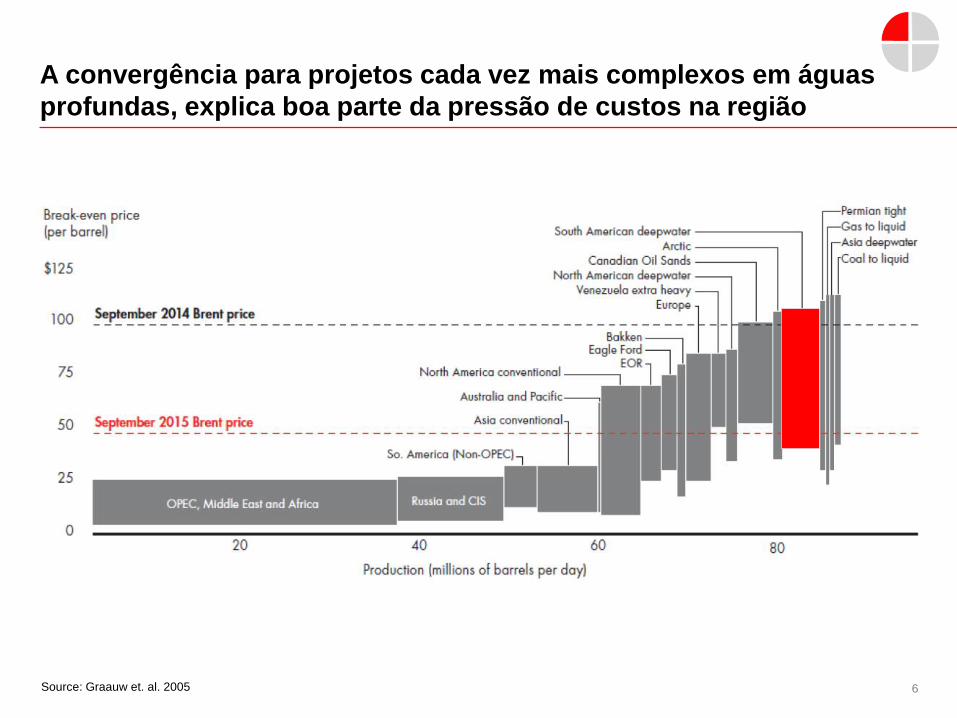

A convergência para projetos cada vez mais complexos em águas

profundas, explica boa parte da pressão de custos na região

Source: Graauw et. al. 2005

Copyright © 2015 Accenture All rights reserved.

7

Relentless pursue of efficiency !...

Função de retorno crescente de escala !...

Copyright © 2015 Accenture All rights reserved.

8

Uma breve História no tempo O&G Brasil…

9

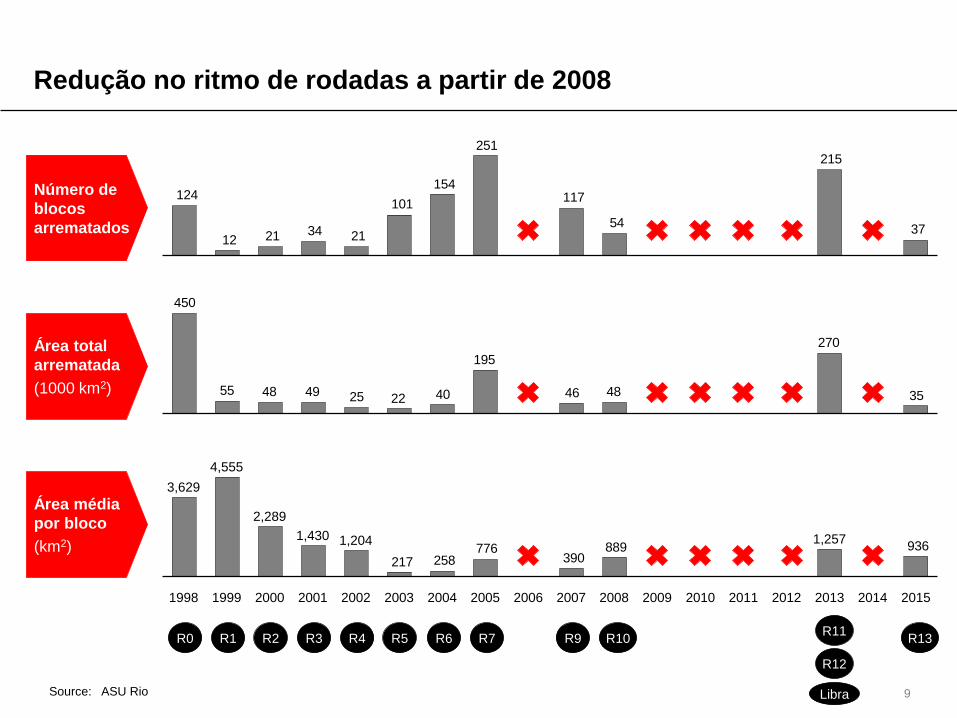

Redução no ritmo de rodadas a partir de 2008

Source: ASU Rio

Número de

blocos

arrematados

Área total

arrematada

(1000 km2)

Área média

por bloco

(km2)

3754

117

251

154

101

21342112

124

215

35

270

4846

195

402225494855

450

936889390

776258217

20042003

2,289

1999

3,629

1,430

20001998

1,204

2001 2002

4,555

201420132007 20102006 20082005 2012

1,257

2011 20152009

R0 R1 R2 R3 R4 R5 R6 R7 R9 R10R11

R13

R12

Libra

Copyright © 2015 Accenture All rights reserved.

10

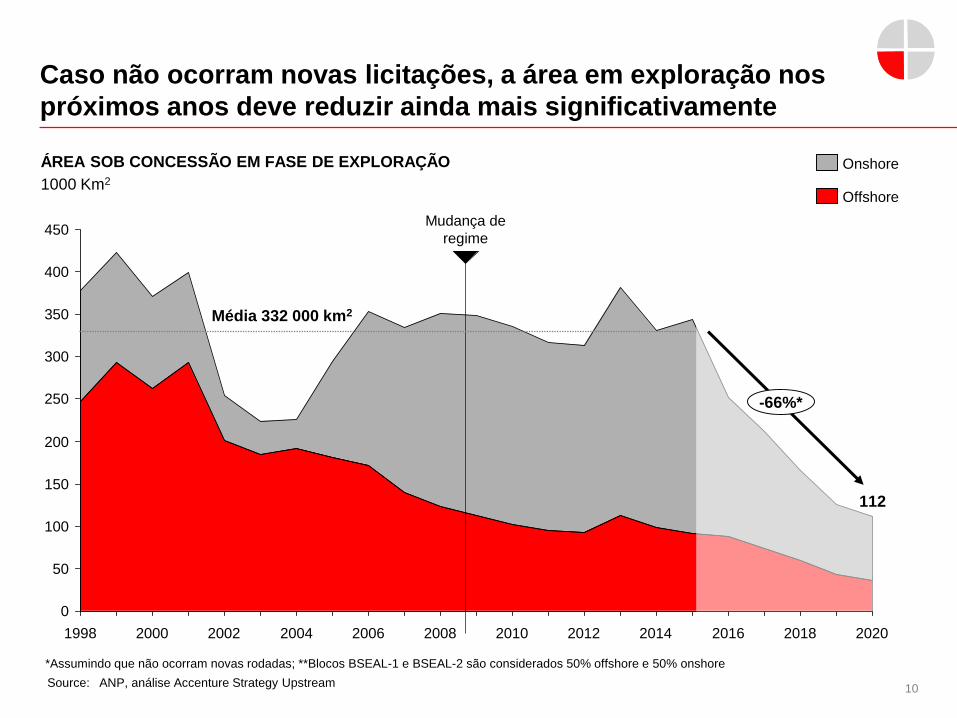

Caso não ocorram novas licitações, a área em exploração nos

próximos anos deve reduzir ainda mais significativamente

0

150

350

50

300

250

200

100

450

400

2012 201820001998 2004 20202006 2014201020082002 2016

Source: ANP, análise Accenture Strategy Upstream

Mudança de

regime

Média 332 000 km2

*Assumindo que não ocorram novas rodadas; **Blocos BSEAL-1 e BSEAL-2 são considerados 50% offshore e 50% onshore

ÁREA SOB CONCESSÃO EM FASE DE EXPLORAÇÃO

1000 Km2

-66%*

112

Onshore

Offshore

Copyright © 2015 Accenture All rights reserved.

11

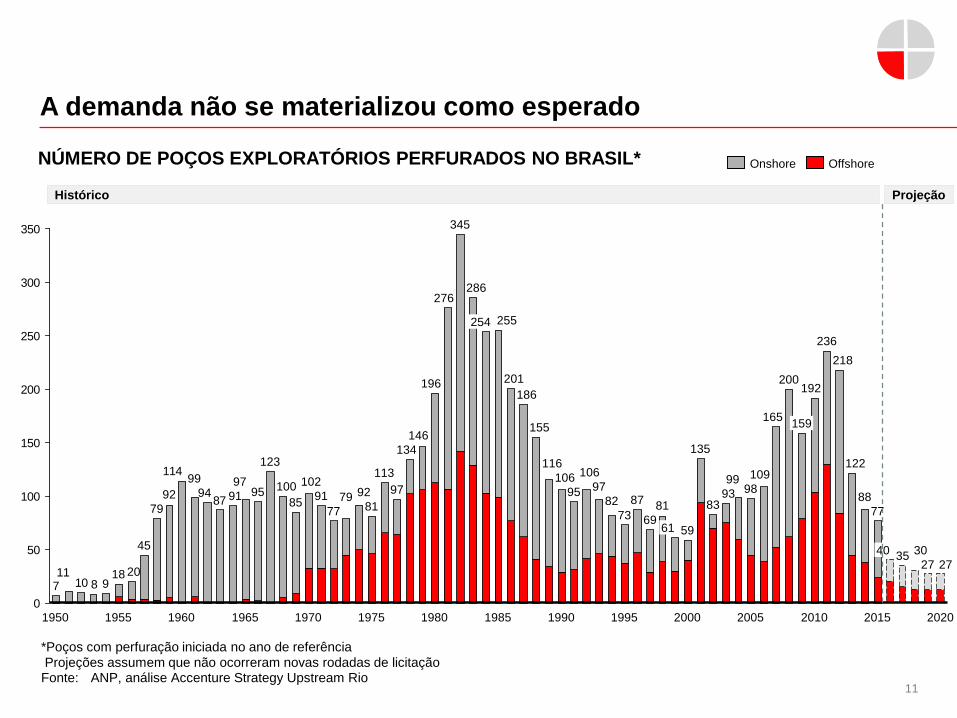

A demanda não se materializou como esperado

*Poços com perfuração iniciada no ano de referênciaProjeções assumem que não ocorreram novas rodadas de licitaçãoFonte: ANP, análise Accenture Strategy Upstream Rio

87

114

81011

7

0

50

100

150

200

250

300

350

1995

95 93

69

159

135

98

20001990

106

73

116

99

82

61

155

81

59

97

106

20202015

77

40

88

122

236

35

2010

192

218

30

255

81

92

77

102

85

100

146

1985

123

95

276

1980

186

254

286

345

201196

134

97

113

1975

8791

1970

27 27

109

2005

20

91

19651955

92 79

97

79

45

18

19601950

94

9

165

200

83

99

OffshoreOnshoreNÚMERO DE POÇOS EXPLORATÓRIOS PERFURADOS NO BRASIL*

Histórico Projeção

12

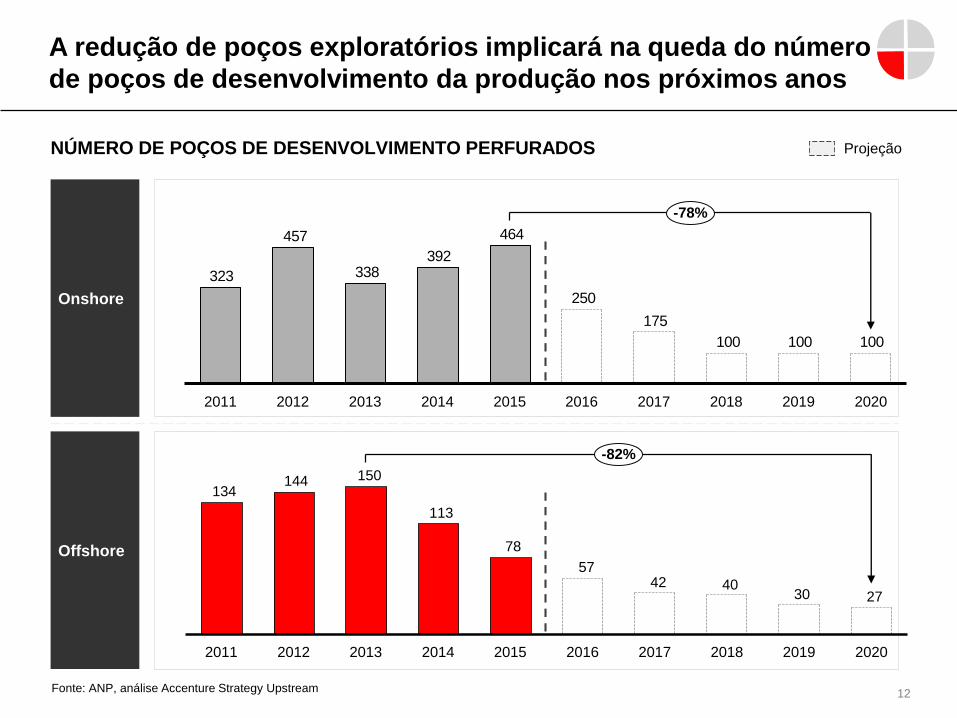

A redução de poços exploratórios implicará na queda do número

de poços de desenvolvimento da produção nos próximos anos

Onshore

Offshore

100100100

175

250

464

392338

457

323

2020

-78%

20192016 2018201720152014201320122011

27304042

57

78

113

150144134

2018

-82%

20192017201620152014201320122011 2020

NÚMERO DE POÇOS DE DESENVOLVIMENTO PERFURADOS

Fonte: ANP, análise Accenture Strategy Upstream

Projeção

13Copyright © 2016 Accenture All rights reserved.

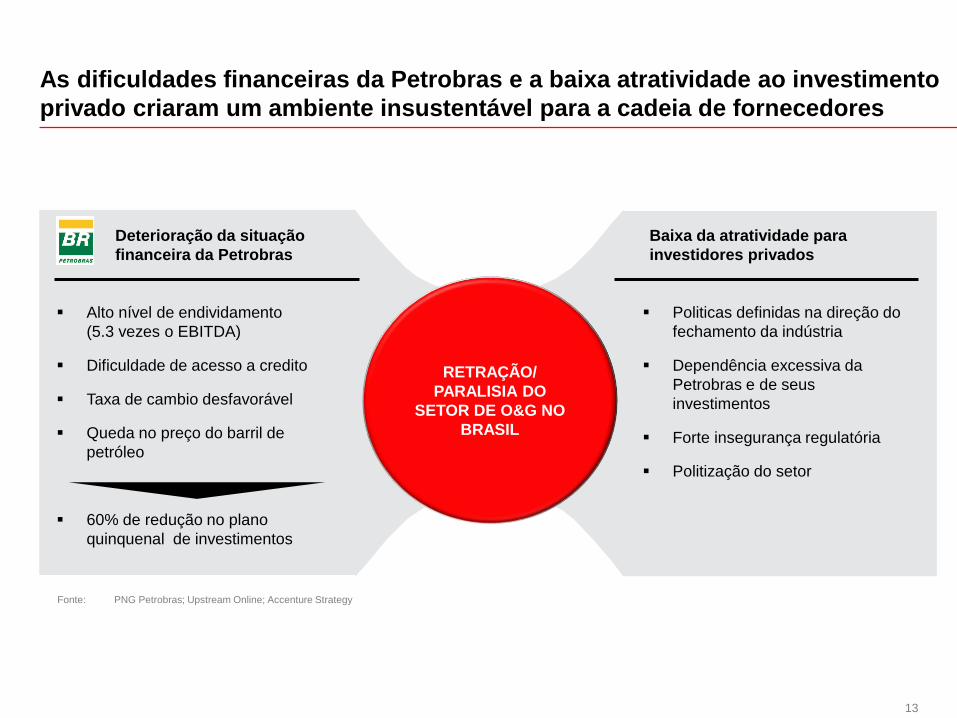

As dificuldades financeiras da Petrobras e a baixa atratividade ao investimento

privado criaram um ambiente insustentável para a cadeia de fornecedores

RETRAÇÃO/

PARALISIA DO

SETOR DE O&G NO

BRASIL

Deterioração da situação

financeira da Petrobras

Baixa da atratividade para

investidores privados

Alto nível de endividamento

(5.3 vezes o EBITDA)

Dificuldade de acesso a credito

Taxa de cambio desfavorável

Queda no preço do barril de

petróleo

60% de redução no plano

quinquenal de investimentos

Politicas definidas na direção do

fechamento da indústria

Dependência excessiva da

Petrobras e de seus

investimentos

Forte insegurança regulatória

Politização do setor

Fonte: PNG Petrobras; Upstream Online; Accenture Strategy

14Copyright © 2015 Accenture All rights reserved.

A flexibilização do marco regulatório e a retomada de rodadas de

licitação poderiam puxar uma retomada no setor a partir de 2018

Fonte: ANP, análise Accenture Strategy Upstream Rio

NÚMERO DE POÇOS OFFSHORE

57

77

102

151

195

228

264

2026

115

2021

10189

2019

69

2018 2025

85

2020 20272017 2023

177

2016

149

84

158

2024 2028

166

131

202220132012 2014 20152011

Os potenciais novos

poços perfurados, caso

forem realizadas novas

rodadas de licitação,

tem o potencial de:

- Elevar a produção

offshore 900 a 1.800

kboed em 2025 e

mais 2.150 a 4.300

kboed em 2030

- Elevar o número de

UEPs em 12 até

2025 e mais 33 até

2030

Sem LicitaçãoExploraçãoDP

Premissas: Rodada em 2017 com 12 blocos (unitização) do pré-sal e rodada

em 2018 com 10 blocos do pré-sal + 13 blocos do pós-sal

Copyright © 2015 Accenture All rights reserved.

15

Economia de Escala

Atividade, Preço, Efficiência & Inovação

21

3 4

Eficiência

Custo Unitário Inovação