Embed Size (px)

Citation preview

04/08/2016

1

Técnico em Administração

CUSTOS E OPERAÇÕES CONTÁBEIS

04/08/2016

2

Classificação dos Custos

Associação aos produtosCustos têm

comportamentos que

variam...

Identificação e registro

Ocorrências ao longo do tempo

Alterações de valor nos períodos

Classificação dos Custos...

Quanto à sua aplicaçãoCusto Direto

Custo Indireto

Custo Pleno ou Integral

Em relação ao volume de produçãoCustos Fixos

Custos Variáveis

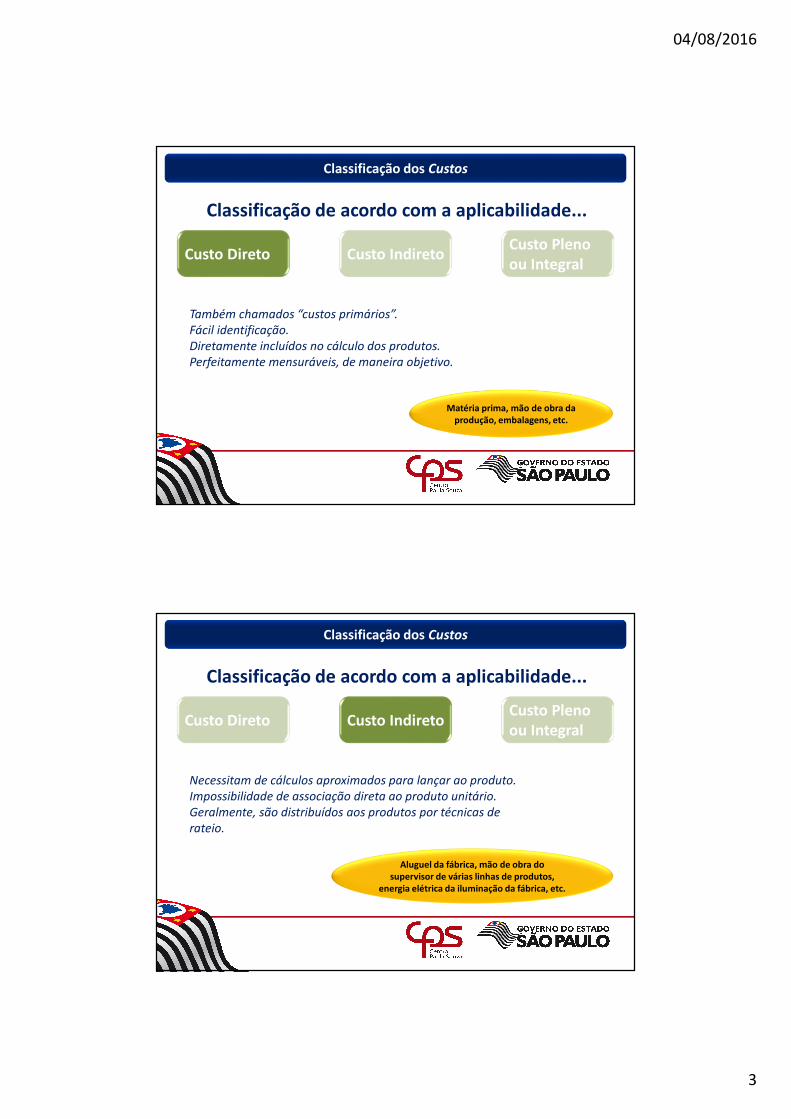

Classificação dos Custos

Classificação de acordo com a aplicabilidade...

Custo Direto Custo IndiretoCusto Pleno ou Integral

04/08/2016

3

Classificação dos Custos

Classificação de acordo com a aplicabilidade...

Custo Direto Custo IndiretoCusto Pleno ou Integral

Também chamados “custos primários”.

Fácil identificação.

Diretamente incluídos no cálculo dos produtos.

Perfeitamente mensuráveis, de maneira objetivo.

Matéria prima, mão de obra da produção, embalagens, etc.

Classificação dos Custos

Classificação de acordo com a aplicabilidade...

Custo Direto Custo IndiretoCusto Pleno ou Integral

Necessitam de cálculos aproximados para lançar ao produto.

Impossibilidade de associação direta ao produto unitário.

Geralmente, são distribuídos aos produtos por técnicas de

rateio.

Aluguel da fábrica, mão de obra do supervisor de várias linhas de produtos,

energia elétrica da iluminação da fábrica, etc.

04/08/2016

4

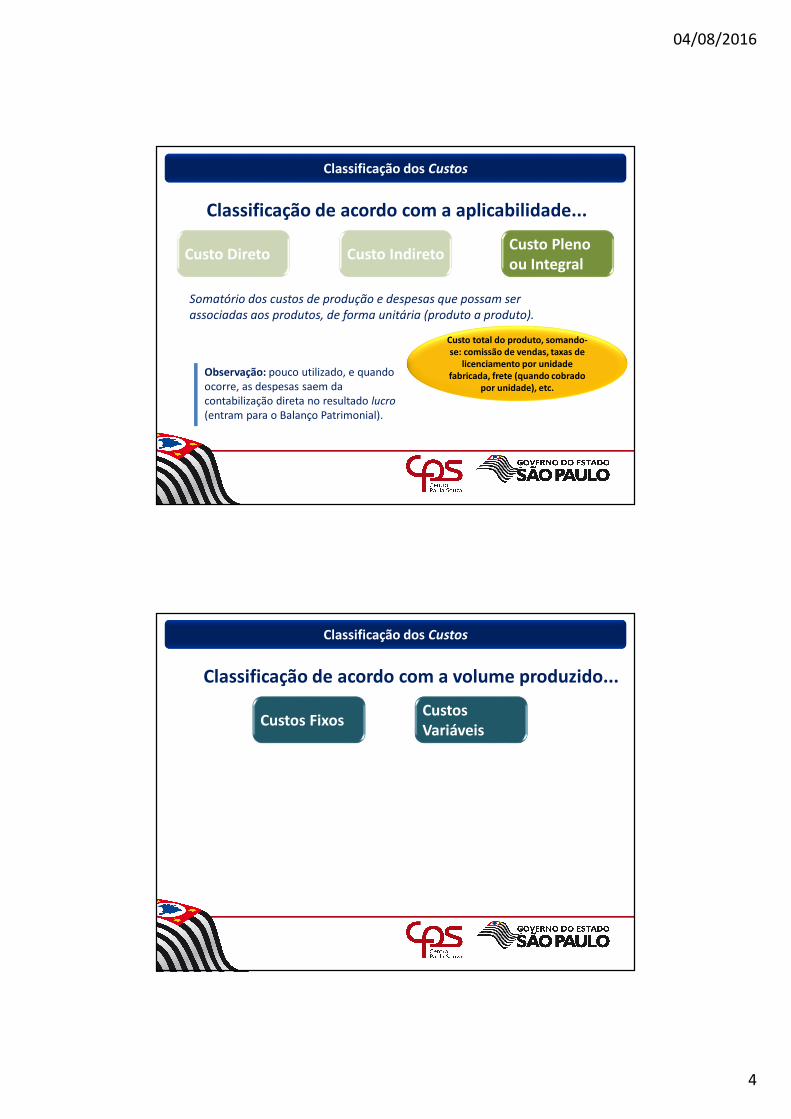

Classificação dos Custos

Classificação de acordo com a aplicabilidade...

Custo Direto Custo IndiretoCusto Pleno ou Integral

Somatório dos custos de produção e despesas que possam ser

associadas aos produtos, de forma unitária (produto a produto).

Custo total do produto, somando-se: comissão de vendas, taxas de

licenciamento por unidade fabricada, frete (quando cobrado

por unidade), etc.

Observação: pouco utilizado, e quando

ocorre, as despesas saem da

contabilização direta no resultado lucro

(entram para o Balanço Patrimonial).

Classificação dos Custos

Classificação de acordo com a volume produzido...

Custos FixosCustos Variáveis

04/08/2016

5

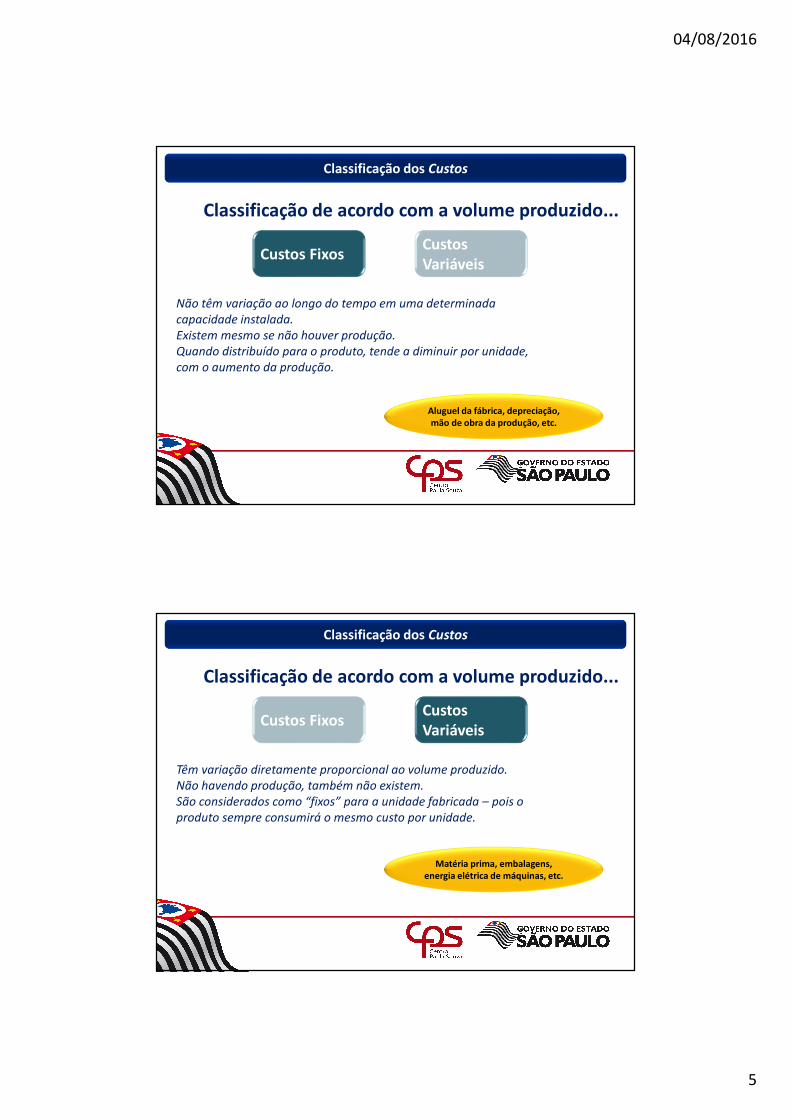

Classificação dos Custos

Classificação de acordo com a volume produzido...

Custos FixosCustos Variáveis

Não têm variação ao longo do tempo em uma determinada

capacidade instalada.

Existem mesmo se não houver produção.

Quando distribuído para o produto, tende a diminuir por unidade,

com o aumento da produção.

Aluguel da fábrica, depreciação, mão de obra da produção, etc.

Classificação dos Custos

Classificação de acordo com a volume produzido...

Custos FixosCustos Variáveis

Têm variação diretamente proporcional ao volume produzido.

Não havendo produção, também não existem.

São considerados como “fixos” para a unidade fabricada – pois o

produto sempre consumirá o mesmo custo por unidade.

Matéria prima, embalagens, energia elétrica de máquinas, etc.

04/08/2016

6

Classificação dos Custos

Observações importantes...

Custos Semifixos

Custos Semivariáveis

Fornecimento de água com consumo

mínimo

São fixos até um determinado

momento, passando para variáveis

quando alcançam um certo patamar.

Peças fabricadas por terceiros, aluguel máquinas

por demanda, etc.

Não acompanham a produção de forma

linear, têm “saltos” de variação,

mantendo-se fixos dentro de faixas de

volumes de produção.

Aluguel e mão de obra

da administração,

seguros, etc.

Classificação dos Custos

Observações importantes...

Despesas Fixas

Conceitos válidos também

para as Despesas

Comissão de

vendas, fretes, etc.

Despesas Variáveis

Aluguel de

copiadoras, planos

de telefonia etc.

Despesas Semivariáveis

Consumo de água,

eletricidade, planos

de telefonia, etc.

Despesas Semifixas

04/08/2016

7

Classificação dos Custos

Visão gráfica dos Custos Fixos e Variáveis...

Custos Fixos

Quantidade produzida

R$

Quantidade produzida

R$

Custos Semifixos

Quantidade produzida

R$

Custos Semivariáveis

Quantidade produzida

R$

Foge ao controle do

responsável.

O custo/despesa ocorre

independente da sua ação.

Pode ser controlado dentro

do nível hierárquico do

responsável.

O custo/despesa ocorre pela

ação desse responsável.

Pode haver cobrança do

superior pelo desempenho.

Classificação dos Custos

E por fim...Classificação geral para todos os Custos e Despesas

Controláveis Não Controláveis

Matéria prima, energia

elétrica, manutenção

de máquinas, horas

extras etc.

Aluguéis, seguros,

depreciação de

máquinas, salários

normais, etc.

04/08/2016

8

Atividade

Classificar os elementosconforme abaixo:

Custo C

Despesa D

Investimento I

Custo Fixo CF

Custo Variável CV

Despesa Fixa DF

Despesa Variável DV

Custo Controlável CON

Custo Não Controlável NC

Considerando uma indústria de

confecção de roupas e

considerando a visão de quem

está na fábrica...

04/08/2016

9

1. Tecidos consumidos na produção

2. Botões consumidos na produção

3. Compra de tecidos

4. Embalagens plásticas na produção

5. Salários dos operários da fábrica

6. Salários dos supervisores da fábrica

7. Encargos sociais: operários da fábrica

8. Conta de telefone mensal: administração

9. Depreciação de máquinas da fábrica

10. Depreciação equipamentos: administração

11. Manutenção preventiva da fábrica

12. Manutenção dos computadores da administração

13. Etiquetas consumidas nas camisas

14. Lubrificantes das máquinas de produção

15. Fatura de energia elétrica: fábrica

16. Fatura de energia elétrica: administração

17. Aluguel do prédio da fábrica

18. Fretes pagos: compra de matérias primas

19. Fretes pagos: venda de produtos

20. Comissões pagas sobre as vendas

21. Compra de máquina de costura

22. Viagens e estadias dos operários da fábrica, em treinamento

23. Propagandas e promoções de venda

24. Juros bancários pagos em empréstimos

25. Juros pagos em atraso de boletos de compra de matéria prima

26. Remuneração dos administradores