Embed Size (px)

Citation preview

04/08/2016

1

Técnico em Administração

CUSTOS E OPERAÇÕES CONTÁBEIS

04/08/2016

2

Custeio Departamental

CUSTOS INDIRETOS: distribuídos entre várias operações de

trabalho na empresa – DEPARTAMENTOS, que atuam para a

produção do produto/serviço.Cada DEPARTAMENTO possui seus custos

que são distribuídos aos produtos/serviços,

conforme passam pelos departamentos.

Possibilita... • Melhoria dos controles internos de custos;

• Distribuir custos indiretos conforme a complexidade de

cada produto/serviço;

• Apontar distorções ou erros na realização de custos

indiretos.

Centros de Custo: autônomos, responsabilidade própria pelo controle de custos indiretos.

Custeio Departamental

ESQUEMA GRÁFICO DE FUNCIONAMENTO DO MÉTODO

Antes...

Produto A

Produto B

Produto C

Fábrica

����Custos Indiretos

Depto.

1

Depto.

2

Depto.

3

Depto.

4

���� ���� ���� ����Produto A

Produto B

Produto C

Custos Indiretos

Depois...

04/08/2016

3

Custeio Departamental

Como funciona o método...

Exemplo: uma indústria cerâmica que produza potes rústicos e vasos

vitrificados – total de 300 potes e 200 vasos.

Custos Indiretos

Energia elétrica R$ 600,00

Mão de obra indireta R$ 400,00

Aluguel R$ 1.000,00

Potes Vasos

Materiais diretos R$ 900,00 R$ 800,00

Mão de obra direta R$ 300,00 R$ 200,00

Custo direto total R$ 1.200,00 R$ 1.000,00

Quantid. produzida 300 200

Custo direto unitário R$ 4,00 R$ 5,00

Custeio Departamental

Como funciona o método...Custos Indiretos

Energia elétrica R$ 600,00

Mão de obra indireta R$ 400,00

Aluguel R$ 1.000,00

Distribuindo os custos por departamento...

A empresa possui 03 departamentos: OLARIA, FORNO e VITRIFICAÇÃO

Olaria Forno Vitrificação Total

Energia elétrica R$ 100,00 R$ 200,00 R$ 300,00 R$ 600,00

Mão de obra indireta R$ 100,00 R$ 100,00 R$ 200,00 R$ 400,00

Aluguel R$ 500,00 R$ 200,00 R$ 300,00 R$ 1.000,00

Soma: R$ 700,00 R$ 500,00 R$ 800,00 R$ 2.000,00

04/08/2016

4

Custeio Departamental

Como funciona o método...

Característica do processo de fabricação de cada produto...

Olaria Forno Vitrificação Total

Energia elétrica R$ 100,00 R$ 200,00 R$ 300,00 R$ 600,00

Mão de obra indireta R$ 100,00 R$ 100,00 R$ 200,00 R$ 400,00

Aluguel R$ 500,00 R$ 200,00 R$ 300,00 R$ 1.000,00

Soma: R$ 700,00 R$ 500,00 R$ 800,00 R$ 2.000,00

Olaria Forno Vitrificação

Potes (300 unidades) 300 300 0

Vasos (200 unidades) 200 200 200

Soma: 500 500 200

Custeio Departamental

Como funciona o método...

Cálculo do custo por departamento...

Olaria Forno Vitrificação Total

Energia elétrica R$ 100,00 R$ 200,00 R$ 300,00 R$ 600,00

Mão de obra indireta R$ 100,00 R$ 100,00 R$ 200,00 R$ 400,00

Aluguel R$ 500,00 R$ 200,00 R$ 300,00 R$ 1.000,00

Soma: R$ 700,00 R$ 500,00 R$ 800,00 R$ 2.000,00

Olaria Forno Vitrificação

Potes (300 unidades) 300 300 0

Vasos (200 unidades) 200 200 200

Soma: 500 500 200

Unidades processadas 500 500 200

Custo unitário por

DepartamentoR$ 1,40 R$ 1,00 R$ 4,00

04/08/2016

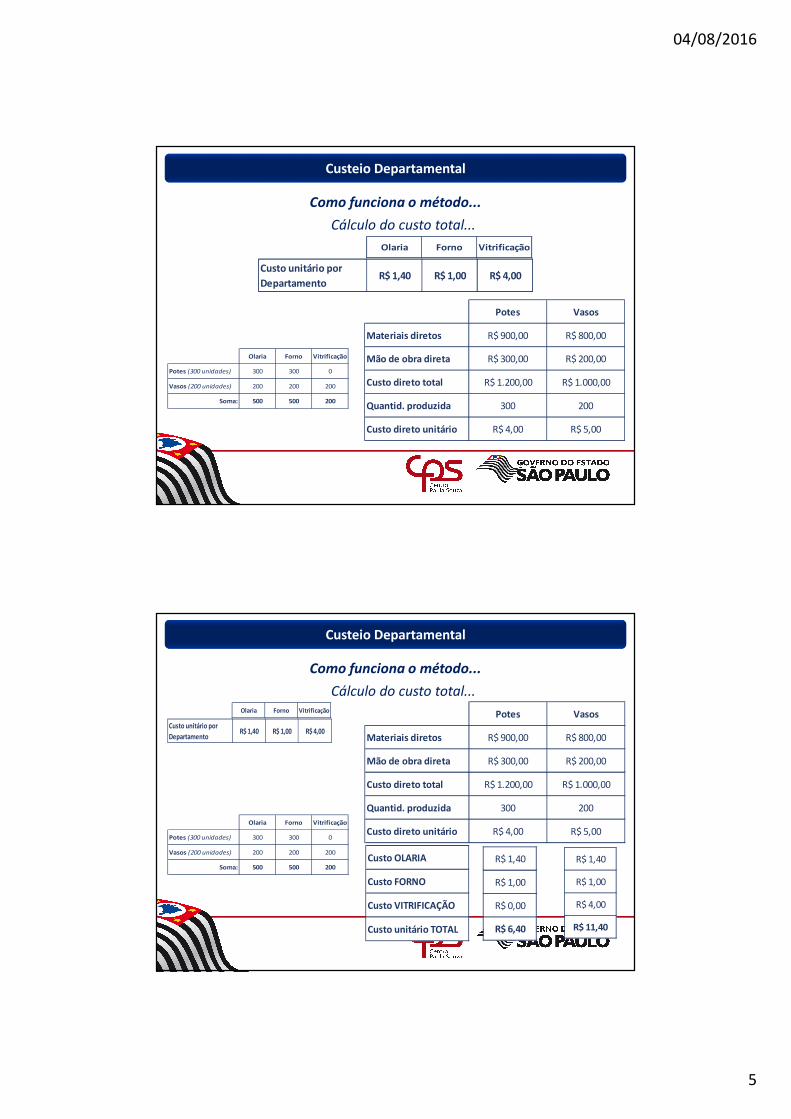

5

Custeio Departamental

Como funciona o método...

Cálculo do custo total...

Custo unitário por

DepartamentoR$ 1,40 R$ 1,00 R$ 4,00

Potes Vasos

Materiais diretos R$ 900,00 R$ 800,00

Mão de obra direta R$ 300,00 R$ 200,00

Custo direto total R$ 1.200,00 R$ 1.000,00

Quantid. produzida 300 200

Custo direto unitário R$ 4,00 R$ 5,00

Olaria Forno Vitrificação

Olaria Forno Vitrificação

Potes (300 unidades) 300 300 0

Vasos (200 unidades) 200 200 200

Soma: 500 500 200

Custeio Departamental

Como funciona o método...

Cálculo do custo total...

Potes Vasos

Materiais diretos R$ 900,00 R$ 800,00

Mão de obra direta R$ 300,00 R$ 200,00

Custo direto total R$ 1.200,00 R$ 1.000,00

Quantid. produzida 300 200

Custo direto unitário R$ 4,00 R$ 5,00

Custo unitário por

DepartamentoR$ 1,40 R$ 1,00 R$ 4,00

Olaria Forno Vitrificação

Olaria Forno Vitrificação

Potes (300 unidades) 300 300 0

Vasos (200 unidades) 200 200 200

Soma: 500 500 200Custo OLARIA

Custo FORNO

Custo VITRIFICAÇÃO

Custo unitário TOTAL

R$ 1,40

R$ 1,00

R$ 0,00

R$ 6,40

R$ 1,40

R$ 1,00

R$ 4,00

R$ 11,40

04/08/2016

6

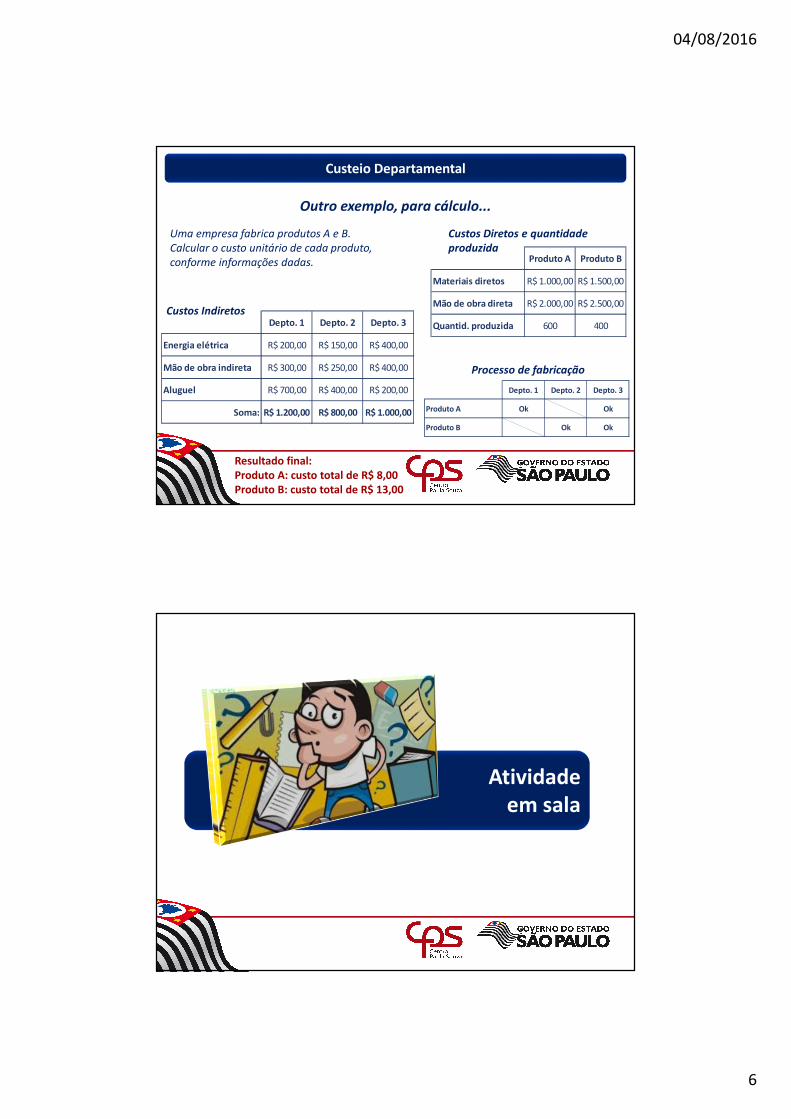

Custeio Departamental

Outro exemplo, para cálculo...

Uma empresa fabrica produtos A e B.Calcular o custo unitário de cada produto, conforme informações dadas. Produto A Produto B

Materiais diretos R$ 1.000,00 R$ 1.500,00

Mão de obra direta R$ 2.000,00 R$ 2.500,00

Quantid. produzida 600 400Depto. 1 Depto. 2 Depto. 3

Energia elétrica R$ 200,00 R$ 150,00 R$ 400,00

Mão de obra indireta R$ 300,00 R$ 250,00 R$ 400,00

Aluguel R$ 700,00 R$ 400,00 R$ 200,00

Soma: R$ 1.200,00 R$ 800,00 R$ 1.000,00

Custos Diretos e quantidade

produzida

Custos Indiretos

Processo de fabricação

Depto. 1 Depto. 2 Depto. 3

Produto A Ok Ok

Produto B Ok Ok

Resultado final:Produto A: custo total de R$ 8,00Produto B: custo total de R$ 13,00

Atividadeem sala

04/08/2016

7

Calças Camisas

Materiais diretos R$ 5.000,00 R$ 4.000,00

Mão de obra direta R$ 3.000,00 R$ 3.000,00

Quantid. produzida 500 500

Tarefa...

A confecção Calça e Camisa & Cia. Ltda. produz calças e camisas (...!!!!).Considerando as informações abaixo, calcular o custo unitário de cada produto, pelo método de Custeio Departamental.

Custos Diretos e quantidade

produzidaCustos Indiretos

Processo de fabricação

Corte Costura Lavagem

Energia elétrica R$ 1.000,00 R$ 2.000,00 R$ 500,00

Mão de obra indireta R$ 1.500,00 R$ 1.500,00 R$ 1.500,00

Aluguel R$ 1.500,00 R$ 1.000,00 R$ 500,00

Soma: R$ 4.000,00 R$ 4.500,00 R$ 2.500,00

Corte Costura Lavagem

Calça Ok Ok Ok

Camisa Ok Ok

Direcionadores de recursos

04/08/2016

8

Direcionadores

de recursos:

Atrelados à característica principal do custo indireto, ao fator de preponderância de sua realização.

Direcionadores de recursos

CUSTOS INDIRETOS: necessidade de alocação aos Departamentos

Parâmetros para distribuir os

custos indiretos aos

departamentos

Exemplos:

Direcionadores de recursos

Distribuição dos CUSTOS INDIRETOS

aos departamentos

Exemplos:

Os custos indiretos serão distribuídos

na mesma proporção da distribuição

dos direcionadores de recursos

04/08/2016

9

Direcionadores de recursos

Depto. A Depto. B Depto. C

Área ocupada150 m2 125 m2 225 m2 500 m2

30% 25% 45% 100%

kW instalado30 kW 60 kW 60 kW 150 kW

20% 40% 40% 100%

Horas trabalhadas (mão de obra)

20 horas 12,5 horas 17,5 horas 50 horas

40% 25% 35% 100%

R$ imobilizadosR$ 45.000,00 R$ 75.000,00 R$ 180.000,00 R$ 300.000,00

15% 25% 60% 100%

Horas trabalhadas (manutenção)

1.200 horas 1.800 horas 1.000 horas 4.000 horas

30% 45% 25% 100%

Direcionadores de recursos

Depto. A Depto. B Depto. C

Área ocupadaR$ 3.000,00 R$ 2.500,00 R$ 4.500,00 R$ 10.000,00

30% 25% 45% 100%

kW instaladoR$ 1.000,00 R$ 2.000,00 R$ 2.000,00 R$ 5.000,00

20% 40% 40% 100%

Horas trabalhadas (mão de obra)

R$ 8.000,00 R$ 5.000,00 R$ 7.000,00 R$ 20.000,00

40% 25% 35% 100%

R$ imobilizadosR$ 450,00 R$ 750,00 R$ 1.800,00 R$ 3.000,00

15% 25% 60% 100%

Horas trabalhadas (manutenção)

R$ 600,00 R$ 900,00 R$ 500,00 R$ 2.000,00

30% 45% 25% 100%

04/08/2016

10

Direcionadores de recursos

Depto. A Depto. B Depto. C

Aluguel R$ 3.000,00 R$ 2.500,00 R$ 4.500,00

Energia R$ 1.000,00 R$ 2.000,00 R$ 2.000,00

Mão de obra indireta R$ 8.000,00 R$ 5.000,00 R$ 7.000,00

Depreciação R$ 450,00 R$ 750,00 R$ 1.800,00

Manutenção R$ 600,00 R$ 900,00 R$ 500,00

Atividade...

04/08/2016

11

Atividade...

Distribuir os custos indiretos aos departamentos, conforme os direcionadores.