Embed Size (px)

Citation preview

124 R E V U E L A M Y D E L A C O N C U R R E N C E • J U I L L E T / S E P T E M B R E 2 0 0 8 • N 0 16 Droit I Économie I Régulation

Cycle « Droit et économie de la concurrence » – Cour de cassationBOURSE ET CONCURRENCERestructuration des marchés boursiers : opportunités et risquesJeudi 25 octobre 2007

La restructuration des marchés boursiers, en Europe et dans le reste du monde, et l’apparition de nouveauxacteurs, répondent à une logique d’efficacité. Mais cette restructuration de marchés transnationaux, dans ununivers juridique fragmenté, peut poser des problèmes de sécurité juridique et de gouvernance des acteurs.Après les propos d’accueil de M. Vincent Lamanda, Premier Président de la Cour de cassation, la conférenceorganisée par la Cour de cassation le jeudi 25 octobre 2007 a vu se croiser les regards de l’économiste et dujuriste sur les opportunités et les risques en matière de restructuration des marchés boursiers. Nous publions ici,dans l’ordre des interventions, les propos de M. Bertrand Jaquillat (Professeur des Universités à Sciences Po Paris,cofondateur et président d’Associés en finance, vice-président du Cercle des économistes) et de Mme ClaireFavre, Présidente de la chambre commerciale, financière et économique de la Cour de cassation.

PROPOS D’ACCUEILPar Vincent LAMANDA, Premier Président de la Courde cassation

«Que de chemin parcouru depuis l’épopée, auXVIe siècle, de la famille Van der Burse – à l’origine dumot – aux marchés contemporains ! Ces marchés, qu’ilssoient de biens, de services ou financiers, se sont affirméssur différentes « places » : New York, Paris, Londres,Francfort, Tokyo… Leur rôle ne cesse de s’accroître dans lefonctionnement des économies. Faisant suite à uneorganisation de l’économie fondée sur des monopolesd’État en charge de services publics, le droit économique,bouleversé par la dimension mondiale de l’économie demarché, s’oriente vers un droit de la régulationéconomique correspondant à un nouveau modèle (cf.notamment, Frison-Roche M.-A., Définition du droit de la régulation économique,D. 2004, p. 126, s’appuyant notamment sur des autorités de régulation).La plus notable des conséquences de cette évolution sur ledroit est sans doute la mise en concurrence des droits entreeux. La doctrine a écrit sur les enjeux pratiques de lamondialisation du droit qui résiderait dans unealternative : d’un côté, l’extension du droit nord-américainau reste du monde, d’un autre, la construction d’un espacejuridique mondial par une articulation dialectique entre lesdifférents systèmes, à la manière de ce que l’on peutobserver pour les contrats internationaux (cf. Frison-Roche M.-A.,Les grandes questions du droit économique, PUF, Paris, 2005, p. 73).La liberté contractuelle est en effet l’un des outils parlequel la très grande créativité de la pratique s’incarnedans des mécanismes juridiques et des montages boursiersde plus en plus ingénieux, aux fins d’adaptation du droit àla complexité des activités économiques.Dans ces conditions, émergent ou redeviennent d’actualitédes concepts essentiels. Parmi ceux-ci, la « transparence »est sans doute la plus recherchée. Longtemps absente duvocabulaire juridique, elle a progressivement envahi ledroit (cf. Lucas de Leyssas C. (dir.), RJ com. 1993). Il ne s’agit pasd’une transparence naturelle mais d’une transparenceforcée, imposée par des règles d’ordre public. « Le bienvient de la communication. Le mal vient d’un défaut decommunication, c’est-à-dire finalement d’un défaut de

transparence » (cf. Rontchevsky N., Principaux aspects de la transposition de ladirective transparence en droit français in RD bancaire et fin. 2007, n° 1, p. 47),disait, sans doute avec regret, le doyen Carbonnier. Il nes’agit plus de lutter contre des abus, mais d’encourager àagir positivement, en donnant une information sincère,complète, cohérente et compréhensible.La transparence ne peut qu’être une valeur forte desmarchés boursiers, en raison de la spécificité desinstruments financiers : les investisseurs ne peuvent lesessayer avant de les acquérir et ne peuvent ni les restituer,ni faire jouer utilement la garantie des vices cachés (ibidem).La transparence se conjugue ici avec la confiance, ce ressortpsychologique si souvent invoqué dans le domaineboursier.Sur les marchés réglementés, les autorités de régulationfrançaises ont édicté de longue date des normes destinées àassurer une transparence réelle, tout en préservant laconfidentialité et le secret des affaires (cf. Schmidt D., Transparenceet marchés financiers et boursiers, in La transparence, in Lucas de Leyssas C. (dir.),RJ com. 1993).Les scandales financiers de ces dernières années aux États-Unis et en Europe et une certaine créativité comptable decertaines entreprises de premier plan ont provoqué unedéfiance des investisseurs, à l’égard de l’informationfinancière donnée par les sociétés cotées.Dans ce contexte, les États-Unis ont adopté le Sarbanes-Oxley Act tendant à la protection des investisseurs. LaFrance a poursuivi le même but par la loi de sécuritéfinancière de 2003.La réforme des normes comptables joue un rôle dans lacohérence et la compréhension de l’information qui ne doitpas être sous-estimé. En vigueur en Europe pour lescomptes consolidés des sociétés cotées, elles ont eunotamment pour effet, s’agissant d’assurer la sincérité descomptes, d’établir des barrières entre certaines activités.Cette question a essentiellement concerné les analystesfinanciers, les cabinets d’audit et les agences de notation(cf. Neuville S., Droit de la banque et des marchés financiers, PUF, Paris, 2005).Ces réformes, si elles participent d’un importantmouvement de restructuration des marchés financiers, ontconcerné jusqu’ici principalement les États-Unis. Leurinfluence internationale dans le domaine normatif

1183RLC

RLC16_P124_P136_COLL-CASS 9/07/08 16:24 Page 124

Droit I Économie I Régulation N 0 16 • J U I L L E T / S E P T E M B R E 2 0 0 8 • R E V U E L A M Y D E L A C O N C U R R E N C E 125

PERSPEC

TIVESCO

LLOQ

UE

s’appuie, depuis le New Deal, sur la profondeur et laperformance des marchés financiers américains. L’Europe,si elle s’est dotée de compétences de nature fédérale et d’undroit intégré en matière de concurrence, n’a pas fait demême en matière financière. Le marché unique est réalisémais l’entrée en vigueur de l’euro n’a pas étéimmédiatement suivie de l’harmonisation nécessaire pourfaire émerger un marché financier européen susceptible derivaliser avec celui des États-Unis (cf. Cohen-Tanugi L., SarbanesOxley : faux débats et vrais enjeux, Les Échos, 24 sept. 2002).L’harmonisation de la règlementation financière estcependant en cours. La directive « Abus de marché », dejanvier 2003, porte sur les opérations d’initiés et lesmanipulations de marché ; la directive « Prospectus », denovembre 2003, concerne la note à publier en cas d’offreau public de valeurs mobilières ou en vue de l’admissionde valeurs mobilières à la négociation ; la directive« Transparence », du 15 décembre 2004, porte sur lesobligations d’information des sociétés cotées sur unmarché réglementé. La directive « OPA », du 21 avril2004, reprend les principes fondamentaux en matièred’offres publiques, fixés par le Conseil de l’Unioneuropéenne en juin 2000. Enfin, la directive « Marchésd’instruments financiers » bouleverse profondément latradition française d’organisation des marchés,notamment en raison de la disparition du principe deconcentration des ordres sur le marché réglementé, del’ouverture à la concurrence entre systèmes réglementés et

non réglementés de transactions et de la dérégulation desmécanismes de formation des prix (cf. Neuville S., Droit de labanque et des marchés financiers, préc., p. 27).Le développement de ce droit boursier rendrait sans doutenécessaire une réflexion sur son articulation avec le droitde la concurrence. Il demeure cependant que les deuxlogiques restent fortes ; lorsqu’on quitte l’examen d’unequestion en droit boursier pour le reprendre en droit de laconcurrence, ainsi que l’écrit un auteur, « malgré unlouable souci d’œcuménisme juridique, changer dechapelle ou de problématique, comme on voudra, en toutcas d’approche et donc de terminologie »… (Lucas de Leyssac C.,Les intérêts des concurrents, in D. Schmidt (dir.), La prise de contrôle, RJ com. 1998,p.134) Ainsi est-il des prises de contrôle (cf. Frison-Roche M.-A., Peut-on établir des analogies opératoires entre droit de la concurrence et droit boursier?, LPA1999, n° 144, p. 9).Le processus à l’œuvre de restructuration des marchésboursiers pourrait-il permettre une meilleure prise encompte du droit de la concurrence par le droit boursier ?Qu’en est-il de la confiance dans le fonctionnement desmarchés financiers, de la transparence ?Pour croiser les points de vue de l’économiste et du juriste,la Cour de cassation a le plaisir d’accueillir ce soirmonsieur Bertrand Jacquillat, Professeur des Universités àSciences Po, vice-président du Cercle des économistes, etMadame Claire Favre, Présidente de la Chambrecommerciale, financière et économique de la Cour decassation. » ◆

>

Restructuration des marchés boursiers :point de vue de l’économistePar Bertrand JAQUILLAT, Professeur des Universités, Sciences Po Paris (*)

peter a été largement confirmée dans les années 1990 par unensemble impressionnant d’études à la frontière de l’écono-mie et du droit.De fait, comme nous le verrons dans la première partie, lepaysage boursier mondial et européen a profondément évo-lué depuis dix ans dans le sens de la consolidation des bourses,c’est-à-dire de leur regroupement sous forme d’alliances ca-pitalistiques, même si on a pu aussi observer des tentativesde fragmentation, avec l’apparition de « nouvelles bourses »,en concurrence avec les marchés réglementés traditionnels.Cette dialectique entre consolidation et fragmentation desbourses, examinée en seconde partie, est un sujet d’étuded’économie industrielle appliquée au secteur financier, car ily a de bons arguments pour chacun des deux systèmes bour-siers à prétendre qu’il favorise une plus grande efficacité éco-nomique et financière.Enfin, dans une troisième partie, nous présenterons les grandeslignes, et ses conséquences possibles de la mise en place pro-gressive, à partir du 1er novembre 2007, de la directive euro-péenne MiFiD qui supprime le monopole de négociation desvaleurs cotées qu’avaient jusqu’à cette date les marchés ré-glementés en Europe.

INTRODUCTION

Le thème de la concurrence entre bourses, et plus particuliè-rement celui des opportunités et des risques que présente laconsolidation des marchés boursiers, peut paraître quelquepeu éloigné des préoccupations des juristes. Mais ce thème,qui concerne au premier chef les économistes, est dans unecertaine mesure façonné par le droit et la réglementation,même si des forces puissantes, comme le développement destechnologies de l’information, constituent le premier moteurde la consolidation des bourses et des réglementations lesconcernant.Ce thème, est bien entendu très important pour les écono-mistes depuis que Joseph Schumpeter, Professeur d’écono-mie à Harvard, Cambridge, a émis l’idée pionnière dans lesannées 1930 que la finance et l’organisation du système fi-nancier étaient essentiels pour susciter la croissance et l’in-novation, à l’inverse de ce que pensaient beaucoup d’écono-mistes de l’époque, sous la bannière de Joan Robinson,Professeur à Cambridge en Grande Bretagne et amie de JohnMaynard Keynes, pour laquelle la finance n’était bonne, aumieux, qu’à mettre un peu d’huile dans les rouages indus-triels. Cette prémonition, plus qu’une démonstration, de Schum-

(*) Cet article s’inspire de Hamon J., Jacquillat B. et Saint-Étienne C., Consolidation mondiale des bourses, Rapport au Conseil d’Analyse Économique, 2007

RLC16_P124_P136_COLL-CASS 9/07/08 16:24 Page 125

126 R E V U E L A M Y D E L A C O N C U R R E N C E • J U I L L E T / S E P T E M B R E 2 0 0 8 • N 0 16 Droit I Économie I Régulation

BOURSE ET CONCURRENCE – RESTRUCTURATION DES MARCHÉS BOURSIERS : OPPORTUNITÉS ET RISQUES

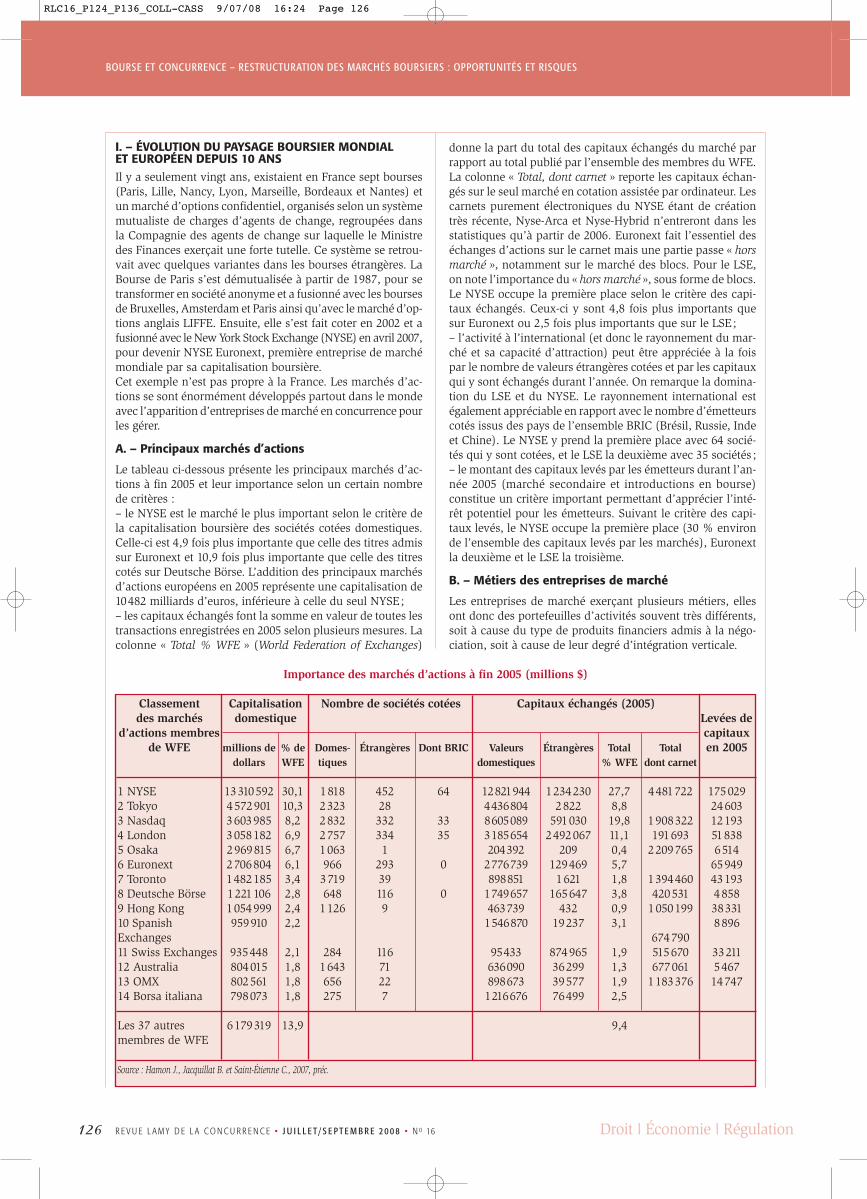

I. – ÉVOLUTION DU PAYSAGE BOURSIER MONDIALET EUROPÉEN DEPUIS 10 ANSIl y a seulement vingt ans, existaient en France sept bourses(Paris, Lille, Nancy, Lyon, Marseille, Bordeaux et Nantes) etun marché d’options confidentiel, organisés selon un systèmemutualiste de charges d’agents de change, regroupées dansla Compagnie des agents de change sur laquelle le Ministredes Finances exerçait une forte tutelle. Ce système se retrou-vait avec quelques variantes dans les bourses étrangères. LaBourse de Paris s’est démutualisée à partir de 1987, pour setransformer en société anonyme et a fusionné avec les boursesde Bruxelles, Amsterdam et Paris ainsi qu’avec le marché d’op-tions anglais LIFFE. Ensuite, elle s’est fait coter en 2002 et afusionné avec le New York Stock Exchange (NYSE) en avril 2007,pour devenir NYSE Euronext, première entreprise de marchémondiale par sa capitalisation boursière.Cet exemple n’est pas propre à la France. Les marchés d’ac-tions se sont énormément développés partout dans le mondeavec l’apparition d’entreprises de marché en concurrence pourles gérer.

A. – Principaux marchés d’actions

Le tableau ci-dessous présente les principaux marchés d’ac-tions à fin 2005 et leur importance selon un certain nombrede critères :– le NYSE est le marché le plus important selon le critère dela capitalisation boursière des sociétés cotées domestiques.Celle-ci est 4,9 fois plus importante que celle des titres admissur Euronext et 10,9 fois plus importante que celle des titrescotés sur Deutsche Börse. L’addition des principaux marchésd’actions européens en 2005 représente une capitalisation de10482 milliards d’euros, inférieure à celle du seul NYSE;– les capitaux échangés font la somme en valeur de toutes lestransactions enregistrées en 2005 selon plusieurs mesures. Lacolonne « Total % WFE » (World Federation of Exchanges)

donne la part du total des capitaux échangés du marché parrapport au total publié par l’ensemble des membres du WFE.La colonne « Total, dont carnet » reporte les capitaux échan-gés sur le seul marché en cotation assistée par ordinateur. Lescarnets purement électroniques du NYSE étant de créationtrès récente, Nyse-Arca et Nyse-Hybrid n’entreront dans lesstatistiques qu’à partir de 2006. Euronext fait l’essentiel deséchanges d’actions sur le carnet mais une partie passe « horsmarché », notamment sur le marché des blocs. Pour le LSE,on note l’importance du « hors marché », sous forme de blocs.Le NYSE occupe la première place selon le critère des capi-taux échangés. Ceux-ci y sont 4,8 fois plus importants quesur Euronext ou 2,5 fois plus importants que sur le LSE;– l’activité à l’international (et donc le rayonnement du mar-ché et sa capacité d’attraction) peut être appréciée à la foispar le nombre de valeurs étrangères cotées et par les capitauxqui y sont échangés durant l’année. On remarque la domina-tion du LSE et du NYSE. Le rayonnement international estégalement appréciable en rapport avec le nombre d’émetteurscotés issus des pays de l’ensemble BRIC (Brésil, Russie, Indeet Chine). Le NYSE y prend la première place avec 64 socié-tés qui y sont cotées, et le LSE la deuxième avec 35 sociétés ;– le montant des capitaux levés par les émetteurs durant l’an-née 2005 (marché secondaire et introductions en bourse)constitue un critère important permettant d’apprécier l’inté-rêt potentiel pour les émetteurs. Suivant le critère des capi-taux levés, le NYSE occupe la première place (30 % environde l’ensemble des capitaux levés par les marchés), Euronextla deuxième et le LSE la troisième.

B. – Métiers des entreprises de marché

Les entreprises de marché exerçant plusieurs métiers, ellesont donc des portefeuilles d’activités souvent très différents,soit à cause du type de produits financiers admis à la négo-ciation, soit à cause de leur degré d’intégration verticale.

Classementdes marchés

d’actions membresde WFE

1 NYSE2 Tokyo3 Nasdaq4 London5 Osaka6 Euronext7 Toronto8 Deutsche Börse9 Hong Kong10 SpanishExchanges11 Swiss Exchanges12 Australia13 OMX14 Borsa italiana

Les 37 autresmembres de WFE

Capitalisationdomestique

Nombre de sociétés cotées Capitaux échangés (2005)Levées decapitauxen 2005

1750292460312193518386514

65949431934858383318896

33211546714747

millions dedollars

1331059245729013603985305818229698152706804148218512211061054999959910

935448804015802561798073

6179319

% deWFE

30,110,38,26,96,76,13,42,82,42,2

2,11,81,81,8

13,9

Domes-tiques

181823232832275710639663719648

1126

2841643656275

Étrangères

452283323341

293391169

11671227

Dont BRIC

64

3335

0

0

Valeursdomestiques

12821944443680486050893185654204392

2776739898851

17496574637391546870

954336360908986731216676

Étrangères

12342302822

5910302492067

2091294691621

165647432

19237

874965362993957776499

Total% WFE

27,78,819,811,10,45,71,83,80,93,1

1,91,31,92,5

9,4

Totaldont carnet

4481722

1908322191693

2209765

1394460420531

1050199

674790515670677061

1183376

Source : Hamon J., Jacquillat B. et Saint-Étienne C., 2007, préc.

Importance des marchés d’actions à fin 2005 (millions $)

RLC16_P124_P136_COLL-CASS 9/07/08 16:24 Page 126

Droit I Économie I Régulation N 0 16 • J U I L L E T / S E P T E M B R E 2 0 0 8 • R E V U E L A M Y D E L A C O N C U R R E N C E 127

PERSPEC

TIVESCO

LLOQ

UE

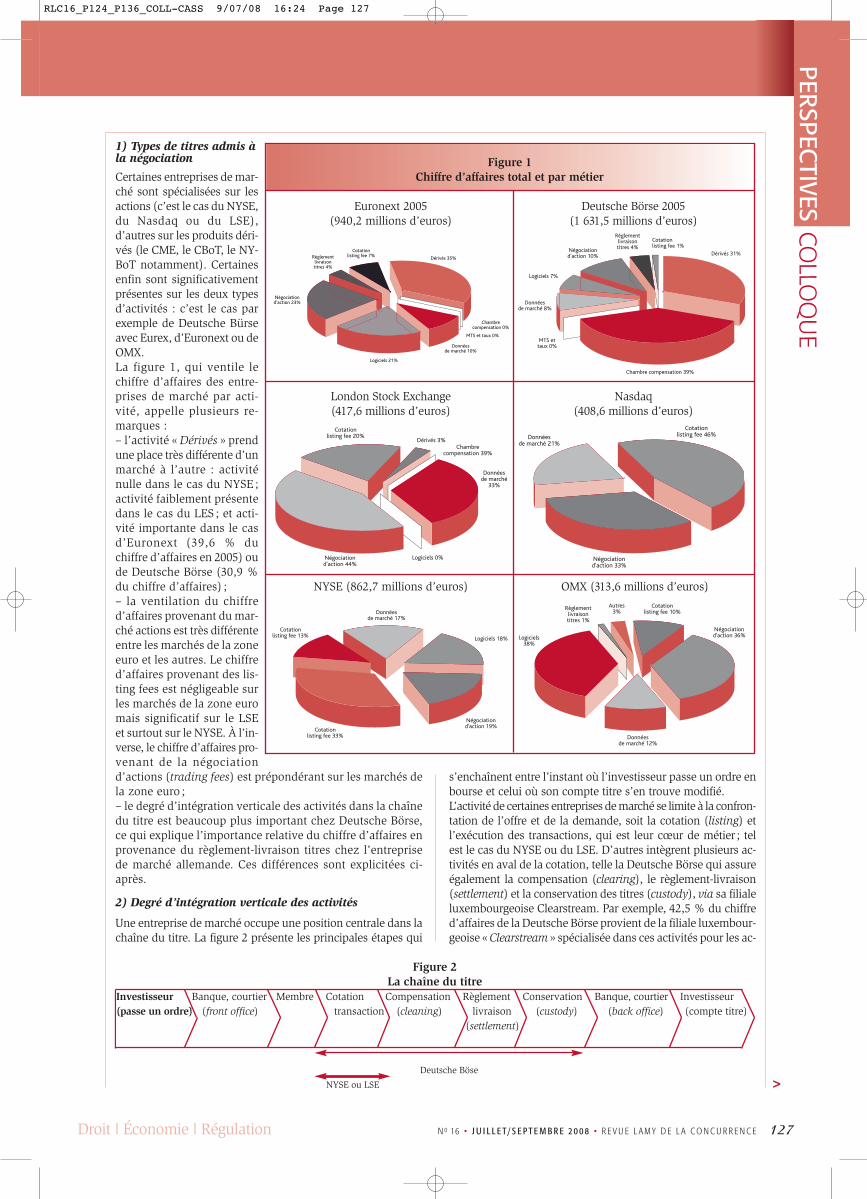

1) Types de titres admis àla négociation

Certaines entreprises de mar-ché sont spécialisées sur lesactions (c’est le cas du NYSE,du Nasdaq ou du LSE),d’autres sur les produits déri-vés (le CME, le CBoT, le NY-BoT notamment). Certainesenfin sont significativementprésentes sur les deux typesd’activités : c’est le cas parexemple de Deutsche Bürseavec Eurex, d’Euronext ou deOMX.La figure 1, qui ventile lechiffre d’affaires des entre-prises de marché par acti-vité, appelle plusieurs re-marques :– l’activité « Dérivés » prendune place très différente d’unmarché à l’autre : activiténulle dans le cas du NYSE;activité faiblement présentedans le cas du LES ; et acti-vité importante dans le casd’Euronext (39,6 % duchiffre d’affaires en 2005) oude Deutsche Börse (30,9 %du chiffre d’affaires) ;– la ventilation du chiffred’affaires provenant du mar-ché actions est très différenteentre les marchés de la zoneeuro et les autres. Le chiffred’affaires provenant des lis-ting fees est négligeable surles marchés de la zone euromais significatif sur le LSEet surtout sur le NYSE. À l’in-verse, le chiffre d’affaires pro-venant de la négociationd’actions (trading fees) est prépondérant sur les marchés dela zone euro ;– le degré d’intégration verticale des activités dans la chaînedu titre est beaucoup plus important chez Deutsche Börse,ce qui explique l’importance relative du chiffre d’affaires enprovenance du règlement-livraison titres chez l’entreprisede marché allemande. Ces différences sont explicitées ci-après.

2) Degré d’intégration verticale des activités

Une entreprise de marché occupe une position centrale dans lachaîne du titre. La figure 2 présente les principales étapes qui

s’enchaînent entre l’instant où l’investisseur passe un ordre enbourse et celui où son compte titre s’en trouve modifié.L’activité de certaines entreprises de marché se limite à la confron-tation de l’offre et de la demande, soit la cotation (listing) etl’exécution des transactions, qui est leur cœur de métier; telest le cas du NYSE ou du LSE. D’autres intègrent plusieurs ac-tivités en aval de la cotation, telle la Deutsche Börse qui assureégalement la compensation (clearing), le règlement-livraison(settlement) et la conservation des titres (custody), via sa filialeluxembourgeoise Clearstream. Par exemple, 42,5 % du chiffred’affaires de la Deutsche Börse provient de la filiale luxembour-geoise « Clearstream » spécialisée dans ces activités pour les ac-

>

Figure 1Chiffre d’affaires total et par métier

Figure 2La chaîne du titre

Investisseur Banque, courtier Membre Cotation Compensation Règlement Conservation Banque, courtier Investisseur(passe un ordre) (front office) transaction (cleaning) livraison (custody) (back office) (compte titre)

(settlement)

NYSE ou LSE

Deutsche Böse

Cotationlisting fee 7%

MTS et taux 0%

Donnéesde marché 10%

Logiciels 21%

Négociationd'action 23%

Règlementlivraisontitres 4%

Dérivés 35%

Chambrecompensation 0%

Euronext 2005(940,2 millions d’euros)

Deutsche Börse 2005(1 631,5 millions d’euros)

London Stock Exchange(417,6 millions d’euros)

Nasdaq(408,6 millions d’euros)

OMX (313,6 millions d’euros)NYSE (862,7 millions d’euros)

Cotationlisting fee 1%

MTS ettaux 0%

Donnéesde marché 8%

Logiciels 7%

Négociationd'action 10%

Règlementlivraisontitres 4%

Dérivés 31%

Chambre compensation 39%

Dérivés 3%

Cotationlisting fee 20%

Donnéesde marché

33%

Logiciels 0%Négociationd'action 44%

Chambrecompensation 39%

Cotationlisting fee 46%Données

de marché 21%

Négociationd'action 33%

Cotationlisting fee 33%

Cotationlisting fee 13%

Donnéesde marché 17%

Logiciels 18%

Négociationd'action 19%

Cotationlisting fee 10%

Donnéesde marché 12%

Logiciels38%

Négociationd'action 36%

Règlementlivraisontitres 1%

Autres3%

RLC16_P124_P136_COLL-CASS 9/07/08 16:24 Page 127

128 R E V U E L A M Y D E L A C O N C U R R E N C E • J U I L L E T / S E P T E M B R E 2 0 0 8 • N 0 16 Droit I Économie I Régulation

BOURSE ET CONCURRENCE – RESTRUCTURATION DES MARCHÉS BOURSIERS : OPPORTUNITÉS ET RISQUES

tions, les produits de taux et les produits dérivés. Les porte-feuilles d’activités du LSE, du NYSE et du Nasdaq en re-vanche, montrent une absence totale d’activité de ce type.Euronext ou OMX ont une activité marginale de règle-ment-livraison.En termes de chiffre d’affaires, Deutsche Börse domine nette-ment ses concurrents européens comme américains. En 2005,son chiffre d’affaires a dépassé 1,6 milliard d’euros, contre940,2 millions pour Euronext. La composition du portefeuilled’activités de ces deux opérateurs explique cette domination.

3) Activités liées à la négociation d’actions

Les activités de cotation et de négociation d’actions gé-nèrent plusieurs sources de revenus pour les entreprisesde marché.La commercialisation de données de marché procure unesource de revenus à chaque marché (cf. figure 1). Cette ru-brique représente en termes relatifs une part plus impor-tante pour le LSE (32,3 %), le Nasdaq (21,3 %) et le NYSE(16,2 %). Le montant récolté dépend de l’appétence desinvestisseurs à disposer en temps réel des flux de don-nées, ceux-ci étant quasiment gratuits en temps différé.La part relative des sources de revenus d’une entreprise demarché dépend de choix technologiques et du modèle de mar-ché utilisé, d’un choix de gestion opéré par l’entreprise demarché et enfin de contraintes légales et réglementaires.Le modèle de marché et les choix technologiques font ici réfé-rence au choix éventuel d’une cotation assistée par ordinateur.Souvent, dans ce cas, une activité de développement logicielpourra être une source de revenus (23,3% pour Euronext, 37,7%pour OMX). Il peut être surprenant de voir le NYSE réaliser16,6 % de son activité sous cette rubrique, compte tenu de sonimage de marché avec parquet et sans cotation assistée. Toute-fois, le NYSE a récemment pris un virage technologique avecnotamment l’acquisition d’Archipelago en 2005-2006 (un mar-ché électronique américain) et les divers développements de co-tation assistée (Direct + puis NYSE-Hybrid) qu’il a entrepris.Deux sources importantes de revenus sont les prélève-ments directs auprès des émetteurs (listing fees) et lesprélèvements sur les transactions conclues (trading fees).Un plus faible prélèvement sur les transactions favorisela liquidité du marché, mais oblige l’entreprise de mar-ché soit à réduire ses coûts de fonctionnement, soit parexemple, à se retourner vers les émetteurs. Les « listingfees » sont des frais facturés aux émetteurs à l’occasionde leur introduction en bourse ou d’un événement affec-tant leur capital ou encore sur une base récurrente. Cer-tains marchés font le choix d’une facturation faible voirenulle, d’autres tirent une part substantielle de leurs reve-nus des « services rendus aux émetteurs » (issuer services).Les marchés pour lesquels cette source est la plus consé-quente en termes relatifs sont le Nasdaq (46,1 %), le NYSE(31,2 %) et le LSE (19,6 %). En revanche, on remarqueque les marchés d’Europe continentale prélèvent (en termesrelatifs) des montants beaucoup plus réduits. Les mar-chés (et les pays d’accueil) fixent des réglementationscontraignantes mais qui souvent constituent une garan-tie pour les investisseurs. La bourse, via ses critères d’ac-cès à la cotation, exerce ainsi une fonction de certifica-tion appréciée des investisseurs et recherchée par voie deconséquence par les émetteurs.

4) Capitalisations boursières des entreprises de marché

Selon le critère de leurs capitalisations boursières, trois entre-prises de marché cotées dominent : NYSE (13 milliards d’eu-

ros), Deutsche Börse et un peu derrière Euronext (11 milliardsd’euros), même si la nature de leurs activités et donc la répar-tition de leur chiffre d’affaires sont, comme on l’a évoqué, trèsdifférentes. Aussi, un certain nombre d’entreprises de marchéne sont pas (encore) cotées (Tokyo, Osaka, notamment), ou nele sont devenues que tout récemment (San Paolo).

C. – Perspectives

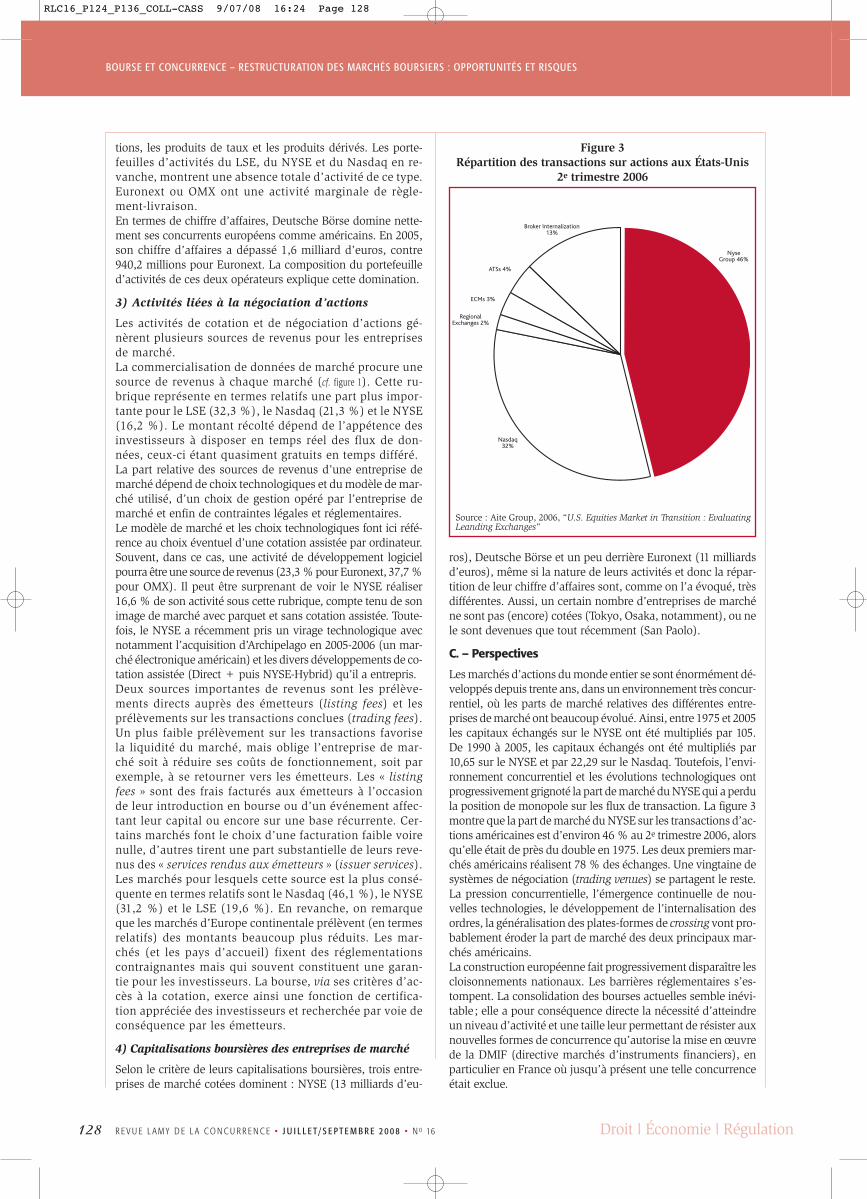

Les marchés d’actions du monde entier se sont énormément dé-veloppés depuis trente ans, dans un environnement très concur-rentiel, où les parts de marché relatives des différentes entre-prises de marché ont beaucoup évolué. Ainsi, entre 1975 et 2005les capitaux échangés sur le NYSE ont été multipliés par 105.De 1990 à 2005, les capitaux échangés ont été multipliés par10,65 sur le NYSE et par 22,29 sur le Nasdaq. Toutefois, l’envi-ronnement concurrentiel et les évolutions technologiques ontprogressivement grignoté la part de marché du NYSE qui a perdula position de monopole sur les flux de transaction. La figure 3montre que la part de marché du NYSE sur les transactions d’ac-tions américaines est d’environ 46 % au 2e trimestre 2006, alorsqu’elle était de près du double en 1975. Les deux premiers mar-chés américains réalisent 78 % des échanges. Une vingtaine desystèmes de négociation (trading venues) se partagent le reste.La pression concurrentielle, l’émergence continuelle de nou-velles technologies, le développement de l’internalisation desordres, la généralisation des plates-formes de crossing vont pro-bablement éroder la part de marché des deux principaux mar-chés américains.La construction européenne fait progressivement disparaître lescloisonnements nationaux. Les barrières réglementaires s’es-tompent. La consolidation des bourses actuelles semble inévi-table; elle a pour conséquence directe la nécessité d’atteindreun niveau d’activité et une taille leur permettant de résister auxnouvelles formes de concurrence qu’autorise la mise en œuvrede la DMIF (directive marchés d’instruments financiers), enparticulier en France où jusqu’à présent une telle concurrenceétait exclue.

Broker Internalization13%

Nasdaq32%

ECMs 3%

ATSs 4%

RegionalExchanges 2%

NyseGroup 46%

Figure 3Répartition des transactions sur actions aux États-Unis

2e trimestre 2006

Source : Aite Group, 2006, “U.S. Equities Market in Transition : EvaluatingLeanding Exchanges”

RLC16_P124_P136_COLL-CASS 9/07/08 16:24 Page 128

Droit I Économie I Régulation N 0 16 • J U I L L E T / S E P T E M B R E 2 0 0 8 • R E V U E L A M Y D E L A C O N C U R R E N C E 129

PERSPEC

TIVESCO

LLOQ

UE

II. – ÉCONOMIE DE LA CONCURRENCE ENTRE BOURSES (*)

Du point de vue de l’organisation optimale des marchés, il y aun équilibre à trouver entre, d’une part, la consolidation, et doncla concentration, qui améliore la liquidité mais avec le risqued’une situation de monopole susceptible de la détériorer et,d’autre part, la fragmentation qui détériore la liquidité même sila concurrence qu’elle induit peut provoquer la baisse des coûtsde transaction et être positive in fine pour la liquidité.Les inconvénients de la fragmentation du flux d’ordres sur plu-sieurs marchés se sont toutefois atténués avec le développementde nouvelles technologies et services (Smart Order Routine Tech-nology, Algorithmic Trading) qui réduisent les frictions et rap-prochent les marchés actuels interconnectés, ce que nous exa-minons dans la section suivante à partir de l’exemple américain.

A. – Les télécommunications et la technologie

Aux États-Unis, où la concurrence entre marchés financiers atoujours été la règle, le nombre de marchés a évolué au grédes évolutions technologiques. Les progrès continus des télé-communications ont fait passer le nombre de marchés d’ac-tions indépendants aux États-Unis de plus d’une centaine àla fin du XIXe siècle à 22 en 1935, et un quasi-monopole duNYSE au début des années 70. Les marchés à la criée avecparquet nécessitent la présence d’un personnel important ethautement qualifié à heure fixe et endroit précis. Ces contraintesont pu faire penser à l’époque que l’industrie du négoce destitres financiers constituait un monopole naturel.En réalité, le développement de l’informatisation et des ré-seaux a ensuite été à l’origine d’un mouvement inverse; leNasdaq et des marchés régionaux en concurrence ont attiréune part croissante du flux d’ordres. Le nombre de marchésd’actions aux États-Unis est actuellement d’une vingtaine,avec le NYSE en position légèrement dominante sur le fluxd’ordres, mais nettement en termes de capitalisation des ac-tions admises. Les lourds investissements informatiques réa-lisés chaque année par les marchés en cotation assistée neconstituent pas une barrière à l’entrée infranchissable :quelques années après, le même développement peut être réa-lisé avec un investissement nettement inférieur compte tenude la tendance baissière des coûts informatiques à la fois enmatériel et en développement logiciel.En tout état de cause dans un environnement régulé maisconcurrentiel, les bourses ne constituent pas un monopolenaturel comme l’illustre historiquement la dynamique de laconsolidation des bourses mondiales.

B. – Les marchés boursiers présentent des externalitésde réseau qui les poussent à la concentration

En réalité, les « coûts de participation » à plusieurs marchéspeuvent être significatifs. En premier lieu, les marchés enconcurrence ne sont pas nécessairement transparents. Les in-vestisseurs supportent alors des coûts de recherche de l’infor-mation sur les offres disponibles dans chaque marché. C’estle cas dans les marchés où les transactions s’effectuent de gréà gré ou lorsque les marchés sont situés dans des États dis-tincts. En second lieu, les marchés en concurrence peuventutiliser des systèmes de compensation et/ou de règlement-livraison distincts, comme c’est le cas en Europe. Cette situa-tion augmente les coûts supportés par les intermédiaires opé-rant sur plusieurs marchés, lesquels sont in fine facturés àleurs clients investisseurs.Prenons l’exemple d’un investisseur français souhaitant ache-ter l’action EADS. Celle-ci est cotée à la fois sur Euronext-Paris

et sur Deutsche Börse. Tout d’abord, il lui est plus difficile deconnaître, dans un temps raisonnable, les cotations d’EADS surle marché allemand. Par ailleurs, son courtier, s’il n’est pasmembre de la bourse allemande, devra contacter un courtierallemand pour acheter EADS, ce qui augmentera les frais pourle client. Enfin, les systèmes de compensation et règlement-li-vraison du marché allemand (Eurex/Clearstream) sont distinctsde ceux utilisés en France (LCH Clearnet/Euroclear). L’inves-tisseur français devra donc supporter des coûts importants pourintervenir sur les deux marchés car il doit disposer d’un comptedans les deux systèmes de règlement-livraison.Cette situation aboutit à une segmentation (ou fragmentation)de l’offre et de la demande, qui est perçue comme nocive pourla liquidité. En effet, celle-ci s’accroît avec le nombre de ses par-ticipants : plus celui-ci est important, plus les chances qu’ache-teurs et vendeurs trouvent rapidement une contrepartie sontélevées. Par ailleurs, la concurrence entre les opérateurs est plusgrande lorsque leur nombre augmente, ce qui contribue à di-minuer l’impact des ordres sur les mouvements de prix. Enfin,les coûts de fonctionnement du marché sont en partie fixes. Laconcentration des ordres sur un seul marché permet donc deréaliser des économies d’échelle, à la fois au niveau de l’exé-cution des transactions mais également des opérations de com-pensation et règlement-livraison liées à ces transactions. Si ceséconomies de coûts se traduisent par une baisse des commis-sions demandées aux investisseurs, elles diminuent leurs coûtsde transaction totaux et améliorent ainsi la liquidité.Pour ces différentes raisons, les marchés boursiers sont carac-térisés par la présence d’« externalités de réseaux » (la décisionpar un investisseur de réaliser ses transactions sur un marchéaffecte les autres participants à ce marché). Celles-ci impliquentqu’une consolidation de l’offre et de la demande pour un actifcoté puissent augmenter sa liquidité. En retour, cette augmen-tation enclenche un cercle vertueux en incitant les opérateursà réaliser davantage de transactions, ce qui amplifie l’effet ini-tial de la concentration des ordres sur un seul marché. En dé-finitive, un effet multiplicateur entre en jeu et le volume destransactions est plus élevé que celui obtenu par la simple ad-dition des volumes avant la consolidation.Ces arguments ont souvent été présentés pour affirmer que lesbourses constituent des « monopoles naturels ». Les infrastruc-tures de compensation et règlement-livraison renforcent cetteposition. En effet, si un marché entrant développe sa propre in-frastructure, il augmente soit les coûts supportés par les inves-tisseurs pour changer de système, soit les coûts d’utilisation si-multanée des deux systèmes.

C. – Facteurs de la fragmentation des marchésboursiers

Il existe cependant plusieurs raisons pour lesquelles plusieursmarchés pour un même actif financier peuvent coexister :– l’existence d’une clientèle captive. Les marchés en concurrencepeuvent disposer chacun d’une clientèle captive. Par exemple,les petits investisseurs souhaitant effectuer des transactions surune action multicotée sont en général captifs de leur marché na-tional car les coûts d’accès au marché étranger sont prohibitifs;– la différenciation horizontale. Les investisseurs, en fonctionde leur type (particuliers/institutionnels, informés/non-infor-més) ou en fonction de la taille de leurs ordres, peuvent avoirdes préférences particulières pour un mode d’organisationdonné. Par exemple, les transactions de très grosse taille sontsouvent exécutées dans un marché distinct du marché central(le marché de « blocs ») permettant des négociations bilatérales >

(*) Ce passage est en partie inspiré de la contribution annexée de Foucault T., Consolidation et fragmentation des marchés boursiers : coûts et bénéfices, in Hamon J., Jacquillat B. et Saint-Étienne C., préc.

RLC16_P124_P136_COLL-CASS 9/07/08 16:24 Page 129

130 R E V U E L A M Y D E L A C O N C U R R E N C E • J U I L L E T / S E P T E M B R E 2 0 0 8 • N 0 16 Droit I Économie I Régulation

BOURSE ET CONCURRENCE – RESTRUCTURATION DES MARCHÉS BOURSIERS : OPPORTUNITÉS ET RISQUES

entre les parties prenantes. Ainsi, au début des années 90 unepartie des transactions sur les grandes entreprises françaisesétait réalisée sur le marché londonien (cf. Jacquillat B. et Gresse C., « Thediversion of order flow on French Stocks from CAC to Seaq International : A field study » in Eu-ropean Financial Management, 1998, 4). Les négociations bilatérales et nonanonymes du marché de blocs sont souvent nécessaires pouréviter les problèmes d’asymétrie d’information sur les motifsde la transaction, problèmes qui deviennent aigus dans le casdes transactions de taille importante (cf. Desgranges G. et Foucault T., « Re-putation-Based Pricing and Price Improvements » in Journal of Economics and Business, 2005,n° 57, pp. 493-527);– la différenciation verticale et la concurrence imparfaite entremarchés. Lorsque deux marchés coexistent, le plus liquide offre,du point de vue des investisseurs et des émetteurs, un produitde meilleure qualité. À tarification égale des transactions, lesinvestisseurs et les émetteurs préfèrent strictement ce marché.Ce dernier peut donc profiter de cette situation pour pratiquerdes commissions plus élevées que son concurrent, à la fois pourles transactions et pour l’admission à la cote, sans risque d’unefuite substantielle de sa clientèle. Les deux marchés peuventalors coexister en pratiquant des commissions différentes pourdes « services » de qualité différentes;– la concurrence imparfaite entre offreurs de liquidité. La co-existence de plusieurs marchés peut permettre d’augmenter laconcurrence entre offreurs de liquidité et ainsi améliorer la li-quidité. Par exemple, si le nombre d’offreurs de liquidité sur unmarché est soumis à un numerus clausus, l’ouverture d’un mar-ché concurrent peut permettre de contourner cette limite et aug-menter les pressions concurrentielles sur les offreurs de liqui-dités du premier marché.En définitive, il convient de considérer cette dialectique entreconcentration et fragmentation des bourses du point de vue deleurs utilisateurs, c’est-à-dire à la fois les investisseurs et lesépargnants d’une part, et les émetteurs et entreprises cotéesd’autre part. La concentration des transactions par la consoli-dation des plates-formes de négociation améliore en principela liquidité et ce faisant, diminue les coûts de transaction. Cecia la double conséquence, d’une part de diminuer les coûts departicipation des investisseurs et donc d’augmenter la rentabi-lité nette de leurs investissements en bourse, d’autre part de ré-duire le coût du capital des entreprises qui y sont cotées. Ainsi,les entreprises sont plus nombreuses à demander leur admis-sion à la cote, ce qui permet en retour aux investisseurs de dé-tenir des portefeuilles plus diversifiés. Au final, les gains reti-rés par les investisseurs à investir en bourse augmentent, etdonc leur nombre. Cet effet enclenche à son tour un effet ver-tueux pouvant conduire à une forte croissance à la fois dunombre des investisseurs et des entreprises cotées.Ce cercle vertueux peut ne pas s’enclencher si la consolidationpousse les entreprises de marché à garder par-devers elles desrentes de monopole. C’est cette crainte qui a poussé la Com-mission européenne à élaborer une directive d’investissement(MDIF, Directive des Marchés et Instruments Financiers, ou Mi-FiD selon l’acronyme anglais) mettant fin au monopole de tran-sactions des marchés réglementés en Europe.

III. – MIFID ET LE MARCHÉ EUROPÉEN DES ACTIONS

MiFiD, directive d’origine purement bruxelloise, a été faitepour créer la concurrence et favoriser l’émergence d’un mar-ché financier unique européen, dans un environnement juri-dique encore très fragmenté.

A. – MiFiD et son impact sur les acteurs financiers

La directive MiFiD est entrée officiellement en vigueur le 1er no-vembre 2007. À partir de cette date, les investisseurs ont en

principe la possibilité d’effectuer une transaction en actionsdans tous les pays d’Europe de trois façons :– par un marché réglementé, tel NYSE-Euronext ou DeutscheBörse, comme auparavant. Seuls les marchés réglementés gar-dent le droit de « lister » les valeurs, c’est-à-dire de les ad-mettre à la cote;– par une plate-forme multilatérale de négociation (Multila-teral Trading Facility en anglais, avec son acronyme, MTF),qui n’a pas autorité à « lister » les valeurs, mais seulement àles négocier. Le projet Turquoise de création d’une MTF, quiregroupe neuf grandes banques de marché internationales,offrira cette possibilité ;– par une banque, c’est l’internalisation des ordres de bourseoù la confrontation des clients investisseurs de la banque,acheteurs et vendeurs, peut se faire au sein même de la banque,et où celle-ci peut aussi se porter contrepartie de ses clientssur ses fonds propres.La concurrence dans l’activité de transactions est ainsi beau-coup plus ouverte, même si MiFiD impose certaines règlespour l’encadrer.

B. – Règles imposées par MiFiD aux intermédiaires

MiFiD impose aux intermédiaires deux règles : la transparencepré-exécution avec l’obligation de meilleure exécution (bestexecution), et la transparence post-exécution.La première obligation qui repose sur l’intermédiaire est lagarantie pour le client d’obtenir la « meilleure exécution ». AuxÉtats-Unis, un seul critère caractérise la meilleure exécution,c’est celui du prix : le prix le plus bas disponible à un instantdonné à l’achat et le plus élevé à la vente. Du fait de la diver-sité des microstructures des marchés financiers dans les dif-férents pays d’Europe, l’application du concept de meilleureexécution se fera selon une approche multicritères : prix, ra-pidité d’exécution, coût du règlement-livraison, etc.Aussi, MiFiD impose une distinction selon la taille des ordreset l’importance des valeurs. Pour les 600 plus grandes valeursde la zone euro, MiFiD impose que les régulateurs nationauxfixent un seuil d’ordres en termes de nombre de titres en deçàduquel les intermédiaires doivent afficher des prix, et procé-der par conséquent à un market making à l’anglaise. La di-rective n’impose rien pour les petites valeurs.La deuxième obligation imposée par la directive MiFiD est ladiffusion des informations post-marché. Elle est éclatée entreplusieurs canaux de transmission et laissée à la discrétion desintermédiaires en termes à la fois de critères et de canaux d’in-formation.

C. – Conséquences pour les acteurs financiers

Les conséquences pratiques sont à rechercher au niveau d’unenouvelle cartographie des intermédiaires financiers et de leursclientèles.Les banques ont le choix entre internaliser les ordres, ce qu’es-saieront de faire les plus grandes d’entre elles – et probable-ment aussi certaines banques moyennes –, ou passer par desmarchés réglementés, ce que feront les petits intermédiaires.Mais les banques ont la possibilité d’acheter aux petits inter-médiaires leurs flux d’ordres. La concurrence viendra aussides MTF. D’ores et déjà, en novembre 2007, Chi-x, filiale eu-ropéenne d’Instinet, affiche des parts de marché de 4 % à5 %. Actuellement, 45 % des flux en valeur de la zone europroviennent d’une quinzaine de grandes banques internatio-nales, américaines et européennes.Face à cette nouvelle concurrence, les bourses réglementées nesont pas démunies. Elles garderont en principe les flux d’ordresde la clientèle des petits intermédiaires, mais aussi celle des

RLC16_P124_P136_COLL-CASS 9/07/08 16:24 Page 130

Droit I Économie I Régulation N 0 16 • J U I L L E T / S E P T E M B R E 2 0 0 8 • R E V U E L A M Y D E L A C O N C U R R E N C E 131

PERSPEC

TIVESCO

LLOQ

UE

grands intermédiaires dans la mesure où elles seraient en me-sure d’offrir la meilleure exécution. Les bourses réglementéespourront aussi servir en direct la clientèle des investisseurs ins-titutionnels. En effet, MiFiD autorise les marchés réglementésà avoir directement pour clients les clients des banques, c’est-à-dire les grands investisseurs institutionnels, qui ont la possi-bilité, ce qui est interdit aux États-Unis, de placer leurs ordresde bourse directement auprès des marchés réglementés.Une nouvelle concurrence est donc en train de s’instaurerentre le « Clear Pool » (les bourses) et le « Dark Pool » (lesbanques), avec de possibles conflits d’intérêts des grandesbanques. Celles-ci n’ont pas la propriété des flux d’ordres deleurs clients, lesquels sont en concurrence avec ceux dont lesbanques sont propriétaires dans leur gestion pour comptepropre, avec donc le risque de conflits d’intérêts entre lesclients des banques et celles-ci.Bien entendu, beaucoup de questions restent en suspens. Quifera la compensation des ordres exécutés par ce « Dark Pool »?Avec quelle chambre de compensation, quel règlement-livrai-son? Un certain éclatement des risques, jusqu’ici centralisés,se produira. Qui contrôlera le niveau des fonds propres dédiéà cette activité au sein des banques, et quel sera ce niveau?Il n’y a aucune unité ou organisme de contrôle des risques auniveau européen.

CONCLUSIONLa nouvelle directive européenne MiFiD, qui se met pro-gressivement en place depuis le 1er novembre 2007 va sus-

citer l’apparition de concurrents aux bourses réglementéesqui bénéficiaient jusqu’alors d’un monopole de négocia-tion des actions. Cependant, les fulgurants progrès techno-logiques donnaient au produit « négociation d’actions » lecaractère d’un bien « contestable ». En effet, rien n’empê-chait une organisation en dehors de la juridiction des au-torités nationales de régulation des marchés financiers despays d’Europe de créer une plateforme de négociations envaleurs européennes, ou de menacer d’en créer une, ce quifut effectivement le cas à plusieurs reprises. Même si cettemenace a favorisé la baisse des coûts de transaction, ceux-ci, aux yeux de la Commission européenne, étaient encoretrop importants, et largement supérieurs à ceux prévalantsur les marchés d’actions américains notamment. MiFiDva progressivement accélérer le processus en mettant dif-férentes institutions financières, y compris les entreprisesactuelles de marché, sur un même « playing field » en ma-tière de négociation des titres financiers. Ceci devrait favo-riser l’ouverture à la concurrence à toutes les étapes de lachaîne du titre, et ainsi contribuer à ce que les marchés eu-ropéens de capitaux soient davantage unifiés et intégrés.Au final, l’expertise et le savoir faire des entreprises de marché« traditionnelles » et la gamme de services qu’elles assurent tantauprès des émetteurs que des investisseurs, devraient leur per-mettre de rester les principaux acteurs de cette industrie, maisdans un équilibre global où les frais de transactions auraienttrès significativement diminué. Ces transformations ne devraientpas être sans conséquences sur le cadre réglementaire. ◆

>

Restructuration des marchés boursiers :point de vue du juristePar Claire FAVRE, Présidente de la Chambre commerciale, financière et économique de la Cour de cassation

s’oppose en tout cas au marché monétaire, défini commele marché des capitaux à court et moyen terme.Le marché financier permet la circulation, le plus souvent or-ganisée, des instruments financiers. Il offre à ceux qui veu-lent vendre la possibilité de trouver des acheteurs et récipro-quement. Cette vertu de liquidité est confortée par desmécanismes de sécurité, grâce notamment à des chambres decompensation qui assurent la bonne fin des opérations.

Marché primaire et marché secondaire. Il convient de distin-guer deux marchés : le marché primaire et le marché secon-daire. Le premier est celui des émissions de titres, s’agissantdes actions d’une société. Il apparaît en conséquence à l’ori-gine de la société, lorsque celle-ci constitue son capital socialou lors des augmentations de capital. Pour les obligations, cemarché primaire se réalise avec la mise en vente auprès du pu-blic des titres par le syndicat de placement choisi par l’émet-teur. Le marché secondaire accueille pour sa part les titres déjàémis et cotés. Il s’agit pour l’essentiel du marché de bourse.

Fonctions économiques du marché financier. Le marché fi-nancier remplit des fonctions économiques essentielles. Lemarché primaire constitue un circuit court ou « désintermé-dié » entre l’épargne et l’investissement des entreprises ou des

Le juriste qui s’initie au droit de la concurrence apprend queles pratiques prohibées produisent leurs effets sur un marchédit pertinent. Dès lors, il convient d’analyser dans un premiertemps l’organisation et la réglementation des marchés finan-ciers, et ce d’autant plus que nous allons en cette matière ar-river une date charnière : le 1er novembre prochain verra l’en-trée en vigueur d’une nouvelle réglementation. C’est dans unsecond temps que nous montrerons qu’elle sera source deconcurrence accrue mais aussi de fragmentation dans l’exé-cution des transactions. Les perspectives et les risques de cettenouvelle organisation européenne de marchés feront l’objetde notre conclusion.

I. – ORGANISATION ET RÉGLEMENTATIONDES MARCHÉS FINANCIERS

Pas de définition légale du marché financier. Contraire-ment à l’opinion communément admise, le marché finan-cier ne s’identifie pas à la Bourse. De manière classique,on en relève principalement une double acception, qui dif-fère en étendue. Au sens large, le marché financier corres-pond au marché de l’argent à long terme, quels que soientles emplois auxquels il est affecté. Dans un sens plus étroit,l’expression est réservée au marché des capitaux à longterme, utilisant pour support les valeurs mobilières. Il

RLC16_P124_P136_COLL-CASS 9/07/08 16:24 Page 131

132 R E V U E L A M Y D E L A C O N C U R R E N C E • J U I L L E T / S E P T E M B R E 2 0 0 8 • N 0 16 Droit I Économie I Régulation

BOURSE ET CONCURRENCE – RESTRUCTURATION DES MARCHÉS BOURSIERS : OPPORTUNITÉS ET RISQUES

collectivités publiques, grâce à l’émission publique de titresfinanciers. Quant au marché secondaire, il représente un ins-trument de mobilisation de l’épargne investie à long terme etpermet la réalisation immédiate des transactions et assure laliquidité des titres, à la condition toutefois que l’on ait unerencontre satisfaisante de l’offre et de la demande. Enfin, lemarché financier est un outil irremplaçable de valorisationdes actifs. Il confère en permanence une valeur à l’entreprise,valeur qui fait l’objet d’une large reconnaissance par la com-munauté financière. Le marché exerce ainsi une grande in-fluence sur la gestion et le contrôle des entreprises émettrices.Les marchés financiers doivent répondre à quatre critères es-sentiels :– un critère d’atomicité, puisqu’ils mettent normalement enprésence un grand nombre d’acheteurs et de vendeurs;– un critère d’homogénéité : les actifs échangés sont souventdisparates, et ce manque d’homogénéité peut être un facteurd’attrait pour l’épargne;– un critère de fluidité : le marché financier doit être fluide, ildoit permettre la sortie pour les intervenants ;– un critère de transparence : les investisseurs doivent être in-formés.

Réglementation. La loi de modernisation des activités finan-cières du 2 juillet 1996, transposant la directive communau-taire du 10 mai 1993 relative aux services d’investissementdans le domaine des valeurs mobilières, a fait émerger la dis-tinction entre les marchés réglementés et les marchés de gréà gré.Les marchés libres, qui échappent par définition à l’encadre-ment juridique des marchés réglementés (standardisation desproduits, des opérations et des procédures, multilatéralité desrapports, obligations d’intermédiation) relèvent de la libertécontractuelle et du droit commun. Ils se définissent surtoutnégativement, par opposition aux marchés réglementés. Enl’absence de critère conceptuel, il faut s’en tenir à la spécifi-cation formelle des marchés réglementés, lesquels doiventêtre reconnus comme tels par arrêté ministériel.Examinant la réglementation propre des marchés, nous évo-querons les marchés régulés, c’est-à-dire ceux dotés de règlespropres et placés sous le contrôle d’une autorité de marché,et qui, grâce à des procédés d’information et de transparence,obtiennent l’égalité des opérateurs dans les informations dontils disposent et assurent que la cotation des titres correspondbien à la valeur de la société.L’architecture actuelle de ces marchés financiers repose sur lareconnaissance du principe d’un marché central organisé,structuré et réglementé. Les transactions sur un tel marchésont actuellement soumises à la règle de la concentration desordres. Ce principe est inscrit à l’article L. 421-12 du Code mo-nétaire et financier qui dispose que les transactions sur uninstrument financier admis à la négociation sur un marchéréglementé, réalisées au profit d’un investisseur résidant ha-bituellement ou établi en France, par un prestataire de ser-vices d’investissement agréé ou exerçant en France par voiede libre prestation de services ou de libre établissement, sontnulles si elles ne sont pas effectuées sur le marché réglementéd’un État partie à l’Espace économique européen. Est ainsiaffirmé avec force un principe, bien qu’y soient attachées desexceptions importantes attachées au volume de la transac-tion, au statut de l’investisseur ou à la nature de l’instrumentfinancier négocié et l’information du marché réglementé surlequel cet instrument est admis. Ces exceptions vident pourcertains le principe d’une large partie de son contenu.Les entreprises de marché sont des sociétés commerciales

ayant pour activité principale d’assurer le fonctionnementd’un marché réglementé d’instruments financiers. Elles onten charge la gestion du marché et connaissent en conséquencedes demandes d’adhésion des membres du marché, des de-mandes d’admission aux négociations, des modalités de trans-fert des instruments financiers et, plus généralement, du bonfonctionnement du marché. Elles ont ainsi un important pou-voir réglementaire, puisqu’elles déterminent les règles d’ac-cès au marché et d’admission à la cotation, sous réserve dudroit d’opposition de l’Autorité des Marchés Financiers (AMF)qui pouvait faire usage de ce droit lorsqu’elle considérait quel’admission faisait courir des risques incompatibles avec l’in-térêt des investisseurs et l’intégrité des marchés. Elles déter-minent encore les dispositions relatives à l’organisation destransactions, les conditions de suspension de négociation d’unou plusieurs instruments financiers, les règles relatives à l’en-registrement et à la publicité des négociations. Lesdites règlesdoivent être approuvées par l’AMF.L’admission aux négociations suppose la mobilisation de par-tenaires divers et l’arbitrage entre les intérêts des actionnaires,qui vont mettre leurs titres sur le marché, et ceux de la so-ciété qui doit veiller à proposer un prix acceptable.

Prestataires de services d’investissement. L’organisation desmarchés repose sur un autre principe : le monopole des pres-tataires de services d’investissement, affirmé et élargi par laloi de modernisation des activités financières. Les servicesd’investissement sont énumérés par la loi. Il s’agit principa-lement de la réception et de la transmission d’ordres pour lecompte de tiers, de l’exécution d’ordres pour le compte detiers, de la négociation pour compte propre et de la gestionde portefeuille pour le compte de tiers. Cette intermédiationobligatoire s’explique par le triple souci de protection del’épargne, d’unicité des cours et de transparence du marché.Ainsi, les négociations et les cessions réalisées sur le territoirefrançais, portant sur des instruments financiers admis aux né-gociations sur un marché réglementé, ne peuvent être effec-tuées, à peine de nullité, que par un prestataire de servicesd’investissement ou, lorsqu’elles sont effectuées sur un mar-ché réglementé, par tout membre de ce marché. Sous l’im-pulsion de l’AMF, de nouvelles activités ont été réglementées :il s’agit de celle des analystes financiers, créée par la loi du1er août 2003. Rappelons que l’analyste financier est définicomme la personne qui, à titre de profession habituelle, pro-duit et diffuse des études sur les personnes morales faisantappel public à l’épargne en vue de formuler et de diffuser uneopinion sur l’évolution prévisible desdites personnes moraleset, le cas échéant, sur l’évolution prévisible du prix des ins-truments financiers qu’elles émettent.La même loi est à l’origine de la création du statut de conseilleren investissements financiers (CIF). L’article L. 541-1 du Codemonétaire et financier définit le CIF comme la personne quiexerce à titre de profession habituelle une activité de conseilportant notamment sur la réalisation d’opérations sur les ins-truments financiers, la réalisation d’opérations de banque oud’opérations connexes, la fourniture de services d’investisse-ment ou de services connexes.Le Code monétaire et financier détermine diverses obliga-tions s’imposant aux PSI (prestataires de services d’inves-tissement) : ceux-ci sont tenus au respect d’obligations d’or-ganisation interne, de normes prudentielles et sont égalementsoumis à des règles de conduite dans le domaine déontolo-gique et éthique. Ils sont aussi astreints à la mise en placed’un régime d’indemnisation ou de protection équivalenteau profit des tiers.

RLC16_P124_P136_COLL-CASS 9/07/08 16:24 Page 132

Droit I Économie I Régulation N 0 16 • J U I L L E T / S E P T E M B R E 2 0 0 8 • R E V U E L A M Y D E L A C O N C U R R E N C E 133

PERSPEC

TIVESCO

LLOQ

UE

S’agissant des règles de conduite, l’article L. 533-4 du Codemonétaire et financier oblige les PSI à :– se comporter avec loyauté et agir en équité au mieux desintérêts de leurs clients et de l’intégrité du marché;– exercer leur activité avec la compétence, le soin et la dili-gence qui s’imposent, au mieux des intérêts de leurs clientset de l’intégrité du marché;– être dotés des ressources et des procédures nécessaires pourmener à bien leur activité et mettre en œuvre ces ressourceset procédures avec un souci d’efficacité ;– s’enquérir de la situation financière de leurs clients, de leurexpérience en matière d’investissement et de leurs objectifsen ce qui concerne les services demandés;– communiquer, d’une manière appropriée, les informationsutiles dans le cadre des négociations avec leurs clients ;– s’efforcer d’éviter les conflits d’intérêts et, lorsque ceux-cine peuvent être évités, veiller à ce que leurs clients soient trai-tés équitablement.Ces règles doivent être appliquées en tenant compte de lacompétence professionnelle de la personne à laquelle le ser-vice d’investissement est rendu.

Autorités de contrôle. Deux autorités sont titulaires d’un pou-voir pour sanctionner la procédure découlant de cette archi-tecture de marché. L’AMF sanctionne la méconnaissance desrègles de conduite par les prestataires de services d’investis-sement et la Commission bancaire est en charge du contrôleprudentiel.Ainsi, l’organisation française des marchés repose sur desrègles de concentration, de spécialisation et d’encadrementréglementaire strict, tant des opérations que des intermédiaires,placés sous le contrôle d’un régulateur, l’AMF. Outre celui desanctionner les manquements aux règles édictées, ce régula-teur dispose d’un large pouvoir réglementaire. Il n’est pas, enrevanche, investi du pouvoir de surveiller l’application derègles de concurrence, sous réserve bien évidemment de nepas inclure dans son règlement des dispositions de nature àentraver le libre jeu de la concurrence. Les entreprises d’in-vestissement, si elles doivent être agréées dans leur pays d’ori-gine, peuvent, dès lors qu’elles ont reçu l’agrément à l’issued’une procédure simplifiée, exercer leur passeport européen.Elles peuvent ainsi s’établir librement dans un autre pays del’Union européenne et y fournir des services d’investissement.Les acteurs des marchés, qu’ils soient des entreprises de mar-ché ou des prestataires de services d’investissement, sont sou-mis aux principes de la concurrence. Si le Conseil de la concur-rence a eu à connaître de l’activité bancaire et toutparticulièrement des pratiques mises en œuvre par le groupe-ment des cartes bancaires ou à celles relatives à des pratiquesdans le secteur du crédit immobilier, il n’a pas, à notre connais-sance, été saisi de pratiques relatives à l’activité des entre-prises de marché ou à celles des prestataires de services d’in-vestissement.La première raison tient sans doute à ce que les consomma-teurs ou les associations de consommateurs soient sensibili-sés à la matière bancaire. Dans ce domaine, les règles de trans-parence tarifaires permettent les comparaisons, lesrapprochements et les suspicions d’entente en cas de simila-rité de comportements.En matière boursière, la sensibilité est toute différente. Uneétude réalisée par la Sofres en octobre 2004, pour le comptede l’AMF (qui avait alors réuni un groupe de travail sur l’édu-cation économique et financière des épargnants) révélait que75 % des Français déclaraient « mal s’y connaître en finance ».Leurs lacunes portent non seulement sur le fonctionnement

des marchés financiers (architecture, réglementation), maisaussi sur les produits et leurs caractéristiques, qu’ils soientou non détenteurs de valeurs mobilières. Ce sondage faisaitressortir que les Français comparaient peu les produits offertspar les différents intermédiaires financiers, alors qu’ils le fai-saient systématiquement pour d’autres produits comme l’au-tomobile ou la souscription d’un prêt. Ainsi, la notion mêmede concurrence est en partie ignorée…Le rapport de ce groupe de travail a débouché sur la création,en mai 2006, d’un Institut pour l’éducation financière du pu-blic, constitué en association indépendante, qui a pour mis-sion d’aider les Français à mieux prendre leurs décisions d’in-vestissement et à mieux maîtriser leurs choix individuels etcollectifs en matière de gestion financière et d’épargne. C’estun grand progrès susceptible de faire évoluer les choses.La méconnaissance du système par les épargnants est peut-être liée au sentiment de protection qui existe chez l’épar-gnant, découlant de la réglementation destinée à protégerl’épargne et aux nombreuses règles de bonne conduite, à l’or-ganisation fermée des transactions opérées de façon relative-ment ordonnée et efficace en un lieu unique de confrontationde l’offre et de la demande. L’épargnant comprend alors l’agré-ment du régulateur comme un gage de parfaite conduite pourle prestataire qui en bénéficie, et un gage du sérieux des ins-truments financiers en cause.Toutefois, cette architecture fermée, cette organisation trèsstructurée et réglementée a évolué, pour permettre la dimi-nution des coûts de transaction en raison de l’intégration desplates-formes des négociations, voire de compensation et derèglement-livraison. Nous avons aussi constaté un regroupe-ment des entreprises de marché au plan européen, mais aussiau plan international. Le cas d’Euronext l’illustre tout parti-culièrement. La holding Euronext, née en 2000, a d’abord ras-semblé les bourses de Paris, Bruxelles et Amsterdam, puis aintégré en 2002 le marché à terme londonien Liffe, ainsi queles bourses des valeurs de Lisbonne et Porto, avant de fusion-ner avec Nyse Group, la holding gérant la bourse de New York.Un rapport de la société Eurogroupe Institue attirait déjà l’at-tention, en 2001, sur la multiplication des retraits de la cote– les chefs d’entreprise préférant souvent le placement privédes titres – sous l’effet conjugué du développement du pri-vate equity et de l’alourdissement des contraintes juridiquesliées à la cotation, au nom de la transparence du marché etde la protection des intérêts des investisseurs, mais aussi enraison des coûts supportés.Par ailleurs, la dichotomie entre le marché libre et le marchéréglementé a été troublée par la survenance d’une catégorieintermédiaire de marchés, dits organisés. Ils se caractérisentpar l’intervention d’une entreprise de marché, dont le modede fonctionnement peut être similaire à celui des marchés ré-glementés, avec toutefois une plus grande souplesse de la ré-glementation.À cet égard, une évolution sensible découle déjà de la loi du26 juillet 2005 pour la confiance et la modernisation de l’éco-nomie. Cette dernière est venue affaiblir l’opposition juridiqueentre les marchés, dans le dessein d’atténuer les effets deseuils entre le financement de gré à gré et l’accès à la bourse :c’est ainsi qu’elle redéfinit les obligations de déclarations defranchissement de seuils pour comprendre les actions des so-ciétés françaises admises aux négociations sur un marché ré-glementé ou sur un marché d’instruments financiers, permet-tant aux négociations des actions d’être inscrites en comptechez un intermédiaire habilité, visant ainsi les titres inscritssur le marché libre ou Alternext. Elle inclut ainsi dans le champdu contrôle de l’AMF les personnes qui se sont livrées ou ont >

RLC16_P124_P136_COLL-CASS 9/07/08 16:24 Page 133

134 R E V U E L A M Y D E L A C O N C U R R E N C E • J U I L L E T / S E P T E M B R E 2 0 0 8 • N 0 16 Droit I Économie I Régulation

BOURSE ET CONCURRENCE – RESTRUCTURATION DES MARCHÉS BOURSIERS : OPPORTUNITÉS ET RISQUES

tenté de se livrer à une opération d’initié, à une manipulationde cours, à la diffusion d’une fausse information ou à toutautre manquement mentionné au premier alinéa du I de l’ar-ticle L. 621-14 du Code monétaire et financier, dès lors queces actes concernent un instrument financier émis par unepersonne ou une entité faisant appel public à l’épargne ou ad-mis aux négociations sur un marché d’instruments financiersou pour lequel une demande d’admission aux négociationssur un tel marché a été présentée, dans les conditions déter-minées par le règlement général de l’AMF.La voie privilégiée par la loi du 26 juillet 2005, pour assurerla promotion des plates-formes du type Alternext, est origi-nale. Elle passe par une modulation du régime de l’informa-tion et de la protection des investisseurs à laquelle participentl’AMF et l’entreprise de marché concernée. En matière detransparence, comme de sauvegarde des intérêts patrimoniauxdes investisseurs à l’occasion des cessions de contrôle, la loiautorise l’AMF à annoncer des règles spécifiques aux marchésd’instruments financiers autres que les marchés réglementéset à prévoir que ces règles ne soient applicables qu’à certainsmarchés d’instruments financiers, à la demande de la per-sonne qui les gère. Dès lors, un marché organisé en quête d’unlabel de qualité pourra se doter d’un corpus de règles inter-médiaires permettant d’offrir aux émetteurs convoités – enparticulier les jeunes PME – des possibilités adaptées d’accèsaux marchés financiers, tout en accordant aux investisseursintéressés des garanties inexistantes sur les marchés de gré àgré.Enfin, le paysage même des infrastructures des marchés a connuune transformation saisissante dont la logique concurrentielleconstitue le principal ressort : émancipés de la traditionnelletutelle directe de l’État, puis de l’emprise de leurs membres his-toriques, les marchés financiers sont ainsi privatisés et dému-tualisés. Ils se sont transformés en entreprises gérées par dessociétés privées, dont les titres sont à leur tour l’objet des né-gociations sur les marchés. Ce mouvement s’est traduit par laperte du monopole dont jouissaient les bourses traditionnelles,remettant en cause l’obligation de concentrer sur ces marchésles ordres portant sur les instruments financiers.Les marchés financiers se trouvent ainsi appelés à souffrir laconcurrence d’autres systèmes de négociation, en particulierles plates-formes alternatives de « transactions fonctionnantpar le biais d’Internet ou de réseaux privés, dites AlternativeTrading Systems » (ATS), ou « Multi-trade facilities » (MTF).

II. – MUTATION DU PAYSAGE FINANCIER :QUELLES CONSÉQUENCES?

Les instances européennes ont pris en compte cette mutationstructurelle du paysage financier. La directive n° 2004/39/CEdu Parlement européen et du Conseil concernant les marchésd’instruments financiers, du 21 avril 2004, abrogeant celle du10 mai 1993, et la directive de la Commission du 10 août 2006portant mesures d’exécution, adoptent une approche trans-versale de la réglementation. Ces directives ont été transpo-sées en droit français par l’ordonnance n° 2007-544 du 12 avril2007 relative aux marchés d’instruments financiers, par deuxdécrets d’application du 15 mai 2007 ainsi que par le règle-ment de l’AMF, homologué par arrêté du ministre de l’Écono-mie, des Finances et de l’Industrie du 15 mai 2007.Désormais la réglementation fait prévaloir une logique opé-rationnelle plutôt qu’institutionnelle, en instaurant un cadrejuridique global régissant l’exécution des transactions sur lesinstruments financiers, quelles que soient les méthodes de né-gociation utilisées, afin de préserver l’intégrité et l’efficacitéglobale du système financier.

Vers une concurrence équitable. La nouvelle réglementationdoit permettre d’organiser, dans l’Union européenne, uneconcurrence équitable des différents régimes d’exécution desordres sur des marchés efficients, en protégeant les intérêtsdes clients. Les investisseurs, de leur côté, doivent bénéficierde cette ouverture de canaux de négociation et non pas la su-bir. Leur protection est organisée autour de différentes me-sures : la meilleure exécution oblige les prestataires de ser-vices d’investissement à exécuter les ordres dans les conditionsles plus favorables pour leurs clients, non seulement en termesde prix, mais aussi en terme de coûts ou de rapidité d’exécu-tion. Elle instaure ensuite un régime de transparence détailléet harmonisé pour les actions admises à la négociation sur unmarché réglementé, dite transparence « pre et post trade », quicontraint les PSI à collecter et afficher des données beaucoupplus nombreuses. Enfin, les clients seront classés en trois ca-tégories – les contreparties éligibles, les professionnels et lesparticuliers – qui déterminent un nombre croissant d’obliga-tions pour les intermédiaires en matière d’information etd’adaptation des services aux clients.En supprimant l’imposition d’une centralisation des ordres auprofit des marchés réglementés, la directive relative aux Mar-chés d’instruments financiers (MIF) instaure un principe deconcurrence entre les divers lieux et modes d’exécution desordres.

Vers d’autres modes de négociation. L’accroissement deschoix offerts aux investisseurs, l’innovation et la réductiondes coûts d’exécution des ordres sont les moteurs susceptiblesd’encourager l’efficience du processus de formation du prixsur une base européenne. Il s’agit donc maintenant d’un mar-ché ouvert, dans lequel les marchés réglementés subsistantsdevront souffrir la rivalité d’autres modes de négociation d’ins-truments financiers. Sont ainsi reconnus : l’émergence demodes alternatifs de négociation des titres, les systèmes mul-tilatéraux de négociation et l’internalisation systématique, auxcôtés des marchés réglementés :– le MTF, système multilatéral exploité par une entreprise d’in-vestissement ou un opérateur de marché, assure la rencontreen son sein même et selon des règles non discrétionnaires, demultiples intérêts acheteurs et vendeurs exprimés par des tierspour des instruments financiers, de manière à aboutir à laconclusion de contrats conformément aux dispositions régle-mentaires ;– l’internalisation systématique qui consiste, pour un presta-taire de services d’investissement, de façon « organisée, fré-quente et systématique », à négocier pour son compte propreen exécutant les ordres des clients en dehors d’un marché ré-glementé ou d’un MTF. Un service est considéré comme « or-ganisé, fréquent et systématique » si l’activité en cause joueun rôle commercial important pour l’entreprise, et si elle estmenée conformément à des règles de procédure non discré-tionnaires, si l’activité est exercée par le biais de personnel oud’un système technique automatisé spécialement assigné àcette tâche, et si l’activité est proposée au client de façon ré-gulière et continue.S’appuyant sur une approche fonctionnelle des marchés, laloi pose en effet que la fonction d’organisation des négocia-tions, dès lors qu’elle peut être conduite par des acteurs destatut différent est néanmoins soumise dans tous les cas auxmêmes exigences réglementaires. Les définitions de marchéréglementé et de systèmes multilatéraux de négociation sontidentiques et recouvrent des fonctions similaires, à savoir l’or-ganisation de la confrontation multilatérale de multiples in-térêts acheteurs et vendeurs. En conséquence de quoi, la

RLC16_P124_P136_COLL-CASS 9/07/08 16:24 Page 134

Droit I Économie I Régulation N 0 16 • J U I L L E T / S E P T E M B R E 2 0 0 8 • R E V U E L A M Y D E L A C O N C U R R E N C E 135

PERSPEC

TIVESCO

LLOQ

UE

gestion d’un MTF est considérée comme un service d’inves-tissement à part entière, pouvant être fourni par un presta-taire dûment agréé ou par une entreprise de marché, sur unebase européenne. Elle se trouve donc soumise à une séried’obligations en termes d’organisation interne, de transpa-rence de ses règles, d’équité et d’efficacité dans le traitementet l’exécution des ordres (C. mon. fin., art. L. 424-2 et s. ; Règl. gén. AMF,art. 521-2 et s.).Le but affiché par les autorités européennes est de renforcerla concurrence entre les marchés réglementés, les systèmesmultilatéraux de négociation et les systèmes internes, afind’aboutir à une baisse des commissions facturées aux clients.Le deuxième avantage espéré est une amélioration des ser-vices rendus aux clients. En effet, il est attendu de l’interna-lisation des ordres d’offrir un apport de liquidité au traitementdes ordres de la clientèle. Enfin, l’internalisation permet unemeilleure concurrence entre les intermédiaires français et étran-gers. En effet, l’évolution du système financier s’opère tantsur le plan interne que sur le plan externe : au-delà des me-sures générales visant à libérer les mouvements intra-communautaires de capitaux et à créer un espace financiereuropéen, des dispositions ont été spécialement adoptées pourfavoriser une interpénétration plus poussée des marchés na-tionaux de valeurs mobilières.Enfin, comme dans le régime précédent, les opérations de gréà gré constituent toujours une modalité supplémentaire d’exé-cution des ordres, désormais soumise à des règles de trans-parence post-négociation qui n’existaient pas avant.

Vers des obligations accrues de transparence. Afin d’évi-ter une diminution qualitative du processus de formationdu prix des instruments financiers, la nouvelle réglemen-tation soumet les marchés à des obligations de transpa-rence avant et après négociation (C. mon. fin., art. 424-7 ; Règl. gén.AMF, art. 522-2 et s.).Au moment de l’élaboration des règles de transparence, lemarché des actions ressortait comme le plus concentré de tousles marchés financiers. C’était donc sur ce marché que lesrisques de fragmentation et de perte d’efficience pouvaientapparaître les plus préoccupants, tant la multiplication deslieux d’exécution des transactions était porteuse de risquespour l’efficience du marché. Elle pouvait en effet aboutir àune détérioration du mécanisme de formation des prix etrendre plus complexe l’accès à l’information ainsi que lesconditions de prise et d’exécution des ordres si elle n’était pascontrebalancée par des mécanismes adéquats.Les éléments de la directive visant à renforcer la transparencedes marchés constituent en conséquence la pierre angulairedu nouveau cadre réglementaire. Le but des opérations detransparence est d’assurer une information adéquate des in-vestisseurs du niveau réel et potentiel des transactions sur untitre admis aux négociations sur un marché réglementé. Lestransactions pouvant se dérouler dans divers lieux, la trans-parence doit permettre à chaque investisseur de déterminerà quel prix il pourra conclure sa transaction, en fonction destransactions déjà conclues (transparence post-trade) et destransactions qui peuvent potentiellement être conclues (trans-parence pre-trade).Le texte prévoit ainsi des conditions quasi équivalentes detransparence pré et post-négociation entre les différents lieuxd’exécution des ordres pour les actions admises à la négo-ciation sur un marché réglementé. Il reconnaît toutefois lecaractère spécifique de l’activité d’internalisation systéma-tique, en limitant les obligations aux actions considéréescomme liquides.