Embed Size (px)

Citation preview

MAURICIO AVELLANEDA HORTÚA FEBRERO DE 2009

1

WWWOOORRRKKKIIINNNGGG PPPAAAPPPEEERRR

¿¿¿AAALLLEEERRRTTTAAASSS TTTEEEMMMPPPRRRAAANNNAAASSS??? OOOBBBSSSEEE RRRVVVAAATTTOOORRRIIIOOO DDDEEE DDDEEERRREEECCCHHHOOO FFFIIINNNAAANNNCCCIIIEEERRROOO YYY DDDEEELLL MMMEEERRRCCCAAADDDOOO DDDEEE VVVAAALLLOOORRREEE SSS

SSSEEERRRIIIEEE ::: IIINNNTTTEEERRRVVVEEENNNCCCIIIÓÓÓNNN DDDEEELLL EEESSSTTTAAADDDOOO EEENNN EEELLL SSSEEECCCTTTOOORRR FFFIIINNNAAANNNCCCIIIEEERRROOO

ISSN 2027-2871

¿ALERTAS TEMPRANAS?

MAURICIO AVELLANEDA HORTÚA

MARZO DE 2009

DDDEEEPPPAAARRRTTTAAAMMMEEENNNTTTOOO DDDEEE DDDEEERRREEECCCHHHOOO

FFFIIINNNAAANNNCCCIIIEEERRROOO YYY BBBUUURRRSSSÁÁÁTTTIIILLL

OOOBBBSSSEEERRRVVVAAATTTOOORRRIIIOOO DDDEEE DDDEEERRREEECCCHHHOOO

FFFIIINNNAAANNNCCCIIIEEERRROOO YYY DDDEEELLL MMMEEERRRCCCAAADDDOOO DDDEEE

VVVAAALLLOOORRREEESSS

SSSEEERRRIIIEEE::: IIINNNTTTEEERRRVVVEEENNNCCCIIIÓÓÓNNN DDDEEELLL EEESSSTTTAAADDDOOO EEENNN

EEELLL SSSEEECCCTTTOOORRR FFFIIINNNAAANNNCCCIIIEEERRROOO

MAURICIO AVELLANEDA HORTÚA FEBRERO DE 2009

2

WWWOOORRRKKKIIINNNGGG PPPAAAPPPEEERRR

¿¿¿AAALLLEEERRRTTTAAASSS TTTEEEMMMPPPRRRAAANNNAAASSS??? OOOBBBSSSEEE RRRVVVAAATTTOOORRRIIIOOO DDDEEE DDDEEERRREEECCCHHHOOO FFFIIINNNAAANNNCCCIIIEEERRROOO YYY DDDEEELLL MMMEEERRRCCCAAADDDOOO DDDEEE VVVAAALLLOOORRREEE SSS

SSSEEERRRIIIEEE ::: IIINNNTTTEEERRRVVVEEENNNCCCIIIÓÓÓNNN DDDEEELLL EEESSSTTTAAADDDOOO EEENNN EEELLL SSSEEECCCTTTOOORRR FFFIIINNNAAANNNCCCIIIEEERRROOO

UNIVERSIDAD EXTERNADO DE COLOMBIA Rector: Dr. Fernando Hinestrosa Secretario General: Dr. Hernando Parra Nieto Facultad de Derecho Decano: Dr. Fernando Hinestrosa Departamento de Derecho Financiero y Bursátil Director: Dr. Luis Fernando López Roca Observatorio de Derecho Financiero y del Mercado de Valores Director: Dr. Mauricio Baquero Herrera Serie: Intervención del Estado en el Sector Financiero Editor: Universidad Externado de Colombia Publicación anual Universidad Externado de Colombia Calle 12 No. 1 – 17 Este Teléfono: 341 99 00 Ext. 1185 Correo electrónico: [email protected] En el presente documento se expresa la opinión personal de MAURICIO AVELLANEDA HORTÚA, profesor de la Facultad de

Finanzas, Gobierno y Relaciones Internacionales, miembro asociado del Observatorio de Derecho Financiero y del Mercado de

Valores. La investigación se realizó como consecuencia de las discusiones realizadas en la clase Regulación e Instituciones

Financieras de la Maestría en Finanzas, bajo la regencia del Profesor Mauricio Baquero Herrera, Director del Observatorio de

Derecho Financiero y del Mercado de Valores. El contenido de este escrito no compromete ni representa la posición institucional

del Departamento de Derecho Financiero y Bursátil, del Observatorio de Derecho Financiero y del Mercado de Valores ni de la

Universidad Externado de Colombia, respecto de los temas que son objeto de su análisis y comentarios. De igual manera, esta

publicación se reserva los derechos de autor. La reproducción impresa o electrónica de sus contenidos debe estar autorizada por

el Editor y debe incluir la siguiente anotación: “Se publica con autorización expresa del Observatorio de Derecho Financiero y del

Mercado de Valores”. Quienes requieran reproducir los documentos por favor enviar un mensaje a

[email protected]. Esta publicación se enviará electrónicamente a destinatarios interesados del sector, e

igualmente podrá ser bajada en las bases de datos, sistemas de indexación, y en la página web del Observatorio de Derecho

Financiero y del Mercado de Valores. Adicionalmente, puede accederse a una copia de esta publicación en formato PDF,

contactando a Tatiana Ávila al teléfono: 341 99 00 ext. 1185 o al correo [email protected],co.

Elaborado y editado en Bogotá, D.C. - Colombia ISSN: 2027-2871

MAURICIO AVELLANEDA HORTÚA FEBRERO DE 2009

3

WWWOOORRRKKKIIINNNGGG PPPAAAPPPEEERRR

¿¿¿AAALLLEEERRRTTTAAASSS TTTEEEMMMPPPRRRAAANNNAAASSS??? OOOBBBSSSEEE RRRVVVAAATTTOOORRRIIIOOO DDDEEE DDDEEERRREEECCCHHHOOO FFFIIINNNAAANNNCCCIIIEEERRROOO YYY DDDEEELLL MMMEEERRRCCCAAADDDOOO DDDEEE VVVAAALLLOOORRREEE SSS

SSSEEERRRIIIEEE ::: IIINNNTTTEEERRRVVVEEENNNCCCIIIÓÓÓNNN DDDEEELLL EEESSSTTTAAADDDOOO EEENNN EEELLL SSSEEECCCTTTOOORRR FFFIIINNNAAANNNCCCIIIEEERRROOO

¿ALERTAS TEMPRANAS? RESUMEN: El presente documento de trabajo busca determinar si la Superintendencia Financiera de Colombia y el FOGAFIN utilizan los mismos indicadores para advertir, con la suficiente antelación, el deterioro en la situación financiera de un establecimiento de crédito. Lo anterior, con el propósito de evitar que la situación particular de una entidad pueda derivar en crisis sistémica. Se concluye que es deseable que tanto el supervisor como el administrador del seguro de depósito utilizaran los mismos criterios para determinar la salud financiera de un establecimiento, ya que de acuerdo con lo establecido en el presente documento, la SFC obligaría a una entidad a adelantar un programa de recuperación en el evento en que se cumplan los supuestos indicados en el Decreto 2817 de 2000, mientras que, en el caso del FOGAFIN, la calificación se orienta a determinar un descuento o pago adicional en la prima del seguro de depósitos.

ABSTRACT: This working paper aims at determining whether the Colombian Banking Supervisor (SFC) and the Deposit Insurance Administrator (FOGAFIN) are based on the same financial ratios to measure the soundness of banking institutions, before a financial crisis starts. According to the Colombian regulation, both institutions use different and not correlated tools to measure the financial situation of banking institutions. Therefore, it is desirable that the SFC and FOGAFIN use the same criteria to assess robustness and health of their supervised and insured institutions.

PALABRAS CLAVE: Seguro de Depósito, Supervisión, Superintendencia Financiera, índices financieros, índice de solvencia, índice de liquidez, indicador de gestión, deterioro situación financiera, FOGAFIN, indicador de gestión, indicador de cartera, indicador de utilidades, prima de seguro, depósitos, patrimonio técnico, relación de solvencia, comité de Basilea, Decreto 2817 de 2000.

MAURICIO AVELLANEDA HORTÚA FEBRERO DE 2009

4

WWWOOORRRKKKIIINNNGGG PPPAAAPPPEEERRR

¿¿¿AAALLLEEERRRTTTAAASSS TTTEEEMMMPPPRRRAAANNNAAASSS??? OOOBBBSSSEEE RRRVVVAAATTTOOORRRIIIOOO DDDEEE DDDEEERRREEECCCHHHOOO FFFIIINNNAAANNNCCCIIIEEERRROOO YYY DDDEEELLL MMMEEERRRCCCAAADDDOOO DDDEEE VVVAAALLLOOORRREEE SSS

SSSEEERRRIIIEEE ::: IIINNNTTTEEERRRVVVEEENNNCCCIIIÓÓÓNNN DDDEEELLL EEESSSTTTAAADDDOOO EEENNN EEELLL SSSEEECCCTTTOOORRR FFFIIINNNAAANNNCCCIIIEEERRROOO

ÍNDICE INTRODUCCIÓN I. ¿CÓMO DETERMINAR EL DETERIORO EN LA SITUACIÓN FINANCIERA DE UN

ESTABLECIMIENTO DE CRÉDITO?

II. ¿QUÉ DICE EL COMITÉ DE BASILEA EN CUANTO A SUFICIENCIA DE CAPITAL Y RIESGO DE LIQUIDEZ?

III. SUFICIENCIA DE CAPITAL Y LIQUIDEZ A LA COLOMBIANA

IV. ¿SON LOS INDICADORES DE SOLVENCIA Y LIQUIDEZ REFERIDOS POR EL DECRETO 2817 DE 2000 LOS ADECUADOS PARA INFERIR EL DETERIORO DE UN ESTABLECIMIENTO DE CRÉDITO?

V. SOLVENCIA O LIQUIDEZ, ¿A CUÁL LE CREE MÁS EL SUPERVISOR? ¿QUÉ MUESTRA LA EVIDENCIA?

VI. ¿ES LA CALIFICACIÓN DE FOGAFIN UN INDICADOR ADECUADO PARA INFERIR EL DETERIORO DE LA SITUACIÓN FINANCIETRA DE UN ESTABLECIMIENTO DE CRÉDITO Y POR ENDE, EXIGIRLE A ESTE, UN PAGO ADICIONAL DE LA PRIMA DE SEGURO DE DEPÓSITOS?

CONCLUSIONES BIBLIOGRAFÍA

MAURICIO AVELLANEDA HORTÚA FEBRERO DE 2009

5

WWWOOORRRKKKIIINNNGGG PPPAAAPPPEEERRR

¿¿¿AAALLLEEERRRTTTAAASSS TTTEEEMMMPPPRRRAAANNNAAASSS??? OOOBBBSSSEEE RRRVVVAAATTTOOORRRIIIOOO DDDEEE DDDEEERRREEECCCHHHOOO FFFIIINNNAAANNNCCCIIIEEERRROOO YYY DDDEEELLL MMMEEERRRCCCAAADDDOOO DDDEEE VVVAAALLLOOORRREEE SSS

SSSEEERRRIIIEEE ::: IIINNNTTTEEERRRVVVEEENNNCCCIIIÓÓÓNNN DDDEEELLL EEESSSTTTAAADDDOOO EEENNN EEELLL SSSEEECCCTTTOOORRR FFFIIINNNAAANNNCCCIIIEEERRROOO

INTRODUCCIÓN Los Principios Básicos y su Metodología, diseñados por el Comité de Basilea, conforman un marco mínimo de normas para la adecuada supervisión, que deberían contribuir de una parte con el fortalecimiento del sistema financiero y, de otra, con el mantenimiento de la estabilidad financiera nacional e internacional. Para ello, el marco normativo deberá permitirle al regulador, en Colombia la Superintendencia Financiera de Colombia (SFC), contar con una serie de indicadores, que le permita detectar, con la suficiente antelación el deterioro de una entidad financiera e impedir, que ésta situación derive en una crisis sistémica.

A raíz de la crisis financiera de Colombia del año 1999, el Congreso de la República, promulgó la ley 510 del citado año, manifestando en su art. 4o. lo siguiente: “…Determinar de manera general relaciones patrimoniales u otros indicadores que permitan inferir un deterioro de la entidad financiera, con el fin de que para subsanarlo se adopten programas de recuperación o se apliquen de manera automática y gradual medidas apropiadas, todo ello en la forma, condiciones, plazos y con las consecuencias que fije el Gobierno…”

Cuando la SFC ordena la toma de posesión de los bienes, haberes y contratos de un establecimiento de crédito (bancos, corporaciones financieras, compañías de financiamiento comercial y cooperativas financieras) para su liquidación, los recursos de los ahorradores o depositantes de la entidad financiera se encuentran protegidos por el seguro de depósitos administrado por el Fondo de Garantías de Instituciones Financieras (Fogafin). Tal y como lo expresa el considerando 4 de la Resolución No. 05 de 2000, promulgada por Fogafin, una de las fuentes de recursos del fondo se relaciona con el recaudo de las primas pagadas, por las instituciones financieras inscritas a Fogafin, por concepto de seguro de depósitos.

Por medio de la Circular Externa No. 07 de 2002 proferida por Fogafin, ésta señala el procedimiento que seguirá para la devolución de las primas de seguro de depósitos y pago de prima adicional, señalando en el literal B que “Toda entidad financiera está sujeta al cobro adicional de primas por seguro de depósitos,… cuando la calificación total obtenida por la entidad sea menor de 3”.

En consecuencia, tanto la SFC como Fogafin efectúan al parecer con diferente finalidad, seguimiento a la situación financiera de las entidades financieras, en particular de los establecimientos de crédito, con el fin de advertir su deterioro y, en el caso de la SFC obligar al establecimiento afectado a iniciar un programa de recuperación y, en cuanto hace a Fogafin, determinar un incremento en el valor de la prima de seguro de depósitos. Teniendo en cuenta lo anterior, el presente documento de trabajo busca determinar si la SFC y el Fogafin utilizan los mismos indicadores para advertir, con la suficiente antelación el deterioro en la situación financiera de un establecimiento de crédito y evitar de esta forma, que la situación particular de una entidad, pueda derivar en crisis sistémica.

MAURICIO AVELLANEDA HORTÚA FEBRERO DE 2009

6

WWWOOORRRKKKIIINNNGGG PPPAAAPPPEEERRR

¿¿¿AAALLLEEERRRTTTAAASSS TTTEEEMMMPPPRRRAAANNNAAASSS??? OOOBBBSSSEEE RRRVVVAAATTTOOORRRIIIOOO DDDEEE DDDEEERRREEECCCHHHOOO FFFIIINNNAAANNNCCCIIIEEERRROOO YYY DDDEEELLL MMMEEERRRCCCAAADDDOOO DDDEEE VVVAAALLLOOORRREEE SSS

SSSEEERRRIIIEEE ::: IIINNNTTTEEERRRVVVEEENNNCCCIIIÓÓÓNNN DDDEEELLL EEESSSTTTAAADDDOOO EEENNN EEELLL SSSEEECCCTTTOOORRR FFFIIINNNAAANNNCCCIIIEEERRROOO

I. ¿CÓMO DETERMINAR EL DETERIORO EN LA SITUACIÓN FINANCIERA DE UN ESTABLECIMIENTO DE CRÉDITO?

1.1 Indicadores utilizados por la Superintendencia Financiera de Colombia En desarrollo de lo indicado por el art. 4 de la ley 510/99, el Gobierno Nacional, expidió el Decreto 2817 de 2000, con el cual, estableció la existencia de tres -3- indicadores (solvencia, liquidez y gestión), con los que determina el deterioro de la situación financiera de los establecimientos de crédito, permitiendo a la SFC ordenar a la entidad involucrada, la iniciación de un programa de recuperación, orientado a evitar que éste incurra en causal de toma de posesión. Indicador de solvencia: se entiende que el establecimiento de crédito presenta una situación de deterioro cuando en tres -3- meses consecutivos exhibe defectos en el margen de solvencia. En todo caso, la SFC está facultada para ordenar la ejecución de un programa de recuperación si el incumplimiento en el margen de solvencia se presenta durante dos -2- meses consecutivos. Indicador de liquidez: se entiende que el establecimiento de crédito ostenta una situación de deterioro cuando éste muestra en dos -2- oportunidades consecutivas o en tres -3- oportunidades dentro de un plazo de tres -3- meses, defectos en el requerimiento legal del encaje. Indicador de gestión: se entiende que un establecimiento de crédito enseña una situación de deterioro en su gestión cuando ésta ponga en peligro la situación de solvencia y liquidez de la entidad. Una vez determinado mediante los indicadores anteriormente señalados el deterioro en la situación financiera del establecimiento de crédito, la SFC ordena la iniciación de un programa de recuperación. Una vez se acuerde entre la SFC y la entidad afectada el programa de recuperación, éste será de obligatorio cumplimiento por parte de la entidad financiera. El programa de recuperación tiene como objetivo, evitar que el establecimiento de crédito incurra en causal de toma de posesión o si ya está en causal, que permita subsanarla. El plazo del programa no podrá ser superior a ciento cincuenta -150- días, aunque la SFC, a su criterio podrá prorrogarlo por una -1- sola vez. 1.2 Indicadores utilizados por el Fondo de Garantías de Instituciones Financieras

(FOGAFIN) En atención a lo señalado en el art. 316 de la ley 117 de 1985, Fogafin tiene como objeto “… la protección de la confianza de los depositantes y acreedores en las instituciones financieras inscritas, preservando el equilibrio y la equidad económica impidiendo injustificados beneficios económicos o de cualquier otra naturaleza de los accionistas y administradores causantes de perjuicios a las instituciones financieras. Dentro de ese objeto general, el Fondo tendrá las

MAURICIO AVELLANEDA HORTÚA FEBRERO DE 2009

7

WWWOOORRRKKKIIINNNGGG PPPAAAPPPEEERRR

¿¿¿AAALLLEEERRRTTTAAASSS TTTEEEMMMPPPRRRAAANNNAAASSS??? OOOBBBSSSEEE RRRVVVAAATTTOOORRRIIIOOO DDDEEE DDDEEERRREEECCCHHHOOO FFFIIINNNAAANNNCCCIIIEEERRROOO YYY DDDEEELLL MMMEEERRRCCCAAADDDOOO DDDEEE VVVAAALLLOOORRREEE SSS

SSSEEERRRIIIEEE ::: IIINNNTTTEEERRRVVVEEENNNCCCIIIÓÓÓNNN DDDEEELLL EEESSSTTTAAADDDOOO EEENNN EEELLL SSSEEECCCTTTOOORRR FFFIIINNNAAANNNCCCIIIEEERRROOO

siguientes funciones: a) Servir de instrumento para el fortalecimiento patrimonial de las instituciones inscritas;… d) Organizar y desarrollar el sistema de seguro de depósito,…” Con el fin de proceder con la devolución de primas de seguro de depósitos o pago de prima adicional, Fogafin, mediante la Circular Externa No. 07 de 2002, capítulo I, literal A definió que la devolución de primas sería procedente si la entidad cumple con los siguientes tres -3- criterios: a) Que en ningún momento del período anual objeto de devolución haya contado con capital garantía otorgado por Fogafin; b) Que en ningún momento del período anual objeto de devolución haya registrado una relación de solvencia inferior a 9% y; c) Que la calificación total obtenida por la entidad financiera sea mayor de tres -3-. En forma complementaria, en el literal B, del citado capítulo I, establece que la entidad financiera será objeto de cobro adicional de prima de seguro de depósitos, cuando la calificación obtenida sea inferior a tres -3-. De lo anterior se infiere que Fogafin considera que una entidad financiera presenta un deterioro en un situación financiera y por ende, deberá contribuir con una mayor prima al seguro de depósitos, cuando la calificación calculada de acuerdo con los criterios y procedimientos señalados por el fondo sea inferior a tres -3-. El Capítulo II de la Circular Externa No. 07 mencionada, establece el procedimiento que utilizará Fogafin para la calificación de una entidad financiera, la cual se basa en “… la aplicación de los indicadores líderes utilizados por la Superintendencia Bancaria (léase SFC) para evaluar la situación financiera de los establecimientos de crédito”. Los indicadores líderes utilizados son los siguientes: a) Indicador de capital; b) Indicador de Cartera; c) Indicador de Gestión; d) Indicador de Utilidades y; e) Indicador de Liquidez. La calificación total de la entidad se determinará mediante la suma ponderada de la calificación promedio mensual de cada uno de los indicadores líderes. Indicador de Capital

Relación de Solvencia =

Indicador de Cartera

Indicador de Cartera =

Indicador de Gestión

Indicador de Gestión =

Indicador de Utilidades

Indicador de Utilidades =

Indicador de Liquidez

Indicador de Liquidez =

MAURICIO AVELLANEDA HORTÚA FEBRERO DE 2009

8

WWWOOORRRKKKIIINNNGGG PPPAAAPPPEEERRR

¿¿¿AAALLLEEERRRTTTAAASSS TTTEEEMMMPPPRRRAAANNNAAASSS??? OOOBBBSSSEEE RRRVVVAAATTTOOORRRIIIOOO DDDEEE DDDEEERRREEECCCHHHOOO FFFIIINNNAAANNNCCCIIIEEERRROOO YYY DDDEEELLL MMMEEERRRCCCAAADDDOOO DDDEEE VVVAAALLLOOORRREEE SSS

SSSEEERRRIIIEEE ::: IIINNNTTTEEERRRVVVEEENNNCCCIIIÓÓÓNNN DDDEEELLL EEESSSTTTAAADDDOOO EEENNN EEELLL SSSEEECCCTTTOOORRR FFFIIINNNAAANNNCCCIIIEEERRROOO

Dependiendo del resultado obtenido en cada uno de los indicadores anteriores, se procede a su calificación de uno a cinco (1 a 5) donde uno -1- es el mínimo y cinco -5- el máximo, de acuerdo con la tabla que para el efecto determinó Fogafin y luego, calcula la calificación, ponderando los resultados obtenidos, para un período de un -1- año. La ponderación es la siguiente: a) Indicador de Capital 30%; b) Indicador de Cartera 30%; c) Indicador de Gestión 10%, d) Indicador de Utilidades 10% y; e) Indicador de Liquidez 20%. De lo anterior se puede afirmar que la SFC infiere el deterioro en la situación financiera del establecimiento de crédito a partir básicamente de los indicadores de solvencia y de liquidez (encaje), mientras que Fogafin, lo hace a través de una calificación soportada en los indicadores de solvencia, cartera, gestión, utilidades y liquidez (brecha de liquidez). Ahora bien, en el caso de la SFC el deterioro conduce por parte de la entidad financiera afectada a la iniciación de un programa de recuperación, mientras que, para Fogafin, será causal para el incremento en el pago de la prima de seguro de depósitos. II. ¿QUÉ DICE EL COMITÉ DE BASILEA EN CUANTO A SUFICIENCIA DE CAPITAL Y

RIESGO DE LIQUIDEZ? El Comité de Basilea promulgó una serie de Principios Básicos (veinticinco -25- en total) junto con su Metodología, con los que se conforma un marco mínimo de normas, de aplicación universal, que permiten la adecuada supervisión, contribuyendo al fortalecimiento y estabilidad del sistema financiero mundial. Los Principios 6 y 14 se ocupan respectivamente de la Suficiencia de Capital y del Riesgo de Liquidez, parámetros mencionados en el citado Decreto 2817, con los cuales la SFC infiere el deterioro de la situación financiera de un establecimiento de crédito. Principio 6 – Suficiencia de capital: el supervisor debe imponer a los bancos requerimientos

mínimos de capital que reflejen los riesgos que éstos asumen y debe definir los componentes del

capital teniendo en cuenta la capacidad de éstos para absorber pérdidas. Al menos en el caso de

bancos con actividad internacional, estos requerimientos no pueden ser inferiores a los que

establece el Acuerdo de Basilea aplicable.

Principio 14 – Riesgo de liquidez: los supervisores deben tener constancia de que los bancos

cuentan con una estrategia para gestionar el riesgo de liquidez que incorpora el perfil de crédito

de la institución, con políticas y procesos prudenciales para identificar, cuantificar, vigilar y

controlar el riesgo de liquidez y para poder gestionar diariamente la liquidez. Los supervisores

exigen que los bancos cuenten con planes de contingencia para afrontar problemas de liquidez.

MAURICIO AVELLANEDA HORTÚA FEBRERO DE 2009

9

WWWOOORRRKKKIIINNNGGG PPPAAAPPPEEERRR

¿¿¿AAALLLEEERRRTTTAAASSS TTTEEEMMMPPPRRRAAANNNAAASSS??? OOOBBBSSSEEE RRRVVVAAATTTOOORRRIIIOOO DDDEEE DDDEEERRREEECCCHHHOOO FFFIIINNNAAANNNCCCIIIEEERRROOO YYY DDDEEELLL MMMEEERRRCCCAAADDDOOO DDDEEE VVVAAALLLOOORRREEE SSS

SSSEEERRRIIIEEE ::: IIINNNTTTEEERRRVVVEEENNNCCCIIIÓÓÓNNN DDDEEELLL EEESSSTTTAAADDDOOO EEENNN EEELLL SSSEEECCCTTTOOORRR FFFIIINNNAAANNNCCCIIIEEERRROOO

III. SUFICIENCIA DE CAPITAL Y LIQUIDEZ “A LA COLOMBIANA”

3.1 Suficiencia de capital

El art. 48 literal c) del Estatuto Orgánico del Sistema Financiero (EOSF) señala que el Gobierno

Nacional como parte de los instrumentos de intervención que tiene sobre las entidades vigiladas,

podrá “establecer las normas requeridas para que las entidades objeto de intervención

mantengan niveles adecuados de patrimonio, de acuerdo con los distintos riesgos asociados con

su actividad”. Adicionalmente, el mismo Estatuto establece en su art. 80, los capitales mínimos

que deberán acreditar las instituciones financieras al momento de solicitar su constitución,

valores que se ajustarán anualmente con el índice de precios al consumidor (IPC) certificado por

el DANE.

El Decreto 1720 de 2001, en los arts. 1 y 2, señala que con el fin de proteger la confianza del

público en el sistema y asegurar su desarrollo en condiciones de seguridad y competitividad, los

establecimientos de crédito deberán cumplir con las normas de patrimonio adecuado y relación

mínima de solvencia, la cual no podrá ser inferior para los establecimientos de crédito del nueve

por ciento (9%), entendiéndose como relación de solvencia, el resultado de dividir el patrimonio

técnico entre los activos ponderados por nivel de riesgo crediticio y de mercado.

El patrimonio técnico se determina adicionando al patrimonio básico el patrimonio adicional. El

patrimonio básico se encuentra conformado entre otras por: capital suscrito y pagado, reserva

legal, demás reservas y utilidades no distribuidas de ejercicios anteriores, revalorización del

patrimonio (si ésta es positiva), capital garantía, bonos subordinados (bajo ciertas condiciones),

dividendos decretados en acciones. Por su parte, el patrimonio adicional, estará conformado

entre otras por: cincuenta por ciento -50%- del saldo de la cuenta ajuste por inflación originado

en activos no monetarios mientras éstos no hayan sido enajenados, el cincuenta por ciento -

50%- de las valorizaciones de los activos, sin incluir los activos recibidos en dación de pago o

adquiridos en remate judicial, los bonos obligatoriamente convertibles en acciones y bonos

subordinados (bajo ciertas condiciones), provisiones de carácter general. En todo caso, el

patrimonio adicional no podrá exceder al patrimonio básico. Con lo anterior se busca que el

patrimonio técnico esté conformado al menos en un cincuenta por ciento -50%- de patrimonio

básico, que se relaciona principalmente con los aportes de capital y reservas (que se han

originado a partir de las utilidades del establecimiento de crédito).

MAURICIO AVELLANEDA HORTÚA FEBRERO DE 2009

10

WWWOOORRRKKKIIINNNGGG PPPAAAPPPEEERRR

¿¿¿AAALLLEEERRRTTTAAASSS TTTEEEMMMPPPRRRAAANNNAAASSS??? OOOBBBSSSEEE RRRVVVAAATTTOOORRRIIIOOO DDDEEE DDDEEERRREEECCCHHHOOO FFFIIINNNAAANNNCCCIIIEEERRROOO YYY DDDEEELLL MMMEEERRRCCCAAADDDOOO DDDEEE VVVAAALLLOOORRREEE SSS

SSSEEERRRIIIEEE ::: IIINNNTTTEEERRRVVVEEENNNCCCIIIÓÓÓNNN DDDEEELLL EEESSSTTTAAADDDOOO EEENNN EEELLL SSSEEECCCTTTOOORRR FFFIIINNNAAANNNCCCIIIEEERRROOO

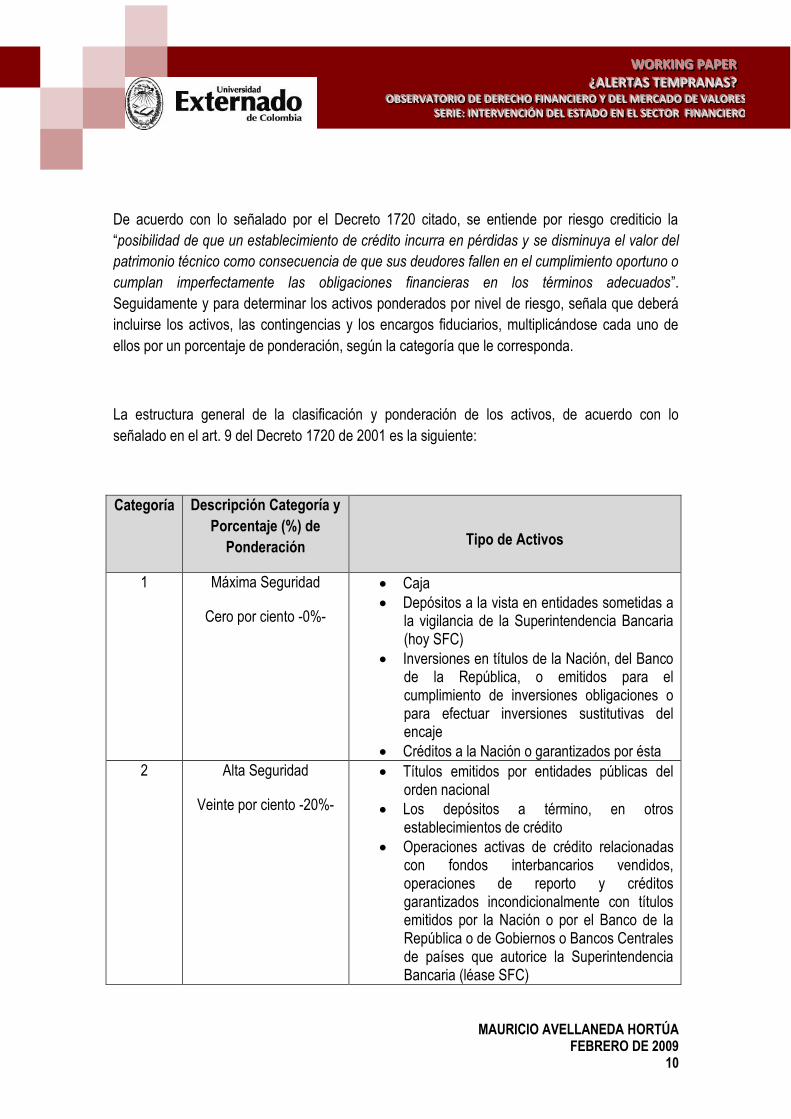

De acuerdo con lo señalado por el Decreto 1720 citado, se entiende por riesgo crediticio la

“posibilidad de que un establecimiento de crédito incurra en pérdidas y se disminuya el valor del

patrimonio técnico como consecuencia de que sus deudores fallen en el cumplimiento oportuno o

cumplan imperfectamente las obligaciones financieras en los términos adecuados”.

Seguidamente y para determinar los activos ponderados por nivel de riesgo, señala que deberá

incluirse los activos, las contingencias y los encargos fiduciarios, multiplicándose cada uno de

ellos por un porcentaje de ponderación, según la categoría que le corresponda.

La estructura general de la clasificación y ponderación de los activos, de acuerdo con lo

señalado en el art. 9 del Decreto 1720 de 2001 es la siguiente:

Categoría Descripción Categoría y

Porcentaje (%) de

Ponderación

Tipo de Activos

1 Máxima Seguridad

Cero por ciento -0%-

Caja

Depósitos a la vista en entidades sometidas a la vigilancia de la Superintendencia Bancaria (hoy SFC)

Inversiones en títulos de la Nación, del Banco de la República, o emitidos para el cumplimiento de inversiones obligaciones o para efectuar inversiones sustitutivas del encaje

Créditos a la Nación o garantizados por ésta

2 Alta Seguridad

Veinte por ciento -20%-

Títulos emitidos por entidades públicas del orden nacional

Los depósitos a término, en otros establecimientos de crédito

Operaciones activas de crédito relacionadas con fondos interbancarios vendidos, operaciones de reporto y créditos garantizados incondicionalmente con títulos emitidos por la Nación o por el Banco de la República o de Gobiernos o Bancos Centrales de países que autorice la Superintendencia Bancaria (léase SFC)

MAURICIO AVELLANEDA HORTÚA FEBRERO DE 2009

11

WWWOOORRRKKKIIINNNGGG PPPAAAPPPEEERRR

¿¿¿AAALLLEEERRRTTTAAASSS TTTEEEMMMPPPRRRAAANNNAAASSS??? OOOBBBSSSEEE RRRVVVAAATTTOOORRRIIIOOO DDDEEE DDDEEERRREEECCCHHHOOO FFFIIINNNAAANNNCCCIIIEEERRROOO YYY DDDEEELLL MMMEEERRRCCCAAADDDOOO DDDEEE VVVAAALLLOOORRREEE SSS

SSSEEERRRIIIEEE ::: IIINNNTTTEEERRRVVVEEENNNCCCIIIÓÓÓNNN DDDEEELLL EEESSSTTTAAADDDOOO EEENNN EEELLL SSSEEECCCTTTOOORRR FFFIIINNNAAANNNCCCIIIEEERRROOO

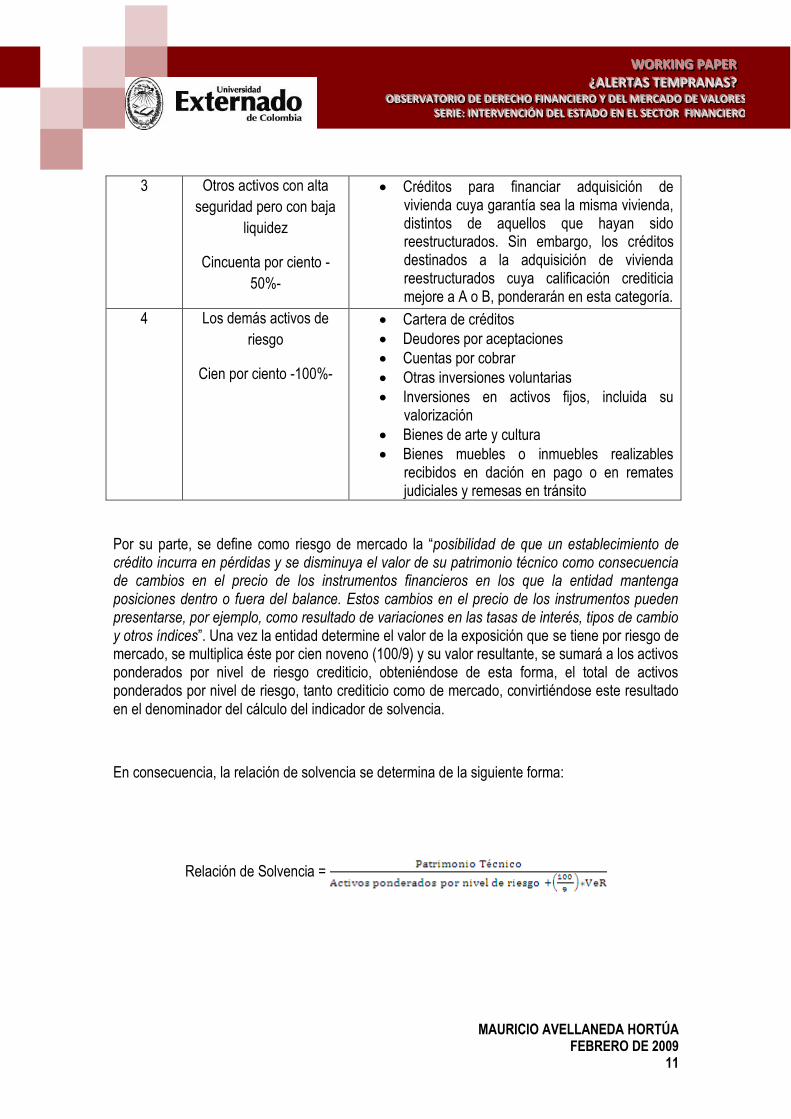

3 Otros activos con alta

seguridad pero con baja

liquidez

Cincuenta por ciento -

50%-

Créditos para financiar adquisición de vivienda cuya garantía sea la misma vivienda, distintos de aquellos que hayan sido reestructurados. Sin embargo, los créditos destinados a la adquisición de vivienda reestructurados cuya calificación crediticia mejore a A o B, ponderarán en esta categoría.

4 Los demás activos de

riesgo

Cien por ciento -100%-

Cartera de créditos

Deudores por aceptaciones

Cuentas por cobrar

Otras inversiones voluntarias

Inversiones en activos fijos, incluida su valorización

Bienes de arte y cultura

Bienes muebles o inmuebles realizables recibidos en dación en pago o en remates judiciales y remesas en tránsito

Por su parte, se define como riesgo de mercado la “posibilidad de que un establecimiento de crédito incurra en pérdidas y se disminuya el valor de su patrimonio técnico como consecuencia de cambios en el precio de los instrumentos financieros en los que la entidad mantenga posiciones dentro o fuera del balance. Estos cambios en el precio de los instrumentos pueden presentarse, por ejemplo, como resultado de variaciones en las tasas de interés, tipos de cambio y otros índices”. Una vez la entidad determine el valor de la exposición que se tiene por riesgo de mercado, se multiplica éste por cien noveno (100/9) y su valor resultante, se sumará a los activos ponderados por nivel de riesgo crediticio, obteniéndose de esta forma, el total de activos ponderados por nivel de riesgo, tanto crediticio como de mercado, convirtiéndose este resultado en el denominador del cálculo del indicador de solvencia.

En consecuencia, la relación de solvencia se determina de la siguiente forma:

Relación de Solvencia =

MAURICIO AVELLANEDA HORTÚA FEBRERO DE 2009

12

WWWOOORRRKKKIIINNNGGG PPPAAAPPPEEERRR

¿¿¿AAALLLEEERRRTTTAAASSS TTTEEEMMMPPPRRRAAANNNAAASSS??? OOOBBBSSSEEE RRRVVVAAATTTOOORRRIIIOOO DDDEEE DDDEEERRREEECCCHHHOOO FFFIIINNNAAANNNCCCIIIEEERRROOO YYY DDDEEELLL MMMEEERRRCCCAAADDDOOO DDDEEE VVVAAALLLOOORRREEE SSS

SSSEEERRRIIIEEE ::: IIINNNTTTEEERRRVVVEEENNNCCCIIIÓÓÓNNN DDDEEELLL EEESSSTTTAAADDDOOO EEENNN EEELLL SSSEEECCCTTTOOORRR FFFIIINNNAAANNNCCCIIIEEERRROOO

3.2 Liquidez

En cumplimiento de lo ordenado por el numeral 2 del art 2 del Decreto 2817 de 2000, un

establecimiento de crédito deberá iniciar la ejecución de un programa de recuperación cuando la

entidad incumpla, bajo determinadas circunstancias, con el requerimiento del encaje.

La Circular Externa No. 100 de 1995 (Circular Básica Contable y Financiera) proferida por la

Superintendencia Bancaria, establece en lo que será a partir del 01 de abril de 2009, el Capítulo

VI de la mencionada circular, las reglas relativas al sistema de administración de riesgo de

liquidez (SARL). Se entiende por riesgo de liquidez “… la contingencia de no poder cumplir

plenamente y de manera oportuna las obligaciones de pago en las fechas correspondientes, la

cual se manifiesta en la insuficiencia de activos líquidos disponibles para ello y/o en la necesidad

de asumir costos inusuales de fondeo. A su turno, este riesgo puede afectar la liquidez del

mercado, entendida ésta como la capacidad de las entidades para generar o deshacer

posiciones financieras en una determinada situación de mercado”.

La SFC considera que un establecimiento de crédito presenta una exposición significativa al

riesgo de liquidez cuando en un determinado reporte semanal, el Indicador de Riesgo de

Liquidez (IRL) a una -1- semana sea negativo, por lo que la entidad financiera adicional a

sustentar las razones de dicha situación deberá indicar las medidas a adoptar para restablecer el

IRL, a más tardar, en la evaluación de la segunda semana subsiguiente a aquella en que se

presentó la caída. Dependiendo de la gravedad o inminencia del deterioro de la liquidez, la SFC

podrá ordenar la presentación y ejecución de un plan de ajuste o de recuperación en materia de

liquidez o, disponer de cualquiera de las medidas de salvamento preventivas de la toma de

posesión (art. 113 del EOSF), como lo puede ser, la adopción de un programa de recuperación

(art. 19 Ley 510 de 1999) y, de cualquier otra actuación que la SFC considere necesario.

IV. ¿SON LOS INDICADORES DE SOLVENCIA Y LIQUIDEZ REFERIDOS POR EL DECRETO 2817 DE 2000, LOS ADECUADOS PARA INFERIR EL DETERIORO DE UN ESTABLECIMIENTO DE CRÉDITO?

MAURICIO AVELLANEDA HORTÚA FEBRERO DE 2009

13

WWWOOORRRKKKIIINNNGGG PPPAAAPPPEEERRR

¿¿¿AAALLLEEERRRTTTAAASSS TTTEEEMMMPPPRRRAAANNNAAASSS??? OOOBBBSSSEEE RRRVVVAAATTTOOORRRIIIOOO DDDEEE DDDEEERRREEECCCHHHOOO FFFIIINNNAAANNNCCCIIIEEERRROOO YYY DDDEEELLL MMMEEERRRCCCAAADDDOOO DDDEEE VVVAAALLLOOORRREEE SSS

SSSEEERRRIIIEEE ::: IIINNNTTTEEERRRVVVEEENNNCCCIIIÓÓÓNNN DDDEEELLL EEESSSTTTAAADDDOOO EEENNN EEELLL SSSEEECCCTTTOOORRR FFFIIINNNAAANNNCCCIIIEEERRROOO

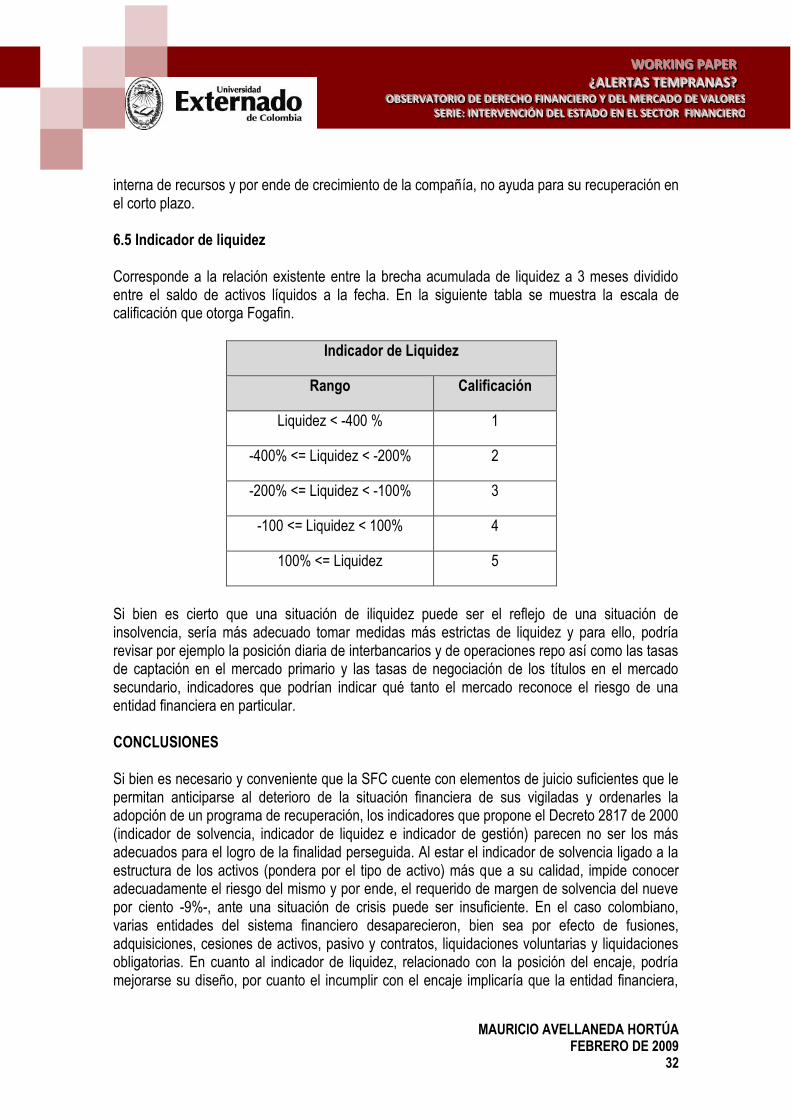

4.1 Indicador de Solvencia Como se señaló anteriormente, para determinar los activos ponderados por nivel de riesgo, basta clasificar el activo (así como las operaciones fuera del balance que correspondan) en una de las categorías señaladas por el Decreto 1720 de 2001 y demás normas que lo modifiquen y/o adicionen, y multiplicarlo por el porcentaje de ponderación allí señalado. En la Categoría 1, se encuentra aquellos activos que se consideran de máxima seguridad y por lo tanto ponderan al cero por ciento -0%-, por lo que un establecimiento de crédito podría mantener la totalidad de su operación en esta clase de activos sin requerimiento alguno de patrimonio (salvo el cumplimiento de los capitales mínimo a que hace referencia el art. 80 del EOSF). En los activos que conforman la categoría 1, se encuentran los depósitos a la vista en entidades sometidas a la vigilancia de la SFC, situación que induce a pensar que por el hecho de que dichas entidades se encuentren bajo la vigilancia de la SFC no hay riesgo, situación alejada de la realidad. Podría existir un menor riesgo, por ejemplo, si el activo del establecimiento de crédito estuviese depositado en un fondo común ordinario (cartera colectiva a la vista) pero en todo caso, el riesgo no se elimina completamente. En la Categoría 2, se catalogan los activos con alta seguridad ponderando al veinte por ciento -20%-. Entre éstos se encuentran las operaciones de reporto y créditos garantizados incondicionalmente con títulos emitidos entre otros por la Nación. Llama la atención que cuando la operación de reporto se encuentre garantizada con títulos emitidos por la Nación pondere al veinte por ciento -20%- mientras que los títulos emitidos por la Nación, se consideran como Activos de Máxima Seguridad (Categoría 1) ponderando al cero por ciento -0%-. En el caso del reporto activo, la entidad acreedora cuenta con dos -2- fuentes de pago: la entidad deudora y en el evento de que ésta falle en la atención de la obligación, los títulos con los que se garantizó la operación (por ejemplo aquellos emitidos por la Nación) pueden ser vendidos por la entidad acreedora y pagarse con su producto, reintegrando a la deudora el remanente si lo hay. En la Categoría 3, se encuentran los otros activos con alta seguridad pero con baja liquidez, que ponderan al cincuenta por ciento -50%-. En esta clasificación se encuentran, bajo contadas excepciones, los créditos para financiar la adquisición de vivienda cuya garantía sea la misma vivienda. En este punto vale la pena mencionar que la regulación se encuentra privilegiando al sector económico de la construcción de vivienda frente a los demás sectores de la economía, pues si las operaciones crediticias de vivienda con garantía de la misma vivienda computa al cincuenta por ciento -50%-, las demás operaciones crediticias (salvo las garantizadas por la Nación o con títulos emitidos por la Nación, el Banco de la República o por Gobiernos o Bancos Centrales autorizados por la SFC), lo hacen al cien por ciento -100%-. Adicionalmente, se estaría contrariando el prerrequisito de disciplina de mercado eficaz, señalado por el Comité de Basilea, para una supervisión bancaria eficaz, por cuanto al privilegiar un sector económico frente a los demás, se puede orientar la asignación hacia este tipo de créditos por cuanto los requerimientos de capital son diferentes frente a los exigidos para otras operaciones crediticias. El mencionado prerrequisito indica que “…Las señales del mercado pueden quedar distorsionadas y la disciplina puede verse socavada si los Gobiernos intentan influir sobre las decisiones comerciales –

MAURICIO AVELLANEDA HORTÚA FEBRERO DE 2009

14

WWWOOORRRKKKIIINNNGGG PPPAAAPPPEEERRR

¿¿¿AAALLLEEERRRTTTAAASSS TTTEEEMMMPPPRRRAAANNNAAASSS??? OOOBBBSSSEEE RRRVVVAAATTTOOORRRIIIOOO DDDEEE DDDEEERRREEECCCHHHOOO FFFIIINNNAAANNNCCCIIIEEERRROOO YYY DDDEEELLL MMMEEERRRCCCAAADDDOOO DDDEEE VVVAAALLLOOORRREEE SSS

SSSEEERRRIIIEEE ::: IIINNNTTTEEERRRVVVEEENNNCCCIIIÓÓÓNNN DDDEEELLL EEESSSTTTAAADDDOOO EEENNN EEELLL SSSEEECCCTTTOOORRR FFFIIINNNAAANNNCCCIIIEEERRROOO

especialmente la concesión de créditos- o revocarlas, con el fin de alcanzar objetivos de política pública…” En la categoría 4 se encuentran los demás activos, entre ellos la cartera de créditos, que para efectos de la determinación del nivel adecuado de patrimonio, ponderan al cien por ciento (100%). En las operaciones de crédito clasificadas en las Categorías 3 y 4, surgen las siguientes observaciones:

a. Las garantías otorgadas para el cubrimiento de los mismos no son consideradas. Respecto de las garantías, es importante señalar que existen algunas cuya ejecución es más ágil y menos costosa que otras, aspecto que debería incorporarse al momento de evaluar el riesgo de la operación crediticia celebrada.

b. La ponderación señalada parte del principio que la totalidad de la operación crediticia se

encuentra en riesgo, cuando lo adecuado sería el considerar aquella porción del crédito que no se encuentra debidamente garantizada.

c. El historial crediticio del deudor no es tenido en consideración al momento de la

ponderación de la operación correspondiente. Es importante resaltar el hecho que el historial del deudor, no implica que hacia el futuro el mismo comportamiento vaya a presentarse, sin embargo, si podría afirmarse que un deudor que ha cumplido satisfactoriamente con sus obligaciones en el pasado, es previsible con algún grado de certeza, que procurará mantener un comportamiento similar en el futuro.

d. Para efectos de la ponderación de activos por nivel de riesgo, es irrelevante la situación

financiera del deudor. Entre más endeudado se encuentre una persona (natural o jurídica) mayor es la probabilidad de que en algún momento el crédito no pueda ser atendido en las condiciones acordadas en el contrato de crédito.

e. La reglamentación vigente para el cálculo de la relación de solvencia no tiene en

consideración si la operación crediticia se encuentra recién otorgada o si por ejemplo, está próxima al vencimiento del plazo pactado. Dada la incertidumbre de los flujos de caja futuros, existe una mayor posibilidad de que el deudor falle en la atención de su obligación crediticia en los momentos iniciales del crédito que al término del mismo ya que por ejemplo, de hacerlo, podría ver comprometidas las garantías que hubiera ofrecido como respaldo de las obligaciones contratadas.

f. Al ponderar por igual las obligaciones crediticias consideradas dentro de la categoría 4,

implica que para el supervisor, la totalidad de los créditos tienen el mismo riesgo frente al comportamiento de la economía en general, cuando es posible identificar la existencia de actividades económicas que son más sensibles que otras a la situación económica del país, por lo que su perfil de riesgo, debiera ser diferente y por ende su contribución al riesgo de la entidad financiera.

MAURICIO AVELLANEDA HORTÚA FEBRERO DE 2009

15

WWWOOORRRKKKIIINNNGGG PPPAAAPPPEEERRR

¿¿¿AAALLLEEERRRTTTAAASSS TTTEEEMMMPPPRRRAAANNNAAASSS??? OOOBBBSSSEEE RRRVVVAAATTTOOORRRIIIOOO DDDEEE DDDEEERRREEECCCHHHOOO FFFIIINNNAAANNNCCCIIIEEERRROOO YYY DDDEEELLL MMMEEERRRCCCAAADDDOOO DDDEEE VVVAAALLLOOORRREEE SSS

SSSEEERRRIIIEEE ::: IIINNNTTTEEERRRVVVEEENNNCCCIIIÓÓÓNNN DDDEEELLL EEESSSTTTAAADDDOOO EEENNN EEELLL SSSEEECCCTTTOOORRR FFFIIINNNAAANNNCCCIIIEEERRROOO

g. En la determinación del margen de solvencia, la concentración de créditos por parte de la entidad financiera, no influye en los requerimientos de capital que ésta deba acreditar. En consecuencia, para estos efectos, da igual un crédito por valor de un peso -$1,00- o una obligación crediticia que equivalga al treinta por ciento -30%- del patrimonio técnico del establecimiento de crédito. En caso que la obligación crediticia en la que se está concentrado falle, el impacto en la situación financiera de la institución crediticia, puede ser de tal magnitud que afecte su liquidez y solvencia.

h. En la categoría 4, ponderando al cien por ciento -100%- se encuentran por ejemplo tanto

las obligaciones crediticias (diferentes a las consideradas en las categorías 1, 2 y 3) como los bienes recibidos en dación en pago (por citar un ejemplo, un bien inmueble, situado en una zona con problemas de orden público). Es claro que una operación activa de crédito calificada como A, representa un menor riesgo y, por ende una menor necesidad de respaldo patrimonial, que un bien recibido en pago de las características anotadas, máxime que para llegar a esa situación de dación en pago, ha sido porque la obligación crediticia no fue atendida oportunamente y que a causa de ello, fue necesario adelantar un largo y costoso proceso judicial que le permitiese al establecimiento crediticio la recuperación, así fuese parcial, de los recursos que en algún momento en el pasado hubiera desembolsado, sin embargo, para los efectos de la ponderación por activos de riesgo, esos activos representan el mismo riesgo y requieren por ende, el mismo respaldo patrimonial.

i. Si la relación de solvencia pretende determinar el monto de los recursos que los accionistas deben aportar como soporte de las operaciones activas celebradas, no se comprende la razón por la que, en el cálculo de la mencionada relación, es irrelevante la calificación otorgada a la cartera de créditos, siendo claro que un crédito calificado como E implicará una mayor probabilidad de pérdida y por ende una mayor necesidad de respaldo patrimonial, que un crédito que haya sido calificado en una categoría superior (A, B, C o D).

En la siguiente gráfica se presenta la evolución del índice de margen de solvencia, para el período comprendido entre 1997 y 2002:

MAURICIO AVELLANEDA HORTÚA FEBRERO DE 2009

16

WWWOOORRRKKKIIINNNGGG PPPAAAPPPEEERRR

¿¿¿AAALLLEEERRRTTTAAASSS TTTEEEMMMPPPRRRAAANNNAAASSS??? OOOBBBSSSEEE RRRVVVAAATTTOOORRRIIIOOO DDDEEE DDDEEERRREEECCCHHHOOO FFFIIINNNAAANNNCCCIIIEEERRROOO YYY DDDEEELLL MMMEEERRRCCCAAADDDOOO DDDEEE VVVAAALLLOOORRREEE SSS

SSSEEERRRIIIEEE ::: IIINNNTTTEEERRRVVVEEENNNCCCIIIÓÓÓNNN DDDEEELLL EEESSSTTTAAADDDOOO EEENNN EEELLL SSSEEECCCTTTOOORRR FFFIIINNNAAANNNCCCIIIEEERRROOO

Indicador de Margen de Solvencia. Período enero 1997 a Mayo 2002

Fuente: www.felaban.com/pdf/Colombia.ppt Asociación Bancaria y de Entidades Financieras de

Colombia. XXXVI Asamblea Anual de Felaban. Punta Cana. República Dominicana. Patricia

Cárdenas Santa María.

De la gráfica anterior se observa que en la época de crisis (año 1999) el margen de solvencia que se encontraba en niveles cercanos al 14% (finales de 1997) se deteriora rápidamente y en poco más de un –1- año (enero 1999), se sitúa cerca del 10%, por encima del mínimo legal del 9%. Es necesario recordar que para la época de crisis la SFC intervino para liquidación varios establecimientos de crédito y algunas entidades del sistema financiero, recibieron apoyo por parte de Fogafin para su saneamiento y capitalización, situación que de no haberse llevado a cabo, se hubiera traducido en una crisis financiera de mayores proporciones. Lo anterior podría sugerir que el margen de solvencia, no parece medir adecuadamente el riesgo de la institución financiera y por ende, no sería suficiente para determinar los requerimientos de patrimonio de la misma. Se ha sugerido que en el indicador de solvencia, al determinar los activos ponderados por nivel de riesgo en función de la estructura de la composición del activo, se está dejando sin evaluación, la calidad de los mismos. A continuación se presenta el comportamiento del indicador de calidad de cartera tradicional.

13,8

10

11

12

13

14

15

Ene-

97

Sep

-97

May

-98

Ene-

99

Sep

-99

May

-00

Ene-

01

Sep

-01

May

-02

(%)

MAURICIO AVELLANEDA HORTÚA FEBRERO DE 2009

17

WWWOOORRRKKKIIINNNGGG PPPAAAPPPEEERRR

¿¿¿AAALLLEEERRRTTTAAASSS TTTEEEMMMPPPRRRAAANNNAAASSS??? OOOBBBSSSEEE RRRVVVAAATTTOOORRRIIIOOO DDDEEE DDDEEERRREEECCCHHHOOO FFFIIINNNAAANNNCCCIIIEEERRROOO YYY DDDEEELLL MMMEEERRRCCCAAADDDOOO DDDEEE VVVAAALLLOOORRREEE SSS

SSSEEERRRIIIEEE ::: IIINNNTTTEEERRRVVVEEENNNCCCIIIÓÓÓNNN DDDEEELLL EEESSSTTTAAADDDOOO EEENNN EEELLL SSSEEECCCTTTOOORRR FFFIIINNNAAANNNCCCIIIEEERRROOO

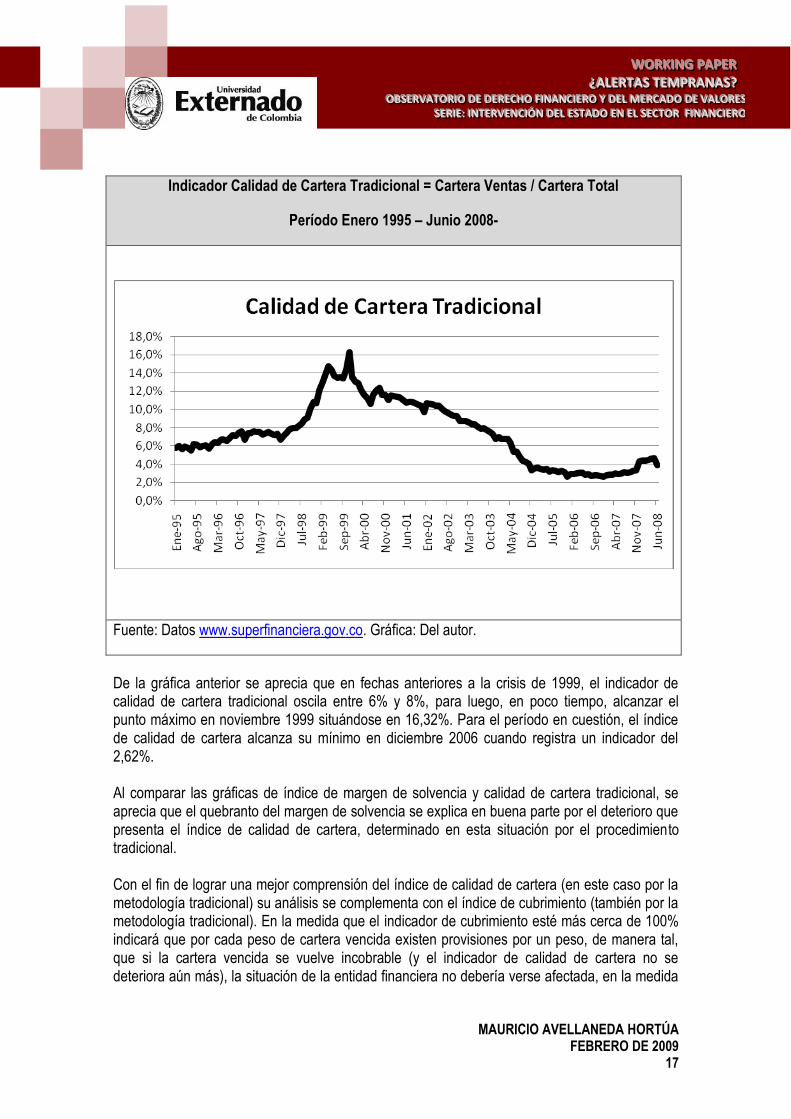

Indicador Calidad de Cartera Tradicional = Cartera Ventas / Cartera Total

Período Enero 1995 – Junio 2008-

Fuente: Datos www.superfinanciera.gov.co. Gráfica: Del autor.

De la gráfica anterior se aprecia que en fechas anteriores a la crisis de 1999, el indicador de calidad de cartera tradicional oscila entre 6% y 8%, para luego, en poco tiempo, alcanzar el punto máximo en noviembre 1999 situándose en 16,32%. Para el período en cuestión, el índice de calidad de cartera alcanza su mínimo en diciembre 2006 cuando registra un indicador del 2,62%. Al comparar las gráficas de índice de margen de solvencia y calidad de cartera tradicional, se aprecia que el quebranto del margen de solvencia se explica en buena parte por el deterioro que presenta el índice de calidad de cartera, determinado en esta situación por el procedimiento tradicional. Con el fin de lograr una mejor comprensión del índice de calidad de cartera (en este caso por la metodología tradicional) su análisis se complementa con el índice de cubrimiento (también por la metodología tradicional). En la medida que el indicador de cubrimiento esté más cerca de 100% indicará que por cada peso de cartera vencida existen provisiones por un peso, de manera tal, que si la cartera vencida se vuelve incobrable (y el indicador de calidad de cartera no se deteriora aún más), la situación de la entidad financiera no debería verse afectada, en la medida

MAURICIO AVELLANEDA HORTÚA FEBRERO DE 2009

18

WWWOOORRRKKKIIINNNGGG PPPAAAPPPEEERRR

¿¿¿AAALLLEEERRRTTTAAASSS TTTEEEMMMPPPRRRAAANNNAAASSS??? OOOBBBSSSEEE RRRVVVAAATTTOOORRRIIIOOO DDDEEE DDDEEERRREEECCCHHHOOO FFFIIINNNAAANNNCCCIIIEEERRROOO YYY DDDEEELLL MMMEEERRRCCCAAADDDOOO DDDEEE VVVAAALLLOOORRREEE SSS

SSSEEERRRIIIEEE ::: IIINNNTTTEEERRRVVVEEENNNCCCIIIÓÓÓNNN DDDEEELLL EEESSSTTTAAADDDOOO EEENNN EEELLL SSSEEECCCTTTOOORRR FFFIIINNNAAANNNCCCIIIEEERRROOO

que la cartera vencida se encuentra completamente provisionada. A continuación se presenta la evolución del indicador de cubrimiento para el período enero 1995 a junio 2008.

Indicador de Cubrimiento Tradicional = Provisiones / Cartera Vencida

Período Enero 1995 – Junio 2008-

Fuente: Datos www.superfinanciera.gov.co Gráfica: Del autor.

Para el período señalado en la gráfica, el índice de cubrimiento presenta para enero de 2005 su menor registro, alcanzado el 25,02%. Para el momento en que el índice de calidad de calidad de cartera tradicional se encontraba más deteriorado (noviembre 1999 con 16,32%) el índice de cubrimiento se situaba en 33,78%. Producto tanto de los procesos de saneamiento de las instituciones financieras como de la recuperación de la economía nacional, el índice de cubrimiento alcanza su punto máximo en diciembre 2005 cuando se sitúa en 167,34%. Para junio de 2008, éste se sitúa en 116,29%. Dado lo anteriormente expuesto, el índice de margen de solvencia, al no involucrar la calidad de los activos, sino ponderarlos por el tipo de activo, no refleja en forma apropiadamente el riesgo que presenta el activo de la institución financiera. Una entidad con margen de solvencia apenas sobre el mínimo legal del nueve por ciento -9%- pero con un indicador de calidad de cartera cercano al promedio del sistema unido a un débil registro de cubrimiento de cartera, hará que si

MAURICIO AVELLANEDA HORTÚA FEBRERO DE 2009

19

WWWOOORRRKKKIIINNNGGG PPPAAAPPPEEERRR

¿¿¿AAALLLEEERRRTTTAAASSS TTTEEEMMMPPPRRRAAANNNAAASSS??? OOOBBBSSSEEE RRRVVVAAATTTOOORRRIIIOOO DDDEEE DDDEEERRREEECCCHHHOOO FFFIIINNNAAANNNCCCIIIEEERRROOO YYY DDDEEELLL MMMEEERRRCCCAAADDDOOO DDDEEE VVVAAALLLOOORRREEE SSS

SSSEEERRRIIIEEE ::: IIINNNTTTEEERRRVVVEEENNNCCCIIIÓÓÓNNN DDDEEELLL EEESSSTTTAAADDDOOO EEENNN EEELLL SSSEEECCCTTTOOORRR FFFIIINNNAAANNNCCCIIIEEERRROOO

la situación se deteriora, el indicador de calidad de cartera también lo hará, desplomándose el índice de cubrimiento, obligando a la entidad financiera a incrementar sus provisiones, afectando el estado de resultados y por ende la relación de solvencia y, dependiendo de la gravedad de la situación, comprometiendo la liquidez del establecimiento financiero. 4.2 Indicador de Liquidez El Decreto 2817 de 2000 señala que un establecimiento de crédito presenta deterioro en su situación financiera, cuando el indicador de liquidez, relacionado con el encaje, presenta defecto en dos -2- oportunidades consecutivas o en tres -3- dentro de un plazo de tres -3- meses. Mediante la Resolución Externa No. 5 de 2008 el Banco de la República señala en el art. 1 que “Los establecimientos de crédito deberán mantener un encaje ordinario, representado en depósitos en el Banco de la República o efectivo en caja, sobre el monto de cada una de sus exigibilidades en moneda legal…”. Adicionalmente, el art. 3 de la citada resolución, indica que “El encaje requerido y las disponibilidades para cubrirlo se medirán por períodos de dos semanas…”. Como se mencionó anteriormente, el establecimiento de crédito cumple con el requerido del encaje con los depósitos que posea en el Banco de la República y con efectivo en caja. Para lograrlo, adicional a los recursos existentes en las alternativas citadas, el establecimiento de crédito puede obtener recursos que le permitan el cumplimiento del requerido del encaje a través de nuevas captaciones (cuenta corriente, ahorros, certificados de depósito de ahorro a término, certificados de depósito a término, bonos), recuperación de cartera, venta de activos (productivos e improductivos), titularizaciones, operaciones interbancarias y de reporto pasivas y hasta capitalizaciones. En el evento que estas fuentes de recursos sean insuficientes, los establecimientos de crédito tienen la posibilidad de acudir al Banco de la República, para solicitar su apoyo en su calidad de prestamista de última instancia, en los términos señalados en la Circular Reglamentaria Externa DODM-140 del 14 de junio de 2005 proferida por el Banco de la República. Durante la crisis financiera, que empezó en 1998, el Banco de la República otorgó apoyos por $2,1 billones en 1998; $1,4 billones en 1999 y $507 mil millones en 2000. Durante este período apoyó a treinta -30- establecimientos de crédito y, de las entidades a las cuales les sirvió como prestamista de última instancia, cinco -5- de ellas fueron objeto de intervención con fines liquidatorios al momento de contar con el apoyo del Banco de la República. Estas entidades fueron: Leasing Patrimonio, Corporación Financiera del Pacífico, Compañía de Financiamiento Comercial Pacífico, Banco Selfín y Compañía de Financiamiento Comercial Financiera Desarrollo. En comparación con la crisis financiera del año 1982, se indica que se presentaron menos demandantes de recursos, aunque el apoyo se extendió por períodos más prolongados de tiempo y, el apoyo se concentró especialmente en los bancos especializados en cartera hipotecaria y en entidades públicas (Banco de la República. Revista del Banco de la República. Nota Editorial. El Banco de la República y su función de prestamista de última instancia. Enero de 2006).

MAURICIO AVELLANEDA HORTÚA FEBRERO DE 2009

20

WWWOOORRRKKKIIINNNGGG PPPAAAPPPEEERRR

¿¿¿AAALLLEEERRRTTTAAASSS TTTEEEMMMPPPRRRAAANNNAAASSS??? OOOBBBSSSEEE RRRVVVAAATTTOOORRRIIIOOO DDDEEE DDDEEERRREEECCCHHHOOO FFFIIINNNAAANNNCCCIIIEEERRROOO YYY DDDEEELLL MMMEEERRRCCCAAADDDOOO DDDEEE VVVAAALLLOOORRREEE SSS

SSSEEERRRIIIEEE ::: IIINNNTTTEEERRRVVVEEENNNCCCIIIÓÓÓNNN DDDEEELLL EEESSSTTTAAADDDOOO EEENNN EEELLL SSSEEECCCTTTOOORRR FFFIIINNNAAANNNCCCIIIEEERRROOO

El acudir al prestamista de última instancia, cuando por ejemplo, en Colombia, el Banco de la República, ha sido un actor permanente en el mercado monetario, participando activamente en operaciones en particular de expansión monetaria, implicaría muy posiblemente que el establecimiento de crédito que acude a esta instancia, presenta una delicada situación de liquidez, por lo que, este indicador, tal y como está definido en el Decreto 2817 de 2000 podría no ser el adecuado, por cuanto cuando se llega a esta situación, la posición de liquidez de la entidad financiera se encuentra debilitada, por lo que el hecho de presentar defectos en la posición de encaje, más que ser un síntoma puede ser una consecuencia de una situación estructural delicada. El concurrir al Banco de la República en su condición de prestamista de última instancia de, podría ser indicativo que las demás entidades del sector la consideran de un riesgo tal, que ya no le suministran recursos de corto plazo, o que por ejemplo, su situación de liquidez es tan precaria que ha agotado sus inventario de inversiones y por ende no puede acceder al mercado interbancario y, sólo le resta acudir a esta última instancia, en la que en determinadas circunstancias puede entregar como colateral de los recursos recibidos, cartera de créditos.

V. SOLVENCIA O LIQUIDEZ, ¿A CUÁL LE CREE MÁS EL SUPERVISOR? ¿QUÉ MUESTRA LA EVIDENCIA?

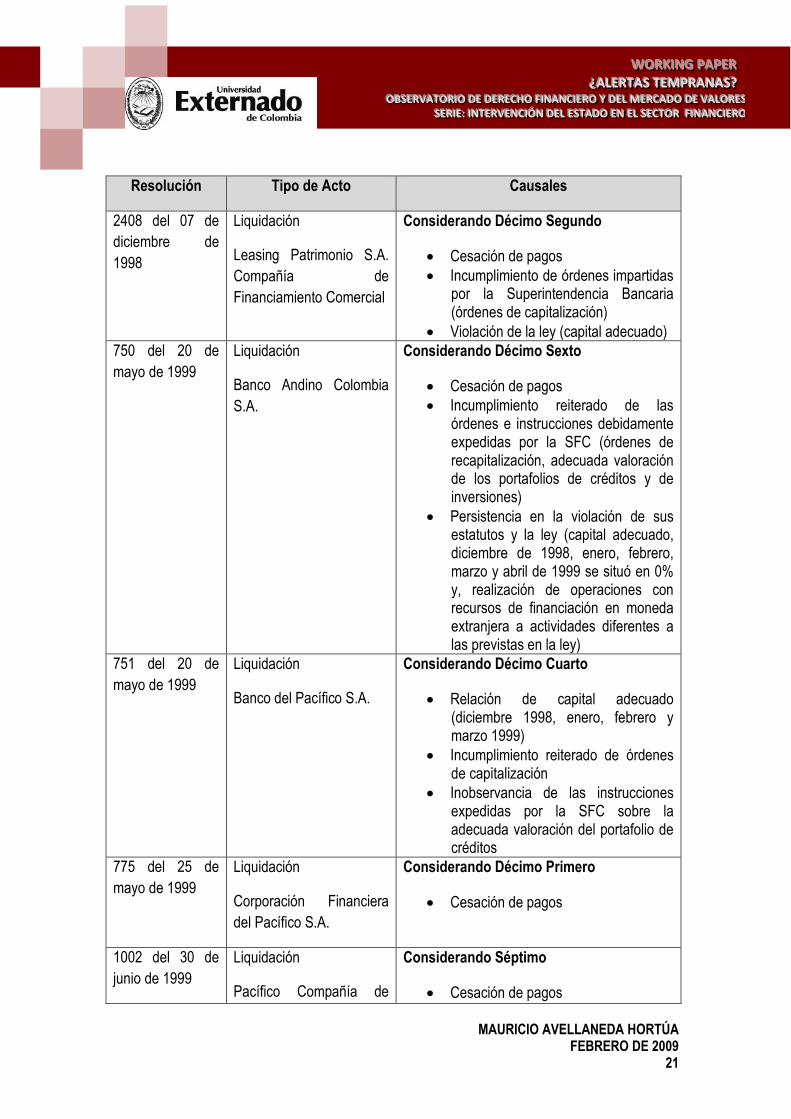

En la siguiente Tabla se presenta un resumen de las causales que señaló en esa entonces la Superintendencia Bancaria de Colombia (hoy SFC) al momento de efectuar las intervenciones de los establecimientos de crédito Leasing Patrimonio S.A. Compañía de Financiamiento Comercial, Banco Andino Colombia S.A., Banco del Pacífico S.A., Corporación Financiera del Pacífico S.A., Pacífico Compañía de Financiamiento Comercial, Financiera Bermúdez y Valenzuela S.A. C.F.C., Banco Selfín S.A., Leasing Selfín S.A., Financiera Desarrollo S.A. Compañía de Financiamiento Comercial y Banco Intercontinental S.A. Interbanco. De las diez -10- entidades citadas, salvo el Banco Intercontinental S.A., la toma de posesión inmediata de los bienes, haberes y negocios tuvo como objeto la liquidación. En el caso del Banco Intercontinental S.A. la toma de posesión fue para administrar. De los establecimientos mencionados, Fogafin había otorgado a los accionistas del Banco Intercontinental S.A. Interbanco créditos por valor de $43.197 millones para su capitalización y en octubre de 1999 el Banco Intercontinental S.A. Interbanco había celebrado con Fogafin y con la SFC un Convenio de Desempeño (Resolución No. 1038 del 04 de julio de 2000, proferida por la SFC, Considerando Cuarto).

MAURICIO AVELLANEDA HORTÚA FEBRERO DE 2009

21

WWWOOORRRKKKIIINNNGGG PPPAAAPPPEEERRR

¿¿¿AAALLLEEERRRTTTAAASSS TTTEEEMMMPPPRRRAAANNNAAASSS??? OOOBBBSSSEEE RRRVVVAAATTTOOORRRIIIOOO DDDEEE DDDEEERRREEECCCHHHOOO FFFIIINNNAAANNNCCCIIIEEERRROOO YYY DDDEEELLL MMMEEERRRCCCAAADDDOOO DDDEEE VVVAAALLLOOORRREEE SSS

SSSEEERRRIIIEEE ::: IIINNNTTTEEERRRVVVEEENNNCCCIIIÓÓÓNNN DDDEEELLL EEESSSTTTAAADDDOOO EEENNN EEELLL SSSEEECCCTTTOOORRR FFFIIINNNAAANNNCCCIIIEEERRROOO

Resolución Tipo de Acto Causales

2408 del 07 de

diciembre de

1998

Liquidación

Leasing Patrimonio S.A.

Compañía de

Financiamiento Comercial

Considerando Décimo Segundo

Cesación de pagos

Incumplimiento de órdenes impartidas por la Superintendencia Bancaria (órdenes de capitalización)

Violación de la ley (capital adecuado)

750 del 20 de

mayo de 1999

Liquidación

Banco Andino Colombia

S.A.

Considerando Décimo Sexto

Cesación de pagos

Incumplimiento reiterado de las órdenes e instrucciones debidamente expedidas por la SFC (órdenes de recapitalización, adecuada valoración de los portafolios de créditos y de inversiones)

Persistencia en la violación de sus estatutos y la ley (capital adecuado, diciembre de 1998, enero, febrero, marzo y abril de 1999 se situó en 0% y, realización de operaciones con recursos de financiación en moneda extranjera a actividades diferentes a las previstas en la ley)

751 del 20 de

mayo de 1999

Liquidación

Banco del Pacífico S.A.

Considerando Décimo Cuarto

Relación de capital adecuado (diciembre 1998, enero, febrero y marzo 1999)

Incumplimiento reiterado de órdenes de capitalización

Inobservancia de las instrucciones expedidas por la SFC sobre la adecuada valoración del portafolio de créditos

775 del 25 de

mayo de 1999

Liquidación

Corporación Financiera

del Pacífico S.A.

Considerando Décimo Primero

Cesación de pagos

1002 del 30 de

junio de 1999

Liquidación

Pacífico Compañía de

Considerando Séptimo

Cesación de pagos

MAURICIO AVELLANEDA HORTÚA FEBRERO DE 2009

22

WWWOOORRRKKKIIINNNGGG PPPAAAPPPEEERRR

¿¿¿AAALLLEEERRRTTTAAASSS TTTEEEMMMPPPRRRAAANNNAAASSS??? OOOBBBSSSEEE RRRVVVAAATTTOOORRRIIIOOO DDDEEE DDDEEERRREEECCCHHHOOO FFFIIINNNAAANNNCCCIIIEEERRROOO YYY DDDEEELLL MMMEEERRRCCCAAADDDOOO DDDEEE VVVAAALLLOOORRREEE SSS

SSSEEERRRIIIEEE ::: IIINNNTTTEEERRRVVVEEENNNCCCIIIÓÓÓNNN DDDEEELLL EEESSSTTTAAADDDOOO EEENNN EEELLL SSSEEECCCTTTOOORRR FFFIIINNNAAANNNCCCIIIEEERRROOO

Financiamiento Comercial

S.A.

Persista en violar sus estatutos o alguna ley (margen de solvencia – febrero a mayo de 1999)

Cuando reduzca su patrimonio neto por debajo del cincuenta por ciento -50%- del capital suscrito

1005 del 30 de

junio de 1999

Liquidación Financiera

Bermúdez y Valenzuela

S.A. C.F.C.

Considerando Decimo Quinto

Incumplimiento reiterado de las órdenes de capitalización

Margen de solvencia (enero a mayo 1999)

Cesación de pagos

1100 del 16 de

julio de 1999

Liquidación

Banco Selfín S.A.

Considerando Décimo

Cesación de pagos

Relación de capital adecuado (marzo, abril y mayo 1999)

1120 del 21 de

julio de 1999

Liquidación

Leasing Selfín S.A.

Considerando Noveno

Cesación de pagos

1134 del 22 de

julio de 1999

Liquidación

Financiera Desarrollo S.A.

Compañía de

Financiamiento Comercial

Considerando Sexto

Cesación de pagos

1038 del 04 de

julio de 2000

Administración Banco

Intercontinental S.A.

Interbanco

Considerando Noveno

Cesación de pagos

Como se puede apreciar, de las diez -10- intervenciones relacionadas, en nueve -9- de ellas, estuvo presente la cesación de pagos, como causal para la medida de toma de posesión, por lo que, la evidencia muestra que ésta es la principal causal de toma de posesión. Adicionalmente, en seis -6- de las intervenciones, se menciona también como causal de la toma de posesión, el incumplimiento de las normas de capital adecuado –margen de solvencia-, sin embargo en varios de los casos, ésta situación se venía presentando con anterioridad, por lo que, podría concluirse, es el hecho que el detonante de la orden de liquidación, se relaciona con la causal de cesación de pagos.

MAURICIO AVELLANEDA HORTÚA FEBRERO DE 2009

23

WWWOOORRRKKKIIINNNGGG PPPAAAPPPEEERRR

¿¿¿AAALLLEEERRRTTTAAASSS TTTEEEMMMPPPRRRAAANNNAAASSS??? OOOBBBSSSEEE RRRVVVAAATTTOOORRRIIIOOO DDDEEE DDDEEERRREEECCCHHHOOO FFFIIINNNAAANNNCCCIIIEEERRROOO YYY DDDEEELLL MMMEEERRRCCCAAADDDOOO DDDEEE VVVAAALLLOOORRREEE SSS

SSSEEERRRIIIEEE ::: IIINNNTTTEEERRRVVVEEENNNCCCIIIÓÓÓNNN DDDEEELLL EEESSSTTTAAADDDOOO EEENNN EEELLL SSSEEECCCTTTOOORRR FFFIIINNNAAANNNCCCIIIEEERRROOO

VI. ¿ES LA CALIFICACIÓN DE FOGAFIN UN INDICADOR ADECUADO PARA INFERIR EL DETERIORO DE LA SITUACIÓN FINANCIERA DE UN ESTABLECIMIENTO DE CRÉDITO Y POR ENDE, EXIGIRLE A ESTE, UN PAGO ADICIONAL DE LA PRIMA DE SEGURO DE DEPÓSITOS?

Fogafin fue creado mediante la ley 117 de 1985. De acuerdo con lo señalado por el art. 316 numeral 2 del EOSF, el Fondo tiene por objeto “… la protección de la confianza de los depositantes y acreedores en las instituciones financieras inscritas,… Dentro de este objeto general, el Fondo tendrá las siguientes funciones: a) Servir de instrumento para el fortalecimiento patrimonial de las instituciones inscritas;… d) Organizar y desarrollar el sistema de seguro de depósito y,…”. El art. 319 numeral 1 del citado Estatuto, dispone que el Fondo contará entre otras fuentes de recursos con “… f) Las primas por concepto del seguro de depósitos,…”. Por su parte, el art. 323 literal e) del EOSF indica que “Las primas que pagarán obligatoriamente las entidades financieras inscritas no podrán pasar de una suma equivalente al cero punto tres por ciento (0,3%) anual del monto de sus pasivos para con el público;…”. Como se ha mencionado previamente, el riesgo para los depositantes y acreedores del establecimiento de crédito no se origina por los depósitos o el tipo de depósitos que éstos realizan, sino más bien, por la calidad de las inversiones que la entidad financiera realiza con dichos recursos, entre los cuales se destacan la cartera de créditos y las inversiones (financieras). Dado lo anterior, el determinar el valor de la prima del seguro de depósitos como un porcentaje del valor de los pasivos para con el público que mantiene el establecimiento financiero, no parece razonable, máxime si se tiene en consideración, que el riesgo de los depositantes y acreedores no proviene de los depósitos mismos, sino del activo de la entidad y, para ello, baste recordar la evolución que se presentó en Colombia, sobre la forma de establecer el margen de solvencia, considerado en la actualidad como uno de los indicadores claves al verificar la solidez de un establecimiento de crédito. Para la década del 30, la regulación establecía que las entidades deberían mantener “… una relación de capital pagado más fondo de reserva sobre total de obligaciones para con el público igual o superior al 15%” (Estrategias de regulación financiera, pág. 43). En 1930, el Superintendente Bancario Héctor José Vargas, expresó que “… un índice para apreciar la solidez del sistema bancario lo constituía la relación capital sobre activos…” (Estrategias de regulación financiera, pág. 44) indicador que se asemeja a lo que se conoce actualmente bajo el nombre de relación de solvencia. Para 1953, el Superintendente Jorge Echeverri Herrera planteó la necesidad de efectuar algunas reformas a la legislación financiera, entre las que se destaca el cálculo de la relación de solvencia señalando que ésta debería determinarse como un “… porcentaje de capital en relación con la calidad de los activos de los bancos, a cambio de la relación rígida del capital con el monto de las exigibilidades” (Estrategias de regulación financiera, pág. 83). Posteriormente para 1989, la regulación ordenó que la relación de solvencia medida como capital pagado más reservas dividido entre los pasivos para con el público que se encontraba vigente desde los años 30, se modificara por la propuesta por el Comité de Basilea. En virtud de lo anterior, la Junta Monetaria, mediante Resolución No. 80 de 1989, señaló que a

MAURICIO AVELLANEDA HORTÚA FEBRERO DE 2009

24

WWWOOORRRKKKIIINNNGGG PPPAAAPPPEEERRR

¿¿¿AAALLLEEERRRTTTAAASSS TTTEEEMMMPPPRRRAAANNNAAASSS??? OOOBBBSSSEEE RRRVVVAAATTTOOORRRIIIOOO DDDEEE DDDEEERRREEECCCHHHOOO FFFIIINNNAAANNNCCCIIIEEERRROOO YYY DDDEEELLL MMMEEERRRCCCAAADDDOOO DDDEEE VVVAAALLLOOORRREEE SSS

SSSEEERRRIIIEEE ::: IIINNNTTTEEERRRVVVEEENNNCCCIIIÓÓÓNNN DDDEEELLL EEESSSTTTAAADDDOOO EEENNN EEELLL SSSEEECCCTTTOOORRR FFFIIINNNAAANNNCCCIIIEEERRROOO

partir del 01 de julio de 1990 “el total de los activos en moneda local y extranjera, ponderados por riesgo, de los establecimientos bancarios comerciales no podía exceder de 12 veces su patrimonio técnico, considerado este último como la suma del capital primario y secundario” (Estrategias de regulación financiera, pág. 129), porcentaje que a la postre fue modificado y fijado como mínimo en nueve por ciento -9%-. Como lo señala el art. 316 numeral 2 del EOSF, Fogafin tiene como función la de “Servir de instrumento para el fortalecimiento patrimonial de las instituciones inscritas,…” por lo que, el Fondo debería estar en capacidad de efectuar un seguimiento permanente a la totalidad de las instituciones financieras (inscritas o no), de manera tal, que pudiera anticiparse al deterioro de la solvencia de la institución que amenace seriamente su continuidad y evitar en lo posible su intervención con fines liquidatorios ya que, dependiendo de las características de la quiebra del establecimiento, ésta pueda propagarse, generando una crisis sistémica. La normatividad no contempla la obligatoriedad por parte de las instituciones inscritas en Fogafin del envío periódico de la información financiera de éstas, que permitiera al Fondo, sin suplantar las funciones de la SFC, efectuar un seguimiento de la situación financiera de sus entidades inscritas e irse anticipando, a las necesidades de solvencia que eventualmente pudieran requerir y permitir la operación normal de las entidades. Mediante la Resolución No. 01 de 1988 por la cual se organiza el seguro de depósitos, Fogafin establece en el art. 23 que “Una vez el Fondo haya recaudado los recursos que le permitan atender los pasivos a su cargo, constituir reservas adecuadas para atender los riesgos que asume y atender sus costos administrativos, la Junta Directiva del Fondo dispondrá la devolución de las primas pagadas por las entidades financieras inscritas… Para la devolución se tendrá en cuenta el grado de riesgo de las instituciones inscritas y sus indicadores financieros”. Teniendo en consideración lo anterior, Fogafin mediante la Circular Externa No. 007 de 2002, señaló entre otros el procedimiento que se seguirá para determinar si es procedente la devolución parcial de la prima de seguro de depósitos o si por el contrario, la entidad financiera, como resultado de la calificación que Fogafin efectúa, la entidad representa un mayor riesgo y en consecuencia, proceder con un pago adicional por prima de seguro de depósitos. Para el efecto, Fogafin evalúa la entidad financiera mediante el promedio ponderado anual de cinco (5) indicadores financieros: a) indicador de capital, b) Indicador de cartera; c) Indicador de gestión; d) Indicador de utilidades; e) Indicador de liquidez. Si producto de dicha calificación la entidad financiera inscrita, obtiene una evaluación inferior a tres -3-, se considera que su riesgo ha aumentado y por ende, la entidad deberá efectuar un pago adicional de la prima de seguro de depósitos. Independientemente de los porcentajes de ponderación que utiliza Fogafin para la calificación (que involucra los cinco -5- indicadores anteriormente relacionados), es importante señalar que Fogafin tiene conocimiento del comportamiento de los citados indicadores con un rezago importante, originado en el hecho que éstos corresponden al promedio de los últimos doce -12- meses, por lo que, es poco probable que el Fondo pueda conocer en forma permanente la

MAURICIO AVELLANEDA HORTÚA FEBRERO DE 2009

25

WWWOOORRRKKKIIINNNGGG PPPAAAPPPEEERRR

¿¿¿AAALLLEEERRRTTTAAASSS TTTEEEMMMPPPRRRAAANNNAAASSS??? OOOBBBSSSEEE RRRVVVAAATTTOOORRRIIIOOO DDDEEE DDDEEERRREEECCCHHHOOO FFFIIINNNAAANNNCCCIIIEEERRROOO YYY DDDEEELLL MMMEEERRRCCCAAADDDOOO DDDEEE VVVAAALLLOOORRREEE SSS

SSSEEERRRIIIEEE ::: IIINNNTTTEEERRRVVVEEENNNCCCIIIÓÓÓNNN DDDEEELLL EEESSSTTTAAADDDOOO EEENNN EEELLL SSSEEECCCTTTOOORRR FFFIIINNNAAANNNCCCIIIEEERRROOO

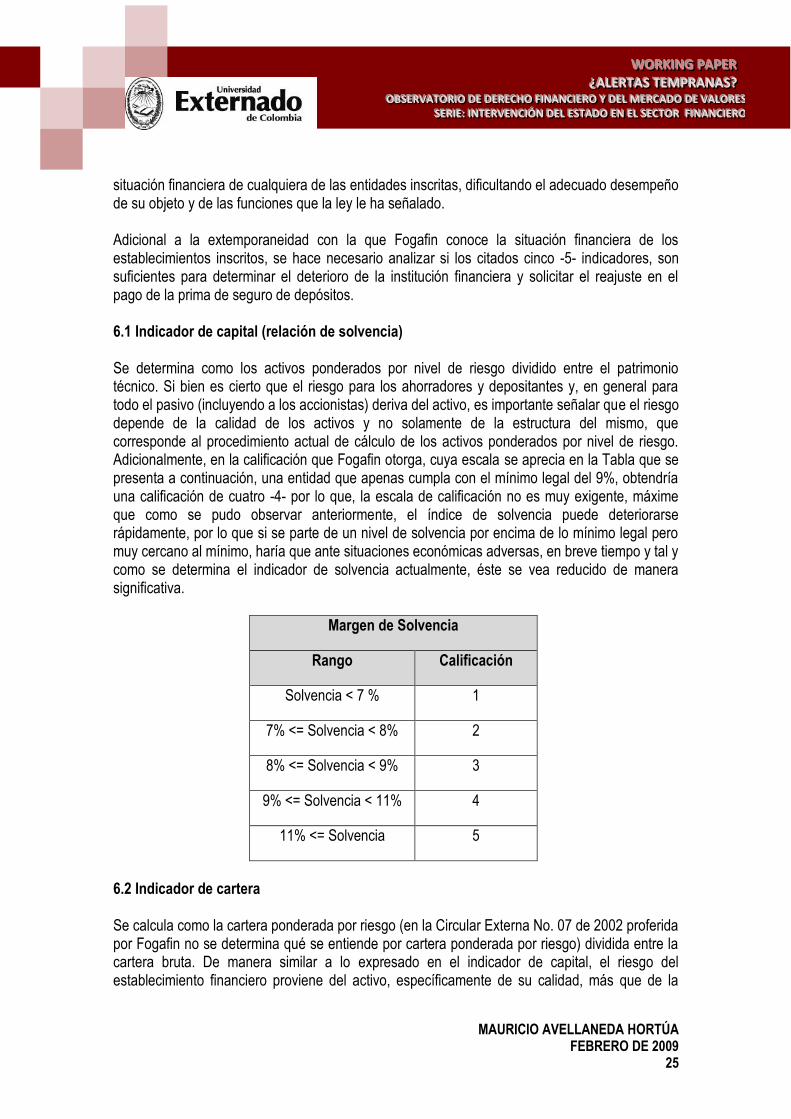

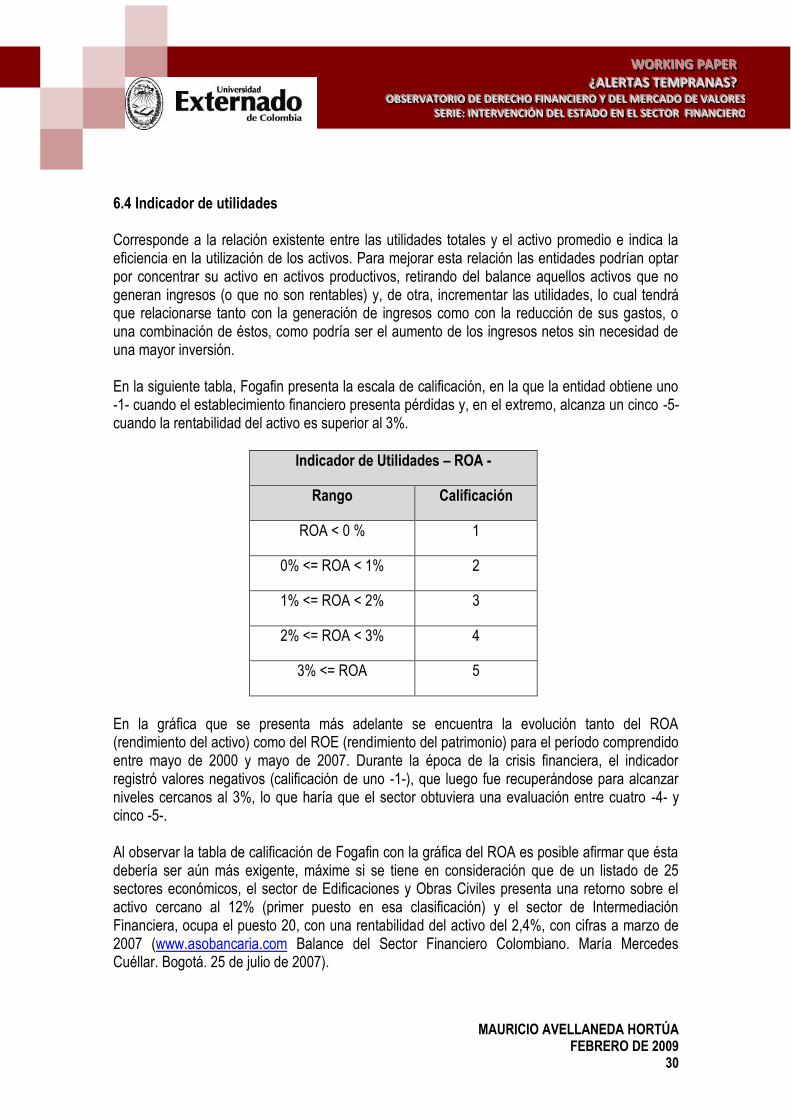

situación financiera de cualquiera de las entidades inscritas, dificultando el adecuado desempeño de su objeto y de las funciones que la ley le ha señalado. Adicional a la extemporaneidad con la que Fogafin conoce la situación financiera de los establecimientos inscritos, se hace necesario analizar si los citados cinco -5- indicadores, son suficientes para determinar el deterioro de la institución financiera y solicitar el reajuste en el pago de la prima de seguro de depósitos. 6.1 Indicador de capital (relación de solvencia) Se determina como los activos ponderados por nivel de riesgo dividido entre el patrimonio técnico. Si bien es cierto que el riesgo para los ahorradores y depositantes y, en general para todo el pasivo (incluyendo a los accionistas) deriva del activo, es importante señalar que el riesgo depende de la calidad de los activos y no solamente de la estructura del mismo, que corresponde al procedimiento actual de cálculo de los activos ponderados por nivel de riesgo. Adicionalmente, en la calificación que Fogafin otorga, cuya escala se aprecia en la Tabla que se presenta a continuación, una entidad que apenas cumpla con el mínimo legal del 9%, obtendría una calificación de cuatro -4- por lo que, la escala de calificación no es muy exigente, máxime que como se pudo observar anteriormente, el índice de solvencia puede deteriorarse rápidamente, por lo que si se parte de un nivel de solvencia por encima de lo mínimo legal pero muy cercano al mínimo, haría que ante situaciones económicas adversas, en breve tiempo y tal y como se determina el indicador de solvencia actualmente, éste se vea reducido de manera significativa.

Margen de Solvencia

Rango Calificación

Solvencia < 7 % 1

7% <= Solvencia < 8% 2

8% <= Solvencia < 9% 3

9% <= Solvencia < 11% 4

11% <= Solvencia 5

6.2 Indicador de cartera Se calcula como la cartera ponderada por riesgo (en la Circular Externa No. 07 de 2002 proferida por Fogafin no se determina qué se entiende por cartera ponderada por riesgo) dividida entre la cartera bruta. De manera similar a lo expresado en el indicador de capital, el riesgo del establecimiento financiero proviene del activo, específicamente de su calidad, más que de la

MAURICIO AVELLANEDA HORTÚA FEBRERO DE 2009

26

WWWOOORRRKKKIIINNNGGG PPPAAAPPPEEERRR

¿¿¿AAALLLEEERRRTTTAAASSS TTTEEEMMMPPPRRRAAANNNAAASSS??? OOOBBBSSSEEE RRRVVVAAATTTOOORRRIIIOOO DDDEEE DDDEEERRREEECCCHHHOOO FFFIIINNNAAANNNCCCIIIEEERRROOO YYY DDDEEELLL MMMEEERRRCCCAAADDDOOO DDDEEE VVVAAALLLOOORRREEE SSS

SSSEEERRRIIIEEE ::: IIINNNTTTEEERRRVVVEEENNNCCCIIIÓÓÓNNN DDDEEELLL EEESSSTTTAAADDDOOO EEENNN EEELLL SSSEEECCCTTTOOORRR FFFIIINNNAAANNNCCCIIIEEERRROOO

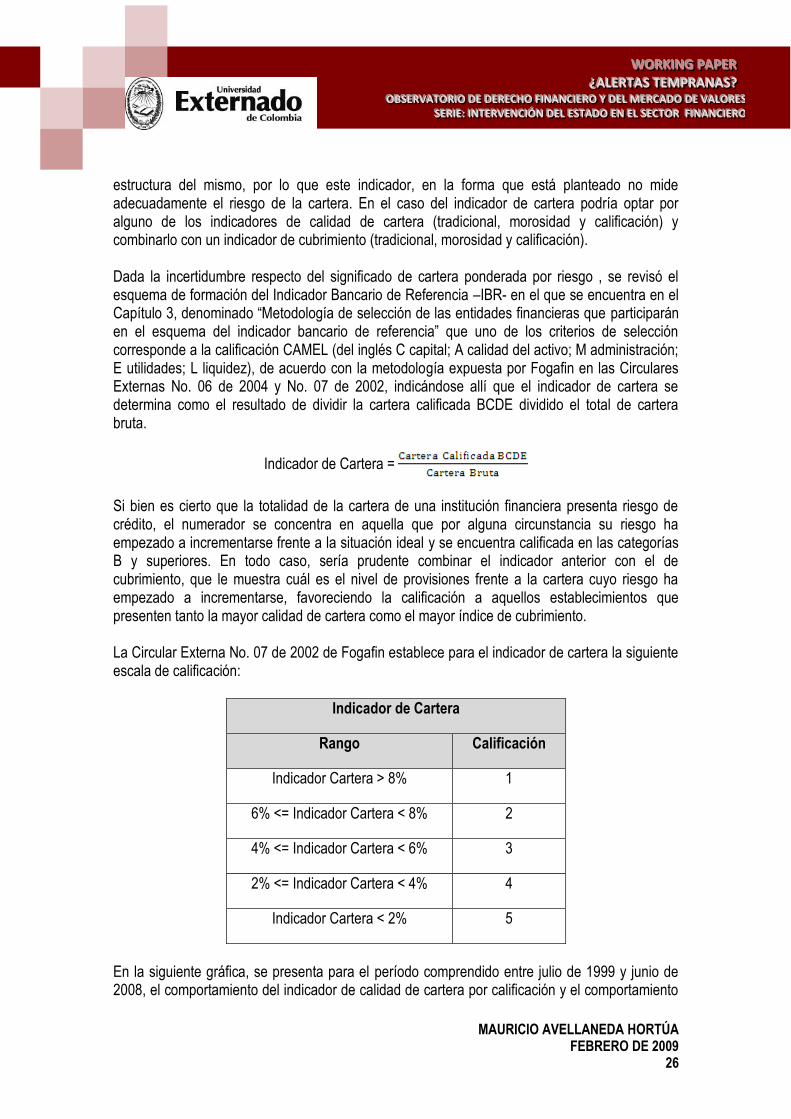

estructura del mismo, por lo que este indicador, en la forma que está planteado no mide adecuadamente el riesgo de la cartera. En el caso del indicador de cartera podría optar por alguno de los indicadores de calidad de cartera (tradicional, morosidad y calificación) y combinarlo con un indicador de cubrimiento (tradicional, morosidad y calificación). Dada la incertidumbre respecto del significado de cartera ponderada por riesgo , se revisó el esquema de formación del Indicador Bancario de Referencia –IBR- en el que se encuentra en el Capítulo 3, denominado “Metodología de selección de las entidades financieras que participarán en el esquema del indicador bancario de referencia” que uno de los criterios de selección corresponde a la calificación CAMEL (del inglés C capital; A calidad del activo; M administración; E utilidades; L liquidez), de acuerdo con la metodología expuesta por Fogafin en las Circulares Externas No. 06 de 2004 y No. 07 de 2002, indicándose allí que el indicador de cartera se determina como el resultado de dividir la cartera calificada BCDE dividido el total de cartera bruta.

Indicador de Cartera =

Si bien es cierto que la totalidad de la cartera de una institución financiera presenta riesgo de crédito, el numerador se concentra en aquella que por alguna circunstancia su riesgo ha empezado a incrementarse frente a la situación ideal y se encuentra calificada en las categorías B y superiores. En todo caso, sería prudente combinar el indicador anterior con el de cubrimiento, que le muestra cuál es el nivel de provisiones frente a la cartera cuyo riesgo ha empezado a incrementarse, favoreciendo la calificación a aquellos establecimientos que presenten tanto la mayor calidad de cartera como el mayor índice de cubrimiento. La Circular Externa No. 07 de 2002 de Fogafin establece para el indicador de cartera la siguiente escala de calificación:

Indicador de Cartera

Rango Calificación

Indicador Cartera > 8% 1

6% <= Indicador Cartera < 8% 2

4% <= Indicador Cartera < 6% 3

2% <= Indicador Cartera < 4% 4

Indicador Cartera < 2% 5

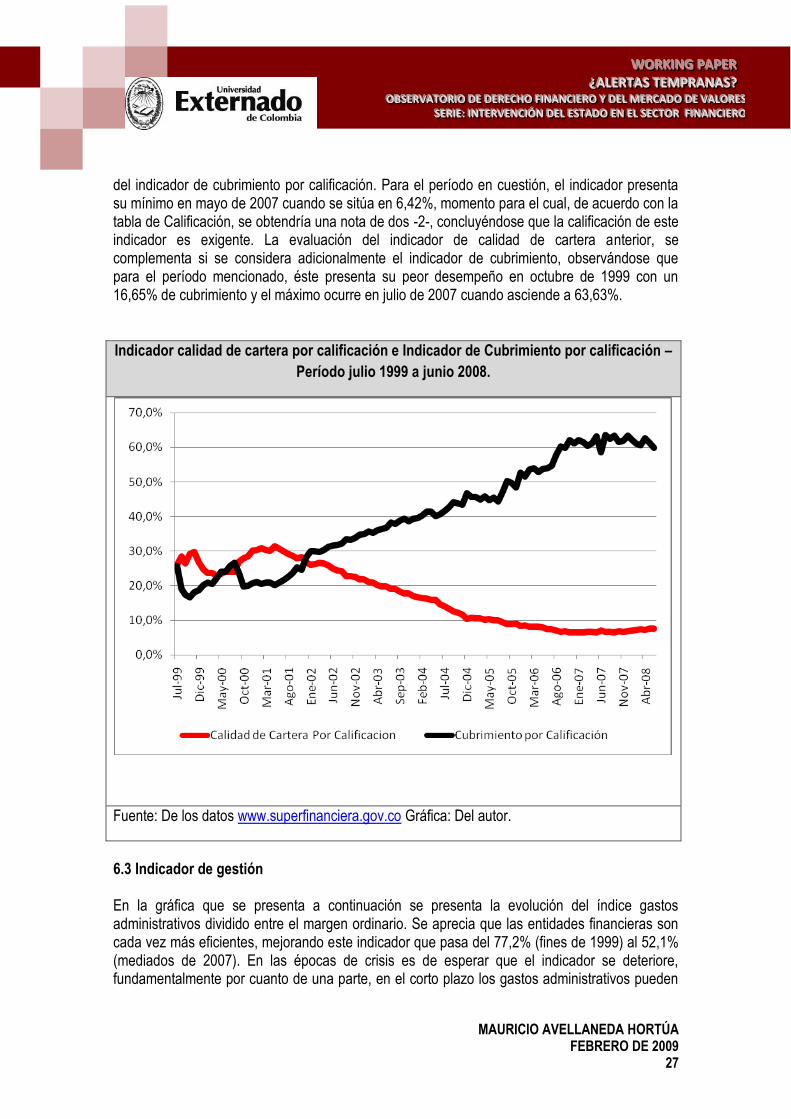

En la siguiente gráfica, se presenta para el período comprendido entre julio de 1999 y junio de 2008, el comportamiento del indicador de calidad de cartera por calificación y el comportamiento

MAURICIO AVELLANEDA HORTÚA FEBRERO DE 2009

27

WWWOOORRRKKKIIINNNGGG PPPAAAPPPEEERRR

¿¿¿AAALLLEEERRRTTTAAASSS TTTEEEMMMPPPRRRAAANNNAAASSS??? OOOBBBSSSEEE RRRVVVAAATTTOOORRRIIIOOO DDDEEE DDDEEERRREEECCCHHHOOO FFFIIINNNAAANNNCCCIIIEEERRROOO YYY DDDEEELLL MMMEEERRRCCCAAADDDOOO DDDEEE VVVAAALLLOOORRREEE SSS

SSSEEERRRIIIEEE ::: IIINNNTTTEEERRRVVVEEENNNCCCIIIÓÓÓNNN DDDEEELLL EEESSSTTTAAADDDOOO EEENNN EEELLL SSSEEECCCTTTOOORRR FFFIIINNNAAANNNCCCIIIEEERRROOO

del indicador de cubrimiento por calificación. Para el período en cuestión, el indicador presenta su mínimo en mayo de 2007 cuando se sitúa en 6,42%, momento para el cual, de acuerdo con la tabla de Calificación, se obtendría una nota de dos -2-, concluyéndose que la calificación de este indicador es exigente. La evaluación del indicador de calidad de cartera anterior, se complementa si se considera adicionalmente el indicador de cubrimiento, observándose que para el período mencionado, éste presenta su peor desempeño en octubre de 1999 con un 16,65% de cubrimiento y el máximo ocurre en julio de 2007 cuando asciende a 63,63%.

Indicador calidad de cartera por calificación e Indicador de Cubrimiento por calificación –

Período julio 1999 a junio 2008.

Fuente: De los datos www.superfinanciera.gov.co Gráfica: Del autor.

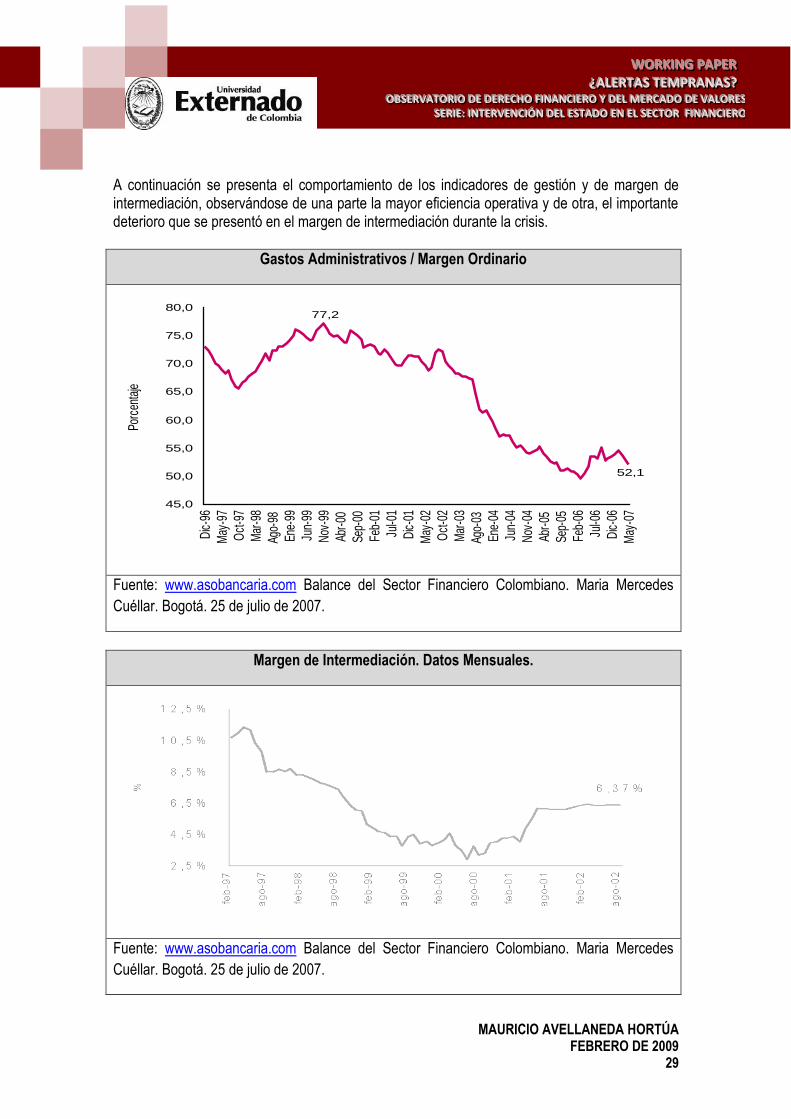

6.3 Indicador de gestión En la gráfica que se presenta a continuación se presenta la evolución del índice gastos administrativos dividido entre el margen ordinario. Se aprecia que las entidades financieras son cada vez más eficientes, mejorando este indicador que pasa del 77,2% (fines de 1999) al 52,1% (mediados de 2007). En las épocas de crisis es de esperar que el indicador se deteriore, fundamentalmente por cuanto de una parte, en el corto plazo los gastos administrativos pueden

MAURICIO AVELLANEDA HORTÚA FEBRERO DE 2009

28

WWWOOORRRKKKIIINNNGGG PPPAAAPPPEEERRR

¿¿¿AAALLLEEERRRTTTAAASSS TTTEEEMMMPPPRRRAAANNNAAASSS??? OOOBBBSSSEEE RRRVVVAAATTTOOORRRIIIOOO DDDEEE DDDEEERRREEECCCHHHOOO FFFIIINNNAAANNNCCCIIIEEERRROOO YYY DDDEEELLL MMMEEERRRCCCAAADDDOOO DDDEEE VVVAAALLLOOORRREEE SSS

SSSEEERRRIIIEEE ::: IIINNNTTTEEERRRVVVEEENNNCCCIIIÓÓÓNNN DDDEEELLL EEESSSTTTAAADDDOOO EEENNN EEELLL SSSEEECCCTTTOOORRR FFFIIINNNAAANNNCCCIIIEEERRROOO

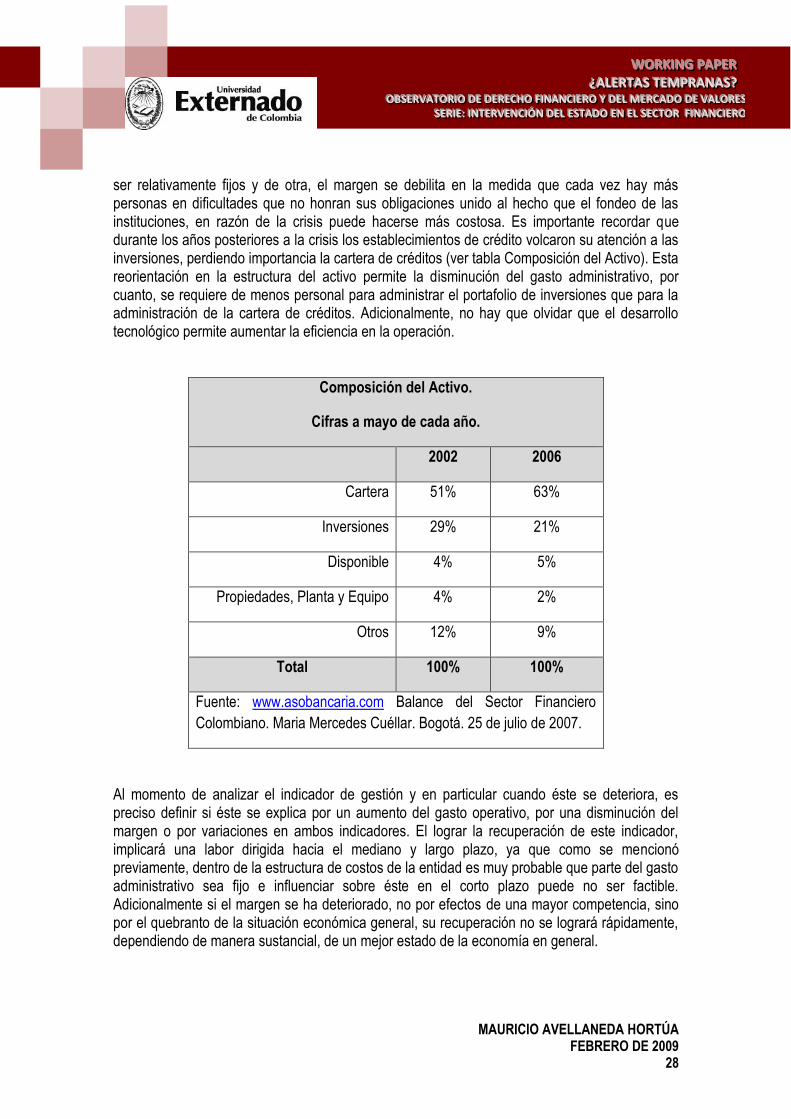

ser relativamente fijos y de otra, el margen se debilita en la medida que cada vez hay más personas en dificultades que no honran sus obligaciones unido al hecho que el fondeo de las instituciones, en razón de la crisis puede hacerse más costosa. Es importante recordar que durante los años posteriores a la crisis los establecimientos de crédito volcaron su atención a las inversiones, perdiendo importancia la cartera de créditos (ver tabla Composición del Activo). Esta reorientación en la estructura del activo permite la disminución del gasto administrativo, por cuanto, se requiere de menos personal para administrar el portafolio de inversiones que para la administración de la cartera de créditos. Adicionalmente, no hay que olvidar que el desarrollo tecnológico permite aumentar la eficiencia en la operación.

Composición del Activo.

Cifras a mayo de cada año.

2002 2006

Cartera 51% 63%

Inversiones 29% 21%

Disponible 4% 5%

Propiedades, Planta y Equipo 4% 2%

Otros 12% 9%

Total 100% 100%

Fuente: www.asobancaria.com Balance del Sector Financiero

Colombiano. Maria Mercedes Cuéllar. Bogotá. 25 de julio de 2007.

Al momento de analizar el indicador de gestión y en particular cuando éste se deteriora, es preciso definir si éste se explica por un aumento del gasto operativo, por una disminución del margen o por variaciones en ambos indicadores. El lograr la recuperación de este indicador, implicará una labor dirigida hacia el mediano y largo plazo, ya que como se mencionó previamente, dentro de la estructura de costos de la entidad es muy probable que parte del gasto administrativo sea fijo e influenciar sobre éste en el corto plazo puede no ser factible. Adicionalmente si el margen se ha deteriorado, no por efectos de una mayor competencia, sino por el quebranto de la situación económica general, su recuperación no se logrará rápidamente, dependiendo de manera sustancial, de un mejor estado de la economía en general.

MAURICIO AVELLANEDA HORTÚA FEBRERO DE 2009

29

WWWOOORRRKKKIIINNNGGG PPPAAAPPPEEERRR

¿¿¿AAALLLEEERRRTTTAAASSS TTTEEEMMMPPPRRRAAANNNAAASSS??? OOOBBBSSSEEE RRRVVVAAATTTOOORRRIIIOOO DDDEEE DDDEEERRREEECCCHHHOOO FFFIIINNNAAANNNCCCIIIEEERRROOO YYY DDDEEELLL MMMEEERRRCCCAAADDDOOO DDDEEE VVVAAALLLOOORRREEE SSS

SSSEEERRRIIIEEE ::: IIINNNTTTEEERRRVVVEEENNNCCCIIIÓÓÓNNN DDDEEELLL EEESSSTTTAAADDDOOO EEENNN EEELLL SSSEEECCCTTTOOORRR FFFIIINNNAAANNNCCCIIIEEERRROOO

A continuación se presenta el comportamiento de los indicadores de gestión y de margen de intermediación, observándose de una parte la mayor eficiencia operativa y de otra, el importante deterioro que se presentó en el margen de intermediación durante la crisis.

Gastos Administrativos / Margen Ordinario

52,1

77,2

45,0

50,0

55,0

60,0

65,0

70,0

75,0

80,0

Dic

-96

May

-97

Oct

-97

Mar

-98

Ago-

98

Ene-

99

Jun-

99

Nov

-99

Abr-

00

Sep-

00

Feb-

01

Jul-0

1

Dic

-01

May

-02

Oct

-02

Mar

-03

Ago-

03

Ene-

04

Jun-

04

Nov

-04

Abr-

05

Sep-

05

Feb-

06

Jul-0

6

Dic

-06

May

-07

Porc

enta

je

Fuente: www.asobancaria.com Balance del Sector Financiero Colombiano. Maria Mercedes

Cuéllar. Bogotá. 25 de julio de 2007.

Margen de Intermediación. Datos Mensuales.

Fuente: www.asobancaria.com Balance del Sector Financiero Colombiano. Maria Mercedes

Cuéllar. Bogotá. 25 de julio de 2007.

MAURICIO AVELLANEDA HORTÚA FEBRERO DE 2009

30

WWWOOORRRKKKIIINNNGGG PPPAAAPPPEEERRR

¿¿¿AAALLLEEERRRTTTAAASSS TTTEEEMMMPPPRRRAAANNNAAASSS??? OOOBBBSSSEEE RRRVVVAAATTTOOORRRIIIOOO DDDEEE DDDEEERRREEECCCHHHOOO FFFIIINNNAAANNNCCCIIIEEERRROOO YYY DDDEEELLL MMMEEERRRCCCAAADDDOOO DDDEEE VVVAAALLLOOORRREEE SSS

SSSEEERRRIIIEEE ::: IIINNNTTTEEERRRVVVEEENNNCCCIIIÓÓÓNNN DDDEEELLL EEESSSTTTAAADDDOOO EEENNN EEELLL SSSEEECCCTTTOOORRR FFFIIINNNAAANNNCCCIIIEEERRROOO