Embed Size (px)

Citation preview

2013 年 11 月 17 日 股指期货 周报

敬请参阅最后一页的免责条款

收盘 周涨跌周涨跌幅

(%)成交量(万手)

周变化(万手)

成交额(亿元)

持仓量(手)

周变化(手)

沪深300 2350.73 42.79 1.85 3019780 157081 2807 —— ——

IF1311 2359.80 130.33 2.72 219.1 -120.2 24006 0 -71055IF1312 2344.40 32.80 1.40 183.3 158.9 1722 88962 56623IF1403 2354.20 29.80 1.27 3.5 1.8 122 7402 1892IF1406 2352.60 29.40 1.25 0.7 0.3 28 2455 807

上证综指 深证成指 中小板 创业板 上证50 上证180 中证500 中证800

收盘 2135.83 8305.91 4918.33 1269.05 1604.82 5090.72 3736.45 2589.68周涨跌幅% 1.41 1.85 2.72 4.78 1.10 1.85 2.93 2.13

金融服务 医药生物 房地产 交运设备 医药生物 食品饮料 建筑建材 采掘

收盘 2112.09 4743.28 2567.28 2799.52 4743.28 4851.53 2170.76 3102.70周涨跌幅% 1.02 5.11 0.35 4.71 5.11 6.51 2.74 0.34

大盘 中盘 小盘 高市盈率 中市盈率 低市盈率 高市净率 低市净率

收盘 1960.63 2578.73 3000.53 861.78 2066.34 3474.72 1261.38 3321.25周涨跌幅% 1.69 3.25 3.15 3.85 3.96 0.91 3.80 0.26

标普500 道琼斯 德国DAX 富时100 法国CAC 日经225 韩国综合 恒生

收盘 1798.18 15961.7 9168.69 6693.44 4292.23 15165.9 2005.64 23032.2周涨跌幅% 1.56 1.27 1.00 -0.22 0.75 7.66 1.05 1.27

2、行情回顾

1、市场分析与操作建议

股指期货

市场指数

近期市场利率又出现明显走高,尽管吸取6月"钱荒"教训后,国内金融机构当下对流动性安排更为审慎,但是自上周四央行暂停14天逆回购后,资金面开始有趋紧迹象。隔夜和七天的最新加权利率均创下钱荒以来新高,央行近两周仅象征性地进行七天逆回购,机构猜测其意在缓慢退出逆回购,甚至下月的SLF(常备借贷便利)操作也会继续缩量。从以往经验来看年末资金面一般都比较紧张,预计从目前一直到年底,流动性对指数的抑制作用仍将继续存在。另一方面,不少人士都认为本轮经济反弹已经接近尾声,市场或很难获得来自基本面的推动力。尽管10月宏观经济数据尚可,但仍有几大因素制约经济继续反弹,例如CPI同比涨幅加速、信贷收紧以及财政政策受限等,因此我们判断年内增速高点已过,但政策托底下四季度经济增速仍会较为平稳。此外,尽管周五大涨,但我们认为改革仍将是一个长期而艰巨的过程,而且相关改革一旦落实将会对权重的金融、地产板块带来一定压力,而其它受改革利好影响的板块能否补上缺口仍然是未知数。因此,我们判断股指短期将呈现弱势震荡格局。操作上,建议空单继续持有,1312合约以2450一线为止损点,根据自己的风险承受力逢高抛空。

外围市场

上周股指走强。权重板块方面均出现大幅上涨,其中医药板块领涨。市场风格方面,大盘股走势弱于小盘股,创业板涨幅超过主板。截至周五收盘,沪深300指数报2350.73点,周上涨1.85%,成交量大幅上升;期货市场,主力1312合约报收2344.4点,周上涨1.4%,四成交量小幅上升。

权重板块

风格指数

华泰长城期货投资咨询部

王明栋 黄 伟

021-68758639

资金面趋紧 短期股指将呈弱势震荡

股指期货 周报

2

敬请参阅最后一页免责条款

政策动态

国内经济

货币层面

外围市场

隔夜 7天 14天 1个月 3个月 6个月 9个月 1年

4.45 5.31 5.90 5.95 4.71 4.22 4.27 4.40

69.3 137.2 132.2 87.2 1.2 0.1 0.0 0.0

前值

最新值

本周美股上涨1.56%。第三季度美国经济有所回暖,但此轮的复苏仍然低于标准水平,消费者支出方面的疲弱是主要原因。但在超低利率下,美股今年迎来罕见的牛市,目前看来,如果不出意外,美股相对于美债的收益将迎来史上最好的一年。美银美林近期报告中指出,假设年底标普指数收于1750点而10年期国债收益率为3%,股票的整体回报将比国债超出37%,为40年来最高。

0

5,891 2021

0 0 -90

分析:资金供求方面,两融余额2021亿,较上上周小幅下降,由于今年以来两融占股市新增资金的50%以上,因此两融余额大幅下降预示着资金面偏空。保证金余额小幅度上升,新开户数上升1万户。整体资金供求信号偏中性。

两融净额(亿)

7.92

周涨跌BP

当周

央行逆回购(亿元)

分析:上周央行零操作,90亿正回购到期,导致公开市场实现资金净回笼90亿。短期流动性收紧,银行间市场利率水平大幅上升,隔夜shibor利率上升69个基点,7天与14天shibor利率分别大涨137与132个基点。受14天逆回购“缺席”影响,银行间利率涨幅创“钱荒”来新高。

SHIBOR

净投放(亿元)

171.35 9.01

315.31

解禁市值(亿) A股新开户数

央票发行(亿元) 央票到期量(亿元)

股市保证金余额(亿)

5、股市资金供求

5,820 2032

3、宏观基本面

中国人民银行11月15日公布,10月中国金融机构外汇占款猛增4416亿元,为连续第三个月正增长,且增长规模远超9月的1264亿元,是9月新增规模的3.5倍。外汇占款被视为衡量海外资本进出中国的替代指标,因为流入中国的外汇多数被出售给中国央行。外汇占款为正,表明资金仍在流入中国。

10月全社会用电量4375亿千瓦时,同比增长9.5%。分产业看:第一产业用电量855亿千瓦时,同比下降0.5%;第二产业用电量31947亿千瓦时,增长6.7%;第三产业用电量5246亿千瓦时,增长10.6%;城乡居民生活用电量5777亿千瓦时,增长9.8%。此前数据显示,10月份全国铁路货物发送量同比增长7.4%,但新增人民币贷款创下10个月新低。10月克强指数与上月基本持平,表明经济运行平稳。

上周股市走势基本由政策主导。25日,中央全面深化改革重大决定全文公布。主要改革措施包括:启动“单独”二胎政策;废止劳动教养制度;建立存款保险制度;允许民资设银行;统一市场准入;2020年国有资本收益上缴比例30%;国有资本投资项目允许非国有资本参股;非公有制经济财产权同样不可侵犯;加快房地产税立法并适时推进改革;研究制定渐进式延迟退休年龄政策;取消学校医院行政级别;探索不分文理;探索实行官邸制;新提干部事项公开等。

股市供求

股指期货 周报

3

敬请参阅最后一页免责条款

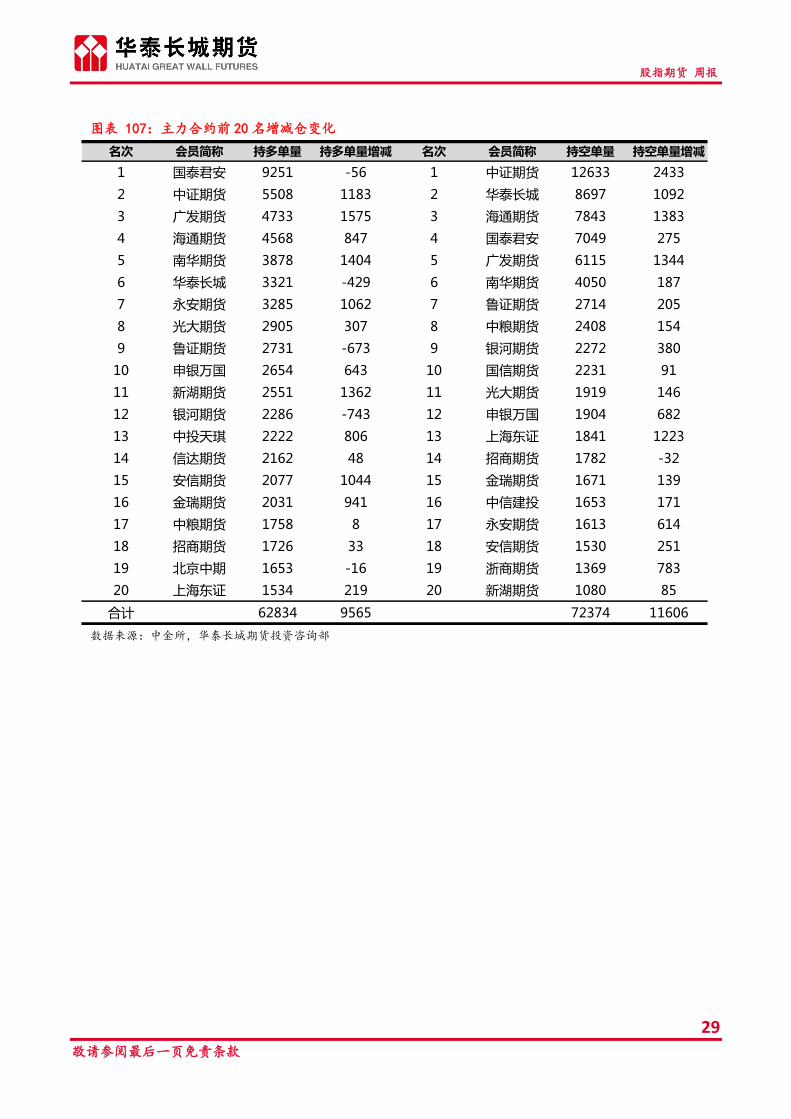

多单前20 多单增减 增多席位 减多席位 空单前20 空单增减 增空席位 减空席位

62834 7 15 5 72374 12206 19 1

总持仓 变化 净空仓 变化 净空占比 变化 净增仓 变化

88962 17907 9540 2615 5.36% 0.49% 56012 12670

标普500 纳斯达克 沪深300 富时100 斯托克50 德国DAX 日经225 法国

当前 17.0 15.5 11.0 16.6 17.3 15.3 22.0 18.4

周环比变化 0.27 0.19 0.20 -0.04 0.11 0.15 1.56 0.17

最大 24.7 21.4 49.7 102.3 39.5 64.9 39.7 18.4

最小 10.5 11.2 10.7 8.2 7.1 9.0 10.8 6.9

平均 16.0 15.3 19.7 19.3 14.1 16.5 21.3 12.6

当前 2.60 2.94 3.44 1.93 1.44 1.73 1.63 1.43

周环比变化 0.04 0.04 0.08 0.00 0.01 0.02 0.12 0.01

最大 2.99 4.64 12.99 2.68 2.20 2.06 2.27 2.35

最小 1.53 2.25 0.87 1.24 0.93 1.02 0.91 0.93

平均 2.39 3.03 2.97 2.00 1.56 1.54 1.53 1.58

国内

国际

6、期指持仓

净持仓表现

主力11合约期现价差变化不大。11合约与现货指数升水5,81点,暂无期现套利机会。跨期来看,远月合约大幅升水,当前无跨期套利机会。

9、本周经济焦点

IF1312-沪深300 IF1312-IF1311

持仓方面,多空双方均加仓,但多方加仓仅为7手,数量明显少于空方的12206手,主力1312合约前20会员净空持仓上升2615手,净空持仓占比小幅上升0.49%,显示套保资金入市意愿增强。

-9.99 -15.80

IF1312

8、股指估值(2005/1/1-当前)

PB

PE

11月汇丰PMI初值(11月21日9:45)

日本央行利率决议;澳洲央行,FOMC及英国央行会议纪要;欧洲PMI

-18.80

9.07

变化

IF1311-沪深300

-6.33 -15.40 -5.60

7、价差变化

价差

IF1403-IF1311

5.81

股指期货 周报

4

敬请参阅最后一页免责条款

一、 事件冲击

星期一 星期二 星期三 星期四 星期五

2013/11/11 2013/11/12 2013/11/13 2013/11/14 2013/11/15

沪深300 0.34 1.04 -2.22 0.72 2.01

隔夜道指 0.14 -0.21 0.45 0.35 0.54

恒生指数 1.43 -0.73 -1.91 0.82 1.69

生物制品(2.99) 园区开发(4.21) 种植业(2.21) 非汽车交运(4.27) 多元金融(5.31)

食品加工(2.84) 医疗器械(3.88) 林业(0.6) 传媒(4.05) 证券(5.11)

中药(2.77) 饮料制造(3.48) 计算机设备(0.51) 网络服务(3.5) 保险(3.73)

电子制造(2.7) 保险(3.11) 畜禽养殖(0.48) 食品加工(3.22) 计算机应用(3.25)

医疗器械(2.47) 医疗服务(2.98) 半导体(0.2) 医药商业(3.15) 公交(2.96)

种植业(-4.15) 采掘服务(-2.12) 燃气(-5.6) 酒店(-1.03) 其他轻工(0)

园区开发(-3.73) 林业(-2.02) 餐饮(-3.97) 银行(-0.78) 餐饮(0.5)

港口(-3.19) 种植业(-1.87) 电力(-3.38) 采掘服务(-0.48) 生物制品(0.59)

物流(-2.03) 饲料(-0.98) 酒店(-3.36) 港口(-0.41) 饮料制造(0.59)

传媒(-1.95) 畜禽养殖(-0.69) 证券(-3.23) 机场(-0.2) 中药(0.76)

主要事件

1、国土资源部:对产能严重过剩行业项目不安排新增建设用地指标2、国债期货收创上市来最大单日跌幅,多重利空致价格波幅增大3、中国10月新增贷款创10个月新低社会融资规模远低于上月 M2同比增

1、十八届三中全会今日闭幕 新十年改革计划将出台2、地方陷入上届举债下届还怪圈平台发债门槛或提高3、国土部:产能严重过剩行业新增用地一律不批

1、三中全会通过全面深化改革重大问题决定2、IPO冷再融资热68家公司一月内拟定增1297亿元3、楼市有望迎来十年稳定增长4、确保流动性总量适度 央行“锁长放短”不动摇

1、李克强主要求进一步抓好今年年度改革任务落实2、10月全国财政收入达1.21万亿元,同比增16.2%3、安徽拟建土地交易市场 试点“买卖”宅基地4、堵住落后产能严重过剩行业用地受限

1、中央全面深化改革重大决定全文公布2、深化国资国企改革方案将出台央企红利上缴比例或调至30%3、银行间利率涨幅创“钱荒”来新高4、卫计委称“单独”两孩不设统一

评论

市场大跌以消化三中全会预期落空相关板块补跌压力,石油石化和金融跌

幅居前

《决定》全文公布,多项超预期利好促使股指大涨

周涨跌幅

涨幅前五

跌幅前五

股指期货 周报

5

敬请参阅最后一页免责条款

一周要闻回顾

周一

三中全会今闭幕 改革纲领性文件将面世

10 月新增贷款创 10 个月新低 社会融资规模远低于上月 M2 同比增长 14.3%

地方陷入上届举债下届还怪圈 平台发债门槛或提高

31 省 2012 年城镇居民收入排行 上海超 4 万元居榜首

国土部:产能严重过剩行业新增用地一律不批

国资委辟谣:允许民间资本最高持国企 15%股权的报道不实

国债期货收创上市来最大单日跌幅,多重利空致价格波幅增大

周二

三中全会通过全面深化改革重大问题决定

IPO 冷再融资热 68 家公司一月内拟定增 1297 亿元

楼市有望迎来十年稳定增长

确保流动性总量适度 央行“锁长放短”不动摇

白酒股或迎销售旺季 机构 9 天抢筹贵州茅台 2 亿元

周三

李克强主持召开国务院常务会议 要求进一步抓好今年年度改革任务落实;

10 月全国财政收入达 1.21 万亿元,同比增 16.2%

信贷潮消退 威胁新兴市场银行业

安徽拟建土地交易市场 试点“买卖”宅基地

堵住落后产能 严重过剩行业用地受限

超级周”债市低迷,七年续发国债收益率创九年新高

一线城市楼市政策从紧 龙头房企重燃拿地热情

周四

股指期货 周报

6

敬请参阅最后一页免责条款

10 月全社会用电量 4375 亿千瓦时 同比增长 9.5%

韩正:坚决果断推进深层次改革

安徽版“土改”20 个县/区试点建立统一的城乡土地交易市场

国内首家医院运营商上市 非营利性医院资本回报仍悬而未决

自贸区负面清单制度将全国推广 投资目录面临大修

国资委:加快出台国资国企改革相关政策

美国 9 月贸易逆差创 4 个月来新高 对华贸易逆差刷新记录

周五及周末

深化国资国企改革方案将出台 央企红利上缴比例或调至 30%

个股期权首次全市场测试今日启动

受 14 天逆回购“缺席”影响 银行间利率涨幅创“钱荒”来新高

中美农产品关税配额僵持 WTO 巴厘协议遭冲击

中央全面深化改革重大决定全文公布

卫计委称“单独”两孩不设统一时间表

股指期货 周报

7

敬请参阅最后一页免责条款

三、市场行情回顾

1、指数运行

图表 1:沪深 300行情回顾

0

200

400

600

800

1000

1200

1400

1600

2,000

2,100

2,200

2,300

2,400

2,500

2,600

2,700

2,800

2,900

2012/02 2012/05 2012/08 2012/12 2013/03 2013/07

成交金额(左) 沪深300指数收盘价(右)

数据来源:WIND,华泰长城期货投资咨询部

图表 2:上证综指行情回顾

0

500

1000

1500

2000

2500

1,800

1,900

2,000

2,100

2,200

2,300

2,400

2,500

2012/02 2012/05 2012/08 2012/12 2013/03 2013/07

成交金额(左) 上证指数收盘价(右)

数据来源:WIND,华泰长城期货投资咨询部

图表 3:创业板与沪深 300 图表 4:中小板与沪深 300

500

600

700

800

900

1000

1100

1200

1300

1400

1500

1,500

1,700

1,900

2,100

2,300

2,500

2,700

2,900

12/02

沪深300 创业板指(右)

3500

3700

3900

4100

4300

4500

4700

4900

5100

5300

5500

1,500

1,700

1,900

2,100

2,300

2,500

2,700

2,900

12/02

沪深300 中小板指(右)

数据来源:WIND,华泰长城期货投资咨询部

股指期货 周报

8

敬请参阅最后一页免责条款

图表 5:发达市场周涨跌幅 图表 6:新兴市场周涨跌幅

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

指数涨跌幅%

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0 指数涨跌幅%

数据来源:WIND,华泰长城期货投资咨询部

图表 7:恒生 AH溢价指数

85

90

95

100

105

110

115

1,900

2,000

2,100

2,200

2,300

2,400

2,500

2,600

2,700

2,800

2,900

2012/10 2012/11 2012/12 2013/01 2013/02 2013/03 2013/05 2013/05 2013/07 2013/07 2013/08 2013/09 2013/10

指数 AH溢价指数

数据来源:WIND,华泰长城期货投资咨询部

2、行业及个股

图表 8:行业涨跌幅

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

申万一级行业涨跌幅%

数据来源:WIND,华泰长城期货投资咨询部

股指期货 周报

9

敬请参阅最后一页免责条款

图表 9:行业资金流向

-200000

-150000

-100000

-50000

0

50000

100000

150000

200000

250000

采掘

电子

化工

综合

房地产

餐饮旅游

纺织服装

公用事业

黑色金属

机械设备

家用电器

建筑建材

交通运输

交运设备

金融服务

农林牧渔

轻工制造

商业贸易

食品饮料

信息服务

信息设备

医药生物

有色金属

资金净流入(万元,右)

数据来源:WIND,华泰长城期货投资咨询部

图表 10:沪深 300成分股周涨跌幅前 10名

涨幅排名 简称 收盘(元) 权重% 周涨跌幅% 跌幅排名 简称 收盘(元) 权重% 周涨跌幅%

1 金隅股份 5.67 0.41 24.87 1 招商地产 23.4 0.13 -4.27

2 中国卫星 14.75 0.42 19.73 2 华能国际 5.74 0.08 -4.70

3 古井贡酒 18.79 0.18 19.00 3 大北农 14.85 0.07 -4.78

4 贝因美 29.35 1.36 17.04 4 海油工程 8.85 0.06 -5.20

5 上海医药 12.9 0.43 16.67 5 农产品 8.31 0.63 -5.42

6 航天信息 17.65 2 16.54 6 恒逸石化 8.38 0.26 -6.56

7 中航电子 17.91 1.14 16.30 7 华夏幸福 22.64 0.74 -6.93

8 复星医药 15.78 0.52 16.29 8 圣农发展 11.4 0.43 -8.07

9 四川长虹 2.66 0.78 14.66 9 大有能源 8.92 0.19 -9.75

10 鹏博士 13.46 0.78 13.37 10 北大荒 13.33 0.48 -12.15

数据来源:WIND,华泰长城期货投资咨询部

图表 11:板块权重(申万一级) 图表 12:板块权重(申万二级)

34.35

1.11

2.47

3.26

3.782.92.576.611.93

6.24

49.57

金融服务

黑色金属

交通运输

化工

机械设备

信息服务

商业贸易

医药生物

信息设备

交运设备

其它

20.66

8.71

6.21

4.38

4.17

4.133.933.923.73.07

2.71

47.79

银行Ⅱ

证券Ⅱ

房地产开发Ⅱ

有色金属冶炼与加工

保险Ⅱ

中药Ⅱ

建筑装饰

饮料制造

煤炭开采Ⅱ

电力

汽车整车

其它

数据来源:WIND,华泰长城期货投资咨询部

股指期货 周报

10

敬请参阅最后一页免责条款

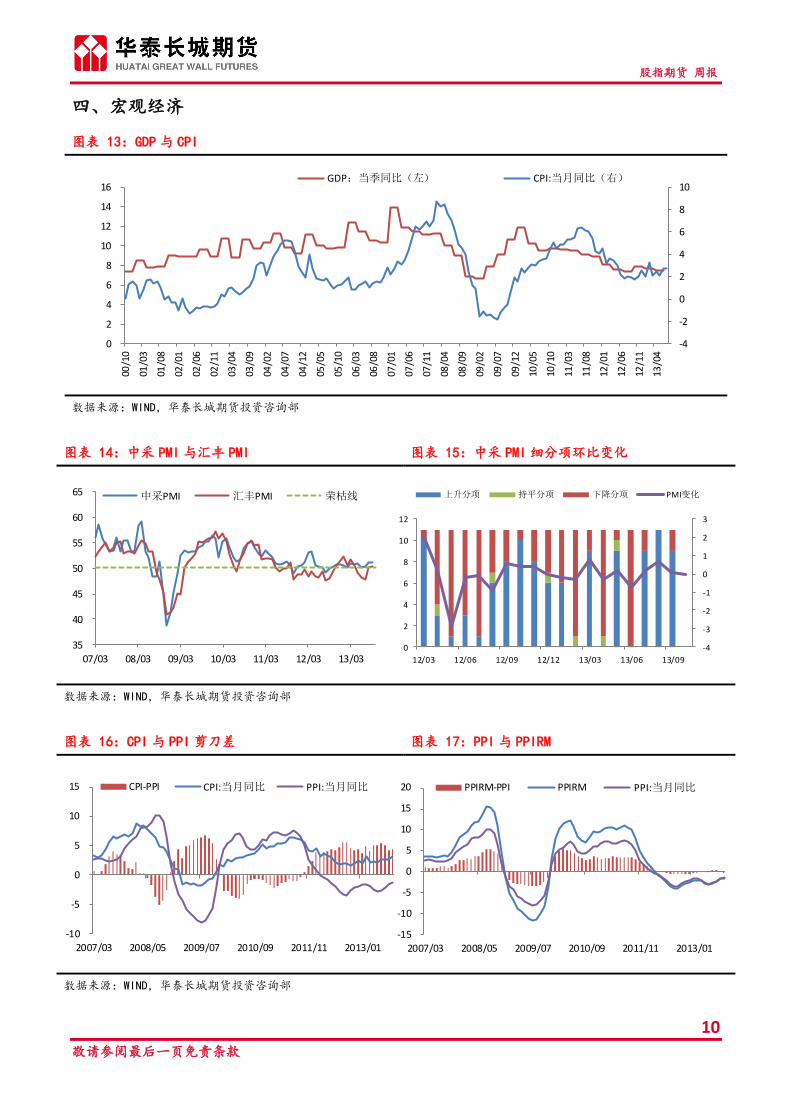

四、宏观经济

图表 13:GDP与 CPI

-4

-2

0

2

4

6

8

10

0

2

4

6

8

10

12

14

16

00/1

0

01/0

3

01/0

8

02/0

1

02/0

6

02/1

1

03/0

4

03/0

9

04/0

2

04/0

7

04/1

2

05/0

5

05/1

0

06/0

3

06/0

8

07/0

1

07/0

6

07/1

1

08/0

4

08/0

9

09/0

2

09/0

7

09/1

2

10/0

5

10/1

0

11/0

3

11/0

8

12/0

1

12/0

6

12/1

1

13/0

4

GDP:当季同比(左) CPI:当月同比(右)

数据来源:WIND,华泰长城期货投资咨询部

图表 14:中采 PMI与汇丰 PMI 图表 15:中采 PMI细分项环比变化

35

40

45

50

55

60

65

07/03 08/03 09/03 10/03 11/03 12/03 13/03

中采PMI 汇丰PMI 荣枯线

-4

-3

-2

-1

0

1

2

3

0

2

4

6

8

10

12

12/03 12/06 12/09 12/12 13/03 13/06 13/09

上升分项 持平分项 下降分项 PMI变化

数据来源:WIND,华泰长城期货投资咨询部

图表 16:CPI与 PPI剪刀差 图表 17:PPI与 PPIRM

-10

-5

0

5

10

15

2007/03 2008/05 2009/07 2010/09 2011/11 2013/01

CPI-PPI CPI:当月同比 PPI:当月同比

-15

-10

-5

0

5

10

15

20

2007/03 2008/05 2009/07 2010/09 2011/11 2013/01

PPIRM-PPI PPIRM PPI:当月同比

数据来源:WIND,华泰长城期货投资咨询部

股指期货 周报

11

敬请参阅最后一页免责条款

图表 18:克强指数(季) 图表 19:克强指数(月)

0

5

10

15

20

25

01/06 03/06 05/06 07/06 09/06 11/06 13/06

GDP:当季同比 克强指数

-20

-10

0

10

20

30

40

50

07/01 08/01 09/01 10/01 11/01 12/01 13/01

铁路货运同比% 发电量同比% 贷款余额同比% 克强指数

数据来源:WIND,华泰长城期货投资咨询部

图表 20:用电量与发电量 图表 21:工业与服务业用电

-20

-10

0

10

20

30

40

50

2009/09 2010/04 2010/11 2011/06 2012/01 2012/08 2013/03

发电量:当月同比 全社会用电量:当月同比

-20

-10

0

10

20

30

40

50

2010/01 2010/07 2011/01 2011/07 2012/01 2012/07 2013/01 2013/07

工业用电量:同比 服务业用电量:同比

居民生活用电:同比

数据来源:WIND,华泰长城期货投资咨询部

图表 22:固定资产投资增速 图表 23:中央项目与地方项目投资

0

5

10

15

20

25

30

35

40

45

2007/04 2008/02 2008/12 2009/10 2010/08 2011/06 2012/04 2013/02

固定资产投资 第二产业 第三产业 房地产

-20

-10

0

10

20

30

40

50

2007/04 2008/05 2009/06 2010/07 2011/08 2012/09

固定资产投资 中央项目 地方项目

数据来源:WIND,华泰长城期货投资咨询部

股指期货 周报

12

敬请参阅最后一页免责条款

图表 24:房地产投资 图表 25:土地交易

0

5

10

15

20

25

30

35

40

45

06/12 07/12 08/12 09/12 10/12 11/12 12/12

住宅累计同比% 总投资累计同比%

-60

-40

-20

0

20

40

60

80

100

06/12 07/12 08/12 09/12 10/12 11/12 12/12

土地购置面积累计同比% 土地购置费累计同比%

数据来源:WIND,华泰长城期货投资咨询部

图表 26:社零总额 图表 27:主要消费子项

0.0

0.5

1.0

1.5

2.0

10

12

14

16

18

20

22

24

07/02 07/11 08/08 09/05 10/02 10/11 11/08 12/05 13/02

社零:季调环比 社零:同比

0

5

10

15

20

25

30

35

40

45

12/0

7

12/0

8

12/0

9

12/1

0

12/1

1

12/1

2

13/0

1

13/0

2

13/0

3

13/0

4

13/0

5

13/0

6

13/0

7

13/0

8

13/0

9

石油及制品类:当月同比

汽车类:当月同比

家用电器和音像器材类:当月同比

建筑及装潢材料类:当月同比

数据来源:WIND,华泰长城期货投资咨询部

图表 28:进出口贸易 图表 29:对主要贸易伙伴出口同比

-400

-300

-200

-100

0

100

200

300

400

-100

-50

0

50

100

2010/01 2010/09 2011/05 2012/01 2012/09 2013/05

贸易顺差 出口总值:当月同比

进口总值:当月同比

-40

-20

0

20

40

60

80

100

11/09 12/03 12/09 13/03 13/09

香港 日本 东盟 欧盟 美国

数据来源:WIND,华泰长城期货投资咨询部

股指期货 周报

13

敬请参阅最后一页免责条款

五、货币政策

1、货币

图表 30:央行公开市场操作 图表 31:M1与 M2同比

-4,000-3,000-2,000-1,00001,0002,0003,0004,0005,000

-1,500

-1,000

-500

0

500

1,000

1,500

2,000

13/1

0

13/1

0

13/1

0

13/1

0

13/0

9

13/0

9

13/0

9

13/0

9

13/0

8

13/0

8

13/0

8

13/0

8

13/0

8

13/0

7

投放 回笼 净投放(右)

0

5

10

15

20

25

30

35

40

05/0

5

05/1

1

06/0

5

06/1

1

07/0

5

07/1

1

08/0

5

08/1

1

09/0

5

09/1

1

10/0

5

10/1

1

11/0

5

11/1

1

12/0

5

12/1

1

13/0

5

M1:同比增长 M2:同比增长

数据来源:WIND,华泰长城期货投资咨询部

图表 32:基础货币 图表 33:货币乘数

0

5

10

15

20

25

30

2

12

22

32

42

52

基础货币余额:期末值 基础货币余额:同比

3.5

4.0

4.5

5.0

5.5

01

/06

02

/06

03

/06

04

/06

05

/06

06

/06

07

/06

08

/06

09

/06

10

/06

11

/06

货币乘数 平均值

数据来源:WIND,华泰长城期货投资咨询部

2、利率

图表 34:shibor 利率 图表 35:回购定盘利率

0

2

4

6

8

10

12

14

16 SHIBOR1W SHIBOR1M SHIBOR隔夜

0

5

10

15

20

25

30 回购定盘利率:隔夜 回购定盘利率:七天

数据来源:WIND,华泰长城期货投资咨询部

股指期货 周报

14

敬请参阅最后一页免责条款

图表 36:10年期国债收益率 图表 37:风险溢价

0.0

1.0

2.0

3.0

4.0

5.0

6.0

05/09 06/09 07/09 08/09 09/09 10/09 11/09 12/09 13/09

中国10年期国债收益率 美国10年期国债收益率

3

4

4

5

5

6

6

7

7

8

8

09/10 10/04 10/10 11/04 11/10 12/04 12/10 13/04 13/10

A企业债风险溢价:5年 A企业债风险溢价:10年

A企业债风险溢价:20年

数据来源:WIND,华泰长城期货投资咨询部

3、社会融资及债务

图表 38:社会融资总量 图表 39: 社会融资总量结构分布

0

50

100

150

200

0

5,000

10,000

15,000

20,000

25,000

30,000

社会融资总量 累计同比%右

-60-40-20

020406080

100120140

股票

企业债

承兑

信托

委托贷款

外币贷款

人民币贷款

数据来源:WIND,华泰长城期货投资咨询部

图表 40:四大银行到期贷款比 图表 41:债权/GDP

34%

35%

36%

37%

38%

39%

40%

41%

42%

43%

44%

45%

200

9/0

6

200

9/1

2

201

0/0

6

201

0/1

2

201

1/0

6

201

1/1

2

201

2/0

6

201

2/1

2

四大行1年内到期贷款占比

100%

110%

120%

130%

140%

150%

160%

2005年

2006年

2007年

2008年

2009年

2010年

2011年

2012年

银行对非银行部门的债权/GDP

数据来源:WIND,华泰长城期货投资咨询部

股指期货 周报

15

敬请参阅最后一页免责条款

4、存款及外汇占款

图表 42:新增外汇占款 图表 43:央行财政性存款

-2000

-1000

0

1000

2000

3000

4000

5000

6000

7000

8000

201

2/0

1

201

2/0

2

201

2/0

3

201

2/0

4

201

2/0

5

201

2/0

6

201

2/0

7

201

2/0

8

201

2/0

9

201

2/1

0

201

2/1

1

201

2/1

2

201

3/0

1

201

3/0

2

201

3/0

3

201

3/0

4

201

3/0

5

201

3/0

6

201

3/0

7

新增外汇占款_亿

20,000

22,000

24,000

26,000

28,000

30,000

32,000

34,000

36,000

38,000

40,000

-14,000

-12,000

-10,000

-8,000

-6,000

-4,000

-2,000

0

2,000

4,000

6,000

8,000

20

12-0

1

20

12-0

2

20

12-0

3

20

12-0

4

20

12-0

5

20

12-0

6

20

12-0

7

20

12-0

8

20

12-0

9

20

12-1

0

20

12-1

1

20

12-1

2

20

13-0

1

20

13-0

2

20

13-0

3

20

13-0

4

20

13-0

5

20

13-0

6

财政性存款 财政性存款增量

数据来源:WIND,华泰长城期货投资咨询部

图表 44:一般性存款余额 图表 45:央行存款准备金余额

700000

750000

800000

850000

900000

950000

1000000

-20,000

-10,000

0

10,000

20,000

30,000

40,000

50,000

20

12-0

1

20

12-0

2

20

12-0

3

20

12-0

4

20

12-0

5

20

12-0

6

20

12-0

7

20

12-0

8

20

12-0

9

20

12-1

0

20

12-1

1

20

12-1

2

20

13-0

1

20

13-0

2

20

13-0

3

20

13-0

4

20

13-0

5

20

13-0

6

一般存款余额_亿(右) 一般存款增量_亿

160,000

165,000

170,000

175,000

180,000

185,000

190,000

195,000

200,000

-10,000

-5,000

0

5,000

10,000

15,000

20,0002

012

-01

20

12-0

2

20

12-0

3

20

12-0

4

20

12-0

5

20

12-0

6

20

12-0

7

20

12-0

8

20

12-0

9

20

12-1

0

20

12-1

1

20

12-1

2

20

13-0

1

20

13-0

2

20

13-0

3

20

13-0

4

20

13-0

5

20

13-0

6

央行存准余额_亿 存准余额增量_亿

数据来源:WIND,华泰长城期货投资咨询部

股指期货 周报

16

敬请参阅最后一页免责条款

六、市场估值

1、全球市场估值

图表 46:全球各主要指数 PE 比较

标普5

00

纳斯达克

道琼斯

富时1

00

斯托克5

0

德国D

AX

日经2

25

法国

恒生

沪深3

00

俄罗斯

印度

巴西

韩国

0

10

20

30

40

50

60

70

0 1

5

当前静态PE PE最大值 PE最小值 PE平均值

数据来源:WIND,华泰长城期货投资咨询部

图表 47:全球各主要指数 PB 比较

标普5

00

纳斯达克

道琼斯

富时1

00

斯托克5

0

德国D

AX

日经2

25

法国

恒生

沪深3

00

俄罗斯

印度

巴西

韩国

0

1

2

3

4

5

6

7

8

9

0 1

5

当前静态PB PB最大值 PB最小值 PB平均值

数据来源:WIND,华泰长城期货投资咨询部

股指期货 周报

17

敬请参阅最后一页免责条款

图表 48:三大指数历史 PE走势

0

5

10

15

20

25

30

07/12 08/06 08/12 09/06 09/12 10/06 10/12 11/06 11/12 12/06 12/12 13/06

沪深300 标普500 斯托克斯50

数据来源:bloomberg,华泰长城期货投资咨询部

图表 49:三大指数历史 PB走势

0

1

2

3

4

5

6

7

8

07/12 08/06 08/12 09/06 09/12 10/06 10/12 11/06 11/12 12/06 12/12 13/06

沪深300 标普500 斯托克斯50

数据来源:bloomberg,华泰长城期货投资咨询部

图表 50:标普 500指数走势及估值 图表 51:纳斯达克指数走势及估值

0

5

10

15

20

25

30

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

07/12 08/08 09/04 09/12 10/08 11/04 11/12 12/08 13/04

收盘 PE(右)

0

5

10

15

20

25

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

07/12 08/08 09/04 09/12 10/08 11/04 11/12 12/08 13/04

收盘 PE(右)

数据来源:bloomberg,华泰长城期货投资咨询部

股指期货 周报

18

敬请参阅最后一页免责条款

图表 52:英国富时指数走势及估值 图表 53:印度指数走势及估值

0

20

40

60

80

100

120

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

07/12 08/08 09/04 09/12 10/08 11/04 11/12 12/08 13/04

收盘 PE(右)

0

5

10

15

20

25

30

0

5,000

10,000

15,000

20,000

25,000

07/12 08/08 09/04 09/12 10/08 11/04 11/12 12/08 13/04

收盘 PE(右)

数据来源:bloomberg,华泰长城期货投资咨询部

图表 54:德国 DAX指数走势及估值 图表 55:法国 CAC40指数走势及估值

0

10

20

30

40

50

60

70

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

07/12 08/08 09/04 09/12 10/08 11/04 11/12 12/08 13/04

收盘 PE(右)

0

2

4

6

8

10

12

14

16

18

20

0

1,000

2,000

3,000

4,000

5,000

6,000

07/12 08/08 09/04 09/12 10/08 11/04 11/12 12/08 13/04

收盘 PE(右)

数据来源:bloomberg,华泰长城期货投资咨询部

图表 56:日经指数走势及估值 图表 57:恒生指数走势及估值

0

5

10

15

20

25

30

35

40

45

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

07/12 08/08 09/04 09/12 10/08 11/04 11/12 12/08 13/04

收盘 PE(右)

0

5

10

15

20

25

0

5,000

10,000

15,000

20,000

25,000

30,000

07/12 08/08 09/04 09/12 10/08 11/04 11/12 12/08 13/04

收盘 PE(右)

数据来源:bloomberg,华泰长城期货投资咨询部

股指期货 周报

19

敬请参阅最后一页免责条款

2、国内市场估值

图表 58:沪深 300 预测 EPS 图表 59:沪深 300预测 EPS环比

0.7

0.8

0.8

0.9

0.9

1.0

1.0 预测13年每股收益 预测14年每股收益

-6

-5

-4

-3

-2

-1

0

1

2 预测13年EPS:环比 预测14年EPS:环比

数据来源:WIND,华泰长城期货投资咨询部

图表 60:沪深 300 静态 PE 图表 61:沪深 300动态 PE

0

1,000

2,000

3,000

4,000

5,000

6,000

0.0

10.0

20.0

30.0

40.0

50.0

60.0

07/10 08/10 09/10 10/10 11/10 12/10

静态PE(左) 收盘价

1,500

2,000

2,500

3,000

3,500

4,000

8.0

508.0

1,008.0

1,508.0

2,008.0

2,508.0

3,008.0

3,508.0

4,008.010

/06

10/0

9

10/1

2

11/0

3

11/0

6

11/0

9

11/1

2

12/0

3

12/0

6

12/0

9

12/1

2

13/0

3

13/0

6

动态PE 收盘价

数据来源:WIND,华泰长城期货投资咨询部

图表 62:沪深 300 市净率

0

1,000

2,000

3,000

4,000

5,000

6,000

0.7

1.7

2.7

3.7

4.7

5.7

6.7

7.7

07/10 08/10 09/10 10/10 11/10 12/10

静态PB(右) 收盘价

数据来源:WIND,华泰长城期货投资咨询部

股指期货 周报

20

敬请参阅最后一页免责条款

3、重点行业估值

图表 63:申万一级行业市盈率 图表 64:申万一级行业市净盈率

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

05/05 06/05 07/05 08/05 09/05 10/05 11/05 12/05 13/05

金融:Pe 房地产:PE 采掘:PE

交运设备:PE 食品饮料:PE 有色金属:PE

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

05/05 06/05 07/05 08/05 09/05 10/05 11/05 12/05 13/05

金融:PB 房地产:PB 采掘:PB

交运设备:PB 食品饮料:PB 有色金属:PB

数据来源:WIND,华泰长城期货投资咨询部

图表 65:申万金融指数估值 图表 66:申万房地产指数估值

0

1,000

2,000

3,000

4,000

5,000

6,000

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

90.0 PB PE 申万金融指数

0

1,000

2,000

3,000

4,000

5,000

6,000

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0 PB PE 申万房地产指数

数据来源:WIND,华泰长城期货投资咨询部

图表 67:申万采掘指数估值 图表 68:申万有色金属指数估值

0

2,000

4,000

6,000

8,000

10,000

12,000

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0 PB PE 申万采掘指数

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0 PB PE 申万有色金属指数

数据来源:WIND,华泰长城期货投资咨询部

股指期货 周报

21

敬请参阅最后一页免责条款

图表 69:申万交运设备指数估值 图表 70:申万食品饮料指数估值

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

90.0

100.0

05/05 06/05 07/05 08/05 09/05 10/05 11/05 12/05 13/05

PB PE 申万交运设备指数

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

0.0

20.0

40.0

60.0

80.0

100.0

120.0

05/05 06/05 07/05 08/05 09/05 10/05 11/05 12/05 13/05

PB PE 申万食品饮料指数

数据来源:WIND,华泰长城期货投资咨询部

4、金融与非金融行业盈利比较

图表 71:营业收入同比 图表 72:营业利润同比

-50

0

50

100

150

200

250

300

350

400

2013Q1 2011Q3 2010Q1 2008Q3 2007Q1 2005Q3 2004Q1

营收同比%:非金融 营收同比%:金融

-800

-600

-400

-200

0

200

400

600

800

2013Q1 2011Q3 2010Q1 2008Q3 2007Q1 2005Q3 2004Q1

营业利润同比%:非金融 营业利润同比%:金融

数据来源:WIND,华泰长城期货投资咨询部

图表 73:净利润 同比 图表 74:经营现金流同比

-7,000

-6,000

-5,000

-4,000

-3,000

-2,000

-1,000

0

1,000

2,000

3,000

2013Q1 2011Q3 2010Q1 2008Q3 2007Q1 2005Q3 2004Q1

净利润同比:非金融 净利润同比:金融

-800

-600

-400

-200

0

200

400

-1,000

0

1,000

2,000

3,000

4,000

5,000

2013Q1 2011Q3 2010Q1 2008Q3 2007Q1 2005Q3 2004Q1

经营现金流同比:金融 经营现金流同比:非金融

数据来源:WIND,华泰长城期货投资咨询部

股指期货 周报

22

敬请参阅最后一页免责条款

七、股市供求

1、股票供给

图表 75:增发募集资金 图表 76:配股募集资金

0

100

200

300

400

500

600

700

201

3/0

1

201

3/0

2

201

3/0

3

201

3/0

4

201

3/0

5

201

3/0

6

201

3/0

7

201

3/0

8

201

3/0

9

201

3/1

0

201

3/1

1

201

3/1

2

增发_亿元

0

10

20

30

40

50

60

201

3/0

1

201

3/0

2

201

3/0

3

201

3/0

4

201

3/0

5

201

3/0

6

201

3/0

7

201

3/0

8

201

3/0

9

201

3/1

0

201

3/1

1

201

3/1

2

配股_亿元

数据来源:WIND,华泰长城期货投资咨询部

图表 77:限售股解禁市值(月) 图表 78:限售股解禁市值(周)

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

解禁市值(亿元)

0100200300400500600700800

解禁市值(亿元)

数据来源:WIND,华泰长城期货投资咨询部

2、资金供给

图表 79:A股新增开户数 图表 80:基金新增开户数

-15

-10

-5

0

5

10

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

20.0

12

/04

12

/05

12

/06

12

/07

12

/08

12

/09

12

/10

12

/11

12

/12

13

/01

13

/02

13

/03

13

/04

13

/05

13

/06

13

/07

13

/08

13

/09

13

/10

新增A股开户数变化 新增A股开户数

-10

-8

-6

-4

-2

0

2

4

6

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

12

/04

12

/05

12

/06

12

/07

12

/08

12

/09

12

/10

12

/11

12

/12

13

/01

13

/02

13

/03

13

/04

13

/05

13

/06

13

/07

13

/08

13

/09

13

/10

新增基金开户数变化 新增基金开户数

数据来源:WIND,华泰长城期货投资咨询部

股指期货 周报

23

敬请参阅最后一页免责条款

图表 81:A股期末账户数 图表 82:基金期末账户数

-4500

-4000

-3500

-3000

-2500

-2000

-1500

-1000

-500

0

500

0.0

2,000.0

4,000.0

6,000.0

8,000.0

10,000.0

12,000.0

14,000.0

16,000.0

18,000.0

20,000.0

12

/04

12

/06

12

/08

12

/10

12

/12

13

/02

13

/04

13

/06

13

/08

13

/10

A股期末账户数变化 A股期末账户数

0

2

4

6

8

10

12

14

16

3,500.0

3,600.0

3,700.0

3,800.0

3,900.0

4,000.0

4,100.0

4,200.0

4,300.0

4,400.0

4,500.0

12

/04

12

/06

12

/08

12

/10

12

/12

13

/02

13

/04

13

/06

13

/08

13

/10

基金期末账户数变化 基金期末账户数

数据来源:WIND,华泰长城期货投资咨询部

图表 83:A股期末持仓账户数 图表 84:股市保证金净增

-40

-30

-20

-10

0

10

20

30

5,250.0

5,300.0

5,350.0

5,400.0

5,450.0

5,500.0

5,550.0

5,600.0

5,650.0

5,700.0

5,750.0

12

/04

12

/06

12

/08

12

/10

12

/12

13

/02

13

/04

13

/06

13

/08

13

/10

A股持仓账户数变化 A股持仓账户数

-1500

-1000

-500

0

500

1000

1500

2,000.0

2,100.0

2,200.0

2,300.0

2,400.0

2,500.0

2,600.0

2,700.0

2,800.0

2,900.0

12

/04

12

/06

12

/08

12

/10

12

/12

13

/02

13

/04

13

/06

13

/08

13

/10

保证金净增(亿元) 沪深300指数

数据来源:WIND,华泰长城期货投资咨询部

图表 85:股市保证金余额 图表 86:股市保证金余额环比

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

2,000.0

2,100.0

2,200.0

2,300.0

2,400.0

2,500.0

2,600.0

2,700.0

2,800.0

2,900.0

12

/04

12

/06

12

/08

12

/10

12

/12

13

/02

13

/04

13

/06

13

/08

13

/10

保证金余额(亿元) 沪深300指数

-1500.00%

-1000.00%

-500.00%

0.00%

500.00%

1000.00%

1500.00%

2000.00%

2,000.0

2,100.0

2,200.0

2,300.0

2,400.0

2,500.0

2,600.0

2,700.0

2,800.0

2,900.0

12

/04

12

/06

12

/08

12

/10

12

/12

13

/02

13

/04

13

/06

13

/08

13

/10

保证金余额环比 沪深300指数

数据来源:WIND,华泰长城期货投资咨询部

股指期货 周报

24

敬请参阅最后一页免责条款

图表 87:QFII账户数 图表 88:QFII及 RQFII 投资额度

241.006.004.00

8.0013.008.00

23.0017.006.005.00

12.0016.008.00

18.00

26.0010.0022.00

29.00

465.00

220

270

320

370

420

470

520

201

2/0

1

201

2/0

2

201

2/0

3

201

2/0

4

201

2/0

5

201

2/0

6

201

2/0

7

201

2/0

8

201

2/0

9

201

2/1

0

201

2/1

1

201

2/1

2

201

3/0

1

201

3/0

2

201

3/0

3

201

3/0

4

201

3/0

5

201

3/0

6

201

3/0

7

QFII期末_户 QFII新增_户

0

200

400

600

800

1000

1200

1400

12/

01/

20

12/

02/

29

12/

03/

07

12/

03/

09

12/

04/

16

12/

05/

08

12/

06/

15

12/

07/

20

12/

07/

30

12/

08/

31

12/

09/

28

12/

10/

31

12/

11/

30

12/

12/

31

13/

01/

31

13/

02/

28

13/

03/

31

13/

04/

30

13/

05/

31

13/

06/

13

13/

06/

26

13/

07/

30

QFII额度_亿美元 RQFII额度_亿元

数据来源:WIND,华泰长城期货投资咨询部

3、市场情绪

图表 89:资金净流向 图表 90:高管增减持

2000

2100

2200

2300

2400

2500

2600

2700

2800

2900

-600

-500

-400

-300

-200

-100

0

100

200

12/

09/

14

12/

09/

28

12/

10/

19

12/

11/

02

12/

11/

16

12/

11/

30

12/

12/

14

12/

12/

28

13/

01/

11

13/

01/

25

13/

02/

08

13/

03/

01

13/

03/

15

13/

03/

29

13/

04/

12

13/

04/

26

13/

05/

10

13/

05/

24

13/

06/

07

13/

06/

21

13/

07/

05

13/

07/

19

13/

08/

02

资金净流入_亿 沪深300

2000

2100

2200

2300

2400

2500

2600

2700

2800

2900

-300000

-250000

-200000

-150000

-100000

-50000

0

50000

12/

09/

14

12/

09/

28

12/

10/

19

12/

11/

02

12/

11/

16

12/

11/

30

12/

12/

14

12/

12/

28

13/

01/

11

13/

01/

25

13/

02/

08

13/

03/

01

13/

03/

15

13/

03/

29

13/

04/

12

13/

04/

26

13/

05/

10

13/

05/

24

13/

06/

07

13/

06/

21

13/

07/

05

13/

07/

19

13/

08/

02

高管净增持_万 沪深300

数据来源:WIND,华泰长城期货投资咨询部

图表 91:股票大宗交易

2050

2150

2250

2350

2450

2550

2650

2750

2850

0

5

10

15

20

25

30

13/0

1/0

413/0

1/0

913/0

1/1

413/0

1/1

713/0

1/2

213/0

1/2

513/0

1/3

013/0

2/0

413/0

2/0

713/0

2/1

913/0

2/2

213/0

2/2

713/0

3/0

413/0

3/0

713/0

3/1

213/0

3/1

513/0

3/2

013/0

3/2

513/0

3/2

813/0

4/0

213/0

4/0

913/0

4/1

213/0

4/1

713/0

4/2

213/0

4/2

513/0

5/0

313/0

5/0

813/0

5/1

313/0

5/1

613/0

5/2

113/0

5/2

413/0

5/2

913/0

6/0

313/0

6/0

613/0

6/1

413/0

6/1

913/0

6/2

413/0

6/2

713/0

7/0

213/0

7/0

513/0

7/1

013/0

7/1

513/0

7/1

813/0

7/2

313/0

7/2

613/0

7/3

113/0

8/0

513/0

8/0

8

股票大宗_亿 沪深300

数据来源:WIND,华泰长城期货投资咨询部

股指期货 周报

25

敬请参阅最后一页免责条款

图表 92:债券大宗交易

2050

2150

2250

2350

2450

2550

2650

2750

2850

0

2

4

6

8

10

12

14

16

18

20

13/0

1/0

413/0

1/0

913/0

1/1

413/0

1/1

713/0

1/2

213/0

1/2

513/0

1/3

013/0

2/0

413/0

2/0

713/0

2/1

913/0

2/2

213/0

2/2

713/0

3/0

413/0

3/0

713/0

3/1

213/0

3/1

513/0

3/2

013/0

3/2

513/0

3/2

813/0

4/0

213/0

4/0

913/0

4/1

213/0

4/1

713/0

4/2

213/0

4/2

513/0

5/0

313/0

5/0

813/0

5/1

313/0

5/1

613/0

5/2

113/0

5/2

413/0

5/2

913/0

6/0

313/0

6/0

613/0

6/1

413/0

6/1

913/0

6/2

413/0

6/2

713/0

7/0

213/0

7/0

513/0

7/1

013/0

7/1

513/0

7/1

813/0

7/2

313/0

7/2

613/0

7/3

113/0

8/0

513/0

8/0

8

债券大宗_亿 沪深300

数据来源:WIND,华泰长城期货投资咨询部

图表 93:融资净买量 图表 94:融券净卖量

2000

2100

2200

2300

2400

2500

2600

2700

2800

2900

-100.0

-50.0

0.0

50.0

100.0

150.0

13

/02

13

/02

13

/03

13

/04

13

/04

13

/05

13

/06

13

/06

13

/07

13

/08

13

/08

13

/09

13

/10

13

/11

融资净买量_亿元 沪深300指数

2000

2100

2200

2300

2400

2500

2600

2700

2800

2900

-10.0

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

13

/02

13

/02

13

/03

13

/04

13

/04

13

/05

13

/06

13

/06

13

/07

13

/08

13

/08

13

/09

13

/10

13

/11

融券净卖量_亿元 沪深300指数

数据来源:WIND,华泰长城期货投资咨询部

图表 95:融资余额 图表 96:融券余额

2000

2100

2200

2300

2400

2500

2600

2700

2800

2900

1.5

501.5

1,001.5

1,501.5

2,001.5

2,501.5

13

/02

13

/02

13

/03

13

/04

13

/04

13

/05

13

/06

13

/06

13

/07

13

/08

13

/08

13

/09

13

/10

13

/11

截止日融资_亿元 沪深300指数

2000

2100

2200

2300

2400

2500

2600

2700

2800

2900

1.5

6.5

11.5

16.5

21.5

26.5

31.5

36.5

13

/02

13

/02

13

/03

13

/04

13

/04

13

/05

13

/06

13

/06

13

/07

13

/08

13

/08

13

/09

13

/10

13

/11

截止日融券_亿元 沪深300指数

数据来源:WIND,华泰长城期货投资咨询部

股指期货 周报

26

敬请参阅最后一页免责条款

图表 97:融资融券净额 图表 98:融资融券力

2000

2100

2200

2300

2400

2500

2600

2700

2800

2900

1.5

501.5

1,001.5

1,501.5

2,001.5

2,501.5

13

/02

13

/02

13

/03

13

/04

13

/04

13

/05

13

/06

13

/06

13

/07

13

/08

13

/08

13

/09

13

/10

13

/11

两融净额_亿元 沪深300指数

2000

2100

2200

2300

2400

2500

2600

2700

2800

2900

-60

-40

-20

0

20

40

60

12/

12/

03

12/

12/

11

12/

12/

19

12/

12/

27

13/

01/

09

13/

01/

17

13/

01/

25

13/

02/

04

13/

02/

19

13/

02/

27

13/

03/

07

13/

03/

15

13/

03/

25

13/

04/

02

13/

04/

12

13/

04/

22

13/

05/

03

13/

05/

13

13/

05/

21

13/

05/

29

13/

06/

06

13/

06/

19

13/

06/

27

13/

07/

05

13/

07/

15

13/

07/

23

13/

07/

31

13/

08/

08

MSFD_亿 沪深300

数据来源:WIND,华泰长城期货投资咨询部

八、期指市场回顾

1、期指市场运行

图表 99:股指期货四合约总成交量

0

200000

400000

600000

800000

1000000

1200000

1400000

1600000

2,000

2,100

2,200

2,300

2,400

2,500

2,600

2,700

2,800

2013/02 2013/03 2013/04 2013/05 2013/07 2013/07 2013/09 2013/10 2013/11

四合约总成交量 收盘价(右)

数据来源:WIND,华泰长城期货投资咨询部

图表 100:期货各合约收盘走势

2,100

2,200

2,300

2,400

2,500

2,600

2,700

2013/02 2013/04 2013/05 2013/07 2013/09 2013/10

指数 当月 次月

数据来源:WIND,华泰长城期货投资咨询部

股指期货 周报

27

敬请参阅最后一页免责条款

图表 101:隔月价差走势

-80

-60

-40

-20

0

20

40

60

2013/02 2013/04 2013/05 2013/07 2013/09 2013/10

当月-指数 次月-当月 下季-次月

数据来源:WIND,华泰长城期货投资咨询部

图表 102: 主力合约升贴水

-70

-60

-50

-40

-30

-20

-10

0

10

20

30

40

1,900

2,000

2,100

2,200

2,300

2,400

2,500

2,600

2,700

2,800

2013/02 2013/04 2013/05 2013/07 2013/09 2013/10

主力合约升贴水 指数

数据来源:WIND,华泰长城期货投资咨询部

2、股指期货持仓

图表 103:股指期货四合约总持仓量

0

20000

40000

60000

80000

100000

120000

140000

160000

2,000

2,100

2,200

2,300

2,400

2,500

2,600

2,700

2,800

2013/02 2013/03 2013/04 2013/05 2013/05 2013/06 2013/07 2013/08 2013/09 2013/09 2013/10 2013/11

四合约总持仓 收盘价(右)

数据来源:WIND,华泰长城期货投资咨询部

股指期货 周报

28

敬请参阅最后一页免责条款

图表 104:股指期货四合约加总成交持仓比

0

2

4

6

8

10

12

2,000

2,100

2,200

2,300

2,400

2,500

2,600

2,700

2,800

2013/02 2013/04 2013/05 2013/07 2013/09 2013/10

收盘价(右) 成交持仓比 成交持仓比(20日平均)

数据来源:WIND,华泰长城期货投资咨询部

图表 105:股指期货前 20名净空持仓变化

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

1,900

2,000

2,100

2,200

2,300

2,400

2,500

2,600

2,700

2,800

2,900

2012/02 2012/06 2012/09 2012/12 2013/04 2013/08

前20净空持仓(手) 收盘价(右)

数据来源:中金所,华泰长城期货投资咨询部

图表 106:股指期货净空持仓占比变化

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

2,000

2,100

2,200

2,300

2,400

2,500

2,600

2,700

2,800

2,900

2012/02 2012/06 2012/09 2012/12 2013/04 2013/08

主力收盘价(右) 前20净空持仓占比% 前20净空持仓占比(20日平均)

数据来源:中金所,华泰长城期货投资咨询部

股指期货 周报

29

敬请参阅最后一页免责条款

图表 107:主力合约前 20名增减仓变化

名次 会员简称 持多单量 持多单量增减 名次 会员简称 持空单量 持空单量增减

1 国泰君安 9251 -56 1 中证期货 12633 2433

2 中证期货 5508 1183 2 华泰长城 8697 1092

3 广发期货 4733 1575 3 海通期货 7843 1383

4 海通期货 4568 847 4 国泰君安 7049 275

5 南华期货 3878 1404 5 广发期货 6115 1344

6 华泰长城 3321 -429 6 南华期货 4050 187

7 永安期货 3285 1062 7 鲁证期货 2714 205

8 光大期货 2905 307 8 中粮期货 2408 154

9 鲁证期货 2731 -673 9 银河期货 2272 380

10 申银万国 2654 643 10 国信期货 2231 91

11 新湖期货 2551 1362 11 光大期货 1919 146

12 银河期货 2286 -743 12 申银万国 1904 682

13 中投天琪 2222 806 13 上海东证 1841 1223

14 信达期货 2162 48 14 招商期货 1782 -32

15 安信期货 2077 1044 15 金瑞期货 1671 139

16 金瑞期货 2031 941 16 中信建投 1653 171

17 中粮期货 1758 8 17 永安期货 1613 614

18 招商期货 1726 33 18 安信期货 1530 251

19 北京中期 1653 -16 19 浙商期货 1369 783

20 上海东证 1534 219 20 新湖期货 1080 85

合计 62834 9565 72374 11606

数据来源:中金所,华泰长城期货投资咨询部

股指期货 周报

30

敬请参阅最后一页免责条款

公司总部

广州市越秀区先烈中路 65 号东山广场东楼 11 层

电话:4006280888 网址:www.htgwf.com

番禺营业部

广州番禺区市桥街清河东路 338 号中银大厦 2205、2206、2207 房

电话:020-84701499 传真:020-84701493

北京营业部

北京市朝阳区北三环东路 28 号易亨大厦 12 层 1209 房

电话:010-64405616 传真:010-64405650

惠州营业部

惠州市新岸路 1 号世贸中心第 16 层 F

电话:0752- 2055272 传真:0752-2055275

上海世纪大道营业部

上海市浦东新区世纪大道 1589 号长泰国际金融大厦 7 层 01-05 单元

电话:021-68753986 传真:021-68752700

大连营业部

大连市会展路 129 号大连国际金融中心 A 座-大连期货大厦 2312 房

电话:0411- 84807967 传真:0411-84807267

深圳金田路营业部

深圳市福田区金田路与福中路交界东南荣超经贸中心 1009

电话:0755-23942178 传真:0755-83252677

湛江营业部

湛江市开发区观海路 183 号荣基国际广场公寓 25 层 01-08 号房

电话:0759-2669108 传真:0759-2106021

贵阳营业部

贵阳市南明区都司路 62 号鸿灵-纽约纽约大厦 25 楼 5-6 号

电话:0851-5833569 传真:0851-5833570

深圳竹子林营业部

深圳福田区竹子林中国经贸大厦 22 层 ABCDEFGHJ 及 13 层 ABC

电话:0755-83774627 传真:0755-83774706

东莞营业部

东莞市南城区胜和路华凯大厦 802B 室

电话:0769-22806930 传真:0769-22806929

佛山营业部

佛山市禅城区季华五路 21 号金海广场 1401—1404 室

电话:0757-83809098 传真:0757-83806983

无锡营业部

无锡市中山路 343 号东方广场 A 栋 22 楼 H/I/J 座

电话:0510-82728358 传真:0510-82728913

珠海营业部

珠海市吉大海滨南路 47 号光大国际贸易中心 2308、2309 室

电话 :0756-3217877 传真 :0756-3217881

郑州营业部

郑州市金水区未来大道 69 号未来公寓 601、602、603、605、616 室

电话:0371-65628001 传真:0371-65628002

武汉营业部

武汉市汉口建设大道 847 号瑞通广场 B 座 1002 室

电话:027-85487453 传真:027-85487455

南宁营业部

南宁市民族大道 137 号春晖花园 A 区办公楼 1501 房

电话:0771-5570376 传真:0771-5570372

昆明营业部

昆明市人民中路 169 号移动通信大楼 15 层 B 座

电话:0871-5373933 传真:0871-5355199

南京营业部

南京市中山东路 288 号新世纪广场 A 座 4703 室

电话:025-84671197 传真:025-84671123

宁波营业部

宁波市海曙区柳汀街 230 号华侨酒店二期三层 8306、8308 号

电话:0574-83883688 传真:0574-83883828

石家庄营业部

石家庄市中山西路 188 号中华商务中心 A 座 1608、1611 室

电话:0311-85519307 传真:0311-85519306

南通营业部

南通市青年中路 69 号 4 层 401 室

电话:0513-89013838 传真:0513-89013838

汕头营业部

汕头市龙湖区金砂路 116 号汕融大厦 1210、1212 号房

电话: 0754-8848857 传真: 0754-88488563

长沙营业部

长沙芙蓉区韶山北路 159 号通程国际大酒店 1301 室

电话:0731-88271762 传真:0731-88271761

青岛营业部

山东省青岛市香港中路 12 号丰合广场 A 栋 3 层 A 户

电话:0532-85029800 传真: 0532-85029802

成都营业部

成都市锦江区新光华街 1 号航天科技大厦 8 层 806 号

电话:028-86587081 传真:028-86587086

韶关营业部

韶关市浈江区熏风路 14 号鼎禾会社 201 和 202 号

电话: 0751-8885679 传真: 0751-8221951

天津营业部

天津市河西区友谊路 35 号君谊大厦 2-2002

电话:022-88356381 传真:022-88356380

股指期货 周报

31

敬请参阅最后一页免责条款

免责条款

本报告仅供华泰长城期货有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而

视其为本公司的当然客户。本报告中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作

任何保证。报告中的资料、工具、意见及推测仅供参考,并不构成对所述期货买卖的出价或征价。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的期货或投资标的的

价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的

报告。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司及

其雇员不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告仅向特定客户传送,版权归华泰长城期货有限公司所有。未经我公司书面许可,任何机构和个人均

不得以任何形式翻版、复制、引用或转载。

![Sistemas distribuidos [5.11 MB]](https://img.pdfslide.tips/doc/110x75/586e8d6d1a28ab6f528b511f/sistemas-distribuidos-511-mb.jpg)