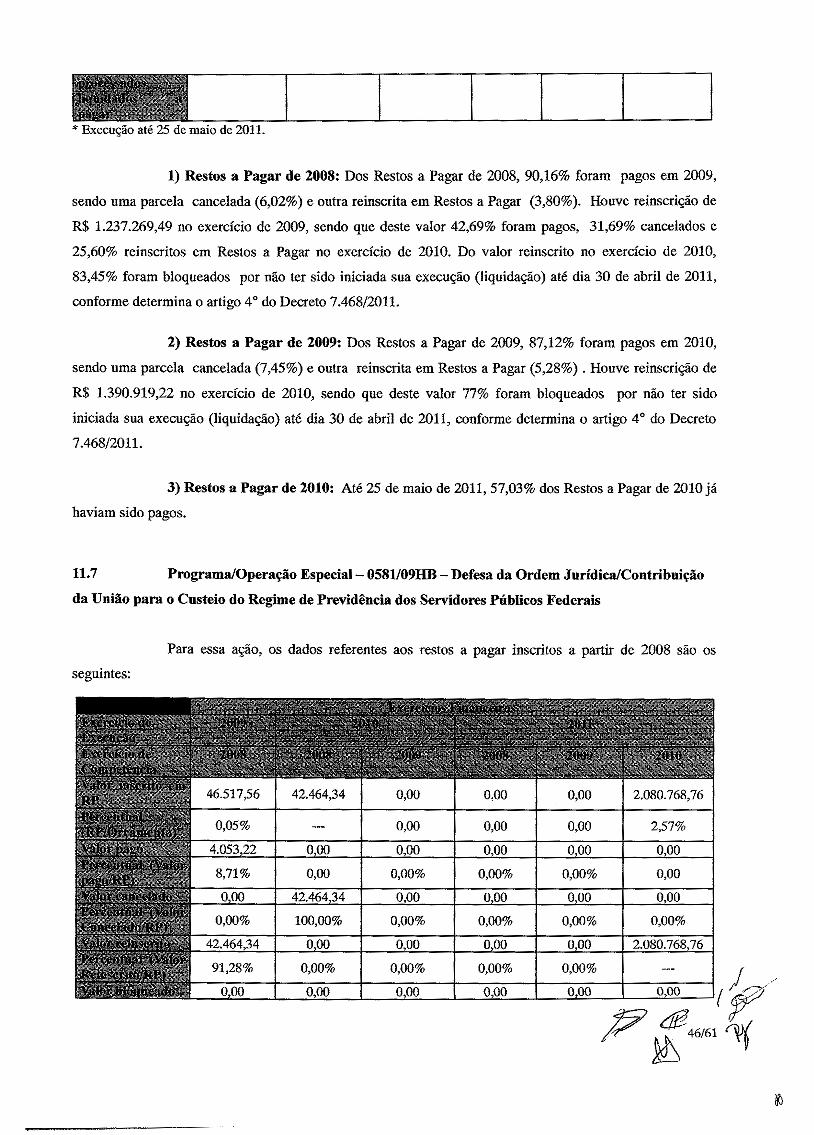

Embed Size (px)

Citation preview

'•V

MINISTÉRIO PUBLICO DA UNIÃOAUDITORIA INTERNA

RELATÓRIO DE AUDITORIA DE GESTÃO

IDENTIFICAÇÃO DAS UNIDADES GESTORAS E DIRIGENTES

MINISTÉRIO PÚBLICO DA UNIÃOMINISTÉRIO PÚBLICO DO TRABALHO34802

ÓRGÃORAMOCÓDIGO/UOEXERCÍCIOCLASSIFICAÇÃO DAS CONTAS :CONSOLIDADA

2010

UNIDADECÓDIGO/UG

:PROCURADORIA GERAL DO TRABALHO:200.200

DIRIGENTECARGONATUREZADA RESPONSABILIDADEC.P.F.PERÍODOATOS FORMAISDATA DA PUBLICAÇÃOENDEREÇO RESIDENCIALENDEREÇO ELETRÓNICO

:Paulo Machado: DIRETOR-GERAL

:Dirigente Máximo:28202120691:01/Jan/2010 a 31/Dez/2010:Portaria PGT 338/2007: 05/09/2007:SQN 310 BL. M Apt° 618, Asa Norte, Brasília/DF: [email protected]

DIRIGENTECARGONATUREZADA RESPONSABILIDADEC.P.F.PERÍODOATOS FORMAISDATA DA PUBLICAÇÃOENDEREÇO RESIDENCIALENDEREÇO ELETRÓNICO

:Sandra Cristina de Araújo: DIRETOR-GERALSUBSTITUTO

: Dirigente Máximo Substituto:376.088.511-04:O!/Jan/20ÍQ a 31/Dez/2010: Portaria PGT 567/2007:05/12/2007:QNE 09 Casa 36, Taguatinga Norte, Brasília/DF:[email protected] -'ff'

&

: PROCURADORIA REGIONAL DO TRABALHO DA 2aREGIÃO/SP

: 200.050

UNIDADE

CÓDIGO

: Dra. Cristina Aparecida Ribeiro Brasiliano: PROCURADORA-CHEFE

DIRIGENTECARGONATUREZA DARESPONSABILIDADEC.P.F.PERÍODOATOS FORMAISDATA DA PUBLICAÇÃOENDEREÇO RESIDENCIALCORREIO ELETRÓNICO

: Dirigente Máximo: 90590651820:01/Jan/2010 a 31/Dez/2010:Portaria PGT 361/2009:18/9/2009:Rua Bela Cintra, 1714, Apto 11, Jardim Paulista, São Paulo/SP

DIRIGENTECARGONATUREZA DARESPONSABILIDADEC.P.F.PERÍODOATOS FORMAISDATA DA PUBLICAÇÃOENDEREÇO RESIDENCIALCORREIO ELETRÓNICO

: Dr. João Eduardo de Amorim: PROCURADOR-CHEFE SUBSTITUTO

: Dirigente Máximo Substituto:80448836653:01/Jan/2010 a 31/Dez/2010:Portaria PGT 375/2009: 21/09/2009:Alameda Franca, 1074, Apto 32, Jardim Paulista, São Paulo/SP: [email protected]

UNIDADE :PROCURADORIA REGIONAL DO TRABALHO DA11a REGIÃO/AM e RR:200.050CÓDIGO

DIRIGENTECARGONATUREZA DARESPONSABILIDADEC.P.F.PERÍODOATOS FORMAISDATA DA PUBLICAÇÃOENDEREÇO RESIDENCIALCORREIO ELETRÓNICO

:Dr. Jorsinei Dourado do Nascimento: PROCURADOR-CHEFE

: Dirigente Máximo: 517.994.302-78: 01/Jan/2010 a 31/Dez/2010:Portaria PGT 367/2009:18/9/2009:Rua Wenceslau Bras,386 Dom Pedro I, Manuas/AM: [email protected]

DIRIGENTECARGONATUREZA DARESPONSABILIDADEC.P.F.

: Dra. Safira Cristina Freire Azevedo Carone Gomes: PROCURADORA-CHEFE SUBSTITUTA

è: Dirigente Máximo Substituto:337.995.712-72

I2/61O

PERÍODOATOS FORMAISDATA DA PUBLICAÇÃOENDEREÇO RESIDENCIALCORREIO ELETRÓNICO

:01/Jan/2010 a 31/Dez/2010: Portaria PGT 394/2009:28/09/2009:Av. Rio Ica, 255, Manaus/AM:[email protected]

UNIDADE :PROCURADORIA REGIONAL DO TRABALHO DA15a REGIÃO/CAMPINAS/SP:200.096CÓDIGO

DIRIGENTECARGONATUREZA DARESPONSABILIDADEC.P.F.PERÍODOATOS FORMAISDATA DA PUBLICAÇÃOENDEREÇO RESIDENCIALCORREIO ELETRÓNICO

:Dr. Alex Duboc Garbellini: PROCURADOR-CHEFE

:Dirigente Máximo:046.627.058-51: 01/JAN/201 a 31/DEZ/2010:Portaria PGT 368/2009:18/9/2009: Rua Elvino Silva, n° 53, Campinas/SP: [email protected]

DIRIGENTECARGONATUREZA DARESPONSABILIDADEC.P.F.PERÍODOATOS FORMAISDATA DA PUBLICAÇÃOENDEREÇO RESIDENCIALCORREIO ELETRÓNICO

:Dr. Fábio Massahiro Kosaka: PROCURADOR-CHEFE SUBSTITUTO

:Dirigente Máximo Substituto:119.430.878-30: 01/JAN/2010 a 31/DEZ/2010: Portaria PGT 376/2009: 21/9/2009: Rua Aglair Buratto Villas Boas, n° 508, Apto 82-A, Campinas/SP: [email protected]

INTRODUÇÃO1

1.1 Apresentamos o Relatório de Auditoria sobre as contas do Ministério Público do Trabalho,

do Procurador-Geral do Trabalho e das Procuradorias Regionais do Trabalho nos Estados e no Distrito

Federal, relativo ao exercício de 2010, o qual expressa nossa opinião sobre os resultados dos exames

realizados com vistas ao opinamento quanto à conformidade dos conteúdos das peças complementares

definidas na Decisão Normativa-TCU n° 110, de 1°/12/2010, e avaliação da conformidade e desempenho da

gestão dos responsáveis.

1.2 Os referidos exames foram efetuados por amostragem, na extensão julgada necessária, nas

circunstâncias apresentadas, de acordo com as normas de auditoria aplicáveis ao serviço público federal, com/0Dr-

4ÿ3/61

a

*

o objetivo de avaliar a gestão dos recursos públicos alocados ao Órgão no exercício financeiro de 2010.

Nenhuma restrição foi imposta quanto ao método ou extensão dos nossos trabalhos. Os

programas de auditoria e respectivos procedimentos estabelecidos para execução dos trabalhos foram

aplicados de acordo com a natureza das atividades das unidades auditadas.

1.3

O Ministério Público do Trabalho apresentou as peças iniciais das contas relacionadas nos

itens I e II do art. 13 da Instrução Normativa TCU n° 63/2010, sendo que o Rol de Responsáveis (item I)

contém as informações listadas no art. 11 e o Relatório de Gestão (item II), contempla os dados indicados no

art. 12 da citada IN, verificando-se ainda, que esta peça foi elaborada com os conteúdos e formatos

estabelecidos na Decisão Normativa n° 107/2010.

1.4

1.5 A Procuradoria-Geral do Trabalho (PGT) funciona com suas atividades e competências ad¬

ministrativas estabelecidas em Regimento Interno definido por meio da Portaria n° 499, de 12 de dezembro

de 2008, alterada pela Portaria n° 509, de 18 de novembro de 2010, e as Procuradorias Regionais com regi¬

mentos internos aprovados pelos respectivos Chefes das Procuradorias Regionais.

2 TOTAL DAS DESPESAS

2.1 O total da despesa realizada pelas Unidades Gestoras do Ministério Público do Trabalho, no

exercício de 2010, foi de R$ 894.559.018,13 (oitocentos e noventa e quatro milhões, quinhentos e cinquenta

e nove mil, dezoito reais e treze centavos) representando 25,27% da despesa realizadas no âmbito do

Ministério Público da União. Do citado valor, R$ 60.816.785,01 (sessenta milhões, oitocentos e dezesseis

mil, setecentos e oitenta e cinco reais e um centavo) foi inscrito em Restos a Pagar do referido exercício.

3. CUMPRIMENTO DAS METAS PREVISTAS NO PLANO PLURIANUAL E NA LEI

ORÇAMENTÁRIA ANUAL

3.1 As informações a respeito das metas físicas e financeiras das ações relativas ao período em

questão estão detalhadas nos moldes estabelecidos na Lei Orçamentaria para 2010 e no Plano Plurianual

2008-2011, assim como os indicadores de desempenho, de gestão e de economicidade adotadas pela unidadey ígestora.

/

&4/61

b

Avaliação dos Projetos - Cumprimento das Metas Previstas no Plano Plurianual3.22008/2011 - PPA

Comentaremos nos seguintes subitens a execução das ações previstas no PPA 2008/2011 e no

Orçamento Geral da União - OGU do exercício de 2010 e os resultados alcançados, referentes ao Programa

0581-Defesa da Ordem Jurídica:

Projeto 12BQ - Aquisição de Ediíícios-Sede para Implantação de Ofícios Junto às3.2.1

Varas da Justiça do Trabalho

Foi prevista no PPA 2008/2011 a importância estimada de R$ 7.117.000,00, a ser executada

no período de janeiro de 2008 a dezembro de 2010. No Orçamento Geral da União de 2010 foi consignado

crédito orçamentário no valor R$ 1.800.000,00, distribuídos para as diversas PTMs, conforme a seguir:

R$ 500.000,00 (PTM de Itabuna-BA); R$ 600.000,00 (PTM de Divinópolis-MG); R$ 500.000,00 (PTM de

Barreiras-BA); 200.000,00 (PTM de Varginha-MG).

Foi incluso crédito suplementar de R$ 300.000,00 (R$ 150.000,00 - Itabuna-BA e

R$ 150.000,00 - Barreiras-BA), conforme a Portaria PGR n° 478 de 30/09/2010, totalizando a dotação

autorizada em R$ 2.100.000,00. Do total da dotação autorizada R$ 650.000,00 foram pagos na aquisição da

Sede no Município de Itabuna, R$ 600.000,00 na aquisição da Sede no Município de Divinópolis e

R$ 601.000,00 na aquisição da Sede de Barreiras, restando R$ 49.000,00 de créditos disponíveis não

utilizados. A aquisição da sede no Município de Varginha não ocorreu tendo em vista o contingenciamento

de dotação no valor de R$ 200.000,00, por meio das Portarias PGR n° 376, de 6/8/2010 e n° 592, de

30/11/2010.

A meta física prevista no OGU de 2010 de aquisição de 4 unidades não foi atingida, havendo

ocorrido a aquisição de 3 novas sedes para as Procuradorias do Trabalho nos Municípios de Itabuna/BA,

Divinópolis/MG e Barreiras/BA. A aquisição da sede no Município de Varginha está prevista para 2011.

3.2.2 Projeto 3E94 -Construção de Edifício-Sede para Instalação de Ofício Junto às Varas

da Justiça do Trabalho

Foi prevista no PPA 2008/2011 a importância de R$ 4.783.720,00, a ser executada no

período de janeiro de 2007 a dezembro de 2011.

No Orçamento Geral da União de 2009 foi consignado crédito orçamentário no valor

R$ 950.000,00, distribuídos para diversas PTMs, conforme a seguir: R$ 250.000,00 (PTM de Crateús-CE);

R$ 150.000,00 (PTM de Mossoró-RN); R$ 150.000,00 (PTM de Arapiraca-AL); 250.000,00 (PTM de

Cáceres-MT); e R$ 150.000,00 (PTM de Eunápolis-BA).

Foi incluso crédito suplementar de R$ 45.000,00 (Arapiraca-AL), conforme a Portaria PGIÿ\F

5/61

%

n° 410, de 27/08/2009, porém houve cancelamentos de R$ 45.000,00 (Eunápolis-BA) e de RS 150.000,00

(Mossoró-RN), por meio da Portaria PGR n° 621, de 11/12/2009, e da Lei n° 12.178, de 29/12/2009,

respectivamente, totalizando a dotação autorizada consolidada em R$ 800.000,00.

Foi prevista no OGU-2009 a execução da meta física nas seguintes condições:

a) 18% para a PTM de Crateús-CE, havendo pouco alcance (2,26%) do resultado, sendo

pago o valor de R$ 5.640,00 à empresa Métrica Arquitetura e Engenharia Ltda., contratada para a execução

de serviços de engenharia (alteração do estudo preliminar de arquitetura, levantamento planialtimétrico e

relatório de sondagem).

Cabe destacar que as empresas Arca Serviços e Consultoria Ambiental Ltda. e Tríplice

Construções Ltda. foram contratadas para elaborar a maquete virtual e executar as fundações e estrutura da

futura sede, respectivamente, nos valores de R$ 3.780,00 e R$ 240.580,00, inscritos em restos a pagar;

b) 14% para a PTM de Mossoró-RN, não havendo o alcance do resultado, tendo em vista que

a dotação foi totalmente cancelada por meio da Lei n°12.178, de 29/12/2009;

c) 10% para a PTM de Arapiraca-AL, não havendo o alcance do resultado, sendo empenhado

o valor de R$ 150.000,00 à Empresa Nacional de Engenharia e Construções Ltda. - ENENGI, contratada

para a prestação de serviços de construção da nova sede da PTM. O valor empenhado foi inscrito em restos a

pagar não-processados em sua totalidade. Restou crédito disponível de R$ 45.000,00;

d) 28% para a PTM de Cáceres-MT, havendo pouco alcance (9,60%) do resultado, sendo

empenhado o valor de R$ 235.919,02 e pago R$ 23.991,48 à empresa Terex Construções e Transporte Ltda.,

contratada para a execução da 2a etapa do edifício-sede da PTM. O crédito empenhado foi inscrito em restos

a pagar não-processados na importância de R$ 211.927,54. Restou crédito disponível de R$ 14.080,98;

e) 15% para a PTM de Eunápolis-BA, havendo pouco alcance (1,57%) do resultado, sendo

pago o valor de R$ 1.650,00 à empresa JCB Sondagens Serviços de Geologia e Geotecnia Ltda.-ME,

contratada para prestação de serviços complementares de sondagem no terreno onde será construída a nova

sede da PTM.

Cabe destacar que as empresas Satéllite Topografia Ltda. e Silvio Ramos Arquitetura e

Engenharia Sociedade Simples foram contratadas para elaborar o memorial descritivo do terreno e o projeto

executivo, respectivamente, nos valores de R$ 80,00 e R$ 46.039,00, sendo inscritos em restos a pagar não-

processados. Restou crédito disponível de R$ 57.231,00.

No Orçamento Geral da União de 2010 foi consignado crédito orçamentário no valor

R$ 1.600.000,00, distribuído para diversas PTMs, conforme a seguir: R$ 361.200,00 (PTM de Crateús-CE);

R$800.000,00 (PTM de Cascavel-PR), R$ 150.000,00 (PTM de Arapiraca-AL), 138.800,00 (PTM de

Cáceres-MT) e R$ 150.000,00 (PTM de Eunápolis-BA).

Foi incluso crédito suplementar de R$ 45.000,00 (Arapiraca-AL), conforme a Portaria PGR Jn°. 227, de 11 de maio de 2010 e R$ 1.250.000,00 (Petrolina-PE), conforme a

totalizando a dotação autorizada consolidada em R$ 2.895.000,00.

/Lei 12.370 de 29/12/2010,j''

6/61

Foi prevista no OGU-2010 a execução da meta física nas seguintes condições:

a) 71% para a PTM de Crateús-CE, não havendo alcance do resultado (0%). Houve

contingenciamento de R$ 300.000,00, segundo Portaria PGR n° 376, de 6/8/2010 e destaque no valor

R$ 51.652,00 referente à contratação dos serviços de fiscalização da obra pelo Exército, no entanto este valor

não foi empenhado em virtude da obra não ter sido inciada. A Empresa vencedora do certame não iniciou os

serviços, tal fato foi considerado como desistência. Restou R$ 9.548,00 de crédito disponível ao final do

exercício. Foi encaminhada, pelo Procurador-Chefe PRT 7a Região, consulta a Auditoria Interna do

Ministério Público da União, em novembro de 2010, a fim de que a Administração possa decidir o destino a

ser conferido ao Contrato n°18/2009, a qual será respondida oportunamente.

b) 100% para a PTM de Cascavel-PR, sendo a meta realizada de 0,65%. Houve

contingenciamento no valor total de R$ 800.000,00, por meio da Portaria PGR n° 376, de 6/8/2010 e

descontingenciamento de R$ 90.000,00, conforme Portaria PGR n° 479, de 30/09/2010, restando valor

contingenciado de R$710.000,00. Foi realizado Processo Licitatório na Modalidade Tomada de Preço n°

001/2010 para elaboração de projetos arquitetônico e complementares. Foi firmado Contrato sob o n°

026/2010, Processo n° 08139-02501/2010, com a Empresa FMP Engenharia e Representação Comercial

Ltda. com o valor de R$ 52.200,00. Deste valor R$ 5.171,00 foram liquidados e pagos à empresa e

R$ 47.029,00 foram inscritos em restos a pagar não processados. Restou, ao final do exercício de 2010,

R$ 37.800,00 de crédito disponível;

c) 13% para a PTM de Arapiraca-AL, tendo sido alcançado resultado de 41,09% da

execução. Foram empenhados e pagos R$ 80.131,11, referentes à parte da sétima medição. Foram inscritos

em restos a pagar não-processados R$ 87.816,78, da seguinte forma: R$ 30.766,00 referentes ao aditivo

aprovado em setembro pela comissão de acompanhamento da obra, R$ 31.315,59 referentes à parcela do

primeiro termo aditivo (aguardando a empresa realizar correções detectadas pela fiscalização), R$14.535,13

referentes aos serviços de execução da obra e R$11.200,00 para os serviços de Laudo Técnico para análise

dos Projetos e Fiscalização da obra. Restou, ao final do exercício de 2010, R$ 27.052,11 de crédito

disponível;

d) 15% para a PTM de Cãceres-MT, não havendo execução do resultado (0%). Foram

realizados dois processos licitatórios na modalidade Tomada de Preços n°1 e 2, visando contratar empresa

para executar a 3a etapa da obra, sem sucesso. Foi realizada nova Licitação, em dezembro de 2010, com

sucesso, sendo a proposta vencedora no valor de R$138.009,29, da empresa Campos Engenharia e

Construção Ltda., conforme 2010NE001315, cujo valor foi inscrito em restos a pagar não processados.

Restou crédito disponível de R$ 790,71;

e) 15% para a PTM de Eunápolis-BA, não havendo execução do resultado (0%). Houve

contingenciamento no valor de R$150.000,00, por meio da Portaria PGR n° 376, de 6/8/2010. O

descontingenciamento só ocorreu no mês de novembro, por meio da Portaria n° 571, de 11/11/2010.

Realizou-se licitação (tomada de preços) referente à Ia fase da construção da PTM de Eunápolis com valor /estimado em R$ 150.000,00, que foi fracassada. Foi, então, realizada a contratação por dispensa, com j £0?

7/61

\Ò1

manifestação favorável da AUDIN, com contrato no valor de R$ 126.662,25, da empresa J. Caetano da Silva

- ME, conforme 2010NE000939, cujo valor foi inscrito em restos a pagar não processados. Restou crédito

disponível de RS 23.337,75;

A ação referente a construção do edifício sede no Município de Petrolina não estava prevista

no OGU de 2010, tendo sido decorrente de crédito especial no valor de R$ 1.250.000,00, segundo a Lei

12.370 de 29/12/2010. Esta ação não obteve resultados em 2010 e foi reaberta no exercício de 2011,

conforme Portaria PGR n°17 de 13/01/2011.

3.2.3 Projeto 3E96-Construção do Edifício-Sede da Procuradoria Regional do Trabalho da

4a Região-Porto Alegre/RS.

Foi prevista no PPA 2008/2011 a importância de R$ 30.102.357,00, a ser executada no

período de janeiro de 2006 a dezembro de 2012.

No Orçamento Geral da União de 2009 foi consignado crédito orçamentário no valor

R$ 1.000.000,00. Foi cancelado o montante de R$ 993.889,00, sendo R$ 207.384,00 e RS 786.505,00, por

meio da Portaria PGR n° 545, de 4/11/2009, e da Lei n° 12.178, de 29/12/2009, respectivamente, restando a

dotação autorizada em R$ 6.111,00.

A execução do projeto foi continuada no exercício de 2009, havendo pagamentos no

montante de R$ 6.110,95 para a empresa THJ Construções Ltda., contratada para a prestação de serviços

para o cerceamento do terreno. Restou crédito disponível de RS 0,05 para o projeto.

A meta física de 3% prevista no OGU de 2009 não foi alcançada, tendo em vista que a PRT

4a-RS esteve impossibilitada de executar obras e serviços de engenharia, em virtude da apelação em

mandado de segurança interposto pela empresa MHA ENGENHARIA LTDA, nos autos do MS

2007.34.00.029196-8, que foi recebido com efeitos suspensivo e devolutivo.

No Orçamento Geral da União de 2010 foi consignado crédito orçamentário no valor de

R$ 1.000.000,00. O valor de RS 300.000,00 (trezentos mil reais) foi cancelado, conforme o anexo II da

Portaria PGR n° 629/2010, de 10 de dezembro de 2010. O valor de R$ 700.000,00 (setecentos mil reais) foi

contingenciado conforme Portaria n° 592, de 30 de novembro de 2010.

A meta física de 2% prevista no OGU de 2010 não foi alcançada, tendo em vista que

permanece a situação de impossibilidade de execução da obra da PRT 4a Região em função da apelação

interposta pela empresa MHA ENGENHARIA LTDA nos autos do MS 2007.34.00.029196-07, a qual foi

recebida nos efeitos suspensivo e devolutivo.

3.2.4 Projeto 7E47-Construção do Edifício-Sede da Procuradoria Regional do Trabalho da

23a Região-Cuiabá/MT

importância de RS 7.869.000,00, a ser executada no/' p£>Foi prevista no PPA 2008/2011 a

iff 8/61

if%

período de janeiro de 2008 a julho de 2010.

No Orçamento Geral da União de 2009 foi consignado crédito orçamentário no valor

R$ 500.000,00. No entanto, a dotação orçamentária foi cancelada, por meio da Lei n° 12.178, de 29/12/2009.

A meta física de 6% prevista no OGU de 2009 não foi alcançada, tendo em vista que os

projetos complementares contratados foram elaborados em desconformidade com as condições pactuadas e

entregues com mais de um ano de atraso. Diante disso, a licitação e o contrato, assim como a nota de

empenho da despesa foram cancelados pela unidade e nenhum pagamento foi realizado à empresa Soubhia

Arquitetura Ltda., sendo que, segundo informou a unidade, a mesma será acionada na justiça por intermédio

da pela Advocacia Geral da União-AGU. Não há informação sobre a adoção dessa providência.

No Orçamento Geral da União de 2010 foi consignado crédito orçamentário de

R$ 500.000,00. Deste valor R$ 4.800,00 foram pagos à empresa contratada para adequar os projetos e a

planinha existentes, uma vez que a unidade não possui engenheiros no quadro de servidores. Restou

R$ 495.200,00 de crédito disponível ao final do exercício.

A meta física de 6% prevista no OGU de 2010 não foi alcançada, tendo sido executados

0,96%. Segundo dados do Sigplan, quando esta obra foi incluída no PPA ,a área a ser construída prevista

pelos projetistas da PGT( Procuradoria Geral do Trabalho) era de 5.246 m2. Todavia, da forma como o pré-

projeto foi concebido, não estava adequado às legislações do município e do Centro Político Administrativo

do Governo do Estado (CPA), onde o terreno está localizado, no que se refere a permeabilidade do solo e

número mínimo de garagem. Diante disso, foi necessária alteração do projeto e a área a ser construída passou

a ser de 7.317,04 m2. O valor apresentado na planilha orçamentária para execução deste projeto passou de

R$ 7.869.000,00 para R$ 12.465.552,20. Segundo a unidade, não houve condições de realização da licitação

até o final do ano de 2010.

3.2.5 Projeto 7E48-Construção do Edifício-Sede da Procuradoria Regional do Trabalho da

V Região-Fortaleza/CE

Foi prevista no PPA 2008/2011 a importância de R$ 21.767.872,00, a ser executada no

período de janeiro de 2007 a dezembro de 2012.

No Orçamento Geral da União de 2009 foi consignado crédito orçamentário no valor

R$ 10.000.000,00.

A meta física de 50% prevista no OGU de 2009 não foi alcançada, tendo sido executada

somente a despesa no valor de R$ 10.276,65, pagos à empresa Arca Serviços e Consultoria Ambiental Ltda.,

contratada para a adequação do projeto arquitetônico da futura nova sede da PRT 7a-CE.

Cabe destacar que as empresas GBM Engenharia e Arquitetura Ltda. - EPP, Construtora e

Incorporadora Exata Ltda. e Arca Serviços e Consultoria Ambiental Ltda. foram contratadas para elaborar:

projeto básico e executivo, sendo empenhado o valor de R$ 33.975,04; execução das fundações e estrutura, ,

sendo empenhado o valor de R$ 9.945.748,71; maquete virtual do projeto arquitetônico da obra, sendof9/61

65T t>

empenhado o valor de R$ 10.000,00. As despesas foram totalmente inscrita em restos a pagar não-

processados.

No Orçamento geral da União de 2010 foi consignado crédito orçamentário no valor de

R$ 1.000.000,00. Foi realizado destaque no valor de R$ 439.255,42 para o Comando Militar do Nordeste da

10a Região, para fiscalização da obra. Foram liquidados e pagos RS 14.926,34 em favor da empresa

Construtora Rodrigues Cursino de Sena Ltda., contratada para a demolição e retirada de estrutura de concreto

armado sob solo da futura sede da PRT-7a região. Foram inscritos em restos a pagar não processados

R$ 545.818,00, para correção do contrato com a empresa Construtora e Incorporadora Exata Ltda., conforme

Aditivo. Não restaram créditos disponíveis ao final do exercício.

A meta física 4% prevista no OGU-2010 não foi alcançada. Segundo dados do Relatório de

Gestão, os recursos utilizados no Orçamento de 2010 não representam nenhum percentual físico da obra, ou

seja, não tiveram impacto no seu cronograma físico. Os recursos empenhados foram apenas para cobrir

reajuste do contrato.

3.2.6 Projeto 7E49-Construção do Edifício-Sede da Procuradoria Regional do Trabalho da

14a Região-Porto Velho/RO

Foi prevista no PPA 2008/2011 a importância de R$ 9.784.800,00, a ser executada no

período de janeiro de 2007 a dezembro de 2010.

No Orçamento Geral da União de 2009 foi consignado crédito orçamentário no valor

R$ 10.000.000,00, sendo contingenciado R$ 1.540.370,00, totalizando a dotação autorizada em

R$ 8.459.630,00. Desse valor, foram pagos R$ 115.481,36 à empresa Construtora Roberto Passarini Ltda.,

contratada para realizar a obra de construção da futura sede, sendo descentralizado para execução de parte do

Projeto, o valor de R$ 200.676,55, objetivando o acompanhamento e a fiscalização da obra, restando

8.143.472,09 inscritos em restos a pagar do referido exercício.

Cabe destacar que as empresas Equisul Indústria e Comércio Ltda. e Construtora Roberto

Passarini Ltda. foram contratadas para fornecer e instalar: 1 (um) no break trifásico microprocessado, com

potência de 80 KVA, sendo empenhado o valor de R$ 102.300,00; 1(um) grupo motor gerador de 75 Kva e

tratamento acústico para a casa de máquinas, sendo empenhado o valor de R$ 105.200,00. As despesas foram

totalmente inscrita em restos a pagar não-processados.

A meta física 81% prevista no OGU-2009 não foi alcançada, em função de razões climáticas

e sócio-econômicas que a Região Norte, especificamente o Estado de Rondônia, vivenciou no exercício em

referência, a exemplo da:

a) alteração constatada do período chuvoso da região, cujas precipitações pluviais

extrapolaram em volume e estenderam-se pelos meses do ano que comumente incidem;

/b) as obras no estado contempladas pelo Plano de Aceleração do Crescimento - PAC, do

l

Governo Federal, onde destaca-se a construção das Usinas do Rio Madeira (Santo Antônio e Jirau), que

diretamente influenciaram no panorama da construção civil na cidade de Porto Velho a qual já vinha e vem

passando por uma visível transformação consistente na acelerada verticalização habitacional, o que está

consumindo sobremaneira a oferta de mão-de-obra específica da construção civil na região.

Além destes, verificou-se atrasos na execução da obra em razão de inconsistências de

projeto, quer pela impossibilidade de execução originada pela solução técnica apontada- veja-se o exemplo

do muro de arrimo e impermeabilizações que foram substituídas por uma cortina de contenção - quer pela

anti-economicidade apresentada peio projeto de água fria, descumprimento de legislação específica existente

no projeto de combate a incêndio, inconsistência de método executivo do projeto estrutural que apresentava

várias soluções para um mesmo pano de laje, divergência em relação ao S.P.D.A e projeto elétrico ou ainda

simplesmente por fantasiosa solução técnica apontada tal qual o projeto executivo de esgotos sanitários

inexequível como foi apresentado. Segundo a unidade, todos estes projetos foram e estão sendo ao longo da

obra alterados buscando eficiência técnica, exequibilidade e facilidade de manutenção após a conclusão do

edifício-sede.

No Orçamento Geral da União de 2010 foi consignado crédito orçamentário no valor

R$ 1.000.000,00 e créditos suplementares no valor de R$ 300.000,00, totalizando dotação atualizada de

R$ 1.3000.000,00. Deste montante de R$ 885.999,76 foram inscritos em restos a a pagar não processados

para execução física da ação que serão utilizados no decorrer de 2011 em favor da empresa Construtora

Roberto Passarini Ltda.. O restante dos créditos, no valor de R$ 414.000,24, correspondem às dotações

destacadas ao Exército Brasileiro para fins de realização da fiscalização da obra.

A meta física de 18% prevista no OGU de 2010 não foi alcançada. Segundo dados do

Sigplan, os créditos previstos na LOA para o presente exercício, não demandaram execução física da obra no

ano 2010. Neste exercício, para o desenvolvimento da presente ação, além dos créditos constantes na

LOA/2010, foram utilizados os saldos consignados no ano de 2008 (LOA/2008) e 2009 (LOA/2009), cujos

valores foram inscritos em RP. Com estes recursos foram pagos à construtora RS 926.048,42 (deduzidos dos

créditos de 2008) e R$ 1.818.484,89 (deduzidos dos créditos de 2009).

3.2.7 Projeto 7H81-Construção do Edifício-Sede da Procuradoria Regional do Trabalho em

Manaus/AM

Foi prevista no PPA 2008/2011 a importância de R$ 20.000.000,00, a ser executada no

período de março de 2008 a dezembro de 2010.

No Orçamento Geral da União de 2009 foi consignado crédito orçamentário no valor

R$ 1.000.000,00. Para execução de parte do Projeto, foi descentralizado do referido crédito orçamentário o /valor de R$ 231.997,00, objetivando o acompanhamento e a fiscalização da obra. O valor restante de jR$ 768.023,00 foi empenhado e inscrito em Restos a Pagar do referido exercício.

/

& 11/61

%

Dos restos a pagar inscritos em 2008, no valor de R$ 12.344.464,30, em favor da empresa

RD Engenharia e Comércio Ltda., contratada para a execução da obra, foi pago no exercício de 2009 o

montante de R$ 9.326.614,90.

A meta física de 5% prevista no OGU de 2009 não foi atingida, tendo em vista que o projeto

foi executado com recursos de exercício anterior. Ademais, a Unidade justificou que o início da execução

atrasou 4 meses (janeiro a abril) em decorrência de ação judicial impetrada por empresa participante do

processo Iicitatório.

No Orçamento Geral da União de 2010 foi consignado crédito orçamentário no valor

R$ 1.000.000,00. Foram empenhados e pagos R$ 756.290,35 a empresa RD Engenharia e Comércio Ltda. e

inscritos em restos a pagar não processados R$ 243.709,65. Não restou crédito disponível ao final do

exercício.

Da meta física de 5% prevista no OGU de 2010, apenas 3,77% foi realizada. Segundo a

unidade, na fase em que se encontra a obra, é necessária a instalação do sistema de climatização do prédio.

Ocorre, porém, que a obra não foi licitada com o referido sistema e não possui recursos orçamentários para a

sua aquisição. A falta do sistema de refrigeração constitui-se num ponto intransponível para a retomada das

atividades e à continuidade da obra, conforme orientação da Comissão Regional de Obras do Exército,

responsável pela fiscalização da obra da PRT 11a Região.

Ressalta-se que a previsão orçamentária no PPA/2008-2011 era de R$ 20 milhões, sendo o

valor do contrato celebrado com a empresa RD Engenharia e Comércio Ltda., responsável pelos serviços de

execução da obra, de R$ 18.628.928,33. No entanto, no exercício de 2008, foi empenhado o montante de

R$ 12.554.936,00, e nos seguintes, 2009 e 2010, foi empenhado o valor de R$ 1.000.000,00 em cada

exercício. Dessa maneira, a unidade informou que não dispõe de recursos suficientes para a conclusão da

obra, e que esta se encontra paralisada desde de 17/11/2010, com 65,33% de sua execução concluída.

O pedido de crédito suplementar proposto no exercício de 2010 através do Projeto de Lei

84/2010 não foi apreciado no Congresso Nacional. Não há previsão orçamentária para esta ação no OGU de

2011, motivo pelo qual novo pedido de crédito suplementar será elaborado para tentar concluir a obra.

Acrescente-se que foi formalizado pedido de inclusão da obra do edifício-sede da PRT 11a Região no PPA

2012-2015 para conclusão da construção, aquisição de sistema de climatização e de mobiliários, conforme

Oficio n° 041/2011/GABINTE/JDN de 23/02/2011, encaminhado ao Procurador Geral do Trabalho pelo

Procurador-Chefe da 11a Região.

3.2.8 Projeto 7772 - Construção do Edifício-Sede da Procuradoria Geral do Trabalho em

Brasília/DF

Foi prevista no PPA 2008/2011 a importância de R$ 136.875.739,00, a ser executado no

período de fevereiro de 2007 a junho de 2012, destinada à construção do novo edifício-sede da Procuradoria

Geral do Trabalho. Em 2007, o TCU determinou a paralisação da obra, em virtude de irregularidades /P

0?v' '

12/61a •VI&

constatadas pela AUDIN/MPU, as quais foram confirmadas pelos técnicos daquele Tribunal.

No Orçamento Geral da União de 2009 foi alocado crédito orçamentário no valor de

R$ 11.020.000,00. Todavia, a obra de construção do Edifício-Sede do MPT/PGT encontrava-se paralisada

desde Io de junho de 2007. Por determinação do Tribunal de Contas da União (Acórdão n° 2.387/2007-

Plenário e Acórdão n°1.774/2009-Plenário), com vistas à renegociação do contrato com empresa DELTA,

objetivando à adequação dos valores e preços de mercado, a renegociação tomou-se inviável dado a negativa

da empresa, sendo o Contrato anulado pela Administração da PGT.

No Orçamento Geral da União de 2010 foram alocados créditos orçamentário no valor de

R$ 7.000.000,00, dos quais foram suprimidos R$ 1.403.771,0, restando dotação atualizada de

R$ 5.596.229,00. Foi feito um destaque orçamentário no valor de R$ 2.568.545,59 para o Ministério da

Defesa (Exército) com base no Termo de Cooperação Técnica EB 0705000, de 05/06/2007, firmado entre o

MPT para custear as despesas com a recuperação do canteiro de obra da Nova Sede da PGT, ainda não objeto

de licitação. Diante da negativa da Administração de Brasília para autorização dos serviços pretendidos, o

MPT ingressou com Ação Cautelar Preparatória com pedido de liminar ( Processo n° 595), porém o pedido

de liminar foi indeferido. Em virtude do indeferimento, o Exército irá proceder a anulação do empenho, pois

não possui autorização para realizar a manutenção do canteiro de obra. Em decorrência da Anulação da

Concorrência MPT/PG/CPL N°02/2006 (Processo 08130.000008/2006) firmada entre a PGT e a Empresa

DELTA Construções S/A, Publicada no D.O.U, Seção 03, 21/05/2010, pág. 143, o MPT encontra-se sem

contrato vigente para construir a Nova Sede da PGT. Restou R$ 3.027.380,41 de crédito disponível ao final

do exercício.

A meta física prevista no OGU de 2010 de realização de 5% da obra não foi realizada.

3.2.9 Projeto 127Q - Aquisição do Edifício-Sede da Procuradoria do Trabalho no Município

de Mogi das Cruzes-SP

Não constava previsão no PPA 2008/2011, tampouco na Lei Orçamentária Anual de 2009,

para a execução do referido projeto, o qual se destina à aquisição do edifício-sede da Procuradoria do

Trabalho no Município de Mogi das Cruzes -SP. Entretanto,por meio da Lei n° 12.185, de 29/12/2009, foi

aberto o crédito especial na importância de R$ 600.000,00 para a execução do referido projeto.

A meta física prevista foi de1unidade, não sendo realizada em 2009, em função do crédito

ter sido disponibilizado somente no final do exercício. O referido crédito foi reaberto por meio da Portaria n°

18, de 25 de janeiro de 2010.

No Orçamento Geral da União de 2010 não foi consignado crédito, no entanto foi reaberto

crédito suplementar no valor de R$ 600.000,00 resultando em dotação atualizada no valor de R$ 600.000,00.

Segundo dados do SIGPLAN, foi liquidada e paga a quantia de R$ 484.880,00 pelo contrato de compra e jvenda do referido imóvel que resultou na emissão da Certidão de n° 117/2010, às fls. 267/269, do Livro n°/(

13/61

&1

*

20 da Superintendência do Património da União no Estado de São Paulo. Ao final do exercício havia crédito

disponível e não utilizado no valor de R$ 115.120,00.

A meta física prevista de aquisição de uma unidade foi atingida no ano de 2010.

3.2.10 Projeto 7P58 - Aquisição do Edifício-Sede da Procuradoria Regional do Trabalho da 6a

Região em Recife-PE

Foi prevista no PPA 2008/2011 a importância de R$ 1.250.000,00 a ser executada no ano de

2010.

No OGU do ano de 2010 foi consignado crédito no valor de R$ 1.250.000,00. Foi cancelado

o crédito orçamentário para viabilizar construção de edifício sede da PTM de Petrolina (ação 3E94 -

localizador 0115), conforme Lei n° 12.370/10, uma vez que considerou-se que a verba é insuficiente para a

aquisição de uma sede adequada.

3J.11

Região no Pará-PA

Projeto 7P59 - Aquisição do Edifício-Sede da Procuradoria Regional do Trabalho da 8a

Foi prevista no PPA 2008/2011 a importância de R$ 7.890.734,00 a ser executada no ano de

2010.

No OGU do ano de 2010 foi consignado crédito no valor de R$ 7.890.734,00. Foi realizada a

aquisição do imóvel avaliado em R$ 5.328.000,00, segundo Processo MP/SPU - 04957.023609/2010-99,

pago, integralmente, no dia 08/10/2010. Foi feito um bloqueio de créditos no valor de R$ 1.244.335,00,

restando R$ 1.318.399,00 de crédito disponível ao final do exercício.

A meta física de aquisição de uma unidade foi atingida no exercício de 2010.

3.2.12 Projeto 7P61 - Reforma do Edifício-Sede da Procuradoria Regional do Trabalho da Ia

Região no Rio de Janeiro-RJ

Foi prevista no PPA 2008/2011 a importância de R$ 13.397.519,00 a ser executada no ano de

2010.

No OGU do ano de 2010 foi consignado crédito no valor de R$ 13.397.519,00. Foi feita

suplementação no valor de R$ 3.786.771,00, totalizando dotação autorizada de R$ 17.184.290,00. Foram

liquidados e pagos R$ 712.671,29, refentes à atualização dos projetos destinados à reforma do edifício-sede,

bem como elaboração de projeto básico e executivo de conclusão da recuperação estrutural, no valor de

R$ 115.747,71, em favor da empresa Schiffíno & Junqueira Arq. Ass. Ltda.. E o restante, refere-se à 2/4 da

execução do reforço estrutural do edifício-sede, cujo valor total é de R$ 1.869.035,87, em favor da empresa

Concrejato Serviços Técnicos de Engenharia S.A.

sido realizada apenasA meta física de 100% prevista no OGU-2010 não foi alcançada, tendo

14/61

7,9% de sua execução. Segundo dados do Relatório de Gestão, a obra do edifício sede da PRT Ia f

paralisada no exercício de 2009, em razão de não continuidade do contrato, por força da inexí

garantia contratual. No exercício de 2010 foi dada continuidade à obra, sendo assinado novo contrato em

29/12/2010, com vigência de 12 meses, a contar de 10/01/2011 com a empresa ATPENG Engenharia e

Empreendimentos S.A., no valor de R$ 9.469.819,76, ao qual foi realizado Termo Aditivo no valor de

R$ 1.666.031,13. Foram realizados e concluídos, ainda, Pregões com os seguintes objetos: 1- fornecimento e

instalação de equipamentos de ventilação mecânica e ar condicionado, tendo como vencedora a empresa

ARTENVE Engenharia Ltda., no valor de R$ 1.008.000,00, e 2- fornecimento e instalação de divisórias

moduladas e piso elevado, tendo como vencedora a empresa ATPENG Engenharia e Empreendimentos S.A.,

no valor total de R$2.065.654,87. Além disso foram executados, em dezembro, os 2/4 restantes dos serviços

de reforço estrutural. Sendo assim, foram inscritos em restos a pagar não processados R$ 16.471.618,00.

Restou R$ 0,66 de crédito disponível ao final do exercício.

3.2.13 Projeto 7P65 - Ampliação do Edifício-Sede da Procuradoria Regional do Trabalho em

Natal -RN

Foi prevista no PPA 2008/2011 a importância de R$ 500.000,00 a ser executada no ano de

2010.

No OGU do ano de 2010 foi consignado crédito no valor de R$ 500.000,00. Foram

liquidados e pagos R$ 83.484,89 da seguinte forma: R$ 65.934,89 em favor da empresa BMB Construções

relativos às Ia, 2a e 3a medições e R$ 17.550,00 referente a fiscalização da obra. Foram inscritos em restos a

pagar não processados R$ 416.515,11. Não restou crédito disponível ao final do exercício.

A meta física prevista no OGU de 2010 era de 16%, tendo havido alcance do resultado de

14,18%, segundo dados do relatório de gestão.

!Pi 3-3 Avaliação das Atividades-Cumprimento das Metas Previstas no Plano Plurianual 2008/2011-

PPA

As informações a respeito das metas físicas e financeiras das ações relativas ao período em

questão estão detalhadas nos moldes estabelecidos na Lei Orçamentária para 2010 e no Plano Plurianual

2008-2011, assim como os indicadores de desempenho, de gestão e de economicidade adotadas pela unidade

gestora.

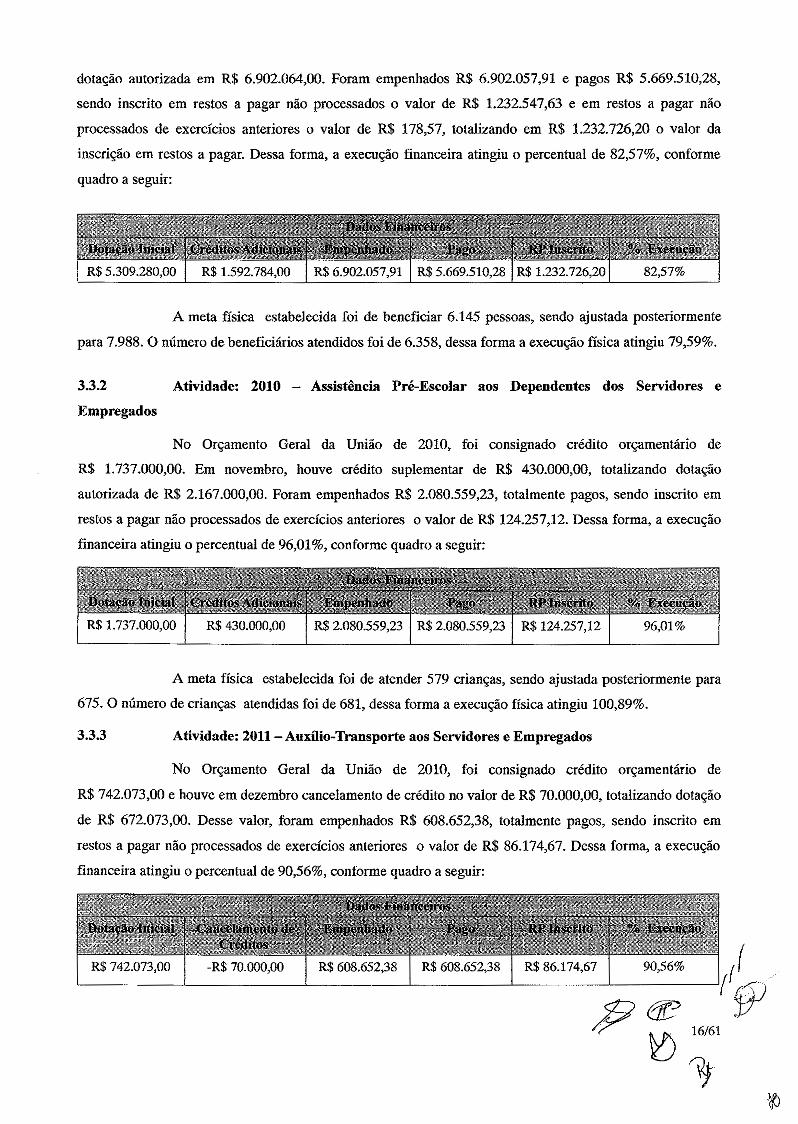

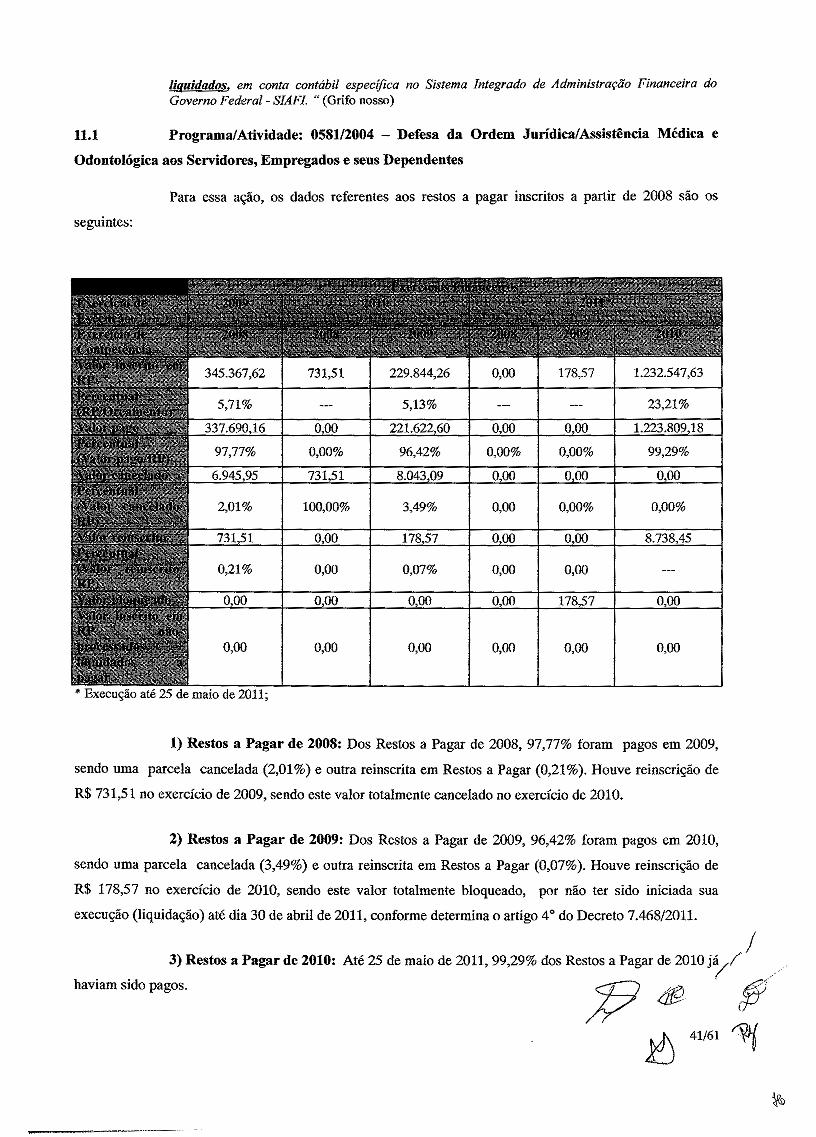

3.3.1 Atividade: 2004 - Assistência Médica e Odontológica aos Servidores, Empregados e

seus Dependentes

No Orçamento Geral da União de 2010, foi consignado crédito orçamentário de jR$ 5.309.280,00. No mês de dezembro, houve crédito suplementar de R$ 1.592.784,00, totalizando aj

&15/61

»

dotação autorizada em R$ 6.902.064,00. Foram empenhados R$ 6.902.057,91 e pagos R$ 5.669.510,28,

sendo inscrito em restos a pagar não processados o valor de R$ 1.232.547,63 e em restos a pagar não

processados de exercícios anteriores o valor de R$ 178,57, totalizando em R$ 1.232.726,20 o valor da

inscrição em restos a pagar. Dessa forma, a execução financeira atingiu o percentual de 82,57%, conforme

quadro a seguir:

WmBgm , : ‘ 1

õ 1 Pago T RR Inscnto % E.e,

R$6l902lo57,91 | R$ 5.669.510,28 R$1.232.726,20 82,5:R$ 5.309.280,00 R$ 1.592.784,00

A meta física estabelecida foi de beneficiar 6.145 pessoas, sendo ajustada posteriormente

para 7.988. O número de beneficiários atendidos foi de 6.358, dessa forma a execução física atingiu 79,59%.

3.3.2 Atividade: 2010 - Assistência Pré-Escolar aos Dependentes dos Servidores e

Empregados

No Orçamento Geral da União de 2010, foi consignado crédito orçamentário de

R$ 1.737.000,00. Em novembro, houve crédito suplementar de R$ 430.000,00, totalizando dotação

autorizada de R$ 2.167.000,00. Foram empenhados R$ 2.080.559,23, totalmente pagos, sendo inscrito em

restos a pagar não processados de exercícios anteriores o valor de R$ 124.257,12. Dessa forma, a execução

financeira atingiu o percentual de 96,01%, conforme quadro a seguir:

-o ' n- i -ruç_UotaçSo Inicial IçgijjjSAdiciona

R$ 1.737.000,00 R$ 430.000,00 R$ 2.080.559,23 R$ 2.080.559,23 R$ 124.257,12 96,01%

A meta física estabelecida foi de atender 579 crianças, sendo ajustada posteriormente para

675. O número de crianças atendidas foi de 681, dessa forma a execução física atingiu 100,89%.

Atividade: 2011-Auxflio-Transporte aos Servidores e Empregados3.3.3

No Orçamento Geral da União de 2010, foi consignado crédito orçamentário de

R$ 742.073,00 e houve em dezembro cancelamento de crédito no valor de R$ 70.000,00, totalizando dotação

de R$ 672.073,00. Desse valor, foram empenhados R$ 608.652,38, totalmente pagos, sendo inscrito em

restos a pagar não processados de exercícios anteriores o valor de R$ 86.174,67. Dessa forma, a execução

financeira atingiu o percentual de 90,56%, conforme quadro a seguir:

IDotaçâu Inicial Cancel*-'|'......' Cr

--v-v •

%F>“"çao

1SMSift i

j

]3S PlIHlfl

íR$ 742.073,00 -R$ 70.000,00 R$608.652,38 R$608.652,38 R$86.174,67 90,56%

916/61

f>

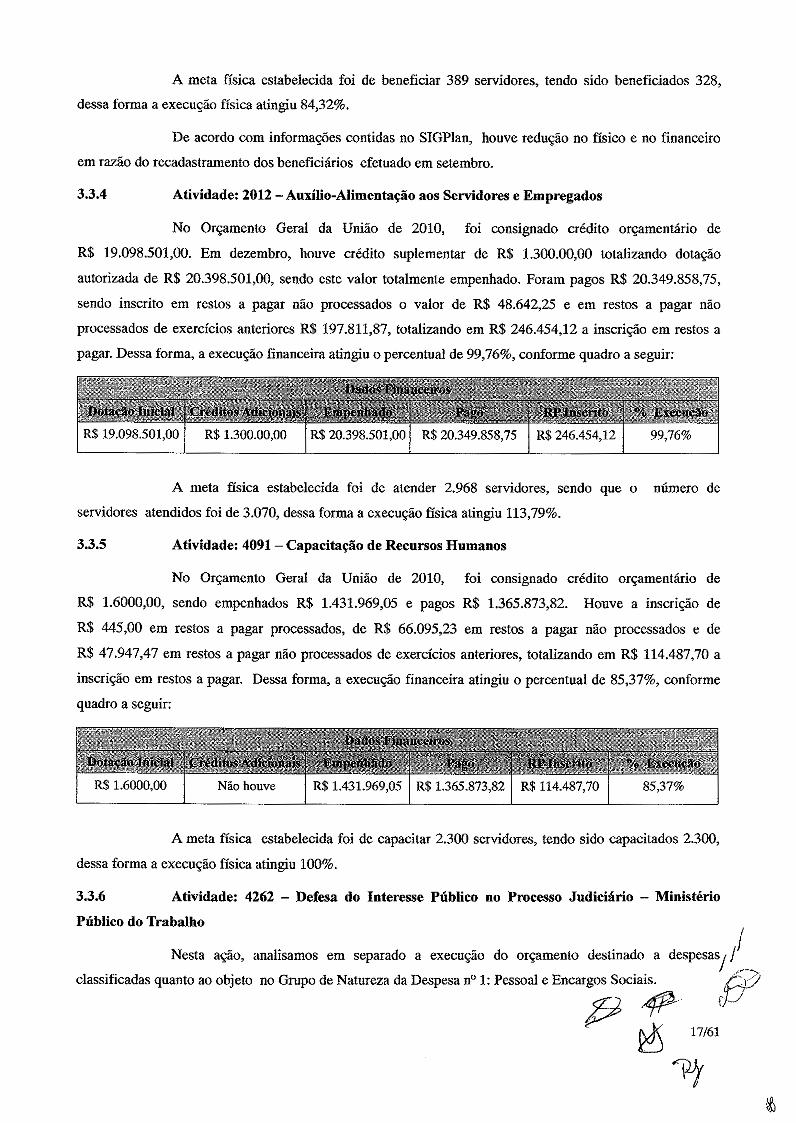

A meta física estabelecida foi de beneficiar 389 servidores, tendo sido beneficiados 328,

dessa forma a execução física atingiu 84,32%.

De acordo com informações contidas no SIGPlan, houve redução no físico e no financeiro

em razão do recadastramento dos beneficiários efetuado em setembro.

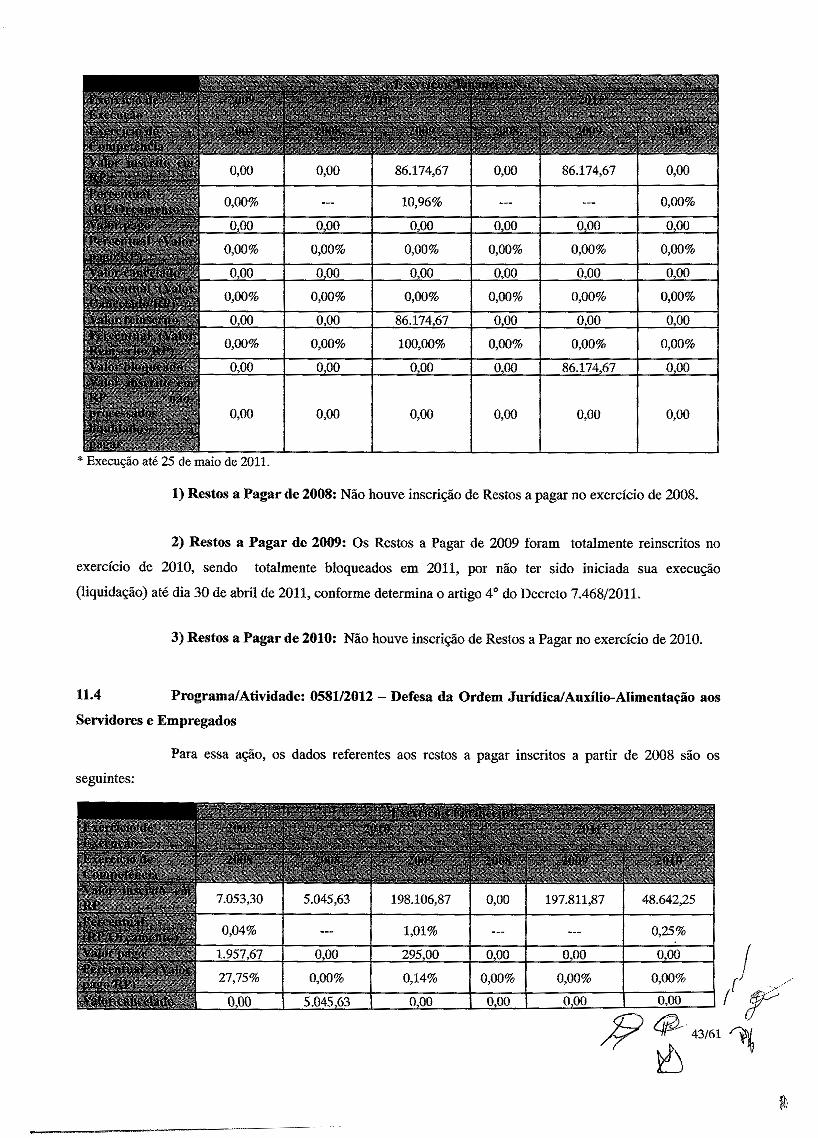

3.3.4 Atividade: 2012-Auxílio-Alimentação aos Servidores e Empregados

No Orçamento Geral da União de 2010, foi consignado crédito orçamentário de

R$ 19.098.501,00. Em dezembro, houve crédito suplementar de R$ 1.300.00,00 totalizando dotação

autorizada de R$ 20.398.501,00, sendo este valor totalmente empenhado. Foram pagos R$ 20.349.858,75,

sendo inscrito em restos a pagar não processados o valor de R$ 48.642,25 e em restos a pagar não

processados de exercícios anteriores R$ 197.811,87, totalizando em R$ 246.454,12 a inscrição em restos a

pagar. Dessa forma, a execução financeira atingiu o percentual de 99,76%, conforme quadro a seguir:

_

'

* SltSlpih ---1J__ % Execução

R$ 20.349.858,75 I R$ 246.454,12 1 99,76%

\ liífcfernsmmR$ 19.098.501,00 R$ 1.300.00,00 R$ 20.398.501,00

A meta física estabelecida foi de atender 2.968 servidores, sendo que o número de

servidores atendidos foi de 3.070, dessa forma a execução física atingiu 113,79%.

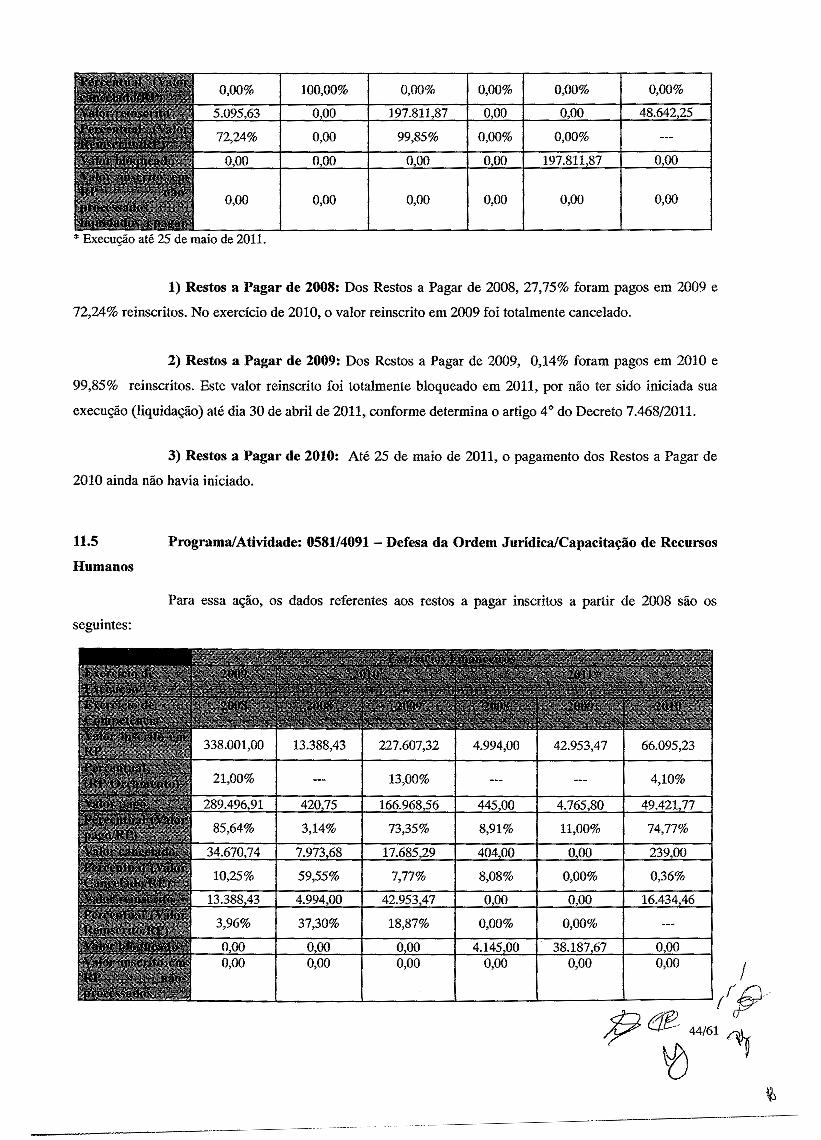

Atividade: 4091-Capacitação de Recursos Humanos3.3.5

No Orçamento Geral da União de 2010, foi consignado crédito orçamentário de

R$ 1.6000,00, sendo empenhados R$ 1.431.969,05 e pagos R$ 1.365.873,82. Houve a inscrição de

R$ 445,00 era restos a pagar processados, de R$ 66.095,23 era restos a pagar não processados e de

R$ 47.947,47 em restos a pagar não processados de exercícios anteriores, totalizando em R$ 114.487,70 a

inscrição em restos a pagar. Dessa forma, a execução financeira atingiu o percentual de 85,37%, conforme

quadro a seguir:

1,1 Créd.tuVDO¬

RS 1.6000,00 R$ 1.431.969,05 R$ 1.365.873,82 R$ 114.487,70Não houve 85,37%

A meta física estabelecida foi de capacitar 2.300 servidores, tendo sido capacitados 2.300,

dessa forma a execução física atingiu 100%.

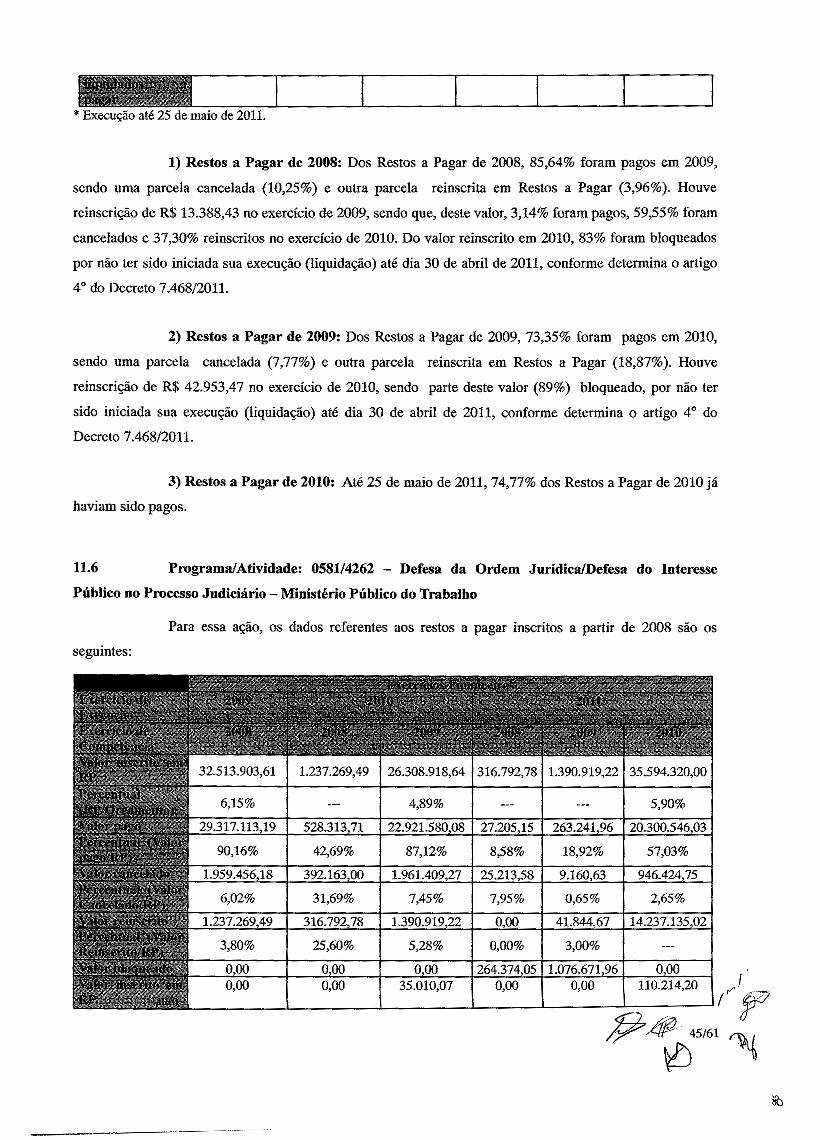

3.3.6 Atividade: 4262 - Defesa do Interesse Público no Processo Judiciário - Ministério

Público do Trabalho

/Nesta ação, analisamos em separado a execução do orçamento destinado a despesasÿ/

classificadas quanto ao objeto no Grupo de Natureza da Despesa n°1: Pessoal e Encargos Sociais. O;

& &$ 17/61

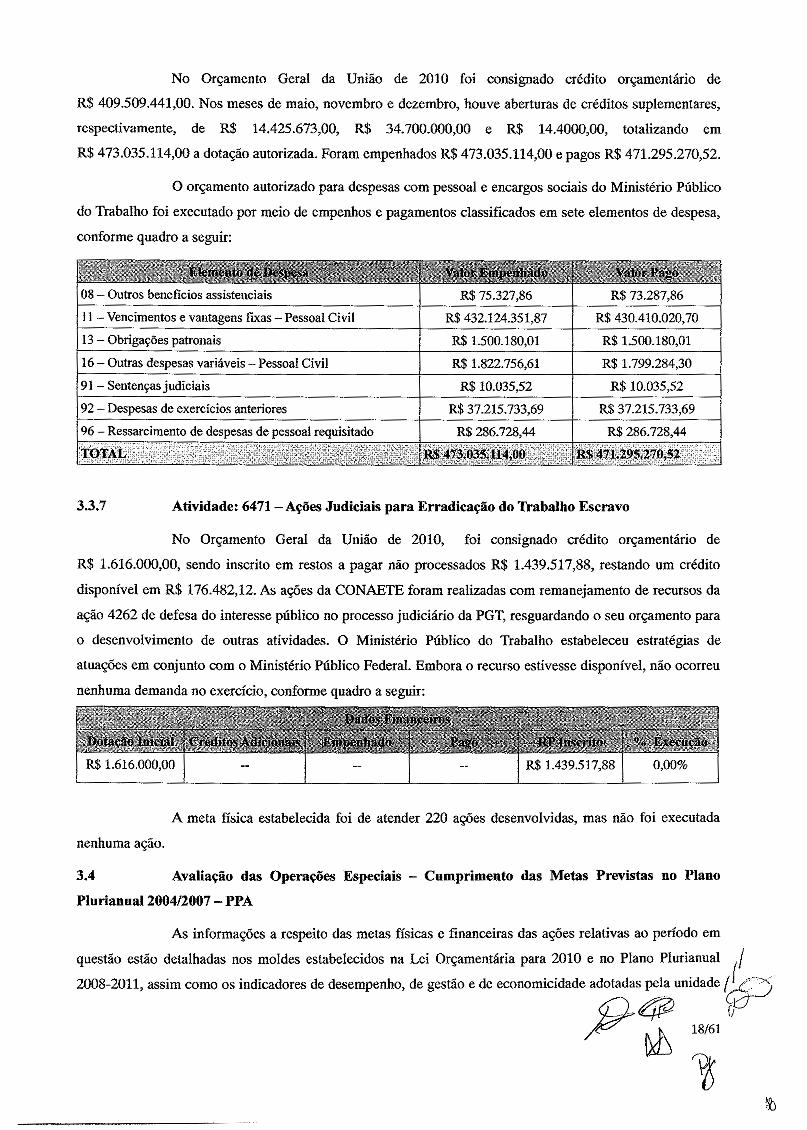

No Orçamento Geral da União de 2010 foi consignado crédito orçamentário de

R$ 409.509.441,00. Nos meses de maio, novembro e dezembro, houve aberturas de créditos suplementares,

respectivamente, de R$ 14.425.673,00, R$ 34.700.000,00 e R$ 14.4000,00, totalizando em

R$ 473.035.114,00 a dotação autorizada. Foram empenhados R$ 473.035.114,00 e pagos R$ 471.295.270,52.

O orçamento autorizado para despesas com pessoal e encargos sociais do Ministério Público

do Trabalho foi executado por meio de empenhos e pagamentos classificados em sete elementos de despesa,

conforme quadro a seguir:

_ _ _ _ ... ~VaWr __

R$ 73.287,8608-Outros benefícios assistenciais R$ 75.327,86

11-Vencimentos e vantagens fixas-Pessoal Civil R$ 432.124.351,87 R$ 430.410.020,70

13-Obrigações patronais R$ 1.500.180,01 R$ 1.500.180,01

16-Outras despesas variáveis-Pessoal Civil RS 1.822.756,61 R$ 1.799.284,30

91-Sentenças judiciais R$ 10.035,52 R$ 10.035,52

92-Despesas de exercícios anteriores R$ 37.215.733,69 R$ 37.215.733,69

96-Ressarcimento de despesas de pessoal requisitado RS 286.728,44 R$ 286.728,44

RS 473.035.114,00TOTAL R$471.295.270,52

3.3.7 Atividade: 6471-Ações Judiciais para Erradicação do Trabalho Escravo

No Orçamento Geral da União de 2010, foi consignado crédito orçamentário de

R$ 1.616.000,00, sendo inscrito em restos a pagar não processados R$ 1.439.517,88, restando um crédito

disponível em R$ 176.482,12. As ações da CONAETE foram realizadas com remanejamento de recursos da

ação 4262 de defesa do interesse público no processo judiciário da PGT, resguardando o seu orçamento para

o desenvolvimento de outras atividades. O Ministério Público do Trabalho estabeleceu estratégias de

atuações em conjunto com o Ministério Público Federal. Embora o recurso estivesse disponível, não ocorreu

nenhuma demanda no exercício, conforme quadro a seguir:

»ce,™..»

j

Douitao lnim; RP inscrito | % ExecuçãoJ_ jR$ 1.616.000,00 RS 1.439.517,88 0,00%

A meta física estabelecida foi de atender 220 ações desenvolvidas, mas não foi executada

nenhuma ação.

3.4 Avaliação das Operações Especiais - Cumprimento das Metas Previstas no Plano

Plurianual 2004/2007-PPA

As informações a respeito das metas físicas e financeiras das ações relativas ao período em

questão estão detalhadas nos moldes estabelecidos na Lei Orçamentária para 2010 e no Plano Plurianual j2008-2011, assim como os indicadores de desempenho, de gestão e de economicidade adotadas pela unidade

18/61

Sb

gestora.

3.4.1 Operação Especial - 09HB - Contribuição da União para o Custeio do Regime de

Previdência dos Servidores Públicos Federais

No Orçamento Geral da União de 2010, foi consignado crédito orçamentário de

R$ 80.666.466,00, havendo em maio, novembro e dezembro créditos suplementares de R$ 1.486.763,00,

R$ 4.000.000,00, R$ 1.000.000,00, respectivamente, gerando uma dotação autorizada de R$ 87.153.229,00.

Foram empenhados R$ 87.153.229,00 e pagos RS 85.072.460,24. Houve a inscrição de R$ 2.080.768,76 em

restos a pagar não processados, dessa forma, a execução financeira atingiu o percentual de 97,61%, conforme

quadro a seguir:

* - * if *' r

__ Adicionais/ÿ

R$ 80.666.466,00 R$ 6.486.763,00

bpênbadn ~T~ Pagt>~II®55ffl: U

R$ 87.153.229,00 RS 85.072.460,24 R$ 2.080.768,76 97,61%

3.4.2 Programa/Operação Especial - 0089/0396 - Previdência de Inativos e Pensionistas da

União/Pagamento de Aposentadorias e Pensões

No Orçamento Geral da União de 2010, foi consignado crédito orçamentário de

R$ 112.949.926,00, havendo em maio, novembro e dezembro créditos suplementares no valor de

R$ 9.865.631,00, R$ 9.600.000,00, R$ 15.900.000,00, respectivamente, totalizando uma dotação

orçamentária de R$ 148.315.557,00, totalmente empenhada. Foram pagos R$ 146.923.842,11 e houve a

inscrição de R$ 1.391.714,89 em restos a pagar não processados e de R$ 1.300.078,14 em restos a pagar não

processados de exercícios anteriores, totalizando a inscrição em restos a pagar em R$ 2.691.793,03. Dessa

forma, a execução financeira atingiu o percentual de 99,06%, conforme quadro a seguir:

~ —'

!' m . 1 IBSDotação Inicial

R$ 112.949.926,00 R$ 35.365.631,00 R$ 148.315.557,00 R$ 146.923.842,11 R$ 2.691.793,03 99,06%

A meta física estabelecida foi de beneficiar 635 pessoas, sendo reajustada posteriormente

para 639. Foram beneficiadas 639, dessa forma a execução física atingiu 100%.

INDICADORES DE GESTÃO4

Por meio do item 6 da Norma de Execução n.° 1, de 30/1/2007, aprovada pela Portaria

AUDIN/MPU n° 1, de igual data, foi instituído o indicador de gestão de economicidade de despesas com

serviços terceirizados, de natureza contínua, relativamente às atividades de vigilância, limpeza/conservação, /

copeiragem (garçom e copeira), ascensorista, manutenção de elevadores, recepcionista/telefonista e outros.

/

‘ip19/61

#

O referido indicador, também denominado Fator “K”, a partir do exercício de 2006 passou a

ser incluído em formulário próprio elaborado pela unidade gestora e permite aferir a relação entre o custo

total de cada categoria profissional (remuneração + encargos sociais + insumos + reservas técnicas +

despesas administrativas/operacionais + lucro + impostos = faturamento) e a remuneração da mesma

categoria, ou seja, informa quantas vezes os serviços do trabalhador custam em relação à sua remuneração.

Mediante informações prestadas no mesmo formulário, o indicador possibilita, ainda, que se

verifique a eficiência das contratações, em termos de quantidade de empregados alocados em cada serviço,

permitindo assim a avaliação da produtividade de cada serviço/contrato.

5 FUNCIONAMENTO DO SISTEMA DE CONTROLE INTERNO

Em cumprimento ao disposto no item 3 do Anexo III da Decisão Normativa TCU N° 110, de

Io de dezembro de 2010, procedemos à avaliação sobre o funcionamento do sistema de controle interno de

cada unidade. As Unidades Jurisdicionadas preencheram o quadro para elaboração dos Relatórios de Gestão

com os quesitos a serem avaliados a respeito da Estrutura de Controles Internos da UJ, conforme a Portaria

TCU n° 277, de 7/12/2010.

Verificamos em trabalhos de auditoria de acompanhamento de gestão que, em relação ao

ambiente de controle, os mecanismos gerais instituídos pela Unidade são percebidos pela maioria dos

servidores e funcionários dos diversos níveis da unidade, existindo adequada segregação de funções na

maioria dos processos da competência da UJ. Porém, as delegações de autoridade e competência somente são

acompanhadas de definições claras de responsabilidade em sua minoria. A unidade entendeu que em relação

à percepção dos altos dirigentes sobre o papel essencial do controle interno para a consecução dos seus

objetivos, à padronização e formalização dos procedimentos e instruções e à contribuição do controle interno

para a consecução dos resultados planejados pela UJ não há como afirmar a proporção da aplicação no

contexto da UJ.

Em relação à avaliação dos riscos, os objetivos e metas da unidade jurisdicionada são, em

sua maioria, devidamente formalizados. Porém, a identificação dos processos críticos para a consecução dos

objetivos e metas, o diagnóstico dos riscos (de origem interna ou externa) envolvidos nos seus processos

estratégicos, bem como a identificação da probabilidade de ocorrência desses riscos e a consequente adoção

de medidas para mitigá-los está sendo aplicada parcialmente no contexto da UJ, ocorrendo em sua minoria.

O mesmo ocorre com a definição de níveis de riscos operacionais, de informações e de conformidade estão

também sendo parcialmente aplicados.

Em relação as políticas e ações, de natureza preventiva ou de detecção, para diminuir os

riscos e alcançar os objetivos, não foram estabelecidas ao contexto da UJ. As atividades de controles foram

consideradas parcialmente aplicadas, ocorrendo em sua minoria, no tocante ao funcionamento consistente de

um plano de longo prazo, de um custo apropriado ao nível de benefícios na sua aplicação, bem como na sua

//

/

20/61

%/

abrangência e razoabilidade.

Em relação à informação e comunicação, observamos que a sua identificação,

documentação, armazenagem, comunicação tempestiva, atual, precisa, acessível, divulgação interna aos

diversos grupos, indivíduos e níveis hierárquicos foram estabelecidos como aplicados ao contexto da UJ. Já a

informação com qualidade suficiente para permitir ao gestor tomar as decisões apropriadas foram

consideradas parcialmente aplicadas, ocorrendo em sua minoria.

Na avaliação do monitoramento quanto a sua validade, qualidade e efetividade a UJ

considerou de que não há como afirmar a proporção da aplicação no contexto. Já quanto a sua contribuição

para a melhoria de seu desempenho foi considerada parcialmente aplicada, ocorrendo em sua maioria.

TRANSFERÊNCIA E RECEBIMENTO DE RECURSOS MEDIANTE CONVÉNIOS,

ACORDOS,AJUSTES,AUXÍLIOS, SUBVENÇÕES E CONTRIBUIÇÕES.

O Órgão não promoveu transferência de recursos financeiros e nem recebeu recursos mediante

convénios, acordos, ajustes, auxílios, subvenções e contribuições.

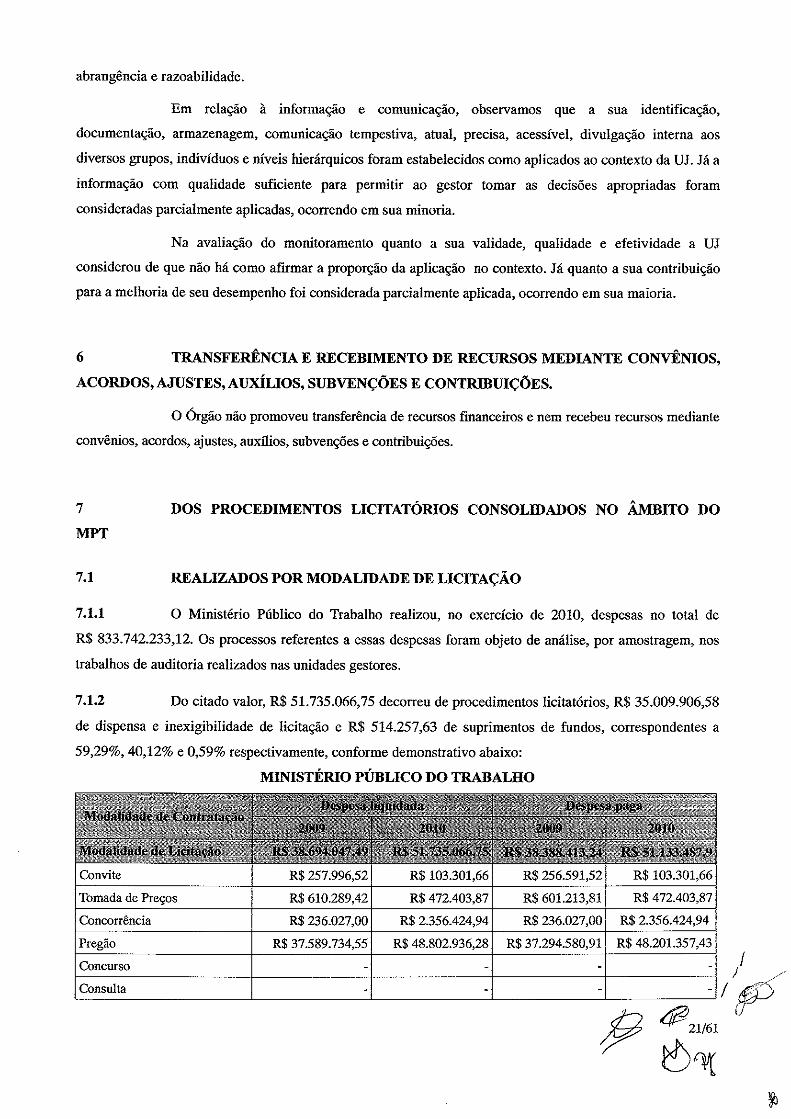

6

DOS PROCEDIMENTOS LICITATÓRIOS CONSOLIDADOS NO ÂMBITO DO7

MPT

REALIZADOS POR MODALIDADE DE LICITAÇÃO7.1

7.1.1 O Ministério Público do Trabalho realizou, no exercício de 2010, despesas no total de

R$ 833.742.233,12. Os processos referentes a essas despesas foram objeto de análise, por amostragem, nos

trabalhos de auditoria realizados nas unidades gestores.

7.1.2 Do citado valor, R$ 51.735.066,75 decorreu de procedimentos licitatórios, R$ 35.009.906,58

de dispensa e inexigibilidade de licitação e R$ 514.257,63 de suprimentos de fundos, correspondentes a

59,29%, 40,12% e 0,59% respectivamente, conforme demonstrativo abaixo:

MINISTÉRIO PÚBLICO DO TRABALHO

l)cpc„ liquidada Bcÿ,.aSaModalidade de Contratação

Modalidade de Licitação

2009 20tfl 2009

S5352SÍ RS3SJ»UI.U4 RS 51.133.487,9RS 38.694.047,49 is

R$ 103.301,66Convite R$ 257.996,52 R$ 103.301,66 R$ 256.591,52

R$ 472.403,87Tomada de Preços R$ 610.289,42 R$ 472.403,87 R$ 601.213,81

Concorrência R$ 2.356.424,94 R$ 236.027,00 R$ 2.356.424,94R$ 236.027,00

R$ 37.589.734,55 R$ 37.294.580,91 R$ 48.201.357,43Pregão R$ 48.802.936,28

/Concurso J

f >Consulta

21/61

*

Registro de Preços

c<as_Dispensa R$ 15.993.519,48 R$ 25.010.436,22 R$ 15.917.352,94 R$ 24.983.787,25

Inexigibilidade R$ 8.981.690,86 R$ 9.999.470,36 R$ 8.972.216,68 R$ 9.995.059,70"

SSiig: 5S555T HS 514.2?Regime de Execução Especial'

Suprimento de FundosR$ 482.910,33 R$ 514.257,63R$ 514.257,63 R$ 482.910,33

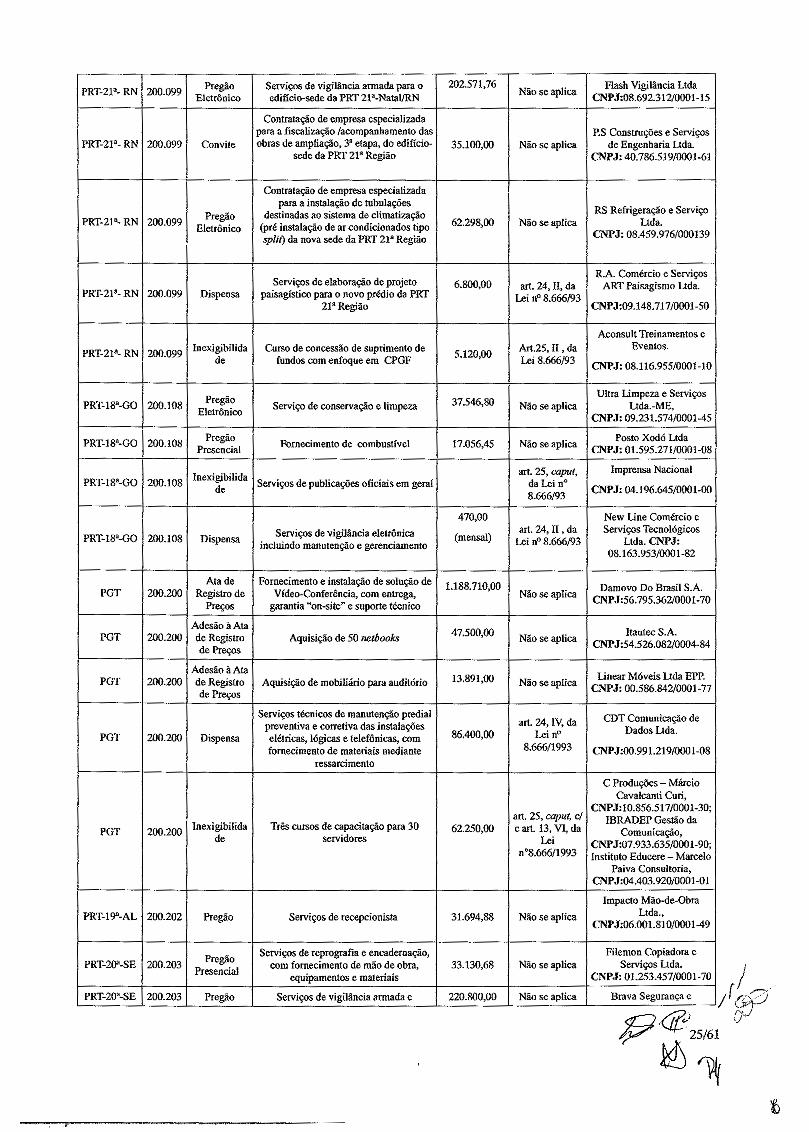

7.1.3 Conforme avaliação, por amostragem, dos processos Iicitatórios realizados pelo MPT,

incluindo dispensa e inexigibilidade de licitação, não foram encontradas impropriedades ou irregularidades,

exceto os relacionados no item 13 deste relatório. Segue abaixo quadro com as referidas licitações

selecionadas por este órgão de controle interno com base nos critérios de materialidade, relevância e risco:

IX, Contraio

___R> Exigibilidade

, ,

osocial e CPI:/CNPJ)

PO'

Investiplan Computadores eSistemas Ltda

CNPJ: 01.579.387/0001-45

1.244,90PregãoPresencial

Serviços de locação de máquinascopiadoras

PRT-1MU 200.044 Não se aplica

Serviços de suporte operacional e apoioadministrativo (transporte de bens,

documentos e de processos)

Cemax Administração eServiços Ltda.

CNPJ:10.243.854/0001-52

149.444,52PregãoPresencial

PRT-la-RJ 200.044 Não se aplica

Adesão àAtade Registro

de Preço

General Motors do BrasilLtda

CNPJ: 59.275.792/0001-50

49.050,00PRT-la-RJ 200.044 Aquisição de veículo Não se aplica

Lidia F F G Gomes-TecnoAço

CNPJ: 10.877.137/0001-

3.670,00 Art. 24, II, daLei n°8.666/93PRT-la-RJ 200.044 Dispensa Aquisição de portão automático

82

A.R.P. Ambiental, Limpezae Conservação Ltda CNPJ:

09.135.406/0001-56

13.608,00PregãoEletrónico

PRT-2a-SP 200.050 Serviços de conservação e limpeza Não se aplica

14.556,00 J.J.M Prado & Cia. Ltda.CNPJ: 11.248.996/0001-75

PregãoEletrónico

PRT-2a-SP 200.050 Serviços de recepcionista Não se aplica

WTEC MóveiseEquipamentos Técnicos

LtdaCNPJ: 05.634.834/0001-72

Adesão à Atade Registrode Preços

Aquisição de móveis e utensílios para aBiblioteca da sede da PRT 2a

PRT-2a-SP 200.050 18.669,40 Não se aplica

Serviço de telefonia móvel local comsistema de conexão rápida PTT , para

transmissão de voz e dados,fornecimento de 11 aparelhos telefónicos

móveis (comodato)

Adesão à Atade Registrode Preços

Claro S/ACNPJ: 26.989.715/0033-90

PRT-2a-SP 200.050 7.326,00 Não se aplica

Eliane Maria da SilvaLemes MEart. 24, II , da

Ui n°8.666/93Manutenção de 28 conjuntos de portas

de vidro2.520,00PRT-2a-SP 200.050 Dispensa

CNPJ: 04.531.806/0001-67

Bandeira Hum ConfecçõesLtda.Aquisições de bandeiras oficiais e

mastros para uso interno e externo naSede da PRT 2a Região e PTMs

art. 24, II , daUi n°8.666/93

8.715,00PRT-2a-SP 200.050 DispensaCNPJ: 02.963.780/0001-09

Vianna & Consultores LtdaServiço de treinamento-Curso Fechadode “Elaboração de Termo de Referência”

(50 participantes)

art.25, II, c/ cart-13, VI, da

Ui n” 8.666/93

Inexigibilida 22.000,00PRT-2a-SP 200.050 CNPJ:58.170.994/0001-74de/ D

22/61

&ft

Roserc Roraima serviçosLida

CNPJ: 84.013.994/0001-70

36.723,00PregãoPresencia]

Serviços de conservação, limpeza ecopeiragem

PRT-113-AM 200.072 Não se aplica

Percentual dedesconto de

8,25% sobre ovalor dastarifas.

Adesão à Atade Registrode Preços

Classic Viagens e TurismoLtda.

CNPJ: 00.448.994/0001-03PRT-lla-AM 200.072 Fornecimento de passagens aéreas Nao se aplica

Dadami-Comércio deequipamentos eletro-

eletrônicosCNPJ: 07.786.747/0001-00

Adesão à Atade Registrode Preços

Aquisição de 7 (sete) mini-centrais tiposplit

PRT-lla-AM 200.072 16.780,00 Não se aplica

Shizen Veículosart.24, inciso II,da Lei8.666/93Aquisição de peças e serviços de

manutenção do veículo Honda Civic3.894,42PRT-lla-AM 200.072 Dispensa

CNPJ: 02.518.679.0001/30

Missão Serviços TécnicosLtda.

CNPJ: 05.485.352/0001-06

PregãoEletrónico

Serviços de limpeza e conservação naPRT

33.890,16PRT-7a-CE 200.083 Não se aplica

Locação de 2 máquinas reprográficas, c/assistência técnica e fornecimento depeças, partes ou componentes, exceto

papel e a mão-de-obra.

Ricópia Comércio eServiços Ltda.

CNPJ: 04.368.344/0001-09

5.028,00PregãoEletrónico

PRT-7a-CE 200.083 Não se aplica

Chaves Comércio eLicitações Ltda. , HCR

Comércio e Serviços Ltda.e RM Comércio Ltda.

Fornecimento de equipamentos emobiliário em geral para a PRT7a

39.980,54PRT-7a-CE 200.083 PregãoEletrónico

Não se aplica

Adesão à Atade Registrode Preços

Aquisição de duas estações de trabalhocontendo: duas gavetas e suporte para

CPU e painel divisor.

Use Móveis para EscritórioLtda

CNPJ: 01.927.184/0001-00PRT-7a-CE 200.083 2.700,00 Não se aplica

Adesão à Atade Registrode Preços

Use Móveis para EscritórioLtda

CNPJ: 01.927.184/0001-00PRT-r-CE 200.083 Aquisição de mobiliário. 6.198,00 Não se aplica

Empresa especializada em demolição eretirada de estruturas de concreto armado

sob o solo da futura Sede PRT-73

Construtura RodriguesCursino de Sena Ltda

CNPJ: 03.119.020/0001-74

art. 24, 1, da Lein° 8.666/1993.

PRT-7a-CE 200.083 Dispensa 14.926,34

Sociedade Sapientia deEnsino Superior e

Qualificação ProfissionalCNPJ: 06.037.085/0001-69

Inscrição de 2 servidores no curso depós-graduação em finanças públicas e

direito tributário, ministrado peloInstituto Sapientia de Ensino Superior

art. 25, If, daLei n°

8.666/1993.

5.256,00InexigibilidaPRT-7a-CE 200.083

de

COMBATE SEGURANçA DE

VALORES LTDA

CNPJ: 02.322.136/0001-43

170.808,96PregãoPresencial

Serviços de vigilância armada, diurno enoturno, na PRM de Sousa-PB

PRT13a-PB 200.087 Não se aplica

Organizações Lira deprodutos eletrónicos ltda.

CNPJ: 24.504.409/0001-03

PregãoPresencial

Fornecimento e assistência técnica deequipamentos de informática.

170.827,50PRT-13a-PB 200.087 Não se aplica

Empresa especializada emgerenciamento e controle de aquisição de

combustíveis em rede de postoscredenciados sist. integrado p/ captura

eletrónica de dados

Emp. Bras. Tec. e Adm.Convénios HOM Ltda-

EMBRATECCNPJ: 03.506.307/0001-57

Adesão à Atade Registrode Preços

PRT-13a-PB 200.087 30.000,00 Não se aplica

Lider Eventos e ConsultoriaLTDA.

5.704,00.art. 24,11, da

Lei n° 8.666/93Coquetel para 150 pessoas -inauguração

da sede PRM/Sousa.PRT-13a-PB 200.087 Dispensa

CNPJ: 09.332.395/0001-02

Treide-Apoio EmpresarialLtdaInscrição de dois servidores da PR-PB

no curso “Obras e Serviços deEngenharia”

art. 25, II, daLei n°

8.666/1993.

Inexigibilida 3.580,00 IPRT-13a-PB 200.087de

CNPJ: 01.920.819/0001-30

/'f7Ó

3b

PregãoEletrónico-

Ata deRegistro de

preço

Pellizzaro e GuimarãesLida.

CNPJ:08.990.688/0001-06

Fornecimento de materiaisbibliográficos.

PRT-6a-PE 200.091 20.000,00 Não de aplica

Valor Mensal:920,50

FranquiaMensal:12.000

PregãoEletrónico

Pernambuco Digital LtdaCNPJ:05.475.214/0001-38

PRT-6a-PE 200.091 Serviços de reprografia e encadernação Não de aplica

Iteml,2,3:7.087,52;1.372,88;1.778,47Item4,5:2.584,00;2.584,00Item6-

2.584,00Item7,8,9:3.876,00;1.292,00;1.292,00-JtemlO-2.560,00Itemll-2500,0Iteml2-1.600,00

ltensl,24,5,ó,8 e 9:SempreServ Terceirização Ltda

Item3: Beta Brasil Serviçosde Conservação Limpeza

LtdaItemll: o item foi

cancelado para análise eadequação do Instrumento

Convocatório.Itens 7, 10 e 12: FOX 2Terceirização e Mão-de-

Obra Ltda

Serviços de limpeza e conservação,copeiragem, telefonistas, recepcionista,

manutenção predial e encarregadoItcml,2,3: Limpeza e Conservação

tem4,5:Telefonistatem6-Telefonistas

Item7,8,9: CopeirasItem10-Recepcionista

Itemll-Manutenção Predialteml2-Encarregado Geral

PregãoEletrónico

PRT-6a-PE 200.091 Não de aplica

Valor total doprémio:1.238,68

Companhia Excelsior deSeguros Ltda.

CNPJ:33.054.826/0001-92

art. 24, II, daLei n° 8.666/93PRT-6a-PE 200.091 Dispensa Seguro predial

Valor total doprémio:

1.090,59

Companhia Excelsior deSeguros Ltda.

CNPJ: 33.054.826/0001-92

art. 24, II, daLei n° 8.666/93PRT-6a-PE 200.091 Dispensa Seguro predial

Valor total doprémio:749,43

Companhia Excelsior deSeguros Ltda.art. 24, II, da

Ui n° 8.666/93Seguro predialPRT-6a-PE 200.091 DispensaCNPJ: 33.054.826/0001-92

Empresa AntaresComunicação e

Representação LtdaCNPJ: 09.295.878/0001-76

Renovação de 02 (duas) assinaturasanuais diárias do Jornal Folha de

Pernambuco

art. 25 da Lei n°8.666/93.

Inexigibilida 1.095,00PRT-6a-PE 200.091de

Lotei:455.422 Lotei:Albatroz Segurançae Vigilância Ltda

CNPJ: 66.700.295/0001-17Lote2 e Lote 3: Universo

System Segurança eVigilância Ltda.

CNPJ: 02.677.568/0001-77

Lotei.‘Vigilância armada para a sede da

PRT/153 Campinas/SP.Lote2:vigilância armada para a PTM de

São José dos Campos/SP.Lote3:vigilância armada para a PTM de

Sorocaba/SP

,56Lote2:146.486,52Lote3:154.

370,16

PRT-153-Camp.

PregãoPresencial

200.096 Não se aplica

S.C.-Serviços GeraisTerceirizados Ltda

CNPJ: 05.405.098/0001-80

40.845,60PRT-153-Camp.

PregãoPresencial

200.096 Serviços de telefonista Não se aplica

Memorial descritivo, levantamento decustos e acompanhamento de serviços de

engenharia para adequação da redeelétrica

W.R.C. Elétrica Engenhariae Arquitetura Ltda.

CNPJ: 02.344.519/0001-12

PRT-153-Camp.

Art. 24, 1, daUÍ8.666/93.

200.096 Dispensa 4.575,00

Construtora Ktdral Ltda.-Serviços de limpeza, asseio econservação predial, com fornecimento

de material e equipamento

194.328,00PregãoEletrónico

PRT-2P- RN 200.099 Não se aplica MECNPJ: 079.173.11/0001-69

Serviços de manutenção de prédios,equipamentos e instalações

Tavares & França LtdaCNPJ: 02.287.038/0001-12

PregãoEletrónico

PRT-213- RN 200.099 50.778,00 Não se aplica

/0

c24/61

Êí 'ty%

202.571,76 Flash Vigilância LtdaCNPJ:08.692.312/0001-15

Serviços de vigilância armada para oedifício-sede da PRT 21a-Natal/RN

PregãoEletrónico

Não se aplicaPRT-2P- RN 200.099

Contratação de empresa especializadapara a fiscalização /acompanhamento dasobras de ampliação, 3a etapa, do edifício-

sede da PRT 21a Região

P.S Construções e Serviçosde Engenharia Ltda.

CNPJ: 40.786.519/0001-61PRT-21a- RN 200.099 Convite 35.100,00 Não se aplica

Contratação de empresa especializadapara a instalação de tubulações

destinadas ao sistema de climatização(pré instalação de ar condicionados tiposplit) da nova sede da PRT 21a Região

RS Refrigeração e ServiçoLtda.

CNPJ: 08.459.976/000139

PregãoEletrónico

PRT-2Ia- RN 200.099 62.298,00 Não se aplica

R.A. Comércio e ServiçosART Paisagismo Ltda.Serviços de elaboração de projeto

paisagístico para o novo prédio da PRT21a Região

6.800,00 art. 24, II, daLei n° 8.666/93PRT-21a- RN 200.099 Dispensa

CNPJ:09.148.717/0001-50

Aconsult Treinamentos eEventos.Inexigibilida Curso de concessão de suprimento de

fundos com enfoque em CPGFArt.25, II , daLei 8.666/93

PRT-213- RN 200.099 5.120,00de

CNPJ: 08.116.955/0001-10

Ultra Limpeza e ServiçosLtda.-ME,

CNPJ: 09.231.574/0001-45

PregãoEletrónico

37.546,80PRT-18a-GO 200.108 Serviço de conservação e limpeza Não se aplica

Posto Xodó LtdaCNPJ: 01.595.271/0001-08

PregãoPresencial

PRT-18a-GO 200.108 17.056,45Fornecimento de combustível Não se aplica

Imprensa Nacional

CNPJ: 04.196.645/0001-00

art. 25, caput,da Lei n°8.666/93

InexigibilidaPRT-18a-GO 200.108 Serviços de publicações oficiais em geralde

New Line Comércio eServiços Tecnológicos

Ltda. CNPJ:08.163.953/0001-82

470,00

(mensal)art. 24, II , da

Lei n° 8.666/93Serviços de vigilância eletrónica

incluindo manutenção e gerenciamentoPRT-18a-GO 200.108 Dispensa

Ata deRegistro de

Preços

Fornecimento e instalação de solução deVídeo-Conferência, com entrega,

garantia “on-site” e suporte técnico

1.188.710,00 Damovo Do Brasil S.A.CNPJ:56.795.362/0001-70

PGT 200.200 Não se aplica

Adesão à Atade Registrode Preços

Itautec S.A.CNPJ-.54.526.082/0004-84

47.500,00PGT 200.200 Aquisição de 50 netbooks Não se aplica

Adesão àAtade Registrode Preços

Linear Móveis Ltda EPP.CNPJ: 00.586.842/0001-77

13.891,00PGT 200.200 Aquisição de mobiliário para auditório Não se aplica

Serviços técnicos de manutenção predialpreventiva e corretiva das instalaçõeselétricas, lógicas e telefónicas, comfornecimento de materiais mediante

ressarcimento

CDT Comunicação deDados Ltda.

art. 24, IV, daLei n°

8.666/199386.400,00PGT 200.200 Dispensa

CNPJ:00.991.219/0001-08

C Produções-MárcioCavalcanti Curi,

CNPJ:10.856.517/0001-30;IBRADEPGestão da

Comunicação,CNPJ:07.933.635/0001-90;Instituto Educere-Marcelo

Paiva Consultoria,CNPJ:04.403.920/0001-01

art. 25, caput, dc art 13, VI, daInexigibilida Três cursos de capacitação para 30

servidores62.250,00PGT 200.200

de Lei993

Impacto Mão-de-ObraLtda.,

CNPJ:06.001.810/0001-49PRT-ÿ-AL 200.202 Serviços de recepcionista 31.694,88 Não se aplicaPregão

Filemon Copiadora eServiços Ltda.

CNPJ: 01.253.457/0001-70

Serviços de reprografia e encadernação,com fornecimento de mão de obra,

equipamentos e materiais

PregãoPresencial

PRT-TÍP-SE 200.203 33.130,68 Não se aplica

rL~-Brava Segurança ePRT-20a-SE 200.203 Serviços de vigilância armada e 220.800,00 Não se aplicaPregão

7.r25/61

1

Vigilância Patrimonial LtdaCNPJ: 02.081.574/0001-67

desarmada para a Sede da PRT 20aPresencial

Erick Lima MachadoMendonça-ME (Real

Service)CNPJ: 07.044.888/0001-03

PregãoPresencial

Serviços de Telefonista e Copeiragempara a Sede da PRT 20a Região,

PRT-20a-SE 200.203 18.329,41 Não se aplica

Prime TecnologiaLtda,Global TecnologiaLida, ACECO TT Ltda e

Escritorial Informática LtdaCNPJ: 32.886.350/0001-93

Fornecimento de equipamentos deinformática, em regime de empreitadapor preço unitário, para a sede da PRT

20a e à PTM de ítabaiana-SE.

PregãoPresencial

44.110,00PRT-20-’-SE 200.203 Não se aplica

161,70 (item1), 135,70(item2) e10.062,50

(item3)

Adesão à Atade Registrode Preços

Premier It Global ServicesLtda.

CNPJ: 81.708.497/0001-07

Aquisição de 3 cartuchos de tintas e 35lonner’s

PRT-20a-SE 200.203 Não se aplica

Bipmar TelecomunicaçõesLtda.4.615,00 Art.24, II, da

Lei n° 8.666/93.PRT-20a-SE 200.203 Dispensa Aquisição de 5 rádios comunicadores

CNPJ: 01.228.296/0001-65

Globocar ServiçosAutomotivos Ltda.

CNPJ:03.095.810/0001-67

PregãoPresencial

Serviços de manutenção preventiva ecorretiva nos veículos oficiais

PRT-23a-MT 200.205 35.000,00 Não se aplica

Adesão à Atade Registrode Preço

Aquisição de equipamentos deinformática

Info Office Shop Ltda.CNPJ: 04.618.462/0001-28

PRT-23a-MT 200.205 4.421,00 Não se aplica

Reforma de espaço físico visando ainstalação de equipamentos de

informática

Empresa: Elízeu PinturasLtda. - ME

CNPJ: 09.448.588/0001-86

art. 24,1, da Lein° 8.666/93

PRT-23a-MT 200.205 Dispensa 9.500,00

UMA-Medicina eSegurança do Trabalho

Ltda.Serviços de perícias médicas e validaçãode atestados

art. 24,1, da Lein°8.666/93

5.230,00PRT-23a-MT 200.205 Dispensa

CNPJ: 04.294.816/0001-26

PregãoPresencial

Fornecimento e Instalação deEquipamentos de Climatização

46.490,00PRT-17a-ES 380.007 WPS Engenharia Ltda.Não se aplica

Adesão à Atade Registrode Preços

Nissan do BrasilAutomóveis

CNPJ: 04.104.117/0001-76

Aquisição de 1 veículo Nissan Sentra 2.016V Flex

47.450,00PRT-17a-ES 380.007 Não se aplica

Ana Carolina B L MonteiroPhototech CNPJ:

04.000.301/0001-76

6.150,00 Art24, II, da Lein° 8.666/1993.

PRT-17a-ES 380.007 Dispensa Confecção de vídeo institucional

Inscrição de servidor no SeminárioNacional sobre Licitações de Obras e

Serviços de Engenharia, Fiscalização eGerenciamento de acordo com o TCU

N.P. Eventos e ServiçosLtda. CNPJ:

07.797.967/0001-95

Art.25, II, daLei n”

8.666/1993.

1.960,00InexigibilidaPRT-17a-ES 380.007de

/

(0ÿ

vy

26/61

I)

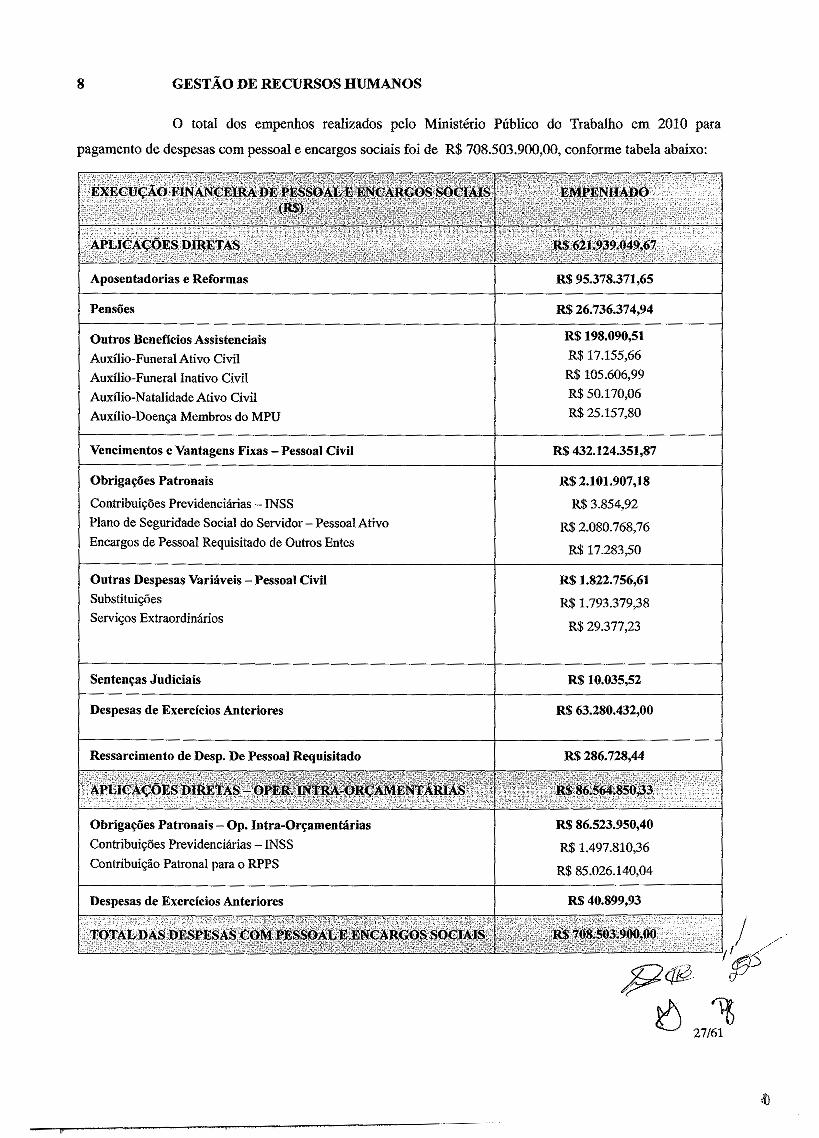

GESTÃO DE RECURSOS HUMANOS8

O total dos empenhos realizados pelo Ministério Público do Trabalho em 2010 para

pagamento de despesas com pessoal e encargos sociais foi de R$ 708.503.900,00, conforme tabela abaixo:......-r«* «\ >- — ri

EXECUÇÃO FINANCEIRA DE PESSOAL E ENCARGOS SOCIAIS(R$)

. . .

RJ 621.939.d4M7

•

\ .. ......

EMPENHADO

«SSIAPLICAÇÕES DIRETAS

•' 'V

Aposentadorias e Reformas R$ 95.378.371,65

Pensões R$ 26.736.374,94

R$ 198.090,51

R$ 17.155,66

R$ 105.606,99

R$50.170,06

R$ 25.157,80

Outros Benefícios Assistenciais

Auxílio-Funeral Ativo Civil

Auxílio-Funeral Inativo Civil

Auxílio-Natalidade Ativo Civil

Auxílio-Doença Membros do MPU

Vencimentos e Vantagens Fixas-Pessoal Civil R$432.124351,87

Obrigações Patronais

Contribuições Previdenciárias- INSS

Plano de Seguridade Social do Servidor-Pessoal Ativo

Encargos de Pessoal Requisitado de Outros Entes

R$2.101.907,18

R$ 3.854,92

R$ 2.080.768,76

R$ 17.283,50

Outras Despesas Variáveis-Pessoal Civil

Substituições

Serviços Extraordinários

R$ 1.822.756,61

R$ 1.793.379,38

R$ 29.377,23

Sentenças Judiciais R$ 10.035,52

Despesas de Exercícios Anteriores R$ 63.280.432,00

Ressarcimento de Desp. De Pessoal Requisitado R$ 286.728,44

.

Obrigações Patronais-Op. Intra-Orçamentárias

Contribuições Previdenciárias-INSS

Contribuição Patronal para o RPPS

R$ 86.523.950,40

R$ 1.497.810,36

R$ 85.026.140,04

R$ 40.899,93Despesas de Exercícios Anteriores

TOTAL DAS DESPESAS COM PESSOAL E ENCARGOSSOCIAIS | RS 708.503.900,00

27/61

Do orçamento disponibilizado para despesas com pessoal e encargos sociais,

R$ 5.212.327,13 foram inscritos em restos a pagar não processados. Houve também a reinscrição em restos a

pagar não processados de exercícios anteriores o valor de R$ 1.523.930,63.

COMPOSIÇÃO DO QUADRO DE RECURSOS HUMANOS - SITUAÇÃO APURADA EM

31/12/2010

A força de trabalho (pessoal ativo) existente no Ministério Público do Trabalho, em

31/12/2010, era composta de:

1 IS *»5S?1 Prerimato dg cargo efetivo1.1 Maafaroa de poder e agentes politico 770 735 102 17L2 Smi*H*sdeC5«rreka1.2.1 Servidor de vinculada aoórgão 1S40 1775 19S 70122 Serviàar deíanrara anesadaodiisceáraljzaáB

1.2.3 Servidor de caggragaeaercídoprovisório1.2.4 SaxTdorraqiiishadodegufrosÓJÿbseesfeas 614 21 20L3 Servidores com Contrary Teraporárias1.4 Servidores Cedidos ooemliceaça1.4.1 Cedsdos 30 301.41 Removidas 102691-43 Iicemga agmerogaibi

1.4.4 licençacãorenamerada I 12 iWriroatfo de cargo «a cosrâaão21 CargosNaturezaEspecial

S/S GrupoDireção eAsgessorameatosuperior 3732.11 Servidor decaneoa viacalada aoórgão 212 76 78112 Servidor decamairaemeaagrcKáodescentralizado213 Servidor deonÉrosórgbs eeslHas 40 16 7214 Semvmmlo 102 32 29215 Aposentado

2.3 FpnÿSesBnrfiScate 4822.3.1 Servidor dacareira viscnlada aoórgão 373 151 1582-3.2 Smidor&COTeraÿexmáciodescsaiFalizado

2.3.3 Servidor de atifros órgãoseesferas 97 37 2S3 TotalFomte: Mentorfi

COMPOSIÇÃO DO QUADRO DE INSTITUIDORES DE PENSÃO - SITUAÇÃOAPURADA EM 31/12/2010

Peusòesn2910 /

112 71. Integral /3. Preparcioaal 68 1Foníe: Matfoái

&

$28/61

COMPOSIÇÃO DO QUADRO DE SERVIDORES INATIVOS - SITUAÇÃOAPURADA EM 31/12/2010

em2010

. . . :: : .'

1 Integra!

LI Voluntária 19294L2 Coggwlsório1.3 Invalidez Psrmanersfe 53 2L42 Proporcionai21 Votanfcána 9822 CompuUóno 5 223 InvalidezPeamaiifinte 10 424 OutrasFonte: Mssáorh.

COMPOSIÇÃO DO QUADRO DE ESTAGIÁRIOS - SITUAÇÃO APURADA EM31/12/2010

- - ,1 -- -•?, •=/ z-:i

Q»CTtã«fon»

-i f&srmRÍ.HUI

• TTtiaattb*Air mm *>• ..** Ag® SH

NirglsgDemr

479 47» «4 490 498 511 524 514 583 302 SOI 351 5317.578,66«AnnMafe ?3 100 102 103 N 99 99 104 9S 9S 109 11S 1.068,507.20

»Ara»Hm*Artra Mo» 4 4 5 5 í f 6 42.266,006 6 6 6 a

Fonfec SeçãodeEstiosdoDRH/PGT

Conforme orientações constantes do Anexo da Portaria-TCU n° 277, de 7 de dezembro de

2010, a respeito do preenchimento do item 5 da parte “A”- Conteúdo Geral do Anexo II da Decisão

Normativa TCU n° 107, de 27 de outubro de 2010, a unidade responsável pela área de recursos humanos

“deve informar os indicadores dos quais se utiliza para tal gerenciamento. As UJ que não tenham indicadores

desenvolvidos para a área de pessoal devem fazer constar essa informação no Relatório de Gestão e informar

se há previsão de desenvolvê-los”. No entanto, não consta no Relatório da Unidade as informações

necessárias a respeito destes indicadores e nem se a UJ tem previsão para o desenvolvimento.

O controle da força de trabalho existente, os procedimentos de admissão, pagamento de

remuneração e os processos de cessão e requisição de pessoal, bem como as concessões de aposentadorias e

pensões, estão centralizadas no Departamento de Recursos Humanos, em Brasília-DF, e, na amostragem

analisada por este Controle Interno, observou-se que os atos praticados e as despesas foram realizados com

observância à legislação aplicável. Note-se que os concursos e nomeações para preenchimento das vagas de

servidores efetivos do quadro do Ministério Público do Trabalho são realizados pelo Ministério Público da

União, utilizando a estrutura administrativa do Ministério Público Federal.

Os atos de pessoal referentes à admissão, exoneração, aposentadoria e pensão de Membros e

servidores efetivos, praticados no âmbito do Ministério Público do Trabalho no exercício de 2010 e j

29/61ÿA

%

analisados pela Secretaria de Orientação e Avaliação deste Controle Interno por força do Regimento Interno,