Embed Size (px)

Citation preview

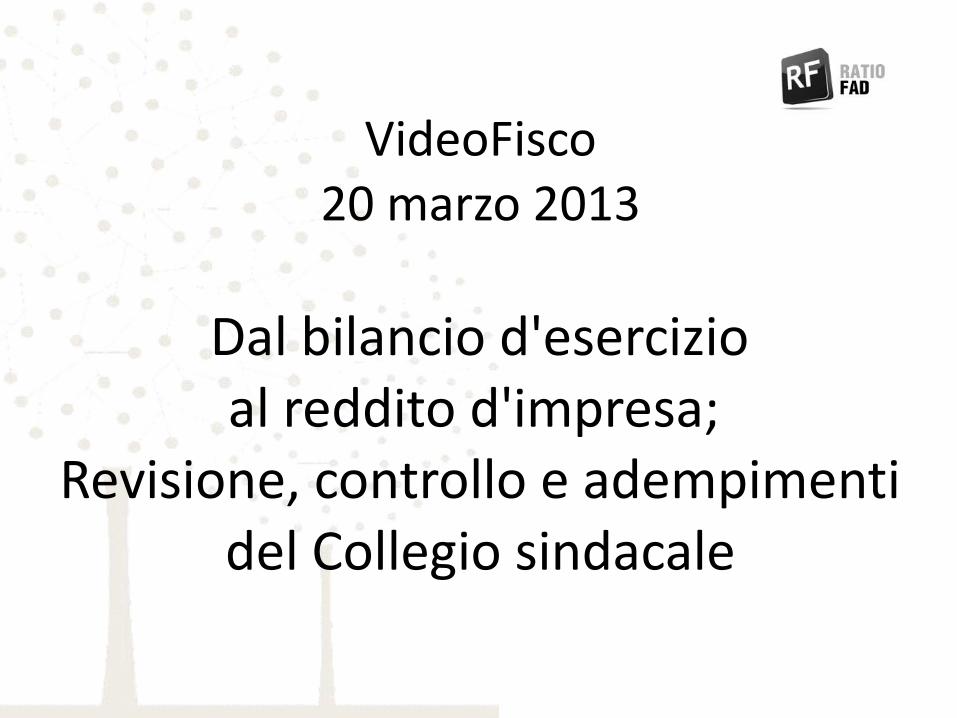

VideoFisco20 marzo 2013

Dal bilancio d'esercizio al reddito d'impresa;

Revisione, controllo e adempimenti del Collegio sindacale

Le novità in materia di controlli societari

A cura di Ermando Bozza

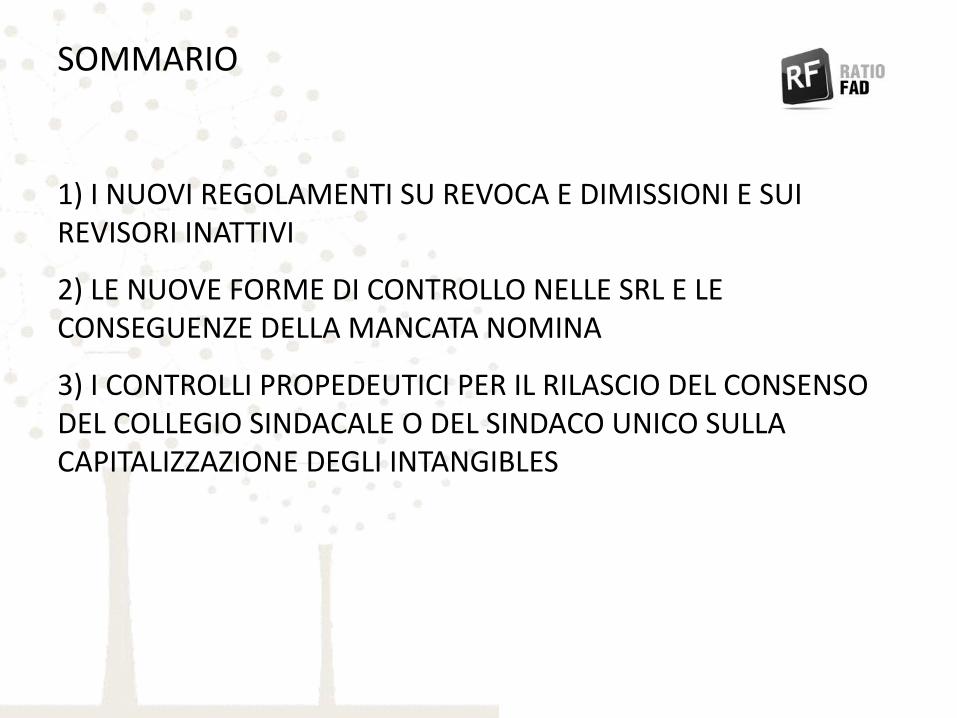

SOMMARIO

1) I NUOVI REGOLAMENTI SU REVOCA E DIMISSIONI E SUI REVISORI INATTIVI

2) LE NUOVE FORME DI CONTROLLO NELLE SRL E LE CONSEGUENZE DELLA MANCATA NOMINA

3) I CONTROLLI PROPEDEUTICI PER IL RILASCIO DEL CONSENSO DEL COLLEGIO SINDACALE O DEL SINDACO UNICO SULLA CAPITALIZZAZIONE DEGLI INTANGIBLES

q Le modalità di revoca, dimissioni o risoluzione consensuale dell’incarico di revisione legale

(Decreto 28/12/2012 n. 261 – GU 43 del 20/02/2013)

q Sezione dei revisori inattivi

(Decreto 8/1/2013 n. 16 – GU 43 del 20/02/2013)

I NUOVI REGOLAMENTI APPROVATI

4

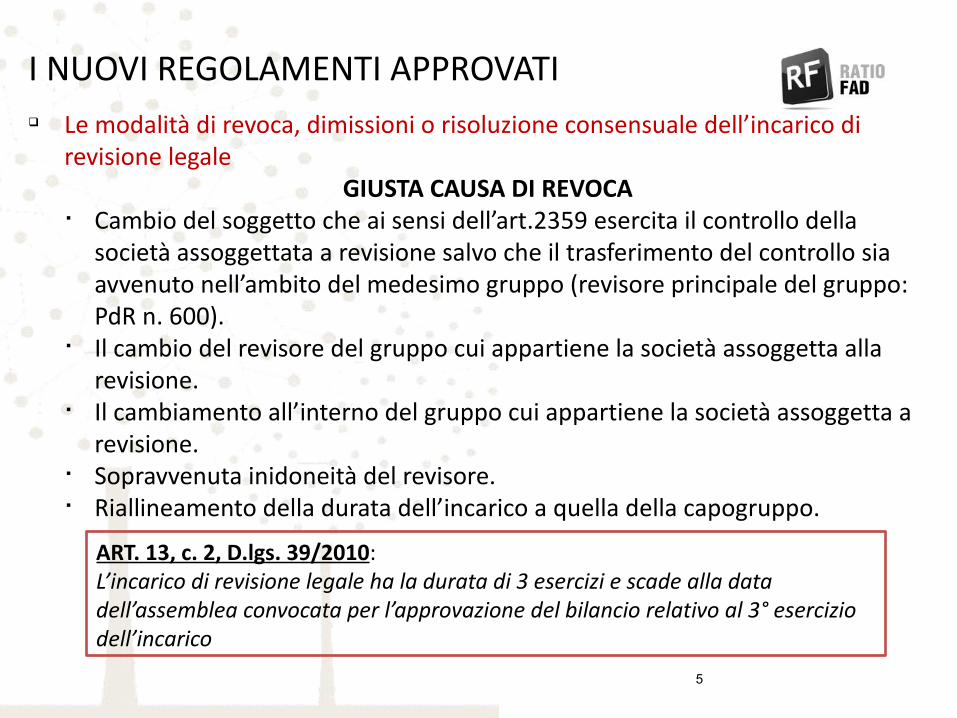

q Le modalità di revoca, dimissioni o risoluzione consensuale dell’incarico di revisione legale

GIUSTA CAUSA DI REVOCA § Cambio del soggetto che ai sensi dell’art.2359 esercita il controllo della

società assoggettata a revisione salvo che il trasferimento del controllo sia avvenuto nell’ambito del medesimo gruppo (revisore principale del gruppo: PdR n. 600).

§ Il cambio del revisore del gruppo cui appartiene la società assoggetta alla revisione.

§ Il cambiamento all’interno del gruppo cui appartiene la società assoggetta a revisione.

§ Sopravvenuta inidoneità del revisore.§ Riallineamento della durata dell’incarico a quella della capogruppo.

5

ART. 13, c. 2, D.lgs. 39/2010: L’incarico di revisione legale ha la durata di 3 esercizi e scade alla data dell’assemblea convocata per l’approvazione del bilancio relativo al 3° esercizio dell’incarico

I NUOVI REGOLAMENTI APPROVATI

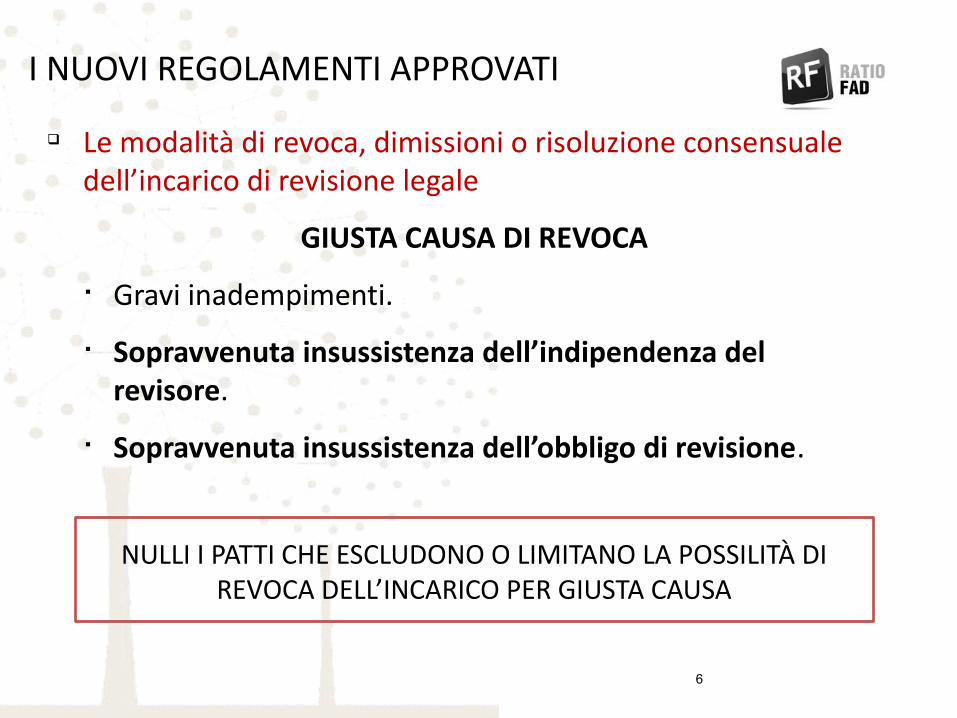

q Le modalità di revoca, dimissioni o risoluzione consensuale dell’incarico di revisione legale

GIUSTA CAUSA DI REVOCA

§ Gravi inadempimenti.

§ Sopravvenuta insussistenza dell’indipendenza del revisore.

§ Sopravvenuta insussistenza dell’obbligo di revisione.

NULLI I PATTI CHE ESCLUDONO O LIMITANO LA POSSILITÀ DI REVOCA DELL’INCARICO PER GIUSTA CAUSA

6

I NUOVI REGOLAMENTI APPROVATI

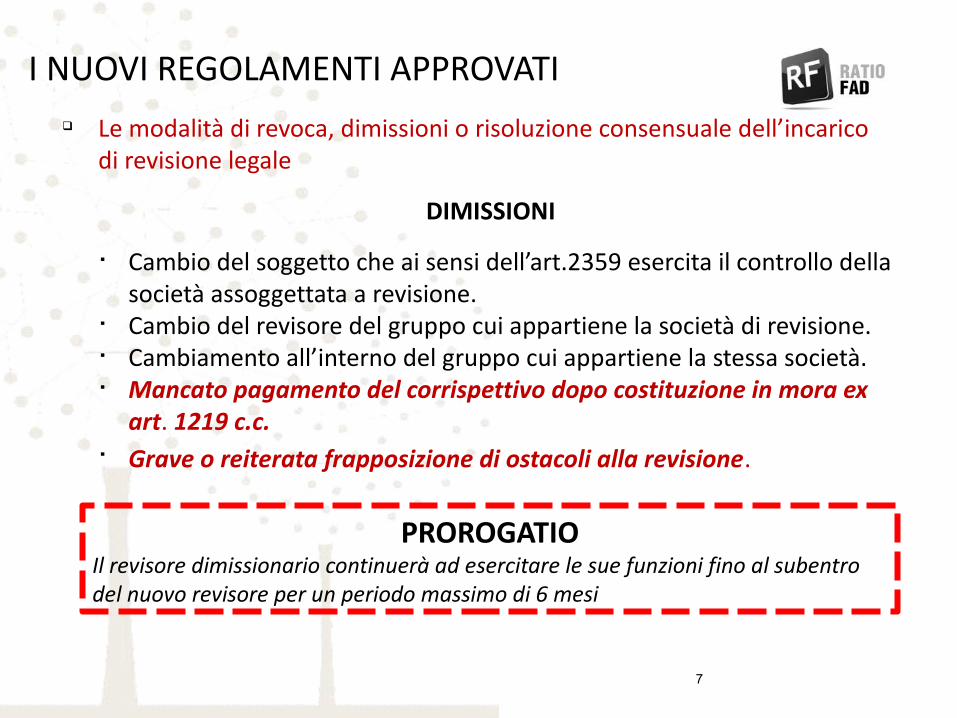

q Le modalità di revoca, dimissioni o risoluzione consensuale dell’incarico di revisione legale

DIMISSIONI

§ Cambio del soggetto che ai sensi dell’art.2359 esercita il controllo della società assoggettata a revisione.

§ Cambio del revisore del gruppo cui appartiene la società di revisione.§ Cambiamento all’interno del gruppo cui appartiene la stessa società.§ Mancato pagamento del corrispettivo dopo costituzione in mora ex

art. 1219 c.c.§ Grave o reiterata frapposizione di ostacoli alla revisione.

7

PROROGATIOIl revisore dimissionario continuerà ad esercitare le sue funzioni fino al subentro del nuovo revisore per un periodo massimo di 6 mesi

I NUOVI REGOLAMENTI APPROVATI

q Le modalità di revoca, dimissioni o risoluzione consensuale dell’incarico di revisione legale

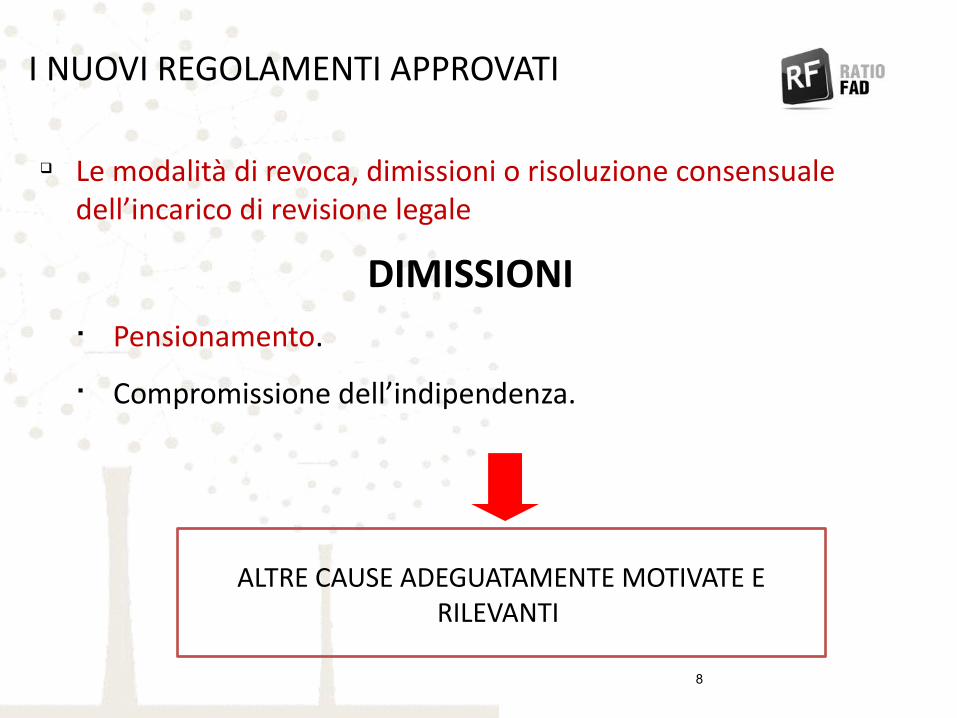

DIMISSIONI§ Pensionamento.

§ Compromissione dell’indipendenza.

ALTRE CAUSE ADEGUATAMENTE MOTIVATE E RILEVANTI

8

I NUOVI REGOLAMENTI APPROVATI

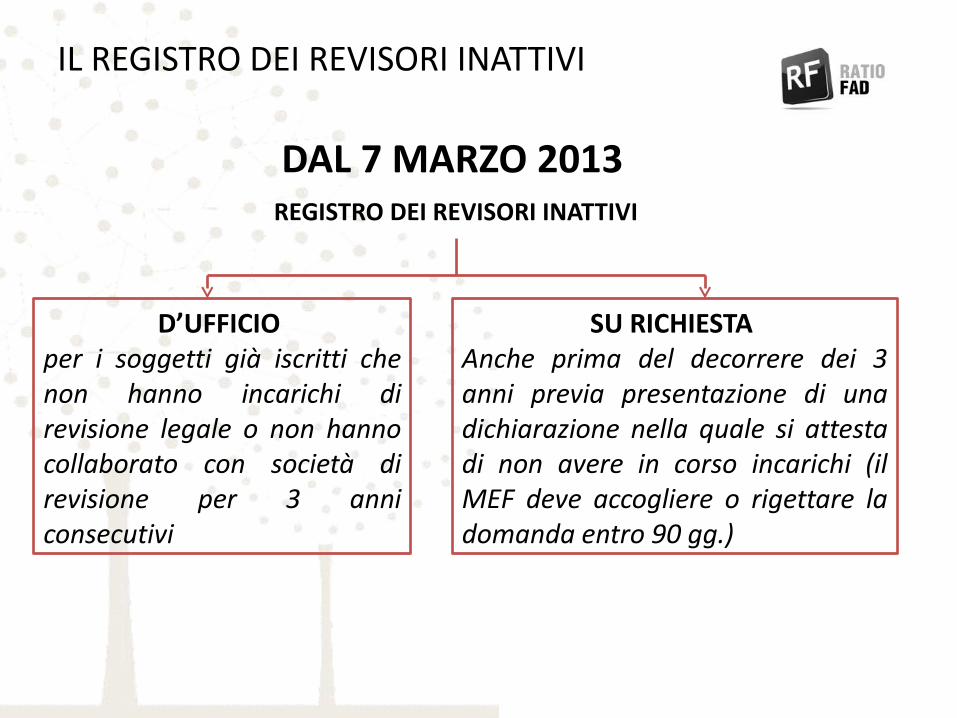

IL REGISTRO DEI REVISORI INATTIVI

DAL 7 MARZO 2013REGISTRO DEI REVISORI INATTIVI

D’UFFICIO per i soggetti già iscritti che non hanno incarichi di revisione legale o non hanno collaborato con società di revisione per 3 anni consecutivi

SU RICHIESTA Anche prima del decorrere dei 3 anni previa presentazione di una dichiarazione nella quale si attesta di non avere in corso incarichi (il MEF deve accogliere o rigettare la domanda entro 90 gg.)

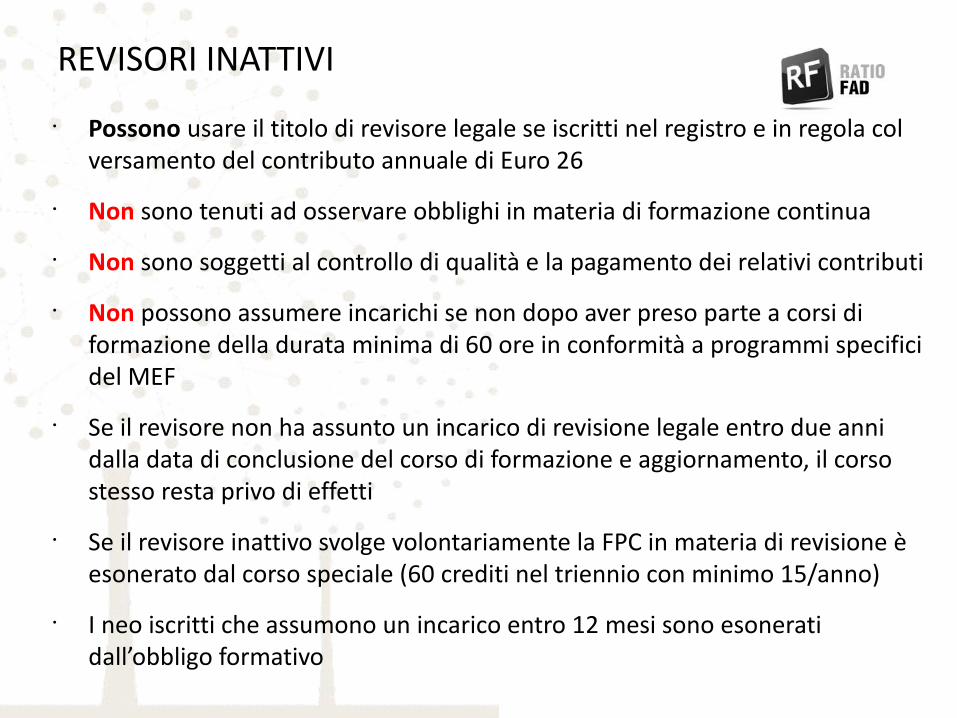

• Possono usare il titolo di revisore legale se iscritti nel registro e in regola col versamento del contributo annuale di Euro 26

• Non sono tenuti ad osservare obblighi in materia di formazione continua

• Non sono soggetti al controllo di qualità e la pagamento dei relativi contributi

• Non possono assumere incarichi se non dopo aver preso parte a corsi di formazione della durata minima di 60 ore in conformità a programmi specifici del MEF

• Se il revisore non ha assunto un incarico di revisione legale entro due anni dalla data di conclusione del corso di formazione e aggiornamento, il corso stesso resta privo di effetti

• Se il revisore inattivo svolge volontariamente la FPC in materia di revisione è esonerato dal corso speciale (60 crediti nel triennio con minimo 15/anno)

• I neo iscritti che assumono un incarico entro 12 mesi sono esonerati dall’obbligo formativo

REVISORI INATTIVI

11

LE FORME DI CONTROLLO NELLE SRLLE NOVITÀ DELL’ART. 35 DECRETO SEMPLIFICAZIONI (DL n. 5/2012 converito nella L. n. 35 del 4.4.2012):

Disposizioni in materia di controllo societarioin vigore dal 10 febbraio 2012

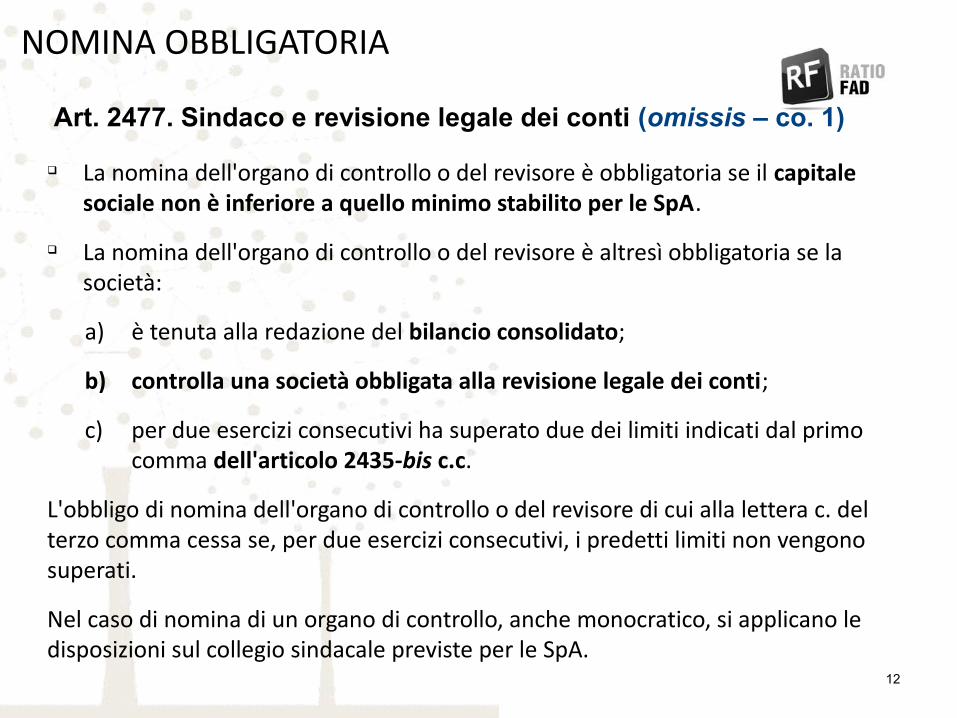

q La nomina dell'organo di controllo o del revisore è obbligatoria se il capitale sociale non è inferiore a quello minimo stabilito per le SpA.

q La nomina dell'organo di controllo o del revisore è altresì obbligatoria se la società:

a) è tenuta alla redazione del bilancio consolidato;

b) controlla una società obbligata alla revisione legale dei conti;

c) per due esercizi consecutivi ha superato due dei limiti indicati dal primo comma dell'articolo 2435-bis c.c.

L'obbligo di nomina dell'organo di controllo o del revisore di cui alla lettera c. del terzo comma cessa se, per due esercizi consecutivi, i predetti limiti non vengono superati.

Nel caso di nomina di un organo di controllo, anche monocratico, si applicano le disposizioni sul collegio sindacale previste per le SpA.

12

Art. 2477. Sindaco e revisione legale dei conti (omissis – co. 1)

NOMINA OBBLIGATORIA

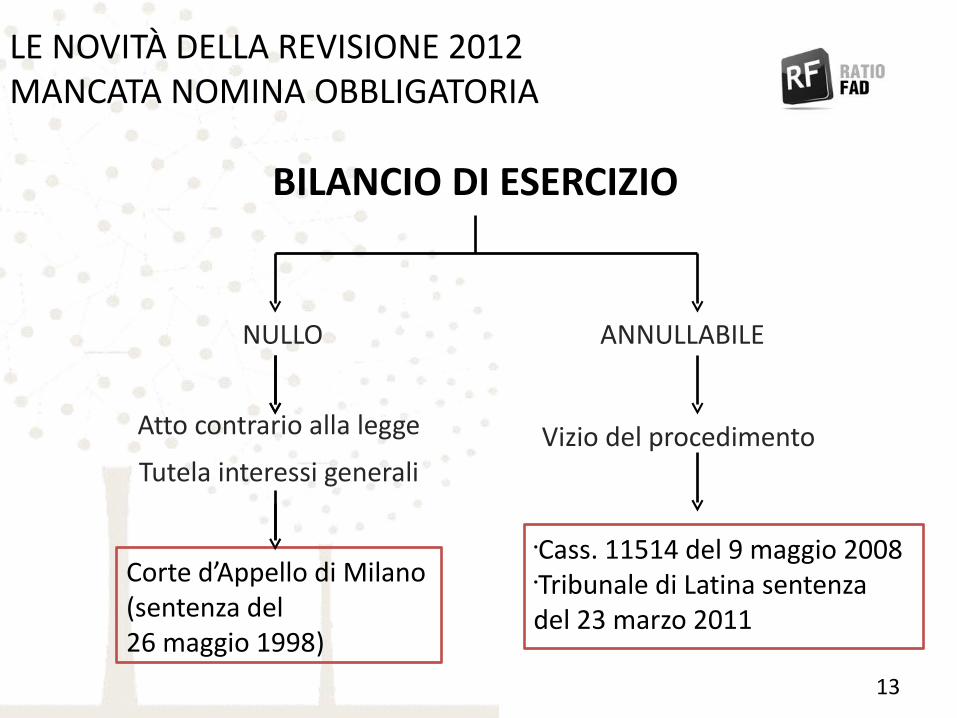

LE NOVITÀ DELLA REVISIONE 2012 MANCATA NOMINA OBBLIGATORIA

BILANCIO DI ESERCIZIO

13

NULLO ANNULLABILE

Atto contrario alla legge

Tutela interessi generaliVizio del procedimento

Corte d’Appello di Milano (sentenza del 26 maggio 1998)

•Cass. 11514 del 9 maggio 2008 •Tribunale di Latina sentenza del 23 marzo 2011

I COLLEGI SINDACALI: NUOVE REGOLE IN SRL E SPA

Tipo società Controllo di legalità Revisione legale

SPA e SAPA Sempre affidato al Collegio Sindacale

Lo statuto può prevedere che sia affidata al Collegio sindacale tranne nei casi di obbligo al bilancio consolidato (art. 2409-bis c.c.)

SRL Nei casi previsti dall’art. 2477 c.c. è ammissibile optare per il collegio sindacale,

sindaco unico o revisore

Se lo statuto non prevede diversamente è affidata al sindaco unico. Lo statuto può attribuirla al collegio sindacale (anche in caso di consolidato) o al revisore legale.

Società cooperative

Affidato al collegio sindacale nel caso in cui sono superati i limiti dell’art. 2477 c.c.(art. 2543 c.c.)

Obbligatoria quando la società superi entrambi i segg. parametri:1) Soci ≥ 202) Attivo ≥ Euro 1 milione(art. 2519 c.c.)

Società di interesse pubblico

Collegio sindacale Obbligo sempre di nomina di revisore esterno

1) SINDACO UNICO + REVISORE O SOCIETA’ DI

REVISIONE

2) COLLEGIO SINDACALE CON INCARICO DI REVISIONE

LEGALE

3) COLLEGIO SINDACALE E REVISORE O SOCIETA’ DI

REVISIONE

ATTENZIONE: - LA FUNZIONE DI CONTROLLO DI LEGALITÀ PUÒ ESSERE OMESSA???- LA REVISIONE LEGALE RESTA IN PRESENZA DI ORGANO DI CONTROLLO

15

SRL REGOLA

SINDACO UNICO O REVISORE

STATUTO

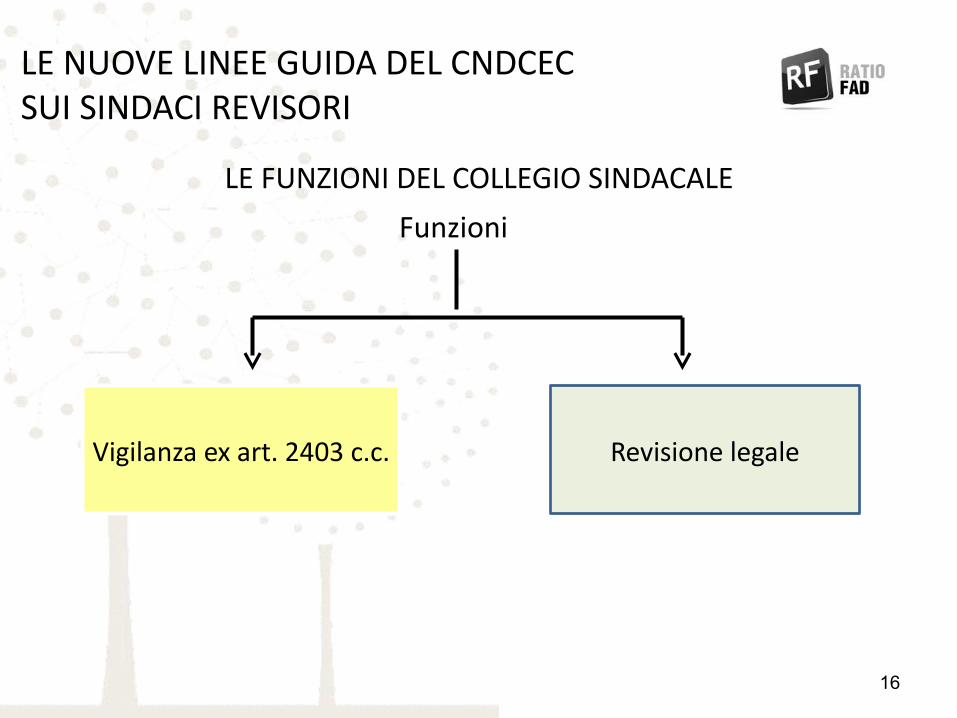

LE FUNZIONI DEL COLLEGIO SINDACALE

16

Funzioni

Vigilanza ex art. 2403 c.c. Revisione legale

LE NUOVE LINEE GUIDA DEL CNDCEC SUI SINDACI REVISORI

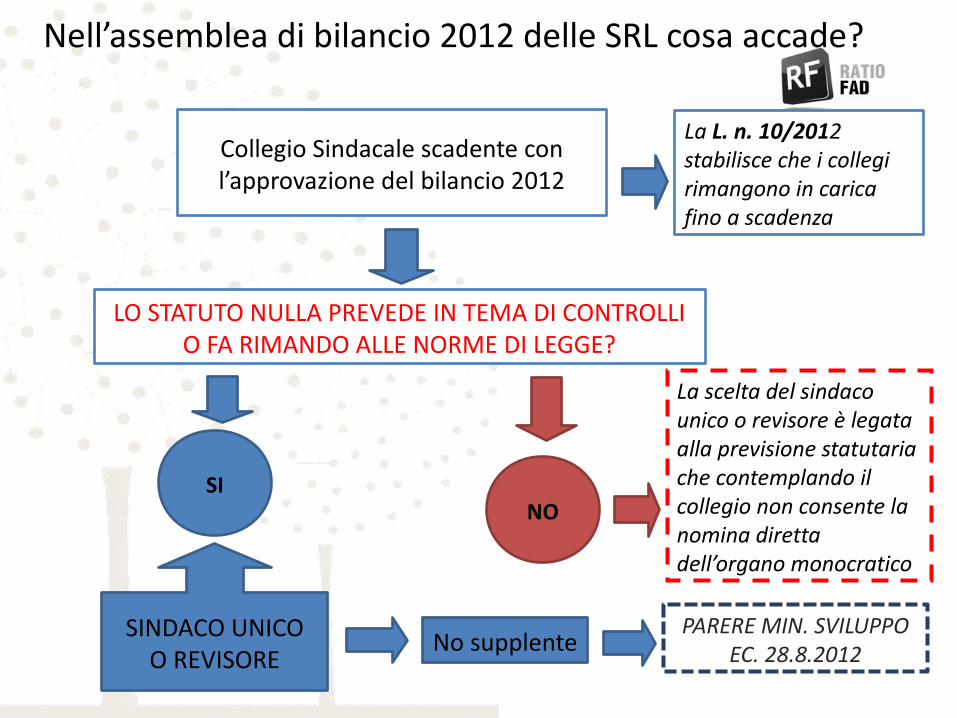

Nell’assemblea di bilancio 2012 delle SRL cosa accade?

Collegio Sindacale scadente con l’approvazione del bilancio 2012

LO STATUTO NULLA PREVEDE IN TEMA DI CONTROLLI O FA RIMANDO ALLE NORME DI LEGGE?

SINO

SINDACO UNICOO REVISORE

La scelta del sindaco unico o revisore è legata alla previsione statutaria che contemplando il collegio non consente la nomina diretta dell’organo monocratico

No supplente

La L. n. 10/2012 stabilisce che i collegi rimangono in carica fino a scadenza

PARERE MIN. SVILUPPO EC. 28.8.2012

I principi di revisione e il controllo di qualità

18

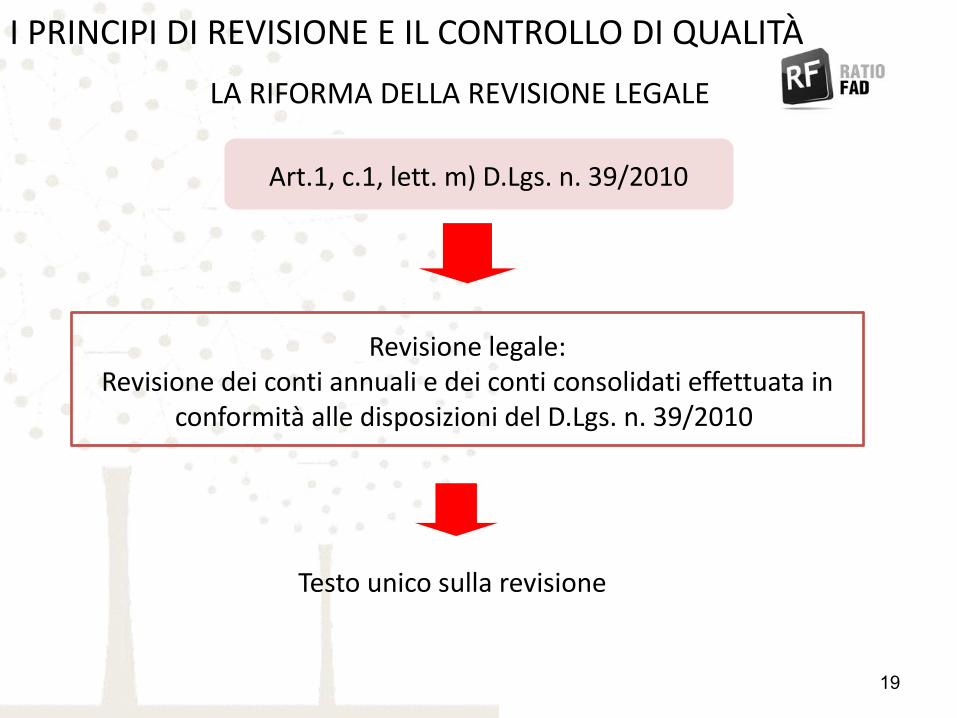

Art.1, c.1, lett. m) D.Lgs. n. 39/2010

Revisione legale:Revisione dei conti annuali e dei conti consolidati effettuata in

conformità alle disposizioni del D.Lgs. n. 39/2010

LA RIFORMA DELLA REVISIONE LEGALE

Testo unico sulla revisione

I PRINCIPI DI REVISIONE E IL CONTROLLO DI QUALITÀ

19

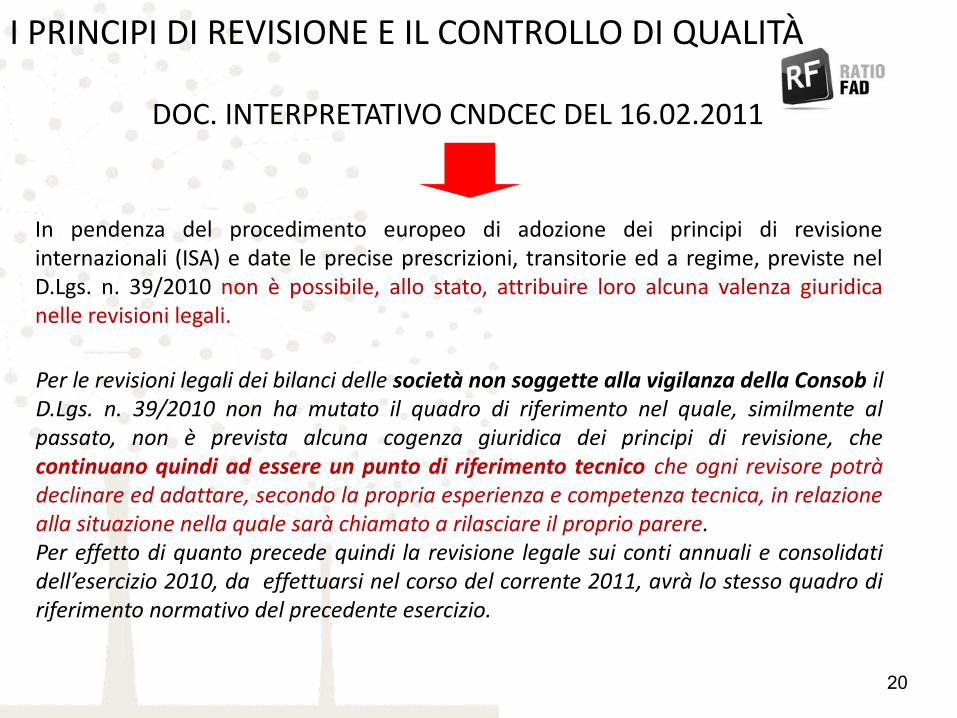

DOC. INTERPRETATIVO CNDCEC DEL 16.02.2011

20

In pendenza del procedimento europeo di adozione dei principi di revisione internazionali (ISA) e date le precise prescrizioni, transitorie ed a regime, previste nel D.Lgs. n. 39/2010 non è possibile, allo stato, attribuire loro alcuna valenza giuridica nelle revisioni legali.

Per le revisioni legali dei bilanci delle società non soggette alla vigilanza della Consob il D.Lgs. n. 39/2010 non ha mutato il quadro di riferimento nel quale, similmente al passato, non è prevista alcuna cogenza giuridica dei principi di revisione, che continuano quindi ad essere un punto di riferimento tecnico che ogni revisore potrà declinare ed adattare, secondo la propria esperienza e competenza tecnica, in relazione alla situazione nella quale sarà chiamato a rilasciare il proprio parere.Per effetto di quanto precede quindi la revisione legale sui conti annuali e consolidati dell’esercizio 2010, da effettuarsi nel corso del corrente 2011, avrà lo stesso quadro di riferimento normativo del precedente esercizio.

I PRINCIPI DI REVISIONE E IL CONTROLLO DI QUALITÀ

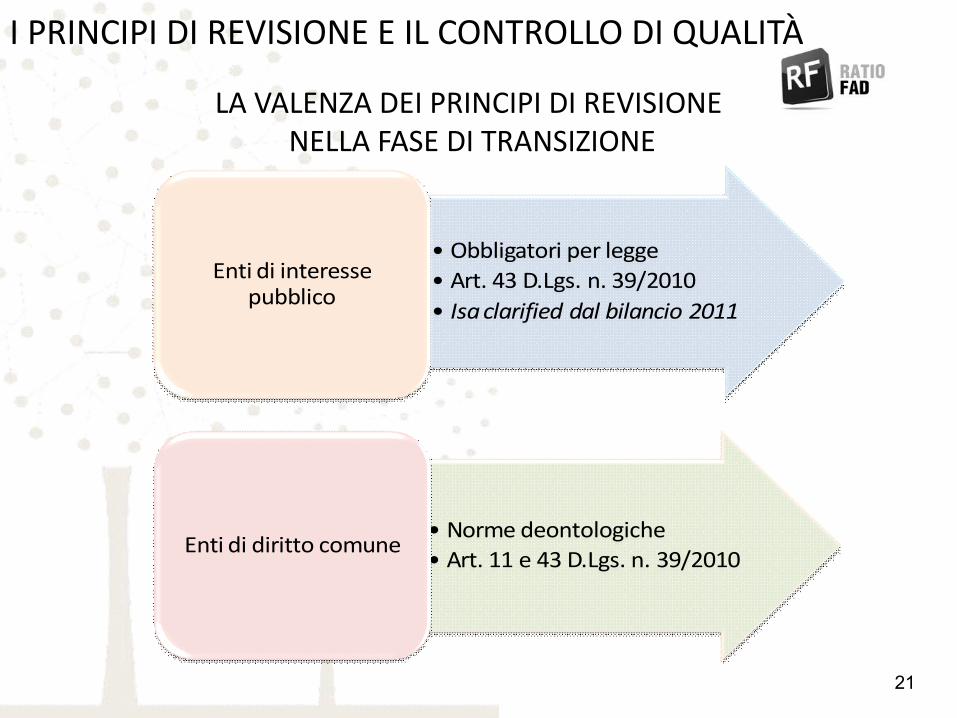

LA VALENZA DEI PRINCIPI DI REVISIONE NELLA FASE DI TRANSIZIONE

21

I PRINCIPI DI REVISIONE E IL CONTROLLO DI QUALITÀ

• Obbligatori per legge• Art. 43 D.Lgs. n. 39/2010• Isa clarified dal bilancio 2011

Enti di interesse pubblico

• Norme deontologiche• Art. 11 e 43 D.Lgs. n. 39/2010

Enti di diritto comune

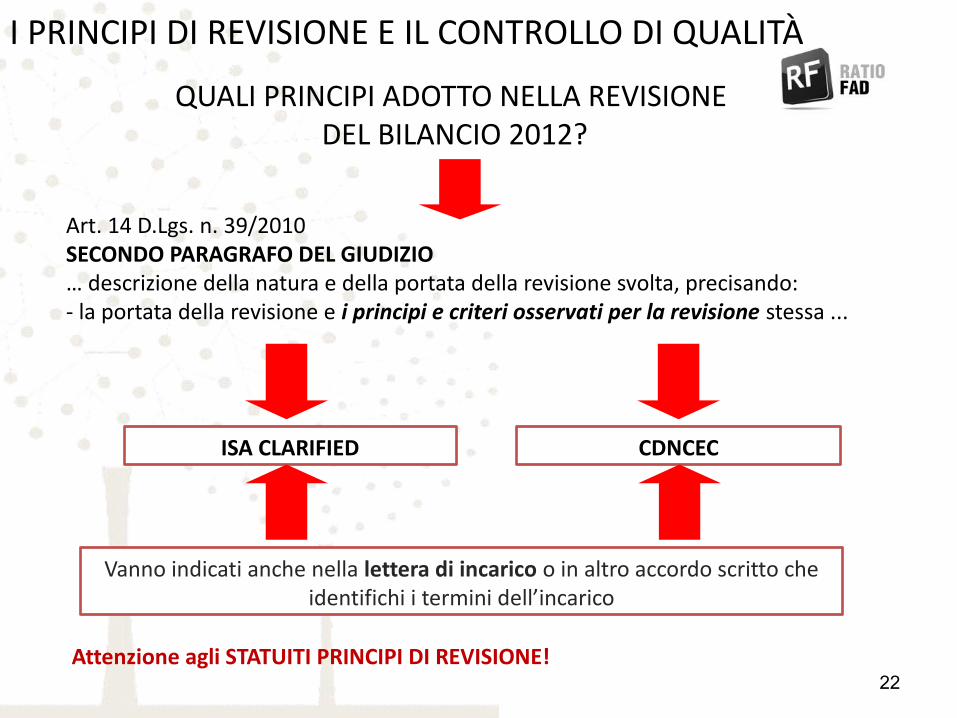

QUALI PRINCIPI ADOTTO NELLA REVISIONE DEL BILANCIO 2012?

22

Art. 14 D.Lgs. n. 39/2010SECONDO PARAGRAFO DEL GIUDIZIO… descrizione della natura e della portata della revisione svolta, precisando:- la portata della revisione e i principi e criteri osservati per la revisione stessa ...

ISA CLARIFIED CDNCEC

Vanno indicati anche nella lettera di incarico o in altro accordo scritto che identifichi i termini dell’incarico

I PRINCIPI DI REVISIONE E IL CONTROLLO DI QUALITÀ

Attenzione agli STATUITI PRINCIPI DI REVISIONE!

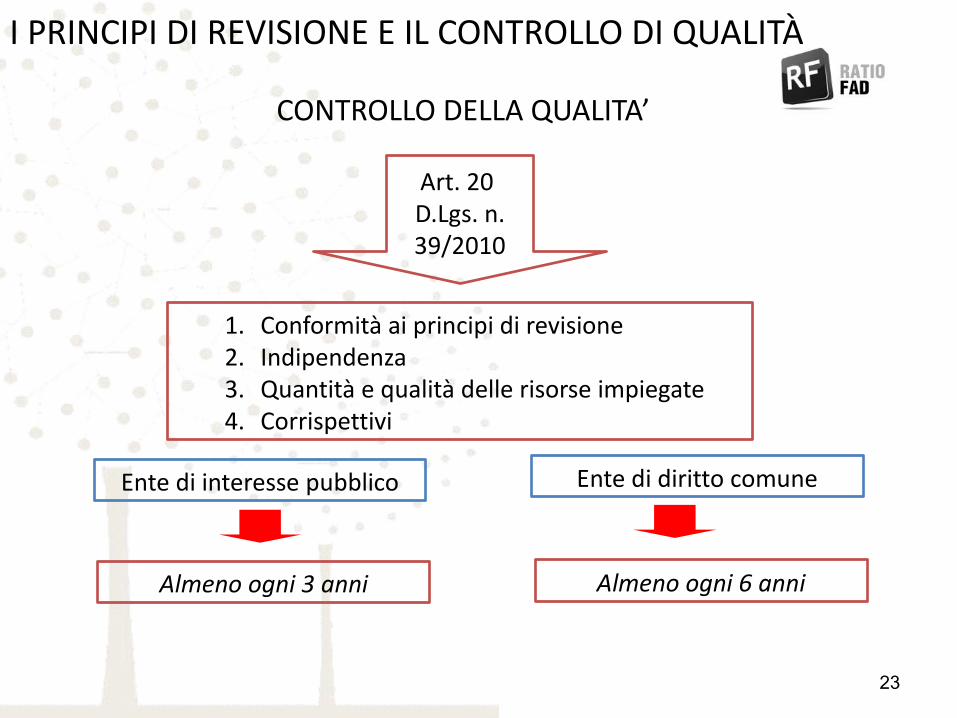

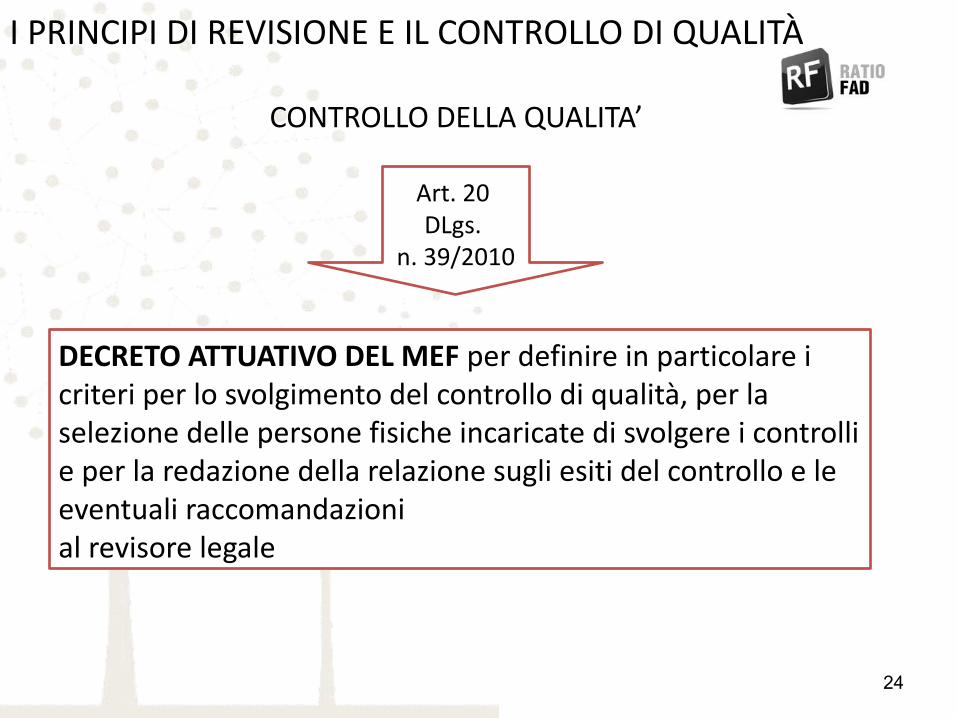

CONTROLLO DELLA QUALITA’

23

Art. 20 D.Lgs. n. 39/2010

Almeno ogni 3 anni Almeno ogni 6 anni

Ente di interesse pubblico Ente di diritto comune

1. Conformità ai principi di revisione2. Indipendenza3. Quantità e qualità delle risorse impiegate4. Corrispettivi

I PRINCIPI DI REVISIONE E IL CONTROLLO DI QUALITÀ

CONTROLLO DELLA QUALITA’

Art. 20 DLgs.

n. 39/2010

DECRETO ATTUATIVO DEL MEF per definire in particolare i criteri per lo svolgimento del controllo di qualità, per la selezione delle persone fisiche incaricate di svolgere i controlli e per la redazione della relazione sugli esiti del controllo e le eventuali raccomandazioni al revisore legale

I PRINCIPI DI REVISIONE E IL CONTROLLO DI QUALITÀ

24

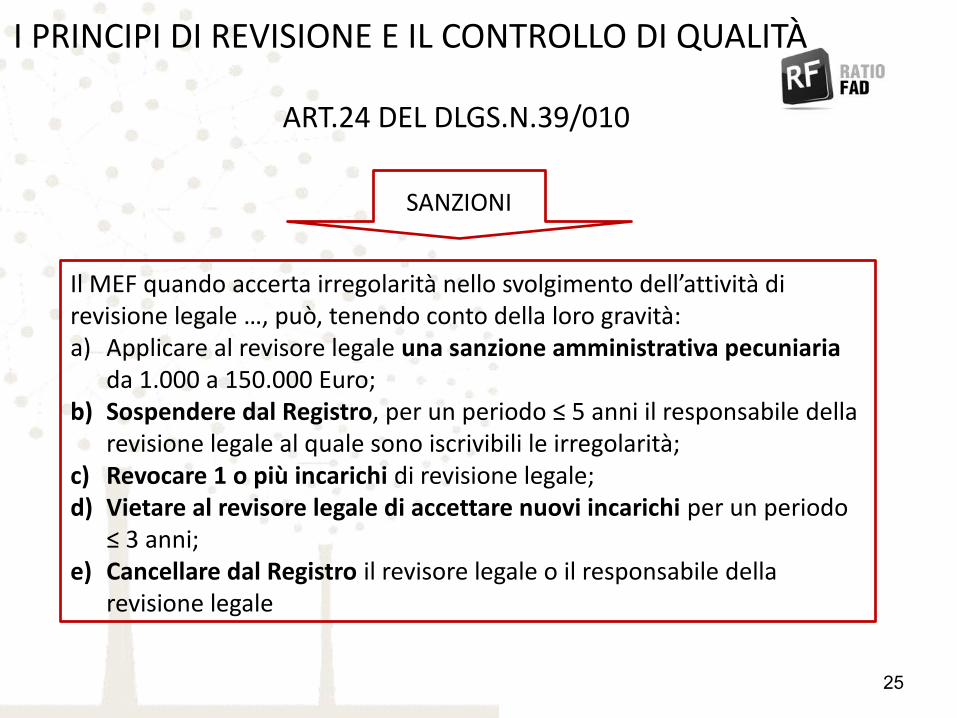

SANZIONI

Il MEF quando accerta irregolarità nello svolgimento dell’attività di revisione legale …, può, tenendo conto della loro gravità:a) Applicare al revisore legale una sanzione amministrativa pecuniaria

da 1.000 a 150.000 Euro;b) Sospendere dal Registro, per un periodo ≤ 5 anni il responsabile della

revisione legale al quale sono iscrivibili le irregolarità;c) Revocare 1 o più incarichi di revisione legale;d) Vietare al revisore legale di accettare nuovi incarichi per un periodo

≤ 3 anni;e) Cancellare dal Registro il revisore legale o il responsabile della

revisione legale

I PRINCIPI DI REVISIONE E IL CONTROLLO DI QUALITÀ

ART.24 DEL DLGS.N.39/010

25

Il consenso dei sindaci sulla capitalizzazione degli intangibles

26

IL CONSENSO CONTENUTO NELLA RELAZIONE DEI SINDACI

“ai sensi dell’art. 2426, comma 1, n. 5), del Codice civile, abbiamo espresso il nostro consenso all’iscrizione nell’attivo dello stato patrimoniale dei costi di impianto e ampliamento per Euro … e dei costi di ricerca, di sviluppo e di pubblicità per Euro…. ;ai sensi dell’art. 2426, comma 1, n. 6), del Codice civile, abbiamo espresso il nostro consenso all’iscrizione nell’attivo dello stato patrimoniale di un avviamento pari ad Euro… derivante da …”.In merito ai predetti costi ad utilizzazione pluriennale verificheremo che non vengano distribuiti dividendi in misura tale da ridurre le riserve disponibili ad un valore inferiore al valore residuo di detti costi;

27

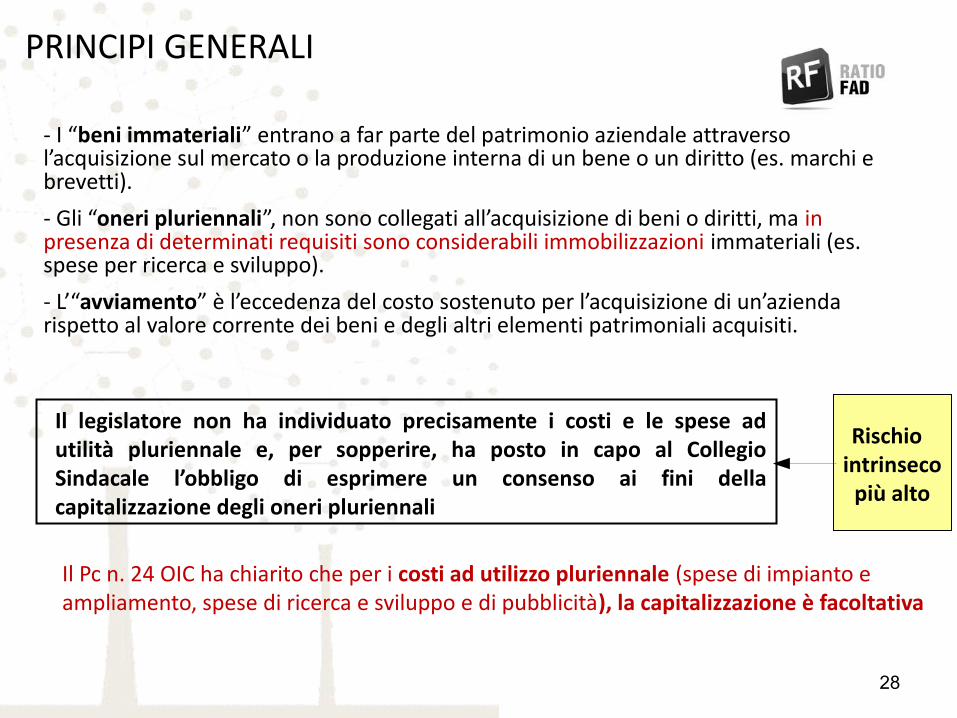

Rischio intrinseco

più alto

Il legislatore non ha individuato precisamente i costi e le spese ad utilità pluriennale e, per sopperire, ha posto in capo al Collegio Sindacale l’obbligo di esprimere un consenso ai fini della capitalizzazione degli oneri pluriennali

Il Pc n. 24 OIC ha chiarito che per i costi ad utilizzo pluriennale (spese di impianto e ampliamento, spese di ricerca e sviluppo e di pubblicità), la capitalizzazione è facoltativa

PRINCIPI GENERALI

28

- I “beni immateriali” entrano a far parte del patrimonio aziendale attraverso l’acquisizione sul mercato o la produzione interna di un bene o un diritto (es. marchi e brevetti).

- Gli “oneri pluriennali”, non sono collegati all’acquisizione di beni o diritti, ma in presenza di determinati requisiti sono considerabili immobilizzazioni immateriali (es. spese per ricerca e sviluppo).

- L’“avviamento” è l’eccedenza del costo sostenuto per l’acquisizione di un’azienda rispetto al valore corrente dei beni e degli altri elementi patrimoniali acquisiti.

La facoltà concessa di capitalizzazione “… non deve essere intesa come uno strumento per politiche di bilancio finalizzate all’alleggerimento del conto economico dell’impresa di costi che potrebbero significativamente ridurre i risultati economici della stessa, né la capitalizzazione di tutti quei costi è l’automatica conseguenza del fatto che gli stessi siano sostenuti …”

Porre estrema attenzione ai casi in cui si è vicini alle soglie di riduzione del capitale sociale per perdite al di sotto del minimo legale (artt. 2446-2447 c.c. per le Spa e artt. 2482-bis e 2482-ter per le Srl)

29

OIC 24

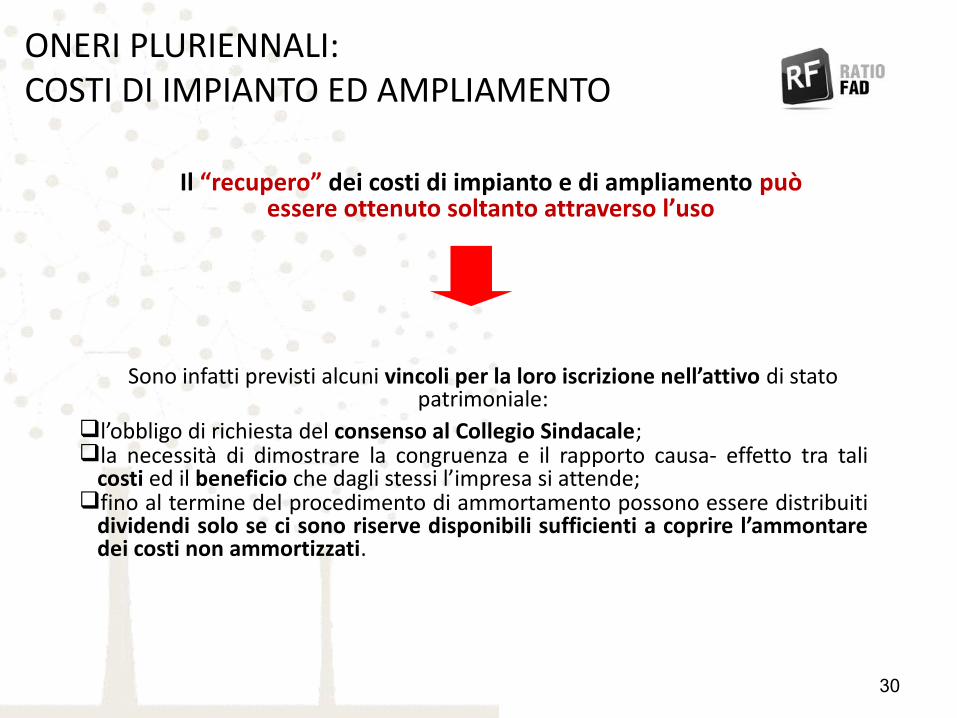

Sono infatti previsti alcuni vincoli per la loro iscrizione nell’attivo di stato patrimoniale:

ql’obbligo di richiesta del consenso al Collegio Sindacale;qla necessità di dimostrare la congruenza e il rapporto causa- effetto tra tali

costi ed il beneficio che dagli stessi l’impresa si attende;qfino al termine del procedimento di ammortamento possono essere distribuiti

dividendi solo se ci sono riserve disponibili sufficienti a coprire l’ammontare dei costi non ammortizzati.

ONERI PLURIENNALI:COSTI DI IMPIANTO ED AMPLIAMENTO

30

Il “recupero” dei costi di impianto e di ampliamento può essere ottenuto soltanto attraverso l’uso

Il mantenimento nell’attivo:q è condizionato al permanere dell'utilità futura;q e l’ammontare iscritto nell’attivo non può superare il valore stimato

dell’utilità futura attesa.

Se tali oneri non si riferiscono a progetti specificatamente identificabili dell’impresa (es. avviamento di una nuove divisione operativa, costituzione di una nuova impresa), il beneficio atteso è costituito dalla futura redditività dell’impresa.

IN PRESENZA DI PREVISIONI DI PERDITE GESTIONALI È NECESSARIO RIUSCIRE A DIMOSTRARE LA RECUPERABILITÀ DI TALI COSTI.

31

ONERI PLURIENNALI: COSTI DI IMPIANTO ED AMPLIAMENTO

COSTI DI IMPIANTO ED AMPLIAMENTO

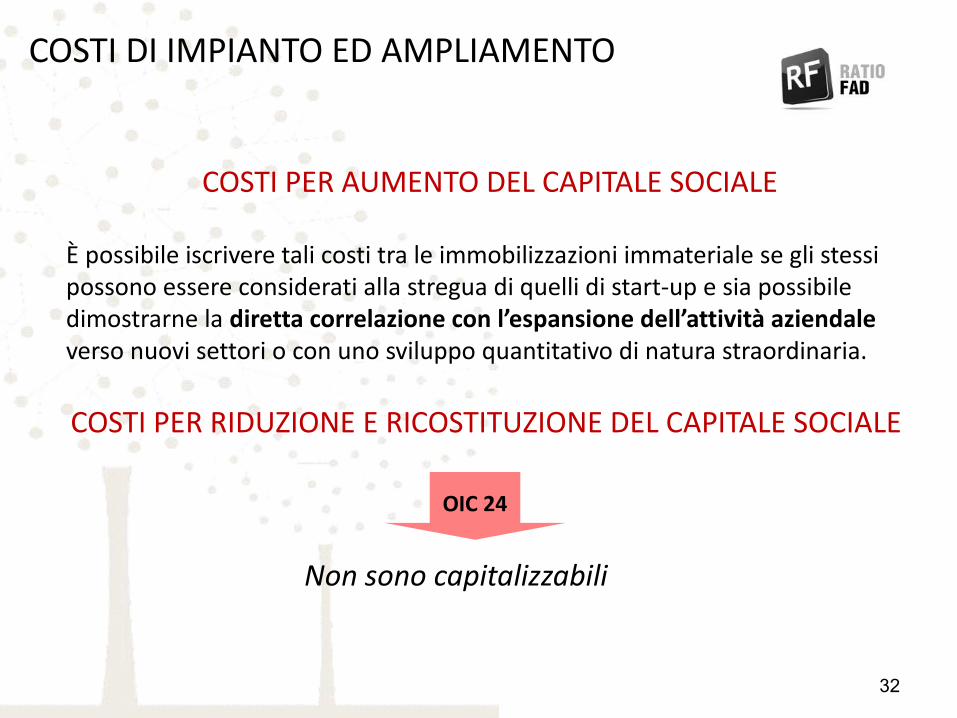

COSTI PER AUMENTO DEL CAPITALE SOCIALE

È possibile iscrivere tali costi tra le immobilizzazioni immateriale se gli stessi possono essere considerati alla stregua di quelli di start-up e sia possibile dimostrarne la diretta correlazione con l’espansione dell’attività aziendale verso nuovi settori o con uno sviluppo quantitativo di natura straordinaria.

COSTI PER RIDUZIONE E RICOSTITUZIONE DEL CAPITALE SOCIALE

Non sono capitalizzabili

OIC 24

32

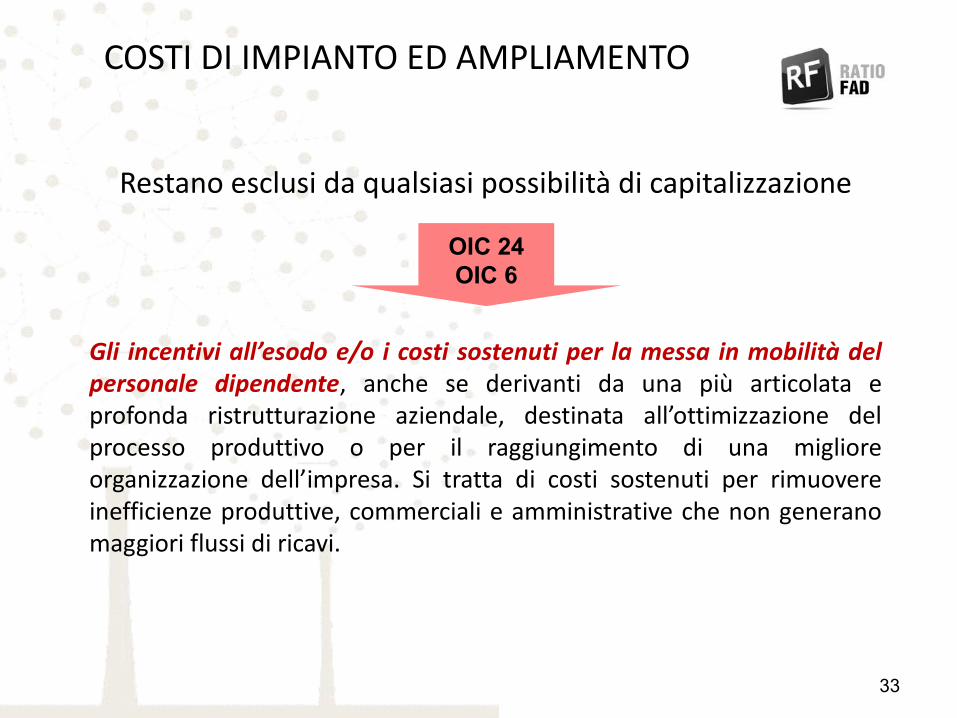

Restano esclusi da qualsiasi possibilità di capitalizzazione

Gli incentivi all’esodo e/o i costi sostenuti per la messa in mobilità del personale dipendente, anche se derivanti da una più articolata e profonda ristrutturazione aziendale, destinata all’ottimizzazione del processo produttivo o per il raggiungimento di una migliore organizzazione dell’impresa. Si tratta di costi sostenuti per rimuovere inefficienze produttive, commerciali e amministrative che non generano maggiori flussi di ricavi.

OIC 24OIC 6

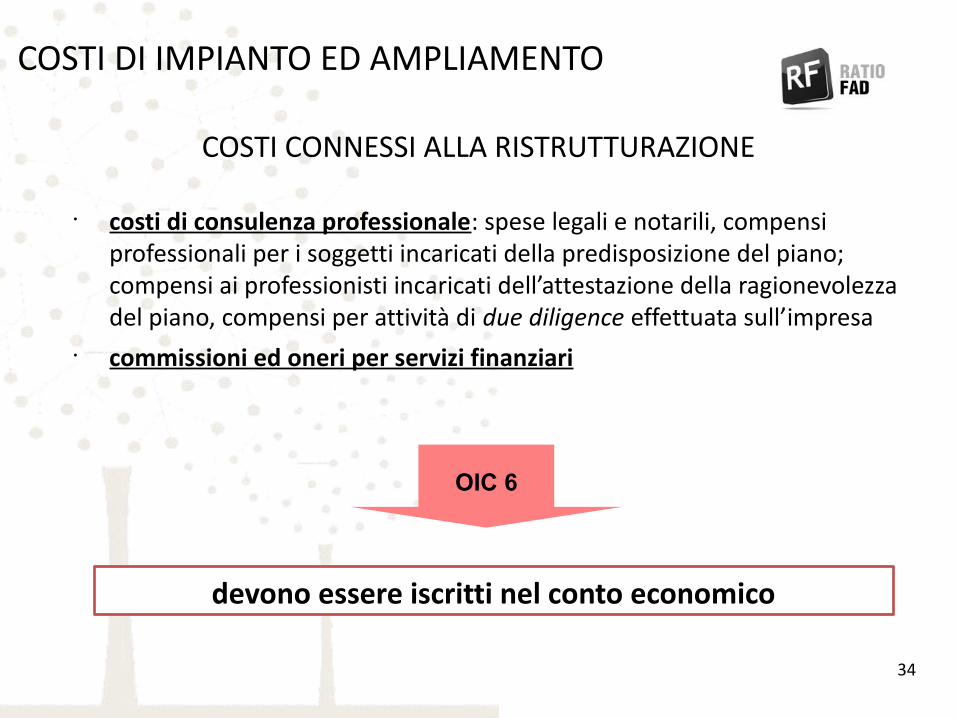

COSTI DI IMPIANTO ED AMPLIAMENTO

33

COSTI CONNESSI ALLA RISTRUTTURAZIONE

• costi di consulenza professionale: spese legali e notarili, compensi professionali per i soggetti incaricati della predisposizione del piano; compensi ai professionisti incaricati dell’attestazione della ragionevolezza del piano, compensi per attività di due diligence effettuata sull’impresa

• commissioni ed oneri per servizi finanziari

34

devono essere iscritti nel conto economico

OIC 6

COSTI DI IMPIANTO ED AMPLIAMENTO

COSTI DI IMPIANTO ED AMPLIAMENTO

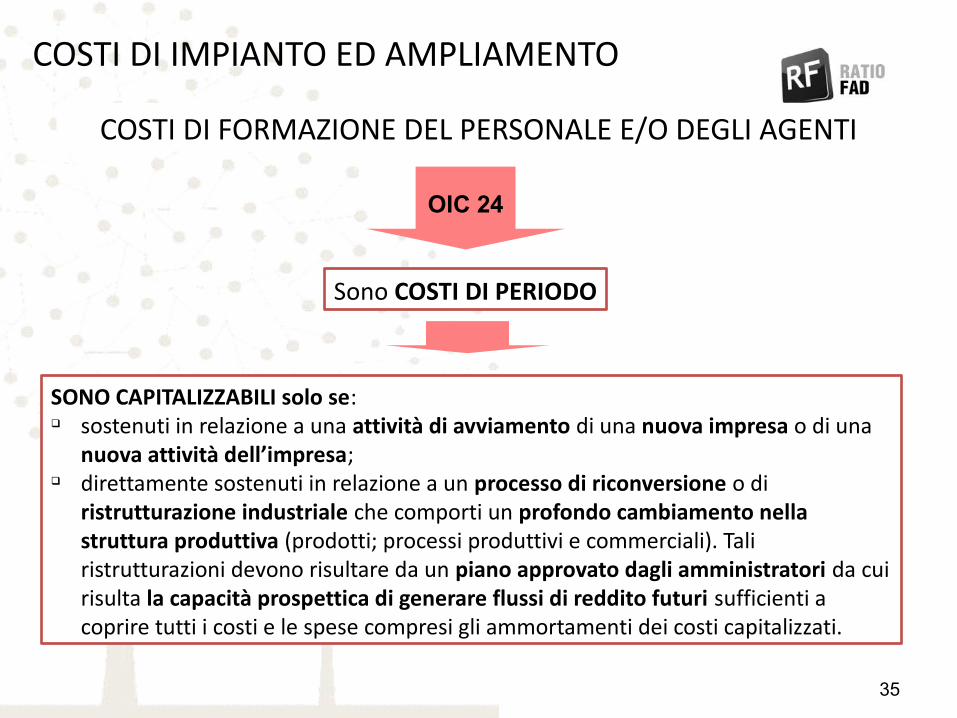

COSTI DI FORMAZIONE DEL PERSONALE E/O DEGLI AGENTI

OIC 24

SONO CAPITALIZZABILI solo se:q sostenuti in relazione a una attività di avviamento di una nuova impresa o di una

nuova attività dell’impresa;q direttamente sostenuti in relazione a un processo di riconversione o di

ristrutturazione industriale che comporti un profondo cambiamento nella struttura produttiva (prodotti; processi produttivi e commerciali). Tali ristrutturazioni devono risultare da un piano approvato dagli amministratori da cui risulta la capacità prospettica di generare flussi di reddito futuri sufficienti a coprire tutti i costi e le spese compresi gli ammortamenti dei costi capitalizzati.

Sono COSTI DI PERIODO

35

CREAZIONE DI UN SITO INTERNET

Costi di progettazione e business plan: Costi di esercizio (non c’è ancora la ragionevole certezza del completamento).

Costi di applicazione e sviluppo del website (consulenze specifiche; sw, ecc.): La capitalizzazione è possibile se può essere dimostrata la relazione tra investimenti e utilità futura. Siti “vetrina” costi pubblicità ; e-commerce spese ampliamento.

Costi per registrazione del nome e del dominio: costi di impianto e ampliamento.

Deve trattarsi di COSTI UNA TANTUM

COSTI DI IMPIANTO ED AMPLIAMENTO

36

LE IMMOBILIZZAZIONI IMMATERIALI E GLI ONERI PLURIENNALI

devono essere iscrittiin conto economico

possono, in presenza di determinati requisiti, essere capitalizzati e quindi iscritti in stato patrimoniale

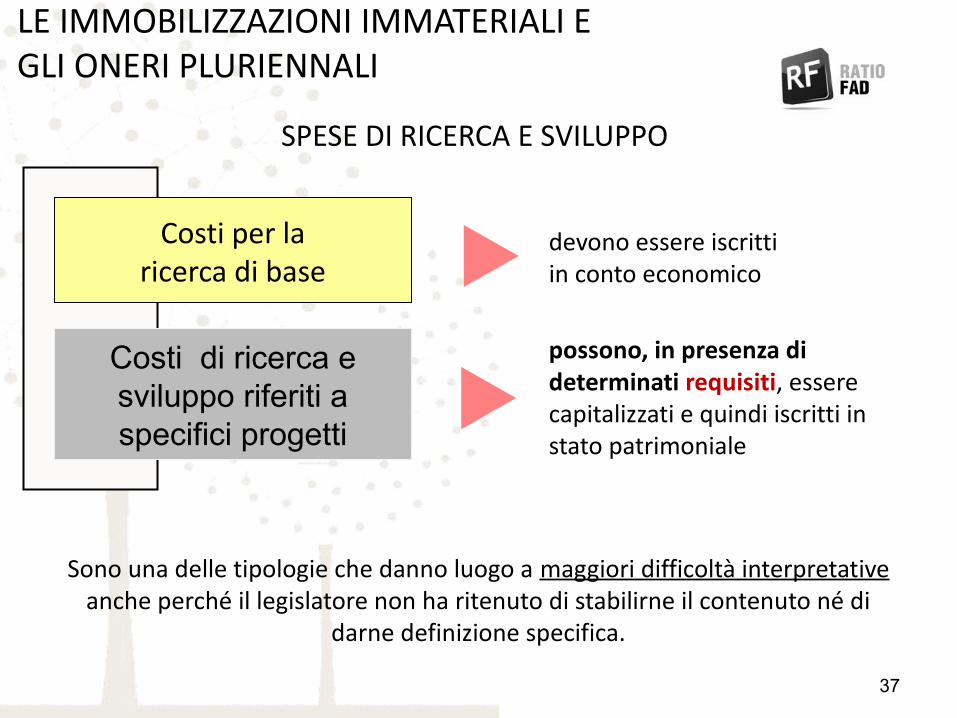

Costi per laricerca di base

Costi di ricerca esviluppo riferiti aspecifici progetti

Sono una delle tipologie che danno luogo a maggiori difficoltà interpretative anche perché il legislatore non ha ritenuto di stabilirne il contenuto né di

darne definizione specifica.

SPESE DI RICERCA E SVILUPPO

37

LE IMMOBILIZZAZIONI IMMATERIALI E GLI ONERI PLURIENNALI

q Prodotto o processo chiaramente definito.q Costi identificabili e misurabili.q Progetto tecnicamente fattibile.q Disponibilità di risorse finanziarie sufficienti a completare

l’attività.q Recuperabilità attraverso ricavi futuri.q Richiesta del consenso al Collegio Sindacale, ove esistente.

Il revisore deve verificare la presenza di tutti i requisiti richiesti

R&D: REQUISITI PER LA CAPITALIZZAZIONE

38

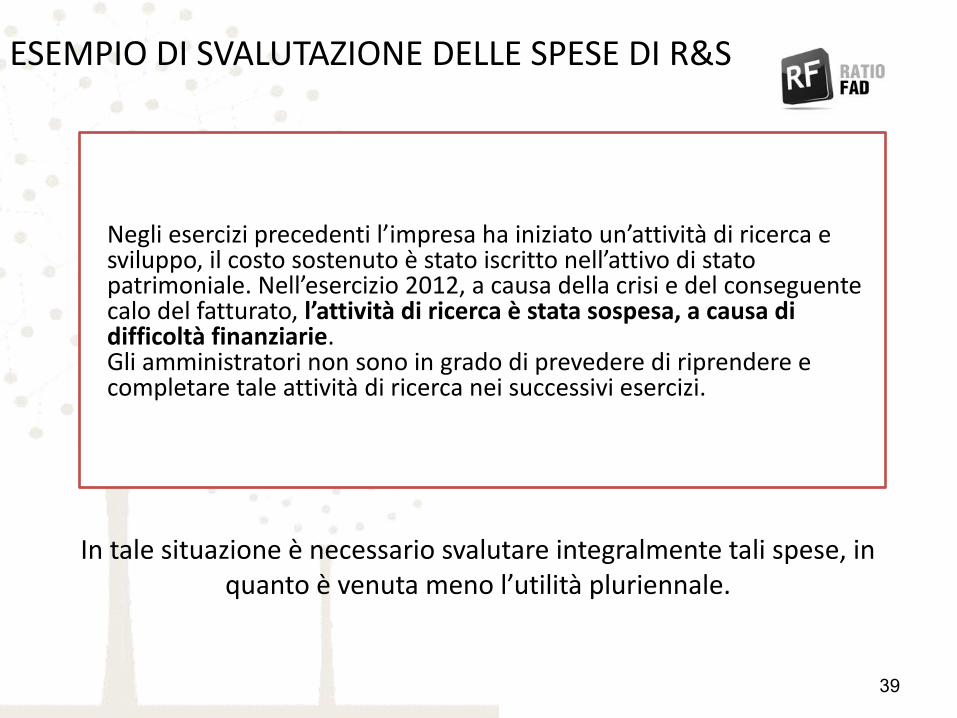

Negli esercizi precedenti l’impresa ha iniziato un’attività di ricerca e sviluppo, il costo sostenuto è stato iscritto nell’attivo di stato patrimoniale. Nell’esercizio 2012, a causa della crisi e del conseguente calo del fatturato, l’attività di ricerca è stata sospesa, a causa di difficoltà finanziarie. Gli amministratori non sono in grado di prevedere di riprendere e completare tale attività di ricerca nei successivi esercizi.

In tale situazione è necessario svalutare integralmente tali spese, in quanto è venuta meno l’utilità pluriennale.

39

ESEMPIO DI SVALUTAZIONE DELLE SPESE DI R&S

devono essere iscrittiin conto economico

possono, in presenza di determinati requisiti, essere capitalizzati e quindi iscritti in stato patrimoniale

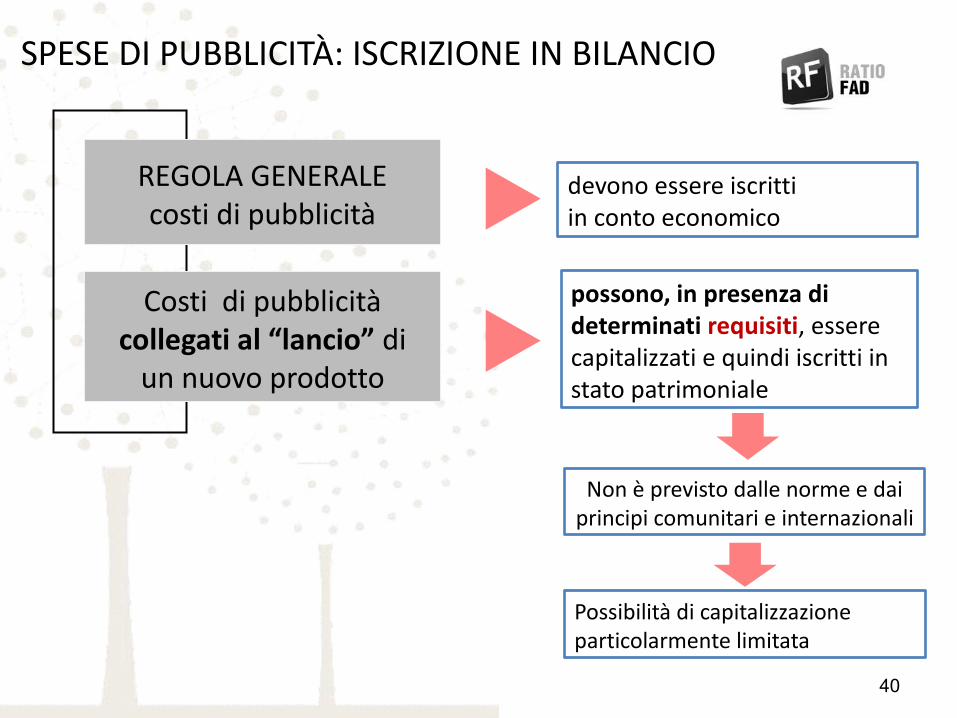

REGOLA GENERALEcosti di pubblicità

Costi di pubblicitàcollegati al “lancio” di

un nuovo prodotto

Non è previsto dalle norme e dai principi comunitari e internazionali

Possibilità di capitalizzazione particolarmente limitata

SPESE DI PUBBLICITÀ: ISCRIZIONE IN BILANCIO

40

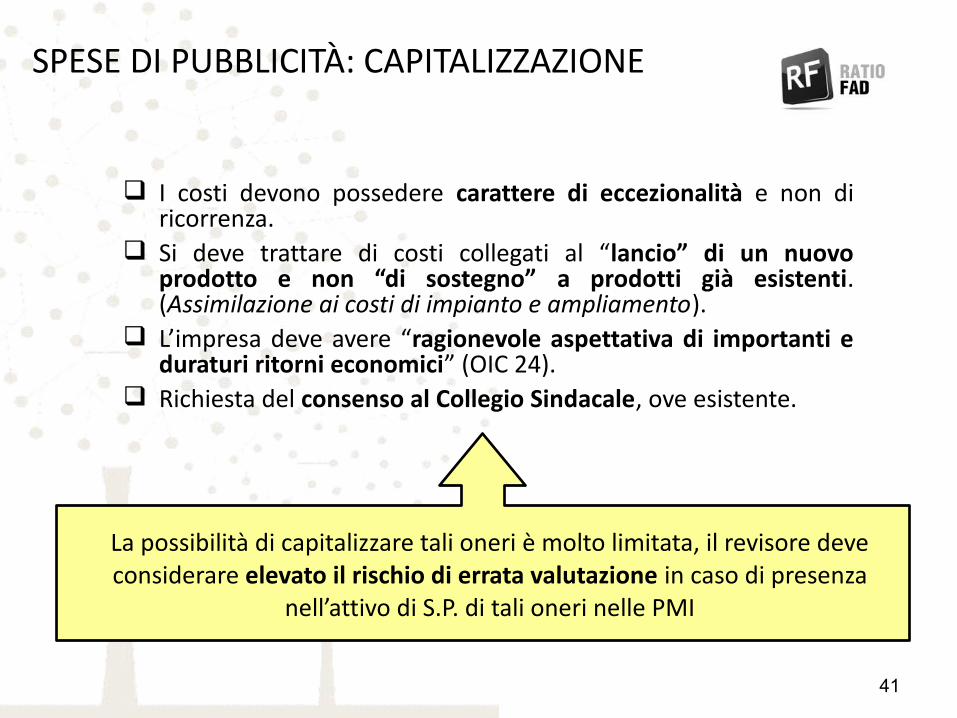

q I costi devono possedere carattere di eccezionalità e non di ricorrenza.

q Si deve trattare di costi collegati al “lancio” di un nuovo prodotto e non “di sostegno” a prodotti già esistenti. (Assimilazione ai costi di impianto e ampliamento).

q L’impresa deve avere “ragionevole aspettativa di importanti e duraturi ritorni economici” (OIC 24).

q Richiesta del consenso al Collegio Sindacale, ove esistente.

41

SPESE DI PUBBLICITÀ: CAPITALIZZAZIONE

La possibilità di capitalizzare tali oneri è molto limitata, il revisore deve considerare elevato il rischio di errata valutazione in caso di presenza

nell’attivo di S.P. di tali oneri nelle PMI

MATERIALI PROMOZIONALI

I costi sostenuti per la progettazione, per la produzione e per la distribuzione di CATALOGHI, ESPOSITORI o altri strumenti e materiali aventi finalità promozionali sono differiti e:a) imputati al reddito del periodo durante il quale i materiali vengono

DISTRIBUITI ovvero b) lungo il periodo in cui si attendono benefici economici dalla loro

distribuzione (es. catalogo di prodotti commercializzati che dura più esercizi).

Nel secondo caso l’ammortamento avverrà preferibilmente a quote costanti (o decrescenti se l’utilità è maggiore nei primi esercizi)

LE IMMOBILIZZAZIONI IMMATERIALI E GLI ONERI PLURIENNALI

42

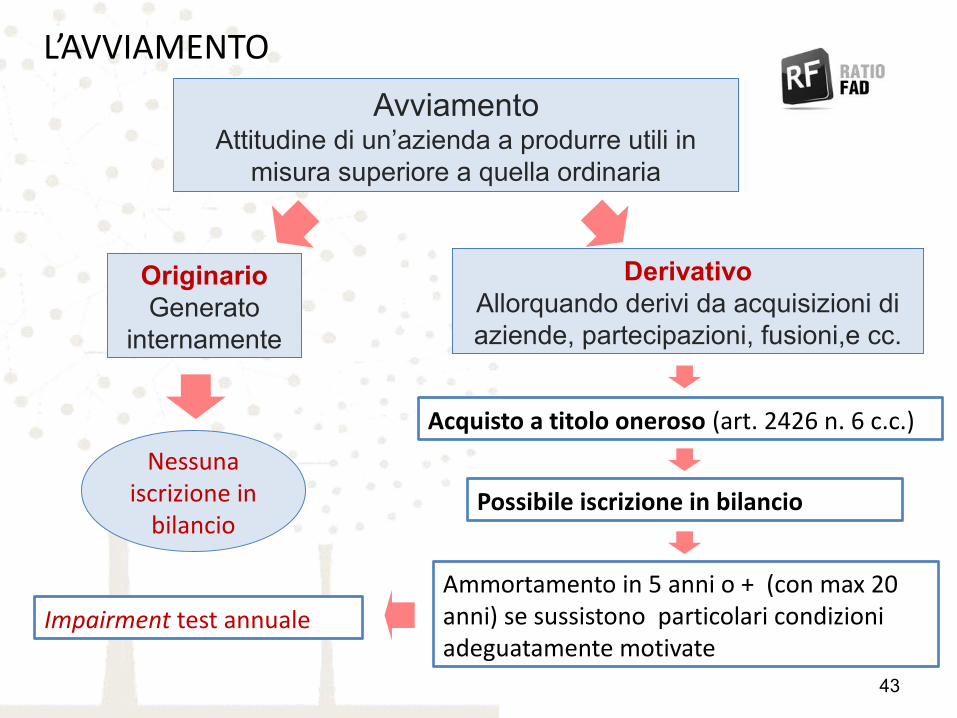

AvviamentoAttitudine di un’azienda a produrre utili in

misura superiore a quella ordinaria

OriginarioGenerato

internamente

DerivativoAllorquando derivi da acquisizioni di aziende, partecipazioni, fusioni,e cc.

Acquisto a titolo oneroso (art. 2426 n. 6 c.c.)

Possibile iscrizione in bilancio

Ammortamento in 5 anni o + (con max 20 anni) se sussistono particolari condizioni adeguatamente motivate

Impairment test annuale

L’AVVIAMENTO

43

Nessuna iscrizione in

bilancio

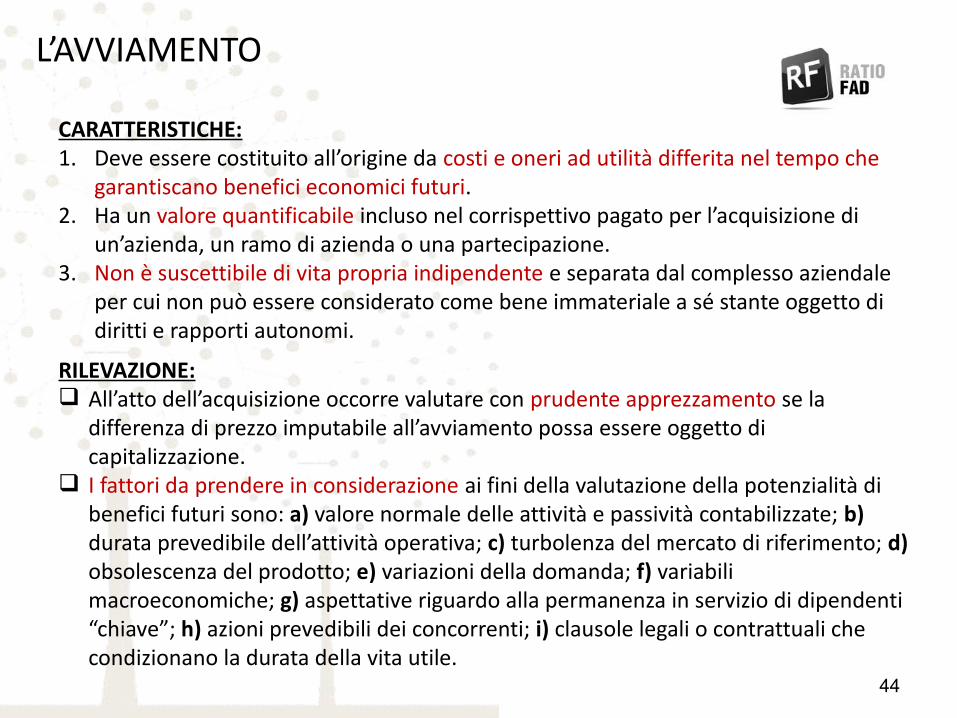

CARATTERISTICHE:1. Deve essere costituito all’origine da costi e oneri ad utilità differita nel tempo che

garantiscano benefici economici futuri.2. Ha un valore quantificabile incluso nel corrispettivo pagato per l’acquisizione di

un’azienda, un ramo di azienda o una partecipazione.3. Non è suscettibile di vita propria indipendente e separata dal complesso aziendale

per cui non può essere considerato come bene immateriale a sé stante oggetto di diritti e rapporti autonomi.

RILEVAZIONE:q All’atto dell’acquisizione occorre valutare con prudente apprezzamento se la

differenza di prezzo imputabile all’avviamento possa essere oggetto di capitalizzazione.

q I fattori da prendere in considerazione ai fini della valutazione della potenzialità di benefici futuri sono: a) valore normale delle attività e passività contabilizzate; b) durata prevedibile dell’attività operativa; c) turbolenza del mercato di riferimento; d) obsolescenza del prodotto; e) variazioni della domanda; f) variabili macroeconomiche; g) aspettative riguardo alla permanenza in servizio di dipendenti “chiave”; h) azioni prevedibili dei concorrenti; i) clausole legali o contrattuali che condizionano la durata della vita utile.

44

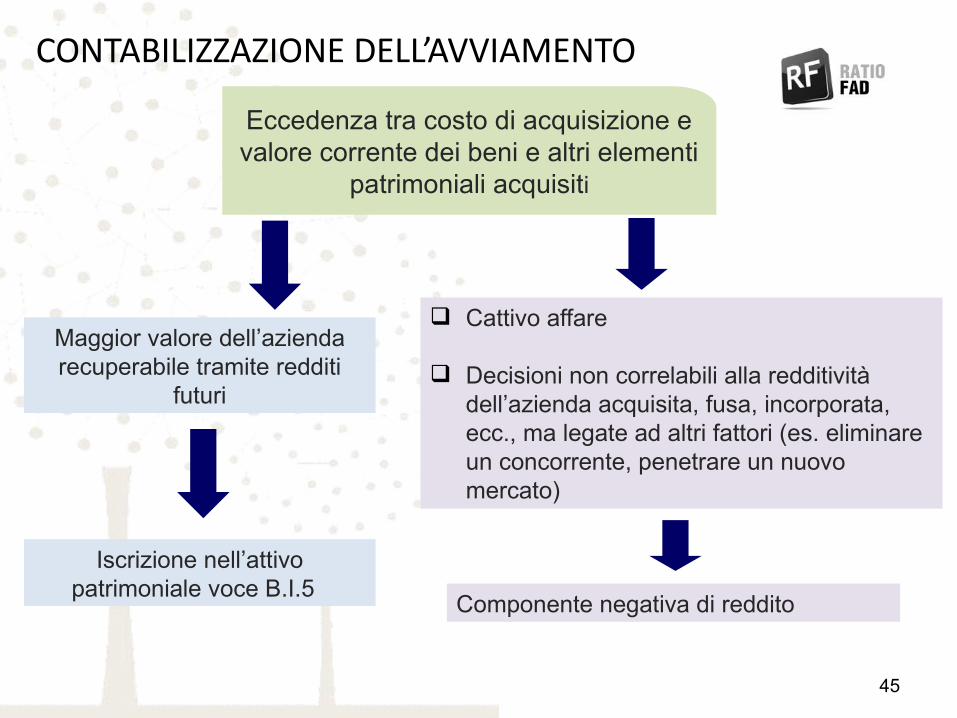

L’AVVIAMENTO

Eccedenza tra costo di acquisizione e valore corrente dei beni e altri elementi

patrimoniali acquisiti

Maggior valore dell’azienda recuperabile tramite redditi

futuri

Iscrizione nell’attivo patrimoniale voce B.I.5

q Cattivo affare

q Decisioni non correlabili alla redditività dell’azienda acquisita, fusa, incorporata, ecc., ma legate ad altri fattori (es. eliminare un concorrente, penetrare un nuovo mercato)

Componente negativa di reddito

CONTABILIZZAZIONE DELL’AVVIAMENTO

45

Avviamenti iscritti nei precedenti esercizi: il revisore deve verificare la sussistenza della capacità di recupero, in particolare per le imprese con redditività limitata

A causa della crisi, alcuni avviamenti iscritti nei precedenti esercizi potrebbero non generare più negli esercizi successivi i benefici stimati

al momento dell’iscrizione

46

L’AVVIAMENTO

L'immobilizzazione che, alla data della chiusura dell'esercizio, risulti durevolmente di valore inferiore al costo rettificato dal relativo fondo ammortamento deve essere iscritta a tale minore valore.

VALORE CONTABILE > VALORE RECUPERABILE

maggiore tra:

VALORED’USO

VALORE RICAVABILE DALL’ALIENAZIONE

Non è possibile per gli oneri pluriennali ed avviamenti

SVALUTAZIONI PER PERDITE DUREVOLI DI VALORE DI IMMOBILIZZAZIONI IMMATERIALI

47

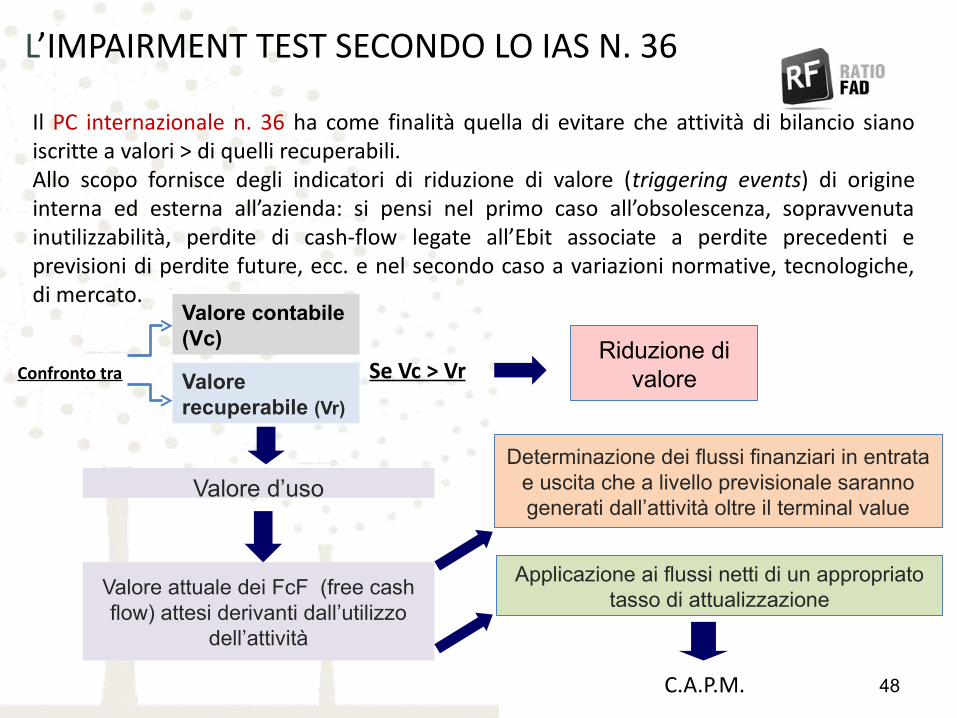

Il PC internazionale n. 36 ha come finalità quella di evitare che attività di bilancio siano iscritte a valori > di quelli recuperabili.Allo scopo fornisce degli indicatori di riduzione di valore (triggering events) di origine interna ed esterna all’azienda: si pensi nel primo caso all’obsolescenza, sopravvenuta inutilizzabilità, perdite di cash-flow legate all’Ebit associate a perdite precedenti e previsioni di perdite future, ecc. e nel secondo caso a variazioni normative, tecnologiche, di mercato.

Riduzione di valoreConfronto tra

Valore contabile (Vc)

Valore recuperabile (Vr)

Se Vc > Vr

Valore d’uso

Valore attuale dei FcF (free cash flow) attesi derivanti dall’utilizzo

dell’attività

Determinazione dei flussi finanziari in entrata e uscita che a livello previsionale saranno generati dall’attività oltre il terminal value

Applicazione ai flussi netti di un appropriato tasso di attualizzazione

C.A.P.M.

L’IMPAIRMENT TEST SECONDO LO IAS N. 36

48

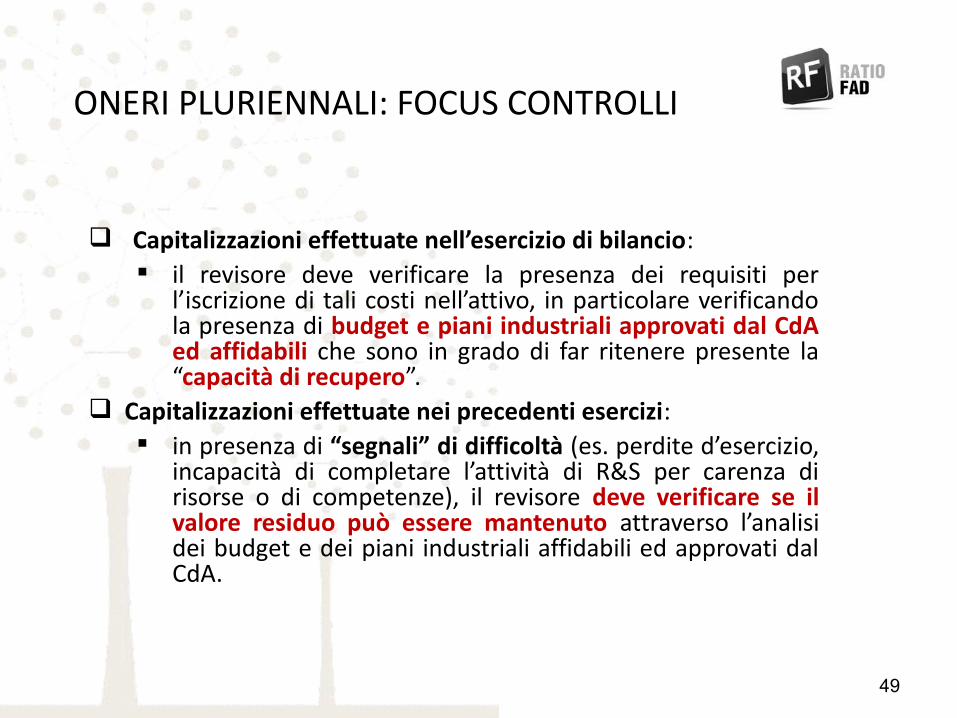

q Capitalizzazioni effettuate nell’esercizio di bilancio:§ il revisore deve verificare la presenza dei requisiti per

l’iscrizione di tali costi nell’attivo, in particolare verificando la presenza di budget e piani industriali approvati dal CdA ed affidabili che sono in grado di far ritenere presente la “capacità di recupero”.

q Capitalizzazioni effettuate nei precedenti esercizi:§ in presenza di “segnali” di difficoltà (es. perdite d’esercizio,

incapacità di completare l’attività di R&S per carenza di risorse o di competenze), il revisore deve verificare se il valore residuo può essere mantenuto attraverso l’analisi dei budget e dei piani industriali affidabili ed approvati dal CdA.

49

ONERI PLURIENNALI: FOCUS CONTROLLI

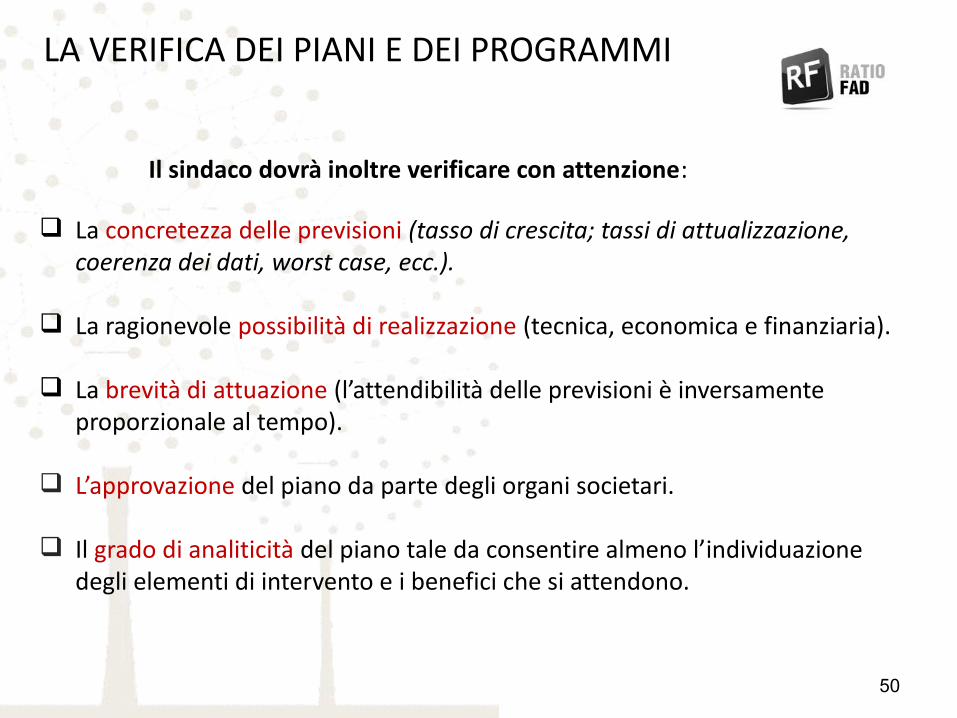

Il sindaco dovrà inoltre verificare con attenzione:

q La concretezza delle previsioni (tasso di crescita; tassi di attualizzazione, coerenza dei dati, worst case, ecc.).

q La ragionevole possibilità di realizzazione (tecnica, economica e finanziaria).

q La brevità di attuazione (l’attendibilità delle previsioni è inversamente proporzionale al tempo).

q L’approvazione del piano da parte degli organi societari.

q Il grado di analiticità del piano tale da consentire almeno l’individuazione degli elementi di intervento e i benefici che si attendono.

50

LA VERIFICA DEI PIANI E DEI PROGRAMMI

Bilancio 2013Voci critiche tra corretti principi contabili e fisco

A cura di Andrea Scaini

51

52

La corretta informativa di bilancio quale elemento centrale di

trasparenza e diagnosi

53

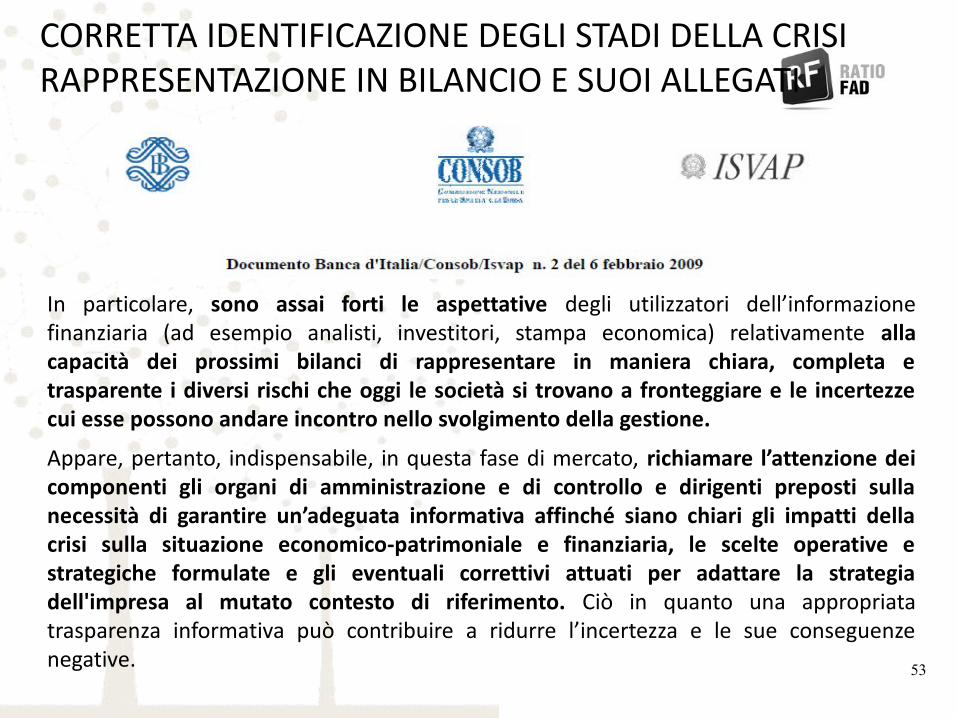

In particolare, sono assai forti le aspettative degli utilizzatori dell’informazione finanziaria (ad esempio analisti, investitori, stampa economica) relativamente alla capacità dei prossimi bilanci di rappresentare in maniera chiara, completa e trasparente i diversi rischi che oggi le società si trovano a fronteggiare e le incertezze cui esse possono andare incontro nello svolgimento della gestione.

Appare, pertanto, indispensabile, in questa fase di mercato, richiamare l’attenzione dei componenti gli organi di amministrazione e di controllo e dirigenti preposti sulla necessità di garantire un’adeguata informativa affinché siano chiari gli impatti della crisi sulla situazione economico-patrimoniale e finanziaria, le scelte operative e strategiche formulate e gli eventuali correttivi attuati per adattare la strategia dell'impresa al mutato contesto di riferimento. Ciò in quanto una appropriata trasparenza informativa può contribuire a ridurre l’incertezza e le sue conseguenze negative.

CORRETTA IDENTIFICAZIONE DEGLI STADI DELLA CRISI RAPPRESENTAZIONE IN BILANCIO E SUOI ALLEGATI

54

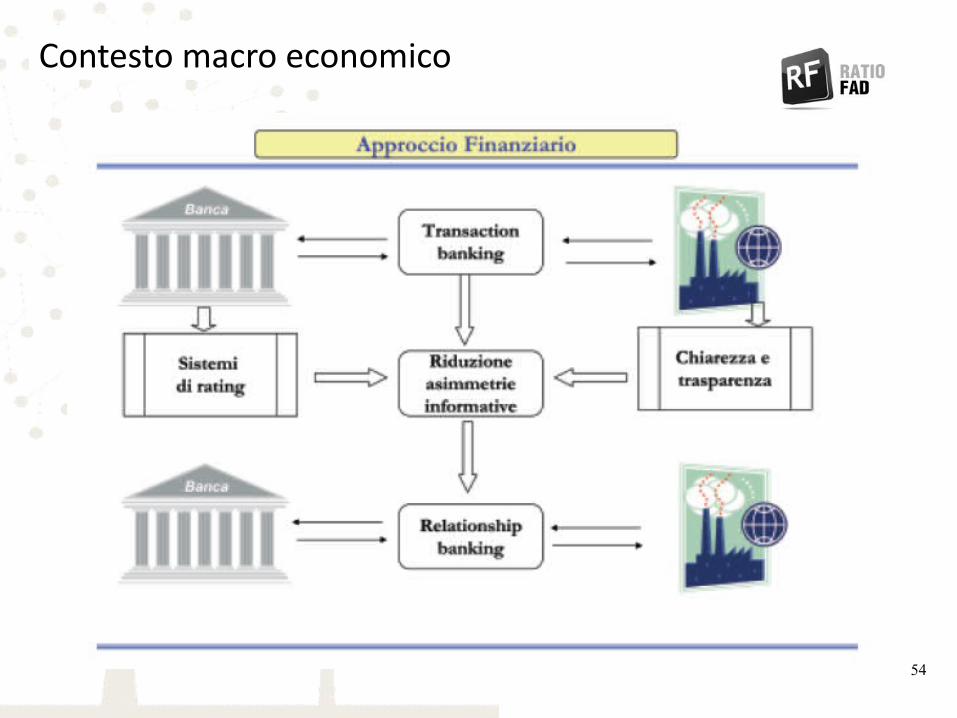

Contesto macro economico

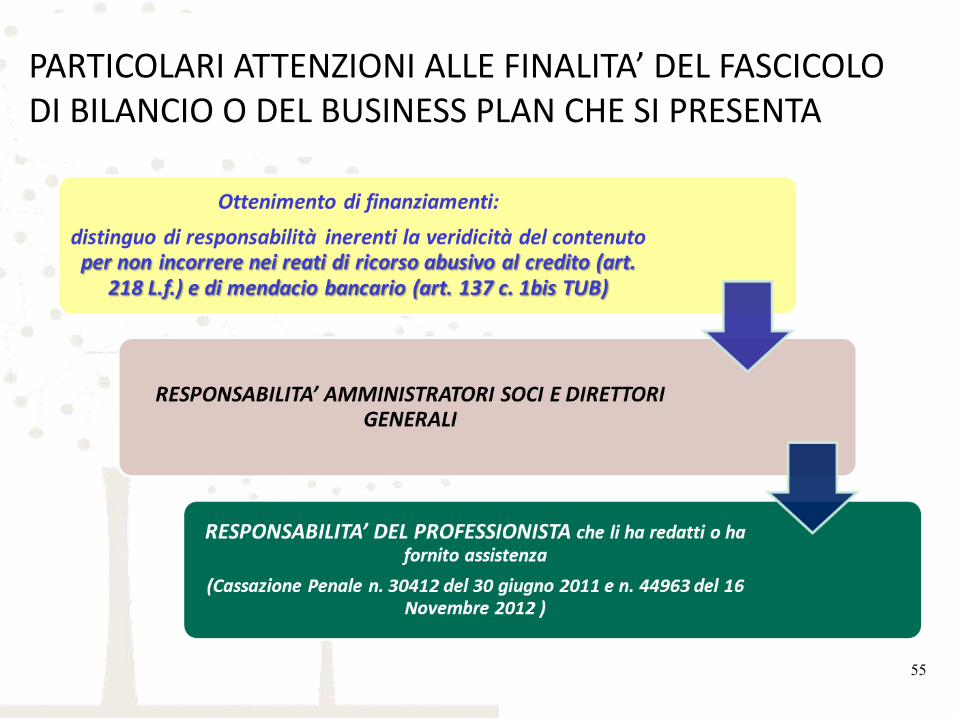

PARTICOLARI ATTENZIONI ALLE FINALITA’ DEL FASCICOLO DI BILANCIO O DEL BUSINESS PLAN CHE SI PRESENTA

55

56

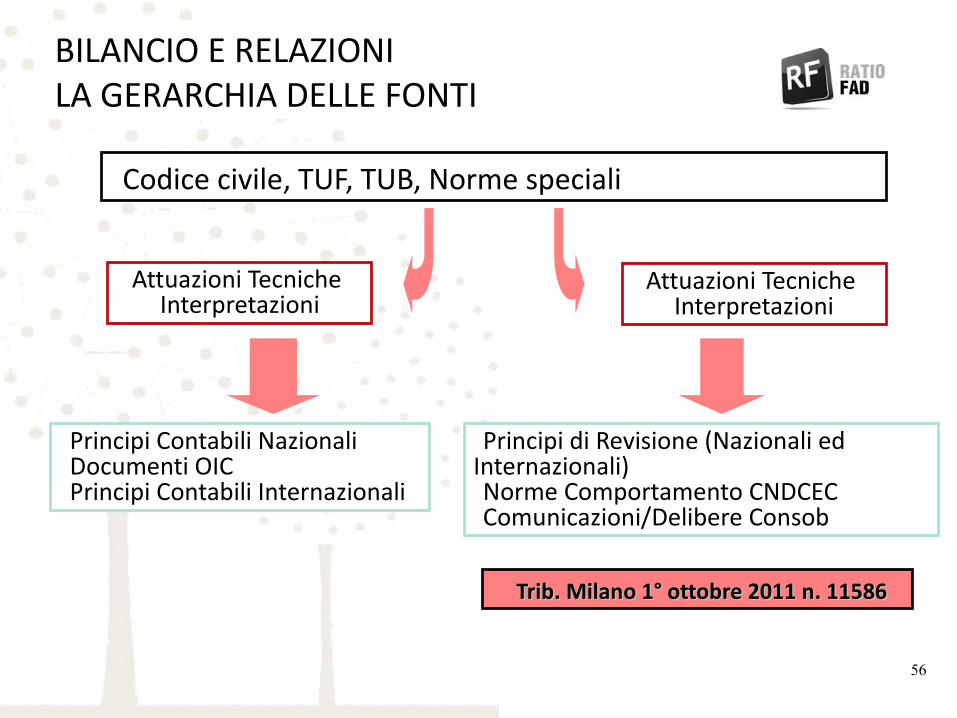

BILANCIO E RELAZIONI LA GERARCHIA DELLE FONTI

Codice civile, TUF, TUB, Norme speciali

Principi Contabili NazionaliDocumenti OICPrincipi Contabili Internazionali

Attuazioni Tecniche Interpretazioni

Principi di Revisione (Nazionali ed Internazionali)Norme Comportamento CNDCECComunicazioni/Delibere Consob

Trib. Milano 1° ottobre 2011 n. 11586Trib. Milano 1° ottobre 2011 n. 11586

Attuazioni Tecniche Interpretazioni

I DOCUMENTI DEL CNDCEC SU REVISORI E SINDACI

57

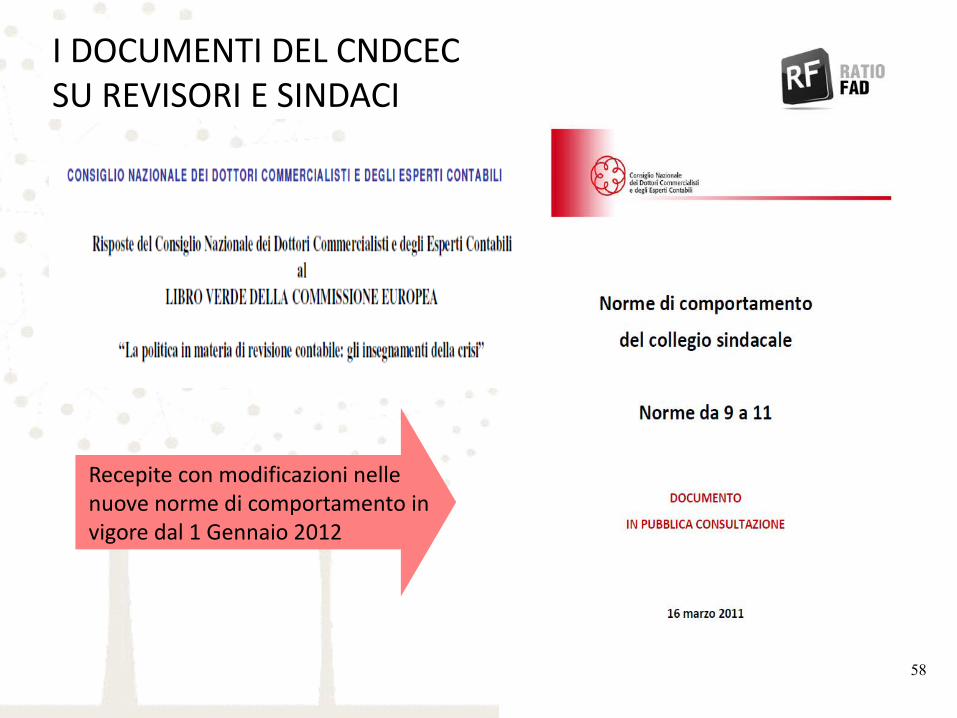

I DOCUMENTI DEL CNDCEC SU REVISORI E SINDACI

58

Recepite con modificazioni nelle nuove norme di comportamento in vigore dal 1 Gennaio 2012

IL LAVORO DI AGGIORNAMENTO DEI PRINCIPI CONTABILI NAZIONALI

59

NB: Tutte le modifiche diverranno operative solo al termine della revisione di tutti i principi nazionali anche se la maggior parte delle modifiche consistono in migliori precisazioni utilizzabili immediatamente

L’OIC intende migliorare la struttura dei principi contabili nazionali al fine di renderne più semplice la lettura e facilitare nel contempo gli aggiornamenti e le integrazioni che in futuro si renderanno necessari.Il format utilizzato è simile a quelli più diffusi a livello internazionale. Infatti, si

presenta con un maggior focus sui profili prettamente contabili e una particolare attenzione è dedicata alla chiarezza espositiva e all’omogeneità dell’intero corpus di principi contabili.A tal fine, i principi contabili nazionali sono stati rivisti secondo un’impostazione

uniforme caratterizzata dalla distinzione tra: ambito di applicazione, principali definizioni, classificazione, rilevazione iniziale, valutazione e rilevazione successiva, informazioni in nota integrativa. Nelle appendici sono inseriti i riferimenti normativi.

IL LAVORO DI AGGIORNAMENTO DEI PRINCIPI CONTABILI NAZIONALI

60

In data 23 dicembre 2011 il primo set di principi contabili è pubblicato in consultazione:OIC 16 – Le immobilizzazioni materialiOIC 18 – Ratei e riscontiOIC 19 – I fondi per rischi ed oneri – Il trattamento di fine rapporto di lavoro subordinatoOIC 19 – I debitiOIC 29 – Cambiamenti di principi contabili, cambiamenti di stime contabili, correzioni di errori, eventi e operazioni straordinari, fatti intervenuti dopo la data di chiusura dell’esercizio.La consultazione si è chiusa il 30 giugno 2012.

In data 27 aprile 2012 il secondo set di principi contabili è pubblicato in consultazione:OIC 13 – Le rimanenze di magazzinoOIC 14 – Disponibilità liquideOIC 15 – I creditiOIC 20 – I titoli di debitoLa consultazione si è chiusa il 31 ottobre 2012

In data 6 dicembre 2012 il terzo set di principi contabili è pubblicato in consultazione:OIC 21 – PartecipazioniOIC 22 – Conti d’ordineOIC 23 – Lavori in corso su ordinazioneLa consultazione è aperta sino al 31 maggio 2013

In data 12 febbraio 2013 la bozza dell’OIC 24 Le immobilizzazioni immateriali è pubblicata in consultazione. La consultazione è aperta sino al 30 luglio 2013

IL LAVORO DI AGGIORNAMENTO DEI PRINCIPI CONTABILI NAZIONALI

61

OIC 8 – Le quote di emissione di gas ad effetto serra 7 febbraio 2013

Lo scopo del presente principio è di definire i criteri per la rilevazione contabile, la classificazione e la valutazione delle quote di emissione di gas ad effetto serra nel bilancio d’esercizio, nonché l’informativa da presentare nella nota integrativa.Il Principio contabile disciplina il trattamento contabile delle quote di emissione distinguendo tra:

(a) Società che rientrano nella disciplina per la riduzione delle emissioni di gas ad effetto serra;(b) Società trader.Il presente Principio contabile è destinato alle società che redigono i bilanci d’esercizio in base alle disposizioni

del Codice Civile.

OIC 7 – I certificati verdi 7 febbraio 2013

Lo scopo del presente principio è di definire i criteri per la rilevazione contabile, la classificazione e la valutazione dei certificati verdi nel bilancio d’esercizio, nonché l’informativa da presentare nella nota integrativa.Il Principio contabile disciplina il trattamento contabile dei certificati verdi distinguendo tra:

(a) Società che producono/importano energia elettrica da fonti non rinnovabili;(b) Società che producono energia elettrica da fonti rinnovabili;(c) Società trader.L’OIC 7 è destinato alle società che redigono i bilanci d’esercizio in base alle disposizioni del Codice

62

PERDITE SU CREDITIMODESTO IMPORTO

63

PERDITE SU CREDITI A BILANCIOPRINCIPI CONTABILI

OIC N. 15

Valutazione dei creditiL’art. 2426, numero 8, c.c., dispone che i crediti devono essere iscritti secondo il valore di presumibile realizzazione. Il valore è pertanto rettificato per tenere conto di:- perdite previste per inesigibilità- resi e rettifiche di fatturazione- sconti e abbuoni- altre cause di minor realizzo

La rettifica del valore nominale dei crediti avviene per il tramite dell’apposito fondo svalutazione che tiene conto:delle inesigibilità già manifestatesi (Procedure concorsuali, irreperibilità del debitore) edelle inesigibilità non ancora manifestatesi, ma ritenute altamente probabili (contestazioni , liti giudiziarie)

64

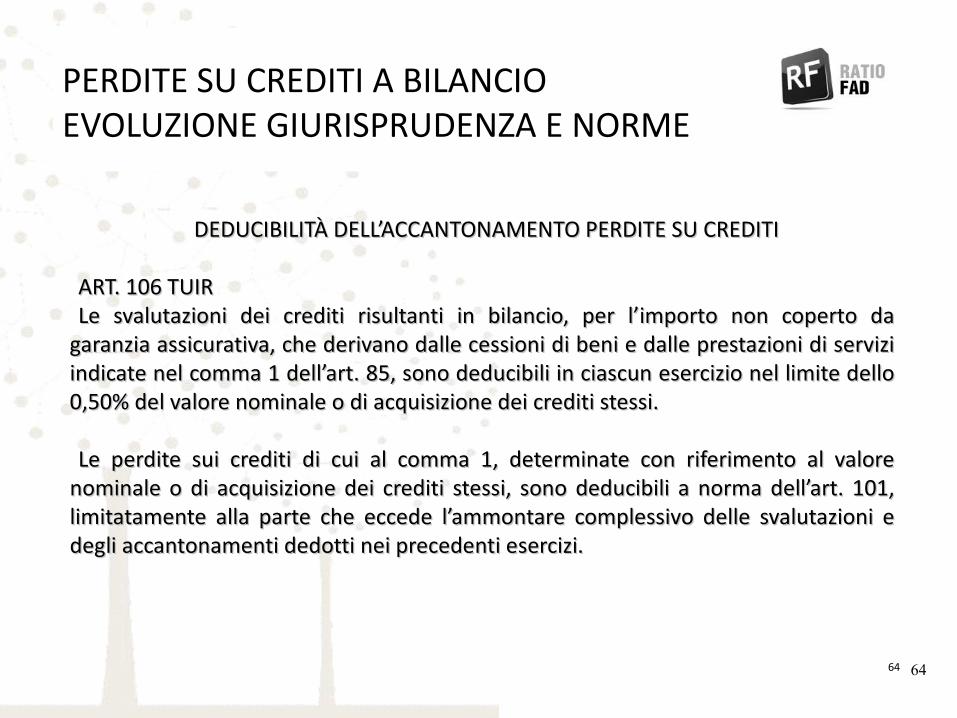

DEDUCIBILITÀ DELL’ACCANTONAMENTO PERDITE SU CREDITIDEDUCIBILITÀ DELL’ACCANTONAMENTO PERDITE SU CREDITI

ART. 106 TUIRART. 106 TUIRLe svalutazioni dei crediti risultanti in bilancio, per l’importo non coperto da Le svalutazioni dei crediti risultanti in bilancio, per l’importo non coperto da

garanzia assicurativa, che derivano dalle cessioni di beni e dalle prestazioni di servizi garanzia assicurativa, che derivano dalle cessioni di beni e dalle prestazioni di servizi indicate nel comma 1 dell’art. 85, sono deducibili in ciascun esercizio nel limite dello indicate nel comma 1 dell’art. 85, sono deducibili in ciascun esercizio nel limite dello 0,50% del valore nominale o di acquisizione dei crediti stessi.0,50% del valore nominale o di acquisizione dei crediti stessi.

Le perdite sui crediti di cui al comma 1, determinate con riferimento al valore Le perdite sui crediti di cui al comma 1, determinate con riferimento al valore nominale o di acquisizione dei crediti stessi, sono deducibili a norma dell’art. 101, nominale o di acquisizione dei crediti stessi, sono deducibili a norma dell’art. 101, limitatamente alla parte che eccede l’ammontare complessivo delle svalutazioni e limitatamente alla parte che eccede l’ammontare complessivo delle svalutazioni e degli accantonamenti dedotti nei precedenti esercizi.degli accantonamenti dedotti nei precedenti esercizi.

PERDITE SU CREDITI A BILANCIOEVOLUZIONE GIURISPRUDENZA E NORME

64

65

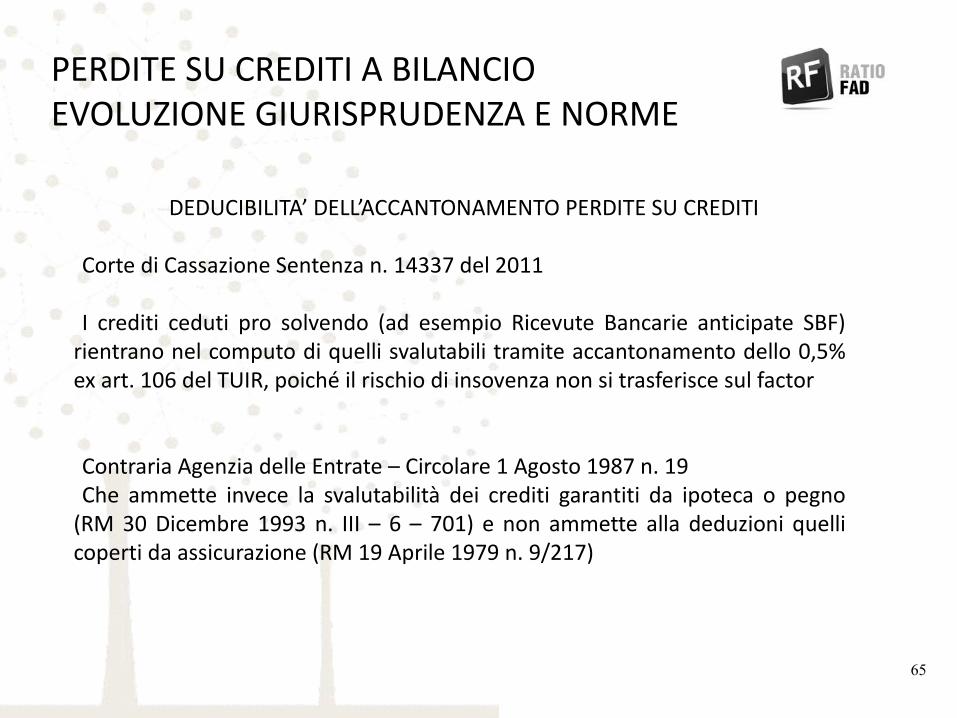

DEDUCIBILITA’ DELL’ACCANTONAMENTO PERDITE SU CREDITI

Corte di Cassazione Sentenza n. 14337 del 2011

I crediti ceduti pro solvendo (ad esempio Ricevute Bancarie anticipate SBF) rientrano nel computo di quelli svalutabili tramite accantonamento dello 0,5% ex art. 106 del TUIR, poiché il rischio di insovenza non si trasferisce sul factor

Contraria Agenzia delle Entrate – Circolare 1 Agosto 1987 n. 19Che ammette invece la svalutabilità dei crediti garantiti da ipoteca o pegno

(RM 30 Dicembre 1993 n. III – 6 – 701) e non ammette alla deduzioni quelli coperti da assicurazione (RM 19 Aprile 1979 n. 9/217)

PERDITE SU CREDITI A BILANCIOEVOLUZIONE GIURISPRUDENZA E NORME

66

DEDUCIBILITA’ DELLE PERDITE SU CREDITIDEDUCIBILITA’ DELLE PERDITE SU CREDITI

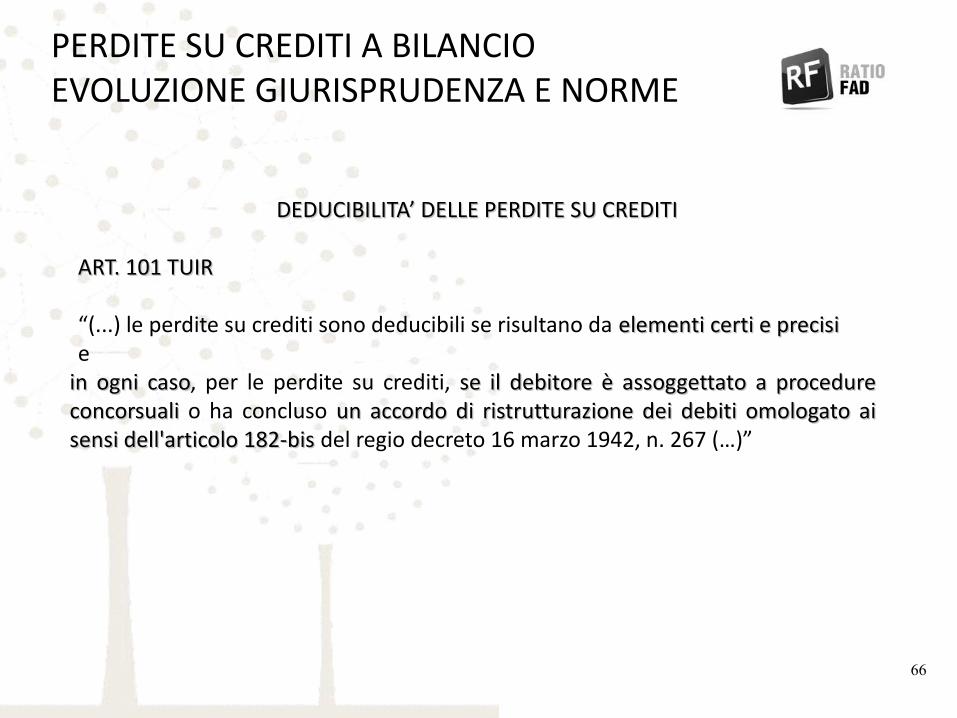

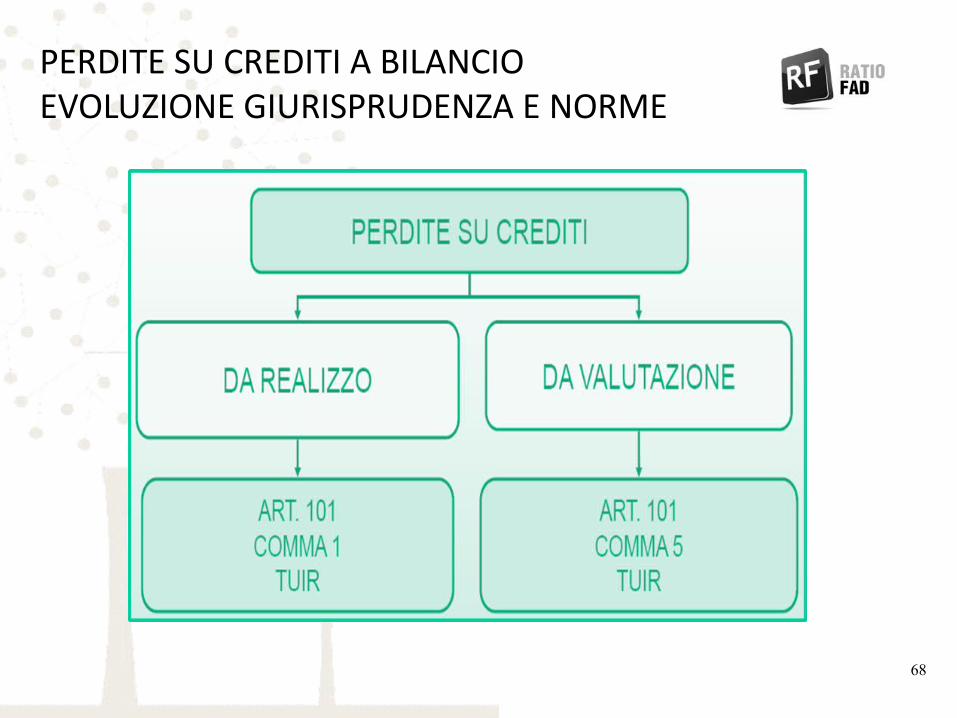

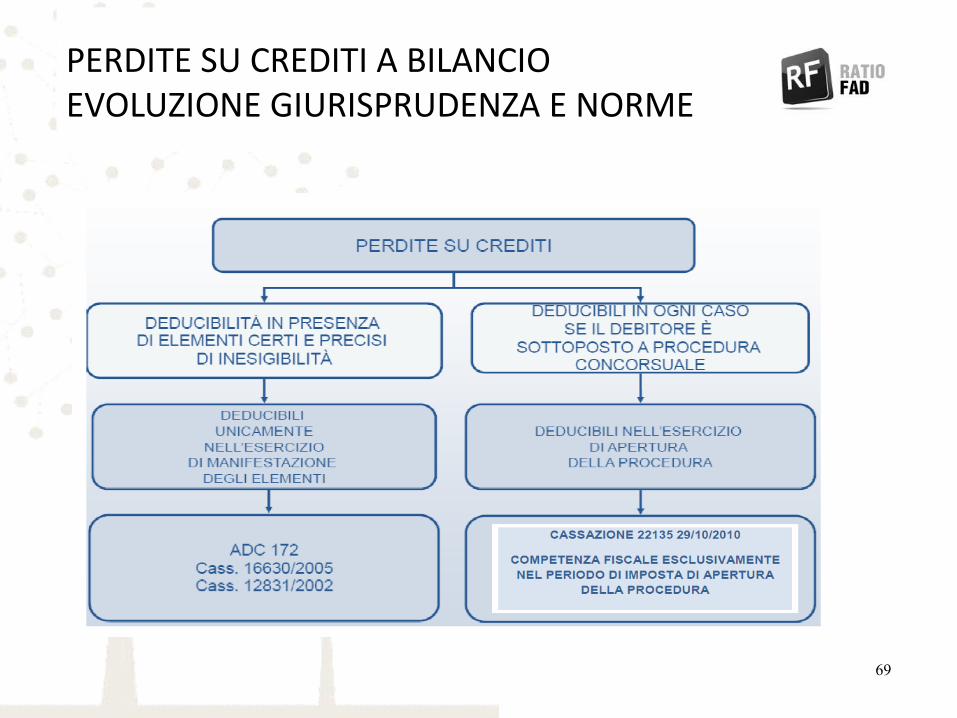

ART. 101 TUIRART. 101 TUIR

“(...) le perdite su crediti sono deducibili se risultano da elementi certi e precisi elementi certi e precisi e

in ogni casoin ogni caso, per le perdite su crediti, se il debitore è assoggettato a procedure se il debitore è assoggettato a procedure concorsuali concorsuali o ha concluso un accordo di ristrutturazione dei debiti omologato ai un accordo di ristrutturazione dei debiti omologato ai sensi dell'articolo 182-bis sensi dell'articolo 182-bis del regio decreto 16 marzo 1942, n. 267 (…)”

PERDITE SU CREDITI A BILANCIOEVOLUZIONE GIURISPRUDENZA E NORME

67

PERDITE SU CREDITI A BILANCIOEVOLUZIONE GIURISPRUDENZA E NORME

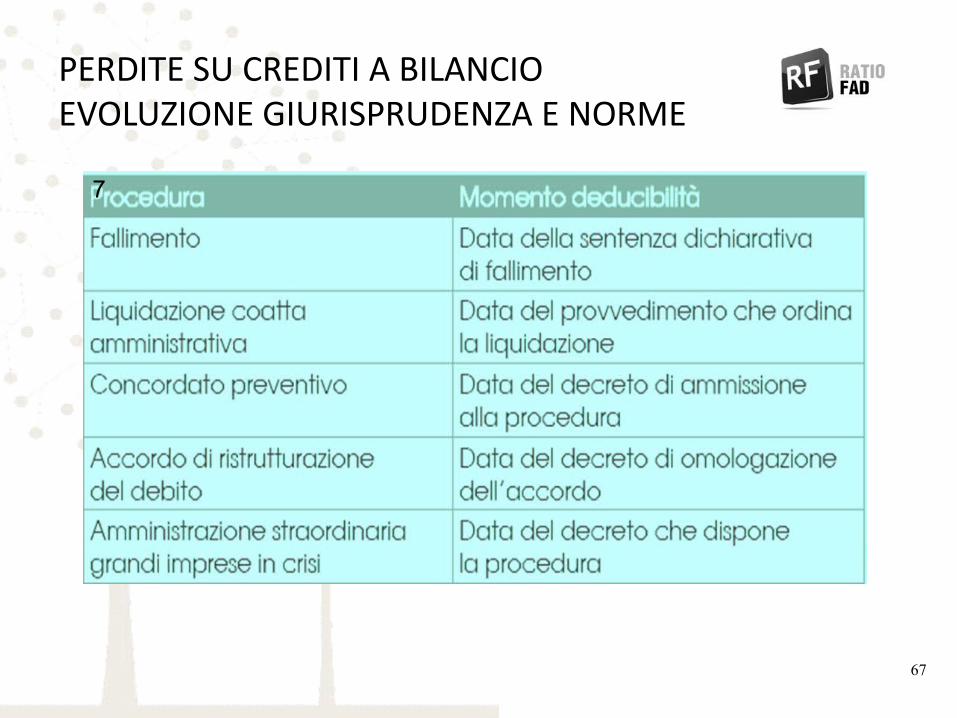

7

68

PERDITE SU CREDITI A BILANCIOEVOLUZIONE GIURISPRUDENZA E NORME

69

PERDITE SU CREDITI A BILANCIOEVOLUZIONE GIURISPRUDENZA E NORME

70

PERDITE SU CREDITI A BILANCIOEVOLUZIONE GIURISPRUDENZA E NORME

DEDUCIBILITA’ DELLE PERDITE SU CREDITI DI MODESTO IMPORTO

ART. 101 TUIR – Nuova Parte in vigore per Bilancio del 2012

“Gli elementi certi e precisi sussistono in ogni caso quando il credito sia di modesta entità e sia decorso un periodo di sei mesi dalla scadenza di pagamento del credito stesso. Il credito si considera di modesta entità quando ammonta ad un importo non superiore a 5.000 euro per le imprese di più rilevante dimensione di cui all'articolo 27, comma 10, del decreto-legge 29 novembre 2008, n. 185, convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2, e non superiore a 2.500 euro per le altre imprese. Gli elementi certi e precisi sussistono inoltre quando il diritto alla riscossione del credito è prescritto”.

Ricavi superiori ai 150 milioni di €uro a decorrere dal 1 Gennaio 2011Ricavi superiori ai 150 milioni di €uro a decorrere dal 1 Gennaio 2011(Provv. 181850 del 20/12/2010)(Provv. 181850 del 20/12/2010)

Manca il provvedimento che lo dovrebbe portare a 100 milioni di €uroManca il provvedimento che lo dovrebbe portare a 100 milioni di €uro

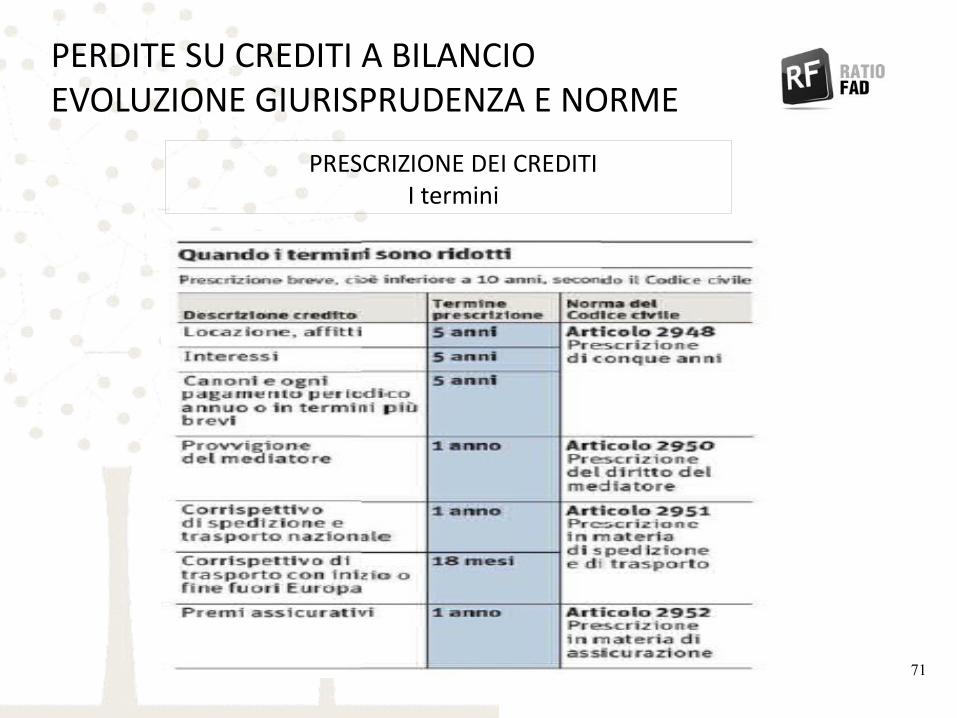

71

PRESCRIZIONE DEI CREDITII termini

PERDITE SU CREDITI A BILANCIOEVOLUZIONE GIURISPRUDENZA E NORME

72

AMMINISTRATORI E COMPENSI

73

I COMPENSI AMMINISTRATORI

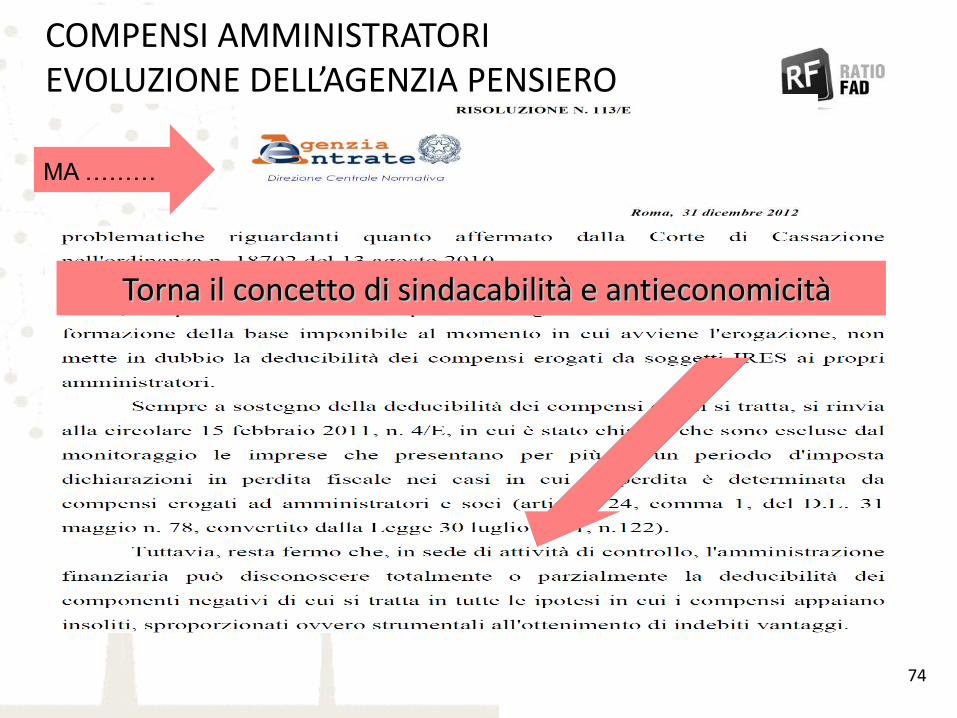

COMPENSI AMMINISTRATORIEVOLUZIONE DELL’AGENZIA PENSIERO

MA ………

PIENA DEDUCIBILITA’

DELIBERA PREVENTIVA ASSEMBEARE

CONTESTABILITA’ QUANTITATIVA

INERENZA QUALITATIVA

SEMPRE NECESSARIA CASSAZIONE 21933 DEL 29 AGOSTO 2008Ma anche CTR Toscana n. 56 del 2008 e n. 170 del 2008 in senso contrario

SEMPRE PRESUNTACASSAZIONE 24957 DEL 10 DICEMBRE 2010

VIETATA ALLA A.F. CASSAZIONE 24957 DEL 10 DICEMBRE 2010

74

COMPENSI AMMINISTRATORIEVOLUZIONE DELL’AGENZIA PENSIERO

Torna il concetto di sindacabilità e antieconomicitàTorna il concetto di sindacabilità e antieconomicità

MA ………

75

COMPENSI AMMINISTRATORIEVOLUZIONE DELL’AGENZIA PENSIERO

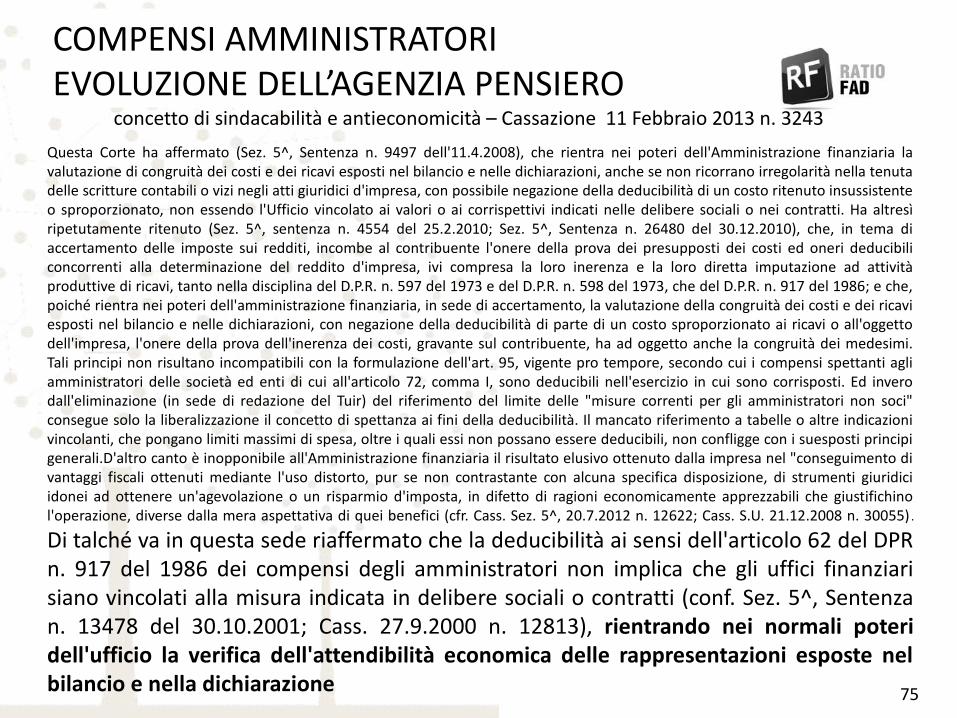

concetto di sindacabilità e antieconomicità – Cassazione 11 Febbraio 2013 n. 3243

Questa Corte ha affermato (Sez. 5^, Sentenza n. 9497 dell'11.4.2008), che rientra nei poteri dell'Amministrazione finanziaria la valutazione di congruità dei costi e dei ricavi esposti nel bilancio e nelle dichiarazioni, anche se non ricorrano irregolarità nella tenuta delle scritture contabili o vizi negli atti giuridici d'impresa, con possibile negazione della deducibilità di un costo ritenuto insussistente o sproporzionato, non essendo l'Ufficio vincolato ai valori o ai corrispettivi indicati nelle delibere sociali o nei contratti. Ha altresì ripetutamente ritenuto (Sez. 5^, sentenza n. 4554 del 25.2.2010; Sez. 5^, Sentenza n. 26480 del 30.12.2010), che, in tema di accertamento delle imposte sui redditi, incombe al contribuente l'onere della prova dei presupposti dei costi ed oneri deducibili concorrenti alla determinazione del reddito d'impresa, ivi compresa la loro inerenza e la loro diretta imputazione ad attività produttive di ricavi, tanto nella disciplina del D.P.R. n. 597 del 1973 e del D.P.R. n. 598 del 1973, che del D.P.R. n. 917 del 1986; e che, poiché rientra nei poteri dell'amministrazione finanziaria, in sede di accertamento, la valutazione della congruità dei costi e dei ricavi esposti nel bilancio e nelle dichiarazioni, con negazione della deducibilità di parte di un costo sproporzionato ai ricavi o all'oggetto dell'impresa, l'onere della prova dell'inerenza dei costi, gravante sul contribuente, ha ad oggetto anche la congruità dei medesimi. Tali principi non risultano incompatibili con la formulazione dell'art. 95, vigente pro tempore, secondo cui i compensi spettanti agli amministratori delle società ed enti di cui all'articolo 72, comma I, sono deducibili nell'esercizio in cui sono corrisposti. Ed invero dall'eliminazione (in sede di redazione del Tuir) del riferimento del limite delle "misure correnti per gli amministratori non soci" consegue solo la liberalizzazione il concetto di spettanza ai fini della deducibilità. Il mancato riferimento a tabelle o altre indicazioni vincolanti, che pongano limiti massimi di spesa, oltre i quali essi non possano essere deducibili, non confligge con i suesposti principi generali.D'altro canto è inopponibile all'Amministrazione finanziaria il risultato elusivo ottenuto dalla impresa nel "conseguimento di vantaggi fiscali ottenuti mediante l'uso distorto, pur se non contrastante con alcuna specifica disposizione, di strumenti giuridici idonei ad ottenere un'agevolazione o un risparmio d'imposta, in difetto di ragioni economicamente apprezzabili che giustifichino l'operazione, diverse dalla mera aspettativa di quei benefici (cfr. Cass. Sez. 5^, 20.7.2012 n. 12622; Cass. S.U. 21.12.2008 n. 30055) .

Di talché va in questa sede riaffermato che la deducibilità ai sensi dell'articolo 62 del DPR n. 917 del 1986 dei compensi degli amministratori non implica che gli uffici finanziari siano vincolati alla misura indicata in delibere sociali o contratti (conf. Sez. 5^, Sentenza n. 13478 del 30.10.2001; Cass. 27.9.2000 n. 12813), rientrando nei normali poteri dell'ufficio la verifica dell'attendibilità economica delle rappresentazioni esposte nel bilancio e nella dichiarazione

76

VERIFICHE FISCALITFM AMMINISTRATORI

77

TRATTAMENTO FINE MANDATOEVOLUZIONE DELL’AGENZIA PENSIERO

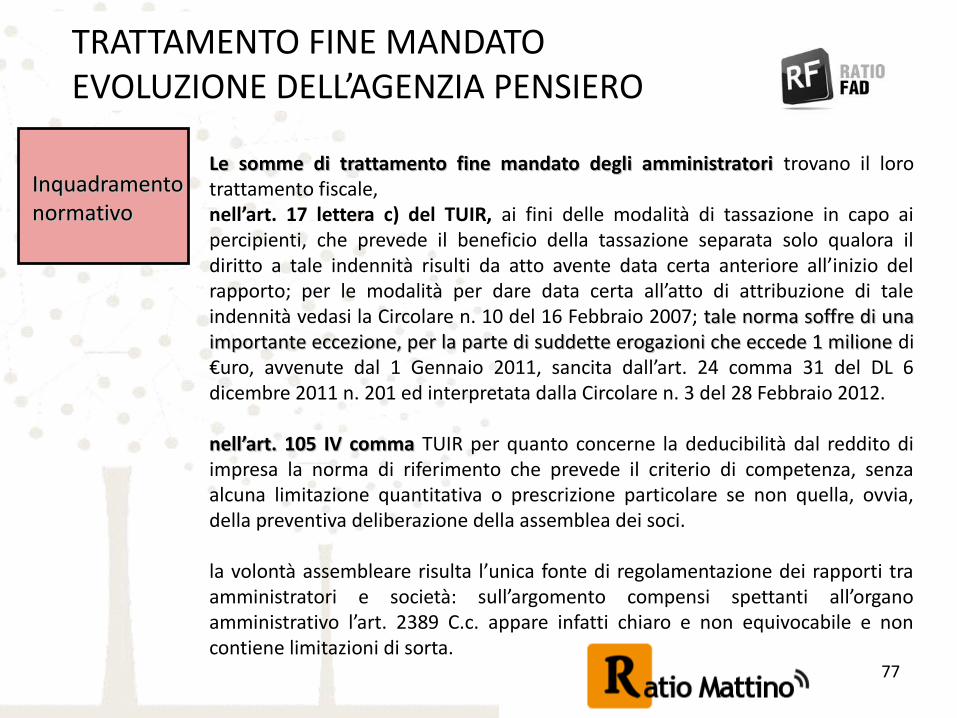

InquadramentoInquadramentonormativonormativo

Le somme di trattamento fine mandato degli amministratori Le somme di trattamento fine mandato degli amministratori trovano il loro trattamento fiscale, nell’art. 17 lettera c) del TUIR, ai fini delle modalità di tassazione in capo ai percipienti, che prevede il beneficio della tassazione separata solo qualora il diritto a tale indennità risulti da atto avente data certa anteriore all’inizio del rapporto; per le modalità per dare data certa all’atto di attribuzione di tale indennità vedasi la Circolare n. 10 del 16 Febbraio 2007; tale norma soffre di una tale norma soffre di una importante eccezione, per la parte di suddette erogazioni che eccede 1 milione importante eccezione, per la parte di suddette erogazioni che eccede 1 milione di €uro, avvenute dal 1 Gennaio 2011, sancita dall’art. 24 comma 31 del DL 6 dicembre 2011 n. 201 ed interpretata dalla Circolare n. 3 del 28 Febbraio 2012.

nell’art. 105 IV comma nell’art. 105 IV comma TUIR per quanto concerne la deducibilità dal reddito di impresa la norma di riferimento che prevede il criterio di competenza, senza alcuna limitazione quantitativa o prescrizione particolare se non quella, ovvia, della preventiva deliberazione della assemblea dei soci.

la volontà assembleare risulta l’unica fonte di regolamentazione dei rapporti tra amministratori e società: sull’argomento compensi spettanti all’organo amministrativo l’art. 2389 C.c. appare infatti chiaro e non equivocabile e non contiene limitazioni di sorta.

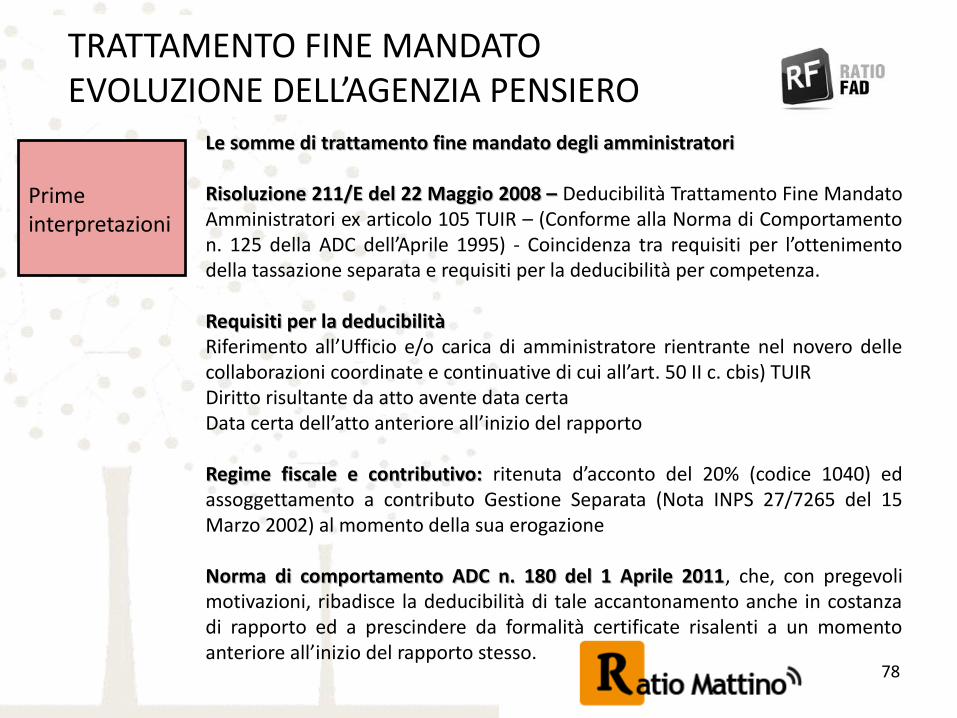

78

TRATTAMENTO FINE MANDATOEVOLUZIONE DELL’AGENZIA PENSIERO

Primeinterpretazioni

Le somme di trattamento fine mandato degli amministratoriLe somme di trattamento fine mandato degli amministratori

Risoluzione 211/E del 22 Maggio 2008 – Risoluzione 211/E del 22 Maggio 2008 – Deducibilità Trattamento Fine Mandato Amministratori ex articolo 105 TUIR – (Conforme alla Norma di Comportamento n. 125 della ADC dell’Aprile 1995) - Coincidenza tra requisiti per l’ottenimento della tassazione separata e requisiti per la deducibilità per competenza.

Requisiti per la deducibilità Requisiti per la deducibilità Riferimento all’Ufficio e/o carica di amministratore rientrante nel novero delle collaborazioni coordinate e continuative di cui all’art. 50 II c. cbis) TUIRDiritto risultante da atto avente data certaData certa dell’atto anteriore all’inizio del rapporto

Regime fiscale e contributivo: Regime fiscale e contributivo: ritenuta d’acconto del 20% (codice 1040) ed assoggettamento a contributo Gestione Separata (Nota INPS 27/7265 del 15 Marzo 2002) al momento della sua erogazione

Norma di comportamento ADC n. 180 del 1 Aprile 2011Norma di comportamento ADC n. 180 del 1 Aprile 2011, che, con pregevoli motivazioni, ribadisce la deducibilità di tale accantonamento anche in costanza di rapporto ed a prescindere da formalità certificate risalenti a un momento anteriore all’inizio del rapporto stesso.

79

TRATTAMENTO FINE MANDATOEVOLUZIONE DELL’AGENZIA PENSIERO

Ultime interpretazionie avvisi diaccertamento

Le somme di trattamento fine mandato degli amministratoriLe somme di trattamento fine mandato degli amministratori

spunto dottrinale, apparso in data 8 Giugno 2009spunto dottrinale, apparso in data 8 Giugno 2009, sulla rivista on line della , sulla rivista on line della Agenzia delle Entrate Agenzia delle Entrate Fisco OggiFisco Oggi, che sostiene una lettura inaccettabile del IV , che sostiene una lettura inaccettabile del IV comma dell’art. 105: il richiamo fatto ai commi 1 e 2 del medesimo articolo non comma dell’art. 105: il richiamo fatto ai commi 1 e 2 del medesimo articolo non vale solo quale criterio di deducibilità (competenza e non cassa), ma anche quale vale solo quale criterio di deducibilità (competenza e non cassa), ma anche quale modalità di conteggio della quota massima deducibile “in conformità alle modalità di conteggio della quota massima deducibile “in conformità alle disposizioni legislative e contrattuali che regolano il rapporto di lavoro dei disposizioni legislative e contrattuali che regolano il rapporto di lavoro dei dipendenti”.dipendenti”.

Nello stesso intervento viene anche citata la Sentenza della Corte di Cassazione Nello stesso intervento viene anche citata la Sentenza della Corte di Cassazione n. 28585 del 2008 che, ribaltando precedenti indirizzi, ha affermato che l’A.F. non n. 28585 del 2008 che, ribaltando precedenti indirizzi, ha affermato che l’A.F. non può sindacare l’entità dei compensi amministratori stabiliti purchè gli stessi può sindacare l’entità dei compensi amministratori stabiliti purchè gli stessi risultino dedotti in conformità a delibere assemblearirisultino dedotti in conformità a delibere assembleari

Negli ultimi mesi ed in modo del tutto inopinato, l’Agenzia delle Entrate ha Negli ultimi mesi ed in modo del tutto inopinato, l’Agenzia delle Entrate ha notificato avvisi di accertamento, per riprendere a tassazione l’accantonamento di notificato avvisi di accertamento, per riprendere a tassazione l’accantonamento di tali indennità per la parte eccedente la commisurazione, basata sul rapporto tra il tali indennità per la parte eccedente la commisurazione, basata sul rapporto tra il compenso fisso e 13,5, e quindi su un conteggio analogo a quello compenso fisso e 13,5, e quindi su un conteggio analogo a quello dell’accantonamento TFR per i lavoratori dipendentidell’accantonamento TFR per i lavoratori dipendenti

Arrivederci ai prossimi incontri:

Special Operativo di VideoFisco - 3 aprile 2013

Adempimenti e casi pratici per il bilancioa cura di Marco Paolini e Giuliana Beschi

VideoFisco - 17 aprile 2013

Dichiarazioni dei redditi: redditi da investimenti all'esteroResponsabilità amministratori e sindaci

nella gestione ordinaria e nelle procedure concorsualia cura di Paolo Meneghetti e Luciano De Angelis