Embed Size (px)

Citation preview

Das neue Doppelbesteuerungsabkommen

Deutschland – Niederlande

IFA Westfalen - Osnabrück7. November 2013

REGIONALGRUPPEWESTFALEN

Überblick

Einführung

Kürzübersicht des neuen DBA NL

Sonderthemen:

• Hybride Gesellschaften / hybride Finanzierungen (Prot. I Abs. 2, Prot. IX)

• Grundstücksgesellschaften (Art. 13 Abs. 2)

• Umsetzung innerstaatliche Anti-Missbrauchsregelungen (Art. 22 Abs. 1, Art. 23, Prot. XV Abs. 3 – 5)

REGIONALGRUPPEWESTFALEN

Neues DBA BRD – NL (I)Inkrafttretung

Unterzeichnet am 12. April 2012; tritt wahrscheinlich erst am 1. Januar 2015 (?) in Kraft. Übergangsregelung: ein JahrAnsässigkeit

II Protokoll: Ansässigkeitsfiktion alle Gesellschaften, die aufgrund NL-KStG in NL ansässig sind (auch wenn steuerbefreit); allerdings wendet BRD auf VBI § 50d (3) an (XV (5) Protokoll)

I (2) Protokoll: Sonderregelung für hybride Gesellschaften (Sonderthema 1)

XIX Protokoll: Investmentvermögen und Personengesellschaften, die nicht wie juristische Personen behandelt werden (geschlossener FGR wird ausdrücklich erwähnt), können DBA Vorteile für Anleger, die dazu berechtigt sind, geltend machenUnternehmungsgewinne

Sonderregelungen Betriebsstätte:• Art. 4 (4), 7 (4) und Anhang: grenzüberschreitende Gewerbegebiete

• Art. 5 (4-6): Offshore-Bestimmung

• Nr. III Protokoll: Bauausführungen oder Montagen

REGIONALGRUPPEWESTFALEN

3

Neues DBA BRD – NL (II)

• Art. 7: Authorized OECD Approach; Konfliktlösungen:- Art. 7 (3): einvernehmliche Lösung

- Art. 25: Verständigungsverfahren; Schiedsklausel und Vereinbarung

Einkünfte aus Kapitalvermögen

• Art. 10 (2): Dividendenartikel- 5 % Quellensteuer auf Dividenden bei 10 % Beteiligung (außer an Personengesellschaften);

- 10 % bei Dividenden an niederländische Pensionsfonds; sonst 15 %;

- Nr. X Protokoll: Einkünfte in Verbindung mit Abwicklung / Erwerb eigener Anteile

• Art. 11 (1): Zinsen nur im Ansässigkeitsstaat zu besteuernIX Protokoll: Hybride Finanzierungen (Sonderthema 1)

• Art. 12 (1): Lizenzgebühren nur im Ansässigkeitsstaat zu besteuernXI Protokoll: NL “Innovatiebox”

REGIONALGRUPPEWESTFALEN

4

Neues DBA BRD – NL (III)

• Art. 13 (2): Grundstücksgesellschaften (Sonderthema 2)

• Art. 10 (6) und Art. 13 (6): WegzugsbesteuerungEinkünfte aus nicht-selbständige Arbeit

• Art. 14(2): 183-Tage-Regelung gemäss OECD MA - Referenzzeitraum 12 Monate statt Kalenderjahr

• Art. 14 (4): Sonderregelung für Schiffs- und Flugzeugpersonal

• XII Protokoll: “Compensatieregeling”- Erleicherung für NL Einwohner, die in BRD höher besteuert werden; erweiterte Anwendung Splitting in BRD

REGIONALGRUPPEWESTFALEN

5

Neues DBA BRD – NL (IV)

• Art. 15: Aufsichts- und Verwaltungsratsvergütungen

• Art. 17: Ruhegehälter und Renten

Vermeidung der Doppelbesteuerung

• Art 22 (1): Vermeidung der Doppelbesteuerung (Sonderthema 3)- Grundsätzliche Anwendung der Freistellungsmethode, jedoch Rückfall auf Anrechnungsmethode möglich

- Anwendung der Anrechnungsmethode insbesondere bei

- Dividenden (Ausnahme Schachteldividenden)

- Veräußerungsgewinnen von Anteilen an Grundstücksgesellschaften

- Aufsichtsrats- und Verwaltungsratsvergütungen

- Renten und Ruhegehältern

• Art. 23 (1): Anwendung von innerstaatl. Anti-Missbrauchsregeln (Sonderthema 3)

REGIONALGRUPPEWESTFALEN

6

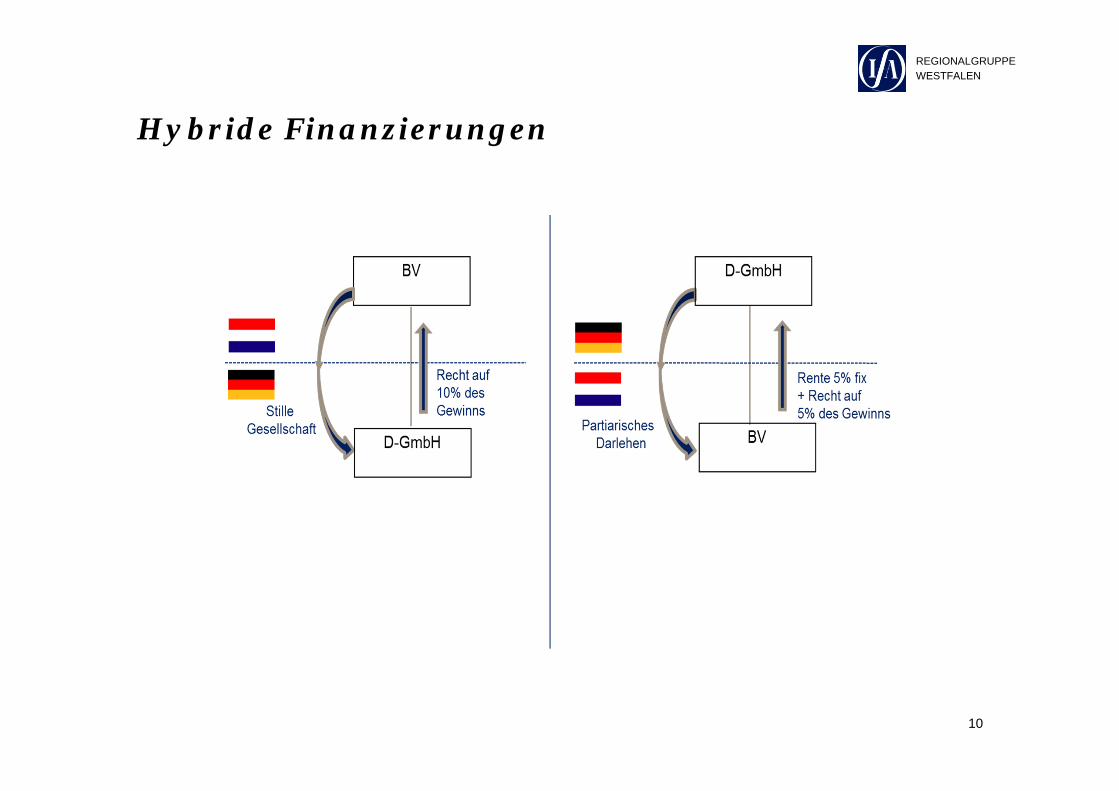

Sonderthema 1: Hybride Gesellschaften /Finanzierung

Protokoll Nr. I 2): hybride Gesellschaften

• “OECD Partnership” – Lösung;

• In anderen Fällen: Art. 25 Verständigungsverfahren

Protokoll Nr. IX: hybride Finanzierung

• Quellestaat unbeschränktes Besteuerungsrecht

• Vermeidung von Doppelbesteuerung?

REGIONALGRUPPEWESTFALEN

7

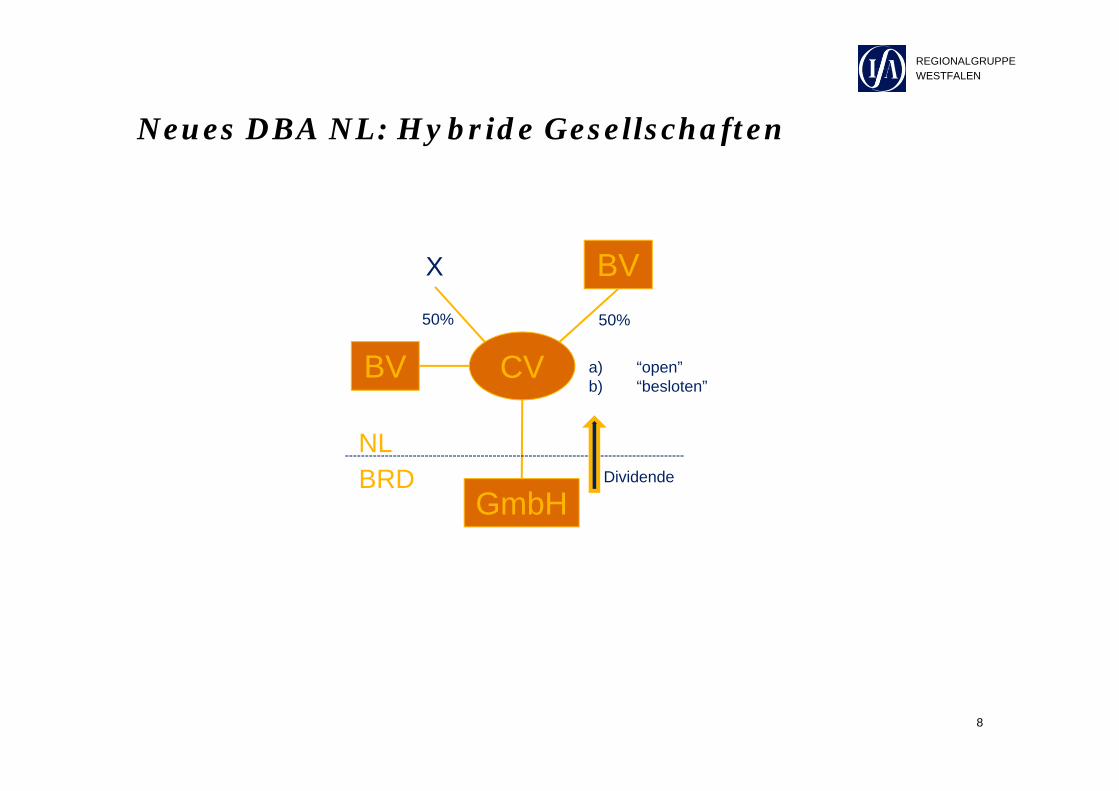

Neues DBA NL: Hybride Gesellschaften

CV

BV

BV

X

GmbH

a) “open”b) “besloten”

Dividende

NLBRD

50% 50%

REGIONALGRUPPEWESTFALEN

8

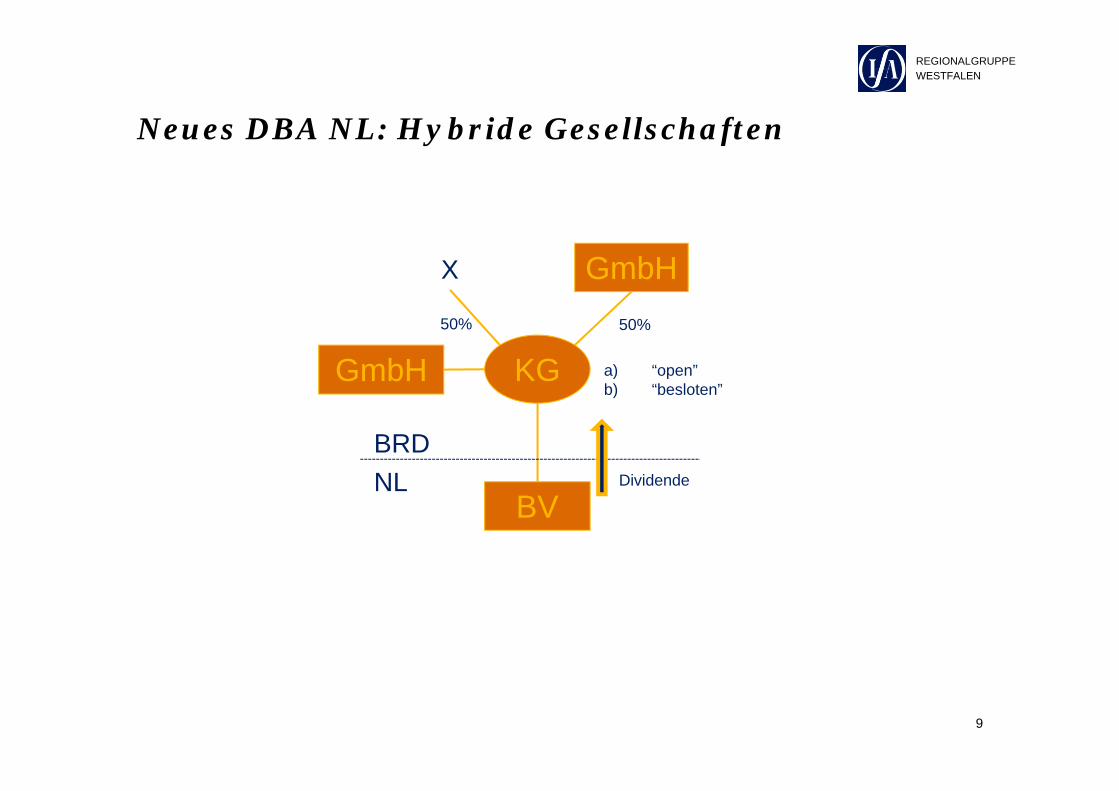

Neues DBA NL: Hybride Gesellschaften

KG

GmbH

GmbH

X

BV

a) “open”b) “besloten”

Dividende

BRDNL

50% 50%

REGIONALGRUPPEWESTFALEN

9

Hybride Finanzierungen

REGIONALGRUPPEWESTFALEN

10

Sonderthema 2: Grundstücksgesellschaften

• Art. 13 (2): Veräusserung von Anteilen an einer Grundstücksgesellschaft: Besteuerungsrecht Liegenschaftsstaat

• NL Tekst: “Wert der Anteile beruht zu mehr als 75% mittelbar oder unmittelbar auf unbeweglichem Vermögen im Liegenschaftsstaat”

• BRD Tekst: “Aktivvermögen besteht mittelbar oder unmittelbar zu mehr als 75% aus unbeweglichem Vermögen im Liegenschaftsstaat”

REGIONALGRUPPEWESTFALEN

11

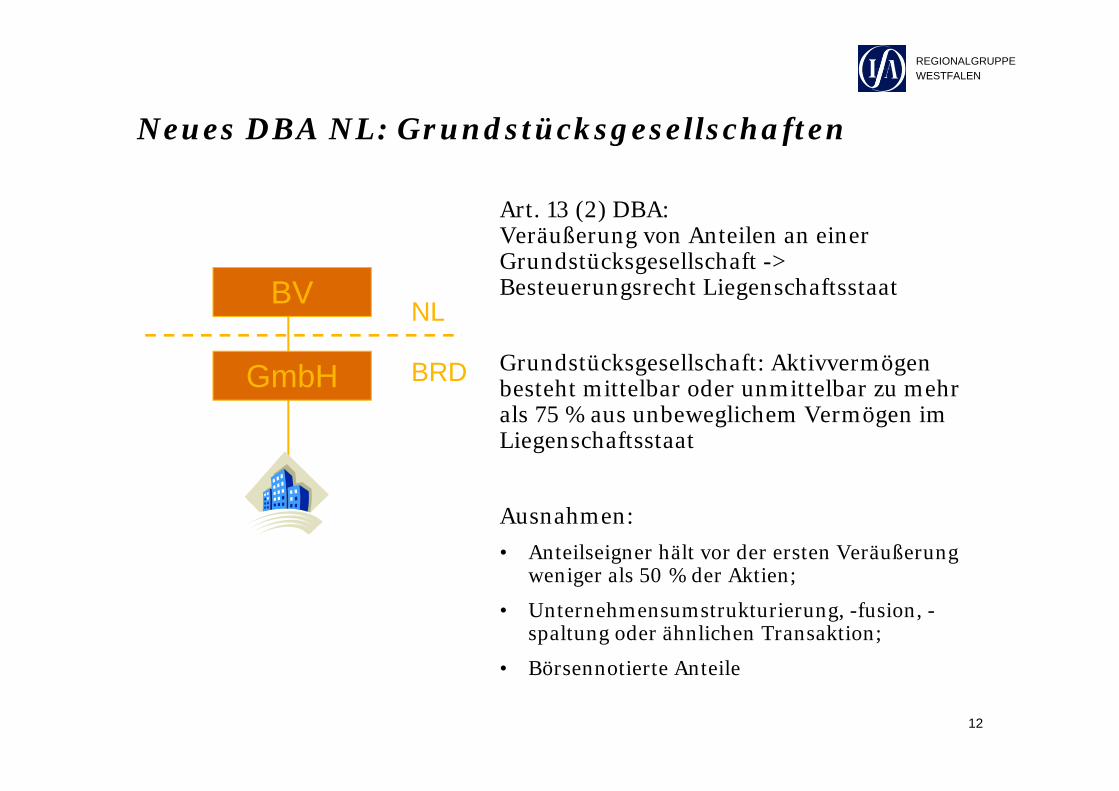

Neues DBA NL: Grundstücksgesellschaften

NL

GmbH

BV

BRD

Art. 13 (2) DBA: Veräußerung von Anteilen an einer Grundstücksgesellschaft -> Besteuerungsrecht Liegenschaftsstaat

Grundstücksgesellschaft: Aktivvermögen besteht mittelbar oder unmittelbar zu mehrals 75 % aus unbeweglichem Vermögen im Liegenschaftsstaat

Ausnahmen:• Anteilseigner hält vor der ersten Veräußerung

weniger als 50 % der Aktien;

• Unternehmensumstrukturierung, -fusion, -spaltung oder ähnlichen Transaktion;

• Börsennotierte Anteile

REGIONALGRUPPEWESTFALEN

12

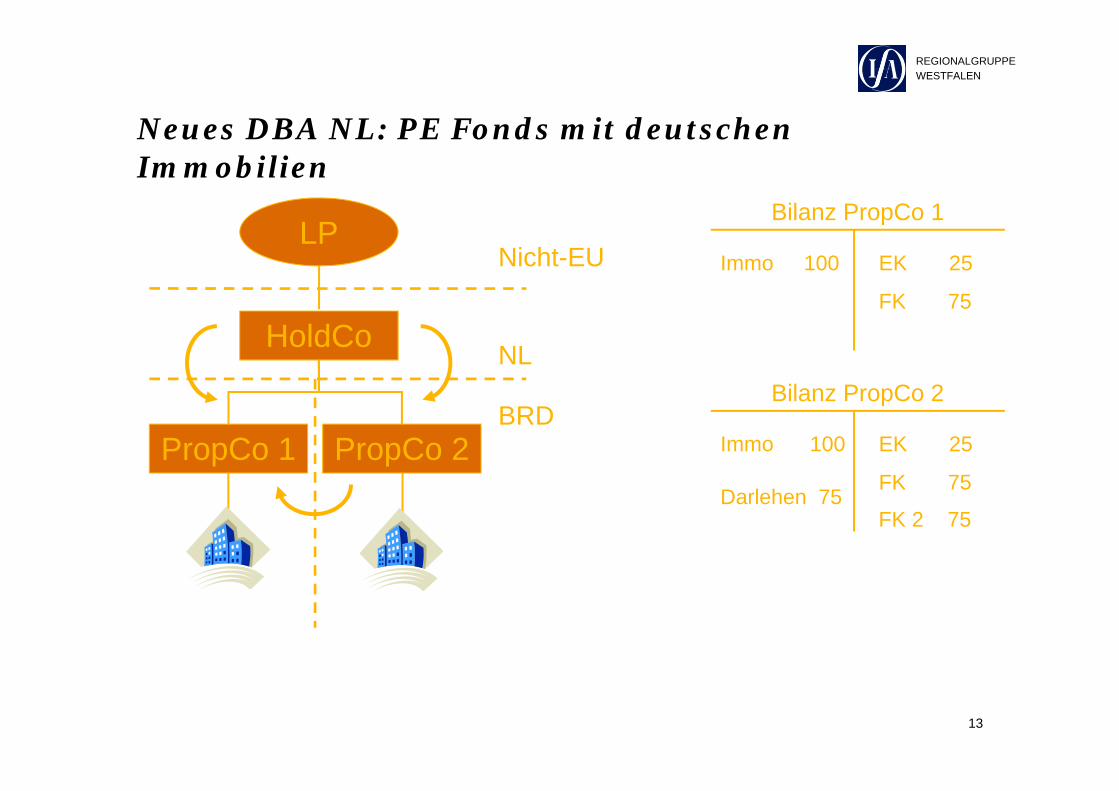

Neues DBA NL: PE Fonds mit deutschen Immobilien

NL

BRD

LPNicht-EU

PropCo 1

HoldCo

PropCo 2

Bilanz PropCo 1

Bilanz PropCo 2

Immo 100

Immo 100

EK 25

FK 75

EK 25

FK 75Darlehen 75

FK 2 75

REGIONALGRUPPEWESTFALEN

13

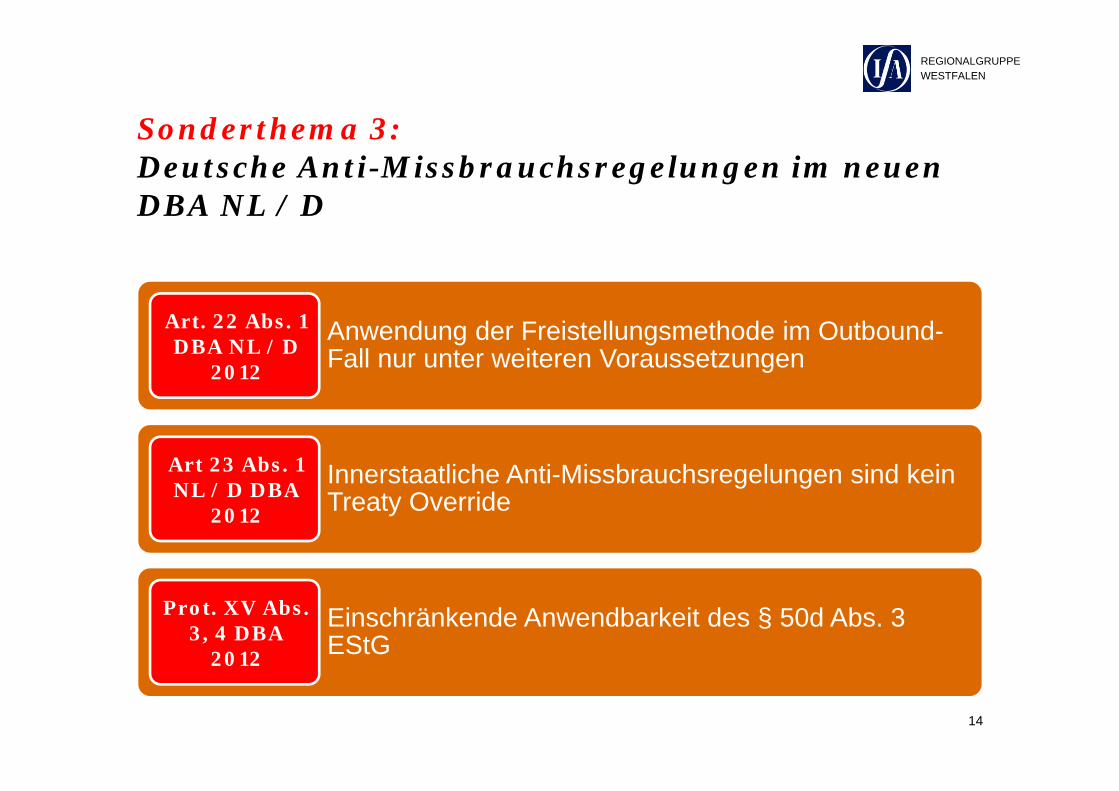

Sonderthema 3: Deutsche Anti-Missbrauchsregelungen im neuen DBA NL / D

Anwendung der Freistellungsmethode im Outbound-Fall nur unter weiteren Voraussetzungen

Innerstaatliche Anti-Missbrauchsregelungen sind kein Treaty Override

Einschränkende Anwendbarkeit des § 50d Abs. 3 EStG

14

Art. 22 Abs. 1 DBA NL / D

2012

Art 23 Abs. 1 NL / D DBA

2012

Prot. XV Abs. 3, 4 DBA

2012

REGIONALGRUPPEWESTFALEN

Hintergrund

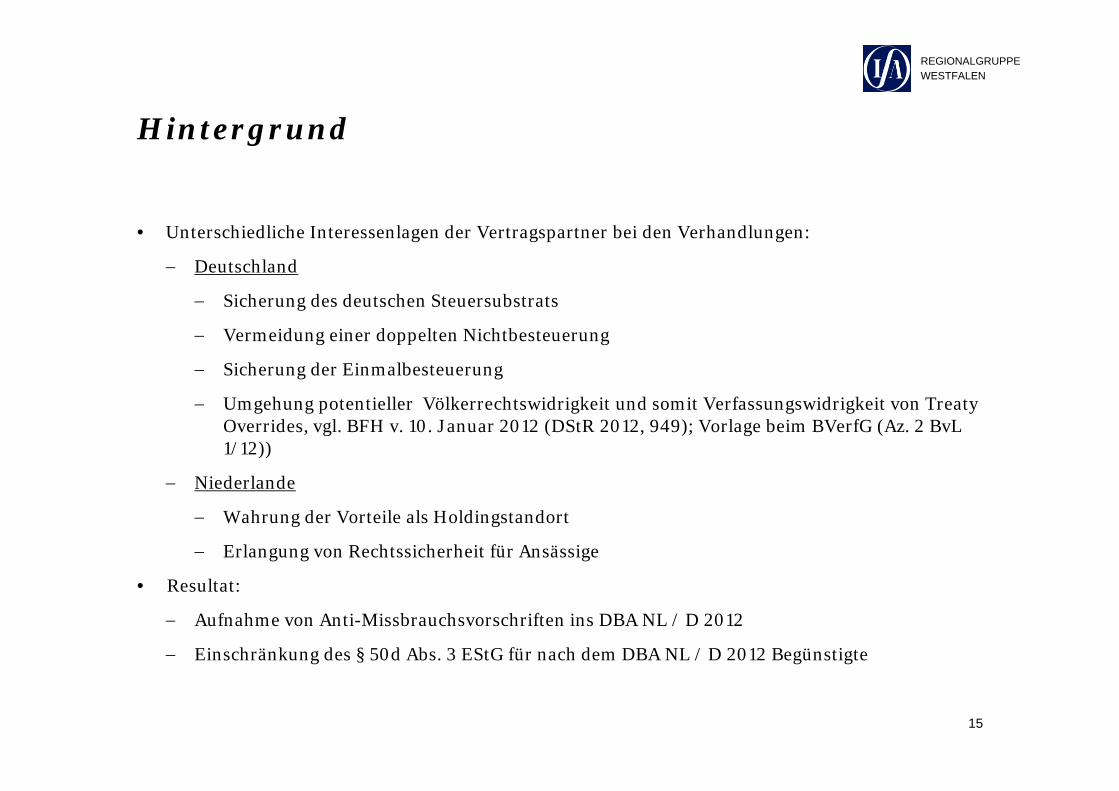

• Unterschiedliche Interessenlagen der Vertragspartner bei den Verhandlungen:

Deutschland

Sicherung des deutschen Steuersubstrats

Vermeidung einer doppelten Nichtbesteuerung

Sicherung der Einmalbesteuerung

Umgehung potentieller Völkerrechtswidrigkeit und somit Verfassungswidrigkeit von Treaty Overrides, vgl. BFH v. 10. Januar 2012 (DStR 2012, 949); Vorlage beim BVerfG (Az. 2 BvL1/12))

Niederlande

Wahrung der Vorteile als Holdingstandort

Erlangung von Rechtssicherheit für Ansässige

• Resultat:

Aufnahme von Anti-Missbrauchsvorschriften ins DBA NL / D 2012

Einschränkung des § 50d Abs. 3 EStG für nach dem DBA NL / D 2012 Begünstigte

15

REGIONALGRUPPEWESTFALEN

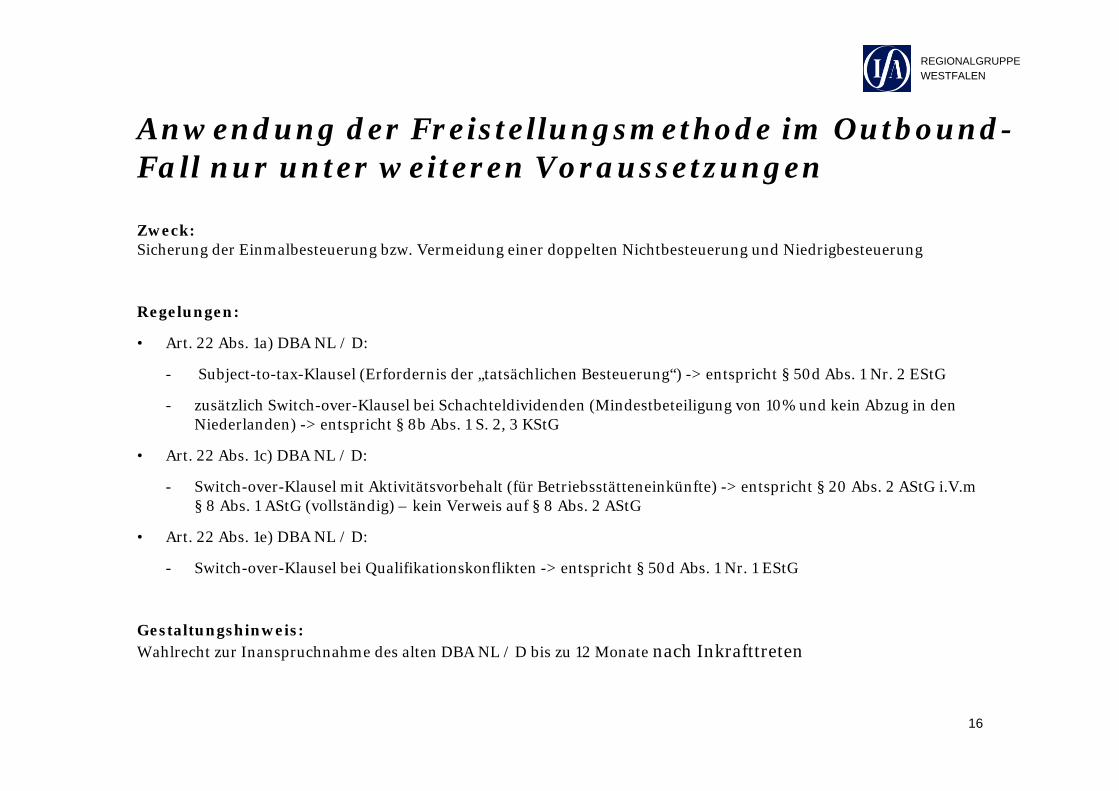

Anwendung der Freistellungsmethode im Outbound-Fall nur unter weiteren Voraussetzungen

Zweck: Sicherung der Einmalbesteuerung bzw. Vermeidung einer doppelten Nichtbesteuerung und Niedrigbesteuerung

Regelungen:

• Art. 22 Abs. 1a) DBA NL / D:

- Subject-to-tax-Klausel (Erfordernis der „tatsächlichen Besteuerung“) -> entspricht § 50d Abs. 1 Nr. 2 EStG

- zusätzlich Switch-over-Klausel bei Schachteldividenden (Mindestbeteiligung von 10% und kein Abzug in den Niederlanden) -> entspricht § 8b Abs. 1 S. 2, 3 KStG

• Art. 22 Abs. 1c) DBA NL / D:

- Switch-over-Klausel mit Aktivitätsvorbehalt (für Betriebsstätteneinkünfte) -> entspricht § 20 Abs. 2 AStG i.V.m§ 8 Abs. 1 AStG (vollständig) – kein Verweis auf § 8 Abs. 2 AStG

• Art. 22 Abs. 1e) DBA NL / D:

- Switch-over-Klausel bei Qualifikationskonflikten -> entspricht § 50d Abs. 1 Nr. 1 EStG

Gestaltungshinweis: Wahlrecht zur Inanspruchnahme des alten DBA NL / D bis zu 12 Monate nach Inkrafttreten

16

REGIONALGRUPPEWESTFALEN

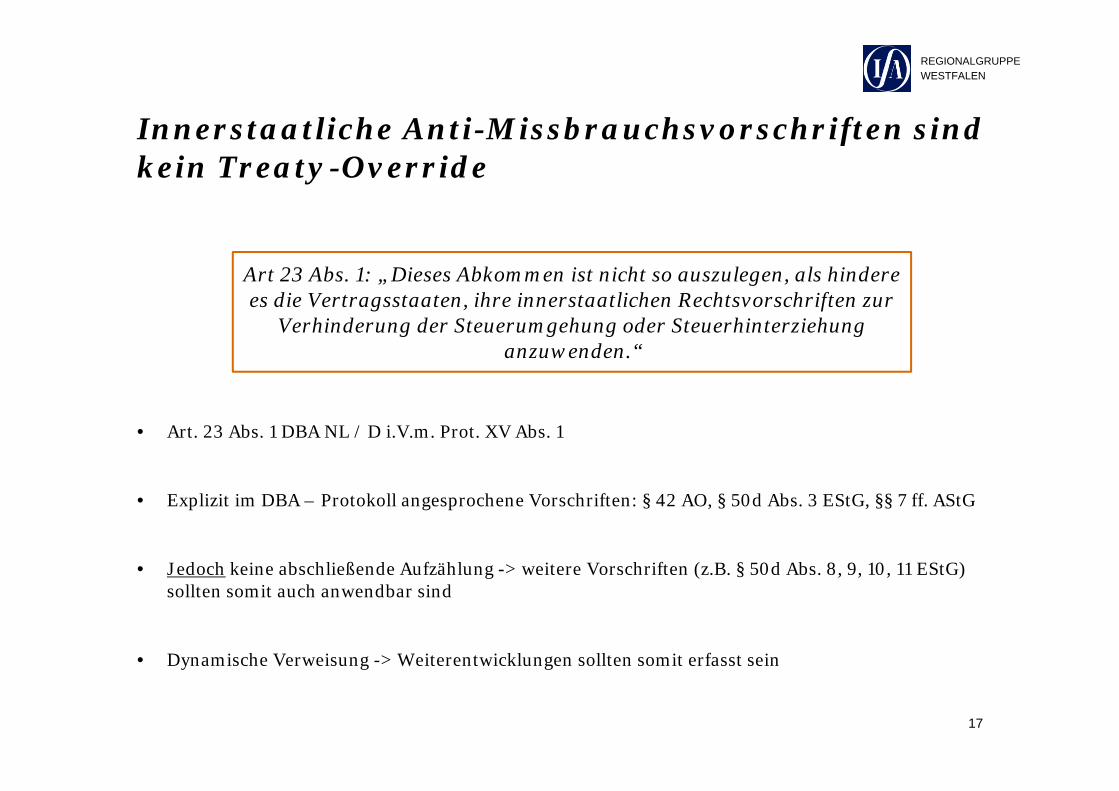

Innerstaatliche Anti-Missbrauchsvorschriften sind kein Treaty-Override

• Art. 23 Abs. 1 DBA NL / D i.V.m. Prot. XV Abs. 1

• Explizit im DBA – Protokoll angesprochene Vorschriften: § 42 AO, § 50d Abs. 3 EStG, §§ 7 ff. AStG

• Jedoch keine abschließende Aufzählung -> weitere Vorschriften (z.B. § 50d Abs. 8, 9, 10, 11 EStG) sollten somit auch anwendbar sind

• Dynamische Verweisung -> Weiterentwicklungen sollten somit erfasst sein

17

Art 23 Abs. 1: „ Dieses Abkommen ist nicht so auszulegen, als hindere es die Vertragsstaaten, ihre innerstaatlichen Rechtsvorschriften zur

Verhinderung der Steuerumgehung oder Steuerhinterziehung anzuwenden.“

REGIONALGRUPPEWESTFALEN

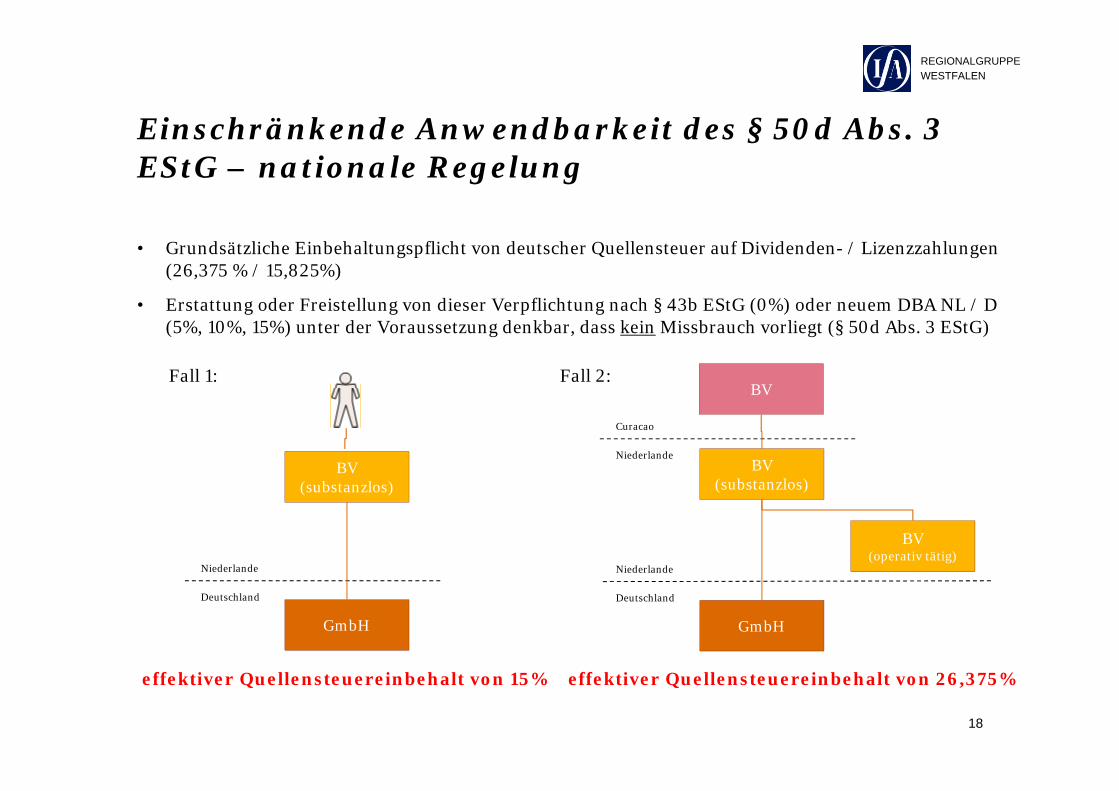

Einschränkende Anwendbarkeit des § 50d Abs. 3 EStG – nationale Regelung

• Grundsätzliche Einbehaltungspflicht von deutscher Quellensteuer auf Dividenden- / Lizenzzahlungen (26,375 % / 15,825%)

• Erstattung oder Freistellung von dieser Verpflichtung nach § 43b EStG (0%) oder neuem DBA NL / D (5%, 10%, 15%) unter der Voraussetzung denkbar, dass kein Missbrauch vorliegt (§ 50d Abs. 3 EStG)

18

BV(substanzlos)

GmbH

Niederlande

Deutschland

BV(substanzlos)

GmbH

Niederlande

Deutschland

BV

Curacao

Niederlande

BV(operativ tätig)

Fall 1: Fall 2:

effektiver Quellensteuereinbehalt von 15% effektiver Quellensteuereinbehalt von 26,375%

REGIONALGRUPPEWESTFALEN

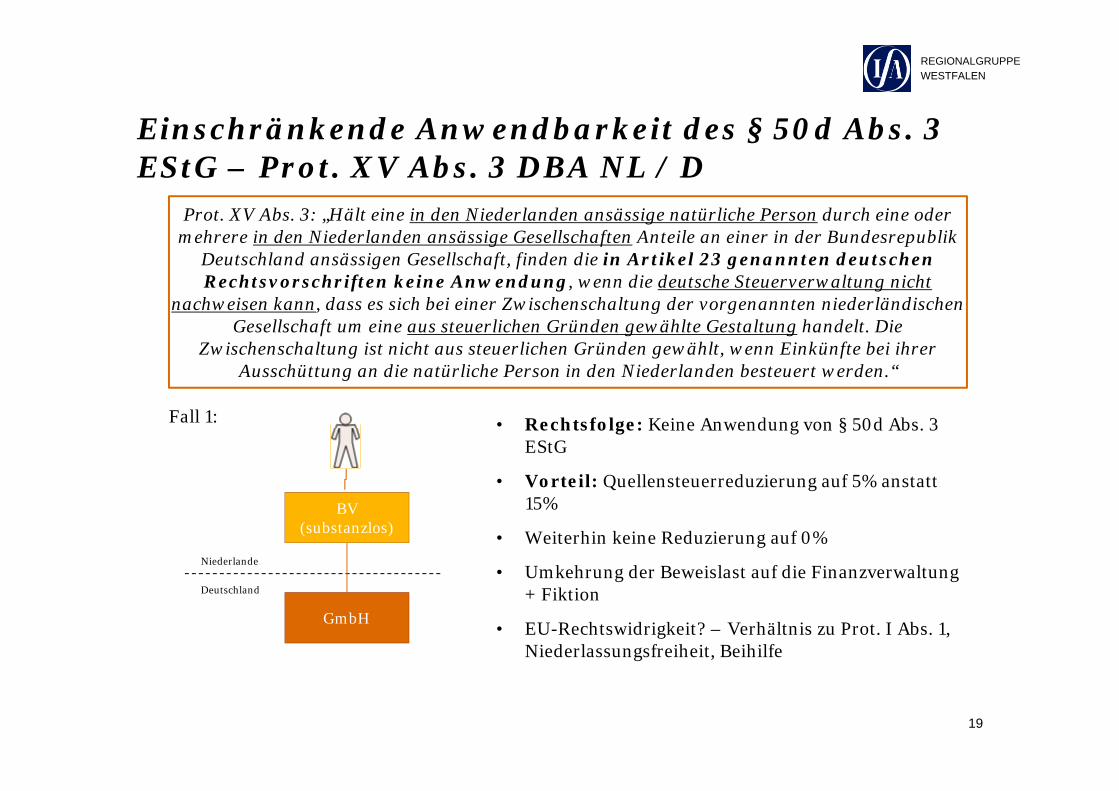

Einschränkende Anwendbarkeit des § 50d Abs. 3 EStG – Prot. XV Abs. 3 DBA NL / D

• Rechtsfolge: Keine Anwendung von § 50d Abs. 3 EStG

• Vorteil: Quellensteuerreduzierung auf 5% anstatt 15%

• Weiterhin keine Reduzierung auf 0%

• Umkehrung der Beweislast auf die Finanzverwaltung + Fiktion

• EU-Rechtswidrigkeit? – Verhältnis zu Prot. I Abs. 1, Niederlassungsfreiheit, Beihilfe

19

Prot. XV Abs. 3: „Hält eine in den Niederlanden ansässige natürliche Person durch eine oder mehrere in den Niederlanden ansässige Gesellschaften Anteile an einer in der Bundesrepublik

Deutschland ansässigen Gesellschaft, finden die in Artikel 23 genannten deutschen Rechtsvorschriften keine Anwendung, wenn die deutsche Steuerverwaltung nicht

nachweisen kann, dass es sich bei einer Zwischenschaltung der vorgenannten niederländischen Gesellschaft um eine aus steuerlichen Gründen gewählte Gestaltung handelt. Die

Zwischenschaltung ist nicht aus steuerlichen Gründen gewählt, wenn Einkünfte bei ihrer Ausschüttung an die natürliche Person in den Niederlanden besteuert werden.“

BV(substanzlos)

GmbH

Niederlande

Deutschland

Fall 1:

REGIONALGRUPPEWESTFALEN

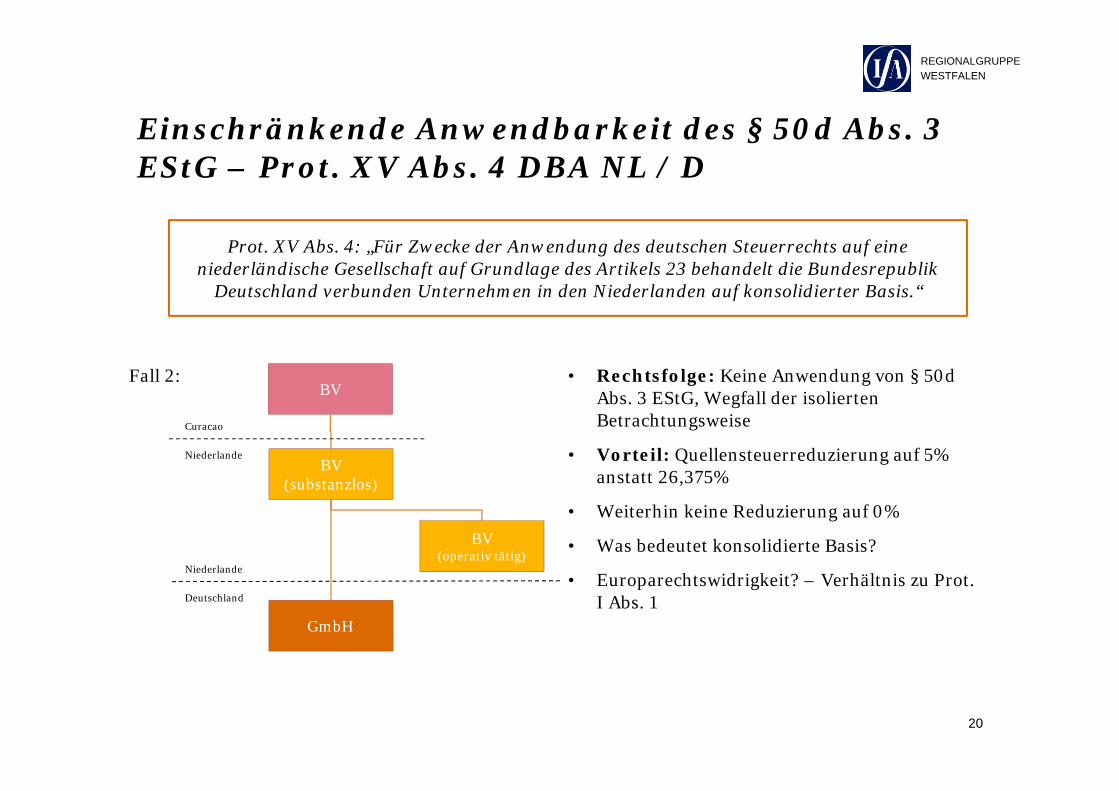

Einschränkende Anwendbarkeit des § 50d Abs. 3 EStG – Prot. XV Abs. 4 DBA NL / D

• Rechtsfolge: Keine Anwendung von § 50d Abs. 3 EStG, Wegfall der isolierten Betrachtungsweise

• Vorteil: Quellensteuerreduzierung auf 5% anstatt 26,375%

• Weiterhin keine Reduzierung auf 0%

• Was bedeutet konsolidierte Basis?

• Europarechtswidrigkeit? – Verhältnis zu Prot. I Abs. 1

20

Prot. XV Abs. 4: „Für Zwecke der Anwendung des deutschen Steuerrechts auf eine niederländische Gesellschaft auf Grundlage des Artikels 23 behandelt die Bundesrepublik

Deutschland verbunden Unternehmen in den Niederlanden auf konsolidierter Basis.“

BV(substanzlos)

GmbH

Niederlande

Deutschland

BV

Curacao

Niederlande

BV(operativ tätig)

Fall 2:

REGIONALGRUPPEWESTFALEN

Einschränkende Anwendbarkeit des § 50d Abs. 3 EStG – Prot. XV Abs. 5 DBA NL / D (zur Vollständigkeit)

• Rechtsfolge: Anwendung von § 50d Abs. 3 EStG

• VBI wird als von § 50d Abs. 3 EStG erfasster Rechtsträger behandelt

• Hintergrund: VBI ist abkommensberechtigt trotz Freistellung von Körperschaftsteuer (Prot. II)

21

Prot. XV Abs. 5: „Die Bundesrepublik Deutschland wendet ihr innerstaatliches Steuerrecht (§ 50d Abs. 3 EStG) auf eine „Vrigestelde beleggingsinstelling“ (Artikel 6a des Wet op de

vennootschapsbelasting 1969) gemäß Artikel 23 und den vorstehenden Absätzen an.“

REGIONALGRUPPEWESTFALEN

Vielen Dank für Ihre Aufmerksamkeit

REGIONALGRUPPEWESTFALEN

Prof. Dr. Ton Stevens

E-Mail: [email protected]

Ingo Prang

Telefon: +49 (0)211 981 7416E-Mail: [email protected]