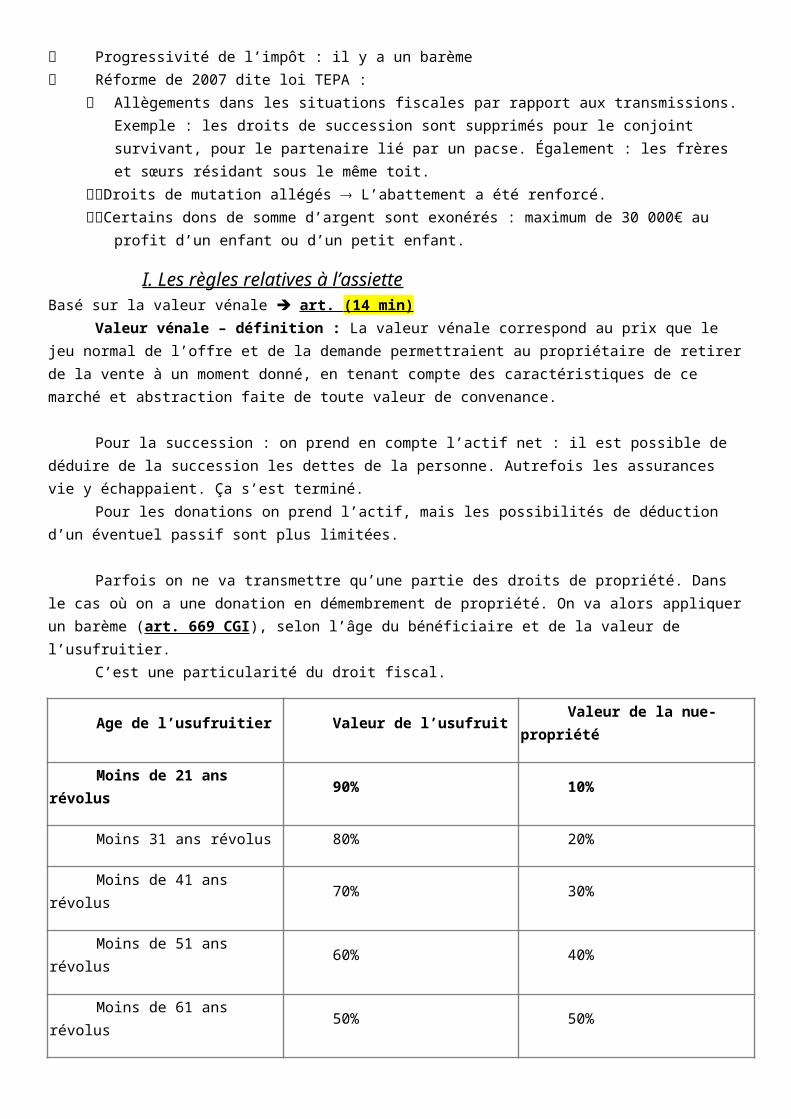

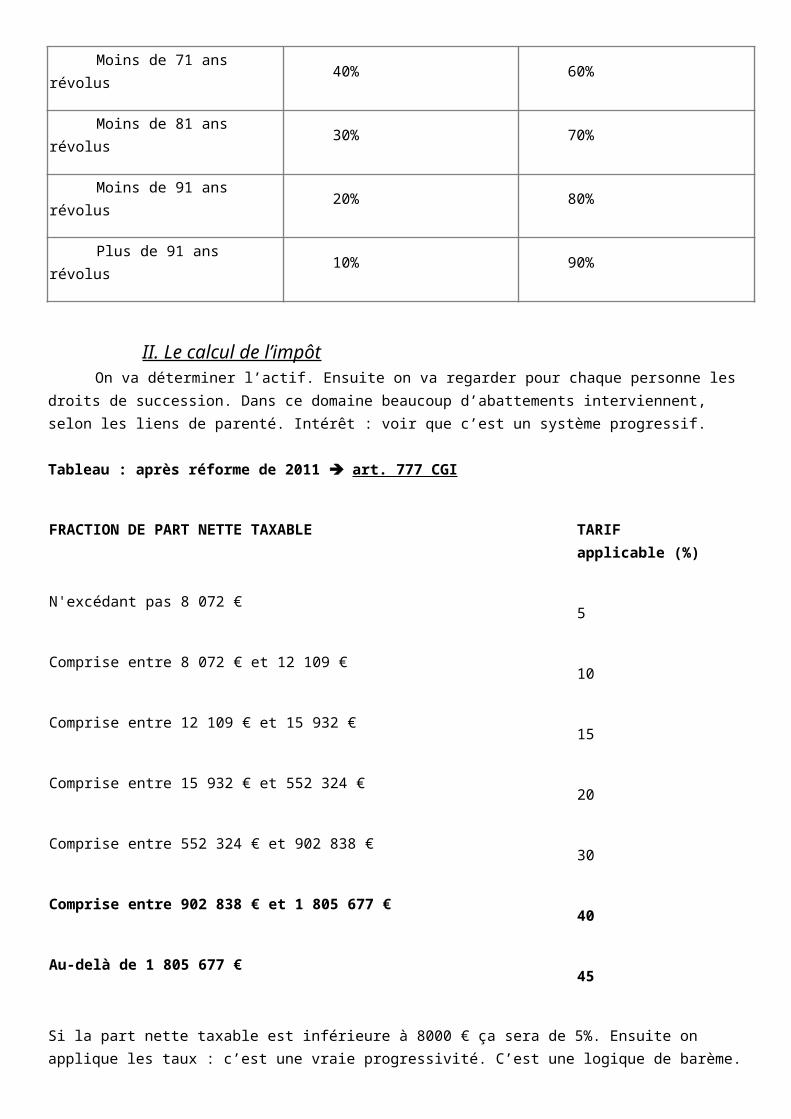

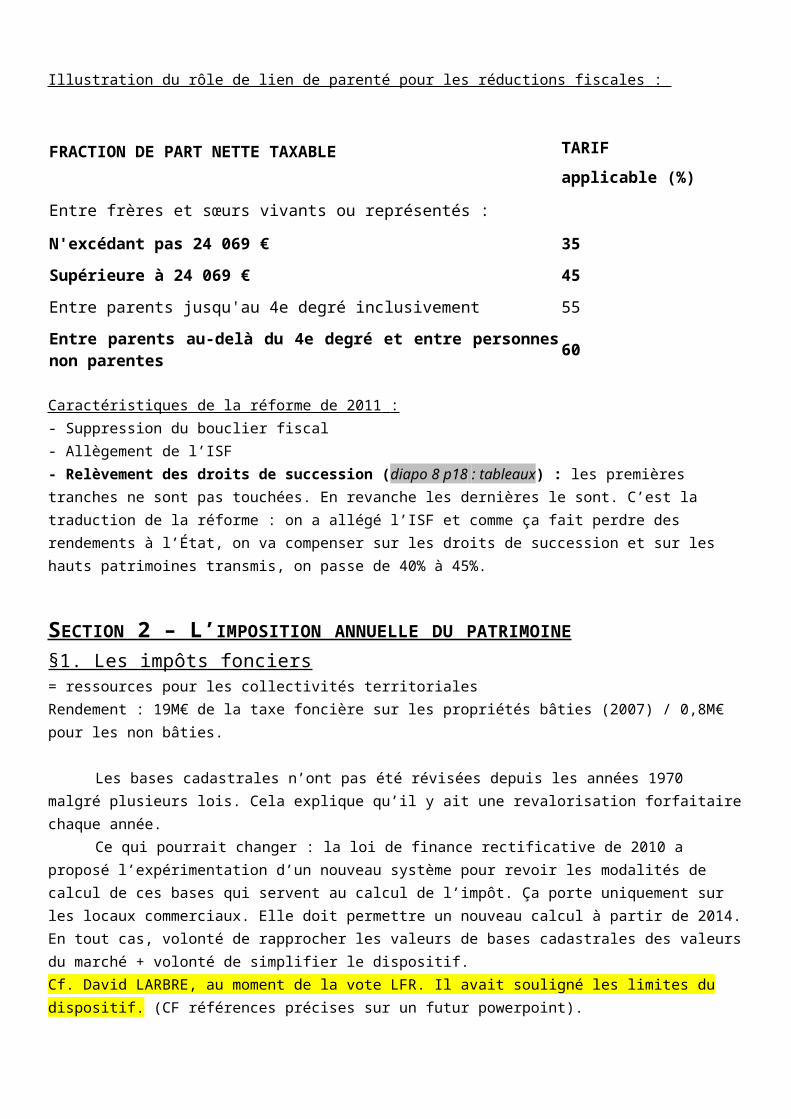

Embed Size (px)

Citation preview

DROIT FISCALSéance 1 - mardi 7 février 2012

PRÉSENTATION DU DROIT FISCAL §1. Un droit exorbitantLes rapports entre l’administration fiscale et le contribuable ne sont pas des rapports de même nature que

ceux qui peuvent exister entre particuliers. Le caractère exorbitant va se manifester de deux manières : dans la manière de prélever l’impôt, et dans le contrôle de la fiscalité du contribuable.

C’est une matière plutôt rattachée au droit public. Le contentieux est partagé entre les deux ordres de juridiction. Suivant le type d’impôt un juge différent sera compétent.

Ce droit est accompagné de garanties. Cela permet de compenser et de limiter les pouvoirs de l’administration.

Question problématique : l’égalité des citoyens devant l’impôt. Ou encore égalité devant les charges publiques. La jurisprudence est abondante en cette matière, surtout de la part du Conseil Constitutionnel. (Cf. Desnoyers et Chorques : pas de ≠ entre les résidents ou non résidents d’un île en matière fiscale).

§2. Une matière au cœur des questions de sociétésLa fiscalité est une question sensible. Elle peut être vécue par les contribuables par un sentiment de

confiscation. Une des réponses qui avaient été faites était le bouclier fiscal. Ce bouclier a pourtant été supprimé.L’ISF est le plus contesté. Il a fait l’objet de nombreuses discussions, réformes. Autre débat : les niches fiscales. En effet pertes de ressources pour l’État certains ne participent pas à la

contribution commune parce qu’ils bénéficient d’allègements fiscaux. C’est un problème de justice fiscale.Discussions sur les méthodes d’imposition : par ex. pour les impôts locaux, l’utilisation de base cadastrale qui

sont dépassées. Autre critique : une même assiette peut faire l’objet de plusieurs impositions. En tant que propriétaire d’un bien immobilier, on peut payer la taxe foncière, et aussi la taxe d’habitation, mais également l’ISF.

Par ailleurs c’est également lié à la concurrence, puisque les entreprises pour être en concurrence doivent avoir une fiscalité équivalente. C’est l’enjeu du dumping fiscal sur les entreprises, avec un enjeu au niveau de la concurrence européenne.

A quoi sert l’impôt ? Il y a une fonction financière, mais également une fonction économique, interventionniste de l’impôt, car il va orienter les comportements des contribuables, ce qui pose un certain nombre de questions.

§3. Une matière au cœur du pouvoir politiquePour certains impôts il y a une concurrence au niveau de l’UE. De plus le droit de l’UE peut encadrer

l’exercice du pouvoir fiscal. Première remarque sur la concurrence entre États de l’UE : tout d’abord, pour certains impôts, notamment l’ISF, il n’y a pas d’enjeu généralement. Le véritable débat est celui pour les entreprises. Il doit y avoir une certaine concurrence fiscale entre les États. Elle se traduit par une politique du « moins disant fiscal ».

En Pologne l’impôt sur les sociétés est de 19%, à Chypre de 10%, en Irlande de 12,5%. Les États ont tous baissé leurs taux. Ils souhaitent attirer des entreprises.

Il y a deux enjeux pour un États : conserver les entreprises sur le territoire (création d’activité, d’emploi), mais aussi maintenir les recettes fiscales. Conséquence : les États vont baisser l’impôt sur les sociétés. Ils vont essayer de préserver les assiettes fiscales les plus mobiles. Ils le feront plus peser sur ceux qui sont moins mobiles, notamment les particuliers.

Le droit de l’UE encadre d’une certaine manière l’exercice du pouvoir fiscal. L’UE exerce déjà une contrainte à travers l’encadrement des déficits. Deux moyens d’action : comprimer la dépense, augmenter la ressource (imposition + prélèvements obligatoires).

Le droit de l’UE joue également au regard des libertés communautaires, notamment de circulation. La libre circulation des marchandises. Le droit de l’UE interdit au droit fiscal d’utiliser certains outils qui portent atteinte à la libre circulation des marchandises (taxe d’équivalence) ou à la concurrence (aides d’États).

§4. Une matière techniqueIl faut faire une distinction entre

- L’assiette (ce sur quoi est assis l’impôt) : sur une dépense, un patrimoine, un revenu.- La liquidation de l’impôt. On va appliquer différentes règles, différents mécanismes fiscaux. Pour l’impôt sur le revenu, on va additionner différents revenus, puis on peut avoir des réductions d’impôts.- Le recouvrement. Transfert de la somme due dans les caisses d’une personne publique.

La complexité vient du fait qu’on est dans un système fiscal où il n’y a pas qu’un impôt mais toute une série d’imposition qui peut intervenir.

Les impôts n’agissent pas de manière isolée. Ils sont pris en compte dans un ensemble. La réforme de juillet 2011 sur le bouclier fiscal montre qu’on a raisonné globalement, finalement cette forte imposition s’est faite en supprimant le bouclier fiscal, en diminuant l’ISF, en augmentant les impôts sur les grosses successions, et qui était sur un même type de contribuables.

Les systèmes fiscaux sont des constellations dont les impôts les étoiles. Maurice du Verger.

APERÇU HISTORIQUE §1. L’exercice du pouvoir fiscal dans le tempsLe pouvoir fiscal en tant qu’expression d’un pouvoir régalien. Il s’exprime dans le cadre du pouvoir

exorbitant donné à l’État de lever l’impôt, qui est une prérogative caractéristique de puissance publique (autre exemple : expropriation pour utilité publique).

C’est un pouvoir organisé et encadré. Dans le cadre de ce pouvoir une donnée importante c’est la distinction entre le consentement à l’impôt et le consentement de l’impôt.Consentement à l’impôt : mesure sociologique, traduit le degré de l’acceptation d’un individu face au prélèvement fiscal. Elle est variable.

Généralement celui qui est le moins accepté c’est l’impôt direct. L’impôt indirect est moins critiqué, par exemple la TVA. Il a pu y avoir des révoltes quant à l’impôt, p. ex. pour l’impôt nécessaire au droit de vote.

Poujadisme : mouvement pendant la révolution française, en guerre contre l’impôt.

Consentement de l’impôt : forme extériorisée de l’acceptation de l’impôt, autorisation de lever l’impôt, qu’on va trouver dans le cadre juridique.

§2. L’évolution du système fiscal dans le tempsI. L’exercice du pouvoir fiscal sous l’ancien régime

L’impôt pèse avant tout sur le tiers-état. Les États généraux qui doivent consentir à l’impôt ne vont pas être réunis. Le souverain va se passer du consentement de l’impôt. Pendant la période prérévolutionnaire, les finances seront critiques. Le souverain va tenter de convoquer alors les états-généraux pour tenter de créer une nouvelle imposition.

Le consentement de l’impôt était à l’époque théorique, alors que dans d’autres pays c’était différent. Ça a généré une situation d’absolutisme.

II. L’exercice du pouvoir fiscal à partir de la révolution jusqu’à la 1 ère guerre mondialePrésence du consentement de l’impôt (art. 14 de la DDHC). On va le retrouver dans toutes les constitutions

qui vont se succéder, p. ex. dans la Charte de 1814 on retrouve différents articles où il faut le consentement des chambres pour lever l’impôt. On le retrouve dans la Charte constitutionnelle de 1830. Ordre exemple : l’ordonnance de 1959, son article 4 énonce qu’il faut aussi un consentement. Dans la LOLF de 2001, c’est moins explicite. On se contente de dire qu’elle autorise pour l’année le prélèvement de l’impôt. Chaque année le Parlement vote la levée de l’impôt.

Séance 2. Mercredi 8 février 2012

a) Logique d’ensembleLa fiscalité se construit en réaction à la fiscalité de l’ancien régime. On veut mettre fin aux inégalités fiscales

en mettant en place des impôts proportionnels, uniformes. De plus on souhaite supprimer la fiscalité indirecte, marque de l’ancien régime.

b) La fiscalité directe- La contribution foncière- La contribution mobilière- La patente- Impôt sur les portes et fenêtresCe qui caractérise ces quatre impôts : l’assiette des impôts est établie de manière forfaitaire. On veut

s’appuyer sur des signes extérieurs (notamment portes et fenêtres). On voit que les taux d’imposition sont proportionnels. Par ailleurs on met en place des agents publics chargés du recouvrement.

Mais il y a eu des problèmes de rendement, et il a fallu remettre en place la fiscalité indirecte. A ensuite germé l’idée que l’impôt pourrait être progressif. Ce sera mis en place au début du 20ème siècle.

b) La fiscalité indirecteElle a été supprimée, notamment la gabelle (impôt sur le sel). Le seul qui va rester c’est les droits

d’enregistrement qui garantissent la propriété. Il s’est maintenu car le droit d’enregistrement garantit la propriété. Autre raison : on pouvait voir dans ces impôts une entrave à la libre circulation des marchandises, par le biais

des impôts indirects.Rapidement ces impôts vont être rétablis, pour des questions d’ordre financières. Dès 1795 on voit la

réapparition d’un certain nombre d’impôts, des droits d’octroi, des impôts sur les tabacs, les cartes à jouer, sur les impôts, sur le sel.

III. Le système fiscal depuis la 1 ère guerre mondiale La première guerre mondiale constitue un tournant dans le système fiscal, parce qu’on voit d’une part le

développement des impôts synthétiques par opposition aux impôts analytiques.Les impôts synthétiques permettent d’appréhender un ensemble donné, p. ex. l’impôt sur le revenu, qui va

apparaître après la 1ère guerre mondiale, il impose tous les types de revenus d’une personne, là où par le passé où il y aurait des impôts spécifiques pour chaque type de revenu.

Autre exemple : la taxe sur la valeur ajoutée. On voit des prémisses à cette période. Il y aura d’autres développements plus précis de ces impôts mais dans d’autres chapitres.

Autre remarque : à partir de la 1ère guerre mondiale, se met en place l’idée d’impôt progressif, notamment à travers l’impôt sur le revenu. Cela signifie que le taux d’imposition va varier sur l’assiette. La TVA est un impôt

proportionnel, on applique un pourcentage de 19,6%, alors que l’impôt progressif se fera par tranche et le pourcentage sera modifié, mais par sur la même part de revenu.

CHAPITRE 1. ÉLÉMENTS DE QUALIFICATION

SECTION 1. IMPÔTS ET IMPOSITIONS DE TOUTES NATURES §1. La référence traditionnelle constituée par la notion d’impôtIl s’agit de la manière dont la doctrine définit l’impôt.Définition traditionnelle: l’impôt est un prélèvement pécuniaire effectué par voie d’autorité, à titre définitif,

sans contrepartie, en vue d’assurer essentiellement la couverture des charges publiques. Cette citation est inspirée de celle de Gaston Jèze : au lieu d’employer le terme « prélèvement » il utilise le

mot « prestation ». De plus pour Jèze la finalité de l’impôt c’est d’assurer la couverture des charges publiques, uniquement, et non pas « essentiellement ».

En effet, aujourd’hui on admet que l’impôt a également une dimension interventionniste.

I. Prélèvement pécuniaireOn impose une partie de la richesse. Il a un caractère pécuniaire. C’est une somme en argent. Il faut savoir

que notamment sous l’ancien régime on avait des paiements en nature, p. ex. la corvée : il fallait donner un certain nombre de journées de travail. Autre exemple : la dime, qui supposait de donner une partie de la récolte. L’impôt en nature s’explique par les échanges économiques, c’était un meilleur moyen de paiement à l’époque.

Aujourd’hui il est possible de payer les impôts, dans des circonstances exceptionnelles, art. 1716 bis du CGI, qui permet de réaliser un compromis : la personne peut payer p. ex. sous forme d’œuvres d’art, afin que l’État puisse récupérer des collections importantes. Ça a un intérêt public culturel.

II. Prélèvement effectué par voie d’autoritéL’impôt marque la manifestation de la souveraineté de l’État. On le voit à travers son caractère unilatéral. On

le voit aussi par le caractère obligatoire de l’impôt. Du coup, puisqu’il est obligatoire, on comprend aussi que le fait de ne pas utiliser les services publics ne dispense pas du paiement de l’impôt. C’est unilatéral, et obligatoire.

Si l’administration fiscale va adresser au contribuable son avis d’imposition, le contribuable joue pour autant un rôle, notamment, de deux manières par rapport à l’impôt. Le premier : dans certains cas il va chercher à bénéficier d’une réduction de l’impôt, il va faire une demande pour bénéficier d’une exonération.

L’optimisation fiscale : on cherche à diminuer son impôt, ça amène le contribuable à faire des choix entre plusieurs options pour voir laquelle lui permet de réduire le plus son impôt.

Il existe donc de contrôles et de moyens d’investigation qui marque cette autorité et les prérogatives de puissance publique.

III. Prélèvement effectué sans contrepartie et à titre définitifÇa permet de comparer l’impôt à d’autres ressources, p. ex. l’emprunt. En effet par l’emprunt, l’État doit

rembourser. Absence de contrepartie : on retrouve le principe d’universalité budgétaire. L’impôt n’est pas prélevé pour

financer une activité donnée, il finance n’importe quel type de dépense, donc il n’y a d’affectation d’une ressource à une dépense. Principe de non affectation des ressources aux dépenses. Cela n’empêche pas qu’il y ait certains impôts affectés, p. ex. à un établissement public, à un service public, ou encore à la sécurité sociale.

2nde composante : il n’y a pas de contrepartie déterminée, il n’y a pas de lien entre l’accès au service public et le fait de payer l’impôt.

IV. Prélèvement effectué pour financer essentiellement les charges publiques (simple mention)

L’impôt va permettre la dépense publique. Il est associé à des bénéficiaires qui sont des personnes publiques. Puis il y a l’idée aussi que l’impôt est un instrument de politique économique. C’est ce qu’on appelle la

fonction interventionniste, non développé à l’époque de Gaston Jèze. On ne pouvait pas séparer l’impôt du financement des charges publiques.

§2. La référence constitutionnelle constituée par la notion d’imposition de toute nature

Cette notion va couvrir une partie des formes d’imposition. Elle va surtout concerner l’impôt et les taxes fiscales.

Cette notion d’imposition de toute nature est indépendante de la notion des « prélèvements obligatoires » développée par l’OCDE pour décrire la pression fiscale.

Enjeu de l’imposition de toute nature, lié à l’article 32 Const. qui donne la compétence au législateur.

I. Dans la Constitution

Article 34 : la loi fixe les règles concernant : […] l’assiette, le taux et les modalités de recouvrement des impositions de toutes natures, le régime d’émission de la monnaie.

On doit cette notion à un juriste, Devaux, qui considérait que la notion d’impôt était trop limitée. Il fallait essayer de recouvrer toutes les impositions dans l’article 34. Les impositions de toutes natures devaient passer par :- approche négative : elle vise toutes les obligations de payer (une somme d’argent) qui ne résultent ni d’une obligation contractuelle ni du code civil, ni du code de commerce, ni du code pénal.- approche positive : c’est de récupérer toutes les autres obligations qui n’entrent pas dans l’approche négative.

L’enjeu, c’est l’article 34, la compétence du législateur, invocable devant le Conseil Constitutionnel, et devant le juge administratif.

On retrouve également cette disposition dans la loi organique, art. 2 et art. 4 de l’ordonnance de 1959 de la LOLF, mais également dans les articles 2 et 3 de la LOLF de 2001, qui montre que c’est l’expression qui est utilisée. L’originalité c’est de supprimer la référence aux taxes parafiscales.

Est-ce que le Conseil Constitutionnel a fixé les critères de l’imposition de toute nature ? Décision CGC, 1990, qui affirme que la CGC est une imposition de toute nature.Décision du 14 janv. 1983, considérant 4, le Conseil Constitutionnel se contente d’affirmer le rattachement à l’article 34, il n’explique pas pourquoi.

Dans les jurisprudences du CE, la question peut se poser, et il n’y a toujours pas d’explications.

SECTION 2. LES AUTRES TYPES DE PRÉLÈVEMENTS §1. Les taxes fiscales

I. .Les caractéristiques des taxes fiscalesElles font partie des impositions de toute nature. C’est le législateur qui peut les créer. Les contentieux se

situent devant le CE. Il y a une question qui revient, celle tirée de la compétence. Exemple : CE 25 avril 2007, société Free. Dans cette affaire le pouvoir règlementaire avait crée une

redevance. Le CE procède à une analyse du texte règlementaire. Le gouvernement essaie de créer une redevance. Or au contentieux, les demandeurs invoquent l’incompétence du pouvoir règlementaire car c’était une taxe. Le CE analyse la redevance et explique que ce n’est pas une redevance pour services rendus mais a la nature d’une taxe dont l’autorité règlementaire n’a pas compétence pour fixer les taux en vertu de l’art. 34 Const.

Il y a des impôts, cependant, qui ont le nom de « taxe », p. ex. la taxe foncière est un impôt. Exemple de taxe : la TOM, taxe sur les ordures ménagères.

Taxe – définition : prélèvement pécuniaire sur le bénéficiaire d’un avantage particulier qui lui a été procuré à l’occasion du fonctionnement d’un service public.

Taxe – distinction : on doit la dissocier des impôts et des redevances. C’est un système mixte, hybride. Par rapport aux impôts, il y a des éléments communs. On est dans une logique unilatérale aussi dans la taxe. Mais finalement la taxe est perçue à l’occasion d’un service. Elle est en quelque sorte « une forme de contrepartie d’un service ».

Mais il faut distinguer la taxe de la redevance ou rémunération pour service rendu, qui est complètement liée à l’utilisation d’un service. La taxe relève du pouvoir législatif, la redevance du pouvoir règlementaire.

La taxe, si elle est liée à l’utilisation du service, on n’exige pas une utilisation effective du service, mais que la personne soit susceptible d’utiliser le service.

2ème élément de dissociation entre la taxe et la redevance, liée à l’idée de contrepartie : on paie une taxe parce qu’on est susceptible d’utiliser un service. Les exigences entre le montant de la taxe et la contrepartie, il n’y a pas de lien rigoureux, puisqu’on n’exige pas pour la taxe que le montant de la taxe corresponde au coût du service rendu. Il faut qu’il y ait un lien, mais il y a une souplesse entre le coût de la taxe et le coût que représente le service. En revanche pour la redevance, c’est bien plus rigoureux.

II. Taxes parafiscales

On les trouve dans l’ordonnance de 1959. Définition : la taxe parafiscale était considérée comme un prélèvement opéré dans un but économique et

social au profit de certaines personnes publiques et privées, et est associée à des prélèvements à buts économique et social. L’originalité de la taxe parafiscale, c’est qu’elle est entre deux : la taxe parafiscale est créée par le pouvoir règlementaire, qui met en place ce dispositif. Mais sous l’ordonnance de 1959, si le pouvoir règlementaire pouvait créer les taxes parafiscales, il fallait ensuite que le législateur intervienne pour autoriser le maintien de la taxe parafiscale, art. 4 de l’ordonnance de 1959.

La taxe parafiscale est donc un système mixte. On avait alors à l’époque toute une liste de taxes parafiscales qui pouvaient être maintenues.

Ce dispositif hybride dans la LOLF de 2001, a été supprimé, et toutes les taxes parafiscales ont été transformées à partir de 2005 (entrée en vigueur de la LOLF de 2001) en taxes fiscales : le législateur est venu fixer leur régime.

Parmi elles il y en a une qui assez intéressante, qui concerne la redevance télévision. Sur cette redevance télévision, il y a eu beaucoup de discussions, et en 1960 le Conseil Constitutionnel s’est prononcé sur la qualification de la redevance télévision et a jugée qu’elle constituait une taxe parafiscale. À l’époque, la décision a été critiquée. La redevance télévision aurait pu être qualifiée de taxe fiscale.

Peut être c’est le fait d’un manque d’indépendance, et en la qualifiant de taxe parafiscale de laisser la maitrise au gouvernement. Cette redevance télévision a été transformée lors de l’abrogation des taxes parafiscales en 2004, et elle s’appelle maintenant contribution à l’audiovisuel public.

§.2 Les redevances pour service renduIl y a un courant, la valorisation des biens publics.

I. Les critères de qualificationCompétence :

La compétence de la redevance relève du pouvoir règlementaire pour les créer. Autre élément original : la LOLF de 2001 comporte des dispositions sur ces redevances, et prévoit notamment un système de création par décret en Conseil d’État, mais il faudra une ratification ultérieure en loi de finance. Ça ressemble donc beaucoup aux taxes parafiscales.

Exemple : dans la loi de finances rectificative du 7 juin 2010, art. 10. Par rapport à une redevance de 2008.

Définition de la redevance : somme versée par les usagers d’un service public ou d’un ouvrage public à l’occasion de l’utilisation de ces derniers.

- \\ à l’impôt : La redevance a un caractère non obligatoire, on la paie parce qu’on bénéficie d’un service. Elle nécessite une contrepartie.

- \\ à la taxe : Elle est liée à l’utilisation effective d’un service. De plus on va apprécier de manière plus rigoureuse la contrepartie à travers la notion d’équivalence financière.

Conditions de validité d’une redevance : Il faut qu’il y ait un service rendu.

CE, 18 janv. 1985, D’Antin de Vaillac. Ça signifie qu’il doit y avoir effectivement l’utilisation d’un service, mais on doit aussi considérer que la redevance doit concerner tous ceux qui utilisent le service. Dans l’affaire de 1985, on était dans un dispositif, où pour financer une mission de lutte contre les incendies de forêt, on avait crée une redevance, qui n’était pas payée par tous les bénéficiaires mais toute la population bénéficiait de ce service, or seul les propriétaires sylviculteurs devaient payer. Ils ont fait valoir qu’il n’y avait pas de corrélation entre le fait de payer et de profiter du service.

Il doit y avoir une équivalence entre la somme demandée, par ailleurs, et les prestations fournies.

Ces deux composantes ont donné lieu à un certain nombre de jurisprudences.

II. L’appréciation de l’équivalence, relative à la contrepartie financière

Trois éléments : l’exigence d’équivalence, l’appréciation de l’équivalence, jurisprudence atypique qui ne concerne pas toutes les redevances.

A) L’exigence d’équivalence1) La référence à une contrepartie CE Ass. 21 nov. 1958, syndic. National des transports aériens.

Le CE fait référence à la notion de « couverture des charges d’un service public », aux frais d’établissement, frais d’entretien, pour montrer que la redevance constitue la contrepartie de ces différentes charges. CE, 30 juillet 2003, Commune De Saint Paul c/ Mme Carlier : « contrepartie directe dans les prestations fournies par le service ou dans l'utilisation de l'ouvrage ». formulation classique et plus lisible.

Séance 3 – mardi 14 février 2012

Le montant de la redevance doit être équivalent au coût du service rendu. Ne doit être ni inférieur ni supérieur à ce coût. => 2 questions liées à la contrepartie :-Affaire D'Antin de Vaillac, 1985 : un texte était contesté donc demande d'annulation; la redevance exigée servait bien à financer un service général, mais tous ne le payaient pas. Peu payaient mais tous bénéficiaient = distorsion. -Société Stéphanoise des Eaux et ville de St Étienne, 1996 : la redevance bénéficiait à un budget annexe (eau) mais une partie des ressources était en même temps reversée au budget général (eau + autres). Il y avait un budget annexe qui bénéficiait de la redevance, mais une partie des ressources tirées de la redevance devait être reversée au budget général, finançant tout le budget de la ville.La redevance doit couvrir les charges du service rendu et elle ne peut couvrir des charges étrangères. !!! Mais ce principe est parfois écarté par des textes législatifs.

B) L’appréciation de l’équivalenceIl faut une proportionnalité entre la redevance et les coûts du service. Ça aura pour conséquence des

annulations quand le montant de la redevance excède le coût du service.CE 1997, Commune de Montgeron : à propos des tarifs à un parc de stationnement. Ils ont été annulés car ils excédaient le prix de revient du service.

Le juge peut faire preuve d’une certaine souplesse. P. ex. à propos de la redevance d’enlèvement des ordures ménagères, il y avait un arrêt du CE de 2008 , Communauté de communes de la Tinée, qui montre que dans les redevances il y en avait qui avait un caractère forfaitaire et d’autres qui étaient plus mixtes.

La dernière composante : la possibilité d’intégrer la valeur économique dans le montant de la redevance. Il y aurait un régime bis, avec un champ plus limité. Il y aurait la coexistence de deux logiques : la jurisprudence classique, puis un autre champ, moins connu, qui montre que si normalement la redevance ne doit pas excéder le coût du service, mais elle peut intégrer d’autres choses.

Enjeu : on va autoriser l’administration de demander des redevances qui vont au dessus du coût du service et qui prennent en compte la valeur économique du service. Cette logique, on en trouve des traces dans un arrêt de 2006, INSEE.

L’INSEE produit de la statistique. Certaines données sont gratuites, d’autres payantes. C’était à propos de la rediffusion des données de l’INSEE. Il y avait l’idée que les droits qui pouvaient être demandés ne devaient pas conduire l’opérateur à réaliser des profits manifestement disproportionnés. C’est une autre logique que la redevance, on est dans le champ de la propriété intellectuelle, mais on peut l’étudier quand même.

Arrêt CE Ass. 16 juil. 2007, syndicat national de l’exercice libéral de la médecine à l’hôpital. On voit apparaître une jurisprudence bis qui va se distinguer de la jurisprudence de 1958. Dans cette jurisprudence on autorise l’administration à calculer les tarifs en fonction de la valeur économique d’un service.

Analyse : En principe la redevance sert à couvrir les frais du service. Il n’en résulte pas nécessairement que le montant de la redevance ne puisse pas excéder le coût de la prestation fournie. Le respect de la règle d’équivalence entre la redevance et le coût peut être assuré avec le prix mais en fonction des caractéristiques du service et en prenant la valeur économique de la prestation pour le bénéficiaire.

On a trois formes d’encadrement : un tarif qui repose sur des critères objectifs et rationnels, un principe de légalité, et un respect des règles de concurrence. Au vu de ces trois éléments, le juge appréciera la légalité de la redevance. Cette jurisprudence a été réitérée dans un arrêt de 2009. On voit que dans les exemples, les modalités de fixation d’une redevance, dans l’affaire des honoraires perçues par les médecins, mais ça peut être aussi dans d’autres affaires par un pourcentage du chiffre d’affaire réalisé.

§3. Les cotisations socialesElles sont liées au régime de sécurité sociale, qui prendra en charge un certain nombre de risques (vieillesse,

accidents du travail, prestations familiales). Un certain nombre de prestation seront versées si on a cotisé. Mais ce lien n’est pas systématique : certaines prestations sont dressées indépendamment des cotisations : les prestations familiales notamment.

★ Définition des cotisations sociales (jurisprudence, DC Const. 13 août 1993) : les cotisations ont un caractère obligatoire. Par ailleurs il fait le lien entre le versement des cotisations et l’ouverture des droits aux prestations et avantages servis par ces régimes.

Comparaison avec d’autres prestations : Assiette : Les cotisations sont assises sur une assiette plus étroite que l’impôt : elles sont assises sur les

revenus professionnels seulement. Cette approche étroite des cotisations est liée à la logique de départ. On peut mesurer que la contribution sociale généralisée (CGC), son assiette couvre les revenus

professionnels mais également les revenus tirés du patrimoine et les revenus tirés des placements.

Recouvrement : Sur les modalités de recouvrement : les cotisations sociales sont versées par une retenue à la source. L’employeur va prélever les cotisations sociales sur le salaire et va les envoyer à l’URSSAF.

Le taux est proportionnel dans les cotisations sociales. Les contentieux concernant les cotisations sociales relèvent des juridictions judiciaires.

Cotisations sociales (décision 60-10 L du 20 déc. 1960). On considère que les cotisations sociales relèvent de l’art. 34 dans le sens où la loi va déterminer les principes généraux. On ne les met pas dans les impositions de toute nature.

Le législateur est compétent pour créer des cotisations sociales. Il va fixer des règles d’assiette, des règles de recouvrement. Mais (différence avec les impôts), dans cette décision du 20 déc. 1960, le conseil constitutionnel va considérer que si effectivement l’essentiel du régime est fixé par le législateur, un élément lui échappe : le taux de cotisation. Ça veut dire que le gouvernement fixe les taux de cotisation.

Dans un arrêt CE, CE Ass. 1996, Urssaf de la Haute-Garonne. Il réserve au législateur la compétence de fixer les éléments de l’assiette, alors que les taux de cotisation relèvent du pouvoir règlementaire.

La CSG fait partie des impositions de toute nature, mais cette qualification est discutée, car si elle est reconnue par le Conseil Constitutionnel, et également par le CE, une jurisprudence de la CJUE, qui va l’assimiler aux cotisations sociales. Il y a une discussion, et un faux débat, car elles pourraient cohabiter, n’ayant pas les mêmes logiques. Mais il ne faut pas oublier que la CSG a baisser les cotisations sociales, ça explique que la CSG sur un plan fiscal soit en partie déductible, puisqu’on la traite comme de la cotisations sociale sur le calcul de l’impôt sur le revenu. Elle est d’un point de vue fiscal en partie déductible de l’impôt sur le revenu comme le sont les cotisations sociales.

SECTION 3. L’APPROCHE PAR LES PRÉLÈVEMENTS OBLIGATOIRES SELON L’OCDE §1. Éléments de définition et limites du concept

I. définitionDéfinition des prélèvements obligatoires : pas de définition juridique mais économique retenu par l'OCDE : x3 critères. Il n'y a que certains types de prélèvements qui sont pris en compte. 1) La nature des flux : qui doivent correspondre à des versements effectifs.2) Les destinataires des versements : les administrations publiques et les institutions communautaires3) Le caractère non volontaire des versements

Absence de choix du montant et des conditions du versementInexistence de contrepartie immédiate. Mais les choses ne sont pas très nettes. Il y a quelques redevances qui sont intégrées, d’autres pas, on a du mal de savoir où se site le champ. C’est la même chose pour les taxes. Il y a une contrepartie, même sans équivalence.

La question des prélèvements obligatoires donne droit à un calcul par rapport au PIB. On mesure par rapport à la valeur ajoutée de l’ensemble des branches de production, et on ajoute les services fournis par les administrations, puis on calcule la part des prélèvements obligatoires. Les taux oscillent en France autours de 40%. En 2009, on était à 42%, en 2010, à 42,5%.

II. Les limites du conceptEn 2002 il y a une montée des prélèvements obligatoires pour combler le déficit. Dans ce concept il faut

rappeler qu’il y a plusieurs éléments, on voit bien que ce pourcentage (l’importance des prélèvements obligatoires) alimentent les discours sur la pression fiscale, puisqu’on accentue cet état de fait. C’est un sujet qui fait partie du débat politique. On y associe l’idée que trop de prélèvement tue la richesse. Il y a l’idée aussi que des impositions trop fortes ne favorisent pas la compétitivité des entreprises, parce que certaines entreprises auraient des charges moins importantes.

Les limites intrinsèques : cet indicateur mesure la richesse d’un pays, mais ne mesure pas la qualité de vie, p. ex. la qualité de l’environnement, l’état de santé d’une population. Puis il y a des éléments qui montrent des paradoxes. P. ex. des politiques vont diminuer les coûts, p. ex. le recours aux médicaments génériques.

Cette approche simplement économique à travers le PIB est assez réductrice. Suivant le type de financement, on peut avoir recours aux redevances, on sort du champ des prélèvements obligatoires. Dans une vision de financement on peut alors avoir une vision tronquée. Le prélèvement obligatoire n’intègre que certains éléments, il a une approche plus limitée. C’est le débat de l’externalisation des services.

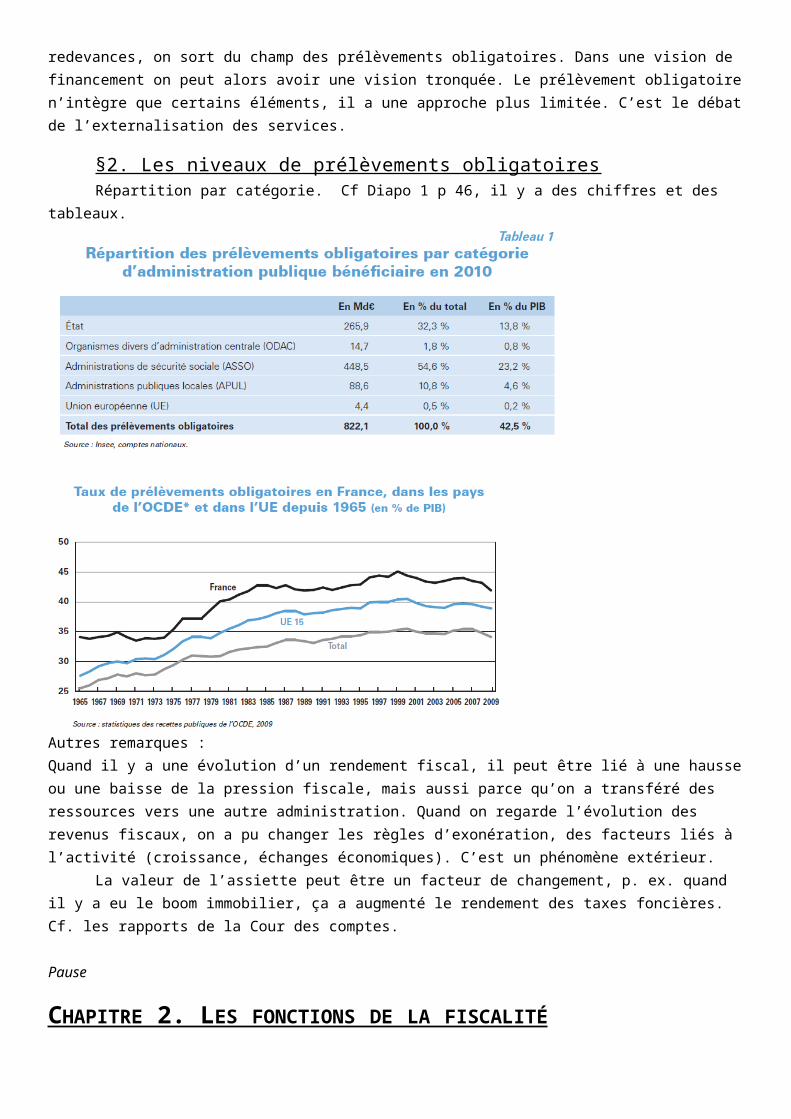

§2. Les niveaux de prélèvements obligatoiresRépartition par catégorie. Cf Diapo 1 p 46, il y a des chiffres et des tableaux.

Autres remarques :Quand il y a une évolution d’un rendement fiscal, il peut être lié à une hausse ou une baisse de la pression fiscale, mais aussi parce qu’on a transféré des ressources vers une autre administration. Quand on regarde l’évolution des revenus fiscaux, on a pu changer les règles d’exonération, des facteurs liés à l’activité (croissance, échanges économiques). C’est un phénomène extérieur.

La valeur de l’assiette peut être un facteur de changement, p. ex. quand il y a eu le boom immobilier, ça a augmenté le rendement des taxes foncières. Cf. les rapports de la Cour des comptes.

Pause

CHAPITRE 2. LES FONCTIONS DE LA FISCALITÉ La fiscalité a-t-elle pour finalité de permettre la redistribution des richesses ? On l’imagine plutôt vers ceux

qui ont moins (des riches vers les pauvres). Et dans cette question, on se demande comment on mesure la redistribution. Est-ce qu’on regarde ce qu’on perçoit, ce qu’on verse ?

Est-ce que la redistribution est liée à une imposition plus forte (progressive) ou à un prélèvement presque confiscatoire, et où on obligerait la personne à vendre son patrimoine ?

Il est difficile de faire un lien entre la redistribution et la finalité d’un impôt.

SECTION 1. LA FONCTION FINANCIÈRE DE LA FISCALITÉ §1. Une ressource au service de la dépenseLa ressource fiscale va alimenter les budgets des personnes publiques. Elle va alimenter aussi les discours sur

la dépense publique.

§2. L’importance des ressources fiscales

pages 6 10 environs, diapo 2 Pour l’État, en prenant le budget général : les recettes fiscales nettes 254 M €, recettes non fiscales : 16, 8

M€

Importance des ressources fiscales locales : exemples des communes 2010.

Sur un total de 109 M €, on a les quatre taxes (qui sont des impôts), qui représentent 71 M €, puis il y en a d’autres (image 6 powerpoint), la taxe d’enlèvement des ordures ménagères, la TIPP, qui représente plus de 9M €, le produit affecté en partie aux collectivités territoriales.

SECTION 2. LA FONCTION INTERVENTIONNISTE C’est un outil d’intervention sur les opérateurs économiques (entreprises, ménages). L’outil fiscal permet

d’orienter les comportements. Il faut aussi aborder les questions soulevées par l’interventionnisme.

§1. La fiscalité : outil d’orientation des comportements ORSINI, L’INTERVENTIONNISME FISCAL, 1995

C’est le fait d’utiliser un impôt dans un but autre que de percevoir les recettes. Cette définition négative montre que l’impôt ne sert pas qu’à financer les budgets.

Définition positive (B. Castagnède) : dans l’interventionnisme fiscal, le législateur met l’impôt au service d’objectifs de politique économique, afin d’inciter les agents à un certain comportement. Il peut alors donner des avantages économiques pour les inciter à certains comportements. Cette approche montre l’intérêt de l’outil fiscal qui permet d’agir en permettant les allègements d’impôts. Dans les éléments d’interventionnisme, on peut privilégier la voie de l’allègement fiscal, qui entraine un allègement de l’impôt. On pourra jouer sur tous les paramètres. Soit ça sera l’assiette fiscale qui sera l’élément d’intervention (on exonérera de l’impôt p. ex. avec certains comportements), soit on va déduire certaines charges : dépenses pour mieux isoler la maison, donc ça entre dans les charges déductibles de l’impôt. Où ça peut intervenir à la fin : l’impôt est calculé, et on fait une déduction.

Autre voie : qui consiste à alourdir l’impôt. On l’appelle la voie de la sur taxation pour décourager une activité. On considère que c’est un phénomène récent (la fiscalité interventionniste), associé au XXème siècle. Pendant longtemps on pensait que l’impôt devait être neutre.

Exemple : tout de même les droits de douane avait une visée protectionniste. En faveur de la famille : qui permettent de favoriser une politique nataliste, inciter la population à faire des enfants. Prestations familiales + allègements fiscaux, cela peut venir des frais engagés pour la garde d’enfants. Aussi pour les parents isolés, une demie part supplémentaire. Le quotient familial est un moyen de diminuer l’impôt.

Il peut y avoir parfois des politiques en faveur de l’accès au patrimoine, pour l’acquisition ou la construction de l’habitation principale. Ça permet de réduire les impôts grâce aux intérêts des emprunts.

Politiques rattachées à la défense de l’environnement : crédit d’impôt pour les mesures sur l’habitation principale qui sont écologiques.

Pour relancer en 2007 le pouvoir d’achat on a prévu l’exonération des heures supplémentaires.

Autre : le crédit d’impôt recherche pour les entreprises.

§2. Les questions soulevées par l’interventionnismeI. L’efficacité et le coût et la lisibilité

A) L’efficacitéElle n’est pas facile à mesurer. Observations : sur l’efficacité et sur la subvention, qui serait l’alternative. Elle

pose des problèmes de méthodologie. Si on utilise l’outil fiscal, c’est en vue d’atteindre un objectif : obtenir un certain comportement économique ou social, p. ex. réduire les dépenses d’énergie. Comment mesurer la réussite d’un dispositif ? On peut avoir un objectif, qui est la réduction du chômage, qui peut être aussi la réduction d’emploi. Dans ce cas là, pour savoir si un objectif est atteint, est-ce qu’on mesure le résultat par rapport au succès du mécanisme fiscal ? Ex : les dépenses de l’habitation principale. Le fait que plein de personnes utilise cela pour baisser leurs dépenses énergétiques. Le recours à la mesure fiscale : beaucoup de personnes ont suivi le comportement demandé, c’est une mesure possible.

Ou on peut mesurer par rapport à l’objectif : est-ce que ça a réduit les dépenses d’énergie ?

Autre manière d’intervenir : versement d’une subvention, p. ex. pour chaque emploi crée. Ça apparaît dans le budget sous forme de dotation. Cette voie est fortement critiquée : elle est faiblement mobilisateur. Elle développerait une mentalité d’assister.

Il est difficile d’augmenter les dépenses budgétaires. Par contre la dépense fiscale est plus discrète, c’est un manque à gagner. Ça a favorisé une approche sur la ressource, en minorant la ressource. En terme de gestion, certaines mesures sont plus simples à mettre en œuvre par une réduction fiscale que par un service public qui devrait gérer cela.

Séance 4 – mercredi 15 février 2012

B) Le coûtCette question se pose lorsque l’interventionnisme conduit à un allègement fiscal. Vraie difficulté : mesurer

le coût.À travers la notion de dépenses fiscales on va pouvoir mesurer le coût, en tant que manque à gagner. Il est

parcellaire, parce que la notion de dépenses fiscales ne retient pas toutes les formes d’allègements fiscaux, mais seulement certains.

Dépenses fiscales – un concept étroit.Dans la dépense fiscale on va moduler la ressource avec des allègements d’impôts. C’est une sorte de manque à gagner pour le budget public. Extrait du rapport : C’est dans la mesure que le système est dérogatoire à la norme qu’il peut constituer une dépense fiscale. Mais donc qu’est-ce que la norme ?

Ça a varié dans le temps : parfois des mesures considérées comme des dépenses fiscales, elles ont finalement cessé d’être considérées comme dérogatoires, donc comme des dépenses fiscales, on appelle ça un déclassement.

Le coût important des dépenses fiscales : environ 66 M €, avec environ 491 dépenses différentes. Il va falloir trouver des ressources supplémentaires : augmentation de l’impôt ou revenir sur certaines dépenses fiscales.

Près de 33M€ des dépenses fiscales sont divisées en 17 grandes catégories de dépense (cf. p 23 diapo). Recette de l’IR : 33M€IS : 2,8 € ISF : 282 millions € TVA : 18 M € (vérifier)

Exemple : le déclassement sur le quotient familialEn 1981, le QF fait partie des dépenses fiscales. En 1998 on a retiré le coût du QF des dépenses fiscales. En

2006 on a supprimé la demie part supplémentaire à partir du 2ème enfant.Parfois certaines mesures dérogatoires ont permis de limiter certaines fraudes en matière fiscales (crédit

impôt recherche), qui était une façon de border les choses. Alors c’est un point sur lequel on dispose de peu d’éléments, car c’est lié à l’approche de la dépense fiscale, qui n’est

pas l’interventionnisme. L'interventionnisme fiscal peut conduire à un allègement d'impôt, baisse de la ressource. A l'inverse, s'il y avec la surtaxassions, cela entrainerait une augmentation des ressources de l'Etat.

La difficulté est de mesurer le coût, le seul instrument dont on dispose est celui des « dépenses fiscales » (en tant que manque à gagner pour le budget de la collectivité concernée). La notion de dépenses fiscales ne retient pas toutes les formes d'allègements fiscaux mais seulement certains d'entre eux.

Dépenses fiscales : terme venant des USA et repris par le Conseil des Impôts en France. C'est un manque à gagner dans la ressource : on va moduler la ressource avec des allègements d'impôts. « Les dépenses fiscales s'analysent comme … un allègement de leur charge fiscale par rapport à ce qui serait résulté de l'application de la norme ». C'est dans la mesure où un système est dérogatoire à la norme qu'il peut constituer une dépense fiscale.

Toutes les mesures interventionnistes ne peuvent pas rentrer dans le champ des dépenses fiscales (2 conditions => caractère dérogatoire à la norme + allègement fiscal). On a parfois eu des déclassements, des mesures qui à un moment donné ont été considérées comme des dépenses fiscales; et qui, par la suite ont cessé d'être considérées comme telles mais sont devenues la norme. Par ex : le quotient familial : avant DF puis déclassement.

Le champ a un intérêt car il mesure l'importance du manque à gagner pour les budgets publics. Le rapport des Voies et Moyens a fait souligner l'importance du coût des dépenses fiscales (cf synthèse).La DF (environ 66 milliards d'euros en 2012) est plus importante que l'IR. Le nombre de mesures est conséquent (491 DF recensées). Concentration : 17 DF représentent à elles-seules plus de 50% du coût total de ces dépenses. RAPPEL : Si on veut trouver de la ressource supplémentaire sans augmenter l'impôt on revient sur des mesures fiscales (crédit d'impôts, abattements, exonérations d'impôts …).

En plus de l'approche par type de mesures, il existe une approche de la DF par l'impôt. Statistique : rendement de l'IR (59 mds d'euros), la DF sur l'IR: 33/59 milliards d'euros !!! Cela interpelle car peut être qu'il faudrait réfléchir à la construction de l'IR pour en faire un impôt davantage citoyen. C'est moins important pour l'IS : 2,8 milliards d'euros.

C) La lisibilité de la règle fiscaleActualités : Rapport du Sénateur Marini, juin 2011 (Commission des finances) : constate l'évolution dans le temps des dépenses fiscales // propose une méthode d'encadrement // fait un point sur la question du déclassement (ex : 1981 quotient familial et parts supplémentaires faisaient partie des DF puis déclassement en 1998). Toutes les mesures qui autrefois étaient des DF et qui cessent de l'être à un moment donné représentent un coût important. Ce phénomène de déclassement tend à minorer l'importance de la DF, or la question de la ressource est plus qu'actuelle.

Dans une approche budgétaire on espère que certaines ressources émaneront de ces DF. Certains ont un point de vue plus nuancé. Ici l'approche de la DF n'est pas totalement interventionniste.

3ème problème : la lisibilité de la règle fiscale. Car à partir du moment où on va inciter les contribuables à adopter des comportements, il va falloir préciser dans le code général des impôts le dispositif. Est-ce que les

dépenses en vue de faire des économies d’énergie soient prises en compte : est ce qu’on les fait soi-même, par entreprise, quels matériaux ? Il faut une écriture de la règle fiscale.

Le CE dans son rapport de 2003, qui portait sur la sécurité juridique de toutes les règles de droit, et avait émis des critiques à l’égard des règles fiscales qui constituaient un des meilleurs exemples avec le droit social des mesures particulièrement complexes et qui avaient tendance à se complexifier, de manière croissante, et que cela créait, cela rendait la loi fiscale difficile d’accès, et ça créait une insécurité juridique (approche de l’insécurité juridique).

Ça a aussi rebondi à travers une décision du Conseil Constitutionnel du 28 déc. 2005 qui concernait le plafonnement des avantages fiscaux. C’est une décision qu’on va étudier. Donc la thématique, elle était liée à un impôt plus juste, le gouvernement avait souhaité que les contribuables qui souhaitaient bénéficier d’un allègement fiscal, celui-ci soit plafonné. D’où un dispositif pour plafonner les allègements. Mais le Conseil Constitutionnel va censurer.

On va analyser les considérants 77 et suivants de la décision. On a un premier considérant 77, qui va faire référence à plusieurs articles de la DDHC (6, 16, 4 et 5), et ce n’est pas si courant. C’est un point à relever. Référence à l’art 6 (égalité devant la loi). Dans son raisonnement il va se référer à d’autres articles pour construire sa démarche.

On peut la résumer en deux points : - l’égalité devant la loi interdit une complexité excessive du texte, parce que cette complexité porterait atteinte à l’exercice des droits et libertés et affecterait le droit au recours. Ensuite le Conseil Constitutionnel va s’appuyer sur le fait que l’égalité suppose une accessibilité du texte. - Dans le considérant 78, on va s’intéresser uniquement à la matière fiscale, le Conseil Constitutionnel va faire appel à l’art. 14 de la DDHC, qui dit que les citoyens ont le droit de constater par eux même, de consentir à l’impôt, d’en déterminer la quotité. A partir de cette déclaration le Conseil Constitutionnel va décider que si la loi devient inintelligible, elle va à l’encontre de l’art. 14. - Considérant le plus important dans la démarche : 79, 80, qui poursuivent la démarche pour souligner le fait « 78. Considérant qu'en matière fiscale, la loi, lorsqu'elle atteint un niveau de complexité tel qu'elle devient inintelligible pour le citoyen, méconnaît en outre l'article 14 de la Déclaration de 1789, aux termes duquel : " Tous les citoyens ont le droit de constater, par eux-mêmes ou par leurs représentants, la nécessité de la contribution publique, de la consentir librement, d'en suivre l'emploi, et d'en déterminer la quotité, l'assiette, le recouvrement et la durée », au regard du principe d’égalité devant l’impôt, les fiscalités incitatives est liées à la possibilité effective pour le contribuable d’évaluer le montant de son impôt selon les possibilités ouvertes. Le Conseil Constitutionnel dit que le contribuable doit faire des choix en toute connaissance de cause, et ce ne peut pas être le cas si la loi est trop complexe.Considérant 80 : la loi peut être sauvée par un motif d’intérêt général suffisant, si jamais elle était trop complexe, on peut déroger à son annulation par un tel motif.

Dans cette approche une fois que le Conseil Constitutionnel a posé le cadre du principe d’égalité il va commencer à appliquer au système du plafonnement des avantages fiscaux, il va considérer que les dispositions du CGI concernent tous les contribuables, qui doivent évaluer l’incidence de différents choix. La règle fiscale s’adresse à tous.

Le dispositif est présenté de façon succincte, en rappelant les différents éléments qu’il fallait prendre en compte. Il y avait un certain nombre d’éléments qui devaient ê convertis : conversion, réduction d’impôt, un taux moyen d’imposition pour évaluer la logique d’ensemble, prendre en compte un certain nombre de reprises, un certain nombre d’incitations fiscales.

Il peut y avoir une logique mais aussi plusieurs logiques parallèles, ça montre que le système n’est pas très clair. Sanction du Conseil Constitutionnel, l’appréciation, où on a dans le considérant 84, la réponse du Conseil Constitutionnel, caractère imbriqué, ambigu des dispositions ainsi que les très nombreux renvois, à des dispositions

elles mêmes imbriquées, ça serait donc source d’insécurité juridique, de contentieux, de réclamation. Il ne peut que dire que la complexité du dispositif organisé pourrait permettre, mettre une partie des contribuables hors de portée d’effectuer les arbitrages.

Donc le Conseil Constitutionnel censure comme une atteinte au principe d’égalité.

C’est une solution qui montre un point qui peut peser sur la réglementation fiscale, qui est qu’à un moment donné, le législateur qui essaie de limiter les avantages fiscaux, doit éviter de tomber dans ce type de censure.

Décision du 28 déc. 2011, il y a une illustration de la censure au nom de l’inintelligibilité. C’est un point très sensible, et on voit que l’interventionnisme fiscal n’est pas au bout de ses peines, car l’exigence constitutionnelle peut heurter l’intelligibilité de la loi, mais la Q va se porter sur le principe d’égalité de l’impôt.

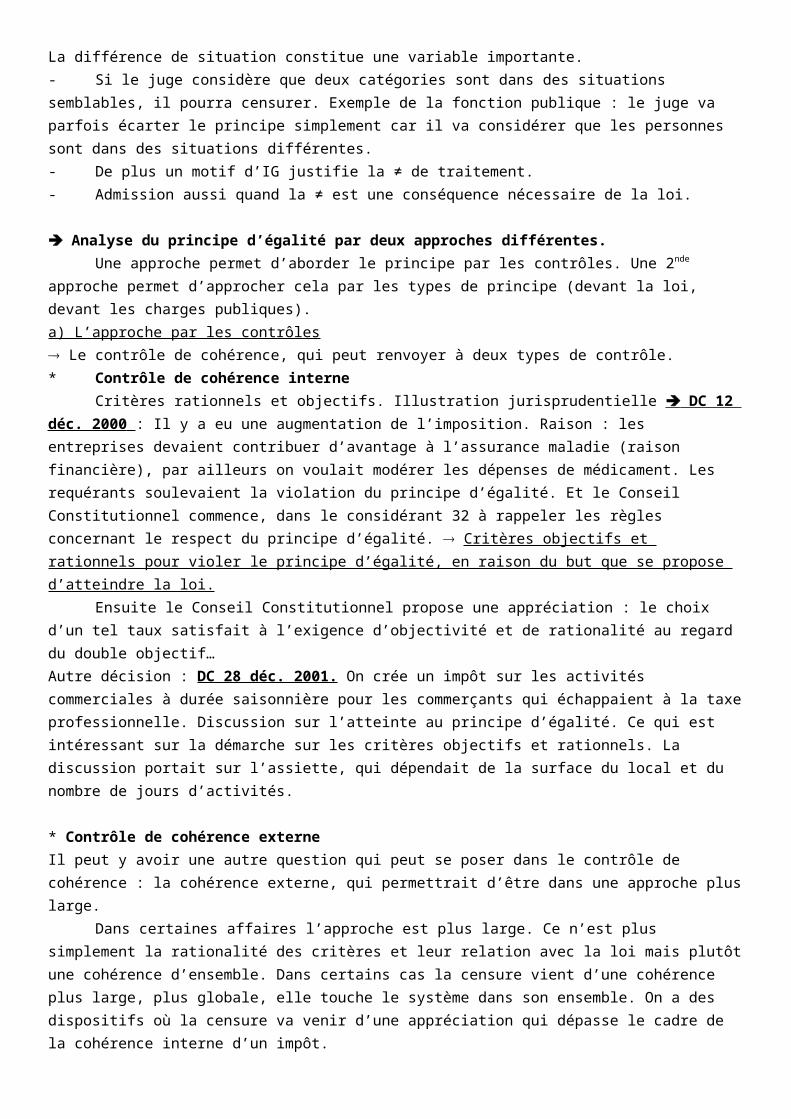

II. Le respect du principe d’égalitéCe principe on va le voir de 2 manières, de manière simplifiée ici, mais ensuite en y revenant de façon plus conséquente dans les sources.

Dans le contentieux constitutionnel, le principe d’égalité occupe une place de choix, en matière de droit fiscal.

A) Les conditions à respecter (l’admission de ≠ au nom de l’interventionnisme)Dans l’incitation fiscale à travers l’interventionnisme on voit bien que la notion d’égalité apparaît très

souvent, p-e aussi parce que dans un gd nombre de cas, l’interventionnisme va parfois privilégier une catégorie de contribuables. En effet pour pouvoir bénéficier d’allègements fiscaux, il faut effectuer des choix, investir.

Il y a une part dans l’interventionnisme, qui est liée à une justice fiscale qui va s’exprimer par la défense du principe d’égalité. Mais si on veut orienter les comportements, il va falloir prévoir un traitement ≠. Pour le Conseil Constitutionnel il est possible d’inciter sur le plan fiscal des comportements, et que des ≠ de traitement en résulte. Donc ça ne heurte pas systématiquement le principe d’égalité.

On va pouvoir en observer une illustration à travers plusieurs décisions. On trouve souvent une formule dans les décisions, le principe d’égalité ne fait pas obstacle à ce qu’il y ait des impositions spécifiques pour inciter les contribuables à adopter des comportements bons pour l’intérêt général.

On voit que dans cette logique des conditions à respecter on peut observer qu’il y a trois éléments qui apparaissent : - il y a des références à la notion d’objectif d’intérêt général- critères qui soient objectifs et rationnels- ø de rupture caractérisée de l’égalité

B) Les conditions à respecter

Sur les objectifs d’intérêt général : on voit bien qu’au nom de l’IG, on pourra établir des impositions spécifiques. Et du coup aussi derrière des ≠, et cette notion d’IG est très large. Pour donner des exemples, p . ex. le fait de renforcer la lutte contre l’effet de serre, qui est un objectif d’IG, mais l’IG peut aussi ê le fait d’encourager l’activité économique, et la création d’emploi. Ça peut ê encore de modérer la progression des dépenses pharmaceutiques. L’IG peut aussi viser à réguler un marché ou encore à corriger des déséquilibres. On peut avoir un IG qui a un champ très large, qui touche l’environnement mais aussi le domaine éco, et des Q financières.

L’IG peut donc être une notion qui recouvre des domaines très larges.

Des critères objectifs et rationnels en rapport avec la finalité poursuivie par la loi : les ≠ doivent reposer sur des critères objectifs et rationnels, en rapport avec la finalité…Il peut y avoir deux types de contrôle, par rapport à cette condition.

- Exemple dans la (TGAP) Décision n° 2000-441 dc - 28 décembre 2000 loi de finances rectificative pour 2000 (égalité devant l’impôt)TGAP du 28 déc. 2000 concernent la taxe générale sur les activités polluantes, la mesure d’IG était de lutter contre l’effet de serre. Dans cette décision on voit un effet de censure. Le Conseil Constitutionnel rappelle que le principe d’égalité n’impose pas que les toutes les taxes soient les mêmes.

Raisonnement classique. Ensuite il analyse la loi en question, et l’article litigieux, qui a voulu renforcer la lutte c. l’effet de serre en obligeant les entreprises à limiter leurs émissions.

Le Conseil Constitutionnel applique : en l’espèce les modalités de calcul de la taxe pourraient conduire à ce que certaines entreprises soient taxées plus fortement qu’une autre, et dans les considérants 36 et 37 le Conseil Constitutionnel constate que cela rend une taxation plus forte alors que les émissions sont moindres. Il considère alors que les critères ne sont pas en rapport avec l’objectif de la loi.

- Autre élément, qui est la taxe carbone, intéressante aussi pour montrer la même démarche. Il y a la Q des critères objectifs et rationnels en rapport avec la finalité de la loi, mais autre élément : l’absence de rupture caractérisée de l’égalité. Parfois, les critères conduisent à ce que le Conseil Constitutionnel conduisent à une rupture caractérisée de l’égalité. Autre ex. en 1995, et la taxe carbone. Pour revenir à la rupture caractérisée :

La taxe carbone, p. 45, on a en 2009 le gouvernement a voulu la mettre en place. Discussion a porté sur le champ des exonérations, un certain nombre d’entreprises étaient écartées de la taxation, dans ce cadre là on va retrouver un motif de censure, une contrariété à l’objectif (lutte c. l’effet de serre) et une rupture caractérisée de l’égalité.

Ici la taxe carbone a comme objectif la réduction des gaz à effet de serre. La discussion porte sur l’exonération de certaines entreprises. Les parlementaires critiquent ces exonérations.

Si le Conseil Constitutionnel admet que le motif d’IG justifie la compétitivité des entreprises, il va qd même restreindre celui ci en considérant qu’une exemption totale n’est pas possible car certaines entreprises ne sont pas soumises en entrent dans un dispositif où il n’y pas de paiement dans le marché de quotas, qui sera payant dès 2013.

Considérant 82 : que les réductions des taxes peuvent ê justifiées par l’IG tel que la sauvegarde de la compétitivité du secteur économique, l’exemption totale peut ê justifiée si les secteurs concernés vont ê mis à contribution , hors c’est à titre gratuit, et les entreprises exonérées ne participent pas. Le régime d’exonération est trop important, et il crée une rupture caractérisée de l’égalité. C’est donc une illustration.

Dans la décision du 28 déc. 1995, le Conseil Constitutionnel a censuré une mesure qui concernait un abattement sur la valeur de biens professionnels transmis entre vifs, dans le cadre de la loi de finance de 93. Cette mesure qui permettait une réduction du coût de l’impôt était justifiée par le gouvernement car elle devait favoriser la transmission des entreprises, on voulait favoriser le maintien des petites entreprises en prévoyant un allègement fiscal. Le Conseil Constitutionnel va dire que le dispositif n’est pas en relation direct avec l’objectif d’IG.

Ce qui pèse le plus lourd c’est la rupture d’égalité.

Considérant 10 : rappelle la règle et censure le fait qu’il n’y ait pas de relation directe avec l’objectif d’IG. Dans ces conditions, le bénéfice de l’avantage consenti est de nature à causer une rupture manifeste d’égalité. Donc al loi a été déclaré contraire à la constitution.

CHAPITRE 3. FISCALITÉ ET JUSTICE SOCIALE

SECTION 1. LA CONTRIBUTION COMMUNE Contribution de l’ensemble de la population, présente dans la DDHC. Doctrine sur la juste contribution : comment certains auteurs se sont interrogés sur l’impôt et la justesse de l’impôt. Dernier élément : la relation entre la contribution commune et la dépense publique.

§1. La doctrine sur la juste contributionCela revient sur le fait que l’impôt doit être léger, éviter les impôts trop lourds. Dans cette logique, le

discours qui domine est le suivant : on considère qu’une trop forte imposition prive les individus de la liberté de jouir et d’utiliser les richesses produites et qu’elle peut même les décourager à avoir une activité, ou les inciter à avoir une faible activité. Cette idée est ancienne, on en trouve des références chez divers auteurs. Ibn Khaldum, qui est un auteur qui a écrit sur l’ouvrage, discours sur l’histoire universelle. Il va analyser, à travers une approche très moraliste l’impôt. Dans son approche sur l’impôt, il parle des vertus d’un peuple, les bédouins. Il estime que les vertus bédouines sont liées à un impôt léger. C’est un auteur du 14ème siècle qui soutient que les dynasties doivent pratiquer des impôts légers, pour que les contribuables soient énergiques. Et actif dans leur entreprise. Il faut que cet impôt reste le plus léger possible. Il fait une association entre impôt léger et impôt lourd. Pour lui l’impôt lourd serait prélevé sur le peuple. Quand les dynasties perdent les valeurs bédouines, elles dépensent, du luxe, et cela ralentit l’activité.

Lien entre l’impôt et la moralité qui est abordée à cette occasion.

Montesquieu : L’esprit des lois. Il a lui aussi souligné que l’impôt devait être léger. On voit dans cet ouvrage des références à cet impôt. La 1ère chose qui apparaît est que l’impôt est nécessaire : « mal nécessaire à la protection de chacun ». Cet impôt doit être peu élevé, car quand l’impôt devient trop lourd, il va servir à financer des dépenses qui ne sont pas justifiées.

On voit dans cette approche que l’État ne doit pas détourner des richesses par la captation de l’impôt.

Que les contribuables aient une plus grande richesse disponible, c’est une source de prospérité, car ceux qui ont des revenus importants vont permettre la prospérité de l’ensemble de la population par leur dynamisme. Finalement ce sera bien sur le plan collectif.

Pour autant Montesquieu est favorable à la progressivité de l’impôt.Tout cela implique qu’il n’y ait ni spéculation ni thésaurisation : cela suppose des comportements

vertueux des contribuables.

§2. Une contribution commune également répartie entre tous les citoyens en raison de leurs facultés (art. 13 DDHC)

Cette référence on la trouve à l’art. 13 de la DDHC, formule qu’on va revoir quand on va revoir le principe d’égalité des sources, dans laquelle on fait référence pour l’entretien de la force publique : la contribution de tous est indispensable.

Cela traduit le caractère volontaire. Cela traduit un pacte social, avec la référence à contribution plutôt qu’impôt.

§3. Les relations entre contribution commune et dépenses publiquesA) Une contribution liée au rôle de l’Etat

Cela nécessite de bien comprendre quel est le rôle de l’État. On voit bien effectivement que l’impôt (contribution commune) sert à financer la dépense, autrement dit la

dépense est le motif de l’impôt. C’est donc un moyen de couvrir les charges publiques. Et c’est lié au rôle de l’État :

un impôt qui sert à la dépense. Par ailleurs le rôle de l’État a évolué dans le temps. L’État gendarme est devenu un État-providence. Il intervient dans le secteur économique (quand il y des crises p. ex.). Ce rôle est important, car ça montre que la contribution sert à la dépense, mais ça traduit différents rôles : des rôles économiques directs ou indirects (financement de la recherche, du SP de l’éducation). On ne peut pas dissocier dans l’impôt le rôle de l’État qui peut être plus ou moins large.

Il y a aussi un rôle social, une partie des dépenses de l’État vont venir financer des aides en matières sociales. L’État peut aussi venir au soutien financier de certains régimes de sécurité sociale.

B) Les critiques liant rôle de l’État, dépense publique et financementUn des aspects: l’identification du lien entre l’action de l’État et les modes d’imposition. Dans la contribution

commune on ne mesure pas toujours le rôle de l’État. Lorsqu’on regarde la contribution, on ne fait pas toujours le lien entre la fiscalité et la dépense publique. Du coup on ne vit pas le rôle de l’État. On ne perçoit pas le service qui est rendu. Et on ne retient que le prélèvement (dans la contribution commune, on ne voit pas que cette contribution va servir à des dépenses), on va se fixer simplement sur la ponction. Les contribuables vont avoir un sentiment de dépossession, alors qu’on pourrait se dire qu’un certain nombre de SP fonctionnent grâce à l’impôt.

Les impôts entrent dans le budget de l’État et servent à financer un certain nombre de dépenses. Cela participe au lien.

On ne peut pas établir un lien entre l’impôt que l’on verse et les services publics qu’on utilise, parce qu’il y a une mise en commun des impôts.

2ème élément : débat sur la fiscalité, c’est aussi un débat sur le rôle de l’État.

On peut en avoir deux formes : une première forme serait d’avoir une approche par la pression fiscale, qui va avoir des effets négatifs sur les activités. Laffer : il avait mis en place une courbe, montrant que lorsqu’on augmente les taux d’imposition, dans un 1er temps, le rendement de l’impôt va augmenter, puis il va stagner voire redescendre. Une trop forte imposition aura un effet décourageant. Il l’explique par le fait, que dans son approche, l’augmentation du taux va conduire certains à trouver un moyen de substitution, ou d’avoir d’autres moyens : moins travailler, travailler au noir. Dans cette pression fiscale, certains estiment qu’à un moment donné la pression fiscale décourage l’activité.

Autre critique : la ponction fiscale va capter l’épargne des ménages, cette épargne ne pourra pas servir à financer les entreprises. Dernière critique de la dépense publique : simplement pour souligner qu’au final dans cette pression fiscale, on peut effectivement aborder la question de la fiscalité, à travers la pression fiscale.

Mais il y a aussi un autre angle : la critique de la dépense publique en elle même. Que la dépense publique n’est pas efficace, et que rien ne justifie l’impôt. La critique de la dépense publique peut remettre en cause l’impôt en critiquant effectivement sa finalité, la dépense publique.

Séance 5 – mardi 21 février 2012

SECTION 2. LES DÉBATS TENANT À L’IMPORTANCE OU LA FAIBLESSE DE L’IMPOSITION §1. Les faibles impositions

I. L’imposition minimale des revenus élevésLa conclusion du rapport Marini a été que l’imposition était beaucoup trop compliquée. Les problèmes juridiques étaient l’atteinte à l’égalité de traitement, que le dispositif soit censuré au nom de l’inintelligibilité du dispositif.Autre solution : réduction des niches fiscales, pour augmenter les recettes.

II. Les niches fiscales

Plafonnement des niches fiscales semblent être la direction qui a été choisie. Ça part de l’idée qu’un certain nombre de ces niches aboutissent à un allègement de l’impôt, et c’est un des effets de l’interventionnisme fiscal.

Il y a eu une tentative fin 2005 censurée par le Conseil Constitutionnel. Ensuite on peut voir qu’il y a eu d’autres dispositifs, et au moins depuis 2009 on voit dans le code général des impôts, notamment l’art. 200-0 un dispositif complexe qui prévoit de limiter le rôle des avantages fiscaux. Ces dispositions changent chaque année. Mais ça montre la volonté de limiter l’effet de l’avantage fiscal. Ensuite il y aurait un travail à faire sur l’existence même des niches fiscales. Mais on peut observer une volonté de réduire l’effet de la diminution d’impôt.

Ensuite, il y a l’idée de limiter l’effet de la niche fiscale, mais également l’idée de remettre en cause une telle niche.

Au PLF le gouvernement a parlé de « rabot » sur les niches fiscales. Ça entre dans le cadre de l’article 200 du CGI.

§2. Les impositions élevéesDeux types de réponse : le plafonnement de l’ISF et le bouclier fiscal.

Une évolution de l’IR a conduit a une baisse de cet impôt. Il y a un mouvement important de réduction, qui se manifeste surtout dans les taux d’imposition. Le taux marginal d’imposition (le plus élevé) a baissé, il est aujourd’hui à 41% sur la dernière tranche, à une époque il était à plus de 50%.

I. Le plafonnement de l’ISFCe système montre que dans la discussion sur l’impôt de solidarité sur la fortune. C’est un impôt qui a pour

assiette un patrimoine. Les questions et critiques sont pour les cas des personnes qui ont un patrimoine mais qui n’ont pas de revenu, ou des revenus peu élevés. Des personnes peuvent en venir à vendre leur bien pour payer l’impôt.

Pour éviter ces cas, le plafonnement de l’ISF constitue une règle de calcul dans laquelle on va prendre en compte l’ISF mais aussi d’autres impôts, et on va regarder les revenus de la personne. On a une assiette assez large.

D’un côté il y a la valeur normale de l’ISF, ensuite on va regarder si on prend dans l’assiette de l’impôt sur le revenu et on compare aux revenus de la personne, on se demande si on atteint le plafond.

La règle de plafonnement date de 1988.

II. Le bouclier fiscal

L’idée était de limiter l’effet confiscatoire de l’impôt c’est-à-dire l’utilisation de son patrimoine pour payer l’impôt. Origine : loi de finance de 2006. Le montant de l’impôt ne doit pas dépasser une certaine part des revenus.

Il existe un droit à restitution quand on va au delà du plafond. Par ailleurs les impôts directs payés par le contribuable ne doivent pas excéder 60% de ses revenus.

La loi TEPA va renforcer le bouclier fiscal à 50%, et va renforcer les assiettes pour le calcul du droit à restitution.

Ce dispositif a toujours été validé par le Conseil Constitutionnel. En 2005, le Conseil Constitutionnel va valider le dispositif, et en plus va souligner que ce dispositif permet d’éviter une rupture d’égalité devant les charges publiques : CConst. DC 29 déc. 2005. Autres décisions :

Décision de 2007Le dispositif loin de méconnaître l'égalité devant l'impôt, tend à éviter une rupture caractérisée de l'égalité

devant les charges publiques Décision de 2009

Pas de censure à propos appréhender de façon plus complète, pour les contribuables, le montant de leurs revenus figurant au dénominateur

On va faire une règle de calcul : IR, ISF, taxe foncière au numérateur, et au dénominateur l’ensemble des revenus soumis à l’IR.

Ce dispositif ne fonctionnera pas très bien.Le contexte de suppression du bouclier fiscal :

Le bouclier fiscal est un coût pour l’État qui doit restituer au delà de 50%. Mais le coût n’est pas si élevé, il se serait élevé à 679 millions d’euros en 2010 de restitution.

Sur les bénéficiaires du bouclier fiscal, ça concernerait 18 000 personnes environ. Et le chèque versé serait autours de 36 000 euros en moyenne. Mais dans les bénéficiaires du bouclier fiscal il y a deux catégories :- les familles modestes, pour qui la moyenne du chèque serait de 559 €- et d’autres, environ 1000 contribuables, qui auraient reçu un chèque de près de 350 000 €

Ça montre que le bouclier fiscal n’a pas bénéficié qu’aux classes aisées.

Il est possible que certaines personnes n’aient pas osé demander à bénéficier du bouclier fiscal, de peur du contrôle fiscal. Il y avait donc une forme d’autocensure.

Cependant au printemps 2011, il y a eu plusieurs propositions : supprimer le bouclier fiscal et l’ISF. Mais on ajoute une tranche dans l’impôt sur les revenus pour les revenus les plus aisés. Ça n’a pas été retenu. Ce qu’on a retenu c’était la suppression du bouclier fiscal, réformer l’ISF en relevant le seuil de départ, supprimer le plafonnement de l’ISF.

En compensation, un relèvement des droits de succession pour les revenus les plus aisés. La suppression devrait être effective en 2013.

On voit que la discussion sur l’imposition élevée intègre plusieurs impôts. C’est une approche collective, on ne peut pas raisonner uniquement par rapport à un impôt.

CHAPITRE 4. LES SOURCES DU DROIT FISCAL

SECTION 1. LES SOURCES INTERNES §1. Les sources constitutionnelles

I. La DDHCLa DDHC nous amène à revenir rapidement sur ces différents articles, qui à l’origine ne formaient qu’un seul

et même article. Finalement ils ont été dissociés, mais ils sont quand même liés. On retrouve dans ces articles qui résultent du consentement par le parlement, qui est une sorte de consentement politique. On retrouve aussi la nécessité de l’impôt. L’impôt doit être justifié. On retrouve aussi la légalité de l’impôt dans le consentement qui sera fait par le parlement, qui va figurer à l’article 14, qui renvoie à la nécessité de l’impôt.

Art. 12 : la garantie des droits de l’homme et du citoyen nécessite une force publique : cette force est donc instituée pour l’avantage de tous, et non pour l’utilité particulière de ceux auxquels elle est confiée.

Art. 13 : pour l'entretien de la force publique, et pour les dépenses d'administration, une contribution commune est indispensable : elle doit être également répartie entre tous les citoyens, en raison de leurs facultés.

Cet article rappelle la nécessiter de la contribution. Mais il y a une formule qui présente une certaine ambiguïté « en raison de leurs facultés ». On trouve l’idée d’égalité « également » mais aussi de la faculté. Cette mention pourra justifier la progressivité de l’impôt. On peut également s’appuyer dessus pour dire que l’impôt ne doit pas avoir un caractère confiscatoire.

art. 14 : tous les citoyens ont le droit de constater, par eux-mêmes ou par leurs représentants, la nécessité de la contribution publique, de la consentir librement d'en suivre l'emploi, et d'en déterminer la quotité, l'assiette, le recouvrement et la durée.

art. 15 : la société a le droit de demander compte à tout agent public de son administration.

II. Les règles de compétenceÇa soulève deux questions : celle de la compétence du législateur, puis on se demande de quel législateur il

s’agit.

A) La compétence du législateur

Article 34 : La loi fixe les règles concernant : (…)L’assiette, le taux et les modalités de recouvrement des impositions de toutes natures ; le régime d'émission de la monnaie.

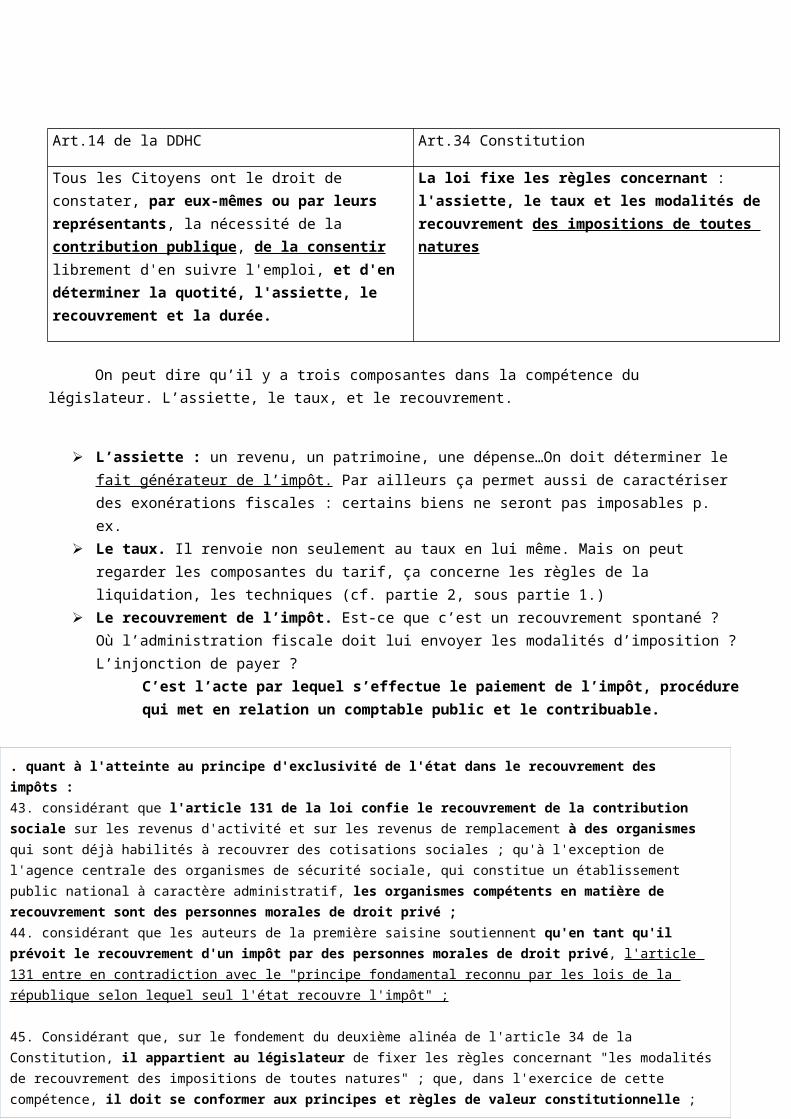

Art.14 de la DDHC Art.34 Constitution

Tous les Citoyens ont le droit de constater, par eux-mêmes ou par leurs représentants, la nécessité de la contribution publique, de la consentir librement d'en suivre l'emploi, et d'en déterminer la quotité, l'assiette, le recouvrement et la durée.

La loi fixe les règles concernant :l'assiette, le taux et les modalités de recouvrement des impositions de toutes natures

On peut dire qu’il y a trois composantes dans la compétence du législateur. L’assiette, le taux, et le recouvrement.

L’assiette : un revenu, un patrimoine, une dépense…On doit déterminer le fait générateur de l’impôt. Par ailleurs ça permet aussi de caractériser des exonérations fiscales : certains biens ne seront pas imposables p. ex.

Le taux. Il renvoie non seulement au taux en lui même. Mais on peut regarder les composantes du tarif, ça concerne les règles de la liquidation, les techniques (cf. partie 2, sous partie 1.)

Le recouvrement de l’impôt. Est-ce que c’est un recouvrement spontané ? Où l’administration fiscale doit lui envoyer les modalités d’imposition ? L’injonction de payer ?

C’est l’acte par lequel s’effectue le paiement de l’impôt, procédure qui met en relation un comptable public et le contribuable.

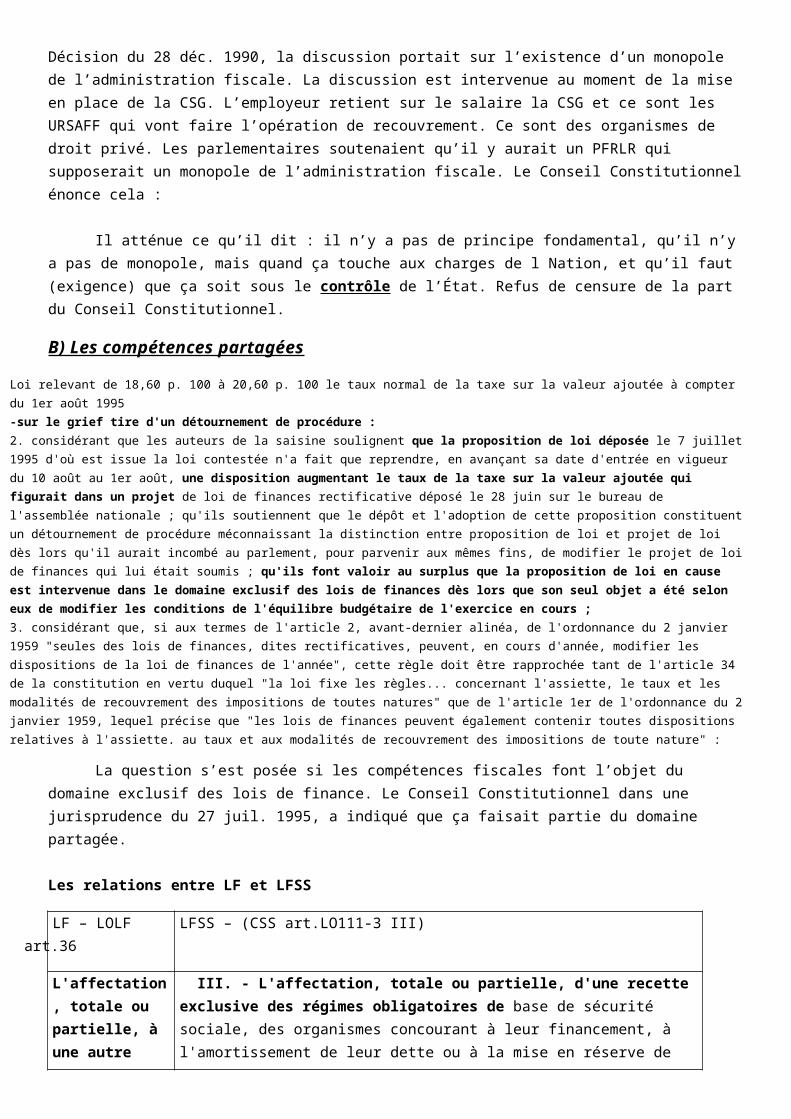

Décision du 28 déc. 1990, la discussion portait sur l’existence d’un monopole de l’administration fiscale. La discussion est intervenue au moment de la mise en place de la CSG. L’employeur retient sur le salaire la CSG et ce sont les URSAFF qui vont faire l’opération de recouvrement. Ce sont des organismes de droit privé. Les parlementaires soutenaient qu’il y aurait un PFRLR qui supposerait un monopole de l’administration fiscale. Le Conseil Constitutionnel énonce cela :

Il atténue ce qu’il dit : il n’y a pas de principe fondamental, qu’il n’y a pas de monopole, mais quand ça touche aux charges de l Nation, et qu’il faut (exigence) que ça soit sous le contrôle de l’État. Refus de censure de la part du Conseil Constitutionnel.

B) Les compétences partagées

. quant à l'atteinte au principe d'exclusivité de l'état dans le recouvrement des impôts :43. considérant que l'article 131 de la loi confie le recouvrement de la contribution sociale sur les revenus d'activité et sur les revenus de remplacement à des organismes qui sont déjà habilités à recouvrer des cotisations sociales ; qu'à l'exception de l'agence centrale des organismes de sécurité sociale, qui constitue un établissement public national à caractère administratif, les organismes compétents en matière de recouvrement sont des personnes morales de droit privé ;44. considérant que les auteurs de la première saisine soutiennent qu'en tant qu'il prévoit le recouvrement d'un impôt par des personnes morales de droit privé, l'article 131 entre en contradiction avec le "principe fondamental reconnu par les lois de la république selon lequel seul l'état recouvre l'impôt" ;

45. Considérant que, sur le fondement du deuxième alinéa de l'article 34 de la Constitution, il appartient au législateur de fixer les règles concernant "les modalités de recouvrement des impositions de toutes natures" ; que, dans l'exercice de cette compétence, il doit se conformer aux principes et règles de valeur constitutionnelle ; que si aucun principe fondamental reconnu par les lois de la République ne lui impose un mode particulier de recouvrement, il n'en demeure pas moins que le recouvrement d'une imposition contribuant, conformément à l'article 13 de la Déclaration de 1789, aux charges de la Nation, ne peut être effectué que par des services ou organismes placés sous l'autorité de l'État ou son contrôle ;

46. considérant que l'article 131 de la loi n'est pas contraire à ces exigences, dans la mesure où les différents organismes chargés du recouvrement de la contribution instituée par l'article 127 exercent une mission de service public et sont placés sous la tutelle de l‘Etat ou sous son contrôle ;

Loi relevant de 18,60 p. 100 à 20,60 p. 100 le taux normal de la taxe sur la valeur ajoutée à compter du 1er août 1995-sur le grief tire d'un détournement de procédure :2. considérant que les auteurs de la saisine soulignent que la proposition de loi déposée le 7 juillet 1995 d'où est issue la loi contestée n'a fait que reprendre, en avançant sa date d'entrée en vigueur du 10 août au 1er août, une disposition augmentant le taux de la taxe sur la valeur ajoutée qui figurait dans un projet de loi de finances rectificative déposé le 28 juin sur le bureau de l'assemblée nationale ; qu'ils soutiennent que le dépôt et l'adoption de cette proposition constituent un détournement de procédure méconnaissant la distinction entre proposition de loi et projet de loi dès lors qu'il aurait incombé au parlement, pour parvenir aux mêmes fins, de modifier le projet de loi de finances qui lui était soumis ; qu'ils font valoir au surplus que la proposition de loi en cause est intervenue dans le domaine exclusif des lois de finances dès lors que son seul objet a été selon eux de modifier les conditions de l'équilibre budgétaire de l'exercice en cours ;3. considérant que, si aux termes de l'article 2, avant-dernier alinéa, de l'ordonnance du 2 janvier 1959 "seules des lois de finances, dites rectificatives, peuvent, en cours d'année, modifier les dispositions de la loi de finances de l'année", cette règle doit être rapprochée tant de l'article 34 de la constitution en vertu duquel "la loi fixe les règles... concernant l'assiette, le taux et les modalités de recouvrement des impositions de toutes natures" que de l'article 1er de l'ordonnance du 2 janvier 1959, lequel précise que "les lois de finances peuvent également contenir toutes dispositions relatives à l'assiette, au taux et aux modalités de recouvrement des impositions de toute nature" ; qu'il résulte de l'ensemble de ces textes que les dispositions fiscales ne sont pas au nombre de celles qui sont réservées à la compétence exclusive des lois de finances et qu'elles peuvent figurer dans une loi ordinaire ;4. considérant dès lors que si les articles 1er, 2 deuxième alinéa et 4 de l'ordonnance du 2 janvier 1959 placent dans la compétence des seules lois de finances la définition de l'équilibre économique et financier, la prévision et l'autorisation de l'ensemble des ressources de l'état ainsi que l'évaluation du rendement des impôts dont le produit est affecté à l'état, ces dispositions ne sauraient s'opposer à ce qu'une loi ordinaire même lorsque, comme c'est le cas en l'espèce, elle affecte l'exécution du budget en cours, édicte une modification fiscale avant l'adoption d'une loi de finances qui doit en traduire l'incidence sur l'équilibre du budget ;

La question s’est posée si les compétences fiscales font l’objet du domaine exclusif des lois de finance. Le Conseil Constitutionnel dans une jurisprudence du 27 juil. 1995, a indiqué que ça faisait partie du domaine partagée. Les relations entre LF et LFSS

LF – LOLF art.36 LFSS – (CSS art.LO111-3 III)

L'affectation, totale ou partielle, à une autre personne morale d'une ressource établie au profit de l'Etat ne peut résulter que d'une disposition de loi de finances.

III. - L'affectation, totale ou partielle, d'une recette exclusive des régimes obligatoires de base de sécurité sociale, des organismes concourant à leur financement, à l'amortissement de leur dette ou à la mise en réserve de recettes à leur profit ou des organismes finançant et gérant des dépenses relevant de l'objectif national de dépenses d'assurance maladie, à toute autre personne morale ne peut résulter que d'une disposition de loi de financement. Ces dispositions sont également applicables, sous réserve des dispositions de l'article 36 de la loi organique nº 2001-692 du 1er août 2001 relative aux lois de finances, à l'affectation d'une ressource établie au profit de ces mêmes régimes et organismes à toute autre personne morale que l'Etat.

III. Les règles de fondA) Le principe d’égalité 1) Les caractéristiques du principe d’égalité